Municipalidad de San Bernardo

49

DIVISIÓN DE MUNICIPALIDADES ÁREA AUDITORÍA 1 INFORME FINAL Municipalidad de San Bernardo Número de Informe: 64/2012 12 de marzo de 2013 www.contraloria.c1

Transcript of Municipalidad de San Bernardo

DIVISIÓN DE MUNICIPALIDADES ÁREA AUDITORÍA 1

INFORME FINAL

Municipalidad de San Bernardo

Número de Informe: 64/2012 12 de marzo de 2013

www.contraloria.c1

POR ORDEN DEL C PRISCILA JARA

ABO Jefe División de

R GENERAL UENTBS

o unicipalidades

CONTRALORÍA GENERAL DE LA REPÚBLICA

DIVISIÓN DE MUNICIPALIDADES SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN

ÁREA AUDITORÍA 1

PTRA N° 16.001/12 REF N° 229.629/12 DMSAI N° 1.255/12

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 1 2. MAR 2 O 13. 015 9 0 5

Adjunto sírvase encontrar copia de Informe

Final N° 64, de 2012, debidamente aprobado, sobre auditoría de transacciones de

gastos, efectuada en esa municipalidad.

Saluda atentamente a Ud.

A LA SEÑORA ALCALDESA DE LA MUNICIPALIDAD DE SAN BERNARDO PRESENTE /

RTE

LAN'f TSC ED

/ POR ORDEN DEL 9 1 RALOR GENERAL PRISCILA J RA FUENTES

A OGADO

/ Jefe Div!sió de Municipalidades

CONTRALORÍA GENERAL DE LA REPÚBLICA

DIVISIÓN DE MUNICIPALIDADES SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN

ÁREA AUDITORÍA 1

PTRA N° 16.001/12 REF N° 229.629/12 DMSAI N° 1.255/12

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 12. MAR 2013. 0 15906

Adjunto, sírvase encontrar copia del Informe

Final N° 64. de 2012, de esta Contraloría General, con el fin de que. en la primera

sesión que celebre el concejo municipal, desde la fecha de su recepción, se sirva

ponerlo en conocimiento de ese órgano colegiado entregándole copia del mismo.

Al respecto, Ud. deberá acreditar ante esta

Contraloría General, en su calidad de secretario del concejo y ministro de fe, el

cumplimiento de este trámite dentro del plazo de diez días de efectuada esa sesión.

Saluda atentamente a Ud.

AL SEÑOR SECRETARIO MUNICIPAL SAN BERNARDO PRESENTE /

PTE »UY:CEE;

Saluda atentamente a Ud.

POR ORDEN DEL PRISCILA

Jefe Divisió

OR GENERAL RA FUENTES

OGADO de Municipalidades

CONTRALORÍA GENERAL DE LA REPÚBLICA

DIVISIÓN DE MUNICIPALIDADES SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN

ÁREA AUDITORÍA 1

PTRA N° 16.001/12 REF N° 229.629/12 DMSAI N° 1.255/12

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 1 ?J'IR 9 13. 0 15 9 0 7

Adjunto sírvase encontrar copia de Informe

Final N° 64, de 2012, debidamente aprobado, sobre auditoria de transacciones de

gastos, efectuada en esa municipalidad.

AL SEÑOR DIRECTOR DE CONTROL MUNICIPALIDAD DE SAN BERNARDO PRESENTE /

R.TE I ANTTXTD

POR ORDEN DEL PRISCILA

ONTRALOR GENERAL ARA FUENTES

BOGADO ón de Municipalidades Jefe D1v1

CONTRALORÍA GENERAL DE LA REPÚBLICA

DIVISIÓN DE MUNICIPALIDADES SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN

ÁREA AUDITORÍA 1

PTRA N° 16.001/12 REF N° 229.629/12 DMSAI N° 1.255/12

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 1 2. 11AR 1 3. 1 9P8

Adjunto sírvase encontrar copia de Informe

Final N° 64, de 2012, debidamente aprobado, sobre auditoría de transacciones de

gastos, efectuada en la Municipalidad de San Bernardo.

Saluda atentamente a Ud.

AL SEÑOR JEFE UNIDAD DE SEGUIMIENTO DIVISIÓN DE MUNICIPALIDADES PRESENTE /

CCOMIORtA 119M. CE LA REPU8UCA MAURICIO CASTRO PEDRERO

Jefe Unidad de Seguimiento División de Municipalidades

i-5/0"/7,0143

-•-

ANT.FCE1)

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

PTRA N° 16.001/12 REF N° 229.629/12 DMSAI N° 1.255/12

INFORME FINAL N° 64, DE 2012, SOBRE TRANSFERENCIAS Y GASTOS EJECUTADOS EN LA MUNICIPALIDAD SAN BERNARDO.

SANTIAGO, 1 2 MAR. 2013

En cumplimiento del plan de fiscalización aprobado por esta Contraloría General para el año 2012, y de acuerdo con las facultades establecidas en la ley N° 10.336, de Organización y Atribuciones de esta Institución, se efectuó una auditoría de transacciones de gastos en la Municipalidad de San Bernardo.

Objetivo

La auditoría tuvo por finalidad comprobar la veracidad y fidelidad de las cuentas, de acuerdo con la normativa contable, y la autenticidad de la documentación de respaldo de los gastos de la Municipalidad de San Bernardo, correspondientes a los subtítulos 21 "gastos en personal", 22 "bienes y servicios de consumo" y 24 "transferencias corrientes", considerando su materialidad. Además, se contempló la revisión del uso y control de los vehículos municipales; y el cumplimiento de las instrucciones impartidas sobre elecciones municipales 2012, contenidas en el oficio circular N° 15.000, de 15 de marzo de 2012, de este Organismo de Control, todo ello, para el período comprendido entre el 1 de enero y el 31 de julio de 2012.

Por otra parte, se incluyó en el análisis la denuncia formulada por el señor Leonardo Soto ex-concejal de esa comuna, sobre posibles irregularidades en ese municipio, relacionadas con intervención electoral.

Metodología

La auditoría se desarrolló de conformidad con los principios, normas y procedimientos de control aprobados por este Organismo Fiscalizador, incluyendo, por lo tanto, el análisis de los registros y documentos, como también, validaciones en terreno y la aplicación de otros medios técnicos en la medida

-Cfs „que se estimaron necesarios en las circunstancias. Asimismo, se practicó un examen (1) . 2 0 e las cuentas de gastos relacionadas con la materia en revisión. = a) sh- = O "

113

Ces? ; LA SEÑORA " PRISCILA JARA FUENTES

JEFE DIVISION MUNICIPALIDADES PRESENTE MGU

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-2-

Universo

De acuerdo con los antecedentes remitidos por la Municipalidad de San Bernardo, durante el período examinado, el monto total de los gastos del municipio en los subtítulos ya anotados, ascendió a $ 1.349.510.192.-. El detalle es el siguiente:

Subtítulo ítemes Nombre Monto $

Gastos en personal 01-004-005 Personal de planta. Trabajos extraordinarios 61.365.617 01-004-006 Comisiones de servicio en el país (viáticos) 2.717.309

21 02-004-005 02-004-006

Personal a contrata. Trabajos extraordinarios Comisiones de servicio en el país (viáticos)

9.123.439 1.968.317

03-001 Honorarios a suma alzada - personas naturales 33.430.225 04-004 Prestaciones de servicios en programas

comunitarios 96.169.874

Bienes y servicios de consumo 01-001 Alimentos y bebidas - para personas 64.415.388 02 Textiles, vestuario y calzado 2.260.018 03-001 Combustibles y lubricantes - para vehículos 25.838.469 04-001 Materiales de uso y consumo -de oficina 21.555.338

22 07-001 07-002

Servicio de publicidad Servicio de impresión

40.624.602 25.079.149

09-002 Arriendos -de edificios 40.858.011 09-003 Arriendos -de vehículos 153.603.124 12-002 Gastos menores 8.890.646 12-003 Gastos de representación, protocolo y

ceremonial 1.539.430

Transferencias corrientes al sector privado 01-001 Fondos de emergencia 22.093.073 01-004 Organizaciones comunitarias 25.572.500

24 01-005 Otras personas jurídicas privadas 263.683.681 01-006 Voluntariado 37.500.000 01-007 Asistencia social a personas naturales 346.111.090 01-008 Premios y otros 65.110.892

Total 1.349.510.192

Muestra

Como cuestión previa, cabe hacer presente que, para efectos de determinar la muestra estadística, se consideró como población la suma de $ 526.049.994.-, que incluye los ítem 22 y 24 de los meses de enero a junio de 2012, ya que la información del mes de julio solo fue proporcionada durante el transcurso de la auditoría.

El examen se realizó sobre un muestreo estadístico, con un nivel de confianza del 95% y de precisión del 3%, parámetros aprobados por esta Entidad Fiscalizadora, lo que determinó una muestra de gastos ascendente a $ 63.117.546.-, equivalente a un 12%, de la población antes citada.

Adicionalmente, se analizaron partidas claves de gastos, correspondientes al subtítulo 21, por cuanto la base de datos proporcionada por el municipio no se encontraba desagregada por funcionario, y otras

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-3-

del mes de julio de 2012, que no habían sido consideradas en el muestreo estadístico, dado que la información de ese mes fue proporcionada durante la ejecución de la auditoría. El monto de estos gastos asciende a $ 86.129.296.-, lo que representa un 10% de la población determinada para la obtención de partidas claves.

Universo de gastos Muestra estadística Tipo Partidas claves Total examinado

$ Cantidad $ Cantidad Método Seieookin $ Cantidad $

1.349.510.192 769 63.117.546 97 Registro Aleatorio 86. 129.296 50 149. 246 . 842

El total de gastos examinados, considerando muestra estadística y partidas claves, asciende a $ 149.246.842.-, lo que equivale a un 11% del total del universo.

Antecedentes generales

Para la presente auditoría se consideraron las diversas normas que regulan los gastos municipales, tales como el decreto ley N° 1.263, de 1975, Orgánico de Administración Financiera del Estado, aplicable a las municipalidades, la ley N° 18.695, Orgánica Constitucional de Municipalidades, y el oficio circular N° 36.640, de 2007, de esta Contraloría General, sobre procedimientos contables para el sector municipal.

Además, se consideró lo dispuesto en los N°s. 3 y 4 del artículo 62 de la ley N° 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, que indica conductas que contravienen el principio de probidad administrativa, tales como emplear, bajo cualquier forma, dinero o bienes de la institución, en provecho propio o de terceros, y ejecutar actividades, ocupar tiempo de la jornada de trabajo o utilizar personal o recursos del organismo en beneficio propio o para fines ajenos a los institucionales.

Asimismo, se tuvo presente lo establecido en el inciso final del artículo 40 de la ley N° 18.695, y los artículos 4° y 82, letra h), de la ley N° 18.883, Estatuto Administrativo para Funcionarios Municipales, sobre la contratación de personal a honorarios y la prohibición de los funcionarios de realizar cualquier actividad política dentro de la Administración del Estado o usar su autoridad, cargos o bienes de la municipalidad para fines ajenos a sus funciones.

Se consideró, también, la ley N° 19.896, que introduce modificaciones al decreto ley N° 1.263, de 1975, que en su artículo 3° establece que los órganos y servicios públicos que integran la Administración del Estado, no podrán incurrir en otros gastos por concepto de publicidad y difusión que los necesarios para el cumplimiento de sus funciones y en aquellos que tengan por objeto informar a los usuarios sobre la forma de acceder a las prestaciones que otorgan. Asimismo, se consideró los dictámenes N°s. 54.354, de 2008; 19.503, de 2009; 1.979 y 58.286, ambos de 2012, todos de esta Contraloría General.

En lo referido al examen de abastecimiento, éste se focalizó, principalmente, en los procedimientos de adquisición, adjudicación y la prestación del bien o servicio, con el objeto de verificar el cumplimiento de la normativa legal que rige en materia de adquisiciones, contenida en la ley N° 19.886,

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-4-

de Bases sobre Contratos Administrativos de Suministro y Prestación de Servicios y su reglamento, contenido en el decreto N° 250, de 2004, del Ministerio de Hacienda.

Finalmente, la fiscalización incluyó la verificación de lo establecido en el decreto ley N° 799, de 1974, sobre Uso y Circulación de Vehículos Estatales, y la circular N° 35.593, de 1995, de esta Contraloría General, que imparte instrucciones sobre la materia; así como las instrucciones impartidas por este Organismo de Control con motivo de las elecciones municipales del año 2012, mediante oficio circular N° 15.000, de 15 de marzo de 2012.

La información utilizada fue proporcionada por el jefe del departamento de contabilidad, y puesta a disposición de esta Contraloría General, mediante memorándum interno N° 112, de 9 de agosto de 2012.

Cabe señalar que, con carácter confidencial, mediante oficio N° 69.225, de 7 de noviembre de 2012, fue puesto en conocimiento de la autoridad comunal, el preinforme conteniendo las observaciones establecidas al término de la visita, con la finalidad que formulara los alcances y precisiones que a su juicio procedieran, lo que se concretó mediante oficio ordinario N° 3.594, de 27 de noviembre de 2012.

El resultado de la labor realizada se expone a continuación:

I.- EXAMEN DE CUENTAS

1.- Gastos en personal.

La muestra de los gastos en personal revisados por esta Contraloría General correspondientes a los ítemes que se detallan en cuadro adjunto, correspondiente al mes de julio del año 2012, ascendió a $ 25.969.843.-, equivalente a 12,7% del total de gastos por este concepto, el detalle es el siguiente:

Subtítulo- Ítem Cuenta 1° enero al

Muestra de gastos

31 de julio de 2012 $

21-01-004-005 Personal de planta. Trabajos extraordinarios 4.253.232

21-01-004-006 Comisiones de servicio en el país (viáticos) 904.310

21-02-004-005 Personal a contrata. Trabajos extraordinarios 309.145

21-02-004-006 Comisiones de servicio en el país (viáticos) 223.156

21-03-001 Honorarios a suma alzada —personas naturales 6.422.222

21-04-004 Prestación de servicios en programas comunitarios 13.857.778

Total 25.969.843

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-5-

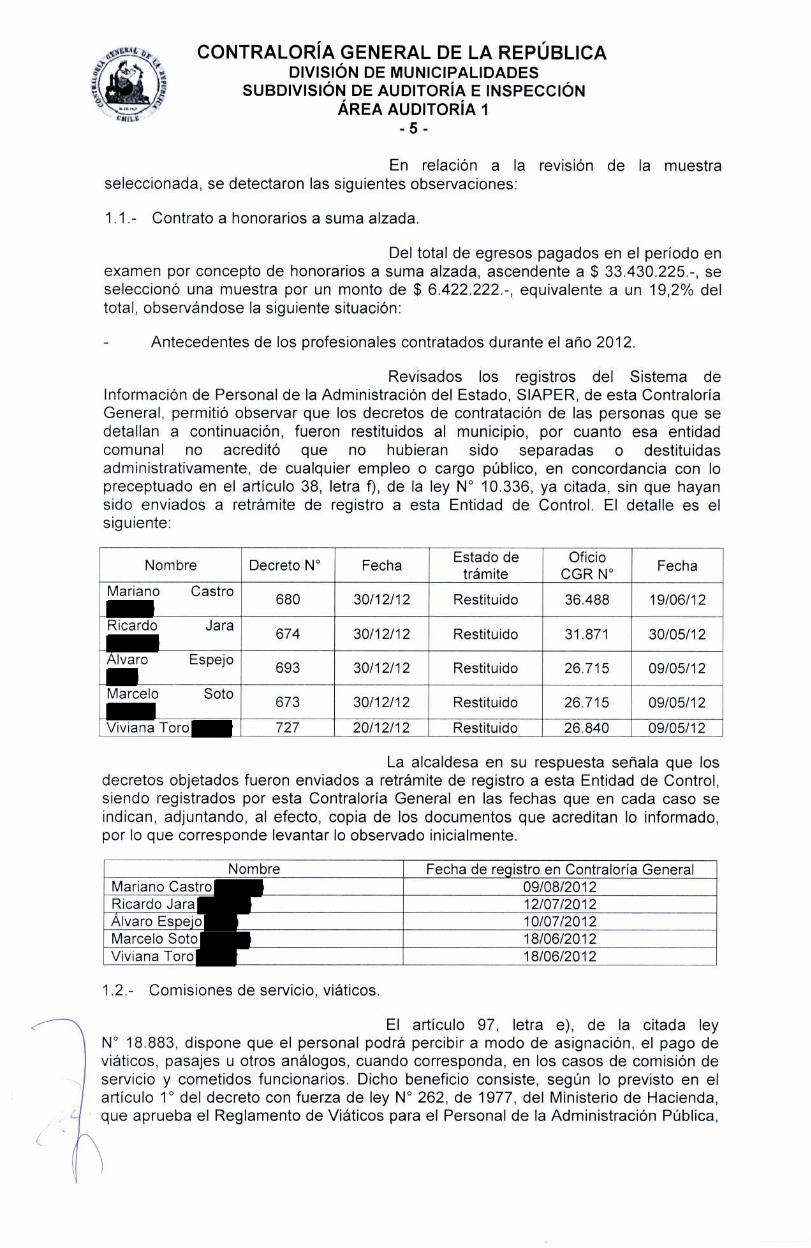

En relación a la revisión de la muestra seleccionada, se detectaron las siguientes observaciones:

1.1.- Contrato a honorarios a suma alzada.

Del total de egresos pagados en el período en examen por concepto de honorarios a suma alzada, ascendente a $ 33.430.225.-, se seleccionó una muestra por un monto de $ 6.422.222.-, equivalente a un 19,2% del total, observándose la siguiente situación:

Antecedentes de los profesionales contratados durante el año 2012.

Revisados los registros del Sistema de Información de Personal de la Administración del Estado, SIAPER, de esta Contraloría General, permitió observar que los decretos de contratación de las personas que se detallan a continuación, fueron restituidos al municipio, por cuanto esa entidad comunal no acreditó que no hubieran sido separadas o destituidas administrativamente, de cualquier empleo o cargo público, en concordancia con lo preceptuado en el artículo 38, letra f), de la ley N° 10.336, ya citada, sin que hayan sido enviados a retrámite de registro a esta Entidad de Control. El detalle es el siguiente:

Nombre Decreto N° Fecha Estado de trámite

Oficio CGR N° Fecha

Mariano Castro 680 30/12/12 Restituido 36.488 19/06/12

Ricardo Jara 674 30/12/12 Restituido 31.871 30/05/12

Álvaro Espejo 693 30/12/12 Restituido 26.715 09/05/12

Marcelo Soto 673 30/12/12 Restituido 26.715 09/05/12

Viviana Toro 727 20/12/12 Restituido 26.840 09/05/12

La alcaldesa en su respuesta señala que los decretos objetados fueron enviados a retrámite de registro a esta Entidad de Control, siendo registrados por esta Contraloría General en las fechas que en cada caso se indican, adjuntando, al efecto, copia de los documentos que acreditan lo informado, por lo que corresponde levantar lo observado inicialmente.

Nombre Fecha de registro en Contraloría General Mariano Castro 09/08/2012 Ricardo Jara 12/07/2012 Álvaro Espejo 10/07/2012 Marcelo Soto 18/06/2012 Viviana Toro 18/06/2012

1.2.- Comisiones de servicio, viáticos.

El artículo 97, letra e), de la citada ley N° 18.883, dispone que el personal podrá percibir a modo de asignación, el pago de viáticos, pasajes u otros análogos, cuando corresponda, en los casos de comisión de servicio y cometidos funcionarios. Dicho beneficio consiste, según lo previsto en el artículo 1° del decreto con fuerza de ley N° 262, de 1977, del Ministerio de Hacienda, que aprueba el Reglamento de Viáticos para el Personal de la Administración Pública,

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-6-

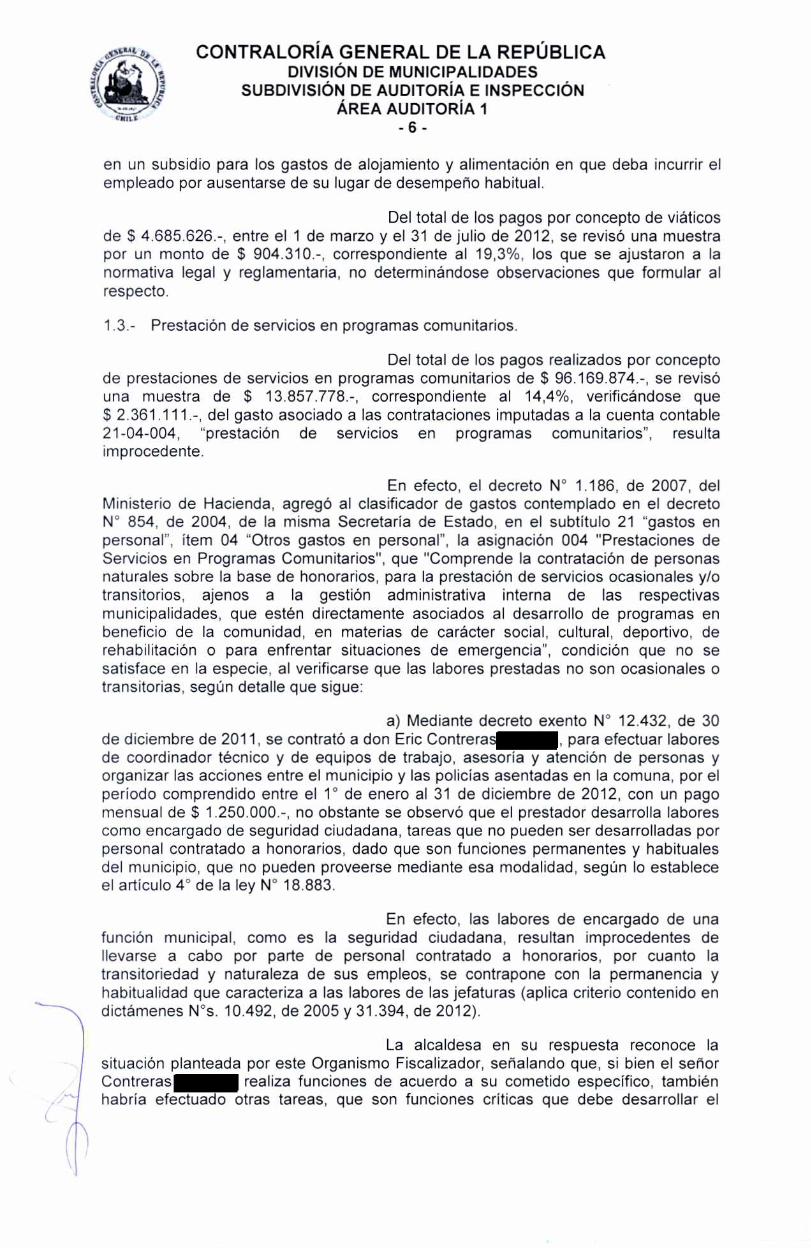

en un subsidio para los gastos de alojamiento y alimentación en que deba incurrir el empleado por ausentarse de su lugar de desempeño habitual.

Del total de los pagos por concepto de viáticos de $ 4.685.626.-, entre el 1 de marzo y el 31 de julio de 2012, se revisó una muestra por un monto de $ 904.310.-, correspondiente al 19,3%, los que se ajustaron a la normativa legal y reglamentaria, no determinándose observaciones que formular al respecto.

1.3.- Prestación de servicios en programas comunitarios.

Del total de los pagos realizados por concepto de prestaciones de servicios en programas comunitarios de $ 96.169.874.-, se revisó una muestra de $ 13.857.778.-, correspondiente al 14,4%, verificándose que $ 2.361.111.-, del gasto asociado a las contrataciones imputadas a la cuenta contable 21-04-004, "prestación de servicios en programas comunitarios", resulta improcedente.

En efecto, el decreto N° 1.186, de 2007, del Ministerio de Hacienda, agregó al clasificador de gastos contemplado en el decreto N° 854, de 2004, de la misma Secretaría de Estado, en el subtítulo 21 "gastos en personal", ítem 04 "Otros gastos en personal", la asignación 004 "Prestaciones de Servicios en Programas Comunitarios", que "Comprende la contratación de personas naturales sobre la base de honorarios, para la prestación de servicios ocasionales y/o transitorios, ajenos a la gestión administrativa interna de las respectivas municipalidades, que estén directamente asociados al desarrollo de programas en beneficio de la comunidad, en materias de carácter social, cultural, deportivo, de rehabilitación o para enfrentar situaciones de emergencia", condición que no se satisface en la especie, al verificarse que las labores prestadas no son ocasionales o transitorias, según detalle que sigue:

a) Mediante decreto exento N° 12.432, de 30 de diciembre de 2011, se contrató a don Eric Contreras para efectuar labores de coordinador técnico y de equipos de trabajo, asesoría y atención de personas y organizar las acciones entre el municipio y las policías asentadas en la comuna, por el período comprendido entre el 1° de enero al 31 de diciembre de 2012, con un pago mensual de $ 1.250.000.-, no obstante se observó que el prestador desarrolla labores como encargado de seguridad ciudadana, tareas que no pueden ser desarrolladas por personal contratado a honorarios, dado que son funciones permanentes y habituales del municipio, que no pueden proveerse mediante esa modalidad, según lo establece el artículo 4° de la ley N° 18.883.

En efecto, las labores de encargado de una función municipal, como es la seguridad ciudadana, resultan improcedentes de llevarse a cabo por parte de personal contratado a honorarios, por cuanto la transitoriedad y naturaleza de sus empleos, se contrapone con la permanencia y habitualidad que caracteriza a las labores de las jefaturas (aplica criterio contenido en dictámenes N°s. 10.492, de 2005 y 31.394, de 2012).

La alcaldesa en su respuesta reconoce la situación planteada por este Organismo Fiscalizador, señalando que, si bien el señor Contreras realiza funciones de acuerdo a su cometido específico, también habría efectuado otras tareas, que son funciones críticas que debe desarrollar el

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-7-

municipio, por lo que se analizará la factibilidad de cambiar su calidad contractual, pasándolo a contrata.

Continúa, indicando que, no obstante lo anterior, el administrador municipal, mediante oficio interno N° 149, de 22 de noviembre de 2012, instruyó al señor Contreras , que restringiera sus labores a lo definido en su cometido.

Sobre el particular, si bien la autoridad comunal impartió instrucciones tendientes a solucionar lo observado, no es posible levantar lo objetado, por cuanto las labores desarrolladas por el señor Contreras

s son permanentes y habituales del municipio; asimismo, no consta la concreción de la medida enunciada, relacionada con el cambio de su calidad contractual.

b) Mediante decreto exento N° 12.489, de 30 de diciembre de 2011, se contrató a doña Myriam Luz Figueroa , para efectuar las labores de "Estudiar y proponer medidas tendientes a definir y mejorar los procedimientos relativos a la preparación, postulación y coordinación en la ejecución de proyectos", por el período desde el 1 de enero al 31 de diciembre de 2012, con un pago mensual de $ 1.111.111.-, comprobándose que la prestadora ejecuta labores relacionadas con el análisis de proyectos que desarrolla la secretaría comunal de planificación.

La alcaldesa en su respuesta se limita a señalar que el administrador municipal, mediante oficio interno N° 150, de 22 de noviembre de 2012, instruyó a la señora Figueroa restringir sus labores a lo definido en su cometido.

Sobre el particular, si bien la autoridad comunal impartió instrucciones tendientes a solucionar lo observado, no es posible levantar lo objetado, por cuanto las tareas desarrolladas por la señora Figueroa

son labores municipales habituales y recurrentes, que cumple en la secretaría comunal de planificación.

1.4.- Control de asistencia.

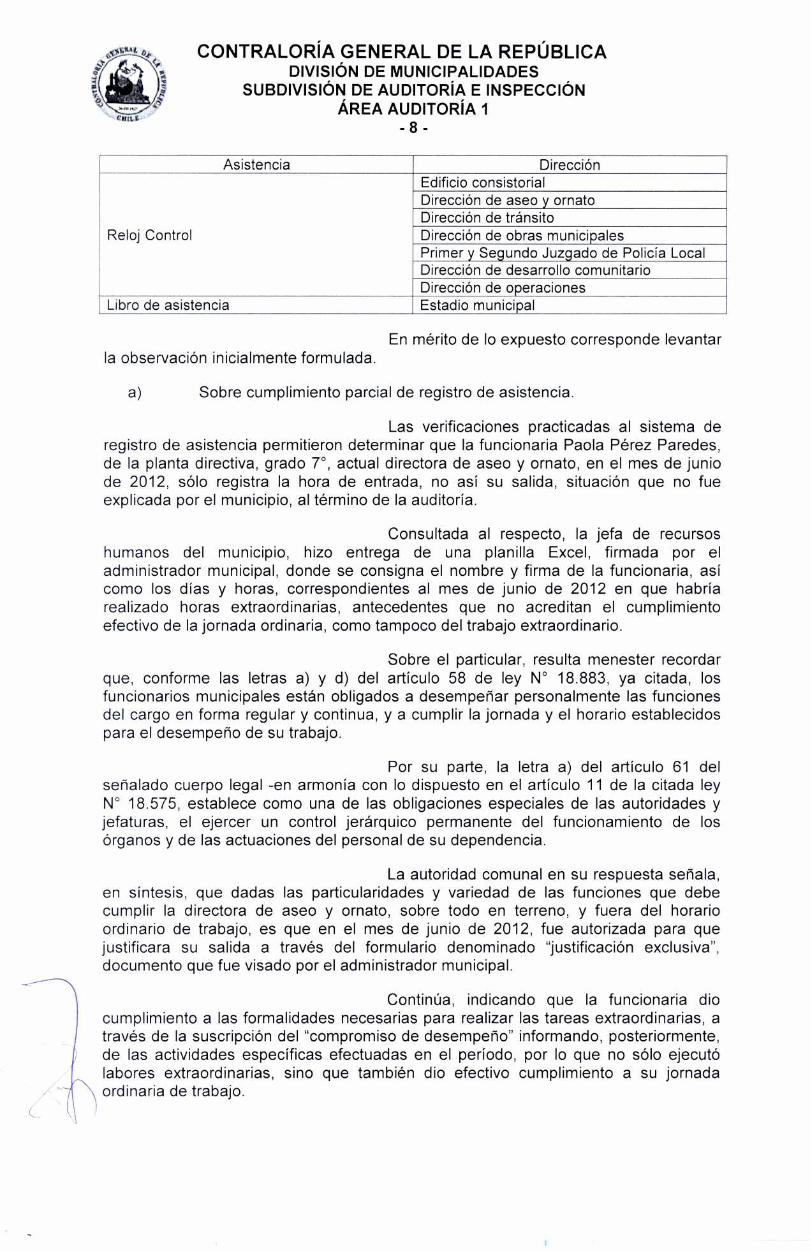

Se comprobó que ese municipio utiliza actualmente dos sistemas de control de asistencia, los cuales corresponden a un reloj control mediante huella digital en todas las dependencias municipales y un libro de asistencia para el personal que se desempeñan en el estadio municipal. Solicitado el decreto alcaldicio que aprueba los sistemas vigentes, éste no fue proporcionado durante el transcurso de la visita.

La autoridad comunal adjunta en su respuesta, el decreto exento N° 12.446, de 26 de noviembre de 2012, que autoriza los sistemas de control de asistencia para los funcionarios municipales de San Bernardo, de acuerdo al siguiente detalle:

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-8-

Asistencia Dirección

Reloj Control

Edificio consistorial Dirección de aseo y ornato Dirección de tránsito Dirección de obras municipales Primer y Segundo Juzgado de Policía Local Dirección de desarrollo comunitario Dirección de operaciones

Libro de asistencia Estadio municipal

En mérito de lo expuesto corresponde levantar la observación inicialmente formulada.

a) Sobre cumplimiento parcial de registro de asistencia.

Las verificaciones practicadas al sistema de registro de asistencia permitieron determinar que la funcionaria Paola Pérez Paredes, de la planta directiva, grado 7°, actual directora de aseo y ornato, en el mes de junio de 2012, sólo registra la hora de entrada, no así su salida, situación que no fue explicada por el municipio, al término de la auditoría.

Consultada al respecto, la jefa de recursos humanos del municipio, hizo entrega de una planilla Excel, firmada por el administrador municipal, donde se consigna el nombre y firma de la funcionaria, así como los días y horas, correspondientes al mes de junio de 2012 en que habría realizado horas extraordinarias, antecedentes que no acreditan el cumplimiento efectivo de la jornada ordinaria, como tampoco del trabajo extraordinario.

Sobre el particular, resulta menester recordar que, conforme las letras a) y d) del artículo 58 de ley N° 18.883, ya citada, los funcionarios municipales están obligados a desempeñar personalmente las funciones del cargo en forma regular y continua, y a cumplir la jornada y el horario establecidos para el desempeño de su trabajo.

Por su parte, la letra a) del artículo 61 del señalado cuerpo legal -en armonía con lo dispuesto en el artículo 11 de la citada ley N° 18.575, establece como una de las obligaciones especiales de las autoridades y jefaturas, el ejercer un control jerárquico permanente del funcionamiento de los órganos y de las actuaciones del personal de su dependencia.

La autoridad comunal en su respuesta señala, en síntesis, que dadas las particularidades y variedad de las funciones que debe cumplir la directora de aseo y ornato, sobre todo en terreno, y fuera del horario ordinario de trabajo, es que en el mes de junio de 2012, fue autorizada para que justificara su salida a través del formulario denominado "justificación exclusiva", documento que fue visado por el administrador municipal.

Continúa, indicando que la funcionaria dio cumplimiento a las formalidades necesarias para realizar las tareas extraordinarias, a través de la suscripción del "compromiso de desempeño" informando, posteriormente, de las actividades específicas efectuadas en el período, por lo que no sólo ejecutó labores extraordinarias, sino que también dio efectivo cumplimiento a su jornada ordinaria de trabajo.

C.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-9-

Sobre lo descrito en los párrafos precedentes, es entendible que, en atención a los eventuales desplazamientos fuera de las dependencias del municipio que debe efectuar la aludida directora municipal, pudiera resultar justificado establecer un mecanismo especial de asistencia, lo cual debe materializarse mediante la dictación de un acto formal que así lo precise e indique sus respectivos fundamentos (aplica criterio contenido en el dictamen N° 58.472, de 2008).

Asimismo, la atribución de la alcaldesa para establecer diversos mecanismos de control sobre la materia, le permite fijar el o los sistemas que considere adecuados para tal efecto y los funcionarios que quedarán adscritos a uno u otro sistema, en la medida, por cierto, que esta diferencia se fundamente en la naturaleza de las funciones que estos desempeñen y no sólo en razón de su jerarquía, tal como lo ha precisado el dictamen N° 42.784, de 2012, de este origen, entre otros.

Conforme lo expuesto, en el evento que esa autoridad edilicia considere que las funciones de la directora de aseo y ornato ameritan la aplicación de un mecanismo de control diferente, debe formalizar tal determinación a través del correspondiente acto administrativo fundado, lo cual no consta, por lo que se mantiene lo observado.

Respecto de los trabajos extraordinarios realizados por la funcionaria Paola Pérez Paredes, durante el mes de junio de 2012, la autoridad adjunta en su respuesta los informes diarios de las labores desarrolladas en terreno por ésta, documentos que indican, entre otras materias, el detalle de las tareas realizadas así como el horario de salida, los que se encuentran debidamente firmados por el administrador municipal, acreditando la ejecución de los trabajos, por lo que, esta Contraloría General estima, por esta vez, dar por subsanada la observación, debiendo en lo sucesivo, registrarse la hora de salida de la funcionaria -ya sea mediante el sistema de control de asistencia general o uno especial que se defina a su respecto-, materia que será fiscalizada por esta Contraloría General en una próxima auditoría de seguimiento.

b) Jornada laboral especial de funcionario.

Durante la revisión se constató que el funcionario Víctor Ramos Aguirre, de la planta auxiliar, grado 16°, con desempeño en el estadio municipal, registra un horario de entrada y salida especial para la jornada diaria, registrando su asistencia en un libro implementado al efecto. Requerido el decreto alcaldicio mediante el cual se formalizó esta jornada especial, éste no fue proporcionado.

La autoridad comunal en su respuesta señala que el director de administración y finanzas, mediante oficio interno N° 976, de 23 de noviembre de 2012, solicitó a todas las direcciones municipales informar los funcionarios que cumplen horario de entrada y salida especial para la jornada diaria, con el fin de proceder a su formalización.

No obstante, no se aportan antecedentes que justifiquen el hecho observado ni acrediten que el funcionario de que se trata tenga formalmente autorizado un horario especial de jornada, por lo que se mantiene lo observado.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-10-

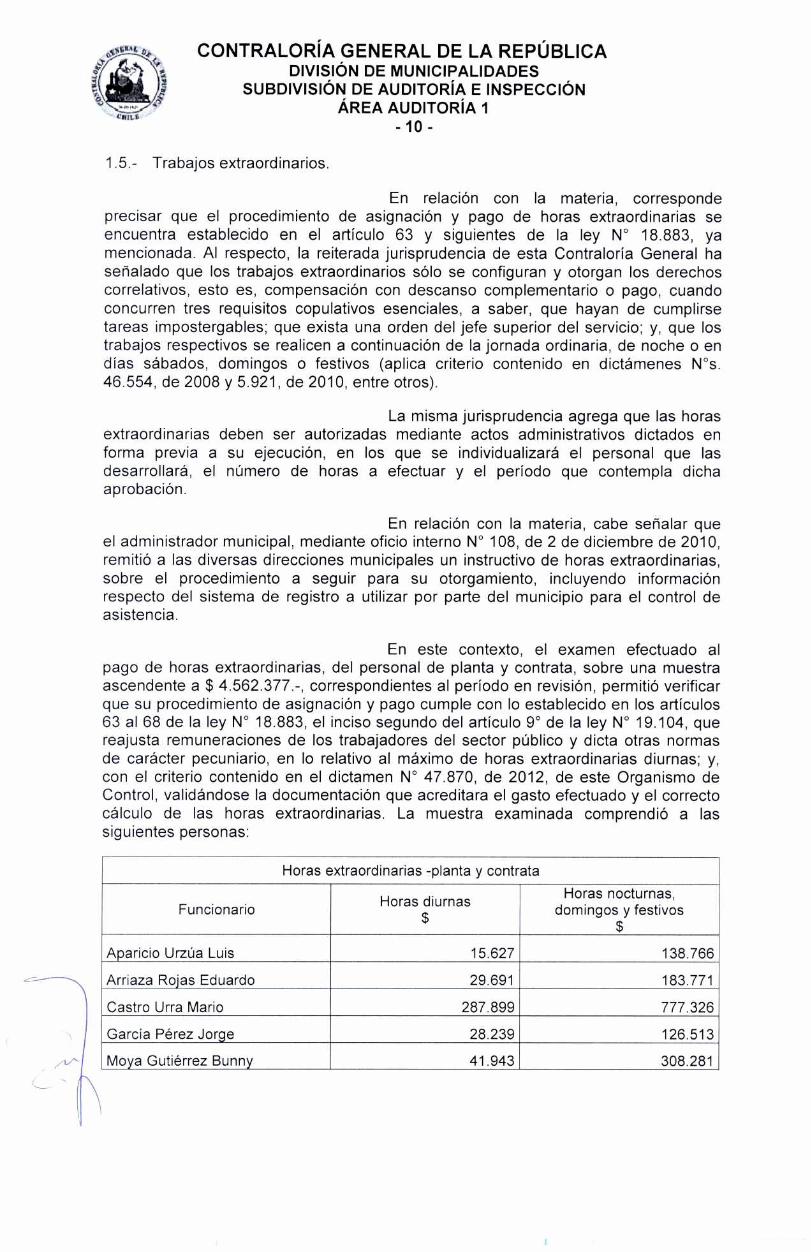

1.5.- Trabajos extraordinarios.

En relación con la materia, corresponde precisar que el procedimiento de asignación y pago de horas extraordinarias se encuentra establecido en el artículo 63 y siguientes de la ley N° 18.883, ya mencionada. Al respecto, la reiterada jurisprudencia de esta Contraloría General ha señalado que los trabajos extraordinarios sólo se configuran y otorgan los derechos correlativos, esto es, compensación con descanso complementario o pago, cuando concurren tres requisitos copulativos esenciales, a saber, que hayan de cumplirse tareas impostergables; que exista una orden del jefe superior del servicio; y, que los trabajos respectivos se realicen a continuación de la jornada ordinaria, de noche o en días sábados, domingos o festivos (aplica criterio contenido en dictámenes N°s. 46.554, de 2008 y 5.921, de 2010, entre otros).

La misma jurisprudencia agrega que las horas extraordinarias deben ser autorizadas mediante actos administrativos dictados en forma previa a su ejecución, en los que se individualizará el personal que las desarrollará, el número de horas a efectuar y el período que contempla dicha aprobación.

En relación con la materia, cabe señalar que el administrador municipal, mediante oficio interno N° 108, de 2 de diciembre de 2010, remitió a las diversas direcciones municipales un instructivo de horas extraordinarias, sobre el procedimiento a seguir para su otorgamiento, incluyendo información respecto del sistema de registro a utilizar por parte del municipio para el control de asistencia.

En este contexto, el examen efectuado al pago de horas extraordinarias, del personal de planta y contrata, sobre una muestra ascendente a $ 4.562.377.-, correspondientes al período en revisión, permitió verificar que su procedimiento de asignación y pago cumple con lo establecido en los artículos 63 al 68 de la ley N° 18.883, el inciso segundo del artículo 9° de la ley N° 19.104, que reajusta remuneraciones de los trabajadores del sector público y dicta otras normas de carácter pecuniario, en lo relativo al máximo de horas extraordinarias diurnas; y, con el criterio contenido en el dictamen N° 47.870, de 2012, de este Organismo de Control, validándose la documentación que acreditara el gasto efectuado y el correcto cálculo de las horas extraordinarias. La muestra examinada comprendió a las siguientes personas:

Horas extraordinarias -planta y contrata

Funcionario Horas diurnas $

Horas nocturnas, domingos y festivos

$

Aparicio Urzúa Luis 15.627 138.766

Arriaza Rojas Eduardo 29.691 183.771

Castro Urra Mario 287.899 777.326

García Pérez Jorge 28.239 126.513

Moya Gutiérrez Bunny 41.943 308.281

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-11 -

Horas extraordinarias -planta y contrata

Funcionario Horas diurnas $

Horas nocturnas, domingos y festivos

$

Moya Hernández Víctor 88.101 237.873

Orellana Rojas Gerardo 287.899 777.326

Pérez Paredes Paola 104.857 352.321

Ramos Aguirre Víctor 104.857 283.115

Stecher Yoma Pamela 104.857 283.115

Total 1.093.970 3.468.407

Teniendo en consideración los antecedentes proporcionados por la propia municipalidad, se determinó lo siguiente.

a) Autorización previa de las horas extraordinarias.

Al respecto, se constató que la totalidad de las horas extraordinarias objeto de la presente auditoría, fueron previamente autorizadas por la máxima autoridad edilicia, mediante los correspondientes actos administrativos.

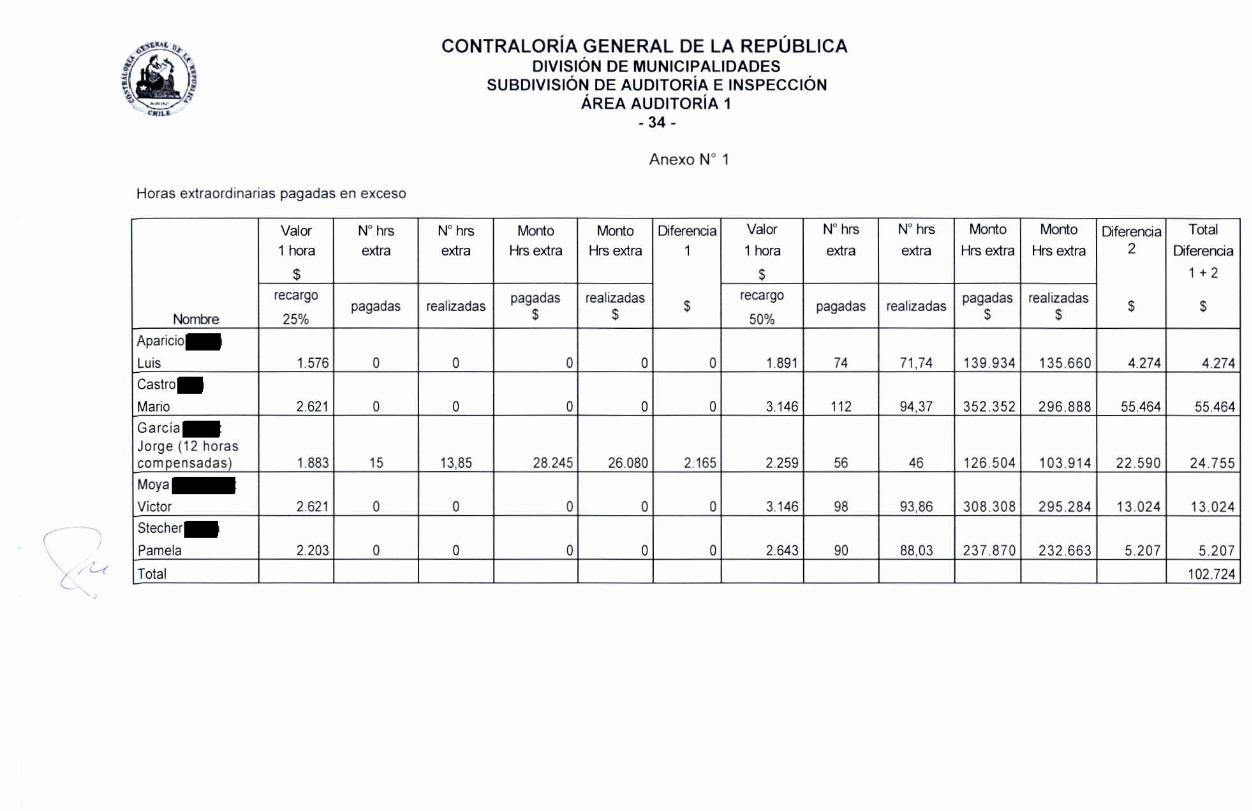

b) Horas extraordinarias pagadas en exceso en el mes de julio de 2012.

El examen practicado comprobó, que 5 de los funcionarios examinados percibieron pagos en exceso por $ 945.944.-, debido a errores en la determinación de las horas efectivamente efectuadas, conforme los registros de control de asistencia mensual puestos a disposición por el municipio.

La alcaldesa en su respuesta señala que no fue posible determinar las diferencias detectadas en los cálculos realizados por esta Contraloría General, presumiéndose que en el análisis realizado se consideraron las horas totales sin los minutos adicionales, adjuntando como respaldo las planillas que acreditan el cumplimiento de la jornada laboral ordinaria y extraordinaria, de los cinco funcionarios observados.

Efectuado un estudio de los nuevos antecedentes aportados, corresponde mantener lo observado, por cuanto aún se mantiene un pago en exceso, por concepto de horas extraordinarias, ascendente a $ 102.724.-. El detalle consta en Anexo N° 1.

2.- Gastos en bienes y servicios de consumo.

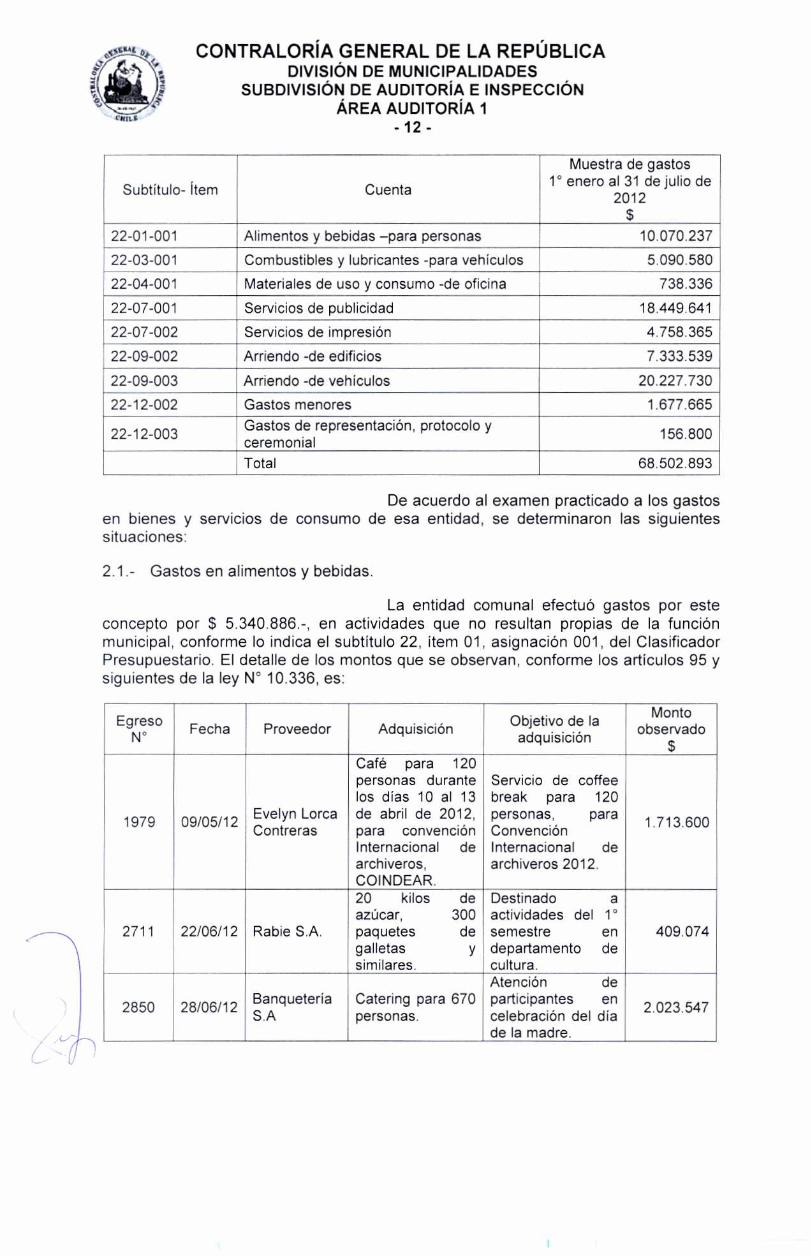

El total de gastos efectuados por el municipio e imputados al subtítulo 22, "Bienes y servicios de consumo", durante el período en evisión ascendió a $ 384.664.175.-, de los cuales esta Contraloría General revisó 68.502.893.-, equivalentes a un 18%. El detalle es el siguiente:

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-12-

Subtítulo- Ítem Cuenta

Muestra de gastos 1° enero al 31 de julio de

2012 $

22-01-001 Alimentos y bebidas —para personas 10.070.237

22-03-001 Combustibles y lubricantes -para vehículos 5.090.580

22-04-001 Materiales de uso y consumo -de oficina 738.336

22-07-001 Servicios de publicidad 18.449.641

22-07-002 Servicios de impresión 4.758.365

22-09-002 Arriendo -de edificios 7.333.539

22-09-003 Arriendo -de vehículos 20.227.730

22-12-002 Gastos menores 1.677.665

22-12-003 Gastos de representación, protocolo y ceremonial 156.800

Total 68.502.893

De acuerdo al examen practicado a los gastos en bienes y servicios de consumo de esa entidad, se determinaron las siguientes situaciones:

2.1.- Gastos en alimentos y bebidas.

La entidad comunal efectuó gastos por este concepto por $ 5.340.886.-, en actividades que no resultan propias de la función municipal, conforme lo indica el subtítulo 22, ítem 01, asignación 001, del Clasificador Presupuestario. El detalle de los montos que se observan, conforme los artículos 95 y siguientes de la ley N° 10.336, es:

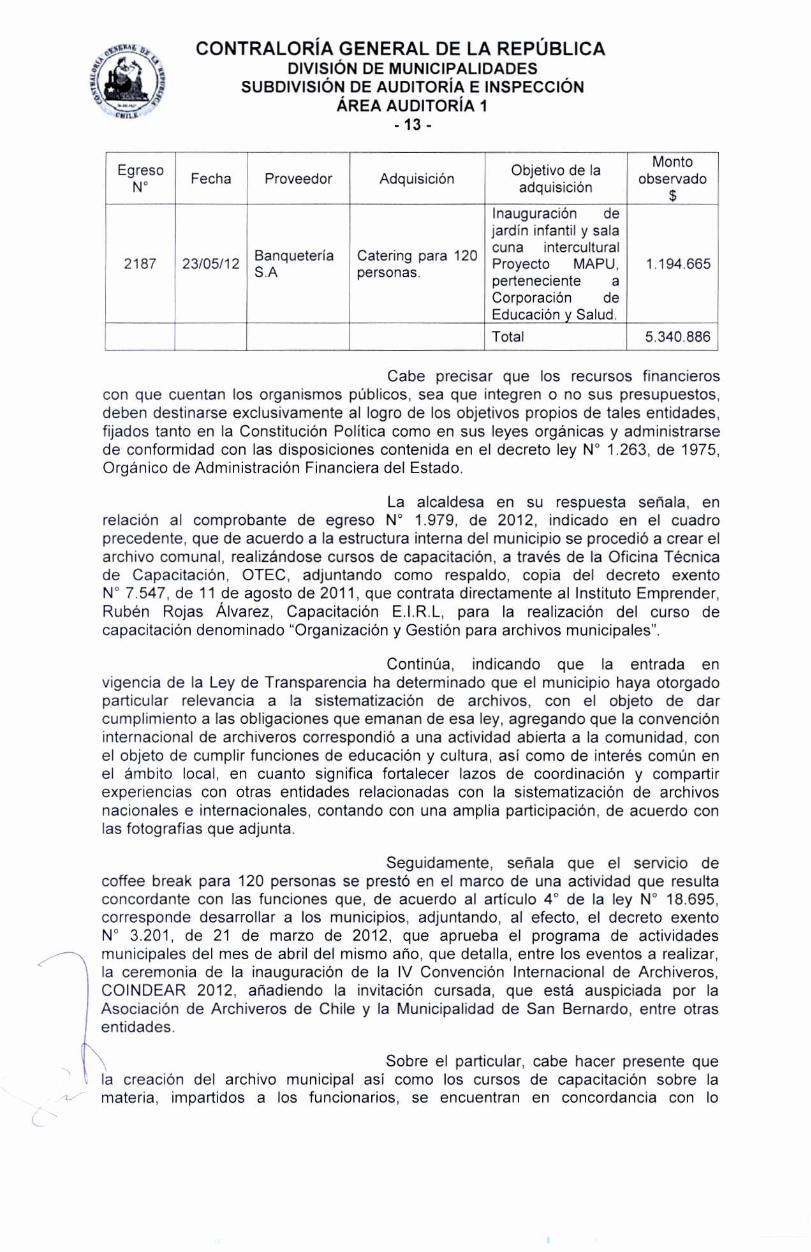

Egreso N°

1 Fecha ' Proveedor Adquisición Objetivo de la

adquisición

Monto observado

$

1979 09/05/12 Evelyn Lorca Contreras

Café para 120 personas durante los días 10 al 13 de abril de 2012, para convención Internacional de archiveros, COINDEAR.

Servicio de coffee break para 120 personas, para Convención Internacional de archiveros 2012.

1.713.600

2711 22/06/12 Rabie S.A.

20 kilos de azúcar, 300 paquetes de galletas y similares.

Destinado a actividades del 1° semestre en departamento de cultura.

409.074

2850 28/06/12 Banquetería S.A

Catering para 670 personas.

Atención de 1 participantes en celebración del día de la madre.

2.023.547

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-13-

Egreso N°

Fecha Proveedor Adquisición Objetivo de la

adquisición

Monto observado

$

2187 23/05/12 Banquetería S.A

Catering para 120 personas.

Inauguración de jardín infantil y sala cuna intercultural Proyecto MAPU, perteneciente a Corporación de Educación y Salud.

Total

1.194.665

5.340.886

Cabe precisar que los recursos financieros con que cuentan los organismos públicos, sea que integren o no sus presupuestos, deben destinarse exclusivamente al logro de los objetivos propios de tales entidades, fijados tanto en la Constitución Política como en sus leyes orgánicas y administrarse de conformidad con las disposiciones contenida en el decreto ley N° 1.263, de 1975, Orgánico de Administración Financiera del Estado.

La alcaldesa en su respuesta señala, en relación al comprobante de egreso N° 1.979, de 2012, indicado en el cuadro precedente, que de acuerdo a la estructura interna del municipio se procedió a crear el archivo comunal, realizándose cursos de capacitación, a través de la Oficina Técnica de Capacitación, OTEC, adjuntando como respaldo, copia del decreto exento N° 7.547, de 11 de agosto de 2011, que contrata directamente al Instituto Emprender, Rubén Rojas Álvarez, Capacitación E.I.R.L, para la realización del curso de capacitación denominado "Organización y Gestión para archivos municipales".

Continúa, indicando que la entrada en vigencia de la Ley de Transparencia ha determinado que el municipio haya otorgado particular relevancia a la sistematización de archivos, con el objeto de dar cumplimiento a las obligaciones que emanan de esa ley, agregando que la convención internacional de archiveros correspondió a una actividad abierta a la comunidad, con el objeto de cumplir funciones de educación y cultura, así como de interés común en el ámbito local, en cuanto significa fortalecer lazos de coordinación y compartir experiencias con otras entidades relacionadas con la sistematización de archivos nacionales e internacionales, contando con una amplia participación, de acuerdo con las fotografías que adjunta.

Seguidamente, señala que el servicio de coffee break para 120 personas se prestó en el marco de una actividad que resulta concordante con las funciones que, de acuerdo al artículo 4° de la ley N° 18.695, corresponde desarrollar a los municipios, adjuntando, al efecto, el decreto exento N° 3.201, de 21 de marzo de 2012, que aprueba el programa de actividades municipales del mes de abril del mismo año, que detalla, entre los eventos a realizar, la ceremonia de la inauguración de la IV Convención Internacional de Archiveros, COINDEAR 2012, añadiendo la invitación cursada, que está auspiciada por la Asociación de Archiveros de Chile y la Municipalidad de San Bernardo, entre otras entidades.

Sobre el particular, cabe hacer presente que la creación del archivo municipal así como los cursos de capacitación sobre la materia, impartidos a los funcionarios, se encuentran en concordancia con lo

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-14-

establecido en el artículo 17 de la ley N° 20.285, sobre Acceso a la Información Pública, que establece que la información solicitada por la comunidad debe ser entregada en la forma y por el medio que el requirente haya señalado y/o a través de los medios que posea la institución; en tanto el inciso segundo del mismo artículo establece que la entidad debe contar con un sistema que certifique la entrega efectiva de la información al solicitante, que contemple las previsiones técnicas correspondientes. Sin embargo, dicha normativa no contempla indicaciones relativas a que las entidades públicas tengan la obligación de generar vínculos internacionales, los que además, como en este caso, no se relacionan con las funciones del municipio.

A su turno, el artículo 4° de la ley N° 18.695 establece, en su inciso primero, que las municipalidades, en el ámbito de su territorio, podrán desarrollar, directamente o con otros órganos de la Administración del Estado sus funciones, lo que no acontece en este caso, toda vez que la Asociación de Archiveros de Chile es una corporación de derecho privado fundada con arreglo a las disposiciones a que se refiere el Título XXXIII del Libro I del Código Civil, con personalidad jurídica aprobada mediante decreto del Ministerio de Justicia N° 457, de fecha 1° de abril de 1980, en consecuencia, se mantiene la observación formulada inicialmente.

Por otra parte, la autoridad comunal indica que los gastos efectuados por concepto de alimentos y bebidas, según comprobante de egreso N° 2.711, de 2012, por $ 409.074.-, se efectuaron de acuerdo al artículo 4° letra c), de la ley N° 18.695, y se utilizaron en diversas actividades vinculadas a las funciones propias del departamento de cultura y turismo, adjuntando, al efecto, un informe complementario del encargado de citado departamento de la Municipalidad de San Bernardo, a través del cual informa el nombre de la actividad, fecha, hora y lugar donde se realizaron los eventos, de los meses de abril, mayo y junio de 2012, así como un set fotográfico donde se visualiza la participación de niños y adultos.

Los argumentos y antecedentes proporcionados, en esta oportunidad, por la autoridad edilicia, no son suficientes, por cuanto el informe del encargado de cultura no está respaldado con el respectivo decreto alcaldicio que apruebe las actividades municipales que menciona; como tampoco adjunta los informes de asistencia social que respalden la entrega de alimentos, de acuerdo a la letra c) del artículo 4° de la ley N° 18.695, señalado por la alcaldesa, relativo a la asistencia social y jurídica, por lo que corresponde mantener lo observado.

En lo referido al comprobante de egreso N° 2.850, de 2012, la alcaldesa en su respuesta señala que la celebración del día de la madre no es una festividad propiamente municipal ni tiene directa relación con los fines del municipio, sin embargo nada obsta a que, con ocasión de determinadas festividades, como la de la especie, los municipios puedan realizar a nivel comunal, actividades comprendidas en alguna función propiamente municipal, como son, entre otras, las acciones culturales, recreativas o deportivas y las de promoción del desarrollo comunitario. Agrega, que la actividad fue de naturaleza recreativa, donde fueron convocados los dirigentes de la comuna en representación de las organizaciones comunitarias, adjuntando, al efecto, un informe elaborado por la encargada del departamento de organizaciones comunitarias el cual señala que el día de la madre se celebra todos los años, realizando en esa fecha actividades de carácter recreativo cultural, que apuntan a mejorar la autoestima y, por ende, la calidad de vida de las mujeres y su entorno.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-15-

Los argumentos planteados por la autoridad edilicia no son suficientes para salvar la observación, por cuanto -tal como ella afirma-la jurisprudencia administrativa emanada de este Organismo contenida en dictamen N° 72.590, de 2009, de este Organismo de Control, ha concluido que la celebración del día de la madre no constituye una festividad que esté comprendida entre las funciones que la normativa municipal las obliga a desarrollar, sin que, por lo demás el clasificador presupuestario actualmente vigente -contenido en el decreto N° 854, de 2004, del Ministerio de Hacienda- la incluya entre los rubros de gastos atribuibles a una actividad municipal. Agrega que, siendo así y atendido que los egresos con cargo a los recursos municipales deben tener como base el cumplimiento de una función propia y ser susceptibles de imputarse a determinado ítem presupuestario, no corresponde que las entidades edilicias efectúen gastos que tengan como objeto esa celebración.

Sin embargo, nada obsta a que con ocasión de determinada festividad, como lo es el día de la madre, del padre u otra, los municipios puedan realizar a nivel comunal, actividades comprendidas en alguna función propiamente municipal, como son, entre otras, las acciones culturales, recreativas o deportivas, cuya verificación en este caso, no ha sido suficientemente acreditada, pues solo consta la celebración observada, que es, precisamente, lo que la citada jurisprudencia no admite.

Por consiguiente, procede mantener la observación formulada inicialmente.

En cuanto al comprobante de egreso N° 2.187, de 2012, la autoridad edilicia señala que la inauguración del jardín infantil y sala cuna intercultural, proyecto Mapu, se dio en el contexto de la finalización de las obras de construcción de ese establecimiento, a cargo del municipio, previa licitación pública, con financiamiento de la Junta Nacional de Jardines Infantiles, por lo que cabe la posibilidad que el municipio pueda realizar la inauguración, con cargo a actividades municipales, adjuntando, al efecto, el contrato de ejecución de la obra en cuestión, celebrado entre ese municipio y la empresa Construcciones Integrales Figueroa Ltda., con fecha 29 de marzo de 2012.

Al respecto, los antecedentes adjuntos permiten levantar lo observado, por cuanto la inauguración y entrega del establecimiento educacional a la Corporación de Desarrollo de San Bernardo, corresponde a un evento propio de la función municipal.

Por otra parte, respecto de la imputación del gasto por servicio de banquetería en el cóctel vinculado a la inauguración del jardín infantil y sala cuna, al ítem 22.01.001, alimentos y bebidas para personas, se debe señalar que, de acuerdo con el Clasificador Presupuestario, ya citado, se define como "... los gastos que por estos conceptos se realizan para la alimentación de funcionarios, alumnos, reclusos y demás personas con derecho a estos beneficios de acuerdo a las leyes y reglamentos vigentes ...". Como puede advertirse, dicho ítem excluye aquellos gastos realizados con relación a personas no comprendidas en las categorías ya señaladas, como es el caso de los asistentes a la inauguración del establecimiento educacional. No obstante, el gasto por servicio de coctel ya mencionado, corresponde a una prestación de servicios que se encontraría entre aquellos que reconoce el clasificador vigente en el ítem 22.08.011, "Servicios de producción y desarrollo de eventos" que, según el mismo clasificador corresponde a

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-16-

"... gastos por concepto de contratación de personas jurídicas, para la producción y desarrollo de eventos sociales, culturales y deportivos, que realizan en beneficio de la comunidad las municipalidades", como ocurre en la especie (aplica criterio contenido en dictamen N° 14.289, de 2009), por lo que debe corregirse la imputación.

2.2.- Gastos en combustibles y lubricantes.

Durante el período comprendido entre enero a julio de 2012, la entidad registró transacciones por un total de $ 25.838.469.-, de las cuales se revisó una muestra selectiva de $ 5.090.580.-, equivalente a un 19,7% del total de desembolsos, a cuyo respecto se comprobó lo que sigue:

- Contrato por la adquisición de combustible.

Como cuestión previa, cabe señalar que requerido el contrato respectivo, vigente durante el año 2012, éste no fue proporcionado, situación que impidió efectuar un análisis del mismo.

No obstante, el examen practicado al egreso N° 2.520, de 8 de junio de 2012, por $ 5.090.580.-, permitió determinar que la adquisición de combustible es efectuada mensualmente por la Municipalidad de San Bernardo, a la empresa Operaciones y Servicios Terpel Ltda.

El certificado de prestación de servicio adjunto al egreso en cuestión, otorgado por la directora de operaciones municipal, indica que está vigente, desde el 31 de mayo de 2004, un contrato con la empresa Terpel, empresa que provee hasta esta fecha el servicio de combustible al municipio, evidenciándose una duración indefinida.

Sobre el particular, cabe indicar que el artículo 22 del decreto N° 250, de 2004, del Ministerio de Hacienda, reglamento de la ley N° 19.886, de Bases sobre Contratos Administrativos de Suministro y Prestación de Servicios, referido al contenido mínimo de la bases, establece, entre otros requisitos, el deber de señalar el plazo y duración del contrato. Por su parte, el artículo 64 del mismo reglamento, señala que deberá quedar establecido el plazo de duración del servicio de suministro en el texto del contrato.

Por su parte, la jurisprudencia de esta Entidad de Control, señala, en los dictámenes N°s. 48.524, de 2006, 11.189, de 2008 y 29.211, de 2011, entre otros, que las bases y los contratos de los procesos de licitación; deberán consignar con certeza el plazo de duración de los servicios, en un lenguaje directo y preciso, estableciéndose con exactitud el término del contrato.

La alcaldesa en su respuesta señala que esa entidad comunal pretende corregir la falta de mención del plazo y duración del contrato, a través de la contratación del servicio por medio del convenio marco que la Dirección de Compras y Contratación Pública mantiene vigente con la empresa Petrobras Ltda. Sin embargo, el trámite de autorización de crédito ha retrasado su contratación, adjuntando, al efecto, copia del decreto exento N° 10.912, de 18 de octubre de 2012, que autoriza el inicio del trámite de crédito con la citada empresa, según convenio marco ID 2239-33-LP09, para la carga de combustible, por medio del sistema de tarjetas.

os-Lb4'

CONTRALORÍA GENERAL DE LA REPÚBLICA o

<■• DIVISIÓN DE MUNICIPALIDADES SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN

ÁREA AUDITORÍA 1 caes -17-

En el entendido que ese municipio efectivamente sustituirá el contrato actual -cuya vigencia sería indefinida- por un nuevo contrato de provisión de combustible, esta Contraloría General da por salvada la observación, cuya regularización efectiva será verificada en futuras auditorías de seguimiento.

2.3.- Servicios de publicidad y difusión.

Del examen efectuado a una muestra de $ 18.818.065.-, por servicios de publicidad e impresión, contratados en el período enero a julio de 2012, se observaron gastos por $ 15.179.640.-, que no se ajustan a lo establecido en el oficio circular N° 15.000, de 2012, y la jurisprudencia de esta Contraloría General, según se expone a continuación:

a) Publicidad con el nombre de autoridades edilicias.

Mediante comprobante de egreso N° 2.135, de 17 de mayo de 2012, la Municipalidad de San Bernardo pagó la suma de $ 1.701.700.-, por la adquisición de una gigantografía con el nombre de la autoridad edilicia en forma destacada, aludiendo además al concejo municipal, en que se difunden obras del Nuevo Centro de Vigilancia para San Bernardo, al proveedor Maxi Publicidad Ltda., procedimiento realizado bajo la modalidad vía convenio marco, orden de compra N° 2341-850-CM12. El detalle gráfico se contiene en Anexo N° 2.

b) Informativo sobre actividad municipal, con el nombre de la alcaldesa.

Mediante comprobante de egreso N° 1.293, de 26 de marzo de 2012, por un monto de $ 1.865.325.-, esa entidad adquirió un total de 627 pendones de policloruro de vinilo, PVC, en papel fotográfico termolaminado, al proveedor Maxi Publicidad Ltda. El procedimiento de compra fue efectuado mediante dos convenios marco, a saber, el ID N° 2341-355-CM12, por $ 365.925.-, por 123 pendones para la difusión de las obras de las cámaras de seguridad y la instalación de luminarias en la plaza de armas de San Bernardo, y el ID 2341-600-CM12, por $ 1.499.400.-, por 504 pendones para la difusión y saludo a la comunidad en la Feria de la Mujer.

La revisión de la documentación constató que los 504 pendones correspondiente a la Feria de la Mujer llevaron el texto "Porque te esfuerzas cada día", con el logotipo de la municipalidad, conteniendo, además, el nombre de la alcaldesa Nora Cuevas El monto observado por este concepto corresponde a $ 1.499.400.-. El detalle gráfico consta en Anexo N° 3.

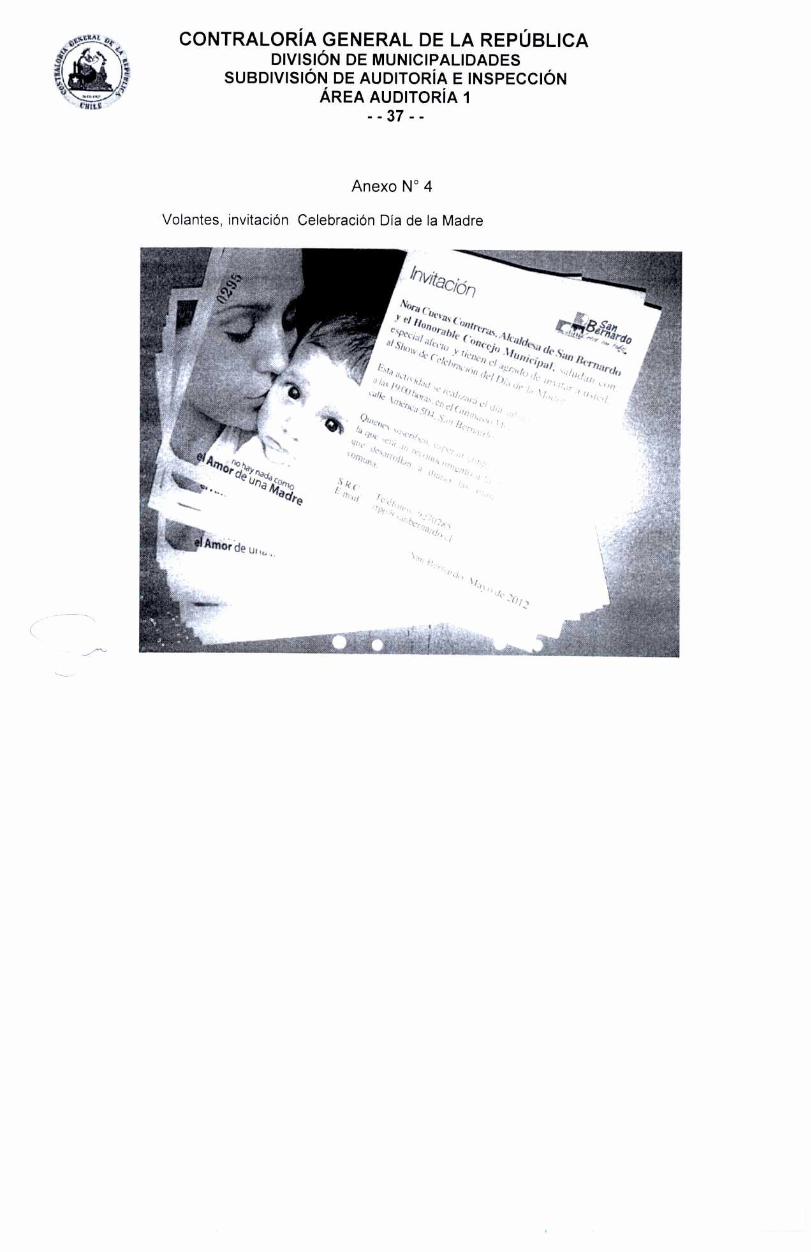

c) Desembolsos por adquisición de volantes.

Respecto del comprobante de egreso N° 2.646, de fecha 19 de junio de 2012, por $ 654.500.-, el municipio adquirió 10.000 volantes con el nombre de la alcaldesa invitando a la celebración al día de la madre, procedimiento realizado mediante convenio marco ID 2341-1180-CM12, al proveedor Jaime M. Marmor

Sobre el particular, se verificó que el Programa de Actividades Municipales para el mes de mayo de 2012, elaborado por el departamento de comunicaciones, aprobado mediante decreto exento N° 4.317, de 24 de abril de 2012, incluye la celebración del día de la madre con invitaciones a la

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-18-

comunidad, a participar en el show a celebrarse el día sábado 12 de mayo en el Gimnasio Municipal de la comuna. El detalle gráfico consta en Anexo N° 4.

No obstante, el material publicitario en comento resulta objetable, toda vez que es el municipio, como institución, quien ha efectuado la actividad que se publicita, y no la autoridad edilicia en forma independiente, como pudiera entenderse del uso de su imagen o nombre (aplica criterio contenido en dictamen N° 29.735, de 2012).

Sobre lo señalado en las letras a), b) y c), cabe precisar que los municipios deben abstenerse de incorporar -en cualquier época-tanto el nombre como la imagen de la autoridad edilicia como una práctica reiterada asociada a la difusión de las actividades municipales, toda vez que ello podría significar una infracción a las normas relativas al empleo de recursos del organismo de que se trata, en beneficio personal o para fines ajenos a los institucionales (aplica criterio contenido en el dictamen N° 1.979, de 2012).

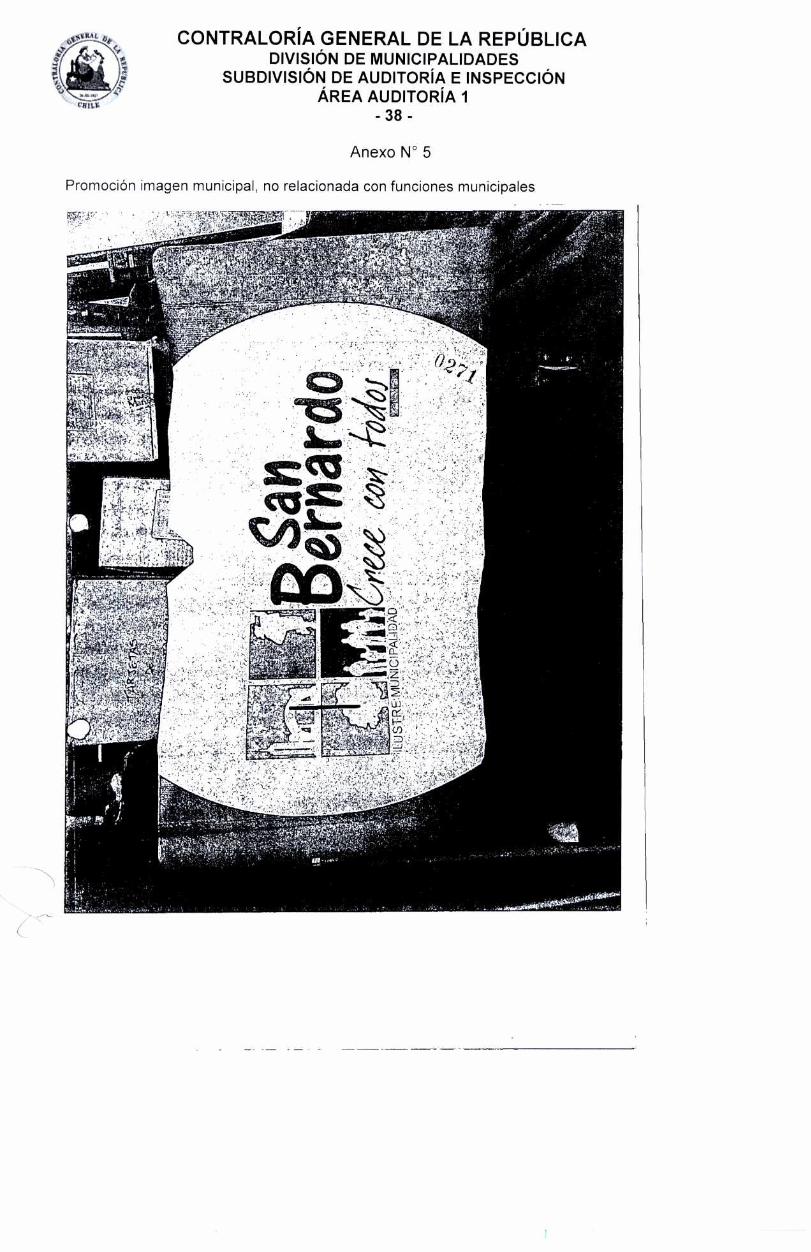

d) Promoción de imagen corporativa, no relacionada con funciones municipales.

A través del comprobante de egreso N° 1.867, de 2 de mayo de 2012, por un monto de $ 11.324.040.-, esa entidad adquirió 1.220 pendones en papel fotográfico termolaminado, cuyo procedimiento de compra fue efectuado mediante convenio marco ID N° 2341-558-CM12, al proveedor Maxi publicidad Ltda., para promocionar la imagen corporativa, advirtiéndose que en éstos sólo está impreso el logotipo municipal, constatándose que, al término de la auditoría, se mantiene en bodega la totalidad de los pendones pendientes de despachar. El detalle gráfico consta en Anexo N° 5.

Conviene recordar que los recursos financieros con que cuentan los organismos públicos, deben destinarse exclusivamente al logro de los objetivos propios de tales entidades, fijados tanto en la Constitución Política de Chile, como en sus leyes orgánicas, y administrarse de conformidad con las disposiciones del decreto ley N° 1.263, de 1975, ya citado.

Además, dentro de las atribuciones que la ley N° 18.695, otorga a los municipios, no se advierte alguna que diga relación con la promoción de la imagen corporativa.

En efecto, las municipalidades son corporaciones de derecho público, con personalidad jurídica y patrimonio propio, cuya finalidad es satisfacer las necesidades de la comunidad local y asegurar su participación en el progreso económico, social y cultural de las respectivas comunas, correspondiéndoles ejercer, entre otras, funciones relativas a la asistencia social, la salud pública, la educación y la cultura y la promoción del desarrollo comunitario, y realizar actividades de interés común en el ámbito local, no encontrándose entre esas funciones aquellas relacionadas con la promoción de la imagen corporativa o de un logotipo municipal.

La alcaldesa en su respuesta señala que, si bien las publicaciones identifican a la edil y al concejo municipal, como máximas autoridades del municipio, no lo hacen en forma destacada ni considerando frases de

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-19-

tipo publicitarias, ya que en ellas sólo se informa acciones específicas relacionadas con el cumplimiento de los fines del municipio.

Agrega, que el nombre de las autoridades edilicias en la publicidad no es una conducta reiterada por el municipio, según el desglose realizado por el encargado de marketing, y que los lienzos y materiales fueron adquiridos por convenio marco, a través del portal mercadopublico.cl .

Seguidamente, en lo referente a la letra a), la autoridad comunal manifiesta, en lo que interesa, que esa adquisición consideró distintas piezas gráficas, destinadas a difundir principalmente la campaña prevención de invierno e instalación de cámaras de seguridad, junto con la inauguración del nuevo centro de monitoreo y vigilancia comunal.

Agrega, que la gigantografía del nuevo centro de monitoreo y vigilancia comunal utilizó un 3,6% del total de las piezas, por única vez, con el nombre de las autoridades comunales, lo que equivale a 8 metros.

Continúa, indicando que el municipio utilizó este medio sólo para dar a conocer a la comunidad local los hechos o acciones directamente relacionadas con el cumplimiento de los fines propios y con su quehacer, como es el caso de la prevención de riesgos y la prestación de auxilio en situaciones de emergencia o catástrofe a través de la campaña de invierno, donde además, se informa el número telefónico de emergencia municipal, añadiendo que la misma función se cumple respecto de la difusión de la instalación de las cámaras de vigilancia en el sector centro de la comuna, adjuntando, al efecto, un set fotográfico de los telones, de distintos tamaños, así como la solicitud de pedido N° 125, de 10 de abril de 2012, por la cantidad de 220 metros de lienzo.

En cuanto a la letra b), la alcaldesa señala que, el uso del nombre de las autoridades comunales en los pendones de la feria de la mujer no fue reiterado, por cuanto sólo se utilizó en cuatro pendones, de un total de treinta y seis piezas gráficas de 14 metros cada una, agregando, además, que el pedido fue de 504 metros, ocupándose 56 de éstos con la imagen de la autoridad edilicia.

Continúa, indicando que el uso de pendones se enmarcó en una actividad que corresponde a las funciones municipales, esto es, la promoción de la igualdad de oportunidades entre hombre y mujer a través de asesoría profesional en distintas materias y el desarrollo de distintas actividades, adjuntando, un set de 8 fotografías, de las cuales tres de ellas corresponden a los pendones con la leyenda "Porque te esfuerzas cada día Feliz Día de la Mujer", los que figuran colocados en lugares públicos.

Referente a la letra c), la edil expresa que la adquisición de volantes con el nombre de la alcaldesa corresponde a una invitación a celebrar día de la madre y las Glorias del Ejército, material que fue dirigido a la comunidad, en el entendido que la invitación que realiza el municipio debe ser hecha por sus autoridades comunales conforme lo señala el protocolo. Agrega, que estas invitaciones se encuentran enmarcadas en el ámbito de las funciones municipales, orno la educación, cultura y la recreación, por cuanto, a través de una comunicación

fórmal, se invita a la comunidad a un show de carácter artístico.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-20-

Sobre lo planteado en la letra d), la autoridad comunal manifiesta que el fin último de la compra fue su distribución a la comunidad, en el contexto de la realización de actividades vinculadas con las funciones municipales, en el entendido que se trataba de actividades de interés común en el ámbito local, agregando que dichos pendones no constituyen material publicitario, como tampoco se incorporó en éstos a las autoridades municipales, siendo la institución la que desarrollaba las actividades.

Añade, que el administrador municipal, mediante oficio interno N° 152, de 22 de noviembre de 2012, instruyó a las unidades municipales, que al momento de generar las solicitudes de pedido precisen adecuadamente la identificación del servicio o bienes requeridos y la finalidad para la cual se requiere el servicio o insumo.

Sobre lo señalado en las letras a), b) c) y d), cabe señalar que la jurisprudencia de esta Entidad de Control, contenida, entre otros en los dictámenes N°s. 19.503, de 2009 y 24.771, de 2011, ha manifestado, que en materia de publicidad y difusión, el rol de las entidades edilicias está condicionado a la necesidad de que con ello se cumplan tareas propiamente municipales, de manera que pueden utilizar los diversos medios de comunicación solo para dar a conocer a la comunidad local los hechos o acciones directamente relacionados con el cumplimiento de los fines propios de las mismas y con su quehacer que resulte necesario e imprescindible difundir o publicar, y a su vez ha precisado la improcedencia de la utilización del nombre del alcalde y del concejo municipal en afiches, lienzos o pendones, que dan a conocer obras y/o adelantos en la comuna, por cuanto es el municipio —como institución-, quien presta los servicios que se publicitan en cumplimiento de sus funciones, y no su autoridad o los ediles en forma independiente, como pudiera entenderse de una excesiva explotación de sus identidades, como pudo advertirse en la especie.

Todo ello, además, vulnera lo precisado en oficio circular N° 15.000, de 2012, ya citado, que en su capítulo III, Prohibición de Uso de Bienes, Vehículos y Recursos en Actividades Políticas, cuyo numeral tercero, menciona que el artículo 3° de la ley N° 19.896, ya mencionada, dispone, en lo relevante, que los órganos y servicios públicos que integran la Administración del Estado no podrán incurrir en otros gastos por concepto de publicidad y difusión que los necesarios para el cumplimiento de sus funciones y en aquellos que tengan por objeto informar a los usuarios sobre la forma de acceder a las prestaciones que otorgan.

Conforme a lo expuesto corresponde mantener las observaciones formuladas.

En resumen, el monto observado en las letras a, b), c) y d), sobre servicios de publicidad y difusión, conforme lo previsto en los artículos 95 y siguientes de la ley N° 10.336, asciende a un total de $ 15.179.640.-.

2.4.- Giros globales.

Durante el período en revisión la Municipalidad de San Bernardo puso a disposición de funcionarios municipales recursos ascendentes a $ 8.890.646.-, examinándose una muestra de $ 1.677.665.-, equivalentes al 18,9% del total mencionado, los que no excedieron el monto

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

- 21 -

autorizado de 15 UTM, establecido en el decreto N° 1.802, de 2011, del Ministerio de Hacienda. Asimismo, se determinó que los funcionarios cuentan con póliza de fidelidad funcionaria, conforme lo dispone el artículo 68 de la ley N° 10.336, el que señala que todo funcionario que tenga a su cargo la recaudación, administración o custodia de fondos o bienes del Estado, deberá rendir caución para asegurar el correcto cumplimiento de sus deberes y obligaciones. Finalmente, los montos entregados fueron efectivamente rendidos, en concordancia con lo establecido en el numeral 5.4 de la resolución N° 759, de 2003, de esta Contraloría General, por lo que no existen observaciones que representar.

2.5.- Vehículos de propiedad municipal.

a) Bitácora de los vehículos.

Requeridas las bitácoras de los vehículos municipales que componen la dotación de la Municipalidad de San Bernardo, los que se detallan en Anexo N° 6, se comprobó que registran datos como consumo de combustible, kilometraje inicial y final, reparaciones, mantenciones, y la visación periódica del jefe respectivo, dando cumplimiento a la normativa que regula la materia.

No obstante, en la letra g) del oficio circular N° 35.593, de 1995, de esta Contraloría General, se indica que "corresponde también se confeccione una hoja de vida del vehículo, ya sea en tarjetero, libro o en cualquier otra forma, donde se especifiquen sus características, modelo, año de fabricación y fecha desde la cual está a disposición de la institución respectiva. En esta hoja, se anotarán en la misma fecha en que ocurran los desperfectos, con indicación de su naturaleza, costo de la reparación y daño y las otras especificaciones que se estimen procedentes", lo cual no se cumple.

La alcaldesa en su respuesta señala que la Municipalidad de San Bernardo cumple con el registro requerido, el cual se encuentra en la dirección de operaciones, en archivadores separados por cada vehículo, adjuntando, al efecto, las fotografías de estos archivadores, agregando a su respuesta, dos set con antecedentes de los vehículos UY-3683 y UY-3684, referidos al certificado de inscripción, permisos, seguros, mantenimiento y estado general del móvil, desde el año 2002, en adelante.

Analizados los nuevos antecedentes proporcionado se constató que éstos no corresponden a las hojas de vida de los vehículos placa patente UY-3683 y UY-3684, señalados en el párrafo precedente, por cuanto faltan sus características, modelo, año de fabricación y fecha desde la cual está a disposición del municipio, además, no señalan las fechas en que han ocurrido los desperfectos, con indicación de su naturaleza, costo de la reparación y daño, agregándose que, tampoco se remitieron las hojas de vida de los demás vehículos municipales, ya consignados en el Anexo N° 6, por lo que corresponde mantener lo objetado.

b) Caución de los choferes de vehículos municipales.

Revisados los registros del Sistema de —Personal de la Administración del Estado de esta Contraloría General, se comprobó

que don Iván Soto RUT 8.212.397-0, que tiene a cargo la conducción de vehículos, no cuenta con la respectiva póliza.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

- 22 -

Al respecto, es del caso advertir que el artículo 7° del decreto ley N° 799, de 1974, dispone que toda persona que sea autorizada para conducir, en forma habitual, vehículos estatales y todo aquél a quien que se asigne el uso permanente de estos vehículos y tome a su cargo, asimismo, la conducción habitual de ellos, deberá rendir una caución equivalente al sueldo de un año, la cual, conforme lo previsto en los artículos 68 y siguientes de la ley N° 10.336, debe tramitarse ante esta Entidad Fiscalizadora.

La alcaldesa, adjunta en su respuesta la póliza de conducción de vehículo N° 78156, de 6 de septiembre de 1996, aceptada por esta Contraloría General, por lo tanto, se levanta lo observado.

c) Aparcamiento de vehículos municipales.

Las validaciones efectuadas al lugar de resguardo de los vehículos municipales así como de los arrendados sin chofer, permitieron constatar que se utilizan para tal efecto las dependencias de la dirección de operaciones del municipio, ubicadas en calle América N° 850, comuna de San Bernardo, sin embargo, no se cuenta con un decreto de aparcamiento que lo formalice.

Lo anterior contraviene lo establecido en el artículo 6° del decreto ley N° 799, de 1974 y el título VII de la circular N° 35.593, de 1995, que señalan que los vehículos deben ser guardados en los recintos determinados por la autoridad administrativa, para lo cual los jefes superiores de las entidades deberán precisar por los medios ordinarios y en forma escrita, el lugar o los lugares en que los vehículos deban dejarse, al término de la jornada de trabajo.

La alcaldesa adjunta en su respuesta el decreto exento N° 11.152, de 24 de octubre de 2012, que establece el aparcamiento de los vehículos municipales y arrendados sin chofer en dependencias de la dirección de operaciones, ubicada en calle América N° 850, comuna de San Bernardo, por lo que corresponde salvar la observación formulada.

d) Consumo de combustible.

Examinados los registros correspondientes al mes de julio de 2012, se determinó que la totalidad de los vehículos municipales no sobrepasaron el límite de consumo de combustible de 300 litros mensuales, fijado por el artículo 14 del decreto ley N° 786, de 1974, que Fija Normas para los Nombramientos que Indica, modificado por el artículo 2° del decreto ley N° 1.056, de 1975, que determina Normas Complementarias Relativas a la Reducción del Gasto Público y al Mejor Ordenamiento y Control de Personal, y por la ley N° 18.482, Normas Complementarias de Administración Financiera y de Incidencia Presupuestaria, artículo 82, no determinándose observaciones que formular.

e) Uso del distintivo fiscal.

Las validaciones efectuadas el día 28 de agosto de 2012, a 7 vehículos municipales y arrendados sin chofer, conjuntamente con el jefe del departamento de emergencia, se constató que no cuentan con el distintivo fiscal establecido en el artículo 3°, inciso primero, del decreto ley N° 799, de 1974, que regula el uso y circulación de vehículos estatales, así como en la circular N° 35.593, de 1995, en su título III, letra A, que señalan que todo vehículo de

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

-23-

propiedad de los organismos indicados en el inciso primero del artículo 1° del citado decreto ley, cualquiera que fuere su estatuto legal, debe llevar "pintado en colores azul y blanco, en ambos costados, en la parte exterior, un disco de 30 centímetros de diámetro, insertándose en su interior, en la parte superior, el nombre del servicio público a que pertenece: en la parte inferior, en forma destacada la palabra 'ESTATAL' y en el centro un escudo de color azul fuerte", el que será, acorde con el inciso segundo del mismo precepto "igual para los vehículos de todas las reparticiones o funcionarios públicos".

La alcaldesa en su respuesta informa que esa entidad comunal ha iniciado el proceso de instalación de los distintivos fiscales, tanto en los vehículos de propiedad municipal como arrendados, adjuntando, al efecto, fotografías de los vehículos ya regularizados.

Conforme lo precedentemente señalado y los nuevos antecedentes aportados, que acreditan la adopción de medidas tendientes a subsanar la observación planteada, se da por subsanada la observación.

2.6.- Arriendo de edificios y vehículos.

Los gastos por arriendo de edificios y vehículos de enero a julio de 2012, ascendieron a $ 194.461.135.-, revisándose una muestra de $ 27.561.268.-, que corresponden al 14% del total mencionado, los que se ajustan a las instrucciones de esta Contraloría General, impartidas en el oficio circular N° 15.000, de 2012.

a) Arriendo de vehículos.

Respecto de los vehículos arrendados sin chofer se determinó que, mediante propuesta pública ID 2342-11041-LE08, de 21 de noviembre de 2008, la Municipalidad de San Bernardo llamó a licitación para la contratación del Servicio de Arriendo de Vehículos para uso Municipal, siendo adjudicada mediante decreto alcaldicio N° 339, de 8 de enero de 2009, a la empresa Sociedad de Servicios Automotrices FyC Ltda. El valor mensual asciende a $ 3.689.000, IVA incluido.

De acuerdo a lo estipulado en el numeral 1 de los términos técnicos de referencia, que son parte integrante de las bases de la licitación, y la cláusula segunda del contrato, el servicio prestado comprende el arriendo de 7 camionetas, cinco doble cabina y dos 4x4, sin conductor y sin combustible.

Por su parte, de acuerdo al punto 3.3 de las bases administrativas, el plazo de duración del contrato será de cuatro años no renovables, contados desde el 28 de enero de 2009.

La caución determinada para el fiel cumplimiento del contrato, corresponde a una boleta de garantía extendida a nombre de la Municipalidad de San Bernardo, por un monto equivalente a una mensualidad, con una vigencia de 30 días después del término del contrato. Sobre el particular, se verificó que la empresa Sociedad de Servicios Automotrices FyC Ltda., mantiene en la tesorería municipal la boleta de garantía N° 4150 de 18 de marzo de 2011, emitida por el Banco Itaú Chile, por $ 3.800.000.-, vigente hasta el 1° de marzo de 2013, dando cumplimiento a la cláusula tercera del contrato.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

- 24 -

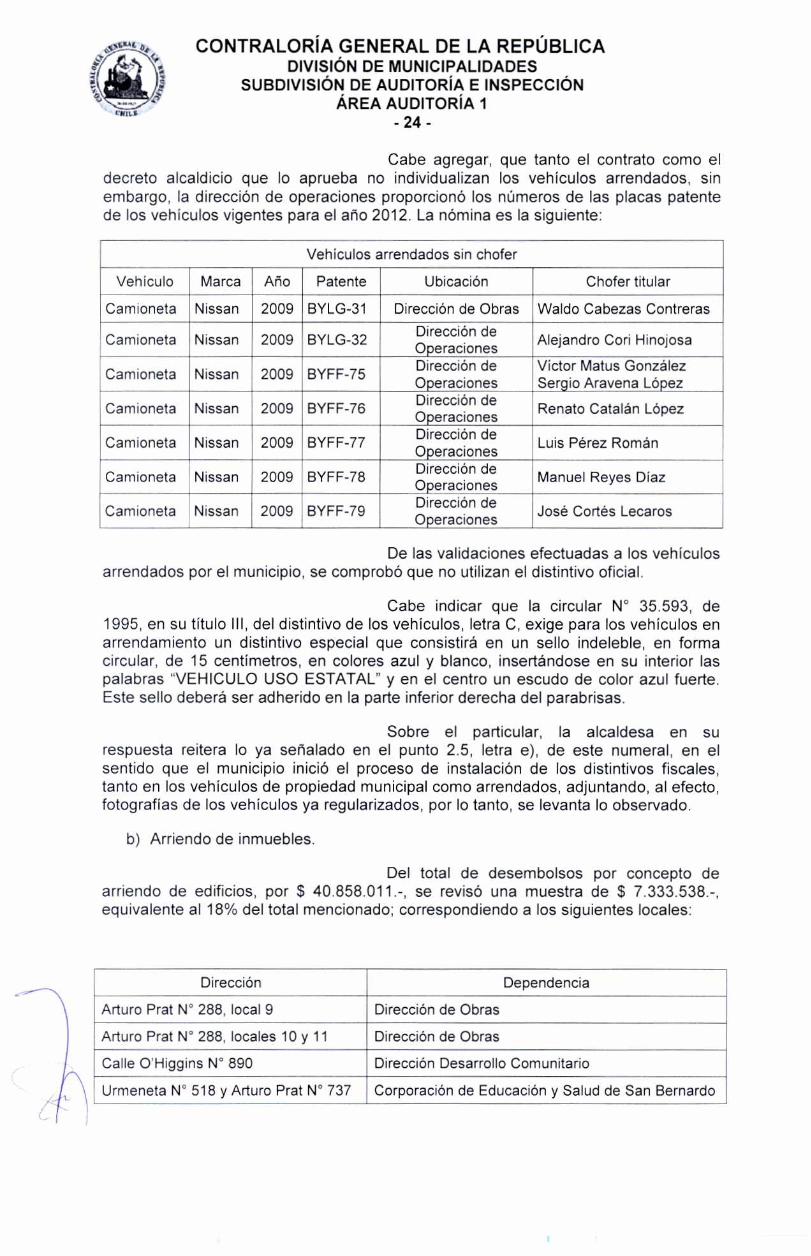

Cabe agregar, que tanto el contrato como el decreto alcaldicio que lo aprueba no individualizan los vehículos arrendados, sin embargo, la dirección de operaciones proporcionó los números de las placas patente de los vehículos vigentes para el año 2012. La nómina es la siguiente:

Vehículos arrendados sin chofer

Vehículo Marca Año Patente Ubicación Chofer titular

Camioneta Nissan 2009 BYLG-31 Dirección de Obras Waldo Cabezas Contreras

Camioneta Nissan 2009 BYLG-32 Dirección deOperaciones Dirección de Operaciones

Alejandro Cori Hinojosa

Víctor Matus González Sergio Aravena López

Camioneta Nissan 2009 BYFF-75

Camioneta Nissan 2009 BYFF-76 Dirección de Operaciones Renato Catalán López

Camioneta Nissan 2009 BYFF-77 Dirección de Operaciones Dirección deOperaciones

Luis Pérez Román

Manuel Reyes Díaz Camioneta Nissan 2009 BYFF-78

Camioneta Nissan 2009 BYFF-79 Dirección de Operaciones José Cortés Lecaros

De las validaciones efectuadas a los vehículos arrendados por el municipio, se comprobó que no utilizan el distintivo oficial.

Cabe indicar que la circular N° 35.593, de 1995, en su título III, del distintivo de los vehículos, letra C, exige para los vehículos en arrendamiento un distintivo especial que consistirá en un sello indeleble, en forma circular, de 15 centímetros, en colores azul y blanco, insertándose en su interior las palabras "VEHICULO USO ESTATAL" y en el centro un escudo de color azul fuerte. Este sello deberá ser adherido en la parte inferior derecha del parabrisas.

Sobre el particular, la alcaldesa en su respuesta reitera lo ya señalado en el punto 2.5, letra e), de este numeral, en el sentido que el municipio inició el proceso de instalación de los distintivos fiscales, tanto en los vehículos de propiedad municipal como arrendados, adjuntando, al efecto, fotografías de los vehículos ya regularizados, por lo tanto, se levanta lo observado.

b) Arriendo de inmuebles.

Del total de desembolsos por concepto de arriendo de edificios, por $ 40.858.011.-, se revisó una muestra de $ 7.333.538.-, equivalente al 18% del total mencionado; correspondiendo a los siguientes locales:

Dependencia Dirección

Arturo Prat N° 288, local 9 Dirección de Obras

Arturo Prat N° 288, locales 10 y 11 Dirección de Obras

Calle O'Higgins N° 890 Dirección Desarrollo Comunitario

Urmeneta N° 518 y Arturo Prat N° 737 Corporación de Educación y Salud de San Bernardo

4LIVIAL 04,

Cm

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

- 25 -

Al respecto, se comprobó que los inmuebles ubicados en Urmeneta N° 518 y Arturo Prat N° 737, están ocupados por la Corporación Municipal de Educación y Salud de San Bernardo, como laboratorio de toma de muestras para exámenes de la comunidad que se atiende en los consultorios, sin que medie entre el municipio y la citada corporación, el respectivo convenio para formalizar esta situación.

La alcaldesa en su respuesta informa que, con fecha 23 de noviembre de 2012, la Municipalidad de San Bernardo y la Corporación Municipal de Educación y Salud suscribieron el convenio de otorgamiento de inmueble, en el cual la primera autoriza a la segunda el uso de éste, para los fines de laboratorio, siendo formalizado por decreto exento N° 12.471, de 27 de noviembre de 2012, adjuntando, al efecto, copia del acta de concejo sesión extraordinaria N° 72, de 26 de enero de 2012, convenio y decreto aprobatorio, por lo que corresponde levantar lo observado.

3.- Transferencias corrientes al sector privado.

De acuerdo a los antecedentes recopilados, esa entidad edilicia, durante el período en revisión, efectuó transferencias corrientes a entidades privadas, por la suma de $ 760.071.236.-, de los cuales se revisó una muestra de $ 54.405.683.-, correspondientes a donaciones u otras transferencias corrientes que no representan contraprestación de bienes o servicios, e incluyen aportes de carácter institucional para financiar gastos corrientes del sector externo, de acuerdo al Clasificador Presupuestario contenido en el decreto N° 854, de 2004, del Ministerio de Hacienda, según se desglosa a continuación:

3.1.- Ley N° 19.862, sobre Registro de Personas Jurídicas Receptoras de Fondos Públicos.

La revisión de la muestra de organizaciones sociales, permitió verificar el incumplimiento por parte de la entidad edilicia, de lo establecido en el artículo 10 del decreto N° 375, de 2003, del Ministerio de Hacienda, que aprueba reglamento de la ley N° 19.862, que establece el Registro Central de Colaboradores de la Municipalidades, dependiente de la Subsecretaría de Desarrollo Regional y Administrativo del Ministerio de Interior, en el cual se registrará y acopiará toda la información asentada y proporcionada por cada uno de los registros que llevarán los municipios, respecto de las transferencias de fondos públicos a entidades receptoras de dichos fondos, en los términos señalados en ese reglamento.

,k0

En efecto, conforme a las validaciones efectuadas el 3 de septiembre de 2012, en la página www.registros19862.cl , link "reporte de transferencias ingresadas", esa entidad no remitió al Registro Central de Colaboradores de las Municipalidades las transferencias de fondos públicos realizadas a las siguientes entidades receptoras, desde enero de 2012.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN ÁREA AUDITORÍA 1

- 26 -

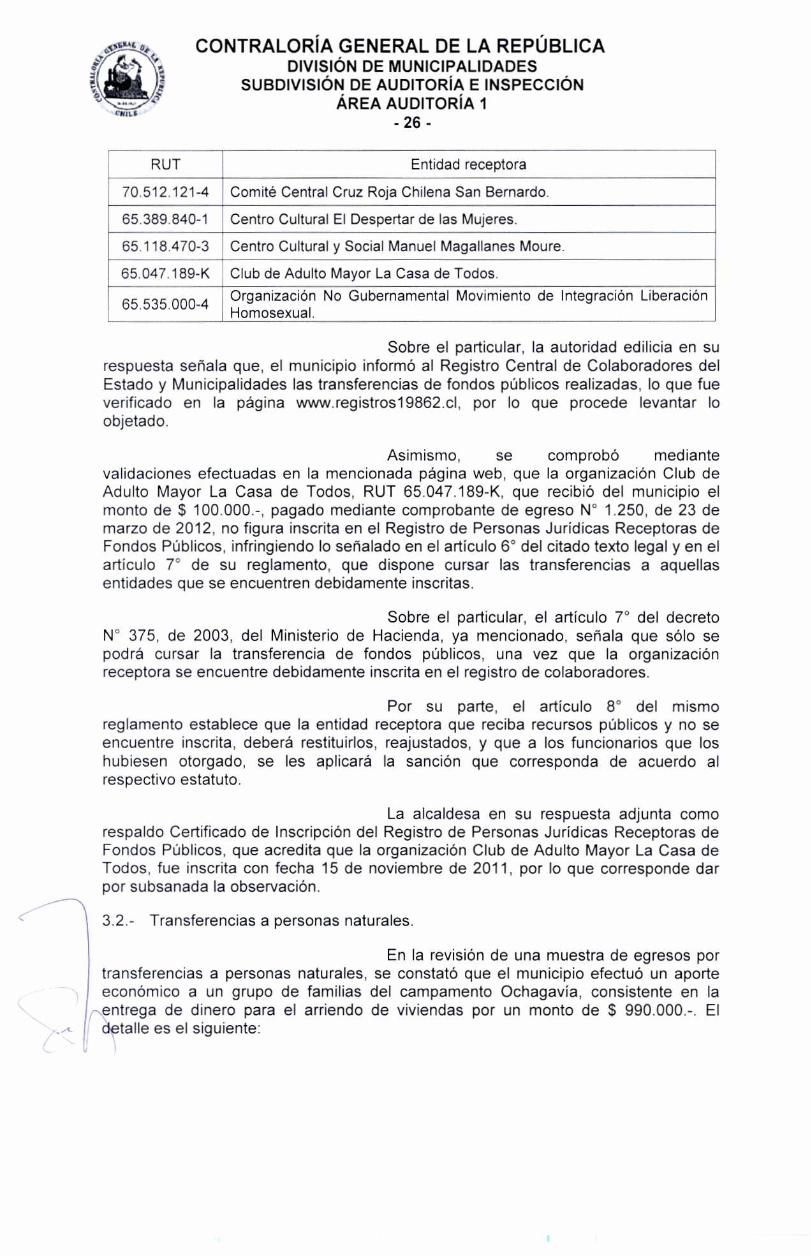

RUT Entidad receptora

70.512.121-4 Comité Central Cruz Roja Chilena San Bernardo.

65.389.840-1 Centro Cultural El Despertar de las Mujeres.

65.118.470-3 Centro Cultural y Social Manuel Magallanes Moure.

65.047.189-K Club de Adulto Mayor La Casa de Todos.

65.535.000-4 Organización No Gubernamental Movimiento de Integración Liberación Homosexual.

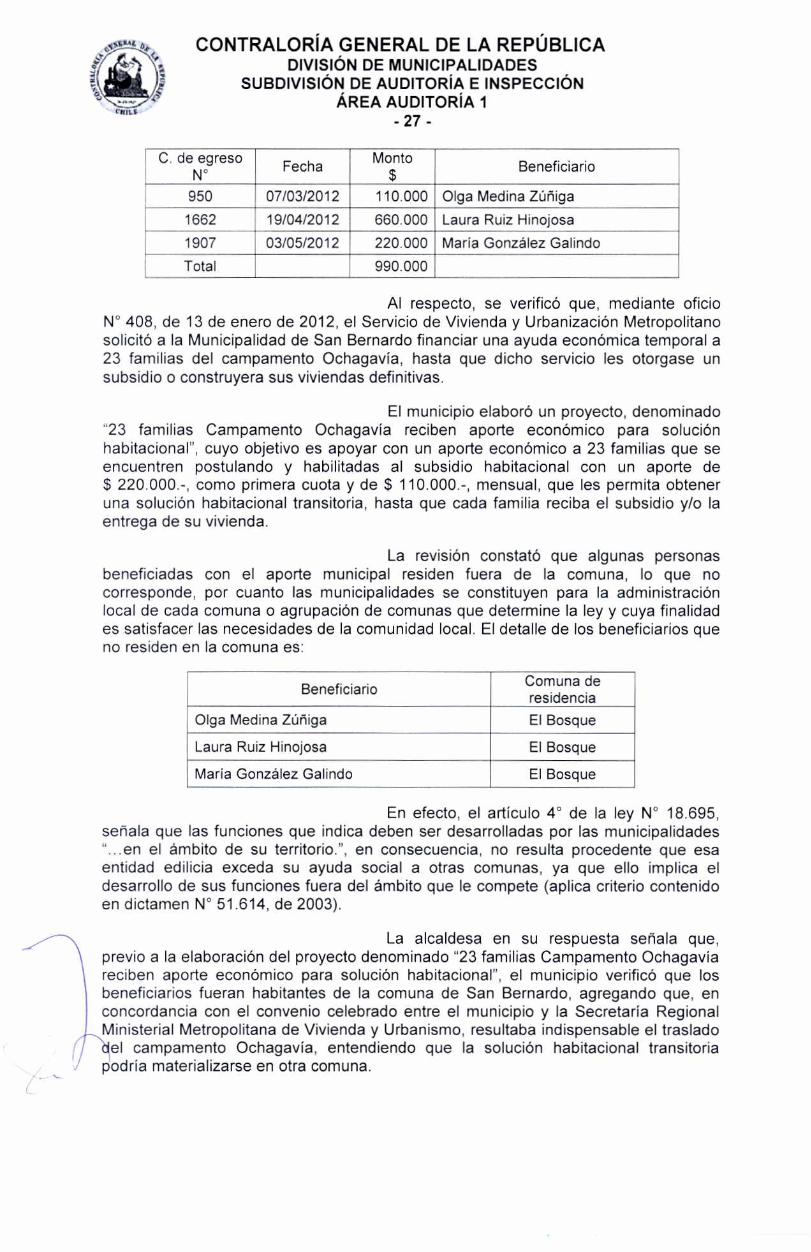

Sobre el particular, la autoridad edilicia en su respuesta señala que, el municipio informó al Registro Central de Colaboradores del Estado y Municipalidades las transferencias de fondos públicos realizadas, lo que fue verificado en la página www.registros19862.cl , por lo que procede levantar lo objetado.