Modulo 1 Anlsis Informacion Fianciera

34

Objeto del tema 1. Análisis de transacciones y su impacto en los estados financieros Introducción Todos utilizamos la contabilidad de una u otra manera, ya sea en lo personal o en lo empresarial, ya que es una fuente de información confiable para la toma de decisiones. Basados en dicha información puedes: pedir un préstamo, analizar si es rentable el negocio y analizar la liquidez de la empresa, entre muchos otros beneficios que se tienen. Actualmente la contabilidad se lleva por medio de programas computacionales donde se registran los asientos de diario y el mismo sistema te genera los estados financieros. Algunos sistemas contables son: SAP, Oracle, CONTPAQ, ASPEL y Microsip. En la actualidad existe una gran gama de sistemas computacionales que ayudan a llevar toda la administración del negocio, no solamente la contabilidad. Existen paquetes dependiendo las necesidades que van desde ser sencillos hasta llegar a un ERP y van incrementando el precio según lo que se requiera. Normalmente se compra un sistema contable y se requieren horas de capacitación y de programación para acoplarlo a la empresa que lo va a utilizar. Por medio del tema 1 lograrás recordar lo ya visto en la clase de contabilidad, se analizan las transacciones financieras y su impacto en los estados financieros básicos. Recuerda que es esencial el conocer a detalle las partidas contables para poder entender la información que se obtiene con los estados financieros. Explicación del tema El objetivo principal de las empresas, a excepción de las no

-

Upload

esthela-l-olalde-r -

Category

Documents

-

view

227 -

download

1

description

analis financiero

Transcript of Modulo 1 Anlsis Informacion Fianciera

Objeto del tema 1. Análisis de transacciones y su impacto en los estados financierosIntroducción

Todos utilizamos la contabilidad de una u otra manera, ya sea en lo personal o en lo empresarial, ya que es una fuente de información confiable para la toma de decisiones. Basados en dicha información puedes: pedir un préstamo, analizar si es rentable el negocio y analizar la liquidez de la empresa, entre muchos otros beneficios que se tienen.

Actualmente la contabilidad se lleva por medio de programas computacionales donde se registran los asientos

de diario y el mismo sistema te genera los estados financieros. Algunos sistemas contables son: SAP, Oracle, CONTPAQ, ASPEL y Microsip.

En la actualidad existe una gran gama de sistemas computacionales que ayudan a llevar toda la administración del negocio, no solamente la contabilidad.

Existen paquetes dependiendo las necesidades que van desde ser sencillos hasta llegar a un ERP y van incrementando el precio según lo que se requiera.

Normalmente se compra un sistema contable y se requieren horas de capacitación y de programación para acoplarlo a la empresa que lo va a utilizar.

Por medio del tema 1 lograrás recordar lo ya visto en la clase de contabilidad, se analizan las transacciones financieras y su impacto en los estados financieros básicos. Recuerda que es esencial el conocer a detalle las partidas contables para poder entender la información que se obtiene con los estados financieros.

Explicación del tema

El objetivo principal de las empresas, a excepción de las no lucrativas, es maximizar las utilidades. Existen empresas manufactureras (procesan materia prima para convertirla en productos, los cuales posteriormente venderán), mercantiles (realizan actividades de comercio, como compra de productos y su venta) y de servicios (ofrecen servicios en lugar de productos a sus clientes, se relaciona con cosas no tangibles). Los negocios pueden estar formados por personas físicas (un solo dueño) o por sociedades (dos o más dueños).

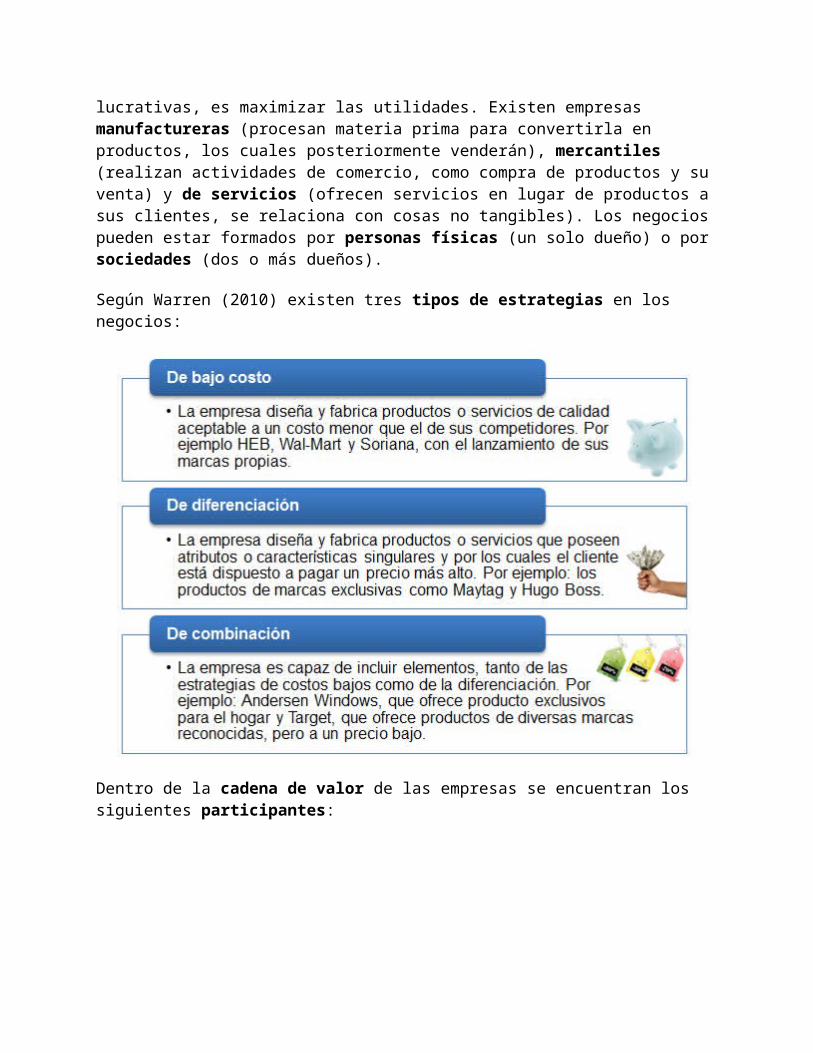

Según Warren (2010) existen tres tipos de estrategias en los negocios:

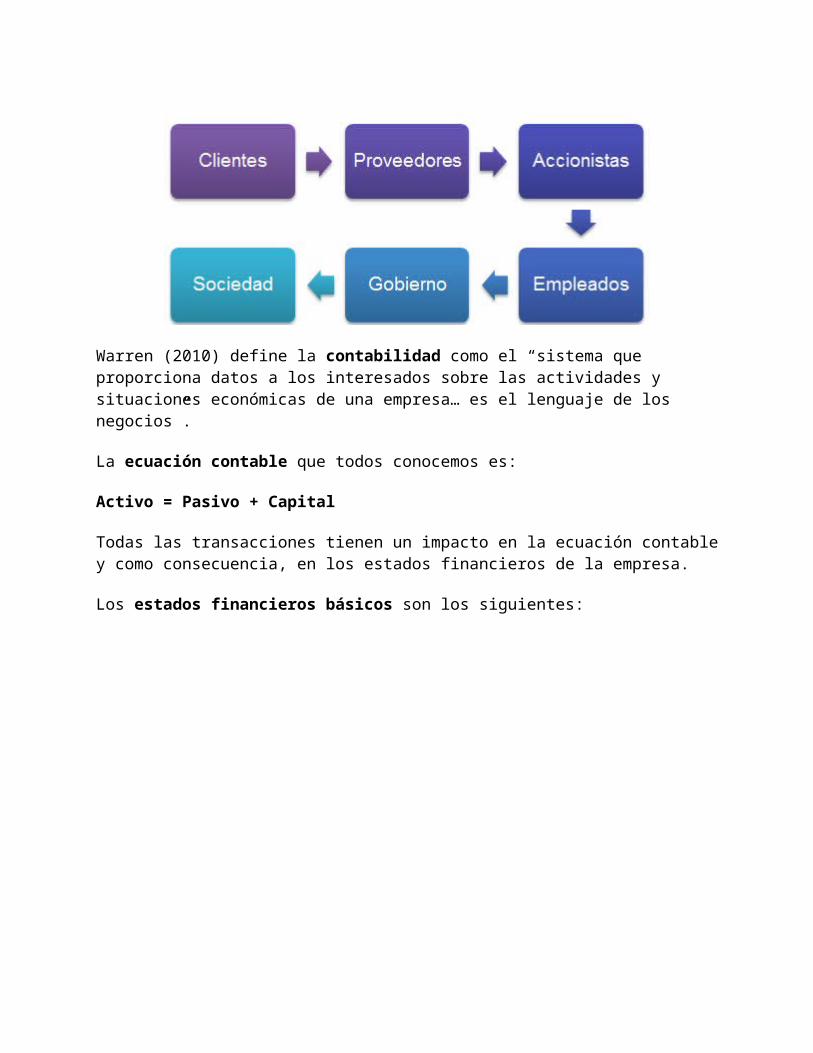

Dentro de la cadena de valor de las empresas se encuentran los siguientes participantes:

Warren (2010) define la contabilidad como el “sistema que proporciona datos a los interesados sobre las actividades y situaciones económicas de una empresa… es el lenguaje de los negocios”.

La ecuación contable que todos conocemos es:

Activo = Pasivo + Capital

Todas las transacciones tienen un impacto en la ecuación contable y como consecuencia, en los

estados financieros de la empresa.

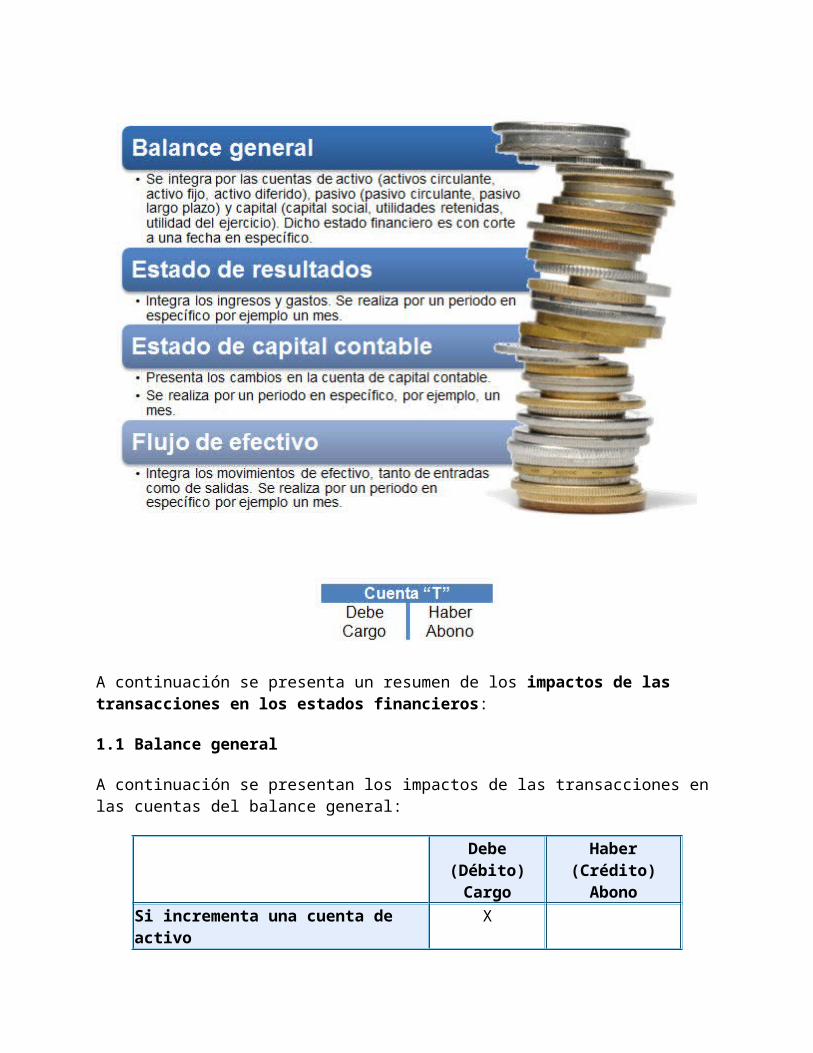

Los estados financieros básicos son los siguientes:

A continuación se presenta un resumen de los impactos de las transacciones en los estados financieros:

1.1 Balance general

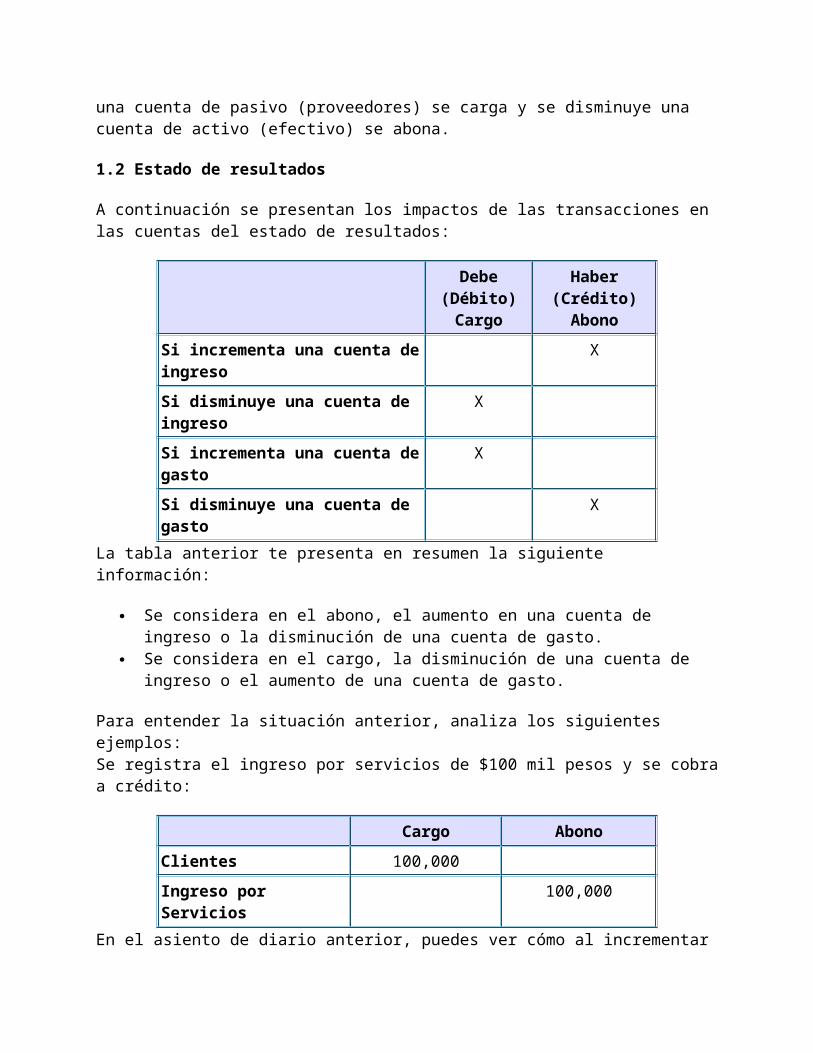

A continuación se presentan los impactos de las transacciones en las cuentas del balance general:

Debe (Débito)Cargo

Haber (Crédito)Abono

Si incrementa una cuenta de activo X Si disminuye una cuenta de activo X

Si incrementa una cuenta de pasivo XSi disminuye una cuenta de pasivo X Si incrementa una cuenta de capital XSi disminuye una cuenta de capital X

La tabla anterior, te presenta en resumen la siguiente información:

Se considera en el cargo el aumento en una cuenta de activo o la disminución de una cuenta de pasivo o capital.

Se considera en el abono la disminución de una cuenta de activo o el aumento de una cuenta de pasivo o capital.

Para entender la situación anterior, analiza los siguientes ejemplos:

Se compra en efectivo un terreno con valor de $1 millón de pesos:

Cargo Abono

Terreno 1,000,000

Efectivo 1,000,000

En el asiento de diario anterior, puedes ver cómo al incrementar una cuenta de activo (terreno) se carga y se disminuye una cuenta de activo (efectivo) se abona.

Se pagan proveedores por $200 mil pesos:

Cargo Abono

Proveedores 200,000

Efectivo 200,000

En el asiento de diario anterior, puedes ver cómo al disminuir una cuenta de pasivo (proveedores) se carga y se disminuye una cuenta de activo (efectivo) se abona.

1.2 Estado de resultados

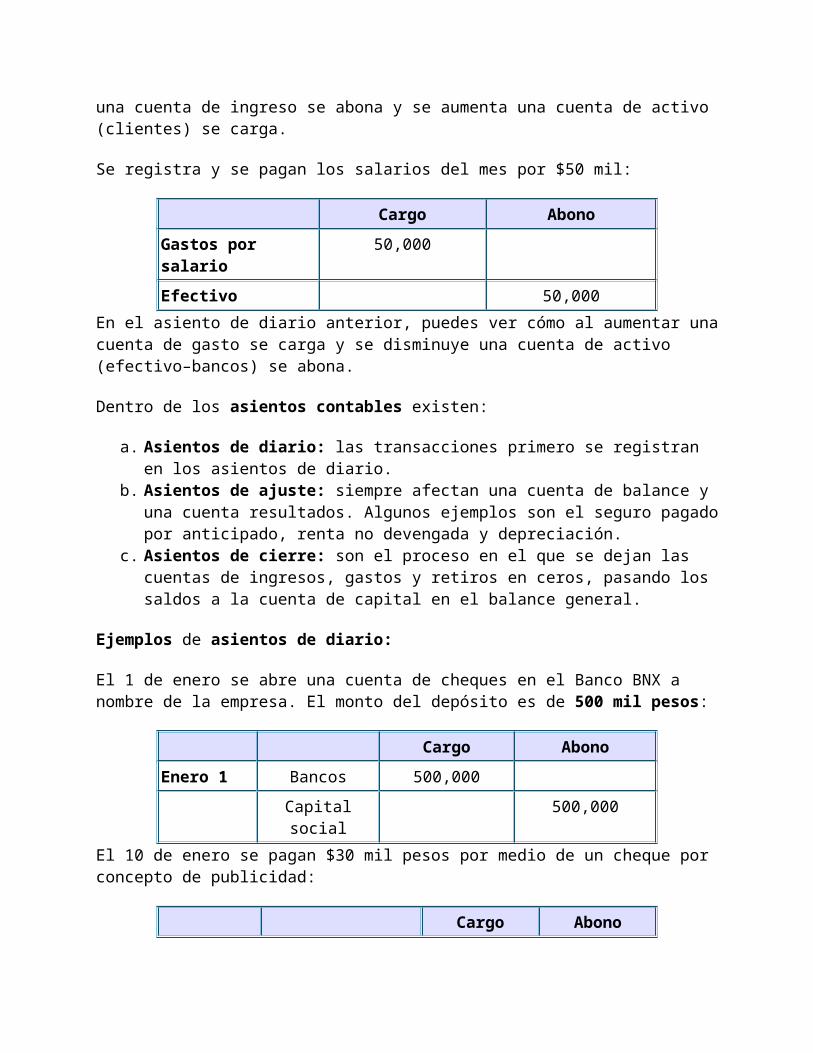

A continuación se presentan los impactos de las transacciones en las cuentas del estado de resultados:

Debe (Débito)Cargo

Haber (Crédito)Abono

Si incrementa una cuenta de ingreso X

Si disminuye una cuenta de ingreso X

Si incrementa una cuenta de gasto X

Si disminuye una cuenta de gasto X

La tabla anterior te presenta en resumen la siguiente información:

Se considera en el abono, el aumento en una cuenta de ingreso o la disminución de una cuenta de gasto.

Se considera en el cargo, la disminución de una cuenta de ingreso o el aumento de una cuenta de gasto.

Para entender la situación anterior, analiza los siguientes ejemplos: Se registra el ingreso por servicios de $100 mil pesos y se cobra a crédito:

Cargo Abono

Clientes 100,000

Ingreso por Servicios 100,000

En el asiento de diario anterior, puedes ver cómo al incrementar una cuenta de ingreso se abona y se aumenta una cuenta de activo (clientes) se carga.

Se registra y se pagan los salarios del mes por $50 mil:

Cargo Abono

Gastos por salario 50,000

Efectivo 50,000

En el asiento de diario anterior, puedes ver cómo al aumentar una cuenta de gasto se carga y se disminuye una cuenta de activo (efectivo–bancos) se abona.

Dentro de los asientos contables existen:

a. Asientos de diario: las transacciones primero se registran en los asientos de diario.b. Asientos de ajuste: siempre afectan una cuenta de balance y una cuenta resultados.

Algunos ejemplos son el seguro pagado por anticipado, renta no devengada y depreciación.

c. Asientos de cierre: son el proceso en el que se dejan las cuentas de ingresos, gastos y retiros en ceros, pasando los saldos a la cuenta de capital en el balance general.

Ejemplos de asientos de diario:

El 1 de enero se abre una cuenta de cheques en el Banco BNX a nombre de la empresa. El monto del depósito es de 500 mil pesos:

Cargo Abono

Enero 1 Bancos 500,000

Capital social 500,000

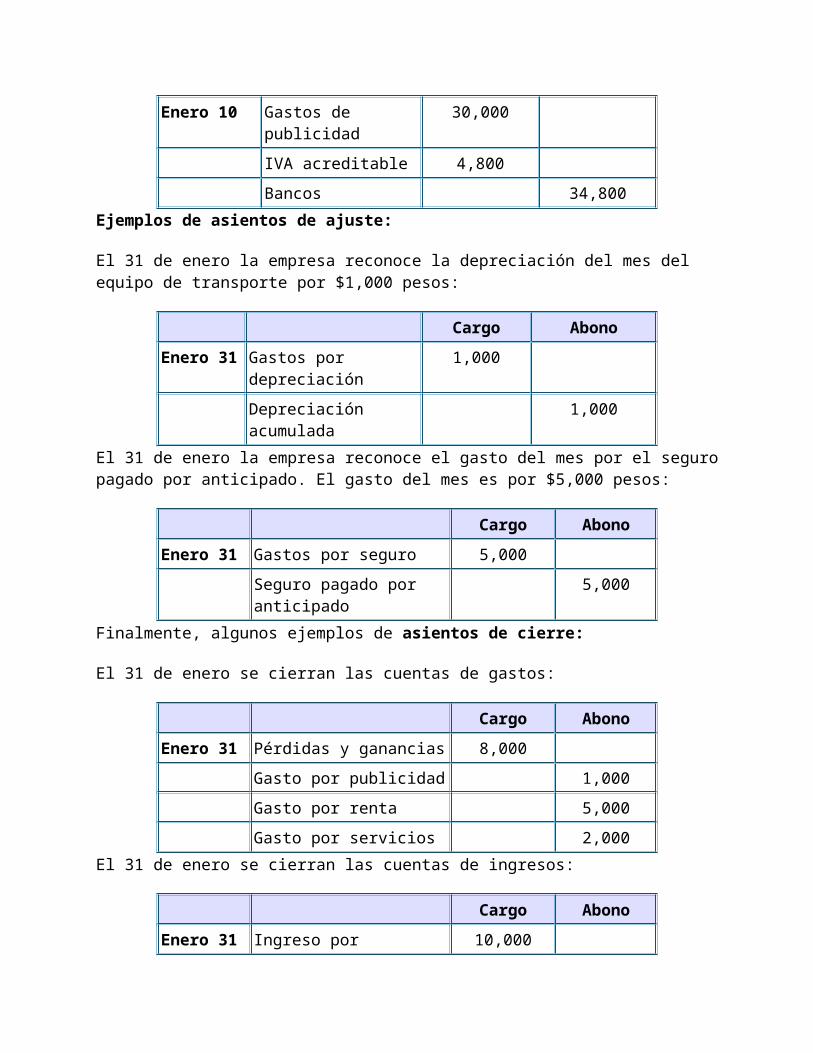

El 10 de enero se pagan $30 mil pesos por medio de un cheque por concepto de publicidad:

Cargo Abono

Enero 10 Gastos de publicidad 30,000

IVA acreditable 4,800

Bancos 34,800

Ejemplos de asientos de ajuste:

El 31 de enero la empresa reconoce la depreciación del mes del equipo de transporte por $1,000 pesos:

Cargo Abono

Enero 31 Gastos por depreciación 1,000

Depreciación acumulada 1,000

El 31 de enero la empresa reconoce el gasto del mes por el seguro pagado por anticipado. El gasto del mes es por $5,000 pesos:

Cargo Abono

Enero 31 Gastos por seguro 5,000

Seguro pagado por anticipado 5,000

Finalmente, algunos ejemplos de asientos de cierre:

El 31 de enero se cierran las cuentas de gastos:

Cargo Abono

Enero 31 Pérdidas y ganancias 8,000

Gasto por publicidad 1,000

Gasto por renta 5,000

Gasto por servicios 2,000

El 31 de enero se cierran las cuentas de ingresos:

Cargo Abono

Enero 31 Ingreso por servicios 10,000

Pérdidas y ganancias 10,000

Suponiendo que no se tuvieron dividendos, el 31 de enero se cierra la cuenta de pérdidas y ganancias:

Cargo Abono

Enero 31 Pérdidas y ganancias 2,000

Utilidad retenida 2,000

De esta manera se pasa el saldo a la cuenta del capital en el balance general.

A continuación se te presentan ejemplos de los estados financieros:

En el balance general, puedes ver la estructura de las cuentas que incluye: el activo, pasivo y capital.

COMPAÑIA PROCARBALANCE GENERAL

AL 31 DICIEMBRE 2011(MILLONES DE PESOS)

PASIVOS:

200 PROVEEDORES

INVERSIONES TEMPORALES 120 BANCOS C.P.

CUENTAS POR COBRAR CLIENTES 500 BANCOS L.P. EN C.P.

600 OTROS PASIVOS C.P.

OTRAS CUENTAS POR COBRAR 240

PASIVO CORTO PLAZO

1,660

PRÉSTAMO L.P.

OBLIGACIONES

MAQUINARIA Y EQUIPO NETO 3,180

1,600 PASIVO LARGO PLAZO

2,000

PASIVO TOTAL

6,780

CAPITAL CONTABLE:

CAPITAL SOCIAL

UTILIDADES RETENIDAS

UTILIDAD DEL EJERCICIO

CAPITAL CONTABLE

8,440 PASIVO + CAPITAL

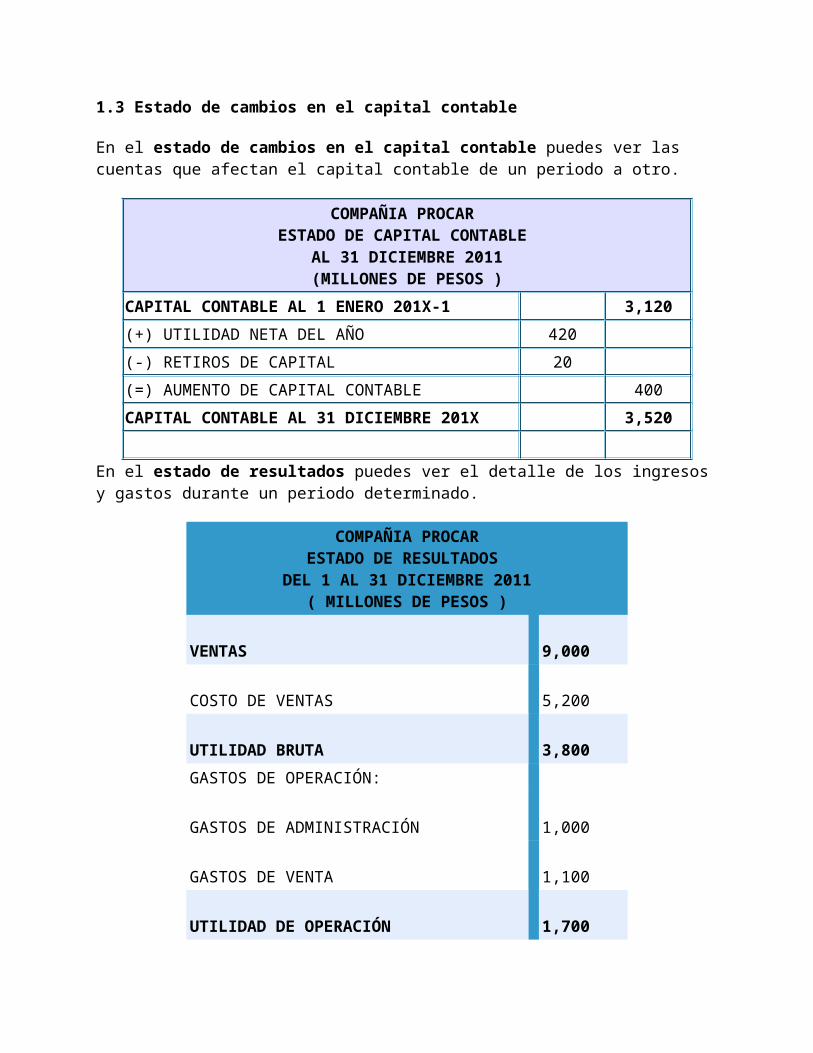

1.3 Estado de cambios en el capital contable

En el estado de cambios en el capital contable puedes ver las cuentas que afectan el capital contable de un periodo a otro.

COMPAÑIA PROCAR ESTADO DE CAPITAL CONTABLE

AL 31 DICIEMBRE 2011(MILLONES DE PESOS )

CAPITAL CONTABLE AL 1 ENERO 201X-1 3,120

(+) UTILIDAD NETA DEL AÑO 420

(-) RETIROS DE CAPITAL 20

(=) AUMENTO DE CAPITAL CONTABLE 400

CAPITAL CONTABLE AL 31 DICIEMBRE 201X 3,520

En el estado de resultados puedes ver el detalle de los ingresos y gastos durante un periodo determinado.

COMPAÑIA PROCARESTADO DE RESULTADOS

DEL 1 AL 31 DICIEMBRE 2011( MILLONES DE PESOS )

VENTAS 9,000

COSTO DE VENTAS 5,200

UTILIDAD BRUTA 3,800

GASTOS DE OPERACIÓN:

GASTOS DE ADMINISTRACIÓN 1,000

GASTOS DE VENTA 1,100

UTILIDAD DE OPERACIÓN 1,700

OTROS GASTOS 200

UTILIDAD ANTES GASTOS FINANCIEROS 1,500

GASTOS FINANCIEROS 900

UTILIDAD ANTES DE IMPUESTOS 600

IMPUESTOS 180

UTILIDAD NETA 420 Referencias bibliográficas:

Warren, C., Reeve, J. y Duchac, J. (2010). Contabilidad Financiera (11a ed.). México: Cengage Learning.

Checkpoint 1

Ahora ya sabes que:

El objetivo de las empresas es maximizar las utilidades; esto se puede lograr poniendo en práctica tres tipos de estrategias de negocios: de bajo costo, de diferenciación y de combinación.

La contabilidad es el sistema que proporciona datos a los interesados sobre las actividades y situaciones económicas de una empresa, lo anterior se ve reflejado por medio de la ecuación contable activo = pasivo + capital.

Los estados financieros básicos son cuatro: balance general, estado de resultados, estado de cambios en el capital contable y flujo de efectivo, mismos que se ven afectados por cualquier tipo de transacción.

Objeto del tema 2. Estado de flujo de efectivoIntroducción

¿Cómo puedes saber cuánto dinero se tenía al inicio del periodo y cuánto al final? ¿En qué se utilizó? ¿Qué generó el efectivo con el que se dispone al final del periodo?

Por medio del flujo de efectivo podrás conocer lo que está generando el efectivo durante un periodo determinado y ver en qué se está aplicando.

Imagina que se tienen $5,000 pesos al inicio del periodo y $10,000 pesos al final, esto a primera instancia indica que se ha mejorado, pero al analizar el detalle se debe determinar si esto fue por la operación normal del negocio o fue por un evento específico, que podría ser la venta de un activo fijo.

Con el flujo de efectivo proyectado, puedes determinar si se tendrá el efectivo suficiente para cumplir con los compromisos que se tienen. Además, con la proyección puedes conocer si hay sobrantes; en caso de que se presenten, puedes ir analizando formas para invertir dichos recursos buscando el mayor rendimiento posible sin arriesgar el dinero de la compañía.

El método más utilizado actualmente para calcular el flujo de efectivo es el indirecto. Por lo que a continuación revisarás estos temas, para ver la manera en la que puede ayudar en la situación financiera de tu empresa.

Explicación del tema

El flujo de efectivo presenta los movimientos de la cuenta de efectivo (ingresos y egresos), durante un periodo determinado. Es considerado uno de los estados financieros básicos.

Para Besley (2009), el estado de flujo de efectivo está diseñado, para mostrar cómo las operaciones de la empresa han afectado sus flujos de efectivo, al revisar sus decisiones de inversión (uso del efectivo) y financiamiento (fuentes del efectivo).

2.1 Método directo

El flujo de efectivo se puede calcular por medio del método directo y del método indirecto. El más utilizado es el método indirecto. La diferencia entre ambos es la manera en que se presentan, además para el método directo se requiere de más detalle de información, la cual no siempre se tiene a la mano o resulta costosa de obtener. Nos centraremos en el método indirecto por ser el más utilizado.

Por medio del flujo de efectivo podemos conocer los orígenes y cuenta de efectivo que se tuvieron durante un periodo determinado.

Para Besley (2009), en el método directo, los flujos de efectivo operativos se calculan al sumar todos los ingresos que son en efectivo y después se restan todos los gastos que se pagan en efectivo.

Para Warren (2010) con el método directo se presentan las fuentes de efectivo para las operaciones y los usos de este. La principal fuente de efectivo de las operaciones es el dinero que se recibe de los clientes. Entre los principales usos del efectivo en las operaciones están los pagos a proveedores, así como los pagos de salarios a los empleados.

2.2 Método indirecto

Según Warren (2010), el flujo de efectivo se divide en tres tipos de actividades:

a. Actividades de operación: son flujos de efectivo de transacciones que afectan las utilidades netas. Ejemplo: compra y venta de mercancías.

b. Actividades de inversión: son los flujos de efectivo que provienen de transacciones que afectan las inversiones en activos no circulantes. Ejemplo: compra y venta de activos fijos.

c. Actividades de financiamiento: son flujos de efectivo que afectan el capital contable y la deuda de una empresa. Ejemplo: emisión de deuda.

A continuación se te presenta a manera de resumen las cuentas que generan una fuente y una aplicación de efectivo de un periodo a otro.

Generan fuentes de efectivo:

Generan aplicaciones de efectivo:

Ejemplo:

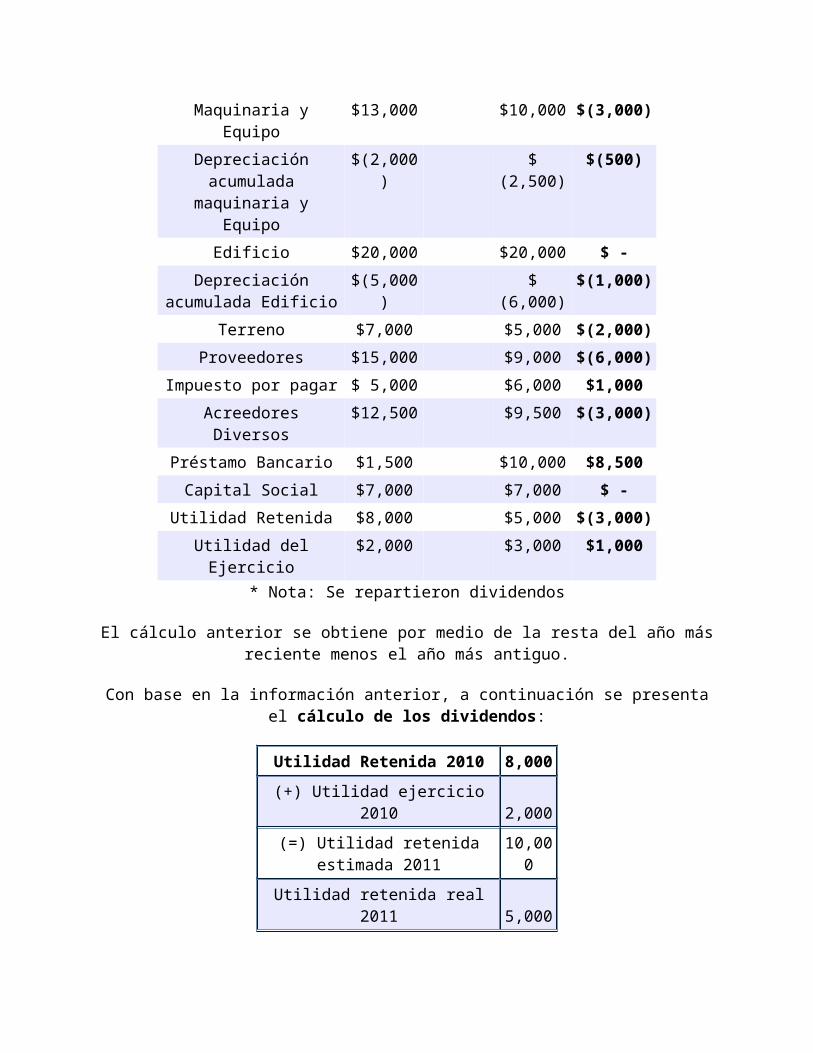

A continuación se te presenta el balance general a dos periodos y su variación en monto:

Compañía Jarrito S.A.Balance general

Al 31 de diciembre de:

2010 2011 Variación

Bancos $8,000 $12,000 $4,000

Clientes $7,500 $7,000 $(500)

Inventarios $2,500 $4,000 $1,500

Maquinaria y Equipo $13,000 $10,000 $(3,000)

Depreciación acumulada maquinaria y Equipo

$(2,000) $ (2,500) $(500)

Edificio $20,000 $20,000 $ -

Depreciación acumulada Edificio

$(5,000) $ (6,000) $(1,000)

Terreno $7,000 $5,000 $(2,000)

Proveedores $15,000 $9,000 $(6,000)

Impuesto por pagar $ 5,000 $6,000 $1,000

Acreedores Diversos $12,500 $9,500 $(3,000)

Préstamo Bancario $1,500 $10,000 $8,500

Capital Social $7,000 $7,000 $ -

Utilidad Retenida $8,000 $5,000 $(3,000)

Utilidad del Ejercicio $2,000 $3,000 $1,000* Nota: Se repartieron dividendos

El cálculo anterior se obtiene por medio de la resta del año más reciente menos el año más antiguo.

Con base en la información anterior, a continuación se presenta el cálculo de los dividendos:

Utilidad Retenida 2010 8,000

(+) Utilidad ejercicio 2010 2,000

(=) Utilidad retenida estimada 2011 10,000

Utilidad retenida real 2011 5,000

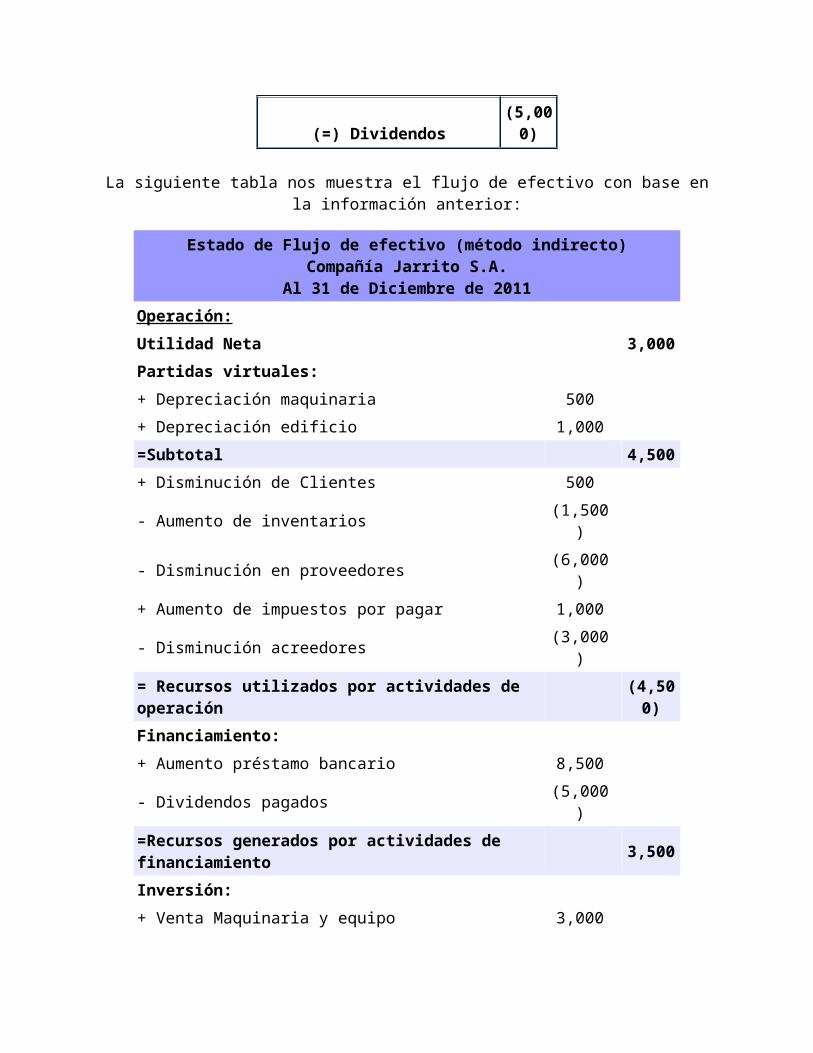

(=) Dividendos (5,000)

La siguiente tabla nos muestra el flujo de efectivo con base en la información anterior:

Estado de Flujo de efectivo (método indirecto)Compañía Jarrito S.A.

Al 31 de Diciembre de 2011

Operación:

Utilidad Neta 3,000

Partidas virtuales:

+ Depreciación maquinaria 500

+ Depreciación edificio 1,000

=Subtotal 4,500

+ Disminución de Clientes 500

- Aumento de inventarios (1,500)

- Disminución en proveedores (6,000)

+ Aumento de impuestos por pagar 1,000

- Disminución acreedores (3,000)

= Recursos utilizados por actividades de operación (4,500)

Financiamiento:

+ Aumento préstamo bancario 8,500

- Dividendos pagados (5,000)

=Recursos generados por actividades de financiamiento 3,500

Inversión:

+ Venta Maquinaria y equipo 3,000

+ Venta Terreno 2,000

=Recursos generados por actividades de inversión 5,000

=Aumento (disminución) en efectivo 4,000

+ Más saldo inicial de efectivo 8,000

=Saldo final de bancos 12,000Con el flujo de efectivo anterior, observa cómo por medio de las actividades normales de la empresa, se tuvo utilización de efectivo; lo cual, se compensó por el incremento en el préstamo bancario y por la venta de activos fijos (maquinaria y equipo, terreno).

Para validar el flujo de efectivo debes validar la cuenta de efectivo del balance general, se inició con un saldo de $8,000 y se terminó con un saldo de $12,000, puedes comprobarlo, con el movimiento en efectivo presentado en el flujo de efectivo.

FORMATO DEL FLUJO DE EFECTIVO

Compañía X, S.A de C.V.Estado de flujo de efectivo (método indirecto)

Del 1 de enero al 31 de diciembre de 201X

Operación:

Utilidad (pérdida) neta

Partidas aplicadas a resultados que no requirieron de utilización de recursos: + Gasto por depreciación+ Amortización de patente y cargos diferidos- Amortización de créditos diferidos+ Reserva por incobrables- Utilidad en venta de activo fijo+ Pérdida en venta de activo fijo= Generación bruta de recursos

+/- Disminución (aumento) de cuentas por cobrar+/- Disminución (aumento) de inventario+/- Incremento (disminución) de proveedores+/- Disminución (aumento) en otros activos circulantes+/- Incremento (disminución) en otros pasivos a C.P.=Recursos generados por actividades de operación

Financiamiento:

+ Emisión de acciones- Rembolso de capital social- Pago de dividendo+ Emisión de obligaciones- Amortización de obligaciones+ Préstamos bancarios- Amortización de préstamos bancarios= Recursos generados en actividades de financiamiento

Inversión:

+/- Venta (adquisición) de activo fijo- Adquisición de intangibles- Inversión en acciones de subsidiaria- Inversión a largo plazo en obligaciones+ Venta de inversión de obligaciones=Recursos utilizados en actividades de inversión

Aumento (disminución) de efectivo e Inversión temporal

+ Saldo inicial en efectivo e inversión temporal= Saldo final en efectivo e inversión temporal

Con lo revisado en el tema, podrás conocer las maneras de calcular el flujo de efectivo, así como el poder interpretar qué fue lo que generó o disminuyó el efectivo de un periodo a otro.

Referencias bibliográficas:

Warren, C., Reeve, J. y Duchac, J. (2010). Contabilidad Financiera (11a ed.). México: Cengage Learning.

Besley S. y Brigham E. (2009). Fundamentos de Administración Financiera (14a ed.). México: Cengage Learning.

Checkpoint 2Ahora ya sabes que:

El flujo de efectivo es uno de los estados financieros básicos que presenta los movimientos de la cuenta de efectivo (ingresos y egresos) durante un periodo determinado. Se divide en actividades de operación, de inversión y de financiamiento y se calcula ya sea por medio del método directo o indirecto.

El incremento en una cuenta de pasivo y en una cuenta de capital, así como la disminución en una cuenta de activo genera fuentes de efectivo, mientras que la disminución en una cuenta de pasivo y en una cuenta de capital, así como el incremento en una cuenta de activo genera aplicaciones de efectivo.

Para realizar el flujo de efectivo por el método indirecto se requiere de dos balances generales a diferentes periodos. Con base en ellos se calcula la variación en cada una de las cuentas y con esto se arma el flujo de efectivo. El método más utilizado para calcular el flujo de efectivo es el método indirecto.

Objeto del tema 3. Cuentas por cobrar e inventariosIntroducción

Estas son algunas de las preguntas que debes analizar para poder llevar el control, tanto de las cuentas por cobrar, como de los inventarios.

En las cuentas por cobrar es importante que realices el análisis de antigüedad de saldos, por medio del cual puedes tener un panorama general por cliente de los saldos vencidos con su antigüedad y el monto vencido.

Dentro de la cobranza existe la opción del factoraje para poder recuperar la cartera en menor tiempo y aunque esto tiene un costo financiero, puede ayudarte a mejorar la liquidez de la empresa. Debes analizar si vale la pena o no castigar el monto de la cartera, lo cual, dependerá mucho de si se tiene problema de liquidez o no.

En la parte de los inventarios debes implementar los controles suficientes para evitar el desfalco y las mermas. Es recomendable llevar un registro detallado y con las debidas autorizaciones para cada entrada y salida de la mercancía.

Finalmente, es importante aplicar razones financieras relacionadas con las cuentas por cobrar y los inventarios para que puedas monitorear el comportamiento actual y compararlo, ya sean contra la industria o contra los periodos anteriores, de tal manera que puedas tomar decisiones de algún cambio que se requiera, en el tiempo adecuado

Explicación del tema

3.1 Administración de cuentas por cobrar

Las cuentas por cobrar por lo general se generan por las ventas a crédito, ya sea de productos o servicios. Se espera que las cuentas por

cobrar se cobren en un periodo corto de tiempo, que va por lo general de 30 a 60 días.

Las cuentas por cobrar forman parte del activo circulante, mientras que los documentos por cobrar pueden ser tanto activo circulante como activo a largo plazo, dependiendo del tiempo de vencimiento, cuando el periodo es mayor a un año se considera de largo plazo.

Según Warren (2010), los documentos por cobrar son cantidades que adeudan los clientes y para las cuales, se generó por escrito un instrumento de crédito formal.

Algunos ejemplos de las cuentas por cobrar son: clientes, intereses por cobrar, impuestos por cobrar y cuentas por cobrar a empleados.

Algunas recomendaciones de control interno son:

1. El área de ventas nunca debe aprobar los créditos.2. La gente de contabilidad que registra no debe ser la persona de cuentas por cobrar.3. Después de cierto tiempo definido por la empresa, se puede pasar la cuenta por cobrar a

una empresa de cobranza.4. Mientras más tiempo tenga vencida una cuenta, menos probabilidad se tendrá de

recuperar la cuenta.

Hay empresas que solo aceptan efectivo o pago con tarjeta de crédito y de esta manera evitan tener problemas de cuentas incobrables. Esta es una buena estrategia, ya que al aceptar un pago con tarjeta de crédito, la cuenta por cobrar se pasa al banco que haya emitido la tarjeta.

De igual manera, existe el factoraje, que es la acción de vender a un porcentaje determinado la cartera que se tiene. Por ejemplo, la empresa “Jaibita” puede tener una cuenta por cobrar con la compañía “Salmón” por $1,000,000 de pesos, la puede vender a una empresa de factoraje al 90%, que se considera el valor estimado. Para poder realizar esta acción, habría que revisar en su momento con las empresas de factoraje, para saber los % que se están manejando, en general, varían dependiendo de los montos que se están manejando. En el ejemplo, la empresa de factoraje pagaría a la empresa “Jaibita” $900,000 pesos y la empresa de factoraje se queda con la comisión del 10% y adquiere todo el compromiso de recuperar la cuenta por cobrar con la compañía “Salmón”.

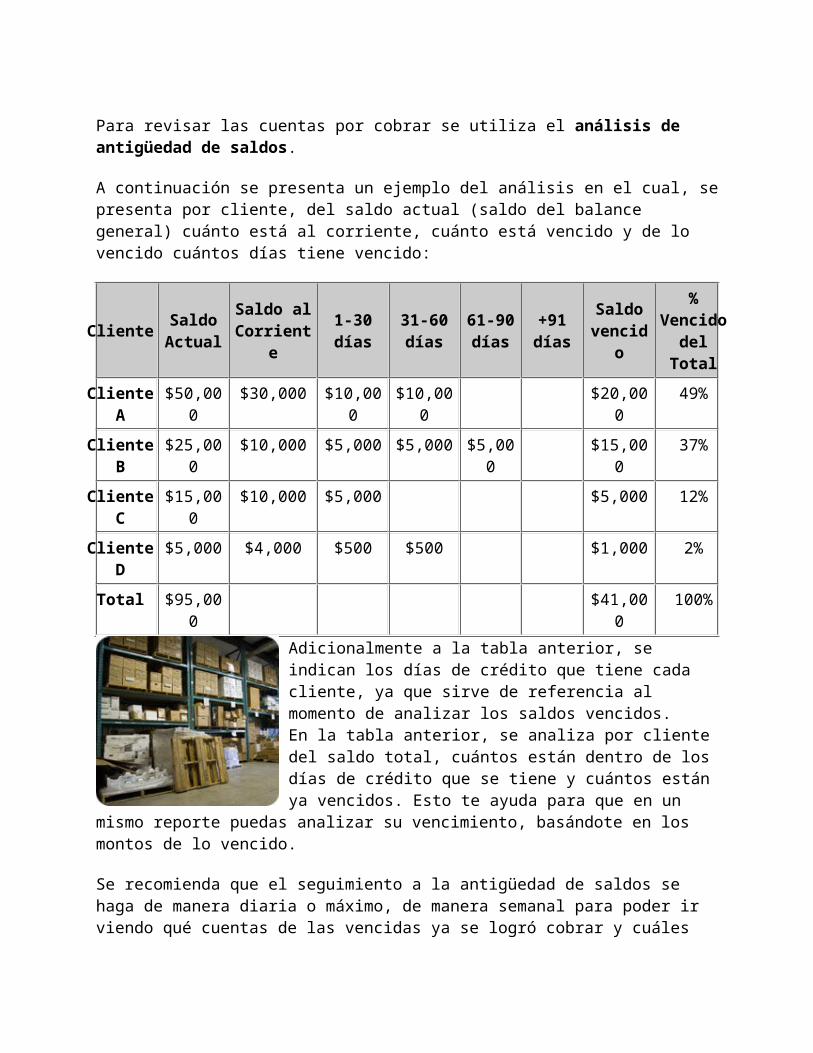

Para revisar las cuentas por cobrar se utiliza el análisis de antigüedad de saldos.

A continuación se presenta un ejemplo del análisis en el cual, se presenta por cliente, del saldo actual (saldo del balance general) cuánto está al corriente, cuánto está vencido y de lo vencido cuántos días tiene vencido:

ClienteSaldo Actual

Saldo al Corriente

1-30 días31-60 días

61-90 días

+91 días

Saldo vencido

% Vencido del Total

Cliente A $50,000 $30,000 $10,000 $10,000 $20,000 49%

Cliente B $25,000 $10,000 $5,000 $5,000 $5,000 $15,000 37%

Cliente C $15,000 $10,000 $5,000 $5,000 12%

Cliente D $5,000 $4,000 $500 $500 $1,000 2%

Total $95,000 $41,000 100%

Adicionalmente a la tabla anterior, se indican los días de crédito que tiene cada cliente, ya que sirve de referencia al momento de analizar los saldos vencidos.En la tabla anterior, se analiza por cliente del saldo total, cuántos están dentro de los días de crédito que se tiene y cuántos están ya vencidos. Esto te ayuda para que en un mismo reporte puedas analizar su vencimiento, basándote en los montos de lo vencido.

Se recomienda que el seguimiento a la antigüedad de saldos se haga de manera diaria o máximo, de manera semanal para poder ir

viendo qué cuentas de las vencidas ya se logró cobrar y cuáles hay que poner mayor atención. No es lo mismo una cuenta vencida de 1 a 30 días, que una que tenga más de 90 días, ya que esta última se puede convertir en una cuenta incobrable.

El área que maneja la antigüedad de saldos es la de cuentas por cobrar. Esta se encarga de monitorear lo que va entrando de cobranza para poder aplicarlo en el sistema y tener siempre el reporte de antigüedad de saldos actualizado. Otro punto importante es seccionar la cobranza basada en la importancia, poniendo en primer lugar el monto más vencido y posteriormente el monto menos vencido; con la finalidad de recuperar cuanto antes lo vencido y mejorar la rotación de cuentas por cobrar, teniendo como consecuencia, los días de cartera que se tienen mensuales.

Recuerda, los días de proveedores van relacionados con los días de cobranza. Se recomienda que los días de cobranza sean menores que los días de proveedores; esto quiere decir que cobramos en menos tiempo de lo que nos tardamos en pagarles a los proveedores. Hay que estirar los días de pago a proveedores, hasta donde sea posible, sin castigar de más, ya que se puede causar hasta el quiebre de una empresa, por los problemas de liquidez que se pudieran tener.

De ahí, la importancia del factoraje, ya que hay empresas que castigan tanto a los proveedores, ya que estos prefieren castigar una parte de su cobranza, pero lograr recuperar las cuentas más pronto y evitar tener problemas de liquidez.

Siguiendo con el análisis de las cuentas por cobrar, a continuación se presentan algunas fórmulas que te ayudarán a analizar cuánto se está tardando la empresa en recuperar sus cuentas por cobrar:

La fórmula anterior, representa el número de veces, en las que se convierte en efectivo, las cuentas por cobrar. Por ejemplo: 14 veces al año, quiere decir que en promedio cada 26 días se cobran las cuentas por cobrar.

Otra fórmula a considerar, son los días de cobro de cuentas por cobrar.

Con la fórmula anterior, se obtiene el promedio de días que se tarda en convertir en efectivo las cuentas por cobrar. Por ejemplo: cada 60 días se cobra en promedio las cuentas por cobrar.

Al analizar las razones financieras, se recomienda compararlo contra el promedio de la industria, o contra los competidores principales. Si no se cuenta con información de la industria, se puede analizar contra los periodos anteriores para ir viendo si se ha tenido mejoría o se ha empeorado en cuanto a la cobranza se refiere.

3.2 Administración de inventarios

Los inventarios son una de las cuentas del balance general y se clasifican en la sección del activo circulante.

Según Warren (2010), el inventario consiste en: 1) las mercancías que se tienen para vender, al realizar las actividades cotidianas de la empresa; 2) los materiales en proceso de producción o disponibles para fines de producción.

El costo de una mercancía incluye: precio de compra + costos de transporte + costos de importación + costo del seguro – descuentos sobre compra. Muchas de las variables normalmente no aplican, pero se debe de considerar el total; por ejemplo, el costo del transporte puede ser a cargo del comprador o del vendedor; por lo tanto, se debe revisar si se debe o no incluir en el costo.

LAB (libre a bordo) punto de embarque, se refiere a que el comprador es responsable del bien desde que es embarcado por el vendedor.

LAB (libre a bordo) punto destino, se refiere a que el comprador es responsable del bien hasta que recibe la mercancía.

Para fines de control de inventarios, es recomendable realizar lo siguiente:

Como comenta Warren (2010), los métodos de costeo de inventarios son:

1. La fórmula “PEPS” se basa en la suposición de que los primeros artículos en entrar al almacén o a la producción son los primeros en salir; por lo que las existencias al finalizar cada ejercicio quedan reconocidas a los últimos precios de adquisición o de producción, mientras que en resultados los costos de venta son los que corresponden al inventario inicial y a las primeras compras o costos de producción del ejercicio.

2. La fórmula (antes método) “UEPS”, asume que los costos de los últimos artículos en entrar al almacén o a la producción son los primeros en salir. Mediante la aplicación de esta fórmula, las existencias al finalizar el ejercicio quedan reconocidas a los precios de adquisición o de producción más antiguos, mientras que en el estado de resultados los costos son más actuales. Esto no es una representación veraz de los flujos reales de los inventarios, por lo que no se considera adecuado la utilización de esta fórmula.

3. Método de costo promedio. el costo de las unidades en inventario es un promedio de los costos de compra.

Siguiendo con el análisis de inventarios, a continuación se presentan algunas fórmulas que te ayudarán a analizar, cuánto se está tardando la empresa en rotar sus inventarios.

Con la fórmula anterior, puedes conocer el número de veces que rota el inventario de mercancías durante el periodo considerado. Por ejemplo: 12 veces al año quiere decir que en promedio cada 30 días se rota el inventario de mercancías, a continuación se presenta el análisis en días.

Con la fórmula anterior, podrás conocer el promedio de días que se tarda en adquirir, vender y reponer el inventario.

Tanto la rotación de inventario, como los días de inventario, pueden variar dependiendo de la industria y el producto que se está manejando.

Al igual que en las razones de cuentas por cobrar, se recomienda comparar los resultados contra el promedio de la industria, o contra los periodos anteriores, ya que esto te ayudará para ver si la empresa se encuentra mejor que periodos anteriores o mejor que la competencia.

Referencias bibliográficas:

Warren, C., Reeve, J. y Duchac, J. (2010). Contabilidad Financiera (11a ed.). México: Cengage Learning.

Checkpoint 3

Ahora ya sabes que:

Las cuentas por cobrar son generadas por las ventas a crédito, ya sea de productos o servicios, las cuales se espera se cobren en un periodo de 30 a 60 días. Algunos análisis para monitorear las cuentas por cobrar son: análisis de antigüedad de saldos, rotación de cuentas por cobrar y días de cuentas por cobrar.

El factoraje es la acción de vender la cartera que se tiene a un porcentaje determinado. Los inventarios forman parte del activo circulante en el balance general. Algunos análisis

para monitorear los inventarios son: rotación de inventarios y días de inventario.

Objeto del tema 4. Administración de capital de trabajoIntroducción

¿Es líquida la empresa analizada?¿Cuentas con el suficiente efectivo para cubrir los compromisos de corto plazo?¿Por qué es importante administrar de manera correcta los activos y pasivos circulantes?

Estas son algunas de las preguntas que debes hacerte y por lo cual, toma gran relevancia el tema de capital de trabajo neto, que se refiere a la diferencia entre el activo circulante

y el pasivo circulante.

Dentro de las razones financieras que se utilizan y tienen relación directa con el capital de trabajo están la razón circulante, la prueba del ácido, el ciclo de conversión de efectivo, días de cartera y días de pago a proveedores, entre otros.

En el siguiente tema abordarás todo lo relacionado con: capital de trabajo, política de capital de trabajo, razones financieras ligadas al capital de trabajo, así como el ciclo de conversión de efectivo.

Recuerda que una mala administración del capital de trabajo puede traerte consecuencias muy graves, ya que si no cuentas con el efectivo suficiente para cubrir los pagos de corto plazo, puede llevarte a la quiebra del negocio.

Explicación del tema

4.1 Concepto de capital de trabajo

El capital de trabajo se refiere a las cuentas circulantes (corto plazo). Una mala administración del capital de trabajo, puede llevar a la quiebra de la empresa por problemas de liquidez. Las cuentas de activo circulantes, son las que producen el efectivo que requiere la empresa, para pagar sus compromisos de corto plazo. Por lo tanto, si no puede pagar sus cuentas de corto plazo, probablemente la empresa no podrá sobrevivir en el largo plazo.

Besley (2009), define:

Capital de trabajo bruto cuando se refiere a los activos circulantes. Capital de trabajo neto es igual al activo circulante menos los pasivos circulantes.

El capital de trabajo está directamente relacionado con la razón circulante y con la liquidez de la empresa. La clave está, en el presupuesto de efectivo que se requiere para cumplir con los compromisos de corto plazo.

La política de capital de trabajo, se relaciona con los niveles de las cuentas de activo circulante y con la manera en que se van a financiar los activos. En algunos casos, se tienen pasivos circulantes que se relacionan con la parte proporcional de un crédito a largo plazo, en estos casos no se debe de considerar para el cálculo del capital de trabajo neto.

En una situación de certidumbre, la política de capital de trabajo, es tener al mínimo posible las cuentas del activo circulante. Lo contrario ocurre, cuando se tiene una situación de incertidumbre, ya que se requiere tener de cierto nivel de efectivo e inventarios para cubrir las desviaciones que se puedan presentar.

4.2 Razón de capital de trabajo

Para revisar el tema de razón de capital de trabajo, comencemos revisando el siguiente ejemplo

de la compañía ZERO:

COMPAÑIA ZEROBALANCE GENERAL

AL 31 DICIEMBRE DE CADA AÑO( MILLONES DE PESOS)

2009 2010 2011 2009 2010 2011

ACTIVOS: PASIVOS:

Efectivo 200 230 500 Proveedores 500 640 1,000

Clientes 500 575 800 Otras cuentas por pagar 600 780 850

Inventarios 600 690 1,500 Total Pasivo Circulante 1,100 1,420 1,850

Total Activo Circulante

1,300

1,495 2,800

Préstamo Largo Plazo 1,000 700 2,250

Total pasivo largo plazo 1,000 700 2,250

Pasivo Total 2,100 2,120 4,100

Equipo de transporte 3,000

3,000 4,000

Depreciación equipo de transporte

(500)

(575) (900) CAPITAL:

Terreno 1,000

1,000 2,000 Capital Social 2,000 2,000 2,000

Total Activo Fijo 3,500 3,425 5,100 Utilidades Retenidas 500 700 800

Utilidad del ejercicio 200 100 1,000

Total Capital Contable 2,700 2,800 3,800

Activo Total 4,800

4,920 7,900 Activo Pasivo + Capital 4,800 4,920 7,900

Capital de trabajo neto 200 75 950

Razón circulante 1.18 1.05 1.51 En el ejemplo anterior, puedes ver cómo el capital de trabajo disminuyó drásticamente del 2009 al 2010, pero se recuperó para el 2011, esto se puede ver también con la razón circulante y la prueba del ácido que se indican al final de la tabla.El capital de trabajo neto se calculó restando al activo circulante el pasivo circulante; para la

prueba circulante se divide el activo circulante entre el pasivo circulante.

La situación anterior, se debe a que se incrementó en el 2010 en mayor proporción el pasivo circulante (1,420 – 1,100 = 320 = 29%) contra el incremento que se tuvo en el activo circulante (1,495 – 1,300 = 195 = 15%). Lo contrario ocurre en el 2011 donde el incremento del activo circulante (2,800 – 1,495 = 1,305 = 87%), fue mucho mayor que el incremento en las cuentas del pasivo circulante (1,850 – 1,420 = 430 = 30%).

Además si realizamos un análisis vertical del balance general observamos lo siguiente:

2009 2010 2011

Activo Circulante / Activo Total 27% 30% 35%

Pasivo Circulante / Activo Total 23% 29% 23%En el análisis anterior, se observa cómo las cuentas del activo circulante cada año aumentaron en proporción del activo total (cambia de un 27 a un 30% del año 2009 al 2010), mientras que el pasivo circulante solo se incrementó en el 2010, año en el que disminuyó el capital de trabajo por el incremento en las cuentas de pasivo circulante.

Es recomendable que se analice el ciclo de conversión de efectivo por medio de la siguiente fórmula:

A continuación se presenta un ejemplo del ciclo de conversión de efectivo:

Suponiendo los siguientes datos:

2010 2011

Periodo de conversión de inventario (días) 90 80

Periodo de cobranza de las cuentas por cobrar (días) 40 30

Periodo de diferimiento de las cuentas por pagar (días) 10 0

Ciclo de Conversión de Efectivo 120 110Con el ejemplo anterior puedes ver cómo en el 2011 la empresa logró disminuir su ciclo de conversión de efectivo por dos razones: logró bajar en 10 días (90 a 80) los días de conversión de inventario y logró bajar 10 días (40 a 30) el tiempo que tarda en cobrar a los clientes.

Para concluir es importante que conozcas algunas medidas para disminuir el ciclo de conversión de efectivo:

1. Procesar y vender más rápido los inventarios.2. Cobrar más rápido.3. Tardarnos más en el pago de las cuentas por pagar.

Referencias bibliográficas:

Besley, S. y Brigham, E. (2009). Fundamentos de Administración Financiera (14ª ed.). México: Cengage Learning.

Checkpoint 4

Ahora ya sabes que:

1. El capital de trabajo bruto se refiere a los activos circulantes y el capital de trabajo neto es igual al activo circulante menos los pasivos circulantes.

2. La política de capital de trabajo se relaciona con los niveles de las cuentas de activo circulante y con la manera en que se van a financiar los activos.

3. El ciclo de conversión de efectivo se calcula sumando al periodo de conversión de efectivo el periodo de cobranza y a este resultado se le resta el periodo de diferimiento en las cuentas por pagar.