Artículo - Volatilidad de Opciones - Modelización - Lorenzo Alegria

UNIVERSIDAD NACIONAL DE CUYO

FACULTAD DE CIENCIAS ECONOacuteMICAS

ldquoMODELOS DE MEDICION DE LA VOLATILIDAD EN LOS MERCADOS DE VALORES APLICACIOacuteN AL MERCADO

BURSATIL ARGENTINOrdquo

AUTOR Claudia Analia Bahi

LIC EN ECONOMIacuteA DNI Nordm 21933789

ANtildeO 2007

- 2 -

MODELOS DE MEDICION DE LA VOLATILIDAD EN LOS

MERCADOS DE VALORES APLICACIOacuteN AL MERCADO BURSATIL

ARGENTINO

I ndash INTRODUCCION

El comportamiento de los mercados bursaacutetiles y su evolucioacuten ha despertado mucho intereacutes en estos uacuteltimos tiempos entre los agentes econoacutemicos Ello se debe a que constituyen un medio de financiamiento de la actividad productiva de las empresas a partir del ahorro de los inversionistas

Ademaacutes de servir como medio para asignar los acervos de capital de una economiacutea el mercado de capitales juega un papel muy importante al orientar las decisiones de los inversionistas y de las empresas lo que puede contribuir a que se alcance una asignacioacuten de recursos que resulte econoacutemicamente oacuteptima

En resumen el papel del mercado de capitales como diseminador de informacioacuten puede ayudar a que se alcance un nivel de coordinacioacuten adecuado entre los diversos sectores de la economiacutea

Para que el mercado de capitales cumpla su rol satisfactoriamente es necesario que se pueda conocer y hasta anticipar esta informacioacuten Al respecto los cambios en los precios son aleatorios y no son predecibles en la medida en que incorporan las expectativas e informacioacuten de todos los participantes del mercado Esta variacioacuten en el rendimiento del activo se lo conoce como volatilidad

En nuestros diacuteas el teacutermino volatilidad ha adquirido una gran importancia para cualquier persona relacionada a los mercados financieros aunque solo sea como espectador

La volatilidad es una caracteriacutestica fundamental de los mercados financieros modernos cuya medida y previsioacuten es de vital importancia para los que en ellos operan de manera que su ausencia puede llegar a vaciar de contenido la operatividad en dichos mercados

La volatilidad es una mediada de la velocidad del mercado queacute tan raacutepido se ajustan los precios de los activos financieros ante determinados hechos Los mercados que se mueven despacio son mercados de baja volatilidad los mercados que se mueven deprisa son mercados de alta volatilidad

Se puede intuir que algunos mercados son maacutes volaacutetiles que otros Si podemos cuantificar la volatilidad futura del Mercado de Valores Argentino y la logramos introducir en un modelo teoacuterico de valoracioacuten cualquier valor obtenido seraacute maacutes fiable que si simplemente hubieacuteramos ignorado la volatilidad

Las deacutecadas de los antildeos ochenta y noventa han contado con numerosos periacuteodos de inestabilidad y crisis financieras que se han visto reflejadas en el incremento de la volatilidad en las cotizaciones de los principales activos financieros Estos pusieron de manifiesto la intensidad de los riesgos del mercado y la debilidad de los sistemas de medicioacuten y control de estos riesgos

Uno de los fenoacutemenos maacutes importantes que revelan estos episodios de inestabilidad financiera es la interrelacioacuten que se produce entre los riesgos de creacutedito mercado y liquidez en situaciones criacuteticas

La modelizacioacuten y medicioacuten de los riesgos es una tarea complicada El riesgo es un concepto escurridizo que se resiste a ser encerrado en modelos formales La dificultad existe tanto detraacutes de los movimientos de los precios de los activos financieros como de la solvencia de los agentes econoacutemicos (empresas o individuos) El riesgo financiero estaacute relacionado con factores de iacutendole econoacutemica factores poliacuteticos y factores sociales

Actualmente la volatilidad se ha tornado cada vez maacutes importante por la valoracioacuten de instrumentos financieros y otros derivados por la mayor importancia que ha generado la diversificacioacuten financiera internacional y necesaria para la mejor valoracioacuten de opciones y futuros y para el desarrollo de estrategias dinaacutemicas de coberturas

Auacuten no existen teoriacuteas precisas sobre los movimientos de los tipos de cambio o de los precios de las acciones Existen si modelos interpretativos que ayudan a comprender ciertos episodios pero el problema es la precisioacuten que se requiere y que no lo proporciona la teoriacutea econoacutemica Estas carencias nos llevan a tener que resolver el problema en el terreno de los meacutetodos estadiacutesticos

- 3 -

El anaacutelisis de los riesgos se convierte asiacute en la identificacioacuten y estimacioacuten de las distribuciones de probabilidad que se supone siguen los precios en el caso de los riesgos de mercado y de otras variables en el caso de los riesgos de creacutedito y liquidez

Muchos estudios empiacutericos que se han realizado en torno a los retornos de los tiacutetulos han mostrado evidencia de presencia de una volatilidad no constante en el tiempo Al estudiar la relacioacuten dinaacutemica entre las volatilidades de los rendimientos de los tiacutetulos hay que tener en cuenta la volatilidad y covarianza asimeacutetrica El comportamiento asimeacutetrico de la volatilidad hace referencia a la evidencia empiacuterica seguacuten la cual un shock negativo sobre los rendimientos (caiacuteda inesperada del precio) conlleva a un aumento de la volatilidad mayor que un shock positivo sobre los rendimientos (aumento inesperado del precio) de la misma magnitud

Estudios realizados indican que la volatilidad puede ser capturada por modelos de varianza condicionada como los modelos de la familia ARCH quienes son capaces de poder predecir la varianza futura de un activo

El objetivo principal de este estudio es sin duda mejorar los procesos de identificacioacuten y estimacioacuten de la volatilidad de los Mercados Internacionales y en especial en el Mercado Bursaacutetil Argentino

Este trabajo nos llevaraacute tambieacuten a estudiar los diferentes estimadores de la volatilidad para poder elegir aqueacutel maacutes adecuado a nuestros datos y a la metodologiacutea que vamos a utilizar

Definimos por lo tanto los siguientes objetivos en nuestra investigacioacuten Simplificar el proceso de identificacioacuten y estimacioacuten de los modelos estimadores de la volatilidad Obtener e implementar un esquema algoriacutetmico que permita estimar los oacuterdenes de los modelos

que componen el estudio a la vez que determine para cada uno de los procesos cuaacuteles son los retardos significativos

Seleccionar un modelo faacutecilmente identificable que explique el comportamiento histoacuterico de la volatilidad en el mercado Argentino y permita predecirla en periodos futuros

Elegir el estimador de la volatilidad que proporcione la mejor estimacioacuten y prediccioacuten de la volatilidad en el mercado Bursaacutetil Argentino Se analizaraacuten modelos de la familia ARCH (autoregresivos de heterocedasticidad condicional)

como los modelos ARCH GARCH TGARCH y EGARCH los cuales presentan comportamientos simeacutetricos para los primeros modelos y asimeacutetrico para los siguientes ante innovaciones positivas o negativas en el retorno de los iacutendices bursaacutetiles Estos modelos son ideales para capturar fenoacutemenos donde la varianza condicional es cambiante

Para el anaacutelisis del mercado bursaacutetil Argentino se utilizaraacute el Programa Eviews 50 para las regresiones graacuteficos estadiacutesticas principales y caacutelculos de los coeficientes de las ecuaciones de rentabilidad media y variancia

- 4 -

II ndash MARCO TEORICO

En nuestros diacuteas el teacutermino volatilidad ha adquirido una gran importancia para cualquier persona relacionada con los mercados financieros aunque solo sea como espectador Para la mayoriacutea volatilidad es sinoacutenimo de riesgo pero para los operadores financieros este teacutermino adquiere diferentes significados seguacuten sea el rol que desempentildeen en el mercado Por lo tanto se debe entender a la volatilidad no como un uacutenico paraacutemetro sino como un conjunto de conceptos relacionados entre siacute Asiacute tenemos por ejemplo

Volatilidad de una accioacuten Paraacutemetro que mide el riesgo total de una accioacuten esto es el riesgo diversificable y el riesgo de mercado Proporciona una medida de la dispersioacuten o variabilidad de la rentabilidad de dicha accioacuten Matemaacuteticamente es la desviacioacuten estaacutendar de la rentabilidad de las acciones de una empresa

Volatilidad de una opcioacuten Hace referencia a la volatilidad del activo subyacente al que se refiere la opcioacuten

Volatilidad impliacutecita Es la volatilidad que de acuerdo con las caracteriacutesticas de la opcioacuten se ha de introducir en la foacutermula de valoracioacuten para obtener el precio al que cotiza la opcioacuten

Volatilidad de las instituciones financieras El riesgo administrativo de las entidades financieras puede ser calculado mediante la estimacioacuten de probabilidad de riesgo de default comparando las garantiacuteas y plazos de los valores prestados con los plazos de los valores tomados Si la volatilidad puede ser entendida de diferentes maneras es necesario explicitar el tipo de riesgo

que se consideraraacute en el presente trabajo y de manera consecuente optar por el estimador maacutes adecuado

II A - Definicioacuten de Volatilidad1

Este trabajo se enmarca en el estudio de la volatilidad asociada a la rentabilidad de los valores financieros Por consiguiente se entiende a la volatilidad como una medida de riesgo que se deriva de los cambios de rentabilidad de los activos financieros debido a su sensibilidad a informes o rumores de iacutendole poliacutetica econoacutemica de poliacuteticas econoacutemicas gubernamentales monetarias o fiscales entre otros La causa de estos cambios en la rentabilidad se encuentra en las variaciones de los precios que en uacuteltimo teacutermino se deben a las informaciones que llegan constantemente al mercado

La propia estructura del mercado nos presenta los precios de los activos financieros como un proceso que evoluciona a lo largo del tiempo de igual forma la rentabilidad derivada de esos cambios posee una estructura temporal asociada a los cambios en los precios por ende es adecuado considerar a la volatilidad como una serie temporal y no como un uacutenico paraacutemetro que se mantiene a lo largo del tiempo

Podemos entonces definir inicialmente a la volatilidad como ldquouna medida de la intensidad de los cambios aleatorios o impredecibles en la rentabilidad o en el precio de un valor Graacuteficamente se asocia la volatilidad con la amplitud de las fluctuaciones del rendimiento en torno a su valor mediordquo

La claacutesica visioacuten de la volatilidad como una mera constante de la funcioacuten de distribucioacuten de los rendimientos de un activo financiero quedoacute obsoleta hace ya mucho tiempo para dar paso a una nueva idea del concepto de volatilidad que se ajusta mucho maacutes a la visioacuten del fenoacutemeno de la gran variabilidad de los mercados financieros Los modelos financiero-economeacutetricos se adaptan a esta nueva realidad de la volatilidad Introducen que cada vez maacutes nuevos factores tal vez algo maacutes subjetivos pero maacutes adecuados a esta cambiante realidad

II B - Causas de la Volatilidad2

Muchos estudios documentan una estrecha relacioacuten entre el riesgo y el retorno esperado de los distintos valores Estos estudios generalmente miden el riesgo de los valores como la covarianza entre su retorno y una o maacutes variable

1 MARQUEZ CEBRIAN Maria Dolores ldquoModelo Setar Aplicado a la Volatilidad de la Rentabilidad de las Acciones Algoritmos para su Identificacioacutenrdquo (Espantildea Universidad UPC 2002) Caacutep II Paacutegs 1113 2 JOHNSON Christian A y SORIANO Fabiaacuten A ldquoVolatilidad del Mercado Accionario y la Crisis Asiaacutetica Evidencia Internacional de Asimetriacuteasrdquo (Chile Facultad de Ciencias Econoacutemicas y Administrativas Univ de Chile Enero 2003)Paacutegs 35

- 5 -

Existen causas Microeconoacutemicas y Macroeconoacutemicas que ayudan a explicar el cambio en el retorno esperado y en consecuencia la volatilidad de un activo y de los mercados bursaacutetiles

Entre las causas a nivel micro se puede mencionar Efecto leverage mostrado primeramente por Black (1976)3 la explicacioacuten financiera para este

efecto es que cuando el precio de las acciones declina el cambio del valor del patrimonio es mucho mayor al cambio en el valor de mercado de la deuda por lo que la relacioacuten deudapatrimonio va a aumentar aumentando asiacute el riesgo del patrimonio por lo que la volatilidad futura de la accioacuten va a incrementarse

Mercados Eficientes Samuelson en 1965 determina que los cambios en los precios son aleatorios y no son predecibles en la medida que incorporen las expectativas e informacioacuten de todos los participantes del mercado Es eficiente el mercado si los precios reflejan plenamente la informacioacuten disponible Cuando maacutes eficientes sean los mercados mayor seraacute la volatilidad en ellos ya que la posibilidad de contar con mayor informacioacuten repercute directamente en los precios

Volumen transado En 1989 Schwert4 sentildeala que los mercados no son tan eficientes como lo esperado y encuentra relacioacuten entre volatilidad accionaria y volumen transado explicado de las siguientes formas siacute los inversionistas poseen diferentes creencias la llegada de nueva informacioacuten causaraacute cambios en el precio y en el monto de transaccioacuten siacute los inversionistas utilizan la informacioacuten para tomar decisiones entonces un cambio en el precio causaraacute un aumento en el volumen de transaccioacuten finalmente si a corto plazo existe iliquidez en los mercados secundarios entonces grandes voluacutemenes de transaccioacuten causaraacute movimientos en el precio

Requerimiento de margen es el miacutenimo valor que debe ser exigido por vendedores y corredores en una compra de acciones a creacutedito Gikas Hardouvelis (1990) establecioacute que el requerimiento de maacutergenes estaacute negativamente correlacionado con la volatilidad del precio de las acciones en Estados Unidos Estos requerimientos son implementados como una forma de disminuir la volatilidad del mercado accionario o mitigar la especulacioacuten

En cambio entre las causas macroeconoacutemicas Officer en 1973 establece que los cambios en la volatilidad de los retornos se explican perfectamente por shocks macroeconoacutemicos en el mercado de capitales en el cual se transan los activos y portafolios en estudio

Asiacute tambieacuten Schwert (1989) destaca que variables macroeconoacutemicas como tasa de intereacutes y precios de bonos de empresas juegan un papel influyente en la determinacioacuten de la varianza accionaria Ademaacutes encuentra que la volatilidad aumenta radicalmente durante los periodos de recesioacuten esto puede ser explicado por el efecto leverage Schwert encuentra poca evidencia de que las varianzas de variables macroeconoacutemicas como inflacioacuten iacutendice de produccioacuten industrial o base monetaria puedan explicar la varianza del mercado accionario sino de que esta uacuteltima sea la que ayude a explicar la volatilidad en las variables macroeconoacutemicas

II C - Caracteriacutesticas de la Volatilidad5 Repasando la literatura financiera se puede admitir que la volatilidad se caracteriza por

Exceso de curtosis La distribucioacuten de los rendimientos presenta un elevado grado de concentracioacuten alrededor de los valores centrales de la variable (Mandelbrot 1963 y Fama 1963 fueron los primeros en mencionarla)

Existencia de clusters periodos de alta y baja volatilidad Si la volatilidad es alta en un periodo tiende a seguir sieacutendolo si es baja en un periodo tiende a seguir siendo baja en el periodo siguiente (Mandelbrot 1963 Engle 1983)

Discontinuidades de saltos en los precios ldquodiscontinuos price jumprdquo De manera ocasional se pueden producir valores altos de volatilidad en momentos concretos (Figlewski 1997)

3 BLACK F (1976) ldquoStudies in Stock Price Volatility Changes Proceeding of the 1976 Business Meeting of the Business and Economics Statisticsrdquo in American Statistics Association 177-181 Cit por JOHNSON Christian y SORIANO Fabiaacuten en ldquoVolatilidad del Mercado Accionariordquo 4 SCHWERT G W (1989) ldquoWhy does Stock Market Volatility Change Over Timerdquo en Journal of Finance 44 1115-1153 Cit por JOHNSON Christian y SORIANO Fabiaacuten en ldquoVolatilidad del Mercado Accionariordquo 5 MARQUEZ CEBRIAN Maria Doloresrdquo Modelo Setar Aplicado a la Volatilidad de la Rentabilidad de las Acciones Algoritmos para su Identificacioacutenrdquo (Espantildea Universidad UPC 2002) Caacutep II

- 6 -

lleguen al mercado buenas o malas noticias

(

l riesgo y el eacutexito del inversor Por lo tanto es de gran intereacutes elaboracioacuten de un modelo que explique el comportamiento histoacuterico de la volatilidad y que permite

predecir la volatilidad en periodos futuros

II D

e una funcioacuten de distribucioacuten de los rendimientos de un activo en el que se partiera de

latilidad heterocedaacutestica se calcula tomando como punto de partida la

s loacutegico definir a este tipo de variables que actual responde a una expectativa generada en el momento precedente es decir

condicional es que la expectativa condicional se no

ondicional no modifica el conjunto de informacioacuten

Los periodos de alta y baja volatilidad acostumbran a venir seguidos de periodos en los que la volatilidad es maacutes moderada a largo plazo (Hsieh 1995 Figlewski 1997) Comportamiento asimeacutetrico de las series La volatilidad puede ser afectada de forma diferente (con rendimientos positivos o negativos) seguacutenCampbell y Hentschel 1992) Los rendimientos negativos mayores y maacutes infrecuentes llevan a

incrementos mayores en las futuras volatilidades Movimientos conjuntos de la volatilidad cuando se estudian diferentes series endito mercado se observa como los movimientos importantes en un mercado estaacuten relacionados con movimientos importantes en otros mercados Esto pone en evidencia la utilidad de los modelos multivariantes para serie temporales pues permiten analizar estas relaciones cruzadas (Aydemir 1998) Estas caracteriacutesticas muestran la existencia de comportamientos regulares lo cual posibilita la

modelizacioacuten de la volatilidad y por lo tanto su prediccioacuten Conocer la volatilidad actual y predecir la volatilidad futura es vital para la gestioacuten dela

- Tipos de Volatilidad6

Es importante definir primero el teacutermino volatilidad homocedaacutestica en contraposicioacuten a la

volatilidad heterocedaacutestica En realidad la volatilidad homocedaacutestica se refiere a la volatilidad que seriacutea calculada como

paraacutemetro dla hipoacutetesis de que la varianza de estos rendimientos no depende del tiempo sino que se mantiene constante Por el contrario la vohipoacutetesis de desviacioacuten tiacutepica no constante en el tiempo sino que por el contrario es un paraacutemetro modelizable en si mismo Es frecuente que en economiacutea se hable de sucesos que esteacuten condicionados con movimientos que se produjeron en el pasado de manera especial en los mercados financieros con la estabilidad o inestabilidad de los mismos Entonces esu comportamiento a un valor esperado condicionado con la volatilidad del periodo anterior

La diferencia entre un suceso condicional y no refiere a una expectativa hacia el futuro pero sujeta a la informacioacuten acumulada hasta el tiempo t La c Con lo aclarado con anterioridad se estaacute en condiciones de clasificar a la volatilidad en

Volatilidad Histoacuterica 7La volatilidad realizada se considera volatilidad histoacuterica y relacionada a ella se tiene el concepto de volatilidad esperada expresada en la raiacutez cuadrada de la varianza condicional estimada en base a la informacioacuten disponible en el tiempo t y las proyecciones de k periacuteodos adelante Dentro de la Volatilidad Histoacuterica podemos mencionar a) La volatilidad histoacuterica heterocedaacutestica condicional Se considera que la volatilidad tiene su varianza cambiante en el tiempo que depende baacutesicamente de los errores cometidos en el pasado y en algunos modelos de la informacioacuten existente para el agente econoacutemico en el periacuteodo de que se trate de shocks inesperados en el mercado etc b) La volatilidad histoacuterica heterocedaacutestica incondicional Podriacutea considerarse a su varianza como la parte constante de la volatilidad Como podraacute comprobarse posteriormente esta volatilidad puede aproximarse a la volatilidad miacutenima del mercado y normalmente es aquella volatilidad pordebajo de la cual tanto la volatilidad impliacutecita como la homocedaacutestica tienen dificultades para mantenerse sistemaacuteticamente

6 EUMED CURSECON ldquoLos Mercados Financieros Conceptos Fundamentales - Las Opciones Otros Conceptosrdquo en Internet wwweumednetcurseconlibreria7 FERRUZ AGUDO L Iacutendices Bursaacutetiles y Anaacutelisis financiero de la volatilidad en internet httpwww 5campuscomleccionfin017 Antildeo 2000

- 7 -

Volatilidad Futura Idealmente lo que los inversionistas quisieran saber Debido a que no sabemos cual va a ser la volatilidad en el futuro vamos a tratar de determinar cual ira a ser Este tipo de volatilidad es uacutenica no manejable ni conocida por los participantes en el mercado En resumen la volatilidad futura es la que los mercados van a manifestar en un periodo maacutes adelante que el analizado La volatilidad futura o prevista no es sino e

la

aqu lla que determinados modelos anticipan como

o el peso de las volatilidades maacutes proacuteximas en el p elos sino

volatilidad que iguala el valor de mercado de la opcioacuten (valor

La Volatilidad Impliacutecita mide si las primas de las opciones son relativamente caras o baratas Esta

propone un mecanismo que controla la evolucioacuten de los errores (varianza condicional) se busca incorporar el hecho de que la volatilidad tiene altas y bajas (esta se mide por la desviacioacuten estaacutendar condicional)

consecuencia del empleo de teacutecnicas de prediccioacuten financiero-economeacutetricas Muchos modelos tratan de aproximarse a la volatilidad futura Conviene aclarar que evidentemente la volatilidad prevista o futura puede ser homo o heterocedaacutestica dependiendo de la teacutecnica financiero-economeacutetrica empleada para obtener el modelo mediante el que se procede a la previsioacuten Estaacute comprobado que datos recientes pueden tener mucha relevancia en la prediccioacuten de la volatilidad futura Hay incluso modelos de alisado como el propuesto por Natenberg8(1988) que permite emplear volatilidades histoacutericas homocedaacutesticas en la prediccioacuten de la volatilidad futura El esquema de Natenberg se basa en predecir la volatilidad futura sobreponderand

asado Esta propuesta de Natenberg no se basa en estimaciones economeacutetricas de modque las ponderaciones son totalmente ad-hoc Volatilidad Impliacutecita Es la que incorpora el precio de una Opcioacuten en el mercado siendo conocidos el resto de factores que intervienen en el caacutelculo del valor teoacuterico de una Opcioacuten La volatilidad impliacutecita es una viacutea alternativa para obtener la volatilidad de la rentabilidad de un activo utilizando los precios de las opciones negociadas en mercados que tengan como subyacente dicho activo Es el valor de laobservado) al valor teoacuterico de dicha opcioacuten obtenida mediante un modelo de valoracioacuten como el que formula Black y Scholes9

volatilidad es calculada basada en las actuales primas negociadas de las opciones

Todos los modelos a analizar se basan en la idea de que se modela en la media condicional y la varianza condicional simultaacuteneamente Para decir la misma idea en forma simple se propone un modelo de regresioacuten (media condicional) pero ademaacutes se

8 NATENBERG Sheldon ldquoOption Volatility ampPricingrdquo (1988) traducido por Mercado de MEFF Renta Variable 9 BLACK F y SCHOLES M ldquoThe Pricing of Options and Corporate Liabilitiesrdquo in Journal of Political Economics (1973) Paacutegs 637-654

- 8 -

III - INSTRUMENTOS ESTADIacuteSTICOS

El propoacutesito de esta seccioacuten es ofrecer una breve explicacioacuten de los instrumentos estadiacutesticos tanto para modelar la rentabilidad como la volatilidad de los mercados bursaacutetiles La volatilidad es una variable compleja de analizar el meacutetodo de aproximacioacuten no es uacutenico y parece que los modelos empiacutericos con un abundante apoyo en datos reales son los maacutes adecuados Se considera que la propia naturaleza de la volatilidad obliga a una gran flexibilidad para ser capaces de llegar a una explicacioacuten de la misma

Hay actualmente una discrepancia importante entre dos posiciones La nocioacuten de que estos movimientos erraacuteticos son solo debidos al azar por lo que son modificaciones no predecibles mientras que en la nocioacuten de previsibilidad se abren ventanas durante las cuales las desviaciones son significativas y es posible obtener resultados a partir de un cuidadoso anaacutelisis del riesgo

Se analizaraacuten los modelos de volatilidad condicional variable los llamados modelos ARCH GARCH IGARCH EGARCH ARCH-M TARCH ya que seraacuten los modelos que aplicaremos en el presente trabajo por ser los que mejor ajustan los datos para el anaacutelisis del comportamiento del iacutendice MERVAL seleccionado para el estudio durante la uacuteltima deacutecada

III A - Modelado de Rentabilidad10

Las variaciones en el precio de cierre del iacutendice son la causa de rentabilidad que este genera A

partir de los precios diarios (cierre de los iacutendices) calculamos la rentabilidad diaria y modelizamos como una variable aleatoria a la volatilidad de las rentabilidades

Para medir el riesgo de mercado se podriacutea intentar investigar el comportamiento de todas esas variables que influyen en la determinacioacuten de su rendimiento (algo muy dificultoso) o se podriacutea aspirar a una aproximacioacuten fenomenoloacutegica que consiste en considerar a los precios de mercado como la materia prima para la medicioacuten del riesgo de mercado mediante el anaacutelisis estadiacutestico de las series temporales de los precios de las acciones bonos o iacutendices de mercado Esta uacuteltima es la opcioacuten que elegimos

El problema que se plantea ahora es identificar el modelo estadiacutestico que mejor representa el comportamiento de los precios

Si definimos la Rentabilidad Precio como el cociente de la diferencia de precios entre el periacuteodo t y el periacuteodo t-1 y el precio en el periacuteodo t-1 tendremos

Y = (Pt ndash Pt-1) Pt-1

Usaremos la rentabilidad logariacutetmica que para valores pequentildeos de la Rentabilidad Precio resulta

ser una buena aproximacioacuten de la rentabilidad real y permite la suma de las rentabilidades Yt = Ln ( Pt ndash Pt-1 )

Supondremos que el logaritmo del precio verifica la ecuacioacuten

Ln Pt = r0 + Ln Pt-1 + atDonde r0 es una constante y at es una variable aleatoria normal con media cero y variancia σ2 y que

se distribuye ideacutentica e independientemente a lo largo del tiempo Entonces podemos escribir la Rentabilidad logariacutetmica como

Yt = r0 + at

Si aplicamos la hipoacutetesis de que las variables aleatorias son independientes podemos suponer que

la rentabilidad de hoy no influye en la rentabilidad de mantildeana Otra forma de modelar la rentabilidad es

Yt = r0 + r1 Yt-1 + at

10 ldquoModelos de Volatilidad Condicional Variablerdquo en Internet wwwStocksitecom

- 9 -

Donde en este caso la rentabilidad de hoy siacute depende de la rentabilidad obtenida ayer siendo eacutesta

forma una de las maacutes utilizadas Digamos que el modelo a estimar es un (Autorregresivo de Orden 1) AR(1)

Una modificacioacuten a este modelo consiste en expresar la variable aleatoria at mediante el producto de la desviacioacuten tiacutepica y una variable aleatoria normal estaacutendar (media nula y variancia unidad)

at = σt vt

De esta forma el modelo de la rentabilidad logariacutetmica queda de la siguiente forma

Yt = r0 + r1 Yt-1 + σt vt dando paso los modelos de variancia no constante o heterocedaacutestica En el caso de los modelos heterocedaacutesticos el tratamiento de los datos es maacutes sencillo puesto que

no se requieren series estacionarias para su aplicacioacuten El proceso a seguir se limita a la especificacioacuten y posterior caacutelculo de la serie de volatilidades

III B - Modelos de Volatilidad11

Todos los modelos a analizar se basan en la idea de que se modela en la media condicional y la varianza condicional simultaacuteneamente O sea se plantea un modelo de regresioacuten (media condicional) y tambieacuten un mecanismo que controla la evolucioacuten de los errores (varianza condicional) buscando incorporar las grandes fluctuaciones que tiene la volatilidad

Recordemos que la diferencia entre condicional y no condicional es que la expectativa condicional se refiere a una expectativa hacia el futuro sujeta a la informacioacuten acumulada hasta el tiempo t La no condicional no modifica el conjunto de informacioacuten

La experiencia ha demostrado que la capacidad predictiva de series de tiempo financieras variacutea considerablemente de un periodo a otro los errores de prediccioacuten pueden ser relativamente grandes en algunos momentos y luego volver a ser pequentildeos Esta evidencia en los errores de prediccioacuten muestra que existe correlacioacuten en las varianza de los errores de prediccioacuten un comportamiento sistemaacutetico que seria posible modelar

Al modelizar las series de datos se plantea la posibilidad o no de la conveniencia de la eliminacioacuten de los casos atiacutepicos pero sin embargo de una manera casi constante estos atiacutepicos demostraron que aportaban significatividad a los modelos Por las propias caracteriacutesticas de la volatilidad la variacioacuten extrema de sus valores aporta capacidad de explicacioacuten a los modelos al ser uno de los rasgos distintivos de esta variable

En el caso de los modelos heterocedaacutesticos el tratamiento de los datos es maacutes sencillo puesto que no se requieren series estacionarias para su aplicacioacuten El proceso a seguir se limita a la especificacioacuten y posterior caacutelculo de la serie de volatilidades que resultan de la misma para su comparacioacuten con otro tipo de volatilidades

Utilizaremos los modelos de volatilidad condicional variable los llamados modelos ARCH GARCH IGARCH EGARCH ARCH-M TARCH La volatilidad en este tipo de modelos se define como una funcioacuten determinista de las innovaciones pasadas al cuadrado y de la varianza condicional retardada Es determinista en el sentido de que la ecuacioacuten de la media tiene un teacutermino de perturbacioacuten y que su varianza se modeliza condicionalmente seguacuten el conjunto de informacioacuten hasta el periodo t-1

III B 1 - Justificacioacuten del uso de los procesos ARCH Las caracteriacutesticas maacutes relevantes de las series de tiempo recogidas con elevada frecuencia indican

Ausencia de estructura regular dinaacutemica en la media lo que aparece reflejado en estadiacutesticos Ljung-Box generalmente no significativos

Distribucioacuten leptocuacuterticas o exceso de curtosis

Suelen ser simeacutetricas aunque tambieacuten se encuentran coeficiente de asimetriacutea significativamente distintos de cero

11 NOVALES Alfonso ldquoEconometriacuteardquo (Madrid McGraw-Hill 2002) caacuteps 11 y 12

- 10 -

Agrupamiento de la volatilidad sobre intervalos de tiempo lo que se ve reflejado en funciones de autocorrelacioacuten simple significativas para los cuadrados de las variables

Persistencia en volatilidad los efectos de un shock tardan un tiempo en desaparecer Efecto apalancamiento existe una respuesta asimeacutetrica de la volatilidad con los niveles de rendimiento Ausencia o escasa correlacioacuten en las series de rendimientos Existe correlacioacuten en los cuadrados de los rendimientos de la serie y estas decrecen de forma lenta hacia cero

biante a lo largo del tiempo alternando periodos de poca volatilidad seguidos de otros de alta

12

Varianza camvolatilidad Dadas esta particularidades podemos concluir diciendo que las series de rendimientos analizadas

presentan las caracteriacutesticas que autores como Bollerslev Engle y Nelson entre otros establecen como tiacutepicas de las series financieras

Las caracteriacutesticas captadas que presentan los rendimientos de los iacutendices bursaacutetiles con caraacutecter geneacuterico quedan recogidas en las familias de los modelos ARCH que vamos a analizar Estos modelos adoptan en sus formulaciones la idea de que existen agrupaciones de volatilidad es decir que fuertes fluctuaciones inesperadas en los mercados tienden a venir seguidas de periodos de iguales caracteriacutesticas mientras que periodos de estabilidad vienen seguidas de mas estabilidad Los modelos de estas familias toman este comportamiento inercial de la volatilidad a la vez que el comportamiento dinaacutemico Nos permiten capturar aquellos casos donde la varianza condicional es cambiante

Frente a estas observaciones empiacutericas se hace cuestionable las foacutermulas de valoracioacuten del tipo Black-Scholes que suponen una volatilidad constante en el tiempo

Una de las contribuciones importantes de los modelos ARCH es mostrar que las variaciones que se producen en la volatilidad de las series temporales econoacutemicas pueden explicarse mediante una determinada forma de dependencia no lineal ademaacutes permite predecir dichos cambios en volatilidad sin necesidad de recurrir a la mbios estructurales en la varianza modelizacioacuten explicita de ca

III B 2 - Pasos previos a un modelo ARCHEl inversionista tiene intereacutes en analizar media y varianza condicional y al emisor le interesa

ademaacutes la media y varianza no condicional Comencemos recordando el modelo autorregresivo de primer orden AR(1)

yt = r0 + r1 yt-1 + at

donde el termino at es un proceso de ruido blanco sucesioacuten de variables aleatorias independientes y con media constante suponemos ismo constante igual a cero y varianza asim

E(a ) = 0 Var(a ) = σ2 a t t

A) La media no condicional (la posicioacuten de largo plazo) es

[ ]tyΕ = 1

B) La media condicional al tiempo t (la posicioacuten de c

0

1 rrminus

orto plazo) es

[ ] ttt yrry 101 | +=ΩΕ +

donde yt es parte del conjunto de informacioacuten C) La varianza no condicional es constante y esta dada por

[ ] 21

2

1 ryVar t minus

=σ

D) La varianza condicional es

[ ][ ] 21-t1 | σ=ΩΕminus minustt yyVar

12ldquoModelos de Volatilidad Condicional Variablerdquo en Internet wwwStocksitecom

- 11 -

Es importante tener en cuenta que la media y varianza condicionales ofrecen informacioacuten relevante que no se debe desechar La varianza condicional es maacutes pequentildea por lo que el riesgo inversor es menor

22

1

2

1σσ

gtminus r

Aunque la presencia de tendencias estocaacutesticas se produce generalmente junto con estructuras maacutes complejas que la de un camino aleatorio la implicacioacuten acerca de una varianza creciente con el tiempo se mantiene cuando se antildeaden a eacutesta componentes autoregresivos o de medias moacuteviles para yt

Si se puede proponer un modelo similar a un ARMA para que modele la evolucioacuten de la volatilidad σ 2(t) estaremos en posibilidad de pronosticar media y varianza condicionales Estos modelos son los ARCH (modelos autoregresivos de heterocedasticidad condicional) que fueron ideados por Robert Engle13 en 1982 y tienen la caracteriacutestica de que el teacutermino del error esta dado por

at = σ (t)vt

σ2 (t) = α0 + α 1 a2(t-1)

donde vt asymp IID N(01) = NRND y ademaacutes at y vt son independientes α0 gt 0 y 0 lt α1lt 1

III C - Modelos de la Familia ARCH14 Y 15

III C 1 - Modelos ARCH16

Sea at(θ) un proceso estocaacutestico definido en tiempo discreto cuya esperanza y varianza condicionales dependen de un vector de paraacutemetros θ de dimensioacuten m

Denotamos por Et-1 la esperanza matemaacutetica condicional en Ωt-1 generada por las realizaciones pasadas de las variables observables en el instante t ndash 1 o anteriores que define el conjunto de informacioacuten disponible en t ndash 1

Decimos que at(θ) sigue un proceso ARCH si su esperanza condicional es igual a cero

Et -1 at(θ) = 0 t = 1 2 3 helliphellip y su varianza condicional

σ2 (t) (θ) = Var t -1 [at(θ)] = Et -1[a2t] = g (at ndash 1 at ndash 2 )

Debe apreciarse que a pesar del subiacutendice temporal σ2

(t) es una funcioacuten de variables pertenecientes al instante t ndash 1 o anteriores

Alternativamente podriacuteamos definir al proceso ARCH mediante

yt = at σ (t)at es una secuencia de variables aleatorias que se distribuyen ideacutentica e independientemente con media cero y varianza la unitaria at asymp N(01) independiente en el tiempo y σ2

t (θ) cong g (at ndash 1 at ndash 2 ) III C 2 - Procesos con Residuos ARCH

Aunque nos centremos en las propiedades del proceso at(θ) en general tendremos un proceso yt (θ) objeto de estudio cuya esperanza condicional seraacute una funcioacuten de θ

Et -1 yt = micro t -1 (θ)

En general entendemos que yt representa el rendimiento ofrecido por un activo financiero cuyo valor actual descomponemos mediante una identidad en dos componentes 1) el componente anticipado micro

13 ENGLE Robert F ldquoAutoregressive Conditional Heteroskedasticity with Estimates of the Variance of UK Inflationrdquo en ldquoEconometricardquo Nordm 50 (Wisconsin 1982) 21 paacutegs 14 LOPEZ HERRERA Francisco ldquoModelado de Volatilidad y Pronoacutesticos del Iacutendice de Precio y Cotizaciones de la Bolsa Mexicana de Valoresrdquo (Meacutexico Facultad de Contaduriacutea y Administracioacuten UNAM Agosto 2004) Paacutegs 72 15 GARCIA CENTENO Y CALVO MARTIN ldquoEstimacioacuten de Modelos de Volatilidad Estocaacutestica en Series de Rendimientos Bursaacutetilesrdquo XIII JORNADAS DE ASEPUMA (Espantildea 2005)Paacutegs 13 16 NOVALES Alfonso ldquoEconometriacuteardquo (Madrid McGraw-Hill 2002) Caacuteps 11 y 12

- 12 -

t -1 (θ) que pudimos haber previsto en base a informacioacuten pasada y 2) la innovacioacuten en el proceso de rentabilidad Es esta uacuteltima la que supone que tiene una estructura de tipo ARCH

Si definimos at(θ) al residuo de dicha relacioacuten o error de prediccioacuten un periodo hacia delante

yt = micro t -1 (θ) + at(θ) rArr at(θ) = yt - micro t -1 (θ)

que satisface

Et -1 [at(θ)] = 0

y suponemos que tiene un proceso ARCH Para el proceso yt tendremos

Et -1 yt = micro t -1 (θ)

Var t -1 yt = Et -1 [yt - Et -1 yt ] 2 = Et -1 [at(θ)] 2 = Var t -1 [at(θ)] = σ2t

por lo que su varianza condicional coincide con la de at(θ) es decir que la varianza de la rentabilidad esperada es igual a la varianza de la innovacioacuten en el proceso de rentabilidad o error de prediccioacuten

Mientras que su varianza incondicional es

Var yt = E [σ2t]

En consecuencia mientras que los momentos incondicionales son constantes en el tiempo aunque pueden no existir los momento condicionales cambian a lo largo del tiempo Un modelo ARCH consta de 1) una ecuacioacuten representando el modo en que la varianza condicional del proceso variacutea en el tiempo 2) una ecuacioacuten mostrando el modo en que su varianza condicional cambia en el tiempo y 3) una hipoacutetesis acerca de la distribucioacuten que sigue la innovacioacuten de la ecuacioacuten que describe el proceso seguido por su esperanza matemaacutetica

III C 3 - El modelo ARCH (1) La estructura baacutesica del modelo es

ttt ay σ= (1) 2

1102 minus+= tt yαασ α0 gt 0 0 lt α1lt 1 (2)

Sustituyendo (2) en (1)

( ) ( ) 0 12

110 =Ε+= minusminus tttt yyy αα (3)

su esperanza y varianza condicional son

( ) ( ) 0 12

1101 =Ε+Ε minusminusminus tttt yyαα

( ) ( ) ( ) 2110

21

2110

211 minusminusminusminusminus +=Ε+=Ε= tttttttt yayyyVar αααα

por lo que la varianza condicional de los rendimientos variacutea en funcioacuten de la realizacioacuten del proceso yt Generalizando para q retardos la varianza condicional estariacutea dada por

sum=

minus+=q

iitiyt y

0

20

2 αασ

Dada la expresioacuten (3) podemos definir a yt de la siguiente manera

yt = φ yt ndash 1 + at φlt 1 Et ndash 1 at = 0

Var t -1 (at) = σ2 t = α0 + α1 a2 t ndash1

En resumen se concluye que 1- E[at] = 0 2- E[at as] = 0

- 13 -

3- La varianza no condicional de at es constante E [a2t] =α 0 (1 - α 1)

4- La media condicional es cero E [at | Ω t-1] = 0 5- La varianza condicional esta dada por E [a2

t|Ω t-1] = α 0 + α 1 a2 (t-1)

Esta ultima relacioacuten nos dice que los errores estaacuten bajo los dictados de un proceso AR(1) condicional de alliacute su nombre ARCH Note que la condicioacuten α0 gt 0 corresponde a la miacutenima varianza condicional a ser observada en tanto que la condicioacuten 0 lt α1lt 1 es necesaria para que sea un proceso estable la expresioacuten α1lt 0 no es posible dado que la varianza nunca es negativa y si se hace la prueba de hipoacutetesis α1 = 0 de aceptarse significa que no hay efecto ARCH y el proceso es de varianza condicional constante

Lo importante es que la serie at es no correlacionada Es decir no existen relaciones lineales entre sus valores en distintos instantes en el tiempo Sin embargo los errores no son independientes ya que estaacuten relacionados por sus segundos momentos por una ecuacioacuten en diferencias Es decir su cuadrado y2

t si estaacute autocorrelacionado

A medida que el valor de α1 se acerque mas a uno tendremos el anaacutelogo a una caminata al azar en la varianza y a medida que α1 se acerque a cero el efecto ARCH tendraacute poca persistencia

Podemos extender esta clase de modelos y llegaremos a expresiones de la forma

siendo α 0 gt 0 α1 ge 0 α 2 ge 0 α q ge 0 La primero ecuacioacuten se llama un ARCH(2) y la segundo una ARCH(q) con estos se incorpora al

anaacutelisis los fenoacutemenos de volatilidad variable como son los episodios de alto nerviosismo o incertidumbre en el mercado

Su varianza condicional estaraacute dada por

σ2 t = α0 + α1 a2 t ndash 1 + α2 a2 t ndash 2 + hellip + αq a2 t ndash q

Al ser la varianza condicional del periodo t una funcioacuten creciente de la magnitud de las uacuteltimas innovaciones se produce un clustering o agrupamiento temporal de volatilidades

Estos tienen media cero y una varianza no condicional dada por

El orden q de la representacioacuten ARCH es un indicador de la persistencia de los shocks en varianza

En muchas aplicaciones empiacutericas el orden del modelo ARCH que es preciso utilizar para recoger la dependencia temporal en la varianza es elevado por lo es necesario considerar una representacioacuten maacutes simple de este tipos de estructuras

III D - Modelos GARCH III D 1 - Modelos Generalizados ARCH17

La especificacioacuten ARCH precisa un elevado nuacutemero de retardos Para evitar que el alto nuacutemero de coeficientes en teacuterminos autoregresivos produzca una importante peacuterdida de precisioacuten en su estimacioacuten se ha propuesto una parametrizacioacuten alternativa restringida dependiente de un nuacutemero reducido de paraacutemetros Se podriacutea pensar que la formulacioacuten correcta para la generacioacuten de los errores debe incluir a la varianza retrasada La foacutermula del modelo GARCH de Bollerslev18(1986) estaacute expresada por

at = σ (t) vt 17 JOHNSON Christian y SORIANO Fabiaacuten ldquoVolatilidad del Mercado Accionario y la Crisis Asiaacutetica Evidencia Internacional de Asimetriacuteasrdquo (Chile Univ Nacional de Chile 2004) Paacutegs 57 18 BOLLERSLEV Tim ldquoGeneralized Autoregressive Conditional Hetoroskedasticityrdquo en Journal of Econometrics Nordm 31 (Amsterdam 1986) 20 paacutegs

- 14 -

Los modelos generalizados de heterocedasticidad condicional tienen la misma cualidad de repro

E [a t | Ω t] = σ t III D 2 - Modelos GARCH (11)

xponencial de la varianza anaacutelogo a los que consideramos para la volati

σt

y2t ndash 1 + β σ2

t ndash 1

siendo α gt 0 ϖ gt 0 y β ge 0 α + β que la varianza del proceso depende de los errores y la

ducir periodos de volatilidad con periodos tranquilos sin embargo son modelos que requieren menos paraacutemetros por lo que los hace preferidos Tienen las mismas bases en su construccioacuten por lo que no repetiremos estos puntos sin embargo no se debe olvidar que el proceso at tiene media cero y varianza condicional

2 2

Este es un modelo de suavizado elidad condicional Un GARCH (11) esta definido como

yt = at

σ2 t = ϖ + α

lt 1 De acuerdo al modelo GARCH se tienevolatilidad observados en el pasado La varianza condicional es igual a

( ) 21 ttt yVar σ=minus

mientras que la varianza incondicional estaacute dada por

( )βα

ϖminusminus

=1tyVar

lo cual ocurre siempre y cuando α + β lt 1 2 son Los retardos medios y medianos de σ t

βminus=

11 Re metardo dio

βln2ln Re minus=medianotardo

III D 3 - Modelos GARCH (pq) RCH para pq

1 y2t ndash 1 + hellip + αp y2

t ndashp + β1 σ2 t ndash 1 + hellip+ βq σ2

t ndash q

Es necesario za condicional estim

Podemos extender al modelo GA

yt = at σt

σ2 t = ϖ + α

establecer un conjunto de condiciones para garantizar que la varianada sea positiva en todos los periodos

En la ecuacioacuten que hace referencia a la varianza del periodo las variables del lado derecho de la

ecuac

ioacuten son una media o constante (ϖ) seguida por noticias sobre la volatilidad de periodos previos medida como rezagos de los residuos al cuadrado de la ecuacioacuten de la media y por uacuteltimo la prediccioacuten de la varianza para los uacuteltimos periodos Es decir una modelizacioacuten ARMA para la varianza

III D 4 - Procesos con residuos GARCH Un GARCH(11) esta definido como

- 15 -

donde at asymp IID(01)

vt es un proceso de ruido blanco con varianza uno ademaacutes at y vt son independientes α0 gt 0 0 lt α1 lt 1 0 lt β1 lt 1 α1 + β1 lt 1 Los procesos GARCH permiten modelar la persistencia en el tiempo de los shocks en la varianza

condicional Una elevada persistencia al no cumplirse α1 + β1 lt 1 ocasiona que los efectos del shock ldquotarden en olvidarserdquo en tanto que la baja persistencia solo tiene efecto de corta duracioacuten

Con esta motivacioacuten es sencillo mirar que expresioacuten le corresponde a un GARCH (pq)

las restricciones para los paraacutemetros son ahora

por lo que la varianza no condicional esta dada por

Vale la pena notar que si se define el proceso

el proceso GARCH (pq) puede reparametrizarse como

m = max(pq) donde wt es un proceso de innovaciones con media cero no correlacionada aunque heterocedaacutesticas Es importante esta representacioacuten pues es la que justifica la siguiente afirmacioacuten un GARCH es un ARMA en la generacioacuten de la varianza condicional Por lo que el uso de la autocorrelacioacuten y la autocorrelacioacuten parcial continua siendo igual se buscan los picos para estos modelos los valores usuales con series financieras son pq = 0 1 2 Los pronoacutesticos de la varianza para adelantar s-periacuteodos se calculan por la conocida formula m = max(pq) n = min(ms-1)

Es bueno hacer el caso para un GARCH(11)

este se reparametriza como ARMA del siguiente modo

Vea que se llega al limite de romper con la condicioacuten de estacionariedad imponiendo

- 16 -

III E - Modelos IGARCH

En algunos estudios se da un valor de α1 + β1 muy cercano a la unidad lo que conduce al modelo GARCH Integrado conocido como ldquoIntegrated GARCHrdquo (IGARCH) desarrollado por Ingle y Bollerslev (1986) y Nelson (1990) En estos casos los shocks en la volatilidad del retorno de los activos se muestran persistentes para un largo periodo en el futuro En el modelo IGARCH el polinomio autorregresivo en la ecuacioacuten de la varianza tiene una raiacutez exactamente igual a 1 Por lo que la liacutenea de evolucioacuten volaacutetil es probabiliacutestica En el caso particular de p = 1 y q = 1 el modelo IGARCH (11) puede escribirse

yt = at σt

σ2 t = ϖ + σ2

t ndash 1 + α (y2t ndash 1 - σ2

t ndash 1) t = 1 2 hellip lo que hace que un shock en la varianza condicional sea persistente no desapareciendo nunca su efecto a diferencia de lo que ocurre en el modelo GARCH (11) Ademaacutes la varianza no muestra reversioacuten a la media por lo que transcurren periodos largos antes que la varianza vuelva a tomar su valor promedio El proceso puede escribirse tambieacuten

y2t = ϖ + σ2

t ndash 1 + α (y2t ndash 1 - σ2

t ndash 1) + (y2t - σ2

t) t = 1 2 hellip en este modelo al reparametrizarlo como antes llegamos a un interesante resultado

el modelo IGARCH(11) es una serie que posee una raiacutez unitaria en la varianza condicional Los procesos IGARCH (pq) pueden ser expresados de la forma

las restricciones para los paraacutemetros son ahora

El modelo IGARCH ha recibido particular atencioacuten en diversos estudios pues a pesar de que

representa un proceso persistente no estacionario en covarianza es un proceso estrictamente estacionario en el sentido de que la varianza condicional tiende en el largo plazo a un valor constante

III F - Modelos ARCH-M Esta clase de modelo incorpora una interesante caracteriacutestica al introducirse medias no nulas

Considera la hipoacutetesis que el valor de los retornos de un activo podriacutea verse influenciada por la volatilidad de los retornos De manera que la varianza condicional aparece como un regresor en el modelo para permitir que la media condicional dependa de la varianza condicional

La ecuacioacuten de los retornos deberiacutea incluir rezagos de los retornos como variables explicativas sin embargo si se considera la hipoacutetesis que la volatilidad de los retornos podriacutea afectar el nivel de los mismos es necesario incorporar rezagos de la volatilidad de los retornos como variables explicativas

En 1987 Engle Lilien y Robins idearon esta clase de modelos para permitir que la media condicional dependa de la varianza condicional Estos modelos se usan en el mercado de capitales en los llamados modelos CAPM donde el objetivo es comparar dos variables el rendimiento del titulo y el rendimiento del mercado ambos respecto de la tasa libre de riesgo

- 17 -

El rendimiento que pueda tener un titulo dependeraacute de las condiciones que presente la economiacutea estas condiciones se reflejan en el iacutendice general del mercado bursaacutetil

La relacioacuten entre estos dos excesos de rendimiento (del titulo y del mercado) esta dada por una constante llamada beta y es la que expresa el exceso de rendimiento de un titulo sobre el rendimiento que ofrece el mercado Beta mide el riesgo de un titulo en relacioacuten al riesgo del mercado Es una prima de riesgo por lo que un incremento en la varianza de la rentabilidad conduce a un aumento en la rentabilidad esperada La relacioacuten baacutesica dice que si szliglt1 a esta beta se le llama defensiva porque aminora las variaciones es un escudo frente a las grandes caiacutedas en el rendimiento del mercado Por otra parte si szliggt1 se le llama una beta agresiva ya que magnifica las experiencias del mercado cuando el mercado va a la alza los rendimiento de los tiacutetulos suben maacutes pero tambieacuten cuando el mercado se desploma los rendimientos se hundiraacuten

El modelo ARCH-M incorpora directamente el efecto ARCH en las variables explicativas aunque algunas veces resulta no significativo si el rendimiento de mercado compite como otro regresor en el modelo

Supondremos que los agentes tienen aversioacuten al riesgo o sea son renuentes a aceptar mayores riesgos si no hallan que el rendimiento del activo compensa el riesgo asumido El modelo esta construido de modo que la desviacioacuten estaacutendar (y asiacute la varianza) es una medida del riesgo El rendimiento esperado es una funcioacuten creciente del nivel que presenta la varianza condicional

El modelo (G) ARCH-M(pq) simple esta dado por

Estos modelos son ideales para evaluar el rendimiento de las acciones ya que la volatilidad debida

al nerviosismo repercute en los rendimientos del instrumento El test ARCH-LM consiste en mirar si hay efecto ARCH para lo cual se conservan los residuos

denotados por ut y se corre la regresioacuten auxiliar

Si efectuamos la prueba-F de significacioacuten conjunta de la regresioacuten la hipoacutetesis nula seraacute igual que

siempre H0 α1 = α2 = α3 == αP = 0 se rechaza la hipoacutetesis nula si el estadiacutestico F sale grande Si hay un modelo ARCH-M eacuteste se manifiesta en una importante correlacioacuten cruzada entre la variable (el rendimiento) y la desviacioacuten estaacutendar condicional

La razoacuten por la cual estos modelos han resultado importantes se comprende cuando observamos que

Se puede usar la varianza (γ=2) o la desviacioacuten estaacutendar (γ=1) como un regresor Los errores pueden ser un proceso MA Pueden ir otras variables como regresores Pueden los retrasos de la variable Y utilizarse como regresores

- 18 -

III G - Modelos EGARCH Los modelos hasta ahora vistos recogen adecuadamente las propiedades de distribucioacuten de colas

gruesas y el agrupamiento de volatilidades pero son simeacutetricos En ellos la varianza condicional depende de la magnitud de las innovaciones retardadas pero no de su signo

En 1993 Engle y Ng definieron la curva de impactos asimeacutetricos en la cual hacen notar que en el mercado de capitales no repercuten igual las buenas noticias que las malas noticias los movimientos a la baja en el mercado vienen con mayores volatilidades que los movimientos al alza Cuando el rendimiento cae por abajo de lo esperado nos lleva a un escenario donde las noticias son malas esto viene asociado a la observacioacuten de que la volatilidad se incrementa y por otra parte cuando las noticias son buenas la volatilidad disminuye

Para recoger los efectos apalancamientos observados por Engle y Ng se idearon modelos asimeacutetricos que permitiacutean capturar el efecto maacutes fuerte que tienen los rendimientos negativos en la volatilidad

Dentro de la familia de modelos con varianza condicional variable hay dos modelos que se utilizan para modelar esta caracteriacutestica asimeacutetrica observada en series financieras EGARCH y TARCH

En 1990 Pagan y Schwert y luego Nelson19 (1991) introdujeron el Modelo EGARCH o exponencial GARCH el cual permite que la volatilidad condicional sea una funcioacuten asimeacutetrica del pasado de los datos su forma funcional puede ser escrita como

El modelo EGARCH permite que las noticias buenas o malas (shocks) afecten a la volatilidad de

diferentes maneras Hay que notar que el lado izquierdo de la ecuacioacuten es el logaritmo de la varianza condicional Esto implica que el efecto leverage es exponencial maacutes que cuadraacutetico

La persistencia en la volatilidad viene indicada por el paraacutemetro β mientras que α1 mide la magnitud del efecto apalancamiento La hipoacutetesis del efecto apalancamiento se testea con la significatividad de α1 si este coeficiente es distinto de cero significa que el impacto es asimeacutetrico En este modelo se espera que α1 lt 0 lo que implicariacutea que innovaciones negativas tuviesen un mayor impacto sobre la volatilidad que innovaciones positivas de igual tamantildeo

Este modelo tiene la propiedad de ser un proceso que aparentemente por su graacutefica se ve estacionario en covarianza sin embargo arroja pocas observaciones pero extremadamente largas o sea su varianza sorpresivamente da saltos muy largos Por lo que la varianza viene definida exponencialmente de alliacute su nombre

El modelo estaacutendar GARCH detallado anteriormente tiene una curva de impacto de noticias de forma simeacutetrica y centrada Esto implica que tanto shocks positivos como negativos van a responder de la misma manera sobre la volatilidad del activo Ademaacutes que un shock de gran magnitud deberiacutea de crear una mayor volatilidad que una tasa proporcional al cuadrado del tamantildeo del impacto Pero como el modelo GARCH se encuentra definido de forma simeacutetrica entonces ante un shock negativo el modelo va sub-predecir la cantidad de volatilidad y sobre-predecir ante un evento positivo

Otras limitaciones del modelo GARCH son las desigualdades que tienen que cumplir los paraacutemetros estas restricciones eliminan el comportamiento al azar-oscilatorio que pueda presentar la varianza condicional En cambio en un modelo EGARCH no hay restricciones en los paraacutemetros

El caso general es

19 NELSON Daniel ldquoConditional Heteroskedasticity in Asset Returns A New Approachrdquo en Econometriacuteca Nordm 59 (Wisconsin 1991) paacutegs 347370

- 19 -

Porque al ser una combinacioacuten lineal entre x y desviaciones sobre su valor absoluto garantiza una respuesta asimeacutetrica por parte de la varianza condicional ante los movimientos de x Se considera que los episodios de crack en los mercados asociados con elevada volatilidad sus estimaciones de α1 y α1 son praacutecticamente la unidad indicando una enorme persistencia que tiene cada shock sobre la varianza condicional

III H - Modelos TARCH Los modelos que son capaces de reproducir efectos asimeacutetricos son los llamados modelos TARCH

(Threshold Heteroskedastic Autoregresive Models) son modelos que dependen de un umbral (threshold) por medio del cual definen su reaccioacuten Este modelo fue introducido por primera vez por Glosten Jagannathan y Runkle20quienes consideraron una especificacioacuten para la varianza condicional distinta a las planteadas anteriormente

En este modelo las malas noticias son interpretadas como valores negativos de los residuos de la regresioacuten y las buenas como valores de residuos positivos Note con cuidado que si la innovacioacuten es negativa el umbral esta prendido por lo que el efecto sobre la varianza condicional es mayor por una contribucioacuten Mientras que si la innovacioacuten es positiva el umbral esta apagado y no hay contribucioacuten a la varianza condicional Este modelo incluye un caso particular al modelo GARCH (11) cuando δ = 0 En cambio cuando δ ne 0 el modelo explica posibles asimetriacuteas en la varianza de yt Por lo que δ mide el peso que tienen las malas noticias si es cero no hay efecto asimeacutetrico este punto es vital para decidir si un modelo pertenece a esta familia puesto que se hace la estimacioacuten y se procede a realizar la prueba de hipoacutetesis δ = 0 utilizando el estadiacutestico t-student comuacuten y corriente

En resumen el efecto que hay sobre la varianza condicional es que las buenas noticias tienen un impacto de magnitud α mientras que eventos negativos tendraacuten un impacto que pesa α + δ Si δ gt 0 se puede decir que el efecto ldquoleveragerdquo existe es decir si es diferente a cero el impacto de noticias seraacute asimeacutetrico

III I - Modelos del Componente ARCH21

Partiendo de la varianza condicional de un GARCH (11) se tiene la siguiente expresioacuten

σ2 t = ϖ + α (a2

t ndash 1 - ϖ) + β (σ2 t ndash 1 - ϖ)

20 GLOSTEN L JAGANNATHAN R Y RUNKLE D ldquo On the Relation Between the Expected Value and the Volatility of the Normal Excess Return on Stocksrdquo en Journal of Finance Nordm 48 (Amsterdam 1993) paacutegs 17791801 21 GARRIGA SUAacuteREZ Pablo Marcelo Dir BALACCO Hugo ldquoVolatilidad en Mercados Financieros un Anaacutelisis Economeacutetricordquo (Mendoza UN Cuyo 2006) Paacutegs 42

- 20 -

donde ϖ es una constante para todo t La primicia que incorpora el modelo del componente es permitir que la media de la ecuacioacuten de la

varianza cambie en el tiempo (qt) transformaacutendola modelo en

σ2 t - qt = α (a2

t ndash 1 - qt-1) + β (σ2 t ndash 1 - qt-1)

qt = ϖ + φ (qt ndash 1 - ϖ) + ϕ (a2t ndash 1 - σ2

t ndash 1) Se puede apreciar que la varianza condicional σ2 todaviacutea es volaacutetil pero la particularidad es que qt

reemplazoacute en la ecuacioacuten a ϖ y por lo tanto testea la presencia de una volatilidad a largo plazo cambiante en el tiempo

La primera ecuacioacuten describe el componente transitorio (σ2 t - qt) el que converge a cero con una

velocidad de α + β La segunda ecuacioacuten describe el componente de largo plazo qt el que converge a ϖ con una velocidad de φ Este modelo equivale a un EGARCH (22) con restricciones no lineales en los coeficientes

- 21 -

IV ndash ANAacuteLISIS Y EVOLUCIOacuteN DE LA VOLATILIDAD DEL INDICE BURSAacuteTIL DE ARGENTINA

En este seccioacuten se aplica las teacutecnica estadiacutestico-economeacutetrica anteriormente descriptas al anaacutelisis de la rentabilidad diaria obtenida en el mercado bursaacutetil argentino

El presente estudio considera los precios diarios de los activos que cotizan en el Mercado de Valores Argentino Se utiliza el iacutendice MERVAL como proxy para medir el precio de los valores El intervalo de tiempo para este estudio ha sido escogido de una forma bien amplia y de disponibilidad de los datos de los diferentes iacutendices el periacuteodo va desde Enero de 1997 hasta junio del 2007 obteniendo en promedio cerca de 2600 datos

A traveacutes del anaacutelisis del iacutendice Merval se conseguiraacute obtener informacioacuten maacutes amplia y confiable sobre el comportamiento de la volatilidad del mercado accionario para el periacuteodo de muestra sentildealado

Abriremos el anaacutelisis de esta seccioacuten analizando las caracteriacutesticas y la evolucioacuten del iacutendice bursaacutetil de la Argentina durante la uacuteltima deacutecada a continuacioacuten procedemos a verificar si es factible la aplicacioacuten de los modelos ARCH sobre la muestra tomada para la modelizacioacuten de la varianza en series de tiempo

IV A - Anaacutelisis del Comportamiento del Merval en la uacuteltima deacutecada El Iacutendice Merval se computa continuamente durante la jornada de transacciones y se exhibe en las

pantallas del Sistema de Informacioacuten Bursaacutetil La noacutemina de sociedades y sus ponderaciones se actualizan trimestralmente de acuerdo con la participacioacuten en el mercado de los uacuteltimos seis meses Todas las acciones cotizantes son consideradas en forma decreciente de acuerdo con su participacioacuten hasta un acumulado del 80

Del sitio de internet BOLSAR COM se obtuvieron los valores de cierre diario del Indice Merval para el periacuteodo del primero de Enero de 1997 a fines de Junio de 2007 Eliminando los diacuteas que no hubo negociacioacuten en el mercado bursaacutetil Argentino se tienen 2599 observaciones

Para este anaacutelisis se utiliza el programa Excel para algunos caacutelculos y graacuteficos y el Programa Eviews para las regresiones graacuteficos histogramas anaacutelisis de correlacioacuten y estacionariedad verificacioacuten de consistencia a traveacutes de distintos test

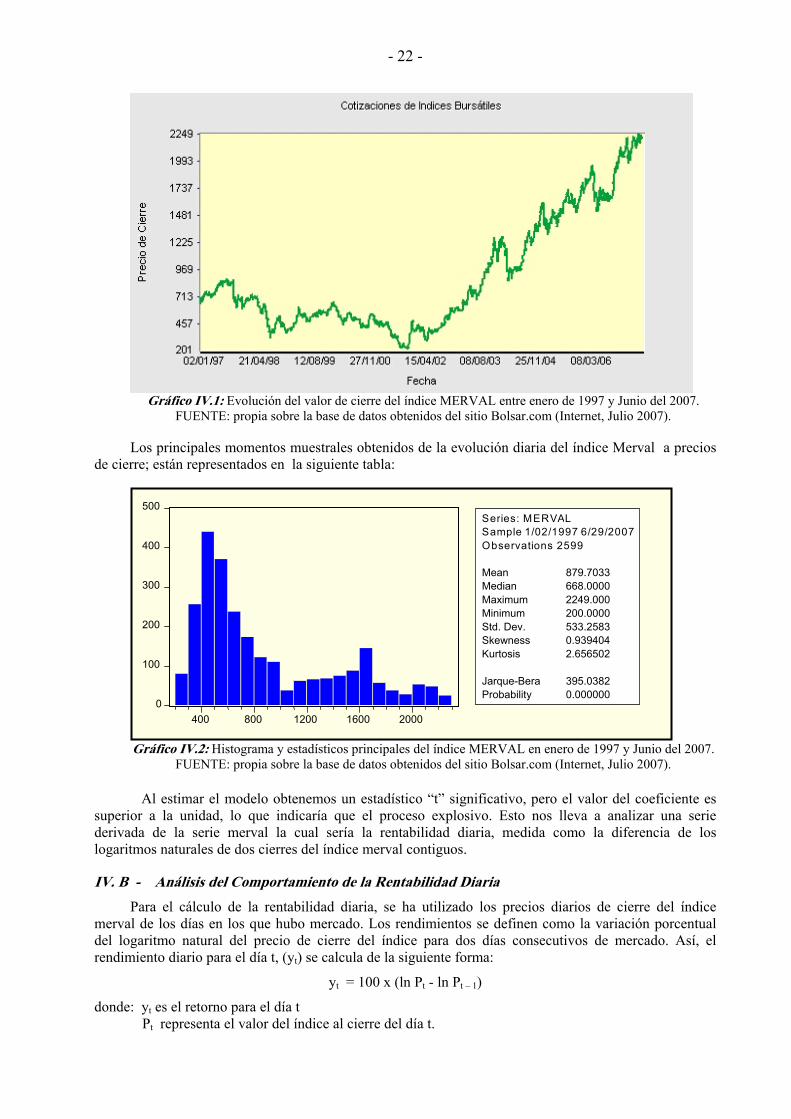

El graacutefico IV1 describe el comportamiento del iacutendice merval en esta uacuteltima deacutecada En eacutel podemos observar claramente dos periacuteodos el primero hasta mediado del 2002 (salida de la crisis institucional Argentina asuncioacuten del nuevo presidente electo) caracterizado por una importante incertidumbre en los mercados financieros hasta la salida de la convertibilidad reflejada en bajos niveles del iacutendice merval y mucha presencia de periacuteodos de baja en los valores de la bolsa Y un segundo periodo caracterizado por crecimiento sostenido de los valores del iacutendice merval logrando niveles reacutecords alcanzando un nivel maacuteximo del iacutendice de 225022 en comparacioacuten con el miacutenimo de 200 obtenido a principio del 2002 (salida de la convertibilidad y default) Este segundo momento se diferencia por una relativa tranquilidad en los mercados significando entonces mayores oportunidades para los inversores en mercados Argentinos

Efectuando un primer anaacutelisis de la variable Merval mediante su correlograma muestral se observa claramente un lento decaimiento en la funcioacuten de autocorrelacioacuten simple y solamente el primer valor de la funcioacuten de autocorrelacioacuten parcial significativamente distinto de cero indicando que el proceso autorregresivo de primer orden AR (1) es el principal candidato entre los modelos alternativos

El valor de fac y facp es de 0996 para ambas en el primer rezago En el caso de las primeras diferencias se observan valores bajos en las fac y facp de 0034 para ambas en el primer rezago sin embargo ambas decaen mostrando signos alternantes Al revisar los logaritmos de la serie se observa el mismo patroacuten En conclusioacuten la muestra de los valores del cierre del iacutendice Merval evidencia no estacionariedad23

22 Ver grafico 2 23 Un proceso estocaacutestico es estacionario cuando su media y variancia son constante en el tiempo y el valor de la covarianza entre dos periacuteodos depende solamente de la distancia entre esos dos periacuteodos y no del tiempo

- 22 -

Graacutefico IV1 Evolucioacuten del valor de cierre del iacutendice MERVAL entre enero de 1997 y Junio del 2007

FUENTE propia sobre la base de datos obtenidos del sitio Bolsarcom (Internet Julio 2007)

Los principales momentos muestrales obtenidos de la evolucioacuten diaria del iacutendice Merval a precios de cierre estaacuten representados en la siguiente tabla

Graacutefico IV2 Histograma y estadiacutesticos principales del iacutendice MERVAL en enero de 1997 y Junio del 2007

FUENTE propia sobre la base de datos obtenidos del sitio Bolsarcom (Internet Julio 2007)

Al estimar el modelo obtenemos un estadiacutestico ldquotrdquo significativo pero el valor del coeficiente es superior a la unidad lo que indicariacutea que el proceso explosivo Esto nos lleva a analizar una serie derivada de la serie merval la cual seriacutea la rentabilidad diaria medida como la diferencia de los logaritmos naturales de dos cierres del iacutendice merval contiguos

IV B - Anaacutelisis del Comportamiento de la Rentabilidad Diaria Para el caacutelculo de la rentabilidad diaria se ha utilizado los precios diarios de cierre del iacutendice

merval de los diacuteas en los que hubo mercado Los rendimientos se definen como la variacioacuten porcentual del logaritmo natural del precio de cierre del iacutendice para dos diacuteas consecutivos de mercado Asiacute el rendimiento diario para el diacutea t (yt) se calcula de la siguiente forma

yt = 100 x (ln Pt - ln Pt ndash 1)

donde yt es el retorno para el diacutea t Pt representa el valor del iacutendice al cierre del diacutea t

500

0

100

200

300

400

400 800 1200 1600 2000

Series MERVAL Sample 102199 7 6 2 92 0 07

5Observations 2 99

Mean 8797033 Median 6680000 Maximum 2249000

2000000 Minimum 5332583 Std Dev

Skewness 0939404 Kurtosis 2656502

3950382 Jarque-Bera 0000000 Probability

- 23 -

La representacioacuten graacutefica relacionada con los rendimientos diarios en el Mercado Bursaacutetil

Argentino en esta uacuteltima deacutecada puede observarse en el graacutefico IV3 En esta graacutefica se presentan las 2598 observaciones resultantes de la transformacioacuten de la variable Merval en la variable Rentabilidad

Del anaacutelisis graacutefico de la rentabilidad diaria surge claramente la existencia de dos tipos de periacuteodos de volatilidad

Los periacuteodos estables oscilando en la banda de + - 3 y los periacuteodos en los cuales la volatilidad claramente se sale de dicho rango y oscila hasta + -15

Si superponemos ambos graacuteficos observaremos que generalmente lo periacuteodos de mayor volatilidad coinciden con los periacuteodos descendentes en los valores del cierre del iacutendice merval (Grafico IV4)

En lo referente a la estacionariedad de la serie de la visualizacioacuten de la muestra en el graacutefico IV3 podemos afirmar a priori que la serie es estacionaria24 en la media pero no asiacute en la varianza pues esta no parece constante

Graacutefico IV3 Evolucioacuten de la rentabilidad diaria del iacutendice MERVAL entre enero de 1997 y Junio del 2007

FUENTE propia sobre la base de datos obtenidos del sitio Bolsarcom (Internet Julio 2007)

IV B 1 - Anaacutelisis de medidas principales de la serie Rentabilidad Diaria Iniciamos el anaacutelisis de la serie rentabilidad viendo primero su histograma y sus estadiacutesticas

principales en la graacutefica IV5 En este graacutefica se muestran los siguientes estadiacutegrafos descriptivos media desviacioacuten estaacutendar

skewness (medida de asimetriacutea) kurtosis (analiza el grado de concentracioacuten que presentan los valores alrededor de la zona central de la distribucioacuten) y el estadiacutestico Jarque-Bera con su respectiva probabilidad de que este exceda al valor observado bajo la hipoacutetesis nula Un pequentildeo valor permitiriacutea rechazar la hipoacutetesis nula de que la serie estocaacutestica analizada proviene de una distribucioacuten de densidad del tipo normal

16

24 Si la variable es estacionaria la influencia de las perturbaciones se desvanece en el tiempo

Ren

tabi

lidad

-12

-8

-4

0

4

8

12

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

FECHA

RENTABILIDAD

- 24 -

Graacutefico IV 4 Evolucioacuten del cierre diario y la rentabilidad diaria del iacutendice MERVAL en porcentaje entre enero de 1997 y Junio del 2007FUENTE propia sobre la base de datos obtenidos del sitio Bolsarcom (Internet Julio 2007)

Graacutefico IV5 Histograma y estadiacutesticos principales de la RENTABILIDAD diaria iacutendice MERVAL entre enero de 1997 y Junio del 2007 FUENTE propia sobre la base de datos obtenidos del sitio Bolsarcom (Internet Julio 2007) El valor de rendimiento medio es apenas superior a cero es decir que el rendimiento en el mercado

accionario argentino se mueve en torno a cero por lo que en promedio no hay ni peacuterdidas ni ganancias Con una simple observacioacuten en la graacutefica se puede afirmar a priori que en el centro la densidad de

probabilidades es menor en relacioacuten con lo normal en tanto que los extremos (colas) de la distribucioacuten particularmente a la izquierda se concentra una densidad de probabilidades mayor en relacioacuten tambieacuten a

2500

0

100

200

300

400

500

600

700

-15 -10 -5 0 5 10 15

Series RENTSample 10219 9 7 6 29 2007Observations 2598

Mean 0047409 Median 0108769 Maximum 1611652 Minimum -1476490 Std Dev 2255495 Skewness -0148772 Kurtosis 8527670

Jarque-Bera 3317177 Probability 0000000

Distribucioacuten de RMERVAL

-20

-10

0

10

20

0

500

1000

1500

2000

97 98 99 00 01 02 03 04 05 06 07

Mer

val

M E R V A L R E N T

- 25 -

lo normal Es decir las probabilidades de rendimientos negativos (peacuterdidas) en el mercado accionario argentino son mayores que las peacuterdidas por una distribucioacuten normal La ausencia de Normalidad se puede demostrar a traveacutes de los siguientes estadiacutesticos 1ordm) la Curtosis es de 852 muy superior a la que corresponde a una distribucioacuten normal estaacutendar de 3 2ordm) el valor de la Asimetriacutea (Skewness) es de -014 levemente inferior al correspondiente valor de la distribucioacuten normal estaacutendar de 0 indicando una cola izquierda mayor a lo normal 3ordm) el estadiacutestico Jarque-Bera alcanza un valor de 331717 muy alto lo que nos lleva a rechazar la hipoacutetesis de normalidad

La principal conclusioacuten es que los retornos en cuestioacuten muestran un alto valor en la kurtosis excediendo del valor de 3 lo que sugiere que los retornos poseen leptokurtosis 25comparado con una distribucioacuten normal esto significa es una mayor altura que la distribucioacuten normal con las colas maacutes anchas

Casi el 50 de los datos presentan un valor negativo en el indicador de sesgo lo que implica que la distribucioacuten tiene una larga cola hacia la izquierda En adicioacuten el test de normalidad Jarque-Bera nos indica que debemos rechazar la hipoacutetesis nula de normalidad es decir se rechaza el supuesto de normalidad en los retornos

En lo referente a la estacionariedad de la serie de la visualizacioacuten del graacutefico IV3 podemos afirmar a priori que la serie es estacionaria

Para confirmarlo se realiza una prueba estadiacutestica para determinar la existencia de Raiacuteces Unitarias mediante el Test DICKEY-FULLER Ampliado donde la hipoacutetesis nula es que la serie es no estacionaria Del test realizado se observa claramente que al 1 5 y 10 de confianza se rechaza la hipoacutetesis nula por lo tanto hay evidencia estadiacutestica de que la serie RENT es estacionaria Ademaacutes nos esta indicando la existencia de autocorrelacioacuten de primer grado ya que el coeficiente del primer retardo de la variable RENT es plenamente significativo

En la siguiente tabla resumimos los resultados del test para las tres especificaciones del mismo con tendencia e intercepto con intercepto y por uacuteltimo sin tendencia ni intercepto26

Tabla V1 Test de Dickey-Fuller Ampliado de la variable rentabilidad para tres especificaciones distintas del mismo

Estadiacutestico Trend + intercepte

Intercepte None

AIK 4464146 44641028 4463676 SIC 4479967 4477664 4474976 R2 0466343 0465954 0465770 DW 2000061 2000084 2000110 SRC 1311407 1312362 1312813 ADF Test Statistic -2212938 -2208303 -2206335 1 Critical Value -3961583 -3432679 -2565854 5 Critical Value -3411541 -2862455 -1940946 10 Critical Value -3127634 -2567302 -1616617 Coef Del 1ordf retardo -0922173 -0918674 -0916942 Probabilidad Coef 0000000 0000000 0000000

Observando el coeficiente del estadiacutestico DW los rezagos incorporados en el test DFA (4)

eliminaron correctamente posibles problemas de autocorrelacioacuten en los residuos el cual es uno de los supuestos necesarios para llevar a cabo el test

Comparando el valor del γ estimado con los liacutemites del test se acepta en los tres casos que la serie rentabilidad es estacionaria al 99 El coeficiente del teacutermino tendencia y constante resultaron poco significativos y el coeficiente de la constante tampoco resulto significativo Esto uacuteltimo nos estariacutea indicando que bien podriacuteamos realizar la regresioacuten de la serie rentabilidad sin incluir el teacutermino constante asumiendo el supuesto de que la media es cero (algo muy aplicado en anaacutelisis de corto plazo) Auacuten asiacute se mantendraacute el teacutermino constante en las regresiones futuras ya que esto permite un mejor caacutelculo de la

25 Distribucioacuten leptocuacutertica presenta un elevado grado de concentracioacuten alrededor de los valores centrales de la variable 26 Observar en la tabla que el caacutelculo sin intercepto ni tendencia tiene los menores valores de los estadiacutesticos de contraste

- 26 -

media y varianza no condicionales o de largo plazo y porque en las futuras ampliaciones del modelo el teacutermino constante de la ecuacioacuten de la media se vuelve significativo

En las tres alternativas solo el coeficiente del primer retardo de la variable rentabilidad resulto plenamente significativo

IV B 2 - Verificacioacuten de presencia del proceso AR(1)

Se procede a realizar la regresioacuten de la ecuacioacuten de la media de la variable rentabilidad mediante un proceso AR(1) Es decir agregamos como variable explicativa un AR (1) para ver si es esa la especificacioacuten de los residuos

Los modelos Autoregresivos presentan como caracteriacutestica importante la capacidad de ser utilizados como instrumentos de prediccioacuten y dado que la serie rentabilidad es estacionaria podemos utilizar las pruebas t y F para ver la significancia de los coeficientes individuales obtenidos de las regresiones

Se realiza (Tabla IV2) la regresioacuten de la variable Rentabilidad diaria del iacutendice Merval como un proceso AR (1) En eacutel se puede comprobar la significatividad del coeficiente del elemento AR (1)

Tabla IV2 Regresioacuten de la variable Rentabilidad diaria del iacutendice Merval como un proceso AR (1)

Dependent Variable RENT Method Least Squares Date 081707 Time 1317 Sample (adjusted) 1031997 6282007 Included observations 2597 after adjustments Convergence achieved after 3 iterations

Variable Coefficient Std Error t-Statistic Prob

C 0046591 0047471 0981452 03265 AR(1) 0069691 0019581 3559079 00004

R-squared 0004858 Mean dependent var 0046680 Adjusted R-squared 0004474 SD dependent var 2255623 SE of regression 2250571 Akaike info criterion 4461015 Sum squared resid 1314386 Schwarz criterion 4465529 Log likelihood -5790628 F-statistic 1266704 Durbin-Watson stat 1996767 Prob(F-statistic) 0000379

Inverted AR Roots 07

Posteriormente se genera el correlograma de los residuos al cuadrado de la regresioacuten AR(1) de la

serie RENT daacutendonos valores de AC y ACP de 0282 en el primer rezago y disminuyendo muy gradualmente para los posteriores rezagos Lo cual nos estariacutea indicando que existe correlacioacuten en los residuos de la serie lo que implica la posible existencia de heterocedasticidad en la variancia

IV B 3 - Anaacutelisis de Autocorrelacioacuten ndash Estadiacutestico Durbin-Watson Analizamos ahora la correlacioacuten de cada residuo con el anterior o autocorrelacioacuten La