MF- CLASE 1-2

27

MATEMATICA FINANCIERA Luis Ernesto Tapia Melendez

-

Upload

luis-ernesto-tapia-melendez -

Category

Documents

-

view

26 -

download

0

description

clase 1 matemática financiera

Transcript of MF- CLASE 1-2

MATEMATICA FINANCIERA

Luis Ernesto Tapia Melendez

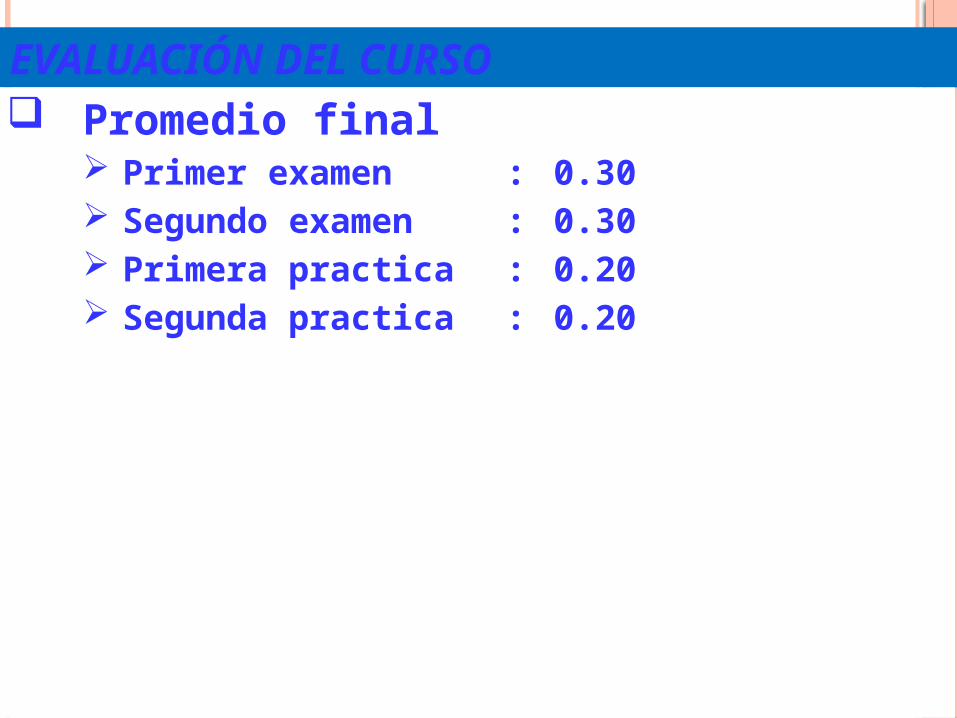

EVALUACIÓN DEL CURSO Promedio final

Primer examen : 0.30 Segundo examen : 0.30 Primera practica : 0.20 Segunda practica : 0.20

INTRODUCCION, MERCADO DEL DINERO , INTERES SIMPLE, DESCUENTO SIMPLE

Luis Ernesto Tapia Melendez

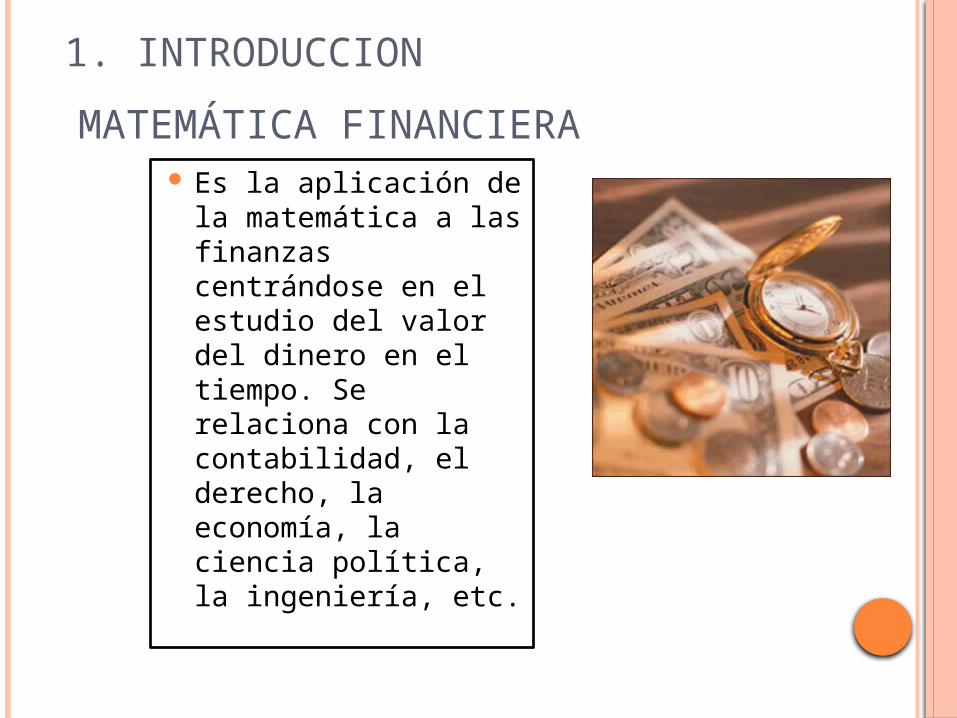

MATEMÁTICA FINANCIERA Es la aplicación de

la matemática a las finanzas centrándose en el estudio del valor del dinero en el tiempo. Se relaciona con la contabilidad, el derecho, la economía, la ciencia política, la ingeniería, etc.

1. INTRODUCCION

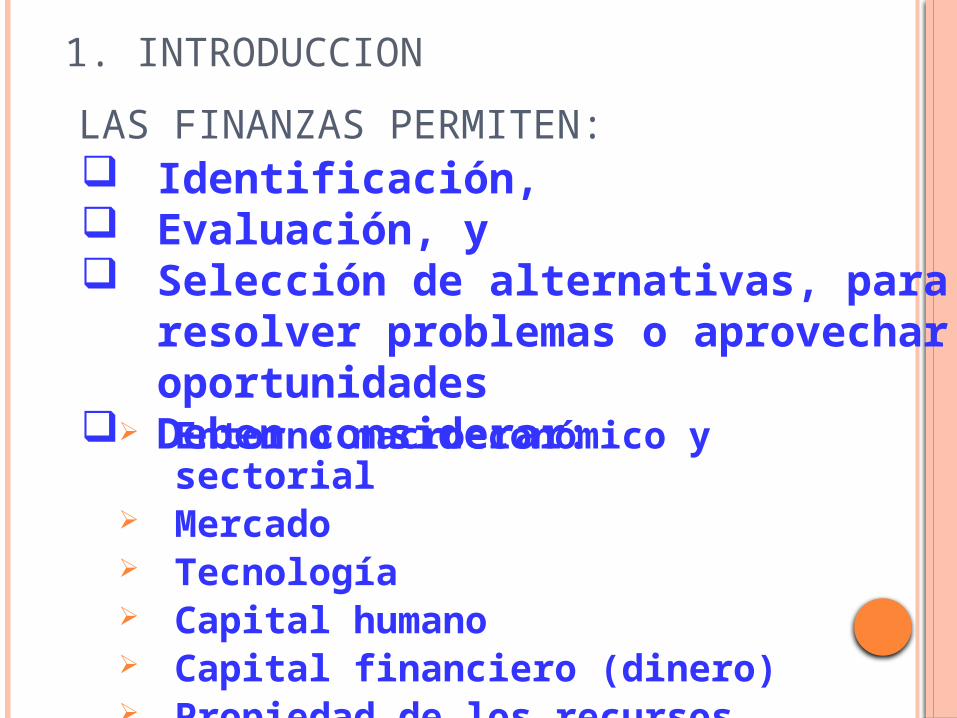

Entorno macroeconómico y sectorial Mercado Tecnología Capital humano Capital financiero (dinero) Propiedad de los recursos

Identificación, Evaluación, y Selección de alternativas, para resolver

problemas o aprovechar oportunidades Deben considerar:

1. INTRODUCCION

LAS FINANZAS PERMITEN:

1. INTRODUCCION

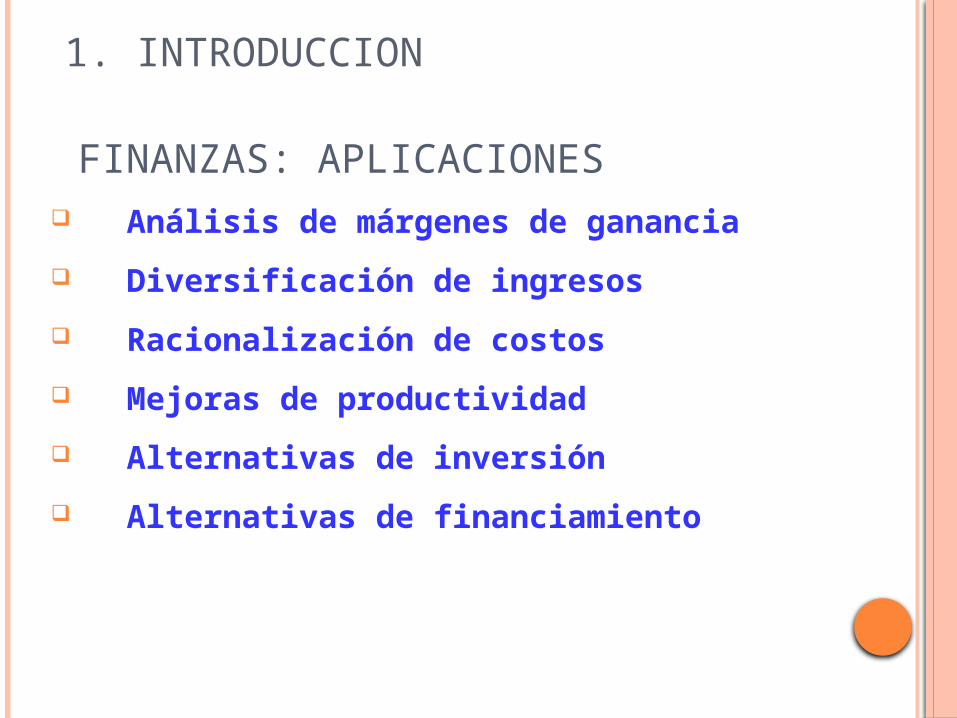

FINANZAS: APLICACIONES Análisis de márgenes de ganancia

Diversificación de ingresos

Racionalización de costos

Mejoras de productividad

Alternativas de inversión

Alternativas de financiamiento

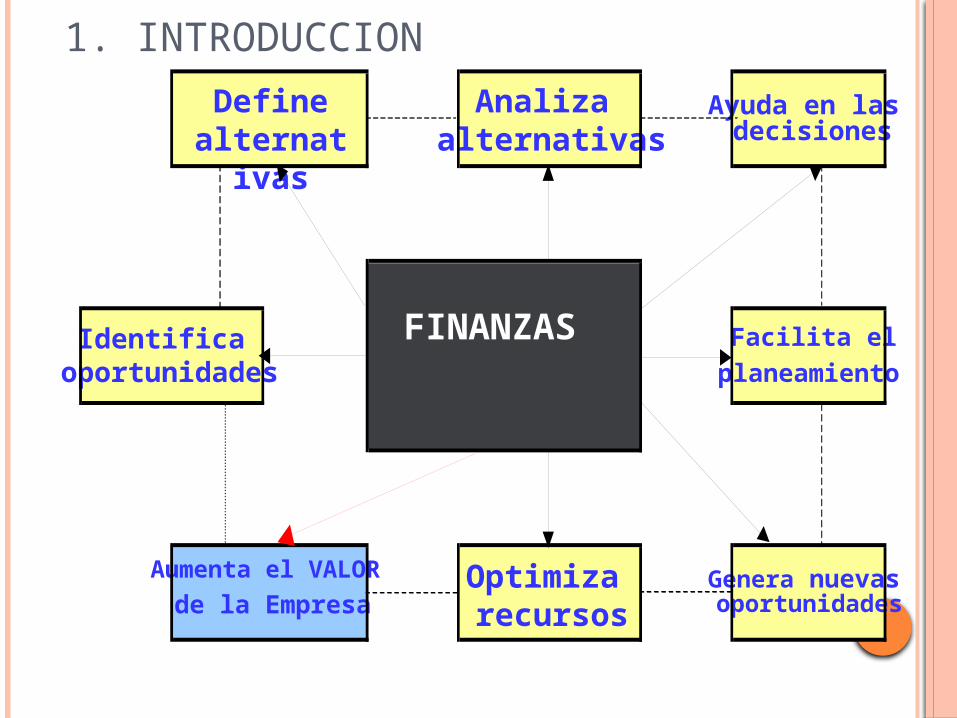

Optimiza recursos

Aumenta el VALOR

de la EmpresaGenera nuevas oportunidades

FINANZAS Identificaoportunidades

Definealternativas

Analiza alternativas

Ayuda en las decisiones

Facilita el

planeamiento

1. INTRODUCCION

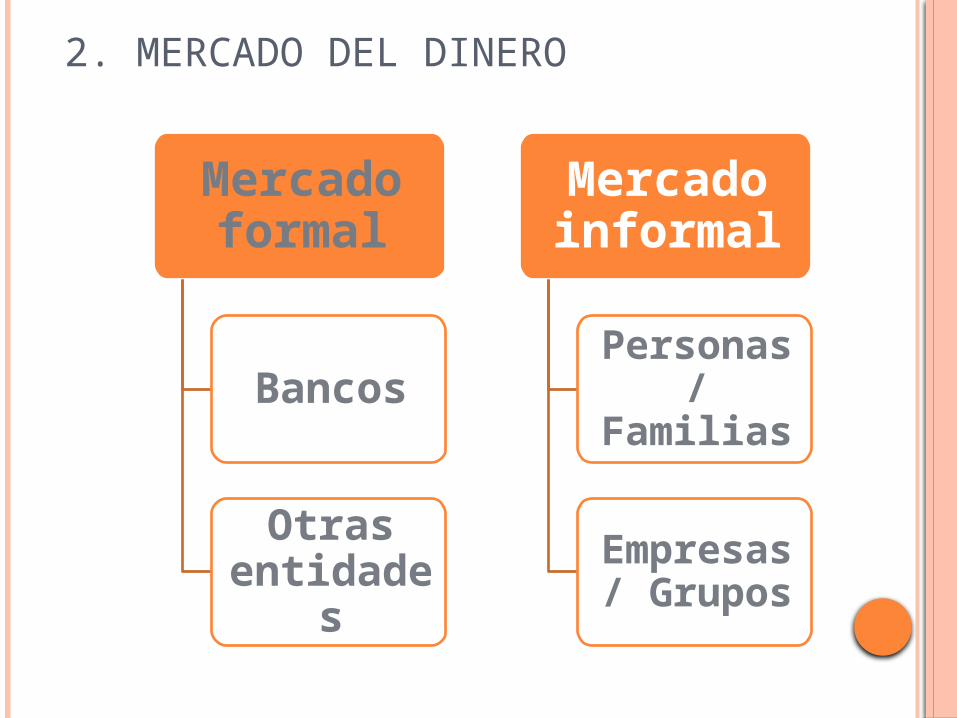

Mercado formal

Bancos

Otras entidades

Mercado informal

Personas / Familias

Empresas / Grupos

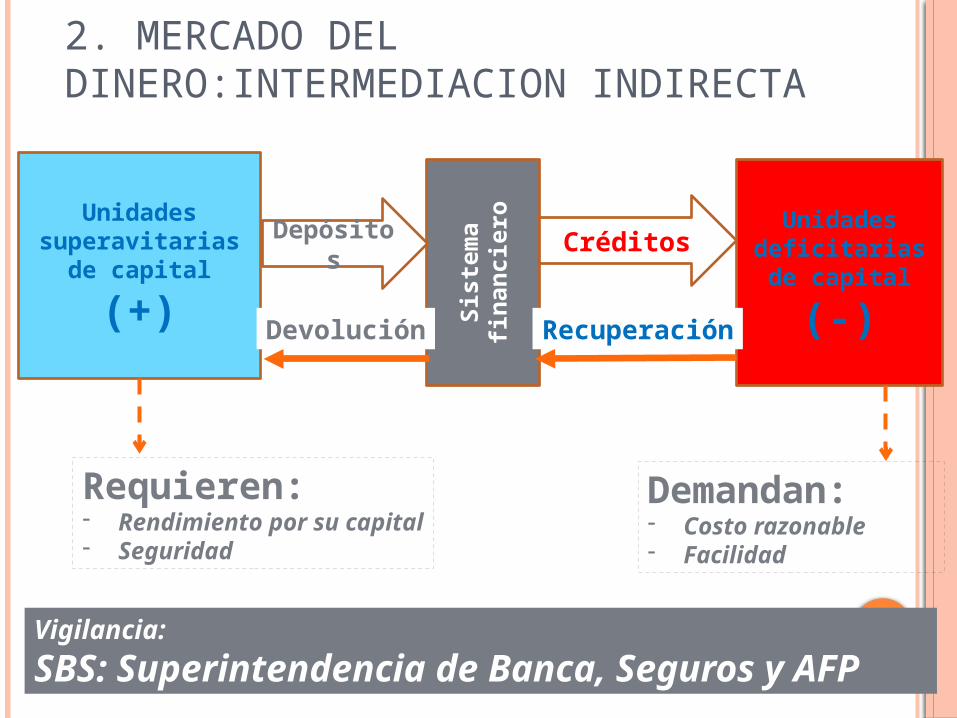

2. MERCADO DEL DINERO

Unidades superavitarias de

capital

(+)

Unidades deficitarias de

capital

(-)Sis

tem

a fi

nan

cier

o

Depósitos Créditos

Devolución Recuperación

Requieren:- Rendimiento por su capital- Seguridad

Demandan:- Costo razonable- Facilidad

Vigilancia:

SBS: Superintendencia de Banca, Seguros y AFP

2. MERCADO DEL DINERO:INTERMEDIACION INDIRECTA

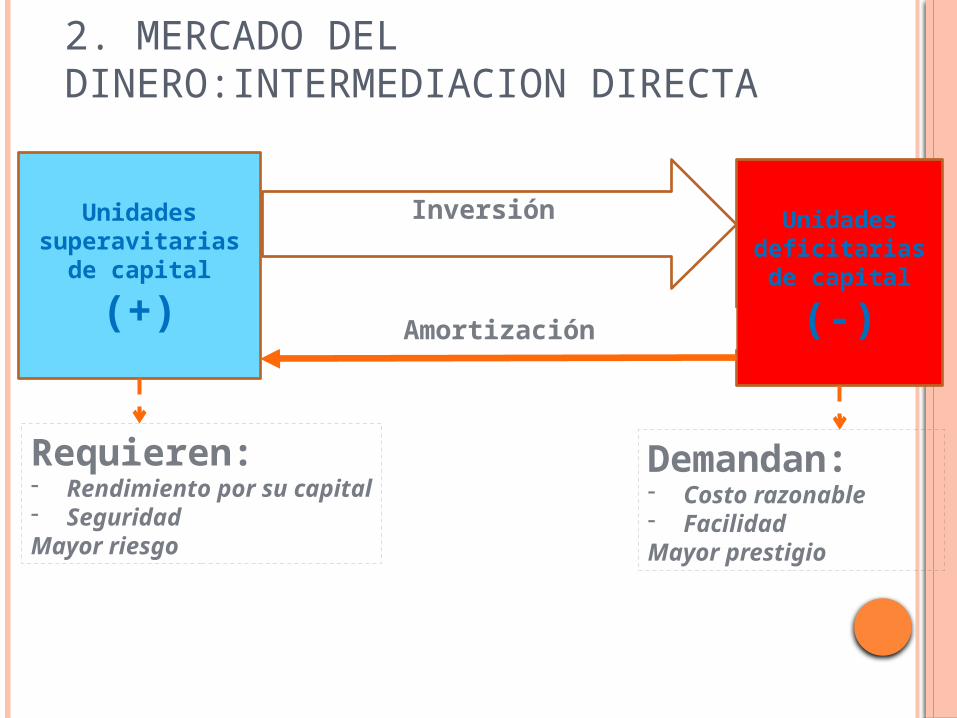

Unidades superavitarias de

capital

(+)

Unidades deficitarias de

capital

(-)

Inversión

Amortización

Requieren:- Rendimiento por su capital- SeguridadMayor riesgo

Demandan:- Costo razonable- FacilidadMayor prestigio

2. MERCADO DEL DINERO:INTERMEDIACION DIRECTA

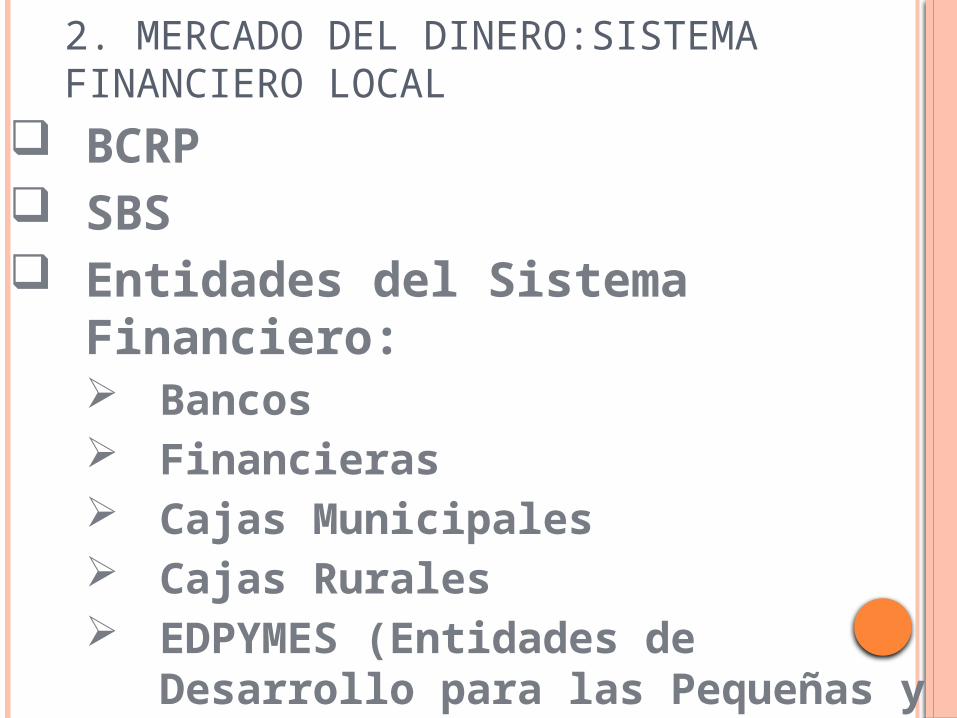

BCRP SBS Entidades del Sistema Financiero:

Bancos Financieras Cajas Municipales Cajas Rurales EDPYMES (Entidades de Desarrollo

para las Pequeñas y Micro Empresas)

2. MERCADO DEL DINERO:SISTEMA FINANCIERO LOCAL

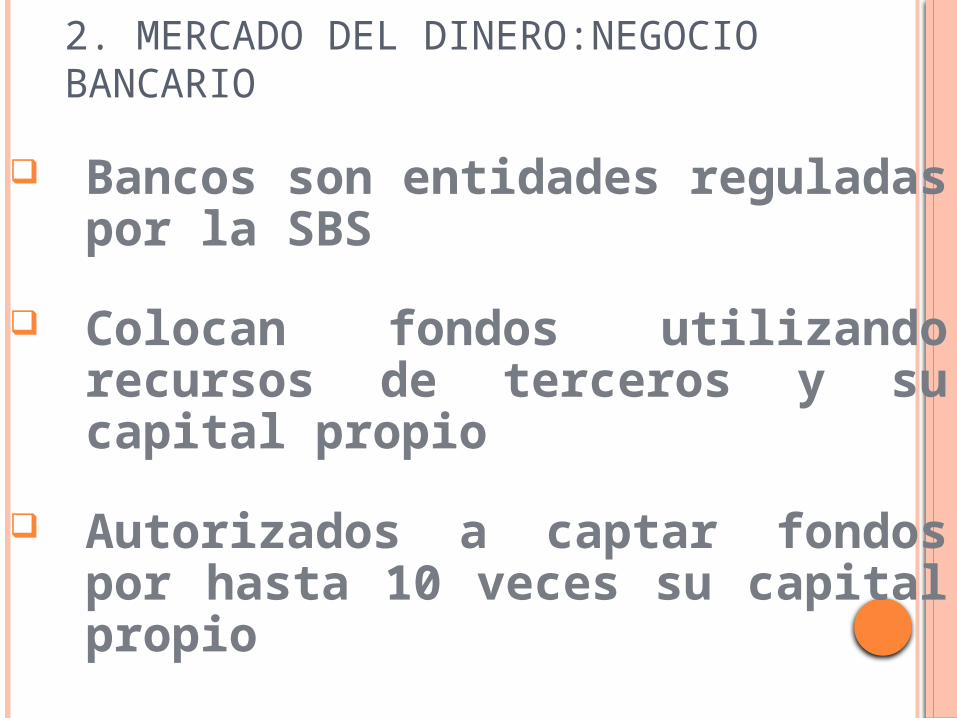

Bancos son entidades reguladas por la SBS

Colocan fondos utilizando recursos de terceros y su capital propio

Autorizados a captar fondos por hasta 10 veces su capital propio

2. MERCADO DEL DINERO:NEGOCIO BANCARIO

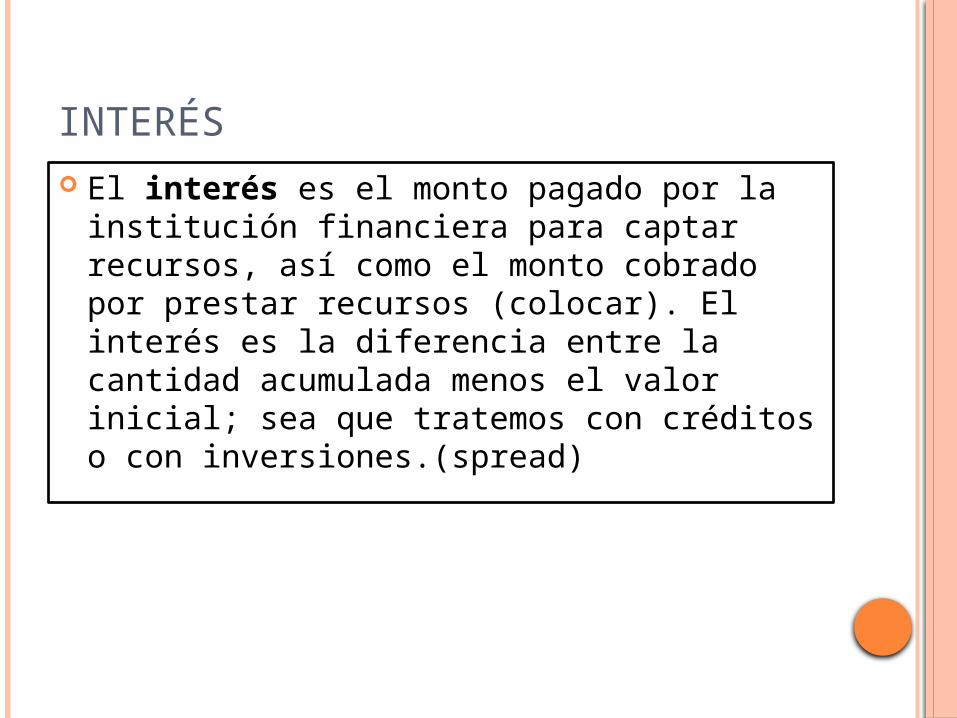

INTERÉS El interés es el monto pagado por la

institución financiera para captar recursos, así como el monto cobrado por prestar recursos (colocar). El interés es la diferencia entre la cantidad acumulada menos el valor inicial; sea que tratemos con créditos o con inversiones.(spread)

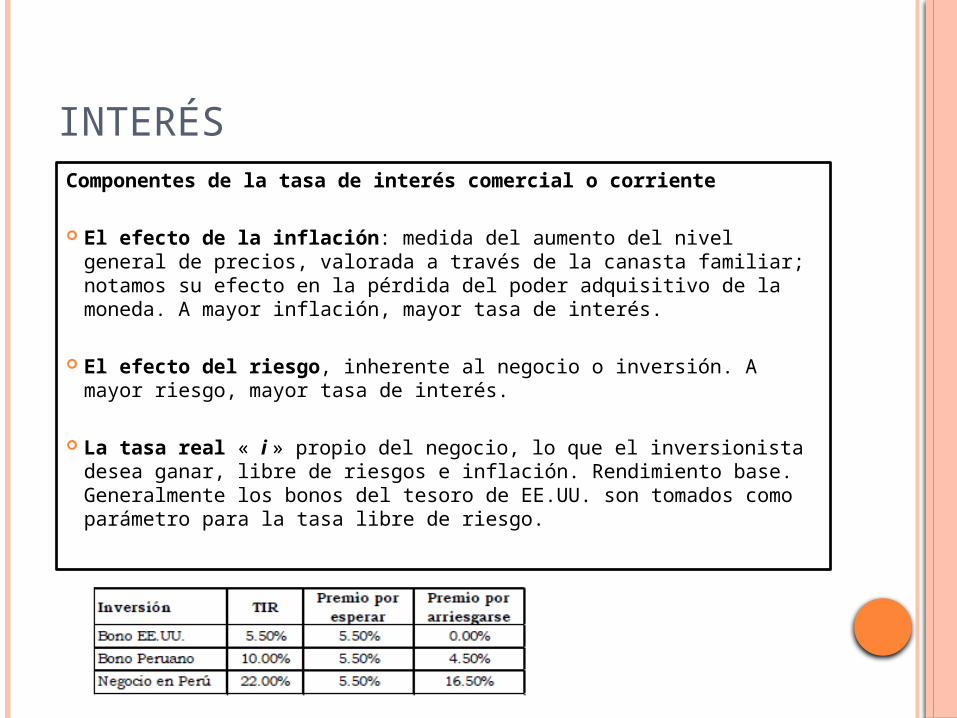

INTERÉSComponentes de la tasa de interés comercial o corriente

El efecto de la inflación: medida del aumento del nivel general de precios, valorada a través de la canasta familiar; notamos su efecto en la pérdida del poder adquisitivo de la moneda. A mayor inflación, mayor tasa de interés.

El efecto del riesgo, inherente al negocio o inversión. A mayor riesgo, mayor tasa de interés.

La tasa real « i » propio del negocio, lo que el inversionista desea ganar, libre de riesgos e inflación. Rendimiento base. Generalmente los bonos del tesoro de EE.UU. son tomados como parámetro para la tasa libre de riesgo.

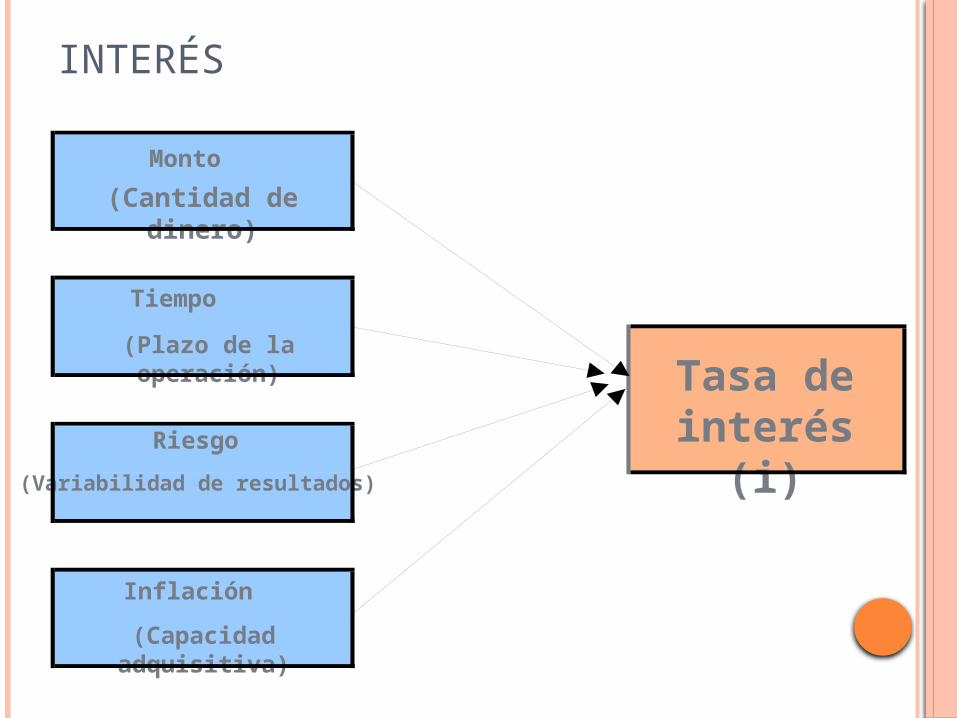

Tasa de interés (i)

Monto

(Cantidad de dinero)

Tiempo

(Plazo de la operación)

Riesgo

(Variabilidad de resultados)

Inflación

(Capacidad adquisitiva)

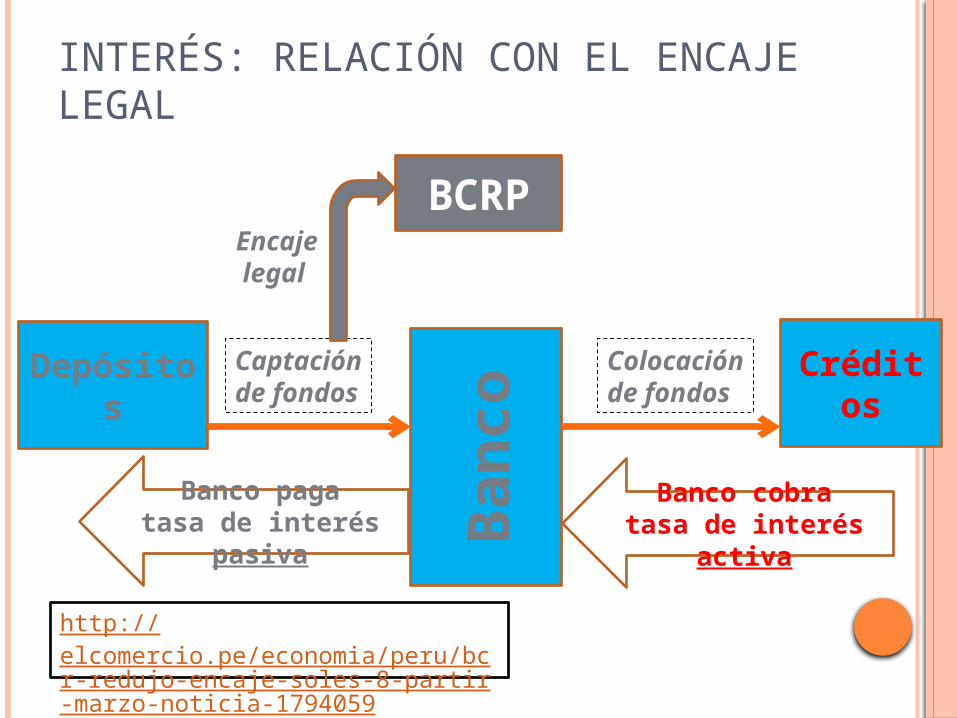

INTERÉS

Depósitos

BCRP

Créditos

Ban

co

Captaciónde fondos

Colocaciónde fondos

Banco pagatasa de interés pasiva

Banco cobratasa de interés activa

Encaje legal

INTERÉS: RELACIÓN CON EL ENCAJE LEGAL

http://elcomercio.pe/economia/peru/bcr-redujo-encaje-soles-8-partir-marzo-noticia-1794059

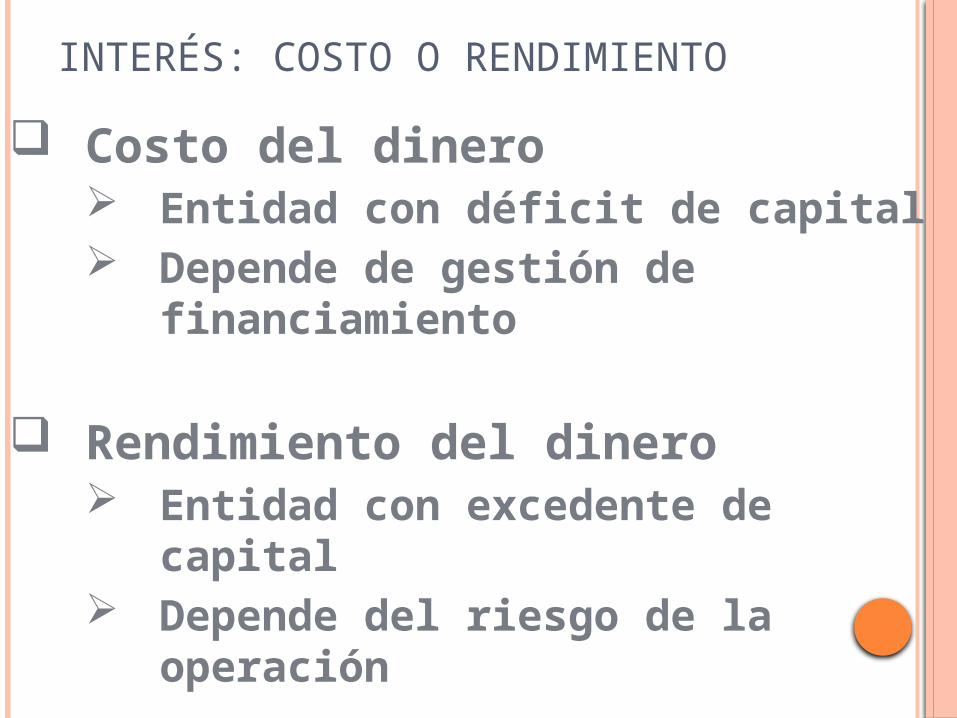

Costo del dinero Entidad con déficit de capital Depende de gestión de financiamiento

Rendimiento del dinero Entidad con excedente de capital Depende del riesgo de la operación

INTERÉS: COSTO O RENDIMIENTO

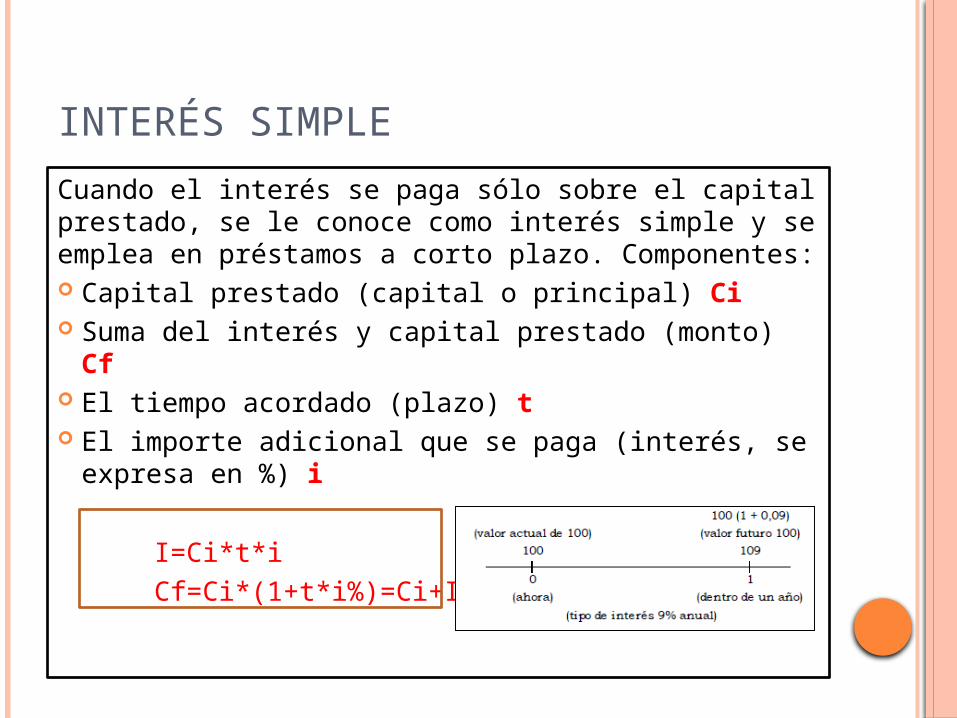

INTERÉS SIMPLE

Cuando el interés se paga sólo sobre el capital prestado, se le conoce como interés simple y se emplea en préstamos a corto plazo. Componentes: Capital prestado (capital o principal) Ci Suma del interés y capital prestado (monto) Cf El tiempo acordado (plazo) t El importe adicional que se paga (interés, se

expresa en %) i

I=Ci*t*i Cf=Ci*(1+t*i%)=Ci+I

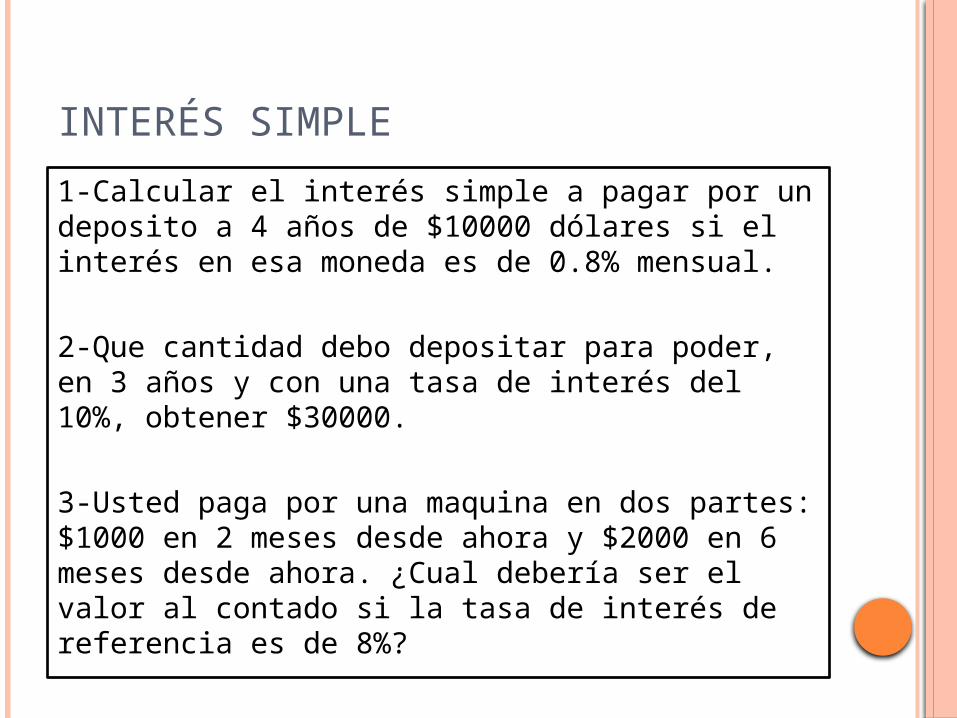

INTERÉS SIMPLE

1-Calcular el interés simple a pagar por un deposito a 4 años de $10000 dólares si el interés en esa moneda es de 0.8% mensual.

2-Que cantidad debo depositar para poder, en 3 años y con una tasa de interés del 10%, obtener $30000.

3-Usted paga por una maquina en dos partes: $1000 en 2 meses desde ahora y $2000 en 6 meses desde ahora. ¿Cual debería ser el valor al contado si la tasa de interés de referencia es de 8%?

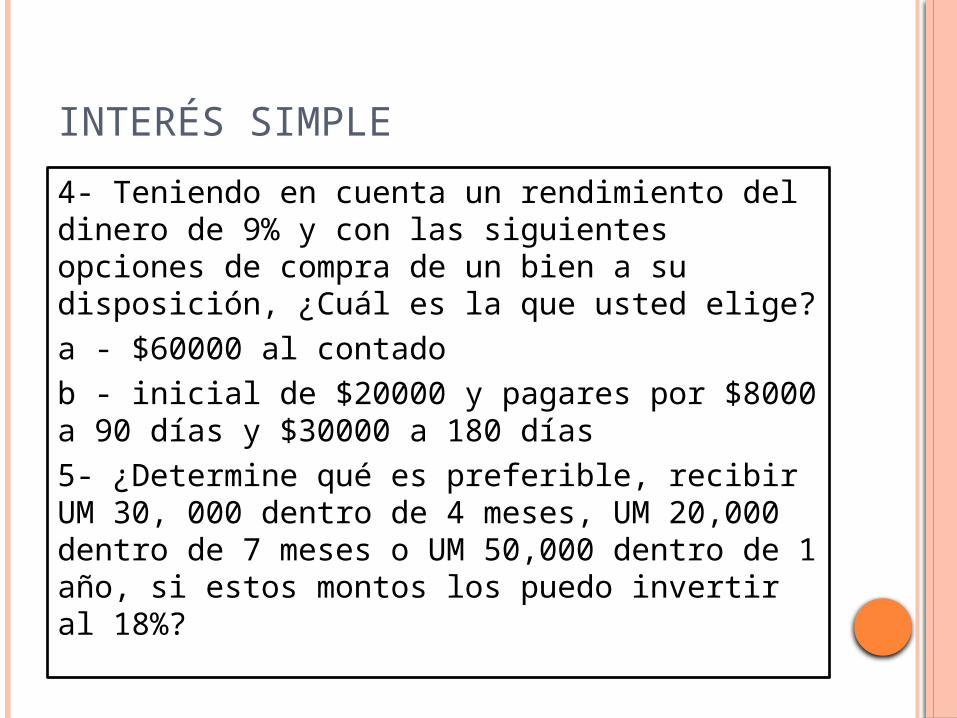

INTERÉS SIMPLE

4- Teniendo en cuenta un rendimiento del dinero de 9% y con las siguientes opciones de compra de un bien a su disposición, ¿Cuál es la que usted elige?a - $60000 al contadob - inicial de $20000 y pagares por $8000 a 90 días y $30000 a 180 días5- ¿Determine qué es preferible, recibir UM 30, 000 dentro de 4 meses, UM 20,000 dentro de 7 meses o UM 50,000 dentro de 1 año, si estos montos los puedo invertir al 18%?

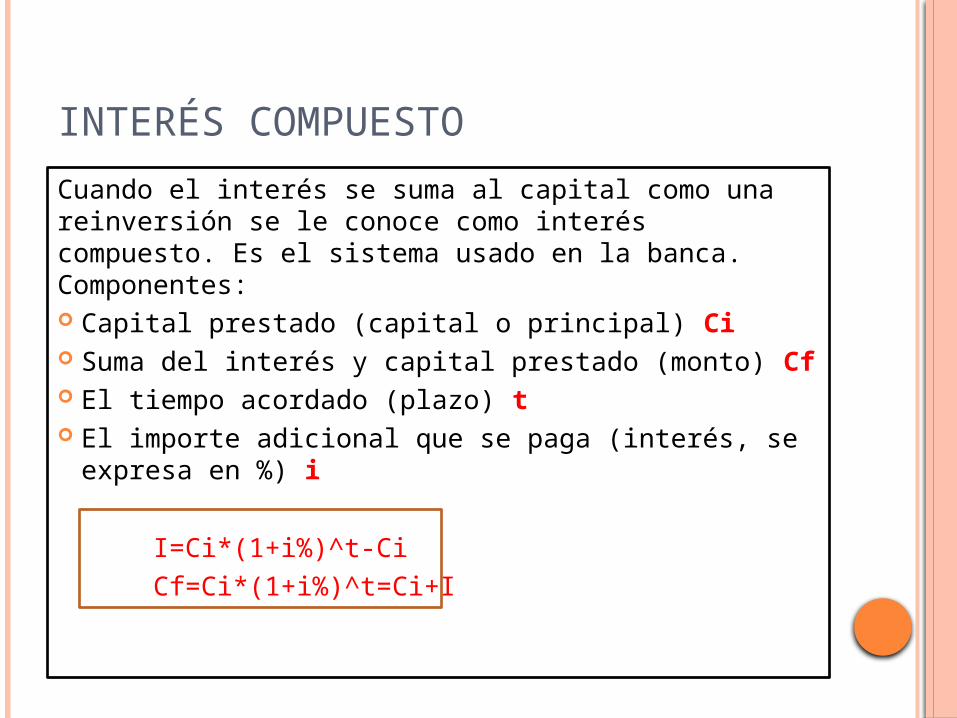

INTERÉS COMPUESTO

Cuando el interés se suma al capital como una reinversión se le conoce como interés compuesto. Es el sistema usado en la banca. Componentes: Capital prestado (capital o principal) Ci Suma del interés y capital prestado (monto) Cf El tiempo acordado (plazo) t El importe adicional que se paga (interés, se

expresa en %) i

I=Ci*(1+i%)^t-Ci

Cf=Ci*(1+i%)^t=Ci+I

INTERÉS COMPUESTO

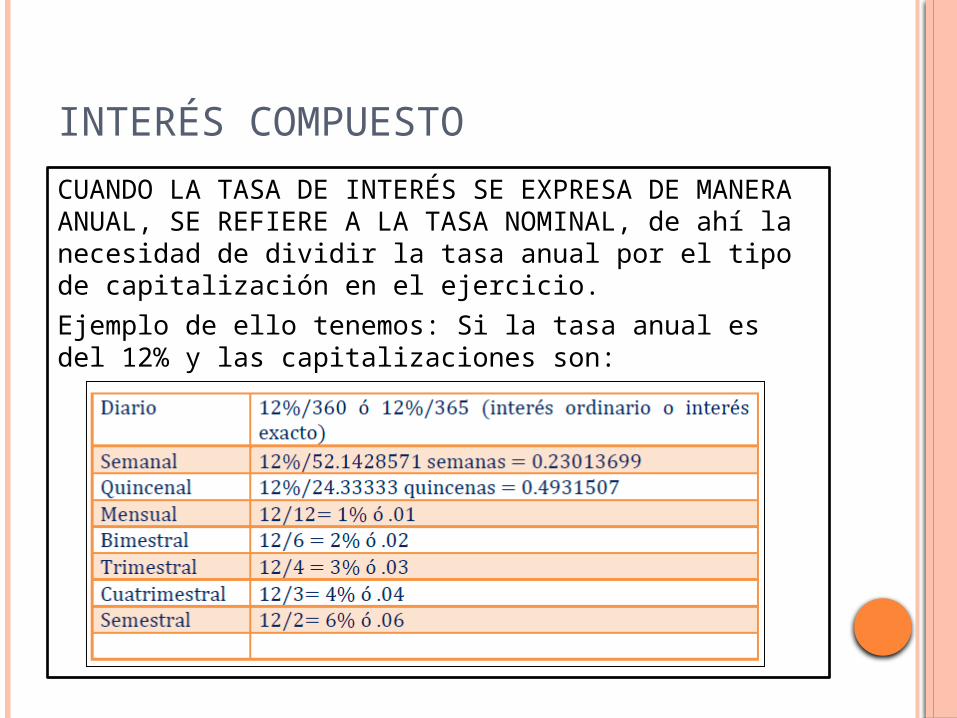

CUANDO LA TASA DE INTERÉS SE EXPRESA DE MANERA ANUAL, SE REFIERE A LA TASA NOMINAL, de ahí la necesidad de dividir la tasa anual por el tipo de capitalización en el ejercicio.

Ejemplo de ello tenemos: Si la tasa anual es del 12% y las capitalizaciones son:

INTERÉS COMPUESTO

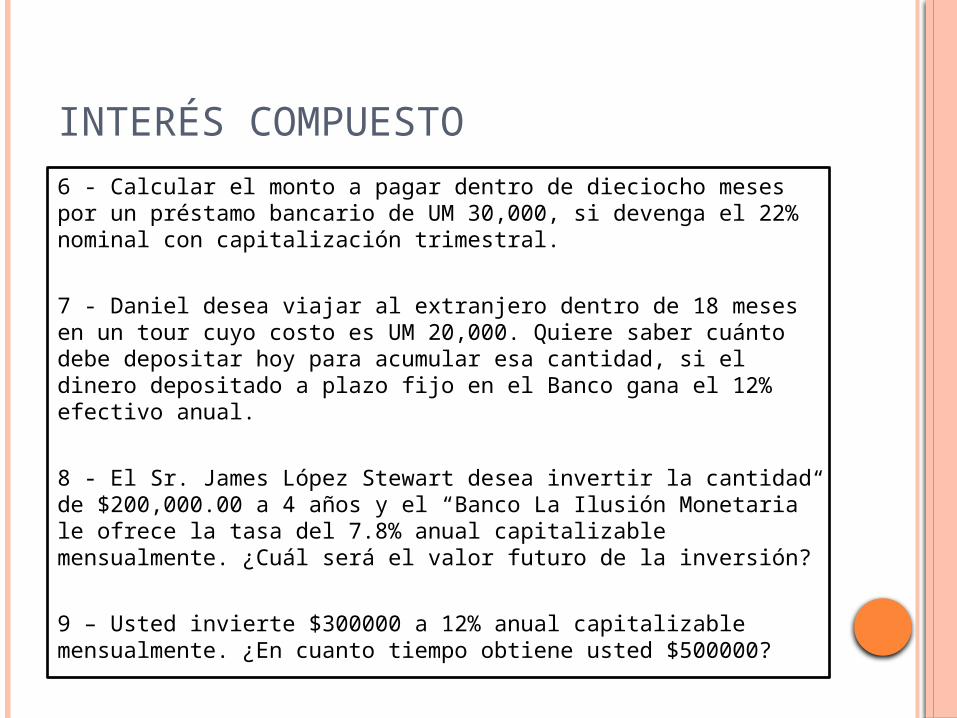

6 - Calcular el monto a pagar dentro de dieciocho meses por un préstamo bancario de UM 30,000, si devenga el 22% nominal con capitalización trimestral.

7 - Daniel desea viajar al extranjero dentro de 18 meses en un tour cuyo costo es UM 20,000. Quiere saber cuánto debe depositar hoy para acumular esa cantidad, si el dinero depositado a plazo fijo en el Banco gana el 12% efectivo anual.

8 - El Sr. James López Stewart desea invertir la cantidad de $200,000.00 a 4 años y el “Banco La Ilusión Monetaria” le ofrece la tasa del 7.8% anual capitalizable mensualmente. ¿Cuál será el valor futuro de la inversión?

9 – Usted invierte $300000 a 12% anual capitalizable mensualmente. ¿En cuanto tiempo obtiene usted $500000?

INTERÉS COMPUESTO

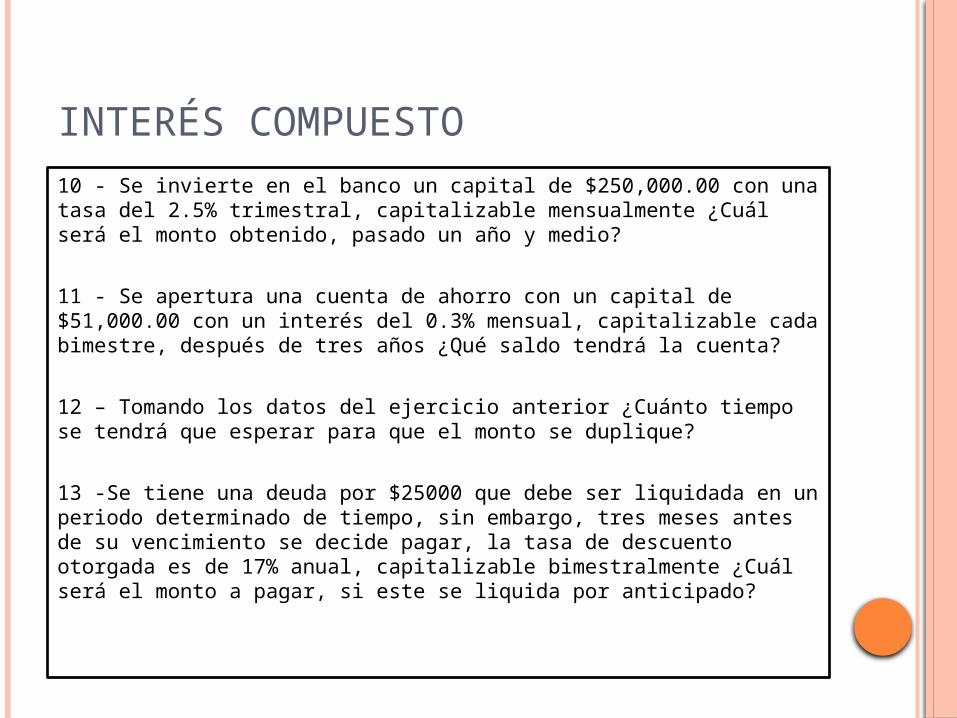

10 - Se invierte en el banco un capital de $250,000.00 con una tasa del 2.5% trimestral, capitalizable mensualmente ¿Cuál será el monto obtenido, pasado un año y medio?

11 - Se apertura una cuenta de ahorro con un capital de $51,000.00 con un interés del 0.3% mensual, capitalizable cada bimestre, después de tres años ¿Qué saldo tendrá la cuenta?

12 – Tomando los datos del ejercicio anterior ¿Cuánto tiempo se tendrá que esperar para que el monto se duplique?

13 -Se tiene una deuda por $25000 que debe ser liquidada en un periodo determinado de tiempo, sin embargo, tres meses antes de su vencimiento se decide pagar, la tasa de descuento otorgada es de 17% anual, capitalizable bimestralmente ¿Cuál será el monto a pagar, si este se liquida por anticipado?

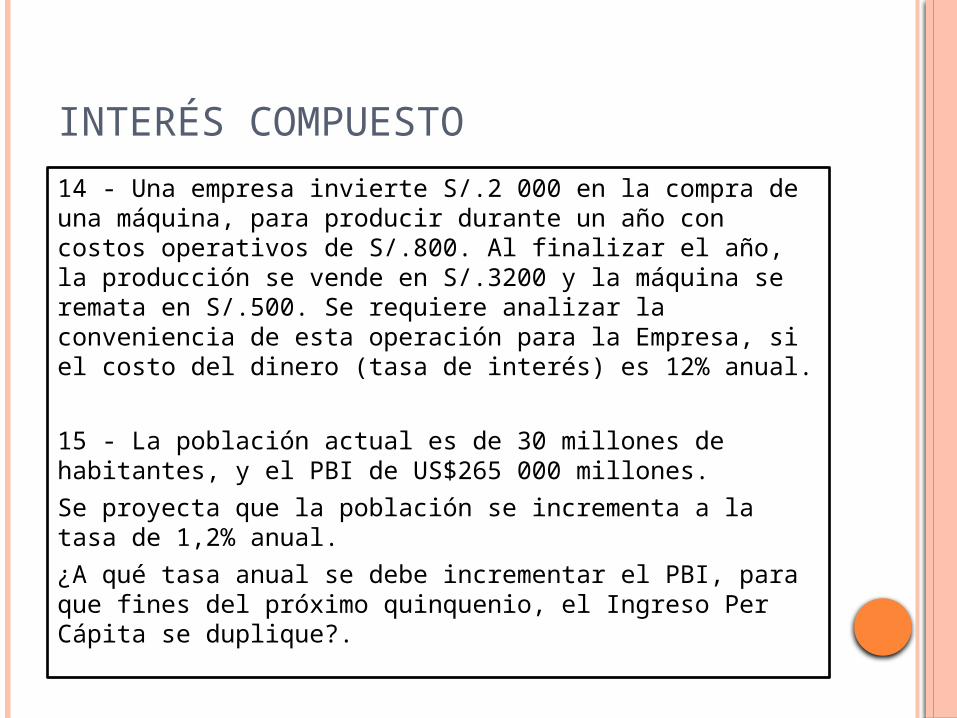

INTERÉS COMPUESTO

14 - Una empresa invierte S/.2 000 en la compra de una máquina, para producir durante un año con costos operativos de S/.800. Al finalizar el año, la producción se vende en S/.3200 y la máquina se remata en S/.500. Se requiere analizar la conveniencia de esta operación para la Empresa, si el costo del dinero (tasa de interés) es 12% anual.

15 - La población actual es de 30 millones de habitantes, y el PBI de US$265 000 millones.

Se proyecta que la población se incrementa a la tasa de 1,2% anual.

¿A qué tasa anual se debe incrementar el PBI, para que fines del próximo quinquenio, el Ingreso Per Cápita se duplique?.

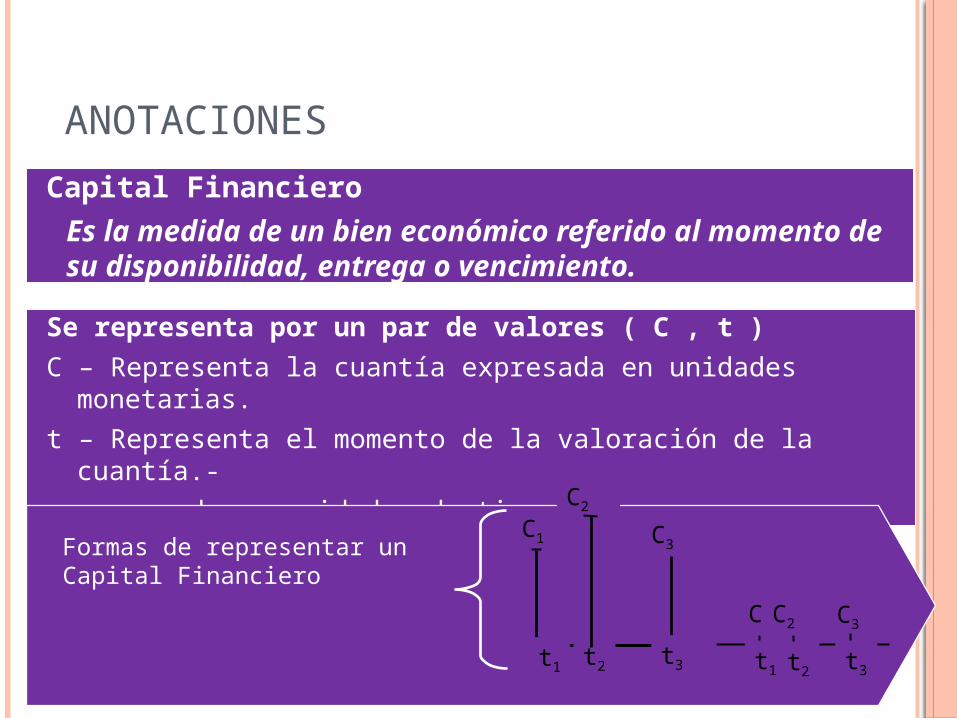

Capital Financiero

Es la medida de un bien económico referido al momento de su disponibilidad, entrega o vencimiento.

Se representa por un par de valores ( C , t )

C – Representa la cuantía expresada en unidades monetarias.

t – Representa el momento de la valoración de la cuantía.-

expresada en unidades de tiempo.

C3C1

t1 t2

C2

t3

Formas de representar un Capital Financiero

C1

t2

C2

t1 t3

C3

ANOTACIONES

ANOTACIONES

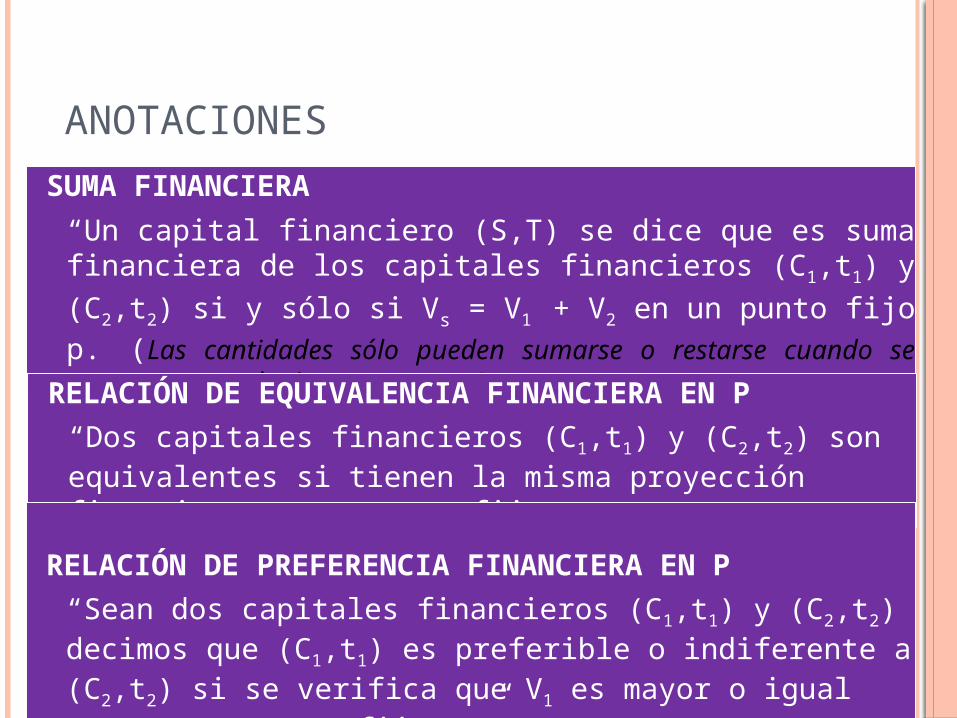

SUMA FINANCIERA

“Un capital financiero (S,T) se dice que es suma financiera de los capitales financieros (C1,t1) y (C2,t2) si y sólo si Vs = V1 + V2 en un

punto fijo p. (Las cantidades sólo pueden sumarse o restarse cuando se encuentran en el mismo momento.)

RELACIÓN DE EQUIVALENCIA FINANCIERA EN P

“Dos capitales financieros (C1,t1) y (C2,t2) son equivalentes si tienen la misma proyección financiera en un punto fijo p.

RELACIÓN DE PREFERENCIA FINANCIERA EN P

“Sean dos capitales financieros (C1,t1) y (C2,t2) decimos que (C1,t1) es preferible o indiferente a (C2,t2) si se verifica que V1 es mayor o igual que V2. un punto fijo p.”