MEMORIA ANUAL 2009 - www Mercantil/Factoring · Balance General Clasificado 14 Estado de Resultados...

50

1 Factoring Mercantil S.A. Memoria Anual y Estados Financieros Año 2009

Transcript of MEMORIA ANUAL 2009 - www Mercantil/Factoring · Balance General Clasificado 14 Estado de Resultados...

1

Factoring Mercantil S.A. Memoria Anual y Estados Financieros Año 2009

2

Índice Página 1. Identificación de la Sociedad 3

� Documentos Constitutivos 3

� Asesores Legales 3

� Auditores Externos 4

� Bancos 4

� Propiedad de la Empresa 4

� Políticas de Dividendos 4

Remuneración de Directorio 5

� Administración y Personal 5

� Directorio 5

� Administración 6

2. Actividades y Negocios de la Sociedad 7

� Reseña Histórica 7

� Descripción del Sector Industrial 7

� Descripción de los Negocios 8

� Clientes 8

� Factores de Riesgo 10

� Políticas de Inversión y Financiamiento 11

� Principales Activos 11

3. Estados Financieros 12

� Informe de los Auditores Independientes 13

� Balance General Clasificado 14

� Estado de Resultados 16

� Estado de Flujo de Efectivo - Indirecto 17

� Notas a los Estados Financieros 19

� Hechos Relevantes 56

� Análisis Razonado 57

3

1.- Identificación de la Sociedad

Razón Social: Factoring Mercantil S.A. Domicilio Legal: Avda. 11 de Septiembre 2353, oficina 503, Providencia, Santiago RUT: 99.569.200-7 Teléfono: 02-589-5000 Fax: 02-589-5001 E-mail: [email protected] Sitio Web: www.factoringmercantil.cl Tipo de Sociedad: Sociedad Anónima Cerrada Inscripción SVS: El 22 de Septiembre del 2006, en el registro N° 949 Documentos Constitutivos Factoring Mercantil S.A., ó la “Empresa”, fue constituida como sociedad anónima por

escritura pública con fecha 27 de Agosto de 2004, ante el Notario Público de Santiago

Don Juan Ricardo San Martín Urrejola. Su publicación se realizó en el Diario Oficial

N°37.954 del día 4 de Septiembre de 2004, e inscrita en el Registro de Comercio de

Santiago el 1 de Septiembre de 2004, a fojas 27.606, numero 20.507. El objeto social de

Factoring Mercantil S.A. es la prestación de toda clase de servicios de factoring.

Asesores Legales

Lecaros, Garcés y Walker Asociados

Hamilton & Asociados

4

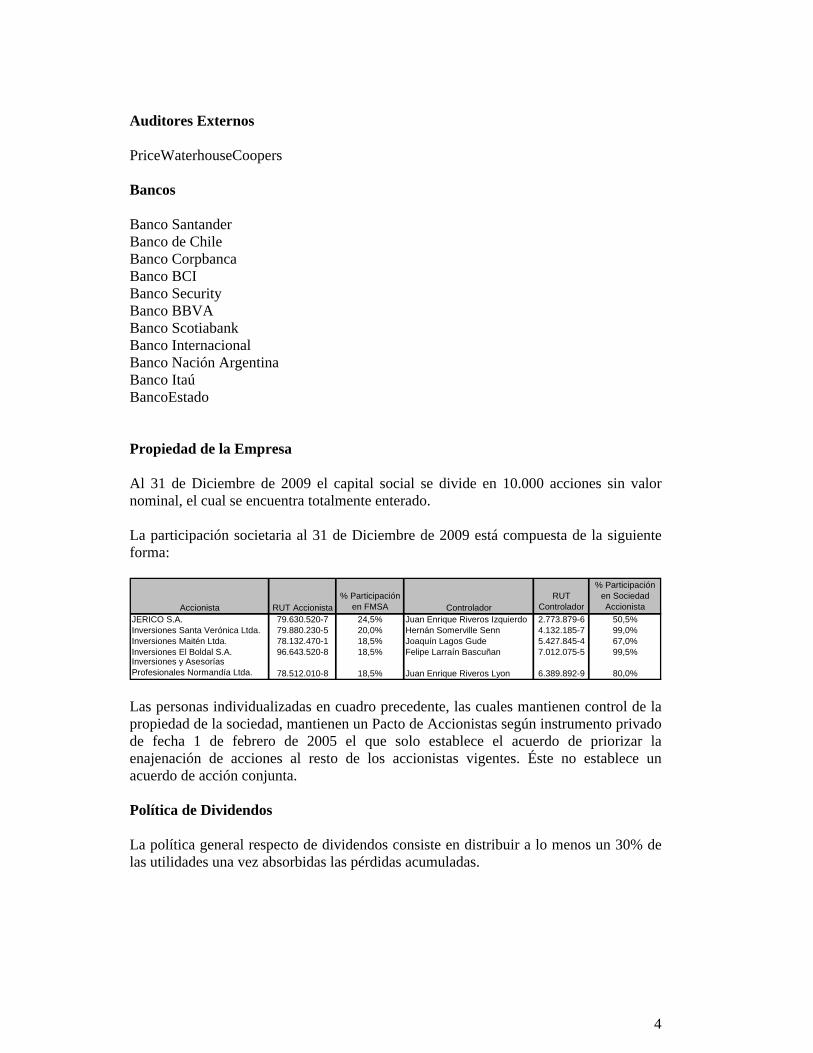

Auditores Externos PriceWaterhouseCoopers Bancos Banco Santander Banco de Chile Banco Corpbanca Banco BCI Banco Security Banco BBVA Banco Scotiabank Banco Internacional Banco Nación Argentina Banco Itaú BancoEstado Propiedad de la Empresa Al 31 de Diciembre de 2009 el capital social se divide en 10.000 acciones sin valor nominal, el cual se encuentra totalmente enterado. La participación societaria al 31 de Diciembre de 2009 está compuesta de la siguiente forma:

Accionista RUT Accionista% Participación

en FMSA ControladorRUT

Controlador

% Participación en Sociedad Accionista

JERICO S.A. 79.630.520-7 24,5% Juan Enrique Riveros Izquierdo 2.773.879-6 50,5%Inversiones Santa Verónica Ltda. 79.880.230-5 20,0% Hernán Somerville Senn 4.132.185-7 99,0%Inversiones Maitén Ltda. 78.132.470-1 18,5% Joaquín Lagos Gude 5.427.845-4 67,0%Inversiones El Boldal S.A. 96.643.520-8 18,5% Felipe Larraín Bascuñan 7.012.075-5 99,5%Inversiones y Asesorías Profesionales Normandía Ltda. 78.512.010-8 18,5% Juan Enrique Riveros Lyon 6.389.892-9 80,0% Las personas individualizadas en cuadro precedente, las cuales mantienen control de la propiedad de la sociedad, mantienen un Pacto de Accionistas según instrumento privado de fecha 1 de febrero de 2005 el que solo establece el acuerdo de priorizar la enajenación de acciones al resto de los accionistas vigentes. Éste no establece un acuerdo de acción conjunta. Política de Dividendos La política general respecto de dividendos consiste en distribuir a lo menos un 30% de las utilidades una vez absorbidas las pérdidas acumuladas.

5

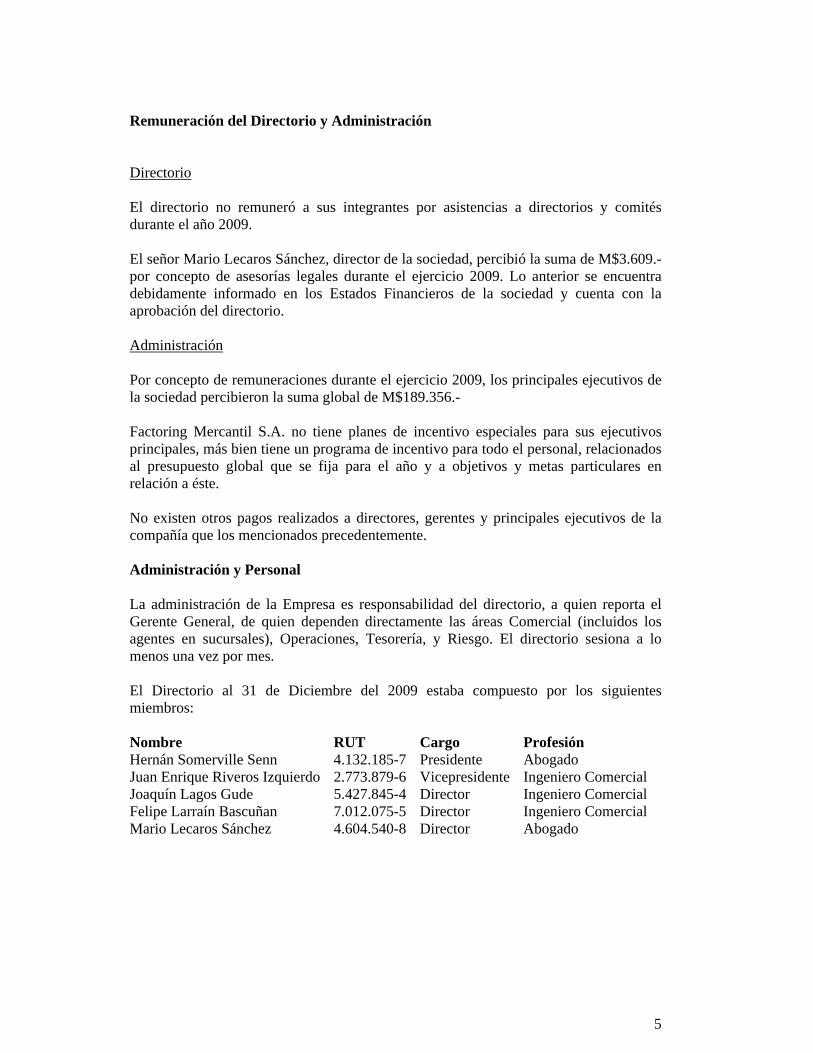

Remuneración del Directorio y Administración Directorio El directorio no remuneró a sus integrantes por asistencias a directorios y comités durante el año 2009. El señor Mario Lecaros Sánchez, director de la sociedad, percibió la suma de M$3.609.- por concepto de asesorías legales durante el ejercicio 2009. Lo anterior se encuentra debidamente informado en los Estados Financieros de la sociedad y cuenta con la aprobación del directorio. Administración Por concepto de remuneraciones durante el ejercicio 2009, los principales ejecutivos de la sociedad percibieron la suma global de M$189.356.- Factoring Mercantil S.A. no tiene planes de incentivo especiales para sus ejecutivos principales, más bien tiene un programa de incentivo para todo el personal, relacionados al presupuesto global que se fija para el año y a objetivos y metas particulares en relación a éste. No existen otros pagos realizados a directores, gerentes y principales ejecutivos de la compañía que los mencionados precedentemente. Administración y Personal La administración de la Empresa es responsabilidad del directorio, a quien reporta el Gerente General, de quien dependen directamente las áreas Comercial (incluidos los agentes en sucursales), Operaciones, Tesorería, y Riesgo. El directorio sesiona a lo menos una vez por mes. El Directorio al 31 de Diciembre del 2009 estaba compuesto por los siguientes miembros: Nombre RUT Cargo Profesión Hernán Somerville Senn 4.132.185-7 Presidente Abogado Juan Enrique Riveros Izquierdo 2.773.879-6 Vicepresidente Ingeniero Comercial Joaquín Lagos Gude 5.427.845-4 Director Ingeniero Comercial Felipe Larraín Bascuñan 7.012.075-5 Director Ingeniero Comercial Mario Lecaros Sánchez 4.604.540-8 Director Abogado

6

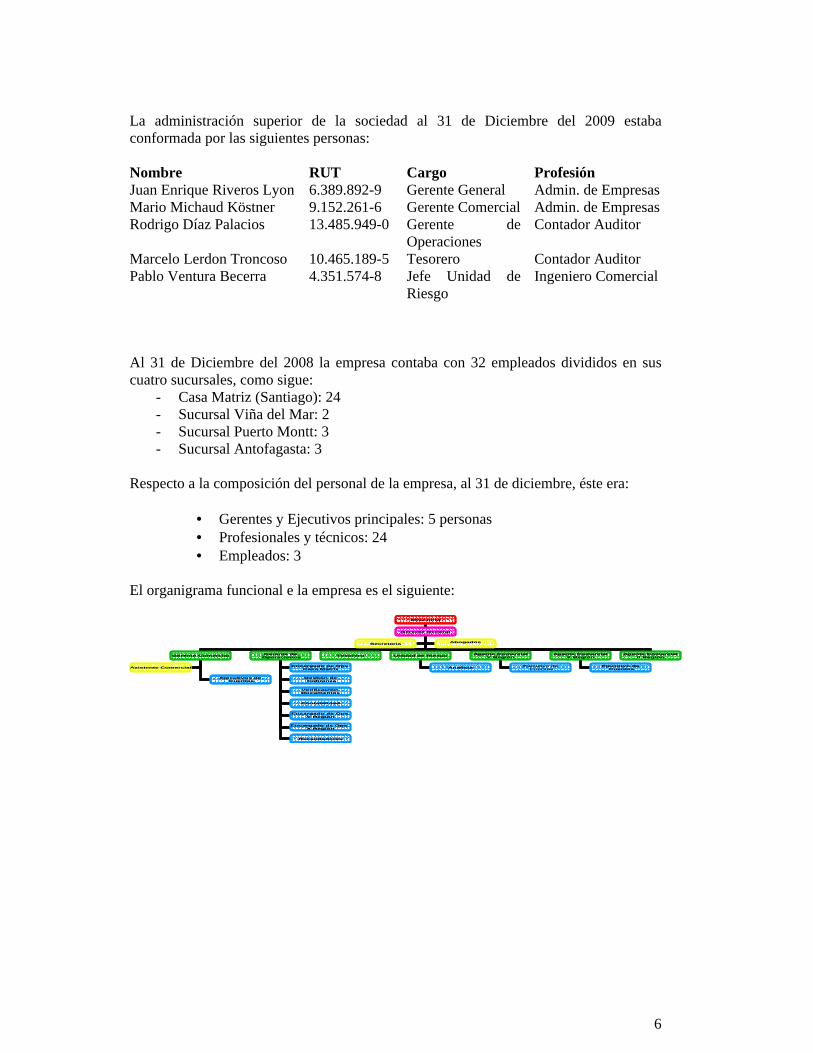

La administración superior de la sociedad al 31 de Diciembre del 2009 estaba conformada por las siguientes personas: Nombre RUT Cargo Profesión Juan Enrique Riveros Lyon 6.389.892-9 Gerente General Admin. de Empresas Mario Michaud Köstner 9.152.261-6 Gerente Comercial Admin. de Empresas Rodrigo Díaz Palacios 13.485.949-0 Gerente de

Operaciones Contador Auditor

Marcelo Lerdon Troncoso 10.465.189-5 Tesorero Contador Auditor Pablo Ventura Becerra 4.351.574-8 Jefe Unidad de

Riesgo Ingeniero Comercial

Al 31 de Diciembre del 2008 la empresa contaba con 32 empleados divididos en sus cuatro sucursales, como sigue:

- Casa Matriz (Santiago): 24 - Sucursal Viña del Mar: 2 - Sucursal Puerto Montt: 3 - Sucursal Antofagasta: 3

Respecto a la composición del personal de la empresa, al 31 de diciembre, éste era:

• Gerentes y Ejecutivos principales: 5 personas • Profesionales y técnicos: 24 • Empleados: 3

El organigrama funcional e la empresa es el siguiente:

Directorio

Gerente General

SecretariaAbogados

Gerente ComercialGerente deOperaciones

Tesorero

Ejecutivos deCuentas

Encargado de Ops.Casa Matriz

Gestión deCobranza

Verificación Documentos

Contabilidad

Unidad de RiesgoAgente Comercial

V Región

Encargado de Ops.V Región

Encargado de Ops. X Región

Recaudadores

Agente ComercialX Región

AnalistaAsistente Comercial

Agente ComercialII Región

Ejecutivo deCuentas

Ejecutivo deCuentas

Directorio

Gerente General

SecretariaAbogados

Gerente ComercialGerente deOperaciones

Tesorero

Ejecutivos deCuentas

Encargado de Ops.Casa Matriz

Gestión deCobranza

Verificación Documentos

Contabilidad

Unidad de RiesgoAgente Comercial

V Región

Encargado de Ops.V Región

Encargado de Ops. X Región

Recaudadores

Agente ComercialX Región

AnalistaAsistente Comercial

Agente ComercialII Región

Ejecutivo deCuentas

Ejecutivo deCuentas

7

2.- ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD Reseña Histórica Factoring Mercantil S.A. se constituye legalmente como sociedad anónima cerrada en Agosto de 2004. Los accionistas detrás de este proyecto son personas con una destacada trayectoria profesional, académica, y empresarial. La empresa se define desde un principio con un claro objetivo de dar a las pequeñas y medianas empresas una alternativa diferente en el negocio del factoraje basado en la calidad de servicio y la transparencia en el manejo de las operaciones. El inicio de las operaciones de la sociedad se remonta a Octubre de 2004 con una dotación inicial de 10 personas y una cobertura geográfica limitada a la Región Metropolitana. En diciembre del año 2005 se instala la primera sucursal de la empresa, en la ciudad de Viña del Mar. En octubre del 2006 se inaugura la sucursal Puerto Montt, y en agosto del 2007 se inician actividades en la ciudad de Antofagasta. Actualmente la empresa consta de 32 empleados ubicados en las cuatro sucursales mencionadas. Con fecha 15 de enero 2005, Factoring Mercantil S.A. se incorpora como miembro activo de la Asociación Nacional de Factorings A.G. (ANFAC), que consta de 15 empresas asociadas a nivel nacional y que busca promover las características e importancia de la industria del factoring como herramienta de financiamiento para las pequeñas y medianas empresas y la economía en general. El gerente general de la sociedad es actualmente el Vicepresidente de dicha asociación gremial, cargo que ejerce desde el año 2005. En el año 2006, la sociedad decidió someterse voluntariamente a las disposiciones de una sociedad anónima abierta y, para estos efectos, fue inscrita en el correspondiente registro de la Superintendencia de Valores y Seguros bajo el N° 949, el 22 de septiembre de dicho año. Descripción del Sector Industrial En nuestro país, el sector de la pequeña y mediana empresa constituye el principal mercado del factoring, al proporcionarle una alternativa de liquidez a empresas que tienen limitado acceso a otras formas más tradicionales de financiamiento. La industria del factoring en Chile tiene aproximadamente 20 años y desde su inicio se ha caracterizado por su continuo crecimiento atendiendo a un sector de la economía importante en la generación de empleos, como lo son la pequeña y mediana empresa. El factoring es una actividad que no se encuentra regulada para todos los actores que participan en la industria, lo que resulta en la existencia de un gran número de empresas de factoring que actualmente operan en el país. El segmento de mayor relevancia es, naturalmente, el de las empresas ligadas a los bancos y que se encuentran agrupadas en la Asociación Chilena de Empresas de Factoring (Achef), y que por ser filiales de bancos se encuentran supervisadas por la Superintendencia de Bancos. Hay un segundo grupo de empresas que voluntariamente se han sometido a la supervisión de la Superintendencia de Valores y Seguros, siendo estas mayoritariamente no relacionadas a bancos. El principal objetivo de éste último grupo en términos de mostrar

8

públicamente sus cifras, es el de acceder a fuentes de financiamiento que aseguren su continuidad y crecimiento en el largo plazo. Independiente de la existencia de un número importante de otras empresas de factoring, Mercantil considera como su mercado relevante para efectos de competencia los dos grupos aquí descrito, pero especialmente el segundo. Descripción de los Negocios Las actividades de la Empresa están focalizadas a actividades de factoraje tradicional, es decir, proveer liquidez a través de la compra a descuento de las cuentas por cobrar de los clientes y gestionar la cobranza de dichos documentos. La compra de los documentos se hace a través de contratos de cesión con responsabilidad. El mercado objetivo de Factoring Mercantil está compuesto por Pequeñas y Medianas Empresas (PYMEs), en diversas industrias. La Empresa ofrece sus servicios a través de cuatro sucursales (Santiago, Viña del Mar, Puerto Montt, Antofagasta). Clientes

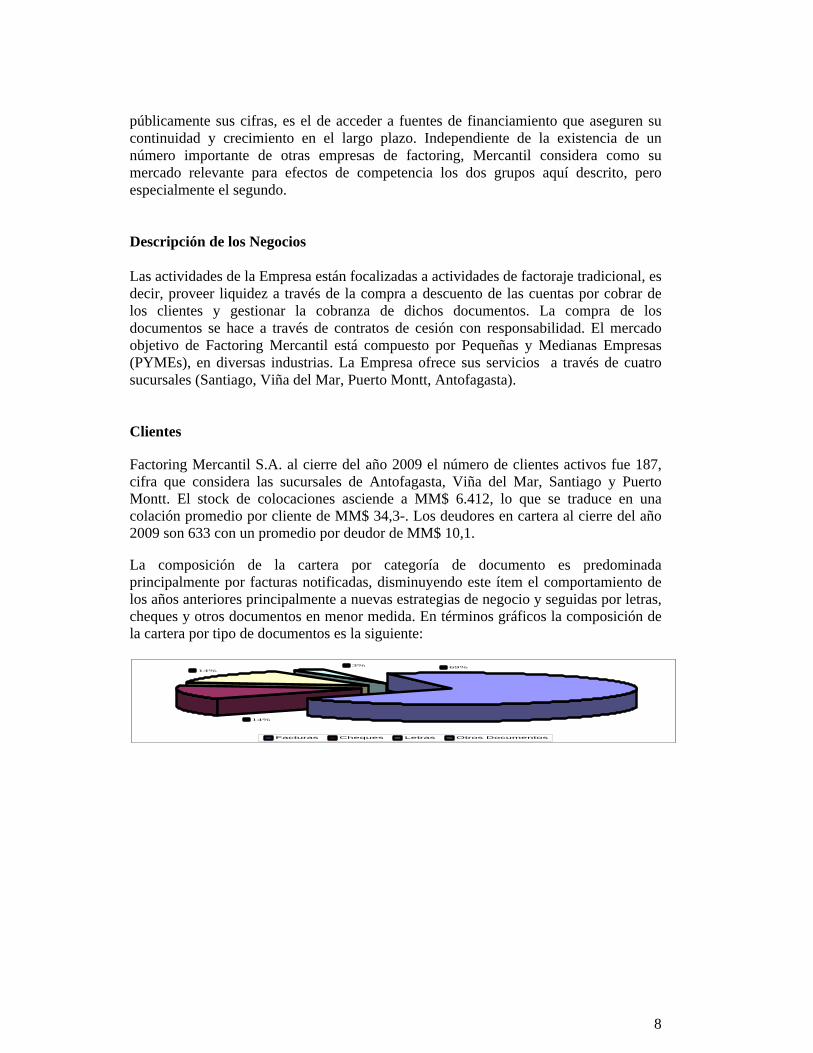

Factoring Mercantil S.A. al cierre del año 2009 el número de clientes activos fue 187, cifra que considera las sucursales de Antofagasta, Viña del Mar, Santiago y Puerto Montt. El stock de colocaciones asciende a MM$ 6.412, lo que se traduce en una colación promedio por cliente de MM$ 34,3-. Los deudores en cartera al cierre del año 2009 son 633 con un promedio por deudor de MM$ 10,1.

La composición de la cartera por categoría de documento es predominada principalmente por facturas notificadas, disminuyendo este ítem el comportamiento de los años anteriores principalmente a nuevas estrategias de negocio y seguidas por letras, cheques y otros documentos en menor medida. En términos gráficos la composición de la cartera por tipo de documentos es la siguiente:

3%

14%

14%

69%

Facturas Cheques Letras Otros Documentos

3%

14%

14%

69%

Facturas Cheques Letras Otros Documentos

9

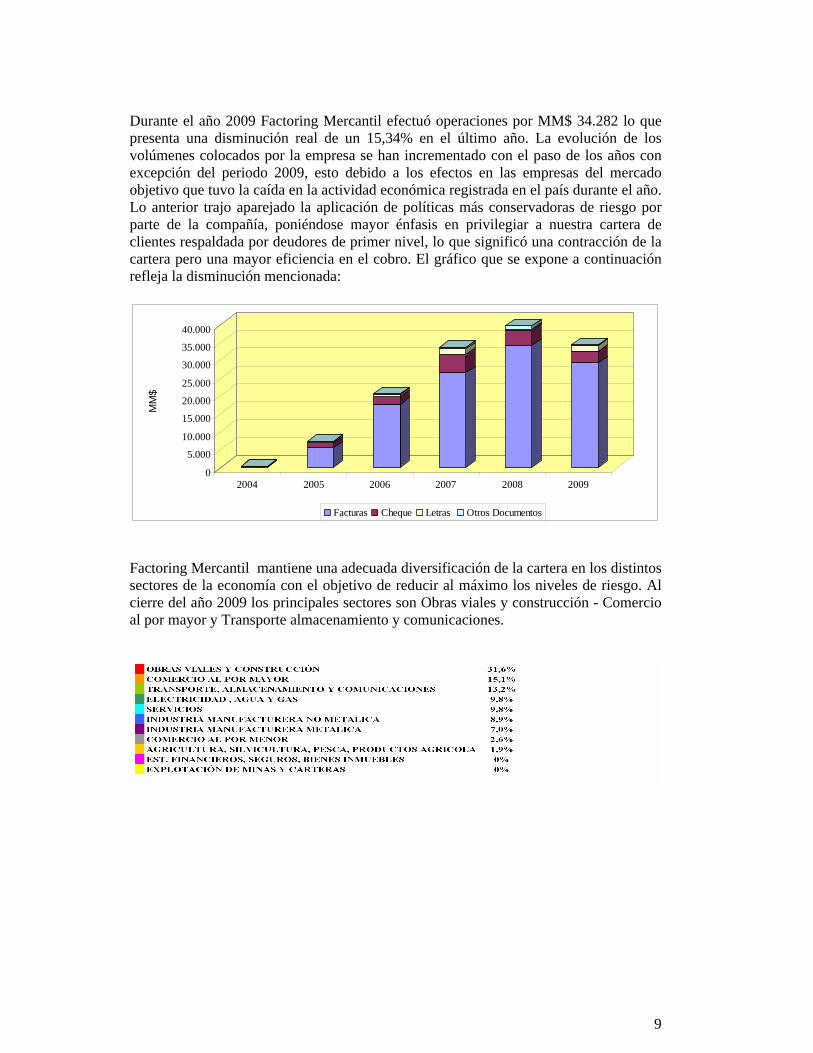

Durante el año 2009 Factoring Mercantil efectuó operaciones por MM$ 34.282 lo que presenta una disminución real de un 15,34% en el último año. La evolución de los volúmenes colocados por la empresa se han incrementado con el paso de los años con excepción del periodo 2009, esto debido a los efectos en las empresas del mercado objetivo que tuvo la caída en la actividad económica registrada en el país durante el año. Lo anterior trajo aparejado la aplicación de políticas más conservadoras de riesgo por parte de la compañía, poniéndose mayor énfasis en privilegiar a nuestra cartera de clientes respaldada por deudores de primer nivel, lo que significó una contracción de la cartera pero una mayor eficiencia en el cobro. El gráfico que se expone a continuación refleja la disminución mencionada:

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

MM

$

2004 2005 2006 2007 2008 2009

Facturas Cheque Letras Otros Documentos Factoring Mercantil mantiene una adecuada diversificación de la cartera en los distintos sectores de la economía con el objetivo de reducir al máximo los niveles de riesgo. Al cierre del año 2009 los principales sectores son Obras viales y construcción - Comercio al por mayor y Transporte almacenamiento y comunicaciones.

10

Factores de Riesgo Los principales riesgos a que se ve enfrentada la Empresa se puede resumir de la siguiente manera. • Ciclo Económico : por el hecho de pertenecer a un sector que apoya

financieramente a las pequeñas y medianas empresas, sumado a la actividad propia del sector, Factoring Mercantil S.A. se ve expuesto a variaciones en el escenario macroeconómico, el que puede afectar el comportamiento de pago de sus clientes y/ó deudores. Es por ello que la empresa busca una adecuada diversificación de su cartera por sector económico junto a un constante monitoreo de la realidad económica del país. Lo anterior quedó de manifiesto el año 2009, donde la empresa procesó un menor volumen de operaciones, sin embargo tuvo mejores resultados financieros.

• Riesgo de Documentos Adquiridos: consiste en la posibilidad de que los

documentos adquiridos presenten insolvencia del cliente y/ó deudor o la inexistencia en su origen. Para obviar esta posibilidad la empresa dispone de un proceso y políticas que se deben cumplir en la generación de cada uno de los negocios a concretar, con el objetivo de aminorar el citado riesgo. Entre tales herramientas podemos enumerar las siguientes:

o Acabada evaluación financiera y comercial de los potenciales clientes y sus

principales deudores para efectos del otorgamiento de un cupo, renovaciones y modificaciones a dicho cupo.

o Monitoreo permanente de cada cliente y de sus principales deudores desde el punto de vista financiero, de informes comerciales y el grado de cumplimiento histórico de sus compromisos.

o Mantenimiento de un registro del circuito de pago de los deudores en relación con la empresa.

• Riesgo de Descalce Financiero: se puede resumir de la siguiente forma.

o Plazo del financiamiento y de las colocaciones: dado que el financiamiento

de Factoring Mercantil S.A. está dado por líneas de crédito bancarias de corto plazo (hasta un año), potencialmente se pueden generar descalces de plazos entre el plazo promedio de los pasivos bancarios y la cartera de documentos comprados, la cual tiene una duración de 50 días aproximadamente. Consciente de éste riesgo, la Tesorería de la Empresa, conjuntamente con la gerencia y asesores macroeconómicos, está permanentemente monitoreando el calce activo pasivo y, en función de las tasa esperadas se toman las decisiones respectivas.

o Tasas de colocaciones y financiamiento: los recursos bancarios obtenidos a plazos cortos y su correspondiente tasa, y el plazo promedio de la cartera puede provocar variaciones en los spreads de la sociedad si consideramos la variabilidad de las tasas de financiamiento. Como herramienta de protección se aplican tasas diferenciadas en función de los vencimientos de los documentos comprados.

11

Políticas de Inversión y Financiamiento La empresa invierte sus recursos en los instrumentos propios del giro tales como documentos por cobrar cedidos por sus clientes. Si bien la Empresa compra facturas, letras, pagarés, contratos o cheques, todos ellos representativos de transacciones comerciales de bienes y servicios realizados, el principal enfoque está en facturas. Al 31 de Diciembre del 2009 el 69% de la cartera de documentos estaba representada por éste tipo de documento. Como herramienta de manejo de la liquidez de la Empresa, la Tesorería invierte los excedentes de fondos en cuotas de Fondos Mutuos de Renta Fija en el mercado overnight. Como fuentes de financiamiento, la Empresa se financia con recursos propios y líneas de crédito otorgadas a Factoring Mercantil S.A. por distintos bancos locales. Principales Activos. El principal activo de la sociedad está constituido por los instrumentos comerciales cedidos por su cartera de clientes y detallados en el punto anterior.

12

13

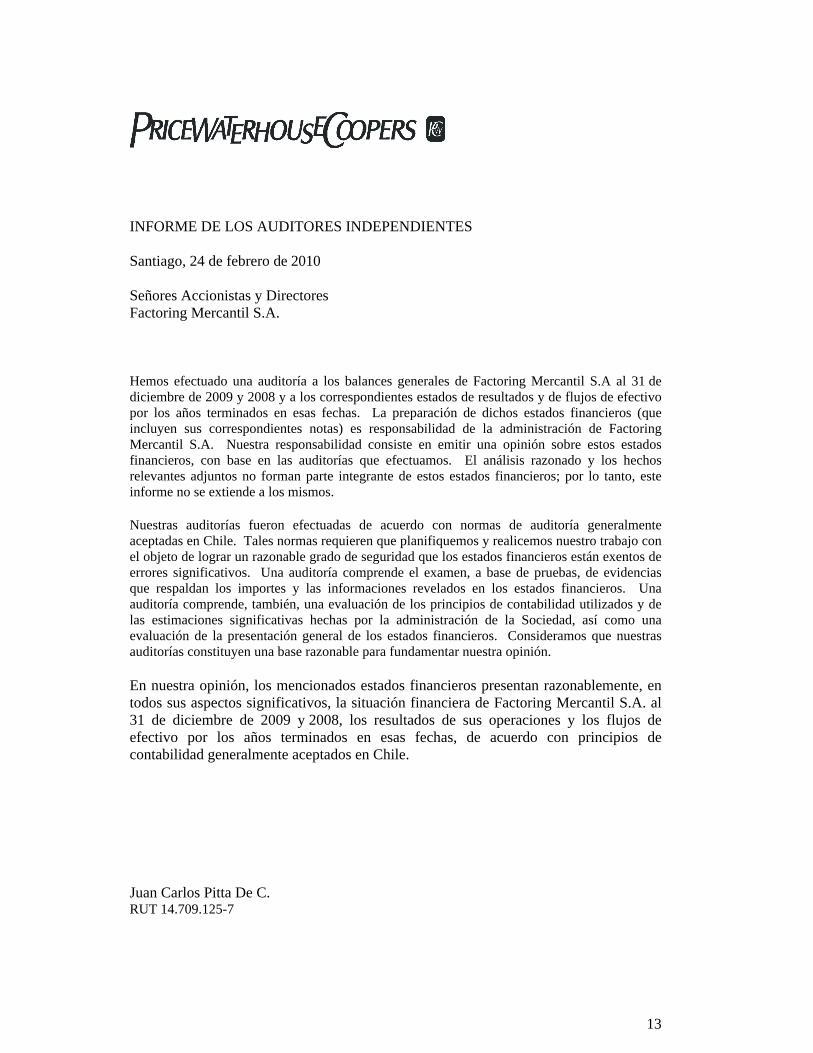

INFORME DE LOS AUDITORES INDEPENDIENTES Santiago, 24 de febrero de 2010 Señores Accionistas y Directores Factoring Mercantil S.A. Hemos efectuado una auditoría a los balances generales de Factoring Mercantil S.A al 31 de diciembre de 2009 y 2008 y a los correspondientes estados de resultados y de flujos de efectivo por los años terminados en esas fechas. La preparación de dichos estados financieros (que incluyen sus correspondientes notas) es responsabilidad de la administración de Factoring Mercantil S.A. Nuestra responsabilidad consiste en emitir una opinión sobre estos estados financieros, con base en las auditorías que efectuamos. El análisis razonado y los hechos relevantes adjuntos no forman parte integrante de estos estados financieros; por lo tanto, este informe no se extiende a los mismos. Nuestras auditorías fueron efectuadas de acuerdo con normas de auditoría generalmente aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el objeto de lograr un razonable grado de seguridad que los estados financieros están exentos de errores significativos. Una auditoría comprende el examen, a base de pruebas, de evidencias que respaldan los importes y las informaciones revelados en los estados financieros. Una auditoría comprende, también, una evaluación de los principios de contabilidad utilizados y de las estimaciones significativas hechas por la administración de la Sociedad, así como una evaluación de la presentación general de los estados financieros. Consideramos que nuestras auditorías constituyen una base razonable para fundamentar nuestra opinión. En nuestra opinión, los mencionados estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Factoring Mercantil S.A. al 31 de diciembre de 2009 y 2008, los resultados de sus operaciones y los flujos de efectivo por los años terminados en esas fechas, de acuerdo con principios de contabilidad generalmente aceptados en Chile. Juan Carlos Pitta De C. RUT 14.709.125-7

14

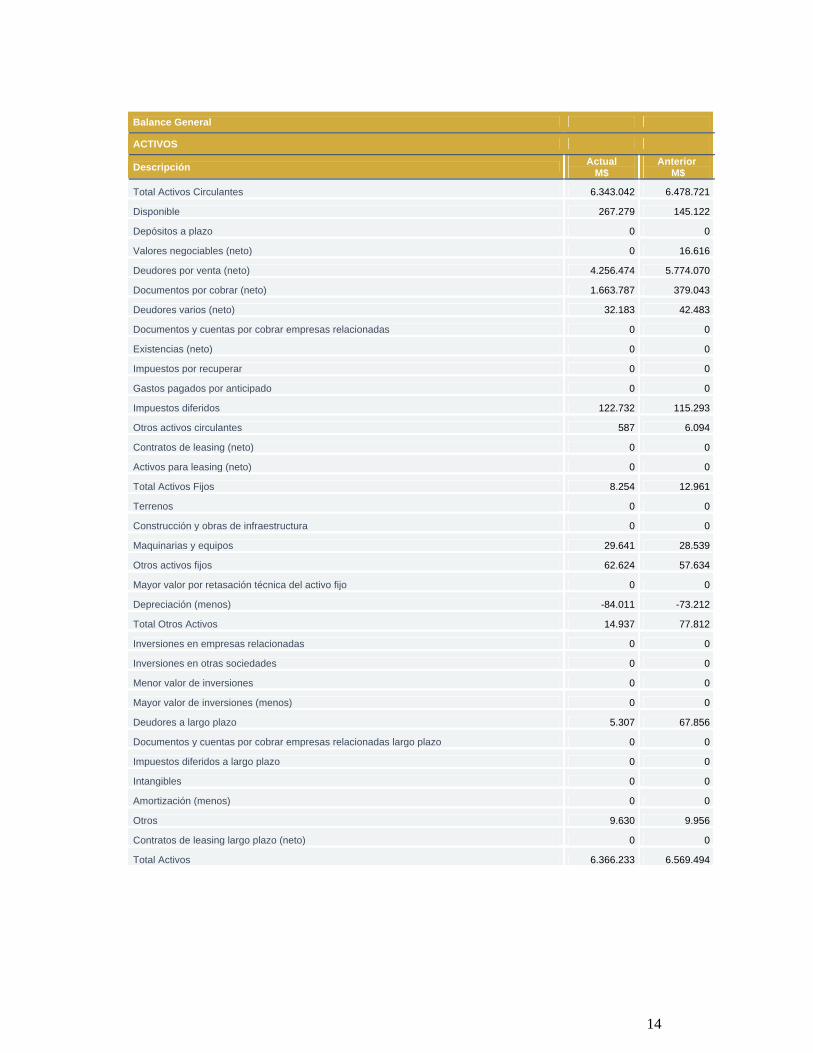

Balance General

ACTIVOS

Descripción Actual M$

Anterior M$

Total Activos Circulantes 6.343.042 6.478.721

Disponible 267.279 145.122

Depósitos a plazo 0 0

Valores negociables (neto) 0 16.616

Deudores por venta (neto) 4.256.474 5.774.070

Documentos por cobrar (neto) 1.663.787 379.043

Deudores varios (neto) 32.183 42.483

Documentos y cuentas por cobrar empresas relacionadas 0 0

Existencias (neto) 0 0

Impuestos por recuperar 0 0

Gastos pagados por anticipado 0 0

Impuestos diferidos 122.732 115.293

Otros activos circulantes 587 6.094

Contratos de leasing (neto) 0 0

Activos para leasing (neto) 0 0

Total Activos Fijos 8.254 12.961

Terrenos 0 0

Construcción y obras de infraestructura 0 0

Maquinarias y equipos 29.641 28.539

Otros activos fijos 62.624 57.634

Mayor valor por retasación técnica del activo fijo 0 0

Depreciación (menos) -84.011 -73.212

Total Otros Activos 14.937 77.812

Inversiones en empresas relacionadas 0 0

Inversiones en otras sociedades 0 0

Menor valor de inversiones 0 0

Mayor valor de inversiones (menos) 0 0

Deudores a largo plazo 5.307 67.856

Documentos y cuentas por cobrar empresas relacionadas largo plazo 0 0

Impuestos diferidos a largo plazo 0 0

Intangibles 0 0

Amortización (menos) 0 0

Otros 9.630 9.956

Contratos de leasing largo plazo (neto) 0 0

Total Activos 6.366.233 6.569.494

15

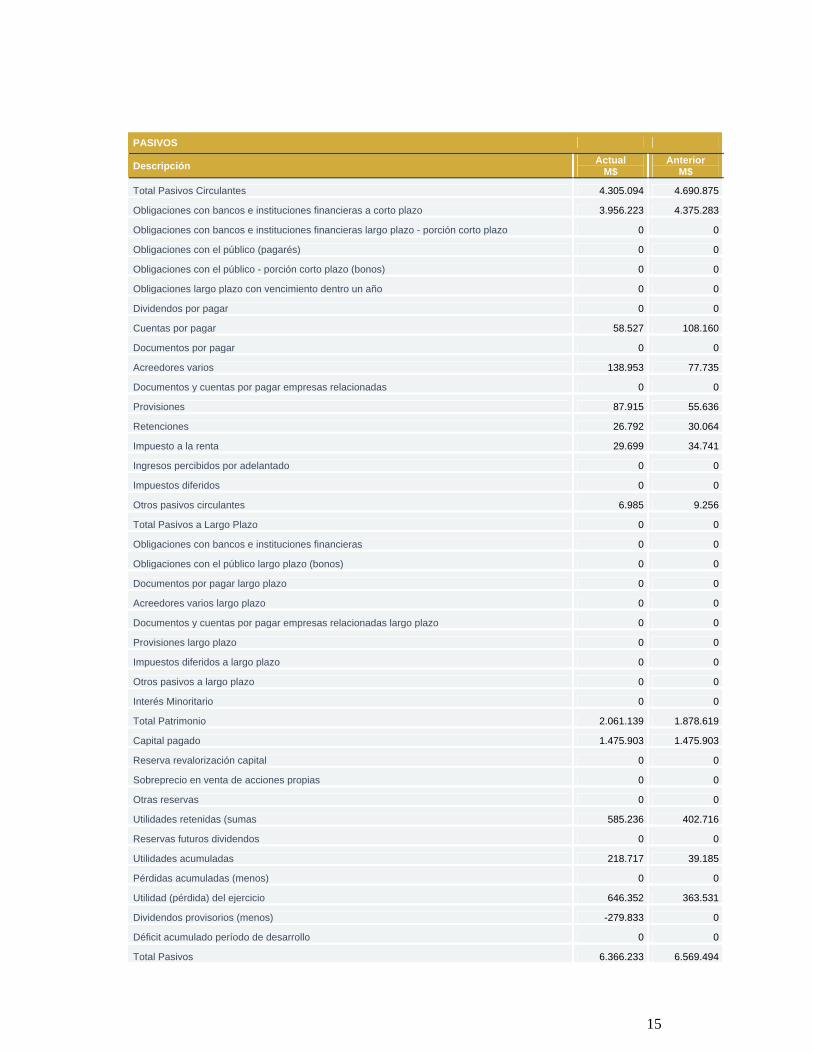

PASIVOS

Descripción Actual M$

Anterior M$

Total Pasivos Circulantes 4.305.094 4.690.875

Obligaciones con bancos e instituciones financieras a corto plazo 3.956.223 4.375.283

Obligaciones con bancos e instituciones financieras largo plazo - porción corto plazo 0 0

Obligaciones con el público (pagarés) 0 0

Obligaciones con el público - porción corto plazo (bonos) 0 0

Obligaciones largo plazo con vencimiento dentro un año 0 0

Dividendos por pagar 0 0

Cuentas por pagar 58.527 108.160

Documentos por pagar 0 0

Acreedores varios 138.953 77.735

Documentos y cuentas por pagar empresas relacionadas 0 0

Provisiones 87.915 55.636

Retenciones 26.792 30.064

Impuesto a la renta 29.699 34.741

Ingresos percibidos por adelantado 0 0

Impuestos diferidos 0 0

Otros pasivos circulantes 6.985 9.256

Total Pasivos a Largo Plazo 0 0

Obligaciones con bancos e instituciones financieras 0 0

Obligaciones con el público largo plazo (bonos) 0 0

Documentos por pagar largo plazo 0 0

Acreedores varios largo plazo 0 0

Documentos y cuentas por pagar empresas relacionadas largo plazo 0 0

Provisiones largo plazo 0 0

Impuestos diferidos a largo plazo 0 0

Otros pasivos a largo plazo 0 0

Interés Minoritario 0 0

Total Patrimonio 2.061.139 1.878.619

Capital pagado 1.475.903 1.475.903

Reserva revalorización capital 0 0

Sobreprecio en venta de acciones propias 0 0

Otras reservas 0 0

Utilidades retenidas (sumas 585.236 402.716

Reservas futuros dividendos 0 0

Utilidades acumuladas 218.717 39.185

Pérdidas acumuladas (menos) 0 0

Utilidad (pérdida) del ejercicio 646.352 363.531

Dividendos provisorios (menos) -279.833 0

Déficit acumulado período de desarrollo 0 0

Total Pasivos 6.366.233 6.569.494

16

Estado De Resultados

Descripción Actual M$

Anterior M$

Resultado De Explotación 721.465 570.279

Margen De Explotación 1.621.879 1.391.813

Ingresos de explotación 1.891.836 2.130.496

Costos de explotación (menos) -269.957 -738.683

Gastos de administración y ventas (menos) -900.414 -821.534

Resultado Fuera De Explotación 48.922 -133.196

Ingresos financieros 5.594 10.101

Utilidad inversiones empresas relacionadas 0 0

Otros ingresos fuera de la explotación 797 170

Pérdida inversión empresas relacionadas (menos) 0 0

Amortización menor valor de inversiones (menos) 0 0

Gastos financieros (menos) 0 0

Otros egresos fuera de la explotación (menos) 0 0

Corrección monetaria 42.531 -143.467

Diferencias de cambio 0 0

Resultado Antes De Impuesto A La Renta E Itemes Extraordinarios 770.387 437.083

Impuesto A La Renta -124.035 -73.552

Itemes Extraordinarios 0 0

Utilidad (Perdida) Antes De Interés Minoritario 646.352 363.531

Interés Minoritario 0 0

Utilidad (Perdida) Liquida 646.352 363.531

Amortización mayor valor de inversiones 0 0

Utilidad (Perdida) Del Ejercicio 646.352 363.531

17

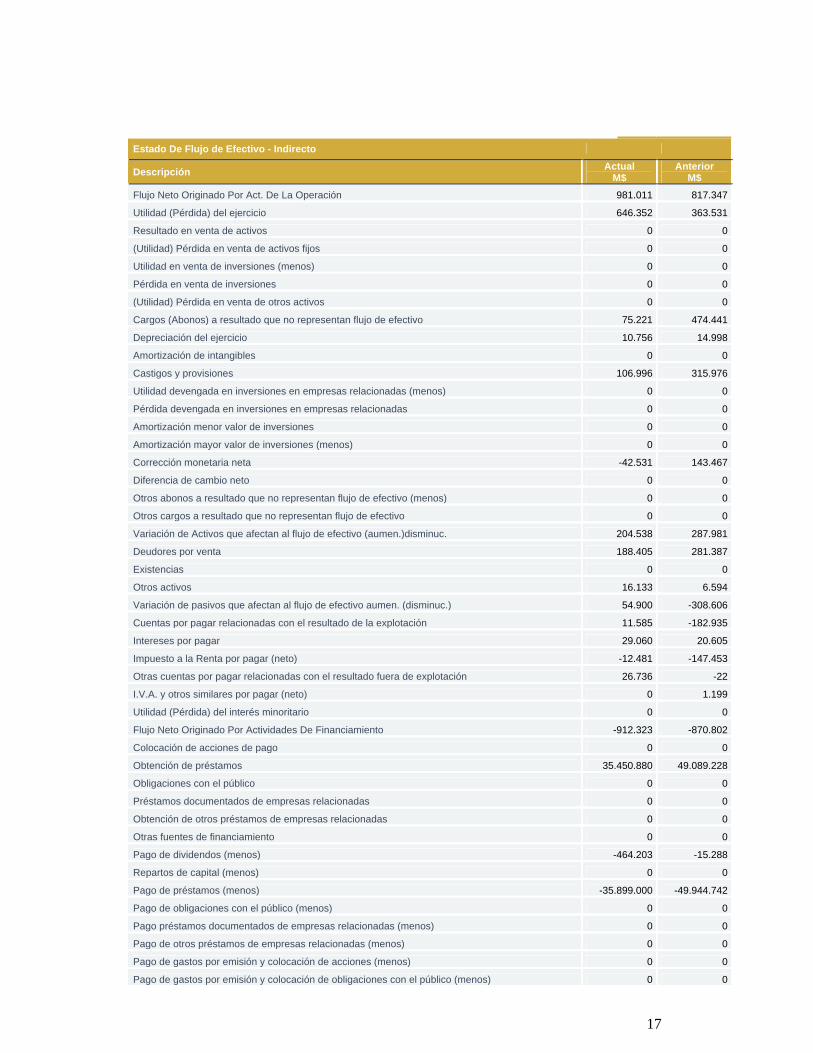

Estado De Flujo de Efectivo - Indirecto

Descripción Actual M$

Anterior M$

Flujo Neto Originado Por Act. De La Operación 981.011 817.347

Utilidad (Pérdida) del ejercicio 646.352 363.531

Resultado en venta de activos 0 0

(Utilidad) Pérdida en venta de activos fijos 0 0

Utilidad en venta de inversiones (menos) 0 0

Pérdida en venta de inversiones 0 0

(Utilidad) Pérdida en venta de otros activos 0 0

Cargos (Abonos) a resultado que no representan flujo de efectivo 75.221 474.441

Depreciación del ejercicio 10.756 14.998

Amortización de intangibles 0 0

Castigos y provisiones 106.996 315.976

Utilidad devengada en inversiones en empresas relacionadas (menos) 0 0

Pérdida devengada en inversiones en empresas relacionadas 0 0

Amortización menor valor de inversiones 0 0

Amortización mayor valor de inversiones (menos) 0 0

Corrección monetaria neta -42.531 143.467

Diferencia de cambio neto 0 0

Otros abonos a resultado que no representan flujo de efectivo (menos) 0 0

Otros cargos a resultado que no representan flujo de efectivo 0 0

Variación de Activos que afectan al flujo de efectivo (aumen.)disminuc. 204.538 287.981

Deudores por venta 188.405 281.387

Existencias 0 0

Otros activos 16.133 6.594

Variación de pasivos que afectan al flujo de efectivo aumen. (disminuc.) 54.900 -308.606

Cuentas por pagar relacionadas con el resultado de la explotación 11.585 -182.935

Intereses por pagar 29.060 20.605

Impuesto a la Renta por pagar (neto) -12.481 -147.453

Otras cuentas por pagar relacionadas con el resultado fuera de explotación 26.736 -22

I.V.A. y otros similares por pagar (neto) 0 1.199

Utilidad (Pérdida) del interés minoritario 0 0

Flujo Neto Originado Por Actividades De Financiamiento -912.323 -870.802

Colocación de acciones de pago 0 0

Obtención de préstamos 35.450.880 49.089.228

Obligaciones con el público 0 0

Préstamos documentados de empresas relacionadas 0 0

Obtención de otros préstamos de empresas relacionadas 0 0

Otras fuentes de financiamiento 0 0

Pago de dividendos (menos) -464.203 -15.288

Repartos de capital (menos) 0 0

Pago de préstamos (menos) -35.899.000 -49.944.742

Pago de obligaciones con el público (menos) 0 0

Pago préstamos documentados de empresas relacionadas (menos) 0 0

Pago de otros préstamos de empresas relacionadas (menos) 0 0

Pago de gastos por emisión y colocación de acciones (menos) 0 0

Pago de gastos por emisión y colocación de obligaciones con el público (menos) 0 0

18

Otros desembolsos por financiamiento (menos) 0 0

Flujo Neto Originado Por Actividades De Inversión -6.092 -10.595

Ventas de activo fijo 0 0

Ventas de inversiones permanentes 0 0

Ventas de otras inversiones 0 0

Recaudación de préstamos documentados a empresas relacionadas 0 0

Recaudación de otros préstamos a empresas relacionadas 0 0

Otros ingresos de inversión 0 0

Incorporación de activos fijos (menos) -6.092 -10.595

Pago de intereses capitalizados (menos) 0 0

Inversiones permanentes (menos) 0 0

Inversiones en instrumentos financieros (menos) 0 0

Préstamos documentados a empresas relacionadas (menos) 0 0

Otros préstamos a empresas relacionadas (menos) 0 0

Otros desembolsos de inversión (menos) 0 0

Flujo Neto Total Del Periodo 62.596 -64.050

Efecto De La Inflación Sobre El Efectivo Y Efectivo Equivalente 42.945 -37.702

Variación Neta Del Efectivo Y Efectivo Equivalente 105.541 -101.752

Saldo Inicial De Efectivo Y Efectivo Equivalente 161.738 263.490

Saldo Final De Efectivo Y Efectivo Equivalente 267.279 161.738

19

INSCRIPCIÓN EN EL REGISTRO DE VALORES (NOTA 1)

Factoring Mercantil S.A. fue constituida como sociedad anónima por escritura pública con fecha 27 de agosto de 2004, publicado en el extracto en el Diario Oficial No 37.954 de día 04 de septiembre de 2004 e inscrito en el Registro de Comercio de Santiago. El objeto social de Factoring Mercantil S.A. es la prestación de toda clase de servicios de factoring, pudiendo adquirir y descontar documentos, efectos de comercio y en general, desarrollar y explotar el negocio del factoring, bajo sus distintas formas y tipos, invertir, reinvertir y adquirir cuotas, acciones o derechos, en todo tipo de bienes muebles, corporales o incorporales, en bienes inmuebles y en sociedades, ya sean civiles, comerciales, comunidades o absorciones y en toda clase de títulos o valores mobiliarios, administrar y explotar dichos bienes a cualquier título y percibir sus frutos. El capital está constituido por 10.000 acciones las cuales se encuentran íntegramente suscritas y pagadas a la fecha de cierre del presente estado financiero. La Sociedad ha decidido voluntariamente someterse a las disposiciones vigentes aplicables a una sociedad anónima abierta y, para estos efectos, fue inscrita en el correspondiente registro de la Superintendencia de Valores y Seguros bajo el No. 949, desde el 22 de Septiembre de 2006.

20

CRITERIOS CONTABLES APLICADOS (NOTA 2)

a) Período contable Los presentes estados financieros cubren los ejercicios terminados al 31 de diciembre de 2009 y 2008. b) Bases de preparación Los estados financieros han sido preparados de acuerdo con principios de contabilidad generalmente aceptados en Chile emitidos por el Colegio de Contadores de Chile A.G. y con normas impartidas por la Superintendencia de Valores y Seguros, las que priman sobre las primeras en caso de discrepancia. c) Bases de presentación Para fines comparativos los estados financieros al 31 de diciembre de 2008, han sido actualizados extracontablemente en un -2.3%. d) Corrección monetaria Los estados financieros han sido actualizados mediante la aplicación de las normas de corrección monetaria, de acuerdo a principios de contabilidad generalmente aceptados en Chile, con el objeto de reflejar la variación del poder adquisitivo de la moneda en los ejercicios informados, usando para estos efectos la variación del Índice de Precios al Consumidor publicado por el Instituto Nacional de Estadísticas,el que experimentó una variación negativa de 2,3% en el año de 2009 (positiva de 8,9% en el año de 2008). e) Bases de conversión Los activos y pasivos en unidades de fomento se han expresado en moneda corriente de acuerdo a las siguientes paridades: Al 31 de diciembre 2009 2008 Unidad de Fomento $20.942,88 $21.452,57

f) Valores negociables. Las inversiones en cuotas de fondos mutuos se presentan valorizadas al valor de rescate de las cuotas al cierre del ejercicio. g) Provisión deudores incobrables La Sociedad ha constituido al cierre de cada ejercicio una provisión para cubrir los riesgos de eventuales pérdidas de los saldos por cobrar. Dicha provisión es calculada en base a la evaluación de la cartera de crédito que realiza la gerencia y aprueba el Directorio de la Sociedad, considerando un mínimo de un 3% de la cartera de colocaciones. Para dicha evaluación se considera en forma conjunta una escala progresiva de porcentajes aplicados a los montos de las colocaciones (según los días de mora), los montos de cheques protestados y la existencia de garantías constituidas en favor de la Sociedad. h) Activo fijo Los bienes del activo fijo se presentan a su valor de adquisición corregido monetariamente, neto de depreciación, al cierre de cada ejercicio.

21

i) Software computacional Corresponden a paquetes computacionales adquiridos por la Sociedad, los cuales son amortizados en forma lineal en el plazo de 3 años. Se presentan en el rubro "Otros Activos Fijos" netos de amortizaciones. j) Depreciaciones del activo fijo Las depreciaciones han sido calculadas sobre el valor actualizado, utilizando el método lineal y de acuerdo a los años de vida útil remanente de los bienes. k) Otros Activos. En este rubro se incluyen aquellos desembolsos efectuados por la Sociedad por concepto de garantías de arriendo. l) Acreedores por factoring Los acreedores por factoring, que corresponden a los montos diferidos a girar a los clientes por operaciones de factoring, se presentan rebajando las cuentas deudores por venta y documentos por cobrar. m) Provisión vacaciones del personal El costo anual de vacaciones del personal es reconocido en los estados financieros sobre base devengada. n) Impuesto a la renta e impuestos diferidos El impuesto a la renta se contabiliza sobre la base de la renta líquida imponible determinada de acuerdo a las disposiciones establecidas en la Ley de Impuesto a La Renta. Los efectos de impuestos diferidos originados por las diferencias entre el balance tributario y el balance financiero se registran por todas las diferencias temporales, considerando la tasa de impuesto que estará vigente a la fecha estimada de reverso. o) Ingresos de explotación Los ingresos son reconocidos sobre base devengada. Estos ingresos se componen de las diferencias de precios y los reajustes, los cuales se devengan por compras de carteras generadas por cada una de las operaciones. p) Costos de explotación Son reconocidos sobre base devengada y están compuestos principalmente por intereses devengados, estimación de provisiones de incobrabilidad y reajustes por diferencias contraídas por las operaciones propias del giro. q) Estado de flujo de efectivo La política de la Sociedad es considerar como efectivo equivalente todas las inversiones financieras de fácil liquidación pactadas a un máximo de noventa días. Bajo flujos originados por actividades de operación se incluyen todos aquellos flujos de efectivo relacionados con el giro social, incluyendo además los intereses pagados, los ingresos financieros y, en general, todos aquellos flujos que no están definidos como de inversión o financiamiento. Cabe destacar que el concepto operacional utilizado en este estado es más amplio que el considerado en el estado de resultados.

22

CAMBIOS CONTABLES (NOTA 3)

Durante el ejercicio, comprendido entre el 1 de enero y el 31 de diciembre de 2009, no se han efectuado cambios que afecten las prácticas contables en relación al ejercicio anterior, que puedan afectar significativamente la interpretación de estos estados financieros.

23

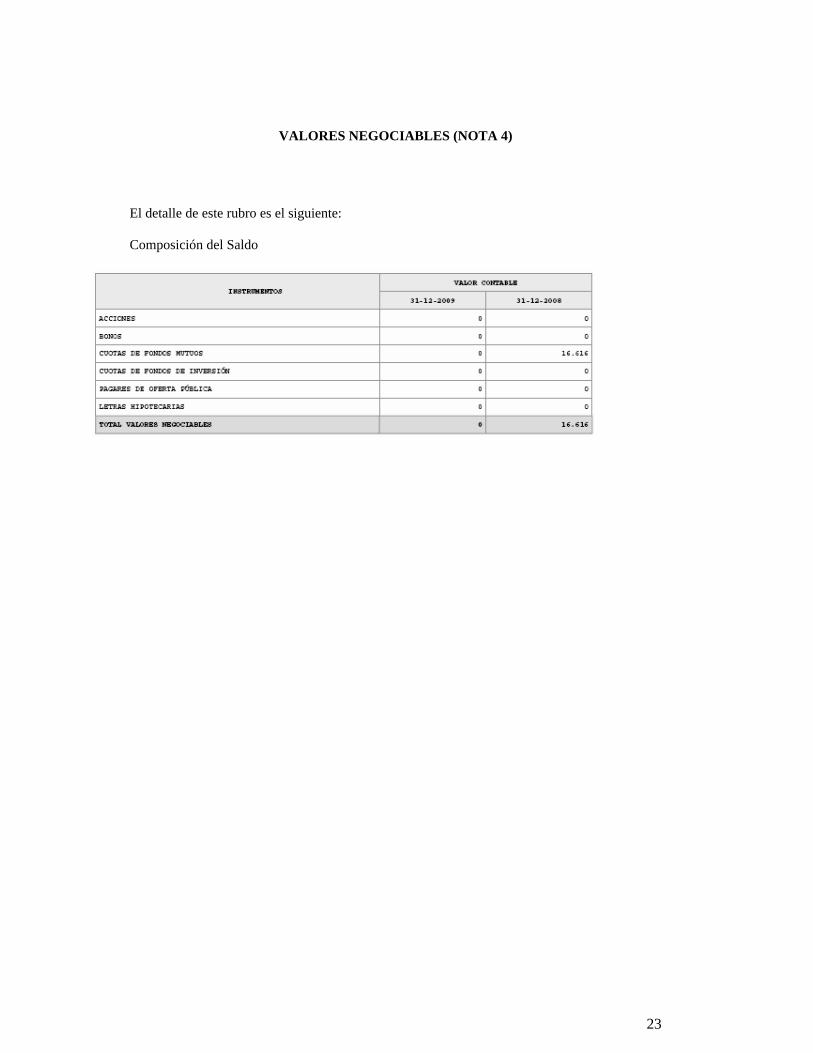

VALORES NEGOCIABLES (NOTA 4)

El detalle de este rubro es el siguiente: Composición del Saldo

24

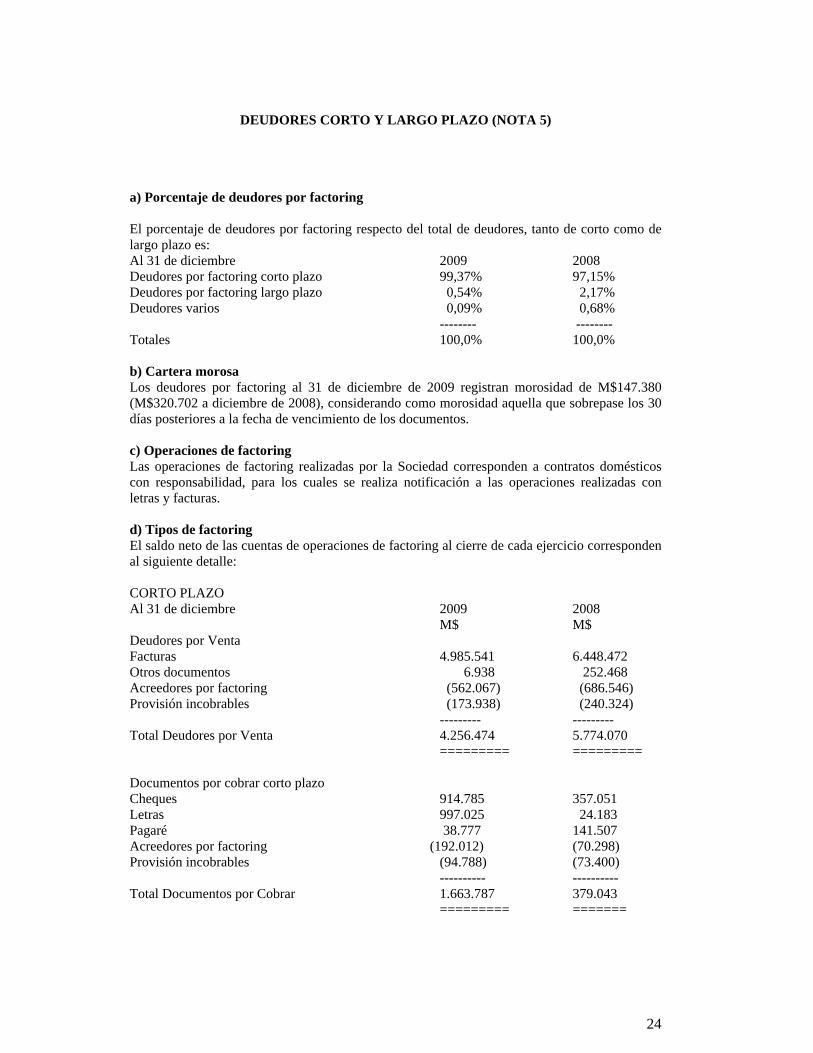

DEUDORES CORTO Y LARGO PLAZO (NOTA 5)

a) Porcentaje de deudores por factoring El porcentaje de deudores por factoring respecto del total de deudores, tanto de corto como de largo plazo es: Al 31 de diciembre 2009 2008 Deudores por factoring corto plazo 99,37% 97,15% Deudores por factoring largo plazo 0,54% 2,17% Deudores varios 0,09% 0,68%

-------- -------- Totales 100,0% 100,0% b) Cartera morosa Los deudores por factoring al 31 de diciembre de 2009 registran morosidad de M$147.380 (M$320.702 a diciembre de 2008), considerando como morosidad aquella que sobrepase los 30 días posteriores a la fecha de vencimiento de los documentos. c) Operaciones de factoring Las operaciones de factoring realizadas por la Sociedad corresponden a contratos domésticos con responsabilidad, para los cuales se realiza notificación a las operaciones realizadas con letras y facturas. d) Tipos de factoring El saldo neto de las cuentas de operaciones de factoring al cierre de cada ejercicio corresponden al siguiente detalle: CORTO PLAZO Al 31 de diciembre 2009 2008

M$ M$ Deudores por Venta Facturas 4.985.541 6.448.472 Otros documentos 6.938 252.468 Acreedores por factoring (562.067) (686.546) Provisión incobrables (173.938) (240.324)

--------- --------- Total Deudores por Venta 4.256.474 5.774.070

========= ========= Documentos por cobrar corto plazo Cheques 914.785 357.051 Letras 997.025 24.183 Pagaré 38.777 141.507 Acreedores por factoring (192.012) (70.298) Provisión incobrables (94.788) (73.400)

---------- ---------- Total Documentos por Cobrar 1.663.787 379.043

========= =======

25

LARGO PLAZO Al 31 de diciembre 2009 2008

M$ M$ Deudores por Venta 26.364 29.824 Documentos por cobrar 104.900 105.887

--------- --------- Sub Total 131.264 135.711 Provisión incobrables (125.957) (67.855)

--------- --------- 5.307 67.856 ========= =========

Deudores Corto y Largo Plazo (M$)

26

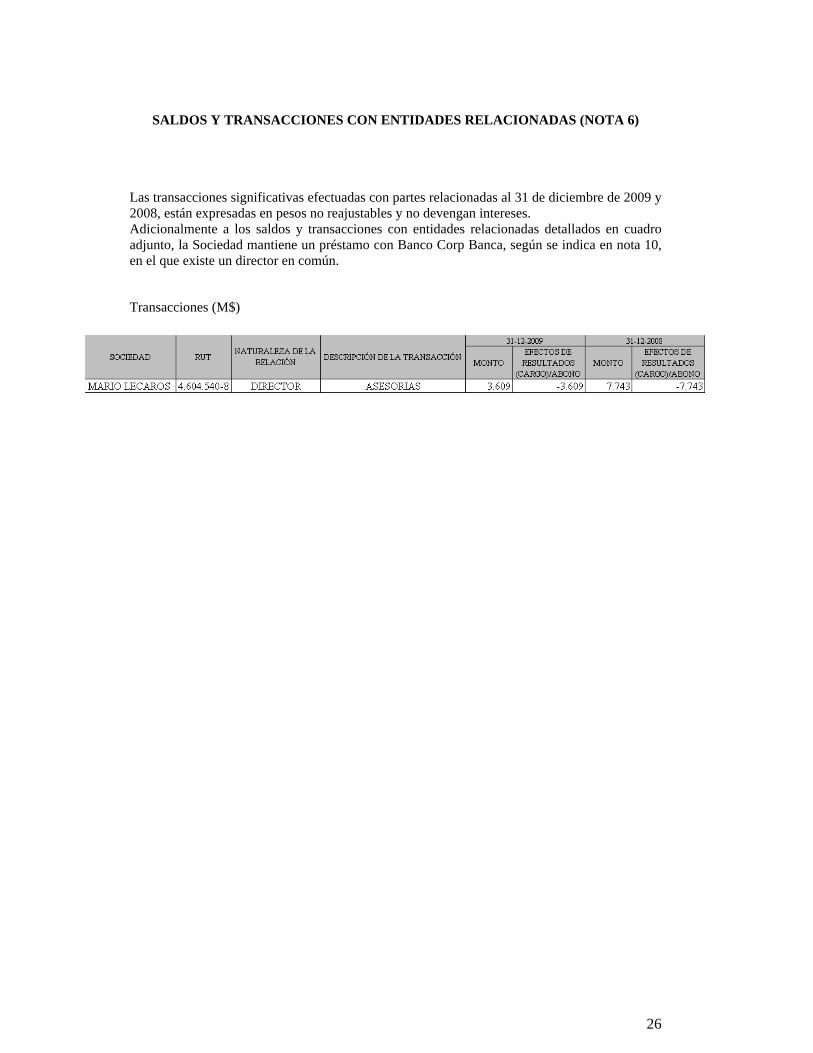

SALDOS Y TRANSACCIONES CON ENTIDADES RELACIONADAS ( NOTA 6)

Las transacciones significativas efectuadas con partes relacionadas al 31 de diciembre de 2009 y 2008, están expresadas en pesos no reajustables y no devengan intereses. Adicionalmente a los saldos y transacciones con entidades relacionadas detallados en cuadro adjunto, la Sociedad mantiene un préstamo con Banco Corp Banca, según se indica en nota 10, en el que existe un director en común.

Transacciones (M$)

27

IMPUESTOS DIFERIDOS E IMPUESTO A LA RENTA (NOTA 7)

a) Impuesto a la renta El detalle del impuesto por pagar es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Provisión Impuesto a la renta 128.759 122.383 Pagos provisionales mensuales (99.057) (87.389) Crédito 8% art.33 bis (3) (253)

========= ======== Impuesto a la renta por pagar 29.699 34.741

========= ======== La Sociedad presenta al 31 de diciembre de 2009 una utilidad tributaria de M$757.406 en 2008 (M$719.900 a diciembre de 2008). b) Impuestos diferidos El detalle de los saldos por impuestos diferidos se presentan a continuación: Impuestos Diferidos (M$)

Impuestos a la Renta (M$)

28

INFORMACIÓN SOBRE OPERACIONES DE COMPROMISOS DE COMP RA, COMPROMISOS DE VENTA, VENTA CON COMPROMISO DE RECOM PRA Y COMPRA CON COMPROMISO DE RETROVENTA DE TITULOS O VA LORES INMOBILIARIOS (NOTA 8)

Esta nota no contiene texto.

29

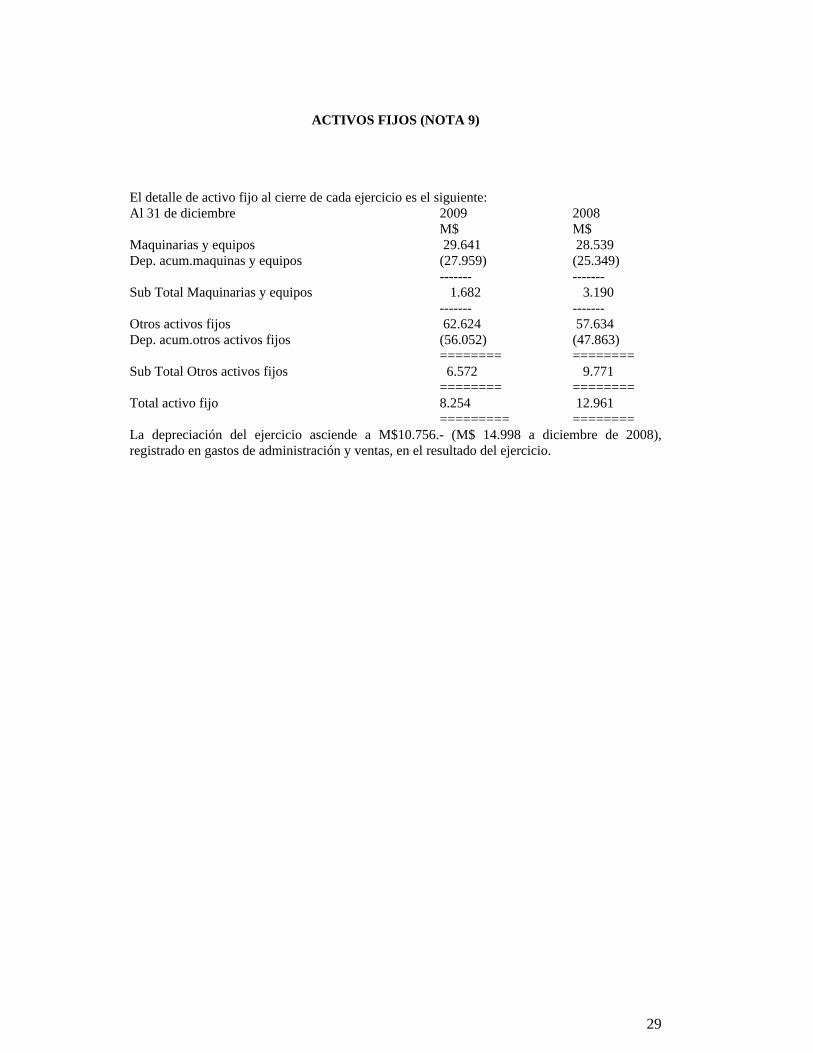

ACTIVOS FIJOS (NOTA 9)

El detalle de activo fijo al cierre de cada ejercicio es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Maquinarias y equipos 29.641 28.539 Dep. acum.maquinas y equipos (27.959) (25.349)

------- ------- Sub Total Maquinarias y equipos 1.682 3.190

------- ------- Otros activos fijos 62.624 57.634 Dep. acum.otros activos fijos (56.052) (47.863)

======== ======== Sub Total Otros activos fijos 6.572 9.771

======== ======== Total activo fijo 8.254 12.961

========= ======== La depreciación del ejercicio asciende a M$10.756.- (M$ 14.998 a diciembre de 2008), registrado en gastos de administración y ventas, en el resultado del ejercicio.

30

INTANGIBLES (NOTA 10)

Esta nota no contiene texto.

31

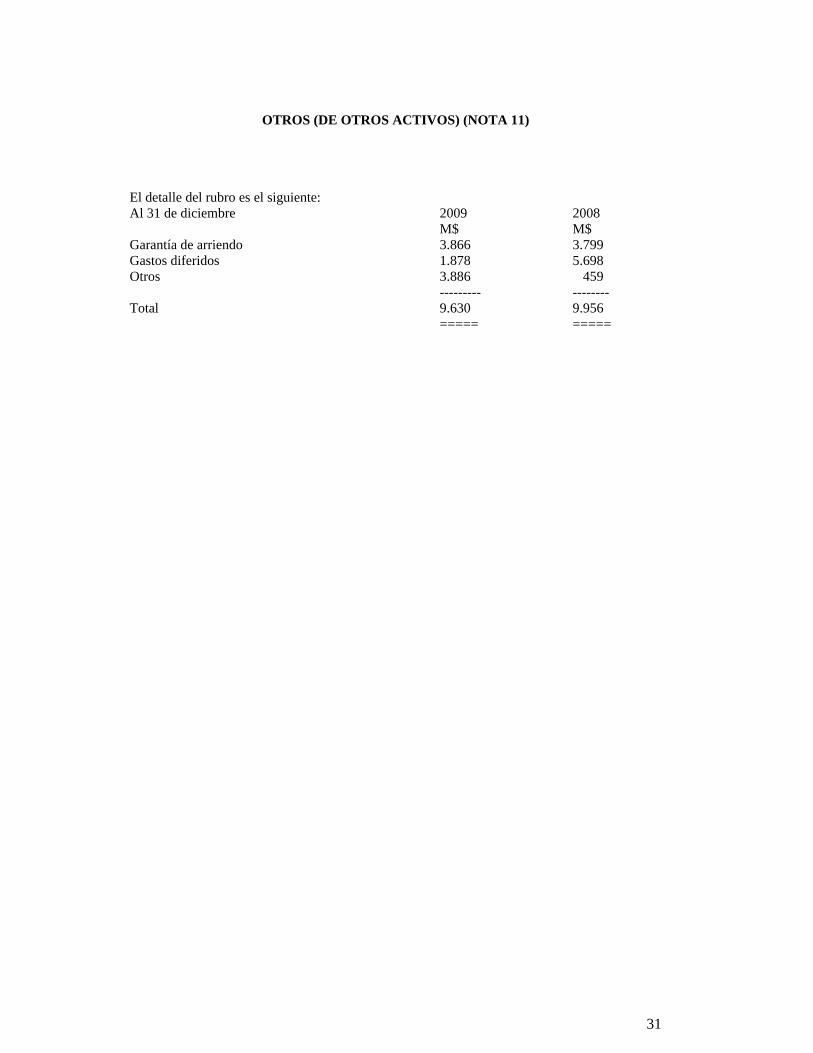

OTROS (DE OTROS ACTIVOS) (NOTA 11)

El detalle del rubro es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Garantía de arriendo 3.866 3.799 Gastos diferidos 1.878 5.698 Otros 3.886 459

--------- -------- Total 9.630 9.956

===== =====

32

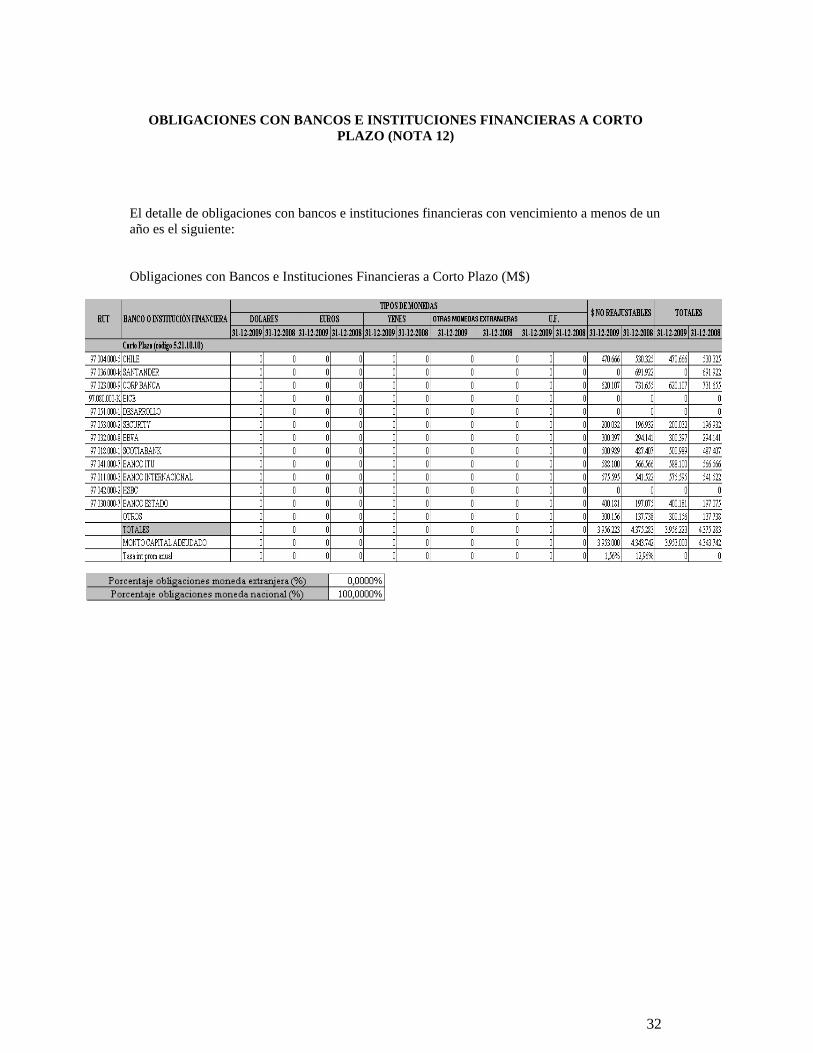

OBLIGACIONES CON BANCOS E INSTITUCIONES FINANCIERAS A CORTO PLAZO (NOTA 12)

El detalle de obligaciones con bancos e instituciones financieras con vencimiento a menos de un año es el siguiente:

Obligaciones con Bancos e Instituciones Financieras a Corto Plazo (M$)

33

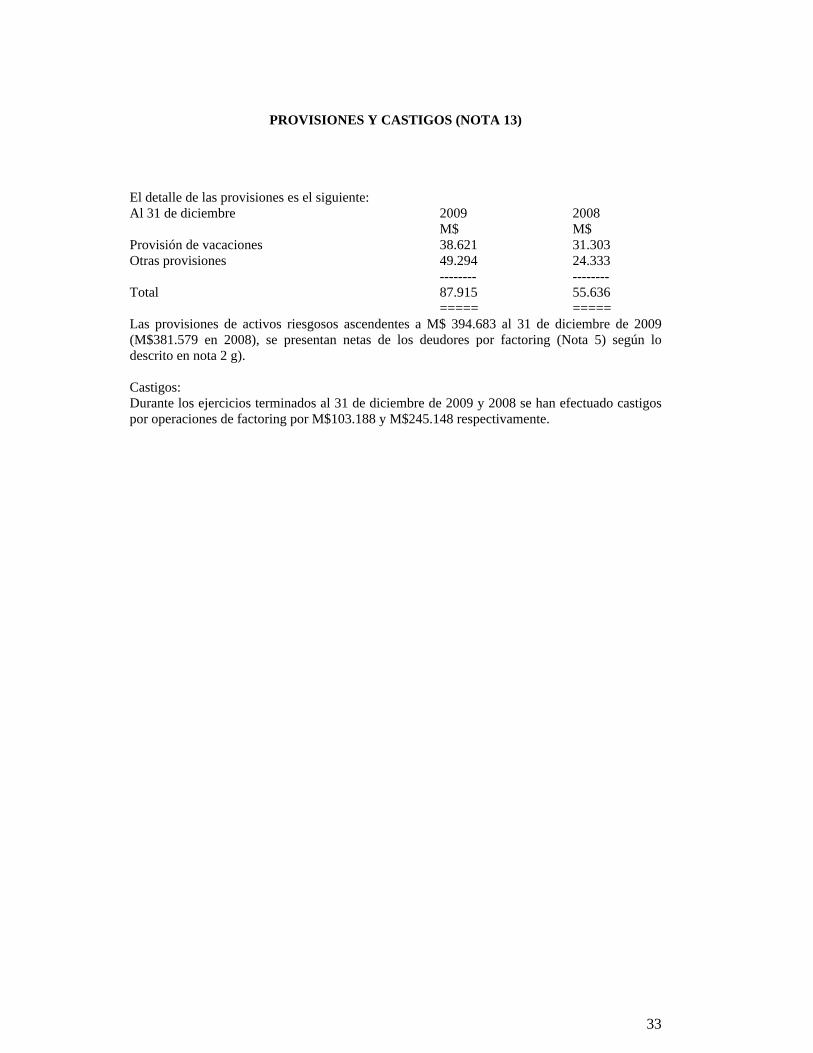

PROVISIONES Y CASTIGOS (NOTA 13)

El detalle de las provisiones es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Provisión de vacaciones 38.621 31.303 Otras provisiones 49.294 24.333

-------- -------- Total 87.915 55.636

===== ===== Las provisiones de activos riesgosos ascendentes a M$ 394.683 al 31 de diciembre de 2009 (M$381.579 en 2008), se presentan netas de los deudores por factoring (Nota 5) según lo descrito en nota 2 g). Castigos: Durante los ejercicios terminados al 31 de diciembre de 2009 y 2008 se han efectuado castigos por operaciones de factoring por M$103.188 y M$245.148 respectivamente.

34

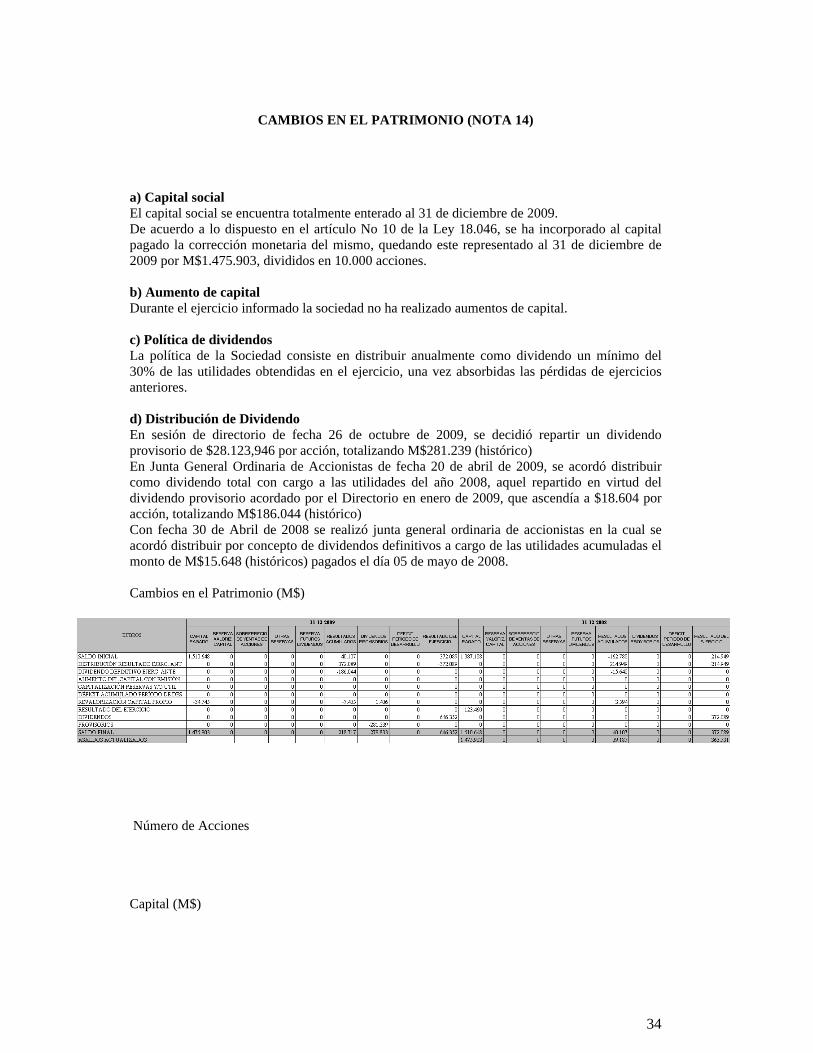

CAMBIOS EN EL PATRIMONIO (NOTA 14)

a) Capital social El capital social se encuentra totalmente enterado al 31 de diciembre de 2009. De acuerdo a lo dispuesto en el artículo No 10 de la Ley 18.046, se ha incorporado al capital pagado la corrección monetaria del mismo, quedando este representado al 31 de diciembre de 2009 por M$1.475.903, divididos en 10.000 acciones. b) Aumento de capital Durante el ejercicio informado la sociedad no ha realizado aumentos de capital. c) Política de dividendos La política de la Sociedad consiste en distribuir anualmente como dividendo un mínimo del 30% de las utilidades obtendidas en el ejercicio, una vez absorbidas las pérdidas de ejercicios anteriores. d) Distribución de Dividendo En sesión de directorio de fecha 26 de octubre de 2009, se decidió repartir un dividendo provisorio de $28.123,946 por acción, totalizando M$281.239 (histórico) En Junta General Ordinaria de Accionistas de fecha 20 de abril de 2009, se acordó distribuir como dividendo total con cargo a las utilidades del año 2008, aquel repartido en virtud del dividendo provisorio acordado por el Directorio en enero de 2009, que ascendía a $18.604 por acción, totalizando M$186.044 (histórico) Con fecha 30 de Abril de 2008 se realizó junta general ordinaria de accionistas en la cual se acordó distribuir por concepto de dividendos definitivos a cargo de las utilidades acumuladas el monto de M$15.648 (históricos) pagados el día 05 de mayo de 2008. Cambios en el Patrimonio (M$)

Número de Acciones

Capital (M$)

35

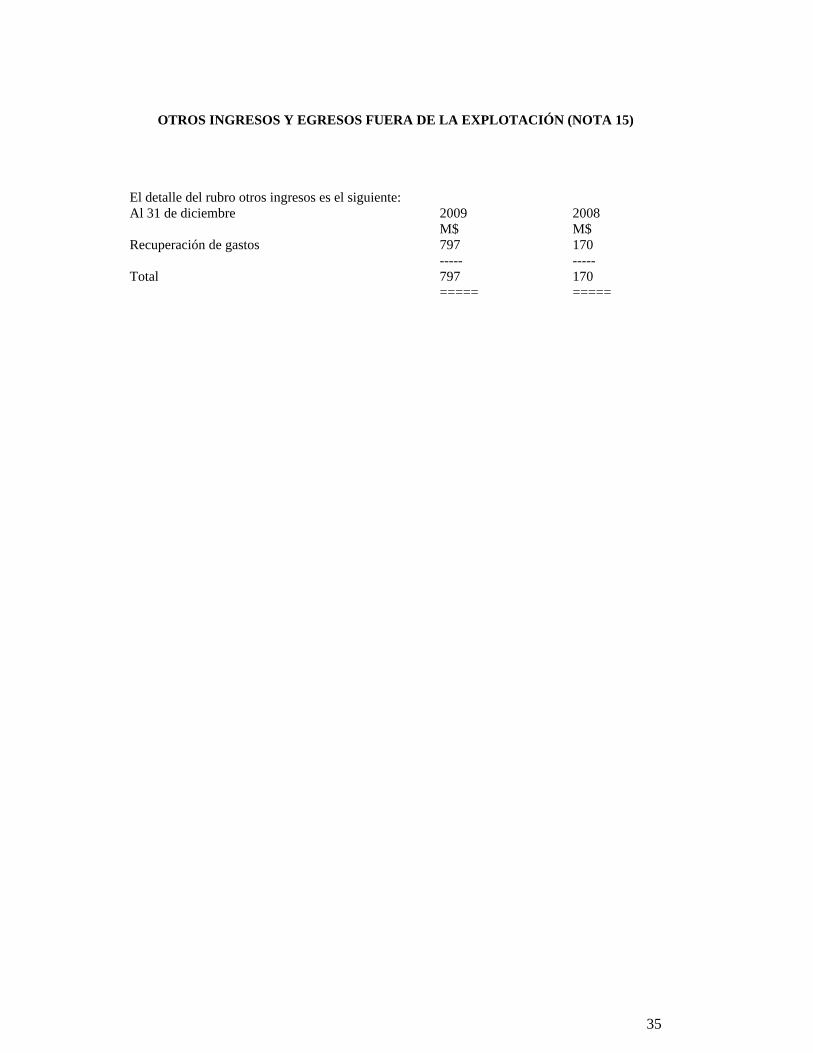

OTROS INGRESOS Y EGRESOS FUERA DE LA EXPLOTACIÓN (NOTA 15)

El detalle del rubro otros ingresos es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Recuperación de gastos 797 170

----- ----- Total 797 170

===== =====

36

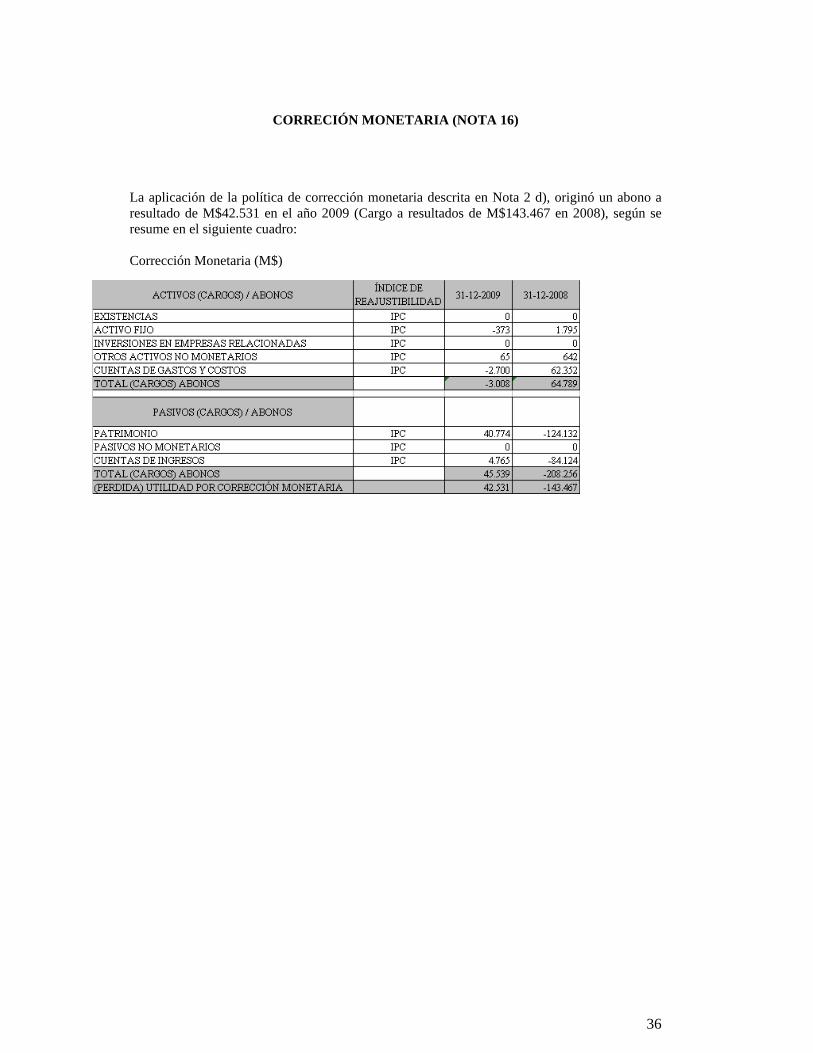

CORRECIÓN MONETARIA (NOTA 16)

La aplicación de la política de corrección monetaria descrita en Nota 2 d), originó un abono a resultado de M$42.531 en el año 2009 (Cargo a resultados de M$143.467 en 2008), según se resume en el siguiente cuadro: Corrección Monetaria (M$)

37

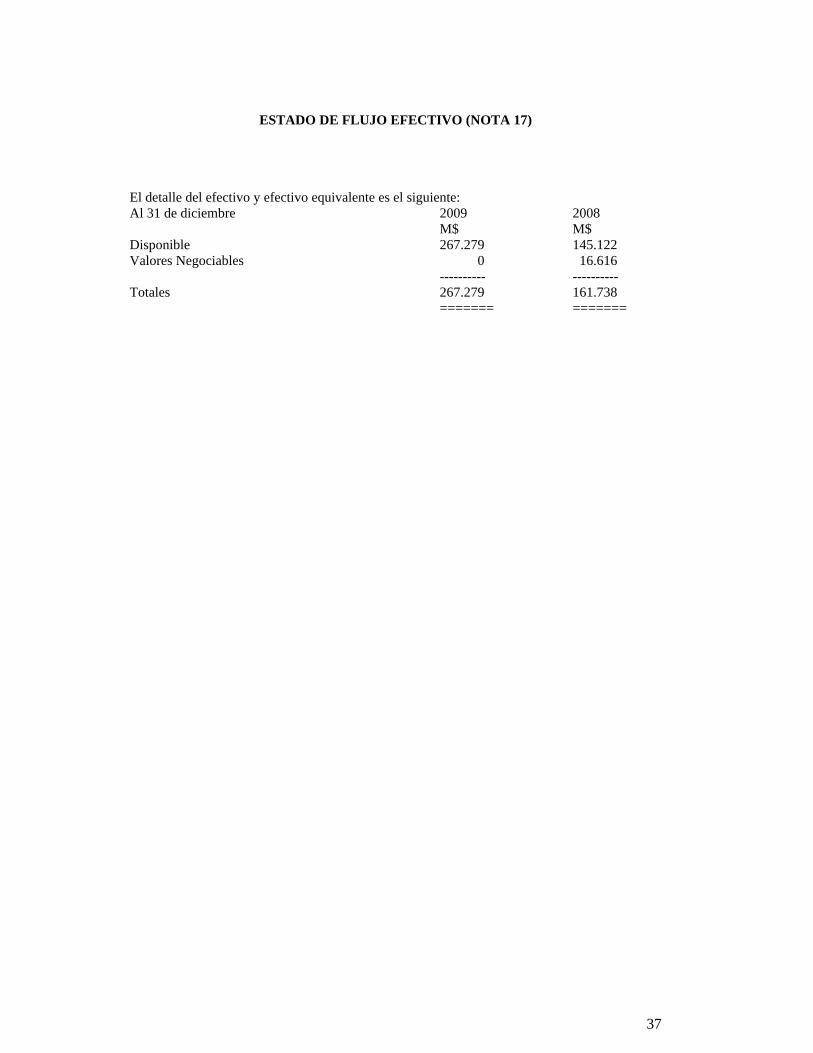

ESTADO DE FLUJO EFECTIVO (NOTA 17)

El detalle del efectivo y efectivo equivalente es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Disponible 267.279 145.122 Valores Negociables 0 16.616

---------- ---------- Totales 267.279 161.738

======= =======

38

CONTIGENCIAS Y RESTRICCIONES (NOTA 18)

No existen contingencias ni restricciones a informar para los ejercicios terminados al 31 de diciembre de 2009 y 2008.

39

CAUCIONES OBTENIDAS DE TERCERAS (NOTA 19)

La principal caución obtenida de terceros, es la siguiente: Cliente: Segovia y Compañía Limitada. Prenda y Prohibición. Camión marca Kenworth, modelo T600B, año 1995, número de motor 9CK20956.

40

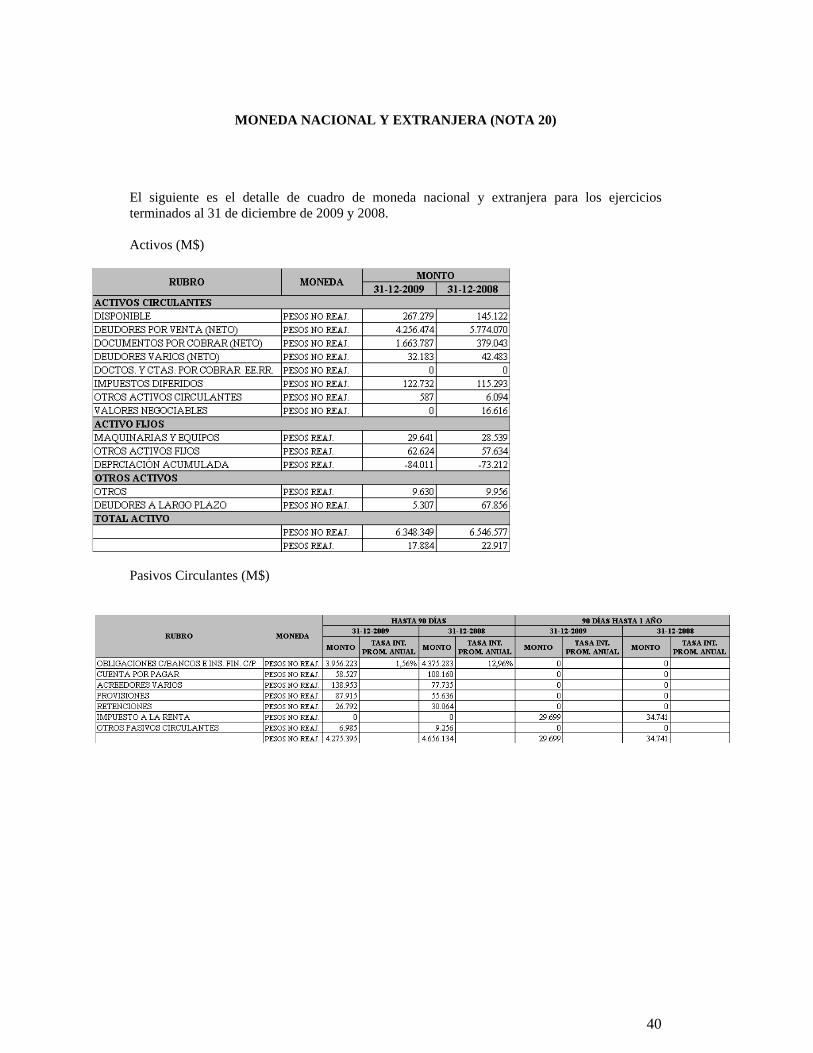

MONEDA NACIONAL Y EXTRANJERA (NOTA 20)

El siguiente es el detalle de cuadro de moneda nacional y extranjera para los ejercicios terminados al 31 de diciembre de 2009 y 2008. Activos (M$)

Pasivos Circulantes (M$)

41

SANCIONES (NOTA 21)

La Sociedad, sus Directores y Administración no han sido afectados por sanciones por parte de la Superintendencia de Valores y Seguros ni por otra autoridad administrativa.

42

HECHOS POSTERIORES (NOTA 22)

Entre el 1 de Enero de 2010 y la fecha de emisión de los presentes estados financieros, no han ocurrido hechos posteriores significativos de carácter financiero-contable que puedan afectar la interpretación de éstos.

43

MEDIO AMBIENTE (NOTA 23) Debido a la naturaleza de la Sociedad, ésta no se ve afectada por gastos de protección al medio ambiente.

44

INGRESOS Y COSTOS DE EXPLOTACION (NOTA 24) Los ingresos de explotación se registran según lo descrito en nota 2 0) y el detalle al cierre de cada ejercicio es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Diferencia de precio 1.062.961 1.212.453 Comisiones por operaciones 429.086 464.043 Diferencia de precio por mayor plazo 184.770 232.861 Ingresos por prórrogas 22.729 22.948 Otros ingresos de operación 192.290 198.191

------------ ------------ Total 1.891.836 2.130.496

======== ======== Los costos de explotación se registran según lo descrito en nota 2 p) y el detalle al cierre de cada ejercicio es el siguiente: Al 31 de diciembre 2009 2008

M$ M$ Intereses pagados 154.824 388.173 Castigo 103.188 245.148 Provisiones de incobrables 3.724 70.828 Impuestos de timbre y estampillas 203 21.563 Otros 8.018 12.971

----------- ----------- Total 269.957 738.683

======= =======

45

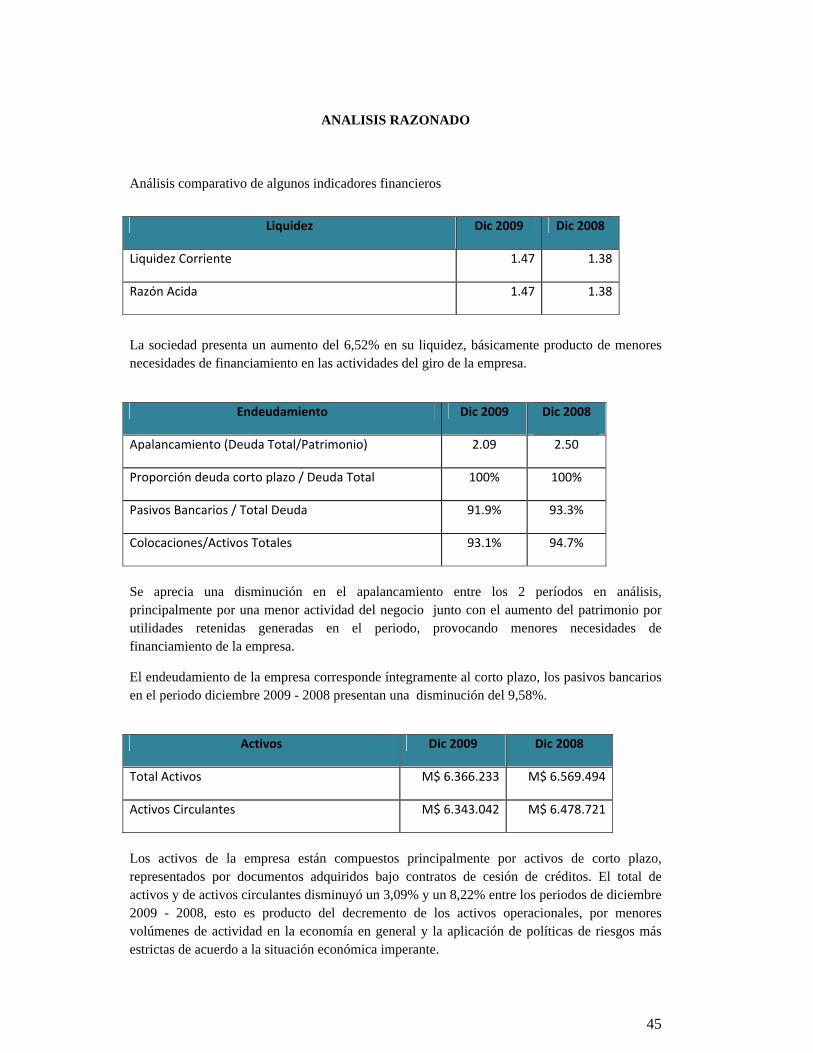

ANALISIS RAZONADO Análisis comparativo de algunos indicadores financieros

La sociedad presenta un aumento del 6,52% en su liquidez, básicamente producto de menores necesidades de financiamiento en las actividades del giro de la empresa.

Endeudamiento Dic 2009 Dic 2008

Apalancamiento (Deuda Total/Patrimonio) 2.09 2.50

Proporción deuda corto plazo / Deuda Total 100% 100%

Pasivos Bancarios / Total Deuda 91.9% 93.3%

Colocaciones/Activos Totales 93.1% 94.7%

Se aprecia una disminución en el apalancamiento entre los 2 períodos en análisis, principalmente por una menor actividad del negocio junto con el aumento del patrimonio por utilidades retenidas generadas en el periodo, provocando menores necesidades de financiamiento de la empresa.

El endeudamiento de la empresa corresponde íntegramente al corto plazo, los pasivos bancarios en el periodo diciembre 2009 - 2008 presentan una disminución del 9,58%.

Activos Dic 2009 Dic 2008

Total Activos M$ 6.366.233 M$ 6.569.494

Activos Circulantes M$ 6.343.042 M$ 6.478.721

Los activos de la empresa están compuestos principalmente por activos de corto plazo, representados por documentos adquiridos bajo contratos de cesión de créditos. El total de activos y de activos circulantes disminuyó un 3,09% y un 8,22% entre los periodos de diciembre 2009 - 2008, esto es producto del decremento de los activos operacionales, por menores volúmenes de actividad en la economía en general y la aplicación de políticas de riesgos más estrictas de acuerdo a la situación económica imperante.

Liquidez Dic 2009 Dic 2008

Liquidez Corriente 1.47 1.38

Razón Acida 1.47 1.38

46

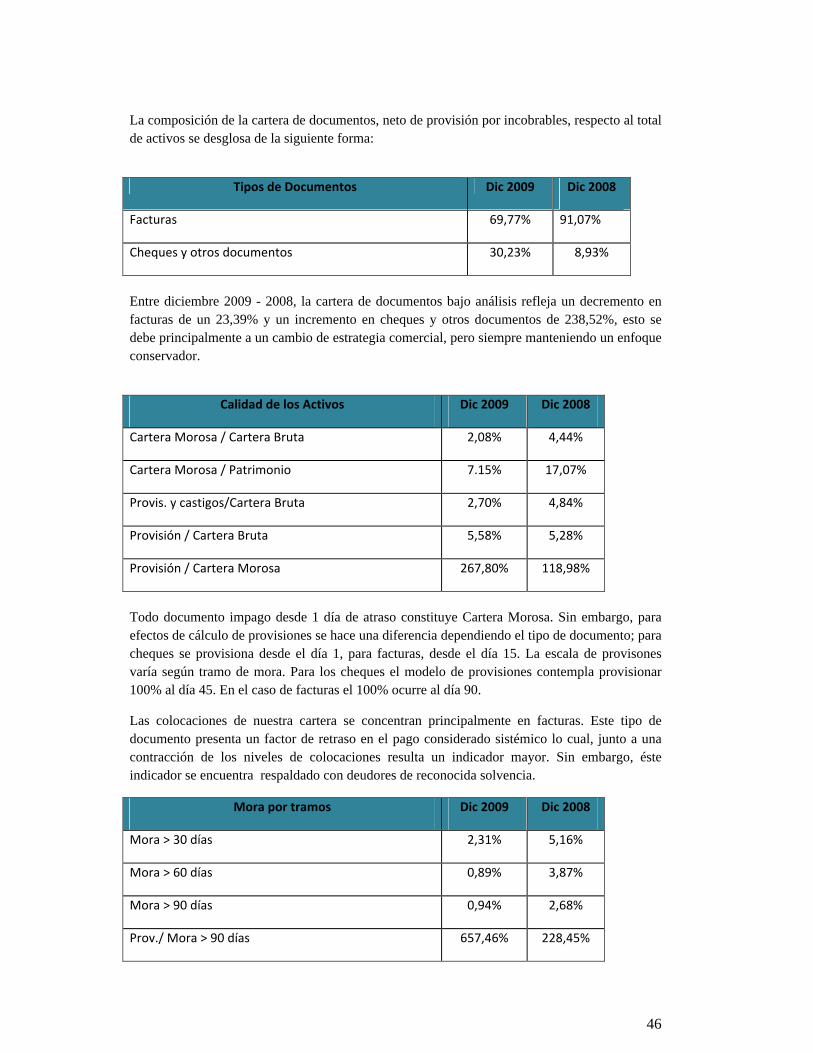

La composición de la cartera de documentos, neto de provisión por incobrables, respecto al total de activos se desglosa de la siguiente forma:

Tipos de Documentos Dic 2009 Dic 2008

Facturas 69,77% 91,07%

Cheques y otros documentos 30,23% 8,93%

Entre diciembre 2009 - 2008, la cartera de documentos bajo análisis refleja un decremento en facturas de un 23,39% y un incremento en cheques y otros documentos de 238,52%, esto se debe principalmente a un cambio de estrategia comercial, pero siempre manteniendo un enfoque conservador.

Calidad de los Activos Dic 2009 Dic 2008

Cartera Morosa / Cartera Bruta 2,08% 4,44%

Cartera Morosa / Patrimonio 7.15% 17,07%

Provis. y castigos/Cartera Bruta 2,70% 4,84%

Provisión / Cartera Bruta 5,58% 5,28%

Provisión / Cartera Morosa 267,80% 118,98%

Todo documento impago desde 1 día de atraso constituye Cartera Morosa. Sin embargo, para efectos de cálculo de provisiones se hace una diferencia dependiendo el tipo de documento; para cheques se provisiona desde el día 1, para facturas, desde el día 15. La escala de provisones varía según tramo de mora. Para los cheques el modelo de provisiones contempla provisionar 100% al día 45. En el caso de facturas el 100% ocurre al día 90.

Las colocaciones de nuestra cartera se concentran principalmente en facturas. Este tipo de documento presenta un factor de retraso en el pago considerado sistémico lo cual, junto a una contracción de los niveles de colocaciones resulta un indicador mayor. Sin embargo, éste indicador se encuentra respaldado con deudores de reconocida solvencia.

Mora por tramos Dic 2009 Dic 2008

Mora > 30 días 2,31% 5,16%

Mora > 60 días 0,89% 3,87%

Mora > 90 días 0,94% 2,68%

Prov./ Mora > 90 días 657,46% 228,45%

47

Se aprecia una mejora los índices expuestos en el cuadro anterior, esto se debe a políticas conservadoras de riesgo que ha adoptado la compañía, donde nuestra cartera de cliente esta respaldada por deudores de primer nivel lo que ha significado una contracción de la cartera pero una mayor eficiencia cobro.

Resultados Dic 2009 Dic 2008

Ingresos de Explotación M$ 1.891.836 M$ 2.130.496

Costo de Explotación M$ (269.957) M$ (738.683)

Gastos de Admin. y Vtas. M$ (900.414) M$ (821.534)

Resultado de Explotación M$ 721.465 M$ 570.279

Resultado Fuera Explotación M$ 48.922 M$ (133.196)

Utilidad del Ejercicio M$ 646.352 M$ 363.531

Es importante destacar que los Costos de Explotación incluyen a los gastos financieros y los cargos por castigos y provisiones sobre incobrables.

El Resultado de Explotación aumentó un 26,51% y la Utilidad del Ejercicio lo hizo un 77.80%, en comparación entre los periodos diciembre 2008 y diciembre 2009. Este resultado se explica fundamentalmente por un reducción de un 63,45% en Costo de Explotación ligado a la baja en la tasa de interés. Respecto a los Gastos de Administración y Ventas, estos se aumentaron en 9,60%, mientras que el Resultado Fuera de la Explotación obtuvo números positivos principalmente por la Corrección Monetaria.

Rentabilidad Dic 2009 Dic 2008

Rentabilidad sobre Patrimonio 31,36% 19.35%

Int. y Reaj. netos/Colocaciones 18,67% 16,99%

Resultado de Explotación/Colocaciones 12,18% 9.70%

Rentabilidad sobre Activos 10,15% 5.53%

Ingresos de Explotación / Activos 29,72% 32.43%

Resultado de Explotación / Activos 11,33% 8.68%

G. A. V./ Margen de Explotación 55,52% 59.03%

48

Existe en el periodo 2009 una baja en los índices de rentabilidad para las categorías “Ingresos de Explotación / Activos” y “G.A.V. / Margen de Explotación” esto se debe principalmente al entorno económico, en el primer caso afectando a los activos fuertemente ya que el ítem más relevante de este grupo es la cuenta Deudores por Venta que bajo en un 26,28% en comparación al periodo 2008, en el segundo caso si bien la baja en los G.A.V. es importante no alcanza a sustituir la fuerte baja en el Ingreso de Explotación.

En el resto de los índices de rentabilidad y de eficiencia existen importantes mejoras, lo anterior es producto de una administración más enfocada en la productividad de los recursos utilizados y un monitoreo exhaustivo y constante del entorno económico con el objetivo de adaptarse rápidamente a los cambios sufridos en éste.

Análisis de Riesgo de Mercado

El principal riesgo de la compañía es el riesgo asociado a la probabilidad de cobro sobre la cartera de documentos adquiridos, en el sentido de que éstos sean inexistentes (fraude), o bien no sean cobrables por insolvencia del pagador. A lo anterior, y dado que el 100% de las operaciones efectuadas por la empresa son con responsabilidad, hay que agregarle el riesgo que el cliente no pueda hacer frente a los saldos que no han sido posibles de ser cobrados al deudor final. La actual Ley 19.983, que otorga merito ejecutivo a las facturas, y que exige una serie de formalidades por parte del pagador final, ha reducido en forma importante el riesgo de éste tipo de documentos. De acuerdo a lo anterior, la empresa presenta como principal negocio la obtención de facturas sobre el resto de los documentos.

De manera de mitigar los riesgos propios del negocio, la empresa tienen implementado un sistema de evaluación y control de riesgos que apunta a

� Una acabada evaluación del cliente al inicio de la relación;

� Un seguimiento permanente de su comportamiento comercial y financiero, especialmente antes de cada operación;

� Análisis previo y seguimiento permanente de la solvencia de los deudores de cada uno de los clientes;

� Control de la cartera en general, por concentraciones de deudores, sectores económicos, etc.

Análisis de Riesgo de Descalce (plazo, tasa y moneda)

Plazo del financiamiento y de las colocaciones: dado que el financiamiento de Factoring Mercantil S.A. está dado por líneas de crédito bancarias de corto plazo (hasta un año), potencialmente se pueden generar descalces de plazos entre el plazo promedio de los pasivos bancarios y la cartera de documentos comprados, la cual tiene una duración de 50 días aproximadamente. Consciente de éste riesgo, la Tesorería de la Empresa, conjuntamente con la gerencia y asesores macroeconómicos, está permanentemente monitoreando el calce activo pasivo y, en función de las tasa esperadas se toman las decisiones respectivas. Tasas de colocaciones y financiamiento: los recursos bancarios obtenidos a plazos cortos y su correspondiente tasa, y el plazo promedio de la cartera puede provocar variaciones en los

49

spreads de la sociedad si consideramos la variabilidad de las tasas de financiamiento. Como herramienta de protección se aplican tasas diferenciadas en función de los vencimientos de los documentos comprados. Moneda: El 100% de los activos operacionales es en Pesos, lo mismo que el financiamiento bancario.

50

HECHOS RELEVANTES No existen hechos relevantes a informar por parte de la sociedad.