Lineamientos para el proceso presupuestario del Gobierno Central · 2019-11-21 · Seguimiento...

77

Lineamientos para el proceso presupuestario del Gobierno Central Noviembre 2019

Transcript of Lineamientos para el proceso presupuestario del Gobierno Central · 2019-11-21 · Seguimiento...

Lineamientos para el proceso

presupuestario del Gobierno Central

Noviembre 2019

Lineamientos para el proceso

presupuestario del Gobierno Central

Tema lV – Evaluación y Fiscalización

Agenda

8:30 – 10:00: Metodologías utilizadas para la evaluación del Presupuesto Nacional, Erick Rojas Villalobos, Unidad de Gestión Presupuestaria. 10:05 – 10:25: Receso. 10:30 – 12:00: Fiscalización de la ejecución presupuestaria, Jose Marvin Orozco Roses, Unidad de Seguimiento y Control de la Ejecución Presupuestaria.

Agenda

Metodologías utilizadas para la evaluación del Presupuesto Nacional

Erick Rojas Villalobos

Normativa y Fechas

Artículos 55 y 56 de la Ley 8131 – Sección VII del Reglamento (Art 71 al 76)

Lineamientos Técnicos sobre el Presupuesto Nacional

Informe anual a la C.G.R. a más tardar el 1 de marzo

Informe de seguimiento

Comisión de Ingreso y Gasto Público

Presentación al Poder Ejecutivo

Informe conjunto MH-MIDEPLAN → AP → recomendaciones a la Presidencia

Guía para la verificación de metas PNDIP - LPR

Informe de Seguimiento Semestral

Seguimiento semestral

Instrumentos en página web – segunda semana de junio

Presentación de informe a la DGPN – 31 de julio

Apartado Financiero

Apartado Gestión

Informe por cada programa y/o subprograma – Consolidado por el Dpto

Financiero Institucional

DGPN elabora análisis institucionales y un informe consolidado

Seguimiento semestral – Factores que inciden en la ejecución

Aplicación de directrices presidenciales

Lineamientos de los entes rectores de la Administración Financiera

Gestión administrativa institucional (que generen ahorro o mayor gasto)

Variación en la estimación de recursos

Problemas relacionados con los procesos de Contratación Administrativa

Liberación de cuota insuficiente

Desviaciones entre lo planificado y lo ejecutado

Normas de ejecución para el ejercicio presupuestario 2019

Problemas con las gestiones relacionadas con convenios marco

Otros (Especifique).

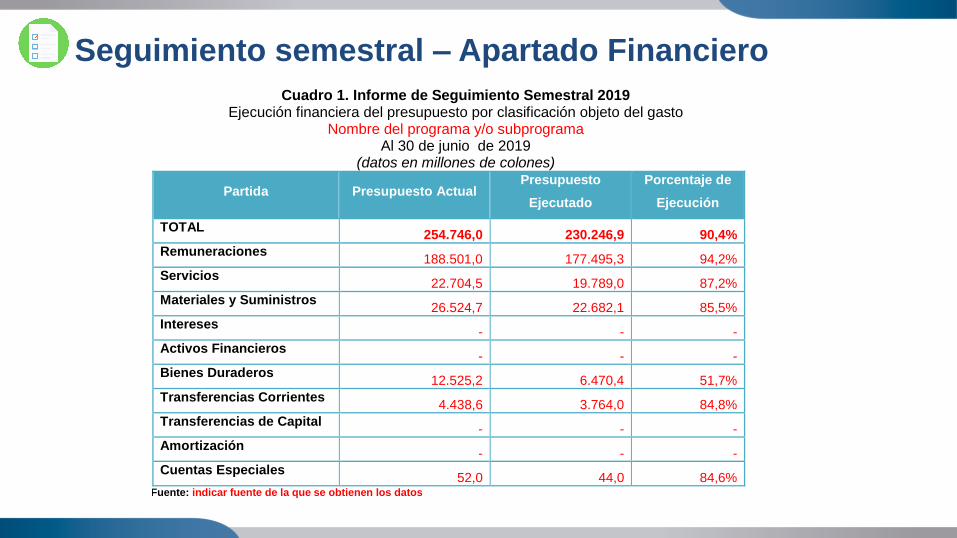

Seguimiento semestral – Apartado Financiero

Cuadro 1. Informe de Seguimiento Semestral 2019 Ejecución financiera del presupuesto por clasificación objeto del gasto

Nombre del programa y/o subprograma Al 30 de junio de 2019

(datos en millones de colones)

Partida Presupuesto Actual Presupuesto

Ejecutado

Porcentaje de

Ejecución

TOTAL 254.746,0 230.246,9 90,4%

Remuneraciones 188.501,0 177.495,3 94,2%

Servicios 22.704,5 19.789,0 87,2%

Materiales y Suministros 26.524,7 22.682,1 85,5%

Intereses - - -

Activos Financieros - - -

Bienes Duraderos 12.525,2 6.470,4 51,7%

Transferencias Corrientes 4.438,6 3.764,0 84,8%

Transferencias de Capital - - -

Amortización - - -

Cuentas Especiales 52,0 44,0 84,6%

Fuente: indicar fuente de la que se obtienen los datos

Seguimiento semestral – Apartado Financiero

Cuadro 2. Informe de Seguimiento Semestral 2019 Factores que incidieron en la ejecución y acciones correctivas en partidas con ejecución

menores a 45,0% Nombre del programa y/o subprograma

Al 30 de junio de 2019 Nombre de la

partida Factores Acciones Correctivas Responsable

1/

Fuente: indicar fuente de la que se obtienen los datos

1/ Se refiere a la persona responsable directa de ejecutar la acción, no necesariamente debe ser el (la) Director (a) del Programa o Subprograma.

Resultados < 45,0%

“Cuentas Especiales” sólo Factores

Bienes Duraderos

Cuentas Especiales

1,2, y 6

1

X-o-x-o-x-o-x-o-x-o-x-o-x-o

No aplica No aplica

Director Prov.

Seguimiento semestral – Apartado de Gestión Cuadro 3. Informe de Seguimiento Semestral 2019

Avance de metas de producción Nombre del programa y/o subprograma

Al 30 de junio de 2019

Descripción unidad de medida Programado Alcanzado al

30/06/2019

Porcentaje de

avance

Fuente: indicar fuente de la que se obtienen los datos

Cuadro 4. Informe de Seguimiento Semestral 2019 Avance de indicadores de desempeño Nombre del programa y/o subprograma

Al 30 de junio de 2019

Descripción del indicador Programado Alcanzado al

30/06/2019

Porcentaje de

avance

Fuente: indicar fuente de la que se obtienen los datos

Seguimiento semestral – Apartado de Gestión

Resultados < 25,0%

Cuadro 5. Informe de Seguimiento Semestral 2019

Factores que inciden en el cumplimiento de metas e indicadores, y acciones correctivas Nombre del programa y/o subprograma

Al 30 de junio de 2019

Unidad de medida

(UM) o Indicador (i) Factores Acciones Correctivas Responsable

1/

Fuente: indicar fuente de la que se obtienen los datos

1/ Se refiere a la persona responsable directa de ejecutar la acción, no necesariamente debe ser el (la) Director (a) del Programa o

Subprograma

Cantidad de… (i) 1,2, y 6 X-o-x-o-x-o-x-o-x Erick Rojas V.

Miles de… (um) 7 X-o-x-o-x-o-x-o-x Director Fro.

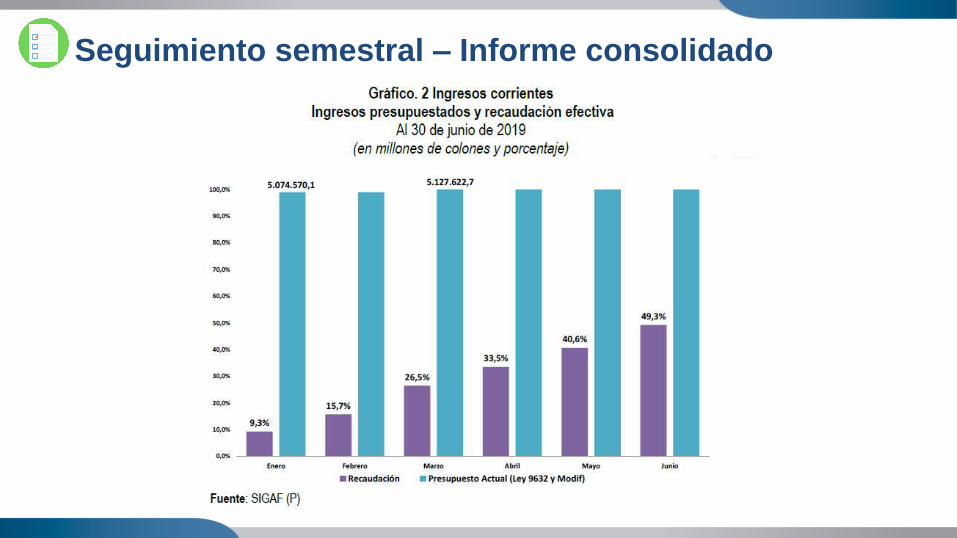

Seguimiento semestral – Informe consolidado

Evolución de Ingresos

Entorno Macroeconómico

Gestión Física

Análisis de Gasto (4 clasificadores)

Informe de

Medio Año

Seguimiento semestral – Informe consolidado

Seguimiento semestral – Informe consolidado

Seguimiento semestral – Informe consolidado

Seguimiento semestral – Informe consolidado

Seguimiento semestral – Informe consolidado

Seguimiento semestral – Informe consolidado

Informe de Evaluación Anual

Evaluación anual

Instrumentos en página web – última semana de noviembre

Análisis a nivel de programa y/o subprograma – Consolidado por el

Departamento Financiero Institucional

Producción no cuantificable → Sólo apartado financiero

DGPN → Genera archivo y remite a las entidades

Liquidación

Financiero

Programación

Efectividad Uso de la DGPN

Evaluación anual Apartado Financiero

Nombre de la

Partida

Porcentaje de

ejecución

Factores que incidieron en la subejecución

Indicar cómo el porcentaje de

ejecución afectó la programación

presupuestaria 1/

Acciones correctivas para

mejorar el resultado de

ejecución

Plazo de implementación

/2

Responsable /3

< 90%

Evaluación anual

Unidades de Medida e Indicadores

Programa o

Subprograma

Nombre del

Producto

Nombre de la

Unidad de MedidaProgramado Alcanzado

Porcentaje

Alcanzado

Programa o

Subprograma

Nombre del

Producto

Nombre del

IndicadorProgramado Alcanzado

Porcentaje

Alcanzado

Fuente de datos de

los indicadores

Apartado Gestión

Evaluación anual – Nivel de cumplimiento

Parámetros de

cumplimiento Rango

Cumplimiento Alto (CA) Mayor o igual a 90%

Cumplimiento Medio (CM) Menor o igual a 89,99% o igual a 50%

Cumplimiento Bajo (CB) Menor o igual a 49,99%

Unidades de Medida

Bajo y Medio

Acciones Correctivas

Fecha de implementación

Unidad a cargo

Razones

Indicadores

Alto – Beneficios a la población

Bajo y Medio – Afectación a la población

Causas que propiciaron el incumplimiento

Medidas correctivas – Fechas – Unidad responsable

Resultados > 100% - Justificar

Niveles de cumplimiento obtenidos a nivel de ejecución financiera y

programática

La razón de ser de las entidades públicas es la prestación de bienes y

servicios a la población

Unidades de Medida 35%

Indicadores 35%

Apartado Financiero 30%

Ponderación

Evaluación anual – Nivel de cumplimiento y efectividad

Evaluación anual – Nivel de cumplimiento y efectividad

Efectividad Nivel de Cumplimiento

Efectivo Mayor o igual a 90%

Parcialmente efectivo Menor o igual a 89,99% o igual a 50%

No efectivo Menor o igual a 49,99%

Nivel de cumplimiento

[(%Ẋ UM * 35,0%) + (%Ẋ Ind * 35,0%) + (% Eje financiera * 30,0%)]

Resultado de la Efectividad

Según la metodología que se utiliza para la formulación del presupuesto, cada producto

debe contar con unidades de medida e indicadores

Evaluación anual Apartado Financiero

Informe Consolidado

Contexto Macroeconómico

Modificaciones al presupuesto (Ejecutivas / Legislativas y Presupuesto Actual)

Ingresos del Gobierno Central (detalle por principales ingresos)

Egresos del Gobierno Central (detalle por 4 clasificaciones y recurso externo)

Resultados de la Gestión Física

Mejoras en el proceso de rendición de cuentas

Control de la ejecución presupuestaria

Acciones para el desarrollo del modelo de costos

Resultados obtenidos en UM e Indicadores

Contribución al PND

Resultados de la Efectividad

Conclusiones

Guía para la verificación de resultados

de metas PNDIP y LPR

Guía para la verificación de resultados de metas PNDIP y LPR

Verificación

Procedimiento para constatar la veracidad de los resultados o

datos brindados por las diferentes rectorías sectoriales y las

instituciones en el marco del proceso de seguimiento a las metas

del PNDIP y de los resultados de las metas de la Ley de

Presupuesto

Implica constatar mediante técnicas de investigación y exploración

de la información, los resultados reportados por los Ministros

Rectores, y se entiende como el procedimiento para asegurar la

veracidad de la información suministrada

Guía para la verificación de resultados de metas PNDIP y LPR

Selección de la muestra - LPR

10 o más metas (um) – 40%

De 5 a 9 metas (um) – 60%

4 o menos metas (um) – 100%

Guía para la verificación de resultados de metas PNDIP y LPR

Criterios de selección para la verificación

Los indicadores del PNDIP que se identifican en la LPR

Las metas de los indicadores del PNDIP cuyo resultado no coincide con la

ejecución de recursos financieros asignados anualmente

Los indicadores o unidades de medida cuyas metas sobrepasen su

cumplimiento antes del período establecido en el PNDIP o en la LPR

Los indicadores asociados a proyectos de inversión aprobados y en

ejecución que estén registrados en el BPIP y vinculados al PNDIP

Los indicadores relacionados con los ODS

Las metas de los indicadores relacionados con la ANE

Las metas de productos cuantificables del programa presupuestario que

recibe la mayor cantidad de recursos del presupuesto institucional

Guía para la verificación de resultados de metas PNDIP y LPR

Técnicas de verificación

Ocular Observación

Comparación

Revisión

Rastreo

Verbal Indagación

Escrita Confirmación

Documental Comprobación

Computación Escrita propia

Confirmación

Informe Consolidado Hacienda-MIDEPLAN

Informe consolidado MH - MIDEPLAN

Artículo 56 – Ley 8131

El MH y MIDEPLAN deberán evaluar los resultados de la gestión

institucional para garantizar tanto el cumplimiento de objetivos y

metas como el uso racional de los recursos públicos

Informe 2018

Sector Infraestructura y Transporte

Sector Educativo

Sector Ciencia, Tecnología y Telecomunicaciones

MH = STAP + DGPN

Guía para la verificación de resultados de metas PNDIP y LPR

Entidades informes consolidado 2018

Transporte MOPT

CONAVI

COSEVI

CTP

Educativo MEP

Ciencia y Tecnología MICITT

CEA

CNC

INA

CUNLIMON

CUC

CONAPE

CSE

IDP-UGS

JAC-SLG

DGAC

INCOFER

INCOP

JAPDEVA

CONICIT

ECA

ANC *

CITA *

CORREOS *

SUTEL *

25 entidades – 4 fuera del ámbito de la AP

Informe consolidado MH - MIDEPLAN

Resultado de las Metas de Programas del PND - MIDEPLAN

Informe consolidado MH - MIDEPLAN

Análisis de la Gestión Financiera - MH

Informe consolidado MH - MIDEPLAN

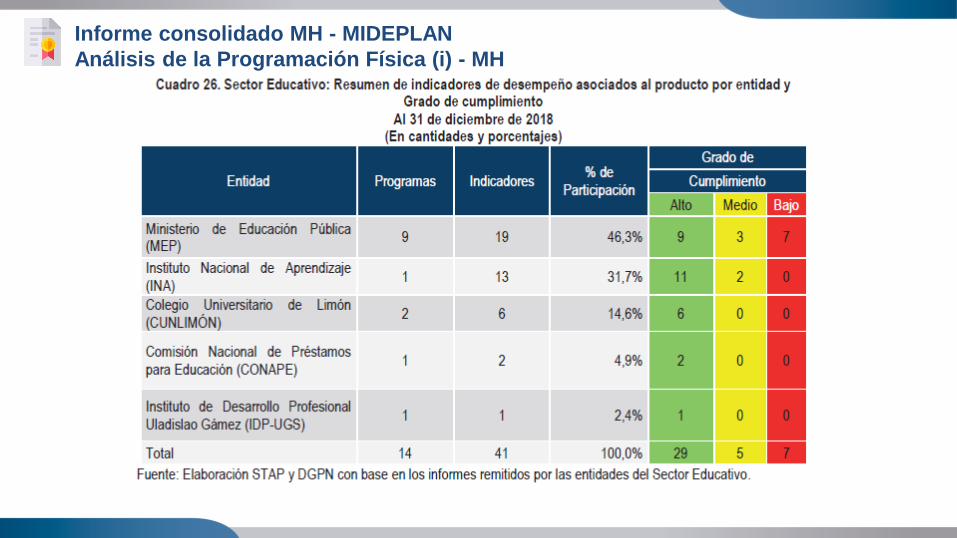

Análisis de la Programación Física (um) - MH

Informe consolidado MH - MIDEPLAN

Análisis de la Programación Física (i) - MH

Informe consolidado MH - MIDEPLAN

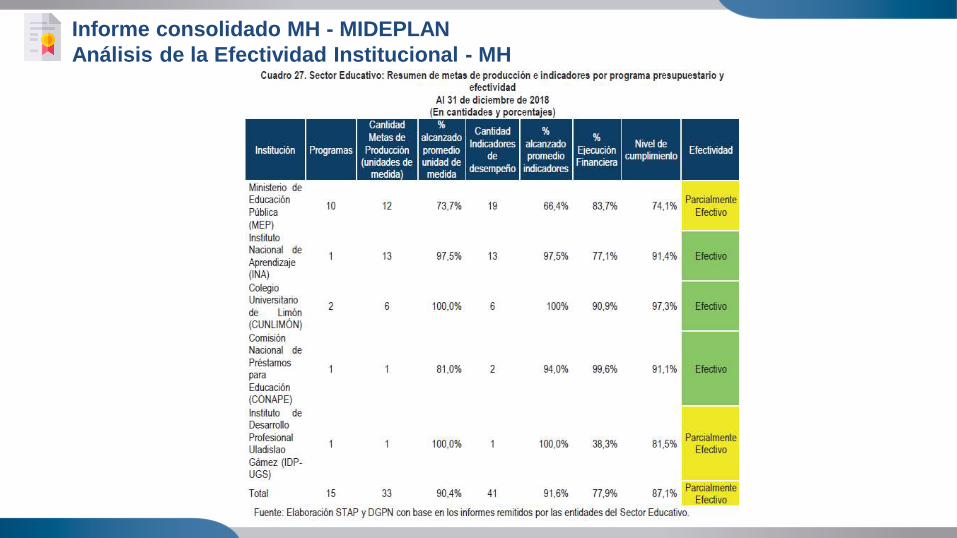

Análisis de la Efectividad Institucional - MH

Informe consolidado MH - MIDEPLAN

Conclusiones y Recomendaciones

Para el Sector Transporte e Infraestructura se le reitere tomar

medidas más fuertes de carácter organizativo y legal, que permitan

agilizar los procesos de contratación administrativa, para lograr un

mayor cumplimiento de lo programado

Informe consolidado MH - MIDEPLAN

Conclusiones y Recomendaciones

Los Sectores deben realizar un esfuerzo en el diseño y la programación de las

unidades de medida, con el fin de que las mismas sean sustantivas y que los

indicadores de desempeño establecidos puedan medir otras dimensiones a nivel de

indicadores (eficiencia, economía y calidad), en los que se incluyan aspectos de índole

de calidad del servicio brindado, tiempos de respuesta y optimización de recursos

Resultados del

Informe

Recomendaciones al

Presidente A.P.

Acuerdo 12495

Los Ministros Rectores del Sector Ciencia, Tecnología y Telecomunicaciones y de

Transporte e Infraestructura, deberán remitir a esta Autoridad Presupuestaria, las

acciones para atender los incisos g y h, en un plazo máximo de 30 días hábiles, a

partir del recibo de este comunicado por parte de la Presidencia de la República

Metodologías utilizadas para la evaluación del Presupuesto Nacional

Erick Rojas Villalobos

Receso

20 minutos…

Auditorías de ejecución presupuestaria

José Marvin Orozco Rosés

Qué es la USCEP?

Unidad de Seguimiento y Control de la Ejecución Presupuestaria

Conformación ocupacional de la USCEP

Jusyl Díaz País Karla Andrea Gómez Gómez Gabriela Rodríguez Alvarez Evelyn Montenegro Méndez Alexandra Quirós Román Carlos Molina Cambronero José Marvin Orozco Rosés

Analistas - Profesionales de Egresos

Coordinadora Mba. Alba Rosa Carvajal Rivera

Creación y funciones de la USCEP

Acontece al promulgarse el proceso de Centralización Normativa y

Desconcentración Operativa de la Ejecución Presupuestaria y

Contratación Administrativa

Procura promover la efectiva aplicación del bloque de legalidad que enmarca

el funcionamiento del control jurídico y contable en la ejecución del

presupuesto

En lo que respecta a la ejecución presupuestaria, la USCEP deja de realizar

funciones pertinentes al registro y control previo de documentos de ejecución

presupuestaria

Esas funciones las realizaba coordinamente con la CGR

Sistemas Integrados de Ejecución Presupuestaria del G.C.

Sistema de Información de Contratación Administrativa (Comprared, Merlyn, SICOP)

Sistema Integrado de Gestión de la Administración Financiera (SIGAF)

Sistema Interbancario de Negociación y Pagos Electrónicos (SINPE)

Fases del ciclo presupuestario

Los oficiales presupuestarios tienen asignadas funciones inherentes a

cada fase del ciclo presupuestario

1 - Programación presupuestaria

2 - Formulación presupuestaria

3 - Presentación del Presupuesto 4 - Discusión del Presupuesto

5 - Aprobación del presupuesto 6 - Promulgación del Presupuesto

7 - Contabilización del Presupuesto 8 - Asignación de Cuota 9 - Ejecución Presupuestaria

10 - Liquidación del Presupuesto

11 - Evaluación del Presupuesto 12 - Retroalimentación

Programación Formulación

Aprobación

Presentación

Promulgación

Discusión

Contabilización Asignación

Ejecución Liquidación Evaluación Retroalimentación

Los oficiales presupuestarios tienen asignadas funciones inherentes a

cada fase del ciclo presupuestario

Documentos para la ejecución presupuestaria

1 - Ley de Presupuesto Nacional de la República

2 - Modificaciones al Presupuesto Nacional

3 - Programación de la Ejecución Presupuestaria

4 - Asignación de cuotas para la ejecución presupuestaria

5 - Solicitud de pedidos

6 - Pedidos

7 - Reserva de Recursos

8 - Reintegro de caja chica

9 - Resoluciones Administrativas

10 - Planillas de Transferencias

11 - Propuestas de pago

Instrumentos para otorgar el visado de gasto

Por definición se entenderá que los documentos presupuestarios han

sido debidamente formalizados para su pago cuando se alcance el

máximo grado de revisiones y sujeciones a la normativa dispuesta por la

CGR y la DGPN

Visado se realiza a través de un sistema compuesto por las directrices,

normas, lineamientos e instructivos, emitidos por la CGR, que permite

verificar la conformidad los gastos con el bloque de legalidad, a saber:

Reglamento de Visado de Gastos con cargo al Presupuesto de la República

Instructivo sobre aspectos mínimos a considerar en el análisis de los

documentos de ejecución presupuestaria en el proceso de visado

La normativa emitida por la DGPN

Qué es el Presupuesto Nacional?

Es el instrumento financiero que contiene las prioridades de

Gobierno en el marco del Plan Nacional de Desarrollo e

Inversión Pública, se elabora en el Ministerio de Hacienda y por

medio de éste, se asigna el dinero para: educación, salud,

seguridad, ciencia y tecnología, pensiones, el pago de las

deudas, entre otros, a través del conjunto de Ministerios y otros

órganos de Gobierno.

Razón de ser de las auditorías

Reglamento 8131 – Art. 27 - Control y fiscalización.

La DGPN podrá solicitar

información a las

entidades, las que estarán

obligados a brindarla,

según el art. 57

DGPN velar por el cumplimiento

Programación

Formulación

Evaluación

Ejecución

Control

Reglamento 8131 – Art. 52 - Centralización normativa y desconcentración operativa

Compete a las Unidades Financieras, cumplir las disposiciones normativas y técnicas establecidas

por la DGPN - Art. 22 Reglamento Ley 8131

En la Ley de Presupuesto de cada año, se incluirán aquellas normas que se consideren necesarias

para lograr la adecuada ejecución.

La USCEP fiscaliza la ejecución presupuestaria, considerando las

normativas y disposiciones que regulan la ejecución

Auditorías de la USCEP

Fiscaliza la exactitud de la aplicación de los procedimientos y normativas

referidas al tema de ejecución

Procura garantizar el equilibrio que debe darse entre el control y la

ejecución del presupuesto en cada ente gestor

Asesora, evacua consultas y brinda apoyo administrativo a los entes

ejecutores

Principales objetivos de la USCEP

Garantizar la transparencia en la ejecución presupuestaria del gasto

asignado a cada Centro Gestor.

Facilitar los procesos de ejecución para no entrabar el sistema

económico nacional.

Visualizar in situ el alcance de los indicadores propuestos y los resultados

alcanzados.

Determinar el impacto de la ejecución del presupuesto en la población

civil.

Documentar adecuadamente el tema de los resultados conseguidos.

Diagrama del ciclo de ejecución presupuestaria

PND-IP

PEI

POI

Identificar

necesidades de

recursos

Form. y Aprob.

del Presupuesto

SIGAF

Asignación

de Cuota

Solicitud de

Pedido

Reserva de

Recursos

Procesos de

Contratación

Administrativa

Pedidos

Reintegro

Fondo Fijo

Prestaciones

Transferencias

Facturas, Boletas

de Reintegro,

Resolusiones,

Planillas

Propuestas de

Pago

MARCO FILOSOFICO DE LEGALIDAD

Marco Jurídico Marco Estructural Organizacional

Constitución

Leyes

Decretos

Reglamentos

Manuales y procedimentos

del SIGAF

Órganos Rectores

Órganos Ejecutores

Órganos Fiscalizadores

Normativa – Marco Jurídico

Constitución Política

Título XIII La Hacienda Pública Art 175-176-185-186

8131 Aministración Financiera y su Reglamento

Leyes

Decretos

7494 Contratación Administrativa y su Reglamento

9635 Fortalecimiento de las Finanzas Públicas

8292 Control Interno

Clasificadores Presupuestarios del Sector Público

Normativa – Marco Jurídico

Reglamentos

Reglamento Gastos de Viajes de Funcionarios Públicos.

Reglamento General de Caja Chica.

Reglamento sobre Visado de Gastos con cargo al Presupuesto de la República.

Manuales e Instructivos

Circulares y lineamientos técnicos emitidos por las instancias rectoras.

Manual Ministerial de Caja Chica

Manuales de Procedimientos de Ejecución Presupuestaria.

Instructivo sobre aspectos mínimos a considerar en el análisis de

documentos de ejecución presupuestaria en el proceso de visado.

Manuales del SIGAF (aproximadamente 52)

Los contrastes

Ley 1279 vs Ley 8131

Ley 1279: Los cambios a través de la historia

Art 3 - Las oficinas citadas en el artículo anterior componen el organismo

administrativo básico, encargado del manejo de la Hacienda Pública

Art 1 - La Administración Financiera de la República corresponde al Poder Ejecutivo y

estará bajo la superior vigilancia del Ministro de Hacienda quien velará por su correcta

realización y por la acertada organización de las oficinas que de modo inmediato han

de llevar a cabo la gestión financiera nacional

Art 2 - Para el normal desarrollo de las actividades que le corresponden, el Ministerio

de Hacienda contará con las oficinas que estime convenientes y necesarias. Las

siguientes forman la organización financiera básica del Estado:

La Tesorería Nacional

La Oficina del Presupuesto

La Contabilidad Nacional

La Proveeduría Nacional

Ley 8131: las modificaciones y nuevos paradigmas

Art 26 - Definición del Sistema. El Sistema de Administración Financiera (SAF) del

sector público estará conformado por el conjunto de normas, principios y

procedimientos utilizados

TÍTULO IV Sistema de Administración Financiera

Art 27 - Órgano rector. El Ministerio de Hacienda será el órgano rector del Sistema de

Administración Financiera

Art 28 - Competencias del órgano rector. Serán competencias del Ministerio de

Hacienda, en su papel de rector del SAF, sin perjuicio de las potestades asignadas a la

CGR ni de la independencia y autonomía de que gozan los órganos y entes referidos

en los incisos b) y c) del Art 1 de esta Ley, las siguientes:

a) Dirigir, coordinar y supervisar los subsistemas que conforman el SAF

b) Promover la eficiencia y eficacia del sistema de recaudación de los ingresos de su

competencia y velar por él

Ley 8131 - Los subsistemas del SAF

Art 29 - Subsistemas. El Sistema de Administración Financiera (SAF) comprende los

siguientes subsistemas, que deberán estar interrelacionados

Subsistema de Presupuesto

Subsistema de Tesorería

Subsistema de Crédito Público

Subsistema de Contabilidad

El Sistema de Administración de Bienes y Contratación Administrativa se concebirá

como un sistema complementario

Normativa – Marco Estructural Organizacional

Órganos Rectores

Órganos Gestores

Órganos de Control C.G.R.

Auditorías Internas

Rectores del S.A.F.

Normativa Control

Ejecución

Formulación

Ejecución

Control

Plan de Trabajo de la USCEP

Informes de Auditoría

Entorno funcional de la USCEP

Asesoramiento y

orientación

Control y

Seguimiento

Elaboración de

Informes

Charlas -

Inducción

Utilización

sistemas

Centralización

Desconcentración

Manuales

Procedimientos

Coordinación

Actualización

Estudios/Charlas

Seguimiento

Control

Fiscalización

Ejecución

Presupuestaria

Fases de trabajo

Participación

Comisiones

Comités, Equipos

de trabajo MH

Verificación /

Cumplimiento /

Informes

Evaluación

Presupuestaria /

Trabajo de campo /

Informes

Realización

estudios especiales

desconcentración /

CCSS / Horas

extras y otros

Clasificaciones

Presupuestarias /

Objeto del Gasto /

Normas /

Coordinación /

Consultas

Administración /

Acreedores

institucionales e

internacionales /

Administración

Roles y Perfiles

SIGAF / Estudios

Ámbito de acción de la USCEP

Gobierno Central 27 títulos presupuestarios.

SINAC – ICD – OCIS – SFE - DGME Entidades que utilizan

SIGAF

Ley 9524 54 Órganos Desconcentrados

8 funcionari@s

Plan de Trabajo anual

Definición de entidades a auditar

Metodología para determinar entidades a auditar

Basada en criterios de la CGR

Excluir entidades fiscalizadas durante los últimos dos períodos presupuestarios

Consultar a la Dirección si existe algún interés sobre alguna entidad específica

Se extrae información presupuestaria del SIGAF y se aplica Valoración de

Riesgo

Establecer los hallazgos encontrados en los informes de fiscalización de años

anteriores

Determinar las entidades a fiscalizar, basado en los niveles de riesgo

cuantitativo y cualitativo, siendo prioritarios los riesgo: altos, medio alto y

medio

TIPOS DE AUDITORÍAS

PRESPUESTARIAS

Tipos de Auditorías

Verificar y comprobar la existencia fuentes de información y

documentación señaladas en la Ley de Presupuesto

Verificación y comprobación de metas, acciones correctivas y

recomendaciones establecidas en los Informes de Evaluación

Seguimiento a las recomendaciones establecidas en Informes de

Transferencias de la Administración Central a entidades

beneficiarias.

Seguimiento, control y fiscalización de ejecución presupuestaria.

Tipos de Auditorías

Informe de auditoría sobre la Asignación de Roles y Perfiles de

acceso al SIGAF, tanto la D.G.P.N. como para las instancias

financieras de las entidades de Gobierno Central y Adscritas

Seguimiento a recomendaciones vertidas en los Informes de

Asignación de Roles y Perfiles

Seguimiento a las recomendaciones contenidas en los Informes de

fiscalización de Visado de Gasto realizados por la USCEP

Tipos de Auditoría

Seguimiento y control a recomendaciones contenidas en informes

de fiscalización elaborados por la USCEP.

Actividades de naturaleza ordinaria y/o extraordinaria a realizar por

la USCEP

Atención de informes CGR – AI – PEI – POI

Seguimiento a las recomendaciones establecidas en los Informes

sobre implementación de los procesos pago de cargas sociales a

favor de la C.C.S.S.

Otros tipos de Auditorías

Armonizar las estructuras programáticas contenidas en Leyes de

Presupuesto del ejercicio vigente relacionada con registros e

información de sistemas SIGAF - SICERE requeridos para pago de

cargas sociales con cargo en subpartidas presupuestarias

correspondientes

Oficialización y divulgación del procedimiento FM-01-4-5 Atención

de consultas sobre clasificación presupuestaria de bienes y

servicios

Lineamientos para el proceso

presupuestario del Gobierno Central

Fin de la sesión

Tema lV – Evaluación y Fiscalización