LECCIONES APRENDIDAS Y BUENAS PRACTICAS EN MICROSEGUROS … · Por Taara Chandani y Denis Garand...

80

Por Taara Chandani y Denis Garand grand duchy of luxembourg the government of the LECCIONES APRENDIDAS Y BUENAS PRACTICAS EN MICROSEGUROS DE SALUD Una guía para profesionales

Transcript of LECCIONES APRENDIDAS Y BUENAS PRACTICAS EN MICROSEGUROS … · Por Taara Chandani y Denis Garand...

Por Taara Chandani y Denis Garand

grand duchy of luxembourgthe government of the

LECCIONES APRENDIDAS Y BUENAS PRACTICAS EN MICROSEGUROS DE SALUD

Una guía para profesionales

Esta publicación está protegida por la Ley de 18 de abril de 2001 del Gran Ducado de Luxemburgo sobre derechos de autor y bases de datos, así como por el resto de la legislación aplicable. Ningún artículo incluido en la presente publicación podrá reproducirse, ya sea en su totalidad o en parte, sin la autorización previa por escrito de su editor.

Diseño: cropmark.luFoto de portada: © Mohammad Moniruzzaman, www.talkativepictures.comFotos adicionales: © T. Chandani, B. Magnoni, M. Moniruzzaman, A. Bianchessi.Traducción: M. C. ManzanoRevisión de la traducción: M. V. Sáenz, Imprimerie Centrale, N. Haas

© Microinsurance Network 2013. Reservados todos los derechos.

El Microinsurance Network cuenta con el apoyo del Gobierno luxemburgués.

ISBN 978-99959-864-1-4

Descargo de responsabilidad:Los puntos de vista, las opiniones y las teorías que puedan estar expresados en la presente publicación son exclusivamente los puntos de vista, las opiniones y las teorías de sus autores y no reflejan necesariamente los puntos de vista, las opiniones y las teorías del Microinsurance Network, de sus miembros y de las instituciones afiliadas. El Microinsurance Network no garantiza la exactitud, la exhaustividad o la fiabilidad de cualquier información, punto de vista, opinión y teoría que puedan aparecer en la presente publicación. El Microinsurance Network no se hace responsable en cuanto a ello.

LECCIONES APRENDIDAS Y BUENAS PRACTICAS EN MICROSEGUROS DE SALUD

Una guía para profesionales

Por Taara Chandani y Denis Garand

Lecciones aprendidas y buenas prácticas en microseguros de salud 3

INDICE

Agradecimientos ......................................................................................................................................................................................................................................... 4

Siglas ......................................................................................................................................................................................................................................................................... 5

INTRODUCCIÓN ................................................................................................................................................................................................................................. 7

El propósito de esta guía ........................................................................................................................................................................................................ 7

Definiciones y ámbito de aplicación ......................................................................................................................................................................... 8

La pertinencia de los MiS y la situación actual .......................................................................................................................................... 9

Cómo utilizar esta guía .......................................................................................................................................................................................................... 11

1. CÓMO LLEGAR A LOS HOGARES POBRES .................................................................................................................................................... 13

Comprensión de la necesidad y demanda de los seguros de salud .............................................................................. 13

Identificación de socios distribuidores adecuados ............................................................................................................................. 15

Educación de los consumidores y promoción del producto .................................................................................................... 17

Inscripción y fidelización de clientes ................................................................................................................................................................... 20

2. CÓMO GARANTIZAR VALOR A LOS CLIENTES: AMPLIACIÓN DE LOS BENEFICIOS DE LOS PRODUCTOS ......................................................................................................... 27

Énfasis en el valor para los clientes ..................................................................................................................................................................... 27

Diseño de productos tangibles de alto valor ............................................................................................................................................... 29

Optimización de beneficios ............................................................................................................................................................................................... 32

Fijar el precio de productos buscando un equilibrio entre cobertura y asequibilidad ........................... 34

Costes indirectos y otras barreras .......................................................................................................................................................................... 35

3. CÓMO GARANTIZAR VALOR A LOS CLIENTES: PRESTACIÓN DE SERVICIOS MÉDICOS DE ALTA CALIDAD ..................................................................................................... 39

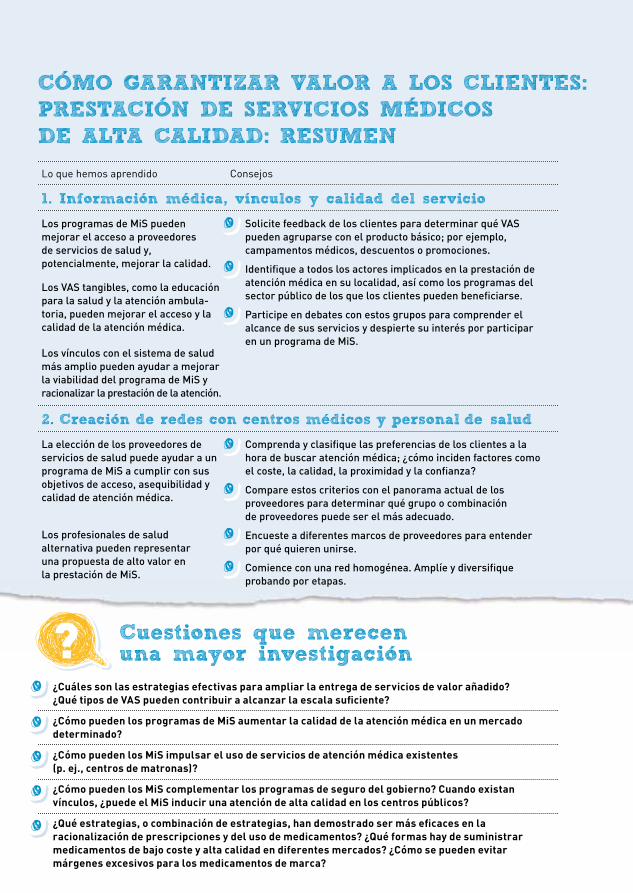

Mejora de la información médica, los vínculos y la calidad del servicio ................................................................. 39

Creación de redes con centros médicos y personal de salud ............................................................................................... 41

Acreditación de proveedores y estandarización de la atención .......................................................................................... 43

Gestión de farmacias y suministro de medicamentos ................................................................................................................... 45 Uso de tecnología para mejorar la eficiencia y proporcionar servicios médicos ......................................... 47

4. CÓMO LOGRAR LA SOSTENIBILIDAD INSTITUCIONAL ................................................................................................................ 53

Estructuración del modelo de organización ............................................................................................................................................... 53

Establecimiento de contratos de prestación y mecanismos de pago .......................................................................... 54

Gestión de pólizas y reclamos ...................................................................................................................................................................................... 59

Control del riesgo moral, la selección adversa y el fraude ...................................................................................................... 61

Garantía de seguimiento y evaluación continuos ................................................................................................................................. 63

Interrelación con la regulación y las políticas .......................................................................................................................................... 65

CONCLUSIÓN ..................................................................................................................................................................................................................................... 68

Recursos adicionales ............................................................................................................................................................................................................... 69

Glosario ..................................................................................................................................................................................................................................................... 70

Bibliografía ........................................................................................................................................................................................................................................... 73

Lecciones aprendidas y buenas prácticas en microseguros de salud 4

LISTA DE RECUADROS

Recuadro 1: Inventario de los productos de los microseguros de salud y las lecciones extraídas ........... 7

Recuadro 2: ¿Qué son los microseguros de salud (MiS) y cómo se entregan? ............................................................ 9

Recuadro 3: ¿Qué tipo de cobertura quieren los clientes? ................................................................................................................. 14

Recuadro 4: Las instituciones de microfinanzas (IMF) como canales de distribución para seguros de salud ....................................................................................................................................................................................................................... 15

Recuadro 5: Las ventajas de trabajar con personal de salud alternativo ........................................................................ 44

Recuadro 6: Ejemplo de componentes de la calidad de la atención ...................................................................................... 45

Recuadro 7: Gestión de reclamos por Microcare en Uganda .......................................................................................................... 60

LISTA DE TABLAS

Tabla 1: Temas y consejos relacionados con la educación de los consumidores .................................................. 18 Tabla 2: Ventajas e inconvenientes de los productos de MiS desde la perspectiva de los clientes ....... 30

Tabla 3: Características de los proveedores de servicios de salud .......................................................................................... 42

Tabla 4: Ventajas y desventajas de los métodos de pago a los proveedores ................................................................ 58

Tabla 5: Ejemplo de controles para limitar el riesgo moral, la selección adversa y el fraude .............. 62

LISTA DE FIGURAS

Figura 1: Modelo de reembolso ............................................................................................................................................................................................ 55

Figura 2: Modelo de pago por terceros ....................................................................................................................................................................... 55

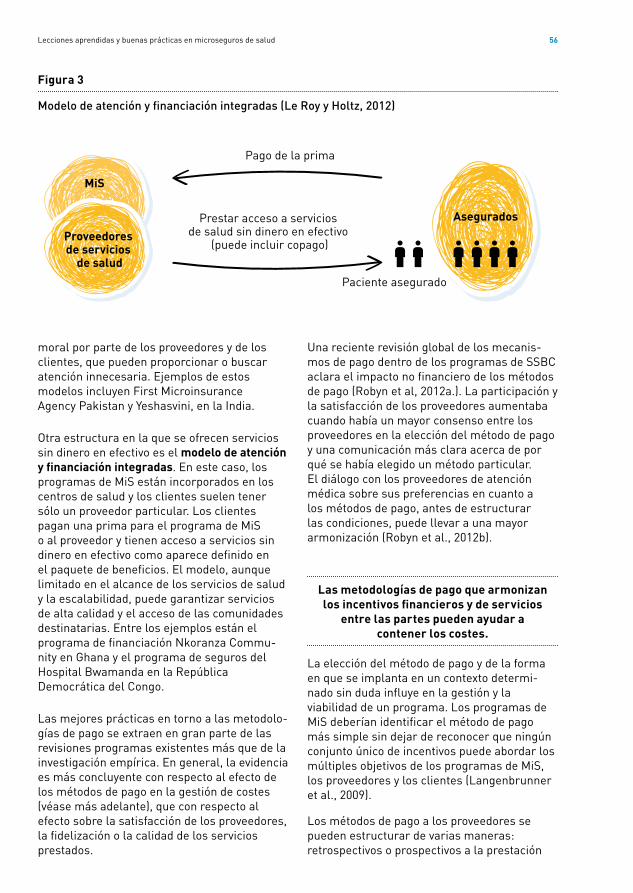

Figura 3: Modelo de atención y financiación integradas ....................................................................................................................... 56

AGRADECIMIENTOS

Los autores desean dar las gracias a una serie de personas que han contribuido en gran parte al desarrollo de esta guía.

Agradecemos los puntos de vista de los siguientes especialistas y organizaciones: Peter Gross y Ryan Lynch (MicroEnsure), Anton Pruijssers (PharmAccess Foundation), Zeena Johar (IKP Center for Technologies in Public Health), Dr. Zafrullah Chowdhury (Gonoshasthaya Kendra), y Dr. Utpal Ray (Medicare).

La guía se benefició enormemente de los comentarios juiciosos y detallados de nuestros revisores, entre ellos: Thierry van Bastelaer y Lauren Peterson (Abt Associates), Jeanna Holtz (Fondo para la Innovación en Microseguros de la OIT), Véronique Faber y Olivia Caverly (Microinsurance Network), Peter Wrede (Banco Mundial), Denny John (Micro Insurance Academy) y Maria Victoria Sáenz (Banco Interamericano de Desarrollo). Por último, nos gustaría dar las gracias a Eric Cimon y a Heather Metcalfe (Capital Associates) por su apoyo en todo momento.

El Microinsurance Network y su Grupo de Trabajo sobre Salud encargaron este informe, que forma parte del programa “Strengthening the Network” (Cómo Reforzar la Red), financiado por BMZ en colaboración con GIZ y ADA.

Taara Chandani y Denis Garand

Lecciones aprendidas y buenas prácticas en microseguros de salud 5

SIGLAS

ADA ONG luxemburguesa dedicada al desarrollo de las finanzas inclusivasAKAM Agha Khan Agency for MicrofinanceAPP Asociaciones públicoprivadas BMZ Bundesministerium für wirtschaftliche Zusammenarbeit und EntwicklungCARD MRI Center for Agricultural and Rural Development Mutually Reinforcing InstitutionsCERMES Centre de recherche médecine, sciences, santé et sociétéCHAT Choosing Healthplans All TogetherFFH Freedom from HungerGIZ Deutsche Gesellschaft für Internationale ZusammenarbeitGK Gonoshasthaya KendraICTPH IKP Center for Technologies in Public HealthIMF Institución de microfinanzas INSS Instituto Nicaragüense de Seguridad Social MHO Organización mutual de salud, por sus siglas en inglésMILK Microinsurance Learning and Knowledge ProjectMiS Microseguros de salud OMS Organización Mundial de la SaludONG Organización no gubernamentalOIT Organización Internacional del Trabajo PACE Product, Access, Cost, and ExperiencePWDS Palmyrah Workers Development SocietyRSBY Rashtriya Swasthiya Bima Yojana SSBC Seguros de salud de base comunitariaSSP Swayam Shikshan PrayogSTEP Strategies and Tools against Social Exclusion and PovertyTPA Administrador tercero, por sus siglas en inglésTPP Pago por terceros, por sus siglas en inglésUMSGF Union des Mutuelles de Santé de Guinée ForestièreVAS Servicios de valor añadido, por sus siglas en inglés

Lecciones aprendidas y buenas prácticas en microseguros de salud 6

© T

. Cha

ndan

i

Lecciones aprendidas y buenas prácticas en microseguros de salud 7

INTRODUCCION

Aunque los microseguros sean algo relativamente nuevo, están cobrando impulso y los recursos adicionales están allanando el terreno para las innovaciones de productos y de servicios. Durante la última década, los microseguros de salud (MiS), en particular, han ido evolucionando como resultado de la experimentación en el uso de productos, asociaciones, tecnologías y prestaciones.

Esta guía hace un balance de las lecciones aprendidas por los MiS hasta la fecha y aporta consejos prácticos a los ejecutores de los programas y a los profesionales en gestión del conocimiento.

Recuadro 1

Inventario de productos de microseguros de salud y de lecciones extraidas

El objetivo del inventario con opción de búsqueda de productos de MiS y lecciones extraídas es catalogar todos los productos conocidos de MiS del sector privado, activos y no activos, así como los programas de seguros sociales y de base comunitaria.

Las lecciones que se basan en las experiencias de estos programas de MiS pueden servir como guía para superar muchos de los obstáculos que limitan el crecimiento y el impacto del sector.

Tipos de inventarios:

El inventario de los productos de MiS es un compendio de más de 100 productos de seguros de salud activos y no activos que las aseguradoras comerciales, las organizaciones de base comunitaria, los gobiernos, las instituciones de microfinanzas, las organizaciones mutuales y no gubernamentales, entre otros, ofrecen a personas con bajos ingresos en los países de renta baja y media. El inventario contiene información detallada sobre el diseño, la administración y la prestación de los productos y los servicios de los seguros de salud.

El inventario de lecciones sobre MiS incluye las lecciones extraídas de revistas académicas, publicaciones de los miembros del Microinsurance Network y de organizaciones asociadas, así como aportaciones de profesionales y otras partes interesadas que trabajan activamente en MiS y en la innovación de los sistemas de salud.

Todos los programas de seguros de salud que aparecen en el inventario incluyen los hogares con bajos ingresos.

En concreto, pretende apoyar a los ejecutores de los programas de MiS para que diseñen y administren programas viables y centrados en los clientes:

Presentando las enseñanzas extraídas de las experiencias en diversos contextos y por diferentes actores centrándose, principalmente, en los actores no estatales.

Ofreciendo consejos prácticos a quienes están implicados en MiS o interesados en participar en la prestación de servicios de MiS.

El proposito de esta guia ///////////////////////////////

Lecciones aprendidas y buenas prácticas en microseguros de salud 8

Marcando preguntas clave que hayan surgido en el transcurso de operaciones e investigaciones.

Esta guía ha sido encargada por el Grupo de Trabajo sobre Salud del Microinsurance Network, una plataforma de intercambio para donantes, organizaciones no gubernamentales (ONG) y el sector asegurador en el ámbito de los seguros para los pobres.

En 2012, el Grupo de Trabajo sobre Salud del Microinsurance Network puso en marcha un proyecto de inventario de productos de MiS y de lecciones aprendidas.1 Este proyecto de inventario identificó tendencias emergentes y lecciones de más de 100 programas de MiS en más de 40 países en desarrollo. La mayoría de

de conocimientos sobre seguros y la desconfianza.

Los modelos de MiS son muy variados en cuanto a la mezcla de público y privado, la cobertura de los beneficios, el mercado objetivo y las prioridades institucionales lo que, a menudo, hace difícil comparar los programas o transferir las mejores prácticas, las cuales podrían funcionar sólo en un contexto determinado.

Los cambios en las cargas de enfermedad y en la exposición a riesgos para la salud, así como la limitada disponibilidad de datos de morbilidad en países en desarrollo, en particular para los segmentos de población con bajos ingresos, hacen que el diseño del producto sea problemático.

La disponibilidad de seguros de salud puede cambiar el comportamiento (mayor uso de la atención médica) y los patrones de morbilidad (al evitarse fallecimientos), por lo que son necesarios datos médicos adecuados y actualizados.

Definiciones y ambito de aplicacion ////////

Los MiS son diferentes de otros tipos de seguros en varios aspectos clave y, por tanto, tienen características específicas:

En esencia, los seguros de salud se refieren a la protección financiera y a la prestación de servicios de salud. Algunos programas de MiS tienden a centrarse en ofrecer protección financiera para enfermedades catastróficas, mientras que otros tienen como objetivo mejorar los resultados en salud y hacer hincapié en un modelo de atención médica más amplio.

El proveedor médico en los programas de MiS, en muchos sentidos, es el producto. La participación de los proveedores de servicios de salud aumenta la complejidad y los costes relativos al riesgo moral y el fraude, así como del control de calidad del servicio médico.

En cuanto a la demanda, los clientes tienen muy en cuenta los beneficios, los costes y cómo se prestan los servicios de salud, por lo que no es fácil generar demanda. Este problema se ve agravado por la falta

1 Podrá consultar los inventarios del Grupo de Trabajo sobre Salud del Microinsurance Network y un video que explica cómo utilizar dicho inventario en: http://microinsurancenetwork.org/workinggroup/Health/7.php

las fuentes de estas lecciones son autoevaluaciones temáticas e investigaciones basadas en acciones llevadas a cabo por programas de MiS. Aproximadamente 75 de los programas activos se encuentran en Asia, seguido por más de 50 en África y casi 20 en América Latina.

Esta guía también hace referencia a otras investigaciones apoyadas por el Fondo para la Innovación en Microseguros, el Proyecto de Conocimiento y Aprendizaje sobre los Microseguros (MILK), el programa Estrategias y Técnicas contra la Exclusión Social y la Pobreza (STEP) de la OIT, y otros. Asimismo, los autores entrevistaron a un grupo de ejecutores de MiS para llenar los vacíos en la literatura y ampliar conocimientos sobre innovaciones determinadas.

Lecciones aprendidas y buenas prácticas en microseguros de salud 9

Recuadro 2

Que son los microseguros de salud y como se entregan? Los MiS se definen, en términos generales, como la prestación de seguros de salud para el mercado de renta baja. La mayoría de los programas de MiS se gestionan de acuerdo con los principios fundamentales de los seguros, a saber, los MiS protegen a los asegurados contra riesgos de salud específicos a cambio del pago regular de primas proporcionadas a la probabilidad y el coste del riesgo cubierto.

Los programas de MiS engloban una amplia variedad de modelos, entre ellos:

Seguros de salud de base comunitaria (SSBC), también conocidos como organizaciones mutuales de salud, son asociaciones sin fines de lucro basadas en la solidaridad y en la participación de sus miembros y generalmente se rigen por regulaciones distintas a las de los seguros clásicos.

Programas socio-agente establecidos por los tomadores de riesgo (p. ej., las aseguradoras comerciales o las ONG), en colaboración con los canales de distribución (como las instituciones de microfinanzas o las cooperativas). También pueden referirse a sistemas administrados por terceros (TPA, por sus siglas en inglés).

Programas de seguros administrados por proveedores de servicios de salud, en los que un centro de salud o un hospital ofrece a los usuarios una reducción en los gastos médicos, por lo general para un paquete definido de servicios, a cambio del pago de una prima.

Programas de seguros sociales de salud concebidos y financiados por los gobiernos (a través de impuestos generales o de descuentos en las nóminas), a veces en colaboración con aseguradoras privadas, administradores y canales de prestación de asistencia no estatales (como los grupos o las cooperativas comunitarias).

La pertinencia de los MiS y la situacion actual ///////////////////////////////////////////////

La mayoría de los pobres del mundo tiene un acceso limitado a atención médica adecuada, con resultados potencialmente devastadores en su salud y bienestar. Los pobres, a menudo, indican las barreras financieras como razones para retrasar o aplazar la búsqueda de atención médica. Cuando buscan dicha atención, los costes asociados representan una gran carga para los hogares y pueden desencadenar una espiral de pobreza. Los datos agregados de todo el mundo realzan este punto: alrededor de 150 millones de personas se enfrentan a una catástrofe financiera cada año y 100 millones se empobrecen porque

tienen que pagar servicios de salud. Más del 90% de estas personas viven en países de renta baja (Xu et al, 2007).

Los MiS tienen un gran potencial de ampliar el acceso a la protección de la salud de los pobres. Los países en desarrollo representan el 90% de la carga de enfermedad mundial, pero sólo el 12% de todo el gasto en salud (Banco Mundial, 2006).

Dadas las limitaciones de recursos de los gobiernos para ampliar los programas de salud nacionales o para lograr una cobertura

Lecciones aprendidas y buenas prácticas en microseguros de salud 10

universal, cada vez es más evidente la pertinencia de los modelos públicoprivados para colmar estas lagunas (Leatherman et al, 2012).

El sector de los MiS ha experimentado una considerable innovación hasta la fecha, lo que ha llevado a una comprensión matizada de lo que funciona mejor en un contexto y mercado objetivo determinado. Ahora se conocen mejor los motivos por los que los clientes se inscriben, pero hace falta más evidencia sobre lo que mantiene a los clientes en los programas y sobre cómo inciden realmente los seguros en los patrones de uso de la atención médica. La pertinencia de la cobertura de la atención ambulatoria, incluyendo servicios de valor añadido (VAS), es cada vez mayor, lo que se refleja en un mayor número de programas que experimentan con ofertar atención médica de forma que atraiga a clientes y al mismo tiempo sea rentable.

Están emergiendo diferentes modelos de colaboración con los proveedores y muchos prometen utilizar marcos de salud alternativos que sean más apropiados para las comunidades y puedan actuar como puerta de acceso. La tecnología tiene una importancia cada vez mayor en la reducción de costes y la mejora de la cobertura, así como en la calidad de los servicios. Si bien estas y otras prácticas están empezando a recoger los beneficios en términos de sostenibilidad institucional, muchos programas de MiS siguen experimentando dificultades para proporcionar beneficios integrales a un precio asequible para las comunidades con bajos ingresos.

Esta guía presenta las principales lecciones que han surgido en estas y otras áreas y destaca las preguntas que merecen una constante atención y experimentación.

© T

. Cha

ndan

i

Lecciones aprendidas y buenas prácticas en microseguros de salud 11

Como utilizar esta guia /////////////////////////////////////

La guía está elaborada en función de cuatro objetivos que abarcan toda la gama de operaciones aplicables a los programas de microseguros de salud: llegar a los hogares pobres, ampliar los beneficios de los productos, proporcionar servicios médicos de calidad y lograr sostenibilidad institucional. Dos de los componentes, ampliar los beneficios de los productos y proporcionar servicios médicos de calidad, representan dos aspectos de la mejora del valor para los clientes.

Los cuatro componentes están estrechamente interrelacionados y son dinámicos. Por ejemplo, la sostenibilidad institucional está intrínsecamente relacionada con la capacidad de un programa para proporcionar servicios médicos de calidad y garantizar un nivel alto de inscripciones y fidelización de clientes. Del mismo modo, la tecnología puede tener un impacto en todo el programa, mejorando la prestación de la atención médica y reduciendo los costes operativos de las estructuras. Los ejecutores de programas deberían revisar los cuatro componentes a través de lentes dinámicas en lugar de tratarlos como bloques independientes. Así, se harán evidentes las

conexiones entre los diferentes elementos operativos, incluyendo el diseño de productos, la calidad de la atención, la fidelización de los clientes y la sostenibilidad.

Muchas de las enseñanzas y consejos se basan en la experiencia y experimentación, más que en evidencia científica.2 A medida que el campo sigue creciendo y cambiando, también lo hará esta base de conocimientos. Esta guía pretende ser exhaustiva en su presentación de las lecciones en todo el abanico de operaciones de MiS, pero es limitada por la evidencia disponible. Aun así, plantea preguntas abiertas y áreas en las que haría falta más investigación y experimentación. También ofrece varios manuales prácticos que los profesionales pueden consultar si desean más información sobre un área técnica específica. Por último, esta guía sintetiza las lecciones de diferentes contextos y tipos de programas. Si bien se ha intentado extraer lecciones que sean aplicables a una amplia gama de modelos, algunos consejos podrían ser sólo relevantes en determinados contextos y para determinados tipos de programas.

Expanding product benefits

Achieving institutional sustainability

Reaching poor households

Delivering quality medical services

Lograr sostenibilidad institucional

Llegar a los hogares pobres

Provisión de servicios médicos de calidad

Ampliación de los beneficios de los productos

2 Mientras que los MiS han sido objeto de un mayor número de evaluaciones en comparación con otros sectores de microseguros, los estudios tienden a ser limitados en el tipo de cuestiones que tratan.

Lecciones aprendidas y buenas prácticas en microseguros de salud 12

© T

. Cha

ndan

i

Lecciones aprendidas y buenas prácticas en microseguros de salud 13

1. COMO LLEGAR A LOS HOGARES POBRESEn este capítulo se sentarán las bases sobre cómo los programas de MiS deberían:

· Evaluar la demanda de los clientes

· Identificar los canales de distribución adecuados para llegar a los clientes potenciales

· Informar a los clientes sobre los seguros y promover los productos3

· Introducir modalidades de inscripción adecuadas

Comprension de la necesidad y demanda de los seguros de salud ///////////

Los seguros pueden aumentar el uso de servicios de salud, especialmente entre los más pobres y, potencialmente, mejorar la

calidad de la atención a la que acceden.

La evidencia en todos los continentes apoya la premisa de que, con los seguros, los pobres tienden a utilizar más la atención médica y a reducir los pagos directos en comparación con los no asegurados (Chee et al, 2002; Hatt et al, 2009, McGuinness y Mandel, 2011). En algunos casos, este incremento del acceso a la atención médica es mayor entre los grupos más pobres (Lepine y Le Nestour, 2011), lo que indica una distribución progresiva de los beneficios. Además, los primeros indicios apuntan a una relación entre la inscripción en programas de MiS y el acceso a una atención médica de mejor calidad, lo cual será abordado con más detalle en la Sección 4.

Lo que está menos claro es cómo un mayor acceso a la atención médica afecta el comportamiento, si induce el uso excesivo de los servicios y de qué manera mejora los resultados en salud con el tiempo. En Nicaragua, un

estudio realizado en 2009 reveló que la mejora del acceso a los proveedores de salud probablemente mejoraba la eficacia de las familias a la hora de utilizar la atención médica. Por ejemplo, era más probable que los niños asegurados, en comparación con los no asegurados, accedieran a la atención médica sólo cuando los niños estaban ya registrados como enfermos desde el inicio del estudio. Curiosamente, cuando los niños no estaban enfermos, era más probable que las personas no aseguradas buscaran más atención médica que los asegurados. Por lo tanto, parece ser que los seguros han llevado a la toma de decisiones más eficaces en las familias aseguradas sobre cuándo buscar la atención (Fitzpatrick et al, 2011).

PREGUNTA ABIERTA

¿Cómo inciden los seguros de salud en los patrones de uso de la atención médica así como en los resultados de morbilidad y salud a largo plazo de las familias y las comunidades?

3 El diseño de los productos se aborda en la Sección 2.

?

Lecciones aprendidas y buenas prácticas en microseguros de salud 14

Existe una gran “necesidad” de microseguros de salud, pero eso no se traduce

consistentemente en una demanda.

Los grupos con bajos ingresos a menudo citan las barreras financieras como razones para retrasar o aplazar la búsqueda de atención médica. Cuando buscan dicha atención, los costes asociados representan una gran carga para los hogares y pueden desencadenar una espiral de pobreza. A pesar del potencial de MiS para proteger a los pobres de enfermedades catastróficas, reducir los pagos directos por la atención médica y mejorar el acceso a la misma (Leatherman et al, 2012), siguen poco aceptados entre amplios segmentos de la población pobre.

La evidencia proporciona una serie de razones que ayudan a explicar por qué los clientes que “necesitan” los seguros no pueden realmente permitírselos (McCord et al, 2011, Dalal et al, 2012, Khan, 2012). A continuación se enumeran las razones a tener en cuenta:

· La asequibilidad del producto y la alineación de los calendarios de pago con la percepción de ingresos

· El alcance de la cobertura y si ésta incluye beneficios percibidos como más importantes, o si cubre los eventos de salud más caros o frecuentes

· La disponibilidad de otros mecanismos de respuesta, como ahorros o préstamos

· La comprensión del funcionamiento de los seguros y la confianza en que los reclamos válidos serán reembolsados a su debido tiempo

· Las presiones sociales o las creencias sobre los pagos por adelantado en previsión de una adversidad potencial

· Los asuntos de comportamiento sobre aceptar la necesidad de un seguro y tener la intención de contratarlo pero “sin encontrar el momento”

· La dispersión geográfica y el acceso limitado a los proveedores de atención médica

Si bien muchas de estas razones se aplican a las distintas zonas geográficas, algunas pueden ser más relevantes en un contexto dado.

Recuadro 3

Que tipo de cobertura quieren los clientes? Una razón cada vez más común que se cita para explicar las pocas inscripciones en los programas de MiS es la limitada disponibilidad de atención ambulatoria (Pott y Holtz, 2013). Los clientes perciben poco valor en los productos de hospitalización, que son los más ampliamente disponibles pero que menos del 5% de los clientes suelen reclamar (Leatherman et al, 2012). Recientes investigaciones longitudinales de la India revelan que los hogares con bajos ingresos tienen tres veces más probabilidades de caer en la pobreza en un año determinado por los gastos ambulatorios que por los de hospitalización (Berman et al, 2010), así como otras estimaciones revelan que para los hogares pobres, los gastos ambulatorios son diez veces más onerosos que los gastos de hospitalización, en un periodo de diez años (Pott y Holtz, 2013).

Si bien enfermedades catastróficas pueden empobrecer rápidamente a una familia, hay indicios de que los hogares consiguen más apoyo de familiares y amigos para estos eventos infrecuentes (Pott y Holtz, 2013). Además, estudios recientes revelan que algunos costes no médicos o “indirectos” de hospitalización, tales como los gastos de transporte y la pérdida de ingresos, constituyen un gasto significativo no cubierto. En un estudio, el seguro cubría sólo el 25% de los costes totales del asegurado (Magnoni et al, 2012), lo que puede explicar en parte la cuestión de la “demanda”.

Lecciones aprendidas y buenas prácticas en microseguros de salud 15

Se proporcionará más evidencia en torno a estas razones y se verá cómo pueden incidir en la aceptación en la sección “cómo educar a los consumidores”, mientras que el alcance de la cobertura y la fijación de precios a los productos se aborda en la sección 2.

Un punto clave para los programas de MiS sería comprobar meticulosamente la respuesta de los clientes ante simples cambios en los

esfuerzos de marketing, la educación de los consumidores y la cobertura del producto.

Los socios distribuidores pueden ser un puente importante para tratar temas relacionados con la escasa demanda, incluyendo la falta de confianza, la escasa sensibilización, el descontento con la cobertura y el precio, y el acceso geográfico.

Recuadro 4

Las instituciones de microfinanzas (IMF) como canales de distribucion para seguros de salud

Las IMF son canales de distribución comunes para seguros de salud. Prometen acceso a un gran número de personas con bajos ingresos, especialmente mujeres, suelen actuar como una plataforma para recaudar primas y sirven de canal para proporcionar educación para la salud y derivaciones para servicios de salud. La investigación realizada por FFH (Freedom from Hunger) demostró que cuando las IMF integraban educación para la salud con servicios financieros (incluyendo seguros), se observaba una mejoría en el comportamiento de salud preventiva, tales como lavarse las manos, y un mayor acceso geográfico y financiero a los proveedores de atención médica (Metcalfe et al, 2012). Por el contrario, existe evidencia de reticencia entre los clientes a inscribirse en programas de salud a través de una IMF si no son aún prestatarios. En Nicaragua, donde el Instituto Nicaragüense de Seguridad Social (INSS) se asoció con varias IMF, los clientes tenían dudas sobre la experiencia de estas instituciones en el tratamiento de asuntos relacionados con la salud y expresaron sus sospechas de que las IMF iban a intentar sacar provecho del acuerdo (Hatt et al, 2009).

Identificacion de socios distribuidores adecuados //////////////////////////////

El involucramiento con grupos preexistentes que infundan confianza es prometedor para

los microseguros de salud.

Se pueden emplear una gran variedad de modelos de distribución para proporcionar seguros de salud a clientes con bajos ingresos: instituciones de microfinanzas, cooperativas agrícolas o comerciales, SSBC, ONG, empresarios, así como agencias gubernamentales. Aunque sea menos común, las aseguradoras pueden distribuir también directamente los seguros. Como en el suministro de cualquier producto de microseguro, los canales de

distribución son importantes para alcanzar una escala suficiente, ofrecer eficiencia en la gestión de las transacciones y, en última instancia, mantener los costes bajos. Los canales más eficaces generalmente mantienen transacciones financieras regulares con sus miembros (como las cooperativas comerciales o las IMF) y pueden impulsar sistemas de recaudación de primas y pagos de reclamos.

La evidencia de los especialistas apunta a que los MiS son más apropiados para los grupos en los que los miembros mantienen relaciones interpersonales, tales como las ONG, grupos de ahorro o cooperativas, que para los

Lecciones aprendidas y buenas prácticas en microseguros de salud 16

miembros de redes anónimas motivadas por las transacciones, tales como las empresas de telecomunicaciones (Naya Jeevan Pakistan, Learning Journey; l’Union des Mutuelles de Santé de Guinée Forestière – UMSGF, Guinea, Learning Journey; entrevista a MicroEnsure). Como los clientes son susceptibles a las características de los productos de MiS, incluyendo los beneficios y las exclusiones, y no suelen comprender bien cómo funcionan los MiS o dónde pueden acceder a la atención médica, es importante que haya un mayor compromiso e intercambio de experiencias. En todo el mundo, los programas de MiS han mostrado que el intercambio de experiencias entre clientes y clientela prospectiva hace que aumente la apropiación, confianza y aceptación (por ejemplo, Uplift Mutual India, VimoSEWA India, Swayam Shikshan Prayog – SSP India, Naya Jeevan, CERMES Centre de recherche médecine, sciences, santé et société, Malí).

Muchos programas de MiS son voluntarios en su diseño, por lo que relacionarse con grupos preexistentes es un primer paso para mitigar la selección adversa. Además, algunos programas pueden introducir características tales como la inscripción familiar obligatoria o periodos de carencia (abordados con más detenimiento en la Sección 4). Algunos programas de MiS asociados con instituciones de microfinanzas (IMF), como Uplift Mutual, en la India, han conseguido con éxito que sus productos sean obligatorios para todos los prestatarios, a un precio lo suficientemente bajo como para evitar que abandonen la IMF. Uplift Mutual también introduce servicios de valor añadido (VAS) de bajo coste en forma de charlas de salud preventiva para los clientes y una línea de atención telefónica las 24 horas todos los días, lo que ha aumentado la fidelización de los clientes (Pott y Holtz, 2013). En Guinea, la UMSGF ha instituido un producto de seguro de salud obligatorio a nivel de pueblo y ha aprendido que es importante obtener un censo de población realista antes de la promoción de un producto como soporte para las proyecciones de inscripción (UMSGF, Learning Journey).

Los canales de distribución deberían tener un interés particular en “impulsar” el

producto de seguro proporcionando, entre otras cosas, información y educación.

Lo ideal sería que los canales de distribución se beneficiaran de una asociación y que tuvieran un papel activo para “impulsar” un producto de seguro. Por ejemplo, las IMF generalmente introducen un seguro de salud para satisfacer una necesidad expresada por los prestatarios con bajos ingresos, aumentando así potencialmente su clientela y la fidelización. Este fue uno de los factores determinantes para el CARD MRI (Center for Agricultural and Rural Development Mutually Reinforcing Institutions) de Filipinas, para ofrecer protección de salud a sus clientes, lo que aumentó la lealtad de los clientes, la fidelización y el comportamiento positivo de búsqueda de atención médica (Metcalfe et al, 2012; Reinsch y Metcalfe, 2010). Además, las IMF tienen un gran interés en la protección de la salud de sus clientes para garantizar altos niveles de reembolso. Del mismo modo, a otros canales, como las cooperativas de trabajo, les puede interesar ofrecer un seguro de salud a sus miembros. En Pakistán, Naya Jeevan aprovecha las redes de distribución de las empresas para comercializar y cofinanciar seguros de salud para los trabajadores con bajos ingresos y del sector informal a través de las cadenas de suministro, con lo que ha cumplido con los objetivos de responsabilidad social corporativa de estas compañías, así como ha afianzado la lealtad de su personal (Naya Jeevan, Learning Journey).

Un canal puede apoyar un programa de MiS promocionando activamente el producto, educando a los clientes sobre los seguros y a lo mejor ofreciendo información relacionada con la salud. Cuanto mayor sea la armonización entre objetivos y capacidad entre todos los socios, mayor será la probabilidad de proporcionar un producto de alto valor a los clientes.

Lecciones aprendidas y buenas prácticas en microseguros de salud 17

La educación de los consumidores es esencial para aumentar el conocimiento y el uso de los

MiS, pero también tiene el potencial de estimular la demanda y cambiar el comporta-

miento de búsqueda de atención médica.

La educación de los consumidores en MiS conlleva tres objetivos amplios: estimular la demanda y contratación de los seguros, aumentar el conocimiento y uso de un producto en particular y tener impacto en comportamientos de búsqueda de atención médica. Su éxito depende de estas tres vertientes.

Mientras se podría pensar intuitivamente que la pertinencia de la educación de los consumidores para generar demanda sea grande, los primeros indicios no son concluyentes (Dror et al, 2011). Hay un amplio consenso en que los seguros se venden, no se compran. Los clientes potenciales de microseguros pueden tener convicciones profundas sobre los seguros que hay que superar, incluyendo las creencias culturales en contra de los seguros, la desconfianza con respecto a las compañías de seguros y la falta de familiaridad con la distribución de riesgos. Por el contrario, también pueden tener poco o ningún conocimiento sobre seguros. Una investigación reciente de Bangladesh apoya la premisa de que la educación puede aumentar los conocimientos sobre los seguros y la disposición a pagar (Khan, 2012). Otros estudios presentan conclusiones contrarias: en Senegal, los conocimientos sobre los seguros no tenían un impacto significativo en la aceptación de las organizaciones mutuales de salud (MHO), incluso si la falta de conocimientos fue citada por los no asegurados como la barrera más importante para suscribirse (Bonan et al, 2012). Del mismo modo, en Kenia, una formacion básica en comercialización y conocimiento sobre MiS para los cultivadores de té no tuvo ningún impacto en el uso (Dercon, 2012). En ambos casos, los descuentos en los precios tuvieron un impacto en la contratación, lo que se trata en la siguiente sección.

La pertinencia de la educación de los consumidores para aumentar el uso de un producto después de que los clientes se hayan inscrito en los programas es más clara. Los especialistas reconocen que los asegurados pueden no utilizar los servicios, pueden no estar seguros de los beneficios o suspender los pagos de las primas esperando seguir recibiendo los servicios (FFH, Learning Journey). El poco uso puede inducir rápidamente percepciones negativas acerca de un determinado producto y poner en peligro la viabilidad de los programas de MiS (SSP, Learning Journey). Ejecutores de programas de diferentes contextos observan que la educación de los consumidores ayuda a los clientes a reconocer el valor de la propuesta de los seguros de salud y afianza su “experiencia” y su confianza con el uso de un determinado producto (p. ej., SSP; FFH; Uplift). La educación también lleva a un uso más eficaz del producto, incluyendo visitas a los trabajadores comunitarios de la salud, ambulatorios y hospitales acreditados (p. ej., VimoSewa; Uplift; CARE).

Una tercera promesa de la educación de los consumidores es mejorar los comportamientos de búsqueda de atención médica, incluyendo la prevención y, potencialmente, mejorar las perspectivas de viabilidad de los programas de MiS mediante la reducción de la incidencia de hospitalización. No obstante, la evidencia es contradictoria en este punto; también está limitada por la naturaleza a corto plazo de las intervenciones y las correspondientes investigaciones. VimoSewa, en la India, concluyó que la educación de los consumidores no se traducía en un menor número de hospitalizaciones; sin embargo, mejoraba las prácticas de salud preventiva (sólo en los hogares urbanos y no en los rurales). Las campañas de cambio de comportamiento pueden aunar esfuerzos múltiples e intensos para tener impacto; por ejemplo, las campañas antitabaco en todo el mundo se han visto beneficiadas en gran medida por los medios de comunicación y la publicidad orientada como estrategias probadas (Informe de la OMS sobre la epidemia mundial de tabaquismo, 2011).

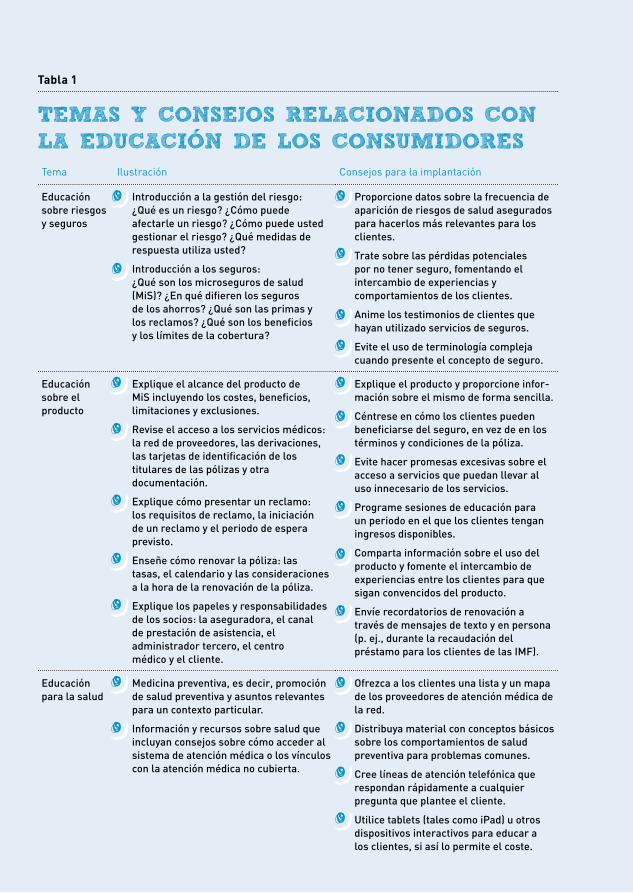

Educacion de los consumidores y promocion del producto //////////////////////////

Tabla 1

TEMAS Y CONSEJOS RELACIONADOS CON

LA EDUCACION DE LOS CONSUMIDORES

Tema Ilustración Consejos para la implantación

Educación sobre riesgos y seguros

- Introducción a la gestión del riesgo: ¿Qué es un riesgo? ¿Cómo puede afectarle un riesgo? ¿Cómo puede usted gestionar el riesgo? ¿Qué medidas de respuesta utiliza usted?

- Introducción a los seguros: ¿Qué son los microseguros de salud (MiS)? ¿En qué difieren los seguros de los ahorros? ¿Qué son las primas y los reclamos? ¿Qué son los beneficios y los límites de la cobertura?

- Proporcione datos sobre la frecuencia de aparición de riesgos de salud asegurados para hacerlos más relevantes para los clientes.

- Trate sobre las pérdidas potenciales por no tener seguro, fomentando el intercambio de experiencias y comportamientos de los clientes.

- Anime los testimonios de clientes que hayan utilizado servicios de seguros.

- Evite el uso de terminología compleja cuando presente el concepto de seguro.

Educación sobre el producto

- Explique el alcance del producto de MiS incluyendo los costes, beneficios, limitaciones y exclusiones.

- Revise el acceso a los servicios médicos: la red de proveedores, las derivaciones, las tarjetas de identificación de los titulares de las pólizas y otra documentación.

- Explique cómo presentar un reclamo: los requisitos de reclamo, la iniciación de un reclamo y el periodo de espera previsto.

- Enseñe cómo renovar la póliza: las tasas, el calendario y las consideraciones a la hora de la renovación de la póliza.

- Explique los papeles y responsabilidades de los socios: la aseguradora, el canal de prestación de asistencia, el administrador tercero, el centro médico y el cliente.

- Explique el producto y proporcione infor-mación sobre el mismo de forma sencilla.

- Céntrese en cómo los clientes pueden beneficiarse del seguro, en vez de en los términos y condiciones de la póliza.

- Evite hacer promesas excesivas sobre el acceso a servicios que puedan llevar al uso innecesario de los servicios.

- Programe sesiones de educación para un periodo en el que los clientes tengan ingresos disponibles.

- Comparta información sobre el uso del producto y fomente el intercambio de experiencias entre los clientes para que sigan convencidos del producto.

- Envíe recordatorios de renovación a través de mensajes de texto y en persona (p. ej., durante la recaudación del préstamo para los clientes de las IMF).

Educación para la salud

- Medicina preventiva, es decir, promoción de salud preventiva y asuntos relevantes para un contexto particular.

- Información y recursos sobre salud que incluyan consejos sobre cómo acceder al sistema de atención médica o los vínculos con la atención médica no cubierta.

- Ofrezca a los clientes una lista y un mapa de los proveedores de atención médica de la red.

- Distribuya material con conceptos básicos sobre los comportamientos de salud preventiva para problemas comunes.

- Cree líneas de atención telefónica que respondan rápidamente a cualquier pregunta que plantee el cliente.

- Utilice tablets (tales como iPad) u otros dispositivos interactivos para educar a los clientes, si así lo permite el coste.

Lecciones aprendidas y buenas prácticas en microseguros de salud 19

La educación de los consumidores debe ser sencilla, a largo plazo e integrada

a la entrega del producto.

El diseño preciso de la educación de los consumidores variará según el contexto, los recursos disponibles y la orientación fundamental del programa de MiS. Un programa integral de educación de los consumidores puede incluir una introducción a los seguros o a la distribución de riesgos, una descripción general del producto y la forma de acceder a la atención y, por último, una sensibilización en materia de salud y prevención.

Algunos programas pueden incluso ir más allá e incluir el presupuesto familiar para que los clientes aprecien sus gastos rutinarios de salud, comprendan cómo inciden otras estrategias de respuesta y sean capaces de gestionar los riesgos de salud pequeños y grandes (Dror y Matul, 2012).

En la práctica, los programas destinan diferentes niveles de recursos a la educación de los consumidores y pueden tratar todas las áreas con la misma intensidad. Por ejemplo, MicroEnsure ha desarrollado tres pilares en sus módulos de educación de los consumidores que implican:

· Utilizar cómics, canciones y CD para mejorar los conocimientos financieros de los clientes, lo que les permite comparar los productos de ahorro con los seguros.

· Proporcionar a los clientes una explicación de los beneficios del producto y la logística.

· Educar al personal de una IMF u otro canal de distribución en los mismos temas, con énfasis en la administración de los reclamos (Dror y Matul, 2012).

La evidencia de los diferentes países revela que los programas más eficaces utilizan métodos participativos, integran la educación en la entrega del producto y la ofrecen de forma continua (Dror et al, 2012). Por otra parte, programas exitosos utilizan un conjunto de herramientas, tales como talleres o mensajes de texto, así como combinaciones de ellas, como juegos interactivos y folletos. La forma exacta en que los programas de MiS asignan

recursos y diseñan la educación de los consumidores es específica en cada caso: por ejemplo, los oficiales de crédito de las IMF pueden hablar del producto MiS durante las interacciones de reembolso (individuales o en grupo); cuando las transacciones se gestionan a través de teléfonos móviles, se pueden usar mensajes de texto para recordar a los clientes cuándo renovar la cobertura o visitar a un médico para su chequeo anual. Todos los materiales y métodos de entrega deberían tener en cuenta los conocimientos de la población, su lengua, su cultura y sus costumbres.

En la India, VimoSEWA observó que mantener la estandarización de las sesiones de educación para la salud era un reto. Por lo tanto, desarrolló directrices para garantizar la coherencia con el tiempo y entre las distintas ramas. Estas directrices enfatizaron la necesidad de centrarse en uno sólo de los tres temas por sesión, tener miembros que repitan mensajes claves durante las sesiones y realizar demostraciones prácticas sobre cómo seleccionar temas de salud, incluyendo cómo preparar sales de rehidratación oral (VimoSEWA, Learning Journey).

La educación de los consumidores requiere una planificación previa, una asignación de

recursos y evaluaciones de su coste-beneficio.

El desarrollo de contenido apropiado para la educación de los consumidores requiere una formación especializada en seguros y conocimientos sobre salud. Puede que sea necesario contratar a expertos para que desarrollen materiales o asesoren sobre el uso de soluciones tecnológicas. Lo ideal sería que los programas de MiS integraran la educación de los consumidores dentro de la entrega rutinaria del producto, pero quizás hagan falta recursos presupuestarios adicionales para esta función, sobre todo en las primeras etapas. Los programas deberían evaluar cuidadosamente los costes y beneficios de estos esfuerzos para garantizar el valor añadido. Por ejemplo, SSP en la India decidió que era necesario tener un asesor de salud o director de un grupo de autoayuda en los foros de educación dada su posición influyente en la comunidad, a pesar de los costes adicionales (SSP, Learning Journey).

Lecciones aprendidas y buenas prácticas en microseguros de salud 20

Los programas de seguros deberían medir el efecto de la educación de los consumidores sobre la sensibilización y los conocimientos de los clientes, la aceptación, los reclamos, las renovaciones, así como el costebeneficio del servicio. Los especialistas recomiendan combinar el feedback cualitativo (entrevistas o encuestas) con las revisiones periódicas de los indicadores del programa; también se recomienda que los programas de MiS contraten a evaluadores independientes para gestionar estudios más rigurosos sobre el impacto de la educación de los consumidores (FFH, Learning Journey).

PREGUNTAS ABIERTAS

¿Qué impacto tiene la educación de los consumidores en la aceptación de los servicios, en los cambios en el comporta-miento de los clientes y en la morbilidad a largo plazo?

¿Cuáles son las formas más rentables de entrega para la educación de los consumidores?

¿Puede la tecnología sustituir interacciones participativas y, en caso afirmativo, en qué circunstancias?

?

Inscripcion y fidelizacion de clientes //////

Las experiencias positivas y la demostración a través de reclamos manifiestamente aumentan la aceptación de los clientes

y el uso, y pueden potencialmente mejorar la fidelización.

El respaldo de los miembros de la comunidad y de los compañeros, así como las experiencias positivas en la liquidación de los reclamos han demostrado ser eficaces para animar a clientes potenciales a inscribirse (p. ej., SSP; PWDS Palmyrah Workers Development Society, la India; Calcutta kids India; INSS, Nicaragua). En el programa nacional indio, Rashtriya Swasthiya Bima Yojana (RSBY), que ofrece cobertura hospitalaria a personas por debajo del umbral de la pobreza, hay pruebas que demuestran que se produjeron nuevas inscripciones en los distritos en los que las tasas de hospitalización también eran altas, lo que indica que la promoción por recomendación verbal de los primeros usuarios animó a otros a unirse al sistema (Krishnaswamy y Ruchismita, 2011). De manera similar, en Nicaragua, el estado de salud previo y el uso de los servicios entre los asegurados llevaron a una mayor fidelización (Fitzpatrick et al, 2011). Una investigación de Senegal da un paso más allá y propone la hipótesis de que el principal determinante de renovación entre los clientes es la experiencia positiva o negativa con respecto al uso, en lugar de simplemente

si un cliente ha visitado un hospital o el precio del producto (Dercon et al, 2012).

A pesar de estos primeros resultados, se necesita investigación adicional para explicar lo que impulsa la inscripción y la fidelización en los programas voluntarios de MiS. La breve permanencia de muchos programas y la falta de disponibilidad de suficientes datos de programas ha limitado este análisis hasta la fecha.

Los clientes valoran la simplicidad y la inscripción en el acto.

En los diferentes contextos, los clientes valoran mucho que el proceso de inscripción sea rápido y eficiente. En Nicaragua, en un programa dirigido por el INSS, sólo el 27% de los clientes se inscribió en el programa tras recibir un vale de descuento por 6 meses cuando dicha inscripción conllevaba tener que desplazarse a la IMF con fotografías y documentación. Por otro lado, el 68% lo hicieron cuando la inscripción y las fotografías se hacían en el acto en sus puestos del mercado, incluso si no estaba subvencionado. “El tiempo es oro” para los trabajadores del sector informal, que le dan gran valor a la simplificación en la inscripción y en la administración (Hatt et al, 2009).

Lecciones aprendidas y buenas prácticas en microseguros de salud 21

En el programa RSBY, en la India, también hay evidencia de un aumento en las tasas de uso cuando las tarjetas se emiten inmediatamente y se informa a los clientes de cómo efectuar las reclamaciones. Cuando se producen atrasos operacionales, la probabilidad de que un titular de la póliza presente un reclamo disminuye, mientras que aumenta el riesgo de que una tarjeta no llegue a su beneficiario previsto (Krishnaswamy y Ruchismita, 2011). Por lo tanto, las tarjetas inteligentes basadas en la verificación que utiliza el programa tienen la ventaja añadida de la autentificación de los clientes y la producción de tarjetas con foto de identidad en el acto.

Los servicios de valor añadido (VAS) prometen mejorar las inscripciones

y la fidelización.

Los programas de MiS están introduciendo progresivamente más VAS para mejorar el atractivo de la cobertura básica de los seguros de salud, la que está generalmente restringida a la cobertura hospitalaria. Lo hacen mediante la adición de un componente de cobertura ambulatoria, como las consultas o el acceso a servicios de bajo coste o a medicinas (p. ej., AKAM Agha Khan Agency for Microfinance, en Pakistán), o los servicios de prevención, como charlas de salud o campamentos de salud (p. ej., Naya Jeevan). Estos servicios son tangibles para los clientes, pueden reducir drásticamente sus pagos directos y pueden fomentar las renovaciones. Muchos de estos servicios utilizan soluciones tecnológicas, como líneas de atención telefónica para consultar a los médicos (p. ej., Uplift) o servicios de diagnóstico remoto para las comunidades de más difícil acceso (p. ej., CARE Foundation), y los programas de MiS pueden ofrecerlos por un coste relativamente bajo (Pott y Holtz, 2013). Por lo tanto, al tener un impacto en la fidelización, los VAS pueden apoyar la viabilidad de los programas de MiS.

Los descuentos familiares prometen aumentar la aceptación y animar a

más miembros a inscribirse.

Los incentivos o los descuentos para que los clientes inscriban a toda su familia son prometedores y ayudan a evitar la exclusión de mujeres y niñas en situaciones en las que las familias valoran menos la salud de los miembros femeninos que la de los masculinos (Banthia et al, 2010). En la India, VimoSEWA ofreció una opción para que los esposos y los hijos se unieran con un coste incremental menor. La cobertura infantil ofrecía protección a todos los niños menores bajo una sola prima para evitar que las familias eligieran qué hijo iban a asegurar (ibíd.). En algunos lugares, el registro obligatorio de todos los miembros de la familia ha sido necesario para evitar la exclusión y mitigar la selección, incluso cuando hasta cinco miembros son elegibles para la inscripción (Learning Journey, UMSGF; Learning Journey, SSP).

Las subvenciones cruzadas entre familias grandes y pequeñas pueden ayudar a la viabilidad institucional. Sin embargo, pueden suponer una gran carga para los hogares si los costes son incrementales para cada miembro. En Guinea, la UMSGF aprendió rápidamente que las familias numerosas no podían permitirse la prima por cabeza para su producto obligatorio de maternidad segura, por lo que ofreció, en su lugar, una prima a tarifa única. En otros casos, como AKAM en Pakistán, se introducen descuentos a escala gradual para las primas de los niños, dando así mayores descuentos por cada hijo adicional y un incentivo para que se inscriban familias más grandes (McGuinness y Mandel, 2010).

Las subvenciones a las primas por tiempo determinado pueden aumentar la aceptación, pero se sigue cuestionando su sostenibilidad.

La asequibilidad sigue siendo un obstáculo clave para la aceptación de los seguros, por lo que se requieren estrategias de coste compartido, subvención o asociación con el sector público para colmar los déficits financieros. Los donantes han empezado a

Lecciones aprendidas y buenas prácticas en microseguros de salud 22

experimentar con subvenciones escalonadas de las primas, lo que permite que los pobres experimenten un seguro de salud y, presumiblemente, aumenten sus contribuciones con el tiempo.

Algunos esfuerzos por aumentar las inscripciones a través de la promoción de incentivos han funcionado en Kenia y en Senegal (Dercon et al, 2012; Bonan et al, 2012). Otras investigaciones sugieren que la tasa de fidelización es menor entre los clientes que tuvieron descuentos en la inscripción, con respecto a aquellos que no recibieron incentivos de inscripción (Fitzpatrick et al, 2011). Esto tiene implicaciones importantes para el diseño de productos, al sugerir que quienes son inducidos a inscribirse con subvenciones dan menos valor al producto de seguros y es menos probable que continúen los pagos (ibíd.). De forma similar, las primeras experiencias con la PharmAccess Foundation y Hygeia en Nigeria indican que es difícil aumentar los pagos de los clientes cuando la subvención ha estado vigente durante un determinado periodo de tiempo, sobre todo si los aumentos en las cuotas son considerables. Con estas enseñanzas, la PharmAccess Foundation ha empezado a desarrollar en otros países (entre ellos, Tanzania) productos más sencillos, con cobertura reducida, que evitan la necesidad de subvencionar las primas en más del 60% (Entrevista a PharmAccess Foundation).

PREGUNTAS ABIERTAS

¿Cuáles son las estrategias más exitosas para inscribir y fidelizar a un gran número de clientes en programas voluntarios de MiS?

¿De qué manera las subvenciones inciden en el comportamiento de los consumidores, incluyendo la demanda, y la satisfacción por los servicios de MiS?

?

Lecciones aprendidas y buenas prácticas en microseguros de salud 23©

T. C

hand

ani

Lo que hemos aprendido Consejos

1. Necesidad y demanda

Los seguros pueden aumentar el uso de los servicios de salud, espe-cialmente entre los más pobres y, potencialmente, mejorar la calidad de la atención a la que acceden.

- Investigue el comportamiento de búsqueda de atención médica y comportamiento de potenciales clientes: los mayores riesgos de salud a los que se enfrentan las personas, las fuentes de atención médica, la percepción de la calidad y el coste de los eventos rutinarios y graves.

- Identifique las principales barreras para la inscripción en los seguros: financiera, geográfica, cultural, de confianza, opciones alternativas para la atención, etc.

- Desarrolle un plan para mitigar las barreras a través de la educación de los consumidores, el diseño de productos y las asociaciones.

- Tenga presente que el proceso para generar la demanda puede ser lento.

La necesidad de microseguros de salud no se traduce consistentemente en una demanda.

2. Socios distribuidores

El compromiso con grupos preexistentes que infundan confianza es prometedor para los MiS.

- Identifique grupos o asociaciones existentes que sirvan a su mercado objetivo.

- Acérquese a los grupos que sigan su misma línea de visión, que tengan la capacidad de administrar los seguros de salud e impulsar las transacciones financieras (p. ej., la recaudación de primas).

- Implique al canal de distribución en las decisiones referentes a la presentación del producto de MiS y su difusión para garantizar la apropiación.

- Armonice los incentivos para que el canal promueva activamente los MiS.

- Desarrolle la capacidad del canal de educar a los consumidores y promover el producto.

Los canales de distribución deberían tener un interés manifiesto en im-pulsar el producto proporcionando, entre otras cosas, información y educación.

- ¿Cuáles son los patrones de uso de la atención médica y morbilidad entre los asegurados, y cómo afectan éstos a los resultados de salud de los hogares con el tiempo?

- ¿Cuál es el impacto de la educación de los consumidores en la aceptación de los seguros, los cambios en el comportamiento de los clientes y la morbilidad a largo plazo? ¿Cuáles son los métodos más rentables para ofrecer educación y hasta qué punto la tecnología puede reemplazar las interacciones participativas?

- ¿Cuáles son los métodos más exitosos para inscribir y fidelizar a un gran número de clientes en programas voluntarios?

- ¿De qué manera las subvenciones inciden en el comportamiento de los consumidores, incluyendo la demanda, y en la satisfacción por los servicios de MiS?

COMO LLEGAR A LOS HOGARES POBRES: RESUMEN

? Cuestiones que merecen una mayor investigacion

Lo que hemos aprendido Consejos

3. Educacion de los consumidores y promocion del producto

La educación es esencial para aumentar el conocimiento y el uso de los MiS, pero también tiene el potencial de estimular la demanda y cambiar el comportamiento de búsqueda de atención médica.

- Desarrolle un plan para incorporar la educación de los consumidores en la entrega del producto.

- Defina el “qué” (contenidos y herramientas) y el “cómo” (quién lo hace, cómo se paga).

- Comience con un énfasis en la gestión del riesgo y los seguros, luego añada otros temas, si es apropiado.

- Contrate a especialistas en formación sobre seguros, salud y otras áreas; busque soluciones de bajo coste apoyadas por patrocinadores o el gobierno, o solicite ayuda al Grupo de Trabajo sobre Educación en materia de Microseguros del Microinsurance Network.

- Utilice la tecnología móvil para la educación (p. ej., los mensajes de texto) para mantener los costes bajos y alcanzar una escala suficiente.

- Desarrolle directrices para estandarizar el despliegue de la educación y fije la hora y el lugar más convenientes para los clientes.

- Mida la efectividad de la educación de los consumidores en términos de conocimientos, conducta, uso, renovaciones, etc.

La educación de los consumidores debería ser sencilla, a largo plazo e integrada a la entrega del producto.

La educación de los consumidores requiere una planificación previa, una asignación de recursos y la creación de asociaciones.

4. Inscripcion y fidelizacion de los clientes

Las experiencias positivas transmitidas por recomendación verbal y el éxito en los reclamos pueden aumentar la aceptación de los clientes, el uso y, potencialmente, la fidelización.

- Promueva foros para el intercambio de experiencias entre los clientes, de modo que aumente la sensibilización y la aceptación de los seguros por parte de los no asegurados.

- Asegúrese de que la inscripción sea un proceso simple y se realice en un momento y lugar convenientes para los clientes.

- Siempre que sea posible, realice la inscripción y el suministro de las tarjetas de identificación en el acto.

- Identifique los servicios de valor añadido más prometedores para los clientes y que puedan complementar la entrega de productos de MiS.

- Comprenda las preferencias domésticas y culturales a la hora de inscribir a miembros de la familia y diseñe productos para garantizar una cobertura equitativa, la más amplia posible.

- Cuando sea necesario, busque financiación a largo plazo de los gobiernos o de partes interesadas locales y obtenga compromi-sos claros sobre la cuantía y la duración de dicha subvención.

Los clientes valoran la simplicidad y la inscripción en el acto.

Los servicios de valor añadido (VAS) prometen mejorar las inscripciones y la fidelización.

Los descuentos familiares son un aliciente para aumentar la aceptación.

Las subvenciones a las primas por tiempo determinado pueden aumentar la aceptación, pero sigue se cuestionando su sostenibilidad.

Lecciones aprendidas y buenas prácticas en microseguros de salud 26

© T

. Cha

ndan

i

Lecciones aprendidas y buenas prácticas en microseguros de salud 27

Enfasis en el valor para los clientes ///////

El énfasis en el valor para los clientes debería ser central en cualquier programa de seguros, aunque pocos lo mantienen en

la práctica.

En general, los programas de MiS no miden rutinariamente el valor para los clientes a través de diferentes dimensiones: desde el diseño de los productos hasta su distribución, los vínculos con los proveedores de atención médica y la satisfacción con los servicios, el grado de protección financiera ofrecido a las familias, hasta el punto en que los clientes renuevan la cobertura. Mientras que numerosos estudios académicos han revisado los programas de MiS, estos tienden a centrarse en determinadas áreas temáticas como la calidad de la atención

2. COMO GARANTIZAR VALOR A LOS CLIENTES: AMPLIACION DE LOS BENEFICIOS DE LOS PRODUCTOS Este capítulo sienta las bases sobre cómo los profesionales deberían poner énfasis en garantizar un alto valor para los clientes. Aborda los aspectos no clínicos de la oferta de los microseguros de salud, incluyendo:

· La puesta en marcha de una orientación de valor para los clientes

· El desarrollo de productos de alto valor, adaptados al contexto y a las necesidades

· La definición del paquete de beneficios, con la combinación adecuada de atención preventiva, primaria, secundaria y terciaria

· La fijación del precio de los productos buscando el equilibrio entre cobertura y asequibilidad

· La superación de las barreras indirectas de acceso a la atención

médica o los cambios en los pagos directos (Magnoni y Zimmerman, 2011a). Dadas las lagunas en el conocimiento sobre lo que motiva a la gente a comprar seguros y sobre la fidelización, es importante que los programas de MiS revisen continuamente si los clientes valoran sus servicios y tomen nota de las mejoras en la protección financiera y acceso a la atención médica. A continuación, se presentan ejemplos de dos metodologías que pueden ayudar a las instituciones a medir el valor para los clientes internamente a un coste relativamente bajo: el marco PACE y la metodología Client Math.

El marco PACE (Product, Access, Cost and Experience), desarrollado por el Fondo para la Innovación en Microseguros de la OIT, permite

Lecciones aprendidas y buenas prácticas en microseguros de salud 28

a los profesionales evaluar sistemáticamente los productos y los procesos y apoyar una entrega de los seguros centrada en los clientes. El marco evalúa el producto, su coste, su acceso y la experiencia general en función de cinco criterios (Matul et al, 2012):

· ¿Es apropiado para el mercado y está adaptado a las necesidades de gestión del riesgo de los clientes?

· ¿Es de fácil acceso, con entrega e información sencillas?

· ¿Es asequible y ofrece una buena relación calidadprecio?

· ¿Responde bien en términos de liquidaciones rápidas de los reclamos y respuestas rápidas a los clientes?

· ¿Es fácil de entender y usar teniendo en cuenta los niveles de alfabetización de la comunidad?

Los resultados recientes de una aplicación del marco PACE en la India sugieren que los programas de base comunitaria en dicho país (incluyendo Uplift y VimoSEWA) proporcionan el valor para los clientes más “equilibrado”, teniendo en cuenta su uso de VAS (incluyendo la educación para la salud), las fuertes relaciones con los clientes y la gestión de la atención que es de alta calidad (ibíd.). Dos programas patrocinados por el gobierno que se incluyeron en el estudio, Yeshasvini y RSBY, tuvieron buenos resultados en su capacidad de ofrecer productos a precios asequibles (gracias a considerables subvenciones públicas), pero tuvieron malos resultados en el acceso y la experiencia general para los clientes (ibíd.).

La herramienta PACE se centra en el uso de datos administrativos de las instituciones y en calificar cada dimensión con una escala

definida. Sin embargo, no refleja la evaluación de los clientes sobre si el producto es valioso. Por lo tanto, las instituciones deberían considerar el uso de métodos complementarios en diferentes puntos en el tiempo, tales como la metodología Client Math.

Desarrollado por el MILK, Client Math es un ejemplo de una técnica de bajo coste que utiliza encuestas a los clientes en muestras pequeñas y cuidadosamente seleccionadas entre grupos de asegurados y no asegurados, para obtener información sobre sus reacciones ante acontecimientos inesperados. Ayuda a explicar el papel que desempeñan los seguros en la vida financiera de los asegurados después de que se produzca un evento inesperado (Magnoni y Chandani, 2012a, 2012b). Dos estudios Client Math que examinaron cómo familias hacían frente a gastos de hospitalización en la India revelaron que la protección financiera ofrecida por los seguros era escasa en relación a los costes totales para los clientes, para los que sobre todo la pérdida de ingresos era considerable e irrecuperable. Sin embargo, hay indicios de que los MiS ofrecían acceso a proveedores de atención médica de más alta calidad (ibíd.).

PREGUNTAS ABIERTAS

¿Cómo pueden los programas de MiS medir de forma renta-ble las diferentes dimensiones de valor para los clientes como parte de sus operaciones rutinarias?

A nivel sectorial, ¿qué puntos de referencia acerca del valor para clientes son apropiados y factibles para que los utilicen los programas de MiS?

?

Lecciones aprendidas y buenas prácticas en microseguros de salud 29

Diseno de productos tangibles de alto valor ///////////////////////////////////////////////////////////////

La implicación de los clientes es fundamental en el desarrollo de productos.

Los programas de MiS están constatando que la participación de los clientes es necesaria para el buen diseño de los productos, la apropiación y la autorregulación.

En particular, algunas iniciativas dirigidas por sus miembros están revelando que los clientes están en mejor posición para diseñar productos que satisfagan sus propias necesidades y repartir beneficios en línea con su asequibilidad. En el programa de PWDS, en la India, los miembros optaron por una opción de copago para evitar reclamos excesivos y limitar los costes que eran parcialmente asumidos por los miembros (PWDS, Learning Journey). Un ejemplo de una herramienta que puede ser usada por las comunidades es la llamada Choosing Health Plans All Together (CHAT), que es un juego interactivo desarrollado por la Micro Insurance Academy (MIA) para ayudar a las comunidades a evaluar sus necesidades y riesgos de salud más comunes y definir el paquete de beneficios que mejor los trate. Además del diseño de los productos, la participación de los clientes en la toma de decisiones facilita la apropiación y pone de manifiesto su comprensión de la distribución de los riesgos (p. ej., Uplift, en la India).

Mientras se puede que las aseguradoras comerciales no traspasen la toma de decisiones sobre las características del producto a la comunidad, se aconseja, como mínimo, que dialoguen con los clientes para entender sus necesidades de atención médica, sus preferencias y su disposición a pagar. Los debates de los grupos focales, las conversaciones durante reuniones comunitarias (en el caso de SSBC o cooperativas) o las interacciones que estén programadas durante reembolsos de los préstamos (cuando una IMF sea el canal de distribución) pueden servir como foros importantes para solicitar las opiniones de los clientes.

Los clientes valoran métodos de pago rápidos, sincronizados con sus ciclos de

ingresos y agrupados con otros servicios.

La carga del pago de las primas puede aliviarse si los calendarios de pago están en línea con el ciclo de ingresos de los clientes. SSP en la India reveló que la estacionalidad influye en la disposición para el pago y la inscripción en los seguros de salud, especialmente en las comunidades agrícolas (SSP, Learning Journey). Los programas deberían tener en cuenta las estaciones de ganancia (el tiempo de la cosecha) y los meses en los que aumenta el gasto (las fiestas o las bodas) y programar el calendario de inscripción y los periodos de cobro de las primas en consecuencia.

Los programas de MiS también deberían considerar la agrupación del pago de la prima con otros servicios tales como ahorros y préstamos, para minimizar las transacciones. Por ejemplo, el Zurich Bolivia Group y su socio, Bancosol, en Bolivia, han introducido un método de cobro de primas basado en el ahorro, en virtud del cual la prima se deduce de la cuenta de ahorros. Incluye un periodo de gracia de 60 días durante el cual el sistema de información de la gestión intenta automáticamente cobrar la prima de la cuenta del titular de la póliza (Leatherman et al, 2012). En Kenia, en el programa Bima ya Jamii (con cobertura de hospitalización, muerte accidental y funeral), casi el 90% de las pólizas se adquirieron conjuntamente con un préstamo de cooperativas de crédito y ahorro. Aunque se considera que son convenientes para los clientes, los productos por paquetes pueden también conllevar el riesgo de venta cruzada de servicios de crédito y hacer que la deuda de los clientes sea excesiva (Matul et al, 2012).

Los programas deberían monitorear de cerca cómo los métodos de pago de la prima afectan a la satisfacción de los clientes y a su comportamiento. Cuando las IMF distribuyen el producto, como en Jordania con MicroFund for Women, los clientes prefieren alinear los pagos

Lecciones aprendidas y buenas prácticas en microseguros de salud 30

Tabla 2

VENTAJAS E INCONVENIENTES

DE PRODUCTOS DE MiS DESDE

LA PERSPECTIVA DE LOS CLIENTES

Producto Ventajas Inconvenientes

Renta hospitalaria(por día, la cantidad varía según el programa)

· Fácil de entender, administrar y acceder; alta tangibilidad cuando los clientes reciben dinero en efectivo