INFORME FINAL DE AUDITORÍA GUBERNAMENTAL,...

70

CONTRALORIA MUNICIPAL DE TUNJA Nit. 800.107.701-8 CÓDIGO: FO-AF-13 VERSIÓN: 02 PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015 FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 1 DE 70 Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected] INFORME FINAL DE AUDITORÍA GUBERNAMENTAL, MODALIDAD ESPECIAL, A LOS ESTADOS FINANCIEROS DE LA ALCALDIA MAYOR DE TUNJA, VIGENCIA FISCAL 2016 CONTRALORÍA MUNICIPAL DE TUNJA Tunja, 10 de mayo de 2017

Transcript of INFORME FINAL DE AUDITORÍA GUBERNAMENTAL,...

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 1 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

INFORME FINAL DE AUDITORÍA GUBERNAMENTAL, MODALIDAD ESPECIAL, A LOS ESTADOS FINANCIEROS

DE LA ALCALDIA MAYOR DE TUNJA, VIGENCIA FISCAL 2016

CONTRALORÍA MUNICIPAL DE TUNJA Tunja, 10 de mayo de 2017

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

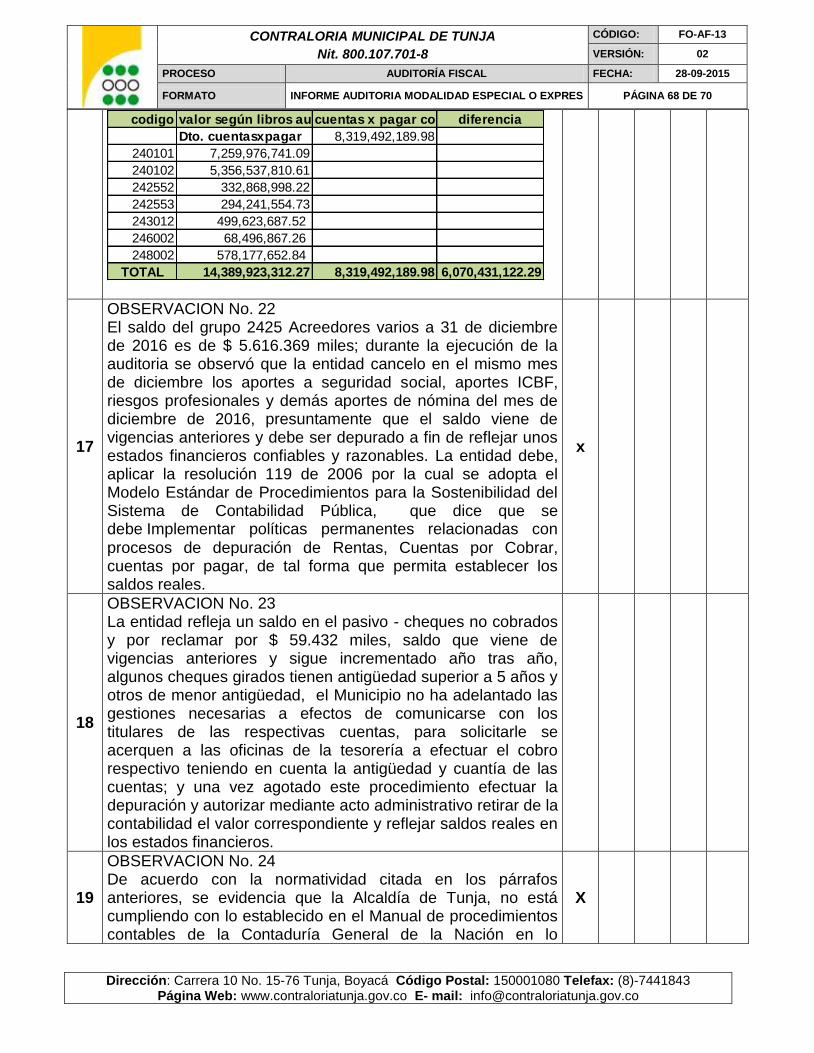

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 2 DE 70

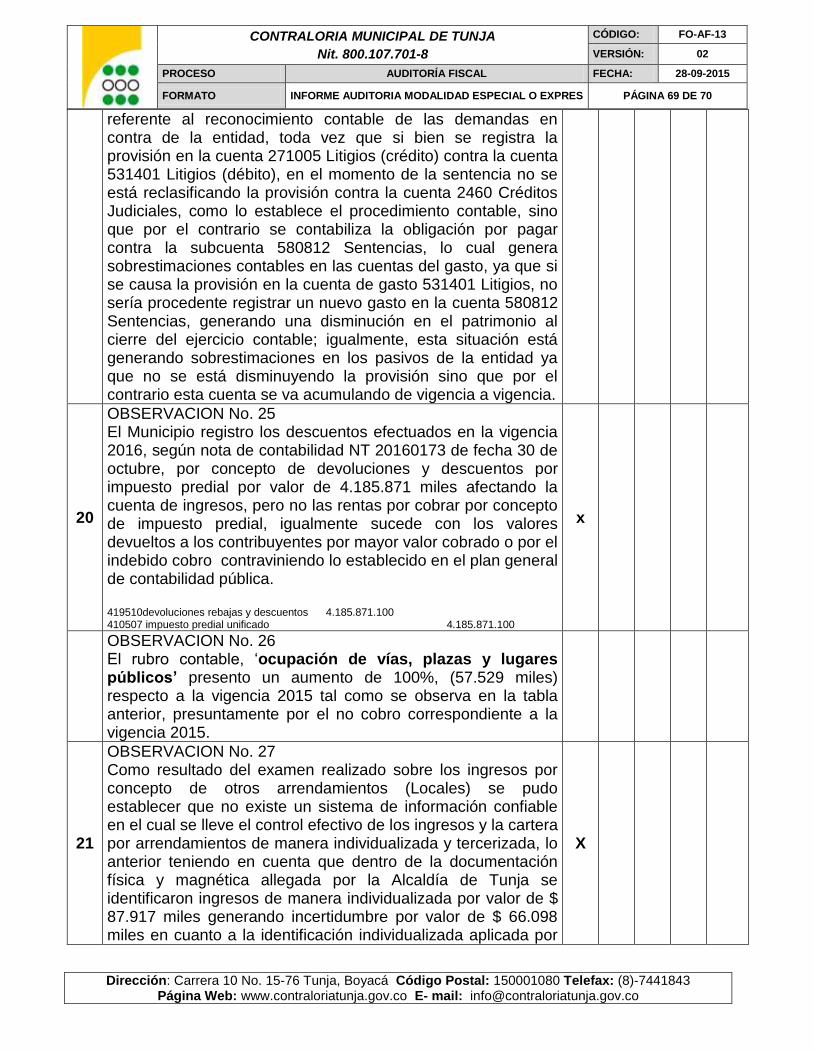

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

WILLIAM JOSÉ GONZÁLEZ LIZARAZO Contralor Municipal de Tunja

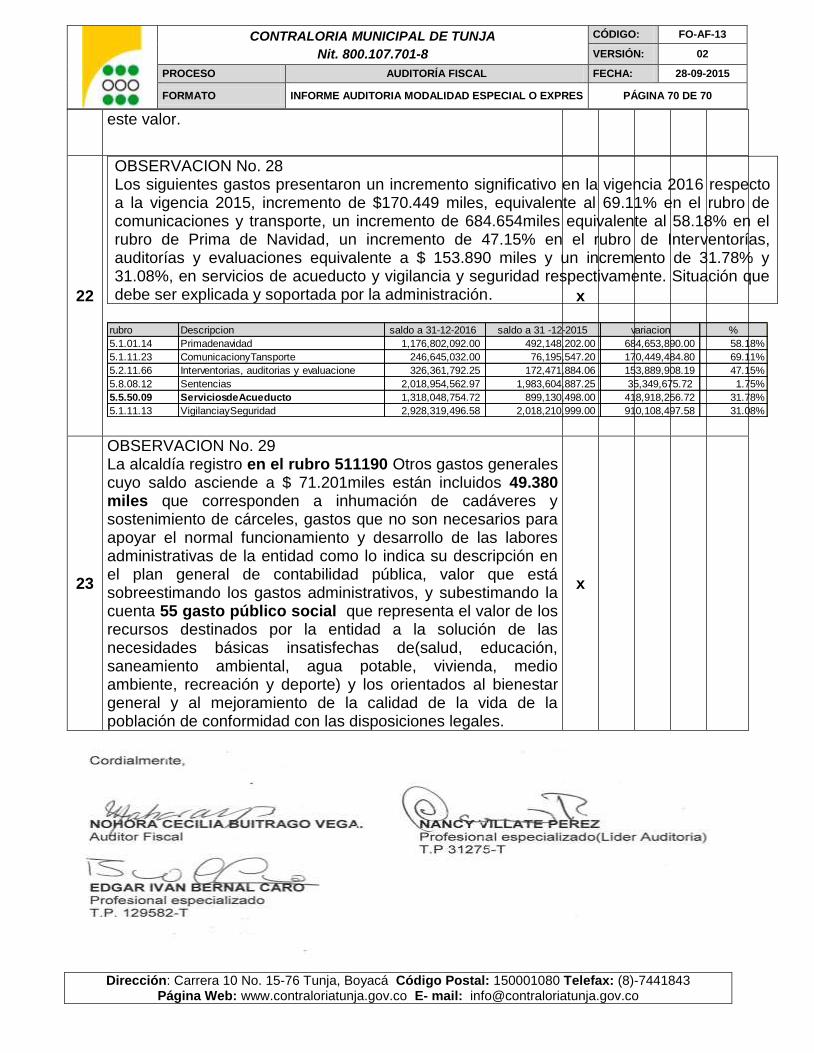

NOHORA CECILIA BUITRAGO VEGA Auditor Fiscal

COMISIONADOS PARA REALIZAR LA UDITORIA

NANCY VILLATE PÉREZ Profesional Especializado - Líder de la auditoría

EDGAR IVAN BERNAL CARO Profesional Especializado

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 3 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

INTRODUCCIÓN

El Municipio de Tunja es una unidad Administrativa Centralizada del orden Territorial, de acuerdo con la relación de la población y el desempeño de ingresos corrientes de libre destinación (ICLD), a partir de 2014, el municipio de Tunja pasó de segunda a primera categoría, lo que implicó una variación en el límite permitido por la regulación del 70% a 65%, respectivamente; conforme a lo estipulado en la Ley 136 de 1994 y en la ley 617 de 2000. La representación legal del municipio, recae sobre el doctor Pablo Emilio Cepeda Novoa, quien fue elegido mediante voto popular programático para el periodo 2016-2019 . El municipio de Tunja como ente autónomo, financiera y presupuestalmente, obtiene recursos de diferentes fuentes, entre ellas las transferencias de la Nación recursos del Sistema general de Participaciones, cofinanciación departamental y Nacional, además obtiene ingresos propios entre los que se destacan, el impuesto predial unificado, industria y comercio, sobretasa a la gasolina; los cuales deben ser invertidos eficientemente para garantizar el bienestar de la comunidad tunjana. El presente informe tiene como fin contribuir en el proceso de mejora continua del Municipio de Tunja exponiendo las observaciones a que haya lugar, con el fin de que la administración en uso del derecho de réplica, presente las explicaciones o respuestas que considere conveniente dentro del Proceso Auditor. Por lo anteriormente expuesto, la Contraloría Municipal de Tunja con fundamento en las facultades otorgadas por los artículos 267, 268 y 272 de la Constitución Política de Colombia y el artículo 41 de la ley 42 de 1993, presenta el siguiente informe el cual fue elaborado aplicando las normas y procedimientos establecidos en la Guía de Auditoría Territorial, adoptada por este organismo de control mediante la resolución No. 024 de 2013, tomando como fuente principal la información suministrada en medio magnético, según lo establecido en la circular No.003 de febrero 10 correspondiente a la rendición de cuenta del Municipio de la vigencia 2016.; documentos e información suministrada en calidad de préstamo por parte de la administración del Municipio de Tunja, entrevistas realizadas con los diferentes funcionarios de la administración municipal, información anexa al avance del plan de mejoramiento, entre otras fuentes de información. Los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de esta Contraloría.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 4 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

TABLA DE CONTENIDO

1. CARTA DE CONCLUSIONES ............................................................................... 5 1.1. ALCANCE DE LA AUDITORÍA ........................................................................................... 6

1.3 Consolidación de observaciones 2. RESULTADOS DE LA AUDITORIA ...................................................................... 8 2.1. CONCEPTO SOBRE REVISIÓN DE LA CUENTA EN CUANTO A FORMATOS DEL AREA FINANCIERA ................................................................................................................. 8

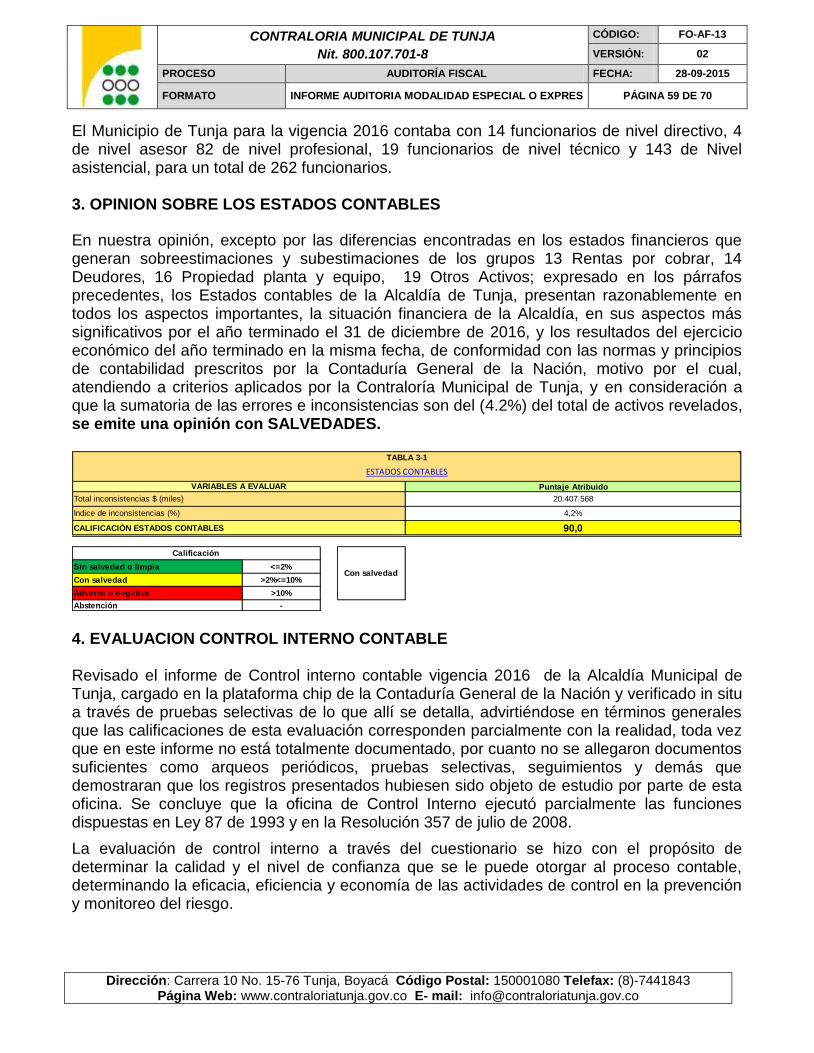

2.2 ESTADOS CONTABLES ..................................................................................................... 8

2.2.1 BALANCE GENERAL ....................................................................................................... 9 2.2.1.1 GRUPO 11 EFECTIVO……………………………………………………………...……….10 2.2.1.2 GRUPO 12 INVERSIONES………………………………………………………...……… .17 2.2.1.3 GRUPO 13 RENTAS POR COBRAR………………………………………………….…...18 2.2.1.4 GRUPO 14 DEUDORES …………………………………………………………….……...24 2.2.1.5 GRUPO 16 PROPIEDAD, PLANTA Y EQUIPO…………………………………………. 27 2.2.1.6 GRUPO 19 OTROS ACTIVOS…………………………………………………………..….32 2.2.1.7 GRUPO 24 CUENTAS POR PAGAR…...……………………………………………….…39 2.2.1.8 GRUPO 27 PASIVOS ESTIMADOS Y PROVISIONES….………………………………44 2.2.2 INGRESOS………………………………………………………………………………………46 2.2.3 GASTOS…………………………………………………………………………………………54 3.OPINION SOBRE LOS ESTADOS CONTABLES…………………………….…… .59 4 EVALUACION DE CONTROL INTERNO CONTABLE…………………………….. 59

5 SEGUIMIENTO A GLOSAS CONTABLES DE LA VIGENCIA ANTERIOR (PLAN DE MEJORAMIENTOS)…………..………………………………………………………….. 61 6. TIPIFICACION DE HALLAZGOS………………………………………………………………. .71

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

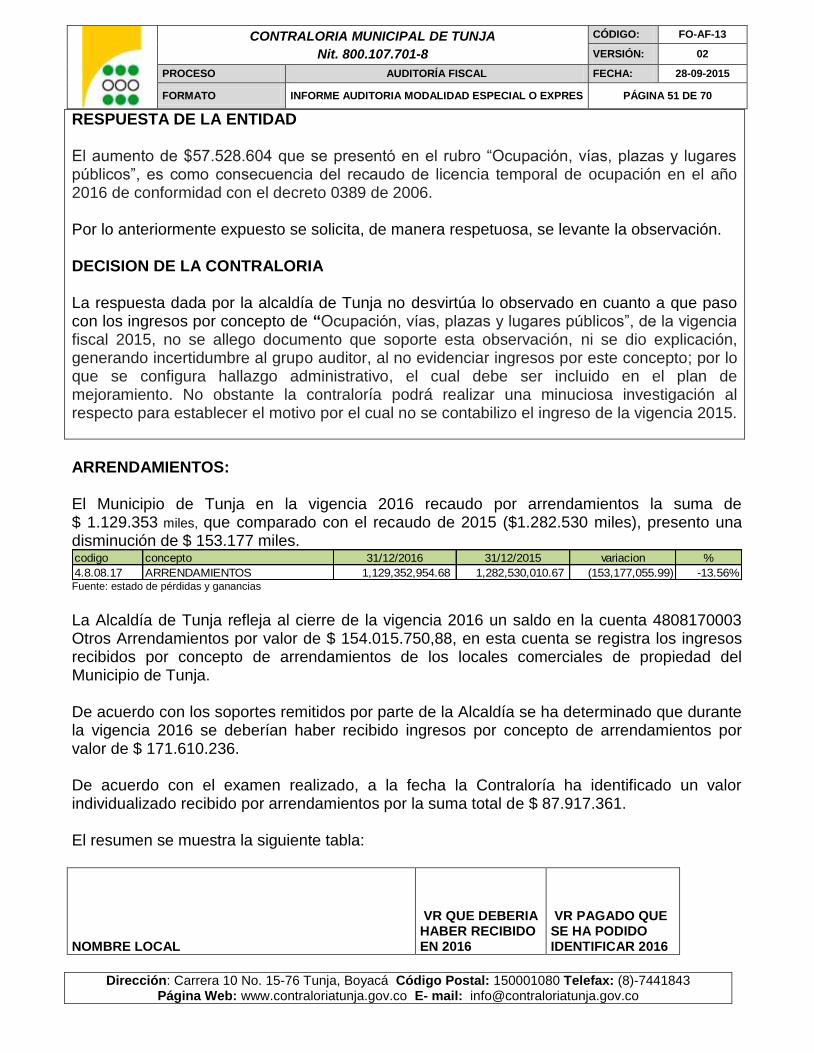

VERSIÓN: 02

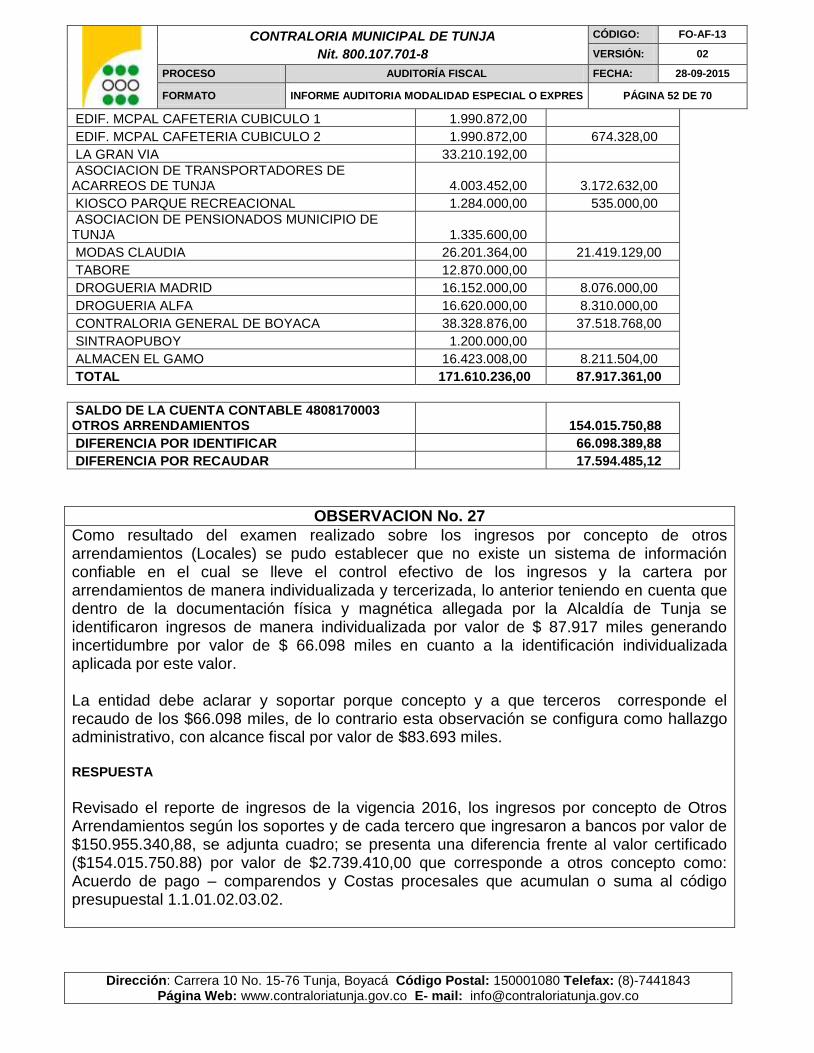

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

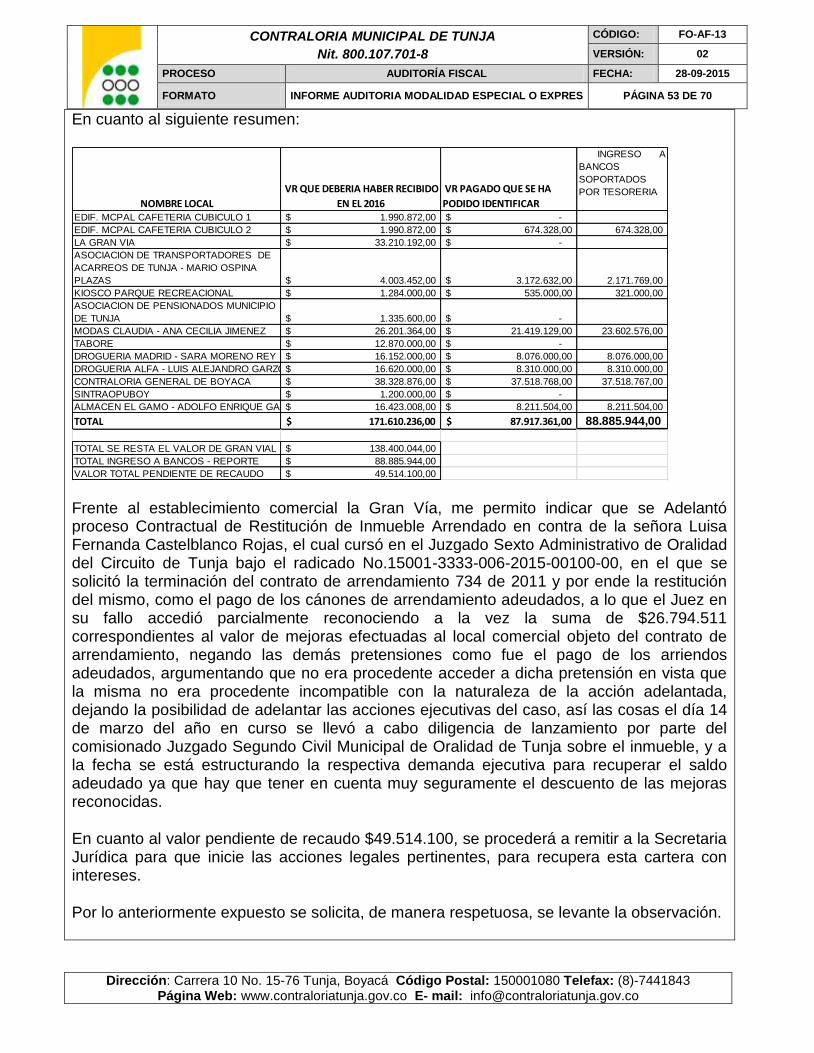

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 5 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

1. CARTA DE CONCLUSIONES Doctor PABLO EMILIO CEPEDA NOVOA Alcalde Mayor de Tunja Ciudad

Asunto: Carta de Conclusiones Respetado doctor Cepeda Novoa: La Contraloría Municipal de Tunja, con fundamento en las facultades otorgadas por la Constitución Política de Colombia y la ley, practicó Auditoría Gubernamental Modalidad especial a los Estados Financieros de la Alcaldía Mayor de Tunja, vigencia fiscal 2016. Es responsabilidad de la Administración Municipal de Tunja el contenido de la información suministrada y analizada por la Contraloría Municipal de Tunja. La responsabilidad de la Contraloría Municipal de Tunja consiste en producir un informe integral que contenga el concepto sobre el examen aplicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría gubernamental Colombiana (NAGC) y con las políticas y procedimientos contenidos en la Guía de Auditoría Territorial -GAT- adoptada por la Contraloría Municipal de Tunja mediante resolución No. 024 del 11 de febrero de 2013; por lo tanto se requirió, acorde con ellas, la planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar nuestro concepto. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan el registro contable de las operaciones financieras de la entidad en los procesos auditados y el cumplimiento de las disposiciones legales y el seguimiento al plan de mejoramiento producto de la auditoria de la vigencia 2015. La documentación analizada corresponde a la información suministrada por la entidad en calidad de préstamo, formatos entregados en medio magnético a la contraloría Municipal de acuerdo con la circular 003 de 2017 de fecha 10 de febrero de 2017, correspondiente a la rendición de cuenta vigencia 2016. Los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría Municipal de Tunja.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 6 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

1.1 ALCANCE DE LA AUDITORÍA

De acuerdo con el objetivo general y los objetivos específicos encomendados en el memorando de asignación de la auditoría, se revisaron las conciliaciones bancarias a 31 de diciembre de 2016, cuentas bancarias inactivas, manejo de caja menor, inversiones, cuentas por pagar, presentación de declaraciones de retefuente e IVA, se revisaron los saldos de la cuenta de rentas por cobrar en lo relacionado con impuesto predial; en cuanto a propiedad planta y equipo, se revisaron otros activos , pasivos estimados amortización y suministros y dotación a trabajadores, se revisaron los saldos contables contra los soportes físicos de almacén, se hizo análisis a los saldos y variaciones de cuentas por pagar, se analizaron los ingresos, el examen realizado no incluyó análisis y revisión de deuda pública ya que se le tiene en cuenta en la auditoria Especial del Marco Fiscal mediano plazo, deuda pública y vigencias futuras. 1.2 CONCLUSIONES

- Se repiten observaciones de auditorías anteriores, como es el caso de registros contables que no cumplen con el procedimiento establecido en el plan general de auditoria.

- Se evidencia falta de depuración en las diferentes cuentas del activo y del pasivo incumpliendo lo establecido en las normas vigentes de saneamiento contable.

- Falta de comunicación y conciliación entre las diferentes áreas con la oficina de contabilidad.

- Subutilización del software finanzas plus, pues se siguen presentado procesos manuales al parecer por la no optimización del software

- Se evidencia la falta de un sistema de información actualizado para el manejo de los bienes muebles, inmuebles y de consumo en el que se calcule automáticamente la depreciación de manera individual.

- Se evidencia que se siguen presentando diferencias, entre lo registrado en contabilidad con los soportes del área de almacén; lo anterior debido a que no hay un flujo de información adecuado entre las diferentes áreas con el área de contabilidad y no se cuenta con un módulo de almacén que permita realizar interfaz con el área contable, así mismo no hay conciliación entre las dos áreas.

- En el caso de los arrendamientos de locales de propiedad del municipio, no hay un funcionario que responda por el estado de cada uno de los contratos, pues no existen controles en los recaudos, la vigencia de los contratos, la exigencia de las garantías, la cuantificación de una posible cartera y los cánones establecidos inferiores a las condiciones del mercado.

- El Municipio no tiene establecida una base de datos de impuestos depurada que permita diferenciar claramente los contribuyentes excluidos y exentos del tributo.

- A pesar de contar un sistema en las diferentes áreas, la mayoría de los informes son generados por el administrador del sistema y no por el responsable de cada proceso.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 7 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

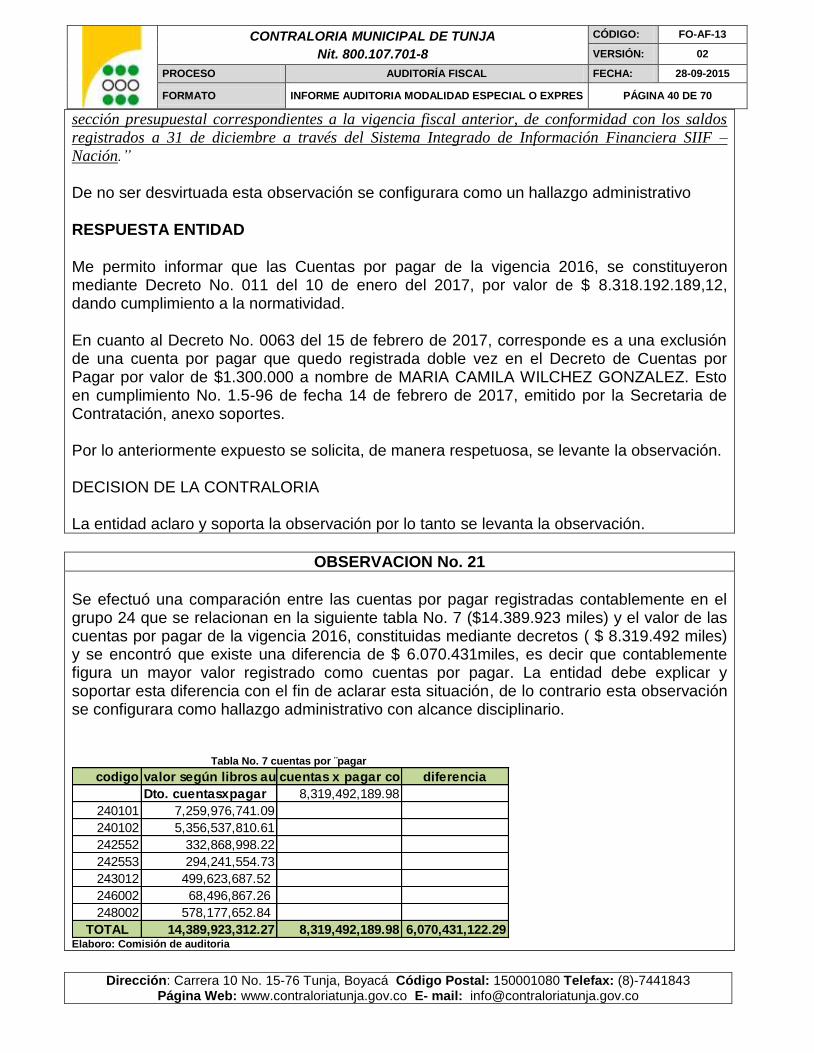

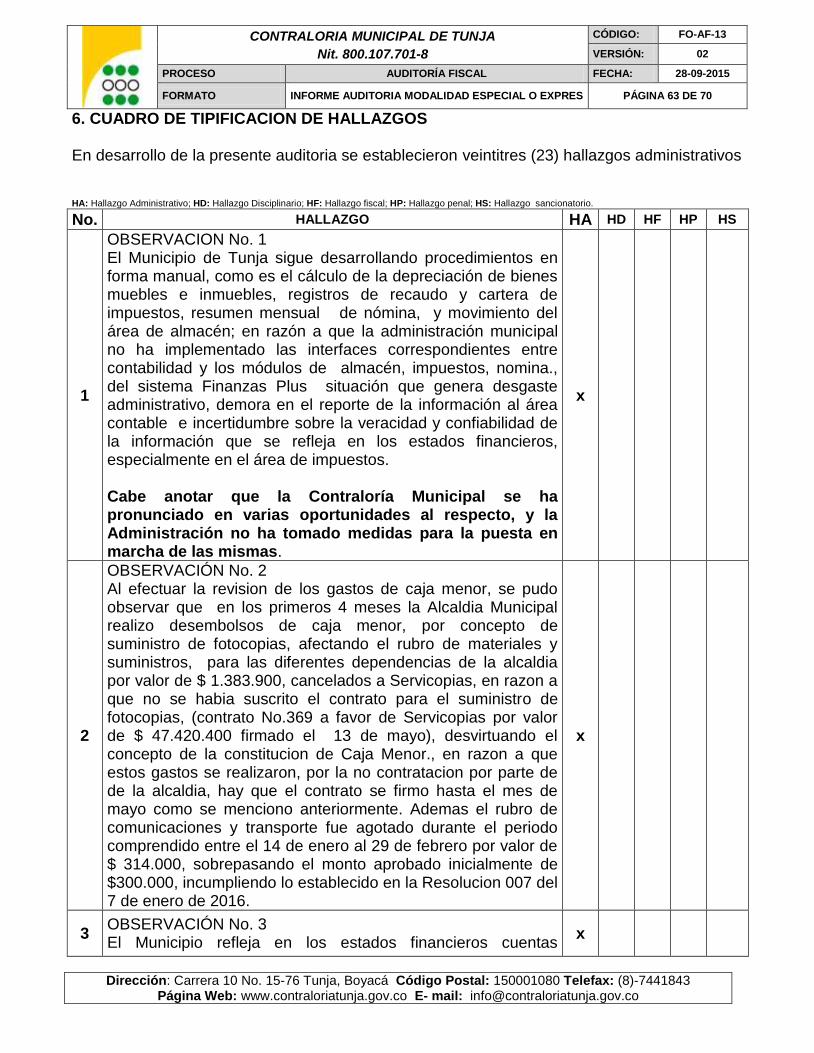

1.3 Consolidación de Hallazgos Durante la ejecución de la auditoria se establecieron 23 hallazgos de carácter administrativo

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 8 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

2. RESULTADOS DE LA AUDITORIA

2.1. CONCEPTO SOBRE REVISIÓN DE LA CUENTA EN CUANTO A FORMATOS DEL AREA FINANCIERA

La revisión de la cuenta es el punto de partida del proceso de control fiscal, mediante este sistema se evalúa la eficiencia, eficacia, equidad y economía con que los sujetos de control realizan sus funciones, permitiendo analizar, conceptuar y opinar sobre los resultados en cada vigencia auditada. La Contraloría Municipal de Tunja, mediante resolución circular 003 de febrero de 2017 y de acuerdo con la No. 175 del 17 de diciembre de 2013 reglamentó la forma y los términos para la rendición electrónica y la revisión de cuentas e informes que las entidades sujetas de control deben presentar 2.2 ESTADOS CONTABLES

OBSERVACION No. 1

El Municipio de Tunja sigue desarrollando procedimientos en forma manual, como es el cálculo de la depreciación de bienes muebles e inmuebles, registros de recaudo y cartera de impuestos, resumen mensual de nómina, movimiento del área de almacén; en razón a que la administración municipal no ha implementado las interfaces correspondientes entre contabilidad y los módulos de almacén, impuestos, nomina., del sistema Finanzas Plus situación que genera desgaste administrativo, demora en el reporte de la información al área contable e incertidumbre sobre la veracidad y confiabilidad de la información que se refleja en los estados financieros, especialmente en el área de impuestos. Cabe anotar que la Contraloría Municipal se ha pronunciado en varias oportunidades al respecto, y la Administración no ha tomado medidas para la puesta en marcha de las mismas. Al no ser desvirtuada esta observación y allegar los soportes correspondientes se configurara como hallazgo con alcance administrativo RESPUESTA ENTIDAD La Alcaldía Municipal de Tunja tiene programado para el año 2017 la integración de los sistemas impuestos plus (recaudo y cartera) con el sistema finanzas plus, de acuerdo a la disponibilidad presupuestal existente. También se contratara la actualización del sistema de nómina, el cual incluye la integración con el sistema finanzas plus, el cual permitirá la agilidad en los procesos y en la generación de reportes de las áreas de contabilidad, presupuesto y tesorería; se está estudiando la posibilidad de contratar en las vigencias 2018-2019 la integración con el sistema de

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 9 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

almacén. Lo anterior en cumplimiento del Plan de Desarrollo 2016-2019 “Tunja en Equipo” programa: Fortalecimiento tecnológico de la administración municipal. Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación. DECISION DE LA CONTRALORIA En razón a que esta observación es repetitiva en los informes presentados por la

Contraloría Municipal y la Alcaldía siempre se compromete a realizar las gestiones correspondientes para lograr integrar todos los módulos del sistema finanzas plus, pero a la fecha no se muestran resultados, se acepta la respuesta de la entidad siempre y cuando en el plan de mejoramiento se establezca la fecha concreta de las acciones que deben ser realizadas en el transcurso de la vigencia 2017, y no en las vigencias 2018 y 2019 como lo manifiestan en su respuesta, ya que las consecuencias se ven reflejadas en las cifras reportadas en los estados financieros, lo cual genera la no razonabilidad de los estados financieros y por ende emitir un dictamen con salvedad. Se mantiene la observación y se configura como hallazgo administrativo.

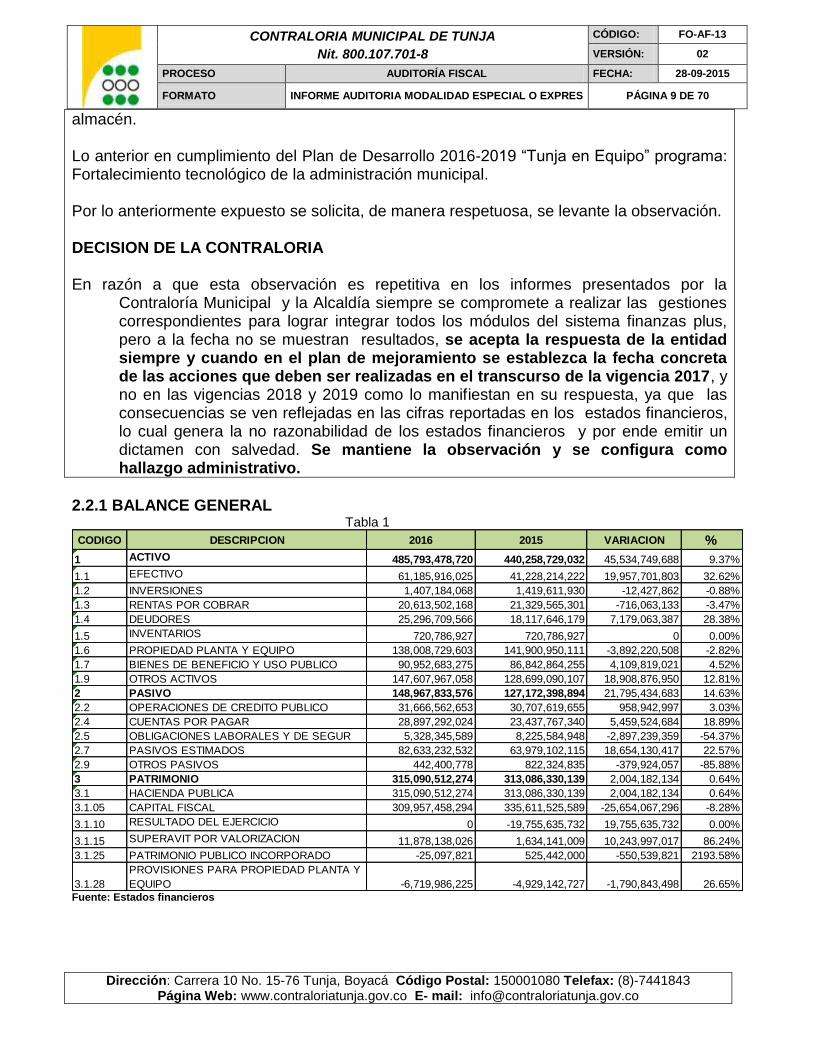

2.2.1 BALANCE GENERAL Tabla 1

CODIGO DESCRIPCION 2016 2015 VARIACION %

1 ACTIVO 485,793,478,720 440,258,729,032 45,534,749,688 9.37%

1.1 EFECTIVO 61,185,916,025 41,228,214,222 19,957,701,803 32.62%

1.2 INVERSIONES 1,407,184,068 1,419,611,930 -12,427,862 -0.88%

1.3 RENTAS POR COBRAR 20,613,502,168 21,329,565,301 -716,063,133 -3.47%

1.4 DEUDORES 25,296,709,566 18,117,646,179 7,179,063,387 28.38%

1.5 INVENTARIOS 720,786,927 720,786,927 0 0.00%

1.6 PROPIEDAD PLANTA Y EQUIPO 138,008,729,603 141,900,950,111 -3,892,220,508 -2.82%

1.7 BIENES DE BENEFICIO Y USO PUBLICO 90,952,683,275 86,842,864,255 4,109,819,021 4.52%

1.9 OTROS ACTIVOS 147,607,967,058 128,699,090,107 18,908,876,950 12.81%

2 PASIVO 148,967,833,576 127,172,398,894 21,795,434,683 14.63%

2.2 OPERACIONES DE CREDITO PUBLICO 31,666,562,653 30,707,619,655 958,942,997 3.03%

2.4 CUENTAS POR PAGAR 28,897,292,024 23,437,767,340 5,459,524,684 18.89%

2.5 OBLIGACIONES LABORALES Y DE SEGUR 5,328,345,589 8,225,584,948 -2,897,239,359 -54.37%

2.7 PASIVOS ESTIMADOS 82,633,232,532 63,979,102,115 18,654,130,417 22.57%

2.9 OTROS PASIVOS 442,400,778 822,324,835 -379,924,057 -85.88%

3 PATRIMONIO 315,090,512,274 313,086,330,139 2,004,182,134 0.64%

3.1 HACIENDA PUBLICA 315,090,512,274 313,086,330,139 2,004,182,134 0.64%

3.1.05 CAPITAL FISCAL 309,957,458,294 335,611,525,589 -25,654,067,296 -8.28%

3.1.10 RESULTADO DEL EJERCICIO 0 -19,755,635,732 19,755,635,732 0.00%

3.1.15 SUPERAVIT POR VALORIZACION 11,878,138,026 1,634,141,009 10,243,997,017 86.24%

3.1.25 PATRIMONIO PUBLICO INCORPORADO -25,097,821 525,442,000 -550,539,821 2193.58%

3.1.28

PROVISIONES PARA PROPIEDAD PLANTA Y

EQUIPO -6,719,986,225 -4,929,142,727 -1,790,843,498 26.65% Fuente: Estados financieros

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 10 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

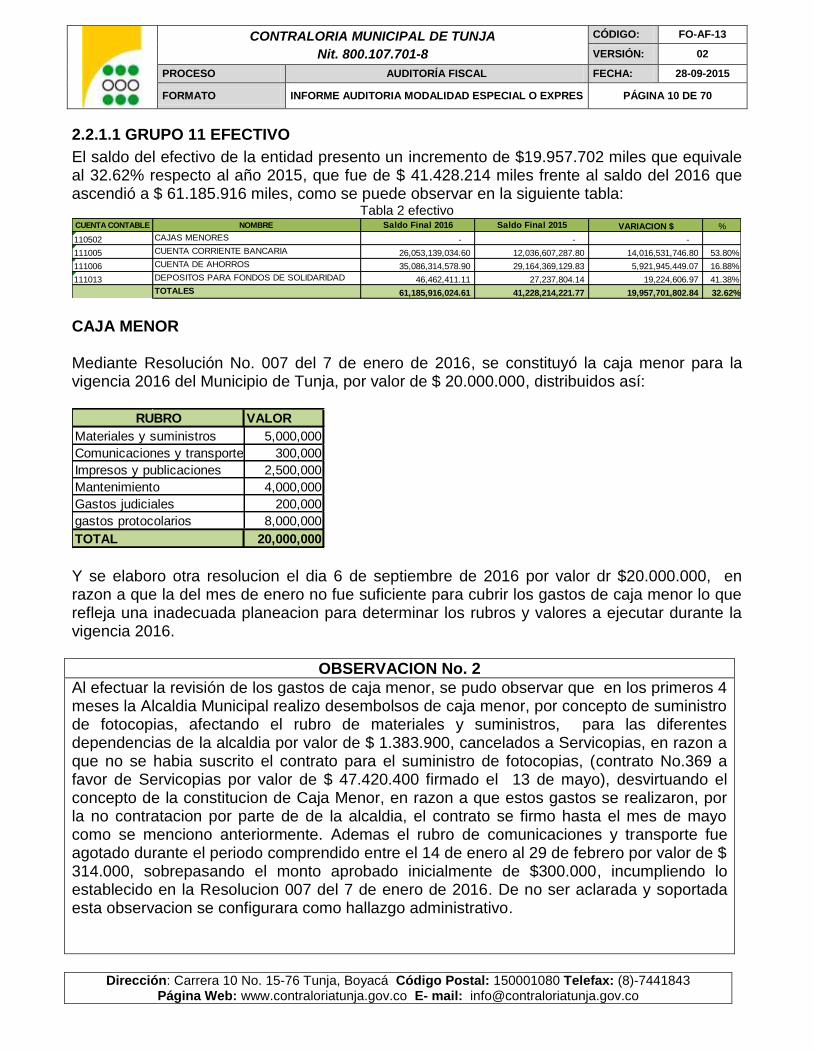

2.2.1.1 GRUPO 11 EFECTIVO

El saldo del efectivo de la entidad presento un incremento de $19.957.702 miles que equivale al 32.62% respecto al año 2015, que fue de $ 41.428.214 miles frente al saldo del 2016 que ascendió a $ 61.185.916 miles, como se puede observar en la siguiente tabla:

Tabla 2 efectivo CUENTA CONTABLE NOMBRE Saldo Final 2016 Saldo Final 2015 VARIACION $ %

110502 CAJAS MENORES - - -

111005 CUENTA CORRIENTE BANCARIA 26,053,139,034.60 12,036,607,287.80 14,016,531,746.80 53.80%

111006 CUENTA DE AHORROS 35,086,314,578.90 29,164,369,129.83 5,921,945,449.07 16.88%

111013 DEPOSITOS PARA FONDOS DE SOLIDARIDAD 46,462,411.11 27,237,804.14 19,224,606.97 41.38%

TOTALES 61,185,916,024.61 41,228,214,221.77 19,957,701,802.84 32.62%

CAJA MENOR Mediante Resolución No. 007 del 7 de enero de 2016, se constituyó la caja menor para la vigencia 2016 del Municipio de Tunja, por valor de $ 20.000.000, distribuidos así:

VALOR

Materiales y suministros 5,000,000

Comunicaciones y transporte 300,000

Impresos y publicaciones 2,500,000

Mantenimiento 4,000,000

Gastos judiciales 200,000

gastos protocolarios 8,000,000

TOTAL 20,000,000

RUBRO

Y se elaboro otra resolucion el dia 6 de septiembre de 2016 por valor dr $20.000.000, en razon a que la del mes de enero no fue suficiente para cubrir los gastos de caja menor lo que refleja una inadecuada planeacion para determinar los rubros y valores a ejecutar durante la vigencia 2016.

OBSERVACION No. 2

Al efectuar la revisión de los gastos de caja menor, se pudo observar que en los primeros 4 meses la Alcaldia Municipal realizo desembolsos de caja menor, por concepto de suministro de fotocopias, afectando el rubro de materiales y suministros, para las diferentes dependencias de la alcaldia por valor de $ 1.383.900, cancelados a Servicopias, en razon a que no se habia suscrito el contrato para el suministro de fotocopias, (contrato No.369 a favor de Servicopias por valor de $ 47.420.400 firmado el 13 de mayo), desvirtuando el concepto de la constitucion de Caja Menor, en razon a que estos gastos se realizaron, por la no contratacion por parte de de la alcaldia, el contrato se firmo hasta el mes de mayo como se menciono anteriormente. Ademas el rubro de comunicaciones y transporte fue agotado durante el periodo comprendido entre el 14 de enero al 29 de febrero por valor de $ 314.000, sobrepasando el monto aprobado inicialmente de $300.000, incumpliendo lo establecido en la Resolucion 007 del 7 de enero de 2016. De no ser aclarada y soportada esta observacion se configurara como hallazgo administrativo.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 11 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

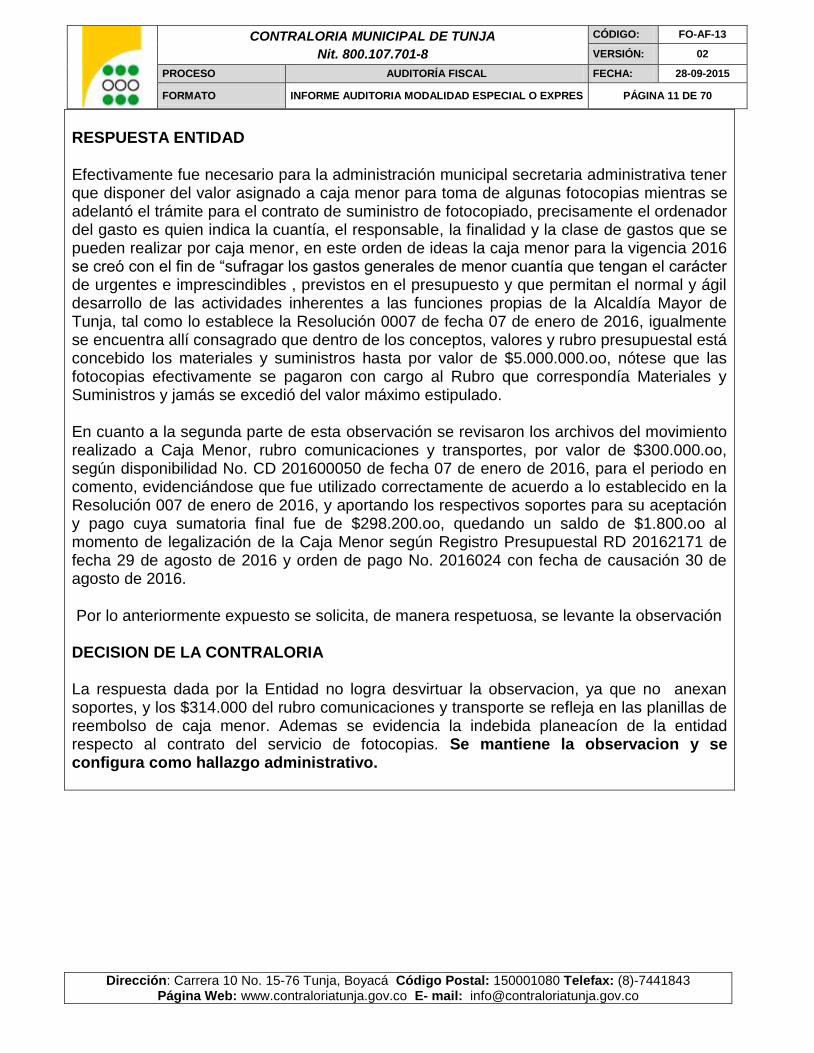

RESPUESTA ENTIDAD

Efectivamente fue necesario para la administración municipal secretaria administrativa tener que disponer del valor asignado a caja menor para toma de algunas fotocopias mientras se adelantó el trámite para el contrato de suministro de fotocopiado, precisamente el ordenador del gasto es quien indica la cuantía, el responsable, la finalidad y la clase de gastos que se pueden realizar por caja menor, en este orden de ideas la caja menor para la vigencia 2016 se creó con el fin de “sufragar los gastos generales de menor cuantía que tengan el carácter de urgentes e imprescindibles , previstos en el presupuesto y que permitan el normal y ágil desarrollo de las actividades inherentes a las funciones propias de la Alcaldía Mayor de Tunja, tal como lo establece la Resolución 0007 de fecha 07 de enero de 2016, igualmente se encuentra allí consagrado que dentro de los conceptos, valores y rubro presupuestal está concebido los materiales y suministros hasta por valor de $5.000.000.oo, nótese que las fotocopias efectivamente se pagaron con cargo al Rubro que correspondía Materiales y Suministros y jamás se excedió del valor máximo estipulado.

En cuanto a la segunda parte de esta observación se revisaron los archivos del movimiento realizado a Caja Menor, rubro comunicaciones y transportes, por valor de $300.000.oo, según disponibilidad No. CD 201600050 de fecha 07 de enero de 2016, para el periodo en comento, evidenciándose que fue utilizado correctamente de acuerdo a lo establecido en la Resolución 007 de enero de 2016, y aportando los respectivos soportes para su aceptación y pago cuya sumatoria final fue de $298.200.oo, quedando un saldo de $1.800.oo al momento de legalización de la Caja Menor según Registro Presupuestal RD 20162171 de fecha 29 de agosto de 2016 y orden de pago No. 2016024 con fecha de causación 30 de agosto de 2016.

Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación DECISION DE LA CONTRALORIA La respuesta dada por la Entidad no logra desvirtuar la observacion, ya que no anexan soportes, y los $314.000 del rubro comunicaciones y transporte se refleja en las planillas de reembolso de caja menor. Ademas se evidencia la indebida planeacíon de la entidad respecto al contrato del servicio de fotocopias. Se mantiene la observacion y se configura como hallazgo administrativo.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 12 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

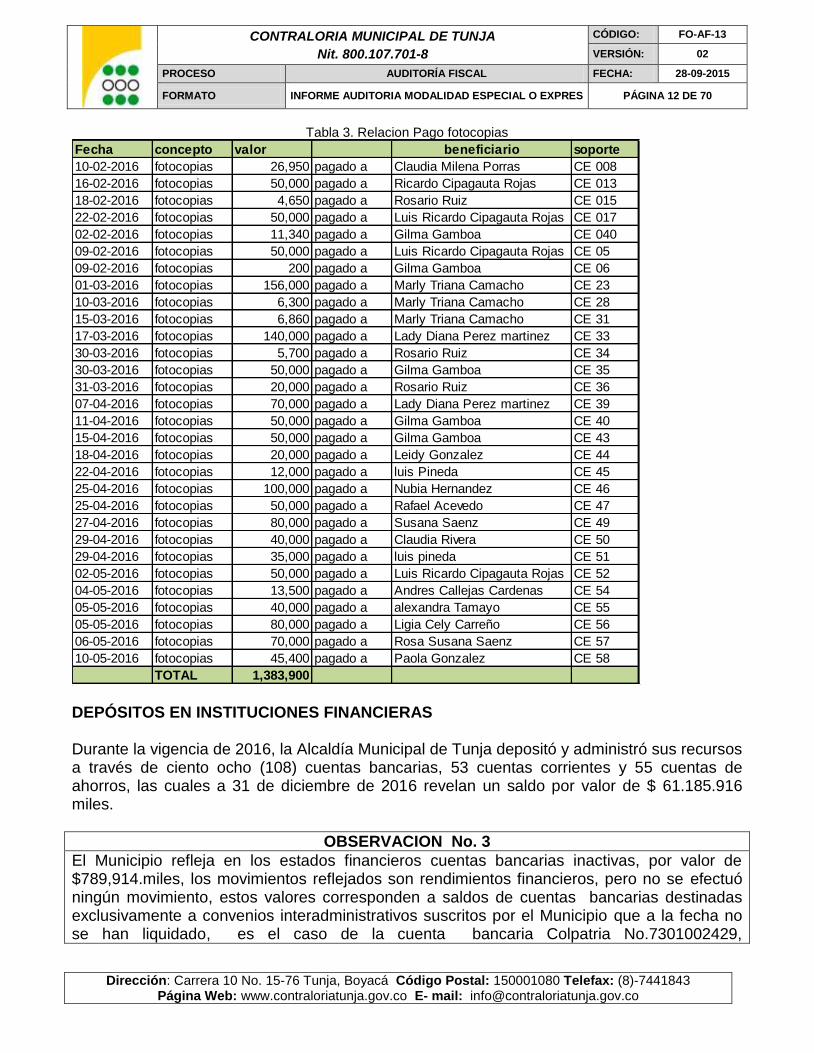

Tabla 3. Relacion Pago fotocopias

Fecha concepto valor beneficiario soporte

10-02-2016 fotocopias 26,950 pagado a Claudia Milena Porras CE 008

16-02-2016 fotocopias 50,000 pagado a Ricardo Cipagauta Rojas CE 013

18-02-2016 fotocopias 4,650 pagado a Rosario Ruiz CE 015

22-02-2016 fotocopias 50,000 pagado a Luis Ricardo Cipagauta Rojas CE 017

02-02-2016 fotocopias 11,340 pagado a Gilma Gamboa CE 040

09-02-2016 fotocopias 50,000 pagado a Luis Ricardo Cipagauta Rojas CE 05

09-02-2016 fotocopias 200 pagado a Gilma Gamboa CE 06

01-03-2016 fotocopias 156,000 pagado a Marly Triana Camacho CE 23

10-03-2016 fotocopias 6,300 pagado a Marly Triana Camacho CE 28

15-03-2016 fotocopias 6,860 pagado a Marly Triana Camacho CE 31

17-03-2016 fotocopias 140,000 pagado a Lady Diana Perez martinez CE 33

30-03-2016 fotocopias 5,700 pagado a Rosario Ruiz CE 34

30-03-2016 fotocopias 50,000 pagado a Gilma Gamboa CE 35

31-03-2016 fotocopias 20,000 pagado a Rosario Ruiz CE 36

07-04-2016 fotocopias 70,000 pagado a Lady Diana Perez martinez CE 39

11-04-2016 fotocopias 50,000 pagado a Gilma Gamboa CE 40

15-04-2016 fotocopias 50,000 pagado a Gilma Gamboa CE 43

18-04-2016 fotocopias 20,000 pagado a Leidy Gonzalez CE 44

22-04-2016 fotocopias 12,000 pagado a luis Pineda CE 45

25-04-2016 fotocopias 100,000 pagado a Nubia Hernandez CE 46

25-04-2016 fotocopias 50,000 pagado a Rafael Acevedo CE 47

27-04-2016 fotocopias 80,000 pagado a Susana Saenz CE 49

29-04-2016 fotocopias 40,000 pagado a Claudia Rivera CE 50

29-04-2016 fotocopias 35,000 pagado a luis pineda CE 51

02-05-2016 fotocopias 50,000 pagado a Luis Ricardo Cipagauta Rojas CE 52

04-05-2016 fotocopias 13,500 pagado a Andres Callejas Cardenas CE 54

05-05-2016 fotocopias 40,000 pagado a alexandra Tamayo CE 55

05-05-2016 fotocopias 80,000 pagado a Ligia Cely Carreño CE 56

06-05-2016 fotocopias 70,000 pagado a Rosa Susana Saenz CE 57

10-05-2016 fotocopias 45,400 pagado a Paola Gonzalez CE 58

TOTAL 1,383,900 DEPÓSITOS EN INSTITUCIONES FINANCIERAS Durante la vigencia de 2016, la Alcaldía Municipal de Tunja depositó y administró sus recursos a través de ciento ocho (108) cuentas bancarias, 53 cuentas corrientes y 55 cuentas de ahorros, las cuales a 31 de diciembre de 2016 revelan un saldo por valor de $ 61.185.916 miles.

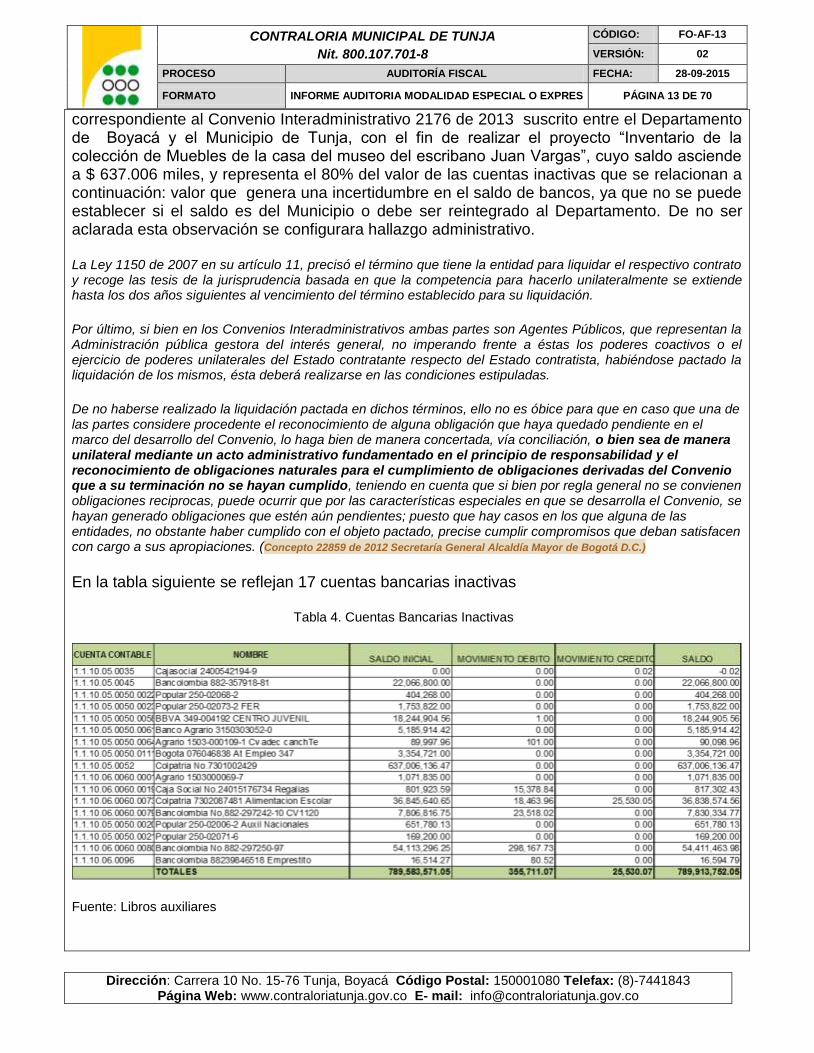

OBSERVACION No. 3

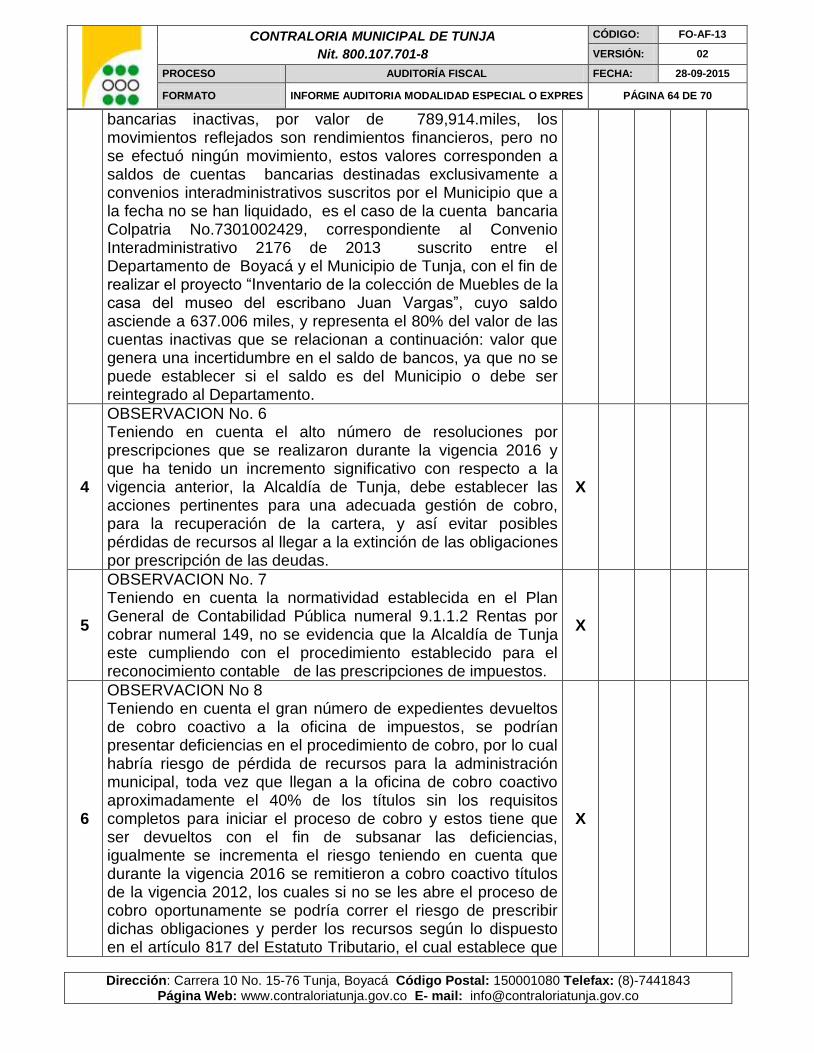

El Municipio refleja en los estados financieros cuentas bancarias inactivas, por valor de $789,914.miles, los movimientos reflejados son rendimientos financieros, pero no se efectuó ningún movimiento, estos valores corresponden a saldos de cuentas bancarias destinadas exclusivamente a convenios interadministrativos suscritos por el Municipio que a la fecha no se han liquidado, es el caso de la cuenta bancaria Colpatria No.7301002429,

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 13 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

correspondiente al Convenio Interadministrativo 2176 de 2013 suscrito entre el Departamento de Boyacá y el Municipio de Tunja, con el fin de realizar el proyecto “Inventario de la colección de Muebles de la casa del museo del escribano Juan Vargas”, cuyo saldo asciende a $ 637.006 miles, y representa el 80% del valor de las cuentas inactivas que se relacionan a continuación: valor que genera una incertidumbre en el saldo de bancos, ya que no se puede establecer si el saldo es del Municipio o debe ser reintegrado al Departamento. De no ser aclarada esta observación se configurara hallazgo administrativo.

La Ley 1150 de 2007 en su artículo 11, precisó el término que tiene la entidad para liquidar el respectivo contrato y recoge las tesis de la jurisprudencia basada en que la competencia para hacerlo unilateralmente se extiende hasta los dos años siguientes al vencimiento del término establecido para su liquidación.

Por último, si bien en los Convenios Interadministrativos ambas partes son Agentes Públicos, que representan la Administración pública gestora del interés general, no imperando frente a éstas los poderes coactivos o el ejercicio de poderes unilaterales del Estado contratante respecto del Estado contratista, habiéndose pactado la liquidación de los mismos, ésta deberá realizarse en las condiciones estipuladas.

De no haberse realizado la liquidación pactada en dichos términos, ello no es óbice para que en caso que una de las partes considere procedente el reconocimiento de alguna obligación que haya quedado pendiente en el marco del desarrollo del Convenio, lo haga bien de manera concertada, vía conciliación, o bien sea de manera unilateral mediante un acto administrativo fundamentado en el principio de responsabilidad y el reconocimiento de obligaciones naturales para el cumplimiento de obligaciones derivadas del Convenio que a su terminación no se hayan cumplido, teniendo en cuenta que si bien por regla general no se convienen obligaciones reciprocas, puede ocurrir que por las características especiales en que se desarrolla el Convenio, se hayan generado obligaciones que estén aún pendientes; puesto que hay casos en los que alguna de las entidades, no obstante haber cumplido con el objeto pactado, precise cumplir compromisos que deban satisfacen con cargo a sus apropiaciones. (Concepto 22859 de 2012 Secretaría General Alcaldía Mayor de Bogotá D.C.)

En la tabla siguiente se reflejan 17 cuentas bancarias inactivas Tabla 4. Cuentas Bancarias Inactivas

Fuente: Libros auxiliares

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 14 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

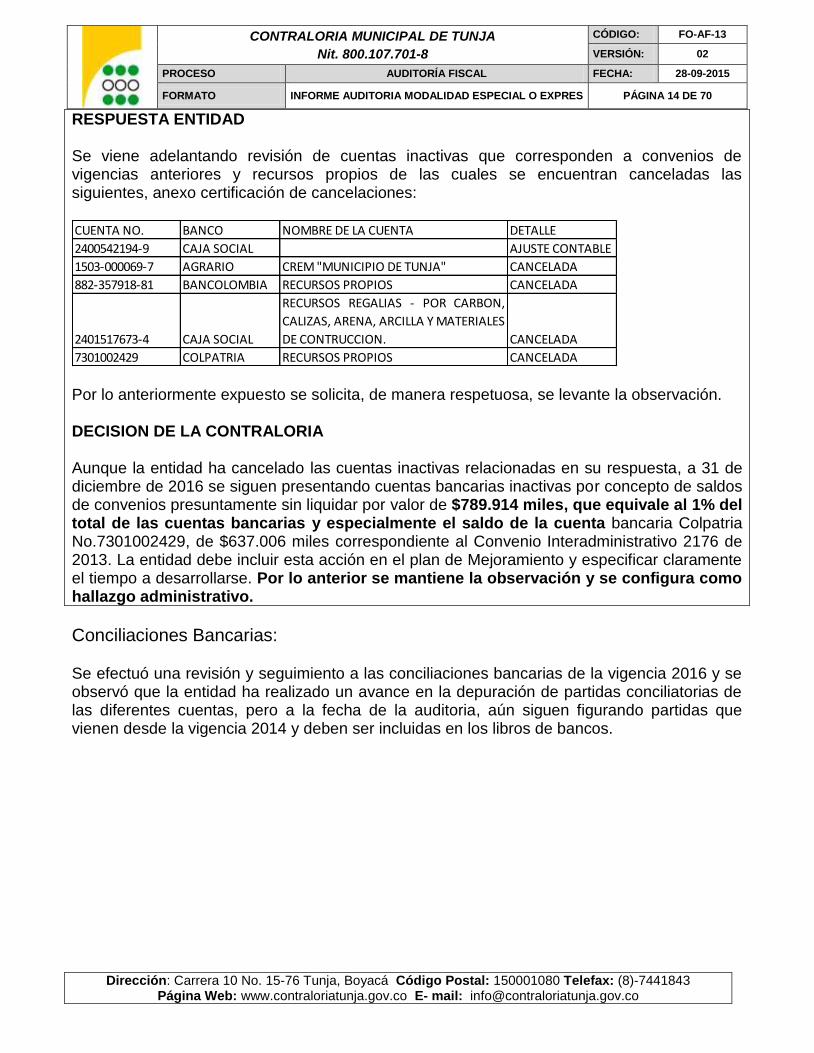

RESPUESTA ENTIDAD Se viene adelantando revisión de cuentas inactivas que corresponden a convenios de vigencias anteriores y recursos propios de las cuales se encuentran canceladas las siguientes, anexo certificación de cancelaciones:

CUENTA NO. BANCO NOMBRE DE LA CUENTA DETALLE

2400542194-9 CAJA SOCIAL AJUSTE CONTABLE

1503-000069-7 AGRARIO CREM "MUNICIPIO DE TUNJA" CANCELADA

882-357918-81 BANCOLOMBIA RECURSOS PROPIOS CANCELADA

2401517673-4 CAJA SOCIAL

RECURSOS REGALIAS - POR CARBON,

CALIZAS, ARENA, ARCILLA Y MATERIALES

DE CONTRUCCION. CANCELADA

7301002429 COLPATRIA RECURSOS PROPIOS CANCELADA

Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación. DECISION DE LA CONTRALORIA Aunque la entidad ha cancelado las cuentas inactivas relacionadas en su respuesta, a 31 de diciembre de 2016 se siguen presentando cuentas bancarias inactivas por concepto de saldos de convenios presuntamente sin liquidar por valor de $789.914 miles, que equivale al 1% del total de las cuentas bancarias y especialmente el saldo de la cuenta bancaria Colpatria No.7301002429, de $637.006 miles correspondiente al Convenio Interadministrativo 2176 de 2013. La entidad debe incluir esta acción en el plan de Mejoramiento y especificar claramente el tiempo a desarrollarse. Por lo anterior se mantiene la observación y se configura como hallazgo administrativo.

Conciliaciones Bancarias:

Se efectuó una revisión y seguimiento a las conciliaciones bancarias de la vigencia 2016 y se observó que la entidad ha realizado un avance en la depuración de partidas conciliatorias de las diferentes cuentas, pero a la fecha de la auditoria, aún siguen figurando partidas que vienen desde la vigencia 2014 y deben ser incluidas en los libros de bancos.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 15 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

.

consignaciones por ingresar

CTA CTE 61610900-5 BANCO BOGOTA RECURSOS PROPIOS

17/06/2015 191,000.00 Según nota 1425-246 de fecha 24 de Marzo

14/08/2015 46,000.00 de 2017 la alcaldia solicito al Banco la

04/09/2015 29,000.00 aclaración de estas partidas conciliatorias.

14/12/2015 35,000.00

04/03/2016 9,600,000.00

30/06/2016 387,000.00

30/06/2016 3,037,000.00

28/07/2016 36,000.00

13,361,000.00

notas credito sin registrar

25/05/2015 2,651,496.00

valor por debitar en libro auxiliar

14/04/2014 40,500.00

notas creditos por registrar en libro de bancos

CTA DE AHORROS 73020004581 BANCO COLPATRIA

09/03/2016 4,120,000.00

27/05/2016 1,054,300.00

31/05/2016 24,771,000.00

29/04/2016 453,000.00

30,398,300.00

OTROS N.C $379,899.60

TOTAL $30,778,199.60

Valores por acreditar en libro auxiliar

cta de ahorros 197025398 Confiar BANCO CONFIAR

30/06/2015 455,000.00 CONSIGNACION POR TRASLADO

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 16 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

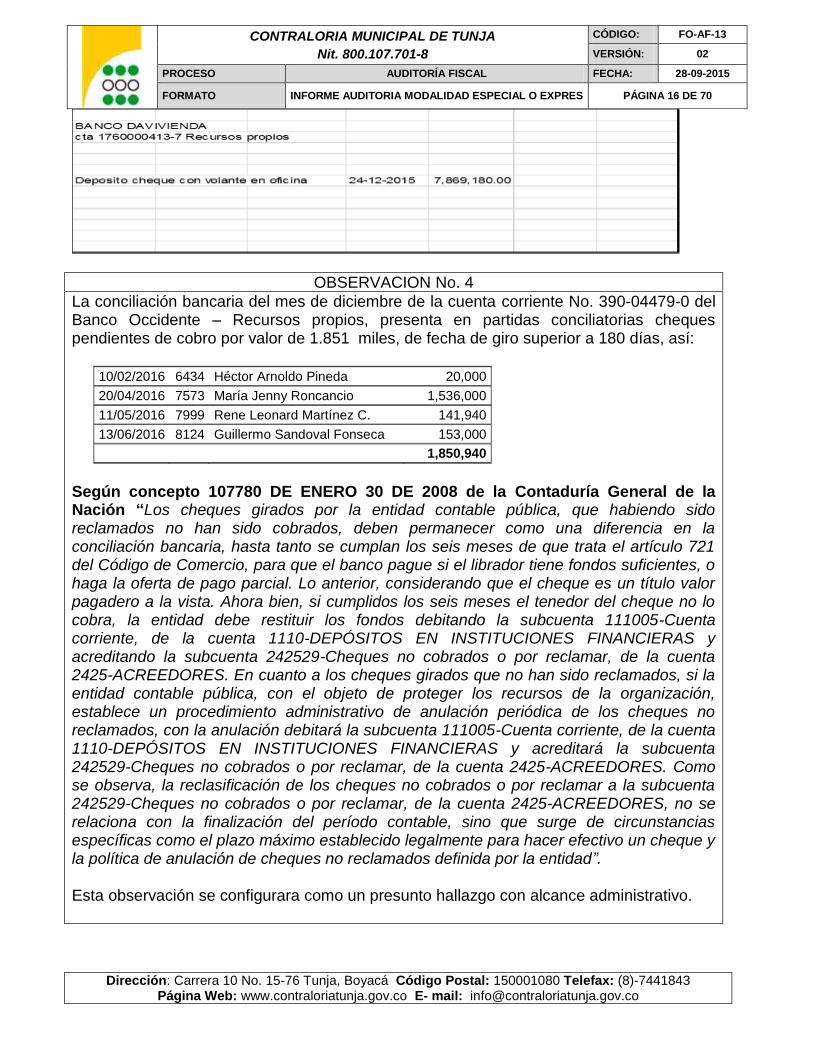

OBSERVACION No. 4

La conciliación bancaria del mes de diciembre de la cuenta corriente No. 390-04479-0 del Banco Occidente – Recursos propios, presenta en partidas conciliatorias cheques pendientes de cobro por valor de 1.851 miles, de fecha de giro superior a 180 días, así:

10/02/2016 6434 Héctor Arnoldo Pineda 20,000

20/04/2016 7573 María Jenny Roncancio 1,536,000

11/05/2016 7999 Rene Leonard Martínez C. 141,940

13/06/2016 8124 Guillermo Sandoval Fonseca 153,000

1,850,940

Según concepto 107780 DE ENERO 30 DE 2008 de la Contaduría General de la Nación “Los cheques girados por la entidad contable pública, que habiendo sido reclamados no han sido cobrados, deben permanecer como una diferencia en la conciliación bancaria, hasta tanto se cumplan los seis meses de que trata el artículo 721 del Código de Comercio, para que el banco pague si el librador tiene fondos suficientes, o haga la oferta de pago parcial. Lo anterior, considerando que el cheque es un título valor pagadero a la vista. Ahora bien, si cumplidos los seis meses el tenedor del cheque no lo cobra, la entidad debe restituir los fondos debitando la subcuenta 111005-Cuenta corriente, de la cuenta 1110-DEPÓSITOS EN INSTITUCIONES FINANCIERAS y acreditando la subcuenta 242529-Cheques no cobrados o por reclamar, de la cuenta 2425-ACREEDORES. En cuanto a los cheques girados que no han sido reclamados, si la entidad contable pública, con el objeto de proteger los recursos de la organización, establece un procedimiento administrativo de anulación periódica de los cheques no reclamados, con la anulación debitará la subcuenta 111005-Cuenta corriente, de la cuenta 1110-DEPÓSITOS EN INSTITUCIONES FINANCIERAS y acreditará la subcuenta 242529-Cheques no cobrados o por reclamar, de la cuenta 2425-ACREEDORES. Como se observa, la reclasificación de los cheques no cobrados o por reclamar a la subcuenta 242529-Cheques no cobrados o por reclamar, de la cuenta 2425-ACREEDORES, no se relaciona con la finalización del período contable, sino que surge de circunstancias específicas como el plazo máximo establecido legalmente para hacer efectivo un cheque y la política de anulación de cheques no reclamados definida por la entidad”.

Esta observación se configurara como un presunto hallazgo con alcance administrativo.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 17 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

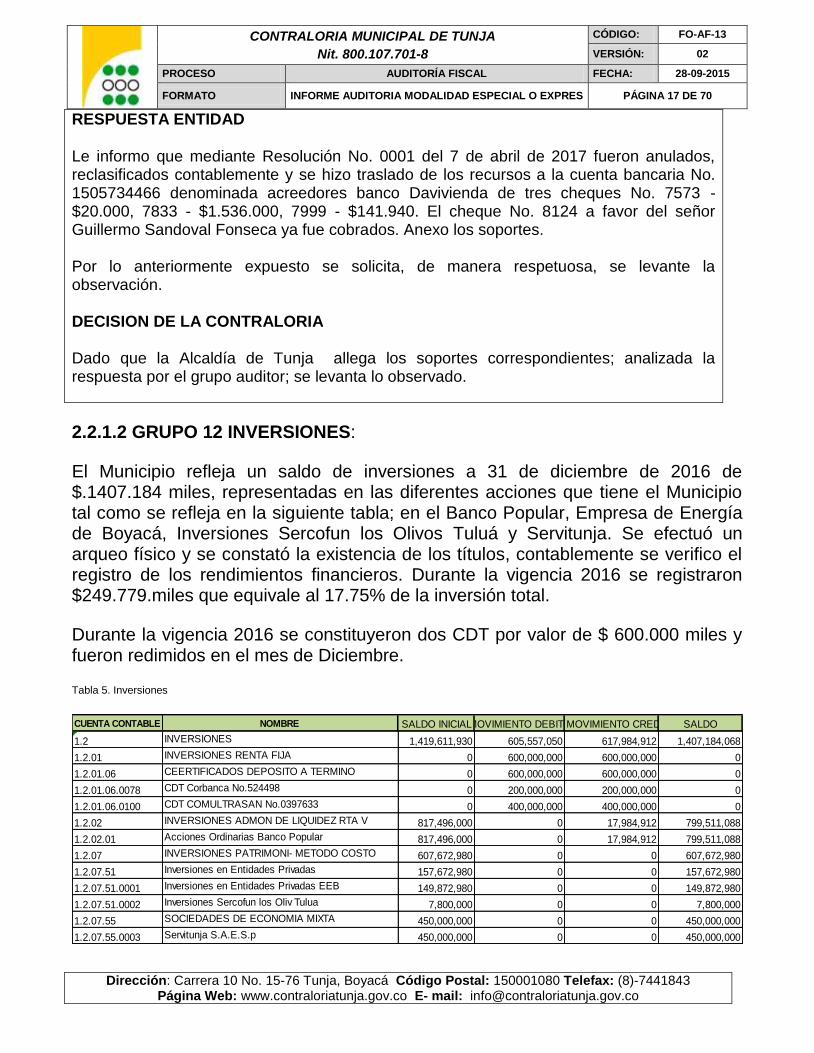

RESPUESTA ENTIDAD

Le informo que mediante Resolución No. 0001 del 7 de abril de 2017 fueron anulados, reclasificados contablemente y se hizo traslado de los recursos a la cuenta bancaria No. 1505734466 denominada acreedores banco Davivienda de tres cheques No. 7573 - $20.000, 7833 - $1.536.000, 7999 - $141.940. El cheque No. 8124 a favor del señor Guillermo Sandoval Fonseca ya fue cobrados. Anexo los soportes. Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación. DECISION DE LA CONTRALORIA Dado que la Alcaldía de Tunja allega los soportes correspondientes; analizada la respuesta por el grupo auditor; se levanta lo observado.

2.2.1.2 GRUPO 12 INVERSIONES:

El Municipio refleja un saldo de inversiones a 31 de diciembre de 2016 de $.1407.184 miles, representadas en las diferentes acciones que tiene el Municipio tal como se refleja en la siguiente tabla; en el Banco Popular, Empresa de Energía de Boyacá, Inversiones Sercofun los Olivos Tuluá y Servitunja. Se efectuó un arqueo físico y se constató la existencia de los títulos, contablemente se verifico el registro de los rendimientos financieros. Durante la vigencia 2016 se registraron $249.779.miles que equivale al 17.75% de la inversión total.

Durante la vigencia 2016 se constituyeron dos CDT por valor de $ 600.000 miles y fueron redimidos en el mes de Diciembre.

Tabla 5. Inversiones

CUENTA CONTABLE NOMBRE SALDO INICIALMOVIMIENTO DEBITOMOVIMIENTO CREDITO SALDO

1.2 INVERSIONES 1,419,611,930 605,557,050 617,984,912 1,407,184,068

1.2.01 INVERSIONES RENTA FIJA 0 600,000,000 600,000,000 0

1.2.01.06 CEERTIFICADOS DEPOSITO A TERMINO 0 600,000,000 600,000,000 0

1.2.01.06.0078 CDT Corbanca No.524498 0 200,000,000 200,000,000 0

1.2.01.06.0100 CDT COMULTRASAN No.0397633 0 400,000,000 400,000,000 0

1.2.02 INVERSIONES ADMON DE LIQUIDEZ RTA V 817,496,000 0 17,984,912 799,511,088

1.2.02.01 Acciones Ordinarias Banco Popular 817,496,000 0 17,984,912 799,511,088

1.2.07 INVERSIONES PATRIMONI- METODO COSTO 607,672,980 0 0 607,672,980

1.2.07.51 Inversiones en Entidades Privadas 157,672,980 0 0 157,672,980

1.2.07.51.0001 Inversiones en Entidades Privadas EEB 149,872,980 0 0 149,872,980

1.2.07.51.0002 Inversiones Sercofun los Oliv Tulua 7,800,000 0 0 7,800,000

1.2.07.55 SOCIEDADES DE ECONOMIA MIXTA 450,000,000 0 0 450,000,000

1.2.07.55.0003 Servitunja S.A.E.S.p 450,000,000 0 0 450,000,000

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 18 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Fuente: Libros auxiliares

Elaboro: comisión de auditoria

2.2.1.3. GRUPO 13 RENTAS POR COBRAR

Las rentas por cobrar representan las deudas por concepto de impuestos que le adeudan los contribuyentes al Municipio de Tunja. Para la vigencia 2016 registra un saldo de $ 20.613.502.167, clasificadas como sigue:

1. Por concepto de impuesto predial se clasifican en vigencia actual (2016) por valor de $ 5.599.928.812 y vigencias anteriores por valor de $ 14.395.045.455, dentro de las cuales se presenta por vigencia 2015 un saldo de $ 4.914.834.523 y por cartera de difícil recaudo (2007 – 20014) asciende a la suma de $ 9.480.210.932; de acuerdo con las certificaciones de saldos de cartera de la oficina de impuestos de la Alcaldía Mayor de Tunja de las vigencias 2015 y 2016, las rentas por cobrar por impuesto predial incrementaron en un 17,50% pasando de $ 17.017,505 miles a $ 19.994.974 miles, presentándose por vigencia actual un incremento de $ 250.296.793 lo que representa el 4,68%, y por vigencias anteriores aumentaron en $ 2.727.172.761 lo que representa un incremento significativo del 23,37%.

2. Por impuesto de industria y comercio vigencias anteriores refleja un saldo de

$ 618.527.900 presentándose un incremento significativo en con respecto a la vigencia anterior de $ 210.096 miles equivalente al 51,44%.

OBSERVACION No. 5

Llama la atención que el valor de la cartera de rentas por cobrar de vigencias anteriores 2007 a 2015 tiene un incremento significativo entre las vigencia 2015 a 2016 de $ 2.727.172 miles, durante el proceso auditor se verificaron las bases de datos que sirven de soporte para establecer las cuentas por pagar donde se evidenció que el sistema impuesto plus genera la información de todos los predios de la ciudad incluyendo los predios exentos del tributo por lo cual, se hace necesario realizar depuración a la información generada por el sistema de los predios reportados como morosos, con el fin de que la información generada corresponda a derechos ciertos a favor de la Alcaldía de Tunja, ya que el saldo contable refleja una cartera de por concepto de predial de $ 19.994.974 miles y el reporte de impuestos plus sin tener en cuenta los predios del municipio de Tunja, refleja un valor de cartera de $ 39.966.049 miles, presentándose un diferencia de 16.971.075 miles lo cual estaría generando incertidumbre sobre la razonabilidad de la información financiera reflejada en las cuentas 130507 Predial unificado (Vigencia actual), y 131007 Predial unificado (vigencias anteriores). Por lo anterior la Alcaldía Mayor de Tunja, debe dar aplicabilidad a lo establecido en la Resolución 357 de 2008 de la Contaduría General de la Nación y su anexo “Procedimiento para la implementación y evaluación del control interno contable”, numeral 3.1 Depuración contable permanente y sostenible con el fin de que los reportes generados por el sistema sean confiables.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 19 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

Al no aclarar lo observado se establecerá un hallazgo administrativo. RESPUESTA Atendiendo la observación efectuada por la CONTRALORIA MUNICIPAL, se precisa que la cifra reportada como RENTAS POR COBRAR IMPUESTO PREDIAL, corresponde al archivo inicial generado desde el SISTEMA IMPUESTOS PLUS, allegado por el ADMINISTRADOR DEL SISTEMA IMPUESTOS PLUS. A las cifras reportadas, se les aplico un proceso de depuración manual, el cual se realiza como quiera que entre los predios reportados como morosos, encontramos, predios respecto de los cuales se adelantan procesos tales como: _Predios que reporta el IGAC sin número de matricula _predios con el contribuyente fallecido _predios con uso LOTE sin dirección alterna para surtir notificación personal Titularidad predios del Municipio _cartera de baja rentabilidad aplicando ecuación costo/beneficio _Legalización de predios sin titulo _Predios con identificación errada de contribuyente _Actualización de datos propietario actual _Existencia física, jurídica y fiscal del predio confirmada por parte del IGAC- TERRITORIAL BOYACA. Acorde a lo anterior, la cifra de $19.971.974 miles es confiable. La SECRETARIA DE HACIENDA, está adelantando las gestiones administrativas pertinentes para la implementación de un software que acorde con las normas contables y el principio de causación genere por sistema las cifras que anualmente se han quedado sin recaudar para cada vigencia, para así de esta manera generar tales montos desde un aplicativo. Para la vigencia 2017 se ha aplicado tal principio y en efecto, ya se informo cuanto es el IMPUESTO PREDIAL por recaudar de la presente vigencia, para así al final de la vigencia, poder determinar cuál es la renta por cobrar, igualmente sobre dicha cifra oportunamente impactar los descuentos, las prescripciones y demás conceptos que afecten el resultado final de las rentas por cobrar. Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación.

DECISION DE LA CONTRALORIA

De acuerdo con la respuesta de la entidad la Alcaldía de Tunja debe continuar con las acciones necesarias con el fin de obtener bases de datos confiables las cuales representen fielmente las obligaciones tributarias de manera individualizada a favor del Municipio de Tunja, teniendo en cuenta que la Alcaldía de Tunja a adelanto gestiones para la depuración de la información es procedente levantar la observación.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 20 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

De acuerdo al reporte de la oficina de impuestos, durante la vigencia 2016 se realizaron un total de 686 Resoluciones decretando prescripciones de obligaciones tributarias por concepto de impuesto predial adeudado por los contribuyentes por un valor de $ 268.849 miles, valor que se incrementó significativamente con respecto a la vigencia anterior (2015) en $ 165.543 miles, lo cual corresponde al 160,25%, teniendo en cuenta que el valor de la vigencia anterior fue de $ 103.306 miles.

OBSERVACION No. 6

Teniendo en cuenta el alto número de resoluciones por prescripciones que se realizaron durante la vigencia 2016 y que ha tenido un incremento significativo con respecto a la vigencia anterior, la Alcaldía de Tunja, debe establecer las acciones pertinentes para una adecuada gestión de cobro, para la recuperación de la cartera, y así evitar posibles pérdidas de recursos al llegar a la extinción de las obligaciones por prescripción de las deudas. Al no aclarar lo observado se establecerá un hallazgo administrativo. RESPUESTA Revisada la relación de las prescripciones otorgada en la vigencia 2016, se aprecia que se debió otorgar y cuantificar la correspondiente al predio 01020016000500 por unas vigencias muy antiguas, ya que eran 2003 y 2004, la cuales sumaron una cuantía de $93.363.000. Igualmente en su gran mayoría las prescripciones corresponden a vigencias de difícil recaudo dada su antigüedad. No obstante lo anterior, la SECRETARIA DE HACIENDA, está adelantando las acciones administrativas tendientes a disminuir la ocurrencia del fenómeno de las prescripciones, a saber: _Adelantamiento proceso de Notificación de 13.000 LIQUIDACIONES OFICIALES vigencia fiscal 2012. _Adelantamiento proceso de NOTIFICACION 2000 Liquidaciones oficiales de la vigencia 2013. _Adelantamiento proceso de NOTIFICACION 2000 Liquidaciones oficiales de la vigencia 2014. _Obtención de 30 CERTIFICADO DE CAMARA DE COMERCIO PERSONAS JURIDICAS que adeudan el impuesto predial, para surtir notificación en dirección judicial, con actualización de representante legal. _ Verificación de 40 cédulas de ciudadanía en página de REGISTRADURIA NACIONAL DEL ESTADO CIVIL a fin de verificar su validez, y proceder a adelantar la NOTIFICACION HEREDEROS INDETERMINADOS.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 21 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

-Revisión de predios sin identificación, con posterior solicitud de ESCRITURAS a las diferentes notarias, para un total de 114 solicitadas. _Revisión en SISTEMA IMPUESTO PLUS de información, para remisión de 18 ESCRITURAS al INSTITUTIO GEOFGRAFICO AGUSTIN CODAZZI _Remisión de 1940 LIQUIDACION OFICIALES VIGENCIA FISCAL 2012 para adelantamiento de proceso de cobro. _En cumplimiento de la Ley 1819 de 2016 con apoyo de la OFICINA ASESORA DE COMUNICACIONES, se adelanta proceso de notificación por la WEB a 1109 liquidaciones oficiales de la VIGENCIA FISCAL 2012. _Se adelantó un OPERATIVO especial visitando 202 predios que reportaban deuda de IMPUESTO PREDIAL para persuadir su pago. -Envío a casa de los contribuyentes de 8.263 PERSUASIVOS para recordar pago de la deuda de impuesto predial unificado. -Se adelantó proceso de notificación de liquidaciones oficiales en forma personal a 224 contribuyentes que adeudan impuesto predial unificado vigencia 2012 y 2013. Para la presente vigencia, se inicia proceso de visitas a predios de contribuyentes que adeudan impuesto predial, para ofrecer la condición especial de pago de que trata el ACUERDO MUNICIPAL 03 de 2017. Como se advierte la OFICINA DE IMPUESTOS hace las gestiones pertinentes para lograr el pago de las obligaciones adeudas y el proceso de notificación en forma legal a los contribuyentes morosos que adeudan el I.P.U. a fin de evitar la ocurrencia del fenómeno jurídico de la prescripción. Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación. DECISION DE LA CONTRALORIA Si bien la Alcaldía de Tunja ha adelantado las acciones pertinentes en lo referente a los procesos para recuperación de cartera se observa que durante la vigencia 2016 se iniciaron procesos de deudas del año 2012, las cuales por su antigüedad podrían correr el riesgo de prescribirse, por lo anterior se debe continuar con el adelantamiento de las acciones de cobro de acuerdo con los parámetros legales establecidos, por lo anterior se configura como hallazgo administrativo el cual se debe incluir en el plan de mejoramiento de la entidad.

El Plan General de Contabilidad Pública con respecto a la extinción de rentas por cobrar por causas diferentes al pago establece en el numeral 9.1.1.2 Rentas por cobrar, párrafo 149 lo siguiente: “…En todo caso, cuando el derecho se extinga por causas diferentes a cualquier forma de pago se afectará directamente el patrimonio”

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 22 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

OBSERVACION No. 7

Teniendo en cuenta la normatividad establecida en el Plan General de Contabilidad Pública numeral 9.1.1.2 Rentas por cobrar párrafo 149, no se evidencia que la Alcaldía de Tunja este cumpliendo con el procedimiento establecido para el reconocimiento contable de las prescripciones de impuestos. Por lo tanto se podría estar generando una sobrestimación por valor de $ 268.849 miles en las patrimoniales. Al no aclarar lo observado se establecerá un hallazgo administrativo con alcance disciplinario RESPUESTA No existe sobrestimación toda vez que el valor reflejado en los estados financieros cuenta rentas por cobrar es el valor ya depurado, en el cual se encuentran ya descontadas las prescripciones. Razón por la cual solicitamos comedidamente se sirva no dejar el hallazgo con alcance disciplinario sino administrativo, toda vez que para el mismo estamos realizando las siguientes acciones:

- En la vigencia 2017, ya se ha causado el impuesto predial liquidado, razón por la cual de dicha causación se estará descontando las prescripciones que se otorguen, descuentos por pronto pago, devoluciones presentadas año a año, con lo cual garantizamos que este hallazgo no se presentara en el año 2017 y años subsiguientes.

- Frente a este hallazgo relacionado con las vigencias 2016 y anteriores se procederá a depurar la cartera existente para establecer la existencia real de dichas obligaciones en cumplimiento a la ley 1819 de 2016 y con fundamento en la cifra de cartera depurada se procederá a reflejar en los estados financieros.

Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación.

DECISION DE LA CONTRALORIA Teniendo en cuenta la respuesta de la Alcaldía de Tunja es necesario recordar que existe una normatividad clara y expresa de la Contaduría General de la Nación, en cuanto al reconocimiento contable de la extinción de los derechos por causas diferentes al pago en lo relacionado con las rentas por cobrar. Si bien es cierto la cartera no se encuentra sobreestimada ya que en el saldo reflejado que pasa la oficina de impuestos se encuentra depurado, y descontándose las prescripciones, no se ha afectado el reconocimiento en el patrimonio, sino que se descuenta en los ingresos de la misma

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 23 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

vigencia, siendo ingresos de vigencias anteriores, presentándose la inconsistencia en la afectación del ingreso y no del patrimonio. Es de anotar que esta misma inconsistencia se había detectado en la auditoria de los estados financieros de la vigencia 2015 y por este motivo se dejó como observación de auditoría la cual se incluyó en el plan de mejoramiento de la entidad pero no se cumplieron con las acciones propuestas de mejora aplicando el procedimiento contable establecido. Teniendo en cuenta que la inconsistencia afecta solamente la contrapartida establecida en el procedimiento contable se levanta el alcance disciplinario y se configura como hallazgo administrativo el cual debe incluirse en el plan de mejoramiento de la entidad.

Durante la vigencia 2016 la oficina de impuestos remitió a cobro coactivo un total de 1940 actos administrativos por impuestos en mora, por un valor total de $ 2.703.826 miles correspondientes a la vigencia 2012, para iniciar su respectivo proceso, de los cuales la oficina de cobro coactivo devuelve a impuestos un total de 861 actos administrativos por valor de $1.220.575 miles por no cumplir con los requisitos para poder iniciar el respectivo proceso de cobro coactivo.

OBSERVACION No. 8

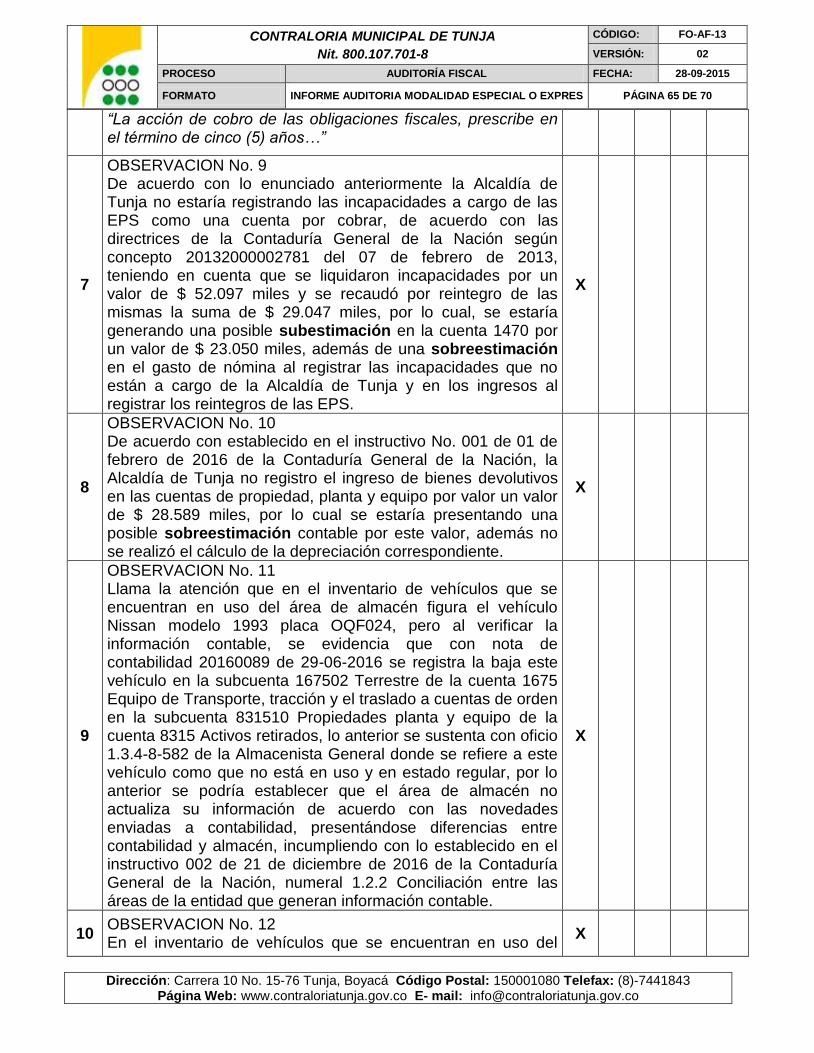

Teniendo en cuenta el gran número de expedientes devueltos de cobro coactivo a la oficina de impuestos, se podrían presentar deficiencias en el procedimiento de cobro, por lo cual habría riesgo de pérdida de recursos para la administración municipal, toda vez que llegan a la oficina de cobro coactivo aproximadamente el 40% de los títulos sin los requisitos completos para iniciar el proceso de cobro y estos tiene que ser devueltos con el fin de subsanar las deficiencias, igualmente se incrementa el riesgo de prescripción; teniendo en cuenta que durante la vigencia 2016 se remitieron a cobro coactivo títulos de la vigencia 2012, los cuales si no se les abre el proceso de cobro oportunamente se podría correr el riesgo de prescribir dichas obligaciones y perder los recursos según lo dispuesto en el artículo 817 del Estatuto Tributario, el cual establece que “La acción de cobro de las obligaciones fiscales, prescribe en el término de cinco (5) años…” Al no aclarar lo observado se establecerá un hallazgo administrativo. RESPUESTA

Acorde con el reporte de títulos remitidos a cobro que contienen la vigencia fiscal 2012 y el consolidado de devoluciones provenientes de cobro, tenemos el siguiente resultado:

CAUSAL DE DEVOLUCION TOTAL

Contribuyente desactualizado en la base que suministra el IGAC

30

Contribuyente titular fallecido 142

Predios sin folio de matrícula inmobiliaria

51

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 24 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

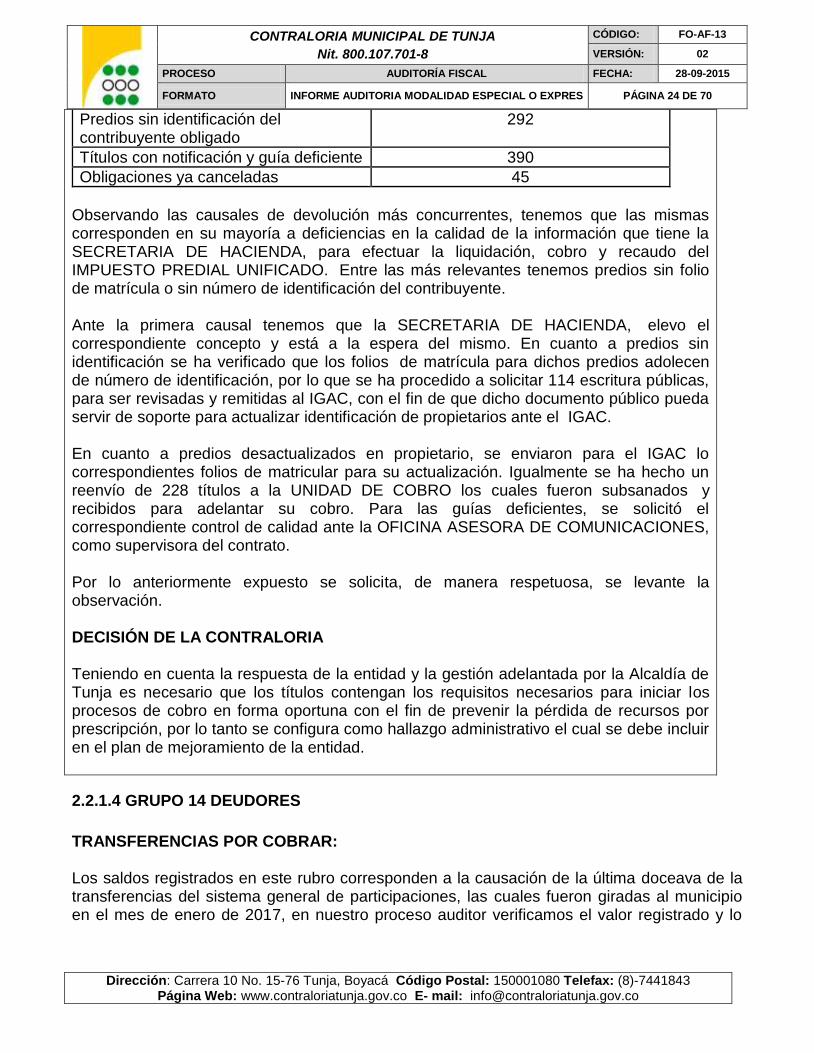

Predios sin identificación del contribuyente obligado

292

Títulos con notificación y guía deficiente 390

Obligaciones ya canceladas 45

Observando las causales de devolución más concurrentes, tenemos que las mismas corresponden en su mayoría a deficiencias en la calidad de la información que tiene la SECRETARIA DE HACIENDA, para efectuar la liquidación, cobro y recaudo del IMPUESTO PREDIAL UNIFICADO. Entre las más relevantes tenemos predios sin folio de matrícula o sin número de identificación del contribuyente. Ante la primera causal tenemos que la SECRETARIA DE HACIENDA, elevo el correspondiente concepto y está a la espera del mismo. En cuanto a predios sin identificación se ha verificado que los folios de matrícula para dichos predios adolecen de número de identificación, por lo que se ha procedido a solicitar 114 escritura públicas, para ser revisadas y remitidas al IGAC, con el fin de que dicho documento público pueda servir de soporte para actualizar identificación de propietarios ante el IGAC. En cuanto a predios desactualizados en propietario, se enviaron para el IGAC lo correspondientes folios de matricular para su actualización. Igualmente se ha hecho un reenvío de 228 títulos a la UNIDAD DE COBRO los cuales fueron subsanados y recibidos para adelantar su cobro. Para las guías deficientes, se solicitó el correspondiente control de calidad ante la OFICINA ASESORA DE COMUNICACIONES, como supervisora del contrato. Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación. DECISIÓN DE LA CONTRALORIA Teniendo en cuenta la respuesta de la entidad y la gestión adelantada por la Alcaldía de Tunja es necesario que los títulos contengan los requisitos necesarios para iniciar los procesos de cobro en forma oportuna con el fin de prevenir la pérdida de recursos por prescripción, por lo tanto se configura como hallazgo administrativo el cual se debe incluir en el plan de mejoramiento de la entidad.

2.2.1.4 GRUPO 14 DEUDORES

TRANSFERENCIAS POR COBRAR: Los saldos registrados en este rubro corresponden a la causación de la última doceava de la transferencias del sistema general de participaciones, las cuales fueron giradas al municipio en el mes de enero de 2017, en nuestro proceso auditor verificamos el valor registrado y lo

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 25 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

cruzamos con el ultimo CONPES publicado en la página del Departamento Nacional de planeación-DNP, para el municipio de Tunja como se puede observar en la siguiente tabla:

Tabla No.6 Transferencias SGP

CODIGO NOMBRE SALDO S/N LIBROS AUXIL SALDO S/N CONPES DIFERENCIA

1.4.13 TRANSFERENCIAS POR COBRAR 3,586,028,148.72

1.4.13.12 SISTEMA GENERAL DE PARTICIPACIONES -

1.4.13.15 Sistema G.Parti- Salud 1,654,741,000 1,654,740,574 426

1.4.13.17 Sistema G.Particip Proposito General 593,172,314 593,172,313 1

1.4.13.19 Sistema G Parti Alimentac Escolar 24,041,862 24,041,859 3

1.4.13.22 SGP Agua Potable Ysaneamiento 257,528,990 257,528,987 3 El Municipio registro adecuadamente las transferencias del sistema general de Participaciones, de acuerdo con las normas establecidas por la Contaduría General de la Nación. EMBARGOS JUDICIALES Como se puede observar en la tabla, el saldo de embargos a 31 de diciembre de 2016 disminuye a 612.692 miles, respecto a la vigencia 2015 disminuyo en un 120.03%. Estos valores corresponden a medidas cautelares de embargos a las cuentas bancarias de la entidad, originadas en procesos ejecutivos en contra de la alcaldía por demandas labores y el resultado de visitas de verificación de aportes y transferencia realizadas por Comfaboy, Instituto Colombiano de Bienestar Familiar I.C.B.F ; y embargos realizados por Corpoboyaca y Superintendencia de salud.

codigo Concepto 31/12/2016 31/12/2015 variacion %

147013

Embargos

Judiciales 612,691,869.42 1,348,095,947.42 735,404,078.00- -120.03% La disminución del 120.03% obedece a la legalización de los siguientes embargos: Nelson Miguez de Pablos 381,713, 009.95

Corpoboyaca 246, 460,878.00 Durante la vigencia 2016, no se presentaron nuevos embargos. La entidad esta adelantado las gestiones a través del área jurídica para revisar el estado de los embargos que siguen pendientes. INCAPACIDADES Durante el examen realizado, se evidenció que durante la vigencia 2016 se liquidaron incapacidades por enfermedad general, las cuales deben ser reconocidas por las EPS por un valor total de $ 52.097 miles, clasificadas así: ARL POSITIVA $ 1.059 miles

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 26 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

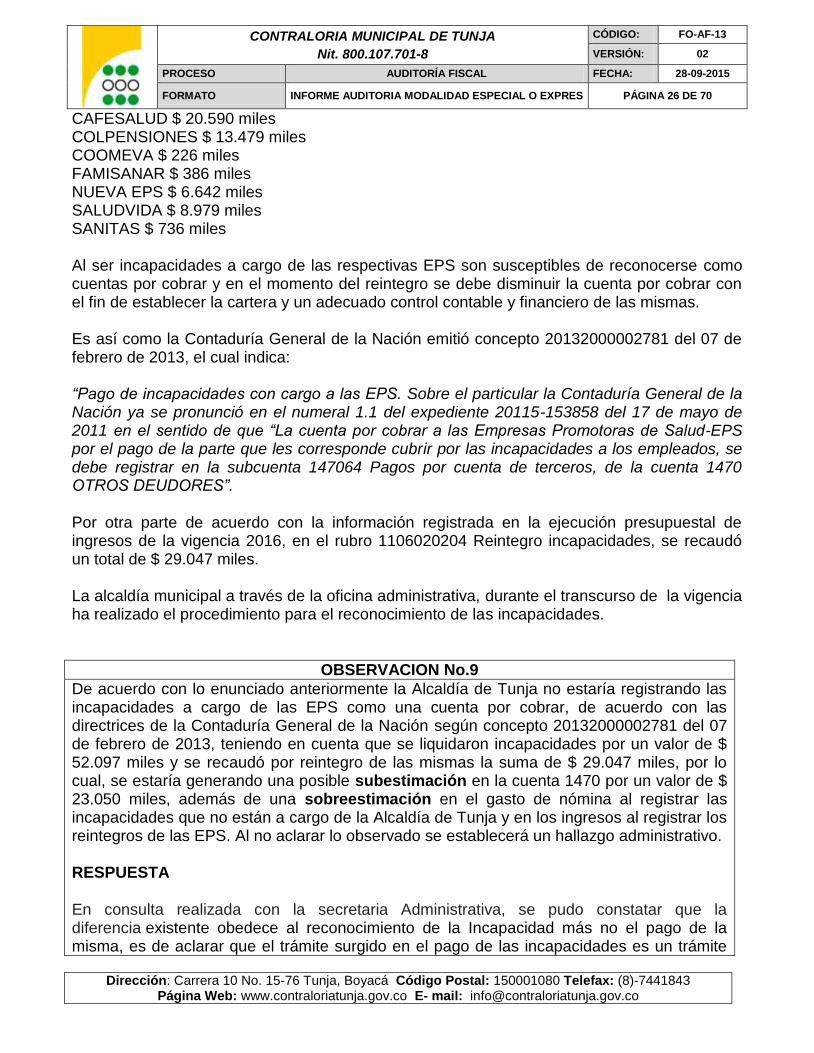

CAFESALUD $ 20.590 miles COLPENSIONES $ 13.479 miles COOMEVA $ 226 miles FAMISANAR $ 386 miles NUEVA EPS $ 6.642 miles SALUDVIDA $ 8.979 miles SANITAS $ 736 miles Al ser incapacidades a cargo de las respectivas EPS son susceptibles de reconocerse como cuentas por cobrar y en el momento del reintegro se debe disminuir la cuenta por cobrar con el fin de establecer la cartera y un adecuado control contable y financiero de las mismas. Es así como la Contaduría General de la Nación emitió concepto 20132000002781 del 07 de febrero de 2013, el cual indica: “Pago de incapacidades con cargo a las EPS. Sobre el particular la Contaduría General de la Nación ya se pronunció en el numeral 1.1 del expediente 20115-153858 del 17 de mayo de 2011 en el sentido de que “La cuenta por cobrar a las Empresas Promotoras de Salud-EPS por el pago de la parte que les corresponde cubrir por las incapacidades a los empleados, se debe registrar en la subcuenta 147064 Pagos por cuenta de terceros, de la cuenta 1470 OTROS DEUDORES”. Por otra parte de acuerdo con la información registrada en la ejecución presupuestal de ingresos de la vigencia 2016, en el rubro 1106020204 Reintegro incapacidades, se recaudó un total de $ 29.047 miles. La alcaldía municipal a través de la oficina administrativa, durante el transcurso de la vigencia ha realizado el procedimiento para el reconocimiento de las incapacidades.

OBSERVACION No.9

De acuerdo con lo enunciado anteriormente la Alcaldía de Tunja no estaría registrando las incapacidades a cargo de las EPS como una cuenta por cobrar, de acuerdo con las directrices de la Contaduría General de la Nación según concepto 20132000002781 del 07 de febrero de 2013, teniendo en cuenta que se liquidaron incapacidades por un valor de $ 52.097 miles y se recaudó por reintegro de las mismas la suma de $ 29.047 miles, por lo cual, se estaría generando una posible subestimación en la cuenta 1470 por un valor de $ 23.050 miles, además de una sobreestimación en el gasto de nómina al registrar las incapacidades que no están a cargo de la Alcaldía de Tunja y en los ingresos al registrar los reintegros de las EPS. Al no aclarar lo observado se establecerá un hallazgo administrativo. RESPUESTA

En consulta realizada con la secretaria Administrativa, se pudo constatar que la diferencia existente obedece al reconocimiento de la Incapacidad más no el pago de la misma, es de aclarar que el trámite surgido en el pago de las incapacidades es un trámite

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 27 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

administrativo y por lo general el pago de las incapacidades por parte de las EPS no se hace de manera inmediata; a pesar de los requerimientos efectuados por la secretaria administrativa mediante cuentas de cobro, no ha sido posible obtener el pago de las mismas.

A partir del mes de Abril de la presente vigencia se remitirá a la oficina de contabilidad la liquidación de cada una de las incapacidades por tercero así como su respectivo pago.

Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación.

DECISION DE LA CONTRALORIA La respuesta de la Alcaldía de Tunja no desvirtúa la observación planteada toda vez que si bien es cierto las entidades encargadas de hacer los reconocimientos de las incapacidades no pagan de manera inmediata esto genera una cartera a favor, la cual debe ser reconocida contablemente por lo que se genera una subestimación en la cuenta 147064 Pagos por cuenta de terceros por valor de $ 23.050 miles. Por lo tanto se configura como hallazgo administrativo el cual se debe incluir en el plan de mejoramiento de la entidad.

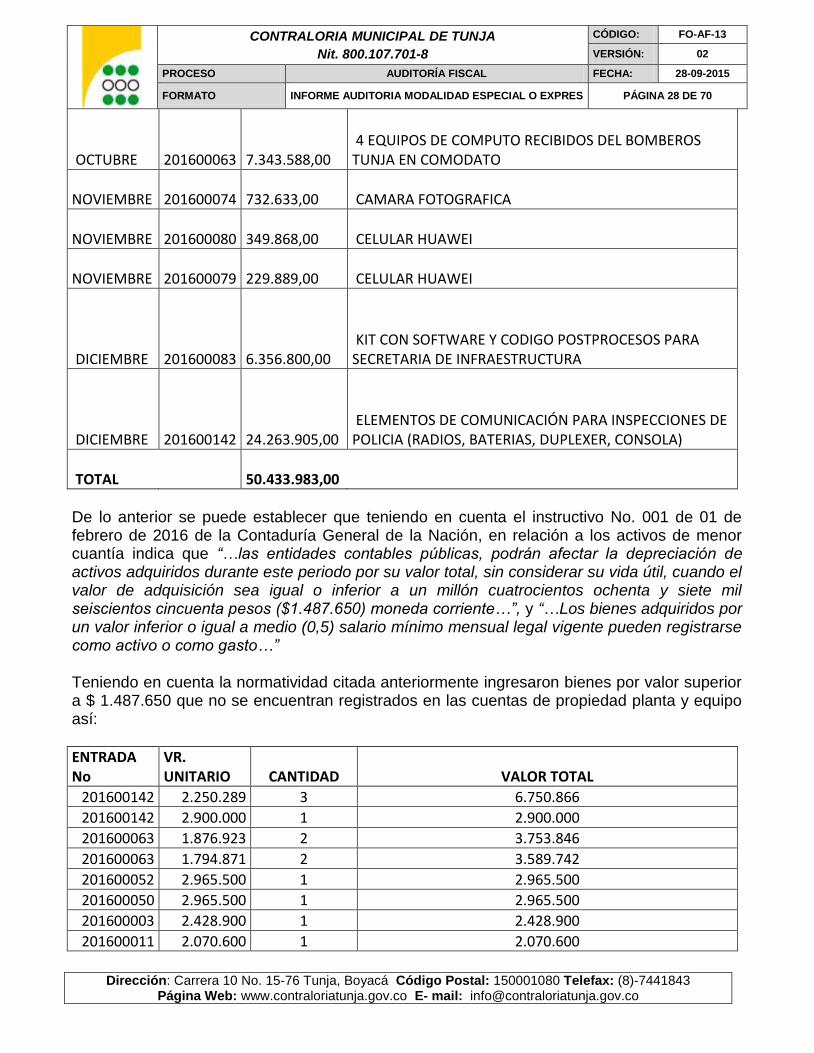

2.2.1.5. GRUPO 16 PROPIEDAD PLANTA Y EQUIPO

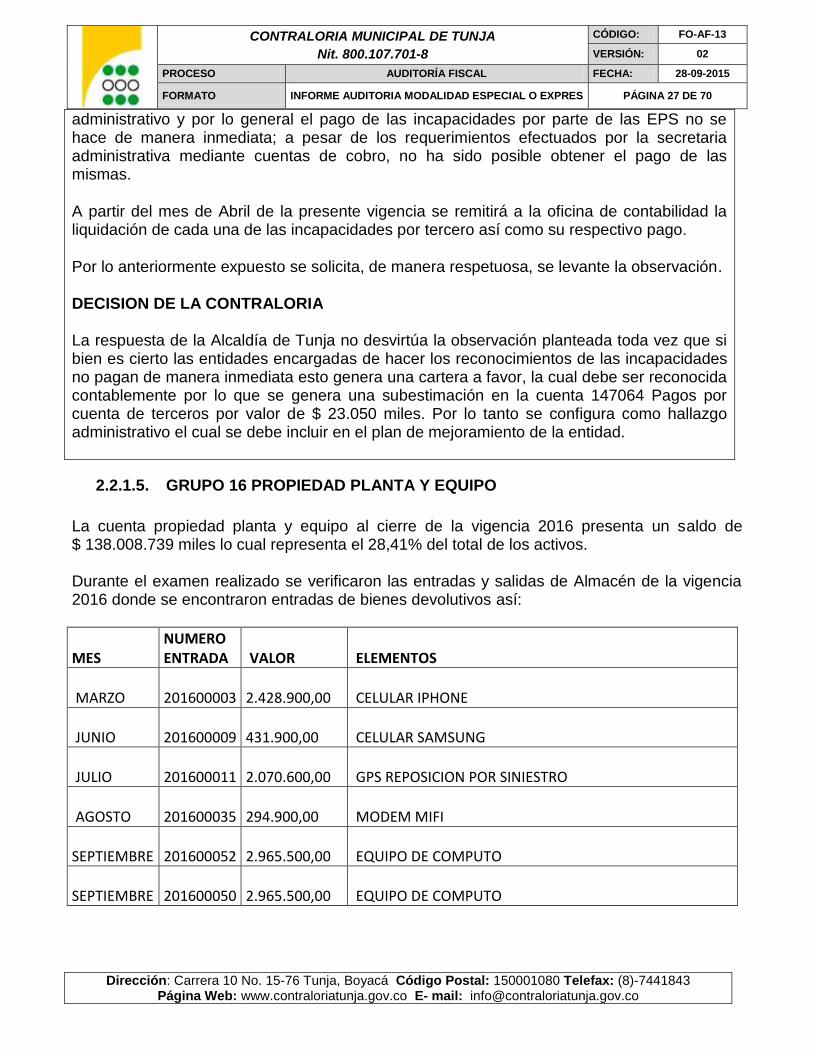

La cuenta propiedad planta y equipo al cierre de la vigencia 2016 presenta un saldo de $ 138.008.739 miles lo cual representa el 28,41% del total de los activos. Durante el examen realizado se verificaron las entradas y salidas de Almacén de la vigencia 2016 donde se encontraron entradas de bienes devolutivos así:

MES NUMERO ENTRADA VALOR ELEMENTOS

MARZO 201600003 2.428.900,00 CELULAR IPHONE

JUNIO 201600009 431.900,00 CELULAR SAMSUNG

JULIO 201600011 2.070.600,00 GPS REPOSICION POR SINIESTRO

AGOSTO 201600035 294.900,00 MODEM MIFI

SEPTIEMBRE 201600052

2.965.500,00 EQUIPO DE COMPUTO

SEPTIEMBRE 201600050

2.965.500,00 EQUIPO DE COMPUTO

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 28 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

OCTUBRE 201600063 7.343.588,00

4 EQUIPOS DE COMPUTO RECIBIDOS DEL BOMBEROS TUNJA EN COMODATO

NOVIEMBRE 201600074

732.633,00 CAMARA FOTOGRAFICA

NOVIEMBRE 201600080

349.868,00 CELULAR HUAWEI

NOVIEMBRE 201600079

229.889,00 CELULAR HUAWEI

DICIEMBRE 201600083 6.356.800,00

KIT CON SOFTWARE Y CODIGO POSTPROCESOS PARA SECRETARIA DE INFRAESTRUCTURA

DICIEMBRE 201600142 24.263.905,00

ELEMENTOS DE COMUNICACIÓN PARA INSPECCIONES DE POLICIA (RADIOS, BATERIAS, DUPLEXER, CONSOLA)

TOTAL 50.433.983,00

De lo anterior se puede establecer que teniendo en cuenta el instructivo No. 001 de 01 de febrero de 2016 de la Contaduría General de la Nación, en relación a los activos de menor cuantía indica que “…las entidades contables públicas, podrán afectar la depreciación de activos adquiridos durante este periodo por su valor total, sin considerar su vida útil, cuando el valor de adquisición sea igual o inferior a un millón cuatrocientos ochenta y siete mil seiscientos cincuenta pesos ($1.487.650) moneda corriente…”, y “…Los bienes adquiridos por un valor inferior o igual a medio (0,5) salario mínimo mensual legal vigente pueden registrarse como activo o como gasto…” Teniendo en cuenta la normatividad citada anteriormente ingresaron bienes por valor superior a $ 1.487.650 que no se encuentran registrados en las cuentas de propiedad planta y equipo así:

ENTRADA No

VR. UNITARIO CANTIDAD VALOR TOTAL

201600142 2.250.289 3 6.750.866

201600142 2.900.000 1 2.900.000

201600063 1.876.923 2 3.753.846

201600063 1.794.871 2 3.589.742

201600052 2.965.500 1 2.965.500

201600050 2.965.500 1 2.965.500

201600003 2.428.900 1 2.428.900

201600011 2.070.600 1 2.070.600

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 29 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

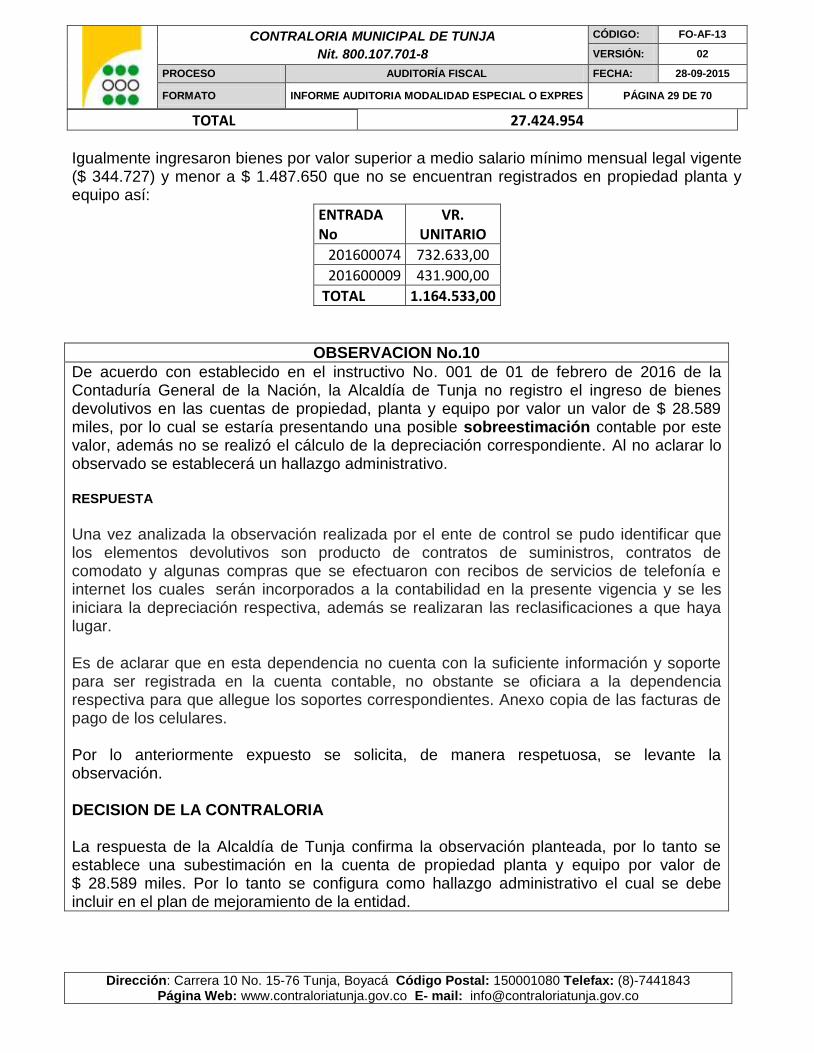

TOTAL 27.424.954 Igualmente ingresaron bienes por valor superior a medio salario mínimo mensual legal vigente ($ 344.727) y menor a $ 1.487.650 que no se encuentran registrados en propiedad planta y equipo así:

ENTRADA No

VR. UNITARIO

201600074 732.633,00

201600009 431.900,00

TOTAL 1.164.533,00

OBSERVACION No.10

De acuerdo con establecido en el instructivo No. 001 de 01 de febrero de 2016 de la Contaduría General de la Nación, la Alcaldía de Tunja no registro el ingreso de bienes devolutivos en las cuentas de propiedad, planta y equipo por valor un valor de $ 28.589 miles, por lo cual se estaría presentando una posible sobreestimación contable por este valor, además no se realizó el cálculo de la depreciación correspondiente. Al no aclarar lo observado se establecerá un hallazgo administrativo. RESPUESTA

Una vez analizada la observación realizada por el ente de control se pudo identificar que los elementos devolutivos son producto de contratos de suministros, contratos de comodato y algunas compras que se efectuaron con recibos de servicios de telefonía e internet los cuales serán incorporados a la contabilidad en la presente vigencia y se les iniciara la depreciación respectiva, además se realizaran las reclasificaciones a que haya lugar.

Es de aclarar que en esta dependencia no cuenta con la suficiente información y soporte para ser registrada en la cuenta contable, no obstante se oficiara a la dependencia respectiva para que allegue los soportes correspondientes. Anexo copia de las facturas de pago de los celulares. Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación. DECISION DE LA CONTRALORIA La respuesta de la Alcaldía de Tunja confirma la observación planteada, por lo tanto se establece una subestimación en la cuenta de propiedad planta y equipo por valor de $ 28.589 miles. Por lo tanto se configura como hallazgo administrativo el cual se debe incluir en el plan de mejoramiento de la entidad.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 30 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

La cuenta 167502 Terrestre representa los vehículos de propiedad Municipio de Tunja que se encuentran en servicio. Durante la auditoría se cotejó la información contable con el inventario de bienes de almacén, encontrándose algunas inconsistencias como se detalla a continuación.

OBSERVACION No. 11

Llama la atención que en el inventario de vehículos que se encuentran en uso del área de almacén figura el vehículo Nissan modelo 1993 placa OQF024, pero al verificar la información contable, se evidencia que con nota de contabilidad 20160089 de 29-06-2016 se registra la baja este vehículo en la subcuenta 167502 Terrestre de la cuenta 1675 Equipo de Transporte, tracción y el traslado a cuentas de orden en la subcuenta 831510 Propiedades planta y equipo de la cuenta 8315 Activos retirados, lo anterior se sustenta con oficio 1.3.4-8-582 de la Almacenista General donde se refiere a este vehículo como que no está en uso y en estado regular, por lo anterior se podría establecer que el área de almacén no actualiza su información de acuerdo con las novedades enviadas a contabilidad, presentándose diferencias entre contabilidad y almacén, incumpliendo con lo establecido en el instructivo 002 de 21 de diciembre de 2016 de la Contaduría General de la Nación, numeral 1.2.2 Conciliación entre las áreas de la entidad que generan información contable. Al no aclarar lo observado se establecerá un hallazgo administrativo. RESPUESTA

El equipo auditor afirma que el vehículo Nissan modelo 1993 placa OQF024 se encuentra en uso en el área de Almacén, por el contrario, la contestación que se dio por parte del Almacén al oficio dirigido por parte de contabilidad No. 1.4.3.093 de 15 de Junio de 2016, respecto a Información de algunas Motocicletas y vehículos del parque automotor solicitada, fue precisamente que el vehículo NO estaba en uso, y que se encontraba en MAL estado, ni siquiera se manifestó que estuviera a cargo del Almacén, esa es la información suministrada y por demás real y actualizada. El área de Almacén debe continuar manteniendo la información de ese bien en ese Estado en su inventario, hasta tanto no se genere novedad, o por ejemplo se dé el trámite administrativo y legal para darlo de baja.

Entiéndase que la actualización de Inventario corresponde a los movimientos originados por ingresos y egresos de bienes al almacén; respecto de los Egresos al inventario se dice que la baja se materializará por destrucción o comercialización, en este último caso será necesario acudir a la realización de un trámite contractual para vender elementos, opciones que por ejemplo esboza el Decreto 1510 de 2013 a partir del art. 98.

Por lo que se solicita sea levantado ese hallazgo, por cuanto no existe información desactualizada en Almacén, como tampoco se está infringiendo el instructivo 002 de 21 de diciembre de 2016 respecto de la conciliación entre áreas de la Entidad que generan información contable por cuanto como los mismos auditores lo expresan en la observación la Almacenista envió información según oficio 1.3.4-8-582 de fecha 22 de Junio de 2016 para ser conciliada en Contabilidad, más aún cuando la norma no tiene carácter retroactivo

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 31 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

basta con revisar las fechas del oficio y del instructivo mencionadas.

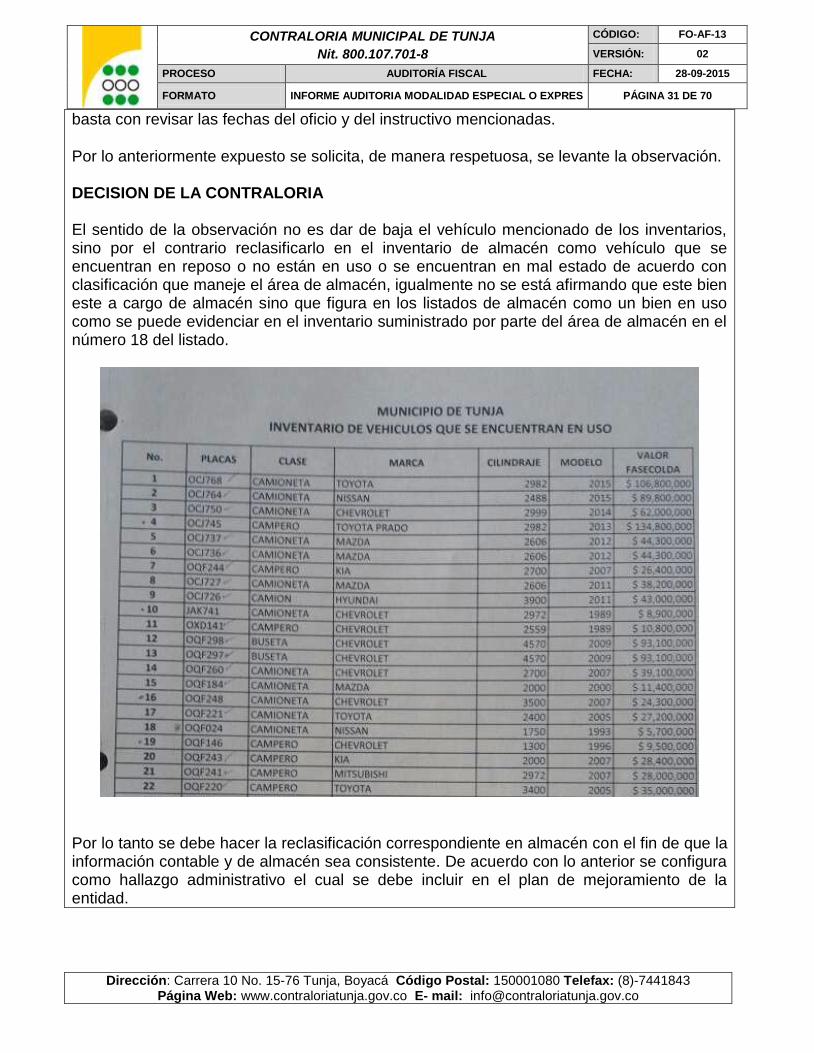

Por lo anteriormente expuesto se solicita, de manera respetuosa, se levante la observación. DECISION DE LA CONTRALORIA El sentido de la observación no es dar de baja el vehículo mencionado de los inventarios, sino por el contrario reclasificarlo en el inventario de almacén como vehículo que se encuentran en reposo o no están en uso o se encuentran en mal estado de acuerdo con clasificación que maneje el área de almacén, igualmente no se está afirmando que este bien este a cargo de almacén sino que figura en los listados de almacén como un bien en uso como se puede evidenciar en el inventario suministrado por parte del área de almacén en el número 18 del listado.

Por lo tanto se debe hacer la reclasificación correspondiente en almacén con el fin de que la información contable y de almacén sea consistente. De acuerdo con lo anterior se configura como hallazgo administrativo el cual se debe incluir en el plan de mejoramiento de la entidad.

CONTRALORIA MUNICIPAL DE TUNJA

Nit. 800.107.701-8

CÓDIGO: FO-AF-13

VERSIÓN: 02

PROCESO AUDITORÍA FISCAL FECHA: 28-09-2015

FORMATO INFORME AUDITORIA MODALIDAD ESPECIAL O EXPRES PÁGINA 32 DE 70

Dirección: Carrera 10 No. 15-76 Tunja, Boyacá Código Postal: 150001080 Telefax: (8)-7441843 Página Web: www.contraloriatunja.gov.co E- mail: [email protected]

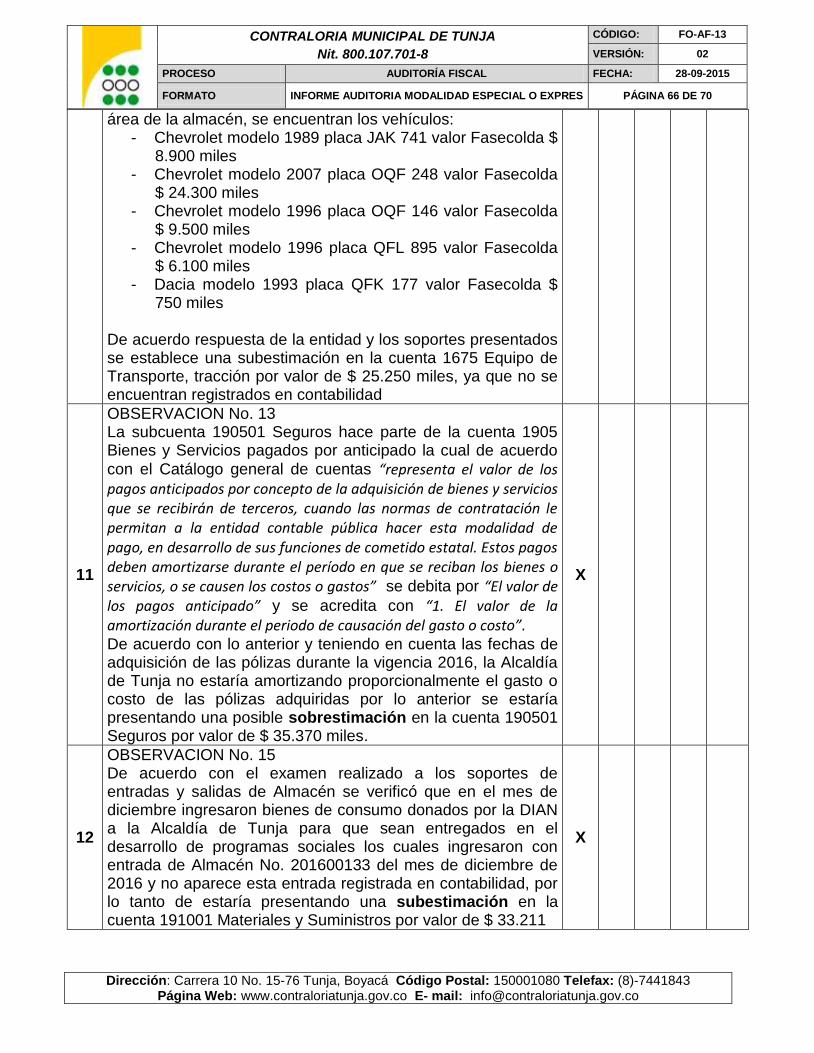

OBSERVACION No.12

En el inventario de vehículos que se encuentran en uso del área de la almacén, se encuentran los vehículos:

- Chevrolet modelo 1989 placa JAK 741 valor Fasecolda $ 8.900 miles - Chevrolet modelo 2007 placa OQF 248 valor Fasecolda $ 24.300 miles - Chevrolet modelo 1996 placa OQF 146 valor Fasecolda $ 9.500 miles - Chevrolet modelo 1996 placa QFL 895 valor Fasecolda $ 6.100 miles - Dacia modelo 1993 placa QFK 177 valor Fasecolda $ 750 miles