INFORME FINAL 14-09 MUNICIPALIDAD DE TORTEL EXAMEN DE ... · Orgenica de la Contraloria General de...

30

4 14 Fecha 27 OCT. 2009 N° Informe : CONTRALORIA GENERAL DE LA REPIJBLICA CONTRALORIA REGIONAL DE AYSEN DEL GENERAL CARLOS IBANEZ DEL CAMPO UNIDAD DE AUDITORIA E INSPECCION. INFORME FINAL SOBRE XAMEN DE CUENTAS DE LA MUNICIPALIDAD DE TORTEL REGION DE AYSEN

Transcript of INFORME FINAL 14-09 MUNICIPALIDAD DE TORTEL EXAMEN DE ... · Orgenica de la Contraloria General de...

414

Fecha 27 OCT. 2009N° Informe :

CONTRALORIA GENERAL DE LA REPIJBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION.

INFORME FINAL SOBREXAMEN DE CUENTAS DE LA

MUNICIPALIDAD DE TORTELREGION DE AYSEN

C11111.1!"

04ERAL

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Al N° 31/2009

REMITE INFORME FINAL N° 14, SOBREA.T. N° 2/2009 EXAMEN DE CUENTAS Y EJECUCION

PRESUPUESTARIA, EFECTUADO EN LAMUNICIPALIDAD DE TORTEL, XI REGION.

03264COYHAIQUE, 2 7 OC T 2009

El Contralor Regional infrascrito cumple conenviar a Ud. copia del Informe Final N°14, de 2009, elaborado por personal de estaContraloria Regional, con motivo de la Auditoria realizada en la Municipalidad de Tortel.

Sobre el particular, en virtud de lo establecidoen el articulo 55°, de la ley N°18.695, Organica Constitucional de Municipalidades,corresponde que se de lectura del contenido del Informe al Concejo Municipal en laprimera sesi6n que celebre dicho Cuerpo Colegiado; debiendo comunicar a estaContraloria Regional, al dia siguiente habil de ocurrido, la circunstancia de haber dadocumplimiento a dicho tramite.

Saluda atentamente a Ud.,

ANA VARGAS VALENZUIAbogado

Contrelora Regional de Aysel,

AL SENORSECRETARIO MUNICIPALMUNICIPALIDAD DE TORTELTORTELRMRAdjunta lo indicado

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Al N° 31/2009A.T. N° 2/2009

REMITE INFORME FINAL N° 14, SOBREEXAMEN DE CUENTAS Y EJECUCIONPRESUPUESTARIA, EFECTUADO EN LAMUNICIPALIDAD DE TORTEL, XI REGION.

N ° 0 3 2 6 3

COYHAIQUE, 2 7 OCT. 2009

La Contralor Regional que suscribe, hadado su aprobaciOn al Informe del epigrafe, elaborado por personal defiscalizaciOn de este Organismo de Control. cuya copia se remite a Ud.. para suconocimiento y fines administrativos pertinentes

Saluda atentamente a Ud

_4(41111111/--

n 11I r"

ANA VARGAS VALENZUELAAbcxjado

Contralora Regional de Aysen

AL SENORALCALDEMUNICIPALIDAD DE TORTELCALETA TORTELXI REGION RMR

1Obispo Vielmo N° 275 - Coyhaique Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

PREG 11007/09AT N' 2/2009

INFORME FINAL SOBRE EVALUACIONDEL SISTEMA DE CONTROL INTERNO YEXAMEN DE CUENTAS EFECTUADO ENLA MUNICIPALIDAD DE TORTEL

N° 14

COYHAIQUE,

El Jefe de la Unidad de Auditoria e InspecciOnque suscribe, cumple con informar que en atenciOn a las facultades contempladas en laLey N° 10.336. Orgenica de la Contraloria General de la RepOblica y conforme alPrograma Anual de FiscalizaciOn de esta Contraloria Regional, personal de esta SedeRegional. se constituyO en las dependencies de la Municipalidad de Torte!, Regi6n deAysen.

OBJETIVOS

La auditoria tuvo por finalidad efectuar unaevaluaciOn del sistema de control interno y examen de cuentas a las distintasoperaciones de esa entidad, en el periodo comprendido entre el 01 de enero al 31 dediciembre de 2008.

METODOLOGIA

La fiscalizaciOn se desarroll6 en conformidadcon principios, normas y procedimientos de control aprobados por este OrganismoFiscalizador. e incluy6 pruebas selectivas de los registros y documentos, comoasimismo, otros medios tecnicos que se estimaron necesarios en las circunstancias.

UNIVERSO Y MUESTRA

En el sector gestiOn municipal. el universo afiscalizar durante el periodo en examen comprendiO la suma de $898.900.000.efectuàndose una revision selectiva de $299.633.333, que representa el 33% deluniverso.

A LA SENORITACONTRALOR REGIONALCONTRALORIA REGIONAL DE AYSENPRESENTE. RMR

2Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

En el sector educaciOn municipal, el universo afiscalizar durante el periodo en examen comprendiO la suma de $222.800.000.efectubndose una revision selectiva de $74.266.667, que represents el 33% deluniverso.

RESULTADO DE LA FISCALIZACION

El resultado del examen fue puesto enconocimiento de la Municipalidad de Tortel mediante oficio N° 633, de fecha 17 demarzo de 2009. Preinforme de Observaciones. recibiendo la respuesta mediante OficioN° 443. del 19 de mayo de 2009, de cuyo analisis se da cuenta en el presente InformeFinal.

GESTION MUNICIPAL

I.- EVALUACION DEL SISTEMA DE CONTROL INTERNO

1.- SISTEMA DE CONTABILIDAD

ObservaciOn:

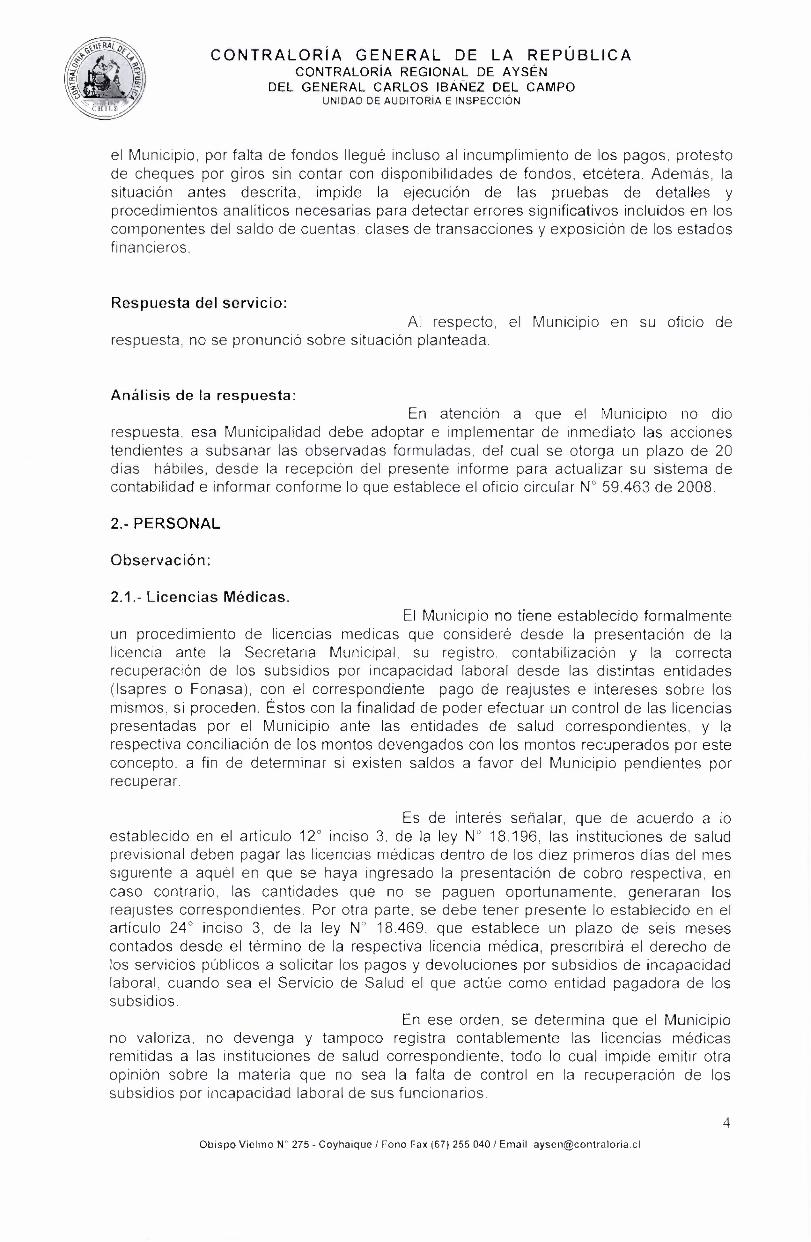

A la fecha de la visita, la Municipalidad nocontaba con registros de informaci6n contable del ejercicio presupuestario del ario2008, por lo que el Municipio no esta en condiciones de generar estados contables.financieros y presupuestarios, de conformidad a los principios de Contabilidad Generalde la NaciOn.

Adernas, tampoco mantenia registrosauxiliares de informaci6n contable o al menos de las disponibilidades. lo cual constituyeun alto riesgo de control. considerando que como minim° deberia contar con informes oantecedentes que le permitan obtener la determinaciOn de las disponibilidadesfinancieras, a fin de mantener la continuidad de sus operaciones que por leycorresponden.

Lo anterior, demuestra la inexistencia decontrol interno e impide realizar las validaciones correspondientes a un examen decuentas. que dicen relaciOn a: la legalidad. veracidad y exactitud de los actos yoperaciones respectivas, la existencia y autenticidad de la documentaciOn respectiva, elmanejo y control de integridad de los ingresos y egresos, el control de los saldosdisponibles. adembs de la validez, existencia y control de la ejecuciOn presupuestaria,cumplimiento de los objetivos y saldos por rendir, el desarrollo y ejecuciOn de losprogramas financiados a travês de transferencias, ya sea del sector pUblico o privado, ysobre la existencia de deudas por cobrar, entre otros.

Esta situaci6n sumada a la falta deprogramaciones de caja, hace que la situaciOn financiera sea totalmente incierta tantoen lo ingresado y ejecutado como en los compromisos y pagos futuros. produciendoeventualmente la posibilidad de cometer ilicitos o fraudes, o de que en algi:in momento

3Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 I Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

el Municipio, por falta de fondos Ilegue incluso al incumplimiento de los pagos, protestode cheques por giros sin contar con disponibilidades de fondos, etcetera. Ademàs, lasituaciOn antes descrita, impide la ejecuciOn de as pruebas de detalles yprocedimientos analiticos necesarias para detectar errores significativos incluidos en loscomponentes del saldo de cuentas. clases de transacciones y exposiciOn de los estadosfinancieros.

Respuesta del servicio:Al respecto, el Municipio en su oficio de

respuesta. no se pronuncib sobre situaciOn planteada.

Analisis de la respuesta:En atenciOn a que el Municipio no dio

respuesta, esa Municipalidad debe adoptar e implementar de inmediato las accionestendientes a subsanar las observadas formuladas, del cual se otorga un plazo de 20dias h6biles, desde la recepciOn del presente informe para actualizar su sistema decontabilidad e informar conforme lo que establece el oficio circular N' 59.463 de 2008.

2.- PERSONAL

Observacien:

2.1.- Licencias Medicas.El Municipio no tiene establecido formalmente

un procedimiento de licencias medicas que considers desde la presentaci6n de lalicencia ante la Secretaria Municipal. su registro. contabilizaciOn y la correctarecuperaciOn de los subsidios por incapacidad laboral desde las distintas entidades(Isapres o Fonasa), can el correspondiente pago de reajustes e intereses sobre losmismos, si proceden. Estos can la finalidad de poder efectuar un control de las licenciaspresentadas por el Municipio ante las entidades de salud correspondientes, y larespectiva conciliaciOn de los montos devengados con los montos recuperados por esteconcepto. a fin de determinar si existen saldos a favor del Municipio pendientes porrecuperar.

Es de interês senalar, que de acuerdo a loestablecido en el articulo 12° inciso 3, de la ley N° 18.196, las instituciones de saludprevisional deben pagar las licencias medicas dentro de los diez primeros dias del messiguiente a aquél en que se haya ingresado la presentaciOn de cobro respectiva, encaso contrario. las cantidades que no se paguen oportunamente, generaran losreajustes correspondientes. Por otra parte, se debe tener presente lo establecido en elarticulo 24° inciso 3, de la ley N° 18.469, que establece un plazo de seis mesescontados desde el termino de la respectiva licencia medica, prescribira el derecho deas servicios pUblicos a solicitar los pagos y devoluciones por subsidios de incapacidadlaboral. cuando sea el Servicio de Salud el que actOe como entidad pagadora de lossubsidios.

En ese orden, se determina que el Municipiono valoriza, no devenga y tampoco registra contablemente las licencias medicasremitidas a las instituciones de salud correspondiente, todo lo cual impide emitir otraopinion sobre la materia que no sea la falta de control en la recuperaciOn de lossubsidios por incapacidad laboral de sus funcionarios.

4Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email aysenet contraloria.c1

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

A mayor abundamiento, entre los meses deseptiembre a diciembre de 2008. el Municipio percibi6 ingresos por $8.277.633,correspondientes a subsidios de incapacidad laboral, sin que existan registros respectode cuales eran las licencias pagadas, si procedia el calculo y pago de reajustes, y laconciliaciOn de di g s de licencias pagados con los efectivamente otorgados.

Respuesta del servicio:La Municipalidad de Tortel, no dio respuesta

en relacidn a las observaciones emitidas en el Preinforme N° 633, de 17 de marzo de2009, sino que hace menciOn a las observaciones contenidas. en materia de licenciasmedicas, del Informe Final N° 3.035, de 05 de diciembre de 2008, correspondiente a lavisita efectuada en el mes de marzo de 2008.

Anâlisis de la respuesta:Se mantiene la observacian, por cuanto el

Municipio no aport6 antecedentes que permitan aclarar Ia situaciOn planteada. Por lotanto, Ia Municipalidad debera corregir la observaciOn indicada, la que sera validada enfuturas fiscalizaciones.

2.b) ContrataciOn de Personal a Honorarios

ObservaciOn:El Municipio durante el ano 2008. canceld la

suma de $31.552.164, por concepto de honorarios imputados al subtitulo 21. cifra quecomparada con el presupuesto anual de las remuneraciones del personal de planta($103.890.000). monto equivalente a un 30% del gasto presupuestario total, situaciOnque vulnera lo establecido en el articulo 13° de la Ley N° 19.280, en relacidn a que elgasto de honorarios no puede exceder del 10% del gasto contemplado en elpresupuesto municipal por concepto de remuneraciones del personal de planta.

Respuesta del servicio:

refiere a la observaciOn planteada.

Analisis de Ia respuesta:

El Municipio en su oficio de respuesta, no se

Se mantiene la observaciOn del preinforme,debido que el Municipio no dio respuesta. Por lo tanto, esta Contraloria Regionaliniciara un sumario administrativo para determinar las eventuales responsabilidadesadministrativas por el hecho de producir un mayor gasto en honorarios, segOn lasdisposiciones del articulo 13° de la Ley N° 19.280. en la cual se establecen los topespresupuestarios para las entidades pOblicas.

ObservaciOn:Se comprob6 que los Decretos que aprueban

los convenios a honorarios son emitidos extemporeneamente, produciéndose desfasesentre la fecha de estos con la fecha del inicio de la prestaciOn del servicio, de hasta 12meses. A saber:

5Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

N°Decreto

Fecha N°Convenio

Fecha Nombre Desfase

509 06-08-08 038 14-02-08 Marcela Aravena D. 6 meses864 22-12-08 S/N 28-08-08 Nadia Barria Becerra 4 meses867 24-12-08 023 02-01-08 Hector Paredes V. 12 meses869 24-12-08 S/N 24-06-08 Eduardo Barra Aguila 6 meses873 29-12-08 S/N 05-08-08 Jose Vidal Vidal 5 meses

Respuesta del servicio:

antecedentes respecto de lo observado.

Arialisis de Ia respuesta:

La Municipalidad de Tortel no aport6

Se mantiene la observaciOn por cuanto elMunicipio no aport6 antecedentes que pudieran subsanar los hechos observados. Alrespecto, cabe senalar, que conforme el articulo 52 de la Ley 19.880. los actosadministrativos no tendrãn efecto retroactivo. salvo cuando produzcan consecuenciasfavorables para los interesados y no lesionen derechos de terceros, como es el casoanalizado. Por lo tanto, la Municipalidad deberá iniciar un sumario administrativo paradeterminar las eventuates responsabilidades administrativas por la demora en laformalizaciOn de los actos administrativos, y remitir el decreto de inicio del sumariodentro de un plazo de 10 di g s häbiles.

ObservaciOn:Se verific6 el pag6 durante el periodo

septiembre a diciembre de 2008. de 6 personas por concepto de honorarios por unasuma liquida de $6.336.372. sin contar con un contrato que estableciera sus funciones yresponsabilidades. como tampoco con un Decreto que aprobara el ejercicio de susactividades y el pago de las mismas. Dicha verificaciOn no se pudo realizar en losmeses anteriores a la muestra fiscalizada, por falta de informaciOn contable quepermitiera realizar un acabado anblisis de la situaciOn. A saber:

Nombre Monto Mensual TotalSeptiembre - Diciembre

$ 878.400Ruben Caripen Caripan $ 219.600Ana Chodil Vidal 250.000 1.000.000Alexis Espana Mella 414.493 1.657.972Karina OyarzOn Uribe 250.000 1.000.000Leslia Gonzalez Gonzalez 300.000 1.200.000Nadia Maripillen Poza 150.000 600.000Total 1.584.093 6.336.372

Respuesta del servicio:No hay respuesta de la Municipalidad en el

contexto antes citado.

An6lisis de Ia respuesta:

6Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

Nombre Actividad BeneficioDecreto N° 737 de 05-11-2008Otorga Permiso Administrativocon goce de remuneracionesdesde el 07 al 14/11/2008 yFeriado desde el 17/11/2008 al05/12/2008. Aguinaldo de fiestaspatrias por $22.500.Decreto N° 800 de 02-12-2008Otorga Permiso Administrativocon goce de remuneracionesdesde el 02 al 04/12/2008 yFeriado desde el 09/12/2008 al31/12/2008. Aguinaldo de fiestaspatria por $22.500.

Hector Paredes VeläsquezConcesionarioExtracción de

Basura

Cristian Cruces BarriaConcesionarioExtracciOn deBasura

Andrês Arriagada SâezEduardo Arriagada Ruiz

Traslado de BasuraTraslado de Basura

Aguinaldo por $22.500.Aguinaldo por $22.500.

Hernân Figueroa CancinoCarlos Mansilla Herrera

AdministrativoTêcnico PLADECO

Aguinaldo por $22.500.Aguinaldo por $22.500.

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Se mantiene la observaciOn del preinformedebido que el Municipio no dio respuesta a la situaciOn planteada. Por lo tanto, esaMunicipalidad debere adoptar las medidas necesarias, para que en el futuro los hechosdescritos no se vuelvan a repetir. Lo anterior, sin perjuicio que dichas materiasformaren parte del sumario administrativo que esta Contraloria Regional de Aysênincoarä en dicha Entidad, para determinar as eventuales responsabilidades

Observation:Se comprob6 el otorgamiento de beneficios a

prestadores de servicios, sin que estos se encuentren estipulados en los convenios ocontratos a honorarios. A saber:

Respuesta del servicio:

del preinforme.

Anâlisis de la respuesta:

El Municipio no dio respuesta a la observaciOn

Se mantiene la observaciOn por cuanto laMunicipalidad no aportO antecedentes que permitan subsanar la situaciOn planteada.Por lo tanto, se debera reintegrar los valores indicados anteriormente, por tratarse deaspectos remuneratorios.

7Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

INVENTARIO

ObservaciOn:La Municipalidad no cuenta con un inventario

general. y los bienes muebles no tienen plancheta identificatoria. Ademas, en asdependencias del Municipio no existen Planillas Murales de Inventario. que permitanestablecer un control y la responsabilidad sobre el use y la disposiciOn de los bienes.situaciOn que vulnera lo establecido en los articulos 7°, 14° y 16° del Reglament°Sobre Bienes Muebles Fiscales, contenido en el Decreto N° 577, de 1978, del Ministeriode Tierras y ColonizaciOn.

Tambien. se entregaron bienes a personalcontratado bajo la modalidad de honorarios, los cuales no tienen el caracter defuncionarios pOblicos, por ende, no se les puede aplicar sanciones administrativas en elevento de perdidas, siniestros o sustracciOn de los bienes. Aparte de sus contratos nohacen referencia a la ley de presupuestos que permite otorgarles el caracter de agentepOblico con la consecuente responsabilidad penal y administrativa del articulo 22° delas Instrucciones de EjecuciOn Presupuestaria de la Ley de Presupuesto ano 2008. Asaber:

Prestador UbicaciOn Especie Valor gr-Cesar Aravena Domich Santiago lmpresora Canon t37.479Cêsar Aravena Domich Santiago Notebook 680.000

Santiago Bolso Notebook 20.000C6sar Aravena DomichCêsar Aravena Domich Santiago Notebook 680.000Cêsar Aravena Domich Santiago Bolso Notebook 20.000

Total $1.437.479

Respuesta del servicio:

No se da respuesta en las materias relativas ainventarios presentadas en el preinforme.

Analisis de la respuesta:

Se mantiene la observaciOn ya que elMunicipio no aportO antecedentes que permitan dar por subsanada la situaciOnplanteada. Al respecto, con los inventarios la Municipalidad debera regularizarlos y enrelaciOn a los bienes entregados a la persona contrata a honorarios. debera solicitar ladevoluciOn de los bienes indicados. Para lo cual. la Municipalidad debera remitir a estaContraloria Regional copia del acta de devoluciOn de los bienes indicados.

DEUDA POR CONCEPTO DE FACTURACION Y OTROS

Observation:Se comprob6 que el Municipio mantiene

deudas pendientes por un monto de $29.491.200.- el que incluye facturas y boletas dehonorarios impagos desde el ano 2007, sin que el Municipio haya ejecutado accionestendientes a dar cumplimientos a sus compromisos de más antigua data.

8Obispo Vielmo N° 275 - Coyhaique I Fono Fax (67) 255 040 I Email [email protected]

CONTRALORIA GENERAL DE LA REPOBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Es de interes serialar, que no se ha exigido,tanto por el Alcalde, como tampoco por el Concejo Municipal lo establecido en elarticulo 27° de la Ley Organica Constitucional de Municipalidades. la que indica que launidad encargada de administraci6n y finanzas tendra las siguientes funciones:

Asesorar al alcalde en la administraciOn del personal de la municipalidad.

Asesorar al alcalde en la administraci6n financiera de los bienes municipales, para locual le corresponderb especificamente:

- Estudiar. calcular, proponer y regular la percepciOn de cualquier tipo de ingresosmunicipales;

Colaborar con la Secretaria Comunal de Planificación en la elaboraciOn delpresupuesto municipal;

Visar los decretos de pago;

Lievar la contabilidad municipal en conformidad con las normas de la contabilidadnacional y con las instrucciones que la Contraloria General de la RepUblica impartaal respecto;

Controlar la gestiOn financiera de las empresas municipales:

Efectuar los pagos municipales, manejar la cuenta bancaria respectiva y rendircuentas a la Contraloria General de la RepUblica. y

Recaudar y percibir los ingresos municipales y fiscales que correspondan.

Informar trimestralmente al Concejo Municipal sobre el detalle mensual de lospasivos acumulados desglosando las cuentas por pagar por el municipio y lascorporaciones municipales. Al efecto, dichas corporaciones deberan informar a estaunidad acerca de su situaciOn financiera. desglosando las cuentas por pagar.

Mantener un registro mensual, el que estara disponible para conocimiento pUblico,sobre el desglose de los gastos del Municipio. En todo caso, cada concejal tendraacceso permanente a todos los gastos efectuados por la municipalidad.

Remitir a la Subsecretaria de Desarrollo Regional y Administrativo del Ministerio delInterior, en el formato y por los medios que esta determine y proporcione. losantecedentes a que se refieren las letras c) y d) precedentes. Dicha Subsecretariadebera informar a la Contraloria General de la RepUblica, a lo menossemestralmente. los antecedentes senalados en la letra c) antes referida.El informe trimestral y el registro mensual a que se refieren las letras c) y d) deberanestar disponibles en la pagina web de los municipios y, en caso de no contar conella, en el portal de la Subsecretaria de Desarrollo Regional y Administrativo en unsitio especialmente habilitado para ello.

9Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Cabe hacer presente, que de acuerdo alarticulo 14' del DFL. N° 1, que fija el texto refundido de la Ley N° 18.695, Ley OrganicaConstitucional de Municipalidades, las municipalidades gozaran de autonomia para laadministraciOn de sus finanzas y que para garantizar el cumplimiento de los fines de lasMunicipalidades y su adecuado funcionamiento, existe un mecanismo de redistribuci6nsolidaria de los recursos financieros entre las Municipalidades del pals denominadoFondo ComOn Municipal, por lo cual no podria darse esta situaciOn de incumplimientoen los pagos por servicios contratados.

Respuesta del servicio:La Municipalidad no respondi6 las materias

relativas a Deuda presentadas en el preinforme de observaciones.

Analisis de la respuesta:Se mantiene la observaciOn, debido que la

Municipalidad no aport6 antecedentes que permitan verificar la efectiva adopciOn demedidas tendientes al pagO de la deuda de mas antigua data. Por lo tanto, el Municipiodebera adoptar las medidas necesarias. para que en el futuro los hechos descritos nose vuelvan a repetir. Lo anterior, sin perjuicio que dichas materias formai-en parte delsumario administrativo que esta Contraloria Regional de Aysen incoara en dichaEntidad, para determinar las eventuales responsabilidades.

5.- BIENES INMUEBLES

ObservaciOn:Se verific6 que los bienes inmuebles a cargo

del Municipio no tienen regularizada su situaciOn de dominio. ya que las propiedades nose encuentran inscritas en el Conservador de Bienes respectivo. Ademas. no cuentancon la total tramitaci6n de Cesi6n en Bienes Nacionales en el caso de bienes fiscales, yno mantienen las autorizaciones vigentes en el caso de Comodatos. A saber:

Edificio Consistorial.Escuela Municipal Comandante Luis Bravo.5 Viviendas para los Docentes.1 Sala de Uso Multiple.7 Viviendas Funcionarios Municipales.3 Plazas Patrimoniales de Encuentro Ciudadano.1 Plaza PUblica.6.700 Metros Lineales de Pasarelas Peatonales.1 Recinto Cementerio Municipal.1 Recinto Estadio de Deportes.1 Bodega en Comodato ECA.1 lnfraestructura (Ex Escuela) Actual Centro Comunitario.1 lnfraestructura Oficina de Turismo.1 Edificio en Comodato Radio Madipro.1 Edificio Telefono POblico.1 Terreno e Instalaciones Vertedero.1 Cementerio HistOrico (Isla de los Muertos).1 Refugio en Distrito Steffens.1 Edificio Biblioteca.

10Obispo Vielrno N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Red de Alumbrado POblico (Alta y Baja tension).1 lnfraestructura Sala de Maquina y Vivienda para Operadores CentralH id roelêctrica.

Es de interês hacer presente que estoshechos inciden en la determinaciOn de la situaciOn patrimonial y en los EstadosFinancieros presentados en la Cuenta PUblica por el Alcalde al Concejo, la cual deacuerdo a los montos involucrados pueden ser afectados de manera importante, segOnlo establecido en la letra a) del art. 13° del DFL. 1 que fija el texto refundido de la LeyN° 18.695.

Respuesta del servicio:No se da respuesta a las observaciones, en

materias de Bienes Inmuebles, presentadas en el preinforme.

Analisis de Ia respuesta:Se mantiene la observaciOn por cuanto la

Municipalidad no aport6 antecedentes que permitan subsanar la situaciOn planteada.Por lo tanto, la Municipalidad debera proceder a regularizar los titulos de dominio,situaciOn que sera validada en una prOxima visita de fiscalizaciOn.

II.- EXAMEN DE CUENTAS

1.- CONCILIACIONES BANCARIAS

ObservaciOn:No se encuentran actualizadas las

conciliaciones bancarias, comprobandose que la 6Itima corresponde al mes de agostodel ario 2007, misma que fuera revisada en visita anterior por esta Contraloria Regional.

Tomando en cuenta que la Municipalidaddurante el ano 2008, no cuenta con reportes de informaciOn financiero-contable, es devital importancia mantener registros auxiliares de informaci6n actualizada.especialmente en el ambito de las disponibilidades. hecho que el Municipio ha omitido.

Respuesta del servicio:El Municipio no da respuesta en atenciOn at

Preinforme de Observaciones N° 633. de 17 de marzo de 2009, si no que, su respuesta.esta dirigida a atender materias planteadas en el Informe Final N° 3.025, de 05 dediciembre de 2008, correspondiente a la visita.

Analisis de Ia respuesta:Se mantiene la observaciOn por cuanto el

Servicio no aport6 antecedentes tendientes a explicar la situaciOn planteada, debiendoel Municipio instruir un sumario administrativo con el fin de establecer eventualesresponsabilidades por la omisiOn en Ia confecciOn de las conciliaciones bancarias, yremitir copia del decreto que inicia el sumario dentro de un plazo de 10 di gs hâbiles.

11

Obispo Vielmo N° 275 - Coyhaique I Fono Fax (67) 255 040 I Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCIONES

Ana!Isis de Ia respuesta:Se mantiene la observaciOn por cuanto el

Servicio no aportO antecedentes tendientes a explicar la situaciOn planteada, debiendoel Municipio instruir un sumario administrativo con el fin de establecer eventualesresponsabilidades por la omisi6n en la confecciOn de las conciliaciones bancarias. yremitir copia del decreto que inicia el sumario dentro de un plazo de 10 di gs h6biles.

2.- INGRESOS

ObservaciOn:Se comprob6 la falta de correlatividad

numêrica, orden cronolOgico y duplicidad en los comprobantes de ingreso, hecho queimpide validar la integridad de los montos, la oportunidad de su depOsito en la cuentacorriente, el cobro de intereses y multas cuando correspondiera, etc. Hechos queademàs no cumplen con las normas minimas de administraciOn ya que no existeseguridad respecto de los mismos y le resta fiabilidad a la informaciOn contenida enellos. A saber:

N°Comprobante Fecha Monto Deficiencia

130 25-03-2008 689.338 Falta de orden cronolOgico enrelaciOn al comprobante N° 131.

131 15-03-2008 31.225.409 Duplicidad.131 25-03-2008 140.972 Duplicidad.S/N 30-03-2008 4.000.000 Falta de correlatividad.134 31-03-2008 2.315.046 Falta de orden cronolOgico en

relaciOn at comprobante N° 135.135 30 -03 -2008 35.428.910 Falta de orden cronolOgico en

relaciOn al com•robante N° 134.S/N 24-10-2008 248.380 Falta de correlatividad.S/N 30-10-2008 280.646 Falta de correlatividad.S/N 30-11-2008 367.585 Falta de correlatividad.S/N 02-12-2008 3.695.907 Falta de correlatividad.S/N 11-12-2008 2.733.772 Falta de correlatividad.S/N 24-12-2008 63.074 Falta de correlatividad.S/N 30-12-2008 5.411.822 Falta de correlatividad.

Respuesta del servicio:

observaciOn del preinforme.

Ana!Isis de Ia respuesta:

No hay respuesta del Servicio respecto de la

Se mantiene la observaciOn del preinforme yaque el Municipio no aportO antecedentes tendientes a explicar la situaciOn presentada.Por lo tanto. la municipalidad deberá agregar esta materia al sumario administrativosolicitado por esta Contraloria Regional por el incumplimiento del sistema decontabilidad general de la naciOn.

ObservaciOn:12

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

noviembre de 2008, (N° 218) y el primer formulario emitido en el mes de diciembre de2008, correspondiente al N° 231.

Respuesta del servicio:No hay respuesta de la Municipalidad

respecto de la observaciOn del preinforme.

Ana!Isis de Ia respuesta:Se mantiene la observaciOn del preinforme ya

que el Municipio no aportO antecedentes tendientes a explicar la situaci6n presentada.Por lo tanto, dichas materias formaran parte del sumario administrativo que estaContraloria Regional de Aysên incoarb en dicha Entidad. para determinar las eventualesresponsabilidades.

ObservaciOn:Se determin6 una diferencia de $153.322, no

aclarada durante la visita. entre el Comprobante de Ingreso N° 130, de fecha 25-03-2008, por un monto de 5689.338 y su respectivo Comprobante de DepOsito N°40047871 por $536.016, que aparece registrado en la cartola N° 28, del 21-04-2008,por el mismo monto. Los respaldos adjuntos coinciden con el monto del comprobantede ingreso, pero no asi con el respectivo comprobante de depOsito.

Respuesta del servicio:El Municipio no da respuesta respecto de la

observaciOn planteada.

Analisis de Ia respuesta:Se mantiene la observaciOn del preinforme por

cuanto el Servicio omiti6 dar respuesta a la situaciOn planteada. Por lo tanto, dichasmaterias formaran parte del sumario administrativo que esta Contraloria Regional deAysen incoara en dicha Entidad, para determinar las eventuales responsabilidades.

ObservaciOn:Se comprobO falta de respaldo en

comprobantes de ingresos, hecho que vulnera lo establecido en el articulo 55° delDecreto Ley N° 1.263 de 1.975. Ley Orgânica de la Administraci6n Financiera delEstado. la que indica que los ingresos y gastos de los servicios o entidades del Estado,deberan contar con el respaldo de la documentaciOn original que justifique talesoperaciones y que acredite el cumplimiento de las leyes tributarias, de ejecuciOnpresupuestaria y de cualquier otro requisito que exijan los reglamentos o leyesespeciales sobre la materia. A saber:

N°Comprobante Fecha Monto Glosa

S/N 31-03-2008 $ 4.810.050 Ingresos presupuestariosS/N 24 - 10 -2008 248.380 Apoyo adquisiciOn fardos de pasto179 07-10-2008 85.470.639 Sin glosa y sin respaldoS/N 11-12-2008 99. 549 Ingreso por permiso de circulaciOn

Total $ 90.628.618

13Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Respuesta del servicio:La Municipalidad de Torte! no emitib respuesta

en relaciOn a observaciOn planteada anteriormente.

Analisis de Ia respuesta:Se mantiene la observaciOn ya que la

Municipalidad omitiO dar respuesta en relaciOn a la falta de respaldo en loscomprobantes de ingreso. Por lo tanto, dichas materias formaran parte del sumarioadministrativo que esta Contraloria Regional de Aysên incoara en dicha Entidad, paradeterminar las eventuales responsabilidades.

Observacion:Se comprobO la existencia de comprobantes

de ingresos cuyos montos no aparecen depositados en los estados de la cuentacorriente bancaria del Municipio:

N° ComprobanteFecha Monto

132 27-03-08 25.633133 27-03-08 14.337S/N 31-03-08 4.810.050S/N 30-10-08 280.646S/N 30-11-08 367.585S/N 11-12-08 2.733.772S/N 11 12-08 18.795S/N 23-12-08 158.211

Total 8.409.029

Respuesta del servicio:

contexto de la observaciOn precedente.

Analisis de Ia respuesta:

No hay respuesta de la Municipalidad en el

Se mantiene la observaci6n por cuanto elMunicipio no dio respuesta ni aportO antecedentes tendientes a subsanar la situaciOnpresentada en el preinforme de observaciones. Por lo tanto, la Municipalidad deberbiniciar un sumario administrativo para determinar las eventuales responsabilidades porla existencia de comprobantes de ingresos cuyos montos no aparecen depositados enlos estados de la cuenta corriente bancaria del Municipio, y remitir copia del decreto queinicia sumario dentro de un plazo de 10 dias habiles.

Observación:Se verific6 que el Municipio, a traves del

comprobante de ingreso S/N° de fecha 31 de marzo de 2008, efectu6 un traspaso defondos por un monto de S4.000.000. desde la cuenta EducaciOn a la cuenta GestiOnMunicipal, con el fin de cumplir con compromisos financieros de esta Ultima area.

14

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Respuesta del servicio:La Municipalidad no dio respuesta a la

observaciOn planteada precedentemente.

Anâlisis de Ia respuesta:Se mantiene la observaciOn. en atenciOn a

que no se dio respuesta ni se aportb antecedentes tendientes a explicar la situaciOnreferente al traspaso de fondos desde la cuenta de educaci6n a la cuenta gesti6nMunicipal. Por lo tanto, la Municipalidad deber6 iniciar un sumario administrativo por laseventuates responsabilidades por la no justificaciOn del traspaso de fondos del sectorEducaciOn at sector GestiOn. y remitir copia del decreto que inicia sumario dentro de unplazo de 10 dias hbbiles.

3.- PERMISOS DE CIRCULACION

ObservaciOn:El Itunicipio de Tortel durante el periodo

2008. extendi6 un total de 2.086 permisos de circulaciOn. de los cuales la mayoria delos vehiculos no pertenece a la comuna. Dicha situaciOn habria sido concretada pormedio de tres personas contratadas a honorarios que prestaron servicios al Municipio.fuera de la comuna. realizando actividades de captaciOn de contribuyentes.

La situaciOn senalada vulnera en formareiterada, as instrucciones impartidas expresamente por esta Entidad de Control.mediante Dictamen N° 5000, de fecha 31 de enero de 2007, remitidas por esta SedeRegional de Control a esa Municipalidad a traves de Oficio N° 414, de fecha 7 defebrero de 2007, considerando que en las citadas instrucciones, especificamente en lasletras a) y c) de dicho dictamen, se establece lo siguiente: queda expresamenteprohibido a as municipalidades, a) realizar, directamente o por medio de otrasentidades pOblicas o privadas, realizar campanas publicitarias dirigidas a captarcontribuyente; y, c) extender su acciOn más alla del ámbito comunal fijado por ley, yaque de lo contrario se invadiria el campo de atribuciones de otros municipios, segiin seinfiere de la Ley N° 18.695.

Respuesta del servicio:No se dio respuesta respecto de la

observaciOn senalada precedentemente.

Ariâlisis de Ia respuesta:Se mantiene la observaciOn ya que el

Municipio no aport6 antecedentes tendientes a explicar Ia situaciOn planteada. Por lotanto, Esta Contraloria Regional iniciara un sumario administrativo tendiente adeterminar eventuales responsabilidades en la ejecuciOn de acciones tendientes acaptar contribuyentes de permisos de circulaciOn en otras comunas, vulnerando lasinstrucciones emanada de la Contraloria General de la RepUblica.

15

Obispo Vielmo N' 275 - Coyhaique 1 Fono Fax (67) 255 040 1 Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

4.- GASTOS

ObservaciOn:Falta de documentaciOn de respaldo en los

Decretos de Pago, hecho que vulnera lo establecido en el articulo 55 0 del Decreto LeyN° 1.263 de 1.975. Ley Orgânica de la AdministraciOn Financiera del Estado, la queindica que los ingresos y gastos de los servicios o entidades del Estado. deberan contarcon el respaldo de la documentaci6n original que justifique tales operaciones y queacredite el cumplimiento de las leyes tributarias, de ejecuciOn presupuestaria y decualquier otro requisito que exijan los reglamentos o leyes especiales sobre la materia.A saber:

N° Decretode Pago

Fecha Concepto Tipo de RespaldoFaltante

Monto $

1.009 05 -09 -2008 Pago de vi6ticos Planillas de viaticoY decretoalcaldicio.

$413.334

1.010 05-09-2008 Pago horas extras Registro deasistencia.

231.552

1.015

1.035

09-09-2008 Beca estudiantes 13 depOsitos encuentas de ahorro

962.000

16-09-2008 31 rollizos de cipres Orden de comprao licitaciOn.

541.548

1.090 03-10-2008 Pago honorarios Boleta honorarios 153.000Total $2.301.434

Respuesta del servicio:

observaciOn presentada en el preinforme.

Ana"lisis de la respuesta:

La Municipalidad no dio respuesta a la

Se mantiene la observaciOn por cuanto elMunicipio no aportb antecedentes tendientes a subsanar la situaci6n planteada. Por lotanto, la Municipalidad debera tomar las medidas necesarias para corregir laobservaciOn indicada y no se repitan en el futuro, la cual sera validada en pr6ximasvisitas fiscalizaciOn.

ObservaciOn:Se comprob6 que, en el Decreto de Pago N°

1.107, de 08 de octubre de 2008, por pago de honorarios y reembolso de gasto aMarcela Aravena Domich, del 30.10.06 al 01.10.08. por un total de S7.523.428,correspondiente al cheque N° 5081525; existe una diferencia pagada demas de$584.772, ya que los respaldos de dicho decreto, entre boletas de honorarios, facturas yboletas de gastos, suman un total de $6.938.656.

Se hace presente que el convenio deprestaciOn de servicio a honorarios, establece en su clausula tercera, que todaadquisiciOn municipal realizada por el profesional en la que no haya mediado pagoalguno por parte de la Municipalidad, debera ser reintegrada dentro de los 20 diassiguientes a la fecha en que la respectiva rendiciOn sea recepcionada en la Oficina dePartes de la Municipalidad; igual procedimiento sera aplicable para gastos de pasajes o

16Obispo Vielmo N° 275 - Coyhaique I Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

movilizaciOn, siendo necesario en todos los casos presentar la documentaciOn derespaldo legal de tales operaciones.

Respuesta del servicio:

planteada.

Analisis de Ia respuesta:

No se da respuesta a la observaciOn

Se mantiene la observaciOn del preinforme yaque el Servicio no aport6 antecedentes que permitan aclarar la diferencia pagadademàs en la rendiciOn de cuentas de dona Marcela Aravena. Por lo tanto, laMunicipalidad deberà realizar las gestiones necesarias para recuperar los $584.772,pagados en exceso.

ObservaciOn:El senor Alcalde de la Municipalidad de Tortel,

en su calidad de Presidente de la Asociaci6n Regional de Municipalidades (AREMU), haadquirido la responsabilidad de administrar los recursos financieros de dicha asociaci6n.Para ello, cada Municipalidad asociada concurre con su aporte, el cual es ingresado, ala cuenta corriente N° 84709002308, Gesti6n de la Municipalidad de Tortel para laadministraci6n.

Al respecto, durante el ano 2008, laMunicipalidad de Tortel percibiO ingresos por un total de $14.537.500, para elfuncionamiento de la AREMU. Ademãs, realizO desembolsos por un monto de$16.183.040, produciendose una diferencia de $1.645.540, determinandose que elmayor gasto de la AREMU durante el ano 2008, fue absorbido con los fondos de laMunicipalidad de Tortel.

Respuesta del servicio:El Municipio no dio respuesta a la observaciOn

del preinforme senalada precedentemente.

Analisis de Ia respuesta:Se mantiene la observaciOn ya que la

Municipalidad de Tortel no entregb antecedentes que permitan aclarar la situaciOnplanteada.

Cabe senalar que segOn el oficio CGR N°60.820, de 2005, Normativa del Sistema de Contabilidad General de la NaciOn,establece que los fondos que perciban los organismos pUblicos para cumplirdeterminadas finalidades, no deben ser incorporados a su presupuesto, y debencontabilizarse como depOsitos de terceros en administraci6n de fondos. Por lo tanto, laMunicipalidad deberá remitir copia del Comprobante de Ingreso por el monto excedidopor AREMU, donde se ocuparon recursos presupuestarios de la Municipalidad deTortel.

17Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

5.- PROGRAMA DE MEJORAMIENTO URBANO.

ObservaciOn:No se han informado a la SUBDERE, los

descuentos realizados a las remuneraciones de los trabajadores del PMU, por susinasistencias a la jornada diaria. Cabe senalar adembs que estos montos descontadosson ingresados indebidamente como otros ingresos a la cuenta corriente Municipal. Amodo de ejemplo se pueden citar el siguiente caso:

- Comprobante de Ingreso N° 176. de 02-10-2008. por un monto de S249.084.

Respuesta del servicio:El Municipio no respondiO a Ia observaciOn

planeada en el preinforme.

Analisis de Ia respuesta:Se mantiene la observaciOn por cuanto el

Servicio no ha aportado antecedentes que permitan dar por subsanada la situaciOnplanteada en el preinforme. Por lo tanto, la Municipalidad debera regularizar laobservaciOn indicada, la cual sera valida en futuras fiscalizaciones.

DEPARTAMENTO DE EDUCACION MUNICIPAL

I.- EVALUACION DEL SISTEMA DE CONTROL INTERNO

1.- SISTEMA DE CONTABILIDAD

ObservaciOn:El DAEM de Tortel. para el desarrollo de su

proceso financiero-contable, cuenta con el sistema de Contabilidad GubernamentalIlamado Sistema Modular de Computaci6n (SMC), adquirido con el propOsito de generarinformaci6n, de acuerdo al nuevo clasificador presupuestario que entrO en vigencia acontar del ejercicio presupuestario 2008, para la administraciOn de la informaciOn enconjunto con el area Gesti6n Municipal.

Al respecto, dicho sistema no contiene registrode informaciOn del periodo enero a diciembre de 2008, por ende el DAEM no esta encondiciones de generar estados contables, financieros y presupuestarios de dichoperiodo, de conformidad a los principios de contabilidad generalmente aceptados.

Adembs. tampoco cuenta con registrosauxiliares de informaciOn contable ni de las disponibilidades, lo cual constituye un altoriesgo de control. considerando que como minimo deberia contar con informes oantecedentes que le permitan obtener la determinaciOn de as disponibilidadesfinancieras, a fin de mantener la continuidad de sus operaciones que por ley lecorresponden.

18

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPOBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Lo anterior, grafica la inexistencia de ControlInterno en la Municipalidad de Tortel, e impide realizar las validacionescorrespondientes a un examen de cuentas, que dicen relaciOn a: la legalidad, veracidady exactitud, de los actos y operaciones respectivas, la existencia y autenticidad de ladocumentaciOn respectiva, el manejo y control de integridad de los ingresos y egresos,adembs de la validez. la existencia y control de la ejecuciOn presupuestaria, elcumplimiento de los objetivos y saldos por rendir de fondos de terceros en poder delDAEM, desarrollo y ejecuciOn de los Programas ejecutados a travês de Transferencias,ya sea del sector POblico o Privado, y sobre la existencia deudas por cobrar, entreotros

Esta situaciOn sumada a la falta deprogramaciones de caja, hace que la situaciOn financiera del DAEM sea totalmenteincierta tanto en lo ingresado y ejecutado como en los compromisos y pagos del futuro,produciendo eventualmente posibles ilicitos o fraudes, o de que en algOn momento elMunicipio. por falta de fondos Ilegue incluso al incumplimiento de los pagos porconsumos basicos, protesto de cheques girados sin contar con disponibilidades defondos, etc. Ademas esta situaciOn, impide la ejecucion de las pruebas de detalles yprocedimientos analiticos necesarias para detectar errores significativos incluidos en loscomponentes del saldo de cuentas. clases de transacciones y exposicibn de los estadosfinancieros.

Respuesta del servicio:No se dio respuesta a la observaciOn

planteada en el preinforme.

Analisis de la respuesta:Se mantiene la observaciOn por cuanto el

Servicio no aportO antecedentes que permitan dar por subsanada la situaciOn. EnatenciOn a los anterior, estas materias formaran parte del sumario administrativo queesta Contraloria Regional de Aysbn incoarb en dicha Entidad. para determinar aseventuales responsabilidades

2.- PERSONAL

2.a) Licencias Medicas

Observacion:El Municipio no tiene establecido formalmente

un procedimiento para la recuperaci6n de subsidios por incapacidad laboral de susfuncionario, el cual contenga registros desde la presentaciOn de la licencia ante laSecretaria Municipal, su registro. contabilizaciOn, hasta su correcta recuperaciOn desdelas distintas entidades (Isapres o FONASA). con el correspondiente pago de reajustese intereses sobre los mismos, si proceden. Esto con la finalidad de poder efectuar uncontrol de las licencias presentadas por el DAEM ante las entidades de Saludcorrespondientes, y la respectiva conciliaciOn de los montos asi devengados con losmontos recuperados por este concepto, a fin de determinar si existen saldos a favor delDAEM pendientes por recuperar.

19Obispo Vielmo N' 275 - Coyhaique I Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Es de inter-6s serialar, que de acuerdo a loestablecido en el articulo 12° de Ia ley N° 18.196. las instituciones de salud previsionaldeben pagar las licencias mèclicas dentro de los diez primeros dias del mes siguiente aaquê1 en que se haya ingresado la presentaciOn de cobro respectiva, en caso contrario,las cantidades que no se paguen oportunamente, generarân los reajustescorrespondientes. Adembs. se debe tener presente lo establecido en el articulo 24° dela ley N° 18.469, el cual indica que en el plazo de seis meses contados desde el tbrminode la respectiva licencia medica, prescribira el derecho de los servicios pitlicos asolicitar los pagos y devoluciones por subsidios de incapacidad laboral, cuando sea elServicio de Salud el que actOe como entidad pagadora de los subsidios.

Al respecto. se determin6 que el DAEM novaloriza, y por tanto tampoco registra contablemente las licencias mêdicas remitidas alas instituciones de salud correspondiente, lo cual impide cotejar el monto devengadocon el monto percibido.

Respuesta del servicio:No se da respuesta a la observaciOn

planteada.

AnAlisis de Ia respuesta:Se mantiene la observaciOn ya que la

Municipalidad no entregO antecedentes ni adopt6 medidas tendientes a subsanar lasituaciOn planteada. Por lo tanto, la Municipalidad debera corregir la observaciOnindicada, donde su cumplimiento sera verificado futuras fiscalizaciones.

2.b) ContrataciOn de Personal a Honorarios

ObservaciOn:Se comprob6 que el DAEM mantiene personal

bajo la modalidad de honorarios para la DirecciOn y Administraci6n del Departamento.hecho que origina que estas personas deban asumir responsabilidades en laadministraciOn de fondos, lo cual se contrapone a su condiciOn contractual, por lo quese debi6 haber establecido la cauci6n u obligaciOn de rendir fianza.

Al respecto. se hace presente lo establecidoen el Dictamen N°, 28.939, de 1984, senala que conforme al articulo 68° de la Ley

O10.336 del mismo rgano de Control, la necesidad de rendir fianza afecta solamente aaquellos servidores que en el ejercicio de sus respectivos empleos recauden,administren o custodien directamente los fondos o bienes del estado, o respecto deaquellos funcionarios que, sin cumplir con esa condici6n, una norma legal expresa lodisponga. Tanto los jefes superiores de servicio como las personas contratadas ahonorarios estan obligados por esta exigencia si cumplen con aquella condici6n, ya quela disposiciOn de Ley N° 10.336. afecta tanto a los funcionarios pOblicos como a todaotra persona que. sin tener esa calidad. a cualquier titulo, recaude. administre ocustodie fondos o bienes del estado.

Adernas, es de inter-6s senalar, lo establecidoen el articulo 69° de la Ley N°10.336, la que indica que: Los Jefes de Servicios velaranporque sus subalternos cumplan con la obligaciOn de rendir cauciOn, y si permitieren

20

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPOBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

que entren al desempeno de sus funciones sin cumplir can este requisito, seransolidarios de la responsabilidad que pudiere afectar a aquellos.

Asi tambian, cabe senalar lo establecido en elarticulo 71° del mismo cuerpo legal, el cual indica que: todo decreto o resoluciOn quedesigne a un funcionario para desempenar un cargo debera indicar si este debe o norendir cauci6n y, en caso afirmativo, su monto.

A mayor abundamiento es de interês senalarlo establecido en el articulo 56° de la Ley N° 1.263 Organica de la Administraci6nFinanciera del Estado, la cual establece que: los cargos cuya funci6n consista en laadministraciOn y/o custodia de bienes o dineros del Estado, deberan estar debidamenteidentificados en la organizaciOn de los servicios y los funcionarios que los ejerzanestaran en la obligaciOn de rendir cauciOn individual o colectiva, en la forma ycondiciones que determine la Contraloria General de la RepOblica.

Respuesta del servicio:La Municipalidad de Torte] no da respuesta

respecto de la situaciOn planteada precedentemente.

Análisis de Ia respuesta:Se mantiene la observaciOn por cuanto el

Municipio no aport6 antecedentes que permitan dar por subsanada la situaciOnpresentada en el preinforme. Por lo tanto, la Municipalidad deberb corregir laobservaciOn indicada, y remitir copia de la solicitud de fianza en un plazo de 10 diashabiles.

3.- INVENTARIO

ObservaciOn:Los bienes muebles no se encuentran

registrados can una numeraciOn correlativa en el inventario general. Asi tambian, en lasdependencias de la Escuela no existen Planillas Murales de Inventario.

Cabe hacer presente, que lo anteriormenteexpuesto, vulnera lo establecido en los articulos 7°, 14° y 16° del Reglamento SobreBienes Muebles Fiscales, contenido en el Decreto N° 577, de 1978, del Ministerio deTierras y ColonizaciOn.

Respuesta del servicio:

presentada en el preinforme.

Ariâlisis de Ia respuesta:

No se dio respuesta a la observaciOn

Se mantiene la observaciOn ya que elMunicipio no aport6 antecedentes ni adoptO medidas tendientes a subsanar la situaci6nplanteada en el preinforme. Por lo tanto, la municipalidad debera corregir la observaciOnindicada, cuyo cumplimiento sera verificado en futuras fiscalizaciones.

21

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

C1 1.Fel.1110C1 %.“1

BancariaWWI ILO

22-10-2008 19 $6.000. 000

29-10-2008 19 4.077.17410-11-2008 20 8.000.00002-12-2008 23 3.290.89509-12-2008 23 3.605.03916-12-2008 23 3.591.25523-12-2008 24 205.998

N° 1 "

22

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

II.- EXAMEN DE CUENTAS

CONCILIACIONES BANCARIAS

ObservaciOn:No se encuentran actualizadas las

conciliaciones bancarias. ya que se pudo comprobar que la ultima corresponde at mesde enero de 2007, misma que fuera revisada en visita anterior de esta ContraloriaRegional.

Ademãs, el DAEM no ha mantenido registrosauxiliares de informaciOn y no ha evidenciado esfuerzos tendientes a mantener registrosactualizados, especialmente en el ámbito de las disponibilidades, lo que le permitan darcontinuidad a sus operaciones, minimizando los riesgos que origina, a su vez, el hechode no contar con la informaciOn financiero-contable durante el period() 2008.

Tomando en cuenta que la Municipalidaddurante el atio 2008, no cuenta con reportes de informaci6n financiero-contable, es devital importancia mantener registros auxiliares de informaciOn actualizada,especialmente en el 6mbito de las disponibilidades, hecho que el Municipio ha omitido.

Respuesta del servicio:

observacion

Analisis de la respuesta:

La Municipalidad no dio respuesta a la

Se mantiene la observaciOn del preinforme porcuanto el Servicio no aportO antecedentes ni adopt6 medidas tendientes a subsanar lasituaciOn planteada. Por lo tanto, esa Municipalidad deberb adoptar las medidasnecesarias. para que en el futuro los hechos descritos no se vuelvan a repetir, sinperjuicio que dichas materias formarãn parte del sumario administrativo que estaContraloria Regional de Aysbn incoara en dicha Entidad, para determinar las eventuatesresponsabilidades.

INGRESOS

ObservaciOn:Se comprobaron los depOsitos de los estados

de la cuenta corriente bancaria con los comprobantes de ingresos, determinbndose queexisten montos depositados en la cuenta corriente bancaria los cuales no han sidoregistrados en los comprobantes de ingreso.

Obispo Vielmo N° 275 - Coyhaique I Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Fecha N° CartolaBancaria

Monto

23-12-2008 24 709.48423-12-2008 24 12.070.47430-12-2008 24 1.197.201

$42.747.520

Respuesta del servicio:No se da respuesta por parte del Municipio a

la situaciOn planteada precedentemente.

Anâlisis de Ia respuesta:Se mantiene la observaciOn ya que la

Municipalidad de Tortel no entregO antecedentes que permitan dar por subsanada laobservaciOn del preinforme. Por lo tanto, la Municipalidad deberà iniciar un sumarioadministrativo para determinar las eventuates responsabilidades por la falta de loscomprobantes de ingresos segOn los estados de la cuenta corriente bancaria, y remitircopia del decreto que inicia el sumario dentro de un plazo de 10 dias hbbiles.

3.- EGRESOS

ObservaciOn:Se comprob6 que el DAEM pag6

anticipadamente, a travès del Egreso N° 342, de fecha 31 de diciembre de 2008, concheque N° 5580027, por un monto de $3.510.000, la boleta de honorarios N° 315, defecha 08 de enero de 2009. por el mismo monto. honorarios de los meses de enero,febrero y marzo de 2009, del encargado de este Departamento de Educaci6n Municipal,hecho que no esta estipulado en el Contrato de PrestaciOn de Servicios.

Adernas, el pago anticipado de los servicios.se generO sin el respaldo correspondiente. ya que la boleta de honorarios en la cual secobran dichos servicios se emitiO, posteriormente, el dia 08 de enero de 2009.

Respuesta del servicio:

problemàtica indicada precedentemente.

Anàlisis de Ia respuesta:

No se dio respuesta respecto de la

Se mantiene la observaciOn del preinforme porcuanto el Municipio no aport6 antecedente que permitan subsanar la situaci6nplanteada.

Lo anterior, sin perjuicio que dichas materiasformarãn parte del sumario administrativo que esta Contraloria Regional de Aysen

23

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

iniciara en esa Entidad, para determinar las eventuales responsabilidades en la envisionde pagos anticipados al encargado del Departamento de EducaciOn Municipal.

ESCUELA MUNICIPAL BASICA DE TORTEL

EVALUACION DEL SISTEMA DE CONTROL INTERNO

1.- INVENTARIO DE BIENES

ObservaciOn:Los bienes del inventario no se encuentran

con una numeraciOn correlativa que los identifique. Asi tambien, en las dependenciesde la Escuela no existen Planillas Murales de Inventario, situaci6n que impide un controlsobre el use y destino de los bienes, considerando que no se sabe quien tiene laresponsabilidad sobre determinados bienes, y la ubicaci6n fisica de los mismos.

Lo anteriormente expuesto, vulnera loestablecido en los articulos 7°. 14° y 16° del Reglamento Sobre Bienes MueblesFiscales, contenido en el Decreto N° 577, de 1978, del Ministerio de Tierras yColonizaciOn, debiendo el Servicio, explicar detallada y documentadamente a estaContraloria Regional, respecto de las situaciones planteadas.

Respuesta del servicio:La Municipalidad de Tortel no dio respuesta a

la observaciOn planteada en el preinforme.

Analisis de Ia respuesta:Se mantiene la observaciOn ya que el

Municipio de Tortel no aportO antecedentes tendientes a subsanar la situaciOnplanteada. Por lo tanto, Ia municipalidad debera corregir la observaciOn indicada, cuyocumplimiento sera verificado en futuras fiscalizaciones.

EXAMEN DE CUENTAS

1.- MANTENCION GENERAL DE LA ESCUELA

Observac On:No se ha dado tërmino a las instalaciones de

la red de agua contra incendios que habria sido iniciada con recursos aportados por elMunicipio a tra yès del Departamento de Obra. implementaciOn de vital importancia en elevento de un siniestro, hecho que adquiere mayor importancia en el entendido de que laescuela tiene la modalidad de internado, constituyendo dicha falencia un riesgorelacionado a la integridad fisica de los nitios.

Respuesta del servicio:No hay respuesta de la Municipalidad

respecto de la situaciOn presentada en el preinforme de observaciones.

Analisis de Ia respuesta:

24

Obispo Vielmo N° 275 - Coyhaique I Fono Fax (67) 255 040 I Email [email protected]

CONTRALORiA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Se mantiene la observaciOn del preinforme porcuanto el Servicio no aportO antecedentes tendientes a subsanar la situaciOn planteada.Por lo tanto, la municipalidad debera corregir la observaciOn indicada, siendo sucumplimiento verificado en futuras fiscalizaciones.

CEMENTERIO MUNICIPAL DE TORTEL

I.- EVALUACION DEL SISTEMA DE CONTROL INTERNO

1.- DE LA ADMINISTRACION

Observacion:La Municipalidad no ha regularizado la

situaciOn de dominio actual del terreno donde opera el Cementerio Municipal. ya que enla actualidad no cuenta con la autorizaciOn expresa por parte del propietario, en primerainstancia, lo que a su vez le impide realizar los tramites correspondientes para inscribirel dominio de dicha propiedad a nombre del Municipio en los registros del Conservadorde Bienes Raices.

Respuesta del servicio:

planteada.

Analisis de Ia respuesta:

No se da respuesta a la observaciOn

Se mantiene la observaciOn por cuanto elMunicipio de Tortel no aport6 antecedentes que permitan subsanar la situaciOnplanteada en el preinforme. Por lo tanto, la municipalidad debera corregir la observaciOnindicada, cuyo cumplimiento sera verificado en futuras fiscalizaciones.

ObservaciOn:No se han implementado manuales de

procedimientos, o reglamentos para el use del Cementerio, a fin de establecer lasnormas y regulaciones tanto para la administraciOn como para el use de la propiedadpor parte de la comunidad.

Respuesta del servicio:

situaciOn planteada precedentemente.

Analisis de Ia respuesta:

La Municipalidad no dio respuesta a la

Se mantiene la observaciOn ya que elMunicipio no dio respuesta no aporto los antecedentes para salva la observaciOnpresentada en el preinforme. Por lo tanto. la Municipalidad debera corregir laobservaciOn indicada, siendo verificado su cumplimiento en futuras fiscalizaciones.

ObservaciOn:No se ha nombrado oficialmente a travês de

un acto administrativo a un encargado o responsable de la administraciOn y mantenci6n

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

del recinto. considerando que su ubicaci6n se encuentra en los airededores de lalocalidad y requiere de una continua inspecciOn sobre todo en el ambito ambiental.

Respuesta del servicio:La Municipalidad no dio respuesta a la

observaciOn planteada.

Analisis de Ia respuesta:Se mantiene la observaciOn ya que la

Municipalidad de Tortel no aportO antecedentes tendientes a subsanar la situaciOnplanteada en el preinforme. Por lo tanto, la municipalidad deberb corregir la observaciOnindicada, cuyo cumplimiento sera verificado en futuras fiscalizaciones.

II.- VALIDACIONES

DEL USO

Observacion:El Municipio no cobra ningt:in tipo de derecho

por la utilizaciOn del recinto, no tiene establecido de manera formal el procedimientopara la utilizaciOn en la designaci6n de los terrenos, ni el tiempo de permanenciaautorizado para el use del terreno.

Respuesta del servicio:No hay respuesta de la Municipalidad a la

observaciOn formulada.

Analisis de Ia respuesta:Se mantiene la observaciOn por cuanto el

Municipio no dio respuesta ni aport6 antecedentes tendientes a subsanar la situaci6nplanteada. Por lo tanto, la municipalidad debera corregir la observaciOn indicada. siendosu cumplimiento verificado en futuras fiscalizaciones.

CONTROL DE LAS SEPULTACIONES

ObservaciOn:No existe informaciOn o registro de las

personas que actualmente se encuentran sepultadas en dicho recinto, tales comonombre, fecha de nacimiento, fecha de defunciOn, ubicaciOn de la tumba. etc. Datos quepermitan tener algOn conocimiento o estadistica al respecto.

Ademas, tampoco se han implementadopianos o croquis donde se registren las sepultaciones con los nombrescorrespondientes. o bien con los espacios utilizados y los disponibles.

26

Obispo Vielmo N' 275 - Coyhaique I Fono Fax (67) 255 040 I Email [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE AYSEN

DEL GENERAL CARLOS IBANEZ DEL CAMPOUNIDAD DE AUDITORIA E INSPECCION

Respuesta del servicio:

preinforme.

Analisis de la respuesta:

No se da respuesta a la observaciOn del

Se mantiene la observaciOn por cuanto laMunicipalidad no dio respuesta ni aport6 antecedentes tendientes a subsanar lasituaciOn planteada en el preinforme. Por lo tanto, la municipalidad debera corregir laobservaciOn indicada, cuyo cumplimiento sera verificado en futuras fiscalizaciones.

CONCLUSION

Corresponde que la autoridad ediliciaimplemente las medidas que procedan en derecho, tendientes a subsanar lasdebilidades de control advertidas en la fiscalizaciOn. Lo anterior, sin perjuicio que laefectividad de las mismas sea comprobada en las prOximas auditorias que se realicen aesa Entidad, conforme a las politicas de seguimiento de informes de esta Contraloria.

Asimismo, Esta Contraloria Regional iniciaraun sumario administrativo tendiente a determinar eventuales responsabilidades en lasmaterias senaladas en el presente informe, sin perjuicio de los respectivos sumariosque esa Entidad Edilicia deba iniciar, debiendo remitir copia de la resoluciOn que loordena en el plazo de 10 dias habiles y teniendo presente los plazos legales desustanciaciOn, remitiendo a su têrmino el expediente respectivo a esta Entidadpara el control de juridicidad pertinente.

Por tanto, y teniendo en consideraci6n latotalidad de las situaciones analizadas, salvo mejor parecer de la senorita ContralorRegional, corresponde que el presente Informe Final sea puesto en conocimiento delsenor Alcalde de la Municipalidad de Tortel y del Concejo Municipal de la mencionadaEntidad Edilicia.

Saluda atentarnente a Ud.,

HUGO DENIS ZULOAGAJefe Unidad de Auditoria e InspecciOnCONTRALORIA REGIONAL DE AYSENCANTRALORIA GENERAL DE LA REPOBUCA

27

Obispo Vielmo N° 275 - Coyhaique / Fono Fax (67) 255 040 / Email [email protected]

c

www.contraloria.c1