INFORME ANUAL GRUMA 2000 · esfuerzo por crear valor a los accionistas-. Carta del Presidente ......

69

ENFOQUE INFORME ANUAL GRUMA 2000

Transcript of INFORME ANUAL GRUMA 2000 · esfuerzo por crear valor a los accionistas-. Carta del Presidente ......

ENFOQUE

INFORME ANUAL GRUMA 2000

3

4

6

8

11

19

25

27

59

Misión y Estrategia de negocios de GRUMA

-principios que guían a la compañía en su

esfuerzo por crear valor a los accionistas-.

Carta del Presidente del Consejo – Roberto

González Barrera, Presidente del Consejo de

GRUMA, reseña el desempeño de la compañía

y habla de sus ventajas competitivas y perspec-

tivas futuras.

Entrevista con el Comité Ejecutivo – Los miem-

bros del Comité Ejecutivo de GRUMA responden

a preguntas frecuentemente hechas acerca del

desempeño y estrategias de la compañía.

Enfoque – comentarios sobre las fortalezas,

logros y esfuerzos de la compañía por incre-

mentar el valor a los accionistas.

Resumen de Operaciones – un sumario de los

entornos de mercado y generadores de valor de

las subsidiarias de la compañía.

Discusión y Análisis de la Administración

– explicación de los resultados financieros

de la compañía en el año 2000.

Resumen Financiero de Once Años – tabla que

muestra el crecimiento de GRUMA y su desem-

peño financiero en la última década.

Estados Financieros – presentación de los resul-

tados financieros dictaminados de la compañía

conforme a los Principios de Contabilidad

Generalmente Aceptados en México.

Funcionarios y Consejeros de GRUMA – informa-

ción biográfica de los funcionarios y miembros

del Consejo de GRUMA.

CONTENIDO

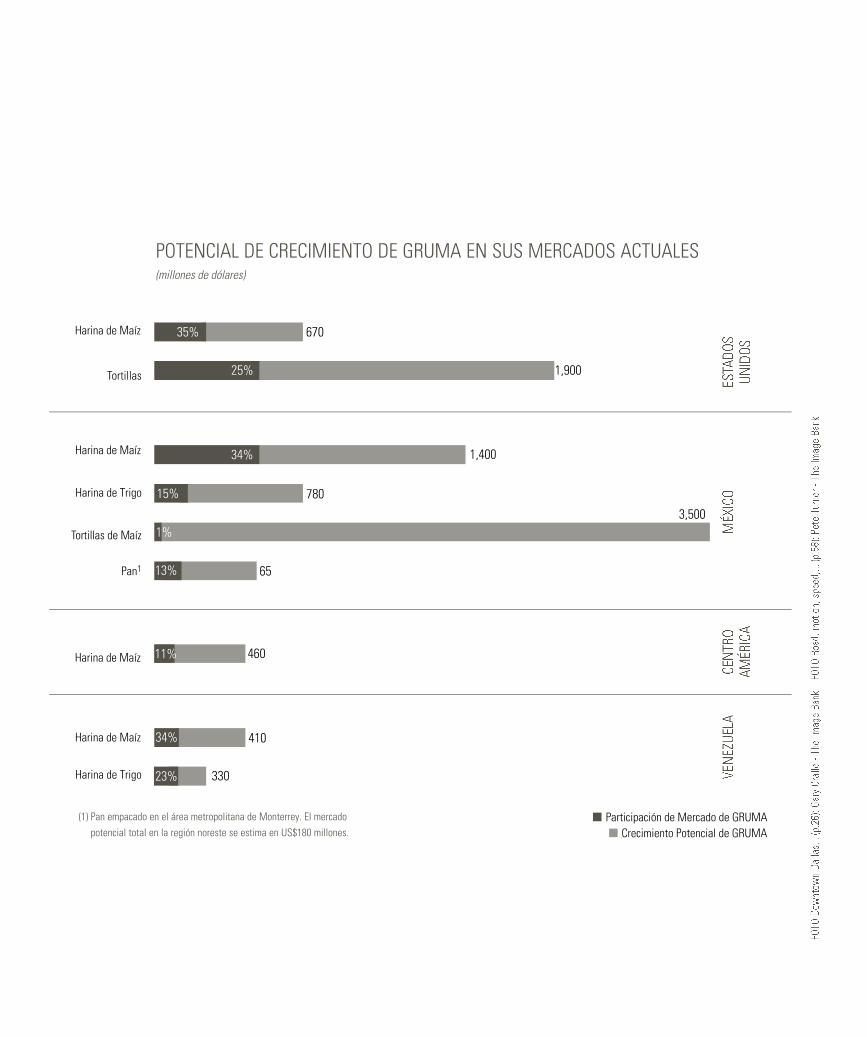

La VISIÓN de GRU MA es ser el líder mu n d i al ab s olu to en la pro d uc c i ó n ,c om erc i al i zación y distribución en

el cre c i ente mercado de tor til las y ha ri na de ma í z , así como en uno de los pri n c ipales pro c e sa d ores de gra-

nos y pro d uc tos al i m enticios básicos en Méxi c o, Centro a m é ri ca , Ven ezuela y Colombi a .

GRUMA, S.A. DE C.V., ES EL PRODUCTOR Y DISTRIBUIDOR DE HARINA DE MAÍZ Y TORTILLA MÁS GRANDE DEL MUNDO.

FUNDADA EN 1949, GRUMA TIENE OPERACIONES EN MÉXICO, ESTADOS UNIDOS, CENTROAMÉRICA, VENEZUELA Y, EN FECHAS RECIENTES, EN EUROPA.

SE DEDICA PRINCIPALMENTE A LA PRO-DUCCIÓN, VENTA Y DISTRIBUCIÓN DE TORTILLAS, HARINA DE MAÍZ, HARINADE TRIGO Y PRODUCTOS DE PAN.

POTENCIAL DE CRECIMIENTO DE GRUMA EN SUS MERCADOS ACTUALES (millones de dólares)

n Participación de Mercado de GRUMAn Crecimiento Potencial de GRUMA

(1) Pan empacado en el área metropolitana de Monterrey. El mercado potencial total en la región noreste se estima en US$180 millones.

Harina de Maíz

Tortillas

Harina de Maíz

Harina de Trigo

Tortillas de Maíz

Pan1

Harina de Maíz

Harina de Maíz

Harina de Trigo

1,900

67035%

25%

34%

15%

13%

1%

34%

11%

23%

1,400

780

3,500

65

460

410

330

dato

s fi

nan

cier

os r

elev

ante

s01

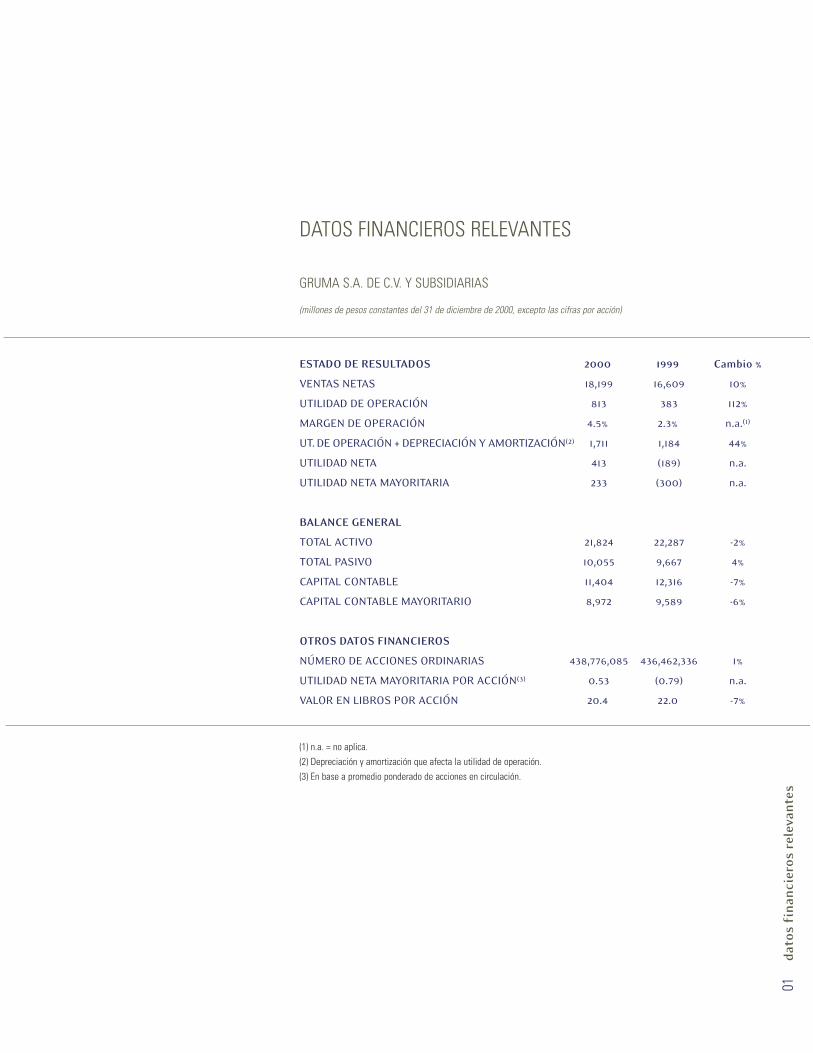

DATOS FINANCIEROS RELEVANTES

GRUMA S.A. DE C.V. Y SUBSIDIARIAS

(millones de pesos constantes del 31 de diciembre de 2000, excepto las cifras por acción)

ESTADO DE RESULTADOS 2000 1999 Cambio %

VENTAS NETAS 18,199 16,609 10%

UTILIDAD DE OPERACIÓN 813 383 112%

MARGEN DE OPERACIÓN 4.5% 2.3% n.a.(1)

UT. DE OPERACIÓN + DEPRECIACIÓN Y AMORTIZACIÓN(2) 1,711 1,184 44%

UTILIDAD NETA 413 (189) n.a.

UTILIDAD NETA MAYORITARIA 233 (300) n.a.

BALANCE GENERAL

TOTAL ACTIVO 21,824 22,287 -2%

TOTAL PASIVO 10,055 9,667 4%

CAPITAL CONTABLE 11,404 12,316 -7%

CAPITAL CONTABLE MAYORITARIO 8,972 9,589 -6%

OTROS DATOS FINANCIEROS

NÚMERO DE ACCIONES ORDINARIAS 438,776,085 436,462,336 1%

UTILIDAD NETA MAYORITARIA POR ACCIÓN(3) 0.53 (0.79) n.a.

VALOR EN LIBROS POR ACCIÓN 20.4 22.0 -7%

(1) n.a. = no aplica.(2) Depreciación y amortización que afecta la utilidad de operación.(3) En base a promedio ponderado de acciones en circulación.

ENFOQUE EN PRODUCTOS DE CALIDAD SUPERIOR Y SERVICIO AL CLIENTE

mis

ión

y e

stra

teg

ia d

e n

egoc

ios

03

La misión de la compañía es

generar un crecimiento dinámi-

co y rentable de largo plazo y

crear el máximo valor para sus

accionistas, enfocándose en su

negocio base: harina de maíz

y tortillas; además de proveer

a sus clientes y consumidores

con productos y servicios de

calidad superior utilizando los

más eficientes sistemas de

manufactura y mercadeo.

Ofrecer productos y servicios

de calidad superior.

Entender y satisfacer por com-

pleto las necesidades de sus

clientes y consumidores.

Fortalecer de manera significa-

tiva sus marcas mediante es-

fuerzos eficientes y efectivos

de mercadeo, distribución y

servicio al cliente.

Enfocar la investigación de

tecnología y de mercado al desa-

rrollo de ventajas competitivas.

Participar sólo en mercados

donde se pueda crear valor

agregado de largo plazo, a

través de economías de escala.

LA ESTRATEGIA DE NEGOCIOS:

LA MISIÓN:

CONSTRUIMOS LEALTAD

DEL CLIENTE MEDIANTE

UN SERVICIO SUPERIOR

Y SATISFACCIÓN TOTAL

Señores Accionistas:

Con la terminación de nuestro programa de expansión 1997-2000 y losmejores resultados financieros obtenidos en este año, podemos afir-mar que en la actualidad estamos bien posicionados y, de nuevo, en laruta de un crecimiento rentable. Nuestro equipo directivo se ha enfo-cado en un proceso de generación de valor, capitalizando así la opor-tunidad de crecimiento que nos ofrecen los mercados que atendemosen base a la reorientación de nuestra estrategia de negocios.

Durante 2000 realizamos mejoras notables, después de un difícil, aun-que anormal, 1999. Nuestras principales subsidiarias, con excepción deGIMSA, generaron mayores volúmenes de ventas. Por otra parte, y másimportante aún, logramos una sustancial mejora en nuestros márgenes,en comparación con el año anterior. A pesar de menores precios, incre-mento en la competencia y un mayor costo de energéticos, nuestra utili-dad de operación creció más del 100%, llegando a $813 millones de pesosy la utilidad neta fue superior a los $400 millones de pesos, en compara-ción con una pérdida neta de $189 millones de pesos en 1999.

GRUMA se dirige con pasos firmes hacia su consolidación como em-presa multinacional. Las ventas de Gruma Corporation en Estados Uni-dos constituyeron el 43% de las ventas consolidadas del año 2000, lasoperaciones de GRUMA en México el 36%, las de Gruma Venezuela el15%, y las de Gruma Centro América el 6%.

En Estados Unidos, Gruma Corporation consolidó su posición de lideraz-go en harina de maíz y tortillas al mejorar su volumen de ventas en 5%respecto al año anterior, significativamente más alto que la mayoría delas compañías de alimentos en Estados Unidos. Los márgenes de opera-ción descendieron, principalmente, por el incremento en los costos deenergéticos y transporte, y por los gastos relacionados con las activida-des promocionales de mercadeo de Gruma Corporation. Durante el año2000, Gruma Corporation terminó la construcción de una planta de torti-llas en Inglaterra y otra más en Carolina del Norte. Adicionalmente, con-cluyó la ampliación de su planta de harina de maíz en Plainview, Texas.

cart

a d

el p

resi

den

te d

el c

onse

jo04

CARTA DEL PRESIDENTE DEL CONSEJO

A futuro, nuestro enfoque es capitalizar la expandida base de nego-cios de la compañía, apoyándonos en sus ventajas competitivas soste-nibles, que incluyen: un fuerte reconocimiento de marca, la calidad desus productos, su eficiente tecnología de manufactura y su liderazgode mercado en una industria altamente fragmentada. Los negociosbase de GRUMA continúan ofreciendo un importante potencial decrecimiento y son los que constituyen nuestra mayor prioridad.

Contamos ya con la capacidad de producción instalada para crecerdurante los próximos dos a tres años. Además, tenemos la posibili-dad de incrementar nuestra capacidad a un costo relativamentebajo, mediante la instalación de líneas adicionales en nuestrasplantas en operación.

Asimismo, estamos dando pasos tangibles para regresar al nivel degrado de inversión. Recientemente, obtuvimos un crédito sindicadoa tres años por US$400 millones que nos permitirá mejorar subs-tancialmente nuestro perfil de deuda, así como extender los venci-mientos de la misma.

Nuestra estrategia de crecimiento asigna la máxima prioridad a lamejora de los márgenes y a la generación de efectivo en todas lasregiones. Nuestro objetivo es mejorar el desempeño financiero deGRUMA y su perfil crediticio, mediante (1) énfasis en la mayor utili-zación de nuestra capacidad, mayores eficiencias operativas y volúmenes gradualmente crecientes, a través de productos de cali-dad superior, enfoque al cliente y consumidor, tecnología de punta ypersonal motivado; (2) reducción de inversiones; y (3) mejoramientoen la administración de nuestro capital de trabajo. Estas medidasoriginarán, en consecuencia, mayores márgenes operativos y gene-ración de efectivo en todas nuestras subsidiarias.

Estoy convencido de que tenemos la capacidad, la habilidad, y elempuje para lograr un crecimiento rentable y sostenido en el futu-ro. Prueba de ello lo es nuestra ya larga historia de crecimientoexitoso. Deseo expresar un profundo agradecimiento a nuestrosclientes por su lealtad permanente, y a nuestro personal por su in-valuable contribución. También quiero agradecer a ustedes, seño-res accionistas, su confianza en nuestra compañía y en su capaci-dad de crear valor para todos ustedes.

GIMSA, que forma parte de las operaciones de GRUMA en México,incrementó su utilidad de operación un 31% y su margen de opera-ción mejoró a 11.0%, contra el 7.5% de 1999, ello a pesar de la lentarecuperación del mercado de la harina de maíz en México y de me-nores ventas. La compañía logró estos resultados mediante mejo-ras notables en su relación costo-precio de venta debido a un mejormanejo de inventarios y, en menor medida, a eficiencias administra-tivas y operativas. Al concentrarse en las necesidades del mercado,GIMSA continúa incrementando su reconocimiento de marca y cul-tivando la satisfacción y lealtad de sus clientes, no obstante estaren medio de una fuerte competencia.

Durante 2000, Gruma Venezuela se destacó como una organizacióneficiente y rentable. La integración de Monaca (adquirida en agos-to de 1999) así como sus actividades orientadas al servicio al clien-te, permitieron que sus volúmenes de ventas se elevaran un 107%respecto a 1999. Más importante aún, fue que el margen de opera-ción creció a 9.7%, contra 1.9% en el año pasado, debido principal-mente a la implementación exitosa de un agresivo programa de re-ducción de costos. Para 2001, la compañía tiene programado imple-mentar mejoras tecnológicas adicionales, así como explorar inicia-tivas en el ámbito del e-business para mejorar aún más el servicioal cliente y la comunicación interna.

Molinera de México, subsidiaria de GRUMA en asociación conArcher-Daniels-Midland, y dedicada a la producción de harina detrigo, completó en 2000 un agresivo plan de expansión de cuatroaños. Durante este periodo, la compañía ha incrementado su volu-men de ventas en más de 100% en forma anual compuesta. Espera-mos que, mediante la integración de la adquisición de La Asunción,mejoras en el manejo de inventarios y mayores eficiencias operati-vas, Molinera genere utilidades de operación este año.

Gruma Centro América mejoró significativamente su desempeño fi-nanciero y su rentabilidad en 2000. La compañía registró un creci-miento rentable y capitalizó su bajo costo de insumos para ampliar sumargen de operación a 2.7%, contra 1.2% durante 1999. Este año, deberámejorar sus volúmenes de ventas mediante la continuidad a sus ini-ciativas de servicio al cliente. Asimismo, seguirá expandiendo su basede clientes, y trabajando para lograr mayores eficiencias operativas,esperando alcanzar una mayor rentabilidad en el mediano plazo.

Prodisa, empresa productora de tortillas y pan empacado, subsidia-ria de GRUMA en México, incrementó sus volúmenes de ventas depan en un 29% durante 2000. Además, incrementó su participaciónen el mercado de pan blanco del área metropolitana de Monterrey a13%, contra 11% en 1999, así como su participación en el mercado depan dulce a 17%, respecto a 14% del año pasado. Esperamos que elprograma integral de reestructuración de Prodisa, iniciado en oc-tubre de 2000, reduzca su pérdida de operación en el año 2001.

cart

a d

el p

resi

den

te d

el c

onse

jo05

Roberto González BarreraPresidente del Consejo de Administración

entr

evis

ta c

on e

l com

ité

ejec

uti

vo06

¿Cuáles son las principalesventajas competitivas deGRUMA?

GRUMA tiene una significativaposición de liderazgo en susmercados principales de México,Estados Unidos, Centroaméricay Venezuela, en términos de tortillas, harina de maíz y harinade trigo. Nuestras fuertes posi-ciones de mercado también nosayudarán a capturar una impor-tante participación del mercadopotencial en dichas áreas. Consi-deramos que esto es una ventajacompetitiva sostenible.Hemos revolucionado la indus-tria de la tortilla mediante nues-tro equipo manufacturero detecnología de punta y nuestrossuperiores procesos de produc-ción. Por ejemplo, con nuestraavanzada tecnología de produc-ción, podemos producir hasta1,200 tortillas de maíz por minu-to, mientras que las máquinastradicionales en México sólo pro-ducen de 50 a 60 tortillas porminuto. También hemos desarro-llado una máquina que producehasta 400 tortillas de trigo porminuto. Estos avances producenenormes economías de escala y

nos han ayudado a mejorar nues-tra razón costo-ventas.Tenemos una amplia capacidadde producción instalada parapermitirnos un crecimiento im-portante en el futuro. Conside-ramos esto como una ventajacompetitiva ya que nos permitecrecer con inversiones adiciona-les relativamente pequeñas.Nuestro reconocimiento de mar-ca nos confiere una clara ventajacompetitiva. Con nuestros pro-ductos de calidad superior, ynuestro atento servicio al clien-te, hemos desarrollado una basede clientes leales que continuaráavanzando y expandiéndose.

¿Cuáles son las ventajas ydesventajas de tener un Co-mité Ejecutivo en lugar detener un Director Generalindividual? ¿Planean tenerun Director General en elfuturo cercano?

Bajo la estructura actual de lacompañía, tiene sentido tener alas cabezas de cada una de nues-tras regiones operativas traba-jando en conjunto y con nuestroPresidente del Consejo para diri-gir y guiar a la compañía. A pe-

sar de que cada una de las re-giones tiene sus propios recur-sos y el soporte del Presidentedel Consejo y del Comité Ejecu-tivo, cada región opera bajo cir-cunstancias muy diferentes – entérminos de productos, compe-tencia, reglamentación guberna-mental y cultura, por nombrarsólo algunas. Cada miembro delComité Ejecutivo tiene conoci-miento directo de la situaciónde la región operativa que estábajo su mando, y dicho Comitépermite el intercambio, integra-ción e implementación de ideasy decisiones administrativas entoda la compañía.Estamos conscientes de que al-gunos analistas y quizá algunosinversionistas están preocupa-dos porque GRUMA no tiene unDirector General individual, peronosotros no percibimos comodesventaja la composición admi-nistrativa actual. En el futuro,puede ser que realicemos latransición a un Director General,pero por ahora, pensamos que elComité Ejecutivo podrá cumplirefectivamente con sus compro-misos. Actualmente, nuestra es-tructura nos permite respondera situaciones locales al mismo

tiempo que se aprovechan nues-tros recursos globales.

¿Qué pasos está dandoGRUMA para regresar alnivel de grado de inversión?

Primero que nada y lo más im-portante, nuestra principal prio-ridad es mejorar los márgenes yla generación de flujo de efecti-vo. Estamos comprometidos amejorar los márgenes mediantela disminución de gastos, el in-cremento de eficiencias operati-vas y mayor utilización de capa-cidad conforme vayan creciendogradualmente los volúmenes.También continuaremos mejo-rando la generación de flujos deefectivo reduciendo nuestras in-versiones y requerimientos decapital de trabajo.Asimismo, nos estamos enfocan-do en reducir nuestros niveles deendeudamiento y hemos elimina-do nuestra deuda de corto plazo.En febrero de 2001, recibimos laaprobación para un crédito sindi-cado a tres años por la cantidadde US$400 millones, que se utili-zaron para refinanciar deuda convencimientos a junio de 2001 yagosto de 2002 por un total de

ENTREVISTA CON EL COMITÉ EJECUTIVO

entr

evis

ta c

on e

l com

ité

ejec

uti

vo07

US$260 millones, además deotros créditos bilaterales.Como las tasas de interés delcrédito sindicado son máscompetitivas que las tasas delos préstamos anteriores, es-peramos que nuestros gastosfinancieros se reduzcan.Posteriormente, conforme se in-cremente la generación de efec-tivo y nuestros niveles de deudase reduzcan gradualmente,nuestra razón de cobertura deintereses se incrementará y larazón de apalancamiento baja-rá, regresándonos al nivel degrado de inversión.

El año pasado, GRUMA esta-ba completando un progra-ma de inversiones de capitala cuatro años por US$800millones, pero este año lacompañía se está enfocandoa un crecimiento más mode-rado. ¿Es esto un indicio de algún cambio en la pers-pectiva de GRUMA?

No, para nada. Comenzamosnuestro programa de inversio-nes en 1997 para incrementar lacapacidad y prepararnos para elcrecimiento futuro de largo pla-zo. La idea era invertir en am-pliar nuestra capacidad de pro-

ducción en los Estados Unidos,donde vemos un enorme poten-cial de crecimiento, y en México,donde esperamos que nuestrosmercados continúen creciendo.Adicionalmente invertimos enla adquisición de Monaca en Venezuela, puesto que tambiénpercibimos un gran potencialde crecimiento en ese país. Ha-biéndolo hecho, creemos que yaestamos bien posicionados pa-ra capitalizar en el constante incremento en el consumo quese espera experimenten estosmercados en los próximos años.Con la desregulación de la in-dustria de la tortilla en México aprincipios de 1999, el crecimien-to de dicha industria ha bajadosu ritmo un tanto; pensamosque este menor crecimiento estemporal. La gente sigue hacien-do y consumiendo tortillas; lapopularidad del producto se incrementa y se ha difundidohacia mercados nuevos que an-teriormente no eran percibidoscomo oportunidades tales comoEuropa. Y nosotros ya estamosahí, ya que acabamos de terminarla construcción de una nuevaplanta de tortillas en Inglaterra a mediados del año 2000.Para los próximos años, estamosesperando un crecimiento en lí-

nea con las condiciones actualesy las expectativas a corto plazo.Para 2001, esperamos realizar inversiones por aproximadamen-te US$50 millones, y estamoscontemplando de US$50 millo-nes a US$60 millones para 2002.Es importante recordar que ahora tenemos la capacidad ins-talada para permitirnos creceren forma conmensurable al cre-cimiento de la industria con uncosto adicional relativamentebajo. También podremos crearmayor valor gracias a que esta-mos bien posicionados para capturar las oportunidades decrecimiento que nuestros merca-dos nos seguirán ofreciendo.

¿Dónde ven a GRUMA deaquí a tres años?

Creemos que los mercados delnegocio base de GRUMA conti-núan representando una enor-me oportunidad de crecimientopara toda la compañía. Se espe-ra que el método de producciónde tortilla y frituras a base deharina de maíz siga creciendoen popularidad a expensas delmétodo tradicional de maíz co-

cido o nixtamal, especialmenteen México y en algunas partesde los Estados Unidos. Pensa-mos que el consumo de tortillasen todos nuestros mercados se-

guirá creciendo debido al incre-mento de la población y la cre-ciente popularidad y diversidadde este producto. Y al seguir im-plementando nuestra sana estra-tegia de negocios estaremos pre-parados para capturar dichasoportunidades de crecimiento.Nuestra estrategia de negociosexige un crecimiento prudente enlos principales mercados que ser-vimos. Este crecimiento estará al-tamente alineado con las expecta-tivas del crecimiento de la indus-tria y de la población y continua-rá permitiéndonos mantenernuestra posición de liderazgo endichos mercados.Como mencionamos anteriormen-te, también esperamos ver un in-cremento en los márgenes y ren-tabilidad a través de un mayorenfoque al consumidor y al clien-te, una mayor utilización de capa-cidad y una reducción en inver-siones y gastos de operación. Co-mo resultado de esto, esperamosver un crecimiento dinámico ennuestra utilidad de operación ynuestra generación de flujo deefectivo de operación. Con la re-ducción de inversiones y requeri-mientos de capital de trabajo, es-peramos poder seguir mejorandonuestra generación de flujo deefectivo en los años por venir.

Los miembros del Comité Ejecutivo de GRUMA – Jaime Costa Lavín,

Presidente de las Operaciones Latinoamericanas de GRUMA, G. Irwin

Gordon, Presidente de las Operaciones Estadounidenses y Europeas de

GRUMA y Javier Vélez Bautista, Director de Finanzas y Coordinador

Corporativo – responden a preguntas frecuentemente hechas sobre la

compañía y sus expectativas para los próximos años.

secc

ión

esp

ecia

l EN

FOQ

UE

08

MAYOR UTILIZACIÓN DE ACTIVOS

Con la terminación de su progra-ma de inversiones a cuatro años,la compañía pudo bajar sus desembolsos y requerimientosde capital de trabajo en el año2000. Para 2001 y 2002, la com-pañía está fijándose como objeti-vo realizar inversiones por apro-ximadamente US$50 millones cada año. Así, conforme el volu-men de ventas se incremente,la infraestructura ya construidade la compañía le permitirá crecer con relativamente pocainversión adicional, y lograr unmejor desempeño financiero.

PRODUCTOS DE CALIDAD SUPERIOR Y SERVICIO AL CLIENTE

Reconocemos que los clientes son lasavia de nuestro negocio. El enfoquede GRUMA en la elaboración de pro-ductos de calidad superior y servicioal cliente se traduce en un mayor reconocimiento de marca, refuerzanuestra posición de liderazgo en elmercado y propicia la creación devalor. La compañía ha implementadoprocesos continuos de calidad en to-das sus operaciones. Como resulta-do de ello, 34 plantas han sido certi-ficadas con ISO-9002, 6 cuentan yacon la certificación ISO-14000 y 49son inspeccionadas anualmente porel American Institute of Baking.

Adicionalmente, debido a que lasmejoras en los productos dependenen gran medida de la retroalimenta-ción de los clientes, la compañía haimplementado sistemas para medirla satisfacción de los clientes encuanto a sus productos y servicios.GRUMA continúa trabajando paraasegurar que todas las áreas de susoperaciones participen permanente-mente en estas iniciativas.

FOCUS on profitable growth through:

ENFOQUE EN EL CRECIMIENTORENTABLE MEDIANTE:

secc

ión

esp

ecia

l EN

FOQ

UE

09

TECNOLOGÍA DE VANGUARDIA

Nos apoyamos en el uso de unatecnología superior y avanzada entodos los aspectos de nuestro negocio para lograr mayores efi-ciencias, mejores comunicaciones,tanto internas como externas, yproductos de calidad superior yservicio al cliente. Por ejemplo,nuestra tecnología propia para laproducción de tortillas, con su ca-pacidad para producir hasta 1,200tortillas de maíz y 400 de trigopor minuto, ha revolucionado a laindustria. Estamos también en elproceso de completar la instala-ción del sistema de tecnología informática SAP/R3 en todasnuestras operaciones. Además,estamos explorando alternativasde e-business para mejorar el ser-vicio a nuestros clientes.

MAYORES EFICIENCIAS ADMINIS-TRATIVAS Y DE PRODUCCIÓN

En 2000, la eficiencia fue la estra-tegia a seguir. GRUMA se enfocóen lograr mayores eficiencias administrativas y de producciónmediante, entre otras acciones,la optimización de los niveles de inventario de granos conforme alas circunstancias actuales, la implementación de tecnología deinformación, el incremento en rendimiento de materiales, la reducción de desperdicios y devo-luciones, y la consolidación demarcas. Por ejemplo, al reducir laspresentaciones de sus inventariospara eliminar los productos menospopulares, se espera que GrumaCorporation incremente la eficien-cia en sus líneas de producción,libere capacidad valiosa para susproductos mayormente aceptados,y permita que la compañía logrerealizar ahorros en costos en susprocesos de producción. GRUMAespera que, con estas medidas, semejoren los márgenes de todas lassubsidiarias en un futuro cercano.

PERSONAL MOTIVADO

GRUMA cree que su gente essu mayor fortaleza. Para poderdesarrollar personal motivado,cuyos intereses estén alinea-dos con los de los accionistas,la compañía ha lanzado un sistema de compensación variable que está ligado másestrechamente a la creación de valor. La intranet de la com-pañía también fomenta unamejor comunicación al promo-ver el libre intercambio deideas entre los empleados a todos los niveles y en todas las áreas de operación. GRUMA publica con regularidad infor-mación sobre los desarrollos de la compañía – iniciativas decalidad y oportunidades de capacitación, por ejemplo – ylos empleados pueden comuni-carse directamente por e-mail

con los responsables de cadaregión operativa.

ENFOQUE EN EFICIENCIAS OPERATIVAS

ENFOQUE EN UN CRECIMIENTO PRUDENTE PARA UNDESEMPEÑO FINANCIERO SOSTENIBLE

AÑO CAC (contra año anterior)

1996 13% 1997 8% 1998 10% 1999 10% 2000 5%

Gruma Corporation se fijó como objetivo un menor crecimiento en volumen para el año 2000 con el fin de capitalizar sus ventajascompetitivas y apuntalar su desempeño financiero.

resu

men

de

oper

acio

nes

11

1 Tasa de crecimiento anual compuesto

GRUMA LOGRÓ MAYORES

EFICIENCIAS MEDIANTE LA

OPTIMIZACIÓN DE INVENTARIOS Y

DESARROLLO DE TECNOLOGÍA,

ENTRE OTRAS INICIATIVAS

Entorno de Mercado

Gruma Corporation mejoró su volumen de ventas y margenbruto en el año 2000, al mismo tiempo que contendía, como elresto del país, con los elevados niveles de empleo y un incre-mento constante en los precios de los energéticos. El mercadode tortillas y productos relacionados continuó experimentan-do un crecimiento rápido debido, principalmente, a la crecien-te población hispana en los Estados Unidos. Como resultado,y debido a que estos productos también disfrutan de un altonivel de popularidad entre los consumidores estadounidenses,sigue habiendo un gran potencial de mercado.

Estos factores han atraído a varios participantes nuevos queentraron al mercado durante el año, desde pequeños estableci-mientos hasta grandes compañías. Frente a esta competencia,Gruma Corporation pudo extender su posición de mercado y lograr un crecimiento de 5% en volumen de ventas.

Debido a su sano crecimiento en volumen y posición de liderazgoen el mercado, la compañía pudo absorber mejor sus costos fijos.A pesar de los indicadores positivos de las operaciones en Esta-dos Unidos, el margen de operación declinó debido, principalmen-te, a incrementos en costos de energía y transporte, así como amayores niveles de promoción y publicidad.

Generadores de Valor

En 2000, Gruma Corporation se fijó como objetivo un creci-miento en volumen menor que en años anteriores, concentrán-dose en el desempeño financiero en lugar del crecimiento puropara lograr un valor sostenible para los accionistas de GRUMA.Mientras que en los seis años anteriores el CAC1 había sido dealrededor de 10%, el crecimiento en 2000 fue de aproximada-mente 5%, aún significativamente mayor que el de la mayoríade las empresas de alimentos de los Estados Unidos.

La compañía pudo aprovechar sus mejores habilidades técnicas yeconomías de escala para incrementar selectivamente los preciosde muchos de sus productos. Una cautelosa estrategia de precios,junto con la reducción de presentaciones de sus inventarios,aunado a un servicio más eficiente a los clientes, le permitirá aGruma Corporation continuar generando un crecimiento sosteni-ble mediante un desempeño financiero en mejora constante.

RESUMEN DE OPERACIONESGRUMA CORPORATION

resu

men

de

oper

acio

nes

12

GARANTIZAR LA SEGURIDAD Y CALIDAD DEL PRODUCTO: UNA PRIORIDAD MÁXIMAEn octubre de 2000, Gruma Corporation anunció su intención decomercializar sólo productos hechos de maíz blanco e inició un retiro voluntario de sus productos de maíz amarillo. Este retiro vo-luntario fue iniciado para asegurar que ninguno de los productosde la compañía contuviera la variedad de maíz amarillo conocidacomo StarLink, la cual contiene una proteína que ha sido aprobadapara alimentación animal, pero no para consumo humano. El maízStarLink se integró al suministro de alimentos para humanos cuan-do fue mezclado con maíz para consumo humano.

De acuerdo con la dependencia de protección ambiental del gobiernode los Estados Unidos (Environmental Protection Agency), la cualaprobó el uso de StarLink para alimentación animal, no existe aúnninguna evidencia de que los alimentos que contengan maíz Star-Link causen reacciones alérgicas en los humanos y dicha dependen-cia considera que los riesgos, en caso de haberlos, serían sumamentebajos. No obstante, como las autoridades reguladoras de los EstadosUnidos no pudieron determinar un nivel aceptable de seguridad deStarLink en productos alimentarios, Gruma Corporation inició el retiro voluntario como una medida de extrema precaución para pro-teger la seguridad y calidad de sus productos.

Hasta que el StarLink no sea aprobado para consumo humano, o entanto las autoridades estadounidenses no determinen un lineamientoclaro con respecto a la detección y regulación del contenido de Star-Link en los alimentos, Gruma Corporation continuará produciendo yvendiendo sólo productos hechos de maíz blanco.

La mayoría de los productos de Gruma Corporation están elabora-dos con maíz blanco. Los productos incluidos en el retiro volunta-rio representan un pequeño porcentaje de las ventas anuales de lacompañía. Además, en opinión de la administración, la compañíadeberá recuperar la mayoría de, si no es que todos, los costos rela-cionados con el retiro voluntario.

SIMPLIFICACIÓN DE INVENTARIOS PARA LOGRAR MAYORES EFICIENCIAS Y FOMENTAR EL RECONOCIMIENTO DE MARCA Una de las iniciativas más significativas de Gruma Corporation enel año 2000, fue su programa de reducción de presentaciones deproductos. Antes del inicio de dicho proceso, la compañía tenía un

inventario de más de 3,000 presentaciones, muchas de las cualesfueron obtenidas como parte de adquisiciones o eran presenta-ciones de bajo volumen de marcas privadas. Este año, GrumaCorporation, en un esfuerzo por mejorar la eficiencia y fomentar sureconocimiento de marca, empezó a descontinuar los artículos menos populares y los genéricos, consolidando así varias de susmarcas en todo Estados Unidos. La meta final es reducir el númerototal de presentaciones en aproximadamente un tercio. La mayoríade las marcas eliminadas saldrán del segmento institucional y delde marcas privadas (productos genéricos) para venta al menudeo.

Como resultado, la compañía espera incrementar sus eficienciasy estar mejor capacitada para enfocarse en el posicionamiento demarca y eficiencias de distribución. Por ejemplo, este año, GrumaCorporation volvió a lanzar sus populares botanas de tortilla en“bolsa café”, logrando una demanda abrumadora. La compañíatambién ha firmado un contrato con la empresa Penske TruckLeasing para el transporte y logística de envíos de materia primay productos dentro de la compañía. En lugar de considerar el contrato con Penske como una simple relación de suministro externo, las dos compañías están trabajando estrechamente paraajustar los servicios de Penske conforme a los objetivos de nego-cio de Gruma Corporation. La compañía define su relación conPenske como una valiosa asociación.

CAPITALIZACIÓN DE LA TECNOLOGÍA EN EUROPAGruma Corporation abrió su nueva planta de tortillas en Inglaterradurante el tercer trimestre de 2000. La planta, equipada con tecno-logía de punta y el equipo de producción más moderno, abasteceráal Reino Unido, a la Región Escandinava y a otros mercados euro-peos. La población de estas regiones consume aproximadamenteUS$400 millones en tortillas y botanas al año.

Desde el primer día de operación, la planta del Reino Unido ha utili-zado la tecnología de información SAP/R3, que le permite a la com-pañía maximizar su eficiencia y entregar un servicio superior a susclientes. Los sistemas de distribución están totalmente automati-zados, los empleados utilizan computadoras de mano para optimi-zar la administración de los inventarios y su distribución, facilitan-do la comunicación en todas las operaciones. Asimismo, el sistemale permite a las operaciones europeas de la compañía disfrutar deimportantes ahorros desde el principio.

En febrero de 2001, Mission Foods

de Gruma Corporation abrió una

auténtica fábrica de tortillas en

el nuevo parque de diversiones de

Disney, California AdventureTM

. La

fábrica hace tanto tortillas de ha-

rina de maíz como de harina de tri-

go. Los visitantes pueden ver el

proceso de la fabricación de la

tortilla de principio a fin y tienen

oportunidad de ver cómo ha cam-

biado a través de los años. Tam-

bién pueden probar tortillas

recién hechas, además de platillos

mexicanos típicos y de la cocina

californiana contemporánea.

resu

men

de

oper

acio

nes

13

GIMSA

operación en 16% y 6%, respectivamente. Como resultado, los márgenes deoperación se incrementaron año con año de 7.5% a 11.0%. Si en el futurolos volúmenes continúan creciendo según lo esperado, y la compañía lo-gra las economías de escala proyectadas, GIMSA continuará utilizandoiniciativas de eficiencia para incrementar los márgenes.

LAS ESTRATEGIAS ORIENTADAS AL CLIENTE PRODUCEN VALOR DE LARGO PLAZO

Aunque los fabricantes tradicionales de tortilla compiten por participa-ción de mercado, el fuerte reconocimiento de marca de GIMSA, y el hechode que su prestigiada marca de harina de maíz Maseca® es la “primera-mención” entre los consumidores, le han permitido a la compañía mante-ner una sólida posición de mercado. Al concentrarse en las necesidadesdel cliente, GIMSA sigue incrementando su reconocimiento de marca ycultivando la lealtad de los clientes en medio de una fuerte competencia.

La compañía desarrolló nuevos productos en el año 2000 para satisfacermejor las necesidades de sus clientes. Por ejemplo, su nueva harina demaíz Super 50 le permite a los clientes producir más tortillas con menosharina, ayudándoles a reducir sus costos e incrementar sus utilidades.

GIMSA también ha implementado programas de capacitación parasus vendedores para que se enfoquen en estar más atentos a las nece-sidades de los clientes y trabajar en conjunto con ellos, ofreciéndolesequipo y apoyo técnico para ayudarles a incrementar sus rendimien-tos y, en consecuencia, sus utilidades.

GIMSA también ha realizado un esfuerzo concertado para mejorar elservicio a sus clientes mediante programas diseñados para sondear suspreferencias, medir su satisfacción y hacer los productos y servicios ala medida de sus necesidades. La compañía ha lanzado un programa derespuesta rápida para atender los comentarios de los clientes, lo cualtambién ha contribuido a incrementar su satisfacción y lealtad.

LAS MEDIDAS DE ASEGURAMIENTO DE CALIDAD REAFIRMAN LACONFIANZA EN NUESTRA MARCA

GIMSA reconoce que las medidas de aseguramiento de calidad se re-flejan en la fortaleza de sus marcas. Todas las plantas de GIMSAcuentan con la certificación ISO 9002, y seis de sus 18 plantas tienenla certificación ISO 14000. Sus plantas, además, son inspeccionadasanualmente por el American Institute of Baking. Este año, cinco plantas recibieron la calificación de “Excelente” y diez la de “Supe-rior”, la mayor calificación que se otorga.

Entorno de Mercado

El mercado de la harina de maíz en México en 2000 se caracterizópor precios bajos de maíz y una demanda sin crecimiento. Como ladesregulación del gobierno a principios de 1999 eliminó muchos delos usos no tradicionales de maíz y de harina de maíz, la demanda demateria prima para la producción de tortillas ha descendido y elconsumo per cápita (estimado) de tortilla ha declinado en aproxima-damente 12% en el transcurso de los últimos dos años.

Sin embargo, a pesar de la lenta recuperación del mercado, la fuertecompetencia de los tortilleros tradicionales y una reducción en ventasnetas de aproximadamente 11%, durante el año 2000 GIMSA incrementósu utilidad de operación en 31% y su margen de operación a 11.0%, con-tra 7.5% en 1999. La compañía logró esto principalmente a través de unmejor manejo de inventarios que produjo una mejor relación costo-pre-cio de venta y, en menor medida, mediante reducciones de costos fijosy mayores eficiencias administrativas.

Actualmente, se cree que el 50% de las tortillas en México se ha-cen utilizando el método tradicional de nixtamal. Esperamos queen los años venideros la demanda de harina de maíz esté en fun-ción no sólo del crecimiento poblacional, sino también de la habi-lidad de la compañía para capturar el enorme potencial de merca-do que tiene la harina de maíz.

Generadores de Valor

BÚSQUEDA DE VALOR SOSTENIBLE MEDIANTEINICIATIVAS DE EFICIENCIAComo la subsidiaria en los Estados Unidos, GIMSA se concentró enincrementar el valor para sus accionistas mediante el desempeño fi-nanciero más que en el crecimiento de sus volúmenes. La direcciónse enfocó en la reducción de costos mediante una diversidad de me-didas orientadas a aumentar las eficiencias tales como:

Mejoramiento del manejo de inventarios Cierre de la planta Zamora para poder optimizar los niveles de producción y distribuciónMejoramiento del desempeño del sistema SAP/R3 de tecnolo-gía informática en las áreas administrativas y de logística de todas las instalaciones para lograr eficiencias operativas y ahorros en costos.

Mediante estos esfuerzos concentrados en reducir los requerimientosde capital de trabajo, GIMSA disminuyó su costo de ventas y gastos de

Cuando los consumidores mexicanos

piensan en harina de maíz, piensan en

Maseca®. Esta cualidad de ser la

"primera-mención" le confiere a GIMSA

una poderosa ventaja competitiva.

resu

men

de

oper

acio

nes

14

Entorno de Mercado

Con la adquisición de Monaca en 1999 y su integración a lo largodel año 2000, Gruma Venezuela1 se ha convertido en una organiza-ción eficiente y rentable. El notable desempeño de la compañía en2000 se puede atribuir, en gran parte, a su habilidad para capitali-zar las eficiencias de producción y abastecimiento de granos, a laimplementación de tecnología de punta, y a la formación de equi-pos de personal comprometidos y orientados a la calidad.

La adquisición de Monaca por parte de la compañía en agosto de1999 fue lo que principalmente contribuyó al incremento en volú-menes de ventas. Además, una economía venezolana revitalizada yel incremento en el consumo, aunado a los esfuerzos enfocados enservicio al cliente, contribuyeron a que Gruma Venezuela incremen-tara sus volúmenes de ventas en 107% con respecto a 1999.

Generadores de Valor

NUESTRA GENTE: NUESTRO ACTIVO NÚMERO UNOGruma Venezuela cree que su gente es la mayor fortaleza y fuentede la cual fluye todo lo demás: la calidad de los productos, el servi-cio a los clientes, la eficiencia, el crecimiento y la rentabilidad.

En 2000, lanzó un amplio sistema de comunicación e integraciónentre los empleados y la administración. Dicho sistema facilita lacomunicación de los objetivos de la compañía y las responsabilida-des individuales. El libre intercambio de ideas permite la implemen-tación eficiente de estándares de calidad de clase mundial en to-das las operaciones de la compañía.

Un área en la cual este sistema ha conducido a mejoras dramáticasha sido en servicio al cliente. Una intensiva capacitación al perso-

GRUMA VENEZUELA

nal de ventas, un sistema de compensación orientado a resultadosy métodos para rastrear las órdenes de los clientes y sus comenta-rios, le permiten a la compañía ofrecer un servicio superior y unarápida atención a las necesidades de sus clientes.

ÉNFASIS EN LA TECNOLOGÍA PARA UN SERVICIO Y EFICIENCIAS SUPERIORES El uso de la tecnología en Gruma Venezuela está revolucionandosu forma de hacer negocios. De hecho, la compañía ha implemen-tado innovaciones tecnológicas en casi toda la compañía, desdemétodos para mejorar la eficiencia en producción hasta la trans-formación de la fuerza de ventas. Por ejemplo, la compañía hadesarrollado métodos para incrementar los rendimientos de lamateria prima, reduciendo significativamente los niveles de inventario y los costos de materia prima. Como resultado de dichas iniciativas, el costo de ventas, como porcentaje de lasventas netas, se ha reducido casi en 800 puntos base en el año2000 con respecto a 1999.

Durante 2000, la compañía terminó la instalación del sistema detecnología informática SAP/R3 en todas sus operaciones, el cualpermite a los empleados tener acceso en tiempo real a la informa-ción y acelerar los procesos de toma de decisiones, así como la co-municación y la implementación de dichas decisiones. Tambiénpermite a los gerentes estar informados tanto de las operacionescomo del desempeño financiero en forma diaria.

En 2001, la compañía planea implementar mejoras tecnológicas adi-cionales en la fuerza de ventas y explorará iniciativas de e-business

para mejorar el servicio al cliente y la comunicación interna.

1 Gruma Venezuela se refiere a Monaca y Demaseca, subsidiarias de GRUMA en Venezuela. En conjunto, estas subsidiarias posicionan a GRUMA como el segundo productor de harina de maíz y de harina de trigo en el país.

Mediante “comunicación, compromiso, respeto y

responsabilidad ” Gruma Venezuela ha creado un

ambiente de trabajo sano y motivador.

resu

men

de

oper

acio

nes

15

Entorno de Mercado

Desde hace varios años, y en particular durante los últimos dos años,la industria de la harina de trigo en México ha estado consolidándose.En los próximos años, se espera que sólo unos cuantos participantesdominen la industria. Actualmente, Molinera ocupa una posición de liderazgo en un mercado caracterizado, particularmente en 2000, porprecios de trigo deprimidos y una intensa competencia de precios.Sin embargo, está en buena posición para disfrutar de una significati-va participación en un mercado que poco a poco se consolida, aunqueaún permanece sumamente fragmentado.

A pesar de estas condiciones menos que óptimas de mercado, Moli-nera ha logrado una cobertura nacional y ha conservado su posiciónde líder del mercado. También ha incrementado sus volúmenes yventas año con año, mientras que su margen bruto descendió ligera-mente a 16.9% de 17.1% en 1999 debido, principalmente, a una menorabsorción de costos fijos derivada de una reducción en precios.

A través de la integración de sus instalaciones recién adquiridas,de mejoras continuas en su manejo de inventarios, de productos decalidad superior y de servicio enfocado al cliente, la compañía espe-ra lograr mejores utilidades de operación en 2001.

Generadores de Valor

INTEGRACIÓN DE OPERACIONES: EFICIENCIA CRECIENTE ALTIEMPO QUE SE ASEGURAN LOS ESTÁNDARES DE CALIDADMolinera adquirió tres molinos de harina de trigo en 1999 y uno en2000, incrementando su capacidad instalada en aproximadamente60%. Luego debió enfrentar el reto de elevar las adquisiciones nuevasa los estándares de calidad del resto de sus instalaciones. Este año, lacompañía dedicó sus esfuerzos a la integración y estandarización desus procesos de producción y funciones de ventas y distribución. Lameta: maximizar la eficiencia, al tiempo que se asegura la superiori-dad en calidad de productos y servicio al cliente.

Molinera experimentó un incremento temporal en sus gastos deoperación, principalmente como resultado de la integración. Sin

embargo, ésta le permitirá a la compañía aumentar dramáticamentela eficiencia de sus operaciones, fortalecer y consolidar sus marcas,e incrementar sus volúmenes de ventas a través de una calidad con-sistente y superior en productos. Molinera espera concluir dicha inte-gración a fines de 2001.

PRODUCTOS SUPERIORES Y SERVICIO AL CLIENTE OFRECEN VENTAJAS COMPETITIVASGracias a la calidad de sus productos y a su enfoque al cliente – am-bas ventajas competitivas importantes – la confianza en las marcasde la compañía se ha incrementado, permitiendo que Molinera ob-tenga reconocimiento de marca, aumente sus volúmenes de venta yrefuerce su posición de liderazgo en el mercado.

Algunos de los clientes claves de Molinera son sus cuentas industriales.La compañía no sólo les surte productos de calidad superior, sino quetambién se asegura de que las instalaciones manufactureras de estosclientes cumplan con las normas de sanidad del American Institute of

Baking y sus regulaciones para protección de los productos. El stafftécnico de Molinera también presta servicios de valor agregado a estosclientes, incluyendo pruebas, análisis, formulaciones y apoyo técnico.

Molinera también ha mejorado su posición de mercado con la intro-ducción de nuevos productos diseñados para satisfacer las necesi-dades de los clientes. Por ejemplo, este año la compañía comenzó avender un tipo de harina formulada para elaborar masa para pizza,alimento que se está popularizando rápidamente en México. Su hari-na Selecta Pan®, formulada especialmente para pan, también estáayudando a atraer clientes leales y lograr mayor participación demercado. La compañía también planea la introducción de una nuevaharina de trigo premezclada formulada para pastelerías.

Productos de alta calidad y un enfoque al cliente en el desarrollo de pro-ductos permiten que Molinera pueda establecer precios superiores ensus productos. A pesar de los bajos precios del trigo en 2000, Molinerapudo mantener su posición de liderazgo y ventas, al tiempo que mantu-vo los precios de sus productos por arriba de los de su competencia.

MOLINERA DE MÉXICO

La adquisición de La Asunción en Puebla le permitió

a la compañía lograr una presencia nacional y una

posición de liderazgo en el mercado.

resu

men

de

oper

acio

nes

16

Entorno de Mercado

Gruma Centro América (GCA) mejoró substancialmente su de-sempeño y rentabilidad en 2000. En un mercado caracterizadopor una fuerte competencia, GCA experimentó un rentable creci-miento en volumen principalmente proveniente del negocio deharina de maíz debido, en gran medida, a mejores precios y me-jor servicio al cliente.

La compañía capitalizó los bajos costos de materia prima paralograr una mejor relación costo-precio de venta, especialmenteen el negocio de la harina de maíz; como resultado, el margenbruto se elevó a 36.2% de 35.3% en 1999. En menor medida, al re-cortar los gastos de venta, GCA mejoró su margen de operacióna 2.7%, de 1.2% en el año anterior.

Los principales objetivos de GCA en el año 2000 fueron el servi-cio a clientes y la reducción de costos a través de incrementosen eficiencias de distribución y reducción de los gastos de venta. En 2001, la compañía espera continuar fomentando sureconocimiento de marca y ampliar su base de clientes median-te iniciativas concentradas de servicio al cliente. También espe-ramos que la mejora en eficiencias operativas nos ayuden a lograr una mayor rentabilidad en el mediano plazo.

Generadores de Valor

UN ENFOQUE CENTRADO EN EL CLIENTE PRODUCE VALOR AGREGADOGCA atribuye su desempeño en el año 2000 a una diversidad de fac-tores, siendo quizá el más importante su intenso enfoque al cliente.Al dedicarle total atención a las necesidades de sus clientes, la com-

GRUMA CENTRO AMÉRICA

pañía introdujo varios productos nuevos y mejoró otros, con lo cuallogró satisfacer a los consumidores e incrementar los volúmenes deventas. Entre los nuevos productos introducidos durante el año figu-ran: harina de maíz enriquecida Maseca® y pan dulce congelado.

Gracias a su programa de incentivos, el Club de los 100, GCA entrenaa sus clientes pequeños en la producción de tortillas de harina demaíz, principalmente a tortilleras tradicionales, proporcionándolesequipo para fabricar tortillas de harina de maíz y ofreciéndoles des-cuentos por compras frecuentes. Además, suministra apoyo técnicopara ayudar a los clientes a mejorar sus utilidades al obtener mayo-res rendimientos de tortillas con los productos de GCA.

LOGRO DE EFICIENCIAS PARA MAYOR RENTABILIDAD Para 2000, GCA se concentró en mejorar la eficiencia en virtual-mente todas sus operaciones, desde los procesos de producciónhasta los esfuerzos de ventas y mercadotecnia. Quizá el más impor-tante de éstos fue el logro de eficiencias en el abastecimiento demaíz y el manejo de inventarios.

Al aprovechar su sólida participación de mercado y su superiorpoder de negociación, GCA logró mejores precios para sus com-pras de materias primas. Gracias al decremento en los costos dela materia prima, un mejor manejo de inventarios y mayores ren-dimientos de materia prima a productos, la compañía redujo sig-nificativamente los costos de producción y logró mejoras en surelación costo-precio de venta. Como resultado, obtuvo mayoresmárgenes de operación. Asimismo, GCA alcanzó eficiencias alconsolidar rutas y manejar selectivamente distribución externaen ciertas regiones de sus operaciones.

Gracias a su programa de higiene

y seguridad para el personal, GCA

espera realizar ahorros en costos

mediante la reducción del ausentismo.

17

PRODISAEntorno de Mercado

En 1998, Prodisa incrementó su capacidad, en parte, para preparar-se para un incremento en el consumo tras la desregulación de la in-dustria de la tortilla. Puesto que la industria ha sido lenta para con-solidarse y el crecimiento en las tortillas empacadas no ha sido elesperado, en octubre de 2000, Prodisa comenzó a ajustar sus ope-raciones de ventas, distribución y administración para alinearlas alos nuevos supuestos de crecimiento. Dichas iniciativas han inclui-do, entre otras, la consolidación de rutas de distribución y la imple-mentación de medidas para controlar los costos

Prodisa ha incrementado los volúmenes de ventas de pan en 29%debido, en parte, a su expansión hacia el estado de Coahuila. Lacompañía también ha incrementado su participación en el mercadode pan blanco en el área Metropolitana de Monterrey a un 13%, deun 11% que tenía en 1999, y su participación en el mercado de pandulce a 17% de 14% (en base a productos comparables).

Generadores de Valor

REESTRUCTURACIÓN INTEGRAL DE LA COMPAÑÍA PARA MAYO-RES EFICIENCIAS Y AHORROS EN COSTOSLa compañía ha emprendido una reestructuración integral de sus ope-raciones. Para fines de 2000, se inició un plan de reestructuración, im-plementando programas para reducir los costos indirectos e incre-mentar el número de clientes visitados por ruta de distribución.En el año 2000, Prodisa enfatizó el logro de mayores eficiencias ensus áreas de producción y de mercadotecnia. Por ejemplo, a travésde una mercadotecnia selectiva, la compañía redujo sus costos eneste rubro contra los de 1999, al tiempo que incrementaba sus volú-menes de venta de pan. También se concentró en aumentar el ren-

La optimización de las rutas de distribución es sólo

una de las formas en que Prodisa está mejorando la

eficiencia de sus operaciones.

dimiento en tortillas de harina de maíz en aproximadamente 10%(utilizando la harina Super 50 de GIMSA) y reduciendo el desperdi-cio de pan en planta a 3%, contra 8% en 1999.

La compañía eliminó alrededor del 10% de sus presentaciones de in-ventario en 2000. Al simplificar sus inventarios, espera fortalecersus marcas más populares e incrementar su participación de merca-do y ventas, al tiempo que logre mayores eficiencias de producción.

Prodisa inició un amplio programa de capacitación para su fuerzade ventas en octubre de 2000, lo cual generó una disminución enlas devoluciones de sus productos en aproximadamente 20% en elcuarto trimestre, en comparación con el tercer trimestre de 2000.

Además, ha implementado un agresivo programa de capacitaciónpara sus gerentes con una meta importante: el desempeño. Elsistema de compensación de la compañía está ligado al desempe-ño financiero, y el programa de capacitación enfatiza el servicioal cliente.

La compañía espera que el programa de reestructuración reduzcasus pérdidas de operación en 2001.

resu

men

de

oper

acio

nes

ENFOQUE EN LA UTILIZACIÓN DE ACTIVOS

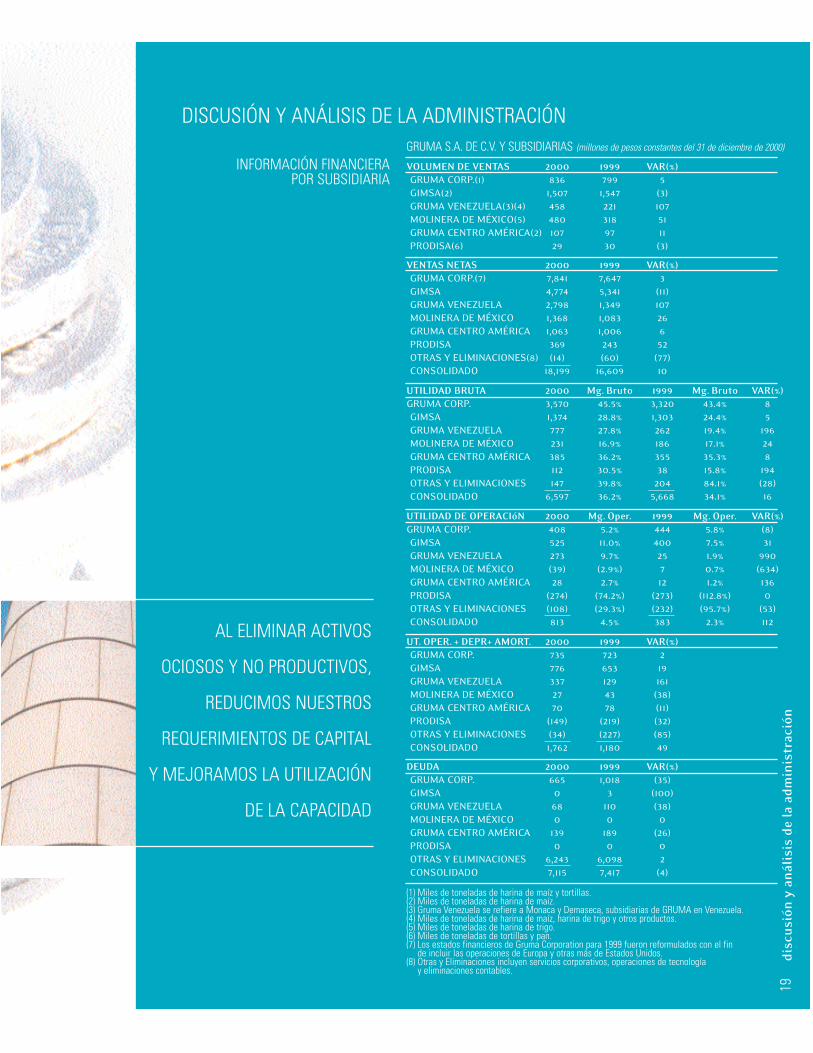

VOLUMEN DE VENTAS 2000 1999 VAR(%)GRUMA CORP.(1) 836 799 5 GIMSA(2) 1,507 1,547 (3)GRUMA VENEZUELA(3)(4) 458 221 107 MOLINERA DE MÉXICO(5) 480 318 51 GRUMA CENTRO AMÉRICA(2) 107 97 11 PRODISA(6) 29 30 (3)

VENTAS NETAS 2000 1999 VAR(%)GRUMA CORP.(7) 7,841 7,647 3 GIMSA 4,774 5,341 (11)GRUMA VENEZUELA 2,798 1,349 107 MOLINERA DE MÉXICO 1,368 1,083 26 GRUMA CENTRO AMÉRICA 1,063 1,006 6 PRODISA 369 243 52 OTRAS Y ELIMINACIONES(8) (14) (60) (77)CONSOLIDADO 18,199 16,609 10

UTILIDAD BRUTA 2000 Mg. Bruto 1999 Mg. Bruto VAR(%)GRUMA CORP. 3,570 45.5% 3,320 43.4% 8 GIMSA 1,374 28.8% 1,303 24.4% 5 GRUMA VENEZUELA 777 27.8% 262 19.4% 196 MOLINERA DE MÉXICO 231 16.9% 186 17.1% 24 GRUMA CENTRO AMÉRICA 385 36.2% 355 35.3% 8 PRODISA 112 30.5% 38 15.8% 194 OTRAS Y ELIMINACIONES 147 39.8% 204 84.1% (28)CONSOLIDADO 6,597 36.2% 5,668 34.1% 16

UTILIDAD DE OPERACIóN 2000 Mg. Oper. 1999 Mg. Oper. VAR(%)GRUMA CORP. 408 5.2% 444 5.8% (8)GIMSA 525 11.0% 400 7.5% 31GRUMA VENEZUELA 273 9.7% 25 1.9% 990 MOLINERA DE MÉXICO (39) (2.9%) 7 0.7% (634)GRUMA CENTRO AMÉRICA 28 2.7% 12 1.2% 136PRODISA (274) (74.2%) (273) (112.8%) 0 OTRAS Y ELIMINACIONES (108) (29.3%) (232) (95.7%) (53)CONSOLIDADO 813 4.5% 383 2.3% 112

UT. OPER. + DEPR+ AMORT. 2000 1999 VAR(%)GRUMA CORP. 735 723 2 GIMSA 776 653 19 GRUMA VENEZUELA 337 129 161 MOLINERA DE MÉXICO 27 43 (38)GRUMA CENTRO AMÉRICA 70 78 (11)PRODISA (149) (219) (32)OTRAS Y ELIMINACIONES (34) (227) (85)CONSOLIDADO 1,762 1,180 49

DEUDA 2000 1999 VAR(%)GRUMA CORP. 665 1,018 (35)GIMSA 0 3 (100)GRUMA VENEZUELA 68 110 (38)MOLINERA DE MÉXICO 0 0 0 GRUMA CENTRO AMÉRICA 139 189 (26)PRODISA 0 0 0 OTRAS Y ELIMINACIONES 6,243 6,098 2 CONSOLIDADO 7,115 7,417 (4)

AL ELIMINAR ACTIVOS

OCIOSOS Y NO PRODUCTIVOS,

REDUCIMOS NUESTROS

REQUERIMIENTOS DE CAPITAL

Y MEJORAMOS LA UTILIZACIÓN

DE LA CAPACIDAD

GRUMA S.A. DE C.V. Y SUBSIDIARIAS (millones de pesos constantes del 31 de diciembre de 2000)

INFORMACIÓN FINANCIERAPOR SUBSIDIARIA

(1) Miles de toneladas de harina de maíz y tortillas.(2) Miles de toneladas de harina de maíz.(3) Gruma Venezuela se refiere a Monaca y Demaseca, subsidiarias de GRUMA en Venezuela.(4) Miles de toneladas de harina de maíz, harina de trigo y otros productos.(5) Miles de toneladas de harina de trigo.(6) Miles de toneladas de tortillas y pan.(7) Los estados financieros de Gruma Corporation para 1999 fueron reformulados con el fin

de incluir las operaciones de Europa y otras más de Estados Unidos. (8) Otras y Eliminaciones incluyen servicios corporativos, operaciones de tecnología

y eliminaciones contables.

DISCUSIÓN Y ANÁLISIS DE LA ADMINISTRACIÓN

dis

cusi

ón y

an

ális

is d

e la

adm

inis

trac

ión

19

dis

cusi

ón y

an

ális

is d

e la

adm

inis

trac

ión

20

DISCUSIÓN Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LA SITUACIÓN FINANCIERA Y LOS RESULTADOS DE OPERACIÓN DE 2000 (millones de pesos constantes del 31 de diciembre de 2000)

En 2000, el desempeño financiero de GRUMA mejoró en forma signifi-cativa en comparación con 1999.

El desempeño financiero de GRUMA mejoró significativamente en 2000

en comparación con 1999 por varias razones. GRUMA observó un creci-miento en utilidad de operación de Ps 430 millones ó 112%, sobre 1999,principalmente porque:

se recuperó de los efectos de la desregulación de la industria de latortilla en México, en gran parte por una mejor relación costo-precio

aumentó sus volúmenes en la mayoría de las subsidiariasmejoró ventas netas y márgenes, más notablemente en GIMSA y Gruma Venezuela1

incrementó la eficiencia y capacidad instalada y mejoró márgenes brutos en casi todas sus subsidiarias, sobre todo GIMSA y Gruma Venezuela

se concluyó el programa de inversiones de GRUMA por aproximada-mente US$800 millones de dólares, iniciado en 1997, y GRUMA estáahora enfocada en un crecimiento rentable mediante la capitaliza-ción de infraestructura.

Las ventas netas alcanzaron Ps 18,199 millones, 10% mayores que en 1999con 13% de crecimiento en volumen. El crecimiento en volumen sobrepasóel crecimiento en ventas principalmente por menores precios de granosen México. Gruma Corporation representó 43% de las ventas netas; GIM-SA, 26%; Gruma Venezuela, 15%; Molinera de México, 8%; Gruma CentroAmérica, 6%; y Prodisa, 2%. Las ventas de las operaciones en el extranjerocomo porcentaje de las ventas consolidadas se incrementaron a 64% de60% en 1999 y este incremento se originó principalmente por la adquisi-ción de Monaca en Venezuela en agosto de 1999.

Las ventas netas se incrementaron 10% contra 1999.

La utilidad bruta se incrementó 16% y el margen bruto pasó de 34.1% a 36.2%.

La utilidad de operación se incrementó 112% y el margen de operación

mejoró de 2.3% a 4.5% .

La utilidad neta mayoritaria aumentó a Ps 233 millones de una pérdida

de Ps 300 millones en 1999.

1 Gruma Venezuela se refiere a Monaca y Demaseca, subsidiarias de GRUMA en Venezuela.

dis

cusi

ón y

an

ális

is d

e la

adm

inis

trac

ión

21

Operaciones ExtranjerasOperaciones Domésticas

16,60940%

60%

36%

64%

1999

18,199

2000

COMPOSICIÓN DE VENTAS

COMPOSICIÓN DE VENTAS (millones de pesos)

Gruma Corporation

GIMSA

Gruma Venezuela

Molinera de México

Gruma Centro América

Prodisa

Las mayores ventas netas se derivaron principalmente de mayo-res volúmenes en la mayoría de las subsidiarias, de manera másnotable en Gruma Venezuela (debido a la adquisición de Monaca),Gruma Corporation y Molinera de México. Gruma Corporation experimentó incremento en volumen de ventas tanto en harina demaíz como en tortillas. El negocio de harina de maíz creció debi-do principalmente a mayores ventas en paquete y a mayores ven-tas a granel a los principales productores de tortillas y chips, yaque Gruma Corporation continúa promoviendo el consumo de laharina de maíz y ganando participación de mercado a expensasdel método tradicional. En el negocio de tortilla, hubo un impor-tante crecimiento tanto en ventas al menudeo como instituciona-les, con la mayor parte de la contribución proviniendo de ventasal menudeo. En Molinera de México, el incremento se derivó de laadquisición de La Asunción en enero del 2000.

Como porcentaje de ventas netas, el costo de ventas mejoró a63.8% de 65.9% en 1999, principalmente debido a un mejor de-sempeño en todas las subsidiarias, especialmente en Gruma Ve-nezuela y Gruma Corporation y, en menor grado, Prodisa y GIM-SA. Gruma Venezuela disminuyó su costo de ventas como por-centaje de ventas netas, de 80.6% en 1999 a 72.2% en 2000, prin-cipalmente por mejores precios y, más importante, por la imple-mentación de un estricto programa de reducción de costosorientado a incrementar y aprovechar los rendimientos en ma-teria prima, mano de obra y costos indirectos. En conjunto coneste programa de reducción de costos, Gruma Venezuela ha me-jorado sus eficiencias en términos de devoluciones y abasteci-miento de granos (compras, manejo y almacenamiento), así co-mo en el manejo de productos terminados mediante un mejorcontrol y monitoreo soportado por sus sistemas de tecnologíade información. Gruma Corporation disminuyó su costo de ven-tas como porcentaje de ventas netas a 54.5% de 56.6% debido amayores precios y a una favorable mezcla en el negocio de tor-tilla. Menores costos de materia prima (especialmente maíz) yuna mayor utilización de la capacidad instalada, resultado de laapertura del cuarto molino en Plainview, también contribuyerona la mejora. GIMSA experimentó una mejor relación entre elcosto y precio de venta, debido a un mejor manejo de inventa-rios y al cierre temporal de la planta de Zamora. Las mejoras enProdisa se derivaron principalmente de importantes eficienciasen términos de mermas y devoluciones y de una mayor utiliza-ción de capacidad al cubrirse nuevas regiones durante 2000.Adicionalmente, las operaciones de pan de Prodisa estuvieronen una fase de inicio en 1999 y no reflejaron los resultados detodo el año debido a que siete meses de 1999 fueron capitaliza-dos en comparación con todo el año (doce meses) en 2000. Enforma consolidada, el costo total de GRUMA se incrementó 6%a Ps 11,602 millones de Ps 10,940 millones en 1999.

La utilidad bruta de Ps 6,597 millones fue 16% mayor que en 1999.El margen bruto se incrementó a 36.2% de 34.1% en el año anterior.

Los gastos de operación fueron 9% mayores que en 1999. Los prin-cipales factores del incremento fueron Gruma Venezuela (debidoa la adquisición de Monaca) y Gruma Corporation. El incrementoen gastos de operación de Gruma Corporation se derivó principal-mente de mayores costos de combustible en transportación,mayores envíos planta-planta y mayores gastos en publicidad ypromociones en tiendas. Los costos de envíos de planta-planta se incrementaron ya que Gruma Corporation tuvo que mandarproductos de una planta a otra para satisfacer una demanda localmayor a la esperada de productos recientemente introducidos.Expresado como porcentaje de ventas netas, los gastos de opera-ción consolidados se mantuvieron constantes en 31.8%.

dis

cusi

ón y

an

ális

is d

e la

adm

inis

trac

ión

22

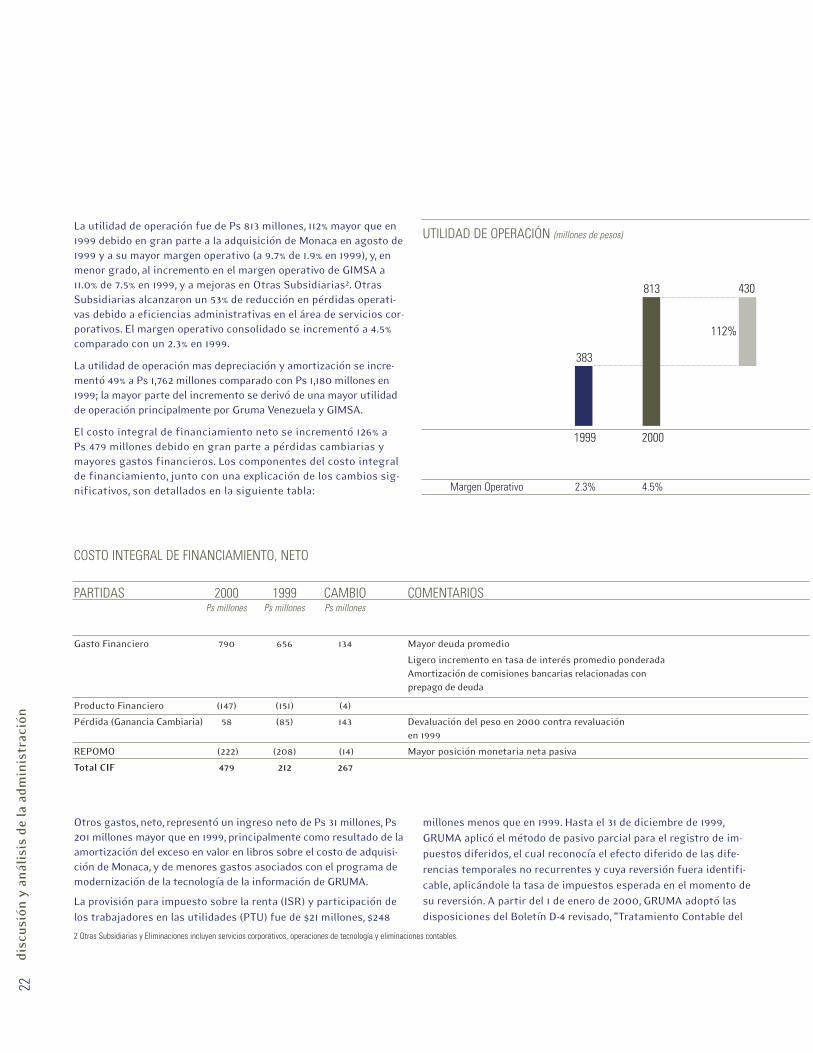

COSTO INTEGRAL DE FINANCIAMIENTO, NETO

PARTIDAS 2000 1999 CAMBIO COMENTARIOS Ps millones Ps millones Ps millones

Gasto Financiero 790 656 134 Mayor deuda promedio

Ligero incremento en tasa de interés promedio ponderadaAmortización de comisiones bancarias relacionadas conprepago de deuda

Producto Financiero (147) (151) (4)

Pérdida (Ganancia Cambiaria) 58 (85) 143 Devaluación del peso en 2000 contra revaluación en 1999

REPOMO (222) (208) (14) Mayor posición monetaria neta pasiva

Total CIF 479 212 267

La utilidad de operación fue de Ps 813 millones, 112% mayor que en1999 debido en gran parte a la adquisición de Monaca en agosto de1999 y a su mayor margen operativo (a 9.7% de 1.9% en 1999), y, enmenor grado, al incremento en el margen operativo de GIMSA a11.0% de 7.5% en 1999, y a mejoras en Otras Subsidiarias2. OtrasSubsidiarias alcanzaron un 53% de reducción en pérdidas operati-vas debido a eficiencias administrativas en el área de servicios cor-porativos. El margen operativo consolidado se incrementó a 4.5%comparado con un 2.3% en 1999.

La utilidad de operación mas depreciación y amortización se incre-mentó 49% a Ps 1,762 millones comparado con Ps 1,180 millones en1999; la mayor parte del incremento se derivó de una mayor utilidadde operación principalmente por Gruma Venezuela y GIMSA.

El costo integral de financiamiento neto se incrementó 126% a Ps 479 millones debido en gran parte a pérdidas cambiarias y mayores gastos financieros. Los componentes del costo integralde financiamiento, junto con una explicación de los cambios sig-nificativos, son detallados en la siguiente tabla:

UTILIDAD DE OPERACIÓN (millones de pesos)

1999 2000

383

813 430

112%

Margen Operativo 2.3% 4.5%

Otros gastos, neto, representó un ingreso neto de Ps 31 millones, Ps201 millones mayor que en 1999, principalmente como resultado de laamortización del exceso en valor en libros sobre el costo de adquisi-ción de Monaca, y de menores gastos asociados con el programa demodernización de la tecnología de la información de GRUMA.

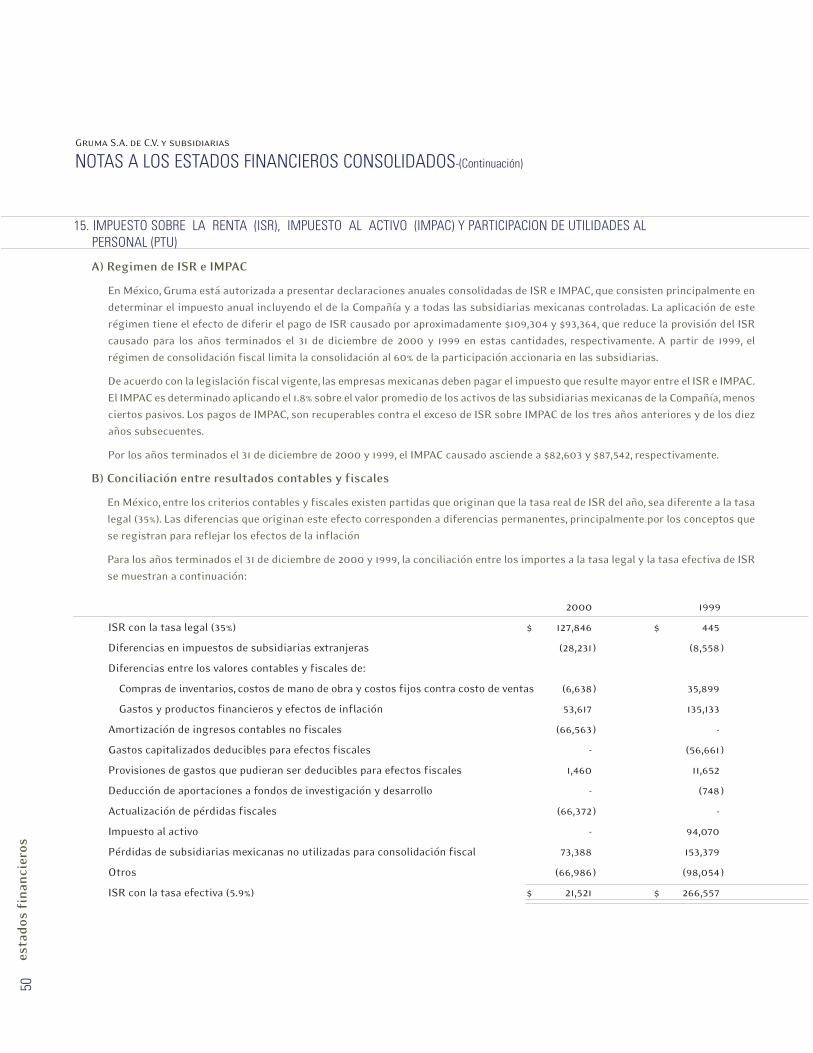

La provisión para impuesto sobre la renta (ISR) y participación delos trabajadores en las utilidades (PTU) fue de $21 millones, $248

millones menos que en 1999. Hasta el 31 de diciembre de 1999,GRUMA aplicó el método de pasivo parcial para el registro de im-puestos diferidos, el cual reconocía el efecto diferido de las dife-rencias temporales no recurrentes y cuya reversión fuera identifi-cable, aplicándole la tasa de impuestos esperada en el momento desu reversión. A partir del 1 de enero de 2000, GRUMA adoptó lasdisposiciones del Boletín D-4 revisado, “Tratamiento Contable del

2 Otras Subsidiarias y Eliminaciones incluyen servicios corporativos, operaciones de tecnología y eliminaciones contables.

GRUMA. El 100% de los recursos obtenidos de esta operación fue-ron utilizados para refinanciar pasivos a corto y mediano plazo, es-pecíficamente dos créditos sindicados y algunos créditos bilatera-les. Como resultado, la empresa extendió sus vencimientos, mejo-rando substancialmente su perfil de deuda. Además, GRUMA espe-ra reducciones en su gasto financiero ya que el nuevo crédito cuen-ta con menores tasas que los créditos anteriores.

A finales de 2000, GRUMA tenía líneas de crédito de largo plazo porUS$419 millones, de las cuales US$319 millones estaban disponibles yde las cuales US$132 millones eran comprometidas. Adicionalmente,GRUMA tenía una línea de crédito comprometida de corto plazo porUS$120 millones, de la cual US$60 millones estaban disponibles, y lí-neas de crédito revolventes no comprometidas por US$259 millones,de los cuales US$187 millones estaban disponibles.

El capital contable al 31 de diciembre de 2000 alcanzó Ps 11,404 millo-nes, Ps 912 millones menos que el saldo al 31 de diciembre de 1999.

dis

cusi

ón y

an

ális

is d

e la

adm

inis

trac

ión

23ÍNDICES DE DEUDA 1999 2000

Cobertura de Ut.Op.+Depr.+Amort. 1.8 2.2Intereses Intereses Brutos

Deuda totalApalancamiento 6.3 4.0Ut.Op.+Depr.+Amort.

Deuda totalCapitalización 0.38 0.38Deuda Total + Capital

Impuesto sobre la Renta, del Impuesto al Activo y de la Participa-ción de los Trabajadores en la Utilidad”. Como resultado de lo ante-rior, para el reconocimiento del impuesto sobre la renta diferido,GRUMA aplicó el método de registro de activos y pasivos integra-les, el cual consiste en determinar el impuesto sobre la renta diferi-do aplicando la tasa de impuesto sobre la renta correspondiente, alas diferencias temporales entre los valores contables y fiscales delos activos y pasivos. La aplicación del Boletín D-4 dio como resul-tado una menor provisión del ISR y PTU debido al reconocimientode diferencias temporales como son la actualización de las pérdi-das fiscales y del impuesto al activo diferido, los cuales no se reco-nocían bajo el método de pasivos parciales.

La participación de GRUMA en la utilidad neta de las compañíasasociadas no consolidadas, fue de Ps 69 millones, una disminuciónde Ps 10 millones, ó 12%, comparado con 1999 debido a la mayoramortización de su exceso en valor en libros relacionado con su in-versión en Grupo Financiero Banorte, S.A. de C.V.

GRUMA mantuvo una utilidad neta de Ps 413 millones, de la cual lautilidad neta mayoritaria fue de Ps 233 millones en comparacióncon una pérdida neta mayoritaria de Ps 300 millones en 1999.

Situación Financiera

Al 31 de diciembre de 2000, los activos totales de GRUMA fueronPs 21,824 millones, de los cuales Ps 5,567 millones corresponden a activos circulantes; Ps 12,543 millones a propiedad, planta yequipo; y Ps 3,715 millones a otros activos. Los activos totalesfueron Ps 463 millones menos que el saldo al 31 de diciembre de1999, reflejando principalmente menores inventarios como resul-tado del programa de GRUMA para mejorar sus requerimientosde capital de trabajo, especialmente en GIMSA y Molinera de Mé-xico y, en menor grado, de menores saldos de efectivo.

Los pasivos totales al 31 de diciembre de 2000 se incrementaron Ps 388 millones a Ps 10,055 millones, debido básicamente a un ma-yor saldo en proveedores ya que las compras de granos en Venezue-la fueron hechas bajo contratos en donde se paga al momento deconsumir el grano, y mayores cuentas por pagar como resultado demayores impuestos diferidos debido a la implementación del Bole-tín D-4. Los pasivos totales consistieron en Ps 7,115 millones dedeuda (Ps 5,837 millones de largo plazo y Ps 1,278 millones de cortoplazo), y Ps 2,940 millones de otros pasivos.

Cabe aclarar que GRUMA ha eliminado su deuda de corto plazo. El15 de febrero de 2001 GRUMA informó que obtuvo un crédito sindi-cado por US$400 millones, operación acordada a un plazo de tresaños con una tasa de LIBOR más un spread que va de 125 a 287.5puntos base, en función de la relación deuda a flujo de efectivo de

Como resultado de mejoras significativas en generación de efectivo,

derivadas principalmente de Gruma Venezuela y GIMSA, los índices de

deuda de GRUMA también mostraron importantes mejoras.

PERFIL DE DEUDA a diciembre 31, 2000Proforma después de Crédito Sindicado por US$400 millones (millones de dólares)

El 100% de la deuda de GRUMA está denominada en dólares, conun costo promedio de aproximadamente 7.7% a finales de 2000

2001 2002 2003 2004 2005 2006 en adelante

18

102

338

277

3 3

dis

cusi

ón y

an

ális

is d

e la

adm

inis

trac

ión

24

CAPACIDAD INSTALADA

Capacidad disponible para crecerCapacidad utilizada

Miles detoneladas

INVERSIONES (millones de dólares)

Harina de Maíz

Tortillas

Harina de Maíz

Harina de Trigo

Tortillas y Pan

Harina de Maíz

Harina de Maíz

Harina de Trigo

GRUMA CORP.

MÉXICO

GRUMA C.A.

GRUMA VENEZUELA

320

146

1999

2000

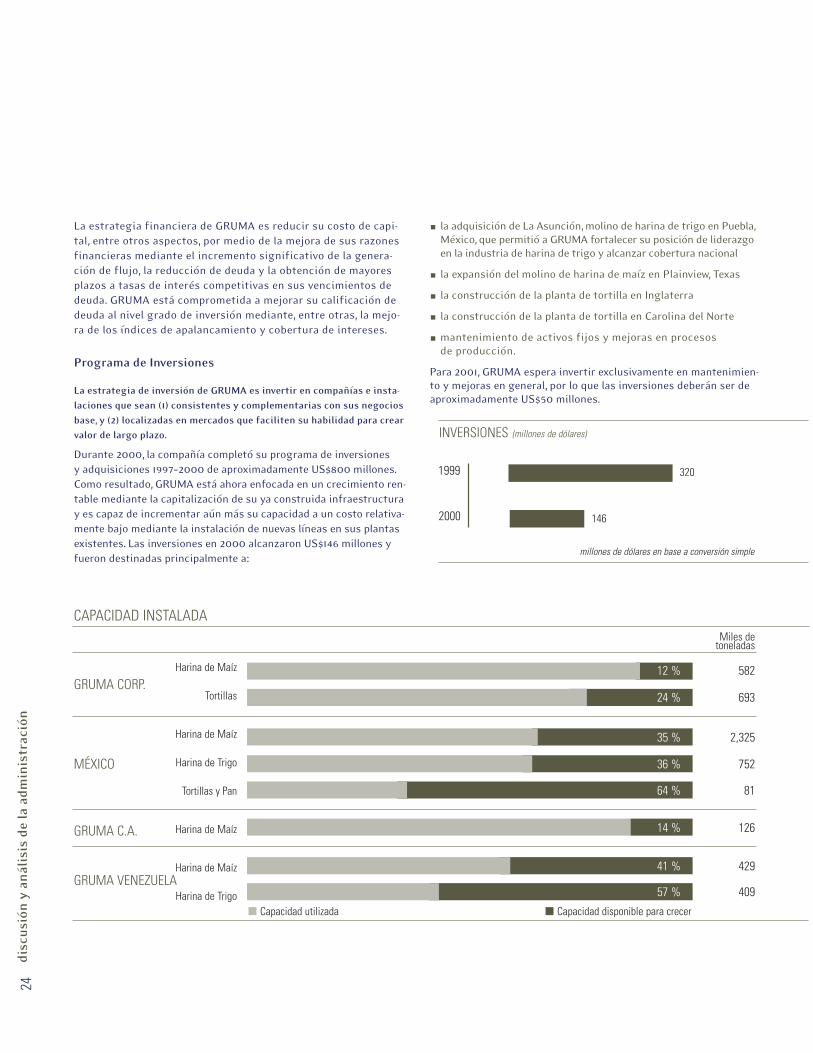

La estrategia financiera de GRUMA es reducir su costo de capi-tal, entre otros aspectos, por medio de la mejora de sus razonesfinancieras mediante el incremento significativo de la genera-ción de flujo, la reducción de deuda y la obtención de mayoresplazos a tasas de interés competitivas en sus vencimientos dedeuda. GRUMA está comprometida a mejorar su calificación dedeuda al nivel grado de inversión mediante, entre otras, la mejo-ra de los índices de apalancamiento y cobertura de intereses.

Programa de Inversiones

La estrategia de inversión de GRUMA es invertir en compañías e insta-

laciones que sean (1) consistentes y complementarias con sus negocios

base, y (2) localizadas en mercados que faciliten su habilidad para crear

valor de largo plazo.

Durante 2000, la compañía completó su programa de inversiones y adquisiciones 1997–2000 de aproximadamente US$800 millones.Como resultado, GRUMA está ahora enfocada en un crecimiento ren-table mediante la capitalización de su ya construida infraestructuray es capaz de incrementar aún más su capacidad a un costo relativa-mente bajo mediante la instalación de nuevas líneas en sus plantasexistentes. Las inversiones en 2000 alcanzaron US$146 millones yfueron destinadas principalmente a:

la adquisición de La Asunción, molino de harina de trigo en Puebla,México, que permitió a GRUMA fortalecer su posición de liderazgoen la industria de harina de trigo y alcanzar cobertura nacional

la expansión del molino de harina de maíz en Plainview, Texas

la construcción de la planta de tortilla en Inglaterra

la construcción de la planta de tortilla en Carolina del Norte

mantenimiento de activos fijos y mejoras en procesos de producción.

Para 2001, GRUMA espera invertir exclusivamente en mantenimien-to y mejoras en general, por lo que las inversiones deberán ser deaproximadamente US$50 millones.

582

693

2,325

752

81

126

429

409

12 %

24 %

35 %

36 %

64 %

14 %

41 %

57 %

millones de dólares en base a conversión simple

resu

men

fin

anci

ero

de

once

añ

os25

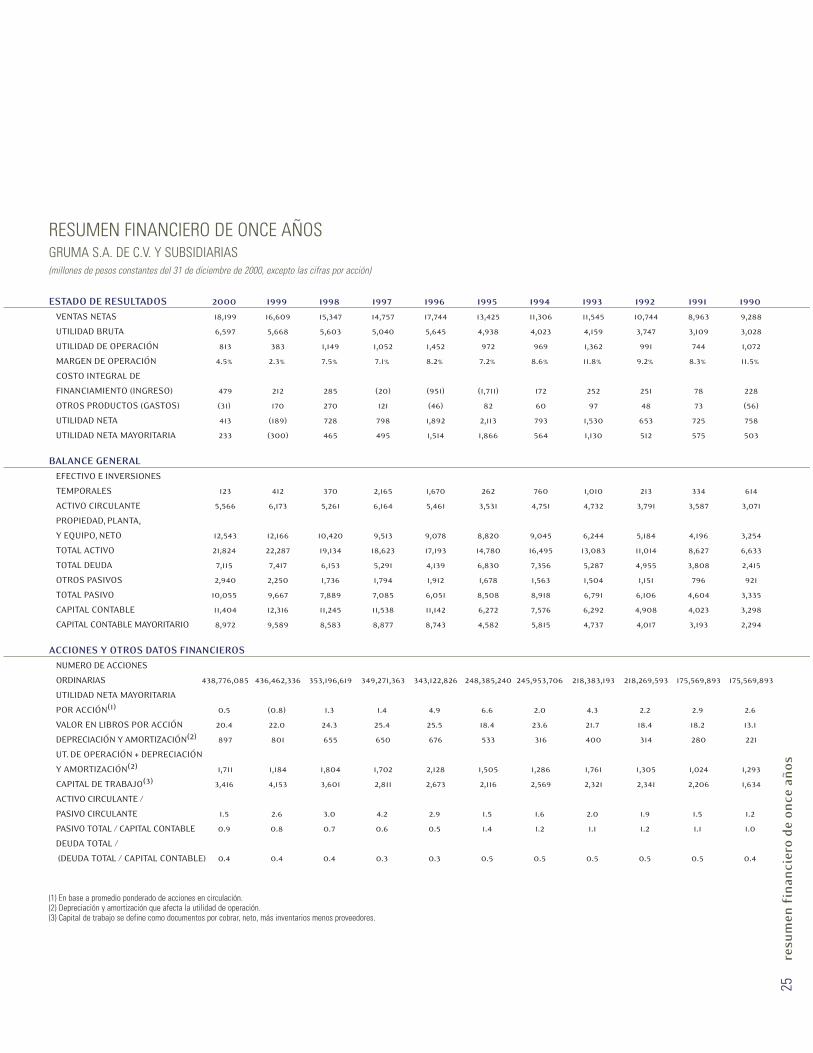

RESUMEN FINANCIERO DE ONCE AÑOSGRUMA S.A. DE C.V. Y SUBSIDIARIAS(millones de pesos constantes del 31 de diciembre de 2000, excepto las cifras por acción)

ESTADO DE RESULTADOS 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990

VENTAS NETAS 18,199 16,609 15,347 14,757 17,744 13,425 11,306 11,545 10,744 8,963 9,288

UTILIDAD BRUTA 6,597 5,668 5,603 5,040 5,645 4,938 4,023 4,159 3,747 3,109 3,028

UTILIDAD DE OPERACIÓN 813 383 1,149 1,052 1,452 972 969 1,362 991 744 1,072

MARGEN DE OPERACIÓN 4.5% 2.3% 7.5% 7.1% 8.2% 7.2% 8.6% 11.8% 9.2% 8.3% 11.5%

COSTO INTEGRAL DE

FINANCIAMIENTO (INGRESO) 479 212 285 (20) (951) (1,711) 172 252 251 78 228

OTROS PRODUCTOS (GASTOS) (31) 170 270 121 (46) 82 60 97 48 73 (56)

UTILIDAD NETA 413 (189) 728 798 1,892 2,113 793 1,530 653 725 758

UTILIDAD NETA MAYORITARIA 233 (300) 465 495 1,514 1,866 564 1,130 512 575 503

BALANCE GENERAL

EFECTIVO E INVERSIONES

TEMPORALES 123 412 370 2,165 1,670 262 760 1,010 213 334 614

ACTIVO CIRCULANTE 5,566 6,173 5,261 6,164 5,461 3,531 4,751 4,732 3,791 3,587 3,071

PROPIEDAD, PLANTA,

Y EQUIPO, NETO 12,543 12,166 10,420 9,513 9,078 8,820 9,045 6,244 5,184 4,196 3,254

TOTAL ACTIVO 21,824 22,287 19,134 18,623 17,193 14,780 16,495 13,083 11,014 8,627 6,633

TOTAL DEUDA 7,115 7,417 6,153 5,291 4,139 6,830 7,356 5,287 4,955 3,808 2,415

OTROS PASIVOS 2,940 2,250 1,736 1,794 1,912 1,678 1,563 1,504 1,151 796 921

TOTAL PASIVO 10,055 9,667 7,889 7,085 6,051 8,508 8,918 6,791 6,106 4,604 3,335

CAPITAL CONTABLE 11,404 12,316 11,245 11,538 11,142 6,272 7,576 6,292 4,908 4,023 3,298

CAPITAL CONTABLE MAYORITARIO 8,972 9,589 8,583 8,877 8,743 4,582 5,815 4,737 4,017 3,193 2,294

ACCIONES Y OTROS DATOS FINANCIEROS

NUMERO DE ACCIONES

ORDINARIAS 438,776,085 436,462,336 353,196,619 349,271,363 343,122,826 248,385,240 245,953,706 218,383,193 218,269,593 175,569,893 175,569,893

UTILIDAD NETA MAYORITARIA

POR ACCIÓN(1) 0.5 (0.8) 1.3 1.4 4.9 6.6 2.0 4.3 2.2 2.9 2.6

VALOR EN LIBROS POR ACCIÓN 20.4 22.0 24.3 25.4 25.5 18.4 23.6 21.7 18.4 18.2 13.1

DEPRECIACIÓN Y AMORTIZACIÓN(2) 897 801 655 650 676 533 316 400 314 280 221

UT. DE OPERACIÓN + DEPRECIACIÓN

Y AMORTIZACIÓN(2) 1,711 1,184 1,804 1,702 2,128 1,505 1,286 1,761 1,305 1,024 1,293

CAPITAL DE TRABAJO(3) 3,416 4,153 3,601 2,811 2,673 2,116 2,569 2,321 2,341 2,206 1,634

ACTIVO CIRCULANTE /

PASIVO CIRCULANTE 1.5 2.6 3.0 4.2 2.9 1.5 1.6 2.0 1.9 1.5 1.2

PASIVO TOTAL / CAPITAL CONTABLE 0.9 0.8 0.7 0.6 0.5 1.4 1.2 1.1 1.2 1.1 1.0

DEUDA TOTAL /

(DEUDA TOTAL / CAPITAL CONTABLE) 0.4 0.4 0.4 0.3 0.3 0.5 0.5 0.5 0.5 0.5 0.4

(1) En base a promedio ponderado de acciones en circulación.(2) Depreciación y amortización que afecta la utilidad de operación.(3) Capital de trabajo se define como documentos por cobrar, neto, más inventarios menos proveedores.

ENFOQUE EN RESULTADOS FINANCIEROS

ESTAMOS COMPROMETIDOS A

MEJORAR VENTAS, MÁRGENES

Y UTILIDADES PARA INCREMENTAR

EL VALOR A LOS ACCIONISTAS

Responsabilidad financiera por parte de laAdministración

Dictamen de los Auditores Independientes

Estados financieros consolidados:

Estados de situación financiera

Estados de resultados

Estados de variaciones en el capital contable

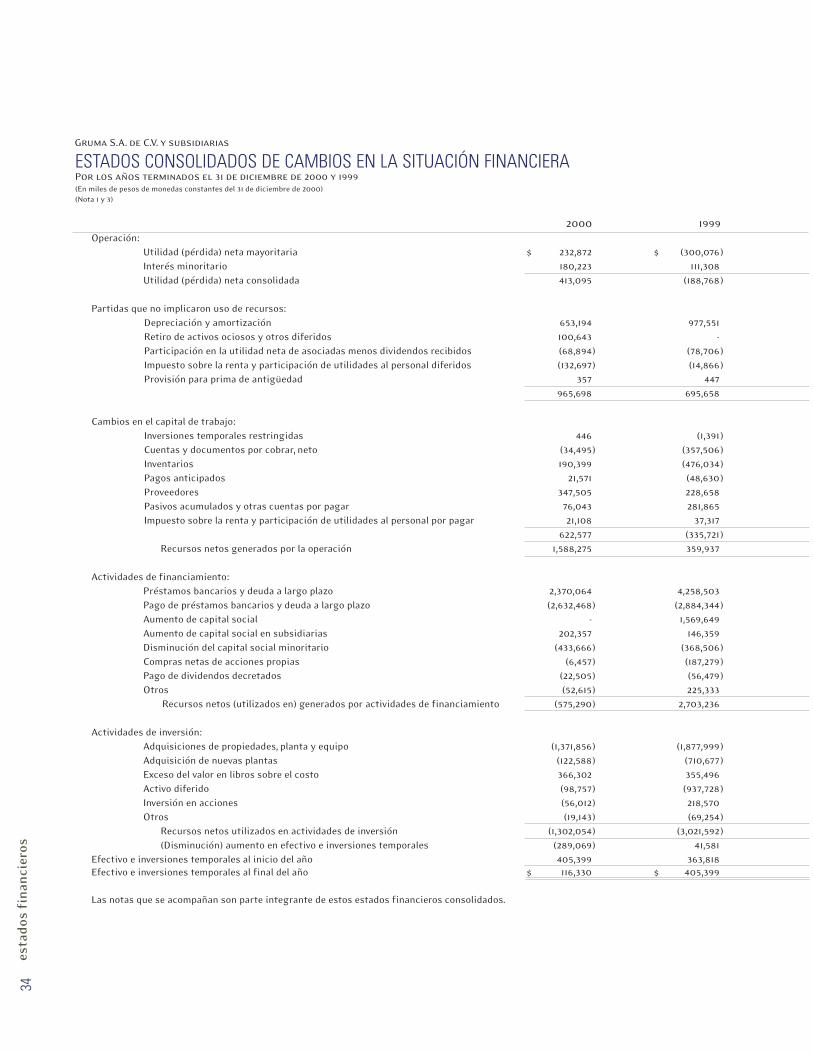

Estados de cambios en la situación financiera

Notas a los estados financieros consolidados

28

29

30313234

35

esta

dos

fin

anci

eros

27

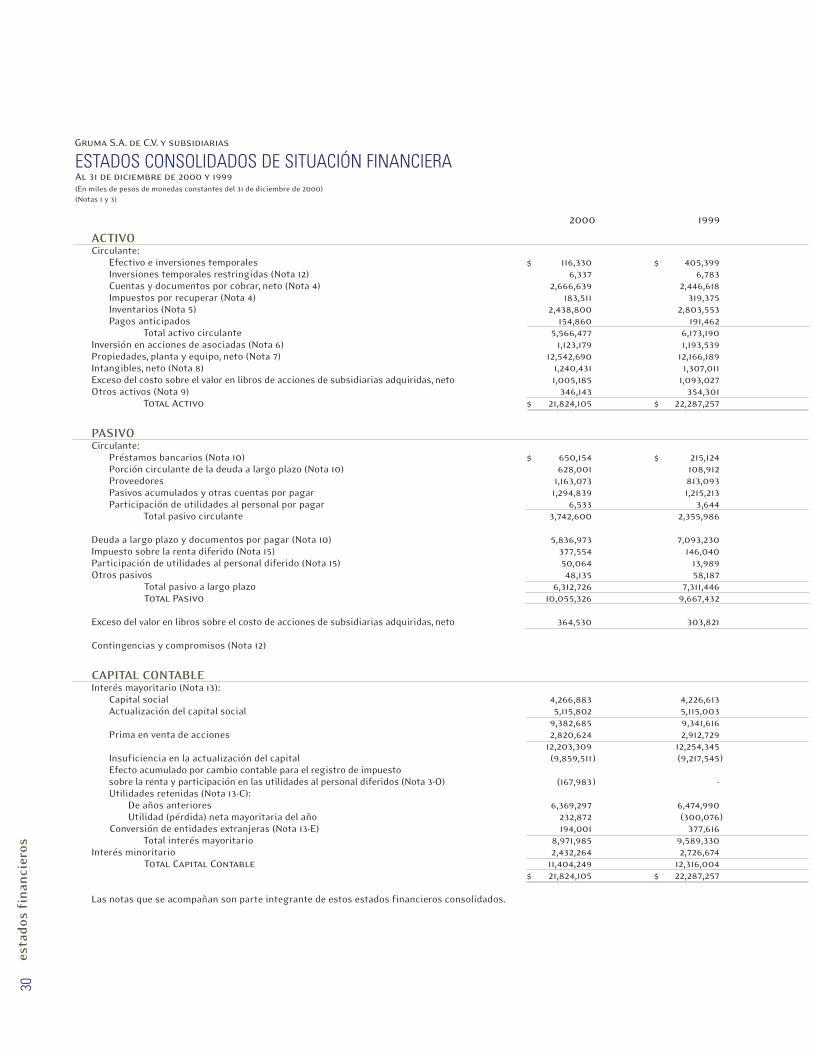

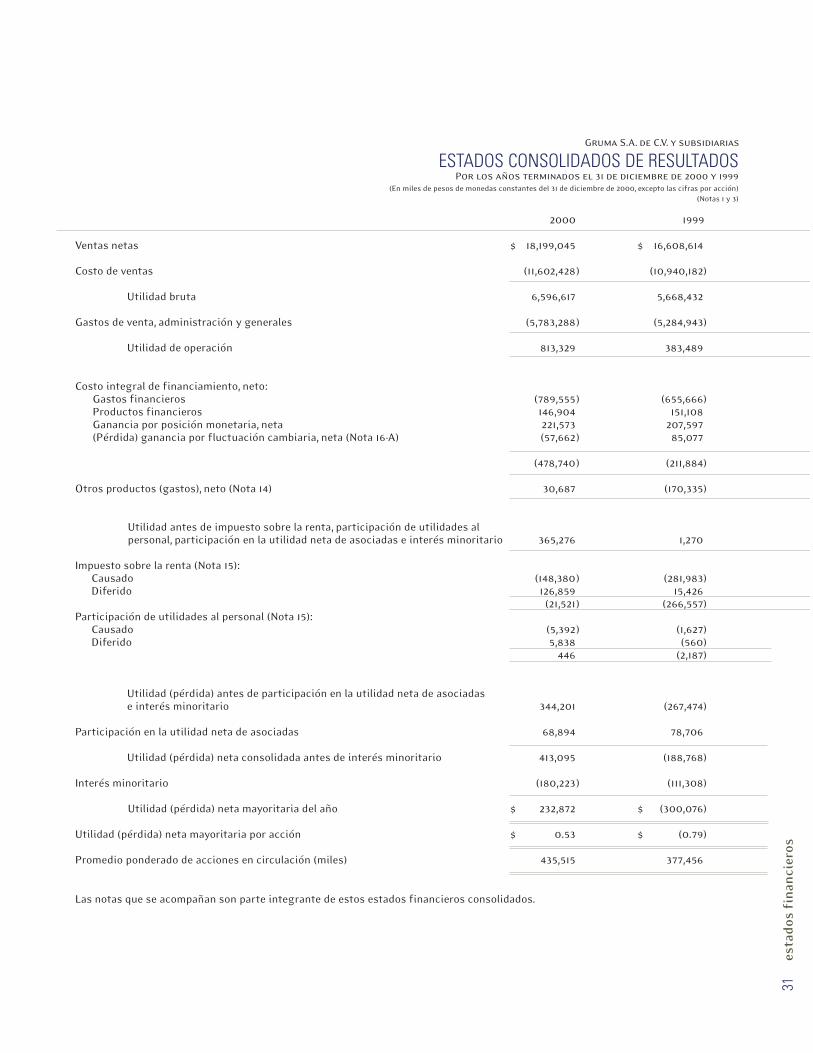

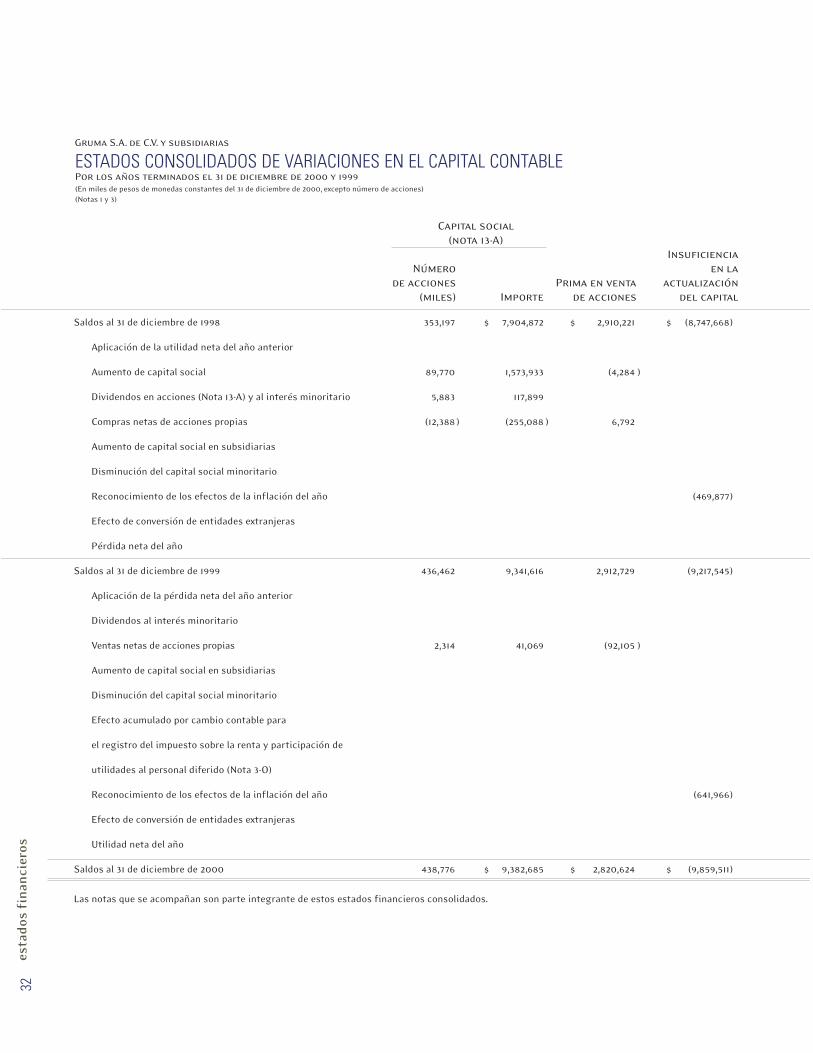

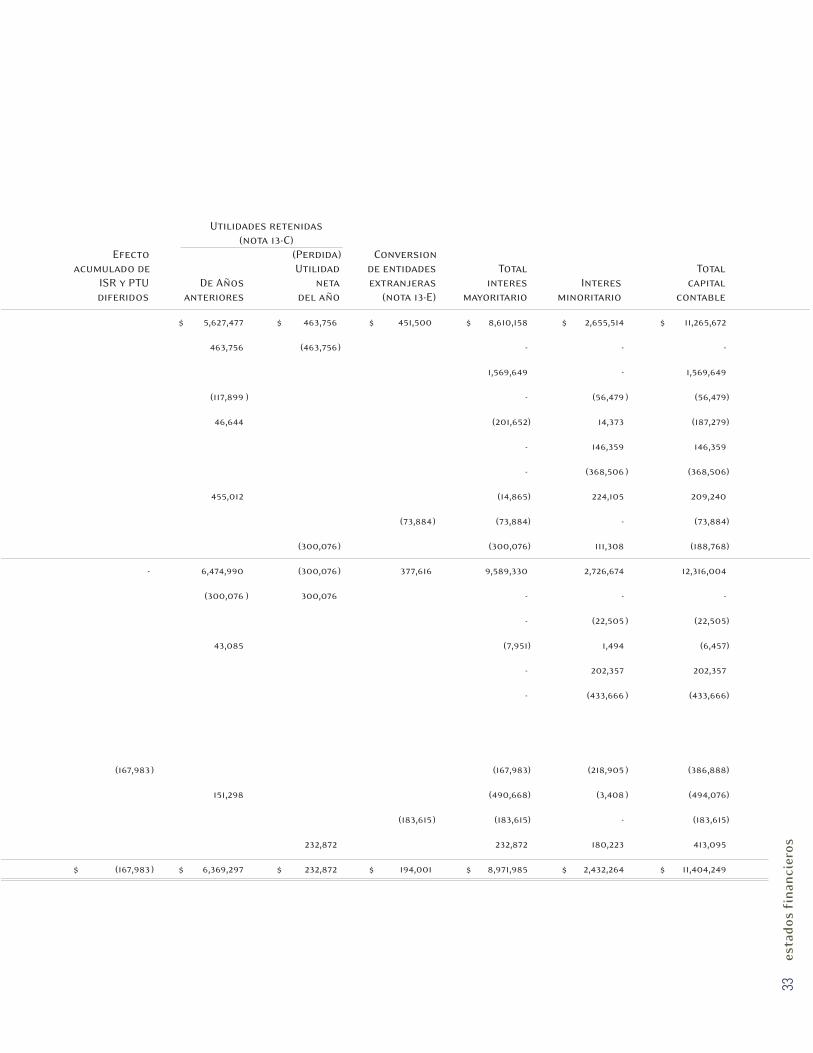

ESTADOS FINANCIEROS CONSOLIDADOS(al 31 de diciembre de 2000 y 1999)

CONTENIDO

resp

onsa

bili

dad

fin

anci

era

por

par

te d

e la

adm

inis

trac

ión

28

La administración es responsable de la preparación e integridad de los estados fi-nancieros consolidados e información relacionada contenida en el presente informeanual. Los estados financieros, que incluyen algunas cantidades basadas en el juicio,han sido elaborados de conformidad con los principios de contabilidad generalmenteaceptados en México, los cuales han sido aplicados consistentemente.

La compañía mantiene una estructura de control interno efectiva apoyada por siste-mas integrales y procedimientos de control, un programa de selección y capacita-ción de personal calificado y políticas escritas comunicadas a todo el personal através de canales apropiados. La administración cree que estos controles ofrecenuna seguridad razonable a los accionistas, a la comunidad financiera y demás terce-ros interesados, de que las transacciones se ejecutan de acuerdo a la autorizaciónde la administración, de que los registros contables son confiables como base parala elaboración de los estados financieros consolidados y que los activos han sidosalvaguardados contra pérdidas o usos no autorizados. Un elemento importante delambiente de control es un programa continuo de auditoría interna.

PricewaterhouseCoopers, S.C., despacho independiente de auditores externos, ha auditado los estados financieros consolidados como se describen en su dictamen.Dicho dictamen expresa una opinión independiente de la fiel presentación por partede la administración de los estados financieros de la compañía y, al hacerlo, propor-ciona una evaluación objetiva del modo en que la administración desempeña su res-ponsabilidad en cuanto a imparcialidad y precisión de sus informes financieros.

A los accionistas de GRUMA, S.A. de C.V.:

RESPONSABILIDAD FINANCIERA POR PARTE DE LA ADMINISTRACIÓN

Jaime Costa Lavín G. Irwin Gordon Javier Vélez Bautista

esta

dos

fin

anci

eros

29