II 4.Apalancamiento Financiero

25

Dr. Julio A. Hennings Apalancamiento financiero

-

Upload

kimi-arellano -

Category

Documents

-

view

31 -

download

2

description

diapositivas de apalancamiento financiero

Transcript of II 4.Apalancamiento Financiero

Dr. Julio A. Hennings

Apalancamiento financiero

Apalancamiento financiero y efectos

El apalancamiento financiero (AF) es el uso del dinero prestado sobre la rentabilidad del capital propio.

Hay q’ tomar en consideración el interés del financiamiento y el impuesto a la renta.

Al usarlo, los accionistas están sujetos al riesgo financiero y al riesgo de operación de la empresa.

Un aumento en el AF aumentará su ROE solo si su ROA excede la ti de los fondos prestados.

Dr. Julio A. Hennings

CASO: Continuemos con el Empresa ABZ…

En el apalancamiento operativo solo habíamos

considerado las utilidades operativas, no tomando en

cuenta el interés de un posible financiamiento y el

impuesto a la renta.

En este caso, consideremos que ABZ tiene conformado

un capital por 20,000 acciones, con un valor de mercado

de S/. 100 la acción y tiene una deuda de S/. 600,000

por la emisión de bonos corporativos, a una TEA de

17.5% en MN, pagadero en cuotas mensuales,

generándole a la empresa intereses mes de S/. 8,118

Dr. Julio A. Hennings

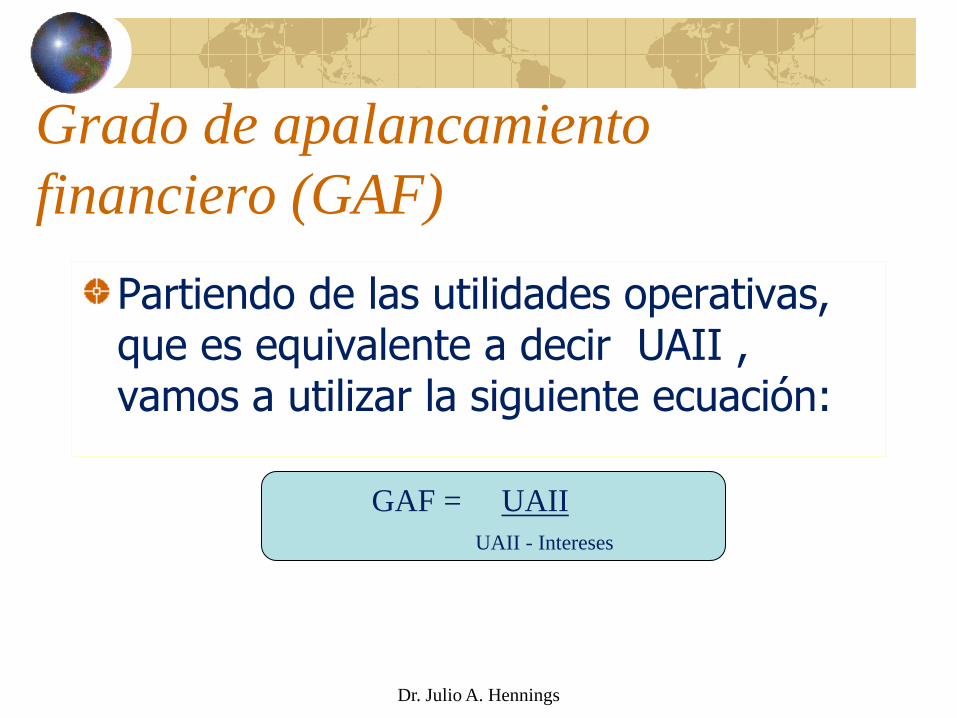

Grado de apalancamiento

financiero (GAF)

Partiendo de las utilidades operativas, que es equivalente a decir UAII , vamos a utilizar la siguiente ecuación:

Dr. Julio A. Hennings

GAF = UAII

UAII - Intereses

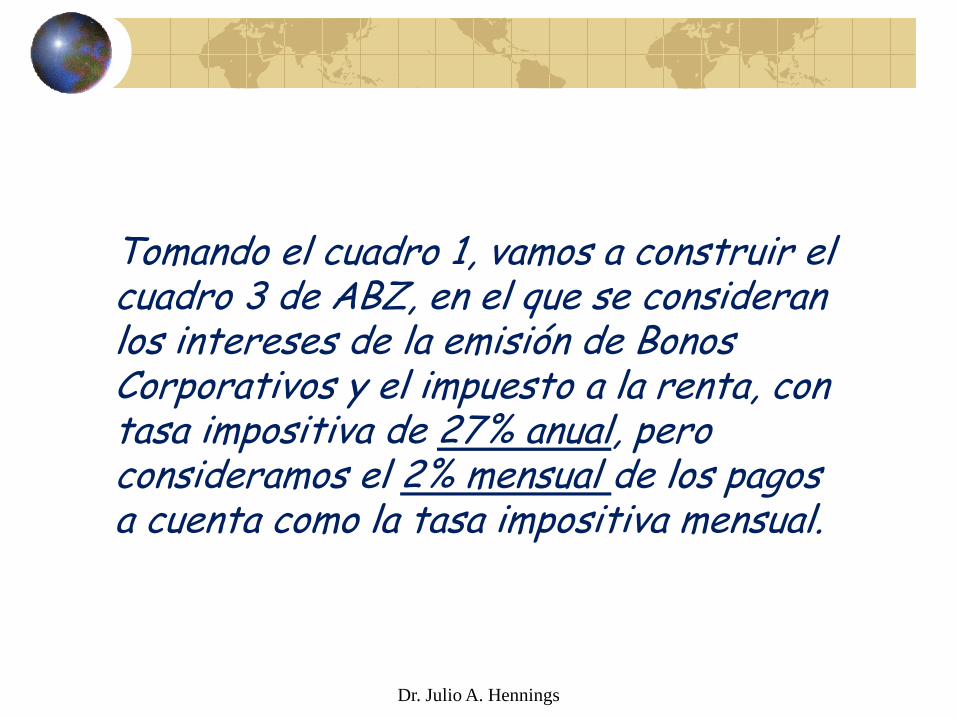

Tomando el cuadro 1, vamos a construir el cuadro 3 de ABZ, en el que se consideran los intereses de la emisión de Bonos Corporativos y el impuesto a la renta, con tasa impositiva de 27% anual, pero consideramos el 2% mensual de los pagos a cuenta como la tasa impositiva mensual.

Dr. Julio A. Hennings

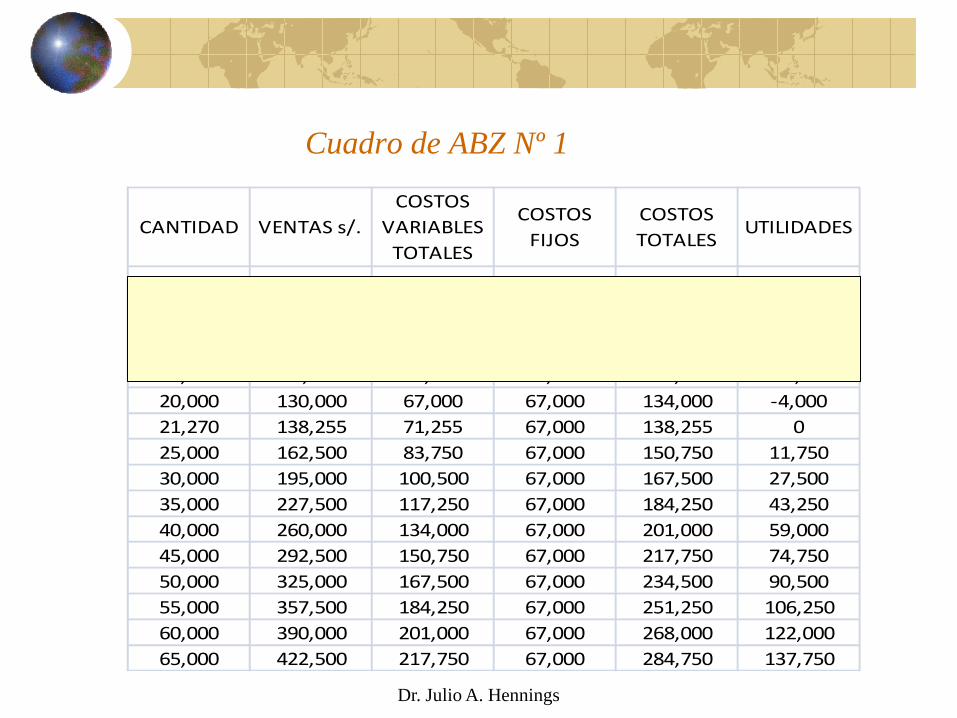

Cuadro de ABZ Nº 1

Dr. Julio A. Hennings

CANTIDAD VENTAS s/.

COSTOS

VARIABLES

TOTALES

COSTOS

FIJOS

COSTOS

TOTALESUTILIDADES

0 0 0 67,000 67,000 -67,000

5,000 32,500 16,750 67,000 83,750 -51,250

10,000 65,000 33,500 67,000 100,500 -35,500

15,000 97,500 50,250 67,000 117,250 -19,750

20,000 130,000 67,000 67,000 134,000 -4,000

21,270 138,255 71,255 67,000 138,255 0

25,000 162,500 83,750 67,000 150,750 11,750

30,000 195,000 100,500 67,000 167,500 27,500

35,000 227,500 117,250 67,000 184,250 43,250

40,000 260,000 134,000 67,000 201,000 59,000

45,000 292,500 150,750 67,000 217,750 74,750

50,000 325,000 167,500 67,000 234,500 90,500

55,000 357,500 184,250 67,000 251,250 106,250

60,000 390,000 201,000 67,000 268,000 122,000

65,000 422,500 217,750 67,000 284,750 137,750

Dr. Julio A. Hennings

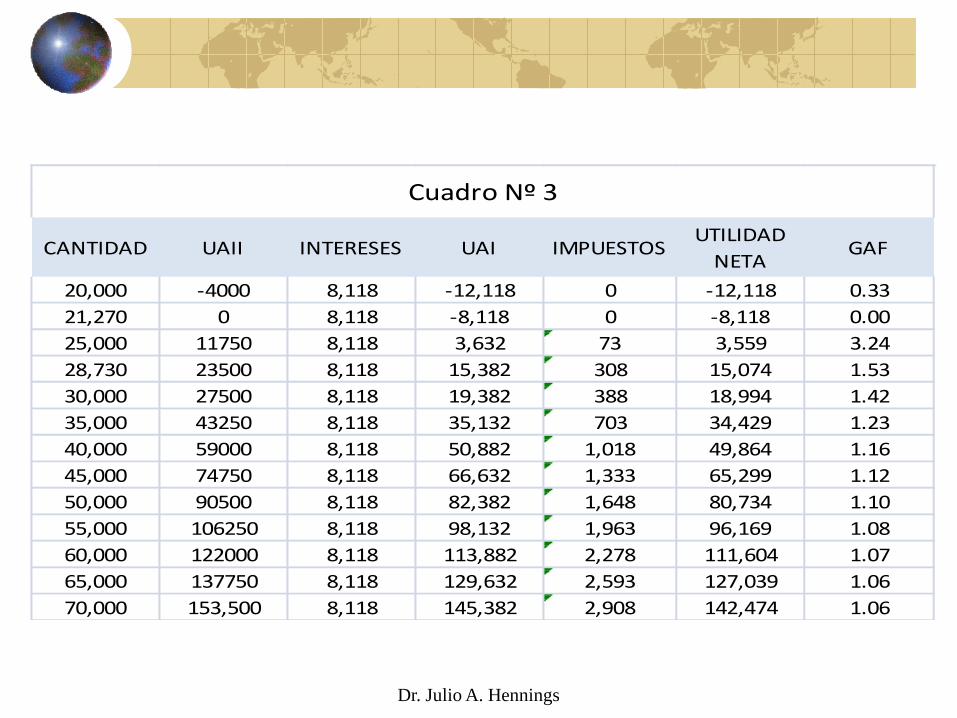

CANTIDAD UAII INTERESES UAI IMPUESTOS UTILIDAD

NETAGAF

20,000 -4000 8,118 -12,118 0 -12,118 0.33

21,270 0 8,118 -8,118 0 -8,118 0.00

25,000 11750 8,118 3,632 73 3,559 3.24

28,730 23500 8,118 15,382 308 15,074 1.53

30,000 27500 8,118 19,382 388 18,994 1.42

35,000 43250 8,118 35,132 703 34,429 1.23

40,000 59000 8,118 50,882 1,018 49,864 1.16

45,000 74750 8,118 66,632 1,333 65,299 1.12

50,000 90500 8,118 82,382 1,648 80,734 1.10

55,000 106250 8,118 98,132 1,963 96,169 1.08

60,000 122000 8,118 113,882 2,278 111,604 1.07

65,000 137750 8,118 129,632 2,593 127,039 1.06

70,000 153,500 8,118 145,382 2,908 142,474 1.06

Cuadro Nº 3

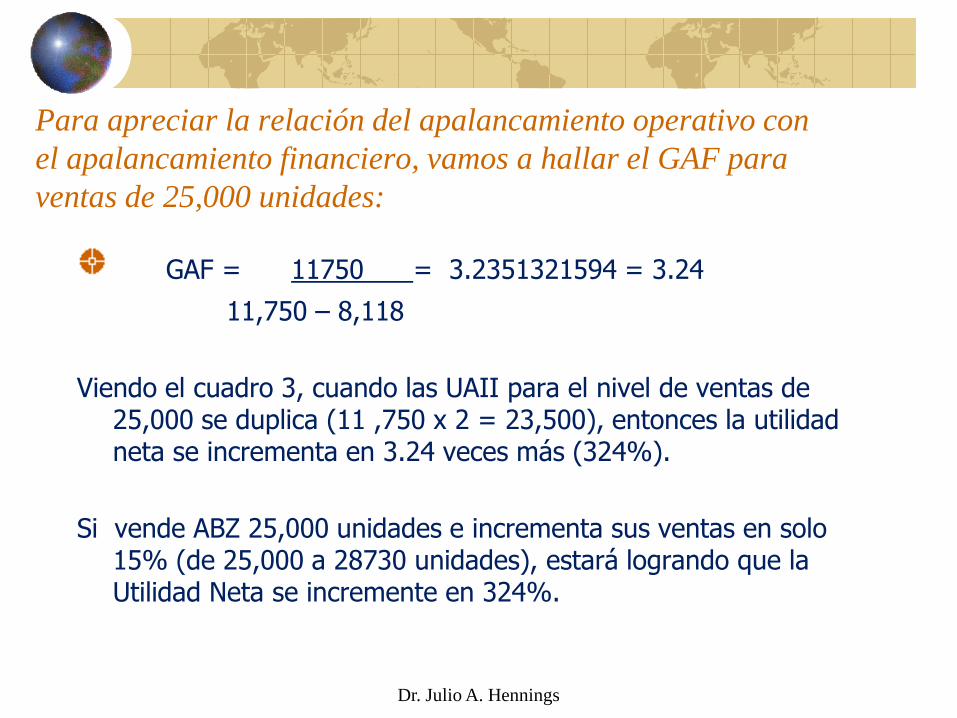

Para apreciar la relación del apalancamiento operativo con

el apalancamiento financiero, vamos a hallar el GAF para

ventas de 25,000 unidades:

GAF = 11750 = 3.2351321594 = 3.24

11,750 – 8,118

Viendo el cuadro 3, cuando las UAII para el nivel de ventas de 25,000 se duplica (11 ,750 x 2 = 23,500), entonces la utilidad neta se incrementa en 3.24 veces más (324%).

Si vende ABZ 25,000 unidades e incrementa sus ventas en solo 15% (de 25,000 a 28730 unidades), estará logrando que la Utilidad Neta se incremente en 324%.

Dr. Julio A. Hennings

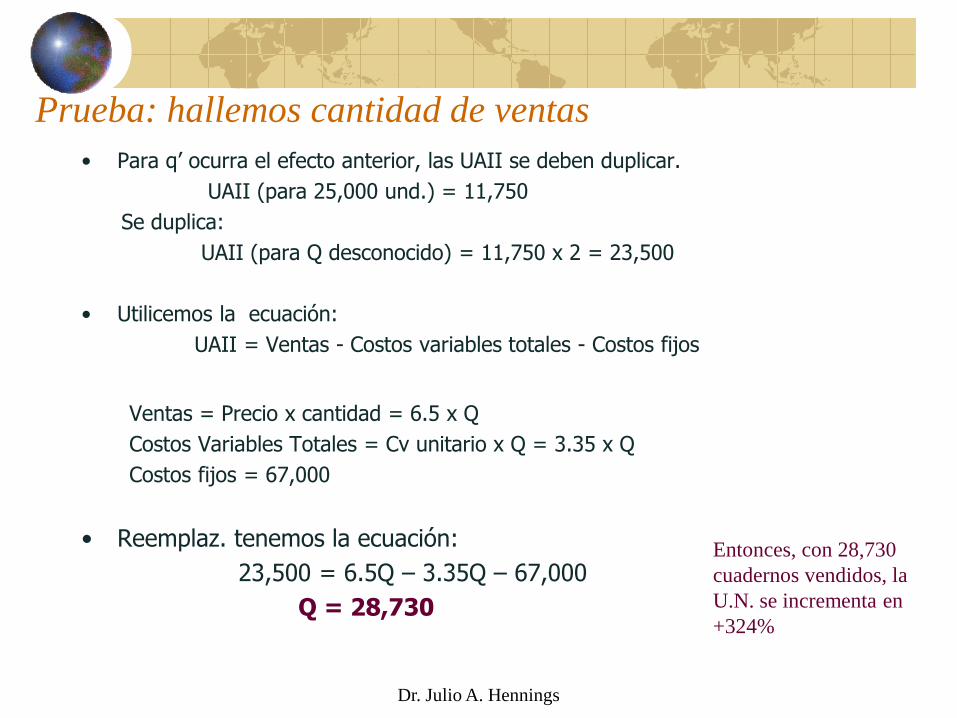

Prueba: hallemos cantidad de ventas

• Para q’ ocurra el efecto anterior, las UAII se deben duplicar.

UAII (para 25,000 und.) = 11,750

Se duplica:

UAII (para Q desconocido) = 11,750 x 2 = 23,500

• Utilicemos la ecuación:

UAII = Ventas - Costos variables totales - Costos fijos

Ventas = Precio x cantidad = 6.5 x Q

Costos Variables Totales = Cv unitario x Q = 3.35 x Q

Costos fijos = 67,000

• Reemplaz. tenemos la ecuación:

23,500 = 6.5Q – 3.35Q – 67,000

Q = 28,730

Dr. Julio A. Hennings

Entonces, con 28,730

cuadernos vendidos, la

U.N. se incrementa en

+324%

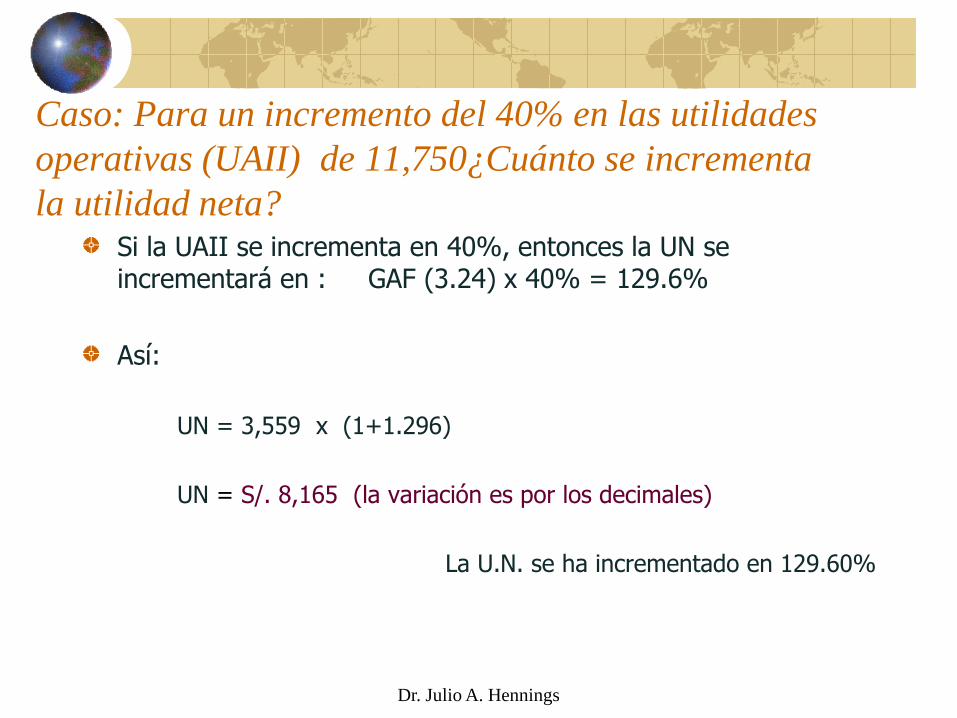

Caso: Para un incremento del 40% en las utilidades

operativas (UAII) de 11,750¿Cuánto se incrementa

la utilidad neta? Si la UAII se incrementa en 40%, entonces la UN se incrementará en : GAF (3.24) x 40% = 129.6%

Así:

UN = 3,559 x (1+1.296)

UN = S/. 8,165 (la variación es por los decimales)

La U.N. se ha incrementado en 129.60%

Dr. Julio A. Hennings

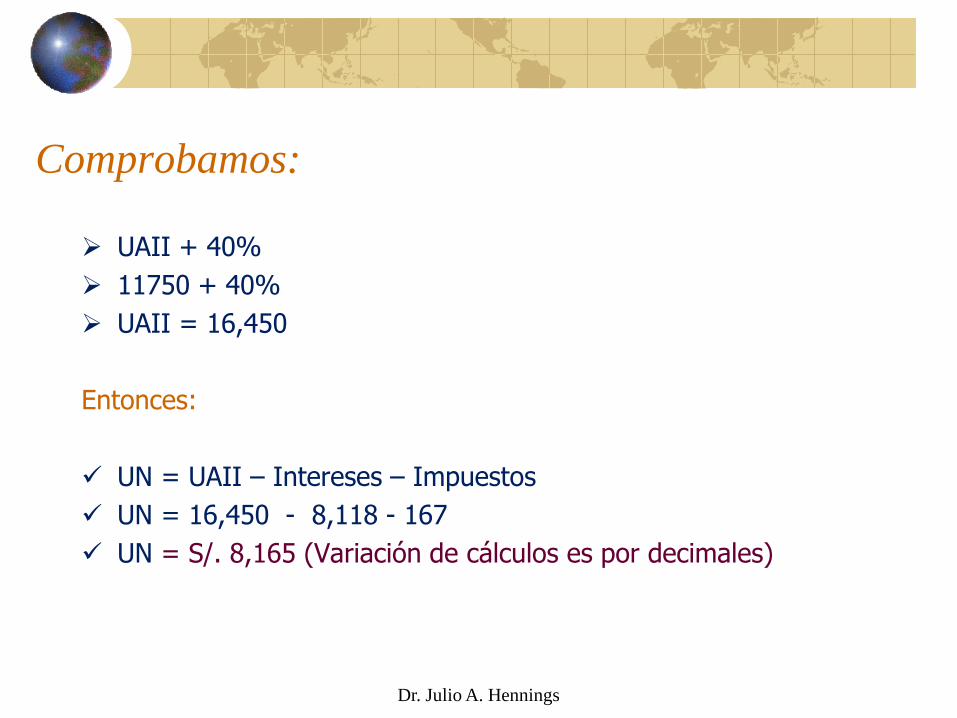

Comprobamos:

UAII + 40%

11750 + 40%

UAII = 16,450

Entonces:

UN = UAII – Intereses – Impuestos

UN = 16,450 - 8,118 - 167

UN = S/. 8,165 (Variación de cálculos es por decimales)

Dr. Julio A. Hennings

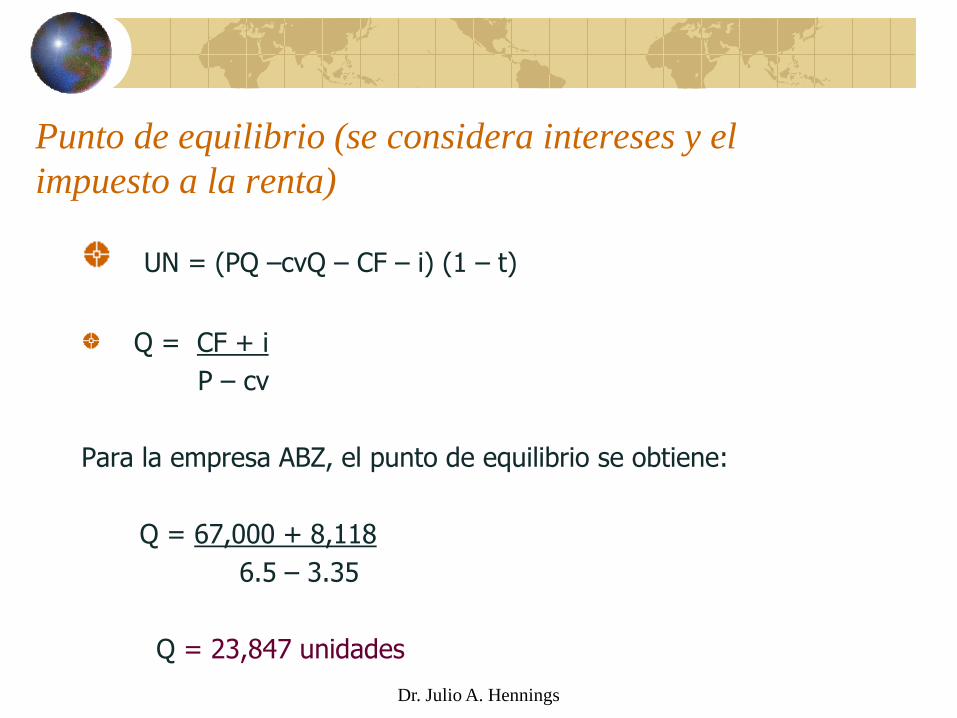

Punto de equilibrio (se considera intereses y el

impuesto a la renta)

UN = (PQ –cvQ – CF – i) (1 – t)

Q = CF + i

P – cv

Para la empresa ABZ, el punto de equilibrio se obtiene:

Q = 67,000 + 8,118

6.5 – 3.35

Q = 23,847 unidades

Dr. Julio A. Hennings

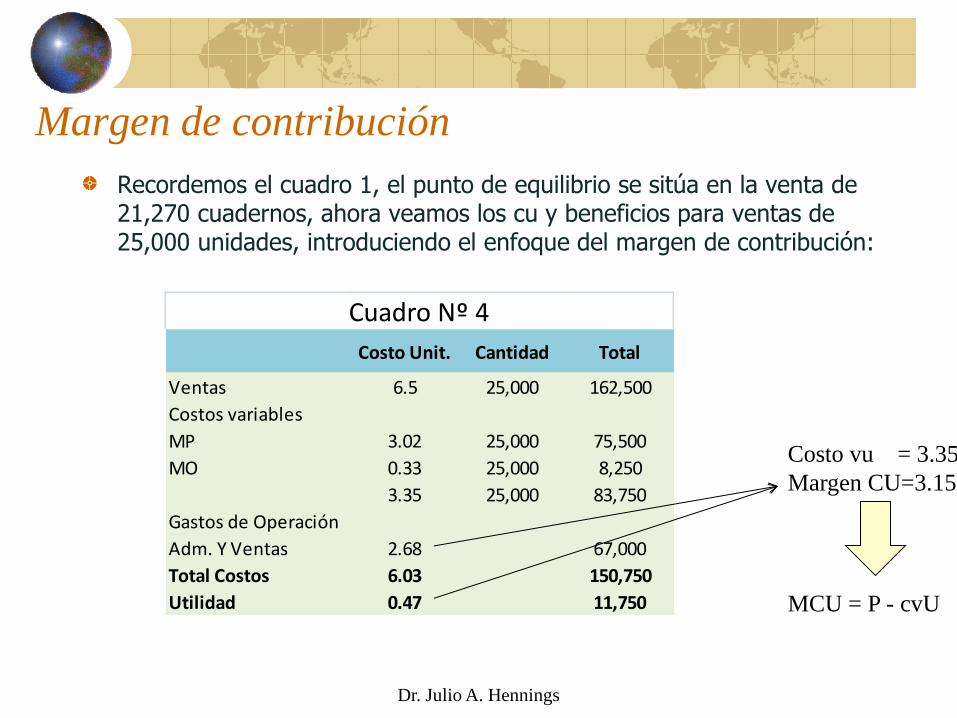

Margen de contribución

Recordemos el cuadro 1, el punto de equilibrio se sitúa en la venta de 21,270 cuadernos, ahora veamos los cu y beneficios para ventas de 25,000 unidades, introduciendo el enfoque del margen de contribución:

Dr. Julio A. Hennings

Costo Unit. Cantidad Total

Ventas 6.5 25,000 162,500

Costos variables

MP 3.02 25,000 75,500

MO 0.33 25,000 8,250

3.35 25,000 83,750

Gastos de Operación

Adm. Y Ventas 2.68 67,000

Total Costos 6.03 150,750

Utilidad 0.47 11,750

Cuadro Nº 4

Costo vu = 3.35

Margen CU=3.15

MCU = P - cvU

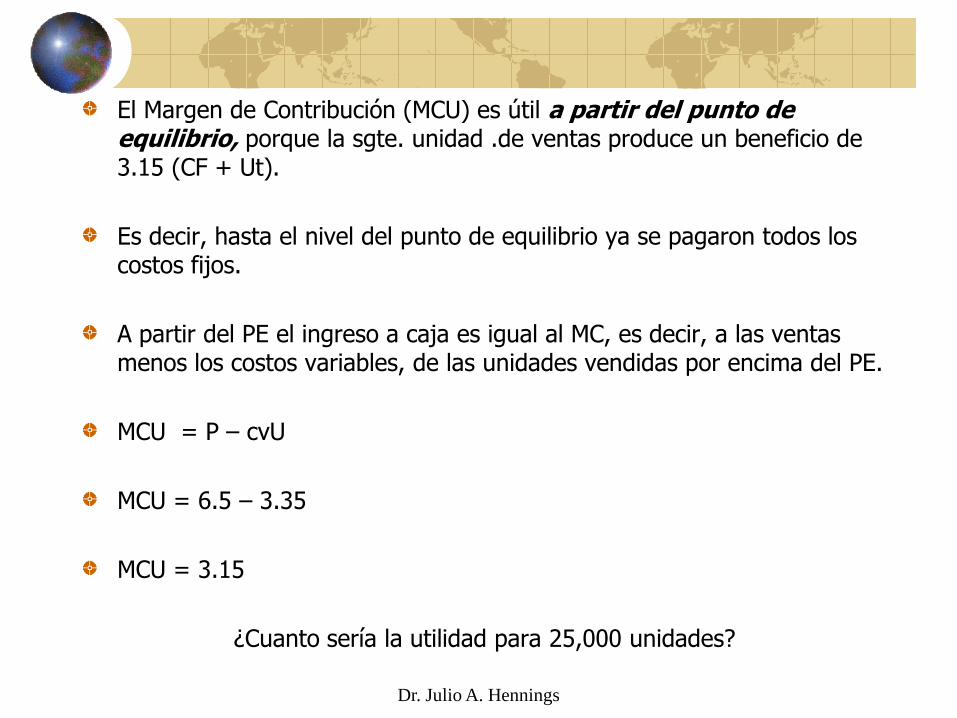

El Margen de Contribución (MCU) es útil a partir del punto de equilibrio, porque la sgte. unidad .de ventas produce un beneficio de 3.15 (CF + Ut).

Es decir, hasta el nivel del punto de equilibrio ya se pagaron todos los costos fijos.

A partir del PE el ingreso a caja es igual al MC, es decir, a las ventas menos los costos variables, de las unidades vendidas por encima del PE.

MCU = P – cvU

MCU = 6.5 – 3.35

MCU = 3.15

¿Cuanto sería la utilidad para 25,000 unidades?

Dr. Julio A. Hennings

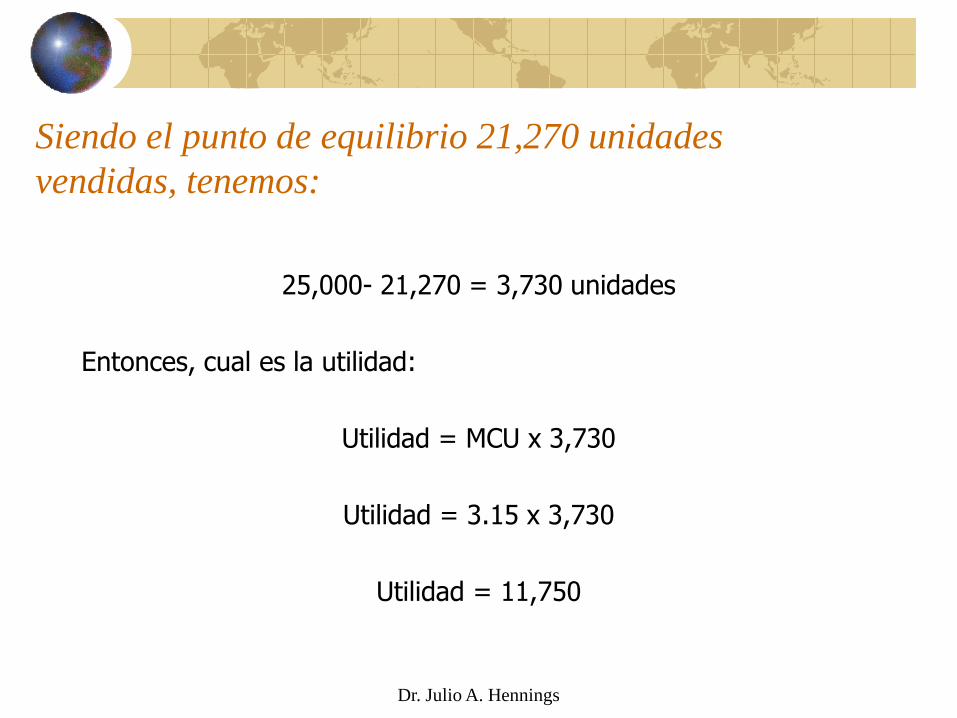

Siendo el punto de equilibrio 21,270 unidades

vendidas, tenemos:

25,000- 21,270 = 3,730 unidades

Entonces, cual es la utilidad:

Utilidad = MCU x 3,730

Utilidad = 3.15 x 3,730

Utilidad = 11,750

Dr. Julio A. Hennings

Veámoslo como porcentaje de ventas

Tenemos:

• Precio 6.50

• Cvu 3.35

• MCU 3.15

Entonces, MCU lo expresamos como % de ventas:

3.15 de 6.5 = 48.46%

MCU = 48.46% Podemos convertir “n” de ventas en su

correspondiente contribución (utilidad)

Dr. Julio A. Hennings

Ejem.

Sobre las ventas de S/. 162,500

162,500 x 48.46% = 78,750

Para hallar el MCT:

MCT = 78,750 – 67,000 = 11,750

Para ventas de S/. 195,000 hallar el MCT

195,000 x 48.46% = 94,500

MCT = 94,500 – 67,000 = 27,500

Dr. Julio A. Hennings

Ecuación importante:

Si desea obtener S/. 59,000 de utilidades mensualmente, ¿Cuánto debería vender?

Ventas x 48.86% = 67,000 + 59,000

Ventas = 260,000

Si le sugieren q’ eleve un 20% las ventas anteriores, ¿Cuánto se obtendría de utilidad?:

(260,000 x 1.2) x 48.46% = 67,000 + Utilidad

Utilidad = 84,195

Dr. Julio A. Hennings

Ventas x MCPV = Costos fijos + Utilidad

Financiamiento con deuda o capital ¿de q’ depende?

¿Cómo debería estar financiada ABZ?

¿Cuál es su estructura de capital? (manera como esta financiada la empresa)

Es decir: ¿Cuánto es deuda y cuanto es capital?

Dr. Julio A. Hennings

En el caso de la empresa ABZ

Tiene un capital conformado por 20,000 acciones, a un valor de mercado de S/. 100 c/u, y tiene deuda por bonos corporativos de S/ 600,000 a TEA de 17.5% (gasta S/. 8,118 mensuales por intereses).

¿Sería mejor emitir acciones?

Para eso, estimemos emitir 6,000 acciones (600,000 : 100)

Por tanto, necesitamos saber la utilidad por acción (UPA)

Dr. Julio A. Hennings

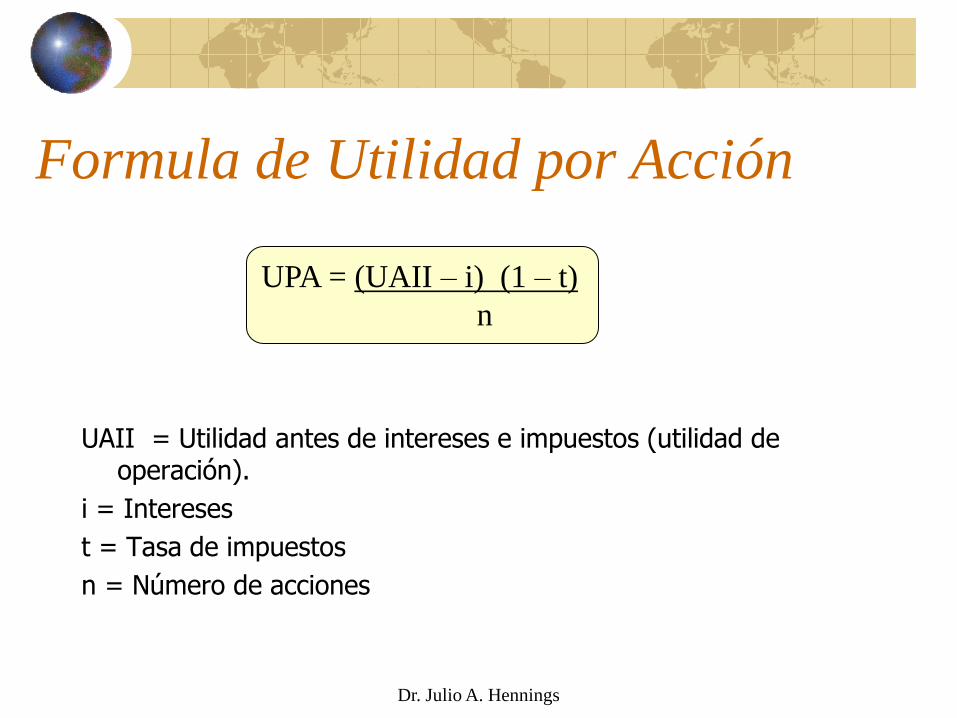

Formula de Utilidad por Acción

UAII = Utilidad antes de intereses e impuestos (utilidad de operación).

i = Intereses

t = Tasa de impuestos

n = Número de acciones

Dr. Julio A. Hennings

UPA = (UAII – i) (1 – t)

n

Dr. Julio A. Hennings

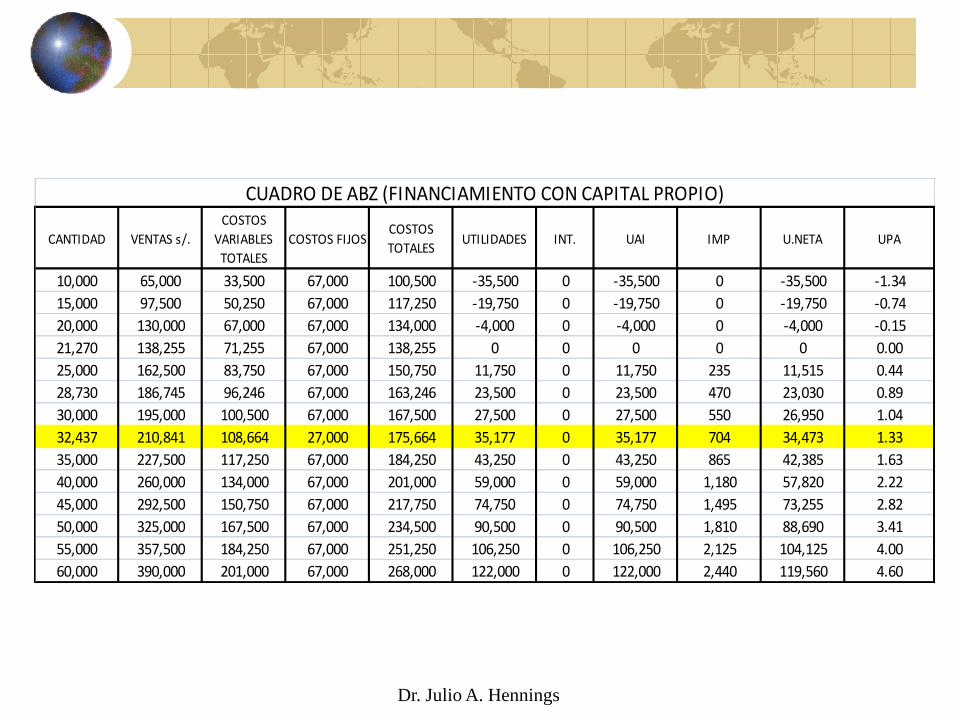

CANTIDAD VENTAS s/.

COSTOS

VARIABLES

TOTALES

COSTOS FIJOSCOSTOS

TOTALESUTILIDADES INT. UAI IMP U.NETA UPA

10,000 65,000 33,500 67,000 100,500 -35,500 0 -35,500 0 -35,500 -1.34

15,000 97,500 50,250 67,000 117,250 -19,750 0 -19,750 0 -19,750 -0.74

20,000 130,000 67,000 67,000 134,000 -4,000 0 -4,000 0 -4,000 -0.15

21,270 138,255 71,255 67,000 138,255 0 0 0 0 0 0.00

25,000 162,500 83,750 67,000 150,750 11,750 0 11,750 235 11,515 0.44

28,730 186,745 96,246 67,000 163,246 23,500 0 23,500 470 23,030 0.89

30,000 195,000 100,500 67,000 167,500 27,500 0 27,500 550 26,950 1.04

32,437 210,841 108,664 27,000 175,664 35,177 0 35,177 704 34,473 1.33

35,000 227,500 117,250 67,000 184,250 43,250 0 43,250 865 42,385 1.63

40,000 260,000 134,000 67,000 201,000 59,000 0 59,000 1,180 57,820 2.22

45,000 292,500 150,750 67,000 217,750 74,750 0 74,750 1,495 73,255 2.82

50,000 325,000 167,500 67,000 234,500 90,500 0 90,500 1,810 88,690 3.41

55,000 357,500 184,250 67,000 251,250 106,250 0 106,250 2,125 104,125 4.00

60,000 390,000 201,000 67,000 268,000 122,000 0 122,000 2,440 119,560 4.60

CUADRO DE ABZ (FINANCIAMIENTO CON CAPITAL PROPIO)

Dr. Julio A. Hennings

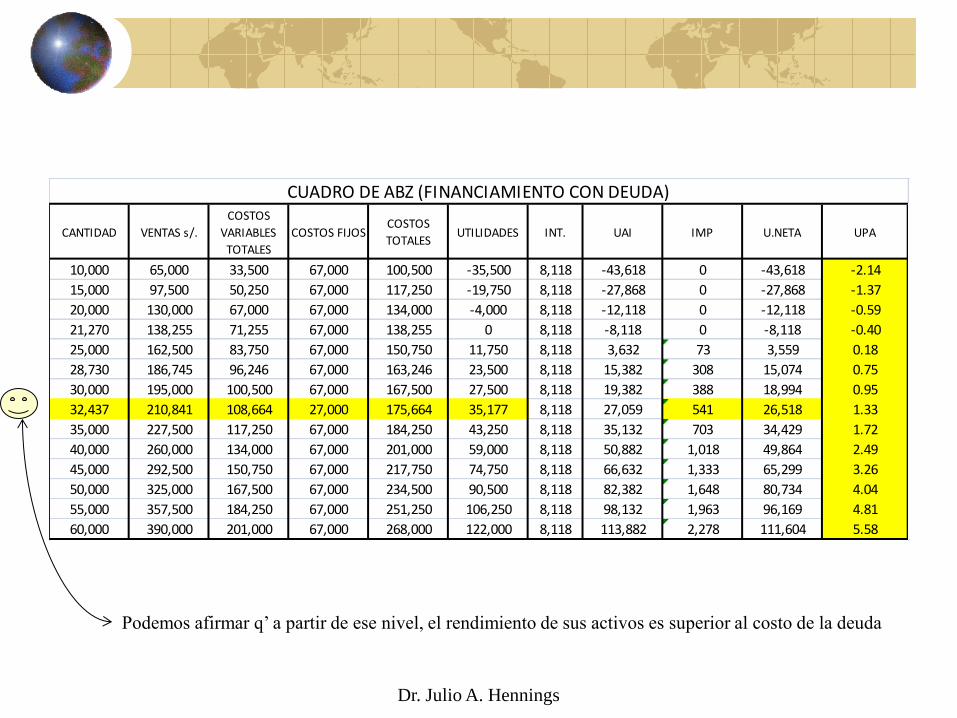

CANTIDAD VENTAS s/.

COSTOS

VARIABLES

TOTALES

COSTOS FIJOSCOSTOS

TOTALESUTILIDADES INT. UAI IMP U.NETA UPA

10,000 65,000 33,500 67,000 100,500 -35,500 8,118 -43,618 0 -43,618 -2.14

15,000 97,500 50,250 67,000 117,250 -19,750 8,118 -27,868 0 -27,868 -1.37

20,000 130,000 67,000 67,000 134,000 -4,000 8,118 -12,118 0 -12,118 -0.59

21,270 138,255 71,255 67,000 138,255 0 8,118 -8,118 0 -8,118 -0.40

25,000 162,500 83,750 67,000 150,750 11,750 8,118 3,632 73 3,559 0.18

28,730 186,745 96,246 67,000 163,246 23,500 8,118 15,382 308 15,074 0.75

30,000 195,000 100,500 67,000 167,500 27,500 8,118 19,382 388 18,994 0.95

32,437 210,841 108,664 27,000 175,664 35,177 8,118 27,059 541 26,518 1.33

35,000 227,500 117,250 67,000 184,250 43,250 8,118 35,132 703 34,429 1.72

40,000 260,000 134,000 67,000 201,000 59,000 8,118 50,882 1,018 49,864 2.49

45,000 292,500 150,750 67,000 217,750 74,750 8,118 66,632 1,333 65,299 3.26

50,000 325,000 167,500 67,000 234,500 90,500 8,118 82,382 1,648 80,734 4.04

55,000 357,500 184,250 67,000 251,250 106,250 8,118 98,132 1,963 96,169 4.81

60,000 390,000 201,000 67,000 268,000 122,000 8,118 113,882 2,278 111,604 5.58

CUADRO DE ABZ (FINANCIAMIENTO CON DEUDA)

Podemos afirmar q’ a partir de ese nivel, el rendimiento de sus activos es superior al costo de la deuda

Dr. Julio A. Hennings

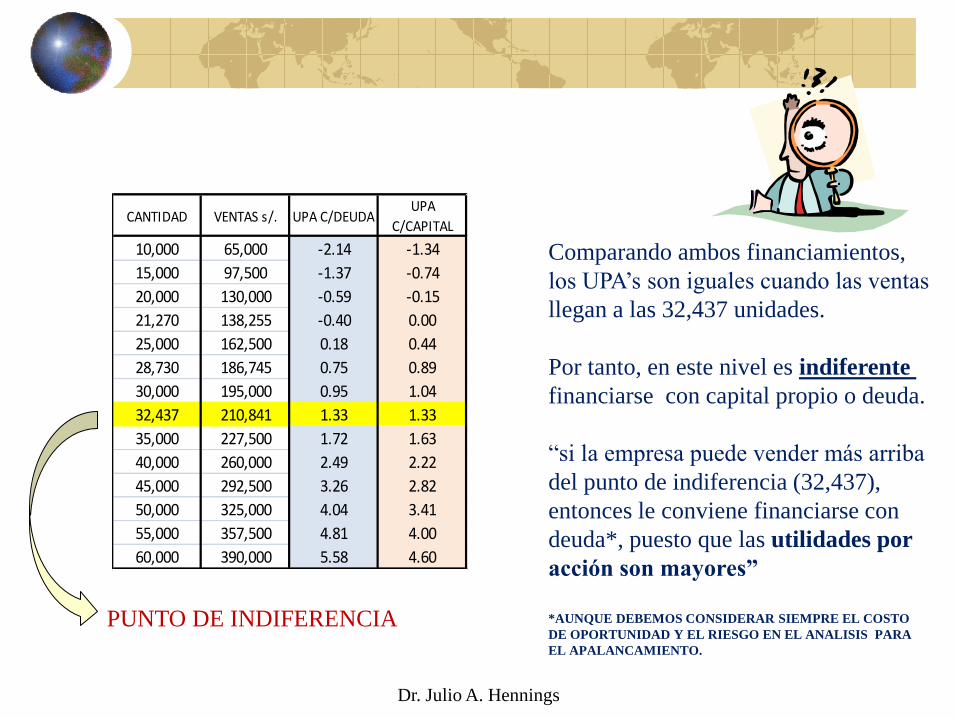

CANTIDAD VENTAS s/. UPA C/DEUDAUPA

C/CAPITAL

10,000 65,000 -2.14 -1.34

15,000 97,500 -1.37 -0.74

20,000 130,000 -0.59 -0.15

21,270 138,255 -0.40 0.00

25,000 162,500 0.18 0.44

28,730 186,745 0.75 0.89

30,000 195,000 0.95 1.04

32,437 210,841 1.33 1.33

35,000 227,500 1.72 1.63

40,000 260,000 2.49 2.22

45,000 292,500 3.26 2.82

50,000 325,000 4.04 3.41

55,000 357,500 4.81 4.00

60,000 390,000 5.58 4.60

Comparando ambos financiamientos,

los UPA’s son iguales cuando las ventas

llegan a las 32,437 unidades.

Por tanto, en este nivel es indiferente

financiarse con capital propio o deuda.

“si la empresa puede vender más arriba

del punto de indiferencia (32,437),

entonces le conviene financiarse con

deuda*, puesto que las utilidades por

acción son mayores”

*AUNQUE DEBEMOS CONSIDERAR SIEMPRE EL COSTO

DE OPORTUNIDAD Y EL RIESGO EN EL ANALISIS PARA

EL APALANCAMIENTO.

PUNTO DE INDIFERENCIA

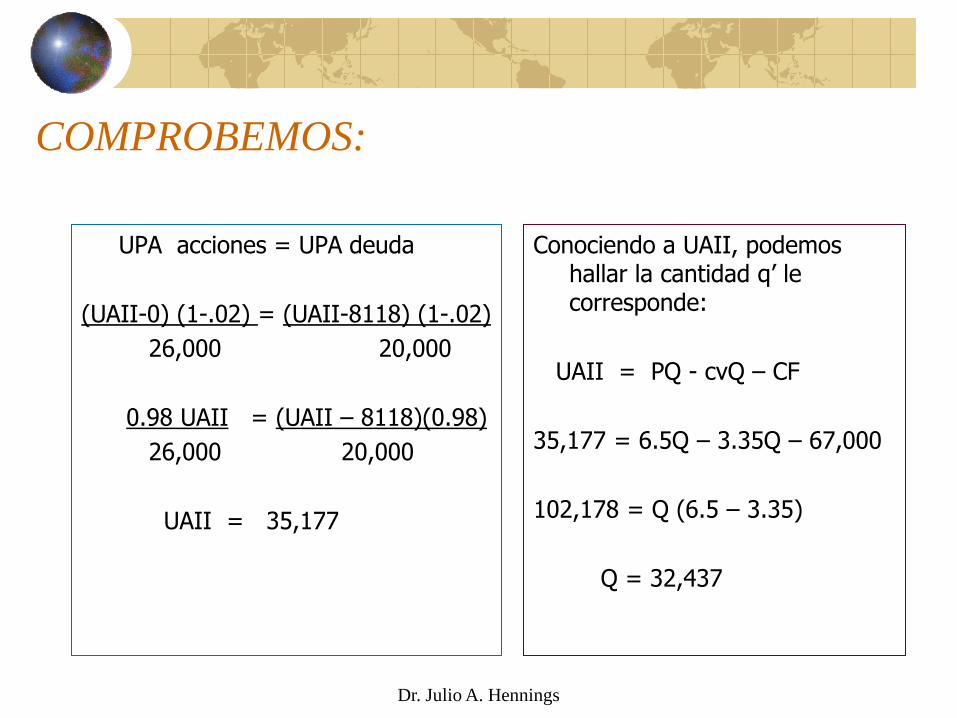

COMPROBEMOS:

UPA acciones = UPA deuda

(UAII-0) (1-.02) = (UAII-8118) (1-.02)

26,000 20,000

0.98 UAII = (UAII – 8118)(0.98)

26,000 20,000

UAII = 35,177

Conociendo a UAII, podemos hallar la cantidad q’ le corresponde:

UAII = PQ - cvQ – CF

35,177 = 6.5Q – 3.35Q – 67,000

102,178 = Q (6.5 – 3.35)

Q = 32,437

Dr. Julio A. Hennings