Gestión Sustentable de empresas agroalimentarias. Factores ... · En el proceso productivo...

33

Gestión Sustentable de empresas agroalimentarias. Factores clave de estrategia competitiva AUTORES Guadalupe Murillo Campuzano, Antón García y Marco Lara Olalla Quevedo, Ecuador, 2015

Transcript of Gestión Sustentable de empresas agroalimentarias. Factores ... · En el proceso productivo...

Gestión Sustentable de empresas agroalimentarias. Factores clave de estrategia competitiva

AUTORES

Guadalupe Murillo Campuzano, Antón García y Marco Lara Olalla

Quevedo, Ecuador, 2015

Gestión Sustentable de empresas agroalimentarias. Factores clave de estrategia competitiva

Portada© Micaela Aparicio de Pablos “Baobab, regalo de vida”

ISBN:

EQUIPO DE COAUTORES -- Dª Dominga E. Rodríguez, Directora de la Unidad de Estudios a Distancia de la UniversidadTécnica Estatal de Quevedo- D. Luis Plaza, Profesor de la Universidad Técnica Estatal de Quevedo

i

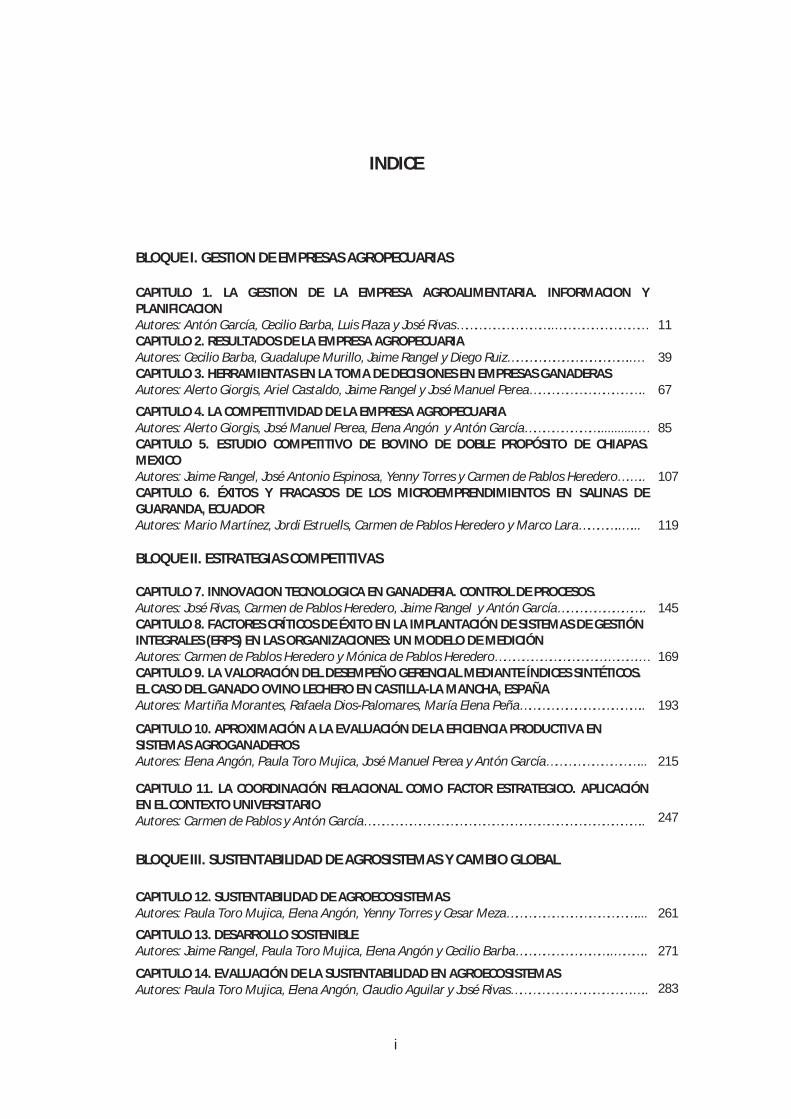

INDICE

BLOQUE I. GESTION DE EMPRESAS AGROPECUARIAS

CAPITULO 1. LA GESTION DE LA EMPRESA AGROALIMENTARIA. INFORMACION Y PLANIFICACIONAutores: Antón García, Cecilio Barba, Luis Plaza y José Rivas…………………………..………………………… 11 CAPITULO 2. RESULTADOS DE LA EMPRESA AGROPECUARIA Autores: Cecilio Barba, Guadalupe Murillo, Jaime Rangel y Diego Ruiz…………………………………..… 39 CAPITULO 3. HERRAMIENTAS EN LA TOMA DE DECISIONES EN EMPRESAS GANADERAS Autores: Alerto Giorgis, Ariel Castaldo, Jaime Rangel y José Manuel Perea……………………………….. 67

CAPITULO 4. LA COMPETITIVIDAD DE LA EMPRESA AGROPECUARIA Autores: Alerto Giorgis, José Manuel Perea, Elena Angón y Antón García……………………............… 85 CAPITULO 5. ESTUDIO COMPETITIVO DE BOVINO DE DOBLE PROPÓSITO DE CHIAPAS. MEXICOAutores: Jaime Rangel, José Antonio Espinosa, Yenny Torres y Carmen de Pablos Heredero….….. 107 CAPITULO 6. ÉXITOS Y FRACASOS DE LOS MICROEMPRENDIMIENTOS EN SALINAS DE GUARANDA, ECUADORAutores: Mario Martínez, Jordi Estruells, Carmen de Pablos Heredero y Marco Lara…………..…... 119

BLOQUE II. ESTRATEGIAS COMPETITIVAS

CAPITULO 7. INNOVACION TECNOLOGICA EN GANADERIA. CONTROL DE PROCESOS. Autores: José Rivas, Carmen de Pablos Heredero, Jaime Rangel y Antón García……………………….. 145 CAPITULO 8. FACTORES CRÍTICOS DE ÉXITO EN LA IMPLANTACIÓN DE SISTEMAS DE GESTIÓN INTEGRALES (ERPS) EN LAS ORGANIZACIONES: UN MODELO DE MEDICIÓNAutores: Carmen de Pablos Heredero y Mónica de Pablos Heredero……………………………….……….… 169 CAPITULO 9. LA VALORACIÓN DEL DESEMPEÑO GERENCIAL MEDIANTE ÍNDICES SINTÉTICOS. EL CASO DEL GANADO OVINO LECHERO EN CASTILLA-LA MANCHA, ESPAÑA Autores: Martiña Morantes, Rafaela Dios-Palomares, María Elena Peña………………………………….. 193

CAPITULO 10. APROXIMACIÓN A LA EVALUACIÓN DE LA EFICIENCIA PRODUCTIVA EN SISTEMAS AGROGANADEROSAutores: Elena Angón, Paula Toro Mujica, José Manuel Perea y Antón García…………………………... 215

CAPITULO 11. LA COORDINACIÓN RELACIONAL COMO FACTOR ESTRATEGICO. APLICACIÓN EN EL CONTEXTO UNIVERSITARIOAutores: Carmen de Pablos y Antón García……………………………………………………………………………….. 247

BLOQUE III. SUSTENTABILIDAD DE AGROSISTEMAS Y CAMBIO GLOBAL

CAPITULO 12. SUSTENTABILIDAD DE AGROECOSISTEMAS Autores: Paula Toro Mujica, Elena Angón, Yenny Torres y Cesar Meza…………………………………….... 261

CAPITULO 13. DESARROLLO SOSTENIBLE Autores: Jaime Rangel, Paula Toro Mujica, Elena Angón y Cecilio Barba…………………………..……….. 271

CAPITULO 14. EVALUACIÓN DE LA SUSTENTABILIDAD EN AGROECOSISTEMAS Autores: Paula Toro Mujica, Elena Angón, Claudio Aguilar y José Rivas………………………………….….. 283

ii

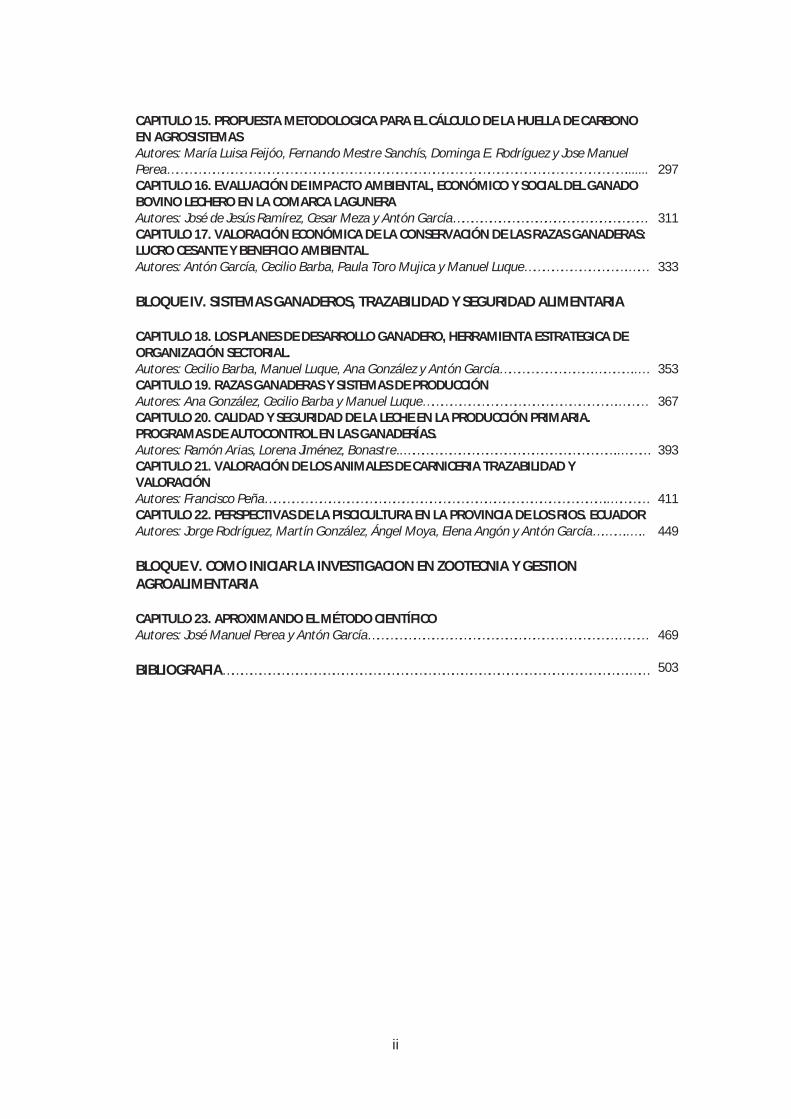

CAPITULO 15. PROPUESTA METODOLOGICA PARA EL CÁLCULO DE LA HUELLA DE CARBONO EN AGROSISTEMASAutores: María Luisa Feijóo, Fernando Mestre Sanchís, Dominga E. Rodríguez y Jose Manuel Perea……………………………………………………………………………………………………………………………………....... 297 CAPITULO 16. EVALUACIÓN DE IMPACTO AMBIENTAL, ECONÓMICO Y SOCIAL DEL GANADO BOVINO LECHERO EN LA COMARCA LAGUNERAAutores: José de Jesús Ramírez, Cesar Meza y Antón García……………………………………………………… 311 CAPITULO 17. VALORACIÓN ECONÓMICA DE LA CONSERVACIÓN DE LAS RAZAS GANADERAS: LUCRO CESANTE Y BENEFICIO AMBIENTALAutores: Antón García, Cecilio Barba, Paula Toro Mujica y Manuel Luque…………………………….…… 333

BLOQUE IV. SISTEMAS GANADEROS, TRAZABILIDAD Y SEGURIDAD ALIMENTARIA

CAPITULO 18. LOS PLANES DE DESARROLLO GANADERO, HERRAMIENTA ESTRATEGICA DE ORGANIZACIÓN SECTORIAL.Autores: Cecilio Barba, Manuel Luque, Ana González y Antón García………………………….…………..… 353 CAPITULO 19. RAZAS GANADERAS Y SISTEMAS DE PRODUCCIÓN Autores: Ana González, Cecilio Barba y Manuel Luque……………………………………………………….……… 367 CAPITULO 20. CALIDAD Y SEGURIDAD DE LA LECHE EN LA PRODUCCIÓN PRIMARIA. PROGRAMAS DE AUTOCONTROL EN LAS GANADERÍAS.Autores: Ramón Arias, Lorena Jiménez, Bonastre..……………………………………………………………..……… 393 CAPITULO 21. VALORACIÓN DE LOS ANIMALES DE CARNICERIA TRAZABILIDAD Y VALORACIÓNAutores: Francisco Peña…………………………………………………………………………………………………..………… 411 CAPITULO 22. PERSPECTIVAS DE LA PISCICULTURA EN LA PROVINCIA DE LOS RIOS. ECUADOR Autores: Jorge Rodríguez, Martín González, Ángel Moya, Elena Angón y Antón García….……..….. 449

BLOQUE V. COMO INICIAR LA INVESTIGACION EN ZOOTECNIA Y GESTION AGROALIMENTARIA

CAPITULO 23. APROXIMANDO EL MÉTODO CIENTÍFICO Autores: José Manuel Perea y Antón García……………………………………………………………………….……… 469

BIBLIOGRAFIA…………………………………………………………………………………………………………………….…… 503

39

CAPITULO 2. RESULTADOS DE LA EMPRESA AGROPECUARIA

Cecilio Barba1, Guadalupe Murillo2, Jaime Rangel3 y Diego Ruiz4

1Universidad de Córdoba. Campus Rabanales. Madrid-Cádiz, km5. 14071 Córdoba. España. [email protected]

2Universidad Técnica Estatal de Quevedo. Av. Walter Andrade. Km 1 ½ vía a Santo Domingo, C.P. 73. Quevedo, Los

Ríos, Ecuador 3Becario Fundación Carolina. Investigador del INIFAP México

4Departamento de Investigació, Servicios Veterinarios de COVAP-España

MARCO CONCEPTUAL

La gestión de la empresa ganadera comprende la planificación, la ejecución y el análisis

de resultados de las diferentes actividades desarrolladas. El estudio de los ingresos y de

los costes permitirá obtener resultados con el fin de generar conclusiones para la toma

de decisiones. Existen distintos sistemas de obtención de resultados y gestión, que se

diferencian básicamente en la forma de obtener y ordenar los datos utilizados como así

también en la presentación de los resultados.

En el presente capítulo se analizan desde el punto de vista económico las distintas

metodologías de organización de los resultados económicos y sus usos en ganadería.

- Margen bruto (a). Metodología INTA.

- Margen bruto (b). Metodología ACCREA.

- Flujo neto de caja o Cash-Flow.

- Modelo contable.

Los modelos correspondientes al margen son los más utilizados en Latinoamérica y

aquellos países influenciados por las escuelas francesas de agronomía; en tanto que el

modelo del Cash Flow se utiliza en el ámbito empresarial y el contable en el impositivo.

1. Resultados económicos de la empresa: Margen bruto (a).

En términos generales, el resultado de una unidad de producción es el residuo que queda

al restar al valor bruto de la producción o ingreso bruto, los costos (directos e indirectos)

incurridos en la obtención de dicho ingreso. En su obtención se sigue la metodología

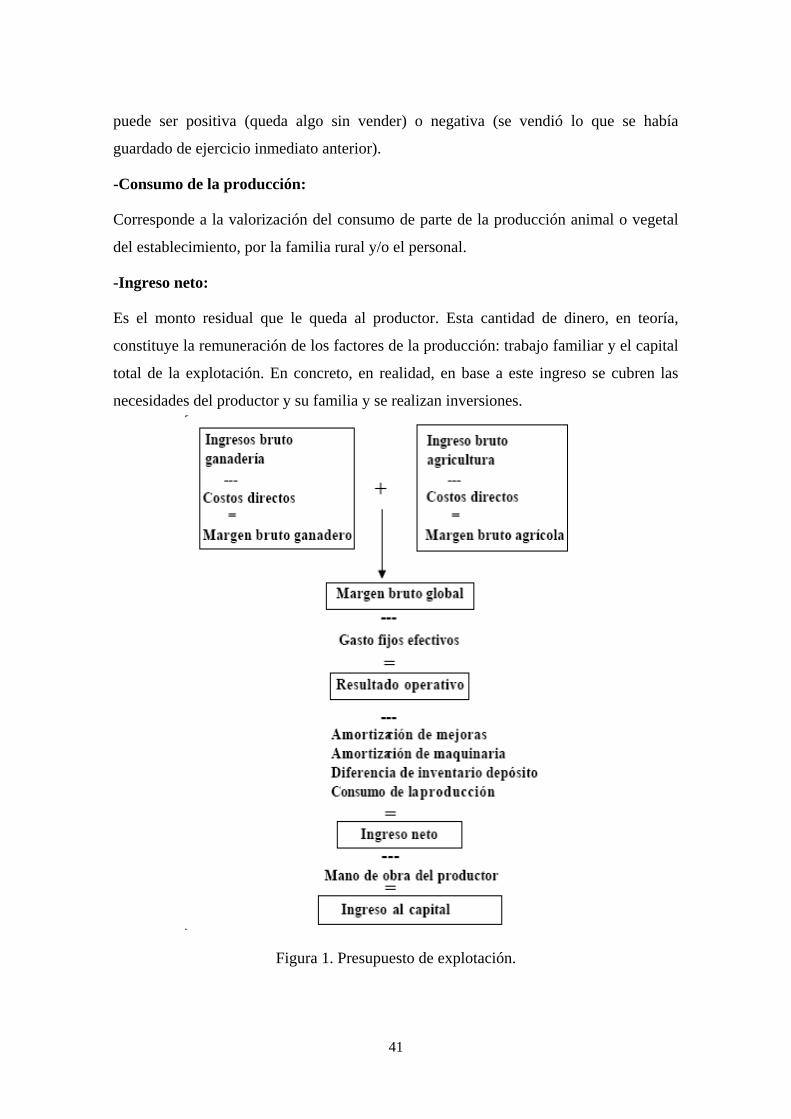

propuesta por García et al., (2000) y el esquema del cálculo de los resultados de la

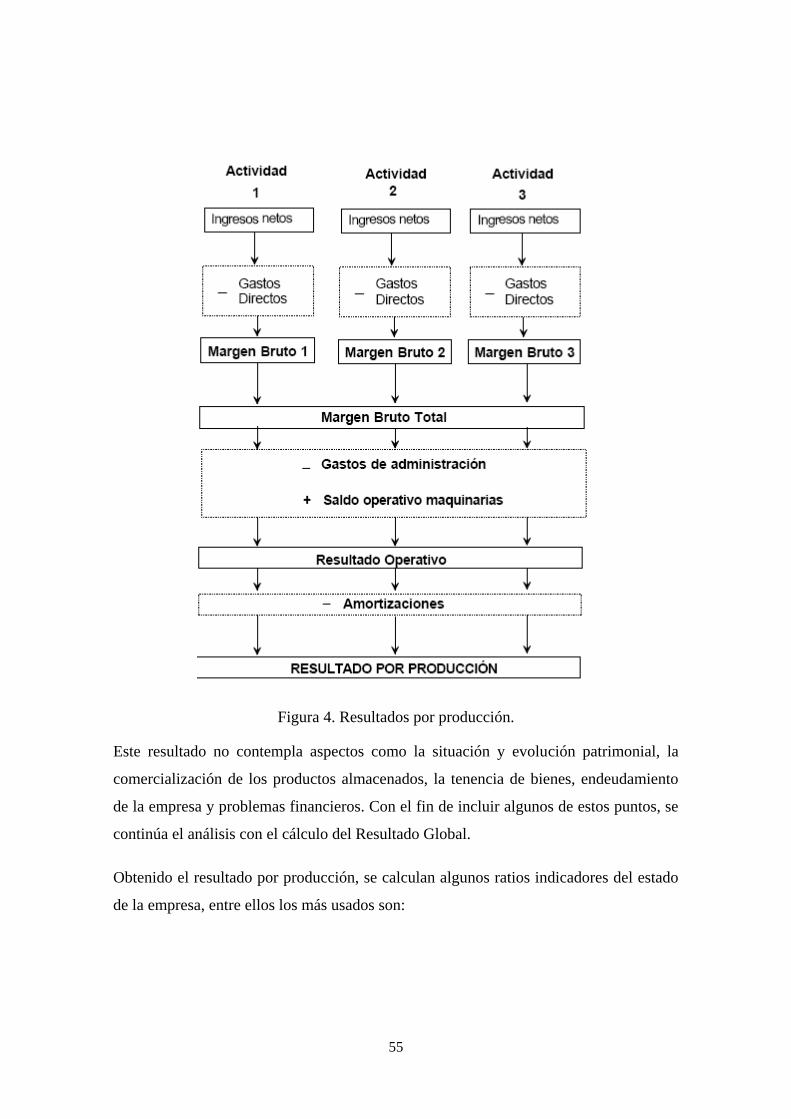

empresa ganadera se expone en la Figura y a partir de los siguientes ítems.

40

- Ingreso bruto:

Comprende los ingresos por ventas, diferencias de inventario y el valor a nuevo de las

transferencias internas.

- Costos directos:

En el proceso productivo intervienen bienes que se consumen en un sólo acto

productivo (como los insumos en general) y que generan un importe llamado gasto y

otros que se pueden usar en varios actos productivos (que se conocen como bienes

durables) y cuyo valor se prorratea en los años de vida útil del bien (Issaly, 1994).

-Margen bruto global:

Es el resultado de sumar los márgenes brutos de las distintas actividades. En la actividad

pecuaria el margen bruto es el resultado de sumar el margen bruto ganadero y agrícola.

-Gastos fijos efectivos:

Llamados también gastos de estructura. Abarcan entre otros: Impuestos, (inmobiliario,

activos), personal permanente, gastos administrativos, asesoramiento contable,

movilidad y conservación de mejoras.

-Resultado operativo:

Llamado también ingreso efectivo, es la cantidad de dinero efectivo que queda luego de

pagar los gastos directos y fijos.

-Amortización de mejoras:

Es el sumatorio de las cuotas anuales. En teoría permite reunir o reservar el monto

necesario para la reposición de la mejoras al término su vida útil.

-Amortización de maquinarias:

Ídem al punto anterior, aunque referido a las máquinas y equipos del establecimiento.

-Diferencia de inventario depósito:

En el inventario de depósito se registra todo el producto destinado a la venta que exista

"guardado" tanto al comienzo como al final del ejercicio. También se contabilizan los

insumos existentes en el depósito al inicio y al final del mismo. Luego esta diferencia

41

puede ser positiva (queda algo sin vender) o negativa (se vendió lo que se había

guardado de ejercicio inmediato anterior).

-Consumo de la producción:

Corresponde a la valorización del consumo de parte de la producción animal o vegetal

del establecimiento, por la familia rural y/o el personal.

-Ingreso neto:

Es el monto residual que le queda al productor. Esta cantidad de dinero, en teoría,

constituye la remuneración de los factores de la producción: trabajo familiar y el capital

total de la explotación. En concreto, en realidad, en base a este ingreso se cubren las

necesidades del productor y su familia y se realizan inversiones.

Figura 1. Presupuesto de explotación.

42

-Mano de obra del productor y su familia:

La inclusión de este rubro es de importancia en el análisis de la situación económica del

establecimiento. La remuneración del mano de obra del productor y su familia, tiene por

finalidad valorizar su dedicación en el establecimiento, cuando la misma diferencia de

los "retiros" del productor ya que estos mismos se hacen efectivos en dinero y son un

rubro que se usa entonces para analizar la situación financiera. Además los retiros no

necesariamente remuneran al trabajo directo.

-Ingreso al capital:

Es el valor residual que queda para retribuir a los capitales de la unidad de producción

(incluyendo como tales también a la tierra). Como se plantea, existen diferentes tipos de

medidas residuales que tienden a explicitar cuanto queda en el proceso productivo para

remunerar a uno o varios de los factores de la producción. El uso de una u otra medida

dependerá del universo a analizar y del objetivo del análisis.

En el análisis de los resultados de las explotaciones que producen para el mercado,

generalmente se toma en consideración el Ingreso al Capital.

2. Resultados económicos de la empresa: Margen bruto (b).

El sistema de gestión que se describe a continuación es una variante del primero y

responde al utilizado por la Asociación Argentina de Consorcios Regionales de

Experimentación Agrícola (A.A.C.R.E.A.) se basa en la clasificación de los costes

según su origen en directos e indirectos. Para cada actividad dentro de la explotación se

registra la producción total y por hectárea siendo esta última generalmente calculada de

forma global como la producción total dividido el número de hectáreas destinadas a esta

actividad. Con la producción total y su precio menos los gastos directos originados por

cada actividad se calculan el Margen Bruto.

Esta fase puede presentar, en pocos años más, una gran modificación ya que nuevas

tecnologías, como la agricultura de precisión, permiten registrar la producción y la

cantidad de insumos utilizados en cada parcela dentro del lote. Utilizando sistemas de

posicionamiento como el GPS (Global Position System) que fija la posición del equipo

en movimiento mediante satélites, o bien con radares locales u otros, se puede

43

diagramar en un mapa la cantidad de producto obtenido en cada parcela del potrero, la

cantidad de abonos distribuidos en esa parcela, los rendimientos individuales de cada

una, etc. Se intenta de esta manera modificar substancialmente la heterogeneidad de los

resultados proveniente de las diferentes condiciones del suelo dentro de un mismo

potrero. Con la aplicación de estas tecnologías es posible que en pocos años se plantee

la definición del margen bruto por parcela de cada actividad.

Para visualizar cuales son los componentes del margen bruto es necesario referirse al

proceso productivo. El proceso productivo es la operación por la cual se transforman

insumos en productos.

INSUMOS PROCESO PRODUCTIVO PRODUCTOS

COSTES INGRESOS

Se entiende por insumos a aquellos elementos, bienes o servicios necesarios para llevar

a cabo el proceso productivo (semillas, laboreo, información, dinero, etc.). Al hacer uso

de un insumo estoy perdiendo la posibilidad de usarlo en otro acto productivo o fuera

de la empresa. La compensación por el uso del capital invertido se expresa a través del

interés. Este mide, además, el riesgo de no recuperar la inversión realizada. La

sumatoria de los gastos mas amortizaciones e intereses en los que se incurre al realizar

una actividad, constituye el coste directo de la misma. De modo que:

COSTE DIRECTO = GASTOS + AMORTIZACIONES + INTERESES

Los costes directos aparecen y desaparecen con la actividad que los originó. Los costes

indirectos son aquellos que no se modifican por la realización o no de una actividad

determinada, por ejemplo, el impuesto inmobiliario.

Por otra parte los ingresos están dados por el valor monetario de los bienes y servicios

resultantes del proceso productivo. Los productos de una actividad generan ingresos,

mientras que al consumir los factores productivos, se incurre en costes. La diferencia

entre los ingresos de una actividad y los costes directos de la misma constituye el

Margen Bruto

MARGEN BRUTO = INGRESOS – COSTES DIRECTOS

Una dificultad en el cálculo del margen bruto reside en la valoración correcta de los

costes e ingresos y en la clasificación de los costes directos e indirectos. El cálculo del

44

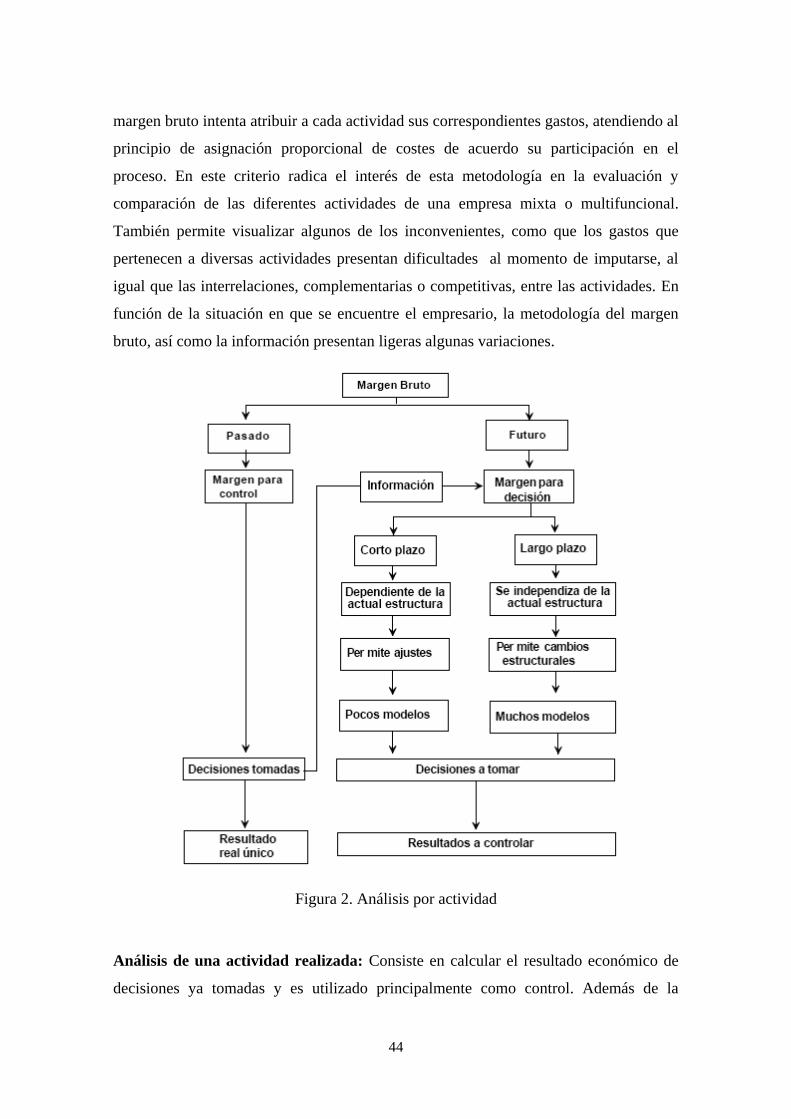

margen bruto intenta atribuir a cada actividad sus correspondientes gastos, atendiendo al

principio de asignación proporcional de costes de acuerdo su participación en el

proceso. En este criterio radica el interés de esta metodología en la evaluación y

comparación de las diferentes actividades de una empresa mixta o multifuncional.

También permite visualizar algunos de los inconvenientes, como que los gastos que

pertenecen a diversas actividades presentan dificultades al momento de imputarse, al

igual que las interrelaciones, complementarias o competitivas, entre las actividades. En

función de la situación en que se encuentre el empresario, la metodología del margen

bruto, así como la información presentan ligeras algunas variaciones.

Figura 2. Análisis por actividad

Análisis de una actividad realizada: Consiste en calcular el resultado económico de

decisiones ya tomadas y es utilizado principalmente como control. Además de la

45

evaluación económica del resultado obtenido, permite obtener información sobre las

decisiones tomadas y las consecuencias resultantes. También permite este margen el

análisis de la rentabilidad y de la importancia de las decisiones que se fueron tomando

en su implementación. Ruiz et al. (2000) indica que gran parte de la información que

surge de este análisis no se puede volver a utilizar sin realizar antes un procedimiento

previo, fundamentalmente los componentes económicos que pueden variar año a año

(precios de insumos y productos). Sin embargo los componentes técnicos y los

resultados físicos pueden ser útiles para los modelos de decisión futuros, siempre que no

cambie la tecnología a aplicar.

- Análisis de una actividad en el futuro a corto plazo:

Son aquellos proyectos que dependen de la estructura actual de la empresa o solo

pueden plantear ligeras modificaciones. Permiten plantear una serie de restricciones que

satisfagan la actual estructura.

- Análisis de una actividad en el futuro de largo plazo:

Permite independizarse de todas las restricciones de estructura.

El margen bruto puede expresarse de diferentes maneras (pesos por hectárea, pesos por

peso invertido, pesos por cabeza, etc.) dependiendo de la importancia relativa de cada

componente sobre el total del capital de la empresa. Esto hace que, al expresar el

resultado de las actividades en función de un recurso, se tienda a maximizar la

rentabilidad del mismo.

Existen situaciones donde el recurso a optimizar debe analizarse cuidadosamente a fin

de alcanzar los objetivos propuestos. Un ejemplo extremo es el caso del arrendamiento

de tierras. El propietario aporta básicamente el terreno y por lo tanto intentará

maximizar el margen bruto por hectárea. El contratista por su parte aporta capital

circulante y su objetivo es maximizar la rentabilidad del mismo; ambas posiciones

pueden resultar compatibles en algunos aspectos pero resultarán competitivas en otros.

Calculo del margen bruto por actividad.

En la actividad agropecuaria el margen bruto a posteriori es fácil de determinar, al igual

que resultan fiables las estimaciones de márgenes brutos a corto plazo. El primer paso

consiste en describir con claridad los recursos y la tecnología que se van a emplear o se

46

emplearon. Para la actividad agrícola argentina el primer recurso limitante es la tierra,

por lo que se sigue el criterio de optimizar la renta con respecto a esta.

En el caso de utilizar el margen bruto como modelo de decisión a futuro, será necesario

plantear aquí las diferentes restricciones de los cultivos, analizar los rendimientos

probables en función de la historia del lote, condiciones del suelo, condiciones

climáticas, experiencias anteriores, antecedentes históricos, rendimientos en condiciones

similares en otros lugares, etc. Toda esta información debe analizarse de modo que

puedan estimarse los rendimientos posibles y las probabilidades de cada uno de ellos.

De esta manera se está tomando una decisión en condiciones de riesgo; si se

desconocieran estos datos o no se pudiese recabar la información, la decisión será sobre

condiciones de incertidumbre.

El coste de tiempo y dinero en conseguir esta información constituye una inversión ya

que será utilizada con el fin de disminuir los riesgos en la toma de decisiones sobre las

futuras actividades de la empresa.

Asimismo en el análisis a posteriori resulta de gran utilidad el registro de todas las

variables enumeradas anteriormente y el uso que se hizo de ellas, con el fin de poder

utilizar los datos de los resultados en los futuros planteamientos y estimar que pasaría si

se modifican algunas de estas variables.

El margen bruto presenta dos componentes básicos: los costes y los ingresos. Antes de

determinarlos es necesario fijar la moneda con que se realizarán los cálculos, ya que los

costes e ingresos están distribuidos a lo largo de un periodo productivo. En una

economía sin inflación este problema no tiene mayor importancia, pero la devaluación

del dinero a través del tiempo que la inflación provoca, genera una diferencia en el

poder adquisitivo de los recursos gastados o generados a lo largo del año. Normalmente

para obtener los márgenes se descuenta la moneda al mes de inicio de la actividad,

usándose esta moneda constante para el cálculo.

Los costes se clasifican en tres grandes grupos, los gastos, las amortizaciones y el

interés. Los rubros más importantes son:

- Labores: Existen dos alternativas para determinar el coste de las labores de

implantación y protección de cultivos.

47

a. Coste del equipo propio: incluye los gastos de personal, combustibles y

lubricantes, reparaciones de tractores y maquinarias, así como las

amortizaciones de la maquinaria involucrada y los intereses de ese capital. El

valor que se adjudique al coste de cada labor y su exactitud, están en relación

directa con el grado de información disponible en la propia empresa.

b. Precio de contratista: existen dos casos donde se aplica este valor; el más simple

es el de aquella empresa que no posee equipos propios. En este caso el coste de

las labores es realmente igual al precio del contratista y este valor cambiará

según la zona y la época del año de acuerdo con la oferta y la demanda existente.

El segundo caso donde se aplica este criterio es en aquellas empresas con equipo

propios, que no posean información económica sobre su funcionamiento. Las

alternativas posibles en este caso son: tomar los precios de contratista como los

costes propios o bien intentar estimar la ganancia del contratista y descontarla en

forma proporcional a cada hectárea trabajada por el equipo propio.

Indudablemente ambos métodos generan una cierta incertidumbre acerca de la

veracidad de los valores utilizados.

-Semillas: la compra de las semillas a utilizar o el uso de semillas de producción propia

determinan situaciones diferentes. En el primer caso el valor de la semilla es igual al

precio de compra, en el segundo caso se recomienda utilizar el coste de oportunidad de

esa semilla o sea el precio de mercado de una semilla de características similares a las

de la semilla propia.

-Agroquímicos: en los análisis a posteriori y en los modelos a corto plazo se imputan las

cotizaciones de mercado, tanto para los que estén en stock como para las futuras

compras. En modelos a largo plazo se puede estimar el valor futuro de estos productos,

analizando la información disponible sobre evolución y tendencias de los precios de

estos productos.

-Cosecha: puede estimarse de varias formas, asignando una cantidad fija por hectárea,

en función del rendimiento o en función del ingreso. Existen algunos sistemas mixtos

como un coste fijo mínimo por hectárea más una cierta cantidad de dinero por quintal

cosechado por encima de un rendimiento determinado; un precio por quintal con una

48

escala decreciente con el rendimiento; etc. El coste de cosecha es muy variable entre

zonas y en general tiene gran importancia entre los costes agrícolas.

-Intereses: el objetivo de incluir el cálculo del interés del capital circulante en el margen

es poder comparar las diferentes actividades y medir la mayor o menor apetencia de

capital de cada una de ellas. Este cálculo debe ser analizado antes de comenzar la

implementación del modelo, o sea solo en modelos a futuro, mientras existe un coste de

oportunidad del dinero involucrado en el mismo.

-Forma de pago de los insumos: tiene importancia tanto en la decisión sobre cómo llevar

a cabo la transacción como en la imputación del gasto correspondiente.

Los ingresos vienen determinados por la producción y su precio, al que hay que

descontar una serie de gastos que surgen como consecuencia de la venta del producto.

Sobre la producción existen una serie de factores técnicos que pueden analizarse y

manejarse en mayor o menor grado, a los efectos de estimar los rendimientos en las

condiciones en que se desarrolle la actividad.

Sobre el precio y los gastos de comercialización, existe otra serie de factores que los

modifican. Entre los más comunes figuran la escala de producción, habilidad y

dedicación del empresario, mercados, fletes, almacenamiento y acondicionamiento, tipo

y calidad del producto, momento de venta, etc. Las diferentes alternativas para estas

variables modificarán el precio final del producto o los descuentos por comercialización

que sufre, determinando el ingreso total.

El margen bruto se determina por diferencia entre los ingresos totales y la suma de los

costes directos descritos. En los modelos a futuro se realiza un análisis de sensibilidad

que permite evaluar las fluctuaciones del modelo frente a cambios en algunos de los

factores que lo componen. El análisis debe comenzar variando el supuesto que se

considere más inestable o aquel sobre el que, por carencia de información, se tengan

mayores dudas sobre su exactitud. Estos análisis permiten conocer que pasaría en

condiciones pesimistas y optimistas conociendo los riesgos y las expectativas de

ganancias del negocio.

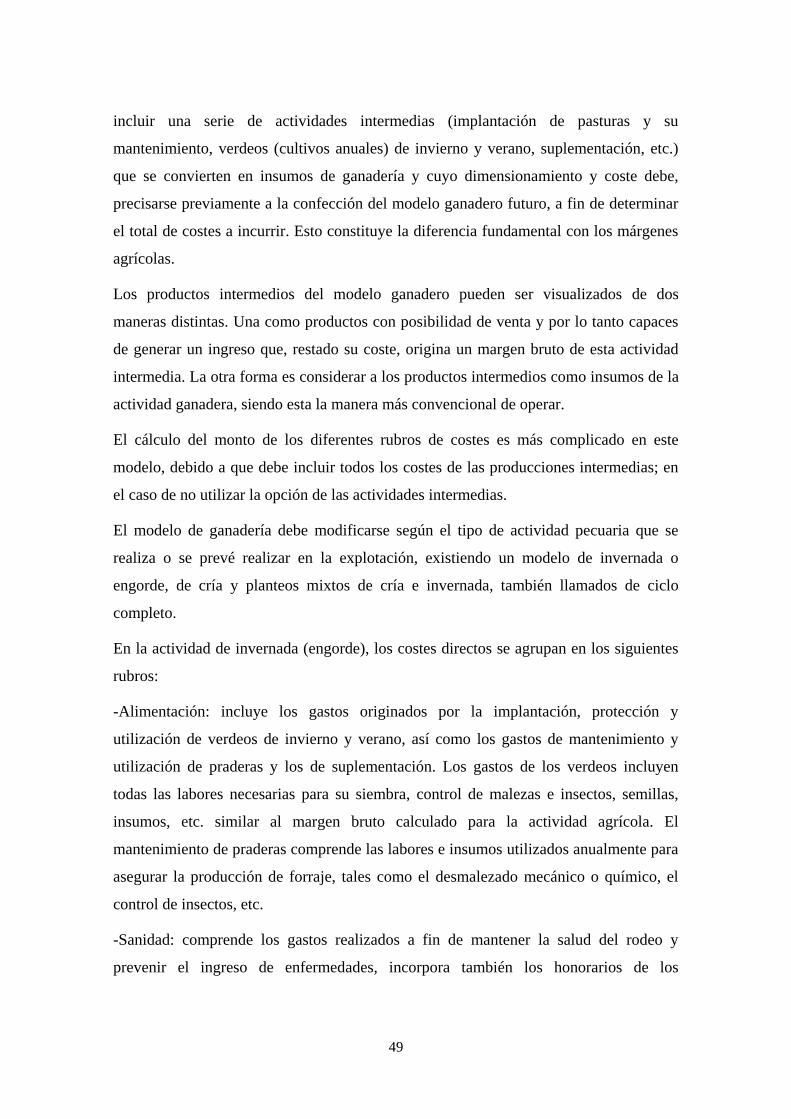

El margen bruto de la actividad ganadera presenta componentes tecnológicos con un

grado de complejidad mayor que los modelos de agricultura. Esto se debe a que hay que

49

incluir una serie de actividades intermedias (implantación de pasturas y su

mantenimiento, verdeos (cultivos anuales) de invierno y verano, suplementación, etc.)

que se convierten en insumos de ganadería y cuyo dimensionamiento y coste debe,

precisarse previamente a la confección del modelo ganadero futuro, a fin de determinar

el total de costes a incurrir. Esto constituye la diferencia fundamental con los márgenes

agrícolas.

Los productos intermedios del modelo ganadero pueden ser visualizados de dos

maneras distintas. Una como productos con posibilidad de venta y por lo tanto capaces

de generar un ingreso que, restado su coste, origina un margen bruto de esta actividad

intermedia. La otra forma es considerar a los productos intermedios como insumos de la

actividad ganadera, siendo esta la manera más convencional de operar.

El cálculo del monto de los diferentes rubros de costes es más complicado en este

modelo, debido a que debe incluir todos los costes de las producciones intermedias; en

el caso de no utilizar la opción de las actividades intermedias.

El modelo de ganadería debe modificarse según el tipo de actividad pecuaria que se

realiza o se prevé realizar en la explotación, existiendo un modelo de invernada o

engorde, de cría y planteos mixtos de cría e invernada, también llamados de ciclo

completo.

En la actividad de invernada (engorde), los costes directos se agrupan en los siguientes

rubros:

-Alimentación: incluye los gastos originados por la implantación, protección y

utilización de verdeos de invierno y verano, así como los gastos de mantenimiento y

utilización de praderas y los de suplementación. Los gastos de los verdeos incluyen

todas las labores necesarias para su siembra, control de malezas e insectos, semillas,

insumos, etc. similar al margen bruto calculado para la actividad agrícola. El

mantenimiento de praderas comprende las labores e insumos utilizados anualmente para

asegurar la producción de forraje, tales como el desmalezado mecánico o químico, el

control de insectos, etc.

-Sanidad: comprende los gastos realizados a fin de mantener la salud del rodeo y

prevenir el ingreso de enfermedades, incorpora también los honorarios de los

50

profesionales actuantes y los gastos de colocación de los distintos productos como

vacunas, antiparasitarios, antibióticos, etc..

-Personal: Se considera un gasto directo de personal al salario de las personas que estén

dedicadas completamente a la actividad de invernada. En el caso de que una persona

desarrolle dos o más actividades, debe incluirse dentro de este modelo la porción

alícuota correspondiente según el tiempo dedicado a esta actividad. Se considera como

normal un gasto de personal equivalente a una unidad de trabajo humano cada 500

animales.

Figura 3. Modelo de la actividad agrícola y ganadera.

-Amortizaciones directas: La amortización de las praderas se consideran costes directos

de esta actividad. En planteos donde la superficie anual de praderas se mantiene

51

constante, la cuota de amortización es igual al de implantación y protección de las

praderas de reposición.

-Intereses: Solo debe incorporarse este punto en aquellos casos de análisis a futuro ya

que expresa el valor del dinero antes de invertirlo. Se calculan los intereses de las

cantidades a invertir en circulante inmovilizado, animales y praderas.

Los ingresos de esta actividad vienen determinados por los kilos de carne vendido por el

precio de venta menos los kilos comprados por el precio de compra. El Margen Bruto de

esta actividad se determina por diferencia entre los ingresos y los costes directos

(gastos, amortizaciones e intereses).

Probablemente el coste que mayor complejidad presente al momento de modelizar

actividades futuras es el de alimentación ya que requiere que se realice un balance

forrajero a fin de ajustar la producción esperada de pasto con los requerimientos de los

animales. Debido a que la producción forrajera puede tener grandes oscilaciones y al

abanico de posibilidades al momento de seleccionar una forrajera, sea anual o perenne,

invernal o estival, existe una amplia gama de soluciones al problema de ajustar los

requerimientos animales a la producción vegetal.

De todas estas posibilidades planteadas por un técnico es el empresario el que debe

decidir aquella que mejor satisfaga los objetivos de la empresa. Si el objetivo es

puramente económico, el modelo descrito de margen bruto será una herramienta muy

útil en la elección.

Con el fin de facilitar la tarea del técnico en el ajuste forrajero, se utiliza en Argentina

una unidad especial de medida, tanto de los requerimientos animales como de los

aportes provenientes de los alimentos. En el caso de los animales se utiliza el

Equivalente Vaca (EV) que representa el promedio diario de requerimientos de una vaca

de 400 kg de peso que gesta y cría un ternero hasta los 6 meses de edad y 160 kg de

peso, incluyendo lo que consume el ternero. Se han tabulado los diferentes

requerimientos en EV para los animales de diferentes categorías y ganancias de peso.

Para determinar estas EV solo se tienen en cuenta los requerimientos energéticos del

animal. De la misma manera, se creó un sistema para valorar los recursos forrajeros

cuya unidad es la Ración. Una ración expresa la cantidad de alimento que satisface los

requerimientos de un EV por día. Una ración contiene alrededor de 18,5 Mcal de

52

energía metabólica. De la misma manera que para los equivalentes vaca, se halla

tabulada la información referente a la cantidad de raciones que aportan las pasturas y los

suplementos más frecuentes.

Para la actividad cría existen algunas diferencias en cuanto a la metodología a utilizar ya

que la complejidad del sistema es mayor. Se puede dividir la actividad cría en tres

subsistemas interrelacionados:

a. Rodeo reproductivo básico: formado por todos los animales en servicio,

preñados o en lactación. Recibe vaquillonas del rodeo de recría para servirlas y

envía reproductores de rechazo al rodeo de engorde.

b. Rodeo de recría: Compuesto por las terneras provenientes del rodeo

reproductivo que se destinan a reposición o venta. Esta es la situación más

frecuente en Argentina, la mayoría de las explotaciones de cría generan su

propia reposición de madres a partir de las terneras. Si se plantease reponer las

vacas con vaquillonas adquiridas en el mercado, este rodeo dejaría de existir.

c. Rodeo de engorde: Recibe las categorías de rechazo del rodeo reproductivo y de

recría, esta actividad suele ser muy rentable debido al cambio de cotización del

kilo vivo del animal flaco al gordo. Se genera así una ganancia por aumento de

peso y otra mayor por aumento de valor de los kilogramos de peso del animal.

Los sistemas de gestión de cría deben tener en cuenta los datos referentes a los

reproductores, incluyendo: la adquisición, peso vivo y vida útil de los reproductores;

características del servicio, eficiencia reproductiva, diagnóstico de preñez,

características del destete, manejo nutricional, rechazo de vientres y reposición

necesaria. También se deben incluir los parámetros del rodeo de recría como peso y

momento de ingreso, edad al ingreso y aumento diario de peso vivo. En el rodeo de

engorde será importante la categoría, origen, momento y peso de entrada, el momento y

peso de salida y la duración del engorde.

Los costes en el modelo de cría se clasifican de igual forma que para la invernada, la

diferencia más marcada aparece en las amortizaciones directas donde se consideran las

amortizaciones de los reproductores adquiridos en el mercado, pero se omiten la de

aquellos animales producidos dentro del establecimiento, por ejemplo las vacas en el

caso de reposición interna.

53

Los ingresos se calculan mediante la sumatoria de los kilogramos vendidos de cada

categoría por su precio. Las ventas corresponden a los terneros machos, las hembras no

recriadas como reposición, vaquillonas recriadas rechazadas del plantel de cría, vacas de

descarte y toros de rechazo. Cada una de estas categorías presenta su propio valor de

mercado.

Al igual que en los otros modelos, se puede ahora calcular el Margen Bruto como la

diferencia entre el ingreso y los costes directos de la actividad.

La tercera actividad pecuaria descrita es la producción mixta o de cría e invernada de la

propia producción, denominado también ciclo completo. En este planteo, la actividad de

cría se completa mediante el engorde de los terneros producidos, llegando con su

producto al mercado de la carne directamente. Se produce en este modelo la

combinación de los dos márgenes descritos anteriormente, pudiendo ser analizadas cada

actividad de forma independiente o bien globalmente. Los ítem de gastos e ingresos no

difieren de los expuesto en los modelos previos.

Las actividades intermedias son actividades secundarias que realiza la empresa y

generan bienes o servicios para las actividades primarias, la mayoría de estas

producciones pueden analizarse de forma independiente o bien anexarla al margen de la

actividad con la que contribuye. Un ejemplo clásico de actividad intermedia es la

subempresa maquinarias, que aporta servicios tanto a agricultura como a ganadería.

Debido a la dificultad de distribuir exactamente alguno de los gastos directos de

maquinarias, tales como reparaciones, amortización, etc., se prefiere considerarla una

subempresa independiente.

Los gastos de esta actividad se definen en los siguientes rubros:

-Personal: comprende los sueldos, cargas sociales y bonificaciones que se abonen la

mano de obra utilizada en esta actividad.

-Combustible y lubricantes: comprende solo el combustible y lubricante consumidos

durante el ejercicio, considerando a precio de mercado el combustible remanente de otro

ejercicio.

-Mantenimiento y reparaciones: se imputa este coste en el mes de realización del pago.

- Otros gastos

54

Los ingresos provienen de los servicios que presta esta actividad a la empresa agrícola o

ganadera. Los mismos son evaluados a precio de mercado o sea lo que cobrase un

contratista para realizar esa labor en ese momento. Igualmente, las tareas realizadas con

maquinaria propia en otras explotaciones deben imputarse como ingresos.

Los ingresos totales menos los gastos directos originan el saldo operativo,

descontándole a este el monto de las amortizaciones de la maquinaria se obtiene el

resultado de la empresa maquinaria.

Resultado de la explotación

Una vez obtenidos los márgenes brutos de los diferentes cultivos, se prosigue el análisis

de la empresa con el cálculo del margen bruto total del ejercicio, o sea la sumatoria de

todos los ingresos netos menos los gastos directos de las actividades primarias, sin

considerar en estos a las amortizaciones. Al sustraerle al margen bruto global los gastos

indirectos correspondientes a administración y estructura y adicionarle el saldo

operativo de la empresa maquinaria, se obtiene el Resultado Operativo.

Los gastos de administración incluyen una serie de rubros que no pueden imputarse a

una actividad específica sino al conjunto de la empresa, figuran entre otros los

honorarios del administrador, asesoramiento contable, personal administrativo, gastos

de oficina, vehículos de la administración, impuestos a los activos y a las ganancias, etc.

Los gastos de estructura nuclean una serie de erogaciones que contribuyen con el

funcionamiento global de la empresa, por ejemplo un vehículo utilizado de forma

general por todas las actividades, la conservación de mejoras y caminos no afectados a

una producción exclusivamente, etc.,

El resultado operativo expresa la cantidad de dinero que la empresa genera como

circulante en un ciclo productivo. Restándole el monto total de las amortizaciones se

obtiene el Resultado por Producción que expresa el beneficio producido realmente en el

ejercicio.

La determinación del resultado por producción se muestra en la Figura 4

55

Figura 4. Resultados por producción.

Este resultado no contempla aspectos como la situación y evolución patrimonial, la

comercialización de los productos almacenados, la tenencia de bienes, endeudamiento

de la empresa y problemas financieros. Con el fin de incluir algunos de estos puntos, se

continúa el análisis con el cálculo del Resultado Global.

Obtenido el resultado por producción, se calculan algunos ratios indicadores del estado

de la empresa, entre ellos los más usados son:

56

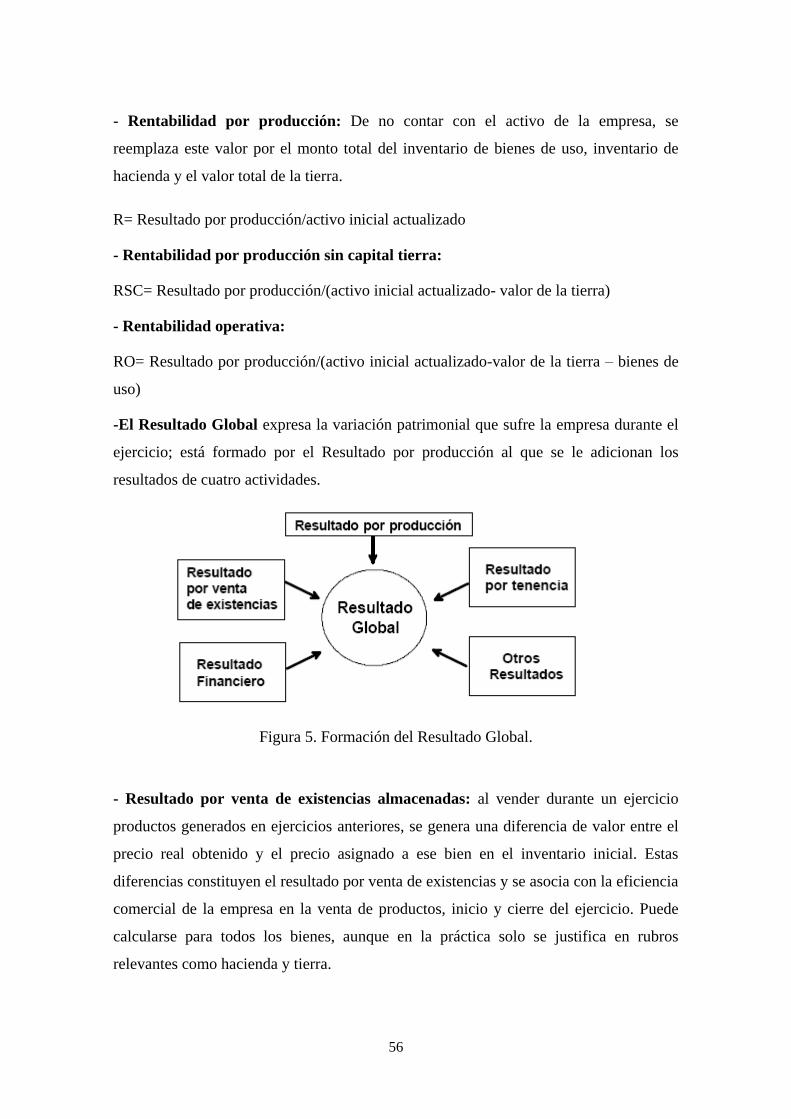

- Rentabilidad por producción: De no contar con el activo de la empresa, se

reemplaza este valor por el monto total del inventario de bienes de uso, inventario de

hacienda y el valor total de la tierra.

R= Resultado por producción/activo inicial actualizado

- Rentabilidad por producción sin capital tierra:

RSC= Resultado por producción/(activo inicial actualizado- valor de la tierra)

- Rentabilidad operativa:

RO= Resultado por producción/(activo inicial actualizado-valor de la tierra – bienes de

uso)

-El Resultado Global expresa la variación patrimonial que sufre la empresa durante el

ejercicio; está formado por el Resultado por producción al que se le adicionan los

resultados de cuatro actividades.

Figura 5. Formación del Resultado Global.

- Resultado por venta de existencias almacenadas: al vender durante un ejercicio

productos generados en ejercicios anteriores, se genera una diferencia de valor entre el

precio real obtenido y el precio asignado a ese bien en el inventario inicial. Estas

diferencias constituyen el resultado por venta de existencias y se asocia con la eficiencia

comercial de la empresa en la venta de productos, inicio y cierre del ejercicio. Puede

calcularse para todos los bienes, aunque en la práctica solo se justifica en rubros

relevantes como hacienda y tierra.

57

- Resultado financiero: Indica el resultado por el manejo del capital circulante y los

flujos de caja, suele calcularse como diferencia entre el Resultado global, calculado

como variación del patrimonio, y el resto de los resultados descritos.

Otros resultados: reúne los resultados de situaciones no contempladas en los anteriores y

que afectan el patrimonio de la empresa. Como ejemplo de estas situaciones se citan las

pérdidas extraordinarias, venta de herramientas amortizadas, etc.

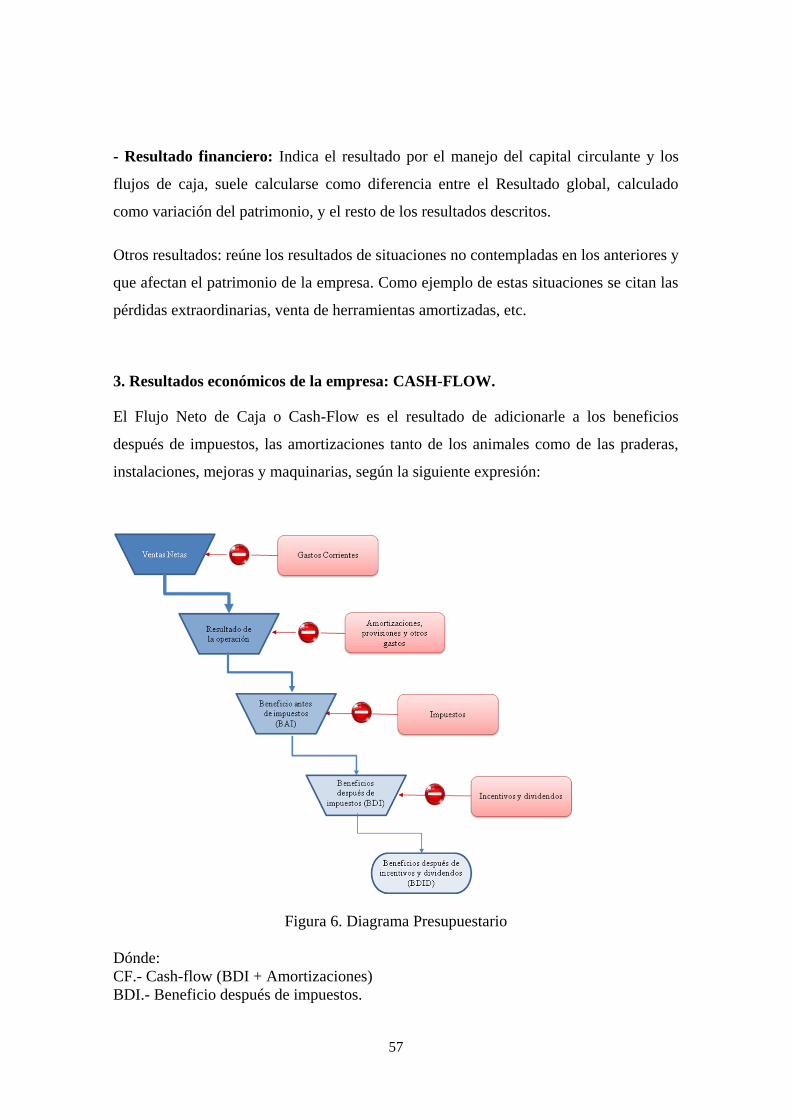

3. Resultados económicos de la empresa: CASH-FLOW.

El Flujo Neto de Caja o Cash-Flow es el resultado de adicionarle a los beneficios

después de impuestos, las amortizaciones tanto de los animales como de las praderas,

instalaciones, mejoras y maquinarias, según la siguiente expresión:

Figura 6. Diagrama Presupuestario

Dónde:

CF.- Cash-flow (BDI + Amortizaciones)

BDI.- Beneficio después de impuestos.

58

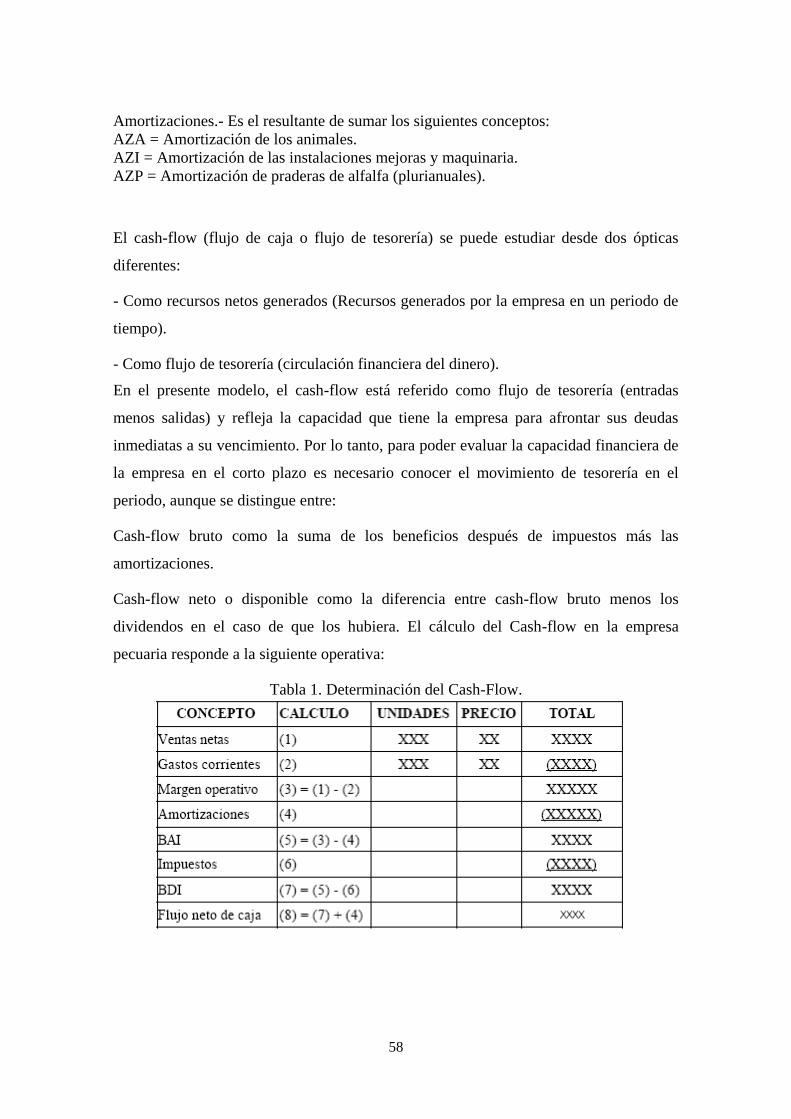

Amortizaciones.- Es el resultante de sumar los siguientes conceptos:

AZA = Amortización de los animales.

AZI = Amortización de las instalaciones mejoras y maquinaria.

AZP = Amortización de praderas de alfalfa (plurianuales).

El cash-flow (flujo de caja o flujo de tesorería) se puede estudiar desde dos ópticas

diferentes:

- Como recursos netos generados (Recursos generados por la empresa en un periodo de

tiempo).

- Como flujo de tesorería (circulación financiera del dinero).

En el presente modelo, el cash-flow está referido como flujo de tesorería (entradas

menos salidas) y refleja la capacidad que tiene la empresa para afrontar sus deudas

inmediatas a su vencimiento. Por lo tanto, para poder evaluar la capacidad financiera de

la empresa en el corto plazo es necesario conocer el movimiento de tesorería en el

periodo, aunque se distingue entre:

Cash-flow bruto como la suma de los beneficios después de impuestos más las

amortizaciones.

Cash-flow neto o disponible como la diferencia entre cash-flow bruto menos los

dividendos en el caso de que los hubiera. El cálculo del Cash-flow en la empresa

pecuaria responde a la siguiente operativa:

Tabla 1. Determinación del Cash-Flow.

59

4. El modelo contable.

El sistema de Gestión Contable es el menos utilizado en las explotaciones

agropecuarias, debido a que obliga a llevar una gran cantidad de registros, y es muy

compleja su puesta en marcha si se relaciona con los descriptos anteriormente.

El modelo contable es un sistema patrimonial en donde todos los movimientos que

ocurren dentro de la empresa quedan registrados en la forma de dos documentos

principales: el Balance y la Cuenta de Pérdida y Ganancias.

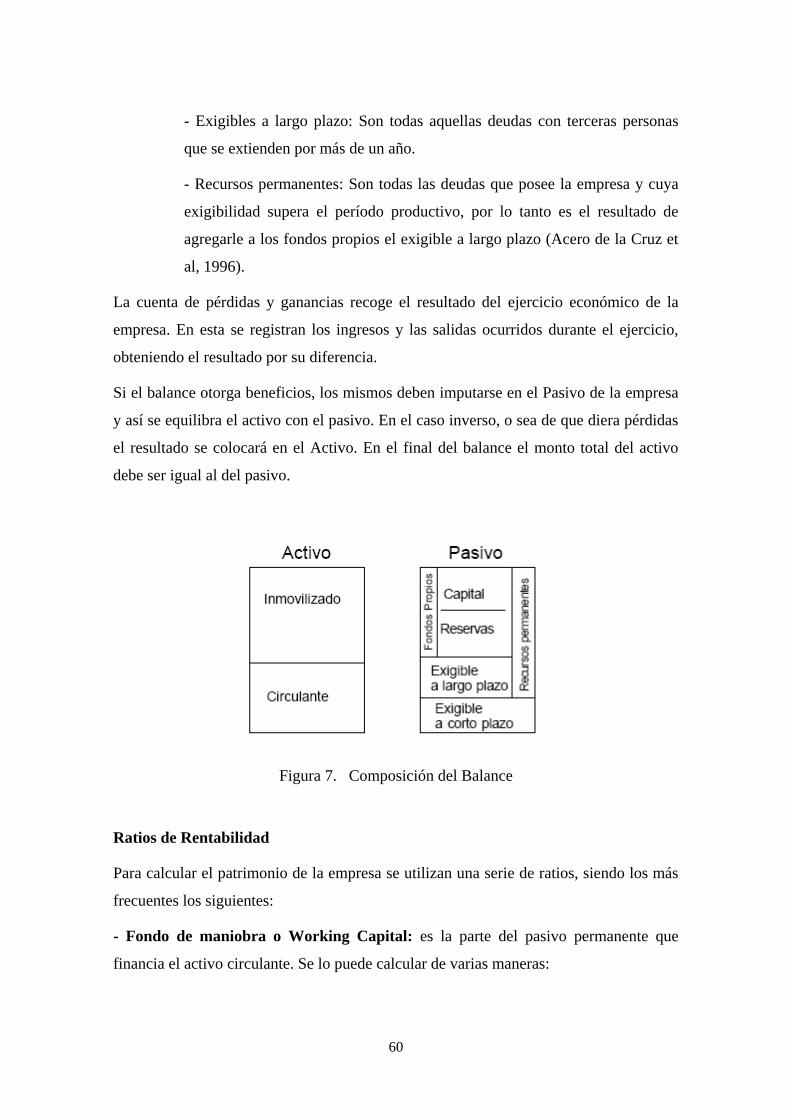

El balance obtenido refleja la situación en que se encuentra la empresa en un momento

determinado. Todo el patrimonio con que cuenta la empresa se halla formado por un

conjunto de bienes, derechos y obligaciones que se agrupan en el Activo (lo que posee

la empresa) o en el pasivo ( todo lo que debe la empresa). Estos dos apartados van a

constituir el Balance de la empresa. De esta forma se describe la situación patrimonial

de la empresa.

El Activo que es el que recoge todos los bienes y derechos que posee la empresa hallan

sido estos pagados o no. Dentro del Activo hay dos grandes grupos:

- El inmovilizado: formado por elementos que permanecerán dentro de la

empresa por más de un año (Instalaciones, maquinarias, etc.)

- El circulante: formado por elementos que se pueden vender dentro del

período productivo.

El Pasivo recoge todas las deudas y obligaciones de la empresa. Se lo puede clasificar

en función del patrimonio de la deuda en.

- Fondos Propios: está representado por la deuda de la empresa con sus

propietarios, incluyen el capital aportado por estos más los beneficios

generados que no se han retirado, llamados reservas.

- Fondos Ajenos: son todas aquellas deudas contraídas con terceras personas.

En función de su exigibilidad el pasivo se clasifica en:

- Exigible a corto plazo: comprende las deudas que tiene la empresa y deben

cancelarse dentro del año.

60

- Exigibles a largo plazo: Son todas aquellas deudas con terceras personas

que se extienden por más de un año.

- Recursos permanentes: Son todas las deudas que posee la empresa y cuya

exigibilidad supera el período productivo, por lo tanto es el resultado de

agregarle a los fondos propios el exigible a largo plazo (Acero de la Cruz et

al, 1996).

La cuenta de pérdidas y ganancias recoge el resultado del ejercicio económico de la

empresa. En esta se registran los ingresos y las salidas ocurridos durante el ejercicio,

obteniendo el resultado por su diferencia.

Si el balance otorga beneficios, los mismos deben imputarse en el Pasivo de la empresa

y así se equilibra el activo con el pasivo. En el caso inverso, o sea de que diera pérdidas

el resultado se colocará en el Activo. En el final del balance el monto total del activo

debe ser igual al del pasivo.

Figura 7. Composición del Balance

Ratios de Rentabilidad

Para calcular el patrimonio de la empresa se utilizan una serie de ratios, siendo los más

frecuentes los siguientes:

- Fondo de maniobra o Working Capital: es la parte del pasivo permanente que

financia el activo circulante. Se lo puede calcular de varias maneras:

61

F.M= Pasivo Permanente – Activo Fijo

F.M= Activo Circulante – Exigible a corto plazo

- Liquidez: Compara el activo circulante con el pasivo circulante. Se dice que una

empresa posee liquidez cuando los recursos disponibles a corto plazo son suficientes

para atender a los compromisos de pago contraídos a corto plazo. Hay dos formas de

calcular la liquidez:

Liquidez Absoluta (LA)= Activo Circulante – Pasivo Circulante

Liquidez Relativa (LR)= Activo Circulante / Pasivo Circulante

Habrá liquidez cuando el denominador sea mayor que el numerador. Cuando el ratio de

liquidez sea inferior a la unidad, la liquidez absoluta será una cifra negativa y en ese

caso el diagnóstico que se puede dar es que la empresa se encuentra en una situación

teórica de suspensión de pagos, sin necesidad de que esta circunstancia llegue a

materializarse realmente, si la velocidad de cobros es superior a la frecuencia de pagos.

- Solvencia: se puede representar de dos maneras:

Solvencia Absoluta (SA)= Activo real total – Pasivo exigible total

Solvencia Relativa (SR)= Activo real total /Pasivo exigible total

La solvencia representa la garantía con que cuenta la empresa para hacer frente a los

acreedores. El análisis de la solvencia pone de manifiesto la estabilidad del negocio; es

decir, los recursos de los que dispone la empresa para hacer frente a todas las

obligaciones de pago exigibles. Una empresa puede considerase solvente cuando la

solvencia absoluta tenga signo positivo y el ratio de solvencia sea mayor a la unidad. La

situación contraria; es decir, ratio de solvencia inferior a uno y solvencia absoluta

negativa representa una posición de quiebra; puesto que en el momento de realizado el

análisis, la empresa no posee recursos suficientes para enfrentar todos los compromisos

exigibles.

- Grado de Autonomía Financiera: el grado de autonomía de una empresa me va a

indicar el grado de autofinanciación de la misma

GAF = Recursos Propios / Recursos Totales

- Inversión y Amortización: este índice manifiesta la relación existente entre el

importe de la amortización anual y la inversión anual bruta.

62

I y A= Amortización Anual / Inversión Bruta Anual

Los valores de estos índices dependen de los bienes a amortizar y los planes de

amortización propuestos, no obstante para valores medios este ratio puede ser inferior,

igual o superior a 1. Si el resultado es > 1 hay un mayor proceso de descapitalización de

la empresa. Si es igual a 1, la empresa esta estacionaria. Y si es menor que 1 la empresa

está en expansión.

- Endeudamiento: Relaciona la financiación propia y la ajena

E= Pasivo exigible / Recursos propios

- Rentabilidad de los Fondos Propios: Expresa en porcentaje el beneficio total

obtenido (en unidades monetarias) por cada cien unidades monetarias de fondos propios

invertidos en el negocio.

RFP= Beneficio Total / Recursos Propios * 100

- Rentabilidad de la Empresa o de activos totales: indica las unidades monetarias

del beneficio total obtenido por cada cien unidades monetarias de recursos totales

administrados por la empresa.

RE= Beneficio Total / Activo Total * 100

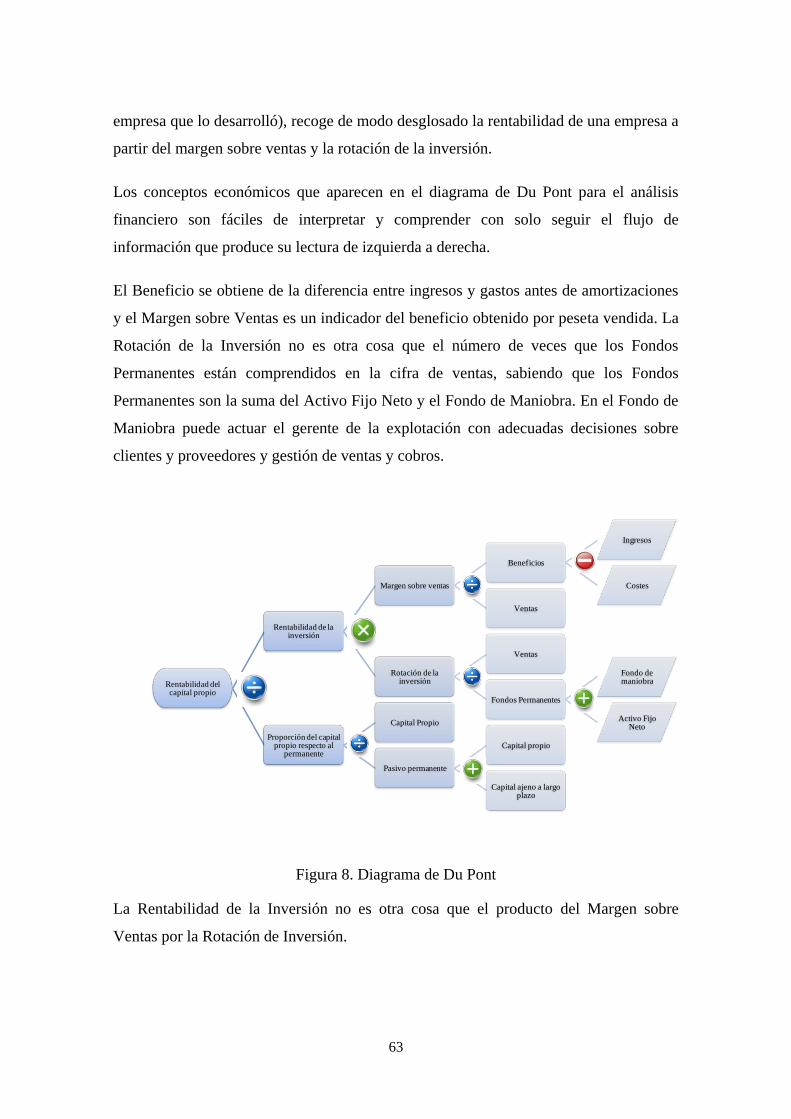

5. Diagrama de Rentabilidad de Du Pont

En el análisis económico y financiero de la empresa pecuaria inciden una serie de

elementos previos que el ganadero debe conocer. No basta con indicadores tales como

el ratio de liquidez, solvencia, etc., sino que se debe entrar en el análisis detallado de

todos los elementos que conducen a estos indicadores que señalan la capacidad de hacer

frente a los pagos. Estos elementos aparecen en el diagrama de Du Pont y que permiten

obtener la Rentabilidad de la inversión y del Capital propio y dentro del diagrama se

encuentra el denominado Fondo de Maniobra.

Si se observa el diagrama se concluye la gran importancia que tiene sobre la

rentabilidad de la empresa no sólo en margen sobre ventas sino también el fondo de

maniobra, consecuencia de la posición y manejo de clientes, existencias y proveedores a

corto plazo. El gráfico conocido como Du Pont (por ser la Du Pont de Nemours la

63

empresa que lo desarrolló), recoge de modo desglosado la rentabilidad de una empresa a

partir del margen sobre ventas y la rotación de la inversión.

Los conceptos económicos que aparecen en el diagrama de Du Pont para el análisis

financiero son fáciles de interpretar y comprender con solo seguir el flujo de

información que produce su lectura de izquierda a derecha.

El Beneficio se obtiene de la diferencia entre ingresos y gastos antes de amortizaciones

y el Margen sobre Ventas es un indicador del beneficio obtenido por peseta vendida. La

Rotación de la Inversión no es otra cosa que el número de veces que los Fondos

Permanentes están comprendidos en la cifra de ventas, sabiendo que los Fondos

Permanentes son la suma del Activo Fijo Neto y el Fondo de Maniobra. En el Fondo de

Maniobra puede actuar el gerente de la explotación con adecuadas decisiones sobre

clientes y proveedores y gestión de ventas y cobros.

Rentabilidad del capital propio

Rentabilidad de la inversión

Margen sobre ventas

Beneficios

Ingresos

Costes

Ventas

Rotación de la inversión

Ventas

Fondos Permanentes

Fondo de maniobra

Activo Fijo Neto

Proporción del capital propio respecto al

permanente

Capital Propio

Pasivo permanente

Capital propio

Capital ajeno a largo plazo

Figura 8. Diagrama de Du Pont

La Rentabilidad de la Inversión no es otra cosa que el producto del Margen sobre

Ventas por la Rotación de Inversión.

64

La Rentabilidad del Capital Propio es la relación entre la Rentabilidad de la Inversión y

la proporción existente de Capital Propio/Permanente. De la estructura de relaciones en

los diferentes elementos del sistema de Du Pont es fácil inferir que un aumento del

Fondo de Maniobra significa un aumento de los Recursos Permanentes lo que, a su vez,

determina una disminución de la Rotación de la Inversión y, a través de esta Rotación,

se produce una disminución de la Rentabilidad global y de los Capitales Propios.

Consideraciones de las metodologías utilizadas

Los primeros modelos analizados como son el de A.A.C.R.E.A y el del I.N.T.A.,

clasifican los costes de acuerdo a su naturaleza en directos e indirectos Las diferencias

existentes entre ellos se deben a los diferentes matices de las explotaciones hacia los que

están dirigidos.

Ambos modelos reflejan con precisión la problemática del sector agropecuario en la

argentina. La clasificación de los costes y el cálculo del margen bruto es una forma de

clasificar las actividades que realiza la empresa según su aporte al beneficio total

generado; permitiendo identificar a aquellas producciones que no alcanzan los niveles

de rentabilidad esperado.

Los dos modelos son de gran utilidad en el momento de planificar las actividades de la

empresa, ya que permiten comparar los resultados esperados en cada actividad. Así de

esa manera se puede elegir las actividades que generen mayor rentabilidad.

También hay que destacar en los dos modelos la sencillez de uso y la facilidad en la

toma de datos, lo que lo hace accesible a casi todos los productores agropecuarios.

Algunas objeciones a estos modelos son.

- No se tiene en cuenta en cada actividad los flujos financieros ni los déficit

de caja que puedan existir.

- No se contemplan las sinergias o efectos aditivos y complementarios entre

las actividades, pudiendo incurrir en errores al asignar todos los recursos a

una actividad.

- La separación de actividades imposibilita la correcta asignación de los

recursos compartidos.

65

En lo que respecta al modelo contable puede ser utilizado por todas las empresas, y en

algunos casos para algunos tipo de sociedades es obligatorio.. Este sistema es mucho

más complejo que los anteriores, pero permite tratar a la empresa como un todo,

analizando sus variaciones patrimoniales y financieras. La complejidad y necesidad de

llevar registros detallados lo convierten en el sistema menos utilizado por los

productores.

Los tres sistemas carecen de un análisis profundo de una actividad específica,

globalizando la información y estructurando el conjunto de la empresa. De cada

actividad se recogen algunos indicadores físicos y resultados económicos. Así de esta

manera se puede establecer la eficiencia técnica, pero no se puede conocer la posición

de la empresa en cuanto a eficiencia asignativa.

Para poder avanzar en este tema se necesita incorporar otros sistemas de gestión

diseñados para el mejoramiento en la utilización de recursos dentro de una actividad. Se

pueden utilizar sistemas basados en la clasificación de los costes en función de su

naturaleza en fijos y variables (Rodríguez Alcaide, 1969)

Entendemos por costes fijos a aquellos en los que incurre la explotación

independientemente del nivel de producción que alcance.. Tiende a confundirse con los

costes indirectos o de estructura, debido a que los costes indirectos también son costes

fijos; sin embargo algunos costes directos también son costes fijos. Los costes variables

son aquellos cuya magnitud está influenciada por el nivel de producción.

Esta clasificación solo existe en el corto plazo, donde algunos factores de producción no

pueden ser modificados y por lo tanto permanecen fijos. En el largo plazo todos los

costes serán variables.

Estos costes más los costes medios y marginales, permiten conocer el nivel óptimo

económico de producción y mediante éste, conocer la eficiencia asignativa de la

empresa.

Esta clasificación de costes podría ser más aclaratoria si a los costes lo dividiríamos

según la actitud del empresario, en optimizables y minimizables. Así se resaltaría el

objetivo del empresario con respecto a un coste. Dentro de los minimizables tendríamos

a los costes fijos y aquellos que no contribuyen a la producción.

66

Los costes que influyen directamente en la cantidad de producto producido son costes

optimizables y por lo tanto deben alcanzar el nivel en el cuál la empresa encuentra el

máximo económico.

Si bien esta clasificación no aporta grandes modificaciones a la metodología actual de

costes fijos y variables, su aplicación puede ser más ilustrativa en aquellas personas con

baja formación económica como son los productores agropecuarios. También puede ser

de utilidad en este momento en que la producción pecuaria argentina debe dejar de ser

una actividad de mínimo coste para transformarse en una actividad de máximo

beneficio.

Julio Romero, pinta a la mujer andaluza desde el respeto y la admiración; representa el mosaico cultural de España, Oriente Medio y

Latinoamérica….

Réplica de Dª Ana María Martínez Ráez….