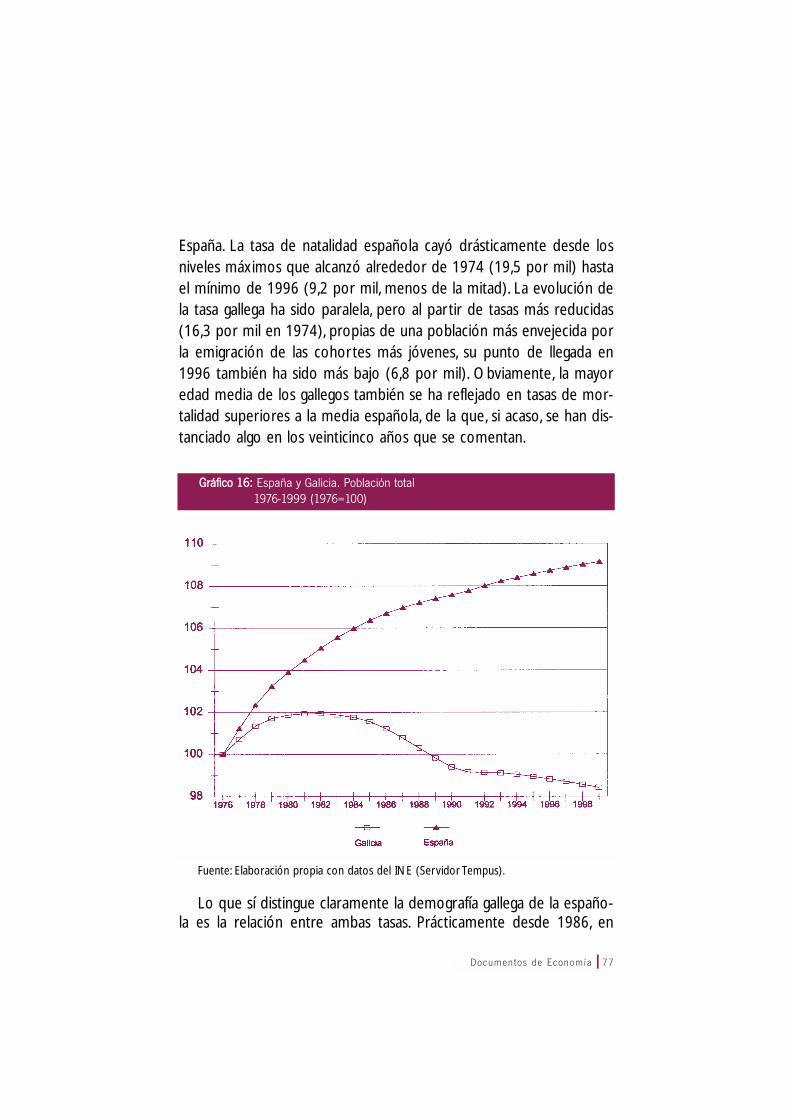

Galicia, - camaracoruna.com · junto del edificio de una sociedad civilizada, por ejemplo, los...

100

Transcript of Galicia, - camaracoruna.com · junto del edificio de una sociedad civilizada, por ejemplo, los...

Galicia,un proyecto en expansión.

Retos y oportunidades para su desarrollo

FUNDACIÓN CAIXA GALICIA . 2001CIEF, Cent ro de Inves t igac ión Económica y F inanc ieraTEXTO: V ÍCTOR PÉREZ-DÍAZ

JUAN CARLOS RODRÍGUEZ

DISEÑO Y MAQUETACIÓN Ga l ic iaMed iaIMPRIME Gra f inova , S .A .DEP. LEGAL

Las opiniones que se expresan en este documento corresponden exclusivamente a sus auto-res, sin que la Fundación Caixa Galicia participe, necesariamente, de sus conclusiones.

Documentos de Economía ❘ 5

RESUMEN

Este documento plantea un futuro posible para Galicia, basado enun análisis de la realidad económica, social y política gallega de las últi-mas décadas y de la actualidad. Lo hace desde la perspectiva norma-tiva de una sociedad civil de tipo occidental. Este futuro suponeapostar por una economía que incorpore el mayor valor añadido ylas mayores dosis de conocimiento posibles, innovadora y exporta-dora, y por una sociedad que invierta en capital humano, cultivealgunos de sus intangibles culturales tradicionales, y haga más densoy flexible su tejido social.

ABSTRACT

This paper suggests a possible future for Galicia on the basis of ananalysis of the economy, society and politics of Galicia which is madefrom a normative viewpoint, that of a civil or civilized society of aWestern kind.That future implies making a bet on a high value added,knowledge-based, innovative and export-oriented economy, and on asociety which invests on human capital, nurtures some of its traditio-nal cultural intangibles, and makes more dense and flexible its socialfabric.

Documentos de Economía ❘ 7

VÍCTOR PÉREZ-DÍAZJUAN CARLOS RODRÍGUEZ

Galicia,un proyecto en expansión.

Retos y oportunidades para su desarrollo

Víctor Pérez-Díaz, Catedrático de Sociología de la Universidad Complutense de Madrid;y ASP, Gabinete de Estudios.Juan Carlos Rodríguez, Profesor Asociado de Sociología de la Universidad Complutensede Madrid; y ASP, Gabinete de Estudios.

1 Véase Pérez-Díaz y Rodríguez (1998a; 1998b).2 Véanse, entre otros, Pérez-Díaz (1993 y 1997).

1. INTRODUCCIÓN

Este trabajo se enmarca en el proyecto «Galicia, problemas y pro-mesas: una estrategia de desarrollo social», financiado por la FundaciónCaixa Galicia, y se apoya en trabajos previos de dicho proyecto, algu-nos publicados,1 y en otras investigaciones, para formular un plantea-miento prescriptivo y prospectivo acerca de un futuro posible paraGalicia. Nuestra perspectiva se caracteriza, por un lado, por un enfo-que analítico-normativo ambicioso pero pragmático y, por otro, porotorgar mayor relevancia a ciertas dimensiones de la actividad huma-na que a otras. Nuestros puntos de partida (y de llegada anticipada)son los siguientes.

1. Partimos de un modelo o tipo ideal de lo preferible, que, a suvez, nos proporciona parte del instrumental analítico para entenderuna realidad. Se trata del modelo de la «sociedad civilizada», pro-puesto por Víctor Pérez-Díaz,2 continuando una tradición históricaque se remonta, al menos, a los ilustrados escoceses del siglo XVIII(Smith, Ferguson, Hume y otros).

Lo usamos por dos razones principales. Por una parte, creemosque, con las matizaciones correspondientes, parece reflejar mejor quecualquier otro las aspiraciones de vivir en un orden de libertad que,

8 ❘

3 Respecto a las dos primeras, véase Pérez-Díaz (1999).

explícita o implícitamente, expresan las opiniones públicas de los paí-ses occidentales, también la española. Por otra, creemos que permiteun equilibrio estable y creativo de cuatro dimensiones básicas de lassociedades actuales: la libertad, la eficiencia económica, la solidaridadcon los menos favorecidos, y su implicación creciente en un orden delibertad a escala mundial.3

El tipo ideal de la sociedad civilizada se refiere a un entramado ins-titucional específico basado en un sustrato comunitario con caracte-rísticas determinadas. Los elementos básicos del entramado institu-cional son los siguientes. Cuenta con una autoridad pública limitada yresponsable, esto es, da cuentas de sus actos a una ciudadanía, a suvez, al menos en una masa crítica, activa y ocupada en los asuntospúblicos. Ciudadanos y autoridad actúan bajo el imperio de la ley. Losindividuos de esta sociedad operan en tres órdenes cuyo carácterprincipal es nomocrático: mercados económicos, un mundo de aso-ciaciones plurales, libres y voluntarias y una esfera libre de discusiónpública. Ese entramado se asienta sobre una base comunitaria deter-minada, es decir sobre unos sentimientos de identidad, de pertenen-cia a una comunidad. Históricamente, esa base se corresponde con lasnaciones, pero no tiene por qué hacerlo. Podemos pensar en socie-dades civiles de escala regional o supranacional. Lo propio de unasociedad civil es que esa pertenencia no acabe resultando perniciosay destruya los fundamentos del entramado institucional antedicho. Porúltimo, lo propio de una sociedad civilizada es ser abierta, es decir,estar inserta en un flujo de intercambios con el exterior, especial-mente, pero no sólo, de carácter económico. Esto supone la visión dela sociedad como un «proyecto en expansión», queriendo decir conello que la vemos como implicada de una manera cada vez más inten-sa en el orden mundial, y contribuyendo positivamente a él.

No utilizamos ese modelo en abstracto, sino en lo que tiene de posi-ble en las circunstancias actuales. Por ello, por una parte, nos referimosa dos realidades sociales relativamente próximas que encarnan inte-

Documentos de Economía ❘ 9

resantes realizaciones concretas del tipo ideal en los tiempos presen-tes, y que lo hacen, justamente, como «proyectos en expansión»: la deun Land alemán, Baviera; y la de un país independiente, Irlanda.Y, porotra parte, nuestras propuestas tienen su anclaje en la realidad galle-ga, con sus potenciales y sus limitaciones concretas. Si no se tienenéstos y éstas en cuenta, la discusión de una estrategia de desarrollosocial no pasará de ser un ejercicio intelectual estéril.Al contrario, esaslimitaciones y esos potenciales modulan pragmáticamente las suge-rencias que puedan derivarse del tipo ideal al que se aspira y de susrealizaciones foráneas concretas. En gran medida, las sugerenciassiguientes acerca de los caminos que puede transitar Galicia en esaestrategia de desarrollo social se basan en los caminos ya hollados fér-tilmente en la región.

2. La discusión que sigue centra su atención en determinadosaspectos de la realidad social. Por una parte, se ocupa especialmentede cómo van tramándose tejidos institucionales diversos. Nos detene-mos particularmente en la trama del tejido económico gallego (sobretodo en el papel que desempeñan las grandes empresas de avanzadi-lla, que tiran de una miríada de empresas pequeñas y medianas), y enla del tejido social (enfatizando en qué medida su fábrica es compati-ble con un modelo de sociedad civilizada).

Por otra, otorga especial relevancia a los elementos culturales, estoes, a las disposiciones y actitudes de los individuos, no sólo las verba-lizadas sino las que se pueden apreciar, a partir de sus comporta-mientos, en tradiciones y marcos institucionales concretos, disposicio-nes que se van conformando mediante el hábito.Algunos de esos ele-mentos afectan a la vida económica, y pueden ser más o menos favo-rables a las adaptaciones e innovaciones que implica estar en la cabe-za de lo que se ha dado en llamar «nueva economía» (véase más ade-lante); son parte del capital humano que se necesita acumular paraafrontar con éxito los retos que ésta presenta. Otros afectan al con-junto del edificio de una sociedad civilizada, por ejemplo, los relativosa la construcción y consolidación del sustrato identitario de ésta, quepueden adoptar también formas varias, no todas igualmente afinescon el mantenimiento de un orden de libertad.

10 ❘

A partir de un análisis guiado por los principios anteriores, en eltexto que sigue se propone un modelo que supone, en el fondo,que la sociedad gallega apueste decididamente por una economía queincorpore el mayor valor añadido y las mayores dosis de conocimien-to posibles, innovadora y exportadora, que invierta intensamente, portanto, en capital humano y cultive los intangibles con los que ya cuen-ta, manteniendo formas de cohesión social y de identidad compatiblescon una sociedad civilizada.

2. LA APUESTA POR UN DESARROLLO SOCIO-ECONÓMICO ABIERTO Y PARECIDO AL DE OTRASREGIONES Y OTROS PAÍSES EUROPEOS

Nuestra idea general de Galicia como un proyecto colectivoexpansivo no sólo en España sino en Europa y a una escala mundiales lo que nos hace suponer que un modelo posible para ella es laBaviera del último medio siglo con elementos de la Irlanda del últimodecenio, y que, en gran medida, podemos y debemos concebir esaexpansión como partiendo de un proceso y una experiencia previas,considerando, de este modo, que las semillas ya están plantadas, peroque hay que cuidar su crecimiento.

En términos de desarrollo económico y social, los gallegos puedenfijarse hoy en ejemplos de regiones o naciones de características, enparte, similares que pueden decirles algo acerca de los caminos fruc-tíferos que se pueden seguir. En ocasiones, sobre todo desde sectoresde orientación nacionalista, se ha aludido a las semejanzas de Galiciacon regiones como Bretaña, y a las bondades de la comparación. Sehan resaltado, sobre todo, los paralelismos de la historia, desde la Edaddel Bronce hasta el siglo XX. En este último periodo se han enfatiza-do el elevado peso del sector primario en ambas regiones hasta hacepoco, el relativo atraso de ambas respecto a la media de los países a

Documentos de Economía ❘ 11

los que pertenecen, y las supuestas relaciones de dependencia eco-nómica respecto de los centros correspondientes, así como el dañoque han supuesto las políticas de las Comunidades Europeas para lossectores básicos de ambas regiones. La base de comparación no sonsólo esos paralelismos, sino también la pertenencia a una supuestaárea cultural común, de raigambre céltica. La plausibilidad de la com-paración se ve reforzada por el efectivo auge actual de manifestacio-nes culturales comunes, en especial la musical: ‘música celta’ queenglobaría una recuperación y actualización del folklore de regionesy países como Irlanda, Escocia, Bretaña, Galicia o Asturias, una recu-peración más o menos vinculada a movimientos musicales recientescomo el de la new age.

Sin embargo, esa comparación tiene dos límites principales que lahacen poco útil para imaginar (y anticipar) el futuro socioeconómicogallego. El primero es que está demasiado anclada en el pasado, y fuer-za excesivamente los paralelismos; pero el futuro está más abierto ypuede ser más diverso del que sugiere un pasado (sólo en parte)común. El segundo es que la comparación funciona relativamente bienpara algunas manifestaciones culturales, pero da la impresión de queéstas son, más bien, epidérmicas, de modo que hoy día resulta pococreíble la construcción de una identidad céltica para los gallegos.

Así pues, sin pretender tomar los modelos en un sentido estricto,sino como ejemplos orientadores y, especialmente, como ejemplos delo que se puede llegar a alcanzar, como apuestas, preferimos referir-nos a otros dos, uno lejano y otro aparentemente más cercano: el deBaviera (desde el final de la II Guerra Mundial) y el de Irlanda (en losúltimos diez años).

A. Baviera

Baviera es ejemplo de transición relativamente rápida (especial-mente desde mediados de los sesenta a la actualidad) y con éxito deuna economía muy basada en el sector primario a una economíaindustrial y de servicios avanzada, con elevadas tasas de exportación.

12 ❘

Destaca hoy en Baviera la presencia de industrias manufacturerasde gran calidad, de alto valor añadido, y pertenecientes a sectoresdiversos: Siemens (ingeniería eléctrica), BMW (fabricación de auto-móviles), Adidas y Puma (material deportivo), Dasa (aeroespacial),MAN (bienes de equipo) y otras en el campo de las tecnologías de lainformación.Y están rodeadas por un mundo de servicios con firmastan potentes como el grupo Allianz (seguros) o los recientementefusionados Bayerische Vereinsbank e Hypo-Bank, así como importan-tes empresas del sector de medios de comunicación (como elSüddeutsche Zeitung o la rama televisiva del grupo Bertelsmann). Lapresencia de este tejido industrial, la elevada productividad de susfábricas y trabajadores han hecho de Baviera el Land preferido por lainversión extranjera en la RFA. Las empresas, por su parte, se hanbeneficiado de un sistema educativo muy apropiado para la formaciónprofesional y técnica, al que han contribuido con la experiencia de laformación en alternancia. En la actualidad, gracias al capital humano ytecnológico acumulado en los últimos treinta años, Baviera apareceademás como un lugar bastante atractivo para el desarrollo de lasindustrias de nuevas tecnologías.

Junto con lo anterior, resalta como relevante para el caso gallego elque los bávaros hayan conseguido una mezcla relativamente durade-ra de innovación y cambio socioeconómico con elementos tradicio-nales en su identidad. Siguen siendo la región con la identidad propiamás acusada dentro de la República Federal de Alemania, basada entradiciones locales peculiares y, en parte, en un dialecto del alemánmuy distintivo. Frente a muchas otras regiones de Alemania son, a suvez, mayoritariamente católicos. El haber conservado una identidaddistintiva tras algo más de un siglo de unidad alemana ha hecho que,incluso, el subsistema político bávaro sea, en parte, distinto del siste-ma del conjunto de la RFA. La Unión Cristiano-Demócrata (CDU) nose presenta a las elecciones en el Land bávaro, donde sí lo hace supartido hermano, más conservador, la Unión Cristiano-Social (CSU).Sin embargo, a pesar de estas diferencias, el sentimiento de identidadbávaro es compatible con el sentimiento de pertenencia a la naciónalemana.

Documentos de Economía ❘ 13

B. Irlanda

Irlanda es otro caso de modernización acelerada de una econo-mía bastante tradicional. El sector primario suponía todavía en 1975el 22% del empleo total, porcentaje que en la actualidad ronda el10%. Por su parte, el empleo en el sector servicios habría pasado del46 a más del 60%. Esta transición se ha acelerado en la última déca-da, caracterizada por un rápido crecimiento económico, lo que hasupuesto un enorme crecimiento de la renta per capita irlandesa, queha llegado a superar a la británica. De ahí que se haya hablado del«milagro irlandés».

Hay bastante acuerdo en la explicación de este milagro. Desde losaños sesenta, Irlanda ha unido a una inestimable ventaja comparativaen un mundo internacionalizado, que su población hable inglés, unanotable acumulación de capital humano a través de la expansión delsistema educativo. Así pues, Irlanda contaba, a comienzos de los añosnoventa, con una mano de obra barata y bastante cualificada. Estaacumulación ha venido acompañada de un uso razonable de las sub-venciones de la Comunidad Europea en la promoción de las áreasmenos desarrolladas, en particular dotando al país de unas infraes-tructuras para las comunicaciones interiores con las que nunca habíacontado, y contribuyendo a la mejora de las telecomunicaciones.Todas esas características la hacían candidata a ser destino preferen-te de la inversión extranjera. Para actualizar ese potencial, con laconsciencia de estar optando por una economía abierta e interna-cionalizada, el gobierno de turno tomó la decisión estratégica decompetir fiscalmente con el resto de los países europeos, facilitandola llegada de capital extranjero con impuestos muy bajos para lasempresas, que se mantenían así durante un suficiente número deaños de la vida de éstas.

La siguiente fase alcista del ciclo encontró a Irlanda muy preparadapara dar un paso de gigante. Las multinacionales norteamericanas delos sectores industriales (y de servicios) de mayor crecimiento (enespecial, hardware y software informáticos) vieron inmejorable la

14 ❘

oportunidad para poner un pie en un mercado europeo que parecíacerrarse (recuérdese la discusión sobre la fortress Europe de principiosde los noventa) y atraídas por las condiciones antedichas, invirtieronmasivamente en Irlanda. La inversión extranjera, no sólo americana, enactividades industriales e industriales de servicios se ha convertido(gracias al potencial antedicho) en el principal impulso de la transfor-mación irlandesa de la última década.

3. CÓMO PODEMOS IMAGINARNOS UNA GALICIA ENEXPANSIÓN

Podemos imaginarnos Galicia como una Baviera de menor tama-ño, pero con el potencial de convertirse, en una escala diferente, enuna economía tan avanzada como la bávara. Para empezar, podemospensar en la economía gallega como liderada por un conjunto de unas10/20 empresas de primera línea, si bien con un grado algo menor dediversidad sectorial que las bávaras.

Cuáles son esas empresas líderes

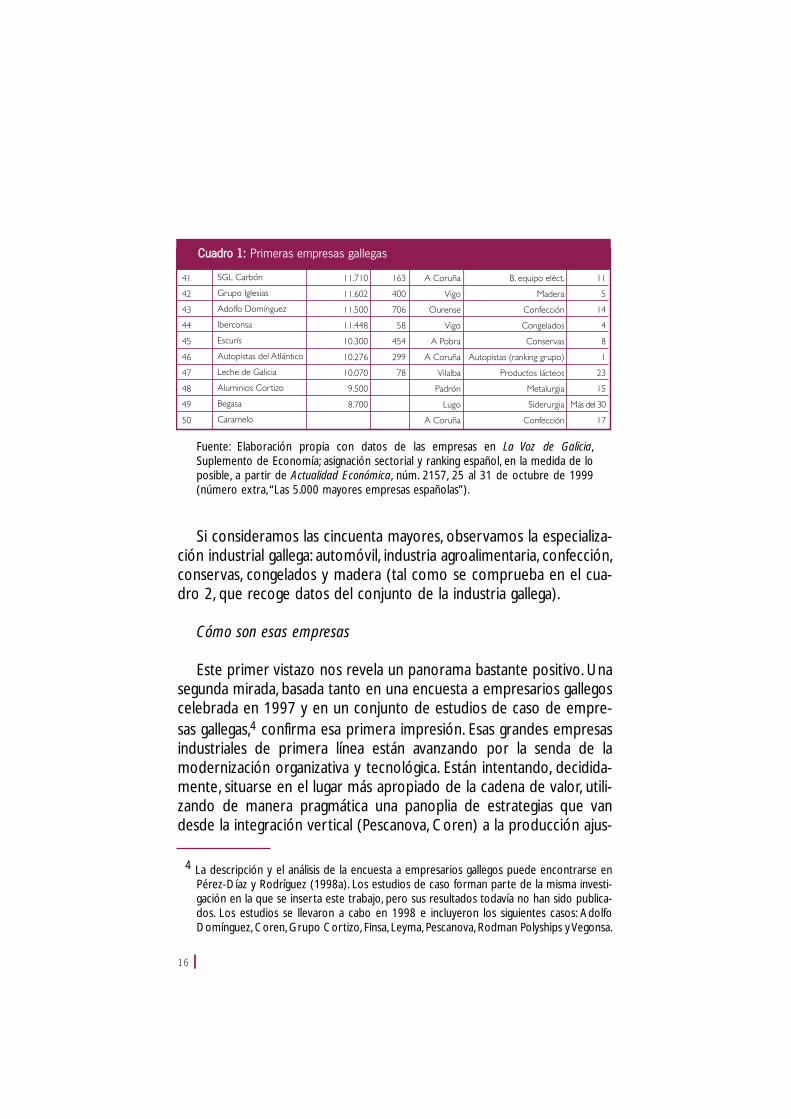

El cuadro 1 recoge datos de las cincuenta primeras empresas galle-gas por facturación. Lo primero que destaca es que, entre las prime-ras, cada firma ocupa un lugar muy destacado en el ranking sectorialen España. El caso más destacado es el de Inditex, primera empresade confección en España, y principal ‘multinacional’ gallega, pero sonreseñables también los de Citroën (multinacional francesa establecidaen Galicia desde hace décadas y a cuyo alrededor ha crecido unpujante sector auxiliar del automóvil en el área de Vigo), Pescanova(primera compañía española en el sector de congelados), Coren (elejemplo más notable de la agroindustria gallega), Finsa (primera com-pañía maderera española) o Gadisa (principal grupo gallego de distri-bución alimentaria al por mayor y al por menor).

1. Grandes empresas que tiran de un tejido económico diverso

Documentos de Economía ❘ 15

CCuuaaddrroo 11:: Primeras empresas gallegas

16 ❘

CCuuaaddrroo 11:: Primeras empresas gallegas

Fuente: Elaboración propia con datos de las empresas en La Voz de Galicia,Suplemento de Economía; asignación sectorial y ranking español, en la medida de loposible, a partir de Actualidad Económica, núm. 2157, 25 al 31 de octubre de 1999(número extra, “Las 5.000 mayores empresas españolas”).

Si consideramos las cincuenta mayores, observamos la especializa-ción industrial gallega: automóvil, industria agroalimentaria, confección,conservas, congelados y madera (tal como se comprueba en el cua-dro 2, que recoge datos del conjunto de la industria gallega).

Cómo son esas empresas

Este primer vistazo nos revela un panorama bastante positivo. Unasegunda mirada, basada tanto en una encuesta a empresarios gallegoscelebrada en 1997 y en un conjunto de estudios de caso de empre-sas gallegas,4 confirma esa primera impresión. Esas grandes empresasindustriales de primera línea están avanzando por la senda de lamodernización organizativa y tecnológica. Están intentando, decidida-mente, situarse en el lugar más apropiado de la cadena de valor, utili-zando de manera pragmática una panoplia de estrategias que vandesde la integración vertical (Pescanova, Coren) a la producción ajus-

4 La descripción y el análisis de la encuesta a empresarios gallegos puede encontrarse enPérez-Díaz y Rodríguez (1998a). Los estudios de caso forman parte de la misma investi-gación en la que se inserta este trabajo, pero sus resultados todavía no han sido publica-dos. Los estudios se llevaron a cabo en 1998 e incluyeron los siguientes casos: AdolfoDomínguez, Coren, Grupo Cortizo, Finsa, Leyma, Pescanova, Rodman Polyships y Vegonsa.

Documentos de Economía ❘ 17

Fuente: Instituto Galego de Estatística, en adelante IGE (página web).

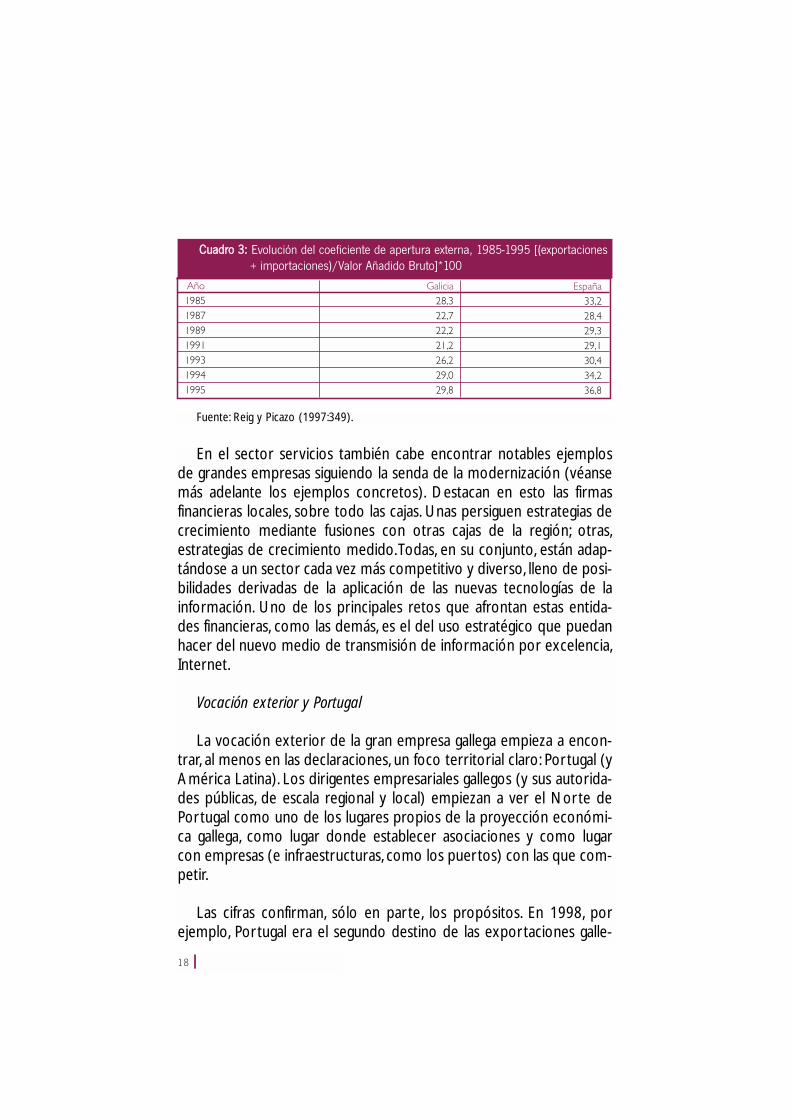

tada o flexible (con el ejemplo arquetípico en España y, casi, enEuropa: Inditex). Han ido consiguiendo, así, que una mayor parte delvalor añadido ‘se quede en casa’. Asimismo, casi todas ellas han elegi-do el entorno externo para competir, haciendo de la exportación (ode la producción en el extranjero) característica intrínseca de laempresa, y no mero instrumento para afrontar coyunturas interioresdifíciles. De manera que ellas, y el tejido empresarial en derredor suyo,han contribuido al auge de la exportación gallega en los últimos lus-tros, y, por tanto, a hacer de la gallega una economía bastante abierta,lógicamente, sin llegar a serlo tanto como la española (cuadro 3).

CCuuaaddrroo 22:: Encuesta Industrial de Productos (Valor de la producción, datos en porcentaje)

El cuadro 4 refleja la composición del comercio exterior gallego enel último lustro, y, como se ve, tienen presencia predominante los sec-tores mencionados más arriba. Destacan claramente el material detransporte (Citroën) y los productos procedentes de animales: entreambos sumaban en 1999 el 46% de las importaciones y el 56% de lasexportaciones.

18 ❘

CCuuaaddrroo 33:: Evolución del coeficiente de apertura externa, 1985-1995 [(exportaciones+ importaciones)/Valor Añadido Bruto]*100

Fuente: Reig y Picazo (1997:349).

En el sector servicios también cabe encontrar notables ejemplosde grandes empresas siguiendo la senda de la modernización (véansemás adelante los ejemplos concretos). Destacan en esto las firmasfinancieras locales, sobre todo las cajas. Unas persiguen estrategias decrecimiento mediante fusiones con otras cajas de la región; otras,estrategias de crecimiento medido.Todas, en su conjunto, están adap-tándose a un sector cada vez más competitivo y diverso, lleno de posi-bilidades derivadas de la aplicación de las nuevas tecnologías de lainformación. Uno de los principales retos que afrontan estas entida-des financieras, como las demás, es el del uso estratégico que puedanhacer del nuevo medio de transmisión de información por excelencia,Internet.

Vocación exterior y Portugal

La vocación exterior de la gran empresa gallega empieza a encon-trar, al menos en las declaraciones, un foco territorial claro: Portugal (yAmérica Latina). Los dirigentes empresariales gallegos (y sus autorida-des públicas, de escala regional y local) empiezan a ver el Norte dePortugal como uno de los lugares propios de la proyección económi-ca gallega, como lugar donde establecer asociaciones y como lugarcon empresas (e infraestructuras, como los puertos) con las que com-petir.

Las cifras confirman, sólo en parte, los propósitos. En 1998, porejemplo, Portugal era el segundo destino de las exportaciones galle-

Documentos de Economía ❘ 19

gas (con un 20,2% del total, detrás del 27,5% de Francia), y también elsegundo país de origen de sus importaciones (con un 8,1% del total,de nuevo detrás de Francia, con un 36,8%).5 En términos de inversiónproductiva, Portugal ocupó en 1998 el segundo lugar de las inversio-nes exteriores en sociedades no cotizadas procedentes de Galicia(con el 16,3%, detrás de Holanda, con el 26,8%), pero en 1999(enero-septiembre) quedó relegada al décimo (con el 2,5% de todala inversión); si en 1998, la inversión gallega en Portugal adquirió unanotable magnitud (23.000 millones de pesetas), en 1999 fue muchomás reducida (582 millones). Por su parte, Portugal fue sólo el octavoinversor en Galicia en 1998 (con un porcentaje del 3,4% del total dela inversión extranjera), si bien se situó en séptimo lugar en 1999(enero-junio), con un 8,3%.6

Grandes empresas en transición hacia la forma de corporación (socie-dad anónima abierta)

Nos encontramos, por tanto, con una notable colección de empre-sas que empiezan a basar sus estrategias menos en las condicioneslocales y más en las propias de los mercados abiertos. Eso no quieredecir que no aprovechen las posibilidades de financiación extra quepueda aportar la comunidad local de referencia, en la forma de sub-venciones o incentivos fiscales, que siguen siendo relevantes para elestablecimiento y el mantenimiento de una empresa en un territorio,como muestra el caso irlandés. O que pueden ser ocasionalmentedecisivas (aunque no necesariamente la mejor opción) para superardificultades financieras temporales.

Lo que ocurre es que los empresarios empiezan a cambiar susexpectativas acerca del papel de la autoridad pública. No esperantanto una guía o una dirección estratégica, sectorial, cuanto un deter-

5 La posición destacada de Francia se debe al lugar tan predominante de Citroën en elcomercio exterior gallego, exportadora de automóviles (muchos al mercado francés) eimportadora de piezas y sistemas (muchos de Francia).

6 Cifras de Fundación Caixa Galicia (1999: 270 y 275; 2000: 243 y 238). En la inversión exte-rior en Galicia incluye la procedente del resto de España.

20 ❘

minado entorno institucional que permita a sus empresas desplegar almáximo el potencial humano, tecnológico y organizativo que tienen asu alcance. No parecen esperar una planificación detallada de la eco-nomía regional, aunque puedan admitirla en lo que suponga de mejo-ra de las condiciones marco que permiten aumentar la competitividadde las empresas, especialmente acabando con cuellos de botella en elámbito de las infraestructuras y el de la formación de capital humano.Buscan menos tutela o protección que un entorno institucional queno ponga más trabas de las necesarias: un mercado de trabajo más fle-xible, un régimen impositivo menos gravoso (y más claro), o un acce-so a una diversidad suficiente de fuentes de financiación. En lo último,dan la bienvenida con sus salidas a bolsa (previstas o efectivamenterealizadas) al desarrollo que ha experimentado en los últimos cinco odiez años los mercados de valores en España.

Es decir, nos encontramos con empresas que están madurando ensu fase de empresa familiar y dando pasos decisivos a la fase de cor-poración, de sociedad anónima abierta, con todo lo que esto implicaen términos organizativos y, sobre todo, de aceptación de criterios detransparencia hacia la opinión pública de los mercados.

Documentos de Economía ❘ 21

CCuuaaddrroo 44:: Galicia. Comercio exterior por grandes grupos de productos, 1995/1999

Fuente: Elaboración propia con datos del IGE (página web).

22 ❘

2. La pequeña y mediana empresa

Alrededor de esa gran empresa opera una pequeña y medianaempresa que es predominante, obviamente, en número y también enpersonal empleado.

‘Minifundismo empresarial’ y desarrollo de vocaciones empresariales

Son comunes las descripciones o críticas del paisaje empresarialgallego como de «minifundismo empresarial». Con esa etiqueta, algu-nos han querido señalar dos realidades. Por una parte, el hecho deque el tamaño medio de la empresa gallega sea muy reducido. Porotra, han pretendido equiparar la mentalidad de muchos pequeños ymedianos empresarios a la de los agricultores propietarios y cultiva-dores de un minifundio, de miras estrechas y centradas en un trocitode tierra. Han hablado, incluso, de «minifundio o minifundismo men-tal». Sin embargo, ambos argumentos contienen menos verdad de loque parecen.Veámoslo.

Si el paisaje empresarial gallego es minifundista, también lo es elespañol. De manera que no sería un problema especial gallego sino, siacaso, de escala nacional, como se comprueba en el cuadro 5, quemuestra que, prácticamente, no hay diferencias entre el conjunto deEspaña y Galicia. Según el Directorio Central de Empresas (DIRCE)del INE, en 1998, el 56,2% de las empresas españolas ni siquiera teníaasalariados, una cifra casi idéntica a la de Galicia, el 55,6%. Entre las quesí los tenían, las proporciones por tramos de asalariados son bastanteparecidas entre los dos ámbitos territoriales (cuadro 6).

En la misma línea de la idea del minifundismo empresarial es rela-tivamente frecuente leer acerca de la ausencia o escasez de culturaempresarial en Galicia y de la necesidad de desarrollarla desde las ins-tituciones públicas. Sobre esto parece haber, llamativamente, un cier-to consenso que va desde los contenidos explícitos del recientemen-te aprobado Plan Estratégico de Desarrollo Económico de Galiciapara el periodo 2000-2006 (PEDEGA) hasta declaraciones efectuadas

Documentos de Economía ❘ 23

por sindicalistas de Comisiones Obreras. El PEDEGA fundamentaparte de sus propuestas de actuación en la «continuidad de debilida-des ya tradicionales en el terreno de la cultura empresarial»(Consellería de Economía, s. f., tomo I, p. 23). Un técnico de ComisionesObreras se expresa en términos parecidos, afirmando que en Galiciafalta vocación empresarial y que los grandes proyectos vienen defuera.7 El PEDEGA se refiere más a lo que percibe como fallos de losempresarios realmente existentes, por ejemplo, lo poco que innovano adoptan formas organizativas modernas, o lo poco que recurren ala subcontratación de servicios avanzados.Tras las palabras del técni-co sindical parece subyacer un juicio acerca de la ausencia de unaauténtica clase empresarial en Galicia.

CCuuaaddrroo 55:: Galicia y España. Empresas sin asalariados (1998)

Fuente: Elaboración propia a partir de datos de DIRCE, en Consello Galego deRelacións Laborais (1999:69).

En cualquier caso, la conclusión que extraen ambos de susdiagnósticos es, prácticamente, la misma: más intervención públi-ca en un ámbito determinado, el de la promoción, digamos, decultura empresarial o vocaciones empresariales, el de la llamadaformación empresarial. En ella debería desempeñar un papel impor-tante la administración, directamente a través de su rama educativao, indirectamente, financiando los cursos y los centros de formaciónoportunos que se encarguen de ‘inyectar’ la cultura empresarial enlos cuerpos y las mentes de los jóvenes que acuden a ellos.

7 La Voz de Galicia, Economía y Finanzas, 29 de octubre de 1999, p. 3.

24 ❘

A lo anterior cabe hacer dos comentarios. En primer lugar, sin llegara creer un óptimo que el desarrollo de una región dependa de pro-yectos que vienen de fuera, el ejemplo irlandés es suficientementeclaro como para tener siempre presente esta dimensión de las estra-tegias de crecimiento: el ofrecer un marco apropiado para inversionesforáneas en sectores de avanzadilla. En segundo lugar, ya en términosdel desarrollo de las vocaciones empresariales autóctonas, la experien-cia de regiones y países en los que, efectivamente, se ha desarrolladouna clase empresarial privada amplia, con un número suficiente deempresas de éxito en los mercados correspondientes y que hansobrevivido en el tiempo, con las suficientes dosis de experimentacióny de riesgo, nos alerta de otra forma de incubar esa clase empresarial(supuestamente) tan poco desarrollada. De hecho, basta con escuchara buena parte de los empresarios, como hicimos en la encuesta refe-rida más arriba, para darse cuenta de que un entramado empresarialdenso puede prosperar de otra manera: una dotación suficiente deinfraestructuras básicas, una dotación suficiente de capital humano, noponer demasiadas trabas a la creación de empresas (ni administrativas,ni fiscales, ni laborales, por poner unos ejemplos), liberalizar los merca-dos (y crear, así, oportunidades de negocio antes inexistentes), nodesincentivar la inversión productiva, procurar un funcionamiento fle-xible de los mercados de capitales y permitir el acceso a una variedadde fuentes de financiación, etc. En particular, no parece que hagamucho por el crecimiento y consolidación de un entramado empresa-rial un sector público demasiado grande o que crece demasiado depri-sa, con el consiguiente efecto de desplazamiento (crowding out) queprovocan sus elevadas necesidades de financiación.

Es decir, esos empresarios demandan un medio institucional pro-picio en el que compitan las empresas existentes y las de nuevacreación, y en el que se vayan, digámoslo así, curtiendo las vocacio-nes empresariales (y con ello, se asiente, por sedimentación, una cul-tura empresarial). Por nuestra parte, no creemos que puedan alber-garse tantas dudas acerca de que ese nuevo empresariado estáemergiendo, tanto en la forma de las grandes empresas antes men-cionadas como en la de su entorno de mediana y pequeña empresa.

Documentos de Economía ❘ 25

CCuuaaddrroo 66:: Galicia y España. Distribución de empresas con asalariados por estrato de asalariados (1998)

Fuente: Elaboración propia a partir de datos de DIRCE, en Consello Galego deRelacións Laborais (1999:69).

De cómo sea el medio institucional en el que tengan que operardependerán mucho las tradiciones empresariales que acaben predo-minando en su seno, desde las más propias del dirigismo a las máspropias de los mercados abiertos. La encuesta a empresarios gallegosreferida más arriba, celebrada en 1997, parecía reflejar que el empre-sariado gallego (y la sociedad gallega en general) se encontraba en unmomento importante en la competición entre ambas tradiciones, yseguramente se encuentre ante la decisión estratégica de optar clara-mente por una.

Los datos reflejaban, por una parte, una clase empresarial relativa-mente joven, que seguía los pasos de generaciones anteriores, estababien cualificada, y tenía cierta experiencia vital y profesional en el exte-rior. Por otra, mostraban que esos empresarios o directivos estaban acargo de (y se estaban ‘criando’ en) empresas con una orientaciónexportadora en alza, una notable presencia en mercados externos aGalicia, una proporción notable de empresas que habían moderniza-do sus productos o servicios y su organización, una crecienteinformatización (con efectos positivos en su eficiencia), y una propor-ción no desdeñable de empresas industriales que dedicaba recursos ainvestigación y desarrollo.

Sin embargo, como muestra el cuadro 7, esa experiencia no habíacuajado en un punto de vista completamente propio de las economíasabiertas, de manera que más de la mitad todavía esperaba que la

26 ❘

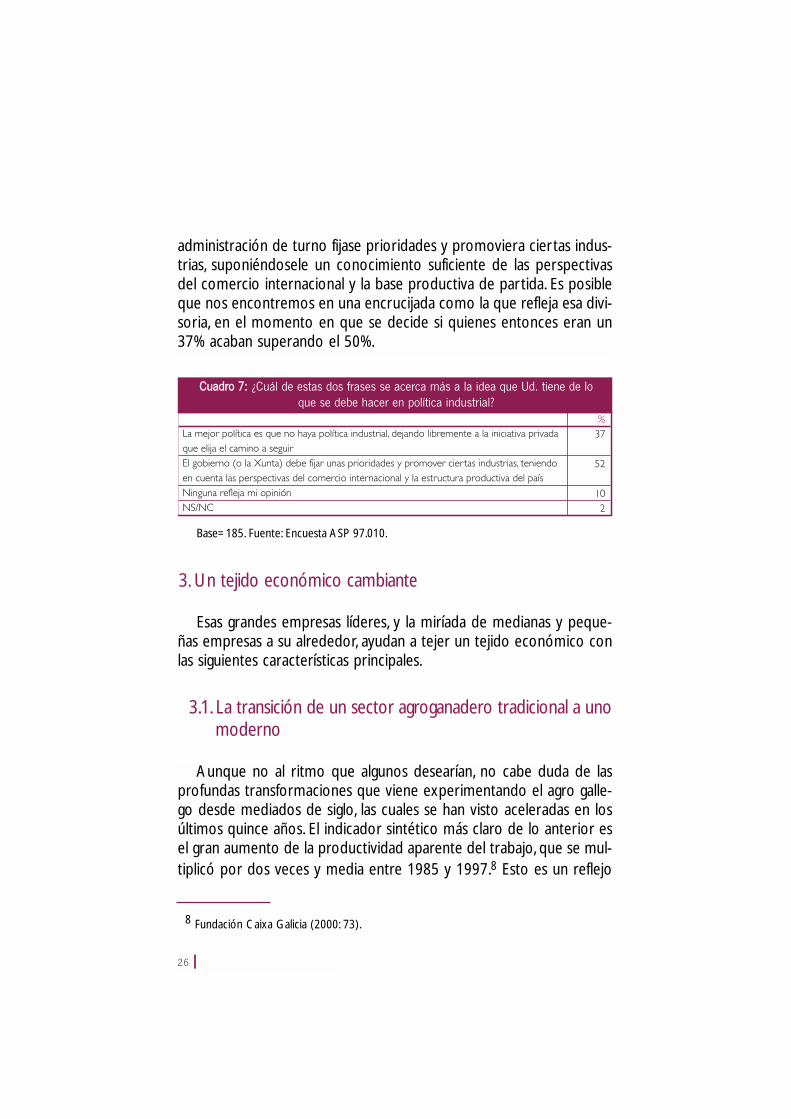

administración de turno fijase prioridades y promoviera ciertas indus-trias, suponiéndosele un conocimiento suficiente de las perspectivasdel comercio internacional y la base productiva de partida. Es posibleque nos encontremos en una encrucijada como la que refleja esa divi-soria, en el momento en que se decide si quienes entonces eran un37% acaban superando el 50%.

CCuuaaddrroo 77:: ¿Cuál de estas dos frases se acerca más a la idea que Ud. tiene de lo que se debe hacer en política industrial?

Base=185. Fuente: Encuesta ASP 97.010.

Esas grandes empresas líderes, y la miríada de medianas y peque-ñas empresas a su alrededor, ayudan a tejer un tejido económico conlas siguientes características principales.

3. Un tejido económico cambiante

3.1. La transición de un sector agroganadero tradicional a unomoderno

Aunque no al ritmo que algunos desearían, no cabe duda de lasprofundas transformaciones que viene experimentando el agro galle-go desde mediados de siglo, las cuales se han visto aceleradas en losúltimos quince años. El indicador sintético más claro de lo anterior esel gran aumento de la productividad aparente del trabajo, que se mul-tiplicó por dos veces y media entre 1985 y 1997.8 Esto es un reflejo

8 Fundación Caixa Galicia (2000: 73).

Documentos de Economía ❘ 27

de la modernización del sector, que, a través del cambio de produc-tos (proporcionalmente más vino, más flores, menos patatas y cerea-les; más leche, menos huevos, menos porcino, más vacuno...), elaumento del tamaño de las explotaciones, la acelerada mecanización,9

y el uso de nuevas tecnologías,10 ha requerido de mucha menos manode obra para producir, aproximadamente el mismo valor añadido entérminos reales.

Es decir, la agroganadería gallega es ahora (al menos en esos tér-minos) mucho más eficiente que hace quince años. Esta mayor efi-ciencia ha ido acompañada de una creciente vinculación de la pro-ducción a una industria transformadora local de creciente peso y unascadenas de distribución comercial también locales que, por ahora,resisten bastante bien la competencia foránea. Es decir, la producciónestá cada vez más guiada por criterios de mercado; en la medida quepuede estarlo, pues el sistema de incentivos que afronta el sector con-tiene mucho de planificación pública (principalmente procedente dela Unión Europea).11

Ejemplo notable de esa mayor vinculación de producción y trans-formación locales, y de modernización gracias a esa vinculación, es elde Coren. El suyo es un caso de adaptación con éxito a las grandeslimitaciones de un entorno local (financieras sobre todo, pero tambiénen términos de tradiciones y mentalidades) que permite trascenderese ámbito y convertir a la empresa en líder de su sector en España.Todo ello con una mezcla de innovación organizativa (una cooperati-va dirigida con criterios de empresa privada) y de adaptación de for-mas supuestamente sobrepasadas (la integración vertical de casi todaslas fases de la producción, transformación y distribución) que le hapermitido capturar la mayor parte del valor añadido generado en el

9 Fundación Caixa Galicia (1999: 103).10 Las innovaciones han llegado en algunas explotaciones hasta la completa automatización

del ordeño y el control digital de la producción (La Voz de Galicia, 13 de noviembre de1999, p. 45).

11 Un punto de vista similar en Fernández (1998).

28 ❘

proceso. Por delante, tiene, entre otros, el reto de la competencia deempresas foráneas con mucho más ‘músculo financiero’ y, por tanto,surge la duda de si su modelo de crecimiento prudente y basado enla autofinanciación podrá resistir ese embate, y si podrá adaptarse a lacreciente necesidad de acudir a financiación externa (incluso en losmercados de capitales) para afrontarlos.

Ejemplo notable de la incorporación de planteamientos de merca-do a la producción, y la distribución, es el fenómeno reciente y cre-ciente del desarrollo de imágenes de marca vinculadas a un territorioen Galicia. Así ocurre con la creciente importancia de las denomina-ciones de origen, entre las que destacan las de «ternera gallega» y lasde los variados vinos de la región, sin olvidar la marca más genérica de«alimentos de Galicia». Todas ellas son estrategias decididas de dife-renciación de productos y de apuesta por marchamos elevados decalidad, de cara a satisfacer una demanda alimentaria cada vez mássofisticada y menos homogénea, y a llenar los nichos de mercadoespecíficos que pueda haber en ésta.

3.2. Un sector pesquero que se adapta, e incorpora, cada vezmás, acuicultura; en vinculación con una potente industriatransformadora

El sector de la pesca en Galicia lleva dando muestra en los últimoslustros de una gran capacidad de adaptación en un medio no preci-samente estable, caracterizado por la creciente escasez de materiaprima en los caladeros tradicionales y la variación en las pautas deconsumo de pescado a escala nacional y mundial. La modernización yracionalización de la flota (y de sus recursos humanos), la búsquedade nuevos caladeros y mercados, así como, no en último lugar, la cre-ciente presencia de la acuicultura en el valor añadido del sector sonbuena muestra de lo anterior.12 Esta modernización ha tenido lugar

12 Véase Fundación Caixa Galicia (1999: 139-205; 2000: 113-1978); González Laxe (1996).Sobre los obstáculos que quedan por eliminar para un mayor desarrollo del sector acuí-cola, véase MAPA (1999).

Documentos de Economía ❘ 29

13 Puede ser muy interesante el resultado de la necesidad que tienen los directivos de aten-der a dos públicos distintos, como el del conjunto de los accionistas (entre los que puedehaber una presencia extranjera notable) y el de los accionistas significativos de raigambrelocal.

en paralelo a la del sector de la industria de transformación de pro-ductos del mar, de congelados y conservas, líder en el conjunto deEspaña, y muy potente a escala europea.

En cuanto al sector de congelados, el caso más señalado es el dePescanova, empresa innovadora y adaptativa por excelencia. ‘Creóde la nada’ el mercado del pescado congelado en España, gracias ainnovaciones tales como la construcción de buques de pesca a dis-tancia, el fomento de las tecnologías de congelado en la red de distri-bución de alimentos, y la creación de empresas mixtas con otrospaíses para garantizarse el acceso a caladeros ajenos. Acabó con-vir tiéndose en una multinacional de tamaño medio con presencia enla mayor parte de los mercados internacionales del sector.Lógicamente, en su crecimiento se le presentaron escollos difíciles desalvar, como la propia financiación de una estrategia expansiva y dediversificación productiva, imposible sobre la exclusiva base de los fon-dos propios. La superación de estos escollos ha caminado, finalmente,por la vía de la aceptación de su carácter de empresa abierta querecurre ampliamente al mercado de capitales al tiempo que consoli-da su carácter de empresa gallega, con la presencia de un núcleo esta-ble de accionistas vinculados a la región.Ambos caracteres pueden sermuy relevantes en términos del gobierno de una empresa así,13 y, através de los mecanismos de gobierno, pueden serlo en términos dela eficiencia de las estrategias que se diseñen e implementen.

En cuanto al sector de la conserva, el caso de Pescanova alumbralos caminos que, normalmente, habrán de seguir las empresas del sec-tor conservero: la transición de la forma de empresa familiar a laforma corporativa. Efectivamente, en el sector de la conserva nosencontramos en los inicios de un proceso de consolidación, esto es,de fusiones y adquisiciones de las empresas para conseguir economíasde escala (y defenderse de la futura competencia foránea). Compiten

30 ❘

aquí dos enfoques (que pueden ser complementarios): uno teórico,de conjunto, planificador, auspiciado por la Xunta y ANFACO, la aso-ciación empresarial del sector, que plantea la formación de seis gran-des grupos a partir de la séptima parte de las 50 empresas del sector(que eran 400 una década antes).14 Otro, digamos, práctico, el de laspropias empresas del sector que, más allá de consideraciones de con-junto, han iniciado ya ese proceso de fusiones. Nos referimos, porejemplo, a las negociaciones entre Alfageme y Escurís, iniciadas en laprimavera de 1999.15 Las empresas parecen, de esta manera, empe-zar a superar barreras tradicionales a la cooperación derivadas delcarácter de empresa familiar que tienen las principales del sector. Locual hace pensar que el proceso de concentración, de ser verdadera-mente eficiente, se producirá sin necesidad de planificación (aunquequizá sí pueda verse ayudado por facilidades fiscales a este tipo deoperaciones empresariales).

No cabe duda de que, de esta manera, podrán conseguir no sóloeconomías de escala en España, sino afrontar con más probabilidadesde éxito la expansión exterior del sector, con la instalación de fábricasen áreas estratégicas de América, África y Asia.16 Esta consolidaciónquizá permita hacer un aplicación más eficiente de las nuevas tecno-logías en el sector, pero aun sin ella, están teniendo lugar llamativasinnovaciones (o adaptaciones de lo sucedido en otros sectores). Es elcaso de un proyecto (pronto a ser llevado a cabo) para utilizarInternet como medio para la contratación de pescado, tal y comoestán haciendo, por ejemplo, las empresas fabricantes para la contra-tación de piezas y componentes de automóviles.

14 La Voz de Galicia, 20 de mayo de 1998, p. 59; 21 de mayo de 1998, p. 64; 23 de mayo de1998, p. 59; 2 de junio de 1998, p. 59.

15 La Voz de Galicia, 20 de mayo de 1999, p. 66.16 La Voz de Galicia, Mercados, 2 de mayo de 1999, pp. 4-5.

Documentos de Economía ❘ 31

3.3. Una industria manufacturera que captura cada vez másvalor añadido

Los estudios de caso que hemos llevado a cabo nos alertan de unaindustria manufacturera gallega que cada vez más planea estratégica-mente el lugar que pretende ocupar en la cadena de valor añadido delsector o producto correspondiente, y que intenta capturar una pro-porción cada vez mayor de ese valor. Este ‘reposicionamiento’ tienetres dimensiones principales: la modernización organizativa, la búsque-da de mercados exteriores y la dedicación de más recursos a la inves-tigación y el desarrollo (i+d).Ya hemos hecho referencia suficiente ala evolución de la exportación gallega. Centrémonos en las cuestionesde la modernización organizativa y de la i+d.

A. Modernización organizativa de la industria gallega

No compartimos del todo el punto de vista predominante en elPEDEGA acerca de las grandes necesidades que tienen las empresasgallegas de adoptar formas organizativas más modernas. Por variasrazones. La primera tiene que ver con el (que parece) criterio prin-cipal que siguen los autores del PEDEGA para juzgar si las empresasse han modernizado productiva y, sobre todo, organizativamente: elque subcontraten determinados servicios a empresas especializadas.Como sabemos, no hay una fórmula organizativa única válida ni paracualquier tipo de entorno empresarial ni, sobre todo, para cualquierfase en que se encuentre una empresa. Puede ocurrir que en deter-minados momentos de su evolución, las empresas no necesiten (o nopuedan permitirse) recurrir a la subcontratación de servicios.Y puedeocurrir que, en otros momentos, por ejemplo, los coincidentes conuna escala mayor, le sea más rentable producirlos internamente(según, por otra parte, las variadas fórmulas que se pueden utilizar).

La segunda razón tiene que ver con los casos gallegos de adapta-ción de los modos de producción más avanzados, como el de la pro-

32 ❘

ducción flexible basada en el just in time, del que Inditex-Zara, prime-ro, y Adolfo Domínguez, después, son notables ejemplos de éxito.Ambos son casos de gran visión empresarial pero acompañada de laadopción y la adaptación de las mejores técnicas productivas y orga-nizativas que se estaban ensayando con éxito fuera de España (enJapón, en concreto).

La tercera razón es, más bien, una hipótesis contraria: que esoscasos notorios no son tan aislados como podrían parecer. Nuestraencuesta a empresarios gallegos, ya mencionada, y cuyos datos másrelevantes reflejamos a continuación, muestra un panorama relativa-mente optimista en una variedad de indicadores.

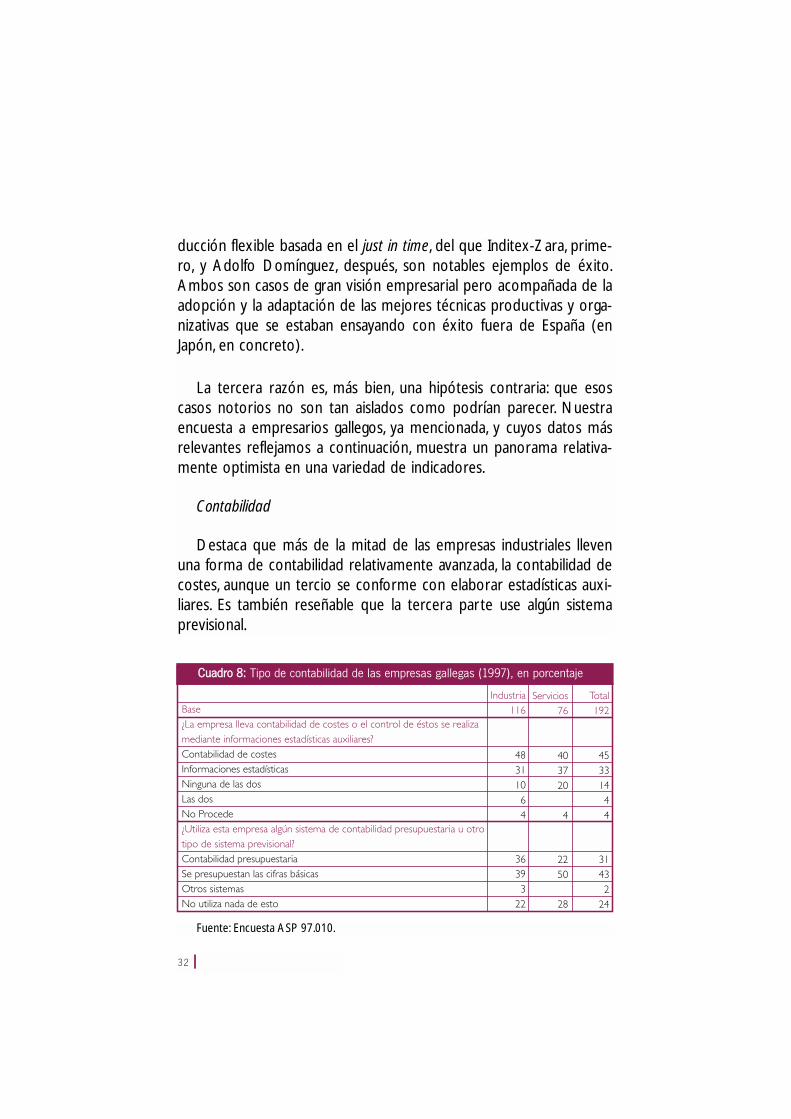

Contabilidad

Destaca que más de la mitad de las empresas industriales llevenuna forma de contabilidad relativamente avanzada, la contabilidad decostes, aunque un tercio se conforme con elaborar estadísticas auxi-liares. Es también reseñable que la tercera parte use algún sistemaprevisional.

CCuuaaddrroo 88:: Tipo de contabilidad de las empresas gallegas (1997), en porcentaje

Fuente: Encuesta ASP 97.010.

Documentos de Economía ❘ 33

CCuuaaddrroo 99:: Nuevas tecnologías en las empresas gallegas (1997), en porcentaje

Fuente: Encuesta ASP 97.010.

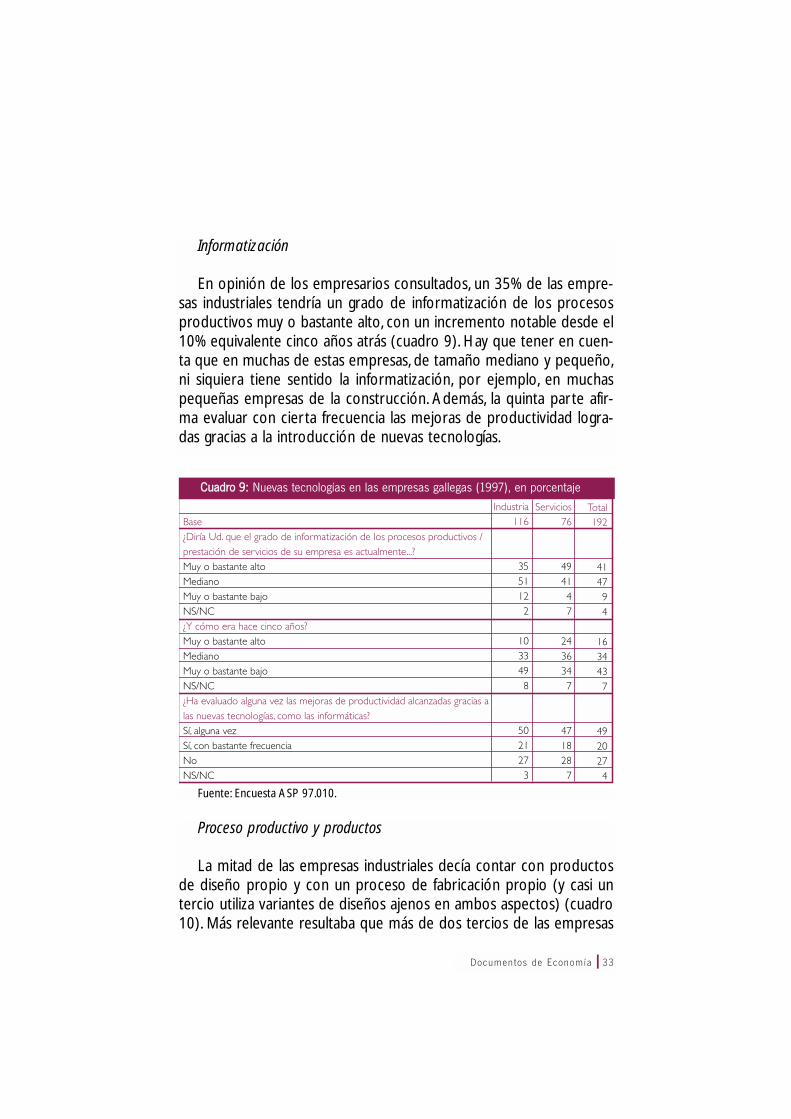

Informatización

En opinión de los empresarios consultados, un 35% de las empre-sas industriales tendría un grado de informatización de los procesosproductivos muy o bastante alto, con un incremento notable desde el10% equivalente cinco años atrás (cuadro 9). Hay que tener en cuen-ta que en muchas de estas empresas, de tamaño mediano y pequeño,ni siquiera tiene sentido la informatización, por ejemplo, en muchaspequeñas empresas de la construcción. Además, la quinta parte afir-ma evaluar con cierta frecuencia las mejoras de productividad logra-das gracias a la introducción de nuevas tecnologías.

Proceso productivo y productos

La mitad de las empresas industriales decía contar con productosde diseño propio y con un proceso de fabricación propio (y casi untercio utiliza variantes de diseños ajenos en ambos aspectos) (cuadro10). Más relevante resultaba que más de dos tercios de las empresas

34 ❘

hubieran acometido cambios sustanciales en los diseños y los proce-sos de fabricación en los últimos cinco años. Igualmente, más de lamitad decía fabricar, sobre todo, productos diversificados (un tercioestandarizados) y las tres cuartas partes habían acometido cambiosde modelos y/o productos en los últimos cinco años (en buena medi-da en la línea de reforzar la diversificación). Ambos datos nos ofrecenuna imagen relativamente nítida de dinamismo empresarial, de estra-tegias de adaptación a un entorno cambiante y cada vez más diverso.

CCuuaaddrroo 1100:: Proceso productivo y tipo de productos en las empresas industriales gallegas (1997), en porcentaje

Fuente: Encuesta ASP 97.010. A veces, los porcentajes suman más de 100, al ser pre-guntas de respuesta múltiple.

Documentos de Economía ❘ 35

GGrrááffiiccoo 11:: Galicia y España, gasto en i+d % del VAB cf (1989-1996)

Fuente: Elaboración propia con datos del INE (Anuario Estadístico 1998).

B. La economía gallega y la i+d

Como sabemos, ni España ni Galicia ocupan primeros lugares enningún ranking de investigación y desarrollo. Las cifras más recientes(1996) rondan el 0,9-1% del VAB al coste de los factores para el con-junto de España y el 0,5-0,6% para Galicia.17 Sin embargo, desde fina-les de los ochenta hasta la mitad de los noventa (gráfico 1), Galiciaparece haber recortado la distancia respecto de la media española(de 0,6 a 0,4 puntos), debido a una suerte de estancamiento de losdatos para el conjunto de España en el entorno del 0,9-1% y a unaligera subida de los datos gallegos. De hecho, los gastos en i+d enGalicia y el conjunto de España han crecido a la par, lo que ocurre esque el VAB cf ha crecido algo menos en Galicia.

17 Hay cifras más recientes de gasto en i+d regionalizado, pero no de VAB cf regionalizado.

36 ❘

En cualquier caso, la tendencia moderadamente positiva de losdatos gallegos se confirma (hasta cierto punto) si observamos el grá-fico 2, que recoge la proporción de personal empleado en i+d (enequivalencia a dedicación plena) sobre la población ocupada. La pro-porción gallega pasa de cerca del 0,1% en 1989 al 0,5% en 1998, cre-ciendo algo más que la española (del 0,5 al 0,7%). Detrás de esa evo-lución se esconden una caída en la población ocupada gallega (fruto,especialmente, del paso a la inactividad de muchos ocupados en elsector primario) y, sobre todo, un crecimiento del personal ocupadoen i+d superior al del conjunto de España (gráfico 3). Lo cual se puedeinterpretar positivamente: es un indicio más de que la estructura pro-ductiva de Galicia se asemeja cada vez más a la española y, por tanto,se ‘moderniza’.

GGrrááffiiccoo 22:: Galicia y España, “ocupados” en i+d% pobl. ocupada (1989-1998)

Fuente: Elaboración propia con datos del INE (Anuario Estadístico 1998; ServidorTempus).

Documentos de Economía ❘ 37

GGrrááffiiccoo 33:: Galicia y España, “ocupados” en i+d(1989-1998: 1989=100)

Fuente: Elaboración propia con datos del INE (Anuario Estadístico 1998).

Aunque la tendencia de la última década parece positiva, quedaaún un amplio trecho por recorrer, sobre todo si las empresas y laadministración gallega se toman en serio una apuesta como la queaquí se propone. Recordemos que Irlanda comenzó la década de losnoventa con más del 1% del PIB anual dedicado a investigación y desa-rrollo (Eurostat 1997: 65).

Innovación en las empresas industriales

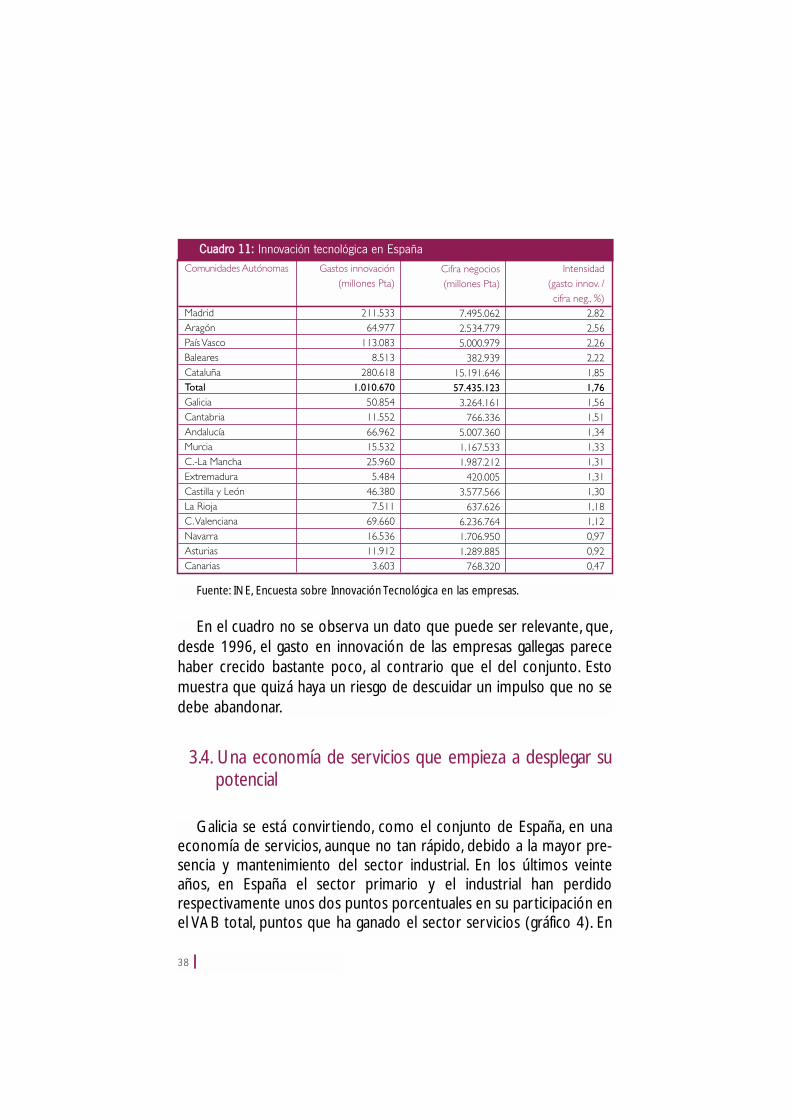

Si miramos la i+d desde el ángulo de sus resultados, como la inno-vación tecnológica, comprobamos que Galicia no está tan mal situadaen un ranking de comunidades autónomas. Está escasamente por deba-jo de la media nacional, a punto de poder pasar a los lugares de cabe-za, en los que destacan las regiones más industrializadas (cuadro 11).

38 ❘

CCuuaaddrroo 1111:: Innovación tecnológica en España

Fuente: INE, Encuesta sobre Innovación Tecnológica en las empresas.

En el cuadro no se observa un dato que puede ser relevante, que,desde 1996, el gasto en innovación de las empresas gallegas parecehaber crecido bastante poco, al contrario que el del conjunto. Estomuestra que quizá haya un riesgo de descuidar un impulso que no sedebe abandonar.

3.4. Una economía de servicios que empieza a desplegar supotencial

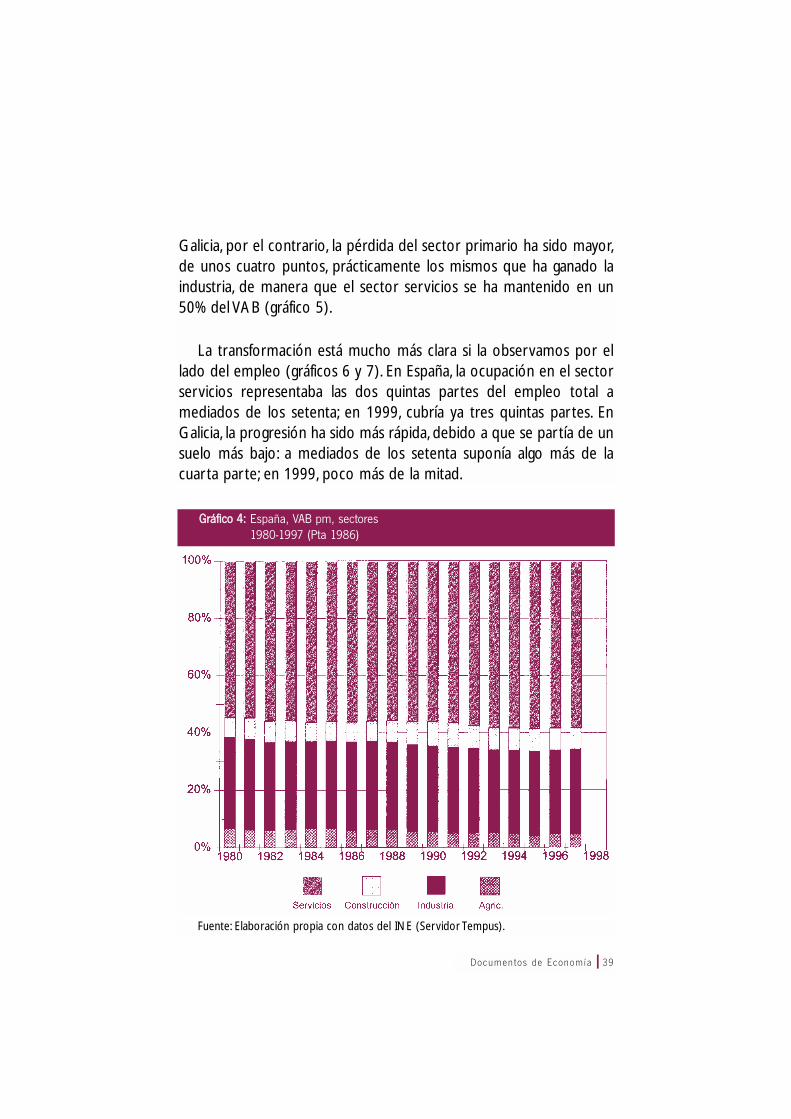

Galicia se está convirtiendo, como el conjunto de España, en unaeconomía de servicios, aunque no tan rápido, debido a la mayor pre-sencia y mantenimiento del sector industrial. En los últimos veinteaños, en España el sector primario y el industrial han perdidorespectivamente unos dos puntos porcentuales en su participación enel VAB total, puntos que ha ganado el sector servicios (gráfico 4). En

Documentos de Economía ❘ 39

Galicia, por el contrario, la pérdida del sector primario ha sido mayor,de unos cuatro puntos, prácticamente los mismos que ha ganado laindustria, de manera que el sector servicios se ha mantenido en un50% del VAB (gráfico 5).

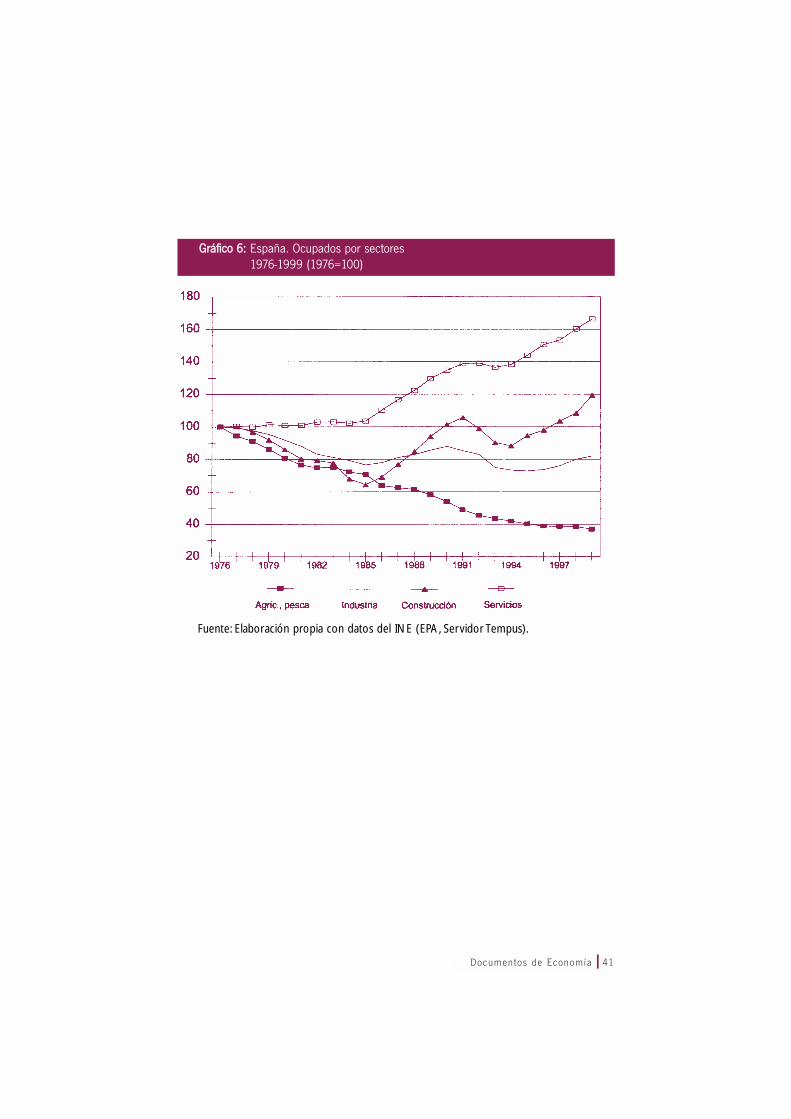

La transformación está mucho más clara si la observamos por ellado del empleo (gráficos 6 y 7). En España, la ocupación en el sectorservicios representaba las dos quintas partes del empleo total amediados de los setenta; en 1999, cubría ya tres quintas partes. EnGalicia, la progresión ha sido más rápida, debido a que se partía de unsuelo más bajo: a mediados de los setenta suponía algo más de lacuarta parte; en 1999, poco más de la mitad.

GGrrááffiiccoo 44:: España, VAB pm, sectores1980-1997 (Pta 1986)

Fuente: Elaboración propia con datos del INE (Servidor Tempus).

40 ❘

GGrrááffiiccoo 55:: Galicia, VAB pm, sectores1980-1997 (Pta 1986)

Fuente: Elaboración propia con datos del IGE (página web).

Documentos de Economía ❘ 41

GGrrááffiiccoo 66:: España. Ocupados por sectores1976-1999 (1976=100)

Fuente: Elaboración propia con datos del INE (EPA, Servidor Tempus).

42 ❘

GGrrááffiiccoo 77:: Galicia. Ocupados por sectores1976-1999 (1976=100)

Fuente: Elaboración propia con datos del INE (EPA, Servidor Tempus).

Seguramente, esa proporción superará esos límites, en la medidaque es probable que ocurra lo que en el conjunto de España y enotros países: que el sector servicios (y el industrial) crezcan más queel agrícola y sigan, poco a poco, arrebatándole puntos porcentuales. Entodo caso, es probable que en Galicia el sector servicios no alcanceuna proporción tan elevada como en el conjunto de España, por lamayor pujanza en la primera de la industria. En ese desarrollo cabeesperar que se vayan consolidando tendencias como las siguientes,que, por otra parte, arrojan luz acerca de lo deseable al respecto.

A. Modernización del sector servicios: nuestra encuesta

Igual que hemos hecho más arriba con el sector industrial, recor-damos aquí los principales datos referentes a la modernización de las

Documentos de Economía ❘ 43

empresas de servicios que nos proporcionó nuestra encuesta a empre-sarios de 1997. Estos datos muestran un sector servicios que, aun con suheterogeneidad interna, también parece estar poniéndose al día.

Contabilidad. Las empresas de servicios se encontraban rezagadasrespecto de las industriales en la aplicación de los métodos contablesmás avanzados e, incluso, un 20% no utilizaba ni control de costes niinformaciones estadísticas auxiliares (cuadro 8). Esto es lógico si tene-mos en cuenta que más de la cuarta parte de la muestra pertenecíaal subsector del comercio. Igualmente, sólo un 22% usaba contabilidadpresupuestaria, frente al 36% de las empresas industriales (y un 28%ningún sistema previsional).

CCuuaaddrroo 1122:: Modos de operar de las empresas de servicios en Galicia (1997),en porcentaje

Fuente: Encuesta ASP 97.010.

Informatización. Por el contrario, la informatización está más avan-zada en las empresas de servicios que en las industriales (cuadro 9).El grado de evaluación de las ganancias obtenidas mediante aquélla essimilar.

44 ❘

Prestación de servicios. Las empresas gallegas de servicios tambiénparecen encontrarse inmersas en un proceso de adaptación y cam-bio en la manera de llevar a cabo su actividad, casi tanto como lasindustriales. Más de la mitad (57%) habría acometido cambios sus-tanciales en la manera de prestar sus servicios en los últimos cincoaños (cuadro 12). De nuevo, más de la mitad (54%) de los encuesta-dos pensaba que la actividad principal de la empresa se orientabamás a la prestación de servicios diversificados según los clientes quea servicios estandarizados. Por último, más de dos tercios (70%)habrían ampliado el abanico de servicios que prestan, y sólo un 6%los habría reducido.

B. El gran potencial de un turismo diverso

El turismo empieza a representar en Galicia una notable propor-ción del PIB regional, alrededor del 6%,18 sin llegar a lo que represen-ta para el conjunto de la economía española, por lo que se suele afir-mar que cuenta todavía con un gran potencial de crecimiento.19 Quizápodría acelerarse aún más el proceso de actualización de ese poten-cial, pero lo cierto es que en los últimos quince o veinte años, el pano-rama turístico gallego ha cambiado bastante.

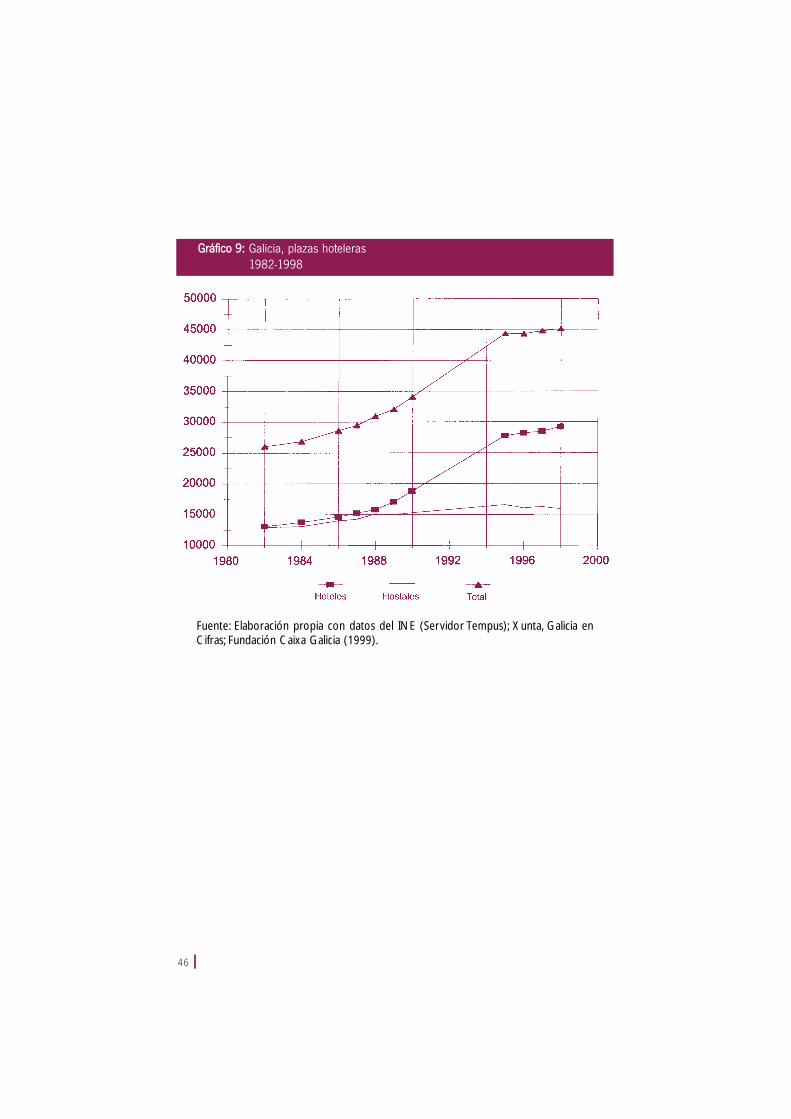

Desde 1982 a 1998, el número de establecimientos hoteleros(hoteles u hostales) ha aumentado en casi dos terceras partes, sobretodo debido al crecimiento del número de hoteles, que prácticamen-te se ha multiplicado por tres (gráfico 8). Lógicamente, ha aumentadoel número de plazas disponibles, en más de dos tercios (gráfico 9); denuevo gracias al crecimiento del número de plazas en hoteles (multi-plicado por más de dos).

El gráfico 10 nos da una idea del tipo de establecimiento que vapredominando en este sector en Galicia: se trata de un hotel con untamaño medio (74 plazas) claramente inferior al de principios de los

18 Fundación Caixa Galicia (1999: 389).19 Por ejemplo, Candela (1996).

Documentos de Economía ❘ 45

ochenta (90 plazas). El crecimiento del número de hoteles, aunque seaespecialmente en el tramo de 1 a 2 estrellas supone, contra lo queafirma Candela (1996), un aumento de la calidad de la oferta hotele-ra gallega: crece el número de hoteles mucho más que el de hostales(que, en principio, suponen un nivel de calidad inferior).

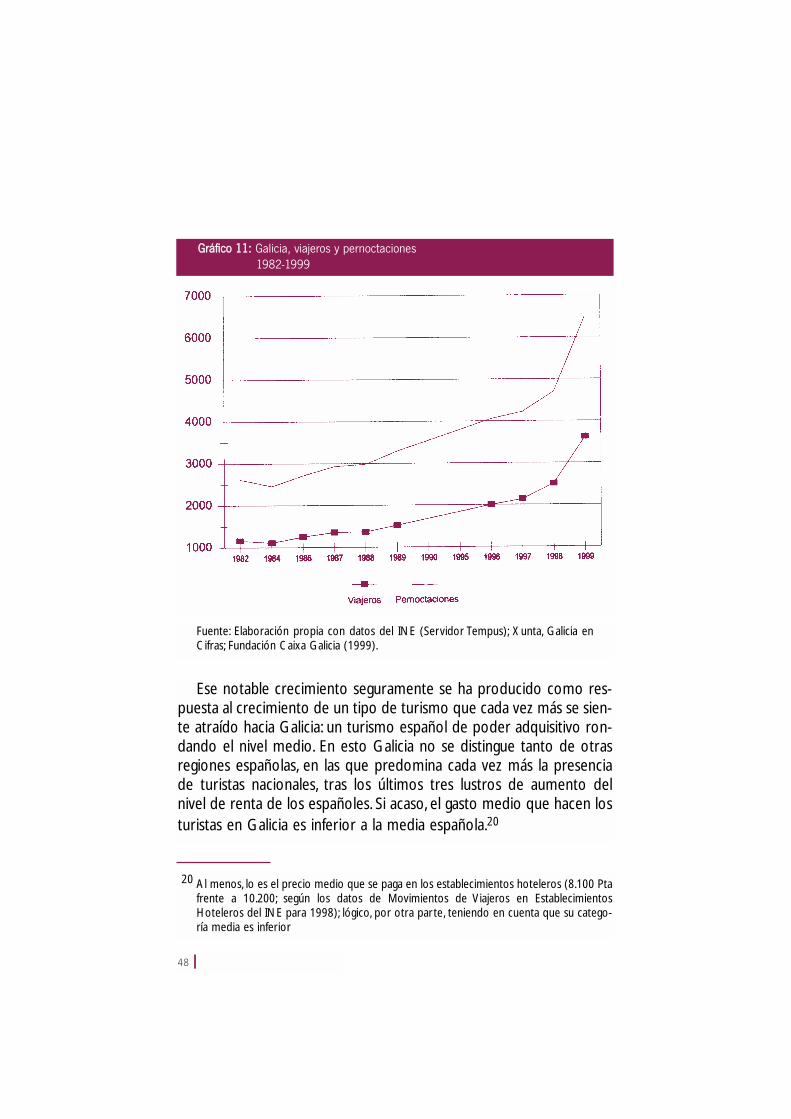

En última instancia, el turismo hotelero en Galicia se ha multiplica-do por más de dos entre 1982 y 1999, si lo medimos en términos delas pernoctaciones causadas, que han pasado de unas 2.600.000 a unas6.500.000, y por más de tres en número de viajeros, de 1.162.000 a3.620.000 (gráfico 11). En el futuro habrá que matizar esas cifras, pueslos datos de 1999 son extraordinarios, debido no sólo a la bonanzaeconómica general en España, sino a los actos del Xacobeo ‘99.

GGrrááffiiccoo 88:: Galicia, establecimientos hoteleros1982-1998

Fuente: Elaboración propia con datos del INE (Servidor Tempus); Xunta, Galicia enCifras; Fundación Caixa Galicia (1999).

46 ❘

GGrrááffiiccoo 99:: Galicia, plazas hoteleras1982-1998

Fuente: Elaboración propia con datos del INE (Servidor Tempus); Xunta, Galicia enCifras; Fundación Caixa Galicia (1999).

Documentos de Economía ❘ 47

GGrrááffiiccoo 1100:: Galicia, plazas/establec. hotelero1982-1998

Fuente: Elaboración propia con datos del INE (Servidor Tempus); Xunta, Galicia enCifras; Fundación Caixa Galicia (1999).

48 ❘

GGrrááffiiccoo 1111:: Galicia, viajeros y pernoctaciones1982-1999

Fuente: Elaboración propia con datos del INE (Servidor Tempus); Xunta, Galicia enCifras; Fundación Caixa Galicia (1999).

Ese notable crecimiento seguramente se ha producido como res-puesta al crecimiento de un tipo de turismo que cada vez más se sien-te atraído hacia Galicia: un turismo español de poder adquisitivo ron-dando el nivel medio. En esto Galicia no se distingue tanto de otrasregiones españolas, en las que predomina cada vez más la presenciade turistas nacionales, tras los últimos tres lustros de aumento delnivel de renta de los españoles. Si acaso, el gasto medio que hacen losturistas en Galicia es inferior a la media española.20

20 Al menos, lo es el precio medio que se paga en los establecimientos hoteleros (8.100 Ptafrente a 10.200; según los datos de Movimientos de Viajeros en EstablecimientosHoteleros del INE para 1998); lógico, por otra parte, teniendo en cuenta que su catego-ría media es inferior

Documentos de Economía ❘ 49

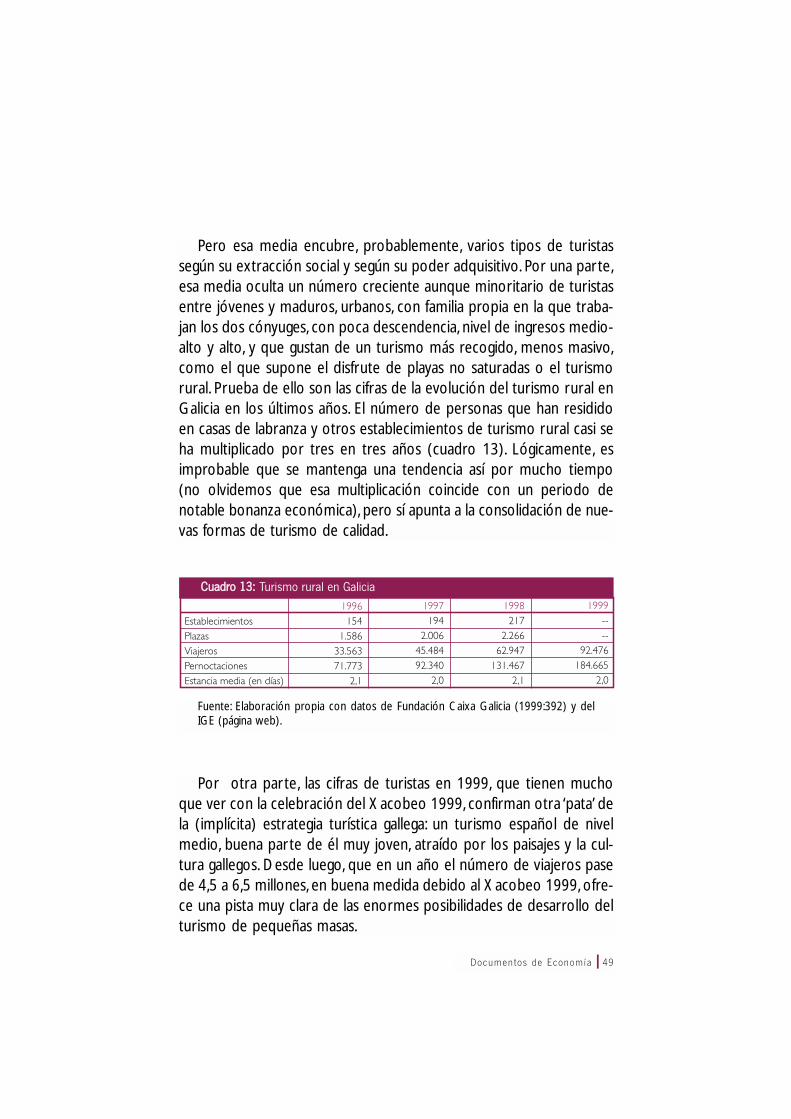

Pero esa media encubre, probablemente, varios tipos de turistassegún su extracción social y según su poder adquisitivo. Por una parte,esa media oculta un número creciente aunque minoritario de turistasentre jóvenes y maduros, urbanos, con familia propia en la que traba-jan los dos cónyuges, con poca descendencia, nivel de ingresos medio-alto y alto, y que gustan de un turismo más recogido, menos masivo,como el que supone el disfrute de playas no saturadas o el turismorural. Prueba de ello son las cifras de la evolución del turismo rural enGalicia en los últimos años. El número de personas que han resididoen casas de labranza y otros establecimientos de turismo rural casi seha multiplicado por tres en tres años (cuadro 13). Lógicamente, esimprobable que se mantenga una tendencia así por mucho tiempo(no olvidemos que esa multiplicación coincide con un periodo denotable bonanza económica), pero sí apunta a la consolidación de nue-vas formas de turismo de calidad.

CCuuaaddrroo 1133:: Turismo rural en Galicia

Fuente: Elaboración propia con datos de Fundación Caixa Galicia (1999:392) y delIGE (página web).

Por otra parte, las cifras de turistas en 1999, que tienen muchoque ver con la celebración del Xacobeo 1999, confirman otra ‘pata’ dela (implícita) estrategia turística gallega: un turismo español de nivelmedio, buena parte de él muy joven, atraído por los paisajes y la cul-tura gallegos. Desde luego, que en un año el número de viajeros pasede 4,5 a 6,5 millones, en buena medida debido al Xacobeo 1999, ofre-ce una pista muy clara de las enormes posibilidades de desarrollo delturismo de pequeñas masas.

50 ❘

Da la impresión, por tanto, de que la apuesta debe ser doble, cul-tivando el turismo de mayor calidad sin olvidar el turismo de caráctermás masivo. Sólo de esta manera se aprovecharán al máximo lasoportunidades de crecimiento económico y de creación de empleoen el sector servicios.

C. Retos y respuestas del comercio al por menor y al por mayor

En el ámbito del comercio al por menor (supermercados, hiper-mercados) se asiste en Galicia a su modernización y consolidación. Lasfirmas familiares están reaccionando a la entrada en el mercado galle-go de cadenas multinacionales con estrategias diversas, encaminadas amejorar su competitividad.

Por una parte, se están produciendo fusiones o absorciones entreempresas de raigambre gallega, como la ocurrida en 1998 con la com-pra de una de las principales cadenas de supermercados, Claudio, porGadisa, el grupo de empresas de la familia Tojeiro, presente en el sec-tor del comercio al por menor y en otros, o la adquisición de variasempresas de distribución por Froiz en 1998.

Por otra parte, algunas de esas empresas gallegas han optado poralianzas o por la formación de nuevas empresas con otras firmas espa-ñolas. Es el caso de Vegonsa y de su alianza con Eroski: la primeraaporta una presencia territorial, una tradición y una marca locales; lasegunda, mayor solvencia financiera, poder de compra, experiencia enotros ámbitos de la distribución y una estrategia de ámbito nacional.

El proceso de consolidación, esto es, la formación de grupos demayor escala, continuará; hasta ahora, las perspectivas de afrontar conéxito la competencia foránea son bastante optimistas. No olvidemosque, a diferencia de lo que ocurre en muchas regiones españolas, elprimer puesto en el sector de la distribución gallega lo sigue ocupan-do una empresa local, Gadisa, y no multinacionales como Carrefour-Promodés.

Documentos de Economía ❘ 51

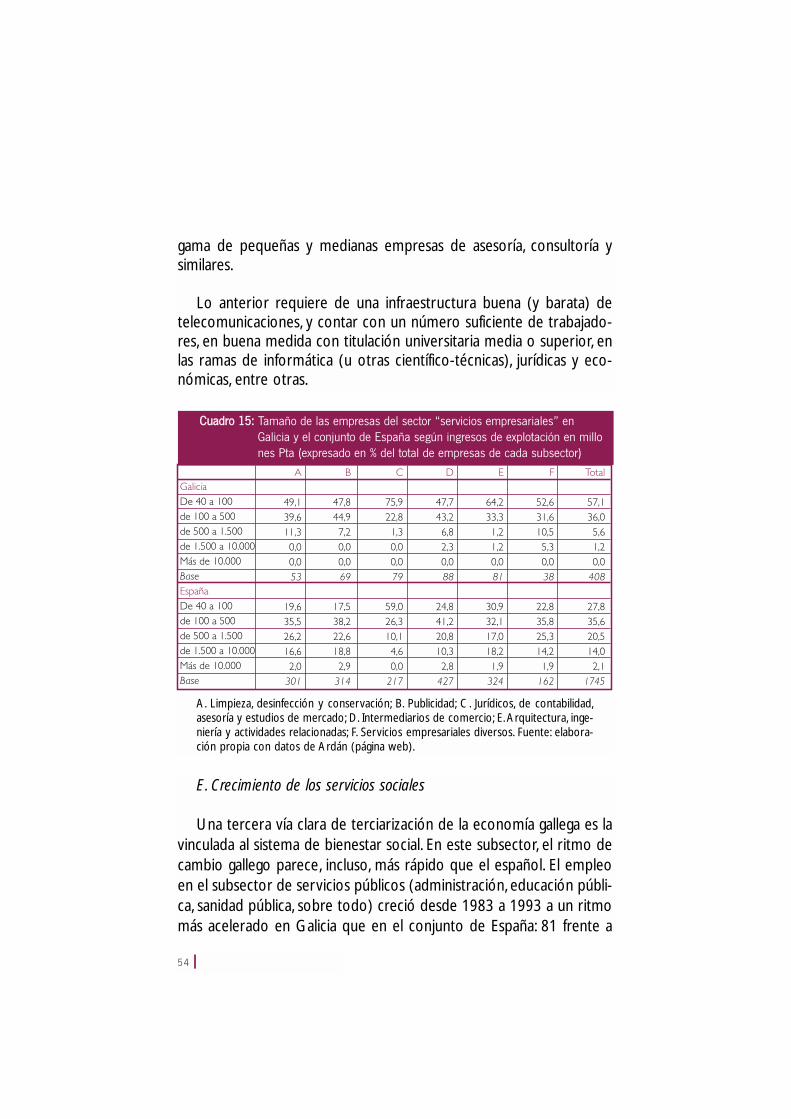

D. La necesidad de un mayor crecimiento de los servicios empresa-riales

Una de las vías que tiene la industria de crear empleo neto en unaeconomía avanzada es indirecta, generando en su entorno racimos deempresas de servicios a las empresas. Como hemos mostrado másarriba, la empresa industrial gallega incorpora cada vez mayores dosisde innovación, de conocimiento e información, esto es, demanda cadavez más servicios de alto valor añadido, así como los genera en suseno (de manera indiscernible por las estadísticas tradicionales, en unproceso de «terciarización» de la industria).21

De todas formas, es difícil conocer hasta qué punto Galicia estáevolucionando positivamente en este sector concreto, dado el nivelde desagregación que suelen presentar las fuentes secundarias, insufi-ciente muchas veces para afirmar algo sobre un sector tan concreto.Con los datos de renta y empleo estimados por el Servicio deEstudios de la Fundación BBV (cuadro 14), que sólo llegan hasta 1993,puede comprobarse la variación en el empleo total de la agrupación«otros servicios para la venta», en el que los servicios empresarialesserían mayoritarios. El panorama de 1983 a 1993 estaba bastanteclaro y el crecimiento del conjunto de España era claramente supe-rior al de Galicia: 66 frente a 26% de aumento.

Daba la impresión, por tanto, de un cierto retraso de Galicia eneste aspecto. El gráfico 12 recoge la evolución de la población ocupa-da en Galicia según la EPA desde 1996 a 1999. Los servicios a lasempresas están incluidos en la agrupación «otros servicios» (queincluyen también servicios personales y servicio doméstico) y repre-sentan, a escala nacional, más o menos la mitad de la agrupación. Elcrecimiento para Galicia casi llega al 25% en tres años, cifra muy simi-lar a la del conjunto de España, de manera que no parece probableque se esté reduciendo el desfase.

21 Véase, para esto último, García (1996).

52 ❘

CCuuaaddrroo 1144:: Empleo Total en el sector servicios por ramas de actividad

Fuente: Elaboración propia con datos de Fundación BBV (1999).

Por último, el consorcio Ardán aporta datos para una muestraamplia de empresas y permite efectuar afirmaciones, incluso, para sub-divisiones del sector de servicios empresariales. Es reseñable, porejemplo, que los ingresos del subsector de «servicios técnicos dearquitectura e ingeniería, y actividades relacionadas» estuvieran cre-ciendo en 1997 alrededor de un 25% sobre el año anterior, frente al16% para el conjunto de España, y que su rentabilidad económica ron-dara el 15% (frente al 8% para el conjunto de España). Los ingresosdel subsector de «publicidad» también crecían a un ritmo superior aldel conjunto de España, y su rentabilidad era similar. En el subsectorde «servicios jurídicos, de contabilidad, asesoría y estudios de merca-do» el crecimiento en los dos ámbitos era similar pero la rentabilidadera algo superior en Galicia. En «servicios empresariales diversos», elcrecimiento de los ingresos era parejo en las dos zonas, así como loera la rentabilidad económica.22 Es decir, estos últimos datos ofrecenla impresión de un sector que se mueve en Galicia, al menos, almismo ritmo que en el conjunto de España, insuficiente para colmarel desfase.

22 Datos obtenidos de http://srv.ardan.es/actividades/galicia99/empresariales.

Documentos de Economía ❘ 53

GGrrááffiiccoo 1122:: Galicia, ocupados por sectoresEvolución I-III/96 a I-III/99

Fuente: Elaboración propia con datos EPA (IGE, Galicia en Cifras, varios años).

Por su parte, la comparación del tamaño de las empresas en lasdos zonas parece apuntar a una mucho mayor fragmentación empre-sarial en Galicia, que prácticamente no cuenta con empresas que fac-turen más de 1.500 millones de pesetas en estos subsectores (cuadro15). De todas formas, no cabe esperar que se llegue a un porcentajecomo el español (del 16%), ya que esas grandes empresas de servi-cios seguramente atienden a clientes que operan en una escala supe-rior a la local o regional e, incluso, son clientes multinacionales consede en España, de manera que las primeras normalmente no tienenuna sede localizada regionalmente.

En todo caso, buena parte de la creación de riqueza y de empleoen Galicia tendrá que venir de la mano de servicios de medio y altovalor añadido a las empresas, entendidos en sentido amplio: desde laproducción de software específico para una empresa y el manteni-miento de los equipos informáticos, a los servicios financieros, cadavez más diversificados y ajustados a las necesidades de los clientes (delas empresas, pero también de los particulares), pasando por toda la

54 ❘

gama de pequeñas y medianas empresas de asesoría, consultoría ysimilares.

Lo anterior requiere de una infraestructura buena (y barata) detelecomunicaciones, y contar con un número suficiente de trabajado-res, en buena medida con titulación universitaria media o superior, enlas ramas de informática (u otras científico-técnicas), jurídicas y eco-nómicas, entre otras.

CCuuaaddrroo 1155:: Tamaño de las empresas del sector “servicios empresariales” en Galicia y el conjunto de España según ingresos de explotación en millones Pta (expresado en % del total de empresas de cada subsector)

A. Limpieza, desinfección y conservación; B. Publicidad; C. Jurídicos, de contabilidad,asesoría y estudios de mercado; D. Intermediarios de comercio; E. Arquitectura, inge-niería y actividades relacionadas; F. Servicios empresariales diversos. Fuente: elabora-ción propia con datos de Ardán (página web).

E. Crecimiento de los servicios sociales

Una tercera vía clara de terciarización de la economía gallega es lavinculada al sistema de bienestar social. En este subsector, el ritmo decambio gallego parece, incluso, más rápido que el español. El empleoen el subsector de servicios públicos (administración, educación públi-ca, sanidad pública, sobre todo) creció desde 1983 a 1993 a un ritmomás acelerado en Galicia que en el conjunto de España: 81 frente a

Documentos de Economía ❘ 55

63% (cuadro 14). En parte por eso, la proporción de los asalariadosen el sector público ha acabado siendo claramente mayor en Galiciaque en el conjunto de España, del orden del 20 al 25% mayor.23

El acelerado crecimiento del sector de servicios de bienestar (educa-ción, sanidad, asistencia social...) refleja un proceso de catching up deGalicia respecto del conjunto de España, empujado por las presionesdemográficas y por las políticas públicas centrales y regionales corres-pondientes. Este proceso presenta características y abre posibilidadescomo las siguientes.

Primero, puede resultar en un crecimiento inercial del sector públi-co que muchos acaben dando por supuesto, más allá de juicios pon-derados sobre su necesidad. En todo caso, se plantea la cuestión de laautosostenibilidad regional de ese crecimiento. ¿Llegarán a generar enalgún momento el resto de los sectores suficientes excedentes parafinanciar los servicios sociales, incluyendo las pensiones de los mayo-res? Por ahora no parece así, como confirman las transferencias socia-les netas procedentes del resto de España; pero no tiene por qué agu-dizarse esta tendencia ni hay por qué considerarla irreversible. Auncuando constituyen un poderoso condicionamiento, las tendenciasdemográficas no son un dato inamovible de la realidad, especialmen-te en las sociedades abiertas al exterior. Más adelante, haremos men-ción de las posibilidades que abre la inmigración procedente de otrasregiones españolas o de otros países.

Segundo, el desarrollo de un sistema de bienestar puede acogerdiferentes mezclas de iniciativa privada y pública, y no tiene por quépredominar de manera casi absoluta la pública, como parece estarocurriendo en Galicia, aún más que en el conjunto de España.

23 Es muy difícil estimar esto sobre la base de fuentes secundarias, prácticamente imposi-ble si excluimos las cifras de la Fundación BBV antes citadas, correspondientes a 1993.Según esas la proporción de ocupados en el sector servicios incluida en servicios públi-cos es superior en Galicia en un 22%. Según datos de varias encuestas celebradas pornosotros a lo largo de 1998 y en los primeros meses de 1999, la proporción de asala-riados empleados en el sector público en Galicia sería un 24% superior a la correspon-diente de España.

56 ❘

Tercero, de todas formas, el campo para el desarrollo de serviciossociales es amplísimo, teniendo en cuenta la evolución demográficagallega, caracterizada, sobre todo, por un acelerado envejecimiento. Esdecir, cabe esperar que crezca el número de residencias de la terceraedad, la atención domiciliaria, las combinaciones de ambas, y las nue-vas formas de atención a los mayores que poco a poco van emer-giendo. La peculiaridad del hábitat gallego implicará que, en ese creci-miento, los servicios sociales hayan de ser más descentralizados y másmóviles, es decir, por ejemplo, habrá proporcionalmente menos resi-dencias que en regiones con un hábitat más concentrado (si no sequiere alejar del todo a los mayores de sus viviendas familiares), y ten-drán que hacer más uso de las ventajas que aporte la innovación tec-nológica.

4. LA VERTIENTE POLÍTICO-IDENTITARIA DEL MODELO

El modelo-apuesta que estamos describiendo tiene, como se apun-taba al principio, una dimensión identitaria. No hay sociedad durade-ra en el tiempo que no se asiente sobre ciertos sentimientos de iden-tidad. Ahora bien, no todas las formas de identidad o de sentimientode común pertenencia son igualmente afines a un modelo de socie-dad civilizada. Las identidades excluyentes son menos afines, las plura-les lo son más, en la medida que una sociedad civilizada es, por defi-nición, abierta y, por tanto, sometida a muchas influencias, también cul-turales y demográficas. La apuesta que aquí se propone es la de ladiferencia integradora o, en otras palabras, la de la integración desdela diversidad, que viene a ser la forma de integración de los bávarosen Alemania y la de los catalanes no independentistas en España.

Integración desde la diversidad quiere decir lo siguiente. La pobla-ción que vive en un territorio puede tener una identidad específica,más o menos acusada, más o menos composible con otra identidad,la que reconoce y valora la pertenencia a un grupo humano másamplio. Gran parte de los habitantes de ese territorio puede sentirse

Documentos de Economía ❘ 57

identificada con el grupo humano que vive en él y a la vez con elgrupo más amplio. En el supuesto que contemplamos, se sentirá tantomás identificada con el grupo más amplio cuanto más reconozca ypermita el consenso social y político predominante en éste su propiadiversidad. Dicho de otra forma, según ese supuesto, un habitante deGalicia puede sentirse a la vez gallego y español, y se sentirá tanto másespañol cuanto más acepten los españoles en su conjunto que Españaes una nación diversa, con regiones o nacionalidades con especificida-des propias que merece la pena mantener (incluso alentar).

CCuuaaddrroo 1166:: Identidades en diversas comunidades autónomas (datos en porcentaje)

Fuente: adaptado de Moral (1998:40).

Ese planteamiento es coherente con las expresiones de identidadrecogidas en encuestas de opinión. Una relativamente reciente, de1996, mostraba que un 44% de los residentes en Galicia se sentía a lavez español y gallego (en distintas combinaciones: más una cosa queotra, más la otra que la una, ambas por igual); un porcentaje casi idén-tico (43%) se sentía únicamente gallego (cuadro 16). La prácticaausencia de inmigrantes de otras zonas de España hacía que los quese sentían únicamente españoles eran tan sólo el 13%, un porcentajeinferior, incluso al correspondiente para Cataluña (24%). Predomina,por tanto, el componente regional en la identidad, tanto o más que enCataluña y algo menos que en el País Vasco.

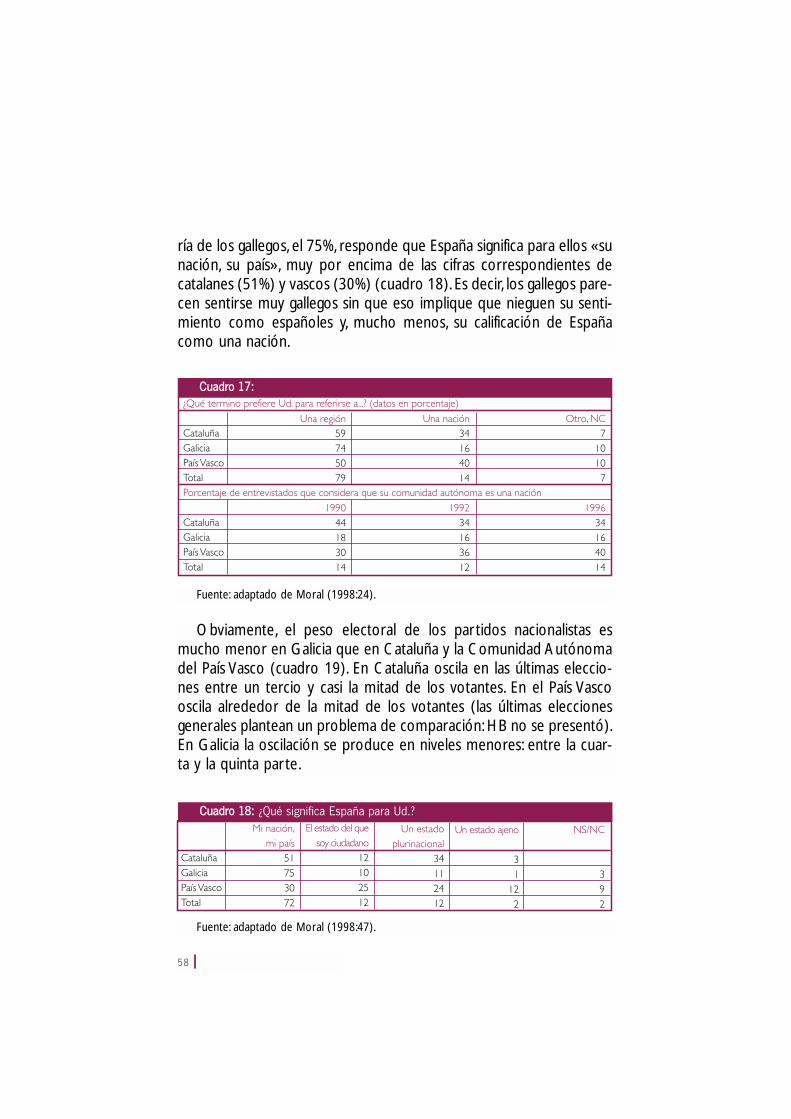

Sin embargo, ese predominio no tiene un reflejo político directo. Sóloun 16% de los gallegos encuestados prefería el término ‘nación’ para refe-rirse a Galicia (frente al 34% de los catalanes y el 40% de los vascos)(cuadro 17). Predomina abrumadoramente el término ‘región’ (74%,prácticamente igual al del conjunto de los españoles: 79%). Además, elporcentaje de los que usan el término ‘nación’ prácticamente no habríavariado entre 1990 y 1996 (cuadro 17). Lógicamente, una gran mayo-

58 ❘

ría de los gallegos, el 75%, responde que España significa para ellos «sunación, su país», muy por encima de las cifras correspondientes decatalanes (51%) y vascos (30%) (cuadro 18). Es decir, los gallegos pare-cen sentirse muy gallegos sin que eso implique que nieguen su senti-miento como españoles y, mucho menos, su calificación de Españacomo una nación.

CCuuaaddrroo 1177::

CCuuaaddrroo 1188:: ¿Qué significa España para Ud.?

Fuente: adaptado de Moral (1998:24).

Fuente: adaptado de Moral (1998:47).

Obviamente, el peso electoral de los partidos nacionalistas esmucho menor en Galicia que en Cataluña y la Comunidad Autónomadel País Vasco (cuadro 19). En Cataluña oscila en las últimas eleccio-nes entre un tercio y casi la mitad de los votantes. En el País Vascooscila alrededor de la mitad de los votantes (las últimas eleccionesgenerales plantean un problema de comparación: HB no se presentó).En Galicia la oscilación se produce en niveles menores: entre la cuar-ta y la quinta parte.

Documentos de Economía ❘ 59

La alternativa principal a la apuesta por la integración desde ladiversidad la presentan definiciones de identidad como la dominanteen el nacionalismo gallego representado por el Bloque NacionalistaGalego (BNG). Sus propuestas actuales son distintas de las que hacíadiez años atrás,24 pero, por una parte, ese nacionalismo no ha abdi-cado de sus planteamientos independentistas; tan sólo los ha dejadoen un segundo plano, en parte, en aras del pragmatismo de los acuer-dos de gobierno con el PSdeG en bastantes ciudades y pueblos deGalicia.Y, por otra, en los puntos de vista de este nacionalismo siguepesando el lastre de un entendimiento básico de la historia recientede Galicia enmarcable en la «teoría de la dependencia» en boga entrelos estudiosos del subdesarrollo en los años setenta. Según este puntode vista, expresado por Xosé M. Beiras en su obra O atraso econó-mico de Galicia (1972),25 el desarrollo de Galicia se habría visto obs-taculizado enormemente por su posición periférica en Europa, enrelación de dependencia económica con España, metrópoli expolia-dora de su «colonia» gallega. Para acabar con el atraso económico deGalicia, ésta tendría que emanciparse del todo de su metrópoli, inde-pendizándose y contando con un estado propio. Hoy el tono es másmoderado y las palabras más matizadas, pero resuenan los ecos de1972. En el programa para las elecciones generales del año 2000 seafirma que «el estado español se articuló sobre un diseño claramen-te desequilibrado y desigual, en el que Galicia sufrió y sigue sufriendoun trato discriminatorio», por lo que el desarrollo del nacionalismoque propone el BNG habría de contribuir a «rectificar la política quemargina a Galicia, ayudando a modificar el diseño de anulación denuestros intereses y de subordinación a intereses ajenos». En estemomento el BNG perseguiría «el objetivo de procurar otra funciónpara el país dentro del estado español».26 Tonos más moderados, pro-

24 Tan distintas que su líder Xosé M. Beiras habría estado dispuesto a apoyar la investidurade Joaquín Almunia como presidente de gobierno si se hubiera dado el caso.

25 La edición más reciente de la obra es de 1995, en la que Beiras anota la edición de 1981.Véase Beiras (1995).