G PARA RESULTADOS (GPR) · •El Sistema de Gestión para Resultados (GpR) cubre los puntos de...

30

GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED) SU IMPLEMENTACIÓN EN EL ESTADO DE SAN L UIS POTOSÍ Secretaría de Finanzas

Transcript of G PARA RESULTADOS (GPR) · •El Sistema de Gestión para Resultados (GpR) cubre los puntos de...

GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED)

SU IMPLEMENTACIÓN EN EL ESTADO DE SAN LUIS POTOSÍ

Secretaríade Finanzas

Contenido

• Introducción • Antecedente organizacional y presupuestario • Conceptos básicos • Marco jurídico • Metodología de Marco Lógico • PbR en San Luis Potosí

• Manual de Integración de Programas 2014 • Comentarios • ¿Qué hemos hecho? • ¿Qué falta por hacer?

Introducción

• El uso racional del gasto gubernamental (inversión en infraestructura y desarrollo social y económico), constituye uno de los pilares fundamentales de las políticas públicas de la toda administración pública.

• Por tanto, se diseña e implementan mecanismos y esquemas de asignación de recursos presupuestales para el correcto ejercicio del gasto público.

• El Presupuesto en base a Resultados (PbR), es una metodología de gestión financiera que evalúa la ejecución del ejercicio presupuestal en la administración pública, implementada por Gobierno del Estado de San Luis Potosí.

• Se concibe como un sistema de registro, seguimiento y control que favorece la coordinación interinstitucional, articula los requerimientos presupuestales del Estado con los del gobierno federal, promueve esquemas de financiamiento bajo un enfoque de concurrencia interinstitucional, introduce y aplica criterios de evaluación social de los proyectos, soporta la toma de decisiones en materia de inversión y garantiza la asignación óptima del recurso presupuestal.

• La operación exitosa del PbR, supone un esquema de colaboración entre la Secretaría de Finanzas con las dependencias y entidades del Ejecutivo Estatal para una mejor gestión, ejecución, seguimiento y evaluación de las obras y acciones que persiguen la generación de valor público para los potosinos.

Se enfoca la atención hacia el “proceso” y no hacia el “resultado” obtenido con la ejecución de dicha inversión.

• El sistema tradicional de gestión y ejercicio de la inversión pública, ha centrado sus alcances en el cumplimiento operativo del proceso de ejecución, dando seguimiento a:

• Cumplir con tiempos, metas físicas de ejecución y montos de inversión

• Respetar plazos de ejecución de los recursos públicos

• Realización adecuada de los procesos administrativos de licitación y/o adjudicación, contratación y supervisión

Antecedente organizacional y presupuestario

• El Sistema de Gestión para Resultados (GpR) cubre los puntos de seguimiento del enfoque tradicional, y añade un énfasis específico a:

• Alinear las inversiones con los objetivos y estrategias definidos en el Plan Estatal de Desarrollo 2009-2015 y sus Programas de Mediano Plazo; incluyendo el Plan Estatal de Desarrollo Urbano 2012-2030.

• Cumplir con las metas e indicadores proyectados con su ejecución, medidas en cuanto a eficiencia, eficacia, calidad y economía.

• Impactar en la atención de las necesidades y problemáticas específicas del ciudadano, cuidando que aporten valor público.

• Integrar Programas de Inversión que serán la base de la GpR, fortaleciendo el proceso presupuestario, desde la planeación hasta la evaluación del recurso público, y su impacto en la población.

Antecedente organizacional y presupuestario

Conceptos básicos

• Todo proceso de gestión pública debe perseguir la creación de VALOR PÚBLICO, reflejado en resultados e impactos cuantificables y evaluables.

• Para la objetiva determinación de resultados, analizar la evolución del desempeño y alcance de las metas, elaboradas con sistemas rigurosos y oportunos, a fin de fundamentar la toma de decisiones y, en su caso, aplicar medidas correctivas.

• Por tanto, el OBJETO de la GpR comprende el conjunto de componentes, interacciones, factores y agentes que forman parte del proceso de creación del valor público. (Relevantes el PND y PEF).

• Con esta herramienta se esperan los siguientes resultados:

• Mayor bienestar ciudadano

• Aumento en la eficiencia y desempeño de la gestión pública

• Fortalecimiento de la transparencia y rendición de cuentas

• Calidad del gasto público

Estado productor

Resultados de desarrollo

Población beneficiada

Gestión para Resultados (GpR)

Orientación de la acción pública a la creación de valor

público: desarrollo y bienestar

Optimización en el uso de los recursos públicos

Transparencia, equidad y control en el resultado

Mejora de mecanismos internos en las AA.PP

Conceptos básicos 1. Gestión para Resultados (GpR)

Conceptos básicos 2. Presupuesto en base a Resultados (PbR)

• Mide la producción de bienes y servicios y su impacto en la sociedad, tomando en cuenta objetivos y metas, para lo que resulta importante construir un adecuado Sistema de Evaluación del Desempeño (SED).

• Por tanto, una implementación, consolidación y operación adecuada del PbR debe considerar:

• La evaluación del desempeño de las políticas públicas y los programas presupuestarios, que hace posible que se genere la información que permita a los gobiernos tomar decisiones acertadas y eficientes, respecto a las prioridades y distribución del gasto.

¿Insumos y procesos?

¿El beneficio tangible en términos de la mejora del nivel y

calidad de vida de la población?

¿Qué es más importante?

ó

Conceptos básicos 2. Presupuesto en base a Resultados (PbR) Presupuesto inercial Vs PbR

Conceptos básicos 3. Sistema de Evaluación del Desempeño (SED)

• Al conjunto de elementos metodológicos que permite realizar una valoración objetiva del desempeño de los programas bajo los principios de verificación del grado de cumplimiento de las metas y objetivos, con base en indicadores estratégicos y de gestión que permiten conocer el impacto social de los programas y proyectos (Artículos 2, fracción LI; 27, segundo párrafo; y 111 de la Ley de Presupuesto).

• Uno de los principales componentes del PbR es el SED, lo que implica vincular el proceso presupuestario con las actividades de planeación, ejecución y evaluación de las políticas, programas e instituciones públicas y en posibilidad de adoptar un enfoque orientado al logro de resultados.

Marco Jurídico Proceso presupuestal en México

Marco Jurídico Proceso presupuestal y su evaluación en San Luis Potosí

• Proceso presupuestal

• Constitución política del Estado Libre y Soberano de San Luis Potosí

• Ley de Presupuesto, Contabilidad y Gasto Público del Estado de San Luis Potosí

• Ley Orgánica de la Administración Pública del Estado de San Luis Potosí

• Reglamento Interior de la Secretaría de Finanzas

• Evaluación del presupuesto

• Ley de Presupuesto, Contabilidad y Gasto Público del Estado de San Luis Potosí

• Ley del Presupuesto de Egresos del Estado de San Luis Potosí

• Ley de Planeación del Estado y Municipios de San Luis Potosí

• Reglamento de la Ley de Planeación del Estado y Municipios de San Luis Potosí

• Ley Orgánica de la Administración Pública del Estado de San Luis Potosí

• Reglamento Interior de la Secretaría de Finanzas

Metodología de Marco Lógico Matriz de Indicadores para Resultados

1. Definición del Problema

2. Identificación de los

involucrados

3. Análisis del Problema

4. Definición del Objetivo

5. Selección de las alternativas

6. Elaboración de la Matriz de

Indicadores para Resultados

Metodología de Marco Lógico Proceso

I. Definición del Problema

Pregunta analítica

Falta de un servicio

Ausencia de solución

Falta de un bien

• Principales involucrados PbR-SED

II. Identificación de Involucrados

Población Objetivo

Errores frecuentes:

¿Quién?, ¿Dónde?, ¿Qué?, ¿Cómo?, ¿Cuándo?

Sociedad civil

Entidades y dependencias de

las entidades federativas

Autoridades Municipales

Organismos fiscalizadore

s

Congresos Estatales

SHCP

Dependencias coordinadoras

del Fondo

Metodología de Marco Lógico

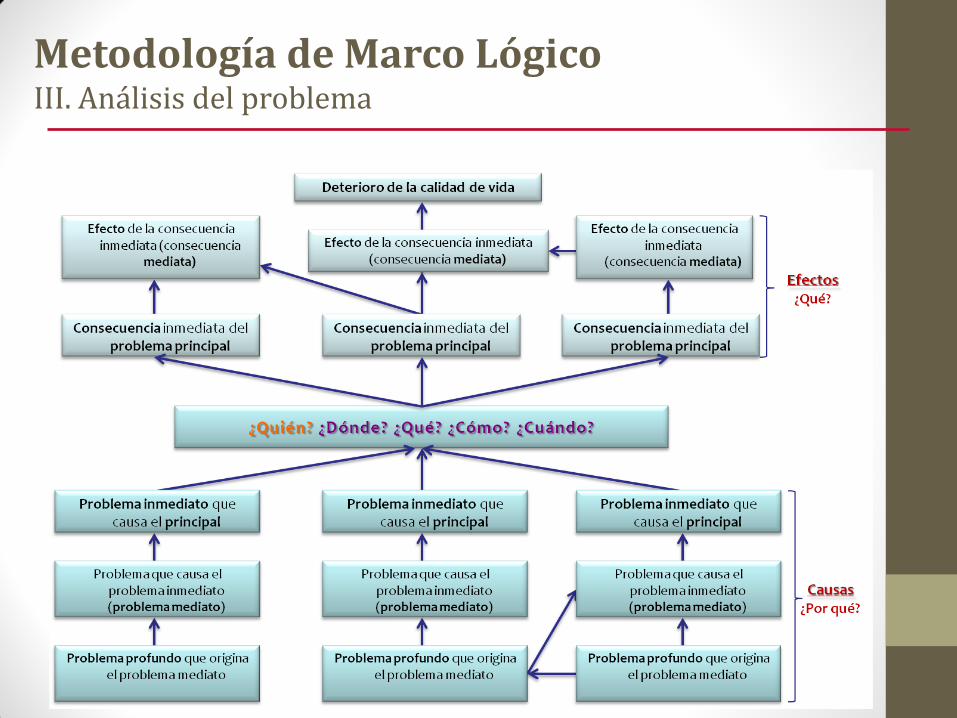

Metodología de Marco Lógico III. Análisis del problema

1. Población o Área Total: Problemática genérica

2. Población ó Área Potencial: Problemática común o situación susceptible de intervención gubernamental.

3. Población Objetivo o Área de Enfoque: Conjunto de personas, bienes, institución(es) o área(s) que se agrupan por la presencia o ausencia de un atributo: problema, necesidad y/o con oportunidades de mejora.

Metodología de Marco Lógico IV. Definición de objetivo

Fin

Propósito

Componentes

Actividades

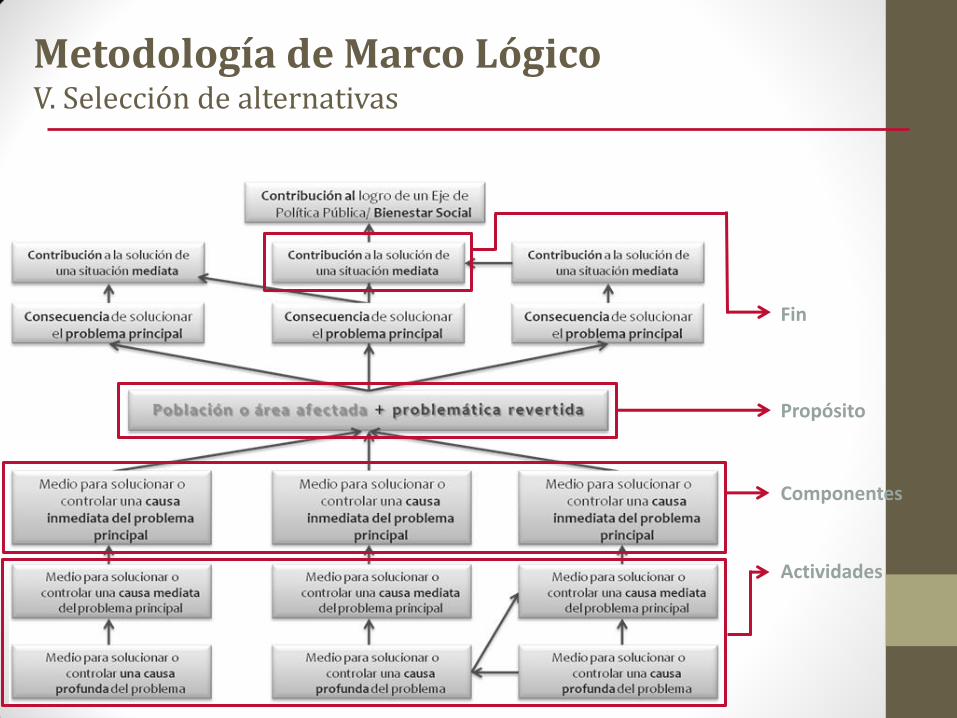

Metodología de Marco Lógico V. Selección de alternativas

Árbol de Problemas Árbol de Objetivos Matriz de

Indicadores para Resultados (MIR)

Efecto Objetivo Fin

Problema Principal Problema Superado Propósito

Causas Medios Entregables Componente

Causas Medios Actividad

Metodología de Marco Lógico VI. Elaboración de Matriz de Indicadores para Resultados (MIR)

Presupuesto en base a Resultados (PbR) Cambio de enfoque

¿EN QUE CONSISTE?

OBJETIVO: Lograr un impacto real en las necesidades de la población

Armado y documentación de Programas alineados al PED 2009-2015 y sus programas de Mediano Plazo

Integrar una cartera anual de Inversión (POA’s con indicadores estratégicos y de resultados)

Obtención logros y resultados; evaluación integral del desempeño (SED)

¿POR QUÉ ES IMPORTANTE?

Cumplimiento de la normatividad

Fortalece la atención a Auditorías

Mejora la efectividad de los Programas de Gobierno

PbR en San Luis Potosí

• La segunda versión del Manual de Integración de Programas bajo el Presupuesto en base a Resultados (PbR) para el Ejercicio Fiscal 2014, servirá para integrar los Programas y Proyectos de Inversión a través del POA, y corresponderán con las estrategias y objetivos de desarrollo definidos en la Actualización del PED 2009-2015 y sus documentos de mediano plazo.

• Con este insumo básico, el proceso de programación del ejercicio fiscal 2014 se realizará bajo el enfoque de la GpR, considerando una estrategia que:

I. Usa información del desempeño para mejorar la toma de decisiones; e

II. Incluye herramientas de planeación estratégica, uso de modelos lógicos, monitoreo y la evaluación de los resultados.

PbR en San Luis Potosí Manual de Integración de Programas 2014

• El PbR ha permitido estructurar el gasto de Gobierno en Programas que definen claramente sus acciones y se orientan a lograr impactos tangibles en las necesidades y condiciones de vida de la población, derivado de los recursos destinados para este fin en los distintos Programas Públicos.

• Su aplicación implica documentar la causa y efecto de cada Programa, realizando una descripción detallada de los resultados esperados por su ejecución.

• Implica un cambio de enfoque, pasando:

• De una perspectiva anual para el cumplimiento de metas, a una visión de mediano y largo plazo, que permitirá fortalecer el cierre de Gobierno bajo el impulso de programas con visión multianual; y

• De una gestión rígida en el cumplimiento de las normas, a un modelo más flexible de gestión que orienta la eficiencia de los procesos hacia los resultados obtenidos; implicando agilidad en la suficiencia de recursos que se designan directamente a programas y no a capítulos de gasto como se realiza actualmente.

PbR en San Luis Potosí Comentarios

• Su implementación es de carácter obligatorio a partir del ejercicio fiscal 2013, en función a modificaciones a la Ley General de Contabilidad Gubernamental.

• Cumplimos con el mandato Constitucional de sustentar las acciones de Gobierno en un proceso estratégico de Gestión orientada al Resultado, en el marco de las reformas formalizadas en la Constitución Política de los Estados Unidos Mexicanos, la Ley de Presupuesto, Contabilidad y Gasto Público, así como en los Presupuestos de Egresos Federal y Estatal para el ejercicio fiscal 2013.

• Permite un mejor seguimiento de los resultados alcanzados con el ejercicio del recurso público, al identificar oportunidades de mejora que incrementa progresivamente la efectividad de los programas gubernamentales, y una mayor transparencia a la ciudadanía al evaluar su desempeño.

• Se enmarca dentro del enfoque de la GpR, e incluye herramientas de planeación estratégica, uso de modelos lógicos, monitoreo y la evaluación de los resultados, utilizando para ello el SED.

PbR en San Luis Potosí Comentarios

• Año fiscal 2012

• Análisis de programas, convenios y subsidios Federales (Ramo 23, 28, 33 y FAFEF) susceptibles de vincularse al Presupuesto 2013 con la metodología del PbR. Se consideraron los siguientes insumos para analizar su viabilidad:

• Indicadores utilizados y capturados en el Portal Aplicativo de la Secretaría de Hacienda (PASH);

• Reglas de operación de los programas estratégicos derivados de los Fondos Federalizados;

• Banco de Proyectos Estatal (BPE); y

• Cédula de Proyecto solicitada en la metodología de elaboración del Proyecto de Presupuesto Estatal 2013.

• Año fiscal 2013

• Elaboración de diagnóstico de la situación presupuestal en el rubro de inversión.

• Generación de modelo conceptual de PbR para su aplicación al presupuesto estatal.

• Capacitación a dependencias y entidades sustantivas en base al modelo generado.

• Elaboración del Presupuesto 2014 bajo las premisas de PbR y SED.

PbR en San Luis Potosí ¿Qué hemos hecho?

• La Propuesta de Modelo de Planeación Orientado a Resultados en el Estado de San Luis Potosí, toma como fundamento el siguiente proceso:

• Planeación. Revisar, identificar y definir prioridades a través del PED 2009-2015

• Programación. Vinculación y alineación del PND, PED, Programas de Mediano Plazo, POA’s, Programas y Convenios Federales, y Presupuesto.

• Presupuestación y Ejecución. Redimensionamiento del gasto operativo y de inversión, a través de la priorización, negociación y gestión.

• Control y Seguimiento. Acuerdos interinstitucionales para seguimiento, evaluación y fiscalización continua del ciclo presupuestal, especialmente, el rubro de inversión.

• Evaluación. Del desempeño respecto a la obtención de logros y resultados.

• Siguiendo el procedimiento para implementar el PbR, se programaron y ejecutaron los Programas Operativos Anuales (POA’s) 2013, bajo el enfoque de GpR, realizando un proceso de capacitación a todas las dependencias e instancias del Ejecutivo Estatal

• Durante el Ejercicio Fiscal 2013 las dependencias integraron 221 Programas y 432 Proyectos de Inversión, identificando su alineación al PED 2009-2015, y definieron una primer propuesta de metas e indicadores para medir su desempeño.

PbR en San Luis Potosí ¿Qué hemos hecho?

• Sistema informático de captura bajo la metodología de PbR la integración del POA 2014 sustentado en programas que incluyen la matriz de indicadores para resultados, con una Cartera Inicial de 1 mil 188 mdp .

Presupuesto en base a Resultados (PbR) ¿Qué hemos hecho? Año Fiscal 2014

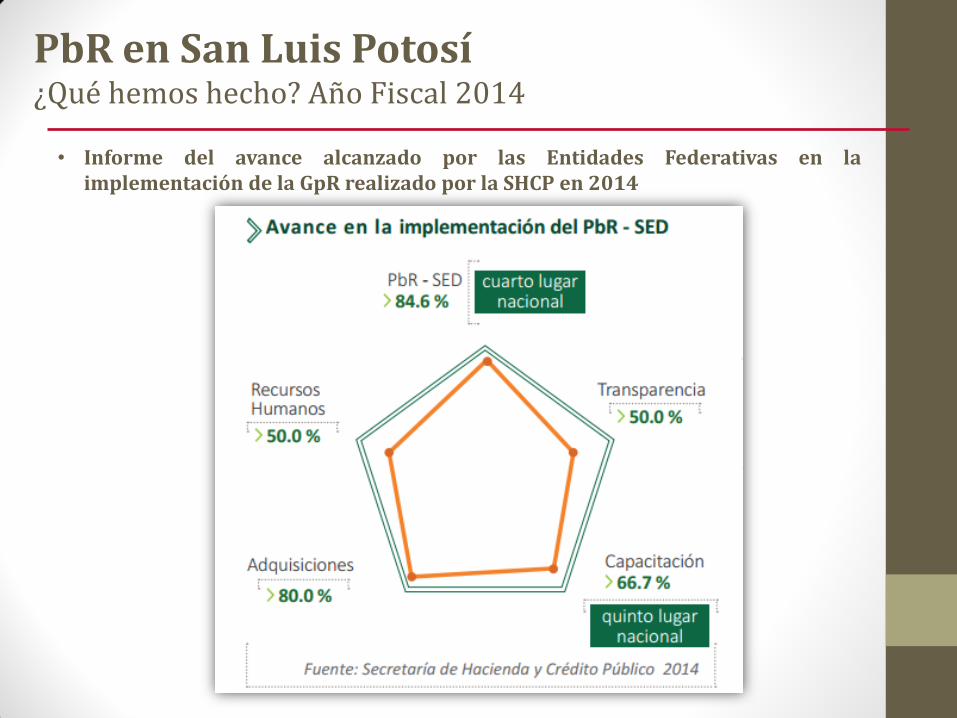

• Informe del avance alcanzado por las Entidades Federativas en la implementación de la GpR realizado por la SHCP en 2014

PbR en San Luis Potosí ¿Qué hemos hecho? Año Fiscal 2014

• SEGUIMIENTO. la Universidad Autónoma de San Luis Potosí realizó el proceso de evaluación externa de los Fondos de Aportaciones del Ramo 33 del ejercicio 2013, para fortalecer la transparencia y mejora de los programas de inversión.

• Capacitación de 60 servidores públicos de 30 dependencias, entidades y municipios que cursan el Diplomado en línea de PbR impartido por la UNAM en coordinación con la SHCP.

• El Informe del avance alcanzado por las Entidades Federativas en la implementación de la GpR realizado por la SHCP en 2014, revela que San Luis Potosí avanzó al décimo lugar en 2014 a nivel nacional con una calificación global de 72.6 por ciento, destacando la obtención del cuarto lugar en materia de implementación de la metodología de PbR y SED.

PbR en San Luis Potosí ¿Qué hemos hecho? Año Fiscal 2014

• Año fiscal 2015 y mediano plazo

• En el ámbito estratégico, encontrar una redefinición de las estrategias del desarrollo estatal, para seguir promoviendo el desarrollo armónico en función de la vocación de cada región.

• Seguimiento del modelo de la GpR y su herramienta, el PbR.

• Mejora continua del proceso presupuestario.

PbR en San Luis Potosí ¿Qué falta por hacer?