febrero 2016 - Contraloriacampusvirtual.contraloria.gov.co/campus/docsBiblio/... · 1.1.1.1...

14

Contraloría Delegada para Economía y Finanzas Públicas febrero 2016

Transcript of febrero 2016 - Contraloriacampusvirtual.contraloria.gov.co/campus/docsBiblio/... · 1.1.1.1...

Contraloría Delegada para Economía y Finanzas Públicas

febrero 2016

Febrero de 2016Edgardo José Maya VillazónContralor General de la República

Gloria Amparo Alonso Másmela Vicecontralora General de la República

Directores

Gloria Patricia Rincón MazoContralora Delegada para Economía y Finanzas Públicas

Alejandro José Ovalle GontDirector de Estudios Macroeconómicos

Análisis financieroJesús Gabriel Morante Flórez

Oficina de Comunicaciones y PublicacionesRossana Payares Altamiranda

Colaboración:Marcela Acosta Orjuela

Edición y diagramaciónEdgar Giovanni Zuleta Parra

Sugerencias y comentarios:[email protected]ía General de la República Carrera 9 No 12 C 10PBX(57) 1-6477000Línea de atención al usuario: 01 8000 910060Bogotá - Colombia

Se autoriza su reproducción total o parcial citando la fuente ISSN-0120-8330

Bogotá D.C.,abril de 2016

La Contraloría General de la República (CGR), en cumplimiento de lo dispuesto por la Ley 42 de 1993 y el Decreto 267 de 2000, presenta el Avance Fiscal, de periodicidad men-sual, con el objetivo de mostrar el comportamiento de los ingresos y egresos acumulados del Presupuesto General de la Nación.

Avance Fiscal - Febrero de 2016

3

El Presupuesto General de la Nación (PGN) está compuesto por ingresos y gastos. Los in-gresos corresponden a los del Gobierno Nacional Central (GNC) y de los Establecimientos Públicos (EP) del orden nacional. El presupuesto de gastos de conforma por los gastos de funcionamiento, del servicio de la deuda pública y la inversión de estas mismas entidades.

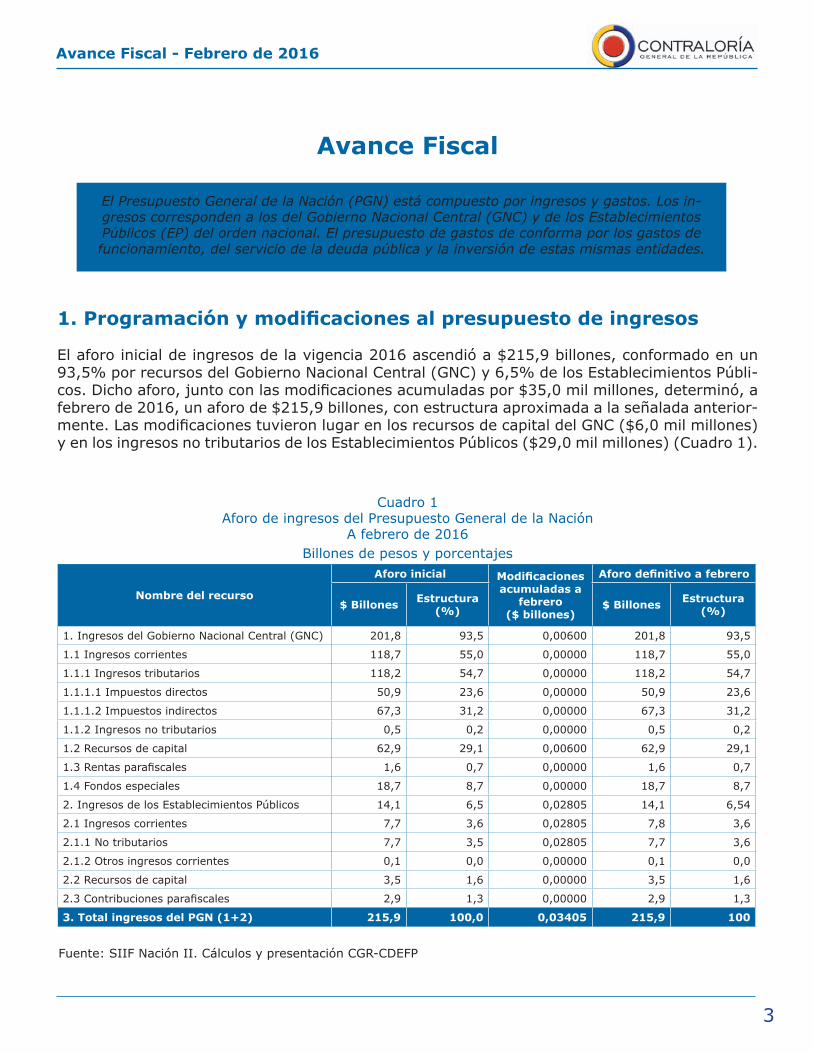

Cuadro 1Aforo de ingresos del Presupuesto General de la Nación

A febrero de 2016Billones de pesos y porcentajes

Fuente: SIIF Nación II. Cálculos y presentación CGR-CDEFP

Nombre del recurso

Aforo inicial Modificaciones acumuladas a

febrero ($ billones)

Aforo definitivo a febrero

$ Billones Estructura (%) $ Billones Estructura

(%)

1. Ingresos del Gobierno Nacional Central (GNC) 201,8 93,5 0,00600 201,8 93,5

1.1 Ingresos corrientes 118,7 55,0 0,00000 118,7 55,0

1.1.1 Ingresos tributarios 118,2 54,7 0,00000 118,2 54,7

1.1.1.1 Impuestos directos 50,9 23,6 0,00000 50,9 23,6

1.1.1.2 Impuestos indirectos 67,3 31,2 0,00000 67,3 31,2

1.1.2 Ingresos no tributarios 0,5 0,2 0,00000 0,5 0,2

1.2 Recursos de capital 62,9 29,1 0,00600 62,9 29,1

1.3 Rentas parafiscales 1,6 0,7 0,00000 1,6 0,7

1.4 Fondos especiales 18,7 8,7 0,00000 18,7 8,7

2. Ingresos de los Establecimientos Públicos 14,1 6,5 0,02805 14,1 6,54

2.1 Ingresos corrientes 7,7 3,6 0,02805 7,8 3,6

2.1.1 No tributarios 7,7 3,5 0,02805 7,7 3,6

2.1.2 Otros ingresos corrientes 0,1 0,0 0,00000 0,1 0,0

2.2 Recursos de capital 3,5 1,6 0,00000 3,5 1,6

2.3 Contribuciones parafiscales 2,9 1,3 0,00000 2,9 1,3

3. Total ingresos del PGN (1+2) 215,9 100,0 0,03405 215,9 100

Avance Fiscal

1. Programación y modificaciones al presupuesto de ingresos

El aforo inicial de ingresos de la vigencia 2016 ascendió a $215,9 billones, conformado en un 93,5% por recursos del Gobierno Nacional Central (GNC) y 6,5% de los Establecimientos Públi-cos. Dicho aforo, junto con las modificaciones acumuladas por $35,0 mil millones, determinó, a febrero de 2016, un aforo de $215,9 billones, con estructura aproximada a la señalada anterior-mente. Las modificaciones tuvieron lugar en los recursos de capital del GNC ($6,0 mil millones) y en los ingresos no tributarios de los Establecimientos Públicos ($29,0 mil millones) (Cuadro 1).

Avance Fiscal - Febrero de 2016

4

Gráfica 1Aforo vs. Recaudo de ingresos acumulados a cada mes en 2016

Billones de pesos

Fuente: SIIF Nación II y DIAN. Cálculos y presentación CGR-CDEFP

Gráfica 2Aforo y ejecución de ingresos del PGN por rubros a febrero de 2016

Billones de pesos

Los ingresos totales presentaron un crecimiento de $4,04 billones (12,2%) con relación a febrero de 2015. Del to-tal obtenido en la ejecución 2016, el 93,4% correspondió al GNC y 6,6% a

los Establecimientos Públicos.

Fuente: SIIF Nación II y DIAN. Cálculos y presentación CGR-CDEFP

1.1 Ejecución de los ingresos del Presupuesto General de la Nación

El total de ingresos acumulado a febrero de 2016 ascendió a $37,2 billones, que representó el 17,2% del aforo vigente (Gráfica 1). Este índice de ejecución total, desagregado a nivel insti-tucional, determinó una ejecución del 17,3% de los ingresos del GNC y 17,5% de los Estableci-mientos Públicos.

De igual manera, este indicador (ingreso/aforo vigente) por rubros de ingresos del PGN registró una ejecución de 19,9% en los ingresos corrientes del PGN, 14,2% en los recursos de capital, 2,5% en los fondos especiales y 0,7% rentas parafiscales (Gráfica 2). Los ingresos corrientes representaron el mayor valor en el total de ejecución de los ingresos del PGN, seguidos, en su orden, de los recursos de capital, los fondos especiales y las rentas parafiscales (Gráfica 2).

Avance Fiscal - Febrero de 2016

5

La ejecución de los ingresos corrien-tes del GNC se basó en los recaudos de los impuestos de renta, resto di-rectos, movimientos financieros y no tributarios, que en conjunto re-presentaron, a febrero de 2016, el

59,2% en la estructura interna de estos ingresos.

Gráfica 3Aforo vigente y ejecución de ingresos a febrero de 2016

Gobierno Nacional Central (GNC)Billones de pesos

Fuente: SIIF Nación II y DIAN. Cálculos y presentación CGR-CDEFP

El resultado de la ejecución a febrero 2016, con relación a igual periodo de 2015, mostró un mayor valor por $4,04 billones, en los que el GNC aportó crecimientos de $1,8 billones en los ingresos corrientes, $2,3 billones en los recursos de capital y $0,2 billones en los fondos espe-ciales. En los Establecimientos Públicos el aumento más significativo se produjo en tasa, multas y contribuciones con $0,2 billones.

1.2 Ejecución de los ingresos del Gobierno Nacional Central (GNC)

1.2.1 Ingresos corrientes

Con relación al recaudo acumulado a febrero de 2016, en comparación con igual periodo de 2015, se observó un aumento de 11,4% de los ingresos corrientes, debido, principalmente, al comportamiento del recaudo en impuesto de rentas (crecimiento del 18,0%), movimientos fi-nancieros (16,3%), resto indirectos (11,3%) y resto directos, entre otros (Gráfica 3).

1.2.2 Recursos de capital

Por ingresos de capital se recaudó, a febrero de 2016, un monto de $13,6 billones, que al cote-jarlo con el mismo periodo de 2015, registró un aumento de 21,1%. Este incremento se debió al resto de los de capital, que presentaron una variación en valores absolutos de $6,51 billones (41,4% de variación); mientras que los recursos del crédito disminuyeron en $4,1 billones (va-riación de 37,4%). Los excedentes financieros no tuvieron mayor incidencia en el resultado final.

Los recursos del crédito registraron $6,9 billones, que significaron el 51,0% de los recursos de capital, de los que $6,1 billones (88,4%) provino del crédito interno y $0,8 billones (11,6%) del crédito externo.

Avance Fiscal - Febrero de 2016

6

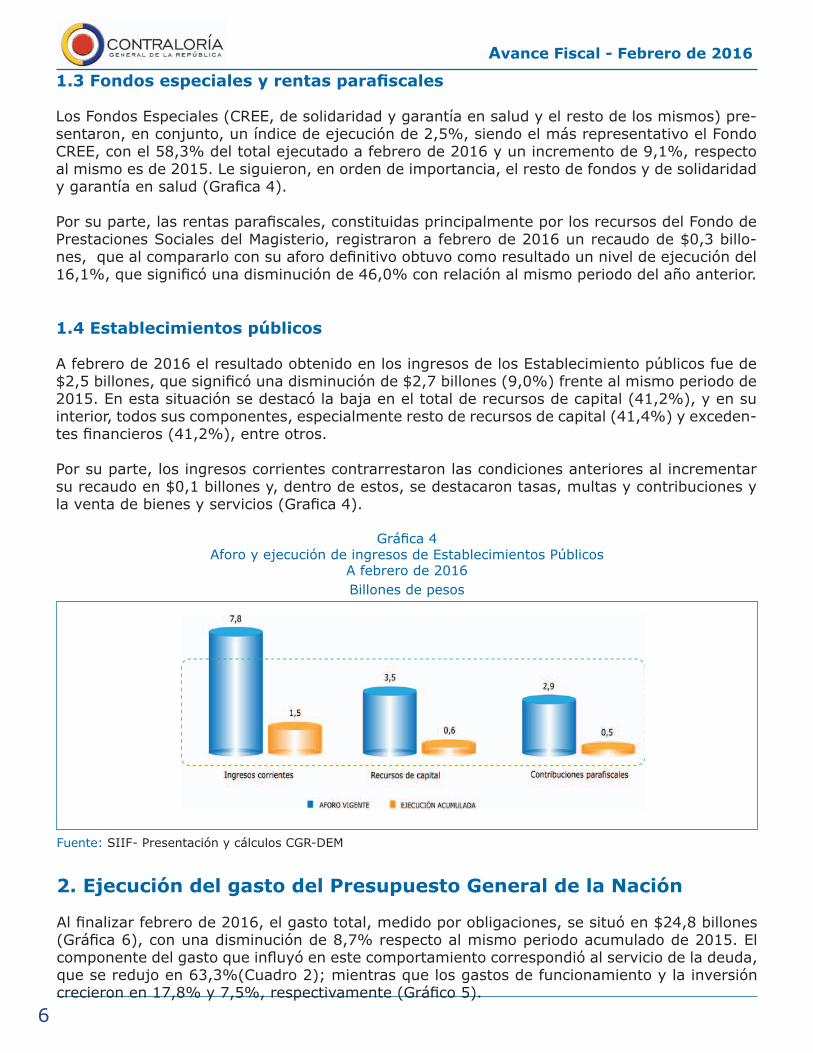

Gráfica 4Aforo y ejecución de ingresos de Establecimientos Públicos

A febrero de 2016Billones de pesos

Fuente: SIIF- Presentación y cálculos CGR-DEM

1.3 Fondos especiales y rentas parafiscales

Los Fondos Especiales (CREE, de solidaridad y garantía en salud y el resto de los mismos) pre-sentaron, en conjunto, un índice de ejecución de 2,5%, siendo el más representativo el Fondo CREE, con el 58,3% del total ejecutado a febrero de 2016 y un incremento de 9,1%, respecto al mismo es de 2015. Le siguieron, en orden de importancia, el resto de fondos y de solidaridad y garantía en salud (Grafica 4).

Por su parte, las rentas parafiscales, constituidas principalmente por los recursos del Fondo de Prestaciones Sociales del Magisterio, registraron a febrero de 2016 un recaudo de $0,3 billo-nes, que al compararlo con su aforo definitivo obtuvo como resultado un nivel de ejecución del 16,1%, que significó una disminución de 46,0% con relación al mismo periodo del año anterior.

1.4 Establecimientos públicos

A febrero de 2016 el resultado obtenido en los ingresos de los Establecimiento públicos fue de $2,5 billones, que significó una disminución de $2,7 billones (9,0%) frente al mismo periodo de 2015. En esta situación se destacó la baja en el total de recursos de capital (41,2%), y en su interior, todos sus componentes, especialmente resto de recursos de capital (41,4%) y exceden-tes financieros (41,2%), entre otros.

Por su parte, los ingresos corrientes contrarrestaron las condiciones anteriores al incrementar su recaudo en $0,1 billones y, dentro de estos, se destacaron tasas, multas y contribuciones y la venta de bienes y servicios (Grafica 4).

2. Ejecución del gasto del Presupuesto General de la Nación

Al finalizar febrero de 2016, el gasto total, medido por obligaciones, se situó en $24,8 billones (Gráfica 6), con una disminución de 8,7% respecto al mismo periodo acumulado de 2015. El componente del gasto que influyó en este comportamiento correspondió al servicio de la deuda, que se redujo en 63,3%(Cuadro 2); mientras que los gastos de funcionamiento y la inversión crecieron en 17,8% y 7,5%, respectivamente (Gráfico 5).

Avance Fiscal - Febrero de 2016

7

Gráfica 5Programación y ejecución del gasto del PGN acumulada a febrero de 2016

Billones de pesos

A febrero 2016 la apropiación definiti-va del gasto se situó en $ 215,7 billo-nes, donde el rubro de funcionamiento fue el más representativo con $124,4 billones y una participación de 57,6 %, seguido por el servicio de la deuda con $47,7 billones (22,1%) y la inversión

con $ 43,7 billones (20,3%).

Fuente: SIIF Nación II y DIAN. Cálculos y presentación CGR-CDEFP

Cuadro 2Ejecución de gastos* del PGN acumulados a febrero de 2016

Billones de pesos

Tipo de gastoApropiación definiti-va a febrero de 2016

($Billones)

Ejecución de la vi-gencia a febrero de

2016 ($Billones)

% de ejecución

Ejecución de la vi-gencia a febrero de

2015 ($Billones)

Variación (%) 2016/2015 a

febrero

1. Funcionamiento 124,4 14,8 11,9% 12,6 17,8

1.1 Gastos de personal 26,0 3,5 13,5% 3,2 9,6

1.2 Gastos generales** 9,1 3,6 39,8% 0,7 444,7

1.3 Transferencias 89,3 10,6 11,9% 8,7 21,4

2. Servicio de la Deuda 47,7 2,9 6,2% 8,0 -63,3

3. Inversión 43,7 7,1 16,2% 6,6 7,5

Total Gasto 215,77 24,83 11,51% 27,20 -8,70

*Gasto medido por obligaciones** Incluye gastos de comercialización

Fuente: SIIF- Presentación y cálculos CGR-DEM

La variación negativa de $5,1 billones en el servicio de la deuda se ocasionó principalmente por la disminución de la deuda interna ($6,7 billones), con decrecimiento en amortizaciones (99,0%) y los intereses (35,7%). Al interior de los rubros anotados, los títulos valores dismi-nuyeron $6,3 billones y $0,4 billones, respectivamente, en razón de su reducida emisión.

Por el lado de la deuda externa se generó un incremento de $1,6 billones, respecto del mismo mes de 2015, registrada en amortizaciones, en el rubro de banca comercial, con vencimientos por $0,8 billones; seguido de organismos multilaterales con $0,5 billones y títulos valores con $0,2 billones. En el rubro de intereses, el mayor incremento se produjo en títulos valores por $0,8 billones.

Avance Fiscal - Febrero de 2016

8

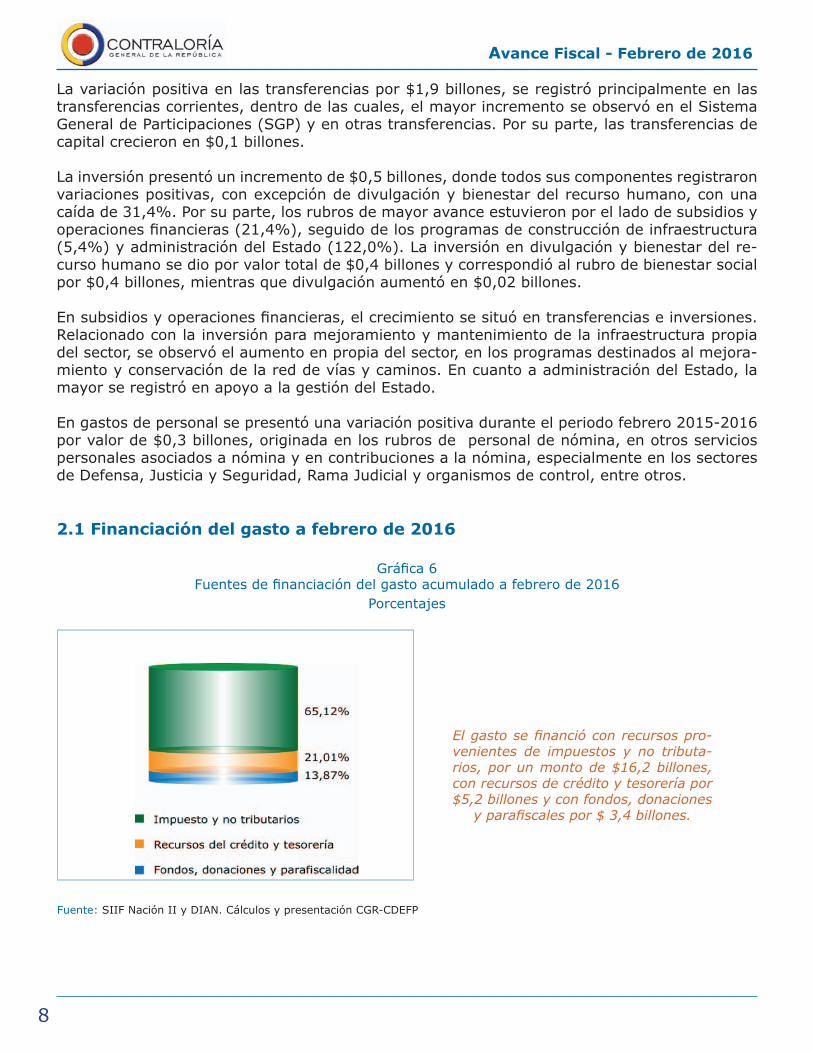

Gráfica 6Fuentes de financiación del gasto acumulado a febrero de 2016

Porcentajes

El gasto se financió con recursos pro-venientes de impuestos y no tributa-rios, por un monto de $16,2 billones, con recursos de crédito y tesorería por $5,2 billones y con fondos, donaciones

y parafiscales por $ 3,4 billones.

Fuente: SIIF Nación II y DIAN. Cálculos y presentación CGR-CDEFP

La variación positiva en las transferencias por $1,9 billones, se registró principalmente en las transferencias corrientes, dentro de las cuales, el mayor incremento se observó en el Sistema General de Participaciones (SGP) y en otras transferencias. Por su parte, las transferencias de capital crecieron en $0,1 billones.

La inversión presentó un incremento de $0,5 billones, donde todos sus componentes registraron variaciones positivas, con excepción de divulgación y bienestar del recurso humano, con una caída de 31,4%. Por su parte, los rubros de mayor avance estuvieron por el lado de subsidios y operaciones financieras (21,4%), seguido de los programas de construcción de infraestructura (5,4%) y administración del Estado (122,0%). La inversión en divulgación y bienestar del re-curso humano se dio por valor total de $0,4 billones y correspondió al rubro de bienestar social por $0,4 billones, mientras que divulgación aumentó en $0,02 billones.

En subsidios y operaciones financieras, el crecimiento se situó en transferencias e inversiones. Relacionado con la inversión para mejoramiento y mantenimiento de la infraestructura propia del sector, se observó el aumento en propia del sector, en los programas destinados al mejora-miento y conservación de la red de vías y caminos. En cuanto a administración del Estado, la mayor se registró en apoyo a la gestión del Estado.

En gastos de personal se presentó una variación positiva durante el periodo febrero 2015-2016 por valor de $0,3 billones, originada en los rubros de personal de nómina, en otros servicios personales asociados a nómina y en contribuciones a la nómina, especialmente en los sectores de Defensa, Justicia y Seguridad, Rama Judicial y organismos de control, entre otros.

2.1 Financiación del gasto a febrero de 2016

Avance Fiscal - Febrero de 2016

9

El índice de ejecución del gasto se mide por obligaciones y es el cociente expresado en términos porcentuales entre el gasto acumulado y la apropiación vigente, es decir, cuánto representa el gasto con respecto al monto máximo autorizado a esa fecha.

Gráfica 7Porcentajes de ejecución del gasto total a febrero de 2016

A febrero de 2016 el índice de ejecu-ción del gasto fue de 11,5%, menor en 1,1 puntos porcentuales respecto al año anterior, destacándose el sec-tor de transporte con 32,4% de eje-

cución.

Fuente: SIIF- Presentación y cálculos CGR-DEM

2.2 Índices de ejecución presupuestal

El índice de ejecución se analiza al compararlo con el promedio para el periodo de doce años de referencia (2004-2015) y del año inmediatamente anterior, tanto para el gasto total como para sus componentes de funcionamiento, deuda e inversión.

El índice de ejecución total del gasto, al finalizar febrero de 2016, ascendió a 11,5%, el cual resultó inferior en 1,1 puntos porcentuales al mismo mes del año anterior (Gráfica 7), explicado principalmente por la disminución registrada en el servicio de la deuda, que pasó de $8,0 bi-llones en 2015 a $ 2,9 billones en 2016. Respecto al promedio de los últimos 12 años, febrero 2016 se situó 0,5 puntos porcentuales por encima (Gráfica 7).

Al considerar la ejecución obtenida por los 29 sectores que conforman el Presupuesto General de la Nación, incluyendo el servicio de la deuda, se encontró que el mayor dinamismo se registró en transporte con un índice de 32,4%, mientras que el sector que menor índice presentó fue el de ciencia y tecnología con o,9% (Gráfica 8).

Avance Fiscal - Febrero de 2016

10

Gráfica 9Porcentajes de ejecución del gasto de funcionamiento

A febrero de 2016

Fuente: SIIF- Presentación y cálculos CGR-DEM

Gráfica 8PGN: índices de ejecución por sectores

Mayor y menor ejecuciónA febrero de 2016

Fuente: SIIF Nación II y DIAN. Cálculos y presentación CGR-CDEFP

2.3 Ejecución presupuestal por tipo de gasto

A febrero de 2016 se presentó una ejecución en funcionamiento de 11,9%, que superó en 1,4 puntos porcentuales a la registrada en 2015 y con una disminución de 0,3 puntos porcentuales en comparación con el promedio de los últimos 12 años (Gráfica 10). Se observa en la gráfica mencionada la relativa estabilidad en las series, sin sobresaltos notorios, dada la naturaleza de este tipo de gasto, cuyos componentes principales son los salarios y las transferencias, que por normatividad vigente deben ejecutarse anualmente.

En lo correspondiente al gasto del servicio de la deuda, se obtuvo un índice de ejecución de 6,1%, con una disminución de 10,8 puntos porcentuales con respecto al mismo mes del año inmediatamente anterior y de 5,8 puntos porcentuales frente al promedio de ejecución de los

Avance Fiscal - Febrero de 2016

11

Gráfica 10Porcentajes de ejecución del gasto de deuda a febrero de 2016

Fuente: SIIF- Presentación y cálculos CGR-DEM

Gráfica 11Porcentajes de ejecución del gasto en inversión a febrero de 2016

Fuente: SIIF- Presentación y cálculos CGR-DEM

últimos 12 años. Como se mencionó anteriormente, dicho comportamiento obedeció a los me-nores vencimientos de títulos de deuda durante el primer trimestre del año 2016 (Gráfica 10).

Por otra parte, a febrero de 2016 la inversión acumulada marcó en su ejecución una diferen-cia positiva frente a la presentada en 2015 e igualmente frente al índice promedio del periodo 2004-2015 de 2,8 puntos porcentuales en el primer caso y de 9,5 puntos porcentuales en el segundo caso, observándose así una mayor dinámica en el último año, en relación con su ten-dencia histórica.

Se destaca que la inversión se ajustó a la evolución de las coyunturas macroeconómicas y fis-cales, priorizada sectorialmente según los lineamientos dados en el Plan Nacional de Desarrollo. Esto se reflejó en rubros representativos de este tipo de gasto ya citados (Gráfica 11).

2.4 Ejecución acumulada del rezago presupuestal en 2015, que se ejecuta en 2016.

El rezago de la vigencia anterior se constituyó por $18,4 billones, de los cuales $8,1 billones correspondieron a reservas presupuestales y $10,3 billones a cuentas por pagar. Del monto constituido como reservas presupuestales se ejecutó por obligaciones, en febrero de 2016, un total de $2,8 billones, equivalentes al 35,0% de las mismas.

En pagos de las cuentas por pagar, al mes de febrero de 2016, se ejecutó un total de $6,3 billo-nes, que significó el 61,2% sobre el total registrado. Los pagos totales del rezago, por una parte $6,3 billones de cuentas por pagar, junto a los realizados sobre las obligaciones de las reservas presupuestales de $2,7 billones, determinaron pagos totales del rezago por $9,0 billones, es decir, una ejecución de 48,9% con respecto al monto total del rezago constituido.