Exposición Cajamarca 2

41

OPERATIVIDAD DEL PROCESO PRESUPUESTARIO EN LAS ENTIDADES DEL SECTOR PÚBLICO 1

-

Upload

yassiracastillo -

Category

Documents

-

view

221 -

download

1

description

cajamaarca

Transcript of Exposición Cajamarca 2

-

OPERATIVIDAD DEL PROCESO

PRESUPUESTARIO EN LAS ENTIDADES DEL

SECTOR PBLICO

1

-

MARCO LEGAL

CONSTITUCIN POLTICA DEL PER

LEY N 28112 LEY MARCO DE LA ADMINISTRACIN FINANCIERA DEL SECTOR PBLICO

(En materia presupuestal todo lo relacionado al Ttulo III - Sistema Nacional de Presupuesto).

TEXTO NICO ORDENADO DE LA LEY N 28411 LEY GENERAL DEL SISTEMA NACIONAL DE

PRESUPUESTO.

LEY N 30099 LEY DE FORTALECIMIENTO DE LA RESPONSABILIDAD Y TRANSPARENCIA

FISCAL (Marco Macroeconmico).

LEY N 30114 LEY DE PRESUPUESTO DEL SECTOR PBLICO PARA EL AO FISCAL 2014.

DIRECTIVA N 005-2010-EF/76.01 DIRECTIVA PARA LA EJECUCIN PRESUPUESTARIA Y

MODIFICATORIAS.

DIRECTIVA N 001-2014-EF/50.01 DIRECTIVA PARA LOS PROGRAMAS PRESUPUESTALES EN EL

MARCO DE PROGRAMACIN Y FORMULACIN DEL PRESUPUESTO DEL SECTOR PBLICO

PARA EL AO FISCAL 2015.

DIRECTIVA N 003-2014-EF/50.01 DIRECTIVA PARA LA PROGRAMACIN Y FORMULACIN ANUAL

DEL PRESUPUESTO DEL SECTOR PBLICO, CON UNA PERSPECTIVA DE PROGRAMACIN

MULTIANUAL.

DIRECTIVA PARA LA PRESENTACIN DE INFORMACIN A LA COMISIN DE PRESUPUESTO Y

CUENTA GENERAL DE LA REPBLICA.

-

LOS SISTEMAS DE LA ADMINISTRACIN FINANCIERA DEL SECTOR PBLICO

-

SISTEMAS DE ADMINISTRACIN FINANCIERA Ley SAFI Ley Marco de la Administracin Financiera del Sector Publico - Ley N 28112

-

El Sistema Nacional de Presupuesto, es uno de los sistemas administrativos integrantes de la Administracin Financiera del Sector

Pblico. Comprende un conjunto de rganos, normas y procedimientos

que conducen el proceso presupuestario de todas las entidades y

organismos del Sector Pblico en sus fases de programacin,

formulacin, aprobacin, ejecucin y evaluacin.

El Sistema Nacional de Presupuesto se rige por la Ley N 28112 Ley Marco de la Administracin Financiera del Sector Publico y la Ley N 28411 Ley General del Sistema Nacional de Presupuesto.

De acuerdo a la Ley General del Sistema Nacional de Presupuesto, ste est integrado por la Direccin General del Presupuesto Pblico

(DGPP), dependiente del Vice Ministerio de Hacienda del Ministerio de

Economa y Finanzas y por las Oficinas de Presupuesto, a nivel de todas

las entidades del Sector Pblico que administran fondos pblicos.

5

Qu es el Sistema Nacional de Presupuesto?

SISTEMA NACIONAL DE PRESUPUESTO PBLICO

-

PRESUPUESTO DEL SECTOR PBLICO

Qu es el Presupuesto Pblico?

Es un instrumento de gestin del Estado para el logro de

resultados a favor de la poblacin, a travs de la prestacin

de servicios y logro de metas de cobertura con equidad,

eficacia y eficiencia por las Entidades Pblicas. Establece los

lmites de gastos durante el ao fiscal, por cada una de las

Entidades del Sector Pblico y los ingresos que los financian,

acorde con la disponibilidad de los Fondos Pblicos, a fin de

mantener el equilibrio fiscal.

-

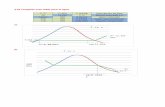

PPTO 2005 PPTO 2006 PPTO 2007 PPTO 2008 PPTO 2009 PPTO 2010 PPTO 2011 PPTO 2012 PPTO 2013 PPTO 2014 PPTO 2015*/

1

Presupuesto Institucional de

Apertura - PIA (Leyes anuales

de Presupuesto)

49,117.16 50,862.30 61,627.00 71,049.80 72,355.50 81,857.20 88,460.60 95,534.64 108,418.91 118,934.25 123,880.00

2 Crditos Suplementarios 5,780.94 10,435.30 13,669.60 19,736.70 24,697.10 24,556.60 26,174.40 26,845.60 25,227.01 5,200.61

3Presupuesto Institucional

Modificado- PIM 54,898.10 61,297.60 75,296.60 90,786.50 97,052.60 106,413.80 114,635.00 122,380.24 133,645.92 124,134.86

4 Producto Bruto Interno - PBI 262,000.00 302,000.00 336,000.00 371,000.00 382,000.00 435,000.00 486,000.00 526,000.00 561,000.00 604,000.00 652,000.00

18.75% 16.84% 18.34% 19.15% 18.94% 18.82% 18.20% 18.16% 19.33% 19.69% 19.00%

20.95% 20.30% 22.41% 24.47% 25.41% 24.46% 23.59% 23.27% 23.82% 20.55% 0.00%

Cierre del Presupuesto del Sector Pblico para el ao Fiscal 2005,2006,2007,2009

Cifras estimadas del Portal de Transparencia

Marco Macroeconomico revisado 2012-2014

*/ Estimado

CONCEPTOS

Ratio PIM / PBI

Fuente: SIAF - MEF

Ratio PIA / PBI

PRESUPUESTO DEL SECTOR PUBLICO VS PRODUCTO BRUTO INTERNO - PBI

(En Millones de Nuevos Soles)

MARCO MACROECONOMICO MULTIANUAL 2014- 2016

-

FINANCIAMIENTO DEL DEFICIT FISCAL Y

PROYECCION DE SERVICIO DE LA DEUDA PUBLICA +

RATIO: DEUDA PUBLICA / PBI

DECRECIENTE

META DE DEFICIT FISCAL

PROYECCIONES DE INGRESOS

PROYECCIONES

MACROECONOMICAS + POLITICAS

TRIBUTARIAS Y ARANCELARIAS

GASTO PUBLICO

PRESUPUESTO PUBLICO

CMO SE DETERMINA EL MONTO GLOBAL DEL

PRESUPUESTO PBLICO

-

DESEMPEO MACRO -ECONOMICO

META DE DEFICIT FISCAL

PRESION TRIBUTARIA GASTO

PUBLICO

Programas Presupuestales

Acciones Centrales

Asignaciones Presupuestales

que No resultan en Productos -APNOP

GASTO DEL GOBIERNO NACIONAL

GASTO DEL GOBIERNO REGIONAL

GASTO DEL GOBIERNO

LOCAL

CMO SE DETERMINA EL MONTO GLOBAL DEL

PRESUPUESTO PBLICO

-

PRESUPUESTO DEL SECTOR PBLICO

Qu es Presupuesto por Resultados (PpR)?

Es una estrategia de gestin pblica que vincula la asignacin

de recursos a productos y resultados medibles a favor de la

poblacin, que requiere de la existencia de una definicin de

los resultados a alcanzar, el compromiso para alcanzar dichos

resultados por sobre otros objetivos secundarios o

procedimientos internos, la determinacin de responsables, los

procedimientos de generacin de informacin de los

resultados, productos y de las herramientas de gestin

institucional, as como la rendicin de cuentas.

-

PRESUPUESTO DEL SECTOR PBLICO

Instrumentos del (PpR)

Programas Presupuestales

Convenios de Apoyo Presupuestario

Seguimiento en el Presupuesto por Resultados

Evaluaciones independientes

-

(*) Son los mismos beneficiarios que reciben los servicios bsicos

PROGRAMAS PRESUPUESTALES 2014

12

N PROGRAMA OBJETIVO PRODUCTOS

1

Mejoramiento de la Empleabilidad e Insercin Laboral- PROEMPLEO

Incrementar la insercin laboral formal de la

poblacin de escasos recursos econmicos y/o

condicin de vulnerabilidad en el mercado de

trabajo.

Personas con competencias laborales para el empleo

dependiente formal en ocupaciones bsicas

Personas intermediadas para su insercin laboral

2

TRABAJA PER

Generar empleos temporales (3-4 meses) a travs

del financiamiento de proyectos de inversin

pblica bsica, econmica y social intensivos en

el uso de Mano de Obra No Calificada.

Generacin de Empleo Temporal

3

FORTALECIMIENTO DE LAS CONDICIONES LABORALES

Mejorar las condiciones laborales de los

trabajadores a nivel nacional a travs del

fortalecimiento de las inspecciones de trabajo.

Instituciones fiscalizadas

Trabajadores cuentan con orientacin y asistencia

tcnica

-

Programacin (I)

Formulacin (II)

Aprobacin (III)

Ejecucin (IV)

Control (V)

Evaluacin (VI)

CICLO DEL PROCESO PRESUPUESTARIO

-

II. FASE DE FORMULACION

I FASE DE

PROGRAMACIN

ABRIL - MAYO

-

PROGRAMACIN MULTIANUAL

Ejercicio de Programacin Multianual

Es un proceso colectivo de anlisis tcnico y toma de

decisiones sobre las prioridades que se otorgaran a los

objetivos y metas que la entidad prev realizar para el logro de

los resultados esperados a favor de la poblacin; as como la

estimacin de los recursos necesarios para el logr de ellos,

se enmarca en las proyecciones del Marco Macroeconmico

Multianual.

-

PROGRAMACIN MULTIANUAL

-

CATEGORIAS PRESUPUESTARIAS

Programas Presupuestales (PP): Constituye un instrumento de Presupuesto por Resultados, y es una unidad de programacin de las entidades pblicas, las que

integradas y articuladas se orientan a proveer productos para lograr un Resultado

Especfico en la poblacin, y as contribuir al logro de un Resultado Final asociado a un

objetivo de poltica pblica.

Acciones Centrales: Comprende las actividades orientadas a la gestin de recursos

humanos, materiales y financieros de la entidad, que contribuyen de manera transversal e

indivisible al logro de los resultados del PP (a lo que se encuentre articulada la entidad), y

de otras actividades que no conforman el PP. Las acciones centrales implican actividades

que no resultan en producto

Asignaciones Presupuestarias que no resultan en productos (APNOP): Comprende

las actividades para la atencin de una finalidad especfica de la entidad, que no resulta

en la entrega de un Producto a una poblacin determinada.

-

PESEM/

PDC

PEI/PDI

POI

DIMENSION SECTORIAL/REGIONAL/LOCAL Misin y propsitos sectoriales/Regin/Locales

OBJETIVOS ESTRATEGICOS SECTORIA/REGION/LOC

DIMENSION INSTITUCIONAL Misin y propsitos institucionales

OBJETIVOS ESTRATEGICOS INSTITUCIONALES

DIMENSION FUNCIONAL PROGRAMATICA Objetivos Institucionales de corto plazo

OBJETIVOS GENERALES, PARCIALES Y ESPECIFICOS

DIMENSION OPERATIVA INSTITUCIONAL Procesos Tcnicos del Pliego

PLAN OPERATIVO INSTITUCIONAL

EL PLANEAMIENTO EN LA PROGRAMACIN Y FORMULACIN

DEL PRESUPUESTO

-

19

REVISAR LA ESCALA DE PRIORIDADES

DETERMINAR LA DEMANDA GLOBAL DEL GASTO

Y METAS DE LOS PROGRAMAS PRESUPUESTALES

ACCIONES CENTRALES Y APNOP

ESTIMAR LOS INGRESOS DETERMINAR EL FINANCIAMIENTO DE LA DEMANDA

GLOBAL DE GASTOS

-

II. FASE DE FORMULACIN

JULIO

-

Asignacin Presupuestaria

Total de Recursos Pblicos

I.-ASIGNACION PRESUPUESTARIA

- MONTO DE RECURSOS ORDINARIOS, CANON, ENDEUDAMIENTO

ASIGNADO POR PARTE DEL MEF.

- CIFRA DEFINITIVA SEGN LINEAMIENTOS DEL MMM

Ministerio de

Economa y Finanzas

II.-ASIGNACION PRESUPUESTARIA

MONTOS ESTIMADOS POR EL PLIEGO CORRESPONDIENTES

A LOS RDRs SE DETERMINA SEGN LAS PAUTAS DE ESTIMACIONES DE INGRESOS.

-

1) Ajustes de la Estructura

Funcional Programtica

2) Formulacin de Gastos/ Techo MEF

(OGA-UEs)

4) Reunin de Formulacin Presupuestal

(COMISION).Aprobacin x Titular

3) Registro de Informacin Presupuestal

(OGA-UEs)- MODULO DE FORMULACION

-

FUNCIONDIVISION

FUNCIONAL

GRUPO

FUNCIONALPROGRAMA PRODUCTO PROYECTO ACT/OBRA

SELECCIN DE EMPRESAS

SUPERVISION DE OBRAS DE

MANTENIMIENTO

SELECCIN DE EMPRESAS

REALIZACION DE OBRAS

CIVILES

CONDUCCION Y ORIENTACION

SUPERIOR

GESTION ADMINISTRATIVA

ACCIONES DE CONTROL Y

AUDITORIA

PLANIFICACION Y

PRESUPUESTO

ASESORAMIENTO TECNICO

JURIDICO

GESTION DE RECURSOS

HUMANOS

RESERVA DE CONTINGENCIA

ADMINISTRACIN DE LA

DEUDA INTERNA

ADMINISTRACIN DE LA

DEUDA EXTERNA

SUSCRIPCION DE ACCIONES Y

CONTRIBUCIONES

OBLIGACIONES

PREVISIONALES

ADMINISTRACIN DE BONOS

DE

RECONOCIMIENTO

SUBVENCIONES PERSONAS

NATURALES

SUBVENCIONES PERSONAS

JURDICAS

TRANSFERENCIAS

FINANCIERAS

ACCIONES QUE

NO RESULTAN EN

PRODUCTOS

NO

HABILITADONO HABILITADO

CATEGORIAS

PRESUPUESTARIAS

ACCIONES QUE NO

RESULTAN EN

PRODUCTOS

PROGRAMA

PRESUPUESTAL

ACCIONES

CENTRALESNO HABILITADO NO HABILITADO

ACCIONES

CENTRALES

CLASIFICACION FUNCIONAL ESTRUCTURA PROGRAMATICA

MEJORA EN

ACCESO A

SERVICIOS DE

TRANSPORTE EN

AMBITO RURAL

RED DE

TRANSPORTE

RURAL

MANTENIDA

RED DE

TRANSPORTE

RURAL

REHABILITADA

FORMULACIN- CLASIFICADOR FUNCIONAL ESTRUCTURA PROGRAMTICA

-

INDICADORES DE EFECTO

UM. DEL INDICADOR

VALOR PROYECTADO DEL INDICADOR

INDICADORES DE PRODUCTOS

UM. DEL INDICADOR

VALOR PROYECTADO DEL INDICADOR

INDICADORES DE INSUMOS

UM. DEL INDICADOR

VALOR PROYECTADO DEL INDICADOR

DIMENSION

FINANCIERAVALOR MONETARIO

DIMENSION FISICARESULTADO ESPECIFICO

DIMENSION FISICA

DIMENSION FISICA

ACTIVIDADES/ACCIONES DE

INVERSION Y/U OBRAS

PRODUCTOS/PROYECTOS

EXPRESIN CUANTIFICADA DE LOS RESULTADOS, PRODUCTOS Y ACTIVIDADES

FORMULACIN

METAS (DIMENSIN FSICA- FINANCIERA)

-

UNIDAD EJECUTORA

SEGURIDAD CIUDADANA

PATRULLAJE INTEGRADO EN LA COMUNIDAD

PATRULLAJE MOTORIZADO

HORAS DE PATRULLAJE

120,000 HORAS

ENE FEB MAR ABRIL MAY JUN JUL AGOS SEPT OCT NOV DIC

1 ELABORACION DE MAPA DEL DELITO

2DEFINICION DE RUTAS Y PROGRAMACION DE

PATRULLAJE

3 RENOVACION DE UNIDADES MOTORIZADAS

4 MANTENIMIENTO DE LAS UNIDADES

5 OPERATIVIDAD DE LAS UNIDADES

1 PERSONAL POLICIAL

2 UNIFORMES

3 SERVICIO MECANICO

4EQUIPOS DE GEOREFERENCIACION Y

COMUNICACIONES

5 EQUIPOS COMPLEMENTARIOS

6 ALIMENTACION DE PERSONAL EN SERVICIO

7 MATERIALES DE OFICINA

8 ADQUISICION DE UNIDADES

9 ADQUISICION DE COMBUSTIBLES 492,750,000

1,329,750,000

54,000

4,500

560,000,000

12,000,000

2,000,000

8,000,000

100,000,000

99,000,000

2,000,000

54,000,000

800

10,000

75

100

HECTOLITROS

20,000

40,000

20,000

10,000

10,000

1,320,000

20,000

1,000

109,500

MODULO

RACION

KIT

UNIDADES

COSTO TOTAL

PERSONAL

KIT

SERVICIO

28,000

300

100

INSUMO UM CANT COSTO UNITARIO

ACTIVIDAD

META

CANTIDAD

TAREAS

RESPONSABLE DEL PRODUCTO

PROGRAMA

PRODUCTO

MODULO

FORMULACIN

PROGRAMACIN FSICA Y FINANCIERA

-

III. FASE DE APROBACIN

AGOSTO - DICIEMBRE

-

Rev. y Consolidacin del Presupuesto Pblico. Elaboracin del Pyto. de Ley.

Ministerio de

Economa y Finanzas

Aprobacin y Evaluacin de Demandas Adicionales

Consejo de Ministros

(DIC)

Aprobacin del

Presupuesto

(NOV.)

Sustentacin del Ministro

Ante el Pleno

(OCT.)

Sustentacin del Ministro

Ante la Comisin de Presupuesto

Solicita Sustentacin

A los Sectores

(SET.)

SECTORES ELABORAN SUSTENTO

SECTORIAL

(AGO.)

CONGRESO

DESPACHO PRESIDECIAL

PROMULGACION DE LA LEY

PUBLICACIN PILEGOS ELABORAN Y REMITEN EL PROY. DE PPTO. SEGN

TECHO MEF, Y DEMANDAS ADICIONALES (JULIO)

ETAPAS DE APROBACIN DEL PRESUPUESTO DEL SECTOR

PBLICO

-

Los Anteproyectos de la Ley de Presupuesto y de la Ley de Equilibrio

Financiero, preparados por la DGPP, as como el Anteproyecto de la Ley

de Endeudamiento, preparado por la DNEP, son sometidos por el MEF a la

aprobacin del Consejo de Ministros y remitidos como proyectos de Ley

por el Presidente de la Repblica al Poder legislativo dentro de un plazo

que vence el 30 de Agosto de cada ao.

El Congreso de la Repblica tiene plazo hasta el 30 de Noviembre de

aprobar el proyecto de Ley de Presupuesto remitido por el Ejecutivo, si no

es aprobada en dicha fecha, entra en vigencia el proyecto presentado, el

cual es promulgado por Decreto legislativo.

Una vez aprobada y publicada la Ley de Presupuesto del Sector Pblico,

el MEF a travs de la DGPP, remite a los Pliegos el reporte final de los

desagregados del Presupuesto de cada Pliego, para los fines de

aprobacin del PIA.

Los PIA correspondientes a los Pliegos del Gobierno Nacional, Regional

y Local se aprueban a mas tardar el 31 de Diciembre de cada Ao Fiscal.

Para el caso de los Gob. Reg, si el Consejo Regional no aprueba su

Presupuesto dentro del Plazo, el Titular del Pliego, mediante la

resolucin correspondiente aprobar en un plazo que no exceda los

cinco das calendarios siguientes de iniciado el Ao Fiscal.

FASES

ETAPAS DE APROBACIN DEL PRESUPUESTO DEL SECTOR

PBLICO

-

IV. EJECUCIN

ENERO - DICIEMBRE

-

LA FASE DE EJECUCIN PRESUPUESTARIA

Esta fase se inicia con el ejercicio fiscal el 01 de enero y culmina el 31

de diciembre de cada ao.

Es el proceso, a travs del cual se atienden obligaciones de gasto, con

el objeto de financiar la prestacin de los bienes y servicios pblicos y, a

su vez, lograr resultados, conforme a los crditos presupuestarios,

arriazados en los respectivos presupuesto institucionales de los pliegos

en concordacin con la PCA.

-

PROGRAMACIN DE COMPROMISO ANUAL (PCA)

CONCEPTO:

Es un instrumento de programacin del gasto pblico de corto plazo, que permite

la constante compatibilizacin de la programacin del presupuesto autorizado,

con el marco macroeconmico multianual, las reglas fiscales contenidas en la

Ley de Fortalecimiento de la Responsabilidad y Transparencia Fiscal y la

capacidad real de financiamiento del ao fiscal respectivo, en un marco de

disciplina, prudencia y responsabilidad fiscal.

FASES:

La determinacin, actualizacin y revisin de la PCA atiende a los siguientes

principios:

Eficiencia y efectividad en el gasto pblico

Predictibilidad del gasto pblico

Presupuesto dinmico

Perfeccionamiento continuo

Prudencia y Responsabilidad fiscal

-

FLUJO DE EJECUCIN PRESUPUESTAL

-

CONFIGURACIN DE CERTIFICACIN DE CRDITO

PRESUPUESTARIO

La Certificacin del Crdito Presupuestario (CCP) constituye un acto de administracin

cuya finalidad es garantizar que se cuenta con el crdito presupuestario disponible y

de libre afectacin para comprometer un gasto, con cargo al presupuesto institucional

autorizado para el ao fiscal vigente, en funcin a la PCA aprobada.

La Certificacin del Crdito Presupuestario implica la reserva del Crdito Presupuestario

que antecede al registro del compromiso.

La OGA o la que esta designe de cada Unidad Ejecutora, efectuar el registro de la solicitud de CCP en el Mdulo Administrativo del SIAF-SP y solicitar su validacin y

emisin, de ser el caso, por sus respectivas Oficinas de Presupuesto o quin haga sus

veces.

La CCP, est sujeta a los siguientes lineamientos:

La certificacin de crdito presupuestario es expedida a solicitud del responsable del rea que ordena el gasto o de quien tenga delegada esta facultad. Expedida la

certificacin se remite al rea solicitante para que proceda con el inicio del trmite

relacionado con el compromiso.

La certificacin del crdito presupuestario es susceptible de modificacin, en relacin a su monto u objeto, o anulacin, siempre que tales acciones estn debidamente

justificadas y sustentadas por el rea solicitante.

-

ETAPA DE LA EJECUCIN DEL GASTO

El compromiso es el acto mediante el cual se acuerda, luego del cumplimiento de los trmites legalmente establecidos, la realizacin de gastos previamente aprobados por un importe determinado, afectando total o parcialmente los crditos presupuestarios, en el marco de los Presupuestos aprobados.

Compromiso

El devengado es el acto de administracin mediante el cual se reconoce una obligacin de pago, derivada de un gasto aprobado y comprometido, que se produce previa acreditacin documentaria ante el rgano competente de la realizacin de la prestacin o el derecho del acreedor.

Devengado

El pago es el acto de administracin mediante el cual se extingue, en forma parcial o total, el monto de la obligacin reconocida, debiendo formalizarse a travs del documento oficial correspondiente (Comprobante de Pago, Cheque o Abono en Cuenta Corriente). Est prohibido efectuar pagos de obligaciones no devengadas.

Pagado

-

MODIFICACIONES PRESUPUESTARIAS

-

MODIFICACIONES PRESUPUESTARIAS TRAMITADAS A

TRAVES DEL MEF

CREDITOS SUPLEMENTARIOS: Constituyen incrementos en los crditos presupuestarios autorizados provenientes de mayores recursos respecto de los montos establecidos en la Ley de Presupuesto.

TRANSFERENCIAS DE PARTIDAS: Constituyen traslados de crditos presupuestarios entre Pliegos.

Son aprobados mediante Ley o norma con rango De Ley

-

CATEGORIA DEL GASTO PUBLICO

C.G. GASTOS CORRIENTES 2.1 Personal y Obligaciones Sociales 2.2 Pensiones y Otras Prestaciones Sociales 2.3 Bienes y Servicios 2.4 Donaciones y Transferencias

2.5 Otros Gastos

C.G. GASTOS DE CAPITAL 2.4 Donaciones y Transferencias 2.5 Otros Gastos 2.6 Adquisicin de Activos no Financieros

C.G. SERVICIO DE LA DEUDA

-

LIMITACIONES Y/O PROHIBICIONES PARA EFECTUAR MODIFICACIONES PRESUPUESTAL EN EL NIVEL FUNCIONAL PROGRAMATICO

1. La Partida de gasto 2.1.1 Retribuciones y Complementos en Efectivo, no pueden habilitar a otras partidas

de gasto ni ser habilitada, salvo las habilitaciones que se realicen dentro de la indicada partida entre

unidades ejecutoras del mismo pliego.

2. A nivel de pliego, la Partida de Gasto 2.2.1 Pensiones no puede ser habilitadora, salvo para las

habilitaciones que se realicen dentro de la misma partida entre unidades ejecutoras del mismo pliego

presupuestario.

3. La Genrica de Gastos 6 Adquisicin de Activos No Financieros y las partidas de gastos vinculadas al

mantenimiento de infraestructura, no podrn habilitar el financiamiento de contratos bajo la modalidad

Contratacin Administrativa de Servicios (CAS), regulada por el Decreto Legislativo N 1057.

4. Los crditos presupuestarios destinados al pago de cargas sociales, entindase las partidas de gasto

2.1.3 Contribuciones a la Seguridad Social y 2.3.2.8.1.2 Contribuciones a ESSALUD de CAS, no podrn ser destinados a otras finalidades, bajo responsabilidad.

5. Los recursos de la categora de Programas Presupuestales, pueden ser objeto de modificaciones dentro

de los mismos, y no pueden ser habilitadoras para las categoras Acciones Centrales y Asignaciones

Presupuestarias que no resultan en productos.

6. Los Crditos y Anulaciones que comprenden las propuestas de Notas de Modificacin Presupuestaria, se

debern enmarcar en las disposiciones sobre modificaciones presupuestarias contenidas en los artculos

40 y 41 del D.S. N 304-2012-EF que aprueba el TUO de la Ley N 28411, Ley General del Sistema

Nacional de Presupuesto, Ley N 30114 - Ley de Presupuesto del Sector Pblico para el Ao Fiscal 2014, as como la Directiva para la Ejecucin Presupuestaria (DGPP-MEF).

-

V. EVALUACIN

-

EVALUACIN DEL PRESUPUESTO INSTITUCIONAL

Es la fase donde se realiza, la medicin de los resultados obtenidos y el

anlisis de las variaciones fsicas y financieras observadas, en relacin a lo

aprobado en los presupuesto del sector publico, utilizando instrumentos

tales como indicadores de desempeo en la ejecucin del gasto. Esta

evaluacin constituye fuente de informacin para la fase de programacin

presupuestaria, concordante con la mejora de calidad de gasto

Se realiza en periodos Semestrales, sobre los siguientes aspectos:

a) Logro de objetivos institucionales, a travs del cumplimiento de las

metas presupuestarias previstas.

b) La ejecucin de ingresos gastos y metas presupuestarias.

c) Avances financieros y metas fsicas.

-

Gracias