Examen especial a las actividades administrativas y al ...

30

DIRECCIÓN DE AUDITORÍA DE DESARROLLO E INCLUSIÓN SOCIAL Examen especial a las actividades administrativas y al cumplimiento de los planes anuales de control de la Dirección de Auditoría de Desarrollo e Inclusión Social, por el período comprendido entre el 1 de enero de 2010 y el 28 de febrero de 2014. DIRECCIÓN DE AUDITORÍA INTERNA INSTITUCIONAL Quito-Ecuador

Transcript of Examen especial a las actividades administrativas y al ...

DIRECCIÓN DE AUDITORÍA DE DESARROLLO E INCLUSIÓN SOCIAL

Examen especial a las actividades administrativas y al cumplimiento de los planes anuales de control de la Dirección de Auditoría de Desarrollo e Inclusión Social, por el período comprendido entre el 1 de enero de 2010 y el 28 de febrero de 2014.

DIRECCIÓN DE AUDITORÍA INTERNA INSTITUCIONAL

Quito-Ecuador

*7

DETALLE DE ABREVIATURAS UTILIZADAS

SIGLAS SIGNIFICADO

Al Auditoría Interna

CG Contraloría General

DAN Dirección de Auditoría Interna Institucional

DADeIS Dirección de Auditoría de Desarrollo e Inclusión Social

LOCGE Ley Orgánica de la Contraloría General del Estado

OT Orden de Trabajo

SISCON Sistema de Control

/P

ÍNDICE

CONTENIDO PAGINACarta de PresentaciónCAPITULO 1: INFORMACION INTRODUCTORIAMotivo del examen 2Objetivo del examen 2Alcance del examen 2Base legal 2Estructura orgánica 3Ambito 4Objetivos 5Servidores relacionados 5CAPITULO II: RESULTADOS DEL EXAMEN

Inadecuado sistema de archivo de la documentación 6

Información registrada en el Sistema de Control-SISCON 10

Cumplimiento de los Planes Anuales de Control 12

Desfases en la ejecución de las actividades de control 15

Días utilizados en el proceso de trámite para la aprobación de informes 20

Ejecución de exámenes de arrastre 25

Anexo 1 Nómina de servidores relacionados con el examen 28

c p

Ref. Informe aprobado el:

Cargo y firm aínfíífrT.Quito,

DoctorCarlos Pólit Faggioni Contralor General del Estado Contraloría General del EstadoPresente.-

De mi consideración:

La Dirección de Auditoría Interna Institucional de la Contraloría General del Estado, en uso de sus atribuciones constitucionales y legales, efectúo el examen especial a las actividades administrativas y al cumplimiento de los planes anuales de control de la Dirección de Auditoría de Desarrollo e Inclusión Social, por el período comprendido entre el 1 de enero de 2010 y el 28 de febrero de 2014.

Nuestra acción de control se efectuó de acuerdo con las Normas Ecuatorianas de Auditoría Gubernamental emitidas por la Contraloría General del Estado. Estas normas requieren que el examen sea planificado y ejecutado para obtener certeza razonable de que la información y la documentación examinada no contienen exposiciones erróneas de carácter significativo, igualmente que las operaciones a las cuales corresponden, se hayan ejecutado de conformidad con las disposiciones legales y reglamentarias vigentes, políticas y demás normas aplicables.

Debido a la naturaleza de la acción de control efectuada, los resultados se encuentran expresados en los comentarios, conclusiones y recomendaciones que constan en el presente informe.

De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de la Contraloría General del Estado, las recomendaciones deben ser aplicadas de manera inmediata y con el carácter de obligatorio.

Atentamente,Dios, Patria y Libertad,

Ing. Robería Estupiñán RivasCOORDINADORA DE AUDITORÍA INTERNA INSTITUCIONAL

CAPÍTULO I

INFORMACIÓN INTRODUCTORIA

Motivo del examen

El examen especial practicado a la Dirección de Auditoría de Desarrollo e Inclusión Social

de la Contraloría General del Estado, se efectuó de conformidad con la Orden de Trabajo

09662-D All de 1 de abril de 2014 y al memorando 272-DAII de 7 de julio de 2014, con

cargo al plan anual de control para el año 2014 de la Dirección de Auditoría Interna

Institucional, aprobado por el señor Contralor General del Estado.

Objetivos del examen

- Evaluar el cumplimiento de políticas y lineamientos aprobados por la máxima

autoridad, para la ejecución y evaluación de los planes operativos anuales.

Examinar y evaluar el control interno, la gestión y el desempeño aplicados en los

procesos administrativos y financieros, actividades de apoyo y de control.

- Determinar si la gestión de los procesos se realizaron con criterios de eficiencia,

efectividad y economía.

Alcance del examen

El examen especial se realizó a las actividades administrativas y al cumplimiento de los

planes anuales de control de la Dirección de Auditoría de Desarrollo e Inclusión Social, por

el período comprendido entre el 1 de enero de 2010 y el 28 de febrero de 2014.

Base legal

Marco Constitucional

• Artículo 204, Función de Transparencia y Control Social

• Artículo 211, Contraloría General del Estado.

• Artículo 212, Funciones de la Contraloría General del Estado.

Marco Legal

• Ley Orgánica de la Contraloría General del Estado, y su Reglamento.

• Ley Orgánica de Servicio Público.

• Reglamento Orgánico Funcional Sustitutivo de la Contraloría General del Estado.

• Reglamento Sustitutivo de Administración de Personal de la Contraloría General

del Estado.

• Reglamento Sustitutivo de Responsabilidades.

• Estatuto Orgánico de Gestión Organizacional por Procesos de la Contraloría

General del Estado, y sus reformas.

• Normas de Control Interno acuerdo 039-CG de 2009.

• Normativa de Auditoría Gubernamental.

• Políticas para la Formulación, Ejecución y Evaluación de los Planes Operativos,

años 2010, 2011, 2012, 2013 y 2014.

• Demás normativa secundaria conexa.

Estructura Orgánica

La Dirección de Auditoría de Desarrollo e Inclusión Social, de conformidad con el

Reglamento Orgánico Funcional Sustitutivo de la Contraloría General del Estado, emitido

con Acuerdo 021-CG de 1 de noviembre de 2007, reformado con Acuerdos 030-CG y

015-CG de 19 de diciembre de 2007 y 26 de junio de 2008, respectivamente, se ubicó en

el nivel lineal u operativo de la estructura orgánica de la Contraloría General del Estado,

nivel jerárquico que corresponde a los procesos de valor agregado, cumplió con las

políticas, objetivos y misión de la Institución a través de la ejecución de planes y

programas aprobados por la Alta Dirección.

De conformidad con el Estatuto Orgánico de Gestión Organizacional por Procesos de la

Contraloría General del Estado, emitido con Acuerdo 001-CG de 3 de enero de 2012, que

derogó el Acuerdo 21-CG citado, la Dirección de Auditoría de Desarrollo e Inclusión

Social, en la estructura organizacional se encuentra en los procesos agregadores de valor

y cumple, de acuerdo con el artículo 11 del referido Estatuto, con la misión de planificar,

dirigir y ejecutar el control de la utilización de los recursos estatales y la consecución de

los objetivos de las instituciones del Estado y de las personas jurídicas de derecho

3

privado que dispongan de recursos públicos, según el ámbito de su competencia, a través

de la auditoría gubernamental, en sus diferentes clases y modalidades.

Ámbito

Con Acuerdo 29-CG de 7 de diciembre de 2007, publicado en el Registro Oficial 236 de

20 de los mismos mes y año, se expidió al ámbito de control de la Contraloría General del

Estado, por lo que a la Dirección de Auditoría 2, le corresponde el control de los

siguientes sectores:

- Educación

- Salud

- Turismo

- Bienestar social

- Industrialización y competitividad

- Comunicaciones

- Otros organismos del Estado

Con Acuerdo 09-CG-2012 de 13 de abril de 2012, se derogó el Acuerdo citado; y, se

estableció el nuevo ámbito de control de las Direcciones de Auditoría, Direcciones

Regionales y Delegaciones Provinciales de la Contraloría General del Estado, por lo que

la Dirección de Auditoría de Desarrollo e Inclusión Social, tiene el siguiente ámbito:

- Laboral

- Desarrollo Urbano y Vivienda

- Educación

- Cultura

- Deportes

- Salud

- Bienestar Social

4

Objetivos „

1. Gestión Estratégica.- Conducir a la Contraloría General del Estado hacia la mejora de

su desempeño.

2. Gestión de Talento Humano.- Apoyar a la Gestión efectiva del Talento Humano, para

mejorar la dotación del personal, su contribución según sus competencias, su compromiso

y motivación en el desempeño de sus funciones.

3. Gestión de Control Interno y Externo.- Modernizar y fortalecer los procesos de control

gubernamental observando los principios y normas aplicables que constituyen las

herramientas para asegurar la oportuna y eficaz transparencia de la Administración

Pública.

4. Gestión Tecnológica.- Desarrollar y ejecutar el Plan Estratégico Integrado de

Tecnología y Recursos Informáticos.

5. Gestión de Calidad.- Consolidar el Proceso de Mejoramiento Continuo de los procesos

gobernantes, misionales y de apoyo de la Contraloría General del Estado.

IServidores relacionados

Los principales servidores relacionados constan en Anexo 1.CtMca

5

I CAPÍTULO II

RESULTADOS DEL EXAMEN

Inadecuado sistema de archivo de la documentación

La Dirección de Auditoría de Desarrollo e Inclusión Social, cuenta con un sistema de

control de archivos, operado por un custodio en una hoja electrónica de Excel, en el que

únicamente se ingresa el nombre de la entidad y el alcance de la orden de trabajo, sin que

se pueda identificar el número de la misma, lo que dificulta la ubicación de la

documentación.

El archivo de los papeles de trabajo que sustentan los comentarios, conclusiones y

recomendaciones de los informes aprobados, presentaron las siguientes novedades:

- No se evidenció el índice de los papeles de trabajo archivados, lo que no permitió

ubicar con facilidad el orden de los comentarios y su contenido de acuerdo con el

informe, debiendo verificar la totalidad de los documentos para localizar la información

requerida.

- Las carpetas que contienen los papeles de trabajo se encuentran archivadas y foliadas

con gran cantidad de documentos que no permiten su fácil manejo.

- Los papeles de trabajo, no se encuentran referenciados y algunos no están

numerados, lo que no permitió conocer a que rubro o cuenta corresponde el análisis;

además, no se evidenció el uso de marcas de auditoría.

- Las carpetas de papeles de trabajo contienen varias copias de un mismo documento.

- No se encontró archivado como parte de la Planificación los cuestionarios de

evaluación de control Interno, matriz de riesgos e informes de control interno.

6

- En los papeles de trabajo, no se adjuntó las hojas de supervisión, situación que no

permitió verificar si las observaciones y procedimientos sugeridos por el supervisor

asignado a la orden de trabajo fueron ejecutados.

- La Dirección no cuenta con un archivo de memorandos recibidos, específicamente de

los Jefes de Equipo y Supervisores, que demuestre la entrega de los informes y

anexos para el respectivo proceso de revisión y aprobación.

Al respecto los Jefes de Equipo, manifestaron:

Oficio 02-MGP-DADelS-2014 de 22 de septiembre de 2014

"... para trasladarme a realizar este examen entregué al supervisor el informe del Hospital Quito No. 1 de la Policía Nacional, incluido las contestaciones después de la lectura, lamentablemente no existe documento interno al respecto...”.

Memorando 01-RTP-2014 de 24 de septiembre de 2014

"... Para dar contestación a su requerimiento, debido a que en la Dirección de Auditoría de Desarrollo e Inclusión Social no se mantienen un archivo de memorandos recibidos, específicamente de los jefes de equipo, fue necesario acudir al archivo general de la Contraloría y revisar los papeles de trabajo correspondientes a cada acción de control, de las que constan en el memorando de la referencia, lo que no permitió hacerlo con mayor celeridad...”.

Memorando 001-AI-MFF-14 de 26 de septiembre de 2014

"... Posterior a la conferencia final del borrador de informe, se incluyeron los puntos de vista enviados por los auditados, y se procedió a entregar con memorando 03-CJC-MFF-10 de 13 de mayo de 2010, el informe, memorando de antecedentes, síntesis y documentos anexos para el trámite correspondiente, adjunto copia del documento. Cabe señalar que los memorandos mencionados deberían reposar en la secretaría de la Dirección...”.

Memorando 01-JMLL-DADelS-2014 de 29 de septiembre de 2014

“... Adjuntamos los memorandos que demuestran la entrega del informe y anexos a la Dirección para su revisión y trámite de aprobación, los cuales fueron obtenidos del archivo general de los papeles de trabajo no así del archivo de la Secretaría que no mantienen los memorandos remitidos por los jefes de equipo y Supervisores que evidencian las fechas de entrega y los de trámite interno de control de calidad y de determinación de responsabilidades. (Anexo 2)...”.

7

Memorando 02-DADelS-XDT-14 de 29 de septiembre de 2014

"... Adjunto una carpeta con los memorandos y documentos que demuestran y sustentan los días de desfase en relación numérica de las fechas de la orden de trabajo hasta la conferencia final; y, entrega de los informes a la Dirección para la aprobación y trámite, los cuales fueron obtenidos del archivo general de los papeles de trabajo no así del archivo de la Secretaría que no mantienen los memorandos remitidos por los jefes de equipo y Supervisores que evidencian las fechas de entrega y los de trámite interno de control de calidad y de determinación de responsabilidades.

Memorando 002-GEB-DADelS-2014 de 30 de septiembre de 2014

.. Los memorandos internos de la presentación del informe y anexos para trámite no tienen una archivo cronológico en la Dirección, por lo que no se tienen la secuencia completa de la presentación de las correcciones que realizamos para el trámite, cabe señalar que en esas fechas ya tenemos otra acción de control en curso...”.

Memorando 15-JIC-2014 de 1 de octubre de 2014

.. La falta de los memorandos suscritos por los Jefes de equipo, con los cuales se ingresó en la Secretaria de la Dirección, el borrador del informe, no permite determinar la fecha de entrega del documento, sin embargo en la pantalla capturada se evidencia que la servidora responsable del trámite, previo a la aprobación, registro el 27 de octubre de 2010, el anexo de funcionados príncipales y responsables, lo que evidencia que el borrador del informe para la revisión fue entregado en fecha anterior...”.

La Dirección de Auditoría de Desarrollo e Inclusión Social, en la ejecución de las acciones

de control, no observó lo establecido en el Capítulo VI del Manual General de Auditoría

Gubernamental, referente a papeles de trabajo, referenciación y marcas de auditoría y la

NCI 405-04, Documentación de respaldo y su archivo, lo que dificultó la revisión posterior

de la documentación que sustente las acciones de control ejecutadas por la Dirección.

La Directora de Auditoría de Desarrollo e Inclusión Social, con oficio 901-DADelS-2014 de

24 de octubre de 2014, en respuesta a la comunicación de resultados provisionales,

realizada con oficio 016-DAII-BS-EEDADelS-2014 de 9 de octubre de 2014, manifestó:

8

"... Las observaciones puntualizadas respecto a los papeles de trabajo que sustentan los comentarios, conclusiones y recomendaciones, como es de conocimiento en la profesión, la supervisión de calidad se ejecuta en todo el proceso de la auditoría, razón por la cual en las reuniones de trabajo mantenidas con los jefes de equipo y supervisores por reiteradas ocasiones se ha enfatizado el cumplimiento de los requisitos técnicos y legales que rigen para la auditoría gubernamental...”.

La Directora de la Dirección de Auditoría de Desarrollo e Inclusión Social en funciones,

con posterioridad a conferencia final de comunicación de resultados, con memorando

933-DADelS-2014 de 4 de noviembre de 2014, indicó las acciones ¡mplementadas y

remitió copia del memorando 860A-DADelS-2014 de 13 de octubre de 2014, con el cual

dispuso el procedimiento del archivo a mantenerse en la Dirección.

Conclusión

La Dirección de Auditoría de Desarrollo e Inclusión Social, no dispone de un adecuado

archivo de los papeles de trabajo de las diferentes acciones de control, que permita en

forma ágil y oportuna la ubicación de la documentación relevante, requerida para el

análisis correspondiente.

Recomendaciones

A la Directora de Auditoría de Desarrollo e Inclusión Social

1. Dispondrá al personal de Supervisores y Jefes de Equipo, designados para la

ejecución de las acciones de control, entregar los productos de las mismas por escrito

y con firma conjunta, en forma completa, debidamente archivada, referenciada y

numerada.

2. Dispondrá a la Secretaría de la Dirección, que los memorandos con los que los Jefes

de Equipo y Supervisores entregan los Informes y los anexos respectivos, sean

archivados en forma secuencial y cronológica; y a su vez, la información se ingrese en

un archivo magnético, que permita evidenciar y determinar los tiempos reales de

ejecución de las diferentes acciones de control.

9

Información registrada en el Sistema de Control-SISCON

La Dirección de Auditoría de Desarrollo e Inclusión Social, para el control de la ejecución

de las acciones de control cuenta con el Sistema de Control-SISCON, en el que registra lo

relacionado con los avances de trabajo, el tiempo reportado cargadle y no cargadle a la

orden de trabajo, novedades a la orden de trabajo como: fechas, memorandos de

ampliación de plazo, incorporación de personal al equipo de trabajo, entre otras.

La información registrada en el SISCON, presenta diferencias con la información

reportada en los Informes Individuales de Tiempo, en lo relacionado a fechas, novedades

a las órdenes de trabajo, entre otras, además no está actualizada, ya que no cuenta con

el registro de todas las órdenes de trabajo que fueron emitidas y están en ejecución, lo

que dificultó el análisis de la información:

No ENTIDADAÑOPLAN

ORIGENN2 ORDEN TRABAJO

PERÍODODESDE

PERÍODOHASTA

FECHAEMISIÓN

OT

FECHA INICIO OT

OBSERVACIONES

1

MINISTERIO DE COORDINACIÓN DE LA PRODUCCIÓN, EMPLEO Y COMPETITIVIDAD

2011 10025-DA2-

201101/01/2007 30/04/2011 18/05/2011 20/05/2011

NO HAY REGISTRO DE INFORMACIÓN EN EL

SISCON

2MINISTERIO DE INDUSTRIAS Y PRODUCTIVIDAD

2011 P0056-DA2-

201101/10/2008 31/03/2011 27/12/2011 28/12/2011

NO HAY REGISTRO DE INFORMACIÓN EN EL

SISCON

Situación que difiere de lo señalado en las políticas establecidas para la programación,

ejecución y evaluación de los planes anuales de control de los años 2010, 2011, 2012,

2013 y 2014 emitidas con acuerdos 024-CG, 042-CG, 037-CG, 019-CG, y 27-CG, de 24

de agosto de 2009, 20 de octubre de 2010, 13 de octubre de 2011, 13 de septiembre de

2012 y 3 de septiembre de 2013, respectivamente, que indican entre otras cosas:

.. 2. Registro de inforrnación en ej sistema informático :Las unidadesde control a nivel nacional son responsables de ingresar y registrar correcta y oportunamente las órdenes de trabajo y avances del proyecto, en el sistema informático SISCON, los mismos que servirán de base para la elaboración de informes para las máximas autoridades y rendición de cuentas...

10

La Directora de Auditoría de Desarrollo e Inclusión Social, con oficio 901-DADelS-2014 de

24 de octubre de 2014, en respuesta a la comunicación de resultados provisionales,

realizada con oficio 016-DAII-BS-EEDADelS-2014 de 9 de octubre de 2014, manifestó:

"... De conformidad con lo establecido en el Acuerdo 09-CG-2012 de 13 de abril de 2012, a través del cual se definió los nuevos ámbitos de las diferentes unidades de control, las órdenes de trabajo 0025 y 0056-DA2-2011, pasaron a ser lideradas por la Dirección de Auditoría de Producción Ambiente y Finanzas, aclarándose que las mismas se encuentran registradas en el Sistema de Control, SISCON, ANEXO 1...".

La Directora de la Dirección de Auditoría de Desarrollo e Inclusión Social en funciones,

con posterioridad a conferencia final de comunicación de resultados, con memorando

933-DADelS-2014 de 4 de noviembre de 2014, indicó las acciones implementadas y

remitió copia del memorando 866A- DADelS-2014 de 13 de octubre de 2014, con el cual

dispuso al Supervisor de Calidad, la revisión de los informes consolidados de tiempo.

Conclusión

La información reportada en el SISCON presenta diferencias con lo reportado en los

Informes Individuales de Tiempo, en lo relacionado al avance de trabajo, el tiempo

reportado cargable y no cargable a la orden de trabajo, fechas, entre otras, lo que dificultó

el análisis posterior de la misma.

Recomendación

A la Directora de Auditoría de Desarrollo e Inclusión Social

3. Dispondrá a los servidores que ejecutan las acciones de control, la responsabilidad

que tienen de ingresar y registrar correcta y oportunamente la información de las

órdenes de trabajo, avances de los proyectos en la herramienta informática SISCON.

11

Cumplimento de los Planes Anuales de Control

El Contralor General del Estado, emitió las disposiciones generales y políticas para la

elaboración, ejecución y evaluación de los planes operativos institucionales, mediante

los siguientes acuerdos:

- 024-CG y 036-CG de 24 de agosto y 27 de octubre de 2009, políticas para el año

2010 y alcance al contenido de las políticas, respectivamente.

- 042-CG-2010 de 20 de octubre de 2010, políticas para el año 2011,

- 037-CG-2011 de 13 de octubre de 2011, políticas para el año 2012,

- 019-CG-2012 de 13 de septiembre de 2012, políticas para el año 2013; y,

- 027-CG-2013 de 3 de septiembre de 2013, políticas para el año 2014.

Con Acuerdos 002-CG; 003-CG; 004-CG; 002-CG; y 001-CG, de 12 de enero de

2010, 15 febrero de 2011, 24 de enero de 2012, 2 de enero de 2013 y 2 de enero de

2014, respectivamente, fueron aprobados los Planes Anuales de Control para los años

2010, 2011, 2012, 2013 y 2014; con Acuerdo 026-CG de 3 de octubre de 2011, aprobó

la modificación del plan operativo de control para el año 2011.

La Dirección de Auditoría de Desarrollo e Inclusión Social, durante el período de

análisis, planificó y ejecutó las siguientes actividades de control:

PLANIFICACIÓN

Acciones de Control 2010 2011 2012 2013 2014 TotalPlanificadas 47 27 18 21 20 133

Arrastres 0 21 33 10 0 64

Imprevistas 0 0 0 0 0 0

Total Planificadas 47 48 51 31 20 197

EJECUCION SEGÚN ÓRDENES DE TRABAJO EMITIDAS

Acciones de Control 2010 2011 2012 2013 2014 TotalPlanificadas 52 27 14 27 8 128

Imprevistas 19 31 24 23 3 100

Total OT emitidas 71 58 38 50 11 228poce

12

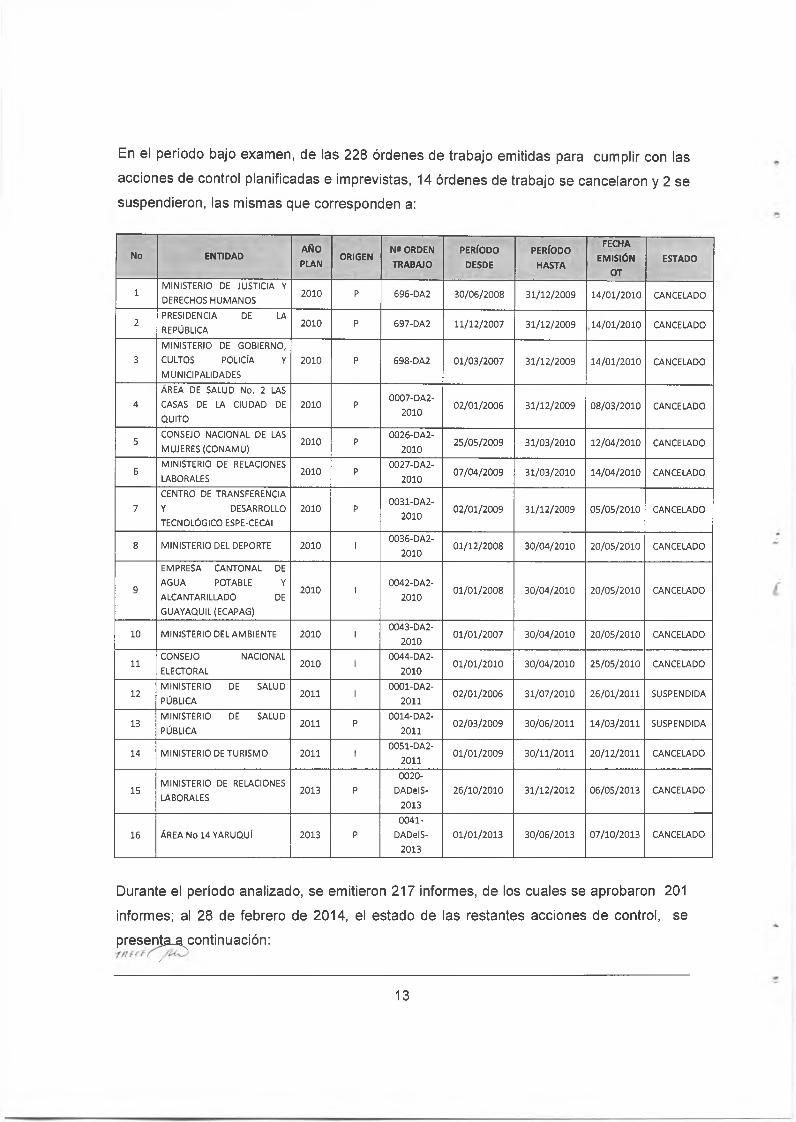

En el período bajo examen, de las 228 órdenes de trabajo emitidas para cumplir con las

acciones de control planificadas e imprevistas, 14 órdenes de trabajo se cancelaron y 2 se

suspendieron, las mismas que corresponden a:

No ENTIDAD AÑOPLAN

ORIGENN2 ORDEN TRABAJO

PERÍODODESDE

PERÍODOHASTA

FECHAEMISIÓN

OTESTADO

1MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS

2010 P 696-DA2 30/06/2008 31/12/2009 14/01/2010 CANCELADO

2PRESIDENCIA DE LA REPÚBLICA

2010 P 697-DA2 11/12/2007 31/12/2009 ,14/01/2010 CANCELADO

3MINISTERIO DE GOBIERNO, CULTOS POLICÍA Y MUNICIPALIDADES

2010 P 698-DA2 01/03/2007 31/12/2009 14/01/2010 CANCELADO

4AREA DE SALUD No. 2 LAS CASAS DE LA CIUDAD DE QUITO

2010 P0007-DA2-

201002/01/2006 31/12/2009 08/03/2010 CANCELADO

5CONSEJO NACIONAL DE LAS MUJERES (CONAMU)

2010 P0026-DA2-

201025/05/2009 31/03/2010 12/04/2010 CANCELADO

6MINISTERIO DE RELACIONES LABORALES

2010 P0027-DA2-

201007/04/2009 31/03/2010 14/04/2010 CANCELADO

7CENTRO DE TRANSFERENCIA Y DESARROLLO TECNOLÓGICO ESPE-CECAI

2010 P0031-DA2-

201002/01/2009 31/12/2009 05/05/2010 CANCELADO

8 MINISTERIO DEL DEPORTE 2010 10036-DA2-

201001/12/2008 30/04/2010 20/05/2010 CANCELADO

9

EMPRESA CANTONAL DE AGUA POTABLE Y ALCANTARILLADO DE GUAYAQUIL (ECAPAG)

2010 10042-DA2-

201001/01/2008 30/04/2010 20/05/2010 CANCELADO

10 MINISTERIO DEL AMBIENTE 2010 10043-DA2-

201001/01/2007 30/04/2010 20/05/2010 CANCELADO

11CONSEJO NACIONAL ELECTORAL

2010 10044-DA2-

201001/01/2010 30/04/2010 25/05/2010 CANCELADO

12MINISTERIO DE SALUD PÚBLICA

2011 10001-DA2-

201102/01/2006 31/07/2010 26/01/2011 SUSPENDIDA

13MINISTERIO DE SALUD PÚBLICA

2011 P0014-DA2-

201102/03/2009 30/06/2011 14/03/2011 SUSPENDIDA

14 MINISTERIO DE TURISMO 2011 10051-DA2-

201101/01/2009 30/11/2011 20/12/2011 CANCELADO

15MINISTERIO DE RELACIONES LABORALES

2013 P0020-

DADelS-2013

26/10/2010 31/12/2012 06/05/2013 CANCELADO

16 ÁREA No 14 YARUQUÍ 2013 P0041-

DADelS-2013

01/01/2013 30/06/2013 07/10/2013 CANCELADO

Durante el período analizado, se emitieron 217 informes, de los cuales se aprobaron 201

informes; al 28 de febrero de 2014, el estado de las restantes acciones de control, se

presenja-^conti n u aci ón:/

13

KV

• En ejecución 2 acciones de control, que corresponden a Declaraciones Patrimoniales

Juradas de los años 2012 y 2013:

ENTIDADAÑOPLAN

ORIGENTIPO

N9 ORDEN TRABAJO

PERÍODODESDE

PERÍODOHASTA

FECHA EMISIÓN OT

FECHA INICIO OT ESTADO

ÁREA No 9 MARTHA DE ROLDOS CENTRO DE SALUD MATERNO INFANTIL MARTHA DE ROLDOS

2012 1 EE0014-

DADelS-2012

20/10/2008 31/05/2012 26/11/2012 30/11/2012EN

EJECUCIÓN

HOSPITAL NEUMOLÓGICO DR. ALFREDO J.VALENZUELA

2013 1 EE0017-

DADelS-2013

20/10/2008 31/10/2012 11/03/2013 12/03/2013EN

EJECUCIÓN

• Se encuentran 6 informes en estado de conferencia final, de los cuales 1 está sin

trámite de aprobación y se mantienen en la unidad de control; 5 informes fueron

enviados para la aprobación final, con fecha posterior al 28 de febrero de 2014, así:

No ENTIDADAÑOPLAN

ORIGEN TIPON9 ORDEN TRABAJO

PERÍODODESDE

PERÍODOHASTA

FECHA EMISIÓN OT

CONFERENCIAFINAL

ESTADO

1ESCUELA POLITÉCNICA NACIONAL

2013 P EE0002-DADelS-

201301/01/2009 31/12/2012 05/01/2013 16/10/2013 TRAMITADO

2FACULTAD DE CIENCIAS MÉDICAS (UC)

2013 P EE0014-DADelS-

201301/01/2009 31/01/2013 07/02/2013 21/08/2013 TRAMITADO

3MINISTERIO DEL DEPORTE

2013 P EE0019-DADelS-

201325/05/2011 31/08/2013 09/04/2013 20/12/2013 TRAMITADO

4

INSTITUTO TECNOLÓGICO SUPERIOR GRAN COLOMBIA

2013 P EE0023-DADelS-

201301/01/2009 31/05/2013 04/06/2013 13/12/2013 TRAMITADO j

1■■ i !I

5HOSPITAL DE ATENCIÓN INTEGRAL DEL ADULTO MAYOR

2013 P EE0028-DADelS-

201301/01/2011 31/05/2013 17/06/2013 30/10/2013 TRAMITADO

6MINISTERIO DE SALUD PÚBLICA

2013 1 EE0035-DADelS-

201301/01/2009 30/06/2013 20/08/2013 06/11/2013 SIN TRAMITAR ;

La Dirección de Auditoría de Desarrollo e Inclusión Social, durante el período examinado,

cumplió parcialmente las metas y objetivos propuestos en los planes operativos anuales

de control, debido a las modificaciones realizadas al alcance y período de análisis de

varias órdenes de trabajo, mismas que fueron debidamente autorizadas.

La Directora de Auditoría de Desarrollo e Inclusión Social, con oficio 901-DADelS-2014 de

24 de octubre de 2014, en respuesta a la comunicación de resultados provisionales,

realizada conjjficio 016-DAII-BS-EEDADelS-2014 de 9 de octubre de 2014, manifestó:¿oco/icf

14

"... Como consta en cuadro que antecede en el año 2012, se planificaron 18 acciones de control y se emitieron 14 órdenes de trabajo; pues por la falta de personal, no se ejecutaron acciones de control que se realizaron en el año 2013 Hospital General de las Fuerzas Armadas No. 1 y Universidad Central del Ecuador, y Plan 2014: Instituto de Propiedad Intelectual, Ministerio de Desarrollo Urbano y Vivienda. ANEXO 2...”.

La Directora de la Dirección de Auditoría de Desarrollo e Inclusión Social en funciones,

con posterioridad a conferencia final de comunicación de resultados, con memorando

933-DADelS-2014 de 4 de noviembre de 2014, comunicó que el informe correspondiente

a la orden de trabajo 0035-DADelS-2012, fue enviado a la aprobación el 30 de septiembre

de 2014.

Conclusión

La Dirección de Auditoría de Desarrollo e Inclusión Social, cumplió parcialmente las metas

y objetivos propuestos en los planes anuales de control, respecto de lo planificado, debido

a las modificaciones realizadas al alcance y períodos de análisis de varias órdenes de

trabajo.

Recomendación

A la Directora de Auditoría de Desarrollo e Inclusión Social

4. Dispondrá a los encargados de la elaboración del Plan Anual de Control, que para el

año 2015, realicen un análisis del comportamiento en el cumplimiento del Plan Anual

de Control de los años anteriores, midan la magnitud, importancia, entidades no

auditadas, que refleje la real capacidad de control que tiene la Unidad, lo que permitirá

contar con el recurso humano y el tiempo suficiente para atender todos los

requerimientos de control planificados o los dispuestos por la Autoridad de forma

imprevista.

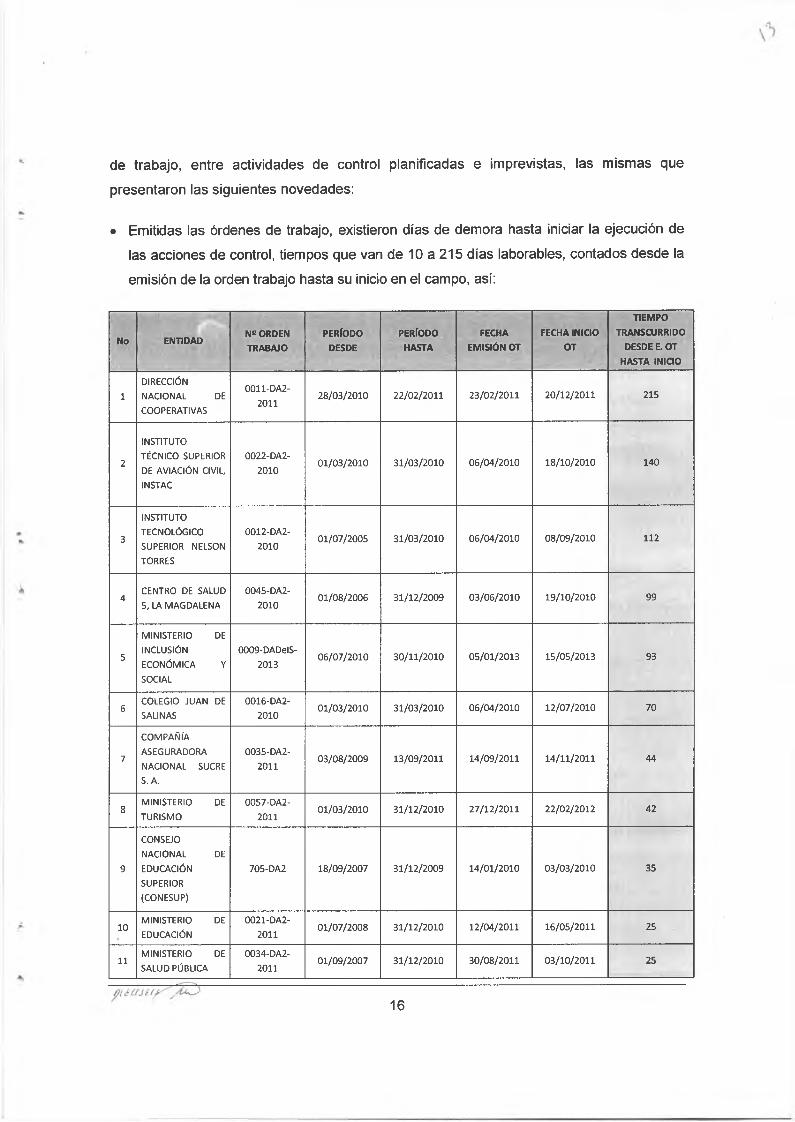

Desfases en la ejecución de las actividades de control

La Dirección de Auditoría de Desarrollo e Inclusión Social, durante el período

comprendido entre el 1 de enero de 2010 y el 28 de febrero de 2014, emitió 228 órdenesQ jU iU C S (/¿ y C O

15

de trabajo, entre actividades de control planificadas e imprevistas, las mismas que

presentaron las siguientes novedades:

• Emitidas las órdenes de trabajo, existieron días de demora hasta iniciar la ejecución de

las acciones de control, tiempos que van de 10 a 215 días laborables, contados desde la

emisión de la orden trabajo hasta su inicio en el campo, así:

No ENTIDADN» ORDEN TRABAJO

PERÍODODESDE

PERÍODOHASTA

FECHA EMISIÓN OT

FECHA INICIO OT

TIEMPO TRANSCURRIDO

DESDE E. OT HASTA INICIO

1DIRECCIÓN NACIONAL DE COOPERATIVAS

0011-DA2-2011

28/03/2010 22/02/2011 23/02/2011 20/12/2011 215

2

INSTITUTO TÉCNICO SUPERIOR DE AVIACIÓN CIVIL, INSTAC

0022-DA2-2010

01/03/2010 31/03/2010 06/04/2010 18/10/2010 140

3

INSTITUTO TECNOLÓGICO SUPERIOR NELSON TORRES

0012-DA2-2010

01/07/2005 31/03/2010 06/04/2010 08/09/2010 112

4CENTRO DE SALUD 5, LA MAGDALENA

0045-DA2-2010

01/08/2006 31/12/2009 03/06/2010 19/10/2010 99

5

MINISTERIO DE INCLUSIÓN ECONÓMICA Y SOCIAL

0009-DADelS-2013

06/07/2010 30/11/2010 05/01/2013 15/05/2013 93

6COLEGIO JUAN DE SALINAS

0016-DA2-2010

01/03/2010 31/03/2010 06/04/2010 12/07/2010 70

7

COMPAÑÍA ASEGURADORA NACIONAL SUCRE S. A.

0035-DA2-2011

03/08/2009 13/09/2011 14/09/2011 14/11/2011 44

8MINISTERIO DE TURISMO

0057-DA2-2011

01/03/2010 31/12/2010 27/12/2011 22/02/2012 42

9

CONSEJONACIONAL DE EDUCACIÓN SUPERIOR (CONESUP)

705-DA2 18/09/2007 31/12/2009 14/01/2010 03/03/2010 35

10MINISTERIO DE EDUCACIÓN

0021-DA2-2011

01/07/2008 31/12/2010 12/04/2011 16/05/2011 25

11MINISTERIO DE SALUD PÚBLICA

0034-DA2-2011

01/09/2007 31/12/2010 30/08/2011 03/10/2011 25

16

12MINISTERIO DE TRANSPORTE Y OBRAS PÚBLICAS

0010-DA2-2011

01/03/2008 31/12/2010 22/02/2011 21/03/2011 20

13 ENFARMA EP0018-DA De IS-

201301/01/2010 31/12/2011 11/03/2013 05/04/2013 20

14MINISTERIO DEL DEPORTE

0019-DADelS-2013

25/05/2011 31/08/2013 09/04/2013 06/05/2013 20

• De las 228 actividades de control ejecutadas, el 14% de las acciones ocuparon entre

67 y 289 días laborables, desde el ¡nido de la orden de trabajo hasta la conferencia

final de comunicación de resultados, generando desfases que van entre 80 y 239 días

laborables conforme la información registrada en el SISCON, según consta en el

anexo 2; situación que no se encuentra enmarcada en lo que establecen las políticas

para la elaboración, ejecución y evaluación de los planes operativos institucionales,

que en sus partes pertinentes, indican:

Políticas para la ejecución año 2010, Supervisión:

"... El tiempo que se utilice para la planificación, ejecución redacción del informe en lo posible no superará los 80 días laborables desde la emisión de la orden de trabajo...”.

Políticas para la ejecución año 2011:

.. 4. Todas las actividades de control deberán ser adecuadamente planificadas, de tal manera que se asegure su calidad y que ésta sea obtenida con la economía, eficiencia, eficacia y la prontitud debidas...”.

Políticas para la ejecución año 2012:

“...4.Tiempos de ejecución de la auditoría -4.1 La ejecución de las accionesde control se la realizará en concordancia con lo señalado en la orden de trabajo y en el plan anual de control aprobado.

Políticas para la ejecución año 2013:

“. . .4. Tiempos de ejecución de la auditoría -4.1 La ejecución de las accionesde control se la realizará en concordancia con lo señalado en la orden de trabajo y en el plan anual de control aprobado.

^iíascnt(yüjj)

a A

Los auditores jefes de equipo, como respuesta a la solicitud de información, en varios

memorandos señalaron documentadamente las razones de los desfases presentados en

la ejecución de las acciones de control, entre las cuales indicaron las siguientes:

Oficio 003-WLCT-DADelS-2014 de 26 de septiembre de 2014

"... Existen varías causas para que se den los desfases: La no entrega de lainformación a tiempo de los auditados, como es el caso de los Directores financieros, contadores, tesoreros, administrativos y los servidores Desconocimiento de las direcciones de los ex-auditados; Ubicar a los ex auditados de provincias para notificarles el inicio, solicitar información de las observaciones encontradas, notificar los resultados provisionales, así como comunicarles a la conferencia final del borrador del informe de auditoría, y la emisión de los descargos respectivos si lo amerita por parte de los servidores; Ampliación de los exámenes por encontrar desviaciones que ameritan ser analizados y observados, que hasta la aprobación del señor Subcontralor, toma tiempo...”.

Memorando 01-JMLL-DADelS-2014 de 29 de septiembre de 2014

.. 2. En varias acciones de control ejecutadas por el personal de la DADeIS, se determinaron situaciones que ameritaron la elaboración de informes parciales con indicios de responsabilidad penal, hechos que automáticamente causan desfases en los tiempos asignados, además, existen ocasiones que para concluir con este tipo de informes el equipo de auditores está supeditado a la entrega de información de instituciones externas o persona particulares,. así como también criterios jurídicos. - 3 Dado el ámbito de control de la DADeIS hay acciones que durante la ejecución se vuelven complejas que conlleva la aplicación de procedimientos alternos de auditoría, citándose en otras las siguientes: Falta de información.- Dificultad en la localización de ex servidores entre otros...”.

Memorando 002-GEB-DADelS-2014 de 30 de septiembre de 2014

.. En varías acciones de control ejecutadas por la DADeIS se determinó dos situaciones que ameritaron la elaboración de informes parciales con indicios de responsabilidad penal, hechos que automáticamente causan desfases en los tiempos asignados.- En algunas acciones de control, amerita realizar consultas jurídicas que ocasiona que los tiempos se desfasen por la demora del pronunciamiento... ”.

Oficio 002-JC-2014 de 2 de octubre de 2014

.. Los motivos que se señalan anteriormente explican el desfase de los 117 días, dentro de los cuales se considera el cambio del alcance de la orden de trabajo y la

i)ua 0mv ^¿ 2 .__________________________________________________________

18

falta de entrega de la documentación por parte de la entidad auditada, novedades que fueron comunicadas oportunamente al supervisor del equipo...”.

Memorando 006-JUBME-CMC-2014 de 2 de octubre de 2014

"... Los desfases producidos en los exámenes especiales ejecutados, son producto de diferentes razones, como por ejemplo: - Período de análisis dictamen de los Indicios de Responsabilidad Penal IRP. - Los establecimientos educativos tienen como periodo de vacaciones los meses de julio y agosto, tiempo donde resultaba difícil la presencia de los servidores públicos en los sitios de labor. - Órdenes complementarias de trabajo. - Labores de Capacitador o Facilitador de la Dirección de Capacitación CGE, en promedio una cada mes, a nivel nacional, por 5 días cada una...

Memorando 02-EEDADelS-DAII-2014 de 6 de octubre de 2014

.. En general los tiempos asignados no son adecuados porque los alcances son demasiados amplios porque se desconoce las entidades auditadas y no se proporciona personal suficiente.

Por lo expuesto, se determinó que los desatases obedecen a las constantes

modificaciones en los alcances y períodos de análisis que dan lugar a la ampliación de

tiempo para la ejecución de las acciones de control, aprobación de las mismas, la falta de

entrega de información por parte de los auditados, ubicación de las direcciones de los

servidores relacionados, complejidad de las acciones de control, entre otras.

La Dirección de Auditoría de Desarrollo e Inclusión Social, empleó en la ejecución de las

acciones de control entre 67 y 289 días laborables, desde el inicio de la orden de trabajo

en el campo hasta la conferencia final de comunicación de resultados, generando

desfases de tiempos en el proceso de ejecución de las acciones de control, que van de 80

a 239 días laborables, aproximadamente; lo que ocasionó que la ejecución de las

acciones de control se cumpla en tiempos mayores a los planificados.

Conclusión

En la ejecución de las órdenes de trabajo se empleó entre 67 y 289 días laborables,

desde el inicio del trabajo en el campo hasta la conferencia final de comunicación de

resultados, generando desfases de tiempos en el proceso de ejecución de las acciones deOifctv¿’i¿sí _________________________________________________________________

19

control, que van de 80 a 239 días laborables aproximadamente; lo que obedece a las

constantes modificaciones en los alcances y períodos de análisis que dan lugar a la

ampliación de tiempo para la ejecución y aprobación de las acciones de control.

Recomendaciones

A la Directora de Auditoría de Desarrollo e Inclusión Social

5. Emitirá las órdenes de trabajo, una vez que disponga del recurso humano necesario

para iniciar de manera inmediata las acciones de control programadas.

6. Dispondrá a los supervisores de cada actividad de control, la coordinación y revisión

permanente de los trabajos a ellos asignados conjuntamente con el jefe de equipo, a

fin de evitar retrasos en la ejecución de las mismas para el cumplimiento de los

objetivos programados en cada orden de trabajo, y de detectarse desfases, éstos

deberán ser conocidos por la Directora a fin de que autorice o solicite la ampliación

de tiempos, según la complejidad de cada acción de control.

7. Dispondrá a los jefes de equipo y auditores operativos, el cumplimiento de los plazos

autorizados para la realización de las acciones de control, lo que evitará que se

presenten desfases injustificados en el proceso de ejecución de las órdenes de

trabajo asignadas.

8. Evaluará constantemente el avance y cumplimiento del plan aprobado, para

implementar correcciones oportunas en el transcurso de la ejecución de los

exámenes.

Días utilizados en el proceso de trámite para la aprobación de informes

Luego de la conferencia final de comunicación de resultados y del respectivo proceso de

revisión, los informes fueron remitidos por los Jefes de Equipo y Supervisores de las

diferentes acciones de control al Director de Auditoría de Desarrollo e Inclusión Social, a

fin de que sean enviados para la correspondiente aprobación, para este trámite se utilizó

entre 33^-189 días laborables, aproximadamente; así mismo, para el trámite de envió del/¿O___________________________________________________________________

20

informe final para la aprobación de las máximas autoridades, se utilizó entre 18 y 367 días

laborables, aproximadamente; según consta en anexo 3.

Por lo expuesto, no se consideraron los tiempos establecidos en las políticas para la

formulación, ejecución y evaluación de los Planes Anuales de Control de los años 2010,

2011,2012, 2013 y 2014, que indican:

Políticas para la ejecución año 2010, Supervisión:

"... no debe superar los 30 días laborables desde la comunicación de resultados, el plazo para el trámite de aprobación del informe por parte de las autoridades...”.

Instructivo para la aplicación de las políticas de programación, ejecución y evaluación del

plan anual de control, año 2011, Ejecución del plan anual de control:

"... 5.3 El plazo para el envío del informe a su aprobación, luego de los cinco días a partir de la conferencia final, no deberá superar el 40% de los días laborables asignados a la acción de control...”.

Instructivo para la aplicación de las políticas de programación, ejecución y evaluación del

plan anual de control, año 2012, Estimación de tiempos:

"... 4.4 A la estimación de los días laborables que se asignen a una acción de control se programarán entre quince y hasta treinta días laborables adicionales, posteriores a la conferencia final para que el supervisor y jefe de equipo entreguen al titular de la unidad de control, para el trámite de aprobación, el informe, la síntesis y el oficio resumen de responsabilidades.

Políticas para la programación, ejecución y evaluación del Plan Anual de Control de las

Unidades de Control para el año 2013:

"... 5... adicionalmente, entre quince y treinta días laborables, que incluye los cinco días posteriores a la conferencia final, para que el supervisor y jefe de equipo entreguen el informe, la síntesis y el oficio resumen de observaciones a la dirección de auditoría, delegación provincial y unidad de auditoría interna, parajajevisión y trámite de aprobación, según corresponda...”.

V í c v i e y u /j o _________________________________________________________________________________________________________

21

Instructivo para la aplicación de las políticas para la planificación, ejecución y evaluación

del plan anual de control, de las unidades de control externo e interno de la Contraloría

General del Estado para el año 2014:

"... 1.4 Las unidades de control estimarán hasta 30 días laborables posteriores a la conferencia final, para que el supervisor y jefe de equipo entreguen al responsable de la unidad de control, el informe, la síntesis, papeles de trabajo y documentos derivados de la acción de control para el trámite de aprobación c o r r e s p o n d i e n t e . .. ”.

Con memorandos del 001-DAII-BS-EEDADelS-2014 al 031-DAII-BS-EEDADelS-2014 de

12 de septiembre de 2014, se solicitó información a cada uno de los Jefes de Equipo,

responsables de la ejecución de dichas acciones de control, con la finalidad de que

emitan sus puntos de vista al respecto, quienes manifestaron:

Memorando 01-CRV-DADEIS-2014 de 19 de septiembre de 2014

“ ... cuando los auditores recibimos la orden de trabajo es un proceso que tenemos que seguir hasta la aprobación del informe, una serie de correcciones de la planificación y del informe por parte del supervisor, jefe de control de calidad, directores, asesores de la máxima autoridad y de igual manera cuando remiten ya con sus correcciones regresa donde el auditor jefe de equipo para corregir las mismas, usted comprenderá que el paso de estos filtros toma tiempo, motivo por el cual existe desfases en los informes...”.

Oficio 02-MGP-DADelS-2014 de 22 de septiembre de 2014

“ ... El trámite de aprobación del informe demora por cuanto, internamente es procesado en cuatro filtros que son: el Supervisor del examen, el Supervisor de Control de Calidad, el Supervisor de Predeterminación de responsabilidades y finalmente la Señorita Directora, en cada una de estas fases se toman su tiempo considerando situaciones de trabajo acumulado y exámenes con prioridad...”.

Memorando 01-RTP-2014 de 24 de septiembre de 2014

“ ... Al respecto debo indicar que, de acuerdo al artículo 24 del Reglamento de la Ley Orgánica de la Contraloría General del Estado, los asistentes a la lectura del borrador del informe o los vinculados con el examen tienen cinco días laborables posteriores a la conferencia final, para presentar cualquier información explicativa o documentos justificativos, que muchas veces se extiende a más días, debido a que los cinco días laborables se consideran desde la fecha en que reciben una

22

copia del borrador de informe leído, lo que incide directamente en el trámite de los informes...”.

Memorando 001-AI-MFF-14 de 26 de septiembre de 2014

"... Las diferencias en tiempo comunicadas hasta el envío del informe al trámite respectivo, se deben a las revisiones realizadas en la Auditoría por los funcionarios encargados del control del informe. Luego de la entrega del informe se me encomendó otras actividades de control, debido a que el envío al trámite del informe no es responsabilidad de los jefes de equipo...”.

Oficio 002-DADelS-XDT-14 de 29 de septiembre de 2014

“ El jefe de equipo y supervisor posterior a la lectura del borrador del informe y transcurridos los cinco días hábiles para recibir información, proceden a incluir en el informe los puntos de vista de los servidores y con memorando se entrega el informe, oficio resumen, síntesis y los respectivos anexos para la revisión y trámite a la Dirección; informe que es revisado y devuelto en varias ocasiones para realizar las correcciones sugeridas por el supervisor de calidad; durante ese período de aprobación el jefe de equipo y supervisor se encuentra ejecutando otras acciones de control en otras entidades...”.

Oficio 002-JC-2014 de 2 de octubre de 2014

.. Los motivos que se señalan anteriormente explican el desfase de los 222 días, dentro de los cuales se consideran las órdenes de trabajo adicionales para cumplir con otros trabajos planificados y las varias correcciones realizadas al informe, memorando resumen y síntesis sugeridas por el Supervisor de Calidad, previo a la entrega para el trámite de aprobación...”.

Situación que se presentó, debido a la abundante información presentada por los

auditados, la emisión de órdenes de trabajo adicionales, varias correcciones realizadas a

los informes en los diferentes filtros internos, y carga laboral de los Supervisores de

Calidad, entre otras; causas que no permitieron que los informes de las acciones de

control ejecutadas por la Dirección de Auditoría de Desarrollo e Inclusión Social, sean

enviados para su aprobación en forma oportuna.

La Directora de Auditoría de Desarrollo e Inclusión Social, con oficio 901-DADelS-2014 de

24 de octubre de 2014, en respuesta a la comunicación de resultados provisionales,

realizada con oficio 016-DAII-BS-EEDADelS-2014 de 9 de octubre de 2014, manifestó:

23

.. Cabe indicar que otros factores que han incidido en el trámite de envío para la aprobación de los informes, es por la abundante información y documentación que presentaron los administrados luego de cumplida la conferencia final, lo que en varias ocasiones dio lugar a efectuar procedimientos alternativos, para validar su veracidad, confirmar los resultados preliminares e identificar presuntos responsables, siendo necesario en ciertos casos realizar convocatorias y conferencias finales complementarias, así como la demora en efectuar los cambios requeridos luego de realizar el control de calidad de los productos generados en las diferentes acciones de control, ya que los responsables de cumplir esa actividad, ejecutaban otras acciones de control que en muchos casos tenían el carácter de urgentes...

Conclusión

La abundante información presentada por los auditados, la emisión de órdenes de trabajo

adicionales, varias correcciones realizadas a los informes en los diferentes filtros internos,

y carga laboral de los Supervisores de Calidad, entre otras; no permitieron que los

informes de las acciones de control ejecutadas por la Dirección de Auditoría de Desarrollo

e Inclusión Social, sean enviados para su aprobación en forma oportuna.

Recomendaciones

A la Directora de Auditoría de Desarrollo e Inclusión Social

9. Dispondrá a los supervisores, jefes de equipo y auditores operativos, observen los

plazos autorizados para la entrega de los informes, lo que permitirá que los procesos

de aprobación y predeterminación se realicen en forma oportuna.

A los Supervisores y Jefes de Equipo

10. Cumplirán con los plazos establecidos para el envío al trámite de revisión y

aprobación de los informes, los mismos que no deberán superar los determinados en

las políticas institucionales, a fin de que los informes no permanezcan sin revisión y

aprobación por períodos significativos.VZ/cz» f c u k ?a c f í C D

24

Ejecución de exámenes de arrastre

La Dirección de Auditoría de Desarrollo e Inclusión Social, durante el período analizado,

de las 54 acciones de control planificadas e imprevistas no concluidas en los años

planificados, consideró a estas como arrastres para los años subsiguientes, de las cuales:

28 no fueron concluidas y tramitadas en los plazos establecidos en las políticas para la

programación, ejecución y evaluación de los planes operativos institucionales de los años

2010, 2011, 2012, y 2013, que indican:

"... En el plan anual de control del 2010, por excepción se considerarán como arrastres los exámenes especiales y auditorías que no se terminaron en el año 2009, éstos se concluirán y tramitarán los informes hasta el mes de marzo del 2010...”.

“... En el proyecto del plan anual de control se deberá detallar las acciones de control con el tiempo real disponible que resta para su culminación, conforme el plazo otorgado en la orden de trabajo y ampliaciones autorizadas de haberlas...”.

"... Las acciones de control no concluidas hasta el 31 de diciembre de 2011 (arrastres), deberán finalizar a más tardar hasta el 15 de abril

"... Las acciones de control no concluidas hasta el 31 de diciembre de 2012 (arrastres), deberán finalizar a más tardar hasta el 30 de marzo de 2013...”.

Las acciones de control que se encuentran fuera del plazo establecido en las Políticas

Institucionales son las siguientes:

No ARRASTRES ENTIDADN2 ORDEN TRABAJO

CONFERENCIAFINAL

POLITICA ARRASTRESESTADO

al 28-02-2014FECHA PLAZO TÉRMINO AC.

OBSERVACIÓN

1

2010

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN

0006-DA2-2010

24/06/2011 31/03/2011 FUERA DE PLAZO

APROBADO

2INSTITUTO TECNOLÓGICO SUPERIOR NELSON TORRES

0012-DA2-2010

28/10/2011 31/03/2011 FUERA DE PLAZO

APROBADO

3GOBIERNO MUNICIPAL DEL CANTÓN PUERTO LÓPEZ

0028-DA2-2010

21/11/2011 31/03/2011FUERA DE

PLAZOAPROBADO

4CONSEJO NACIONAL DE EDUCACIÓN SUPERIOR (CONESUP)

0058-DA2-2010

28/06/2011 31/03/2011 FUERA DE PLAZO

APROBADO

5FUNDACIÓN MUNICIPAL TRANSPORTE MASIVO URBANO DE GUAYAQUIL

0039-DA2-2010

10/08/2011 31/03/2011 FUERA DE PLAZO

APROBADO

6SUBSECRETARIA DE TURISMO DEL LITORAL

0041-DA2-2010

12/11/2011 31/03/2011FUERA DE

PLAZOAPROBADO

Ü í f V Z f J C l U c a

25

7 MIES - PROGRAMA PROTECCIÓN SOCIAL

0059-DA2-2010

02/05/2011 31/03/2011FUERA DE

PLAZOAPROBADO

8 PRAS 0046-DA2-2010

23/09/2011 31/03/2011FUERA DE

PLAZOAPROBADO

9

2011

DIRECCIÓN NACIONAL DE COOPERATIVAS

0011-DA2-2011

19/06/2012 15/04/2012FUERA DE

PLAZOAPROBADO

10COLEGIO PILOTO EXPERIMENTAL CAMILO PONCE ENRÍQUEZ

0023-DA2-2011

07/05/2012 15/04/2012 FUERA DE PLAZO

APROBADO

11 MINISTERIO DE CULTURA0027-DA2-

201118/06/2012 15/04/2012

FUERA DE PLAZO

APROBADO

12HOSPITAL PEDIÁTRICO BACA ORTIZ

0033-DA2-2011

11/06/2012 15/04/2012FUERA DE

PLAZOAPROBADO

13COMPAÑÍA ASEGURADORA NACIONAL SUCRE S.A.

0035-DA2-2011

13/07/2012 15/04/2012FUERA DE

PLAZOAPROBADO

14HOSPITAL GENERAL DE LAS FUERZAS ARMADAS No. 1

0039-DA2-2011

14/06/2012 15/04/2012FUERA DE

PLAZOAPROBADO

15DIRECCIÓN NACIONAL DE SERVICIOS EDUCATIVOS-DINSE

0040-DA 2- 2011

29/05/2012 15/04/2012FUERA DE

PLAZOAPROBADO

16MINISTERIO DE COORDINACIÓN DE DESARROLLO SOCIAL

0042-DA2-2011

17/05/2012 15/04/2012FUERA DE

PLAZOAPROBADO

17INSTITUTO TECNOLÓGICO TECNOECUATORIANO

0046-DA2-2011

11/05/2012 15/04/2012FUERA DE

PLAZOAPROBADO

18SECRETARÍA NACIONAL DE EDUCACIÓN SUPERIOR, CIENCIA, TECNOLOGÍA E INNOVACIÓN

0050-DA2-2011

15/05/2012 15/04/2012 FUERA DE PLAZO

APROBADO

19ÁREA No 16 MACHACHI CENTRO DE SALUD HOSPITAL MACHACHI

0052-DA2-2011

15/05/2012 15/04/2012FUERA DE

PLAZOAPROBADO

20

CASA DE LA CULTURA ECUATORIANA DOCTOR MANUEL BENJAMÍN CARRIÓN MORA

0053-DA2-2011

11/05/2012 15/04/2012FUERA DE

PLAZO

APROBADO

21HOSPITAL DE ATENCIÓN INTEGRAL DEL ADULTO MAYOR

0054-DA2-2011

22/06/2012 15/04/2012FUERA DE

PLAZOAPROBADO

22HOSPITAL PROVINCIAL GENERAL PABLO ARTURO SUÁREZ

0055-DA2-2011

22/05/2012 15/04/2012FUERA DE

PLAZOAPROBADO

23 MINISTERIO DE TURISMO0057-DA2-

201110/07/2012 15/04/2012

FUERA DE PLAZO

APROBADO

24MINISTERIO DE INCLUSIÓN ECONÓMICA Y SOCIAL

0058-DA2-2011

29/06/2012 15/04/2012FUERA DE

PLAZOAPROBADO

25

2012

MINISTERIO DE SALUD PÚBLICA0009-DA2-

201220/09/2013 30/03/2013 FUERA DE

PLAZOAPROBADO

26DIRECCIÓN PROVINCIAL DE SALUD DE GUAYAS

0011-DADelS-

201230/09/2013 30/03/2013 FUERA DE

PLAZOAPROBADO

27 MINISTERIO DE SALUD PÚBLICA0012-

DADelS-2012

28/11/2013 30/03/2013 FUERA DE PLAZO

APROBADO

28SERVICIO ECUATORIANO DE CAPACITACIÓN PROFESIONAL (SECAP)

0013-DADelS-

201205/06/2013 30/03/2013 FUERA DE

PLAZOAPROBADO

O K P ¿ ( J ^

26

Las acciones de control consideradas como arrastres por la Dirección de Auditoría de

Desarrollo e Inclusión Social, en el período bajo examen, utilizaron entre 16 y 174 días

hasta la conferencia final, incumpliendo los plazos previstos en las Políticas

Institucionales, lo que incidió en el cumplimento de las acciones de control planificadas en

el año de su ejecución.

La Directora de Auditoría de Desarrollo e Inclusión Social, con oficio 901-DADelS-2014 de

24 de octubre de 2014, en respuesta a la comunicación de resultados provisionales,

realizada con oficio 016-DAII-BS-EEDADelS-2014 de 9 de octubre de 2014, manifestó:

.. Al inicio de mi gestión existía una gran cantidad de acciones de control de años ante ñores que se encontraban en diferentes estados de avance, por lo que los mayores esfuerzos se orientaron a concluir dichos trámites, labor titánica que finalmente tuvo los resultados esperados, logrando en mi gestión tramitar y aprobar sin excepción alguna todos los informes que se encontraban pendientes, aspecto que también incidió en el cumplimiento de los planes que corresponden a mi período de acción...

Conclusión

El 52% de las acciones de control consideradas como arrastres en los planes anuales de

control de la Dirección de Auditoría de Desarrollo e Inclusión Social, no fueron concluidas

dentro de los plazos establecidos en las Políticas Institucionales, sin embargo a partir del

año 2012, dichas acciones de control fueron tramitadas y aprobadas en su totalidad.

Recomendación

Al Directora de Auditoría de Desarrollo e Inclusión Social

11. Dispondrá a los Supervisores y Jefes de Equipo, dar prioridad a la ejecución de los

exámenes de arrastre, con la finalidad de que se ejecuten en los tiempos

programados para su ejecución, revisión y aprobación correspondiente.

Ing. Roberta Estupiñán Rivas

COORDINADORAJPE AUDITORÍA INTERNA INSTITUCIONALtK/tiTÍ j £UJJ_ _____________________________________