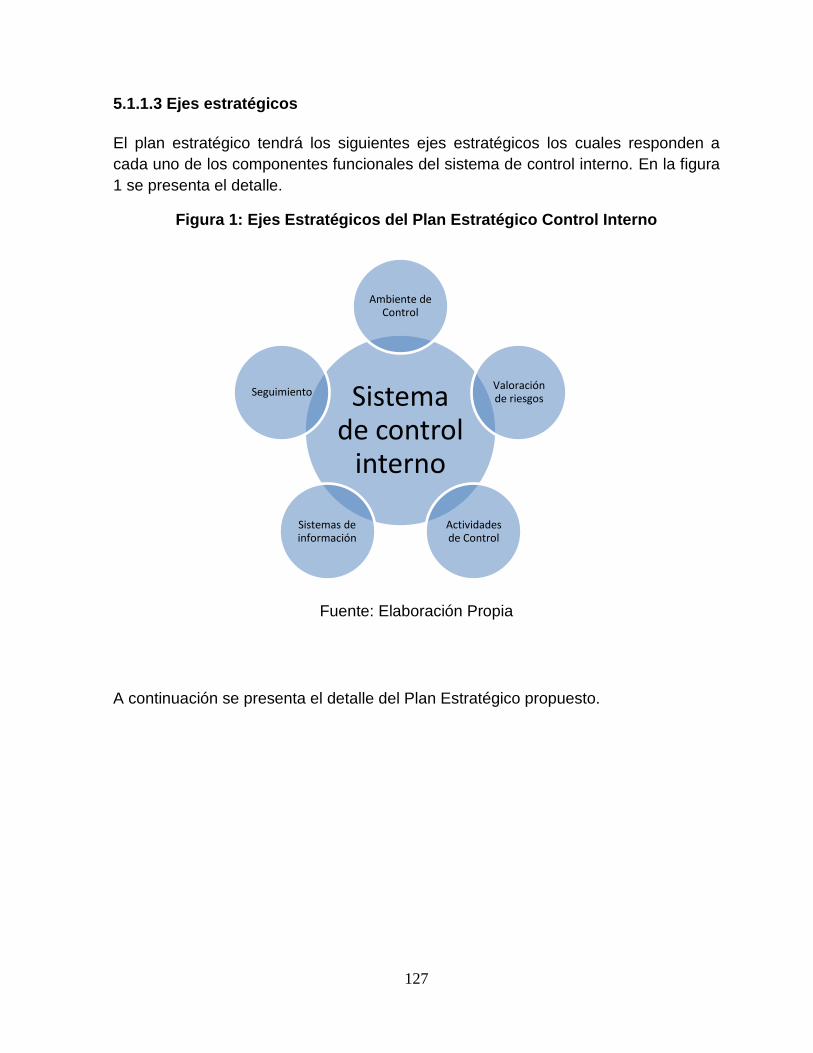

Estrategia de organización para el fortalecimiento del...

228

INSTITUTO CENTROAMERICANO DE ADMINISTRACION PÚBLICA ICAP PROGRAMA DE MAESTRÍA NACIONAL EN GERENCIA DE PROYECTOS DE DESARROLLO Estrategia de organización para el fortalecimiento del Sistema de Control Interno del Consejo Nacional de Rectores Tesis sometida a la consideración del Tribunal Examinador del Programa de Postgrado en Gerencia de Proyectos de Desarrollo para optar al Título de Magister Scientiae en Gerencia de Proyectos de Desarrollo Gabriela Villalobos Arias San José, Costa Rica Mayo, 2012

Transcript of Estrategia de organización para el fortalecimiento del...

INSTITUTO CENTROAMERICANO DE ADMINISTRACION PÚBLICA

ICAP

PROGRAMA DE MAESTRÍA NACIONAL EN

GERENCIA DE PROYECTOS DE DESARROLLO

Estrategia de organización para el fortalecimiento del Sistema de

Control Interno del Consejo Nacional de Rectores

Tesis sometida a la consideración del Tribunal Examinador del Programa de

Postgrado en Gerencia de Proyectos de Desarrollo para optar al Título de

Magister Scientiae en Gerencia de Proyectos de Desarrollo

Gabriela Villalobos Arias

San José, Costa Rica

Mayo, 2012

iii

Agradecimientos

A mi directora de tesis, M.B.A Carmen Coto Pérez por su apoyo y asesoría en la

realización de este estudio.

A los encargados de las unidades de control interno de las Universidades Estatales y

a los compañeros del CONARE quienes contribuyeron sustancialmente en el

desarrollo de esta investigación.

iv

Dedicatoria

A Dios, ser supremo que permite que esto sea posible.

A mi familia, por su ejemplo y apoyo incondicional.

A mi esposo Jonathan, por todo el apoyo y la paciencia brindados durante en el

desarrollo de esta Maestría.

v

RESUMEN EJECUTIVO

El tema de rendición de cuentas y control interno en los últimos años ha sido un tema

de gran relevancia dentro de las instituciones públicas en el país, esto debido a los

actos de corrupción suscitados en algunas instituciones públicas de amplia

envergadura y los procesos penales emprendidos contra ex-funcionarios públicos

vinculados con el uso indebido y malversación de fondos públicos, incorporando en

los debates públicos temas como ética en la función pública, adecuadas prácticas

administrativas y el fortalecimiento de los sistemas de control interno en las

organizaciones.

Como consecuencia de esta situación, en el año 2002 se crea la ley General de

Control Interno no. 8292 donde se establece la obligatoriedad para las instituciones

públicas sujetas a la fiscalización de la Contraloría General de la República de contar

con un sistema de control interno y proveer de los recursos necesarios a la

administración para su fortalecimiento.

Por tanto, producto de la responsabilidad encomendada a las instituciones públicas

en términos de control interno se decidió desarrollar la presente investigación la cual

intenta resolver el problema siguiente “Carencia de una organización para el

fortalecimiento del sistema de control interno en el Consejo Nacional de Rectores“.

Definiéndose como objetivo general el siguiente “Diseñar una propuesta de

estrategia de organización para el fortalecimiento del sistema de control interno

institucional mediante el análisis de la situación del control interno en el Consejo

Nacional de Rectores con el propósito de establecer la unidad especializada de

control interno”

En este sentido, con el fin de desarrollar adecuadamente la investigación y recopilar

la información necesaria para establecer la propuesta se utilizaron diferentes

instrumentos metodológicos entre las que destacan: entrevistas a los encargados de

las dependencias de control interno, entrevistas a encargados de los sistemas de

información y archivos institucionales, aplicación de cuestionarios a los enlaces de

control interno institucional y algunos miembros de la Comisión de Control Interno de

CONARE (CCIC), análisis documental de los informes y archivos de la CCIC,

revisión bibliográfica, entre otros.

vi

Como parte del diagnostico se logró determinar que en las universidades estatales

se cuenta con dependencias especializadas en el tema de control interno y trabajan

básicamente en los procesos de autoevaluación, valoración de riesgos, capacitación

y seguimiento.

Además, al consultar con los enlaces de control interno designados en cada

dependencia del CONARE se evidencia la necesidad de contar con una unidad

especializada de control interno y personal asignado a tiempo completo para

desarrollar adecuadamente los procesos de fortalecimiento del sistema de control

interno institucional. Como aspecto importante se destaca a la capacitación y

sensibilización como medio idóneo para lograr un mayor compromiso del personal y

el éxito en los procesos de control interno.

El CONARE tal y como se muestra en el diagnostico de la situación actual del

sistema de control interno institucional en el capítulo de análisis de resultados, se ha

enfocado, por la carencia de recurso humano designado a tiempo completo, en el

tema en los componentes de seguimiento ( autoevaluación específicamente) y la

valoración de riesgos, dejando de lado los componentes de ambiente de control,

actividades de control y sistemas de información los cuales muestran deficiencias

importantes que deben trabajarse.

La propuesta establece un plan estratégico para un periodo de implementación de 4

años, que incluye la creación de la unidad especializada de control interno del

CONARE definiéndose los perfiles de puestos, principales procesos, niveles de

autoridad, estructura organizativa, funciones, entre otros.

Se establecen otras acciones que permiten el fortalecimiento del sistema de control

interno institucional en todos sus componentes, entre las que destacan la definición e

implementación de un plan de capacitación y sensibilización en el tema de control

interno, la coordinación con instancias superiores para la elaboración del código de

ética institucional, definición de políticas en el tema de activos fijos, rendición de

cuentas, registro de transacciones, implementación de una estructura organizativa

acorde a las necesidades y dinámica de institucional donde destaca la creación del

departamento de recursos humanos, implementación en un 100% de las normas

técnicas para la gestión y control de las tecnologías de información e impulsar el

desarrollo de sistemas de información que faciliten los procesos de autoevaluación y

valoración de riesgos.

La investigación pretende dotar al CONARE por medio del establecimiento de una

estrategia efectiva de una organización para el fortalecimiento del sistema de control

interno que permita mejorar la gestión institucional y coadyuvar al logro de los

objetivos propuestos.

vii

INDICE GENERAL

INTRODUCCION ................................................................................................................................................ 1

CAPITULO I ........................................................................................................................................................ 3

MARCO METODOLOGICO ................................................................................................................................. 3

CAPITULO I ........................................................................................................................................................ 4

MARCO METODOLOGICO ................................................................................................................................. 4

INTRODUCCIÓN ........................................................................................................................................................ 4 1.1 JUSTIFICACIÓN DEL TEMA ..................................................................................................................................... 4 1.2 PROBLEMA DE ESTUDIO ....................................................................................................................................... 6 1.3 OBJETO DE ESTUDIO ............................................................................................................................................ 7 1.4 OBJETIVOS ......................................................................................................................................................... 8 1.5 OPERACIONALIZACIÓN DE LOS OBJETIVOS ESPECÍFICOS ................................................................................................ 9 1.6 ESTRATEGIA DE INVESTIGACIÓN ........................................................................................................................... 13 1.7 LIMITACIONES DE LA INVESTIGACIÓN ..................................................................................................................... 15

CAPITULO II ..................................................................................................................................................... 16

MARCO TEORICO ............................................................................................................................................ 16

CAPITULO II ..................................................................................................................................................... 17

MARCO TEORICO ............................................................................................................................................ 17

INTRODUCCIÓN ...................................................................................................................................................... 17 2.1 ADMINISTRACIÓN PÚBLICA ................................................................................................................................. 17 2.2 CONCEPTUALIZACIÓN DEL CONTROL ..................................................................................................................... 19 2.3 CONCEPTUALIZACIÓN DE SISTEMA ........................................................................................................................ 23 2.4 PLANEACIÓN ESTRATÉGICA ................................................................................................................................. 33 2.5 REORGANIZACIÓN ADMINISTRATIVA ...................................................................................................................... 36

CAPITULO III .................................................................................................................................................... 40

MARCO REFERENCIAL ..................................................................................................................................... 40

CAPITULO III .................................................................................................................................................... 41

MARCO REFERENCIAL ..................................................................................................................................... 41

INTRODUCCIÓN ...................................................................................................................................................... 41 3.1 PROCESO CONSTITUTIVO DEL CONARE ................................................................................................................ 41 3. 2 MARCO ESTRATÉGICO INSTITUCIONAL .................................................................................................................. 49 3.3 COMISIÓN DE CONTROL INTERNO ........................................................................................................................ 57 3.4 NORMATIVA APLICABLE ...................................................................................................................................... 59 3.4 EXPERIENCIAS SIMILARES EN EL TEMA .................................................................................................................... 61

CAPITULO IV ................................................................................................................................................... 66

ANALISIS DE RESULTADOS .............................................................................................................................. 66

CAPITULO IV ................................................................................................................................................... 67

ANALISIS DE RESULTADOS .............................................................................................................................. 67

INTRODUCCIÓN ...................................................................................................................................................... 67 4.1 DESCRIPCIÓN DE LA ORGANIZACIÓN PARA EL FORTALECIMIENTO DEL CONTROL INTERNO EN LAS UNIVERSIDADES ESTATALES. ... 67 4.2 ANÁLISIS COMPARATIVO DE LA ORGANIZACIÓN PARA EL FORTALECIMIENTO DEL CONTROL INTERNO EN LAS UNIVERSIDADES

ESTATALES ............................................................................................................................................................. 85 4.2 DIAGNÓSTICO DE LA SITUACIONAL ACTUAL DEL SISTEMA DE CONTROL INTERNO EN EL CONARE ...................................... 99

viii

4.3 ANÁLISIS FODA ............................................................................................................................................. 108 4.4 RESULTADOS ENCUESTA REALIZADA A ENLACES DE CONTROL INTERNO DEL CONARE .................................................... 109 4.5 DIAGNÓSTICO DEL PROCESO DE CAPACITACIÓN ..................................................................................................... 121

CAPITULO V ...................................................................................................................................................124

PROPUESTA DE ORGANIZACIÓN PARA EL FORTALECIMIENTO DEL SISTEMA DE CONTROL INTERNO EN EL CONARE .........................................................................................................................................................124

CAPITULO V ...................................................................................................................................................125

PROPUESTA DE ORGANIZACIÓN PARA EL FORTALECIMIENTO DEL SISTEMA DE CONTROL INTERNO EN EL CONARE .........................................................................................................................................................125

5.1 UNIDAD DE CONTROL INTERNO ......................................................................................................................... 125 5.2 PLAN DE CAPACITACIÓN Y SENSIBILIZACIÓN .......................................................................................................... 160 5.3 SISTEMAS DE INFORMACIÓN PARA LA UCI ............................................................................................................ 164

5.4 VIABILIDAD DE LA ESTRATEGIA ................................................................................................................173

CAPITULO VI ..................................................................................................................................................175

CONCLUSIONES Y RECOMENDACIONES .........................................................................................................175

CAPITULO VI ..................................................................................................................................................176

CONCLUSIONES Y RECOMENDACIONES .........................................................................................................176

6.1 CONCLUSIONES............................................................................................................................................... 176 6.2 RECOMENDACIONES ........................................................................................................................................ 177 BIBLIOGRAFÍA UTILIZADA ........................................................................................................................................ 179 BIBLIOGRAFÍA CONSULTADA .................................................................................................................................... 180

ANEXOS .........................................................................................................................................................182

APÉNDICES .....................................................................................................................................................188

ix

Índice de Anexos

ANEXO 1: MARCO ORIENTADOR DEL SEVRI EN EL CONARE .................................................... 183

ANEXO 2: IDENTIFICACIÓN DE FACTORES INTERNOS Y EXTERNOS (MATRIZ FODA) ........... 187

x

Índice de Apéndices

APÉNDICE 1: INSTITUTO CENTROAMERICANO DE ADMINISTRACIÓN PÚBLICA. MAESTRÍA NACIONAL EN GERENCIA DE PROYECTOS DE DESARROLLO. ENTREVISTA SOBRE LA ORGANIZACIÓN EN LAS UNIVERSIDADES ESTATALES PARA EL FORTALECIMIENTO DEL SISTEMA DE CONTROL INTERNO, APLICADA A ENCARGADOS DE CONTROL INTERNO ........................................................................................................................................189

APÉNDICE 2: INSTITUTO CENTROAMERICANO DE ADMINISTRACIÓN PÚBLICA. PROGRAMA DE MAESTRÍA NACIONAL EN GERENCIA DE PROYECTOS DE DESARROLLO. GUÍA PARA EL ANÁLISIS DOCUMENTAL DEL ESTADO ACTUAL DEL SISTEMA DE CONTROL INTERNO EN EL CONARE...........................................................190

APÉNDICE 3: INSTITUTO CENTROAMERICANO DE ADMINISTRACIÓN PÚBLICA. PROGRAMA DE MAESTRÍA NACIONAL EN GERENCIA DE PROYECTOS DE DESARROLLO. CUESTIONARIO ESTRUCTURADO SOBRE EL ESTADO ACTUAL DEL SISTEMA DE CONTROL INTERNO EN EL CONARE, APLICADO A LOS ENCARGADOS DE SISTEMAS DE INFORMACIÓN Y ARCHIVO INSTITUCIONAL ...................................................................................................192

APÉNDICE 4:INSTITUTO CENTROAMERICANO DE ADMINISTRACIÓN PÚBLICA. PROGRAMA DE MAESTRÍA NACIONAL EN GERENCIA DE PROYECTOS DE DESARROLLO. CUESTIONARIO SOBRE LA PERTINENCIA DE CONSTITUIR UNA UNIDAD ESPECIALIZADA EN CONTROL INTERNO Y DEFINIR PLANES DE CAPACITACIÓN Y SENSIBILIZACIÓN EN DICHA MATERIA EN EL CONARE. APLICADA A LOS ENLACES DE CONTROL INTERNO DE CADA DEPENDENCIA ......................................................................................................................................194

xi

Índice Cuadros

CUADRO 1 OPERALIZACIÓN DE LOS OBJETIVOS ESPECÍFICOS 2010 ....................................... 10

CUADRO 2 POLÍTICAS INSTITUCIONALES CONARE 2010 ............................................................. 50

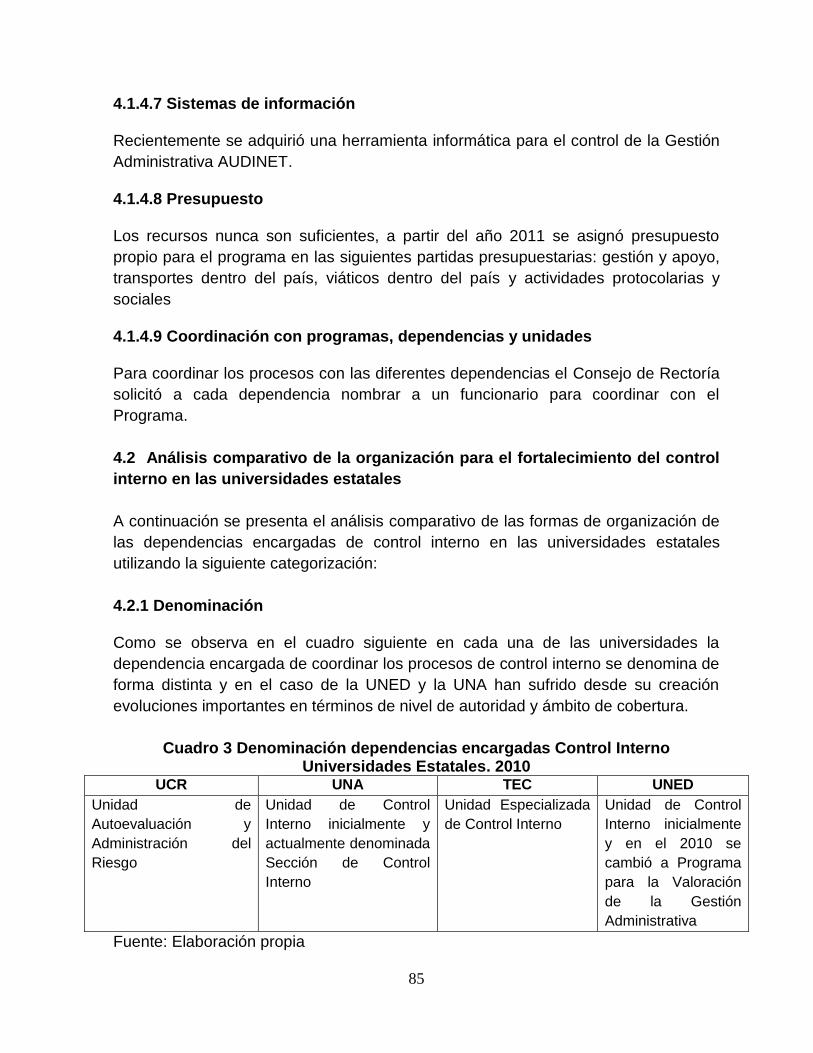

CUADRO 3 DENOMINACIÓN DEPENDENCIAS ENCARGADAS CONTROL INTERNO UNIVERSIDADES ESTATALES. 2010 ................................................................................................. 85

CUADRO 4 DETALLE LÍNEAS DE AUTORIDAD, DEPENDENCIAS CONTROL INTERNO, UNIVERSIDADES ESTATALES. 2010 ................................................................................................. 86

CUADRO 5 FECHA DE CREACIÓN DE LAS DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES. 2010 ................................................................................................. 86

CUADRO 6 CANTIDAD DE FUNCIONARIOS DEPENDENCIAS CONTROL INTERNO UNIVERSIDADES ESTATALES. 2010 ................................................................................................. 87

CUADRO 7 PERFILES DE PUESTOS FUNCIONARIOS DE LAS DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES. 2010 ................................................................................ 88

CUADRO 8 PRINCIPALES PROCESOS DESARROLLADOS DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES. 2010 ................................................................................ 90

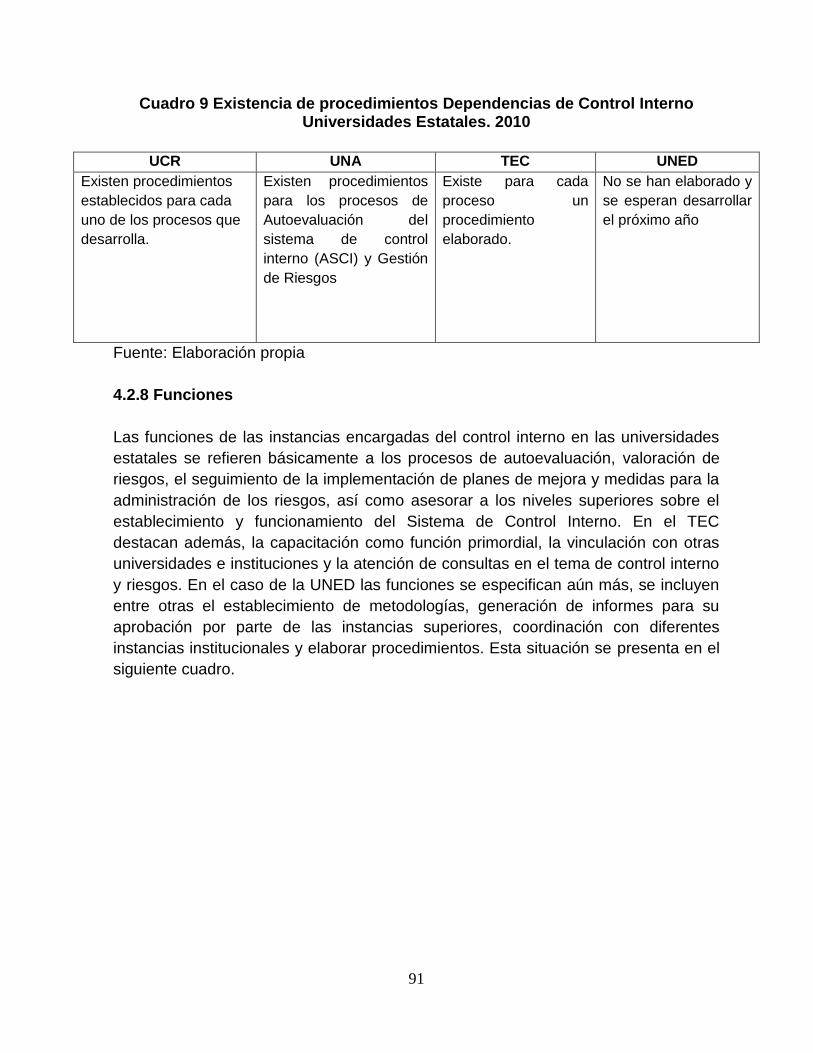

CUADRO 9 EXISTENCIA DE PROCEDIMIENTOS DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES. 2010 ................................................................................................. 91

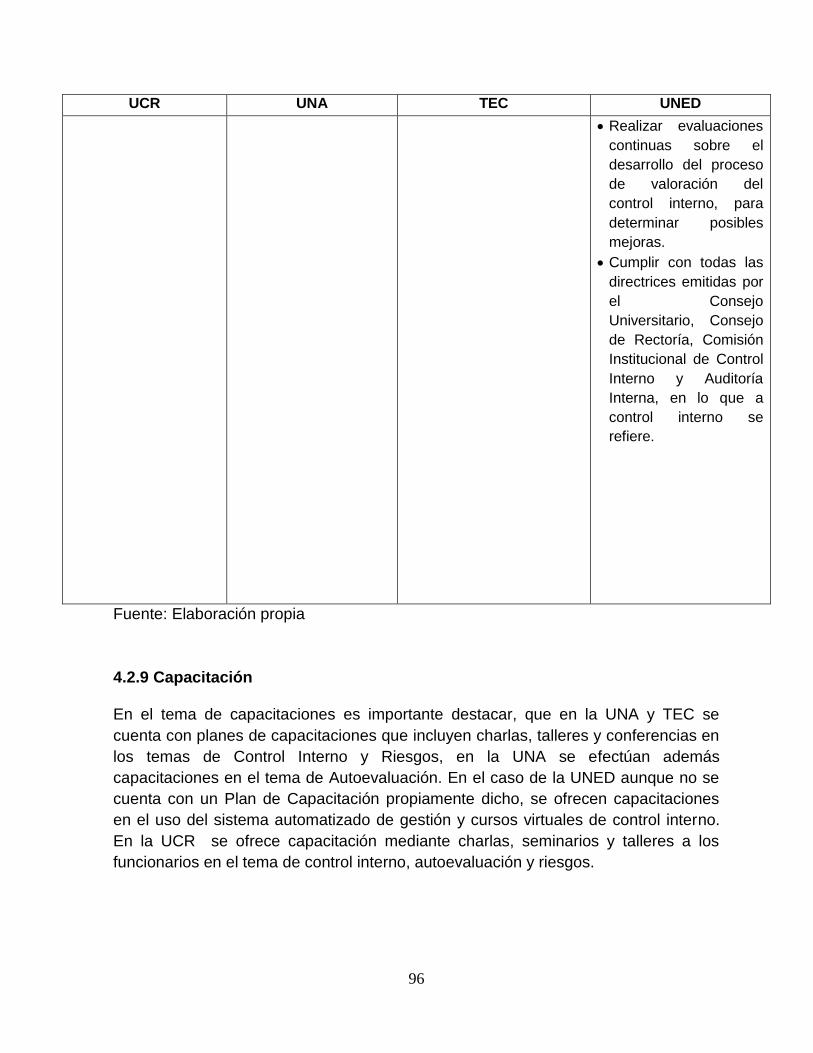

CUADRO 10 DETALLE DE FUNCIONES DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES.2010 .................................................................................................. 92

CUADRO 11 DETALLE DE CAPACITACIONES QUE OFRECEN DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES.2010 ................................................................................. 97

CUADRO 12 SISTEMAS DE INFORMACIÓN DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES.2010 .................................................................................................. 97

CUADRO 13 PRESUPUESTO DEPENDENCIAS CONTROL INTERNO UNIVERSIDADES ESTATALES.2010 ................................................................................................................................. 98

CUADRO 14 COORDINACIÓN CON PROGRAMAS, DEPENDENCIAS Y UNIDADES DEPENDENCIAS DE CONTROL INTERNO UNIVERSIDADES ESTATALES.2010 .......................... 99

CUADRO 15 DETALLE DE CAPACITACIONES IMPARTIDAS AL PERSONAL DE CONARE.2010 .............................................................................................................................................................. 122

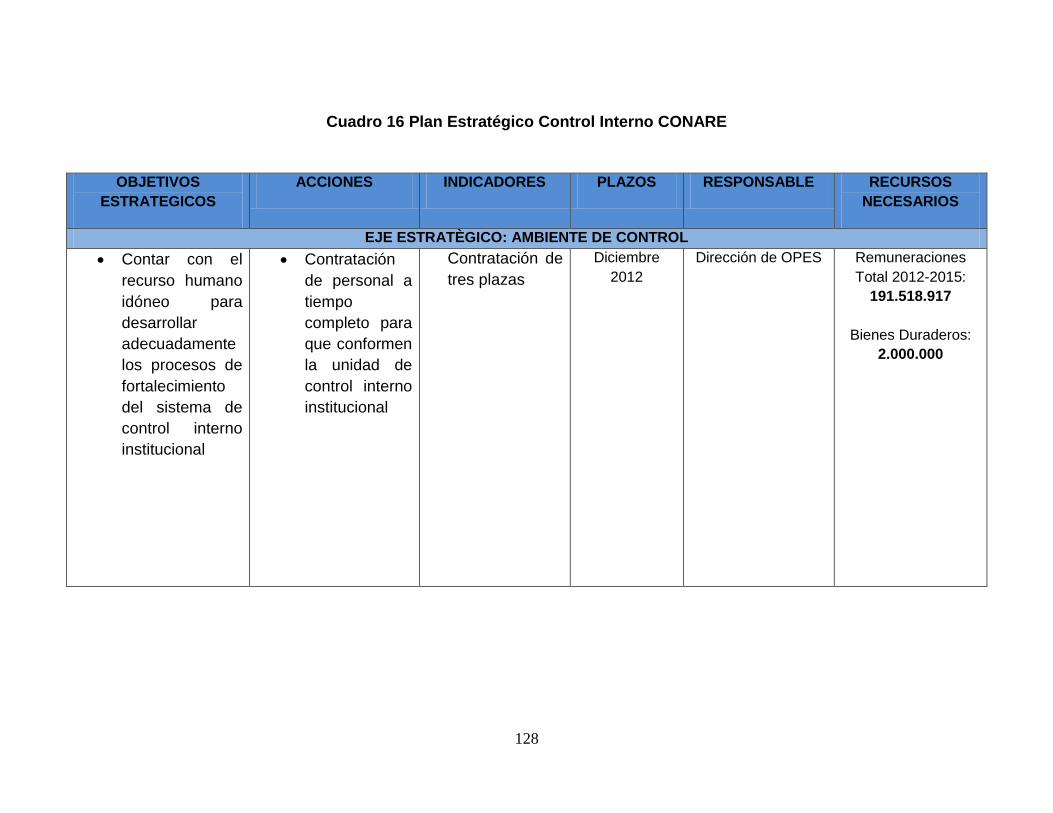

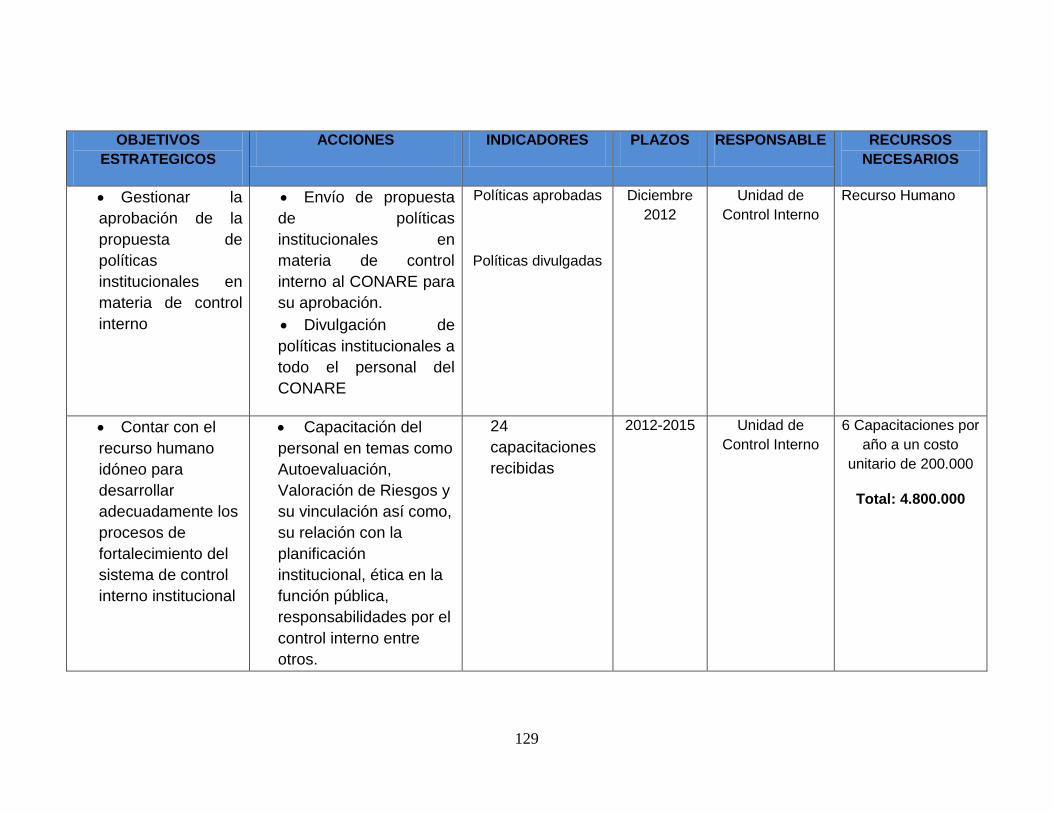

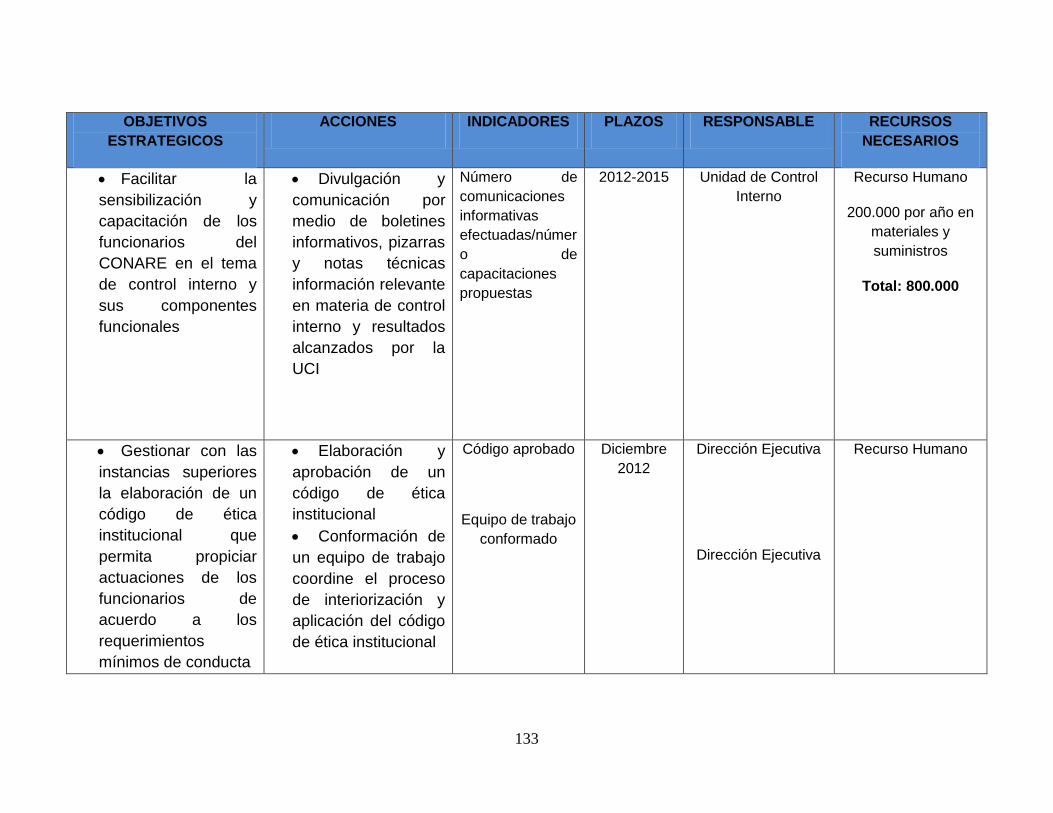

CUADRO 16 PLAN ESTRATÉGICO CONTROL INTERNO CONARE .............................................. 128

CUADRO 17 DETALLE PRESUPUESTO REQUERIDO POR LA UCI PARA LA IMPLEMENTACIÓN DE LA ESTRATEGIA .......................................................................................................................... 156

CUADRO 18 DETALLE REMUNERACIONES UCI AÑO 2012 ......................................................... 159

CUADRO 19 DETALLE REMUNERACIONES UCI AÑOS 2012-2015 .............................................. 160

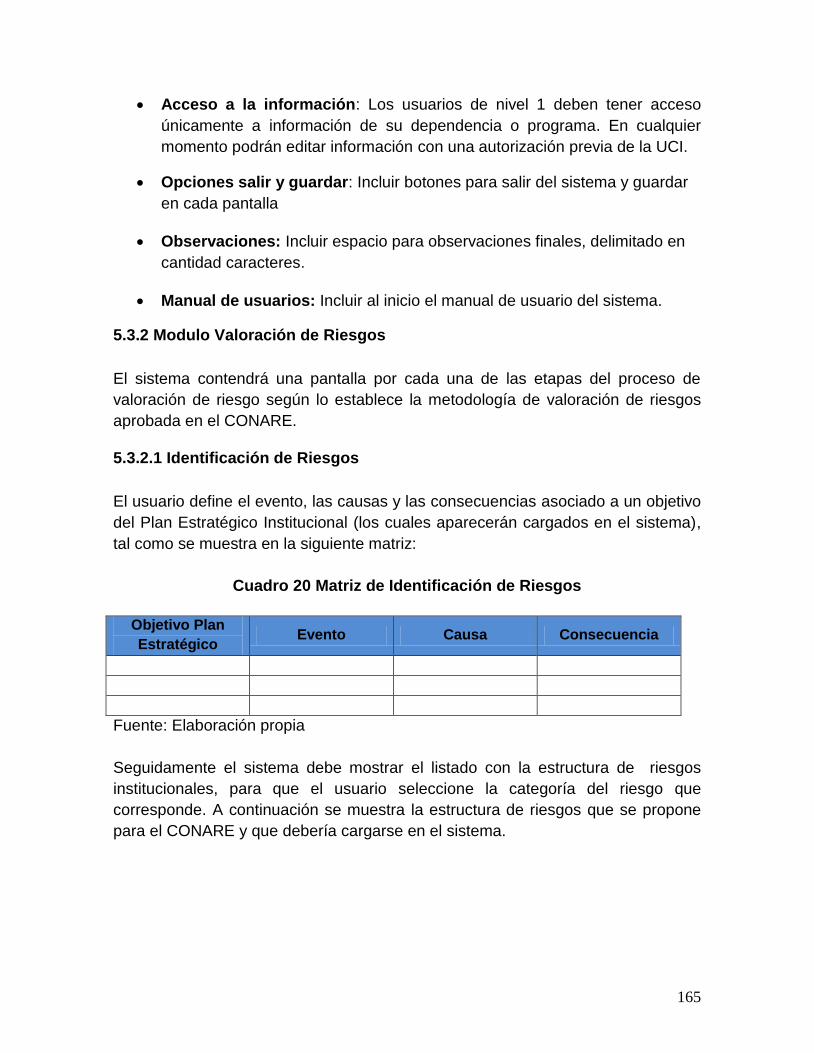

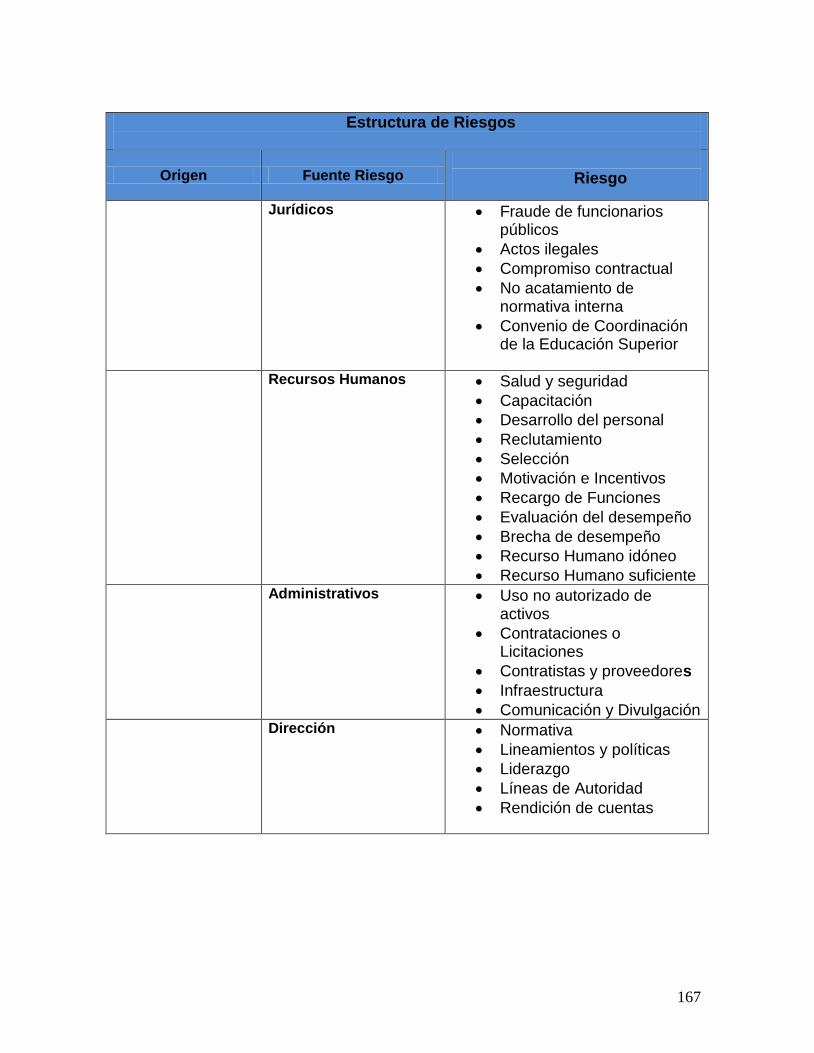

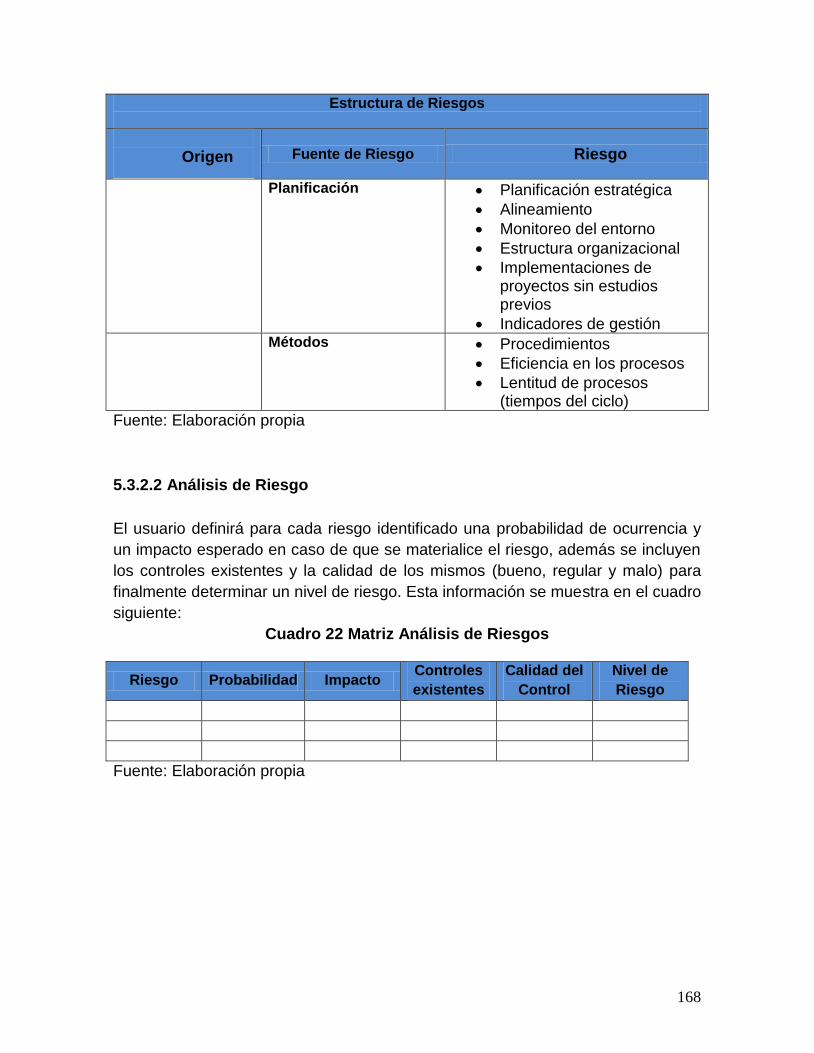

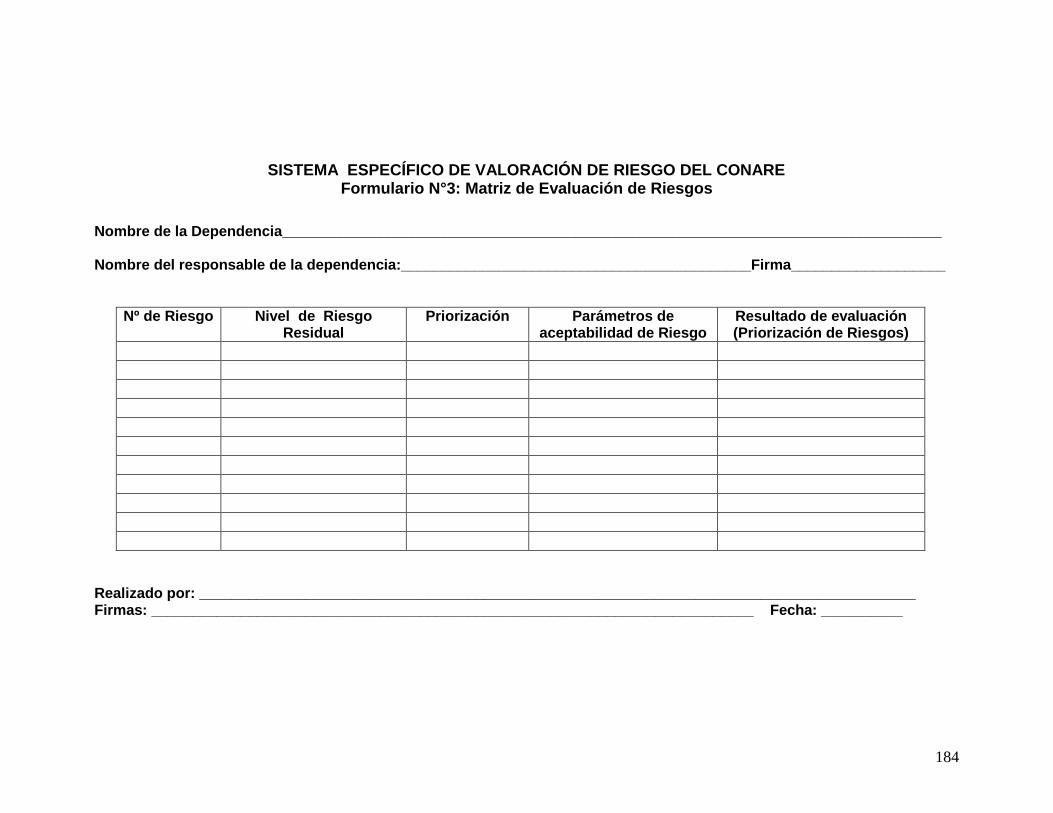

CUADRO 20 MATRIZ DE IDENTIFICACIÓN DE RIESGOS .............................................................. 165

CUADRO 21 ESTRUCTURA DE RIESGOS INSTITUCIONAL .......................................................... 166

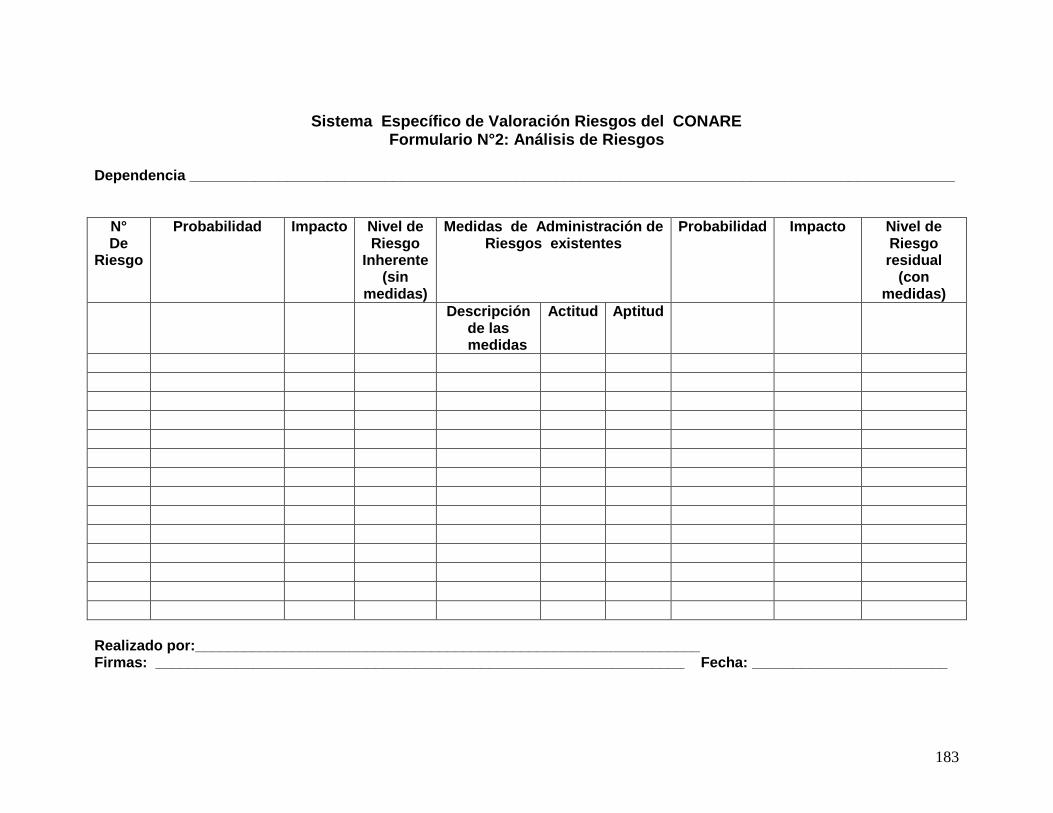

CUADRO 22 MATRIZ ANÁLISIS DE RIESGOS ................................................................................. 168

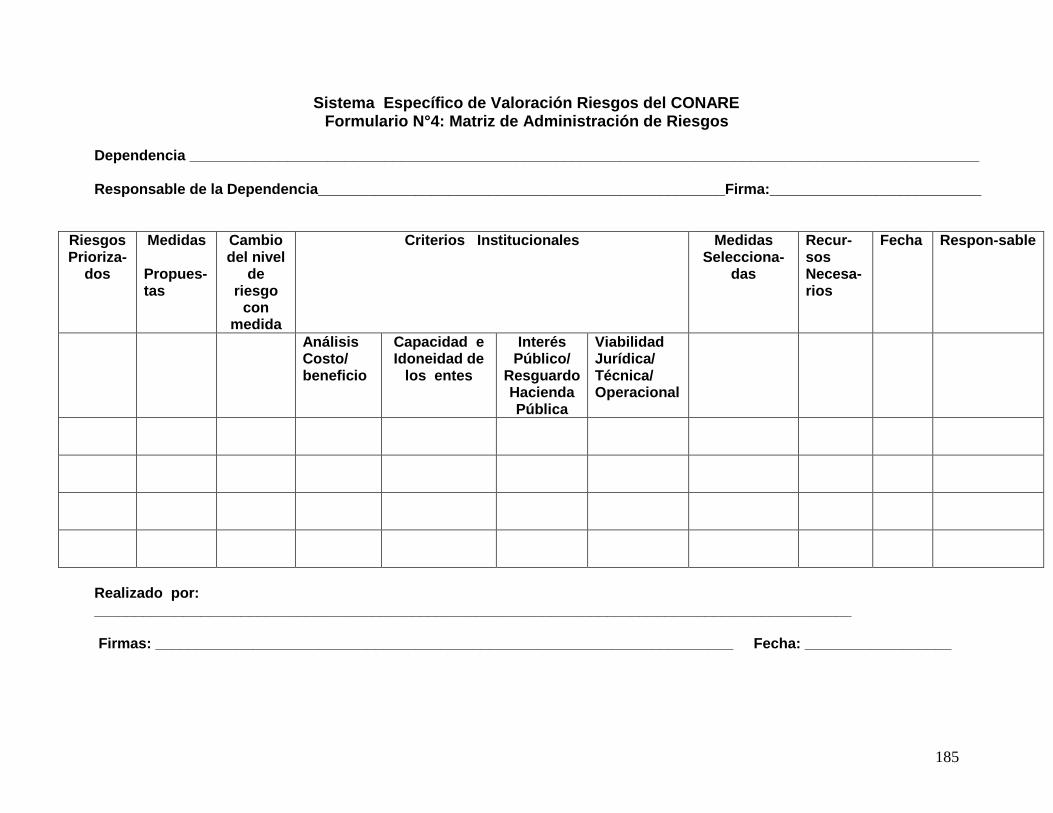

CUADRO 23 MATRIZ ADMINISTRACIÓN DE RIESGOS .................................................................. 170

CUADRO 24 MATRIZ AUTOEVALUACIÓN DE CONTROL INTERNO ............................................. 172

CUADRO 25 MATRIZ PLANES DE MEJORA .................................................................................... 172

CUADRO 26 MATRIZ SEGUIMIENTO PLANES DE MEJORA ......................................................... 172

xii

Índice de Gráficos

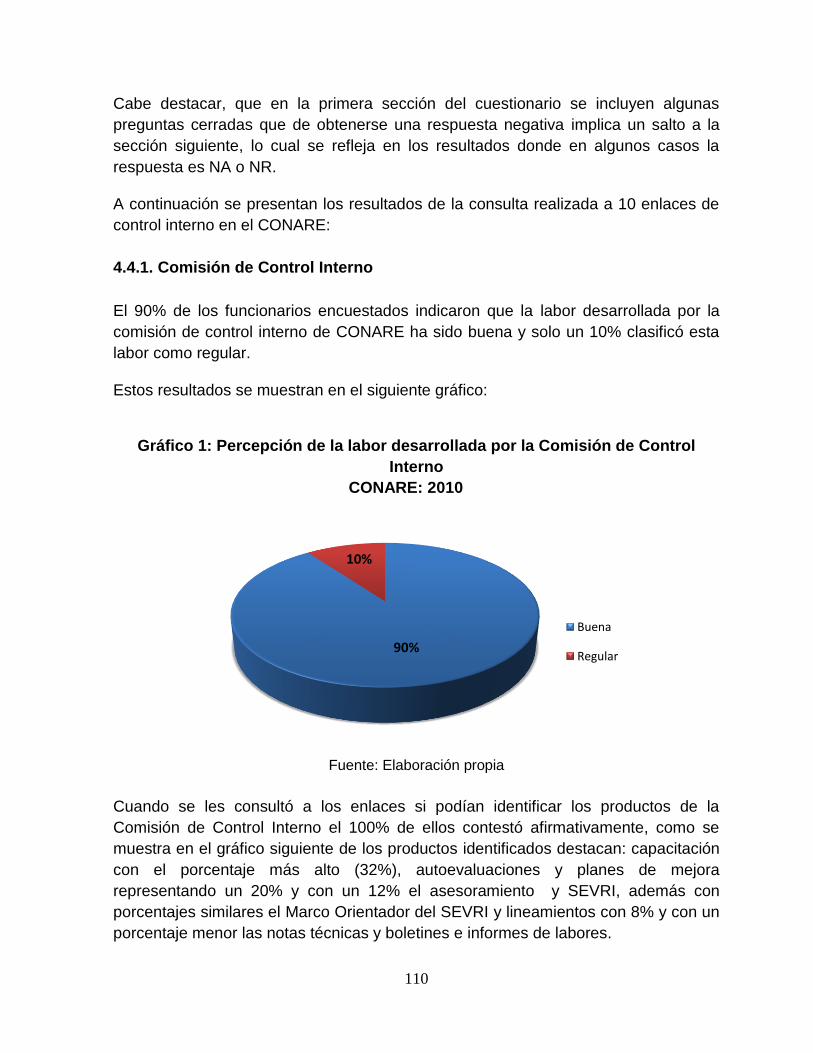

GRÁFICO 1: PERCEPCIÓN DE LA LABOR DESARROLLADA POR LA COMISIÓN DE CONTROL INTERNO ............................................................................................................................................. 110

GRÁFICO 2: PRODUCTOS DE LA COMISIÓN DE CONTROL INTERNO IDENTIFICADOS POR LOS ENLACES ............................................................................................................................................ 111

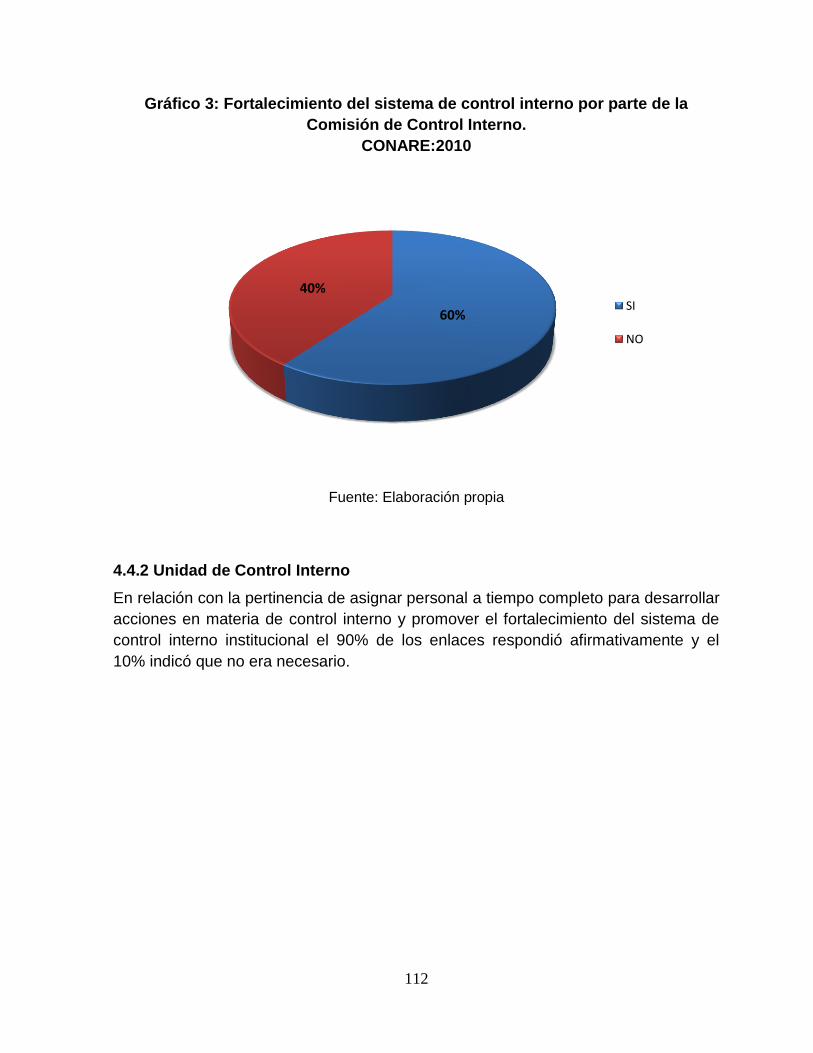

GRÁFICO 3: FORTALECIMIENTO DEL SISTEMA DE CONTROL INTERNO POR PARTE DE LA COMISIÓN DE CONTROL INTERNO. ................................................................................................ 112

GRÁFICO 4: PERTINENCIA DE ASIGNAR PERSONAL A TIEMPO COMPLETO EN CONTROL INTERNO. ............................................................................................................................................ 113

GRÁFICO 5: PERFILES DE PUESTO PARA PERSONAL DEDICADO A LABORES DE CONTROL INTERNO. ............................................................................................................................................ 114

GRÁFICO 6: CONVENIENCIA DE CREAR UNA UNIDAD ESPECIALIZADA DE CONTROL INTERNO. ............................................................................................................................................ 115

GRÁFICO 7: PRINCIPALES PROCESOS QUE DEBERÍA DESARROLLAR LA UNIDAD ESPECIALIZADA DE CONTROL INTERNO. ..................................................................................... 116

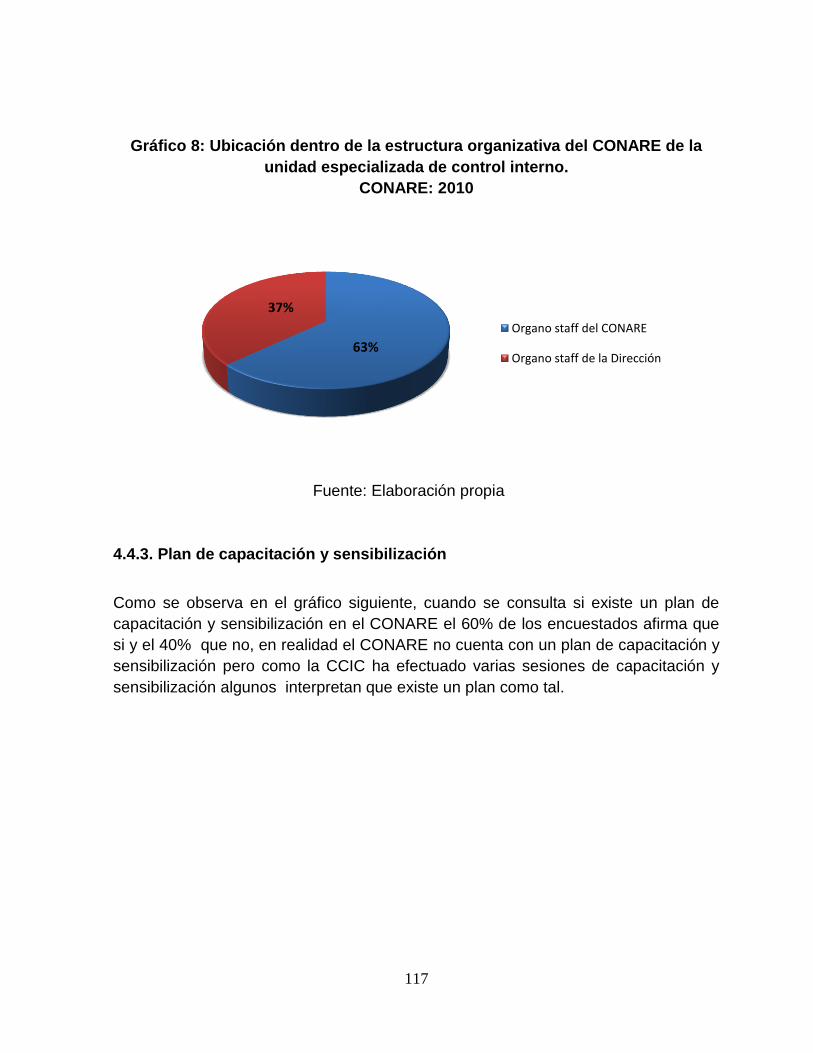

GRÁFICO 8: UBICACIÓN DENTRO DE LA ESTRUCTURA ORGANIZATIVA DEL CONARE DE LA UNIDAD ESPECIALIZADA DE CONTROL INTERNO. ...................................................................... 117

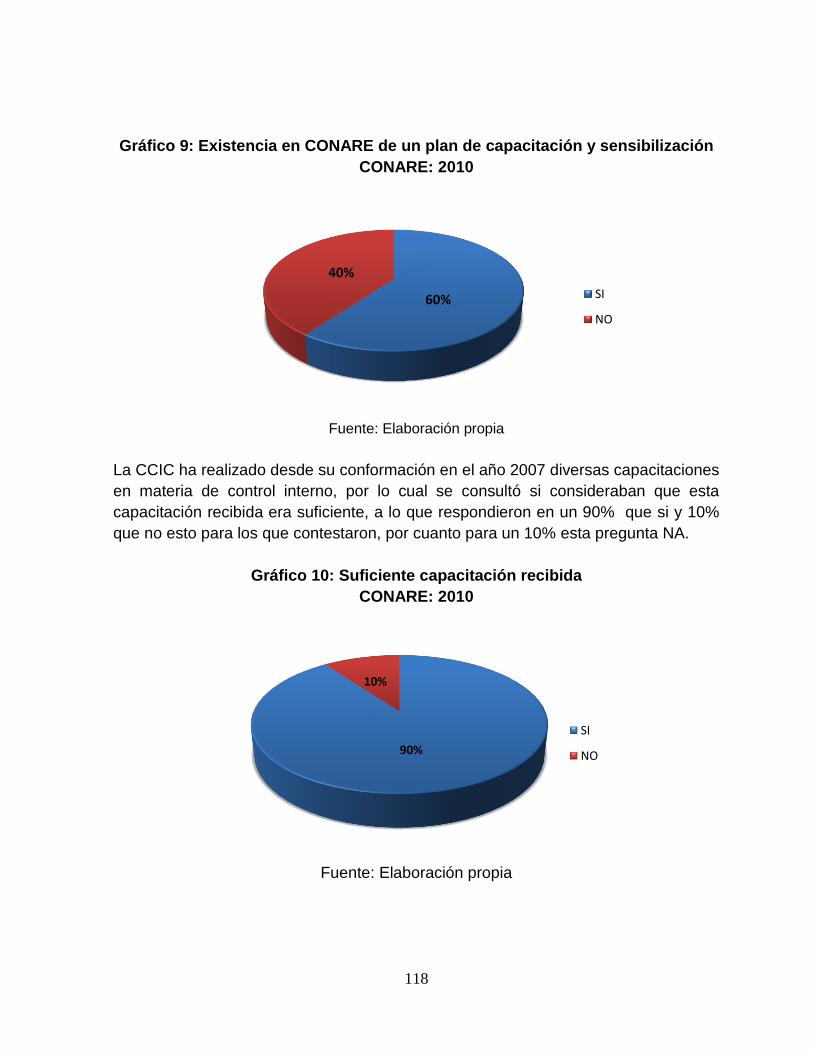

GRÁFICO 9: EXISTENCIA EN CONARE DE UN PLAN DE CAPACITACIÓN Y SENSIBILIZACIÓN .............................................................................................................................................................. 118

GRÁFICO 10: SUFICIENTE CAPACITACIÓN RECIBIDA ................................................................. 118

GRÁFICO 11: NECESIDAD DE DESARROLLAR UN PLAN DE CAPACITACIÓN INSTITUCIONAL EN MATERIA DE CONTROL INTERNO ............................................................................................. 119

GRÁFICO 12: TEMAS QUE DEBERÍAN INCLUIRSE EN LOS PLANES DE CAPACITACIÓN ...... 120

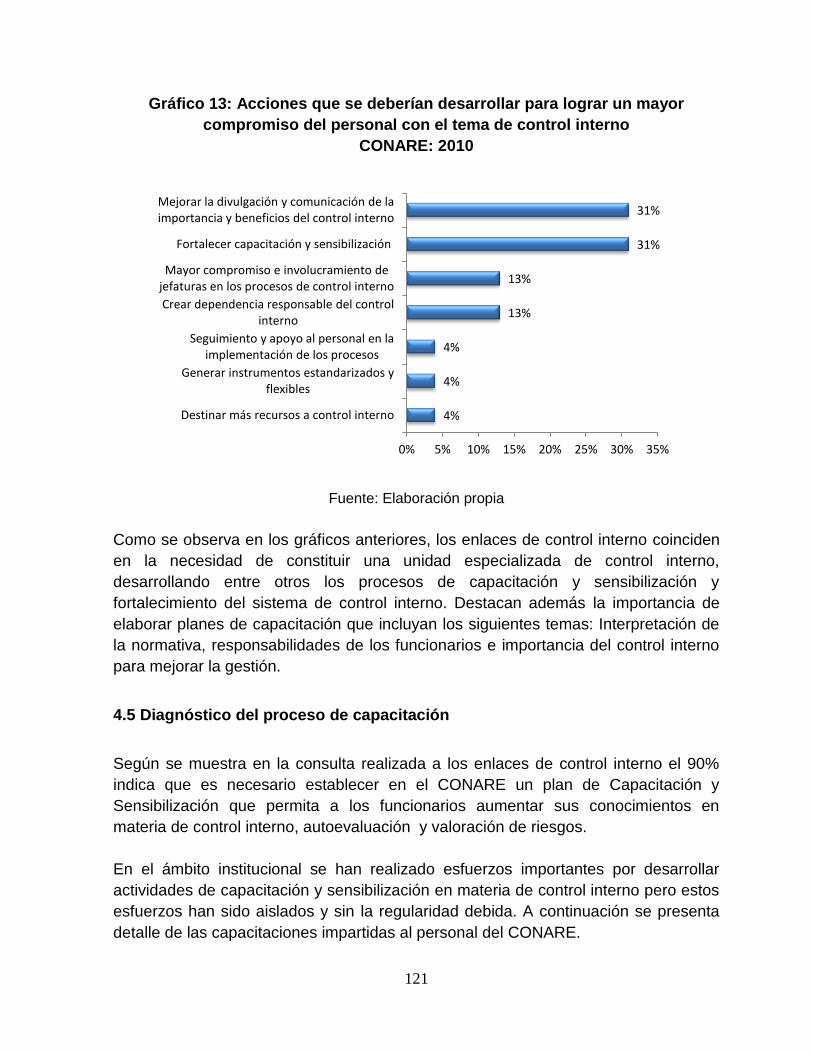

GRÁFICO 13: ACCIONES QUE SE DEBERÍAN DESARROLLAR PARA LOGRAR UN MAYOR COMPROMISO DEL PERSONAL CON EL TEMA DE CONTROL INTERNO................................... 121

xiii

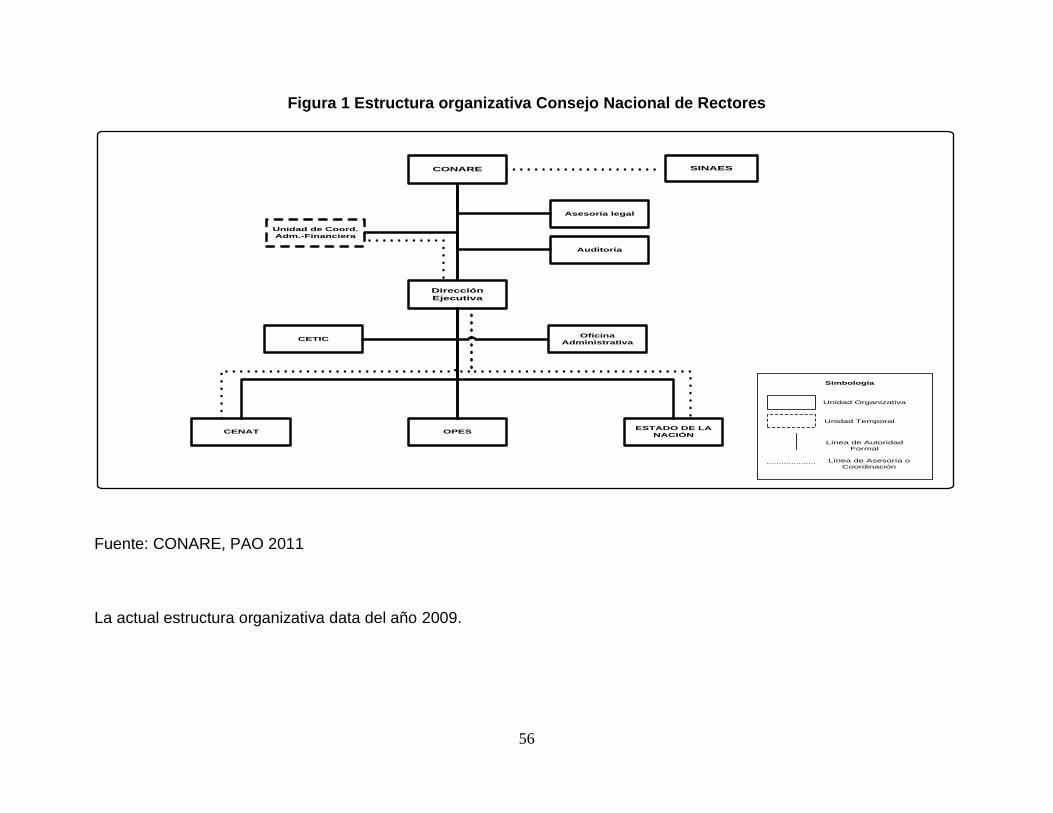

Índice de Figuras

FIGURA 1 ESTRUCTURA ORGANIZATIVA CONSEJO NACIONAL DE RECTORES ...................... 56

FIGURA 2 PRINCIPALES PROCESOS DE LA UCI ........................................................................... 147

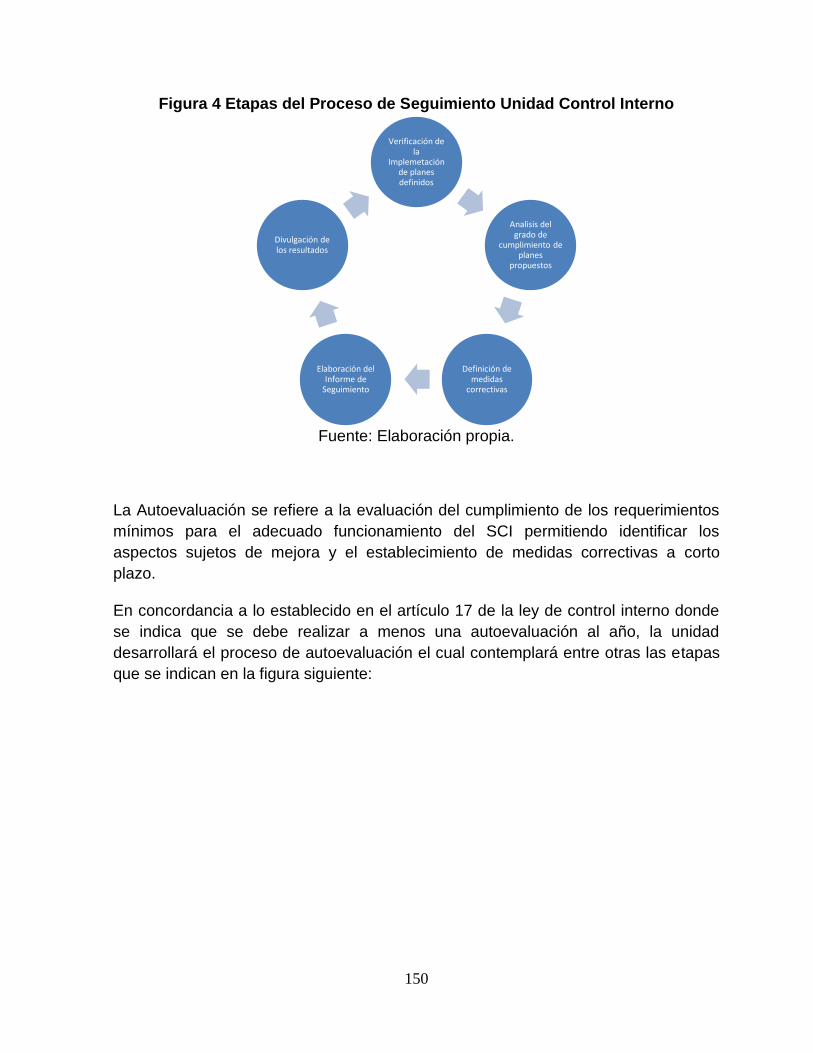

FIGURA 3 ETAPAS DEL PROCESO DE SEVRI UNIDAD CONTROL INTERNO ............................ 148

FIGURA 4 ETAPAS DEL PROCESO DE SEGUIMIENTO UNIDAD CONTROL INTERNO .............. 150

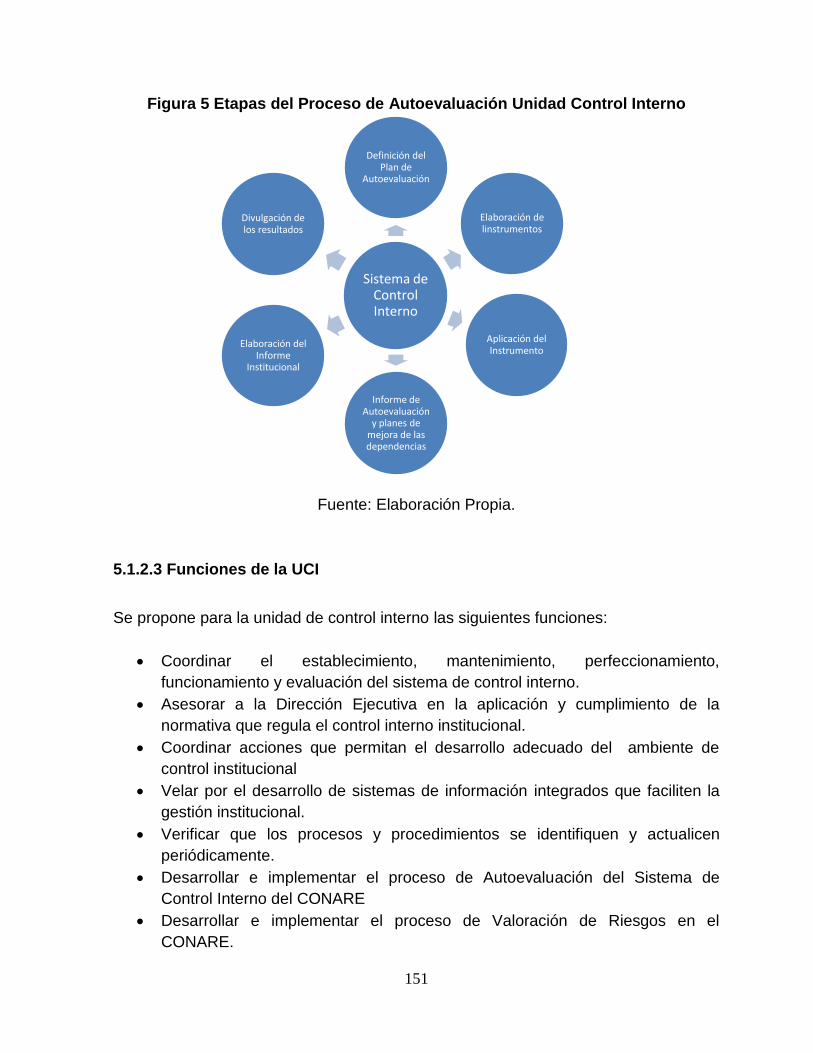

FIGURA 5 ETAPAS DEL PROCESO DE AUTOEVALUACIÓN UNIDAD CONTROL INTERNO ..... 151

FIGURA 6 ORGANIGRAMA PROPUESTO UCI ................................................................................. 152

xiv

Siglas/Abreviaturas

CONARE: Consejo Nacional de Rectores

CCIC: Comisión de Control Interno del CONARE

SEVRI: Sistema Especifico de Valoración de Riesgo

ASCI: Autoevaluación del Sistema de Control Interno

UCR: Universidad de Costa Rica

ITCR: Instituto Tecnológico de Costa Rica

UNA: Universidad Nacional

UNED: Universidad Estatal a Distancia

SINAES: Sistema Nacional de Acreditación de la Educación Superior

CENAT: Centro Nacional de Acta Tecnología

ORE: Oficina de Reconocimiento y Equiparación de grados y títulos

CETIC: Centro de Tecnologías de Información y Comunicación

FODA: Análisis de Fortalezas, Oportunidades, Debilidades y Amenazas

COSO: Committee of Sponsoring Organizations of the Treadway Commission

UCI: Unidad de Control Interno

xv

Glosario

Control Interno: Proceso ejecutado por el consejo directivo, la administración y otro

personal de una organización, diseñado para proporcionar seguridad razonable con

miras a la consecución de objetivos en las siguientes categorías: efectividad y

eficiencia de las operaciones, confiabilidad en la información financiera y

cumplimiento de las leyes y regulaciones aplicables.

SEVRI: Conjunto organizado de componentes de la Institución que interaccionan

para la identificación, análisis, evaluación, administración, revisión, documentación y

comunicación de los riesgos institucionales relevantes.

Autoevaluación de control interno: Permite analizar y conocer el estado del

Sistema de Control Interno en la institución con el fin de que la Administración Activa

pueda detectar cualquier desviación que imposibilite el cumplimiento de sus objetivos

y establecer e implantar oportunamente las medidas correctivas.

Ambiente de control: Las autoridades institucionales deben establecer un ambiente

propicio para la operación y funcionamiento adecuado del sistema de control interno,

para esto, es importante contar con una serie de elementos entre los que destacan:

compromiso del jerarca, fortalecimiento de la ética institucional y una estructura

organizativa acorde a la dinámica y necesidades institucionales.

Valoración de riesgos: La institución debe establecer mecanismos para identificar,

analizar, evaluar, revisar y administrar los riesgos que puedan afectar el logro de los

objetivos institucionales.

Actividades de control: Se deben establecer y ejecutar políticas y procedimientos

para ayudar a asegurar que están aplicando efectivamente las acciones identificadas

por la administración como necesarias para manejar los riesgos en la consecución de

los objetivos de la entidad.

Sistemas de información: Se refiere al desarrollo de sistemas de información que

apoyen la gestión institucional proporcionando herramientas que permitan conducir,

administrar y controlar sus operaciones.

Seguimiento: Consiste en el monitoreo y seguimiento de los procesos con el fin de

efectuar modificaciones cuando sean necesarias, de esta manera, el sistema puede

reaccionar dinámicamente, cambiando a medida que las condiciones del entorno lo

exijan.

1

INTRODUCCION

La presente investigación se desarrolló en el Consejo Nacional de Rectores

(CONARE) y pretende elaborar una propuesta de organización para el

fortalecimiento del control interno que permita desarrollar y coordinar efectivamente

procesos que coadyuven al fortalecimiento del sistema de control interno

institucional.

Además, se definió un plan de capacitación que promueva en los funcionarios la

concientización de la importancia del tema para el mejoramiento de la gestión

institucional y el logro de los objetivos propuestos y la incorporación en la cultura

institucional del control.

En este sentido, el desarrollo de esta cultura facilitará los procesos de

autoevaluación, valoración de riesgos en la organización, definición e implementación

de planes de mejora y planes de acción necesarios para lograr el fortalecimiento del

sistema.

La investigación está estructurada en seis capítulos, los cuales se detallan a

continuación.

En el primer capítulo se presenta la metodología que se utilizó para desarrollar la

investigación y se incluyen aspectos tales como: justificación, definición de objetivos,

problema de estudio, instrumentos utilizados para la recopilación de información,

fuentes de investigación, investigación de campo y limitaciones presentadas, entre

otros.

El capítulo segundo incorpora los principales elementos teóricos para la mejor

comprensión del tema de estudio e incluye conceptos tales como administración

pública, principio de legalidad, control, control interno, sistema de control interno,

componentes de control, planificación estratégica, cultura organizacional

Posteriormente, en el tercer capítulo se presenta la conceptualización de la

organización objeto de estudio, CCIC, se detalla la normativa aplicable y las

experiencias similares desarrolladas sobre el tema de estudio.

El capitulo cuatro muestra los resultados obtenidos de la aplicación de los

instrumentos de investigación definidos en la metodología entre los que destacan:

entrevista a los encargados de las dependencias de control interno de las

universidades estatales, cuestionario a enlaces de control interno institucionales,

2

revisión documental de los archivos de la CCIC, entrevista a los encargados de

sistemas de información y archivo, entre otros.

Seguidamente en el capítulo cinco se presenta la propuesta de organización para el

fortalecimiento del control interno en el CONARE donde se incluye la creación de la

unidad de control interno, plan estratégico, principales procesos, perfiles de puesto,

funciones, recursos necesarios para su implementación, plan de capacitación y

sistemas de información requeridos para un adecuado desarrollo de los procesos

asignados.

Finalmente en el capitulo seis se presentan las principales conclusiones y

recomendaciones de la investigación desarrollada.

3

CAPITULO I

MARCO METODOLOGICO

4

CAPITULO I

MARCO METODOLOGICO

Introducción

Se desarrolla el presente capitulo con el fin de orientar y delimitar la investigación de

forma tal que sirva de referencia para una mejor comprensión del tema objeto de

estudio, para ello se determinaron dos áreas específicas.

La primera corresponde a la fundamentación de la investigación que contiene entre

otros los siguientes tópicos: la justificación de la investigación, problema de estudio,

objeto de estudio y objetivos.

Por otra parte se encuentra la estrategia de investigación que incluye aspectos tales

como: caracterización de la investigación, fuentes de información, investigación de

campo y procesamiento de la información.

Finalmente, se señalan algunas de las principales limitaciones que se presentaron

durante el desarrollo del estudio.

1.1 Justificación del Tema

En los últimos años el tema de rendición de cuentas y control interno ha tomado gran

relevancia dentro de las instituciones públicas en el país, esto debido a los actos de

corrupción suscitados en algunas instituciones públicas de amplia envergadura y los

procesos penales emprendidos contra ex-funcionarios públicos vinculados con el uso

indebido y malversación de fondos públicos, incorporando en los debates públicos

temas como ética en la función pública, adecuadas prácticas administrativas y el

fortalecimiento de los sistemas de control interno en las organizaciones.

Como consecuencia, en el año 2002 se crea la Ley General de Control Interno no.

8292 donde se establece la obligatoriedad para las instituciones públicas sujetas a la

fiscalización de la Contraloría General de la República de contar con un sistema de

control interno tal y como se indica en su artículo 7:

Los entes y órganos sujetos a esta Ley dispondrán de

sistemas de control interno, los cuales deberán ser aplicables,

completos, razonables, integrados y congruentes con sus

competencias y atribuciones institucionales

5

Se establece el concepto de Sistema de Control Interno el cual se define en su

artículo 8 como:

Serie de acciones ejecutadas por la administración activa,

diseñadas para proporcionar seguridad en la consecución de

los siguientes objetivos:

a) Proteger y conservar el patrimonio público contra cualquier

pérdida, despilfarro, uso indebido, irregularidad o acto

ilegal.

b) Exigir confiabilidad y oportunidad de la información.

c) Garantizar eficiencia y eficacia de las operaciones.

d) Cumplir con el ordenamiento jurídico y técnico.

Además, se define en su artículo 10 la responsabilidad por el sistema de control

interno en los siguientes términos: “Serán responsabilidad del jerarca y del titular

subordinado establecer, mantener, perfeccionar y evaluar el sistema de control

interno institucional. Asimismo, será responsabilidad de la administración activa

realizar las acciones necesarias para garantizar su efectivo funcionamiento”

Por lo anterior, desde su promulgación las instituciones públicas han realizado

esfuerzos significativos para desarrollar y fortalecer sus sistemas de control interno

con el fin de cumplir con las disposiciones que establece la ley.

En este sentido, el CONARE en acuerdo tomado en la sesión 29-07, celebrada el 04

de setiembre del 2007, conforma una comisión para desarrollar el tema de control

interno en la institución, la cual tiene como finalidad coordinar el proceso de

fortalecimiento y mejoramiento del Sistema de Control Interno de CONARE en el

marco de la Ley General de Control Interno.

Sin embargo, para fortalecer el sistema de control interno en el CONARE se requiere

dotar a la institución de una adecuada organización para desarrollar y coordinar gran

cantidad de acciones en materia de control interno, entre los que destacan:

Sensibilización y capacitación

Creación de una cultura institucional de control interno

Autoevaluaciones anuales

Establecimiento de un Sistema Específico de Valoración de

Riesgos(SEVRI)

6

Elaboración de documentos informativos y divulgativos (boletines,

pizarras y notas técnicas sobre el tema y resultados de los diferentes

procesos desarrollados)

Establecimiento y actualización de procesos y procedimientos

Desarrollo e implementación de la unidad de Recursos Humanos

Desarrollo de Sistemas de información y comunicación

Mejoramiento de la gestión documental

Seguimiento y monitoreo de los planes de mejora y planes de acción

para la administración de los riesgos

Para desarrollar adecuadamente estas acciones se requiere de una estrategia que

permita proveer de una organización para el control interno institucional que permita

efectivamente fortalecer el sistema de control interno en forma global, no solamente

se trata de desarrollar algunas actividades aisladas, con poca continuidad sin una

planificación adecuada como se ha venido ejecutando en el CONARE sino de

determinar las acciones necesarias para su fortalecimiento, ya que estos esfuerzos

no logran tener el impacto esperado.

Cabe destacar, que el control interno coadyuva al logro de los objetivos y el éxito de

las operaciones institucionales, proporciona información del avance en el desarrollo

de la organización, permite asegurar la confiabilidad de la información y el

cumplimiento de la normativa vigente y se constituye en una herramienta útil para la

acertada toma de decisiones gerenciales.

Por ende, el control interno como se observa es un proceso complejo, continuo y que

demanda gran cantidad de tiempo, es por esto y debido a que actualmente los

funcionarios que se conforman la comisión realizan estas labores como recargo a sus

funciones específicas y que no hay destinado personal tiempo completo para realizar

estas tareas se requiere incorporar a la estrategia la propuesta de creación de una

unidad especializada de control interno que desarrolle las acciones pertinentes al

fortalecimiento del sistema de control interno en el CONARE en el marco de una

estrategia para fomentar este fortalecimiento.

1.2 Problema de Estudio

1.2.1 Planteamiento del Problema

En el Consejo Nacional de Rectores se han realizado esfuerzos por desarrollar

acciones en el tema de control interno, lo cual se promueve con la conformación de

la comisión de control interno para coordinar los procesos en esta materia, no

obstante, los resultados no han sido satisfactorios, ya que, se han ejecutado

procesos aislados sin una planificación adecuada.

7

Existe gran desconocimiento de los funcionarios hacia el tema de control, sus

beneficios, importancia y utilidad en las operaciones y el logro de los objetivos, esta

situación ha causado gran resistencia hacia las acciones emprendidas para mejorar

el sistema de control institucional, ya que las personas rechazan lo que no conocen y

no entienden.

Aunado a esto, no existe compromiso del jerarca y titulares subordinados hacia el

fortalecimiento mismo, lo que dificulta su desarrollo y consolidación, así como, de los

procesos efectuados.

Dentro de la planificación institucional no se visualiza el control interno como

instrumento para mejorar la gestión institucional y facilitar el logro de los objetivos

organizacionales.

Si no se le otorga un lugar prioritario al control interno podrían producirse efectos

negativos para la institución entre los que destacan: sanciones a la institución,

jerarcas y titulares subordinados1 (funcionario de la administración activa responsable

de un proceso, con autoridad para ordenar y tomar decisiones. LGCR, 2002 art.2)

por el incumplimiento de la legislación vigente que regula la materia debido a la

negligencia de éstos hacia el acatamiento de lo dispuesto en la ley, decretos y

directrices emitidos.

1.2.2 El problema en síntesis

El problema que se intenta resolver con el desarrollo de la presente investigación es

la “Carencia de una organización para el fortalecimiento del sistema de control

interno en el Consejo Nacional de Rectores“

1.3 Objeto de Estudio

El objeto de estudio fue la propuesta de una estrategia de organización de

fortalecimiento del sistema de control interno del CONARE

1.3.1 Delimitación del objeto de estudio

1.3.1.1 Delimitación temporal

En el presente estudio se utilizó como referencia para el análisis, la información

disponible de los años 2007 al 2011.

1

Entiéndase titular subordinado como “Funcionario de la administración activa responsable de un proceso, con

autoridad para ordenar y tomar decisiones. Ley General de Control Interno, 2002 art.2.

8

1.3.1.2 Delimitación espacial

La investigación se desarrolló en la ciudad de Pavas, San José, Costa Rica

específicamente en el Consejo Nacional de Rectores, Universidad de Costa Rica,

Universidad Nacional, Instituto Tecnológico de Costa Rica, Universidad Estatal a

Distancia y Contraloría General de la República

1.2.1.3 Delimitación Institucional

El estudio se efectuó en el Consejo Nacional de Rectores, ente rector de las

Universidades Públicas, cuya responsabilidad es velar y promover la acción

sistémica de las Instituciones de Educación Superior Estatal costarricense.

1.4 Objetivos

1.4.1 Objetivo General

Diseñar una propuesta de estrategia de organización para el fortalecimiento del

sistema de control interno institucional mediante el análisis de la situación del control

interno en el Consejo Nacional de Rectores con el propósito de establecer la unidad

especializada de control interno.

1.4.2 Objetivos Específicos

1. Establecer los elementos teóricos-prácticos en materia de control interno para

ser utilizados como referencia en el diseño de una estrategia de mejoramiento

en el sistema de control interno institucional.

2. Efectuar un análisis comparativo de las organizaciones básicas para el

fortalecimiento del sistema de control interno en las universidades estatales

para especificar aspectos como estructura funcional, principales procesos,

planes de capacitación, sistemas de información, perfiles y niveles de

autoridad.

3. Realizar un diagnóstico del estado actual del sistema de control interno en el

CONARE para conocer el grado de avance en el desarrollo del sistema y el

cumplimiento de la normativa vigente.

4. Elaborar la propuesta de organización para el fortalecimiento del sistema de

control interno en el CONARE que incluya elementos tales como: la creación

de una unidad de control interno institucional, propuesta de políticas en

materia de control interno, objetivos estratégicos, acciones estratégicas,

metas, recursos necesarios, fechas de cumplimiento, responsables, plan de

capacitación y sensibilización, definición de perfiles y principales

macroprocesos, con el propósito de proporcionar a la institución un plan de

acción en el tema de control interno.

9

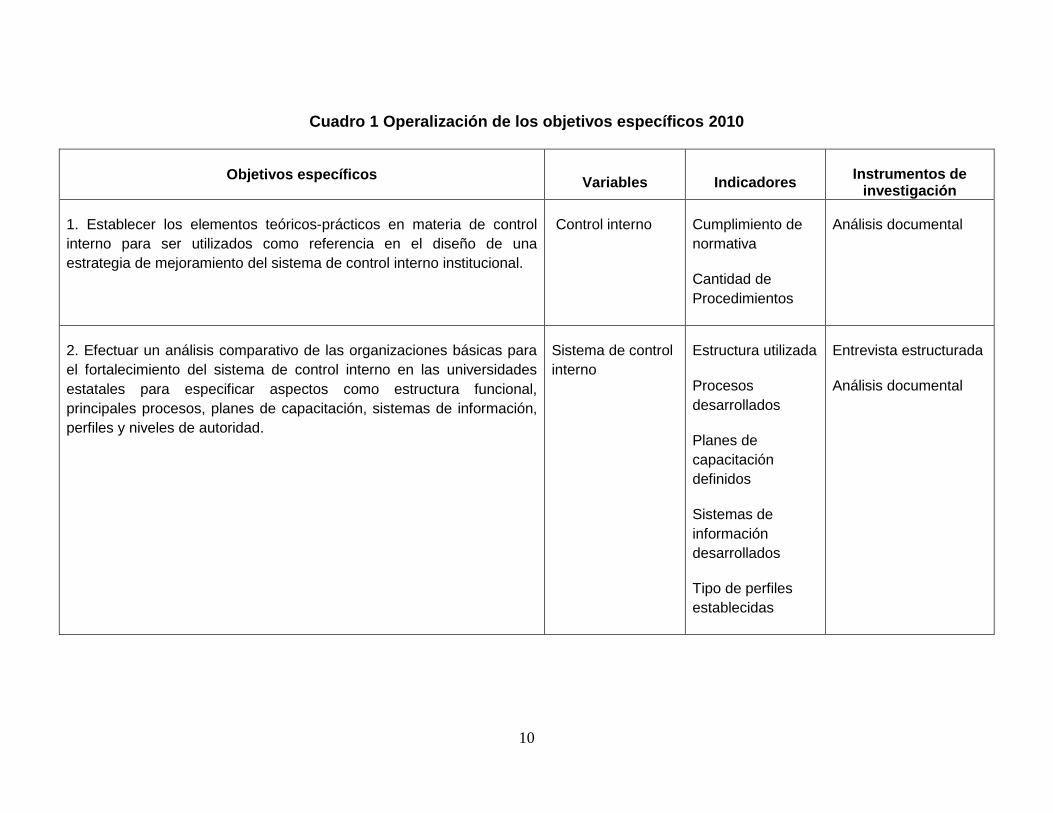

1.5 Operacionalización de los objetivos específicos

A continuación se presenta en el cuadro 1 el detalle de la operacionalización de los

objetivos específicos, determinándose las variables analizadas, indicadores definidos

y los instrumentos de investigación utilizados para recopilar la información

10

Cuadro 1 Operalización de los objetivos específicos 2010

Objetivos específicos Variables Indicadores

Instrumentos de investigación

1. Establecer los elementos teóricos-prácticos en materia de control

interno para ser utilizados como referencia en el diseño de una

estrategia de mejoramiento del sistema de control interno institucional.

Control interno Cumplimiento de

normativa

Cantidad de

Procedimientos

Análisis documental

2. Efectuar un análisis comparativo de las organizaciones básicas para

el fortalecimiento del sistema de control interno en las universidades

estatales para especificar aspectos como estructura funcional,

principales procesos, planes de capacitación, sistemas de información,

perfiles y niveles de autoridad.

Sistema de control

interno

Estructura utilizada

Procesos

desarrollados

Planes de

capacitación

definidos

Sistemas de

información

desarrollados

Tipo de perfiles

establecidas

Entrevista estructurada

Análisis documental

11

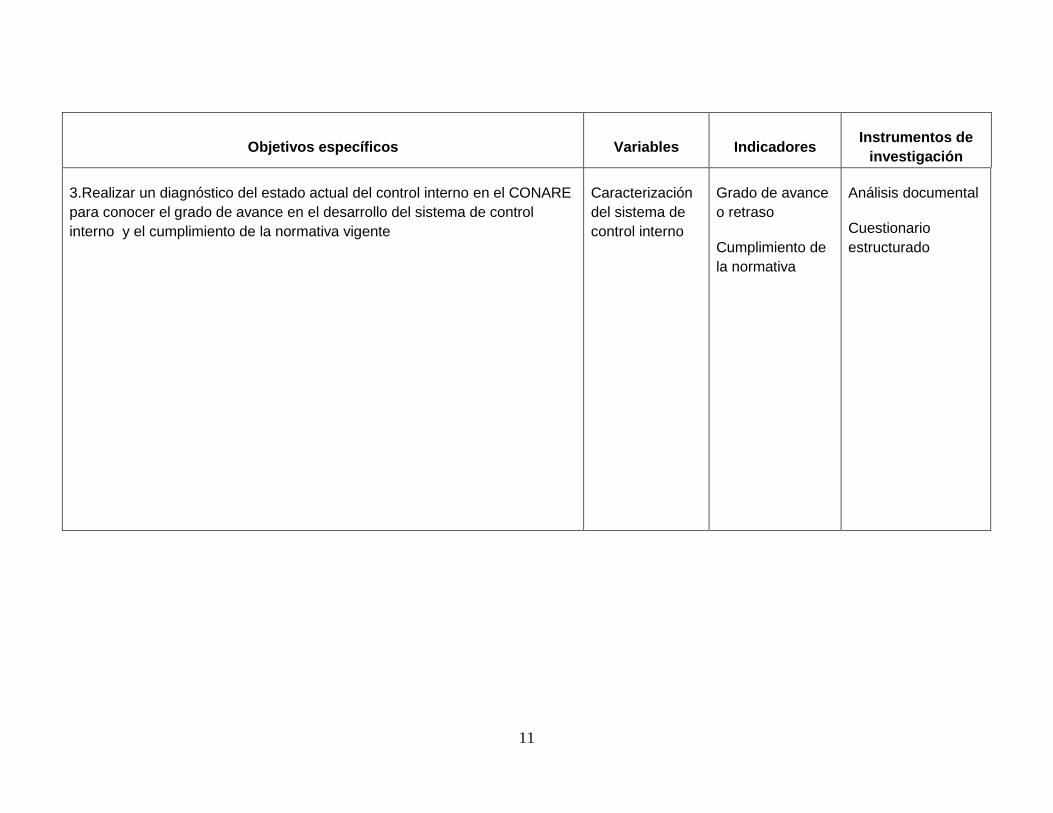

Objetivos específicos Variables Indicadores Instrumentos de

investigación

3.Realizar un diagnóstico del estado actual del control interno en el CONARE

para conocer el grado de avance en el desarrollo del sistema de control

interno y el cumplimiento de la normativa vigente

Caracterización

del sistema de

control interno

Grado de avance

o retraso

Cumplimiento de

la normativa

Análisis documental

Cuestionario

estructurado

12

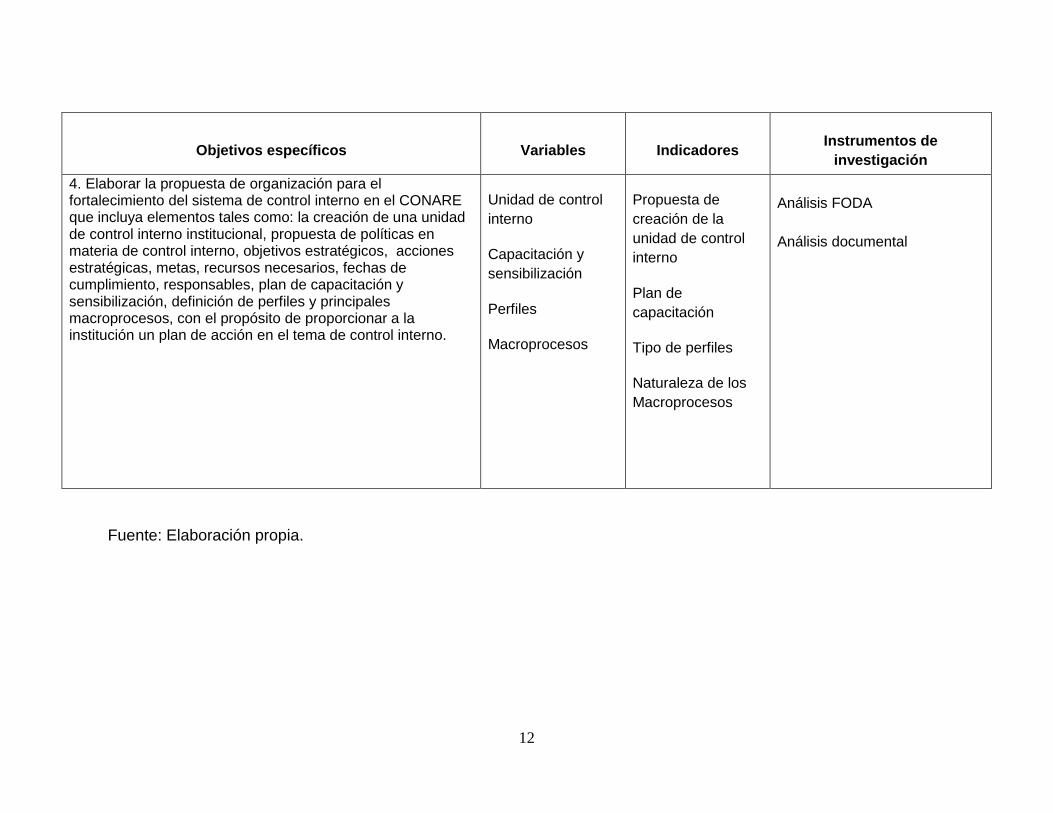

Objetivos específicos Variables Indicadores Instrumentos de

investigación

4. Elaborar la propuesta de organización para el fortalecimiento del sistema de control interno en el CONARE que incluya elementos tales como: la creación de una unidad de control interno institucional, propuesta de políticas en materia de control interno, objetivos estratégicos, acciones estratégicas, metas, recursos necesarios, fechas de cumplimiento, responsables, plan de capacitación y sensibilización, definición de perfiles y principales macroprocesos, con el propósito de proporcionar a la institución un plan de acción en el tema de control interno.

Unidad de control

interno

Capacitación y

sensibilización

Perfiles

Macroprocesos

Propuesta de

creación de la

unidad de control

interno

Plan de

capacitación

Tipo de perfiles

Naturaleza de los

Macroprocesos

Análisis FODA

Análisis documental

Fuente: Elaboración propia.

13

En el cuadro anterior se muestran las principales variables estudiadas entre las que

control interno, caracterización del sistema de control interno, unidad de control

interno, capacitación y sensibilización, perfiles y macroprocesos , los indicadores

asociados y los instrumentos de investigación utilizados para recopilar la información

necesaria para el análisis y establecimiento de la propuesta.

1.6 Estrategia de Investigación

1.6.1 Características de la investigación

El enfoque de investigación que se utilizará es el cualitativo el cual según (Barrantes

2009: 71) “Postula una concepción fenomenológica, inductiva, orientada al proceso,

busca descubrir o generar teorías. Pone énfasis en la profundidad y sus análisis no

necesariamente, son traducidos matemáticos”

La investigación que se desarrollará es de tipo descriptivo por cuanto lo indica

Hernández, 1997: 60) “Los estudios descriptivos buscan especificar las propiedades

importantes de las personas, grupos, comunidades o cualquier otro elemento que

sea sometido a análisis”

En este tipo de investigación “el objetivo del investigador es describir situaciones y

eventos, decir como es y cómo se manifiesta determinado fenómeno” (Dankhe 1986

citado por Hernández 1997:60)

1.6.2 Fuentes de información

Para desarrollar las investigaciones se utilizan fuentes de información diversas entre

las que se encuentran:

Fuentes primarias: proporcionan información directa y original, en el caso de la

presente investigación se utilizarán aplicación de cuestionarios y entrevistas. La

información obtenida mediante estas fuentes requiere ser procesada y ordenada.

Secundarias: se refieren a documentos que han pasado por un proceso de

reelaboración de la información de los autores originales, se refiere a información

abreviada, estas se obtendrán de conceptos, publicaciones y aplicaciones

relacionadas con la investigación. En el caso del presente estudio se utilizarán

consulta de libros, revistas, tesis, informes, estudios y Análisis FODA.

14

1.6.3 Investigación bibliográfica

Se efectuará una revisión exhaustiva de libros, tesis, revistas, artículos, folletos,

periódicos, documentos y archivos con información disponible sobre el tema en

estudio que permita ampliar y enriquecer el conocimiento del investigador.

1.6.4 Investigación de campo

Con el propósito de recopilar la información requerida para cumplir los objetivos de la

investigación se efectuó el trabajo de campo utilizando diversos instrumentos entre

los que destacan: encuestas y análisis documental.

Cabe destacar, que las encuestas se clasifican en cuestionarios que se aplican en

forma escrita y entrevistas que se aplican oralmente.

A continuación se presenta para una mayor comprensión de los instrumentos de

investigación el detalle conceptual y práctico de su aplicación:

El cuestionario estructurado se define según (Barrantes 2009:188) como un

“Instrumento que consta de una serie de preguntas escritas para ser resuelto sin

intervención del investigador”

Estos se aplicaron a los enlaces de control interno (representantes de los programas

y dependencias del CONARE) con el propósito de poder conocer su percepción del

estado actual del sistema de control interno institucional y de las necesidades de

capacitación en el tema para así elaborar el plan de capacitación y sensibilización

institucional.

La entrevista es “Conversación generalmente oral, entre dos personas, de los cuales

uno es el entrevistador y el otro el entrevistador, el papel de ambos puede variar

según sea el tipo de entrevista.” (Barrantes 2009:194). Se clasifican en entrevista

estructurada la cual tiene un formato definido, utiliza un cuestionario previamente

elaborado y la entrevista no estructurada: El entrevistado asume la iniciativa narra

sus experiencias y puntos de vista, con una guía inicial de preguntas por parte del

entrevistador.

En el caso de las entrevistas se efectuaron a los encargados de las unidades de

control interno de las universidades estatales para conocer el desarrollo de los

sistemas de control interno en sus instituciones y los elementos fundamentales que

debe incorporar la estrategia.

15

Además se aplicaron entrevistas a los encargados del desarrollo de sistemas de

información y el archivo en el CONARE para conocer el estado actual de los

sistemas de información y comunicación en la institución.

El análisis FODA se refiere a un análisis del ambiente externo e interno de la

organización identificando fortalezas, oportunidades, debilidades y amenazas.

Para obtener la información necesaria para cumplir con lo establecido en el objetivo

uno de la investigación se desarrollará un análisis exhaustivo de la documentación

disponible sobre el tema de estudio (análisis documental).

Este análisis se realizará también en las unidades de control interno de las

universidades estatales con el fin de contar con información detallada acerca del

desarrollo de los sistemas de control interno institucionales.

1.6.5 Procesamiento de la información

A medida que se va recopilando la información relevante para el estudio se procedió

a revisarla, analizarla y ordenarla mediante procesadores de texto y datos

computarizados.

1.7 Limitaciones de la investigación

La investigación presentó una serie de limitaciones importantes que pudieron

dificultar el desarrollo normal de la misma. Una de ellas se refiere a las técnicas de

investigación y métodos de recolección utilizados por ejemplo: las encuestas que se

aplicaran tanto en cuestionarios como entrevistas podrían presentar sesgos en la

obtención de información, propias de una muestra parcial de la población y de la

forma de aplicación de las encuestas; dándose la limitante de información incompleta

o errónea.

Así mismo, se experimentó, en algunos casos, por parte de las personas

seleccionadas para aplicar los instrumentos, falta de cooperación al brindar la

información o datos relevantes.

16

CAPITULO II

MARCO TEORICO

17

CAPITULO II

MARCO TEORICO

Introducción

El siguiente capítulo pretende orientar al lector mediante la definición y análisis de las

principales teorías, conceptos, componentes relacionadas con el tema de estudio y

que sentará las bases para el análisis e interpretación de los resultados obtenidos en

la investigación.

En este sentido, entre los conceptos más relevantes que se detallan en este apartado

se encuentran: Administración pública, principio de legalidad, control, control interno,

sistema, sistema de control y sus componentes, planeación estratégica,

reestructuración y cultura organizacional.

2.1 Administración Pública

Debido a que la investigación se concentrará en analizar los elementos

fundamentales del control interno y su aplicación en las instituciones públicas es

importante conceptualizar a la administración Pública.

Sin embargo, importante definir primeramente el concepto de administración la cual

busca interpretar los objetivos propuestos por la organización y transformarlos en

acción organizacional a través del proceso administrativo que comprende la

planeación, organización, dirección y control de las actividades que se ejecutan en

todas las áreas y niveles de la empresa con el fin de alcanzar dichos objetivos de

forma eficiente y eficaz.(Chiavenato,1999:8)

La Administración Púbica es una especialidad de la administración, la cual posee las

características y elementos de ésta, pero se diferencia en su ámbito de aplicación, el

cual es el Estado.

Administración Pública es definida por (Meoño, 1986:85) de la siguiente manera:

“Toda rama ejecutiva del Estado, incluidos entes ministeriales y

descentralizados (autónomos, semiautónomos, empresas

públicas), así como en un plano especial: las municipalidades, es

a través de ella que tiende a satisfacer las demandas sociales que

requieren, precisamente y en determinado grado de algún tipo de

solución pública para su solución”.

18

El autor se refiere al ámbito de aplicación de la administración pública y las

instituciones que la conforman, las cuales poseen personalidad jurídica, clarifica

además el fin último de ésta el cual es la satisfacción de la sociedad en su conjunto

mediante el establecimiento de políticas públicas que vengan a contribuir al logro del

bienestar general y el mejoramiento de las condiciones de vida de la población,

mediante la atención de las necesidades expresas de esta.

2.1.1 Principio de Legalidad

El ordenamiento jurídico está constituido por “normas jurídicas escritas, de cualquier

rango, más los principios generales del derecho” (Romero, 2002:63) éste en su

totalidad tanto las leyes formales emitidas por el Poder Legislativo como las demás

normas jurídicas establecidas, se denomina bloque de legalidad.

Así mismo, el principio de legalidad también conocido como bloque de legalidad se

refiere a que las actuaciones de los funcionarios públicos se encuentran enmarcados

dentro de un ordenamiento jurídico que le indica lo que debe o no hacer, esto por

cuanto las actuaciones y decisiones de estos son de carácter público y se relacionan

con el patrimonio público y los interés de la colectividad, este principio define lo que

la ley faculta al servidor público a realizar o ejecutar.

En el artículo 7 de la Ley General de Administración Pública se refiere al bloque de

legalidad como: “Las normas no escritas -como la costumbre, la jurisprudencia y los

principios generales de derecho- servirán para interpretar, integrar y delimitar el

campo de aplicación del ordenamiento escrito y tendrán el rango de la norma que

interpretan, integran o delimitan”.

Lo que se intenta demostrar en este artículo es que el estado debe someterse al

bloque de legalidad constituido tanto por normas escritas o escritas, y no caer en el

error de interpretarla de forma literal y no desde un análisis más amplio en términos

de lo que el ordenamiento jurídico manifiesta o expresa.

En este mismo orden de ideas, García de Enterría citado por (Romero,2002:69)

define el principio de legalidad como un instrumento lanzado directamente contra el

estado absoluto frente al ejercicio de su poder arbitrario, se busca el ejercicio del

poder en función de la protección de las leyes.

El control interno en las organizaciones es un ejemplo claro de la aplicación de este

principio por cuanto es una herramienta para mejorar la gestión en las

organizaciones y el logro de los objetivos propuestos en el marco de la normativa

vigente.

19

Cabe destacar, que como consecuencia de los actos de corrupción presentados en

instituciones públicas de gran relevancia como la Caja Costarricense del Seguro

Social y el Instituto Costarricense de Electricidad entre otras y a los procesos penales

que han enfrentado ex -funcionarios públicos en posiciones de poder importantes, se

generó toda una normativa que promueve el uso adecuado de los recursos públicos y

la rendición de cuentas, entre las que destacan la Ley General de Control Interno y la

Ley contra la corrupción y el enriquecimiento ilícito.

Esta normativa promueve el desarrollo y fortalecimiento del componente de control

dentro del proceso administrativo en las organizaciones.

2.2 Conceptualización del Control

El tema de control ha tomado relevancia en los últimos años debido principalmente a

las nuevas las condiciones de complejidad, dinamismo e incertidumbre presentes en

el entorno, lo que ha obligado a las organizaciones a formalizar y mejorar sus

sistemas de control.

Konontz y Weich(1990) citado por Monge y Vallecillo, define la función de control

como “ la medición y corrección del desempeño a fin de asegurarse el cumplimiento

de los objetivos de la empresa y los planes diseñados para alcanzarlos”

El autor hace referencia al control medio que promueve que en la organización cada

una de las actividades se realicen en la forma prevista y contribuyan al logro de los

objetivos institucionales.

Los autores mencionados anteriormente señalan que el proceso de control conlleva

tres pasos básicos los cuales se exponen a continuación:

1. “Establecimiento de Estándares: los estándares son los criterios esenciales

para medir el desempeño. Se trata de puntos seleccionados en todo un

programa de planeación en los que se realizan mediciones de desempeño

para indicar la forma en que avanzan los planes sin tener que evaluar cada

paso en la ejecución de los mismos.

2. Medición del desempeño: aunque la medición no es siempre factible, la

evaluación del desempeño frente a los estándares debe en teoría realizarse

con base al futuro para que puedan detectarse las desviaciones antes que

ocurran y se eviten mediante acciones correctivas.

20

3. Corrección de desviaciones: En esta etapa se definen medidas correctivas si

el desempeño no cumple con los niveles establecidos (estándares). Las

medidas correctivas pueden requerir un cambio en una o varias actividades de

las operaciones de la organización, bien, un cambio en los estándares

inicialmente establecidos”.

El proceso de control permite la evaluación de la gestión de la organización dotando

a la administración de las herramientas necesarias para determinar el grado de

cumplimiento de las metas y objetivos propuestos, facilitando la detección de

desviaciones en forma oportuna para efectuar y poner en práctica las acciones

correctivas necesarias para encausar nuevamente la gestión al logro de los objetivos

institucionales.

El proceso de control según Amat (2000), requiere la existencia de varios factores:

Un conjunto de indicadores que permitan orientar y evaluar posteriormente el

funcionamiento de cada unidad o departamento

Un modelo que permita estimar el resultado de cada actividad

Objetivos ligados a los diferentes indicadores y a la estrategia de la

organización

Información sobre el comportamiento y el resultado de la actuación de los

diferentes departamentos

Evaluación del comportamiento y del resultado individual que permita la

definición de acciones correctivas.

Así mismo, el control ha sido interpretado desde diferentes perspectivas, que han

promovido la integración del concepto y han generado nuevas técnicas para la

aplicación de éste en las organizaciones

El informe COSO incorporó en una sola estructura conceptual los diferentes

enfoques existentes a nivel mundial y generó consenso para solucionar las

dificultades provocadas por las confusiones sobre el tema de control interno tanto

para empresarios, legisladores, reguladores, entre otros.

21

2.2.1 Control Interno

El control interno nace con el objetivo de ayudar a la administración de una

organización a mejorar los controles establecidos para las actividades que se

desarrollan. El control interno se define según Mantilla,2002:14 como “un proceso

ejecutado por el consejo directivo, la administración y otro personal de una entidad,

diseñado para proporcionar seguridad razonable con miras a la consecución de

objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones

Confiabilidad en la información financiera

Cumplimiento de las leyes y regulaciones aplicables

La definición anterior hace referencia al control interno como un proceso, este es un

medio no un fin en sin mismo, también al hecho de que el control interno puede

ayudar a la organización a conseguir sus metas de desempeño y rentabilidad y

prevenir la perdida de recursos. Este es ejecutado por personas quienes definen los

objetivos organizacionales y definen los controles necesarios, se enfatiza en el hecho

de que la seguridad que otorga es razonable no absoluta y que el control coadyuva

en la consecución de objetivos institucionales.

En cuanto a la conceptualización del control interno como un proceso cabe resaltar,

que esta es muy diferente a lo que muchas de las personas dentro de las

organizaciones visualiza, ya que por lo general se observa al control interno fuera de

las actividades normales de la institución y se ejecuta para cumplir con la normativa

que lo impone.

Los controles internos son más efectivos cuando forman parte de las actividades de

la organización deben ser constituidos dentro de estas y no sobre ellas, por cuando

los controles pueden afectar significativamente la consecución de los objetivos de la

institución. Además, si se desarrollan como procedimientos aparte implican mayores

recursos por qué no se aprovechan los esfuerzos y experiencias existentes.

22

Al respecto Estupiñán (2006: 20) señala que los elementos del control interno son los

siguientes:

“Organización: Plan lógico y claro de las funciones organizacionales que

establezca líneas claras de autoridad y responsabilidad para las unidades de

la organización y para los empleados, y que segregue las funciones de

registro y custodia.

Sistemas y procedimientos: Sistema adecuado para la autorización de

transacciones y procedimientos seguros para registrar sus resultados en

términos financieros.

Personal: Prácticas sanas y seguras para la ejecución de las funciones y

obligaciones de cada unidad de personas, dentro de la organización.

Personal, en todos los niveles, con la actitud y capacitación y experiencias

requeridas para cumplir sus obligaciones satisfactoriamente. Normas de

calidad y ejecución claramente definidas y comunicadas al personal.

Supervisión: Efectiva unidad de auditoría independiente, hasta donde sea

posible y factible, de las operaciones examinadas o procedimientos de

autocontrol en las dependencias administrativas y de apoyo logístico”.

Además de establecerse los elementos del control se definen sus componentes que

según el Informe COSO son cinco componentes interrelacionados, que se derivan de

la manera que se dirige un negocio y están integrados en el proceso administrativo,

estos componentes son:

Ambiente de control: La esencia de cualquier organización es el recurso

humano, sus atributos, valores éticos, la competencia y el ambiente en el que

se desarrolla.

Valoración de Riesgo: La organización debe ser consciente de los riesgos

inherentes a las actividades que realiza y establecer los mecanismos para

identificar, analizar, evaluar y administrar los riesgos relacionados.

Actividades de Control: Se deben establecer y ejecutar políticas y

procedimientos para asegurar que se realizan las acciones necesarias para la

consecución de los objetivos organizacionales.

Información y comunicación: Los sistemas de información y comunicación se

interrelacionan, ayudan al personal para intercambiar y capturar la información

necesaria para administrar y controlar sus operaciones.

Monitoreo: Debe monitorearse el proceso total y considerar realizar las

modificaciones necesarias para adecuarlo a las condiciones imperantes en el

entorno que le rodea, debe ser flexible y dinámico.

23

Estos componentes deben de desarrollarse adecuadamente en las organizaciones

con el fin de que se constituyan en una herramienta que permita mejorar la gestión

administrativa y facilite el proceso toma de decisiones gerenciales.

2.3 Conceptualización de Sistema

Debido a que el objetivo de la presente investigación es fortalecer el sistema de

control interno en el CONARE es importante mencionar la teoría general de sistemas

que surge con los estudios del alemán Ludwin von Bertalanffy desarrollados durante

los años 1950 y 1968 donde se indica lo siguiente:

“Las propiedades de los sistemas no pueden ser descritos

significativamente en términos de elementos separados. La

comprensión de los sistemas solamente se presenta cuando se

estudian los sistemas globalmente, involucrando todas las

interdependencias de los subsistemas” (Monge y

Vallecillo,2007:15)

Así mismo, el enfoque sistémico busca representar de forma objetiva el medio en el

que en el que se desarrolla la toma de decisiones , ya que este proceso será más

sencillo si se conoce de forma concreta el sistema dentro del cual se enmarca dicha

decisión.

En términos de las organizaciones es indispensable concebirlas como un conjunto de

partes interrelacionadas, no como una serie de partes por separado, en otras

palabras, como un sistema, entendiéndose éste como un conjunto de elementos

interdependientes e interactuantes, un grupo de unidades combinadas que forman un

todo organizado y cuyo resultado es mayor que el resultado que las unidades podrían

tener si funcionaran independientemente. (Chiavenato, 1999:771)

De esta afirmación se puede interpretar que es de suma importancia visualizar a la

organización como un sistema donde las partes deben trabajan en conjunto para el

logro de los objetivos propuestos si no es así es difícil obtener resultados

satisfactorios en función de una estrategia global.

Los sistemas pueden clasifican según su naturaleza, clasificación que será utilizada

en el presente estudio:(Ibid: 773 y 774)

“Sistemas cerrados: son los sistemas que no presentan intercambio con el

medio ambiente que los rodea, pues son herméticos a cualquier influencia

ambiental. No reciben ningún recurso externo y nada producen que sea

enviado hacia fuera. Son llamados sistemas mecánicos, como las máquinas.

24

Sistemas abiertos: son los sistemas que presentan relaciones de intercambio

con el ambiente, a través de entradas y salidas. Los sistemas abiertos

intercambian materia y energía regularmente con el medio ambiente. Son

eminentemente adaptativos, esto es, para sobrevivir deben reajustarse

constantemente a las condiciones del medio”

En esta investigación se analizará a la organización como un sistema abierto, por

cuanto, ésta mantiene un intercambio permanente de insumos, materia prima e

información que es procesada para posteriormente interactuar nuevamente con el

medio a través de bienes o servicios finales.

En este mismo sentido, el autor define una serie de parámetros que caracterizan a

los sistemas: (Ibid: 775)

Entrada o insumo: Es la fuerza de arranque o de partida, suministrada por el

material, la información o la energía necesarios para la operación de este.

Salida o producto: Es la finalidad para la cual se reunieron elementos y

relaciones del sistema. Los resultados son las salidas. Estas deben ser

congruentes(coherentes)con el objetivo del sistema.

Procesamiento: Es el fenómeno que produce cambios, es el mecanismo de

conversión de entradas en salidas. El procesador caracteriza la acción de los

sistemas y se define por la totalidad de los elementos empeñados en la

producción de un resultado.

Retroalimentación: Es la función del sistema que busca comparar la salida con

un criterio o un estándar previamente establecido. La retroalimentación tiene

por objetivo controlar el estado de un sistema sujeto a un monitoreo.

Ambiente: Es el medio que rodea externamente al sistema. El sistema abierto

recibe entradas del ambiente, las procesa y efectúa nuevas salidas hacia el

ambiente, de modo que existe entre ambos –sistema y ambiente- una

constante interacción.

Estos parámetros definen a la organización como un sistema, que interactúa

constantemente con el ambiente que le rodea y que tiene una relación directa con

éste, por cuanto, lo que suceda en el entorno afecta significativamente el

funcionamiento de la organización. Ésta debe desarrollar su capacidad de adaptación

y flexibilidad de manera que pueda enfrentar rápidamente las condiciones

cambiantes en su entorno y pueda responder adecuadamente a ellas. Así mismo, las

organizaciones deben procurar evaluar y modificar sus procesos continuamente para

que pueda implementar los cambios necesarios para lograr el mejoramiento continuo

y el desarrollo adecuado de la organización como un sistema abierto.

25

2.3.1 Sistema de Control Interno

La ley General de Control Interno, publicada en el Diario Oficial la Gaceta del 4 de

setiembre del 2002 define el sistema de control interno como:

“Serie de acciones ejecutadas por la administración activa,

diseñadas para proporcionar seguridad en la consecución de los

siguientes objetivos:

a) Proteger y conservar el patrimonio público contra cualquier

pérdida, despilfarro, uso indebido, irregularidad o acto ilegal.

b) Exigir confiabilidad y oportunidad de la información.

c) Garantizar eficiencia y eficacia de las operaciones.

d) Cumplir con el ordenamiento jurídico y técnico”

El control interno es un fin en sí mismo que interfiera el accionar de las

organizaciones es un medio para el logro de los objetivos institucionales y la

protección del patrimonio público. Su comprensión puede ayudar a las

organizaciones a obtener logros significativos en su desempeño en forma eficiente,

eficaz dotando a la administración de insumos indispensables para el adecuado

análisis, toma de decisiones y cumplimiento de las metas planteadas.

Las Normas de Control Interno para el Sector Público publicadas en Gaceta No. 26

del 6 de febrero del 2009, señalan que el sistema de control interno debe tener una

serie de características entre las que destacan:

a. “Ser aplicable: El funcionamiento del SCI debe responder a las características y

condiciones propias de la institución.

b. Ser completo. El SCI debe considerar la totalidad de la gestión institucional, y en él

deben estar presentes los componentes orgánicos y funcionales.

c. Ser razonable. El SCI debe estar diseñado para lograr los objetivos del sistema y

para satisfacer con la calidad suficiente y necesaria las necesidades de la institución,

con los recursos que ésta posee y a un costo aceptable.

d. Ser integrado. Los componentes funcionales y orgánicos del SCI deben

interrelacionarse adecuadamente e incorporarse en la gestión institucional.

e. Ser congruente. El SCI debe ajustarse a las necesidades, capacidades y demás

condiciones institucionales y estar enlazado con el bloque de legalidad.

26

Las normas definen las características esenciales del sistema de control interno,

haciendo especial hincapié en el hecho de que éste debe responder a las

características, capacidades y necesidades propias de la organización, orientarse al

logro de los objetivos institucionales utilizando los recursos existentes de forma

eficiente y eficaz. Así mismo, es necesario que los componentes interactúen

adecuadamente para fomentar una gestión institucional satisfactoria.

La ley de General de Control Interno indica en su artículo no. 10 la responsabilidad

sobre el sistema de control interno de la siguiente manera: “Serán responsabilidad

del jerarca y del titular subordinado establecer, mantener, perfeccionar y evaluar el

sistema de control interno institucional. Asimismo, será responsabilidad de la

administración activa realizar las acciones necesarias para garantizar su efectivo

funcionamiento”

De ahí la importancia de que los jerarcas y titulares subordinados estén

comprometidos con el desarrollo, funcionamiento y evaluación del sistema de control

interno, pues la ley establece sanciones para en caso de incumplimiento.

El sistema de control interno está conformado por varios componentes que

interactúan y que se encuentran interrelacionados, es importante que se trabaje por

etapas la definición de los componentes intentando desarrollarlos paulatinamente.

En las Normas Control Interno se indica que el control interno tiene tanto

componentes funcionales como orgánicos. Entre los componentes funcionales se

encuentran: el ambiente de control, valoración de riesgos, actividades de control,

sistemas de información y seguimiento. Por su parte, los componentes orgánicos

son la administración activa y la auditoría.

Los componentes funcionales están sujetos a una serie enunciados que establecen

las normas y determinan su adecuado funcionamiento, dichas normas se detallan a

continuación:

2.3.1.1 Ambiente de control

El jerarca y los titulares subordinados deben establecer un ambiente de control

propicio para la operación y el fortalecimiento del sistema de control interno, que

coadyuve al logro de los objetivos institucionales, promoviendo una gestión

institucional orientada a resultados, que permita una rendición de cuentas efectiva y

que incluya al menos lo siguiente:

27

a. “El compromiso superior con el SCI, que conlleva el cumplimiento de sus

responsabilidades con respecto a ese sistema, prestando la atención debida a sus

componentes funcionales y orgánicos y dando el ejemplo de adhesión a él mediante

sus manifestaciones y sus actuaciones en la gestión diaria.

b. El fortalecimiento de la ética institucional que contemple elementos formales e

informales para propiciar una gestión institucional apegada a altos estándares de

conducta en el desarrollo de las actividades.

c. El mantenimiento de personal comprometido y con competencia profesional para el

desarrollo de las actividades y para contribuir a la operación y el fortalecimiento del

SCI.

d. Una apropiada estructura organizativa acorde con las necesidades y la dinámica

de las circunstancias institucionales”.

Las normas hacen referencia a un aspecto de gran importancia para el éxito del

sistema de control interno como es el compromiso del jerarca, por cuanto si no se

cuenta con el apoyo de los niveles superiores de la organización es muy difícil crear y

promover un ambiente adecuado para el control, ya que este elemento promueve el

desarrollo y el fortalecimiento de los demás elementos como son: la ética, el

compromiso del personal y definición de una estructura acorde con las necesidades y

dinámica institucional. Además, los cambios se generan desde arriba y se van

socializando a todos los niveles organizacionales.

2.3.1.2 Valoración de Riesgos

La valoración de riesgos se define en las normas como las acciones que el jerarca y