ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL … · 2010 de la NIIFs 1,3 y 7,NICs 1 y 34 y la CINIIF...

64

1 ASOCIACIÓN DE OFICIALES PIP ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2014 CONTENIDO Página INFORMACION FINANCIERA Estados Financieros: ESTADO DE SITUACION FINANCIERA 2 ESTADO DEL RESULTADO INTEGRAL DEL PERIODO 3 ESTADO DE CAMBIOS EN EL PATRIMONIO 4 ESTADO DE FLUJO DE EFECTIVO 5 NOTAS A LOS ESTADOS FINANCIEROS 6-23 ANEXO 1-42 S/. : Nuevos Soles.

Transcript of ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL … · 2010 de la NIIFs 1,3 y 7,NICs 1 y 34 y la CINIIF...

1

ASOCIACIÓN DE OFICIALES PIP

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2014

CONTENIDO Página

INFORMACION FINANCIERA Estados Financieros: ESTADO DE SITUACION FINANCIERA 2 ESTADO DEL RESULTADO INTEGRAL DEL PERIODO 3 ESTADO DE CAMBIOS EN EL PATRIMONIO 4 ESTADO DE FLUJO DE EFECTIVO 5 NOTAS A LOS ESTADOS FINANCIEROS 6-23 ANEXO 1-42 S/. : Nuevos Soles.

2

Las notas que acompañan forman parte de los estados financieros.

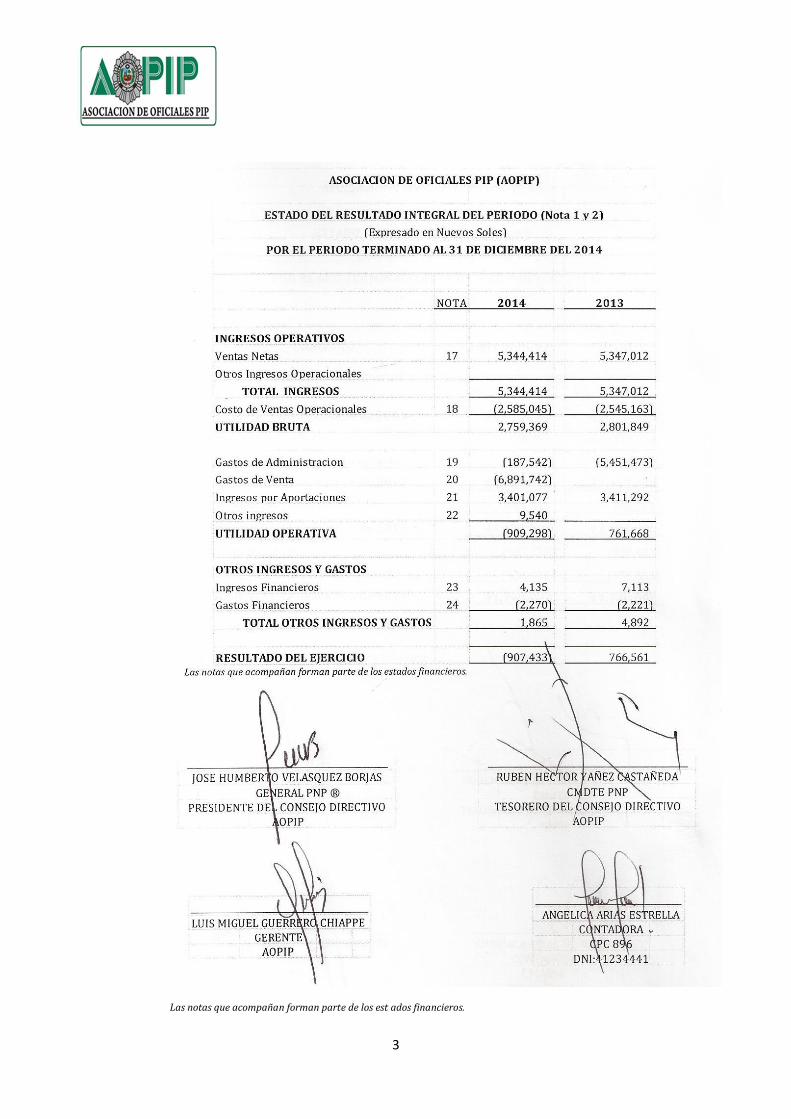

3

Las notas que acompañan forman parte de los est ados financieros.

4

5

6

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DEL 2014 (Expresado en Nuevos Soles)

1. IDENTIFICACION Y ACTIVIDAD ECONOMICA La Asociación de Oficiales de la Policía de Investigaciones del Perú (AOPIP), es persona jurídica de Derecho Privado, de duración indefinida, de responsabilidad limitada y sin fines de lucro, siendo ajena a toda discriminación de carácter político, económico, religioso o social y de ilimitado número de asociados. La AOPIP goza de autonomía administrativa, económica y financiera. Se rige por un Estatuto y sus Reglamentos, así como por el Código Civil y demás disposiciones vigentes. Tiene entre sus fines promover los vínculos de amistad, fraternidad, camaradería y solidaridad entre sus asociados, promocionando un ambiente favorable para el sano esparcimiento y recreación de sus asociados y familiares, a través de actividades de carácter social, cultural, deportivo y otros, velando y asegurando el prestigio y engrandecimiento de la Asociación y de sus asociados, promocionando los vínculos de acercamiento Interinstitucional e internacional, fortaleciendo los valores éticos y espirituales. El domicilio legal de la AOPIP queda establecido en la Provincia y Departamento de Lima, en la Avenida Las Casuarinas N° 450, Santiago de Surco, donde funcionan sus órganos de Dirección y Administración, teniendo como filiales el CEO Chosica (ubicado en el Km 28.5 de la Carretera Central, Distrito de Lurigancho Provincia y Departamento de Lima) y el CEO Santa María (ubicado en el Distrito de Santa María del Mar, Provincia y Departamento de Lima).

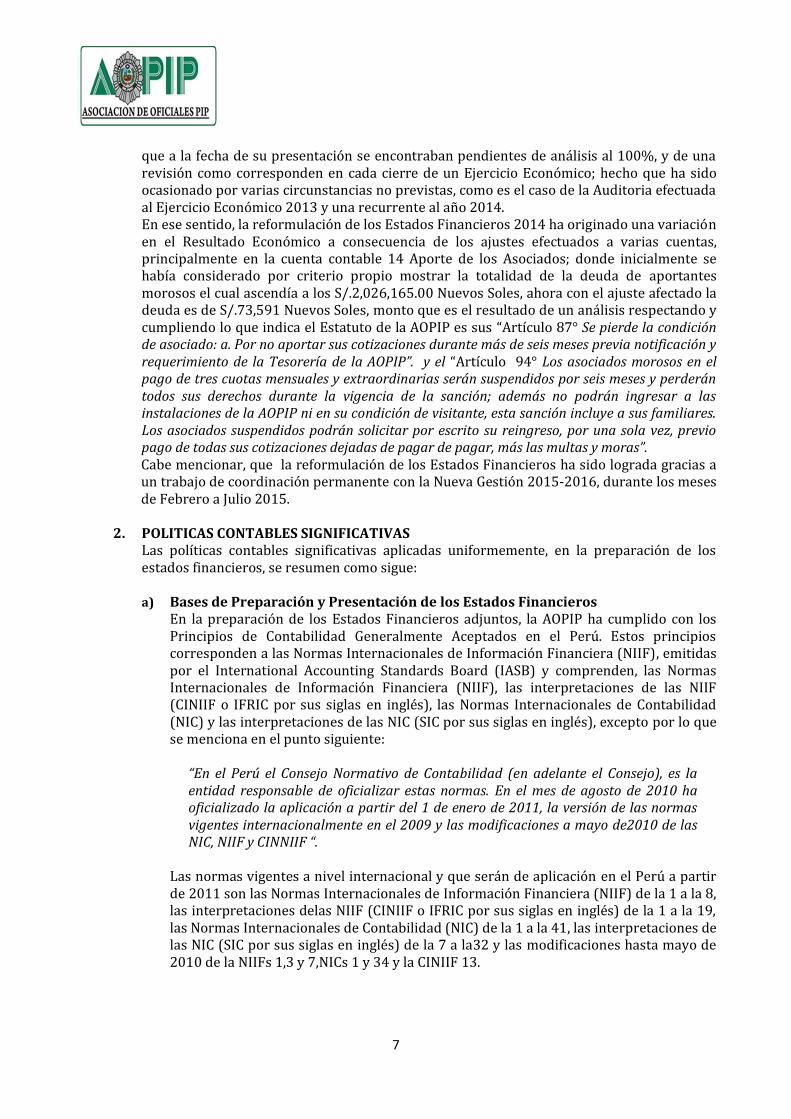

El patrimonio de la AOPIP, está conformado por los inmuebles de los 03 (TRES) CEOs (Casuarinas, Chosica y Santa María); así mismo por el mobiliario, equipos, menaje y demás bienes que se encuentren en el Inventario Patrimonial de la Asociación. Los recursos económicos de la AOPIP, está constituido por las cuotas de ingresos, las cuotas mensuales, las cuotas extraordinarias, los certificados de participación, los ingresos por prestación de servicio, las donaciones y legados, los interés generados por los depósitos en entidades bancarias y financieras, las cuotas devengadas y sus intereses, los fondos de reserva y sus intereses, las multas y los recurso obtenidos por otros conceptos. Responsabilidad de los estados financieros Los Estados Financieros de la AOPIP, son de responsabilidad de la Gerencia General y muestran los resultados de su gestión realizada con los recursos que le han sido confiados. Aprobación de estados financieros Los estados financieros del año 2014 fueron aprobados el 31 de Enero del 2015, por la Asamblea General de la AOPIP; dichos Estados Financieros han sido reformulados toda vez

7

que a la fecha de su presentación se encontraban pendientes de análisis al 100%, y de una revisión como corresponden en cada cierre de un Ejercicio Económico; hecho que ha sido ocasionado por varias circunstancias no previstas, como es el caso de la Auditoria efectuada al Ejercicio Económico 2013 y una recurrente al año 2014. En ese sentido, la reformulación de los Estados Financieros 2014 ha originado una variación en el Resultado Económico a consecuencia de los ajustes efectuados a varias cuentas, principalmente en la cuenta contable 14 Aporte de los Asociados; donde inicialmente se había considerado por criterio propio mostrar la totalidad de la deuda de aportantes morosos el cual ascendía a los S/.2,026,165.00 Nuevos Soles, ahora con el ajuste afectado la deuda es de S/.73,591 Nuevos Soles, monto que es el resultado de un análisis respectando y cumpliendo lo que indica el Estatuto de la AOPIP es sus “Artículo 87° Se pierde la condición de asociado: a. Por no aportar sus cotizaciones durante más de seis meses previa notificación y requerimiento de la Tesorería de la AOPIP”. y el “Artículo 94° Los asociados morosos en el pago de tres cuotas mensuales y extraordinarias serán suspendidos por seis meses y perderán todos sus derechos durante la vigencia de la sanción; además no podrán ingresar a las instalaciones de la AOPIP ni en su condición de visitante, esta sanción incluye a sus familiares. Los asociados suspendidos podrán solicitar por escrito su reingreso, por una sola vez, previo pago de todas sus cotizaciones dejadas de pagar de pagar, más las multas y moras”. Cabe mencionar, que la reformulación de los Estados Financieros ha sido lograda gracias a un trabajo de coordinación permanente con la Nueva Gestión 2015-2016, durante los meses de Febrero a Julio 2015.

2. POLITICAS CONTABLES SIGNIFICATIVAS

Las políticas contables significativas aplicadas uniformemente, en la preparación de los estados financieros, se resumen como sigue: a) Bases de Preparación y Presentación de los Estados Financieros

En la preparación de los Estados Financieros adjuntos, la AOPIP ha cumplido con los Principios de Contabilidad Generalmente Aceptados en el Perú. Estos principios corresponden a las Normas Internacionales de Información Financiera (NIIF), emitidas por el International Accounting Standards Board (IASB) y comprenden, las Normas Internacionales de Información Financiera (NIIF), las interpretaciones de las NIIF (CINIIF o IFRIC por sus siglas en inglés), las Normas Internacionales de Contabilidad (NIC) y las interpretaciones de las NIC (SIC por sus siglas en inglés), excepto por lo que se menciona en el punto siguiente:

“En el Perú el Consejo Normativo de Contabilidad (en adelante el Consejo), es la entidad responsable de oficializar estas normas. En el mes de agosto de 2010 ha oficializado la aplicación a partir del 1 de enero de 2011, la versión de las normas vigentes internacionalmente en el 2009 y las modificaciones a mayo de2010 de las NIC, NIIF y CINNIIF “.

Las normas vigentes a nivel internacional y que serán de aplicación en el Perú a partir de 2011 son las Normas Internacionales de Información Financiera (NIIF) de la 1 a la 8, las interpretaciones delas NIIF (CINIIF o IFRIC por sus siglas en inglés) de la 1 a la 19, las Normas Internacionales de Contabilidad (NIC) de la 1 a la 41, las interpretaciones de las NIC (SIC por sus siglas en inglés) de la 7 a la32 y las modificaciones hasta mayo de 2010 de la NIIFs 1,3 y 7,NICs 1 y 34 y la CINIIF 13.

8

La Comisión Nacional Supervisora de Empresas y Valores (CONASEV) ha normado que a partir de los Estados Financieros al 31 de diciembre de 2011, deberán presentar su información contable aplicando plenamente las NIIF. En tal sentido, la AOPIP ha estimado en forma preliminar el impacto que podría tener la aplicación de todas estas normas y considera que su efecto será inmaterial. Los Estados Financieros adjuntos, han sido preparados a partir de los registros contables de la AOPIP, los cuales se llevan en términos monetarios nominales de la fecha de las transacciones y siguiendo el criterio del valor costo histórico.

b) Uso de Estimaciones La preparación de los Estados Financieros también requiere que la Gerencia General lleve a cabo estimaciones y juicios para la determinación delos saldos de los activos y pasivos, de ingresos y gastos, el monto de contingencias y la exposición de eventos significativos en notas a dichos Estados. El uso de estimaciones razonables es una parte esencial de la preparación de los Estados Financieros y no menoscaba su fiabilidad. Las estimaciones y juicios determinados por la AOPIP, son continuamente evaluados y están basados en la experiencia histórica de toda la información que sea considerada relevante. Si estas estimaciones y juicios variarían en el futuro como resultado de cambios en las premisas que las sustentan, los correspondientes saldos de los Estados Financieros serán corregidos en la fecha en la que el cambio en las estimaciones y juicios se produzca. Las estimaciones contables significativas contenidas en los Estados Financieros se refieren a la estimación para cuentas de cobranza dudosa, la estimación de desvalorización de las existencias, la vida útil atribuida a los bienes de inmuebles, maquinaria y equipos e intangibles y la estimación del deterioro de valor de los mismos.

c) Préstamos y cuentas por cobrar La Asociación tiene en esta categoría: efectivo y equivalente de efectivo, cuentas por cobrar, cuentas por cobrar a asociados y personal y cuentas por cobrar diversas, las cuales son expresadas al valor de la transacción.

d) Transacciones en Moneda Extranjera

Moneda funcional y moneda de presentación Para expresar los Estados Financieros, de la AOPIP ha determinado su moneda funcional, sobre la base del entorno económico principal donde opera, el cual influye fundamentalmente en la determinación de los precios de los servicios que ofrece y en los costos que se incurren para producir estos servicios. Los Estados Financieros se presentan en nuevos soles, que es, a su vez, la moneda funcional y la moneda de presentación. Todas las transacciones son medidas en la moneda funcional y por el contrario la moneda extranjera es toda aquella distinta de la funcional.

Transacciones y saldos en moneda extranjera Las operaciones en moneda extranjera se registran en nuevos soles aplicando los tipos de cambio del día de la transacción. Así los saldos al 31 de Diciembre del 2014 y 31 de diciembre de 2013 están valuados al tipo de cambio de cierre. Las diferencias de cambio que se generan entre el tipo de cambio registrado al inicio de una operación y el tipo de cambio de liquidación de la operación o el tipo de cambio de cierre del año, forman parte del rubro financieros (neto) del Estado de Resultado Integral.

9

e) Activos y pasivos financieros

La AOPIP reconoce un activo o pasivo financiero solo cuando se convierte en parte del contrato y tiene el derecho legal a recibir efectivo o la obligación legal de pagarlo. Posteriormente, mide los activos y pasivos financieros al costo amortizado, dado que los correspondientes flujos contractuales son recibidos y/o pagados en plazos menores de tres meses. Un activo financiero de la AOPIP es cualquier activo que sea efectivo o un derecho contractual a recibir efectivo (principalmente, cuentas por cobrar comerciales). Un pasivo financiero es cualquier pasivo que sea una obligación contractual de entregar efectivo a otra entidad. Un activo financiero es dado de baja cuando expiran los derechos contractuales sobre sus flujos de efectivo, o se han transferido tales derechos contractuales a terceros, en una transferencia que cumple los requisitos para la baja en cuentas en su integridad. Un pasivo financiero es eliminado cuando ha sido pagado o cancelado o haya expirado la obligación contractual. La diferencia entre el importe en libros de un activo o pasivo financiero y la contraprestación recibida o pagada se reconoce en el resultado del periodo.

f) Existencias

Las existencias están valuados al costo o al valor neto de realización, el menor. El valor neto de realización, es el valor de venta en el curso normal de los negocios, menos los costos para poner las existencias en condición de ventas y los gastos de comercialización y distribución. El costo se determina sobre la base de un promedio ponderado. Las existencias se componen básicamente de mercaderías e insumos para las actividades propias del giro y otros valuados al costo de adquisición. Estos son las mercaderías e insumos adquiridos primordialmente para el cumplimiento del servicio de atención a los Asociados de la AOPIP, en sus TRES (03) CEOs.

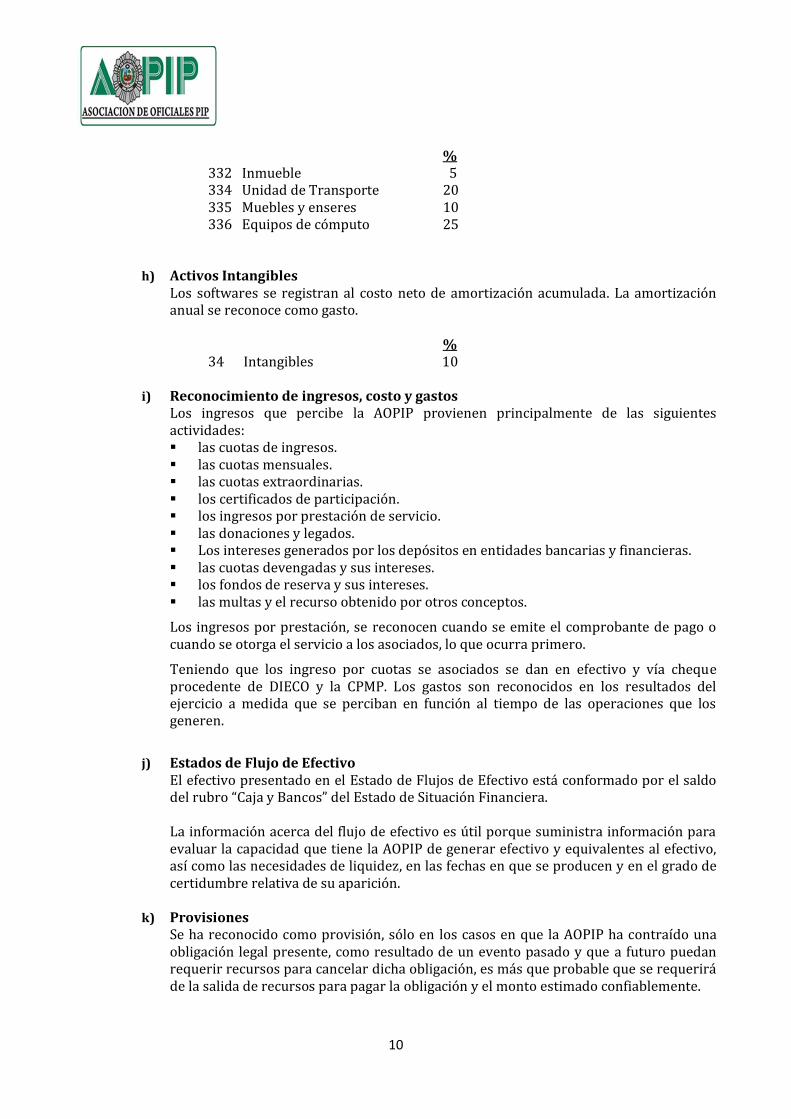

g) Inmueble, Muebles y enseres La Maquinaria y Equipo son reconocidas inicialmente al costo de adquisición menos su depreciación acumulada y las pérdidas por deterioro de valor acumulado. La Depreciación se calcula siguiendo el método de línea recta, y las tasas que se estiman son suficientes para absorber el costo al término de la vida útil de los bienes, así como los siguientes factores: la utilización prevista del activo, el uso estimado con referencia a la capacidad o al rendimiento físico que se espera del mismo, el deterioro natural esperado, la obsolescencia técnica o comercial. La vida útil de un activo se define en términos de utilidad que se espera aporte a la AOPIP. El costo histórico de adquisición incluye los desembolsos directamente atribuibles a la adquisición de los activos. El mantenimiento y las reparaciones menores son reconocidos como gasto según se incurren. Al retirar las maquinarias y equipos, la AOPIP elimina el costo y la depreciación acumulada correspondiente. Cualquier pérdida o ganancia que resultase de su disposición se incluye en el Estado de Resultado Integral.

10

% 332 Inmueble 5 334 Unidad de Transporte 20 335 Muebles y enseres 10 336 Equipos de cómputo 25

h) Activos Intangibles Los softwares se registran al costo neto de amortización acumulada. La amortización anual se reconoce como gasto.

% 34 Intangibles 10

i) Reconocimiento de ingresos, costo y gastos Los ingresos que percibe la AOPIP provienen principalmente de las siguientes actividades: las cuotas de ingresos. las cuotas mensuales. las cuotas extraordinarias. los certificados de participación. los ingresos por prestación de servicio. las donaciones y legados. Los intereses generados por los depósitos en entidades bancarias y financieras. las cuotas devengadas y sus intereses. los fondos de reserva y sus intereses. las multas y el recurso obtenido por otros conceptos.

Los ingresos por prestación, se reconocen cuando se emite el comprobante de pago o cuando se otorga el servicio a los asociados, lo que ocurra primero.

Teniendo que los ingreso por cuotas se asociados se dan en efectivo y vía cheque procedente de DIECO y la CPMP. Los gastos son reconocidos en los resultados del ejercicio a medida que se perciban en función al tiempo de las operaciones que los generen.

j) Estados de Flujo de Efectivo

El efectivo presentado en el Estado de Flujos de Efectivo está conformado por el saldo del rubro “Caja y Bancos” del Estado de Situación Financiera. La información acerca del flujo de efectivo es útil porque suministra información para evaluar la capacidad que tiene la AOPIP de generar efectivo y equivalentes al efectivo, así como las necesidades de liquidez, en las fechas en que se producen y en el grado de certidumbre relativa de su aparición.

k) Provisiones

Se ha reconocido como provisión, sólo en los casos en que la AOPIP ha contraído una obligación legal presente, como resultado de un evento pasado y que a futuro puedan requerir recursos para cancelar dicha obligación, es más que probable que se requerirá de la salida de recursos para pagar la obligación y el monto estimado confiablemente.

11

Cuando existen varias obligaciones similares, la probabilidad de que se requiera de salidas de recursos para su pago se determina considerando la clase de obligación como un todo. Se reconoce una provisión aun cuando la probabilidad de la salida de recursos respecto de cualquier partida específica incluida en la misma clase de obligación sea muy pequeña. No se reconocen provisiones para futuras pérdidas operativas. Las provisiones se revisaron cada periodo y se ajustaron, para reflejar la mejor estimación que se tengan a la fecha del Estado de Situación Financiera. Considerando que el valor de dinero en el tiempo es importante, el monto de las provisiones es el valor presente de los pasivos que se espera incurrir para cancelarla.

l) Impuesto a la Renta

De acuerdo a las disposiciones tributarias vigentes, la Asociación se encuentra exonerada del Impuesto a la Renta de tercera categoría, la misma que se encuentra inscrita en el Registro Único del Contribuyente (RUC).

m) Pasivos y Activos Contingentes Las Contingencias son activos o pasivos que surgen a raíz de sucesos pasados, cuya existencia quedará confirmada sólo si llegan a ocurrir sucesos futuros que no están enteramente bajo el control dela AOPIP. Los activos o pasivos contingentes no se registran porque no pueden ser medidos con la suficiente confiabilidad. Sólo se revelan, si existe un posible hecho económico.

n) Patrimonio Está constituido por las partidas que representan recursos aportados por los asociados, así como por el excedente de revaluación vigentes hasta el periodo 2004 y otras partidas que señalan las disposiciones legales vigentes y estatutarias.

o) Reservas De acuerdo al Capítulo III; Artículo 12° del estatuto, el fondo de reserva es una cuenta destinada exclusivamente para cubrir los riesgos de la AOPIP; las fuentes de ingresos de este fondo son el 20% de las utilidades que se obtengan al final de cada ejercicio, las multas y los que determinen la Asamblea General.

p) Resultados Acumulados Incluyen las Utilidades y las pérdidas al 31 de Diciembre del 2013-2012.

3. SALDOS EN MONEDA EXTRANJERA

Estos saldos comprenden lo siguiente:

2014 2013

$ $

Activo 44,673.62 23,287 Pasivo

Saldo expuesto a Riesgo de Cambio 44,673.62 23,287

12

Al 31 de diciembre de 2014, los tipos de cambio utilizados por la AOPIP para el registro de las operaciones en moneda extranjera han sido de S/.2.986 y S/. 2.990.

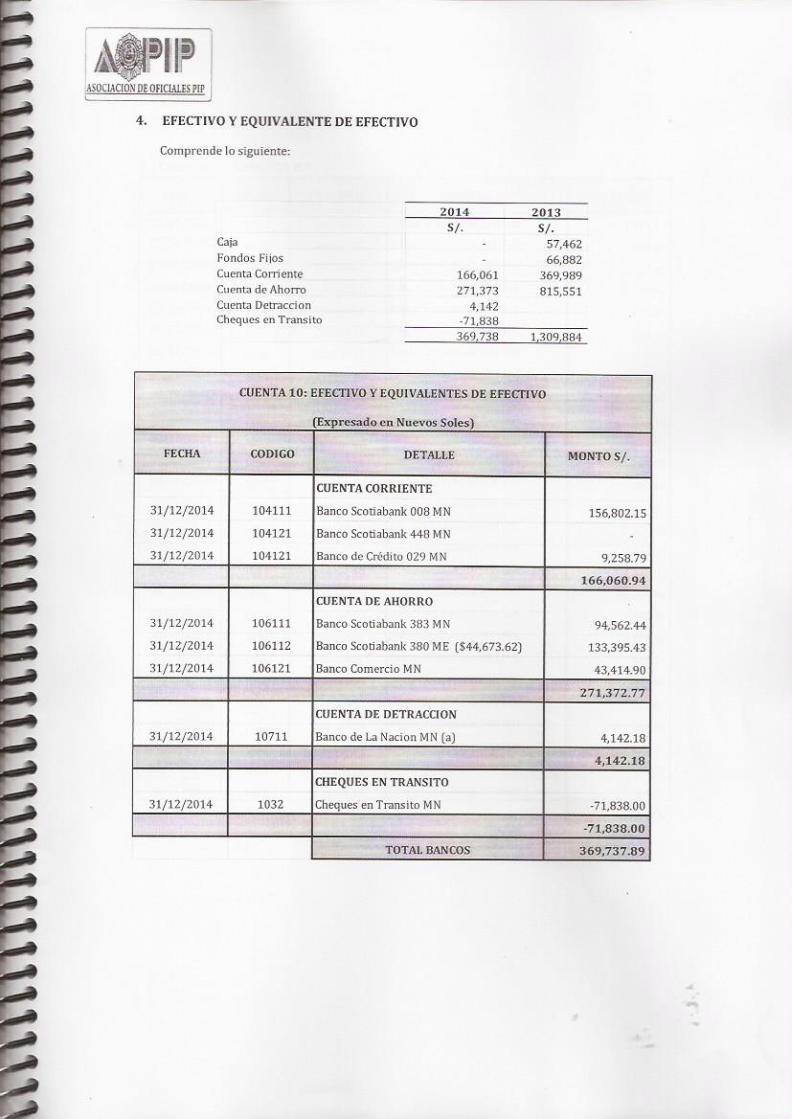

4. EFECTIVO Y EQUIVALENTE DE EFECTIVO

Comprende lo siguiente:

Las cuentas corrientes bancarias en moneda nacional se encuentran abiertas en bancos locales (Banco de Crédito, Banco Scotiabank y Banco de la Nación) y son de libre disponibilidad, así como también las cuentas de ahorro en moneda nacional y extranjera (Banco del Comercio y Banco Scotiabank), generando intereses mensuales. Estos fondos provienen principalmente de las ventas operativas y los aportes de los Asociados.

5. CUENTAS POR COBRAR COMERCIALES-TERCEROS

Comprende lo siguiente:

6. CUENTAS POR COBRAR AL PERSONAL, A LOS DIRECTORES Y GERENTES

Comprende lo siguiente:

2014 2013

S/. S/.

Caja - 57,462

Fondos Fijos - 66,882

Cuenta Corriente 166,061 369,989

Cuenta de Ahorro 271,373 815,551

Cuenta Detraccion 4,142 Cheques en Transito -71,838

369,738 1,309,884

2014 2013

S/. S/.

Facturas por Cobrar Emitidas M.N. - 1,416 Total - 1,416

13

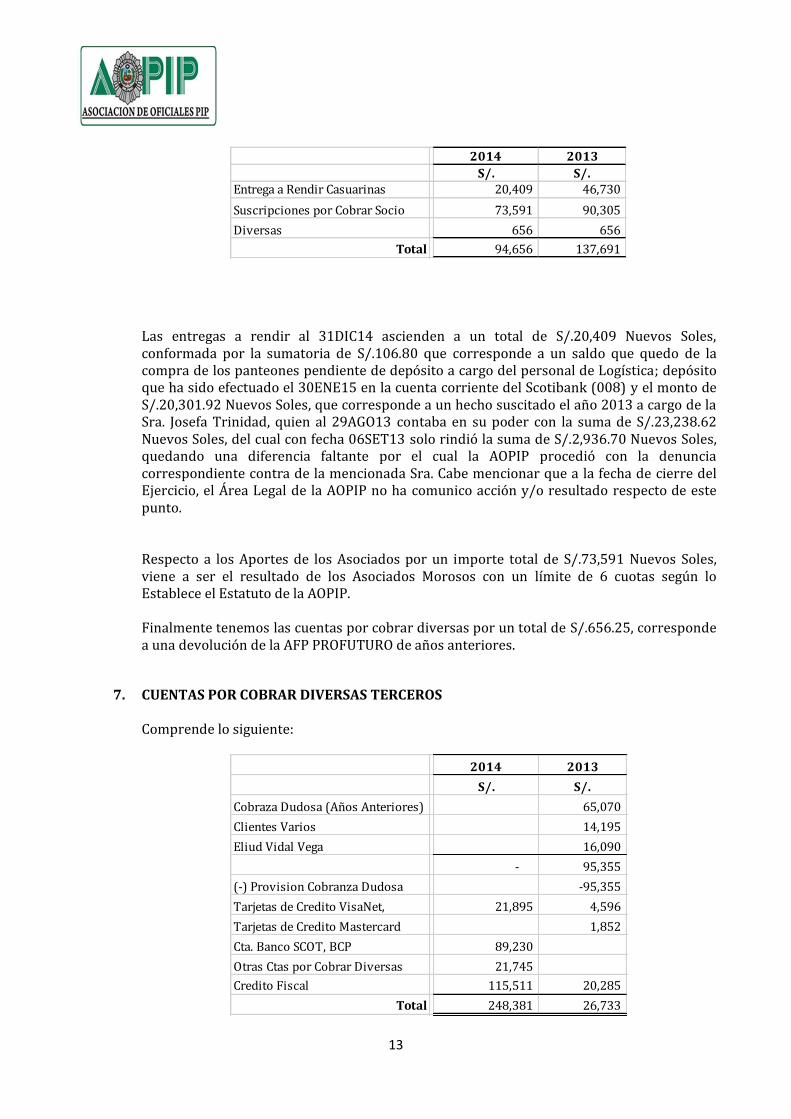

Las entregas a rendir al 31DIC14 ascienden a un total de S/.20,409 Nuevos Soles, conformada por la sumatoria de S/.106.80 que corresponde a un saldo que quedo de la compra de los panteones pendiente de depósito a cargo del personal de Logística; depósito que ha sido efectuado el 30ENE15 en la cuenta corriente del Scotibank (008) y el monto de S/.20,301.92 Nuevos Soles, que corresponde a un hecho suscitado el año 2013 a cargo de la Sra. Josefa Trinidad, quien al 29AGO13 contaba en su poder con la suma de S/.23,238.62 Nuevos Soles, del cual con fecha 06SET13 solo rindió la suma de S/.2,936.70 Nuevos Soles, quedando una diferencia faltante por el cual la AOPIP procedió con la denuncia correspondiente contra de la mencionada Sra. Cabe mencionar que a la fecha de cierre del Ejercicio, el Área Legal de la AOPIP no ha comunico acción y/o resultado respecto de este punto. Respecto a los Aportes de los Asociados por un importe total de S/.73,591 Nuevos Soles, viene a ser el resultado de los Asociados Morosos con un límite de 6 cuotas según lo Establece el Estatuto de la AOPIP. Finalmente tenemos las cuentas por cobrar diversas por un total de S/.656.25, corresponde a una devolución de la AFP PROFUTURO de años anteriores.

7. CUENTAS POR COBRAR DIVERSAS TERCEROS

Comprende lo siguiente:

2014 2013

S/. S/.Entrega a Rendir Casuarinas 20,409 46,730

Suscripciones por Cobrar Socio 73,591 90,305

Diversas 656 656

Total 94,656 137,691

2014 2013

S/. S/.

Cobraza Dudosa (Años Anteriores) 65,070

Clientes Varios 14,195

Eliud Vidal Vega 16,090

- 95,355

(-) Provision Cobranza Dudosa -95,355

Tarjetas de Credito VisaNet, 21,895 4,596

Tarjetas de Credito Mastercard 1,852

Cta. Banco SCOT, BCP 89,230

Otras Ctas por Cobrar Diversas 21,745

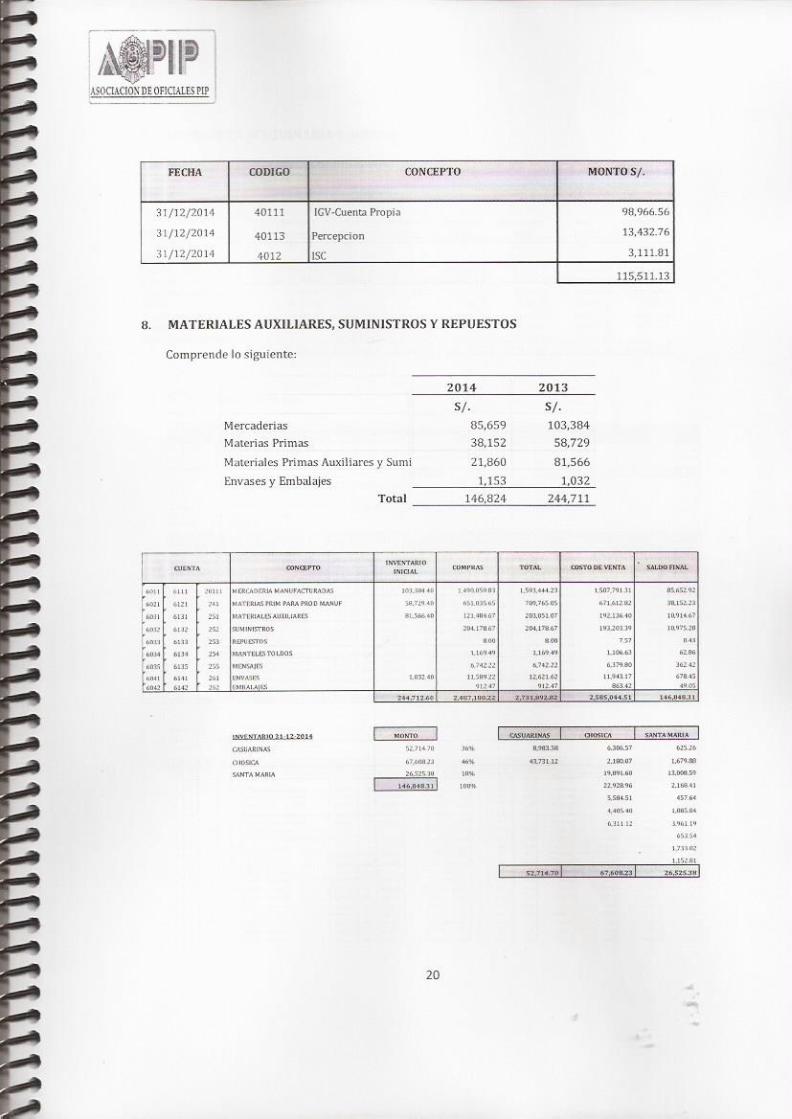

Credito Fiscal 115,511 20,285

Total 248,381 26,733

14

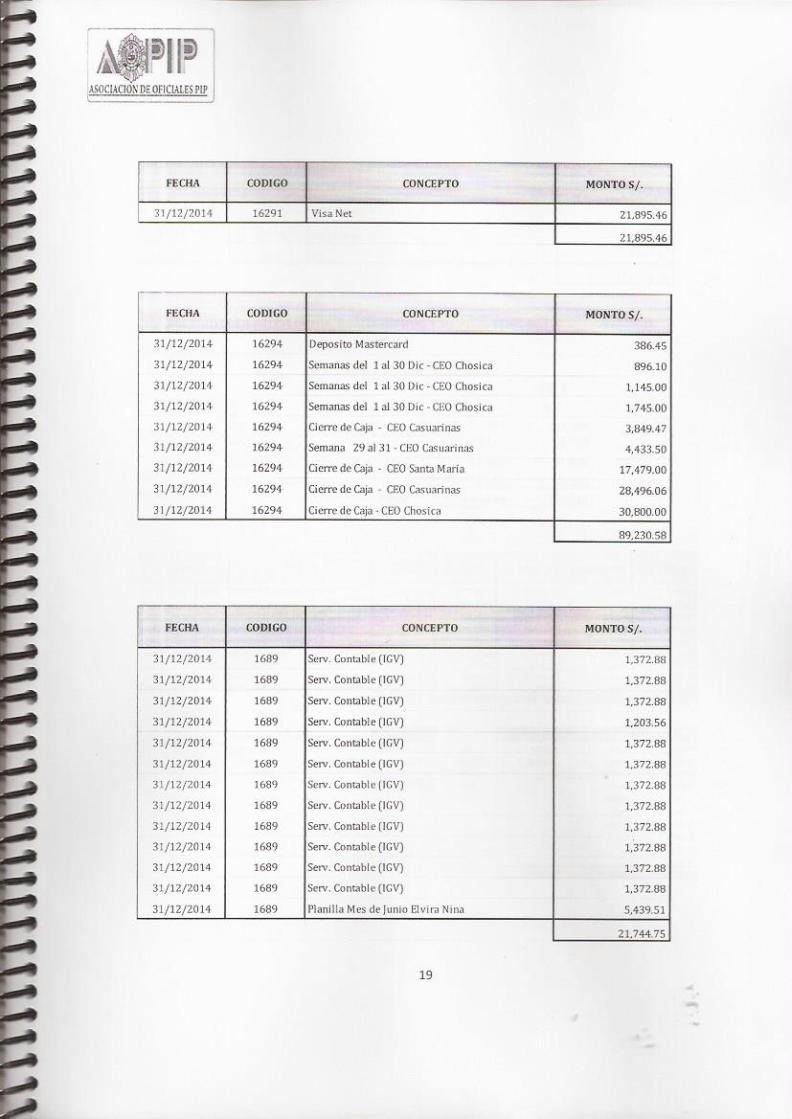

Las cuentas por cobrar diversas están conformadas por un grupo de saldos que suman en total S/.248,381 Nuevos Soles, de los cuales el importe de S/.21,895 Nuevos Soles, corresponde al depósito que efectuó VisaNet con fecha 03ENE15 a la cuenta corriente del Scotiabank (008), a razón de los ingreso por la prestación de servicios a cargo de la AOPIP a los Asociados quienes pagaron utilizando tarjetas de créditos (VISA); el importe de S/.89,230 Nuevos Soles, corresponde a los depósitos que han sido realizados en ENE15 correspondientes a los cierres de caja de los TRES (03) CEOS (S/.3,849.47, S/.28,496.06- Casuarinas, S/.17,479 – Santa María, S/.30,800 – Chosica), el deposito a cargo de Martercard por S/.386.45 y los depósitos de los ingresos de la última semana de Chosica (S/.896.10, S/.1,145 y S/.1,745) y Casuarinas (S/.4,433.50); el importe de S/.21,745 Nuevos Soles, corresponde a la sumatoria de S/.16,305.24 que corresponde al IGV que deberá ser cubierta por la Empresa prestadora del servicio contable 2014 y el importe de S/.5,439.51 que corresponde a un abono que EXCEDE en S/.5,439.51 (Cinco Mil Cuatrocientos Treinta y Nueve Con 51/100 Nuevos Soles) el monto total de Planilla por error de banco, específicamente con la Trabajadora NINA PINPICO LUZ ELVIRA, quien en actualidad se desempeña como trabajadora en el área de logística de la AOPIP y a quien con fecha 25JUN14 se le abono la suma de S/.6,259.86 Nuevos Soles, debiendo ser únicamente el importe de S/.813.30 Nuevos Soles, monto que corresponde a sus haberes del mes de JUNIO2014 y por el cual se ha sugerido que se proceda con el cobro correspondiente; el importe de S/.115,511 Nuevos Soles, corresponde al Crédito Fiscal por el IGV (S/.98,966.56), Percepción S/.13,432.76 y ISC S/.3,111.81 que serán utilizado en el año 2015.

8. MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS

Comprende lo siguiente:

Las existencias se componen básicamente por mercaderías, materias primas, materiales auxiliares y suministros diversos para las actividades propias del giro de la AOPIP y otros que están valuados al costo de adquisición.

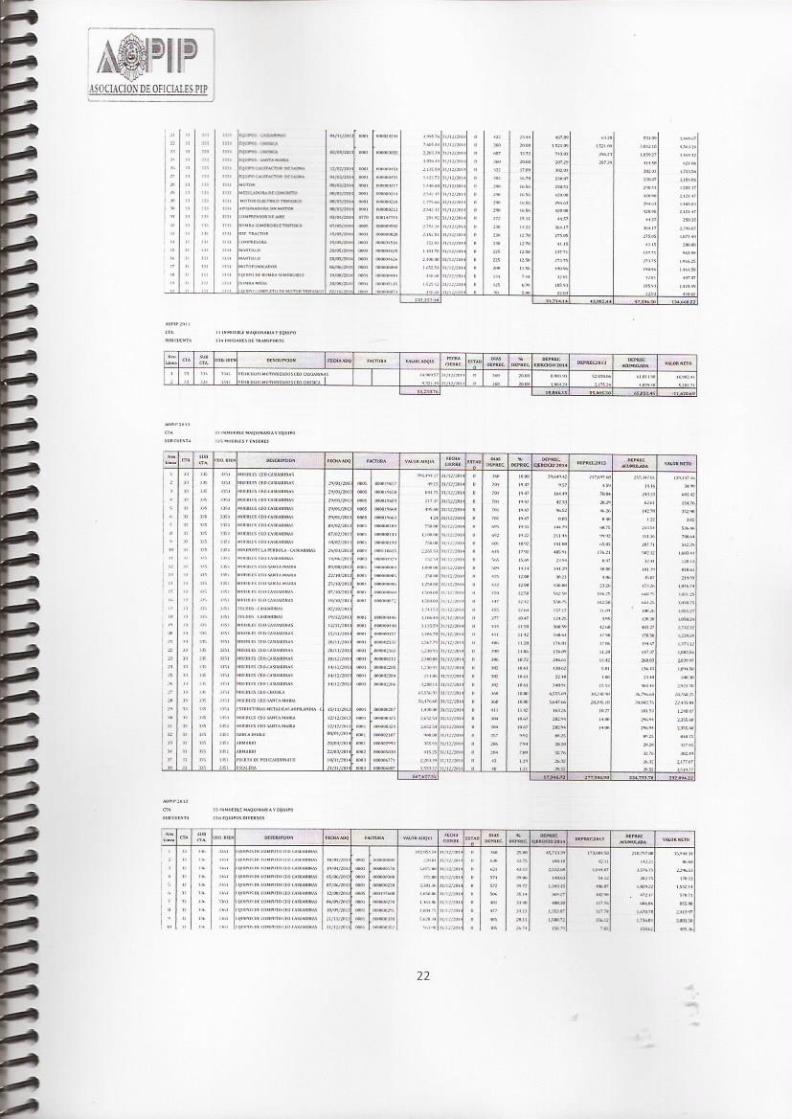

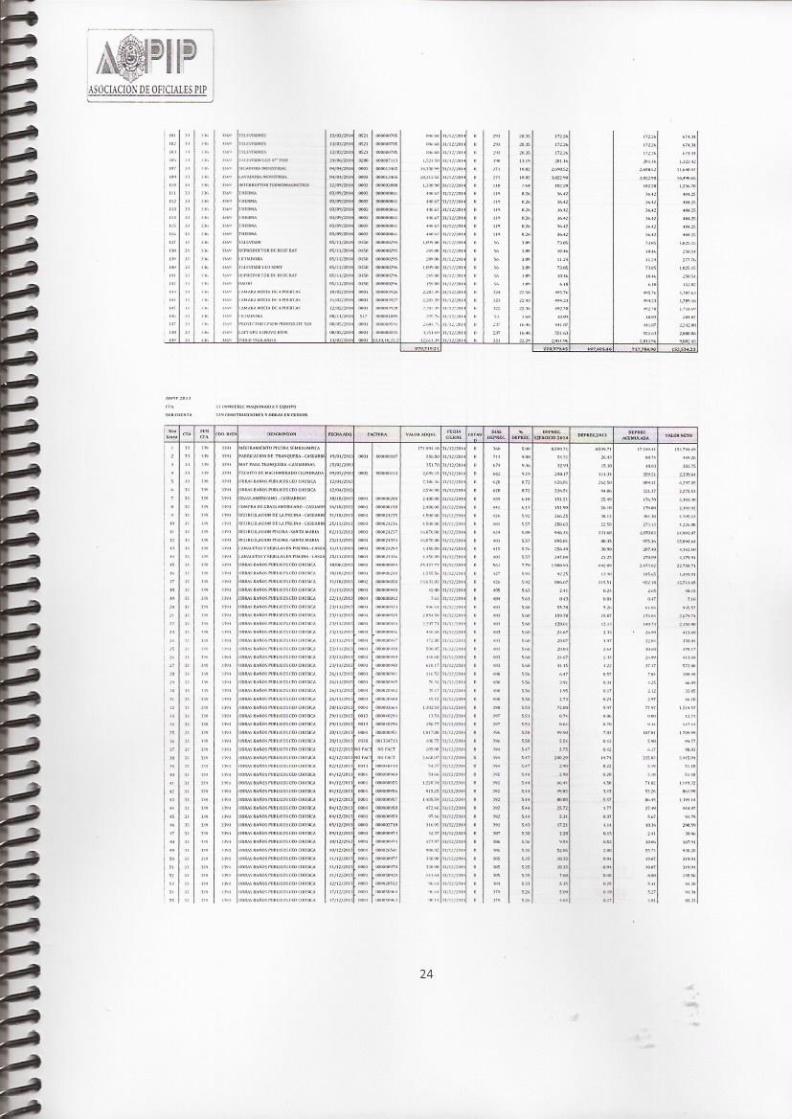

9. MAQUINARIAS Y EQUIPOS, NETO

Comprende lo siguiente:

2014 2013

S/. S/.

Mercaderias 85,659 103,384

Materias Primas 38,152 58,729

Materiales Primas Auxiliares y Suministros 21,860 81,566

Envases y Embalajes 1,153 1,032

Total 146,824 244,711

15

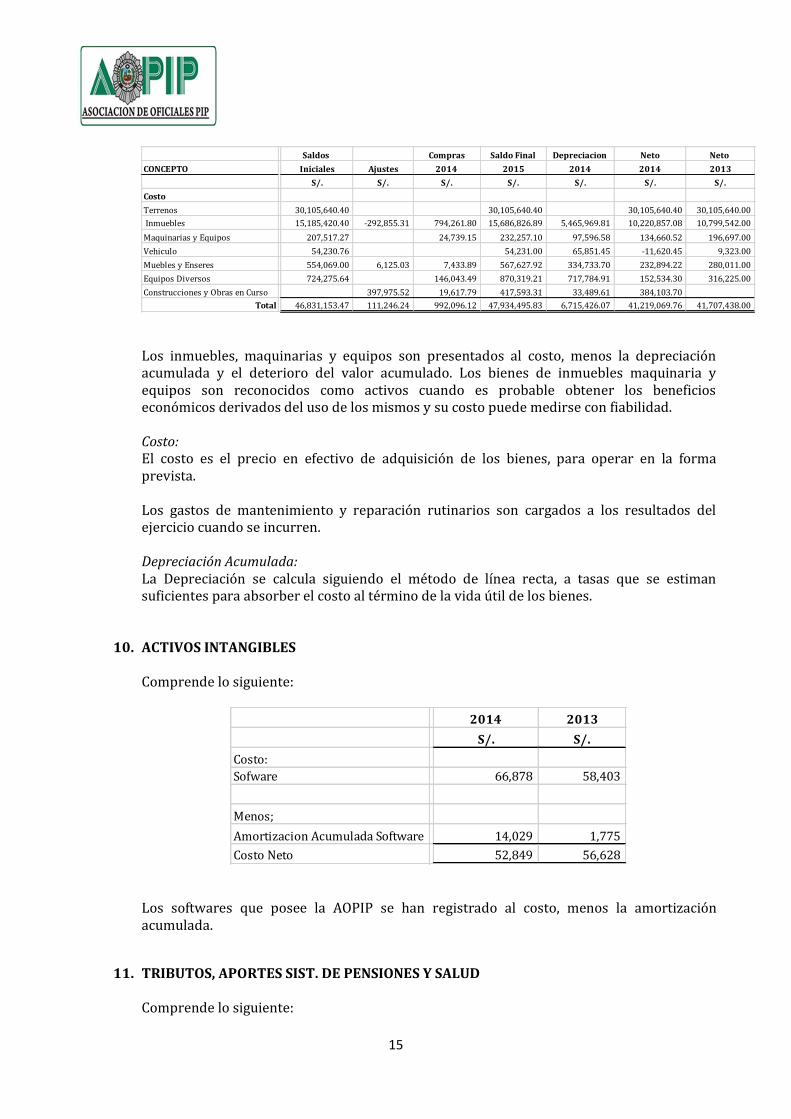

Los inmuebles, maquinarias y equipos son presentados al costo, menos la depreciación acumulada y el deterioro del valor acumulado. Los bienes de inmuebles maquinaria y equipos son reconocidos como activos cuando es probable obtener los beneficios económicos derivados del uso de los mismos y su costo puede medirse con fiabilidad. Costo: El costo es el precio en efectivo de adquisición de los bienes, para operar en la forma prevista. Los gastos de mantenimiento y reparación rutinarios son cargados a los resultados del ejercicio cuando se incurren. Depreciación Acumulada: La Depreciación se calcula siguiendo el método de línea recta, a tasas que se estiman suficientes para absorber el costo al término de la vida útil de los bienes.

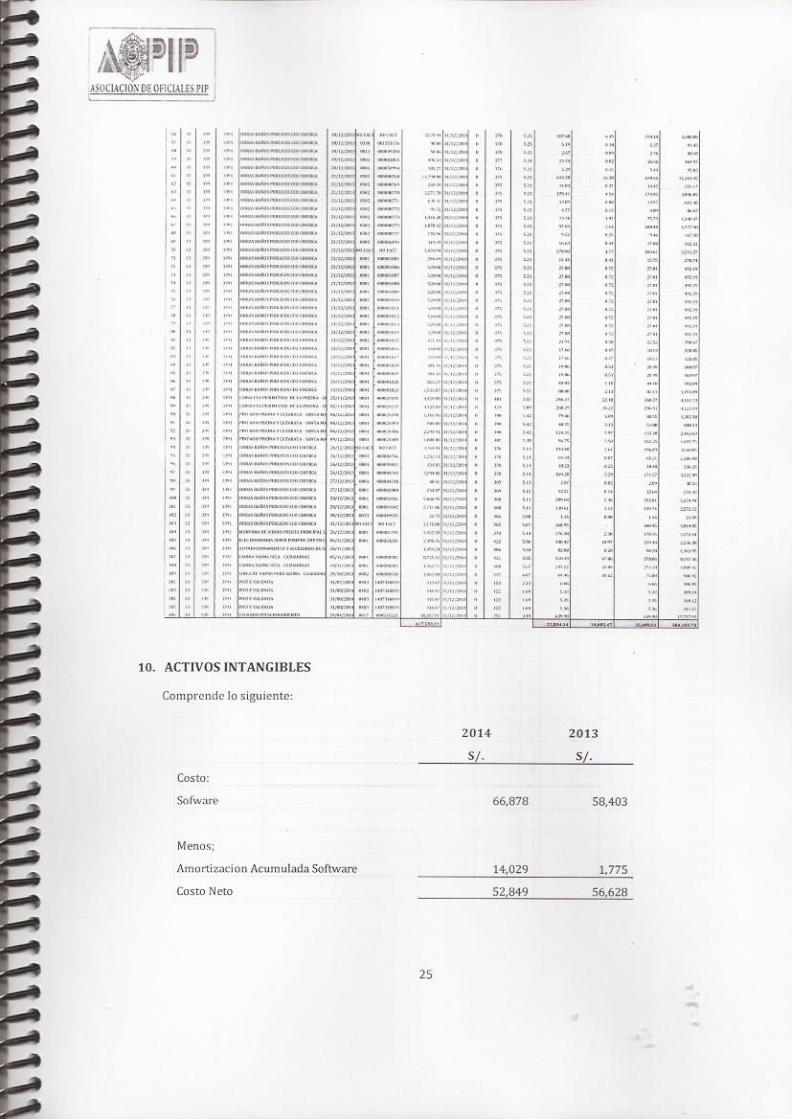

10. ACTIVOS INTANGIBLES

Comprende lo siguiente:

Los softwares que posee la AOPIP se han registrado al costo, menos la amortización acumulada.

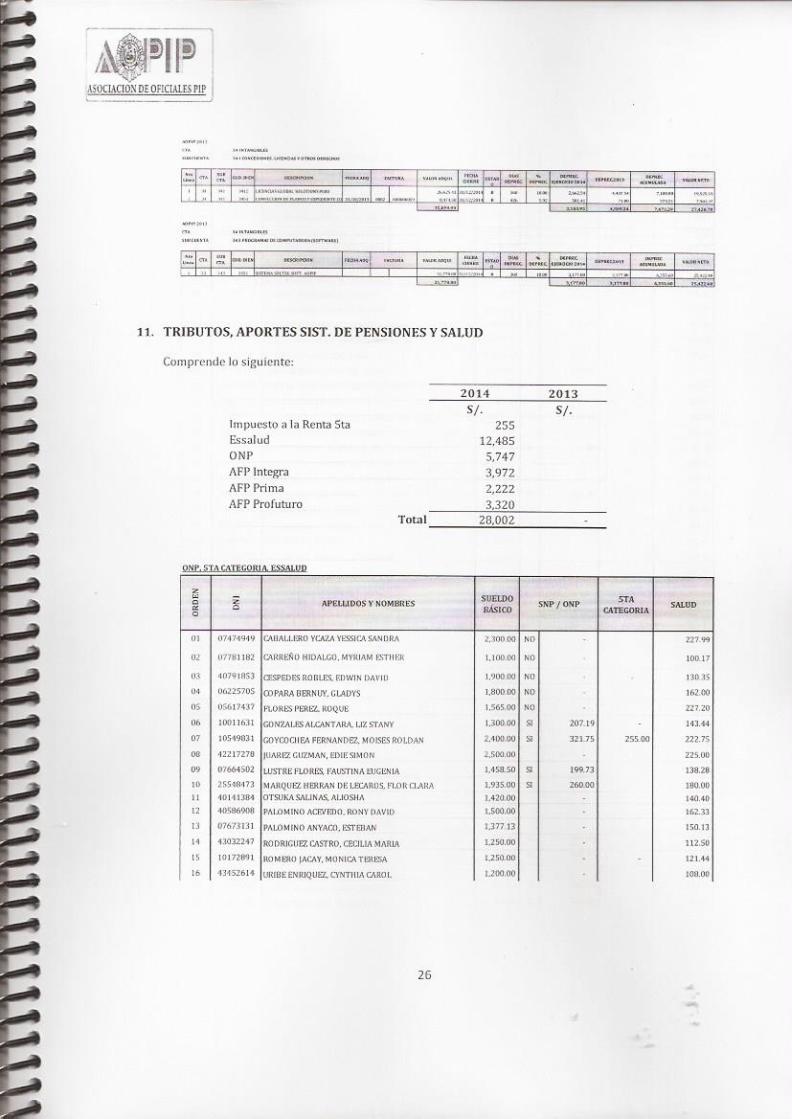

11. TRIBUTOS, APORTES SIST. DE PENSIONES Y SALUD Comprende lo siguiente:

Saldos Compras Saldo Final Depreciacion Neto Neto

CONCEPTO Iniciales Ajustes 2014 2015 2014 2014 2013

S/. S/. S/. S/. S/. S/. S/.

Costo

Terrenos 30,105,640.40 30,105,640.40 30,105,640.40 30,105,640.00

Inmuebles 15,185,420.40 -292,855.31 794,261.80 15,686,826.89 5,465,969.81 10,220,857.08 10,799,542.00

Maquinarias y Equipos 207,517.27 0.68 24,739.15 232,257.10 97,596.58 134,660.52 196,697.00

Vehiculo 54,230.76 0.24 54,231.00 65,851.45 -11,620.45 9,323.00

Muebles y Enseres 554,069.00 6,125.03 7,433.89 567,627.92 334,733.70 232,894.22 280,011.00

Equipos Diversos 724,275.64 0.08 146,043.49 870,319.21 717,784.91 152,534.30 316,225.00

Construcciones y Obras en Curso 397,975.52 19,617.79 417,593.31 33,489.61 384,103.70

Total 46,831,153.47 111,246.24 992,096.12 47,934,495.83 6,715,426.07 41,219,069.76 41,707,438.00

2014 2013

S/. S/.

Costo:

Sofware 66,878 58,403

Menos;

Amortizacion Acumulada Software 14,029 1,775

Costo Neto 52,849 56,628

16

Los importes que en suma son por un total de S/.28,002 Nuevos Soles, corresponden a los pagos de los aportes de la ONP, AFPs, retenciones 5ta Categoría y el Seguro de ESSALUD, que corresponden a Planilla de Dic14.

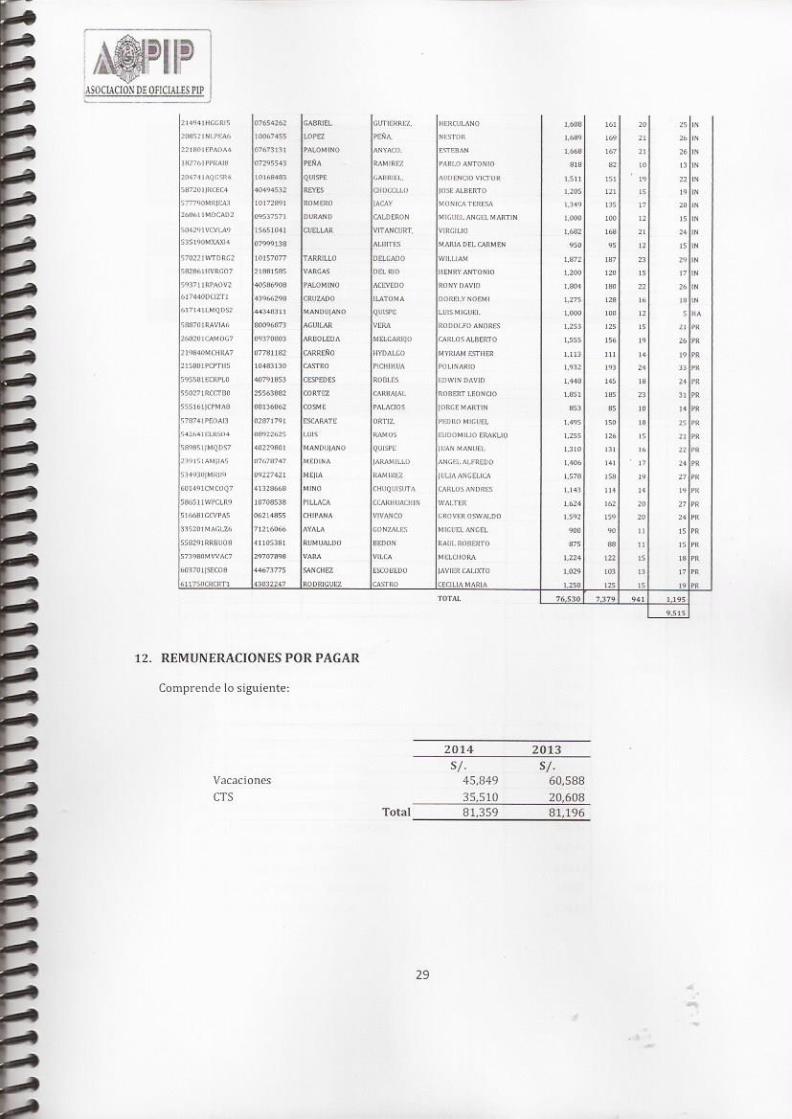

12. REMUNERACIONES POR PAGAR

Comprende lo siguiente:

El pago por concepto CTS es una provisión que se efectúa en base al histórico pagado durante el último semestre y la provisión de vacaciones es considerada en base al histórico del año 2014, a razón de que el Área de Personal AOPIP no alcanzo dichos datos.

13. CUENTAS POR PAGAR COMERCIALES

Comprende lo siguiente:

2014 2013

S/. S/.

Impuesto a la Renta 5ta 255

Essalud 12,485

ONP 5,747

AFP Integra 3,973

AFP Prima 2,222

AFP Profuturo 3,320 Total 28,002 -

2014 2013

S/. S/.Vacaciones 45,849 60,588

CTS 35,510 20,608 Total 81,359 81,196

2014 2013

S/. S/.

Facturas por pagar M.N 41,213

Honorarios por Pagar M.N 16,717

Total 57,930 -

17

El importe de S/.57,930 corresponde a las cuentas por pagar comerciales de los cuales el importe de S/.41,213 corresponde a los pagos que se efectuara a los proveedores pendientes al 31DIC14 y respecto del importe de S/.16,717 son pagos de honorarios pendientes al 31DIC14.

14. CUENTAS POR PAGAR DIVERSAS Comprende lo siguiente:

El importe de S/.32,202 Nuevos Soles, corresponde a los pagos de garantías acumuladas durante el periodo 2014 y un saldo menor de años anteriores.

15. PROVISION PARA LITIGIOS Comprende lo siguiente:

La provisión para los litigios obedecen a las denuncias hechas a la AOPIP, por parte de trabajadores, quienes reclaman sus beneficios sociales como es el caso de la Sra. Ramos Velásquez Aurora quien peticiona la suma de S/14,394.27 y el Sr. Arévalo Flores Tony quien también peticiona la suma S/.7,830.00 ambos con una antigüedad de 7 y 4 años respectivamente, a la fecha del 31DIC14 el Área Legal de la AOPIP no ha comunico ninguna acciones respecto a este punto.

16. PATRIMONIO

Comprende lo siguiente:

2014 2013

S/. S/.

Garantía Local CEO Casuarinas 32,202 32,202

Garantía Local CEO Santa Maria 2,000

Deterioro de Menaje 6,513

Descuentos de Faltas y Tardanzas 3364

Otras Cuentas por Pagar - Casuarinas 4,822

Otras Cuentas por Pagar - Chosica 158,290

Total 32,202 207,191

2014 2013

S/. S/.

Reclamos de Terceros 22,224 22,224

Total 22,224 22,224

18

El saldo corresponde a los Resultados Acumulados de cada Ejercicio Económico desde el inicio de las operaciones económicas de la AOPIP, así como de las inversiones efectuadas en obras de mejoras. Por otro lado se ha dado cumplimiento con el cálculo del 20% y su registro como fondo de reserva.

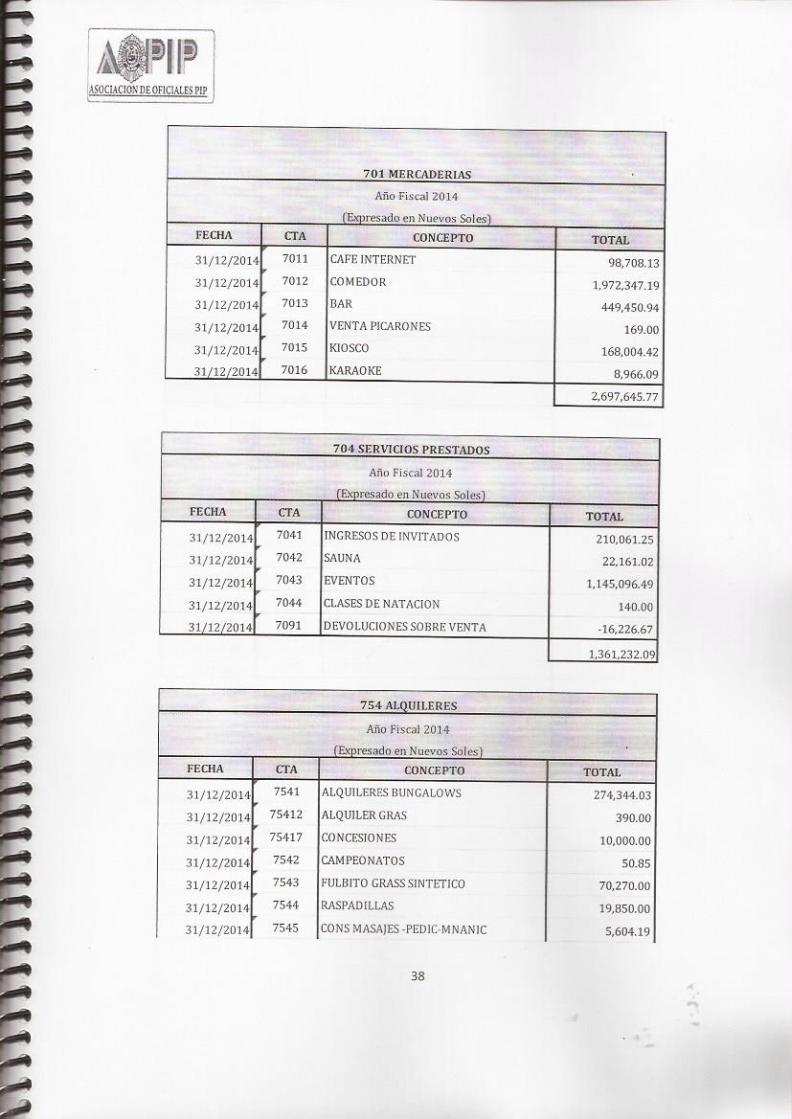

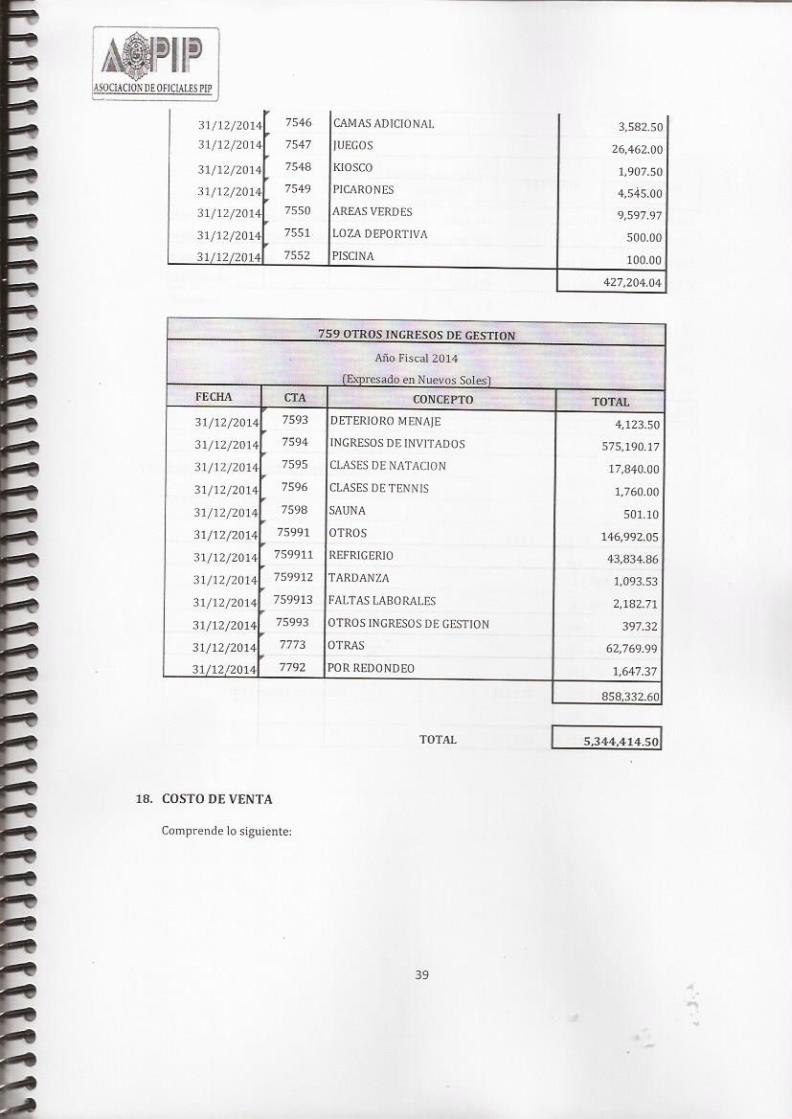

17. INGRESOS OPERATIVOS

Comprende lo siguiente:

Los ingresos operativos de la AOPIP, constituyen una fuente de ingresos con el cual se cubre las diversas actividades operativas.

18. COSTO DE VENTA

Comprende lo siguiente:

2014 2013

S/. S/.

Capital 1,554,158.00 1,554,158

Excedente de Revaluacion 39,238,872 39,238,872

Reservas 368,893 215,580

Resultado Acumulado 1,655,312 1,398,719

Resultado del Ejercicio -907,433 766,561

Total 41,909,802 43,173,890

2014 2013

S/. S/.

2,697,646 3,542,732

Prestación de Servicios 1,361,232 632,151

Descuentos, Rebajas y Bonificación Obtenidas 80

Alquileres 427,204 119,027

Otros Ingresos de Gestión 858,333 1,053,022

5,344,415 5,347,012

Mercaderías

19

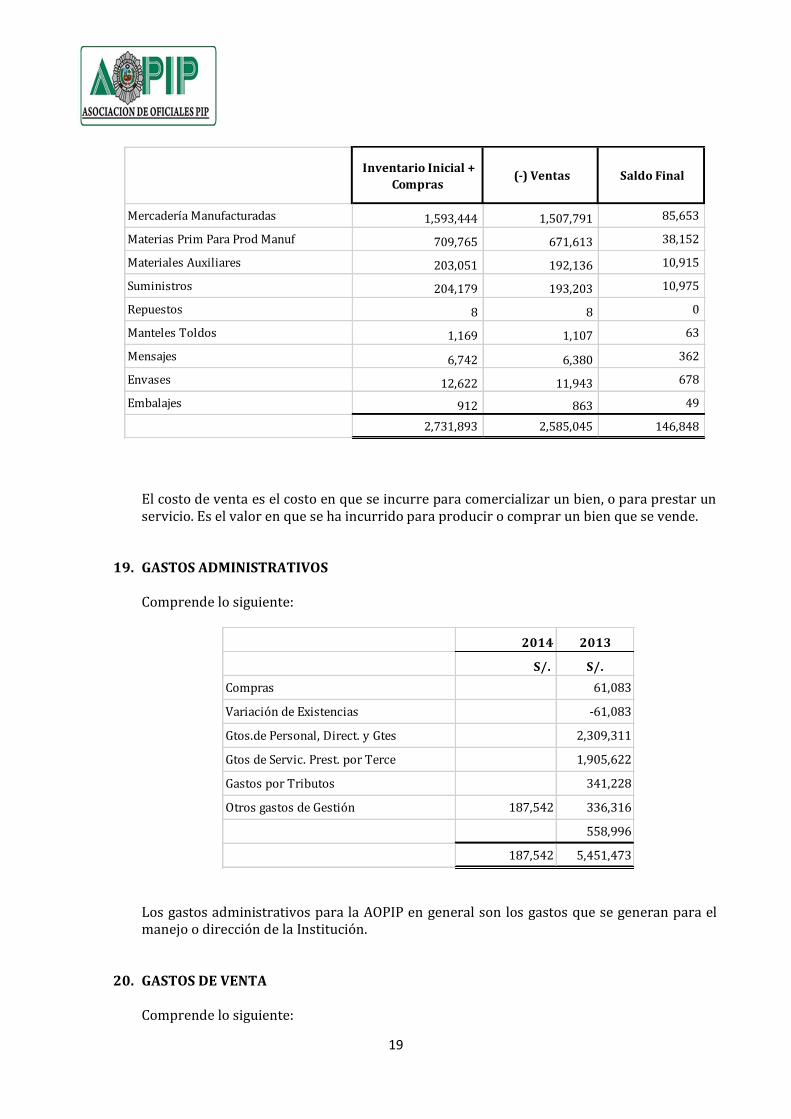

El costo de venta es el costo en que se incurre para comercializar un bien, o para prestar un servicio. Es el valor en que se ha incurrido para producir o comprar un bien que se vende.

19. GASTOS ADMINISTRATIVOS Comprende lo siguiente:

Los gastos administrativos para la AOPIP en general son los gastos que se generan para el manejo o dirección de la Institución.

20. GASTOS DE VENTA

Comprende lo siguiente:

Inventario Inicial +

Compras (-) Ventas Saldo Final

Mercadería Manufacturadas 1,593,444 1,507,791 85,653

Materias Prim Para Prod Manuf 709,765 671,613 38,152

Materiales Auxiliares 203,051 192,136 10,915

Suministros 204,179 193,203 10,975

Repuestos 8 8 0

Manteles Toldos 1,169 1,107 63

Mensajes 6,742 6,380 362

Envases 12,622 11,943 678

Embalajes 912 863 49

2,731,893 2,585,045 146,848

2014 2013

S/. S/.

Compras 61,083

Variación de Existencias -61,083

Gtos.de Personal, Direct. y Gtes 2,309,311

Gtos de Servic. Prest. por Terce 1,905,622

Gastos por Tributos 341,228

Otros gastos de Gestión 187,542 336,316

558,996

187,542 5,451,473

20

Los gastos de ventas de la AOPIP son generados por los gastos operativos que van en función del giro del negocio del Club de Oficiales de la PIP.

21. INGRESOS POR APORTES Comprende lo siguiente:

Los ingresos por aportes a cargo de los Asociados de la AOPIP, constituyen una de las principales fuentes de ingresos con el cual se cubre parte de los costos operativos, así como de los proyectos de inversión en mejoras y/o implementaciones de los CEOs.

22. OTROS INGRESOS

Comprende lo siguiente:

2014 2013

S/. S/.

Compras -97,888

Variación de Existencias 97,888

Gtos.de Personal, Direct. y Gtes 2,405,347

Gtos de Servic. Prest. por Terce 2,594,169

Gastos por Tributos 271,504

Otros gastos de Gestión 500,067

Valuación y Deter de Act.y Pas 1,120,274

Gastos Financieros 381

6,891,742 -

2014 2013

S/. S/.

Ingresos procedentes de Asociados AOPIP 3,401,077 3,411,292

3,401,077 3,411,292

2014 2013

S/. S/.

Diferencia de Cambio 9,540

9,540 -

21

Los otros ingresos por el importe de S/.9,540 corresponden a ingresos por diferencias de cambio y/o redondeos de las operaciones.

23. INGRESOS FINANCIEROS

Comprende lo siguiente:

Los ingresos financieros de la AOPIP por el importe de S/.4.135, son originados por el dinero depositado en las cuentas de ahorros.

24. GASTOS FINANCIEROS

Comprende lo siguiente:

Los gastos financieros son representados por las comisiones, mantenimiento, ITF y otros con relación al dinero mantenidos en las instituciones bancarias.

25. SITUACION TRIBUTARIA a. De acuerdo con la Ley del Impuesto a la Renta (IR),las entidades sin fines de lucro,

como es el caso de la AOPIP, no son sujetos pasivos del impuesto a la renta, sólo se encuentran afectos al Impuesto General a las Ventas (IGV), al Impuesto de Cuarta y Quinta categoría y a contribuciones sociales.

b. La tasa del Impuesto a las Transacciones Financieras (ITF) fue fijada en 0.05%, y es

aplicado sobre cada operación de depósito o retiro efectuada desde una cuenta bancaria.

c. La unidad Impositiva Tributaria – UIT para el ejercicio económico 2014 fue fijada en

S/.3,800.00 Nuevos Soles.

2014 2013

S/. S/.

Rendimientos Ganados 4,135 7,113

4,135 7,113

2014 2013

S/. S/.

Gastos Financieros 2,270 2,221

2,270 2,221

22

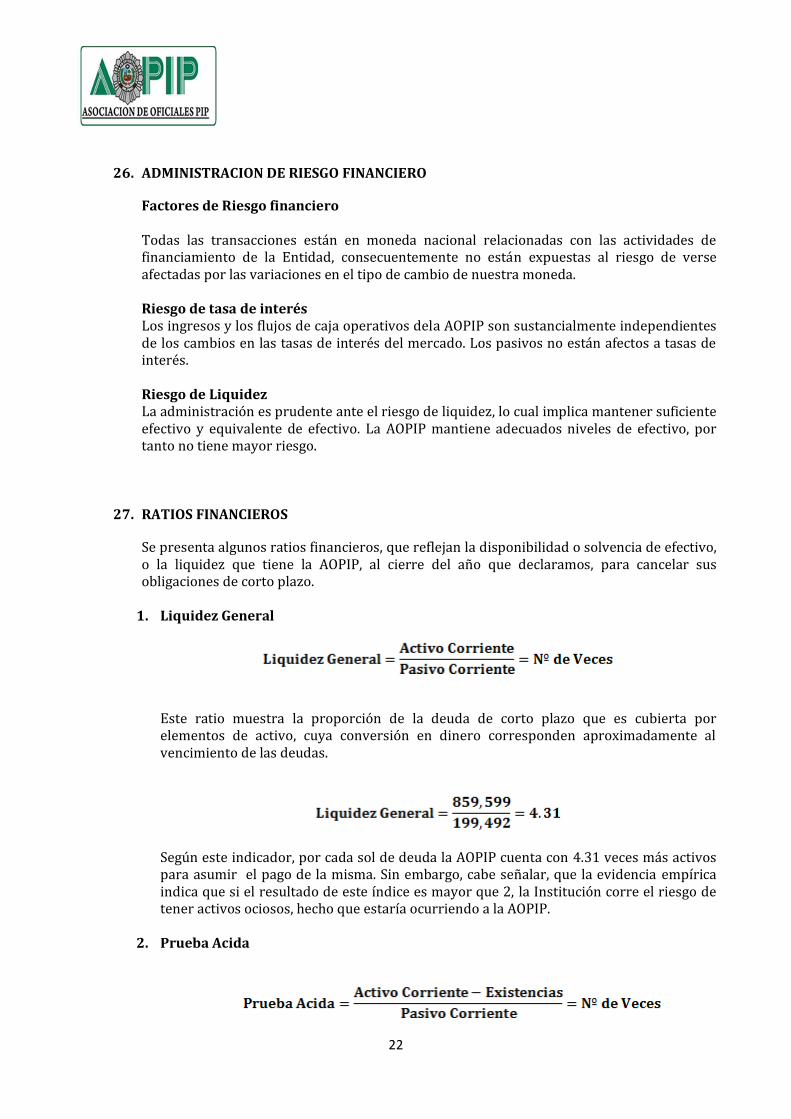

26. ADMINISTRACION DE RIESGO FINANCIERO

Factores de Riesgo financiero Todas las transacciones están en moneda nacional relacionadas con las actividades de financiamiento de la Entidad, consecuentemente no están expuestas al riesgo de verse afectadas por las variaciones en el tipo de cambio de nuestra moneda.

Riesgo de tasa de interés Los ingresos y los flujos de caja operativos dela AOPIP son sustancialmente independientes de los cambios en las tasas de interés del mercado. Los pasivos no están afectos a tasas de interés.

Riesgo de Liquidez La administración es prudente ante el riesgo de liquidez, lo cual implica mantener suficiente efectivo y equivalente de efectivo. La AOPIP mantiene adecuados niveles de efectivo, por tanto no tiene mayor riesgo.

27. RATIOS FINANCIEROS

Se presenta algunos ratios financieros, que reflejan la disponibilidad o solvencia de efectivo, o la liquidez que tiene la AOPIP, al cierre del año que declaramos, para cancelar sus obligaciones de corto plazo.

1. Liquidez General

Este ratio muestra la proporción de la deuda de corto plazo que es cubierta por elementos de activo, cuya conversión en dinero corresponden aproximadamente al vencimiento de las deudas.

Según este indicador, por cada sol de deuda la AOPIP cuenta con 4.31 veces más activos para asumir el pago de la misma. Sin embargo, cabe señalar, que la evidencia empírica indica que si el resultado de este índice es mayor que 2, la Institución corre el riesgo de tener activos ociosos, hecho que estaría ocurriendo a la AOPIP.

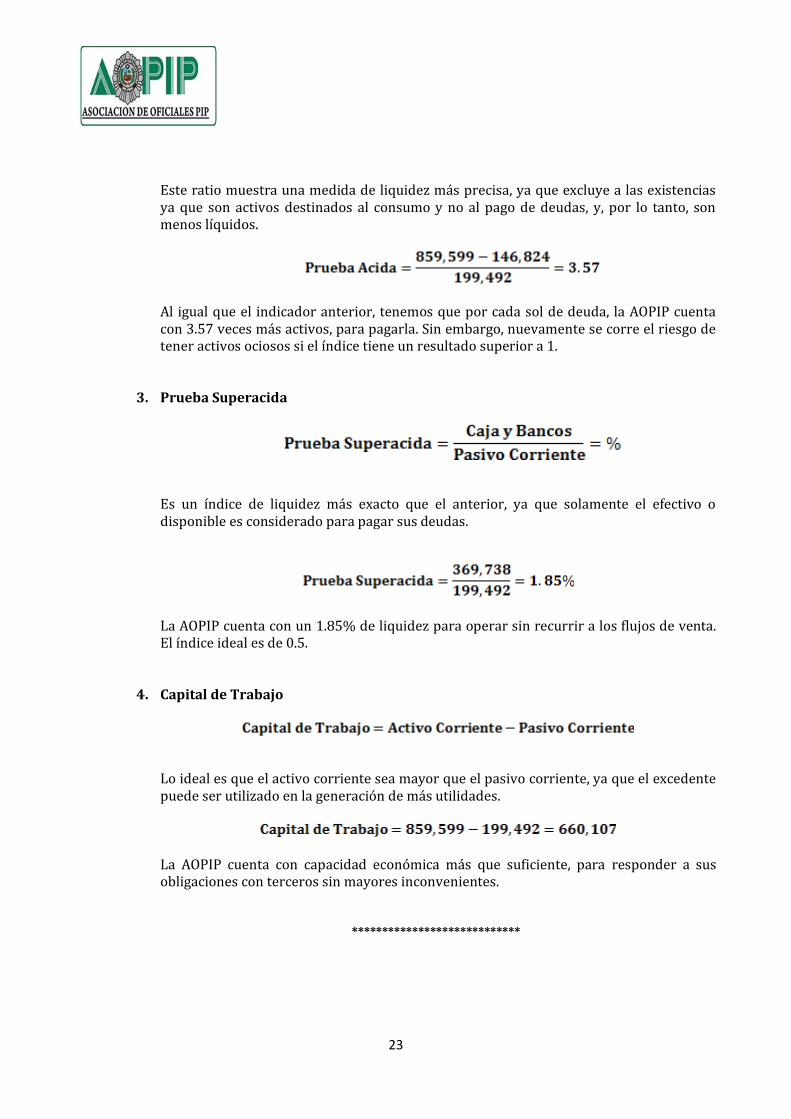

2. Prueba Acida

23

Este ratio muestra una medida de liquidez más precisa, ya que excluye a las existencias ya que son activos destinados al consumo y no al pago de deudas, y, por lo tanto, son menos líquidos.

Al igual que el indicador anterior, tenemos que por cada sol de deuda, la AOPIP cuenta con 3.57 veces más activos, para pagarla. Sin embargo, nuevamente se corre el riesgo de tener activos ociosos si el índice tiene un resultado superior a 1.

3. Prueba Superacida

Es un índice de liquidez más exacto que el anterior, ya que solamente el efectivo o disponible es considerado para pagar sus deudas.

La AOPIP cuenta con un 1.85% de liquidez para operar sin recurrir a los flujos de venta. El índice ideal es de 0.5.

4. Capital de Trabajo

Lo ideal es que el activo corriente sea mayor que el pasivo corriente, ya que el excedente puede ser utilizado en la generación de más utilidades.

La AOPIP cuenta con capacidad económica más que suficiente, para responder a sus obligaciones con terceros sin mayores inconvenientes.

****************************