Esquema de Garantía FNG - Colombia - 2015 - sela.org · Un esquema de operación basado en modelos...

21

Sociedad de Garantías de Cartera de Colombia Experiencia del FNG San José - Costa Rica, septiembre de 2015

Transcript of Esquema de Garantía FNG - Colombia - 2015 - sela.org · Un esquema de operación basado en modelos...

Sociedad de Garantías de Cartera de ColombiaExperiencia del FNG

San José - Costa Rica, septiembre de 2015

CONTENIDO

1

Resultados

23

Qué es el FNG

Modelo de Garantía Cartera del FNG de Colombia

Lecciones aprendidas45 Regulación

¿Qué es el FNG?1

Contribuir al cumplimiento de los sueños de los empresarios colombianos, a través de soluciones de garantía, brindando una experiencia de servicio de la más alta calidad.

Micro, pequeña y mediana empresa Compradores de Vivienda de Interés Social

Facilitar el acceso de la Mipyme colombiana a la financiación, mediante el otorgamiento de garantías

El FNG es una sociedad anónima El capital es principalmente público (99.9%) Sometida a la supervisión de la Superintendencia Financiera Vinculada al Ministerio de Comercio, Industria y Turismo

Segmentos de Atención

Misión

Naturaleza Jurídica

Visión

Evolución del Modelo de Negocio

o Garantías individuales

o Expedición de certificados físicos

o Riesgo (SARG)o Comercial (MAC)o Recuperación de

cartera (MARC)o Servicio al clienteo Operativo (MAO)

o Garantías automáticas

o Esquema centralizado

o Modelo transaccional electrónico

o Garantías automáticas

o Esquema centralizado

o Modelo de operación electrónico sin portal

o Garantías automáticas

o Garantía individual

o Modelo de operación manual

Un esquema de operación basado

en modelos

Quinta Etapa

2.007 – Actual

Cuarta Etapa

Tercera Etapa

Segunda Etapa

2.006 – 2.007

2.003 – 2.006

1.997 – 2.003

1.982 – 1.997

Primera Etapa

2 Modelo de GarantíaCartera del FNG

Se evalúa al banco, se le asigna un cupo y se le fija una tarifa decomisión, según la pérdida esperada de la cartera a garantizar

El riesgo individual del deudor es evaluado por el banco

El banco elige los créditos que van con garantía, dentro del cupootorgado por el FNG

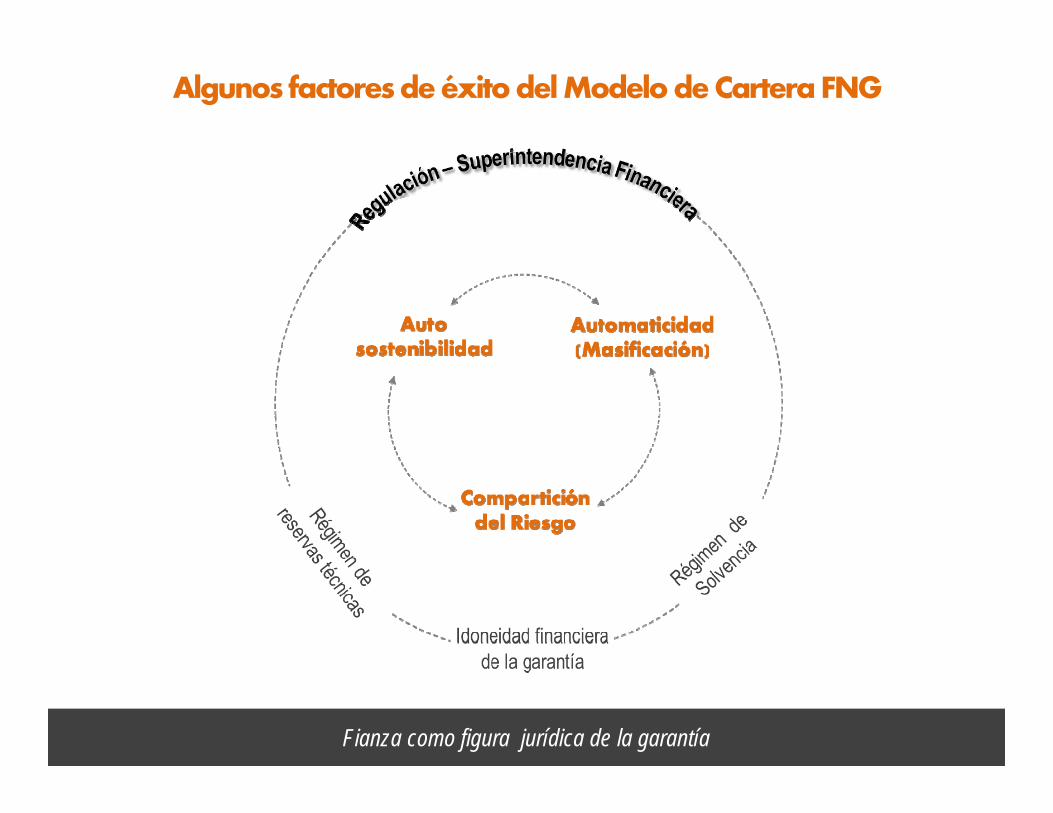

Compartición del riesgo con el banco (coberturas parciales,generalmente 50%)

Auto sostenibilidad financiera. La comisión responde a la mora y a lasiniestralidad de la cartera garantizada

Garantía de CarteraObjetivo: masificación del acceso a crédito en favor de la Mipyme y bancarización de las mismas.

Modelo del FNG

Algunos factores de éxito del Modelo de Cartera FNG

Fianza como figura jurídica de la garantía

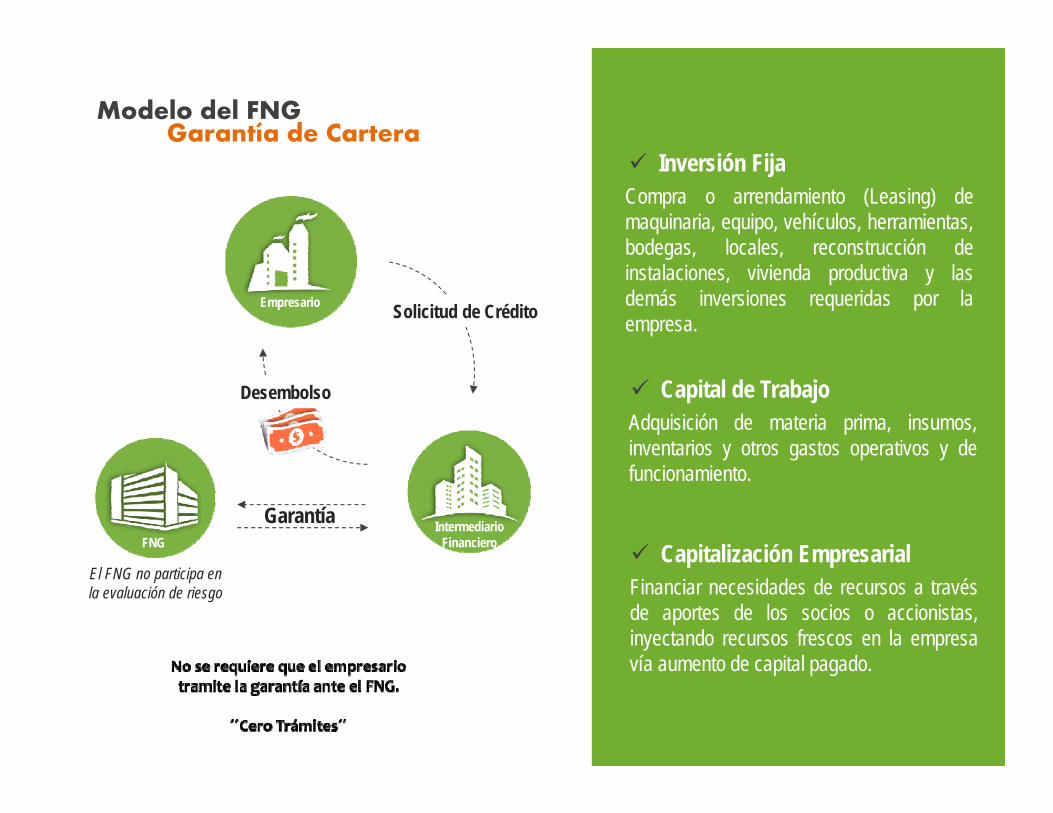

Modelo del FNG Garantía de Cartera

Garantía

Desembolso

Solicitud de Crédito

Intermediario Financiero

Empresario

FNG

El FNG no participa en la evaluación de riesgo

Inversión FijaCompra o arrendamiento (Leasing) demaquinaria, equipo, vehículos, herramientas,bodegas, locales, reconstrucción deinstalaciones, vivienda productiva y lasdemás inversiones requeridas por laempresa.

Capital de TrabajoAdquisición de materia prima, insumos,inventarios y otros gastos operativos y defuncionamiento.

Capitalización EmpresarialFinanciar necesidades de recursos a travésde aportes de los socios o accionistas,inyectando recursos frescos en la empresavía aumento de capital pagado.

Líneas y Productos de GarantíaLínea de Garantía

ModeloOperacional

Reglamento de Garantías

Esquema Operacional

Unificación de condiciones Definiciones básicas Reglamentación general Esquema operativo Anexos de reportes

Reserva de cupo Registro Actualización de saldos de cartera Reclamación y pago de garantías Recuperación de cartera

Resultados3

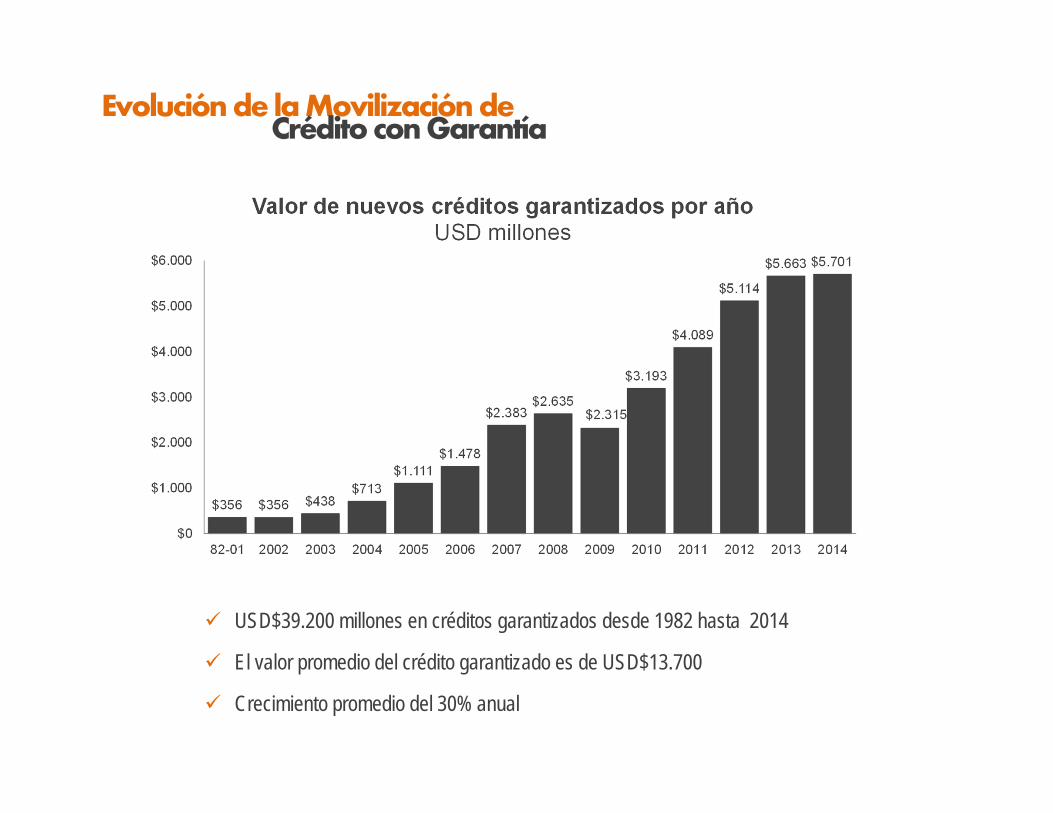

Evolución de la Movilización de Crédito con Garantía

USD$39.200 millones en créditos garantizados desde 1982 hasta 2014

El valor promedio del crédito garantizado es de USD$13.700

Crecimiento promedio del 30% anual

Más de 3.65 millones de créditos garantizados desde 1982 hasta 2014

Más de 400.000 créditos garantizados por año desde 2011

Evolución del Número de Créditos

(100% de Cobertura)

Municipios 1.094(99% de Cobertura)

Departamentos 32

21 165 411 4.850 7.076 70

Bancos Regionales de Bancos

Zonales de Bancos

Sucursales Contactos en Bancos

Otras Entidades Financieras

10

Regionales del FNG

18

Oficinas del FNG

9

Agentes Comerciales

Evolución de los Saldos deGarantías vivas y solvencia

4 Lecciones Aprendidas

Lecciones Aprendidas

Relación entre cobertura y siniestralidad (por encima del 50% de cobertura, el riesgo aumenta ostensiblemente)

Delegar el análisis de riesgo crediticio en los bancos, logra la masificación de la garantía

Un esquema unificado simplifica la operación Basar la operación en un software robusto hace confiable la

operación Un Portal Transaccional hace más fácil la operación para nuestros

clientes Es necesario el apoyo del Gobierno para crear un marco regulatorio La implementación de un sistema de administración de riesgos

(Garantías, mercado, operativos, etc.) hace más segura y prudente la administración del negocio

Es necesario ser flexibles a las necesidades de garantías para los productos de crédito que ofrezca el sistema financiero

Modelo de Servicio al Cliente Modelo de Actuación Comercial Modelo de Recuperación de Cartera Modelo de Actuación Operativo

5 de Garantías en ColombiaRegulación Aplicable al Sistema

Cada garantía se rige por el Reglamento deGarantías del FNG, a través del cual se establecenlas condiciones jurídicas, técnicas y operativas parasu otorgamiento.

Reconocimiento legal para efectos de provisionesdel sistema financiero (PDI del 12%, entre las másbajas de las garantías admisibles)

Idoneidad de la garantía

Modelo interno de pérdidas esperadas(comportamiento del riesgo por morosidad) para ladeterminación de la suficiencia de reservas y laestimación de comisiones

Régimen de Reservas Técnicas

Régimen particular para el FNG con mínimo del 11%entre el patrimonio técnico (incluido reservastécnicas) y los activos de riesgo (garantías vigentes)

Régimen de solvencia

Reglamento de Garantías

En cuanto a regulación normativa, resaltamos lo siguiente:

MarcoRegulatorio

¡ S e g u imo s Fo r t a l e c i é ndono s !