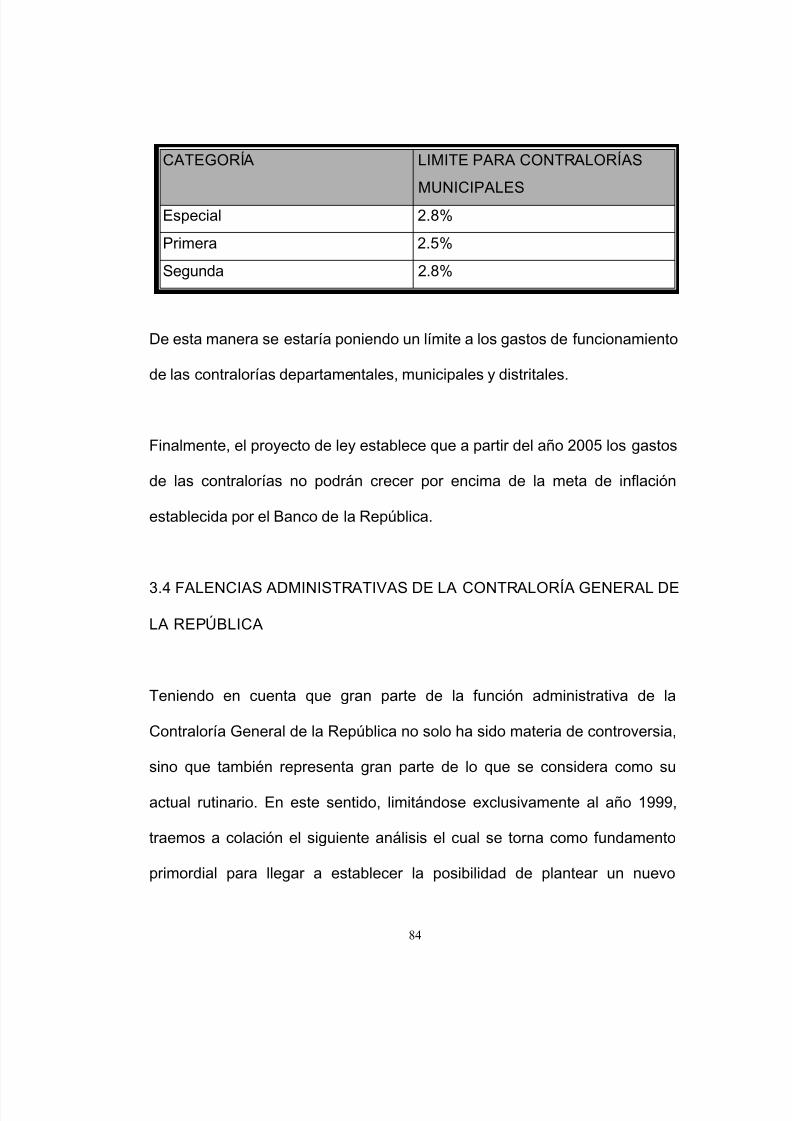

El control fiscal en Colombia

162

1 EL CONTROL FISCAL EN COLOMBIA JUAN CARLOS MIRA CIRO MEZA DANIEL VEGA PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDI CAS BOGOTA 2001

-

Upload

lalodelgadomaya -

Category

Documents

-

view

15 -

download

0

description

Generalidades de este importante tema desde la optica de la derecha politica

Transcript of El control fiscal en Colombia

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 1/162

1

EL CONTROL FISCAL EN COLOMBIA

JUAN CARLOS MIRACIRO MEZA

DANIEL VEGA

PONTIFICIA UNIVERSIDAD JAVERIANAFACULTAD DE CIENCIAS JURÍDICAS

BOGOTA2001

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 2/162

2

EL CONTROL FISCAL EN COLOMBIA

JUAN CARLOS MIRACIRO MEZA

DANIEL VEGA

Trabajo de grado para optar al título de Abogados

Director

Dr. ALVARO GUILLERMO RENDON

PONTIFICIA UNIVERSIDAD JAVERIANAFACULTAD DE CIENCIAS JURÍDICAS

BOGOTA2001

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 3/162

3

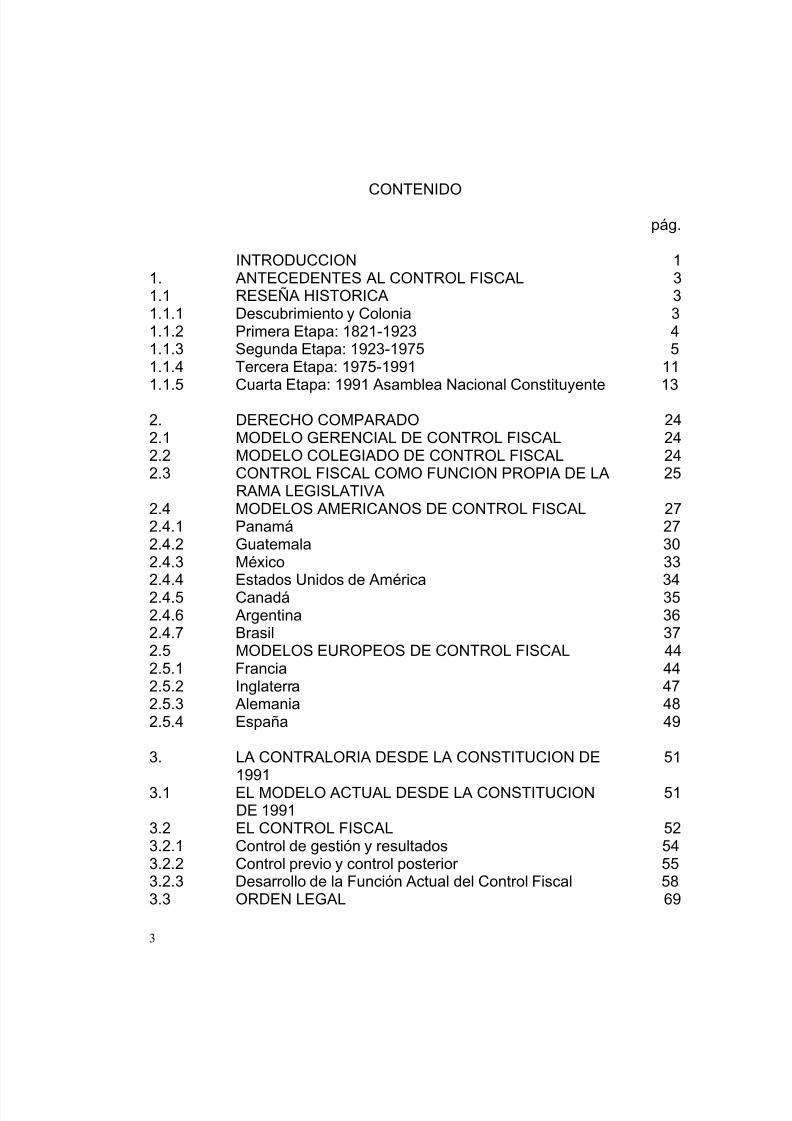

CONTENIDOpág.

INTRODUCCION 11. ANTECEDENTES AL CONTROL FISCAL 31.1 RESEÑA HISTORICA 31.1.1 Descubrimiento y Colonia 31.1.2 Primera Etapa: 1821-1923 41.1.3 Segunda Etapa: 1923-1975 51.1.4 Tercera Etapa: 1975-1991 11

1.1.5 Cuarta Etapa: 1991 Asamblea Nacional Constituyente 132. DERECHO COMPARADO 242.1 MODELO GERENCIAL DE CONTROL FISCAL 242.2 MODELO COLEGIADO DE CONTROL FISCAL 242.3 CONTROL FISCAL COMO FUNCION PROPIA DE LA

RAMA LEGISLATIVA25

2.4 MODELOS AMERICANOS DE CONTROL FISCAL 272.4.1 Panamá 272.4.2 Guatemala 302.4.3 México 332.4.4 Estados Unidos de América 342.4.5 Canadá 352.4.6 Argentina 362.4.7 Brasil 372.5 MODELOS EUROPEOS DE CONTROL FISCAL 442.5.1 Francia 442.5.2 Inglaterra 472.5.3 Alemania 482.5.4 España 49

3. LA CONTRALORIA DESDE LA CONSTITUCION DE1991

51

3.1 EL MODELO ACTUAL DESDE LA CONSTITUCIONDE 1991

51

3.2 EL CONTROL FISCAL 523.2.1 Control de gestión y resultados 543.2.2 Control previo y control posterior 553.2.3 Desarrollo de la Función Actual del Control Fiscal 583.3 ORDEN LEGAL 69

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 4/162

4

3.4 FALENCIAS ADMINISTRATIVAS DE LACONTRALORIA GENERAL DE LA REPUBLICA

85

3.5 NATURALEZA JURIDICA DEL CONTROL FISCAL 873.5.1 Naturaleza jurídica de las contralorías 93

4. DIAGNOSTICO GENERAL DE CONTRALORIAS 954.1 ANALISIS DE LAS CONTRALORIAS

DEPARTAMENTALES95

4.1.1 Informe de Auditoría sobre la ContraloríaDepartamental de Casanare

95

4.1.2 Informe de Auditoría sobre la ContraloríaDepartamental del Vichada

104

4.1.3 Informe de Auditoría sobre la ContraloríaDepartamental de Nariño

114

4.1.4 Informe de Auditoría sobre la Contraloría

Departamental del Valle

121

5. BASES PARA UN NUEVO MODELO DE CONTROLFISCAL

137

5.1 PROPUESTAS DEL CONTRALOR GENERAL DE LAREPUBLICA

137

5.2 PROPUESTAS DE LA AUDITORIA GENERAL DE LAREPUBLICA

140

6. CONCLUSIONES Y RECOMENDACIONES 146

BIBLIOGRAFIA 157

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 5/162

1

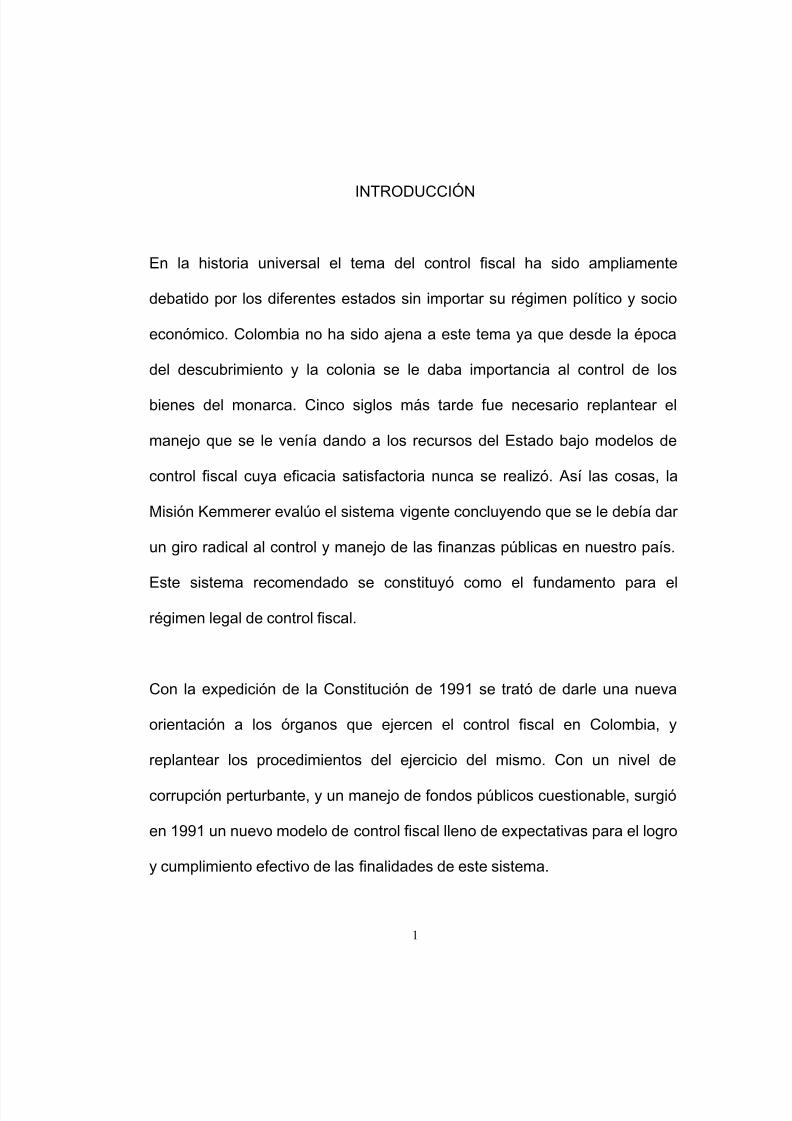

INTRODUCCIÓN

En la historia universal el tema del control fiscal ha sido ampliamente

debatido por los diferentes estados sin importar su régimen político y socio

económico. Colombia no ha sido ajena a este tema ya que desde la época

del descubrimiento y la colonia se le daba importancia al control de los

bienes del monarca. Cinco siglos más tarde fue necesario replantear el

manejo que se le venía dando a los recursos del Estado bajo modelos de

control fiscal cuya eficacia satisfactoria nunca se realizó. Así las cosas, la

Misión Kemmerer evalúo el sistema vigente concluyendo que se le debía dar

un giro radical al control y manejo de las finanzas públicas en nuestro país.

Este sistema recomendado se constituyó como el fundamento para elrégimen legal de control fiscal.

Con la expedición de la Constitución de 1991 se trató de darle una nueva

orientación a los órganos que ejercen el control fiscal en Colombia, y

replantear los procedimientos del ejercicio del mismo. Con un nivel de

corrupción perturbante, y un manejo de fondos públicos cuestionable, surgió

en 1991 un nuevo modelo de control fiscal lleno de expectativas para el logro

y cumplimiento efectivo de las finalidades de este sistema.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 6/162

2

Desafortunadamente, al día de hoy, se evidencia una gran ruptura en el

manejo de fondos estatales lo cual alerta no solo a las autoridades sinotambién a la comunidad, siendo ésta la principal afectada por sus

deficiencias.

De aquí surgen una serie de interrogantes que cuestionan las herramientas

de control fiscal que aplica nuestro ordenamiento jurídico. En este sentido,

es necesario resaltar que las contralorías del orden nacional, departamental,

distrital y municipal, se constituyen en una carga burocrática con altos costos

de funcionamiento y pocos resultados a la hora de vigilar, controlar y

recuperar los bienes públicos.

Este ejercicio académico surge como una reacción ante las deficiencias del

sistema lo cual nos obliga a la realización de un profundo análisis que

evidencia las falencias del control fiscal en nuestro país y conlleve a la

propuesta de una nueva forma de ejercerlo, confiando en que por dicha vía

se logre una mejor gestión en el control de los recursos del Estado.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 7/162

3

1. ANTECEDENTES AL CONTROL FISCAL

1.1 RESEÑA HISTÓRICA

1.1.1 Descubrimiento y Colonia

El control fiscal no es algo nuevo ya que lo encontramos desde el

descubrimiento y conquista de América. Aunque la vigilancia se ejercía sobre

el manejo de los bienes del monarca, no existía supervisión sobre los bienes

del Estado. En esa época el funcionario designado por la Corona para dichos

bienes era denominado como Lugarteniente de los Contadores Mayores de

Castilla.

Posteriormente con la fundación de Santo Domingo, se crea el Tribunal de la

Real Audiencia de Santo Domingo. Este órgano ejercía, entre otras, las

funciones de vigilar a los altos funcionarios de la corona y la de fiscalizar a

los virreyes. De esta manera se ejercían los juicios de Residencia donde se

rendían cuentas de los bienes fiscales puestos bajo la administración de los

funcionarios. En el año de 1604 se crearon los Tribunales de Cuentas. Entre

los siglos XI y XIII, estos Tribunales hicieron las veces de las contralorías

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 8/162

4

regionales en los virreinatos, capitanías y presidencias. Cabe anotar, que

para el año de 1807, Napoleón creaba en Francia, la Corte de Cuentas de

Francia.

1.1.2 Primera Etapa: 1821-1923

1.1.2.1 La República. La ley fundamental expedida en Angostura constituye

la República de Colombia. En esta época se trató de hacer el primer intento

para organizar el control fiscal, para lo cual el 23 de Octubre de 1819,

Santander se encarga de impulsar la Ley Principal Contra los Empleados de

Hacienda, la cual consagraba medidas drásticas [incluyendo la pena de

muerte] para los funcionarios a quienes se les probara haber efectuado

fraude o malversación de los bienes públicos.

De la misma manera, y basada en el principio de la soberanía, la primera

Constitución independiente, la Constitución del Socorro, consagraba que las

cuentas del Tesoro Público se imprimirían cada año, para que la comunidad

supiera en que se estaban gastando los tributos. De cierta forma, era una

fiscalización subjetiva por parte de la sociedad.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 9/162

5

El libertador por su parte, encomendó el control y manejo presupuesta al

Tribunal Mayor de Cuentas y a la Superintendencia General de Hacienda1.

En 1832 se revive la Contaduría General de Hacienda, la cual dependía del

poder ejecutivo. En 1847 se reemplaza esta institución por una corte de

cuentas. A su vez, en 1850 esta Corte se reemplaza por la Oficina de

Cuentas conformada por cinco miembros nombrados por el Congreso.

En 1873 se expide el Código Fiscal que vuelve a instaurar la Corte de

Cuentas pero esta vez compuesta por diez magistrados elegidos por el

Senado de la República y la Cámara de Representantes. Posteriormente, se

modificaría el número de magistrados, aumentándolo a doce.

1.1.3 Segunda Etapa: 1923 - 1975

1.1.3.1 La Misión Kemmerer. La Misión Kemmerer hizo muchas

recomendaciones, dentro de las cuales podemos destacar dos en especial,

por un lado la creación de la Contraloría General de la Nación y por otro, la

creación de un sistema de banca central y bancos de crédito.

1 El Tribunal Mayor de Cuentas ejercía las funciones referentes a la contabilidad del gastopúblico y la Superintendencia General de Hacienda ejercía funciones de inversión ycontraloría.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 10/162

6

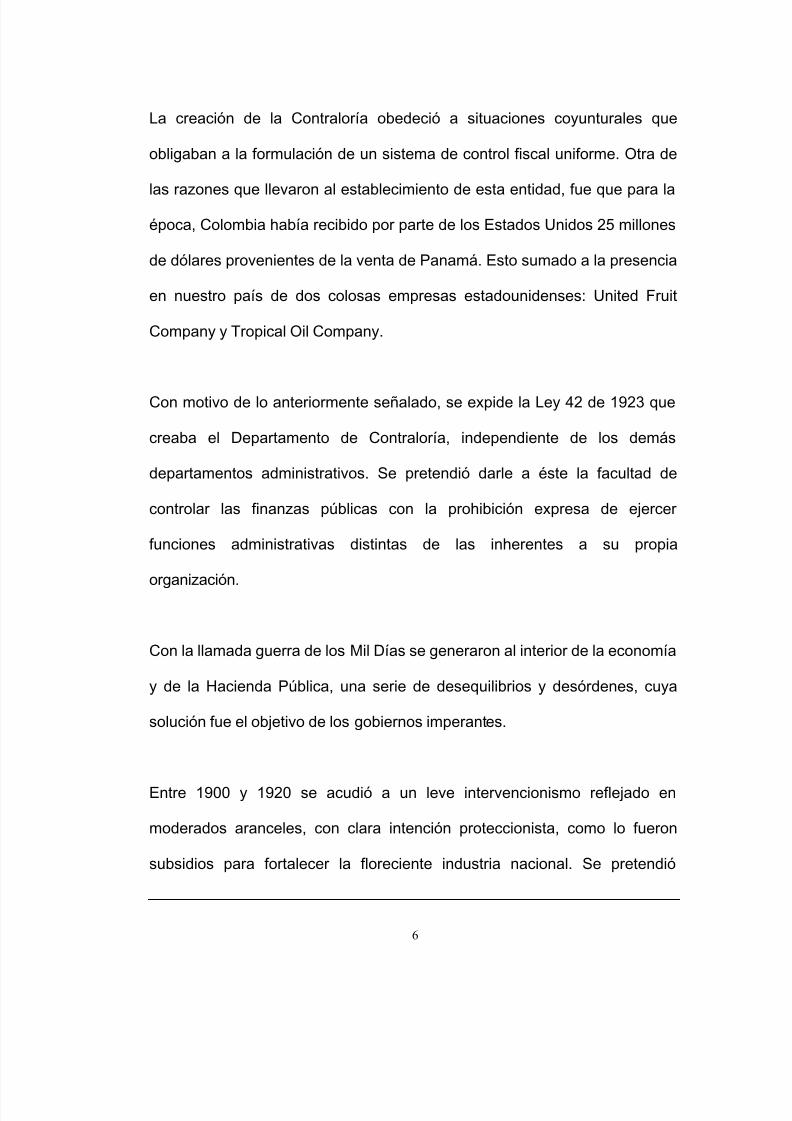

La creación de la Contraloría obedeció a situaciones coyunturales que

obligaban a la formulación de un sistema de control fiscal uniforme. Otra de

las razones que llevaron al establecimiento de esta entidad, fue que para laépoca, Colombia había recibido por parte de los Estados Unidos 25 millones

de dólares provenientes de la venta de Panamá. Esto sumado a la presencia

en nuestro país de dos colosas empresas estadounidenses: United Fruit

Company y Tropical Oil Company.

Con motivo de lo anteriormente señalado, se expide la Ley 42 de 1923 que

creaba el Departamento de Contraloría, independiente de los demás

departamentos administrativos. Se pretendió darle a éste la facultad de

controlar las finanzas públicas con la prohibición expresa de ejercer

funciones administrativas distintas de las inherentes a su propia

organización.

Con la llamada guerra de los Mil Días se generaron al interior de la economía

y de la Hacienda Pública, una serie de desequilibrios y desórdenes, cuya

solución fue el objetivo de los gobiernos imperantes.

Entre 1900 y 1920 se acudió a un leve intervencionismo reflejado en

moderados aranceles, con clara intención proteccionista, como lo fueron

subsidios para fortalecer la floreciente industria nacional. Se pretendió

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 11/162

7

estabilizar la moneda, mantener el patrón oro y crear un banco central, pero

sin ningún resultado favorable. El Gobierno Nacional creció sin modernizar

sus métodos fiscales, lo que generó una ejecución creciente de sus gastos yconsecuentes déficits fiscales.

Se llevaron a cabo elevadas emisiones que ocasionaron procesos

inflacionarios y crisis en el sector financiero. Se intentaron renegociaciones

de la deuda, así como fortalecer la imagen del país frente a las entidades

extranjeras que otorgaban crédito, lo cual a la postre resulto infructuoso.

De otro lado, existían factores de contrapeso a la situación descrita y entre

las cuales se puede citar: despegue de la industria nacional; un crecimiento

del sector público; una expansión de las bases productivas, destacándose el

sector cafetero; además se esperaba un elevado ingreso de divisas

provenientes de Estados Unidos, como indemnización de la pérdida de

Panamá.

Frente a la situación, se hizo necesario instituir una comisión que enderezara

la economía y las finanzas públicas. Así las cosas, el presidente de la época

Pedro Nel Ospina comisionó a su embajador en los Estados unidos para que

invitara a un grupo de profesionales de dicho país, con el fin último de buscar

una solución viable a la difícil situación fiscal que estaba atravesando el país

en es momento.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 12/162

8

Concluidos los estudios la Misión Kemmerer entregó al Gobierno Nacional

una memoria con sus recomendaciones; éste, a su vez, las presentó alCongreso Nacional y en 1923 fueron aprobadas con algunas

recomendaciones. Dentro del paquete de reformas se encontraba la creación

del Banco de la República la creación de la Contraloría, entre otros.

Fue la Ley 42 de 1923 la que reorganizó la contabilidad oficial y creó el

Departamento de la Contraloría. Esta Ley consta de 15 capítulos en los que

se desarrolla:

1-Se crea el Departamento de la Contraloría como un servicio nacional

administrativo, con independencia de los demás departamentos

administrativos.

2- El Contralor es nombrado por el Presidente de la República por un

período de cuatro años, nombramiento que debe llevar la aprobación de la

Cámara

3-El Contralor tenía competencia exclusiva en todos los asuntos referentes al

examen, glosa y fenecimiento de cuentas de los funcionarios encargados de

recibir, pagar y custodiar fondos o bienes de la Nación; examen y revisión de

las deudas y reclamaciones a cargo o a favor de la República; en todos los

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 13/162

9

asuntos relacionados con métodos de contabilidad y la manera de llevar las

cuentas de la nación, la conservación de los comprobantes y el examen de

libros, registros y documentos referentes a dichas cuentas.

4-El Contralor tenía facultades para llevar las cuentas generales de la

Nación; las de la deuda, la prescribir los métodos de contabilidad, la manera

de rendir los informas financieros de cualquier entidad administrativa, así

como los procedimientos para presentar las cuentas de los empleados de

manejo.

5-Promover investigaciones fiscales o realizarlas a solicitud del presidente,

del Congreso, de un departamento o municipio, con la aprobación del

Consejo de Ministros, sobre instituciones dependientes de dichas entidades.

6-El nombramiento de los empleados de manejo del Gobierno debía ser

registrados ante el Departamento de la Contraloría, y esta entidad debía fijar

las cauciones de los mismos.

7-Refrendar toda erogación de fondos públicos verificada en Bogotá.

8-Dictar las disposiciones en las que estarían sujetos todos los pagos,

anticipos o traspasos de fondos públicos que debieran efectuarse fuera de

Bogotá.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 14/162

10

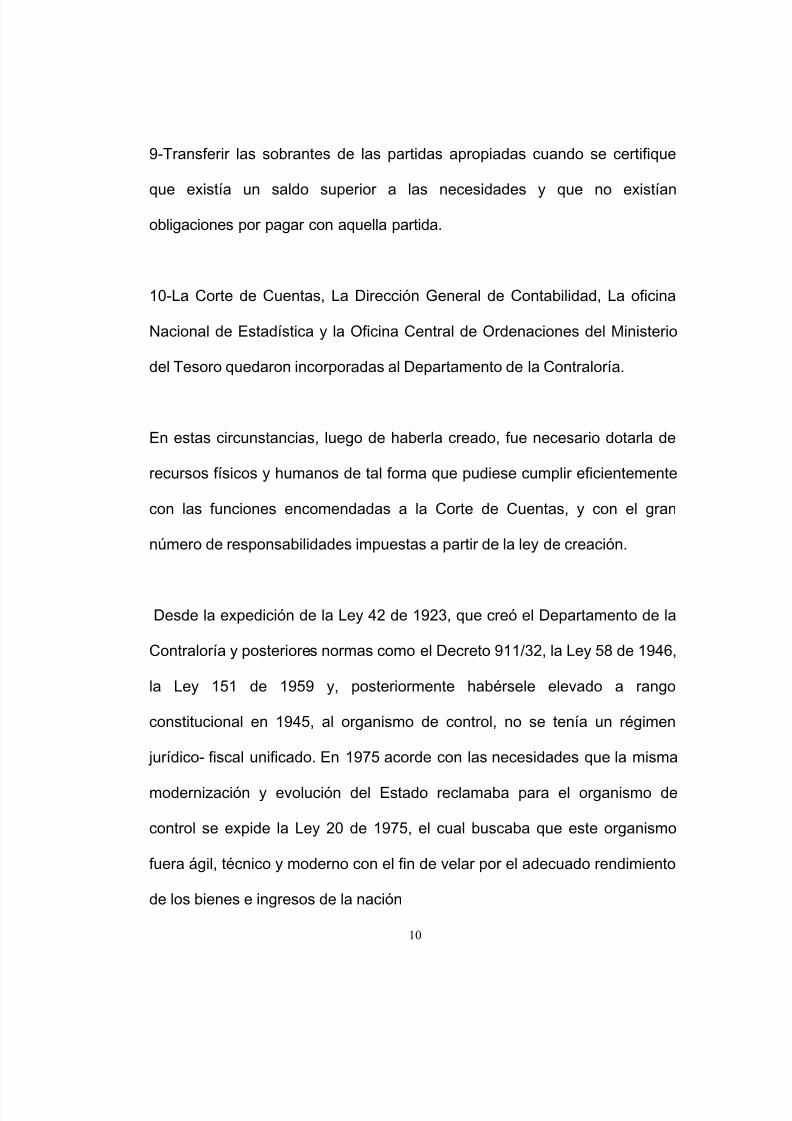

9-Transferir las sobrantes de las partidas apropiadas cuando se certifique

que existía un saldo superior a las necesidades y que no existíanobligaciones por pagar con aquella partida.

10-La Corte de Cuentas, La Dirección General de Contabilidad, La oficina

Nacional de Estadística y la Oficina Central de Ordenaciones del Ministerio

del Tesoro quedaron incorporadas al Departamento de la Contraloría.

En estas circunstancias, luego de haberla creado, fue necesario dotarla de

recursos físicos y humanos de tal forma que pudiese cumplir eficientemente

con las funciones encomendadas a la Corte de Cuentas, y con el gran

número de responsabilidades impuestas a partir de la ley de creación.

Desde la expedición de la Ley 42 de 1923, que creó el Departamento de la

Contraloría y posteriores normas como el Decreto 911/32, la Ley 58 de 1946,

la Ley 151 de 1959 y, posteriormente habérsele elevado a rango

constitucional en 1945, al organismo de control, no se tenía un régimen

jurídico- fiscal unificado. En 1975 acorde con las necesidades que la misma

modernización y evolución del Estado reclamaba para el organismo de

control se expide la Ley 20 de 1975, el cual buscaba que este organismo

fuera ágil, técnico y moderno con el fin de velar por el adecuado rendimiento

de los bienes e ingresos de la nación

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 15/162

11

1.1.4 Tercera Etapa: 1975 - 1991

1.1.4.1 Ley 20 de 1975. Desde la expedición de la Ley 42 de 1923, que creó

el departamento de la Contraloría, y posteriores normas como el Decreto

911/32, la Ley 58 de 1946, la Ley 151 de 1959 y el haberse elevado a rango

constitucional en 1945, al organismo de control. Hasta 1975 no se tenía un

régimen jurídico-fiscal unificado, acorde con las necesidades que la misma

modernización y evolución del Estado reclamaba para el organismo de

control, el cual debía ser ágil. Técnico y moderno con el fin de velar por el

adecuado rendimiento de los bienes e ingresos de la nación.

Con la expedición de la Ley 20 de 1975, se pretendió unificar la legislación

dispersa que sobre control fiscal existía como también crear mecanismos decontrol que interrelacionados, pudieran dar como resultado positivo, una

vigilancia acorde para cada una de las entidades del Estado cuyo primordial

objetivo fuera garantizar al mismo Estado, el adecuado rendimiento de los

bienes o ingresos de la nación y obtener de esa manera la eficiencia del

gasto público.

En el articulado de la Ley objeto de evaluación se pueden encontrar avances

significativos en lo que a control fiscal se refiere. Por ejemplo, el artículo

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 16/162

12

segundo le otorgó al contralor las facultades para fiscalizar no solo a las

entidades estatales, sino también a las personas que dispongan o manejen

bienes de la nación.

De otro lado, la Ley 20 de 1975 previó en su artículo 5 un mecanismo de

control para las empresas industriales y comerciales del Estado, orientado a

tener un sistema adecuado de fiscalización que consultara principios

modernos de auditoría financiera.

De lo anterior, se observa que la Ley 20 de 1975 buscó adecuar el sistema

de fiscalización a las necesidades de aquel momento y lograr mejorar el

control sobre el erario.

De esta manera, se lograron importantes avances en materia de control

fiscal con la expedición de Ley 20 de 1975. Sin embargo, la Contraloría

General de la República, quedó bastante limitada en su función de vigilancia,

por cuanto sus actuaciones de control estuvieron dirigidas ha demostrar y

cuantificar perjuicios fiscales.

1.1.5 Cuarta Etapa: 1991 Asamblea Nacional Consti tuyente

En la Asamblea reinaba la idea de que era necesario hacer cambios a la

Contraloría General de la República y al Sistema de control fiscal en general,

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 17/162

13

debido a diferentes factores. Las primeras tesis hablaban de lo ineficaz que

estaba resultando el control previo para preservar el patrimonio público,

motivo por el cual se cambia el sistema a control posterior y selectivo.

Por otro lado concluyeron que desde el punto de vista de la organización de

las contralorías, éstas se encontraban contaminadas de politización y

burocratización, aspecto que aun persiste y sigue rigiendo el sistema actual

colombiano.

Por otro lado se planteó la tesis de extender la vigilancia a todos aquellos

que administren bienes públicos, así como el otorgamiento de poderes

sancionatorios a las Contralorías.

También, surgió la idea de crear una jurisdicción penal fiscal que hiciera

parte de la rama judicial encargada exclusivamente de la investigación y

juzgamiento de los delitos que tuvieran que ver con el patrimonio público.

1.1.5.1 Debates y ponencias del Constituyente de 1991. A continuación se

expondrán algunas de las tesis presentadas por varios de los constituyentes

en 1991 sobre el tema en estudio.

El doctor Nieto Roa propuso que la vigilancia de la gestión fiscal de la

administración se debería hacer por medio de entidades privadas ejerciendo

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 18/162

14

auditoría directa bajo la inspección y vigilancia de la Contraloría General de

la Nación.

Con este proyecto pretendía subsanar los errores y las falencias que venían

produciéndose con el anterior modelo de control fiscal tanto a nivel nacional

como departamental y municipal. Como es bien sabido, la función

fiscalizadora "consiste en el ejercicio de la vigilancia y control tendiente a la

guardia del patrimonio y recursos del erario público, para que las entidades o

personas que a cualquier título reciban, manejen o dispongan de los bienes

o ingresos del Estado, se ciñan a lo dispuesto por la ley y las normas de la

moral y delicadeza que exige el manejo y los recursos de la comunidad"2.

Por esta razón se requieren formas de vigilancia para que los funcionarios

que tienen a su cargo la administración de los recursos lo hagan de una

manera adecuada y responsable, y sobre todo acorde con la ley.

En su exposición de motivos el doctor Nieto Roa esgrime los argumentos

sobre un nuevo tipo de control fiscal en Colombia donde debe existir una

total independencia entre quien lo ejerce y quienes son fiscalizados. "Los

funcionarios fiscalizadores deben estar por fuera de la estructura jerárquica

de los órganos del Estado, pues nadie dependiente puede formarse un juicio

objetivo e imparcial del ente o la persona de quien depende”3. Es así como

2 Proyecto de ley presentado a la Asamblea Nacional Constituyente por el Doctor Nieto Roa3 Ibidem

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 19/162

15

una gran mayoría de doctrinantes considera que la función fiscalizadora

debe ser entendida como una rama independiente y diferente a la propuesta

por Aristóteles y posteriormente Montesquieu.

Por otro lado el proyecto propone crear un órgano encargado de la vigilancia

del Contralor que hoy por hoy es conocido como la Auditoría General de la

República.. Por otra parte, la Constitución de 1991 autorizó, en su artículo

267 la figura de las auditorías privadas colombianas, las cuales deben ser

escogidas por concurso de méritos y contratadas previo concepto favorable

del Consejo de Estado. En este sentido, la Ley 42, en su artículo 31,

consagra la posibilidad de que los órganos fiscales contraten con empresas

privadas la vigilancia de la gestión fiscal en los siguientes casos:

•

Cuando se requieran conocimientos técnicos especializados.

• Cuando por razones económicas sea más favorable.

• Cuando la disponibilidad de los órganos técnicos y económicos no le

permita al órgano de control ejercer su vigilancia de una manera directa.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 20/162

16

La escogencia de esta empresa deberá someterse a los requisitos y

condiciones establecidos por la Ley 80 para los casos de contratación

estatal.

En su momento el autor del proyecto, consideró que el control fiscal

colombiano presentaba los siguientes vicios:

1. “Al Contralor le preocupa más satisfacer a los congresistas, diputados o

concejales que lo eligen que cumplir con sus deberes.

2. A los auditores y revisores no les importa su eficacia o su rectitud para

conservar el cargo, sino mantener el favor del padrino político. Por eso se

dedica más a darle gusto a su patrocinador, a veces en cosas ilícitas, que

al trabajo honrado.

3. Para lograr la total impunidad, los vigilantes del erario se con los

ordenadores del gasto para la comisión de todo tipo de ilícitos. Así la

corrupción se extiende sin que sea posible siquiera detectarla, pues quien

debe detectar el ilícito es el primero en cometerlo.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 21/162

17

4. El contralor no tiene quien lo fiscalice, se vuelve por ello omnipotente, con

dominio hasta de sus propios electores”4.

A juicio del doctor Nieto, la mejor solución para independizar al auditor del

contralor, bien sea a nivel nacional, departamental o municipal, es recurrir a

empresas especializadas "integradas por profesionales de la Contaduría,

expertos en auditoría y revisoría fiscal, sometidos por tanto, a las normas

que regulan esta profesión y a los controles establecidos para quienes la

ejercen, cuyo objetivo sea el de conservar su buen nombre y evitar

consecuencias que coloquen a sus funcionarios en peligro de quedar

sometidos a responsabilidad penal e incluso a verse privados de su matricula

profesional.

En resumen, el doctor Nieto Roa propuso lo siguiente:

En primer lugar “la Contraloría General de la República así como las

contralorías departamentales y municipales, debían convertirse en

organismos de inspección y vigilancia de las firmas privadas de auditores y

revisores que presten al sector público los servicios de control fiscal. Dichas

contralorías harían las veces de superintendentes de fiscalización”5.

4 Ibid, Doctor Nieto Roa.5 Ibid., Doctor Nieto Roa.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 22/162

18

En segundo lugar, cualquier ente público debía contratar por medio de los

procedimientos que la ley establezca, siempre teniendo en cuenta que

deberá hacerlo por licitación pública. De la misma manera las contraloríastendrán la facultad de establecer los métodos para llevar las contabilidades

de los organismos del Estado y los métodos para llevar las contabilidades de

cuentas.

Posteriormente, se presenta a la Asamblea Nacional Constituyente la

ponencia para primer debate realizada por los constituyentes Alvaro Cala

Hederich, Germán Rojas, Carlos Rodado Noriega, Mariano Ospina

Hernández, Helena Herrera y Jesús Pérez, quienes hacen un análisis

exhaustivo de los modelos de control fiscal que han existido en el mundo a lo

largo de la historia entre los cuales destacamos los siguientes:

1. Colegiada: dirigida por cortes de cuentas o tribunales

2. Unipersonal: de gran influencia norteamericana donde existe una revisión

continua y exhaustiva de las cuentas del fisco.

3. Consiste en la creación de auditorías generales a cargo de profesionales

en contabilidad.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 23/162

19

Ahondando en las propuestas presentadas por cada uno de los

constituyentes enunciados, encontramos que el doctor Jesús Pérez propone

que se conserve la figura del Contralor General elegido por el Congreso enpleno. De la misma manera pretende establecer que el control fiscal se

realice en forma posterior y selectiva, así como la creación de un sistema de

control de resultados directamente encaminado a la vigilancia de la ejecución

de los planes de desarrollo y obras públicas. Por su parte, el gobierno

nacional, a través de su proyecto, propone que se incluya en el objeto del

control, la vigilancia de los resultados de la administración los cuales se

ejercerían en forma posterior, excluyendo al Banco de la República.

El constituyente Diego Uribe propone que se prohiba la reelección del

Contralor, quien sería elegido por la Cámara de Representantes ya que en

su proyecto se formula la creación de una régimen unicameral.

En otro sentido, el constituyente Navarro Wolf propuso, que el control fiscal

se debería realizar por una corte de cuentas integrada por nueve

magistrados designados por el Consejo de Estado. Su principal función sería

practicar revisorías contables y de gestión de la administración, las cuales se

realizarían en forma posterior y selectiva como principio básico del nuevo

sistema de control. Esto, sin perjuicio de los diferentes sistemas de control

interno que adopte por su propia cuenta la corte. El citado constituyente, así

como el doctor Antonio Yepes, propusieron que la ciudadanía participara

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 24/162

20

activamente en la vigilancia y el control de los dineros públicos, fortaleciendo

así, la democracia nacional.

Los doctores Hernando Londoño y Juan Gómez Martínez, propusieron que la

vigilancia disciplinaria, judicial y fiscal, así como la protección de los

derechos humanos fuera ejercida por la Fiscalía General de la Nación.

El constituyente Rodrigo Lloreda Caicedo formuló la idea de que el control

fiscal debía continuar en cabeza de la Contraloría General de la República.

Simultáneamente existiría una corte de cuentas elegida por el Senado

mediante un sistema de cociente electoral, la cual constituiría una instancia

de apelación para revisar los actos expedidos por el Contralor General o los

contralores departamentales y municipales.

El proyecto del doctor Misael Pastrana propone la creación de un Tribunal

Supremo de Cuentas que sustituiría a la Contraloría General. Los

magistrados serian elegidos por el Congreso por periodos de seis años.

Entre sus funciones principales se asignarían las de establecer la

responsabilidad fiscal previa investigación, ejercer la jurisdicción coactiva y

aplicar las sanciones cuando se vea afectado el patrimonio estatal.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 25/162

21

El doctor Raimundo Emiliani propone que el gobierno contrate con entidades

privadas y especializadas el ejercicio del control fiscal. Esto permitiría su

desburocratización y aminoraría los costos de funcionamiento.

Otros constituyentes fueron partidarios de instaurar la Corte de Cuentas

integrada por el Congreso. Adicionalmente, se menciona que la Corte podría

contratar en ciertas circunstancias, auditorías externas previo concepto del

Consejo de Estado. Así mismo se creaba el sistema de control de resultados

de la Administración Pública Nacional, administrado por el Departamento

Nacional de Control de Resultados.

Finalmente se propuso un articulado para primer debate que trataba de

rescatar las principales propuestas de una manera coherente y ordenada

buscando soluciones al problema de los organismos de control. En primer

lugar, se eliminaba el control previo para dar vía libre a un control selectivo y

posterior que no obstaculizara la gestión efectiva de las contralorías. En

segundo lugar, se estableció que el Contralor sería elegido por el Congreso

en pleno, de terna presentada por la Corte Constitucional, el Consejo de

Estado y las entidades supremas de la administración de justicia.

Además de las propuestas anteriormente mencionadas, también se tuvo en

cuenta las siguientes:

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 26/162

22

1. Establecer un control unipersonal para evitar la politización y

clientelización en el control fiscal, evitando, de esta manera, interferencias

políticas a la hora de votar por cociente del órgano colegiado.

2. Se deja abierta la posibilidad de que las contralorías puedan contratar con

empresas particulares el desarrollo de la función fiscalizadora.

Adicionalmente, se otorga la posibilidad de que cada entidad podría

contratar directamente con entes privados su propio control interno.

3. Se establece que los organismos de control podrán tener facultades de

jurisdicción coactiva, así como la creación de una jurisdicción penal

especializada para que conozca de los delitos contra el patrimonio del

Estado.

4. Se eliminan ciertas contralorías municipales que no reúnan los requisitos

necesarios (como por ejemplo, un número mínimo de operaciones) lo que

le ahorraría al Estado una suma considerable de dinero por concepto de

gastos de funcionamiento.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 27/162

23

2. DERECHO COMPARADO

2.1 MODELO GERENCIAL DE CONTROL FISCAL

El ejercicio del control fiscal como una actividad que se desprende de la

Administración y que, aunque de manera independiente y autónoma,

obedece a una visión gerencial del Estado, ha sido desarrollado

principalmente por los países con la tradición anglosajona del Common Law;

aunque también se da en otros países de tradición continental como sucede

en Bolivia, aunque ahí se conserva la independencia con el Ejecutivo.

2.2 MODELO COLEGIADO DE CONTROL FISCAL

El ejercicio de la función fiscalizadora se le ha asignado, en no pocos países,

a un órgano colegiado, autónomo e independiente. Destacamos, en el viejo

continente, el caso de Italia, donde la fiscalización de la gestión

administrativa del Estado le ha sido asignada a la Corte dei Conti y, de

manera similar, los de Alemania, España y Francia.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 28/162

24

En Francia El Tribunal de Cuentas tiene a su cargo dos tipos de funciones,

las jurisdiccionales y las no jurisdiccionales. Las primeras consisten en el

juzgamiento de las cuentas que deben presentar los funcionarios quemanejen fondos públicos, examinando si ellas se ajustan a las reglas de

contabilidad pública. Sus fallos son susceptibles del recurso de revisión ante

el propio órgano y el de casación ante el Consejo de Estado. Mediante las

segundas el Tribunal asiste al Parlamento y al Gobierno en el control de

ejecución de la ley financiera. Cumple además, labores de control fiscal

sobre la seguridad social. El Tribunal esta conformado de manera similar al

Consejo de Estado por funcionarios inamovibles, los cuales deben acreditar

experiencia en la administración de la hacienda pública francesa.

En Latinoamérica, encontramos varios países en los cuales el control fiscal

se ejerce a través del sistema colegiado. Es el caso de Argentina, Brasil,

República Dominicana, Uruguay y El Salvador.

2.3 CONTROL FISCAL COMO FUNCIÓN PROPIA DE LA RAMA

LEGISLATIVA

Este modelo de control fiscal se encuentra en países como Costa Rica y en

Honduras, donde el Contralor es un auxiliar del órgano legislativo. En

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 29/162

25

Canadá, por ejemplo es el caso más importante, por los avances que ha

logrado.

La oficina del Auditor General de Canadá es organizada como parte del

Parlamento, aunque tiene una estructura propia, independiente y es

manejada con criterios gerenciales. Creada mediante la Ley del Auditor

General, esta oficina tiene, entre otras, las siguientes funciones:

1. De auditoría legal, la cual incluye un examen de legalidad, consiste en

examinar el cumplimiento de las leyes, normas y mandatos del

Parlamento en materia Fiscal.

2. De auditoría financiera, mediante la cual determina si los estados

financieros reflejan razonablemente la posición financiera y los resultados

de las operaciones, así como si estos fueron registrados de conformidad

con principios contables de aceptación general.

3. Auditoría integral o de gestión, a cargo de un comité, el cual evalúa la

economía, eficiencia y efectividad, en orden a determinar si la disposición

de los fondos públicos se ha realizado en forma tal que el contribuyente

obtenga del Estado los servicios a que aspira por el pago de sus

impuestos.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 30/162

26

El Auditor General goza de una completa independencia respecto del

gobierno, aunque es elegido por el gobernador general, de listas de

profesionales destacados en el campo de la auditoría, presentadas poragremiaciones profesionales, para un período de 10 años o hasta que

llegue a la edad de 65, sin que exista posibilidad de reelección.

2.4 MODELOS AMERICANOS DE CONTROL FISCAL

2.4.1 Panamá

La Constitución de Panamá señala: Capítulo 3º La Contraloría General de

la República

Artículo 275.- Habrá un organismo estatal independiente denominado

Contraloría General de la República, cuya dirección estará a cargo de un

funcionario público que se denominará Contralor General, secundado por un

Subcontralor, quienes serán nombrados por un período igual al del

Presidente de la República, dentro del cual no podrán ser suspendidos ni

removidos sino por la Corte Suprema de Justicia, en virtud de causas

definidas por la ley. Ambos serán nombrados para que entren en funciones a

partir de primero de enero después de iniciado cada período presidencial

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 31/162

27

ordinario.

Para ser Contralor y Subcontralor de la República se requiere ser ciudadanopanameño por nacimiento; tener título universitario y treinta y cinco años o

más de edad y no haber sido condenado por el Organo Judicial con pena

privativa de la libertad en razón de delito contra la administración pública.

Artículo 276.- Son funciones de la Contraloría General de la República,

además de las que le señale la Ley, las siguientes:

1. Llevar las cuentas nacionales, incluso referentes a las deudas interna y

externa.

2. Fiscalizar, regular y controlar todos los actos de manejo de fondos y otros

bienes públicos, a fin de que se realicen con corrección según lo establece la

Ley.La Contraloría determinará los casos en que ejercerá tanto el control previo

como el posterior sobre los actos de manejo, al igual que aquellos en que

sólo ejercerá este último.

3. Examinar, intervenir y fenecer las cuentas de los funcionarios públicos,

entidades o personas que administren, manejen o custodien fondos u otros

bienes públicos. Lo atinente a la responsabilidad penal corresponde a los

tribunales ordinarios.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 32/162

28

4. Realizar inspecciones e investigaciones tendientes a determinar la

corrección o incorrección de las operaciones que afecten patrimonios

públicos y, en su caso, presentar las denuncias respectivas.5. Recabar de los funcionarios públicos correspondientes informes sobre la

gestión fiscal de las dependencias públicas, nacionales provinciales,

municipales, autónomas o semiautónomas y de las empresas estatales.

6. Establecer y promover la adopción de las medidas necesarias para que se

hagan efectivos los créditos a favor de las entidades públicas.

7. Demandar la declaratoria de inconstitucionalidad o de la ilegalidad, según

los casos de las leyes y demás actos violatorios de la Constitución o de la

Ley que afecten patrimonios públicos.

8. Establecer los métodos de contabilidad de las dependencias públicas

señaladas en el numeral 5 de este artículo.

9. Informar a la Asamblea Legislativa y al Órgano Ejecutivo sobre el estado

financiero de la Administración Pública y emitir concepto sobre la vialidad y

conveniencia de la expedición de créditos suplementales o extraordinarios.

10. Dirigir y formar la estadística nacional.

11. Nombrar los empleados de sus departamentos de acuerdo con la

Constitución y la Ley.

12. Presentar al Organo Ejecutivo y a la Asamblea Legislativa el informe

anual de sus actividades.

13.Juzgar las cuentas de sus Agentes y sus empleados de manejo cuando

surjan reparos de las misas por razón de supuestas irregularidades.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 33/162

29

2.4.2 Guatemala

La Constitución de Guatemala señala: Régimen de control y fiscalización

Artículo 232- Contralor ía General de Cuentas. La Contraloría General de

Cuentas es una institución técnica descentralizada, con funciones

fiscalizadoras de los ingresos, egresos y en general de todo interés

hacendario de los organismos del Estado, los municipios, entidades

descentralizadas y autónomas, así como de cualquier persona que reciba

fondos del Estado o que haga colectas públicas.

También están sujetos a esta fiscalización los contratistas de obras públicas

y cualquier otra persona que, por delegación del Estado, invierta o administre

fondos públicos.

Su organización, funcionamiento y atribuciones serán determinados por la

ley.

Artículo 233.- (Reformado) Elección del Contralor General de Cuentas .

El jefe de la Contraloría General de Cuentas, será electo para un período de

cuatro años, por el Congreso de la República, por mayoría absoluta de

diputados que conformen dicho Organismo. Sólo podrá ser removido por elCongreso de la República en los casos de negligencia, delito y falta de

idoneidad. Rendirá informe de su gestión al Congreso de la República, cada

vez que sea requerido y de oficio dos veces al año. Gozará de iguales

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 34/162

30

inmunidades que los magistrados de la Corte de Apelaciones. En ningún

caso el Contralor General de Cuentas podrá ser reelecto.

El Congreso de la República hará la elección a que se refiere este Artículo

de una nómina de seis candidatos propuestos por una comisión de

postulación integrada por un representante de los Rectores de las

Universidades de país, quien la preside, los Decanos de las Facultades que

incluyan la carrera de Contaduría Pública y Auditoría de cada Universidad

del país y un número equivalente de representantes electos por la Asamblea

General del Colegio de Economistas, Contadores Públicos y Auditores y

Administradores de Empresas.

Para la elección de candidatos se requerirá el voto de por lo menos las dos

terceras partes de los miembros de dicha Comisión.

En las votaciones, tanto para integrar la Comisión de Postulación como para

la integración de la nómina de candidatos, no se aceptará ninguna

representación.

Artículo 234.- (Reformado) Requis itos del Cont ralor General de Cuentas.

Requisitos del Contralor General de Cuentas. El Contralor General de

Cuentas será el jefe de la Contraloría General de Cuentas y debe ser mayor

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 35/162

31

de cuarenta años, guatemalteco, contador público y auditor, de reconocida

honorabilidad y prestigio profesional, estar en el goce de sus derechos

ciudadanos, no tener juicio pendiente en materia de cuentas y haber ejercidosu profesión por lo menos diez años.

Artículo 235.- Facul tades del Contralor General de Cuentas. El Contralor

General de Cuentas tiene la facultad de nombrar y remover a los

funcionarios y empleados de las distintas dependencias de la Contraloría y

para nombrar interventores en los asuntos de competencia, todo ellos

conforme a la Ley de Servicio Civil.

Artículo 236.- Recursos legales. Contra los actos y las resoluciones de la

Contraloría General de Cuentas, proceden los recursos judiciales y

administrativos que señala la ley.

2.4.3 México

El Contador Mayor de Hacienda es elegido para períodos de ocho años,

durante los cuales es inamovible, salvo que incurra en delitos o faltas

disciplinarias; caso en el cual la Cámara podrá removerle. Este puede ser

reelegido por una sola vez. La normatividad sobre el tema se puede

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 36/162

32

encontrar en los artículos 73 y 74 de la Constitución Política de 1917 y en la

Ley Orgánica de Contaduría Mayor de Hacienda.

La dirección de la Contaduría corresponde al Contador Mayor de Hacienda,

designado por la Cámara de Diputados, de una terna presentada por la

Comisión de Vigilancia de la misma Cámara. La Contaduría elabora su

propio presupuesto, que luego presenta a la cámara de diputados

directamente.

Dentro de sus funciones se encuentran la de verificar si las operaciones

financieras se realizaron de acuerdo a lo dispuesto en la ley, e igualmente si

los presupuestos fueron ejecutados conforme a lo establecido en los

programas y subprogramas. De otro lado, la Contaduría está facultada para

realizar cualquier tipo de visitas, inspecciones y revisiones, encaminadas a

cumplir sus funciones.

2.4.4 Estados Unidos de América

Su denominación general es Accounting Office. La dirección de esta oficina

está a cargo del contralor el cual es elegido por el presidente de listas

presentadas por el Congreso por un período de quince años. Entre sus

funciones principales se encuentran las de vigilar las transacciones

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 37/162

33

financieras del gobierno federal y sus agencias y suministrar al Congreso la

información necesaria para que sea éste quien establezca si los programas

realizados con fondos públicos son adelantados de manera satisfactoria.Esta oficina general de contabilidad también debe examinar cualquier

programa que se adelante con fondos públicos o que reciba subsidios

federales. Por otro lado se deben realizar constantes auditorías financieras y

de desempeño para establecer así el grado de eficiencia y eficacia de las

entidades públicas.

Este organismo debe establecer las normas generales de control interno, así

como los principios de contabilidad que deben aplicarse en el manejo de la

Administración Pública. Como se mencionó con anterioridad, esta oficina

debe presentar los debidos informes al Congreso para que sea éste quine

tome los correctivos a que haya lugar. Como consecuencia de esto, el

General Accounting Office no tiene facultades sancionatorias. Solo recopila

la información sobre las transacciones realizadas para entregársela al

Congreso para que la evalúe y procede como considere pertinente.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 38/162

34

2.4.5 Canadá

Oficina del Auditor General de Canadá (Office of the Auditor General ofCanada), su período es de diez años y no se permite su reelección. Esta

figura no esta regulada en la Constitución. La Oficina fue creada por ley en

1878 y su reglamentación actual está contenida en la Ley del Auditor

General, promulgada en 1977. El Auditor es nombrado por el Gobernador

General, de listas de profesionales destacados en el campo de la auditoría,

presentadas por agremiaciones profesionales. La oficina hace parte de la

rama legislativa del poder público, sin embargo opera con independencia

absoluta.

Dentro de sus funciones se encuentra la de entregar al Parlamento

anualmente un forma sobre su gestión y señala todas las soluciones que, en

su opinión, deben adoptarse para su corrección de las deficiencias

observadas. El Parlamento puede disponer la adopción de tales correctivos y

citar los funcionarios que considere conveniente, para que expliquen su

comportamiento. De otro lado, debe realizar los exámenes de legalidad,

auditorías financieras y evaluaciones de la economía, eficiencia y efectividad

de la manera como se manejan los fondos públicos.

Le corresponde informar a la Cámara de los comunes sobre cualquier

situación donde encuentre que no se ha salvaguardado debidamente en

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 39/162

35

interés del patrimonio público. La oficina no impone sanciones de manera

directa.

2.4.6. Argentina

La Constitución Argentina señala:

Artículo 85.- El control externo del sector público nacional en sus aspectos

patrimoniales, económicos, financieros y operativos, será una atribuciónpropia del Poder Legislativo.

El examen y la opinión del Poder Legislativo sobre el desempeño y situación

general de la administración pública estarán sustentados en los dictámenes

de la Auditoría General de la Nación.

Este organismo de asistencia técnica del Congreso, con autonomía

funcional, se integrará del modo que establezca la ley que reglamenta su

creación y funcionamiento, que deberá ser aprobada por mayoría absoluta

de los miembros de cada Cámara. El presidente del organismo será

designado a propuesta del partido político de oposición con mayor número

de legisladores en el Congreso.

Tendrá a su cargo el control de legalidad, gestión y auditoria de toda laactividad de la administración pública centralizada y descentralizada,

cualquiera fuera su modalidad de organización, y las demás funciones que la

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 40/162

36

ley le otorgue. Intervendrá necesariamente en el trámite de aprobación o

rechazo de las cuentas de percepción e inversión de los fondos públicos.

2.4.7 Brasi l

La Constitución de Brasil consagra: Sección IX. De la Fiscalización

Contable Financiera y Presupuestaria

Artículo 70. La fiscalización contable, financiera, presupuestaria, operacional

y patrimonial de la Unión y de las entidades de la administración directa e

indirecta, en cuanto a la legalidad, legitimidad, economicidad, aplicación de

las subvenciones y renuncia de los ingresos, será ejercida por el Congreso

Nacional mediante control externo y por el sistema de control interno de cada

Poder.

Párrafo único. Rendirá cuentas cualquier persona física o entidad pública

que utilice, recaude, guarde, gestione o administre, dinero, bienes o valores

públicos o por los cuales la Unión responda o que asuma obligaciones de

naturaleza pecuniaria en nombre de ésta.

Artículo 71. El control externo a cargo del Congreso Nacional será ejercido

con el auxilio del Tribunal de Cuentas de la Unión, al cual compete:

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 41/162

37

I. Examinar las cuentas rendidas anualmente por el Presidente de la

República, mediante informe previo que deberá ser elaborado en el plazo de

sesenta días a contar desde su recibimiento;II. Juzgar las cuentas de los administradores y demás responsables por

dinero, bienes y valores públicos de la administración directa e indirecta,

incluidas las fundaciones y sociedades instituidas y mantenidas por el Poder

Público Federal, y las cuentas de aquellos que dieran lugar a pérdida,

extravío u otra irregularidad de la cual resulte perjuicio para el erario público;

III. Examinar, para fines de registro la legalidad de los actos de admisión

de personal bajo cualquier título en la administración directa e indirecta,

incluidas las fundaciones instituidas y mantenidas por el Poder Público,

excepto las nominaciones para cargo de provisión en comisión, así como la

de las concesiones de jubilaciones, y pensiones, salvo las mejoras

posteriores que no alteren el fundamento legal del acto de concesión;

IV. Realizar por iniciativa propia, de la Cámara de los Diputados, del

Senado Federal, o de una Comisión técnica o de investigación, inspecciones

y auditorías de naturaleza contable, financiera, presupuestaria operacional y

patrimonial en las unidades administrativas de los Poderes Legislativo,

Ejecutivo y Judicial y demás entidades referidas en el inciso II;

V. Fiscalizar las cuentas nacionales de las empresas supranacionales en

cuyo capital social participe la Unión de forma directa o indirecta, en los

términos del tratado constitutivo;

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 42/162

38

VI. Fiscalizar la aplicación de cualesquiera recursos traspasados por la

Unión, mediante convenio, acuerdo, ajuste u otros instrumentos similares a

los Estados, al Distrito o a los Municipios;VII. Facilitar las informaciones solicitadas por el Congreso Nacional, por

cualquiera de sus Cámaras o por cualquiera de las respectivas Comisiones

sobre fiscalización contable, financiera, presupuestaria, operacional y

patrimonial y sobre lo s resultados de las auditorías e inspecciones

realizadas;

VIII. Aplicar a los responsables, en caso de ilegalidad del gasto o

irregularidad de las cuentas, las sanciones previstas en la ley, que

establecerá entre otras conminaciones, multa proporcional al daño causado

al erario;

IX. Señalar plazo para que el órgano o entidad adopte las providencias

necesarias para el exacto cumplimiento de la ley, si fuera verificada alguna

ilegalidad;

X. Informar al Poder competente sobre las irregularidades o abusos

verificados.

1o. En el caso de contratos, el acto de suspensión será adoptado

directamente por el Congreso Nacional, el cual solicitará, de inmediato, al

Poder Ejecutivo, las medidas posibles.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 43/162

39

2o. Si el congreso Nacional o el Poder Ejecutivo, no adoptarán las medias

previstas en el párrafo anterior en el plazo de noventa días, el Tribunal

decidirá a este respecto.

3o. Las decisiones del Tribunal de las cuales resulten imputación de deuda o

multa, tendrán eficacia de título ejecutivo.

4o. El Tribunal dirigirá al Congreso Nacional, trimestral y anualmente,

informe de sus actividades.

Artículo 166. Ante indicios de pagos no autorizados incluso bajo la forma de

inversiones no programadas o subvenciones no aprobadas, podrá solicitar a

la autoridad gubernamental responsable que preste las aclaraciones

necesarias, en el plazo de cinco días.

1o. No prestadas las aclaraciones, o consideradas estas insuficientes, la

Comisión solicitará al Tribunal pronunciamiento definitivo sobre la materia,

en el plazo de treinta días.

2o. Entendiendo el Tribunal irregular el gasto, la Comisión, si estimase que el

gasto puede causar daño irreparable o grave lesión a la economía pública,

propondrá al Congreso Nacional su suspensión.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 44/162

40

Artículo 73. El Tribunal de Cuentas de la Unión, integrado por nueve

Ministros, tiene la sede en el Distrito Federal, su cuadro propio de personal y

jurisdicción en todo el territorio nacional ejerciendo, en lo que cupiere, las

atribuciones previstas en el artículo 96.

1o. Los Ministros del Tribunal de Cuentas de la Unión serán nombrados

entre brasileños que cumplan los siguientes requisitos:

I. Más de treinta y cinco y menos de sesenta y cinco años de edad;

II. Idoneidad moral y reputación intachable;

III. Notorios conocimientos jurídicos, contables, económicos y financieros

o de administración pública;

IV. Más de diez años de ejercicio como funcionario o de efectiva actividadprofesional que exija los conocimientos mencionados en el inciso

anterior.

2o. Los ministros del Tribunal de cuentas de la Unión serán seleccionados:

I. Un tercio por el Presidente de la República, con la aprobación del

Senado Federal, siendo dos de ellos elegidos alternativamente de

entre auditores y miembros del Ministerio Público ante el Tribunal,

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 45/162

41

propuestos en terna por el Tribunal, según los criterios de antigüedad

y méritos;

II. Dos tercios por el Congreso Nacional.

3o. Los Ministros del Tribunal de Cuentas de la Unión tendrán las mismas

garantías prerrogativas, impedimentos, salarios y ventajas que los Ministros

del Superior Tribunal de Justicia, y solo podrán jubilarse con las ventajas del

cargo cuando lo hubiesen ejercido efectivamente durante más de cinco años.

4o. El Auditor, cuando actué en sustitución del Ministro, tendrá las mismas

garantía e impedimentos del titular, y cuando actúe en el ejercicio de las

demás atribuciones de la judicatura, las de Juez del Tribunal Regional

Federal.

Artículo 74. Los Poderes Legislativo, Ejecutivo y Judicial mantendrán, de

forma integrada, sistemas de control interno con la finalidad de:

I. Evaluar el cumplimiento de las metas previstas en el plan plurianual,

la ejecución de los programas de gobierno y de los presupuestos de la

Unión;

II. Comprobar la legalidad y evaluar los resultados, en cuanto a su

eficacia y eficiencia de la gestión presupuestaria, financiera y

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 46/162

42

patrimonial de los órganos y entidades de la administración federal así

como de la aplicación de los recursos públicos por entidades de

derecho privado;III. Ejercer el control de las operaciones de crédito, avales y garantías, así

como de los derechos y haberes de la Unión;

IV. Apoyar el control externo en el ejercicio de su misión institucional.

1o. Los responsables del control interno, al tener conocimiento de cualquier

irregularidad o ilegalidad, darán conocimiento de ella al Tribunal de Cuentas

de la Unión, bajo pena de responsabilidad solidaria.

2o. Cualquier ciudadano, partido político, asociación o sindicato es parte

legítima para, en la forma de la ley, denunciar irregularidades o ilegalidades

ante el Tribunal de Cuentas de la Unión.

Artículo 75. Las normas establecidas en esta sección se aplicarán en lo que

cupiese, a la organización, composición y fiscalización de los Tribunales de

Cuentas de los Estados, y del Distrito Federal, así como de los Tribunales y

Consejos de Cuentas de los Municipios.

Párrafo único. Las Constituciones estatales regularán los Tribunales de

Cuentas respectivos, que estarán integradas por siete Consejeros.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 47/162

43

2.5 MODELOS EUROPEOS DE CONTROL FISCAL

2.5.1 Francia

En Francia encontramos una corte de cuentas que debe obligatoriamente

vigilar el Estado en general, incluyendo, los establecimientos públicos

nacionales, las empresas públicas (mecanismo que se adoptó desde 1976),

y los organismos de seguridad social (implementado a partir de 1950).

Facultativamente, también debe ejercer la vigilancia de los organismos de

derecho privado, como las asociaciones beneficiarias con capitales de origen

público. Así mismo, pueden controlar a los organismos beneficiarios de

fondos provenientes de la Unión Europea.

La Corte de Cuentas revisa y juzga las cuentas de los contadores públicos yverifica si la destinación de los dineros se hace conforme a la ley y las reglas

contables. La responsabilidad de los agentes encargados de rendir cuentas

es pecuniaria y personal. Resulta pertinente mencionar que el control no solo

se ejerce sobre quien deba rendir cuentas sino también sobre todo el

personal que participe en los procesos de ejecución de dineros públicos.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 48/162

44

La segunda gran función de la Corte radica en velar porque los fondos

públicos se empleen de manera correcta. De esta manera, extiende su

control sobre los ordenadores del gasto público (ordennateurs).

Así mismo, la Corte de cuentas debe colaborarle al gobierno y al parlamento

en la ejecución de la leyes financieras y la aplicación de las misma en

materia de seguridad social. Esta colaboración se traduce en la capacidad

que tienen las comisiones financieras del parlamento de pedirle a la Corte

que realice las investigaciones pertinentes de ciertos órganos en especial. La

Corte realiza anualmente, un informe sobre su gestión y los resultados

obtenidos en ella.

Resaltando nuevamente la política estatal frente al tema de la seguridad

social, se le exige a la Corte, desde 1995, que presente también un informe

sobre su gestión referida exclusivamente al sector en mención.

A continuación se presentan los puntos principales que rigen su estructura:

• Está presidida por un primer Presidente, nombrado por decreto por el

Consejo de Ministros.

• Se divide en siete cámaras, integradas por treinta magistrados.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 49/162

45

• Cada cámara tiene competencia para ejercer control sobre las cuentas

públicas, sobre los establecimientos públicos nacionales, administrativos,industriales y comerciales.

• Tienen competencia para revisar la contabilidad administrativa sobre los

ministerios y su presupuesto.

• Es independiente de la Rama Ejecutiva y Legislativa.

Adicionalmente, las cámaras tienen la facultad de sancionar. Esto es, juzgar

a los responsables de la indebida utilización y destinación de los fondos y los

recursos, así como verificar si los contadores que realicen algún tipo de

control, lo han hecho de manera adecuada. Como consecuencia de loanterior, puede ordenar que se ejerza la respectiva acción de repetición

contra quien haya sido condenado.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 50/162

46

2.5.2 Inglaterra

No existe una regulación constitucional sobre la oficina nacional de auditoría(National Audit Office). En 1966 la Ley de Hacienda reglamentó el

funcionamiento del departamento del Auditor Y Contralor del reino unido, que

fue reemplazado por la Oficina Nacional de Auditoría, al expedirse la Ley

Nacional de Auditoría en 1983. Es importante establecer que el Auditor no

tiene asignado un período determinado.

Así mismo, ésta tiene una completa autonomía de la rama ejecutiva y el

contralor. Posee una facultad discrecional suficiente para establecer la forma

en que opera, así como para adecuar su planta de personal y las

condiciones del servicio.

Dentro de sus funciones, se encuentran:

1- Realizar el control de los bienes y fondos públicos, así como establecer el

grado de eficacia, eficiencia y economía con que operan las entidades

auditadas.

2- Auditar todos los departamentos gubernamentales, organismos que

reciben más de la mitad de sus recursos del Gobierno Central,

exceptuando la empresas nacionalizadas y las corporaciones públicas.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 51/162

47

3- Presentar un informe al Parlamento sobre el balance de cierre de la

entidades auditadas y los resultados de la gestión financiera de ellas.

2.5.3 Alemania

La Constitución de 1950 contempla la existencia del Tribunal Federal de

Cuentas. El presidente y vicepresidente son elegidos por el Parlamento, a

propuesta del Gobierno Central, por un período de doce años, los cuales no

pueden ser reelegidos.

El Tribunal es autónomo en el desarrollo de sus funciones, las cuales son:

1- Realizar el control de los bienes y fondos públicos, así como establecer el

grado de eficacia, eficiencia y economía con que operan las entidades

auditadas.

2- Aunque su actividad se centra en el control posterior y externo, el

Tribunal participa en la elaboración de los presupuestos y controla todas

las decisiones que pueden dar lugar al ingreso o egreso de fondos

públicos.

3- Servir como asesor a los diferentes organismos estatales.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 52/162

48

4- Anualmente debe presentar al Gobierno y a las Cámaras Legislativas un

informe sobre el resultado de su labor, el que también debe darse aconocer a la opinión pública.

2.5.4 España

La Constitución Nacional contempla la existencia del Tribunal de Cuentas y

su regulación legal se encuentra en la Leyes Orgánicas 2 de 1982 y 7 de

1988.

El Tribunal está integrado por doce consejeros elegidos directamente por las

Cortes, y son ellos mismos quienes proponen al Rey el nombre de un de sus

miembros, para que aquél lo designe como presidente. Los consejeros sonelegidos por un período de nueve años, pero quien ejerce la presidencia lo

hará por un período de tres años.

El Tribunal es completamente autónomo en toma de sus decisiones, dentro

de sus funciones se encuentran:

1. Auditoriar tanto la administración nacional, como los organismos

autónomos, comunidades autónomas, corporaciones locales, sociedades

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 53/162

49

y empresas estatales, y las empresas del sector privado que reciban

créditos o subsidios estatales.

2. Ejercer fundamentalmente un control de legalidad y regularidad contable.

3. Presentar un informe a las Cortes sobre los resultados del examen. Así

mismo, rinde una memoria anual, donde relaciona los resultados de todas

sus labores, incluida su actividad jurisdiccional.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 54/162

50

3. LA CONTRALORIA DESDE LA CONSTITUCION DE1991

3.1 EL MODELO ACTUAL DESDE LA CONSTITUCIÓN DE 1991

La Asamblea Nacional Constituyente, trajo una nueva óptica respecto del

control fiscal. Con el artículo 267 se eliminó el ejercicio del control fiscal de

manera previa y perceptiva para dar nacimiento a una nueva visión que

obedece principalmente, a los modelos económicos y políticos vigentes.

De esta manera, la Constitución de 1991 difundió el Estado "neoregulador",

más que al intervencionista y minucioso. El cambio del control previo al

control posterior implicó una nueva perspectiva cuyo objetivo fue el dedesarticular la cultura burocrática por una cultura de reconocimiento de

méritos de búsqueda de resultados.

La regulación constitucional del control fiscal se acomodó a la nueva

orientación política, económica, social y filosófica de la Constitución. Es así

como la Corte Constitucional en sentencia C-167 del 20 de Abril de 1995

trajo a consideración lo siguiente:

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 55/162

51

“Con la promulgación de la Carta Política de 1991, la función pública del

control fiscal adquiere una nueva dimensión en la medida de que la actividad

debe orientarse dentro de la filosofía del nuevo Estado social de derecho en

general, y específicamente dirigida a la aplicación de los principios de

eficacia económica, equidad y valoración de los costos ambientales”6.

Es así como podemos concluir que la nueva orientación del control fiscal a

partir de la Constitución de 1991 obedece principalmente a una nueva visión

de política estatal, no intervencionista y empeñada en la verdadera

aplicación de los principios de eficacia, eficiencia etc.

3.2 EL CONTROL FISCAL

Anteriormente, se concebía el control fiscal tal como a continuación lodelimitó la Corte Suprema de Justicia:

"La gestión fiscal de la administración se inicia con los actos de adquisición o

integración de un patrimonio del Estado que se destina a satisfacer las

necesidades del servidor público; prosigue con los actos propios de su

conservación, mejora y explotación; y concluye con la afectación, disposición

6 Corte Constitucional, Sentencia C-167 del 20 de abril de 1995

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 56/162

52

o inversión de los bienes muebles o inmuebles que de él hacen parte, para el

mismo fin que le dio origen, y lo justifica”7.

De acuerdo con el nuevo régimen constitucional y adoptando la definición

aportada por el doctor Uriel Alberto Amaya, encontramos una visión del

control fiscal menos restringida:

"....la gestión fiscal, entendida ésta como el conjunto de actividades,

operaciones y procesos que desarrolla la administración en todos sus

niveles, o los particulares cuando administran fondos o bienes públicos, con

el fin de cumplir tanto sus objetivos y metas especiales, como los fines

generales del Estado”8.

En este orden de ideas, es innegable que la Constitución de 1991 creó un

nuevo espacio de actuación al ejercicio del control fiscal, otorgándole mayor

eficacia y mayor independencia en su gestión. Al respecto, el doctor. Camilo

Velázquez Turbay trajo dijo:

"En efecto la Constitución Política de 1991 dio una nueva dimensión al

concepto de control fiscal en nuestro país y abrió un nuevo espacio para suejercicio, cambiando la noción de control numérico por la de control de

7 Corte Suprema de Justicia, Sentencia del 24 de febrero de 1977, MP. Eustorgio Sarria.8 AMAYA, Uriel Alberto. Fundamentos Constitucionales del Control Fiscal. Bogotá: EdicionesUmbral, 1996.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 57/162

53

gestión y resultados, eliminando la modalidad de control previo por un

moderno sistema de control posterior y selectivo”9

3.2.1 Control de gestión y resultados

La introducción de esta nueva serie de elementos revolucionó la filosofía del

control fiscal en Colombia, principalmente en lo que respecta al modelo

pasado. Bajo la noción del control numérico legal la autoridad fiscal

competente se encargaba de manera limitada a analizar y evaluar la

exactitud de las operaciones contables de determinada entidad. El control

fiscal, no trascendía a ningún otro campo y se limitaba de manera exclusiva

a verificar que no existiesen incoherencias contables, las cuales, si hubiesen

de existir, se convertirían en el fundamento principal de una investigación y/o

juicio fiscal. Actualmente, con el cambio generado por la nueva constitución

de 1991 se le amplió el campo de acción a las contralorías de manera que

éstas, hoy en día, tienen mayores posibilidades de proteger la cosa pública

en aras de la protección del interés general y bajo la misma línea filosófica

del Estado social de derecho.

Hoy en día las autoridades fiscales no se detienen únicamente en la

verificación contable de las operaciones si no que tienen la posibilidad de

9 VELAZQUEZ T. Camilo, Derecho Constitucional. Bogotá: Universidad Externado deColombia, 1998.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 58/162

54

evaluar la utilización de los recursos públicos en una entidad. En este

sentido le es posible a la contraloría verificar aspectos como la

racionalización del gasto, la aplicación de los principios de eficiencia, eficaciay economía y, en general, la defensa del interés colectivo.

El nuevo modelo, exige de las entidades públicas (o privadas que

administren recursos públicos) mayor calidad en lo que se refiere a la

correcta utilización y disposición de los recursos públicos. De manera

coherente se evidencia como la constitución en su artículo 267 es reiterativa

en la aplicación de los principios antes mencionados y la valoración de los

costos ambientales como parámetros para el ejercicio del control.

La Contraloría General y las contralorías regionales cuentan con la

capacidad constitucional de evaluar el cumplimiento de los objetivos de una

entidad de acuerdo a los principios establecidos por el interés general y el

Estado Social de Derecho.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 59/162

55

3.2.2 Contro l previo y contro l posterior

Es evidente que para el constituyente de 1991 la orientación normativa delcontrol fiscal que le impuso el ejercicio de un control previo era un elemento

más obstaculizador que asegurador de un ejercicio eficaz de la actividad de

control fiscal. El control previo se llevaba a cabo por las autoridades de

control fiscal de tal manera que se tornaba en una actividad de

administración más que de control de la misma y congestionaba de manera

exagerada las funciones del ente fiscalizador volviéndolo ineficaz e

inoperante, pues la acumulación de investigaciones excedía su capacidad de

operación.

Se entendió pues, que el ejercicio de un control previo fiscal era más una

función de la entidad misma que del ente fiscalizador. El paso que se dio al

ejercicio de la actividad de manera posterior no solo descongestionó

despachos de los entes fiscalizadores sino que también depositó un gran

elemento de confianza y buena fe en las entidades que administraban

fondos o bienes públicos. De esta manera se podría concluir que la idea de

un control previo quedaría en manos de la entidad misma, como una función

propia de administración* e imponiendo una mayor responsabilidad a sus

miembros. Conceptualmente, se varió de manera significativa ya que esta

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 60/162

56

carga de responsabilidad en manos de las entidades públicas y sin la

intromisión del ente fiscalizador en sus funciones, como lo era anteriormente,

daba las bases para realmente hacer una evaluación gerencial y de gestiónde sus administradores.

Volviendo a las reflexiones del doctor. Velázquez, se trae a consideración lo

siguiente:

"El constituyente con gran acierto consideró que solo en la medida en que el

administrador público sea autónomo, con poder real para gerenciar, sin la

intromisión de la Contraloría, puede definirse y medirse con precisión su

responsabilidad. Dentro de este contexto, la labor de la Contraloría estará

únicamente encaminada a determinar la calidad de estos controles, en el

nivel de confianza que se les puede otorgar y si son eficaces y eficientes en

el cumplimiento de sus objetivos10"

Es evidente como el ejercicio de la actividad del ente fiscalizador retomó una

nueva orientación gracias al aporte del artículo 267 de la Constitución

Política ya que lo reformó sustancialmente, convirtiéndolo de un ente con

* Evidentemente, este principio no solo hizo un aporte a la actividad del ente fiscalizador, sinoque también contribuyó al otorgamiento de mayor autonomía e independencia a lasentidades públicas en cuanto al ejercicio de sus actividades de administración.10 VELAZQUEZ, Camilo, Op.Cit.

7/18/2019 El control fiscal en Colombia

http://slidepdf.com/reader/full/el-control-fiscal-en-colombia 61/162

57

tendencia policiva absolutamente a un ente de control y al servicio de los

intereses de los bienes públicos.

3.2.3 Desarrollo de la Función Actual del Control Fiscal

Siendo de la esencia de las funciones de quienes legítimamente ejercen el

control fiscal en Colombia, se busca de manera prioritaria que exista un