El continuo crecimiento - negocioselnorte.com · valor nutricional de nuestro portafolio de...

65

El continuo crecimiento... Informe Anual 2007

Transcript of El continuo crecimiento - negocioselnorte.com · valor nutricional de nuestro portafolio de...

El continuo crecimiento...Informe Anual 2007

Contenido

Nuestras Estrategias

Carta del Presidente del Consejo

Mensaje del Director General

Estrategia de Producto

Estrategia de Marca

Estrategia de Penetración en el Mercado

Estrategia de Incremento de los Márgenes

Estrategia de Adquisiciones

Estrategia de Gestión de Talento

Gobierno Corporativo

Consejo de Administración / Órganos

Intermedios

Perfil Comité Directivo

Perfil de los Consejeros

Consejos Consultivos

Carta del Comité de Auditoría

Informe del Comité de Auditoría

Informe del Comité de Prácticas Societarias

Informe de la Administración y Análisis de

Resultados

Estados Financieros

1

2

4

6

8

10

12

14

15

16

18

19

20

22

23

24

26

27

31

Grupo Bimboen el mundo

Perfil delGrupo

En Grupo Bimbo elaboramos productos que la gente

prefiere y marcas que los consumidores reconocen.

Somos la empresa de panificación líder en el Continente

Americano y una de las más grandes del mundo. En 2007

nuestras ventas netas fueron de 72 mil 294 millones de

pesos.

Contamos con más de 5,000 productos y 100 marcas

reconocidas, agrupadas en distintas categorías como pan,

bollos, galletas, pasteles, pan dulce, productos empacados,

tortillas, botanas saladas y confitería. A través de la innovación

continua satisfacemos el gusto del consumidor y elevamos el

valor nutricional de nuestro portafolio de productos.

Nuestro Grupo está integrado por más de 91,000

colaboradores en 18 países. Tenemos una de las redes de

distribución más extensas en el mundo, con cerca de 34,000

rutas y más de 1 millón de puntos de venta.

Las acciones de Grupo Bimbo cotizan en la Bolsa

Mexicana de Valores bajo la clave de pizarra BIMBO.

Ventas Netas México(millones de pesos)

Ventas Netas Latinoamérica(millones de pesos)

7,6006,275

0706

+21.1%

49,71346,416

0706

+7.1%

Ventas Netas Estados Unidos(millones de pesos)

16,56515,826

0706

+4.7%

MÉXICO (ciudades)AtitalaquiaCiudad de MéxicoChihuahuaCholulaGómez PalacioGuadalajaraHermosilloIrapuatoLeónMatehualaMazatlánMéridaMexicaliMonterreyPueblaSan Luis PotosíSan Nicolás de los GarzaTijuanaTolucaVeracruzVillahermosaZapopan

ESTADOS UNIDOS (ciudades)AbileneBeavertonDenverElk GroveEscondidoFort WorthGrand PrairieHoustonLubbockMontebelloSan AntonioSan FranciscoWaco

AMÉRICA LATINA (países)ArgentinaBrasilChileColombiaCosta RicaEl SalvadorGuatemalaHondurasNicaraguaPanamáParaguayPerúUruguayVenezuela

EUROPA (país)República Checa

ASIA (país)China

Bimbo S.A. de C.V.

Tiene su sede en la Ciudad de México. Produce pan de caja,

pan dulce, bollería, panquelería, pastelería, galletas, tortillas,

tostadas y barras de cereales.

Sus principales marcas son Bimbo, Marinela, Tía Rosa,

Wonder, Milpa Real, Lara, Suandy, Lonchibon, Del Hogar,

Monarca, Breddy, El Globo y El Molino.

Organización Barcel S.A. de C.V.

Tiene su sede en Lerma, Estado de México. Produce botanas

saladas, confitería, chocolates, cajeta (dulce de leche), gomitas

y goma de mascar.

Entre sus principales marcas se encuentran Barcel, Ricolino,

Coronado, La Corona, Juicee Gummee y Park Lane.

Bimbo Bakeries USA, Inc.

Opera desde Fort Worth, Texas, Estados Unidos. Elabora

pan de caja y pan dulce, bollería, bagels, english muffins,

panquelería, pastelería, galletas, tortillas y bases para pizza.

Sus principales marcas son Oroweat, Mrs Baird´s, Bimbo,

Entenmann´s, Thomas´, Tia Rosa, Marinela, Francisco, Old

Country, Boboli y Webers´.

Organización Latinoamérica

Tiene su sede en Buenos Aires, Argentina. Sus principales

productos son pan de caja y pan dulce, bollería, panquelería,

galletas, pastelería, alfajores, tortillas y bases para pizza.

Sus principales marcas son Bimbo, Marinela, Pullman, Plus

Vita, Ideal, Holsum, Trigoro, Pyc, Bontrigo, Cena y Fuchs.

Organización Asia

Opera desde Beijing, China con la marca Bimbo. Sus

principales productos son pan de caja en variedades como

pan blanco, pan integral, pan de leche y pan de maíz; además

de pan dulce. Para satisfacer el nuevo y exótico paladar

asiático se desarrollaron pan enrollado con relleno de fríjol

dulce y pan con relleno de carne picante.

Organizaciones

Presencia del Grupo en el mundo

…nuestra estrategiahacia adelante.

2006 2007 %

Activo Total 43,939 45,243 3.0%

Pasivo Total 18,973 16,746 -11.7%

Capital Contable 24,966 28,497 14.1%

Deuda Neta / UAFIDA 0.37 0.23 -36.6%

Deuda Neta / Capital Contable 0.12 0.07 -40.8%

ROA 8.4% 8.4% 0.5%

ROE 14.7% 13.4% -9.3%

ROIC 11.7% 13.0% 11.1%

Utilidad Básica por Acción Ordinaria 3.21 3.33 3.7%

Promedio Ponderado de Acciones en Circulación (‘000s) 1,175,800 1,175,800 -

Precio al cierre del año 53.64 65.05 21.3%

Cifras relevantes

Utilidad de Operación(millones de pesos)

6,4086,091

0706

+5.2%

Utilidad por Acción(millones de pesos)

3.333.21

0706

+3.7%

Deuda Neta / Capital Contable

(veces)

0.12

06

0.07

07ROIC(%)

11.7

07

13.0

06

Latinoamérica 11%

Estados Unidos 23%

México 66%

Ventas Netas

Latinoamérica 14%

Estados Unidos 26%

México 60%

Activos Totales

1

NuestrasEstrategias

Estrategia de Marca Crear un posicionamiento de productos único y diferenciado. Aprovechar nuestras marcas como plataforma de innovación.

Estrategia de Penetración de Mercado Expandir la red de distribución a través de la segmentación. Fomentar el éxito del cliente a través de una ejecución eficiente en el punto de venta.

Estrategia de Producto Desarrollar productos que los consumidores prefieren, utilizando un entendimiento profundo de sus preferencias y nuestras capacidades avanzadas de investigación y desarrollo.

Estrategia de Incremento de los Márgenes Un enfoque permanente en la rentabilidad. Incrementar la eficiencia a través de la tecnología y las economías de escala. Optimizar el punto de venta.

Estrategia de Adquisiciones Identificar oportunidades regionales con marcas y productos complementarios, cuya integración dará mayor valor a nuestros activos.

1

2

3

4

5

Sabemos que habrá retos en el futuro, sin embargo tenemos la confianza de que estas estrategias nos permitirán ser el líder mundial en panificación y una de las mejores empresas alimenticias a nivel internacional.

Estrategia de Gestión de Talento Identificar, cultivar y favorecer el desarrollo de la siguiente generación de líderes.6

2

Carta delPresidente del Consejo

Nuevamente tengo el gusto de informar que los resultados del Grupo durante 2007 fueron muy buenos. Las ventas consolidadas ascendieron a $72,294 millones, 8.2% superiores al ejercicio anterior. La utilidad neta fue de $3,811 millones, 3.5% más que 2006. Nuevamente todas las organizaciones operaron con utilidad, destacando mejoras muy importantes tanto en Centroamérica como en Sudamérica, donde se realizaron 8 pequeñas adquisiciones por un valor de USD$49 millones, de las que destacan nuevas operaciones en Panamá y Paraguay. En México se formalizó una asociación al 50% con Galletas La Moderna. Nuestras operaciones en China han crecido a más del doble y se está realizando un espectacular esfuerzo para introducir la marca y la imagen del Grupo, con magníficos resultados. Considero necesario informar que nuestros planes de adquirir la empresa panificadora más importante de los EE.UU., (IBC) no se pudieron llevar a cabo porque, a raíz de los estudios que hicimos durante el período de “due diligence”, concluimos que, bajo las condiciones operativas, laborales, y financieras de la compañía, su viabilidad económica resultaba muy improbable. Tratándose de una operación de gran trascendencia, estaremos pendientes de si se abre alguna posibilidad. De igual manera estamos muy pendientes de aprovechar cualquier oportunidad de ampliar nuestras operaciones internacionales.

Al 31 de diciembre del ejercicio en cuestión contamos con 77 plantas en operación y una plantilla de 91,289 colaboradores. Dos asuntos que requirieron toda nuestra atención son los relacionados con el alza de los precios de varios insumos y las nuevas disposiciones de orden fiscal. Durante este ejercicio hemos visto ya hechas realidad muchas de las metas que se plantearon durante el largo proceso de reorganización de años anteriores. Se ha conseguido una organización más esbelta y más funcional. Se consolidaron los corporativos de BBU y Organización Latinoamérica, en Fort Worth y Buenos Aires respectivamente y está operando en la Ciudad de México un eficiente Centro de Servicios Compartidos. Independientemente de los esfuerzos para cada día mejorar la calidad de nuestros productos y servicios y la expansión de nuestras actividades, se ha trabajado intensamente en el cuidado del medio ambiente. Paralelamente se ha impulsado el trabajo que efectúa nuestra Asociación “Reforestamos México”, cuyas realizaciones nos llenan de satisfacción. Al igual que en años anteriores, durante 2007, el Fondo de Recompra de Acciones del Grupo no realizó operación alguna. Asimismo, les informo que el Consejo de Administración aprobó la gestión de la administración por el ejercicio de 2007 y el Informe del Consejo de Administración. La aprobación del Consejo, se basa en el dictamen de nuestros auditores externos

“Nuestras operaciones en China han crecido a más del doble y se está realizando un espectacular esfuerzo para introducir la marca y la imagen del Grupo, con magníficos resultados”.

3

y el Consejo estima que los estados financieros del Grupo fueron preparados de conformidad con las normas de información financiera mexicanas, las políticas y criterios contables fueron aplicados de manera consistente y de manera adecuada a las circunstancias del Grupo, y que la información financiera refleja de manera razonable la situación financiera y resultados de la sociedad. Junto con el presente informe, presentamos a la Asamblea, los informes del Comité de Auditoria, del Comité de Prácticas Societarias, del Director General, así como un informe sobre el cumplimiento de obligaciones fiscales de la sociedad. Como en años anteriores, el Consejo que presido agradece el esfuerzo que han llevado a cabo la dirección, todos los colaboradores del Grupo, los sindicatos y a los señores accionistas que nos han apoyado en todo momento.

Roberto Servitje S.Presidente del Consejo de Administración9 de abril, 2008.

4

En un ambiente de volatilidad económica e incrementos generalizados en los costos de las materias primas, estamos muy satisfechos debido al incremento de 8.2% en las ventas netas consolidadas en 2007, y por haber mantenido al mismo tiempo la estabilidad de los márgenes. El crecimiento del Grupo ha sido superior al de los mercados en forma consistente, factor que ha generado sólidos rendimientos para los accionistas. Estos logros me dan la confianza de que seremos capaces de alcanzar la visión 2010: ser el líder mundial en panificación y una de las mejores empresas alimenticias a nivel internacional. Estos fueron los aspectos sobresalientes de 2007:• Mejor ejecución en el punto de venta de nuestras marcas.• 2,200 nuevas rutas de distribución.• 8 adquisiciones y una asociación en el negocio de galletas.• Incursión en el mercado de Paraguay, con lo cual tenemos presencia en 18 países.• Apertura de una nueva planta productora de dulces en México, en conjunto con Arcor, un socio estratégico. El sólido desempeño en el año fue resultado de diversos factores, como son el incremento en el volumen de ventas, un mejor mercadeo de productos, ajustes en los precios para compensar la fuerte alza en los costos de los insumos y una mayor eficiencia operativa, entre otros.

Lo anterior muestra la fortaleza de nuestra estrategia de negocios, que se sustenta en un ineludible compromiso con la innovación de los productos, en el liderazgo de las marcas y en una gran capacidad de distribución; todo lo anterior respaldado por un enfoque permanente en la eficiencia y la productividad, esfuerzos enfocados a incrementar la rentabilidad de las operaciones internacionales, habilidad para aprovechar oportunidades de adquisición específicas y dedicación a nuestro valor central, la persona, mediante el desarrollo integral de los colaboradores que forman la empresa. Reconocemos los retos que debemos enfrentar en el futuro. En 2008, los costos de las materias primas continuarán bajo fuerte presión, en particular los precios actuales del trigo se encuentran en niveles máximos históricos. Asimismo, la contracción en el corto plazo de la economía podría generar una disminución en el gasto de los consumidores en algunos segmentos. Consideramos que la fortaleza de los productos del Grupo y la diversificación de mercados, aunadas a los beneficios generados por las inversiones en tecnología y distribución, permitirán forjar una ruta de crecimiento continuo en beneficio de quienes forman la empresa y de las comunidades en las que nos encontramos. En México, donde nuestro Grupo tiene más de 60 años de liderazgo, la

Mensaje del Director General

“La fortaleza del portafolio de productos de nuestro Grupo y su diversificación de mercado, combinadas con las continuas inversiones en tecnología y distribución que hemos realizado, nos permiten forjar una ruta de crecimiento continuo”.

5

eficiencia en la distribución y la continua penetración en canales no tradicionales, impulsarán el crecimiento. En los Estados Unidos incrementaremos el alcance de los mercados, se fortalecerán los canales de venta y se optimizará el portafolio de productos. En Latinoamérica, donde hay importantes oportunidades, los esfuerzos para expandir e incrementar la escala de las operaciones impulsarán nuestra expansión. En este informe se describen las principales estrategias de crecimiento y destacamos algunos ejemplos de las tareas realizadas. Los invito a leer también el Informe de Responsabilidad Social que se elaboró con el fin de que todos aquellos cercanos al Grupo, se sientan parte de este objetivo que hemos buscado desde los inicios de la empresa y con el cual deseamos seguir comprometiéndonos día con día. Para finalizar, quisiera agradecer a todos nuestros colaboradores, socios y accionistas por acompañarnos en esta ruta de crecimiento continuo.

Daniel Servitje M.Director General9 de abril, 2008.

6

Estrategia de Producto

Desarrollamos productos sabrosos, saludables e innovadores.Nuestro liderazgo en diversas categorías refleja el éxito de los nuevos lanzamientos y el compromiso del Grupo con los productos que los consumidores prefieren.

o mejorar la absorción de minerales. Hemos creado una gama de productos con menos de 100 calorías; de igual forma estamos invirtiendo en campañas masivas de educación, para fomentar estilos de vida activos y saludables. Pensamos que los productos saludables también pueden tener un gran sabor y en ocasiones ser además indulgentes. Por ejemplo, en 2007 introdujimos al mercado la barra Doble Fibra Chocolate hecha con Bi-O-fibra, una exclusiva combinación de fibra de trigo y fibra de avena, mezclada con un delicioso sabor a chocolate. La fibra de trigo ayuda al sistema digestivo a funcionar de manera óptima, mientras que la fibra de avena contribuye a controlar el apetito y puede ayudar a regular la glucosa sanguínea y los niveles de colesterol en la sangre. Detrás de nuestra estrategia de nuevos productos se encuentra un equipo de investigación y desarrollo de clase mundial, mismo que cuenta con el respaldo y colaboración de los Institutos de Innovación y Nutrición en cada una de las regiones donde operamos. En Grupo Bimbo consideramos que el conocimiento y los avances científicos permiten diseñar y ofrecer mejores opciones a los consumidores.

Con más de 5,000 productos en nuestro portafolio tenemos siempre algo para todos los gustos y todas las ocasiones. Somos una empresa panificadora por tradición: el pan de caja, el pan dulce, los bollos, pasteles y galletas forman parte importante de nuestro portafolio. Las categorías de botanas saladas y confitería han crecido en forma considerable durante los últimos años, mientras que las tortillas de maíz y trigo complementan al pan como productos básicos, en algunos de nuestros mercados. Las millones de personas que a diario disfrutan de nuestros productos, confían en su calidad, consistencia y sabor. El éxito se basa en adaptarnos de manera constante a los gustos del consumidor y a las tendencias de consumo. Esto significa elevar el valor nutricional de los productos e introducir nuevas opciones saludables. En este aspecto, seguimos los lineamientos de la Organización Mundial de la Salud para reducir los contenidos de grasas, sal y azúcar, además de disminuir el tamaño de las porciones. También estamos innovando al agregar ingredientes funcionales a diversos productos, con el fin de reducir el colesterol

Millones de personas que a diario disfrutan de nuestros productos, confían en su calidad, consistencia y sabor.

1

Las barras de cereales representan una categoría estratégica para el crecimiento; en Grupo Bimbo incursionamos en ella desde 2002.

7

CASO DE ESTUDIO“Oroweat: Bread Perfected”

Oroweat ofrece pan de primera calidad, es la marca de Bimbo Bakeries USA que más vende en la Costa Oeste de los Estados Unidos. Su lenta elaboración y horneado a bajas temperaturas garantiza que cada paquete de pan de caja, bollos, rollos, bagels y muffins logre una mejor textura y sabor.

Oroweat introdujo al mercado los productos multigrano, décadas antes de que fueran una tendencia en el consumo y en 2007 de nuevo se colocó a la vanguardia en innovación. Entre los lanzamientos de este año destacan los panes Doble Fibra, Multigrano Linaza y Multigrano Avena. En fecha reciente, introdujimos la marca en el mercado mexicano y tenemos planeado lanzarla en Organización Latinoamérica en 2008.

Línea de producción de Bran Frut, una barra fortificada con vitaminas y rellena de fruta, en cuatro sabores.

Lo anterior, se ve reflejado en más de 150 productos nuevos que lanzamos en 2007, entre los que destacan por su éxito los siguientes: Oroweat Double Fiber Oroweat Mini Loaf 100% Wheat Ricolino Pikaros Bimbo Pan Integral Marinela Mini Rocko Bimbo Bimboletas Barcel Chips Paraiso Cada uno de nuestros productos se dirige a un segmento de consumo específico y satisface una necesidad concreta.

En algunas categorías, como cereal y barras, contamos con diversas líneas para cubrir la amplia gama de necesidades que hemos identificado. Además de las barras Doble Fibra que mencionamos con anterioridad están las barras PlusVita, con menos de 100 calorías y bajas en sodio; las Natura, elaboradas con granos enteros e ingredientes 100% naturales; y Bran Frut, rellenas de fruta. Multigrano, una combinación de trigo, cebada, centeno, avena y semillas de girasol, ingredientes fortificados con vitaminas.

8

Estrategia deMarca

2

Establecemos relaciones a largo plazo con nuestros consumidores. Para los consumidores que han crecido con nuestras marcas, la lealtad es un tema importante. Buscamos construir una conexión personal con las nuevas generaciones y mercados, a través de un posicionamiento diferenciado y único.

Debido a que las marcas son un componente esencial de la estrategia de crecimiento, invertimos grandes recursos, como en cualquier otro de nuestros activos, para aumentar y proteger su valor. Los esfuerzos de construcción de marca se calculan en forma cuidadosa para mejorar su posicionamiento de mercado a largo plazo. Muchas generaciones de consumidores han crecido con nuestros productos y confían en nosotros para satisfacer sus expectativas, cada vez que los compran. Las marcas sirven como una sólida plataforma

En Grupo Bimbo contamos con una sólida trayectoria en la creación, cuidado y administración de marcas exitosas, lo que refleja un Entendimiento Profundo del Consumidor, respaldado por investigación continua y muestreo. La estrategia ha sido la diversificación para llegar a amplios segmentos del mercado. Como resultado, nuestro portafolio cuenta con una amplia variedad de opciones de productos: integrales, indulgentes, saludables y premium, entre muchos otros. Cada marca está dirigida a un público específico y cuenta con el respaldo de un completo plan de mercadeo. De las 25 marcas principales, 10 tienen la posición número uno o dos en sus respectivos mercados. Algunas de ellas se han convertido en verdaderos íconos, tales como el Osito Bimbo, el Gansito y la Paleta Payaso, reconocidos por millones de consumidores.

Campañas promocionales que permanecieron en el mercado por más de 4 semanas y generaron volúmenes de venta superiores al promedio.

En 2007, lanzamos con gran éxito en México las barras de 100 calorías PlusVita, una marca local del Grupo en Brasil.

Millones de consumidores asocian al Gansito con felices recuerdos de la infancia.

9

CASO DE ESTUDIOBimbo en China

Introdujimos al mercado chino a nuestro querido Osito Bimbo, como parte de una gran campaña de mercadeo para impulsar los numerosos lanzamientos de productos. La respuesta de los consumidores hacia los panes de estilo occidental y otros productos horneados ha sido muy positiva.

de innovación para desarrollar nuevas líneas o categorías completamente nuevas, como lo hemos hecho en los últimos años con las barras de cereales, bebidas y cacahuates. Durante 2007, creamos en México y Centroamérica una variante de la Paleta Payaso, la popular golosina para niños con sabor único de malvavisco cubierto con chocolate y boca de gomita; lanzamos con gran éxito el Chocremoso Payaso, un chocolate untable con el distintivo sabor de la Paleta Payaso y el Chocolate Payaso en polvo, para preparar leche sabor a chocolate.

Buscamos construir una conexión personal con las nuevas generaciones.

Portafolio de productos de Bimbo Beijing, Pan de Maíz y

Pan Sabor Chocolate.

10

Estrategia dePenetración en el Mercado

3

Llegamos cada día a más consumidores. La red de distribución crece a través de la segmentación y expansión de los canales de ventas. Debido a que el éxito de nuestros clientes es vital, nos enfocamos sobre todo al manejo de categorías de productos y al trabajo en el punto de venta.

En 2007 añadimos más de 100 mil nuevos clientes y 2,200 rutas. En la actualidad la red de distribución de Grupo Bimbo es una de las más grandes en América, con más de un millón de puntos de venta. Con el fin de atender las necesidades específicas de cada segmento, utilizamos una amplia gama de herramientas de análisis para dividir las regiones por canal, tamaño, marca e inclusive por producto. Esto incluye entregas las 24 horas y surtido nocturno a grandes clientes a nivel nacional, apoyo para pequeños comercios en temas de mercadeo y exhibición de productos, oferta de diferentes tamaños de productos para distinguir los canales, así como pre-venta y venta con demostraciones. En resumen, al alinear el éxito de los clientes con el nuestro, incrementamos la capacidad para aprovechar las oportunidades del mercado.

Entre los aspectos sobresalientes de 2007 destacan los siguientes:

MÉXICONuestra base de clientes creció en todos los segmentos, incluyendo las tiendas de autoservicio, los mayoristas y las tiendas pequeñas. Seguimos enfocándonos a lograr una mayor penetración en pequeños comercios a través de la segmentación secundaria, así como en mercados no tradicionales, mismos que registraron el nivel más alto de crecimiento en el año.

ESTADOS UNIDOSSe tuvieron importantes avances en todos los canales. Aprovechamos el Entendimiento Profundo del Consumidor del segmento de tiendas pequeñas en México, para penetrar este canal en los Estados Unidos expandimos

El canal de mayor crecimiento en México es el no tradicional,

que incluye máquinas expendedoras y servicios

a instituciones, escuelas, restaurantes y hoteles.

04

05

06

07

Crecimiento en las rutas de distribución

26,500

29,500

31,900

34,600

11

CASO DE ESTUDIOEl manejo de categorías impulsa el éxito de los clientes.

Nuestro manejo de categorías es reconocido porque incrementa la exhibición. En 2007, Target Corporation nombró a Bimbo Bakeries USA proveedor del año en el área de distribución, por sus sólidas prácticas de negocio y compromiso con las estrategias de diferenciación, valor y confiabilidad.

nuestras rutas dedicadas a las marcas dirigidas a los consumidores hispanos. El manejo de categorías fue reconocido de manera muy amplia por diversos minoristas.

LATINOAMÉRICALa base de clientes creció a dos dígitos en los últimos dos años. Sólo en 2007 añadimos 77,000 nuevos puntos de venta. Nuestro objetivo principal ha sido el canal tradicional y capacitamos a la fuerza de ventas en temas como puntos de venta y exhibición. En algunos mercados utilizamos micro distribuidores independientes, para llegar de manera más rentable a localidades de menor tamaño o remotas.

Diversidad de productos lanzados en 2007 por Organización Latinoamérica.

DiversidDiver

12

Estrategia deIncremento de los Márgenes

4

Incrementar la eficiencia para crear valor.Con el fin de incrementar y mantener el valor en el largo plazo, se requiere no sólo del crecimiento en nuestra escala y nuestro alcance, sino que nos enfoquemos en forma permanente a incrementar la productividad operativa.

El crecimiento de las operaciones de nuestro Grupo ha generado importantes economías de escala, tanto en la producción como en la distribución, así como el conocimiento y las sinergias a través de los mercados. El uso óptimo de nuestros activos es uno de los caminos a través de los cuales buscamos incrementar la rentabilidad. Entre otros esfuerzos destacan los siguientes:

MODIFICACIONES EN LOS PRECIOSSe implementaron, sobre todo, para compensar las alzas en los costos de las materias primas y las presiones inflacionarias. Tal y como se hizo en todas nuestras operaciones durante el 2007, las modificaciones en los precios son calibrados por marca, canal y mercado.

MEZCLA DE PRODUCTOSLa información generada por nuestra fuerza de ventas, el análisis de datos y la tecnología para realizar pronósticos, nos han ayudado a mejorar en forma significativa la ejecución en el punto de venta. Cantidades de resurtido más adecuadas y puntuales, así como una mejor administración del inventario contribuyen a que la mezcla de productos sea más rentable. Al asegurar que cada canal recibe los productos, presentaciones y precios de sus necesidades, nuestros clientes también logran un importante beneficio.

EFICIENCIA EN LA PRODUCCIÓN El enfoque en unidades de almacenamiento (SKU, por sus siglas en inglés) más rentables, permite utilizar nuestros activos de una manera más productiva. En 2007, reubicamos algunas de nuestras líneas de producción en nuestras operaciones.

EFICIENCIAS EN LA DISTRIBUCIÓNA pesar del importante incremento en las rutas y clientes logrado en 2007, los gastos de distribución como porcentaje de las ventas se redujeron durante el año. Además de reflejar el incremento en los precios y volúmenes, este factor es resultado de un mejor uso del espacio disponible en los transportes, en términos de uso físico, tanto como la mezcla de ventas por segmentación de canal, así como de un mayor número de centros de distribución y “Estaciones de Enlace”.

En comparación con el promedio de la industria nuestro retorno sobre la inversión (ROIC) en el año 2007 resultó muy positivo.

La nueva planta de confitería Mundo Dulceen Toluca, se maneja de forma conjunta con el socio argentino Arcor.

13.0%

13

CASO DE ESTUDIOGeneramos economías de escala.

El importante crecimiento de nuestras operaciones en Latinoamérica nos ha permitido distribuir los costos fijos en una base mucho mayor de ingresos. En 2007, a pesar del incremento en los costos de las materias primas y de la suma de 77,000 nuevos clientes, incrementamos en 2.6 puntos porcentuales el margen de operación.

INNOVACIÓN DE PRODUCTOS Y EMPAQUEHemos diversificado exitosamente nuestro portafolio de productos, proporcionándoles a los consumidores una gama plena de productos, desde las de primera calidad hasta las básicas. Nuestros equipos de investigación y desarrollo están en la constante búsqueda de nuevas formas para reformular algunos productos, además de mantener el mismo sabor y calidad. Estos esfuerzos, aunados a la mayor eficiencia en los procesos de empaque, como el uso de materiales más ligeros y distintos tamaños de porciones, ayudan a reducir los costos unitarios.

El margen después de gastos generales

8.9%9.2%9.3%8.1%7.1%

0703 04 05 06 Migramos diversas funciones administrativas a un centro de servicios compartidos.

SERVICIOS COMPARTIDOSConcluimos la migración de diversas funciones administrativas a un centro de servicios compartidos, ubicado en México. Otras sinergias derivadas de la estructura del Grupo incluyen las áreas de investigación y desarrollo, sistemas y desarrollo de productos.

Colaboradores de Organización Latinoamérica.

14

Estrategia de Adquisiciones

5

Identificamos nuevas oportunidades de crecimiento. Las adquisiciones nos permiten expandir el portafolio de productos con nuevas marcas y categorías, además de ingresar a nuevos mercados y regiones que ofrecen importantes oportunidades de crecimiento.

Las adquisiciones han sido de gran importancia para el crecimiento actual del Grupo. Hemos obtenido importantes beneficios al integrar nuevos productos y mercados al Grupo, por ejemplo nuestra incursión en los mercados estadounidense y chino, así como la adquisición de la marcas como La Corona, PlusVita y Beijing Panrico, entre otros. Tenemos un criterio claro para las adquisiciones: deben encontrarse en regiones y segmentos que proporcionen una plataforma para el crecimiento, sumar marcas sólidas que complementen nuestro portafolio actual de productos y, finalmente integrarse a nuestras economías de escala para disminuir los costos. En 2007, realizamos ocho operaciones de este tipo, todas ellas en Latinoamérica

e incrementamos nuestros activos en Chile, Panamá, Perú, Uruguay y Brasil. Del mismo modo, incursionamos por primera vez en el mercado de Paraguay, al adquirir una empresa panificadora local. Las ventas netas generadas por estas compañías contribuyeron con 4.2 puntos porcentuales al crecimiento de 21.1%, registrado en dicha región durante el año pasado. Seguiremos en la búsqueda de más oportunidades atractivas de incorporación en todas las regiones donde operamos, para fortalecer el perfil de mercado de la empresa, generar al mismo tiempo nuevas economías de escala, y crear una plataforma para el crecimiento a largo plazo.

Cada año las adquisiciones contribuyen a nuestras ventas.

La integración exitosa de las nuevas operaciones nos da una importante plataforma

para seguir creciendo.

15

Estrategia deGestión de Talento

6

Impulsamos el desarrollo de nuestros colaboradores.La prioridad de Grupo Bimbo es fomentar en sus colaboradores el desarrollo personal y profesional, así como potenciar sus habilidades, creatividad y favorecer su crecimiento integral. Desde los inicios del Grupo este valor ha estado presente.

Con más de 90,000 colaboradores, los sistemas de administración del desempeño y de compensación se enfocan a identificar, cultivar y favorecer el desarrollo de la nueva generación de líderes del Grupo. Cerca de 60 personas concluyen nuestro programa de liderazgo ejecutivo cada año. Asimismo, respaldamos el desarollo académico y profesional a gran escala, a través del apoyo a los colaboradores de las plantas para que obtengan su certificado de preparatoria; de la capacitación técnica de nuestros colaboradores ubicados a nivel medio, de la ayuda para el pago de colegiaturas y por medio de cursos para aprender inglés, los cuales son impartidos en todos los niveles de la organización.

Estas iniciativas son muy apreciadas dentro del Grupo, lo que garantiza que la creatividad y la innovación se manifiesten dentro de un marco de responsabilidad. También promovemos el intercambio de conocimientos dentro de la empresa. Nos complace haber sido calificados como una de las diez mejores empresas para trabajar en México, de acuerdo a “Top Companies” y la revista Expansión. Esto refuerza nuestro compromiso para seguir adelante en la búsqueda continua de ser una empresa altamente productiva y plenamente humana.

Equipos multidivisionales y multifuncionales que

enfrentan los retos de manera innovadora.

16

A lo largo de su desarrollo, Grupo Bimbo siempre ha puesto en práctica los principios de ética empresarial. Grupo Bimbo se adhiere al Código de Mejores Prácticas Corporativas, iniciativa de la Bolsa Mexicana de Valores (BMV), cuyo objetivo es establecer las bases de Gobierno Corporativo para las empresas que operan en el país, sobre todo las que cotizan en la BMV y respaldar con ello la confianza de los inversionistas. En Grupo Bimbo, estos principios, para el buen manejo de los negocios, se ejercen a través del Consejo de Administración, que entre otras funciones tiene la de apoyar a la administración en la definición de políticas y estrategias, así como la de recomendar esquemas que incrementen la eficiencia de su gestión en beneficio de los intereses de los accionistas. Además, participa en las decisiones relativas a la asignación eficaz de recursos del Grupo, específicamente en inversiones o des-inversiones.

ESTRUCTURA DEL CONSEJO DE ADMINISTRACIÓNEl Consejo de Administración de Grupo Bimbo está integrado por 18 consejeros propietarios y 18 consejeros suplentes, ratificados en la Asamblea de Accionistas celebrada el 19 de abril de 2007. Para lograr un adecuado cumplimiento de sus funciones, el Consejo se apoya en cuatro Comités, que operan como órganos intermedios:

COMITÉ DE AUDITORÍAIntegrado únicamente por Consejeros Independientes, sus principales funciones consisten en: verificar que las operaciones

de Grupo Bimbo se lleven a cabo dentro del marco normativo aplicable, teniendo la facultad de evaluar y supervisar las labores de la administración en relación con el cumplimiento de políticas y prácticas contables, el desempeño del auditor o auditores internos y externos de Grupo Bimbo, investigar violaciones a las políticas de control interno y auditoría interna y evaluar las políticas de administración de riesgos, entre otras. Asimismo, el Comité de Auditoría podrá opinar sobre las modificaciones y cambios relevantes que se hubieren realizado a las políticas, criterios y prácticas contables conforme a las cuales se elaboren los estados financieros de Grupo Bimbo, así como respecto de la ejecución de operaciones relevantes o inusuales.

COMITÉ DE PRÁCTICAS SOCIETARIASEn cumplimiento a las disposiciones de la Ley del Mercado de Valores, en términos de las reformas publicadas el mes de diciembre de 2005, el Consejo de Administración de Grupo Bimbo creó un Comité para llevar a cabo actividades en materia de prácticas societarias. Integrado únicamente por Consejeros Independientes, dicho Comité tiene la facultad de emitir opiniones respecto de operaciones con partes relacionadas, opiniones respecto del nombramiento, evaluación y destitución del Director General y demás directivos relevantes, así como respecto de las políticas para la retribución integral del Director General y de los demás directivos relevantes de Grupo Bimbo.

GobiernoCorporativo

Respaldo a la confianza del inversionista

17

COMITÉ DE EVALUACIÓN Y RESULTADOSSe encarga de analizar y aprobar la estructura general de compensación de Grupo Bimbo, así como las políticas y lineamientos generales de compensación y programas de desarrollo de los funcionarios y colaboradores de Grupo Bimbo y sus subsidiarias. De igual manera, el Comité tiene la facultad de analizar los resultados financieros de Grupo Bimbo y su impacto en la estructura general de compensación del Grupo.

COMITÉ DE FINANZAS Y PLANEACIÓNTiene las facultades de analizar y someter a la aprobación del Consejo de Administración, la evaluación de las estrategias a largo plazo y las principales políticas de inversión y financiamiento de Grupo Bimbo, así como la identificación de sus riesgos y la evaluación de las políticas para la administración de los mismos.

CÓDIGO DE ÉTICAGrupo Bimbo cuenta, de manera adicional, con medidas auto-regulatorias que rigen sus prácticas de negocios, como es el caso del Código de Ética, el cual incluye aspectos generales y políticas para interactuar con los distintos grupos de su entorno: Con los colaboradores, para garantizar el respeto a su dignidad, a su individualidad y facilitar un ambiente para su bienestar y desarrollo. Con los accionistas, para proporcionar una rentabilidad razonable de manera sostenida.

Con los proveedores, para mantener relaciones cordiales y propiciar su desarrollo. Con los clientes, para brindar un servicio ejemplar y apoyarlos en su crecimiento y desarrollo, a través del valor de nuestras marcas. Con los competidores, para contender de manera vigorosa y objetiva, basándonos en prácticas de comercio leales. Con los consumidores, para garantizar alimentos sanos y variedad en nuestros productos, mediante la mejora continua de los mismos. Con la sociedad, para promover el fortalecimiento de los valores éticos universales, y apoyar el crecimiento económico y social de las comunidades donde nos encontramos.

CONFLICTO DE INTERESESA nivel interno, con el fin de evitar que se presenten conflictos entre los intereses personales de los colaboradores y los de la empresa, y propiciar una solución en caso de requerirse, todos los colaboradores tienen la responsabilidad de declarar cualquier interés financiero o no financiero que pueda entrar en conflicto con su función dentro de Grupo Bimbo. En el caso de ejecutivos y directivos se tiene establecido en la política “Conflicto de Intereses”, el llenado anual de un formato especial para tal efecto. El incumplimiento de esta política puede ser causa de terminación de la relación laboral.

18

Consejeros Propietarios Consejeros Suplentes

PR Roberto Servitje Sendra Jaime Chico Pardo I Henry Davis Signoret Paul Davis CarstensI José Antonio Fernández Carbajal Javier Fernández CarbajalI Arturo Fernández Pérez Alejandro Hernández DelgadoI Ricardo Guajardo Touché Anthony McCarthy SandlandI Agustín Irurita Pérez José Manuel Irurita PérezPR Luis Jorba Servitje Jaime Jorba SendraPR Mauricio Jorba Servitje Ramón Pedroza MelendezPR Francisco Laresgoiti Hernández María del Pilar Mariscal ServitjeR Fernando Lerdo de Tejada Francisco Laresgoiti ServitjePR José Ignacio Mariscal Torroella Raúl Obregón ServitjePI María Isabel Mata Torrallardona Javier de Pedro EspínolaPR Víctor Milke Aüais Víctor Milke GarcíaPR Raúl Obregón del Corral Nicolás Mariscal ServitjePR Roberto Quiroz Montero Rosa María Mata TorrallardonaI Alexis E. Rovzar de la Torre Vicente Corta FernándezPR Lorenzo Sendra Mata Jorge Sendra MataPR Daniel Servitje Montull Pablo Elizondo Huerta

Presidente Propietario Presidente Suplente Roberto Servitje Sendra Daniel Servitje Montull

Secretario Propietario Secretario Suplente Luis Miguel Briola Clément Pedro Pablo Barragán Barragán

Consejo de Administración

Comité de Auditoría

Presidente

Henry Davis Signoret

Arturo Fernández Pérez Agustín Irurita PérezAlexis E. Rovzar de la Torre

Comité de Prácticas Societarias

Presidente

Ricardo Guajardo Touché

Henry Davis Signoret José Antonio Fernández Carbajal

Comité de Evaluación y Resultados

Presidente

Raúl Obregón del Corral

Javier de Pedro Espínola José Antonio Fernández CarbajalRoberto Quiroz MonteroDaniel Servitje MontullRoberto Servitje Sendra

Comité de Finanzas y Planeación

Presidente

José Ignacio Mariscal Torroella

Ricardo Guajardo Touché Mauricio Jorba ServitjeVíctor Milke AüaisRaúl Obregón del CorralLorenzo Sendra MataDaniel Servitje MontullGuillermo Quiroz Abed

Órganos Intermedios

PR Patrimonial Relacionado PI Patrimonial IndependienteI IndependienteR Relacionado

19

Perfil Comité Directivo

Daniel Servitje MontullDirector General de Grupo BimboIngresó al Grupo en 1978, estudió la Licenciatura en Administración de Empresas y obtuvo el grado de MBA en la Universidad de Stanford, EUA. Forma parte del consejo de Administración de Coca Cola FEMSA, Grupo Financiero Banamex y de Grocery Manufactures of America en EUA. Tiene 49 años de edad.

Pablo Elizondo HuertaDirector General de Bimbo, S. A. de C.V.Ingresó a Grupo Bimbo en 1977, estudió Ingeniería Química. Es vicepresidente del Consejo de CONMEXICO. Tiene 54 años de edad.* A partir de 2008 cambió a Director General Adjunto de Grupo Bimbo.

Reynaldo Reyna RodríguezDirector General de Bimbo Bakeries USA, Inc.Ingresó a Grupo Bimbo en 2001, estudió la carrera de Ingeniería Industrial y de Sistemas y terminó su maestría en Investigación de Operaciones y Finanzas en la Universidad de Wharton, EUA. Tiene 52 años de edad.

Javier Augusto González Franco Director General de Barcel, S. A. de C.V.Ingresó a Grupo Bimbo en 1977, posee el título de Ingeniero Químico y cuenta con una maestría en Administración de Negocios en la Universidad Diego Portales, Chile. Tiene 52 años de edad.* A partir de 2008 cambió a Director General de Bimbo S. A. de C. V.

Alberto Díaz RodríguezDirector General de Organización LatinoaméricaIngresó a Grupo Bimbo en 1999. Graduado en Ingeniería Industrial y con maestría en Gerencia en la Universidad de Miami, EUA. Tiene 52 años de edad.

Rosalío Rodríguez Rosas Director General Corporativo de Grupo BimboIngresó a Grupo Bimbo en 1976, estudió la carrera en Ingeniería Bioquímica. Pertenece al consejo del Internacional Life Science Institute, Quality Bakeries of America, American Institute of Baking y al Consejo de Beta San Miguel. Tiene 55 años de edad.* A partir de 2008 cambió a Director General Comercial de Bimbo S. A. de C.V.

Guillermo Quiroz AbedDirector Corporativo de Administración y Finanzas Grupo BimboIngresó a Grupo Bimbo en 1999. Estudió la carrera de Actuaría y cuenta con una maestría en Dirección de Empresas por el IPADE. Es miembro del Consejo de Administración de Grupo Altex y de Fincomún. Tiene 54 años de edad.

Javier Millán DehesaDirector Corporativo de Personal y Relaciones de Grupo Bimbo.Ingresó a Grupo Bimbo en 1977. Estudió las carreras de Filosofía y Administración de Empresas. Pertenece al Consejo Directivo de la Asociación Mexicana en Dirección de Recursos Humanos. Es Presidente de Reforestamos México, A. C. Tiene 59 años de edad.

Gabino Gómez CarbajalDirector General Comercial de Bimbo, S. A. de C.V.Ingresó a Grupo Bimbo en 1981. Estudió la carrera de Licenciado en Mercadotecnia. Cuenta con una maestría en Administración de Empresas. Pertenece al Consejo Directivo de ConMéxico y es miembro de Food Group. Tiene 48 años de edad.* A partir de 2008 cambió a Director General de Barcel, S. A. de C. V.

20

Arturo Manuel Fernández PérezRector del Instituto Tecnológico Autónomo de México (ITAM).Miembro del Consejo de Administración de: Industrias Peñoles S.A.B. de C.V.Grupo Nacional Provincial, S.A.B. de C.V.Grupo Palacio de Hierro, S.A.B. de C.V.Valores Mexicanos, Casa de Bolsa, S.A.B. de C.V.Crédito Afianzador, S.A.Grupo Financiero BBVA Bancomer.Grupo Fomento Económico Mexicano, S.A.B. de C.V.

Ricardo Guajardo TouchéPresidente BBVA U.S.A. Presidente de SOLFI, S.A. de C.V. (Soluciones Financieras).Miembro del Consejo de:Grupo Financiero BBVA Bancomer.Instituto Tecnológico y de Estudios Superiores de Monterrey.Grupo Fomento Económico Mexicano, S.A.B. de C.V.Coca-Cola FEMSA S.A.B. de C.V.Grupo Industrial Alfa.El Puerto de Liverpool.Grupo Aeroportuario del Sureste, S.A.B. de C.V.Grupo Coppel

Luis Jorba Servitje Director General de Frialsa FrigoríficosPresidente del Consejo de:Efform, S.A. de C.V.Miembro del Consejo de:Texas México Frozen Food Council.International Association of Refrigerated Warehouses. World Food Logistics Organization.

Mauricio Jorba Servitje Director General Operación EuropaMiembro del Consejo de Administración de VIDAX

Francisco Laresgoiti HernándezDirector General de Grupo LaresgoitiMiembro del Consejo de Administración de: Fundación Mexicana para el Desarrollo Rural, A.C.Grupo Financiero Aserta, S.A.

María Isabel Mata TorrallardonaMiembro del Consejo de Administración de Tepeyac, A. C.

José Ignacio Mariscal TorroellaPresidente Ejecutivo de Grupo Marhnos.Presidente de la Uniapac Internacional.Presidente del Comité por Una Sola Economía del CCE (Consejo Coordinador Empresarial).Vicepresidente de Fincomún-Servicios Financieros Comunitarios.Vicepresidente de la Fundación Juan Diego.Miembro del Consejo de:Sociedad de Inversión de Capital de Posadas de México.Grupo Calidra.Comisión Ejecutiva de la Confederación USEM.Comisión Ejecutiva y Consejo Directivo de Coparmex.Instituto Mexicano de Doctrina Social Cristiana.

Fernando Lerdo de TejadaPresidente y Director General de Estrategia Total, S.C.Miembro de la Comisión Ejecutiva del Consejo Nacional Agropecuario.

Roberto Quiroz MonteroPresidente y Director General de Grupo Industrial Trébol.Miembro del Consejo de:Grupo Valacci, S.A. de C.V.Grupo Altex, S.A. de C.V.Grupo Invermat, S.A. de C.V.Consejero Consultivo de Grupo Financiero Banamex, S.A. de C.V. Miembro del Consejo de Directores de Tepeyac, A.C.

José Antonio Fernández CarbajalPresidente del Consejo de Administración y Director General de Grupo Fomento Económico Mexicano, S.A.B. de C.V.Presidente del Consejo de Coca-Cola FEMSA, S.A.B. de C.V.Co-Presidente del Consejo del Woodrow Wilson Center Mexico Institute.Vicepresidente del Consejo del Instituto Tecnológico y de Estudios Superiores de Monterrey.Miembro del Consejo de:Grupo Financiero BBVA Bancomer.Industrias Peñoles S.A.B. de C.V.Grupo Televisa.Volaris.

Perfil de los Consejeros

De pie, de izquierda a derecha: Luis Miguel Briola (Secretario Propietario), Arturo Manuel Fernández, Ricardo Guajardo, Luis Jorba, Ramón Pedroza (suplente).Sentados de izquierda a derecha: Francisco Laresgoiti, Javier de Pedro (suplente), José Ignacio Mariscal y Fernando Lerdo de Tejada.

21

Alexis E. Rovzar de la TorreSocio Director del Grupo de Práctica Latinoamericana del DespachoInternacional White & Case, LLP.Miembro del Consejo de:Coca-Cola FEMSA, S.A.B. de C.V.Grupo Fomento Económico Mexicano, S.A.B. de C.V.Grupo ACIR.Grupo COMEX.Ray & Berndtson de México.The Bank of Nova Scotia.

Víctor Milke AüaisDirector General de Corporación Premium S.C.Miembro del Consejo de:Nacional Financiera de la Ciudad de México.Congelación y Almacenaje S.A.Frialsa, S.A. de C.V.

Daniel Servitje Montull Director General de Grupo Bimbo, S.A.B. de C.V.Miembro del Consejo de Administración de: Coca-Cola FEMSA, S.A.B de C.V.Grupo Financiero Banamex, S.A. de C.V. Grocery Manufacturers of America (EUA).

Roberto Servitje SendraPresidente del Consejo de Administración de Grupo Bimbo, S.A.B. de C.V.Miembro del Consejo de Administración de:Fomento Económico Mexicano, S.A.B. de C.V.Chrysler de México, S.A. de C.V.Grupo Altex, S.A. de C.V.Escuela Bancaria y Comercial.Memorial Hermann International Advisory Board (Houston, Texas).Grupo Aeroportuario del Sureste, S.A.B. de C.V.

Lorenzo Sendra Mata Presidente del Consejo de Administración de Proarce, S.A. deC.V.Miembro del Consejo de Administración de:Fundación Ronald McDonald. Fomento de Nutrición y Salud.Fundación Mexicana para el Desarrollo Rural, A.C.Financiera Promotora para el Desarrollo Rural (FIMEDER).

Henry Davis SignoretPresidente de Promotora DAC, S.A.Miembro del Consejo de:Grupo Financiero IXE, S.A. de C.V.Grupo Aeroportuario del Pacífico, S.A. de C.V.Kansas City Southern.

Raúl Obregón del CorralSocio Director de Alianzas, Estrategia y Gobierno Corporativo, S.C.Socio Director de Proxy Gobernanza Corporativa, S.C.Miembro Propietario del Consejo de Administración de:Industrias Peñoles S.A.B. de C.V.Grupo Palacio de Hierro S.A.B. de C.V.Envases y Laminados S.A. de C.V.Grupo Invermat, S.A. de C.V. Altamira Unión de Crédito S.A. de C.V.Comercializadora Circulo CCK, S.A. de C.V.Miembro Suplente del Consejo de Administración de:Grupo Profuturo S.A.B. de C.V. Grupo Nacional Provincial, S.A.B. de C.V.Valores Mexicanos, Casa de Bolsa, S.A.B. de C.V.Crédito Afianzador S.A.

Agustín Irurita PérezConsejero del Grupo ADO.Consejero Nacional y Miembro de la Comisión Ejecutiva de:Confederación Patronal de la República Mexicana (COPARMEX).Miembro del Consejo de:Cámara Nacional de Autotransporte de Pasaje y Turismo (Consejero Vitalicio).Grupo Comercial Chedraui, S.A. de C.V.FinComún Servicios Financieros Comunitarios, S.A. de C.V.Afianzadora Aserta, S.A. de C.V.

De pie, de izquierda a derecha: Roberto Quiroz, José Antonio Fernández, Alexis E. Rovzar, Víctor Milke. Sentados de izquierda a derecha: Daniel Servitje, Roberto Sevitje, Lorenzo Sendra, Henry Davis, Raúl Obregón y Agustín Irurita.

22

OLA

João Alves de Queiroz FilhoPresidente Monte Cristalina, S.A.São Paulo, Brasil

Carlos Mario Giraldo MorenoPresidente Compañía de Galletas Noel, S.A.VP Comercial y Ejecutivo de Inversiones Nacional de Chocolates, S.A.Medellín, Colombia

Victor Milke AüaisDirector General Corporación Premium, S.C.México, D.F.

Luis PaganiPresidente Grupo ArcorBuenos Aires, Argentina

Leslie Pierce Diez-CansecoGerente General Alicorp, S.A.Lima, Perú

Lorenzo Sendra MataPresidente del Consejo de Administración Proarce, S.A. de C.V.México, D.F.

Eduardo Tarajano AranguisInversionista PrivadoKey Biscayne, Florida

Roberto Servitje SendraPresidente del Consejo, Grupo Bimbo

BBU

Ambassador, Jeffrey DavidowPresidente, Institute of the AmericasLa Jolla, California

Henry Davis SignoretDirector General de Promotora DAC, S.A. de C.V.(antes Director General de Wal Mart de México)México, D.F.

Bernard KastoryProfesor de la Universidad de Nueva York(antes VicePresidente Ejecutivo de Bestfoods)Saratoga Springs, New York

José Ignacio Mariscal Presidente Ejecutivo de Grupo Marhnos, S.A. de C.V.México, D.F.

Robert C. Nakasone (Antes VicePresidente Ejecutivo de Jewel y Director General de Toys R Us)Santa Barbara, California

Betsy SandersDirectora, The Sanders PartnershipSutter Creek, California

Roberto Servitje SendraPresidente del Consejo, Grupo Bimbo

Consejos Consultivos

23

Carta del Comité de Auditoría

México, D. F., a 13 de marzo de 2008.

Al Consejo de Administración de Grupo Bimbo, S. A. B. de C. V.

En mi carácter de presidente del Comité de Auditoría (el “Comité”) de “Grupo Bimbo, S. A. B. de C. V.”, (la “Sociedad”), y en cumplimiento a lo dispuesto en el inciso e), fracción II del Artículo 42 de la Ley del Mercado de Valores, rindo a ustedes la opinión del Comité respecto al contenido del informe del Director General en relación con la situación financiera y los resultados de la Sociedad por el año terminado el 31 de diciembre de 2007.

En la opinión del Comité, las políticas y criterios contables y de información seguidos por la Sociedad y considerados en la preparación de la información financiera consolidada, son adecuados y suficientes, y fueron aplicados de forma consistente y acorde a las normas de información financiera mexicanas. Por lo tanto, la información financiera consolidada presentada por el Director General refleja en forma razonable la situación financiera y los resultados de la Sociedad al 31 de diciembre de 2007.

Atentamente,

Henry Davis SignoretPresidente del Comité de Auditoria de Grupo Bimbo, S. A. B. de C. V.

24

Informe del Comité de Auditoría

México, D. F., a 13 de marzo de 2008

Al Consejo de Administración de Grupo Bimbo, S. A. B. de C. V.

Muy señores míos.

En cumplimiento a lo dispuesto en los Artículos 42 y 43 de la Ley del Mercado de Valores, los estatutos de la Sociedad y el Reglamento del Comité de Auditoria, informo a ustedes sobre las actividades que llevamos a cabo en el Comité de Auditoria durante el año terminado el 31 de Diciembre de 2007. En el desarrollo de nuestro trabajo, hemos tenido presentes las recomendaciones establecidas en el Código de Mejores Prácticas Corporativas. Nos reunimos cuando menos trimestralmente y con base en un programa de trabajo, llevamos a cabo las actividades que se describen a continuación.

Control InternoNos cercioramos que la Administración, en cumplimiento de sus responsabilidades en materia de control interno, haya establecido los lineamientos generales y los procesos necesarios para su aplicación y cumplimiento. En adición, dimos seguimiento a los comentarios y observaciones que al respecto desarrollaron los Auditores Externos e Internos en el cumplimiento de su trabajo.

En relación con los sistemas electrónicos de información de la compañía, sostuvimos reuniones con el responsable del área, con quien conocimos la seguridad y robustez de dichos sistemas. Recomendamos la corrección de los riesgos potenciales y la recomendación fue debidamente atendida.

Auditoría ExternaRecomendamos al Consejo de Administración la contratación del auditor externo del Grupo; nos cercioramos de su independencia, de sus políticas de retención de personal y de otros temas que consideramos de interés. Analizamos con ellos su enfoque y programa de trabajo así como su relación con el área de Auditoria Interna.

Mantuvimos comunicación directa con los dos despachos de auditores que revisaron los estados financieros de la compañía y afiliadas, para conocer los avances de su trabajo, las observaciones que tuvieran y tomar nota de sus comentarios sobre los estados financieros trimestrales y anuales. Conocimos oportunamente sus conclusiones e informes sobre los estados financieros anuales.

Autorizamos los honorarios pagados a los auditores externos por servicios de auditoria y otros servicios permitidos, asegurándonos que no interfirieran con su independencia de la empresa.

Tomando en cuenta los puntos de vista de la Administración, llevamos a cabo la evaluación de sus servicios correspondientes al año anterior y revisamos los estados financieros preliminares.

Auditoría InternaCon relación al área de Auditoria Interna:1. Revisamos y aprobamos con la debida oportunidad, su programa de trabajo y el presupuesto anual de actividades.2. Recibimos informes periódicos relativos al avance del programa de trabajo aprobado.3. Dimos seguimiento a las observaciones y sugerencias que desarrollaron así como de su implementación.4. Nos aseguramos que se tuviera implementado un plan anual de capacitación.

Información Financiera y Políticas ContablesRevisamos con las personas responsables de su preparación, los estados financieros trimestrales y anuales de la Sociedad y recomendamos al Consejo de Administración su aprobación y autorización para ser publicados. Como parte de este proceso tomamos en cuenta la opinión y observaciones de los auditores externos.

Al emitir nuestra opinión sobre los estados financieros nos cercioramos, con apoyo de los auditores internos y externos, que los criterios, políticas contables y la información utilizados por la Administración para preparar la información financiera fueran adecuados y suficientes y se hayan aplicado en forma consistente con el ejercicio anterior. En consecuencia, la información presentada, por la Administración refleja en forma razonable la situación financiera, los resultados de la operación y los cambios en la situación financiera de la Sociedad.

Aprobamos la adopción de los nuevos procedimientos y normas contables que entraron en vigor en 2007, que fueron emitidos por el organismo responsable de la normatividad contable en México.

Cumplimiento de La Normatividad y Leyes Aplicables. ContingenciasCon el apoyo de los auditores internos y externos, confirmamos la existencia y confiabilidad de los controles establecidos por la empresa para asegurar el cumplimiento de las diferentes disposiciones legales a que está sujeta, asegurándonos que estuviesen adecuadamente reveladas en la información financiera.

Revisamos periódicamente las diversas contingencias fiscales, legales y laborales existentes en la empresa; vigilamos la eficacia del procedimiento establecido para su identificación y seguimiento, así como su adecuada revelación y registro.

Código de EticaCon el apoyo de Auditoria Interna y de otras instancias en la compañía, nos cercioramos del cumplimiento por parte de su personal, del Código de Ética vigente en el Grupo.

Otras Obligaciones CumplidasLlevamos a cabo reuniones con los directivos y funcionarios de la Administración que consideramos necesario para mantenernos informados de la marcha de la Sociedad y las actividades y eventos relevantes y poco usuales.

Tuvimos conocimiento de los asuntos significativos que pudieron implicar posibles incumplimientos a las políticas de operación, sistema de control interno y políticas de registro contable, así mismo fuimos informados sobre las medidas correctivas tomadas en cada uno de ellos, encontrándolas satisfactorias.

En el ejercicio de referencia, no juzgamos necesario solicitar el apoyo y opinión de expertos independientes pues los asuntos tratados en cada sesión fueron debidamente soportados por la información relevante que fue necesaria y por tanto las conclusiones a las que llegamos fueron satisfactorias para los consejeros miembros del Comité.

En mi calidad de Presidente del Comité de Auditoria, reporté trimestralmente al Consejo de Administración las actividades que desarrollamos colegiadamente al interior de dicho órgano.

Los trabajos que llevamos a cabo, quedaron debidamente documentados en actas preparadas de cada reunión las cuales, fueron revisadas y aprobadas oportunamente por los integrantes del Comité.

Atentamente

Henry Davis SignoretPresidente del Comité de Auditoria de Grupo Bimbo, S. A. B. de C. V.

25

Informe del Comité de Prácticas Societarias

Febrero 14, 2008

Don Roberto Servitje SendraPresidente del Consejo de Administración de Grupo Bimbo, S.A.B de C.V.Prolong. Paseo de la Reforma No. 1000Colonia Peña Blanca Santa FéDeleg. Álvaro Obregón01210 México, D.F.

Ref.: Informe de Actividades del Comité de Prácticas Societarias

Estimado Don Roberto,

Por medio de la presente, me permito informarle que el Comité de Prácticas Societarias (“Comité”) de Grupo Bimbo, S.A.B. de C.V. (“Bimbo”) se reunió un par de ocasiones durante el ejercicio de 2007 de conformidad con las disposiciones de los estatutos y de la Ley del Mercado de Valores.

En dichas sesiones se revisaron una diversidad de temas que competen al Comité, entre los que destacan los siguientes:

1. Aprobación de la Política Interna de Bimbo para establecer el monto máximo de operaciones con partes relacionadas que no requieren aprobación del Consejo de Administración por considerarse no relevantes.

2. Revisión y recomendación al Consejo para su aprobación de todas y cada una de las operaciones con partes relacionadas que requieren de aprobación por el Consejo de Administración.

3. Revisión y recomendación al Consejo para aprobación de las políticas de designación, evaluación y retribución del Director General, así como de los directivos que forman parte del Comité Ejecutivo de Bimbo.

4. Revisión y recomendación al Consejo para la aprobación de la política para el otorgamiento de donativos de la sociedad.

5. Revisión de los procedimientos internos para la contratación a precios de mercado de servicios y adquisición de mercancías con partes relacionadas.

El Comité recibió la información necesaria de directivos y funcionarios de Bimbo, así como disponibilidad de los mismos para entrevistas con el Comité. Las sesiones fueron documentadas en actas y acompañadas por el material de apoyo preparado por la administración.

Cualquier pregunta o comentario en relación a lo anterior, no dude en comunicarse conmigo a su conveniencia.

Atentamente,

Ing. Ricardo Guajardo TouchéPresidente del Comité de Prácticas Societarias

26

A menos que se especifique lo contrario, todas las cifras que aparecen en este documento están expresadas en millones de pesos mexicanos constantes de poder adquisitivo al 31 de diciembre de 2007 y fueron preparadas de acuerdo con las Normas de Información Financiera en México. Todos los cambios porcentuales están expresados en términos reales.

Panorama General En 2007, Grupo Bimbo reportó un incremento de 8.2% en sus ventas netas, atribuible a volúmenes sólidos y a una mejor mezcla de ventas, así como a los incrementos de precios realizados a lo largo del año en todas las regiones, con la finalidad de contrarrestar la significativa escalada de precios de algunas de las principales materias primas utilizadas por la Compañía, especialmente harina de trigo, grasas, aceites y lácteos.

El margen de operación se redujo ligeramente, de 9.1% en 2006 a 8.9% en 2007, debido al importante incremento en los costos de las materias primas. Sin embargo, la mezcla de ventas, la absorción de costos y gastos, la estabilidad de los gastos de administración y las iniciativas enfocadas en disminuir los gastos de distribución ayudaron a reducir la presión en el margen.

Factores Determinantes del Desempeño En 2007, el desempeño operativo y financiero de la Compañía estuvo determinado por una serie de tendencias y factores externos, a los que se sumaron las iniciativas internas en materia de operación, tales como:

• La considerable expansión del portafolio de productos para satisfacer los gustos y demandas de los consumidores. El ritmo al que la Compañía identifica y analiza tendencias de mercado, desarrolla y lanza nuevos productos se ha acelerado considerablemente, a través de diversas estrategias para acercarse al mercado.

• Los esfuerzos para consolidar nuestras marcas dieron como resultado una mayor participación de mercado en varias categorías y regiones en las que participa la Compañía.

• El considerable incremento en los costos de las materias primas en comparación con 2006, a consecuencia de las presiones en los mercados internacionales de commodities, resultó en un impacto de 80 puntos base en el margen bruto. Tan sólo el precio promedio del trigo, base para el principal insumo de la Compañía, la harina de trigo, se elevó 40% con respecto al año anterior.

• Los incrementos de precios realizados en todas las operaciones de la Compañía con la finalidad de contrarrestar el comportamiento de los costos de las principales materias primas. A este respecto, es importante mencionar que los volúmenes no tuvieron un impacto significativo derivado de estos incrementos.

• La apertura de aproximadamente 2,200 rutas de distribución en el año, con especial énfasis en la expansión y la penetración en los canales no tradicionales en México, el canal tradicional en Centro- y Sudamérica, así como en el canal de conveniencia y las rutas enfocadas a los productos con marcas hispanas en Estados Unidos.

Informe de la Administración y Análisis de Resultados para el año terminado el 31 de diciembre de 2007

27

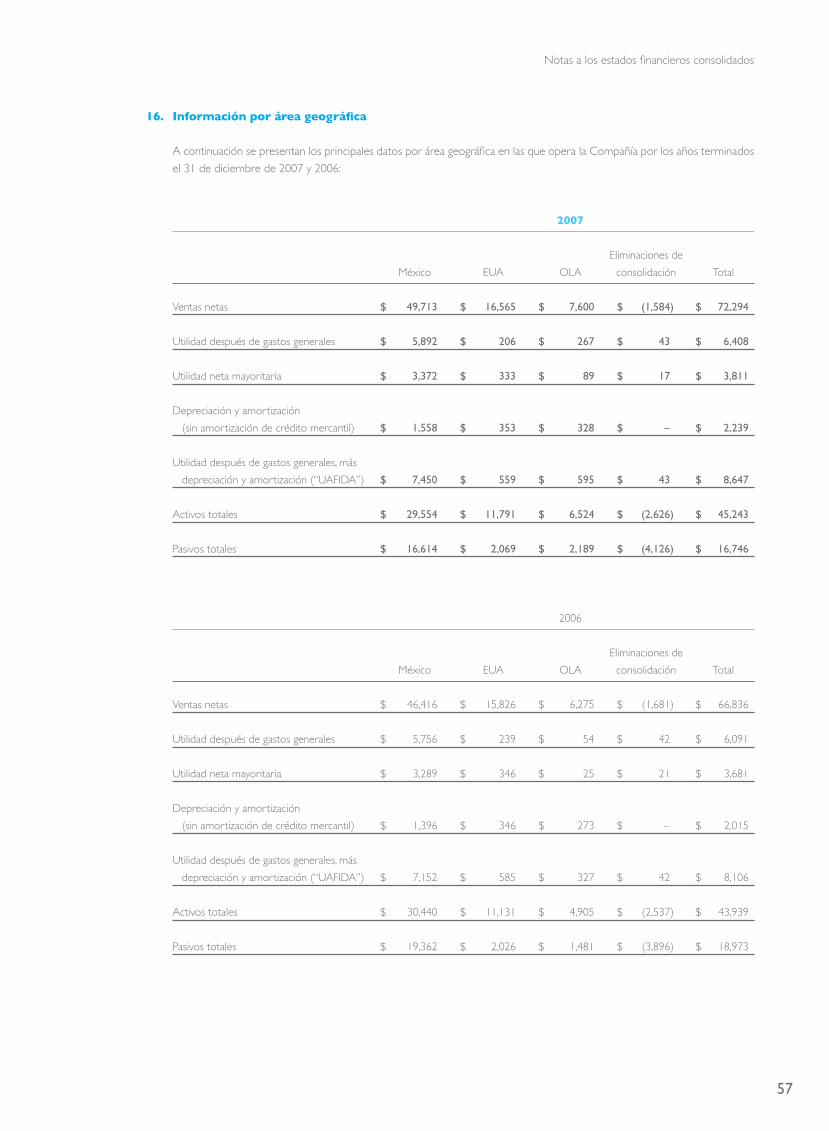

Ventas NetasEn 2007, las ventas netas totalizaron $72,294, lo que representó un incremento de 8.2% con relación al año anterior. Dicho incremento fue impulsado por el buen desempeño de las operaciones en México y los Estados Unidos, así como por un sólido incremento de doble dígito en Latinoamérica.

En México, las ventas aumentaron 7.1% al alcanzar $49,713, como resultado de una mejor mezcla de ventas, los mayores volúmenes de venta en la mayoría de las categorías de productos, y a los incrementos de precios aplicados a lo largo del año para contrarrestar el alza en los costos de las materias primas.

En Estados Unidos las ventas crecieron 4.7% hasta $16,565. En dólares, el aumento fue de 7.3% a $1,463 millones de dólares. Lo anterior reflejó una mejor mezcla de productos, el lanzamiento de nuevos productos, el crecimiento en los volúmenes de venta de algunas marcas clave de BBU, así como incrementos de precios.

En Latinoamérica, las ventas netas ascendieron a $7,600, lo que representó un incremento de 21.1% con respecto a 2006. Lo anterior se debió, principalmente, a la agresiva estrategia de penetración de mercado, al lograr incorporar a 77,000 nuevos clientes. Asimismo, las ventas se beneficiaron de la expansión del portafolio de productos, incrementos de precios y adquisiciones realizadas durante el año. Excluyendo las nuevas operaciones, las ventas hubieran crecido 16.9% con respecto a 2006.

Margen BrutoA pesar de la significativa presión originada por el aumento de precios de la mayoría de las materias primas claves utilizadas por la Compañìa, el margen bruto disminuyó sólo 0.5 puntos porcentuales a 52.8%. El impacto en el margen fue parcialmente compensado por una mezcla de ventas más eficiente, una reducción en los costos laborales y en los costos indirectos de producción, así como por los incrementos de precios realizados a lo largo del año.

Por región, en México, el resultado combinado de una ejecución de ventas más eficiente y mayores precios de nuestros productos, casi lograron contrarrestar el impacto del alza en los costos de las materias primas, ya que el margen registró una disminución de sólo 0.2 puntos porcentuales a 54.9% en 2007.

En Estados Unidos, el margen mostró una disminución de 0.3 puntos porcentuales, a 46.0%. Lo anterior se debió al incremento en el precio de las materias primas y fue parcialmente compensado por: i) los incrementos de precios implementados a lo largo del año, ii) la reducción en los costos laborales y los costos indirectos de producción, y iii) la reasignación de la capacidad de producción a unidades de almacenamiento (SKU por sus siglas en inglés) más rentables.

28

Costo de Ventas(% de ventas netas)

47.246.7

06 07

Ventas Netas(millones de pesos)

72,29466,836

06 07

+8.2%

Latinoamérica Estados Unidos México

En Latinoamérica, el margen disminuyó sólo 0.1 puntos porcentuales a 43.5%, principalmente como resultado de las economías de escala alcanzadas por el fuerte crecimiento en ventas, que lograron contrarrestar el impacto del incremento en el precio de las materias primas.

Gastos de OperaciónLos gastos de operación representaron 44.0% de las ventas netas, 0.2 puntos porcentuales por debajo de lo registrado el año anterior. Esto se debió a la combinación de mayores volúmenes y precios de venta, una mejor mezcla de productos, así como a una mayor eficiencia en los gastos de distribución. A este respecto, es importante destacar que los gastos de distribución registraron una disminución de 0.2 puntos porcentuales con respecto a 2006, a pesar de la significativa expansión de la red de distribución en Latinoamérica y Estados Unidos, y de las inversiones realizadas en la red de distribución en México. Por su parte, los gastos de administración como proporción de las ventas netas permanecieron sin cambios.

Utilidad de OperaciónDe forma consolidada, la utilidad de operación fue de $6,408, 5.2% mayor que el año anterior. El margen fue de 8.9%, en comparación con 9.1% registrado en 2006. La ligera reducción en el margen reflejó la absorción de los costos y gastos derivada del crecimiento de los volúmenes de ventas, la estabilidad de los gastos de administración y las iniciativas enfocadas en ajustar los gastos de distribución, que en conjunto contrarrestaron parcialmente el incremento en el costo de ventas.

En México, el incremento en los costos de materias primas y los gastos relacionados con la optimización de la distribución, contrarrestaron las mejoras en los costos laborales y los costos indirectos de producción. Por lo tanto, a pesar del incremento de 2.4% en la utilidad de operación, el margen disminuyó 0.5 puntos porcentuales a 11.9%.

En Estados Unidos, el margen de operación fue de 1.2%, 0.3 puntos porcentuales por debajo de lo reportado el año anterior. A pesar de que durante el año se registraron gastos operativos estables, la disminución en el margen está relacionada con la presión en el margen bruto, la cual se acentuó en el último trimestre del año. Adicionalmente, las operaciones en Estados Unidos sufrieron un impacto significativo por la aplicación de las Normas de Información Financiera en México; sin embargo, bajo los principios de contabilidad de Estados Unidos, el margen operativo fue de 1.5%, es decir, se mantuvo sin cambios con respecto a 2006.

En Latinoamérica, el crecimiento significativo en la escala de la distribución provocó que la utilidad de operación fuera casi cinco veces más alta que en 2006. De esta forma, el margen de operación registró un nivel histórico de 3.5% en 2007, lo que representa una expansión de 2.6 puntos porcentuales con respecto al año anterior.

29

Gastos de Operación(% de ventas netas)

44.044.2

06 07

Utilidad de Operación(millones de pesos)

6,4086,091

06 07

+5.2%

Latinoamérica Estados Unidos México

Resultado Integral de FinanciamientoLos costos financieros disminuyeron 23.3% a $234, principalmente debido a una menor pérdida cambiaria y, en menor medida, a los menores intereses netos relacionados con un menor nivel de deuda con respecto a 2006.

Utilidad Neta MayoritariaLa utilidad neta mayoritaria creció 3.5% en 2007 y ascendió a $3,811. El margen neto se redujo 0.2 puntos porcentuales, a 5.3%, debido a la presión en los márgenes bruto y de operación, así como a cargos extraordinarios que no representaron salida de efectivo, a consecuencia de ajustes en el valor de los impuestos diferidos. Esto último se explica por: i) el efecto de la aplicación de los principios contables en México al valor de los activos en Estados Unidos, después de que en 2006 se registró deflación en ese país, y ii) las modificaciones al código fiscal mexicano de acuerdo con el Impuesto Empresarial a Tasa Única (IETU), que entró en vigor a partir del 1º de enero de 2008. Adicionalmente, la utilidad neta mayoritaria registrada en 2006 incluyó un ingreso extraordinario relacionado con un resultado a favor de la Compañía en un juicio fiscal y la venta de la participación de la Compañía en Agusa. Excluyendo el efecto del impuesto diferido, la utilidad neta hubiera sido de $4,010, 8.9% mayor que en 2006.

Utilidad de Operación más Depreciación y Amortización (UAFIDA)En 2007, la UAFIDA fue de $8,647, lo que representó un incremento de 6.7% en comparación con el año anterior, mientras que el margen se redujo 0.1 puntos porcentuales, a 12.0%. Si bien estas cifras estuvieron en gran medida en línea con el desempeño a nivel operativo, el nivel intensivo de inversión en los últimos dos años dio como resultado una mayor depreciación.

Estructura FinancieraAl cierre de 2007, la posición de efectivo de la Compañía fue de $3,994, en comparación con los $5,716 registrados en 2006. Lo anterior refleja un pago de deuda local por $2,750 y un pago de dividendos por $470. La posición de deuda neta fue de $2,030, 32.4% menor que en 2006.

Al final de 2007, la relación de deuda neta a capital contable fue de 0.07 veces, en comparación con 0.12 veces en 2006; mientras que la relación de deuda neta a UAFIDA pasó de 0.4 veces en 2006 a 0.2 veces en 2007.

30

Utilidad Neta Mayoritaria(millones de pesos)

3,8113,681

06 07

+3.5%

Deuda Neta / Uafida(veces)

0.20.4

06 07

-36.6%

UAFIDA(millones de pesos)

8,6478,106

06 07

+6.7%

Latinoamérica Estados Unidos México

Dictamen de los auditores independientes al

Consejo de Administración y Accionistas de Grupo Bimbo, S. A. B. de C. V.

Hemos examinado los balances generales consolidados de Grupo Bimbo, S. A. B. de C. V. y Subsidiarias (la “Compañía”) al 31

de diciembre de 2007 y 2006, y los estados consolidados de resultados, de variaciones en el capital contable y de cambios

en la situación financiera, que les son relativos, por los años que terminaron en esas fechas. Dichos estados financieros son

responsabilidad de la administración de la Compañía. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos

con base en nuestras auditorías. Los estados financieros de ciertas subsidiarias consolidadas, que representan el 39% de los activos

totales en 2007 y 2006 y el 31% y 30% de las ventas netas consolidadas en 2007 y 2006, respectivamente, fueron examinados

por otros auditores independientes, en cuyos informes nos hemos basado para expresar nuestra opinión con respecto a las cifras

relativas a tales subsidiarias.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales

requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los

estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las normas de información

financiera mexicanas. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y

revelaciones de los estados financieros; asimismo, incluye la evaluación de las normas de información financiera utilizadas, de las

estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto.

Consideramos que nuestros exámenes y los informes de los otros auditores proporcionan una base razonable para sustentar

nuestra opinión.

En nuestra opinión, basada en nuestros exámenes y en los informes de los otros auditores a que se hace referencia anteriormente,

los estados financieros consolidados antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación

financiera de Grupo Bimbo, S. A. B. de C. V. y Subsidiarias al 31 de diciembre de 2007 y 2006, y los resultados de sus operaciones,

las variaciones en el capital contable y los cambios en la situación financiera, por los años que terminaron en esas fechas, de

conformidad con las normas de información financiera mexicanas.

Galaz, Yamazaki, Ruiz Urquiza, S. C.

Miembro de Deloitte Touche Tohmatsu

C. P. C. Javier Montero Donatto

14 de febrero de 2008

Dictamen de los Auditores Independientes

31

Grupo Bimbo, S. A. B. de C. V. y Subsidiarias

Balances generales consolidadosAl 31 de diciembre de 2007 y 2006.

(En millones de pesos de poder adquisitivo del 31 de diciembre de 2007)

2007 2006

ActivoActivo circulante: Efectivo y equivalentes de efectivo $ 3,902 $ 5,690 Cuentas y documentos por cobrar, neto 4,818 4,420 Inventarios, neto 1,845 1,744 Pagos anticipados 521 297 Instrumentos financieros derivados 92 27

Total del activo circulante 11,178 12,178

Inmuebles, maquinaria y equipo, neto 23,504 21,561Inversión en acciones de asociadas 1,157 943

Impuestos diferidos 1,078 1,305Marcas y derechos de uso 3,491 3,387Crédito mercantil 3,890 3,836Activo intangible por obligaciones laborales al retiro 298 242Otros activos, neto 647 487

Total $ 45,243 $ 43,939

Pasivo y capital contablePasivo circulante: Porción circulante de la deuda a largo plazo $ 2,605 $ 3,248 Cuentas por pagar a proveedores 4,296 4,049 Otras cuentas por pagar y pasivos acumulados 3,072 2,744 Cuentas por pagar a partes relacionadas 470 456 Participación de los trabajadores en las utilidades 467 455 Instrumentos financieros derivados – 31

Total del pasivo circulante 10,910 10,983

Deuda a largo plazo 3,419 5,471Instrumentos financieros derivados – 56Obligaciones laborales al retiro y previsión social 1,099 1,159Participación de los trabajadores en las utilidades diferida 29 46Impuestos diferidos 1,289 1,258

Total del pasivo 16,746 18,973

Capital contable: Capital social 8,006 8,006 Reserva para recompra de acciones 759 759 Utilidades retenidas 27,994 24,666 Otros conceptos del resultado integral acumulado (6,541) (6,563) Efecto acumulado de impuesto sobre la renta diferido (2,397) (2,397) Instrumentos financieros 95 (32) Capital contable mayoritario 27,916 24,439 Interés minoritario en subsidiarias consolidadas 581 527

Total del capital contable 28,497 24,966 Total $ 45,243 $ 43,939

Las notas adjuntas son parte de los estados financieros consolidados.

32

Grupo Bimbo, S. A. B. de C. V. y Subsidiarias

Estados consolidados de resultadosPor los años que terminaron el 31 de diciembre de 2007 y 2006

(En millones de pesos de poder adquisitivo del 31 de diciembre de 2007, excepto utilidad por acción que se expresa en pesos)

2007 2006

Ventas netas $ 72,294 $ 66,836

Costo de ventas 34,095 31,199

Utilidad bruta 38,199 35,637

Gastos generales:

Distribución y venta 27,128 25,214

Administración 4,663 4,332

31,791 29,546

Utilidad después de gastos generales 6,408 6,091

Otros gastos, neto 395 314

Resultado integral de financiamiento:

Intereses pagados, neto 462 522

Pérdida cambiaria, neta 106 106

Ganancia por posición monetaria (334) (324)

234 304

Participación en los resultados de compañías asociadas 60 38

Utilidad antes de impuestos a la utilidad 5,839 5,511

Impuestos a la utilidad 1,925 1,736

Utilidad neta consolidada $ 3,914 $ 3,775

Utilidad neta mayoritaria $ 3,811 $ 3,681

Utilidad neta minoritaria $ 103 $ 94

Utilidad básica mayoritaria por acción $ 3.19 $ 3.13

Promedio ponderado de acciones en circulación, expresado en miles de acciones 1,175,800 1,175,800

Las notas adjuntas son parte de los estados financieros consolidados.

33

Grupo Bimbo, S. A. B. de C. V. y Subsidiarias

Estados consolidados de variaciones en el capital contablePor los años que terminaron el 31 de diciembre de 2007 y 2006

(En millones de pesos de poder adquisitivo del 31 de diciembre de 2007)

Reserva

para

Capital recompra Utilidades