![Evaluación de Riesgo Crediticio de Deuda Corporativa[1] de... · HR Ratings de México, S.A. de C.V. Metodología Corporativa de HR Ratings Este documento detalla la metodología](https://static.fdocuments.ec/doc/165x107/5bb0113b09d3f2c70e8dba46/evaluacion-de-riesgo-crediticio-de-deuda-corporativa1-de-hr-ratings-de.jpg)

Corporativa Largo Plazo HR A- · representa una debilidad relativa dentro de la misma escala de...

29

Hoja 1 de 29 Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo 13 de diciembre de 2012 Calificación Corporativa HR A- Contactos Luis R. Quintero Director de Deuda Corporativa E-mail: [email protected] Mariela Moreno Analista E-mail: [email protected] Felix Boni Director General de Análisis E-mail: [email protected] Calificaciones HOMEX HR A- HOMEX 12 HR A- Perspectiva Estable La calificación que determina HR Ratings, para Homex S.A.B. de C.V., es “HR A-”. El emisor o emisión con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantienen bajo riesgo crediticio. El signo “-” que acompaña la calificación representa una debilidad relativa dentro de la misma escala de calificación. HR Ratings asignó la calificación corporativa de largo plazo para Homex, S.A.B. de C.V. (HOMEX y/o la Empresa) de “HR A-”. El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de estrés. La Perspectiva es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes: Entre los factores positivos que fundamentan la calificación de la Empresa están: Al cierre del 3T12, el 7.4% (vs. 23.2% al 3T11) de la deuda total es de corto plazo y el 92.6% (vs. 76.8% al 3T11) restante de largo plazo, brindándole flexibilidad financiera a la Empresa. Presenta un EBITDA al 3T12 durante los últimos nueve meses por P$3,878.4 millones (m) (vs. P$2,656.2m al 3T11), representando un crecimiento de 46.0%. De acuerdo con el EBITDA Ajustado, éste cerró en niveles de P$4,763.4m al 3T12 (vs. P$3,384.9m al 3T11), incrementando 40.7%. El margen EBITDA Ajustado (Margen Operativo + Depreciación + Intereses Capitalizables 9m / Ventas Netas 9m), que al 3T12 fue de 23.2% (vs. 22.1% al 3T11). Experiencia operativa de 23 años dentro del mercado mexicano de construcción de vivienda. Eficientes técnicas y modelo de construcción, con base en moldes de aluminio. Elevada capacidad de reporteo y detalle de la información referente a inventarios, construcción y ubicación geográfica, facilitándoles la toma de decisiones. Los factores negativos que influyeron la calificación de la Empresa son: Nivel de cartera vencida del INFONAVIT a nivel nacional, cerrando con un indicador de créditos vencidos a créditos otorgados de 6.2% al 3T12, en comparación con 6.3% al 4T11. Al 3T12 la Empresa presenta un flujo libre de efectivo durante los últimos nueve meses por –P$5,472.5m (vs. P$221.7m al 3T11). Es importante mencionar que esta situación se debe a la operación financiera relacionada con los centros penitenciarios donde la Empresa tiene un financiamiento de largo plazo con fuente de pago propia para financiar la construcción. Al día de hoy la operación de Brasil presenta dificultades debido a las condiciones del entorno, obstaculizando el ritmo de crecimiento en la edificación y venta de vivienda.

Transcript of Corporativa Largo Plazo HR A- · representa una debilidad relativa dentro de la misma escala de...

Hoja 1 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Contactos Luis R. Quintero Director de Deuda Corporativa E-mail: [email protected] Mariela Moreno Analista E-mail: [email protected] Felix Boni Director General de Análisis E-mail: [email protected]

Calificaciones HOMEX HR A- HOMEX 12 HR A- Perspectiva Estable La calificación que determina HR Ratings, para Homex S.A.B. de C.V., es “HR A-”. El emisor o emisión con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantienen bajo riesgo crediticio. El signo “-” que acompaña la calificación representa una debilidad relativa dentro de la misma escala de calificación.

HR Ratings asignó la calificación corporativa de largo plazo para Homex, S.A.B. de C.V. (HOMEX y/o la Empresa) de “HR A-”. El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de estrés. La Perspectiva es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes:

Entre los factores positivos que fundamentan la calificación de la Empresa están:

Al cierre del 3T12, el 7.4% (vs. 23.2% al 3T11) de la deuda total es de corto plazo y el 92.6% (vs. 76.8% al 3T11) restante de largo plazo, brindándole flexibilidad financiera a la Empresa.

Presenta un EBITDA al 3T12 durante los últimos nueve meses por P$3,878.4 millones (m) (vs. P$2,656.2m al 3T11), representando un crecimiento de 46.0%. De acuerdo con el EBITDA Ajustado, éste cerró en niveles de P$4,763.4m al 3T12 (vs. P$3,384.9m al 3T11), incrementando 40.7%. El margen EBITDA Ajustado (Margen Operativo + Depreciación + Intereses Capitalizables 9m / Ventas Netas 9m), que al 3T12 fue de 23.2% (vs. 22.1% al 3T11).

Experiencia operativa de 23 años dentro del mercado mexicano de construcción de vivienda.

Eficientes técnicas y modelo de construcción, con base en moldes de aluminio.

Elevada capacidad de reporteo y detalle de la información referente a inventarios, construcción y ubicación geográfica, facilitándoles la toma de decisiones.

Los factores negativos que influyeron la calificación de la Empresa son:

Nivel de cartera vencida del INFONAVIT a nivel nacional, cerrando con un indicador de créditos vencidos a créditos otorgados de 6.2% al 3T12, en comparación con 6.3% al 4T11.

Al 3T12 la Empresa presenta un flujo libre de efectivo durante los últimos nueve meses por –P$5,472.5m (vs. P$221.7m al 3T11). Es importante mencionar que esta situación se debe a la operación financiera relacionada con los centros penitenciarios donde la Empresa tiene un financiamiento de largo plazo con fuente de pago propia para financiar la construcción.

Al día de hoy la operación de Brasil presenta dificultades debido a las condiciones del entorno, obstaculizando el ritmo de crecimiento en la edificación y venta de vivienda.

Hoja 2 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Descripción del Emisor Desarrolladora Homex, S.A.B. de C.V. (HOMEX y/o la Empresa) es una empresa mexicana constituida en Culiacán, Sinaloa en 1989. Se dedica principalmente al desarrollo, construcción y venta de viviendas de interés social, vivienda media así como vivienda turística en México. Recientemente han incursionado en el segmento de proyectos de infraestructura para el gobierno mexicano. Actualmente tiene presencia en 35 ciudades y 22 estados en México, y en 2 ciudades y 2 estados en Brasil.

Historia de la Empresa

Desde su constitución, HOMEX se enfocó en la vivienda de interés social, comenzando una expansión de carácter geográfico en 1992 y 1993, llegando a tener 10 sucursales para 1997 en la República Mexicana. Para 2003 la Empresa incursiona en la venta de vivienda de interés medio, así como la participación en la venta de viviendas para el sector turismo en 2008. De manera paralela, en ese mismo año se decidió iniciar con operaciones en Brasil, enfocándose al sector de interés social. En paralelo, la Empresa prosiguió con un plan de robustecimiento de su estructura accionaria, vía la venta de una parte de su participación accionaria a diversos fondos, concluyendo con la salida a la Bolsa Mexicana de Valores (BMV) y New York Stock Exchange (NYSE) en 2004. Esta situación les permitió realizar una emisión en dólares de certificados bursátiles por US$250.0 millones (m) en 2005. En los últimos años HOMEX ha venido trabajando en la consolidación de su operación vía la estructuración de 4 divisiones operativas, así como la integración de mejoras tecnológicas en sus procesos de construcción.

Plan de Negocios A lo largo de los años, HOMEX ha expandido sus operaciones y líneas de negocios, ofreciendo una mayor diversidad de productos. Debido a lo anterior hoy en día cuenta con 4 divisiones de negocio. División México: esta división se dedica a la construcción de viviendas en México, enfocándose principalmente a la vivienda de interés social, segmento que la Empresa considera como el de mayor dinamismo. Esta división también incluye la vivienda media, aunque en menor proporción. Actualmente esta división representa el 64.0% de los ingresos totales al 3T12. (Vivienda de Interés Social 77.4% y Vivienda Media 22.1% y Otros Ingresos 0.4%).

Hoja 3 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

División Internacional: esta división va dirigida a los proyectos que HOMEX pueda llegar a tener en el extranjero replicando el modelo de negocios que ha utilizado en México. La Empresa eligió a Brasil como primer proyecto internacional entregando 1,300 viviendas en Sao José dos Campos, en el noroeste de Sao Paulo en 2009. Actualmente cuenta con 3 proyectos en Brasil equivalentes a 5,800 viviendas aproximadamente. Actualmente esta operación representa el 0.4% de sus ingresos totales (vs. 2.6% al 3T11). Esta disminución se debe a las dificultades administrativas que han tenido con la titulación de las viviendas. Como se presenta en la siguiente gráfica la entrega de viviendas en Brasil ha ido disminuyendo, sin embargo HOMEX sigue considerando la inversión en este país debido a la necesidad existente de viviendas de interés social. Al 3T12 se entregaron 167 viviendas (vs. 767 viviendas al 3T11) reduciendo un -78.2%.

Hoja 4 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

División Infraestructura: esta división fue recientemente creada en 2009 cuando HOMEX participó en proyectos de construcción para el gobierno federal en las Islas Marías. Sin embargo, el impacto más relevante proviene de la adjudicación de 2 centros penitenciarios. En 2010 la Secretaria de Seguridad Pública (SSP) lanzó la convocatoria para la construcción y operación de 6 centros penitenciarios de los cuales 2 fueron asignados a HOMEX. Estos se encuentran ubicados en el estado de Morelos y el otro en el estado de Chiapas, con fechas de entrega a principios de 2013. El contrato para operar dichos centros tiene una vigencia de 20 años, consistiendo en proporcionar servicios de lavandería, jardinería, servicio de comida y mantenimiento. Actualmente esta división representa el 6.3% de los ingresos totales al 3T12 (vs. 4.8% al 3T11) excluyendo los centros penitenciarios. Al incorporar los centros penitenciarios, estos representan el 29.2% de los ingresos acumulados al 3T12. División Turismo: esta división está enfocada a las viviendas de lujo para vacacionar o como segunda vivienda. Estos desarrollos y ubicaciones se localizan en Cancún, Los Cabos y Loreto. HOMEX contempla a esta división como un área de crecimiento a futuro, razón por la cual al 3T12 representa aproximadamente menos del 1.0% de los ingresos totales.

Concentración Geográfica La concentración de viviendas vendidas en los 5 principales estados representa el 70.5% al 3T12 de las ventas, lo cual va en sintonía con los 5 estados de la República Mexicana que cuentan con el mayor número de unidades de reserva territorial al 3T12, salvo un estado que presenta un nivel menor de reserva territorial en comparación con las unidades vendidas.

Hoja 5 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

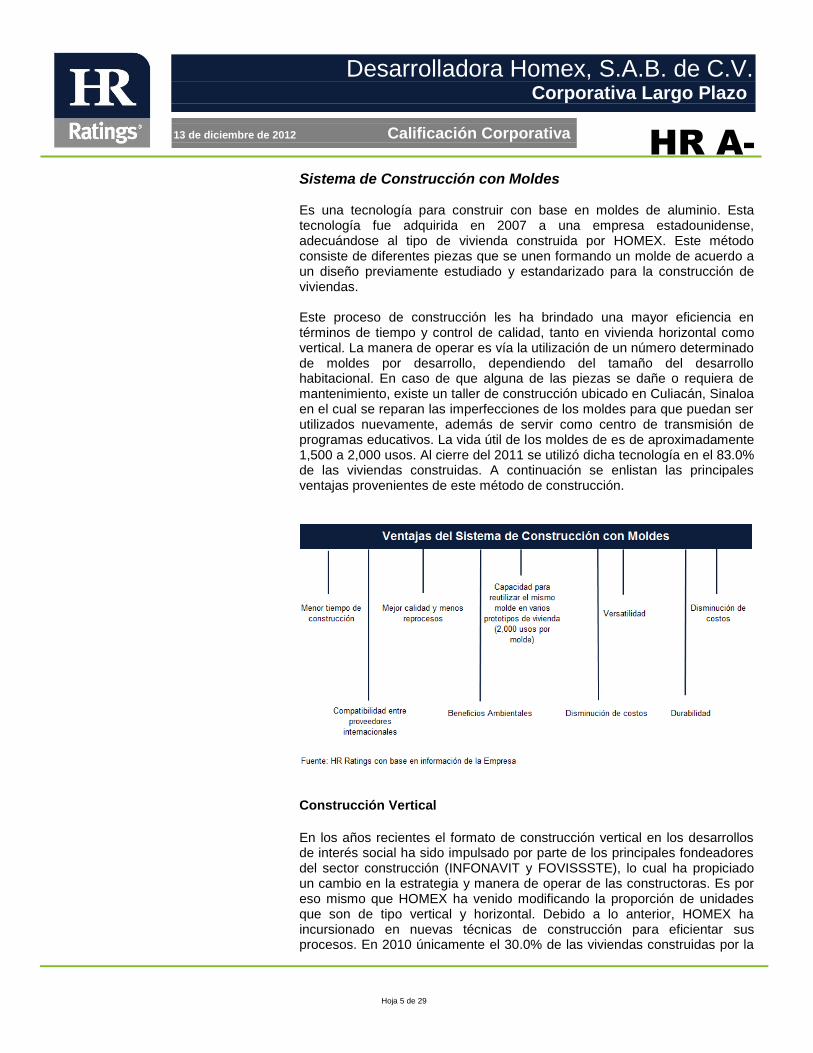

Sistema de Construcción con Moldes

Es una tecnología para construir con base en moldes de aluminio. Esta tecnología fue adquirida en 2007 a una empresa estadounidense, adecuándose al tipo de vivienda construida por HOMEX. Este método consiste de diferentes piezas que se unen formando un molde de acuerdo a un diseño previamente estudiado y estandarizado para la construcción de viviendas. Este proceso de construcción les ha brindado una mayor eficiencia en términos de tiempo y control de calidad, tanto en vivienda horizontal como vertical. La manera de operar es vía la utilización de un número determinado de moldes por desarrollo, dependiendo del tamaño del desarrollo habitacional. En caso de que alguna de las piezas se dañe o requiera de mantenimiento, existe un taller de construcción ubicado en Culiacán, Sinaloa en el cual se reparan las imperfecciones de los moldes para que puedan ser utilizados nuevamente, además de servir como centro de transmisión de programas educativos. La vida útil de los moldes de es de aproximadamente 1,500 a 2,000 usos. Al cierre del 2011 se utilizó dicha tecnología en el 83.0% de las viviendas construidas. A continuación se enlistan las principales ventajas provenientes de este método de construcción.

Construcción Vertical

En los años recientes el formato de construcción vertical en los desarrollos de interés social ha sido impulsado por parte de los principales fondeadores del sector construcción (INFONAVIT y FOVISSSTE), lo cual ha propiciado un cambio en la estrategia y manera de operar de las constructoras. Es por eso mismo que HOMEX ha venido modificando la proporción de unidades que son de tipo vertical y horizontal. Debido a lo anterior, HOMEX ha incursionado en nuevas técnicas de construcción para eficientar sus procesos. En 2010 únicamente el 30.0% de las viviendas construidas por la

Hoja 6 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Empresa eran de tipo vertical, sin embargo en 2011 aumentaron dicha proporción al 40.0% y en 2012 planean cerrar con un 50.0%.

Es importante mencionar que uno de los factores de riesgo de esta operación es que los tiempos de entrega de la Empresa se extienden prolongando la entrada de recursos. Esta situación ha tenido como consecuencia un aumento en el nivel de exposición de la Empresa en términos de flujo de efectivo.

Reserva territorial Para la selección de terrenos que conforman la reserva territorial de HOMEX, realizan diversas búsquedas procurando encontrar un tamaño suficiente para desarrollar un mínimo de 500 viviendas por terreno. Al 3T12 la Empresa tiene una reserva territorial de 8.5 años de viviendas a futuro, de acuerdo con el ritmo de construcción correspondiente al 2011, el cual está en sintonía para los siguientes años. Actualmente las operaciones de México concentran el 98.2% del inventario total al 3T12, mientras Brasil representa el 1.8% restante. La Reserva Territorial de la Empresa es equivalente a 447,896 viviendas aproximadamente, de las cuales 417,589 van dirigidas al segmento de interés social incluyendo operaciones en Brasil y el resto está enfocado al segmento de vivienda media.

Hoja 7 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Entorno La industria de la construcción en el segmento de interés social en nuestro país está altamente relacionada con la disponibilidad de financiamientos otorgados por el INFONAVIT y el FOVISSSTE. Es por eso que resulta muy importante analizar los números de estas empresas para definir si existen ciertas presiones en el sector vivienda. Al cierre del 2011, el INFONAVIT colocó un total de 501,292 unidades, para el 2012 se planteó como meta colocar 490,000 créditos, buscando mantener el nivel de construcción de los últimos años en el sector vivienda. De acuerdo con las cifras al 4 de noviembre del 2012, el INFONAVIT ha llegado casi a su meta alcanzando 486,181 créditos que representan el 99.2% de su objetivo. Este porcentaje es superior al 90.4% de lo que va transcurrido del año. En la siguiente tabla se muestra el avance hipotecario por Estado y se muestran sombreados los estados en donde HOMEX tiene presencia.

Hoja 8 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

A partir de la línea divisora de la tabla anterior, se indican los estados que cuentan con un porcentaje de avance por debajo de la media de 90.4%, de los 23 estados donde HOMEX tiene operaciones, 12 se encuentran en esta situación, sin embargo todavía tienen oportunidad de alcanzar dicho porcentaje en lo que queda del 2012. Al 3T12 INFONAVIT y FOVISSSTE continúan siendo las principales fuentes de financiamiento para la venta de viviendas de HOMEX, representando el 78.0% total del financiamiento para la venta de sus unidades (INFONAVIT:

Hoja 9 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

45.0% y FOVISSSTE: 33.0%). Para la operación de Brasil la Empresa coloca todos los créditos vía la CAIXA representando el 0.2% de sus operaciones en Brasil. Para el resto de las ventas de HOMEX en México se ha recurrido al fondeo provisto por distintas instituciones financieras que han representado el 21.8% restante al 3T12.

Gobierno Corporativo Consejo de Administración HOMEX cuenta con un consejo de administración encargado de la administración de la Empresa. Este está integrado por 7 consejeros, el director general y el presidente del consejo.

Hoja 10 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

El Consejo de Administración está respaldado por 4 comités que se encargan de la toma de decisiones de la Empresa: Comité Ejecutivo, Comité de Auditoría, Comité de Prácticas Societarias y Compensaciones y el Comité de Riesgos. A su vez, HOMEX cuenta con un comité de Revelaciones y Ética, además de un Código de Ética.

Hoja 11 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Organigrama La estructura corporativa de HOMEX cuenta con 8 direcciones y 3 unidades operativas:

Ventas de Viviendas En los últimos nueve meses los ingresos totales de HOMEX crecieron 34.4% llegando a P$20,547.7m (vs. P$15,287.1m al 3T11). Los ingresos de la División México tuvieron una caída del -7.1% al 3T12 cerrando en niveles de P$13,147.8m (vs. P$14,155.6m al 3T11) debido a una disminución en la

Hoja 12 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

venta de viviendas de interés social (-15.2% en términos de unidades al 3T12. La División Internacional disminuyó -77.8% en términos de ingresos, llegando a niveles de P$89.1m al 3T12 (vs. P$400.9m al 3T11), debido a los retrasos administrativos en el proceso de titulación de las viviendas en Brasil. La División de Infraestructura, sin incluir los centros penitenciarios, tuvo ingresos al 3T12 por P$1,303.2m (vs. P$730.5m al 3T11) incrementando 78.4%. Al incorporar los centros penitenciarios y el grado de avance en la construcción del 68.0%, esto representa ingresos por P$6,007.9m. Se espera que para principios de 2013 finalice la construcción de dichos centros penitenciarios, iniciando la operación y administración de los mismos.

Composición de la Deuda La deuda total de HOMEX al 3T12 fue de P$20,854.3m (vs. P$14,147.7m al 3T11), aumentando un 47.4%. Sin considerar el financiamiento a largo plazo de los centros penitenciarios, la deuda total se reduce a niveles de P$16,050.0m (vs. P$14,147.7m al 3T11) creciendo 12.0% respecto al mismo periodo del año anterior. De la deuda total el 7.4% es de corto plazo, y el 92.6% restante corresponde a la de largo plazo, brindándole a la Empresa flexibilidad financiera en sintonía con el plazo de sus operaciones y nivel de inventarios. Al incorporar el nivel de efectivo e inversiones temporales, la deuda neta de HOMEX cierra en P$16,869.0m (vs. P$10,832.9m al 3T11) representando un aumento del 55.7%. El vencimiento promedio ponderado de la deuda total de la Empresa es de aproximadamente 7.3 años, con el 67.0% de la deuda venciendo entre el 2015 y el 2020.

Hoja 13 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

La Empresa cuenta con distintas líneas de fondeo que le permiten llevar a cabo sus operaciones de manera eficiente. Al 3T12 las líneas de fondeo utilizadas por la Empresa son por P$20,854.3m de los cuales P$11,314.1m (54.3%) pertenecen a financiamientos bursátiles, P$4,349.2m (20.9%) son financiamientos bancarios, P$603.9m (2.9%) son arrendamientos, P$4,201.7m (2.9%) es la deuda relacionada con los centros penitenciarios y P$385.3m (1.8%) restante equivale a intereses.

Es importante mencionar que actualmente la Empresa está en proceso de realizar la primera emisión al amparo del Programa de Certificados Bursátiles de Largo Plazo con carácter revolvente con vigencia de 5 años, por un monto de hasta P$2,000.0 millones de pesos M.N. o su equivalente en Unidades de Inversión (UDIs).

Hoja 14 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Análisis Cuantitativo De acuerdo con la metodología de HR Ratings, se realizaron proyecciones financieras de la Empresa en donde se evalúan sus métricas financieras y efectivo disponible, bajo un escenario base y uno de estrés. Las proyecciones abarcan desde el 4T12 hasta el 4T15. A continuación se presentan los resultados obtenidos para cada uno de los escenarios mencionados.

Escenario Base El escenario base contempla un crecimiento anual promedio en el nivel de ventas de 5.0% hasta el 2015, reflejando un crecimiento moderado con relación a los proyectos de HOMEX para los próximos años, así como un crecimiento promedio anual del 0.6% en los gastos de operación de la Empresa debido a un mayor control en sus gastos de administración. Por otro lado se refleja un nivel de inventarios creciente bajo el escenario base debido a la disminución en el ritmo de ventas. También se contempla una salida anual promedio por CAPEX de P$324.1m para el periodo de 2013 a 2015. En los últimos nueve meses el nivel de ventas incrementó de manera significativa, cerrando en niveles de P$20,547.7m al 3T12 (vs. P$15,287.1m al 3T11), representando un crecimiento del 34.4%, debido en gran parte a las operaciones por la construcción de los centros penitenciarios. De manera paralela, las unidades vendidas en los últimos nueve meses fueron 32,438 viviendas al 3T12 (vs. 37,141 viviendas al 3T11), disminuyendo -12.4%. Esta situación en parte se vio compensada un incremento de 4.6% en el precio promedio de venta de las unidades escrituradas por HOMEX, de manera que la caída en ingresos correspondientes a la división de México fue menor. De los ingresos totales de HOMEX, los correspondientes a vivienda de interés social cerraron al 3T12 en P$10,182.4m (vs. P$11,763.5m al 3T11) disminuyendo -13.4%. Estos ingresos representan 29,041 viviendas escrituradas durante el mismo periodo (vs. 34,264 unidades al 3T11), representando una caída del -15.2%. Hay que destacar que en dicho lapso el precio de la vivienda de interés social aumentó 2.1%, compensando en parte la caída en volumen de las unidades escrituradas. Por otro lado los ingresos relacionados con la vivienda media incrementaron 40.0% alcanzando niveles de P$2,917.9m (vs. P$2,084.0m al 3T11) debido al incremento en el volumen de ventas, llegando a 3,230 viviendas escrituradas (vs. 2,110 unidades al 3T11), representando un crecimiento anual del 53.1% Es importante mencionar que el precio promedio de la vivienda media fue de P$903.0 al 3T12 (vs. P$988.0 al 3T11) disminuyendo -8.6%. De manera paralela las operaciones en Brasil han representado en los últimos nueve meses un decremento del 77.8% llegando a niveles de P$89.1m (vs. P$400.9m al 3T11), debido a retrasos administrativos que se han presentado en el proceso de titulación. Como consecuencia la Empresa

Hoja 15 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

ha reducido las inversiones en ese país. En los últimos nueve meses se escrituraron únicamente 167 viviendas. Actualmente la Empresa está ajustando su operación con relación a los tiempos y procesos de la industria, procurando evitar una mayor presión sobre su flujo de efectivo.

La División de Infraestructura de la Empresa, sin incluir los centros penitenciarios, presentó un crecimiento en ingresos del 78.4% llegando a P$1,303.2m al 3T12 (vs. P$730.5m al 3T11). Esta operación corresponde a diversos proyectos que se han realizado con el gobierno federal. Adicionalmente, hay que incorporar los ingresos correspondientes a la construcción de los centros penitenciarios al 3T12 los cuales ascendieron a P$6,007.9m. Es importante mencionar que el periodo de construcción finalizará durante el 1T13, sin embargo se prevé un ingreso adicional por la operación de los mismos durante los siguientes 20 años que consiste en el mantenimiento, servicio alimentario y de jardinería. Durante los próximos años, se espera que el nivel de ventas tenga un crecimiento moderado, debido a la estrategia que presenta HOMEX de disminuir el ritmo de ventas. Bajo el escenario base se esperan ventas acumuladas al 2012 por P$30,322.0m, P$20,800.0m en 2013 y P$22,218.0m al 2014.

En los últimos nueve meses el costo de ventas se ha incrementando un 39.0% llegando a niveles de P$15,010.2m al 3T12 (vs. P$10,798.4m al 3T11), al mismo tiempo los gastos de operación han disminuido un -5.9% cerrando en P$1,933.7m al 3T12 (vs. P$2,054.8m al 3T11). Se espera que en los siguientes años los gastos de operación se mantengan en niveles similares.

Hoja 16 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Como consecuencia de lo anterior, HOMEX ha presentado una mejora en su EBITDA llegando a niveles de P$3,878.4m al 3T12 (vs. P$2,656.2m al 3T11) aumentando 46.0%. Esta situación refleja un margen EBITDA de 18.9% al 3T12 (vs. 17.4% al 3T11). De acuerdo con el EBITDA Ajustado, éste cerró en niveles de P$4,763.4m al 3T12 (vs. P$3,384.9m al 3T11), incrementando un 40.7%, el margen EBITDA Ajustado (Margen Operativo + Depreciación +Intereses Capitalizables 9m/ Ventas Netas 9m) al 3T12 fue de 23.2% (vs. 22.1% al 3T11). Estas mejoras se deben al mayor control que la Empresa ha ejercido sobre sus gastos de administración, además de una restructuración del personal. Para los siguientes años se espera que el margen EBITDA se mantenga en niveles similares, debido a las distintas medidas de control que la Empresa ha venido aplicando sobre su nivel de gastos, cerrando con niveles de 18.4% al 4T12, 16.8% al 4T13 y 16.7% al 4T14.

HOMEX presenta un nivel de inventarios (Corto Plazo + Largo Plazo) de P$32,546.5m al 3T12 (vs. P$30,526.9m al 3T11), representando un crecimiento de 6.6%, debido a un menor ritmo de desplazamiento de unidades tanto en México como en Brasil. Dentro de los inventarios se contempla una reserva territorial equivalente a 447,896 viviendas, lo cual representa 8.5 años de inventario con base a las ventas del 2011. Con base en lo anterior al cierre del 3T12 el nivel de Días Inventario (Inventario al cierre / Costo de Venta 12m), es de 587 días (vs. 736 días al 3T11). Esta disminución se debe en parte al reconocimiento de las prisiones y debido a eso, en la gráfica se muestra que a partir de 2013 dicha métrica se incrementa.

Hoja 17 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Con base en la información anterior y la intención por parte de la Empresa de mejorar los niveles de inventarios, así como de reserva territorial, se esperaría que en los siguientes años los inventarios cierren en niveles similares al 3T12. Al cierre del 4T12 se espera un crecimiento anual de 6.3% sobre el nivel de inventarios, 4.1% al 4T13 y 3.1% al 4T14. Esta situación en conjunto con un menor nivel de ventas llevaría el nivel de días de inventario a 539 días al 4T12, 788 días al 4T13, 758 días al 4T14. Al 3T12 la deuda total cerró en niveles de P$20,854.3m (vs. P$14,147.7m al 3T11) incrementándose 47.4%. Al comparar el nivel de deuda neta al 3T12, con relación al EBITDA 12m podemos observar una relación de años de pago de la deuda neta de 3.77 años (vs. 2.87 años al 3T11) debido a la deuda adquirida por la construcción de las prisiones. Para los siguientes años se esperaría que esta relación se disminuyera, cerrando en niveles de 3.19 años al 4T12, volviendo a incrementar a 4.35 años al 4T13 y llegando a niveles de 3.69 años al 4T14.

Hoja 18 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Hoja 19 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Escenario Estrés El escenario de estrés considera un menor ritmo de ventas a partir de 2013, reflejando un crecimiento anual promedio en ventas de 3.9% hasta el 2015, Al mismo tiempo se observa un crecimiento promedio anual del 3.8% en el costo de ventas de la Empresa. Por otro lado se presiona el nivel de inventarios como consecuencia del ritmo de ventas. Adicionalmente se espera una mayor presión sobre los márgenes operativos, así como sobre el flujo libre de efectivo. Bajo este escenario se espera que las ventas netas cierren en niveles de P$30,321.8m para 2012, P$21,571.9m para 2013 y P$22,102.0m en 2014, (vs. P$30,321.8m, P$21,799.5m y P$23,257.6m en el escenario base). Los años de operación de 2013 en adelante ya reflejan los ingresos por la administración de los centros penitenciarios, a diferencia del ingreso extraordinario para la construcción de los mismos durante 2012. Como se mencionó anteriormente, en el escenario de estrés se espera una mayor presión sobre los costos de ventas y gastos de operación, presionando los distintos márgenes operativos. Con base en lo anterior se esperaría que el margen bruto cierre en niveles de 26.7% al 4T12, 25.5% al 4T13 y 25.9% al 4T14 (vs. 27.0%, 27.6% y 26.7% en el escenario base). Considerando que el gasto de operación presentaría un incremento promedio del -6.4% durante el periodo de 2012 a 2014, se esperaría que el margen operativo presente niveles de 16.5% al 4T12, 12.7% al 4T13 y 13.7% al 4T14 (vs. 16.8%, 14.8% y 15.1% en el escenario base).

Se espera que los distintos movimientos sobre los costos de ventas y gastos de operación presionen el EBITDA, cerrando con un EBITDA 12m en 2012 de P$5,403.8m, en 2013 de P$3,169.7m y en 2014 de P$3,386.8m (vs. P$5,501.6m, P$3,662.7m y P$3,871.8m en el escenario base). Como consecuencia de la disminución del EBITDA, el margen EBITDA se ve presionado llegando a 17.8% en 2012, 14.7% en 2013 y 15.3% en 2014 (vs. 18.1%, 16.8% y 16.6% en el escenario base).

Hoja 20 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Bajo el escenario de estrés se estima que los niveles de inventario se mantengan en niveles similares en comparación al escenario base, sin embargo debido a la disminución en el ritmo de ventas de la Empresa se esperaría que los días de inventario se vieran presionados. Se espera que los días de inventario cierren en 2012 en 538 días, en 2013 en 778 días y en 793 en 2014 (vs. 539 días, 788 días y 758 días en el escenario base).

Hoja 21 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Bajo el escenario de estrés se espera que el nivel de deuda total cierre en niveles de P$24,486.7m en 2012, P$22,104.5 en 2013 y P$20,824.7m en 2014 (vs. P$24,486.7m, P$20,004.5m y P$18,724.7m en el escenario base). Con relación a la deuda neta se espera que esta no disminuya al mismo ritmo que en el escenario base, debido a resultados operativos inferiores. Al cierre del 2012 se esperan niveles de P$17,697.9m, en 2013 de P$16,966.6m y en 2014 de P$15,819.8m (vs. P$17,571.7m, P$15,939.0m y P$14,280.3m en el escenario base). Al comparar el nivel de deuda neta con relación al EBITDA 12m se puede observar una relación de años de pago de la deuda neta de 3.28 años en 2012, 5.35 años en 2013 y 4.67 años en 2014 (vs. 3.19 años, 4.35 años y 3.69 años en el escenario base) debido a la presión antes mencionada sobre el resultado EBITDA.

Hoja 22 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Conclusiones De acuerdo al análisis de riesgos efectuado por HR Ratings se asignó la calificación crediticia de largo plazo de “HR A-” para Desarrolladora Homex S.A.B. de C.V. La perspectiva es Estable. Entre los factores positivos destaca el hecho de que la mayor parte de la deuda es de largo plazo, lo cual le brinda una flexibilidad financiera a la Empresa. Así mismo HOMEX cuenta con una experiencia de 23 años en el mercado mexicano de la construcción de viviendas. Por otro lado la Empresa cuenta con una eficiente técnica y modelo de construcción basado en moldes de aluminio. Como factores de riesgo principalmente se puede observar el nivel de deterioro en la cartera del INFONAVIT a nivel nacional, siendo la fuente principal de otorgamientos de créditos para la adquisición de viviendas de HOMEX. Otro factor negativo es la desaceleración de la operación de Brasil por cuestiones administrativas en la titulación de viviendas. Por otro lado el flujo de efectivo se ve afectado por la operación financiera relacionada con los centros penitenciarios llegando a cifras negativas.

Hoja 23 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

ANEXOS

Hoja 24 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Hoja 25 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Hoja 26 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Hoja 27 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Hoja 28 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

Hoja 29 de 29

Desarrolladora Homex, S.A.B. de C.V. Corporativa Largo Plazo

13 de diciembre de 2012 Calificación Corporativa

HR A-

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni

certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación Crediticia para empresas Industriales, de Comercio y Servicio, Abril 2008. Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx