Corporación Miski S.A. - bnb.com.pe · aceituna del país) y Tacna Foods. A través de este...

23

www.ratingspcr.com Página 1 de 23 Corporación Miski S.A. Fecha de Comité: 26 de agosto de 2008 Informe con Estados Financieros al 31 de marzo de 2008 Víctor Miranda Benavides (511) 442.7769 [email protected] Néstor Flórez García (511) 442.7769 [email protected] Aspecto o Instrumento Calificado Clasificación Observación Segundo Programa de Instrumentos a Corto Plazo Miski p2 No Significado de la Clasificación p2: Emisiones con certeza en el pago oportuno. La liquidez y otros aspectos del Emisor son firmes; sin embargo, las necesidades continuas de fondos pueden incrementar los requerimientos totales de financiamiento. “La información empleada en la presente clasificación proviene de fuentes oficiales, sin embargo no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR constituyen una opinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.”

Transcript of Corporación Miski S.A. - bnb.com.pe · aceituna del país) y Tacna Foods. A través de este...

www.ratingspcr.com Página 1 de 23

Corporación Miski S.A. Fecha de Comité: 26 de agosto de 2008

Informe con Estados Financieros al 31 de marzo de 2008

Víctor Miranda Benavides (511) 442.7769 [email protected]

Néstor Flórez García (511) 442.7769 [email protected]

Aspecto o Instrumento Calificado Clasificación Observación

Segundo Programa de Instrumentos a Corto Plazo Miski p2 No

Significado de la Clasificación

p2: Emisiones con certeza en el pago oportuno. La liquidez y otros aspectos del Emisor son firmes; sin embargo, las necesidades

continuas de fondos pueden incrementar los requerimientos totales de financiamiento.

“La información empleada en la presente clasificación proviene de fuentes oficiales, sin embargo no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR constituyen una opinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.”

www.ratingspcr.com Página 2 de 23

Racionalidad

En sesión de comité del 26 de agosto de 2008, se acordó ratificar la clasificación otorgada a los instrumentos de corto plazo (p2) que se emitan en virtud al Segundo Programa de Instrumentos de Corto Plazo Miski. La clasificación de los papeles comerciales de Corporación Miski S.A. (en adelante Miski) se sustenta en los siguientes puntos:

• El acelerado crecimiento de las exportaciones nacionales de páprika que ha colocado al país como principal exportador a nivel mundial, ello como resultado de la menor participación de algunos países que jugaban roles protagónicos y de los beneficios arancelarios con Estados Unidos.

• La vigencia del ATPDEA y la posterior vigencia del TLC1, lo que le permitirá a la empresa continuar consolidando sus exportaciones hacia Estados Unidos.

• La variedad de productos de Miski (páprika, aceituna, piquillo entero, guajillo, jalapeño y ají amarillo) con lo cual la empresa diversifica su fuente de ingresos al no concentrar las ventas en productos específicos. Así, a marzo del 2008, la estructura de ventas mostró una variación en su composición con respecto al mismo periodo del año anterior; registrándose una reducción en las ventas de páprika molida2 (pasó de representar el 18.58% a 13.56%), mientras que otros productos registraron significativos incrementos como la páprika de mesa (de 27.90% a 41.14%) y las aceitunas (de no registrar producción en el 2007 a 10.74% en el 2008).

• La sólida presencia alcanzada por Miski en el mercado de páprika y aceituna. La compañía muestra un fuerte posicionamiento en ambos mercados con una participación de 14% y 10%, respectivamente a marzo del 2008, siendo líder en el mercado de páprika. Esto es debido principalmente a los años de presencia con su producto y a su amplia experiencia en el sector agroindustrial. Asimismo, su tendencia a diversificar hacia nuevos mercados internacionales (México, Bélgica, Bulgaria, Holanda, Gran Bretaña, Polonia y España) y establecer relaciones comerciales de largo plazo.

• La diversificación de las zonas proveedoras de páprika a lo largo de la costa peruana, lo cual permite disminuir la exposición al desabastecimiento de la materia prima, derivado de los riesgos climatológicos propios del sector agrícola que pueden afectar los rendimientos y calidad de la producción.

• La relación que mantiene Miski con sus proveedores. La compañía trabaja de forma muy cercana con un alto número de agricultores, sobre una zona de más de 2,000 hectáreas, brindándoles asistencia técnica e insumos, lo cual le permite asegurar su abastecimiento en cuanto a volúmenes, calidad y sostenibilidad de la materia prima.

• La exposición a la fluctuación del precio internacional de la páprika, ya que por un lado agricultores pequeños y medianos que proveen a Miski se caracterizan por la venta a precio variable, aunque dentro de una banda3 que establece un precio mínimo y un máximo, por otro lado, el precio y volumen con su principal cliente se fijan anticipadamente para periodos anuales, el cual es cubierto parcialmente con los proveedores con los que la compañía tiene contratos a precio fijo. Esta combinación expone a la empresa a eventuales reducciones de la rentabilidad en escenarios de precios de la materia prima elevados, en tanto que en escenarios de precios bajos, las condiciones de venta le permitirían mitigar posibles reducciones en la rentabilidad de la empresa. Sin embargo, esta situación ha empezado a cambiar, dado que la participación de las ventas con contratos a precio fijo ha disminuido en los últimos trimestres.

• En el aspecto financiero, al 31 de marzo de 2008, la empresa mostró indicadores ajustados. Por el lado de los indicadores de liquidez, éstos mostraron una ajustada cobertura de pasivos, los cuales se encuentran concentrados en el corto plazo (1.04 veces de liquidez general y 0.52 veces en la prueba ácida). El índice de endeudamiento patrimonial se mantuvo en un nivel elevado (4.25 veces) a pesar de registrarse una disminución en el nivel de pasivos (pago de deuda financiera); y el ratio Pasivos Totales/EBITDA muestra una ajustada capacidad de pago.

Asimismo, se aprecia que los ratios de cobertura se ubican en un valor negativo, tanto por el incremento de los gastos financieros como por la reducida generación de fondos (EBITDA), que se redunda en una menor capacidad de afrontar compromisos financieros con recursos propios; el ratio de cobertura de gastos financieros, definido mediante EBITDA/Gastos Financieros a 12 meses, mostró un valor de -1.30 veces a marzo del 2008.

• Para el año 2008, se espera realzar el proceso de expansión y obtener ingresos superiores a los US$ 35 millones, con lo cual se

1 El estado del acuerdo se encuentra en la fase de implementación (aprox. 8 meses). El congreso ha otorgado facultades legislativas al Ejecutivo para ello. 2 La páprika molida representa el producto con mayor valor agregado y que genera los mayores ingresos a Miski. 3 La amplitud de dicha banda es de aproximadamente +/- $ 0.25.

www.ratingspcr.com Página 3 de 23

obtendría un EBITDA de US$ 1.78 millones con un margen del 5%. Además, se asumiría gastos financieros por US$ 0.54 millones por lo cual su utilidad neta cerraría en US$ 0.85 millones.

Cabe indicar que PCR mantendrá cautela y a la vez un seguimiento permanente a los indicadores financieros de los subsiguientes trimestres, con el objeto de evaluar la evolución de los mismos, a efecto de que la empresa mantenga el nivel de cumplimiento de sus obligaciones.

Hechos Recientes

• Con fecha 22 de abril de 2008 se realizó la primera emisión, serie J, del Segundo Programa de Instrumentos de Corto Plazo Miski, con la modalidad de cupón cero. Se procedió a pagar el íntegro del valor nominal correspondiente a la cuarta emisión, serie H del Segundo Programa de Instrumentos de Corto Plazo Miski .

• Con fecha 10 de abril de 2008 se realizó la primera emisión, serie I, del Segundo Programa de Instrumentos de Corto Plazo Miski, con la modalidad de cupón cero. Se procedió a pagar el íntegro del valor nominal correspondiente a la cuarta emisión, serie G del Segundo Programa de Instrumentos de Corto Plazo Miski.

• Con fecha 15 de enero de 2008, se comunicó que Miski ha concretado la venta de la marca “Selva”, “Frutyus”, “Jungla” y “Huanchuy”, así como los inventarios de materia prima y productos terminados de dichas marcas a la empresa Hamburg Laboratorios Inc. por la suma total de US$ 1.10 millones.

• El 18 de diciembre de 2007, en Sesión de Directorio, se acordó:

• Establecer que ninguno de los accionistas de la sociedad decidió participar en el aumento de capital acordado por la Junta General de Accionistas de la Sociedad, de fecha 5 de noviembre de 2007.

• Aumentar el capital social de la empresa en la cantidad de S/.3,430,000, es decir, de S/. 13,146,886 a S/. 16,576,886, el mismo que estará representado con la emisión de 3,430,000 nuevas acciones comunes de la Clase B con un valor nominal de S/. 1 cada una, colocadas al valor de S/. 0.8746355, totalizando la cantidad de S/. 3,000,000. Las 3,430,000 nuevas acciones que se emitan, serán entregadas al nuevo accionista de la sociedad: Inmobiliaria Miski S.A.C.

• Modificar el Artículo Quinto del Estatuto Social, para recoger esta modificación en el capital social.

• Con fecha 5 de noviembre de 2007, se llevó a cabo la Junta General de Accionistas. En la misma se mencionó que, por recomendación del Directorio, se debía aumentar el capital de la Sociedad hasta en la cantidad de S/. 3,000,000 para mantener el patrimonio de la empresa sólido y los ratios de endeudamiento y liquidez dentro de las políticas establecidas, dotándola en forma permanente del capital de trabajo requerido para sus operaciones. De esa forma, se acordó por unanimidad:

• El aumento de capital de la sociedad por S/. 3 000 000,00 a través de la emisión de 3,430,000 de nuevas acciones Clase B, de un valor nominal de S/. 1,00 cada una, a ser colocadas al valor de S/. 0.8745, las cuales serán pagadas en un 25% con los aportes en dinero a ser realizados por los accionistas de la sociedad, sean los de la Clase A o los de la Clase B, o por los aportes de terceros distintos de los accionistas Clase A y Clase B de la sociedad, previa aprobación de los mismos de parte del Gerente General de la sociedad.

• El 31 de agosto de 2007, se comunicó que, con fecha 28 de junio del año en curso, Corporación Miski S.A. firmó los siguientes acuerdos de compraventa de acciones en los que:

• Vende el 50% + 1 acciones que posee de Selva Industrial S.A. a la Familia Ferrand del Busto. • Vende el 50% + 1 acciones que posee de Selva Agroindustrial S.A. a Selva Industrial S.A. El monto total de la transacción que involucra ambas operaciones asciende a US$ 1´045,000.

• El 17 de mayo de 2007, El Sr. Allan Vetter Parodi asumió el cargo de Gerente de Administración y Finanzas, puesto ocupado anteriormente por Sra. Mariella Ames Tineo.

• Con fecha 13 de abril de 2007, en Junta Obligatoria Anual de Accionistas, se comunicó la ratificación de los miembros del Directorio.

• Con fecha 20 de abril 2007 se realizó la primera emisión, serie D, del Segundo Programa de Instrumentos de Corto Plazo Miski, con la modalidad de cupón cero.

• Con fecha de 31 de marzo del 2007, se registró un monto total vigente de US$ 1,424 millones, producto de que se emitieron (a valores nominales) US$ 1,424 millones y se cancelaron a su vencimiento colocaciones por US$ 920 mil correspondientes al remanente del Primer Programa de Papeles Comerciales.

www.ratingspcr.com Página 4 de 23

• El 30 de marzo de 2007, la empresa aprobó la adquisición de los activos de las empresas Silpay (segunda exportadora de aceituna del país) y Tacna Foods. A través de este proceso de diversificación, se busca incursionar en la exportación de aceituna verde y negra dándole un mayor valor agregado, meta que se espera alcanzar en los próximos tres años.

• El 6 de marzo de 2007 se pagó el íntegro del valor nominal correspondiente a la cuarta emisión, Serie D del Programa de Instrumentos de Corto Plazo Miski I.

• El 19 de febrero de 2007 se realizó la primera emisión, serie B, del Segundo Programa de Instrumentos de Corto Plazo Miski, con la modalidad de cupón cero. Se procedió a pagar el íntegro del valor nominal correspondiente a la cuarta emisión, serie C del Programa de Instrumentos de Corto Plazo Miski I.

• Con fecha 13 de febrero de 2007, se comunicó la designación del Sr. José Bossano Lomellini como nuevo Gerente General de Corporación Miski S.A. Asimismo, se asignó al Sr. Jesús Zamora León como representante bursátil.

• El 17 de enero de 2007 se realizó la primera emisión, serie A, del Segundo Programa de Instrumentos de Corto Plazo Miski, con la modalidad de cupón cero.

• El 29 de diciembre de 2006 se determinó que para Corporación Miski S.A. y Subsidiarias la Moneda Funcional sea Dólares de los Estados Unidos de América, reportándose en dicha moneda a partir del cuarto trimestre del 2006.

• Con fechas 23 de septiembre, 26 de octubre y 3 de noviembre, la empresa canceló el íntegro del valor nominal correspondiente a la tercera emisión, series A, B y C, del Primer Programa de Instrumentos a Corto Plazo Miski I, dichas series fueron colocadas bajo la modalidad cupón cero. Anteriormente, el 22 de agosto, se pagó el íntegro del valor nominal correspondiente a la primera emisión, Serie L, del mismo programa que fue también colocada bajo la modalidad de cupón cero.

• Con fecha 16 de octubre de 2006, el directorio estableció los términos y condiciones del “Segundo Programa de Instrumentos de Corto Plazo Miski”, por la suma de US$ 4.00 millones.

Reseña

Corporación Miski S.A. se constituyó el 3 de octubre de 1994 en la ciudad de Lima, Perú, con el nombre de Nexo S.A.. Mediante Junta General Extraordinaria de Accionistas del 10 de febrero de 1995 se acordó el cambio de su razón social a Corporación Miski S.A. La compañía estuvo inoperativa hasta marzo de 1997, fecha en la cual inicia sus operaciones adquiriendo tierra agrícola en el valle del río Huaura en el departamento de Lima.

En su primer año, la empresa explora diversos cultivos, entre ellos varios tipos de pimientos dulces y picantes (pimiento morrón, cayena, páprika, ají panca, etc.) y encuentra en el páprika un producto que le ofrece un horizonte de mercado amplio e interesante, motivo por el cual, decide apostar y concentrarse inicialmente en él.

Durante 1999, Corporación Miski S.A. deja la actividad netamente agrícola e instala su primera planta de molienda en la ciudad de Lima iniciando un sistema de aprovisionamiento de materia prima a base a la contratación de siembras con agricultores de todo el país.

La compañía se dedica principalmente a la industrialización y comercialización de la páprika, la cual es acopiada de diferentes sembradores de la costa peruana y es exportada en un cien por ciento. Adicionalmente vende semillas de páprika y presta asesoría técnica a sembradores.

En mayo de 2004, la empresa se trasladó a la nueva planta ubicada en la Av. Argentina, con lo que se incrementó el área de la planta de 2,000m2 a 12,000 m2. La capacidad de molino podría pasar de 400Kg./hora hasta 3,000 Kg./hora y la capacidad del mezclador de 1,000 Kg./hora hasta 4,000 Kg./hora, según las inversiones que vayan realizando.

En febrero de 2005 se abrieron dos nuevos centros de acopio en Tacna y Nazca buscando estratégicamente ubicarse cerca de los productores de páprika; y, en marzo del 2006 se abrieron 2 centros de acopio en Arequipa.

Corporación Miski S.A.. también ha incursionado en la emisión de instrumentos de corto plazo, los cuales figuran inscritos en la Bolsa de Valores de Lima. Estos últimos han empezado a redimirse y la compañía viene cumpliendo con su obligación de pago.

En marzo de 2007, siguiendo su política de diversificación de su oferta de ingredientes para alimentos, Miski decidió incursionar en el acopio, procesamiento y exportación de aceitunas a través de la adquisición de los activos y la marca de las empresas. Silpay E.I.R.L. y Tacna Foods E.I.R.L., así como el know how de sus propietarios y un contrato de no competencia por el lapso de cinco años. Silpay y Tacna Foods son empresas domiciliadas en la ciudad de Tacna que se dedican al acopio, procesamiento y comercialización de aceitunas.

www.ratingspcr.com Página 5 de 23

Grupo Económico

Corporación Miski S.A. pertenece al Grupo Económico Miski. La composición de las empresas subsidiarias, afiliadas y vinculadas se detalla a continuación:

Agro Industrial Miski S.A.: Empresa constituida en la ciudad de Lima, Perú, el 22 de octubre de 1999. Su objeto social es dedicarse a la prestación de servicios de industrialización de insumos agrícolas, la comercialización de productos y derivados agrícolas y a la administración y gerencia de empresas y sociedades, así como a inversiones mobiliarias e inmobiliarias. Corporación Miski S.A. posee el 97.5 % de las acciones de esta empresa. Es importante destacar que Agro Industrial Miski S.A. luego de estar inactiva desde el año 2003, reinicia sus actividades en julio del 2005; al 31 de diciembre del 2007 cuenta con activos totales ascendentes a S/. 2’784,724.

Inversiones Miski S.A.: Empresa constituida en la ciudad de Panamá, capital de la República de Panamá, el 20 de enero del 2003, siendo su objeto social dedicarse principalmente a establecer, tramitar y llevar a cabo los negocios de una compañía inversionista. Corporación Miski S.A. no tiene participación como accionista.

Miski, Inc.: Empresa constituida en Delaware, EE.UU., el 13 de marzo del 2003, siendo su objeto social la importación y comercialización de especies. Corporación Miski S.A. no tiene participación como accionista.

Emerging Markets Investments Ltd.: Empresa constituida en las Islas Vírgenes Británicas, el 3 de agosto de 1990, siendo su objeto social efectuar inversiones, principalmente en empresas de Latinoamérica. Emerging Markets Investments Ltd. es accionista de Corporación Miski S.A.

Corber Ltd.: Empresa constituida en New Jersey, EE.UU, siendo su objeto social efectuar inversiones de capital. Corber Ltd. es accionista de Corporación Miski S.A..

Inmobiliaria Miski S.A.C.: Empresa constituida en Lima, Perú, constituida el 21 de mayo del 2003, siendo su objeto social las actividades inmobiliarias. Inmobiliaria Miski es accionista de Corporación Miski S.A.

Accionistas, Directorio y Plana Gerencial

Las acciones comunes (Tipo A) tienen derecho a voto y participan en el reparto de las utilidades sólo después del reparto del dividendo preferencial que le corresponde a las acciones preferenciales (Tipo B). Los titulares de las acciones comunes participarían en el reparto del patrimonio neto resultante de la liquidación del negocio sólo después del reembolso a valor nominal de la totalidad de las acciones preferenciales.

Las acciones preferenciales no tienen derecho a voto, pero tienen derecho a un dividendo preferencial anual equivalente al 6% de su valor nominal. Este dividendo preferencial es acumulativo y sólo puede ser pagado con cargo a utilidades y reservas de libre disposición generadas a partir del 1 de enero del 2002. Las acciones preferenciales pueden ser redimidas por la Junta General de Accionistas de la Compañía en cualquier momento.

La existencia de las acciones preferenciales no afecta a los tenedores de los Instrumentos de Corto Plazo emitidos por la Compañía ya

que de producirse un evento de incumplimiento, la Compañía no podrá acordar el reparto de utilidades ni pagar dividendos hasta la subsanación de dicho evento de incumplimiento, tal como se establece en el Programa de Instrumentos de Corto Plazo Miski.

A la fecha de realización del presente informe, los accionistas son los siguientes:

Cuadro 1: Accionistas

Accionista País Nº Acciones Comunes Nº Acciones Preferentes Total Acciones Participación (%)

Corber Ltd. EE.UU. 4,039,910 3,430,000 7,469,910 45.06%

Emerging Markets Investments Ltd. Islas Vírgenes 4,403,807 -.- 4,403,807 26.57%

Unisis Group Ltd. EE.UU. 1,273,169 -.- 1,273,169 7.68%

Inmobiliaria Miski S.A.C. Perú -.- 3,430,000 3,430,000 20.69%

Total 9,716,886 6,860,000 16,576,886 100.00%

Fuente: Corporación Miski S.A. / Elaboración: PCR

www.ratingspcr.com Página 6 de 23

A la fecha de realización del presente informe, el directorio está compuesto de la siguiente manera:

Cuadro 2: Directorio

Directorio Cargo

Jesús Antonio Zamora León Presidente

Jorge Alberto Basadre Brazzini Vicepresidente

Julie Anne de Trazegnies Thorne Directora

Manuel Emilio Tudela Gubbins Director

Eduardo de la Piedra Higueras Director

Pablo Jaime Bedoya Stafford Director

María del Carmen Rivera Directora

Fuente: Corporación Miski S.A. / Elaboración: PCR

En cuanto a la plana gerencial, ésta se encuentra conformada de la siguiente manera:

Cuadro 3: Gerentes

Gerencia Cargo

José Bossano Lomellini Gerente General

Renzo Gomez Moreno Gerente Comercial

Allan Vetter Parodi Gerente de Administración y Finanzas

María Jaime Espinoza Gerente de Control de Calidad

Roberto Arbe Falcón Gerente de Producción y Logística

Roberto Arbe Falcón Gerente de Desarrollo de Productos

Fuente: Corporación Miski S.A. / Elaboración: PCR

Cabe mencionar que la Gerencia de Contabilidad y la Gerencia de Recursos Humanos han sido desactivadas. En su lugar se han establecido Jefaturas para ambas áreas a cargo de: Marisol Cáceda (Contabilidad), y Rosario Carranza (Recursos Humanos).

Análisis de Mercado y Operaciones

Mercado de páprika

La Páprika pertenece a la familia solanácea y su nombre científico más generalizado es el de Capsicum annuum. Dada la complejidad taxonómica existente en pimientos, en general, es difícil establecer una clasificación homogénea que agrupe las distintas variedades. Existen diversas clasificaciones, algunos autores como Baile (1977) solo reconoce una especie (C. Nahum) que engloba toda la variabilidad genética. Otros autores, como Purseglove (1974) distinguen dos especies: Capsicum annuum L. y Capsicum frutescens L.

Cuadro 4: Agrupación de Pimientos

Especies Sabor

Picante (Unidades Scoville)

Color (Unidades ASTA)

C. Chinense (muy picante) Chiles Habaneros X

Variedades de chiles: X

Jalapeños 9,500-6,000

Serrano 2,500-4,500 C. Frutescens (picante)

Tabasco 60,000-80,000

C. Annuum (dulce) Páprika X Cero Polvo: 100-200

Oleorrsina: 1,000-2,500

Fuente: Varios / Elaboración: PCR

Los dos primeros grupos son valorados básicamente por su sabor y nivel de pungencia medida en unidades Scoville. Son utilizados especialmente para platos típicos de hindúes, tailandeses, turcos, griegos y mexicanos. También son usados para la fabricación de oleorresina, usada también en las industrias farmacéutica y cosmética, siendo la India uno de los principales productores de oleorresina de chiles. Asimismo uno de los principales participantes en el mercado de chiles es México cuyas especies de mayores hectáreas sembradas son el guajillo y el jalapeño.

En el caso de la páprika, ésta es valorada por su sabor y color. La páprika seca y molida es utilizada como un aderezo y un ingrediente saborizante esencial en comidas. Asimismo, la oleorresina de páprika (concentrados de color) se utiliza como insumo en la industria de

www.ratingspcr.com Página 7 de 23

alimentos, principalmente como colorante y saborizante para embutidos, quesos procesados, bebidas, snacks y otros alimentos procesados en general. La oleorresina es un extracto soluble en aceite con concentración estandarizada de color, la páprika luego de ser molida es concentrada en material fresco de oleorresina líquida, la cual es luego estandarizada con aceite de soya o aceite de canola. La oleorresina de páprika permite reducir la degradación tanto de color y sabor, pues debido a que la páprika contiene pigmentos carotenoides (que están sujetos a la degradación por oxidación) la exposición al oxígeno, luz y calor inicia reacciones de oxidación que generan pérdida de color y sabor desagradable. Adicionalmente a la industria de alimentos, la páprika es utilizada como colorante en la industria de cosméticos. Se debe resaltar que dada su condición de producto natural, el consumo de páprika está en ascenso debido a la tendencia mundial de reemplazar productos artificiales por naturales, en especial en las industrias de alimentos y cosméticos.

Principales participantes internacionales4: A nivel mundial se consume aproximadamente 150 mil TM de páprika al año. Los principales importadores de páprika son: Estados Unidos, Malasia, Alemania, España, Japón y México. En cuanto a los principales exportadores, éstos están representados por: Perú, India, China, y España.

Exportaciones peruanas: A partir del año 2002, las exportaciones de páprika peruana experimentaron un comportamiento creciente, el cual se vio acentuado en el año 2004 al registrar un incremento anual de alrededor de 125%, alcanzando un monto de exportación de US$ 50.40 millones (27.58 mil TM) frente a los US$ 22.38 millones en el 2003 (14.90 mil TM). En el año 2005, continuando con la tendencia observada el año anterior, las exportaciones continuaron registrando un crecieron importante (+100% respecto al año anterior, aprox.), registrando está vez un monto total de US$ 95.33 millones (55.47 mil TM). Este incremento se atribuyó principalmente al aumento en la producción local incentivada por el alza de los precios y al aumento de la demanda en el mercado internacional.

Para el año 2006, las exportaciones de páprika experimentaron una caída de 23.62% ó US$ 22.52 millones, alcanzando los US$ 72.81 millones; este resultado se debió principalmente a una sobreoferta de la producción a nivel nacional, reduciendo los precios de la materia prima a niveles históricos (por debajo del promedio 1.50 US$ miles/TM). Con ello, sumado a las expectativas de los productores locales, en el año 2007, la oferta exportable de las empresas peruanas fue afectada por el incremento del precio de la páprika y la escasez de la oferta en los campos de cultivo, llegando la exportación total a los US$ 92.58 millones (41.50 mil TM), 27.15% ó US$ 19.77 millones mayor a lo registrado el año anterior.

Continuando con la tendencia del 2007, al I trimestre del 2008, el valor de las exportaciones estuvo impulsado principalmente por el alza en el precio de la páprika; de esa forma, se alcanzó los US$ 26.9 millones (11.7 mil TM), 125.38% ó US$14.97 millones mayor a lo registrado en el I trimestre del 2007.

Gráfico 1 Gráfico 2

Exportaciones de Páprika

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Mar-07 Mar-08-40%

0%

40%

80%

120%

160%

Monto en US$ millones Var. anual (%)

(En MM de US$) (En %) Exportaciones de Páprika

-20.0

-6.0

8.0

22.0

36.0

50.0

Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Mar-07 Mar-08

-33%

-4%

25%

54%

83%

112%

Volumen de Toneladas Var. anual (%)

(En miles de TM ) (En %)

Fuente: Corporación Miski S.A., Ministerio de Agricultura / Elaboración: PCR

Adicionalmente a lo anterior, es importante señalar que, el comportamiento favorable hasta el 2005 se atribuye principalmente a la menor participación de algunos países que jugaban roles protagónicos en el comercio internacional de la páprika, como México; además, los beneficios arancelarios con Estados Unidos (ATPDEA) aceleró el crecimiento de las exportaciones durante 2004 y 2005. Es de esperarse que a partir del año 2009, este crecimiento se vea acentuando por la implementación del Tratado de Libre Comercio con los Estados Unidos.

En cuanto a la participación de las exportaciones por mercado, en general, Estados Unidos (33.9%) y España (30.3%) representan los principales países importadores de la páprika peruana, convirtiéndose en estos últimos años en los principales motores del gran

4 Fuente: Centrum Católica.

www.ratingspcr.com Página 8 de 23

dinamismo del sector. En el caso de España, las importaciones peruanas crecieron y sustituyeron a las importaciones de Zimbabwe y Sudáfrica; mientras que en Estados Unidos las importaciones peruanas desplazaron en parte a las españolas.

Gráfico 3 Gráfico 4

Exportaciones por Destino de Páprika (En MM de US$)

0.0

20.0

40.0

60.0

80.0

100.0

2003 2004 2005 2006 2007 Mar-07 Mar-08

España Estados Unidos México Otros

Exportaciones por Destino de Páprika (En miles deTM)

0.0

12.0

24.0

36.0

48.0

60.0

2003 2004 2005 2006 2007 Mar-07 Mar-08

España Estados Unidos México Otros

Fuente: Corporación Miski S.A., Ministerio de Agricultura / Elaboración: PCR

La páprika peruana se exporta en diversas formas, siendo las principales: páprika seca entera prensada, páprika molida y páprika de mesa. La mayor parte de las exportaciones destinadas a España (consumo industrial) se refiere a páprika entera seca y a México (consumo directo) se refiere a páprika de mesa; mientras que en el caso de Estados Unidos aproximadamente el 30% de las exportaciones corresponde a páprika de mesa y el 27% a páprika molida. Es importante señalar que, el margen de ganancia en la páprika molida es superior al de la páprika seca entera y de mesa, debido a que la primera obtiene un mayor precio por tener un mayor valor agregado.

La recuperación de los precios empezó en el año 2003 y se acentuó durante los años 2004 y 2005, derivado básicamente de una mayor demanda internacional. En el año 2006, el precio promedio internacional de páprika se redujo considerablemente, pasando de 1.7 mil US$/TM al cierre del 2005 a US$ 1.4 mil US$/TM al cierre del 2006, como consecuencia del menor requerimiento de páprika por parte de México y la mejora de la cosecha en Estados Unidos. Durante el año 2007, el precio se incremento significativamente a niveles record (2.23 mil US$/TM), como resultado de la escasez de páprika en los mercados internacionales (véase acápite de exportaciones peruanas). Asimismo, al I trimestre del 2008, el precio alcanzó los 2.30 mil US$/TM siguiendo con la tendencia del año anterior.

Gráfico 5

Precio Promedio de Exportaciones de Páprika(En miles US$/ TM)

2.302.23

0.0

0.5

1.0

1.5

2.0

2.5

Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Mar-08

Precio promedio (US$ miles / TM)

Fuente: Corporación Miski S.A., Ministerio de Agricultura / Elaboración: PCR

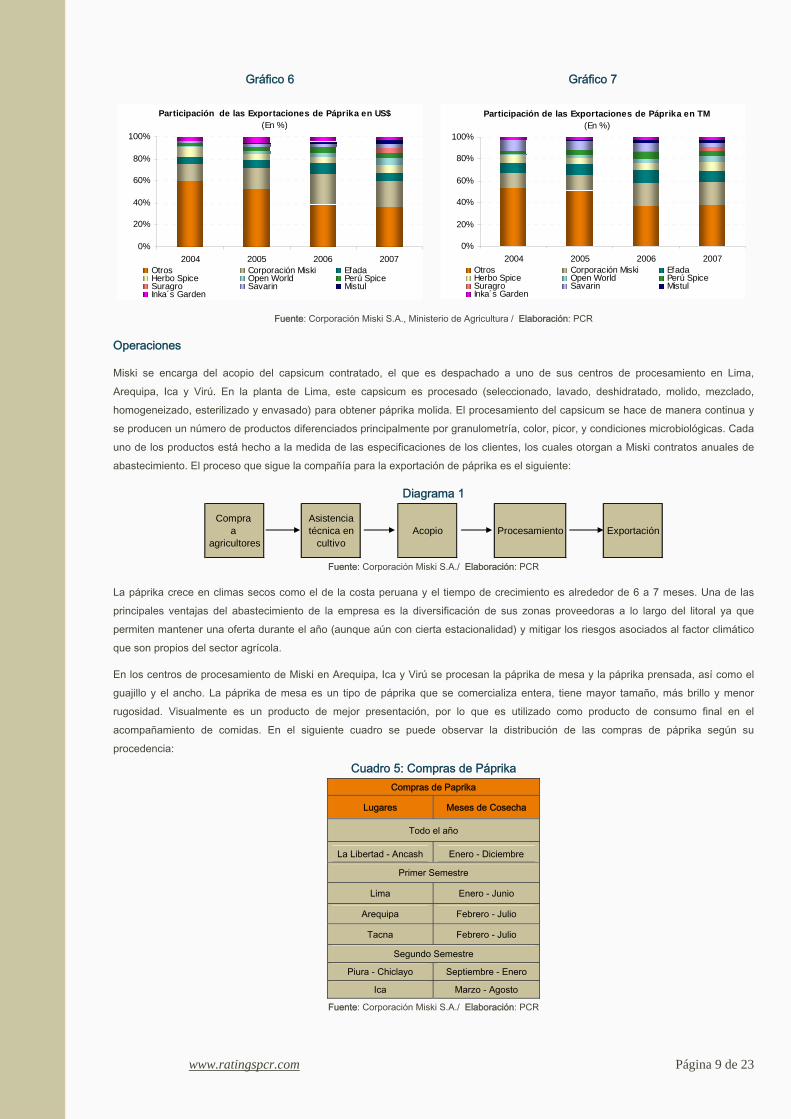

Se puede apreciar que la estructura de la participación del mercado no tuvo modificaciones significativas en los últimos años, siendo Miski la empresa con mayor participación dentro del total. Al cierre del 2007, el mercado peruano estaba conformado por alrededor de 80 empresas exportadoras de páprika, siendo las más representativas las siguientes: Miski (20%), Efada Export (7%), Herbo Spice Perú S.A.C. (7%), Open World Export S.A.C. (6%) y otros menores que no superan el 5%. Al I trimestre del 2008, la composición del mercado mantuvo a Miski como la empresa líder con el 14% de participación, sin embargo hubo una alteración para las demás empresas, siendo las más importantes en participación; Agroinversiones Mistul (6.5%), Campo Real SAC (4.8%), Exportadora Norpal SAC (4.4%), Proyectos y Exportaciones Internac. SRL (4.1%), Perú Spices S.A. (4.0%), y otras con el 62.7% de participación.

www.ratingspcr.com Página 9 de 23

Gráfico 6 Gráfico 7

0%

20%

40%

60%

80%

100%

2004 2005 2006 2007Otros Corporación Miski EfadaHerbo Spice Open World Perú SpiceSuragro Savarin MistulInka´s Garden

Participación de las Exportaciones de Páprika en US$(En %)

0%

20%

40%

60%

80%

100%

2004 2005 2006 2007Otros Corporación Miski EfadaHerbo Spice Open World Perú SpiceSuragro Savarin MistulInka´s Garden

Participación de las Exportaciones de Páprika en TM (En %)

Fuente: Corporación Miski S.A., Ministerio de Agricultura / Elaboración: PCR

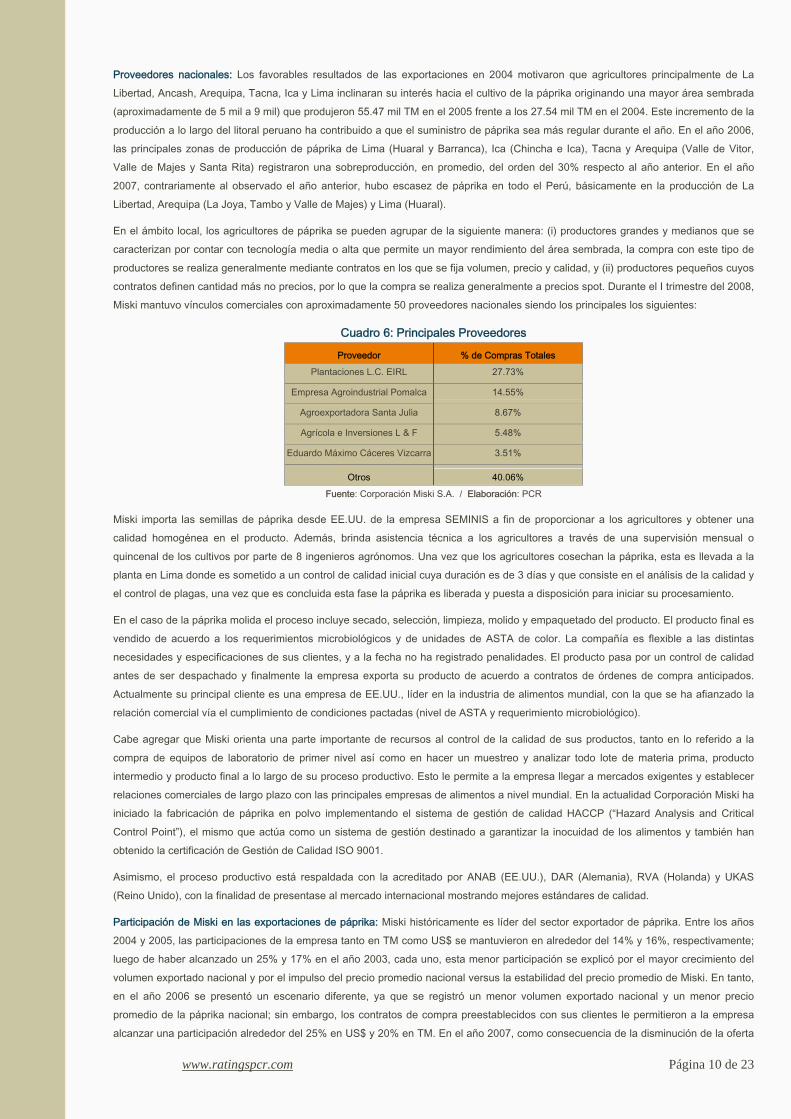

Operaciones

Miski se encarga del acopio del capsicum contratado, el que es despachado a uno de sus centros de procesamiento en Lima, Arequipa, Ica y Virú. En la planta de Lima, este capsicum es procesado (seleccionado, lavado, deshidratado, molido, mezclado, homogeneizado, esterilizado y envasado) para obtener páprika molida. El procesamiento del capsicum se hace de manera continua y se producen un número de productos diferenciados principalmente por granulometría, color, picor, y condiciones microbiológicas. Cada uno de los productos está hecho a la medida de las especificaciones de los clientes, los cuales otorgan a Miski contratos anuales de abastecimiento. El proceso que sigue la compañía para la exportación de páprika es el siguiente:

Diagrama 1

Compra Asistenciaa técnica en Acopio Procesamiento Exportación

agricultores cultivo

Fuente: Corporación Miski S.A./ Elaboración: PCR

La páprika crece en climas secos como el de la costa peruana y el tiempo de crecimiento es alrededor de 6 a 7 meses. Una de las principales ventajas del abastecimiento de la empresa es la diversificación de sus zonas proveedoras a lo largo del litoral ya que permiten mantener una oferta durante el año (aunque aún con cierta estacionalidad) y mitigar los riesgos asociados al factor climático que son propios del sector agrícola.

En los centros de procesamiento de Miski en Arequipa, Ica y Virú se procesan la páprika de mesa y la páprika prensada, así como el guajillo y el ancho. La páprika de mesa es un tipo de páprika que se comercializa entera, tiene mayor tamaño, más brillo y menor rugosidad. Visualmente es un producto de mejor presentación, por lo que es utilizado como producto de consumo final en el acompañamiento de comidas. En el siguiente cuadro se puede observar la distribución de las compras de páprika según su procedencia:

Cuadro 5: Compras de Páprika Compras de Paprika

Lugares Meses de Cosecha

Todo el año

La Libertad - Ancash Enero - Diciembre

Primer Semestre

Lima Enero - Junio

Arequipa Febrero - Julio

Tacna Febrero - Julio

Segundo Semestre

Piura - Chiclayo Septiembre - Enero

Ica Marzo - Agosto

Fuente: Corporación Miski S.A./ Elaboración: PCR

www.ratingspcr.com Página 10 de 23

Proveedores nacionales: Los favorables resultados de las exportaciones en 2004 motivaron que agricultores principalmente de La Libertad, Ancash, Arequipa, Tacna, Ica y Lima inclinaran su interés hacia el cultivo de la páprika originando una mayor área sembrada (aproximadamente de 5 mil a 9 mil) que produjeron 55.47 mil TM en el 2005 frente a los 27.54 mil TM en el 2004. Este incremento de la producción a lo largo del litoral peruano ha contribuido a que el suministro de páprika sea más regular durante el año. En el año 2006, las principales zonas de producción de páprika de Lima (Huaral y Barranca), Ica (Chincha e Ica), Tacna y Arequipa (Valle de Vitor, Valle de Majes y Santa Rita) registraron una sobreproducción, en promedio, del orden del 30% respecto al año anterior. En el año 2007, contrariamente al observado el año anterior, hubo escasez de páprika en todo el Perú, básicamente en la producción de La Libertad, Arequipa (La Joya, Tambo y Valle de Majes) y Lima (Huaral).

En el ámbito local, los agricultores de páprika se pueden agrupar de la siguiente manera: (i) productores grandes y medianos que se caracterizan por contar con tecnología media o alta que permite un mayor rendimiento del área sembrada, la compra con este tipo de productores se realiza generalmente mediante contratos en los que se fija volumen, precio y calidad, y (ii) productores pequeños cuyos contratos definen cantidad más no precios, por lo que la compra se realiza generalmente a precios spot. Durante el I trimestre del 2008, Miski mantuvo vínculos comerciales con aproximadamente 50 proveedores nacionales siendo los principales los siguientes:

Cuadro 6: Principales Proveedores

Proveedor % de Compras Totales

Plantaciones L.C. EIRL 27.73%

Empresa Agroindustrial Pomalca 14.55%

Agroexportadora Santa Julia 8.67%

Agrícola e Inversiones L & F 5.48%

Eduardo Máximo Cáceres Vizcarra 3.51%

Otros 40.06% Fuente: Corporación Miski S.A. / Elaboración: PCR

Miski importa las semillas de páprika desde EE.UU. de la empresa SEMINIS a fin de proporcionar a los agricultores y obtener una calidad homogénea en el producto. Además, brinda asistencia técnica a los agricultores a través de una supervisión mensual o quincenal de los cultivos por parte de 8 ingenieros agrónomos. Una vez que los agricultores cosechan la páprika, esta es llevada a la planta en Lima donde es sometido a un control de calidad inicial cuya duración es de 3 días y que consiste en el análisis de la calidad y el control de plagas, una vez que es concluida esta fase la páprika es liberada y puesta a disposición para iniciar su procesamiento.

En el caso de la páprika molida el proceso incluye secado, selección, limpieza, molido y empaquetado del producto. El producto final es vendido de acuerdo a los requerimientos microbiológicos y de unidades de ASTA de color. La compañía es flexible a las distintas necesidades y especificaciones de sus clientes, y a la fecha no ha registrado penalidades. El producto pasa por un control de calidad antes de ser despachado y finalmente la empresa exporta su producto de acuerdo a contratos de órdenes de compra anticipados. Actualmente su principal cliente es una empresa de EE.UU., líder en la industria de alimentos mundial, con la que se ha afianzado la relación comercial vía el cumplimiento de condiciones pactadas (nivel de ASTA y requerimiento microbiológico).

Cabe agregar que Miski orienta una parte importante de recursos al control de la calidad de sus productos, tanto en lo referido a la compra de equipos de laboratorio de primer nivel así como en hacer un muestreo y analizar todo lote de materia prima, producto intermedio y producto final a lo largo de su proceso productivo. Esto le permite a la empresa llegar a mercados exigentes y establecer relaciones comerciales de largo plazo con las principales empresas de alimentos a nivel mundial. En la actualidad Corporación Miski ha iniciado la fabricación de páprika en polvo implementando el sistema de gestión de calidad HACCP (“Hazard Analysis and Critical Control Point”), el mismo que actúa como un sistema de gestión destinado a garantizar la inocuidad de los alimentos y también han obtenido la certificación de Gestión de Calidad ISO 9001.

Asimismo, el proceso productivo está respaldada con la acreditado por ANAB (EE.UU.), DAR (Alemania), RVA (Holanda) y UKAS (Reino Unido), con la finalidad de presentase al mercado internacional mostrando mejores estándares de calidad.

Participación de Miski en las exportaciones de páprika: Miski históricamente es líder del sector exportador de páprika. Entre los años 2004 y 2005, las participaciones de la empresa tanto en TM como US$ se mantuvieron en alrededor del 14% y 16%, respectivamente; luego de haber alcanzado un 25% y 17% en el año 2003, cada uno, esta menor participación se explicó por el mayor crecimiento del volumen exportado nacional y por el impulso del precio promedio nacional versus la estabilidad del precio promedio de Miski. En tanto, en el año 2006 se presentó un escenario diferente, ya que se registró un menor volumen exportado nacional y un menor precio promedio de la páprika nacional; sin embargo, los contratos de compra preestablecidos con sus clientes le permitieron a la empresa alcanzar una participación alrededor del 25% en US$ y 20% en TM. En el año 2007, como consecuencia de la disminución de la oferta

www.ratingspcr.com Página 11 de 23

exportable debido a los bajos precios de la campaña anterior, la participación de Miski se redujo a niveles cercanos del 20% en TM y US$. Al I trimestre del 2008, la participación de Miski era del 13.86% en US$ y 12.03% en TM, manteniendo el liderazgo del sector. Esta disminución se debió al importante aumento de la oferta exportable nacional, manteniendo Miski niveles similares a los del año anterior.

Gráfico 8

12.03%

13.86%

0%

6%

12%

18%

24%

30%

Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Mar-08% Miski en Volumen Exportado de Páprika (TM)% Miski en Monto Exportado de Páprika (US$)

Participación de Miski en Exportaciones Nacionales (En %)

Fuente: Corporación Miski S.A., Ministerio de Agricultura / Elaboración: PCR

Para el año 2008, se tiene proyectado contratar 4500 hectáreas para el cultivo de páprika bajo contratos más estrictos con penalidades por incumplimiento y bajo la coordinación del Comité de Páprika del IPH (Instituto Peruano del Espárrago y Hortalizas).

Dada la presencia de los agricultores pequeños, el precio de la páprika en chacra tiende a variar en función al precio internacional, tal es el caso del año 2005, en el que la mayor oferta peruana sumada a la recuperación de la cosecha de páprika en la India (uno de los principales productores mundiales), provocó que el precio en chacra disminuya en el 2005 hasta por debajo de S/. 3.80 por Kg., mientras que en el 2004 el precio escaló hasta S/. 5.80 por Kg. En el año 2006, el precio de páprika en chacra mejoró ligeramente ubicándose en S/. 4.00 por kilo, aproximadamente. Para el año 2007, el precio retomó su tendencia creciente situándose alrededor de los S/.6.00 por Kg, derivado del desabastecimiento de la páprika como consecuencia de los bajos precios de la campaña anterior.

Mercado de aceituna5

Miski cuenta con centros de procesamiento en Tacna y Yauca para el proceso de la aceituna en sus dos variedades; verde y negra. La aceituna es recolectada en el campo y colocada en cajas especiales de plástico (javas), Luego de ser pesada, es llevada al centro de procesamiento donde se colocan en fibras de vidrio. La aceituna verde es mezclada con soda cáustica durante una hora, después es lavada y se deja en reposo durante 40 días en agua con sal, para luego ser seleccionada y exportada. La aceituna negra sigue el mismo proceso excepto que no necesita mezclarse en soda cáustica y requiere reposar durante 70 días en agua con sal.

Usos de la aceituna6: La aceituna es una drupa carnosa con una sola semilla en el interior y pertenece a la familia de las oleáceas. Su área natural es la cuenca mediterránea y atlántica. Es un fruto con drupa comestible de tamaño variable. Sus tejidos almacenan aceites en forma de ácidos oleicos en una proporción de un 40% y hasta un 60%.

Según el Consejo Oleícola Internacional (COI) se denomina aceituna de mesa al fruto de variedades determinadas de olivo cultivado, sano, cogido en el estado de madurez adecuado y de calidad tal que, sometido a las preparaciones adecuadas, provea un producto de consumo y de buena conservación como mercancía comercial.

La aceituna de mesa constituye un alimento de alto valor nutritivo y muy equilibrado, posee todos los aminoácidos esenciales en una proporción ideal, aunque su contenido en proteína es bajo, su nivel de fibra hace que sea muy digestiva. Destacan sus contenidos en minerales, especialmente el calcio y el hierro, también se encuentra presente la provitamina A, vitamina C y tiamina.

En el Perú el olivo presenta una marcada estacionalidad: entre abril a julio se obtiene el 97% de la producción. La cosecha de aceitunas verdes se inicia a fines de febrero hasta abril; mientras que entre mayo y julio se obtiene la de aceitunas negras.

Tipos de aceitunas de mesa: El COI clasifica a las aceitunas de mesa en los siguientes tipos: verdes, color cambiante, negra y ennegrecida.

5 Considerando que la producción y las ventas de aceituna han destacado en el perfomance de las exportaciones de la empresa durante el 2007 y 2008, se realizó un breve análisis del mercado de dicho producto. 6 Fuente: Mincetur y Dirección Regional Agraria de Tacna.

www.ratingspcr.com Página 12 de 23

Verdes: son las aceitunas de frutos recogidos durante el ciclo de maduración, antes del envero y cuando han alcanzado un tamaño normal. Estas aceitunas serán firmes, sanas y resistentes a una suave presión entre los dedos y no tendrán otras manchas distintas de las de su pigmentación natural. La coloración del fruto podrá variar del verde al amarillo paja.

De color cambiante: obtenidas de frutos con color rosado, rosa vinoso o castaño, recogidos antes de su completa madurez, sometidos o no a tratamientos alcalinos y listas para su consumo.

Negras: obtenidas de frutos recogidos en plena madurez o poco antes de ella, pudiendo presentar, según la zona de producción y época del acopio, un color negro rojizo, negro violáceo, violeta oscuro, negro verdoso o castaño oscuro.

Ennegrecidas por oxidación: son las obtenidas de frutos que no estando totalmente maduros han sido oscurecidos mediante oxidación y han perdido el amargor mediante tratamiento con lejía alcalina, debiendo ser envasadas en salmuera y preservadas mediante esterilización con calor.

Entre los principales tipos de aceituna que exporta Perú se encuentran las del tipo verdes y negras. Así, aproximadamente el 95% de la producción peruana de aceituna se procesa en forma de aceituna entera (negras y verdes)y el resto, 5%, se destina .a la elaboración de aceite y el resto se

La producción de aceituna en el Perú se concentra principalmente en Tacna, con más del 60% de la producción nacional, y en donde se registra el mayor rendimiento de olivo a nivel nacional (6,4 TM/ha), dada la eficiente conducción técnica del cultivo, aplicando buenas prácticas agrícolas como podas, fertilización, deshierbes, riego, tratamiento de plagas y enfermedades, para la obtención de una cosecha de aceitunas uniformes en tamaño y maduración.

En contraste, Arequipa, segundo departamento productor, ha reducido su producción de aceituna afectada por la ocurrencia de las plagas Queresa y Margaronia en Yauca y la Bella Unión, lo cual ha provocado una merma en los ingresos de los productores y el reemplazo de la aceituna por otros cultivos de mayor rentabilidad.

Exportaciones peruanas: Las exportaciones de aceituna experimentaron el año 2005 un importante crecimiento, alcanzando una tasa anual de crecimiento mayor al 30% y un monto de exportación de US$ 15.24 millones (12.88 mil TM). No obstante, durante el año 2006 se produjo una ligera contracción explicada por la disminución de la producción en la zona de Arequipa por la sequía que afectó la provincia de Caravelí, alcanzando un monto total de US$ 14.79 millones (12.24 mil TM), es decir, US$ 0.45 millones (0.64 mil TM) inferior al registrado en el año anterior. Para el año 2007, las exportaciones de aceituna mostraron una recuperación impulsada por el alza de los precios, registrando un monto exportado total de US$ 18.46 millones (12.82 mil TM), mayor en 24.78% con respecto al 2006. Continuando con esta tendencia, al I trimestre del 2008, el monto total exportado ascendió a US$ 5.00 millones (2.70 mil TM), superior en 39.72% respecto a similar período del año anterior.

Gráfico 9 Gráfico 10

Exportaciones de Aceituna

0.0

4.0

8.0

12.0

16.0

20.0

2004 2005 2006 2007 Mar - 07 Mar - 08-8%

4%

16%

28%

40%

Monto en US$ millones Var. anual (%)

(En MM de US$ ) (En %) Exportaciones de Aceituna

0.0

3.0

6.0

9.0

12.0

15.0

2004 2005 2006 2007 Mar - 07 Mar - 08-8%

0%

8%

16%

24%

32%

Volumen de Toneladas Var. anual (%)

(En %)

Fuente: Corporación Miski S.A. / Elaboración: PCR

Brasil, Estados Unidos y Chile se presentan como los principales países importadores de aceitunas peruanas. A marzo del 2008, estos países representaron el 63.2%, 20.4% y 10.7% respectivamente del volumen total exportado por el Perú.

www.ratingspcr.com Página 13 de 23

Gráfico 11 Gráfico 12

Exportaciones por Destino de Aceituna (En MM de US$)

0.0

4.0

8.0

12.0

16.0

20.0

2004 2005 2006 2007 Mar - 07 Mar - 08

Brasil Chile Estados Unidos Otros

Exportaciones por Destino de Aceituna (En miles TM)

0.0

2.5

5.0

7.5

10.0

12.5

2004 2005 2006 2007 Mar - 07 Mar - 08

Brasil Chile Estados Unidos Otros

Fuente: Corporación Miski S.A. / Elaboración: PCR

El precio promedio de las exportaciones de aceituna ha registrado una comportamiento, ligeramente creciente durante el periodo 2004 - 2006, el cual pasó de 1.13 mil US$ /TM a 1.21 mil US$/TM. En el año 2007, el precio promedio de las exportaciones de aceituna registró un incremento significativo ubicándose en 1.44 mil US$/TM, este resultado obedeció principalmente a la disminución de la producción en Tacna y Arequipa, debido a la escasez de agua que se produjo en estas zonas. A marzo del 2008, el precio continuó con esta tendencia al alza hasta alcanzar el valor de 1.85 mil US$/TM.

Gráfico 13

Precio Promedio de Exportaciones de Aceituna(En miles US$/ TM)

1.85

0.00

0.40

0.80

1.20

1.60

2.00

2004 2005 2006 2007 Mar - 08

Precio promedio (US$/TM)

Fuente: Corporación Miski S.A./ Elaboración: PCR

Participación de Miski en las exportaciones de aceituna: Las exportaciones de aceituna de Miski han evolucionado positivamente, creciendo a un ritmo trimestral promedio de 90% durante el 2007, año en el que incursionó de forma significativa en ese mercado, llegando a los US$ 2.51 millones y alcanzando una participación de 14% en las exportaciones totales. A marzo del 2008, el monto exportado de Miski fue de US$ 0.47 millones y alcanzó una participación de mercado del 10%

Al I trimestre del 2008, el mercado peruano estaba conformado por alrededor de 40 empresas exportadoras de aceitunas (entre negras y verdes), siendo las principales en términos de monto de exportación: Nobex (39.3%), Exp. De la Selva (14.9%), Miski (9.5%), y Globenatural (6.0%).

www.ratingspcr.com Página 14 de 23

Gráfico 14 Gráfico 15

Marzo 2008 90.5%

Marzo 2008 9.5%

Exportaciones de otras empresasExportación de Miski

Participación de Miski en Exportaciones de Aceituna(En %)

Nobex39.3%

Descals3.2% Los Andes

3.1%Biondi2.7%

Mirsa2.3%

Otros14.0%

Guive5.2%

Exp De La Selva 14.9%

Miski9.5%

Globenatural6.0%

Particpación del Mercado de Aceituna(%)

Fuente: Corporación Miski S.A./ Elaboración: PCR

Estrategia y Comercialización

Estrategia: Miski cierra pedidos anuales con su principal cliente de páprika molida (CONAGRA), en los que se fijan en forma anticipada volumen, calidad y precio. Si bien ello permite disminuir el efecto de eventuales caídas del precio internacional de la páprika, por otro lado ajusta la rentabilidad de la empresa en escenarios de precios elevados debido a que sube el precio de la páprika en chacra, pero el precio de venta promedio de la empresa tiende a mantenerse relativamente estable. Al haber disminuido la participación de la páprika molida en el monto total de ventas, dando lugar a otro tipo de productos como páprika de mesa y páprika entera prensada, y haberse proyectado la reducción de la participación del mencionado cliente, se tiene planificado que esta situación cambie a partir del año 2008 hacia un escenario en el cual las ventas de la compañía se realicen más cercanos a precios spot.

El objetivo de crecimiento de largo plazo de la empresa se basa en una estrategia de diversificación que implica:

i. la consolidación de la venta de páprika en diferentes presentaciones, incrementando la cartera de clientes en EE.UU. e ingresando a nuevos mercados, principalmente países europeos como Bélgica, Bulgaria, Holanda, el Reino Unido y a otros países como Japón y México.

ii. el desarrollo de nuevos productos como otros “chiles” (capsicums) de la familia de la páprika, así como otros productos agrícolas a los que se les pueda dar un mayor valor agregado para posteriormente exportarlos. Dentro de esta estrategia es que Miski adquiere a inicios de junio de 2006 el 50% del accionariado tanto de la empresa Selva Industrial como de Selva Agroindustrial, ingresando al sector exportador de frutas, pulpas y jugos7. En aceitunas, Miski adquirió recientemente las empresas Silpay y

Tacna Foods dentro de su estrategia de diversificación de su oferta de ingredientes para alimentos. De esa forma, se busca

incursionar en la exportación de aceituna verde y negra dándole un mayor valor agregado. Esto también permite consolidar las relaciones con sus clientes en el extranjero a través de la oferta de un portafolio más extenso de ingredientes para alimentos. Para el año 2008, se tiene proyectado la venta de nuevos productos: páprika blend, ajíes picantes, oleorresinas de páprika, harina y goma de tara; mientras que en el mediano plazo se tiene planeado exportar cebolla deshidratada, maíz dulce, green peas, arándanos, pulpas y concentrados de frutas.

En el mercado de exportación Miski trabaja cercanamente con algunos clientes, principalmente grandes multinacionales, para identificar, definir, desarrollar y traer al mercado, ingredientes para alimentos demandados en los mercado de países desarrollados.

Comercialización: Al I trimestre del 2008, las ventas de Miski se distribuyeron entre aproximadamente 50 clientes. Como se puede apreciar en el siguiente cuadro, las ventas de Miski se encuentran diversificadas entre la totalidad de sus clientes, existiendo una mayor concentración en lo que se refiere al país de destino. De esa forma, México representa el 38.6% del valor total de las ventas de Miski, seguido por Estados Unidos (28.6%) y España (12.5%).

7 A la fecha Miski vendió las acciones de la empresa Selva Agroindustrial y Selva Industrial, acordando el precio del valor original más los préstamos otorgados por Miski a las empresas.

www.ratingspcr.com Página 15 de 23

Cuadro 7: Principales Clientes

Cliente País % de Ventas Totales

Productos Agricolas Valle Alto México 10.7%

Bodega de Granos El Alazan y El Rocío

México 7.1%

REZOLEX Estados Unidos 5.8%

Chiles y Condimentos Aztecas México 5.8%

KALSEC Estados Unidos 5.1%

Otros 65.6% Fuente: Corporación Miski S.A. / Elaboración: PCR

En relación al año anterior, la estructura de ventas de Miski experimentó una modificación significativa; al I trimestre del 2008, las ventas de páprika de mesa representaron la mayor participación de las ventas totales con 41.14% (27.90% al I trimestre del 2007). De la misma forma, las ventas de páprika Alto ASTA pasaron de 1.20% a marzo del 2007 a 5.77% a marzo del 2008. En tanto, las ventas de páprika molida registraron un descenso (18.58% al I trimestre del 2007 Vs. 13.56% al I trimestre del 2008) y las de Guajillo disminuyeron de 10.59% a marzo del 2007, a 3.18% a marzo del 2008. En el caso de las aceitunas, éstas pasaron de no tener participación en el I trimestre del 20078 a representar el 10.74% de las ventas totales en el I trimestre del 2008.

Gráfico 16 Gráfico 17

Participación de las Ventas 1T 2008(En %)

Ancho0.10%

Páprika Alto ASTA5.77%

Guajillo3.18%

Paprika Prensada20.18%

Paprika de Mesa

41.14%

Paprika Molida

13.46%

Otros5.43%

Aceituna10.74%

Participación de las Ventas 1T 2007(En %)

Aceituna0.00% Otros

2.33% Paprika Molida

18.58%

Paprika de Mesa

27.90%

Paprika Prensada34.67%

Guajillo10.59%

Páprika Alto ASTA1.20%

Ancho4.74%

Fuente: Corporación Miski S.A. / Elaboración: PCR

Análisis Financiero

El análisis financiero ha sido realizado sobre la base de los estados financieros auditados del año 2002 al año 2007 y no auditados al 31 de marzo del 2008 correspondiente a Corporación Miski S.A. Hasta el 31 de diciembre de 2006, la Compañía preparaba y presentaba sus estados financieros en nuevos soles, y a partir del 1ro. de enero de 2007, Miski ha adoptado la nueva versión de la NIC 21, que entró en vigencia en Perú para su uso obligatorio a partir de esa fecha, y prepara y presenta sus estados financieros en dólares estadounidenses, que es la moneda funcional.

Análisis de Resultados

Entre los años 2003 y 2004, si bien en términos relativos las ventas registraron un leve incremento, en términos constantes los ingresos de la empresa no mostraron variaciones significativas, como consecuencia de la estabilidad del precio promedio de la páprika, a lo que se sumó el incremento del precio en chacra. En el 2005, el incremento de la oferta local y el crecimiento vertiginoso de las exportaciones generaron resultados favorables para la empresa; las ventas totales crecieron 300% más a lo registrado el año 2002, aproximadamente.

8 Cabe indicar que al I trimestre del 2007, Miski aún no incursionaba en esta línea de negocio. Posteriormente, con la compra de las empresas Silpay y Tacna Foods en el mes de abril de dicho año, la participación de aceitunas en las ventas totales comenzó a tener una participación significativa.

www.ratingspcr.com Página 16 de 23

Gráfico 18

0

140

280

420

560

Dic-03 Dic-04 Dic-05 Dic-06 Dic-07

Índice de Ingresos Índice de Costos

Índice de Ingresos y Costos Operacionales (1)(En %)

(1) Año base 2003

Fuente: Corporación Miski S.A. / Elaboración: PCR

Durante el 2006 la empresa mantuvo los resultados observados durante el 2005; si bien hubo un incremento en el volumen de toneladas vendidas (+28% respecto al 2005), el precio promedio de la tonelada de páprika sufrió un descenso significativo (-15% respecto al 2005), debido principalmente a la sobreproducción de los principales países productores de páprika.

Gráfico 19 Gráfico 20

Ingresos y Costos Operacionales(En MM de US$)

0

5

10

15

20

25

dic-03 dic-04 dic-05 dic-06 dic-07 mar-07 mar-08Ingresos Operacionales Costos Operacionales

Evolución de Ingresos por Trimestre(En MM de US$)

0

3

5

8

10

2003 2004 2005 2006 2007 2008I Trimestre II Trimestre III Trimestre IV Trimestre

Fuente: Corporación Miski S.A. / Elaboración: PCR

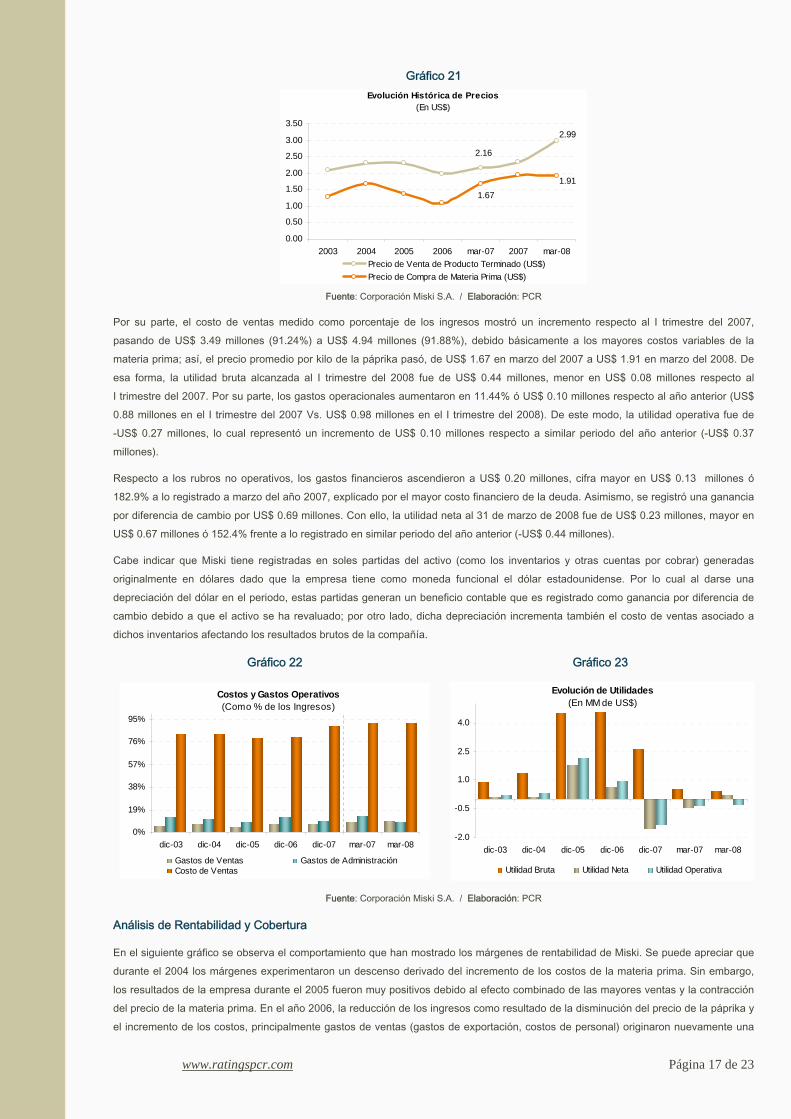

Resultados a marzo del 2008: Al 1T08, la empresa registró ingresos brutos por US$ 5.37 millones, monto mayor en 34.11% ó US$ 1.37 millones al registrado en el mismo periodo del año anterior (US$.4.01 millones). Este resultado se debió principalmente al incremento de las ventas de páprika de mesa (+US$ 0.79 millones ó +71.01%), páprika alto asta (+US$ 0.22 millones ó +458.06%), aceituna (+US$ 0.50 millones) y pallar9 (+US$ 0.11 millones), las cuales fueron atenuadas con la reducción de las ventas de páprika prensada (-US$.0.45 millones ó -32.48%) y guajillo (-US$.0.28 millones ó -65.13%).

Es preciso indicar que, en el año 2007 la oferta de páprika en el campo disminuyó considerablemente debido a los bajos precios de la campaña anterior. La siembra de páprika se redujo de 10.5 mil hectáreas en el 2006 a 6.7 mil en el 2007 aproximadamente, dando como resultado una disminución de la oferta exportable de páprika de 43 mil toneladas a 30 mil toneladas. Así, la escasez dificultó el abastecimiento de materia prima para satisfacer la demanda del exterior. Además elevó los precios de compra de la páprika ante lo que Miski no pudo protegerse, ya que hubo incumplimiento de contratos de los proveedores de páprika con un precio de compra fijo. El incremento de precio de la materia prima afectó el margen de la empresa, ya que se tenían contratos de venta a precio fijo, páprika molida principalmente.

9 Tanto la aceituna como el pallar fueron productos que no se comercializaron al primer trimestre del año 2007.

www.ratingspcr.com Página 17 de 23

Gráfico 21

2.16

2.99

1.671.91

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2003 2004 2005 2006 mar-07 2007 mar-08Precio de Venta de Producto Terminado (US$)Precio de Compra de Materia Prima (US$)

Evolución Histórica de Precios (En US$)

Fuente: Corporación Miski S.A. / Elaboración: PCR

Por su parte, el costo de ventas medido como porcentaje de los ingresos mostró un incremento respecto al I trimestre del 2007, pasando de US$ 3.49 millones (91.24%) a US$ 4.94 millones (91.88%), debido básicamente a los mayores costos variables de la materia prima; así, el precio promedio por kilo de la páprika pasó, de US$ 1.67 en marzo del 2007 a US$ 1.91 en marzo del 2008. De esa forma, la utilidad bruta alcanzada al I trimestre del 2008 fue de US$ 0.44 millones, menor en US$ 0.08 millones respecto al I trimestre del 2007. Por su parte, los gastos operacionales aumentaron en 11.44% ó US$ 0.10 millones respecto al año anterior (US$ 0.88 millones en el I trimestre del 2007 Vs. US$ 0.98 millones en el I trimestre del 2008). De este modo, la utilidad operativa fue de -US$ 0.27 millones, lo cual representó un incremento de US$ 0.10 millones respecto a similar periodo del año anterior (-US$ 0.37 millones).

Respecto a los rubros no operativos, los gastos financieros ascendieron a US$ 0.20 millones, cifra mayor en US$ 0.13 millones ó 182.9% a lo registrado a marzo del año 2007, explicado por el mayor costo financiero de la deuda. Asimismo, se registró una ganancia por diferencia de cambio por US$ 0.69 millones. Con ello, la utilidad neta al 31 de marzo de 2008 fue de US$ 0.23 millones, mayor en US$ 0.67 millones ó 152.4% frente a lo registrado en similar periodo del año anterior (-US$ 0.44 millones).

Cabe indicar que Miski tiene registradas en soles partidas del activo (como los inventarios y otras cuentas por cobrar) generadas originalmente en dólares dado que la empresa tiene como moneda funcional el dólar estadounidense. Por lo cual al darse una depreciación del dólar en el periodo, estas partidas generan un beneficio contable que es registrado como ganancia por diferencia de cambio debido a que el activo se ha revaluado; por otro lado, dicha depreciación incrementa también el costo de ventas asociado a dichos inventarios afectando los resultados brutos de la compañía.

Gráfico 22 Gráfico 23

Costos y Gastos Operativos(Como % de los Ingresos)

0%

19%

38%

57%

76%

95%

dic-03 dic-04 dic-05 dic-06 dic-07 mar-07 mar-08

Gastos de Ventas Gastos de AdministraciónCosto de Ventas

Evolución de Utilidades (En MM de US$)

-2.0

-0.5

1.0

2.5

4.0

dic-03 dic-04 dic-05 dic-06 dic-07 mar-07 mar-08

Utilidad Bruta Utilidad Neta Utilidad Operativa

Fuente: Corporación Miski S.A. / Elaboración: PCR

Análisis de Rentabilidad y Cobertura

En el siguiente gráfico se observa el comportamiento que han mostrado los márgenes de rentabilidad de Miski. Se puede apreciar que durante el 2004 los márgenes experimentaron un descenso derivado del incremento de los costos de la materia prima. Sin embargo, los resultados de la empresa durante el 2005 fueron muy positivos debido al efecto combinado de las mayores ventas y la contracción del precio de la materia prima. En el año 2006, la reducción de los ingresos como resultado de la disminución del precio de la páprika y el incremento de los costos, principalmente gastos de ventas (gastos de exportación, costos de personal) originaron nuevamente una

www.ratingspcr.com Página 18 de 23

reducción de las rentabilidades. Durante el año 2007, los márgenes de rentabilidad mostraron un deterioro afectados básicamente por el incremento del precio de la páprika derivado de la escasez de oferta en los campos de cultivo.

Al 31 de marzo de 2008, los márgenes neto y operativo mostraron una recuperación, explicada básicamente por el incremento registrado en la demanda del producto, lo cual se reflejó en un mayor precio de exportación de la páprika y un mayor volumen exportado, mientras que el margen bruto mostró un comportamiento estable. Así, éste fue de 8.12%, comparativamente menor al obtenido en similar periodo del año anterior (8.76%). El margen operativo se ubicó en -4.93% y el margen neto en 4.26% (-9.16% y -10.91% al I trimestre del 2007, respectivamente).

Gráfico 24 Indicadores de Rentabilidad

-15%

-7%

1%

9%

17%

25%

33%

dic-03 dic-04 dic-05 dic-06 mar-07 dic-07 mar-08

Margen Bruto Margen Operativo Margen Neto

Fuente: Corporación Miski S.A. / Elaboración: PCR

En cuanto a las rentabilidades del activo y del patrimonio (calculados sobre la base de períodos de 12 meses), en el periodo 2003-2006 se obtuvieron indicadores positivos. No obstante, al cierre del año 2007 la rentabilidad sobre los activos (ROA) fue de -9.11% y la rentabilidad sobre el patrimonio (ROE) de -54.06%. Al I trimestre del 2008, estos indicadores mostraron una recuperación al ubicarse en 1.39% y 7.28% respectivamente, niveles superiores a lo registrado en similar periodo del año anterior.

Cuadro 8: Indicadores de Rentabilidad Indicador Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Mar-07 Mar-08

ROE 6.70% 6.29% 51.58% 14.87% -54.06% -11.39% 7.28%

ROA 3.61% 2.62% 27.29% 7.54% -9.11% -3.41% 1.39%

Fuente: Corporación Miski S.A. / Elaboración: PCR

Resulta notorio el cambio de tendencia del EBITDA a 12 meses, el cual inició un comportamiento decreciente en el año 2006 y se acentuó durante el año 2007 cerrando dicho periodo con un valor negativo de -US$1.14 millones. A marzo del 2008, se obtuvo un valor de -US$ 1.02 millones, mostrando una disminución respecto a lo obtenido en similar periodo del año anterior (-US$ 0.79 millones). Por su parte, los gastos financieros a 12 meses ascendieron a US$ 0.78 millones, monto mayor a lo registrado al I trimestre del 2007 (US$ 0.15 millones). En este sentido, se aprecia que los ratios de cobertura se ubican en un valor negativo, tanto por el incremento de los gastos financieros como por la reducida generación de fondos (EBITDA), que se redunda en una menor capacidad de afrontar compromisos financieros con recursos propios; el ratio de cobertura de gastos financieros, definido mediante EBITDA/Gastos Financieros a 12 meses, mostró un valor de -1.30 veces a marzo del 2008. En tanto al ratio EBIT a gastos financieros sobre la base de 12 meses se ubicó en -1.62 veces para el mismo período.

Gráfico 25 Gráfico 26

EBITDA y Gastos Financieros (En MM de US$)

-1.5

-0.5

0.5

1.5

2.5

dic-03 dic-04 dic-05 dic-06 dic-07 mar-07 mar-08

EBITDA (12 meses) Gastos Financieros (12 meses)

Cobertura de Gastos Financieros(12 meses)

-8.0

-4.0

0.0

4.0

8.0

12.0

16.0

20.0

dic-02 dic-03 dic-04 dic-05 dic-06 mar-07 dic-07 mar-08

EBIT / Gastos Financieros EBITDA / Gastos Financieros

Fuente: Corporación Miski S.A. / Elaboración: PCR

www.ratingspcr.com Página 19 de 23

Análisis del Flujo de Efectivo

Al 31 de marzo de 2008, Miski obtuvo ingresos netos por actividades de operación que ascendieron a US$ 1.02 millones, derivado del resultado neto de las ventas, los pagos a proveedores, remuneraciones y otros pagos relativos a la actividad. Asimismo, ejecutó un ingreso de efectivo relacionado a las actividades de inversión por la venta de activos intangibles por US$ 0.31 millones. Los ingresos del flujo generado en el periodo fueron atenuados por el pago de obligaciones financieras, que aunado a la caja inicial del periodo (US$ 0.389 millones) generaron una caja final de US$ 0.385 millones.

Cuadro 9: Flujo de Efectivo Flujo de Efectivo

(En miles de US$)

Actividades Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Mar-08

Actividades de Operación 44 (672) 1,150 (82) (4,845) 1,020

Actividades de Inversión (494) (96) (378) (1,628) (1,266) 312

Flujo Generado en el Periodo (450) (768) 772 (1,710) (6,111) 1,332

Actividades de Financiamiento 966 641 12 1,121 6,234 (1,336)

Efectivo Generado en el Periodo 517 (127) 783 (589) 123 (4)

Caja Inicial 20 141 14 855 266 389

Caja Final 537 14 797 266 389 385

Fuente: Corporación Miski S.A. / Elaboración: PCR

Análisis del Balance General

Al 31 de marzo de 2008, la empresa poseía activos por US$ 16.53 millones, menor en US$ 0.78 millones ó 4.49% respecto a diciembre de 2007; además, enfrentaba pasivos por US$ 13.39 millones, lo cual representó una disminución de US$ 1.01 millones ó 204.96%, respecto al cierre del año 2007; y, se encontraba respaldada por un patrimonio de US$ 3.15 millones.

Calidad de Activos: La estructura de los activos de la empresa está compuesta principalmente por activos corrientes con un monto total de US$ 13.81 millones, el cual representó el 83.55% del activo total y se componía principalmente de existencias, cuentas por cobrar comerciales y otras cuentas por cobrar, las cuales en conjunto representaron el 71.06% del activo total.

Los activos no corrientes, por su parte, están representados principalmente por el activo fijo neto, el cual ascendió a US$ 1.34 millones, otros activos por US$ 0.83 millones conformado principalmente por activos intangibles (software, patente y marcas); y las inversiones en valores por US$ 0.28 millones, los cuales están conformados por el 98% de las acciones representativas de capital social de las empresa Agro industria Miski S.A.

Gráfico 27 Estructura del Activo Total

(En %)

0%

20%

40%

60%

80%

100%

dic-03 dic-04 dic-05 dic-06 dic-07 mar-08

Activos Corrientes Activo No Corriente

Fuente: Corporación Miski S.A. / Elaboración: PCR

Al 31 de marzo de 2008, las principales cuentas que componen la estructura de los activos son:

Cuentas por cobrar comerciales: Los cuales ascendieron a US$ 2.43 millones y representaron el 14.72% de los activos totales. Las cuentas por cobrar se encuentran compuestas por los cobros pendientes a clientes comerciales, compañías relacionadas y provisión para cuentas de cobranza dudosa, entre otros; siendo los cobros pendientes a clientes comerciales el de mayor representatividad (99% del total de la cartera). Las cuentas por cobrar no generan intereses y no cuentan con garantías específicas, excepto en el caso de las letras, las cuales reditúan intereses a tasas de mercado.

Activos fijos netos: Los activos fijos netos fueron de US$ 1.34 millones representando el 8.11% de los activos totales y se encontró

www.ratingspcr.com Página 20 de 23

compuesto en su mayoría por sus plantas operativas. Miski, al 31 de marzo de 2008, ha adquirido bajo contratos de arrendamiento financiero vehículos y equipos de laboratorio por un valor de US$ 0.19 millones. Asimismo, la empresa ha contratado pólizas de seguros contra todo riesgo de pérdida, daño físico, lucro cesante, hurto, terrorismo; y, rotura de maquinaria y equipo hasta por un monto total de US$ 1.81 millones.

Existencias: Las existencias fueron de US$ 6.64 millones y representaron el 40.17% de los activos totales. La composición de las existencias se encuentra estructurada principalmente por materias primas (45.4%), productos terminados (27.4%), productos en proceso (13.6%), existencias por recibir (8.1%), y otros que no superan el 5.0%. A marzo del 2008, la empresa no registró provisión alguna para la desvalorización de existencias, dado que el valor en libros no excedió el valor de mercado de las mismas.

Cuentas por cobrar a partes relacionadas: Los saldos y transacciones con empresas vinculadas fueron de US$ 1.42 millones y representaron el 8.57% de los activos totales. La composición de las cuentas por cobrar a partes relacionadas se encuentra estructurado por ventas que Miski Inc. realiza en el mercado norteamericano a clientes que no realizan importaciones, el préstamo a Agroindustrial Miski para la compra de semillas de páprika, el cual devenga un interés anual del 8%, el alquiler del local y de servicios administrativos; y, el préstamo otorgado a Inmobiliaria Miski S.A..

Otras cuentas por cobrar: Los cuales ascendieron a US$ 2.67 millones y representaron el 16.16% de los activos totales. Las otras cuentas por cobrar se encuentran compuestas, principalmente, por el crédito por IGV y el Drawback por US$ 1.80 millones, pagos a cuenta de impuesto a la renta por US$ 0.42 millones, letras por cobrar a Selva Industrial S.A. por la venta de acciones por US$ 0.28 millones la cual se financiada por 40 letras con vencimiento trimestral; y, otros por US$ 0.5 millones.

Análisis de Endeudamiento: Al I trimestre del 2008, el pasivo total mostró una disminución de US$ 1.01 millones ó 6.99%, respecto al cierre del año 2007, alcanzando el valor de US$ 13.39 millones en respuesta principalmente a la cancelación de la serie F de la primera emisión del segundo programa de papeles comerciales de Miski. De esa forma, el principal componente de las obligaciones de la empresa fue la deuda financiera (57.99%), de la cual el 99.30% presentaba vencimientos a corto plazo, compuesta principalmente por instrumentos de deuda de corto plazo10 y préstamos bancarios a corto plazo; y, el resto, 0.70%, era deuda a largo plazo conformada únicamente por operaciones de arrendamiento financiero.

Gráfico 28

Estructura del Pasivo Total(En %)

Deuda Financiera

57.99%

Arrendamiento Financiero

(Deuda a LP)0.70%

Instrumentos de CP

29.63%

Prestamos y Sobregiros CP

68.87%

Otras Cuentas por Pagar12.98%

Cuentas por Pagar

Comerciales29.03%

Parte corriente Deuda a LP

0.80%

Fuente: Corporación Miski S.A. / Elaboración: PCR

La deuda financiera11 de Miski, al 31 de marzo de 2008, ascendió a US$ 7.76 millones, 14.88% ó US$ 1.36 millones menor a lo registrado a fines del año 2007, debido a la cancelación de la serie F del segundo programa de instrumentos de corto plazo Miski. La composición de la misma era la siguiente:

1. Instrumentos de corto plazo por un saldo remanente de US$ 2.3 millones. Los gastos por intereses y otro relacionados con los instrumentos de corto plazo ascienden a US$ 0.069 millones.

2. Arrendamiento financiero con Credileasing S.A. por un saldo remanente de US$ 0.11 millones, con pagos mensuales hasta julio 2009 y cuenta con garantía de los equipos adquiridos. Este préstamo ha sido obtenido con el fin de financiar la adquisición de equipos de laboratorio.

10 Corresponden al Segundo Programa de Instrumentos de Corto Plazo Miski hasta por un monto máximo en circulación de US$ 4.00 millones. 11 Deuda Financiera = Sobregiros y Préstamos + Porción corriente de deudas a largo plazo + Deuda a largo plazo.

www.ratingspcr.com Página 21 de 23

3. Arrendamiento financiero con América Leasing. por un saldo remanente de US$ 0.002 millones, tiene vencimientos mensuales hasta mayo de 2008. El bien adquirido garantiza esta obligación.

4. Préstamo con el Banco de Crédito del Perú para financiar capital de trabajo, por un saldo remanente de US$ 1.52 millones, con vencimiento corriente y obtenido principalmente para capital de trabajo. La empresa ha otorgado una hipoteca sobre un inmueble por US$ 0.28 millones a favor del banco.

5. Préstamo con el BBVA Banco Continental por un saldo remanente de US$ 3.83 millones, con vencimiento corriente. Tienen como finalidad ser usado para capital de trabajo.

Cabe indicar que ambos préstamos devengan una tasa de interés anual entre el 8.25% y 10.5%.

Finalmente, el patrimonio neto de la empresa pasó de US$ 2.92 millones en el 2007 a US$ 3.15 millones a marzo del 2008 explicado por menores pérdidas acumuladas. El capital suscrito de Miski esta representado por 16’576,886 acciones de S/. 1.00 de valor nominal.

En línea a lo anterior, el ratio de endeudamiento patrimonial (pasivo a patrimonio) muestra una baja capacidad de la empresa para hacer frente a sus obligaciones con recursos propios, es decir, el compromiso del patrimonio con respecto al pasivo total expresa una reducida autonomía financiera. Al 31 de marzo de 2008, el ratio ha experimentado una disminución con respecto al cierre del 2007, llegando a 4.25 veces.

Gráfico 29 Gráfico 30

Pasivo Total y Patrimonio(En MM de US$)

0.0

5.0

10.0

15.0

dic-03 dic-04 dic-05 dic-06 dic-07 mar-08

Pasivo total Patrimonio

Endeudamiento Patrimonial

0.0

1.0

2.0

3.0

4.0

5.0

6.0

dic-03 dic-04 dic-05 dic-06 dic-07 mar-08

Pasivo total / Patrimonio

Fuente: Corporación Miski S.A. / Elaboración: PCR

Por su parte, el ratio que relaciona el pasivo total y la generación de fondos operativos (Pasivo total / EBITDA a 12 meses), al 31 de marzo de 2008, muestra que los recursos que la empresa genera en el corto plazo no le permitirían cancelar la totalidad de su deuda, lo cual demuestra una ajustada capacidad de pago, lo mismo sucede al relacionar las obligaciones financieras de la compañía con su generación de fondos operativos (Deuda Financiera/ EBITDA a 12 meses).

Es preciso señalar que, los accionistas de Miski asumieron las perdidas del año 2007 que se generaron por riesgos derivados de la situación de mercado. El capital social de la empresa aumentó en S/.3.43 millones (equivalente a S/. 3.00 millones por la colocación bajo la par).

Gráfico 31

Indicadores de Solvencia

-20.0

-10.0

0.0

10.0

20.0

dic-03 dic-04 dic-05 dic-06 mar-07 dic-07 mar-08

Pasivos Totales / EBITDA Deuda Finanicera / EBITDA

Fuente: Corporación Miski S.A. / Elaboración: PCR

www.ratingspcr.com Página 22 de 23

Análisis de Liquidez: En cuanto a los indicadores de liquidez, Miski ha mostrado durante los últimos años un moderado calce entre sus cuentas corrientes, manteniendo el ratio de liquidez general por encima de 1.00 vez. La brecha relativamente alta entre el ratio de liquidez general y el de la prueba ácida está explicada por los altos stocks de inventarios.

Al 31 de marzo de 2008, el ratio de liquidez general fue de 1.04 veces, superior al obtenido al cierre del año 2007 (0.99 veces); la prueba ácida, que excluye las existencias y los gastos pagados por adelantado, se ubicó en 0.52 veces, luego de haber estado en 0.60 veces al cierre del año 2007.

Gráfico 32 Gráfico 33