“Control en el Manejo de los Activos Fijos del … · • Evaluar el reglamento de activos fijos...

29

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA Informe de Auditoría Interna “Control en el Manejo de los Activos Fijos del CONARE” INF-004 (05-2011) MAYO, 2011

Transcript of “Control en el Manejo de los Activos Fijos del … · • Evaluar el reglamento de activos fijos...

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA

Informe de Auditoría Interna

“Control en el Manejo de los Activos Fijos del CONARE”

INF-004 (05-2011)

MAYO, 2011

CONTENIDO

1. INTRODUCCIÓN ....................................................................................................................... 1

2. RESPONSABILIDAD DE LAS ADMINISTRACIÓN .............................................................. 2

3. ASPECTOS RELEVANTES DE LA LEY GENERAL DE CONTROL INTERNO ................. 2

4. PROCEDIMIENTOS APLICADOS ............................................................................................ 2

5.LIMITACIONES .......................................................................................................................... 3

6.RESULTADOS ............................................................................................................................. 3

7.CONCLUSIÓN ........................................................................................................................... 20

8. ANEXOS………………………………………………………………………………………21

INF-004 (05-2011) “Control de activos fijos” 1

1. INTRODUCCIÓN

1.1 Origen El estudio se realizó de conformidad con el plan de trabajo establecido para el periodo 2011, presentado al CONARE y a la Contraloría General de la República, el mismo se ejecutó de conformidad con lo establecido en nuestro reglamento y la Ley General de Control Interno, dicho estudio abarco el periodo 2010.

1.2 Objetivos 1.2.1 General Evaluar las actividades de control que se aplican en el proceso de solicitud, recepción, registro y control físico de los activos fijo. 1.2.2Específicos

• Evaluar el reglamento de activos fijos y su pertinencia.

• Evaluar el procedimiento para el manejo y control de activos fijos y la aplicación del mismo en los distintos programas del CONARE.

• Analizar y documentar las normas contables que le aplican a los activos fijos.

• Verificar que el auxiliar de activos fijos coincida con lo indicado en el registro contable al 31

de diciembre de 2010.

• Analizar si los activos fijos susceptibles de depreciar fueron depreciados de conformidad con su vida útil.

• Conocer las prácticas de solicitud, recepción y custodia de los activos así como el uso de las

garantías de funcionamiento.

• Determinar la necesidad de revaluación de algunos activos fijos, tales como edificios, terrenos y equipos.

• Verificar la existencia y aplicación de políticas y prácticas existentes para activos en desuso.

• Analizar el control que se aplica a los activos en aéreas comunes.

INF-004 (05-2011) “Control de activos fijos” 2

1.3. Alcance Se evaluó el proceso de solicitud, recepción, registro y control físico de los activos fijo del periodo 2010 y se consideró información de periodos anteriores. 2. RESPONSABILIDAD DE LA ADMINISTRACIÓN La veracidad y exactitud de la información en la que se basó esta Auditoría para llegar a los resultados obtenidos en el presente informe, es responsabilidad de la Administración Activa. La responsabilidad de esta Auditoría consistió en evaluar la efectividad del cumplimiento en lo establecido en el Reglamento para el control de los activos fijos aprobado por el CONARE, en la sesión 34-09 del 19 noviembre de 2009, así como evaluar el registro contable de los activos fijos.

3. ASPECTOS RELEVANTES DE LA LEY GENERAL DE CONTROL INTERNO

Para lograr la consecución de los objetivos institucionales, el sistema de control interno existente en cualquier Administración debe aplicar sistemáticamente, cinco componentes funcionales y relacionados entre sí; a saber: Ambiente de Control, Valoración del Riesgo, Actividades de Control, Sistemas de Información y Seguimiento. Asimismo, establece diferentes responsabilidades y deberes, según se detalla a continuación: Artículo 10. Responsabilidad por el sistema de control interno. Artículo 12. Deberes del jerarca y los titulares subordinados en el sistema de control interno. Artículo 16. Sistemas de información. Finalmente, se establecen los plazos para dar respuesta a los informes de auditoría y las causales al respecto, en los siguientes artículos: Artículo 36. Informes dirigidos a los titulares subordinados. Artículo 37. Informes dirigidos al jerarca. Artículo 38. Planteamiento de conflictos ante la Contraloría General

4. PROCEDIMIENTOS APLICADOS

4.1Reunión de Inicio: Se realizó una reunión al inicio del estudio con la jefatura de la administración de OPES y con la Coordinadora de la UCAF.

4.2 Entrevistas: Se realizaron entrevistas con el proveedor institucional, con la encargada de realizar los registros contables, con la Coordinadora a.i de la UCAF y el Jefe Administrativo a.i. de OPES.

INF-004 (05-2011) “Control de activos fijos” 3

4.3 Pruebas: Se realizaron pruebas de control y de cumplimiento basadas en la información suministrada por el personal participante en el proceso, la documentación y correspondencia relacionada con el tema del estudio, y los procedimientos aplicados.

4.4 Matriz de hallazgos: Como resultado del estudio se obtuvieron observaciones importantes que se presentan en los hallazgos del informe y están respaldadas con los papeles de trabajo respectivos.

5. LIMITACIONES

1. No se obtuvo respuesta del oficio AI-019-2011, dirigida al Sr, Gastón Baudrit, Asesor legal del CONARE, donde se le solicitó la siguiente información:

a) Las escrituras de la compra o donación de las siguientes propiedades:

Partido de San José, Cantón 1, Distrito 1, Pavas, Finca 322947-000 Partido de San José, Cantón 18, Distrito 2, Granadilla, Finca 296214-000 Partido de San José, Cantón 15, Distrito 1, San Pedro, Finca 289138-000.

b) La existencia de algún otro inmueble que estuviera pendiente de inscripción o en trámite, así

como información acerca de los vehículos de la Institución que se hayan des inscrito en el Registro Público de la propiedad.

Por lo que no pudo ser valorada esa documentación e información dentro del estudio.

2. No se obtuvo información contable de períodos anteriores, en vista de que la misma se encuentra

dispersa en varios lugares y alguna no se encuentra impresa ya que se tiene guardada en los sistemas contables que se dejaron de utilizar.

6. Resultados Hallazgo Nº1: A nivel Institucional no se tiene identificado los Activos Fijos que se han adquirido y recibido como donación en el CONARE. Condición Se observó que el CONARE, no ha identificado ni cuenta con un listado de todos los activos fijos que le pertenecen a la Institución. Existen listados parciales de activos, para efectos de control físico, tales como el que tiene el CETIC sobre equipo de cómputo de reciente adquisición o la Proveeduría Institucional, Auditoría Interna, pero no están referenciados a la contabilidad institucional en donde solo se ha registrado su valor.

INF-004 (05-2011) “Control de activos fijos” 4

Criterio Reglamento para el Control de Activos Fijos, aprobado en la sesión No.34-09 celebrada el 17 de noviembre de 2009. De la lectura de su articulado, se determina el deber de tener listados de activos individuales y generales. De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.3 Protección y Conservación del Patrimonio. “El jerarca y los titulares subordinados, según sus competencias deben, establecer, evaluar y perfeccionar las actividades de control pertinentes a fin de asegurar razonablemente la protección, custodia, inventario, correcto uso y control de los activos pertenecientes a la institución, incluyendo los derechos de propiedad intelectual. Lo anterior, tomando en cuenta, fundamentalmente, el bloque de legalidad, la naturaleza de tales activos y los riesgos relevantes a los cuales puedan verse expuestos, así como los requisitos indicados” Causa No se han establecido ni ejecutado actividades que le permita a la Institución identificar todos los Activos Fijos que le pertenecen. Efectos reales o potenciales Brindar información errónea y desactualizada a terceros sobre el valor de los activos fijos de

Institución.

Pérdida de activos fijos sin que la Administración lo detecte oportunamente. Que no se cuente con información para la toma de decisiones de adquisiciones, disponibilidad o

desecho de activos. Uso inadecuado de los activos no detectado oportunamente Recomendación A la Dirección de OPES y a la UCAF Establecer y ejecutar actividades encaminadas a identificar todos los activos de la Institución y evaluar herramientas para llevar el adecuado control de los mismos, que brinden información apropiada y oportuna de los activos que pertenecen a la Institución.

INF-004 (05-2011) “Control de activos fijos” 5

Hallazgo Nº2: El Reglamento para el Control de activos fijos, aprobado por el CONARE, no se está aplicando en su totalidad. Condición El CONARE, aprobó en el período 2009 el “Reglamento para el Control de los activos Fijos” sin embargo, se pudo observar que no se está aplicado en su totalidad las disposiciones que establece dicho reglamento, tales como: 1. No se lleva un inventario permanente de los activos fijos.

2. Se omite entregar a los titulares de dependencias al asumir sus funciones, por parte de la Unidad de

Contabilidad un detalle del inventario de activos asignados a su dependencia y asumir la responsabilidad por ellos.

3. La Unidad de Contabilidad, en cualquier tiempo y sin previo aviso, realice recuento de activos fijos

en las diferentes Dependencias. 4. Toda donación de activos aceptada por el CONARE, previa resolución favorable de la Unidad de

Proveeduría, se notificará a la Unidad de Contabilidad para su registro e identificación correspondiente.

Criterio Reglamento para el Control de Activos Fijos, aprobado en la sesión No.34-09 celebrada el 17 de noviembre de 2009, artículos 1, 9, 10, 15, 19. Causa No se ha realizado un levantamiento de los activos que les permita a las dependencias del CONARE y a la Contabilidad, ejecutar lo indicado en el reglamento. Efectos reales o potenciales Pérdida de recursos económicos en la adquisición de activos no custodiados adecuadamente o que

ya se poseen.

Facilita el uso inadecuado de los activos. Recomendación A la UCAF y a la Dirección de OPES Implementar actividades de seguimiento que ayuden al adecuado cumplimiento de lo indicado en el Reglamento y a que se definan de manera razonable los planes de corrección y los responsables.

INF-004 (05-2011) “Control de activos fijos” 6

Mediante la promulgación de un reglamento, el Jerarca establece la forma mediante la cual espera que opere una actividad dentro de la Institución y algunos de los controles básicos que desea que existan, su cumplimiento estricto conlleva una operación dentro de sus expectativas y su visión de una buena marcha de la Institución. Hallazgo Nº3: Ausencia de adecuadas actividades de control en el manejo de los activos fijos. Condición 1. Se observó que la mayoría de los activos de la Institución no cuentan con un dispositivo de

identificación, algunos como los activos electrónicos de Tecnologías de la Información y libros de la Biblioteca Institucional cuentan con un código, pero no todos, ya que esto es una actividad que se estableció por las unidades correspondientes a partir del 2010.

2. La mayoría de las Jefaturas desconoce la cantidad y tipo de activos que se encuentran en las dependencias bajo su cargo.

3. No se han establecido mecanismos que permitan registrar y detectar la salida de un activo de la

Institución. 4. No se tiene certeza de los activos que se encuentran en desuso o en reparación. 5. No se obtuvo evidencia de que se tengan registros y se esté dando seguimiento a los activos que

están asignados a las Comisiones del CONARE.

6. No se han emitido lineamientos para el uso y control de los activos que se encuentran en áreas comunes (Comedor, salas de reuniones, recepción, y otros), particularmente sobre quién es responsable de los mismos.

7. Se identificaron una cantidad importante de activos fijos en desuso y que almacenan estos en una

bodega, los cuales no están debidamente controlados. Ver en el Anexo No.1, algunas fotografías sobre estos bienes.

8. En general se carece de una asignación individualizada de los activos por funcionario, tal como lo

establece el artículo cinco de reglamento institucional.

Criterio Reglamento para el Control de Activos Fijos. De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.3.1 Regulaciones para la administración de los activos El jerarca y los titulares subordinados, según sus competencias, deben establecer, actualizar y comunicar a las regulaciones pertinentes con respecto al uso, conservación y custodia de los activos pertenecientes a la institución.

INF-004 (05-2011) “Control de activos fijos” 7

Deben considerarse al menos los siguientes aspectos: a. Programación de las necesidades de determinados activos, tanto para efectos de coordinación con las instancias usuarias, como para la previsión de sustituciones, reparaciones y otros eventos. b. La asignación de responsables por el uso, control y mantenimiento de los activos, incluyendo la definición de los deberes, las funciones y las líneas de autoridad y responsabilidad pertinentes. c. El control, registro y custodia de la documentación asociada a la adquisición, la inscripción, el uso, el control y el mantenimiento de los activos. d. El control de los activos asignados a dependencias desconcentradas o descentralizadas. e. El cumplimiento de requerimientos legales asociados a determinados activos, tales como inscripción, placas y distintivos. f. Los convenios interinstitucionales para préstamo de activos, así como su justificación y autorización, las cuales deben constar por escrito. g. El tratamiento de activos obsoletos, en desuso o que requieran reparaciones costosas. Causa No se le ha asignado la prioridad que amerita por parte de las jefaturas que tienen autoridad y responsabilidad sobre los procesos relacionados con el registro y custodia de bienes institucionales. Efectos reales o potenciales Pérdida o uso inadecuado de los activos fijos.

Gasto de recursos económicos invertidos en activo fijo no justificado.

Recomendación A la Administración de OPES Establecer mecanismos de control que aseguren el buen el manejo y uso de los activos fijos de la Institución y que brinden certeza de que los recursos que se asignan para estas adquisiciones están siendo utilizados correctamente para el fin que se adquirieron. Esta recomendación se alcanza en su mayor parte, definiendo y ejecutando las acciones necesarias para el cumplimiento de lo estipulado en el reglamento institucional sobre activos fijos.

INF-004 (05-2011) “Control de activos fijos” 8

Hallazgo Nº4: La donación del terreno, edificio y mobiliario, que el Ministerio de la Presidencia cedió al CONARE, no se encuentra registrada en la contabilidad institucional. Condición Se observó que no se ha registrado en la contabilidad institucional, la donación del terreno que el Ministerio de la Presidencia cedió al CONARE en el año 1998, consistente en: un terreno de veinticinco mil trescientos veintisiete metros con cincuenta y nueve decímetros cuadrados1

, las actuales edificaciones y mobiliario de oficina.

Criterio CONARE, Reglamento para el control de Activos Fijos, Artículos No. 19 y 20. “Toda donación de activos fijos aceptada por el CONARE, previa resolución favorable de la Unidad de Proveeduría, se notificará a la Unidad de Contabilidad para su registro e identificación correspondientes.” “Cuando el CONARE adquiera terrenos, instalaciones o edificios, ya sea por medio de compra o donación, la Asesoría Jurídica del CONARE deberá remitir a la Unidad de Contabilidad copia de la escritura otorgada y de los planos respectivos para su registro,…” El subrayado no es del original. Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.5.5 Control sobre bienes y servicios provenientes de donaciones externos. “El jerarca y los titulares subordinados, según sus competencias, deben establecer, mantener, perfeccionar y evaluar las actividades de control necesarias en relación con los bienes y servicios provenientes de donantes externos, sean estos obtenidos bajo la modalidad de donación, cooperación técnica o cooperación financiera no reembolsable. Lo anterior, de manera que sobre esos bienes o servicios se ejerzan los controles de legalidad, contables, financieros y de eficiencia que determina el bloque de legalidad.” El subrayado no es del original. Principios de contabilidad generalmente aceptados, Boletín C-11, Capital Contable. “Las donaciones que reciba una entidad deberán formar parte del capital contribuido y se expresarán a su valor de mercado del momento en que se percibieron, más su actualización.” Causa No logró evidenciar esta Auditoría Interna una causa sustentada que justifique esta omisión durante varios años, incluso después de emitido el Reglamentos de Activos Fijos.

1Folio real, 322947, y plano del catastro No. SJ-1227104-2008

INF-004 (05-2011) “Control de activos fijos” 9

Efectos reales o potenciales Información inexacta en los estados financieros, mostrando a terceros el rubro de activos fijos subvaluado en un monto significativo. Recomendación A la Unidad de Coordinación Administrativa Financiera Establecer acciones correctivas de manera oportuna que permitan tomar decisiones y reflejen ante terceros la situación patrimonial real de la Institución, realizando los ajustes necesarios en las cuentas de Terreno, Edificio y Mobiliario, para que los saldos que se presenten, muestren con mayor exactitud el valor de esos bienes. Hallazgo Nº5: Carencia de políticas y procedimientos para el registro de los Activos Fijos Condición No se obtuvo evidencia de que la institución cuente con políticas o lineamientos contables formales y aprobados por la instancia pertinente que indiquen:

1. cómo debe ser el tratamiento de las adquisiciones de bienes que se capitalizan como activo fijo y

de las que se registran como gasto.

2. cómo deben de depreciarse los activos fijos y de qué forma se establece la vida útil de los mismos. 3. cómo se deben de tratar los activos que están obsoletos o en desuso. 4. qué criterios se deben de aplicar para determinar en qué momento la contabilidad debe dar de baja

un activo.

5. que controles se les debe de aplicar a los activos que se asignaron a las Comisiones del CONARE. 6. que procedimientos se deben de aplicar en casos que el CONARE realizara donaciones a otras

Instituciones o entidades de bien social.

7. que registro contable corresponde dar a la posesión de libros, enciclopedias, material audiovisual, obras literarias y de arte.

Criterio Principios de Contabilidad Generalmente Aceptados, Boletín A-1 Esquema de la teoría básica de la contabilidad financiera, Principio de la Consistencia (párrafo 48) “Los usos de la información contable requieren que se sigan procedimientos de cuantificación que permanezcan en el tiempo. La información contable debe ser obtenida mediante la aplicación de los mismos principios y reglas particulares de cuantificación para, mediante la comparación de los

INF-004 (05-2011) “Control de activos fijos” 10

estados financieros de la entidad, conocer su evolución y, mediante la comparación con estados de otras entidades económicas, conocer suposición relativa.” CONARE, Reglamento para el control de Activos Fijos, Artículo No. 17 “…Deberá (la Unidad de Contabilidad) definir políticas relacionadas con el registro de activos y sistema de información.” De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.1 Actividades de Control “El jerarca y los titulares subordinados, según sus competencias, deben diseñar, adoptar, evaluar y perfeccionar, como parte del SCI, las actividades de control pertinentes, las que comprenden las políticas, los procedimientos y los mecanismos que contribuyen a asegurar razonablemente la operación y el fortalecimiento del SCI y el Logro de los objetivos institucionales. Dichas actividades deben ser dinámicas, a fin de introducirles las mejoras que procedan en virtud de los requisitos que deben cumplir para garantizar razonablemente su efectividad.” Causa No se le ha dado la importancia que le corresponde a la elaboración de un Manual de Contabilidad que se ajuste a requerimientos técnicos, que permita gestionar los recursos necesarios para su confección y aprobación. Efecto real o potencial Perdida de activos fijos que encarezcan los recursos institucionales.

Que no se tenga claro las responsabilidades y actividades que se deben de realizar en el uso de

activos fijos.

Que las tareas se realicen inadecuadamente, sin poder establecer Recomendación A la Unidad de Coordinación del Área Administrativa Financiera Diseñar y documentar los principales procedimientos contables que ayuden a mantener una adecuada ejecución y control en los registros, estableciendo responsables de la elaboración y de la aplicación de los mismos. Hallazgo Nº6: La Institución, adquirió un módulo de activos fijos, el cual a la fecha de nuestra inspección de campo, se está subutilizando.

INF-004 (05-2011) “Control de activos fijos” 11

Condición La institución adquirió en junio del 2009 un módulo de activos fijos, por la suma de ¢ 847,000.00 y a la fecha dicho subsistema se está subutilizado.

En la actualidad, dicho software está siendo utilizado por el CENIBIOT, sin que se tenga claridad si la licencia comprada lo permita. Criterio Ley General de la Administración Pública No. 6227 Art. 4: “La actividad de los entes públicos deberá estar sujeta en su conjunto a los principios fundamentales del servicio público, para asegurar su continuidad, su eficiencia, su adaptación a todo cambio…” El subrayado no es del original. Contrato de Licencia de uso “Módulo Activos Sistema Análisis” “Primera: El cliente adquiere una licencia de uso de (los) sistema (s) descrito(s) en la cláusula SEXTA de este documento, lo cual implica: El (los) sistema(s) se entregará(n) instalado(s) en el (los) computador(es) del CLIENTE; debido a su protección contra copias no autorizadas, no puede(n) ser trasladado(s) a otro equipo sin previo asesoramiento y consentimiento de ANALISIS.” El subrayado no es del original. Causa Ausencia de un plan de implementación del módulo o incumplimiento del mismo, en razón de la

coyuntura ocurrida por los cambios en la UCAF en años anteriores.

Falta del levantamiento de activos de la institución.

Inadecuada supervisión a nivel institucional y seguimiento de los activos que se adquieren en la Institución.

Efectos reales o potenciales Inadecuado uso de los recursos de la Institución. Recomendación A la Unidad de Coordinación Administrativa Financiera Establecer un plan de implementación del módulo de activos fijos, donde se establezcan responsables, fechas y se evalué las acciones realizadas con el fin de utilizar los instrumentos adquiridos y que el mismo no se constituya en una erogación desaprovechada.

INF-004 (05-2011) “Control de activos fijos” 12

Hallazgo Nº7: Carencia de registros auxiliares de activos fijos. Condición No se obtuvo evidencia de que existan registros auxiliares manuales o electrónicos de la cuenta de activos fijos, en los cuales se detalle su número de identificación, la dependencia responsable, su valor original y actual individualizado, las características cualitativas y cuantitativas de esos bienes, con el cual se pueda demostrar la razonabilidad del monto que se presenta en los estados financieros. Criterio De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.4.5 Verificaciones y conciliaciones periódicas La exactitud de los registros sobre activos y pasivos de la conciliaciones institución debe ser comprobada periódicamente mediante las conciliaciones, comprobaciones y otras verificaciones que se definan, incluyendo el cotejo contra documentos fuentes y el recuento físico de activos tales como el mobiliario y equipo, los vehículos, los suministros en bodega u otros, para determinar cualquier diferencia y adoptar las medidas procedentes. Causas No se le ha dado la importancia que le corresponde a la elaboración de un Manual de Contabilidad que se ajuste a requerimientos técnicos, que permita gestionar los recursos necesarios para su confección, aprobación e implementación. Efectos reales o potenciales Información financiera de los activos fijos inexacta.

Eventual pérdida de activos no detectada oportunamente.

Que se estén omitiendo activos en los registros contables y no ser determinada su existencia de manera

oportuna, así como que su ausencia de los registros, afecten la determinación del superávit de la Institución. Recomendación A la Unidad de Coordinación Administrativa Financiera, con la colaboración de las dependencias que corresponda. Establecer y ejecutar actividades encaminadas a identificar y enlistar todos los activos de la Institución, así como evaluar e implementar la herramienta que permita llevar el adecuado control de los mismos, donde se detalle su número de identificación, valor original y actual, el documento origen, características básicas y se referencie las transacciones relativas a los mismos y que sustentan los saldos que se muestran en los estados financieros.

INF-004 (05-2011) “Control de activos fijos” 13

Esta acción debe ser realizada de manera coordinada con otros esfuerzos institucionales sugeridos en este informe, tendientes a implementar un módulo de activos fijos y a la mejora de las prácticas de depreciación. Hallazgo Nº8: El monto que refleja la cuenta contable de Terrenos está sub-valuada, por la suma aproximada de ¢3.414.570.850,00. Condición 1. Dentro del análisis que se realizó a la cuenta contable de Terrenos se observó que el terreno que se encuentra

ubicado en Residencial Groma a nombre de CONARE, no se encuentra registrado, el cual tiene un valor aproximado de ¢3.039.240.000,00, tomando como referencia el valor que emite el Ministerio de Hacienda para efecto del impuesto de bienes inmuebles para terrenos en esta zona.

2. Los terrenos que se encuentran ubicados en los cantones de Curridabat y Montes de Oca, están registrados

por un valor mucho menor de acuerdo a los valores de referencia antes citados para esos municipios. Una estimación de valor no registrado de estas propiedades es de ¢ 375.330.850,00

Criterio Principios de Contabilidad Generalmente Aceptados, Boletín C-6 Inmuebles, maquinaria y equipo, Reglas de valuación (párrafo Nº15). “Cuando las propiedades han sido adquiridas sin costo alguno, o a un costo que es inadecuado para expresar su significado económico, deberá asignarse a esas propiedades un valor determinado por avalúo y, con el objeto de precisar razonablemente los resultados subsecuentes, registrarse en la contabilidad de la entidad cargándose a la cuenta correspondiente de activo fijo y acreditándose a superávit donado.” De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.4.5 Verificaciones y conciliaciones periódicas. La exactitud de los registros sobre activos y pasivos de la conciliaciones institución debe ser comprobada periódicamente mediante las periódicas conciliaciones, comprobaciones y otras verificaciones que se definan, incluyendo el cotejo contra documentos fuentes y el recuento físico de activos tales como el mobiliario y equipo, los vehículos, los suministros en bodega u otros, para determinar cualquier diferencia y adoptar las medidas procedentes. Causa Se considera con posible causa, la ausencia de políticas contables claras y uniformes para el registro contable, derivadas de principios contables aceptados y reconocidos. Efectos reales o potenciales La información patrimonial que se está presentando en los estados financieros, no es confiable.

El ajuste por el respectivo registro afectara significativamente el superávit de la institución.

INF-004 (05-2011) “Control de activos fijos” 14

Recomendación A la Dirección de OPES y a la Unidad de Coordinación Administrativa Financiera. Establecer las acciones necesarias para determinar el valor real de los terrenos que se encuentran a nombre del CONARE, y poder hacer los ajustes necesarios en la contabilidad para que esta muestre montos correctos y por ende información financiera razonable. Hallazgo Nº9: Los Edificios del CONARE, no están registrados en la contabilidad institucional. Condición Se puedo determinar que el monto que presenta la cuenta de Edificios en la contabilidad, no contempla el registro del valor de los dos edificios propiedad del CONARE, cuyos montos no han sido cuantificados.

Lo que dicha cuenta contable presenta es el registro de erogaciones por concepto de mejoras y ampliaciones que se han realizado en los últimos años.

Criterio Principios de Contabilidad Generalmente Aceptados, Boletín C-6 Inmuebles, maquinaria y equipo, Reglas de valuación (párrafo No.15). Citado en el hallazgo No. 8. De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.4.3 Registros Contable y presupuestarios El jerarca y los titulares subordinados, según sus competencias, deben emprender las medidas pertinentes para asegurar que se establezcan y se mantengan actualizados registros contables y presupuestarios que brinden un conocimiento razonable y confiable de las disposiciones de recursos, las obligaciones adquiridas por la institución, y las transacciones y eventos realizados. Causa Ausencia al momento de recepción de la donación, de políticas contables claras y uniformes para el registro

contable, derivadas de principios contables aceptados y reconocidos.

Carencia de un análisis crítico de la partida contable de Edificios, en los periodos posteriores. No existe una adecuada supervisión y evaluación de los registros contables

Efectos reales o potenciales La información financiera patrimonial que se le brinda al CONARE, la Contraloría General y a los terceros

interesados, no es exacta y confiable. Recomendación A la Unidad de Coordinación Administrativa Financiera

INF-004 (05-2011) “Control de activos fijos” 15

Analizar y establecer la forma de registro contable de los edificios y ejecutarlas acciones correctivas necesarias para que se contabilicen adecuadamente las transacciones relacionadas con las adquisiciones de edificios, realizando los ajustes pertinentes que garanticen una valoración razonable de dicha cuenta. Hallazgo Nº10: Existen cobros por montos pendientes en la Municipalidad de Curridabat a nombre del CONARE, por un monto de ¢364,400.00 Condición Se observó que hay montos pendientes de cancelar a nombre del CONARE, en la Municipalidad de Curridabat, por concepto de Impuesto por bienes inmuebles y limpieza de caños y alcantarillas, por la suma de ¢364,400.00, correspondiente a los años 2009, 2010 y parte del 2011, mismo que al consultársele a la Administración de OPES, rechazó que corresponda pagar e iniciaron trámites para averiguar sobre dicho monto. Criterio Aplicación de la Ley de creación del Consejo Nacional de Rectores No.6162. Art. 1. “…Como ente dependiente de las instituciones estatales de educación superior universitaria, el Consejo Nacional de Rectores gozará de todo derecho, prerrogativa o privilegio de que gocen dichas instituciones.” El subrayado no es del original. Ley de Creación de la Universidad Nacional, Nº 5182. “Artículo 19.- Sin perjuicio de lo dispuesto por los tratados vigentes, se exime a la Universidad Nacional del pago de impuestos municipales y de los impuestos a la importación, sobre las ventas, selectivos de consumo, territorial y de estabilidad económica. Exímasele, además, del pago de toda clase de impuestos nacionales o municipales, generales y especiales. La exención relativa a los tributos municipales y contribuciones nacionales comprende los presentes y los que en el futuro llegaren a crearse. La Universidad Nacional estará exenta, también, de los impuestos, tasas, timbres y derechos de inscripción en el Registro Público de todas las operaciones relativas a los bienes inmuebles que constituyen o llegaren a constituir el patrimonio de la Universidad. (Adicionado por Ley Nº 5684 de 30 de abril de 1975, artículo 1) (Interpretado auténticamente por Ley Nº 5857 de 3 de diciembre de 1975, artículo 1 )” El subrayado no es del original. Causa Aparente registro erróneo de deudas en la base de datos de la Municipalidad de Curridabat. Ausencia de una revisión periódica de las obligaciones del CONARE en los municipios en los que

se poseen bienes inmuebles.

INF-004 (05-2011) “Control de activos fijos” 16

Efectos reales o potenciales Eventual retraso en alguna gestión gubernamental por aparentes deudas en un municipio.

Cancelación de intereses por mora.

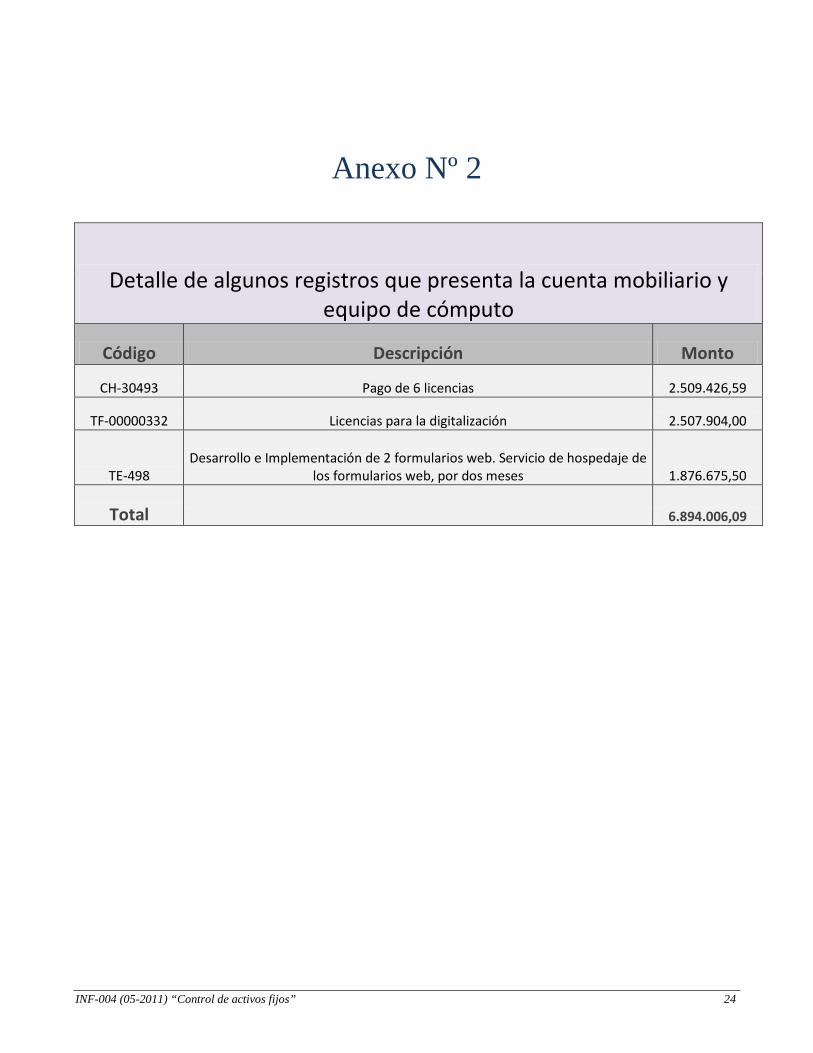

Que la Institución se vea afectada por algún tipo de sanción. Recomendación A la Sección Administrativa de OPES. Concluir el análisis sobre el origen y la validez de saldos que se adeudan a la Municipalidad de Curridabat y con base en el mismo ejercer las acciones que correspondan. Establecer los controles necesarios para el adecuado seguimiento de eventuales cobros por los municipios en los cuales la Institución posee propiedades. Hallazgo Nº11: La cuenta contable de Mobiliario y Equipo de Cómputo presenta registros por un monto de ¢6.894.006,09 que no corresponden a este concepto. Condición De la muestra de transacciones revisadas durante el año 2010, se observó que en esta cuenta se registran montos de adquisiciones que no corresponden a mobiliario ni a equipo de cómputo, ya que muchas de esas compras son gastos u otros tipos de activos. En el Anexo No.2, se muestran estos casos. Criterio CONARE, Reglamento para el Control de Activos Fijos, Artículo No. 2 “Activos fijos: Son bienes propiedad de la Institución, que se clasifiquen como tales de acuerdo con las normas contables aplicadas por la Unidad de Contabilidad destinados al logro de los objetivos de la Institución. Deben ser bienes con vida útil superior a un año.” Causa Uso de un catálogo de uso presupuestario para el registro contable, por lo que tiene una naturaleza y uso

diferente. Ausencia de normas contables propias relacionadas con los activos fijos, formalmente establecidas,

comunicadas e integradas a los procesos de registro contable de transacciones No existe una adecuada revisión de los registros contables.

INF-004 (05-2011) “Control de activos fijos” 17

Practica incorrecta de registrar las facturas por compra de activos, por el monto total de la misma, sin excluir, en los casos que corresponde, la parte facturada por insumos consumibles y otros cargos que no son activos.

Efectos reales o potenciales Brindar información incorrecta en los estados financieros al Consejo Nacional de Rectores y los entes

reguladores.

Se mezclan activos que son depreciables con otros que no lo son, afectando la exactitud de la depreciación que se calcula.

Recomendación A la Unidad de Coordinación Administrativa Financiera. Hacer un análisis de los criterios de clasificación y prácticas de registro para la cuenta Mobiliario y Equipo de Cómputo en vista de que las adquisiciones que se están registrando en esta cuenta no son propias de la definición de activos fijos. Realizar los ajustes necesarios para mostrar saldos reales, al menos en los casos enlistados por esta Auditoría. Hallazgo Nº12: Dentro de la flotilla de vehículos que tiene el CONARE, hay 4 vehículos que no se están utilizando, ni hay un plan de uso futuro de los mismos. Condición De la inspección realizada sobre los automotores se pudo observar que hay tres vehículos y una motocicleta (tipo Vespa) que no se están utilizando. Los tres carros al igual que la motocicleta se encuentran en una bodega cerrada, a los cuales no se les observó al momento de la inspección física su respectiva placa de automotor, ni el derecho de circulación, solamente cuentan con la revisión técnica vehicular del año 2009. En el anexo No.3, se muestran algunas fotografías. Criterio De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.3. Protección y Conservación del patrimonio “El jerarca y los titulares subordinados, según sus competencias, deben establecer, evaluar y perfeccionar las actividades control pertinente a fin de asegurar razonablemente la protección, custodia, inventario, correcto uso y control de los activos pertenecientes a la institución, incluyendo los derechos de propiedad intelectual. Lo anterior, tomando en cuenta, fundamentalmente, el bloque de legalidad, la naturaleza de tales activos y los riesgos relevantes a los cuales puedan verse expuestos.”

INF-004 (05-2011) “Control de activos fijos” 18

Norma 4.3.1 Regulaciones para la administración de los activos “El jerarca y los titulares subordinados, según sus competencias, deben establecer, actualizar y comunicar a las regulaciones pertinentes con respecto al uso, conservación y custodia de los activos pertenecientes a la institución.” Causa Postergación en la toma de decisiones y acciones correspondientes relacionadas con el retiro de estos

automotores.

Falta de seguimiento de los activos que se encuentran en desuso.

Efectos reales o potenciales Deterioro de los bienes y que la institución incurra en erogaciones innecesarias para dar mantenimiento a

estos activos.

Pérdida del valor económico de rescate de dichos activos.

Incremento en la dificultad de retiro de esos activos por donación, venta o remate, al perder atractivo para potenciales adquirientes, así como por el retraso en derechos de circulación

Recomendación A la Sección Administrativa: Proponer para su aprobación a la Dirección de OPES, el mecanismo más viable para que a corto plazo se reutilicen o se prescinda de estos vehículos, ya sea por venta, donación o debida disposición de los mismos como desecho. Hallazgo Nº13: El monto por depreciación acumulada que se presenta en los Estados Financieros al 31de diciembre de 2010 no es correcto. Condición Se observó que el monto que presenta la depreciación acumulada de los activos fijos por la suma de ¢282, 532,813.75 es incorrecta técnicamente, ya que el método depreciación que se ha utilizado no es constante en los diferentes períodos; además se aplicó un porcentaje de depreciación del 10% para todos los activos, sin que se contemple la naturaleza de cada uno de ellos o la vida útil estimada de los mismos. Criterio Reglamento de Control de Activos Fijos. Artículo No. 17. Antes citado. Principios de Contabilidad Generalmente Aceptados, Boletín B-15 (párrafo No.83) “La depreciación del ejercicio deberá basarse tanto en el valor actualizado de los activos como en su vida probable, determinada mediante estimaciones técnicas. Para permitir una comparación adecuada, el sistema de depreciación utilizando para los valores actualizados y para costos históricos debe ser congruente, esto es, las

INF-004 (05-2011) “Control de activos fijos” 19

tasas, procedimientos y vidas probables serán iguales. La depreciación del costo y la de su complemento por actualización deben concluir el mismo año. Causa La falta de establecimiento de políticas y procedimientos formales y uniformes de registro contable. Efectos reales o potenciales Brindar información patrimonial incorrecta en los estados financieros al CONARE y los entes reguladores.

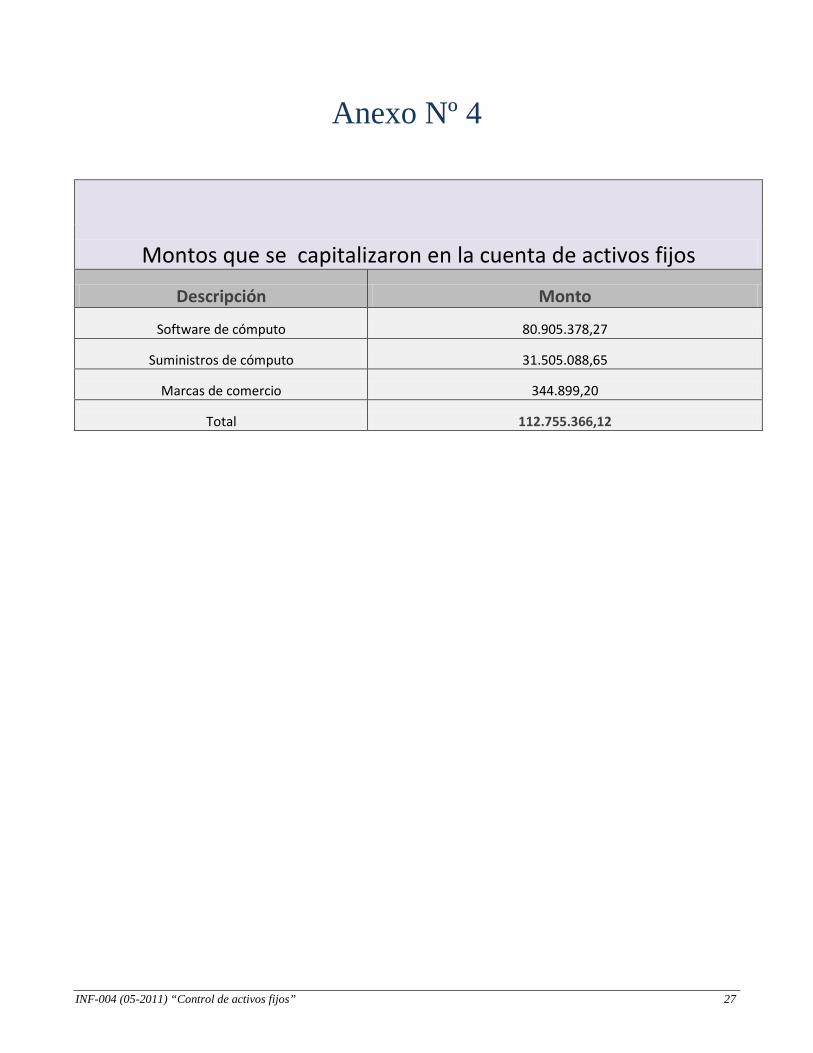

Recomendación A la Unidad de Coordinación del Área Administrativa Financiera Evaluar las prácticas de depreciación que se está utilizando y valorar los índices de depreciación que se están aplicando a los diferentes rubros de activos a efecto de ajustarlos a los métodos generalmente aceptados, así como realizar los ajustes necesarios para poder mostrar un saldo de depreciación razonable. Esta labor debe efectuarse de manera coordinada con el levantamiento de listados de activos y la implementación de un módulo informático de control de activos, propuesto en puntos anteriores. Hallazgo Nº14: La cuenta de Activos Fijos contempla en su monto total la suma de ¢112.755.366,12 que no corresponden a esta cuenta. Condición Se observó que se ha capitalizado en la cuenta de activos fijos, un monto de ¢112.755.366,12 que pertenecen a gastos o a la cuenta de Otros Activos. En el Anexo No.4, se muestra un detalle de este monto. Criterio De conformidad con las Normas de control interno para el sector público (N-2-2009-CO-DFOE9) Norma 4.4.5 Verificaciones y conciliaciones periódicas. La exactitud de los registros obre activos y pasivos de la conciliaciones institución debe ser comprobada periódicamente mediante las conciliaciones, comprobaciones y otras verificaciones que se definan, incluyendo el cotejo contra los documentos fuentes y el recuento físico de activos tales como el mobiliario y equipo, los vehículos, los suministros en bodega u otros, para determinar cualquier diferencia y adoptar las medidas procedentes. Causa No se ha establecido formalmente las políticas y procedimientos de registro de las adquisiciones de activos fijos que se van a capitalizar y en cuales cuentas.

INF-004 (05-2011) “Control de activos fijos” 20

Efectos reales o potenciales La información que se está indicando en los Estados Financieros en la cuenta de activos fijos no sea exacta

y confiable. Recomendación Evaluar y revisar si las subcuentas que presenta la cuenta de Activos Fijos son las correctas según su clasificación, y analizar si la erogación es capitalizable de conformidad con lo establecido por la Administración. 7. Conclusión El estudio que realizó esta Auditoría Interna permitió evaluar aspectos importantes del cumplimiento y control en la administración de los activos fijos de la Institución, como también evaluar el manejo del registro contable de los mismos. De lo anterior, se pudo observar que existen algunas oportunidades de mejora que se deben de considerar, tal como es cumplir con lo que indicado en nuestro Reglamento de Activos Fijos, ya que lo que establece este documento aprobado por el CONARE no se cumple casi en su totalidad, de ahí que se deben de realizar una serie de acciones para empezar aplicar lo que establece esta normativa. Además se determinó que se deben definir políticas y procedimientos que permitan administrar, custodiar y registrar correctamente los activos fijos y establecer controles que garanticen el adecuado funcionamiento y custodia de las adquisiciones que realiza el CONARE, en vista de que se carece de estos elementos. Esta Auditoría Interna, no encuentra elementos solidos que le permitan señalar la razonabilidad de las cifras que presenta la cuenta de Activos Fijos, ya que se detectaron una serie de inconsistencias, tales como omisiones o errores en el registro contable de esta cuenta, mismos que en algunos casos se arrastran en los saldos de períodos anteriores, así como la falta de uso de instrumentos adecuados o técnicas apropiadas en su registro, por lo que se no se tiene certeza de que los montos que se presentan sean los correctos. Finalmente, es importante señalar que de las entrevistas realizadas, se observa preocupación e interés de las personas participantes en estas actividades y procesos, por enmendar las falencias existentes, al punto que al momento de emisión de este informe, existen propuestas coordinadas entre la Sección Administrativa y la UCAF, para emprender algunas de las acciones necesarias de mayor complejidad y volumen.

INF-004 (05-2011) “Control de activos fijos” 21

ANEXOS

INF-004 (05-2011) “Control de activos fijos” 22

Anexo Nº 1

INF-004 (05-2011) “Control de activos fijos” 23

INF-004 (05-2011) “Control de activos fijos” 24

Anexo Nº 2

Detalle de algunos registros que presenta la cuenta mobiliario y equipo de cómputo

Código Descripción Monto

CH-30493 Pago de 6 licencias 2.509.426,59

TF-00000332 Licencias para la digitalización 2.507.904,00

TE-498 Desarrollo e Implementación de 2 formularios web. Servicio de hospedaje de

los formularios web, por dos meses 1.876.675,50

Total 6.894.006,09

INF-004 (05-2011) “Control de activos fijos” 25

Anexo Nº 3

INF-004 (05-2011) “Control de activos fijos” 26

INF-004 (05-2011) “Control de activos fijos” 27

Anexo Nº 4

Montos que se capitalizaron en la cuenta de activos fijos

Descripción Monto

Software de cómputo 80.905.378,27

Suministros de cómputo 31.505.088,65

Marcas de comercio 344.899,20

Total 112.755.366,12