Contabilidad Sistematizada I AN

40

CONTABILIDAD SISTEMATIZADA I AN Laura Vitola Caraballo

-

Upload

universidad-de-la-costa-cuc -

Category

Education

-

view

206 -

download

0

Transcript of Contabilidad Sistematizada I AN

CONTABILIDAD SISTEMATIZADA I AN

Laura Vitola Caraballo

La Contabilidad y el Sistema

Contable

Al hablar de contabilidad ,hablamos de la basefundamental de aquellasdecisiones gerenciales yfinancieras. Se dice que es unsistema adaptado paraclasificar los hechoseconómicos que ocurren en unnegocio, esta se convierte enel eje central para llevar acabo diversos procedimientosque conducirán al máximorendimiento económico queimplica el constituir unaempresa determinada.

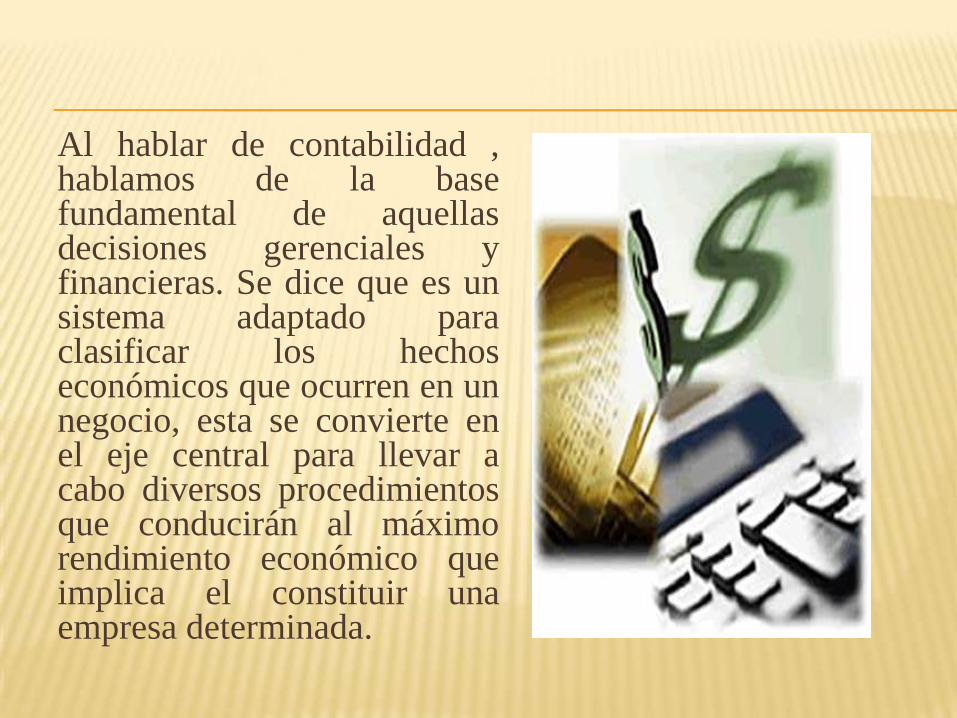

Esta herramienta empresarial que nos permite el registroy control sistemático de todas las operaciones que serealizan en la empresa , no existe una definición precisao concreta aunque todas las definiciones tienen una queotra cosa en común.

EVOLUCIÓN DE LA CONTABILIDAD Y SUS PRINCIPALES APORTES

El hombre se ve obligado a llevar registros y

controles de sus propiedades porque su memoria

no bastaba para guardar la información

requerida.

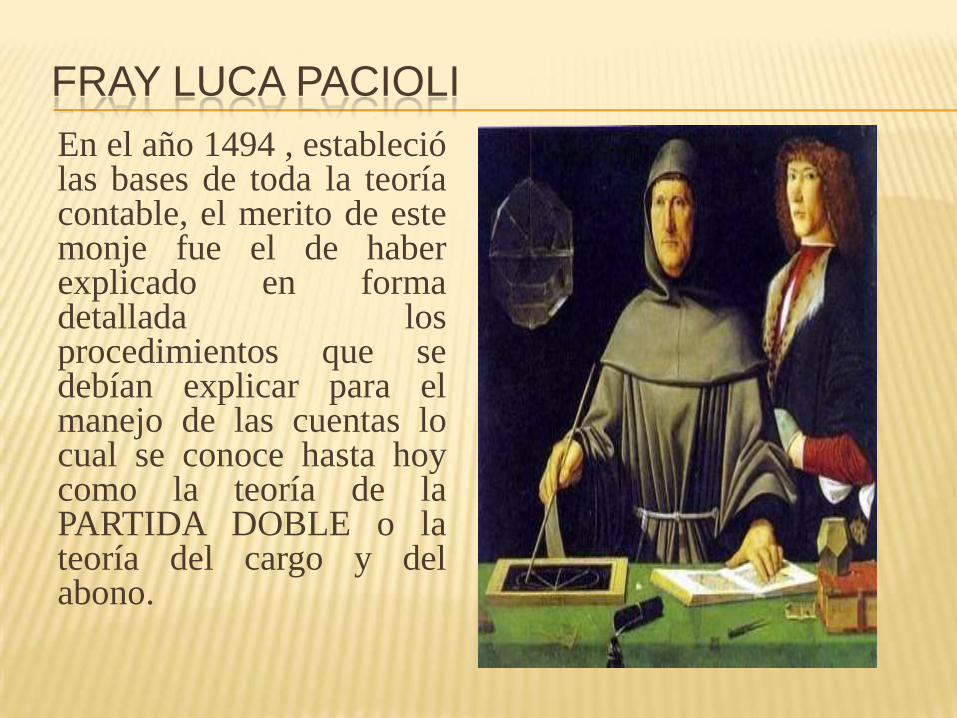

FRAY LUCA PACIOLI

En el año 1494 , estableciólas bases de toda la teoríacontable, el merito de estemonje fue el de haberexplicado en formadetallada losprocedimientos que sedebían explicar para elmanejo de las cuentas locual se conoce hasta hoycomo la teoría de laPARTIDA DOBLE o lateoría del cargo y delabono.

Principal objetivo d ela contabilidad

Suministrar cuando sea

requerida o en fechas

determinadas,

información razonada

en base a registros

técnicos, de las

operaciones realizadas

por ente publico o

privado

La contabilidad hacia el siglo XXI se ve

influenciada por tres variables:

Tecnología

Complejidad y globalización de los negocios

Formación y educación

TECNOLOGIA

La tecnología a través del impacto que genera el

aumento en la velocidad con la cual se generan las

transacciones financieras, a través del fenómeno

INTERNET.

COMPLEJIDAD Y GLOBALIZACION

La complejidad y

globalización de los

negocios, requiere que la

contabilidad establezca

nuevos métodos para el

tratamiento y

presentación de la

información financiera.

FORMACION Y EDUCACION

La formación y la educación requiere que los

futuros gerentes dominen el lenguaje de los

negocios.

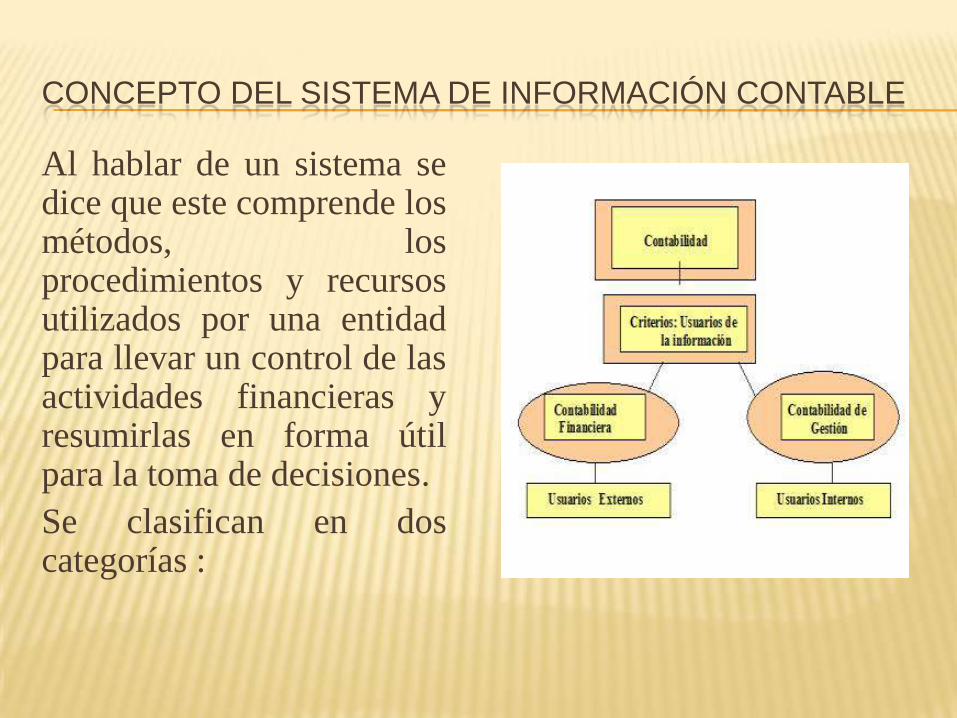

CONCEPTO DEL SISTEMA DE INFORMACIÓN CONTABLE

Al hablar de un sistema sedice que este comprende losmétodos, losprocedimientos y recursosutilizados por una entidadpara llevar un control de lasactividades financieras yresumirlas en forma útilpara la toma de decisiones.

Se clasifican en doscategorías :

CONTABILIDAD FINANCIERA CONTABILIDAD DE COSTO

Esta tiene como objetivo facilitar al

publico información sobre la

situación económica , y que no

participa en la administración de la

empresa como son:

Accionistas

Acreedores

Clientes

Proveedores

Analistas financieros entre otros.

Esta tiene como objetivo esencial facilitar información, a los distintos departamentos, a los directivos y a los planificadores, además estudia las relaciones:

Costos

Beneficios

Volumen de producción

Grado de eficiencia

La toma de decisiones sobre los precios

Los presupuestos

Política del capital

PROPÓSITO Y NATURALEZA DE LA INFORMACIÓN CONTABLE

Su propósito es proporcionarinformación financiera sobreuna entidad económica.

El papel del sistema contablede la organización esdesarrollar y comunicar estainformación.

Para lograr estos objetivos sepuede hacer uso decomputadores, como tambiénde productos manuales einformes impresos

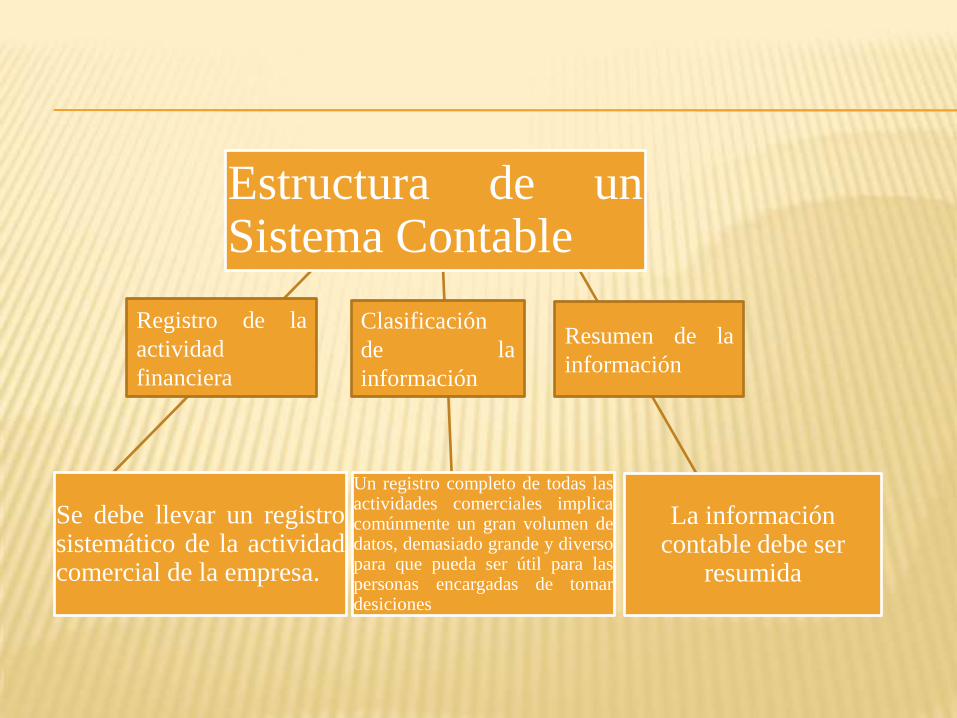

Estructura de unSistema Contable

La información contable debe ser

resumida

Un registro completo de todas lasactividades comerciales implicacomúnmente un gran volumen dedatos, demasiado grande y diversopara que pueda ser útil para laspersonas encargadas de tomardesiciones

Se debe llevar un registrosistemático de la actividadcomercial de la empresa.

Registro de la

actividad

financiera

Clasificación

de la

información

Resumen de la

información

BIBLIOGRAFIA

Cristina Josar

Estudiante de Contaduría Pública.

Universidad del Zulia, Facultad de Ciencias

Economicas y Sociales,

Escuela de Administración y Contaduría Pública.

Maracaibo, Estado Zulia

LA INFORMACIÓN CONTABLE Y LAS

TEORÍAS DE LA INFORMACIÓN

Hablamos de la relación entre la información y la

contabilidad, reduciéndola así como información

contable, que ha sido relacionado de una forma

sencilla para que esta sea mas entendida.

Hay diferentes sistemas de elementos los cuales

alimentan la información contable , por ejemplo:

El Sistema Semiótico.

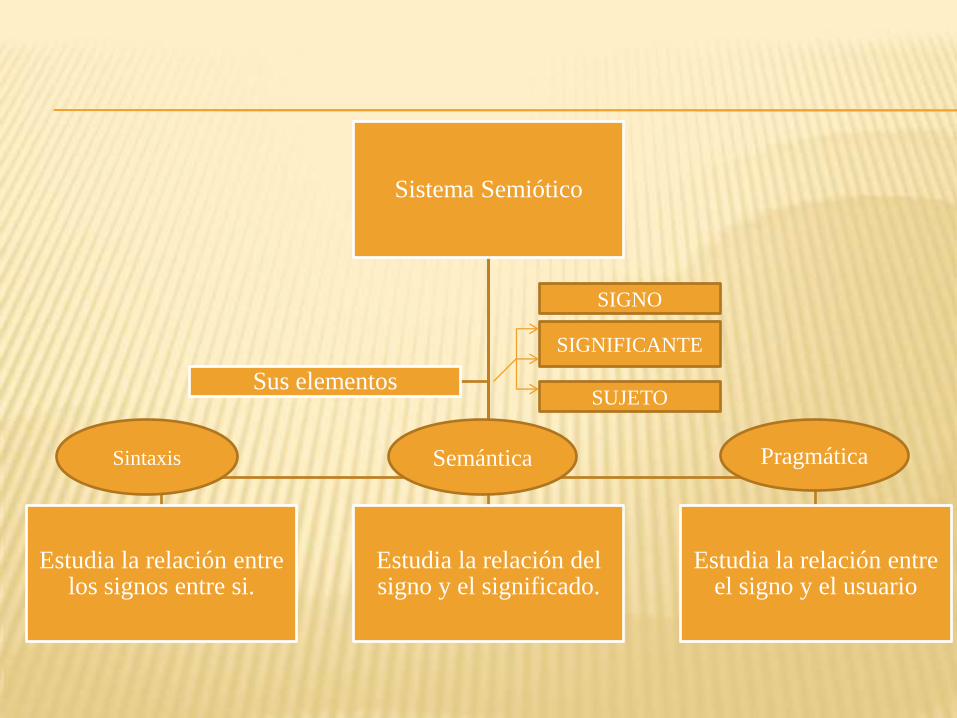

Sistema Semiótico

Estudia la relación entre los signos entre si.

Estudia la relación del signo y el significado.

Estudia la relación entre el signo y el usuario

Sus elementos

Sintaxis Semántica Pragmática

SIGNO

SIGNIFICANTE

SUJETO

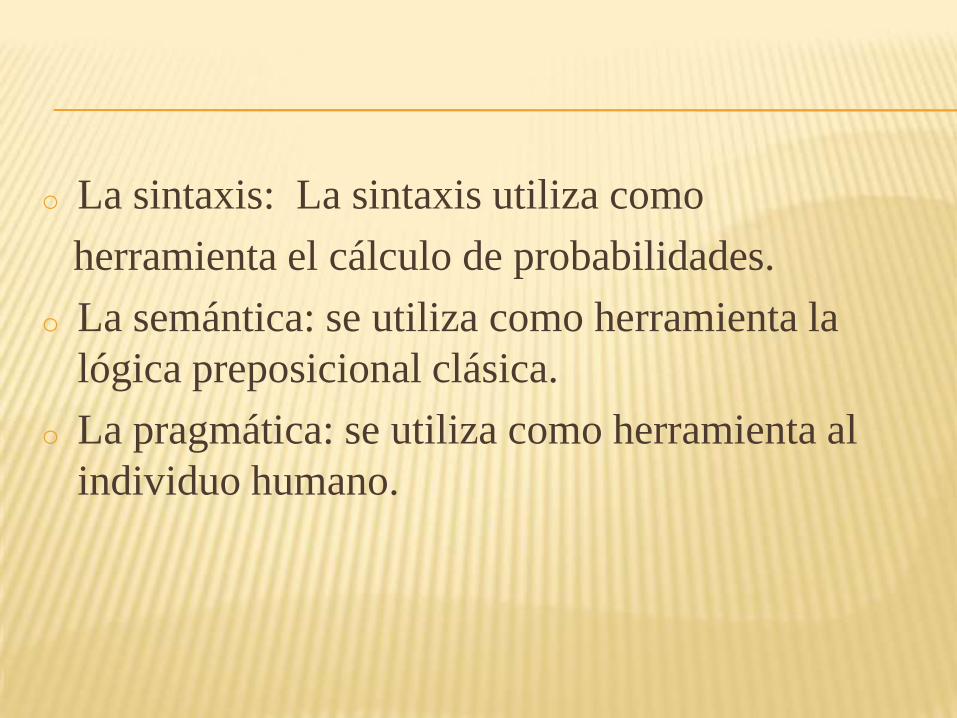

o La sintaxis: La sintaxis utiliza como

herramienta el cálculo de probabilidades.

o La semántica: se utiliza como herramienta la

lógica preposicional clásica.

o La pragmática: se utiliza como herramienta al

individuo humano.

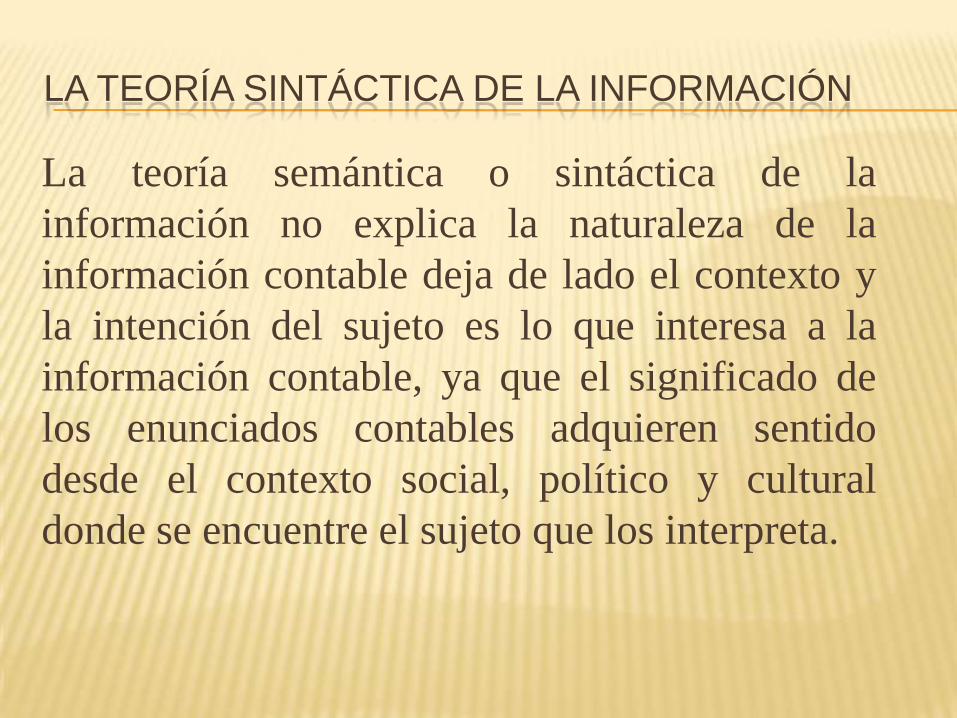

LA TEORÍA SINTÁCTICA DE LA INFORMACIÓN

La teoría semántica o sintáctica de la

información no explica la naturaleza de la

información contable deja de lado el contexto y

la intención del sujeto es lo que interesa a la

información contable, ya que el significado de

los enunciados contables adquieren sentido

desde el contexto social, político y cultural

donde se encuentre el sujeto que los interpreta.

TEORÍA PRAGMÁTICA DE LA INFORMACIÓN

Esta teoría es la que mejor explica la naturaleza de

la información contable, ya que permite abandonar

la ontología de primer nivel, que trabaja con

objetos concretos, tangibles e individuales, y pasar

a trabajar con entes más abstractos y elaborados

como la información contable.

LA TEORÍA NEGUENTRÓPICA DE LA INFORMACIÓN

La teoría neguentrópica de la información contestala pregunta ¿cómo conocer la cantidad deinformación que tiene un sistema? Y aunque noexplica la naturaleza de la información contable,nos aporta un concepto importante, y es que lossistemas deben generar una fuerza igual y contrariaa la entropía para contrarrestar su efectodegradativo, y esta fuerza es la neguentropía a laque aquí se le llama información.

BIBLIOGRAFÍA

BAR HILLEL, y CARNAP, R. Semantic Information, En: Introduction to Information Science.

Compiled and edited by Tekfo Saracevic. New York and London: Browker Company, 1970 P. 18-

23.

BARKER, Richard. El Modelo Entidad relación: Case * Method. Massachusetts: Addison –

Wesley Publishing, 1990.

BERTALANFFY, Ludwing Von; ASHBY, W. Ross; WEINBERG, G. M. y Otros. La Teoría General de Sistemas. Selección y Prólogo. J. KLIR, George. Madrid: Alianza Editorial, 1987.

BERTOGLIO, Oscar Johansen. Introducción a la Teoría General de Sistemas. México: Limusa,

1996. .

CURRAS, Emilia. La información en sus Nuevos Aspectos. Madrid: Paraninfo, 1988.

DAVIS, Paul. El Universo Desbocado. Barcelona: Salvat Editores, 1985.

ECO, Umberto. Tratado de Semiótica General. Barcelona: Lumen, 1988.

ESCARPIT, R. Teoría General de la Información y de la Comunicación. Barcelona: Icaria, 1981.

HAWKING, Stephen. Breve Historia del Tiempo. Santafé de Bogota: Planeta, 1996.

J. L., Jolley. Ciencia de la Información. Madrid: Ediciones Guadarrama, 1968.

MALANCHUK, Mauren. Información: Habilidades para organizarla y mantener el control. México:Prentice Hall, 1997.

MORIN, Edgar. Introducción al Pensamiento Complejo. Barcelona: Gedisa, 1990.

RAPAPORT, A. What Is Information? En: Introduction to Information Science. Compiled and

edited by Tekfo Saracevic. New York and London: Bowker Company, 1970. P. 5-12.

RENDÓN ROJAS, Miguel Angel. Hacia un Nuevo Paradigma en Bibliotecologia. En: transformaVäo, v. 8, n. 3, setembro/decembro, 1996. P.17-31.

RENDÓN ROJAS, Miguel Angel. La Información como Ente Ideal Objetivizado. En: Investigación Bibliotecológica, v. 9, n. 18. México: UNAM, CUIB,1995. P. 17-24.

RENDÓN ROJAS, Miguel Ángel. Las Tareas de la Fundamentación de la Bibliotecología. En: Investigación Bibliotecológica, v. 8, n. 17. México: UNAM, CUIB,1994. P. 4-9.

RESTREPO PINEDA, Carlos Mario. El Control en el Pensamiento Sistémico. En: Contaduría Universidad de Antioquia No. 39. Medellín: Universidad de Antioquia - Facultad de Economía -Departamento de Contaduría Pública, Septiembre del 2001. P. 173-195.

SINGH, Jagjit. Ideas Fundamentales Sobre la Teoría de la Información, del Lenguaje y de laCibernética. Madrid: Alianza Editorial, 1972.

WIENER, Norbert. Cibernética: o el control y comunicación en animales y máquinas. 2ª. ed.

Barcelona: Tusquets editores, 1998.

LA IMPORTANCIA DE LA INFORMACIÓN CONTABLE

DENTRO DE LA ORGANIZACIÓN

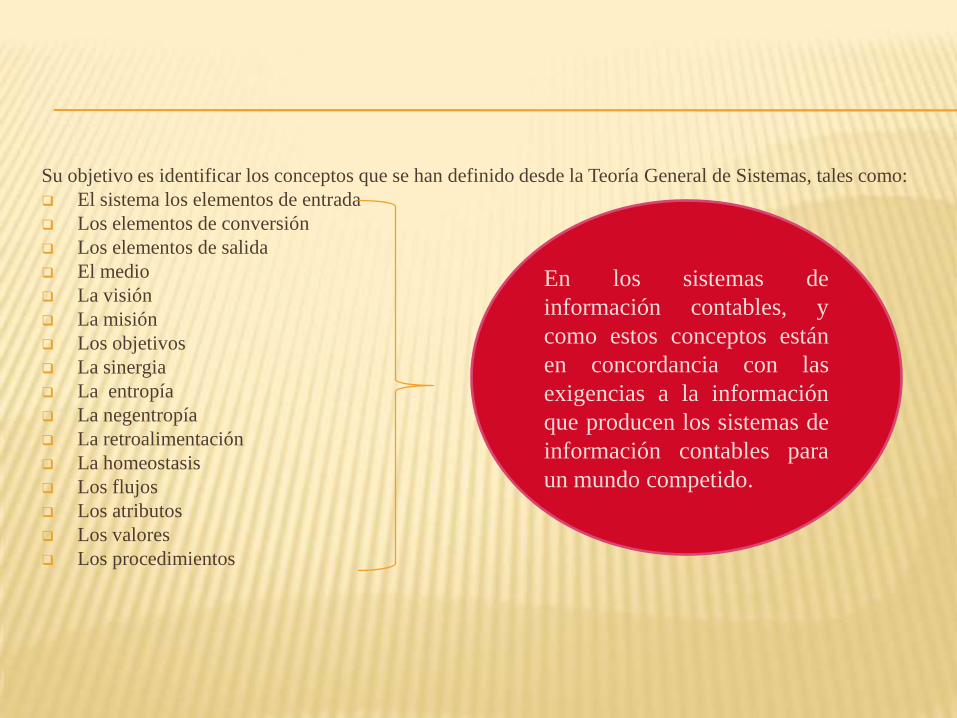

Su objetivo es identificar los conceptos que se han definido desde la Teoría General de Sistemas, tales como:

El sistema los elementos de entrada

Los elementos de conversión

Los elementos de salida

El medio

La visión

La misión

Los objetivos

La sinergia

La entropía

La negentropía

La retroalimentación

La homeostasis

Los flujos

Los atributos

Los valores

Los procedimientos

En los sistemas de

información contables, y

como estos conceptos están

en concordancia con las

exigencias a la información

que producen los sistemas de

información contables para

un mundo competido.

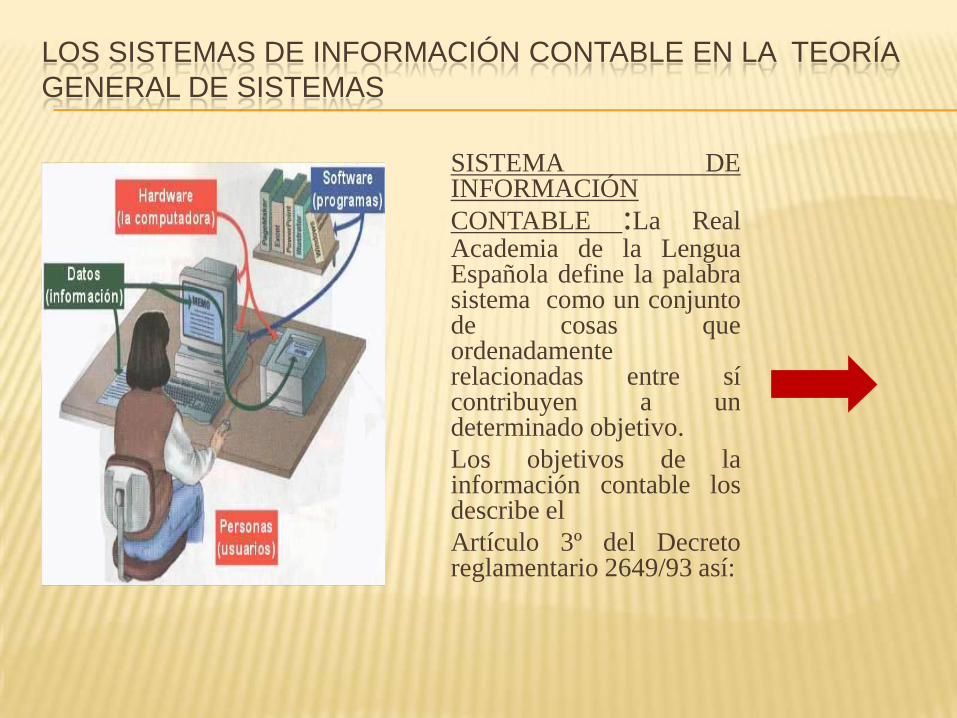

LOS SISTEMAS DE INFORMACIÓN CONTABLE EN LA TEORÍA

GENERAL DE SISTEMAS

SISTEMA DEINFORMACIÓN

CONTABLE :La RealAcademia de la LenguaEspañola define la palabrasistema como un conjuntode cosas queordenadamenterelacionadas entre sícontribuyen a undeterminado objetivo.

Los objetivos de lainformación contable losdescribe el

Artículo 3º del Decretoreglamentario 2649/93 así:

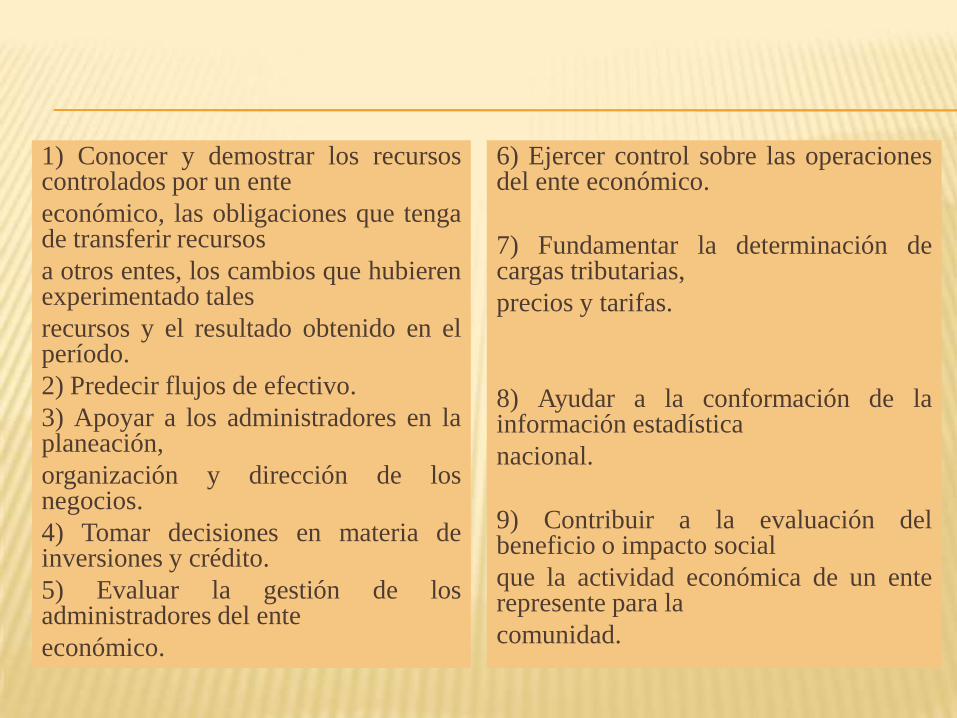

1) Conocer y demostrar los recursoscontrolados por un ente

económico, las obligaciones que tengade transferir recursos

a otros entes, los cambios que hubierenexperimentado tales

recursos y el resultado obtenido en elperíodo.

2) Predecir flujos de efectivo.

3) Apoyar a los administradores en laplaneación,

organización y dirección de losnegocios.

4) Tomar decisiones en materia deinversiones y crédito.

5) Evaluar la gestión de losadministradores del ente

económico.

6) Ejercer control sobre las operacionesdel ente económico.

7) Fundamentar la determinación decargas tributarias,

precios y tarifas.

8) Ayudar a la conformación de lainformación estadística

nacional.

9) Contribuir a la evaluación delbeneficio o impacto social

que la actividad económica de un enterepresente para la

comunidad.

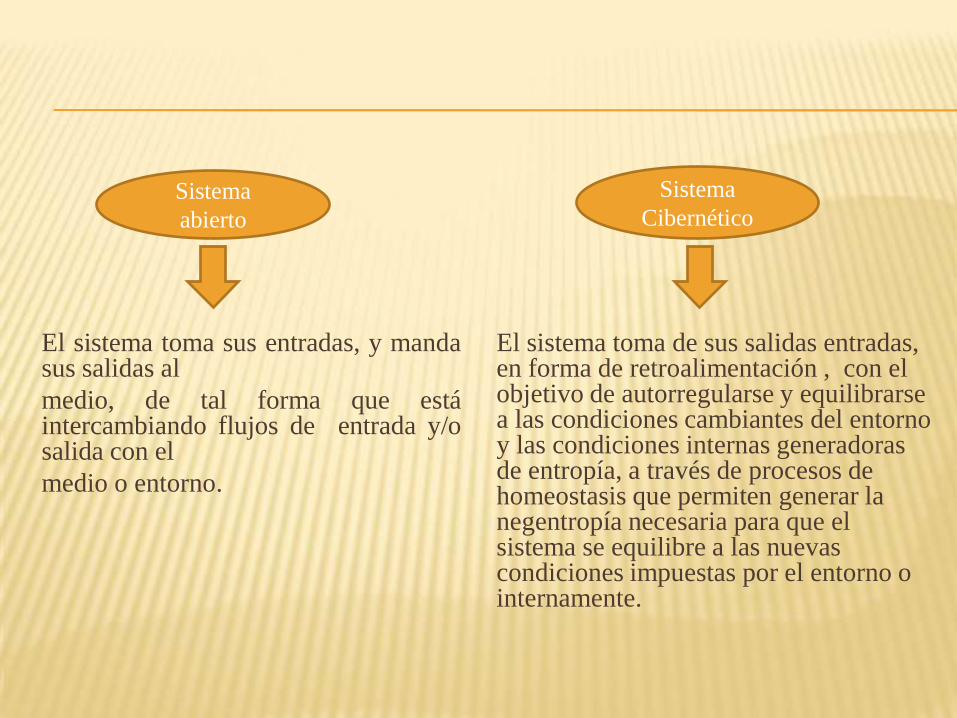

El sistema toma sus entradas, y mandasus salidas al

medio, de tal forma que estáintercambiando flujos de entrada y/osalida con el

medio o entorno.

El sistema toma de sus salidas entradas, en forma de retroalimentación , con el objetivo de autorregularse y equilibrarse a las condiciones cambiantes del entorno y las condiciones internas generadoras de entropía, a través de procesos de homeostasis que permiten generar la negentropía necesaria para que el sistema se equilibre a las nuevas condiciones impuestas por el entorno o internamente.

Sistema

abierto

Sistema

Cibernético

CUALIDADES

La informacióncontable para cumplircon sus objetivosdebe poseer unas

cualidades, las cualesson tratadas en elArtículo 4º delDecretoreglamentario

2649/93 así:

LA INFORMACIÓN ES:

Comprensible:cuando es clara y fácil de

entender.

Útil: cuando es pertinente y confiable.

Pertinente: cuando posee valor de

realimentación, valor de predicción y esoportuna.

Confiable: cuando es neutral, verificable y

en la medida en la cual represente fielmentelos hechos

económicos.

Comparable: cuando ha sido preparada

sobre bases uniformes.

ELEMENTOS DEL SISTEMA DE INFORMACIÓN CONTABLE

Ya antes mencionados se definen algunos de estos dichos elementoslos cuales son:

De entrada:encontramos la tecnología, los datos contables, losprincipios y normas internacionales de contabilidad.

De conversión :serían los datos contables, que al aplicarles losprocedimientos contables, que hacen la labor de conversión sobreesos datos, para transformarlos y agruparlos en informaciónfinanciera.

De salida: Son los informes financieros y no financieros quecumplen con los objetivos y cualidades que las normas exigen parala información contable que produce el sistema de informacióngerencial.

El medio: se establecen los sistemas de información gerenciales,parte del entorno económico en el que se desenvuelva laorganización.

La misión: Tarea específica que se encarga a una persona o a ungrupo. Es la razón de ser, el deber ser de la organización.

La negentropia: Entendida como el orden. Genera laorganización con una actualización constante de lanormatividad, el uso de tecnologías adecuadas, personalcapacitado, procedimientos adecuados a las funciones querealiza organización.

La misión: Tarea específica que se encarga a una persona o aun grupo. Es la razón de ser, el deber ser de la organización.

Objetivos: Estos deben estar orientados al logro de la misión, yesta a su vez se instrumenta para el logro de la visión.

La Sinergia: esta significa que el sistema de informaciónadquiere una dimensión diferente al integrar como suselementos componentes al sistema de información financieracontable y al sistema de información gerencial.

La entropía: Entendida como el desorden. Cuando un sistemano tiene

actividad, es por que ha alcanzado su máximo nivel dedesorden y se dice que

tiene bajo contenido de información.

La retroalimentación: es el producto oresultado de la evaluación que se hacede la información de salida que produceel sistema.

La homeostasis: los procesos de ajusteque se realizan al interior de laorganización.

Las entidades: están conformadas porlas organizaciones que realizan lasdiferentes transacciones existentes en eluniverso económico.

Los flujos: Son los datos que entran alsistema y que fluyen

hasta convertirse en salidas en forma deinformación.

Los atributos: Son los posiblesvalores que puede tomar cada unode los campos del registro queconforma el flujo.

Los valores: Es el registro queasume un valor entre un universode posibles valores.

Los procedimientos: cuando unprocedimiento involucra unatransacción se produce un flujo dedatos para el sistema deinformación gerencial.

BIBLIOGRAFIA

BARKER, Richard. El Modelo Entidad relación: Case * Method. Massachusetts:

Addison – Wesley Publishing, 1990. 241 P. ISBN: 0-201-60111-7.

BRIMSON, James A. Contabilidad por Actividades. México: Prentice Hall, 1998.

256 P. ISBN: 970-15-0214-0.

DAVIS, Paul. El Universo Desbocado. Barcelona: Salvat Editores, 1985. 204 P.ISBN: 84-345-

8361-5.

DE MIGUEL, Adoración y PIATTINI, Mario. Concepción y Diseño de Bases de

Datos. Madrid: Ra-Ma, 1993. 989 P. ISBN: 0-201-64497-5.

EDWARDS, Chris; WARD, John y BYTHEWAY, Andy. Fundamentos de Sistemas deInformación.

2a. ed. Madrid: Ed. Prentice Hall, 1998. 240 P. ISBN: 84-8322-013-X.

GÓMEZ CEJA, Guillermo. Sistemas Administrativos: Análisis y Diseño. México:Mc Graw Hill,

1997. 289 P. ISBN: 970-10-1171-6.

KAPLAN, Robert S. Y NORTON, David P. El Cuadro de Mando Integral: The

Balanced Scorecard. Barcelona: Ediciones Gestión 2000, 1997. 321 P. ISBN:

84-8088-175-5.

KLEIN, Mark y MANGANELLI, Raymond. Cómo Hacer Reingeniería. Bogotá: Editorial Norma,

1996. 349 P. ISBN: 958-04-3025-X.

LEGIS. Reglamento General de la Contabilidad y PUC para comerciantes.

Bogotá: Legis Editores S.A., 1999. 399 P. ISBN: 0124-0315.

LORINO, Philippe. El Control de Gestión Estratégico. Bogotá: Alfaomega, 1996.

194 P. ISBN: 958-682-047-5.

MACLEAN, Gary E. Documentación de Calidad para ISO 9000 y Otras Normas

de la Industria. México: Mc Graw Hill, 1996. 231 P. ISBN: 970-10-0917-7.

MANTILLA B., Samuel Alberto. Control Interno: Estructura Conceptual Integral

(COSO). 2a. ed. Bogotá: Ecoe ediciones, 2000. 330P.

PARRA PARRA, Orlando. Sistemas de Información Financiera: Organización y Métodos. Bogotá:

Orpa Editores, 1994. 402 P. ISBN: 958-33-0152-3.

PRESSMAN, Roger. Ingeniería del Software: Un Enfoque Práctico. 2a. ed. México: Mc Graw

Hill, 1988. 628 P. ISBN: 968-422-674-8.

GRACIAS!!