Concepto De Adminstracion Proceso De Control

21

-

Upload

tareas-gastronomia -

Category

Business

-

view

10.379 -

download

1

Transcript of Concepto De Adminstracion Proceso De Control

Consiste en confrontar lo planeado, contra los resultados y determinar los correctivos

Mejoramiento continuo

Definición

Debe ser previo

Deben ser flexibles en forma correspondientes con la planeación

Económicos y comprensibles

Principios del Control

Planificar con mayor certeza y confiabilidadIdentificar oportunidades de mejoraMantener las operaciones dentro de los estándares

establecidosCorregir las condiciones fuera de controlComprender si es competitivoEstablecer prioridadesEvaluar la necesidad de cambioAsegurar y proteger recursos

Objetivos del Control

Establecimiento de estándares o criterios: Representan el desempeño deseado. Cual es el desempeño o resultado que se aceptará como normal o deseable.

Observación del desempeño: Verificar para obtener información precisa sobre aquello que se esta controlando

Comparación con el estándar: No toda variación exige correcciones

Acción correctiva

Proceso de Control

Preventivo: impedir el problema mas que corregirlo posteriormente.

Concurrente: Mientras la actividad esta en desarrollo. Corregir antes de que sean demasiado costosos

Retroalimentación: Después de que la actividad termino

Tipos de Control

Área FinancieraBalance General

Estado de Ingresos y egresos

Presupuestos

Índices Financieros

Punto de equilibrio

Márgenes de utilidad

Herramientas de Control

Área de MercadeoUtilidad por línea de productoParticipación en el mercadoEstadísticas e ventasCumplimiento de las metas de ventas

Herramientas de Control

Área de ProducciónProducción por periodosÍndices de producciónTiempos de entregaCalidad de los productosMantenimiento preventivo y correctivo de la maquinaria

Herramientas de Control

Área de Recursos HumanosEstadísticas de costos de mano de obraRotación de la mano de obraÍndices de accidentalidadRendimiento individual del personalÍndices de ausentismo

Herramientas de Control

REVISAR DE AQUÍ EN ADELANTE YA QUE ESTO ES DE OTRA PRESENTACION

1.CONCEPTO E IMPORTANCIA DEL CONTROL

La función de control consiste en la medición y corrección del rendimiento de los componentes de la empresa, con el fin de asegurar que se alcancen los objetivos y los planes ideados para su logro.

El control tiene como fin señalar las debilidades y errores para rectificarlos e impedir su repetición.Hay que especificar claramente que la función del control esta muy relacionada con la función de planeación, ya que el control implica la existencia de metas y planes previos a su aplicación.

Cuando los planes son mas claros, completos y coordinados, el control es mucho mas eficiente.En todos los niveles de una empresa se puede ejercitar el control; desde las actividades mas rutinarias y sencillas, como las que realiza el personal de aseo, hasta las mas complejas y difíciles, como la toma de decisiones u operar una maquina especial. Todo ello necesita forzosamente de control, para que se alcancen los estándares deseados. Así, se lograra un mayor índice de productividad, al minimizar errores lo mas que se pueda, para que la empresa se pueda realizar de diferentes maneras. El empresario puede:

Observar Directamente a sus empleados: con la ayuda de personal especializado; por ejemplo, cual de los trabajadores realiza correctamente sus funciones. También lo puede efectuar por medio de contactos informales, visitando la empresa, mediante una observación directa de cómo se llevan a cabo las actividades, de acuerdo con la especificación del puesto que previamente se indico a cada trabajador.

Auditar Periódicamente: revisión de las operaciones o investigaciones especiales; por ejemplo, revisar una determinada maquinaria. Verificar lo que produce, de acuerdo con la capacidad de ella y con el desempeño de los trabajadores encargados de las mismas. Otro ejemplo seria el de un control administrativo con base en reportes especiales, donde se hace una especificación mas detallada y profunda de la actividad que se requiere controlar .

Revisión de planes pasados: para ver donde estuvo el error, como estuvieron errados, para indicar que paso y saber el por que del mismo. Por ejemplo, se planteo vender un millón de pesos de un nuevo producto, pero solo se logro medio millón. En este caso, el empresario constato que sus vendedores no eran suficientes para cubrir todo el mercado, tampoco era el adecuado para adelantarse a las acciones y anticiparse al problema.Si el empresario define claramente la función de control, tendrá la seguridad de que todos los niveles de la empresa podrán cumplir con las metas y planes trazados.

Verifica:-Donde-Como-Que paso-Por que-Estado Actual

FUNCION DE CONTROL

Facilita ajustar estándares

Brinda información Sobre:-Calidad-Cantidad-Uso del tiempo-Costo

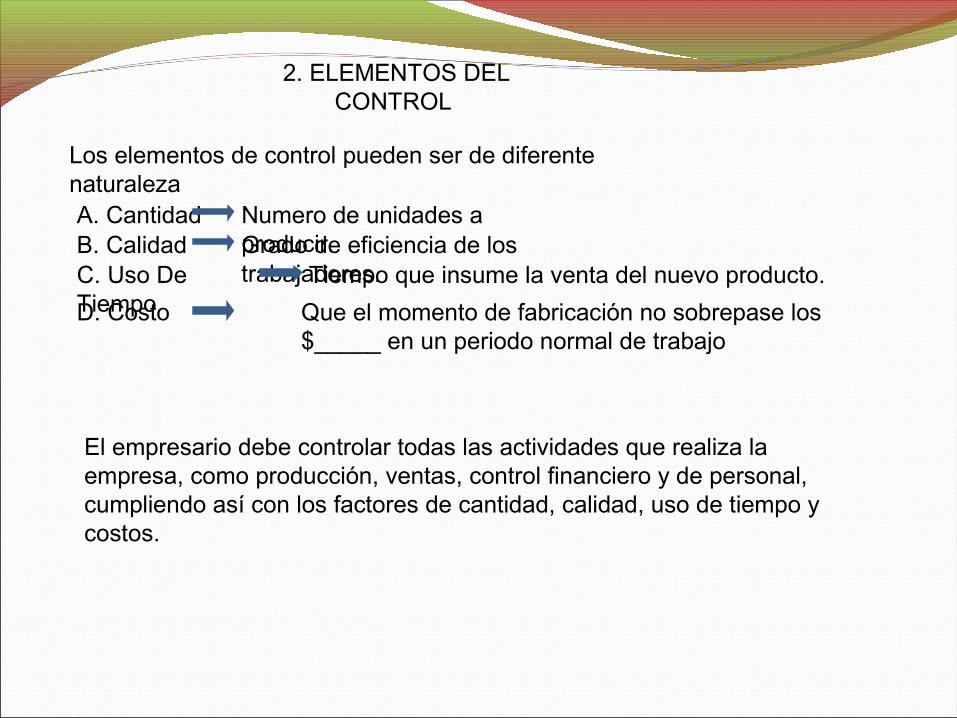

2. ELEMENTOS DEL CONTROL

Los elementos de control pueden ser de diferente naturalezaA. Cantidad Numero de unidades a

producir.B. Calidad Grado de eficiencia de los trabajadores.C. Uso De

Tiempo Tiempo que insume la venta del nuevo producto.

D. Costo Que el momento de fabricación no sobrepase los $_____ en un periodo normal de trabajo

El empresario debe controlar todas las actividades que realiza la empresa, como producción, ventas, control financiero y de personal, cumpliendo así con los factores de cantidad, calidad, uso de tiempo y costos.

Los tipos de control pueden ser clasificados de acuerdo con su trabajo:

a. Control usando para el desempeño: estudio de tiempos y movimientos, horarios de producción, inspecciones.

b. Control para salvaguardar activos: autorización de requerimientos.

c. Control de calidad: inspecciones, control estadístico de calidad.

d. Control diseñado para limitar el ejercicio de autoridad: manual de procedimientos, políticas directas, auditorias internas.

e. Control para medir el desempeño del trabajo: reportes, presupuestos, costos estándares.

f. Control para planear y programar operaciones: pronósticos de ventas, presupuestos.

g. Control que permite a la alta gerencia cuidar varios planes y programas en forma equilibrada: manual de políticas, comités, presupuesto maestro o integral.

c. Control diseñado para la motivación de los miembros de la empresa: promociones, incentivos

Relación del control con la dirección

El control ayuda al gerente o al empresario a encontrar la mejor manera de dirigir al personal mediante la aplicación de mediciones y verificación de la satisfacción de los empleados en el ámbito laboral.

-CONTROL DE LA AUDITORIA ADMINISTRATIVA

La auditoria administrativa se encarga de revisar las diferentes actividades o funciones que se llevan a cabo en la empresa y verificar que se realicen de la mejor forma.Las auditorias en las empresas son un tipo de control parecido al control general. Se dice que es similar, ya que durante las auditorias se realiza una revisión y evaluación completa de la administración de la empresa.También esta diseñada para tomar en cuenta las actividades, tanto internas como externas de la misma empresa.Algunos beneficios derivados de una auditoria administrativa son:

-Revisión de las nuevas políticas de la empresa.

-Identificación de las aéreas principales que requieren atenderse.

Control de presupuestos

Un presupuesto consiste en establecer en unidades el comportamiento esperado de una variable. En otras palabras, es lo que se espera que ocurra. La mayoría de los presupuestos son medios en dinero, pero también los hay en horas, kilos, litros etc.

¿Cómo se hace un presupuesto?

-Establecer lo que se va a medir = gastos de la empresa en el siguiente año.- Decidir que parámetros se van a utilizar para medir las unidades ( pesos )

Elaborar una tabla o forma según el presupuesto escogido, en la que se anotan primero las entradas del periodo y después se restan los gastos, lo que da por resultado el sobrante o faltante del propio periodo.

CONTROL DE COSTOS

El control de costos es una evaluación de tipo comparativo de los costos actuales, en relación con un patrón apropiado de estándares, que facilitan una constante y permanente evaluación y especificación de las medidas correctivas.Este tipo de control permite que la empresa tenga el cuidado debido y que el manejo contable y financiero sea el adecuado.

EL PROCESO DE CONTROL

Establecimiento de estándares o patrones

Aplicación de los estándares o patrones

Comparación de estándar o patrón y lo real

Acción preventiva y correctiva