COMPRENSION Marco Conceptual

32

COMPRENDIENDO IFRS 1

-

Upload

manuel-mora-mendes -

Category

Documents

-

view

68 -

download

0

description

Guia IFRS profesora Karen Marin Inacap Antofagasta

Transcript of COMPRENSION Marco Conceptual

COMPRENDIENDO IFRS

1

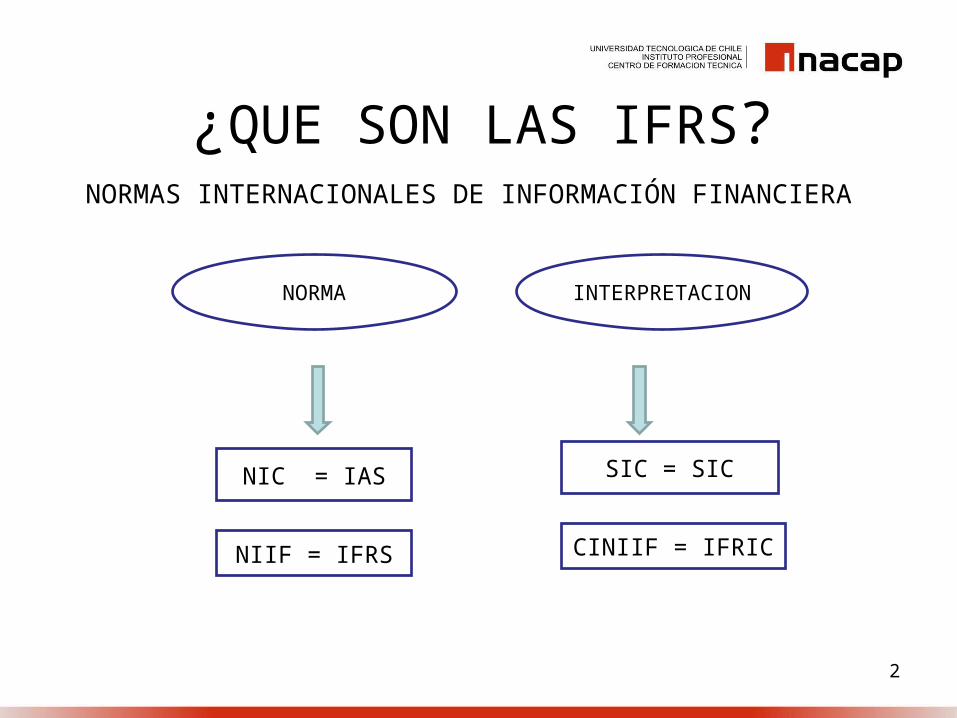

¿QUE SON LAS IFRS?NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

NORMAINTERPRETACIO

N

NIC = IAS SIC = SIC

NIIF = IFRS CINIIF = IFRIC

2

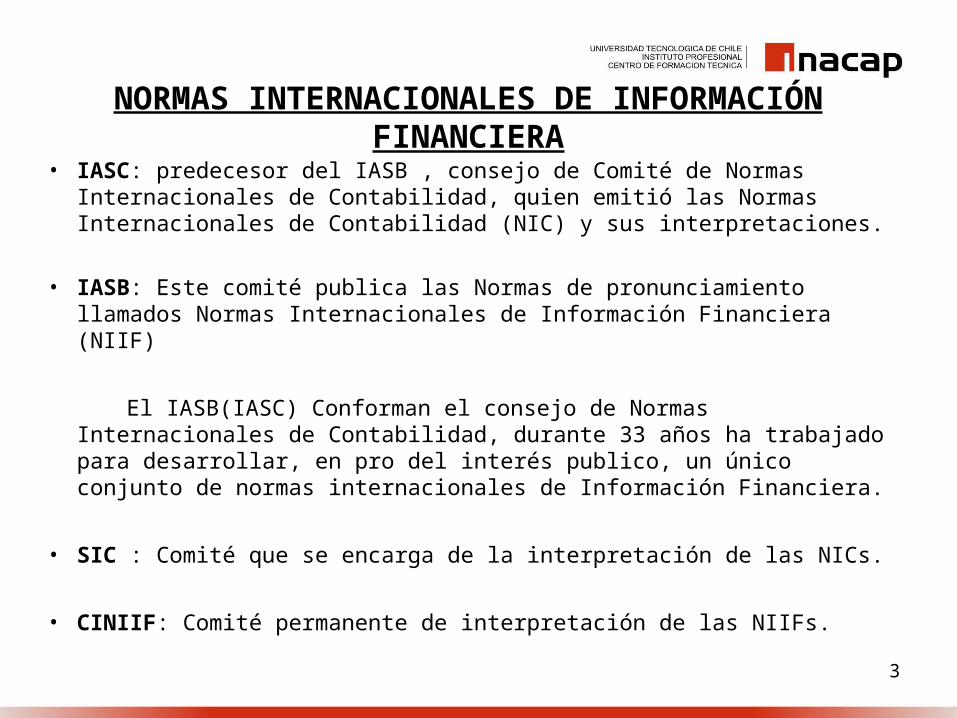

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

• IASC: predecesor del IASB , consejo de Comité de Normas Internacionales de Contabilidad, quien emitió las Normas Internacionales de Contabilidad (NIC) y sus interpretaciones.

• IASB: Este comité publica las Normas de pronunciamiento llamados Normas Internacionales de Información Financiera (NIIF)

El IASB(IASC) Conforman el consejo de Normas Internacionales de Contabilidad, durante 33 años ha trabajado para desarrollar, en pro del interés publico, un único conjunto de normas internacionales de Información Financiera.

• SIC : Comité que se encarga de la interpretación de las NICs.

• CINIIF: Comité permanente de interpretación de las NIIFs. 3

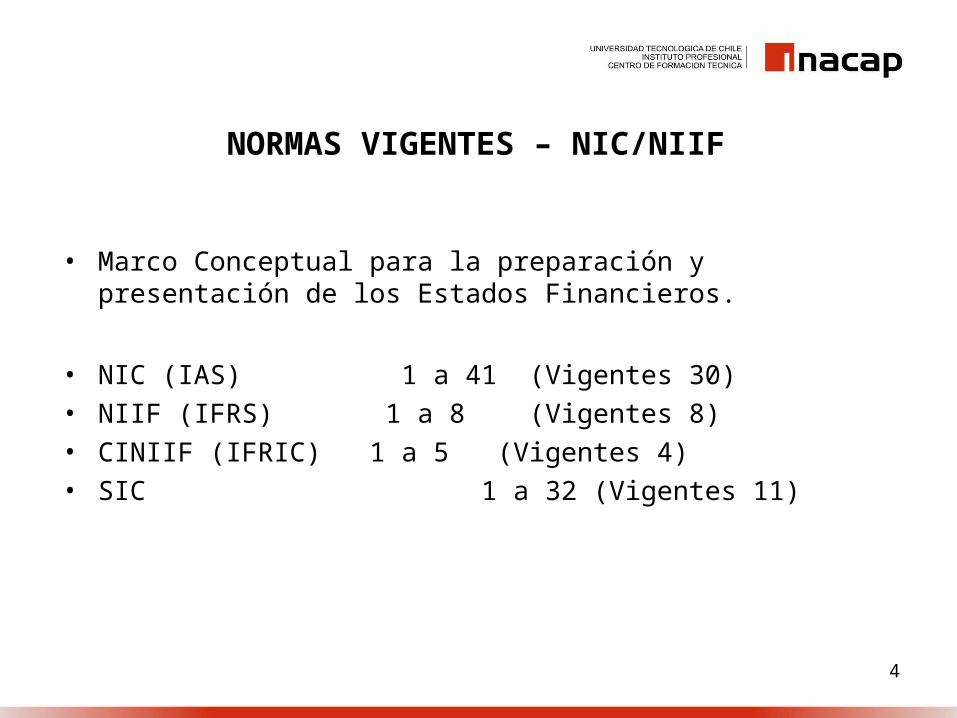

NORMAS VIGENTES – NIC/NIIF

• Marco Conceptual para la preparación y presentación de los Estados Financieros.

• NIC (IAS) 1 a 41 (Vigentes 30)• NIIF (IFRS) 1 a 8 (Vigentes 8)• CINIIF (IFRIC) 1 a 5 (Vigentes 4)• SIC 1 a 32 (Vigentes 11)

4

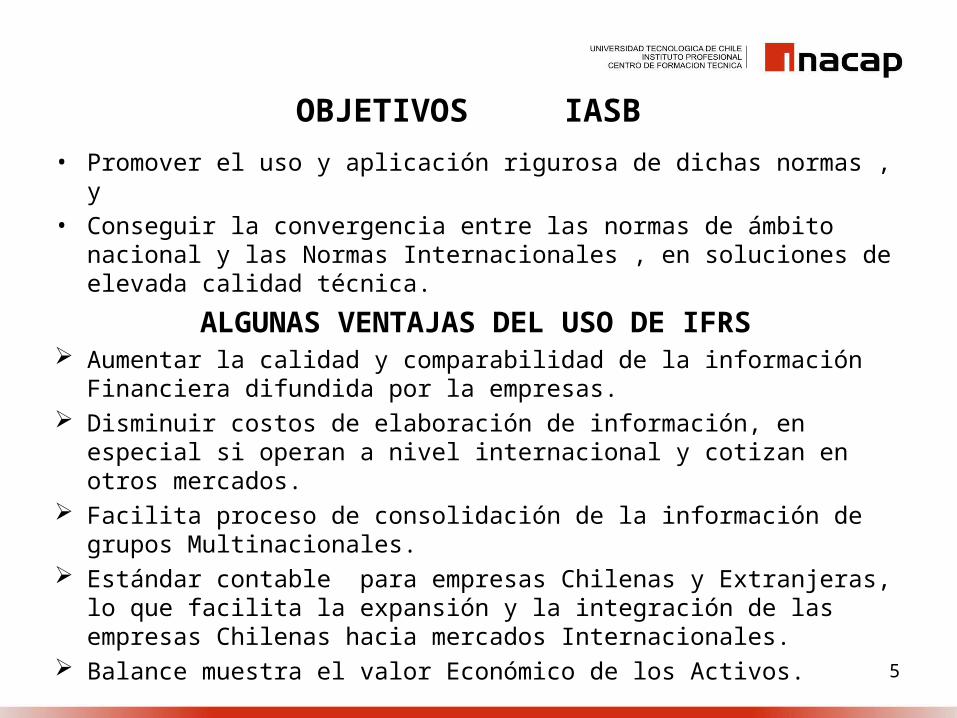

OBJETIVOS IASB• Promover el uso y aplicación rigurosa de dichas normas , y• Conseguir la convergencia entre las normas de ámbito nacional y las

Normas Internacionales , en soluciones de elevada calidad técnica.

ALGUNAS VENTAJAS DEL USO DE IFRS Aumentar la calidad y comparabilidad de la información Financiera

difundida por la empresas. Disminuir costos de elaboración de información, en especial si operan a

nivel internacional y cotizan en otros mercados. Facilita proceso de consolidación de la información de grupos

Multinacionales. Estándar contable para empresas Chilenas y Extranjeras, lo que facilita la

expansión y la integración de las empresas Chilenas hacia mercados Internacionales.

Balance muestra el valor Económico de los Activos.5

DESVENTAJAS DEL USO DE IFRS• El adaptarse a un nuevo modelo requiere tiempo y conocimiento, por

consiguiente se genera un costo adicional para las instituciones en capacitación, sistemas de Información, Asesorías, etc.

• Al implementar IFRS , algunas compañías podrían ver disminuido su Patrimonio, lo que podría afectar su valorización de mercado o el cumplimiento de ratios financieros .

CONVERGENCIA EN CHILE En Chile , dicha convergencia pasa por un cambio de los PCGA por parte

del Colegio de Contadores y por cambios en las Normas contables impartidas por los organismos fiscalizadores, como es el caso de la SVS / SBIF.

Se trataría del cambio más importante en la historia contable Chilena. 6

Aplicación NIIFs a contar del 1º Enero 2009• Colegio de Contadores:• Difusión de normas revisadas• El Marco Conceptual fue promulgado en Abril del 2006.• Resumen de Diferencias mas significativas entre NIIFs y Normas Locales.

• Acceso a Normas Internacionales:

• Oficial IASB: www.iasb.org• Oficial castellano : WWW. http://www.icac.meh.es.• www.contach.cl

7

CONVERGENCIA EN CHILECOLEGIO DE CONTADORES DE CHILE

PROYECTO DE CONVERGENCIA CAPACITACION Y APLICACIÓN DEY PUBLICACION DE NORMAS ADECUACIÓN DE IFRS SISTEMAS

2006 2007 2008 2009

8

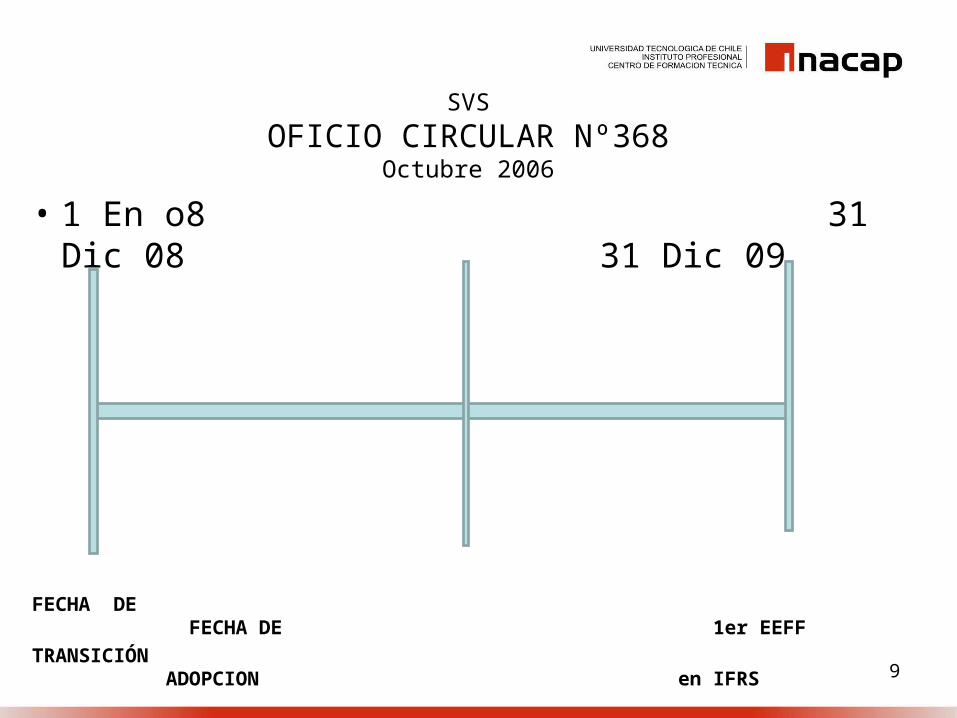

SVS

OFICIO CIRCULAR Nº368Octubre 2006

• 1 En o8 31 Dic 08 31 Dic 09

FECHA DE FECHA DE 1er EEFF

TRANSICIÓN ADOPCION en IFRS

9

PLAN DE ACCION DE LA SVSFUENTE: SVS

1.- Durante el 2007, la SVS informo continuamente sobre aspectos que dicen relación con la aplicación de las IFRS.

2.- La SVS se encuentra trabajando en adaptar el formato FECU exigido en las entidades fiscalizadas, a los requerimientos de información de las IFRS .

A la fecha se esta en espera de este nuevo formato.

3.- Efectos de aplicación de las IFRS. La SVS durante el primer semestre del año 2008 requerirá a las entidades obligadas a aplicar las IFRS , los efectos que tendrá dicha aplicación sobre su contabilidad .

10

PRINCIPALES CAMBIOS

• En volumen y complejidad

• Algunos aspectos son muy técnicos ej. Instrumento Financieros.

• Gran aumento en el uso de “Fair Values” o similares. Instrumentos Financieros, derivados y coberturas. Activos Biológicos. Combinaciones de negocios, intangibles de vida definida e indefinida.

11

PRINCIPALES EFECTOS

• Revelaciones mucho mas detalladas. Segmentos.

Riesgos.

• Cambian los formatos de balance, estado de resultados y flujo de efectivo, mayor flexibilidad.

• Estado Financiero nuevo, Estado de Cambio en el Patrimonio neto.

• Bases contables distintas.

12

MENOR VALOR (GOODWILL)

Bajo el B.T. 72, el menor valor originado en una adquisición, debe corregirse y amortizarse en función del periodo esperado del retorno de la inversión con un máximo de 20 años

Con IFRS, el Goodwill no se amortiza y requiere de una prueba de deterioro anual, no se permiten los reversos de deterioro.

Este valor nace de la comparación entre el valor de costo de adquisición versus el valor justo de adquisición.

13

CORRECCION MONETARIA

Bajo IFRS sólo se aplica en países HIPERINFLACIONARIOS.Por lo tanto en Chile, bajo IFRS las partidas no deben ser corregidasmonetariamente.

ACTIVOS FIJOS En el caso de los activos Fijos ,reconocer que sea capaz de originar beneficios

futuros y realmente medibles para su clasificación , deberán ser separados por grupo, componentes, de acuerdo a materialidad, asignando Vida útil y toda esta información expresada en notas como política contable dada por la administración.

Existe la alternativa de valorizar con el método de costo ó Método de Revaluación:

Método de costos , el activo se registra a costo de adquisición menos la depreciación acumulada y el deterioro originado los cuales afectaran a resultado.

El deterioro es la perdida que se origina por el excedente originado entre el importe en libros versus el valor recuperable.

14

ACTIVO FIJO (CONTINUACION…

Método de Revaluación Representa el valor justo del activo, este valor revaluado debe ser

presentado deducida la depreciación acumulada y perdidas por deterioro acumuladas.

El valor justo representa el valor de mercado del bien, de no existir este , se considerara su costo de reposición o los flujos futuros descontados,

Cuando la revaluación indique un mayor valor del bien versus el costo este afectara una cuenta de reservas afectando el patrimonio,

Si este valor es inferior al costo afectara directamente a resultado perdida, como deterioro.

Afecta a todas las instancias de adoptar el método de retasación, revaluación o revalorización.

15

ACTIVOS BIOLOGICOS• Por lo tanto el activo Biológico corresponde ha algo vivo que me interesa

administrar su crecimiento durante un periodo.• Se reconocen los activos biológicos si cumple tres condiciones:• 1.-La Sociedad controla el activo: capacidad de cambio- administra el

cambio – medir la transformación Ej. Forestación versus bosques.• 2.-Probabilidad de flujos futuros de beneficios económicos para la

Sociedad.• 3.-Fair Value o costo puede ser medido de manera confiable y razonable.• Ejemplo : Empresa vitivinícola, Terreno es activo fijo, Formación de la Vid .

Corresponde al activo biológico , cosecha ciclo industrial, venta ciclo comercial.

• Al inicio en su reconocimiento se medirá a valor de fair value( valor de mercado) versus el costo y se asignara a resultado la diferencia.

16

EFECTOS TRIBUTARIOS DE LA ADOPCION DE LAS IFRS

• SVS - Oficio 209 de Enero 2006 - Al servicio de Impuestos Internos.

….. “ en relación al efecto que podría tener la aplicación de las Normas Internacionales de contabilidad en su base tributaria y de que manera los cambios en normas contables – Financieras pudieran afectar aspectos impositivos de las Sociedades.”….

SII – Oficio 203 de Enero 2006 – a la SVS.“En relación con lo solicitado, este servicio expresa que la aplicación

de las Normas Internacionales de Información Financiera, se enmarca en un ámbito estrictamente contable Financiero que no modifican ni afectan a las Normas Tributarias, por lo que los contribuyentes al determinar sus Estados Financieros , de acuerdo a las Normas referidas, están obligados a …. 17

EFECTOS TRIBUTARIOS DE LA ADOPCION DE LAS IFRS (continuación…..

• ….Efectuar los ajustes necesarios a dicho resultado financiero para determinar la Utilidad Tributaria (RLI) sobre la cual deben cumplir con sus obligaciones impositivas, ya que con motivo de la referida conversión se seguirán otorgando tratamientos diferentes a ciertas partidas desde el punto de vista contable financiera y tributario y, por consiguiente, persistirán las denominadas diferencias permanentes y temporarias.

18

NECESIDADES - AÑO 2008

• Medir Impactos• Implementar los cambios en sistemas, procesos.• Implementar doble registro.• Mantener Estados Financieros- Tributario• Moneda Funcional- bajo IFRS. • Informar a Inversionistas.• Proveer de información a la SVS.

19

MARCO CONCEPTUALPara la preparación y presentación

de los Estados Financieros

• Entrega las hipótesis fundamentales de los Estados Financieros• Trata las características cualitativas de la información.• Entrega definiciones de los elementos de los Estados Financieros.• Define conceptos esenciales relacionados con la preparación y

presentación de los EEFF. Para usuarios externos.

EL MARCO CONCEPTUAL NO ES UNA NIIF

NO DEFINE NORMAS ESPECIFICAS PARA TEMAS DE MEDICIÓN O PRESENTACIÓN.

SU OBJETIVO ES ESTABLECER LOS CONCEPTOS Y LAS BASES PARA LA PREPARACION Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS PARA USUARIOS EXTERNOS. 20

ALCANCE

• El objetivo de los Estados Financieros;

• Las características cualitativas que determinan la utilidad de la información de los estados Financieros.

• La definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

• Los conceptos de capital y de mantenimiento del capital

21

OBJETIVOS DE LOS ESTADOS FINANCIEROS

• Suministrar información acerca de: La situación Financiera Desempeño Financiero y Cambios en la posición Financiera.

• Se pretende que tal información sea útil a una amplia gama de usuarios al tomar sus decisiones económicas:

Inversionistas, proveedores, organismos públicos, etc.

22

CARACTERISTICAS CUALITATIVAS

• Atributos que hacen útil, para los usuarios, la información sumistrada en los Estados Financieros . Las cuatro principales caracteristicas:

• Comprensibilidad, Mundo de los Negocios.

• Relevancia, Importancia Relativa.• • Fiabilidad, Representación Fiel, Esencia sobre la forma, Neutralidad,

Prudencia, Integridad.

• Comparabilidad, Uniformidad.

23

Reconocimiento y medición

• Balance General Medición de la Situación Financiera.

• Estado de Resultados Medición del Desempeño

• Estado de Flujo de Efectivo Capacidad de generar efectivo, se complementa con normativa del

balance• y Estado de Resultado.

24

BASES PARA PREPARARESTADOS FINANCIEROS

• DEVENGADO

• EMPRESA EN MARCHA

Los hechos y transacciones se reconocen

Cuando ocurren , se registran e informan en los periodos con que se

relacionan.

Significa que la empresa está en funcionamiento y continuará sus

actividades de operación dentro del futuro previsible.

25

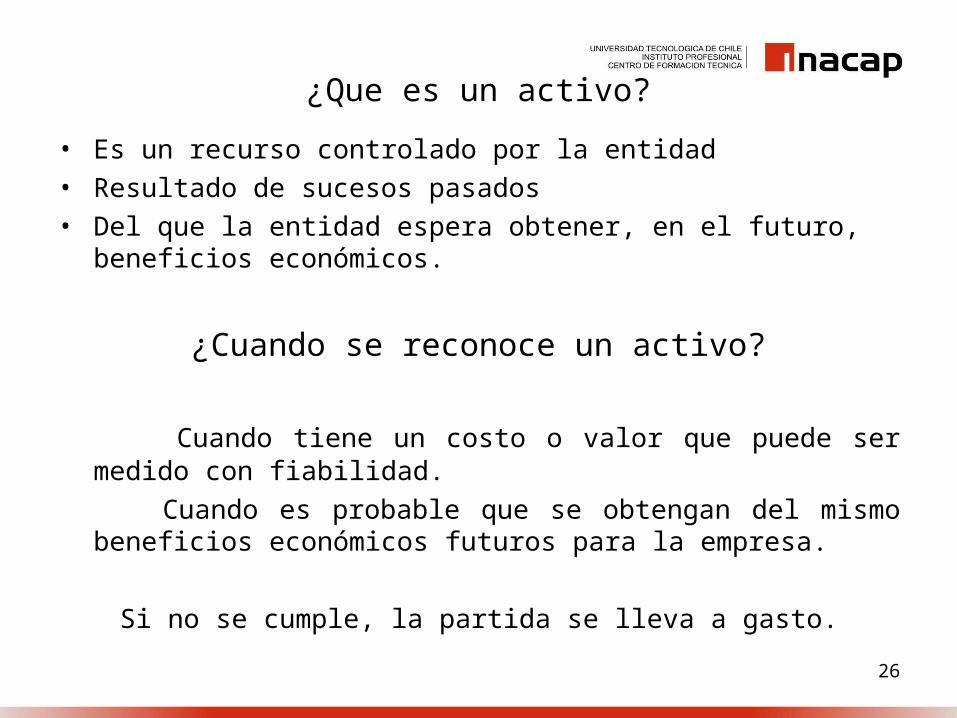

¿Que es un activo?

• Es un recurso controlado por la entidad• Resultado de sucesos pasados• Del que la entidad espera obtener, en el futuro, beneficios económicos.

¿Cuando se reconoce un activo?

Cuando tiene un costo o valor que puede ser medido con fiabilidad. Cuando es probable que se obtengan del mismo beneficios económicos

futuros para la empresa.

Si no se cumple, la partida se lleva a gasto.

26

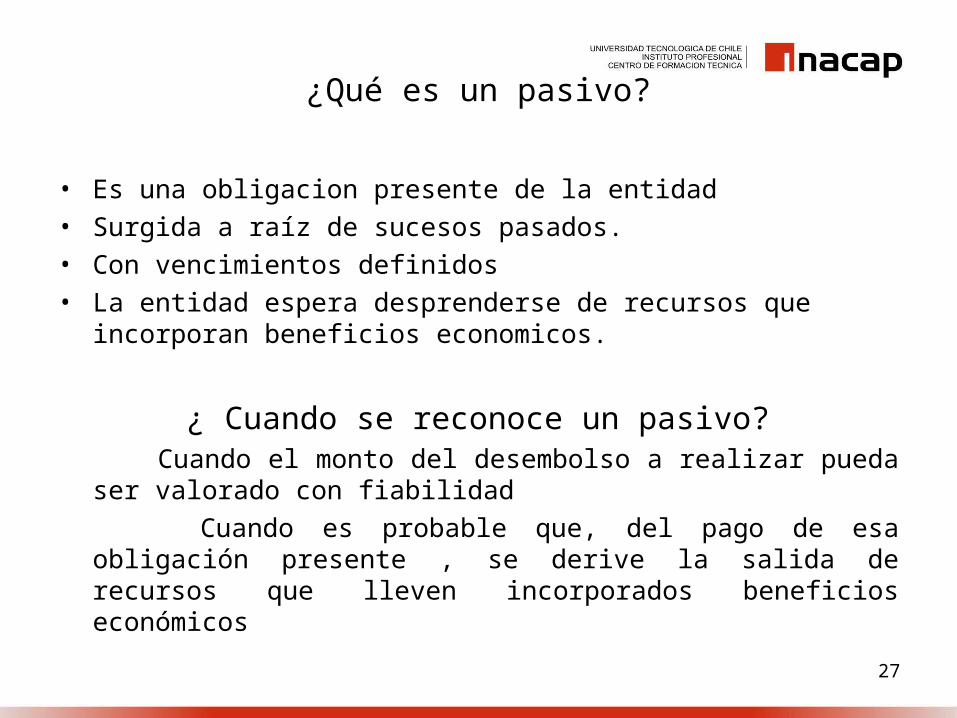

¿Qué es un pasivo?

• Es una obligacion presente de la entidad• Surgida a raíz de sucesos pasados.• Con vencimientos definidos• La entidad espera desprenderse de recursos que incorporan beneficios

economicos.

¿ Cuando se reconoce un pasivo? Cuando el monto del desembolso a realizar pueda ser valorado con

fiabilidad Cuando es probable que, del pago de esa obligación presente , se derive la

salida de recursos que lleven incorporados beneficios económicos

27

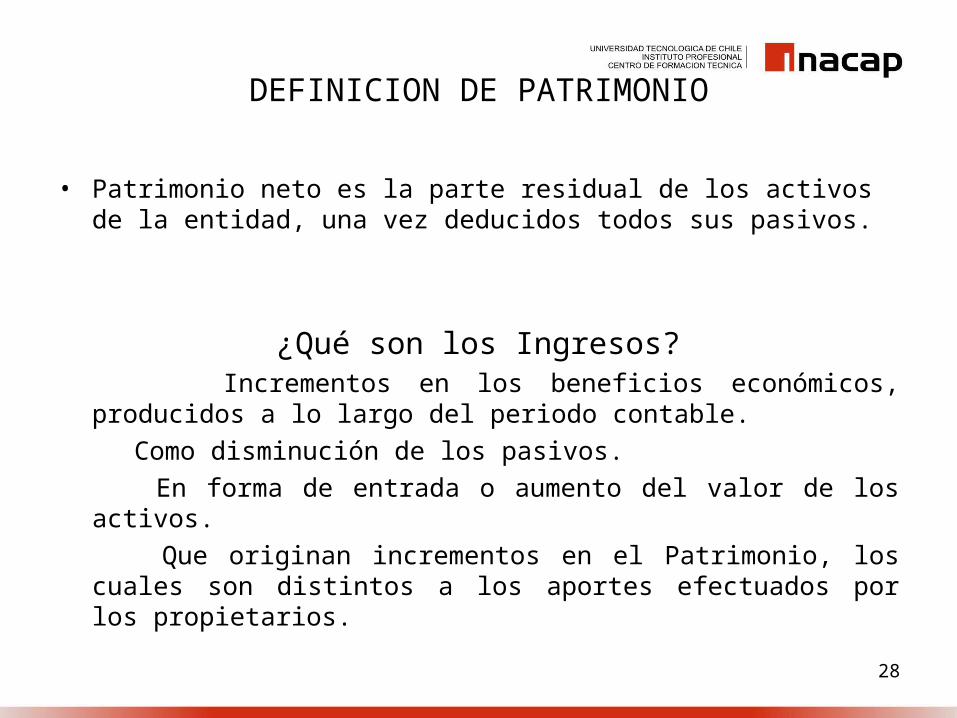

DEFINICION DE PATRIMONIO

• Patrimonio neto es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

¿Qué son los Ingresos? Incrementos en los beneficios económicos, producidos a lo largo del

periodo contable. Como disminución de los pasivos. En forma de entrada o aumento del valor de los activos. Que originan incrementos en el Patrimonio, los cuales son distintos a los

aportes efectuados por los propietarios.

28

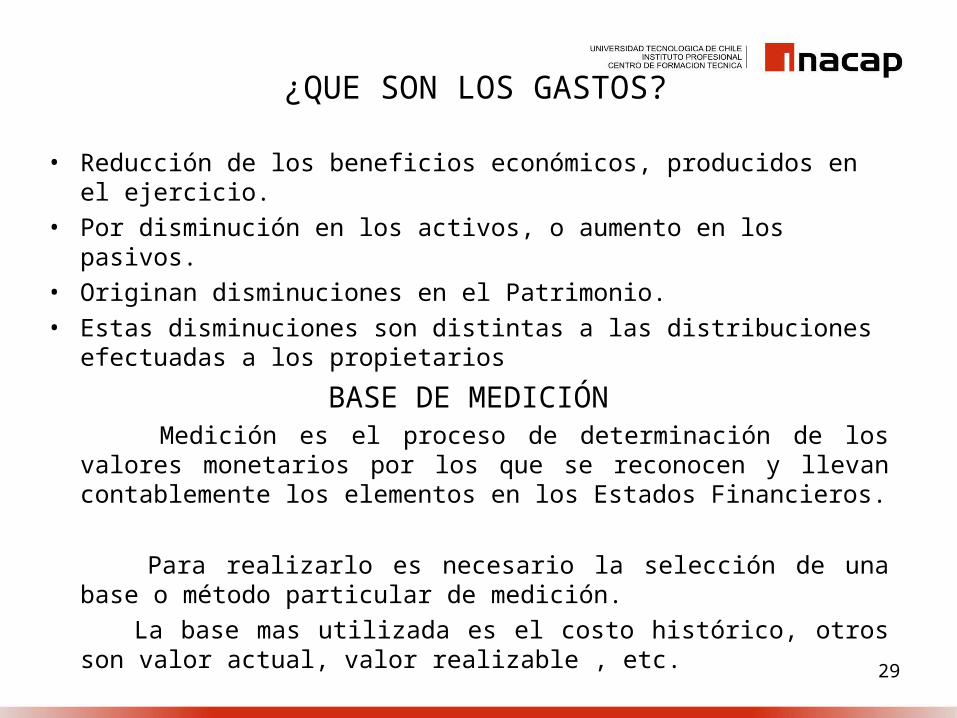

¿QUE SON LOS GASTOS?

• Reducción de los beneficios económicos, producidos en el ejercicio.• Por disminución en los activos, o aumento en los pasivos.• Originan disminuciones en el Patrimonio.• Estas disminuciones son distintas a las distribuciones efectuadas a los

propietarios

BASE DE MEDICIÓN Medición es el proceso de determinación de los valores monetarios por los

que se reconocen y llevan contablemente los elementos en los Estados Financieros.

Para realizarlo es necesario la selección de una base o método particular de medición.

La base mas utilizada es el costo histórico, otros son valor actual, valor realizable , etc.

29

MEDICION DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

• Medición es el proceso de determinación de los montos monetarios por los que se reconocen los elementos de los estados financieros para su inclusión en el balance general y en el estado de resultados. Para ello es necesario la selección de una base especifica de medición:

a) Costo Histórico: Los activos se registran por el monto de efectivo o equivalente de efectivo pagado, o por el valor justo.

Los pasivos se registran por el valor del producto recibido a cambio de incurrir en la obligación.

Valor Justo es la cantidad por la cual puede ser intercambiado un activo entre un comprador y un vendedor debidamente informado, en una transacción libre.

30

MEDICION DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS (continuación….

El valor justo puede determinarse:

Precios incurridos en el mercado

Valores de mercado

Métodos o técnicas de valuación reconocidos

Valores de mercado de activos netos similares en cuanto a su rendimiento y riesgo.

b) Costo Corriente: ( o de reposición) Los activos se contabilizan por el monto de efectivo que debería pagarse si se adquiriese en la actualidad el mismo activo u otro de similares características.

b) Costo Corriente

31

MEDICION DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS (continuación..

c) Valor Realizable ( o de liquidación): Los activos se contabilizan por el monto de efectivo que podría ser obtenido, en el momento presente, en la venta no forzada de los mismos.

d) Valor Actual (o valor presente) : Los activos se contabilizan al valor actual, descontando las futuras entradas netas de efectivo que se espera genere la partida en el curso normal de operación.

Necesario determinar una tasa de descuento acorde al mercado.

32