Cálculo Financeiro -...

96

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia Cálculo Financeiro 2016/2017 Elementos de Cálculo Financeiro Informações; Acetatos e Demonstrações; Exercícios. Ano letivo 2016/2017 Curso de Gestão Docente: Francisco Antunes http://icons.mysitemyway.com/legacy-icon/104846-3d-glossy-orange-orb- icon-alphanumeric-information1/ http://boltcity.com/2006/08/25/the-comickers-endurance/ http://pixgood.com/funny-math-equations-cartoon.html

-

Upload

trinhkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of Cálculo Financeiro -...

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

Elementos de

Cálculo Financeiro

Informações; Acetatos e

Demonstrações; Exercícios.

Ano letivo 2016/2017

Curso de Gestão

Docente:

Francisco Antunes

http

://ic

ons.

mys

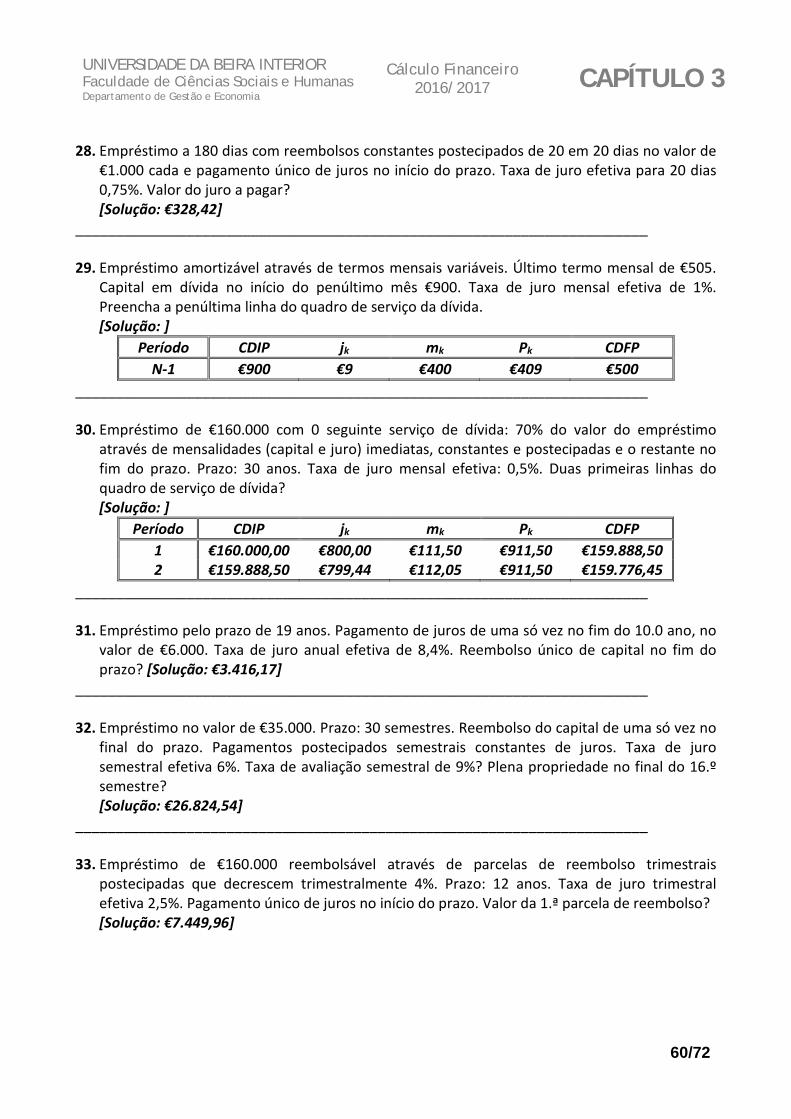

item

yway

.com

/lega

cy-ic

on/1

0484

6-3d

-glo

ssy-

oran

ge-o

rb-

icon

-alp

hanu

mer

ic-in

form

atio

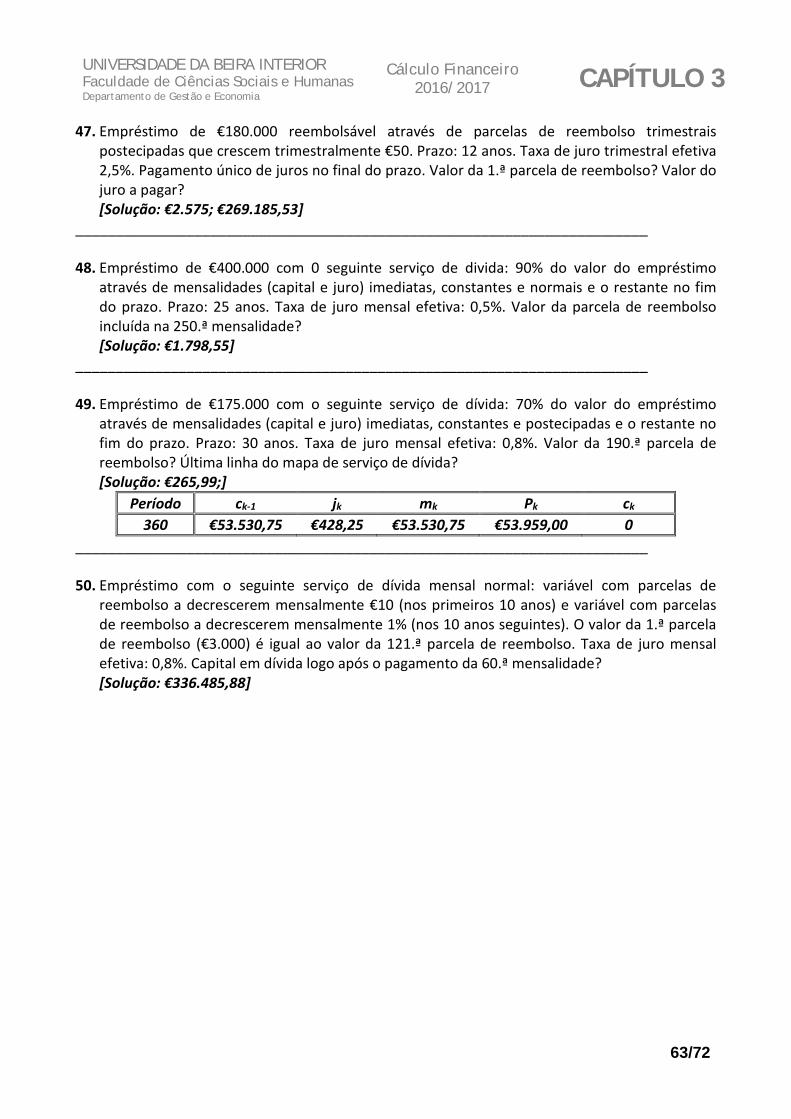

n1/

http

://b

oltc

ity.c

om/2

006/

08/2

5/th

e-co

mic

kers

-end

uran

ce/

http

://p

ixgo

od.c

om/f

unny

-mat

h-eq

uatio

ns-c

arto

on.h

tml

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

Informações

2/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 IINNFFOORRMMAAÇÇÕÕEESS GGEERRAAIISS DDAA UUNNIIDDAADDEE CCUURRRRIICCUULLAARR Objetivos Esta unidade curricular tem como objetivo dar a compreender a importância do cálculo financeiro para as organizações, facultando uma visão aprofundada e integrada das operações financeiras (financiamentos e aplicações) e da sua relação com a gestão global da empresa. Competências a adquirir Com a aprovação na presente unidade curricular, o aluno deve ser capaz de:

• Capitalizar e atualizar capitais em diferentes cenários • Diferenciar os diferentes tipos de taxas • Calcular rendas em diferentes modalidades • Desdobrar o serviço de dívida nos respetivos componentes • Incluir os efeitos dos custos de transação, inflação e fiscalidade nas operações financeiros

Programa e bibliografia por capítulos 1 - Capitalização e Desconto 1.1 - Conceitos introdutórios 1.1.1 - Definição e objetivos 1.1.2 - Variáveis básicas 1.1.3 - Valor atual e valor acumulado 1.1.4 - Juro e taxa de juro 1.1.5 - Desconto e taxa de desconto 1.1.6 - Axiomas do cálculo financeiro 1.2 - Regimes de juro 1.2.1 - Regime de juro simples 1.2.2 - Regime de juro composto 1.2.3 - Regimes de juro mistos 1.2.4 - Desvios è teoria (juro nulo e retenção sem capitalização de juros) 1.3 - Assincronismo da capitalização de juros 1.3.1 - Taxas proporcionais e taxas nominais 1.3.2 - Taxas equivalentes e taxas efetivas 1.4 - Atualização ou desconto 1.4.1 - Desconto composto 1.4.2 - Taxas de juro na avaliação 1.4.3 - Taxas de desconto na avaliação 1.4.4 - Desvios à teoria (desconto por dentro e desconto por fora) 1.5 - Equivalência de capitais 1.5.1 - Equação de valor 1.5.2 - Incógnitas possíveis na equação de valor 1.5.3 - Capital único 1.5.4 - Vencimento único e vencimento médio 1.5.5 - Vários capitais 1.5.6 - Implicações na taxa de juro

3/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 2 - Rendas 2.1 - Enquadramento e definições 2.2 - Rendas inteiras e fracionadas com termos constantes 2.2.1 - Rendas temporárias imediatas 2.2.2 - Rendas temporárias diferidas 2.2.3 - Rendas perpétuas imediatas 2.2.4 - Rendas perpétuas diferidas 2.3 - Rendas inteiras e fracionadas com termos variáveis 2.3.1 - Rendas com termos variáveis de qualquer natureza 2.3.2 - Rendas com termos variáveis em progressão aritmética 2.3.3 - Rendas com termos variáveis em progressão geométrica 2.4 - Rendas inteiras e fracionadas por patamares ou escalões 2.4.1 - Rendas por patamares em progressão aritmética 2.4.2 - Rendas por patamares em progressão geométrica 3 - Serviço de Dívida 3.1 - Enquadramento e definições 3.2 - Reembolso de empréstimos 3.2.1 - Reembolso total no final do empréstimo 3.2.1.1 - Pagamento único de juros no fim do prazo 3.2.1.2 - Pagamento único de juros no início do prazo 3.2.1.3 - Pagamento de juros ao longo do prazo 3.2.1.4 - Pagamento único de juros durante o prazo 3.2.2 - Reembolso ao longo do prazo e pagamento único de juros 3.2.2.1 - Pagamento único de juros no fim do prazo 3.2.2.2 - Pagamento único de juros no início do prazo 3.2.2.3 - Pagamento único de juros durante o prazo 3.2.3 - Reembolso ao longo do prazo e pagamento único de juros 3.2.3.1 - Pagamento único de juros no fim do prazo 3.2.3.2 - Pagamento único de juros no início do prazo 3.2.3.3 - Pagamento único de juros durante o prazo 3.2.4 - Reembolso ao longo do prazo e pagamento de juros ao longo do prazo 3.2.4.1 - Pressupostos 3.2.4.2 - Mapas de serviço de dívida 3.2.4.3 - Serviço de dívida constante 3.2.4.3 - Serviço de dívida variável com parcelas de reembolso constantes 3.3 - Avaliação de empréstimos 3.3.1 - Enquadramento e definições 3.3.2 - Empréstimos com taxa indexada 3.3.3 - Empréstimos com taxa fixa 3.3.4 - Plena propriedade

4/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 4 - Custos de transacção, inflação e fiscalidade 4.1 - Enquadramento e definições 4.2 - O efeito dos custos de transação no estudo das taxas 4.2.1 - Taxas de custo efetivas 4.2.2 - Taxas de rentabilidade efetivas 4.2.3 - Taxa anual efetiva (T.A.E.) 4.2.4 - Taxa anual efetiva global (T.A.E.G.) 4.3 - O efeito da inflação no estudo das taxas 4.3.1 - Taxas de juro nominais (a preços correntes) 4.3.2 - Taxas de juro reais (a preços constantes) 4.4 - O efeito fiscal no estudo das taxas 4.4.1 - Taxas de juro brutas ou ilíquidas (antes de impostos) 4.4.2 - Taxas de juro líquidas (depois de impostos)

Lista global da bibliografia recomendada

CADILHE, Miguel (1995) "Matemática Financeira Aplicada", Edições Asa, Porto, ISBN 972-41-1214-4, Capítulos 1, 3, 5 e 8

FERREIRA, Roberto G. (2000) "Matemática Financeira Aplicada", Ed. Universitária da UFPE, 5.ª Edição, Recife, Brasil, ISBN 85-7315-028-9

MATIAS, Rogério (2007) "Cálculo Financeiro - Teoria e Prática", Escolar Editora, 2.ª Edição, Lisboa, ISBN 978-972-592-210-1

MATIAS, Rogério, SILVA, Ilídio (2008) "Cálculo Financeiro - Exercícios Resolvidos e Explicados", Escolar Editora, Lisboa, ISBN 978-972-592-233-0

MATIAS, Rogério (2008) "Cálculo Financeiro - Casos Reais Resolvidos e Explicados", Escolar Editora, Lisboa, ISBN 978-972-592-234-7

MATEUS, Alves (1994) "Cálculo Financeiro", Edições Sílabo, 3.ª Edição, Lisboa, ISBN 972-618-112-3

MATEUS, Alves (1994) "Exercícios Práticos de Cálculo Financeiro", Edições Sílabo, 2.ª Edição, Lisboa, ISBN 972-618-103-8

SILVA, Armindo Neves (1993) "Matemática das Finanças - Volume I", McGraw-Hill, 2.ª Edição, Lisboa, ISBN 972-9241-36-6

5/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 Metodologia de ensino:

Exposição oral de conceitos. Resolução de exercícios de consolidação.

Sistema de avaliação

Inscrição em turnos

Os alunos têm que estar inscritos exclusivamente numa turma, até ao limite fixado. Não será possível a alternância entre os turnos, exceto aos alunos que comprovadamente detenham o estatuto de trabalhador-estudante (caso em que a inscrição não é necessária), ou quando o docente assim o permita.

Nota mínima para exame

A nota mínima para exame é 6 valores em EEA.

Elementos de Avaliação em Época de Ensino/Aprendizagem:

Frequência 1 (25,0%) 05,0 valores 31 de março de 2017 (6.ªF) Frequência 2 (25,0%) 05,0 valores 26 de abril de 2017 (4.ªF)

Frequência 3 (25,0%) 05,0 valores 24 de maio de 2017 (4.ªF)

Frequência 4 (25,0%) 05,0 valores 06 de junho de 2017 (3.ªF)

Total (100,0%) 20,0 valores

O docente reserva o direito de realizar uma prova oral quando surjam dúvidas na atribuição da classificação. Será concedida a classificação de "frequência" (e consequentemente a admissão ao exame) aos alunos cujo somatório dos elementos de avaliação seja inferior a 9,5 valores, mas sendo pelo menos igual a 6 valores. Aos alunos trabalhadores estudantes e outros previstos em regimes especiais aplicam-se as mesmas regras anteriores. Obterão aprovação em época de ensino-aprendizagem os alunos que obtiverem nessa época uma classificação global igual ou superior a 9,5 valores, estando estes dispensados do exame. Os alunos aprovados poderão sempre realizar o exame para efetuar a melhoria da sua nota (em caso de a melhoria não ser atingida manter-se-á a classificação anteriormente obtida).

Alunos detetados nas situações mencionadas em "Normas de funcionamento de frequências e exames" (ver mais abaixo) não serão admitidos em mais momentos de avaliação, estando automaticamente reprovados.

6/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

Exceções ao regime de avaliação em Época de Ensino/Aprendizagem: Todas as outras situações, serão tratadas de acordo com as “Regras Gerais de Avaliação de Conhecimentos” da UBI aprovadas pelo despacho n.º 28/2006 de 14 de Setembro e retificadas pelo despacho n.º 33/2008 de 1 de Setembro.

Elementos de Avaliação em Épocas de Exame:

Em épocas de exame a avaliação será realizada sob a forma de prova escrita, com cotação de 20,0 valores. Os exames de época normal e recurso versarão sempre sobre a totalidade da matéria lecionada.

Normas de funcionamento de frequências e exames: O aluno que for detetado em situação fraudulenta ficará automaticamente reprovado, independentemente da época de avaliação. Caso o aluno já tenha obtido nota positiva (caso de melhorias) e seja detetado em situação irregular o aluno passará a estar como reprovado. Horário de atendimento:

O horário usual de atendimento será às segundas-feiras e terças-feiras das 16:00 às 18:00. No entanto, é sempre possível a marcação de outro horário para atendimento, desde que previamente acordado com o docente.

7/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

Acetatos e demonstrações

8/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

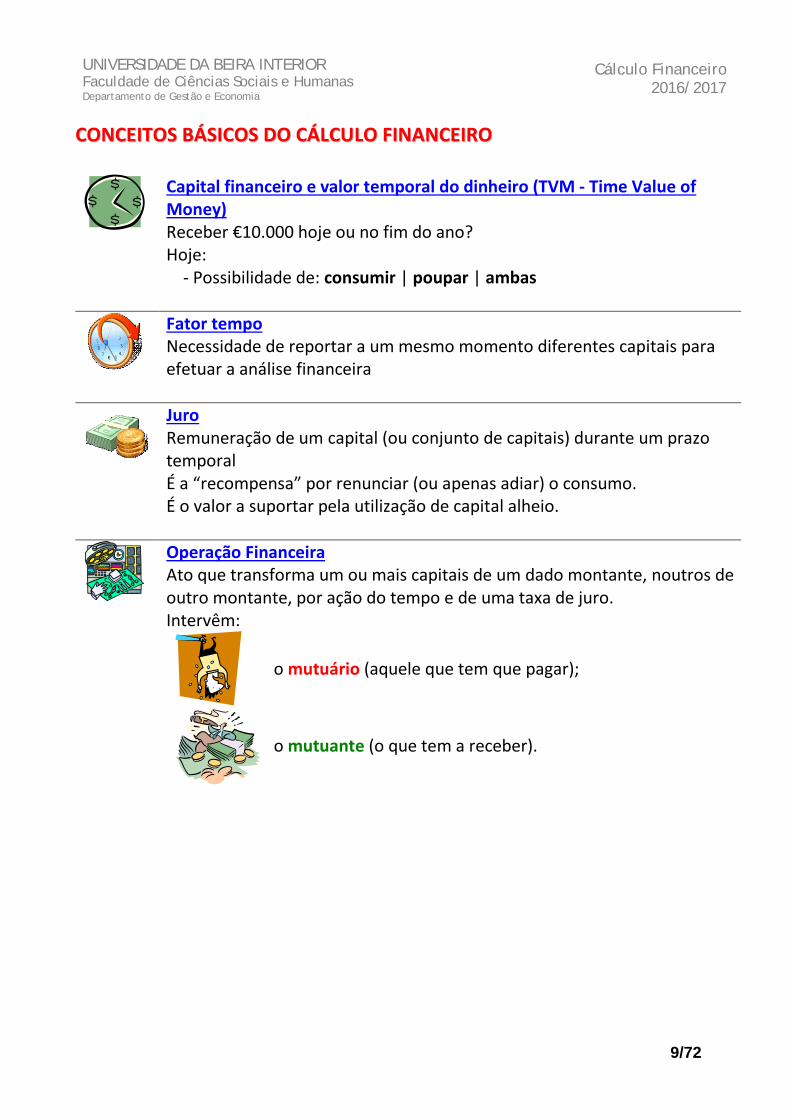

2016/2017 CCOONNCCEEIITTOOSS BBÁÁSSIICCOOSS DDOO CCÁÁLLCCUULLOO FFIINNAANNCCEEIIRROO

Capital financeiro e valor temporal do dinheiro (TVM - Time Value of Money) Receber €10.000 hoje ou no fim do ano? Hoje: - Possibilidade de: consumir | poupar | ambas

Fator tempo Necessidade de reportar a um mesmo momento diferentes capitais para efetuar a análise financeira

Juro Remuneração de um capital (ou conjunto de capitais) durante um prazo temporal É a “recompensa” por renunciar (ou apenas adiar) o consumo. É o valor a suportar pela utilização de capital alheio.

Operação Financeira Ato que transforma um ou mais capitais de um dado montante, noutros de outro montante, por ação do tempo e de uma taxa de juro. Intervêm:

o mutuário (aquele que tem que pagar);

o mutuante (o que tem a receber).

9/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

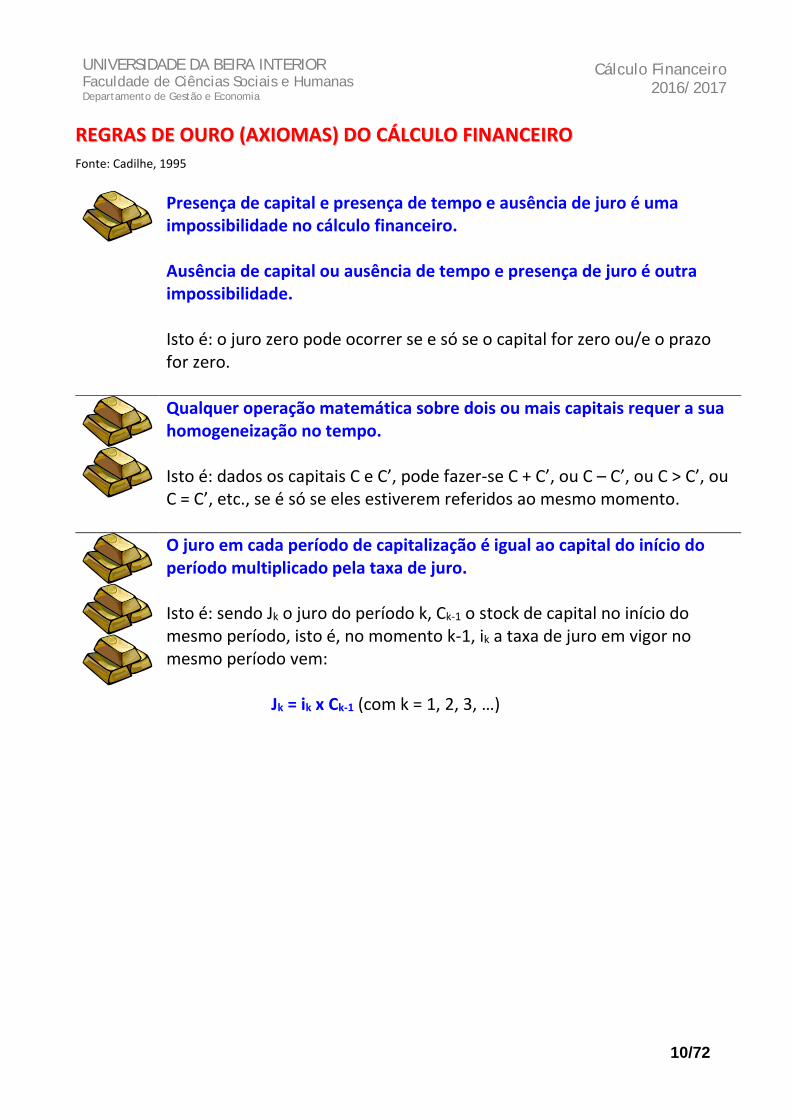

2016/2017 RREEGGRRAASS DDEE OOUURROO ((AAXXIIOOMMAASS)) DDOO CCÁÁLLCCUULLOO FFIINNAANNCCEEIIRROO Fonte: Cadilhe, 1995

Presença de capital e presença de tempo e ausência de juro é uma impossibilidade no cálculo financeiro. Ausência de capital ou ausência de tempo e presença de juro é outra impossibilidade. Isto é: o juro zero pode ocorrer se e só se o capital for zero ou/e o prazo for zero.

Qualquer operação matemática sobre dois ou mais capitais requer a sua homogeneização no tempo. Isto é: dados os capitais C e C’, pode fazer-se C + C’, ou C – C’, ou C > C’, ou C = C’, etc., se é só se eles estiverem referidos ao mesmo momento.

O juro em cada período de capitalização é igual ao capital do início do período multiplicado pela taxa de juro. Isto é: sendo Jk o juro do período k, Ck-1 o stock de capital no início do mesmo período, isto é, no momento k-1, ik a taxa de juro em vigor no mesmo período vem: Jk = ik x Ck-1 (com k = 1, 2, 3, …)

10/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

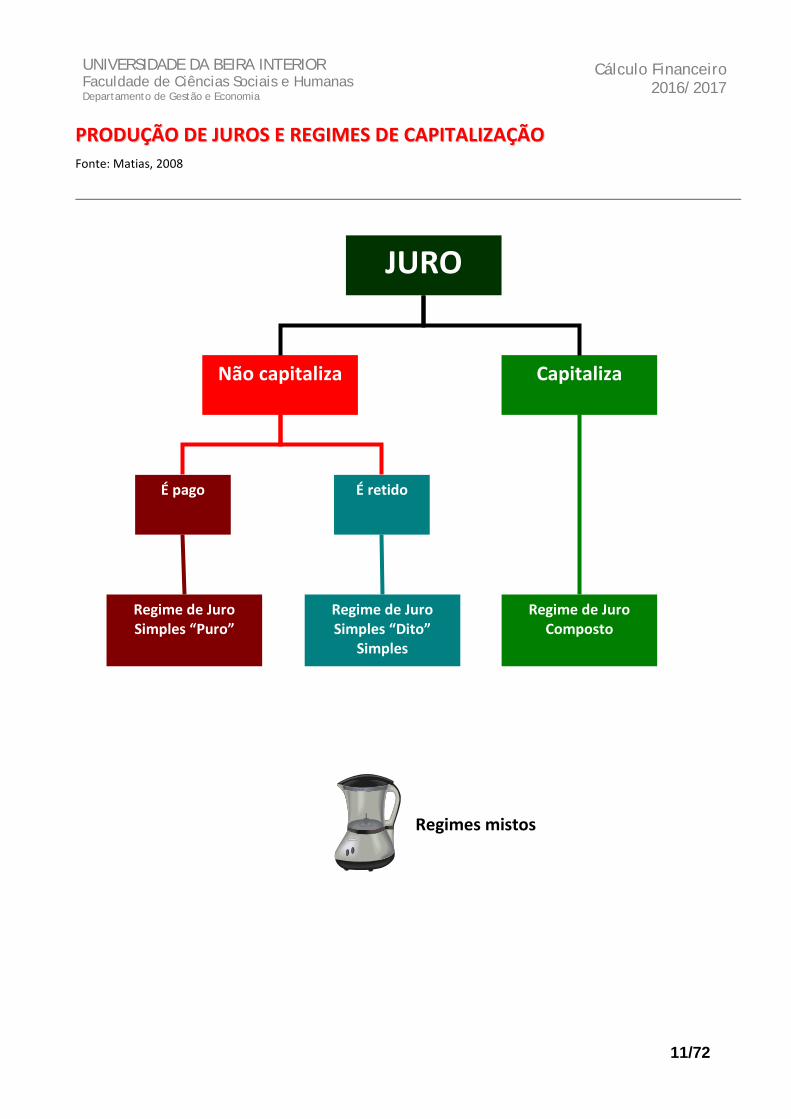

2016/2017 PPRROODDUUÇÇÃÃOO DDEE JJUURROOSS EE RREEGGIIMMEESS DDEE CCAAPPIITTAALLIIZZAAÇÇÃÃOO Fonte: Matias, 2008

Regimes mistos

JURO

Não capitaliza Capitaliza

É pago É retido

Regime de Juro Simples “Puro”

Regime de Juro Simples “Dito”

Simples

Regime de Juro Composto

11/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

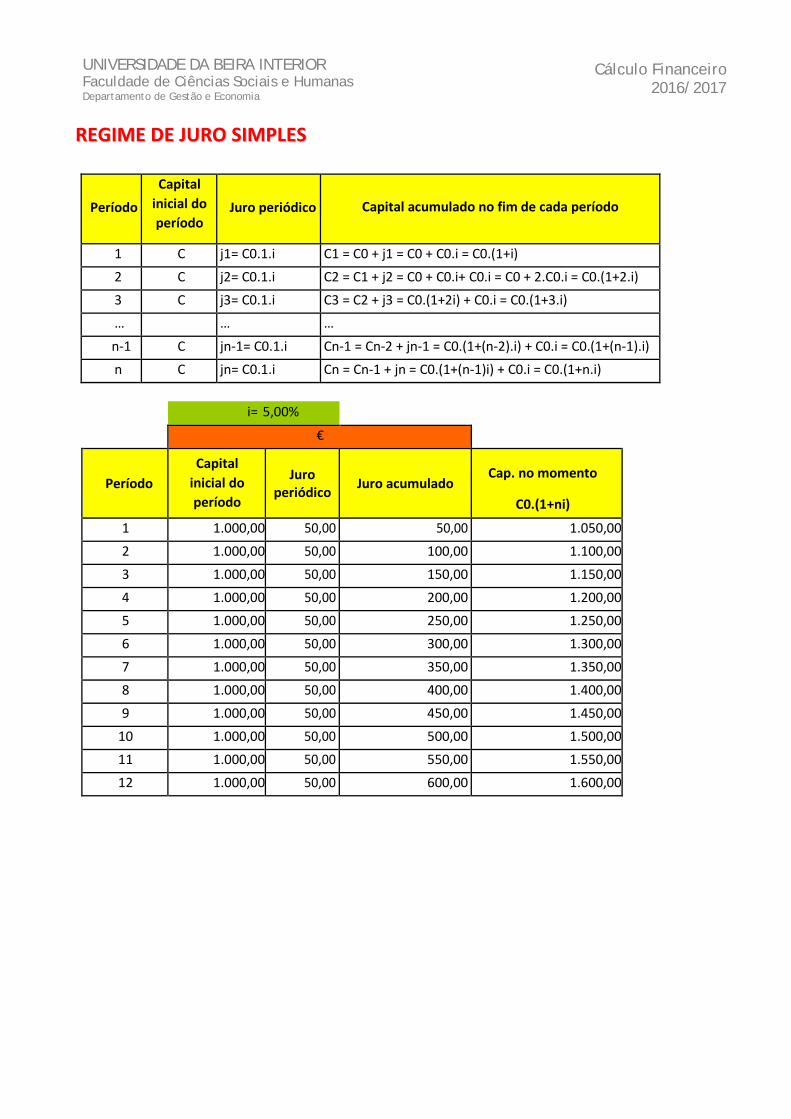

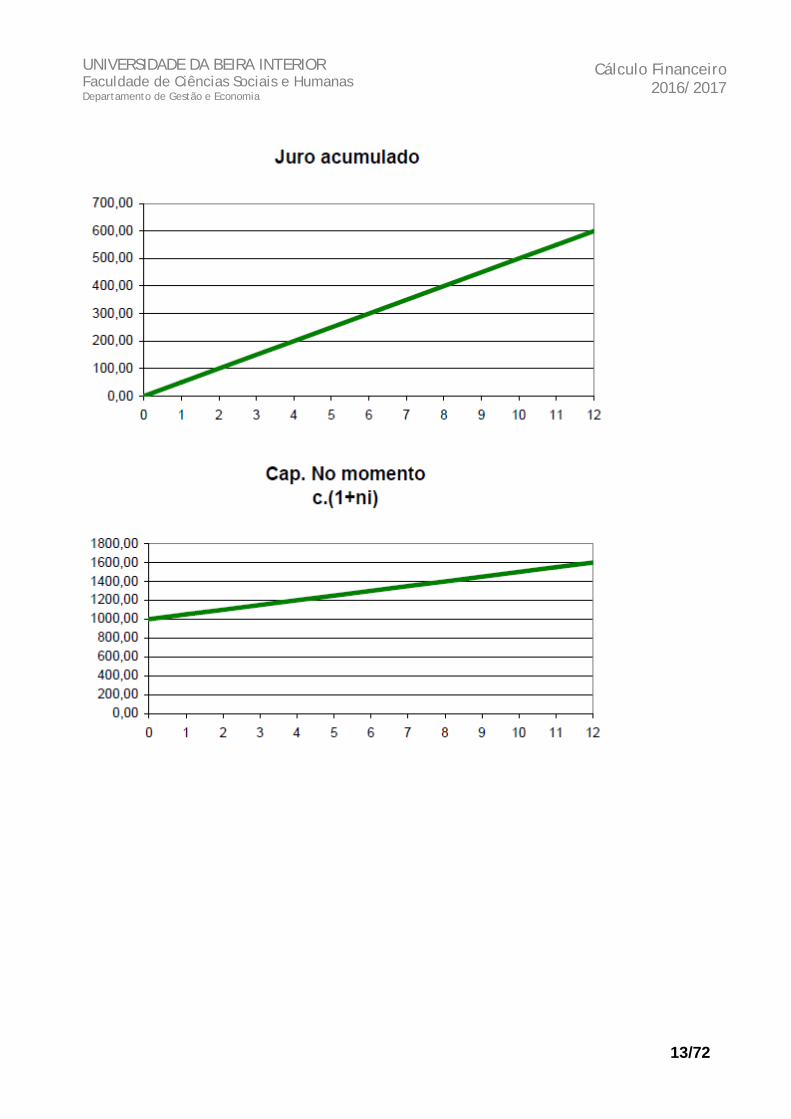

2016/2017 RREEGGIIMMEE DDEE JJUURROO SSIIMMPPLLEESS

Período

Capital inicial do período

Juro periódico

Capital acumulado no fim de cada período

1 C

j1= C0.1.i C1 = C0 + j1 = C0 + C0.i = C0.(1+i) 2 C

j2= C0.1.i C2 = C1 + j2 = C0 + C0.i+ C0.i = C0 + 2.C0.i = C0.(1+2.i)

3 C

j3= C0.1.i C3 = C2 + j3 = C0.(1+2i) + C0.i = C0.(1+3.i) … … … n-1 C

jn-1= C0.1.i Cn-1 = Cn-2 + jn-1 = C0.(1+(n-2).i) + C0.i = C0.(1+(n-1).i)

n C

jn= C0.1.i Cn = Cn-1 + jn = C0.(1+(n-1)i) + C0.i = C0.(1+n.i)

i= 5,00%

€

Período Capital

inicial do período

Juro periódico Juro acumulado

Cap. no momento

C0.(1+ni)

1 1.000,00 50,00 50,00 1.050,00 2 1.000,00 50,00 100,00 1.100,00 3 1.000,00 50,00 150,00 1.150,00 4 1.000,00 50,00 200,00 1.200,00 5 1.000,00 50,00 250,00 1.250,00 6 1.000,00 50,00 300,00 1.300,00 7 1.000,00 50,00 350,00 1.350,00 8 1.000,00 50,00 400,00 1.400,00 9 1.000,00 50,00 450,00 1.450,00

10 1.000,00 50,00 500,00 1.500,00 11 1.000,00 50,00 550,00 1.550,00 12 1.000,00 50,00 600,00 1.600,00

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

13/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

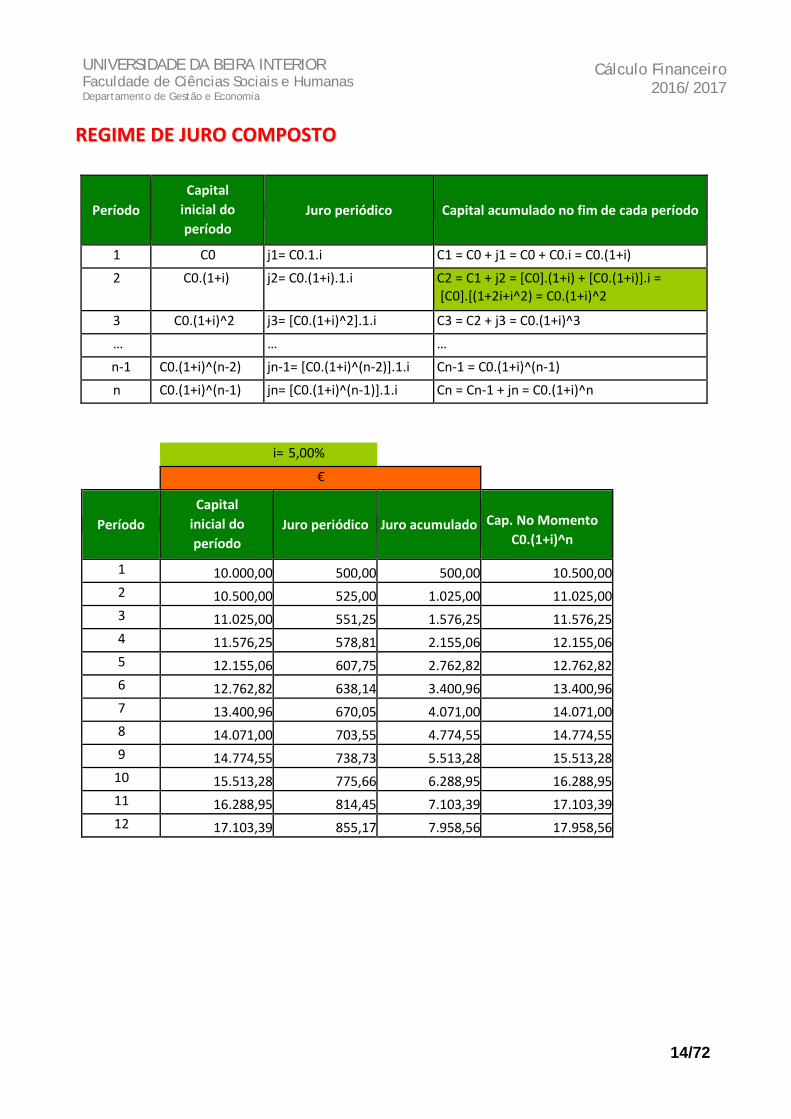

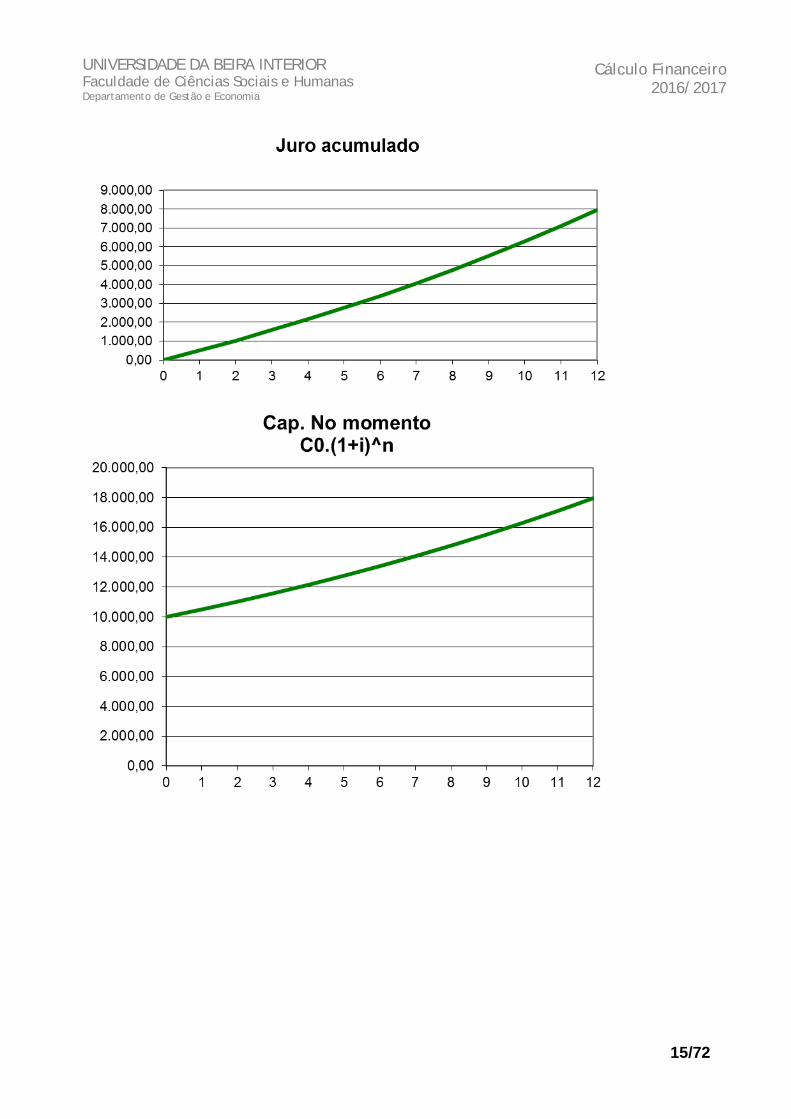

2016/2017 RREEGGIIMMEE DDEE JJUURROO CCOOMMPPOOSSTTOO

Período Capital

inicial do período

Juro periódico Capital acumulado no fim de cada período

1 C0 j1= C0.1.i C1 = C0 + j1 = C0 + C0.i = C0.(1+i) 2 C0.(1+i) j2= C0.(1+i).1.i C2 = C1 + j2 = [C0].(1+i) + [C0.(1+i)].i =

[C0].[(1+2i+i^2) = C0.(1+i)^2

3 C0.(1+i)^2 j3= [C0.(1+i)^2].1.i C3 = C2 + j3 = C0.(1+i)^3 … … … n-1 C0.(1+i)^(n-2) jn-1= [C0.(1+i)^(n-2)].1.i Cn-1 = C0.(1+i)^(n-1) n C0.(1+i)^(n-1) jn= [C0.(1+i)^(n-1)].1.i Cn = Cn-1 + jn = C0.(1+i)^n

i= 5,00%

€

Período Capital

inicial do período

Juro periódico Juro acumulado Cap. No Momento C0.(1+i)^n

1 10.000,00 500,00 500,00 10.500,00 2 10.500,00 525,00 1.025,00 11.025,00 3 11.025,00 551,25 1.576,25 11.576,25 4 11.576,25 578,81 2.155,06 12.155,06 5 12.155,06 607,75 2.762,82 12.762,82 6 12.762,82 638,14 3.400,96 13.400,96 7 13.400,96 670,05 4.071,00 14.071,00 8 14.071,00 703,55 4.774,55 14.774,55 9 14.774,55 738,73 5.513,28 15.513,28

10 15.513,28 775,66 6.288,95 16.288,95 11 16.288,95 814,45 7.103,39 17.103,39 12 17.103,39 855,17 7.958,56 17.958,56

14/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

15/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

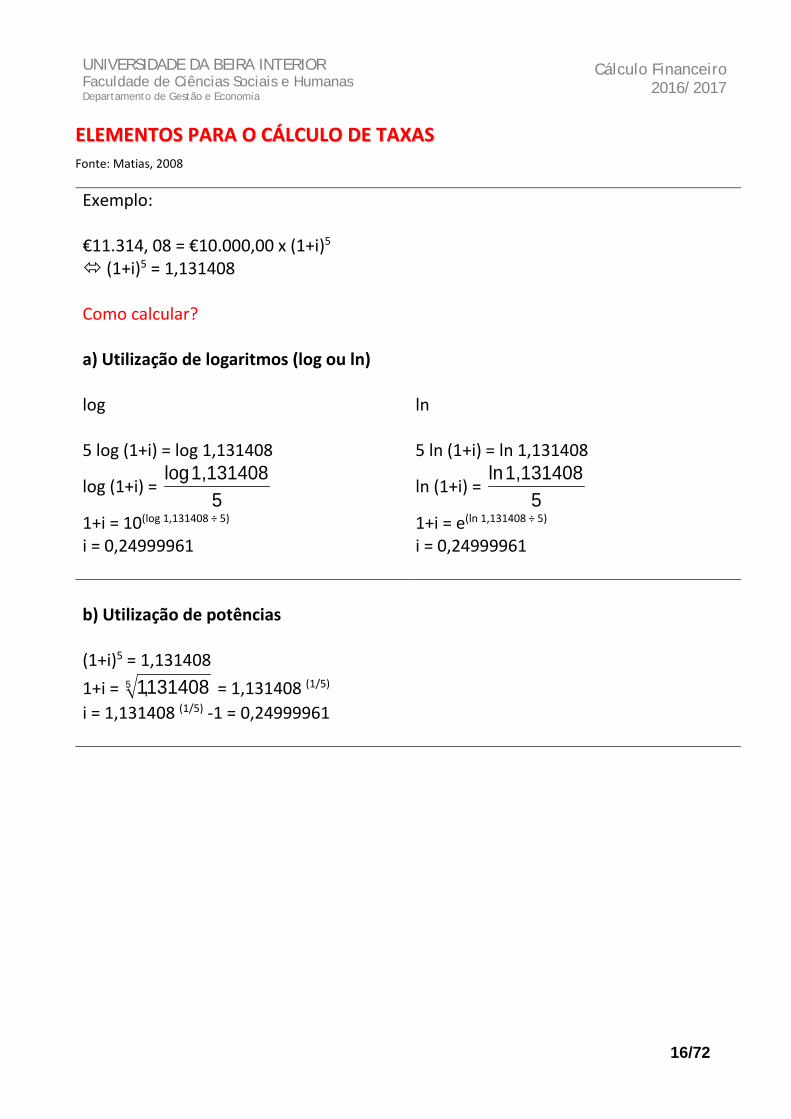

2016/2017 EELLEEMMEENNTTOOSS PPAARRAA OO CCÁÁLLCCUULLOO DDEE TTAAXXAASS Fonte: Matias, 2008

Exemplo: €11.314, 08 = €10.000,00 x (1+i)5 (1+i)5 = 1,131408 Como calcular? a) Utilização de logaritmos (log ou ln) log 5 log (1+i) = log 1,131408

log (1+i) = 5

1,131408 log

1+i = 10(log 1,131408 ÷ 5)

i = 0,24999961

ln 5 ln (1+i) = ln 1,131408

ln (1+i) = 5

1,131408 ln

1+i = e(ln 1,131408 ÷ 5)

i = 0,24999961

b) Utilização de potências (1+i)5 = 1,131408 1+i = 5 131408,1 = 1,131408 (1/5)

i = 1,131408 (1/5) -1 = 0,24999961

16/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

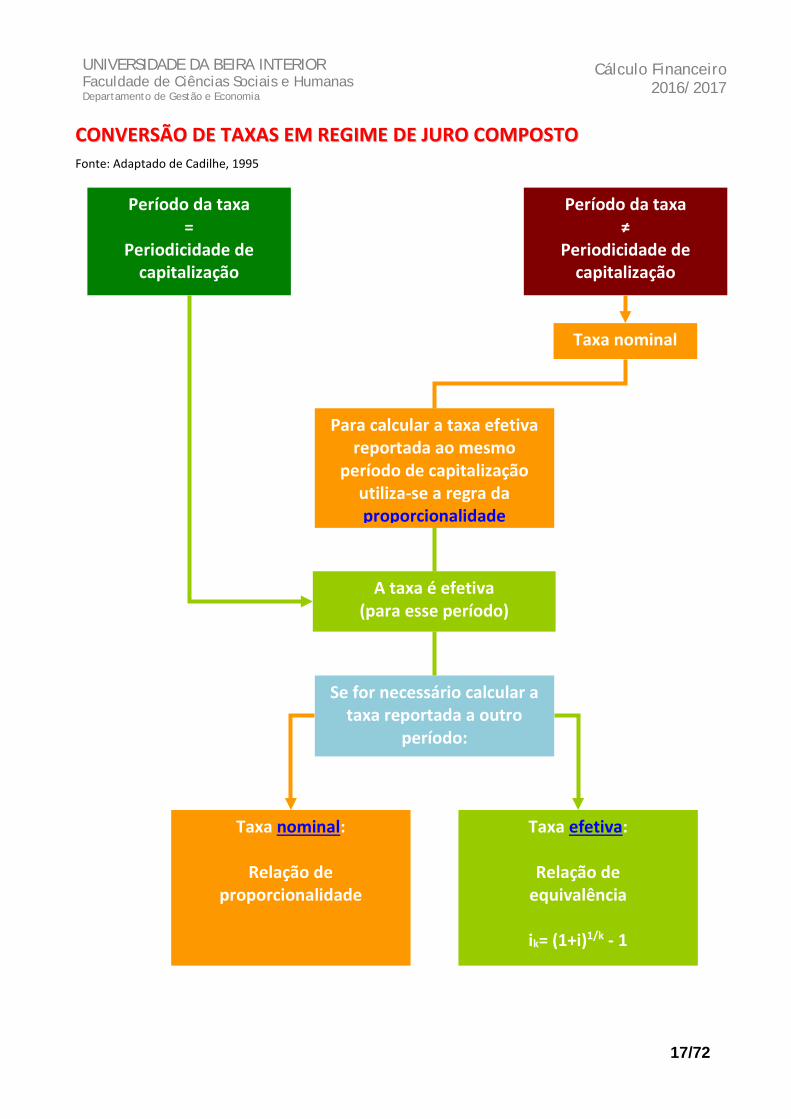

2016/2017 CCOONNVVEERRSSÃÃOO DDEE TTAAXXAASS EEMM RREEGGIIMMEE DDEE JJUURROO CCOOMMPPOOSSTTOO Fonte: Adaptado de Cadilhe, 1995

Período da taxa =

Periodicidade de capitalização

Período da taxa ≠

Periodicidade de capitalização

A taxa é efetiva (para esse período)

Taxa nominal

Se for necessário calcular a taxa reportada a outro

período:

Taxa nominal:

Relação de proporcionalidade

Taxa efetiva:

Relação de equivalência

ik= (1+i)1/k - 1

Para calcular a taxa efetiva reportada ao mesmo

período de capitalização utiliza-se a regra da proporcionalidade

17/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

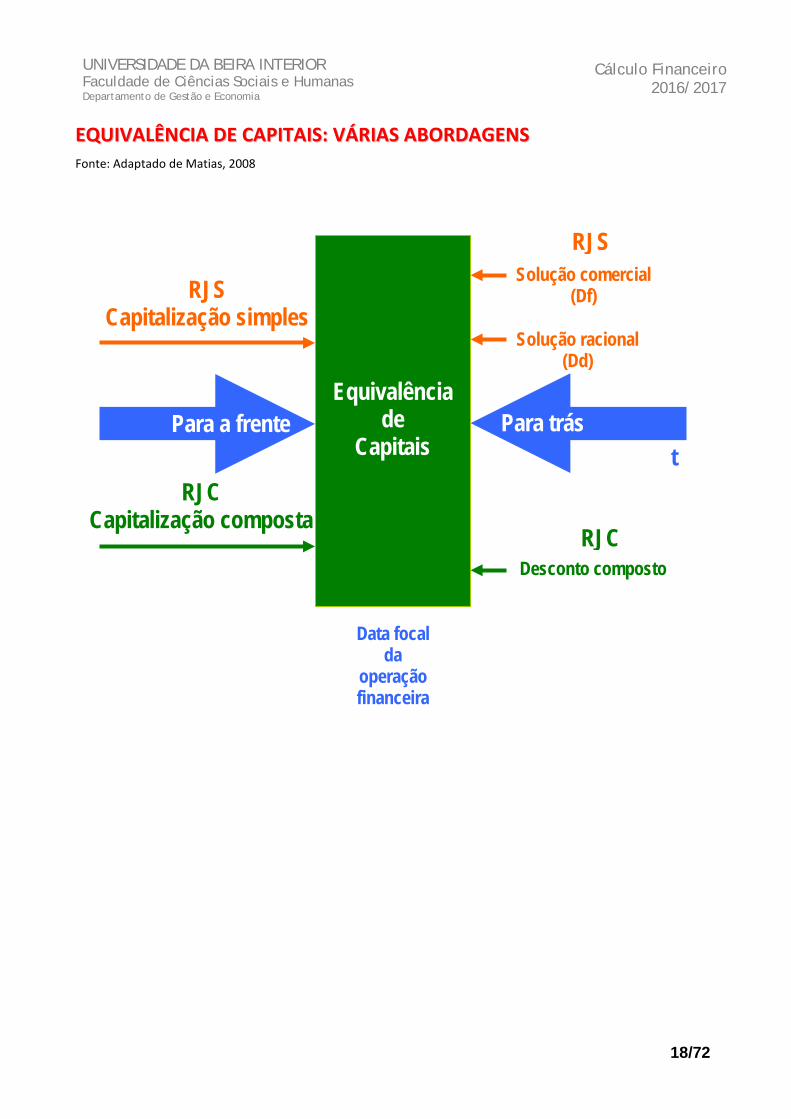

2016/2017 EEQQUUIIVVAALLÊÊNNCCIIAA DDEE CCAAPPIITTAAIISS:: VVÁÁRRIIAASS AABBOORRDDAAGGEENNSS Fonte: Adaptado de Matias, 2008

RJC Capitalização composta

Equivalência de

Capitais t Para a frente

RJS Capitalização simples

RJS Solução comercial

(Df)

Solução racional (Dd)

Para trás

RJC Desconto composto

Data focal da

operação financeira

18/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

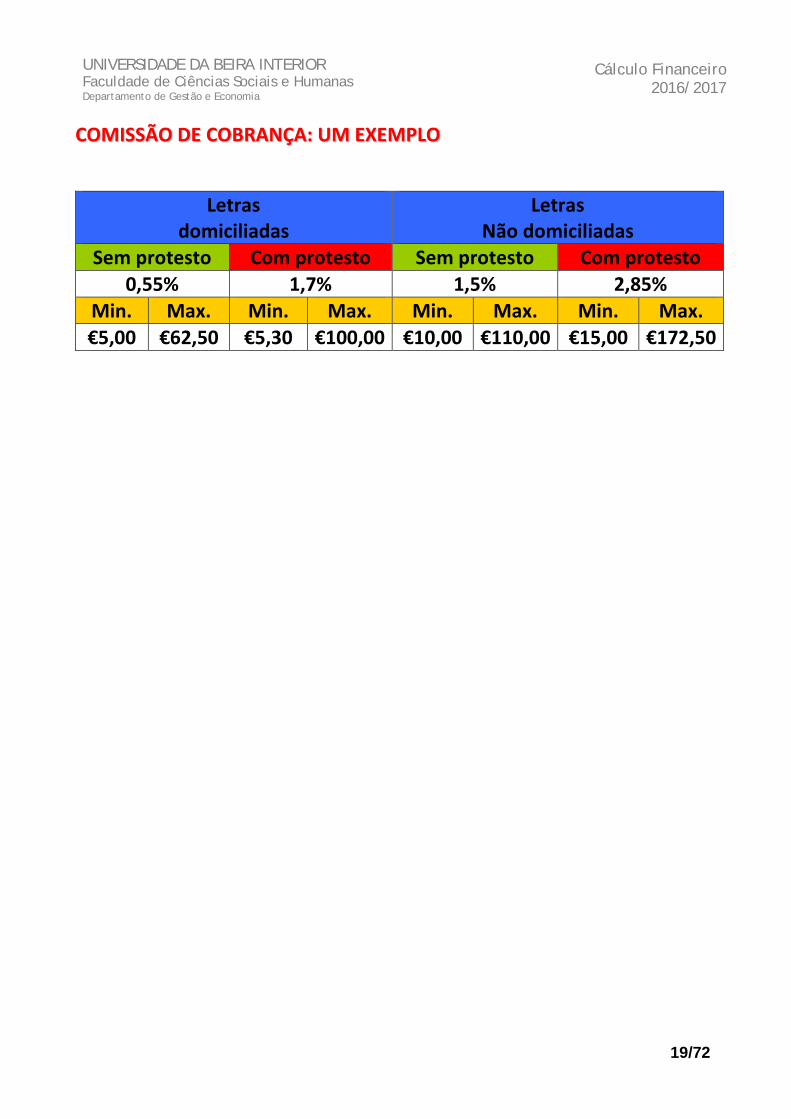

2016/2017 CCOOMMIISSSSÃÃOO DDEE CCOOBBRRAANNÇÇAA:: UUMM EEXXEEMMPPLLOO

Letras domiciliadas

Letras Não domiciliadas

Sem protesto Com protesto Sem protesto Com protesto 0,55% 1,7% 1,5% 2,85%

Min. Max. Min. Max. Min. Max. Min. Max. €5,00 €62,50 €5,30 €100,00 €10,00 €110,00 €15,00 €172,50

19/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

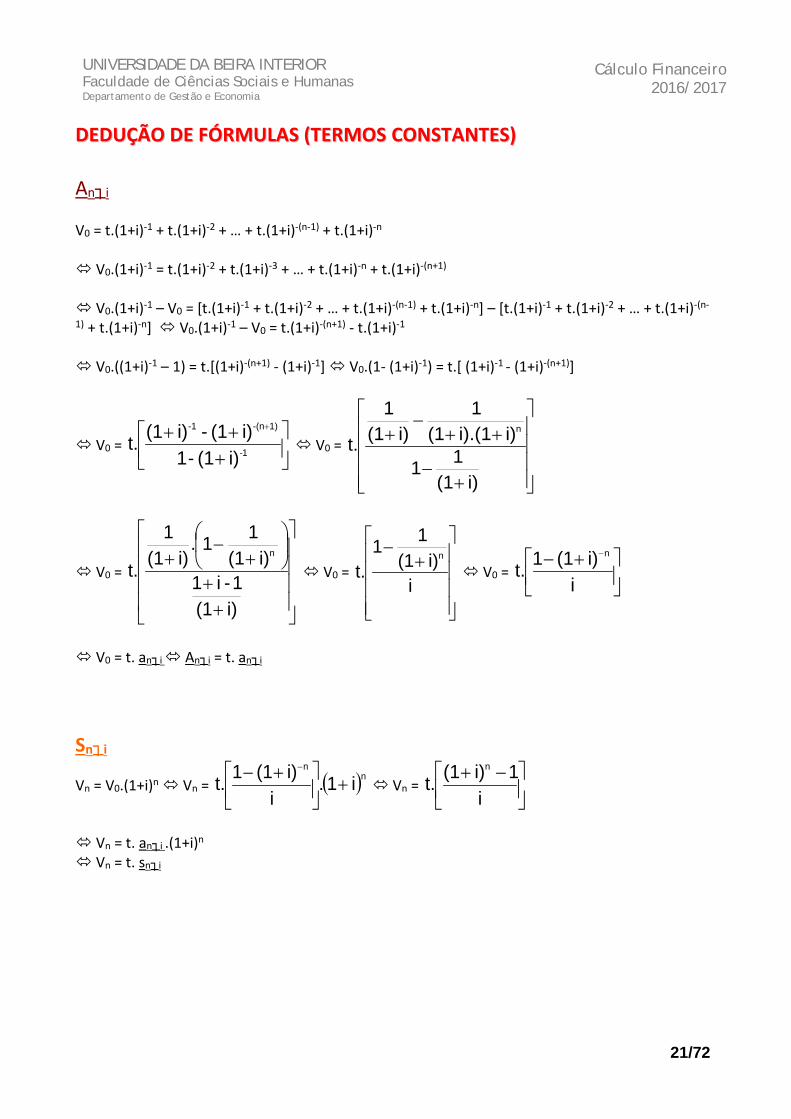

2016/2017 DDEEDDUUÇÇÃÃOO DDEE FFÓÓRRMMUULLAASS ((TTEERRMMOOSS CCOONNSSTTAANNTTEESS)) An┐i

V0 = t.(1+i)-1 + t.(1+i)-2 + … + t.(1+i)-(n-1) + t.(1+i)-n V0.(1+i)-1 = t.(1+i)-2 + t.(1+i)-3 + … + t.(1+i)-n + t.(1+i)-(n+1)

V0.(1+i)-1 – V0 = [t.(1+i)-1 + t.(1+i)-2 + … + t.(1+i)-(n-1) + t.(1+i)-n] – [t.(1+i)-1 + t.(1+i)-2 + … + t.(1+i)-(n-

1) + t.(1+i)-n] V0.(1+i)-1 – V0 = t.(1+i)-(n+1) - t.(1+i)-1

V0.((1+i)-1 – 1) = t.[(1+i)-(n+1) - (1+i)-1] V0.(1- (1+i)-1) = t.[ (1+i)-1 - (1+i)-(n+1)]

V0 =

+++ +

1-

1)-(n-1

i)(1 -1i)(1 - i)(1t. V0 =

+−

++−

+

i)(111

i)i).(1(11

i)(11

t.n

V0 =

++

+

−+

i)(11- i1

i)(111.

i)(11

t.n

V0 =

+

−

ii)(1

11t.

n

V0 =

+− −

ii)(11t.

n

V0 = t. an┐i An┐i = t. an┐i

Sn┐i

Vn = V0.(1+i)n Vn = ( )nn

i1.i

i)(11t. +

+− −

Vn =

−+i

1i)(1t.n

Vn = t. an┐i .(1+i)n Vn = t. sn┐i

21/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

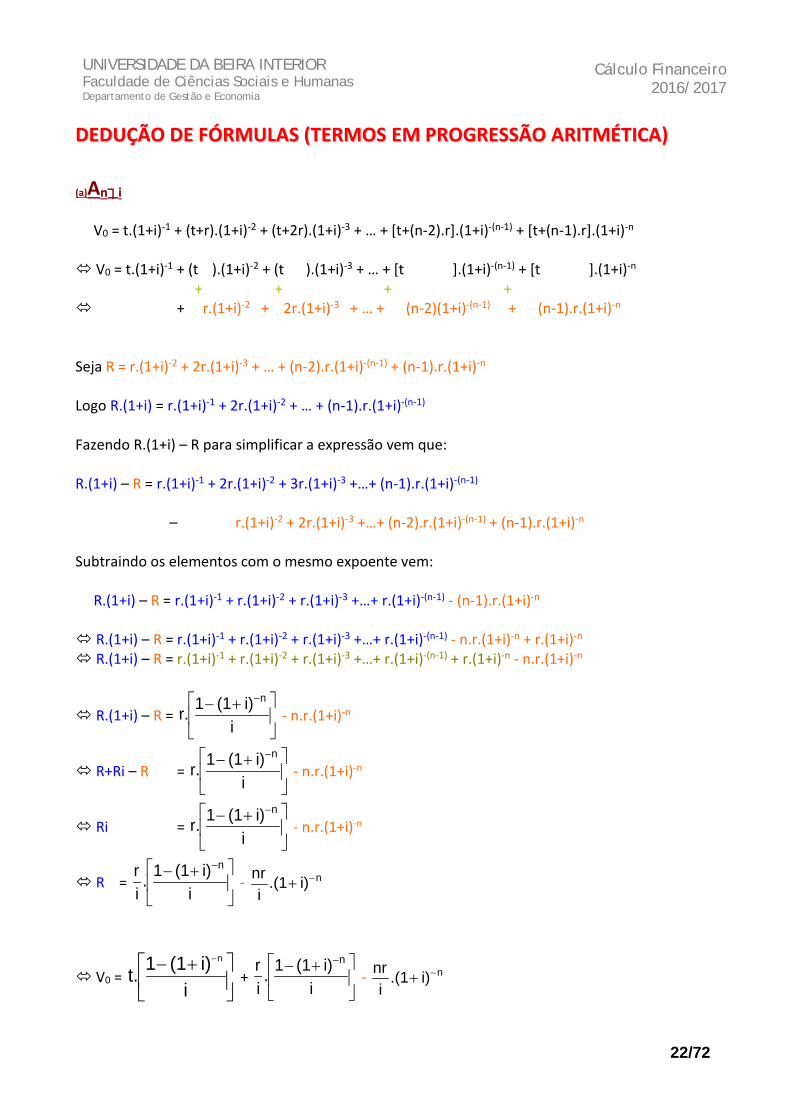

2016/2017 DDEEDDUUÇÇÃÃOO DDEE FFÓÓRRMMUULLAASS ((TTEERRMMOOSS EEMM PPRROOGGRREESSSSÃÃOO AARRIITTMMÉÉTTIICCAA))

(a)An┐i

V0 = t.(1+i)-1 + (t+r).(1+i)-2 + (t+2r).(1+i)-3 + … + [t+(n-2).r].(1+i)-(n-1) + [t+(n-1).r].(1+i)-n V0 = t.(1+i)-1 + (t+r).(1+i)-2 + (t+2r).(1+i)-3 + … + [t+(n-2).r].(1+i)-(n-1) + [t+(n-1).r].(1+i)-n + + + + V0 = t.(1+i)-1 + r.(1+i)-2 + 2r.(1+i)-3 + … + (n-2)(1+i)-(n-1) + (n-1).r.(1+i)-n

Seja R = r.(1+i)-2 + 2r.(1+i)-3 + … + (n-2).r.(1+i)-(n-1) + (n-1).r.(1+i)-n

Logo R.(1+i) = r.(1+i)-1 + 2r.(1+i)-2 + … + (n-1).r.(1+i)-(n-1)

Fazendo R.(1+i) – R para simplificar a expressão vem que: R.(1+i) – R = r.(1+i)-1 + 2r.(1+i)-2 + 3r.(1+i)-3 +…+ (n-1).r.(1+i)-(n-1) – r.(1+i)-2 + 2r.(1+i)-3 +…+ (n-2).r.(1+i)-(n-1) + (n-1).r.(1+i)-n Subtraindo os elementos com o mesmo expoente vem: R.(1+i) – R = r.(1+i)-1 + r.(1+i)-2 + r.(1+i)-3 +…+ r.(1+i)-(n-1) - (n-1).r.(1+i)-n R.(1+i) – R = r.(1+i)-1 + r.(1+i)-2 + r.(1+i)-3 +…+ r.(1+i)-(n-1) - n.r.(1+i)-n + r.(1+i)-n R.(1+i) – R = r.(1+i)-1 + r.(1+i)-2 + r.(1+i)-3 +…+ r.(1+i)-(n-1) + r.(1+i)-n - n.r.(1+i)-n

R.(1+i) – R =

+− −

ii)(11r.

n - n.r.(1+i)-n

R+Ri – R =

+− −

ii)(11r.

n - n.r.(1+i)-n

Ri =

+− −

ii)(11r.

n - n.r.(1+i)-n

R =

+− −

ii)(11.

ir n

- ni).(1i

nr −+

V0 =

+− −

ii)(11t.

n

+

+− −

ii)(11.

ir n

- ni).(1i

nr −+

22/72

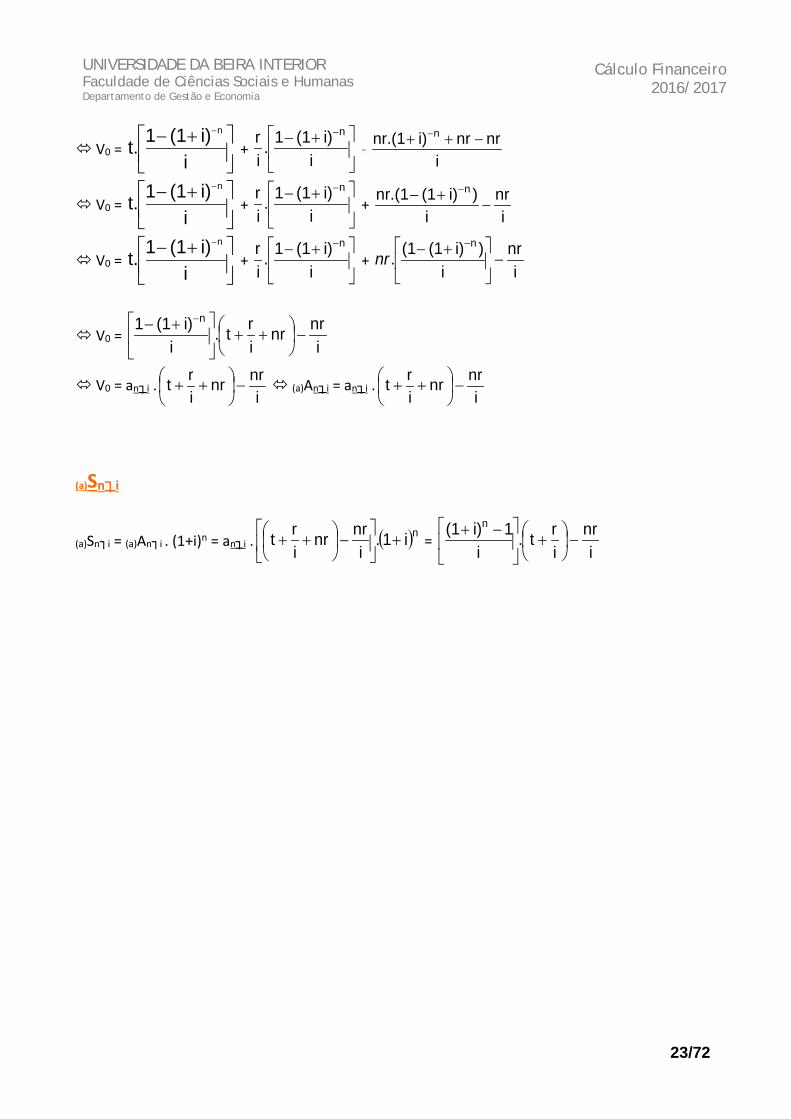

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

V0 =

+− −

ii)(11t.

n

+

+− −

ii)(11.

ir n

- i

nrnri)nr.(1 n −++ −

V0 =

+− −

ii)(11t.

n

+

+− −

ii)(11.

ir n

+ i

nri

)i)(1nr.(1 n−

+− −

V0 =

+− −

ii)(11t.

n

+

+− −

ii)(11.

ir n

+ i

nri

)i)(1 (1.n

−

+− −

nr

V0 = i

nrnrirt.

ii)(11 n

−

++

+− −

V0 = an┐i .i

nrnrirt −

++ (a)An┐i = an┐i .

inrnr

irt −

++

(a)Sn┐i

(a)Sn┐i = (a)An┐i . (1+i)n = an┐i . ( )ni1.i

nrnrirt +

−

++ =

inr

irt.

i1i)(1 n

−

+

−+

23/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

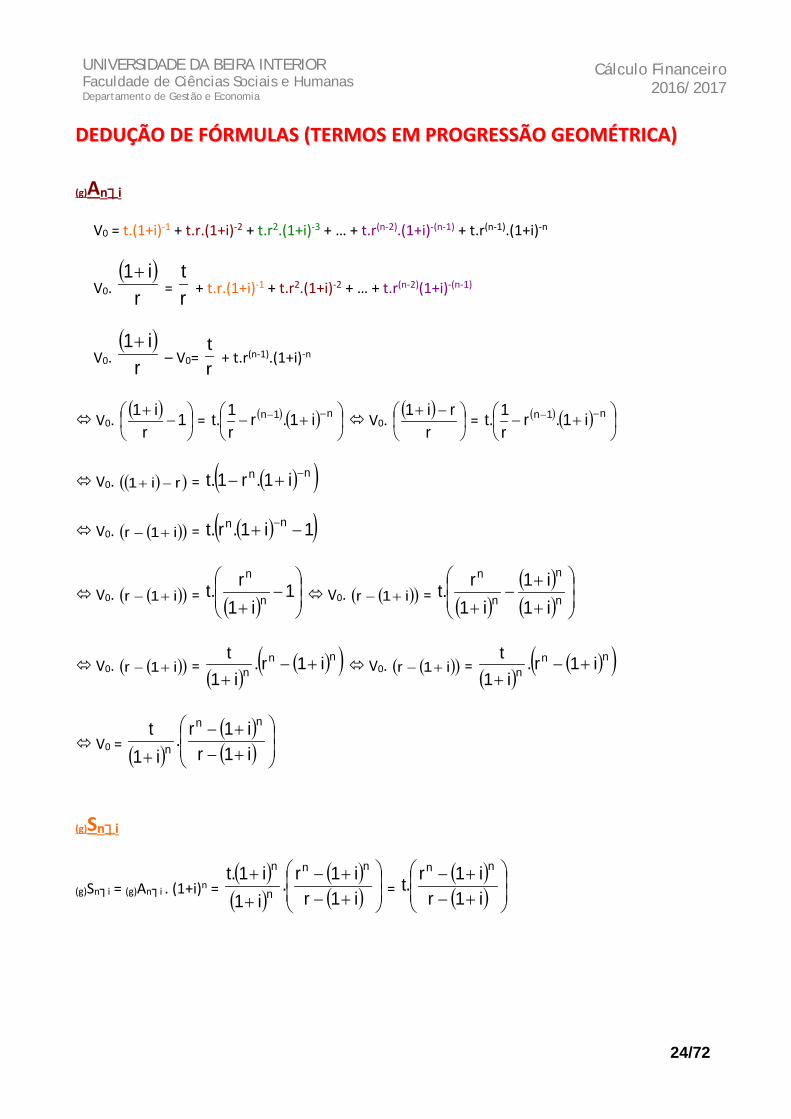

2016/2017 DDEEDDUUÇÇÃÃOO DDEE FFÓÓRRMMUULLAASS ((TTEERRMMOOSS EEMM PPRROOGGRREESSSSÃÃOO GGEEOOMMÉÉTTRRIICCAA))

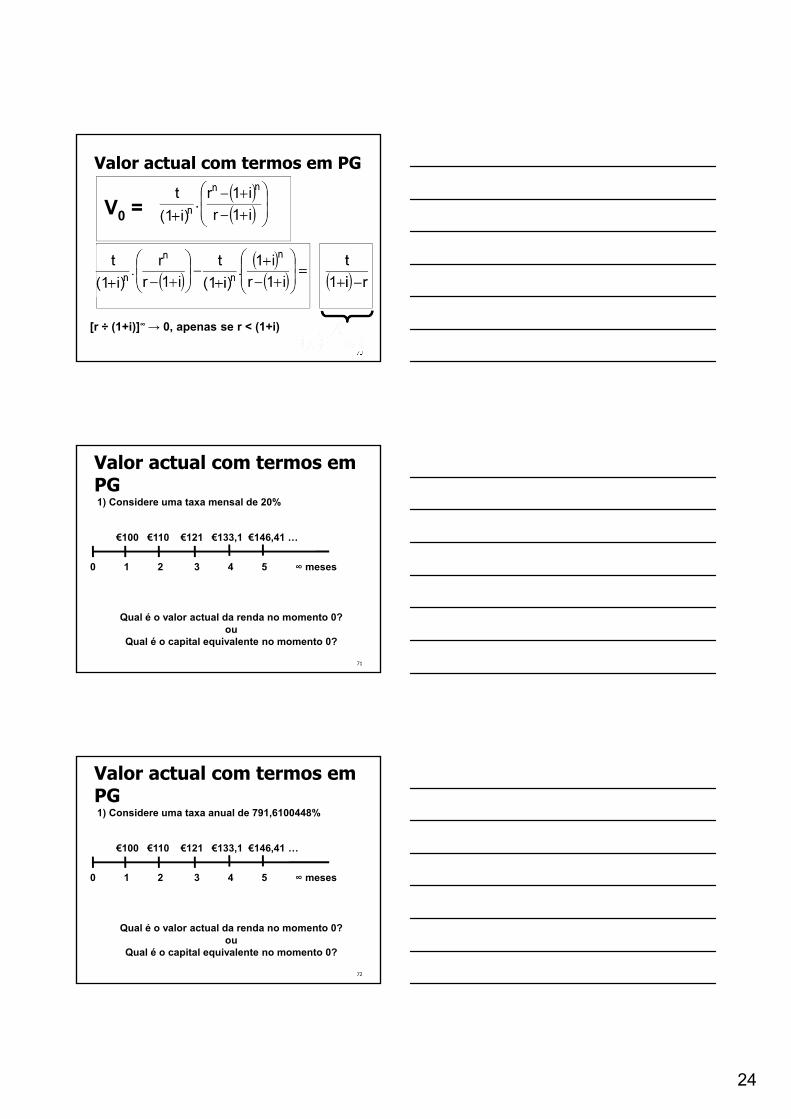

(g)An┐i

V0 = t.(1+i)-1 + t.r.(1+i)-2 + t.r2.(1+i)-3 + … + t.r(n-2).(1+i)-(n-1) + t.r(n-1).(1+i)-n

V0. ( )

ri1+

= rt

+ t.r.(1+i)-1 + t.r2.(1+i)-2 + … + t.r(n-2)(1+i)-(n-1)

V0. ( )

ri1+

– V0= rt

+ t.r(n-1).(1+i)-n

V0. ( )

−

+ 1r

i1 = ( ) ( )

+− −− n1n i1.rr1t. V0.

( )

−+

rri1

= ( ) ( )

+− −− n1n i1.rr1t.

V0. ( )( )ri1 −+ = ( )( )nn i1.r1t. −+−

V0. ( )( )i1r +− = ( )( )1i1.rt. nn −+ −

V0. ( )( )i1r +− = ( )

−

+1

i1rt. n

n

V0. ( )( )i1r +− = ( )( )( )

+

+−

+ n

n

n

n

i1i1

i1rt.

V0. ( )( )i1r +− = ( )( )( )nn

n i1r.i1

t+−

+ V0. ( )( )i1r +− = ( )

( )( )nnn i1r.

i1t

+−+

V0 = ( )( )( )

+−+−

+ i1ri1r.

i1t nn

n

(g)Sn┐i

(g)Sn┐i = (g)An┐i . (1+i)n = ( )( )

( )( )

+−+−

+

+i1ri1r.

i1i1t. nn

n

n

= ( )( )

+−+−

i1ri1r.t

nn

24/72

2

4

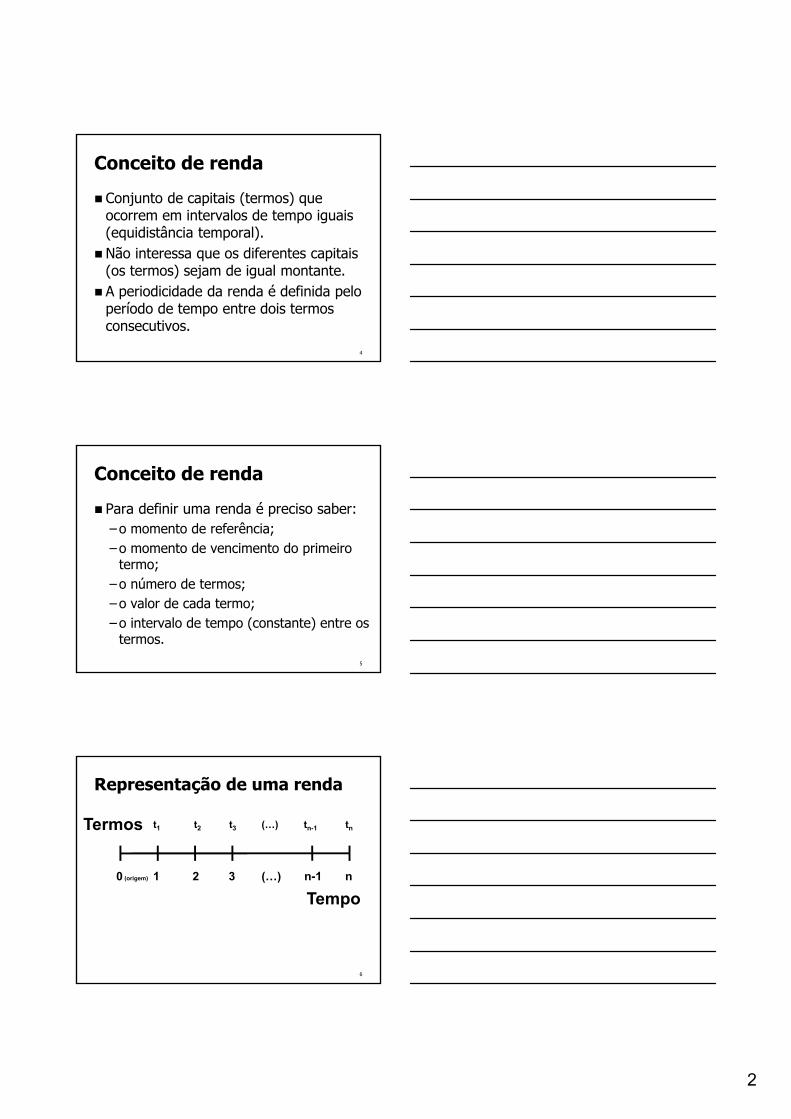

Conceito de renda Conjunto de capitais (termos) que

ocorrem em intervalos de tempo iguais (equidistância temporal).

Não interessa que os diferentes capitais (os termos) sejam de igual montante.

A periodicidade da renda é definida pelo período de tempo entre dois termos consecutivos.

5

Conceito de renda Para definir uma renda é preciso saber:

– o momento de referência;– o momento de vencimento do primeiro

termo;–o número de termos;–o valor de cada termo;–o intervalo de tempo (constante) entre os

termos.

6

Representação de uma renda

0 (origem) 1 2 3 (…) n-1 n

t1 t2 t3 (…) tn-1 tnTermos

Tempo

3

7

t1 t2 t3 (…) tn-1 tn

Valor actual de uma renda

V0= t1.(1+i)-1 + t2.(1+i)-2 + t3.(1+i)-3 + … + t(n-1).(1+i)-(n-1) + tn.(1+i)-n

0 1 2 3 (…) n-1 n

8

t1 t2 t3 (…) tn-1 tn

Valor acumulado de uma renda

Vn= t1.(1+i)(n-1) + t2.(1+i)(n-2) + t3.(1+i)(n-3) + … + t(n-1).(1+i) + tn

0 1 2 3 (…) n-1 n

n é o momento em que ocorre o último termo

9

Tipos de rendasQuanto à sua duração:

– TEMPORÁRIASO número de termos é finito.

– PERPÉTUASO número de termos pode ser considerado

ilimitado.

4

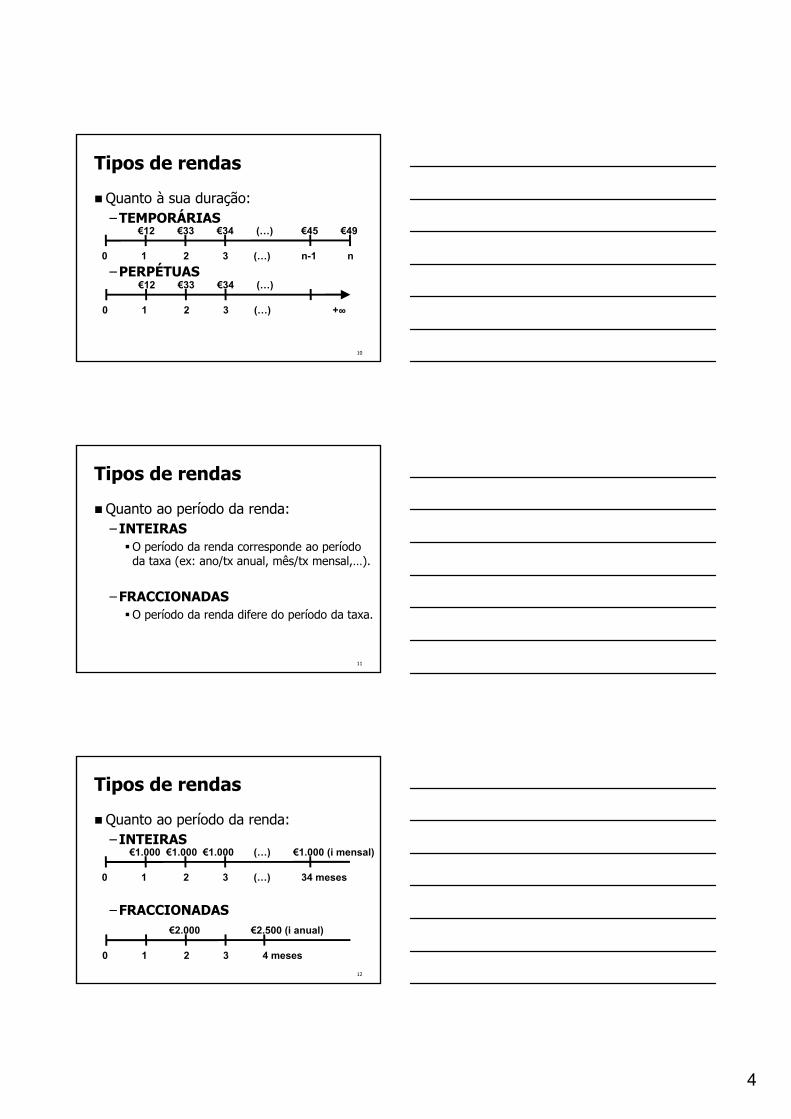

10

Tipos de rendasQuanto à sua duração:

– TEMPORÁRIAS

– PERPÉTUAS

€12 €33 €34 (…) €45 €49

0 1 2 3 (…) n-1 n

€12 €33 €34 (…)

0 1 2 3 (…) +∞

11

Tipos de rendasQuanto ao período da renda:

– INTEIRASO período da renda corresponde ao período

da taxa (ex: ano/tx anual, mês/tx mensal,…).

– FRACCIONADASO período da renda difere do período da taxa.

12

Tipos de rendasQuanto ao período da renda:

– INTEIRAS

– FRACCIONADAS

€1.000 €1.000 €1.000 (…) €1.000 (i mensal)

0 1 2 3 (…) 34 meses

€2.000 €2.500 (i anual)

0 1 2 3 4 meses

5

13

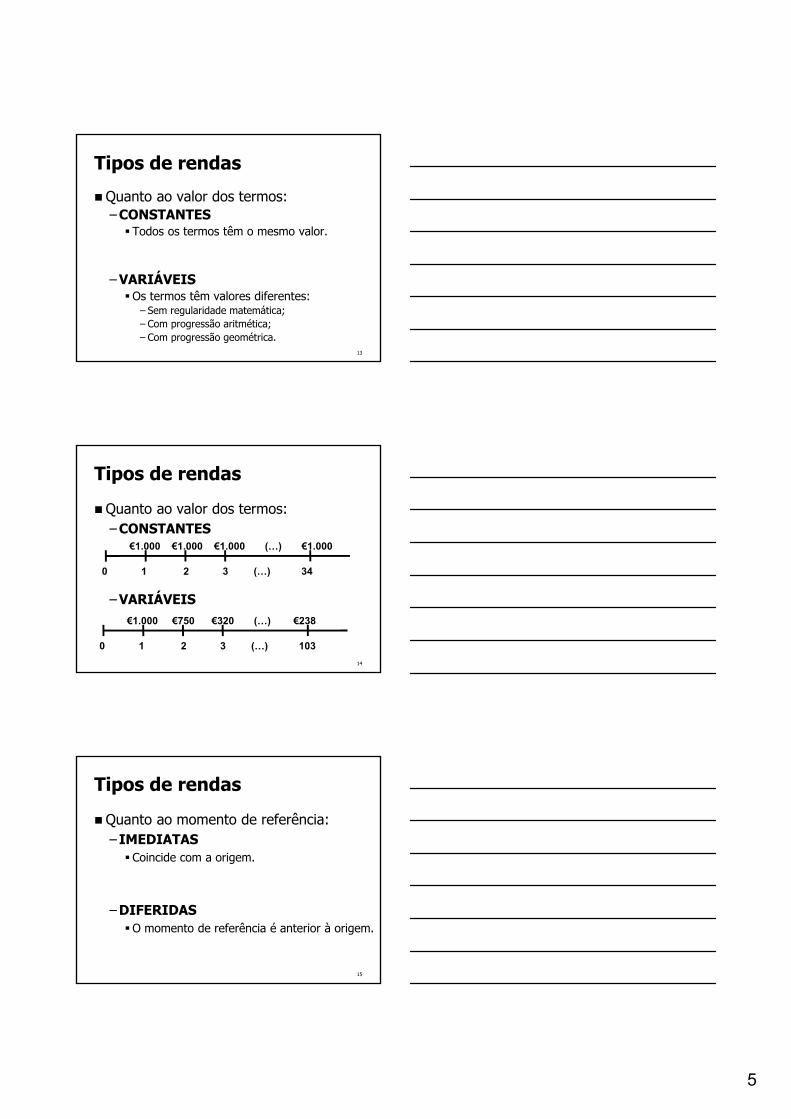

Tipos de rendasQuanto ao valor dos termos:

– CONSTANTES Todos os termos têm o mesmo valor.

– VARIÁVEISOs termos têm valores diferentes:

– Sem regularidade matemática;– Com progressão aritmética;– Com progressão geométrica.

14

Tipos de rendasQuanto ao valor dos termos:

– CONSTANTES

– VARIÁVEIS

€1.000 €1.000 €1.000 (…) €1.000

0 1 2 3 (…) 34

€1.000 €750 €320 (…) €238

0 1 2 3 (…) 103

15

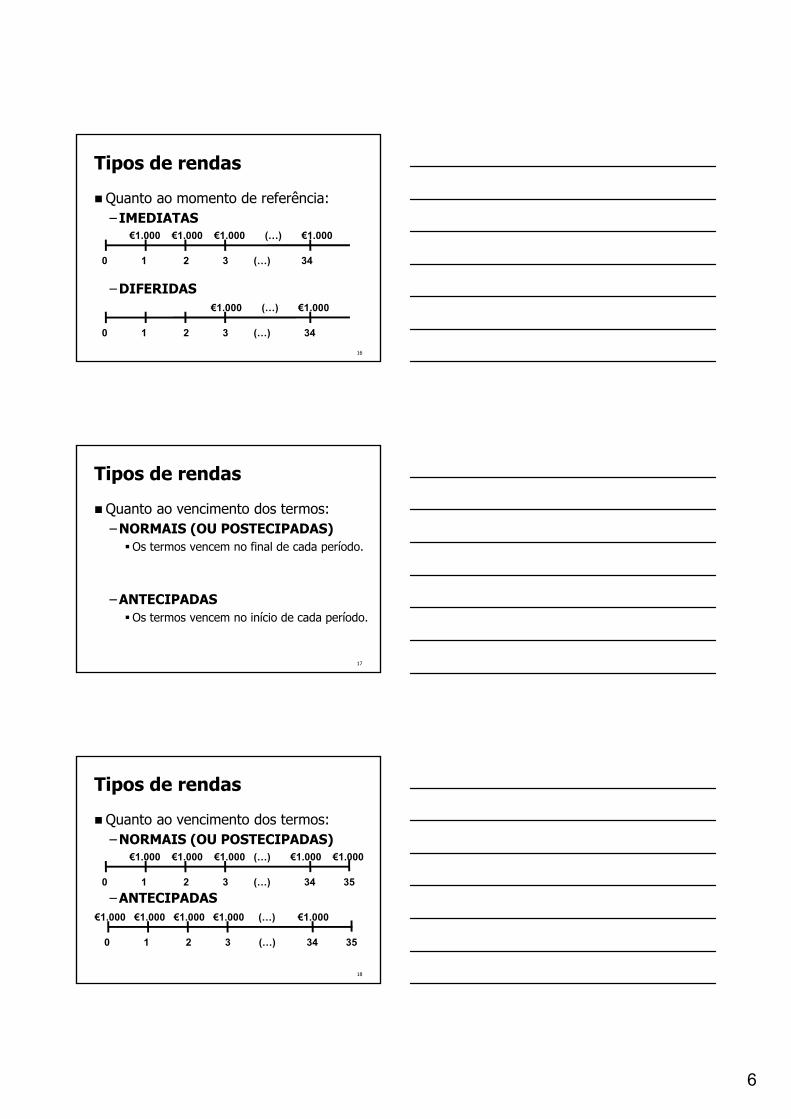

Tipos de rendasQuanto ao momento de referência:

– IMEDIATAS Coincide com a origem.

– DIFERIDASO momento de referência é anterior à origem.

6

16

Tipos de rendasQuanto ao momento de referência:

– IMEDIATAS

– DIFERIDAS€1.000 (…) €1.000

0 1 2 3 (…) 34

€1.000 €1.000 €1.000 (…) €1.000

0 1 2 3 (…) 34

17

Tipos de rendasQuanto ao vencimento dos termos:

– NORMAIS (OU POSTECIPADAS)Os termos vencem no final de cada período.

– ANTECIPADASOs termos vencem no início de cada período.

18

Tipos de rendasQuanto ao vencimento dos termos:

– NORMAIS (OU POSTECIPADAS)

– ANTECIPADAS

€1.000 €1.000 €1.000 (…) €1.000 €1.000

0 1 2 3 (…) 34 35

€1.000 €1.000 €1.000 €1.000 (…) €1.000

0 1 2 3 (…) 34 35

7

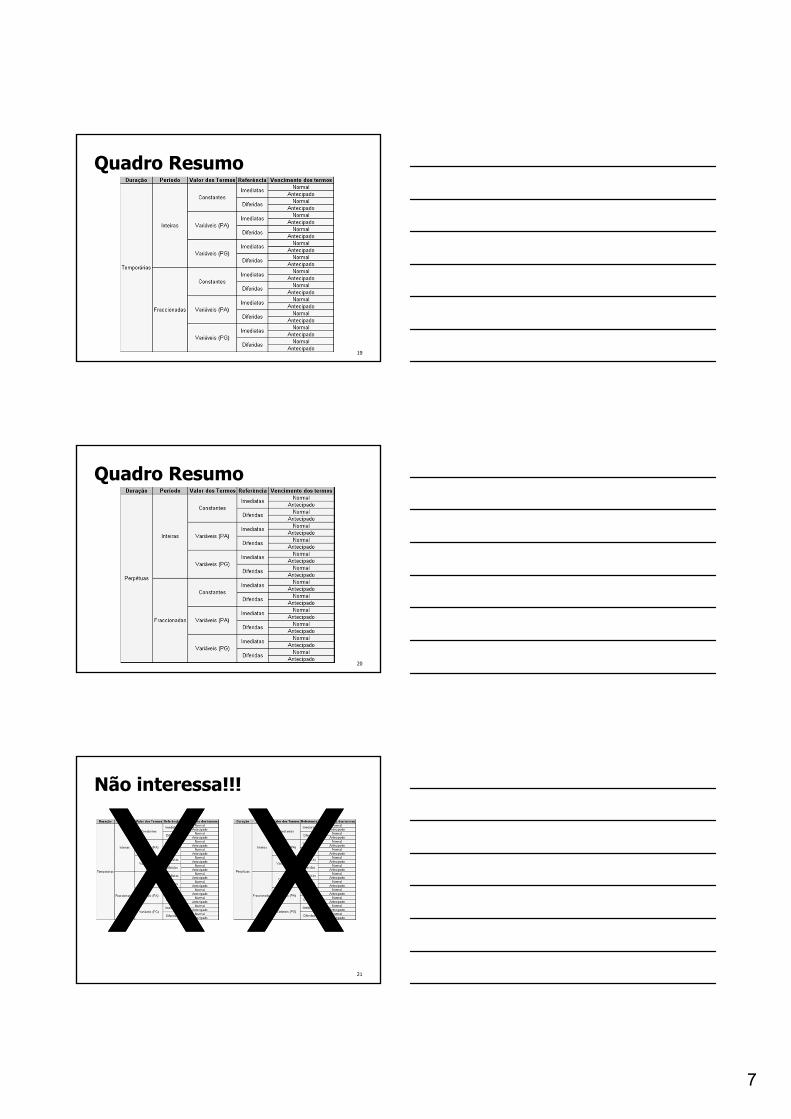

19

Quadro Resumo

20

Quadro Resumo

21

Não interessa!!!

8

22

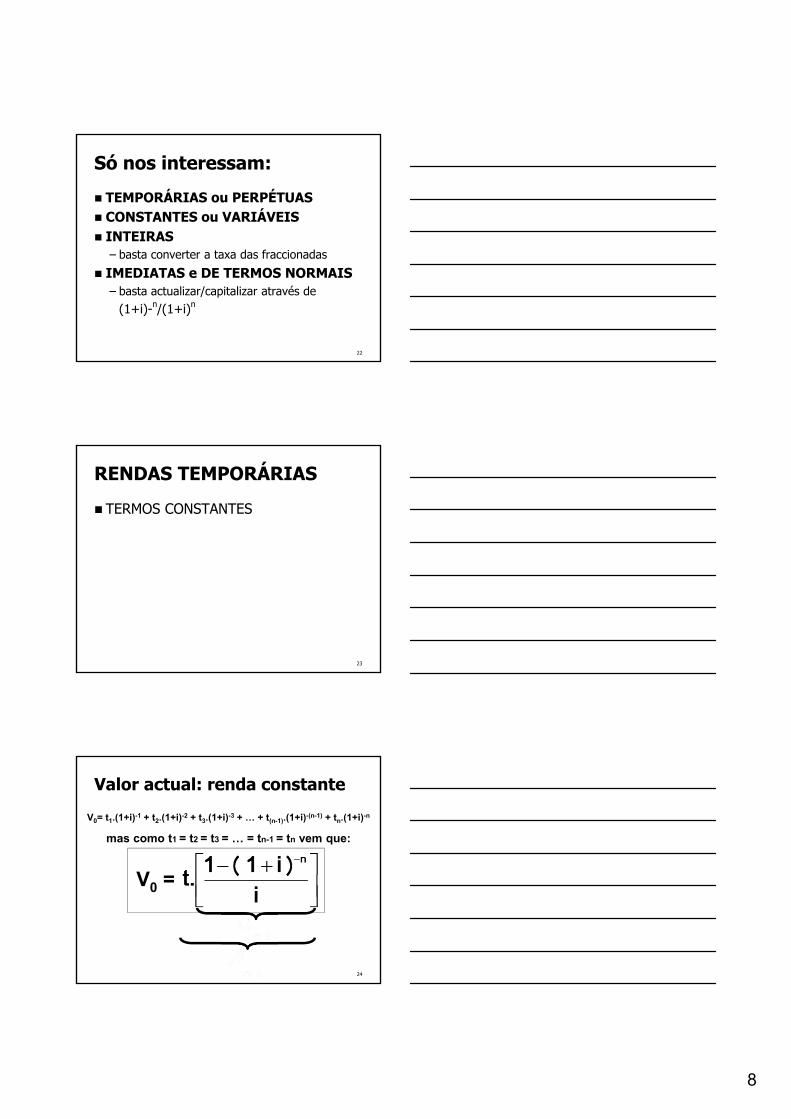

Só nos interessam: TEMPORÁRIAS ou PERPÉTUAS CONSTANTES ou VARIÁVEIS INTEIRAS

– basta converter a taxa das fraccionadas IMEDIATAS e DE TERMOS NORMAIS

– basta actualizar/capitalizar através de (1+i)-n/(1+i)n

23

RENDAS TEMPORÁRIAS TERMOS CONSTANTES

24

Valor actual: renda constanteV0= t1.(1+i)-1 + t2.(1+i)-2 + t3.(1+i)-3 + … + t(n-1).(1+i)-(n-1) + tn.(1+i)-n

mas como t1 = t2 = t3 = … = tn-1 = tn vem que:

V0 =

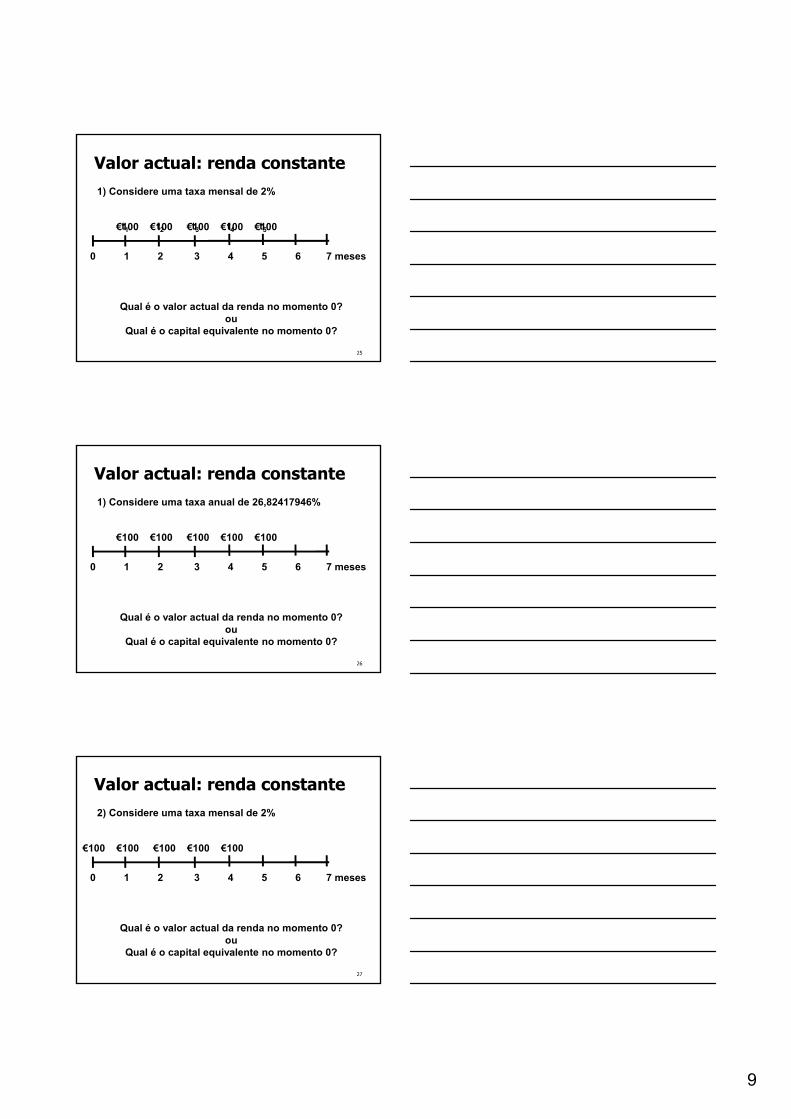

9

25

t1 t2 t3 t4 t5

Valor actual: renda constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa mensal de 2%

26

Valor actual: renda constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa anual de 26,82417946%

27

Valor actual: renda constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

2) Considere uma taxa mensal de 2%

10

28

Valor actual: renda constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

3) Considere uma taxa mensal de 2%

29

Valor actual: renda constante

0 1 2 3 4 … 69 70 meses

€100 €150 €100 €150 €100 … €150 €100

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

4) Considere uma taxa mensal de 2%

30

Valor acumulado: r. constante

Vn= V0.(1+i)n

vem que:

Vn =

11

31

Valor acumulado: r. constante

Vn= V0.(1+i)n

vem que:

Vn =

32

t1 t2 t3 t4 t5

Valor acumulado: r. constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor acumulado da renda no momento 5?ou

Qual é o valor da renda no final do prazo?

1) Considere uma taxa mensal de 2%

33

Valor acumulado: r. constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor acumulado da renda no momento 5?ou

Qual é o valor da renda no final do prazo?

1) Considere uma taxa anual de 26,82417946%

12

34

Valor acumulado: r. constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor acumulado da renda no momento 4?ou

Qual é o valor da renda no final do prazo?

2) Considere uma taxa mensal de 2%

35

Valor acumulado: r. constante

0 1 2 3 4 5 6 7 meses

€100 €100 €100 €100 €100

Qual é o valor acumulado da renda no momento 7?

3) Considere uma taxa mensal de 2%

36

Valor acumulado: r. constante

0 1 2 3 4 … 69 70 meses

€100 €150 €100 €150 €100 … €150 €100

Qual é o valor acumulado da renda no momento 70?ou

Qual é o valor da renda no momento 70?

4) Considere uma taxa mensal de 2%

13

37

RENDAS TEMPORÁRIAS TERMOS VARIÁVEIS

– Sem regularidade matemática;– Com termos em progressão aritmética;– Com termos em progressão geométrica.

38

TERMOS SEM REGULARIDADE

Efectua-se o cálculo (actualizar/capitalizar) termo a termo para a data de análise!

0 1 2 3 4 5 6 7 meses

€100 €37 €11 €143 €20 (i mensal = 3%)

39

t t+r t+2r t+3r t+4r … t+(n-2)r t+(n-1)r

TERMOS EM P. ARITMÉTICA

0 1 2 3 4 5 … n-1 n

r é a RAZÃO da progressão aritmética

A RAZÃO tanto pode ser maior que 0 ou menor que 0Se r < 0, então o n.º de termos possíveis é n = t ÷ | r |(é óbvio que quando a razão é zero os termos são constantes…)

14

40

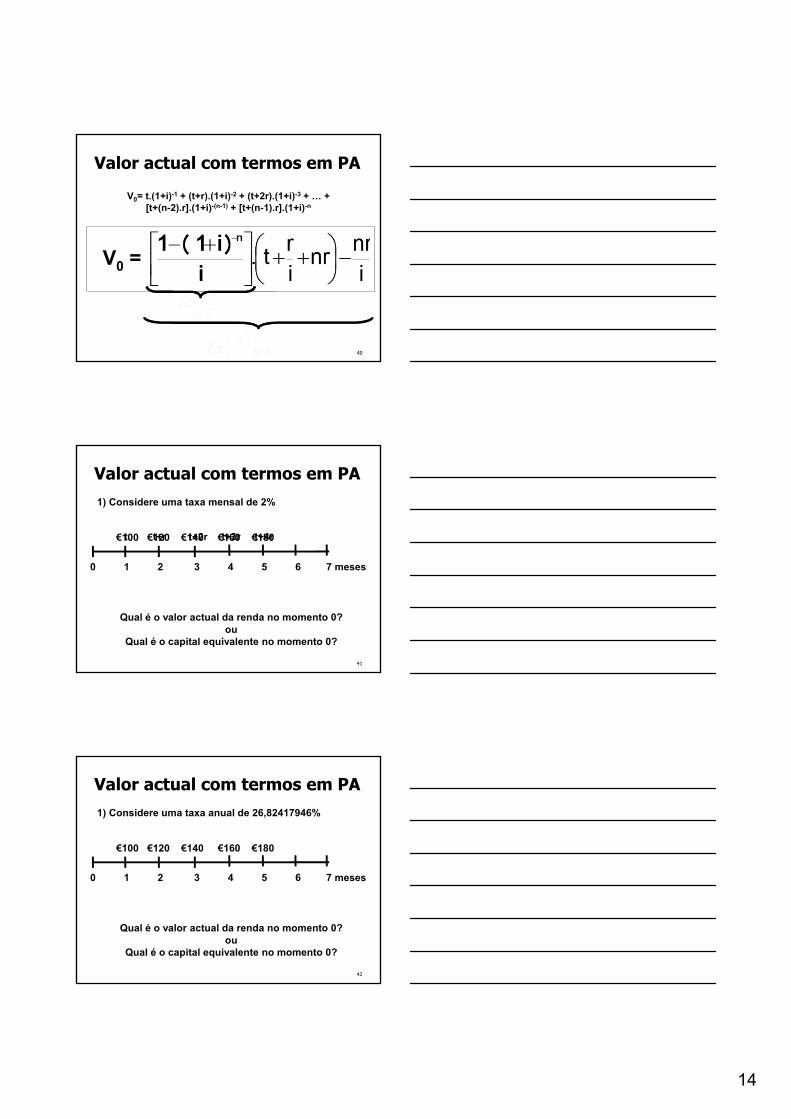

Valor actual com termos em PAV0= t.(1+i)-1 + (t+r).(1+i)-2 + (t+2r).(1+i)-3 + … +

[t+(n-2).r].(1+i)-(n-1) + [t+(n-1).r].(1+i)-n

V0 =

41

t t+r t+2r t+3r t+4r

Valor actual com termos em PA

0 1 2 3 4 5 6 7 meses

€100 €120 €140 €160 €180

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa mensal de 2%

42

Valor actual com termos em PA

0 1 2 3 4 5 6 7 meses

€100 €120 €140 €160 €180

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa anual de 26,82417946%

15

43

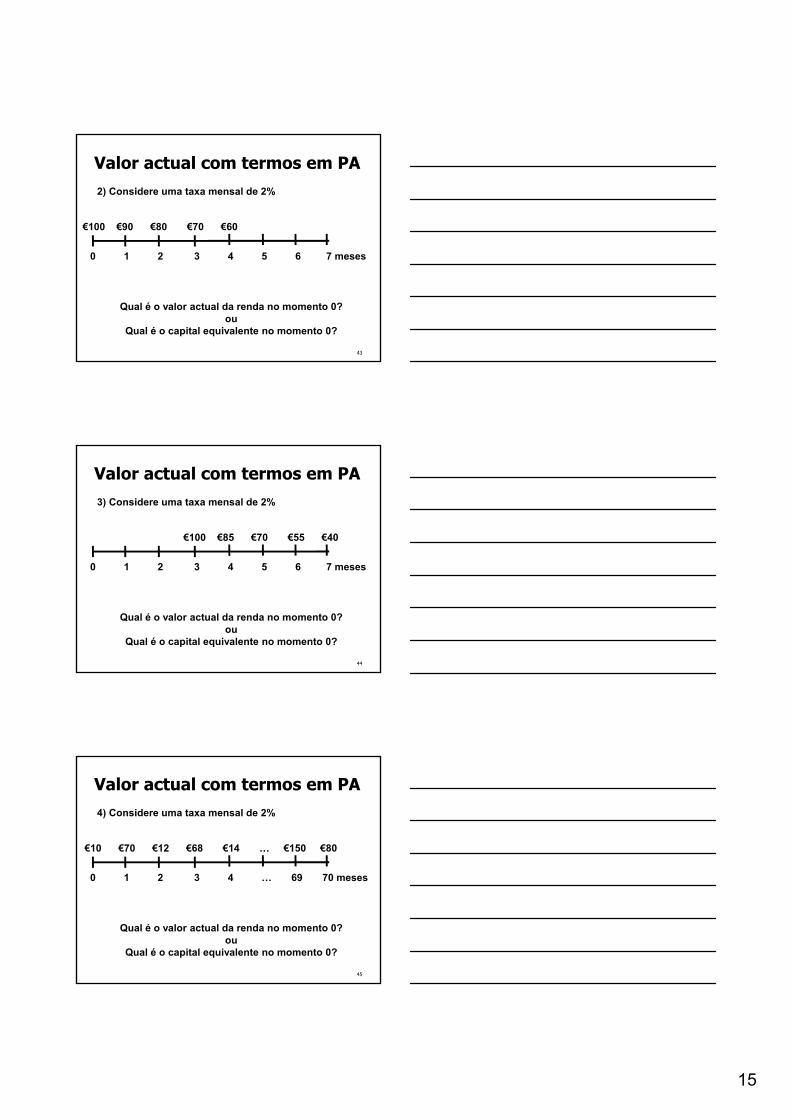

Valor actual com termos em PA

0 1 2 3 4 5 6 7 meses

€100 €90 €80 €70 €60

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

2) Considere uma taxa mensal de 2%

44

Valor actual com termos em PA

0 1 2 3 4 5 6 7 meses

€100 €85 €70 €55 €40

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

3) Considere uma taxa mensal de 2%

45

Valor actual com termos em PA

0 1 2 3 4 … 69 70 meses

€10 €70 €12 €68 €14 … €150 €80

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

4) Considere uma taxa mensal de 2%

16

46

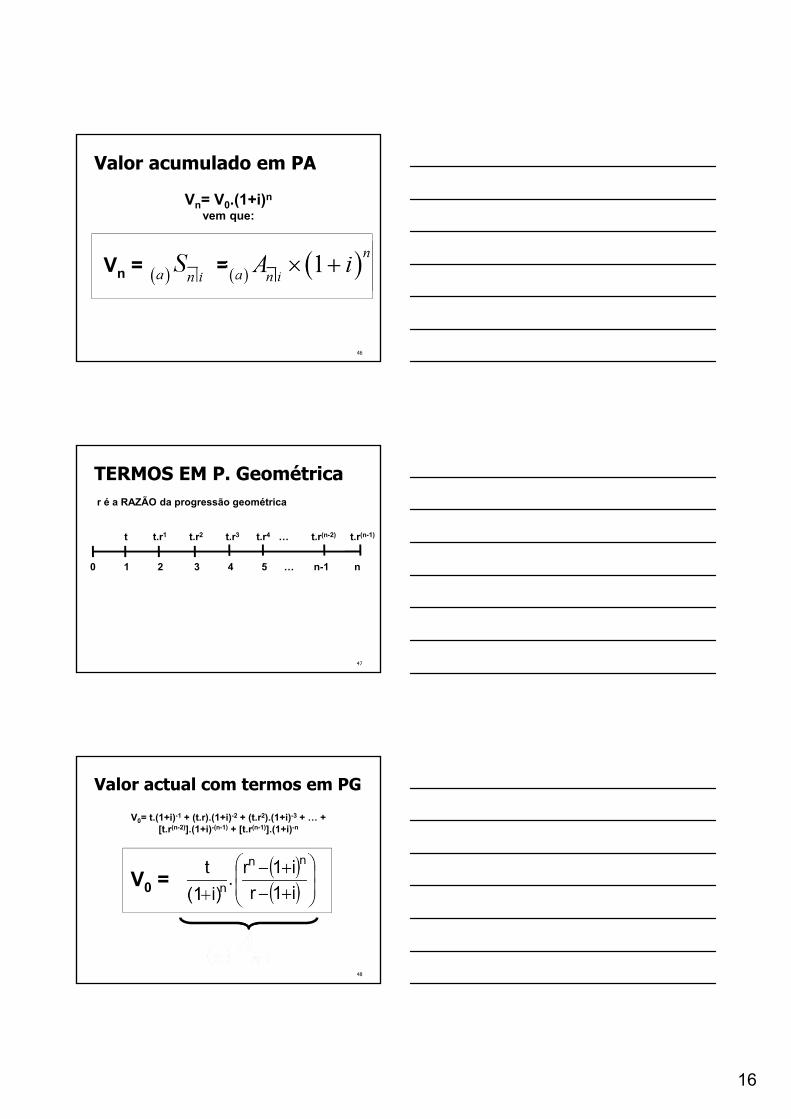

Valor acumulado em PA

Vn= V0.(1+i)n

vem que:

Vn = =

47

t t.r1 t.r2 t.r3 t.r4 … t.r(n-2) t.r(n-1)

TERMOS EM P. Geométrica

0 1 2 3 4 5 … n-1 n

r é a RAZÃO da progressão geométrica

48

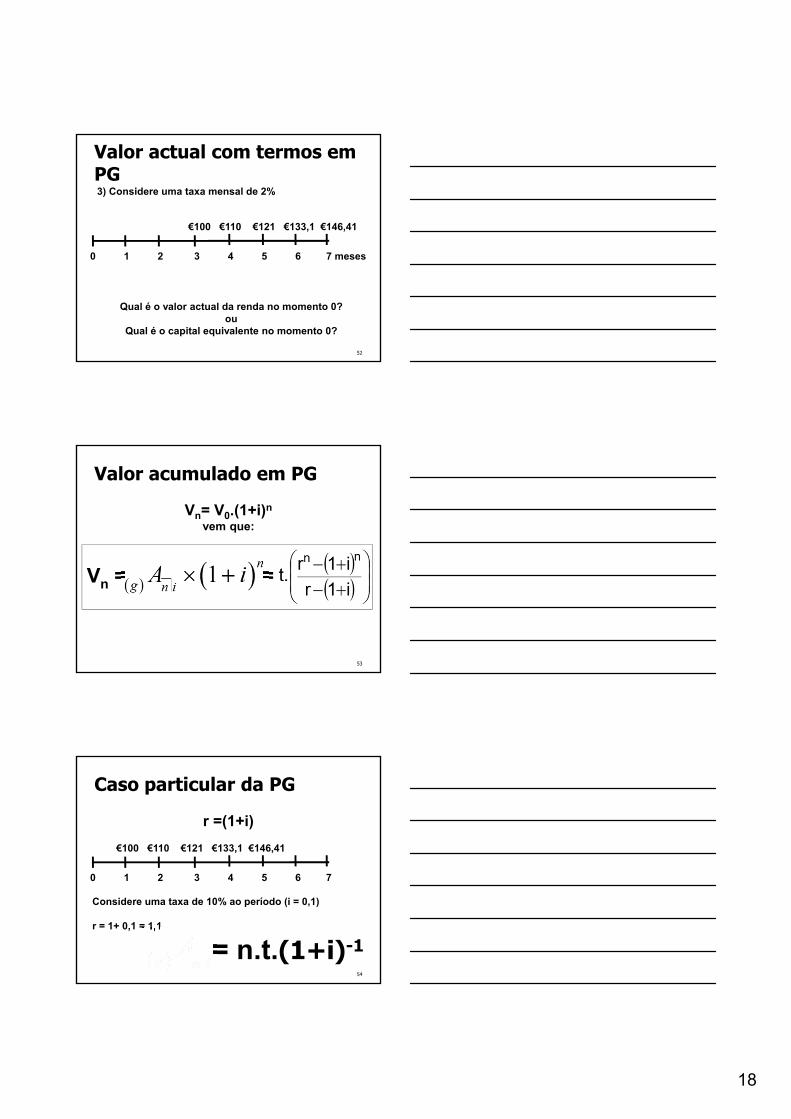

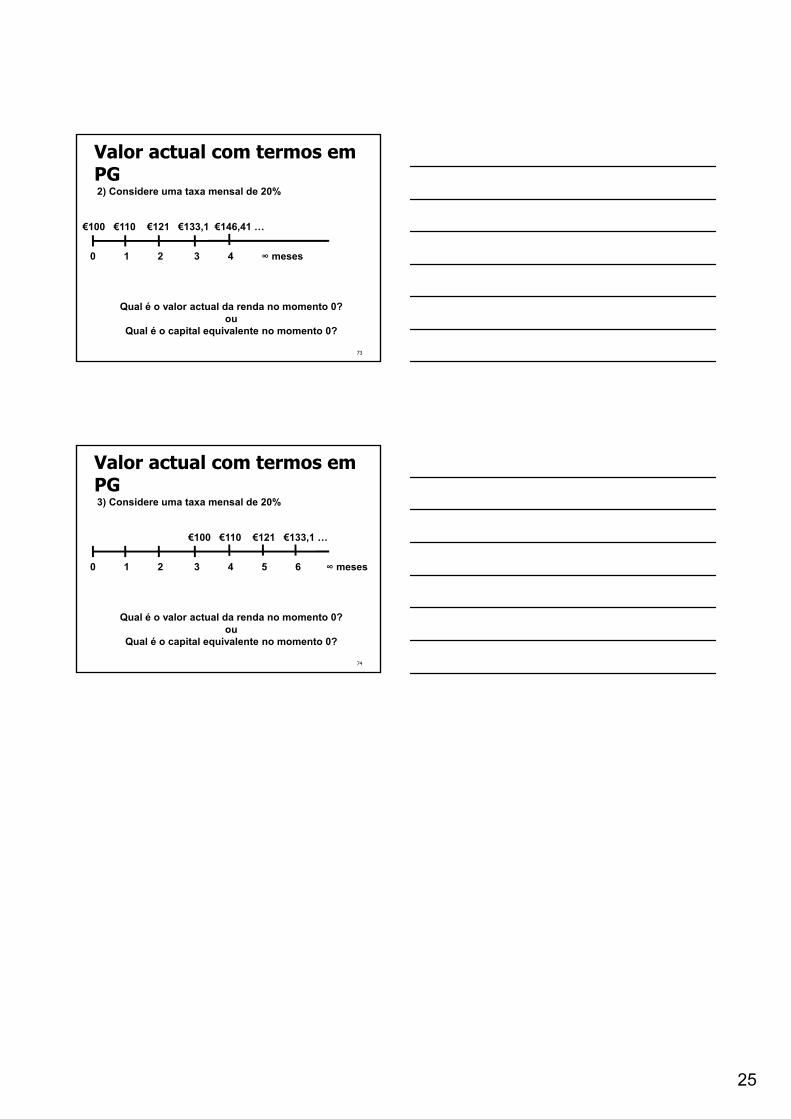

Valor actual com termos em PGV0= t.(1+i)-1 + (t.r).(1+i)-2 + (t.r2).(1+i)-3 + … +

[t.r(n-2)].(1+i)-(n-1) + [t.r(n-1)].(1+i)-n

V0 =

17

49

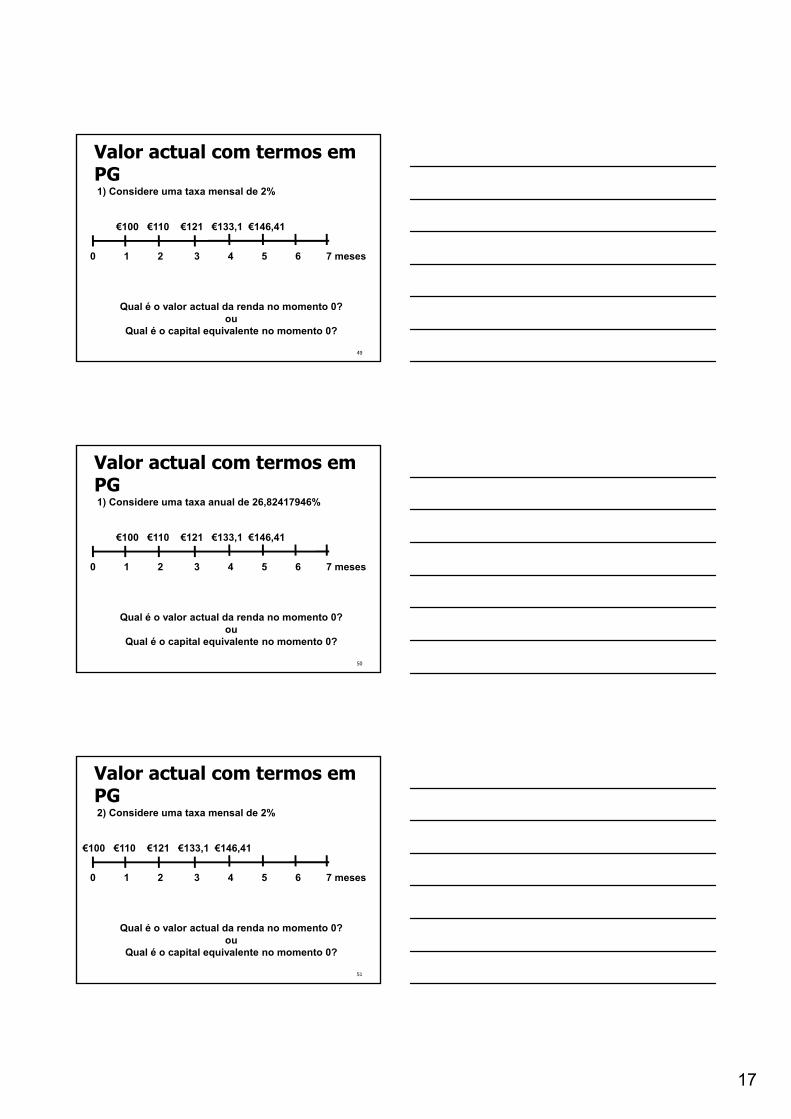

Valor actual com termos em PG

0 1 2 3 4 5 6 7 meses

€100 €110 €121 €133,1 €146,41

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa mensal de 2%

50

Valor actual com termos em PG

0 1 2 3 4 5 6 7 meses

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa anual de 26,82417946%

€100 €110 €121 €133,1 €146,41

51

Valor actual com termos em PG

0 1 2 3 4 5 6 7 meses

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

2) Considere uma taxa mensal de 2%

€100 €110 €121 €133,1 €146,41

18

52

Valor actual com termos em PG

0 1 2 3 4 5 6 7 meses

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

3) Considere uma taxa mensal de 2%

€100 €110 €121 €133,1 €146,41

53

Valor acumulado em PG

Vn= V0.(1+i)n

vem que:

Vn = =

54

Caso particular da PG

r =(1+i)

0 1 2 3 4 5 6 7

€100 €110 €121 €133,1 €146,41

Considere uma taxa de 10% ao período (i = 0,1)

r = 1+ 0,1 = 1,1

= n.t.(1+i)-1

19

55

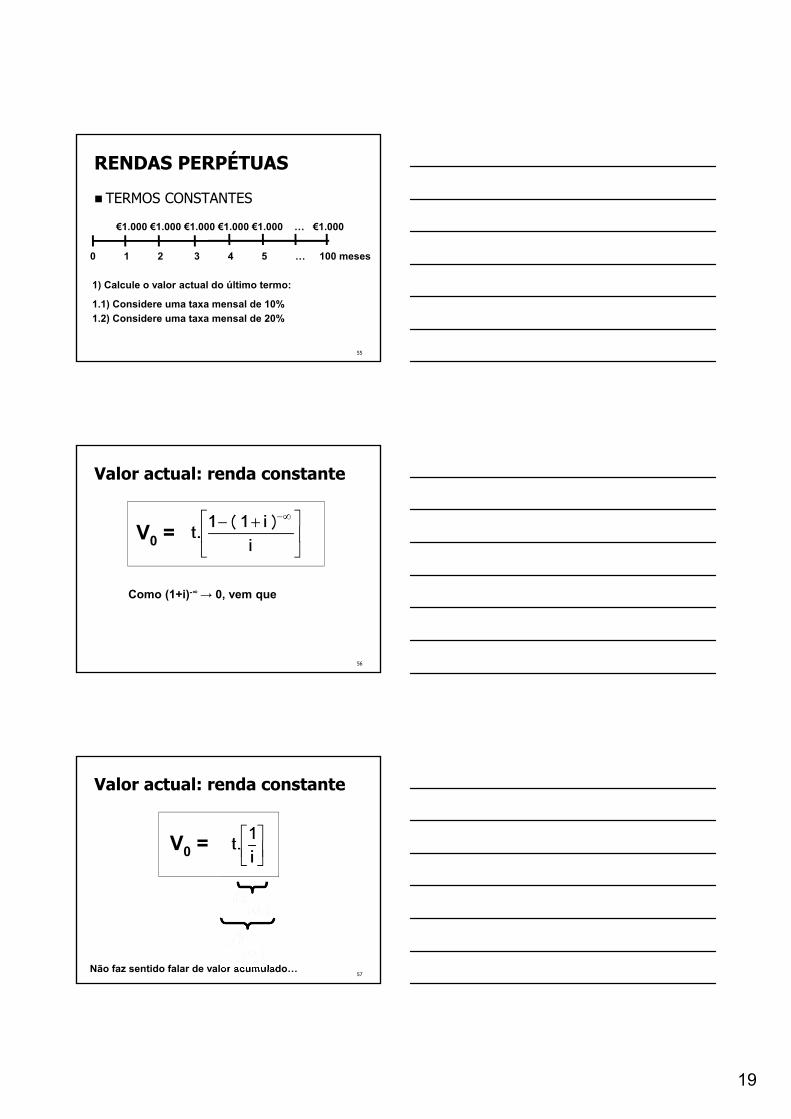

RENDAS PERPÉTUAS TERMOS CONSTANTES

0 1 2 3 4 5 … 100 meses

€1.000 €1.000 €1.000 €1.000 €1.000 … €1.000

1) Calcule o valor actual do último termo:

1.1) Considere uma taxa mensal de 10%

1.2) Considere uma taxa mensal de 20%

56

Valor actual: renda constante

V0 =

Como (1+i)-∞ → 0, vem que

57

Valor actual: renda constante

V0 =

Não faz sentido falar de valor acumulado…

20

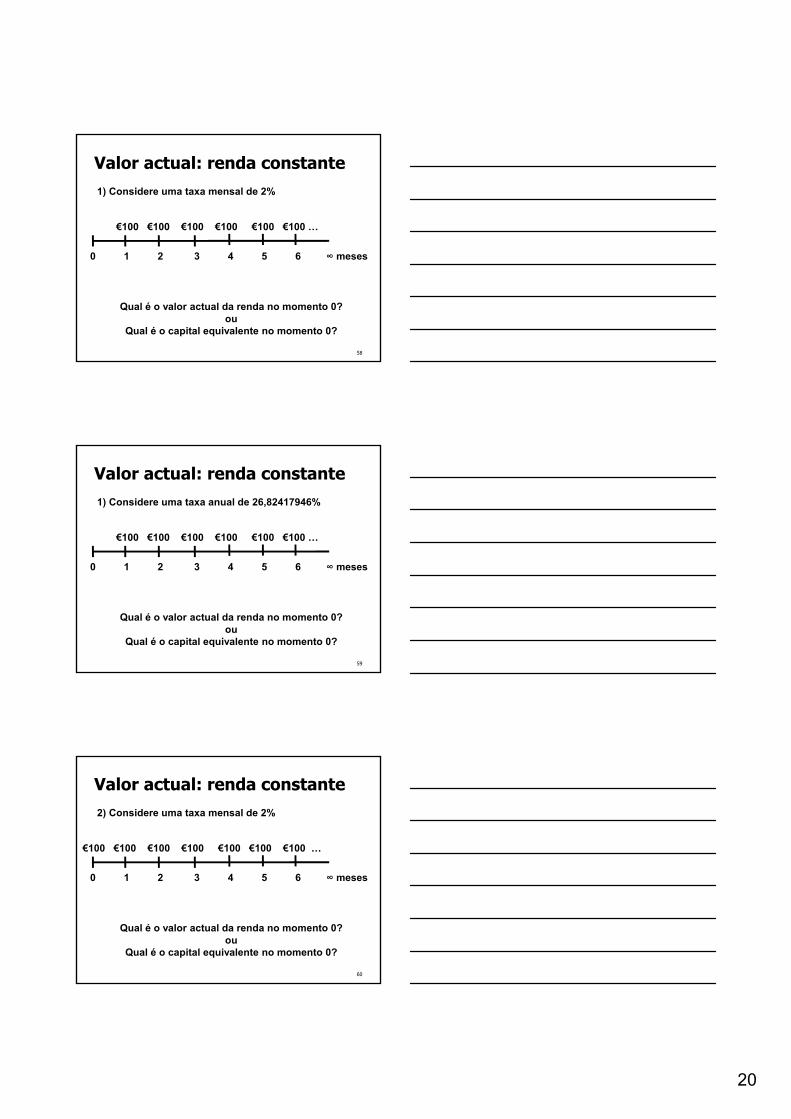

58

Valor actual: renda constante

0 1 2 3 4 5 6 ∞ meses

€100 €100 €100 €100 €100 €100 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa mensal de 2%

59

Valor actual: renda constante

0 1 2 3 4 5 6 ∞ meses

€100 €100 €100 €100 €100 €100 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa anual de 26,82417946%

60

Valor actual: renda constante

0 1 2 3 4 5 6 ∞ meses

€100 €100 €100 €100 €100 €100 €100 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

2) Considere uma taxa mensal de 2%

21

61

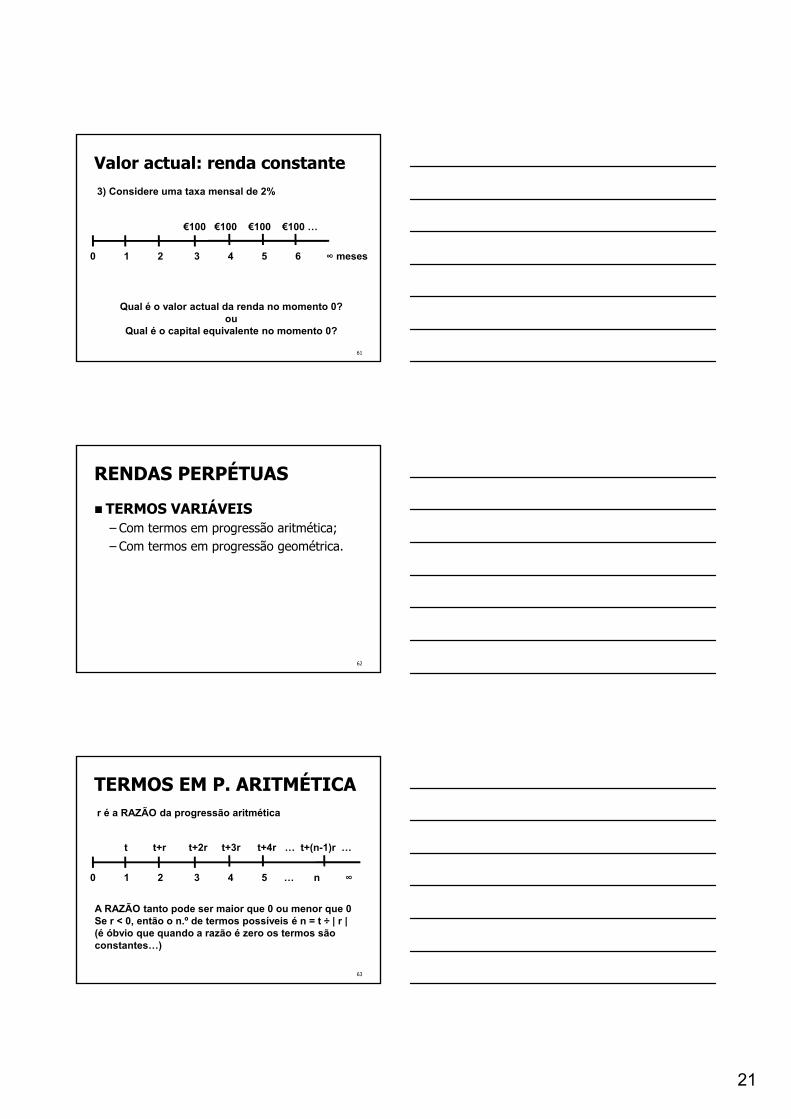

Valor actual: renda constante

0 1 2 3 4 5 6 ∞ meses

€100 €100 €100 €100 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

3) Considere uma taxa mensal de 2%

62

RENDAS PERPÉTUAS TERMOS VARIÁVEIS

– Com termos em progressão aritmética;– Com termos em progressão geométrica.

63

t t+r t+2r t+3r t+4r … t+(n-1)r …

TERMOS EM P. ARITMÉTICA

0 1 2 3 4 5 … n ∞

r é a RAZÃO da progressão aritmética

A RAZÃO tanto pode ser maior que 0 ou menor que 0Se r < 0, então o n.º de termos possíveis é n = t ÷ | r |(é óbvio que quando a razão é zero os termos são constantes…)

22

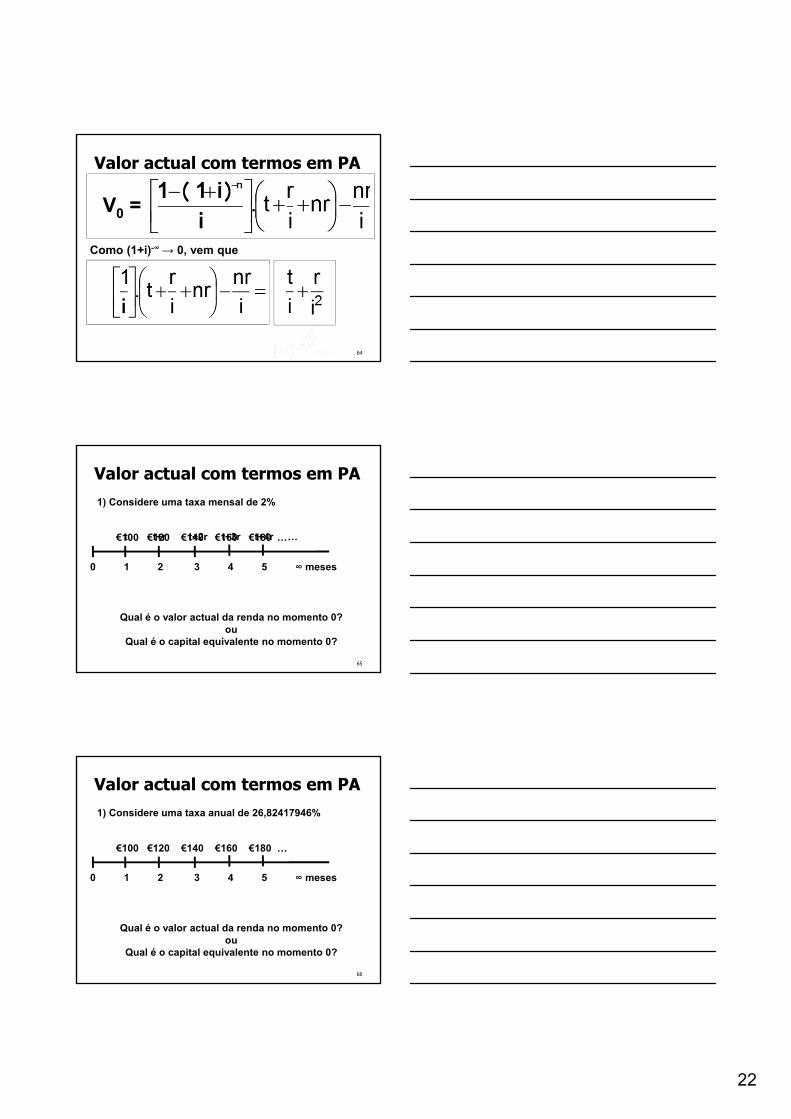

64

Valor actual com termos em PA

V0 =

Como (1+i)-∞ → 0, vem que

65

t t+r t+2r t+3r t+4r …

Valor actual com termos em PA

0 1 2 3 4 5 ∞ meses

€100 €120 €140 €160 €180 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa mensal de 2%

66

Valor actual com termos em PA

0 1 2 3 4 5 ∞ meses

€100 €120 €140 €160 €180 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa anual de 26,82417946%

23

67

Valor actual com termos em PA

0 1 2 3 4 ∞??? meses

€100 €90 €80 €70 €60 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

2) Considere uma taxa mensal de 2%

68

Valor actual com termos em PA

0 1 2 3 4 5 6 ∞ meses

€100 €120 €140 €160 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

3) Considere uma taxa mensal de 2%

69

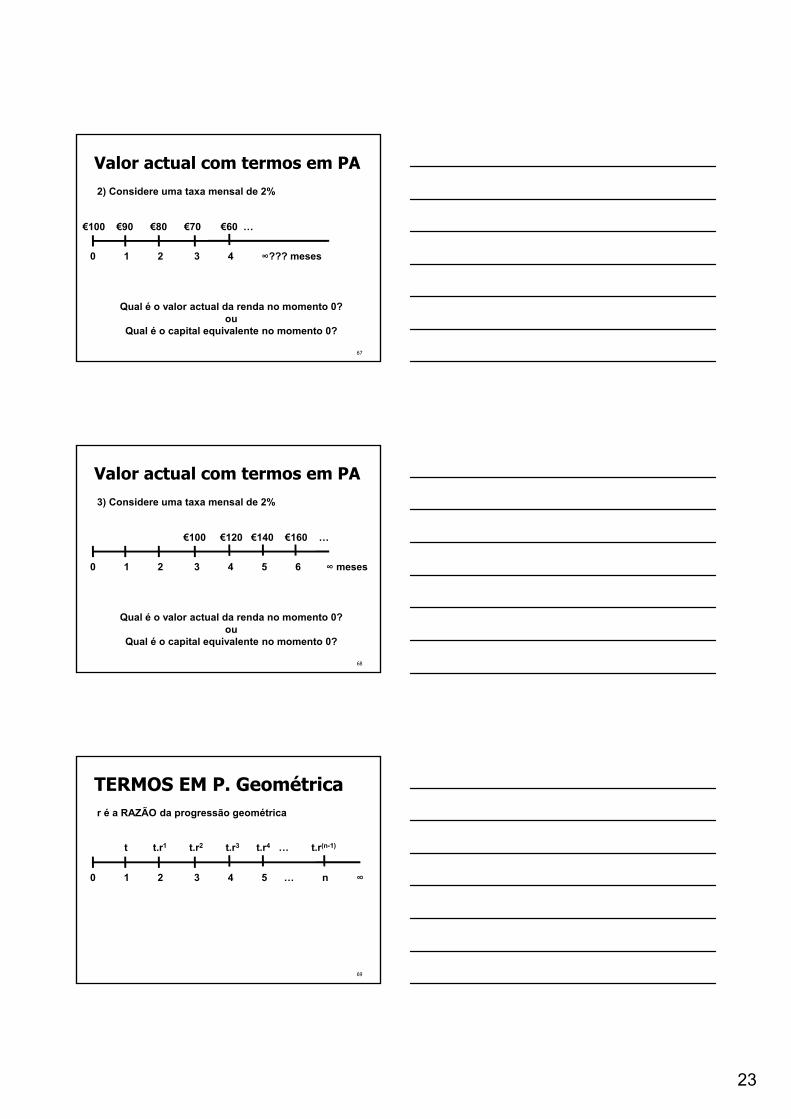

t t.r1 t.r2 t.r3 t.r4 … t.r(n-1)

TERMOS EM P. Geométrica

0 1 2 3 4 5 … n ∞

r é a RAZÃO da progressão geométrica

24

70

Valor actual com termos em PG

V0 =

[r ÷ (1+i)]∞ → 0, apenas se r < (1+i)

71

Valor actual com termos em PG

0 1 2 3 4 5 ∞ meses

€100 €110 €121 €133,1 €146,41 …

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa mensal de 20%

72

Valor actual com termos em PG

0 1 2 3 4 5 ∞ meses

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

1) Considere uma taxa anual de 791,6100448%

€100 €110 €121 €133,1 €146,41 …

25

73

Valor actual com termos em PG

0 1 2 3 4 ∞ meses

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

2) Considere uma taxa mensal de 20%

€100 €110 €121 €133,1 €146,41 …

74

Valor actual com termos em PG

0 1 2 3 4 5 6 ∞ meses

Qual é o valor actual da renda no momento 0?ou

Qual é o capital equivalente no momento 0?

3) Considere uma taxa mensal de 20%

€100 €110 €121 €133,1 …

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

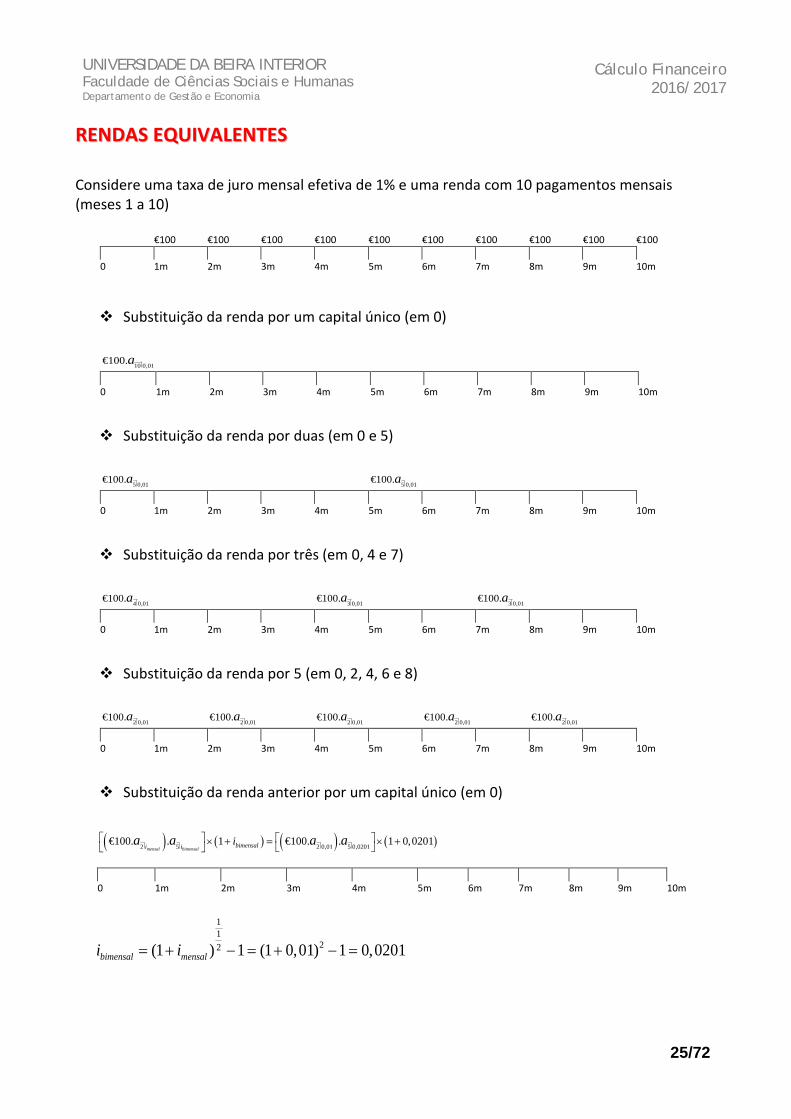

2016/2017 RREENNDDAASS EEQQUUIIVVAALLEENNTTEESS Considere uma taxa de juro mensal efetiva de 1% e uma renda com 10 pagamentos mensais (meses 1 a 10) €100 €100 €100 €100 €100 €100 €100 €100 €100 €100 0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m

Substituição da renda por um capital único (em 0)

10 0,01€100.a

0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m

Substituição da renda por duas (em 0 e 5)

5 0,01€100.a 5 0,01€100.a

0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m

Substituição da renda por três (em 0, 4 e 7)

4 0,01€100.a 3 0,01€100.a

3 0,01€100.a

0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m

Substituição da renda por 5 (em 0, 2, 4, 6 e 8)

2 0,01€100.a 2 0,01€100.a

2 0,01€100.a 2 0,01€100.a

2 0,01€100.a

0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m

Substituição da renda anterior por um capital único (em 0)

( ) ( ) ( ) ( )2 5 2 0,01 5 0,0201€100. . 1 €100. . 1 0,0201

mensal bimensal bimensali i ia a a a × + = × +

0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m

11

22(1 ) 1 (1 0,01) 1 0,0201bimensal mensali i= + − = + − =

25/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

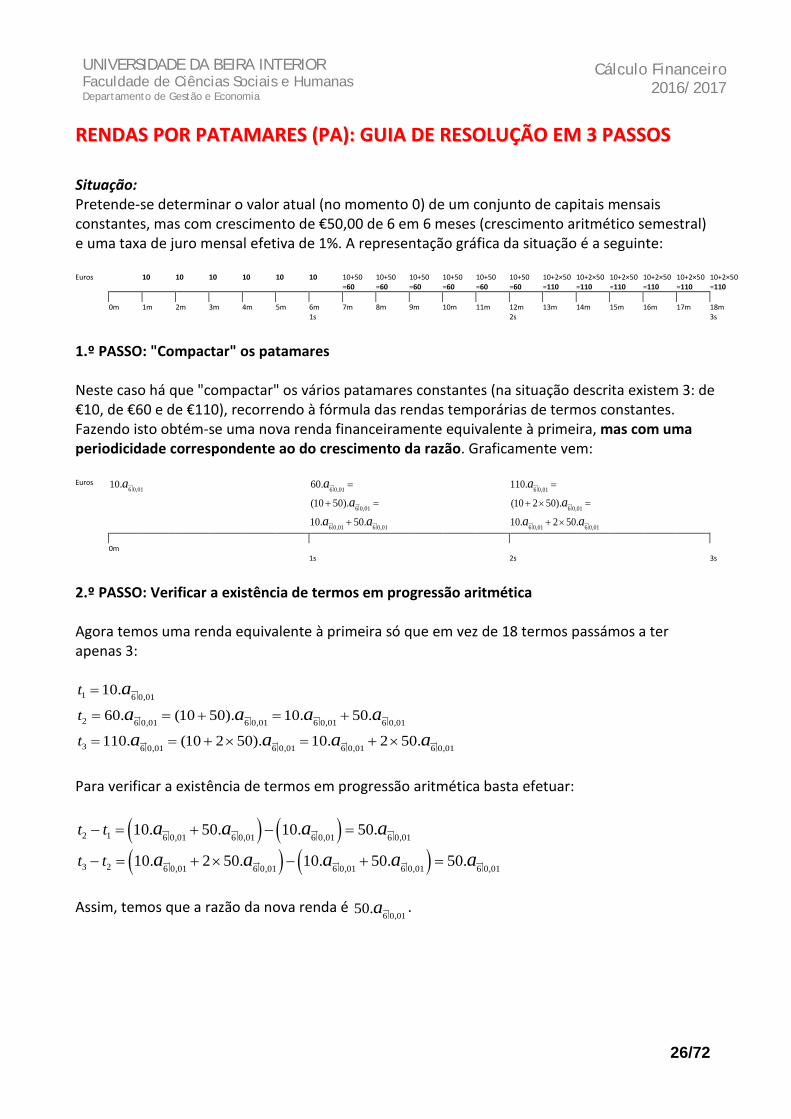

Cálculo Financeiro

2016/2017 RREENNDDAASS PPOORR PPAATTAAMMAARREESS ((PPAA)):: GGUUIIAA DDEE RREESSOOLLUUÇÇÃÃOO EEMM 33 PPAASSSSOOSS Situação: Pretende-se determinar o valor atual (no momento 0) de um conjunto de capitais mensais constantes, mas com crescimento de €50,00 de 6 em 6 meses (crescimento aritmético semestral) e uma taxa de juro mensal efetiva de 1%. A representação gráfica da situação é a seguinte: Euros 10 10 10 10 10 10 10+50

=60 10+50 =60

10+50 =60

10+50 =60

10+50 =60

10+50 =60

10+2×50 =110

10+2×50 =110

10+2×50 =110

10+2×50 =110

10+2×50 =110

10+2×50 =110

0m 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m 11m 12m 13m 14m 15m 16m 17m 18m 1s 2s 3s

1.º PASSO: "Compactar" os patamares Neste caso há que "compactar" os vários patamares constantes (na situação descrita existem 3: de €10, de €60 e de €110), recorrendo à fórmula das rendas temporárias de termos constantes. Fazendo isto obtém-se uma nova renda financeiramente equivalente à primeira, mas com uma periodicidade correspondente ao do crescimento da razão. Graficamente vem: Euros

6 0,0110.a 6 0,01

6 0,01

6 0,01 6 0,01

60.

(10 50).

10. 50.

aa

a a

=

+ =

+

6 0,01

6 0,01

6 0,01 6 0,01

110.

(10 2 50).

10. 2 50.

aa

a a

=

+ × =

+ ×

0m 1s 2s 3s

2.º PASSO: Verificar a existência de termos em progressão aritmética Agora temos uma renda equivalente à primeira só que em vez de 18 termos passámos a ter apenas 3:

1 6 0,0110.t a=

2 6 0,01 6 0,01 6 0,01 6 0,0160. (10 50). 10. 50.t a a a a= = + = +

3 6 0,01 6 0,01 6 0,01 6 0,01110. (10 2 50). 10. 2 50.t a a a a= = + × = + ×

Para verificar a existência de termos em progressão aritmética basta efetuar:

( ) ( )2 1 6 0,01 6 0,01 6 0,01 6 0,0110. 50. 10. 50.t t a a a a− = + − =

( ) ( )3 2 6 0,01 6 0,01 6 0,01 6 0,01 6 0,0110. 2 50. 10. 50. 50.t t a a a a a− = + × − + =

Assim, temos que a razão da nova renda é

6 0,0150.a .

26/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

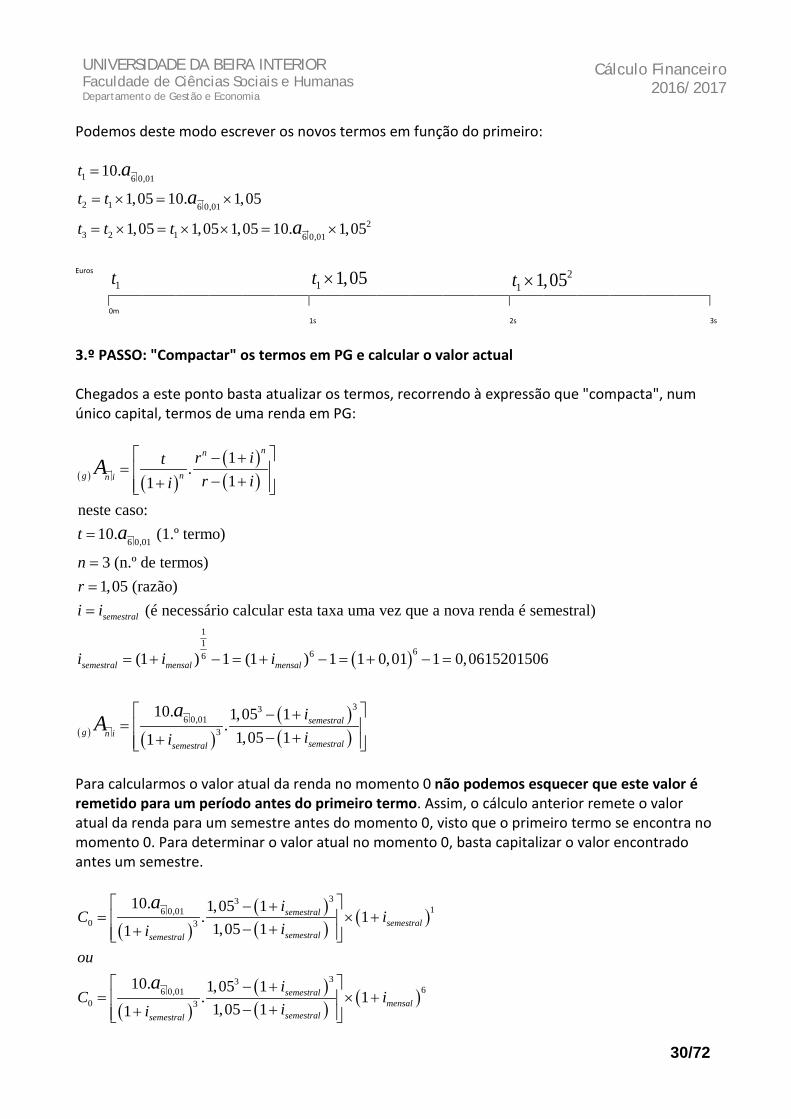

2016/2017 Podemos deste modo escrever os novos termos em função do primeiro:

1

2 1

3 2 1 2

tt t rt t r t r= += + = + ×

Euros

1t 1t r+ 1 2t r+ ×

0m 1s 2s 3s

3.º PASSO: "Compactar" os termos em PA e calcular o valor atual Chegados a este ponto basta atualizar os termos, recorrendo à expressão que "compacta", num único capital, termos de uma renda em PA:

( )

6 0,01

6 0,01

.. .

neste caso:10. (1.º termo)

3 (n.º de termos)50. (razão)

(é necessário calcular esta taxa uma vez que a nova renda é semestral)

(1

a n i n i

semestral

semestral me

r n rt n ri i

t

nr

i i

i i

a

a

a

A = + + −

=

==

=

= + ( )

( )

11

666

6 0,01 6 0,013 3 6 0,01 6 0,01

) 1 (1 ) 1 1 0,01 1 0,0615201506

50. 3 50.. 10. 3 50.

semestral semestral

nsal mensal

a i isemestral semestral

i

i i

a aa a aA

− = + − = + − =

× = + + × −

Para calcularmos o valor atual da renda no momento 0 não podemos esquecer que este valor é remetido para um período antes do primeiro termo. Assim, o cálculo anterior remete o valor atual da renda para um semestre antes do momento 0, visto que o primeiro termo se encontra no momento 0. Para determinar o valor atual no momento 0, basta capitalizar o valor encontrado antes um semestre.

( )16 0,01 6 0,010 3 6 0,01 6 0,01

6 0,01 6 0,010 3 6 0,01 6 0,01

50. 3 50.. 10. 3 50. 1

50. 3 50.. 10. 3 50.

semestral

semestral

semestralisemestral semestral

isemestral semestral

C ii i

ou

Ci i

a aa a a

a aa a a

× = + + × − × +

× = + + × −

( )61 mensali

× +

27/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

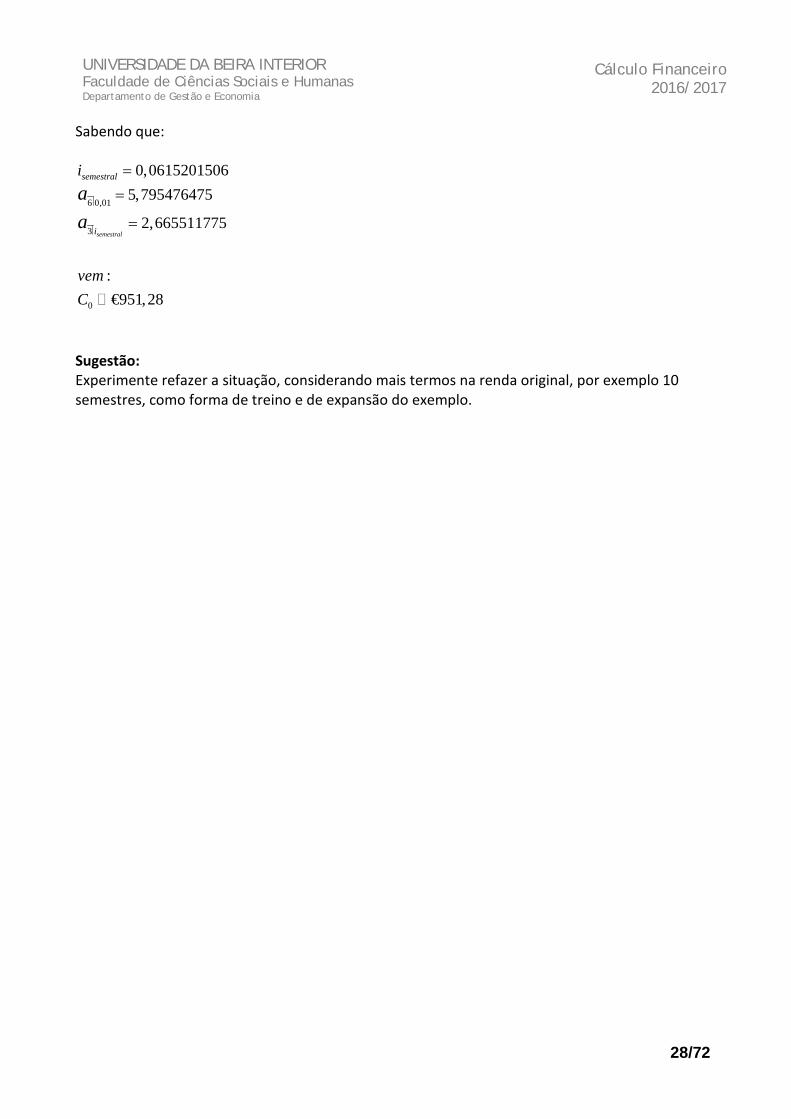

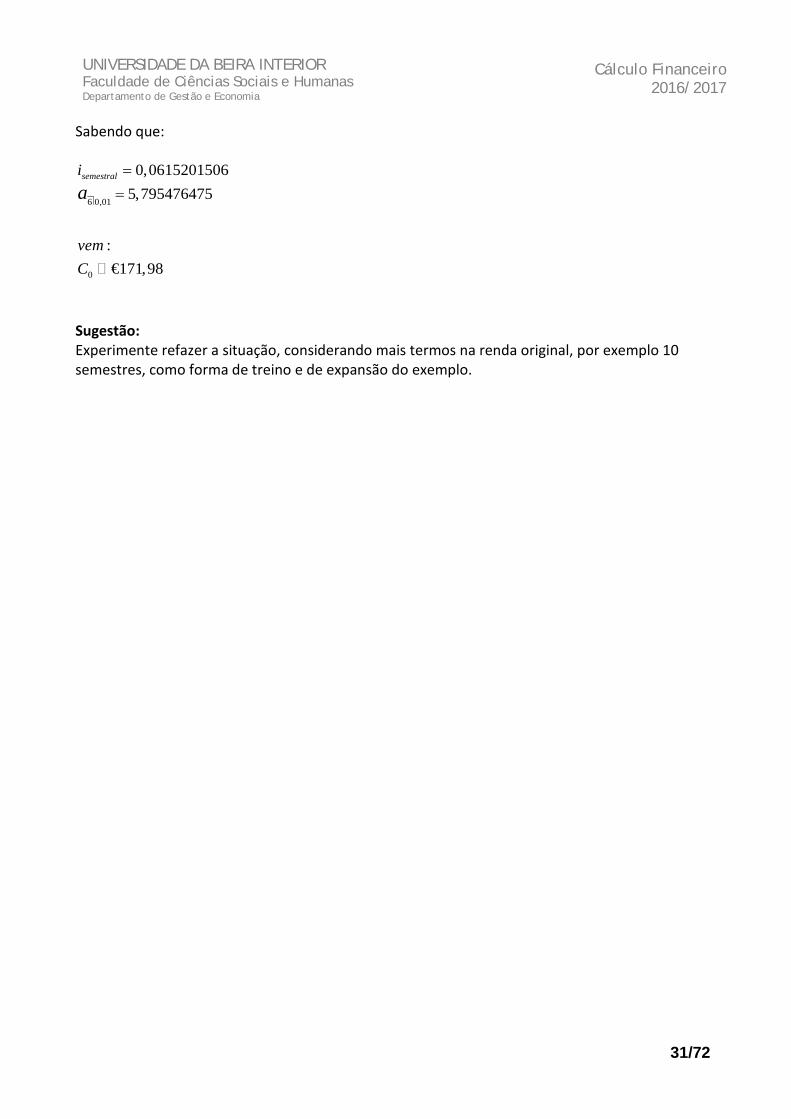

2016/2017 Sabendo que:

6 0,01

3

0

0,06152015065,795476475

2,665511775

:€951,28

semestral

semestral

i

i

vemC

aa

==

=

Sugestão: Experimente refazer a situação, considerando mais termos na renda original, por exemplo 10 semestres, como forma de treino e de expansão do exemplo.

28/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

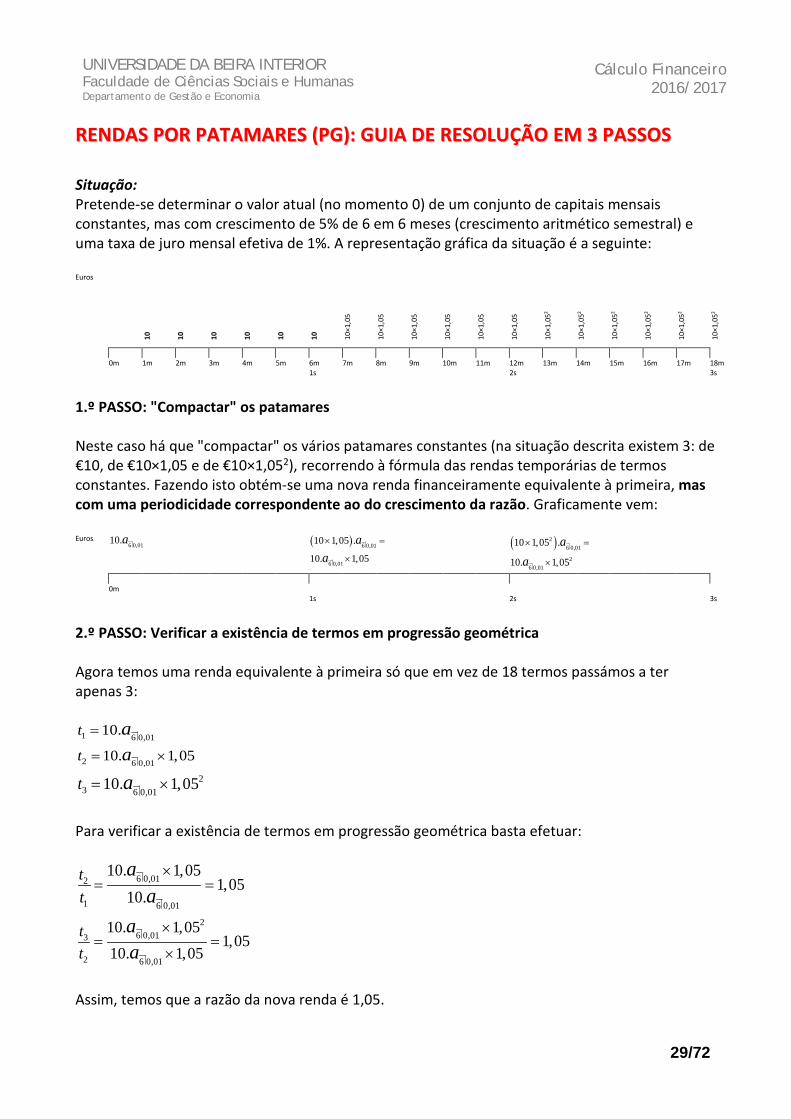

Cálculo Financeiro

2016/2017 RREENNDDAASS PPOORR PPAATTAAMMAARREESS ((PPGG)):: GGUUIIAA DDEE RREESSOOLLUUÇÇÃÃOO EEMM 33 PPAASSSSOOSS Situação: Pretende-se determinar o valor atual (no momento 0) de um conjunto de capitais mensais constantes, mas com crescimento de 5% de 6 em 6 meses (crescimento aritmético semestral) e uma taxa de juro mensal efetiva de 1%. A representação gráfica da situação é a seguinte: Euros

10

10

10

10

10

10

10×1

,05

10×1

,05

10×1

,05

10×1

,05

10×1

,05

10×1

,05

10×1

,052

10×1

,052

10×1

,052

10×1

,052

10×1

,052

10×1

,052

0m 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m 11m 12m 13m 14m 15m 16m 17m 18m 1s 2s 3s

1.º PASSO: "Compactar" os patamares Neste caso há que "compactar" os vários patamares constantes (na situação descrita existem 3: de €10, de €10×1,05 e de €10×1,052), recorrendo à fórmula das rendas temporárias de termos constantes. Fazendo isto obtém-se uma nova renda financeiramente equivalente à primeira, mas com uma periodicidade correspondente ao do crescimento da razão. Graficamente vem: Euros

6 0,0110.a ( ) 6 0,01

6 0,01

10 1,05 .

10. 1,05

aa× =

×

( )26 0,01

26 0,01

10 1,05 .

10. 1,05

aa× =

×

0m 1s 2s 3s

2.º PASSO: Verificar a existência de termos em progressão geométrica Agora temos uma renda equivalente à primeira só que em vez de 18 termos passámos a ter apenas 3:

1 6 0,0110.t a=

2 6 0,0110. 1,05t a= × 2

3 6 0,0110. 1,05t a= ×

Para verificar a existência de termos em progressão geométrica basta efetuar:

6 0,012

1 6 0,01

10. 1,051,05

10.tt

aa×

= =

26 0,013

2 6 0,01

10. 1,051,05

10. 1,05tt

aa

×= =

×

Assim, temos que a razão da nova renda é 1,05.

29/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 Podemos deste modo escrever os novos termos em função do primeiro:

1 6 0,01

2 1 6 0,01

23 2 1 6 0,01

10.

1,05 10. 1,05

1,05 1,05 1,05 10. 1,05

t

t t

t t t

aa

a

=

= × = ×

= × = × × = ×

Euros

1t 1 1,05t × 2

1 1,05t ×

0m 1s 2s 3s

3.º PASSO: "Compactar" os termos em PG e calcular o valor actual Chegados a este ponto basta atualizar os termos, recorrendo à expressão que "compacta", num único capital, termos de uma renda em PG:

( ) ( )( )( )

6 0,01

1.

11

neste caso:10. (1.º termo)

3 (n.º de termos)1,05 (razão)

(é necessário calcular esta taxa uma vez que a nova renda é semestral)

(1

nn

ng n i

semestral

semestral mens

r itr ii

t

nri i

i i

a

A − +=

− ++

=

===

= + ( )

( ) ( )( )( )

11

666

336 0,01

3

) 1 (1 ) 1 1 0,01 1 0,0615201506

10. 1,05 1.

1,05 11

al mensal

semestralg n i

semestralsemestral

i

iii

aA

− = + − = + − =

− +=

− ++

Para calcularmos o valor atual da renda no momento 0 não podemos esquecer que este valor é remetido para um período antes do primeiro termo. Assim, o cálculo anterior remete o valor atual da renda para um semestre antes do momento 0, visto que o primeiro termo se encontra no momento 0. Para determinar o valor atual no momento 0, basta capitalizar o valor encontrado antes um semestre.

( )( )( ) ( )

( )( )( ) ( )

3316 0,01

0 3

3366 0,01

0 3

10. 1,05 1. 1

1,05 11

10. 1,05 1. 1

1,05 11

semestralsemestral

semestralsemestral

semestralmensal

semestralsemestral

iC i

ii

ou

iC i

ii

a

a

− += × +

− ++

− += × +

− ++

30/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 Sabendo que:

6 0,01

0

0,06152015065,795476475

:€171,98

semestrali

vemC

a==

Sugestão: Experimente refazer a situação, considerando mais termos na renda original, por exemplo 10 semestres, como forma de treino e de expansão do exemplo.

31/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

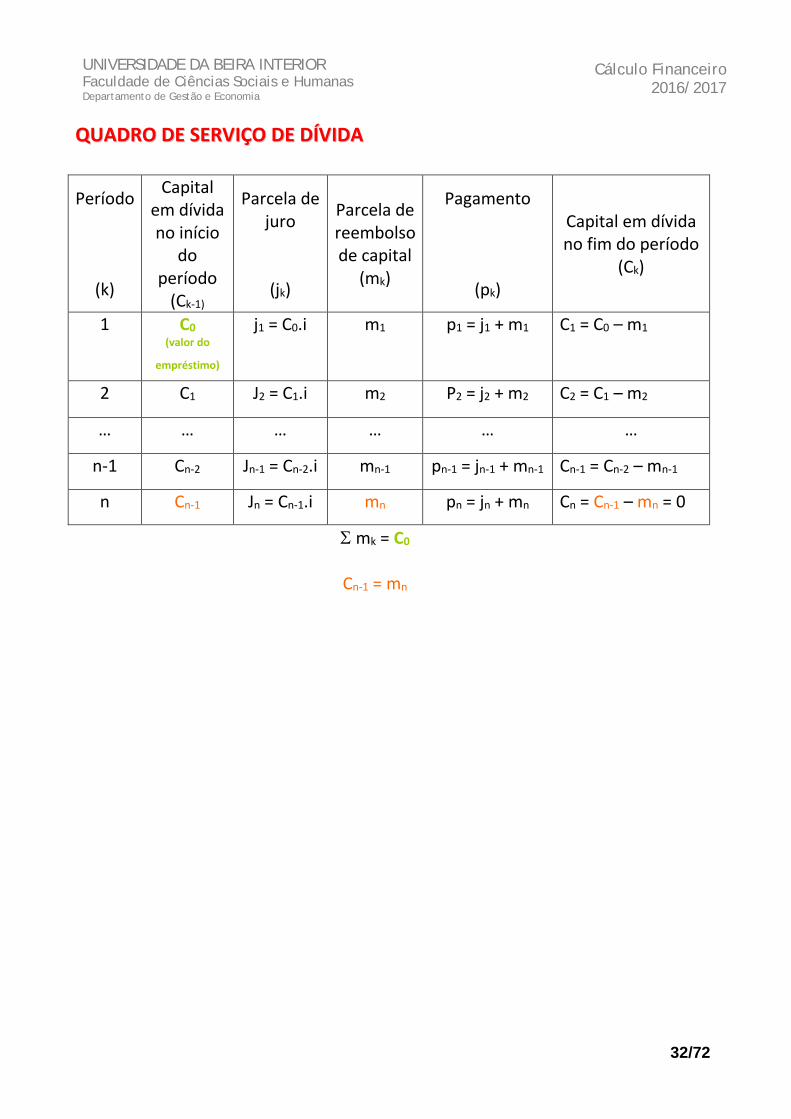

2016/2017 QQUUAADDRROO DDEE SSEERRVVIIÇÇOO DDEE DDÍÍVVIIDDAA

Período

(k)

Capital em dívida no início

do período

(Ck-1)

Parcela de juro

(jk)

Parcela de reembolso de capital

(mk)

Pagamento

(pk)

Capital em dívida no fim do período

(Ck)

1 C0 (valor do

empréstimo)

j1 = C0.i m1 p1 = j1 + m1 C1 = C0 – m1

2 C1 J2 = C1.i m2 P2 = j2 + m2 C2 = C1 – m2

… … … … … …

n-1 Cn-2 Jn-1 = Cn-2.i mn-1 pn-1 = jn-1 + mn-1 Cn-1 = Cn-2 – mn-1

n Cn-1 Jn = Cn-1.i mn pn = jn + mn Cn = Cn-1 – mn = 0

Σ mk = C0

Cn-1 = mn

32/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

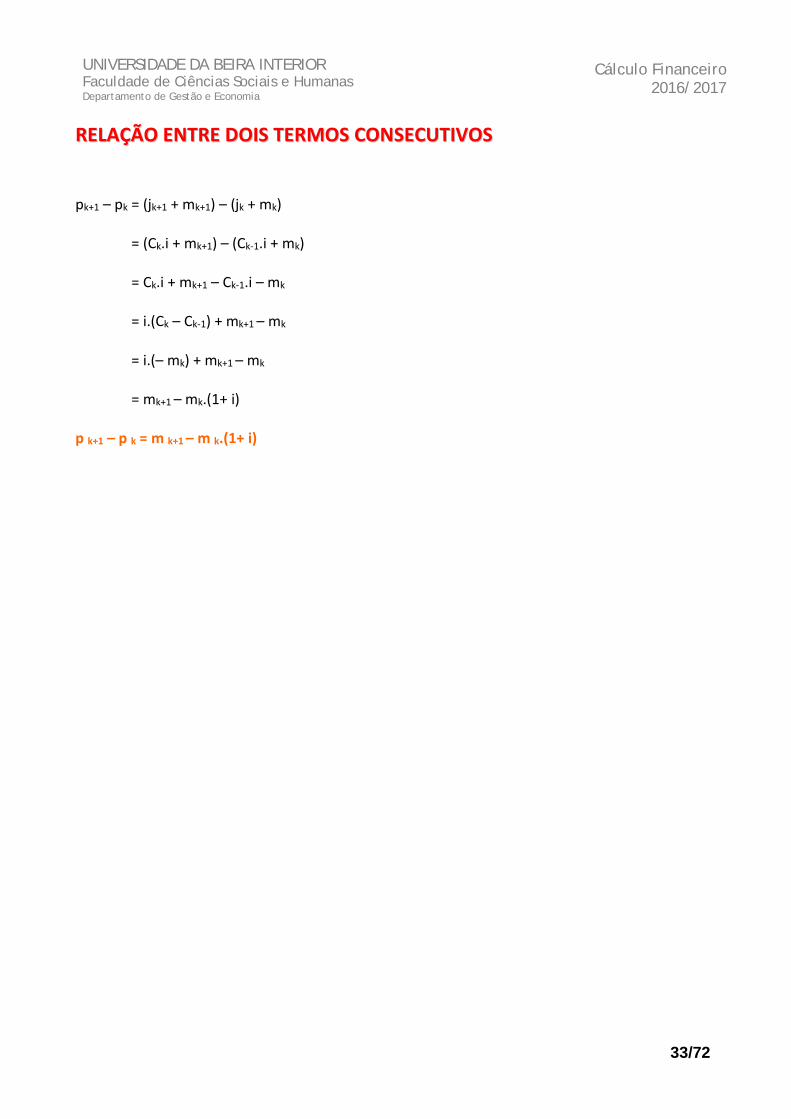

2016/2017 RREELLAAÇÇÃÃOO EENNTTRREE DDOOIISS TTEERRMMOOSS CCOONNSSEECCUUTTIIVVOOSS

pk+1 – pk = (jk+1 + mk+1) – (jk + mk) pk+1 – pk = (Ck.i + mk+1) – (Ck-1.i + mk) pk+1 – pk = Ck.i + mk+1 – Ck-1.i – mk pk+1 – pk = i.(Ck – Ck-1) + mk+1 – mk

pk+1 – pk = i.(– mk) + mk+1 – mk pk+1 – pk = mk+1 – mk.(1+ i) p k+1 – p k = m k+1 – m k.(1+ i)

33/72

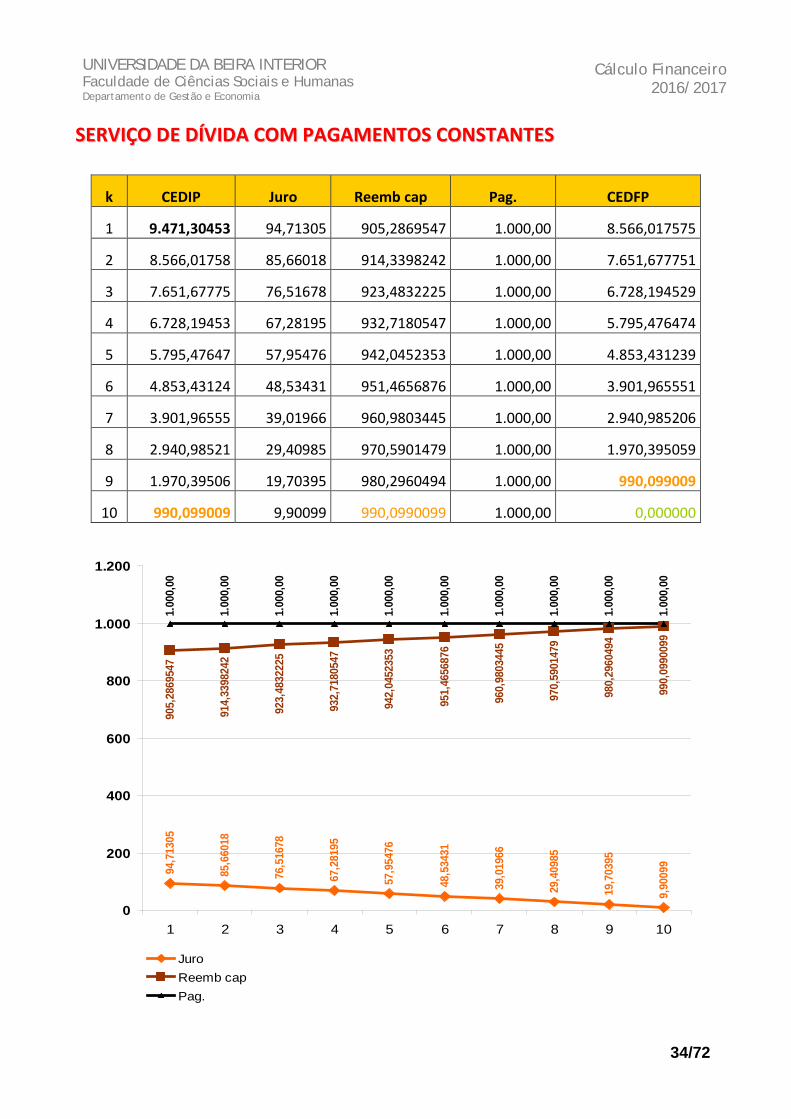

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 SSEERRVVIIÇÇOO DDEE DDÍÍVVIIDDAA CCOOMM PPAAGGAAMMEENNTTOOSS CCOONNSSTTAANNTTEESS

k CEDIP Juro Reemb cap Pag. CEDFP

1 9.471,30453 94,71305 905,2869547 1.000,00 8.566,017575

2 8.566,01758 85,66018 914,3398242 1.000,00 7.651,677751

3 7.651,67775 76,51678 923,4832225 1.000,00 6.728,194529

4 6.728,19453 67,28195 932,7180547 1.000,00 5.795,476474

5 5.795,47647 57,95476 942,0452353 1.000,00 4.853,431239

6 4.853,43124 48,53431 951,4656876 1.000,00 3.901,965551

7 3.901,96555 39,01966 960,9803445 1.000,00 2.940,985206

8 2.940,98521 29,40985 970,5901479 1.000,00 1.970,395059

9 1.970,39506 19,70395 980,2960494 1.000,00 990,099009

10 990,099009 9,90099 990,0990099 1.000,00 0,000000

94,7

1305

85,6

6018

76,5

1678

67,2

8195

57,9

5476

48,5

3431

39,0

1966

29,4

0985

19,7

0395

9,90

099

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

990,

0990

099

980,

2960

494

970,

5901

479

960,

9803

445

951,

4656

876

942,

0452

353

932,

7180

547

923,

4832

225

914,

3398

242

905,

2869

547

0

200

400

600

800

1.000

1.200

1 2 3 4 5 6 7 8 9 10

JuroReemb capPag.

34/72

1

CAPÍTULO IIRENDAS

Cálculo Financeiro*

Francisco Antunes

CAPÍTULO IIRENDAS

Cálculo Financeiro*

Francisco Antunes

3

Enquadramento Regime de Juro Composto Sabe-se que utilizando o factor de

actualização (1+i)-n ou o de capitalização (1+i)n é possível movimentar no tempo um capital de cada vez.

Mas e se forem 10 ou 30 ou 1.000? Pode dar uma trabalheira enorme!!!

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017 SSEERRVVIIÇÇOO DDEE DDÍÍVVIIDDAA CCOOMM RREEEEMMBBOOLLSSOOSS CCOONNSSTTAANNTTEESS DDEE CCAAPPIITTAALL

k CEDIP Juro Reemb cap Pag. CEDFP

1 10.000,00 100,00 1.000,00 1.100,00 9.000,00

2 9.000,00 90,00 1.000,00 1.090,00 8.000,00

3 8.000,00 80,00 1.000,00 1.080,00 7.000,00

4 7.000,00 70,00 1.000,00 1.070,00 6.000,00

5 6.000,00 60,00 1.000,00 1.060,00 5.000,00

6 5.000,00 50,00 1.000,00 1.050,00 4.000,00

7 4.000,00 40,00 1.000,00 1.040,00 3.000,00

8 3.000,00 30,00 1.000,00 1.030,00 2.000,00

9 2.000,00 20,00 1.000,00 1.020,00 1.000,00

10 1.000,00 10,00 1.000,00 1.010,00 0,00

100,

00

90,0

0

80,0

0

70,0

0

60,0

0

50,0

0

40,0

0

30,0

0

20,0

0

10,0

0

1.10

0,00

1.09

0,00

1.08

0,00

1.07

0,00

1.06

0,00

1.05

0,00

1.04

0,00

1.03

0,00

1.02

0,00

1.01

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

1.00

0,00

0

200

400

600

800

1.000

1.200

1 2 3 4 5 6 7 8 9 10

JuroReemb capPag.

35/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro

2016/2017

Exercícios

36/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

CCAAPPÍÍTTUULLOO 11 –– CCAAPPIITTAALLIIZZAAÇÇÃÃOO EE DDEESSCCOONNTTOO 1. Um capital de €2.000 foi colocado, durante 5 anos, sob as seguintes condições:

- Vencimento mensal do juro. - Taxas de juro mensais efetivas: 1% no 1.º e 2.º ano; 1,005% no 3.º ano; 0,99% nos

restantes anos. - Durante os primeiros 3 anos, capitalização de 60% do juro mensal e entrega do restante ao

investidor no final de cada mês. - Durante o 4.º, entrega do juro mensal ao investidor no final de cada mês. - Durante o 5.º, capitalização integral do juro. a) Determine o valor do juro mensal entregue ao investidor durante 4.º ano da aplicação. b) Determine o montante pago ao investidor no final do prazo da aplicação. [Solução: a) €24,57; b) €2792,89]

________________________________________________________________________ 2. Num empréstimo de €15.000 foi acordado o seguinte:

- Prazo: 10 anos - Taxas de juro anuais: 8,24322% (efetiva) nos primeiros 6 anos e 12,05961% (nominal

associada a 3 capitalizações) nos 4 anos seguintes. - Os juros vencem trimestralmente a) Quanto receberá o credor no final do prazo, sabendo que em cada trimestre, 30% do juro

vencido será pago ao credor e o restante ficará retido pelo devedor até ao fim do prazo (o juro do último trimestre é considerado na totalidade no valor final a pagar)?

b) Quanto receberia o credor trimestralmente se fosse o regime simples a ser contratado? c) Considerando agora o regime de juro composto, qual a taxa de juro fixa trimestral

equivalente às taxas de juro convencionadas? d) Que taxa fixa anual estaria o credor disposto a aceitar (em alternativa ao acordado) se o

devedor propusesse um regime de retenção integral de juros sem capitalização? [Solução: a) €29.459,51; b) €300 (nos primeiros 6 anos), €450 (nos últimos 4 anos, excetuando o último trimestre) e €15.450 (no último trimestre); c) 2,399%; d) 15,811%]

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

3. Considere a seguinte aplicação financeira:

• Prazo: 4 anos; • Capital inicial de €12.000; • O juro vence trimestralmente durante todo o prazo da aplicação; • Taxa de juro anual nominal de 12,18%, com capitalizações semestrais; • 1.º Ano: capitalização integral do juro; • 2.º Ano: Pagamento integral do juro no momento do seu vencimento; • 3.º Ano: Os juros, calculados com base na taxa efetiva trimestral, são retidos no processo

sem capitalizarem; • 4.º Ano: O Sr. MF decide investir mais €500 no início do ano, e €500 no início do 2.º

semestre. Durante este ano, o juro é capitalizado no processo. a) Qual o valor acumulado no fim do 2.º Ano? b) Calcule o valor do juro trimestral no 3.º Ano. c) Determine o capital acumulado no fim do 4.º ano. d) Qual a taxa de juro anual a que efetivamente o capital está colocado durante o 3.º Ano? [Solução: a) €13.506,11; b) €405,18; c) €18.118,59; d) 12%]

________________________________________________________________________ 4. Dada a taxa de juro nominal de 5% relativa a um período de 5 meses, com capitalizações

bimestrais (de 2 em 2 meses), qual a taxa de juro nominal para um período de 10 meses com capitalizações de 5 em 5 meses. [Solução: 10,151%]

________________________________________________________________________ 5. O Sr. MF aceitou há 7 meses um título de dívida com o valor nominal de €3.000, com

vencimento a 8 meses. Hoje, por dificuldades de liquidez, acorda com o credor renegociar a dívida nos seguintes termos: - Pagamento imediato €250. - Novo pagamento ao fim de 100 dias. - Taxa de juro diária efetiva de 0,05%. Determine o valor nominal do 2.º pagamento. [Solução: €2.843,37]

________________________________________________________________________ 6. Considere o seguinte empréstimo:

• Valor inicial: €8.000. • Prazo: 4 anos. • Taxa de juro trimestral efetiva: 1,5%. • Reembolso de capital e juros no final do prazo da aplicação. a) Ao fim de dois anos e meio o devedor pediu a antecipação do reembolso pelo desconto

por fora à taxa anual de 5%, o que foi aceite pelo credor. Determine o valor a receber pelo credor.

b) Considerando que o valor descontado, calculado em RJC à taxa de juro da capitalização, é de €9.284,327 e que a taxa de juro anual efetiva de mercado é de 4,5%, indique, quantificando, quem beneficiou com a antecipação acordada.

[Solução: a) €9.390,49; b) O devedor]

38/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

7. Numa aplicação de €32.000 foi acordado o seguinte:

- Prazo: 7 anos. - Taxas de juro efetivas mensais: 0,75% nos primeiros 4 anos e 0,9% nos 3 anos seguintes.

- Os juros vencem mensalmente. a) Considerando o regime de juro composto, qual a taxa de juro fixa mensal equivalente às

taxas de juro convencionadas? b) Considerando agora que 25% do juro vencido mensalmente será pago ao investidor, qual o

valor a receber no final do prazo da aplicação (o juro do último mês é considerado na totalidade)?

c) Se o banco propusesse um regime de retenção integral de juros sem capitalização: i) Determine a perda do investidor mantendo as taxas acordadas. ii) Que taxa fixa anual estaria o investidor disposto a aceitar (em alternativa às taxas

acordadas)? d) Admitindo novamente o RJC e uma redução nas taxas de juro efetivas mensais para 0,6%

(nos primeiros 4 anos) e 0,8% (nos 3 anos seguintes), identifique o momento em que deve ser feito um reforço de capital de €4.000 de forma a obter o mesmo valor acumulado.

[Solução: a) 0,8143%; b) €53.484,68; c) €9.352,40 (reportada ao final da aplicação) e 13,947%; d) 31,4 meses antes da alteração da taxa de juro ou 16,6 meses depois do início da aplicação]

________________________________________________________________________ 8. Aplicação de €10.000. Taxas de juro mensais efetivas de 3,2% nos primeiros 2 anos e 3,5% nos

5 anos seguintes. Vencimento mensal do juro. Capitalização de 70% do juro. Prazo: 7 anos. Capital acumulado no início do 7.º ano? [Solução: €54.384,41]

________________________________________________________________________ 9. Desconto composto às taxas de desconto anuais de 2% no 1.º ano e 1,5% no 2.º. Título com

vencimento a 2 anos. Valor nominal do título €5.450. Valor do desconto? [Solução: €189,12]

________________________________________________________________________ 10. Substituição de dois títulos de dívida, o 1.º de €7.000 com vencimento hoje, e o 2.º de €4.700

com vencimento daqui a dois anos, por um único com valor nominal igual à soma dos dois anteriores. Taxa de juro anual efetiva de 5,6%. Vencimento médio? [Solução: 9 meses e 10 dias]

________________________________________________________________________ 11. Aplicação de €1.500. Prazo 12 anos. Taxas de juro anuais: 3,5% nos primeiros 6 anos e 4,5%

nos 6 anos seguintes. Vencimento anual de juro. Recebimento do juro no vencimento. Valor do último recebimento? [Solução: €1.567,50]

________________________________________________________________________ 12. Desconto por fora à taxa de juro anual de 4,7%. Título com vencimento a 4 meses e 10 dias.

Valor do desconto €2.430. Taxa de juro anual efetiva? [Solução: 4,854%]

39/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

13. Desconto por dentro às taxas anuais de 2% no 1.º ano, 1,5% no 2.º. Titulo com vencimento a 2

anos. Valor nominal do título €3.450. Taxas de juro efetivas anuais? [Solução: 2% (1.º ano) e 1,471% (2.º ano)]

________________________________________________________________________ 14. Substituição de dois títulos de dívida, o 1.º de €2.300 com vencimento hoje, e o 2.º de €7.200

com vencimento daqui a dois anos. Taxa de juro anual efetiva de 8,6%. Vencimento comum: 2 anos. Capital do novo título? [Solução: €9.912,61]

________________________________________________________________________ 15. Taxa de juro nominal de 7,5% para 9 meses com 6 capitalizações no período da taxa. Taxa de

juro nominal anual com 8 capitalizações no período da taxa? [Solução: 10%]

________________________________________________________________________ 16. Empréstimo de €2.000. Período de capitalização semestral. Taxa de juro semestral 4,5%. Prazo

14 meses. Nas frações do período de capitalização é usada uma taxa proporcional. Valor a pagar no final do prazo? [Solução: €2.216,81]

________________________________________________________________________ 17. Subsídio reembolsável (empréstimo a juro nulo) no valor de €100.000. Prazo 3 anos. Taxa de

juro efetiva no mercado de 8% ao ano. Perda do credor? [Solução: €25.971,20]

________________________________________________________________________ 18. Depósito inicial €5.000. Levantamento de €1.000 no final do 2.º ano. Reforço de capital de

€1.500 no fim do 1.º semestre do 4.º ano. Prazo 5 anos. Taxa de juro efetiva semestral: 4%. Vencimento semestral de juro. Pagamento do juro no vencimento. Juro a receber no final dos 3.º, 5.º e 9.º semestres? [Solução: €200, €160 e €220]

________________________________________________________________________ 19. Desconto por fora de um título de valor nominal €11.000 com vencimento a 10 meses. Taxa de

juro anual efetiva 17,379%. Taxa anual contratada? [Solução: 15%]

________________________________________________________________________ 20. Desconto por fora às taxas anuais de 3% no 1.º ano e 4% no 2.º ano. Título com vencimento a

2 anos. Valor nominal do título €8.000. Valor do desconto? [Solução: €560]

________________________________________________________________________ 21. Desconto por dentro às taxas anuais de 2% no 1.º ano, 1,5% no 2.º. Título com vencimento a 1

ano e 105 dias. Valor atual do título €3.450. Valor nominal do título? [Solução: €3.533,89]

40/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

22. Título de valor nominal €7.800 com vencimento a 8 meses. Valor do título daqui a 3 meses

€7.450 (desconto composto). Taxa de juro efetiva anual e taxa de desconto efetiva anual? [Solução: 11,648% e 10,433%]

________________________________________________________________________ 23. Aplicação de €12.000. Taxa de juro mensal efetiva de 1,6%. Vencimento mensal do juro.

Pagamento de 60% do juro no vencimento. Prazo: 8 anos. Valor a receber no final do 5.º mês do 6.º ano? [Solução: €173,29]

24. Desconto composto às taxas de juro efetivas anuais de 4,2% no 1.º ano e 3,9% no 2.º ano.

Título de valor nominal €5.480 com vencimento a 1,5 anos. O titular propôs o desconto por dentro em alternativa ao composto. Qual a taxa de juro fixa semestral que o banco estaria disposto a aceitar no desconto por dentro (em alternativa às taxas contratadas no desconto composto)? [Solução: 2,07%]

________________________________________________________________________ 25. Desconto por fora às taxas semestrais de 1,9% no 1.º semestre e 2,1% no 2.º semestre. Título

com vencimento a 1 ano. Valor do desconto €340. Taxa de desconto efetiva anual? [Solução: 4%]

________________________________________________________________________ 26. Dívida de €114.000 a pagar através de 2 prestações a vencerem a 90 e 120 dias. O valor

nominal da 2.ª é inferior ao da 1.ª em 20%. Taxa de juro anual efetiva 15%. Valores nominais das Prestações? [Solução: €65.888,43 e €52.710,74]

________________________________________________________________________ 27. Aplicação de €10.000. Prazo: 3 anos. Vencimento mensal de juros. Valor acumulado no final do

prazo: €12.000. Taxa de juro semestral nominal (com capitalizações mensais) contratada? [Solução: 3,05%]

________________________________________________________________________ 28. Aplicação de €18.000. Vencimento anual de juros. Retenção do juro sem capitalização. Taxa de

juro semestral contratada 5,2%. Prazo: 4 anos. Taxa de juro efetiva média anual? [Solução: 9,09%]

________________________________________________________________________ 29. Título de valor nominal €6.200 com vencimento a 8 meses. Valor atual do título €5.000

(desconto composto). Taxa de desconto efetiva mensal e taxa de desconto anual equivalente? [Solução: 2,65% e 27,58%]

30. Aplicação de €10.000. Taxa de juro trimestral efetiva 1,5%. Vencimento trimestral do juro.

Prazo: 8 anos. Recebimento de €10.000 no fim do 5.º ano. Recebimento no final do prazo? 41/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

[Solução: €4.147,06]

________________________________________________________________________ 31. Taxa de juro anual nominal (com 3 capitalizações no período da taxa) 9,3%. Taxa de juro

efetiva anual? [Solução: 9,591%]

32. Renegociação de uma dívida de valor nominal €12.500 com vencimento a 2 meses. Pagamento

imediato de €2.500 e um 2.º pagamento daqui a 6 meses. Taxa de juro efetiva mensal 1%. Valor nominal do 2.º pagamento? [Solução: €10.353,75]

________________________________________________________________________ 33. Aplicação de €250.000. Taxas de juro nominais anuais (com capitalizações mensais): 2,4% (no

1.º quadrimestre), 3% (no 2.º quadrimestre), 4,2% (nos 3 meses seguintes) e 12% (no último mês). Vencimento mensal do juro. Prazo: 1 ano. Taxa de juro efetiva anual? Taxa de juro nominal anual (com capitalizações mensais) média? [Solução: 3,916%; 3,847%]

________________________________________________________________________ 34. Empréstimo de €20.000. Reforço de capital de €10.000 ao fim de 1 ano. Vencimento semestral

do juro. Taxa de juro semestral efetiva de 5%. Plano de pagamentos: final do 1.º semestre - €1.000; final do 2.º semestre - €1.000; final do prazo - €40.202,87. Valor em dívida no início do 3.º semestre? Valor do juro vencido no final do 3.º semestre? Prazo total do empréstimo (em anos)? [Solução: €30.000; €1.500; 4 anos]

________________________________________________________________________ 35. Empréstimo de €80.000. Taxas de juro mensais efetivas de 0,8% nos primeiros 4 anos e 1,1%

nos restantes. Vencimento mensal do juro. Capitalização de 80% do juro no vencimento (nos primeiros 5 anos), pagamento do juro no vencimento (nos 2 anos seguintes) e capitalização do juro no vencimento (nos restantes). Prazo: 10 anos. Pagamento a efetuar no final do 55.º mês? Pagamento a efetuar no final do 78.º mês? Pagamento a efetuar no final do prazo? [Solução: €251,96; €1.327,80; €178.970,98]

________________________________________________________________________ 36. Aplicação de €10.000. Regime de retenção sem capitalização de juro. Vencimento trimestral de

juro. Prazo: 10 anos. Valor recebido no final do prazo: €15.000. Taxa de juro anual contratada? Taxas de juro efetivas anuais no 1.º trimestre e no último trimestre da aplicação? [Solução: 5%; 5,095% e 3,404%]

42/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

37. Desconto por fora no Banco A de um título de valor nominal €320.000 com vencimento a 1 ano

e 3 meses. Valor atual do título €290.000. Taxa de juro efetiva anual no Banco B 7,5%. Taxa anual contratada (banco A)? Taxa de desconto efetiva mensal (banco A)? Taxa de desconto efetiva anual (banco A)? Qual é a melhor opção de financiamento? [Solução: 7,5%; 0,654%; 7,573%; Banco B (7,5% < 8,194% (Taxas de juro efetivas anuais))]

________________________________________________________________________

38. Empréstimo de €500.000. Prazo: 5 anos. Taxa de juro semestral efetiva: 3%. Reembolso de capital e juros no final do prazo. Ao fim de 3 anos, o credor pediu o reembolso antecipado do empréstimo, propondo ao devedor o pagamento de €570.000. Sabendo que a taxa de juro anual efetiva no mercado (no momento da antecipação) é de 10,5%, diga quem ganha com a antecipação, calculando o valor do ganho (reportado ao momento da antecipação e ao final do prazo do empréstimo)? [Solução: Credor; €19.676,96; €24.026,06]

________________________________________________________________________ 39. Empréstimo no banco A à taxa de juro anual nominal (com capitalizações semestrais) de

14,6%. Empréstimo no banco B à taxa de juro anual nominal (com capitalizações diárias) de 14,6% (base 365). Taxa de juro efetiva diária do banco A (base 365)? Taxa de juro nominal anual (com capitalizações semestrais) do banco B? Qual é a melhor opção, do ponto de vista financeiro, para o devedor? [Solução: 0,039%; 15,143%; Banco A (14,6% < 15,143% (Taxas de juro anuais com capitalizações semestrais))]

________________________________________________________________________ 40. O Sr. MF recebeu duas propostas para a venda de um imóvel. A 1.ª prevê um recebimento a

pronto de €10.000 e um recebimento de €140.000 daqui a 18 meses. A 2.ª prevê três recebimentos de €65.000, €15.000 e €70.000 daqui a 3, 12 e 24 meses, respetivamente. Sabendo que o vendedor tem a possibilidade de aplicar capitais à taxa de juro efetiva anual de 5%, diga qual é a melhor proposta do ponto de vista financeiro (na perspetiva do vendedor)? [Solução: 2.ª proposta (€141.989,75 > 140.120,01 (Valores atuais))]

________________________________________________________________________ 41. Aplicação de €34.000. Prazo: 10 anos. Reforço de capital no valor de €16.000 no final do 6.º

ano. Taxas de juro mensais efetivas de 1,1% nos primeiros 6 anos e 1,4% nos restantes. Vencimento mensal do juro. Valor do juro vencido no final do 73.º mês? [Solução: €1.270,38]

________________________________________________________________________ 42. Aplicação de €5.000. Taxas de juro efetivas: 0,4% (mensal) no primeiro ano, 1,8% (trimestral)

nos 2 anos seguintes e 3,9% (semestral) nos restantes. Vencimento mensal do juro. Prazo: 6 anos. Taxa de juro efetiva média anual? [Solução: 7,254%]

43/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 1

43. Aplicação de €45.000. Taxas de juro mensais efetivas de 1,3% nos primeiros 3 anos e 1,1% nos

restantes. Reforço de capital no valor de €15.000 no final do 3.º mês do 7.º ano. Vencimento mensal do juro. Capitalização de 65% do juro no vencimento durante os primeiros 4 anos e de 35% nos anos seguintes. Prazo: 10 anos. Capital acumulado no início do 9.º ano? [Solução: €96.060,67]

________________________________________________________________________ 44. Qual é a taxa de juro anual nominal com capitalizações quadrimestrais que faz triplicar um

capital ao fim de 20 anos de capitalização composta? [Solução: 5,544%]

________________________________________________________________________ 45. Taxa de juro nominal quadrimestral de 2,1% com capitalizações bienais (2 anos). Taxa de juro

bienal (2 anos) nominal com capitalizações quadrimestrais? [Solução: 11,985%]

________________________________________________________________________ 46. Desconto por fora no Banco A de um título de valor nominal €180.000 com vencimento a 2

anos. Taxa anual contratada 6,4%. Taxa de desconto efetiva anual no Banco B 6,5%. Qual a melhor opção do ponto de vista financeiro? [Solução: Banco B (6,619% > 6,5% (Taxas de desconto efetivas anuais))]

________________________________________________________________________ 47. Desconto por dentro às taxas anuais de 2,5% no 1.º ano, 1,5% no 2.º, e 3% no 3.º ano. Título

com vencimento a 2,5 anos. Valor do desconto €1.500. Taxas de desconto efetivas anuais? [Solução: 2,439%; 1,442%; 2,823%]

________________________________________________________________________ 48. Aplicação de €18.200. Taxas de juro mensais efetivas 1,3% nos primeiros 5 anos e 1,5% nos

restantes. Vencimento mensal do juro. Reforço de capital no final do 4.º ano no valor de €1.800. Recebimento no final do prazo €59.475,1845. Prazo da aplicação (em anos)? [Solução: 7 anos]

________________________________________________________________________ 49. Taxa de juro nominal bienal (2 anos) 13,8% com 6 capitalizações no período da taxa. Taxa de

juro nominal mensal com capitalizações quadrimestrais? Taxa de juro nominal anual com capitalizações de 5 dias? Taxa de desconto efetiva anual? [Solução: 0,575%; 6,825%; 6,594%]

________________________________________________________________________ 50. Substituição de uma dívida de €80.000, vencida hoje, por três pagamentos com vencimentos a

6, 9 e 12 meses respetivamente. O valor nominal do 2.º é superior ao do 1.º em 40%. O valor nominal do 3.º é inferior ao do 1.º em 40%. Taxa de juro trimestral efetiva 2,8%. Valores nominais dos pagamentos? [Solução: €28.857,83; €40.400,97; €17.314,70]

44/72

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 2

CCAAPPÍÍTTUULLOO 22 –– RREENNDDAASS 1. Considere um crédito com as seguintes características:

• Pagamentos trimestrais antecipados; • Prazo: 7 anos; • Taxa de juro anual nominal, com capitalizações trimestrais: 8%; • Cada trimestralidade diminui €20 em relação à anterior; • O valor da 5.ª trimestralidade é igual a €2 500. Determine o valor inicial do crédito. [Solução: €50.701,04]

________________________________________________________________________ 2. O Sr. MF contratou um empréstimo de €17.000 por 10 anos nas seguintes condições:

• Nos primeiros 12 meses pagamento de uma mensalidade constante postecipada; • No restante prazo, os pagamentos serão feitos através de semestralidades em progressão

aritmética de razão €150, sendo a primeira igual a €500 com vencimento 18 meses após a data de contração do empréstimo;

• A taxa de juro nominal anual com capitalizações semestrais é de 15%. Determine o valor da mensalidade constante. [Solução: €403,19]

________________________________________________________________________ 3. Um empréstimo de €35.000 foi contraído nas seguintes condições:

• Prazo: 20 anos • Amortização do empréstimo nos seguintes termos:

i. Pagamentos mensais constantes, imediatos e postecipados, que crescem anualmente à razão de 1,07.

ii. Pagamentos anuais que crescem €500 de ano para ano, ocorrendo o primeiro um ano após o início do empréstimo

• Taxa de juro anual efetiva de 10% • O valor do primeiro pagamento anual é 3 vezes maior que o valor do primeiro pagamento

mensal. Determine o valor do primeiro pagamento anual. [Solução: €107,77]

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Cálculo Financeiro 2016/2017 CAPÍTULO 2

4. Considere a seguinte mensagem publicitária:

Considerando um crédito contraído no início de Janeiro, e sabendo que existe uma alternativa com uma taxa de juro anual efetiva de 8 %, identifique a melhor opção do ponto de vista financeiro. [Solução: A alternativa]

________________________________________________________________________ 5. Um empréstimo à construção contemplava as seguintes condições:

• 16 recebimentos trimestrais constantes, crescendo anualmente €5.000, realizando-se o primeiro 3 meses após o início do contrato.

• O pagamento do empréstimo realiza-se através de 360 pagamentos mensais constantes, no valor de €5.635,102, realizando-se o primeiro 5 anos após o primeiro recebimento.

Considerando uma taxa anual efetiva de 7% durante o prazo do empréstimo, determine o valor do primeiro recebimento. [Solução: €36.831,57]