Balanced Scorecard

32

El Balanced Scorecard INTRODUCCION Ing. Luis Perez-Godoy Ballón Julio 2008

-

Upload

junior-donayre-lujan -

Category

Documents

-

view

440 -

download

4

Transcript of Balanced Scorecard

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 1/32

El Balanced Scorecard

INTRODUCCION

Ing. Luis Perez-Godoy Ballón

Julio 2008

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 2/32

Agenda• Origen del Balanced Scorecard

• Principales Conceptos de BSC

• Perspectivas del Balanced Scorecard

• Mapas Estratégicos

• Matriz Estratégica

• Fichas de Objetivos, Indicadores, Iniciativas

• Tipos de Indicadores, Semáforos

• Demostración de Software de BSC

• Conclusiones

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 3/32

Balanced Scorecard

Valor del

Accionista

Contabilidad

de Gestión

Contabilidad de

Doble entrada

Competencias /

Capacidades

Ventaja

CompetitivaBenchmarking

Mejora

Operativa

Satisfaccióndel Cliente

Baldrige

Six sigma

Reingeniería

de Procesos

Fines del

Siglo XX

Siglo

XIX

Siglo

XV

La Evolución de la Medición

FINANCIERO ESTRATEGICO OPERATIVO

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 4/32

•Hay mucha informacióndisponible y muchas

experiencias que pueden ser

intercambiadas.

•Establece Terminología y

Conceptos que resumen

aspectos claves delPlaneamiento Estratégico y

sobre todo de la

Implantación y el Control

Estratégicos.

BSC: El estándar mundial para

organizaciones con y sin fines de lucro

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 5/32

Origen del Balanced

ScorecardEl BSC, surge como un cuestionamiento a los

sistemas tradicionales de medición de la actuación o

desempeño de una empresa basado exclusivamente

en resultados financieros.

Había la necesidad de cambiar los sistemas

tradicionales a fin de considerar indicadoresfinancieros y no financieros de aquellos factores

clave que influirían en los resultados futuros de la

organización.

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 6/32

Hechos importantes del BSC• 1990 - Se realiza estudio de Nolan Norton

Institute: –David Norton, líder del estudio

–Robert Kaplan, consultor académico de Harvard

• Publican artículos en Harvard Business Review :

–Ene- Feb 1992: Medidas de Desempeño Balanceados

–Sep- Oct 1993: Vincular los objet ivos y metasestratégicos

–Ene- Feb 1996: Sistema de Administración Estratégica

• El Balanced Scorecard pronto llegó a ser usado por40% de las compañias Fortune 1000; y se fue

incrementando su adopción por Agencias Federales,or a untamientos or anizaciones locales estatales

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 7/32

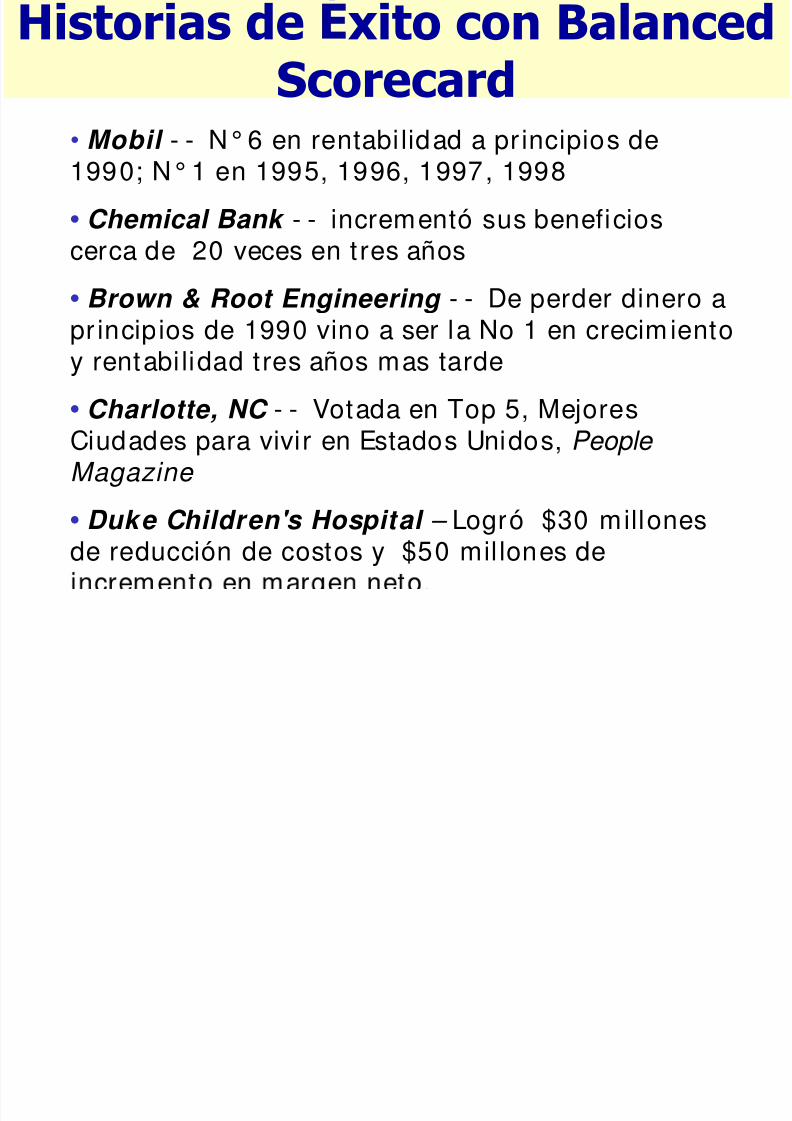

• Mobil - - N° 6 en rentabi lidad a pr incipios de1990; N° 1 en 1995, 1996, 1997, 1998

• Chemical Bank - - incrementó sus beneficioscerca de 20 veces en tres años

• Brown & Root Engineering - - De perder dinero apr incipios de 1990 vino a ser la No 1 en crecim ientoy rentabi lidad tres años mas tarde

• Charlotte, NC - - Votada en Top 5, MejoresCiudades para vivir en Estados Unidos, People Magazine

• Duke Children's Hospital – Logró $30 millones

de reducción de costos y $50 mi llones de

Historias de xito con BalancedScorecard

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 8/32

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 9/32

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 10/32

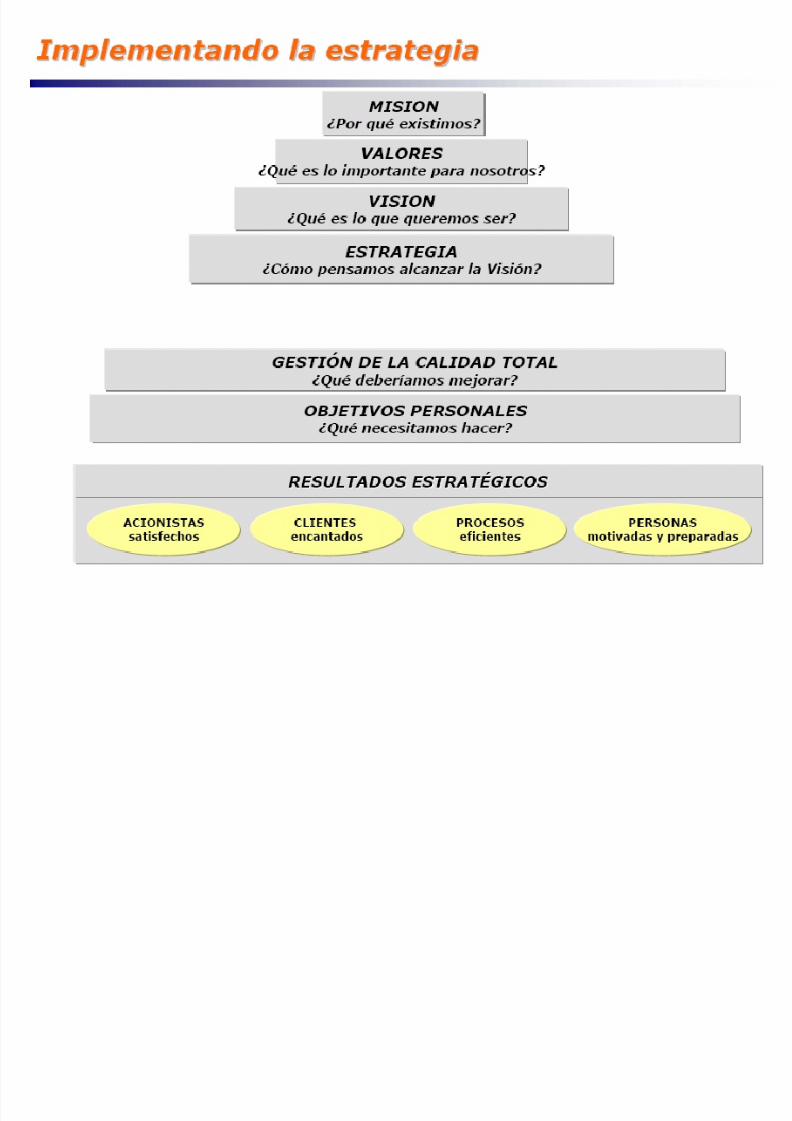

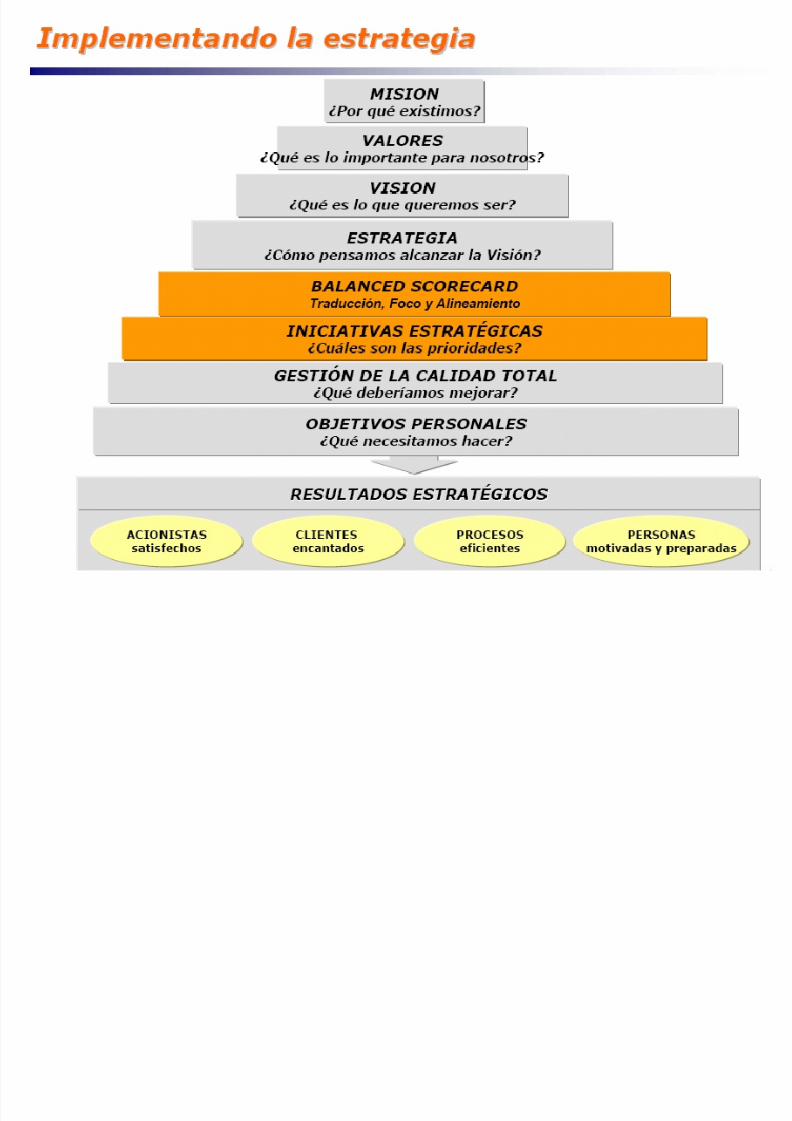

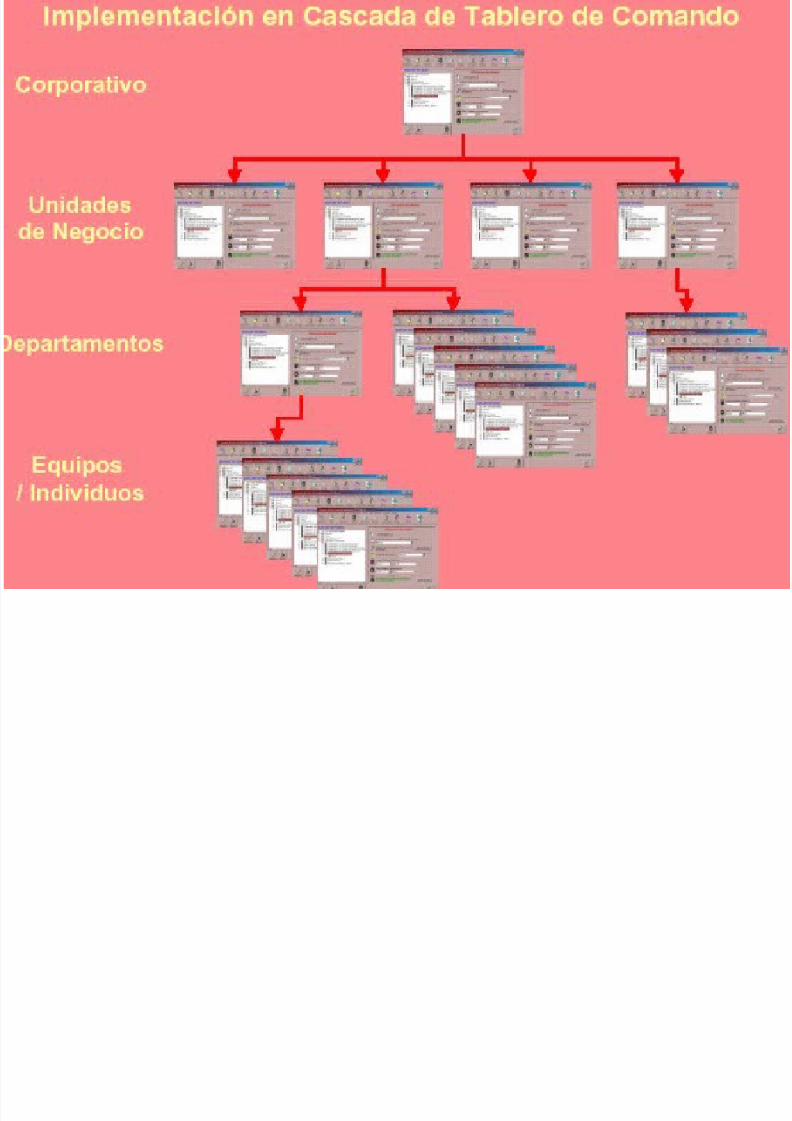

BSC: Dos herramientas de gestión en una

1) Lenguaje para Modelamiento ycomunicación de la Estrategia

2) Mecanismo para control deavance de la Estrategia

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 11/32

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 12/32

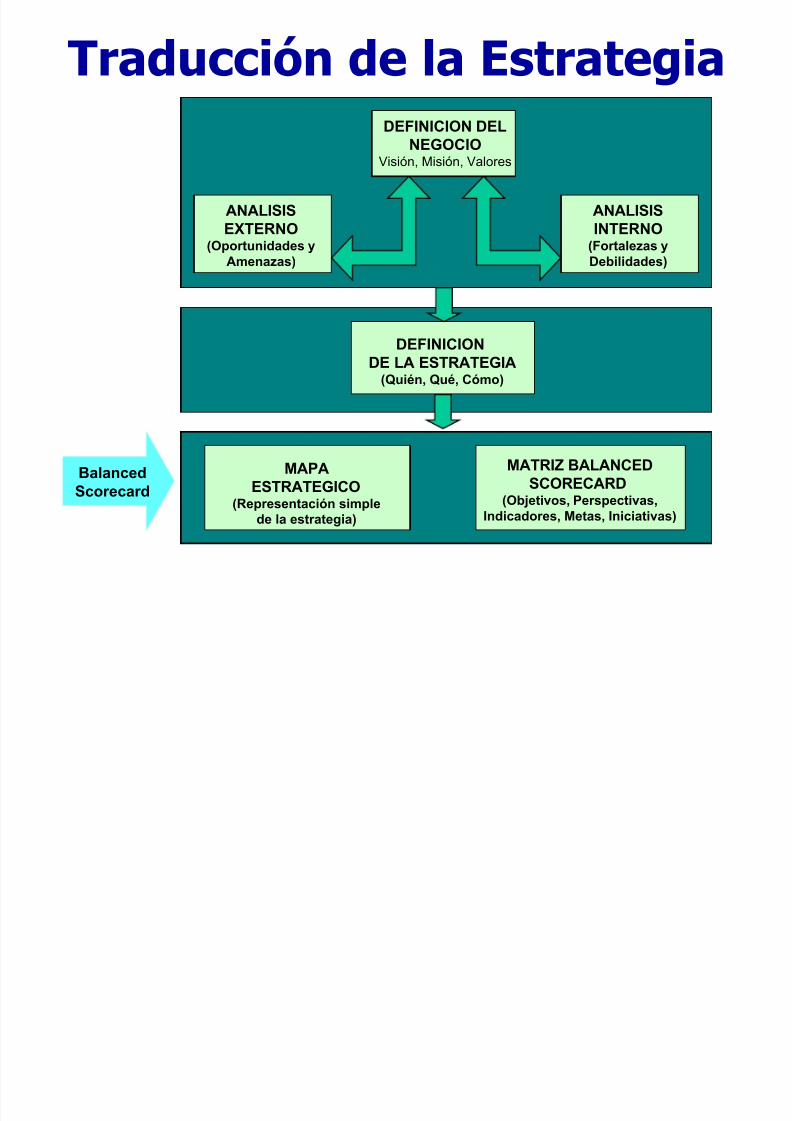

Traducción de la EstrategiaDEFINICION DEL

NEGOCIOVisión, Misión, Valores

ANALISISEXTERNO

(Oportunidades yAmenazas)

ANALISISINTERNO

(Fortalezas yDebilidades)

DEFINICIONDE LA ESTRATEGIA

(Quién, Qué, Cómo)

MAPAESTRATEGICO

(Representación simplede la estrategia)

MATRIZ BALANCEDSCORECARD

(Objetivos, Perspectivas,Indicadores, Metas, Iniciativas)

BalancedScorecard

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 13/32

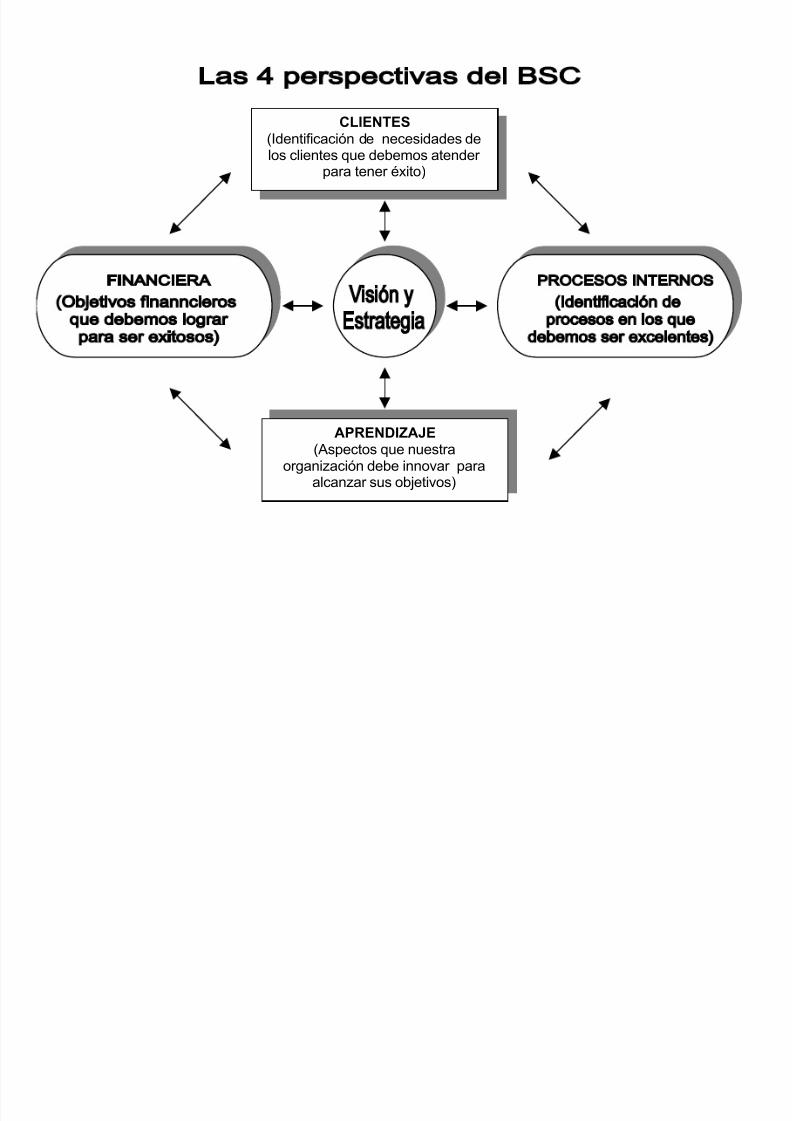

CLIENTES

(Identificación de necesidades delos clientes que debemos atender

para tener éxito)

APRENDIZAJE(Aspectos que nuestra

organización debe innovar paraalcanzar sus objetivos)

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 14/32

LA RELACION CAUSA – EFECTO

Visión Estratégica

Perspectivas FinancierasSi logramos las metas comonos evaluarán los accionistas

O b j e t i v o s

I n d i c a d o r e s

M e t a s

P r o y e c t o s

E s t r a t é g i c o s

Perspectivas del cliente y el mercado

Para lograr los objetivos comonos deben evaluar el mercado yel cliente

Para satisfacer al cliente cualesson los procesos core en que

debo ser excelenteModelo de negocio

Para lograr los objetivos cómodebe la organización innovar yaprender

Perspectivas innovación y aprendizaje

O b j e t i v o s

I n d i c a d o r e

s

M e t a s

P r o y e c t o

s

E s t r a t é g i c

o s

O b j e t i v o s

I n d i c a d o r e s

M

e t a s

P r o

y e c t o s

E s t r a t é g i c o s

O

b j e t i v o s

I n

d i c a d o r e s

M e t a s

P r o y e c t o s

E

s t r a t é g i c o s

Perspectivas de los procesos internos

Obj ti A t l V t

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 15/32

Objetivo: Aumentar las Ventas

Finanzas

Clientes

Procesos

Aprendizaje

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 16/32

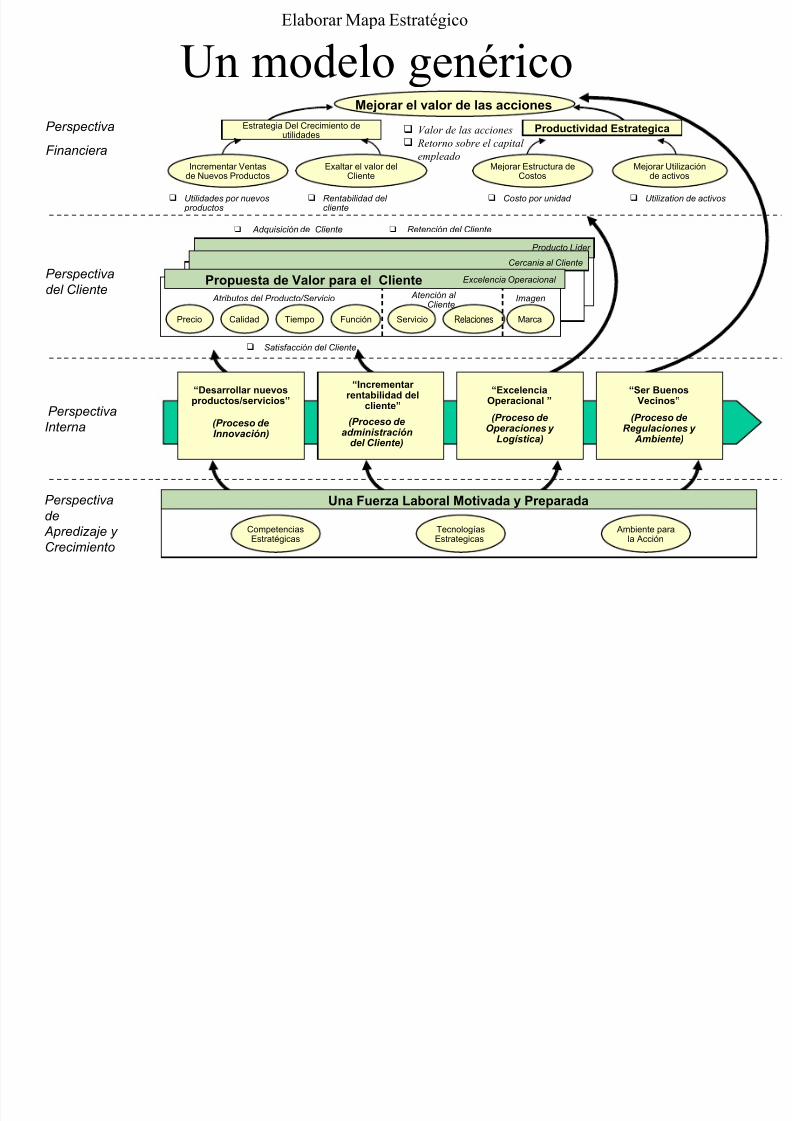

Elaborar Mapa Estratégico

Un modelo genéricoMejorar el valor de las acciones

Estrategia Del Crecimiento deutilidades

Productividad Estrategica

Incrementar Ventasde Nuevos Productos

Exaltar el valor delCliente

Mejorar Estructura deCostos

Mejorar Utilizaciónde activos

Una Fuerza Laboral Motivada y Preparada

Valor de las acciones

Retorno sobre el capital empleado

Utilidades por nuevos productos

Rentabilidad del cliente

Costo por unidad Utilization de activos

Perspectiva

Financiera

Perspectivadel Cliente

PerspectivaInterna

Perspectiva

de

Apredizaje y

Crecimiento

CompetenciasEstratégicas

TecnologíasEstrategicas

Ambiente parala Acción

“Desarrollar nuevosproductos/servicios”

“Incrementar rentabilidad del

cliente”

“ExcelenciaOperacional ”

“Ser BuenosVecinos”

(Proceso deInnovación)

(Proceso deadministración

del Cliente)

(Proceso deOperaciones y

Logística)

(Proceso deRegulaciones y

Ambiente)

Propuesta de Valor para el Cliente

Cercania al Cliente

Producto Líder

Satisfacción del Cliente

u Adquisición de Cliente u Retención del Cliente

Precio

Atributos del Producto/Servicio

Calidad Tiempo Función Servicio Relaciones Marca

Excelencia Operacional

Atención al Cliente

Imagen

é ñí

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 17/32

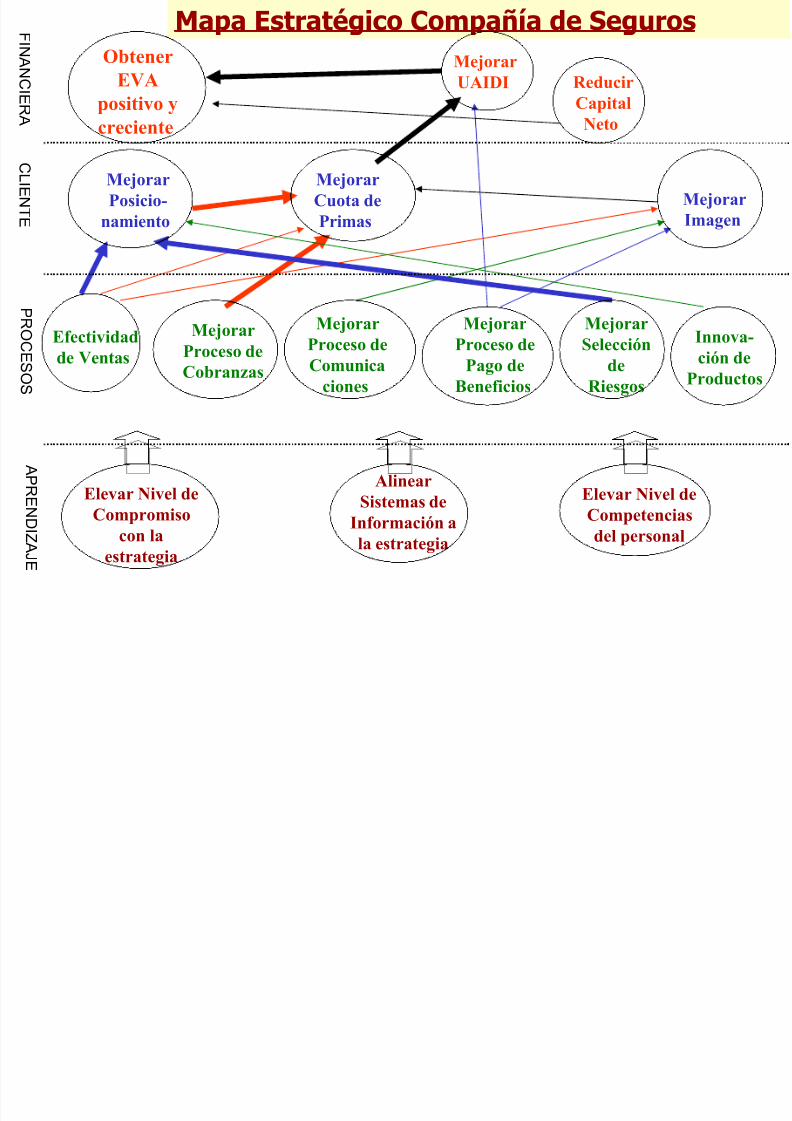

Mapa Estratégico Compañía de Seguros

Elevar Nivel de

Compromiso

con la

estrategia

Alinear

Sistemas de

Información a

la estrategia

Elevar Nivel de

Competencias

del personal

Efectividad

de Ventas

Mejorar

Proceso de

Cobranzas

Mejorar

Proceso de

Comunica

ciones

Mejorar

Proceso de

Pago de

Beneficios

Mejorar

Selección

de

Riesgos

Innova-

ción de

Productos

Mejorar

Cuota de

Primas

Mejorar

Posicio-

namiento

Mejorar

Imagen

Mejorar

UAIDI Reducir

Capital

Neto

Obtener

EVA

positivo y

creciente

F I NA N C I E RA

C L I E NT E

P R O C E S O S

A P RE NDI Z A J E

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 18/32

Mapa Estratégico Institución Financiera

Agilidad en tomade decisiones

Compensac. asoc.al desempeño

Colaboraciónentre unidades

Rentabilidad Sostenida

Incremento deproductividadReducción de lamorosidad Aumento Ing.por comisiones Mejora de laeficiencia del gasto

Aprendiz. y

Crecimiento

Interna

Cliente

Financiera

Acceso ainformación

estratégicaSeguimiento al

desempeño

Cultura de calidadde servicio

Conocimientosobre productos

Reducción de tiemposde respuesta

Manejo integral dela rentabilidad de:

- Clientes- Canales de distrib.

Optimización deprocesos core

Venta cruzada deproductos y servicios

Calidad deservicio

consistente conla estrategia

Proveer servicios yproductos

estandarizados y con Valor para el Cliente

Conocer susnecesidades

financieras a lolargo de su vida

PERSPECTIVA OBJETIVOS

Aumentar laparticipaciónde mercado

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 19/32

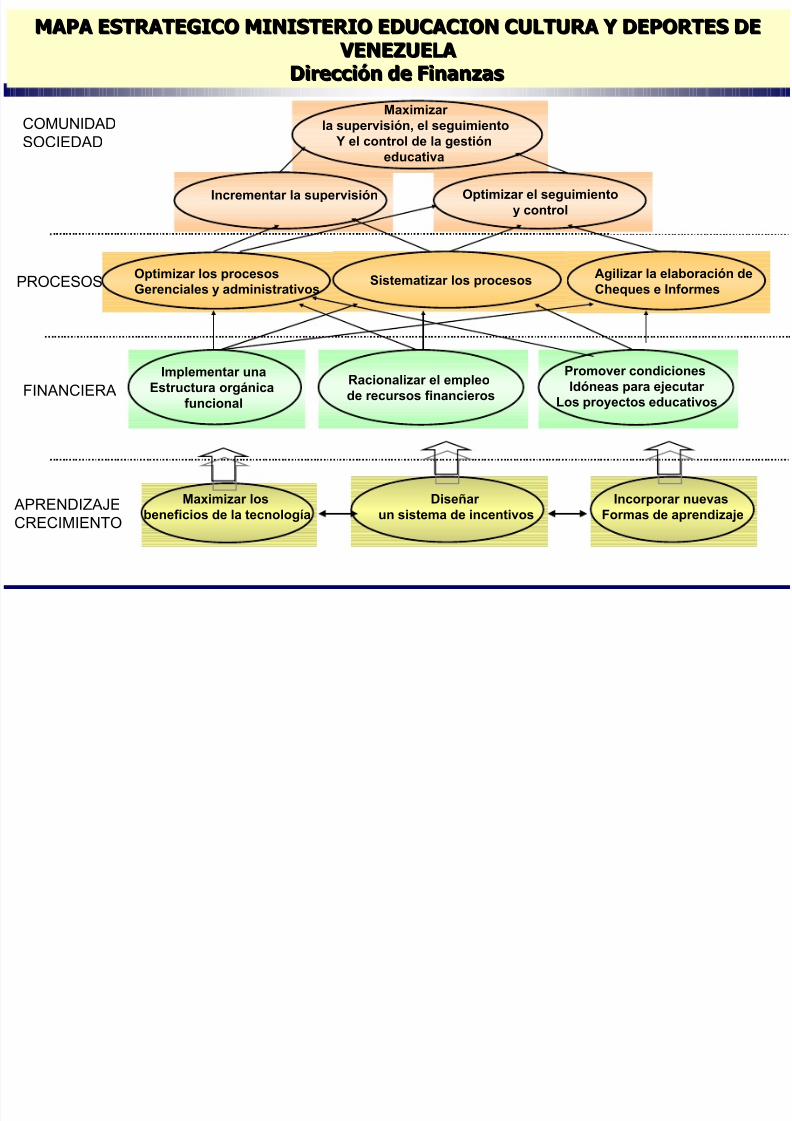

APRENDIZAJE

CRECIMIENTO

COMUNIDAD

SOCIEDAD

FINANCIERA

Maximizar la supervisión, el seguimiento

Y el control de la gestióneducativa

PROCESOS

Racionalizar el empleode recursos financieros

Optimizar los procesosGerenciales y administrativos Agilizar la elaboración deCheques e Informes

Implementar unaEstructura orgánica

funcional

Maximizar losbeneficios de la tecnología

Diseñar un sistema de incentivos

Incorporar nuevasFormas de aprendizaje

Optimizar el seguimientoy control

Incrementar la supervisión

Sistematizar los procesos

Promover condicionesIdóneas para ejecutar

Los proyectos educativos

MAPA ESTRATEGICO MINISTERIO EDUCACION CULTURA Y DEPORTES DEMAPA ESTRATEGICO MINISTERIO EDUCACION CULTURA Y DEPORTES DE VENEZUELA VENEZUELA

Dirección de FinanzasDirección de Finanzas

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 20/32

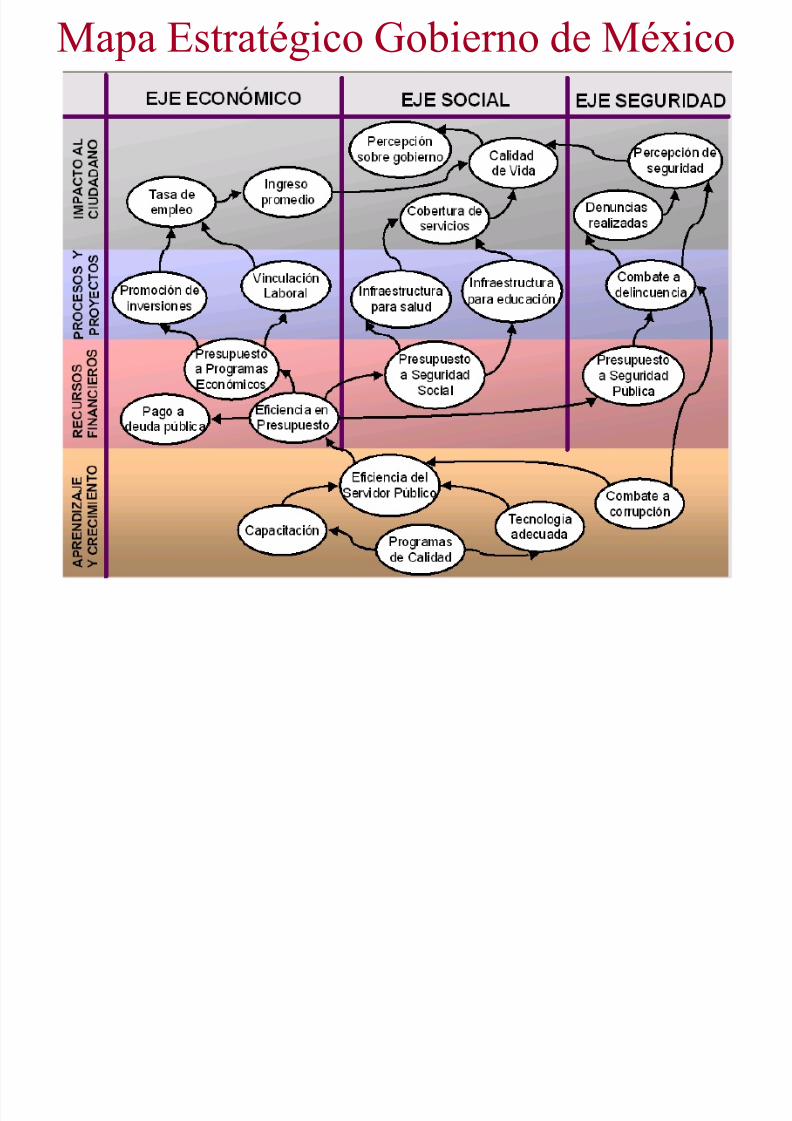

Mapa Estratégico Gobierno de México

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 21/32

MAPA ESTRATEGICO

“EL MAPA ESTRATEGICO HACE EXPLICITO LAS HIPOTESISESTRATEGICAS”Kapplan y Norton

“EL MAPA DESCRIBE EL PROCESO DE TRANSFORMACIÓN DEBIENES INTANGIBLES EN TANGIBLES: RESULTADOSFINANCIEROS, FRENTE AL CLIENTE Y EL MERCADO”

Kapplan y Norton

“UN MAPA ESTRATEGICO ES UNA ARQUITECTURA GENERICAQUE DESCRIBE UNA ESTRATEGIA”

Kapplan y Norton

El M E t té i “ ” l E t t i

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 22/32

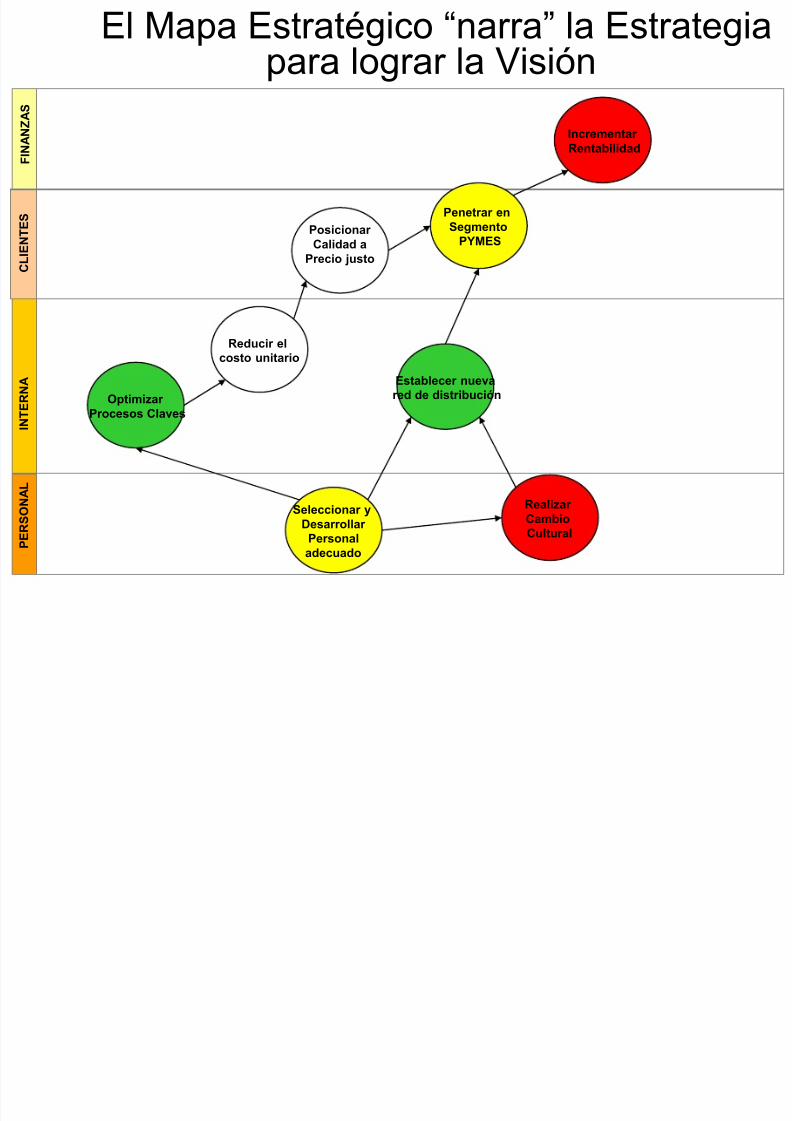

C L I E N T E S

I N T

E R N A

P E R S O N A L

Penetrar enSegmento

PYMESPosicionar Calidad a

Precio justo

El Mapa Estratégico “narra” la Estrategiapara lograr la Visión

F I N A

N Z A S

Incrementar Rentabilidad

Optimizar

Procesos Claves

Reducir elcosto unitario

Realizar CambioCultural

Seleccionar yDesarrollar Personal

adecuado

Establecer nuevared de distribución

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 23/32

Formato: Matriz Estratégica

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 24/32

Responsable: Felípe Robles Unidad de medida: Miles de US$

Indicador: Margen de Contribución a Gastos OperacionalesSe acumulan los últimos 3 meses con el fin de reducir las fluctuaciones que dificultan percibir lastendencias.

Formato: Ficha de Indicador

F1. Incrementar la Rentabilidad

La empresa como un todoPerformance de Unidad Proceso Rol / Puesto :

Cumplimiento de Objetivo :Medición de:

X

X

Para todas las ordenes de compra del periodo (mes anterior y 2 anteriores),Sumar (Monto de Venta - Horas Cotizadas * Tarifa Promedio por hora)

Formula /Cálculo

Mensual Segundo Viernes de c/mesPeriodo de Control: Oportunidad de Control:

El Sistema de Ventas. Generará automáticamente registros para el Sistema de Indicadoresde Gestión (Implementación a realizar)

Fuente /Procesos

Oportu-nidad deCaptura

El último día útil de cada mes. La persona a cargo del Sistema de Ventas activará laopción para generar los datos.

Metas

Fechas

Valor

Verde

Rojo

31/03/05

300

300

250

31/06/05

600

500

400

30/09/05

900

800

600

31/12/5

1.200

1,000

900

31/12/06

1,500

1,500

1,200

31/12/07

1,800

1,800

1,500

31/12/08

2,000

2,000

1,800

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 25/32

Iniciativa: Implantar evaluación periódica del mercadoDesarrollar proceso de manera interna o contratar una empresa de Investigacíón de Mercados paraobtener información por dos semestres respecto a si los clientes nos ubican de acuerdo al Objetivo C2.

Formato: Ficha de Iniciativa

Responsable:

ObjetivosEspecíficos /Entregables

Cesar Rodriguez

Información de una primera encuesta.

Actividades (Hitos Clave) Peso Plazo Responsable

Totales / Valores a nivel del Proyecto 100%

Presupuesto

Plan de Actividades para la segunda encuesta (luego de 6 meses).(Lo que debe

cumplirse para dar por finalizado el

Proyecto)

Evaluar Alternativas y decidir opción

Realizar primera encuesta

Elaborar plan para segunda encuesta

25%

50%

25%

3 sem.

2 meses

2 semanas

3 meses

NA.

US$ 4,000

NA

US$ 4,000

C.Rodriguez

F.Gomez

C.Rodriguez

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 26/32

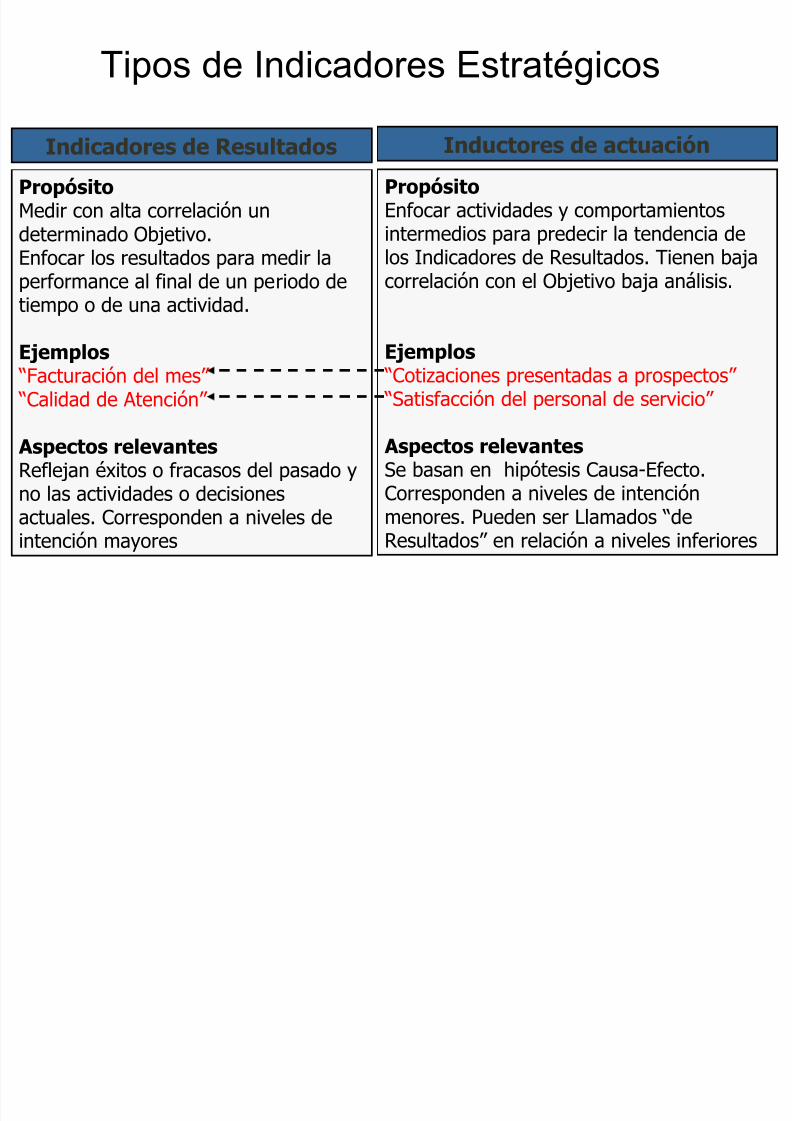

Inductores de actuaciónPropósitoEnfocar actividades y comportamientosintermedios para predecir la tendencia delos Indicadores de Resultados. Tienen baja

correlación con el Objetivo baja análisis.

Ejemplos “Cotizaciones presentadas a prospectos” “Satisfacción del personal de servicio”

Aspectos relevantesSe basan en hipótesis Causa-Efecto.Corresponden a niveles de intenciónmenores. Pueden ser Llamados “deResultados” en relación a niveles inferiores

Tipos de Indicadores Estratégicos

Indicadores de ResultadosPropósitoMedir con alta correlación undeterminado Objetivo.Enfocar los resultados para medir la

performance al final de un periodo detiempo o de una actividad.

Ejemplos “Facturación del mes” “Calidad de Atención”

Aspectos relevantesReflejan éxitos o fracasos del pasado yno las actividades o decisionesactuales. Corresponden a niveles deintención mayores

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 27/32

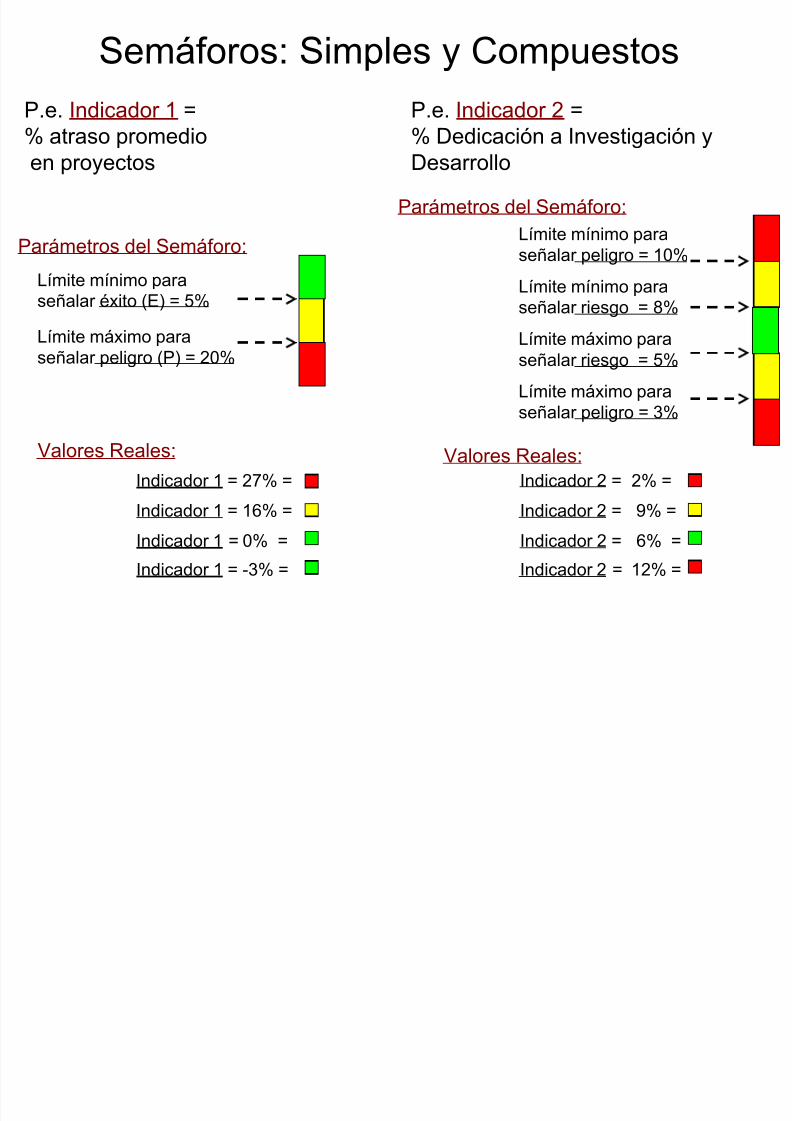

Semáforos: Simples y Compuestos

Indicador 1 = 27% =

Indicador 1 = 16% =

Indicador 1 = 0% =

Indicador 1 = -3% =

P.e. Indicador 1 =

% atraso promedioen proyectos

P.e. Indicador 2 =

% Dedicación a Investigación yDesarrollo

Límite mínimo paraseñalar éxito (E) = 5%

Límite máximo para

señalar peligro (P) = 20%

Límite máximo para

señalar peligro = 3%

Límite máximo para

señalar riesgo = 5%

Límite mínimo para

señalar peligro = 10%

Límite mínimo paraseñalar riesgo = 8%

Indicador 2 = 2% =

Indicador 2 = 9% =

Indicador 2 = 6% =

Indicador 2 = 12% =

Valores Reales: Valores Reales:

Parámetros del Semáforo:

Parámetros del Semáforo:

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 28/32

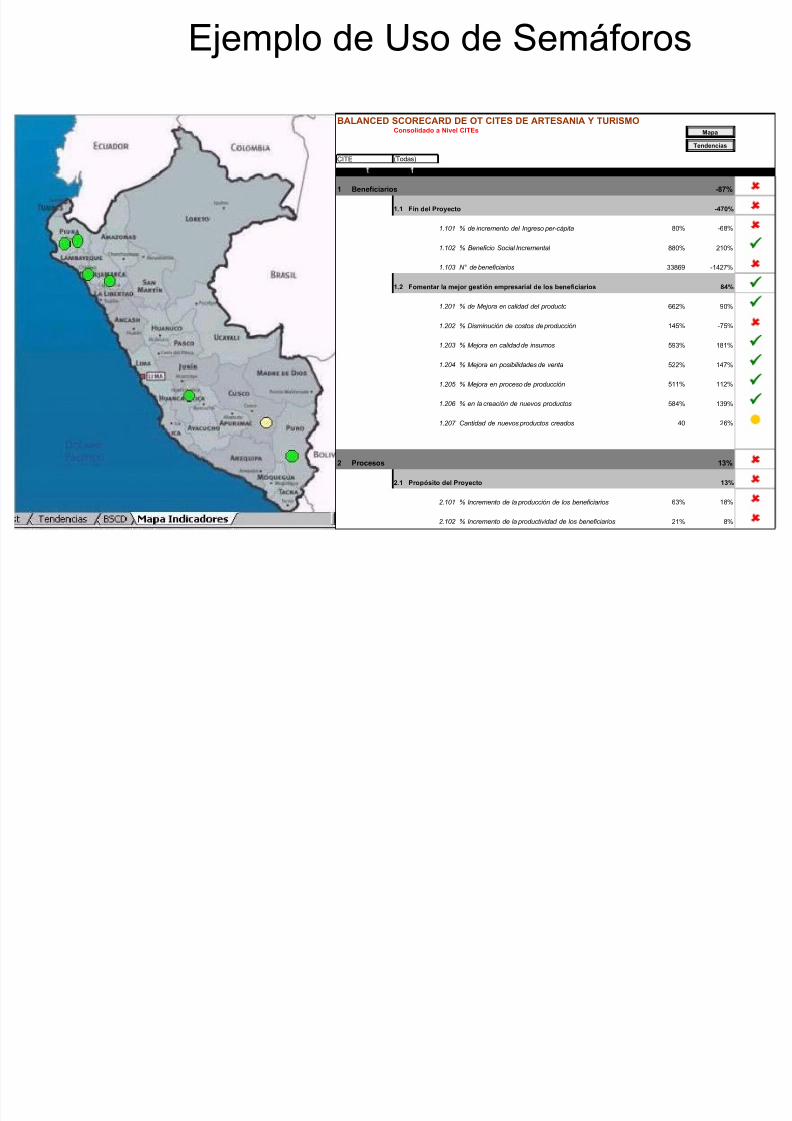

Ejemplo de Uso de Semáforos

BALANCED SCORECARD DE OT CITES DE ARTESANIA Y TURISMOConsolidado a Nivel CITEs

CITE (Todas)

Perspectiva Objetivo Indicador Valor_Ind Desempeño Semáforo

1 Beneficiarios -87% 1.1 Fin del Proyecto -470%

1.101 % de incremento del Ingreso per-cápita 80% -68% 1.102 % Beneficio Social Incremental 880% 210% 1.103 N° de beneficiarios 33869 -1427%

1.2 Fomentar la mejor gestión empresarial de los beneficiarios 84% 1.201 % de Mejora en calidad del producto 662% 90% 1.202 % Disminución de costos de producción 145% -75% 1.203 % Mejora en calidad de insumos 593% 181% 1.204 % Mejora en posibilidades de venta 522% 147% 1.205 % Mejora en proceso de producción 511% 112% 1.206 % en la creación de nuevos productos 584% 139% 1.207 Cantidad de nuevos productos creados 40 26%

2 Procesos 13% 2.1 Propósito del Proyecto 13%

2.101 % Incremento de la producción de los beneficiarios 63% 18% 2.102 % Incremento de la productividad de los beneficiarios 21% 8%

Mapa

Tendencias

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 29/32

¿Cuantos Objetivos y cuantosIndicadores?

• Máximo número de Objetivos: 18.

• Máximo número de Indicadores: 25.

• Lo anterior implica que casi la mitad de losObjetivos tendrán 2 indicadores. Los demás

Objetivos tendrán sólo 1 indicador.• Las perspectivas Interna y Personal contendrán la

mayor parte de los Objetivos.

• Para nuestro medio, estas cantidades pueden ser menores dado las dimensiones de las

organizaciones.• En general estas cantidades pueden ser menoressi:

– No se cuenta con muchos recursos paramantener un modelo BSC de muchasvariables.

– Es la primera implantación que se realiza

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 30/32

Demostración

de Software deBalanced Scorecard

E l ió

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 31/32

En conclusión

EL BALANCED SCORECARD• Asegura el pleno apoyo de la alta dirección para el logro de

resultados de gran impacto y la implementación de la estrategiaen el más corto tiempo posible

• Es fácil de usar y económico de mantener

• Da poder a los dueños de procesos para hacer mejoras

• Permite la comparación de desempeño con los mejores de suclase

• Facilita la comunicación y el consenso en toda la organización

• Acelera el cambio cultural en la organización

• Establece un sistema eficaz de monitoreo y retroalimentación

para la gestión de la estrategia

5/9/2018 Balanced Scorecard - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-559ca0bc53896 32/32

ReferenciasLibros

• Cuadro de Mando Integral, Norton & Kaplan, Editorial Gestión 2000, 1997• Mapas Estratégicos, Norton & Kaplan, Editorial Gestión 2000, 2004

En Internet

• http://www.tablero-decomando.com

• http://cuadrodemando.unizar.es/

• http://www.geocities.com/bscpractico/

• http://www.bscol.com/

• http://www.balancedscorecard.org/

• http://www.metodologias.net/

• E-mail contacto: Luis Pérez-Godoy [email protected]

http://www geocities com/lperezg

![Balanced scorecard[1]](https://static.fdocuments.ec/doc/165x107/559e120e1a28abc6158b46e9/balanced-scorecard1-559e120ea16f3.jpg)