Asistentes de investigación: Estefanía Luján y Jorge García · 2017-05-26 · duce descalces de...

25

Asistentes de investigación: Estefanía Luján y Jorge García

Transcript of Asistentes de investigación: Estefanía Luján y Jorge García · 2017-05-26 · duce descalces de...

Asistentes de investigación: Estefanía Luján y Jorge García

2

Resumen ejecutivo 3

Situación general 4 PIB 4

Inflación y agregados monetarios 6 Agregados monetarios 6 Inflación 7

Evolución cuantitativa del crédito en Guatemala 9

Evolución cualitativa del crédito en Guatemala 11

Banco Central de Guatemala 13

Situación fiscal 15

Balanza de pagos de Guatemala 17

Precios de importación y exportación 18

Tipo de cambio 19

Especial sobre elecciones 20

Notas metodológicas 22

Índice

3REPORTE GUATEMALA

• Enelsegundotrimestredel2015,elcrecimientodelaeconomíaguatemalte-

caseencuentraen4.8%,deformainteranual.Demomento,nopareceexistir

un efecto de la crisis política en la economía real.

• Losagregadosmonetarioscrecenaritmosuperiordel10%,deformainte-

ranual,sinefectoaparenteenlainflación.

• Lainflaciónseencuentraennivelesdel2.9%,pordebajoinclusodelameta

de inflación del Banco Central.

• Elcrecimientodelamasamonetariaatasassuperioresal9%deformacom-

puesta en los últimos 20 años lleva sistemáticamente a una necesidad de

esterilización del Banco Central a través de operaciones de mercado abierto

(OMA).

• ElmecanismodeesterilizaciónmasivoatravésdeOMAhallevado,enelmes

deagostodel2015,aunadeudadelgobiernocentralconelBancodeGua-

temala de más de 27 mil millones de quetzales.

• Lospreciosdelosprincipalesartículosdeexportacióncaenmenosquepro-

porcionalmentequelospreciosdelosproductosdeimportación,provocan-

do el inusual balance positivo en la balanza comercial.

• Graciasalmercadoaltamentelíquido,labancacomercialdeGuatemala,pro-

duce descalces de plazos en proporción aproximada de 3 a 1 (activos largo

plazo / pasivos largo plazo + capital).

• Eltipodecambiopermaneceestableyconunalevetendenciaalaaprecia-

ción,derivadodelasobrecompensacióndelacaídadelpreciodelpetróleo,

en relación con los precios de commodities de exportación.

• Otrofactorimportanteparalatendenciayestabilidaddeltipodecambioha

sido el ingreso de deudas al gobierno en los últimos trimestres.

Resumen ejecutivo

4

PIB•Laeconomíaguatemaltecamuestrauncrecimientosuperioralpromediodelos

últimos tres años.

•Elcrecimientotrimestralinteranualpromediodelosúltimostresañoscompletosesdel3.6%,yelreportadoelprimertrimestredel2015esdel4.8%.

Situación general

Fuente:Elaboraciónpropia,coninformaciónpublicadaporelBancodeGuatemala.

•Desdeabrildel2015,Guatemalaseencuentraenlacrisispolíticamásimportantedesuhistoríareciente.Elefectoen laeconomía,siesque lotendrá,aúnnosepercibeenlosdatosdelPIBque,desafortunadamente,tienenunatrasodeporlomenos tres meses en su publicación.

•Guatemalatienepocavolatilidad,comparadaconotrasregionesdesucrecimien-toeconómico.Apartirdeotrasseccionesdeesteinforme,sepodráestablecerunahipotesisrespectoalefectodelacrisispolíticasobreelcrecimientoeconómico.

5REPORTE GUATEMALA

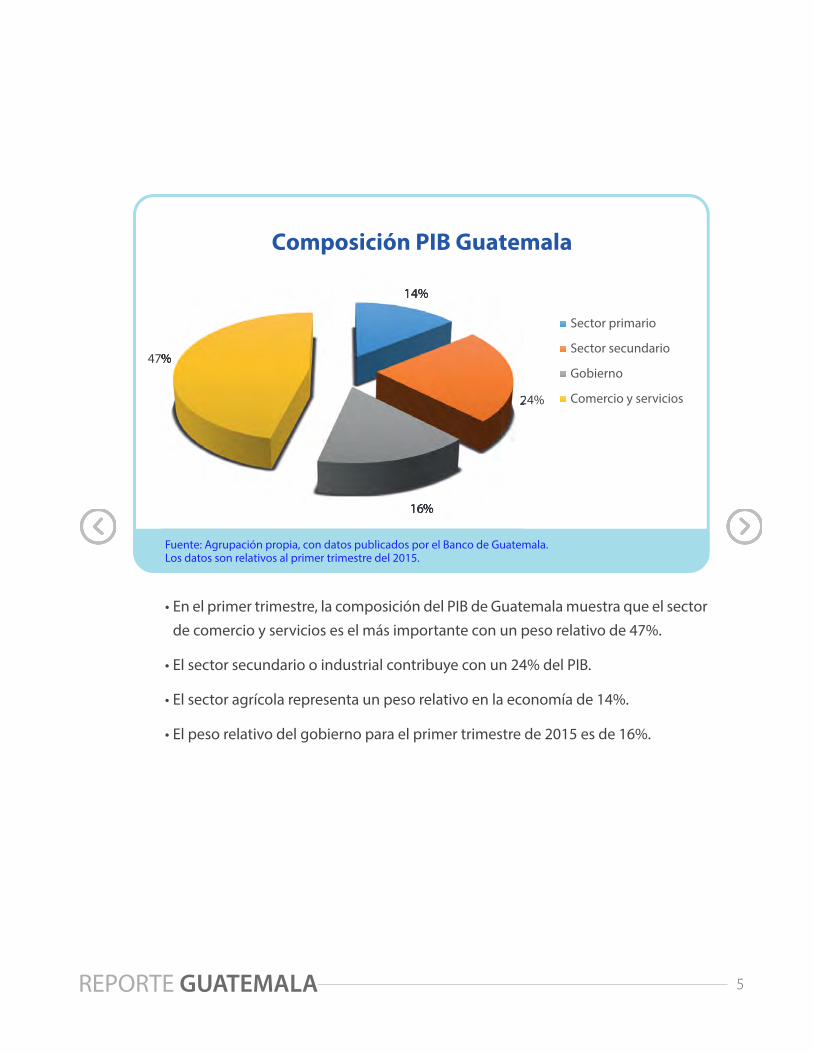

Fuente:Agrupaciónpropia,condatospublicadosporelBancodeGuatemala.Los datos son relativos al primer trimestre del 2015.

•Enelprimertrimestre,lacomposicióndelPIBdeGuatemalamuestraqueelsectorde comercio y servicios es el más importante con un peso relativo de 47%.

•Elsectorsecundariooindustrialcontribuyeconun24%delPIB.

•Elsectoragrícolarepresentaunpesorelativoenlaeconomíade14%.

•Elpesorelativodelgobiernoparaelprimertrimestrede2015esde16%.

6

Inflación y agregados monetariosAgregados monetarios•LosagregadosmonetariosM1yM2crecenaritmosentreel10%yel15%inte-

ranual desde el 2013.

•Elúnicocambiorelevanteesque,apartirdeenerodel2015,elritmodecrecimien-to de M1 superó el ritmo de crecimiento de M2.

•Enelúltimomes,lastasasdecrecimientodeM1yM2tiendenaconvergiralrede-dor del 11%.

Fuente:Elaboraciónpropia,apartirdedatospúblicadosporelBancodeGuatemala.

7REPORTE GUATEMALA

Inflación•Elritmoinflacionariointeranualseencuentraenvaloresde2.3%.

•Estevalorde inflaciónestádentrode losparámetrosdepolíticamonetariadelBanco Central.

•Lainflaciónsubyacente(eliminandoelefectodelospreciosdelaenergía)sesitúaen el 5.08%.

•Sieliminamoselefectoprovocadoporlacaídaenelpreciodelpetróleoysusde-rivados,lainflaciónseencuentraenplenaaceleración.

Fuente:Elaboraciónpropia,coninformacióndelInstitutoNacionaldeEstadística.Vernotasmetodológicas.

•Losagregadosmonetarios,M1yM2,crecenatasascercanasal11%,yelcreci-miento económico se encuentra en 4.6%.

•¿Cómoesposibleque la inflacióncontinúeconritmosentreel2%yel5%?Larespuesta a esta pregunta la encontramos en el incremento de operaciones de mercado abierto que realiza el Banco Central para contener la inflación.

8

Fuente:Elaboraciónpropia,apartirdedatosdelBancodeGuatemala.Enambasmagnitudessehacalculadoelcambioenlamediamóvildeseismeses.

•ElmodeloderegresiónnosmuestraqueelBancodeGuatemalarespondeconun retardo de un mes a los incrementos de M1 (véanse notas metodológicas). CuandoaumentaM1,elBancoCentralsalealmercadoa“esterilizar”elaumentode disponibilidades monetarias.

•LasoperacionesdemercadoabiertogeneranpresiónalcapitaldelBancodeGua-temala.Laspérdidasseacumulanyelgobiernonoharealizadolasrestitucionespatrimoniales que la ley le impone al gobierno central. Esta es una forma de fi-nanciamientoindirectadelgobiernoporelBancoCentral.(VerseccióndeBancoCentral).

•Desdeoctubredel2014,elBancoCentralhacontadoconlaayudadelacaídadelosprecios del petroleo para contener la inflación. Esto significa un alivio para el Banco Central,quepuedereducirelniveldeOMAarealizarparacontenerinflación.

9REPORTE GUATEMALA

Evolución cuantitativa del crédito en Guatemala

•Elcréditoalasactividadesintermediasrelacionadasconelconsumosufrieronunadesaceleraciónensutasadecrecimientodesdeabrildel2015hastajuliodel2015.Enabril,elcréditocrecióaunritmodel11.4%mensual,yseredujohastavaloresdecrecimientode6.2%.Enagosto,elcréditomuestraseñalesderecuperacióndeestas actividades a una tasa de crecimiento mensual del 8.58%. (Gráfica 5).

•Enelsegundotrimestredelaño,elcréditoalconsumosemantuvoentasasesta-bles de crecimiento de entre 11% y 13%.

•Elcréditodedicadoaactividadesproductivasdebienesdecapitalmuestratasasdecrecimientointeranualcrecientesdesdeabril,del13.18%,hastael18.80%enel mes de agosto.

Fuente:Elaboraciónpropia,apartirdeinformaciónpublicadaporlaSuperintendenciade Bancos de Guatemala.

•Unahipótesisplausiblesobreelefectodelasinstitucionespolíticasenlaecono-míaguatemaltecapodríaserquehistóricamentesehasubinvertidoenbienesdecapital (por la incertidumbre y el plazo de retorno) y sobreinvertido en actividades de consumo y apoyo al consumo.

10

•Sinembargo,vemosque,durantetodoel2015,elcréditovinculadoabienesdecapital está creciendoa tasas interanuales superiores al crédito al consumo, locualnoshacepensarencierto“efectoregenerador”institucionaldelosaconteci-mientos políticos.

Fuente:Elaboraciónpropia,apartirdeinformaciónpublicadaporlaSuperintendenciade Bancos de Guatemala.

11REPORTE GUATEMALA

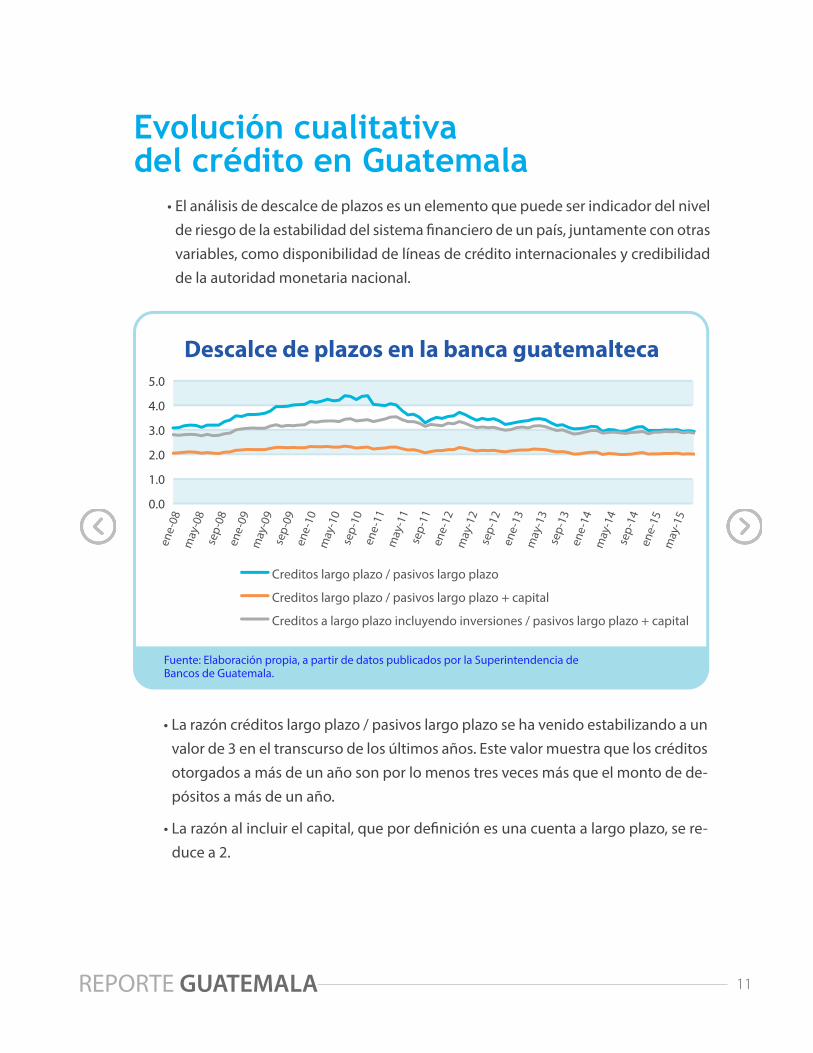

Fuente:Elaboraciónpropia,apartirdedatospublicadosporlaSuperintendenciadeBancos de Guatemala.

•Larazóncréditoslargoplazo/pasivoslargoplazosehavenidoestabilizandoaunvalor de 3 en el transcurso de los últimos años. Este valor muestra que los créditos otorgados a más de un año son por lo menos tres veces más que el monto de de-pósitos a más de un año.

•Larazónalincluirelcapital,quepordefiniciónesunacuentaalargoplazo,sere-duce a 2.

Evolución cualitativa del crédito en Guatemala

•Elanálisisdedescalcedeplazosesunelementoquepuedeserindicadordelnivelderiesgodelaestabilidaddelsistemafinancierodeunpaís,juntamenteconotrasvariables,comodisponibilidaddelíneasdecréditointernacionalesycredibilidadde la autoridad monetaria nacional.

12

Fuente:Elaboraciónpropia,apartirdedatospublicadosporlaSuperintendenciade Bancos de Guatemala.

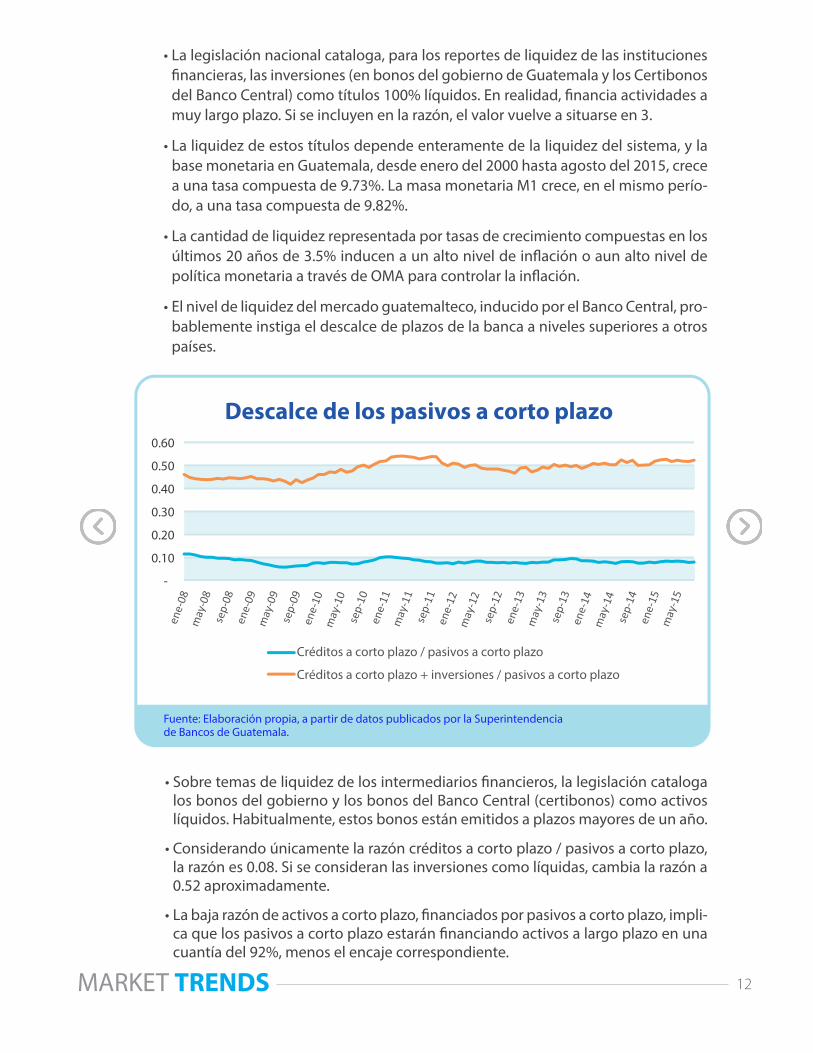

•Sobretemasdeliquidezdelosintermediariosfinancieros,lalegislacióncatalogalos bonos del gobierno y los bonos del Banco Central (certibonos) como activos líquidos.Habitualmente,estosbonosestánemitidosaplazosmayoresdeunaño.

•Considerandoúnicamentelarazóncréditosacortoplazo/pasivosacortoplazo,larazónes0.08.Siseconsideranlasinversionescomolíquidas,cambialarazóna0.52 aproximadamente.

•Labajarazóndeactivosacortoplazo,financiadosporpasivosacortoplazo,impli-ca que los pasivos a corto plazo estarán financiando activos a largo plazo en una cuantíadel92%,menoselencajecorrespondiente.

•Lalegislaciónnacionalcataloga,paralosreportesdeliquidezdelasinstitucionesfinancieras,lasinversiones(enbonosdelgobiernodeGuatemalaylosCertibonosdelBancoCentral)comotítulos100%líquidos.Enrealidad,financiaactividadesamuylargoplazo.Siseincluyenenlarazón,elvalorvuelveasituarseen3.

•Laliquidezdeestostítulosdependeenteramentedelaliquidezdelsistema,ylabasemonetariaenGuatemala,desdeenerodel2000hastaagostodel2015,creceaunatasacompuestade9.73%.LamasamonetariaM1crece,enelmismoperío-do,aunatasacompuestade9.82%.

•Lacantidaddeliquidezrepresentadaportasasdecrecimientocompuestasenlosúltimos 20 años de 3.5% inducen a un alto nivel de inflación o aun alto nivel de política monetaria a través de OMA para controlar la inflación.

•Elniveldeliquidezdelmercadoguatemalteco,inducidoporelBancoCentral,pro-bablemente instiga el descalce de plazos de la banca a niveles superiores a otros países.

13REPORTE GUATEMALA

Banco Central de Guatemala•En el anterior informeafirmábamoselpeligroinherentedelabomba monetaria. El hechodequeelgobiernoincumplaconsusobligacionesparaconelBancoCen-tral abre la peligrosa puerta de la depreciación monetaria.

•SeaducequelosdólaresenpoderdelBanguatsonmásquesuficientesparade-fenderelquetzal.Sinembargo, lasreservassolosonpartedelrespaldoqueac-tualmente tiene el quetzal.

Fuente:Elaboraciónpropia,apartirdedatosdelBancoCentraldeGuatemala.

•Sisolotenemosencuentalasreservasdedólares,elvalordelquetzalpodríacaerhasta9.52dólares, si suponemosquecubren losdepósitosdelpúblico (M1); yhasta24.43,sisuponemosquecubrentodoslospasivosdelBancoCentral.

•Granpartedelareservadevalordelquetzalseencuentraenlaconfianzadequeel gobierno terminará pagando la enorme deuda que tiene con el Banco Central.

•LamayoríadelosañoselgobiernonopagaalBancoCentral,loqueprovocaqueincrementelapartida“restauracióndepatrimonioporcobraralEstado”.Estoesladenominada bomba monetaria.

•Cuantomásseincrementelabombamonetaria,mayoreslaposibilidadqueseestimadeimpago,ymássepuedeacercarelvalordelquetzalalprecioimplícitoseñalado en el gráfico anterior.

14

Fuente:Elaboraciónpropia,apartirdedatosdelBancoCentraldeGuatemala.

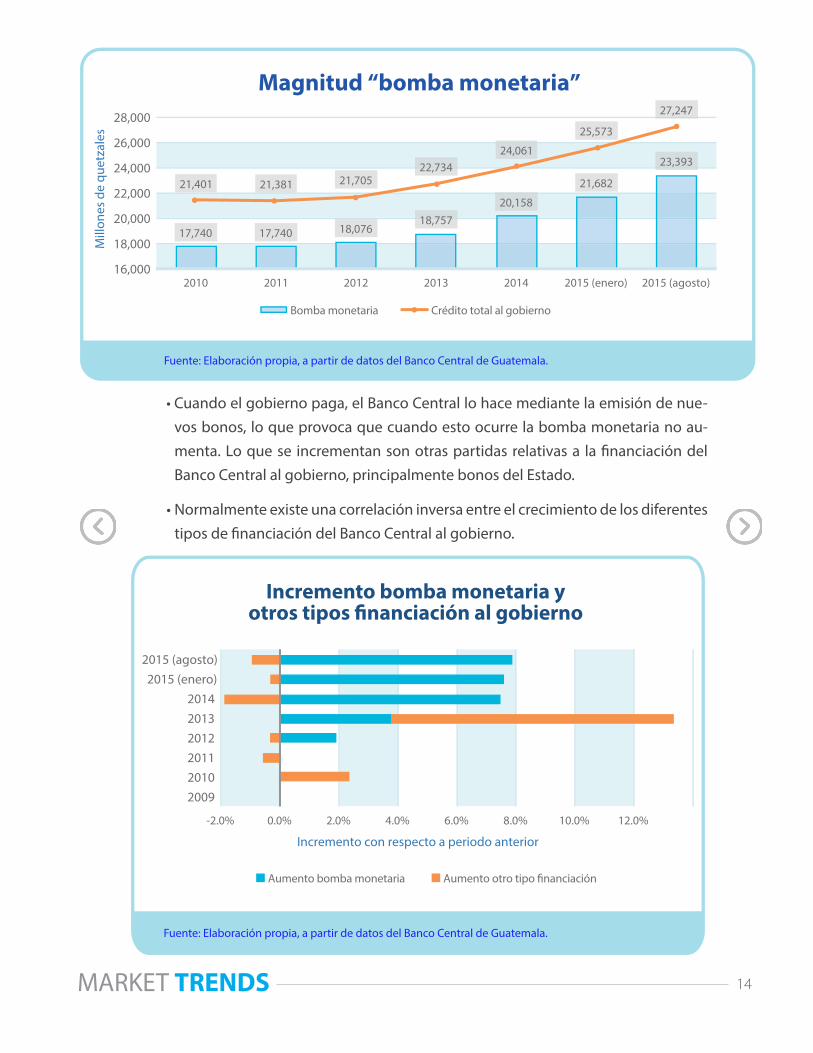

•Cuandoelgobiernopaga,elBancoCentrallohacemediantelaemisióndenue-vosbonos,loqueprovocaquecuandoestoocurrelabombamonetarianoau-menta. Lo que se incrementan son otras partidas relativas a la financiación del BancoCentralalgobierno,principalmentebonosdelEstado.

•Normalmenteexisteunacorrelacióninversaentreelcrecimientodelosdiferentestipos de financiación del Banco Central al gobierno.

Fuente:Elaboraciónpropia,apartirdedatosdelBancoCentraldeGuatemala.

15REPORTE GUATEMALA

Situación fiscalUnodelosgrandespuntospendientesdelaeconomíaguatemaltecaeslaactua-

ción de su gobierno.

•Enel2009,eldéficitpúblicosemultiplicópordos.Desdeentonces,seabreunabrechafiscalquenohaconseguidocerrarse.

•Enel2010,eldéficitmarcaunmáximohistóricodecasiQ11,000millones.Desdeesafecha,eldéficitsereducedeformamínima.Enel2014,lacifraesdeQ8,600millones.

Fuente: Banco Central de Guatemala. Ministerio de Finanzas Públicas.

•Losdéficitspúblicoscristalizanelincrementodedeudapúblicaylaacumulacióndesmedida de la misma en riesgo de impago. Guatemala se encuentra cerca de la zonaroja,indicadaporelFMIcomopeligrosa,paraelsostenimientodelascuen-tas públicas (250% de deuda sobre ingresos tributarios).

•Elriesgodeimpagoponeenpeligrolaestabilidaddelquetzal.Ladeudapúblicaes,enparte,elrespaldodelamoneda.

•Elriesgodeimpagolimitalaentradadecapitalextranjero.Además,fomentalaen-tradadecapital“golondrina”,desincentivandolaentradadecapitalporinversiónextranjera directa.

16

Fuente: Ministerio de Finanzas Públicas de Guatemala.

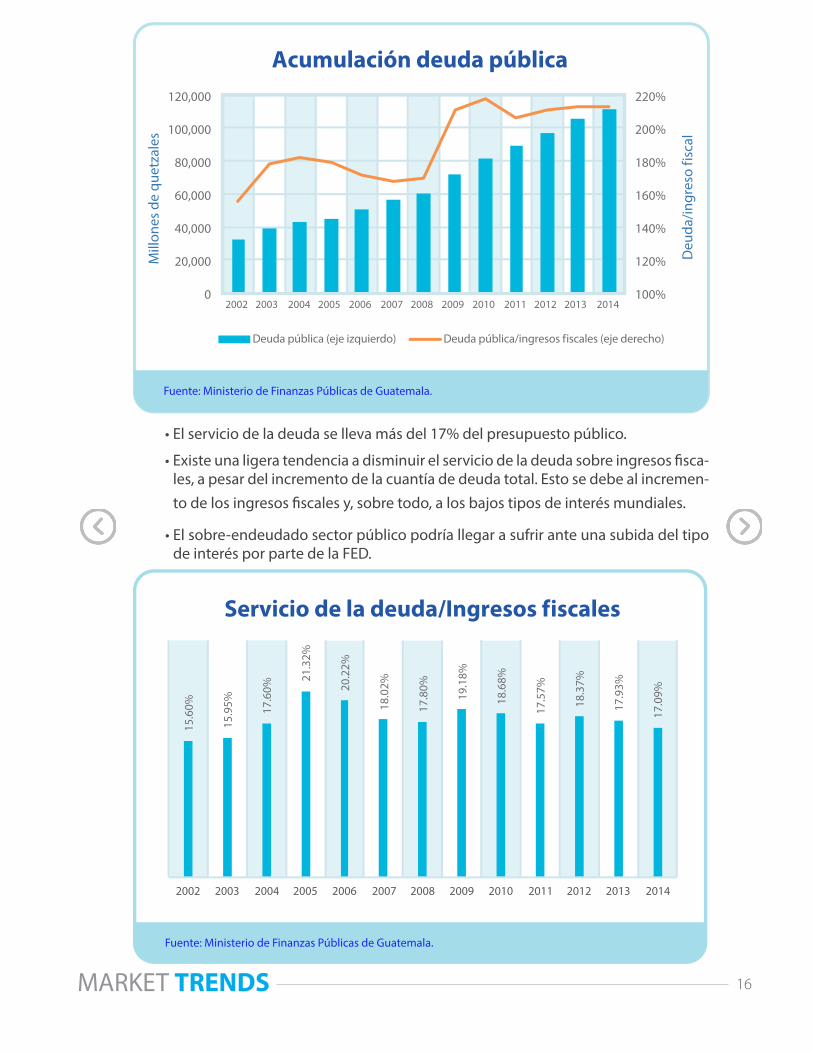

•Elserviciodeladeudasellevamásdel17%delpresupuestopúblico.

•Existeunaligeratendenciaadisminuirelserviciodeladeudasobreingresosfisca-les,apesardelincrementodelacuantíadedeudatotal.Estosedebealincremen-todelosingresosfiscalesy,sobretodo,alosbajostiposdeinterésmundiales.

•Elsobre-endeudadosector público podría llegar a sufrir ante una subida del tipo deinterésporpartedelaFED.

Fuente: Ministerio de Finanzas Públicas de Guatemala.

17REPORTE GUATEMALA

Balanza de pagos de Guatemala•Enelprimertrimestredel2015, lacuentacorrientemuestrasuperávit.Ladiver-

gencia entre precios de importación y precios de exportación explica este fenó-meno.(VerlasecciónPreciosdeimportaciónyexportación).

•Lossuperávitsencuentacorrientesonextrañosenlaeconomíaguatemalteca.Elúltimo superávit ocurrió en el segundo trimestre del 2010.

•Desdeel2008,solosehanregistrado5de24trimestresconsuperávitencuentacorriente.

Fuente:Elaboraciónpropia,apartirdedatosdelBancoCentral.

•Elsuperávitdebalanzafinancieraseveapuntado,igualqueelúltimotrimestredel2014,porutilidadesretenidasnorepatriadasypréstamosalgobierno.Lascuen-tas corrientes a instituciones financieras apoyan este valor positivo en la cuenta financiera.

•Esteefectoescongruenteconelvalorestacionalalabajadeltipodecambiodelprimer trimestre de cada año.

18

Precios de importación y exportación

El superávit en cuenta corriente tiene como base la divergencia en los últimos me-ses entre los precios de los productos que importa Guatemala y los de los produc-tos objetos de exportación.

Fuente:Elaboraciónpropia,apartirdedatosdelBancoCentraldeGuatemala.

•Laeconomíaguatemaltecatienegrandependenciadelpreciodelasmateriaspri-mas,igualqueotraseconomíaslatinoamericanas.

•Desdemediadosdelañopasado,vemoscómoelprecioponderadodelasexpor-taciones guatemaltecas sufre poco cambio.

•Encontraste,elcambioenelprecioponderadodelosproductosdeimportaciónhadisminuidoconsiderablemente.

•Estadivergenciaayudaaexplicarelinusualsuperávitencuentacorriente.

•Laapreciacióndelquetzalenlosúltimostrimestrestambiénesconsecuenteconestosdatos.(VerlasecciónTipodecambio).Segeneranmásdivisasconelmismoesfuerzoproductivo,porloqueelpreciodeldólartiendeabajarcontralamone-da nacional.

19REPORTE GUATEMALA

Tipo de cambio

•Larecienteapreciacióndelquetzaltienesubaseenlamayorentradadedivisasprovenientes de la relativa estabilidad en los precios de las mercancías que se ex-portan y la disminución de los precios de las mercancías objeto de importación. (VerlasecciónPreciosdeimportaciónyexportación).

•Unahipótesisalternativadeestecomportamientoeselmercadoinformaldedó-laresylosaltoscostosdetransaccióndebancarizardichomercadoporregulacio-nes anti-lavado de dinero.

•Losfactoresestacionalesdeltipodecambiosiguenmanifestándose,comocadaaño.Enelprimersemestredelaño,eltipodecambiotiendealabaja,yapartirdeagostoeltipodecambioiniciaunasubidaquedurahastadiciembre.

Fuente:Elaboraciónpropia,coninformacióndelBancoCentraldeGuatemala.

20

Especial sobre eleccionesLa costumbre de celebrar campañas basadas en obsequios y rifas es bastante cri-ticadaporvarios sectoresde la sociedadcivil,peoraúnsi sehaceconpocoen-tendimiento o investigación del porqué de este fenómeno. El comportamiento del votante es motivado también por factores económicos. Creemos que el ingreso medio del votante tiene un efecto sobre la efectividad del tipo de campaña que llevan a cabo los partidos políticos.

Fuente: Elaboración propia con datos publicados por CIEN.

No es nuestro propósito relacionar el ingreso medio con preferencias de carácter ideológico,sinoelingresomedioconefectividaddedeterminadaformadellevaracabo el proselitismo. Se separó el tipo de campaña en dos grandes grupos: aquellas queconsideramoscomodistributivas,cuyoejeprincipalfueronlasdádivas(bolsasdevíveres,materialesdeconstrucción,rifas,etc.)yaquellasquepuedenclasificarsecomonodistributivas,cuyoejeprincipalnofueobsequiarbienesparaganarsim-patizantes.

21REPORTE GUATEMALA

Comodistributivas,setomaroncomomuestralosvotosobtenidosporelpartidoUNEyLÍDER,cuyosvotosparapresidentesumanuntotalde39.41%deltotaldelosemitidos. Como no distributivas se tomaron como muestra los votos de los partidos FCNNación,FuerzayVIVA,cuyosvotosparapresidentesumanuntotalde36.19%de los votos totales.

Fuente:Elaboraciónpropia,condatosdelInstitutoNacionaldeEstadísticayTribunalSupremoElectoral.

Al comparar el porcentaje de votos obtenidos por cada grupo con el nivel medio de ingreso por departamento encontramos una clara tendencia. En la medida que elingresomediodelvotanteaumenta,laefectividaddelascampañasdistributivassobrelaseleccionespresidencialesdisminuyedemaneramarcada.Mientrastanto,las campañas no distributivas tienen menos efectividad allí donde el ingreso medio esmásbajo.Además,alsuperarelumbraldeingresomediode1,400.00quetzales,parece que la relevancia de los obsequios que los políticos puedan repartir es me-nosrelevante;losvotantespasaríanatomarenconsideraciónotrosaspectosdelaoferta política para decidir su voto.

Creemos también que la efectividad de las campañas distributivas se diluye en la medidaquesedistancialacandidaturadelelector.Esdecir,lascampañasdistribu-tivassonmuchomásefectivasparalaeleccióndeautoridadesmunicipales,menosefectivas para los cargos a diputados y la efectividad es aún menor para la elección del presidente. Esto explicaría la diferencia entre la composición del nuevo congre-so electo y los resultados de la primera vuelta para la elección de presidente. Las campañas que clasificamos como distributivas tuvieron como resultado el 50% de loscurules,mientraslascampañasqueclasificamoscomonodistributivasapenasobtuvieron un 15% de los asientos en el congreso.

22

Notas Metodológicas1- Evolución cuantitativa del créditoLacarteradecréditoshasidoagrupadaconelcriteriodescritoenlaseccióndelPIB;laclasificaciónhasidorealizadacondatosproveídospor laSuperintendenciadeBancosdeGuatemala,conbaseenelreporteE83delasentidadessupervisadasporla SIB. Las tres categorías incluyen:

•Consumo y Actividades Vinculadas al Consumo. (En esta categoría se incluye loreportadocomoconsumo,comercio,50%delrubrodeconstruccióny50%delrubro de transporte).

•Actividades Intermedias Vinculadas al Consumo e Intermediación entre Bie-nes de Capital y Consumo.(50%delaactividadagrícolaysectorprimario,in-dustriamanufacturera,50%detransportey50%deserviciosfinancierosyservi-cios prestados a las empresas).

• Bienes de Capital y Actividad Productiva. (Explotacióndeminasycanteras,electricidad,agua,ygas,50%deserviciosdefinanciamientoyprestadosa lasempresas,y50%deagricultura,porelimpactodelaagroindustria).

2- Cálculo de la inflación sin energía y transporteSehanreconstruidolospesosdelosdiferentesíndicesdelíndicedepreciosalcon-sumidor total de Guatemala de la siguiente forma:

Índicedepreciostotal=β0+β1*IPCalimentosybebidasnoalcohólicas+β2*be-bidasalcohólicasytabaco+β3*IPCprendasdevestirycalzado+β4*IPCvivienda,agua,electricidadygas+β5*IPCmuebles,artículosparaelhogarβ6*IPCsalud+β7*IPCtransporte+β8*IPC+β9*IPCcomunicaciones+β10*IPCrecreaciónycultu-ra+β11*IPCeducación+β12*IPCrestaurantesyhoteles+β13*bienesyserviciosdiversos + error.

Luego,alestablecerlospesosrelativoscon52meses,seeliminaronlospesosrela-tivosdelIPCvivienda,agua,electricidadygas,ydelIPCtransporte,calculandounnuevo 100% para establecer los pesos relativos en el IPC total sin los IPC menciona-dos. Los resultados se muestran en la tabla a continuación:

23REPORTE GUATEMALA

Elaboración propia con datos del INE y Banco Central de Guatemala.

3- Regresión OMA vs. M1Cochrane-Orcutt,usingobservations2009:03-2015:08(T=78)Dependentvariable:OMArho=0.623858

Coefficient Std. error t-ratio p-value const −4.323e-05 0.00511077 −0.0085 0.9933 M1_1 0.724833 0.300433 2.4126 0.0182 **

Statisticsbasedontherho-differenceddata:Meandependentvar 0.006031 S.D.dependentvar 0.020164Sum squared resid 0.018781 S.E. of regression 0.015720R-squared 0.400118 Adjusted R-squared 0.392225F(1,76) 5.820776 P-value(F) 0.018249rho 0.053980 Durbin-Watson 1.846574

24

4- Índices importación y exportaciónDesdeUFM Market Trends proponemos dos nuevos indicadores para monitorear la actividad económica en Guatemala:

•Índicedepreciosdeimportación:Índicesintéticoquemideelcambioenelpreciode los principales productos de importación (aquellos con un peso mayor al 5% deltotaldeimportaciones),ponderadosporsuimportanciarelativaenlafacturaimportadora.

•Índicedepreciosdeexportación:Índicesintéticoquemideelcambioenelpreciode los principales productos de exportación (aquellos con un peso mayor al 5% deltotaldeexportaciones),ponderadosporsuimportanciarelativaenlafacturaimportadora.

Estos índices ayudan a interpretar los clásicos indicadores macroeconómicos en las áreasdebalanzadepagosytipodecambio$/Q.

REPORTE GUATEMALA

Estapublicaciónhasidoposiblegraciasaunadonación de John Templeton Foundation.

Las opiniones expresadas en esta publicación son de los

autores y no necesariamente reflejan los puntos de vista de

JohnTempletonFoundation.