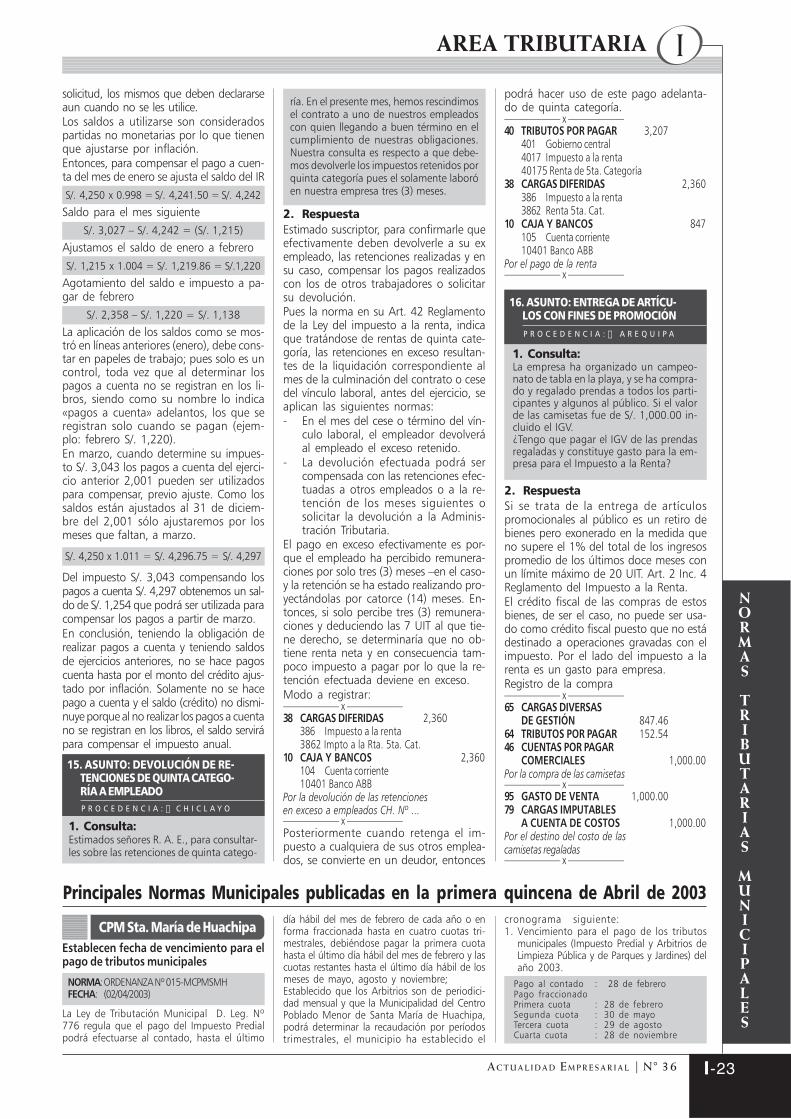

AREA TRIBUTARIA I - aempresarial.comaempresarial.com/servicios/revista/36_1... · canasta familiar...

30

P RIMERA Q UINCENA - A BRIL 2003 A CTUALIDAD E MPRESARIAL | N° 36 I N F O R M E T R I B U T A R I O I -1 I AREA TRIBUTARIA C O N T E N I D O INFORME TRIBUTARIO La Capacidad Contributiva como elemento determinante de la Imposición Tributaria ............................. I-1 Determinación de Intereses Deducibles en procesos de Fusión ................................................................................... I-4 ACTUALIDAD Y APLICACIÓN PRACTICA Modifican el Reglamento Nacional de Administración de Transportes y suspenden concesión de autorizaciones a Transportistas ............................................................................................................................................................ I-5 Modifican Resolución de Superintendencia que aprobó las Normas para la Aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central-SPOT ........................................................................ I-6 CASUISTICA Nuevas Implicancias Tributarias en la Distribución de Utilidades a raiz de la expedición del Decreto Supremo Nº 017-2003-EF ...................................................................................................................................................... I-7 PROCEDIMIENTOS TRIBUTARIOS El Recurso de Reclamación ...................................................................................................................................................................... I-13 TRIBUTACIÓN SECTORIAL El Sector Cooperativo Financiero y el Sistema Impositivo ................................................................................................ I-16 ASESORIA APLICADA ................................................................................................................................................................................. I-20 NORMAS TRIBUTARIAS MUNICIPALES ........................................................................................................................................ I-23 JURISPRUDENCIA TRIBUTARIA: : : : : Tribunal Fiscal .................................................................................................................... I-24 ACOTACION AL MARGEN ...................................................................................................................................................................... I-26 INDICADORES TRIBUTARIOS ............................................................................................................................................................... I-25 La Capacidad Contributiva como elemento determinante de la Imposición Tributaria I. INTRODUCCIÓN Un sistema tributario bien estructurado debe enmarcarse habiéndose definido en forma clara y precisa los objetivos de Es- tado y las necesidades públicas que debe- rá satisfacer. Necesidades que son de toda la colectividad y que serán satisfechas si el Estado obtiene recursos públicos (tribu- tos), para gastarlos (gastos públicos) a tra- vés de servicios públicos necesarios. Por esta razón, con el objeto de obtener recursos tributarios, el Estado ejerce la potestad tributaria que le otorga la Cons- titución, y que le permite «crear, modifi- car o derogar, o establecer una exonera- ción exclusivamente por ley o decreto le- gislativo en caso de delegación de facul- tades...» 1 . Sin embargo, como sabemos esta facultad otorgada por la Constitu- ción no es irrestricta, la potestad tributaria se encuentra sujeta a determinados lími- tes (principio de Reserva de Ley, Igualdad, No Confiscatoriedad y Respeto a los De- rechos Humanos) y no puede ser ejercido de manera absoluta, arbitraria o abusiva, pues se tiene que tener en cuenta la ca- pacidad contributiva de los ciudadanos en estricta observación de un criterio de equidad. El equilibrio entre la necesidad del Estado de obtener recursos tributa- rios suficientes para satisfacer las necesi- dades públicas y la necesidad (inherente a todo país civilizado) de respetar los de- rechos y garantías de las personas. II. ANÁLISIS DEL PRINCIPIO TRIBUTA- RIO DE CAPACIDAD CONTRIBUTI- VA EN LA DISTRIBUCIÓN DE LOS IMPUESTOS El Principio Tributario de Igualdad es re- cogido en la actual Constitución Perua- na, el que supone tomar en considera- ción la capacidad contributiva de los su- jetos obligados. La capacidad contributiva impone respe- tar niveles económicos mínimos, calificar como hipótesis de incidencia circunstan- cias adecuadas y cuantificar las obliga- ciones tributarias sin exceder la capaci- dad de pago. Así, tal como hemos indicado en un Esta- do de Derecho el Principio de Igualdad es limitante del poder impositivo o potes- tad tributaria del Estado. Esta igualdad debe manifestarse en el tratamiento fis- cal y en la relación «fisco-contribuyente». 2.1. Igualdad de Tratamiento Fiscal: En el Estado de derecho, todos los ciuda- danos son iguales frente a la ley. Así, el impuesto debe ser exigido a todos en igualdad de circunstancias, esto significa un «tratamiento igual a los iguales y des- igual a los desiguales». Es decir, a igual capacidad económica igual tratamiento fiscal y a desigual capacidad económica desigual tratamiento fiscal. Ahora bien ¿Cómo debería distribuirse la carga impositiva? En el buen sentido co- mún, la equidad en la distribución de las cargas impositivas implica que aquellos sujetos, personas naturales o jurídicas (potenciales contribuyentes) con ingre- sos más altos deberían pagar más que los sujetos de ingresos medios, y los sec- tores de menores ingresos deberían ser los que menos aportaran. Por otro lado, se dice que los impuestos progresivos imponen impuestos más al- tos a aquellos con mayores ingresos, pero también podemos fundamentar algunos problemas en torno a dicha posición: si asumimos que, el aplicar mayores impues- tos a los de mayores ingresos también puede ser sustituido con un impuesto cuya alícuota sea un porcentaje fijo, en donde una única alícuota es aplicada a todos los ingresos, entonces, el principio de tratar a los desiguales desigualmente requiere que aquéllos con mayores ingresos paguen impuestos más altos y ésta condición tam- bién seria satisfecha con el porcentaje fijo. Así si se tratara de un impuesto único del orden del 10%, un individuo que gana S/.10,000 pagaría un impuesto de S/.1,000, en tanto que un individuo que gane S/.5,000 sólo pagaría S/.500. Esto, claro, no significa que estemos defen- diendo un Sistema Impositivo Unico para los ingresos de las personas, aplicándose un alícuota única, puesto que sería un sis- tema impositivo injusto que afectaría la canasta familiar de quienes menos ganan. De lo señalado anteriormente, podemos afirmar que. justificar el impuesto pro- gresivo basándose en la capacidad de pago demuestra hasta cierto punto, una comprensión inadecuada del principio de capacidad contributiva. Es cierto que los individuos de mayores ingresos tienen más recursos para pagar impuestos y por lo tanto le otorgan un menor valor al di- nero que pagarían en impuestos, que el valor que otorgarán las personas con menos ingresos al momento de pagar los mismos. Esto debido a que, el valor del ingreso ganado por las personas se refle- ja en los bienes y servicios que compran. Por otro lado, si bien es cierto que el Esta- do mediante normas legales, fija un ingre- so mínimo vital, entendiendo que es la can- tidad mínima con la que una persona pue- de sostenerse, por la vía de los tributos muchas veces es el mismo fisco quien se lleva parte esencial de ese sustento míni- mo que no debería estar gravado nunca. 2.2. La Igualdad Fisco - Contribuyente: Como sabemos, el fisco no puede (o me- jor dicho no debe) exigir al contribuyente más de lo que la ley establece como tri- buto adeudado, de acuerdo al hecho imponible, a la base imponible y a la alí- cuota correspondiente. Esta igualdad se manifiesta por ejemplo, cuando el fisco le paga intereses al contribuyente al de- volverle pagos indebidos o en exceso. De la misma manera le cobra al contribuyen- te cuando se encuentra en situación de mora por incumplimiento de la obliga- ción tributaria. III. ALGUNAS CONSIDERACIONES SO- BRE EL PRINCIPIO DE CAPACIDAD CONTRIBUTIVA EN LA APLICACIÓN DE IMPUESTOS 3.1. Impuesto a la Renta Al comentar sobre el Impuesto a la Renta nos estamos refiriendo al segundo tribu- to más importante en la recaudación tributaria. La Renta es una de las manifestaciones de la riqueza sobre las cuales se aplican los impuestos, y por lo tanto es un claro indicador de capacidad contributiva. «En el Impuesto a la Renta, la definición del presupuesto de hecho que dá lugar al nacimiento de la obligación tributaria sustantiva, al que la doctrina denomina indistintamente como «hecho imponible», «hecho generador» o «hipótesis de inci- Dra. Carmen del Pilar Robles Moreno (*) Silvia Ysabel Nuñez Riva (**) (*) Profesora de Derecho Tributario de la Pontificia Universi- dad Católica del Perú. ** Especialista en Derecho Corporativo 1 Art.74º Constitución Política del Perú.

-

Upload

nguyenkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of AREA TRIBUTARIA I - aempresarial.comaempresarial.com/servicios/revista/36_1... · canasta familiar...

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 36

AREA TRIBUTARIA I

INFORME

TRIBUTARIO

IIIII-1

IAREA TRIBUTARIA

C

O

N

T

E

N

I

D

O

INFORME TRIBUTARIOLa Capacidad Contributiva como elemento determinante de la Imposición Tributaria ............................. I-1Determinación de Intereses Deducibles en procesos de Fusión ................................................................................... I-4ACTUALIDAD Y APLICACIÓN PRACTICAModifican el Reglamento Nacional de Administración de Transportes y suspenden concesión deautorizaciones a Transportistas ............................................................................................................................................................ I-5Modifican Resolución de Superintendencia que aprobó las Normas para la Aplicación del Sistemade Pago de Obligaciones Tributarias con el Gobierno Central-SPOT ........................................................................ I-6CASUISTICANuevas Implicancias Tributarias en la Distribución de Utilidades a raiz de la expedición delDecreto Supremo Nº 017-2003-EF ...................................................................................................................................................... I-7PROCEDIMIENTOS TRIBUTARIOSEl Recurso de Reclamación ...................................................................................................................................................................... I-13TRIBUTACIÓN SECTORIALEl Sector Cooperativo Financiero y el Sistema Impositivo ................................................................................................ I-16ASESORIA APLICADA ................................................................................................................................................................................. I-20NORMAS TRIBUTARIAS MUNICIPALES ........................................................................................................................................ I-23JURISPRUDENCIA TRIBUTARIA: : : : : Tribunal Fiscal .................................................................................................................... I-24ACOTACION AL MARGEN ...................................................................................................................................................................... I-26INDICADORES TRIBUTARIOS ............................................................................................................................................................... I-25

La Capacidad Contributiva como elementodeterminante de la Imposición Tributaria

I. INTRODUCCIÓNUn sistema tributario bien estructuradodebe enmarcarse habiéndose definido enforma clara y precisa los objetivos de Es-tado y las necesidades públicas que debe-rá satisfacer. Necesidades que son de todala colectividad y que serán satisfechas si elEstado obtiene recursos públicos (tribu-tos), para gastarlos (gastos públicos) a tra-vés de servicios públicos necesarios.Por esta razón, con el objeto de obtenerrecursos tributarios, el Estado ejerce lapotestad tributaria que le otorga la Cons-titución, y que le permite «crear, modifi-car o derogar, o establecer una exonera-ción exclusivamente por ley o decreto le-gislativo en caso de delegación de facul-tades...»1. Sin embargo, como sabemosesta facultad otorgada por la Constitu-ción no es irrestricta, la potestad tributariase encuentra sujeta a determinados lími-tes (principio de Reserva de Ley, Igualdad,No Confiscatoriedad y Respeto a los De-rechos Humanos) y no puede ser ejercidode manera absoluta, arbitraria o abusiva,pues se tiene que tener en cuenta la ca-pacidad contributiva de los ciudadanosen estricta observación de un criterio deequidad. El equilibrio entre la necesidaddel Estado de obtener recursos tributa-rios suficientes para satisfacer las necesi-dades públicas y la necesidad (inherentea todo país civilizado) de respetar los de-rechos y garantías de las personas.

II. ANÁLISIS DEL PRINCIPIO TRIBUTA-RIO DE CAPACIDAD CONTRIBUTI-VA EN LA DISTRIBUCIÓN DE LOSIMPUESTOS

El Principio Tributario de Igualdad es re-cogido en la actual Constitución Perua-na, el que supone tomar en considera-ción la capacidad contributiva de los su-

jetos obligados.La capacidad contributiva impone respe-tar niveles económicos mínimos, calificarcomo hipótesis de incidencia circunstan-cias adecuadas y cuantificar las obliga-ciones tributarias sin exceder la capaci-dad de pago.Así, tal como hemos indicado en un Esta-do de Derecho el Principio de Igualdad eslimitante del poder impositivo o potes-tad tributaria del Estado. Esta igualdaddebe manifestarse en el tratamiento fis-cal y en la relación «fisco-contribuyente».2.1. Igualdad de Tratamiento Fiscal:En el Estado de derecho, todos los ciuda-danos son iguales frente a la ley. Así, elimpuesto debe ser exigido a todos enigualdad de circunstancias, esto significaun «tratamiento igual a los iguales y des-igual a los desiguales». Es decir, a igualcapacidad económica igual tratamientofiscal y a desigual capacidad económicadesigual tratamiento fiscal.Ahora bien ¿Cómo debería distribuirse lacarga impositiva? En el buen sentido co-mún, la equidad en la distribución de lascargas impositivas implica que aquellossujetos, personas naturales o jurídicas(potenciales contribuyentes) con ingre-sos más altos deberían pagar más quelos sujetos de ingresos medios, y los sec-tores de menores ingresos deberían serlos que menos aportaran.Por otro lado, se dice que los impuestosprogresivos imponen impuestos más al-tos a aquellos con mayores ingresos, perotambién podemos fundamentar algunosproblemas en torno a dicha posición: siasumimos que, el aplicar mayores impues-tos a los de mayores ingresos tambiénpuede ser sustituido con un impuesto cuyaalícuota sea un porcentaje fijo, en dondeuna única alícuota es aplicada a todos losingresos, entonces, el principio de tratar alos desiguales desigualmente requiere queaquéllos con mayores ingresos paguen

impuestos más altos y ésta condición tam-bién seria satisfecha con el porcentaje fijo.Así si se tratara de un impuesto único delorden del 10%, un individuo que ganaS/.10,000 pagaría un impuesto deS/.1,000, en tanto que un individuo quegane S/.5,000 sólo pagaría S/.500. Esto,claro, no significa que estemos defen-diendo un Sistema Impositivo Unico paralos ingresos de las personas, aplicándoseun alícuota única, puesto que sería un sis-tema impositivo injusto que afectaría lacanasta familiar de quienes menos ganan.De lo señalado anteriormente, podemosafirmar que. justificar el impuesto pro-gresivo basándose en la capacidad depago demuestra hasta cierto punto, unacomprensión inadecuada del principio decapacidad contributiva. Es cierto que losindividuos de mayores ingresos tienenmás recursos para pagar impuestos y porlo tanto le otorgan un menor valor al di-nero que pagarían en impuestos, que elvalor que otorgarán las personas conmenos ingresos al momento de pagar losmismos. Esto debido a que, el valor delingreso ganado por las personas se refle-ja en los bienes y servicios que compran.Por otro lado, si bien es cierto que el Esta-do mediante normas legales, fija un ingre-so mínimo vital, entendiendo que es la can-tidad mínima con la que una persona pue-de sostenerse, por la vía de los tributosmuchas veces es el mismo fisco quien selleva parte esencial de ese sustento míni-mo que no debería estar gravado nunca.2.2. La Igualdad Fisco - Contribuyente:Como sabemos, el fisco no puede (o me-jor dicho no debe) exigir al contribuyentemás de lo que la ley establece como tri-buto adeudado, de acuerdo al hechoimponible, a la base imponible y a la alí-cuota correspondiente. Esta igualdad semanifiesta por ejemplo, cuando el fiscole paga intereses al contribuyente al de-volverle pagos indebidos o en exceso. Dela misma manera le cobra al contribuyen-te cuando se encuentra en situación demora por incumplimiento de la obliga-ción tributaria.

III. ALGUNAS CONSIDERACIONES SO-BRE EL PRINCIPIO DE CAPACIDADCONTRIBUTIVA EN LA APLICACIÓNDE IMPUESTOS

3.1. Impuesto a la RentaAl comentar sobre el Impuesto a la Rentanos estamos refiriendo al segundo tribu-to más importante en la recaudacióntributaria. La Renta es una de las manifestacionesde la riqueza sobre las cuales se aplicanlos impuestos, y por lo tanto es un claroindicador de capacidad contributiva.«En el Impuesto a la Renta, la definicióndel presupuesto de hecho que dá lugaral nacimiento de la obligación tributariasustantiva, al que la doctrina denominaindistintamente como «hecho imponible»,«hecho generador» o «hipótesis de inci-

Dra. Carmen del Pilar Robles Moreno (*)

Silvia Ysabel Nuñez Riva (**)

(*) Profesora de Derecho Tributario de la Pontificia Universi-dad Católica del Perú.

** Especialista en Derecho Corporativo1 Art.74º Constitución Política del Perú.

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-2

INFORME TRIBUTARIO

dencia», requiere del concurso de dos ele-mentos; el primero de carácter objetivo, seencuentra dado por lo que para efectos dela norma del Impuesto se entenderá por«Renta», mientras que el segundo elemen-to es de carácter jurisdiccional, y está dadopor el nexo que debe existir entre los in-gresos considerados como renta y el suje-to activo de la relación jurídica tributaria,para que éste último pueda ejercer su po-testad tributaria, estamos entonces antelos llamados criterios de vinculación (na-cionalidad, domicilio, residencia, ciudada-nía y ubicación territorial de la fuente)»2.Como sabemos en el caso peruano, loscriterios de vinculación utilizados por ellegislador son dos: El criterio Residencia(denominado por la Ley del Impuesto a laRenta «Domicilio»), y el criterio fuente. Así,de acuerdo a la Ley, los sujetos domicilia-dos se encuentran vinculados de tal ma-nera con el Estado Peruano, que tendránque tributar Impuesto a la Renta, por susRentas de Fuente Peruana y por su Rentasde Fuente Extranjera (la denominada Ren-ta de Fuente Mundial).Así, precisa el artículo 6 de la Ley del Im-puesto a la Renta que «Estarán sujetas alimpuesto la totalidad de las ventas grava-das que obtengan los contribuyentes queconforme a las disposiciones de esta Ley,se consideran domiciliados en el país, sintener en cuenta la nacionalidad de las per-sonas naturales, el lugar de constituciónde las jurídicas, ni la ubicación de la fuenteproductora». (entonces los sujetos domi-ciliados tributan por su renta de fuentemundial). En relación a los sujetos No Do-miciliados, el mismo artículo en el párrafosegundo señala «En caso de contribuyen-tes no domiciliados en el país, de sus su-cursales, agencias o establecimientos per-manentes, el impuesto recae sólo sobrelas rentas gravadas de fuente peruana»(entonces los sujetos no domiciliados solotributan por su renta de fuente peruana).Analicemos dos aspectos que nuestra Le-gislación Tributaria debe tener en cuentacomo indicadores de Capacidad Contri-butiva.3.1.1. Impuesto a la Renta de Personas

NaturalesEl concepto de Renta se recoge de la «teo-ría renta - producto», en la que la renta sederiva de factores de producción (ya seacapital o trabajo o ambos).Los contribuyentes del impuesto son laspersonas naturales, sucesiones indivisas,las sociedades conyugales, las asociacio-nes de hecho de profesionales y las per-sonas jurídicas entre otros.Si examinamos la naturaleza en términosgenerales de las rentas que perciben lassociedades conyugales veremos que lagran mayoría de estas sociedades sóloperciben rentas de fuente de trabajo (siexaminamos un segmento representati-vo de la población económicamente em-

pleada o subempleada), de manera queéste tratamiento puede perjudicar la ca-pacidad contributiva de éstas sociedades,quienes se ven obligadas por ley, a decla-rar la renta por el cónyuge que la percibesin posibilidad de atribuir el 50% delamisma a su cónyuge.Con relación a las rentas de primera cate-goría, la norma admite para determinarla renta neta una deducción por todoconcepto del 20% del total de la rentabruta. Dicha deducción «presunta» es deoficio y no requiere sustentación alguna.Sin embargo, debe permitírsele al contri-buyente sustentar deducciones excepcio-nales que exceden ese 20%, como es elcaso de situaciones por alquileres inco-brables muy frecuentes en nuestro país,ya que de lo contrario se estaría afectan-do la real capacidad de pago del contri-buyente. Como se rige por el principio delo devengado y no de lo percibido, si uncontribuyente arrienda un inmueble por1 año, y el arrendatario sólo cumple conel pago del primer mes, el arrendador, ensu calidad de contribuyente del Impues-to a la Renta, deberá seguir pagando elanticipo correspondiente (que es el 12%mensual de la Renta Bruta) hasta la des-ocupación del predio, aunque no perci-ba ingreso alguno, más aún probable-mente para conseguir que el arrendata-rio moroso desocupe el inmueble deberáiniciar un proceso judicial.Con relación a las rentas de cuarta y quin-ta categoría, se admite que podrán de-ducirse anualmente, para las rentas decuarta 20% de la Renta Bruta y un montofijo equivalente a siete (7) UnidadesImpositivas Tributarias (UIT). Y para lasde quinta categoría sólo podrá deducirselas 7 UIT señaladas anteriormente.Sobre los contribuyentes que obtenganrentas de ambas categorías sólo podrándeducir además del 20% de la Renta Bru-ta y las 7 UIT.Debería estudiarse el incrementar el mon-to fijo de 7 UIT a un monto fijo mayor (enfunción a consideraciones técnicas, de-pendiendo de un estudio serio que elMEF debería efectuar). Dicho incrementose justifica en razón de que las rentas defuente de trabajo deben recibir un tratomás beneficioso que las rentas que pro-vienen del capital.Las rentas de trabajo tienen mayor ines-tabilidad si la comparamos con las rentasde otras fuentes: la etapa productiva deluna persona se inicia en nuestro paísmuchas veces antes de cumplir los 18años, alcanza su máximo desarrollo a unpromedio de edad de entre 55 y 60 añosy luego empieza a declinar con el tiempopor razones de desgaste físico, hasta ago-tarse. La persona a diferencia de los bie-nes de capital no puede «depreciar» sugradual pérdida de capacidad producti-va, y si a esto le añadimos que éste tipode rentas de trabajo originan gastos queno se admiten como deducibles tales

como transporte vestimenta, salud, etc;ya que como señala el legislador en rela-ción a la deducción en el artículo 45 de laLey del Impuesto a la Renta «Para estable-cer la renta neta de cuarta categoría, elcontribuyente podrá deducir de la rentabruta del ejercicio gravable, por conceptode todo gasto, el 30% de la misma, hastael límite de 24 UIT». Esto Significa la de-ducción presunta por todo gasto, y no sepuede deducir nada más. En el mismosentido el artículo 46 de la norma precisaque «De las rentas de cuarta y quinta ca-tegorías podrán deducirse anualmenteun monto fijó equivalente a siete (7) UIT.Los contribuyentes que obtengan rentasde ambas categorías sólo podrán deducirel monto fijo por una vez»... La propianorma reconoce que en muchos casoslos ingresos van ser inferiores a la deduc-ción, por ello el artículo 26 del Reglamen-to de la Ley del Impuesto a la Renta señalaque «La deducción anual de siete (7) UITprevista en el artículo 46 de la Ley se efec-tuará hasta el límite de las rentas netas decuarta y quinta categoría percibidas»Podemos también establecer una diferen-cia en cuanto a capacidad contributiva. Siqueremos medir el rendimiento de lasrentas provenientes del capital y las ren-tas obtenidas por el trabajo en relaciónde dependencia (5ª categoría); es decir, sitomamos como referencia que el nivel deambas rentas es el mismo, se tendrá quela capacidad contributiva no es la misma .Ello en razón a que quienes perciben ren-tas de trabajo deben efectuar ahorros ma-yores a fin de proveerse de ingresos cuan-do su aptitud productiva decline, mientrasque quien percibe rentas provenientes delcapital las obtiene de una fuente durable yque se encuentra en estado de explota-ción. La misma que seguirá produciendorentas a menos que se transfieran los bie-nes de capital (se enajenen) y se agoteindefectíblemente la fuente productora.En lo que respecta al impuesto a cargo delas personas naturales, sociedades con-yugales de ser el caso y sucesiones indivi-sas, el mismo se determinaba hasta el ejer-cicio 2,001 de la siguiente manera: unaescala que tenía dos tramos: el primertramo que afectaba con el 15% hasta las54 UIT y el segundo que afectaba el exce-so con 30% . Para el ejercicio 2002, deacuerdo a la modificación efectuada en elartículo 53 de la Ley, había tres tramos: elprimer tramo que afecta con el 15% has-ta las 27 UIT, el segundo tramo que afectael exceso de 27 UIT y hasta 54 UIT con21%, y un tercer tramo por el exceso de54 UIT con 27%, y para el ejercicio 2003,de acuerdo a la Ley 27895 se modificanuevamente el artículo 53 de la Ley delImpuesto a la Renta, los tramos son: elprimer tramo 15% hasta las 27 UIT, el se-gundo tramo que afecta el exceso de 27UIT y hasta 54 UIT con 21%, y un tercertramo por el exceso de 54 UIT con 30%.El fundamento para los dos y tres tramos

2 Balbi Rodolfo A. «Aspectos Internacionales del Impuesto alas Ganancias - OEA , Documentos CIET Nº 1003 1987.

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 36

AREA TRIBUTARIA I

IIIII-3

señalados por los legisladores es la sim-plicidad en el cálculo del tributo. No obs-tante, tanto la anterior escala como laactual son rígidas (no flexible) y se alejanambas del principio de igualdad que de-fiende la Constitución.Consideramos que ambas escalas no per-miten la medición adecuada de la capaci-dad contributiva, que tiene que ver con«igualdad en el sacrificio», por ello, resul-ta conveniente que se examine nueva-mente las escalas de imposición que le-gislaciones anteriores a la actual Ley delImpuesto a la Renta adoptaban (se adop-taban hasta 16 tramos (D.S. 287-68-HCartículo 58) 13 tramos (Decreto Legislati-vo 200 en el artículo 60) Finalmente, delo que se trata es de que cualquier escalaque se proponga reduzca la presióntributaria en las rentas bajas y la manten-ga en las más altas a partir del últimotramo técnicamente elegido, lo que daríamás equidad al sistema impositivo actual.3.1.2. Impuesto a la Renta de Personas

JurídicasEste impuesto afecta a las rentas de terceracategoría. Por otro lado, la doctrina tributariapara efectos de la calificación de determi-nados ingresos como renta imponible de-sarrolla tres categorías de renta: Renta Pro-ducto, Flujo de Riqueza, y el criterio de con-sumo más incremento de Patrimonio.De acuerdo a lo mencionado anteriormen-te, consideramos que es importante des-tacar que determinados conceptos califi-can como renta para una teoría y no paraotra. Ello ocurre principalmente con lasganancias de capital. Estas correspondena aumentos de valor o plusvalías opera-dos sobre determinados activos entre dosmomentos de tiempo, dependiendo dela realización o no de las plusvalías referi-das, nos encontraremos frente a simplesaumentos de valor en los bienes de capi-tal de un sujeto (no es necesaria su enaje-nación) o valorizaciones realizadas produc-to de la enajenación de dichos bienes.3

En virtud de lo anterior, consideramos queel legislador debe examinar los efectoseconómicos y de justicia de incluir o ex-cluir las ganancias de capital.Naturalmente que, el legislador por razo-nes de carácter económico, jurídico y deequidad y en observancia a los objetivosde política económica del gobierno ypolítica fiscal como instrumento de aque-lla, adoptará la decisión de incluirlas oexcluirlas de la afectación del impuesto ala renta. No obstante, la tendencia debeapuntar a compensar las desigualdadesentre los sujetos que detentan bienes rea-les y aquellos que poseen unidades mo-netarias. Esto se puede sustentar cuandoconsideramos a la inflación como un «im-puesto» que recae sobre algunos secto-res de trabajadores, en cambio no gravaa los propietarios de bienes reales.

Si consideramos que en términos gene-rales, los incrementos del valor de los bie-nes aumentan en términos reales la «ri-queza» de los contribuyentes y en conse-cuencia su capacidad contributiva, asícomo también, que las ganancias de ca-pital se concentran generalmente en losgrupos de más altos ingresos, entoncesel no gravarlas iría en contra del principiode «progresividad» (no del todo progresi-vo en la actual aplicación del impuesto a larenta de personas naturales) del Impues-to a la Renta y favorecería prácticas elusivasde personas jurídicas al tratar ingresoscorrientes como ganancias de capital.Se trata pues, de un principio de equidady eficiencia que debe prevalecer en nues-tro Sistema Tributario. Puede resultar jus-to gravar las ganancias de capital, si reve-lan una capacidad contributiva mayor,pero no eficiente por el efecto de la inmo-vilización de las inversiones o capital, alquedarse restringida la afluencia de fon-dos hacia nuevos campos de inversión.La capacidad contributiva impone respe-tar los niveles económicos mínimos, cali-ficar como hipótesis de incidencia circuns-tancias adecuadas y cuantificar las obli-gaciones tributarias sin exceder la verda-dera capacidad de pago.3.1.3. Impuesto de AlcabalaEste Impuesto afecta las transferencias deinmuebles urbanos y rústicos a título one-roso o gratuito, cualquiera sea su formao modalidad, inclusive las ventas con re-serva de dominio.Hasta antes del 1 de enero del 2002, lanorma que lo regula, el Decreto Legislati-vo 776, establecía en su artículo 25, se-gundo párrafo, un tramo de inafectación;esto significaba que «no estaba afecto alImpuesto de Alcabala, el tramo compren-dido por las primeras 25 UIT del valor delinmueble». A partir de este año se elimi-nó el tramo de inafectación, y como con-secuencia de ello, todas las transferen-cias señaladas anteriormente, se encuen-tran gravadas con una alícuota del 3%.Consideramos que el legislador deberíarevisar el cambio introducido, ya que si losimpuestos buscan gravar o afectar capaci-dades contributivas, no es conveniente laeliminación del tramo de inafectación jus-tamente de inmuebles sean estos urba-nos o rústicos de pequeño valor.3.1.4. Impuesto al Patrimonio VehicularEste impuesto grava el valor de la propie-dad vehicular con una alícuota del 1%,con una antigüedad no mayor de 3 años,de acuerdo a lo que señala el DecretoLegislativo 776.En relación a los autos importados, seconsideraba la fecha de la fabricaciónpara contar los 3 años, ahora con la mo-dificación efectuada, a partir del 1 de ene-ro de este año, los 3 años se cuentan apartir de su inscripción en el Registro dela Propiedad Vehicular. A tal extremo queaquellos vehículos que fueron inscritos

en el ejercicio 1999 y que se encontrabaninafectos por la fecha de la fabricación,ahora si se encuentran gravados por elejercicio 2,003.Consideramos nuevamente que el legis-lador no está afectando la real capacidadcontributiva del sujeto pasivo de la obli-gación tributaria, ya que no es lo mismoimportar un vehículo del año 2001 a im-portar un vehículo del año 1990, no obs-tante ello, en ambos casos estarían afec-tos a este impuesto por el mismo perío-do de tiempo. En tal sentido, deberíarevisarse la equidad de este impuesto.

IV. CONCLUSIONES1. Por el principio de equidad, mediante

el impuesto se obliga a compartir equi-tativamente la carga del Estado a to-dos los individuos y familias que en élse integran y conviven. Si la carga dela imposición deja de ser justa, se de-bilitarían y podrían llegar a desplo-marse los cimientos y estructuras po-líticas y sociales de un país.

2. Se distinguen dos clases de equidad:equidad horizontal y vertical. La pri-mera se refiere al tratamiento igualde personas en iguales circunstancias.La segunda, define que los contribu-yentes desiguales sean tratados con unadecuado grado de desigualdad. Noconseguir la equidad vertical y horizon-tal al mismo tiempo trae consecuen-cias que generan diferencias en la me-dición de la capacidad contributiva.

3. La medición adecuada de la capacidadcontributiva requiere la necesidad de es-tablecer un índice objetivo de igualdado desigualdad para alcanzar una estruc-tura fiscal equitativa a través de los di-versos impuestos que los contenga.

4. Si existe la creencia general de que lostributos no son equitativos, la conse-cuencia inmediata será un alto gradode evasión. La evasión fiscal produceuna desigualdad en contribuyentescon igual capacidad contributiva, esdecir un deterioro del principio deequidad entre los que cumplen con laley tributaria y los que no cumplen.

5. La evasión fiscal puede resultar signifi-cativa (aunque pudieran existir otroselementos para que se configure laevasión) por lo elevado de la alícuotasde los principales tributos. Entonces, elSistema Tributario no se adapta a laeconomía en la que se quiere aplicar di-cho sistema y el principio de capacidadcontributiva no rige aunque se expreseen la ley. Hay que tener claro que es elpropio contribuyente quien señalara alsistema su «capacidad de pago» en re-lación a lo que él entiende por justo.

6. La capacidad contributiva representauna «apreciación política del legisla-dor acerca de una determinada rique-za en virtud de los fines y propósitosde la tributación».4

3 Palao Taboada, Carlos. «La Imposición sobre las Gananciasde Capital y la Justicia Tributaria. 4 Jarach, Dino - Curso Superior de Derecho Tributario.

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-4

INFORME TRIBUTARIO

Determinación de Intereses Deducibles en procesos de FusiónDra. Lourdes Calderón Aguilar

1. Aspectos legalesLos intereses y los gastos originados porla constitución, renovación o cancelaciónde las mismas siempre que hayan sidocontraídas para adquirir bienes o servi-cios vinculados con la obtención o pro-ducción de rentas gravadas en el país omantener su fuente productora, sondeducibles para efectos tributarios.Solamente son deducibles, los interesesen la parte que excedan del monto porlos intereses exonerados (intereses obte-nidos en el Sistema Financiero Nacional).Con la finalidad de evitar elusionestributarias, entre empresas de un mismogrupo económico, solamente sondeducibles los intereses derivados deendeudamientos de contribuyentes consujetos o empresas vinculadas, cuandodicho endeudamiento no exceda de apli-car el coeficiente 3. Los intereses que seobtengan por el exceso del endeudamien-to no serán deducibles.Ese coeficiente, se aplica sobre el patri-monio neto del contribuyente, al cierredel ejercicio anterior.En el caso de reorganización de empresaspor fusión,el coeficiente se aplicará sobrela sumatoria de los patrimonios netos decada una de las sociedades o empresasintervinientes al cierre del ejercicio ante-rior, sin considerar las revaluaciones queno tengan efecto tributario.En el caso de reorganización de empresaspor escisión, cada uno de los bloquespatrimoniales aplicará el coeficiente so-bre la proporción que les corresponderíadel patrimonio neto de la sociedadescindida al cierre del ejercicio anterior,sin considerar las revaluaciones efectua-das que no tengan efecto tributario.

2. Empresas vinculadas económica-mente

Para la aplicación de los conceptos de va-lor de mercado y deducción de intereses,es importante tener en cuenta que, seconsidera como empresas vinculadaseconómicamente, a las siguientes:

a. Cuando una persona natural o jurídica po-sea más del treinta por ciento del capital enotra empresa, directamente o por interme-dio de un tercero.

b. Más del treinta por ciento del capital dedos o más empresas pertenezca a una mis-ma persona natural o jurídica, directamen-te o por intermediación de un tercero.

c. En cualquiera de los casos anteriores, cuan-do la indicada proporción de capital perte-nezca a cónyuges entre sí o a personas vincu-ladas hasta el segundo grado de afinidad oconsanguinidad

d. El capital de dos o más empresas pertenez-ca en más del treinta por ciento a socios co-munes de éstas.

e. Las empresas cuenten con directores, geren-tes, administradores u otros directivos co-munes, que tengan poder de decisión en losacuerdos financieros y comerciales que seadopten.

f. Dos o más empresas financieras consolidenestados financieros.

g. Una empresa efectúe el cincuenta por cien-to o más de sus ventas de bienes y servicios auna empresa o empresas vinculadas entre sídurante los doce meses inmediatos anterio-res al mes en el que ocurre la transacción

h. Exista un contrato de colaboración empre-sarial con contabilidad independiente, enucyo caso el contrato se considerará vincula-do con cada una de las partes contratantes.

i. Cuando una empresa no domiciliada tengauno o más establecimientos permanentes enel país, en cuyo caso existirá vinculación en-tre la empresa no domiciliada y cada uno desus establecimientos permanentes y entre losestablecimientos permanentes entre sí.

Para que se configure la vinculación eco-nómica, las situaciones antes descritasdeben darse a la fecha de la transacción,en algún momento del ejercicio gravableen el que la transacción se lleve a cabo enel ejercicio gravable inmediato anterior aaquél en que ésta se efectúe. Configura-da la vinculación económica, rige por todoel ejercicio gravable.

DETERMINACION DE TOPE MAXIMODE ENDEUDAMIENTO Y GASTOSDEDUCIBLES POR INTERESES EN ELEJERCICIO 2001La empresa «A» se encuentra vinculada conla empresa «B». La empresa «A» le presta ala empresa «B» S/. 450,000 ganando uninterés de 20% anual. El patrimonio netode la empresa «B» es de S/. 200,000.El tope máximo de endeudamiento en estecaso, estará dado por la siguiente opera-ción:

S/. 200,000 X 3 = S/. 600,000

Los intereses aplicables por lo tanto se-rán de:

S/. 600,000 X 20% = S/. 120,000

Supongamos, que la empresa «B» tiene asu vez otros intereses por créditos comolos siguientes:a. Por la adquisición de

activos fijos: S/. 80,000b. Por préstamo de un

accionista: S/. 20,000Se nos informa adicionalmente que laempresa, tiene intereses exonerados pordepósitos en el Sistema Financiero Na-cional de: S/. 35,000.

3. Casos prácticos

CASO PRACTICO ILUSTRATIVO

Tributariamente los intereses a conside-rar como gasto ascenderán a:

A: Intereses por préstamo conempresa vinculada: S/. 120,000

B: Intereses por la adquisiciónde activos fijos: S/. 80,000

C: Intereses por préstamo aaccionista: S/. 20,000

—————TOTAL: S/. 220,000

======

Total de intereses llevados al gasto:

A: Intereses por préstamo conempresa vinculada: S/. 450,000

B: Intereses por la adquisiciónde activos fijos: S/. 80,000

C: Intereses por préstamo aaccionista: S/. 20,000

————— TOTAL: S/. 550,000

======

Intereses adicionables:

Tope de endeudamiento:S/. 450,000- S/. 120,000 = S/. 330,000 +

Intereses depósito bancario:S/. 35,000

—————S/. 365,0000======

Intereses deducibles:Intereses bancarios por depósitos en elsistema financiero nacional: (S/. 35,000)

INTERESES DEDUCIBLES EN EL CASODE EMPRESAS ESCINDIDAS EN ELTRANSCURSO DEL EJERCICIOEn este caso, cada uno de los bloquespatrimoniales aplicará el coeficiente so-bre la proporción que les corresponderíadel patrimonio neto de la sociedadescindida al cierre del ejercicio anterior,sin considerar las revaluaciones efectua-das que no tengan efecto tributario.Supongamos que una empresa "X" seescinde en dos: "X1" y "X2" Al 31 de di-ciembre del ejercicio 2002, el patrimoniode la empresa X es de S/. 3,000,000. Lasempresas decidieron optar por el régi-men del artículo 104° numeral 3 de la Leydel Impuesto a la Renta por el cual no seefectúa revaluación de activos fijos.De conformidad con el acuerdo de esci-sión, a cada una de las empresas, le co-rresponde:Bloque patrimonial X1: 35%Bloque patrimonial X2: 65%La empresa X2 obtiene un préstamo de laempresa X con la que guarda vinculacióneconómica. El importe del capital presta-do es de S/. 10´000,000, con un interésdel 20% anual: S/. 2,000,000.

CASO PRACTICO ILUSTRATIVO

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 36

AREA TRIBUTARIA I

IIIII-5

En primer lugar determinaremos el TOPEMAXIMO DE ENDEUDAMIENTO, que eneste caso ascenderá a:Respecto de la empresa X2:

65% de S/. 3,000,000 =S/. 1,950,000 X 3 = S/. 5,850,000

Como la tasa de interés pactado es del20% el interés máximo deducible ascen-derá a:

S/. 5,850,000 X 20 % = S/. 1,170,000

Supongamos que, además, la empresatiene otros intereses por créditos equiva-lentes a:

a. Préstamo por adquisic.de activos fijos: S/. 140, 000

b. Préstamo de accionista: S/. 60, 000

Asimismo, tiene como interés exoneradopor depósitos en el Sistema FinancieroNacional, la cantidad de: S/. 35,000.Para efectos tributarios, se tomará en con-sideración los siguientes intereses:

a. Intereses por préstamocon empresa vinculada: S/. 1,170,000

b. Intereses por adquisiciónde activos fijos: S/. 140,000

c. Intereses por préstamo deaccionista: S/. 60,000

——————TOTAL: S/. 1,370,000

=======

CASO PRACTICO ILUSTRATIVO

ficación del Reglamento de Comproban-tes de Pago, obligando a consignar enlas Guías de Remisión de los Transportis-tas, el número de autorización concedi-do por el Ministerio de Transportes.Recientemente, a través de la ResoluciónNº 071-2003/SUNAT 8 (p. 26.03.2003)se ha prorrogado el plazo para la consig-nación de dicho dato por parte de lostransportistas en las guías de remisión co-rrespondientes por 60 días calendario com-putados desde el 02 de abril de 2002. (Ven-cimiento del plazo: 31 de mayo de 2003).Atendiendo a la demanda que ha suscita-do esta obligación, el Ministerio de Trans-portes deberá habilitar sus recursos admi-nistrativos para poder satisfacer estos re-querimientos de los transportistas, para locual ha debido de modificar el ReglamentoNacional de Transporte Terrestre, en los tér-minos que se señalan seguidamente .

2. Modificación del numeral 1 delartículo 329ª y el artículo 384º delReglamento Nacional de Trans-porte Terrestre.

Se modifica el artículo 329º del Decreto

empresa "D" le otorga un préstamo deS/. 8,000,000 con un interés del 15%anual: S/. 1,200,000.De conformidad con lo expuesto, deberádeterminarse, en primer lugar, el TOPEMAXIMO DE ENDEUDAMIENTO, quecomo se ha adelantado, en el caso deempresas fusionadas, equivale a lasumatoria de los patrimonios netos delas empresas fusionadas, a saber:

Patrimonio neto de la empresa "Y": S/. 240,000Patrimonio neto de la empresa "Z": S/. 200,000

—————Sumatoria: S/. 440,000

======

A esta sumatoria se le aplica el coeficien-te 3: S/. 440,000 X 3 = S/. 1,320,000 queconstituirá el tope máximo de endeuda-miento. Por lo tanto, los interesesdeducibles, ascenderán solamente a:

S/. 1,320,000 X 15 % = S/. 198,000

Por este concepto, al igual que en los ca-sos anteriores de adicionará a la utilidadla suma de:

S/. 300,000 - S/. 49,500 = S/.250,500

Finalmente, el reglamento establece quesi en cualquier momento del ejercicio elendeudamiento con sujetos o empresasvinculadas excede el monto máximo de-terminado, solamente serán deducibleslos intereses que proporcionalmente co-rrespondan al dicho monto máximo deendeudamiento.

INTERESES DEDUCIBLES EN EL CASODE EMPRESAS FUSIONADASEn este caso, el coeficiente se aplicarásobre la sumatoria de los patrimoniosnetos de cada una de las sociedades oempresas intervinientes al cierre del ejer-cicio anterior, sin considerar las revalua-ciones que no tengan efecto tributario.Supongamos que la empresa "Y" se fu-siona con la empresa "Z". El patrimonioneto de la empresa "Y" (asborbente) esde S/. 240,000 al 31.12.2002. El patri-monio neto de la empresa absorbida "Z"es de S/. 200,000. Las empresas optaronpor la alternativa prevista en el artículo104° numeral 3 de la Ley del Impuesto ala Renta por lo cual no efectuaronrevaluciones. El acuerdo de fusión entróen vigencia el 31.12.2002.La empresa "Y" tiene un accionista " D"que posee el 80% de las acciones. La

Intereses adicionables:

a. Por intereses con empresavinculada:S/. 2,000,000 - 1,170,000 = S/. 830,000 +

b. Por la diferencia entre elexceso de intereses exoner.: S/. 35,000

—————TOTAL: S/. 865,000

======

Intereses deducibles:Al momento de efectuar las deduccionestributarias se deberá deducir de la utilidadlos S/. 35,000 por intereses exonerados.

naturales y jurídicas que desarrollan laactividad del transporte terrestre de mer-cancías en el Registro y Libro Administra-tivo correspondientes, estableciéndoselos requisitos para dicho proceso, de ma-nera tal que todos los transportistas tu-vieran la oportunidad de acceder al Re-gistro sin mayores trabas burocráticas, ha-biendo concluido el cronograma estable-cido al efecto el 31 de enero pasado.El Ministerio de Transportes, sigue detec-tando, que la oferta de vehículos de trans-porte público de mercancías y la gran in-formalidad existente en la prestación deeste servicio, por lo que considera quecorresponde implantar una etapa dereordenamiento.En este sentido, y con la finalidad de de-tectar no solamente la informalidad a ni-vel administrativo sino a nivel tributario,para el debido control de los transportis-tas, y para colaborar con la integraciónde los transportistas a la formalidad, laSuperintendencia Nacional de Adminis-tración Tributaria, a través de sus resolu-ciones Nº 004-2003/SUNAT (p. 09/01/2003) y modificatorias, dispuso la modi-

1. AntecedentesComo consecuencia de la detección deun gran número de transportistas infor-males en el país, el Ministerio de Trans-portes y comunicaciones, en aplicacióndel artículo 16º de la Ley Nº 27181 (P. 08/10/99), Ley General de Transporte y Trán-sito Terrestre, dictó el Reglamento Nacio-nal de Administración de Transportes,aprobado por el Decreto Supremo Nº040-2001-MTC (P. 28/07/2001), ymodificatorias, creando el SistemaRegistral de Transporte Terrestre de Mer-cancías, en el que deben inscribirse todaslas personas naturales o jurídicas dedica-das a esta actividad, previo cumplimientode los requisitos previstos en la ley.Luego, a través del artículo 6º del DecretoSupremo Nº 020-2002-MTC (P.14/05/2002), se dispuso la actualización de in-formación y, en su caso, la inscripción ex-traordinaria y obligatoria de las personas

Modifican el Reglamento Nacional de Administración de Transportes y suspendenconcesión de autorizaciones a Transportistas

Dra. Lourdes Calderón Aguilar

Norma::::: Decreto Supremo Nº 006-2003-MTC

Publicación::::: 05/04/2003

ACTUALIDAD

Y

APLICACION

PRACTICA

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-6

Supremo Nº 002-2002-MTC (P. 11.01.2002),relativo al tema de la inscripción y acredi-tación, especificándose en el numeral 1que:"En caso de aprobación de la solicitud, laautoridad competente procederá a la ins-cripción de la empresa de transporte otransportista individual en el Registro,debiendo extender la correspondiente"Constancia de Inscripción del Transportistaen el Registro Nacional de Transporte Te-rrestre de Mercancías", el que constituye tí-tulo suficiente para acreditar la condiciónde transportista autorizado. Dicha condi-ción es intransferible bajo cualquier título".Asimismo, se modifica el artículo 384ºreferido a la habilitación vehicular seña-lándose que:"Los vehículos que se destinen para la pres-tación del servicio de transporte públicoautomotor terrestre de mercancías debe-rán ser habilitados por la autoridad com-petente, previo cumplimiento de las con-diciones y características técnicas estable-cidas en el artículo precedente y de losrequisitos documentales establecidos enel artículo 92° del presente Reglamento.La habilitación de los vehículos del trans-porte público automotor terrestre demercancías se acreditará con la "Constan-cia de Inscripción del Vehículo de Trans-porte Terrestre Público de Mercancías" queotorga la autoridad competente.No requieren habilitación vehicular losremolques y semirremolques.Para efectos de los seguros que el trans-portista autorizado debe contratar encumplimiento del presente reglamento,el seguro del vehículo con tracción pro-pia debe cubrir al vehículo remolcado."

3. Suspensión del otorgamiento deconstancias de inscripción

Se suspende a partir del día 19 de mayode 2003, las inscripciones en el RegistroNacional de Transporte Terrestre de Mer-cancías de las personas naturales y jurídi-cas que desarrollen la actividad de trans-porte público automotor terrestre demercancías, así como de los vehículosdestinados a dicho servicio.Por lo tanto, las autoridades competen-tes de gestionar el transporte públicoautomotor terrestre de mercancías, decualquier ámbito, no extenderán ningu-na "Constancia de Inscripción del Trans-portista en el Registro Nacional de Trans-porte Terrestre de Mercancías" o "Cons-tancia de Inscripción del Vehículo deTransporte Terrestre Público de Mercan-cías" en tanto dure la suspensión.Por excepción, los transportistas autori-zados podrán, mediante incremento osustitución de flota vehicular, solicitar lahabilitación de unidades que no tenganmás de diez (10) años de antigüedaddesde el año de su fabricación, la que secomputará a partir del 1 de enero del añosiguiente al de su efectiva fabricación.Mediante Decreto Supremo refrendado porel Ministro de Transportes y Comunicacio-nes se determinará la fecha de conclusióndel período de suspensión antes referido.La Dirección General de Circulación Terres-tre del Ministerio de Transportes y Comu-nicaciones establecerá un cronograma deinscripciones de transportistas del serviciode transporte público terrestre automo-tor de mercancías durante el período pre-vio a la suspensión a que se refiere elpresente Decreto Supremo.

tivo Nº 917, modificado por la Ley Nº27877, estableció un Sistema de Pago deObligaciones Tributarias con el GobiernoCentral (SPOT), por el cual los sujetosobligados deberán detraer del precio deventa de bienes o prestación de serviciosgravados con el Impuesto General a lasVentas, un porcentaje cuyo monto máxi-mo fue mediante dos Decretos Supremos.El Decreto Supremo Nº 033-2003-EF hafijado en 15.25% el porcentaje máximode detracción aplicable a la venta de bie-nes y prestación de servicios comprendi-dos en el SPOT.De acuerdo al artículo 3º del citado De-creto Legislativo, la Superintendencia Na-cional de Administración Tributaria -SUNAT designará los sectores económi-cos, bienes o servicios a los que resultaráde aplicación el referido sistema de pago,la forma de acreditación, exclusiones yprocedimiento para realizar la detracción,así como el porcentaje aplicable, entre

Por lo tanto, y efectuando la concordan-cia correspondiente con las normas rela-tivas a las Guías de Remisión, desde el 19de mayo de 2003, no se otorgarán ins-cripciones y por lo tanto, los transportis-tas informales para poder emitir guías deremisión deberán apresurar su registroen el plazo que señale el Ministerio deTransportes.

4. No inscripción se considerará comoinfracción sancionable por el Re-glamento Nacional de Administra-ción de Transportes, aprobadopor Decreto Supremo Nº 040-2001-MTC y modificatorias

Se adiciona como literal a.11 del artículo406:...Tipificación de infraccionesLas infracciones en que pueden incurrirlos transportistas autorizados son las si-guientes:a). Con carácter MUY GRAVE:...a. 11. Prestar el servicio de transporte

automotor terrestre de mercancías sinestar inscrito en el Registro Nacionalde Transporte Terrestre de Mercan-cías."

5. Sujetos y vehículos excluidos.Se precisa que no están comprendidosdentro de los alcances de la presente nor-ma, los transportistas y vehículos que rea-licen servicio de transporte público inter-nacional de mercancías, así como tampo-co el registro de los vehículos destinadosal transporte de explosivos, insumos yconexos, cuya inscripción y/o habilitaciónse rige por las normas que regulanespecíficamente estas materias.

Modifican Resolución de Superintendencia que aprobó las Normas para la Aplicacióndel Sistema de Pago de Obligaciones Tributarias con el Gobierno Central-SPOT

Norma::::: Resolución de SuperintendenciaNº 082-3004/SUNAT

Publicación::::: Domingo 6 de abril de 2003

1. Antecedentes Normativos1.1 Decreto Legislativo Nº 917, publica-

do el jueves 26 de abril de 2001, porel cual se crea un Sistema de Pago deObligaciones Tributarias con el Gobier-no Central en el que los sujetos quese designen mediante Resolución deSuperintendencia de la SUNAT, debe-rán detraer del precio de venta de bie-nes, gravada con el IGV, un porcenta-je cuyo monto máximo será fijadomediante Decreto Supremo refrenda-do por el Ministerio de Economía yFinanzas, del impuesto correspon-diente y depositarlo en las cuentascorrientes que, para tal efecto, el Ban-co de la Nación habilitará a nombrede cada uno de los proveedores dedichas operaciones. El depósito de-

berá efectuarse obligatoriamente conanterioridad al retiro del bien de lasinstalaciones del vendedor.

1.2 Ley Nº 27877, publicada el sábado14 de diciembre de 2002, que intro-duce modificaciones y agregados alDecreto Legislativo Nº 917.

1.3 Resolución Nº 058-2002/SUNAT, pu-blicada el 10 de junio de 2002, porla cual se establecen las normas re-glamentarias del Decreto LegislativoNº 917.

1.4 Decreto Supremo Nº 070-2002-EF,publicado el viernes 03 de mayo de2002 en el cual se fija en 12% el por-centaje de detracción.

1.5 Decreto Supremo Nº 033-2003-EF,publicado el miércoles 19 de marzode 2003, con el cual se deroga el De-creto Supremo Nº 070-2002-EF, fiján-dose en 15.25% el porcentaje de de-tracción.

Como se ha reseñado, el Decreto Legisla-

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Dra. Lourdes Calderón Aguilar

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 36

AREA TRIBUTARIA I

IIIII-7

otros aspecto.Que de otro lado, la Segunda Disposi-ción Final de la Ley Nº 27877 señala queen las operaciones sujetas al SPOT, losadquirentes de bienes o usuarios de ser-vicios podrán ejercer el derecho al créditofiscal o saldo a favor del exportador a quese refiere el Texto Unico Ordenado de laLey del Impuesto General a las Ventas eImpuesto Selectivo al Consumo, aproba-do por el Decreto Supremo Nº 055- 99-EF, a partir del período en que se acrediteel depósito respectivo.Mediante Resolución de SuperintendenciaNº 058-2002/SUNAT se reguló la aplica-ción del SPOT a la venta de arroz, azúcar yalcohol étnico, siendo conveniente ampliarsus alcances a la venta de otros productos.Por tanto, estando a lo dispuesto por elartículo 3º del Decreto Legislativo Nº 917y modificatoria, y el inciso q) del Artículo19º del Reglamento de Organización yFunciones de la SUNAT, aprobado por elDecreto Supremo Nº 115- 2002-PCM, seresuelve modificar dicho régimen en lostérminos que a continuación se señalan.

2. Conceptos adicionales al sistema

3. Bienes comprendidos en el SPOTSe incorpora como incisos d), e), f) y últi-

4. De los porcentajes de detracciónLos porcentajes de detracción aplicablesa la venta de Bienes sujetos al Sistema,son los siguientes:

Personas naturales o jurídicasque realicen la venta de maízamarillo duro, algodón y /ocaña de azúcar, siempre quepor cada unidad de transpor-te el precio de venta sea su-perior a un cuarto (1/4) de laUnidad Impositiva Tributaria,vigente a la fecha de efec-tuada la operación.,

Al Texto Unico Ordenado dela Ley del Impuesto Generala las Ventas e Impuesto Se-lectivo al Consumo, aproba-do por Decreto Supremo Nº055-99-EF y no rmasmodificatorias.

Reglamento aprobado porResolución de Superinten-dencia Nº 007-99/SUNAT ynormas modificatorias."

PROVEEDOR (Art. 5ºinc f. Num. 5)

LEY DEL IGV E ISC(Art. 5 inc k)

REGLAMENTO DECOMPROBANTES DEPAGO (Art.5º INC l)

CONCEPTO YUBICACIÓN LEGAL DEFINICIÓN

mo párrafo del Artículo 2º de la Resolu-ción de Superintendencia Nº 058-2002/SUNAT el siguiente texto, y por lo tantoconstituyen bienes incorporados al SPOT:

a) Azúcar Bienes comprendidos en las partidas arancelarias1701.11.90.00, 1701.91.00.00 y 1701.99.00.90.

b) Alcohol etílico Bienes comprendidos en las partidas arancelarias2207.10.00.00,2207.20.00.00 y 2208.90.10.00.

c) Arroz Bienes comprendidos en las partidas arancelarias1006.20.00.00; 006.30.00.00 y 1006.40.00.00.

d) Maíz amarillo Bienes comprendidos en la partida arancelariaduro. 1005.90.11.00.

e) Algodón Bienes comprendidos en las partidas arancelarias5201.00.00, 10 / 5203.00.00.00. En el caso del algo-dón en rama sin desmotar, se aplicará el Sistemasiempre que el Proveedor hubiera renunciado a laexoneración contenida en el inciso A) del Apéndi-ce I de la Ley del IGV e ISC.

f) Caña de azúcar Bienes comprendidos en la partida arancelaria1212.99.10,00. No se efectuará la detracción pre-vista en el Artículo 2º de la Ley, en las operacionesde venta de Bienes sujetos al Sistema por las quese emitan las pólizas de la Bolsa de Productos opólizas de adjudicación, a que se refieren losincisos e) y g) del numeral 6.1 del Artículo 4º delReglamento de Comprobantes de Pago.

TIPO DE BIENCOMPRENDIDO PARTIDA ARANCELARIA

4. Comprobante de pago y registrode la Constancia de depósito co-rrespondiente

Con la sustitución del artículo 8º de laResolución Nº 058-2002/SUNAT, el pro-veedor deberá emitir en forma separadael comprobante de pago que sustente laventa de los Bienes sujetos al Sistema,consignando, adicionalmente a los requi-sitos establecidos en el Reglamento deComprobantes de Pago, el número de la

o las constancias de depósito refrenda-das por el Banco de la Nación, así como elmonto del depósito.Conjuntamente con el registro del com-

probante de pago emi-tido por la venta de Bie-nes sujetos al Sistema,el Adquirente deberáanotar en el Registro deCompras el número dela constancia de depó-sito y la fecha de emi-sión de la misma, paralo cual añadirá una co-lumna en dicho registro.La constancia de depó-sito carecerá de validezcuando:a) No presente el re-

frendo del Banco dela Nación;

b) Su numeración nosea conforme; o,

b) Contenga informa-ción que no corres-ponda con la reali-dad.

5. Servicio de Maquila- PrecisiónTratándose de operaciones de maquila,en las que se intercambien servicios porbienes comprendidos en el SPOT, el

prestador del servicioque adquiere dichosbienes deberá realizar eldepósito de la detrac-ción, cuando el usuarioefectúe el retiro de losbienes que resulten delservicio y aquél manten-ga en su poder una par-te de los mismos como

retribución.En este caso, el sujeto que presta el servi-cio podrá ejercer el derecho al crédito fis-cal a partir del período en que se acrediteel depósito, de conformidad con lo dis-puesto en la Segunda Disposición Finalde la Ley Nº 27877.

6. VigenciaLa presente resolución entrará en vigen-cia el primer día el 01 de mayo de 2003.

BIEN Tasa anterior % Tasa vigente % Variación %

Azúcar 10 10 00Alcohol etílico 10 10 00Arroz 10 10 00Maiz amarrillo duro 00 10 10Algodón 00 11 11Caña de azúcar 00 12 12

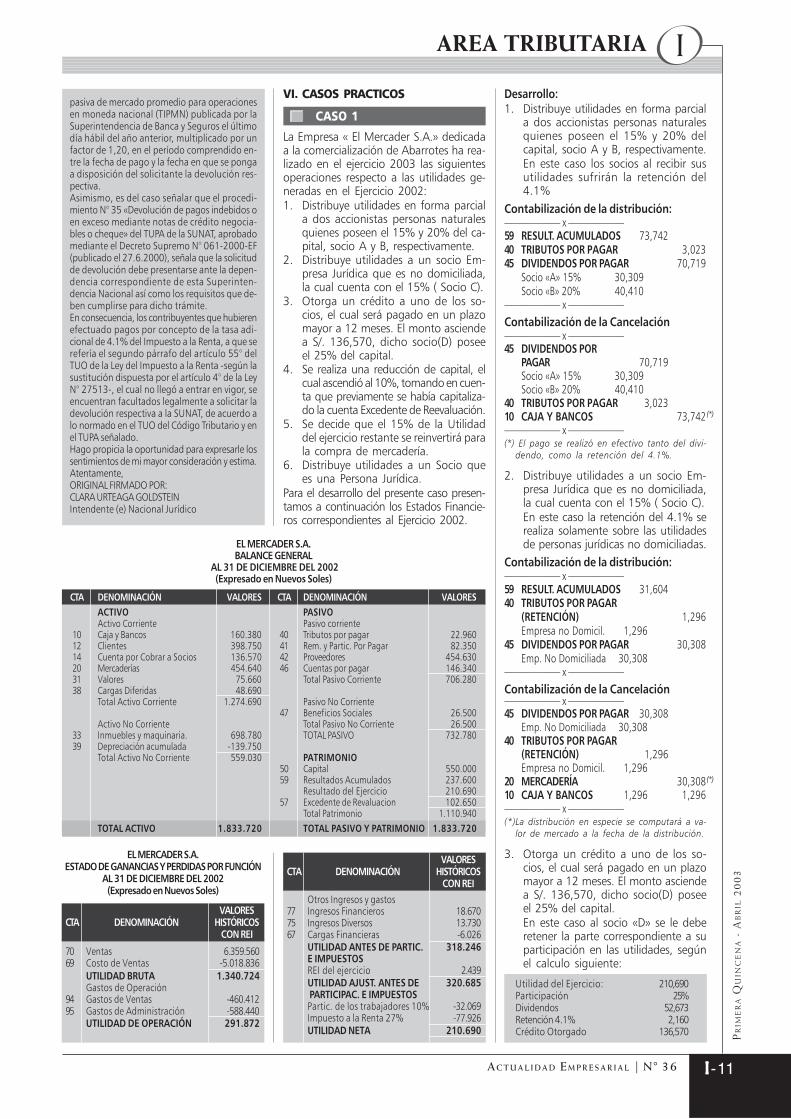

I. INTRODUCCIÓNA partir del ejercicio 2003 entra en vigen-cia la imposición de la tasa del 4.1% so-bre la distribución de utilidades que rea-licen las empresas a sus socios personasnaturales y a los no domiciliados. Hemossido testigos de la violación al Principiode Legalidad al imponer el actual Regla-mento del Impuesto a la Renta la aplica-

Nuevas Implicancias Tributarias en la Distribución de Utilidades a raiz de laexpedición del Decreto Supremo Nº 017-2003-EF

Dr. Miguel Arancibia CuevaDirector de la Cámara de Comercio de la Libertad. Vice Decano del Colegio de Contadores Públicos de La Libertad - Docente de la U. de Trujillo y de la U. Particular Antenor Orrego

ción de la tasa del 4.1% sobre la distribu-ción de utilidades que se realicen a partirdel ejercicio 2003 por ejercicios anterio-res al 2002, situación que rompe lo dis-puesto por la Segunda Disposición Tran-sitoria y Final de la Ley Nº 27804 y delAnteproyecto de Ley. La única explicaciónque encontramos a este abuso es el efec-to recaudatorio del reglamento.

Como cuestión previa al enfoque tributa-rio presentamos la regulación en el as-pecto societario, pasando posteriormen-te a referenciar las normas que regulan elaspecto tributario. De igual manera cita-mos la posición de la Administración enrelación a los pagos indebidos por con-cepto del 4.1% que se hubiesen realiza-do en el ejercicio 2002, concluimos conla casuística correspondiente.

CASUISTICA

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-8

CASUISTICA

II. ASPECTO SOCIETARIOReparto de Utilidades (Art. 40 de la L.G.S.26887)• La distribución de utilidades sólo pue-

de hacerse en mérito de los estadosfinancieros preparados al cierre de unperíodo determinado o a la fecha decorte en circunstancias especiales queacuerde el directorio. Las sumas que serepartan no pueden exceder del mon-to de utilidades que se obtengan.

• Si se ha perdido una parte del capitalno se distribuye utilidades hasta que elcapital sea reintegrado o reducido enla cantidad correspondiente.

• Tanto la sociedad como sus acreedorespueden repetir (exigir devolución) porcualquier distribución de utilidades he-cha en contravención con este artículo,contra los socios que las hayan recibi-do, o exigir su reembolso a los admi-nistradores que la hubiesen pagado.Estos últimos son solidariamente res-ponsables.

• Sin embargo, los socios que hubiesenactuado de buena fe estarán obligadossólo a compensar las utilidades recibi-das con las que le correspondan en losejercicios siguientes; o con la cuota deliquidación que pueda tocarles.

Distribución de Dividendos (Art. 230 nu-merales 1 y 2 de la L.G.S. 26887)• Sólo pueden ser pagados dividendos

en razón de utilidades obtenidas o dereservas de libre disposición y siempreque el patrimonio neto no sea inferioral capital pagado.

• Todas las acciones de la sociedad, aúncuando no se encuentren totalmentepagadas, tienen el mismo derecho aldividendo, independientemente de laoportunidad en que hayan sido emiti-das o pagadas, salvo disposición con-traria del estatuto o acuerdo de la Jun-ta General.

Distribución de Dividendos a Cuenta (Art.230 numeral 3 al 5 de la L.G.S. 26887)• Es válida la distribución de dividendos

a cuenta, salvo para aquellas socieda-des para las que existe prohibición le-gal expresa, tale como las entidades fi-nancieras.

• Si la Junta General acuerdan un divi-dendo a cuenta sin contar con la op-ción favorable del directorio, la respon-sabilidad solidaria por el pago recaeexclusivamente sobre los accionistasque votaron a favor del acuerdo; y,

• Es válida la delegación en el directoriode la facultad de acordar el reparto dedividendos a cuenta. Resulta conve-niente, ya que en la mayoría de los ca-sos es el directorio, por la naturalezade sus funciones, el órgano mejor ca-pacitado para determinar la real exis-tencia de utilidades repartibles y lasproyecciones de la sociedad al final delejercicio.

• No debemos olvidar que el reparto de

dividendos a cuenta está sujeto a lasnormas que regulan el reparto de utili-dades en general, contenidas en el ar-tículo 40 de la L.G.S., que sólo permiterepartir utilidades en mérito de los es-tados financieros preparados al cierrede un período determinado o a la fe-cha de corte en circunstancias especia-les que acuerde el directorio.

Distribución obligatoria de dividendos(Art. 231 de la L.G.S. 26887)• Es obligatoria la distribución del divi-

dendo en dinero hasta por un montoigual a la mitad de la utilidad distribui-ble de cada ejercicio, luego de detraídoel monto que debe aplicarse a la reser-va legal, si así lo solicitan accionistasque representen cuanto menos el 20%del total de las acciones suscritas conderecho a voto. Esta solicitud sólo pue-de referirse a las utilidades del ejercicioeconómico inmediato anterior.

• El derecho de solicitar el referido repartode dividendos no puede ser ejercido porlos titulares de acciones que estén suje-tas a régimen especial sobre dividendos.

Caducidad del cobro de dividendos (Art.232 de la L.G.S. 26887)• El derecho a cobrar el dividendo cadu-

ca a los 3 años a partir de la fecha enque su pago era exigible conforme alacuerdo de declaración del dividendo.

• Sólo en el caso de las Sociedades Anó-nimas Abiertas el plazo de caducidad aque se refiere el párrafo precedente seráde 10 años.

• Los dividendos cuya cobranza haya ca-ducado incrementa la reserva legal.

III. ASPECTO TRIBUTARIOComo antecedente normativo debemosindicar que la distribución de utilidadesrecobra importancia en materia tributariacon la dación de la Ley 27513, la cualposteriormente fue modificada con la Ley27804.

Ley 27513 del 28.08.01Si el contribuyente distribuye total o par-cialmente sus utilidades, aplicará una tasaadicional de cuatro punto uno por ciento(4.1%) sobre el monto distribuido. Noestá comprendida la distribución efectua-da en favor de personas jurídicas domici-liadas.El pago de la tasa adicional a que se refie-re el párrafo anterior tendrá carácter defi-nitivo y no constituirá crédito contra elimpuesto. Se considera que las utilidadesque se distribuyen corresponden al ejer-cicio más antiguo en el que se aplicó latasa de veintisiete por ciento (27%), has-ta agotarlas.El pago de la tasa adicional prevista eneste artículo deberá abonarse al Fisco den-tro de los plazos establecidos por el Códi-go Tributario para las obligaciones deperiodicidad mensual.Se entenderá que existe distribución deutilidades en cualquiera de los siguien-

tes casos:a) Cuando las personas jurídicas a que

se refiere el Artículo 14° de la Ley dis-tribuyan total o parcialmente sus utili-dades o reservas de libre disposición,en efectivo o en especie, salvo títulosde propia emisión representativos decapital.

b) Cuando las personas jurídicas a quese refiere el Artículo 14° de la Ley dis-tribuyan, en efectivo o en especie, elmayor valor atribuido por revaluaciónde activos, sin perjuicio del Impuestoque dicha persona jurídica deberáabonar al momento de efectuarse laenajenación de dichos bienes.

c) Cuando se reduzca el capital, hasta porel importe equivalente a utilidades, ex-cedente de revaluación o reservas delibre disposición capitalizados previa-mente, siempre que dicha reducciónno se destine a cubrir pérdidas conarreglo a lo dispuesto a la Ley Generalde Sociedades.

d) Cuando las sucursales, agencias o es-tablecimientos permanentes en el paísde empresas unipersonales, socieda-des y entidades de cualquier naturale-za constituidas en el exterior muestrenutilidades al cierre del ejercicio.

e) Cuando con ocasión de la reducciónde capital o de la liquidación de la per-sona jurídica, se entregue un importesuperior al valor nominal de los títulosrepresentativos de capital, más las pri-mas de capital, si las hubiere.

f) Cuando las personas jurídicas que nosean Empresas de Operaciones Múlti-ples o Empresas de Arrendamiento Fi-nanciero otorguen a las personas na-turales o jurídicas que las integran osean parte contratante de ella un cré-dito o entrega, en efectivo o en espe-cie, hasta el límite de las utilidades yreservas de libre disposición, con ca-rácter general o particular, cualquierasea la (forma dada a la operación ysiempre que no exista obligación dedevolver o, existiendo tal obligación,el plazo para su devolución exceda dedoce meses, o la devolución o pagono se produzca dentro de dicho plazoo, no obstante los términos acorda-dos, la renovación sucesiva o la repeti-ción de operaciones similares permitainferir la existencia de una operaciónúnica, cuya duración total exceda detal plazo. Tratándose del supuesto derenovación sucesiva o repetición deoperaciones similares se entenderácomo fecha de distribución a la corres-pondiente a la entrega inicial.

g) Cuando el Fondo Mutuo de Inversiónen Valores, el Fondo de Inversión o losPatrimonios Fideicometidos de Socie-dades Titulizadoras distribuyan los be-neficios o ganancias provenientes decertificados de participación o de va-lores representativos de participación,según corresponda.

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 36

AREA TRIBUTARIA I

IIIII-9

h) Cuando se efectúe un desembolso oentrega en especie que, por su natu-raleza, signifique una disposición in-directa de dicha renta no susceptiblede posterior control tributario, queorigine una adición o reparo a efectosde la determinación de la renta netade la tercera categoría.Se entenderá que la distribución deutilidades queda configurada en elmomento en que se adopte el acuer-do o las utilidades se pongan a dispo-sición, en efectivo o en especie, lo queocurra primero. Tratándose del supues-to previsto en el inciso h) del presenteartículo, cuando no fuera posible de-terminar la fecha en que se efectuó eldesembolso o entrega en especie, seentenderá que la distribución de utili-dades se ha configurado al 31 de di-ciembre del ejercicio por el cual se efec-túa el reparo o adición.»

VigenciaLo dispuesto entrará en vigencia a partirdel 1 de enero de 2002.Las utilidades acumuladas al 31 de diciem-bre de 2001 no estarán afectas a la tasaadicional, entendiendo que son las pri-meras en ser distribuidas hasta agotar suimporte.Posteriormente con la dación de la LeyNº 27804 se modifica la aplicación de ladistribución de utilidades regulada ori-ginalmente por la Ley 27513.

Ley Nº 27804 publicada el 02.08.02

Definición de dividendosPara los efectos del Impuesto se entiendepor dividendos y cualquier otra forma dedistribución de utilidades:a) Las utilidades que las personas jurídi-

cas a que se refiere el Artículo 14° dela Ley distribuyan entre sus socios, aso-ciados, titulares, o personas que lasintegran, según sea el caso, en efecti-vo o en especie, salvo mediante títu-los de propia emisión representativosdel capital.

b) La distribución del mayor valor atribui-do por revaluación de activos, ya seaen efectivo o en especie, salvo en títu-los de propia emisión representativosdel capital.

c) La reducción de capital hasta por elimporte equivalente a utilidades, ex-cedente de revaluación, ajuste porreexpresión, primas o reservas de libredisposición capitalizadas previamen-te, salvo que la reducción se destine acubrir pérdidas conforme a lo dispues-to en la Ley General de Sociedades.

d) La diferencia entre el valor nominal delos títulos representativos del capitalmás las primas suplementarias, si lashubiera y los importes que percibanlos socios, asociados, titulares o perso-nas que la integran, en la oportunidaden que opere la reducción de capital ola liquidación de la persona jurídica.

e) Las participaciones de utilidades queprovengan de partes del fundador, ac-ciones del trabajo y otras títulos queconfieran a sus tenedores facultadespara intervenir en la administración oen la elección de los administradoreso el derecho a participar, directa o in-directamente, en el capital o en losresultados de la entidad emisora.

f) Todo crédito hasta el límite de las uti-lidades y reservas de libre disposición,que las personas jurídicas que no seanEmpresas de Operaciones Múltiples oEmpresas de Arrendamiento Financie-ro, otorguen en favor de sus socios,asociados, titulares o personas que lasintegran, según sea el caso, en efecti-vo o en especie, con carácter general oparticular, cualquiera sea la forma dadaa la operación y siempre que no existaobligación para devolver o, existien-do, el plazo otorgado para su devolu-ción exceda de doce meses, la devolu-ción o pago no se produzca dentro dedicho plazo o, no obstante los térmi-nos acordados, la renovación sucesivao la repetición de operaciones simila-res permita inferir la existencia de unaoperación única, cuya duración totalexceda de tal plazo.No es de aplicación la presunción con-tenida en el párrafo anterior a las ope-raciones de crédito en favor de traba-jadores de la empresa que sean pro-pietarios únicamente de acciones deinversión.

g) Toda suma o entrega en especie que,al practicarse la fiscalización respecti-va, resulte renta gravable de la torteracategoría, siempre que el egreso, porsu naturaleza, signifique una disposi-ción indirecta de dicha renta, no sus-ceptible de posterior control tributa-rio. El impuesto a aplicarse sobre estasrentas se regula en el Artículo 55° deesta Ley.»

Distribuciones en especiePara los efectos de la aplicación del im-puesto, los dividendos y cualquier otraforma de distribución de utilidades enespecie se computarán por el valor demercado que corresponda atribuir a losbienes a la fecha de su distribución.Las personas jurídicas que perciban divi-dendos y cualquier otra forma de distri-bución de utilidades de otras personasjurídicas, no las computarán para la de-terminación de su renta imponible.Conceptos que no califican como dividen-do ni otras formas de distribuciónNo se consideran dividendos ni otras for-mas de distribución de utilidades la capi-talización de utilidades, reservas, primas,ajuste por reexpresión, ex-cedente derevaluación o de cualquier otra cuenta depatrimonio.»Tasas de personas naturales y sucesionesindivisas domiciliadasLos dividendos y cualquier otra forma de

distribución de utilidades a que se refiereel inciso i) del Artículo 24 de la Ley esta-rán gravados con la tasa de cuatro puntouno por ciento (4.1%). La renta neta glo-bal anual no comprende los dividendosni cualquier otra forma de distribuciónde utilidades a que se refiere el inciso i)del Artículo 24 de la Ley»Tasas de personas naturales y sucesionesindivisas no domiciliadasLas personas naturales y sucesiones indi-visas no domiciliadas en el país, calcula-rán su im-puesto aplicando la tasa deltreinta por ciento (30%) a las pensioneso remuneraciones por servicios persona-les cumplidos en el país, regalías y otrasrentas. En caso de rentas por conceptode dividendos y otras formas de distribu-ción de utilidades que obtengan de laspersonas jurídicas a que se refiere el Artí-culo 14 de la Ley, el impuesto resulta deaplicar la tasa del cuatro punto uno porciento (4.1%) sobre el monto que se dis-tribuya.Tasas de personas jurídicas y otros gene-radores de rentas de tercera categoríaEl impuesto a cargo de las personas jurí-dicas domiciliadas en el país se determi-nará aplicando la tasa del veintisiete porciento (27%) sobre su renta neta. Losotros perceptores de rentas de terceracategoría determinarán el impuesto conla tasa del 30% sobre su renta neta.Las personas jurídicas se encuentran suje-tas a una tasa adicional del 4.1% sobretoda suma cargada como gasto que resul-te renta gravable o cargo a utilidades oreservas de libre disposición siempre queel egreso, por su naturaleza, signifique unadisposición indirecta de dicha renta, nosusceptible de posterior control tributa-rio. Está afecta a la misma tasa toda sumaque, al practicarse la fiscalización respecti-va, se determine como ingreso no declara-do.»Tasas de personas jurídicas no domicilia-dasEl impuesto a las personas jurídicas nodomiciliadas en el país se determinará apli-cando las siguientes tasas:e) Dividendos y otras formas de distribu-ción de utilidades recibidas de las perso-nas jurídicas a que se refiere el Artículo14 de la Ley: cuatro punto uno por ciento(4.1%).En el caso de sucursales u otro tipo deestablecimientos permanentes de perso-nas jurídicas no domiciliadas se entende-rán distribuidas las utilidades en la fechade vencimiento del plazo para la presen-tación de la declaración jurada anual delImpuesto a la Renta, considerándosecomo monto de la distribución, la rentadisponible a favor del titular del exterior.La base de cálculo comprenderá la rentaneta de la sucursal u otro tipo de estable-cimiento permanente incrementada porlos ingresos por intereses exonerados ydividendos u otras formas de distribu-

PR

IME

RA

QU

INC

EN

A -

AB

RIL

200

3

IN S T I T U T O DE IN V E S T I G A C I Ó N EL PA C Í F I C O