Apuntes y ejercicios - Login · 2015-09-20 · Apuntes y ejercicios Apuntes de economía Fijo y PMP...

7

Apuntes y ejercicios Apuntes de economía Fijo y PMP Umbral de rentabilidad www.academiacae.com 28007 Madrid 91 501 36 88 [email protected]

Transcript of Apuntes y ejercicios - Login · 2015-09-20 · Apuntes y ejercicios Apuntes de economía Fijo y PMP...

Apuntes y ejerciciosApuntes de economía

Fijo y PMPUmbral de rentabilidad

www.academiacae.com - 28007 Madrid91 501 36 88 - [email protected]

1. FIFO Y PMP

Cuando en un almacén están entrando y saliendo continuamente mercaderías a diferentes precios, puede suponer un cierto problema conocer el precio que se le asigna a cada lote que sale, y hasta resulta difícil saber el valor de las mercaderías almacenadas.

Para realizar estas valoraciones existen varios métodos. Los más utilizados son el Precio Medio Ponderado, el FIFO y el LIFO (no recomendado por el PGC).

- PMP: Consiste en calcular el valor medio de las existencias realizando una media

ponderada. Las entradas se registran a su valor, y salidas y existencias al PMP correspondiente.

PMP= Valor total de las existencias/ nº de existencias

- FIFO: (del inglés First In, First Out) El valor de salida de los productos del almacén es el precio de las primeras unidades

físicas que entraron. De esta forma, las existencias salen del almacén valoradas en el mismo orden que entraron. Las existencias se registran a su valor de entrada respetando el orden cronológico y separadas según el valor.

IMPORTANTE:

1. Las entradas y salidas van en orden cronológico. 2. No se utiliza el precio de venta aunque te lo den

EJEMPLO:

Una empresa de NUEVA CREACIÓN, tiene durante el mes de mayo las siguientes entradas en almacén del producto que va a comercializar:

El 25 de mayo vende 330 unidades a 2€. Teniendo en cuenta estos movimientos, se pide: a) Calcular el valor del almacén utilizando el método FIFO. (1 pto). b) Calcular el valor del almacén utilizando el método del Precio Medio Ponderado. (1 pto)

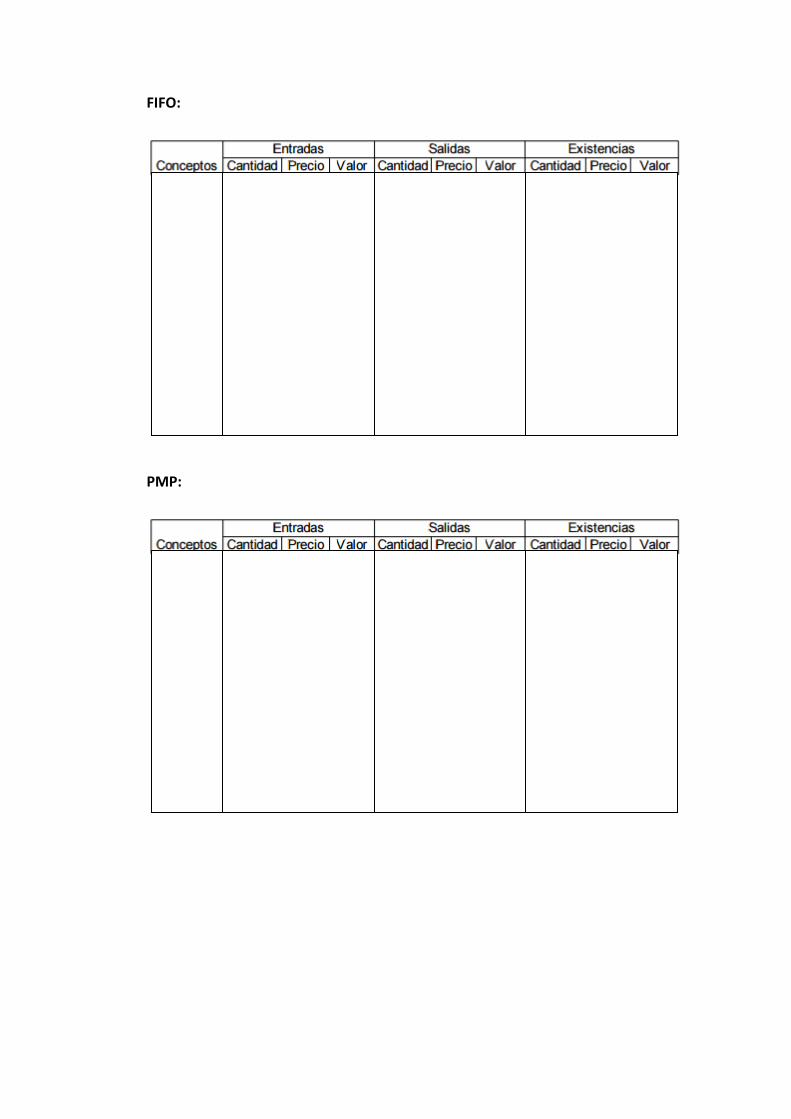

FIFO:

PMP:

2. PUNTO MUERTO (UMBRAL DE RENTABILIDAD)

El umbral de rentabilidad indica el número de unidades que debe producir y vender una empresa para cubrir todos los costes, es decir, el número de unidades a partir de las cuales la empresa empieza a obtener beneficios.

Por tanto, el punto muerto es la cantidad a producir y vender en la que no hay ni beneficios ni pérdidas, (BENEFICIO CERO) pero este dato es importante ya que, a partir de esa cantidad, con producir una sola unidad más, empezamos a obtener beneficios. CÁLCULO DEL PUNTO MUERTO: PUNTO MUERTO: ¿Q? Æ BENEFICIO= CERO

El beneficio lo calculamos por diferencia de ingresos totales (IT) y costes totales (CT).

BENEFICIO= INGRESOS - COSTES Si buscamos el punto donde los beneficios son nulos, será aquel que iguale ingresos y costes totales. INGRESOS = COSTES Æ BENEFICIO= 0 Los INGRESOS serán: el número de unidades vendidas por el precio de venta unitario. INGRESOS= p*q ej: 2 camisas que vendo a 10€ Æ ingresos: 20€ Los COSTES son la suma de los costes fijos y los costes variables. Los costes variables los calculamos como coste variable unitario por el número de unidades producidas. COSTES= CF+CVu*q ej: producir las 2camisas me supone 5€ de CF y 1,5 la unidad

Î Costes: 5+ 1,5*2= 8€ Una vez que tenemos IGUALADOS los ingresos y los costes en función de la cantidad de producto (Q), procedemos a despejar para obtener la fórmula general: p*q = CF+CVu*q FÓRMULA:

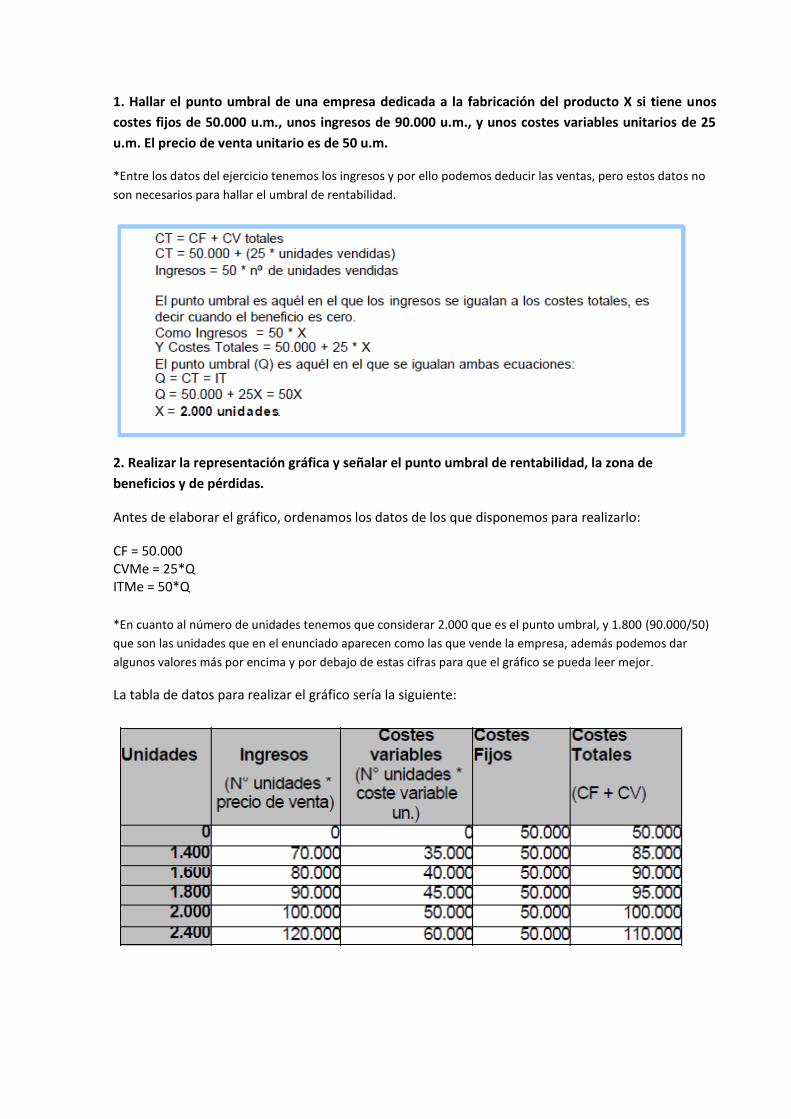

1. Hallar el punto umbral de una empresa dedicada a la fabricación del producto X si tiene unos costes fijos de 50.000 u.m., unos ingresos de 90.000 u.m., y unos costes variables unitarios de 25 u.m. El precio de venta unitario es de 50 u.m.

*Entre los datos del ejercicio tenemos los ingresos y por ello podemos deducir las ventas, pero estos datos no son necesarios para hallar el umbral de rentabilidad.

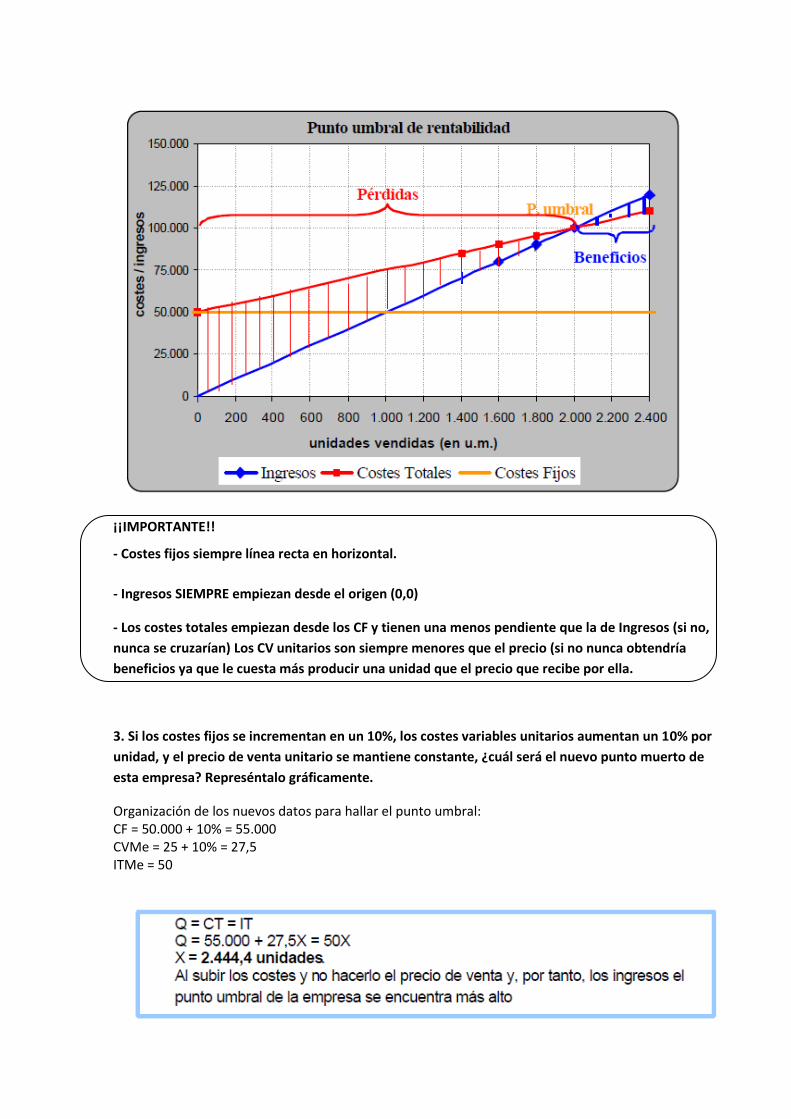

2. Realizar la representación gráfica y señalar el punto umbral de rentabilidad, la zona de beneficios y de pérdidas.

Antes de elaborar el gráfico, ordenamos los datos de los que disponemos para realizarlo:

CF = 50.000 CVMe = 25*Q ITMe = 50*Q

*En cuanto al número de unidades tenemos que considerar 2.000 que es el punto umbral, y 1.800 (90.000/50) que son las unidades que en el enunciado aparecen como las que vende la empresa, además podemos dar algunos valores más por encima y por debajo de estas cifras para que el gráfico se pueda leer mejor.

La tabla de datos para realizar el gráfico sería la siguiente:

¡¡IMPORTANTE!!

- Costes fijos siempre línea recta en horizontal.

- Ingresos SIEMPRE empiezan desde el origen (0,0)

- Los costes totales empiezan desde los CF y tienen una menos pendiente que la de Ingresos (si no, nunca se cruzarían) Los CV unitarios son siempre menores que el precio (si no nunca obtendría beneficios ya que le cuesta más producir una unidad que el precio que recibe por ella.

3. Si los costes fijos se incrementan en un 10%, los costes variables unitarios aumentan un 10% por unidad, y el precio de venta unitario se mantiene constante, ¿cuál será el nuevo punto muerto de esta empresa? Represéntalo gráficamente.

Organización de los nuevos datos para hallar el punto umbral: CF = 50.000 + 10% = 55.000 CVMe = 25 + 10% = 27,5 ITMe = 50

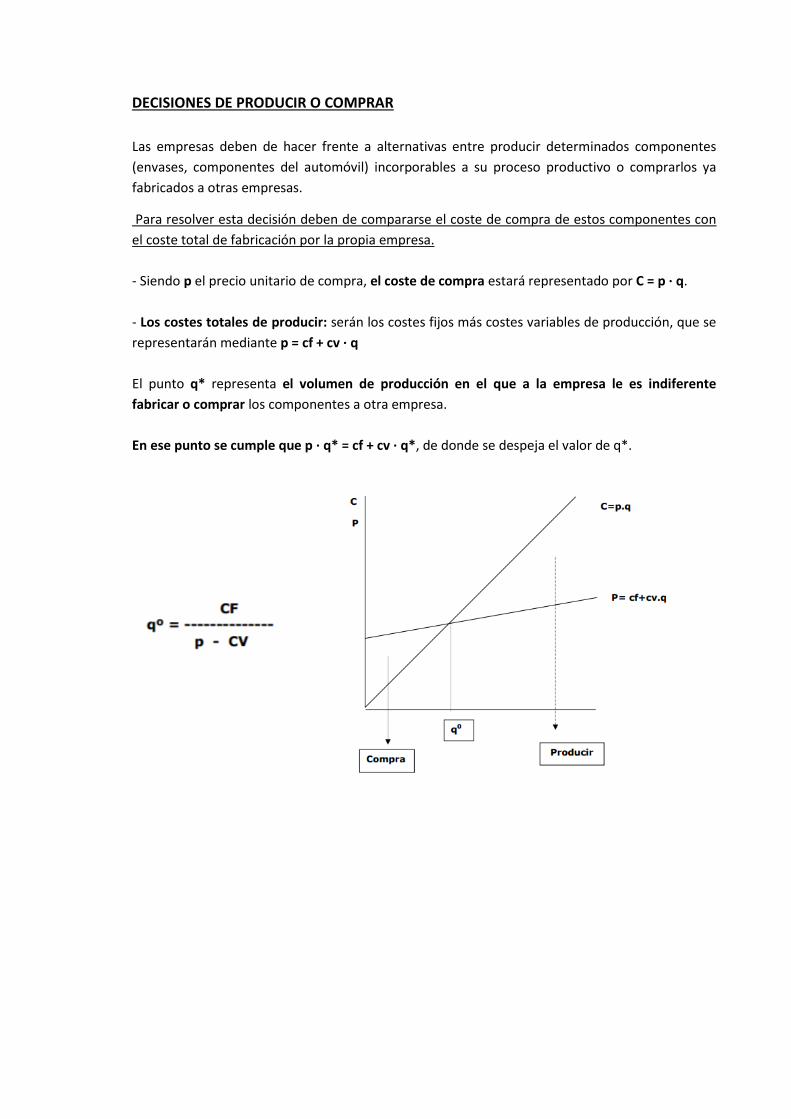

DECISIONES DE PRODUCIR O COMPRAR Las empresas deben de hacer frente a alternativas entre producir determinados componentes (envases, componentes del automóvil) incorporables a su proceso productivo o comprarlos ya fabricados a otras empresas.

Para resolver esta decisión deben de compararse el coste de compra de estos componentes con el coste total de fabricación por la propia empresa. - Siendo p el precio unitario de compra, el coste de compra estará representado por C = p · q. - Los costes totales de producir: serán los costes fijos más costes variables de producción, que se representarán mediante p = cf + cv · q El punto q* representa el volumen de producción en el que a la empresa le es indiferente fabricar o comprar los componentes a otra empresa. En ese punto se cumple que p · q* = cf + cv · q*, de donde se despeja el valor de q*.