APPROVECHAMIENTO DEL TLC CON ESTADOS … · Marroquineria Marroquineria) ...

37

OFICINA PARA EL APROVECHAMIENTO DEL TLC CON EEUU APPROVECHAMIENTO DEL TLC CON ESTADOS UNIDOS Cuero, Calzado y Marroquinería Octubre de 2012 DIAGNÓSTICO: La cadena de cuero, calzado y marroquinería cuenta con importantes oportunidades de aumentar la cantidad y el valor agregado de sus exportaciones, especialmente al mercado de Estados Unidos. El sector ya cuenta con una experiencia valiosa de exportación: en 2011 exportó 255 millones de dólares, a 94 países, y con una oferta de productos relativamente diversificada. Es además una cadena amplia con vínculos en múltiples actividades económicas: la cadena comprende: los frigoríficos, las curtiembres, las marroquineras, el calzado, y algunos jabones, juguetes caninos, gelatinas, cápsulas farmacéuticas, entre otros. Gráfico 1: Cadena de cuero, calzado y marroquinería Fuente: ANDI El primer paso para empezar a caracterizar esta cadena productiva en el país, es ver qué producimos y evaluar la vocación exportadora de nuestra canasta. El gráfico 2 muestra la participación de cada subpartida dentro del total de la cadena de cuero, calzado y marroquinería así como el porcentaje de las ventas totales de cada subpartida que se hacen en el exterior (vocación exportadora). Dentro de los principales productos se encuentra el calzado de cuero, con un gran margen de crecimiento exportador en la medida en que solo

Transcript of APPROVECHAMIENTO DEL TLC CON ESTADOS … · Marroquineria Marroquineria) ...

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

APPROVECHAMIENTO DEL TLC CON ESTADOS UNIDOS

Cuero, Calzado y Marroquinería Octubre de 2012

DIAGNÓSTICO:

La cadena de cuero, calzado y marroquinería cuenta con importantes oportunidades de

aumentar la cantidad y el valor agregado de sus exportaciones, especialmente al mercado de

Estados Unidos. El sector ya cuenta con una experiencia valiosa de exportación: en 2011

exportó 255 millones de dólares, a 94 países, y con una oferta de productos relativamente

diversificada. Es además una cadena amplia con vínculos en múltiples actividades

económicas: la cadena comprende: los frigoríficos, las curtiembres, las marroquineras, el

calzado, y algunos jabones, juguetes caninos, gelatinas, cápsulas farmacéuticas, entre otros.

Gráfico 1: Cadena de cuero, calzado y marroquinería

Fuente: ANDI

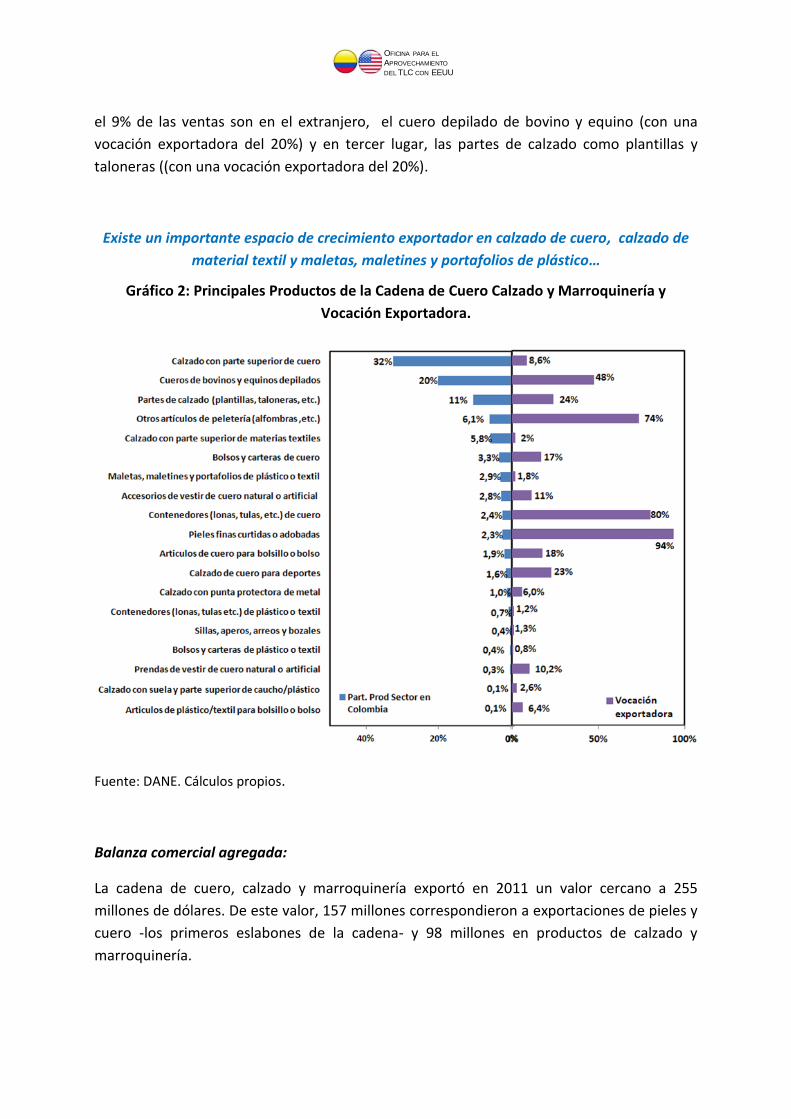

El primer paso para empezar a caracterizar esta cadena productiva en el país, es ver qué

producimos y evaluar la vocación exportadora de nuestra canasta. El gráfico 2 muestra la

participación de cada subpartida dentro del total de la cadena de cuero, calzado y

marroquinería así como el porcentaje de las ventas totales de cada subpartida que se hacen

en el exterior (vocación exportadora). Dentro de los principales productos se encuentra el

calzado de cuero, con un gran margen de crecimiento exportador en la medida en que solo

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

el 9% de las ventas son en el extranjero, el cuero depilado de bovino y equino (con una

vocación exportadora del 20%) y en tercer lugar, las partes de calzado como plantillas y

taloneras ((con una vocación exportadora del 20%).

Existe un importante espacio de crecimiento exportador en calzado de cuero, calzado de

material textil y maletas, maletines y portafolios de plástico…

Gráfico 2: Principales Productos de la Cadena de Cuero Calzado y Marroquinería y

Vocación Exportadora.

Fuente: DANE. Cálculos propios.

Balanza comercial agregada:

La cadena de cuero, calzado y marroquinería exportó en 2011 un valor cercano a 255

millones de dólares. De este valor, 157 millones correspondieron a exportaciones de pieles y

cuero -los primeros eslabones de la cadena- y 98 millones en productos de calzado y

marroquinería.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

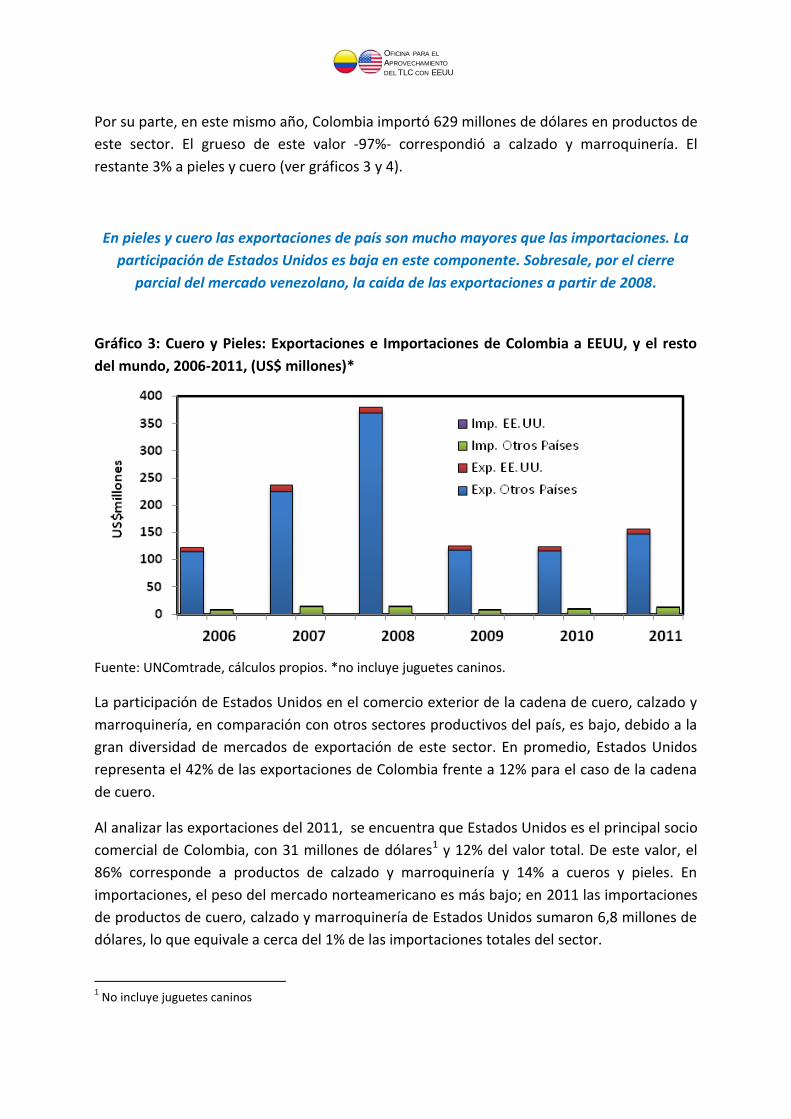

Por su parte, en este mismo año, Colombia importó 629 millones de dólares en productos de

este sector. El grueso de este valor -97%- correspondió a calzado y marroquinería. El

restante 3% a pieles y cuero (ver gráficos 3 y 4).

En pieles y cuero las exportaciones de país son mucho mayores que las importaciones. La

participación de Estados Unidos es baja en este componente. Sobresale, por el cierre

parcial del mercado venezolano, la caída de las exportaciones a partir de 2008.

Gráfico 3: Cuero y Pieles: Exportaciones e Importaciones de Colombia a EEUU, y el resto

del mundo, 2006-2011, (US$ millones)*

Fuente: UNComtrade, cálculos propios. *no incluye juguetes caninos.

La participación de Estados Unidos en el comercio exterior de la cadena de cuero, calzado y

marroquinería, en comparación con otros sectores productivos del país, es bajo, debido a la

gran diversidad de mercados de exportación de este sector. En promedio, Estados Unidos

representa el 42% de las exportaciones de Colombia frente a 12% para el caso de la cadena

de cuero.

Al analizar las exportaciones del 2011, se encuentra que Estados Unidos es el principal socio

comercial de Colombia, con 31 millones de dólares1 y 12% del valor total. De este valor, el

86% corresponde a productos de calzado y marroquinería y 14% a cueros y pieles. En

importaciones, el peso del mercado norteamericano es más bajo; en 2011 las importaciones

de productos de cuero, calzado y marroquinería de Estados Unidos sumaron 6,8 millones de

dólares, lo que equivale a cerca del 1% de las importaciones totales del sector.

1 No incluye juguetes caninos

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

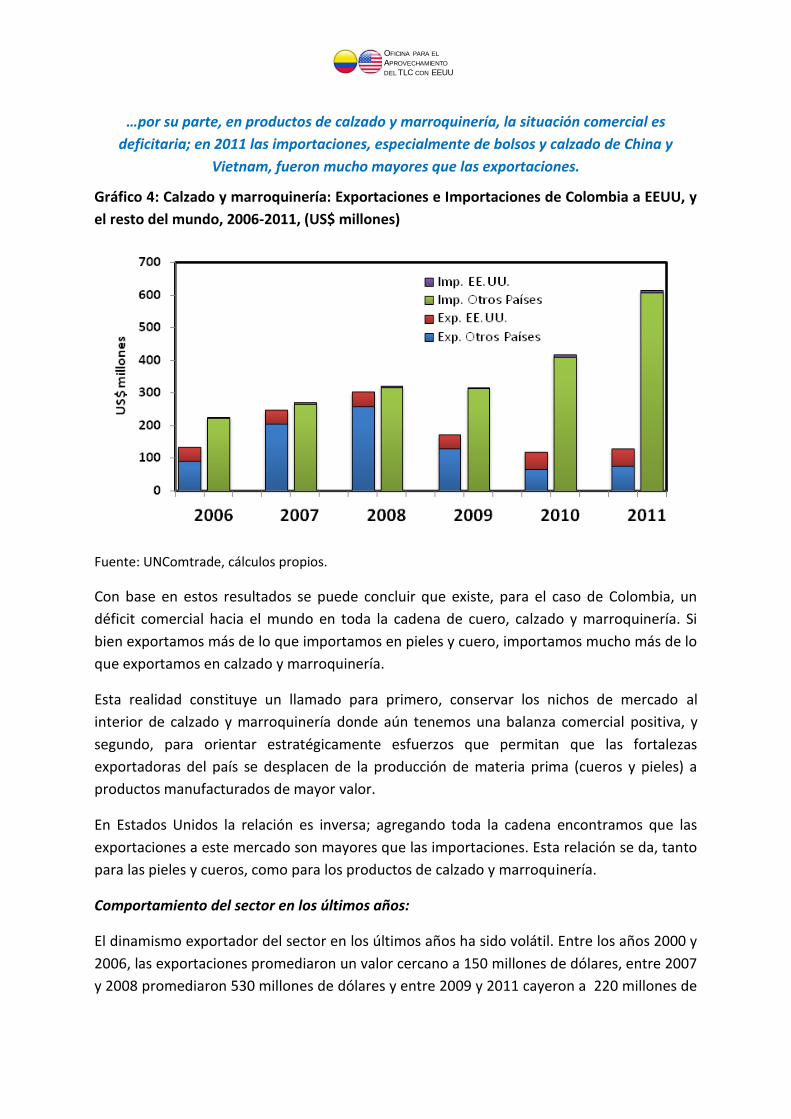

…por su parte, en productos de calzado y marroquinería, la situación comercial es

deficitaria; en 2011 las importaciones, especialmente de bolsos y calzado de China y

Vietnam, fueron mucho mayores que las exportaciones.

Gráfico 4: Calzado y marroquinería: Exportaciones e Importaciones de Colombia a EEUU, y

el resto del mundo, 2006-2011, (US$ millones)

Fuente: UNComtrade, cálculos propios.

Con base en estos resultados se puede concluir que existe, para el caso de Colombia, un

déficit comercial hacia el mundo en toda la cadena de cuero, calzado y marroquinería. Si

bien exportamos más de lo que importamos en pieles y cuero, importamos mucho más de lo

que exportamos en calzado y marroquinería.

Esta realidad constituye un llamado para primero, conservar los nichos de mercado al

interior de calzado y marroquinería donde aún tenemos una balanza comercial positiva, y

segundo, para orientar estratégicamente esfuerzos que permitan que las fortalezas

exportadoras del país se desplacen de la producción de materia prima (cueros y pieles) a

productos manufacturados de mayor valor.

En Estados Unidos la relación es inversa; agregando toda la cadena encontramos que las

exportaciones a este mercado son mayores que las importaciones. Esta relación se da, tanto

para las pieles y cueros, como para los productos de calzado y marroquinería.

Comportamiento del sector en los últimos años:

El dinamismo exportador del sector en los últimos años ha sido volátil. Entre los años 2000 y

2006, las exportaciones promediaron un valor cercano a 150 millones de dólares, entre 2007

y 2008 promediaron 530 millones de dólares y entre 2009 y 2011 cayeron a 220 millones de

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

dólares. La fuerte caída evidenciada entre 2008 y 2010 es producto del cierre parcial de las

importaciones de Venezuela que afectó fuertemente a muchos componentes de la cadena.

Hacia Estados Unidos, las exportaciones del sector han tenido un comportamiento más

estable en los últimos años, pero con un crecimiento relativamente bajo. El incremento

promedio de las exportaciones a Estados Unidos de la cadena de cuero, calzado y

marroquinería entre 2000 y 2011 fue de 3,5%. Sobresale, sin embargo, el crecimiento

promedio de más de 12% registrado en 2010 y 2011. Entre 2007 y 2011, las exportaciones a

Estados Unidos de pieles y cueros crecieron a un promedio de 4,7% y los productos de

calzado y marroquinería a una tasa de 2,7%.

En cuanto a las importaciones, se observa un claro aumento de las ventas de productos de

calzado y marroquinería originarios de países diferentes a Estados Unidos a partir de 2009,

donde sobresalen China y Vietnam; sin embargo parte de este considerable aumento se

explica por un mayor poder adquisitivo en Colombia por cuenta de la revaluación del peso.

Para ilustrar este fenómeno, basta con decir que el precio promedio en pesos de un par de

zapatos importados en el 2006 era de 20mil cifra que en el 2011 se ubica en $13.800.

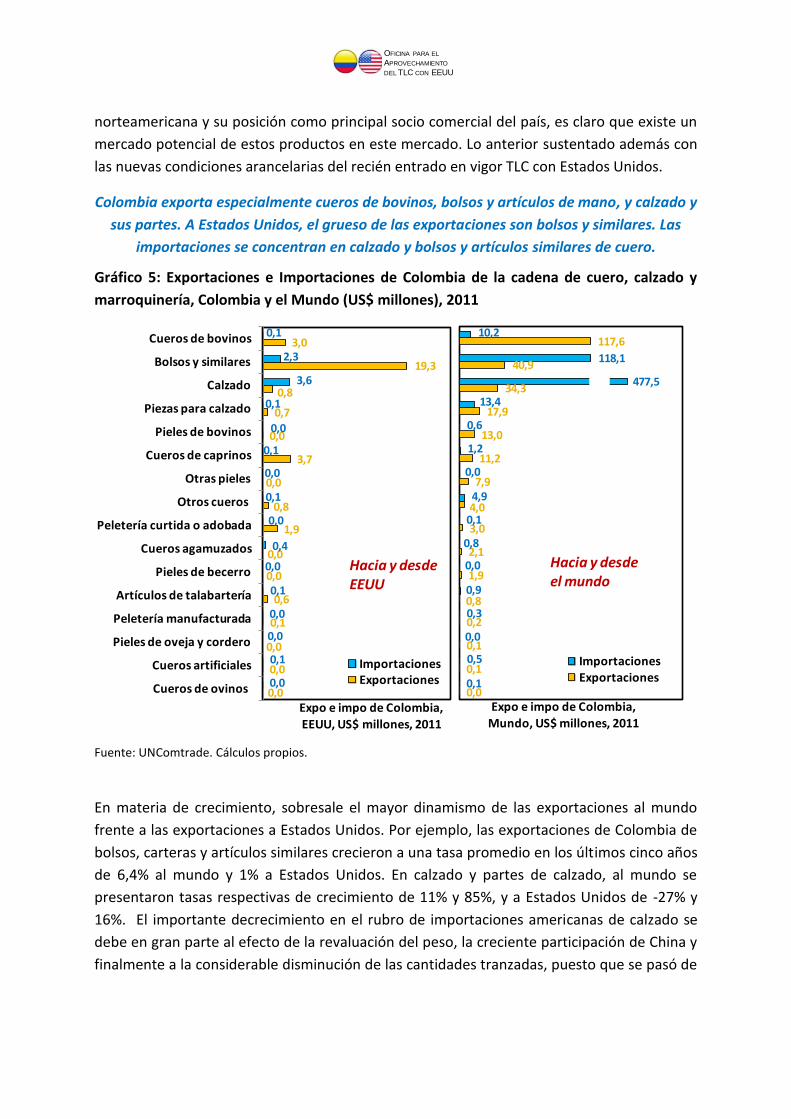

Análisis por tipos de producto:

Una vez realizado este análisis general, es importante entrar en el detalle de los tipos de

productos que exportamos e importamos. Es clave para el sector exportar más volumen,

pero también exportar productos cada vez más sofisticados. La cadena de cuero, calzado y

marroquinería es muy heterogénea en el valor agregado y sofisticación de los productos que

la componen. A manera de ejemplo, la cadena cuenta con productos como pieles sin curtir y

también con productos como carteras y bolsos de mano de lujo.

En los gráficos 5 y 6 se presenta el valor y crecimiento de las exportaciones e importaciones

de los principales subsectores de la cadena de cuero, calzado y marroquinería con destino y

origen el mundo y Estados Unidos.

Las actividades con mayores exportaciones en 2011 fueron cueros de bovino y equinos, con

cerca del 45% del total, bolsos de mano y artículos de viaje, con 14%, calzado con suela de

caucho, plástico o madera, con 12% y partes y piezas de calzado, representando cerca del

6%. Por su parte, las exportaciones a Estados Unidos se concentraron en bolsas de mano y

artículos de viaje con 61%, cueros de caprinos y cueros de bovinos, caprinos y otros, con

24%.

Los gráficos 5 y 6 arrojan algunos indicios sobre las oportunidades de la cadena. Por ejemplo,

las exportaciones de calzado y sus partes y piezas a Estados Unidos suman 1.5 millones de

dólares. Esta cifra es baja en comparación con las exportaciones totales de Colombia de

estos productos que suman casi 31 millones de dólares. Dado el tamaño de la economía

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

norteamericana y su posición como principal socio comercial del país, es claro que existe un

mercado potencial de estos productos en este mercado. Lo anterior sustentado además con

las nuevas condiciones arancelarias del recién entrado en vigor TLC con Estados Unidos.

Colombia exporta especialmente cueros de bovinos, bolsos y artículos de mano, y calzado y

sus partes. A Estados Unidos, el grueso de las exportaciones son bolsos y similares. Las

importaciones se concentran en calzado y bolsos y artículos similares de cuero.

Gráfico 5: Exportaciones e Importaciones de Colombia de la cadena de cuero, calzado y

marroquinería, Colombia y el Mundo (US$ millones), 2011

Fuente: UNComtrade. Cálculos propios.

En materia de crecimiento, sobresale el mayor dinamismo de las exportaciones al mundo

frente a las exportaciones a Estados Unidos. Por ejemplo, las exportaciones de Colombia de

bolsos, carteras y artículos similares crecieron a una tasa promedio en los últimos cinco años

de 6,4% al mundo y 1% a Estados Unidos. En calzado y partes de calzado, al mundo se

presentaron tasas respectivas de crecimiento de 11% y 85%, y a Estados Unidos de -27% y

16%. El importante decrecimiento en el rubro de importaciones americanas de calzado se

debe en gran parte al efecto de la revaluación del peso, la creciente participación de China y

finalmente a la considerable disminución de las cantidades tranzadas, puesto que se pasó de

0,0

0,0

0,0

0,1

0,6

0,0

0,0

1,9

0,8

0,0

3,7

0,0

0,7

0,8

19,3

3,0

0,0

0,1

0,0

0,0

0,1

0,0

0,4

0,0

0,1

0,0

0,1

0,0

0,1

3,6

2,3

0,1

Cueros de ovinos

Cueros artificiales

Pieles de oveja y cordero

Peletería manufacturada

Artículos de talabartería

Pieles de becerro

Cueros agamuzados

Peletería curtida o adobada

Otros cueros

Otras pieles

Cueros de caprinos

Pieles de bovinos

Piezas para calzado

Calzado

Bolsos y similares

Cueros de bovinos

Expo e impo de Colombia,

EEUU, US$ millones, 2011

ImportacionesExportaciones

Hacia y desde EEUU

0,0

0,1

0,1

0,2

0,8

1,9

2,1

3,0

4,0

7,9

11,2

13,0

17,9

34,3

40,9

117,6

0,1

0,5

0,0

0,3

0,9

0,0

0,8

0,1

4,9

0,0

1,2

0,6

13,4

477,5

118,1

10,2

Expo e impo de Colombia, Mundo, US$ millones, 2011

ImportacionesExportaciones

Hacia y desde el mundo

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

importar cerca de 670 pares de zapatos por millón de habitantes en el 2007 a sólo 310 pares

por millón de habitantes en el 2011.

Las exportaciones más dinámicas en los últimos cinco años han sido piezas para calzado,

peletería manufacturada, cueros de bovinos y cueros agamuzados.

Gráfico 6: Exportaciones e Importaciones de Colombia de la cadena de cuero, calzado y

marroquinería, EEUU y el Mundo (%), 2007-2011

Fuente: UNComtrade. Cálculos propios.

Análisis por destino

En términos de los destinos de las exportaciones de la cadena de cuero, calzado y

marroquinería, sobresale la gran diversidad de mercados. A manera de ejemplo, en 2011 las

actividades de pieles y cuero exportaron a 48 diferentes países, y de productos de calzado y

marroquinería a 84. Los pesos de estos países son, además, relativamente equilibrados; a

modo ilustrativo, se encuentra que la participación de mercado del primer destino no supera

25% para ninguna de estas dos actividades. En exportaciones de pieles y cuero, sobresale el

peso de los países asiáticos. Por su parte, en calzado y marroquinería exportamos

principalmente a los países latinoamericanos y a Estados Unidos (ver gráfico 7).

14,5%

107%

4,3%

48,4%

12,2%

11,5%

6,1%

84,9%

10,6%

6,4%

27,5%

22,9%

22,5%

48,7%

13,5%

42,2%

22,7%

-4,6%

39,0%

23,4%

22,4%

21,1%

Expo e impo de Colombia,

Mundo, US$ millones, 07-11

Hacia y desde el mundo

4%

167%

-1%

-45%

18%

25%

12%

16%

-27%

1%

-3%

19%

2%

65%

235%

0%

-22%

18%

23%

59%

62%

-7%

TOTAL

Peletería manufacturada

Artículos de talabartería

Cueros agamuzados

Peletería curtida o adobada

Otros cueros

Cueros de caprinos

Piezas para calzado

Calzado

Bolsos y similares

Cueros de bovinos

Crec. expo e impo de Colombia,

EEUU, US$ millones, 07-11

Importaciones

Exportaciones

Hacia y desde EEUU

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

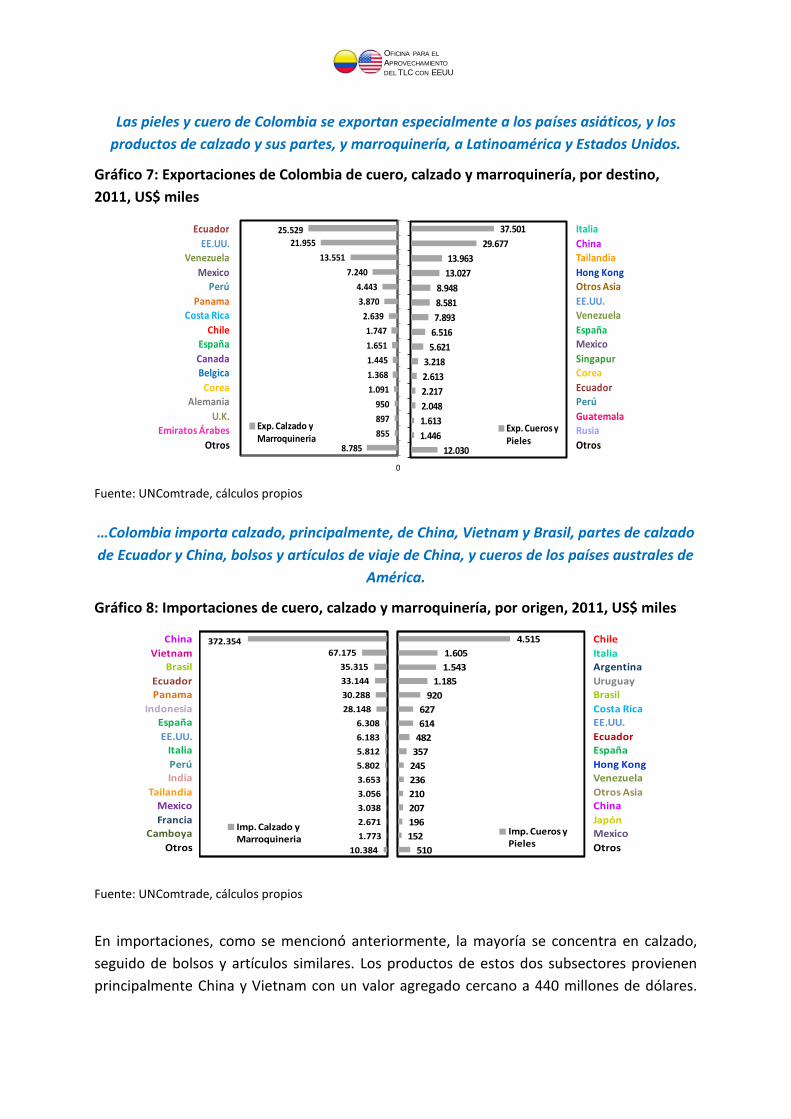

Las pieles y cuero de Colombia se exportan especialmente a los países asiáticos, y los

productos de calzado y sus partes, y marroquinería, a Latinoamérica y Estados Unidos.

Gráfico 7: Exportaciones de Colombia de cuero, calzado y marroquinería, por destino,

2011, US$ miles

Fuente: UNComtrade, cálculos propios

…Colombia importa calzado, principalmente, de China, Vietnam y Brasil, partes de calzado

de Ecuador y China, bolsos y artículos de viaje de China, y cueros de los países australes de

América.

Gráfico 8: Importaciones de cuero, calzado y marroquinería, por origen, 2011, US$ miles

Fuente: UNComtrade, cálculos propios

En importaciones, como se mencionó anteriormente, la mayoría se concentra en calzado,

seguido de bolsos y artículos similares. Los productos de estos dos subsectores provienen

principalmente China y Vietnam con un valor agregado cercano a 440 millones de dólares.

12.030

1.446

1.613

2.048

2.217

2.613

3.218

5.621

6.516

7.893

8.581

8.948

13.027

13.963

29.677

37.501

Otros

Rusia

Guatemala

Perú

Ecuador

Corea

Singapur

Mexico

España

Venezuela

EE.UU.

Otros Asia

Hong Kong

Tailandia

China

Italia

Exp. Cueros y Pieles

8.785

855

897

950

1.091

1.368

1.445

1.651

1.747

2.639

3.870

4.443

7.240

13.551

21.955

25.529

0

Otros

Emiratos Árabes

U.K.

Alemania

Corea

Belgica

Canada

España

Chile

Costa Rica

Panama

Perú

Mexico

Venezuela

EE.UU.

Ecuador

Exp. Calzado y Marroquineria

Ecuador

EE.UU.

Venezuela

MexicoPerú

PanamaCosta Rica

Chile

España

Canada

Belgica

CoreaAlemania

U.K.Emiratos Árabes

Otros

Italia

China

Tailandia

Hong KongOtros Asia

EE.UU.Venezuela

España

Mexico

Singapur

Corea

EcuadorPerú

GuatemalaRusia

Otros

510

152

196

207

210

236

245

357

482

614

627

920

1.185

1.543

1.605

4.515

Otros

Mexico

Japón

China

Othes Asia

Venezuela

Hong Kong

España

Ecuador

EE.UU.

Costa Rica

Brasil

Uruguay

Argentina

Italia

Chile

Imp. Cueros y Pieles

10.384

1.773

2.671

3.038

3.056

3.653

5.802

5.812

6.183

6.308

28.148

30.288

33.144

35.315

67.175372.354

Otros

Camboya

Francia

Mexico

Tailandia

India

Perú

Italia

EE.UU.

España

Indonesia

Panama

Ecuador

Brasil

Vietnam

China

Imp. Calzado y Marroquineria

China

VietnamBrasil

Ecuador

Panama

Indonesia

España

EE.UU.Italia

PerúIndia

Tailandia

Mexico

Francia

Camboya

Otros

Chile

Italia

Argentina

Uruguay

Brasil

Costa RicaEE.UU.

EcuadorEspaña

Hong Kong

Venezuela

Otros Asia

China

JapónMexico

Otros

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Otros países asiáticos como Indonesia, Tailandia y Camboya suman 33 millones. En un nivel

más desagregado, se encuentra que las importaciones de calzado provienen principalmente

de China, Vietnam y Brasil, los artículos de viaje, bolsos y similares, son importados

especialmente de China, las partes de calzado de Ecuador, China e Italia, y de cueros de

bovino y similares de Chile, Argentina y Uruguay.

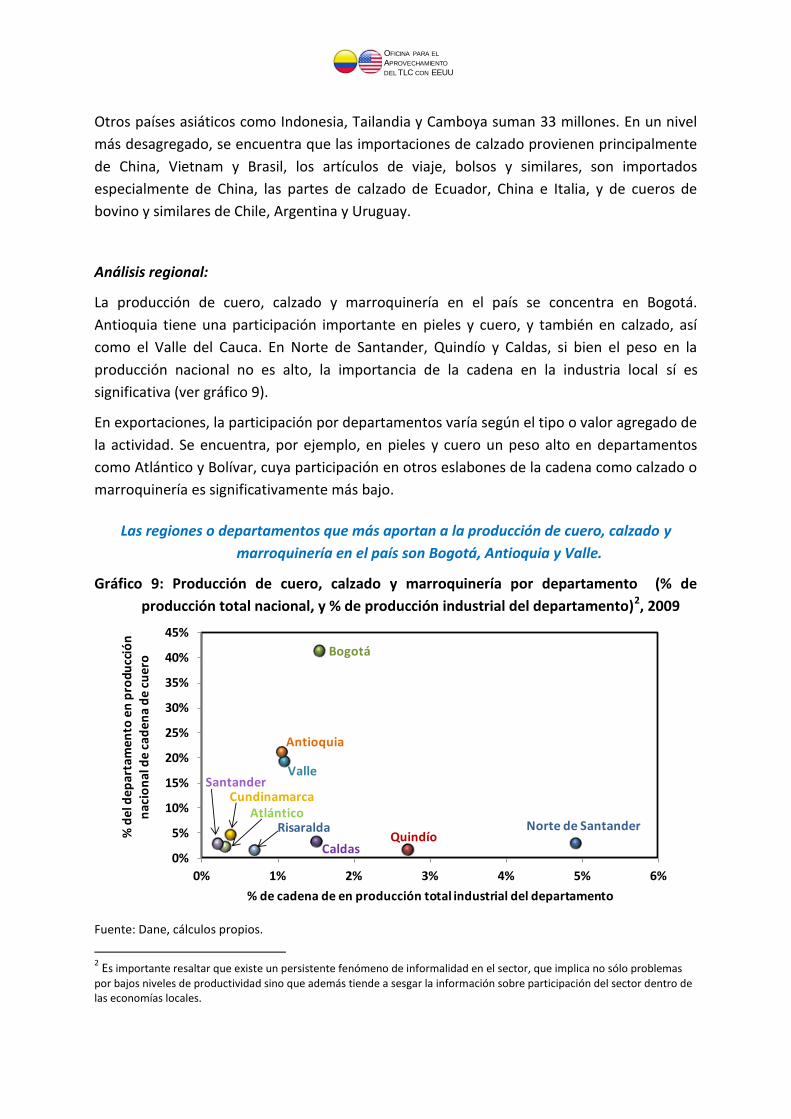

Análisis regional:

La producción de cuero, calzado y marroquinería en el país se concentra en Bogotá.

Antioquia tiene una participación importante en pieles y cuero, y también en calzado, así

como el Valle del Cauca. En Norte de Santander, Quindío y Caldas, si bien el peso en la

producción nacional no es alto, la importancia de la cadena en la industria local sí es

significativa (ver gráfico 9).

En exportaciones, la participación por departamentos varía según el tipo o valor agregado de

la actividad. Se encuentra, por ejemplo, en pieles y cuero un peso alto en departamentos

como Atlántico y Bolívar, cuya participación en otros eslabones de la cadena como calzado o

marroquinería es significativamente más bajo.

Las regiones o departamentos que más aportan a la producción de cuero, calzado y

marroquinería en el país son Bogotá, Antioquia y Valle.

Gráfico 9: Producción de cuero, calzado y marroquinería por departamento (% de

producción total nacional, y % de producción industrial del departamento)2, 2009

Fuente: Dane, cálculos propios.

2 Es importante resaltar que existe un persistente fenómeno de informalidad en el sector, que implica no sólo problemas

por bajos niveles de productividad sino que además tiende a sesgar la información sobre participación del sector dentro de las economías locales.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0% 1% 2% 3% 4% 5% 6%

% d

el d

ep

arta

me

nto

en

pro

du

cció

n

nac

ion

al d

e c

ade

na

de

cu

ero

% de cadena de en producción total industrial del departamento

Norte de SantanderQuindío

Bogotá

Caldas

Valle

Antioquia

CundinamarcaAtlántico

Risaralda

Santander

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

6

21

32

39

55

Otros

Bolívar

Bogotá

Atlántico

Antioquia

Exportaciones (US$ millones)

Pieles y cuero

3

3

6

17

51

Otros

C/marca

Antioquia

Valle

Bogotá

Exportaciones (US$ millones)

Marroquinería

2,9

1,6

2,1

3,1

6,3

7

9

20

0 20

Otros

Cundinamarca

N. Santander

Atlántico

Santander

Antioquia

Bogotá

Valle

Exportaciones (US$ millones)

Calzado

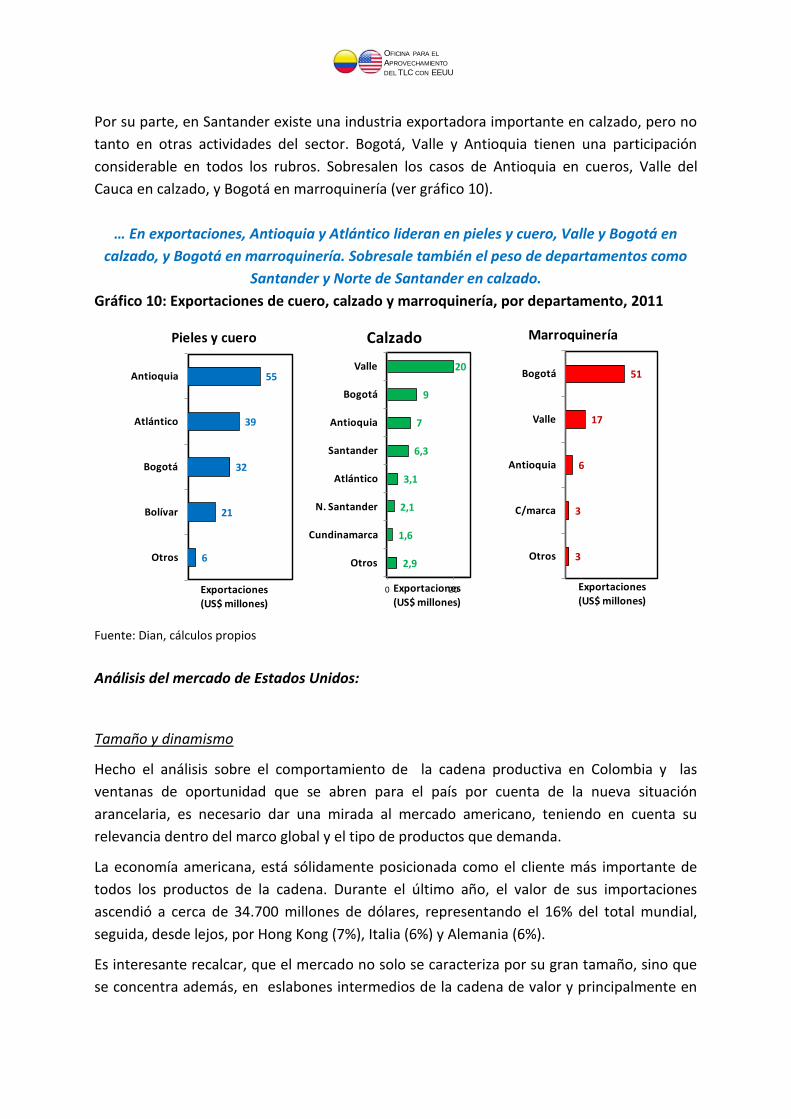

Por su parte, en Santander existe una industria exportadora importante en calzado, pero no

tanto en otras actividades del sector. Bogotá, Valle y Antioquia tienen una participación

considerable en todos los rubros. Sobresalen los casos de Antioquia en cueros, Valle del

Cauca en calzado, y Bogotá en marroquinería (ver gráfico 10).

… En exportaciones, Antioquia y Atlántico lideran en pieles y cuero, Valle y Bogotá en

calzado, y Bogotá en marroquinería. Sobresale también el peso de departamentos como

Santander y Norte de Santander en calzado.

Gráfico 10: Exportaciones de cuero, calzado y marroquinería, por departamento, 2011

Fuente: Dian, cálculos propios

Análisis del mercado de Estados Unidos:

Tamaño y dinamismo

Hecho el análisis sobre el comportamiento de la cadena productiva en Colombia y las

ventanas de oportunidad que se abren para el país por cuenta de la nueva situación

arancelaria, es necesario dar una mirada al mercado americano, teniendo en cuenta su

relevancia dentro del marco global y el tipo de productos que demanda.

La economía americana, está sólidamente posicionada como el cliente más importante de

todos los productos de la cadena. Durante el último año, el valor de sus importaciones

ascendió a cerca de 34.700 millones de dólares, representando el 16% del total mundial,

seguida, desde lejos, por Hong Kong (7%), Italia (6%) y Alemania (6%).

Es interesante recalcar, que el mercado no solo se caracteriza por su gran tamaño, sino que

se concentra además, en eslabones intermedios de la cadena de valor y principalmente en

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

productos de consumo final. El 68% de las importaciones corresponden al rubro de calzado,

seguido por productos de marroquinería y artículos de cuero con el 30%, materias primas

como pieles y cueros participan solo con el 2% excedente.

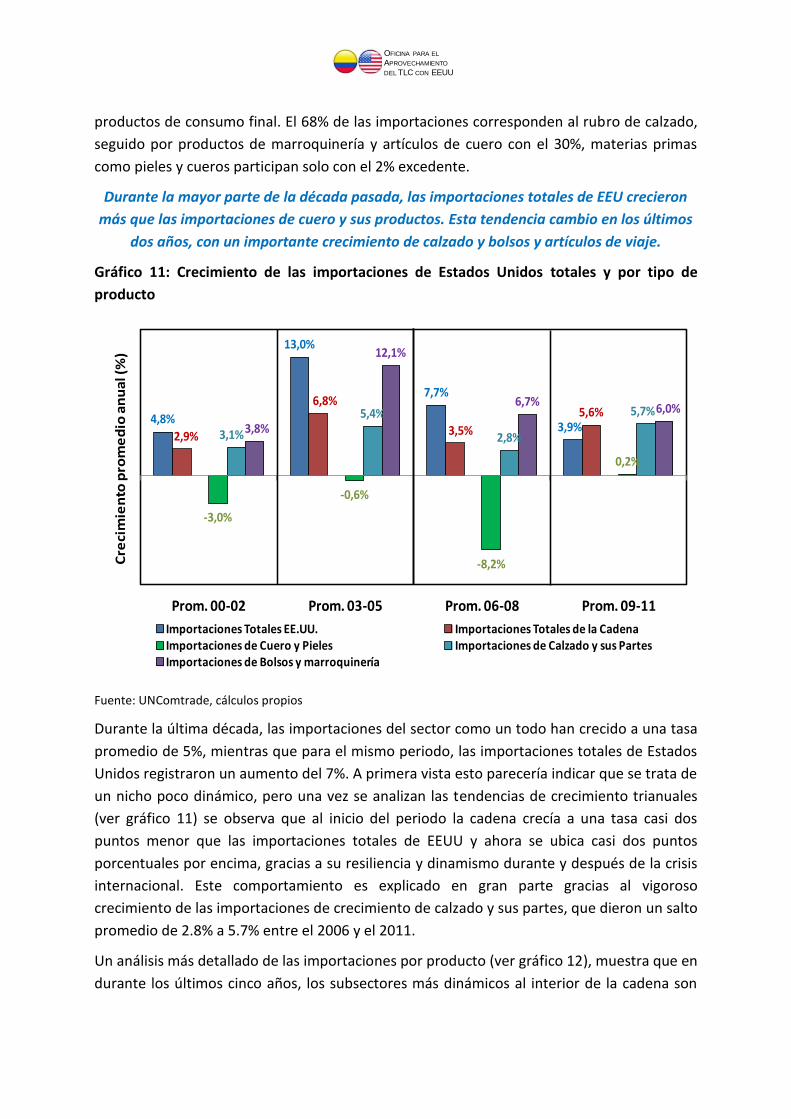

Durante la mayor parte de la década pasada, las importaciones totales de EEU crecieron

más que las importaciones de cuero y sus productos. Esta tendencia cambio en los últimos

dos años, con un importante crecimiento de calzado y bolsos y artículos de viaje.

Gráfico 11: Crecimiento de las importaciones de Estados Unidos totales y por tipo de

producto

Fuente: UNComtrade, cálculos propios

Durante la última década, las importaciones del sector como un todo han crecido a una tasa

promedio de 5%, mientras que para el mismo periodo, las importaciones totales de Estados

Unidos registraron un aumento del 7%. A primera vista esto parecería indicar que se trata de

un nicho poco dinámico, pero una vez se analizan las tendencias de crecimiento trianuales

(ver gráfico 11) se observa que al inicio del periodo la cadena crecía a una tasa casi dos

puntos menor que las importaciones totales de EEUU y ahora se ubica casi dos puntos

porcentuales por encima, gracias a su resiliencia y dinamismo durante y después de la crisis

internacional. Este comportamiento es explicado en gran parte gracias al vigoroso

crecimiento de las importaciones de crecimiento de calzado y sus partes, que dieron un salto

promedio de 2.8% a 5.7% entre el 2006 y el 2011.

Un análisis más detallado de las importaciones por producto (ver gráfico 12), muestra que en

durante los últimos cinco años, los subsectores más dinámicos al interior de la cadena son

4,8%

13,0%

7,7%

3,9%2,9%

6,8%

3,5%

5,6%

-3,0%

-0,6%

-8,2%

0,2%

3,1%

5,4%

2,8%

5,7%

3,8%

12,1%

6,7%6,0%

Prom. 00-02 Prom. 03-05 Prom. 06-08 Prom. 09-11

Cre

cim

ien

to p

rom

ed

io a

nu

al (

%)

Importaciones Totales EE.UU. Importaciones Totales de la Cadena Importaciones de Cuero y Pieles Importaciones de Calzado y sus PartesImportaciones de Bolsos y marroquinería

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

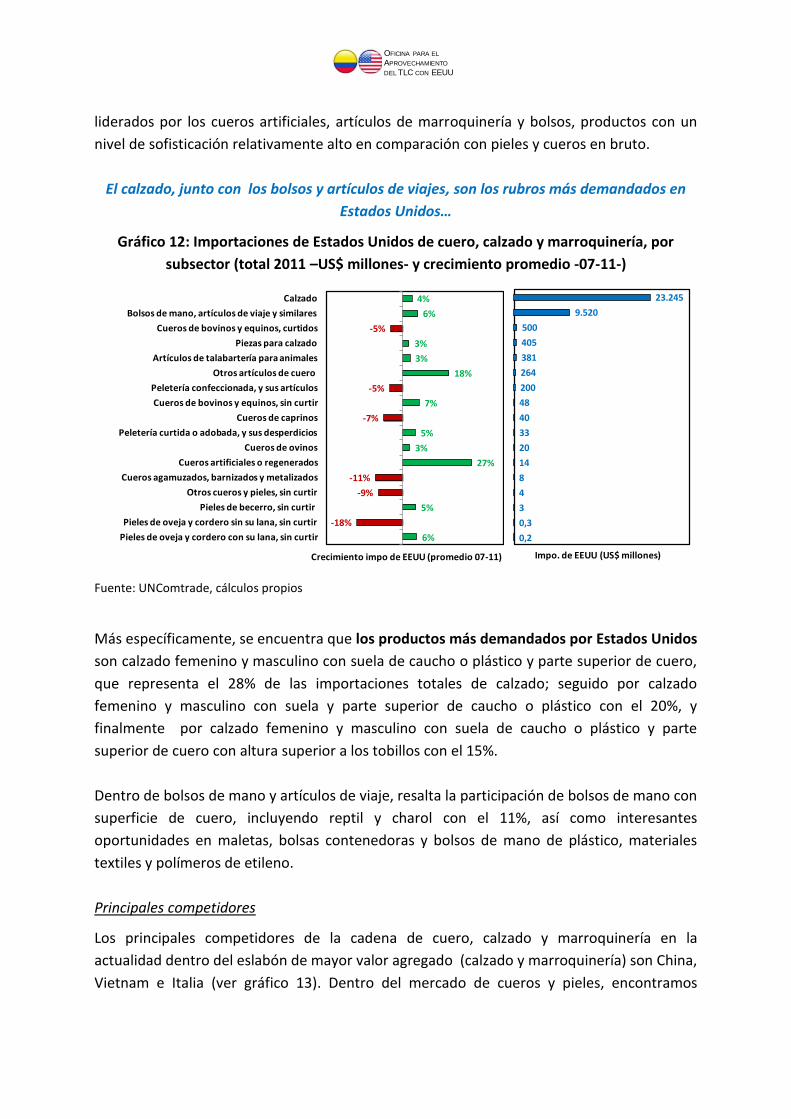

liderados por los cueros artificiales, artículos de marroquinería y bolsos, productos con un

nivel de sofisticación relativamente alto en comparación con pieles y cueros en bruto.

El calzado, junto con los bolsos y artículos de viajes, son los rubros más demandados en

Estados Unidos…

Gráfico 12: Importaciones de Estados Unidos de cuero, calzado y marroquinería, por

subsector (total 2011 –US$ millones- y crecimiento promedio -07-11-)

Fuente: UNComtrade, cálculos propios

Más específicamente, se encuentra que los productos más demandados por Estados Unidos

son calzado femenino y masculino con suela de caucho o plástico y parte superior de cuero,

que representa el 28% de las importaciones totales de calzado; seguido por calzado

femenino y masculino con suela y parte superior de caucho o plástico con el 20%, y

finalmente por calzado femenino y masculino con suela de caucho o plástico y parte

superior de cuero con altura superior a los tobillos con el 15%.

Dentro de bolsos de mano y artículos de viaje, resalta la participación de bolsos de mano con

superficie de cuero, incluyendo reptil y charol con el 11%, así como interesantes

oportunidades en maletas, bolsas contenedoras y bolsos de mano de plástico, materiales

textiles y polímeros de etileno.

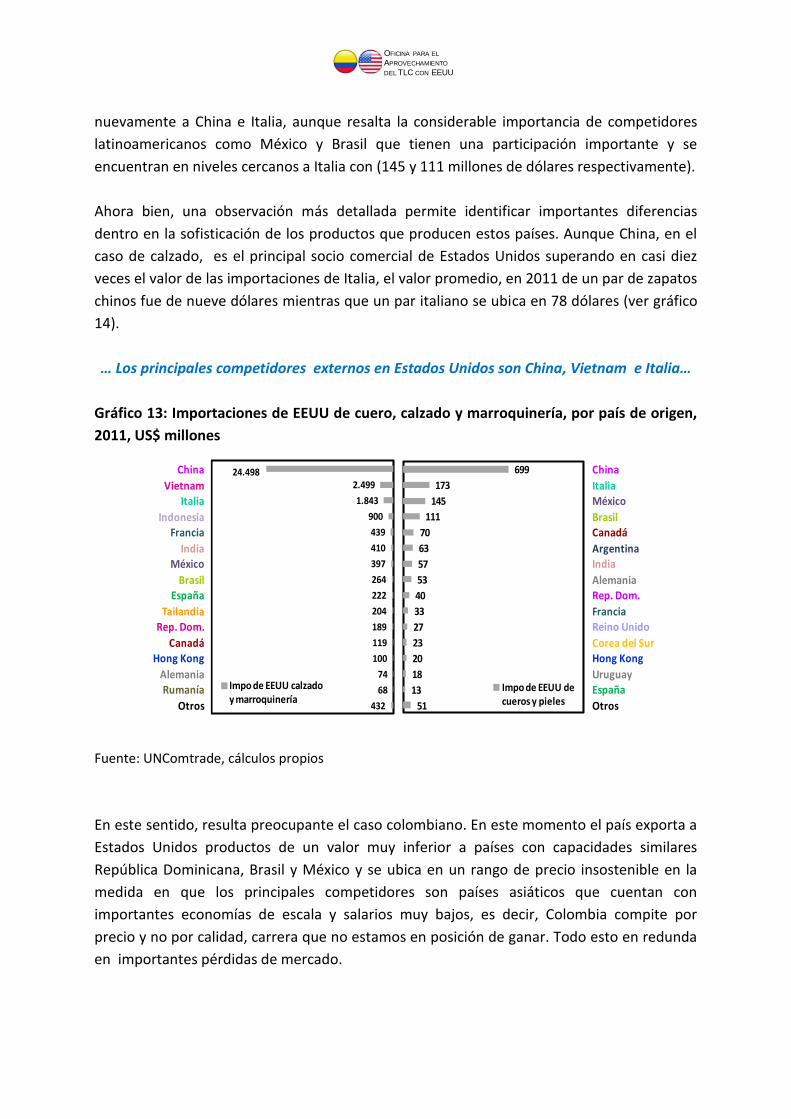

Principales competidores

Los principales competidores de la cadena de cuero, calzado y marroquinería en la

actualidad dentro del eslabón de mayor valor agregado (calzado y marroquinería) son China,

Vietnam e Italia (ver gráfico 13). Dentro del mercado de cueros y pieles, encontramos

0,2

0,3

3

4

8

14

20

33

40

48

200

264

381

405

500

9.520

23.245

Impo. de EEUU (US$ millones)

6%

-18%

5%

-9%

-11%

27%

3%

5%

-7%

7%

-5%

18%

3%

3%

-5%

6%

4%

Pieles de oveja y cordero con su lana, sin curtir

Pieles de oveja y cordero sin su lana, sin curtir

Pieles de becerro, sin curtir

Otros cueros y pieles, sin curtir

Cueros agamuzados, barnizados y metalizados

Cueros artificiales o regenerados

Cueros de ovinos

Peletería curtida o adobada, y sus desperdicios

Cueros de caprinos

Cueros de bovinos y equinos, sin curtir

Peletería confeccionada, y sus artículos

Otros artículos de cuero

Artículos de talabartería para animales

Piezas para calzado

Cueros de bovinos y equinos, curtidos

Bolsos de mano, artículos de viaje y similares

Calzado

Crecimiento impo de EEUU (promedio 07-11)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

nuevamente a China e Italia, aunque resalta la considerable importancia de competidores

latinoamericanos como México y Brasil que tienen una participación importante y se

encuentran en niveles cercanos a Italia con (145 y 111 millones de dólares respectivamente).

Ahora bien, una observación más detallada permite identificar importantes diferencias

dentro en la sofisticación de los productos que producen estos países. Aunque China, en el

caso de calzado, es el principal socio comercial de Estados Unidos superando en casi diez

veces el valor de las importaciones de Italia, el valor promedio, en 2011 de un par de zapatos

chinos fue de nueve dólares mientras que un par italiano se ubica en 78 dólares (ver gráfico

14).

… Los principales competidores externos en Estados Unidos son China, Vietnam e Italia…

Gráfico 13: Importaciones de EEUU de cuero, calzado y marroquinería, por país de origen,

2011, US$ millones

Fuente: UNComtrade, cálculos propios

En este sentido, resulta preocupante el caso colombiano. En este momento el país exporta a

Estados Unidos productos de un valor muy inferior a países con capacidades similares

República Dominicana, Brasil y México y se ubica en un rango de precio insostenible en la

medida en que los principales competidores son países asiáticos que cuentan con

importantes economías de escala y salarios muy bajos, es decir, Colombia compite por

precio y no por calidad, carrera que no estamos en posición de ganar. Todo esto en redunda

en importantes pérdidas de mercado.

51

13

18

20

23

27

33

40

53

57

63

70

111

145

173

699

Otros

España

Uruguay

Hong Kong

Corea del Sur

Reino Unido

Francia

Rep. Dom.

Alemania

India

Argentina

Canadá

Brasil

México

Italia

China

Impo de EEUU de cueros y pieles432

68

74

100

119

189

204

222

264

397

410

439

900

1.843

2.49924.498

Otros

Rumanía

Alemania

Hong Kong

Canadá

Rep. Dom.

Tailandia

España

Brasil

México

India

Francia

Indonesia

Italia

Vietnam

China

Impo de EEUU calzado y marroquinería

China

VietnamItalia

IndonesiaFrancia

IndiaMéxico

BrasilEspaña

Tailandia

Rep. Dom.

Canadá

Hong Kong

Alemania

Rumanía

Otros

China

ItaliaMéxico

BrasilCanadá

ArgentinaIndia

AlemaniaRep. Dom.

Francia

Reino Unido

Corea del Sur

Hong Kong

Uruguay

España

Otros

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

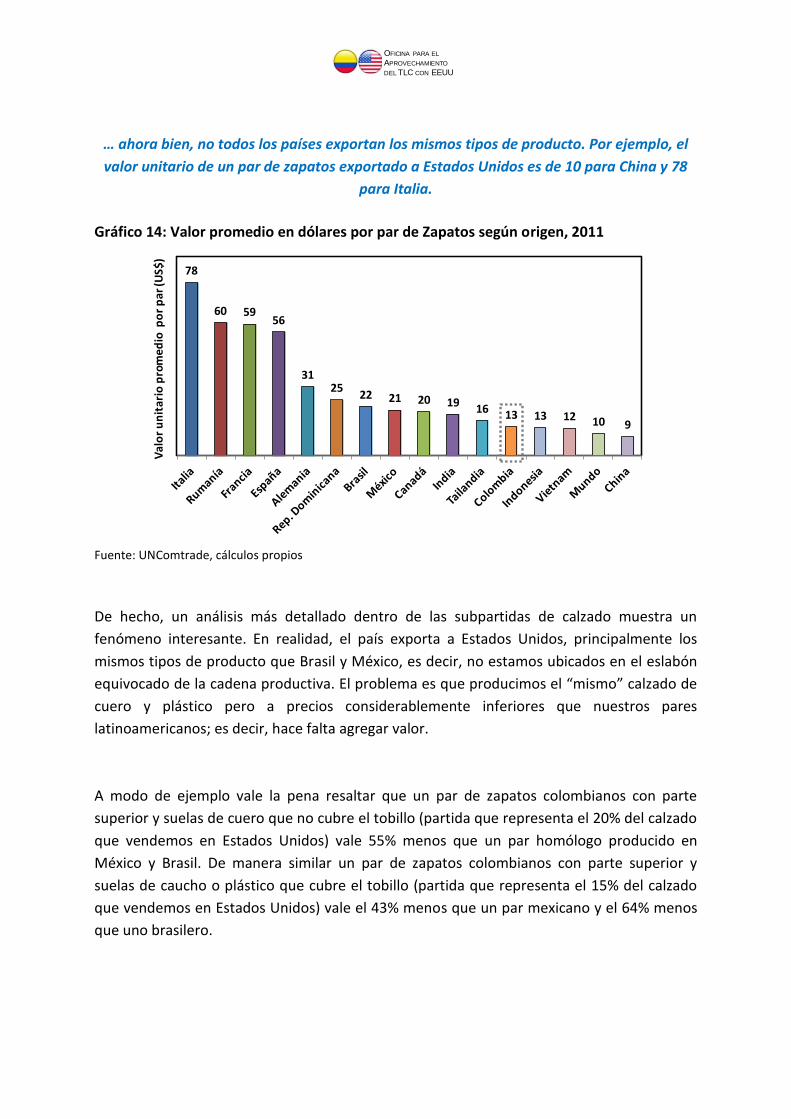

… ahora bien, no todos los países exportan los mismos tipos de producto. Por ejemplo, el

valor unitario de un par de zapatos exportado a Estados Unidos es de 10 para China y 78

para Italia.

Gráfico 14: Valor promedio en dólares por par de Zapatos según origen, 2011

Fuente: UNComtrade, cálculos propios

De hecho, un análisis más detallado dentro de las subpartidas de calzado muestra un

fenómeno interesante. En realidad, el país exporta a Estados Unidos, principalmente los

mismos tipos de producto que Brasil y México, es decir, no estamos ubicados en el eslabón

equivocado de la cadena productiva. El problema es que producimos el “mismo” calzado de

cuero y plástico pero a precios considerablemente inferiores que nuestros pares

latinoamericanos; es decir, hace falta agregar valor.

A modo de ejemplo vale la pena resaltar que un par de zapatos colombianos con parte

superior y suelas de cuero que no cubre el tobillo (partida que representa el 20% del calzado

que vendemos en Estados Unidos) vale 55% menos que un par homólogo producido en

México y Brasil. De manera similar un par de zapatos colombianos con parte superior y

suelas de caucho o plástico que cubre el tobillo (partida que representa el 15% del calzado

que vendemos en Estados Unidos) vale el 43% menos que un par mexicano y el 64% menos

que uno brasilero.

78

60 5956

3125

22 21 20 1916 13 13 12 10 9

Val

or

un

itar

io p

rom

ed

io p

or

par

(US$

)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Esto constituye pues, un llamado para escalar en sofisticación si se quiere mantener la

relevancia y abrir nuevos espacios en el mercado americano. Es momento de volcarse hacia

la diferenciación por medio de diversos tipos de funcionalidad (deportivos, formales, etc.),

estilos en diseño y cliente objetivo; todas ellas en el segmento de alto valor agregado y

bienes de lujo.

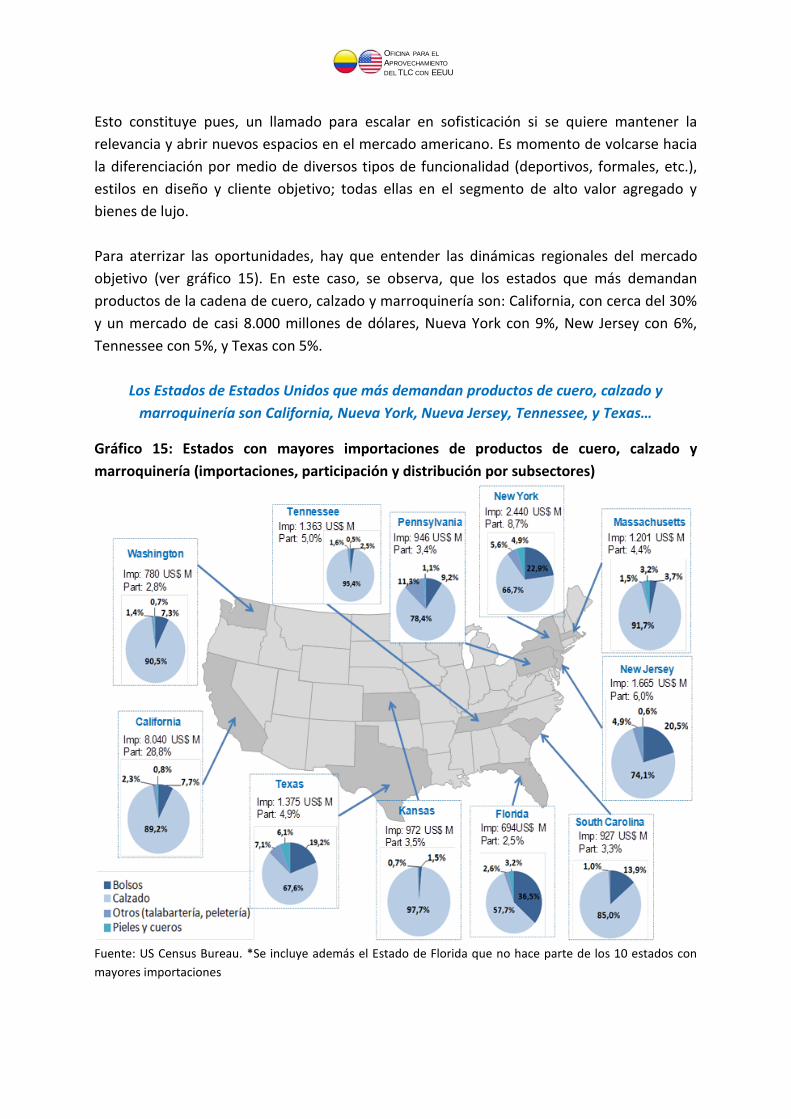

Para aterrizar las oportunidades, hay que entender las dinámicas regionales del mercado

objetivo (ver gráfico 15). En este caso, se observa, que los estados que más demandan

productos de la cadena de cuero, calzado y marroquinería son: California, con cerca del 30%

y un mercado de casi 8.000 millones de dólares, Nueva York con 9%, New Jersey con 6%,

Tennessee con 5%, y Texas con 5%.

Los Estados de Estados Unidos que más demandan productos de cuero, calzado y

marroquinería son California, Nueva York, Nueva Jersey, Tennessee, y Texas…

Gráfico 15: Estados con mayores importaciones de productos de cuero, calzado y

marroquinería (importaciones, participación y distribución por subsectores)

Fuente: US Census Bureau. *Se incluye además el Estado de Florida que no hace parte de los 10 estados con

mayores importaciones

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Al desagregar esta demanda por subsector se hace evidente la importancia del calzado,

especialmente en el mayor importador de la cadena, California donde participa con el 89% y

el marcado potencial de Texas como destino para bolsos colombianos.

Desde el punto de vista logístico, es necesario considerar otras dos variables claves: puertos

de entrada y canales de distribución. En el primer caso, no sorprende observar, dada la

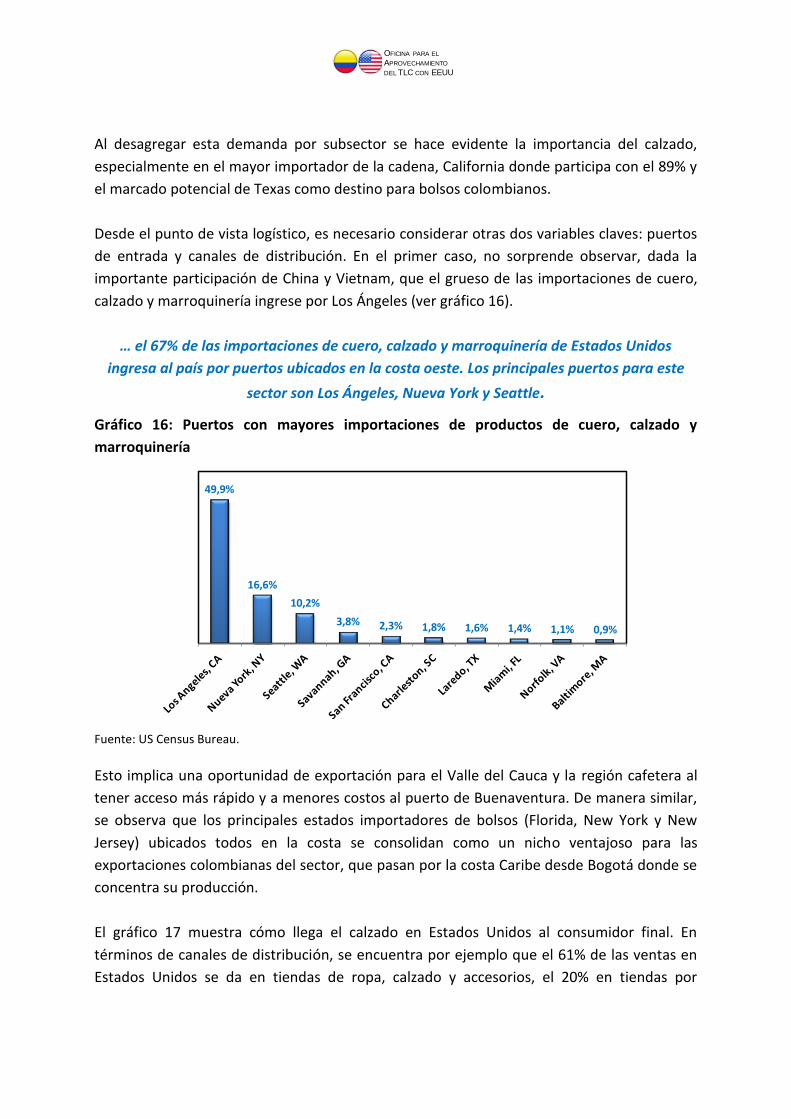

importante participación de China y Vietnam, que el grueso de las importaciones de cuero,

calzado y marroquinería ingrese por Los Ángeles (ver gráfico 16).

… el 67% de las importaciones de cuero, calzado y marroquinería de Estados Unidos

ingresa al país por puertos ubicados en la costa oeste. Los principales puertos para este

sector son Los Ángeles, Nueva York y Seattle.

Gráfico 16: Puertos con mayores importaciones de productos de cuero, calzado y

marroquinería

Fuente: US Census Bureau.

Esto implica una oportunidad de exportación para el Valle del Cauca y la región cafetera al

tener acceso más rápido y a menores costos al puerto de Buenaventura. De manera similar,

se observa que los principales estados importadores de bolsos (Florida, New York y New

Jersey) ubicados todos en la costa se consolidan como un nicho ventajoso para las

exportaciones colombianas del sector, que pasan por la costa Caribe desde Bogotá donde se

concentra su producción.

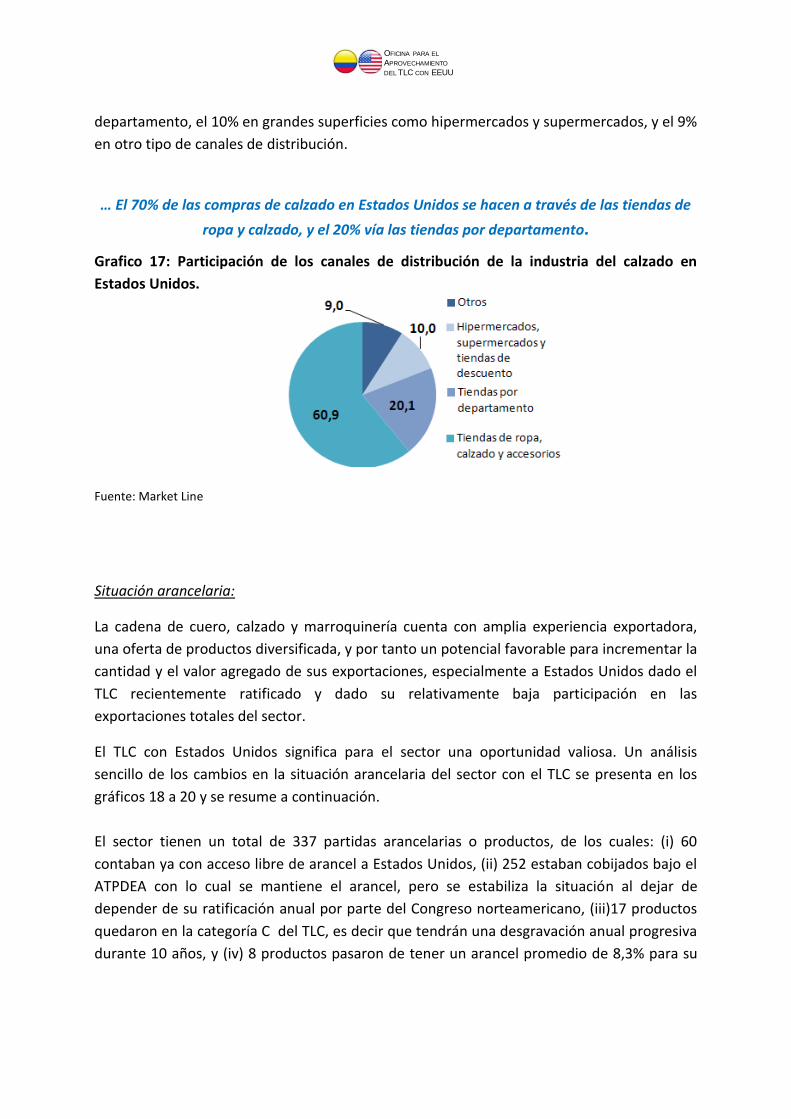

El gráfico 17 muestra cómo llega el calzado en Estados Unidos al consumidor final. En

términos de canales de distribución, se encuentra por ejemplo que el 61% de las ventas en

Estados Unidos se da en tiendas de ropa, calzado y accesorios, el 20% en tiendas por

49,9%

16,6%

10,2%

3,8% 2,3% 1,8% 1,6% 1,4% 1,1% 0,9%

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

departamento, el 10% en grandes superficies como hipermercados y supermercados, y el 9%

en otro tipo de canales de distribución.

… El 70% de las compras de calzado en Estados Unidos se hacen a través de las tiendas de

ropa y calzado, y el 20% vía las tiendas por departamento.

Grafico 17: Participación de los canales de distribución de la industria del calzado en

Estados Unidos.

Fuente: Market Line

Situación arancelaria:

La cadena de cuero, calzado y marroquinería cuenta con amplia experiencia exportadora,

una oferta de productos diversificada, y por tanto un potencial favorable para incrementar la

cantidad y el valor agregado de sus exportaciones, especialmente a Estados Unidos dado el

TLC recientemente ratificado y dado su relativamente baja participación en las

exportaciones totales del sector.

El TLC con Estados Unidos significa para el sector una oportunidad valiosa. Un análisis

sencillo de los cambios en la situación arancelaria del sector con el TLC se presenta en los

gráficos 18 a 20 y se resume a continuación.

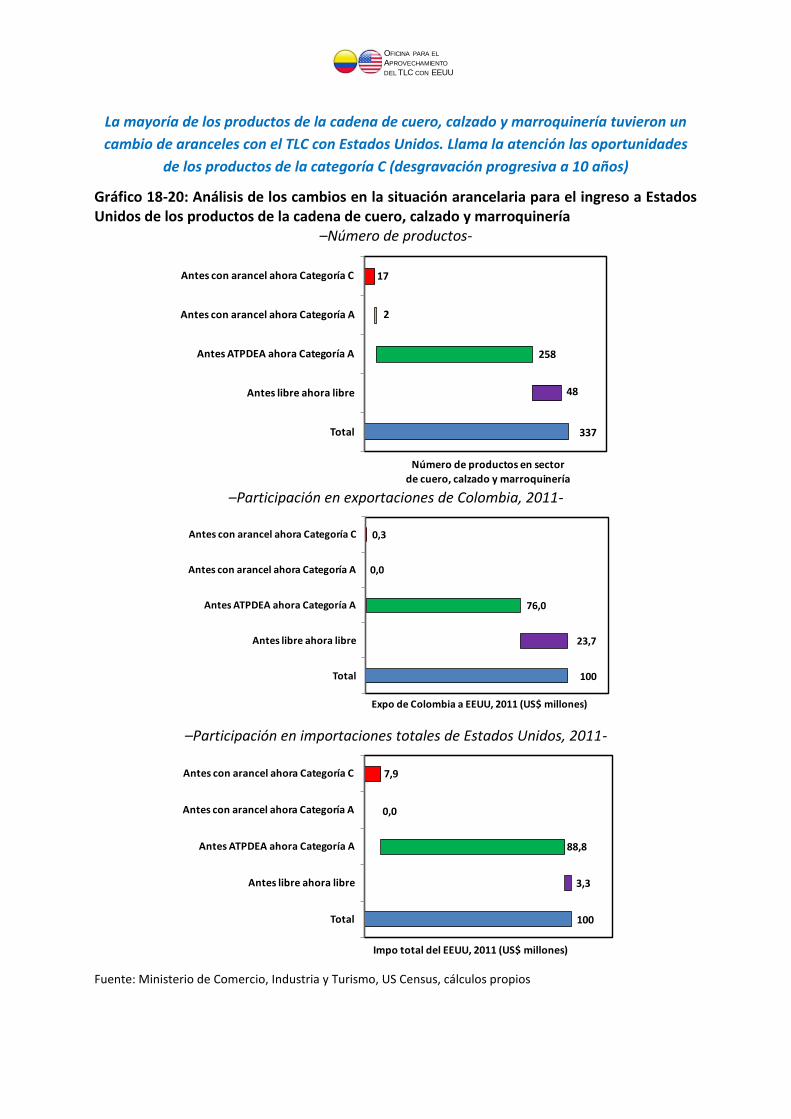

El sector tienen un total de 337 partidas arancelarias o productos, de los cuales: (i) 60

contaban ya con acceso libre de arancel a Estados Unidos, (ii) 252 estaban cobijados bajo el

ATPDEA con lo cual se mantiene el arancel, pero se estabiliza la situación al dejar de

depender de su ratificación anual por parte del Congreso norteamericano, (iii)17 productos

quedaron en la categoría C del TLC, es decir que tendrán una desgravación anual progresiva

durante 10 años, y (iv) 8 productos pasaron de tener un arancel promedio de 8,3% para su

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

ingreso al mercado norteamericano, a entrar libre de arancel a partir del 15 de mayo de este

año.

De estos, 337 partidas arancelarias, las exportaciones colombianas en 2011 se concentraron,

en un 76% en productos que antes tenían un arancel cero o estaban cobijados bajo el

ATPDEA y quedaron desgravados de manera inmediata con la entrada en vigor del TLC con

Estados Unidos, y en un 24% que ya contaban, para Colombia y el resto del mundo, con

acceso libre de arancel al mercado norteamericano.

Entre los 253 productos que no estaban incluidos en el ATPDEA, 17 corresponden a

productos que pasan a Categoría C, y 8 a Categoría A. Entre estos, se encuentran productos

como:

Correas de transmisión para maquinaria y otros artículos para usos técnicos de cuero

natural o regenerado

Calzados impermeables con suela y parte superior de caucho o plástico: con puntera

metálica de protección / que cubran la rodilla / que cubran el tobillo sin cubrir la

rodilla / y otros

Calzado con suela y parte superior de caucho o plástico: con puntera metálica / que

cubran el tobillo / otros

Calzado deportivo con suela de caucho o plástico y parte superior de materia textil

Calzado de protección contra líquidos y químicos, con parte superior de materia textil

y suela de caucho o plástico

Sobresale, de los anteriores gráficos, la diferencia entre la participación en las exportaciones

de Colombia de productos en la categoría C del Tratado de Libre Comercio, y las

importaciones de Estados Unidos de estos productos.

Se evidencia, en esta línea, una oportunidad de mercado potencial. Estos productos

potenciales serán cada vez más competitivos en el mercado norteamericano a medida que

se vaya desgravando paulatinamente el arancel durante un período de diez años. Bajo esta

categoría, se encuentran productos como calzado con suela de plástico o caucho, calzado

deportivo, y calzado a prueba de agua.

3 25 partidas que no estaban incluidas en el ATPDEA y tienen reducción o eliminación arancelaria con el TLC

con Estados Unidos: 41031030, 42040030, 42061030, 42061090, 43021300, 64011000, 64019100, 64019290,

64019930, 64019960, 64019990, 64023030, 64023050, 64023060, 64023070, 64023080, 64023090, 64029150,

64029180, 64029190, 64029920, 64029980, 64029990, 64041190, 64041920

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

La mayoría de los productos de la cadena de cuero, calzado y marroquinería tuvieron un

cambio de aranceles con el TLC con Estados Unidos. Llama la atención las oportunidades

de los productos de la categoría C (desgravación progresiva a 10 años)

Gráfico 18-20: Análisis de los cambios en la situación arancelaria para el ingreso a Estados Unidos de los productos de la cadena de cuero, calzado y marroquinería

–Número de productos-

–Participación en exportaciones de Colombia, 2011-

–Participación en importaciones totales de Estados Unidos, 2011-

Fuente: Ministerio de Comercio, Industria y Turismo, US Census, cálculos propios

337

48

258

2

17

Total

Antes libre ahora libre

Antes ATPDEA ahora Categoría A

Antes con arancel ahora Categoría A

Antes con arancel ahora Categoría C

Número de productos en sector

de cuero, calzado y marroquinería

100

23,7

76,0

0,0

0,3

Total

Antes libre ahora libre

Antes ATPDEA ahora Categoría A

Antes con arancel ahora Categoría A

Antes con arancel ahora Categoría C

Expo de Colombia a EEUU, 2011 (US$ millones)

100

3,3

88,8

0,0

7,9

Total

Antes libre ahora libre

Antes ATPDEA ahora Categoría A

Antes con arancel ahora Categoría A

Antes con arancel ahora Categoría C

Impo total del EEUU, 2011 (US$ millones)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

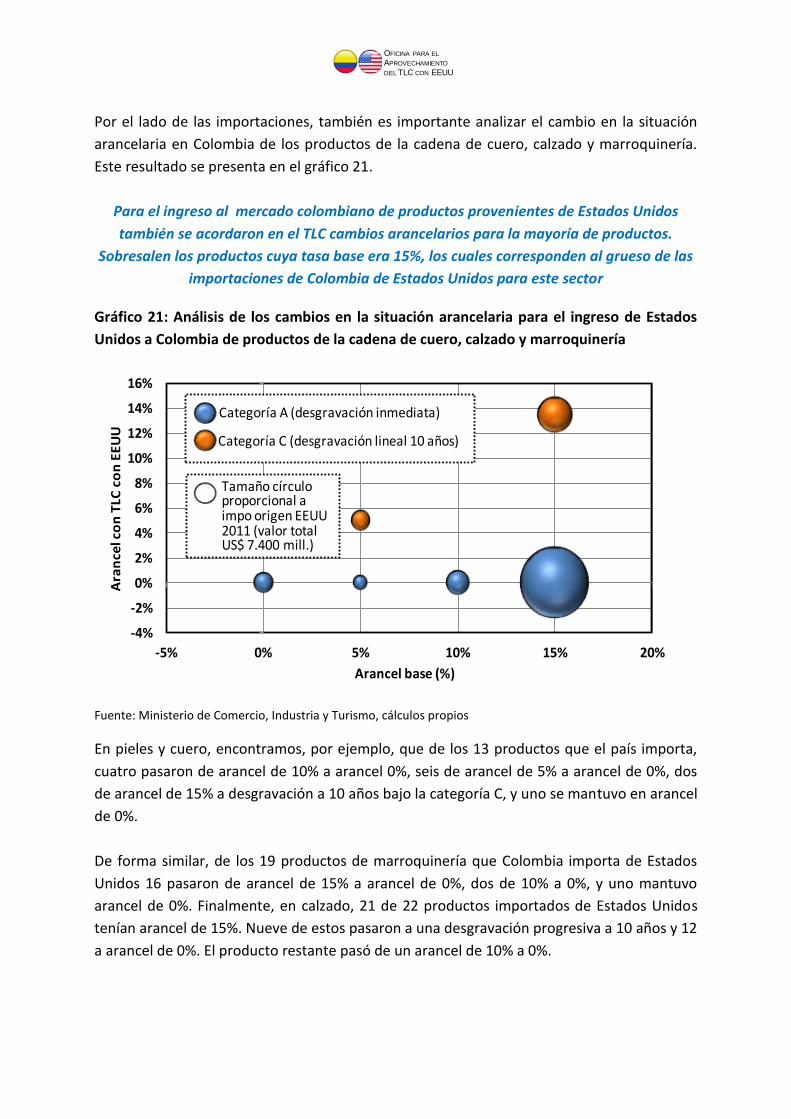

Por el lado de las importaciones, también es importante analizar el cambio en la situación

arancelaria en Colombia de los productos de la cadena de cuero, calzado y marroquinería.

Este resultado se presenta en el gráfico 21.

Para el ingreso al mercado colombiano de productos provenientes de Estados Unidos

también se acordaron en el TLC cambios arancelarios para la mayoría de productos.

Sobresalen los productos cuya tasa base era 15%, los cuales corresponden al grueso de las

importaciones de Colombia de Estados Unidos para este sector

Gráfico 21: Análisis de los cambios en la situación arancelaria para el ingreso de Estados

Unidos a Colombia de productos de la cadena de cuero, calzado y marroquinería

Fuente: Ministerio de Comercio, Industria y Turismo, cálculos propios

En pieles y cuero, encontramos, por ejemplo, que de los 13 productos que el país importa,

cuatro pasaron de arancel de 10% a arancel 0%, seis de arancel de 5% a arancel de 0%, dos

de arancel de 15% a desgravación a 10 años bajo la categoría C, y uno se mantuvo en arancel

de 0%.

De forma similar, de los 19 productos de marroquinería que Colombia importa de Estados

Unidos 16 pasaron de arancel de 15% a arancel de 0%, dos de 10% a 0%, y uno mantuvo

arancel de 0%. Finalmente, en calzado, 21 de 22 productos importados de Estados Unidos

tenían arancel de 15%. Nueve de estos pasaron a una desgravación progresiva a 10 años y 12

a arancel de 0%. El producto restante pasó de un arancel de 10% a 0%.

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

-5% 0% 5% 10% 15% 20%

Ara

nce

l co

n T

LC c

on

EE

UU

Arancel base (%)

Categoría A (desgravación inmediata)

Categoría C (desgravación lineal 10 años)

Tamaño círculo proporcional a impo origen EEUU 2011 (valor total US$ 7.400 mill.)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Productos estratégicos:

Para realmente potenciar el desarrollo de la cadena de cuero, calzado y marroquinería en los

próximos años, es importante analizar sus productos con mayor potencial. Con este fin, se

analiza el potencial exportador de los bienes que componen esta cadena, evaluando, para

cada uno, cinco características: (i) la sofisticación, (ii) la cercanía a nuestras capacidades, (iii)

las oportunidades de mercado en EEUU, (iv) el comportamiento de las exportaciones de

países competidores de la región que cuentan con TLC con EEUU en los años posteriores a su

entrada en vigencia, y (v) el cambio arancelario con la entrada en vigencia del TLC.

En términos generales, se busca avanzar hacia productos estratégicos que sean más

sofisticados que el promedio de las exportaciones de Colombia, que sean relativamente

“fáciles” de producir, es decir que estén cercanos a nuestras capacidades, que correspondan

a actividades con un mercado en EEUU dinámico y de tamaño considerable, e idealmente

que estos productos tengan un cambio arancelario con el TLC en su ingreso al mercado

norteamericano, y cuyas exportaciones en países de la región que ya han atravesado los

primeros años de un TLC con Estados Unidos (CAFTA, México, Chile, Perú) hayan tenido un

comportamiento favorable. La metodología para estimar estos cinco componentes se

presenta en el Anexo 1.

Se trata entonces de cruzar estas características para identificar los productos estratégicos

para el aprovechamiento del TLC con Estados Unidos. El resultado se presenta en la tabla 1,

en la cual se especifican 38 productos estratégicos, de los cuales, al filtrar por el desempeño

de estos productos en países de la región con experiencia de aprovechamiento de un TLC

con Estados Unidos, se obtienen 14 productos priorizados, que son:

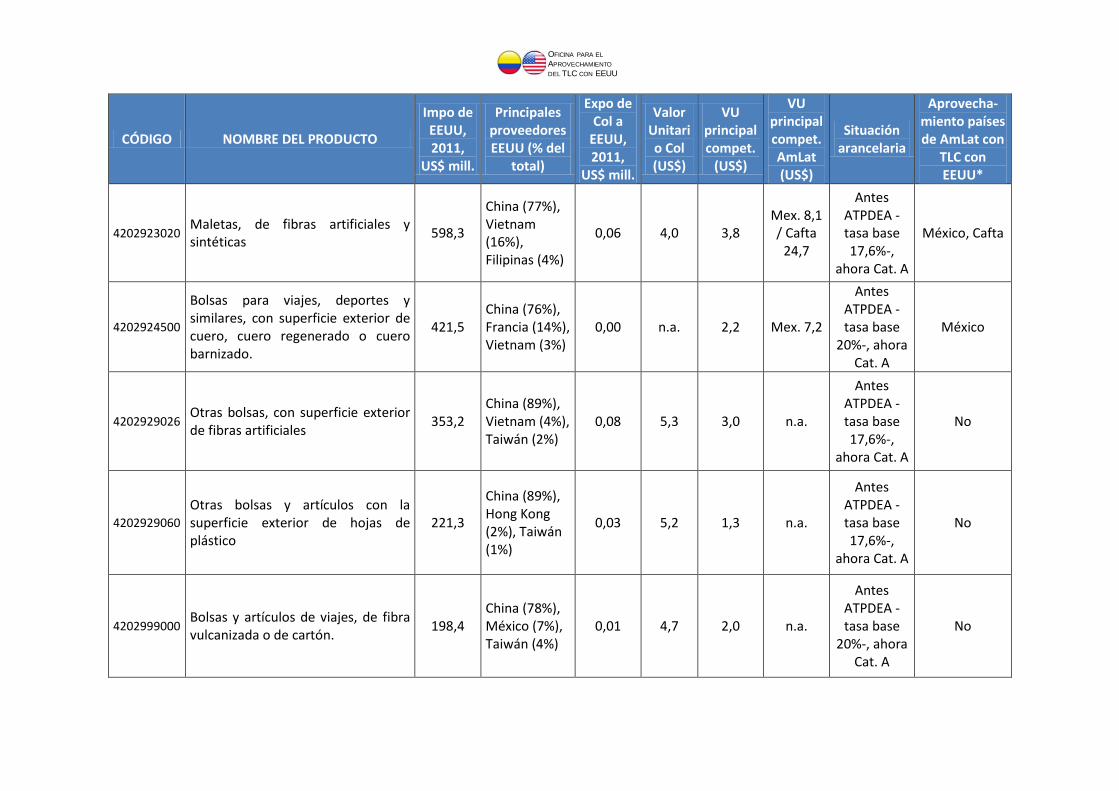

1. Baúles, maletas, carteras de mano y similares con la superficie de fibras artificiales.

2. Bolsos de mano, con la superficie exterior de cuero natural o charol, de USD20 cada uno.

3. Estuches para herramientas, joyas, y similares, con la superficie exterior de cuero natural,

regenerado o charolado.

4. Maletas, de fibras artificiales y sintéticas

5. Bolsas para viajes, y similares, con superficie exterior de hojas de plástico o materia textil

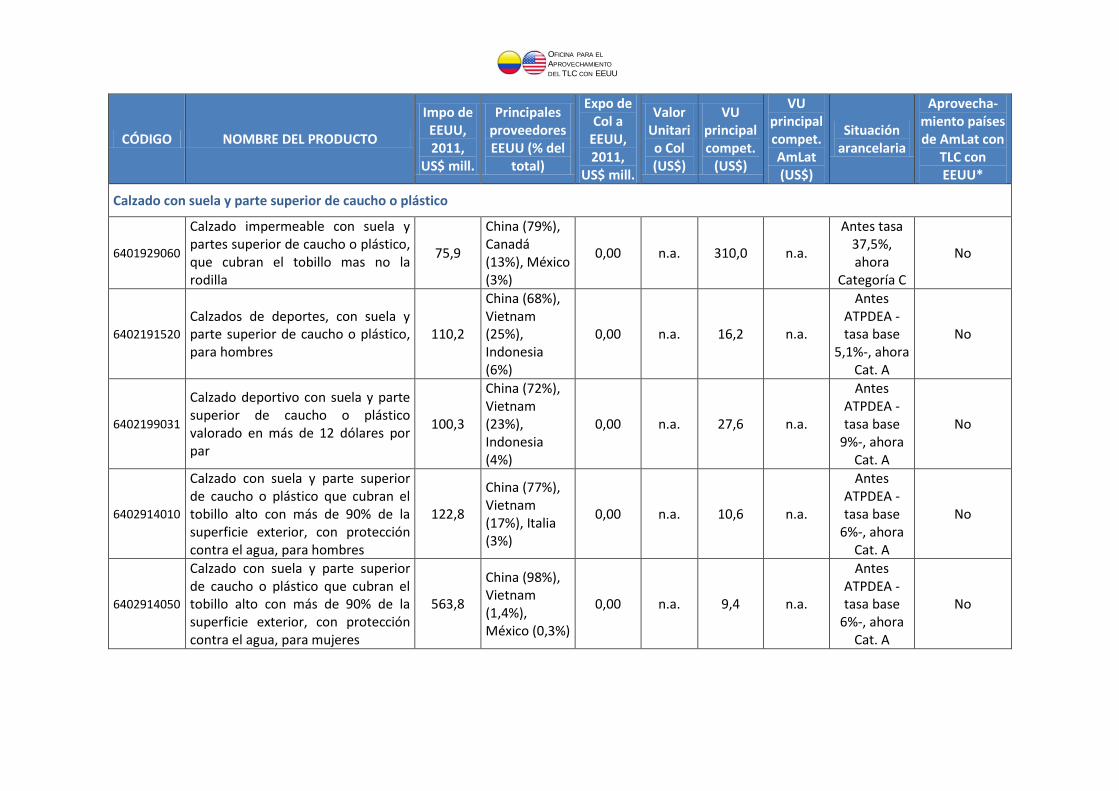

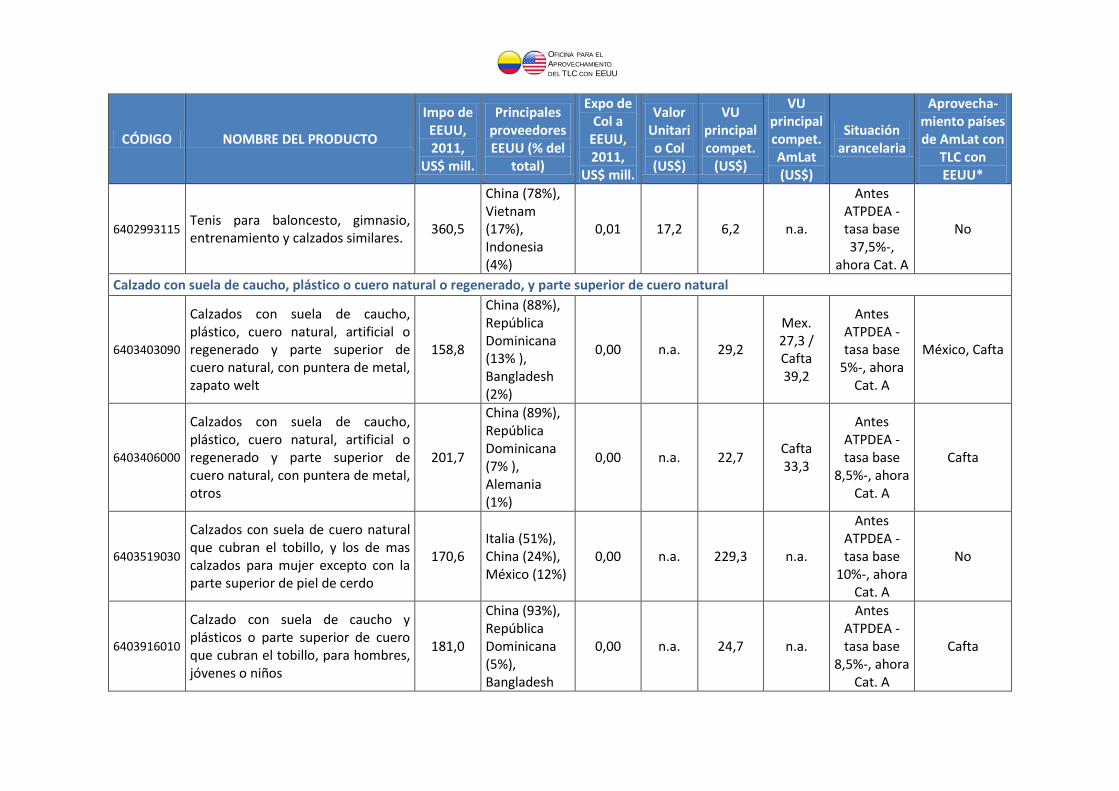

6. Zapato welt con suela de caucho, plástico, cuero natural, artificial o regenerado y parte

superior de cuero natural, con puntera de metal

7. Calzado con suela de caucho, plástico, cuero natural, artificial o regenerado y parte superior

de cuero natural, con puntera de metal, otros

8. Calzado de trabajo con suela de caucho o plástico, y parte superior de cuero, que cubran el

tobillo, para hombres, jóvenes o niños

9. Otro calzado con suela de caucho o plástico, y parte superior de cuero que cubran el tobillo,

para hombres, excepto con la parte superior de piel de cerdo

10. Calzado con suela de caucho o plástico, y parte superior de cuero de piel de cerdo, que

cubran el tobillo, para mujeres

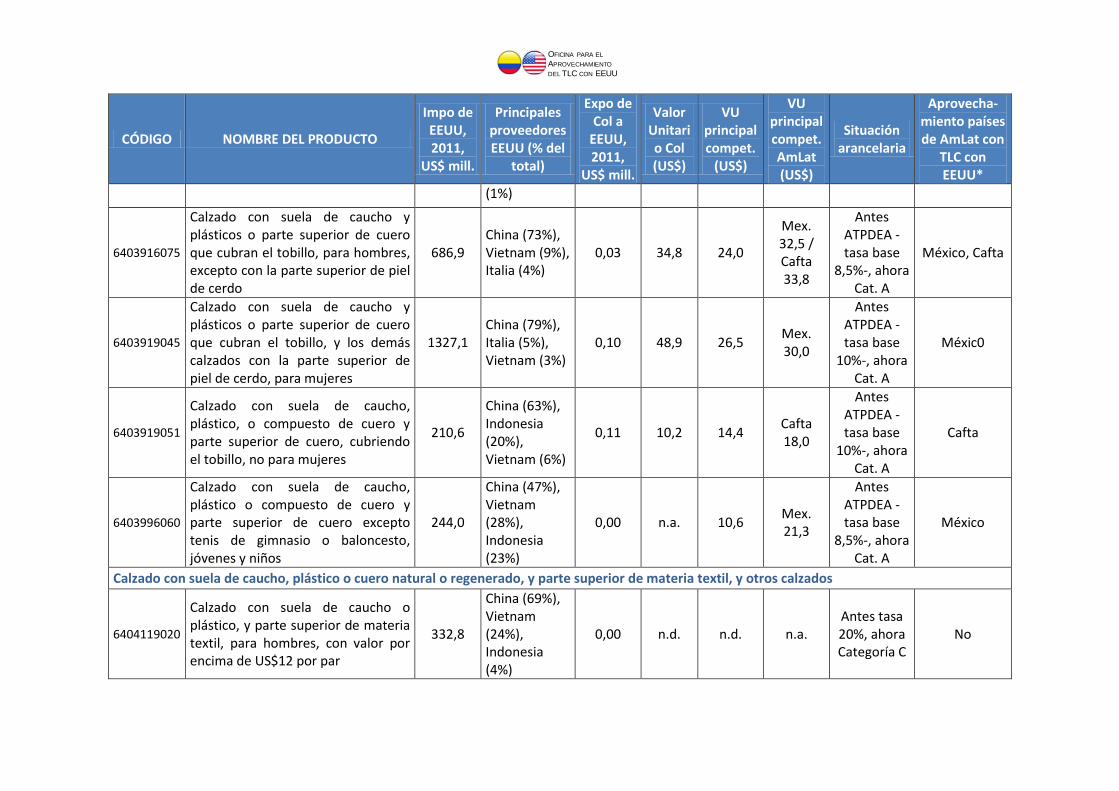

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

11. Otro calzado con suela de caucho, plástico, o compuesto de cuero y parte superior de cuero,

cubriendo el tobillo, no para mujeres

12. Calzado con suela de caucho, plástico o compuesto de cuero y parte superior de cuero,

excepto tenis de gimnasio o baloncesto, para jóvenes y niños

13. Calzado con suela de caucho o plástico y parte superior de materia textil, valorado en más de

12 dólares, para mujeres

14. Partes de calzado, plantillas, taloneras y artículos similares, de caucho o plástico

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

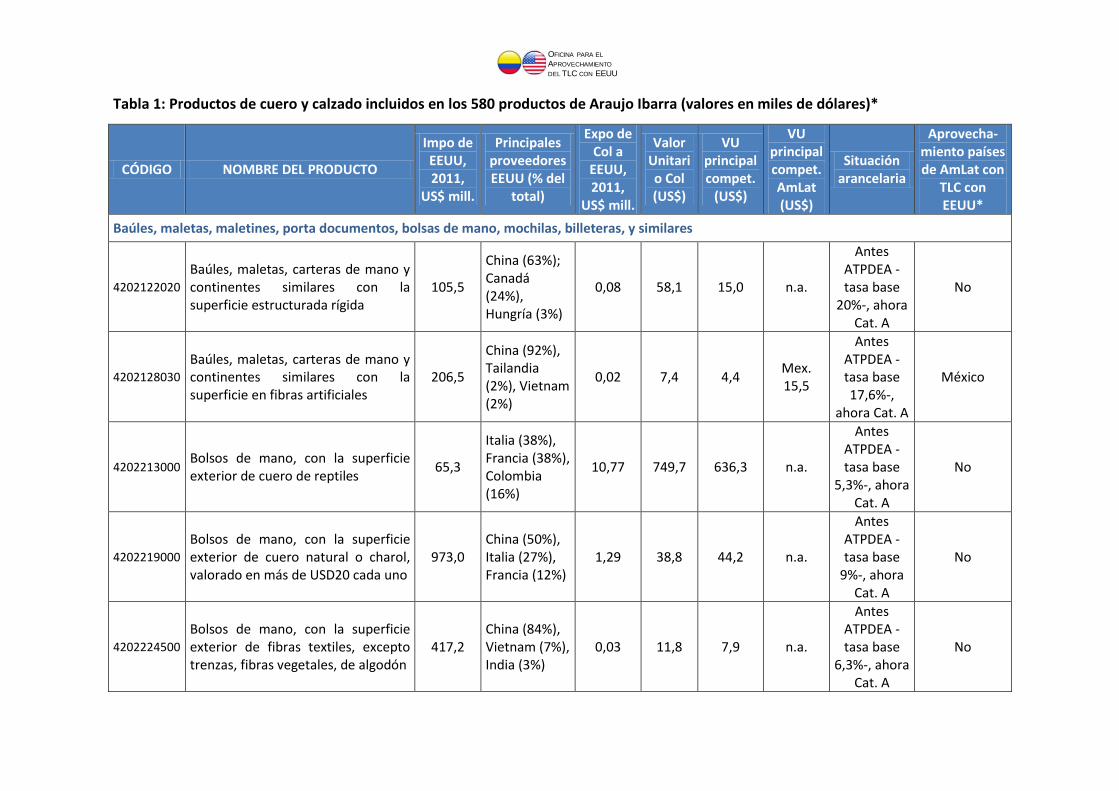

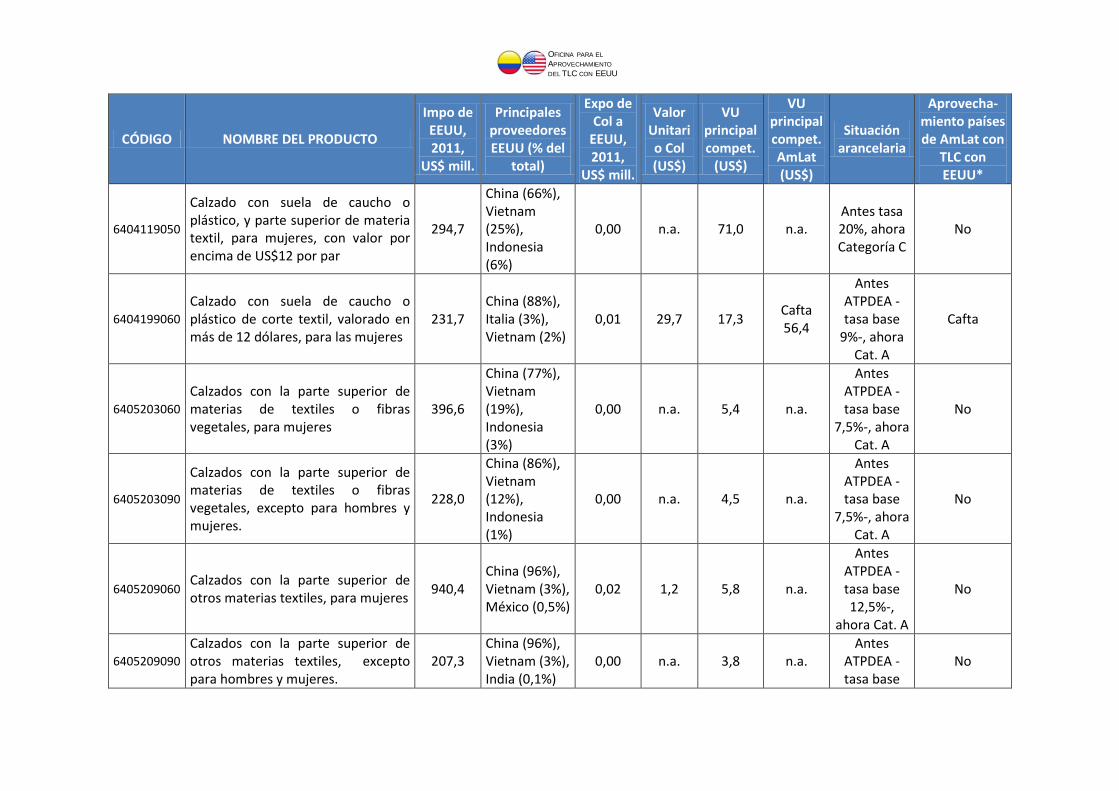

Tabla 1: Productos de cuero y calzado incluidos en los 580 productos de Araujo Ibarra (valores en miles de dólares)*

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

Baúles, maletas, maletines, porta documentos, bolsas de mano, mochilas, billeteras, y similares

4202122020

Baúles, maletas, carteras de mano y continentes similares con la superficie estructurada rígida

105,5

China (63%); Canadá (24%), Hungría (3%)

0,08 58,1 15,0 n.a.

Antes ATPDEA -tasa base

20%-, ahora Cat. A

No

4202128030

Baúles, maletas, carteras de mano y continentes similares con la superficie en fibras artificiales

206,5

China (92%), Tailandia (2%), Vietnam (2%)

0,02 7,4 4,4 Mex. 15,5

Antes ATPDEA -tasa base 17,6%-,

ahora Cat. A

México

4202213000 Bolsos de mano, con la superficie exterior de cuero de reptiles

65,3

Italia (38%), Francia (38%), Colombia (16%)

10,77 749,7 636,3 n.a.

Antes ATPDEA -tasa base

5,3%-, ahora Cat. A

No

4202219000

Bolsos de mano, con la superficie exterior de cuero natural o charol, valorado en más de USD20 cada uno

973,0 China (50%), Italia (27%), Francia (12%)

1,29 38,8 44,2 n.a.

Antes ATPDEA -tasa base

9%-, ahora Cat. A

No

4202224500

Bolsos de mano, con la superficie exterior de fibras textiles, excepto trenzas, fibras vegetales, de algodón

417,2 China (84%), Vietnam (7%), India (3%)

0,03 11,8 7,9 n.a.

Antes ATPDEA -tasa base

6,3%-, ahora Cat. A

No

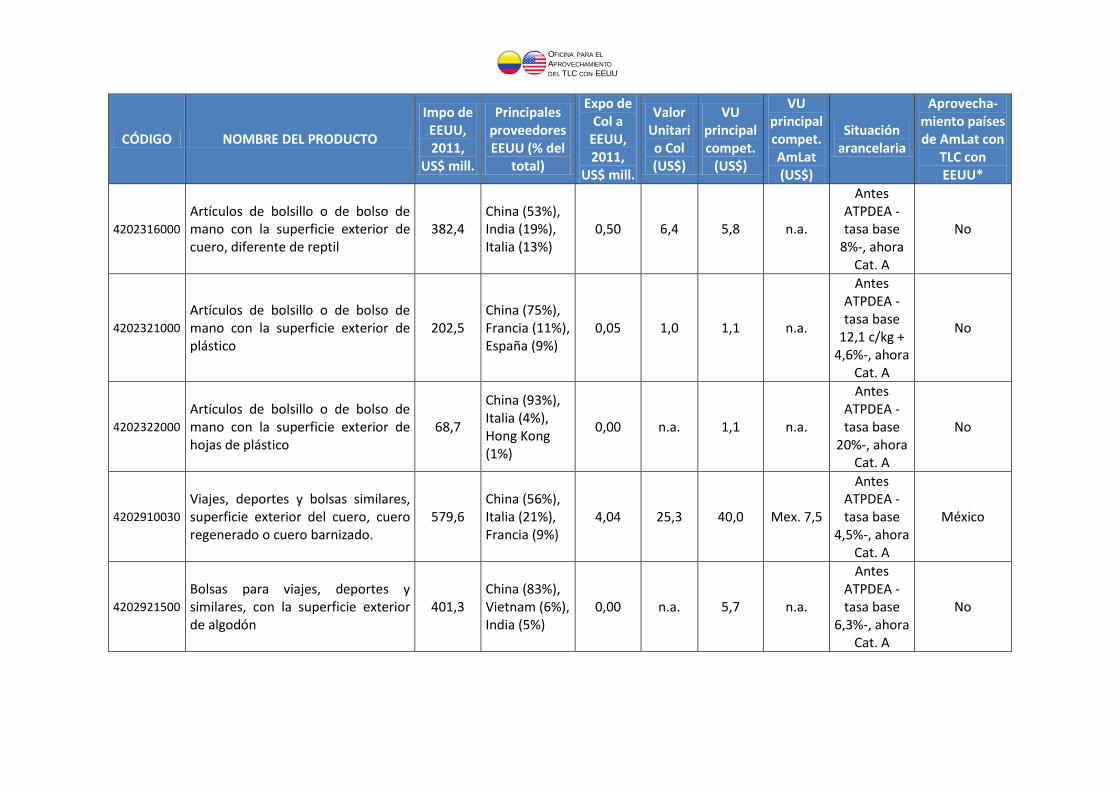

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

4202316000

Artículos de bolsillo o de bolso de mano con la superficie exterior de cuero, diferente de reptil

382,4 China (53%), India (19%), Italia (13%)

0,50 6,4 5,8 n.a.

Antes ATPDEA -tasa base

8%-, ahora Cat. A

No

4202321000

Artículos de bolsillo o de bolso de mano con la superficie exterior de plástico

202,5 China (75%), Francia (11%), España (9%)

0,05 1,0 1,1 n.a.

Antes ATPDEA -tasa base

12,1 c/kg + 4,6%-, ahora

Cat. A

No

4202322000

Artículos de bolsillo o de bolso de mano con la superficie exterior de hojas de plástico

68,7

China (93%), Italia (4%), Hong Kong (1%)

0,00 n.a. 1,1 n.a.

Antes ATPDEA -tasa base

20%-, ahora Cat. A

No

4202910030

Viajes, deportes y bolsas similares, superficie exterior del cuero, cuero regenerado o cuero barnizado.

579,6 China (56%), Italia (21%), Francia (9%)

4,04 25,3 40,0 Mex. 7,5

Antes ATPDEA -tasa base

4,5%-, ahora Cat. A

México

4202921500

Bolsas para viajes, deportes y similares, con la superficie exterior de algodón

401,3 China (83%), Vietnam (6%), India (5%)

0,00 n.a. 5,7 n.a.

Antes ATPDEA -tasa base

6,3%-, ahora Cat. A

No

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

4202923020 Maletas, de fibras artificiales y sintéticas

598,3

China (77%), Vietnam (16%), Filipinas (4%)

0,06 4,0 3,8 Mex. 8,1 / Cafta

24,7

Antes ATPDEA -tasa base 17,6%-,

ahora Cat. A

México, Cafta

4202924500

Bolsas para viajes, deportes y similares, con superficie exterior de cuero, cuero regenerado o cuero barnizado.

421,5 China (76%), Francia (14%), Vietnam (3%)

0,00 n.a. 2,2 Mex. 7,2

Antes ATPDEA -tasa base

20%-, ahora Cat. A

México

4202929026 Otras bolsas, con superficie exterior de fibras artificiales

353,2 China (89%), Vietnam (4%), Taiwán (2%)

0,08 5,3 3,0 n.a.

Antes ATPDEA -tasa base 17,6%-,

ahora Cat. A

No

4202929060

Otras bolsas y artículos con la superficie exterior de hojas de plástico

221,3

China (89%), Hong Kong (2%), Taiwán (1%)

0,03 5,2 1,3 n.a.

Antes ATPDEA -tasa base 17,6%-,

ahora Cat. A

No

4202999000 Bolsas y artículos de viajes, de fibra vulcanizada o de cartón.

198,4 China (78%), México (7%), Taiwán (4%)

0,01 4,7 2,0 n.a.

Antes ATPDEA -tasa base

20%-, ahora Cat. A

No

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

Calzado con suela y parte superior de caucho o plástico

6401929060

Calzado impermeable con suela y partes superior de caucho o plástico, que cubran el tobillo mas no la rodilla

75,9

China (79%), Canadá (13%), México (3%)

0,00 n.a. 310,0 n.a.

Antes tasa 37,5%, ahora

Categoría C

No

6402191520

Calzados de deportes, con suela y parte superior de caucho o plástico, para hombres

110,2

China (68%), Vietnam (25%), Indonesia (6%)

0,00 n.a. 16,2 n.a.

Antes ATPDEA -tasa base

5,1%-, ahora Cat. A

No

6402199031

Calzado deportivo con suela y parte superior de caucho o plástico valorado en más de 12 dólares por par

100,3

China (72%), Vietnam (23%), Indonesia (4%)

0,00 n.a. 27,6 n.a.

Antes ATPDEA -tasa base

9%-, ahora Cat. A

No

6402914010

Calzado con suela y parte superior de caucho o plástico que cubran el tobillo alto con más de 90% de la superficie exterior, con protección contra el agua, para hombres

122,8

China (77%), Vietnam (17%), Italia (3%)

0,00 n.a. 10,6 n.a.

Antes ATPDEA -tasa base

6%-, ahora Cat. A

No

6402914050

Calzado con suela y parte superior de caucho o plástico que cubran el tobillo alto con más de 90% de la superficie exterior, con protección contra el agua, para mujeres

563,8

China (98%), Vietnam (1,4%), México (0,3%)

0,00 n.a. 9,4 n.a.

Antes ATPDEA -tasa base

6%-, ahora Cat. A

No

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

6402993115 Tenis para baloncesto, gimnasio, entrenamiento y calzados similares.

360,5

China (78%), Vietnam (17%), Indonesia (4%)

0,01 17,2 6,2 n.a.

Antes ATPDEA -tasa base 37,5%-,

ahora Cat. A

No

Calzado con suela de caucho, plástico o cuero natural o regenerado, y parte superior de cuero natural

6403403090

Calzados con suela de caucho, plástico, cuero natural, artificial o regenerado y parte superior de cuero natural, con puntera de metal, zapato welt

158,8

China (88%), República Dominicana (13% ), Bangladesh (2%)

0,00 n.a. 29,2

Mex. 27,3 / Cafta 39,2

Antes ATPDEA -tasa base

5%-, ahora Cat. A

México, Cafta

6403406000

Calzados con suela de caucho, plástico, cuero natural, artificial o regenerado y parte superior de cuero natural, con puntera de metal, otros

201,7

China (89%), República Dominicana (7% ), Alemania (1%)

0,00 n.a. 22,7 Cafta 33,3

Antes ATPDEA -tasa base

8,5%-, ahora Cat. A

Cafta

6403519030

Calzados con suela de cuero natural que cubran el tobillo, y los de mas calzados para mujer excepto con la parte superior de piel de cerdo

170,6 Italia (51%), China (24%), México (12%)

0,00 n.a. 229,3 n.a.

Antes ATPDEA -tasa base

10%-, ahora Cat. A

No

6403916010

Calzado con suela de caucho y plásticos o parte superior de cuero que cubran el tobillo, para hombres, jóvenes o niños

181,0

China (93%), República Dominicana (5%), Bangladesh

0,00 n.a. 24,7 n.a.

Antes ATPDEA -tasa base

8,5%-, ahora Cat. A

Cafta

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

(1%)

6403916075

Calzado con suela de caucho y plásticos o parte superior de cuero que cubran el tobillo, para hombres, excepto con la parte superior de piel de cerdo

686,9 China (73%), Vietnam (9%), Italia (4%)

0,03 34,8 24,0

Mex. 32,5 / Cafta 33,8

Antes ATPDEA -tasa base

8,5%-, ahora Cat. A

México, Cafta

6403919045

Calzado con suela de caucho y plásticos o parte superior de cuero que cubran el tobillo, y los demás calzados con la parte superior de piel de cerdo, para mujeres

1327,1 China (79%), Italia (5%), Vietnam (3%)

0,10 48,9 26,5 Mex. 30,0

Antes ATPDEA -tasa base

10%-, ahora Cat. A

Méxic0

6403919051

Calzado con suela de caucho, plástico, o compuesto de cuero y parte superior de cuero, cubriendo el tobillo, no para mujeres

210,6

China (63%), Indonesia (20%), Vietnam (6%)

0,11 10,2 14,4 Cafta 18,0

Antes ATPDEA -tasa base

10%-, ahora Cat. A

Cafta

6403996060

Calzado con suela de caucho, plástico o compuesto de cuero y parte superior de cuero excepto tenis de gimnasio o baloncesto, jóvenes y niños

244,0

China (47%), Vietnam (28%), Indonesia (23%)

0,00 n.a. 10,6 Mex. 21,3

Antes ATPDEA -tasa base

8,5%-, ahora Cat. A

México

Calzado con suela de caucho, plástico o cuero natural o regenerado, y parte superior de materia textil, y otros calzados

6404119020

Calzado con suela de caucho o plástico, y parte superior de materia textil, para hombres, con valor por encima de US$12 por par

332,8

China (69%), Vietnam (24%), Indonesia (4%)

0,00 n.d. n.d. n.a. Antes tasa 20%, ahora Categoría C

No

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

6404119050

Calzado con suela de caucho o plástico, y parte superior de materia textil, para mujeres, con valor por encima de US$12 por par

294,7

China (66%), Vietnam (25%), Indonesia (6%)

0,00 n.a. 71,0 n.a. Antes tasa 20%, ahora Categoría C

No

6404199060

Calzado con suela de caucho o plástico de corte textil, valorado en más de 12 dólares, para las mujeres

231,7 China (88%), Italia (3%), Vietnam (2%)

0,01 29,7 17,3 Cafta 56,4

Antes ATPDEA -tasa base

9%-, ahora Cat. A

Cafta

6405203060

Calzados con la parte superior de materias de textiles o fibras vegetales, para mujeres

396,6

China (77%), Vietnam (19%), Indonesia (3%)

0,00 n.a. 5,4 n.a.

Antes ATPDEA -tasa base

7,5%-, ahora Cat. A

No

6405203090

Calzados con la parte superior de materias de textiles o fibras vegetales, excepto para hombres y mujeres.

228,0

China (86%), Vietnam (12%), Indonesia (1%)

0,00 n.a. 4,5 n.a.

Antes ATPDEA -tasa base

7,5%-, ahora Cat. A

No

6405209060 Calzados con la parte superior de otros materias textiles, para mujeres

940,4 China (96%), Vietnam (3%), México (0,5%)

0,02 1,2 5,8 n.a.

Antes ATPDEA -tasa base 12,5%-,

ahora Cat. A

No

6405209090

Calzados con la parte superior de otros materias textiles, excepto para hombres y mujeres.

207,3 China (96%), Vietnam (3%), India (0,1%)

0,00 n.a. 3,8 n.a. Antes

ATPDEA -tasa base

No

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

CÓDIGO NOMBRE DEL PRODUCTO

Impo de EEUU, 2011,

US$ mill.

Principales proveedores EEUU (% del

total)

Expo de Col a

EEUU, 2011,

US$ mill.

Valor Unitario Col (US$)

VU principal compet.

(US$)

VU principal compet. AmLat (US$)

Situación arancelaria

Aprovecha-miento países de AmLat con

TLC con EEUU*

12,5%-, ahora Cat. A

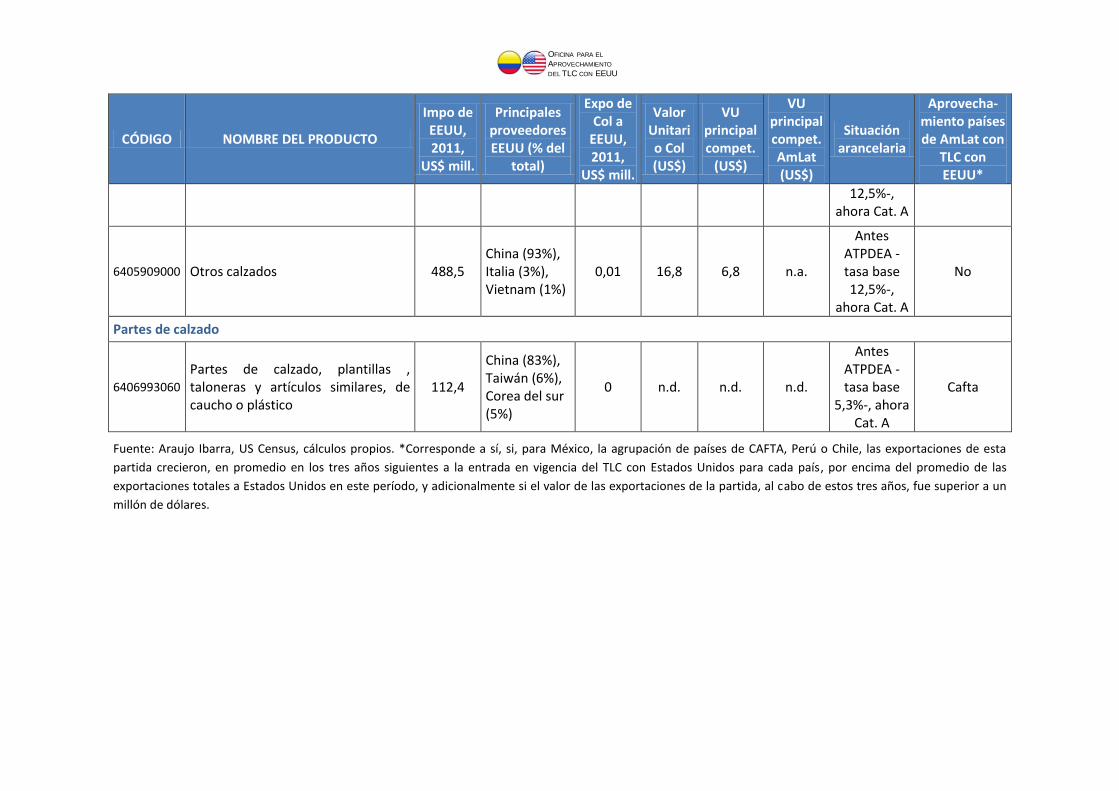

6405909000 Otros calzados 488,5 China (93%), Italia (3%), Vietnam (1%)

0,01 16,8 6,8 n.a.

Antes ATPDEA -tasa base 12,5%-,

ahora Cat. A

No

Partes de calzado

6406993060

Partes de calzado, plantillas , taloneras y artículos similares, de caucho o plástico

112,4

China (83%), Taiwán (6%), Corea del sur (5%)

0 n.d. n.d. n.d.

Antes ATPDEA -tasa base

5,3%-, ahora Cat. A

Cafta

Fuente: Araujo Ibarra, US Census, cálculos propios. *Corresponde a sí, si, para México, la agrupación de países de CAFTA, Perú o Chile, las exportaciones de esta

partida crecieron, en promedio en los tres años siguientes a la entrada en vigencia del TLC con Estados Unidos para cada país, por encima del promedio de las

exportaciones totales a Estados Unidos en este período, y adicionalmente si el valor de las exportaciones de la partida, al cabo de estos tres años, fue superior a un

millón de dólares.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

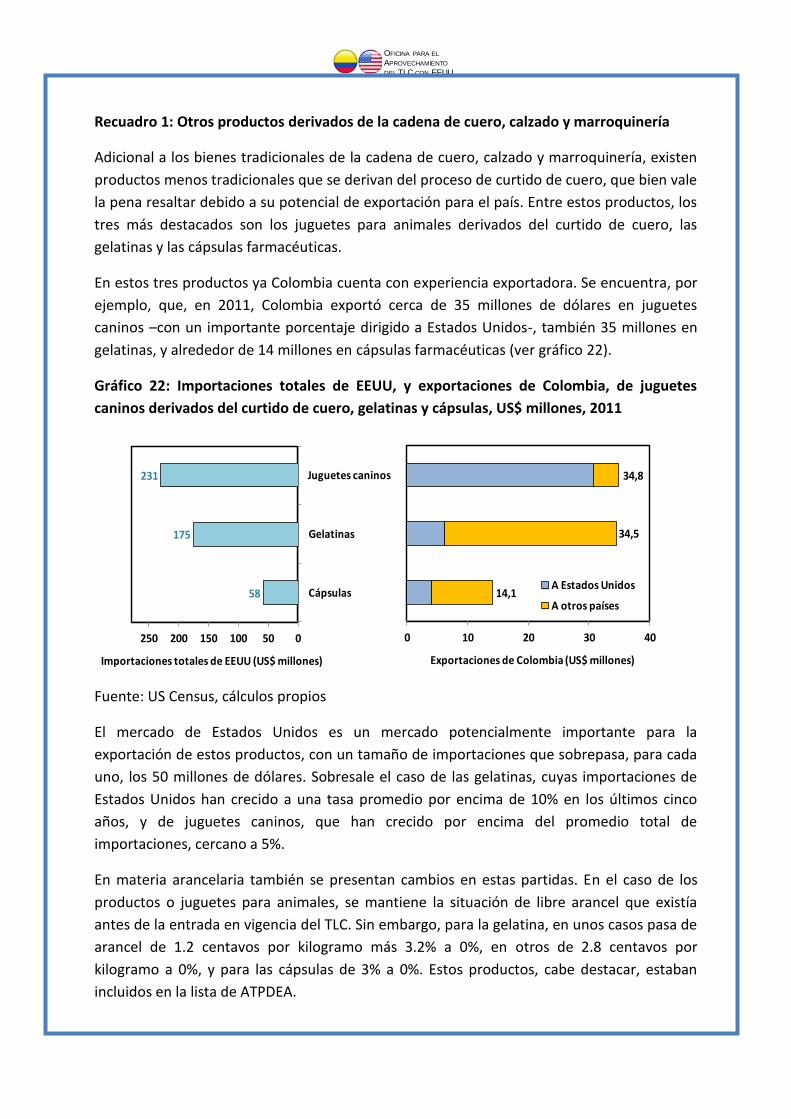

Recuadro 1: Otros productos derivados de la cadena de cuero, calzado y marroquinería

Adicional a los bienes tradicionales de la cadena de cuero, calzado y marroquinería, existen

productos menos tradicionales que se derivan del proceso de curtido de cuero, que bien vale

la pena resaltar debido a su potencial de exportación para el país. Entre estos productos, los

tres más destacados son los juguetes para animales derivados del curtido de cuero, las

gelatinas y las cápsulas farmacéuticas.

En estos tres productos ya Colombia cuenta con experiencia exportadora. Se encuentra, por

ejemplo, que, en 2011, Colombia exportó cerca de 35 millones de dólares en juguetes

caninos –con un importante porcentaje dirigido a Estados Unidos-, también 35 millones en

gelatinas, y alrededor de 14 millones en cápsulas farmacéuticas (ver gráfico 22).

Gráfico 22: Importaciones totales de EEUU, y exportaciones de Colombia, de juguetes

caninos derivados del curtido de cuero, gelatinas y cápsulas, US$ millones, 2011

Fuente: US Census, cálculos propios

El mercado de Estados Unidos es un mercado potencialmente importante para la

exportación de estos productos, con un tamaño de importaciones que sobrepasa, para cada

uno, los 50 millones de dólares. Sobresale el caso de las gelatinas, cuyas importaciones de

Estados Unidos han crecido a una tasa promedio por encima de 10% en los últimos cinco

años, y de juguetes caninos, que han crecido por encima del promedio total de

importaciones, cercano a 5%.

En materia arancelaria también se presentan cambios en estas partidas. En el caso de los

productos o juguetes para animales, se mantiene la situación de libre arancel que existía

antes de la entrada en vigencia del TLC. Sin embargo, para la gelatina, en unos casos pasa de

arancel de 1.2 centavos por kilogramo más 3.2% a 0%, en otros de 2.8 centavos por

kilogramo a 0%, y para las cápsulas de 3% a 0%. Estos productos, cabe destacar, estaban

incluidos en la lista de ATPDEA.

0 10 20 30 40

Exportaciones de Colombia (US$ millones)

A Estados Unidos

A otros países

34,8

34,5

14,158

175

231

050100150200250

Cápsulas

Gelatinas

Juguetes caninos

Importaciones totales de EEUU (US$ millones)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Se encuentra, en resumen, una oportunidad de agregación de valor en estos tres productos

para los primeros eslabones de la cadena de cuero, calzado y marroquinería. Una agregación

de valor con productos que pueden encontrar nichos de mercado interesantes en el mundo,

y en particular en Estados Unidos. Ya existe una experiencia exportadora de empresas del

país para estos productos, en especial para el caso de juguetes para animales a Estados

Unidos. Queda pendiente ahora explorar nuevos mercados y oportunidades, en especial

consolidar el mercado de juguetes y expandir los mercados de cápsulas farmacéuticas y

gelatinas en Estados Unidos.

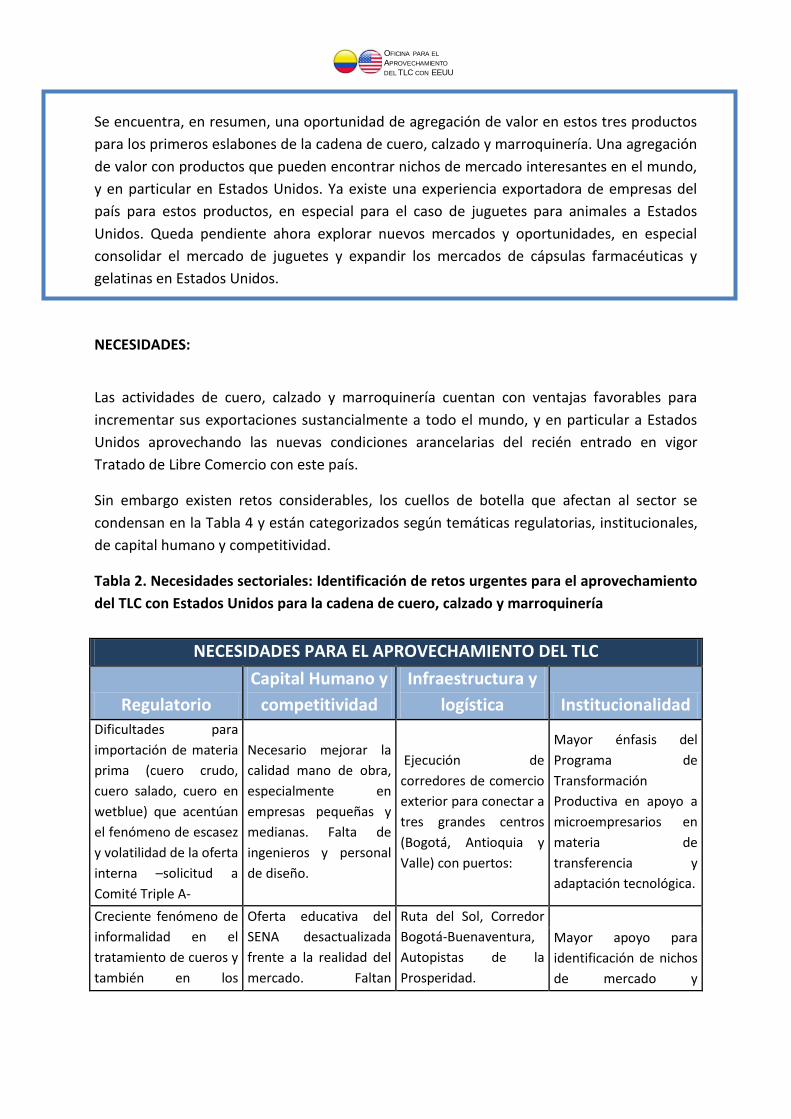

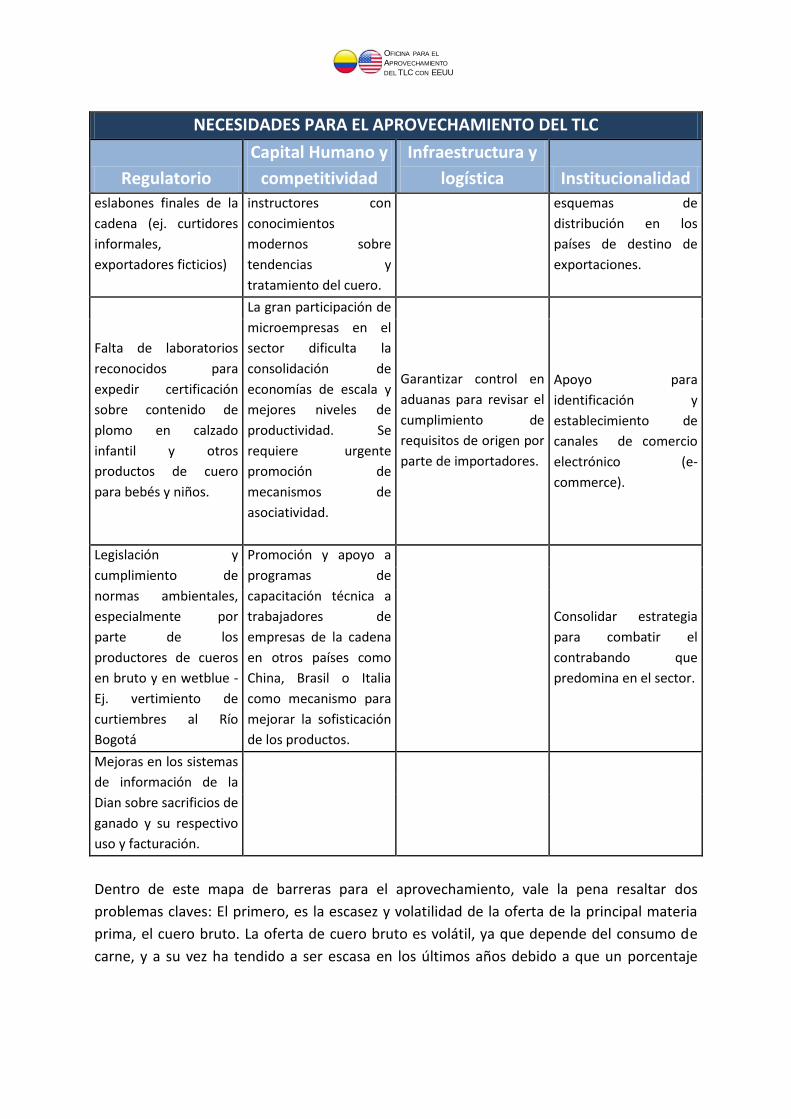

NECESIDADES:

Las actividades de cuero, calzado y marroquinería cuentan con ventajas favorables para

incrementar sus exportaciones sustancialmente a todo el mundo, y en particular a Estados

Unidos aprovechando las nuevas condiciones arancelarias del recién entrado en vigor

Tratado de Libre Comercio con este país.

Sin embargo existen retos considerables, los cuellos de botella que afectan al sector se

condensan en la Tabla 4 y están categorizados según temáticas regulatorias, institucionales,

de capital humano y competitividad.

Tabla 2. Necesidades sectoriales: Identificación de retos urgentes para el aprovechamiento

del TLC con Estados Unidos para la cadena de cuero, calzado y marroquinería

NECESIDADES PARA EL APROVECHAMIENTO DEL TLC

Regulatorio

Capital Humano y

competitividad

Infraestructura y

logística Institucionalidad

Dificultades para

importación de materia

prima (cuero crudo,

cuero salado, cuero en

wetblue) que acentúan

el fenómeno de escasez

y volatilidad de la oferta

interna –solicitud a

Comité Triple A-

Necesario mejorar la

calidad mano de obra,

especialmente en

empresas pequeñas y

medianas. Falta de

ingenieros y personal

de diseño.

Ejecución de

corredores de comercio

exterior para conectar a

tres grandes centros

(Bogotá, Antioquia y

Valle) con puertos:

Mayor énfasis del

Programa de

Transformación

Productiva en apoyo a

microempresarios en

materia de

transferencia y

adaptación tecnológica.

Creciente fenómeno de

informalidad en el

tratamiento de cueros y

también en los

Oferta educativa del

SENA desactualizada

frente a la realidad del

mercado. Faltan

Ruta del Sol, Corredor

Bogotá-Buenaventura,

Autopistas de la

Prosperidad.

Mayor apoyo para

identificación de nichos

de mercado y

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

NECESIDADES PARA EL APROVECHAMIENTO DEL TLC

Regulatorio

Capital Humano y

competitividad

Infraestructura y

logística Institucionalidad

eslabones finales de la

cadena (ej. curtidores

informales,

exportadores ficticios)

instructores con

conocimientos

modernos sobre

tendencias y

tratamiento del cuero.

esquemas de

distribución en los

países de destino de

exportaciones.

Falta de laboratorios

reconocidos para

expedir certificación

sobre contenido de

plomo en calzado

infantil y otros

productos de cuero

para bebés y niños.

La gran participación de

microempresas en el

sector dificulta la

consolidación de

economías de escala y

mejores niveles de

productividad. Se

requiere urgente

promoción de

mecanismos de

asociatividad.

Garantizar control en

aduanas para revisar el

cumplimiento de

requisitos de origen por

parte de importadores.

Apoyo para

identificación y

establecimiento de

canales de comercio

electrónico (e-

commerce).

Legislación y

cumplimiento de

normas ambientales,

especialmente por

parte de los

productores de cueros

en bruto y en wetblue -

Ej. vertimiento de

curtiembres al Río

Bogotá

Promoción y apoyo a

programas de

capacitación técnica a

trabajadores de

empresas de la cadena

en otros países como

China, Brasil o Italia

como mecanismo para

mejorar la sofisticación

de los productos.

Consolidar estrategia

para combatir el

contrabando que

predomina en el sector.

Mejoras en los sistemas

de información de la

Dian sobre sacrificios de

ganado y su respectivo

uso y facturación.

Dentro de este mapa de barreras para el aprovechamiento, vale la pena resaltar dos

problemas claves: El primero, es la escasez y volatilidad de la oferta de la principal materia

prima, el cuero bruto. La oferta de cuero bruto es volátil, ya que depende del consumo de

carne, y a su vez ha tendido a ser escasa en los últimos años debido a que un porcentaje

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

importante de la misma se exporta a otros países que pueden ofrecer precios y condiciones

más favorables a los productores.

El segundo, es la necesidad de mejorar la calidad y pertinencia de la oferta laboral para así

facilitar el proceso de adaptación de las empresas a las tendencias globales (recuadro 1). Se

requieren técnicos y tecnólogos capacitados en la operación de maquinaria de coser y para

la elaboración, trabajo y reparación calzado. Así mismo, operarios de producción,

trabajadores de corte y apisonamiento, inspectores y tomadores de muestra, entre otros. En

el ámbito profesional, es necesario incorporar ingenieros industriales y de producción, así

como diseñadores.

Adicional a estos limitantes, el sector enfrenta retos tradicionales más estructurales como:

(i) informalidad, (ii) predominancia de empresas pequeñas y medianas con pocas economías

de escala y escasa capacidad de apalancamiento financiero, y (iii) competencia desleal, y

contrabando. También enfrenta grandes retos por mejorar en eficiencia, competitividad,

valor agregado, innovación y diseño. En otras palabras, enfrenta el reto de pasar de

competir en precios frente a países como China e India –lo cual se ha vuelto cada vez menos

sostenible- a competir en diseño, calidad y confort frente a países como Italia o Estados

Unidos.

CONCLUSIONES:

Con base en los diversos análisis de oportunidades de oferta y vocación exportadora y

demanda de mercados internacionales que se presentan en este documento, es claro que

este sector cuenta con buenas perspectivas de exportación hacia futuro.

En el caso particular de Estados Unidos, existe un gran mercado potencial, especialmente en

los productos de los subsectores de calzado, y bolsos, artículos de viaje y productos similares

de cuero. La participación de estos dos subsectores en las exportaciones totales del país es,

respectivamente, de 12% y 14%. Este porcentaje para Estados Unidos es mínimo. Ya existe,

por tanto, una experiencia exportadora del país en estos productos, queda pendiente

conquistar el mercado de Estados Unidos y aprovechar las condiciones que se abren con el

TLC con Estados Unidos, especialmente para productos de calzado en que existen 20

partidas arancelarias con una reducción inmediata en la tarifa.

Ahora bien, para que el sector de cuero, calzado y marroquinería se consolide en los

mercados internacionales con productos con innovación y diseño que se adapten a los

cambios en los patrones de consumo, existen algunas necesidades y retos específicos que se

deben abordar y que fueron presentados en este documento.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Estos incluyen, entre otros, (i) las mejoras en laboratorios para el desarrollo de pruebas de

contenido de plomo en productos de calzado para niños y bebés, (ii) las políticas y

programas para reducir la volatilidad y escasez de la materia prima, el cuero (iii) la

informalidad en los eslabones primarios de la cadena, (iv) la disponibilidad de programas de

capacitación técnica y tecnológica para desarrollar una oferta laboral que se adapte a las

necesidades del sector, (v) el control aduanero para los certificados de origen y la lucha

contra el contrabando, (vi) la infraestructura de transporte para conectar Bogotá con los

principales puertos, y (viii) los apoyos del gobierno al sector, especialmente a las mipymes, y

el fortalecimiento y enfoque del componente del Programa de Transformación Productiva

para este sector.

El mercado de cuero, calzado y marroquinería en Estados Unidos es 34,700 millones de

dólares, y el mercado mundial de 179 mil millones de dólares. Colombia cuenta con una

materia prima de alta calidad y una amplia experiencia en la fabricación y exportación de

múltiples tipos de productos de cuero. Las oportunidades están ahí para aprovecharlas y el

TLC con Estados Unidos es un primer escalón estratégico para avanzar en este sentido. Es

clave ahora que los sectores relacionados con las actividades de cuero, calzado y

marroquinería se alineen como cadena, y el gobierno elimine los cuellos de botella que

frenan su desarrollo.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

ANEXO 1:

A continuación, se especifica la metodología utilizada para medir los cinco componentes

Sofisticación4: La sofisticación de un producto se mide por el conocimiento o las

capacidades que se requieren para producirlo. La cantidad de conocimiento que se

requiere para producir un producto depende de: (i) la cantidad de países que

exportan este producto y la cantidad de productos que exportan estos países. Un

producto complejo es un producto que es exportado por pocos países, que estos

países que lo exportan, a su vez, exportan muchos otros productos, que estos

productos que exportan estos países son, a su vez, exportados por pocos países y así

sucesivamente. Por ejemplo, Pakistán y Singapur exportan un número similar de

productos (cerca de 133). Pakistán exporta productos exportados en promedio por

28 países y Singapur por 17. Los países que exportan los productos que exporta

Pakistán exportan pocos productos y los que exporta Singapur exportan muchos

productos. Bajo este razonamiento dinámico e iterativo, se llega a que los productos

que exporta Singapur son más sofisticados que los que exporta Pakistán. Se eliminan

las partidas de menor sofisticación que el promedio de sofisticación de las

exportaciones de Colombia

Cercanía: La cercanía de un producto corresponde a la distancia promedio entre este

producto y los productos exportados por el país. Si dos productos son cercanos, las

capacidades que se requieren para producirlos son similares. Por tanto, es probable

que si un país produce uno de los productos, también producirá el otro. La cercanía

entre dos productos (i y j) se calcula encontrando la probabilidad condicional de que

un país exporte i, y también exporte j (y viceversa). Se eliminan las partidas que

están más lejos del promedio de todas las partidas.

Mercado en Estados Unidos. Para el análisis de demanda en Estados Unidos, se

utiliza la metodología de identificación de productos estratégicos en Estados Unidos

elaborado por Araujo Ibarra. El resultado final de la metodología es la identificación

de 580 sub-partidas arancelarias que corresponden a productos con las siguientes

características: (i) Importaciones de EEUU en 2011 o el promedio entre 2006 y 2011

mayores a US$50.000.000 para el caso de las manufacturas, y US$10.000.000 para el