ANTECEDENTES - Universidad de Guadalajara · con los objetivos, las metas y los servicios...

24

Transcript of ANTECEDENTES - Universidad de Guadalajara · con los objetivos, las metas y los servicios...

ANTECEDENTES

Contexto

Durante los últimos años las políticas públicas en México han seguido la tendencia globalde estandarización. Algunos ejemplos son: la Ley General de ContabilidadGubernamental (LGCG), proceso de autoevaluación de La Asociación Mexicana deResponsables de la Estandarización de la Información Administrativa y Financiera de lasInstituciones de Educación Superior (AMEREIAF), los indicadores del Programa Integralde Fortalecimiento Institucional (PIFI), fórmula para distribución del subsidio de Consejode Universidades Públicas e Instituciones Afines (CUPIA), sistema de facturaciónelectrónica del Servicio de Administración Tributaria (SAT), entre otros.

Los sistemas informáticos son una herramienta imprescindible para el funcionamiento delas instituciones de educación superior.

Representan un amplio abanico de posibilidades para la enseñanza, el aprendizaje y lainvestigación.

Son también el soporte fundamental para la gestión, la administración, la comunicacióny los servicios de apoyo.

Ley General de Contabilidad Gubernamental

En el año 2008 se aprobó la LGCG que establece los criterios generales que regirán lacontabilidad y la emisión de información financiera de los entes públicos. Esta leydetermina plazos para el desarrollo de elementos normativos, técnicos y operativos conlímites de vencimiento en el periodo 2010-2012, entre los que destacan los siguientes:

• Registro automático por única vez de los momentos contables de la operación delpresupuesto, gastos e ingresos.

• Sistema de Control Presupuestal precisando el grado y estado del ejercicio encumplimiento de sus funciones sustantivas.

• Consolidación y generación periódica de Estados Financieros en tiempo real de suejecución.

• Administración integral bajo una Contabilidad por Fondos.• Registro, valoración, control, cuidado y salvaguarda del Patrimonio Económico-

Social.• Vinculación contable-presupuestal como parte medular del ejercicio del

presupuesto.• Indicadores físico-financieros para la evaluación del desempeño.

AMEREIAFA partir del año 2010 AMEREIAF promueve un proceso de autoevaluación de los SistemasIntegrales de Información Administrativa (SIIA) de las Instituciones de EducaciónSuperior, cuyo objetivo principal es establecer un proceso de mejora continua en laadministración y gestión institucional, y particularmente:

• Determinar el grado de correspondencia entre los objetivos y metas de la institucióncon los objetivos, las metas y los servicios establecidos en cada subsistema del SIIA.

• Determinar el grado de eficiencia y eficacia en la construcción, funcionamiento,operación y servicios proporcionados por el SIIA de la institución.

• Orientar a la institución hacia la certificación de procesos de gestión y del SIIA en suconjunto.

En este sentido, la autoevaluación debe estar orientada a fortalecer la capacidad degestión del SIIA y conducir a una planificación sistemática institucional con acciones ymetas de seguimiento para el aseguramiento y mejoramiento permanente del sistema.

Origen y evolución del SIIAU

El desarrollo y la evolución del sistema de información institucional ha sido muycomplejo:

• Antes de 1994 únicamente se contaba con diversos sistemas internos para gestióncontable y financiera no estandarizados como Tesorito, Nómina, entre otros.

• En 1994 se inicia el desarrollo de aplicaciones financieras y escolares a través deBanner.

• En 1996 se inicia el proyecto “Camino al SIIAU” y a partir de 1997 se generanmódulos a través del SIIAU, como SIIAU Fin y escolar.

• A partir de 2002 el PDI “Puesta a Punto” propone una nueva visión del SIIAU.

• En el año 2009 se aprueba el PDI Visión 2030, donde se establecen objetivos para laconsolidación del SIIAU.

SIIAU 1996 / 2002Camino al SIIAU (1996):

• El desarrollo del SIIAU se concibe como una transformación radical y sumamenteambiciosa de los procesos de administración interna.

• Este proyecto reclama creatividad, arrojo e innovación y se fundamenta en unadecidida participación de los líderes del más alto rango para garantizar su éxito.

• El objetivo es integrar un nuevo esquema de organización y gestión institucional quepermita, en su concepción más simple, el desahogo expedito, eficiente y confiable delas acciones propias de la administración universitaria.

Extraído del documento “Camino al SIIAU ”.

Visión del SIIAU en 2002:

El decálogo de los nuevos procesos incluye: a) Los mínimos pasos; b) Los menos papeles; c)Autorizaciones con base en parámetros del sistema integral; d)Automatizado;e)Operaciones desconcentradas en toda la Red y niveles de intervención; f) Supervisado,más que controlado; g) Seguro; h) Consistente; i) Base de datos integral y, j) Transparente.

Extraído del documento “Puesta a Punto de la Red Universitaria. Plan de Desarrollo Institucional 2002-2010”.

PDI Visión 2030

El PDI Visión 2030, en la línea estratégica de Gestión y Gobierno, establece las siguientespolíticas, objetivos y estrategias en materia del sistema de información:

“Fomentar una cultura de innovación y calidad en todas las actividadesuniversitarias.”

Política Institucional No. 3

“Mantener un sistema de gestión eficiente, transparente y desconcentrado.”

Política 1 de la Línea Estratégica de Gestión y Gobierno

“Fortalecer el sistema de información institucional bajo esquemas de integralidad,confiabilidad y eficacia que transparente el quehacer universitario.”

Objetivo 4.2

“Consolidar como instrumento único de información y gestión universitaria alSistema Integral de Información y Administración Universitaria (SIIAU).”

“Incorporar los procesos institucionales automatizados que actualmente no están enel SIIAU.”

Estrategias 4.2.2 y 4.2.4

PROBLEMÁTICA

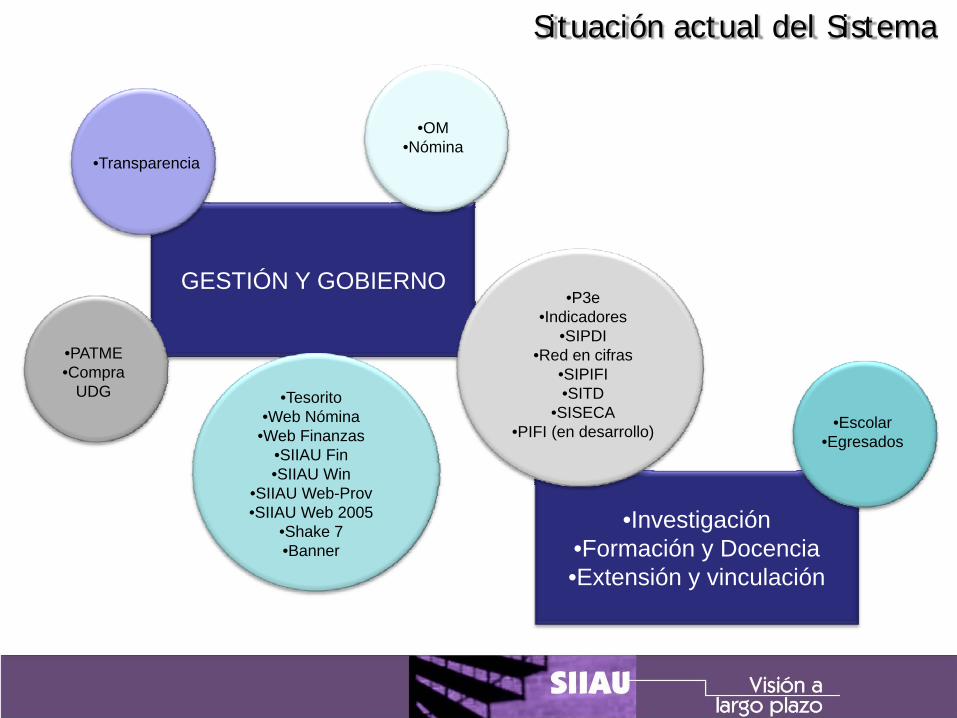

Situación actual del Sistema

GESTIÓN Y GOBIERNO

•Investigación•Formación y Docencia•Extensión y vinculación

•PATME•Compra

UDG

•P3e•Indicadores

•SIPDI•Red en cifras

•SIPIFI•SITD

•SISECA•PIFI (en desarrollo)

•Tesorito•Web Nómina

•Web Finanzas•SIIAU Fin•SIIAU Win

•SIIAU Web-Prov•SIIAU Web 2005

•Shake 7•Banner

•OM•Nómina

•Transparencia

•Escolar•Egresados

Desde 1991 se han utilizado y desarrollado diversos sistemas de informaciónpara la gestión institucional de manera independiente y que no retroalimentaninformación entre sí.

La velocidad del crecimiento de la red universitaria no ha ido a la par con laevolución de sus sistemas, que se encuentran desarrollados en plataformas con10 años de antigüedad.

El sistema no permite registrar todos los procesos y fondos con los que opera lainstitución a fin de proporcionar la información suficiente para la toma dedecisiones.

Algunas dependencias de la Red han creado sus propios sistemas de gestióninternos con poca o nula compatibilidad con el SIIAU, lo que en ocasionesprovoca duplicidad en las tareas (vg. SEMS-ICOP, CUCEA, CUCEI).

Si bien la Universidad de Guadalajara es una Institución Pública Autónoma de EducaciónSuperior, está siendo sujeta a disposiciones gubernamentales, por ejemplo:

• Información transparente en tiempo real (LGCG).• Sistemas de facturación electrónica (SAT).

Para cumplir con estos requerimientos externos es necesario analizar las interaccionesde la estructura del SIIAU sin deslindarlas de los procesos institucionales de maneraintegral (planeación, programación, presupuestación, ejercicio, evaluación,información, servicios de apoyo académico, por mencionar sólo algunos).

La complejidad del sistema a nivel institucional debe considerar:

• Las tecnologías de Información en cuanto a desarrollo, infraestructura eintegralidad.

• Que hay insuficiencia en las definiciones, metodología, seguimiento de los módulosy sus procesos fundamentales.

• Que existen gran cantidad de áreas involucradas para la resolución de laproblemática descrita: Vicerrectoría Ejecutiva, Dirección de Finanzas, CoordinaciónGeneral de Tecnologías de Información, Coordinación General de Planeación yDesarrollo Institucional, Coordinaciones Generales Académica y Administrativa,Contraloría General, entre otras.

PROPUESTA

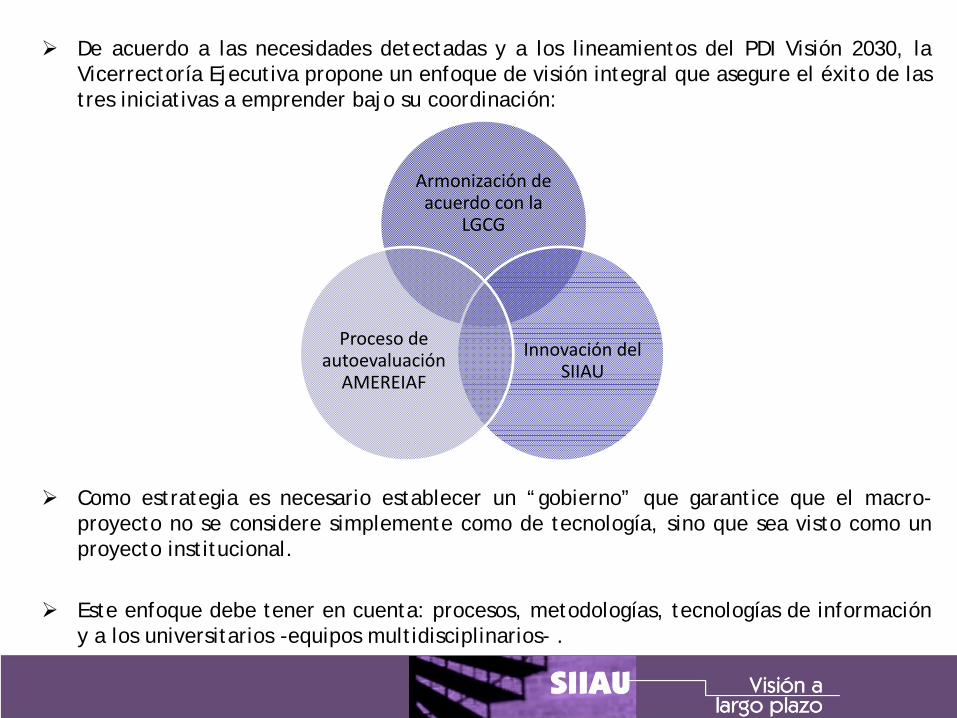

De acuerdo a las necesidades detectadas y a los lineamientos del PDI Visión 2030, laVicerrectoría Ejecutiva propone un enfoque de visión integral que asegure el éxito de lastres iniciativas a emprender bajo su coordinación:

Como estrategia es necesario establecer un “gobierno” que garantice que el macro-proyecto no se considere simplemente como de tecnología, sino que sea visto como unproyecto institucional.

Este enfoque debe tener en cuenta: procesos, metodologías, tecnologías de informacióny a los universitarios -equipos multidisciplinarios- .

Armonización de acuerdo con la

LGCG

Innovación del SIIAU

Proceso de autoevaluación AMEREIAF

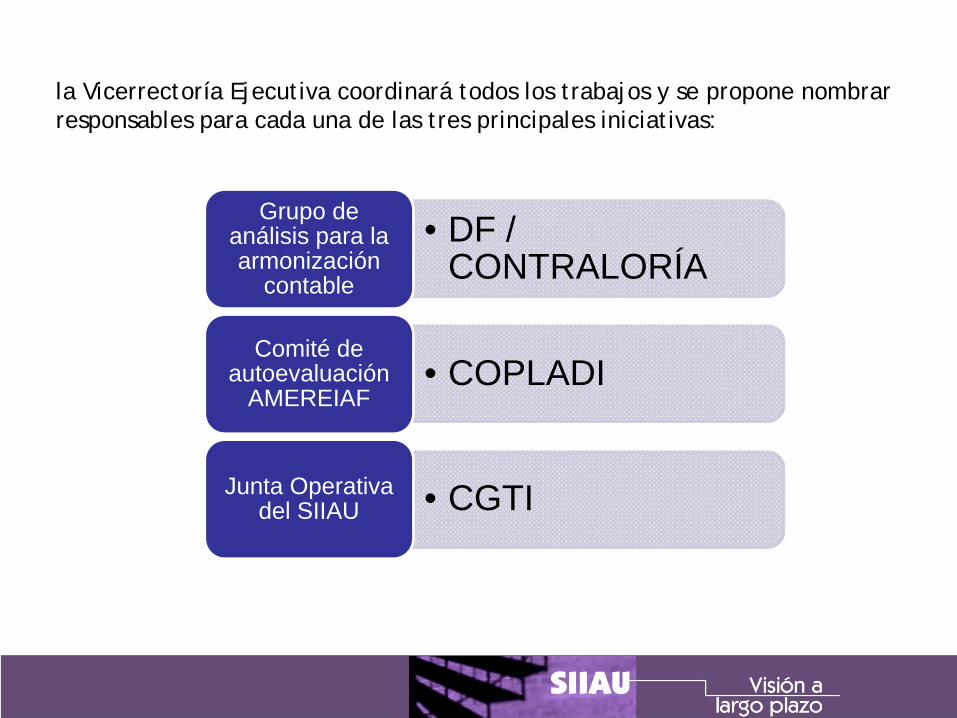

la Vicerrectoría Ejecutiva coordinará todos los trabajos y se propone nombrarresponsables para cada una de las tres principales iniciativas:

• DF / CONTRALORÍA

Grupo de análisis para la armonización

contable

• COPLADIComité de

autoevaluación AMEREIAF

• CGTIJunta Operativa del SIIAU

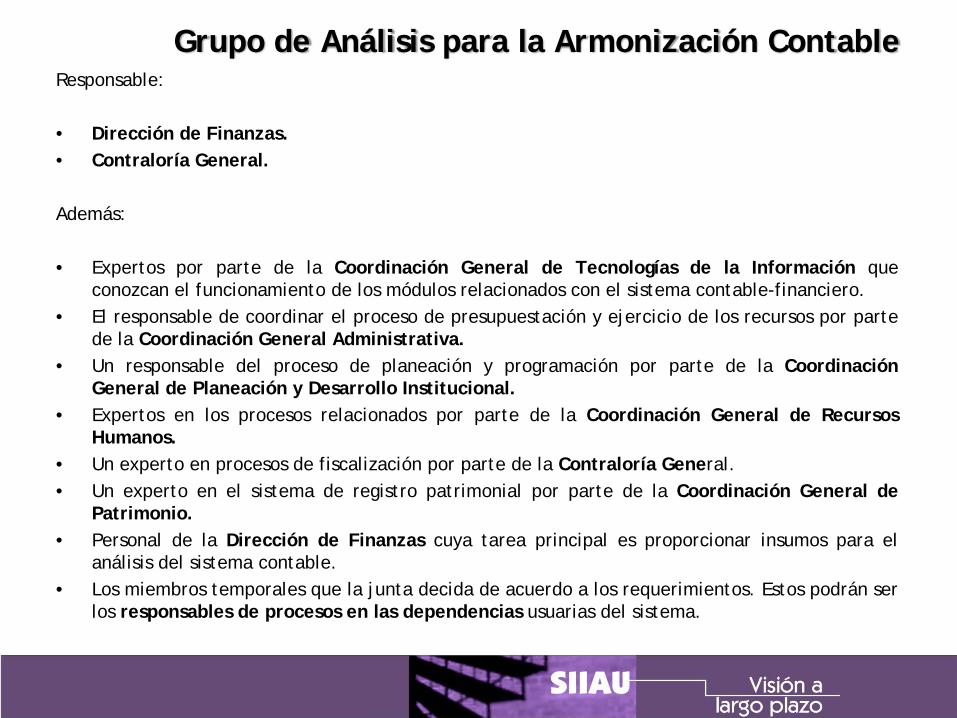

Grupo de Análisis para la Armonización ContableResponsable:

• Dirección de Finanzas.• Contraloría General.

Además:

• Expertos por parte de la Coordinación General de Tecnologías de la Información queconozcan el funcionamiento de los módulos relacionados con el sistema contable-financiero.

• El responsable de coordinar el proceso de presupuestación y ejercicio de los recursos por partede la Coordinación General Administrativa.

• Un responsable del proceso de planeación y programación por parte de la CoordinaciónGeneral de Planeación y Desarrollo Institucional.

• Expertos en los procesos relacionados por parte de la Coordinación General de RecursosHumanos.

• Un experto en procesos de fiscalización por parte de la Contraloría General.• Un experto en el sistema de registro patrimonial por parte de la Coordinación General de

Patrimonio.• Personal de la Dirección de Finanzas cuya tarea principal es proporcionar insumos para el

análisis del sistema contable.• Los miembros temporales que la junta decida de acuerdo a los requerimientos. Estos podrán ser

los responsables de procesos en las dependencias usuarias del sistema.

Comité de autoevaluación (AMEREIAF)

Responsable:

• Coordinación General de Planeación y Desarrollo Institucional.

Además, para proporcionar información sobre la construcción, funcionalidad, elementos ynecesidades tecnológicas del sistema, así como la operación específica de los módulos:

• Coordinación General de Tecnologías de la Información.• Dirección de Finanzas.• Coordinación General de Planeación y Desarrollo Institucional.• Coordinación de Control Escolar.• Coordinación General Administrativa.• Coordinación General de Recursos Humanos.• Coordinación General Académica.• Coordinación General de Patrimonio.• Coordinación de Transparencia y Archivo General.

Junta Operativa del SIIAULa Vicerrectoría Ejecutiva propone la creación de un órgano de trabajo y consulta de lasautoridades universitarias en materia de Innovación de Información y Administración.

Responsable:

• Coordinación General de Tecnologías de la Información.

Además:• Un miembro representante por parte de la Coordinación General de Planeación y Desarrollo

Institucional, quien fungirá como Líder de Planeación Estratégica de los Procesos.• Un experto en normatividad universitaria por parte de la Secretaría General, quién será

responsable de analizar la pertinencia normativa de los procesos.• Un miembro representante por parte de la Coordinación General Académica, quién será

responsable de analizar la pertinencia académica de los procesos.• Responsables del diseño y documentación de procesos por parte de Coordinación General de

Tecnologías de Información.• Un miembro representante por parte de la Coordinación General Administrativa para realizar

los trabajos relativos a la Gestión del Sistema de Calidad.• Los miembros temporales que la junta decida de acuerdo a los requerimientos. Estos podrán ser

los responsables de procesos en las dependencias usuarias del sistema.

Junta Operativa del SIIAU

• Funciones generales:

• Analizar las necesidades de desarrollos, automatización e innovación de procesos.

• Proponer, analizar y consensar el diseño y estructura de los procesos relacionados con las solicitudes de desarrollos, automatización o innovación.

• Analizar la procedencia normativa de las propuestas y en su caso, gestionar las modificaciones necesarias a las normas relacionadas con los proyectos.

• Monitorear los trabajos de desarrollo tecnológico del proyecto, así como las pruebas del producto con el usuario.

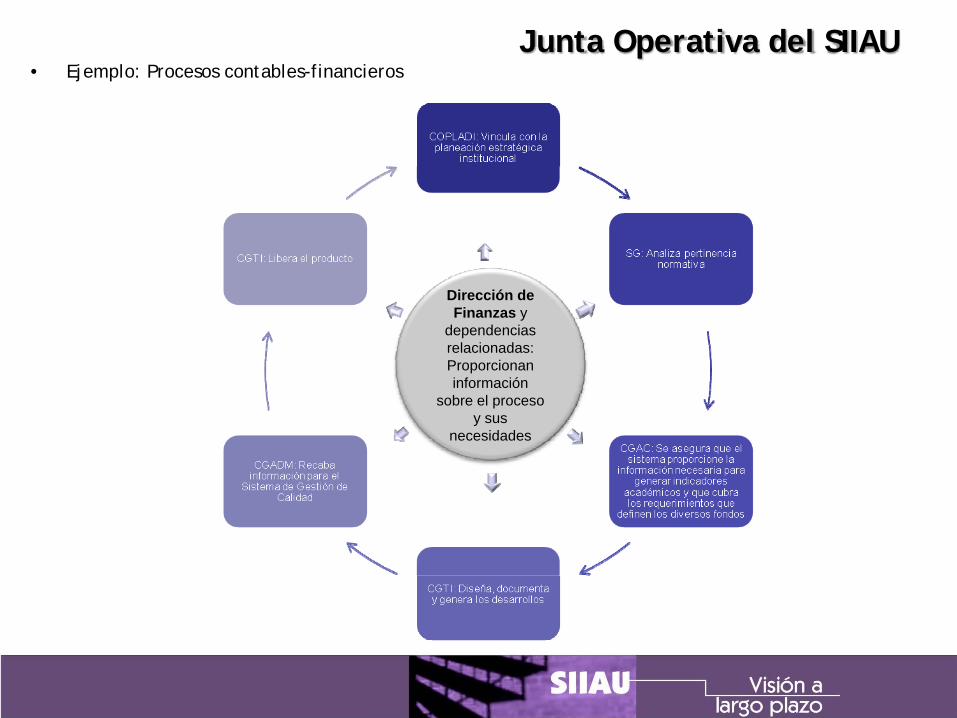

Junta Operativa del SIIAU• Ejemplo: Procesos contables-financieros

Dirección de Finanzas y

dependencias relacionadas: Proporcionan información

sobre el proceso y sus

necesidades

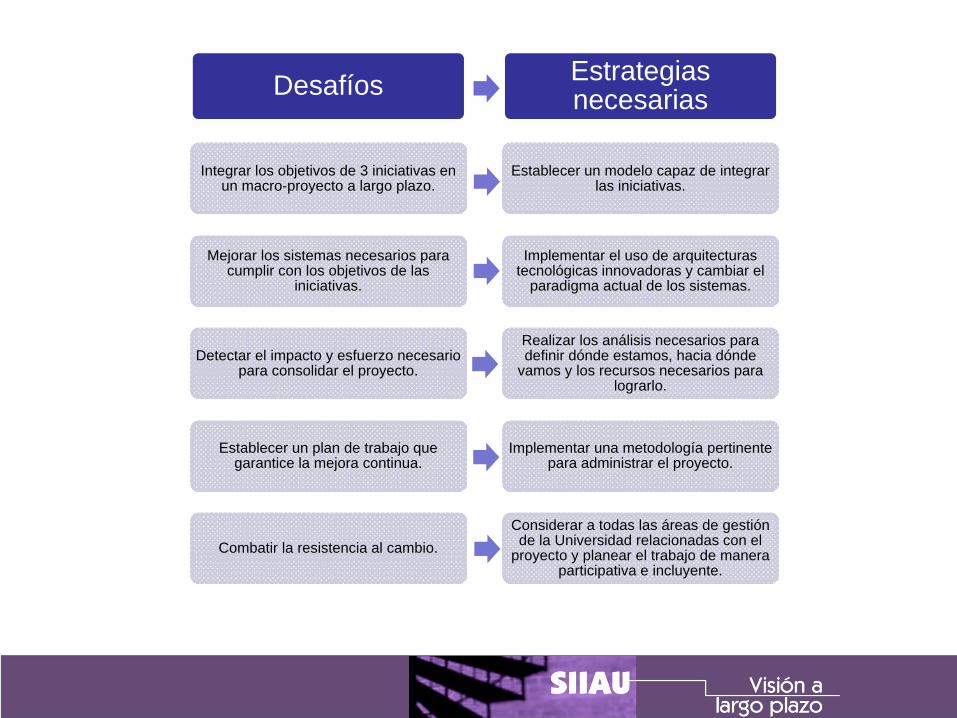

Desafíos

Integrar los objetivos de 3 iniciativas en un macro-proyecto a largo plazo.

Mejorar los sistemas necesarios para cumplir con los objetivos de las

iniciativas.

Detectar el impacto y esfuerzo necesario para consolidar el proyecto.

Establecer un plan de trabajo que garantice la mejora continua.

Combatir la resistencia al cambio.

Estrategias necesarias

Establecer un modelo capaz de integrar las iniciativas.

Implementar el uso de arquitecturas tecnológicas innovadoras y cambiar el

paradigma actual de los sistemas.

Realizar los análisis necesarios para definir dónde estamos, hacia dónde

vamos y los recursos necesarios para lograrlo.

Implementar una metodología pertinente para administrar el proyecto.

Considerar a todas las áreas de gestión de la Universidad relacionadas con el

proyecto y planear el trabajo de manera participativa e incluyente.

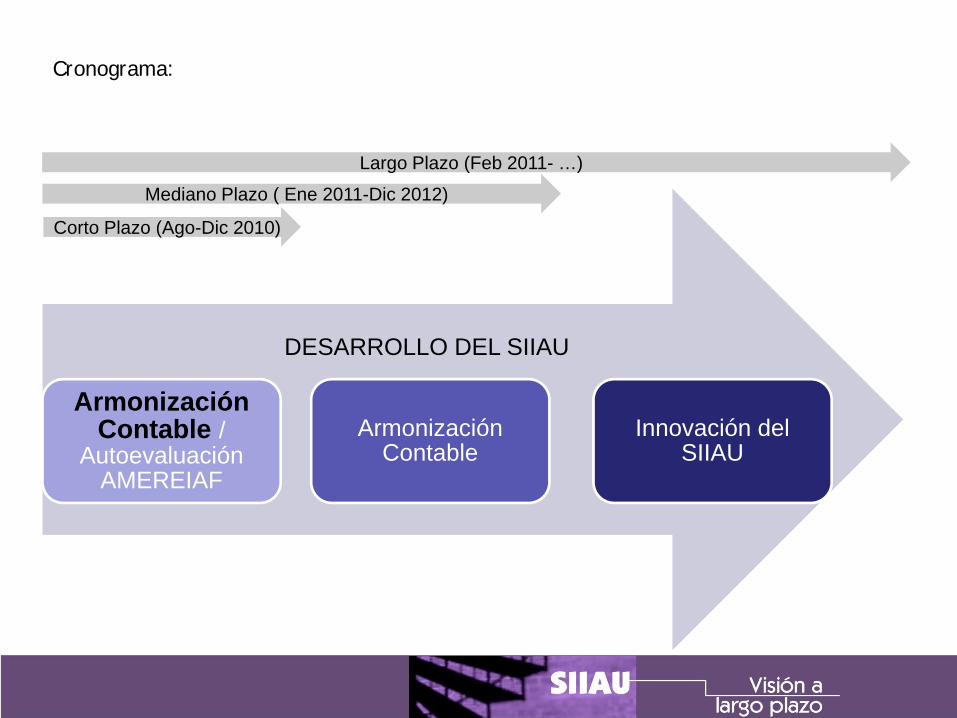

Cronograma:

Armonización Contable /

Autoevaluación AMEREIAF

Armonización Contable

Innovación del SIIAU

Corto Plazo (Ago-Dic 2010)

Mediano Plazo ( Ene 2011-Dic 2012)

Largo Plazo (Feb 2011- …)

DESARROLLO DEL SIIAU

Conclusiones

La UdG se encuentra ante un gran reto por delante al tener quecumplir con la normatividad requerida y la demanda propia decrecimiento.

La Vicerrectoría Ejecutiva requiere definir una estrategia rectoraque permita coordinar todos los esfuerzos y armonizar todas lasáreas involucradas.

La propuesta presentada dota a la VE de los elementos necesariospara instrumentar dicha estrategia y darle el seguimientorequerido para asegurar las posibilidades de éxito.