Administracion de empresas vs administracion en hoteleria y turismo

Upload

josswadasfghasdsdfsdCategory

view

8download

0description

Cap

itu

lo I

X

1 EDGARDO PAREDES BRICEÑO

CAPITULO IX: DEFICIT, INFLACION Y CRISIS DE BALANZA DE PAGOS 1. Déficit e Inflación

1.1. Déficit Fiscal en una Economía Abierta 1.2. Déficit Fiscal e inflación bajo un sistema de tipo de cambio

flexible 1.3. Déficit Fiscal e Inflación con Tipo de Cambio Fijo

2. Crisis de Balanza de Pagos: La Transición de un Sistema de Tipo de Cambio Fijo a un Sistema de Tipo de Cambio Flotante.

3. El T Inflacionario y el “Señoriaje” 3.1. ¿Quién cobra el Señoriaje? 3.2. ¿Puede un Gobierno obtener SE cuando impera un sistema de

Tipo de cambio fijo? 3.3. ¿Se puede usar el endeudamiento interno para prevenir la

inflación? 4. Los Costos de la Inflación

4.1. Inflación anticipada Inflación no anticipada

2

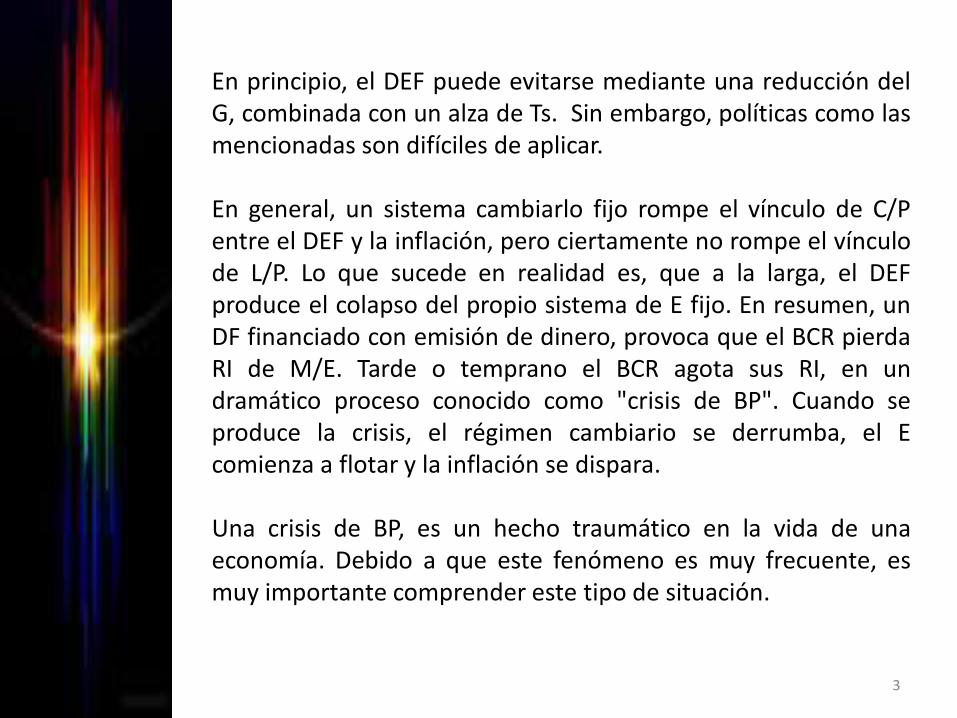

En principio, el DEF puede evitarse mediante una reducción del G, combinada con un alza de Ts. Sin embargo, políticas como las mencionadas son difíciles de aplicar. En general, un sistema cambiarlo fijo rompe el vínculo de C/P entre el DEF y la inflación, pero ciertamente no rompe el vínculo de L/P. Lo que sucede en realidad es, que a la larga, el DEF produce el colapso del propio sistema de E fijo. En resumen, un DF financiado con emisión de dinero, provoca que el BCR pierda RI de M/E. Tarde o temprano el BCR agota sus RI, en un dramático proceso conocido como "crisis de BP". Cuando se produce la crisis, el régimen cambiario se derrumba, el E comienza a flotar y la inflación se dispara. Una crisis de BP, es un hecho traumático en la vida de una economía. Debido a que este fenómeno es muy frecuente, es muy importante comprender este tipo de situación.

3

1. DEFICIT E INFLACIÓN.

Si el sector público gasta más de lo que recauda, hay tres formas mediante las que el G puede financiar su DEF: 1. El endeudamiento con el público

2. El uso de RI de M/E

3. La emisión de papel moneda Un G que se ha endeudado fuertemente en el pasado y que ha acumulado un pasivo muy grande, tendrá problemas para endeudarse más, tanto interna como externamente, ya que sus acreedores potenciales, dudarán de su capacidad para pagar sus obligaciones.

4

A menudo este tipo de Gs, agota su acervo de RI después de mantener un DEF sustancial, por un período prolongado. Por estos motivos, un G que enfrente un DEF grande y crónico, probablemente se encontrará obligado a financiar dicho DEF mediante la emisión de dinero.

5

En la práctica, "emitir dinero" para cubrir un DEF es, por lo general, un proceso en dos etapas debido a que la creación de dinero normalmente es la prerrogativa del BCR y no del G. Este proceso ocurre de la siguiente manera: primero, el G central emite bonos para cubrir el DEF; segundo, el G vende dichos bonos al BCR a cambio de dinero, el cual es utilizado más tarde para cubrir el DEF.

1.1. Déficit Fiscal en una EC

Consideraremos una EC que enfrenta un DEF. Se supone que el G, no tiene acceso al endeudamiento directo con el público, ni dentro ni fuera del país, y que sus RI se han agotado. Por lo tanto, la única opción que le queda es endeudarse con el BCR. Sea DEF, el tamaño del DF real medido en unidades de producto. Por lo tanto, P x DEF será el DEF medido en términos nominales.

6

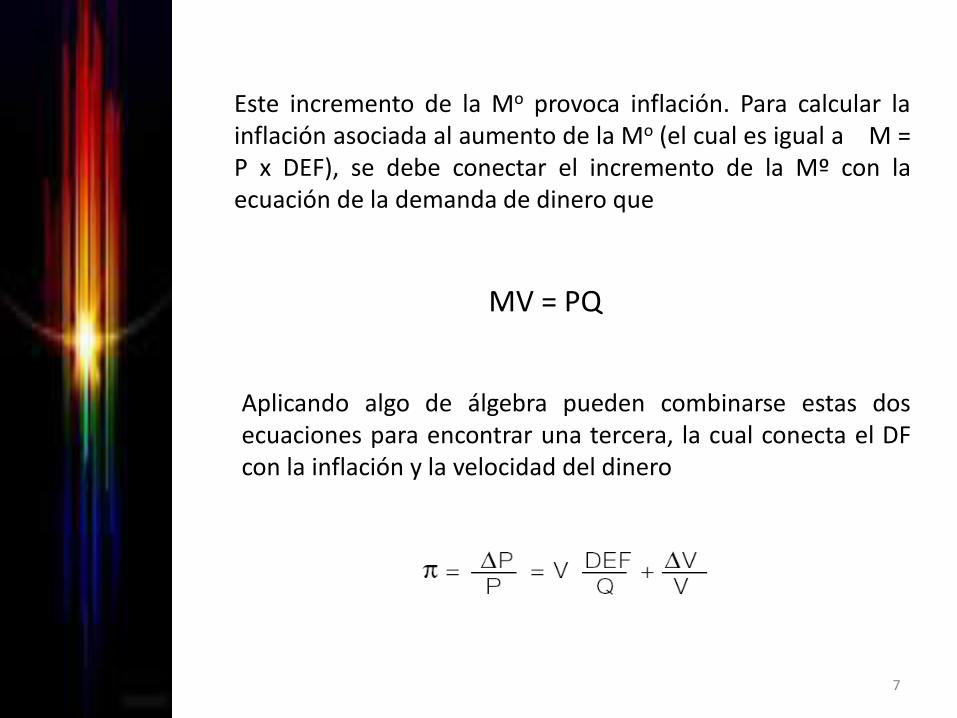

El G, vende bonos al BCR y a cambio obtiene el monto de dinero necesario para cubrir el DEF. En consecuencia, la Mo aumenta de acuerdo con la magnitud del DEF presupuestario nominal.

Este incremento de la Mo provoca inflación. Para calcular la inflación asociada al aumento de la Mo (el cual es igual a M = P x DEF), se debe conectar el incremento de la Mº con la ecuación de la demanda de dinero que

MV = PQ

Aplicando algo de álgebra pueden combinarse estas dos ecuaciones para encontrar una tercera, la cual conecta el DF con la inflación y la velocidad del dinero

7

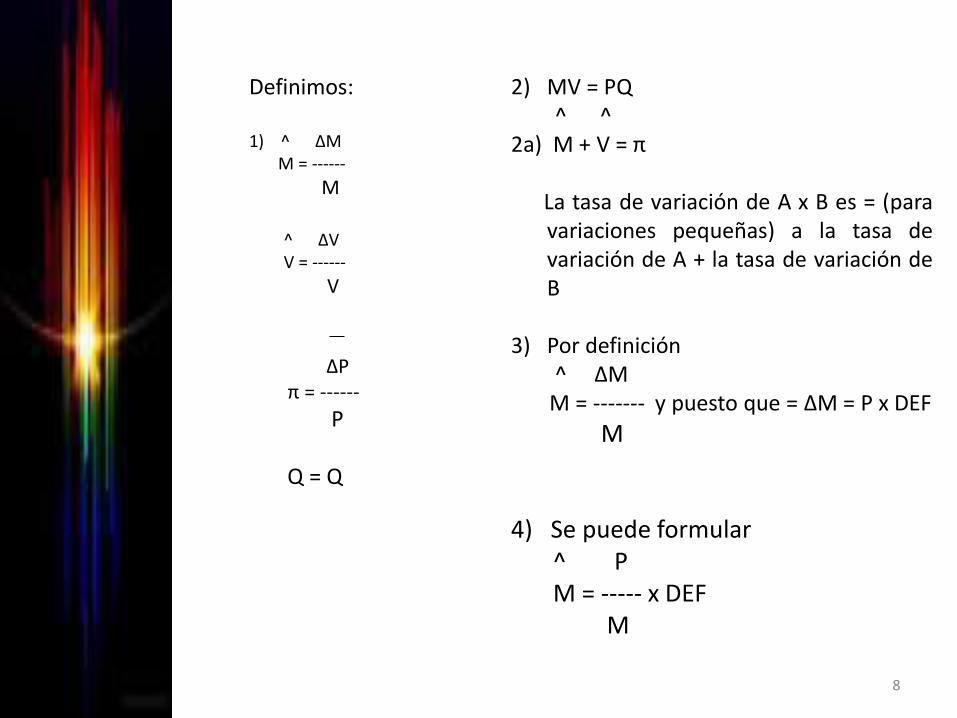

Definimos: 1) ^ ∆M M = ------

M ∆P π = ------

P Q = Q

8

2) MV = PQ ^ ^ 2a) M + V = π La tasa de variación de A x B es = (para

variaciones pequeñas) a la tasa de variación de A + la tasa de variación de B

3) Por definición ^ ∆M M = ------- y puesto que = ∆M = P x DEF

M 4) Se puede formular ^ P M = ----- x DEF M

^ ∆V V = ------

V

9

Usando la ecuación cuantitativa

5) MV = PQ V P ------ = ---- se puede sustituir P/M x V/Q Q M 6) ^ P ^ DEF M = ----- x DEF Se puede escribir también ) M = V x ----- M Q 7) ∆P DEF ∆V π = ------ = V ----- + ----- P Q V

En términos generales y de acuerdo con la ecuación anterior, se puede afirmar que la inflación tiene dos determinantes básicos. El primero es el aumento de la Mo, para financiar el DEF. Este efecto se mide con el término V x (DEF/Q). Mientras más grande sea el DEF financiado con emisión como porcentaje del PBI, mayor será la tasa de inflación. El segundo término, ∆V/V, está dado por el aumento proporcional de la velocidad del dinero. Este efecto suele llamarse "huida del dinero". Supóngase que los individuos de un país comienzan a desconfiar de su moneda nacional y empiezan a cambiar M/N, por dólares US $. Si el PBI no varía, pero las personas desean reducir sus saldos monetarios en M/N porque están usando dólares para hacer sus transacciones, la velocidad aumentará. (Cabe recordar que la velocidad de circulación es igual a V = PQ/M.) Por ende, cualquier cosa que provoque una reducción en la demanda de saldos monetarios reales M, para un nivel dado de producto, provocará también un aumento de la velocidad.

10

La mayor parte de las veces, las altas tasas de inflación son el resultado de varios años de DEF financiado con emisión. El término V x (DEF/Q) cobra más importancia en el L/P. Aunque sin duda el pánico juega un papel importante (hace aumentar V), éste normalmente se asocia con inflaciones anteriores causadas por un alto DEF, o con temores causados por la expectativa de un DEF futuro. Por esta razón, los países con inflación crónica tienen que reducir su DF como parte del remedio, contra la inflación.

11

Ejercicio 1 Se abordará un ejemplo numérico, basado en la ecuación, en el que las magnitudes se expresan como proporción del PBI (para ello simplemente se dividen ambos lados de la ecuación por el PBI). Se supone un país en el que la velocidad del dinero es constante y que mantiene saldos monetarios equivalentes al 30% del PBI (V = 1/0,3 = 3,33 y V/V = 0). Además, se supone que el país tiene un DF que representa el 2% de su PBI. ¿Cuál será la tasa inflacionaria asociada a dicho DEF?

12

Respuesta: Realizando los cálculos con la ecuación conocida, tenemos:

13

∆P DEF ∆v π = ----- = v ------ + ------ P Q V

V = 1/0.3 = 3.33 ∆V/V = 0 DEF = 2%

π = 3.33(2%) π = 6.66

La respuesta es: 6.66%.

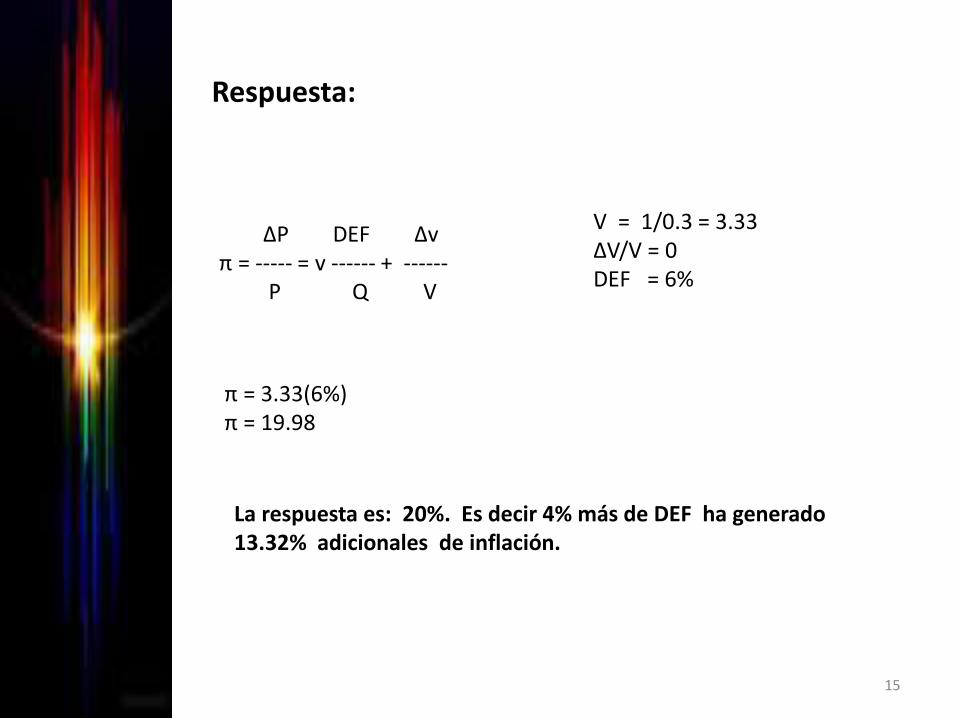

Ejercicio 2 Considerando los datos anteriores (Los del ejercicio 1), se supone un país en el que la velocidad del dinero es constante y que mantiene saldos monetarios equivalentes al 30% del PBI (V = 1/0,3 = 3,33 y V/V = 0). Pero ahora, se supone que el país tiene un DF que representa el 6% de su PBI. ¿Cuál será la tasa inflacionaria asociada a dicho DEF?

14

Respuesta:

15

∆P DEF ∆v π = ----- = v ------ + ------ P Q V

V = 1/0.3 = 3.33 ∆V/V = 0 DEF = 6%

π = 3.33(6%) π = 19.98

La respuesta es: 20%. Es decir 4% más de DEF ha generado 13.32% adicionales de inflación.

16

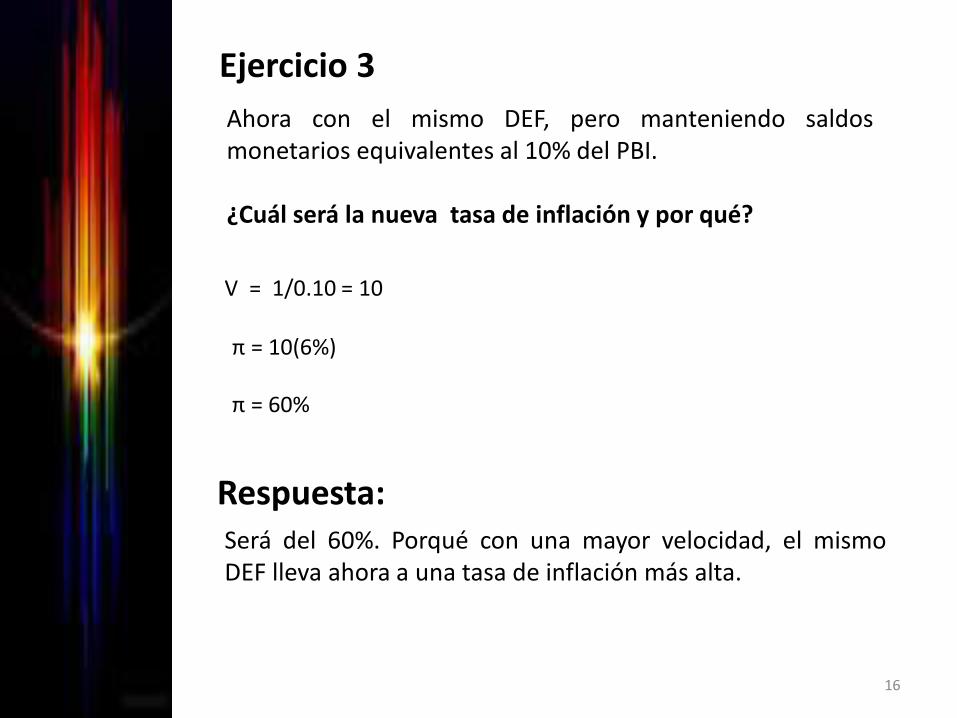

π = 10(6%) π = 60%

V = 1/0.10 = 10

Ahora con el mismo DEF, pero manteniendo saldos monetarios equivalentes al 10% del PBI. ¿Cuál será la nueva tasa de inflación y por qué?

Ejercicio 3

Será del 60%. Porqué con una mayor velocidad, el mismo DEF lleva ahora a una tasa de inflación más alta.

Respuesta:

1.2. Déficit Fiscal e Inflación bajo un Sistema de Tipo de Cambio Flexible.

Volverán a relatarse los hechos, pero esta vez se incorporará el E. El G tiene un DF y vende bonos al BCR, recibiendo a cambio M/L. El G utiliza el dinero que recibe, para cubrir su DEF. Cuando las familias reciben el dinero, sus saldos monetarios presentan un desequilibrio con relación al producto y a los precios corrientes. En consecuencia, intentan convertir su dinero en otras formas de riqueza, tales como bonos, instrumentos financieros en M/E o mercancías (oro o bienes durables, por ejemplo). Una de las medidas claves que toman los individuos es la de convertir su M/L en M/E. No hacen esto sólo para tener M/E, sino que también lo hacen para comprar AF, como acciones y bonos, del resto del mundo. Cuando las familias tratan de convertir su dinero en M/E, harán que el E tienda a depreciarse.

17

A su vez, dicha depreciación provocará un aumento directo de muchos precios, especialmente los precios de los bienes que se comercian en el mercado internacional. Una depreciación de la moneda (un aumento de E) provocará un alza directa en el precio de los productos Ms. Por lo tanto, se presenta una secuencia de hechos que parten de un DF y que conducen: 1. a un aumento de la Mo 2. a una depreciación del E 3. a un aumento de los precios de los bienes comerciales 4. a una inflación generalizada. La conclusión es la misma que en el caso de una EC, esto es, un DF financiado con emisión monetaria, provoca inflación. Sólo que en este caso, el mecanismo involucra a la economía internacional.

18

π DF Mo E PBT

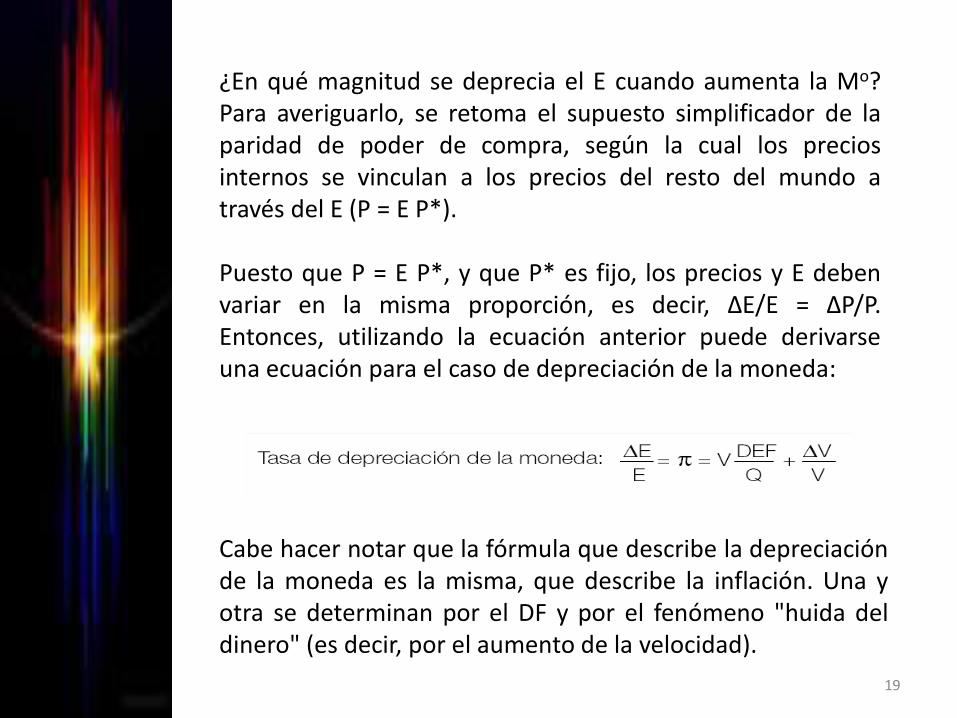

¿En qué magnitud se deprecia el E cuando aumenta la Mo? Para averiguarlo, se retoma el supuesto simplificador de la paridad de poder de compra, según la cual los precios internos se vinculan a los precios del resto del mundo a través del E (P = E P*). Puesto que P = E P*, y que P* es fijo, los precios y E deben variar en la misma proporción, es decir, ∆E/E = ∆P/P. Entonces, utilizando la ecuación anterior puede derivarse una ecuación para el caso de depreciación de la moneda:

Cabe hacer notar que la fórmula que describe la depreciación de la moneda es la misma, que describe la inflación. Una y otra se determinan por el DF y por el fenómeno "huida del dinero" (es decir, por el aumento de la velocidad).

19

Cuando aumenta la Mo, los distintos precios vigentes en la economía se reajustan a ritmos diferentes. Es poco probable que un incremento de 10% en M provoque un alza instantánea de 10% en P y E. En una EA, es probable que el E se ajuste rápidamente al aumento de M, en tanto que los demás precios (principalmente los salarios) probablemente, se ajustarán con más lentitud. Pero si el E, responde rápidamente al aumento de M, también lo harán todos los precios determinados por la paridad del poder de compra, especialmente los bienes que se comercian en el mercado internacional. Frecuentemente, se observa que los primeros efectos de un incremento de la Mo, son una depreciación de la moneda y un aumento del precio de los productos Ms y de los bienes que se producen internamente, y que se venden tanto en el interior como en el exterior.

20

1.3. Déficit Fiscal e inflación con Tipo de Cambio Fijo.

El análisis del DF se complica cuando el E es fijo. Bajo un sistema de E fijo, el BCR no determina realmente la Mo del mismo modo que en una EC, o que cuando se opera bajo un sistema de E flexible. Recuérdese que bajo E fijo la variación de la Mo es endógena, y que responde a las compras y ventas de M/E que realiza el BCR para cumplir con su compromiso de mantener fijo el E.

21

1. los créditos que el BCR otorga al G

2. la compra o venta de M/E en el mercado cambiario. Se supone que el BCR está comprometido a comprar o vender M/E al precio fijo E y que cada intervención en el mercado cambiario, afecta la Mo.

Por ejemplo, supóngase que Perú experimenta un DF grande y que el BCR fija su valor con respecto al dólar estadounidense. El BCR mantiene RI en dólares R*, las que compra y vende a cambio de soles. Cuando el BCR compra RI, usa soles. La oferta de soles, aumenta con la compra de RI. Dado que hay E soles por dólar, el valor en soles de un aumento en las RI es igual a E∆R*.

22

Bajo un sistema de E fijo, la Mo cambia como respuesta a dos fuerzas:

Ahora, consideremos un resultado extraordinario. Si el BCR realmente consigue fijar con éxito el E, el nivel de precios interno estará anclado (fijo) de acuerdo con la relación P = E P*. En consecuencia, aunque exista un DF, no habrá inflación mientras E no varíe. Pero si P, V y Q son fijos, entonces la demanda monetaria del público también será fija, dado que MV = PQ. La cantidad de dinero que el público deseará, estará determinada por M = PQ/V. Aun con DF, el cual tendería a incrementar M, dentro de un sistema de E flexible, el nivel de M se mantendrá constante, en una economía con un sistema de E fijo. Ya se ha visto la forma en la que la Mo permanece constante: el incremento inicial del dinero es revertido por la venta de RI por parte del BCR, en su intento por mantener estable el E.

23

∆M = P x DEF + E∆R

En cualquier período, la variación de la Mo estará regida por dos factores: los efectos directos del DF (P x DEF) y los efectos indirectos de la compra o venta de RI por parte del BCR (E∆R*). Entonces,

El proceso se inicia cuando el BCR presta dinero al G, para que financie su DEF presupuestario, lo cual provoca que la Mo tienda a aumentar. Las familias se encuentran con un exceso de M/L, que tratan de convertir en otros activos, entre ellos, M/E. Bajo un sistema de E flexible, este intento por convertir M/L en M/E provoca una depreciación de la moneda y un alza en el nivel de precios. En cambio, bajo un sistema de E fijo, el BCR está obligado a "rescatar" el E, vendiendo sus RI de dólares y comprando soles. Esta intervención en el mercado cambiado, es decir, la venta de RI (∆R*< 0), reduce la cantidad de dinero en manos del público (debido a que el público es el que compra las RI del BCR con sus soles). Por lo tanto, la venta de M/E por parte del BCR, tiende a reducir la Mo, llevándola de vuelta a su nivel original.

24

Mo DEF => Mo => => => => Exces (M/L) E pero E BCR vende $

En un sistema de E fijo, la Mo no puede cambiar, puesto que la demanda de dinero por parte del público es fija. Así, Siempre se tendrá ∆M = 0.

El DF provoca que el BCR experimente una pérdida de RI de la misma magnitud que el DEF financiado con emisión monetaria. En consecuencia, el Ministro de Economía que decida cubrir un DF endeudándose con el BCR, estará financiando indirectamente el DEF con una pérdida de RI, si el BCR está comprometido a mantener un determinado E.

25

Ya hemos identificado un aspecto importante del proceso inflacionario. Bajo un sistema de E fijo, el G puede mantener un DF sin generar inflación. Esto puede suceder porque, con un sistema de E fijo, el DEF se financia con RI del BCR. Las RI se agotarán tarde o temprano. El BCR ya no podrá seguir defendiendo el E. En la Tabla siguiente se resumen los principales pasos que componen el proceso de financiamiento de un DF con E fijo y flexible.

26

27

Financiamiento del DF y régimen cambiario

Regimen Cambiario Fijo Flexible

Efecto directo Creación de dinero Creación de dinero

Efecto indirecto Perdida de RI Inflación

Efecto de L/P Crisis de BP Inflación

2. CRISIS DE BALANZA DE PAGOS: LA TRANSICIÓN DE UN SISTEMA DE TIPO DE CAMBIO FIJO A UN SISTEMA DE TIPO DE CAMBIO FLOTANTE

El punto de partida es un DF, con un E fijo que consume lentamente las RI en poder del BCR. Debido a que la cantidad de RI es finita, es obvio que la autoridad será incapaz de mantener fijo el E en forma permanente. Además, el público empieza a pronosticar el colapso y a tomar acciones que de hecho contribuyen a evaporar las RI. Ahora se verá lo que ocurre con la demanda de saldos monetarios reales, durante la transición de una situación de baja inflación con E fijo, a una de alta inflación con E flotante. Mientras permanece fijo el E, la inflación es nula. Pero, cuando el E es flotante, la inflación es positiva.

28

De acuerdo con las teorías generales sobre la velocidad del dinero, se espera que la velocidad sea mayor durante la fase inflacionaria, puesto que tanto individuos como empresas intentarán utilizar menos dinero con el fin de minimizar las pérdidas en el valor real de sus saldos monetarios que son ocasionadas por la inflación. En concreto, se supone que la velocidad es V0 cuando la inflación es igual a cero, y V1 durante el período inflacionario, lógicamente con V1 > V0. Mientras se mantenga fijo el E, los saldos monetarios reales serán (M/P)0 = Q/V0. Una vez que se derrumba el sistema de E fijo (debido al agotamiento de las RI del BCR) los saldos monetarios reales serán iguales a (M/P)1 = Q/V1. Claramente, (M/P)1 < (M/P)0. En conclusión, la demanda de saldos monetarios reales caerá, durante la transición de un sistema de E fijo a uno flotante.

29

Mientras tanto, el público podría saber lo suficiente acerca del funcionamiento de la economía como para pronosticar que el E está a punto de derrumbarse, no quiere que la crisis cambiaría lo sorprenda con muchos saldos monetarios reales en su poder, ya que la inflación se disparará. Por lo tanto, convertirá su exceso de dinero en AE durante la víspera del colapso del sistema cambiario. Si la gente esperara a que ocurriera el colapso cambiarlo para, de manera repentina, intentar convertir su M/L en activos del exterior, el BCR no estará dispuesto ni en condiciones de realizar la operación. Más aun, el E se depreciará bruscamente cuando los individuos intenten frenéticamente deshacerse de su M/L y aquellos que todavía tengan saldos excesivos de M/L al momento de la crisis, sufrirán una pérdida de K, lo cual puede ser evitado si convierten su dinero a tiempo..

30

En situaciones como la mencionada, se observa un patrón interesante de pérdida de RI, a lo largo del tiempo. Si el BCR parte con un gran acervo de RI, estas disminuyen gradualmente y la pérdida de RI es igual al DF. Pero, cuando las RI bajan hasta niveles en los que el público es capaz de pronosticar, un colapso del sistema cambiario, la gente de manera repentina sé lanza a convertir grandes montos de M/L en AE, porque prevé un alza brusca en la inflación. Esta súbita conversión de M/L en M/E, reduce la Mo real del público desde un nivel de (M/P)0 a (M/P)1.

31

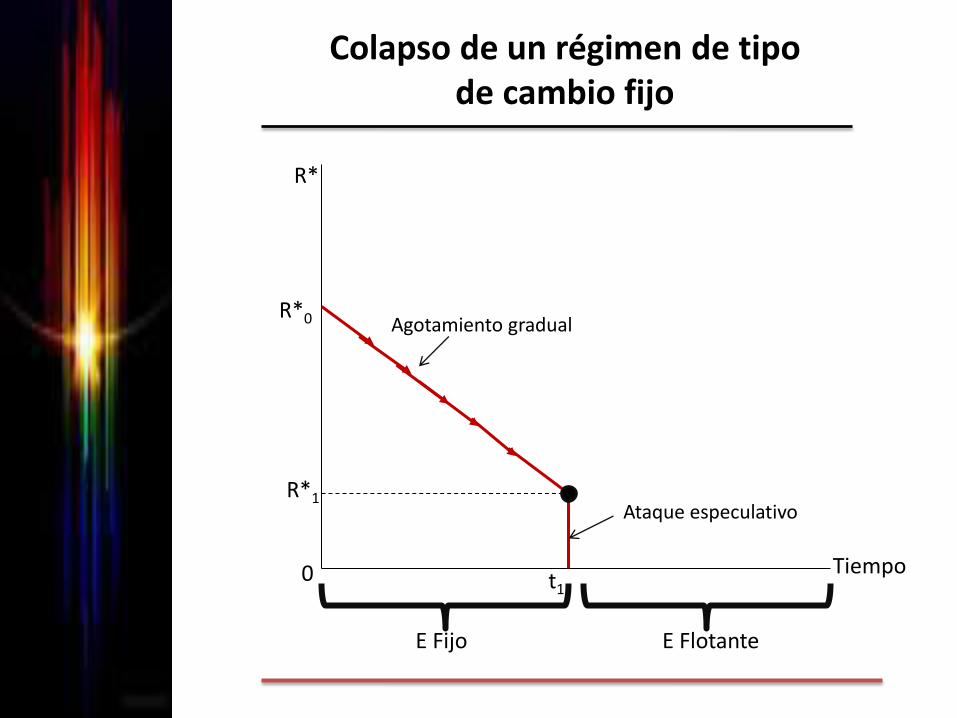

De hecho, la estampida del sector privado para cambiar su dinero por AE, lo que se llama un ataque especulativo contra las RI del BCR, termina de evaporar las pocas RI que quedan y lleva al BCR a abandonar el sistema de E fijo, para entrar en un esquema de E flotante y de alta inflación. El proceso que lleva al colapso del sistema de E fijo, se conoce como crisis de BP. La Figura siguiente ilustra la dinámica de una crisis de BP. Con un E fijo, el BCR comienza con un nivel de RI R0* en el momento 0. Al pasar el tiempo, el DF provoca una disminución de las RI oficiales de M/E. Cuando el nivel de RI llega a R1, en el momento 1, se presenta un ataque especulativo en contra de la moneda, el cual agota las RI. A partir de entonces, el BCR no puede seguir interviniendo en el mercado cambiarlo, y la economía pasa a un régimen de E flotante.

32

Colapso de un régimen de tipo de cambio fijo

R*

R*1

R*0

Tiempo 0

Agotamiento gradual

Ataque especulativo

E Fijo E Flotante

t1

3. El T INFLACIONARIO Y EL "SEÑORIAJE"

El hecho de que el G pueda obtener un flujo de recursos reales emitiendo billetes se conoce como SE. El valor en términos reales, del Se es, en general, igual a la variación de la Mo dividida por el nivel de precios, o ∆M/P. En el ejemplo del DEF financiado con emisión monetaria, el Se es exactamente igual al DEF, que debe cubrirse con emisión. En general, el Señoriaje (SE) puede definirse como:

La expresión anterior afirma que el SE es igual a la tasa de crecimiento monetario, ∆M/M, multiplicada por los saldos monetarios reales M/P.

34

Cuando la velocidad del dinero y el nivel del producto son fijos, y la economía opera con E flotante, la tasa de inflación es exactamente igual a la tasa de crecimiento de la Mo: ∆P/P = ∆M/M. Cabe señalar, por lo tanto, que se puede reformular el monto del SE como:

La última expresión, π(M/P), tiene una interpretación interesante. Cuando los precios están subiendo, el valor real del dinero está cayendo. Si el nivel de precios en soles aumenta en un 10%, el valor real de un sol (su capacidad para comprar bienes) se reduce aproximadamente en 10%. Si los saldos monetarios reales en circulación están dados por M/P, entonces la pérdida total en el valor del dinero causada por la inflación, es igual a la tasa de inflación multiplicada por los saldos monetarios reales: π(M/P). Se ha demostrado entonces que el Se obtenido por el G, ∆M/P, es igual a la pérdida en el valor del dinero, que sufre el público que mantiene saldos monetarios. 35

Esta última cantidad suele ser conocida como el T inflación, pagado por el público, Cuando se piensa en los Y tributarios que obtiene el G, normalmente se piensa en una tasa de T multiplicada por una base tributaria. Por ejemplo, la recaudación de un T sobre ventas del 18% se calcula multiplicando la tasa del 18% por la base tributaria, que es igual al total de ventas gravables. En el caso del T inflacionario, la tasa tributaria es igual a la tasa de inflación, en tanto que la base tributaria es el valor real de los saldos monetarios en poder del público, M/P.

36

Formalmente, éste es el caso en que V disminuye, mientras que P y Q se mantienen constantes. La demanda monetaria M aumenta y el G puede emitir el dinero, sin provocar inflación.

37

Se ha demostrado que el SE es igual al T inflación cuando V y Q no cambian. En circunstancias más generales, el SE del G difiere del T inflación. Esto puede ocurrir si la demanda de dinero por parte del público aumenta (debido, por ejemplo, a que se tiene mayor confianza en las políticas gubernamentales), en cuyo caso el G puede obtener SE emitiendo la cantidad de dinero deseada por el público sin provocar inflación (y, por lo tanto, sin imponer un T inflación al público).

3.1. ¿Quién cobra el Señoriaje?

Hasta aquí, se ha supuesto que el G del país percibe los Y del SE, pero éste no siempre es el caso. En por lo menos dos situaciones interesantes, una entidad distinta del G local, se queda con dicho Y. Si un país emplea la moneda de otro país, es el G del país emisor el que gana el SE. Panamá, por ejemplo, utiliza el dólar estadounidense como moneda oficial. La ausencia de una M/L, significa que el G de Panamá, renuncia a la posibilidad de percibir SE, a favor del G estadounidense.

38

Si los panameños desean aumentar sus RI monetarias, el país como un todo necesita tener un superávit comercial, para acumular dólares. Por otro lado EU, gana recursos reales por el privilegio de imprimirlos billetes, que se usarán en Panamá. EU podrá tener un pequeño DEF comercial (M más de lo que X) y la diferencia la cubrirá emitiendo el dinero, que Panamá deseará utilizar. En términos generales, dado que los dólares de los EU son muy apreciados por muchas personas y empresas de países inestables, los EU obtiene SE (es decir, recursos reales) cuando emite dinero, que va a parar a manos extranjeras. Sin embargo, el SE obtenido de esta forma es muy pequeño, con relación al tamaño de la economía norteamericana. Hay también casos históricos en los que el sector privado ha tenido el derecho de imprimir papel moneda y, de esta forma, recolectar la totalidad o una proporción del SE. Antes de la creación de los bancos centrales modernos, la moneda frecuentemente era emitida por bancos privados

39

3.2. ¿Puede un Gobierno obtener SE cuando impera un sistema de tipo de cambio fijo?.

Como se podrá recordar, bajo un sistema de E fijo el DF termina traduciéndose en una pérdida de RI. ¿Significa esto que tal régimen cambiario hace imposible que el G cobre el SE? En dos casos importantes, el sector público puede obtener SE y mantener simultáneamente la paridad cambiaría y las RI. El primero, es el caso en el que el resto del mundo también está experimentando inflación. A medida que aumenta el nivel de precios externo (P*), según el principio de la paridad de poder de compra, los precios internos también aumentarán. Cuando esto sucede, los saldos monetarios reales se reducen y se genera un exceso de demanda de dinero.

40

Entonces se abre la oportunidad para que el BCR incremente la Mo, en la cantidad necesaria para contrarrestar el alza de los precios, dejando invariables los saldos monetarios reales. Nótese que en este caso el G colecta SE al mismo tiempo que mantiene sus RI y que los precios aumentan. Una segunda posibilidad de SE, ocurre cuando hay un crecimiento en la demanda de saldos monetarios reales en la economía, debido tal vez a un crecimiento del PBI. Si el BCR incrementa la Mo, en la cantidad necesaria para satisfacer el aumento de la demanda monetaria, no habrá exceso de oferta de dinero, ni inflación (suponiendo, como de costumbre, que P* es constante). En estas circunstancias, el G cobra SE, pero no hay T inflación, ni pérdida de RI.

41

3.3. ¿Se puede usar el endeudamiento interno para prevenir la inflación?

Hasta aquí, sólo se han analizado casos en los que el DF se financia con RI o con inflación. Por supuesto, existen otras .formas de financiar un DEF, al menos en el C/P. La más importante es el endeudamiento interno. En este caso, el G emite bonos, que son adquiridos por agentes privados, no por el BCR. Esta forma de endeudamiento permite al G, sostener un DEF, sin perder RI, ni aumentar la Mo. Al financiar el DF, con un aumento de la deuda interna, sólo se posterga la fecha en la que se desatará la inflación. El problema con el endeudamiento interno es que, los recursos los obtendrá ahora, pero es una deuda que deberá pagarse en el futuro. El pago de intereses sobre una deuda fiscal aumenta los gastos de G, incrementando más el DEF. El resultado puede ser mayor inflación en el futuro, un problema que no ocurre si el DEF se financia con emisión de dinero desde el principio.

42

Dicho de otro modo, endeudarse hoy puede postergar la inflación, pero a riesgo de una tasa inflacionaria más alta en el futuro. Si el G inicia su período sin deuda y con el presupuesto en equilibrio y posteriormente, decide bajar los T o aumentar los gastos, lo que genera un DEF que es financiado con dinero (suponiendo que impera un sistema de E flotante), las personas cubrirán el DEF pagando el T inflación hoy y el G no acumulará obligaciones para el futuro. Si, por el contrario, se emite deuda interna a través de la venta de bonos, entonces el G aumentará sus pasivos. Aunque el DEF primario, no varíe al acumularse la deuda interna, el DEF total aumentará debido a la creciente carga de i sobre la deuda. Si el G, trata de pagar los i endeudándose más, la razón de deuda/PBI tenderá a crecer a través del tiempo

43

En algún momento, los tenedores de bonos ya no desearán mantener bonos del G en sus portafolios de I, porque no estarán seguros de que el G pueda cumplir con obligaciones adicionales. Por lo tanto, el G no tendrá más opción que recurrir a la emisión. Sin embargo, a partir de ese momento y en cada período posterior, el aumento de Mo deberá cubrir, además del DEF de dicho periodo, los is sobre la deuda interna. Claramente, la inflación no puede postergarse hasta el infinito, a través del endeudamiento interno. Sin embargo, un aumento de la inflación futura no es la consecuencia inevitable de un DEF financiado con bonos. Esta opción verdaderamente puede dar tiempo al G, para implementar recortes al gasto o alzas T, que a la larga cerrarán el DEF. De esta manera, un G puede tener un motivo racional y no inflacionario, para operar con un DF. Esto implica que aún cuando un DF que se financia con endeudamiento no le permite al G, escapar de la inflación por sí mismo, sí puede darle tiempo para llevar a cabo otras estrategias que a la larga, sí lo permitirán.

44

4. LOS COSTOS DE LA INFLACIÓN.

La inflación es considerada por muchos un mal social. Normalmente, los Gs asumen el poder con promesas de reducirla; los políticos de oposición observan con atención los resultados y atacan a las autoridades cuando parecen retroceder en su intento. Al público en general, le preocupa mucho la inflación y vigila de cerca las variaciones del IPC, la principal medida de la inflación. Evidentemente, la inflación tiene algunos efectos negativos: el dinero pierde su poder adquisitivo y el costo nominal de los bienes y servicios aumenta. Pero si todos los precios y los salarios se ajustan al mismo ritmo, ¿continuaría la inflación acarreando costos? Efectivamente, así es muchos de los efectos de las variaciones de precios son sutiles, pero no por eso menos importantes.

45

Antes de estudiar el problema principal, sin embargo, es necesario distinguir, entre dos diferentes tipos de inflación. La inflación anticipada es aquella que está incorporada a las expectativas y a las conductas del público antes de que ocurra; en otras palabras, es inflación para la cual el público está más o menos preparado. Por otra parte, la inflación no anticipada, es la que toma al público por sorpresa, o que al menos llega antes de que la gente haya tenido tiempo para acomodarse totalmente a su presencia.

46

4.1. Inflación anticipada.

Supongamos que todos los agentes que participan en la economía saben que, después de tener una inflación nula durante el año anterior, este año la inflación será de 10%. En tal caso, todos tomarán en cuenta la tasa inflacionaria en sus planes. Deudores y acreedores considerarán la i real que pagarán y recibirán, y el i nominal de los préstamos contratados se ajustará hacia arriba en cerca del 10%. En general, todas las decisiones económicas incorporarán la expectativa de alza de precios. A pesar de que la inflación es totalmente anticipada, ésta de todos modos tiene costos. El primero y más obvio es que la inflación es un T sobre los saldos monetarios existentes. Este T, además, no cuenta con la aprobación del público.

47

Además de la carga del T inflación, hay pérdidas de eficiencia que se asocian estrictamente con la inflación anticipada. No hay que olvidar, por ejemplo, que el dinero es el medio de pago más eficaz de la economía moderna. Si se espera un aumento en el ritmo inflacionario, esta expectativa se traduce en i más altas, lo que hace subir el costo de oportunidad de mantener saldos monetarios. Así, las personas reducen sus saldos promedio, van más seguido al banco y corren a comprar para llevar cierta ventaja frente a las alzas de precios. Los agentes económicos hacen transacciones financieras más complicadas, para reducir sus saldos monetarios reales. También es posible que asignen una porción mayor de su riqueza, a bienes durables para protegerse del T inflación. Todos estos esfuerzos, suponen costos reales. Mientras más alta es la inflación, mayor es el costo.

48

La inflación anticipada también puede provocar una mala asignación de recursos, debido a los efectos de la inflación sobre el sistema tributario. Los efectos de la inflación sobre los distintos tramos del T al Y son un ejemplo de ello. Por lo general, los tramos con distintas tasas de Ts marginales, se definen en términos nominales. Con el paso del tiempo, los Y nominales aumentan y los contribuyentes se sitúan en tramos de tasas impositivas más altas, con lo que sus tasas de Ts marginales aumentan. Una persona cuyo Y real (antes de Ts) es constante puede sufrir por esta causa un incremento gradual de su carga tributaria y, con ello, una consiguiente pérdida de Yd, debido a la inflación.

49

Considérense, por otra parte, los efectos de la inflación sobre el sistema de depreciación de los costos históricos que permiten las leyes tributarias. A menudo se les permite a las empresas deducir de sus Ts al Y, un porcentaje específico en forma de depreciación del valor de sus edificios y equipos. Si la tasa de depreciación permitida se basa en el costo histórico de la I, esto es, si se basa en el costo original, en lugar de hacerlo sobre su costo de reposición, entonces el valor real de la rebaja, puede ser fácilmente erosionado por la inflación. Esto aumenta la carga tributaria de las empresas, lo que puede desincentivar la I productiva. Algo parecido sucede, con las ganancias de K.

50

El T a la ganancia de K, se calcula sobre la diferencia entre el precio de venta y el precio de compra de un activo. Si el precio de compra se toma a su valor histórico, entonces se gravará como ganancia de K, incluso aquel aumento en el valor de un activo que no refleja otra cosa, sino la inflación del periodo. Otro de los efectos de la inflación es el de reducir los Y tributarios, cuando hay rezagos en el pago de Ts.

51

Inflación no anticipada

Cuando los cambios en la inflación son frecuentes y marcados, la inestabilidad dificulta el pronóstico de los cambios en los precios, aunque sea en el futuro más inmediato Los principales efectos de una inflación no anticipada son redistributivos. Una inflación sorpresiva provoca transferencias de Y y riqueza, entre distintos segmentos de la población.

52

Ejercicio: Considérese un contrato crediticio entre un acreedor y un deudor que especifica una tasa de interés nominal del 10%, la cual se basa en una tasa de interés real esperada de 5% y una tasa inflación esperada del 5%. Ahora supóngase que la inflación resulta anormalmente alta, por ejemplo, del 10%. ¿Quién gana y quién pierde?

53