‘Activismo en auditoría’: Un catalizador de las ...€¦ · ASSOSAI, ARABOSAI, AFROSAI)...

18

‘Activismo en auditoría’: Un catalizador de las reformas de PFM y buena gobernanza Srinivas Gurazada Especialista Senior en Gestión Financiera [email protected]

Transcript of ‘Activismo en auditoría’: Un catalizador de las ...€¦ · ASSOSAI, ARABOSAI, AFROSAI)...

‘Activismo en auditoría’: Un catalizador de las

reformas de PFM y buena gobernanza

Srinivas Gurazada Especialista Senior en Gestión Financiera

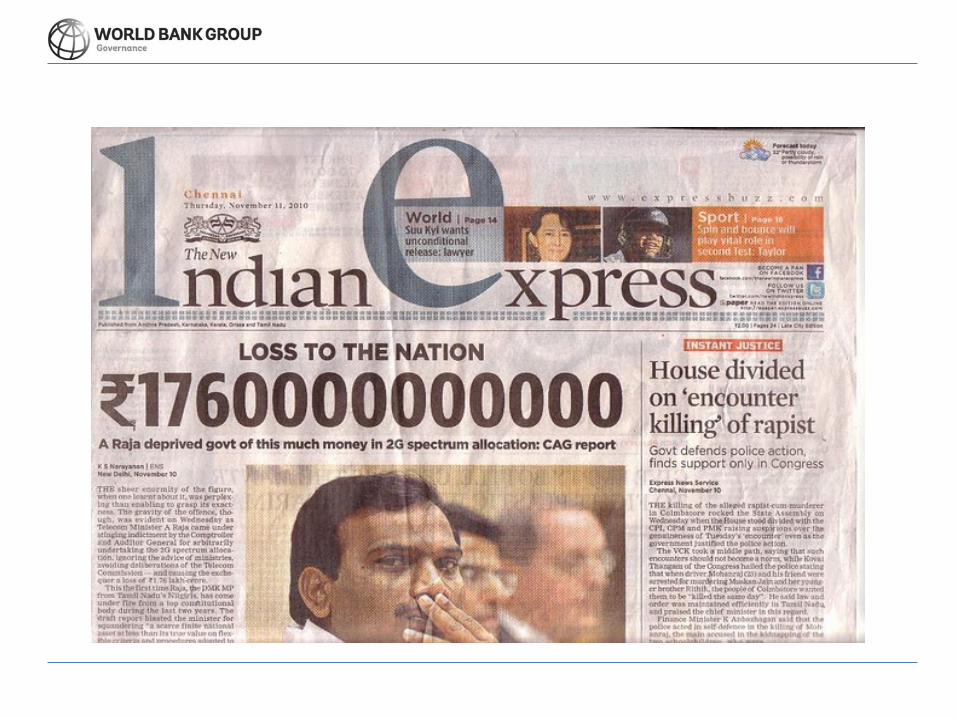

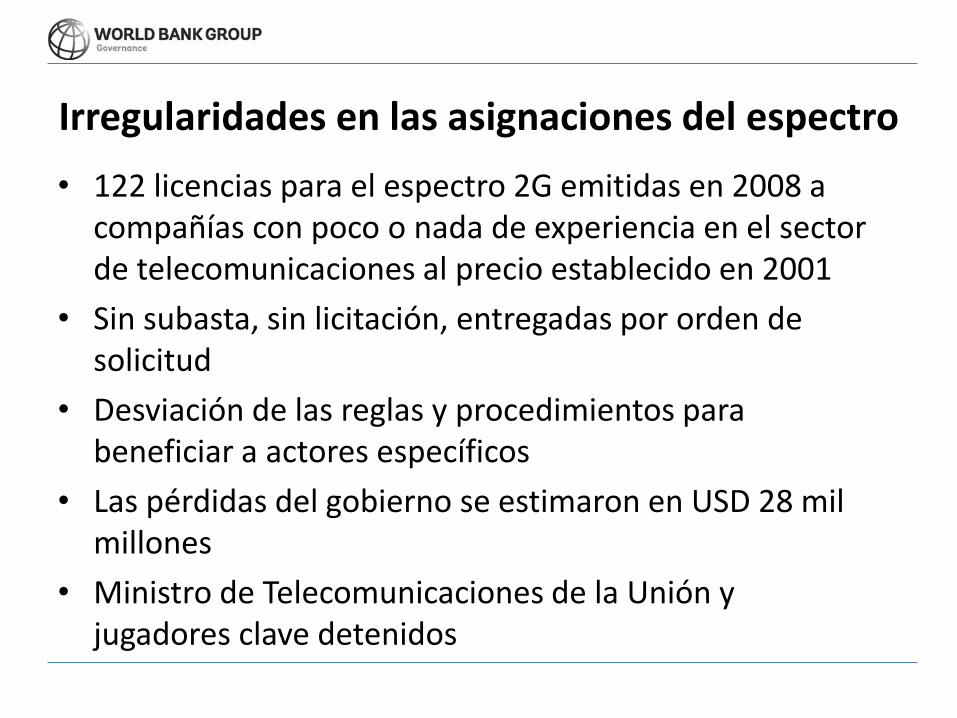

Irregularidades en las asignaciones del espectro • 122 licencias para el espectro 2G emitidas en 2008 a

compañías con poco o nada de experiencia en el sector de telecomunicaciones al precio establecido en 2001

• Sin subasta, sin licitación, entregadas por orden de solicitud

• Desviación de las reglas y procedimientos para beneficiar a actores específicos

• Las pérdidas del gobierno se estimaron en USD 28 mil millones

• Ministro de Telecomunicaciones de la Unión y jugadores clave detenidos

Teoría de pérdida cero

¿En quién creer?

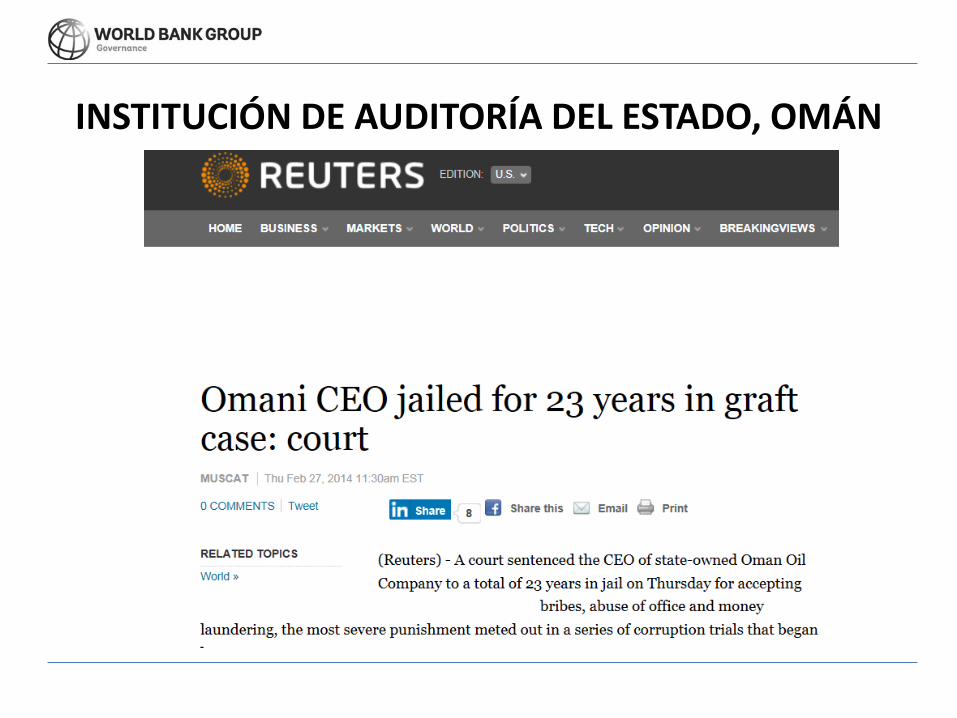

INSTITUCIÓN DE AUDITORÍA DEL ESTADO, OMÁN

Auditoría de rendimiento: INTOSAI • Como se realiza por SAI, la auditoría de rendimiento es un examen independiente,

objetivo y confiable de si los emprendimientos, sistemas, operaciones, programas, actividades u organizaciones del gobierno funcionan de acuerdo con los principios de economía, eficiencia y efectividad y si existe la posibilidad de mejorar.

• La auditoría de rendimiento busca proporcionar nueva información, análisis u

opiniones y, según corresponda, recomendaciones de mejoras. Las auditorías de rendimiento proporcionan nueva información, conocimiento o valor al:

– proporcionar nueva información analítica (análisis más amplio o más profundo o nuevas perspectivas);

– lograr que la información existente sea más accesible para varios participantes; – proporcionar una visión independiente y autorizada o conclusiones basadas en

evidencia de auditoría; – proporcionar recomendaciones basadas en un análisis de los hallazgos de

auditoría.

El activismo en auditoría y sus implicaciones

• Altas expectativas de los ciudadanos • Una reacción de auditoría a la mala administración,

mala gobernanza y corrupción profundamente arraigada

• Fe pública en el trabajo de las instituciones de auditoría

• Rol de los medios en la distribución de los informes de auditoría

• La auditoría prueba los límites de su rol legítimo

Activismo en auditoría: Algunas preguntas sin responder

• ¿La auditoría interviene en decisiones de políticas y el rol del ejecutivo?

• ¿Las fallas o limitaciones de otras instituciones ameritan el rol del activista por auditoría?

• ¿La auditoría recurre al sensacionalismo en nombre de una auditoría efectiva de rendimiento?

• ¿El temor a la auditoría puede conducir a ejecutivos desmotivados y parálisis en las políticas?

• ¿Quién audita a los auditores para garantizar la calidad? • ¿Qué tan efectivos son INTOSAI y otros organismos regionales

(ASOSAI, AFROSAI, ARABOSAI, etc.)? • ¿El cumplimiento con ISSAI asegura que los SAI marquen la

diferencia entre la efectividad de la auditoría y el sensacionalismo?

Fuente: Comité de Estándares Profesionales de INTOSAI

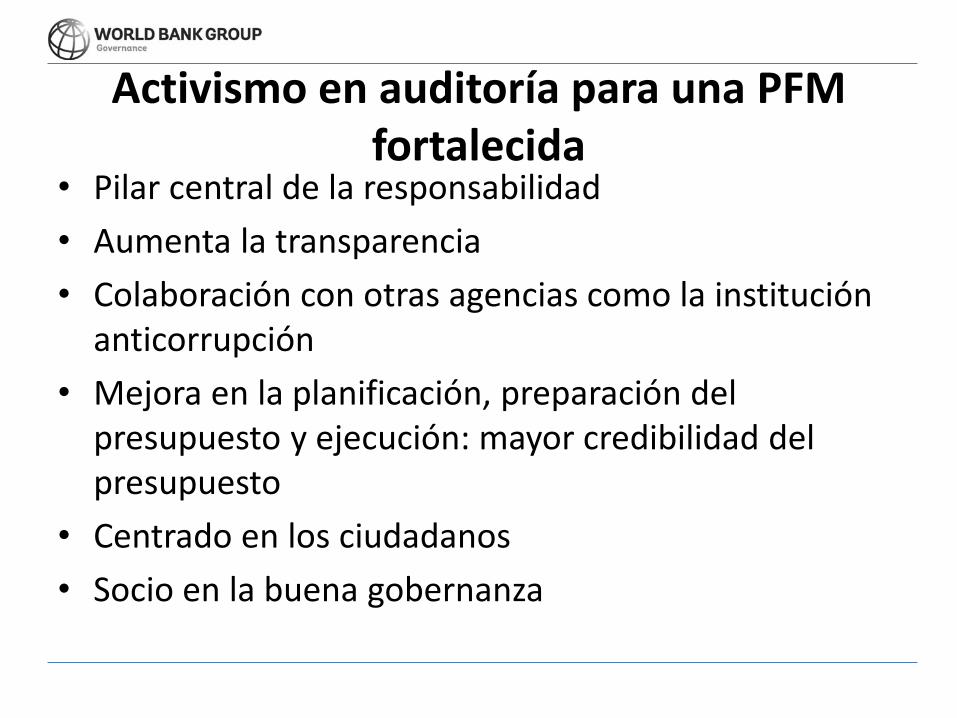

Activismo en auditoría para una PFM fortalecida

• Pilar central de la responsabilidad • Aumenta la transparencia • Colaboración con otras agencias como la institución

anticorrupción • Mejora en la planificación, preparación del

presupuesto y ejecución: mayor credibilidad del presupuesto

• Centrado en los ciudadanos • Socio en la buena gobernanza

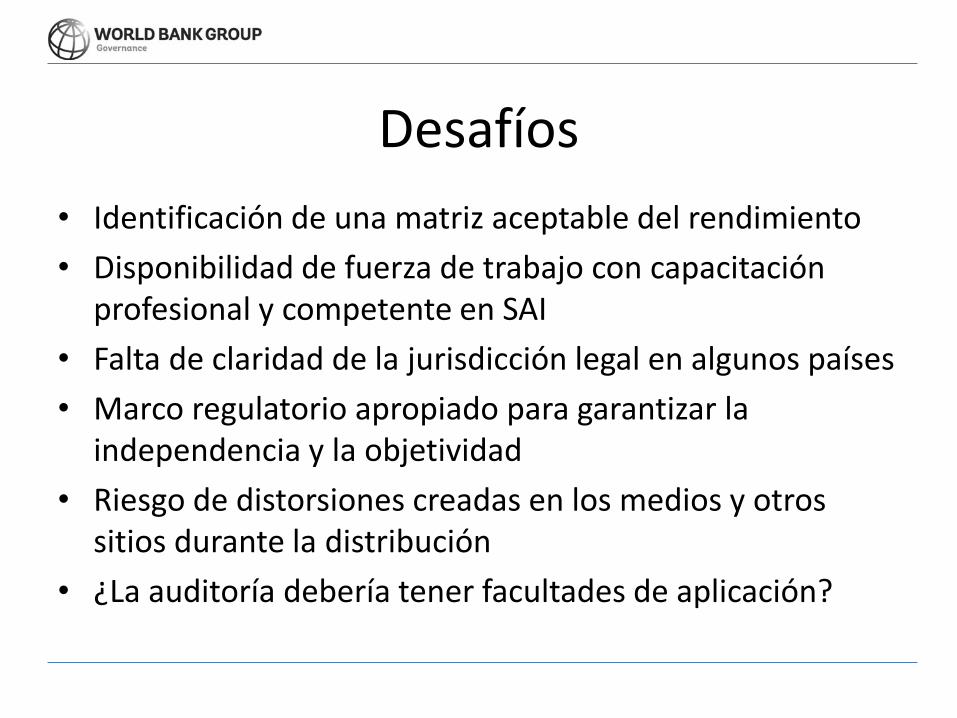

Desafíos • Identificación de una matriz aceptable del rendimiento • Disponibilidad de fuerza de trabajo con capacitación

profesional y competente en SAI • Falta de claridad de la jurisdicción legal en algunos países • Marco regulatorio apropiado para garantizar la

independencia y la objetividad • Riesgo de distorsiones creadas en los medios y otros

sitios durante la distribución • ¿La auditoría debería tener facultades de aplicación?

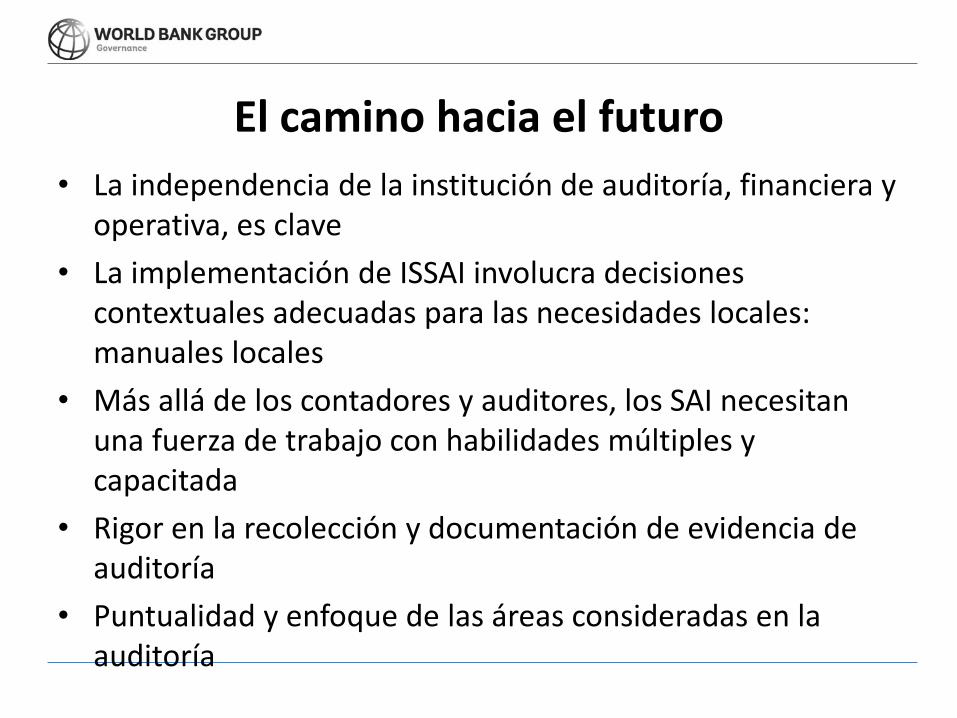

El camino hacia el futuro • La independencia de la institución de auditoría, financiera y

operativa, es clave • La implementación de ISSAI involucra decisiones

contextuales adecuadas para las necesidades locales: manuales locales

• Más allá de los contadores y auditores, los SAI necesitan una fuerza de trabajo con habilidades múltiples y capacitada

• Rigor en la recolección y documentación de evidencia de auditoría

• Puntualidad y enfoque de las áreas consideradas en la auditoría

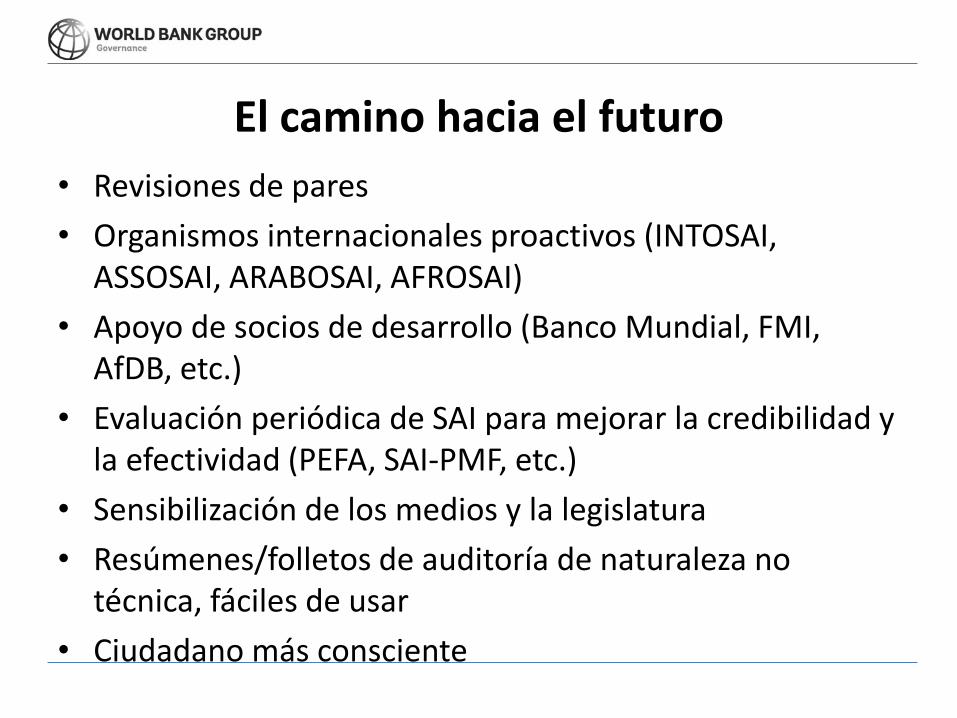

El camino hacia el futuro • Revisiones de pares • Organismos internacionales proactivos (INTOSAI,

ASSOSAI, ARABOSAI, AFROSAI) • Apoyo de socios de desarrollo (Banco Mundial, FMI,

AfDB, etc.) • Evaluación periódica de SAI para mejorar la credibilidad y

la efectividad (PEFA, SAI-PMF, etc.) • Sensibilización de los medios y la legislatura • Resúmenes/folletos de auditoría de naturaleza no

técnica, fáciles de usar • Ciudadano más consciente

Gracias