3ra Unidad Analisis de Depreciación e Impuesto

21

INSTITUTO TECNOLÓGICO DE TLALNEPANTLA Materia-Ingeniería Económica Unidad III-Análisis de Depreciación e Impuestos Instructor: C. P. Realizo: Cruz Hernández Luis Alberto

-

Upload

giovan-y-cristobal -

Category

Documents

-

view

1.005 -

download

6

Transcript of 3ra Unidad Analisis de Depreciación e Impuesto

INSTITUTO TECNOLÓGICO DE TLALNEPANTLA

Materia-Ingeniería Económica

Unidad III-Análisis de Depreciación e Impuestos

Instructor: C. P.

Realizo: Cruz Hernández Luis Alberto

INGENIERÍA ECONÓMICA ITTLA

1

ÍNDICE

3

ANÁLISIS DE DEPRECIACIÓN E IMPUESTOS

3.1 Modelos de depreciación.

2

Terminología de la depreciación.

Depreciación en línea recta.

Otros métodos de depreciación.

2

3

5

3.2 Análisis después de impuesto.

9

Terminología básica para los impuestos sobre la renta.

Ganancias y pérdidas de capital.

Efectos de los diferentes modelos de depreciación.

Análisis después de impuestos utilizando los métodos

de valor presente, valor anual y tasa interna de

retorno.

10

12

13

15

Fuentes de Información

20

INGENIERÍA ECONÓMICA ITTLA

2

3.1 MODELOS DE DEPRECIACIÓN.

Terminología de la depreciación.

A continuación de definen algunos términos comúnmente utilizados en depreciación. La

terminología es aplicable a corporaciones lo mismo que a individuos que poseen activos

depreciables.

Depreciación: Es la reducción en el valor de un activo. Es la disminución de los activos

fijos, por el uso, por el tiempo y por la obsolencia. Los modelos de depreciación utilizan

reglas, tasas y fórmulas aprobadas por el gobierno para representar el valor actual en los

libros de la Compañía.

Costo inicial o costo base (B): También llamado base no ajustada, es el costo instalado del

activo que incluye el precio de compra, las comisiones de entrega e instalación y otros

costos directos depreciables en los cuales se incurre a fin de preparar el activo para su uso.

El término base no ajustada, o simplemente base, y el símbolo B se utilizan cuando el

activo es nuevo.

El costo inicial de adquirir un activo (precio de compra más cualquier impuesto sobre las

ventas) incluye gastos de transporte y otros costos normales de poner al activo en

disposición para el uso que se pretende. Esta cantidad también se llama la base de costo no

ajustado.

Base (de costo) ajustada. La base de costo original del activo, ajustado por incrementos o

disminuciones permitidas, se usa para calcular las deducciones por depreciación y

agotamiento. Por ejemplo, el costo de cualquier mejora a un bien de capital con vida útil

mayor de un año incrementa la base de costo original, mientras que un accidente o robo lo

disminuye. Si se altera la base, podría ser necesario ajustar la deducción por depreciación.

Valor en libros (VL). El beneficio de una propiedad depreciable tal como aparece en los

registros contables de la compañía. Es el costo base original de la propiedad, que incluye

cualquier ajuste, menos toda deducción por la depreciación o agotamiento permisibles.

Así, representa el monto de capital que permanece invertido en la propiedad y debe

recuperarse en el futuro por medio de procesos contables. El VL de una propiedad quizá no

sea una medida útil de su valor en el mercado.

Representa la inversión restante, no depreciada en los libros después de que el monto total

de cargos de depreciación a la fecha han sido restados de la base.

Periodo de recuperación: Es la vida depreciable, N, del activo en años para fines de

depreciación (y del ISR). Este valor puede ser diferente de la vida productiva estimada

debido a que las leyes gubernamentales regulan los periodos de recuperación y

depreciación permisibles.

Tasa de depreciación: También llamada tasa de recuperación, es la fracción del costo

inicial que se elimina por depreciación cada año. Esta tasa puede ser la misma cada año,

INGENIERÍA ECONÓMICA ITTLA

3

denominándose entonces tasa en línea recta, o puede ser diferente para cada año del periodo

de recuperación.

Valor de salvamento o Valor de rescate (VR): Es el valor estimado de intercambio o de

mercado al final de la vida útil del activo. El valor de salvamento, VS, expresado como una

cantidad en dólares estimada o como un porcentaje del costo inicial, puede ser positivo,

cero ó negativo debido a los costos de desmantelamiento y de exclusión.

Valor estimado de una propiedad al final de su vida útil.* Es el precio de venta esperado de

un activo cuando ya no puede ser utilizado en forma productiva por su propietario. El

término valor neto de rescate se emplea cuando el propietario incurre en gastos por

desechar la propiedad, y dichos flujos de salida de efectivo deben deducirse de los flujos de

entrada para obtener el VR neto final.

Valor de mercado (VM). Cantidad que pagará un comprador voluntario a un vendedor

voluntario por una propiedad en una situación en la que ambos tienen ventajas iguales y no

están bajo presión para comprar o vender. El VM se aproxima al valor presente de lo que se

recibirá a través de la propiedad de un activo, lo cual incluye al valor del dinero en el

tiempo (o ganancia).

Es la cantidad estimada posible si un activo fuera vendido en el mercado abierto. Debido a

la estructura de las leyes de depreciación, el valor en libros y el valor de mercado pueden

ser sustancialmente diferentes.

Periodo de recuperación. Número de años durante los cuales se recupera la base por

medio del proceso de contabilidad. Para los métodos clásicos de depreciación, es normal

que este periodo sea la vida útil.

Tasa de recuperación (TR). Porcentaje (que se expresa en forma decimal) para cada año

del periodo de recuperación del SMRAC, que se utiliza para calcular un deducible anual

por depreciación.

Vida útil. Periodo esperado (estimado) que se usará una propiedad en un comercio o

negocio para generar ingresos. No se trata de qué tanto durará el activo, sino durante cuánto

tiempo el propietario espera usarlo en forma productiva.

DEPRECIACIÓN EN LÍNEA RECTA

El modelo en línea recta es un método de depreciación utilizado como el estándar de

comparación para la mayoría de los demás métodos. Obtiene su nombre del hecho de que el

valor en libros se reduce linealmente en el tiempo puesto que la tasa de depreciación es la

misma cada año, es 1 sobre el periodo de recuperación. Por consiguiente, d = 1 / N. La

depreciación anual se determina multiplicando el costo inicial menos el valor de

salvamento estimado por la tasa de depreciación d, que equivale a dividir por el

periodo de recuperación N. En forma de ecuación queda de la siguiente manera:

Dt = dk =(B - VS) / d = (B - VS) / N

dk = (B - VRN)/N ; 𝑑𝑘∗ = k(dk) para 1 ≤ 𝑘 ≤ 𝑁

INGENIERÍA ECONÓMICA ITTLA

4

VLk = B - 𝑑𝑘∗ ; VLt = B – t*Dt

Dónde: t=k = año (1, 2, … N)

N = periodo de recuperación o vida depreciable esperada en años

B = costo inicial o base no ajustada

Dt = dk = cargo anual de depreciación o deducción anual por depreciación en el año k(1 ≤ 𝑘 ≤ 𝑁)

VLk = Valor en libros al final del año k

VS = VRN = valor de salvamento estimado

𝑑𝑘∗ = depreciación acumulada a través del año k

d = tasa de depreciación (igual para todos los años)

Dado a que el activo se deprecia por la misma cuantía cada año, el valor en libros después

de t años de servicio, VLt, será igual a la base no ajustada B menos la depreciación anual,

multiplicado por t.

dt = 1 / n.

Ejemplo: Si un activo tiene un costo inicial de $50000 con un valor de salvamento estimado

de $10000 después de 5 años, (a) calcule la depreciación anual y (b) calcule el valor en

libros después de cada año, utilizando el método de depreciación en línea recta.

(a) La depreciación para cada año puede obtenerse mediante la ecuación:

Dt = (B - VS) / n = (50000 - 10000) / 5 = $8000 cada año.

(b) El valor en libros después de cada año t se calcula mediante la ecuación

VLt = B – t*Dt

VL1 = 50000 - 1*8000 = 42000

VL2 = 50000 - 2*8000 = 34000

VL3 = 50000 - 3*8000 = 26000

VL4 = 50000 - 4*8000 = 18000

VL5 = 50000 - 5*8000 = 10000 = VS

INGENIERÍA ECONÓMICA ITTLA

5

OTROS MÉTODOS DE DEPRECIACIÓN

Depreciación por el método del saldo decreciente y saldo doblemente decreciente.

En el método del SD, que a veces se llama el método del porcentaje constante o fórmula de

Matheson, se supone que el costo anual de la depreciación es un porcentaje fijo del

VL(valor de libro) al comienzo del año. La tasa de depreciación en un año cualquiera al

VL al comienzo del año, es constante durante la vida del activo y se designa con R (0 ≤ R

≤1). En este método, la tasa de depreciación R = 2/N, si se usa un 200% de saldo

decreciente (es decir, el doble de la tasa de la LR de1/N), y N es igual a la vida depreciable

(útil) de un activo. Si se especifica el método SD con 150%, entonces R = 1.5/N. Para el

método SD se cumplen las relaciones siguientes:

1) d1 = B(R)

2) dk = B(1 - R) k - 1 (R)

3) 𝒅𝒌+ = 𝑩[ 𝟏 − (𝟏 − 𝑹 )𝒌]

4) VLk = B – (1 - R)k

5) VLN = B – (1 - R)N

El método suma de los dígitos de los años (SDA) es una técnica clásica de depreciación

acelerada que elimina gran parte de la base durante el primer tercio del periodo de

recuperación. Esta técnica puede ser utilizada en los análisis de ingeniería económica,

especialmente en las cuentas de depreciación de activos múltiples.

La mecánica del método comprende inicialmente encontrar S, la suma de los dígitos del

total de años de 1 hasta el periodo de recuperación N. El cargo de depreciación para

cualquier año dado se obtiene multiplicando la base del activo menos cualquier valor de

salvamento (B - VS) por la razón del número de años restantes en el periodo de

recuperación sobre la suma de los dígitos de total de años, S.

Depreciación = (años depreciables restantes / suma de los dígitos del total de años) (base -

valor de salvamento)

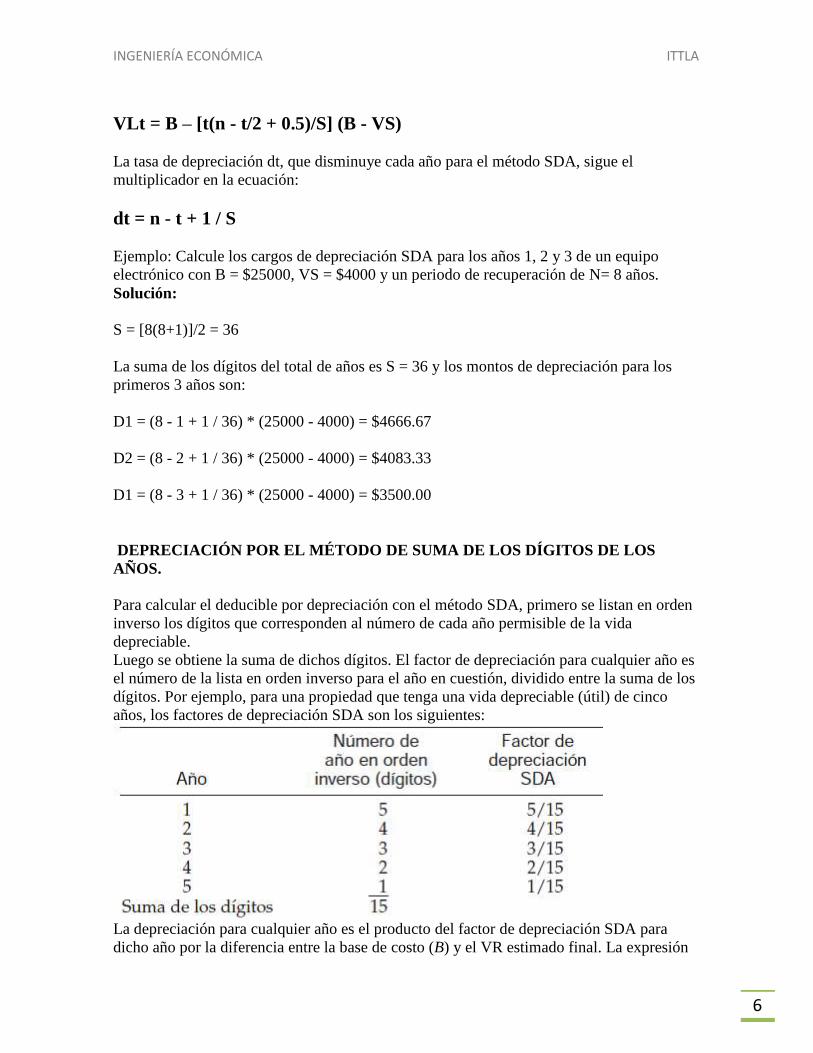

Dt = [(n - t + 1)/S] (B - VS)

Donde S es la suma de los dígitos del total de años 1 hasta n.

S = "j = [N(N + 1)]/2

El valor en libros para un año t se calcula como:

INGENIERÍA ECONÓMICA ITTLA

6

VLt = B – [t(n - t/2 + 0.5)/S] (B - VS)

La tasa de depreciación dt, que disminuye cada año para el método SDA, sigue el

multiplicador en la ecuación:

dt = n - t + 1 / S

Ejemplo: Calcule los cargos de depreciación SDA para los años 1, 2 y 3 de un equipo

electrónico con B = $25000, VS = $4000 y un periodo de recuperación de N= 8 años.

Solución:

S = [8(8+1)]/2 = 36

La suma de los dígitos del total de años es S = 36 y los montos de depreciación para los

primeros 3 años son:

D1 = (8 - 1 + 1 / 36) * (25000 - 4000) = $4666.67

D2 = (8 - 2 + 1 / 36) * (25000 - 4000) = $4083.33

D1 = (8 - 3 + 1 / 36) * (25000 - 4000) = $3500.00

DEPRECIACIÓN POR EL MÉTODO DE SUMA DE LOS DÍGITOS DE LOS

AÑOS.

Para calcular el deducible por depreciación con el método SDA, primero se listan en orden

inverso los dígitos que corresponden al número de cada año permisible de la vida

depreciable.

Luego se obtiene la suma de dichos dígitos. El factor de depreciación para cualquier año es

el número de la lista en orden inverso para el año en cuestión, dividido entre la suma de los

dígitos. Por ejemplo, para una propiedad que tenga una vida depreciable (útil) de cinco

años, los factores de depreciación SDA son los siguientes:

La depreciación para cualquier año es el producto del factor de depreciación SDA para

dicho año por la diferencia entre la base de costo (B) y el VR estimado final. La expresión

INGENIERÍA ECONÓMICA ITTLA

7

general para el costo anual de depreciación para cualquier año k, cuando N es igual a la vida

depreciable de un activo, es

𝑑𝑘 = (𝐵 − 𝑉𝑅𝑁) [2 (𝑁 − 𝑘 + 1)

𝑁 (𝑁 + 1)]

El valor del libro (VL) al final del año k, es

𝑉𝐿𝑘 = 𝐵 − [2 (𝐵 − 𝑉𝑅𝑁)

𝑁] 𝑘 + [

(𝐵 − 𝑉𝑅𝑁)

𝑁 (𝑁 + 1)] 𝑘 (𝑘 + 1)

y la depreciación acumulada durante el “k-ésimo año” es tan sólo

𝑑𝑘∗ = 𝐵 − 𝑉𝐿𝑘

El método del saldo decreciente, conocido también como el método de porcentaje uniforme

o fijo, es un modelo de cancelación acelerada. En términos simples, el cargo de

depreciación anual se determina multiplicando el valor en libros al principio de cada año

por un porcentaje uniforme, que se llamará d, en forma decimal equivalente. Por ejemplo, si

la tasa de porcentaje uniforme es del 10% (es decir d = 0.10), la cancelación de

depreciación para cualquier año dado será 10% del valor en libros al principio de ese año.

El cargo de depreciación es más alto durante el primer año y disminuye para cada año que

sucede.

El porcentaje de depreciación máximo permitido es el doble de la tasa en línea recta.

Cuando se utiliza esta tasa, el método se conoce como saldo decreciente doble (SDD). Por

tanto, si un activo tuviera una vida útil de 10 años, la tasa de recuperación en línea recta

sería 1/n = 1/10 y la tasa uniforme para SDD sería d = 2/10 ó 20% del valor en libros. dmax

= 2 / n

Ésta es la tasa utilizada para el método SDD. Otro porcentaje comúnmente utilizado para el

método SD es 150% de la tasa en línea recta, donde d = 1.50/n.

La tasa de depreciación real para cada año t, relativa al costo inicial es:

dt = d(1 - d)t - 1

Para la depreciación SD o SDD, el valor de salvamento estimado no se resta del costo

inicial al calcular el cargo de depreciación anual. Es importante recordar esta característica

de los modelos SD y SDD.

Aunque los valores de salvamento no se consideran en los cálculos del modelo SD, ningún

activo puede depreciarse por debajo de un valor de salvamento razonable, que puede ser

cero. Si el valor en libros alcanza el valor de salvamento estimado antes del año n, no se

puede efectuar ninguna depreciación adicional.

La depreciación para el año t, Dt, es la tasa uniforme, d, multiplicada por el valor en libros

INGENIERÍA ECONÓMICA ITTLA

8

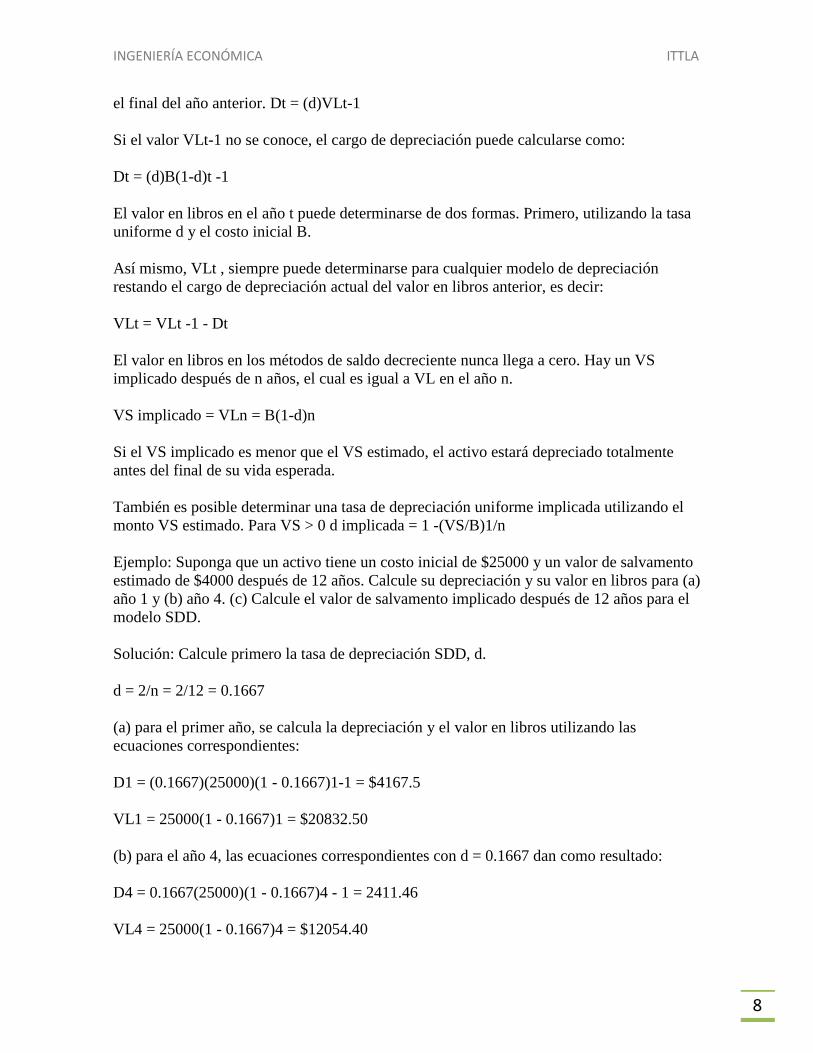

el final del año anterior. Dt = (d)VLt-1

Si el valor VLt-1 no se conoce, el cargo de depreciación puede calcularse como:

Dt = (d)B(1-d)t -1

El valor en libros en el año t puede determinarse de dos formas. Primero, utilizando la tasa

uniforme d y el costo inicial B.

Así mismo, VLt , siempre puede determinarse para cualquier modelo de depreciación

restando el cargo de depreciación actual del valor en libros anterior, es decir:

VLt = VLt -1 - Dt

El valor en libros en los métodos de saldo decreciente nunca llega a cero. Hay un VS

implicado después de n años, el cual es igual a VL en el año n.

VS implicado = VLn = B(1-d)n

Si el VS implicado es menor que el VS estimado, el activo estará depreciado totalmente

antes del final de su vida esperada.

También es posible determinar una tasa de depreciación uniforme implicada utilizando el

monto VS estimado. Para VS > 0 d implicada = 1 -(VS/B)1/n

Ejemplo: Suponga que un activo tiene un costo inicial de $25000 y un valor de salvamento

estimado de $4000 después de 12 años. Calcule su depreciación y su valor en libros para (a)

año 1 y (b) año 4. (c) Calcule el valor de salvamento implicado después de 12 años para el

modelo SDD.

Solución: Calcule primero la tasa de depreciación SDD, d.

d = 2/n = 2/12 = 0.1667

(a) para el primer año, se calcula la depreciación y el valor en libros utilizando las

ecuaciones correspondientes:

D1 = (0.1667)(25000)(1 - 0.1667)1-1 = $4167.5

VL1 = 25000(1 - 0.1667)1 = $20832.50

(b) para el año 4, las ecuaciones correspondientes con d = 0.1667 dan como resultado:

D4 = 0.1667(25000)(1 - 0.1667)4 - 1 = 2411.46

VL4 = 25000(1 - 0.1667)4 = $12054.40

INGENIERÍA ECONÓMICA ITTLA

9

(c) El valor de salvamento implicado después del año 12 es:

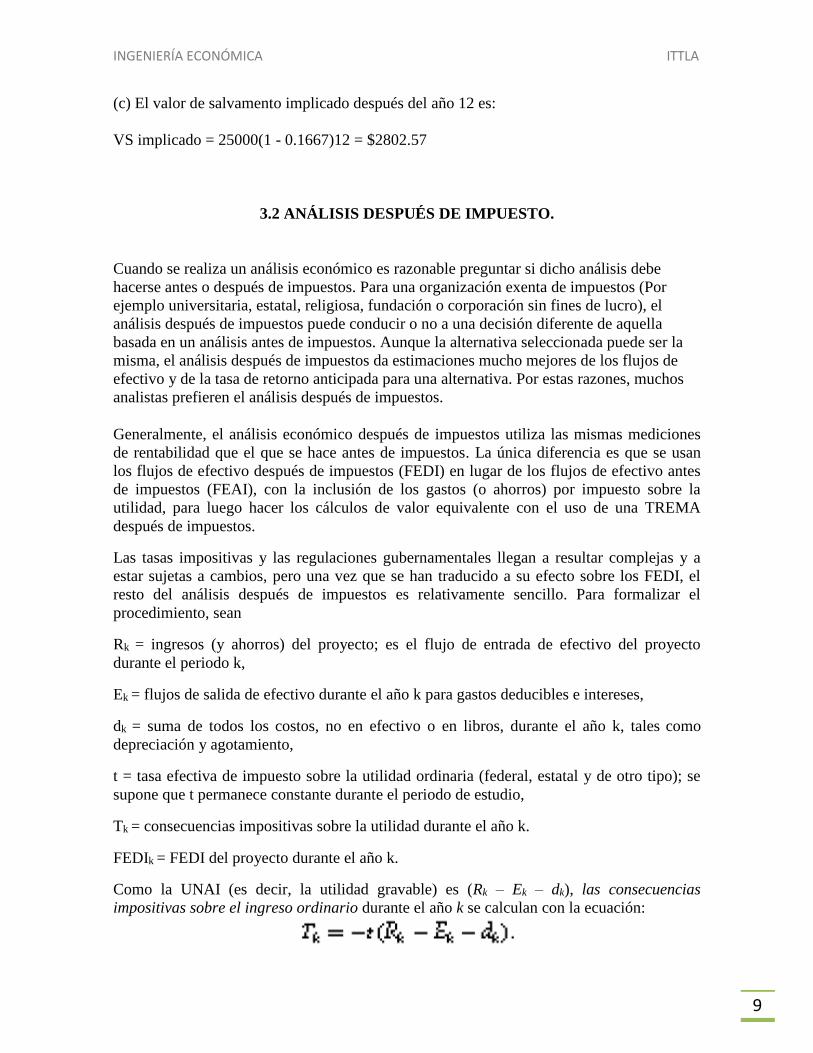

VS implicado = 25000(1 - 0.1667)12 = $2802.57

3.2 ANÁLISIS DESPUÉS DE IMPUESTO.

Cuando se realiza un análisis económico es razonable preguntar si dicho análisis debe

hacerse antes o después de impuestos. Para una organización exenta de impuestos (Por

ejemplo universitaria, estatal, religiosa, fundación o corporación sin fines de lucro), el

análisis después de impuestos puede conducir o no a una decisión diferente de aquella

basada en un análisis antes de impuestos. Aunque la alternativa seleccionada puede ser la

misma, el análisis después de impuestos da estimaciones mucho mejores de los flujos de

efectivo y de la tasa de retorno anticipada para una alternativa. Por estas razones, muchos

analistas prefieren el análisis después de impuestos.

Generalmente, el análisis económico después de impuestos utiliza las mismas mediciones

de rentabilidad que el que se hace antes de impuestos. La única diferencia es que se usan

los flujos de efectivo después de impuestos (FEDI) en lugar de los flujos de efectivo antes

de impuestos (FEAI), con la inclusión de los gastos (o ahorros) por impuesto sobre la

utilidad, para luego hacer los cálculos de valor equivalente con el uso de una TREMA

después de impuestos.

Las tasas impositivas y las regulaciones gubernamentales llegan a resultar complejas y a

estar sujetas a cambios, pero una vez que se han traducido a su efecto sobre los FEDI, el

resto del análisis después de impuestos es relativamente sencillo. Para formalizar el

procedimiento, sean

Rk = ingresos (y ahorros) del proyecto; es el flujo de entrada de efectivo del proyecto

durante el periodo k,

Ek = flujos de salida de efectivo durante el año k para gastos deducibles e intereses,

dk = suma de todos los costos, no en efectivo o en libros, durante el año k, tales como

depreciación y agotamiento,

t = tasa efectiva de impuesto sobre la utilidad ordinaria (federal, estatal y de otro tipo); se

supone que t permanece constante durante el periodo de estudio,

Tk = consecuencias impositivas sobre la utilidad durante el año k.

FEDIk = FEDI del proyecto durante el año k.

Como la UNAI (es decir, la utilidad gravable) es (Rk – Ek – dk), las consecuencias

impositivas sobre el ingreso ordinario durante el año k se calculan con la ecuación:

INGENIERÍA ECONÓMICA ITTLA

10

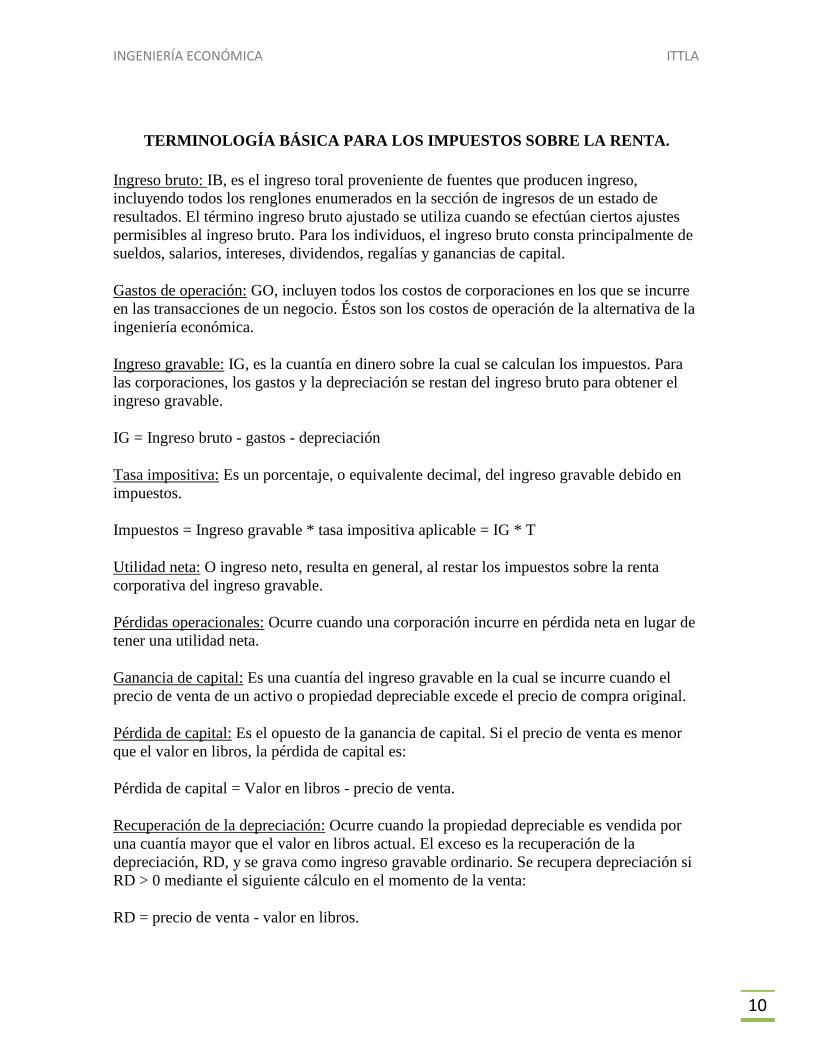

TERMINOLOGÍA BÁSICA PARA LOS IMPUESTOS SOBRE LA RENTA.

Ingreso bruto: IB, es el ingreso toral proveniente de fuentes que producen ingreso,

incluyendo todos los renglones enumerados en la sección de ingresos de un estado de

resultados. El término ingreso bruto ajustado se utiliza cuando se efectúan ciertos ajustes

permisibles al ingreso bruto. Para los individuos, el ingreso bruto consta principalmente de

sueldos, salarios, intereses, dividendos, regalías y ganancias de capital.

Gastos de operación: GO, incluyen todos los costos de corporaciones en los que se incurre

en las transacciones de un negocio. Éstos son los costos de operación de la alternativa de la

ingeniería económica.

Ingreso gravable: IG, es la cuantía en dinero sobre la cual se calculan los impuestos. Para

las corporaciones, los gastos y la depreciación se restan del ingreso bruto para obtener el

ingreso gravable.

IG = Ingreso bruto - gastos - depreciación

Tasa impositiva: Es un porcentaje, o equivalente decimal, del ingreso gravable debido en

impuestos.

Impuestos = Ingreso gravable * tasa impositiva aplicable = IG * T

Utilidad neta: O ingreso neto, resulta en general, al restar los impuestos sobre la renta

corporativa del ingreso gravable.

Pérdidas operacionales: Ocurre cuando una corporación incurre en pérdida neta en lugar de

tener una utilidad neta.

Ganancia de capital: Es una cuantía del ingreso gravable en la cual se incurre cuando el

precio de venta de un activo o propiedad depreciable excede el precio de compra original.

Pérdida de capital: Es el opuesto de la ganancia de capital. Si el precio de venta es menor

que el valor en libros, la pérdida de capital es:

Pérdida de capital = Valor en libros - precio de venta.

Recuperación de la depreciación: Ocurre cuando la propiedad depreciable es vendida por

una cuantía mayor que el valor en libros actual. El exceso es la recuperación de la

depreciación, RD, y se grava como ingreso gravable ordinario. Se recupera depreciación si

RD > 0 mediante el siguiente cálculo en el momento de la venta:

RD = precio de venta - valor en libros.

INGENIERÍA ECONÓMICA ITTLA

11

1. Los impuestos sobre la utilidad se establecen como función de los ingresos brutos

menos las deducciones permitidas. El gobierno federal, la mayoría de los gobiernos

estatales y a veces los municipales establecen este tipo de impuestos.

2. Los impuestos sobre la propiedad se fijan como función del valor de las

propiedades que se poseen, tales como terrenos, edificios, equipos, etcétera, y de las

tasas impositivas aplicables. Así entonces, son independientes del ingreso o utilidad

de una empresa. Los gobiernos municipales y estatales son los encargados de

aplicarlos.

3. Los impuestos sobre las ventas se establecen sobre la base de las compras de bienes

y servicios, y por ello son independientes del ingreso bruto o de las utilidades.

Normalmente los recaudan los gobiernos estatales y municipales. Los impuestos

sobre las ventas son relevantes en los estudios de ingeniería económica sólo en tanto

que incrementan el costo de los objetos por comprar.

4. Los impuestos sobre consumo son federales y se establecen como función de la

venta de ciertos bienes o servicios que no se consideran necesarios, y por esto son

independientes del ingreso o utilidad de un negocio. Aunque por lo general se

cargan al fabricante o proveedor original de los bienes o servicios, una parte del

costo se transfiere al consumidor.

El impuesto sobre la utilidad generalmente es el tipo más significativo de gravamen que se

encuentra en los análisis de ingeniería económica.

GANANCIAS Y PÉRDIDAS DE CAPITAL

Una corporación incurre en pérdidas operacionales en los años cuando hay una pérdida

neta en lugar de una utilidad neta. Existen consideraciones tributarias especiales con el fin

de equilibrar los años malos y buenos. La anticipación de pérdidas operacionales y, en

consecuencia, la capacidad de tenerlas en cuenta en un estudio de economía, no es práctico;

sin embargo, el tratamiento tributario de las pérdidas en el pasado puede ser relevante en

algunos estudios de economía.

La ganancia de capital es una cuantía del ingreso gravable en la cual se incurre cuando el

precio de venta de un activo o propiedad depreciable excede el precio de compra original.

En el momento de la venta,

INGENIERÍA ECONÓMICA ITTLA

12

Si el resultado es positivo, se registra una ganancia. Si la fecha de ventas ocurre dentro de

un tiempo dado de la fecha de compra, se hace referencia a la ganancia de capital como una

ganancia de corto plazo (GCP); si el periodo de posesión es más largo, la ganancia es una

ganancia de largo plazo (GLP). La ley tributaria determina y cambia el periodo de

posesión requerido, el cual generalmente es de 1 año o 18 meses.

La pérdida de capital es el opuesto de la ganancia de capital. Si el precio de venta es

menor que el valor en libros, la pérdida de capital es:

Si el resultado es positivo, se reporta una pérdida. Los términos pérdida de corto plazo

(PCP) y pérdida de largo plazo (PLP) se determinan en forma similar a las ganancias de

capital.

La recuperación de la depreciación ocurre cuando la propiedad depreciable es vendida

por una cuantía mayor que el valor en libros actual. El exceso es la recuperación de la

depreciación, RD, y se grava como ingreso gravable ordinario. Se recupera depreciación si

RD > 0 mediante el siguiente cálculo en el momento de la venta.

Si el valor de venta excede al precio de compra (o costo inicial B), se obtiene una ganancia

de capital y se considera que toda la depreciación anterior ha sido recuperada y es

totalmente gravable. Esta eventualidad es poco probable para la mayoría de los activos. La

recuperación de la depreciación se calcula utilizando un valor de salvamento (en libros) de

cero para los activos de los cuales se ha dispuesto después del periodo de recuperación.

EFECTOS DE LOS DIFERENTES MODELOS DE DEPRECIACIÓN.

El modelo de depreciación que se utilice afecta la cuantía de los impuestos incurridos. Los

métodos acelerados, tales como SMARC, dan como resultado menos impuestos en los años

iniciales del periodo de recuperación debido a una mayor reducción en el ingreso gravable.

Para evaluar el efecto tributario de los modelos de depreciación se utiliza el criterio de

minimizar el valor presente de los impuestos totales. Es decir, para un periodo de

recuperación n, se debe seleccionar el modelo de depreciación con el mínimo valor

presente para impuestos, VPImpuesto’ donde:

INGENIERÍA ECONÓMICA ITTLA

13

Si se comparan ahora dos modelos de depreciación diferentes cualesquiera, teniendo en

cuenta las siguientes suposiciones:

1) La tasa impositiva constante de un solo valor.

2) El ingreso bruto excede cada monto de depreciación anual.

3) la recuperación de capital reduce el valor en libros hasta llegar al mismo valor de

salvamento (comúnmente cero).

4) el mismo periodo de recuperación en los años, entonces, para todos los modelos de

depreciación se cumplen las siguientes aseveraciones:

1. Los impuestos totales pagados son iguales para todos los modelos de depreciación.

2. El valor presente de los impuestos, VPlmpuestos, es menor para los modelos de

depreciación acelerados.

SMARC es el modelo de depreciación recomendado y la única alternativa es la

depreciación en línea recta SMARC (con un periodo de recuperación ampliado). La

cancelación acelerada de SMARC siempre proporcionará un valor VPlmpuesto menor

comparado con modelos menos acelerados. Si el modelo SDD estuviera disponible

directamente, en lugar de estar incorporado en los cálculos SMARC, SDD en términos

generales, no sería tan bueno como SMARC. Este hecho sucede porque los modelos SD y

SDD no reducen el valor en libros a cero como lo hacen los modelas SMARC.

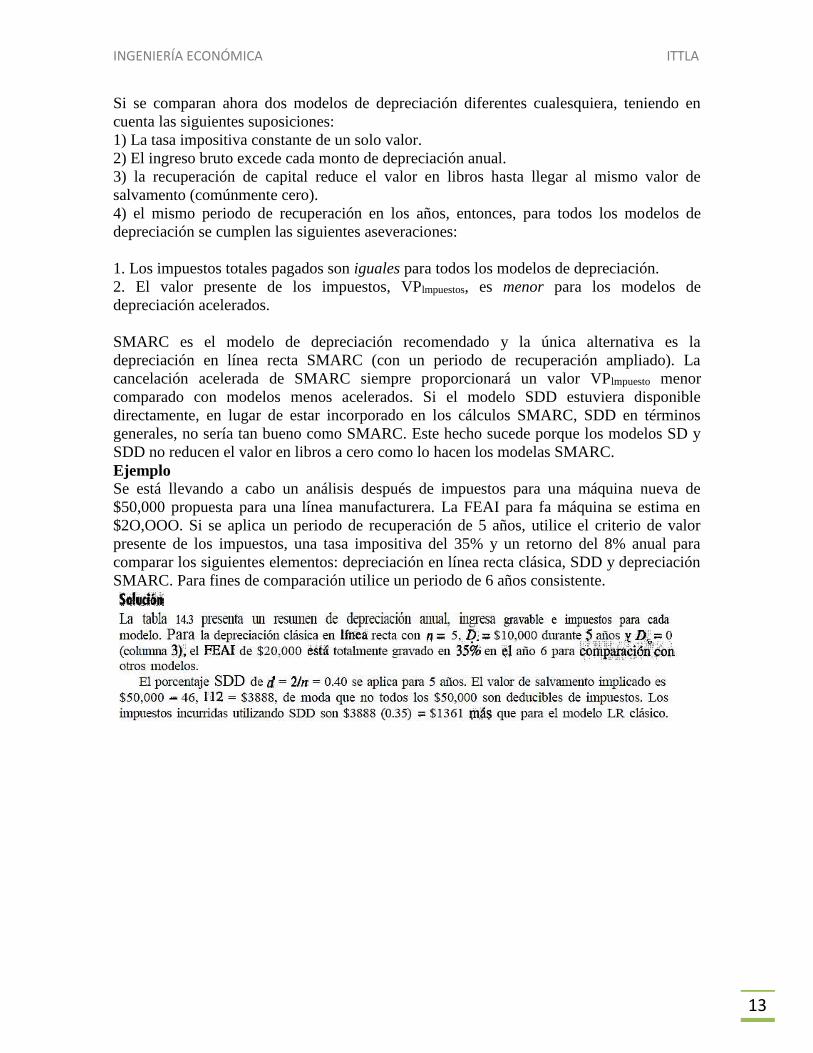

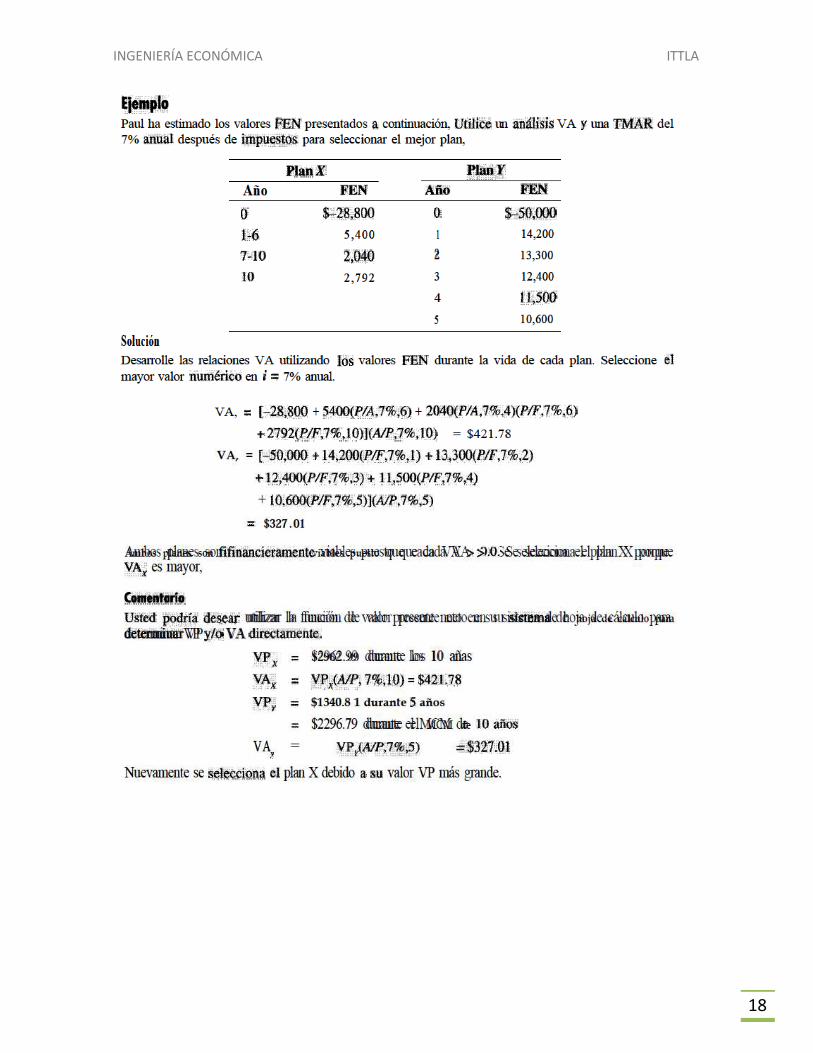

Ejemplo Se está llevando a cabo un análisis después de impuestos para una máquina nueva de

$50,000 propuesta para una línea manufacturera. La FEAI para fa máquina se estima en

$2O,OOO. Si se aplica un periodo de recuperación de 5 años, utilice el criterio de valor

presente de los impuestos, una tasa impositiva del 35% y un retorno del 8% anual para

comparar los siguientes elementos: depreciación en línea recta clásica, SDD y depreciación

SMARC. Para fines de comparación utilice un periodo de 6 años consistente.

INGENIERÍA ECONÓMICA ITTLA

14

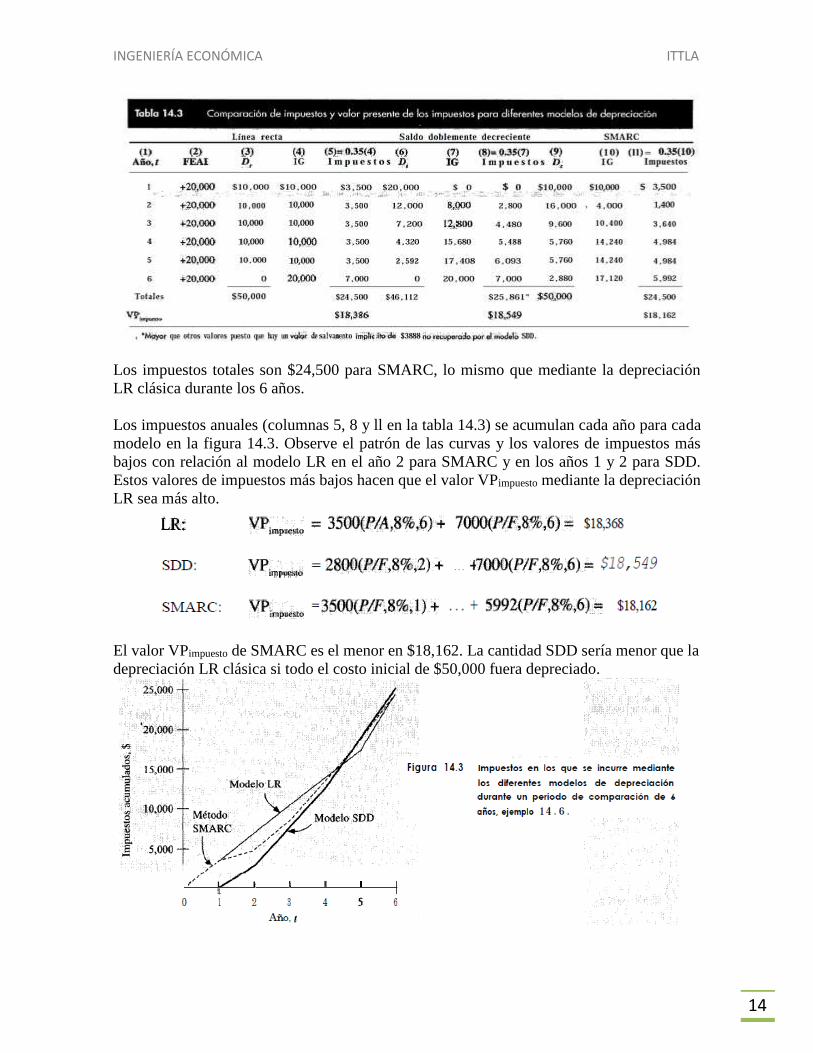

Los impuestos totales son $24,500 para SMARC, lo mismo que mediante la depreciación

LR clásica durante los 6 años.

Los impuestos anuales (columnas 5, 8 y ll en la tabla 14.3) se acumulan cada año para cada

modelo en la figura 14.3. Observe el patrón de las curvas y los valores de impuestos más

bajos con relación al modelo LR en el año 2 para SMARC y en los años 1 y 2 para SDD.

Estos valores de impuestos más bajos hacen que el valor VPimpuesto mediante la depreciación

LR sea más alto.

El valor VPimpuesto de SMARC es el menor en $18,162. La cantidad SDD sería menor que la

depreciación LR clásica si todo el costo inicial de $50,000 fuera depreciado.

INGENIERÍA ECONÓMICA ITTLA

15

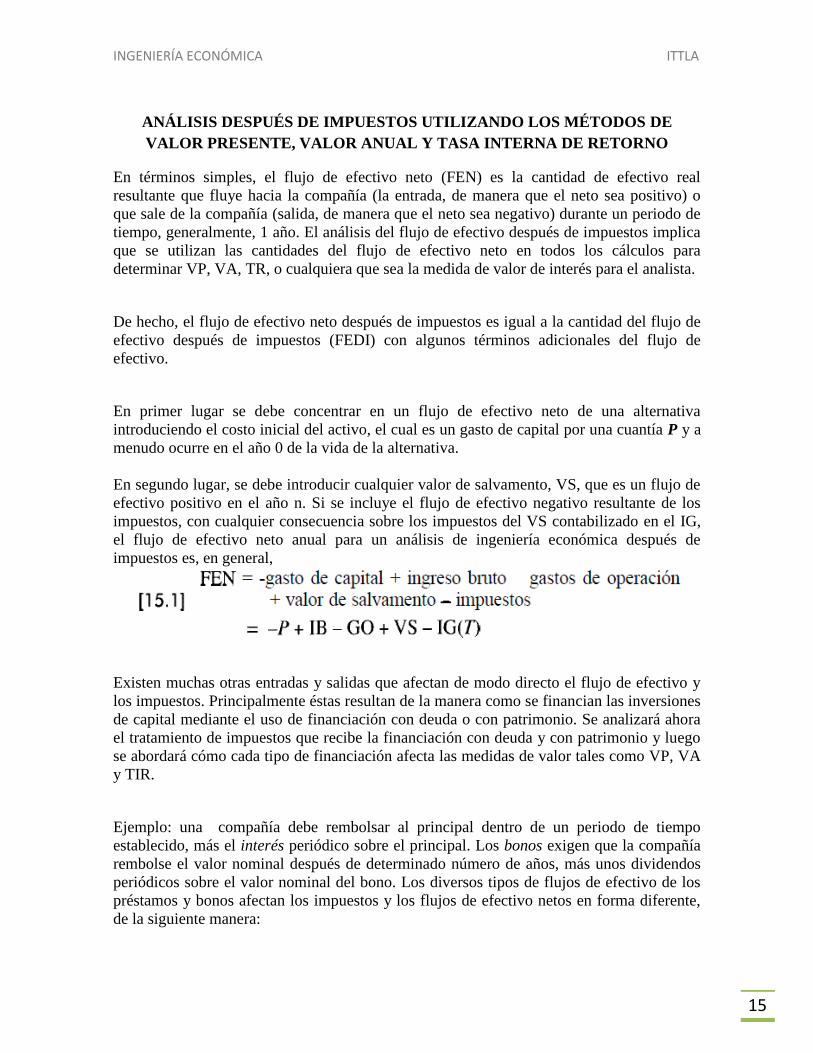

ANÁLISIS DESPUÉS DE IMPUESTOS UTILIZANDO LOS MÉTODOS DE

VALOR PRESENTE, VALOR ANUAL Y TASA INTERNA DE RETORNO

En términos simples, el flujo de efectivo neto (FEN) es la cantidad de efectivo real

resultante que fluye hacia la compañía (la entrada, de manera que el neto sea positivo) o

que sale de la compañía (salida, de manera que el neto sea negativo) durante un periodo de

tiempo, generalmente, 1 año. El análisis del flujo de efectivo después de impuestos implica

que se utilizan las cantidades del flujo de efectivo neto en todos los cálculos para

determinar VP, VA, TR, o cualquiera que sea la medida de valor de interés para el analista.

De hecho, el flujo de efectivo neto después de impuestos es igual a la cantidad del flujo de

efectivo después de impuestos (FEDI) con algunos términos adicionales del flujo de

efectivo.

En primer lugar se debe concentrar en un flujo de efectivo neto de una alternativa

introduciendo el costo inicial del activo, el cual es un gasto de capital por una cuantía P y a

menudo ocurre en el año 0 de la vida de la alternativa.

En segundo lugar, se debe introducir cualquier valor de salvamento, VS, que es un flujo de

efectivo positivo en el año n. Si se incluye el flujo de efectivo negativo resultante de los

impuestos, con cualquier consecuencia sobre los impuestos del VS contabilizado en el IG,

el flujo de efectivo neto anual para un análisis de ingeniería económica después de

impuestos es, en general,

Existen muchas otras entradas y salidas que afectan de modo directo el flujo de efectivo y

los impuestos. Principalmente éstas resultan de la manera como se financian las inversiones

de capital mediante el uso de financiación con deuda o con patrimonio. Se analizará ahora

el tratamiento de impuestos que recibe la financiación con deuda y con patrimonio y luego

se abordará cómo cada tipo de financiación afecta las medidas de valor tales como VP, VA

y TIR.

Ejemplo: una compañía debe rembolsar al principal dentro de un periodo de tiempo

establecido, más el interés periódico sobre el principal. Los bonos exigen que la compañía

rembolse el valor nominal después de determinado número de años, más unos dividendos

periódicos sobre el valor nominal del bono. Los diversos tipos de flujos de efectivo de los

préstamos y bonos afectan los impuestos y los flujos de efectivo netos en forma diferente,

de la siguiente manera:

INGENIERÍA ECONÓMICA ITTLA

16

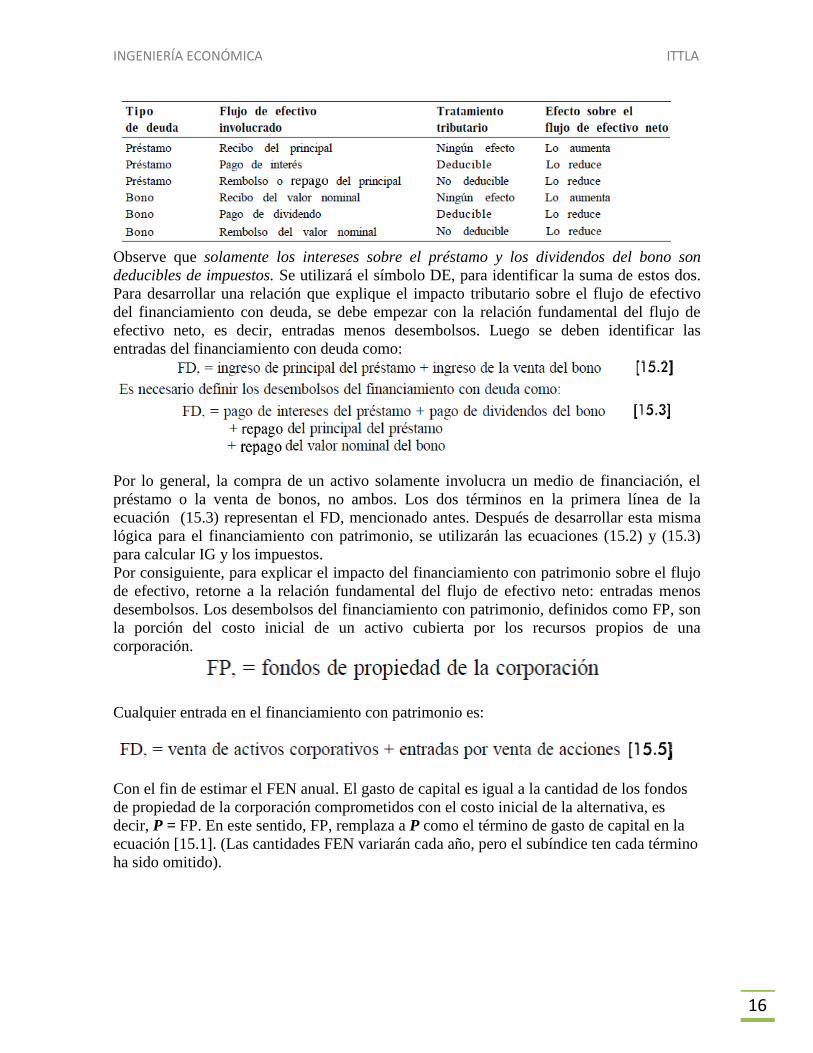

Observe que solamente los intereses sobre el préstamo y los dividendos del bono son

deducibles de impuestos. Se utilizará el símbolo DE, para identificar la suma de estos dos.

Para desarrollar una relación que explique el impacto tributario sobre el flujo de efectivo

del financiamiento con deuda, se debe empezar con la relación fundamental del flujo de

efectivo neto, es decir, entradas menos desembolsos. Luego se deben identificar las

entradas del financiamiento con deuda como:

Por lo general, la compra de un activo solamente involucra un medio de financiación, el

préstamo o la venta de bonos, no ambos. Los dos términos en la primera línea de la

ecuación (15.3) representan el FD, mencionado antes. Después de desarrollar esta misma

lógica para el financiamiento con patrimonio, se utilizarán las ecuaciones (15.2) y (15.3)

para calcular IG y los impuestos.

Por consiguiente, para explicar el impacto del financiamiento con patrimonio sobre el flujo

de efectivo, retorne a la relación fundamental del flujo de efectivo neto: entradas menos

desembolsos. Los desembolsos del financiamiento con patrimonio, definidos como FP, son

la porción del costo inicial de un activo cubierta por los recursos propios de una

corporación.

Cualquier entrada en el financiamiento con patrimonio es:

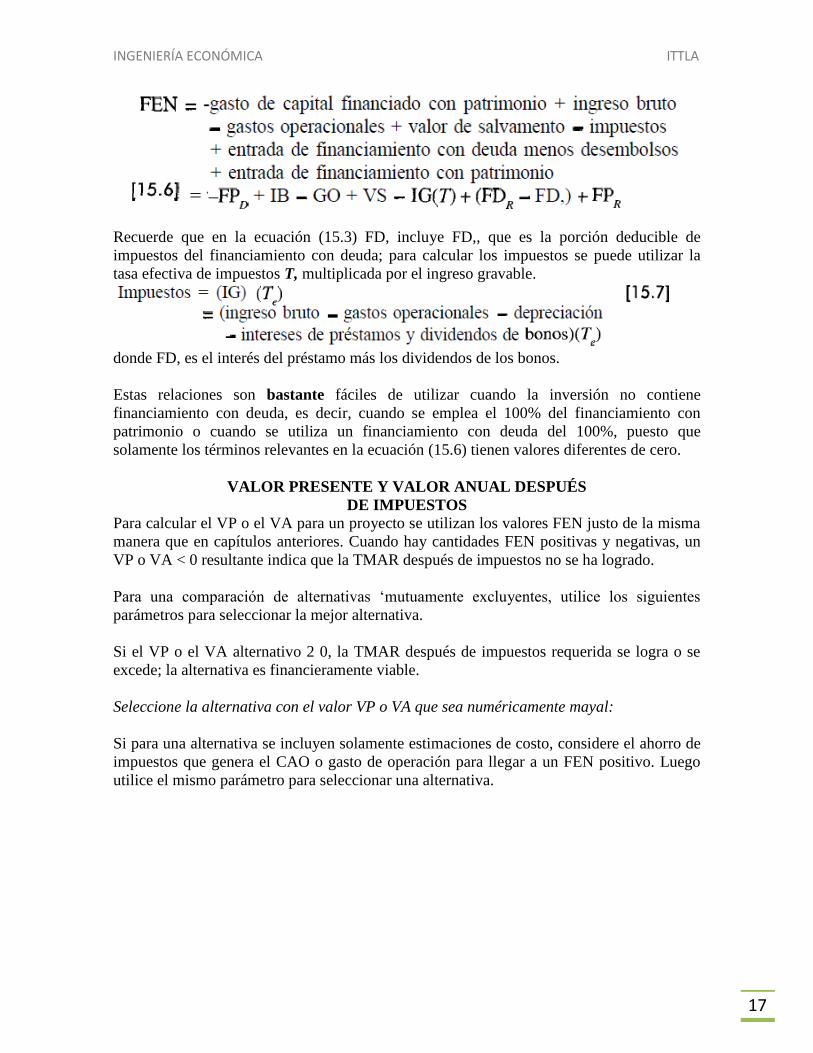

Con el fin de estimar el FEN anual. El gasto de capital es igual a la cantidad de los fondos

de propiedad de la corporación comprometidos con el costo inicial de la alternativa, es

decir, P = FP. En este sentido, FP, remplaza a P como el término de gasto de capital en la

ecuación [15.1]. (Las cantidades FEN variarán cada año, pero el subíndice ten cada término

ha sido omitido).

INGENIERÍA ECONÓMICA ITTLA

17

Recuerde que en la ecuación (15.3) FD, incluye FD,, que es la porción deducible de

impuestos del financiamiento con deuda; para calcular los impuestos se puede utilizar la

tasa efectiva de impuestos T, multiplicada por el ingreso gravable.

donde FD, es el interés del préstamo más los dividendos de los bonos.

Estas relaciones son bastante fáciles de utilizar cuando la inversión no contiene

financiamiento con deuda, es decir, cuando se emplea el 100% del financiamiento con

patrimonio o cuando se utiliza un financiamiento con deuda del 100%, puesto que

solamente los términos relevantes en la ecuación (15.6) tienen valores diferentes de cero.

VALOR PRESENTE Y VALOR ANUAL DESPUÉS

DE IMPUESTOS

Para calcular el VP o el VA para un proyecto se utilizan los valores FEN justo de la misma

manera que en capítulos anteriores. Cuando hay cantidades FEN positivas y negativas, un

VP o VA < 0 resultante indica que la TMAR después de impuestos no se ha logrado.

Para una comparación de alternativas ‘mutuamente excluyentes, utilice los siguientes

parámetros para seleccionar la mejor alternativa.

Si el VP o el VA alternativo 2 0, la TMAR después de impuestos requerida se logra o se

excede; la alternativa es financieramente viable.

Seleccione la alternativa con el valor VP o VA que sea numéricamente mayal:

Si para una alternativa se incluyen solamente estimaciones de costo, considere el ahorro de

impuestos que genera el CAO o gasto de operación para llegar a un FEN positivo. Luego

utilice el mismo parámetro para seleccionar una alternativa.

INGENIERÍA ECONÓMICA ITTLA

18

INGENIERÍA ECONÓMICA ITTLA

19

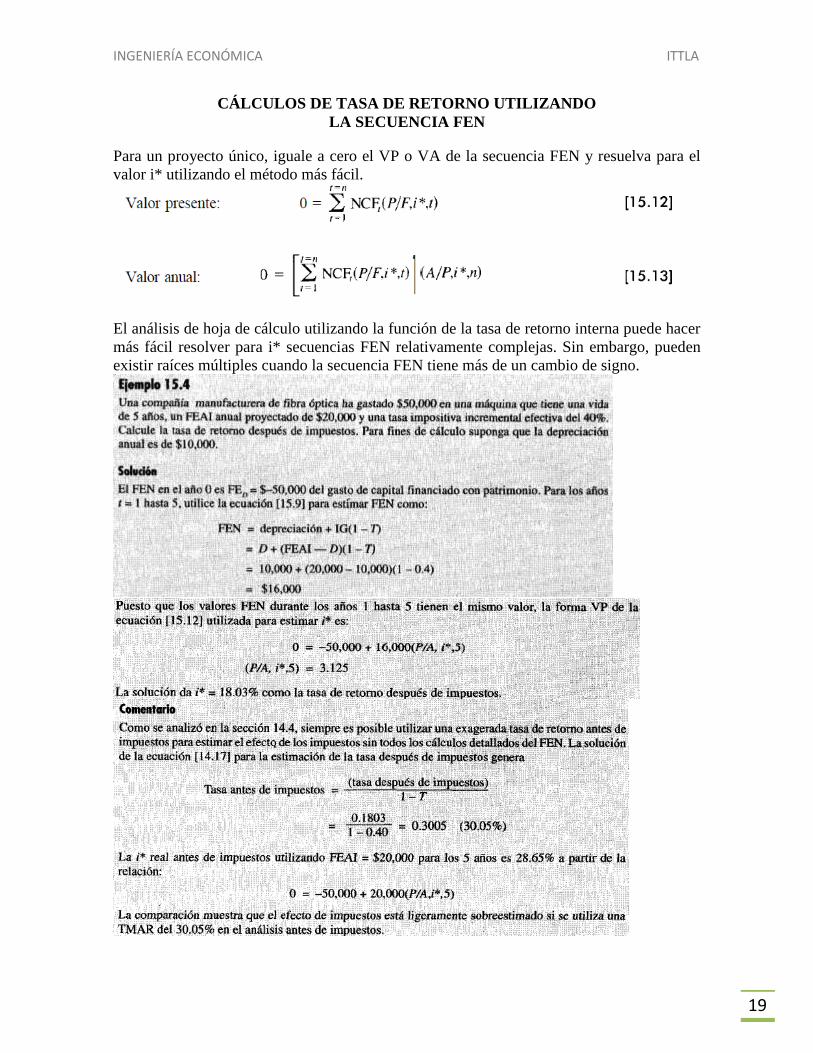

CÁLCULOS DE TASA DE RETORNO UTILIZANDO

LA SECUENCIA FEN

Para un proyecto único, iguale a cero el VP o VA de la secuencia FEN y resuelva para el

valor i* utilizando el método más fácil.

El análisis de hoja de cálculo utilizando la función de la tasa de retorno interna puede hacer

más fácil resolver para i* secuencias FEN relativamente complejas. Sin embargo, pueden

existir raíces múltiples cuando la secuencia FEN tiene más de un cambio de signo.

INGENIERÍA ECONÓMICA ITTLA

20

BIBLIOGRAFIA

Ingeniería económica

Autor: leland blank, anthony tarquín

ed. mc graw hill

Ingeniería economica de degarmo

Autor: degarmo, e. paul, et all

ed. prentice hall