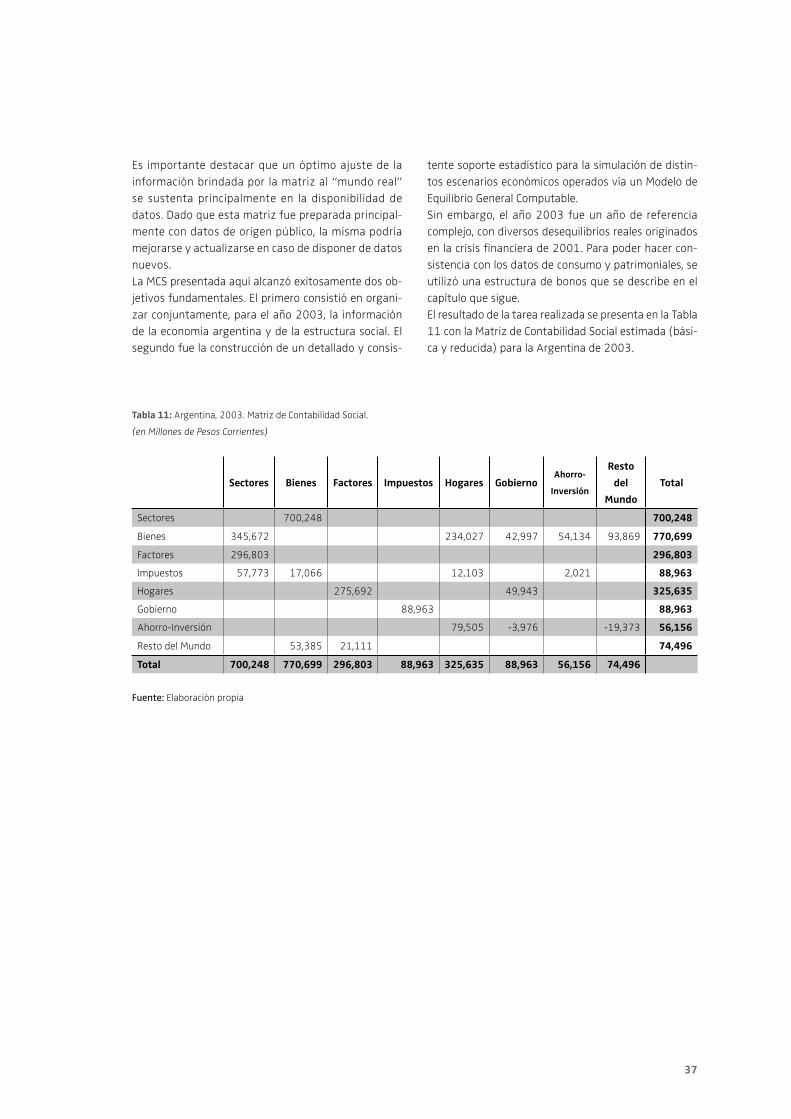

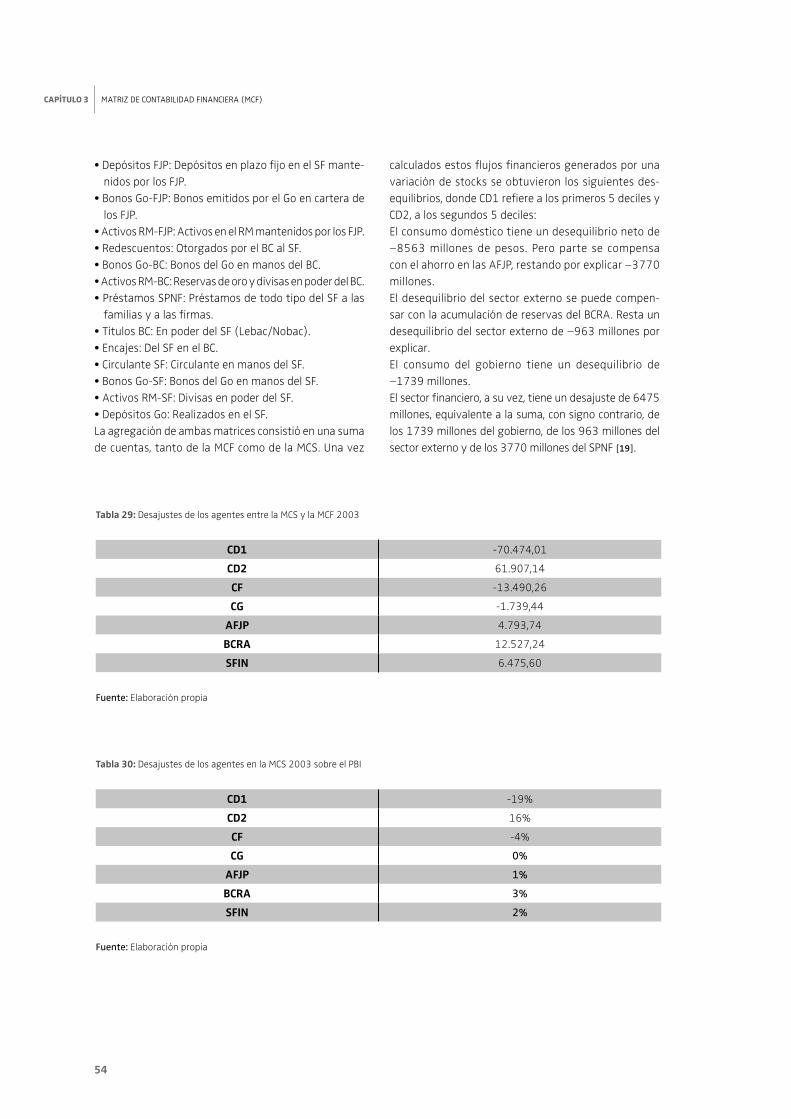

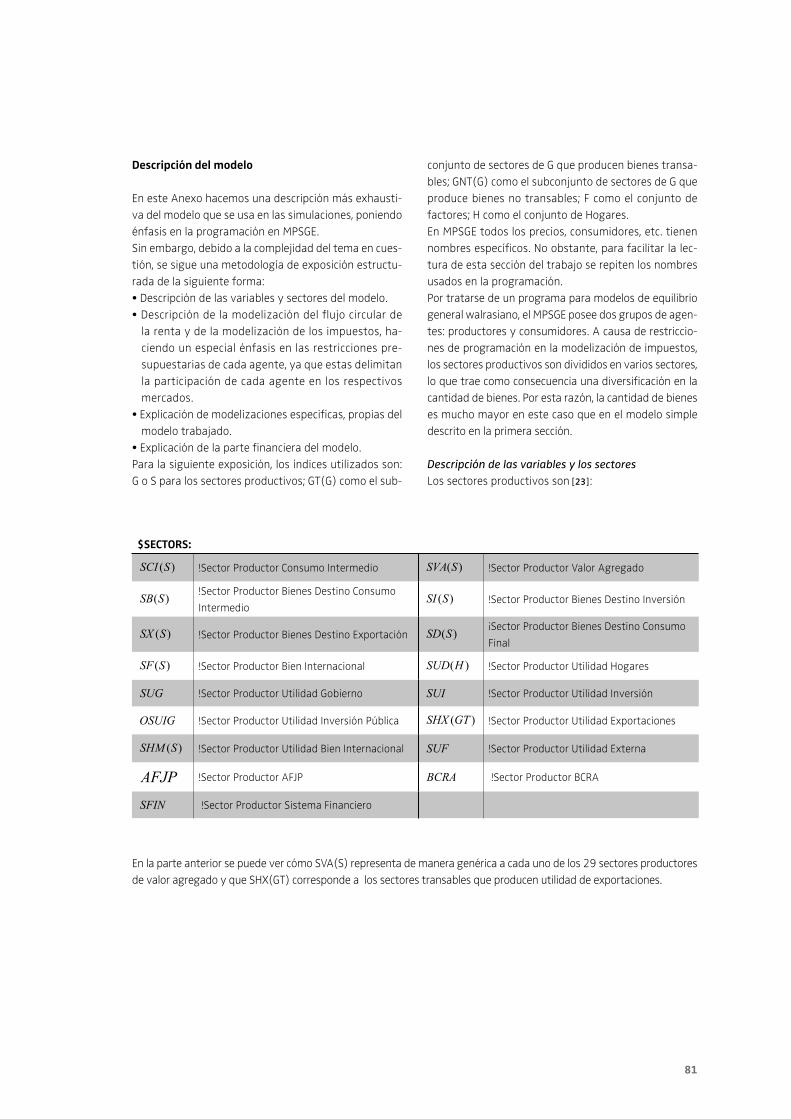

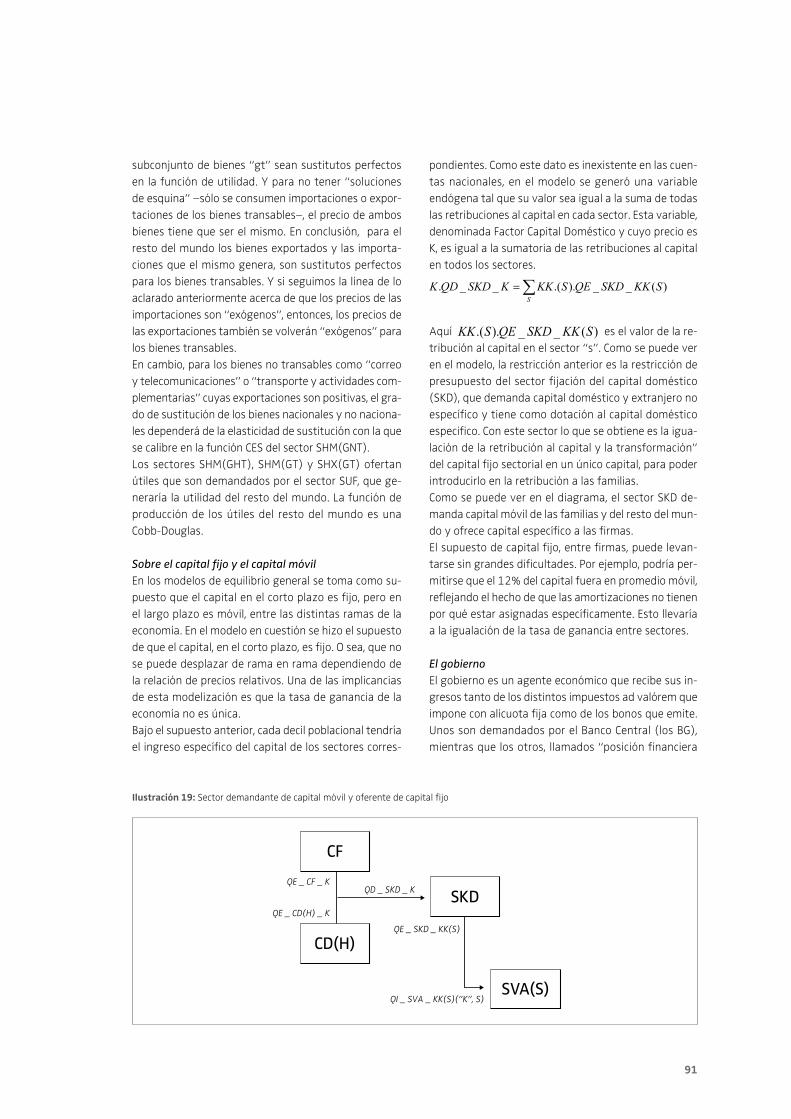

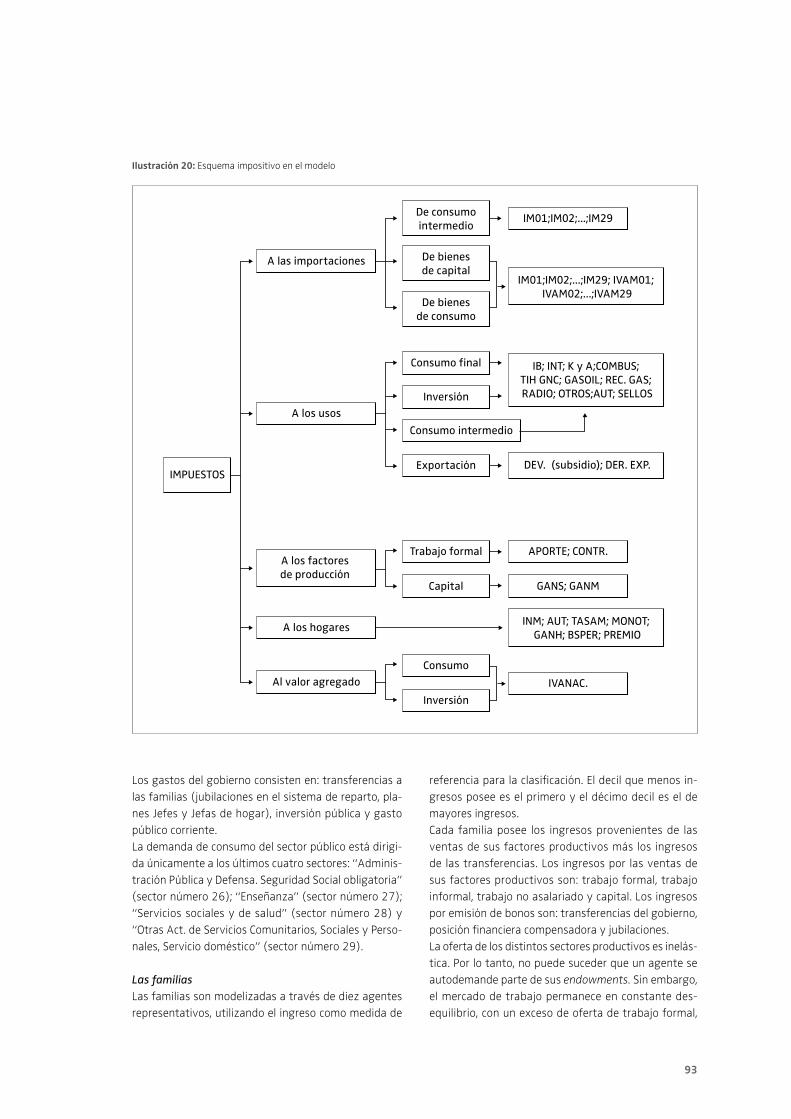

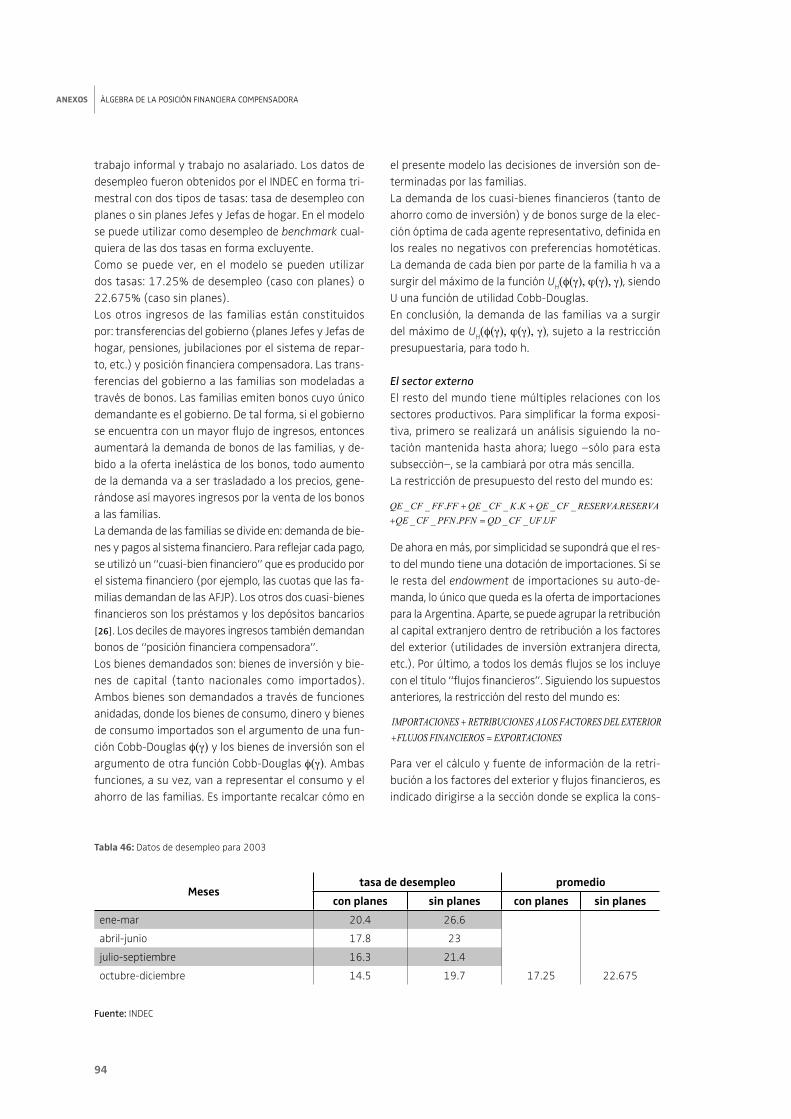

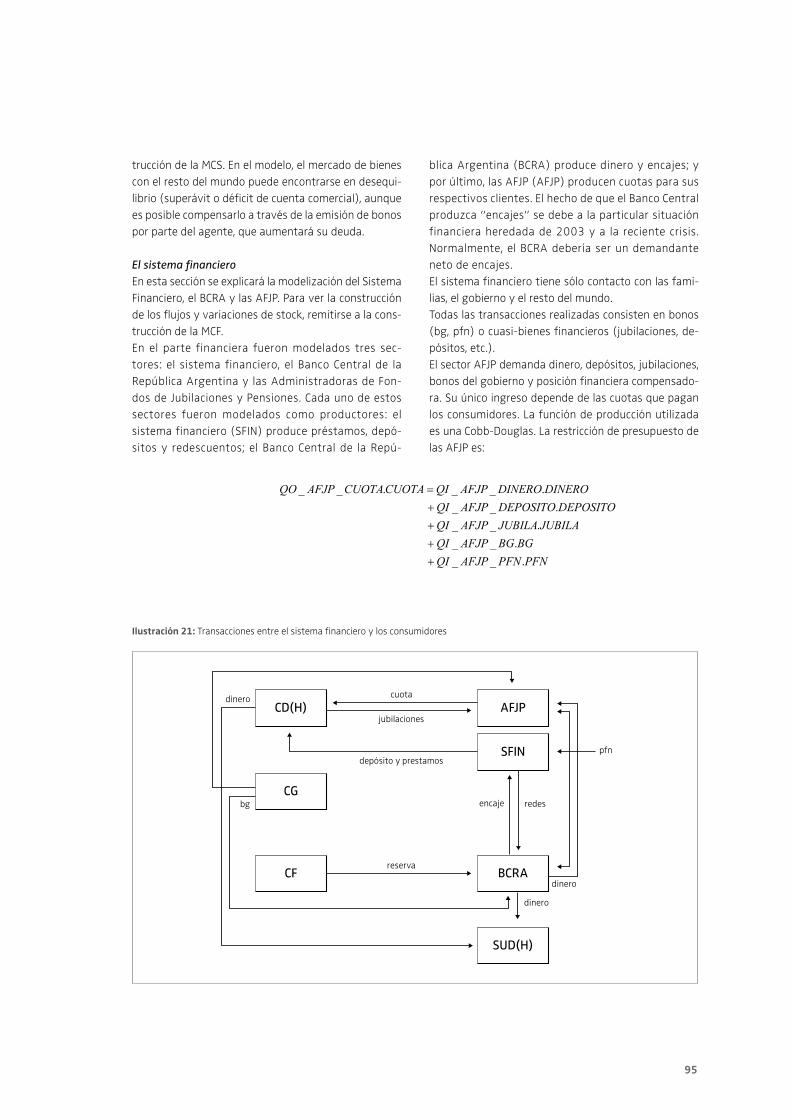

150pg - MODELO EQUILIBRIO GENERAL - undp.org · UN MODELO DE EQUILIBRIO GENERAL ... micos, los...

125

Transcript of 150pg - MODELO EQUILIBRIO GENERAL - undp.org · UN MODELO DE EQUILIBRIO GENERAL ... micos, los...

UN MODELO DE EQUILIBRIO GENERAL COMPUTABLE PARA LA ARGENTINA

UN MODELO DE EQUILIBRIO GENERAL COMPUTABLE PARA LA ARGENTINA

ISBN: 978-987-1560-05-9

Copyright - Programa de las Naciones Unidas para el Desarrollo

Esmeralda 130, Piso 13

C1035ABD Ciudad Autónoma de Buenos Aires, Argentina

http://www.undp.org.ar

Publicado por

Programa de las Naciones Unidas para el Desarrollo - Argentina

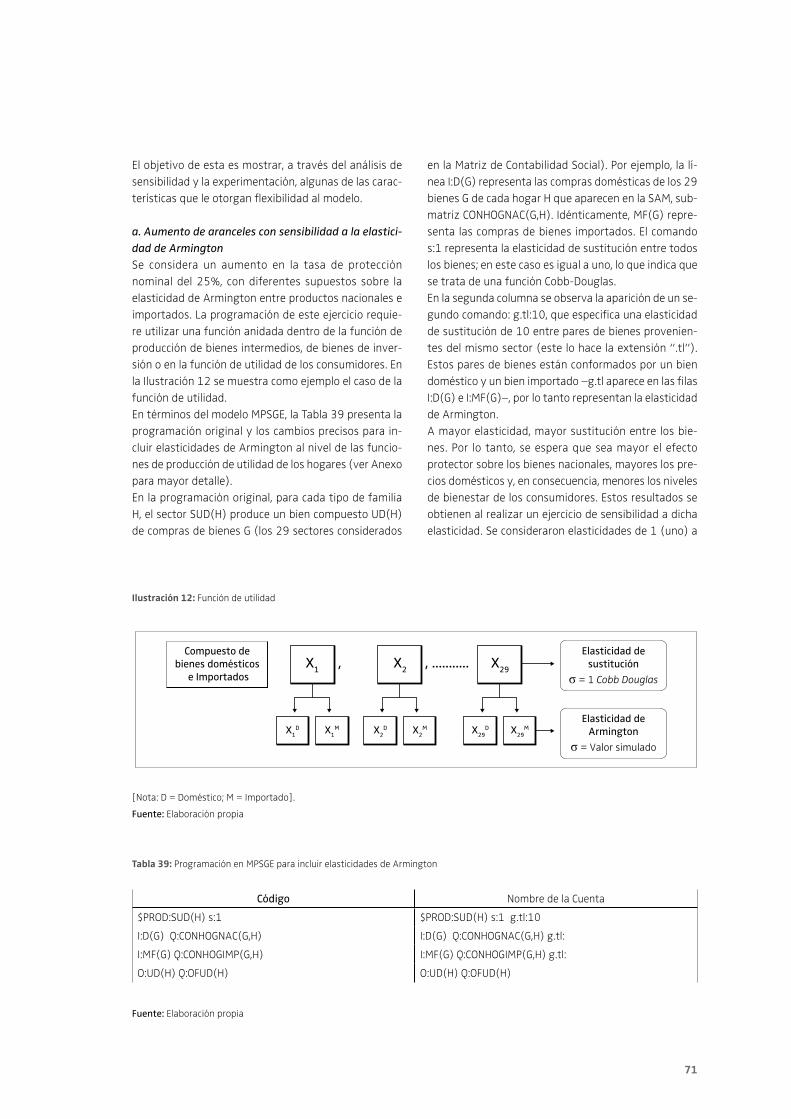

Representante Residente

Carlos Felipe Martínez

Coordinador de Programa

Pablo Vinocur

Coordinador del Área Desarrollo Productivo

Daniel Novak

Hecho el depósito que establece la ley 11.723

El análisis y las recomendaciones políticas de esta publicación no refl ejan necesariamente las opiniones

del Programa de Naciones Unidas para el Desarrollo, de su Junta Ejecutiva o de sus Estados miembros.

Esta publicación fue realizada por el Programa de Naciones Unidas para el Desarrollo de Argentina y es

el resultado del trabajo de un equipo técnico de profesionales.

Todos los derechos están reservados. Ni esta publicación ni partes de ella pueden ser reproducidas mediante

cualquier sistema o transmitidas, en cualquier forma o por cualquier medio, sea éste electrónico, mecánico,

de fotocopiado, de grabado o de otro tipo, sin el permiso escrito previo del editor.

Un modelo de equilibrio general computable para la Argentina / coordinado por

Omar O. Chisari. - 1a ed. - Buenos Aires : Programa Naciones Unidas para el Desarrollo - PNUD, 2009.

124 p. ; 30x21 cm.

ISBN 978-987-1560-05-9

1. Desarrollo. I. Chisari, Omar O., coord.

CDD 338.9

UN MODELO DE EQUILIBRIO GENERAL COMPUTABLE PARA LA ARGENTINA

El presente trabajo fue realizado en el marco del Proyecto PNUD ARG/05/007 “Elaboración de una Matriz de

Contabilidad Social (MCS) y de un Modelo de Equilibrio General Computable (MEGC) para Argentina” ejecutado

por la Subsecretaría de Programación Económica del Ministerio de Economía y Producción; en coordinación con

la Subsecretaría de Programación Técnica y Estudios Laborales del Ministerio de Trabajo, Empleo y Seguridad

Social; el Centro de Economía Internacional del Ministerio de Relaciones Exteriores, Comercio Internacional y

Culto; y la Subgerencia General de Investigaciones Económicas del Banco Central de la República Argentina.

El equipo de trabajo estuvo integrado por: Omar O. Chisari (director), Carlos A.Romero (co-director), Gustavo

Ferro, Ricardo Theller, Martín Cicowiez, Jimena Ferraro, Mariano González, Andrés Blanco, Javier Maquieyra.

4

5

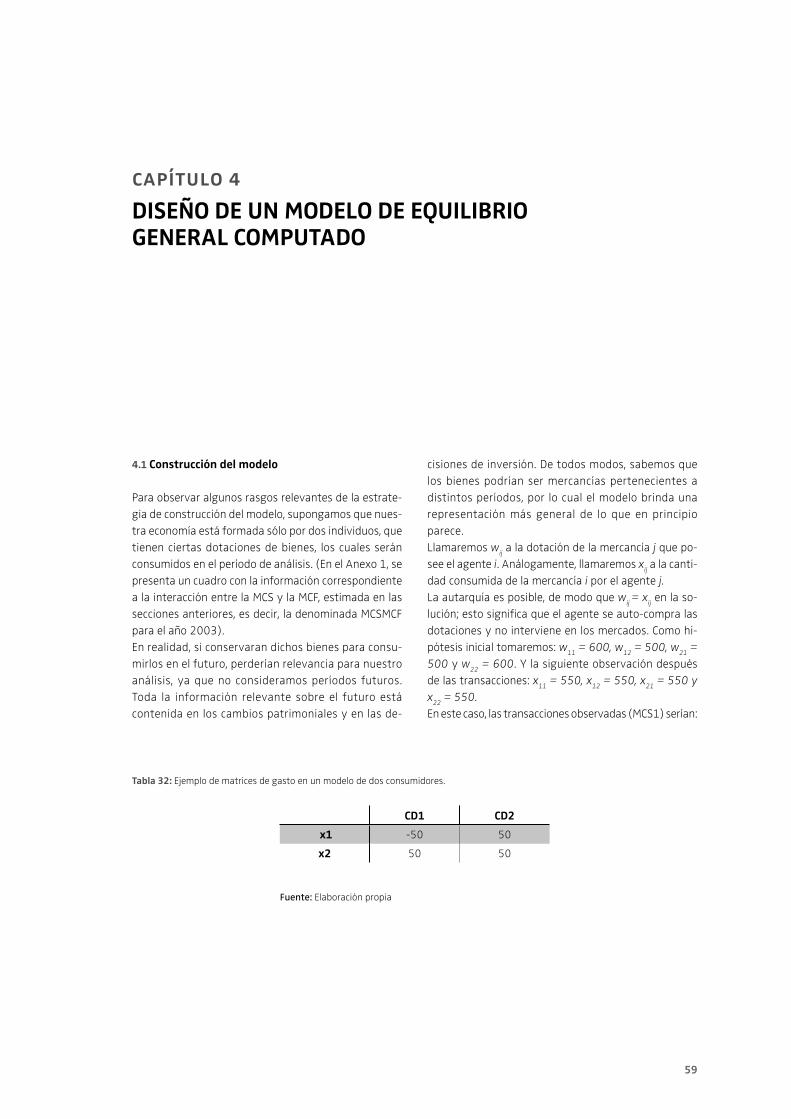

El análisis de las decisiones de políticas macro y mi-croeconómicas debe hacerse con consistencia analítica y cuantitativa, rigor intelectual y sentido común, por-que tales decisiones afectan el bienestar social, pre-sente y futuro. Por suerte, en la era moderna tenemos más tecnología para fundamentarlas. Parte de ella está incorporada en el capital humano, y parte en el capital físico, como los instrumentos computacionales. No es novedad que el progreso tecnológico ha permitido que el costo de complementar el análisis económico con métodos computacionales sea muy bajo; tampoco lo es prever que la tendencia a la reducción de esos costos seguirá en el futuro. Por lo tanto, estos se usarán más. La experimentación computacional contribuye a anali-zar escenarios, ver cómo podrían reaccionar los distin-tos agentes económicos, y prever las ganancias y pér-didas de determinadas acciones de política económica. Responde a la pregunta: ¿Qué pasaría si...? Así, es más probable que puedan evitarse estados no deseables, como también evaluar los efectos de distintos instru-mentos de política económica en un ambiente ideal, minimizando la posibilidad de “arrepentimiento”. Los métodos computacionales se vienen utilizando des-de hace bastante tiempo, y existen modelos economé-tricos y de equilibrio general computados muy elabora-dos disponibles en la literatura científi ca y académica. Tuvieron gran impulso cuando la integración del NAFTA, porque los países deseaban saber si “ganarían o per-derían”, y quiénes serían los más afectados dentro de sus economías.Este trabajo presenta un modelo de Equilibrio General Computado de la Economía Argentina para 2003, de carácter específi co. Si bien se apoya sobre los funda-mentos del análisis económico (el modelo walrasiano)

y del conocimiento computacional en este campo (por ejemplo, a través del uso del GAMS y del MPSGE), tam-bién tiene en cuenta características propias de la eco-nomía argentina y las incorpora al cuerpo general de manera original para tomarlas en la experimentación computacional. Además, constituye una herramien-ta fl exible que permite construir variaciones sobre la plataforma básica, tal como ilustran las aplicaciones realizadas por los analistas del sector público, quienes acompañan este trabajo con sus propios estudios.Las páginas que siguen están dedicadas a resumir la metodología de equilibrio general computado, al exa-men de temas de política macro y microeconómica, y a describir las características más relevantes del modelo desarrollado. Ocuparán un lugar central en esta discu-sión las aplicaciones a las cuestiones de naturaleza fi s-cal (como la sustitución de unos impuestos por otros), las del mercado de trabajo (como los efectos de rigide-ces en salarios o de las cargas impositivas sobre el tra-bajo), las del comercio internacional (como los efectos de los aranceles, las retenciones o los shocks sobre los precios de los bienes que la Argentina vende al resto del mundo), y las monetarias (como el impuesto infl aciona-rio). Estos estudios fueron motivados por aplicaciones específi cas de la teoría disponible a casos reales de la economía argentina, sugeridos especialmente por los “hacedores” de política, principales destinatarios del presente trabajo. La situación de la economía argentina en 2003 era todavía sumamente difícil, y la información disponible refl ejaba dos desequilibrios. Del lado “real”, la tasa de desocupación era muy alta y no podía atribuirse a razones friccionales. Por el lado fi nanciero, existían transferencias y transacciones sin contrapartidas con

capítulo 1INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

6

CAPÍTULO 1 INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

• Aumentos o disminuciones del impuesto infl acionario.• Combinaciones de algunas de estas. Los MEGC permi-

ten simular “paquetes”. Esta lista es sólo a modo de ejemplo y no es exhaustiva. Las salidas computacionales están organizadas de ma-nera de hacer de fácil lectura los resultados. Contienen, entre otros, la siguiente información:• Resultados referidos a agregados macroeconómicos,

como el PBI, las inversiones, las exportaciones, las im-portaciones, la tasa de desocupación y el resultado fi scal.

• Indicadores de bienestar de las familias, separadas en deciles de ingreso. El bienestar se mide con la llama-da Variación Equivalente, que indica qué cambio en el ingreso de la familia es equivalente al cambio de precios relativos derivado del escenario.

• Indicadores de distribución del ingreso: personal (el coefi ciente GINI) y factorial (precios relativos de los factores).

• Indicadores de situación de las empresas y sectores (tasas de ganancia y niveles de actividad para cada uno de los 29 sectores que componen el modelo).

• Indicadores de precios, como el IPC, los precios de los transables y no transables, los términos de intercam-bio y el tipo de cambio real.

Para responder por qué es importante utilizar este tipo de modelos para el análisis y recomendaciones de po-lítica económica, se enumeran a continuación algunos aspectos de los Modelos de Equilibrio General Compu-tado (MEGC) que vale la pena destacar:• Están construidos sobre sólidas bases microeco-

nómicas, ya que es preciso especifi car las reglas de comportamiento de los agentes (consumidores, pro-ductores, gobierno). Estas funciones pueden ser “no lineales”, lo que representa una ventaja con respecto a los modelos de “precios fi jos” [1].

• Tienen en cuenta las interrelaciones entre todas las variables consideradas, lo cual permite captar sus efectos directos e indirectos, superando así los enfo-ques de equilibrio parcial.

• Aseguran la consistencia interna entre todas las varia-bles, tomando en cuenta los equilibrios macroeconó-micos, los equilibrios sectoriales de oferta y demanda, y los equilibrios institucionales de fuentes y usos de fondos.

• Proveen soluciones numéricas, y no meramente la di-rección del cambio en las variables endógenas (como los que se obtienen en los estudios de estática com-parada). Por esta razón, permiten realizar cambios realistas en las políticas. Por ejemplo, se pueden simu-lar paquetes de medidas ya que es posible efectuar varios cambios de manera simultánea.

los cambios de ingreso disponible de los agentes. En el primer caso, debió entonces incluirse un instru-mento que refl ejara el desempleo involuntario; para ello, se supuso en la mayoría de las simulaciones que el salario real permanecería constante para todos los tipos de trabajo (se ajusta con el IPC). Se trata de una simplifi cación para la calibración inicial y las experimen-taciones básicas, útil a falta de leyes sobre el funciona-miento del mercado en condiciones de desequilibrios tan pronunciados; la hipótesis es fácilmente removible para considerar casos de empleo pleno o de reglas de indexación de salarios diferentes. Como una de las tareas propuestas fue integrar la Ma-triz de Contabilidad Social con la Financiera, el segun-do caso debía abordarse sin eliminar los mercados de instrumentos fi nancieros. Otros modelos de equilibrio general bien conocidos como el GTAP recurren al pro-cedimiento de subsumir las diferencias entre consumo observado e ingreso disponible dentro del consumo. Aquí se prefi rió dejar intactas esas diferencias estima-das, atribuyéndolas a cambios en las posiciones fi nan-cieras netas de los agentes entre sí. El modelo, entonces, si bien de carácter y espíritu mi-croeconómico, y de equilibrio, está adaptado para tra-tar problemas macroeconómicos, desequilibrios reales y cambios en las posiciones fi nancieras y monetarias.¿Qué tipos de shocks o escenarios es más frecuente estudiar a través de estos modelos y cuáles deberían estar incluidos en el que presentamos? Por ejemplo, los que se listan a continuación:• Modifi caciones en los precios internacionales de los

bienes que compra y vende la Argentina.• Cambios en la tasa de interés internacional y en la

prima de riesgo país.• Alteraciones de la política arancelaria argentina o en

la política de retenciones.• Modifi caciones en impuestos domésticos como el im-

puesto al valor agregado (para el cual el modelo tie-ne un tratamiento meticuloso, dado que su aplicación depende del destino de los bienes), el impuesto a los ingresos brutos, al cheque o a los factores.

• Reemplazo de algunos impuestos “distorsivos” por otros, de modo que la recaudación fi scal quede inal-terada (en términos reales).

• Aumentos o disminuciones del empleo público y del gasto público en general.

• Cambios en la productividad y efi ciencia de las dife-rentes industrias.

• Modifi caciones en los precios regulados (como energía y otros de infraestructura).

• Cambios en el salario real mínimo (para estudiar qué ocurre con el desempleo).

7

brio general es estudiar si existe un conjunto de precios que simultáneamente consigan el equilibrio entre ofer-ta y demanda en todos los mercados. Los elementos constitutivos de un modelo de equilibrio general son las funciones de exceso de demanda (la diferencia entre demandas y ofertas para cada bien), las cuales para ser tratadas en el análisis deben cumplir tres propiedades: 1) ser continuas, es decir, no tener saltos inexplicables, 2) depender de los precios relativos y no de los absolu-tos, y 3) cumplir la llamada Ley de Walras, según la cual los mercados están vinculados a través de las restriccio-nes presupuestarias de los agentes.Pero, ¿por qué debemos preocuparnos por las posiciones de equilibrio en los mercados? Principalmente, porque es allí donde se maximiza el bienestar social (agregado).El análisis de la política microeconómica con la me-todología de equilibrio general implica considerar la relevancia de los efectos-ingreso, de la movilidad de factores y de la sustituibilidad de los bienes para los consumidores. Estos aspectos esenciales del método son habitualmente dejados de lado o minimizados por los enfoques de “equilibrio parcial” y los estudios sec-toriales, perdiéndose así en la evaluación económica no sólo los efectos indirectos sino también la consideración de la respuesta de la economía al sector o agente que originó un cambio o un shock. El examen de las cuestiones de política microeconómica en la teoría de equilibrio general enriquece el análisis pues permite apreciar: 1) la consistencia del estudio cuando no se dejan de lado los efectos-ingresos y las repercusiones indirectas, 2) la relevancia, en términos de las ganancias o pérdidas como proporción de los recursos y resultados totales de la economía. A través de este camino, se consideran nuevas hipótesis que re-troalimentan el análisis parcial inicial y lo enriquecen; por ejemplo, algunos ejercicios muestran que supuestas constantes no lo son necesariamente, o que es nece-sario considerar algunas restricciones adicionales a las que se tuvieron en cuenta en la primera ronda de análi-sis. Además, la recolección de los datos, su elaboración y consistencia para alimentar el modelo, y el cálculo numérico de los resultados, son en sí mismos procesos valiosos que producen ganancias de conocimiento so-bre la economía y sus procesos.Si bien de raíz microeconómica, los modelos de equi-librio general fueron adoptados con entusiasmo en la macroeconomía. En los años sesenta se comenzó a gestar una nueva visión de la teoría macroeconómica que pronto fue reconocida como la “nueva macroeco-nomía (NM)”. La NM sugería que la teoría macroeco-nómica debería ser construída a partir de modelos de comportamiento de cada uno de los agentes, y criticaba

• Además, debido a que brindan soluciones para todas las variables endógenas, consienten análisis muchos más detallados que otros modelos y, por lo tanto, pueden ser usados para describir la economía a un nivel más desagregado, esto es, pueden incorporar gran cantidad de sectores y mercados.

Como luego se apreciará mejor, el trabajo en Equilibrio General Computable es altamente exigente en cuanto a datos. Es indispensable tener datos de cuentas naciona-les, transacciones intersectoriales, agregados moneta-rios y posiciones fi nancieras. Pero para entender mejor qué ocurre con los niveles de bienestar, se debe tener idea de quién posee qué factores, por lo que se torna importante contar con una matriz que cruce la distri-bución factorial con la personal del ingreso. Se podrá apreciar así cuándo un cambio de precio relativo entre trabajo y capital afecta a tal o cual decil de ingreso. Pero además, es necesario postular elasticidades de sustitu-ción entre bienes para el consumo, y entre insumos y factores para la producción. Existen datos sobre ellos, pero el procedimiento sugerido es hacer ejercicios de sensibilidad de los experimentos a cambios en esos pa-rámetros. También es recomendable testear la robustez de los resultados a distintas hipótesis sobre movilidad de factores.

1.1 La metodología de equilibrio general

La “teoría del equilibrio general (TEG)”, formalizada en los años cincuenta por Arrow y Debreu [2], resultó de vital importancia para los objetivos de la microeconomía aplicada y para la nueva macroeconomía, debido a que constituía un puente lógico y sólidamente fundamenta-do sobre el comportamiento de agentes racionales. Esta teoría, de raíz “walrasiana”, establece las condiciones de equilibrio en economías multimercado, utilizando instru-mentos de la microeconomía para analizar el comporta-miento de la totalidad de la economía. En otras palabras, la TEG se ocupa de analizar las interrelaciones entre los mercados de bienes y servicios (como en la macroeco-nomía) a través de agentes económicos que toman sus propias decisiones (los consumidores maximizan utili-dad, las fi rmas maximizan benefi cios) [3]. El programa científi co del estudio de las economías en equilibrio general estaba casi completo luego del traba-jo de esos autores, y podía confi arse que un conjunto sencillo de axiomas llevaba a que era conceptualmente posible probar que el equilibrio competitivo existía y era “optimal” (en el sentido paretiano, por W. Pareto, quien aportó los fundamentos de la economía del bienestar).El problema básico que se plantea la Escuela de equili-

8

CAPÍTULO 1 INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

Shoven [7], fueron pioneros en la construcción de lo que luego se denominó “modelos de equilibrio general computado (MEGC)” a partir de las pruebas analíticas de solución. Ya antes A. Harberger había construído un modelo de la economía de EE.UU. Como se observa en el diagrama del Box 3, los MEGC representan la estructura teórica del equilibrio general walrasiano en un lenguaje de computación, utilizando como información sobre los diversos mercados los da-tos de la economía real de un determinado país o grupo de países, y aprovechando algún algoritmo matemático para la búsqueda del equilibrio, por ejemplo, ante cam-bios pautados en la política económica.La situación actual es bastante más variada y rica. No sólo se dispone de modelos walrasianos puros, sino también de modelos más contaminados por desequi-librios persistentes (como el desempleo o la capaci-dad ociosa), y cierres macroeconómicos alternativos (un trabajo reciente de Robinson (2004) ofrece una taxonomía de casos). El modelo desarrollado aquí tie-ne una estructura básica walrasiana para asegurar su consistencia inicial, pero admite modifi caciones que contemplen cierres alternativos (como por ejemplo, con cuenta corriente equilibrada obligatoria o alter-nativamente, con fi nanciamiento del resto del mun-do), o con reglas de precios fi jos o mark-ups en algu-nos sectores (como los servicios públicos regulados). Además, mediante la modelización de auto-compras, permite considerar la demanda de stocks por parte de los agentes económicos.

Utilidad de los MEGC para la toma de decisionesEn gran cantidad de países se usa este tipo de mode-los para la evaluación de medidas de política económi-ca. Entre los más conocidos se pueden mencionar los

el estudio de modelos ad hoc de los grandes agregados, que sólo explicaban parcialmente el funcionamiento de algunas variables económicas fundamentales, como por ejemplo, el consumo y la inversión. Esta visión rápida-mente ganó adeptos y se transformó en el paradigma predominante. Sin embargo, el paso de la teoría a la práctica raramente se produce en forma instantánea. Este también fue el caso de la NM, ya que no existía el herramental que permitiera la cuantifi cación de los modelos. Inclusive, Mankiw (1988) sugiere que una vez desarrollada la tecnología todavía muchos macroecono-mistas aplicados no la utilizaban simplemente por estar desactualizados [4].

1.2 El desarrollo instrumental

Para lograr reducir esta brecha era primordial la crea-ción de herramientas de estimación concordantes con la microeconomía y la nueva macroeconomía. Se produ-jeron básicamente dos hechos que confl uyeron para de-sarrollar un nuevo instrumento de análisis económico. Por un lado, desde la investigación en el campo de la economía matemática, se evolucionó de la demostra-ción de “existencia” de equilibrios –es decir, sólo de-mostrar que para determinado modelo económico se puede encontrar al menos un equilibrio– hacia la bús-queda explícita del equilibrio, o sea, su determinación a través del cálculo numérico. Herbert Scarf [5] desarrolló “algoritmos matemáticos” para encontrar el o los precios de equilibrio de una eco-nomía de mercados múltiples [6]. Una consecuencia fun-damental del trabajo de Scarf fue el establecimiento de una conexión entre la TEG y la investigación aplicada.Dos discípulos del Profesor Scarf, John Whalley y John

Box 1: ¿Qué es la ley de Walras? El problema de existencia de equilibrio general tuvo su primer tratamiento riguroso con los trabajos de León

Walras, en la segunda mitad del siglo XIX. Walras representaba la economía como un conjunto de N ecuaciones

(una por mercado) con N incógnitas (una por cada precio). Enunció la condición de consistencia agregada que

hoy se conoce con el nombre de Ley de Walras. La ley de Walras sostiene que la suma del valor de los excesos de

demanda, aun a precios de desequilibrio, es siempre igual a cero. Es la condición presupuestaria agregada de la

economía. Su corolario ayuda bastante a entenderla. Dice en que en una economía de N mercados, sólo N-1 son

independientes. Pensemos en una economía en la que sólo hay sillas y mesas; si queremos vender mesas, tendre-

mos que ir al mercado de sillas. Y si queremos vender sillas, tendremos que ir al de mesas.

La conclusión es que en un mundo de dos bienes, sólo puede haber un mercado relevante. También habrá sólo un

precio relevante, el de sillas por mesas (o al revés). Esto explica por qué nos concentramos en los precios relativos

(representado en los modelos como la propiedad de homogeneidad de grado cero de las funciones de exceso de

demanda). Aun en el caso de existencia de dinero, sólo importan los precios relativos, el del dinero con respecto a

los demás bienes; como normalmente el dinero es adoptado como numerario, su precio se fi ja en valor uno.

9

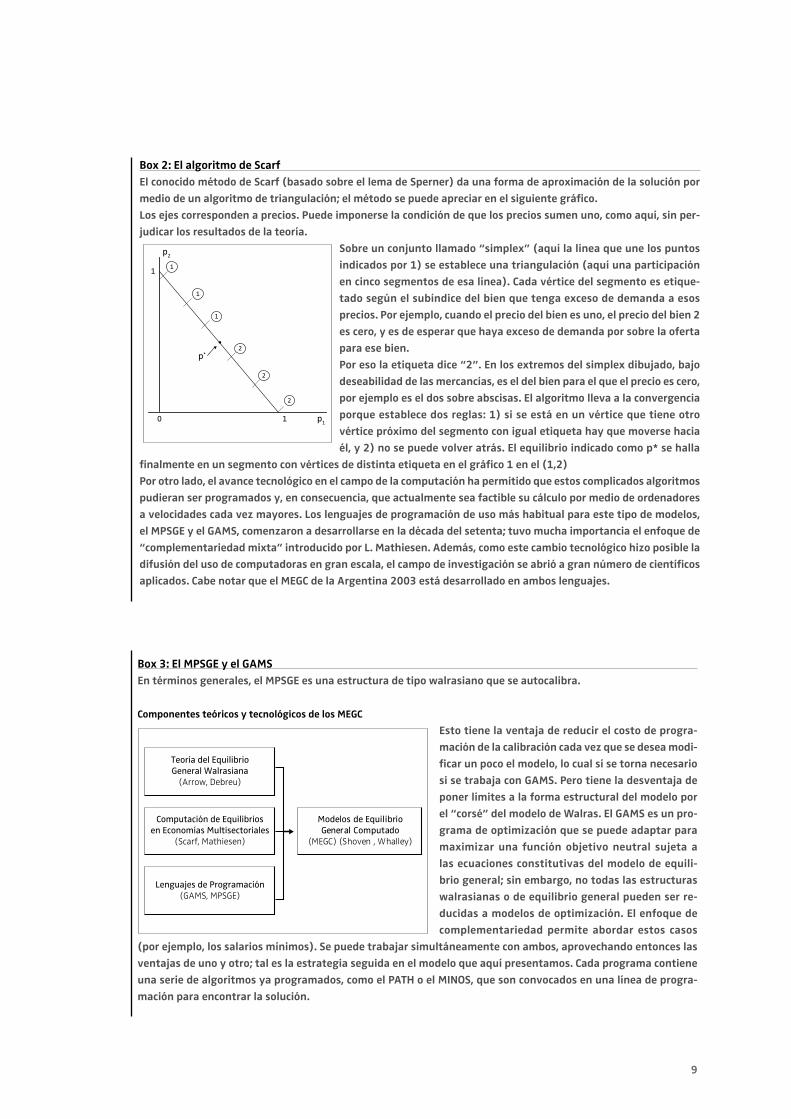

Box 3: El MPSGE y el GAMS En términos generales, el MPSGE es una estructura de tipo walrasiano que se autocalibra.

Componentes teóricos y tecnológicos de los MEGC

Esto tiene la ventaja de reducir el costo de progra-

mación de la calibración cada vez que se desea modi-

fi car un poco el modelo, lo cual sí se torna necesario

si se trabaja con GAMS. Pero tiene la desventaja de

poner límites a la forma estructural del modelo por

el “corsé” del modelo de Walras. El GAMS es un pro-

grama de optimización que se puede adaptar para

maximizar una función objetivo neutral sujeta a

las ecuaciones constitutivas del modelo de equili-

brio general; sin embargo, no todas las estructuras

walrasianas o de equilibrio general pueden ser re-

ducidas a modelos de optimización. El enfoque de

complementariedad permite abordar estos casos

(por ejemplo, los salarios mínimos). Se puede trabajar simultáneamente con ambos, aprovechando entonces las

ventajas de uno y otro; tal es la estrategia seguida en el modelo que aquí presentamos. Cada programa contiene

una serie de algoritmos ya programados, como el PATH o el MINOS, que son convocados en una línea de progra-

mación para encontrar la solución.

Box 2: El algoritmo de Scarf El conocido método de Scarf (basado sobre el lema de Sperner) da una forma de aproximación de la solución por

medio de un algoritmo de triangulación; el método se puede apreciar en el siguiente gráfi co.

Los ejes corresponden a precios. Puede imponerse la condición de que los precios sumen uno, como aquí, sin per-

judicar los resultados de la teoría.

Sobre un conjunto llamado “simplex” (aquí la línea que une los puntos

indicados por 1) se establece una triangulación (aquí una participación

en cinco segmentos de esa línea). Cada vértice del segmento es etique-

tado según el subíndice del bien que tenga exceso de demanda a esos

precios. Por ejemplo, cuando el precio del bien es uno, el precio del bien 2

es cero, y es de esperar que haya exceso de demanda por sobre la oferta

para ese bien.

Por eso la etiqueta dice “2”. En los extremos del simplex dibujado, bajo

deseabilidad de las mercancías, es el del bien para el que el precio es cero,

por ejemplo es el dos sobre abscisas. El algoritmo lleva a la convergencia

porque establece dos reglas: 1) si se está en un vértice que tiene otro

vértice próximo del segmento con igual etiqueta hay que moverse hacia

él, y 2) no se puede volver atrás. El equilibrio indicado como p* se halla

fi nalmente en un segmento con vértices de distinta etiqueta en el gráfi co 1 en el (1,2)

Por otro lado, el avance tecnológico en el campo de la computación ha permitido que estos complicados algoritmos

pudieran ser programados y, en consecuencia, que actualmente sea factible su cálculo por medio de ordenadores

a velocidades cada vez mayores. Los lenguajes de programación de uso más habitual para este tipo de modelos,

el MPSGE y el GAMS, comenzaron a desarrollarse en la década del setenta; tuvo mucha importancia el enfoque de

“complementariedad mixta” introducido por L. Mathiesen. Además, como este cambio tecnológico hizo posible la

difusión del uso de computadoras en gran escala, el campo de investigación se abrió a gran número de científi cos

aplicados. Cabe notar que el MEGC de la Argentina 2003 está desarrollado en ambos lenguajes.

1

1

1

2

2

2

1

1 p1

p2

p*

0

Lenguajes de Programación(GAMS, MPSGE)

Modelos de EquilibrioGeneral Computado

(MEGC) (Shoven , Whalley)

Teoría del EquilibrioGeneral Walrasiana

(Arrow, Debreu)

Computación de Equilibriosen Economías Multisectoriales

(Scarf, Mathiesen)

10

CAPÍTULO 1 INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

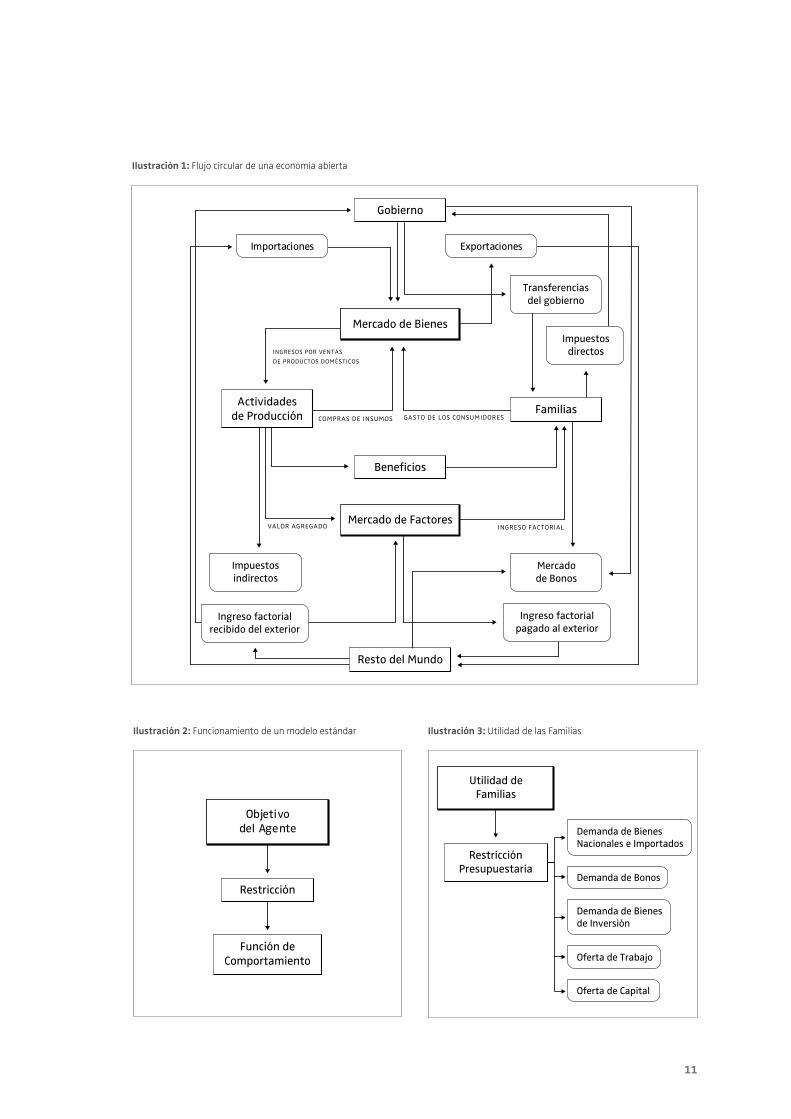

cados de una economía en la cual intervienen produc-tores y consumidores –debe tenerse en cuenta que la defi nición amplia de consumidores y productores inclu-ye al gobierno y a los agentes que representan al sector externo– con comportamientos establecidos mediante funciones de producción y utilidad de los consumidores que dependen de los precios relativos. En cualquier MEGC debe estar representado el fl ujo circular de la economía. La Ilustración 1 muestra una versión simple para una economía abierta. Los productores y consumidores realizan transaccio-nes en los mercados de bienes y factores. Por ejemplo, del lado de la producción se realizan las compras de insumos y se reciben los ingresos provenientes de las ventas –internas y al exterior– de productos domés-ticos; asimismo se realizan los pagos de impuestos y se remunera a los factores productivos, remuneración que constituirá una parte importante del ingreso de las familias.Los impuestos indirectos y otros son recaudados por el gobierno, el cual participa a su vez en los mercados de bienes y de factores, como demandante. El resto del mundo es un agente más, con sus propios objetivos de optimización; participa en el mercado de bienes como comprador de exportaciones y vendedor de importa-ciones, y en los mercados de factores, a través de la remuneración a los factores de propiedad extranjera. Las Ilustraciones que siguen presentan un resumen del funcionamiento de un modelo estándar. En la Ilus-tración 2, representamos un tipo de Agente; en este trabajo, son sólo cuatro: las familias, las empresas, el gobierno y el resto del mundo.En un círculo, aparece el Objetivo de cada Agente que toma decisiones y está sujeto a Restricciones, indica-das dentro de un rectángulo. Cada agente, alimenta así al sistema de equilibrio general con sus Funciones de Comportamiento (en un paralelogramo). Cada función de comportamiento, aquí entendida como de demanda o de oferta, indica la acción deseada por cada agente (compra o venta) a los precios que le in-forman los mercados. Según la Ilustración 3 el objetivo de las familias, es maximizar su Utilidad; esta se encuentra limitada por la Restricción Presupuestaria.El benefi cio de las familias se mide habitualmente me-diante la Variación Equivalente, que mide –justamen-te– el equivalente, en términos de ingreso, del cambio de utilidad derivado de un shock; es decir, cuánto ten-dría que cambiar el ingreso de un agente para que ex-perimentara la misma modifi cación de la utilidad si no se hubiera producido un shock que rebajara los precios de los bienes de consumo.

MEGC de Australia, Reino Unido, y del Departamento de Agricultura de Estados Unidos, aunque también hay gran cantidad de modelos construidos para países en desarrollo. Existen también modelos de comercio inter-nacional como el GTAP, desarrollado por la Universidad de Purdue, que utilizan bases de datos comunes para muchos países y una estructura analítica similar.Actualmente MEGC cubren una variedad de aproxi-maciones, incluyendo cierres del modelo Se denomina “cierre del modelo” al problema macroeconómico de re-conciliar ahorro e inversión, que van desde el paradig-ma neoclásico hasta modelos de corte estructuralista -para una discusión de cierres alternativos ver Robin-son (1989). Hay modelos estáticos y dinámicos. Tam-bién existen MEGC que incluyen no sólo la economía de un determinado país sino las de múltiples regiones. En cuanto a los temas que cubren, los MEGC son utiliza-dos para analizar una gran variedad de políticas. Entre las más comunes se encuentran la fi scal, la comercial y las del campo de la economía de la energía y el medio ambiente. También sirven para simular impactos de shocks exógenos, tales como cambios adversos en los términos del intercambio y reducción forzada de crédi-to externo, y modifi caciones en la estructura económica y social, tales como cambio tecnológico, redistribución de activos y formación de capital humano.De los temas analizados se puede hacer una clasifi ca-ción entre el uso “tradicional” y “no-tradicional” que se hace de los MEGC. Considerando aplicaciones para la Ar-gentina, entre los tradicionales se encuentran estudios de incidencia impositiva (Chisari y Romero, 1996) que permiten evaluar el impacto de reformas impositivas, análisis de “shocks exógenos” [8] como la variación en los precios internacionales y trabajos sobre el impac-to de los efectos de las reformas económicas sobre la pobreza y distribución del ingreso (Chisari, González, Romero y Theller, 1998). Entre los no tradicionales se pueden mencionar, el análisis de la regulación de servi-cios públicos (Chisari, Estache y Romero, 1999).Con respecto al tipo de usuario de los MEGC, es impor-tante mencionar que no sólo son útiles para el diseñador de políticas públicas, sino también para los analistas y tomadores de decisión del sector privado que, por ejem-plo, quieren conocer los efectos directos e indirectos de determinada política sobre un sector en particular.

1.3 La estructura económica del modelo y su solución

¿Qué es un MEGC?Un MEGC es una representación numérica de las condi-ciones de equilibrio agregado y en cada uno de los mer-

11

Ilustración 1: Flujo circular de una economía abierta

Ilustración 2: Funcionamiento de un modelo estándar

Gobierno

Beneficios

FamiliasActividades

de Producción

Resto del Mundo

Mercado de Bienes

Mercado de Factores

Importaciones Exportaciones

Transferenciasdel gobierno

Ingreso factorialpagado al exterior

Ingreso factorialrecibido del exterior

Impuestosdirectos

Impuestosindirectos

Mercadode Bonos

ingresos por ventasde productos domésticos

compras de insumos gasto de los consumidores

valor agregado ingreso factorial

Objetivodel Agente

Restricción

Función deComportamiento

Ilustración 3: Utilidad de las Familias

Utilidad deFamilias

RestricciónPresupuestaria

Demanda de BienesNacionales e Importados

Demanda de Bienesde Inversión

Demanda de Bonos

Oferta de Trabajo

Oferta de Capital

12

CAPÍTULO 1 INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

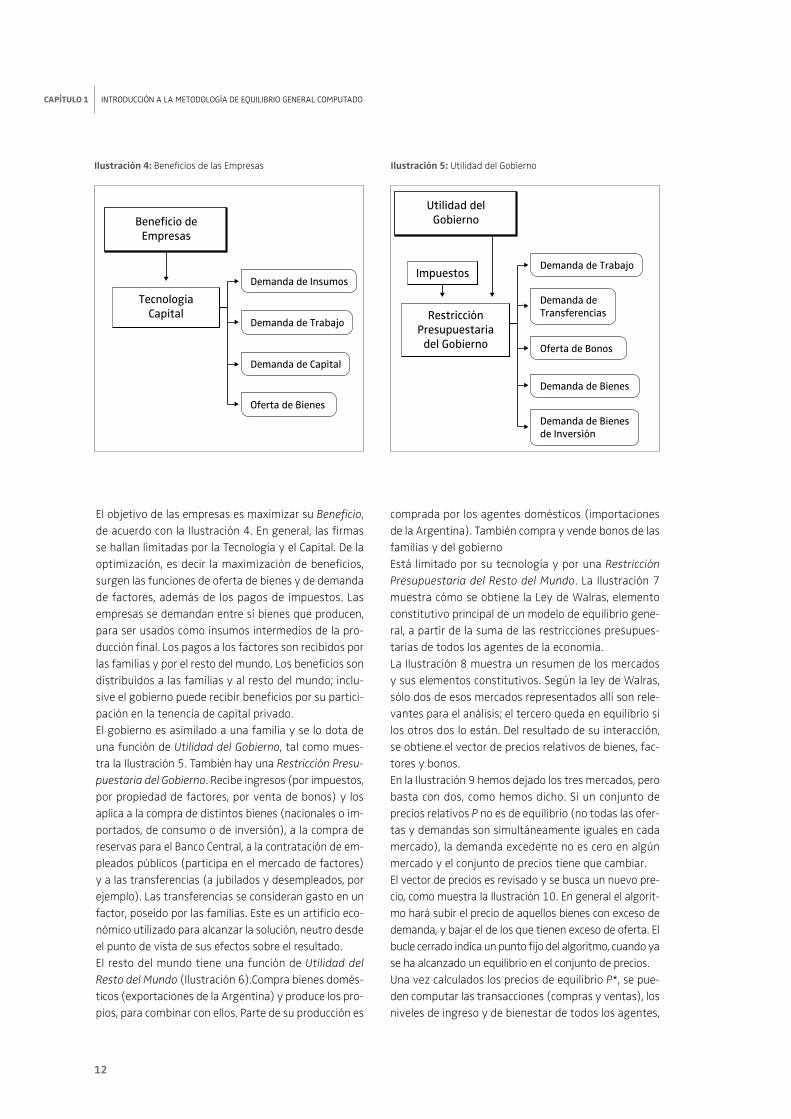

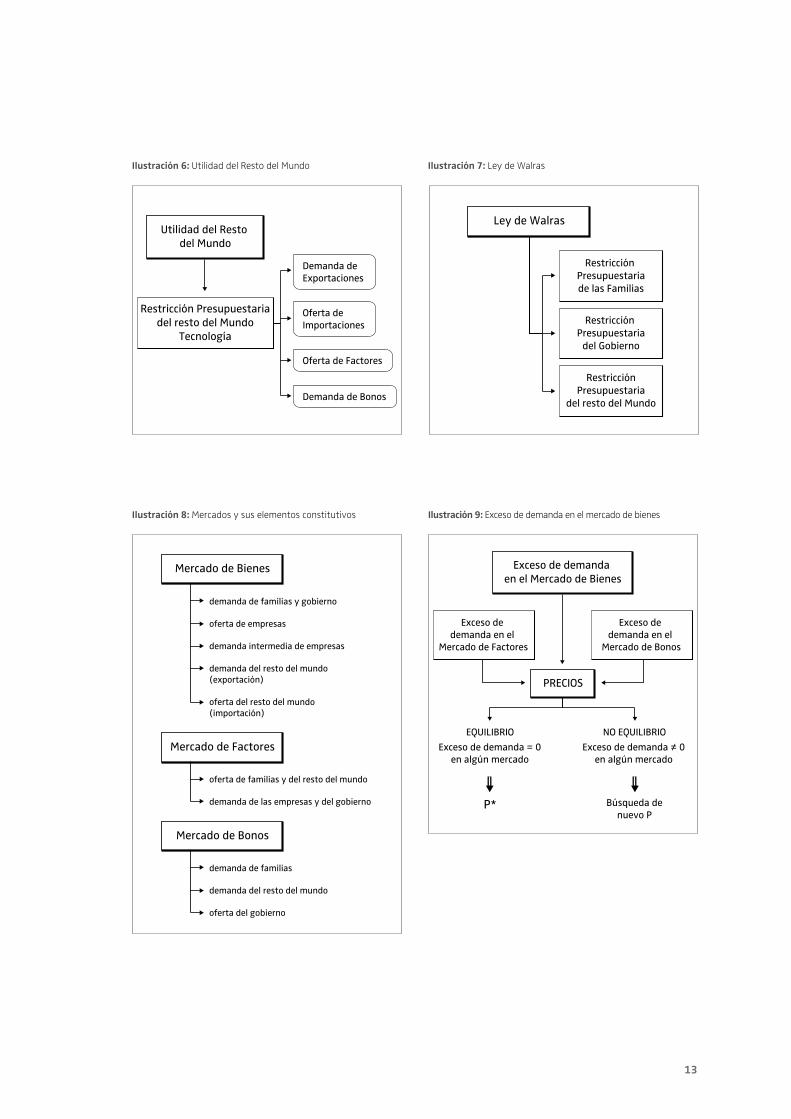

El objetivo de las empresas es maximizar su Benefi cio, de acuerdo con la Ilustración 4. En general, las fi rmas se hallan limitadas por la Tecnología y el Capital. De la optimización, es decir la maximización de benefi cios, surgen las funciones de oferta de bienes y de demanda de factores, además de los pagos de impuestos. Las empresas se demandan entre sí bienes que producen, para ser usados como insumos intermedios de la pro-ducción fi nal. Los pagos a los factores son recibidos por las familias y por el resto del mundo. Los benefi cios son distribuidos a las familias y al resto del mundo; inclu-sive el gobierno puede recibir benefi cios por su partici-pación en la tenencia de capital privado.El gobierno es asimilado a una familia y se lo dota de una función de Utilidad del Gobierno, tal como mues-tra la Ilustración 5. También hay una Restricción Presu-puestaria del Gobierno. Recibe ingresos (por impuestos, por propiedad de factores, por venta de bonos) y los aplica a la compra de distintos bienes (nacionales o im-portados, de consumo o de inversión), a la compra de reservas para el Banco Central, a la contratación de em-pleados públicos (participa en el mercado de factores) y a las transferencias (a jubilados y desempleados, por ejemplo). Las transferencias se consideran gasto en un factor, poseído por las familias. Este es un artifi cio eco-nómico utilizado para alcanzar la solución, neutro desde el punto de vista de sus efectos sobre el resultado. El resto del mundo tiene una función de Utilidad del Resto del Mundo (Ilustración 6).Compra bienes domés-ticos (exportaciones de la Argentina) y produce los pro-pios, para combinar con ellos. Parte de su producción es

Ilustración 4: Benefi cios de las Empresas

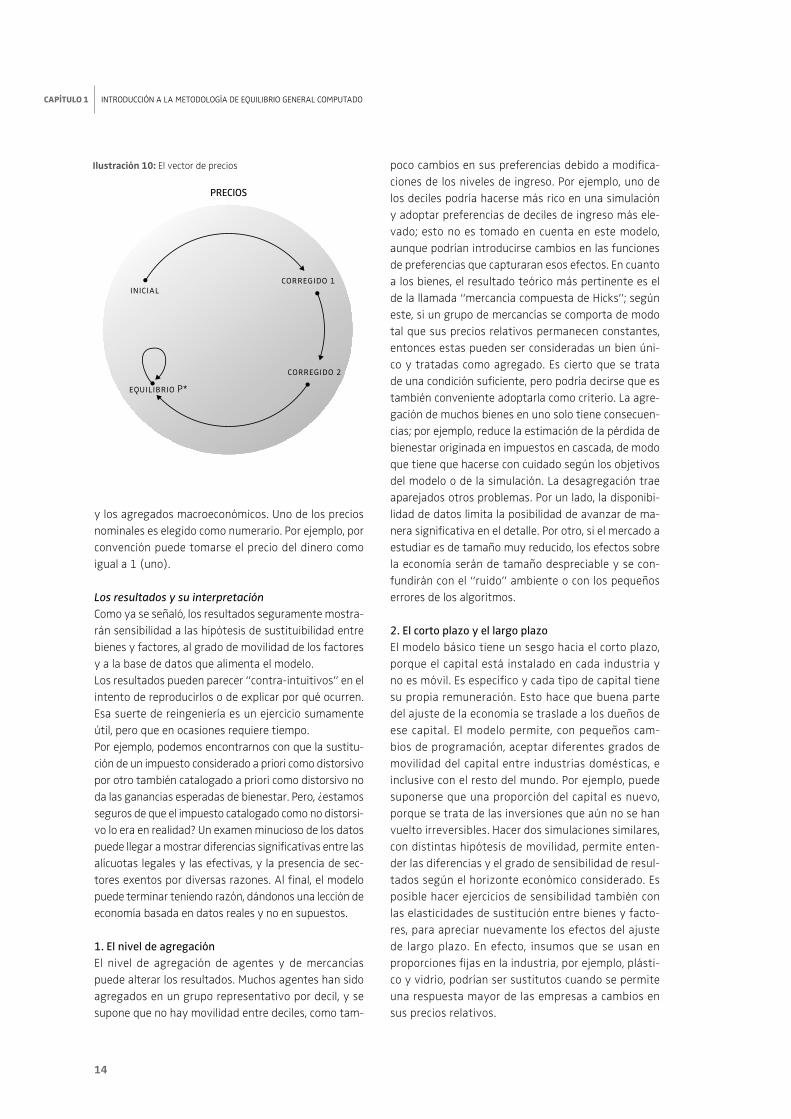

comprada por los agentes domésticos (importaciones de la Argentina). También compra y vende bonos de las familias y del gobiernoEstá limitado por su tecnología y por una Restricción Presupuestaria del Resto del Mundo. La Ilustración 7 muestra cómo se obtiene la Ley de Walras, elemento constitutivo principal de un modelo de equilibrio gene-ral, a partir de la suma de las restricciones presupues-tarias de todos los agentes de la economía.La Ilustración 8 muestra un resumen de los mercados y sus elementos constitutivos. Según la ley de Walras, sólo dos de esos mercados representados allí son rele-vantes para el análisis; el tercero queda en equilibrio si los otros dos lo están. Del resultado de su interacción, se obtiene el vector de precios relativos de bienes, fac-tores y bonos.En la Ilustración 9 hemos dejado los tres mercados, pero basta con dos, como hemos dicho. Si un conjunto de precios relativos P no es de equilibrio (no todas las ofer-tas y demandas son simultáneamente iguales en cada mercado), la demanda excedente no es cero en algún mercado y el conjunto de precios tiene que cambiar.El vector de precios es revisado y se busca un nuevo pre-cio, como muestra la Ilustración 10. En general el algorit-mo hará subir el precio de aquellos bienes con exceso de demanda, y bajar el de los que tienen exceso de oferta. El bucle cerrado indica un punto fi jo del algoritmo, cuando ya se ha alcanzado un equilibrio en el conjunto de precios.Una vez calculados los precios de equilibrio P*, se pue-den computar las transacciones (compras y ventas), los niveles de ingreso y de bienestar de todos los agentes,

Ilustración 5: Utilidad del Gobierno

Utilidad delGobierno

RestricciónPresupuestaria

del Gobierno

ImpuestosDemanda de Trabajo

Demanda de Transferencias

Demanda de Bienesde Inversión

Demanda de Bienes

Oferta de Bonos

Beneficio deEmpresas

TecnologíaCapital

Demanda de Insumos

Demanda de Trabajo

Demanda de Capital

Oferta de Bienes

13

Ilustración 6: Utilidad del Resto del Mundo Ilustración 7: Ley de Walras

Ilustración 8: Mercados y sus elementos constitutivos

Mercado de Bienes

demanda de familias y gobierno

oferta de empresas

demanda intermedia de empresas

demanda del resto del mundo (exportación)

oferta del resto del mundo (importación)

demanda de familias

demanda del resto del mundo

oferta del gobierno

Mercado de Bonos

oferta de familias y del resto del mundo

demanda de las empresas y del gobierno

Mercado de Factores

Utilidad del Resto del Mundo

Restricción Presupuestariadel resto del Mundo

Tecnología

Oferta deImportaciones

Demanda de Exportaciones

Demanda de Bonos

Oferta de Factores

Ley de Walras

Restricción Presupuestariade las Familias

Restricción Presupuestaria

del Gobierno

RestricciónPresupuestaria

del resto del Mundo

Ilustración 9: Exceso de demanda en el mercado de bienes

PRECIOS

Exceso de demanda en el Mercado de Bienes

Exceso de demanda en el

Mercado de Factores

EQUILIBRIO NO EQUILIBRIO

P* Búsqueda denuevo P

Exceso de demanda en el

Mercado de Bonos

Exceso de demanda ù 0en algún mercado

Exceso de demanda = 0en algún mercado

14

CAPÍTULO 1 INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

y los agregados macroeconómicos. Uno de los precios nominales es elegido como numerario. Por ejemplo, por convención puede tomarse el precio del dinero como igual a 1 (uno).

Los resultados y su interpretaciónComo ya se señaló, los resultados seguramente mostra-rán sensibilidad a las hipótesis de sustituibilidad entre bienes y factores, al grado de movilidad de los factores y a la base de datos que alimenta el modelo.Los resultados pueden parecer “contra-intuitivos” en el intento de reproducirlos o de explicar por qué ocurren. Esa suerte de reingeniería es un ejercicio sumamente útil, pero que en ocasiones requiere tiempo.Por ejemplo, podemos encontrarnos con que la sustitu-ción de un impuesto considerado a priori como distorsivo por otro también catalogado a priori como distorsivo no da las ganancias esperadas de bienestar. Pero, ¿estamos seguros de que el impuesto catalogado como no distorsi-vo lo era en realidad? Un examen minucioso de los datos puede llegar a mostrar diferencias signifi cativas entre las alícuotas legales y las efectivas, y la presencia de sec-tores exentos por diversas razones. Al fi nal, el modelo puede terminar teniendo razón, dándonos una lección de economía basada en datos reales y no en supuestos.

1. El nivel de agregaciónEl nivel de agregación de agentes y de mercancías puede alterar los resultados. Muchos agentes han sido agregados en un grupo representativo por decil, y se supone que no hay movilidad entre deciles, como tam-

poco cambios en sus preferencias debido a modifi ca-ciones de los niveles de ingreso. Por ejemplo, uno de los deciles podría hacerse más rico en una simulación y adoptar preferencias de deciles de ingreso más ele-vado; esto no es tomado en cuenta en este modelo, aunque podrían introducirse cambios en las funciones de preferencias que capturaran esos efectos. En cuanto a los bienes, el resultado teórico más pertinente es el de la llamada “mercancía compuesta de Hicks”; según este, si un grupo de mercancías se comporta de modo tal que sus precios relativos permanecen constantes, entonces estas pueden ser consideradas un bien úni-co y tratadas como agregado. Es cierto que se trata de una condición sufi ciente, pero podría decirse que es también conveniente adoptarla como criterio. La agre-gación de muchos bienes en uno solo tiene consecuen-cias; por ejemplo, reduce la estimación de la pérdida de bienestar originada en impuestos en cascada, de modo que tiene que hacerse con cuidado según los objetivos del modelo o de la simulación. La desagregación trae aparejados otros problemas. Por un lado, la disponibi-lidad de datos limita la posibilidad de avanzar de ma-nera signifi cativa en el detalle. Por otro, si el mercado a estudiar es de tamaño muy reducido, los efectos sobre la economía serán de tamaño despreciable y se con-fundirán con el “ruido” ambiente o con los pequeños errores de los algoritmos.

2. El corto plazo y el largo plazoEl modelo básico tiene un sesgo hacia el corto plazo, porque el capital está instalado en cada industria y no es móvil. Es específi co y cada tipo de capital tiene su propia remuneración. Esto hace que buena parte del ajuste de la economía se traslade a los dueños de ese capital. El modelo permite, con pequeños cam-bios de programación, aceptar diferentes grados de movilidad del capital entre industrias domésticas, e inclusive con el resto del mundo. Por ejemplo, puede suponerse que una proporción del capital es nuevo, porque se trata de las inversiones que aún no se han vuelto irreversibles. Hacer dos simulaciones similares, con distintas hipótesis de movilidad, permite enten-der las diferencias y el grado de sensibilidad de resul-tados según el horizonte económico considerado. Es posible hacer ejercicios de sensibilidad también con las elasticidades de sustitución entre bienes y facto-res, para apreciar nuevamente los efectos del ajuste de largo plazo. En efecto, insumos que se usan en proporciones fi jas en la industria, por ejemplo, plásti-co y vidrio, podrían ser sustitutos cuando se permite una respuesta mayor de las empresas a cambios en sus precios relativos.

inicialcorregido 1

corregido 2

equilibrio P*

PRECIOS

Ilustración 10: El vector de precios

15

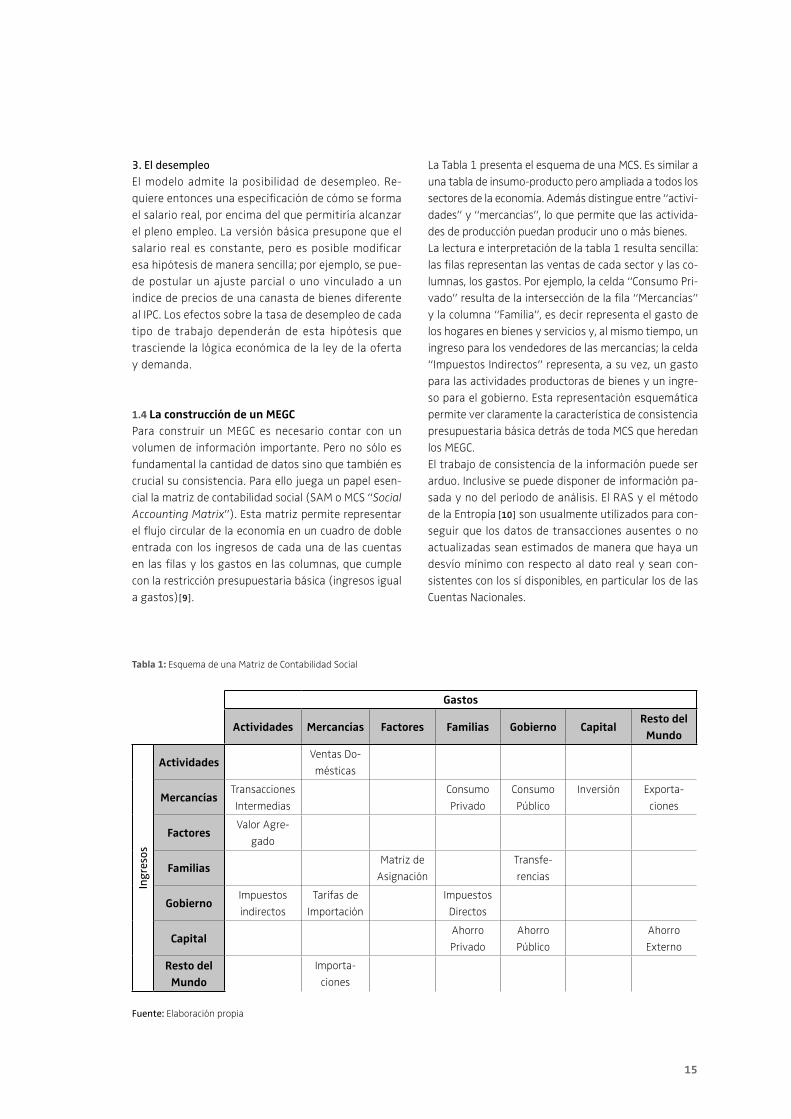

La Tabla 1 presenta el esquema de una MCS. Es similar a una tabla de insumo-producto pero ampliada a todos los sectores de la economía. Además distingue entre “activi-dades” y “mercancías”, lo que permite que las activida-des de producción puedan producir uno o más bienes.La lectura e interpretación de la tabla 1 resulta sencilla: las fi las representan las ventas de cada sector y las co-lumnas, los gastos. Por ejemplo, la celda “Consumo Pri-vado” resulta de la intersección de la fi la “Mercancías” y la columna “Familia”, es decir representa el gasto de los hogares en bienes y servicios y, al mismo tiempo, un ingreso para los vendedores de las mercancías; la celda “Impuestos Indirectos” representa, a su vez, un gasto para las actividades productoras de bienes y un ingre-so para el gobierno. Esta representación esquemática permite ver claramente la característica de consistencia presupuestaria básica detrás de toda MCS que heredan los MEGC.El trabajo de consistencia de la información puede ser arduo. Inclusive se puede disponer de información pa-sada y no del período de análisis. El RAS y el método de la Entropía [10] son usualmente utilizados para con-seguir que los datos de transacciones ausentes o no actualizadas sean estimados de manera que haya un desvío mínimo con respecto al dato real y sean con-sistentes con los sí disponibles, en particular los de las Cuentas Nacionales.

3. El desempleoEl modelo admite la posibilidad de desempleo. Re-quiere entonces una especifi cación de cómo se forma el salario real, por encima del que permitiría alcanzar el pleno empleo. La versión básica presupone que el salario real es constante, pero es posible modifi car esa hipótesis de manera sencilla; por ejemplo, se pue-de postular un ajuste parcial o uno vinculado a un índice de precios de una canasta de bienes diferente al IPC. Los efectos sobre la tasa de desempleo de cada tipo de trabajo dependerán de esta hipótesis que trasciende la lógica económica de la ley de la oferta y demanda.

1.4 La construcción de un MEGCPara construir un MEGC es necesario contar con un volumen de información importante. Pero no sólo es fundamental la cantidad de datos sino que también es crucial su consistencia. Para ello juega un papel esen-cial la matriz de contabilidad social (SAM o MCS “Social Accounting Matrix”). Esta matriz permite representar el fl ujo circular de la economía en un cuadro de doble entrada con los ingresos de cada una de las cuentas en las fi las y los gastos en las columnas, que cumple con la restricción presupuestaria básica (ingresos igual a gastos)[9].

Tabla 1: Esquema de una Matriz de Contabilidad Social

Gastos

Actividades Mercancías Factores Familias Gobierno CapitalResto del

Mundo

Ingr

esos

ActividadesVentas Do-

mésticas

MercancíasTransacciones

Intermedias

Consumo

Privado

Consumo

Público

Inversión Exporta-

ciones

FactoresValor Agre-

gado

FamiliasMatriz de

Asignación

Transfe-

rencias

GobiernoImpuestos

indirectos

Tarifas de

Importación

Impuestos

Directos

CapitalAhorro

Privado

Ahorro

Público

Ahorro

Externo

Resto del Mundo

Importa-

ciones

Fuente: Elaboración propia

16

CAPÍTULO 1 INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

fácticos”; el mismo nombre indica su carácter experi-mental, como mencionamos arriba. El método de trabajo aceptado en la literatura (Böhrin-ger, Rutherford y Wiegard) [13] sostiene que los MEGC no son modelos de predicción ni están sujetos a testeo o fal-sación. La estructura analítica descriptiva de la economía se acepta tal como es y se supone correcta; luego el mo-delo se “calibra”, entendiendo por esto que una primera corrida del modelo es para determinar los valores de un cierto conjunto de parámetros que permitan reprodu-cir con esa estructura los datos reales (ya observados).Si bien este procedimiento recibe críticas del lado de la econometría, constituye un paso necesario ya que la in-formación econométrica puede resultar insufi ciente para establecer la correspondencia estricta entre las transac-ciones observadas según las cuentas nacionales y la es-tructura del modelo, especialmente cuando las econo-mías atraviesan un período de cambio estructural.Eso no signifi ca que la información econométrica no sea de utilidad. Por el contrario, es sumamente útil para es-tablecer las formas funcionales y defi nir los valores de

Una vez cumplimentada esta primera etapa de orga-nización y armonización de información dispersa en una sola tabla, se procede a incluir la información de la MCS dentro del MEGC. Pero, no toda la información necesaria está en la MCS, también es necesaria infor-mación adicional sobre elasticidades de sustitución y transformación que sirven como parámetros de las funciones de comportamientos elegidas por el inves-tigador [11]. La matriz puede ser complementada con una MCF (Ma-triz de Contabilidad Financiera) que muestre los cam-bios patrimoniales y las transacciones fi nancieras. Una matriz de ese tipo fue incluida en este modelo.Una vez acordada la estructura contable y funcional, el modelo debe ser “calibrado” [12]. De esta manera se obtiene un equilibrio inicial (“equilibrio empírico”) que luego servirá como punto de referencia (o en inglés: benchmark) para las simulaciones. En otras palabras, el nuevo equilibrio que se obtiene toda vez que se realiza una simulación es comparado con ese equilibrio inicial. Las simulaciones se llaman también “ejercicios contra-

Box 4: Por qué es necesario ajustar la MCS Existen, principalmente, dos métodos de ajuste que se utilizan para hacer consistente la información, el mé-

todo RAS y el método de Entropía Cruzada. McDougall (1999) demuestra que el método RAS y el de Entropía

Cruzada son semejantes en el sentido de que el primero puede interpretarse como un modelo de minimización

de Entropía Cruzada. Dado que la función entrópica es estrictamente convexa se concluye que la solución RAS,

si existe, es única.

El método RAS tiene algunas propiedades atractivas, las cuales sin duda contribuyen a su popularidad y vigencia.

El problema general se presenta ante la estimación de un conjunto de parámetros con poca información. Se parte

de una matriz inicial A y de vectores que contengan las sumas totales requeridas de las fi las y las columnas, para

luego encontrar una matriz A* que respete dichos totales. La información mínima requerida por este método

es el total de las fi las y las columnas de la nueva matriz que se quiere estimar. Este requerimiento es bastante

restrictivo. Si solo tenemos algunos de los totales de fi las y columnas y, por ejemplo, tenemos información de

algún otro dato de la matriz, el método RAS no sirve para estimar la nueva matriz ya que el requerimiento mínimo

es conocer cada uno de los datos de las orlas de la matriz de coefi cientes.

Esta desventaja del RAS dio lugar al método de Entropía Cruzada, que lo supera en fl exibilidad y efi cacia, en cuan-

to a la incorporación de nuevos datos disponibles a la MCS.

El enfoque de “entropía cruzada”, fundamentado en la teoría de la información, sigue un procedimiento consis-

tente en minimizar la medida de distancia de entropía cruzada de Kullback-Leibler (1951) entre el valor esperado

de los datos actualizados y los iniciales, de la matriz conocida. Aplicado al procedimiento de actualizar una MCS, el

problema se reduce a encontrar una nueva MCS, cercana a una ya existente, minimizando la distancia de entropía

cruzada entre los datos de ambas y, respetando las restricciones, utilizando los datos agregados por actividad,

por ejemplo, su oferta total. De esta manera se elude el problema de conocer el universo de los cambios en las

demandas y consumos intermedios.

Este método puede partir de una matriz de coefi cientes y hacerla consistente con los nuevos datos aun cuando no ten-

gamos todos los totales de fi las y columnas. Basta con tener sufi ciente información de los datos agregados de la nueva

matriz para cumplir con los grados de libertad del problema y así poder llegar a una solución consistente.

La fl exibilidad de este método permite, incluso, actualizar datos partiendo de matrices que presentan datos

originales inconsistentes.

17

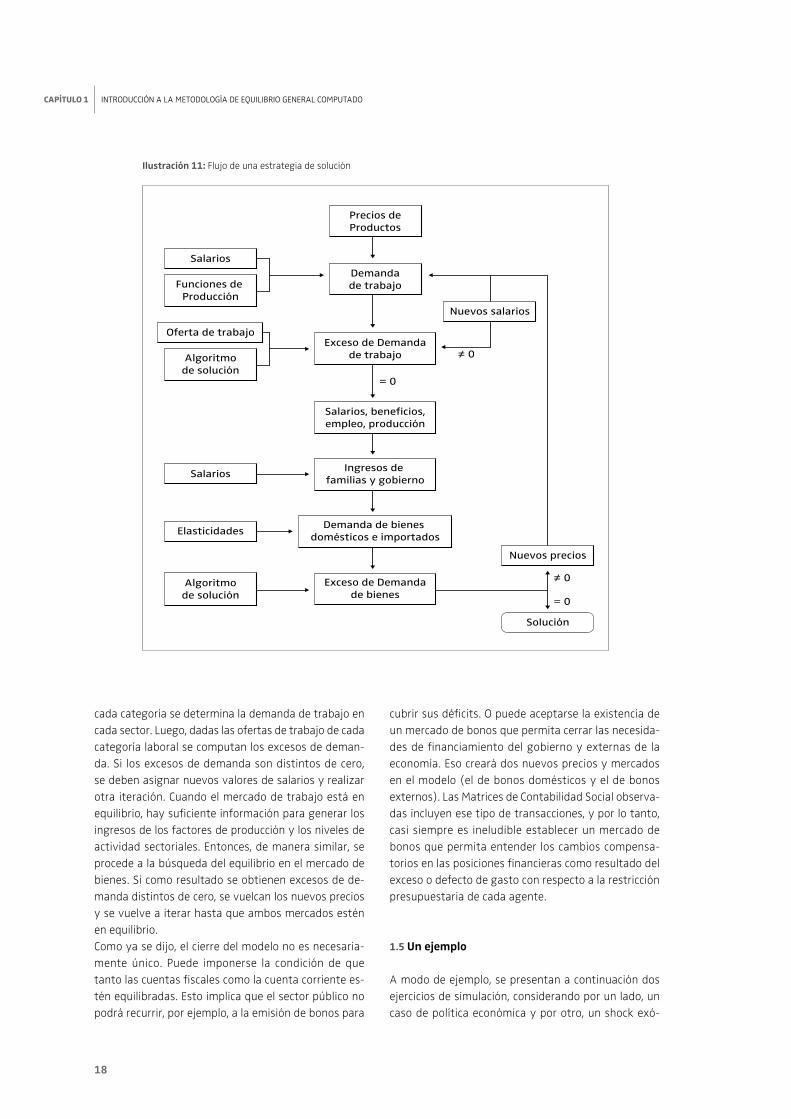

factores inmóviles o sobre los consumidores que no son capaces de sustituir los bienes en cuya producción es usado.Recordemos que la calibración muchas veces se hace suponiendo que las unidades (físicas) de los bienes han sido elegidas de modo que los precios sean siempre 1 (uno). Esto facilita los cálculos y no tiene costo teórico. Es como decir que nuestra unidad no será el kilogramo de trigo o la hora de trabajo, sino la cantidad de trigo que cuesta $1 y el número de segundos o minutos de trabajo cuyo valor es $1. En las salidas de calibración de nuestro modelo ocurre eso, y se podrá comprobar una calibración exitosa cuando los precios del benchmark sean todos iguales a 1 (uno).Siguiendo a Dervis, De Melo y Robinson (1982), la Ilus-tración 11 muestra la estrategia de solución para una economía cerrada. Tomando como punto de partida una asignación inicial de precios, la estrategia primero intenta equilibrar el mercado de trabajo. Con funciones de producción sectoriales, el supuesto de maximización de benefi cio y una asignación inicial de los salarios para

muchos parámetros importantes, como las elasticida-des de sustitución entre bienes y factores. Sin embargo, es deseable que esas elasticidades hayan sido obteni-das a partir de estimaciones compatibles con las formas funcionales del modelo.Los ejercicios contrafácticos pueden repetirse para ver la sensibilidad del modelo a nuevos valores de las elasti-cidades. Es habitual observar cambios no despreciables cuando las elasticidades de sustitución suben o bajan mucho (para captar las posibilidades de consumidores y productores, de reemplazar bienes o factores cuando su precio sube mucho). Asimismo, los resultados son también, en general, sig-nifi cativamente sensibles al grado de movilidad do-méstica e internacional de los factores. Por ejemplo, si el capital no es móvil entre industrias, un impuesto en el sector en el que está instalado será casi siempre absorbido como una disminución de su remuneración, y repercutirá en el nivel de vida de quienes lo posean. En cambio, si es móvil (local o internacionalmente) el impuesto terminará recayendo sobre el resto de los

Box 5: ¿ Qué es una MCF? Las MCF (Matrices de Contabilidad Financiera) describen la dinámica de los stocks fi nancieros entre instituciones.

Complementan a las MCS (Social Accounting Matrix), de las cuales se deriva el ahorro o desahorro agregado de

cada sector, estableciendo las conexiones entre el ahorro y la inversión a través del fi nanciamiento entre institu-

ciones y sectores de la economía.

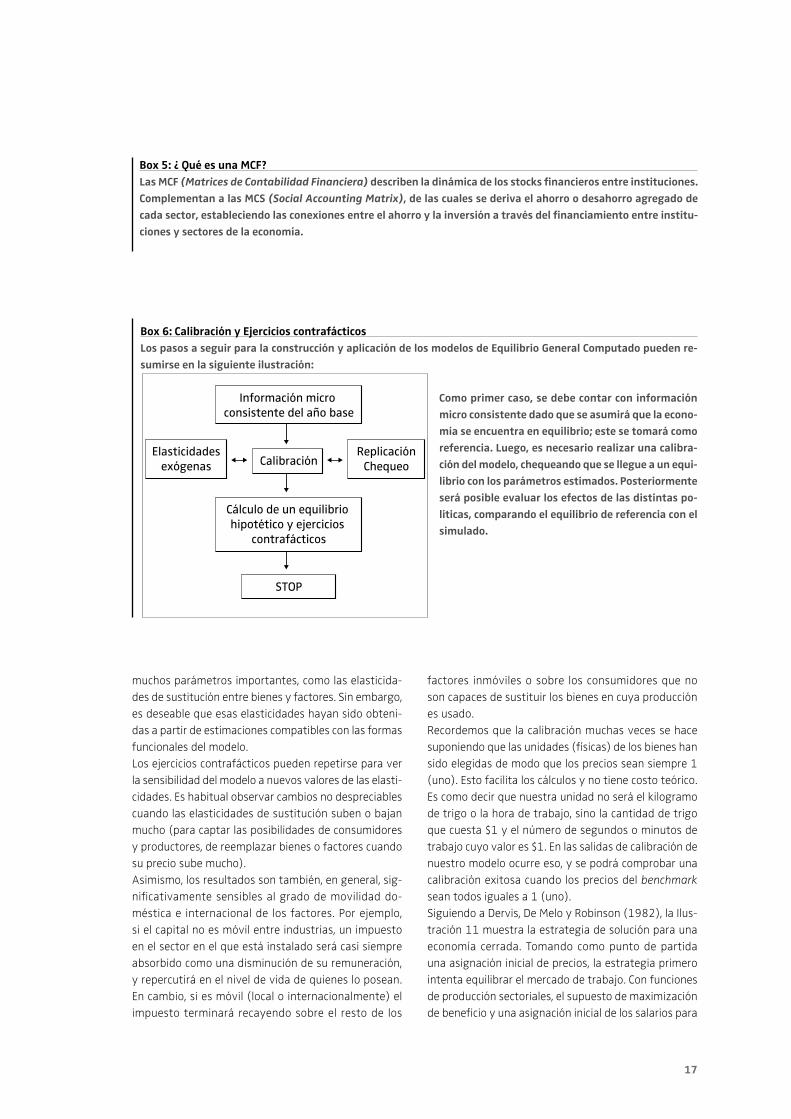

Box 6: Calibración y Ejercicios contrafácticos Los pasos a seguir para la construcción y aplicación de los modelos de Equilibrio General Computado pueden re-

sumirse en la siguiente ilustración:

Como primer caso, se debe contar con información

micro consistente dado que se asumirá que la econo-

mía se encuentra en equilibrio; este se tomará como

referencia. Luego, es necesario realizar una calibra-

ción del modelo, chequeando que se llegue a un equi-

librio con los parámetros estimados. Posteriormente

será posible evaluar los efectos de las distintas po-

líticas, comparando el equilibrio de referencia con el

simulado.

Información micro consistente del año base

Cálculo de un equilibrio hipotético y ejercicios

contrafácticos

Calibración

STOP

Elasticidadesexógenas

ReplicaciónChequeo

18

CAPÍTULO 1 INTRODUCCIÓN A LA METODOLOGÍA DE EQUILIBRIO GENERAL COMPUTADO

cubrir sus défi cits. O puede aceptarse la existencia de un mercado de bonos que permita cerrar las necesida-des de fi nanciamiento del gobierno y externas de la economía. Eso creará dos nuevos precios y mercados en el modelo (el de bonos domésticos y el de bonos externos). Las Matrices de Contabilidad Social observa-das incluyen ese tipo de transacciones, y por lo tanto, casi siempre es ineludible establecer un mercado de bonos que permita entender los cambios compensa-torios en las posiciones fi nancieras como resultado del exceso o defecto de gasto con respecto a la restricción presupuestaria de cada agente.

1.5 Un ejemplo

A modo de ejemplo, se presentan a continuación dos ejercicios de simulación, considerando por un lado, un caso de política económica y por otro, un shock exó-

cada categoría se determina la demanda de trabajo en cada sector. Luego, dadas las ofertas de trabajo de cada categoría laboral se computan los excesos de deman-da. Si los excesos de demanda son distintos de cero, se deben asignar nuevos valores de salarios y realizar otra iteración. Cuando el mercado de trabajo está en equilibrio, hay sufi ciente información para generar los ingresos de los factores de producción y los niveles de actividad sectoriales. Entonces, de manera similar, se procede a la búsqueda del equilibrio en el mercado de bienes. Si como resultado se obtienen excesos de de-manda distintos de cero, se vuelcan los nuevos precios y se vuelve a iterar hasta que ambos mercados estén en equilibrio.Como ya se dijo, el cierre del modelo no es necesaria-mente único. Puede imponerse la condición de que tanto las cuentas fi scales como la cuenta corriente es-tén equilibradas. Esto implica que el sector público no podrá recurrir, por ejemplo, a la emisión de bonos para

Precios deProductos

Demandade trabajo

Exceso de Demandade trabajo

Salarios, beneficios,empleo, producción

Ingresos de familias y gobierno

Exceso de Demandade bienes

Demanda de bienes domésticos e importados

Salarios

Funciones de Producción

Salarios

Elasticidades

Oferta de trabajo

Algoritmode solución

Algoritmode solución

Nuevos salarios

Nuevos precios

Solución

ù 0

= 0

= 0

ù 0

Ilustración 11: Flujo de una estrategia de solución

19

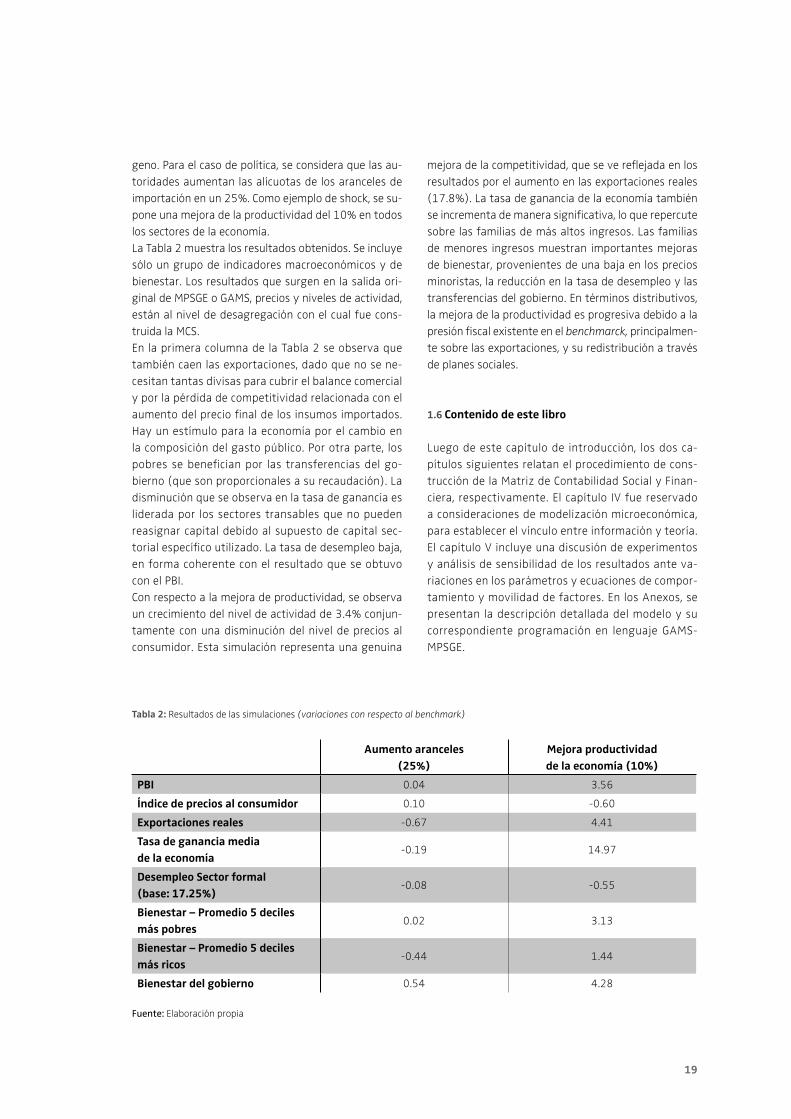

mejora de la competitividad, que se ve refl ejada en los resultados por el aumento en las exportaciones reales (17.8%). La tasa de ganancia de la economía también se incrementa de manera signifi cativa, lo que repercute sobre las familias de más altos ingresos. Las familias de menores ingresos muestran importantes mejoras de bienestar, provenientes de una baja en los precios minoristas, la reducción en la tasa de desempleo y las transferencias del gobierno. En términos distributivos, la mejora de la productividad es progresiva debido a la presión fi scal existente en el benchmarck, principalmen-te sobre las exportaciones, y su redistribución a través de planes sociales.

1.6 Contenido de este libro

Luego de este capítulo de introducción, los dos ca-pítulos siguientes relatan el procedimiento de cons-trucción de la Matriz de Contabilidad Social y Finan-ciera, respectivamente. El capítulo IV fue reservado a consideraciones de modelización microeconómica, para establecer el vínculo entre información y teoría. El capítulo V incluye una discusión de experimentos y análisis de sensibilidad de los resultados ante va-riaciones en los parámetros y ecuaciones de compor-tamiento y movilidad de factores. En los Anexos, se presentan la descripción detallada del modelo y su correspondiente programación en lenguaje GAMS-MPSGE.

geno. Para el caso de política, se considera que las au-toridades aumentan las alícuotas de los aranceles de importación en un 25%. Como ejemplo de shock, se su-pone una mejora de la productividad del 10% en todos los sectores de la economía.La Tabla 2 muestra los resultados obtenidos. Se incluye sólo un grupo de indicadores macroeconómicos y de bienestar. Los resultados que surgen en la salida ori-ginal de MPSGE o GAMS, precios y niveles de actividad, están al nivel de desagregación con el cual fue cons-truida la MCS.En la primera columna de la Tabla 2 se observa que también caen las exportaciones, dado que no se ne-cesitan tantas divisas para cubrir el balance comercial y por la pérdida de competitividad relacionada con el aumento del precio fi nal de los insumos importados. Hay un estímulo para la economía por el cambio en la composición del gasto público. Por otra parte, los pobres se benefi cian por las transferencias del go-bierno (que son proporcionales a su recaudación). La disminución que se observa en la tasa de ganancia es liderada por los sectores transables que no pueden reasignar capital debido al supuesto de capital sec-torial específi co utilizado. La tasa de desempleo baja, en forma coherente con el resultado que se obtuvo con el PBI. Con respecto a la mejora de productividad, se observa un crecimiento del nivel de actividad de 3.4% conjun-tamente con una disminución del nivel de precios al consumidor. Esta simulación representa una genuina

Tabla 2: Resultados de las simulaciones (variaciones con respecto al benchmark)

Aumento aranceles(25%)

Mejora productividad de la economía (10%)

PBI 0.04 3.56

Índice de precios al consumidor 0.10 -0.60

Exportaciones reales -0.67 4.41

Tasa de ganancia media de la economía

-0.19 14.97

Desempleo Sector formal (base: 17.25%)

-0.08 -0.55

Bienestar – Promedio 5 deciles más pobres

0.02 3.13

Bienestar – Promedio 5 deciles más ricos

-0.44 1.44

Bienestar del gobierno 0.54 4.28

Fuente: Elaboración propia

20

21

cial de un país o una región durante un período en par-ticular. El segundo alude a que la MCS provee las bases estadísticas para la creación de un modelo que permita simular distintas intervenciones o shocks. Es decir, una vez que la información de un país en particular en un año en particular ha sido organizada bajo la forma de una MCS, esta representa una imagen estática que reve-la mucho acerca de la estructura económica del país en estudio. Con el objetivo de analizar cómo trabaja la eco-nomía y de predecir los efectos de intervenciones en ella, es necesario contar, no sólo con la información estática proporcionada por la MCS, sino también con el modelo económico que puede ser construido a partir de ella. Con una misma MCS básica pueden construirse modelos de equilibrio general computado (MEGC) de características diferentes variando, por ejemplo, los cierres del modelo, alguna estructura de mercado o alguna de las reglas de comportamiento institucional.En principio, la MCS no es más que un cuadro de doble entrada. Está compuesta por un conjunto de cuentas para las cuales los ingresos deben estar compensados con sus egresos. Más aún, lo que es “ingreso” en una cuenta debe ser “egreso” en otra. Con respecto a esto, la MCS se parece mucho a las cuentas nacionales. De hecho, abarca información que normalmente incluye el Sistema de Cuentas Nacionales (SCN).LA MCS involucra la matriz insumo-producto que refl e-ja el sistema de encadenamientos interindustriales de una economía. La compra de un insumo intermedio por parte de un sector representa la venta del producto por parte de otro sector, pero esa idea de la tabla insumo-producto se generaliza para todas las transacciones de una economía. La MCS requiere además el cumplimien-to de las restricciones presupuestarias pertinentes para

2.1 Introducción

Dado que los Modelos de Equilibrio General Computa-dos (MEGC) se proponen describir, entre otros, el fl ujo circular de toda la economía, la Matriz de Contabilidad social (MCS [14]) constituye la herramienta más ade-cuada para representar un período determinado del mismo, ya que simboliza todos los fl ujos de ingresos y gastos reales de los agentes agregados considerados en el modelo. La MCS reúne dos ideas importantes en economía. En primer lugar, la MCS generaliza la presentación de la matriz de insumo-producto para todas las transac-ciones de una economía. La otra idea importante se deriva de los principios de la contabilidad nacional y es que los ingresos siempre igualan a los gastos a nivel agregado. La MCS contribuye a la construcción de un MEGC en dos aspectos: por un lado, organiza la información sobre la economía de un país y por el otro, provee la base esta-dística para la creación de un modelo que deba respetar la ley de Walras [15].Este capítulo presenta un análisis metodológico y prác-tico sobre la construcción de una MCS para la Argentina 2003, del cual puede inferirse como factor central para la confi abilidad de esta matriz, la disponibilidad de in-formación y bondad de los datos que la alimentan.

2.2 Construcción de una MCS

La construcción de una MCS consta de dos objetivos prin-cipales. El primero de ellos se refi ere a la organización de información acerca de la economía y de la estructura so-

capítulo 2CONSTRUCCIÓN DE LA MATRIZ DE CONTABILIDAD SOCIAL (MCS)

22

CAPÍTULO 2 CONSTRUCCIÓN DE LA MATRIZ DE CONTABILIDAD SOCIAL (MCS)

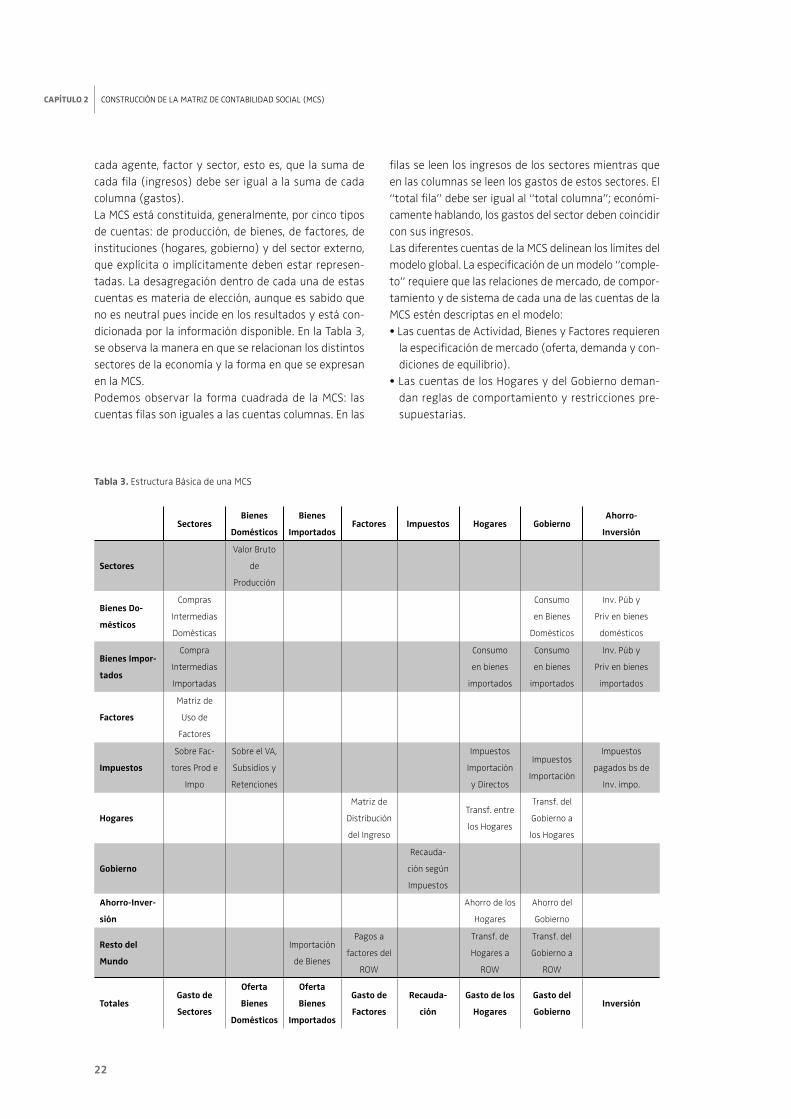

fi las se leen los ingresos de los sectores mientras que en las columnas se leen los gastos de estos sectores. El “total fi la” debe ser igual al “total columna”; económi-camente hablando, los gastos del sector deben coincidir con sus ingresos.Las diferentes cuentas de la MCS delinean los límites del modelo global. La especifi cación de un modelo “comple-to” requiere que las relaciones de mercado, de compor-tamiento y de sistema de cada una de las cuentas de la MCS estén descriptas en el modelo:• Las cuentas de Actividad, Bienes y Factores requieren

la especifi cación de mercado (oferta, demanda y con-diciones de equilibrio).

• Las cuentas de los Hogares y del Gobierno deman-dan reglas de comportamiento y restricciones pre-supuestarias.

cada agente, factor y sector, esto es, que la suma de cada fi la (ingresos) debe ser igual a la suma de cada columna (gastos).La MCS está constituida, generalmente, por cinco tipos de cuentas: de producción, de bienes, de factores, de instituciones (hogares, gobierno) y del sector externo, que explícita o implícitamente deben estar represen-tadas. La desagregación dentro de cada una de estas cuentas es materia de elección, aunque es sabido que no es neutral pues incide en los resultados y está con-dicionada por la información disponible. En la Tabla 3, se observa la manera en que se relacionan los distintos sectores de la economía y la forma en que se expresan en la MCS. Podemos observar la forma cuadrada de la MCS: las cuentas fi las son iguales a las cuentas columnas. En las

Tabla 3. Estructura Básica de una MCS

SectoresBienes

Domésticos

Bienes

ImportadosFactores Impuestos Hogares Gobierno

Ahorro-

Inversión

Sectores

Valor Bruto

de

Producción

Bienes Do-

mésticos

Compras

Intermedias

Domésticas

Consumo

en Bienes

Domésticos

Inv. Púb y

Priv en bienes

domésticos

Bienes Impor-

tados

Compra

Intermedias

Importadas

Consumo

en bienes

importados

Consumo

en bienes

importados

Inv. Púb y

Priv en bienes

importados

Factores

Matriz de

Uso de

Factores

Impuestos

Sobre Fac-

tores Prod e

Impo

Sobre el VA,

Subsidios y

Retenciones

Impuestos

Importación

y Directos

Impuestos

Importación

Impuestos

pagados bs de

Inv. impo.

Hogares

Matriz de

Distribución

del Ingreso

Transf. entre

los Hogares

Transf. del

Gobierno a

los Hogares

Gobierno

Recauda-

ción según

Impuestos

Ahorro-Inver-

sión

Ahorro de los

Hogares

Ahorro del

Gobierno

Resto del

Mundo

Importación

de Bienes

Pagos a

factores del

ROW

Transf. de

Hogares a

ROW

Transf. del

Gobierno a

ROW

TotalesGasto de

Sectores

Oferta

Bienes

Domésticos

Oferta

Bienes

Importados

Gasto de

Factores

Recauda-

ción

Gasto de los

Hogares

Gasto del

GobiernoInversión

23

bastante restrictivo. Si sólo tenemos algunos de los to-tales de las fi las y las columnas y algún otro dato de la matriz, el método RAS no será de utilidad para estimar la nueva matriz.Esta desventaja del método RAS dio lugar a la utiliza-ción del método de Entropía Cruzada, que lo supera en fl exibilidad y efi cacia, en cuanto a la incorporación de nuevos datos disponibles a la MCS. El enfoque de Entropía Cruzada, fundamentado en la teoría de la información, sigue un procedimiento con-sistente en minimizar la medida de distancia de entro-pía cruzada de Kullback-Leibler (1951) entre el valor esperado de los datos actualizados y los iniciales, de la matriz conocida. Aplicado al procedimiento de actua-lizar una MCS, el problema se reduce a encontrar una nueva MCS, cercana a una ya existente, minimizando la distancia de entropía cruzada entre los datos de am-bas y, respetando las restricciones, utilizando los datos agregados por actividad, por ejemplo, su oferta total. De esta manera se elude el problema de conocer el universo de los cambios en las demandas y consumos intermedios. Este método puede partir de una matriz de coefi cientes y hacerla consistente con los nuevos datos aun cuando no tengamos todos los totales de fi las y columnas. Bas-ta con tener sufi ciente información de los datos agrega-dos de la nueva matriz para cumplir con los grados de libertad del problema y así poder llegar a una solución consistente.La fl exibilidad de este método permite, incluso, actua-lizar datos partiendo de matrices que presentan datos originales inconsistentes.

• Las cuentas de Inversión y Resto del Mundo brindan los requerimientos macroeconómicos para el balance interno (ahorro igual a inversión) y externo (exporta-ciones más entradas de capitales deben igualar a las importaciones).

2.3 El ajuste de la MCS

Como se mencionó en el Box 4, la MCS requiere un ajus-te de modo de usar la información económica más re-ciente disponible, agrupada en un marco de referencia coherente. Existen, principalmente, dos métodos de ajuste que se utilizan para hacer consistente la información, el mé-todo RAS y el método de Entropía Cruzada. McDougall (1999) demuestra que el método RAS y el de Entropía Cruzada son semejantes en el sentido de que el primero puede interpretarse como un modelo de minimización de Entropía Cruzada. Dado que la función entrópica es estrictamente convexa se concluye que la solución RAS, si existe, es única.El método RAS tiene algunas propiedades atractivas, las cuales sin duda contribuyen a su popularidad y vigen-cia. El problema general se presenta ante la estimación de un conjunto de parámetros con poca información. Se parte de una matriz inicial A y de vectores que con-tengan las sumas totales requeridas de las fi las y las columnas, para luego encontrar una matriz A* que res-pete dichos totales. La información mínima requerida por este método es el total de las fi las y las columnas de la nueva matriz que se quiere estimar. Esto resulta

24

CAPÍTULO 2 CONSTRUCCIÓN DE LA MATRIZ DE CONTABILIDAD SOCIAL (MCS)

Box 7: El método de Entropía Cruzada El enfoque de Entropía Cruzada, fundamentado en la teoría de la información, sigue un procedimiento consistente

en minimizar la medida de distancia de entropía cruzada de Kullback-Leibler (1951) entre el valor esperado de

los datos actualizados y los iniciales, de la matriz conocida. Aplicado al procedimiento de actualizar una MCS, el

problema se reduce a encontrar una nueva MCS, cercana a una ya existente, a partir de minimizar la distancia de

entropía cruzada entre los datos de ambas y, respetando las restricciones, utilizar los datos agregados por activi-

dad, por ejemplo, su oferta total. De esta manera se elude el problema de conocer el universo de los cambios en las

demandas y consumos intermedios. Se considera un conjunto de n eventos con probabilidades p’s. La llegada de

un mensaje provoca el cambio de las probabilidades q’s Diagrama: Procedimientos para la calibración de la MCS

Tomando la esperanza de los valores informativos separados, encontramos el valor informativo esperado del

mensaje:

El procedimiento de estimación resulta de minimizar la medida de distancia de entropía cruzada de Kullback-

Leibler (1951), es decir I(p:q), entre las dos distribuciones de probabilidades. Es un método más fl exible ya

que permite actualizar los datos partiendo de matrices que tienen datos inconsistentes. Este método permite

incorporar además errores en las variables, restricciones de desigualdad e información de cualquier parte de

la MCS (no necesariamente orlas). El problema consiste en encontrar un nuevo conjunto de coefi cientes que

minimicen la distancia de entropía entre el coefi ciente previo y el nuevo que ha sido estimado. El programa es: El

procedimiento de estimación resulta de minimizar la medida de distancia de entropía cruzada de Kullback-Leibler

(1951), es decir I(p:q), entre las dos distribuciones de probabilidades. Es un método más fl exible ya que permite

actualizar los datos partiendo de matrices que tienen datos inconsistentes. Este método permite incorporar

además errores en las variables, restricciones de desigualdad e información de cualquier parte de la MCS (no

necesariamente orlas). El problema consiste en encontrar un nuevo conjunto de coefi cientes que minimicen la

distancia de entropía entre el coefi ciente previo y el nuevo que ha sido estimado. El programa es:

Sujeto a:

,

,

,

1

0 1

j ij

j i j jj

j i

A

A y y

A

=

=

≤ ≤

∑

∑

E1, .... Ex DATOSq1, .... qx p1, .... px

Ei-ln Información adicional

de cada evento

pi

qi

{

25

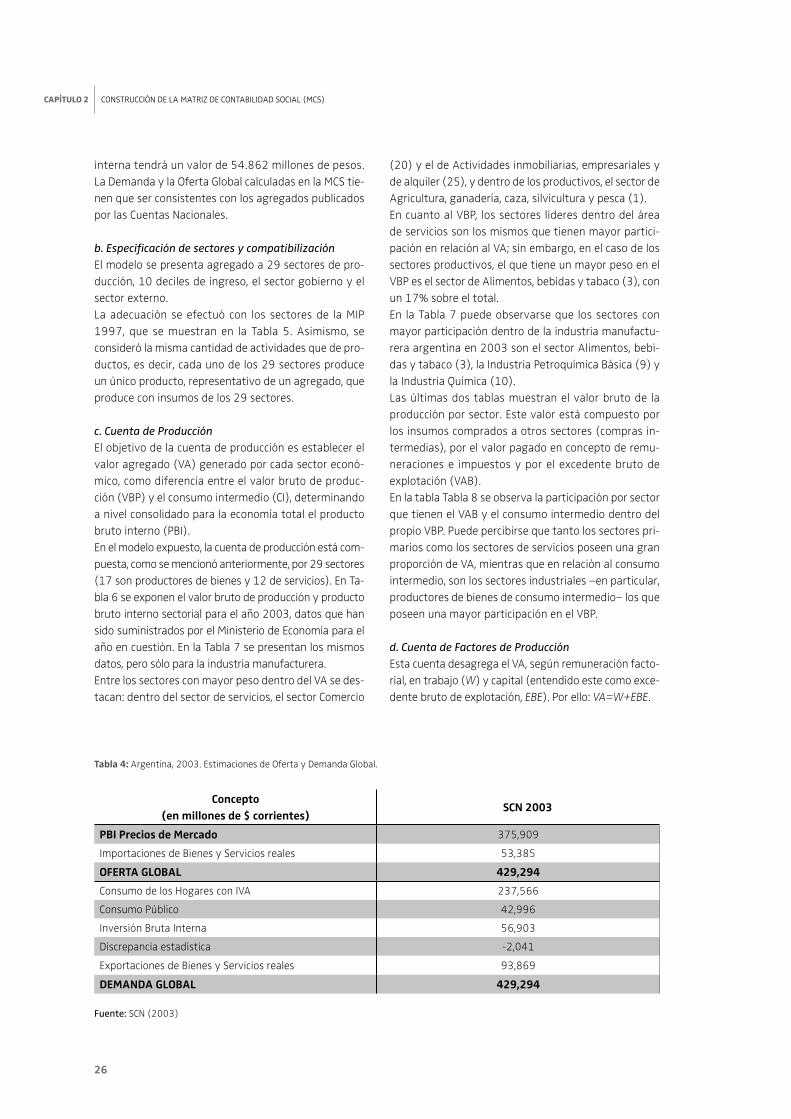

a. Demanda y Oferta GlobalLa demanda global se refi ere al valor de la cantidad de bienes y servicios demandados efectivamente en un país bajo distintos conceptos como son el consumo privado (C), la inversión (I), el consumo público (G) y las exportaciones (X). La inversión, en este caso, es la Formación Bruta de Capital, que incluye el valor de la variación de existencias de bienes terminados y por ter-minar entre períodos. Por lo tanto, la demanda global viene dada por:

DA C I G X= + + +

La oferta global comprende el valor de todos los bienes y servicios fi nales producidos por los distintos sectores de la economía (PBI), las importaciones (M) e incluye los impuestos netos de subsidios sobre los productos (IVA, impuestos internos y otros). Es decir:

pmOA PBI M= +

Finalmente, la demanda agregada efectiva es igual al nivel de producción efectivo. En equilibrio, el gasto planeado (demanda agregada deseada) es igual a la producción efectiva.

OA DA=

Las principales fuentes examinadas con el fi n de esti-mar la Oferta y Demanda Global, fueron el Sistema de Cuentas Nacionales de Argentina para el año 2003.Los datos que se presentan en la Tabla 4 muestran los valores de los agregados arriba mencionados según es-tas dos aproximaciones.Es preciso destacar que dadas las características de la “discrepancia estadística”, la misma fue adjudicada a la cuenta “Inversión Bruta Interna”, lo que implica que, en la construcción de la MCS, la inversión bruta

¿Qué método se prefi ere?Robinson et al (2001) llevaron a cabo una serie de experimentos de Monte Carlo, los cuales sugieren la superioridad del método de entropía cruzada sobre RAS. Sin embargo, uno de los problemas de conducir estos experimentos es que el criterio para determi-nar la superioridad de uno u otro método (medida de cercanía de la matriz ajustada a la matriz inicial) está íntimamente relacionado con la elección de la función a minimizar. Por lo tanto, existe un sesgo inherente en cada experimentación, haciendo difícil la comparación. Es decir, dependiendo del objetivo que persigamos, podríamos llegar a conclusiones dispares en la com-paración de la superioridad.De todos modos, se obtienen claras ventajas al utili-zar Entropía Cruzada en lugar de RAS, ya que el pri-mer método:• Permite prescindir de la necesidad de contar con nue-

vas orlas. • La matriz inicial puede ser inconsistente (no estar ba-

lanceada).• Las nuevas orlas pueden envolver un término de error

y no ser parámetros fi jos.• Permite fi jar valores de cualquier parte de la MCS (no

necesariamente orlas).• Puede incluir restricciones de desigualdad.En conclusión, la evaluación de cada procedimiento (medidas de cercanía de la matriz ajustada) revela la elección subjetiva de una medida de cercanía, vinculada con los objetivos que se persigan.

2.4 Consistencia de los datos y fuentes de información

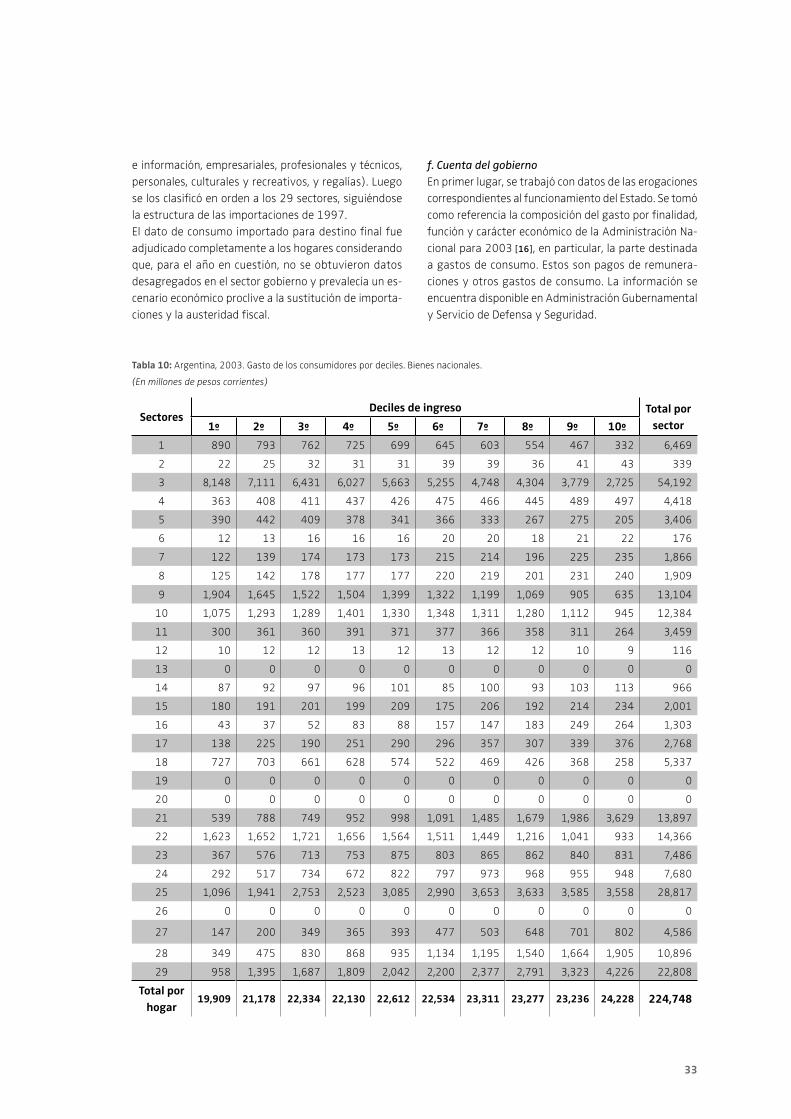

La construcción de una MCS requiere un gran esfuerzo de recopilación y consolidación de la información dis-persa. En esta sección se comentará brevemente cuáles son las fuentes de información que se utilizan y la me-todología para lograr la consistencia de los datos.

Aquí A es la matriz de coefi cientes original y A es la nueva matriz de coefi cientes estimada. La solución se ob-

tiene resolviendo un lagrangeano con las ecuaciones planteadas. El resultado combina la información de la nueva

matriz y de la matriz base:

Donde iλ son los multiplicadores de Lagrange asociados con la información de la suma de fi las y columnas y el

denominador es el factor de normalización.

26

CAPÍTULO 2 CONSTRUCCIÓN DE LA MATRIZ DE CONTABILIDAD SOCIAL (MCS)

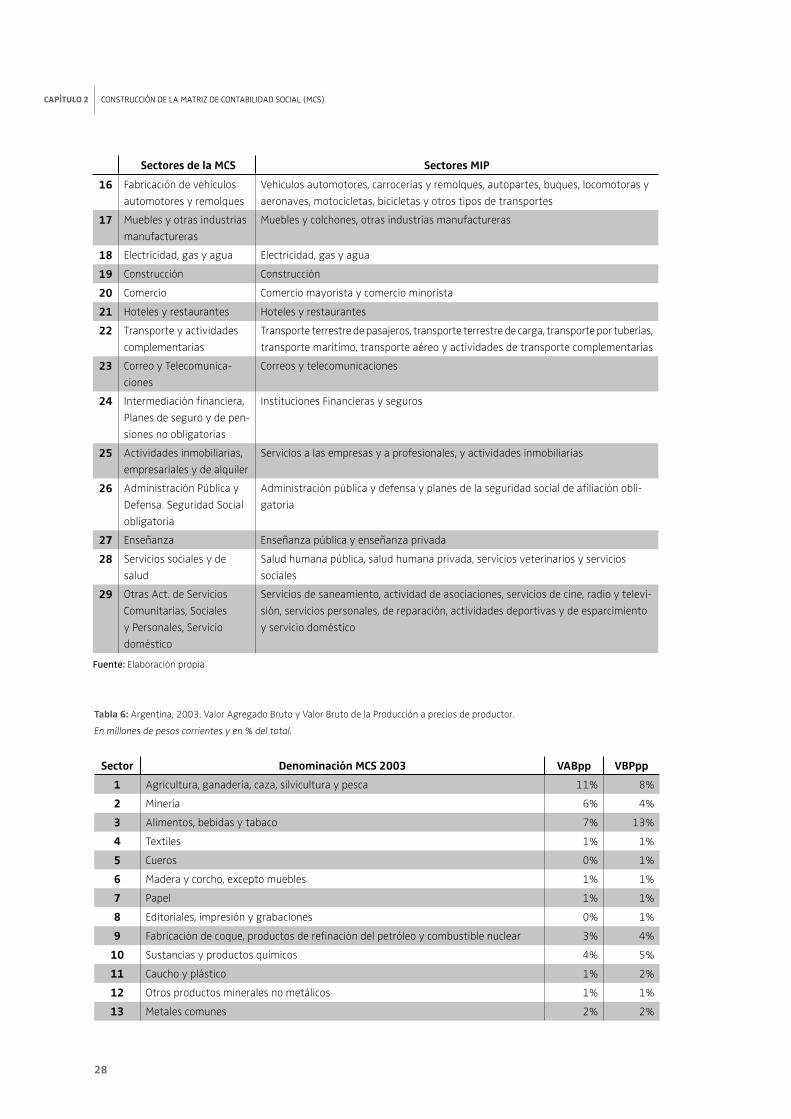

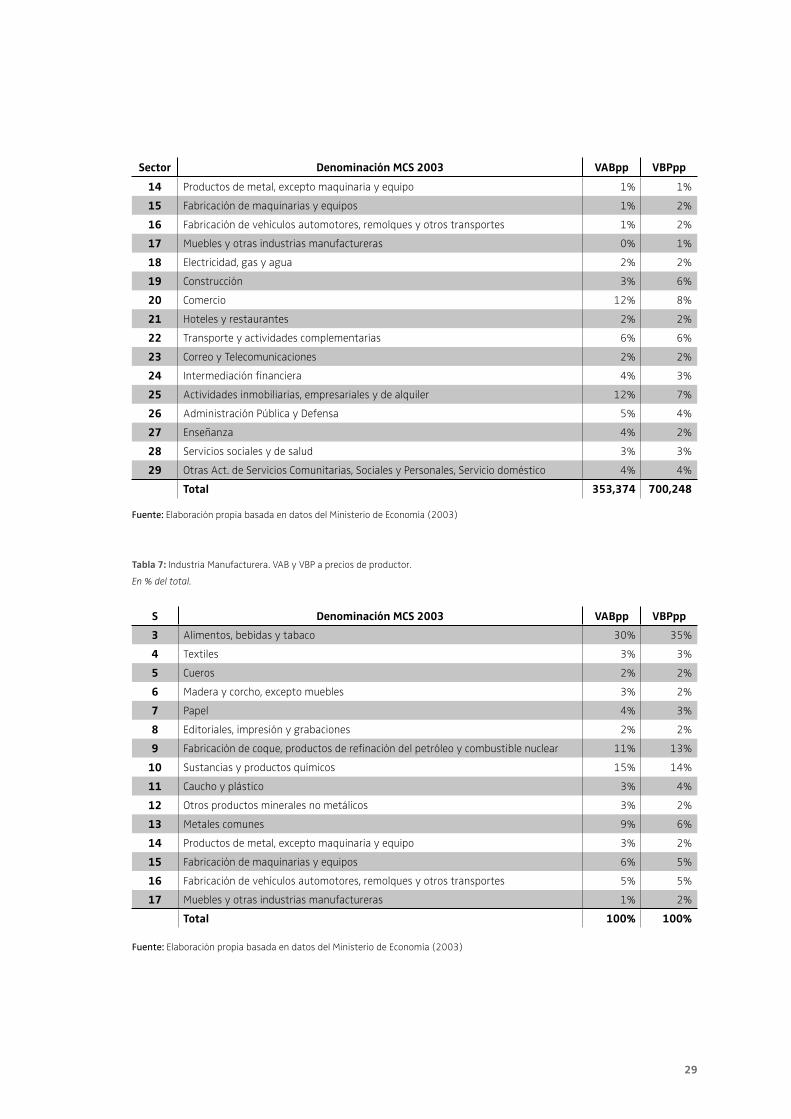

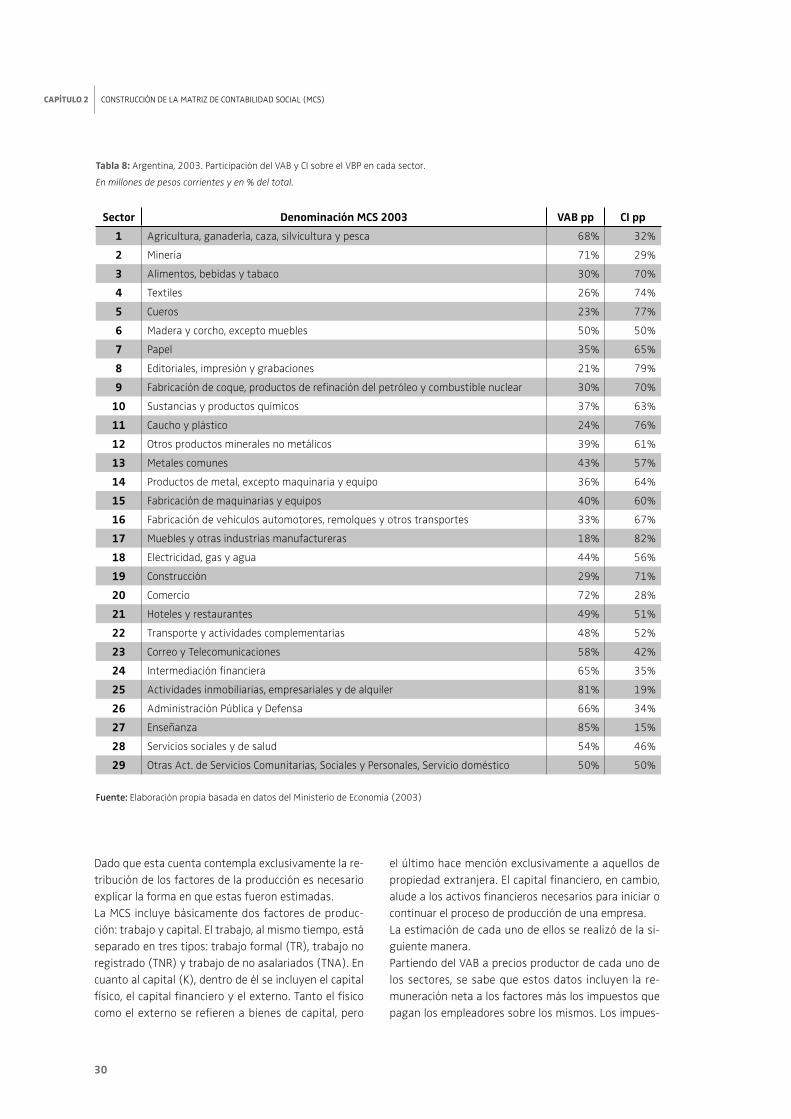

(20) y el de Actividades inmobiliarias, empresariales y de alquiler (25), y dentro de los productivos, el sector de Agricultura, ganadería, caza, silvicultura y pesca (1).En cuanto al VBP, los sectores líderes dentro del área de servicios son los mismos que tienen mayor partici-pación en relación al VA; sin embargo, en el caso de los sectores productivos, el que tiene un mayor peso en el VBP es el sector de Alimentos, bebidas y tabaco (3), con un 17% sobre el total. En la Tabla 7 puede observarse que los sectores con mayor participación dentro de la industria manufactu-rera argentina en 2003 son el sector Alimentos, bebi-das y tabaco (3), la Industria Petroquímica Básica (9) y la Industria Química (10).Las últimas dos tablas muestran el valor bruto de la producción por sector. Este valor está compuesto por los insumos comprados a otros sectores (compras in-termedias), por el valor pagado en concepto de remu-neraciones e impuestos y por el excedente bruto de explotación (VAB). En la tabla Tabla 8 se observa la participación por sector que tienen el VAB y el consumo intermedio dentro del propio VBP. Puede percibirse que tanto los sectores pri-marios como los sectores de servicios poseen una gran proporción de VA, mientras que en relación al consumo intermedio, son los sectores industriales –en particular, productores de bienes de consumo intermedio– los que poseen una mayor participación en el VBP.

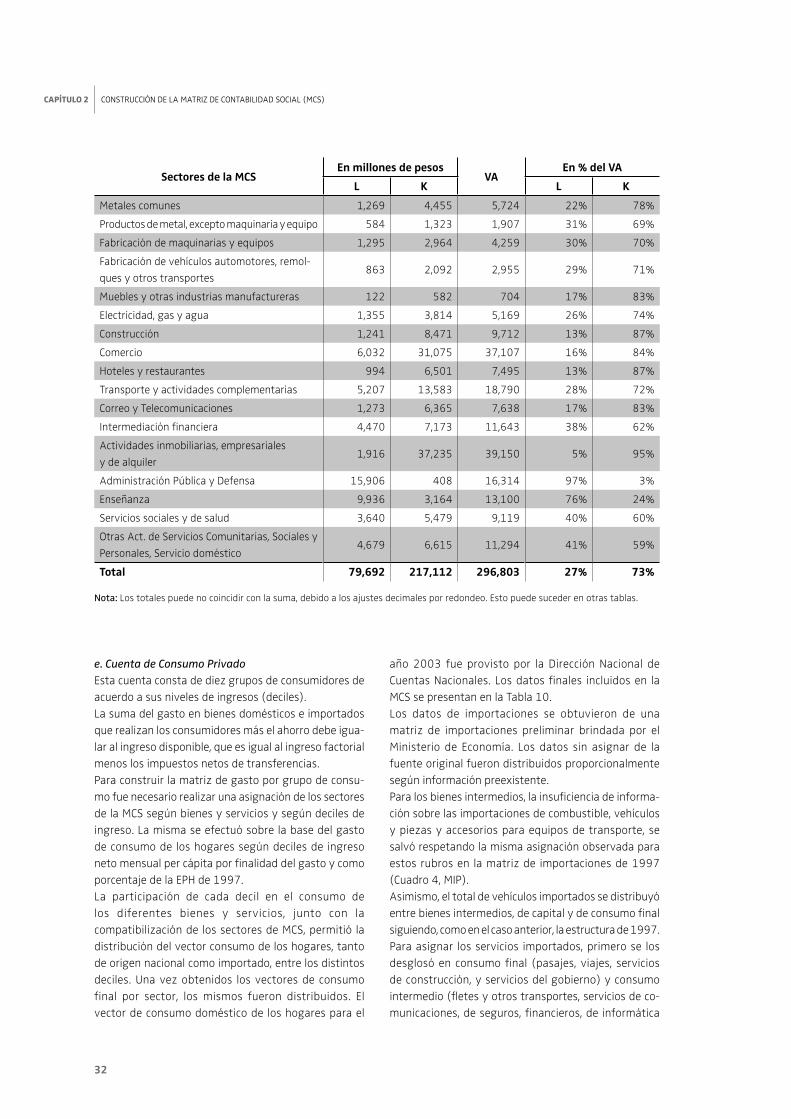

d. Cuenta de Factores de ProducciónEsta cuenta desagrega el VA, según remuneración facto-rial, en trabajo (W) y capital (entendido este como exce-dente bruto de explotación, EBE). Por ello: VA=W+EBE.

interna tendrá un valor de 54.862 millones de pesos. La Demanda y la Oferta Global calculadas en la MCS tie-nen que ser consistentes con los agregados publicados por las Cuentas Nacionales.

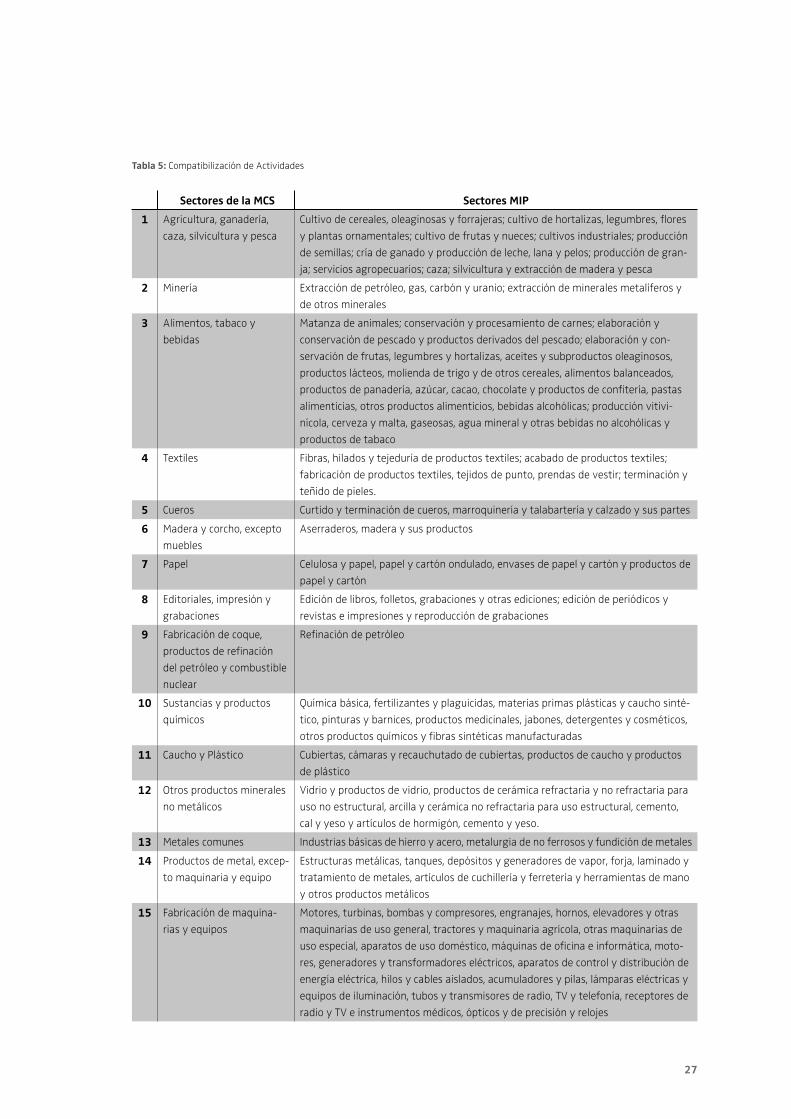

b. Especifi cación de sectores y compatibilizaciónEl modelo se presenta agregado a 29 sectores de pro-ducción, 10 deciles de ingreso, el sector gobierno y el sector externo. La adecuación se efectuó con los sectores de la MIP 1997, que se muestran en la Tabla 5. Asimismo, se consideró la misma cantidad de actividades que de pro-ductos, es decir, cada uno de los 29 sectores produce un único producto, representativo de un agregado, que produce con insumos de los 29 sectores.

c. Cuenta de ProducciónEl objetivo de la cuenta de producción es establecer el valor agregado (VA) generado por cada sector econó-mico, como diferencia entre el valor bruto de produc-ción (VBP) y el consumo intermedio (CI), determinando a nivel consolidado para la economía total el producto bruto interno (PBI).En el modelo expuesto, la cuenta de producción está com-puesta, como se mencionó anteriormente, por 29 sectores (17 son productores de bienes y 12 de servicios). En Ta-bla 6 se exponen el valor bruto de producción y producto bruto interno sectorial para el año 2003, datos que han sido suministrados por el Ministerio de Economía para el año en cuestión. En la Tabla 7 se presentan los mismos datos, pero sólo para la industria manufacturera.Entre los sectores con mayor peso dentro del VA se des-tacan: dentro del sector de servicios, el sector Comercio

Tabla 4: Argentina, 2003. Estimaciones de Oferta y Demanda Global.

Concepto(en millones de $ corrientes)

SCN 2003

PBI Precios de Mercado 375,909

Importaciones de Bienes y Servicios reales 53,385

OFERTA GLOBAL 429,294

Consumo de los Hogares con IVA 237,566

Consumo Público 42,996

Inversión Bruta Interna 56,903

Discrepancia estadística -2,041

Exportaciones de Bienes y Servicios reales 93,869

DEMANDA GLOBAL 429,294