1. Entorno internacional · 1. Entorno internacional Mercado petrolero internacional En los...

9

Memoria de Labores 2007 7 1. Entorno internacional Mercado petrolero internacional En los últimos años, el mercado petrolero internacional se ha caracterizado por la tendencia alcista del precio de los principales crudos marcadores, con máximos históricos que son superados en periodos muy cortos. El 21 de noviembre de 2007, el precio del crudo West Texas Intermediate (WTI) alcanzó su máximo histórico, conocido hasta esa fecha, al ubicarse en 98.40 dólares por barril. Por su parte, el crudo producido por la Organización de Países Exportadores de Petróleo (OPEP) rebasó la marca de los 90 dólares, al cotizarse la canasta de crudos de esa organización en una media de 90.04 dólares por barril. Los factores que han mantenido constante su influencia en el comportamiento de los precios son: El crecimiento sostenido de la economía mundial, en especial de China, India, de los países de Europa del Este, Sudamérica y, en general, de los altamente industrializados, que ha incidido en una 0 20 40 60 80 100 Fuente: Base de Datos Institucional. WTI Mezcla mexicana 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Precio de la mezcla mexicana de exportación y del WTI (dólares por barril)

Transcript of 1. Entorno internacional · 1. Entorno internacional Mercado petrolero internacional En los...

Memoria de Labores 2007

7

1. Entorno internacional

Mercado petrolero internacional En los últimos años, el mercado petrolero internacional se ha caracterizado por la tendencia alcista del precio de los principales crudos marcadores, con máximos históricos que son superados en periodos muy cortos. El 21 de noviembre de 2007, el precio del crudo West Texas Intermediate (WTI) alcanzó su máximo histórico, conocido hasta esa fecha, al ubicarse en 98.40 dólares por barril. Por su parte, el crudo producido por la Organización de Países Exportadores de Petróleo (OPEP) rebasó la marca de los 90 dólares, al cotizarse la canasta de crudos de esa organización en una media de 90.04 dólares por barril.

Los factores que han mantenido constante su influencia en el comportamiento de los precios son:

El crecimiento sostenido de la economía mundial, en especial de China, India, de los países de Europa del Este, Sudamérica y, en general, de los altamente industrializados, que ha incidido en una

0

20

40

60

80

100

Fuente: Base de Datos Institucional.

WTI

Mezcla mexicana

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Precio de la mezcla mexicana de exportación y del WTI(dólares por barril)

Petróleos Mexicanos

8

mayor demanda, frente a un bajo crecimiento en el abastecimiento de hidrocarburos.

Demanda y oferta mundial de petróleo crudo Millones de barriles diarios

2003 2004 2005 2006 20071/ Demanda 79.3 82.3 83.7 84.6 85.8

OCDE 24.5 24.5 25.5 25.3 25.6 Países en desarrollo

20.6 21.8 22.5 23.3 24.0

Ex Unión Soviética

3.7 3.8 3.9 3.9 4.0

Otros Europa 0.8 0.9 0.9 0.9 0.9 China 5.6 6.5 6.7 7.2 7.6

Oferta 79.7 83.1 84.2 84.4 84.9 No OPEP 47.7 48.5 48.5 48.9 49.5 OPEP 2/ 32.0 34.6 35.7 35.5 35.4

Diferencia 0.3 0.7 0.6 -0.2 -0.9 1/ Datos preliminares. 2/ Incluye líquidos del gas natural y crudos no convencionales. Fuente: Organización de Países Exportadores de Petróleo.

La debilidad del dólar estadounidense respecto a otras divisas, ya que en países en donde la economía no depende directamente de esta divisa, adquirir materias primas valoradas en dólares representa una ventaja económica.

La inestabilidad geopolítica en varias regiones del mundo, la cual se ha intensificado en los últimos dos años.

Factores de orden climático adversos que se han presentado con mayor intensidad.

En 2007, la tendencia alcista de los precios del petróleo crudo alcanzó máximos históricos no vistos desde hace poco más de tres décadas. Sólo en enero, agosto y diciembre se presentaron ligeros descensos en los precios del crudo debido a la perspectiva de una reducción en su demanda

Memoria de Labores 2007

9

por un crecimiento menor al esperado en la economía de Estados Unidos. De esta forma, el precio promedio del crudo marcador WTI, en 2007, fue de 72.20 dólares por barril, 9.3 por ciento superior al observado el año previo; en diciembre este crudo se cotizó en 91.37 dólares por barril, lo que significó una variación positiva de 47.5 por ciento.

Los factores principales que determinaron el comportamiento de los precios en el mercado petrolero internacional, en 2007 fueron los siguientes:

Una reducción mayor a la esperada de las existencias estadounidenses de gasolinas y destilados, que impactó la tendencia alcista del precio de la gasolina; el anuncio de un aumento a 773 millones de barriles de crudo de la reserva estratégica de Estados Unidos; y los problemas operativos que se presentaron en los campos de Hibernia en Canadá, Elks Hills de California, Northstar de Alaska y en el Mar del Norte.

Una mayor demanda derivada del crecimiento económico de los principales países consumidores de crudo, entre los que destacan China e India; a la limitada capacidad adicional de producción; a los bajos inventarios de crudo y combustibles en Estados Unidos; y por la posibilidad latente de una baja en la producción de Iraq, Nigeria e Irán.

El temor que se manifestó en junio de una posible insuficiencia en el abasto de gasolina por un menor proceso de crudo en las refinerías de Estados Unidos, el bajo volumen de inventarios y el inicio del periodo de vacaciones de verano, con el consecuente incremento en el consumo de gasolina, que mantuvo muy altos los precios de este combustible.

La negativa de Irán a detener su programa de energía nuclear, pese a las resoluciones de las Naciones Unidas y la oposición de los principales países industrializados; los disturbios sociales en Nigeria, que obligaron a la petrolera italiana ENI a suspender el suministro de crudo a su terminal de exportación Brass River, y en el caso de Shell en su terminal de Forcados; los conflictos en la frontera de Iraq con Turquía; y la intención de Venezuela e Irán de estabilizar el precio en 100 dólares por barril y de utilizar el euro como moneda oficial en sus transacciones, dado la debilidad del dólar.

Petróleos Mexicanos

10

El ciclón tropical Gonu, que se presentó en junio, y provocó el cierre temporal del tráfico marítimo en el estrecho de Ormuz, por el cual transitan 13 millones de barriles de crudo provenientes de Kuwait, Iraq e Irán, y de las terminales portuarias de Mina Al-Fahal y Sohar.

La formación de las tormentas tropicales Erin y Dean en el Golfo de México y en el Océano Atlántico, respectivamente, fortaleció las cotizaciones del crudo en julio y agosto, y el huracán Humberto que condujo al cierre del Houston Ship Channel ocasionando el aumento de octubre.

El precio de la mezcla mexicana de crudo de exportación se comportó de acuerdo con las referencias internacionales. Su precio depende, entre otros factores, del tipo de crudo y de la región geográfica de destino, y se determina con base en el precio de los crudos marcadores de referencia, entre los que se encuentran el West Texas Sour (WTS), Brent, Light Louisiana Sweet (LLS), Omán, Dubai, Alaskan North Slope (ANS), Kern River, y del combustóleo F.O. No. 6.

En 2007, el precio de la mezcla mexicana se ubicó en 61.63 dólares por barril, 16.2 por ciento superior al del año anterior. El precio promedio para diciembre fue de 79.46 dólares por barril, 59.7 por ciento mayor al que se registró 12 meses antes, mientras que en noviembre alcanzó su precio máximo mensual de 79.84 dólares por barril.

Por tipo de crudo, el Maya observó una cotización promedio anual de 60.37 dólares por barril, con un máximo mensual de 78.15 en noviembre y un precio de cierre para diciembre de 77.56 dólares, 29.92 dólares más que en el mismo mes de 2006. El precio promedio anual del Istmo y el Olmeca se ubicó en 69.92 y 70.89 dólares por barril, respectivamente. Ambos crudos alcanzaron su precio máximo mensual en diciembre, 88.33 y 92.78 dólares por barril, con un incremento de 55.2 y 50.9 por ciento respecto del mismo mes del año inmediato anterior, en el orden citado.

Memoria de Labores 2007

11

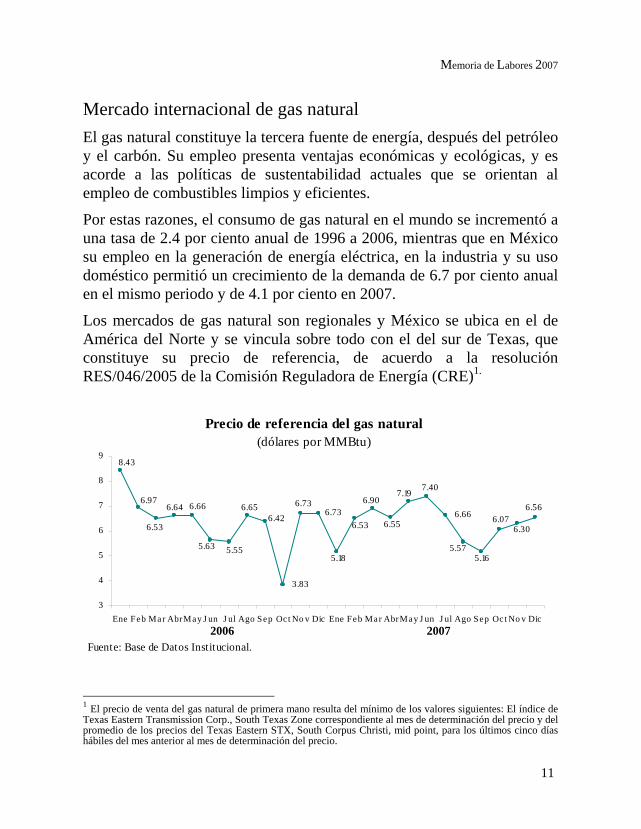

Mercado internacional de gas natural El gas natural constituye la tercera fuente de energía, después del petróleo y el carbón. Su empleo presenta ventajas económicas y ecológicas, y es acorde a las políticas de sustentabilidad actuales que se orientan al empleo de combustibles limpios y eficientes.

Por estas razones, el consumo de gas natural en el mundo se incrementó a una tasa de 2.4 por ciento anual de 1996 a 2006, mientras que en México su empleo en la generación de energía eléctrica, en la industria y su uso doméstico permitió un crecimiento de la demanda de 6.7 por ciento anual en el mismo periodo y de 4.1 por ciento en 2007.

Los mercados de gas natural son regionales y México se ubica en el de América del Norte y se vincula sobre todo con el del sur de Texas, que constituye su precio de referencia, de acuerdo a la resolución RES/046/2005 de la Comisión Reguladora de Energía (CRE)1.

1 El precio de venta del gas natural de primera mano resulta del mínimo de los valores siguientes: El índice de Texas Eastern Transmission Corp., South Texas Zone correspondiente al mes de determinación del precio y del promedio de los precios del Texas Eastern STX, South Corpus Christi, mid point, para los últimos cinco días hábiles del mes anterior al mes de determinación del precio.

3.83

6.66

8.43

6.56

6.306.07

5.165.57

7.407.19

6.55

6.90

6.53

5.18

6.736.73

6.426.65

5.555.63

6.666.64

6.53

6.97

3

4

5

6

7

8

9

Ene Feb Mar AbrMay J un J ul Ago Sep Oct No v Dic Ene Feb Mar AbrMay J un J ul Ago Sep Oct No v Dic

Fuente: Base de Datos Institucional.2006 2007

Precio de referencia del gas natural(dólares por MMBtu)

Petróleos Mexicanos

12

Durante el último bienio, el precio de referencia promedio anual del gas natural para el mercado mexicano se mantuvo relativamente constante, con precios de 6.40 y 6.34 dólares por millón de Btu (Unidad Térmica Británica).

En enero de 2007, el precio se ubicó en 5.18 dólares por millón de Btu, 23 por ciento inferior al cierre de 2006 debido al clima benigno en Estados Unidos y a los altos inventarios del energético. A partir de esa fecha se registraron incrementos graduales, para alcanzar 7.40 dólares por millón de Btu en junio, promedio máximo mensual para 2007. Esta tendencia en el precio, durante el primer semestre del año, se debió al aumento de la demanda de gas por un descenso moderado en la temperatura en Estados Unidos, en febrero y marzo, y por la disminución de los inventarios de productos petroquímicos en ese país en el mes de junio, así como el mayor consumo de energía eléctrica para el aire acondicionado en los meses más calurosos del verano.

En julio el precio inició un comportamiento a la baja, que culminó en septiembre al ubicarse en 5.16 dólares por millón de Btu, precio mínimo mensual para 2007. Esto se debió a una menor demanda por una temporada de verano no muy calurosa en Estados Unidos, a la acumulación de inventarios, y al arranque de la operación de la plataforma Independence Hub en la zona estadounidense del Golfo de México. Esta plataforma inició con una oferta de 50 millones de pies cúbicos diarios de gas en julio y alcanzó mil millones al cierre de 2007.

En octubre el mercado de gas natural cambió al alza debido al aumento de la demanda, la amenaza de tormentas en la Costa del Golfo de México y al incremento en el precio del crudo. De esta forma el precio en diciembre fue de 6.56 dólares por millón de Btu, con una variación negativa de 2.5 por ciento respecto al mismo mes de 2006.

Márgenes de refinación Los márgenes variables del Sistema Nacional de Refinación (SNR) y de Estados Unidos en 2007 presentaron diferencias marginales con respecto al año anterior. La industria mexicana obtuvo un margen promedio anual

Memoria de Labores 2007

13

de 7.03 dólares por barril, equivalente a 32 centavos menos que en 2006, mientras que la estadounidense lo mejoró en 10 centavos y se elevó a 15.92 dólares por barril.

La diferencia de 8.89 dólares en los márgenes variables a favor de Estados Unidos, con respecto a los del SNR, se atribuye a niveles de rendimiento más altos, al mayor número de refinerías con configuraciones complejas y mejor calidad de la mezcla de crudos procesada.

Estados Unidos dispone de un mayor número de plantas coquizadoras equivalentes a 14 por ciento de su capacidad total de refinación, frente a sólo 6 por ciento en México, lo que le permite reducir la elaboración de residuales. Estas plantas ayudan a la economía de las refinerías al procesar crudos más pesados, más baratos que los ligeros, además de aumentar el rendimiento de productos de alto valor, como las gasolinas.

Márgenes variables de refinación (dólares por barril)

Año / trimestre México (SNR) Estados Unidos

2006 7.35 15.82 1er trimestre 4.87 13.21 2do trimestre 10.48 18.78 3er trimestre 8.52 17.08 4to trimestre 5.42 14.21

2007 7.03 15.92

1er trimestre 6.94 15.28 2do trimestre 12.30 23.03 3er trimestre 4.50 13.84 4to trimestre 4.22 11.51

Fuente: Pemex-Refinación.

En 2007, el rendimiento promedio de gasolinas en Estados Unidos fue de 45.8 por ciento, frente a 35 por ciento en el SNR, diferencia que también se reflejó en la contribución de estos productos al margen: en la industria

Petróleos Mexicanos

14

estadounidense promedió 44.37 dólares por barril, superando los 31.30 dólares del SNR.

En destilados intermedios (diesel y querosenos), los rendimientos y las aportaciones al margen de Estados Unidos fueron mayores a los registrados en el SNR en 3.8 puntos porcentuales y 4.73 dólares por barril, en cada caso. Los rendimientos en estos productos de Estados Unidos promediaron 35.3 por ciento y contribuyeron con 32.32 dólares por barril, mientras que en México, con un rendimiento de 31.5 por ciento, su aportación alcanzó 27.59 dólares por barril, esto es 15 por ciento menos que en la región norteamericana, debido principalmente a la turbosina.

No existe una diferencia significativa en el rendimiento de diesel (Estados Unidos 25.8 por ciento, SNR 26.3 por ciento), pero en querosenos fue casi el doble en Estados Unidos con 9.5 por ciento frente a 5.2 por ciento del SNR. Las contribuciones del diesel al margen fueron de 23.69 dólares por barril y de 22.92 dólares para la industria estadounidense y la mexicana, en el orden citado, mientras que para los querosenos se calcularon en 8.63 dólares y 4.67 dólares, en el mismo orden.

La contribución de los residuales (combustóleo, coque y asfalto) al margen del SNR resultó 6.60 dólares por barril mayor al registrar 10.83 dólares frente a 4.23 dólares de Estados Unidos. Esta variación también se explica por los diferentes niveles de rendimientos: 28.8 por ciento en el SNR y 12.4 por ciento en Estados Unidos.

En gas licuado, la contribución fue 0.77 dólares por barril mayor en Estados Unidos, con 2.01 dólares, en tanto que el SNR alcanzó 1.24 dólares. Con respecto al costo de la materia prima, el SNR resultó favorecido con 6.47 dólares por barril menos que Estados Unidos al promediar 61.60 dólares por barril frente a 68.07 dólares de la industria estadounidense.

Memoria de Labores 2007

15

Entorno mundial de los petroquímicos La petroquímica es una industria que se orienta a la obtención de productos de alto valor a partir de gas natural y de refinados. Esta industria se integra en cadenas productivas que se interrelacionan, es intensiva en capital y presenta ciclos de precios en los que alternan periodos de altos rendimientos con otros que no cubren la totalidad de los costos. En 2007 la petroquímica se ubicó en una etapa de precios altos. Este comportamiento se debió a los siguientes factores principales:

Alto crecimiento económico, y en consecuencia de la demanda de petroquímicos en los países asiáticos, en especial China, India y Paquistán.

Precios elevados del petróleo crudo y de los petrolíferos, materia prima para la elaboración de los petroquímicos.

Alto porcentaje de ocupación de la capacidad instalada.

De acuerdo al European Chemical Industry Council (CEFIC), durante 2007, la producción de petroquímicos en Estados Unidos creció 3.8 por ciento, 2.5 puntos porcentuales más que en 2006, en particular la de polímeros experimentó un aumento de 1.5 por ciento frente a 0.2 por ciento del año inmediato anterior.

La industria petroquímica en Petróleos Mexicanos está integrada en cuatro cadenas principales, de las cuales destacan el etileno y derivados, y los aromáticos, además de derivados del metano, y propileno y derivados. Para las dos primeras cadenas se dispone de materia prima: etano y naftas (gasolinas naturales) en el orden citado.

Del gas se obtiene etano, cuya producción alcanzó en 2007 un volumen de 2 480 mil toneladas, 54 por ciento se destinó a las plantas petroquímicas, mientras que de naftas (gasolinas naturales), se obtuvieron 3 273.3 miles de toneladas, aproximadamente 90 por ciento se envió a exportación.