asohofrucol.com.coasohofrucol.com.co/archivos/Revista/Revista4.pdf · y que será la primera de...

56

Transcript of asohofrucol.com.coasohofrucol.com.co/archivos/Revista/Revista4.pdf · y que será la primera de...

Entrevista

El picudo de los cítricos, la amenaza

Editorial

La XII Asamblea Nacional de Delegados y el II Congreso Hortofrutícola

Planeta hortofrutícola

Actualidad

El II Congreso Nacional de productores de frutas y hortalizas

Economía

Créditos AIS en enero-julio: $55.000 millones recibió la hortofruticultura

Gremiales

El Plan Frutícola Nacional en la región cafetera

Análisis

América Latina: Escenarios y desafíos de la fruticultura

Del más allá y del más acá

Economía

El II Congreso Nacional de Asohofrucol

Actualidad

Créditos AIS en enero-julio: $55.000 millones recibió la hortofruticultura

Con la asistencia de ciento cincuenta personas, se llevó a cabo el pasado 20 de septiembre en Bogotá el II Congreso Nacional de Productores de Frutas y Hortalizas, organizado por Asohofrucol. El evento, que tuvo lugar en el Club Mili-tar, se dedicó a examinar importantes iniciativas en marcha de la Asociación, y al análisis de otros temas de interés para los hortofruticultores nacionales, a través de la interven-ción de expertos de Colombia, Estados Unidos y Brasil.

A julio 31 se habían desembolsado 2.856 créditos para las actividades hortícola y frutícola, por $29.784 millo-nes, con un subsidio de $6.306 millones; esto es, 8.4% del total de apoyos otorgados al agro bajo este mecanismo. A través del Incentivo a la Capitalización Rural (ICR), por su parte, la hortofruticultura percibió $24.376 millones, correspondientes a 1.692 proyectos. Los pequeños pro-ductores resultaron ser los mayores beneficiados.

Contenido

Especial

Gremiales

Editorial

Gestión

Planeta hortofrutícola

Actualidad

EmpresarialesProtagonistas Oportunidades

Internacional

Institucional

Sanidad

Normativa

Capacitación

Del más allá y del más acá

Técnico

Tecnología

Entrevista

Novedades

Hechos

5

6

8

14

18

24

26

28

DirectorFERNANDO RODRIGUEZ PINZON (E)

EditorHUGO ALDANA NAVARRETE

Comité editorialFernando Rodríguez Pinzón, Hugo Alda-na Navarrete, Angel A. López Forero, Ka-ren Barrios Salem.

PublicidadMARIA DEL PILAR VARGAS CASTRO

310 237 0888

Diseñoekon7

[email protected]. 620 3361

ImpresiónLegis

FRUTAS&HORTALIZASCarrera 19 No. 33-04Teléfonos: 288 1279245 7879 - 2457875

Fax: 288 06800 1 8000 527 279

FRUTAS&HORTALIZASLas opiniones expresadas en los artículos de esta publicación, salvo las del Edito-rial, no necesariamente reflejan el pensa-miento de Asohofrucol, y son de respon-sabilidad exclusiva de sus autores. El contenido de Frutas&Hortalizas puede reproducirse, citando la fuente.

ASOHOFRUCOLJUNTA DIRECTIVA NACIONAL

Presidente: César A. Cortés Otero, Huila. Vicepresidente: Gloria Liliana Vélez (Comsab), Antioquia. Secretario: Ramiro E. Villamizar Hernández (Asoprouva). Norte de Santander. Vocales: Francisco J. Santos Silva, Atlántico. Luis C. Cotes Murgas, Gua-jira. José A. Alvarez Claros (Asacom), Toli-ma. Francisco J. Laurido (SAG), Valle. Su-plentes: César H. Delgado Ortiz, Nariño. Harold A. Escobar Canensio, Cesar. Alejan-dro Guerrero Dulce, Bolivar. René Ausecha Chaux (Cosurca), Cauca. Robert T. Berrío Gómez (Asofrugal) Meta. Blanca I. Cañas (El Común), Santander. Luis Gómez Casta-ño (Coar Aranzazu) Caldas.

JUNTA DIRECTIVA FNFHPresidenta (Minagricultura): Nohora Bea-triz Iregui. Minagricultura (invitado): Mauricio Cuestas. Analdex: César García. Asociación Colombiana de Ingenieros Agrónomos: Leonel J. Juviano Cruz – Angel Alberto Caro. Asociación Colombiana de Estudios Vegetales: Margarita Perea Dallos. SAC: Alejandro Vélez G. Asohofrucol: Fe-derman Salas. Secretarías de Agricultura: Luis Gerardo Arias. Asociaciones de pe-queños productores de frutas y hortalizas: José Luís Muñoz – Fernando Guerra Moli-na. Fedepapa (invitado): Augusto del Valle. Auditor: Antonio Acero.

2 Frutas&Hortalizas

Protagonistas

Plátano con valor agregado

Mercados

Melón para generar divisas

Desarrollo

Hortofruticultura para el desarrollo de Bogotá-Cundinamarca

Precios y Mercados

El Sistema de Información Hortícola

Actualidad

En zona bananera del Magdalena, emergencia fitosanitaria

Técnico

Calidad poscosecha del aguacate

Sanidad

Plan de contingencia contra la leprosis de los cítricos (3)

Registro

Medio Ambiente

Por un campo limpio de envases

Internacional

Cosecha mundial de tomate: 33.000 millones de toneladas en el 2007

EntrevistaGremiales

El Plan Frutícola Nacional en la región cafeteraLa propuesta es sembrar 23 mil nuevas hectáreas con ocho frutales en los departamentos de Antioquia, Cal-das, Risaralda y Quindío. Naranja, aguacate, lulo, mandarina, mora, tomate de árbol y macadamia, los renglones seleccionados. La región cafetera, integrada por Antioquia, Caldas, Risaralda y Quindío, con gran cantidad de su territorio en relieve montañoso con-centra su apuesta en frutales de climas medio y cali-do, lo cual la hace dife-rente de otras como la central y la occidental, que son más heterogé-neas. Frutas&Hortalizas inicia el registro, por re-giones, del diagnóstico y análisis de los recursos para la fruticultura, en el marco del Plan Frutícola Nacional (PFN), como una contribución a la sociali-zación del mismo.

El picudo de los cítricos, la amenazaDiálogo con el ingeniero agrónomo Antonio Corrales Giraldo, master en fruticultura y especialista en cítri-cos, director del proyecto Manejo integrado del picu-do compsus sp (coleoptera: curculionidas), sobre esta plaga que amenaza a una industria sobre la cual se sustenta buena parte de la fruticultura colombiana. Antioquia, Caldas, Risaralda, Valle y Tolima son los departamentos más afectados por este insecto, casi de imposible erradicación, que tiene presencia en todo el territorio nacional. Las pérdidas económicas que ocasiona son enormes.

31

34

37

40

43

44

46

48

51

52

No. 4 • Agosto-Septiembre de 2007 3

La XII Asamblea Nacional de Delegados

y el II Congreso HortofrutícolaEl pasado 20 de septiembre, en las instalaciones del Club Militar de la ciudad

de Bogotá, Asohofrucol realizó con total éxito su XII Asamblea General Ordi-naria, en la que se destacó la masiva y activa participación de los delegados

de los veintidós Comités Departamentales con que cuenta actualmente nuestra organización gremial. De igual manera, nos corresponde como Junta Directiva y a través de este medio informativo, expresar nuestro sincero reconocimiento a to-dos y cada uno de los delegados, quienes con su comportamiento proactivo y de total compromiso para con la agremiación, permitieron desarrollar en una am-biente de cordialidad y celeridad el orden del día propuesto.

Los asambleístas aprobaron por unanimidad el informe de la administración, los estados financieros presentados y abordaron de manera acertada la reforma de estatutos propuesta por la Junta Directiva, que buscaba adecuar el marco legal del gremio a las nuevas realidades del sector y de la misma institución.

Igualmente exitoso resultó el II Congreso Nacional de Productores de Frutas y Hortalizas, el cual permitió a los participantes e invitados especiales conocer de los ejecutivos responsables, el alcance y operatividad de los programas nacionales en el marco del Plan Frutícola Nacional, que se desarrollará mediante los convenios suscritos por Asohofrucol con el Sena, Analdex, ICA y la Universidad Nacional.

El Congreso contó con reconocidos conferencistas de las embajadas de Brasil y Estados Unidos, que permitieron conocer modelos de desarrollo hortofrutícola exi-tosos en otras naciones y abordar el tema de las perspectivas y oportunidades del mercado internacional de frutas y hortalizas. De igual manera, estuvieron presen-tes el codirector del Banco de la República, doctor Carlos Gustavo Cano, y el presi-dente de la ACI y gerente general de SaludCoop, doctor Carlos Gustavo Palacino, con la exposición de temas de coyuntura económica y modelos de asociatividad.

Por último y como un aspecto de especial relevancia, tenemos que referirnos a lo orientado por los asambleístas, en cuanto a la urgente necesidad de que Asoho-frucol, como organización gremial nacional representativa de los productores, aborde con celeridad y de la mano con el Ministerio de Agricultura y con el con-curso del Fondo Nacional de Fomento Hortofrutícola, el proceso de socialización e implementación de los Planes Frutícola y Hortícola, como instrumentos rectores del desarrollo sectorial.

En consecuencia, le corresponde a Asohofrucol el reto y a su vez la obligación de liderar este proceso, para lo cual debe garantizar desde ya la activa participación de los diferentes actores de la cadena frutícola y hortícola, tanto del orden nacional como regional, de los sectores público y privado, productores, empresarios e insti-tuciones, en un trabajo de validación y apropiación de los Planes Nacionales que le aseguren viabilidad en su implementación y el logro de las metas propuestas.

César Augusto Cortés Otero,Presidente Junta Directiva

Contenido

Especial

Gremiales

Editorial

Gestión

Planeta hortofrutícola

Actualidad

EmpresarialesProtagonistas Oportunidades

Internacional

Institucional

Sanidad

Normativa

Capacitación

Del más allá y del más acá

Técnico

Tecnología

Entrevista

Novedades

Hechos

Asohofrucol se permite informarles a sus asociados que se encuentra adelantando la actualización de su base de da-tos, razón por la cual les solicita hacerle llegar a la mayor brevedad posible la siguiente información: nombre y ape-llidos, dirección (con vereda, si es el caso), teléfono y co-rreo electrónico (si se tiene). Favor enviarla a la Carrera 19 No. 33-04 de Bogotá, al fax 2880680 o al correo electrónico [email protected]

Importante

La economista barranquillera Ka-ren Barrios Salem, fue nombrada coordinadora del Area Económi-ca de Asohofrucol. Egresada de la Universidad de los Andes, Ba-rrios Salem tiene dos posgrados: Gerencia de Mercadeo y Admi-nistración de Empresas y Gestión Empresarial, ambos cursados en la Universidad del Rosario. Viene de ejercer la coordinación del Area Macroeconómica de la Es-cuela Colombiana de Ingeniería, donde también es docente.

La producción brasilera de naranja contabilizará 18.27 mi-llones de toneladas en la campaña 2007-08, 326 mil más

que en la inmediatamente anterior, por mejores rendimientos y

unas buenas condiciones climáticas, dicen los pro-nósticos del Departa-mento de Agricultura de Estados Unidos, Us-da (por sus siglas en inglés), citado por Agrodigital. Debido a ello, la producción de jugo de naranja llegará

a 1.45 millones de tone-ladas, 43 mil más que la

que obtuvo en la cosecha pasada, y las exportaciones

de este sumarán 1.41 millones de toneladas. Brasil es el mayor

productor de esta fruta y el mayor ex-portador de jugo.

Nombramiento en Asohofrucol

Brasil: buena cosecha de naranja

La firma Citrus Energy, especializada en la ge-neración de bionergía, anunció que montará en Florida (EEUU), una plan-ta de bioetanol que utili-zará los desechos de la industria de la naranja, y que será la primera de tipo comercial en el mun-do. En total, producirá al año 16 millones de litros. Se estima que en dicho Estado se podrían obtener hasta 60 millones de litros de biocombustible a partir de esa materia prima.

Bolivia, a través del Servicio Nacional de Sanidad Agropecua-ria e Inocuidad Alimentaria, Senasag, dice una nota de Agro-meat, lanzó el Programa Nacional de Erradicación de la Mosca de la Fruta (Promosca), que demandará una inversión de US$2.7 millones, de los cuales EEUU aportará US$1.7 millones y el gobierno del país andino, el resto. La iniciativa tiene tres objetivos: disminuir pérdi-das en la producción de fru-tas, mejorar la calidad de los productos y facilitar las exportaciones. Según el Se-nasag, 60% de los cultivos frutícolas del país está afec-tado por dicha plaga, que causa pérdidas anuales de US$113 millones.

A disposición de los interesados de Colombia y el mundo se encuentra la Biblioteca Agropecuaria de Colombia, BAC, en Internet, fruto de un convenio entre el Instituto Colom-biano Agropecuario, ICA, y la Corporación de Investiga-ción Agropecuaria, Corpoica. La BAC contiene más de 45 mil referencias bibliográficas en el área agropecuaria, más de 6 mil documentos electrónicos producidos por dichas instituciones, y acceso a ciento treinta títulos de revistas electrónicas y a ciento cincuenta páginas nacionales e in-ternacionales en el área. Acceso: www.corpoica.co/We-bBac/index.asp

EEUU: Planta de bioetanol a partir de desechos de naranja, en Florida

Bolivia, en pie de lucha contra la mosca de la fruta

Biblioteca agropecuaria en Internet

Karen Barrios Salem

6 Frutas&Hortalizas

Contenido

Especial

Gremiales

Editorial

Gestión

Planeta hortofrutícola

Actualidad

EmpresarialesProtagonistas Oportunidades

Internacional

Institucional

Sanidad

Normativa

Capacitación

Del más allá y del más acá

Técnico

Tecnología

Entrevista

Novedades

Hechos

En Valencia, España, el Instituto de Biología Molecular y Celular de Plantas, IBMCP, ha creado tomates azules transgénicos con fines tera-péuticos, en un trabajo que busca producir vacunas contra distintas

enfermedades y otras proteínas de alto valor agre-gado. La noticia, que fue divulgada por la

Fundación Antama, explica que el co-lor es para que esos tomates no

puedan entrar a la cadena alimen-ticia. Según Antonio Granell, in-vestigador de IBMCP, este ha lo-grado tomates visualmente distinguibles de los convencio-nales y cuyos frutos poseen cualidades tales como mayores antioxidantes, mejor sabor y aroma, más vitaminas (C y A) o carencia de semillas.

Tomates azules con fines terapéuticos

En la Unión Europea-27, UE-27, la producción de manzanas llegará en la presente temporada a 8.524.000 toneladas, lo que significa una reduc-ción de 13% frente a la cosecha anterior, y de 17% cuando se la com-para con los promedios de las últimas cuatro temporadas. La informa-ción, que fue divulgada por Agromet, agrega que, igualmente, la produc-ción de pera caerá 8%, para totalizar 2.437.000 toneladas.

El abogado javeriano David Guerrero Pérez, fue ratificado en la Presidencia del Banco Agrario, Banagrario, cargo en el que venía desempeñándose en cali-dad de encargado. Natural de Pasto, Guerrero Pérez tiene estudios en Con-tratación administrativa, cursados en la misma universidad. Laboró en Diners y en el Fondo para el Financiamiento del Sector Agropecuario, Finagro.

UE-27: Cae producción de manzana y pera

David Guerrero, presidente del Banagrario

Un estudio de Jane Burns, becaria de investigación de la Facultad de Salud Pública de la Universidad de Harvard, concluyó que la vitamina C de la fruta y los ácidos grasos Omega-3 del pescado podrían ayudar a aliviar los síntomas del asma de los adolescentes. La información, divulgada por HealthDay News, ex-plica que el trabajo abarcó más de 2 mil estudiantes de decimosegundo grado de doce áreas de EEUU y Canadá. Entre los hallazgos de la investigación se mencionan: una cuarta parte de los adolescentes te-nía deficiencias en la dieta en cuanto al consumo de frutas, verduras, vitaminas A y E, betacaroteno y áci-dos grasos Omega-3; un sorprendente 86% no con-sumía las cinco o nueve porciones diarias recomen-dadas de frutas y verduras; el consumo de menos de la cuarta parte de una porción diaria de fruta causa-ba un promedio más bajo de puntajes de función pulmonar, y una ingesta baja de vitamina E, menos de 5.2 mg diarios, se relacionó con un aumento en el riesgo del asma reportada.

Cuando esta edición de Frutas&Hortalizas esté en sus manos, La Niña debe estar haciendo de las suyas espe-cialmente en los departamentos de la Costa Atlántica y la región Andina, con un invierno más severo que en el res-to del país, según lo ha pronosticado la A d m i n i s t r a c i ó n Oceánica y Atmosfé-rica de EEUU, Nooa (por sus siglas en in-glés). A los Llanos no les irá tan mal. El fe-nómeno meteoroló-gico, que se origina en el enfriamiento de las aguas del Océano Pacífico y que aparece cada cinco años, podría durar tres meses.

La fruta y el pescado ayudan a los adolescentes a combatir el asma

¡Llegó La Niña!

Planeta hortofrutícula

No. 4 • Agosto-Septiembre de 2007 7

Con la asistencia de ciento cin-cuenta personas, se llevó a cabo el pasado 20 de septiembre en Bogotá el II Congreso Nacional de Productores de Frutas y Hor-

talizas, organizado por Asohofrucol. El evento, que tuvo lugar en el Club Militar, se dedicó a examinar importantes iniciativas en marcha de la Asociación, y al análisis de otros temas de interés para los hortofruticultores nacionales, a través de la intervención de expertos de Co-lombia, Estados Unidos y Brasil.

En la agenda figuraron el Plan Frutícola Na-cional (PFN) y los proyectos de Buenas Prácticas Agrícolas y poscosecha, del picudo de los cítri-cos y de las moscas de las frutas, una mirada a la hortofruticultura brasilera, tendencias del sec-tor agrícola en los mercados externos, perspec-tivas de las frutas colombianas en Estados Uni-dos, requisitos fitosanitarios para exportar a Estados Unidos, actividad asociativa y economía solidaria, y moneda Estado y economía.

“Debemos hablar de contenedores, no de bultos ni de cajas”

Francisco Laurido Muñoz, representante legal de la Sociedad de Agricultores y Ganade-ros del Valle, SAG, encargado de hacer la pre-sentación del Plan Frutícola Nacional, dijo que esta iniciativa es el punto de partida para que Colombia pueda expresar todo su potencial

AsohofrucolExpertos de Colombia, Estados Unidos y Brasil intervinieron en nuestro evento cumbre con un temario que buscaba responder a muchas de las inquietudes de los productores de frutas y hortalizas.

El II Congreso Nacional deContenido

Especial

Gremiales

Editorial

Gestión

Planeta hortofrutícola

Actualidad

EmpresarialesProtagonistas Oportunidades

Internacional

Institucional

Sanidad

Normativa

Capacitación

Del más allá y del más acá

Técnico

Tecnología

Entrevista

Novedades

Hechos

Un aspecto del II Congreso Nacional de Asohofrucol.

8 Frutas&Hortalizas

productivo, en vista de que se sentarán las bases para desarrollar una fruticultura comercial, téc-nica, competitiva y de producción suficiente. Para ello, se adelantará un proceso de planifica-ción que va a permitir la especialización pro-ductiva, de acuerdo con los potenciales agroeco-lógicos y de infraestructura de cada región, creando núcleos productivos o cluster, que faci-litarán la creación de una oferta exportable, uno de los propósitos capitales del plan.

El Plan Nacional Frutícola, dijo, fue estructu-rado teniendo en cuenta factores tales como mer-cado, rentabilidad de los cultivos, oferta de tierras y climas, oferta tecnológica, tradición productiva, sostenibilidad ambiental y seguridad alimentaria. En su desarrollo se invertirán $3.5 billones en los próximos veinte años, gracias a lo cual se genera-rán unas ventas anuales calculadas en $2.5 billo-nes y se crearán 440 mil nuevos empleos. El plan contempla la siembra de 230 mil nuevas hectá-reas, el doble de la actual superficie frutícola, con los treinta y un cultivos seleccionados.

El enorme potencial que tiene la fruticultura contrasta con el tamaño del sector: en el país no hay más de 220 mil hectáreas dedicadas a esta ac-tividad, de las cuales 122 mil están ocupadas por cultivos perennes mayores (cítricos, mango, agua-cate, guayaba, coco, lima, guanábana, vid, etc.), 80 mil por transitorios (banano, piña, mora, gra-nadilla, tomate de árbol, maracuyá, papaya y lulo, entre otros) y 17 mil por perennes menores (chontaduro, borojó, caducifolios, tangenlo, to-ronja, pitaya, brevo, etc.). Una superficie realmen-te pequeña para una producción muy pequeña si se compara con la de otros países americanos.

En efecto, la producción colombiana de fru-tas equivale a 19% de la cosecha brasilera. En aguacate, somos 13.8 de la industria mexicana; en papaya, 6.6% de lo que produce Brasil, y en cítricos, 1.6% también de la producción brasile-ra. Pero igualmente tenemos cosas que mostrar, según Laurido Muñoz: producimos 13 toneladas de aguacate por hectárea, contra 10-12 toneladas de México, y en papaya llegamos a 80 toneladas, cuando los peruanos solo consiguen 44.4.

BPA para 2.500 hortofruticultores

Jesús María Pedraza, coordinador del Progra-ma Nacional de BPA del Servicio Nacional de Aprendizaje, Sena, se refirió al Convenio Sena-Asohofrucol para apoyar a 2.500 pequeños y me-dianos empresarios y organizaciones de produc-tores de frutas y hortalizas en la implementación o certificación en Buenas Prácticas Agrícolas (BPA).

La iniciativa, a través de la cual se invertirán $6.000 millones, aportados por partes iguales por el Sena (coejecutor) y el Faondo Nacional de Fo-mento Hortofrutícola FNFH, tiene como objetivo apoyar a los productores y comercializadores en

el mejoramiento de la competitividad, a través del logro de estándares internacionales de calidad, para facilitar la exportación de frutas, hortalizas y plantas medicinales, y ofrecer un mejor producto en el mercado nacional.

El convenio será ejecutado en Antioquia, Atlántico, Bolívar, Boyacá, Caldas Caquetá, Ca-sanare, Cauca, Córdoba, Cundinamarca, Cesar, Chocó, Guajira, Huila, Magdalena, Meta, Nari-ño, Norte de Santander, Quindío, Risaralda, Santander, Sucre, Tolima y Valle del Cauca.

En total se seleccionaron treinta y seis pro-ductos, priorizados en la Apuesta Exportadora del Ministerio de Agricultura y en los planes na-cionales Frutícola y Hortícola de Asohofrucol. Son ellos: uchuva, aguacate, pitaya, piña, feijoa, granadilla, plátano, papaya, limón Tahití, melón, gulupa, tomate de árbol, fresa, borojó, amazóni-cos (copoazú, arazá), bananito, yuca, ñame y otros de interés para los mercados nacional y de exportación. Para agroindustria se selecciona-ron: mango, lulo, maracuyá, mora, fresa, guaná-bana, guayaba, naranja y otros de interés espe-cial. Las hortalizas priozadas son ají, brócoli, pimentón, lechuga, tomate, coliflor, berenjena, espinacas, cebollas y otras que tengan posibili-dades en el exterior o en el mercado nacional.

La convocatoria para acogerse a los benefi-cios de este convenio, cuyos detalles aparecen en las páginas centrales de esta edición, se abrió el pasado 20 de septiembre y se cerrará el 16 de noviembre. Pueden presentar proyectos empre-sas de producción, comercialización o transfor-mación, asociaciones de productores o institu-ciones, tales como universidades, institutos de investigación, centros de desarrollo productivo, centros de desarrollo tecnológico, incubadoras

Actualidad

9No. 4 • Agosto-Septiembre de 2007

Francisco Laurido

Jesús María Pedraza

de empresas de base tecnológica, centros de de-sarrollo empresarial, centros regionales de pro-ductividad en alianza con el Centro del Sena de la jurisdicción del proyecto y del Centro Agroin-dustrial del Sena Regional Quindío, entre otros.

En pie de lucha contra la mosca de las frutas

Si queremos salir a los mercados externos con calidad fitosanitaria, debemos construir áreas libres y de baja prevalencia de este insecto restrictivo del comercio exterior de las frutas. Esto lo manifestó Jorge Rodríguez, director del Programa de Prevención y Control de Moscas de las Frutas, del Instituto Colombiano Agrope-cuario, ICA, al referirse a una de las iniciativas de cuyo desarrollo pende una parte importante del futuro de la fruticultura nacional.

El proyecto Fortalecimiento del Programa de Detección y Manejo de las Moscas de las Fru-tas, que se hará con recursos del Fondo Nacional de Fomento Hortofrutícola, FNFH ($736 millo-nes), cuya administración está a cargo de Asoho-frucol, y del ICA ($428 millones), ha priorizado seis renglones con gran potencial, a saber: mora, uchuva, papaya, mango, frambuesa y feijoa. Bo-yacá, Córdoba, Tolima, Cundinamarca y Valle del Cauca, son los departamentos escogidos.

Colombia se prepara contra el picudo de los cítricos

Desde el punto de vista fitosanitario, el picu-do de los cítricos constituye la mayor amenaza para este renglón de la fruticultura nacional, rea-lidad que llevó a Asohofrucol a diseñar el pro-yecto Manejo Integrado del Picudo Compsus sp

(coleoptera: circulionidas), cuya ejecución le ha sido encomendada a la Universidad de Na-cional de Medellín (ver página 28). Antonio Corrales Giraldo, especialista en cítricos dijo que esta plaga se viene tomando el territorio nacional, poniendo en riesgo una actividad que hoy cuenta con 50 mil hectáreas cultiva-das, produce 770 mil toneladas anuales y ge-nera 35 mil empleos directos. Además, la in-dustria de los cítricos aporta al Fondo Nacional de Fomento Hortofrutícola algo así como 19% de toda la fruticultura y 11% del sector hortofrutícola.

Las inversiones en citricultura, sin contar el valor de las tierras, ascienden a US$150 mi-llones.

El mayor problema que ofrece el picudo consiste en que su control es muy difícil y que cuando se instala en un huerto es para siem-pre. Su control, explicó Corrales Giraldo, no puede ser químico porque: a) se acabaría con todos los enemigos naturales, b) se crearían resistencia en algunos individuos, y c) las frutas podrían presentar trazas del insecticida.

Según el experto, la preocupación más grande actualmente es por el peligro que se cierne sobre el bajo Cauca antioqueño, don-de hay más de 3 mil hectáreas amenazadas por la plaga.

El citado proyecto, cuyo costo lo asumen el FNFH ($191 millones), la Universidad Nacional ($63 millones) y los productores ($121,6 millo-nes), tendrá una duración de treinta y seis me-ses. La coordinación del mismo la hará Asoho-frucol desde Bogotá. Uno de sus propósitos es crear una red nacional de productores para el manejo del picudo.

Preparación: clave del éxito de las exportaciones

En su charla titulada Tendencias del sector agrícola en los mercados externos, la asesora de Exportaciones para el Sector Agrícola, de Proex-port, Shirley Gómez, enfatizó en la necesidad de que los productores colombianos se preparen lo suficiente para poder llegar y permanecer en los mercados externos. Dicha preparación tiene que ver con un pormenorizado conocimiento del mercado y los consumidores, las regulaciones fitosanitarias y el tipo de comprador con el que se va a tratar, a lo cual se suma la importancia de que el vendedor cumpla con las entregas, las cantidades y la calidad exigidas.

De lo contrario, se corre el riesgo de perder una buena oportunidad de negocio. Según la

experta, muchos son los inconvenientes y dolo-res de cabeza que se pueden evitar los exporta-dores si se dejan asesorar por Proexport.

Al referirse al mercado europeo, principal destino de las frutas exóticas colombianas, Shir-ley Gómez dijo que este es muy exigente, en es-pecial en cuanto tiene que ver con la inocuidad y la calidad de los productos. Tanto, que ahora obliga a nuestros exportadores a certificarse en EuroGap, a raíz de que hallaron rastros de sustan-cias no permitidas por su legislación. En la actua-lidad, solo la uchuva cumple con este requisito.

En el 2006, el valor de las exportaciones agrícolas colombianas (sin flores) superaron los US$650 millones, de los cuales US$470 co-rrespondieron a banano. El otro 20% le corres-pondió a las frutas exóticas y plantas aromáti-cas y medicinales, cuyas ventas contabilizaron US$37 millones, con la uchuva a la cabeza. Los

Actualidad

10 Frutas&Hortalizas

Jorge Rodríguez

Antonio Corrales Giraldo

Shirley Gómez

principales mercados para estas frutas son Bél-gica, Alemania e Italia.

Los departamentos con mayor superficie dedicada a las frutas exóticas son: Antioquia (20%), Cundinamarca (17%), Huila y Tolima (11% cada uno), Valle (10%), Cesar (7%) y Bo-yacá y Nariño (5% cada uno).

Brasil, la potencia

El primer secretario de la Embajada de Bra-sil en Colombia, Alan Coelho de Séllos, en su intervención titulada El sector hortofrutícola en Brasil, mostró algunas cifras que ilustran la importancia de esta actividad en la economía de su país e hizo una presentación del potencia agrícola del Valle de San Francisco, caracteriza-da zona productora de estos dos renglones.

Brasil, la quinta nación más poblada del mundo, con 189 millones de habitantes, es el tercer productor de frutas del planeta (30 mi-llones de toneladas anuales). Es, además, el exportador número uno. El valor de la produc-ción frutícola, a la cual se destinan 2.5 millones de hectáreas, asciende a US$6.000 millones.

Con relación al Valle de San Francisco dijo que la región cuenta con 120 mil hectáreas irri-gadas y 360 mil potencialmente irrigables. Entre sus principales ventajas se cuentan: produce dos cosechas al año, tiene una baja incidencia de enfermedades fitosanitarias, está próxima de grandes mercados, posee abundancia de mano de obra y cuenta con muy buena disponibilidad

de agua. Mango, uva, guayaba, melón, maracu-yá, lima, piña y tomate figuran en la oferta ex-portable de la región.

Colombia tiene con qué competir en Estados Unidos

Hay que perderle el miedo al comercio in-ternacional, porque con él gana tanto el que vende como el que compra, y se beneficia el consumidor, planteó de entrada el agregado agrícola de Estados Unidos, Todd Drenan, para quien no hay ninguna razón que impida que los productores colombianos de frutas y horta-lizas puedan competir con los de otros países en el mercado de Estados Unidos.

En su intervención -Perspectivas del merca-do de frutas colombianas en Estados Unidos- examinó la hortofruticultura de su país, cuya producción asciende a US$50.000 millones, y que en el 2015 superará los US$60.000 millo-nes. Se trata de un mercado en crecimiento, ex-plicó, aunque el consumo se ha mantenido más o menos estático en los últimos años, pese a que la producción va en ascenso, fenómeno que se

Actualidad

Alan Coelho de Séllos

Actualidad

explica por el crecimiento de las exportaciones.Les hizo un llamado a los productores co-

lombianos para que aprovechen las oportuni-dades que ofrece el enorme mercado estado-unidense, que importa 14-15% del consumo de frutas y hortalizas. Un mercado en el cual las frutas exóticas pueden tener un gran desempe-ño, en vista de que el consumidor está buscan-do nuevos productos.

Dijo que gracias al Tratado de Libre Comer-cio Colombia-Estados Unidos, los aranceles, el mayor enemigo de los exportadores, desapare-cerán, abriéndoles mayores posibilidades tanto a los hortofruticultores colombianos como a los inversionistas de su país, que podrán insta-larse aquí. Hoy, estos productos ingresan al mercado estadounidense con 5% de arancel.

Según Todd Drenan, los productores colom-bianos de frutas y hortalizas que quieran llegar a Estados Unidos deben trabajar juiciosamente en los campos fitosanitario y de competitividad.

En lo primero, Colombia tiene el apoyo del Centro de Excelencia Fitosanitaria, CEF, que interactúa con el Instituto Colombiano Agrope-cuario, ICA, en materia de análisis de riesgo, con miras a que productos promisorios pue-dan cumplir con los requisitos de acceso al mercado de Estados Unidos. Tan exitosa ha sido la labor del CEF, que el gobierno estado-unidense está aportando mayores recurso para que su radio de acción no se circunscriba a Co-lombia, sino que sea una oficina regional.

Si bien las regulaciones fitosanitarias de Es-tados Unidos son exigentes, en la actualidad hay una lista de setenta y cuatro productos que pueden ingresar a ese mercado.

En materia de competitividad, los mayores esfuerzos de los productores de frutas y hortalizas

deben orientarse, a juicio de Drenan, a la cons-trucción de una cadena de frío, a mejorar los pos-cosecha, a trabajar con Buenas Prácticas Agrícolas (BPA) y Buenas Prácticas de Manufactura (BPM), sin las cuales Colombia prácticamente no podrá asegurar una calidad homogénea en sus produc-tos de exportación.

Colombia no ha aprovechado el mercado estadounidense

A Giovanni Zambrano, representante de la Agencia para el Desarrollo de Estados Unidos, y Carlos Lozano, asesor comercial de Centro de Excelencia Fitosanitaria, CEF, les correspondió el tema Estados Unidos: Requisitos fitosanita-rios y perspectivas.

Al referirse al panorama general de las opor-tunidades comerciales que puede tener Colom-bia en Estados Unidos, Zambrano manifestó que aunque nuestro país es uno de los privilegiados por el alto número de frutas, hortalizas y aromá-ticas cuyo ingreso está permitido a ese mercado, este potencial no ha sido aprovechado porque no hay producción suficiente.

Hablamos de setenta y cuatro productos, entre los cuales figuran: cebollas, ajo, alcachofa, espárrago, zanahoria, albahaca, laurel, fríjol, uchuva, arándano (mortiño o agraz), manzani-lla, cilantro, uva, plátano, banano, limón, lima Tahití, lulo, naranja, piña, ciruela, granada, higo, fresa, mandarina, pitaya, mora y frambuesa.

En cuanto a los productos no permitidos, para muchos de los cuales también existen buenas perspectivas en Estados Unidos, se debe surtir el proceso de análisis de riesgos de plagas, que comprende tres pasos, a saber: a) evaluación de riesgo, b) mitigación de riesgo, y

c) normativa, que puede tardar varios años. Todo esto porque la autoridad sanitaria (como pasa en todo el mundo) se preocupa porque al territorio estadounidense no vayan a ingresar plagas y enfermedades que puedan compro-meter la economía agrícola local.

Este proceso, agregó Carlos Lozano, va acompañado de una consulta entre la Oficina de Manejo del Presupuesto de Estados Unidos, el equivalente al Departamento Nacional de Planeación y los gremios de la producción, con el fin de establecer el impacto que pudiera te-ner en la economía ese producto que se quiere introducir al mercado nacional.

Una vez concluidos estos trámites, se sur-ten otros requisitos hasta cuando la fruta o la hortaliza queda incluida en la lista de produc-tos admisibles.

Hay que unir voluntades y sumar volúmenes

Carlos Gustavo Palacino, presidente de Saludcoop, disertó sobre asociatividad y eco-nomía solidaria, un tema que merece toda la reflexión por parte de los productores de fru-tas y hortalizas, pues estos esquemas facilitan la consecución de objetivos que en forma indivi-dual difícilmente se podrían materializar. Por ejemplo, dijo, debido a nuestra pequeña pro-ducción hortofrutícola, es muy difícil volvernos atractivos para mercados como el de Estados Unidos, si pensamos en trabajar de manera in-dividual. La salida consiste en unir esfuerzos y en sumar producciones.

De otro lado, las organizaciones asociativas les permiten a los asociados satisfacer necesida-des comunes que, en el caso de los productores

Todd Drenan

Giovanni Zambrano

Carlos Lozano

12 Frutas&Hortalizas

Actualidad

del agro, tienen que ver con asesoría técnica, in-versión en tecnología y capacitación, canales de distribución, entre otras.

La economía solida-ria facilita la ampliación de la base productiva de un país. En el sector agro-pecuario, un ejemplo de esto son las cooperativas de cafeteros, que suman treinta y ocho y que ma-nejan 40% de las exporta-ciones del grano.

Hay asociatividad con vocación empresarial y

asociatividad con vocación asistencialista. Los proyectos enmarcados en el asistencialismo, los que buscan el subsidio, la ayuda, terminan por fracasar porque lo que no consigue consolidarse económicamente, así la empresa no busque el lucro, tiene pocas posibilidades de crecimiento, de desarrollo.

En Colombia hay 6.877 organizaciones cooperativas. Si a estas se les suman otras del sector solidario, como fondos de empleados y socieda-des mutuarias, se llega a 8.900 organizaciones de carácter empresarial. En la actualidad, hay 3.7 millones de asociados. Del total de cooperati-vas, 86% son prestadoras de servicios. Hay 667 en el sector agropecuario. El año pasado, el sector solidario tenía activos por $13.9 billones, su pa-trimonio llegó a $5.8 billones y los ingreso sumaron $17.2 billones.

El trabajo del Banco de la República

El codirector del Banco de la República, Carlos Gustavo Cano Sanz, hizo una muy didáctica exposición sobre las políticas monetaria y cambia-ra, para explicar la razón por la cual la institución ha optado por incremen-tar las tasas de interés. Su charla se tituló Moneda, Estado y economía.

En el 2002 teníamos una economía con un bajo crecimiento, un des-empleo de 16-18%, una capacidad instalada sobrante, unos inversionistas como retirados del oficio, mucha pobreza y mucha desigualdad, pero se co-

menzaron a generar unas condiciones, internas (entre ellas la reducción de las tasas de interés) y externas, propicias para la economía, Hoy, hay confianza entre los inver-sionistas y comienzan a llegar recursos de in-versión extranjera, de-bido a las medidas que se tomaron le permitie-ron al país ser competi-tivo en la captación de esos recursos.

Tanto han cambia-do las cosas, que el año

pasado tuvimos la inversión extranjera más alta de toda la historia (US$6.300 millones) y la inversión interna equivalió a 26%, también nunca antes vista. En los últimos cuatro años, la inversión del sector privado nacional en aumento de la capacidad instalada creció 22%, y en el Banco de la República tuvimos una política laxa, expansiva, de bajas tasas de interés, de dinero fácil (en el buen sentido de la pala-bra), que llevó a un crecimiento del crédito, a una expansión de la producción.

Así, empezamos a crecer: de un PIB que estaba apenas en 2% se pasó el año pasado a 6.8%, algo que no veníamos en tres década, y que segu-ramente se repetirá en el 2007.

Y como hay confianza, estamos importando todas las motocicletas y televisores del mundo, la gente se está endeudando, la euforia de las tarjetas de crédito es impresionante, los bancos están felices y la cons-trucción está disparada. Frente a esto, en el Banco de la República co-menzamos a preocuparnos y a pensar que lo mejor es ir introduciendo ajustes para que la situación no se vaya a desbordar y la economía pueda seguir con el buen desempeño que muestra.

Fue así como desde abril pasado, comenzamos a aumentar gradual-mente las tasas de interés, que han pasado de 6 a 9.25% en catorce ajus-tes, gracias a lo cual hemos visto que comienza bajar el ritmo de creci-miento del crédito. Esto ha llevado a que el crédito de consumo, que estaba creciendo a 50%, lo esté hoy haciendo a 38%, no obstante lo cual la inflación puede seguir creciendo.

Carlos Gustavo Palacino

Carlos Gustavo Cano

No. 4 • Agosto-Septiembre de 2007 13

E l sector hortofrutícola está en pleno dina-mismo, como lo indica el cuadro crediticio del Programa “Agro Ingreso Seguro, AIS, componente apoyo a la competitividad, en los primeros siete meses del año. Para des-

tacar, la significativa participación de los pequeños pro-ductores de frutas y hortalizas.

Según el Ministerio de Agricultura y Desarrollo Rural, a través de AIS, componente apoyo a la competitividad, a julio 31 se habían desembolsado, por la línea especial, 8.806 créditos por valor de $247.298 millones, que de-mandaron un subsidio de $75.075 millones. De esos 8.806 créditos, 2.856 correspondieron a las actividades hortícola y frutícola, por $29.784 millones, con un subsi-dio de $6.306 millones; esto es, 8.4% del total de apoyos otorgados al agro bajo este mecanismo. (Cuadro 1).

Del total de créditos para la hortofruticultura, 2.669 se destinaron a pequeños productores, 183 a medianos y solo cuatro a grandes. Así las cosas, los pequeños per-cibieron créditos por $13.008 millones, con un subsi-dio de $1.924 millones (30.5% del total otorgado a la hortofruticultura). A los medianos les correspondieron créditos por $11.849 millones, con apoyos por $3.069 millones, y a los grandes, $4.927 millones, con un sub-sidio de $1.312 millones.

El renglón de las frutas (excluidos los cítricos) fue el que mostró el mayor dinamismo en materia de

Créditos AIS en enero-julio$55.000 millones para la hortofruticulturaA través de la línea especial, las actividades hortícola y frutícola percibieron $30.784 millo-nes, y con Incentivo a la Capitalización Rural, $24.376 millones. Los pequeños productores, los grandes beneficiados.

Tipo de productor Sector No.

créditosVr. créditos

($)Vr. subsidio

($)Particip.

(%)

Pequeño

Total hortofrutícola 2.669 13.008.449.200 1.924.361.112 33.58

Frutas 2.620 12.737.827.200 1.876.750.942 32.75

Cítricos 3 21.215.000 4.947.535 0.09

Hortalizas 46 249.407.000 42.662.636 0.74

Otros sectores 4.750 20.676.520.236 3.807.001.054 66.42

Total 7.419 33.684.969.436 5.731.362.166 100.0

Mediano

Total hortofrutícola 183 11.849.009.000 3.069.001.496 7.17

Frutas 151 7.244.896.000 1.762.328.882 4.12

Cítricos 2 103.600.000 32.663.455 0.08

Hortalizas 30 4.500.513.000 1.274.009.158 2.98

Otros sectores 1.165 118.970.590.047 39.710.031.129 92.83

Total 1.348 130.819.599.047 42.779.032.625 100.00

Grandes

Total hortofrutícola 4 4.927.000.000 1.312.649.820 4.94

Frutas 2 4.506.500.000 1.196.085.115 4.50

Cítricos 2 420.500.000 116.564.704 0.4

Hortalizas - - - -

Otros sectores 35 77.866.659.563 25.252.758.429 95.06

Total 39 82.793.659.563 26.565.408.249 100.00

Total sector hortofrutícola 2.856 29.784.458.200 6.306.012.427 8,40

ToTAl gENERAl 8.806 247.298.228.046 75.075.803.039 100.00

Cuadro 1. Programa “Agro Ingreso Seguro, AIS” 1/ Ejecucion línea especial de crédito (corte 31 de julio)

1/ INForME DEL ProGrAMA AGro INGrESo SEGuro, 29 DE AGoSto DE 2007.FuENtE: FINAGro.14 Frutas&Hortalizas

Registro Economía

Mercados Medio Ambiente

Desarrollo

Análisis

Precios y mercados

Tipo de productor Sector No.

proyectosVr. proyectos

($)Vr. créditos

($)Vr. ICR inscrito

($)Particip.

(%)

Medianos y grande

Total hortofrutícola 482 28.482.348.745 17.993.536.560 5.163.345.560 4.51

Frutas 227 12.012.064.170 7.941.300.000 1.997.035.422 1.75

Cítricos 95 8.993.693.425 5.318.266.460 1.757.415.785 1.54

Hortalizas 160 7.476.591.150 4.733.970.100 1.408.894.353 1.23

Otros sectores 3.041 343.907.985.171 209.974.640.451 56.219.266.768 49.14

Total 3.523 372.390.333.916 227.968.177.011 61.382.612.328 53.66

Pequeños

Total hortofrutícola 1.210 9.631.653.621 6.382.594.937 3.137.583.702 2.74

Frutas 532 4.778.241.750 2.675.513.000 1.235.613.899 1.08

Cítricos 219 1.204.507.250 936.552.000 480.879.235 0.42

Hortalizas 459 3.648.904.621 2.770.529.937 1.421.090.568 1.24

Otros sectores 7.205 132.537.121.816 57.338.356.895 49.876.042.513 43.60

Total 8.415 142.168.775.437 63.720.951.832 53.013.626.215 46.34

Total sector hortofrutícola 1.692 38.114.002.366 24.376.131.497 8.300.929.262 7.26

ToTAl gENERAl 11.938 514.559.109.353 291.689.128.843 114.396.238.543 100.001/ INForME DEL ProGrAMA AGro INGrESo SEGuro, 29 DE AGoSto DE 2007.

Cuadro 2. “Agro Ingreso Seguro-AIS” 1/Incentivo a la Capitalización Rural, ICR (corte 31 de julio)

FuENtE: FINAGro.

crédito y por consiguiente el mayor acceso a los recursos de apoyo de AIS. En efecto, la fruticultura reci-bió recursos por $24.489 millones con un subsidio de $4.835 millo-nes, que representa 77% del total de la ayuda percibida por el sector hortofrutícola (la citricultura reci-bió 2%, y la horticultura, 21%).

El comportamiento del otro mecanismo de apoyo a la produc-ción agropecuaria dentro de AIS, el Incentivo a la Capitalización Ru-ral (ICR), fue igualmente satisfacto-rio para la hortofruticultura en los primeros siete meses del 2007, pe-riodo durante el cual se presenta-ron 1.692 proyectos (482 de media-nos y grandes, y 1.210 de pequeños), con un monto de ICR inscrito de $8.300 millones (7.26% del total del incentivo) de los cuales $5.163 millones corresponden a demandas de medianos y grandes producto-res, y $3.137 de pequeños. En total, el valor de los créditos para las

Economía

MEDIANoS Y gRANDES

Depto. ProyectosNo.

ProyectosVr. ($)

CréditosVr. ($)

ICR inscritoVr. ($)

901 21.320.857.324 13.213.550.723 4.162.616.354

284 15.950.626.420 10.089.794.400 2.711.048.322

Antioquia 15 3.341.529.500 1.276.437.000 649.055.900

Boyacá 112 4.194.256.110 2.599.826.400 596.670.000

Cundinamarca 49 1.454.358.500 1.108.562.000 265.993.900

Atlántico 1 1.060.552.800 800.000.000 212.110.560

Valle 29 1.356.980.010 1.049.269.000 209.679.262

Meta 20 767.257.000 599.840.000 153.451.400

Tolima 10 645.772.000 464.860.000 119.954.400

Santander 16 606.426.000 442.400.000 118.634.000

Vichada 1 436.000.000 250.000.000 87.200.000

Bogotá 3 800.700.000 640.560.000 59.479.500

Huila 7 264.400.000 142.280.000 45.224.000

Cauca 4 223.106.000 182.700.000 44.621.200

Norte de S. 7 200.212.000 148.000.000 40.042.400

Quindío 2 157.058.000 125.646.000 27.161.600

Córdoba 2 125.000.000 100.000.000 25.000.000

Casanare 1 100.000.000 65.000.000 20.000.000

Caldas 1 75.000.000 6.000.000 15.000.000

Nariño 2 82.860.000 65.892.000 13.572.000

Magdalena 1 39.761.000 7.004.000 7.952.200

Putumayo 1 19.397.500 15.518.000 246.000

PEQUEÑoS

617 5.370.230.904 3.123.756.323 1.451.568.032

Cundinamarca 259 1.343.372.000 1.067.862.000 523.523.171

Boyacá 132 1.741.123.000 803.738.000 360.110.400

Tolima 53 321.655.500 248.234.000 125.202.200

Huila 46 314.335.154 244.699.323 96.708.461

Valle 33 181.016.250 144.413.000 67.140.000

Atlántico 1 914.964.000 195.500.000 66.526.800

Santander 23 131.075.000 96.420.000 52.430.000

Meta 18 126.077.000 101.742.000 50.430.800

Antioquia 22 81.049.000 62.120.000 31.469.600

Norte de S. 8 66.594.000 45.480.000 26.637.600

Cauca 9 66.532.500 53.798.000 18.414.000

Nariño 6 30.375.000 24.300.000 12.150.000

Caldas 4 22.912.500 17.530.000 9.165.000

Bolívar 1 19.000.000 10.000.000 7.600.000

Magdalena 1 6.500.000 5.000.000 2.600.000

Córdoba 1 3.650.000 2.920.000 1.460.000

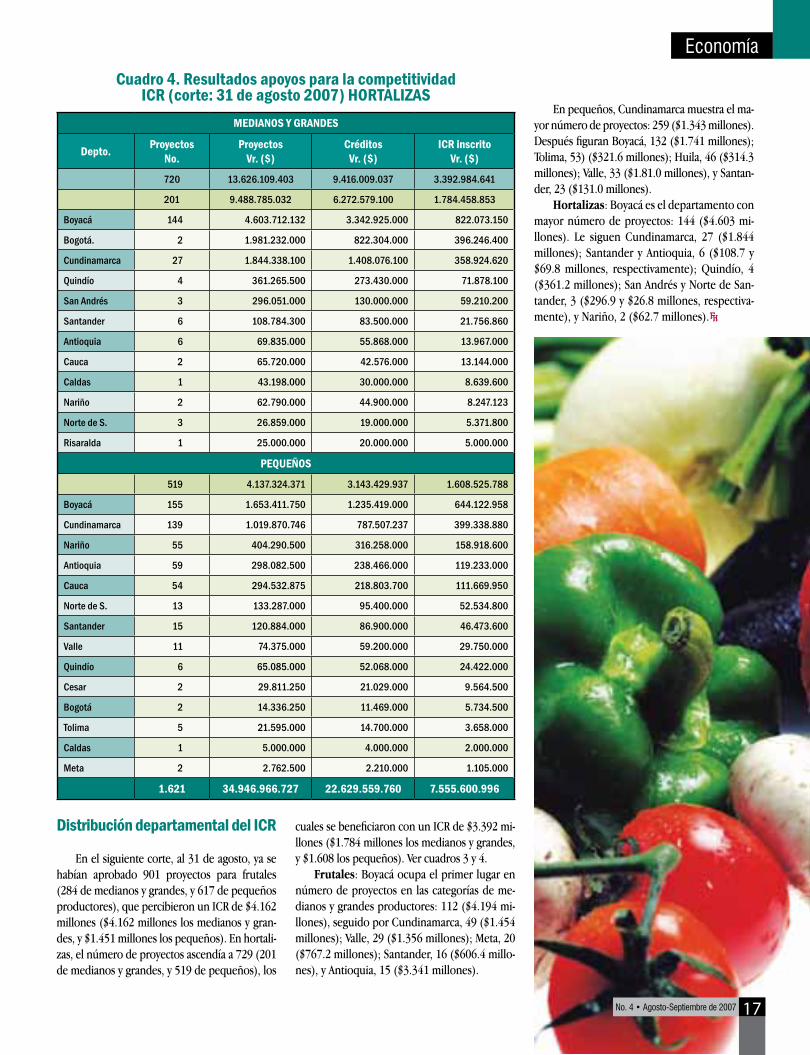

Cuadro 3. Resultados apoyos para la competitividadICR (corte: 31 de agosto 2007) FRUTAlES

actividades hortícola y frutícola a través de dicho incentivo ascendió a $24.376 millones (Cuadro 2).

Con estos montos de ICR se estarían apoyando in-versiones en el sector hortofrutícola por valor de $38.114 millones: $28.482 millones de medianos y grandes pro-ductores, y $9.631 millones de pequeños.

Cabe señalar que dentro de las actividades hortofru-tícolas el renglón de las frutas lideró la demanda de re-cursos de ICR, con 759 proyectos y un monto del incen-tivo de $3.232 millones, seguido por las hortalizas, con 619 proyectos y una demanda de apoyo de $2.829 millo-nes. En cítricos, se presentaron 314 proyectos con un ICR de $2.238 millones.

Aunque el valor del ICR inscrito por el sector horto-frutícola representa tan solo 7.26% del total, este resulta muy superior al de otras actividades de gran tradición en la economía agrícola nacional tales como caña de azúcar (4.99%), café (2.33%), flores (2.30%) y cacao (1.67%), y es apenas superado por la ganadería (53.66%), la avicul-tura (35.62%), la palma de aceite (12.61%) y otros culti-vos de ciclo corto (8.61%).

Economía

16 Frutas&Hortalizas

MEDIANoS Y gRANDES

Depto. ProyectosNo.

ProyectosVr. ($)

CréditosVr. ($)

ICR inscritoVr. ($)

720 13.626.109.403 9.416.009.037 3.392.984.641

201 9.488.785.032 6.272.579.100 1.784.458.853

Boyacá 144 4.603.712.132 3.342.925.000 822.073.150

Bogotá. 2 1.981.232.000 822.304.000 396.246.400

Cundinamarca 27 1.844.338.100 1.408.076.100 358.924.620

Quindío 4 361.265.500 273.430.000 71.878.100

San Andrés 3 296.051.000 130.000.000 59.210.200

Santander 6 108.784.300 83.500.000 21.756.860

Antioquia 6 69.835.000 55.868.000 13.967.000

Cauca 2 65.720.000 42.576.000 13.144.000

Caldas 1 43.198.000 30.000.000 8.639.600

Nariño 2 62.790.000 44.900.000 8.247.123

Norte de S. 3 26.859.000 19.000.000 5.371.800

Risaralda 1 25.000.000 20.000.000 5.000.000

PEQUEÑoS

519 4.137.324.371 3.143.429.937 1.608.525.788

Boyacá 155 1.653.411.750 1.235.419.000 644.122.958

Cundinamarca 139 1.019.870.746 787.507.237 399.338.880

Nariño 55 404.290.500 316.258.000 158.918.600

Antioquia 59 298.082.500 238.466.000 119.233.000

Cauca 54 294.532.875 218.803.700 111.669.950

Norte de S. 13 133.287.000 95.400.000 52.534.800

Santander 15 120.884.000 86.900.000 46.473.600

Valle 11 74.375.000 59.200.000 29.750.000

Quindío 6 65.085.000 52.068.000 24.422.000

Cesar 2 29.811.250 21.029.000 9.564.500

Bogotá 2 14.336.250 11.469.000 5.734.500

Tolima 5 21.595.000 14.700.000 3.658.000

Caldas 1 5.000.000 4.000.000 2.000.000

Meta 2 2.762.500 2.210.000 1.105.000

1.621 34.946.966.727 22.629.559.760 7.555.600.996

Cuadro 4. Resultados apoyos para la competitividadICR (corte: 31 de agosto 2007) HoRTAlIZAS

Distribución departamental del ICR

En el siguiente corte, al 31 de agosto, ya se habían aprobado 901 proyectos para frutales (284 de medianos y grandes, y 617 de pequeños productores), que percibieron un ICR de $4.162 millones ($4.162 millones los medianos y gran-des, y $1.451 millones los pequeños). En hortali-zas, el número de proyectos ascendía a 729 (201 de medianos y grandes, y 519 de pequeños), los

cuales se beneficiaron con un ICR de $3.392 mi-llones ($1.784 millones los medianos y grandes, y $1.608 los pequeños). Ver cuadros 3 y 4.

Frutales: Boyacá ocupa el primer lugar en número de proyectos en las categorías de me-dianos y grandes productores: 112 ($4.194 mi-llones), seguido por Cundinamarca, 49 ($1.454 millones); Valle, 29 ($1.356 millones); Meta, 20 ($767.2 millones); Santander, 16 ($606.4 millo-nes), y Antioquia, 15 ($3.341 millones).

En pequeños, Cundinamarca muestra el ma-yor número de proyectos: 259 ($1.343 millones). Después figuran Boyacá, 132 ($1.741 millones); Tolima, 53) ($321.6 millones); Huila, 46 ($314.3 millones); Valle, 33 ($1.81.0 millones), y Santan-der, 23 ($131.0 millones).

Hortalizas: Boyacá es el departamento con mayor número de proyectos: 144 ($4.603 mi-llones). Le siguen Cundinamarca, 27 ($1.844 millones); Santander y Antioquia, 6 ($108.7 y $69.8 millones, respectivamente); Quindío, 4 ($361.2 millones); San Andrés y Norte de San-tander, 3 ($296.9 y $26.8 millones, respectiva-mente), y Nariño, 2 ($62.7 millones).

Economía

17No. 4 • Agosto-Septiembre de 2007

En esta edición de Frutas&Hortalizas iniciamos el registro resumido, por regiones, del diagnóstico y análisis de los re-cursos para la fruticultura, en el marco del Plan Frutícola Nacional (PFN), como una contribución a la socialización del mismo. Dicho trabajo fue realizado por el Ministerio de

Agricultura, el Fondo Nacional de Fomento Hortofrutícola, FNFH, Aso-hofrucol y la Sociedad de Agricultores y Ganaderos del Valle del Cauca, SAC. Comenzamos con la región cafetera:

La región cafetera, integrada por Antioquia, Caldas, Risaralda y Quin-dío, con gran cantidad de su territorio en relieve montañoso concentra su apuesta en frutales de climas medio y calido, lo cual la hace diferente de otras como la central y la occidental, que son más heterogéneas. La articulación de esta región en materia vial es muy fuerte, no solo con las demás, sino por sus posibilidades en el mercado internacional.

Dimensión del mercado interno regional

El consumo en fresco de frutas por parte de los hogares la región ca-fetera es de 275 mil toneladas en el presente año, y para el 2010 podría

Plan Frutícola NacionalLa propuesta es sembrar 23 mil nuevas hectáreas con ocho frutales en los departa-mentos de Antioquia, Caldas, Risaralda y Quindío. Naranja, aguacate, lulo, mandarina, mora, tomate de árbol y macadamia, los renglones seleccionados.

La región cafetera en el

18 Frutas&Hortalizas

Contenido

Especial

Gremiales

Editorial

Gestión

Planeta hortofrutícola

Actualidad

EmpresarialesProtagonistas Oportunidades

Internacional

Institucional

Sanidad

Normativa

Capacitación

Del más allá y del más acá

Técnico

Tecnología

Entrevista

Novedades

Hechos

llegar a 295 mil. Consumo que se concentra (66.1%) en cinco especies: naranja, banano, piña, papaya y guayaba. Es muy reducida la par-ticipación de lulo, aguacate, uva, melón, grana-dilla y fresa. Las posibilidades de consumo en el mercado interno de la región están dadas por la población urbanizada, que registra en términos relativos y porcentuales, altos niveles, lo mismo que el ritmo al cual crece esta. Tabla 1.

Los mercados urbanos son los ejes que di-namizan el territorio regional, por su capaci-dad de crear sistemas de vínculos espaciales lo suficientemente fuertes para su consolidación y expansión. La región cafetera posee una den-sidad de vínculos espaciales alrededor de la fruticultura que son de índole económica,

basados en la estructura de su demanda en fresco y agroindustrial, por lo cual la dinámica y estructura de su mercado interno determina-rá, a escala de especie, las posibilidades de ex-pansión de la fruticultura.

El número de agroindustrias relacionadas con el procesamiento de materia prima de ori-gen frutícola existentes en la región, son: 36 en Antioquia, 9 en Caldas, 6 en Risaralda y 2 en el Quindío, que representan 22.75% de la agroin-dustria nacional.

oferta frutícola regional

En el 2004, la región presentó un área sembra-da superior a las 24 mil hectáreas, que produjeron

453 mil toneladas, con un rendi-miento promedio de 18.8 toneladas por hectárea, en un total de 30 espe-cies (Tabla 2). En 6.8% del territorio nacional que la región representa se produce 11% de las frutas de todo el país, concentrándose en naranja, ba-nanito, mango, aguacate, tomate de árbol, piña y papaya.

Aunque la concentración del área frutícola nacional se da en ma-yor medida en las regiones central y occidental, se destaca que la cafete-ra juega un papel importante en la medida en que fue en ella en donde se desarrollaron con mayor intensi-dad los programas de diversifica-ción de la Federación Nacional de Cafeteros.

Desarrollo tecnológico regional

La relación entre el rendimiento comercial y el promedio departamen-tal es de 1.7, es decir, por cada kilo-gramo promedio de fruta, los agricul-tores más tecnificados producen 1.7, o sea, 70% más. En el interior de la región este coeficiente es diferencial por departamento. El mayor se en-cuentra en Antioquia, con 2.1, fluc-tuando en este entre 1 para la lima ácida Tahití y 5 para el borojó, lo cual refleja la volatilidad de la tecnología por especie en el departamento. En el otro extremo está el Quindío, con 1.4, que se mueve entre el 1 del bana-nito y la papaya y los 2.2 del lulo.

Sin embargo, se puede considerar más ho-mogéneo el proceso de apropiación tecnológi-ca a través de la extensión, capacitación y asis-tencia técnica por especie que en los otros departamentos de la región. Además, se anota que la extensión y homogeneidad del territorio del Quindío facilitan los procesos de transfe-rencia de tecnología con respecto a Antioquia, que presenta un amplio rango en su relieve.

Sigue en homogeneidad tecnológica Risa-ralda, con un 1.6, fruto del rango entre lima Tahití, piña y pitaya, con 1, y el bananito con 2.5 del bananito. Es importante resaltar que el bananito no presenta rezago tecnológico en Quindío, pero es el de mayor magnitud en Risaralda.

2005 2006 2007 2008 2009 2010 2010

Especies Toneladas Toneladas Toneladas Toneladas Toneladas Toneladas (%)

Naranja 88.452 90.021 91.621 93.252 94.915 96.610 32.7

Banano 46.003 46.788 47.588 48.403 49.234 50.080 17.0

Piña 18.230 18.527 18.829 19.137 19.451 19.771 6.7

Papaya 14.611 14.866 15.127 15.392 15.663 15.938 5.4

Guayaba 11.623 11.838 12.057 12.280 12.508 12.740 4.3

Mandarina 10.342 10.528 10.718 10.911 11.108 11.309 3.8

Mango 9.422 9.596 9.773 9.953 10.137 10.325 3.5

Mora 8.711 8.852 8.995 9.141 9.290 9.442 3.2

Curuba 8.232 8.373 8.516 8.662 8.811 8.963 3.0

Maracuyá 8.192 8.329 8.469 8.611 8.756 8.904 3.0

Tomate de arbol 7.661 7.779 7.899 8.022 8.147 8.274 2.8

Limón 7.254 7.374 7.495 7.620 7.746 7.875 2.7

Sandia 5.210 5.296 5.384 5.474 5.566 5.659 1.9

Manzanas y peras 5.137 5.231 5.327 5.425 5.525 5.627 1.9

Otras 4.858 4.948 5.039 5.132 5.226 5.323 1.8

Lulo 4.075 4.147 4.220 4.295 4.371 4.448 1.5

Aguacate 3.547 3.614 3.683 3.752 3.824 3.896 1.3

Uva 2.271 2.306 2.342 2.378 2.415 2.453 0.8

Guanábana 2.113 2.150 2.187 2.226 2.265 2.305 0.8

Melón 1.856 1.889 1.924 1.959 1.995 2.031 0.7

Granadilla 1.295 1.318 1.341 1.364 1.388 1.412 0.5

Fresa 605 616 627 639 651 663 0.2

Coco 500 508 516 524 532 540 0.2

Zapote 417 425 433 440 448 456 0.2

Tamarindo 108 109 111 113 114 116 0.0

Papayuela 28 29 29 30 30 31 0.0

ToTAl 270.754 275.455 280.248 285.134 290.115 295.193 100.0

TABlA 1. Consumo de frutas en la región cafetera

FuENtE: DANE-PFN.

Gremiales

19No. 4 • Agosto-Septiembre de 2007

Especie Area (ha) Producción (ton)

Rendimiento (t/ha)

1. Aguacate 3.086 31.797 10.3

2. Bananito 1.380 12.160 8.8

3. Brevo 5 23 4.6

4. Borojó 219 644 2.9

5. Chontaduro 308 2.387 7.8

6. Coco 484 1.984 4.1

7. Curuba 2 18 9.0

8. Feijoa 30 290 9.7

9. Fresa 97 3.599 37.1

10. Granadilla 727 8.515 11.7

11. Guanábana 452 2.652 5.9

12. Guayaba 1.102 10.480 9.5

13. Higo 86 1.720 20.0

14. Lima pajarito 175 3.175 18.1

15. Lima Tahití 656 15.993 24.4

16. Lulo 816 5.221 6.4

17. Macadamia 208 1.456 7.0

18. Mandarina 1.111 23.203 20.9

19. Mangostino 5 25 5.0

20. Mango 2.371 15.412 6.5

21. Maracuyá 526 9.872 18.8

22. Mora 1.420 11.400 8.0

23. Naranja 4.775 154.256 32.3

24. Papaya 437 13.925 31.9

25. Piña 489 31.615 64.7

26. Pitaya 20 171 8.6

27. Tangelo 187 5.428 29,0

28. Tomate árbol 2.910 86.190 29.6

30. Toronja 5 100 20.0

ToTAl 24.089 453.712 18.8

TABlA 2. los frutales de la región cafetera al 2004

FuENtE: PFN

Caldas está con un 1.8 de relación tecnológica, que es el reflejo de la relación igual a 1 de la feijoa y granadi-lla y el 3.3 del tangelo. Puede plantearse una cierta rela-ción entre la brecha tecnológica, la extensión y heteroge-neidad del territorio, en el sentido de que a mayor heterogeneidad física y extensión, mayor brecha, puesto que en el mismo espacio geográfico se encuentran espe-cies perennes, transitorias, de climas cálido, medio y frío, las cuales no han recibido los mismos recursos de inves-tigación, transferencia, capacitación y asistencia técnica.

Aplicación y zonificación frutícola para la región

La región arrojó una sumatoria de las metas de 24.800 nuevas hectá-reas para sembrar en diez especies. Tabla 3.

Las especies estructurantes del territorio en la región cafetera en or-den decreciente son: naranja, aguacate, mandarina, lulo, mora, tomate de árbol, macadamia, granadilla, brevo y piña.

En la zonificación propuesta por el Plan Frutícola Nacional (PFN) para la región occidente es este primer grupo de frutales que estructuran su territorio: naranja, aguacate (Hass y Fuerte), mandarina, lulo, mora, maca-damia y tomate de árbol, con un área de 23 mil hectáreas, frente a las ac-tuales 17.098, para conformar con las seis especies un área total de 40.021 hectáreas. La macadamia aunque no registra un alto índice de estructura-ción regional se contempla por su tradición agroindustrial y exportadora.

En el recuadro El Plan Frutícola Nacional por departamento apare-cen los municipios por departamento, el área propuesta y el área actual, de cuya sumatoria surge lo que se llama la frontera frutícola de la región, en términos del área existente y la que se propone sembrar de forma tecnificada.

Las consideraciones del porqué no se contemplaron el brevo, la gra-nadilla y la piña son:

Brevo: Aunque el consumo nacional está aumentando, la demanda está dada primordialmente por la agroindustria, que requiere fruta no mayor de 20 gramos porque su destino principal es su envasado en almí-bar. Es un mercado con una tasa de expansión alrededor de 2%, lo cual no justifica un proceso de expansión de la oferta que supere dicho ritmo de crecimiento.

Granadilla: Constituye un cultivo gitano, que se va desplazando de una región a otra, debido más que todo a problemas fitosanitarios. Inicial-mente, fue muy importante en Urrao, Antioquia, donde llego a tener 2 mil hectáreas, con lo cual se posicionó en el mercado mundial. Como es una especie transitoria no quiere decir que los departamentos no la puedan considerar, puesto que las siembras van a depender del mercado.

Piña: Aunque ha sido importante principalmente en Caldas, Risaral-da y Quindío desde el inicio del Programa de Diversificación de la Zona Cafetera (1963) y esta región produce con rendimientos altos y renta-bles, no es la mejor zona, caso contrario de los Llanos Orientales, que además de mayores rendimientos, muestra un contenido alto de sólidos solubles o brix hasta de 19%, cuando en Zona Cafetera alcanza 14%.

Además, en la región cafetera la frontera para piña es cada vez menor y el costo de la tierra es mayor, lo que hace menos rentable el cultivo en comparación con los Llanos, donde la tierra además de mecanizable es menos costosa.

20 Frutas&Hortalizas

Gremiales

Gremiales

Una mirada a la región cafeteraEsta región está compuesta por los departamentos de Antioquia, Caldas, Risaralda

y Quindío, con un área de 77.485 kilómetros cuadrados (6.8% del territorio nacional). En el 2005, tenía 8.57 millones de habitantes (19.5% de la población nacional), de los cua-les 6.3 millones están en la zona urbana, con 4.2 millones en Antioquia.

En términos relativos, 73.8% de la población es urbana y solo 26.2% rural. Presenta una alta homogeneidad en esta distribución espacial de la población, siendo Quindío, 85.1%, el más urbano, y Caldas, con 65.3%, el menor.

Para el 2010, se espera que la región tenga más de 9 millones de habitantes, de los cuales 6.18 millones serán urbanos y 2.26 rurales, concentrados 4.5 millones en Antio-quia principalmente.

Especie Antioquia Caldas Quindío Risaralda RegiónAguacate 2.000 500 500 1.000 4.000

Brevo 500 500

Mandarina 1.000 500 500 2.000

Granadilla 500 300 800

Lulo 1.500 500 2.000

Macadamia 700 300 1.000

Mora 1.500 500 2.000

Piña 500 500

Naranja 4.500 2.500 1.000 2.000 10.000

Tomate de árbol 1.500 500 2.000

TOTAL 12.500 5.500 2.200 4.600 24.800

TABLA 3. Zonificación frutícola de la región cafetera (ha)

FuENtE: PFN

Hechas estas aclaraciones, quedan con una baja capacidad de estructuración de región la granadilla, la cual es de libre elección para su siembra por parte de los empresarios, con área potencial a sembrar de mil hectáreas. Siguen el brevo y la piña, que no ejercen ningún efecto estructurador sobre la región por la magnitud de sus áreas y lo focalizado de las mismas en un solo departamento. También quedan a libre elección de los empresarios, con un área po-tencial de mil hectáreas.

Recomendaciones

Para el Estado

• Para una efectiva regionalización frutícola es necesario fortalecer los vínculos espaciales más relevantes que permiten articular la región cafetera con el centro, occidente y norte del país.

• El programa de transferencia, capacitación y asistencia técnica alrededor de las seis especies priorizadas regionalmente se debe estructurar sobre la base de que existen fruticultores empre-sariales y los que solo son cosechadores.

• Los recursos crediticios para la región se deben distribuir con prioridad entre los fruta-les priorizados y en las zonas recomendadas por el PFN.

• Se debe crear una institucionalidad míni-ma o contratar la ejecución del PFN.

Para los empresarios

• Ubicar espacialmente su inversión en términos de las áreas por sembrar, a través de un estudio de factibilidad que refleje la existen-cia de menores costos de producción y de tran-sacción, es decir, buscar la combinación óptima tecnología-ubicación geográfica en el marco de lo regional.

• Localizar la mano de obra calificada y no calificada que se requiere para las nuevas áreas sembradas.

• Contactar los centros de investigación, como Cenicafe, que ha generado las normas técnicas de calidad para frutales.

• Comprar el material genético en los vive-ros certificados de la región, en especial para los frutales perennes, que requieren material multiplicado asexualmente.

• Realizar contratos de suministro con los supermercados y agroindustrias.

Los empresarios deberán adquirir el material genético en los viveros certificados de la región

21No. 4 • Agosto-Septiembre de 2007

Gremiales

El Plan Frutícola Nacional por departamento

Para la región cafetera, el Plan Frutícola Nacional se propone sembrar 23 mil nuevas hectáreas con ocho productos, que vendrían a sumarse a las 17 mil actualmente existentes. Esta es la discrimina-ción por departamento:

Naranja (área propuesta, 10.000 hectáreas; área actual, 4.775)

Antioquia: Necoclí, La Pintada, Sopetrán, Támesis, Venecia, Fredonia, San Jerónimo, Santa Fe de Antioquia, Hispania, Jericó, Da-beiba, Valparaíso, Sabalanarga, Toledo, Uramita, San Juan de Urabá y San Pedro de Urabá. Propuesta: 4.500 hectáreas.

Caldas: Viterbo, Supía, Cañón del río Arma, Filadelfia, Anserma, Neira y La Merced. Propuesta: 2.500 hectáreas.

Quindío: Buenavista, Armenia, Calarcá, Córdoba, La Tebaida, Montenegro y Quimbaya. Propuesta: 1.000 hectáreas.

Risaralda: Santuario (vereda La Marina), Pereira (veredas Cerri-tos, Caimalito, Fonda Central, El Tigre, San Vicente, San Marino y Morelia). Propuesta: 2.000 hectáreas.

Aguacate Hass (área propuesta, 2.800 hectáreas; área actual, 0)

Antioquia: Guarne, La Ceja, La Unión, Rionegro y San Pedro. Propuesta: 1.400 hectáreas.

Caldas: Aranzazu, Samaná, Belarcázar, La Merced, Manizales y Villa María. Propuesta: 350 hectáreas.

Quindío: Calarcá, Córdoba, Génova, Montenegro, Buenavista y Pijao. Propuesta: 350 hectáreas.

Risaralda: Marsella (veredas Alto Cauca, Valencia, El Rayo, Ca-racas, La Mina y El Nivel), Belén de Umbría (veredas Valdelomar, El Aguacate, Taparcal, El Silencio y Mateguadua), Balboa (veredas La Cancha, La Floresta, Tres Esquinas y Sa).

Aguacates verdes (área propuesta, 1.200 hectáreas; área actual, 3.086)

Antioquia: Remedios, Yondó, Segovia, Cáceres, Támesis, Venecia, Tarso, Girardota, San Jerónimo y Barbosa. Propuesta: 600 hectáreas.

Caldas: Palestina y Chinchiná. Propuesta: 150 hectáreas.Quindío: La Tebaida, Quimbaya y Buenavista. Propuesta: 150

hectáreas.Risaralda: Pereira (veredas Altagracia, Arabia, La Florida, Com-

bia Alta, Combia Baja, Tribunas, San Joaquín, Huertas, El Jazmín y Morelia), Santuario y La Celia. Propuesta: 300 hectáreas.

lulo (área propuesta, 2.000 hectáreas; área actual, 816)

Antioquia: Rionegro, Carmen de Viboral, La Ceja, Heliconia, Guarne y La Unión. Propuesta: 1.500 hectáreas.

Caldas: Marulanda y Aguadas. Propuesta: 500 hectáreas.

Mandarina (área propuesta, 2.000 hectáreas; área actual, 1.111)

Antioquia: Fredonia, Sopetrám, Tarso, Barbosa, Cañasgordas, Concordia, Sabanalarga, Buriticá, Frontino, San Jerónimo, Venecia, Titiribí, Uramita y Jericó. Propuesta: 1.000 hectáreas.

Caldas: Viterbo, Palestina, Chinchiná. Belarcázar y Manizales. Propuesta: 500 hectáreas.

Risaralda: Santuario (vereda La Marina) y Pereira (veredas Ce-rritos, Caimalito, Fonda Central, El Tigre, San Vicente, San Marino y Morelia). Propuesta: 500 hectáreas.

Mora (área propuesta, 2.000 hectáreas, área actual, 1.420)

Antioquia: El Retiro, La Ceja, San Pedro, Carmen de Viboral, Guarne, Rionegro y La Unión. Propuesta: 1.500 hectáreas.

Caldas: Manizales, Pensilvania, Riosucio y Villamaría. Propues-ta: 500 hectáreas.

Tomate de árbol (área propuesta, 2.000 hectáreas; área actual, 2.910)

Antioquia: Marinilla, La Unión, Carmen de Viboral, Guarne, San Pedro, Rionegro y la Ceja. Propuesta: 1.500 hectáreas.

Caldas: La Merced y Villamaría (veredas Tejares, El Pindo y Pa-payal). Propuesta 500 hectáreas.

Macadamia (área propuesta, 1.000 hectáreas; área actual, 2.910)

Quindío: Calarcá, Buenavista, Córdoba y Génova. Propuesta: 700 hectáreas.

Risaralda: Marsella. Propuesta: 300 hectáreas.

22 Frutas&Hortalizas

C ontribuir con el mejoramiento de los sectores que interactúan en las cadenas productivas regiona-les y nacionales, a través de la sen-sibilización, estructuración, pro-

cesos de formación, capacitación, desarrollo de proyectos asociativos y comercialización, hace parte de las acciones estratégicas de la Central Mayorista de Antioquia.

Por tal motivo, su Consejo de Administra-ción y Gerencia propicia encuentros mercanti-les entre productores y comerciantes, con el fin de promover mecanismos de cooperación y asociatividad, a través de su identificación, in-tercambio, difusión y comercialización directa, facilitando la equidad en las negociaciones, confianza al comercializar y mayor rentabilidad para productores. Además, este centro de nego-cios ha gestionado proyectos financieros y téc-nicos cristalizados a través de los proyectos: Modernización del Sector de Frutas y Verduras, Campaña Consuma Vida, Consuma Frutas y Hortalizas, Distritos de Riego para los Producto-res del Occidente de Antioquia, Norma de Em-paques, entre otros, los cuales se ven reflejados en los productores, quienes hoy son líderes y buscan mejorar su desempeño para conquistar los mercados, por medio de capacitaciones

Central Mayorista de Antioquia:

Oportunidades comerciales para los productores del paísLa institución propicia encuentros mercantiles entre productores y comerciantes, con el fin de promover mecanismos de cooperación y asociatividad.

Contenido

Especial

Gremiales

Editorial

Gestión

Planeta hortofrutícola

Actualidad

EmpresarialesProtagonistas Oportunidades

Internacional

Institucional

Sanidad

Normativa

Capacitación

Del más allá y del más acá

Técnico

Tecnología

Entrevista

Novedades

Hechos

precosecha, cosecha, empaque y generar alian-zas comerciales para obtener mejores resulta-dos y beneficios para sus productos agrícolas.

Además, de acuerdo con los resultados al-canzados en el diagnóstico realizado durante el primer convenio con la Gobernación de Ri-saralda, la Central Mayorista obtuvo por parte de esta entidad gubernamental el desarrollo de la segunda fase del Proyecto. Esto, con el objetivo de integrar recursos y fortalecer la co-mercialización de los productores, por medio de actividades como: muestras empresariales, ejecución de una rueda de negocios agrope-cuaria en Risaralda, dos mesas de negocios en la Central Mayorista y conversatorios en las zo-nas de producción de este departamento del Eje Cafetero.

Qué se pretende lograr

• Que los productores obtengan conoci-mientos y experiencia en la producción y comercialización de sus productos agrope-cuarios, con los requerimientos de calidad y presentación que demanda el mercado de la Central Mayorista de Antioquia.

• Dar a conocer las potencialidades agríco-las de los productores de Risaralda.

• Contribuir con el mejoramiento producti-vo de los productores de Risaralda, a través de la exhibición y comercialización de sus productos.

• Promover la continuidad en la comercializa-ción de los productos agrícolas de Risaralda hacia el mercado de la Central Mayorista de Antioquia.

• Realizar negocios que perduren en el tiempo.

Público beneficiado: productores de Risa-ralda, comerciantes de la Central Mayorista de Antioquia y algunas empresas del sector agro-pecuario. Principales productos para traba-jar con este convenio: maracuyá, plátano, yuca, granadilla, mora, lulo, tomate de mesa, tomate de árbol, fríjol, banano criollo, cítricos, aguacate, chontaduro, plantas aromáticas y me-dicinales, café, y productos agroindustriales como: panela, lácteos, miel, entre otros.

Por tal motivo, para este Centro de Abasto, trabajar por el mejoramiento de quienes inter-vienen en el proceso de la cadena productiva siempre será una premisa.

No. 4 • Agosto-Septiembre de 2007 23

L os últimos grandes cambios en la economía mundial, funda-mentalmente son la globalización, la revolución tecnológica, la liberalización de los mercados y la constitución de bloques comerciales con zonas libres de comercio. Tanto la globaliza-ción de las actividades económicas como la regionalización

de los mercados son responsables de introducir cambios significativos en la estructura de grandes regiones del mundo.

Como consecuencia de dichos cambios, las políticas son cada vez más globales y el comercio, las inversiones, los mercados laborales y fi-nancieros y la tecnología se alinean en función de ese nuevo patrón glo-bal. Muchos países que no se han adaptado a tales cambios, han ido y siguen perdiendo competitividad y capacidad exportadora, generando depresiones económicas de alto costo social. El peso relativo promedio de esta actividad productiva en la economía latinoamericana es de 10%, aunque por la incidencia de su agricultura ampliada puede llegar hasta un significativo 30%.

La importancia de los agronegocios está en su capacidad de generar empleo y riqueza, por lo que resulta fundamental el ganar o mantener ventajas comparativas y competitivas a favor de los países latinoamerica-nos, que le den a estos una mayor competitividad en los mercados inter-nacionales, cada vez más abiertos y exigentes. Pero todo ello, debe ir acompañado de políticas sectoriales innovadoras para la competitividad de las cadenas agroproductivas y para proteger el medio ambiente y los recursos naturales.

Escenarios y desafíos de la fruticultura

La globalización, la innovación tecnológica y la inocuidad alimentaria, le plantea a esta parte de la economía muchas cosas que resolver. Análisis del Instituto Interamerica-no de Cooperación para la Agricultura, IICA.

América Latina:

24 Frutas&Hortalizas

Registro Economía

Mercados Medio Ambiente

Desarrollo

Análisis

Precios y mercados

Aún existen países latinoamericanos dedi-cados a los monocultivos. En el caso de Ecua-dor, éste mantiene una significativa dependen-cia de su producción bananera, por lo que debería avocarse a promover procesos de di-versificación y reconversión productiva, que le permitan acceder de manera sostenible a los mercados internacionales, donde la fruticultu-ra es una de las opciones más promisorias y sustentables. Las importaciones mundiales de frutas ascienden a US$43.000 millones, y la de-manda es sostenida y creciente.

Las mayores oportunidades están en los mercados de productos diferenciados y espe-cializados, partiendo de un adecuado aprove-chamiento de las ventajas comparativas exis-tentes en la región, y siendo competitivos. Para ello el componente tecnológico y la calidad son fundamentales e insustituibles, lo que vuelve necesario el que los países cuenten con recursos humanos que se muestren flexibles ante los nuevos conocimientos y formas de ges-tión, y ante la necesidad de impulsar grandes cambios tecnológicos y organizacionales.

Muchos países latinoamericanos deben traba-jar por la competitividad de su sector agrícola, ex-presada a través de factores como el aumento de la demanda externa, asociada generalmente a atracti-vos precios internacionales. Requieren priorizar sus investigaciones en el área de la biotecnología, promoviendo la formación de un mayor número de investigadores y el acceso a redes regionales. Deben impulsar, también, el desarrollo de varieda-des más productivas y resistentes a plagas; méto-dos eficientes y amigables de siembra, cosecha y poscosecha; mecanización agrícola e industrial, uso de insumos y productos eficientes, controles biológicos de plagas y enfermedades, sistemas de producción orgánica, etc.

Según informe de Red Bio, Argentina, Brasil y Cuba registran 66% de los profesionales en

agrobiotecnología, con un promedio de qui-nientos o más investigadores. Chile, Colombia, México, Nicaragua y Venezuela cuentan con un promedio de entre cien y quinientos biotecnó-logos, mientras que el resto de países de la re-gión no supera el promedio de cien. América Latina, según el mismo informe, cuenta con la-boratorios dedicados a la biotecnología en 362 universidades, 260 Institutos de Investigación y 108 instituciones privadas. A ello se suma el aporte que proveen redes de capacitación como Biolac, Red Bio, Cabbio, CamBioTec, etc.

Por otra parte, la globalización de los merca-dos también ha acelerado el intercambio comer-cial de los alimentos, trayendo como consecuen-cia que los países requieran de la implementación de estrategias que contribuyan al aseguramiento de la inocuidad de los productos alimenticios. Partimos de definir la Inocuidad como “la carac-terística que tiene un alimento de no causar daño a la salud del consumidor por efectos de algún contaminante”.