NEIVA , Noviembre del 2010 -...

47

NEIVA , Noviembre del 2010

-

Upload

nguyentuong -

Category

Documents

-

view

224 -

download

0

Transcript of NEIVA , Noviembre del 2010 -...

NEIVA , Noviembre del 2010

1. ¿Quiénes somos?

2. ¿Qué queremos?

3. ¿Cómo lo hacemos?

¿Quiénes somos?

Somos una organización gremial agroempresarial que representa los intereses de 2500 asociaciones de grandes, medianos y pequeños productores de frutas y hortalizas.

Administramos el Fondo Nacional de Fomento Hortofrutícola.

Velamos por el desarrollo de unos de los sectores másdinámicos del sector agropecuario.

Costa Llanos y Amazonía

¿De dónde venimos?

¿De dónde venimos?

2700

0

1000

/ Frutas Hortalizas

Oro

Quina

Café

Café /

/ Tabaco / Caucho

/ Flores / Banano/ Coca

Flores / Banano

Altitud

Café

¿De dónde venimos?

2700

1000

ConquistaColoniaIndependenciaRepública

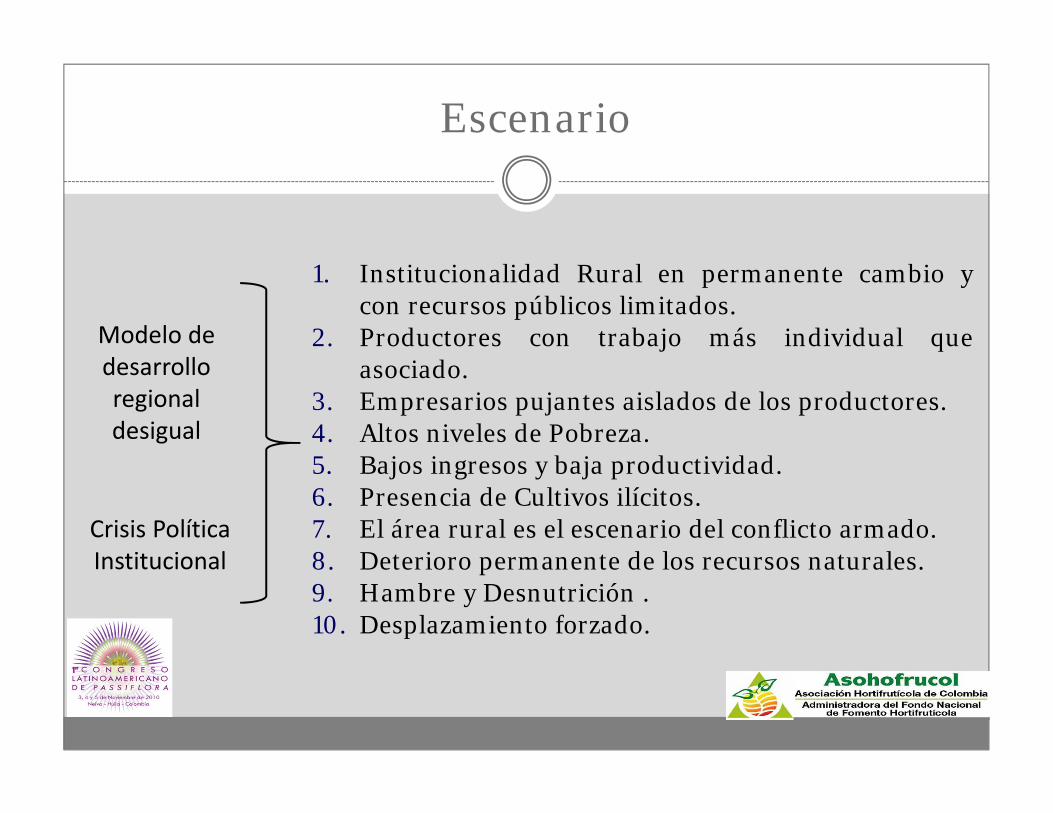

Modelo de Desarrollo Regional Desigual

OroQuina-tabaco-caucho

cafécafé-flores-banano-coca

café-flores-banano-frutas hortalizas

Modelo de desarrollo regional desigual

1. Institucionalidad Rural en permanente cambio ycon recursos públicos limitados.

2. Productores con trabajo más individual queasociado.

3. Empresarios pujantes aislados de los productores.4. Altos niveles de Pobreza.5. Bajos ingresos y baja productividad.6. Presencia de Cultivos ilícitos.7. El área rural es el escenario del conflicto armado.8. Deterioro permanente de los recursos naturales.9. Hambre y Desnutrición .10. Desplazamiento forzado.

Crisis PolíticaInstitucional

Escenario

Periodos del proceso de transformación institucional de Asohofrucol en el periodo 2009-2014

VISIÓN

MISIÓN

ESTRATEGIAS

REVISIÓN DE POLÍTICAS NUEVA INSTITUCIONALIDAD

PRODUCTORES ‐ UPMERCADOS

PLANES NACIONALESHORTÍCOLAS Y FRUTÍCOLAS

PLANES REGIONALES HORTÍCOLAS Y FRUTÍCOLAS

1. INSTANCIAS DE CONCERTACIÓN Y EJECUCIÓN REGIONAL2. COMISIONES REGIONALES PERMANENTES HORTOFRUTÍCOLAS

1.Promover una Cultura de Producción, Procesamiento y Consumo de Frutas y Hortalizas.

2. Promover una Cultura de Recaudo (pago) de la Cuota Parafiscal en alianza con la DIAN y demás sectores.

3. Fortalecimiento Gremial con enfoque asociativo.4. Coordinación y fortalecimiento Interinstitucional a nivel

nacional y regional.5. Búsqueda del acompañamiento de la Cooperación

Internacional.6. Acciones en Comunicación Social Persuasiva.

Inicio

¿Qué queremos?

Promover y Consolidar un Movimiento Social y Productivo Nacional hortofrutícola mediante los procesos de :

o Transformación productiva.o Fortalecimiento gremial.o Coordinación interinstitucional

Inicio

¿Cómo lo hacemos?

Estableciendo un diálogo entre el sector público y privado para:

1. Definir una política de desarrollo rural hortofrutícola:a) Crecimiento hortofrutícola (Tener)b) Desarrollo hortofrutícola (Ser)

2. Una agenda de lineamientos de política hortofrutícola:a) Lineamientos para la intervención directa de Asohofrucol.b) Lineamientos de regulaciónc) Lineamientos para la intervención de otras entidades.

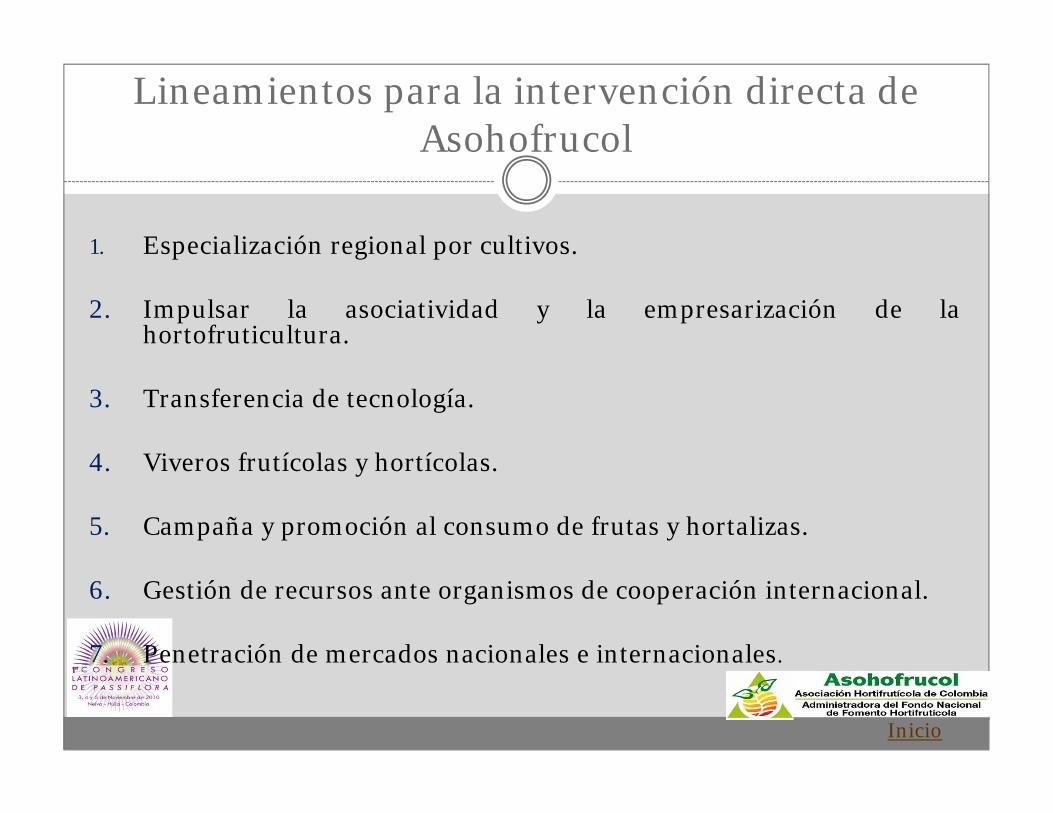

Lineamientos para la intervención directa de Asohofrucol

1. Especialización regional por cultivos.

2. Impulsar la asociatividad y la empresarización de lahortofruticultura.

3. Transferencia de tecnología.

4. Viveros frutícolas y hortícolas.

5. Campaña y promoción al consumo de frutas y hortalizas.

6. Gestión de recursos ante organismos de cooperación internacional.

7. Penetración de mercados nacionales e internacionales.

Inicio

Lineamientos de regulación

8. Consolidar las Políticas Nacional Fitosanitarias y de InocuidadHortofrutícola (CONPES 3514 y 3775).

9. Gestión Ambiental.

10. Financiamiento del sector hortofrutícola.

11. Legalización de la propiedad de la tierra.

12. Coordinación interinstitucional.

Inicio

Lineamientos para la intervención de otras entidades

13. Dotación de infraestructura.

14. Investigación e innovación tecnológica.

15. Fortalecimiento de las Secretarías de Agricultura a nivelregional.

16. Transferencia de tecnologías.

17. Información de precios y mercaos.

18. Transformación agroindustrial.

19. Identificación de nuevos mercados. (Mercado Asiático)

Asohofrucol - FNFH

Carrera 10 No. 24- 55 Piso 9Edificio Word Service

Teléfonos 2810411 – 2810413Fax 2810118Bogotá D.C.

www.asohofrucol.com.co

Síguenos en: Facebook /asohofrucol.com.cohttp://www.congresopassiflora.com/

GRACIAS

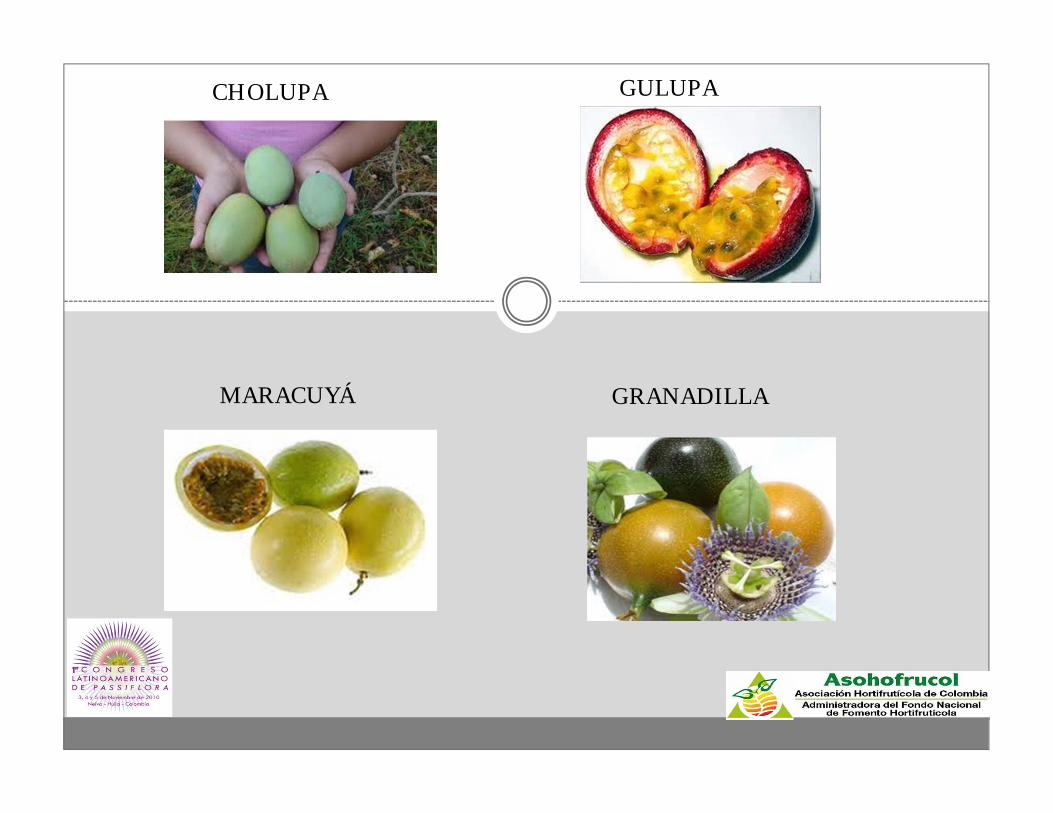

CHOLUPA

MARACUYÁ GRANADILLA

GULUPA

MERCADO ASIATICO

Mercados de Asia para fruta de exportación

Compra

Proceso racional

Proceso emocional

ejemplos: Café ColombiaMelones BrasilAguacate Chile

Evolución de los gustos en los mercados mundiales. Efectos de la globalización

ÁcidoDulce

AgridulceDulce

Ácido Sabores complejos

Qué caracteriza el consumidor de hoy?

Consumidor más informadoConoce de donde viene la frutaConoce sus efectos en la saludConoce de residuos de pesticidasConoce de huellas de carbonoConoce de alimentos transgénicos

Consumidor más exigenteConoce de variedadesPrefiere ciertas variedadesPrefiere ciertos calibres y coloresPrefiere ciertas presentaciones

Consumidor modernoConsumidor con menos tiempoMenos comidas en casaMenos disposición a preparar comidasMás consiente del medio ambienteConsiente de derechos como consumidorConsiente de su poder de decisión

Consumidor globalizadoSe ha perdiendo el consumo estacionalConsumo de comida étnica por:

- Más acceso a viajar, más restaurantes étnicos

Mayor disposición a probar nuevos saboresMayor oferta y diversidad en los mercados

El consumidor busca placer en el consumo, única razón para repetir la compra

Ubicación de los puertos que reciben fruta en Asia

CAMBOYA

• KOMPONG SOM

• SIHANOUKVILLE

CHINA

3. CHIWAM

4. DALIAN

5. Guangzhou

6. PINGXIANG

7. SANGHAI

8. SHENZHEN

9. TIANJIN

10. XINGANG

11. YANTIAN

HONG KONG

12. HONG KONG

13. TSUEN WAN

INDIA

14. NHAVA SHEVA

INDONESIA

15. BELAWANDELI

16. JAKARTA

17. SURABAYA

18. TANJUNG PRIOK

JAPON

19. HAKATA

20. KOBE

21. MOJI

22. NAGOYA

23. OSAKA

24. TOKYO

25. YOKOHAMA

COREA

26. BUSAN

MALASIA

27. KELANG

28. KOTA KINABALU

29. KUALA BARAM (BRUNEI)

30. PANGKOR

31. PASIR GUDANG

32. PENANG

33. SIBU

FILIPINA

34. MALINA

TAIWAN

35. PASIR GUDANG

36. KEELUNG

37. TAICHUNG

38. TAIPEI

39. TAIWAN (Kaohsiung)

TAILANDIA

40. BANGKOK

41. LAEM CHABANG

VIETNAM

42. HA TINH

43. HAIPHONG

44. HOCHIMINH

SINGAPUR

45. SINGAPUR

•Gran consumidor de productos tropicales provenientes principalmenteTailandia, Taiwán, Vietnam

•15 millones de habitantes al año que incorporan a la demanda de productos suntuarios.

¿Porqué China es un mercado potencial?

•El mayor consumidor mundial de commodities (20% del consumo mundial de cobre, 27% del acero y 40% del cemento).

•Cada año nacen 14 millones de chinos (a pesar de la política del hijo único)10% de crecimiento anual sostenido.

•Ingreso per cápita actual que bordea los US$1.000

•Ingreso per capita de Shanghai, la ciudad más rica, US$18.000

•En 2025 habrá una población de 600 millones de chinos de clase media

•En 2040 será la primera economía mundial.

Hechos históricos que han determinado las características del consumo

ComunismoÉpoca de Mao Zedong 1949 – 1979. Implicó:• Gran Salto Adelante. Industrialización de China, implicó la hambruna• más grande de la historia. Hacia 1958, murieron 20 a 30 MM.• A fines de los 70, 1/3 de la población vivía en la extrema pobreza y• El ingreso / capita era de 200 dólares al año.Apertura• Deng Xiao Ping logra imponerse después de Mao. Inicio expansión económica.• Frase célebre: “Que el pasado sirva al presente y las cosas extranjeras sirvan a

China”. (Empieza la apertura de China).• Tiananmen en 1989. Entrega el poder al reformista Jiang Zemin.• Viaje al sur en 1992 a sus 88 años. Anuncia continuidad de reformas.• 1997. Muere Deng y devolución de Hong Kong a China.• Hu Jintao sucesor de Jiang Zemin también reformista.• Influencia de Taiwán.• Influencia de Hong Kong.

- China es la 4ta economía del mundo- La mayor población mundial- Nuevas generaciones con mayor poder económico y occidentalización, están cambiando el panorama

Fuente: FMI: 2008

China: la economía de más rápido crecimiento en el mundo

PGB de China según provincia (2004) $US/Km2

Gasto per cápita

Los consumidores Chinos de las urbes están gastando más en frutas y verduras

-En las próximas décadas, se espera que China gaste más en comida que en otros ítemes-Esto es un desafío para el gobierno que debe asegurar la alimentación de su población-La continuidad de la migración del campo a las ciudades, implicará un incremento considerable del consumo en frutas y verduras (en la última década ha aumentado de 40 a 70 Kg per cápita)

¿China constituye una oportunidad o una amenaza?

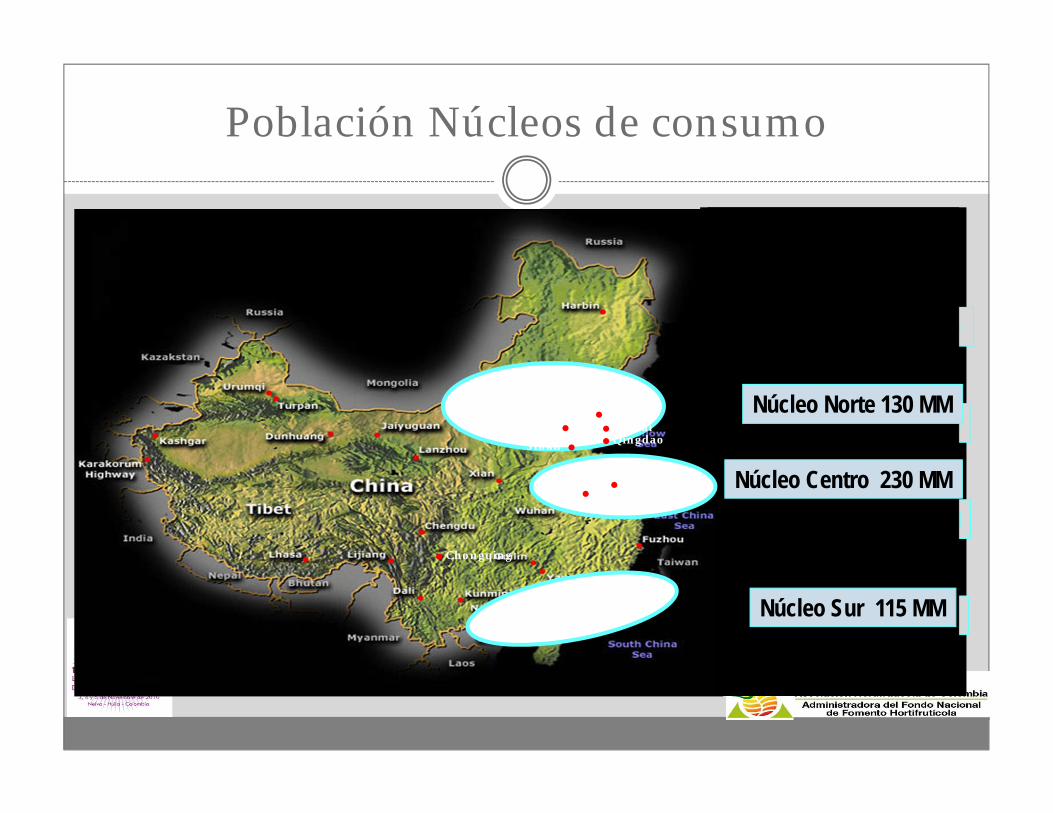

Población Núcleos de consumo

Tianjin . .Dalian.Yantai.Qingdao

.Chongqing

Jinan .Nanjing .

Hefei .

Núcleo Sur 115 MM

Núcleo Centro 230 MM

Núcleo Norte 130 MM

Población Núcleos de consumo

Tianjin . .Dalian.Yantai.Qingdao

.Chongqing

Jinan .Nanjing .

Hefei .

Núcleo Sur 115 MM

Núcleo Centro 230 MM

Núcleo Norte 130 MM

Características de la población por núcleos

Población Consumo de Fruta

Núcleo SurHG/GuangzhouNanning

Núcleo CentroShanghai/NanjingHefei / HangzhouSuzhou

Núcleo NorteBeijing / TianjingJinan / QingdaoYantai / Dalian

•Fuerte influencia de HK•Gustos influenciados por occidente y Taiwán •Gran contacto con países tropicales del sur

•Cultura pasajera. Wet market•Compra de fruta para regalo•Gran consumo de tropicales

•Población local más cosmopolita•Influencia europea más arraigada•Mayor concentración de riqueza local•Mayor elegancia

•Mayor diversidad de gustos•Mayor expansión Supermercado• (nuevos formatos de venta)•Mayor consumo propio de fruta

•Clima más extremo•Impacto fuerte de la capital Beijing•Elegancia y riqueza ( - que Shanghai)•Diversidad en gustos, fruta siempre•Mayor expansión urbana

• Gran énfasis sobre el gusto• La fruta debe entregar placer• Mayor diversidad de colores• Menor influencia de tipo Californ.•Todavía menos dispuestos a pagar

más por fruta Importada.

No olvidar que China tuvo 60 años de comunismo..

Pero…Tiene 5.000 años de comercio

Según los chinos: Buscar al “Guanxi

Caracterización y estructura del mercado Chino

Tener en cuenta:

Importancia del año nuevo Chino Desarrollar los nichos de mercado:

- Conocer las características de la fruta para buscar el destino- Abastecer mercados que mejor pagan por esas características

- En China, nichos del Sur y moverse al Centro y Norte

• El mercado Chino hoy es más mercado que competencia por:. Déficit alimentario. Incremento en la demanda, y

. En el ingreso y estilo de vida de los Chinos.

•Desarrollar el concepto de abastecimiento todo el año con proveedores complementarios.

•Mejorar conocimiento del mercado para entrar en la etapa de abastecer nichos

•Mejorar el posicionamiento con fidelización con los importadores.

•Estar atentos al mejoramiento de la productividad y en el volumen de producción de calidad en China

•El mercado es una oportunidad en el corto y mediano plazo

CHOLUPA

MARACUYÁ GRANADILLA

GULUPA

MERCADO EUROPEO

Criterios de compra en Europa

Europa Continente

• Productos sanos y seguros• Precios razonables• Respeto medio ambiente• Cultivo orgánico• Calidad

Estilos de vida saludables

Europa

Productor local

Importador

Compra institucional

Minoristas de especialidad

MayoristasMercado terminalBroker

Supermercado

Consumidor

Productor/ exp.Extranjero

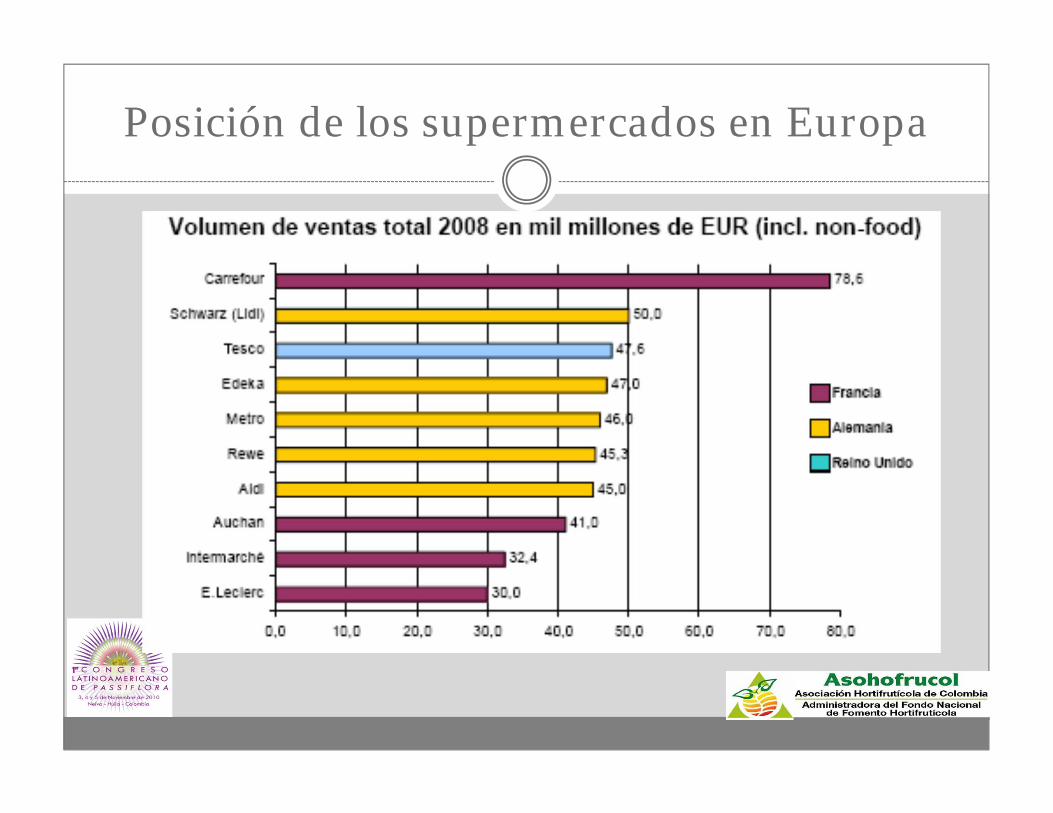

Posición de los supermercados en Europa

Importancia de la cadenas de descuento Europa, un fenómeno en crecimiento que tuvo su protagonismo en la crisis.

Agronegocios hortofrutícolas en Colombia

Aguacate Hass: en el oriente antioqueño, meseta de Popayán, eje cafetero, sur de Bolívar.

Mango: Rancherías en Guajira, corredor Huila, Tolima y Cundinamarca.

Piña: Meta, Eje Cafetero, Huila, Tolima, Santander. Cítricos: Antioquia (Bajo Cauca), Valle del Cauca, Ranchería y

Santander. Ají: Costa Atlántica y Valle. Guayaba: Provincia de Vélez Plátano: Eje Cafetero y Urabá. Mora: Eje Cafetero Uchuva: Cundinamarca y Boyacá

UNA PROPUESTA PARA EL DESARROLLO DE LA

HORTOFRUTICULTURA NACIONAL

El departamento delHuila dispone de 6mil hectáreas queproducen 63 miltoneladas al añoprincipalmente degranadilla ymaracuyá .

Las passifloras representan el 37% del área sembrada en frutales en el departamento y el 47% de la producción departamental .

CultivosÁrea

Sembra. (ha)

Área Cosech. (ha)

Producción(ton)

BADEA (PASSIFLORA QUADRANGULARIS ) 100 68 1.131

CHOLUPA (PASSIFLORA ALIFORMIS) 227 191 2.002

CURUBA (PASSIFLORA TARMINIANA) 51 43 331

GRANADILLA(PASSIFLORA LIGULARIS) 3.678 2.787 29.690

GULUPA (PASSIFLORA EDULIS ) 4 4 36

MARACUYA (PASSIFLORA EDULIS ) 1.877 1.558 29.681

TOTAL PASSIFLORAS DPTO. 5.935 4.649 62.871

TOTAL FRUTALES DPTO 15.968 12.300 132.525

Fuente: Base Municipal Agricola. EVA 2007-2009. Sep. 28 de 2009.

Área y producción de passifloras en el departamento del Huila. 2009

Maracuyá y granadilla representan el 94,4% de la producción departamental en passifloras

Fuente: Base Municipal Agricola. EVA 2007-2009. Sep. 28 de 2009.

Destino de las exportaciones de passifloras. 2009

Valor FOB US$ 2009

Volúmen Kg %

ALEMANIA 994.565 353.044 28%PAISES BAJOS 807.564 289.273 23%ECUADOR 611.989 220.948 17%BELGICA 382.744 85.559 7%CANADA 239.821 61.890 5%REINO UNIDO 220.027 56.971 4%FRANCIA 112.512 46.979 4%Total 3.774.813 1.271.126 100%

El 80% de las exportaciones de granadilla, maracuyá, gulupa y curuba se destinan a los siguientes países:

Proexport.2009

Municipio Producto Area Participación %

Lulo 76Maracuyá 241

(30) Total Suaza 317 10,91%Granadilla 198Lulo 55Maracuyá 52

(12) Total Gigante 305 10,50%Granadilla 58Lulo 131Mora 50Tomate de árbol 57

(11) Total Garzón 296 10,19%Granadilla 78Lulo 33Mora 69Tomate de árbol 109

(25) Total Pitalito 289 9,95%Palestina Granadilla 261

(22) Total Palestina 261 8,98%Lulo 66Maracuyá 72Mora 74Tomate de árbol 47

(5) Total Algeciras 259 8,92%Lulo 40

La Plata Maracuyá 72Mora 82

(18) Total La Plata 194 6,68%Granadilla 142Lulo 35

(17) Total La Argentina 177 6,09%Mora 54Tomate de árbol 115

(16) Total Isnos 169 5,82%Oporapa Granadilla 161

(20) Total Oporapa 161 5,54%Lulo 57Maracuyá 94

(9) Total Colombia 151 5,20%Tarqui Granadilla 124

(31) Total Tarqui 124 4,27%Rivera Maracuyá 113

(26) Total Rivera 113 3,89%Guadalupe Maracuyá 89

(13) Total Guadalupe 89 3,06%Total general 2905 100,00%

Colombia

Pitalito

Algeciras

La Argentina

Isnos

Suaza

Gigante

Garzón

Consolidación de cluster hortofrutícolas. Departamento del Huila

Maracuyá: Colombia, Suaza, Rivera, Gigante, Guadalupe, Algeciras, La Plata

Granadilla: Gigante, Garzón, Pitalito, Plestina, , La Argentina, Oporapa, Tarqui

Censo hortofrutícola . 2005

Costos de producción Granadilla. 2009

Costos de establecimiento

$ Costos de sostenimiento 1 – 5 año

$

Insumos 9.067.000 Insumos 8.720.000

Herramientas y equipos

1.868.000 Herramientas y equipos 34.000

Operación 2.650.000 Operación 3.928.000

Total costos directos 13.585.000 Total costos directos 12.682.500

Transporte y enramada de acopio

100.000 Transporte y enramada de acopio

50.000

Total establecimiento

13.685.000 Total sostenimiento 12.732.500

Ingreso 1 año $1.300.000; Ingreso 2-4 año $20.800.000; Ingreso 5 $15.500.000

Fuente: Agenda Prospectiva Granadilla. 2010

Costos de producción de Maracuyá. 2008

Costos de producción por cosecha/ ha 1 año 2 año

Mano de Obra 3.308.480 1.856.800

Insumos 3.058.880 819.680

Total costos directos 6.367.360 2.676.480Total costos indirectos 1.621.746 1.743.645

Total 7.065.075 3.115.834Ingreso 1 er año $ 10.000.000 Ingreso 2 año $ 17.000.000

Fuente: Banco Agrario 2008.

Asohofrucol - FNFH

Carrera 10 No. 24- 55 Piso 9Edificio Word Service

Teléfonos 2810411 – 2810413Fax 2810118Bogotá D.C.

www.asohofrucol.com.co

Síguenos en: Facebook /asohofrucol.com.cohttp://www.congresopassiflora.com/

GRACIAS