Idiomas

Páginas

Jurídico

pág. 0

Ha

jar

Ha

rra

k,

An

dric

Pa

silla

s, S

eb

ast

ián

Vill

ag

óm

ez

20

15

AC

TIB

UR

GU

ER

; h

am

bu

rgu

esa

de

ce

rea

les

y le

gu

mb

res

pág. 1

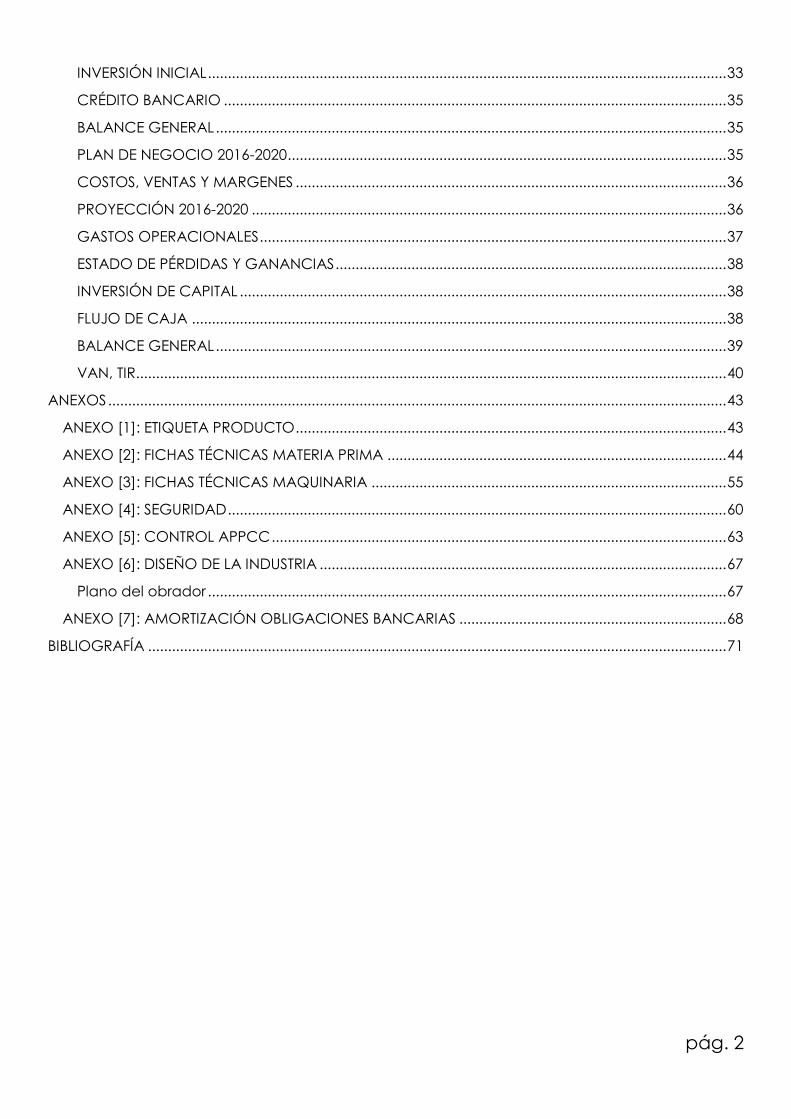

ÍNDICE PRESENTACIÓN ................................................................................................................................................. 5

INTRODUCCIÓN............................................................................................................................................ 5

JUSTIFICACIÓN ............................................................................................................................................. 5

MERCADO Y TENDENCIAS ACTUALES ........................................................................................................ 7

ANÁLISIS DEL PRODUCTO ............................................................................................................................ 9

MARKETING ..................................................................................................................................................... 10

OBJETIVOS ................................................................................................................................................. 10

CONCEPT BOARD ...................................................................................................................................... 10

PRODUCTO ................................................................................................................................................. 11

PRECIO ........................................................................................................................................................ 11

PLAZA ........................................................................................................................................................... 12

PROMOCIÓN .............................................................................................................................................. 12

PROCESOS .................................................................................................................................................. 13

ALIANZAS ................................................................................................................................................... 14

PRODUCCIÓN ................................................................................................................................................ 16

FÓRMULA .................................................................................................................................................... 16

MATERIAS PRIMAS Y MATERIAL DE ENVASADO ...................................................................................... 17

DIAGRAMA DE FLUJO ................................................................................................................................ 20

PROCESO .................................................................................................................................................... 21

Volumen de producción estimado ..................................................................................................... 21

Descripción de las operaciones unitarias .......................................................................................... 21

CALIDAD ......................................................................................................................................................... 26

FICHA TÉCNICA PRODUCTO FINAL .......................................................................................................... 26

ESTUDIO DE VIDA ........................................................................................................................................ 27

PLAN FINANCIERO - ECONÓMICO .............................................................................................................. 30

ESTRATEGIA DE RECURSOS HUMANOS .................................................................................................... 30

ESCANDALLO .............................................................................................................................................. 30

MATERIA PRIMA....................................................................................................................................... 30

COSTOS DIRECTOS ................................................................................................................................. 31

COSTOS VARIABLES ................................................................................................................................ 31

GASTOS FIJOS ......................................................................................................................................... 32

AMORTIZACIÓN ...................................................................................................................................... 32

COSTO DEL PRODUCTO ......................................................................................................................... 33

PLAN DE NEGOCIO .................................................................................................................................... 33

pág. 2

INVERSIÓN INICIAL .................................................................................................................................. 33

CRÉDITO BANCARIO .............................................................................................................................. 35

BALANCE GENERAL ................................................................................................................................ 35

PLAN DE NEGOCIO 2016-2020 .............................................................................................................. 35

COSTOS, VENTAS Y MARGENES ............................................................................................................ 36

PROYECCIÓN 2016-2020 ....................................................................................................................... 36

GASTOS OPERACIONALES ..................................................................................................................... 37

ESTADO DE PÉRDIDAS Y GANANCIAS .................................................................................................. 38

INVERSIÓN DE CAPITAL .......................................................................................................................... 38

FLUJO DE CAJA ...................................................................................................................................... 38

BALANCE GENERAL ................................................................................................................................ 39

VAN, TIR .................................................................................................................................................... 40

ANEXOS ........................................................................................................................................................... 43

ANEXO [1]: ETIQUETA PRODUCTO ............................................................................................................ 43

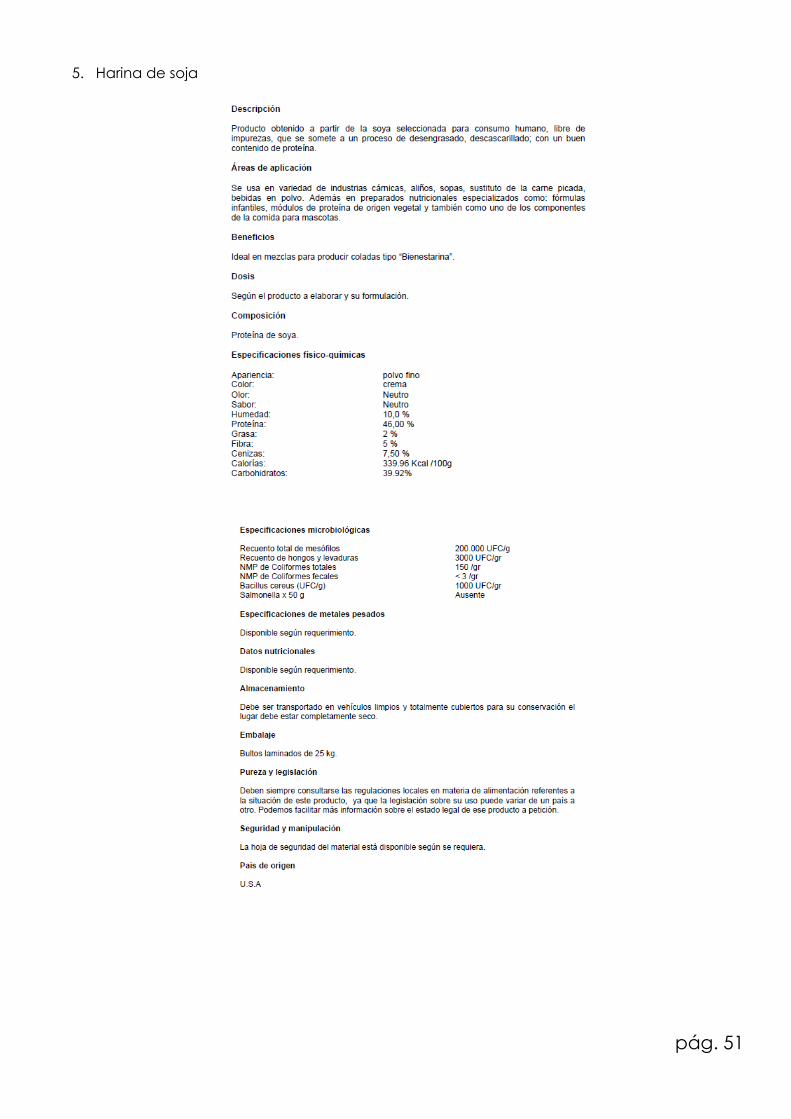

ANEXO [2]: FICHAS TÉCNICAS MATERIA PRIMA ..................................................................................... 44

ANEXO [3]: FICHAS TÉCNICAS MAQUINARIA ......................................................................................... 55

ANEXO [4]: SEGURIDAD ............................................................................................................................. 60

ANEXO [5]: CONTROL APPCC .................................................................................................................. 63

ANEXO [6]: DISEÑO DE LA INDUSTRIA ...................................................................................................... 67

Plano del obrador .................................................................................................................................. 67

ANEXO [7]: AMORTIZACIÓN OBLIGACIONES BANCARIAS ................................................................... 68

BIBLIOGRAFÍA ................................................................................................................................................. 71

pág. 3

ÍNDICE DE TABLAS

Tabla 1Composición química del bagazo (peso seco). ........................................................................... 6

Tabla 2 Parámetros fisicoquímicos del bagazo .......................................................................................... 7

Tabla 3 Porcentaje de ácidos grasos en el bagazo. ................................................................................. 7

Tabla 4 Porcentaje de minerales contenidos en el bagazo ..................................................................... 7

Tabla 5 Fórmula Actiburger .......................................................................................................................... 17

Tabla 6 Coste materia prima ....................................................................................................................... 31

Tabla 7 Costos packaging ........................................................................................................................... 31

Tabla 8 Costos mano de obra ..................................................................................................................... 31

Tabla 9 Costos variables ............................................................................................................................... 32

Tabla 10 Costos fijos ...................................................................................................................................... 32

Tabla 11 Amortización .................................................................................................................................. 33

Tabla 12 Inversión inicial ............................................................................................................................... 34

Tabla 13 Crédito bancario ........................................................................................................................... 35

Tabla 14 Balance general ............................................................................................................................ 35

Tabla 15 Plan de negocio 2016-2020 .......................................................................................................... 36

Tabla 16 Costo unidad de producto .......................................................................................................... 36

Tabla 17 Márgenes ........................................................................................................................................ 36

Tabla 18 Presupuesto de costos y ventas .................................................................................................. 36

Tabla 19 Amortización acumulada ............................................................................................................ 37

Tabla 20 Presupuesto de gastos operacionales ....................................................................................... 37

Tabla 21 Estado de pérdidas y ganancias ................................................................................................ 38

Tabla 22 Presupuesto de inversiones de capital ....................................................................................... 38

Tabla 23 Flujo de caja operacional ............................................................................................................ 39

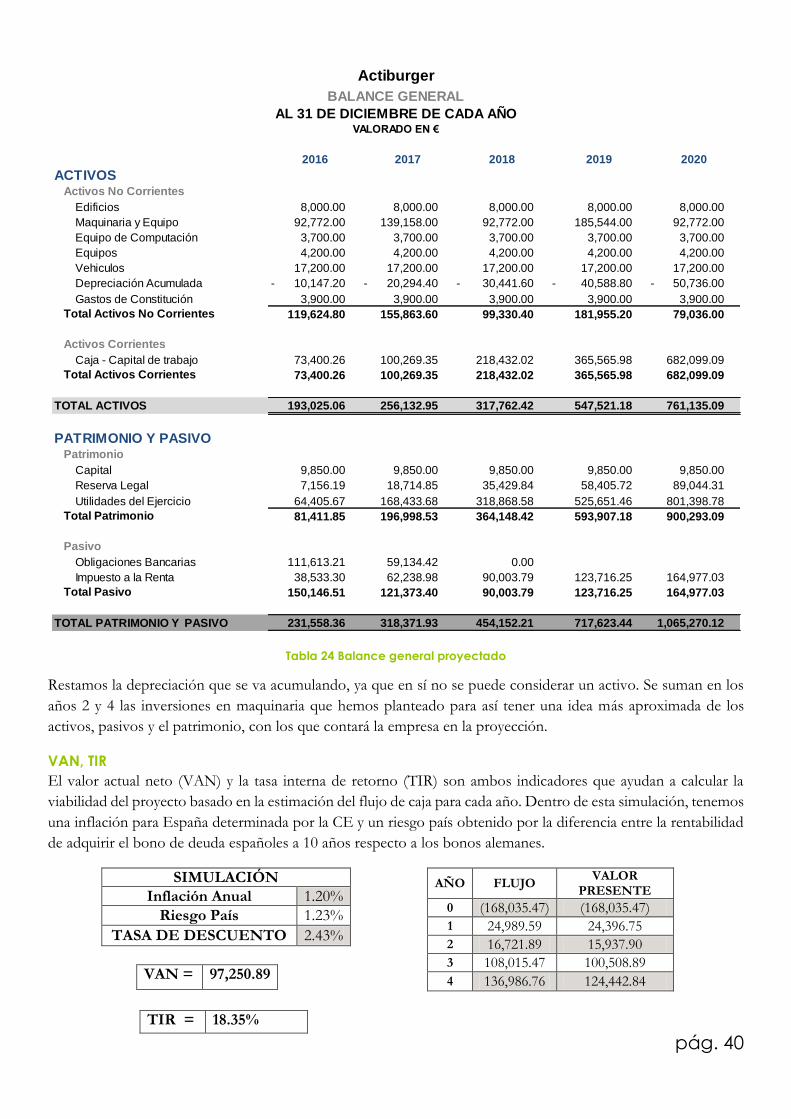

Tabla 24 Balance general proyectado ...................................................................................................... 40

pág. 4

- PRESENTACIÓN

- MARKETING

pág. 5

PRESENTACIÓN

INTRODUCCIÓN

El crecimiento en la venta de hamburguesas ha incrementado exponencialmente en los últimos años, y su consumo

se ha impulsado al ser un alimento considerado barato, versátil y fácil de preparar. Las propias hamburgueserías

de comida rápida, junto con aquellas en el ámbito de la restauración, han hecho de Europa su segundo gran

mercado. Es posible que esto se explique debido al descenso en el poder adquisitivo de la población. Sus precios

asequibles han fomentado su consumición a gran escala.

El segmento de hamburgueserías en España estaba integrado en el 2012 por un total de 1.065 locales, con 65

aperturas en el año. Este segmento, que generó un negocio de 1.430 millones de euros, fue el que mantuvo un

mayor dinamismo. El bienio 2013-2014 mantuvo el ritmo de crecimiento.

La situación es que ahora existe una nueva tendencia: la inclinación hacia el consumo de productos saludables y

“conscientes”. La gente ya no quiere incurrir en la dieta fast food; sin embargo, poder filtrar un producto nuevo

como competidor directo de este popularizado alimento, implica encontrar materias primas baratas para crear un

producto accesible, que estimule a la gente a elegirlo sobre las opciones de siempre, a pesar de que su precio sea

ligeramente más elevado, y así, paulatinamente, renovar el concepto actual de hamburguesa, tan asociado a la

comida rápida e insustancial.

JUSTIFICACIÓN

En principio, hablar de nuestro producto implica establecer un panorama acerca de su materia prima clave. Por

ello, ineludiblemente se necesita de un análisis inicial del origen.

La actividad del sector cervecero supone una aportación importante a la economía del mundo (7000 millones de

euros en valor añadido). En los últimos años se ha incrementado de manera radical, tanto su producción, como

su consumo.

Por supuesto, existen diferencias entre los continentes: Asia y África son los de mayor crecimiento, mientras que

Europa mantiene el menor ratio. Si nos enfocásemos en esta área, el país que más destaca en el sector es Alemania

(quinto lugar, con 94,618 hectolitros en 2012), y España ocupa la décima posición (32,602 hectolitros en 2012).

pág. 6

Ilustración 1Producción de cerveza 2012 (nivel mundial)

Actualmente, prácticamente toda la producción de malta y lúpulo de España se emplea en el sector cervecero, que

facturó en el año 2013 un total de 2.990 millones de euros. La industria cervecera es una de las industrias

agroalimentarias que genera mayor cantidad de residuos lignocelulósicos. Lignocelulosa se refiere a toda biomasa

compuesta de materia vegetal seca, cuya utilización generalmente se aplica a la generación de biocombustibles,

principalmente bioetanol, o como materia prima para la industria del papel y la celulosa. Esta biomasa se clasifica

como: virgen, residual, y de energía de cultivos.

Un subproducto de especial interés dentro de esta materia, es el bagazo, que en el caso particular de la cerveza

proviene de la cebada malteada, y es el residuo generado en mayor cantidad (17-23 kilos por hectolitro de cerveza

fabricada). Tiene como característica su elevada disponibilidad como materia prima y su valor económico, que es

mínimo. En principio, su aplicación final generalmente es la alimentación animal, como pienso para ganado. No

obstante, a pesar de su contenido nutricional -destacado por su proporción de lípidos y fibra- no representa una

fuente significativa de ingresos.

Cabe recalcar que los compuestos de las paredes celulares de los contenidos del bagazo son abundantes en

polisacáridos de celulosa, lignina, proteínas -mayoritariamente insolubles- y lípidos. La cáscara a su vez presenta

altos contenidos de silicio y polifenoles.

Componente Prentice y

Refsguard (1978) Kamunachi et

al. (2001) Fukuda et al.

(2002) Proteínas 31 24 15,2

Pentosas 19 Nd Nd

Ligninas 16 11,9 27,8

Arabinoxilanos Nd 21,8 28,4

Almidón y B-glucanos

12 Nd Nd

Celulosa 9 25,4 16,8

Lípidos 9 10,6 Nd

Cenizas 4 2,4 4,6

Tabla 1Composición química del bagazo (peso seco).

pág. 7

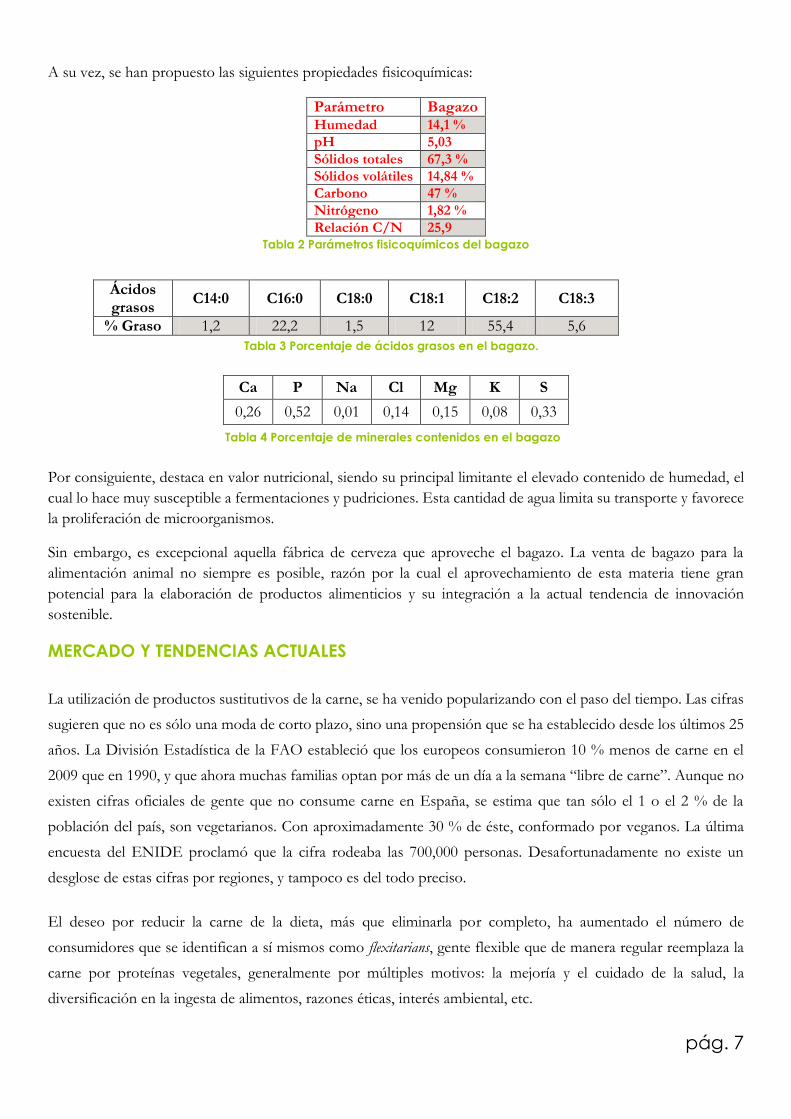

A su vez, se han propuesto las siguientes propiedades fisicoquímicas:

Parámetro Bagazo Humedad 14,1 %

pH 5,03

Sólidos totales 67,3 %

Sólidos volátiles 14,84 %

Carbono 47 %

Nitrógeno 1,82 %

Relación C/N 25,9 Tabla 2 Parámetros fisicoquímicos del bagazo

Por consiguiente, destaca en valor nutricional, siendo su principal limitante el elevado contenido de humedad, el

cual lo hace muy susceptible a fermentaciones y pudriciones. Esta cantidad de agua limita su transporte y favorece

la proliferación de microorganismos.

Sin embargo, es excepcional aquella fábrica de cerveza que aproveche el bagazo. La venta de bagazo para la

alimentación animal no siempre es posible, razón por la cual el aprovechamiento de esta materia tiene gran

potencial para la elaboración de productos alimenticios y su integración a la actual tendencia de innovación

sostenible.

MERCADO Y TENDENCIAS ACTUALES

La utilización de productos sustitutivos de la carne, se ha venido popularizando con el paso del tiempo. Las cifras

sugieren que no es sólo una moda de corto plazo, sino una propensión que se ha establecido desde los últimos 25

años. La División Estadística de la FAO estableció que los europeos consumieron 10 % menos de carne en el

2009 que en 1990, y que ahora muchas familias optan por más de un día a la semana “libre de carne”. Aunque no

existen cifras oficiales de gente que no consume carne en España, se estima que tan sólo el 1 o el 2 % de la

población del país, son vegetarianos. Con aproximadamente 30 % de éste, conformado por veganos. La última

encuesta del ENIDE proclamó que la cifra rodeaba las 700,000 personas. Desafortunadamente no existe un

desglose de estas cifras por regiones, y tampoco es del todo preciso.

El deseo por reducir la carne de la dieta, más que eliminarla por completo, ha aumentado el número de

consumidores que se identifican a sí mismos como flexitarians, gente flexible que de manera regular reemplaza la

carne por proteínas vegetales, generalmente por múltiples motivos: la mejoría y el cuidado de la salud, la

diversificación en la ingesta de alimentos, razones éticas, interés ambiental, etc.

Ácidos grasos

C14:0 C16:0 C18:0 C18:1 C18:2 C18:3

% Graso 1,2 22,2 1,5 12 55,4 5,6

Tabla 3 Porcentaje de ácidos grasos en el bagazo.

Ca P Na Cl Mg K S

0,26 0,52 0,01 0,14 0,15 0,08 0,33

Tabla 4 Porcentaje de minerales contenidos en el bagazo

pág. 8

Lo polifacético de las proteínas vegetales en lo que respecta a sus usos y aplicaciones culinarias e industriales, tiene

un marcado potencial de crecimiento y desarrollo en la industria alimentaria.

Los desarrollos tecnológicos de la industria están haciendo un impacto al ofrecer una mayor cantidad de comidas

vegetarianas preparadas, dirigidas a estantes, refrigeración y productos congelados, haciéndolas mucho más

accesibles.

De estos productos, uno de los más difundidos, es la hamburguesa vegetal. Se originó como una variante de

la hamburguesa tradicional, que evitaba la carne picada y empleaba productos vegetales idóneos para su

elaboración. Así nacieron los análogos de la carne.

Actualmente, el mercado ofrece hamburguesas vegetales de múltiples orígenes, aunque las de mayor extensión son

las de soja y seitán. Estos ingredientes funcionan como base, a la que regularmente se le añaden otros elementos,

para sumar valor nutricional y palatabilidad.

Las propiedades nutritivas que presentan, las hacen ideales para ser incluidas en la dieta de cualquier persona. Estas

hamburguesas son alimentos de alto valor biológico, con un alto contenido en proteínas, fibra, vitaminas y sales

minerales, bajas en calorías y grasas saturadas. Desde principios del siglo XX ya se utilizaba una carne vegetal a

base de gluten de trigo (semejante al seitán) para alimentación en hospitales y colegios, pero el descubrimiento de

la soja hizo que proliferasen muchos productos a base de soja texturizada que fueran baratos, sin grasas, y que

pudiesen enriquecerse.

No obstante, la “textura de carne” es un concepto complejo porque se debe tener en cuenta el aspecto visual (que

tenga fibras visibles), la sensación al masticar, su elasticidad, ternura y jugosidad. El término “texturización” no es

otra cosa que el desarrollo de una estructura física que proporcione al comerla, la sensación de estar comiendo

carne. Esto es lo que se persigue a la hora de formular hamburguesas vegetales. De esta manera, los consumidores

podrían aumentar la aceptación de estos análogos de la carne.

El aumento del consumo de hamburguesas vegetales implica la disminución del impacto ambiental causado por

la producción de carne, pero falta que la industria mejore la calidad de esta alternativa y establezca experiencias

iniciales positivas.

Estos comensales flexibles, que aun disfrutan el sabor de la carne, son más demandantes en cuanto a sabor, textura,

y apariencia de los productos vegetales. Por ello, razones como reducir la huella de carbono o equilibrar la cadena

alimenticia, no son suficientes. La prioridad debe centrarse en producir alimentos de óptima calidad, e

indiferenciables, incluso para los paladares más exigentes.

pág. 9

ANÁLISIS DEL PRODUCTO

-Gama limitada de productos -Inversión inicial-Distribución inicial limitada, falta de canales-Contiene alérgenos-No apto para celiacos

-Aprovechamiento de un subproducto-Generación continua de bagazo-Materias primas económicas-Producto apto para vegetarianos y veganos-Nutritivo y alto en fibra-Fácil de preparar-Producto innovador con características organolépticas de calidad-Target amplio

-Mercado muy competido, por productos cárnicos y no cárnicos-Recepción negativa del producto al ser elaborado con materia residual-Percepción del producto como anodino, al asociarlo a otras hamburguesas vegetales

-Simbiosis industrial con cervecerías/microcervecerías/Horeca-Producto factiblemente transformable a ecológico-Innovación e incorporación de nuevos productos a la gama a partir de la «masa madre»-Alianzas con empresas ECO-Ampliación de mercado y exportaciones

pág. 10

MARKETING

OBJETIVOS

- Uso de un subproducto de la industria cervecera (Bagazo) para la elaboración de un producto alimentario con

un perfil nutricional destacado (Hamburguesa de legumbres y cereales)

- Crear una solución de mercado que pueda competir con los preparados vegetales y las hamburguesas cárnicas

- Mejorar la salud, impactando de manera positiva en el cambio climático y conservando todos los recursos

naturales posibles

- Crear un modelo de negocio sostenible reforzado en el concepto de Simbiosis Industrial

- Iniciarnos en el mercado Catalán y buscar la expansión del mercado a mediano y largo plazo

CONCEPT BOARD

Beneficio final: Revitaliza tu cuerpo, revitaliza tu entorno.

Perspicacia: Nuestra intención no es sustituir la carne, pero podría suceder…

Beneficio clave: Una hamburguesa ideal de origen vegetal que, por lo nutritivo de sus componentes, activa tu salud con el sabor de siempre.

Razón para creer: Una hamburguesa hecha a base de ingredientes 100% vegetales. Un alimento sostenible, cuyo ingrediente mayoritario proviene de los residuos de la industria cervecera. Porque pensamos en ti, y pensamos en el medio ambiente, déjate consentir por lo saludable de este nuevo concepto.

Esencia: Recuperamos, reaprovechamos, reinventamos.

pág. 11

PRODUCTO

Queremos comercializar la primera hamburguesa vegetal, cuya tercera parte está hecha a partir del subproducto

de la elaboración de cerveza (bagazo). Actiburger es un alimento saludable de alta gama, y con ingredientes como:

avena, lentejas, aceite de oliva, y semillas de girasol, sus beneficios nutritivos son numerosos. Además, por su

preparación y combinación de especias, su sabor y textura son únicos. Es un alimento ideal para sustituir carnes,

por lo cual se le puede dar el mismo uso que se le daría a una hamburguesa regular, sin los excedentes de sal y

grasa que éstas conllevan. Todo esto en conjunto, le aporta a Actiburger, una ventaja competitiva y valores

añadidos que la distinguen de otras hamburguesas vegetales.

Su empaque es una bandeja plástica cubierta por un film, donde se refleja el etiquetado del producto. Actiburger

viene en presentación de 200gr. (2 hamburguesas de 100gr. c/u) y se debe conservar en refrigeración. Es muy fácil

de preparar, y aunque es recomendable que se caliente en sartén o parrilla, su contenido graso hace que no se

requiera de añadir aceites. Organolépticamente posee un color semejante al de una hamburguesa cocida y un olor

que recuerda una hamburguesa a la parrilla. Su mordida es suave, jugosa y crujiente debido al rebozado. Además

el interior contiene las semillas de girasol que le aportan una sensación de placer al masticar.

En conjunto, es la triada ideal de salud, conveniencia, y placer. Un producto sofisticado en concepto y

presentación, creado con valores de tradición. Todo esto, en un formato práctico de calidad impecable para el

consumidor moderno.

PRECIO

Precio de unidad venta al público: 3.48€

La competencia principal de Actiburger, se puede bifurcar hacia dos sectores: las hamburguesas cárnicas, y las

hamburguesas vegetales.

El segundo campo de competencia consiste únicamente en reiterar lo que ya se ha establecido. Las hamburguesas

vegetales disponibles en el mercado no están desempeñando su propósito de la mejor manera. En principio,

porque su distribución es generalmente muy limitada; para adquirirlas es necesario frecuentar algún supermercado

ecológico en particular. Únicamente en los supermercados Premium, es que puedes encontrar este tipo de alimentos,

y en ocasiones su precio por peso es muy elevado para que el consumidor promedio se interese en comprarlo.

Finalmente, vale la pena mencionar que la oferta de estos productos es escasa, su imagen es poco llamativa y no

existe mucha variedad. Sus características organolépticas distan mucho de las de la carne, al ser de apariencia

gelatinosa en ocasiones, quebradizas al manipularlas o cocinarlas, y de sabor insulso y textura seca.

Aquí unos ejemplos de precios de venta de competidores:

pág. 12

PRODUCTO PRECIO

Hamburguesa de soja Chick N Veggie de Natursoy (175 g) 3.75€

Hamburguesa de seitán y zanahorias Veritas (150 g) 3.28€

Hamburguesa de berenjena y soja Goizane (140 g) 3.52€

Hamburguesas de avena y algas Vegetalia (150 g) 3.10€

Hamburguesas de carne Noel (200 g) 2.53€

Hamburguesas de carne Selecta (200 g) 1,80€

Después del análisis de la competencia, tanto de hamburguesas vegetales como cárnicas, vemos que nuestro precio

de venta se sitúa en la media de las hamburguesas vegetales. No obstante, el precio de las hamburguesas cárnicas

si es más barato por lo que competir en este mercado requerirá de potenciar los beneficios nutricionales de nuestro

producto.

PLAZA

La meta inicial se limitará a la región de Catalunya. El mayor porcentaje de ventas de hamburguesas cárnicas y

vegetales se lleva a cabo en supermercados locales. Por consiguiente, nuestra mayor concentración será en la venta

retail, pero una venta designada a cierto tipo de establecimientos.

De acuerdo a AECOC, en un estudio del shopper regional que hicieron en 2014, donde analizaron el

comportamiento del comprador en diferentes categorías, hasta un 30 % de los compradores se quejan de no

encontrar innovación en sus supermercados. La cadena de supermercados que componen El Corte Inglés, se

denominó como la más innovadora, por parte de los clientes.

Tomando en cuenta que es una cadena diversificada y con un posicionamiento notorio, hemos elegido sus

supermercados como uno de nuestros puntos de venta (El Corte Inglés, Hipercor, Supercor, Aliada, etc.).Nuestro

segundo gran distribuidor, serían los mercados de tipo ecológico, sin limitarnos a uno en particular. Estas tiendas

son expertas en el ámbito de alimentación innovadora y destacada, y elevaron sus ventas un 10% entre el 2013 y

el 2014, y prevén continuar a la alza (Veritas, Wokimarket, Biogourmet, Biospace, etc.).

PROMOCIÓN

pág. 13

Una vez definido el producto, teniendo clara su banda de precios y su segmento, debemos incentivar la compra.

Su promoción es indispensable como parte de la planeación del proyecto. Es el elemento fundamental que va a

contemplar el contenido del mensaje, por medio de los canales adecuados y la personalización de formatos

publicitarios que darán a conocer nuestro producto.

Pero hablar de estrategias de comunicación, inevitablemente implica considerar nuestro target y los medios por los

cuales los abordaremos. Dado que el target de Actiburger tiene un amplio mercado, debemos explotar las opciones

que tenemos a nuestra disposición, así como las más eficaces, para captar la mayor cantidad de posibles

consumidores. Una de las principales dificultades es llegar al consumidor, de ahí que no basta que presentemos

un packaging atractivo, si no podemos consolidar el contenido con una calidad impecable.

Como empresa startup que somos, no podemos aspirar a una campaña de comunicación, como alguna presentación

a nivel prensa o un dossier. Por eso, nuestra táctica de presentación será el cross-marketing. Disposiciones como

boletines gastronómicos y ferias sectoriales (expos agroalimentarias, de innovación, desarrollo, afinidad y difusión),

con énfasis en las últimas, ya que cada vez son más publicitadas y su número de participantes ha crecido. Son un

excelente recurso para dar a conocer nuevas empresas emergentes. Por tanto, asistiríamos a ferias especializadas

en el sector, dando la mayor cantidad de catas y exponiendo nuestras directrices a los espectadores y a los

representantes.

Por otra parte, utilizar sobre todo las redes sociales, que serían uno de nuestros pilares de comunicación, ya que

nos permiten llegar directamente al cliente e interactuar con él. Sería nuestra herramienta más útil, si consideramos

que es donde realmente podemos recibir el feedback constructivo de los consumidores: opiniones, peticiones,

críticas, etc.

Queremos crear un espacio propio, ya que las grandes marcas tienden a democratizarse cada vez más para llegar

a un mayor número clientes, pero la afluencia tiende a querer algo diferente con lo que diferenciarse. Si un

producto está muy popularizado, en ocasiones se va en búsqueda de uno nuevo, que el haberlo descubierto,

proporcione placer y gusto. Es una forma de salir del mundo globalizado.

Es indispensable manipular mucha promoción con los distribuidores, tanto in situ, como en sus propios medios

de comunicación. Seguir desarrollando I+D, hacer nuevos lanzamientos (con nuevos sabores, variedades,

aplicaciones, etc.) y alimentar continuamente al mercado. Dentro de los supermercados, dar a conocer nuestro

producto con estrategias como colocar una notificación de “producto nuevo” en la estantería, aplicar “2x1”

cuando los productos disponibles en el stock estén por caducar, así como descuentos por temporadas, ofrecer

catas de pequeñas porciones del producto en los supermercados, repartir brochures o flyers de Actiburger y sus

beneficios, etc.

PROCESOS

pág. 14

El servicio idóneo, parte de la idea de pensar en el cliente (gustos, comportamiento, hábitos de consumo) antes

que en la empresa, para así priorizar las actividades que agreguen valor al producto. Partimos entonces de dos

necesidades que nacen de ideas -en un inicio- subyacentes:

- La gama de una marca es uno de los factores determinantes a la hora de ganar renombre. Es por eso que

Actiburger es el principio de una línea factiblemente expansible. A partir de nuestros ingredientes base, las

posibilidades de crear nuevas y atractivas combinaciones son abundantes. Nuevos sabores, formas, presentaciones,

el añadir componentes bioactivos, y modificar los procesos productivos, son sólo algunas de las posibilidades que

tenemos de crecimiento para enriquecer a la marca y divulgar una dieta sin repercusiones negativas.

- El consumidor moderno es un consumidor que carece de tiempo. El acto de comer como un tiempo de

unión familiar y ocio, ha desaparecido prácticamente. Pero la necesidad de comer es algo que jamás desaparecerá,

por eso, no sólo pensamos en un producto utilitario, sino en la posibilidad de facilitar su compra. Es decir, entregar

al cliente exactamente lo que necesite, donde lo necesite, sin contratiempos y con la mayor eficiencia posible.

ALIANZAS

Vivimos en una época de cambios, de evolución continua, de innovación. Parte esencial de esto implica construir

asociaciones. Es así como nace la simbiosis industrial; una noción que implica la alianza de dos o más empresas

por un bien común y una rentabilidad superior.

Ahora España tiene cada vez más microcervecerías, orientadas a satisfacer la creciente demanda de consumidores

en busca de productos destacados. Según el Registro General Sanitario, actualmente hay 290 productores de

cervezas artesanales en España frente a las 50 que había en 2010, y todo parece indicar que la cifra seguirá

aumentando. A pesar de que el producto que ofrecen tiene un precio más elevado que la versión industrial, parece

que han llegado para quedarse. En el área de Catalunya, han sido muy bien recibidas, e inclusive cada vez más

demandadas, debido al flujo turístico y lo cosmopolita de la región.

Estos productores artesanos suponen un estímulo para el tejido empresarial, así como para la agricultura y la

hostelería de la zona donde se ubican. Intentan de forma reiterada potenciar el consumo local para apoyar la

economía. Es ahí donde nuestra participación resulta clave. Al ser nosotros una empresa local dependiente del

bagazo, nuestros negocios podrían encontrar un mismo camino. El formar un pacto con proveedores de los cuales

dependemos, beneficiándonos recíprocamente, para hacer crecer a ambas entidades. Predicando lo auténtico en

contra de lo artificial; lo fresco y producido con cercanía. Unidos por la calidad y la autenticidad, tendencias

consumistas en sí.

Existe una segunda vertiente en este punto, que dependería directamente del éxito inicial y la aceptación del

producto. Hacer provecho de un consorcio con el ámbito de Horeca.

pág. 15

Con la demanda ascendente de comida vegetariana, los hoteles, restaurantes y cafeterías, requieren de nuevos

productos para ofrecer a su clientela. En particular, con la proliferación de cafeterías y restaurantes orgánicos, así

como de comida vegana, que han tenido gran acogida junto con las tiendas/herbolarios para vegetarianos en toda

Catalunya. En estos establecimientos se sirven todo tipo de platillos de procedencia vegetal. Para los interesados

en otras gastronomías, algunos ofrecen comidas extranjeras siguiendo las mismas pautas.

En la mayoría de los restaurantes de cocina local no existen muchas alternativas para los clientes vegetarianos, ya

que sólo tres o cuatro platos, de 20 o 30 que se ofrecen en la carta, cumplen con estas condiciones. De ahí que

nazca la oportunidad de formar un acuerdo y proveerlos de nuestros productos.

*Nota: La etiqueta del producto se encuentra en el apartado de ANEXOS; [1]

pág. 16

PRODUCCIÓN

FÓRMULA

COMPONENTE %

- PRODUCCIÓN

- CALIDAD

pág. 17

Actiburger consta de 6 ingredientes mayoritarios (bagazo de cerveza,

avena, lentejas, agua, aceite de oliva y semillas de girasol sin sal) y 6

ingredientes minoritarios (sal, MC, mezcla de especias, mezcla para el

rebozado y empanado (compuesta por harina de soja y pan rallado), y

aceite de girasol alto oleico usado para la fritura).

MATERIAS PRIMAS Y MATERIAL DE ENVASADO

BAGAZO

Nuestra formula destaca principalmente por estar compuesta de un 30%

de bagazo, subproducto consecuente de la elaboración de cerveza. Este

subproducto, que es nuestra materia prima principal, será suministrado

por la cervecería artesana de la provincia de Barcelona, EDGE Brewing,

situada en la misma calle que nuestra empresa. Nuestro proveedor nos

proporcionará el bagazo de forma totalmente gratuita, estando a cargo

nosotros de la recolección del mismo.

AVENA

La avena es otro de los ingredientes mayoritarios y representa un 20% de

la fórmula. Se trata de avena molida, suministrada por el proveedor AFA

AGRO TRADE LTD localizado en Bulgaria.

Es una planta herbácea anual, perteneciente a la familia de las gramíneas, rica en

proteínas de alto valor biológico, grasas y un gran número de vitaminas y minerales. Es el cereal con un 65 % de

grasas no saturadas y un 35 % de ácido linoleico, además de calcio, cinc, cobre, fósforo, hierro, magnesio, potasio,

sodio; vitaminas del grupo B y E. Contiene 6 de los 8 aminoácidos esenciales, así como una buena cantidad de

fibra y betaglucanos.

LENTEJAS

Las lentejas que usamos para la elaboración de nuestro preparado vegetal, son lentejas precocidas suministradas

por el proveedor Manel Marquez, S.L. ubicado en Sant Feliu de Guíxols Girona, España. Las lentejas constituyen

una buena fuente de proteína vegetal, fibras y minerales. Se caracterizan por su elevado contenido proteico que,

en combinación con la avena, proporcionan un perfil de aminoácidos similar al de la carne.

Contienen poca cantidad de grasa y son ricas en hidratos de carbono (almidón), principal fuente de energía de

nuestro cuerpo. Aportan principalmente vitaminas del complejo B y en menor cantidad, ácido fólico. En cuanto

a sus minerales, se destaca el aporte de zinc, selenio, potasio, hierro, fósforo y magnesio.

ACEITE DE OLIVA

El aceite de oliva, cuyo proveedor es Aceites Millás S.A. ubicado en St. Pol del Mar, Barcelona España, es un aceite

vegetal con alto contenido en vitamina E y polifenoles, ambos con efecto antioxidante, y es rico en ácido oleico

(C18:1). Se trata de un tipo de grasa monoinsaturada (AGMI) cardiosaludable, ya que aumenta el colesterol HDL

(bueno), sin aumentar el colesterol total en sangre. Otros beneficios del consumo de este aceite es que evita el

exceso de colesterol LDL y ayuda a la asimilación de grasas, ya que favorece la síntesis hepática de sales biliares.

SEMILLAS DE GIRASOL

Bagazo cerveza 22

Avena 20

Pre-emulsión 16

- Bagazo 8

- Aceite de oliva

4

- Agua 2

- Harina de soja

2

Lentejas precocidas 15

Agua 10

Aceite de oliva 7

Semillas de girasol sin sal

6

Sal 1

MC 1

Especias < 1

Harina de soja < 0,40

Pan rallado < 0,40

Aceite de girasol alto oleico

< 0,40

Tabla 5 Fórmula Actiburger

pág. 18

Las semillas de girasol (o pipas) son un alimento que destaca por su alto contenido en vitamina E, ácidos grasos

poliinsaturados, vitaminas del grupo B, magnesio, fósforo, selenio, calorías, zinc, fibra, ácidos grasos

monoinsaturados, hierro, potasio, proteínas e hidratos de carbono. Este componente nos lo proveerá Inner

Mongolia Xuanda Food Co., Ltd. situado en Mongolia.

HARINA DE SOJA

Empleamos harina de soja para el preparado de nuestra pre-emulsión. Este ingrediente aporta la base proteica que

se mezcla con el aceite y el bagazo. La principal ventaja es su origen vegetal, su amplia disponibilidad, y un buen

perfil de aminoácidos. Suministrados por el proveedor FUSHI Chemical Corporation Limited, ubicado en

Shanghai, China (Mainland).

METILCELULOSA

El emulgente empleado es la metilcelulosa (MC) (E-461). Se trata de un estabilizante sintético y espesante que se

obtiene por tratamiento con ácidos minerales de la alfa-celulosa extraída de fibras vegetales. Tras varias pruebas

con otros ingredientes (gluten, almidones, CMC y proteína de soja), concluimos que este aditivo es el que mejores

resultados nos proporciona en cuanto a formado y textura del producto. A grandes rasgos, se diferencia de la gran

mayoría de emulgentes por el hecho de ser soluble en frío y gelatinizar en caliente y por ello es el que mejor se

adapta a nuestro proceso y tipo de producto. El proveedor de este aditivo es Ricardo Molina, situado en Barcelona.

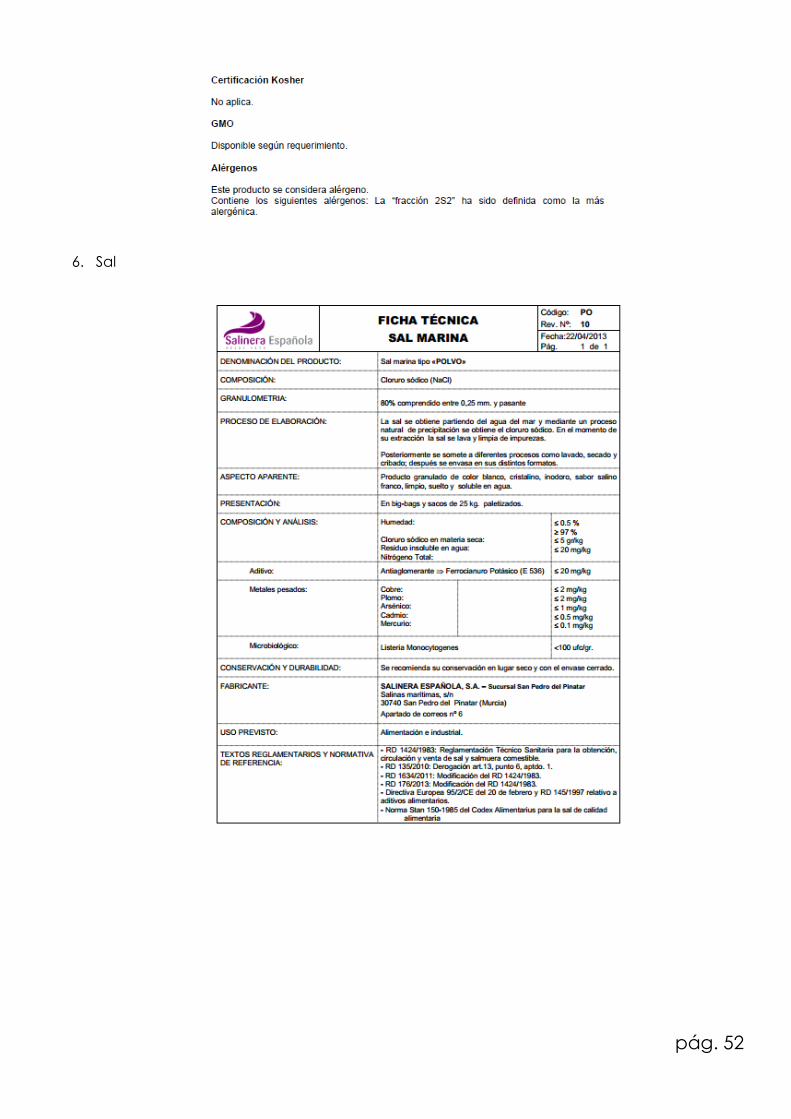

SAL

La sal común se emplea como condimento para mejorar el producto sensorialmente, además de ser muy rico en

oligoelementos. El proveedor de esta materia es Salinera Española, cuya central se encuentra en Palma de Mallorca.

ESPECIAS

Con el propósito de lograr un sabor y aroma característico en el producto final, se ha empleado una mezcla de

especias, las cuales no sólo aportan sabor y realzan otros sabores propios del resto de ingredientes, sino que

también en parte actúan como preservativos.

La mezcla de especias está compuesta básicamente por Grill (humo en polvo), cebolla, ajo, pimienta, romero,

tomillo y orégano, todos ellos en polvo. La mezcla representa aproximadamente el 1 %.

Todas estas especias, serán subministradas por el proveedor Hermanos Pedroza, ubicado en Málaga.

PREPARADO PARA REBOZAR, EMPANAR Y PRE-FREÍR

En cuanto a los ingredientes usados para el rebozado – rebanado y pre-fritura, se define lo siguiente: puesto que

queremos evitar emplear huevo y derivados, rebozaremos las hamburguesas con una mezcla de harina de soja con

agua en una proporción de 1 / 4. Seguidamente, se pasará por un “baño” en pan rallado (proporcionado por el

proveedor ILLARGUI, localizado en Gipuzkoa) antes de pasar a la pre-fritura de las hamburguesas que se realizará

en baño de aceite de girasol alto oleico. Este último, nos lo proporcionará el Olimpo, situado en Albacete.

MATERIAL ENVASADO

Respecto al packaging, las unidades se envasarán en bandejas de PET y film con diseño de impresión de alta

barrera (tres capas: PP-EVOH-PP).

Ambos materiales los subministrará NUTRIPACK, situado en Tarragona

pág. 19

*Nota: Todas las fichas técnicas de las materias primas, se encuentran en el apartado de ANEXOS, [2]

pág. 20

DIAGRAMA DE FLUJO

Recepción del bagazo

Control detector de metales

Triturado del bagazo

Congelación del bagazo

Pesado

Pre-emulsionado

Mezclado

Formado

Rebozado -empanado

Pre-frito

Enfriamiento

Envasado

Pesado

Loteado

Detector de metales

Refrigeración

Recepción MP

Almacenamiento

MP

Control de calidad

Recepción material

envasado

Almacenamiento

material envasado

Control material

envasado

pág. 21

PROCESO Debido al bajo volumen de producción inicial no es rentable la utilización de una línea totalmente automatizada,

por lo que se realizará una elaboración semiautomática compuesta por procesos manuales y procesos

automatizados.

Volumen de producción estimado

Después de analizar el mercado objetivo, las ventas estimadas y la capacidad de nuestra empresa y personal, se ha

determinado que:

- Cantidad procesada por batch: 50 Kg

- Producciones diarias: 2 Batches

- Producción semanal: 5 días

- Unidades de venta producidas por batch: 250 uds de 200 g

Acto seguido, se describirán detalladamente todas las operaciones unitarias del proceso productivo, así como la

maquinaria necesaria y sus capacidades, tiempo y personal requerido.

Descripción de las operaciones unitarias

Operaciones previas del bagazo

- Recolección del bagazo

Nuestro proveedor EDGE produce 2 veces por semana. Por cada producción, se generan 2 toneladas de bagazo,

según datos proporcionados por el mismo proveedor. Por otro lado, nosotros produciremos 5 días/semana,

procesando a diario 100 kg de producto, del cual, como se ha especificado anteriormente en la fórmula, el 30%

corresponde a bagazo.

Por lo tanto de estas 2 toneladas de bagazo que genera EDGE, recogeremos de una de las producciones semanales,

el 20%; lo que se traduce en 400 Kg de bagazo semanales.

- Preparación del bagazo

Cada vez que se introduzca esta materia prima procederemos a la identificación del lote que le correspondería

según la fecha de entrada (que corresponde al día de producción del bagazo).

- Lote L-XMMDD: X: Año(5 de 2015), MM: Mes (EN- FE-MA-AB-MY-JN-JL-AG-SE-OC-NO-DI), DD:

(01-31)

o Ejemplo: L-5EN15

Tras nuestra experiencia, hemos observado que en alguna ocasión el bagazo contiene elementos extraños. Por

ello, creemos conveniente que además de realizar un control visual del bagazo, se someta a un control de presencia

de metales. En el caso de detectar presencia de elementos extraños, se descartará el empleo del lote entero.

pág. 22

Posteriormente al control visual y de presencia de metales, se procederá a picar el bagazo mediante un cutter, con

tal de disminuir el tamaño de partícula y preparar la materia prima para su uso en el producto final.

Puesto que el bagazo tiene un contenido de humedad considerable, esta materia prima, si se conserva a temperatura

ambiente o incluso en refrigeración, tiene un tiempo de vida relativamente corto (4 ± 1 días). Por ello, creemos

que la operación de congelación posterior a su control de metales es fundamental para aumentar esta vida útil

exponencialmente.

Además, hemos podido observar que el hecho de estar congelado, en operaciones posteriores de triturado y

mezclado, reduce considerablemente el tamaño del filamento, mejorando así la textura y sensación en boca del

producto final.

Estas operaciones de preparado del bagazo para su uso en el proceso de producción, se realizarán una vez a la

semana, es decir, cada vez que se recoja y entre en nuestras instalaciones. De esta manera, en el inicio de la

producción, tendremos el bagazo preparado para ser pesado y procesado junto al resto de materias primas.

Para asegurar que no se tenga que interrumpir la producción, siempre dispondremos de stock suficiente en

congelación para al menos la producción diaria de 1 semana. Por otro lado, si se observa que continuamente

tenemos problemas de presencia de elementos extraños (situación que creemos poco probable), se evaluaría la

posibilidad de tratar el bagazo previamente a su uso.

- Tiempo estimado para el tratamiento del bagazo: máximo 30 min/semana

- Personal necesario: 1 persona

- Maquinaria necesaria: detector de metales, cutter, congelador

Recepción y control de materias primas

Se procederá a la inspección de las distintas materias primas (componentes mayoritarios y minoritarios) y del material de envasado, por parte del personal. Los aspectos a revisar son los siguientes:

Parámetros dentro de especificación

Cantidad (debe coincidir con la indicada en el albarán)

Lote y caducidad deben coincidir con albarán

Presentación (tanto en pallet, caja, envase)

En caso de observar alguna desviación en alguno de estos aspectos, según la gravedad y la frecuencia (registrada

en el registro de lotes recibidos por parte de cada proveedor), se procederá a la reclamación al proveedor o bien

al rechazo del lote. Ejemplos de reclamación podrían ser situaciones del tipo recepción de cajas algo chafadas o

recibir 1% menos de unidades de las acordadas. Por el contrario, una situación de rechazo del lote recibido, sería

por ejemplo que las unidades no vengan con el lote y por lo tanto no se pudiera seguir la trazabilidad de la materia

prima o en el caso del material de envasado, que el film no se adaptase a nuestra maquinaria por ser de un grosor

distinto al determinado en nuestra especificación.

Este sistema de control de calidad no sólo nos asegura la calidad propiamente dicha del producto final, la homogeneidad de nuestras producciones, así como la adaptabilidad a nuestro proceso, sino que también nos permite calificar y tomar decisiones respecto a nuestros proveedores en concepto de calidad y problemáticas registradas. Es decir, si observamos que uno de nuestros proveedores, a pesar de adaptarse a nuestro margen de precio, nos da problemas de rechazo y reclamación con mucha frecuencia (2/4 lotes recibidos), este dato justificará en cierto modo la necesidad de tomar una decisión, ya sea el cambio de proveedor o la negociación de precios y condiciones.

pág. 23

A todos nuestros proveedores, se les exigirá el envío anual del boletín analítico (que incluya análisis microbiológico, físico químico y visual) de la materia prima correspondiente. Por nuestra parte, procederemos a enviar a analizar la materia prima a laboratorio externo, 2 veces/año. Todas las materias primas se introducirán en el almacén y se ubicarán en el lugar que les corresponda, que estará correctamente identificado y quedando debidamente registradas con su fecha de entrada con toda su respectiva información (lote, controles, fechas, proveedor…) en nuestro registro de materias primas y envases. Este almacén deberá mantenerse en adecuadas condiciones, ordenado, fresco, seco y protegido de la luz solar directa.

Pesado y dosificado

Mediante una pesadora, se procederá al pesado de los componentes del producto.

Se procederá de la siguiente manera:

Pesado de los componentes de la pre-emulsión en un recipiente aparte: bagazo, harina de soja, agua y

aceite según el porcentaje que le corresponde a cada componente

Pesado de sal y especias en un recipiente según porcentaje que corresponda

En el mismo recipiente donde se han pesado sal y especias, se pesará la MC. De esta manera, nos

aseguramos la correcta distribución de la metilcelulosa y su correcto funcionamiento

Pesado del resto de elementos sólidos: bagazo, avena y lentejas y líquidos: aceite de oliva y agua, según

porcentajes en fórmula para un batch de 50 Kg

Pesado de las semillas de girasol en un recipiente aparte

- Tiempo estimado: máximo 10 min/ciclo

- Personal necesario: 1 persona

- Maquinaria necesaria: Pesadora: capacidad de pesar hasta 20 kg con una precisión de +/- 0,2 g

Formado de la pre-emulsión

Una vez pesados los componentes de la pre-emulsión, se introducirán en el cutter hasta la obtención de la textura

deseada.

- Tiempo estimado: 3 min / ciclo

- Personal necesario: 1 persona

- Maquinaria necesaria: Cutter capacidad 50 Kg

Mezclado pre-emulsión con resto de ingredientes

Seguidamente se añadirán a la pre-emulsión ya picada en el cutter, el resto de componentes pesados anteriormente

y se procederá al picado de toda la mezcla hasta lograr una pasta de color y textura deseados.

- Tiempo estimado: 5 min/ciclo

- Personal necesario: 1 persona

- Maquinaria necesaria: Cutter capacidad 50 Kg

Formado

Los frutos secos (semillas de girasol) previamente pesadas, se añadirán a la mezcla picada en la operación anterior

y se mezclará toda la composición.

Acto seguido, se introducirá aproximadamente la mitad del contenido del cutter (pasta formada) en la formadora

de hamburguesas. Su funcionamiento consiste en un recipiente inferior (que contiene la mezcla) y una tapa

pág. 24

giratoria con 3 espacios regulables en función del diámetro deseado de la hamburguesa y un pistón hidráulico que

empuja la mezcla hacia los espacios superiores y un cutter que corta hasta el diámetro regulado previamente. El

operario es el encargado de retirar la hamburguesa y por ello el rendimiento de esta operación irá ligada al ritmo

de este. La media estipulada se sitúa en 20 – 60 hamburguesas / min. Consideramos que nuestro operario será

capaz de retirar 50 hamburguesas/min. Se realizará el formado en 2 tandas, puesto que la capacidad máxima de la

formadora es de 25 Kg.

- Tiempo estimado: 15 min/ciclo

- Personal necesario: 2 empleados

- Maquinaria necesaria: formadora

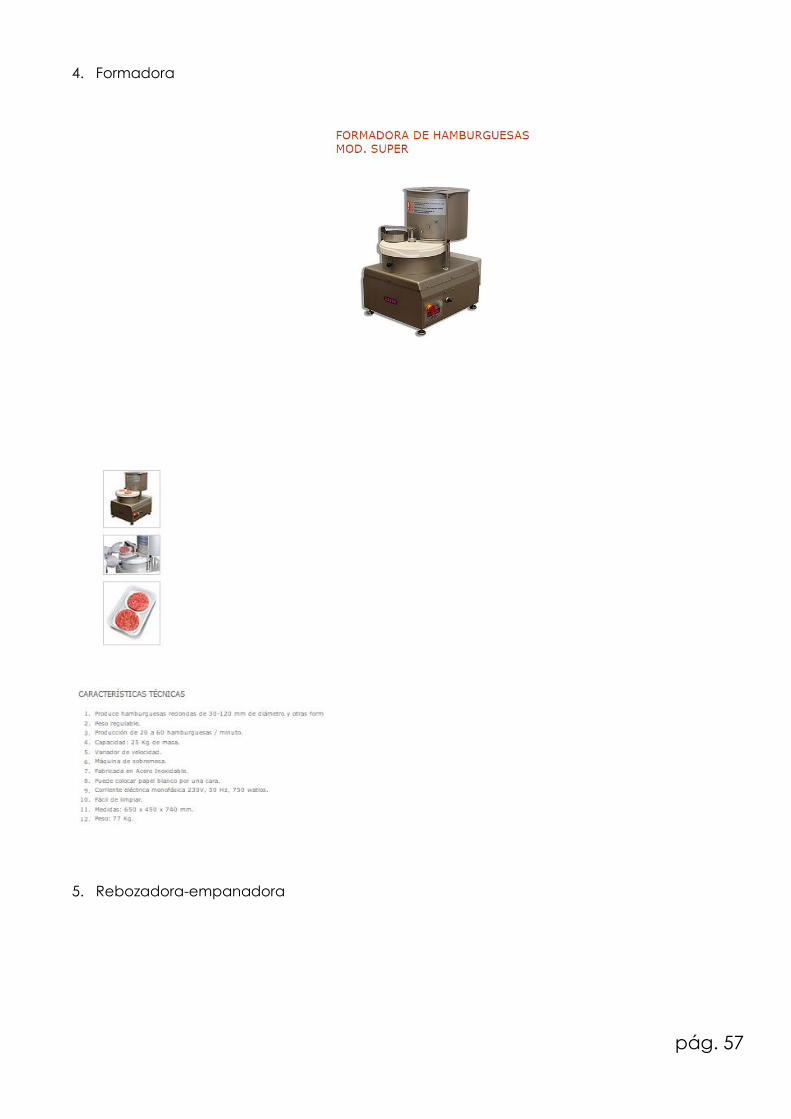

Rebozado y empanado

Para llevar a cabo esta operación, se usará el equipo rebozadora – empanadora con capacidad de procesar entre

2000 – 3000 piezas/horas.

Este equipo consta de una cinta donde se depositan las hamburguesas (por parte del operario), acto seguido caen

en un baño donde se encuentra la mezcla de harina de soja y agua mojándose así toda la superficie y a través de

la cinta vuelven a subir para transportarse al siguiente baño que contiene el pan rallado que cubrirá toda la

superficie de la hamburguesa.

Este equipo consta de un inversor para la descarga del pan rallado y un soplador para el exceso de líquido (mezcla

rebozadora).

- Tiempo estimado: para procesar 250 piezas, serán necesarios aprox 8 min

- Personal necesario: 2 operarios (uno en inicio y otro en final)

- Maquinaria necesaria: rebozadora – empanadora

Pre-frito

Hemos considerado necesario pre-freír el producto con tal de alargar la vida útil de este (por tratamiento térmico

y reducción de la actividad de agua) además de modificar las características organolépticas del producto

(consistencia de la corteza) y poder así envasar sin problemas.

Se realizará a través de pre - fritura por inmersión donde la transmisión de calor se da tanto por conducción como

por convección y el tratamiento resulta más uniforme.

- Tiempo estimado: máximo 15 min/ciclo

- Personal necesario: 1 operario

- Maquinaria necesaria: freidora por inmersión (capacidad de 35 Kg: se procesará en dos tandas de 25 Kg)

Envasado

Las bandejas que ya contienen las hamburguesas, se pasarán por la máquina termoselladora semiautomática. Esta

tiene la capacidad de termosellar 2 bandejas por tanda y contiene las bobinas con el diseño impreso de

PP/EVOH/PP. Se colocan las bandejas en los moldes, se activan los pulsadores y se cierra el envase por sellado

del film y corte del film. Con la extracción del molde, las bandejas, se elevan ligeramente de forma automática

sobre su alojamiento, para facilitar su extracción siendo el tiempo ajustable.

- Tiempo estimado: 30 min/ciclo

- Personal necesario: 2 empleados

- Maquinaria necesaria: termoselladora semiautomática

pág. 25

Pesado

Puesto que declaramos que la unidad de venta tiene un peso nominal de 200 g, hemos de alcanzar como mínimo

este peso. Todas aquellas unidades que no alcancen este peso deberán de retirarse. Cabe decir que nuestro sistema

está comprobado y calibrado por lo que rara vez nos encontraríamos con un peso menor y por lo tanto nuestra

merma en este sentido será mínima.

Por otro lado, señalar que se pesarán 250 unidades por ciclo, por lo que será necesario el trabajo de dos empleados

para además de pesar, registrar los pesos del lote.

- Tiempo estimado: 15 min/ciclo

- Personal necesario: 2 empleados

- Maquinaria necesaria: pesadora

Loteado

Tras el envasado y pesado del producto final, se procederá al loteado del producto que incluirá tanto el lote de

este como su fecha de consumo preferente. Esta información es indispensable para poder rastrear la trazabilidad

de este.

- Tiempo estimado: 10 min / ciclo

- Personal necesario: 2 empleados

- Maquinaria necesaria: loteadora manual

Detector de metales

Otro de los controles que creemos estrictamente necesario, es el control de metales en producto acabado. Se

empleará el mismo equipo que el usado para el control del bagazo.

- Tiempo estimado: 10 min/ciclo

- Personal necesario: 2 empleados

- Maquinaria necesaria: detector de metales

Refrigeración

Hasta la repartición del producto final, las unidades se mantendrán en refrigeración a una temperatura de 4ºC.

También se transportarán en camiones con sistema de refrigeración para evitar la rotura de la cadena de frío y se

expondrán en las tiendas/supermercados donde se distribuirá el producto a la misma temperatura.

*Nota: Todas las fichas técnicas de la maquinaria, se encuentran en el apartado de ANEXOS, [3]

pág. 26

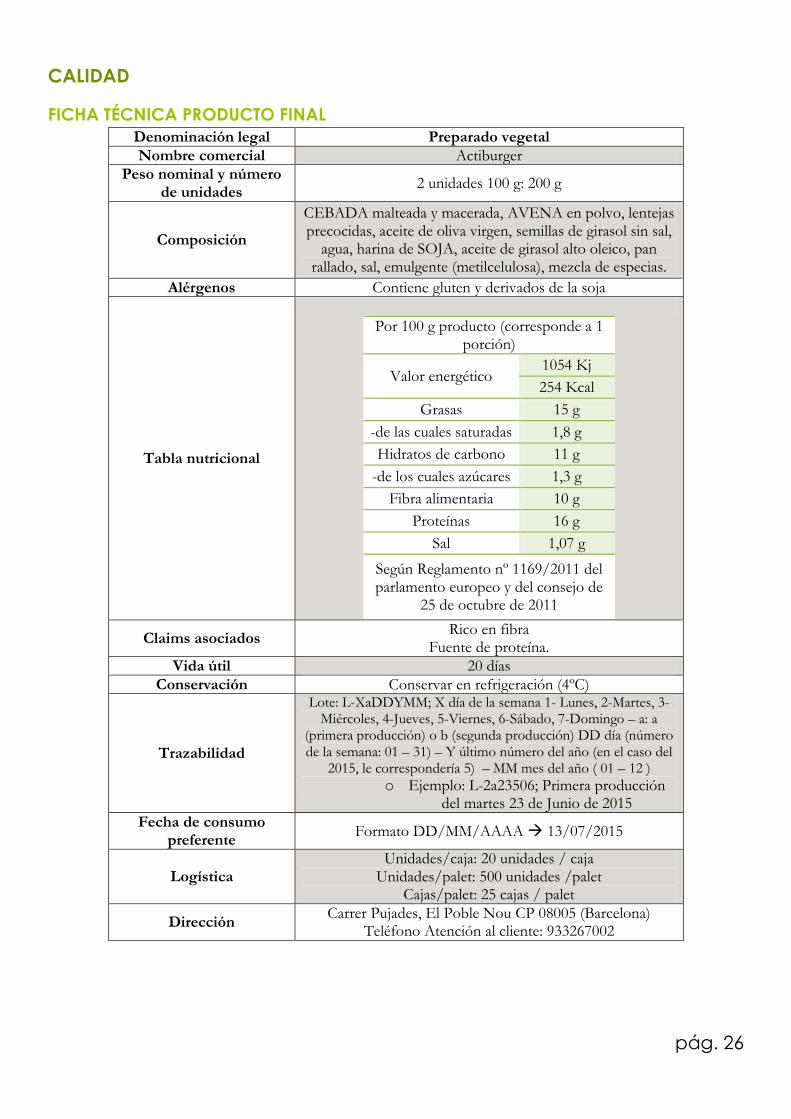

CALIDAD

FICHA TÉCNICA PRODUCTO FINAL

Denominación legal Preparado vegetal

Nombre comercial Actiburger

Peso nominal y número de unidades

2 unidades 100 g: 200 g

Composición

CEBADA malteada y macerada, AVENA en polvo, lentejas precocidas, aceite de oliva virgen, semillas de girasol sin sal,

agua, harina de SOJA, aceite de girasol alto oleico, pan rallado, sal, emulgente (metilcelulosa), mezcla de especias.

Alérgenos Contiene gluten y derivados de la soja

Tabla nutricional

Por 100 g producto (corresponde a 1 porción)

Valor energético 1054 Kj

254 Kcal

Grasas 15 g

-de las cuales saturadas 1,8 g

Hidratos de carbono 11 g

-de los cuales azúcares 1,3 g

Fibra alimentaria 10 g

Proteínas 16 g

Sal 1,07 g

Según Reglamento nº 1169/2011 del parlamento europeo y del consejo de

25 de octubre de 2011

Claims asociados Rico en fibra

Fuente de proteína.

Vida útil 20 días

Conservación Conservar en refrigeración (4ºC)

Trazabilidad

Lote: L-XaDDYMM; X día de la semana 1- Lunes, 2-Martes, 3-Miércoles, 4-Jueves, 5-Viernes, 6-Sábado, 7-Domingo – a: a

(primera producción) o b (segunda producción) DD día (número de la semana: 01 – 31) – Y último número del año (en el caso del

2015, le correspondería 5) – MM mes del año ( 01 – 12 )

o Ejemplo: L-2a23506; Primera producción del martes 23 de Junio de 2015

Fecha de consumo preferente

Formato DD/MM/AAAA 13/07/2015

Logística Unidades/caja: 20 unidades / caja

Unidades/palet: 500 unidades /palet Cajas/palet: 25 cajas / palet

Dirección Carrer Pujades, El Poble Nou CP 08005 (Barcelona)

Teléfono Atención al cliente: 933267002

pág. 27

ESTUDIO DE VIDA El producto elaborado, no contiene conservantes y no está envasado en atmósfera modificada. Los tres procesos

que nos contribuyen a alargar la vida útil del producto son:

- Congelación del bagazo recién recogido

- Pre-frito

- Refrigeración

Creemos conveniente que para un estudio más exhaustivo se deberían hacer una serie de controles en laboratorio

como: estudio microbiológico para comprobar ausencia de patógenos; seguimiento de actividad de agua, humedad,

pH, textura y rancidez del producto. Como es evidente, no disponemos del material necesario para realizar estos

controles, por ello nos hemos basado en el estudio de enmohecimiento y la evaluación sensorial del producto.

Vimos que el producto sometido a nuestro proceso y con las materias primas usadas y conservado a temperatura

de frigorífico (4 ºC) y envasado correctamente, se mantenía ausente de presencia de moho hasta 25 días. Para tener

un margen de seguridad de un 20%, como recomiendan varios autores, se estipuló que a priori, la vida útil se

situaría a 20 días.

La siguiente prueba, para acabar de fijar la vida útil del producto, se basó en un seguimiento sensorial del producto

teniendo en cuenta varios aspectos que creímos importantes para la calidad de éste, en 4 puntos de la vida del

producto (establecida por el momento, teniendo en cuenta la ausencia de moho): día 1 – día 10 – día 20 –día 25.

Los parámetros controlados fueron 7, y se valoraron en los 4 puntos de vida del producto mencionados

anteriormente.

Sobre producto sin cocinar

- Aspecto (1: descartable – 6: correcto)

- Aroma (1: descartable – 6: correcto)

Sobre producto cocinado

- Intensidad de color (1: poco intensa – 6: dorado)

- Aroma (1: descartable – 6: correcto)

- Sabor (1: descartable – 6: correcto)

- Textura (fibrosidad) (1: muy fibrosa – 6: fibrosidad correcta)

- Textura (jugosidad) (1: muy seca – 6: jugosa)

Los resultados obtenidos fueron los siguientes:

pág. 28

Ilustración 2 Evaluación sensorial

El producto se mantiene correcto sensorialmente de día 1 a día 20 además de no observarse crecimiento de moho.

Vemos que en los últimos días, a partir del día 20 los aspectos que más se ven deteriorados son, producto sin

cocinar: aparecen aromas no propios, aspecto general e intensidad de color menos atractivos; en producto

cocinado, se pierde también en aroma, sabor y especialmente en textura.

Por ello, se determina que el producto se comercializará con una vida útil de 20 días.

*Nota: Los APPCC de nuestro proceso así como el plano del obrador así como la seguridad en el trabajo y medioambiente, se

encuentran en el apartado de ANEXOS [4]; [5]; [6]

1

2

3

4

5

6

Aspecto general(sin cocinar)

Aroma (sincocinar)

Intensidad decolor (cocinado)

Aroma(cocinado)

Sabor (cocinado)

Textura -fibrosidad(cocinado)

Textura -jugosidad(cocinado)

EVALUACIÓN SENSORIAL

Día 1

Día 10

Día 20

Día 25

pág. 29

- ESTRATEGIA DE RECURSOS HUMANOS

- ESCANDALLO

- PLAN DE NEGOCIO

pág. 30

PLAN FINANCIERO - ECONÓMICO

ESTRATEGIA DE RECURSOS HUMANOS

Dentro de la organización de la empresa, para el primer año de funcionamiento existirán 3 puestos clave:

- Administrador; encargado de la planeación estratégica, producción, marketing, compras y ventas,

proveedores y administración financiera de la empresa.

- Supervisor; Encargado en planta de la producción, calidad, distribución de producto final, bodega,

soporte a limpieza y en general

- Operario; Producción y limpieza de planta, asistente en general.

ESCANDALLO

Su objetivo es el análisis de costos y parámetros financieros planteados a futuro, en un escenario lo más ajustado

posible a la actualidad. A través del mismo, buscamos establecer un precio de venta que sea tanto competitivo

como benéfico para la empresa: calcular amortizaciones, determinar financiaciones, inversión inicial, costos

operativos y algunos indicadores económicos como; VAN y TIR.

Después de un análisis y estudio de mercado, complementado con un balance de la línea de producción, se estimó

una producción diaria de 100 kg de producto, de lo cual obtendríamos 500 unidades de producción para venta

directa.

MATERIA PRIMA

Tomando en cuenta los 100 kg/día, tenemos los siguientes costos de materias primas obtenidos de un análisis de

proveedores y se muestran en la siguiente tabla:

Artículo % Unidad en formula

Unidades (Kg)

€/Kg % Coste Coste (€)

Bagazo 30.00% 30.00 0.05 1.4% 1.50

Avena 20.00% 20.00 0.95 17.9% 19.00

Lenteja 15.00% 15.00 1.72 24.3% 25.80

Agua 12.00% 12.00 0.05 0.0% 0.60

Aceite de oliva virgen 11.00% 11.00 2.61 27.1% 28.71

Semillas de girasol 7.00% 7.00 1.07 7.1% 7.49

pág. 31

Harina de soja 2.00% 2.00 1.00 1.9% 2.00

Sal 1.00% 1.00 0.60 0.6% 0.60

Metilcelulosa 1.00% 1.00 16.00 15.1% 16.00

Especias 0.33% 0.33 5.00 1.66% 1.66

Pan Molido 0.33% 0.33 1.00 0.33% 0.33

Aceite fritura 0.33% 0.33 0.83 0.27% 0.33

Total 100.00% 100 100.00% 97.15 Tabla 6 Coste materia prima

El resultado es un coste de 0.974 por kg de producto, a esto se le ha de sumar un 2% de merma en la línea de

producción, ya que después de varias pruebas a escala suponemos este estimado. Por lo cual el costo ajustado

queda en 0.994 €/Kg.

COSTOS DIRECTOS

Desglosamos el cálculo del packaging y del personal de producción, ambos recursos directos para la fabricación. El

packaging está compuesto por una bandeja sellada con un film que contiene 2 hamburguesas de 100 g c/u al que

llamaremos unidad de venta. A su vez, 20 bandejas irán en una caja de cartón corrugado. Cada pallet contendrá

25 cajas, las cuales serán transportadas por un toro de carga.

PACKAGING €/unidad merma €/kg

Bandeja PET 0.300 0.10% 0.120

Bobina film PP/EVOH/PP 0.020 2.00% 0.051

Caja master 0.170 0.10% 0.017

Pallet 24 0.050% 0.030

Total 0.218 Tabla 7 Costos packaging

El proceso productivo será llevado a cabo por dos operarios con un salario establecido de 9 €/h y 7 €/h,

respectivamente. Hemos considerado 250 días laborales y 2000 horas efectivas de producción al año. Asumiendo

la estrategia de RR.HH, se prevé contar con un administrador polivalente y multifuncional, al mando de la empresa.

Fijando un salario, tomando como referencia actual el mercado laboral, tenemos el siguiente desglose de costos:

PERSONAL Administrador Supervisor Operario

Salario bruto año 25 000 18000 12000

Bono producción 5% (anual) 1250.00 900 600

Seguridad Social 35% 9187.50 6615 4410

Costo vacaciones 10% 2500.00 1800 1200

Total 37937.50 27315 18210

Extras 5% 1896.88 1635.75 910.5

Total año 39834.38 28680.75 19120.5 Tabla 8 Costos mano de obra

Se calculan “extras” relacionados a prestaciones y equipos de protección personal (EPS), entre otros imprevistos

que pudieran surgir. Tomando en cuenta una producción efectiva real del 98%, tenemos un total de 98 kg reales

por turno de 8 h por lo que el costo del personal de producción queda en 4.36 €/kg.

COSTOS VARIABLES

Dentro de los costos variables, calculamos un costo de 0.6245 €/kg, desglosados en la siguiente tabla:

COSTOS VARIABLES €/año

Energía 7.500

Limpieza y adecuaciones 1.500

pág. 32

Control calidad externo 500

Marketing y Publicidad 2.842

Imprevistos 20% 2.468

TOTAL (€) 15.300 Tabla 9 Costos variables

El margen de imprevistos elevado (20%) es debido a la naturaleza fluctuante de los mismos y la dificultad en su

estimación. La energía se calculó estimando 30 € diarios para 250 días de producción. El gasto de marketing y

publicidad representa el 1% de las ventas anuales.

GASTOS FIJOS

Consideramos gastos fijos a aquellos que se generan independientemente del volumen de producción. La nave

industrial se ubicará, siguiendo la teoría de la simbiosis industrial, en el barrio Poble Sec. El costo del alquiler

mensual fue tomado de la página web idealista.com. Se toman en cuenta materiales de inicio de operaciones, como

a todos aquellos objetos necesarios para la producción que no son considerados en otros rubros. También

construcciones que será destinado a modificar, según necesidades, áreas y espacios dedicados a la producción.

Financieros se refiere los gastos producidos por el interés del préstamo bancario pedido, el cual aparte de reducirse

anualmente, se detalla más adelante.

COSTOS FIJOS €/año

Alquiler nave 21,600

Mantenimiento 3,000

Construcciones 8,000

Tributos 900

Materiales inicio operaciones 3,000

Comunicaciones 3,700

Financieros (gasto intereses) 16,476

TOTAL (€) 56,676

Tabla 10 Costos fijos

De la misma manera se reparte el costos entre los kg de producción anual para obtener 2.313 €/kg.

AMORTIZACIÓN

Existen discrepancias respecto a la forma y el cómo considerar la depreciación de los activos tangibles e intangibles

de la empresa. Estimamos la depreciación de la maquinaria y equipos a 10 años, considerados como activos

tangibles de la empresa. Dentro de este periodo, gravado al precio del producto, se busca extinguir gradualmente

la deuda contraída por la adquisición de los mismos.

Esta amortización permite estimar una posible venta y reinversión del capital amortizado en la compra de nuevos

activos tangibles de acuerdo a las necesidades y planeación estratégica futuras de la empresa

AMORTIZACIÓN €/año

Detector de metales 9,000

Pesadora 200

Cutter 24,805

Formadora 6,050

Rebozadora/empanadora 9,317

Refrigeradora 2,400

Envasadora 25,000

pág. 33

Cámara congelamiento 5,000

Camión refrigerado distribución

16,000

Equipo de computación 3,700

TOTAL (€) 101,472

PERIODO (AÑOS) 10

Tabla 11 Amortización

Como resultado obtenemos un costo de 0.414 €/kg de producto anual hasta completar el periodo de recuperación

(10 años).

COSTO DEL PRODUCTO

El costo del producto, tomado de la suma de los costos por kg de cada parámetro analizado anteriormente será

de 8.924 €/kg. El resumen de los costos gravados al producto se presenta a continuación:

Ilustración 3 Costo Actiburger

De acuerdo al plan de producción tenemos que por cada kg obtenemos 5 unidades de producto, por lo cual el

costo total por unidad de producto es de 1.78 €.

En el gráfico se observa claramente que el costo por personal es el más significativo en la totalidad, esto debido a

los altos sueldos y prestaciones que se requieren para contar con mano de obra.

PLAN DE NEGOCIO

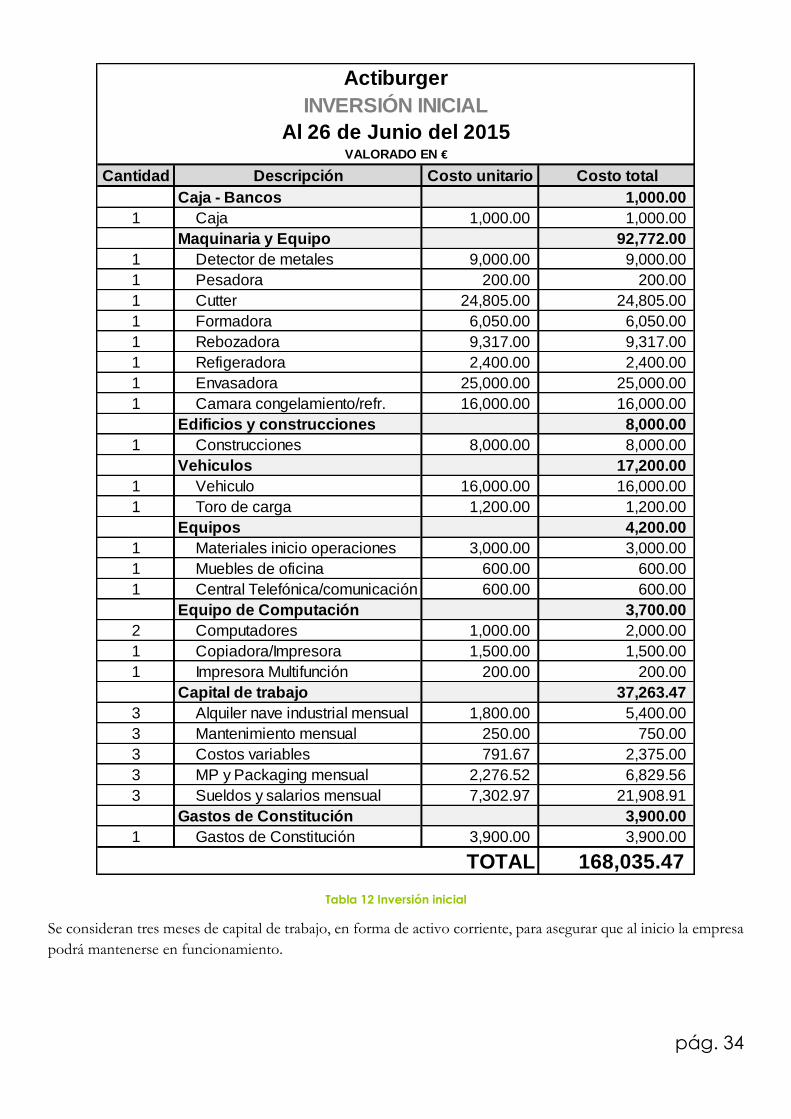

INVERSIÓN INICIAL

Para comenzar una empresa se tiene en cuenta una inversión inicial. En nuestro caso, de acuerdo a un delicado

análisis tenemos el siguiente desglose de la misma

11.13% 1.36%

30.61%

18.22%

25.92%

7.00%

1.12% 4.64%

COSTO ACTIBURGER

materia prima

packaging

personal directo

personal indirecto

costos fijos

costos variables

transporte

amortización

pág. 34

Tabla 12 Inversión inicial

Se consideran tres meses de capital de trabajo, en forma de activo corriente, para asegurar que al inicio la empresa

podrá mantenerse en funcionamiento.

Cantidad Descripción Costo unitario Costo total

Caja - Bancos 1,000.00

1 Caja 1,000.00 1,000.00

Maquinaria y Equipo 92,772.00

1 Detector de metales 9,000.00 9,000.00

1 Pesadora 200.00 200.00

1 Cutter 24,805.00 24,805.00

1 Formadora 6,050.00 6,050.00

1 Rebozadora 9,317.00 9,317.00

1 Refigeradora 2,400.00 2,400.00

1 Envasadora 25,000.00 25,000.00

1 Camara congelamiento/refr. 16,000.00 16,000.00

Edificios y construcciones 8,000.00

1 Construcciones 8,000.00 8,000.00

Vehiculos 17,200.00

1 Vehiculo 16,000.00 16,000.00

1 Toro de carga 1,200.00 1,200.00

Equipos 4,200.00

1 Materiales inicio operaciones 3,000.00 3,000.00

1 Muebles de oficina 600.00 600.00

1 Central Telefónica/comunicación 600.00 600.00

Equipo de Computación 3,700.00

2 Computadores 1,000.00 2,000.00

1 Copiadora/Impresora 1,500.00 1,500.00

1 Impresora Multifunción 200.00 200.00

Capital de trabajo 37,263.47

3 Alquiler nave industrial mensual 1,800.00 5,400.00

3 Mantenimiento mensual 250.00 750.00

3 Costos variables 791.67 2,375.00

3 MP y Packaging mensual 2,276.52 6,829.56

3 Sueldos y salarios mensual 7,302.97 21,908.91

Gastos de Constitución 3,900.00

1 Gastos de Constitución 3,900.00 3,900.00

168,035.47 TOTAL

VALORADO EN €

Actiburger

INVERSIÓN INICIAL

Al 26 de Junio del 2015

pág. 35

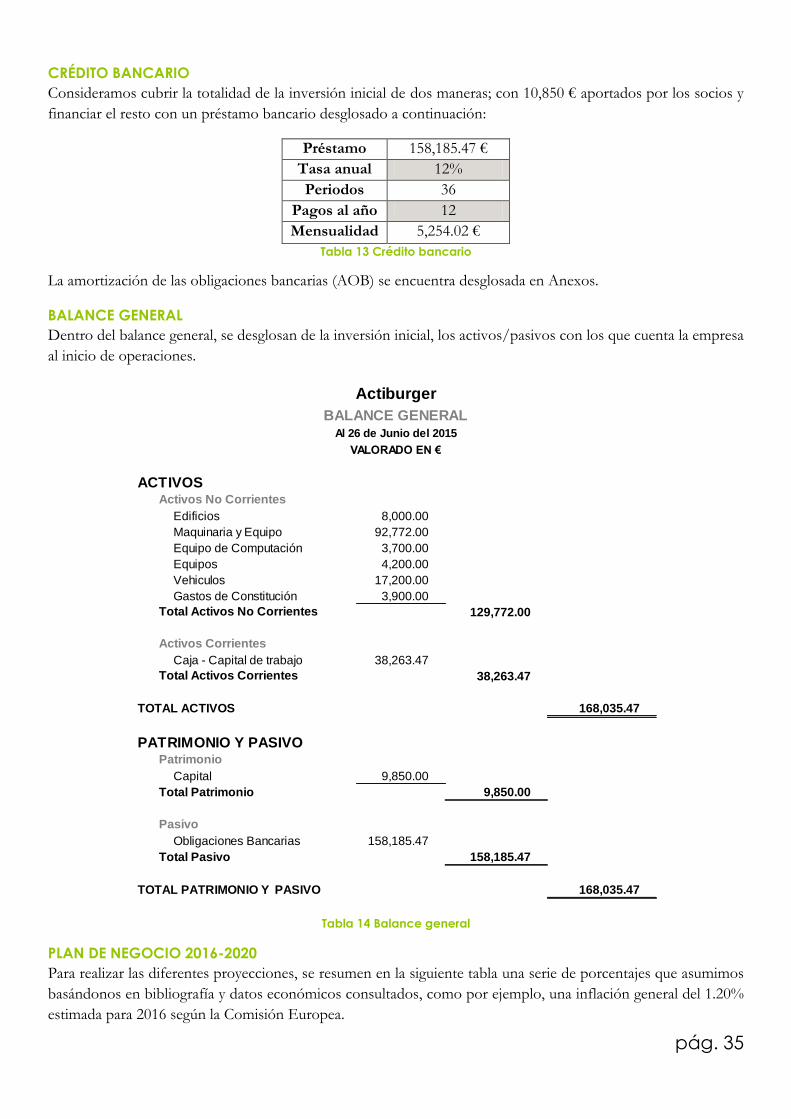

CRÉDITO BANCARIO

Consideramos cubrir la totalidad de la inversión inicial de dos maneras; con 10,850 € aportados por los socios y

financiar el resto con un préstamo bancario desglosado a continuación:

Préstamo 158,185.47 €

Tasa anual 12%

Periodos 36

Pagos al año 12

Mensualidad 5,254.02 €

Tabla 13 Crédito bancario

La amortización de las obligaciones bancarias (AOB) se encuentra desglosada en Anexos.

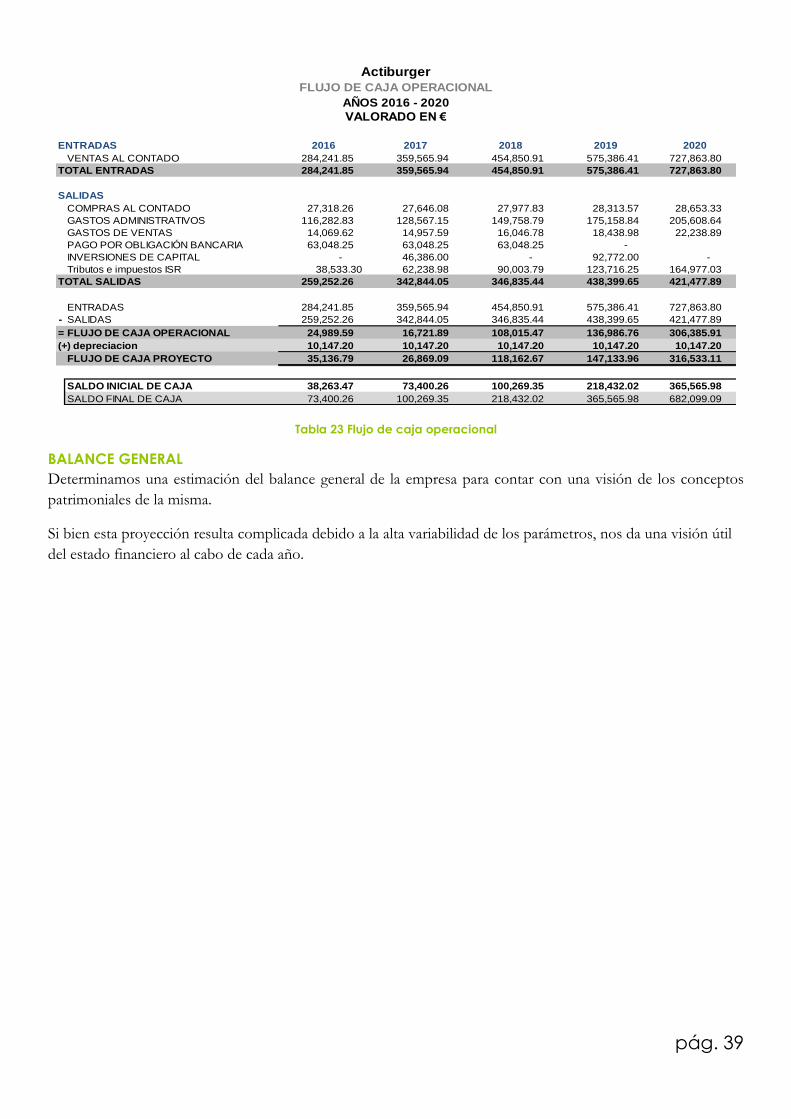

BALANCE GENERAL

Dentro del balance general, se desglosan de la inversión inicial, los activos/pasivos con los que cuenta la empresa

al inicio de operaciones.

Tabla 14 Balance general

PLAN DE NEGOCIO 2016-2020

Para realizar las diferentes proyecciones, se resumen en la siguiente tabla una serie de porcentajes que asumimos

basándonos en bibliografía y datos económicos consultados, como por ejemplo, una inflación general del 1.20%

estimada para 2016 según la Comisión Europea.

Edificios 8,000.00

Maquinaria y Equipo 92,772.00

Equipo de Computación 3,700.00

Equipos 4,200.00

Vehiculos 17,200.00

Gastos de Constitución 3,900.00

129,772.00

Caja - Capital de trabajo 38,263.47

38,263.47

168,035.47

Capital 9,850.00

9,850.00

Obligaciones Bancarias 158,185.47

158,185.47

168,035.47 TOTAL PATRIMONIO Y PASIVO

Activos No Corrientes

Total Activos No Corrientes

Pasivo

Total Pasivo

PATRIMONIO Y PASIVOPatrimonio

Total Patrimonio

Activos Corrientes

Total Activos Corrientes

TOTAL ACTIVOS

Actiburger

BALANCE GENERALAl 26 de Junio del 2015

VALORADO EN €

ACTIVOS

pág. 36

INFLACIÓN ANUAL 1.20%

TASA DE CRECIMIENTO PRECIO 15.00%

TASA DE CRECIMIENTO PRODUCCIÓN 10.00%

AUMENTO ANUAL DE SUELDOS 20.00%

INCREMENTO ALQUILER NAVE INDUSTRIAL 10.00%

PUBLICIDAD (% VENTAS) 1%

TASA ANUAL PRESTAMO (INTERES) 12% Tabla 15 Plan de negocio 2016-2020

COSTOS, VENTAS Y MARGENES

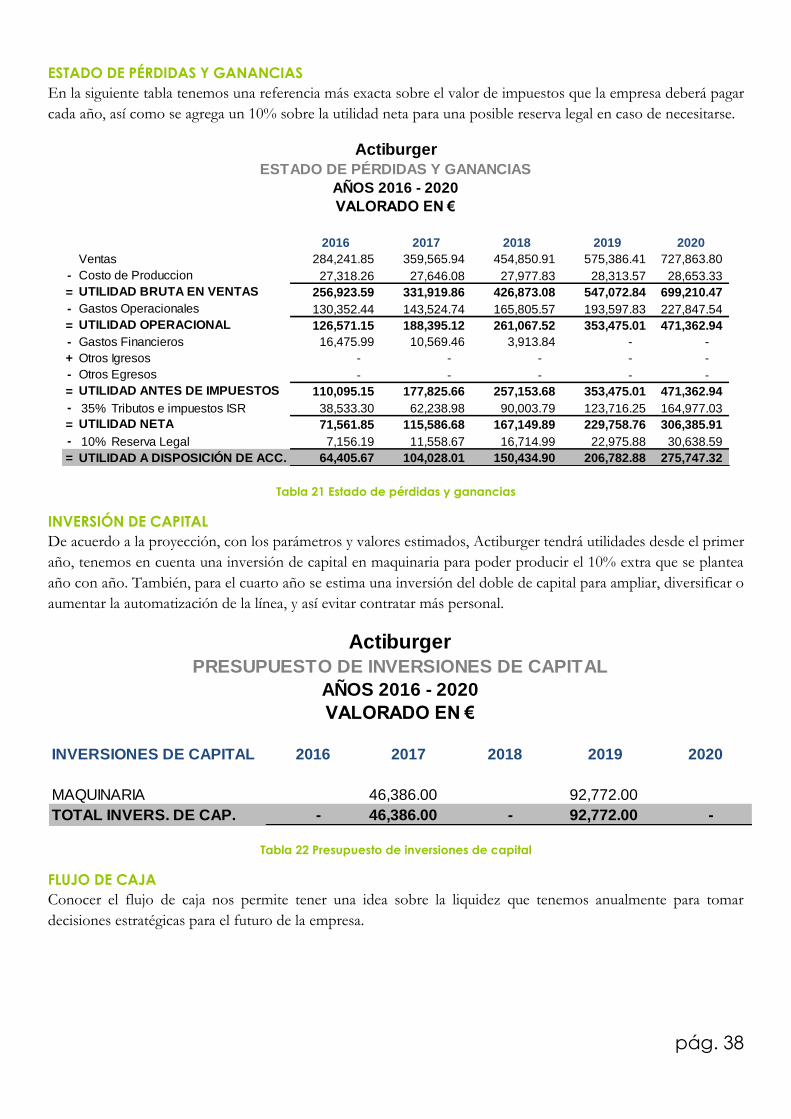

Asumimos un beneficio para la empresa de +30% respecto al costo de la unidad de producto, y un aumento del

50% por parte del punto de venta, así el precio de venta al público quedaría en 3.48 €/u que de acuerdo al estudio

de mercado, permite competir respecto a la competencia directa.

Así con una producción inicial de 122,500 unidades el primer año, tenemos:

Costo unidad de producto 1.77 Beneficio empresa +30% 2.32

Supermercado PVP (sugerido) +50% 3.48 Tabla 16 Costo unidad de producto

Obtenemos los márgenes de contribución para conocer de qué manera influyen los costos al precio al que

vendemos.

MARGEN %Contribución valor

Bruto 90.39% 2.10

Contribución 46.59% 1.08 Neto 23.08% 0.54

Tabla 17 Márgenes

Observamos que en margen bruto los costos directos únicamente son el 10% del valor del producto, en cambio

en contribución al restar los costos variables, entre ellos el de personal, el porcentaje se desploma por lo que son

estos últimos los que más elevan el precio del producto.

PROYECCIÓN 2016-2020

Tabla 18 Presupuesto de costos y ventas

2016 2017 2018 2019 2020

COSTO 1.78 1.81 1.83 1.85 1.87

x CANTIDAD 122,500 134,750 148,225 163,048 179,352

= TOTAL COSTOS 218,647.58 243,398.48 270,951.19 301,622.86 335,766.57

Actiburger

Actiburger

PRESUPUESTO DE COSTOS Y VENTAS

AÑOS 2016 - 2019 VALORADO EN €

PRECIO 2.32 2.67 3.07 3.53 4.06

x CANTIDAD 122,500 134,750 148,225 163,048 179,352

= TOTAL VENTAS 284,241.85 359,565.94 454,850.91 575,386.41 727,863.80

pág. 37

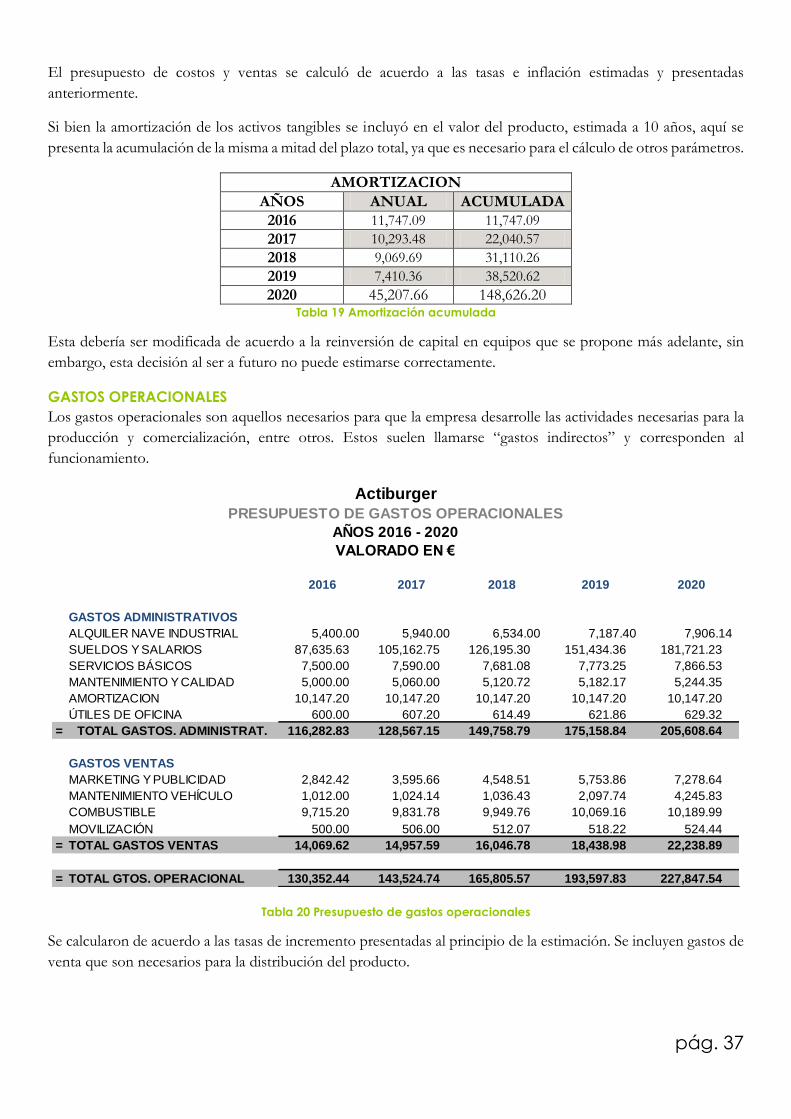

El presupuesto de costos y ventas se calculó de acuerdo a las tasas e inflación estimadas y presentadas

anteriormente.

Si bien la amortización de los activos tangibles se incluyó en el valor del producto, estimada a 10 años, aquí se

presenta la acumulación de la misma a mitad del plazo total, ya que es necesario para el cálculo de otros parámetros.

AMORTIZACION

AÑOS ANUAL ACUMULADA

2016 11,747.09 11,747.09

2017 10,293.48 22,040.57

2018 9,069.69 31,110.26

2019 7,410.36 38,520.62

2020 45,207.66 148,626.20 Tabla 19 Amortización acumulada

Esta debería ser modificada de acuerdo a la reinversión de capital en equipos que se propone más adelante, sin

embargo, esta decisión al ser a futuro no puede estimarse correctamente.

GASTOS OPERACIONALES

Los gastos operacionales son aquellos necesarios para que la empresa desarrolle las actividades necesarias para la

producción y comercialización, entre otros. Estos suelen llamarse “gastos indirectos” y corresponden al

funcionamiento.

Tabla 20 Presupuesto de gastos operacionales

Se calcularon de acuerdo a las tasas de incremento presentadas al principio de la estimación. Se incluyen gastos de

venta que son necesarios para la distribución del producto.

2016 2017 2018 2019 2020

GASTOS ADMINISTRATIVOS

ALQUILER NAVE INDUSTRIAL 5,400.00 5,940.00 6,534.00 7,187.40 7,906.14

SUELDOS Y SALARIOS 87,635.63 105,162.75 126,195.30 151,434.36 181,721.23

SERVICIOS BÁSICOS 7,500.00 7,590.00 7,681.08 7,773.25 7,866.53

MANTENIMIENTO Y CALIDAD 5,000.00 5,060.00 5,120.72 5,182.17 5,244.35

AMORTIZACION 10,147.20 10,147.20 10,147.20 10,147.20 10,147.20

ÚTILES DE OFICINA 600.00 607.20 614.49 621.86 629.32

= TOTAL GASTOS. ADMINISTRAT. 116,282.83 128,567.15 149,758.79 175,158.84 205,608.64

GASTOS VENTAS

MARKETING Y PUBLICIDAD 2,842.42 3,595.66 4,548.51 5,753.86 7,278.64

MANTENIMIENTO VEHÍCULO 1,012.00 1,024.14 1,036.43 2,097.74 4,245.83

COMBUSTIBLE 9,715.20 9,831.78 9,949.76 10,069.16 10,189.99

MOVILIZACIÓN 500.00 506.00 512.07 518.22 524.44

= TOTAL GASTOS VENTAS 14,069.62 14,957.59 16,046.78 18,438.98 22,238.89