Z Ze Cuándo · 2017. 5. 19. · IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y...

88

224 28/FEBRERO/2010 Cuándo presentar los avisos al RFC Revisión de los nuevos avisos que debe presentar al RFC para evitar posibles multas Personas morales ya 1 no pueden suspender operaciones Avisos en tiempo 1 eximen de imprimir nuevos comprobantes Inicio de concurso 1 suspende el procedimiento de ejecución SEGURIDAD SOCIAL, FISCAL E IDCONLINE ISR a pensiones Conozca el impacto de la retención y consulte en nuestra página el simulador para saber cuánto impuesto le retendrán cada mes 2 FISCAL Lic. Ricardo de Buen Rodríguez Socio director del despacho de asesoría legal, De Buen Rodríguez Abogados, SC JURÍDICO CORPORATIVO Cambie sus contratos sin penalización Qué hacer cuando le es imposible cumplir un contrato a consecuencia de una eventualidad 2 CONTABILIDAD FISCAL Calcule el ISR del ejercicio 2009 Procedimientos para determinar el impuesto a manifestar en la declaración que vence el 31 de marzo 2 LABORAL Estructura o proceso, ¿qué va primero? Convierta su empresa en una organización eficiente 10 COMERCIO EXTERIOR Importe con preferencia arancelaria ALADI Aproveche los acuerdos para importar pagando menos impuestos 2 IDC ON LINE Impuesto sobre nóminas 2010 Cómo quedó el impuesto después de las reformas en los 32 Estados de la República

Transcript of Z Ze Cuándo · 2017. 5. 19. · IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y...

224 28/FEBRERO/2010

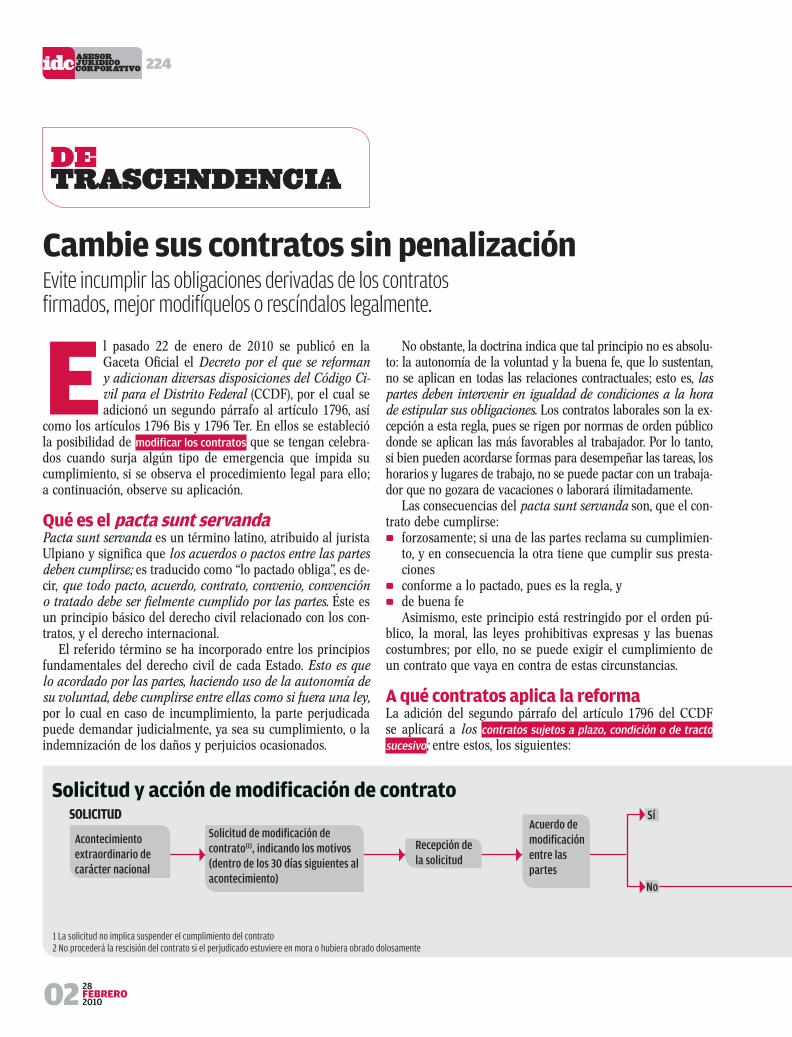

Cuándo presentar los avisos al RFCRevisión de los nuevos avisos que debe presentar al RFC para evitar posibles multas

Personas morales ya 1

no pueden suspender operacionesAvisos en tiempo 1

eximen de imprimir nuevos comprobantesInicio de concurso 1

suspende el procedimiento de ejecución

SEGURIDAD SOCIAL, FISCAL E IDCONLINE

ISR a pensionesConozca el impacto de la retención y consulte en nuestra página el simulador para saber cuánto impuesto le retendrán cada mes 2

FISCAL

Lic. Ricardo de Buen RodríguezSocio director del despacho de asesoría legal, De Buen Rodríguez Abogados, SC

JURÍDICO CORPORATIVO

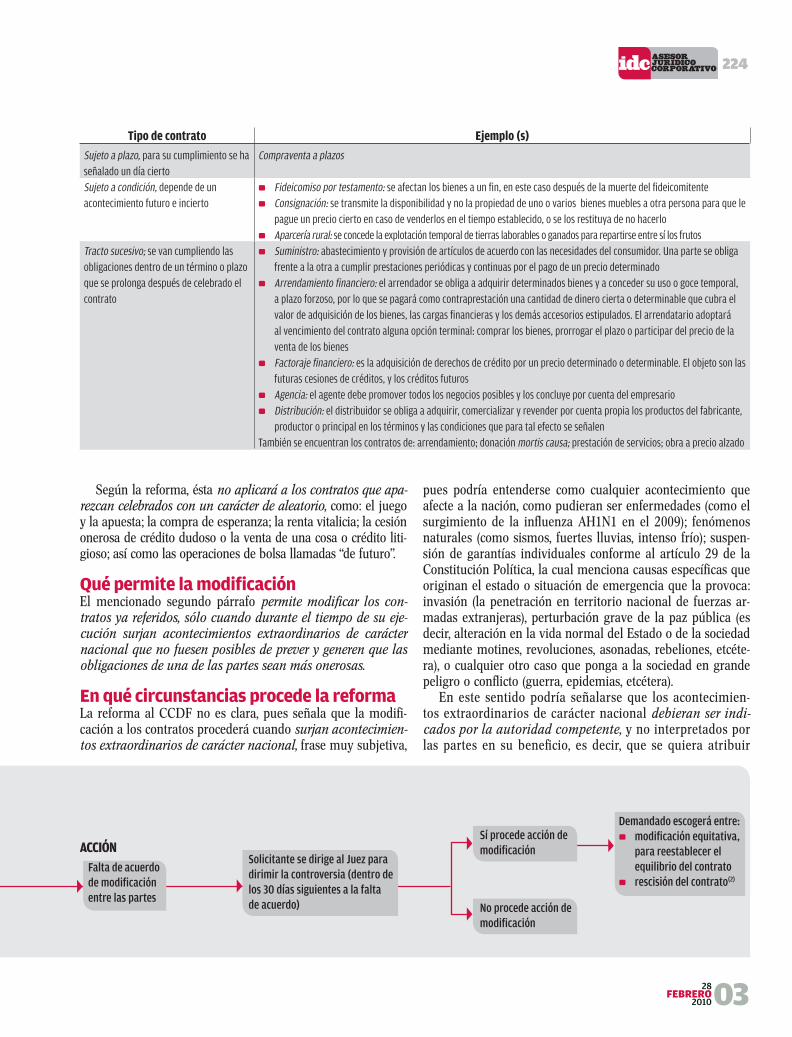

Cambie sus contratos sin penalizaciónQué hacer cuando le es imposible cumplir un contrato a consecuencia de una eventualidad 2

CONTABILIDAD FISCAL

Calcule el ISR del ejercicio 2009 Procedimientos para determinar el impuesto a manifestar en la declaración que vence el 31 de marzo 2

LABORAL

Estructura o proceso, ¿qué va primero?Convierta su empresa en una organización eficiente 10

COMERCIO EXTERIOR

Importe con preferencia arancelaria ALADIAproveche los acuerdos para importar pagando menos impuestos 2

IDC ON LINE

Impuesto sobre nóminas 2010Cómo quedó el impuesto después de las reformas en los 32 Estados de la República

02 28FEBRERO2010

Los EditoresVisite nuestro portal:

www.idconline.com.mxSíguenos:

COORDINADORESFiscal y Jurídico Corporativo

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

EDITORES Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

FiscalLic. Ernesto Martínez Pantoja

Jurídico CorporativoLic. Virginia Flores Andaluz

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

www.idconline.com.mxLic. Angélica De la Vega Arévalo

Lic. Irasema Martínez Marin

EDITOR GENERALLic. Eréndira Ramírez Vieyra

ARTE Coeditor GráficoSaúl Miranda Sandoval

IlustracionesOldemar

FotografíaAdán Gutiérrez PRODUCCIÓNEder Guzmán G.

MERCADOTECNIAGerente de productoVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

CONSULTORES L.C. Xochiquetzal Ramírez H., L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas, Lic. Ricardo Gutiérrez Gutiérrez

COLABORADORES PERMANENTESLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de COMAD, S.C., Ancelmo García Pineda, colaborador externo de la Organización Internacional del Trabajo

COLABORADORES ESPECIALESLic. Ivan Rueda Heduán, sócio-director de la firma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia firma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio director del despacho De Buen Rodríguez Abogados S.C.

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Servicios Profesionales de Impresión Mimosas 31, Col. Sta María Insurgentes Del. Cuauhtemoc, México D.F. C.P. 06430

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX, Permiso No. PP09-0200 características 316251816. Certificado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de Expansión, S.A. de C.V

INFORMES: Tel. 9177-4153SERVICIOS AL CLIENTE: 9177-4342

TODA LA INFORMACIÓN CONTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO, EN EL ENTENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

IETU llegó para quedarse

IETU “no viola el principio de equidad tributaria, por lo tanto, no es inconstitucional”, así lo pronunciaron los ministros del Máximo Tribunal, al considerar que las deducciones en ese impuesto no bus-can determinar utilidades o ganancias, pues tienen una finalidad

diferente, pero después de esa declaración ¿qué?

Pues bien, no queda más que dejar de hacer falsas expectativas respecto a: recuperar lo ya pagado por esa contribución (en caso de amparo), o bien, ver algún día eliminada esa carga tributaria. Ahora hay que ocu-parse en preparar y presentar, antes de que venza su plazo, marzo 31, la Declaración anual de personas morales del ISR e IETU del ejercicio 2009 y evitar problemas con el fisco por su incumplimiento.

Para cumplir correctamente y en tiempo, y dada la cantidad de cálculos involucrados, en Contabilidad fiscal a través de un caso práctico se le orienta de forma sencilla como realizar éstos.

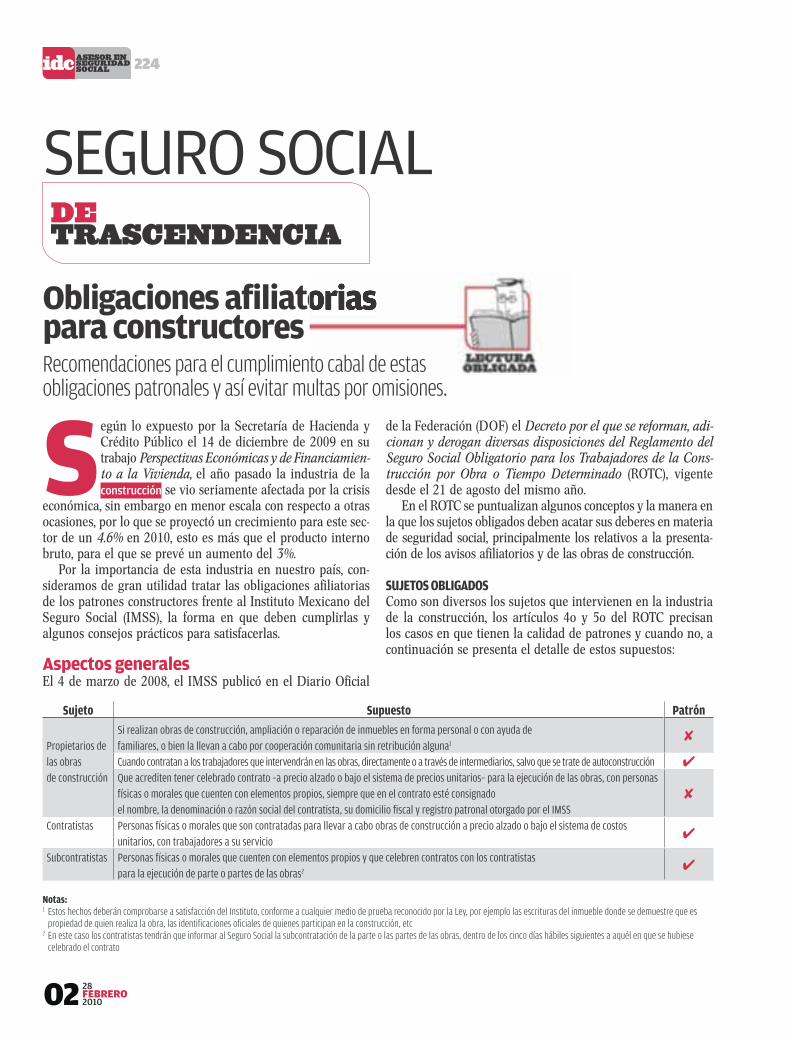

Con pronóstico de crecimiento (4.6% en 2010) o no de la industria de la contrucción, los patrones constructores no deben pasar por desaper-cibidas las obligaciones afiliatorias y administrativas ante el IMSS; por esto en la Sección de Seguridad Social se abordan éstas desde un pun-to de vista práctico que será de gran utilidad para evitar sanciones.

Por otra parte, en un país donde predomina la inseguridad al transitar ¿sabe qué hacer ante un percance automovilístico o robo de la unidad, propiedad de la empresa? no, entonces le será de gran utilidad revisar Jurídico Corporativo, en donde se hacen recomendaciones para actuar ante la aseguradora y recuperar los daños causados a la unidad.

Finalmente, en Comercio Exterior se hace un recuento de los diversos acuerdos comerciales que se tienen celebrados con países de la ALADI, que bien pueden utilizarse como una fuente de proveeduría con costos arancelarios reducidos.

¡Interactivos!

el ISR y IETU a cargo de las personas físicas que 0

obtienen ingresos por derechos de autorel monto de sus pagos provisionales de ISR, IETU a cargo 0

de las personas que obtienen ingresos por honorariosel ISR adicional a pagar en 2010 con motivo 0

de la reforma fiscalsi ya reúne los puntos necesarios para acceder 0

a un crédito del Infonavitel ISR que el IMSS retendrá a los pensionados 0

Consulte en IDConline este apartado en el cual mediante el uso de sencillas hojas de cálculo

podrá determinar:

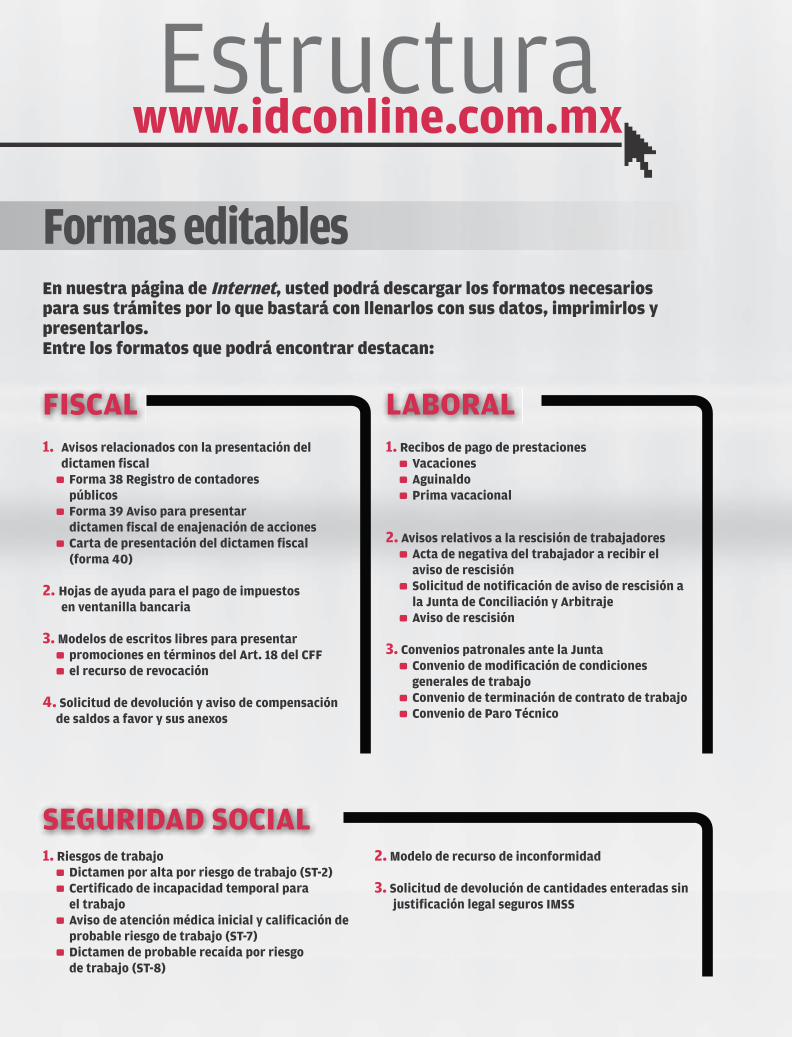

Estructurawww.idconline.com.mx

Formas editablesEn nuestra página de Internet, usted podrá descargar los formatos necesarios para sus trámites por lo que bastará con llenarlos con sus datos, imprimirlos y presentarlos.Entre los formatos que podrá encontrar destacan:

1. Avisos relacionados con la presentación del dictamen fiscal

Forma 38 Registro de contadores 0

públicosForma 39 Aviso para presentar 0

dictamen fiscal de enajenación de accionesCarta de presentación del dictamen fiscal 0

(forma 40)

2. Hojas de ayuda para el pago de impuestos en ventanilla bancaria

3. Modelos de escritos libres para presentarpromociones en términos del Art. 18 del CFF 0

el recurso de revocación 0

4. Solicitud de devolución y aviso de compensación de saldos a favor y sus anexos

1. Recibos de pago de prestacionesVacaciones 0

Aguinaldo 0

Prima vacacional 0

2. Avisos relativos a la rescisión de trabajadoresActa de negativa del trabajador a recibir el 0

aviso de rescisiónSolicitud de notificación de aviso de rescisión a 0

la Junta de Conciliación y ArbitrajeAviso de rescisión 0

3. Convenios patronales ante la Junta Convenio de modificación de condiciones 0

generales de trabajo Convenio de terminación de contrato de trabajo 0

Convenio de Paro Técnico 0

1. Riesgos de trabajoDictamen por alta por riesgo de trabajo (ST-2) 0

Certificado de incapacidad temporal para 0

el trabajoAviso de atención médica inicial y calificación de 0

probable riesgo de trabajo (ST-7)Dictamen de probable recaída por riesgo 0

de trabajo (ST-8)

2. Modelo de recurso de inconformidad

3. Solicitud de devolución de cantidades enteradas sin justificación legal seguros IMSS

FISCAL

SEGURIDAD SOCIAL

LABORAL

22402

07 CASOS PRÁCTICOSSOCIO EXTRANJERO ¿INSCRÍBALO EN EL RFC? 0

Mediante la presentación de un escrito libre libérese de inscribir a sus accionistas o socios extranjeros

08 PARA TOMARSE EN CUENTA IETU ES CONSTITUCIONAL SEGÚN LA CORTE 0

CALL CENTER 0 : APLICACIÓN TASA 0%PACTOS DEL 2009 ¿TASA 15% Ó 16%? 0

DEFENSA DEL CONTRIBUYENTE INVISIBLE 0

ACELERE SU COMPENSACIÓN Y DEVOLUCIÓN 0

11 LA EMPRESA CONSULTAPENSIONES GRAVADAS ¿CAMBIO PARA 2010? 0

Cuestionamientos más importantes relacio-nadas con la retención del ISR efectuada por percibir ingresos por pensiones

IMSS ¿facultado para retener? 1

Ingreso por pensión ¿acumulable? 1

Constancia por pensión 1

Pensión ¿totalmente gravable? 1

Derecho adquirido ¿en pensiones? 1

Doble tributación en pensión 1

13 DE ACTUALIDADSÍNTESIS DE LO MÁS RELEVANTE EN MATERIA 0

FISCAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN Y EN LA GACETA OFICIAL DEL DF EN EL PERÍODO DEL 30 DE ENERO AL 13 DE FEBRERO

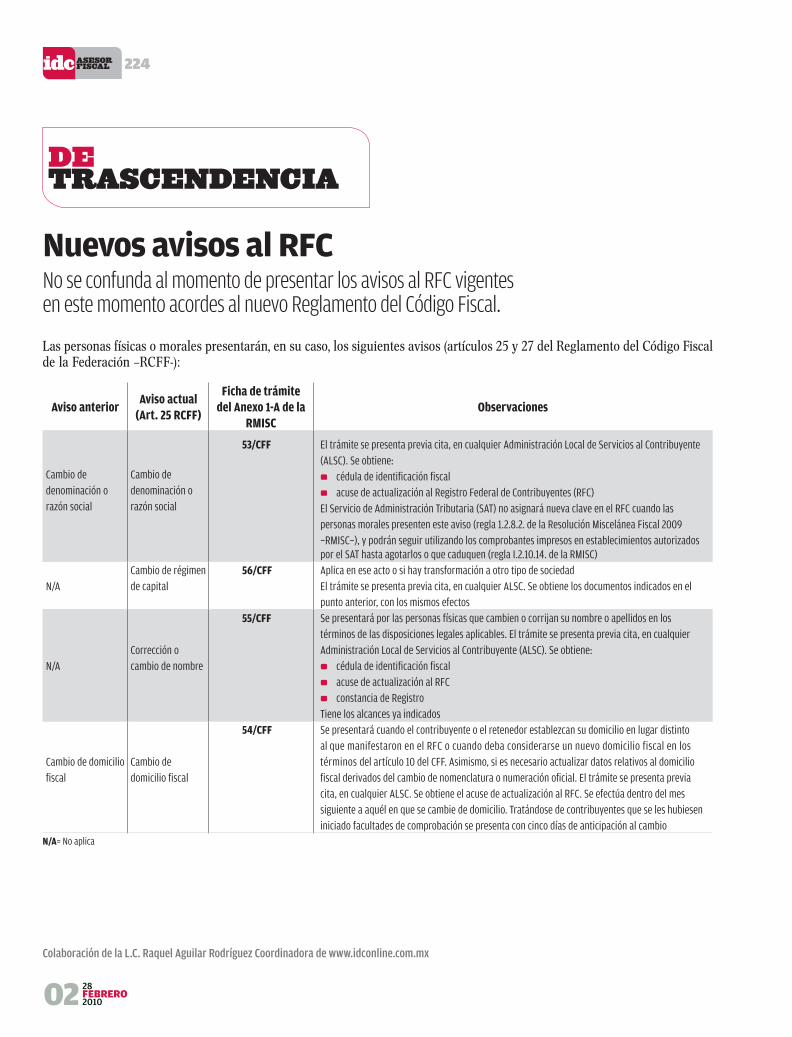

Conozca en que supuestos debe presentar avisos al RFC y esquive las multas respectivas

DE TRASCENDENCIA

Nuevos avisos al RFC

224

28FEBRERO201002

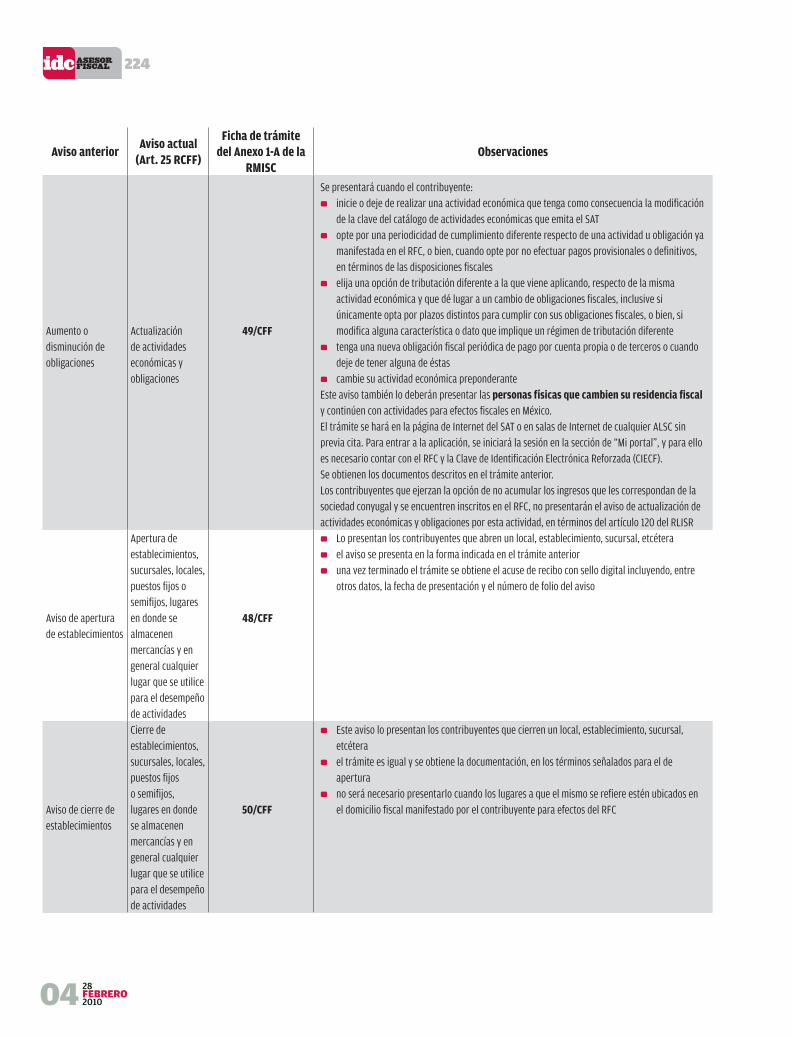

Nuevos avisos al RFCNo se confunda al momento de presentar los avisos al RFC vigentes en este momento acordes al nuevo Reglamento del Código Fiscal.

Las personas físicas o morales presentarán, en su caso, los siguientes avisos (artículos 25 y 27 del Reglamento del Código Fiscal de la Federación –RCFF-):

Aviso anteriorAviso actual

(Art. 25 RCFF)

Ficha de trámite del Anexo 1-A de la

RMISCObservaciones

Cambio de denominación o razón social

Cambio de denominación o razón social

53/CFF El trámite se presenta previa cita, en cualquier Administración Local de Servicios al Contribuyente (ALSC). Se obtiene:

cédula de identificación fiscal 0

acuse de actualización al Registro Federal de Contribuyentes (RFC) 0

El Servicio de Administración Tributaria (SAT) no asignará nueva clave en el RFC cuando las personas morales presenten este aviso (regla 1.2.8.2. de la Resolución Miscelánea Fiscal 2009 −RMISC−), y podrán seguir utilizando los comprobantes impresos en establecimientos autorizados por el SAT hasta agotarlos o que caduquen (regla I.2.10.14. de la RMISC)

N/ACambio de régimen de capital

56/CFF Aplica en ese acto o si hay transformación a otro tipo de sociedadEl trámite se presenta previa cita, en cualquier ALSC. Se obtiene los documentos indicados en el punto anterior, con los mismos efectos

N/ACorrección o cambio de nombre

55/CFF Se presentará por las personas físicas que cambien o corrijan su nombre o apellidos en los términos de las disposiciones legales aplicables. El trámite se presenta previa cita, en cualquier Administración Local de Servicios al Contribuyente (ALSC). Se obtiene:

cédula de identificación fiscal 0

acuse de actualización al RFC 0

constancia de Registro 0

Tiene los alcances ya indicados

Cambio de domicilio fiscal

Cambio de domicilio fiscal

54/CFF Se presentará cuando el contribuyente o el retenedor establezcan su domicilio en lugar distinto al que manifestaron en el RFC o cuando deba considerarse un nuevo domicilio fiscal en los términos del artículo 10 del CFF. Asimismo, si es necesario actualizar datos relativos al domicilio fiscal derivados del cambio de nomenclatura o numeración oficial. El trámite se presenta previa cita, en cualquier ALSC. Se obtiene el acuse de actualización al RFC. Se efectúa dentro del mes siguiente a aquél en que se cambie de domicilio. Tratándose de contribuyentes que se les hubiesen iniciado facultades de comprobación se presenta con cinco días de anticipación al cambio

Colaboración de la L.C. Raquel Aguilar Rodríguez Coordinadora de www.idconline.com.mx

N/A= No aplica

224

28FEBRERO

201003

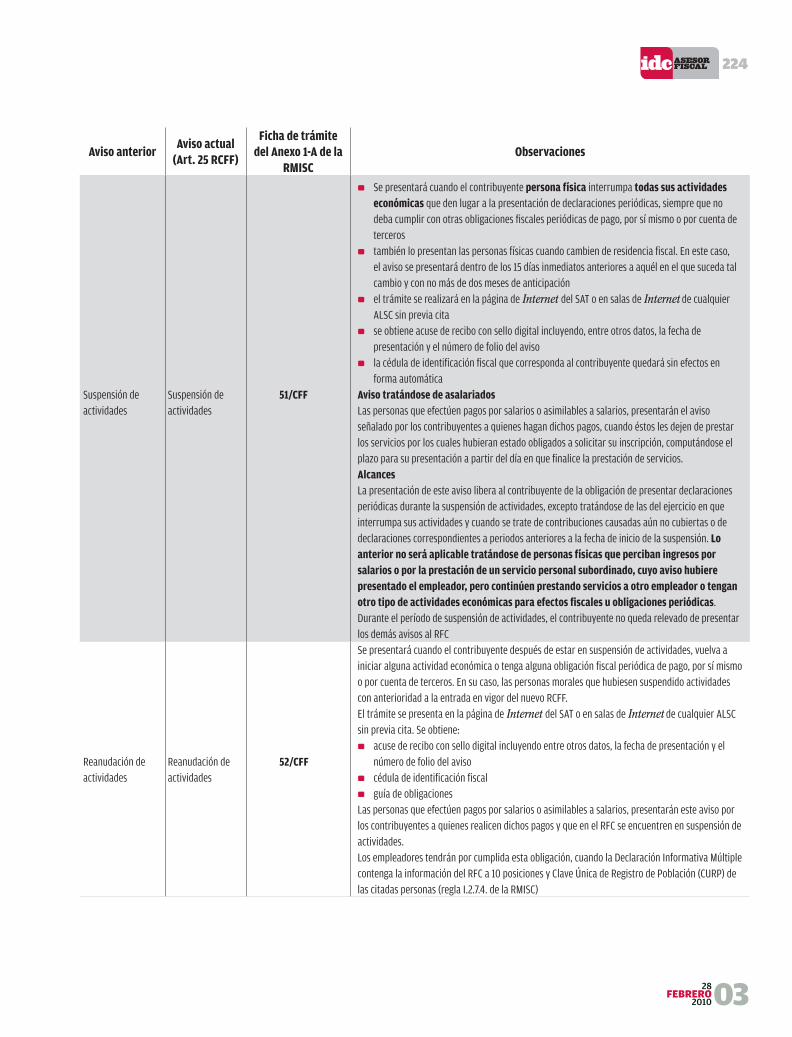

Aviso anteriorAviso actual

(Art. 25 RCFF)

Ficha de trámite del Anexo 1-A de la

RMISCObservaciones

Suspensión de actividades

Suspensión de actividades

51/CFF

Se presentará cuando el contribuyente 0 persona física interrumpa todas sus actividades económicas que den lugar a la presentación de declaraciones periódicas, siempre que no deba cumplir con otras obligaciones fiscales periódicas de pago, por sí mismo o por cuenta de tercerostambién lo presentan las personas físicas cuando cambien de residencia fiscal. En este caso, 0

el aviso se presentará dentro de los 15 días inmediatos anteriores a aquél en el que suceda tal cambio y con no más de dos meses de anticipaciónel trámite se realizará en la página de 0 Internet del SAT o en salas de Internet de cualquier ALSC sin previa citase obtiene acuse de recibo con sello digital incluyendo, entre otros datos, la fecha de 0

presentación y el número de folio del avisola cédula de identificación fiscal que corresponda al contribuyente quedará sin efectos en 0

forma automáticaAviso tratándose de asalariadosLas personas que efectúen pagos por salarios o asimilables a salarios, presentarán el aviso señalado por los contribuyentes a quienes hagan dichos pagos, cuando éstos les dejen de prestar los servicios por los cuales hubieran estado obligados a solicitar su inscripción, computándose el plazo para su presentación a partir del día en que finalice la prestación de servicios.Alcances La presentación de este aviso libera al contribuyente de la obligación de presentar declaraciones periódicas durante la suspensión de actividades, excepto tratándose de las del ejercicio en que interrumpa sus actividades y cuando se trate de contribuciones causadas aún no cubiertas o de declaraciones correspondientes a periodos anteriores a la fecha de inicio de la suspensión. Lo anterior no será aplicable tratándose de personas físicas que perciban ingresos por salarios o por la prestación de un servicio personal subordinado, cuyo aviso hubiere presentado el empleador, pero continúen prestando servicios a otro empleador o tengan otro tipo de actividades económicas para efectos fiscales u obligaciones periódicas.Durante el período de suspensión de actividades, el contribuyente no queda relevado de presentar los demás avisos al RFC

Reanudación de actividades

Reanudación de actividades

52/CFF

Se presentará cuando el contribuyente después de estar en suspensión de actividades, vuelva a iniciar alguna actividad económica o tenga alguna obligación fiscal periódica de pago, por sí mismo o por cuenta de terceros. En su caso, las personas morales que hubiesen suspendido actividades con anterioridad a la entrada en vigor del nuevo RCFF.El trámite se presenta en la página de Internet del SAT o en salas de Internet de cualquier ALSC sin previa cita. Se obtiene:

acuse de recibo con sello digital incluyendo entre otros datos, la fecha de presentación y el 0

número de folio del avisocédula de identificación fiscal 0

guía de obligaciones 0

Las personas que efectúen pagos por salarios o asimilables a salarios, presentarán este aviso por los contribuyentes a quienes realicen dichos pagos y que en el RFC se encuentren en suspensión de actividades. Los empleadores tendrán por cumplida esta obligación, cuando la Declaración Informativa Múltiple contenga la información del RFC a 10 posiciones y Clave Única de Registro de Población (CURP) de las citadas personas (regla I.2.7.4. de la RMISC)

224

28FEBRERO201004

Aviso anteriorAviso actual

(Art. 25 RCFF)

Ficha de trámite del Anexo 1-A de la

RMISCObservaciones

Aumento o disminución de obligaciones

Actualización de actividades económicas y obligaciones

49/CFF

Se presentará cuando el contribuyente:inicie o deje de realizar una actividad económica que tenga como consecuencia la modificación 0

de la clave del catálogo de actividades económicas que emita el SATopte por una periodicidad de cumplimiento diferente respecto de una actividad u obligación ya 0

manifestada en el RFC, o bien, cuando opte por no efectuar pagos provisionales o definitivos, en términos de las disposiciones fiscaleselija una opción de tributación diferente a la que viene aplicando, respecto de la misma 0

actividad económica y que dé lugar a un cambio de obligaciones fiscales, inclusive si únicamente opta por plazos distintos para cumplir con sus obligaciones fiscales, o bien, si modifica alguna característica o dato que implique un régimen de tributación diferentetenga una nueva obligación fiscal periódica de pago por cuenta propia o de terceros o cuando 0

deje de tener alguna de éstascambie su actividad económica preponderante 0

Este aviso también lo deberán presentar las personas físicas que cambien su residencia fiscal y continúen con actividades para efectos fiscales en México.El trámite se hará en la página de Internet del SAT o en salas de Internet de cualquier ALSC sin previa cita. Para entrar a la aplicación, se iniciará la sesión en la sección de “Mi portal”, y para ello es necesario contar con el RFC y la Clave de Identificación Electrónica Reforzada (CIECF).Se obtienen los documentos descritos en el trámite anterior.Los contribuyentes que ejerzan la opción de no acumular los ingresos que les correspondan de la sociedad conyugal y se encuentren inscritos en el RFC, no presentarán el aviso de actualización de actividades económicas y obligaciones por esta actividad, en términos del artículo 120 del RLISR

Aviso de apertura de establecimientos

Apertura de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares en donde se almacenen mercancías y en general cualquier lugar que se utilice para el desempeño de actividades

48/CFF

Lo presentan los contribuyentes que abren un local, establecimiento, sucursal, etcétera 0

el aviso se presenta en la forma indicada en el trámite anterior 0

una vez terminado el trámite se obtiene el acuse de recibo con sello digital incluyendo, entre 0

otros datos, la fecha de presentación y el número de folio del aviso

Aviso de cierre de establecimientos

Cierre de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares en donde se almacenen mercancías y en general cualquier lugar que se utilice para el desempeño de actividades

50/CFF

Este aviso lo presentan los contribuyentes que cierren un local, establecimiento, sucursal, 0

etcéterael trámite es igual y se obtiene la documentación, en los términos señalados para el de 0

aperturano será necesario presentarlo cuando los lugares a que el mismo se refiere estén ubicados en 0

el domicilio fiscal manifestado por el contribuyente para efectos del RFC

224

28FEBRERO

201005

Aviso anteriorAviso actual

(Art. 25 RCFF)

Ficha de trámite del Anexo 1-A de la

RMISCObservaciones

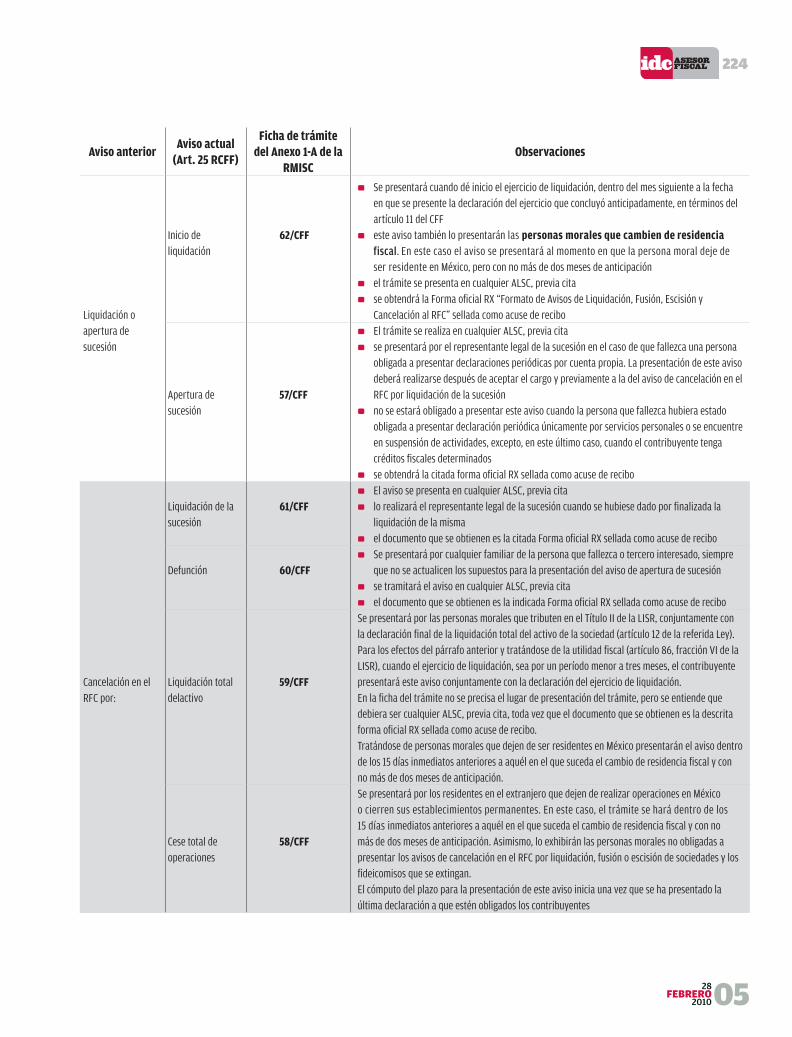

Liquidación o apertura de sucesión

Inicio de liquidación

62/CFF

Se presentará cuando dé inicio el ejercicio de liquidación, dentro del mes siguiente a la fecha 0

en que se presente la declaración del ejercicio que concluyó anticipadamente, en términos del artículo 11 del CFFeste aviso también lo presentarán las 0 personas morales que cambien de residencia fiscal. En este caso el aviso se presentará al momento en que la persona moral deje de ser residente en México, pero con no más de dos meses de anticipaciónel trámite se presenta en cualquier ALSC, previa cita 0

se obtendrá la Forma oficial RX “Formato de Avisos de Liquidación, Fusión, Escisión y 0

Cancelación al RFC” sellada como acuse de recibo

Apertura de sucesión

57/CFF

El trámite se realiza en cualquier ALSC, previa cita 0

se presentará por el representante legal de la sucesión en el caso de que fallezca una persona 0

obligada a presentar declaraciones periódicas por cuenta propia. La presentación de este aviso deberá realizarse después de aceptar el cargo y previamente a la del aviso de cancelación en el RFC por liquidación de la sucesiónno se estará obligado a presentar este aviso cuando la persona que fallezca hubiera estado 0

obligada a presentar declaración periódica únicamente por servicios personales o se encuentre en suspensión de actividades, excepto, en este último caso, cuando el contribuyente tenga créditos fiscales determinadosse obtendrá la citada forma oficial RX sellada como acuse de recibo 0

Cancelación en el RFC por:

Liquidación de la sucesión

61/CFFEl aviso se presenta en cualquier ALSC, previa cita 0

lo realizará el representante legal de la sucesión cuando se hubiese dado por finalizada la 0

liquidación de la mismael documento que se obtienen es la citada Forma oficial RX sellada como acuse de recibo 0

Defunción 60/CFFSe presentará por cualquier familiar de la persona que fallezca o tercero interesado, siempre 0

que no se actualicen los supuestos para la presentación del aviso de apertura de sucesiónse tramitará el aviso en cualquier ALSC, previa cita 0

el documento que se obtienen es la indicada Forma oficial RX sellada como acuse de recibo 0

Liquidación total delactivo

59/CFF

Se presentará por las personas morales que tributen en el Título II de la LISR, conjuntamente con la declaración final de la liquidación total del activo de la sociedad (artículo 12 de la referida Ley).Para los efectos del párrafo anterior y tratándose de la utilidad fiscal (artículo 86, fracción VI de la LISR), cuando el ejercicio de liquidación, sea por un período menor a tres meses, el contribuyente presentará este aviso conjuntamente con la declaración del ejercicio de liquidación.En la ficha del trámite no se precisa el lugar de presentación del trámite, pero se entiende que debiera ser cualquier ALSC, previa cita, toda vez que el documento que se obtienen es la descrita forma oficial RX sellada como acuse de recibo.Tratándose de personas morales que dejen de ser residentes en México presentarán el aviso dentro de los 15 días inmediatos anteriores a aquél en el que suceda el cambio de residencia fiscal y con no más de dos meses de anticipación.

Cese total de operaciones

58/CFF

Se presentará por los residentes en el extranjero que dejen de realizar operaciones en México o cierren sus establecimientos permanentes. En este caso, el trámite se hará dentro de los 15 días inmediatos anteriores a aquél en el que suceda el cambio de residencia fiscal y con no más de dos meses de anticipación. Asimismo, lo exhibirán las personas morales no obligadas a presentar los avisos de cancelación en el RFC por liquidación, fusión o escisión de sociedades y los fideicomisos que se extingan.El cómputo del plazo para la presentación de este aviso inicia una vez que se ha presentado la última declaración a que estén obligados los contribuyentes

224

28FEBRERO201006

Aviso anteriorAviso actual

(Art. 25 RCFF)

Ficha de trámite del Anexo 1-A de la

RMISCObservaciones

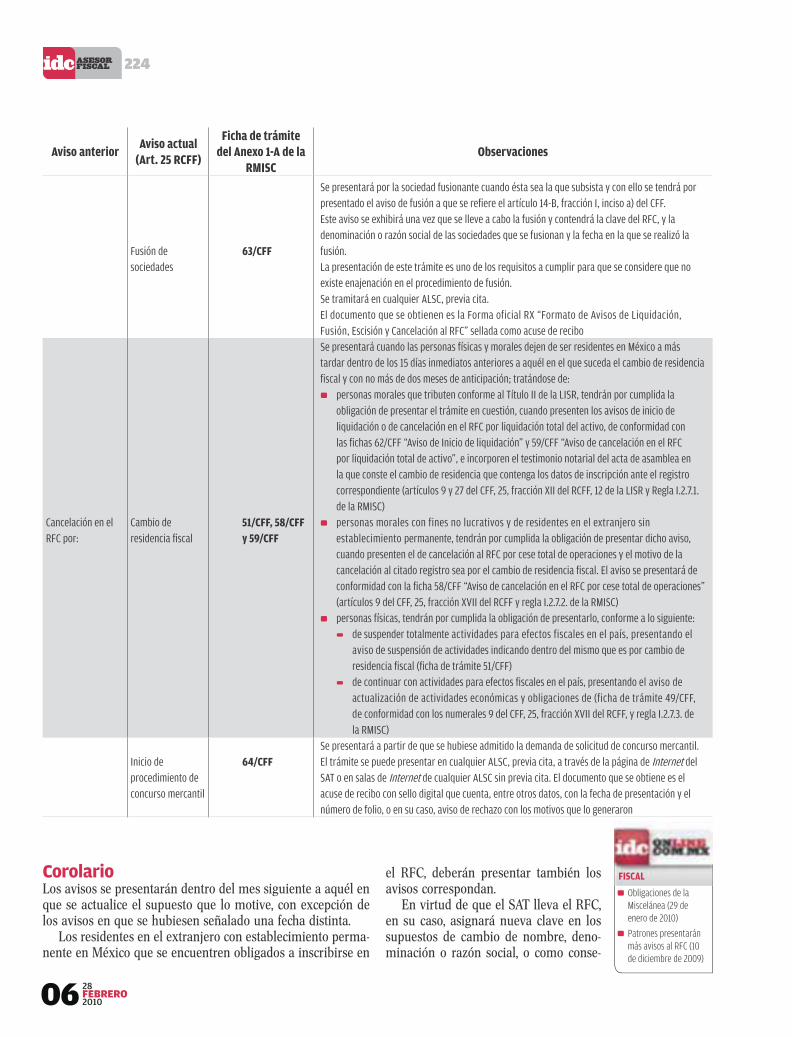

Fusión de sociedades

63/CFF

Se presentará por la sociedad fusionante cuando ésta sea la que subsista y con ello se tendrá por presentado el aviso de fusión a que se refiere el artículo 14-B, fracción I, inciso a) del CFF.Este aviso se exhibirá una vez que se lleve a cabo la fusión y contendrá la clave del RFC, y la denominación o razón social de las sociedades que se fusionan y la fecha en la que se realizó la fusión.La presentación de este trámite es uno de los requisitos a cumplir para que se considere que no existe enajenación en el procedimiento de fusión.Se tramitará en cualquier ALSC, previa cita.El documento que se obtienen es la Forma oficial RX “Formato de Avisos de Liquidación, Fusión, Escisión y Cancelación al RFC” sellada como acuse de recibo

Cancelación en el RFC por:

Cambio de residencia fiscal

51/CFF, 58/CFF y 59/CFF

Se presentará cuando las personas físicas y morales dejen de ser residentes en México a más tardar dentro de los 15 días inmediatos anteriores a aquél en el que suceda el cambio de residencia fiscal y con no más de dos meses de anticipación; tratándose de:

personas morales que tributen conforme al Título II de la LISR, tendrán por cumplida la 0

obligación de presentar el trámite en cuestión, cuando presenten los avisos de inicio de liquidación o de cancelación en el RFC por liquidación total del activo, de conformidad con las fichas 62/CFF “Aviso de Inicio de liquidación” y 59/CFF “Aviso de cancelación en el RFC por liquidación total de activo”, e incorporen el testimonio notarial del acta de asamblea en la que conste el cambio de residencia que contenga los datos de inscripción ante el registro correspondiente (artículos 9 y 27 del CFF, 25, fracción XII del RCFF, 12 de la LISR y Regla I.2.7.1. de la RMISC)personas morales con fines no lucrativos y de residentes en el extranjero sin 0

establecimiento permanente, tendrán por cumplida la obligación de presentar dicho aviso, cuando presenten el de cancelación al RFC por cese total de operaciones y el motivo de la cancelación al citado registro sea por el cambio de residencia fiscal. El aviso se presentará de conformidad con la ficha 58/CFF “Aviso de cancelación en el RFC por cese total de operaciones” (artículos 9 del CFF, 25, fracción XVII del RCFF y regla I.2.7.2. de la RMISC)personas físicas, tendrán por cumplida la obligación de presentarlo, conforme a lo siguiente: 0

de suspender totalmente actividades para efectos fiscales en el país, presentando el 1

aviso de suspensión de actividades indicando dentro del mismo que es por cambio de residencia fiscal (ficha de trámite 51/CFF)de continuar con actividades para efectos fiscales en el país, presentando el aviso de 1

actualización de actividades económicas y obligaciones de (ficha de trámite 49/CFF, de conformidad con los numerales 9 del CFF, 25, fracción XVII del RCFF, y regla I.2.7.3. de la RMISC)

Inicio de procedimiento de concurso mercantil

64/CFFSe presentará a partir de que se hubiese admitido la demanda de solicitud de concurso mercantil.El trámite se puede presentar en cualquier ALSC, previa cita, a través de la página de Internet del SAT o en salas de Internet de cualquier ALSC sin previa cita. El documento que se obtiene es el acuse de recibo con sello digital que cuenta, entre otros datos, con la fecha de presentación y el número de folio, o en su caso, aviso de rechazo con los motivos que lo generaron

CorolarioLos avisos se presentarán dentro del mes siguiente a aquél en que se actualice el supuesto que lo motive, con excepción de los avisos en que se hubiesen señalado una fecha distinta.

Los residentes en el extranjero con establecimiento perma-nente en México que se encuentren obligados a inscribirse en

el RFC, deberán presentar también los avisos correspondan.

En virtud de que el SAT lleva el RFC, en su caso, asignará nueva clave en los supuestos de cambio de nombre, deno-minación o razón social, o como conse-

FISCAL

Obligaciones de la 0

Miscelánea (29 de enero de 2010)

Patrones presentarán 0

más avisos al RFC (10 de diciembre de 2009)

224

28FEBRERO

201007

cuencia de corrección de errores u omisiones que den lugar a dichos cambios (artículo 27 del RCFF).

Palabras clave: cambio de denominación o razón social/régimen de capital/cambio de nombre/domicilio fiscal/suspensión de acti-vidades/ reanudación de actividades/ actualización de actividades económicas y obligaciones/apertura o cierre de establecimientos, sucursales, locales puestos fijos o semifijos/inicio de liquidación /apertura de sucesión/liquidación de la sucesión/defunción/liquida-ción total del activo/cese total de operaciones/fusión de sociedades/cambio de residencia fiscal/procedimiento de concurso mercantil

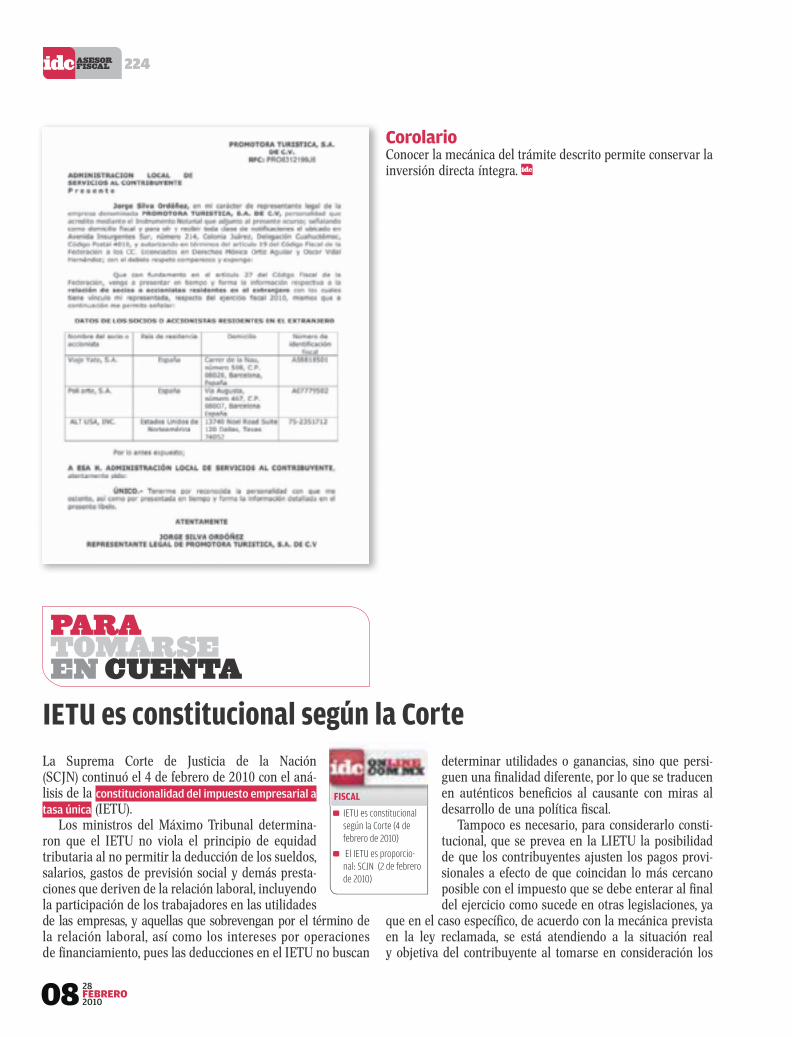

Socio extranjero ¿inscríbalo en el RFC?Realice un sencillo trámite para no inscribir a sus accionistas o socios del extranjero en el RFC y mantenga su inversión directa intacta.

Consideraciones previasPor regla general los socios y accionistas de las personas mo-rales que presenten declaraciones periódicas o estén obligadas a expedir comprobantes, deberán solicitar su inscripción en el Registro Federal de Contribuyentes (RFC), salvo los miem-bros de las personas morales con fines no lucrativos o quienes adquieran sus acciones en el mercado de valores reconocido y se coloquen entre el gran público inversionista, siempre y cuando no se solicite la inscripción en el libro de accionistas. Pero los socios, accionistas o asociados de personas morales o asociaciones en participación residentes en México, no esta-rán obligados a inscribirse, siempre que la persona moral o el asociante, residente en México, presente ante la autoridad fiscal dentro de los tres primeros meses siguientes al cierre de cada ejercicio, una relación de las personas señaladas en la que se indique su domicilio, residencia fiscal y número de identificación fiscal (artículo 27, cuarto párrafo del Código Fis-cal de la Federación –CFF-)

Ahora bien, de conformidad con la regla II.2.4.2. de la Reso-lución Miscelánea Fiscal 2009 y la ficha 122/CFF de su Anexo 1-A, la relación podrá presentarse en escrito libre.

RECOMENDACIONES Debe tener en cuenta que la fecha límite para su presenta- 0

ción es el próximo 31 de marzo de 2010El escrito libre se presentará por duplicado ante la Admi- 0

nistración Local de Servicios al Contribuyente, que corres-ponda al domicilio fiscalLa omisión de presentar la información de 0 socios o accionis-tas residentes en el extranjero, trae como consecuencia que se deban inscribir los socios o accionistas en el RFC, y en caso de no hacerlo así se incurre en una infracción, sancionada con una multa que puede ir de $2,440.00 a $7,340.00 (artí-culos 79 y 80, fracción I del CFF)Se obtendrá como constancia exclusivamente el escrito se- 0

llado por la autoridad

MODELO DE ESCRITO LIBREA continuación se presenta un modelo útil para realizar el trámite:

Recuerde que las personas morales

Ya no pueden presentar el aviso de suspensión de actividades 0

Por lógica, deben estar dadas de alta en por lo menos una 0

obligación fiscal Si no desarrollan ninguna actividad, el trámite a realizar será el de 0

liquidación, dado que legalmente es una causa de disolución

224

28FEBRERO201008

Corolario Conocer la mecánica del trámite descrito permite conservar la inversión directa íntegra.

IETU es constitucional según la CorteLa Suprema Corte de Justicia de la Nación (SCJN) continuó el 4 de febrero de 2010 con el aná-lisis de la constitucionalidad del impuesto empresarial a tasa única (IETU).

Los ministros del Máximo Tribunal determina-ron que el IETU no viola el principio de equidad tributaria al no permitir la deducción de los sueldos, salarios, gastos de previsión social y demás presta-ciones que deriven de la relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas, y aquellas que sobrevengan por el término de la relación laboral, así como los intereses por operaciones de financiamiento, pues las deducciones en el IETU no buscan

determinar utilidades o ganancias, sino que persi-guen una finalidad diferente, por lo que se traducen en auténticos beneficios al causante con miras al desarrollo de una política fiscal.

Tampoco es necesario, para considerarlo consti-tucional, que se prevea en la LIETU la posibilidad de que los contribuyentes ajusten los pagos provi-sionales a efecto de que coincidan lo más cercano posible con el impuesto que se debe enterar al final del ejercicio como sucede en otras legislaciones, ya

que en el caso específico, de acuerdo con la mecánica prevista en la ley reclamada, se está atendiendo a la situación real y objetiva del contribuyente al tomarse en consideración los

FISCAL

IETU es constitucional 0

según la Corte (4 de febrero de 2010)

El IETU es proporcio- 0

nal: SCJN (2 de febrero de 2010)

224

28FEBRERO

201009

ingresos efectivos y las deducciones efectivas del período de que se trata.

A su vez, negaron que el impuesto establezca un trato di-ferente para los contribuyentes al admitir la deducción de las inversiones nuevas realizadas del 1o de septiembre al 31 de diciembre de 2007, y el crédito por inversiones hechas del 1o de enero de 1998 al 31 de diciembre de 2007, al considerarse que es un beneficio tributario.

Los ministros de la SCJN resolvieron en la sesión del 8 de febrero de 2010 que el artículo 3o fracción I, párrafo segun-do, en relación con el diverso 6o fracción I, de la LIETU, no violenta la garantía de equidad tributaria al imposibilitar la deducción de los enteros efectuados por concepto de regalías entre partes relacionadas. Asimismo, la citada Ley no viola el principio de legalidad tributaria, en tanto que sí regula con claridad la base del impuesto respectivo. Por otro lado, de-clararon que el artículo tercero transitorio del ordenamiento legal en comento, que regula la recuperación del impuesto al activo (IA) pagado en ejercicios anteriores no es retroactivo,

toda vez que más que un derecho adquirido existe una expec-tativa de derecho.

De igual manera estimaron constitucional el hecho de que dentro de la mecánica del IETU, no se prevea un reconoci-miento de las pérdidas fiscales generadas en materia del ISR, ya que los contribuyentes no tienen un derecho adquirido a tributar siempre bajo una misma base o tasa, puesto que las contribuciones constituyen una obligación del artículo 31 frac-ción IV de la Constitución, mas no un bien que forme parte de su patrimonio, aunado a que la Constitución no avala que las circunstancias jurídicas o de hecho acontecidas antes de la en-trada en vigor de la ley, deban ser reconocidas al momento de crear una contribución con la sola limitante de que en ello no se conculquen las garantías propias de la materia tributaria.

Finalmente, en la última sesión en la que se discutió el tributo, determinaron que el artículo tercero en mención no viola la garantía de proporcionalidad tributaria, al no afectar-se la capacidad económica del contribuyente, el único tópico que estaba pendiente de abordar.

Call center: aplicación tasa 0%Recientemente la SCJN declaró inconstitucional que los call center instalados por empresas extranjeras en México cobren el impuesto al valor agregado (IVA) a tasa general sólo por las llamadas que se originan en el país.

La Segunda Sala de la Corte determinó que no hay justi-ficación para el trato diferente entre las llamadas que se ori-ginan en México y las que se producen en el extranjero, que están gravadas con tasa cero.

La inconstitucionalidad radica en que los call centers que reciben llamadas del exterior hacia México, pagan sus cuotas

e impuestos en el país de origen, por lo que no pueden ser gravados con IVA en México, aunado a que no se cumplía con el principio de equidad, de modo que el criterio sustentado por la SCJN, tendrá el efecto de que dichos centros puedan atender llamadas originadas en México aplicando la tasa cero del IVA, en vez de cobrar el 16%.

La tasa cero confiere un par ventajas, en primer lugar el costo por llamada es menor al no pagar el IVA, y en segundo término, la empresa podrá acreditar a su favor el tributo que paga a sus diversos proveedores.

Pactos del 2009, ¿tasa del 15% ó 16%?Varias empresas se encuentran con el dilema de haber celebrado contratos en 2009, donde expre-samente pactaron el monto de la contraprestación más la tasa del 15%, es decir, en vez de señalar de manera general que se aplicaría la tasa del impues-to al valor agregado (IVA) asentaron expresamente el porcentaje aplicable en el 2009 (15%), pero, el servicio o la entrega del bien, amén del pago del impuesto tendría lugar hasta marzo, o en algunos casos mediados de este año.

Al indicarle al cliente la modificación de la tasa del IVA, y que este impuesto se causa al momento de cobrarse, por lo que es procedente cobrar la tasa del 16%,

aquél indica que ya existe una cláusula de un contrato que ambas partes deben respetar, por lo que se niega a pagar la nueva tasa.

Respecto de esta problemática, el acuerdo de voluntades produce una obligación de hacer, con-sistente en cumplir el contrato en los términos es-tipulados, empero, el aumento del 1% tiene como finalidad aplicar la tasa del 16% del IVA vigente para 2010, por lo que si bien implica una modifi-cación a la cláusula convenida, la misma debe ser ajustada a efecto de cumplir un mandato legal, y

por quien está obligado a ello.Lo anterior se funda en que conforme a los artículos 6o y

FISCAL

Fiscal. IVA: sube un 0

punto y crea mil prob-lemas (25 de noviembre de 2009)

IVA de factura de 2009 0

cobrada en 2010 (8 de enero de 2010)

224

10 28FEBRERO2010

10 del Código Civil para el Distrito Federal y sus correlativos a nivel federal y en los Estados de la República, la voluntad de los particulares no puede eximir de la observancia de la ley ni alterarla o modificarla; sólo pueden renunciarse los derechos privados que no afecten directamente al interés público, cuan-do la renuncia no perjudique derechos de tercero, amén de que contra la observancia de la ley no puede alegarse desuso, costumbre o práctica en contrario.

Luego entonces, el adquirente del servicio no puede alegar el pacto convenido, pues éste va en contra de la LIVA, y la voluntad de los particulares no los puede eximir de cumplir la misma.

No obstante, en la práctica, algunas corporaciones han de-cidido absorber el costo para no perder al cliente, piramidan-do la operación, de manera que en términos reales sólo cubra el 15% del IVA.

Defensa del contribuyente invisibleComo se recordará a finales de abril de 2005, la Cámara de Diputados creó la Procuraduría de la Defensa del Contribuyente con la finalidad de que apoyara a las personas físicas y mora-les en asesoría, representación y defensa ante actos arbitrarios de la autoridad fiscal. Un año más tarde, el Senado también la avaló.

Desde su creación, se acordó que la Procuraduría repre-sentará al contribuyente ante la autoridad y promovería en su nombre los recursos administrativos, y en su caso el juicio ante el Tribunal Federal de Justicia Fiscal y Administrativa por montos que no excedan 30 veces el salario mínimo. Sin

embargo, su instauración y funcionamiento no se ha materia-lizado, es decir, se cuenta con un defensor en materia tributa-ria que es intangible, existiendo únicamente en papel y muy lejos de cumplir con el objeto para el cual fue creado.

Es lamentable, que a más de cuatro años el Presidente de la República aún no haya mandado la terna al Senado para elegir al Procurador respectivo, situación que deja ver el des-interés por parte de aquél de que funcione la Procuraduría, perdiendo la oportunidad de crear así entre los contribuyentes una cultura fiscal que incidiría directamente en las finanzas públicas.

Acelere su compensación y devoluciónEl Servicio de Administración Tributaria (SAT) a través de su página de Internet da algunos tips para agilizar el trámite de devolución o compensación:

si se presentó una solicitud de devolución o aviso de com- 0

pensación y la autoridad le requiere documentación adi-cional, es necesario que la presente en la Administración Local de Servicios al Contribuyente que corresponda a su domicilio fiscal, completa y de la siguiente manera:

adjuntar las copias de lo requerido en el orden solicita- 1

do por la autoridadpresentar por separado la contabilidad y la documenta- 1

ción original, para que se realice el cotejo respectivo

cerciorarse de que cada documento corresponde exacta- 1

mente a lo que indica el requerimiento llevar la relación de la documentación que va a pre- 1

sentarcolocar la información requerida en un folder o sobre, 1

en orden, para ser entregada a la Administración res-pectiva

se presentó la nueva versión (2.5) del programa electrónico 0

F3241 para realizar este trámite que incluye cambios a los anexos del IVA e impuesto a los depósitos en efectivo, que ya puede descargarse del portal del SAT.

28FEBRERO

2010

224

11

INGRESO POR PENSIÓN ¿ACUMULABLE?Percibo por parte del IMSS ingresos por concepto de pensión, ¿dicha percepción es objeto de gravamen por parte de la LISR?

Dichos ingresos sí son objeto del ISR, ya que la pensión constituye una prestación económica que tienen de-recho a recibir los trabajadores cuando reúnen ciertos requisitos descritos en la Ley del Seguro Social. Dicha

prestación se materializa en la recepción de efectivo por parte del pensionado, lo cual constituye el objeto del ordenamiento citado, específicamente en el primer párrafo del artículo 106 de la LISR, inclusive se habla de su monto exento en el numeral 109, fracción III de esa Ley.

IMSS ¿FACULTADO PARA RETENER?Soy una persona física que recibe una pensión por parte del IMSS, ¿éste debe efectuarme la retención?

Las personas físicas residentes en México que perciben ingresos en efectivo, bienes, crédito y servicios, en térmi-nos de los artículos 1o y 106 de la Ley del Impuesto sobre la Renta (LISR), están obligadas a pagar el ISR, conforme

a las normas aplicables para cada tipo de ingreso. En tal virtud, la ley debe precisar claramente los elementos constitucionales de las contribuciones: sujeto, objeto, base, y tasa o tarifa. Este principio constitucional también debe aplicarse a los ingresos derivados de pensiones pagadas por las instituciones de seguridad social, cuyo tratamiento resulta confuso al no existir reglas claras para la deter-minación del tributo.

En tal sentido, tradicionalmente estas pensiones se consideran gravadas en el Capítulo I, por tratarse de ingresos percibidos por la terminación de la relación laboral, siendo éste el criterio de la autoridad fiscal, incluso ha dispuesto en las constancias de percepciones y retenciones, así como el formato de las declara-ciones del ejercicio con estos conceptos como parte integrante de los ingresos por salarios y demás prestaciones que deriven de la relación laboral.

No obstante, existen otras posturas donde los expertos han considerado que las pensiones y jubilaciones no pueden ubicarse en el citado Capítulo de Salarios, ya que las pensiones otorgadas por el Instituto Mexicano del Seguro Social (IMSS) a los derecho-

habientes de ninguna forma pueden considerarse como ingresos obtenidos como consecuencia de una terminación de la relación laboral, porque la única persona legalmente obligada a realizar pagos por esta causa es su patrón. En ese tenor los conceptos que exclusivamente debe cubrir son los siguientes en caso de:

despido injustificado 0 , el importe de tres meses de salario por concepto de indemnización, además de una prima de antigüe-dad consistente en doce días por año de servicios prestados y las partes proporcionales de prestaciones (vacaciones, prima vacacional y aguinaldo), en términos de los numerales 76, 79, segundo párrafo, 87 y 162, fracción III de la Ley Federal del Tra-bajo -LFT- y 123, fracción XXII de la Constitución Política de los Estados Unidos Mexicanos renuncia y despido justificado 0 , el finiquito compuesto por las partes proporcionales de prestaciones (vacaciones, prima va-cacional y aguinaldo). Cabe señalar que en el segundo supuesto también se debe cubrir la prima de antigüedad. Asimismo, en ningún precepto constitucional o de la LFT se

establece que las pensiones sean una carga para las empresas, esto debido a que son beneficios de seguridad social a cargo de la ins-titución creada para tal efecto (IMSS), que si bien son financiados por el patrón, los trabajadores y el Estado, mediante el pago de primas llamadas cuotas, y es el Instituto y no el patrón el encarga-do de cubrir las citadas pensiones al momento en que se presente el supuesto de reclamación (artículo 2o Ley del Seguro Social).

CONSTANCIA POR PENSIÓNEl Instituto al momento de efectuar el pago de la pensión, ¿tie-ne la obligación de entregar una constancia por el ISR retenido?

Sí, quienes realicen pagos por salarios deben propor-cionar constancias sobre las remuneraciones cubier-tas y de las retenciones efectuadas, conforme a lo establecido la fracción III del artículo 118 de la LISR. Las

constancias deberán proporcionarse a más tardar el 31 de enero de cada año.

En el caso que nos ocupa la constancia por pensión se podrá solicitar en el Módulo de Comprobación de Supervivencia que le corresponda a cada pensionado.

Observe las interrogantes más frecuentes derivadas de la reciente actuación del IMSS.

Pensiones gravadas ¿cambio para 2010?

224

12 28FEBRERO2010

DERECHO ADQUIRIDO ¿EN PENSIONES?En años anteriores el Instituto no había realizado retención cuando efectuaba el pago de la pensión correspondiente. El que no hubiera efectuado retención alguna, ¿no se considera un derecho adquirido, y por ende no procede la retención que en estos momentos realiza dicho organismo porque ocasiona-ría un perjuicio al pensionado?

Es importante señalar que, tanto el artículo 106 de la LISR que establece como objeto del gravamen a los ingresos por pensión, como el artículo 109, fracción III que regula una exención a los mismos, se han en-

contrado vigentes en los últimos años, es decir, que la norma no ha sufrido cambios, consecuentemente, la persona se encuentra obligada al pago del impuesto correspondiente.En otro orden de ideas, no existe perjuicio al trabajador, derivado de que las actuales normas no desconocen derechos adquiridos por legislaciones vigentes en el pasado, por lo tanto no se viola el principio de irretroactividad a la ley.

Los derechos adquiridos existen en materia jurídica sólo para efectos de retroactividad de las disposiciones jurídicas, no así para los supuestos de la no aplicación de la ley o bien, por la mala aplicación de la misma.

PENSIÓN ¿TOTALMENTE GRAVADA?La totalidad del ingreso percibido por concepto de pensión, ¿se encuentra gravada con el ISR?

No, el artículo 109, fracción III de la LISR contempla como ingreso exento por la pensión un monto diario que no exceda de nueve veces el salario mínimo general del área geográfica del contribuyente, es decir, no se

pagará impuesto hasta por la cantidad diaria de:

Zona Geográfica

“A”

Zona Geográfica

“B”

Zona Geográfica

“C”

Salario mínimo 57.46 55.84 54.47Número de veces exento

9 9 9

Concesión diaria 517.14 502.56 490.23

La exención mensual puede variar dependiendo de los nú-meros de días que contemple el mes, es decir, si tomamos como ejemplo la zona geográfica “A”:

MesNúmero de

díasExención

diariaExención mensual

Enero 31 517.14 16,031.34Febrero 28 517.14 14,479.92Abril 30 517.14 15,514.20

Cualquier cantidad que se perciba y exceda del monto mensual exento será sujeto del pago del ISR.

¿DOBLE TRIBUTACIÓN EN PENSIÓN?Recientemente he visto mermados mis ingresos por la retención efectuada por el IMSS, ¿existe algún argumento jurídico que desvirtúe la causación del ISR por la pensión que percibo? En su caso, ¿qué medio de defensa procede?

Si se encuentra en esa hipótesis, podría presentar el juicio de am-paro por violación al principio de proporcionalidad tributaria,

en estricto sentido, por las aportaciones derivadas de un ingreso que ya hubiese cubierto el impuesto relativo, ya que se es-taría gravando dos veces el mismo ingreso por una misma contribución, cuestión ajena a la Carta Magna.

El juicio de amparo se presentaría dentro de los 15 días a que se efectuara la retención, si se recibe un comprobante que acredite fehacientemente la retención,

y de no ser así, al momento de presentar la declaración anual, donde se reflejará la retención que se realizó en el ejercicio. En este último supuesto, algunos juzgadores podrían considerar que existe un acto consentido, por lo que resulta prudente obtener el citado comprobante e impugnar el acto dentro de los 15 días siguientes a la retención.

28FEBRERO

2010

224

13

Relación de disposiciones en materia fiscal publicadas en el DOF y la Gaceta Oficial del DF del 30 de enero al 13 de febrero de 2010.

Secretaría de Hacienda y Créidto Público

Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de enero de 2009(12 de febrero de 2010)

Se dan a conocer las tasas relativas a enero 2010

Tribunal Federal de Justicia Fiscal y Administrativa

Acuerdo G/JGA/4/2010, adición al Acuerdo G/JGA/109/2009, relativo al inicio de funciones de la Décimo Segunda Sala Regional Metropolitana(10 de febrero de 2010)

Para la determinación de los expedientes a remitirse a la Décimo Segunda Sala Regional Metropolitana, se considerarán adicionalmente a los 176 expedientes que se enviarán por cada Sala Regional Metropolitana, los 15 expedientes con mayor antigüedad de cada una de las Ponencias de las Salas Regionales Metropolitanas existentes, cuyo estado procesal permita la emisión de la sentencia definitiva.En ese sentido, adicionalmente a los 1,936 expedientes que las Salas Regionales Metropolitanas existentes remitirán a la citada Sala Regional, se enviarán los 495 expedientes más antiguos seleccionados conforme al párrafo anterior, por lo que se recibirán 2,431 juicios.Para lo no previsto en este Acuerdo y en el diverso G/JGA/109/2009, se estará a lo que resuelva la Junta de Gobierno y Administración

Secretaría de Finanzas del DF

Resolución de carácter general mediante la cual se condona totalmente el para del impuesto predial y de los derechos por el suministro de agua a los contribuyentes de las zonas afectadas por las precipitaciones pluviales ocurridas los días 3 y 4 de febrero de 2010(9 de febrero de 2010)

Las fuertes precipitaciones pluviales del tres y cuatro de febrero de 2010, que ocasionaron el desbordamiento del Gran Canal a la altura del Bordo de Xochiaca (Río de los Remedios), han provocado pérdidas materiales a sus habitantes. Por eso, el Gobierno del DF condonará el 100% del pago del impuesto predial y de los derechos por el suministro de agua del ejercicio fiscal 2010 a los propietarios o poseedores de inmuebles que se encuentren en las siguientes colonias:

Colonia Delegación

Cuchilla del Tesoro Gustavo A. MaderoÁlvaro Obregón IztapalapaU.H. ex Lienzo Charro IztapalapaU.H. el Peñón Del Marques IztapalapaU.H. Ejército de Oriente IztapalapaEl Arenal 1ª. Sección Venustiano CarranzaEl Arenal 2ª. Sección Venustiano CarranzaEl Arenal 3ª. Sección Venustiano CarranzaEl Arenal 4ª. Sección Venustiano CarranzaEl Caracol Venustiano CarranzaPuente Aéreo Venustiano CarranzaPensador Mexicano Venustiano CarranzaMoctezuma Venustiano CarranzaAgrícola Pantitlán Iztacalco

224

14 28FEBRERO2010

Los beneficios señalados no dan lugar a devolución o compensación.La condonación deberá tramitarse ante la Administración Tributaria y el Sistema de Aguas de la Ciudad de México, según corresponda.No procederá la acumulación de los beneficios indicados con cualquier otro de los establecidos en el Código Fiscal del Distrito Federal

Tribunal de lo Contencioso Administrativo del DF

Aviso por el que se declaran inhábiles los días del año dos mil diez que a continuación se indican(4 de febrero de 2010)

Serán los días: 1o de enero 0

1o de febrero 0

15, 29, 30 y 31 de marzo 0

1o y 2 de abril 0

5 de mayo 0

21 de junio 0

Del 15 al 30 de julio 0

15, 16 y 17 de septiembre 0

12 de octubre 0

1o, 2 y 15 de noviembre 0

Del 13 al 31 de diciembre 0

Para cualquier información relacionada con lo publicado en los apartados que integran esta sección,

comuníquese con el Coordinador Editorial: Lic. Julio Ernesto Martínez Pantoja, correo electrónico: [email protected],

Av. Constituyentes # 956 Col. Lomas Altas. Teléfono: 9177-4144.

22402

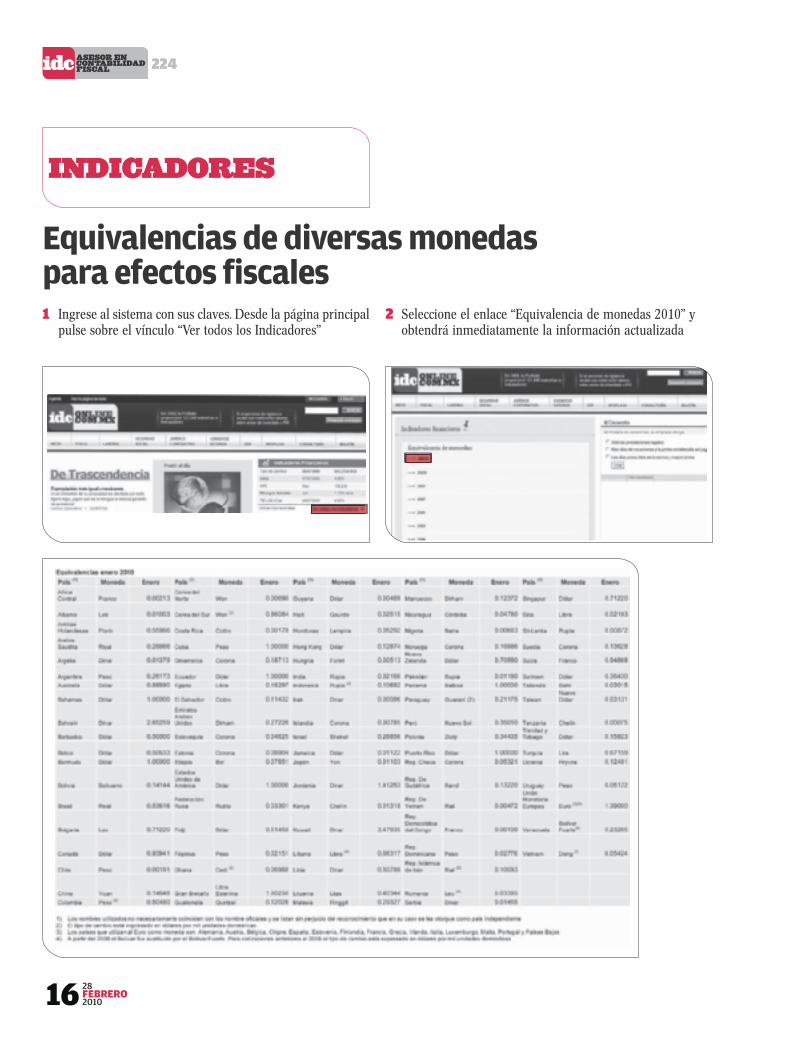

16 INDICADORESFACTORES DIVERSOS 0

Equivalencias de diversas monedas para efectos fiscales

Conozca el procedimiento necesario para un correcto cálculo del ISR del ejercicio 2009 y no pagar ni más ni menos de lo que le corresponde

Prepárese para el final, ISR del ejercicio

CASOS PRÁCTICOS

224

28FEBRERO201002

Prepárese para el final, ISR del ejercicioEl tiempo se agota para que las personas morales presenten su declaración del ISR e IETU del ejercicio, por lo que se presentan los primeros cálculos que deben realizarse.

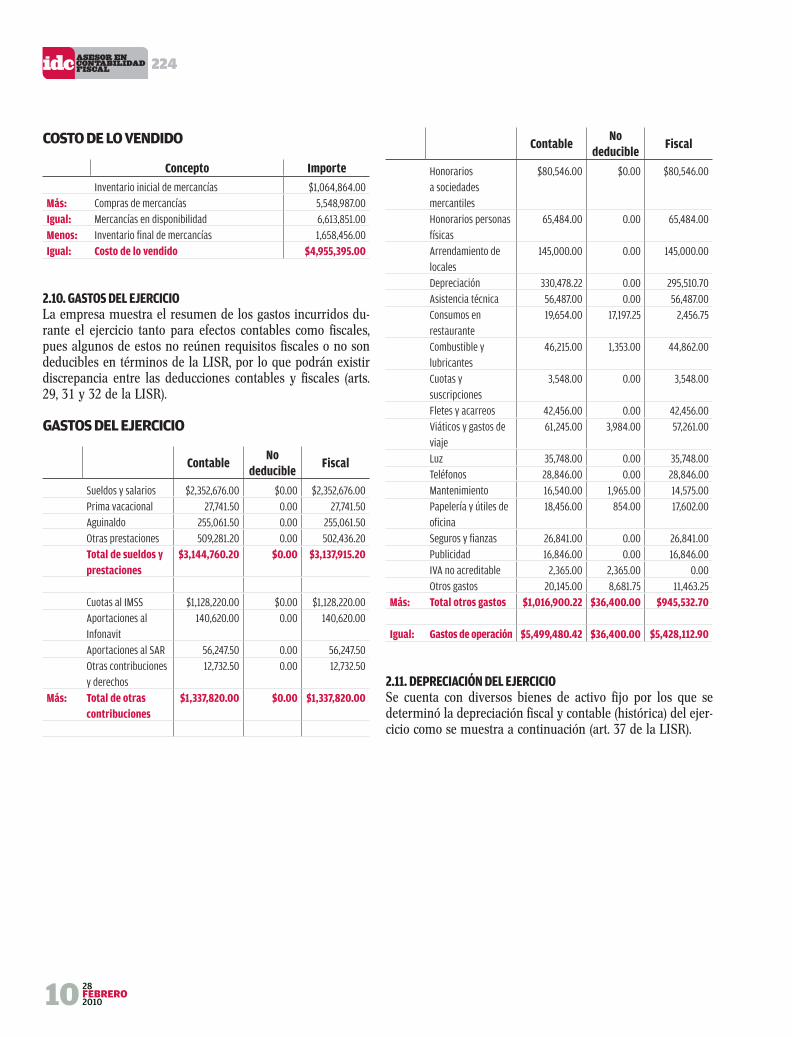

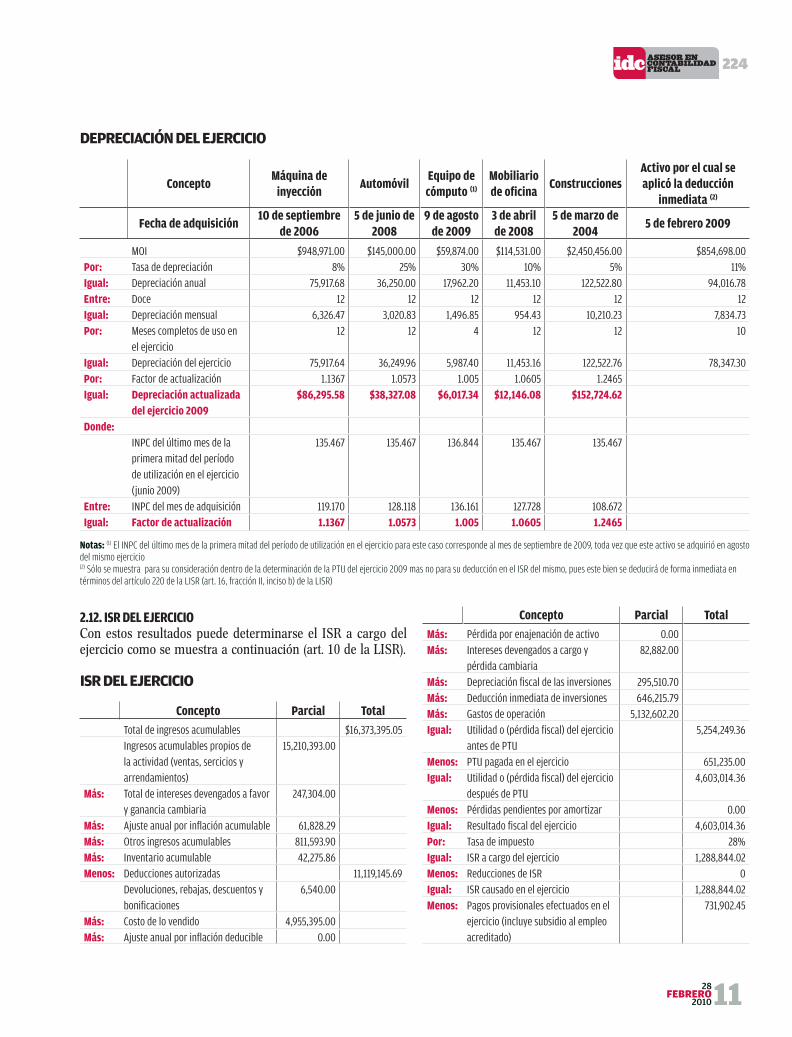

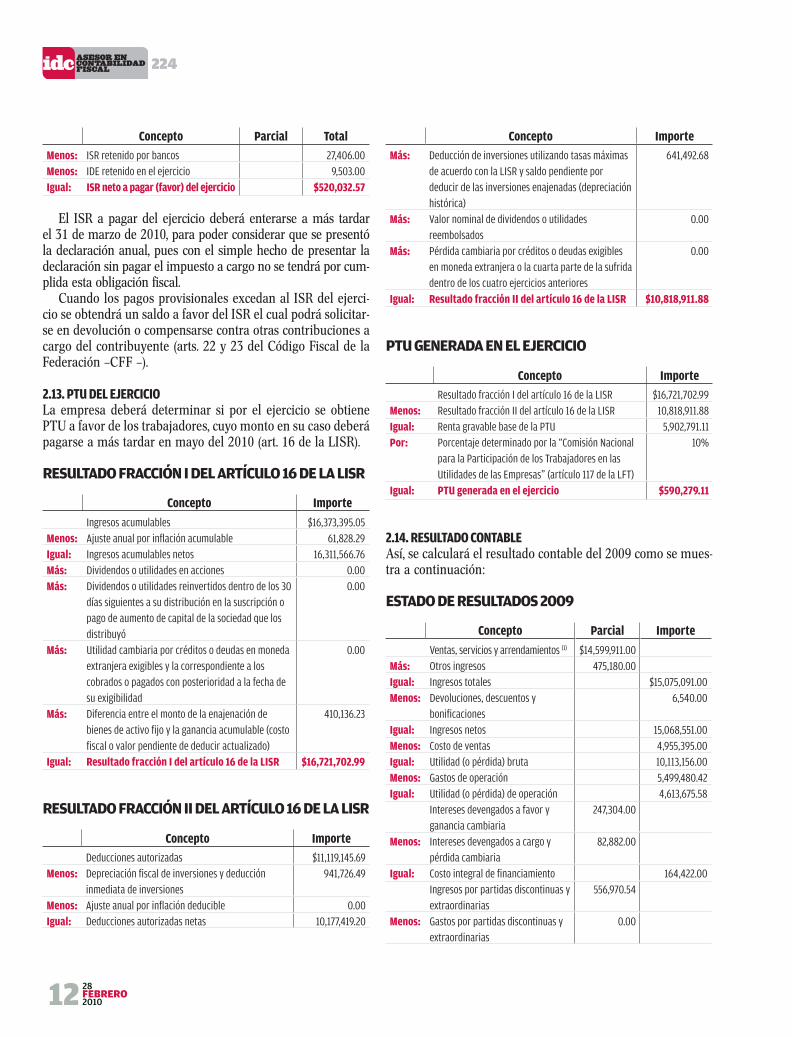

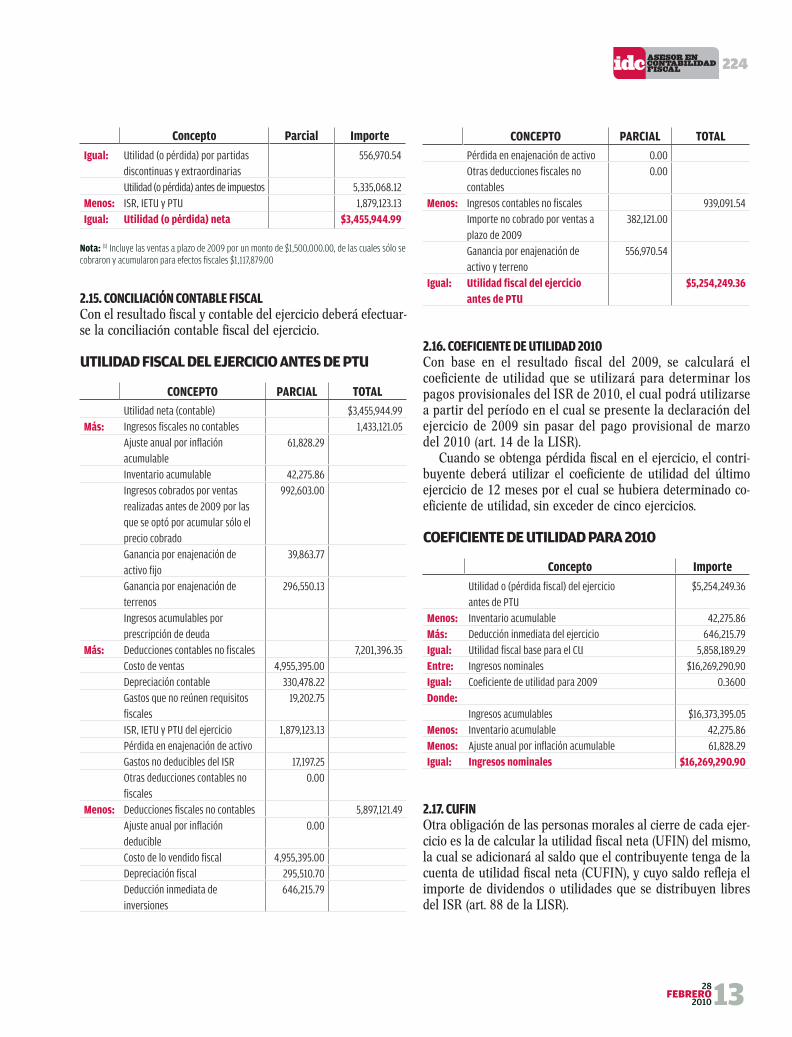

1. ANTECEDENTES2. CASO PRÁCTICO 2.1. INVENTARIO ACUMULABLE 2.2. PTU DEDUCIBLE 2.3. DEDUCCIÓN INMEDIATA 2.4. VENTA DE ACTIVO FIJO 2.5. ENAJENACIÓN DE TERRENOS 2.6. AJUSTE ANUAL POR INFLACIÓN 2.7. GANANCIA Y PÉRDIDA CAMBIARIA 2.8. PAGOS PROVISIONALES 2.9. COSTO DE LO VENDIDO 2.10. GASTOS DEL EJERCICIO

2.11. DEPRECIACIÓN DEL EJERCICIO 2.12. ISR DEL EJERCICIO 2.13. PTU DEL EJERCICIO 2.14. RESULTADO CONTABLE 2.15. CONCILIACIÓN CONTABLE FISCAL 2.16. COEFICIENTE DE UTILIDAD 2010 2.17. CUFIN 2.18. CUCA 2.19. BALANCE GENERAL3. IVA4. CONCLUSIONES

CASOS PRÁCTICOS

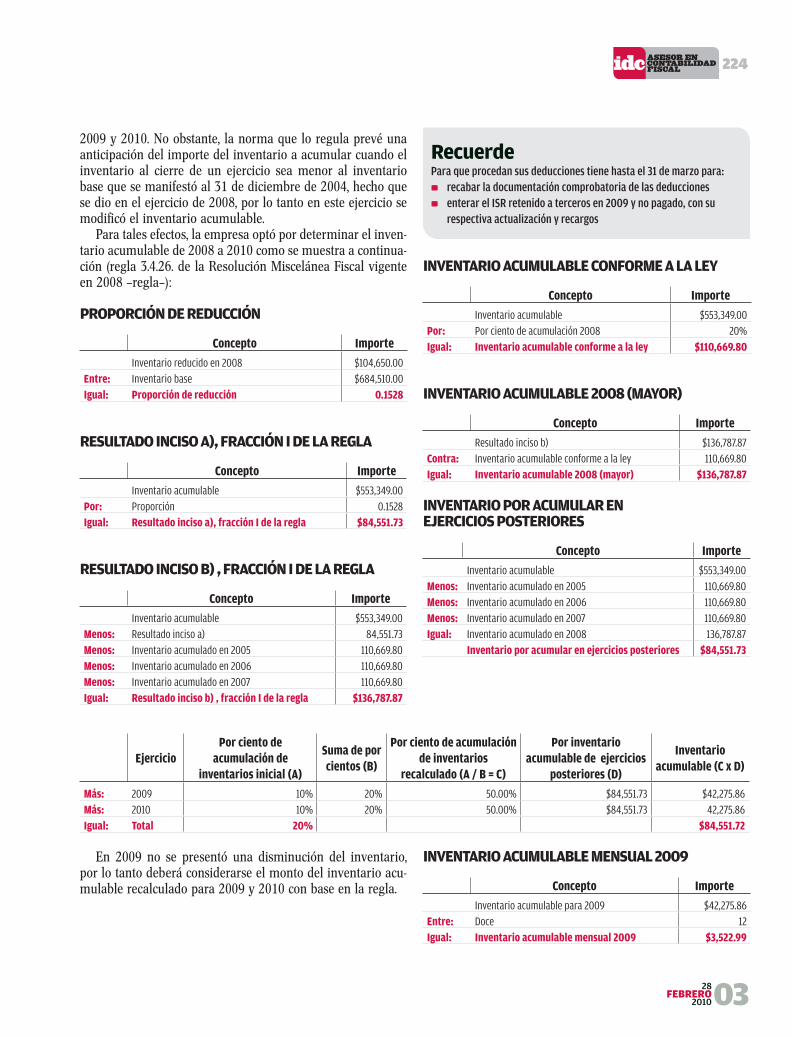

1. AntecedentesEl 31 de marzo de 2010 es el último día en el cual las personas morales pueden cumplir en tiempo con la presentación de la de-claración del impuesto sobre la renta (ISR) e impuesto empresarial a tasa única (IETU), y enterar el impuesto a cargo de la misma.

Para tales efectos es imprescindible realizar diversos cálculos adicionales a los efectuados durante el ejercicio para el entero de los pagos provisionales. Por lo tanto, en esta edición se abordarán los procedimientos necesarios para determinar el ISR a cargo del ejercicio, los cuales se complementarán con el IETU del ejercicio que se presenta-rá en la siguiente edición en esta misma sección.

2. Caso prácticoConsidérese el supuesto de la empresa “Soluciones Prácticas, S.A. de C.V.”, quien desea determinar el ISR a cargo del ejer-cicio 2009 con base en los datos mostrados en los siguientes puntos.

2.1. INVENTARIO ACUMULABLEEn el ejercicio 2005 cuando se reformó la Ley del Impuesto sobre la Renta (LISR) para deducir el costo de lo vendido en

lugar de las compras del ejercicio, la empresa optó por deter-minar un inventario acumulable con la finalidad de poder de-ducir dentro del costo de lo vendido a partir de 2005 el saldo de sus inventarios al 31de diciembre de 2004 (artículo Tercero Transitorio de la LISR para 2005, fracción IV).

Con base en dicha reforma, su inventario acumulable es el siguiente:

INVENTARIO ACUMULABLE

Concepto Importe

Inventario base $684,510.00 Menos: Inventarios 1988 (Regla 106) 36,548.00Menos: Pérdidas fiscales pendientes por amortizar al 31 de

diciembre de 200478,965.00

Menos: Diferencia de compras de importación de 2004 contra 2003

15,648.00

Igual: Inventario acumulable $553,349.00

Considerando que su índice de rotación de inventarios fue de nueve el inventario acumulable se aplicaría en seis ejer-cicio acumulando un 20% de 2005 a 2008 y un 10% para

224

28FEBRERO

201003

2009 y 2010. No obstante, la norma que lo regula prevé una anticipación del importe del inventario a acumular cuando el inventario al cierre de un ejercicio sea menor al inventario base que se manifestó al 31 de diciembre de 2004, hecho que se dio en el ejercicio de 2008, por lo tanto en este ejercicio se modificó el inventario acumulable.

Para tales efectos, la empresa optó por determinar el inven-tario acumulable de 2008 a 2010 como se muestra a continua-ción (regla 3.4.26. de la Resolución Miscelánea Fiscal vigente en 2008 –regla–):

PROPORCIÓN DE REDUCCIÓN

Concepto Importe

Inventario reducido en 2008 $104,650.00 Entre: Inventario base $684,510.00 Igual: Proporción de reducción 0.1528

RESULTADO INCISO A), FRACCIÓN I DE LA REGLA

Concepto Importe

Inventario acumulable $553,349.00 Por: Proporción 0.1528Igual: Resultado inciso a), fracción I de la regla $84,551.73

RESULTADO INCISO B) , FRACCIÓN I DE LA REGLA

Concepto Importe

Inventario acumulable $553,349.00 Menos: Resultado inciso a) 84,551.73Menos: Inventario acumulado en 2005 110,669.80Menos: Inventario acumulado en 2006 110,669.80Menos: Inventario acumulado en 2007 110,669.80Igual: Resultado inciso b) , fracción I de la regla $136,787.87

INVENTARIO ACUMULABLE CONFORME A LA LEY

Concepto Importe

Inventario acumulable $553,349.00 Por: Por ciento de acumulación 2008 20%Igual: Inventario acumulable conforme a la ley $110,669.80

INVENTARIO ACUMULABLE 2008 (MAYOR)

Concepto Importe

Resultado inciso b) $136,787.87 Contra: Inventario acumulable conforme a la ley 110,669.80Igual: Inventario acumulable 2008 (mayor) $136,787.87

INVENTARIO POR ACUMULAR EN EJERCICIOS POSTERIORES

Concepto Importe

Inventario acumulable $553,349.00 Menos: Inventario acumulado en 2005 110,669.80Menos: Inventario acumulado en 2006 110,669.80Menos: Inventario acumulado en 2007 110,669.80Igual: Inventario acumulado en 2008 136,787.87 Inventario por acumular en ejercicios posteriores $84,551.73

RecuerdePara que procedan sus deducciones tiene hasta el 31 de marzo para:

recabar la documentación comprobatoria de las deducciones 0

enterar el ISR retenido a terceros en 2009 y no pagado, con su 0

respectiva actualización y recargos

EjercicioPor ciento de

acumulación de inventarios inicial (A)

Suma de por cientos (B)

Por ciento de acumulación de inventarios

recalculado (A / B = C)

Por inventario acumulable de ejercicios

posteriores (D)

Inventario acumulable (C x D)

Más: 2009 10% 20% 50.00% $84,551.73 $42,275.86 Más: 2010 10% 20% 50.00% $84,551.73 42,275.86Igual: Total 20% $84,551.72

En 2009 no se presentó una disminución del inventario, por lo tanto deberá considerarse el monto del inventario acu-mulable recalculado para 2009 y 2010 con base en la regla.

INVENTARIO ACUMULABLE MENSUAL 2009

Concepto Importe

Inventario acumulable para 2009 $42,275.86 Entre: Doce 12Igual: Inventario acumulable mensual 2009 $3,522.99

224

28FEBRERO201004

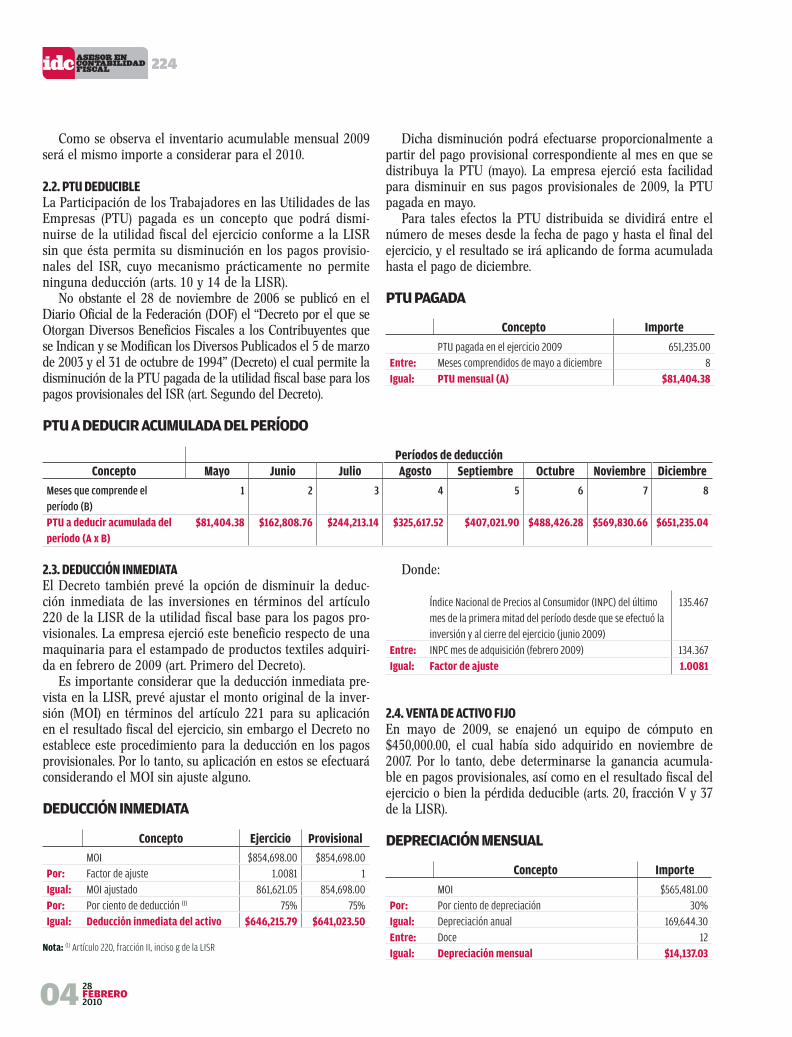

Como se observa el inventario acumulable mensual 2009 será el mismo importe a considerar para el 2010.

2.2. PTU DEDUCIBLELa Participación de los Trabajadores en las Utilidades de las Empresas (PTU) pagada es un concepto que podrá dismi-nuirse de la utilidad fiscal del ejercicio conforme a la LISR sin que ésta permita su disminución en los pagos provisio-nales del ISR, cuyo mecanismo prácticamente no permite ninguna deducción (arts. 10 y 14 de la LISR).

No obstante el 28 de noviembre de 2006 se publicó en el Diario Oficial de la Federación (DOF) el “Decreto por el que se Otorgan Diversos Beneficios Fiscales a los Contribuyentes que se Indican y se Modifican los Diversos Publicados el 5 de marzo de 2003 y el 31 de octubre de 1994” (Decreto) el cual permite la disminución de la PTU pagada de la utilidad fiscal base para los pagos provisionales del ISR (art. Segundo del Decreto).

Dicha disminución podrá efectuarse proporcionalmente a partir del pago provisional correspondiente al mes en que se distribuya la PTU (mayo). La empresa ejerció esta facilidad para disminuir en sus pagos provisionales de 2009, la PTU pagada en mayo.

Para tales efectos la PTU distribuida se dividirá entre el número de meses desde la fecha de pago y hasta el final del ejercicio, y el resultado se irá aplicando de forma acumulada hasta el pago de diciembre.

PTU PAGADA

Concepto Importe

PTU pagada en el ejercicio 2009 651,235.00Entre: Meses comprendidos de mayo a diciembre 8Igual: PTU mensual (A) $81,404.38

PTU A DEDUCIR ACUMULADA DEL PERÍODO

Períodos de deducciónConcepto Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Meses que comprende el período (B)

1 2 3 4 5 6 7 8

PTU a deducir acumulada del período (A x B)

$81,404.38 $162,808.76 $244,213.14 $325,617.52 $407,021.90 $488,426.28 $569,830.66 $651,235.04

2.3. DEDUCCIÓN INMEDIATA El Decreto también prevé la opción de disminuir la deduc-ción inmediata de las inversiones en términos del artículo 220 de la LISR de la utilidad fiscal base para los pagos pro-visionales. La empresa ejerció este beneficio respecto de una maquinaria para el estampado de productos textiles adquiri-da en febrero de 2009 (art. Primero del Decreto).

Es importante considerar que la deducción inmediata pre-vista en la LISR, prevé ajustar el monto original de la inver-sión (MOI) en términos del artículo 221 para su aplicación en el resultado fiscal del ejercicio, sin embargo el Decreto no establece este procedimiento para la deducción en los pagos provisionales. Por lo tanto, su aplicación en estos se efectuará considerando el MOI sin ajuste alguno.

DEDUCCIÓN INMEDIATA

Concepto Ejercicio Provisional

MOI $854,698.00 $854,698.00 Por: Factor de ajuste 1.0081 1Igual: MOI ajustado 861,621.05 854,698.00Por: Por ciento de deducción (1) 75% 75%Igual: Deducción inmediata del activo $646,215.79 $641,023.50

Nota: (1) Artículo 220, fracción II, inciso g de la LISR

Donde:

Índice Nacional de Precios al Consumidor (INPC) del último mes de la primera mitad del período desde que se efectuó la inversión y al cierre del ejercicio (junio 2009)

135.467

Entre: INPC mes de adquisición (febrero 2009) 134.367Igual: Factor de ajuste 1.0081

2.4. VENTA DE ACTIVO FIJOEn mayo de 2009, se enajenó un equipo de cómputo en $450,000.00, el cual había sido adquirido en noviembre de 2007. Por lo tanto, debe determinarse la ganancia acumula-ble en pagos provisionales, así como en el resultado fiscal del ejercicio o bien la pérdida deducible (arts. 20, fracción V y 37 de la LISR).

DEPRECIACIÓN MENSUAL

Concepto Importe

MOI $565,481.00 Por: Por ciento de depreciación 30%Igual: Depreciación anual 169,644.30Entre: Doce 12Igual: Depreciación mensual $14,137.03

224

28FEBRERO

201005

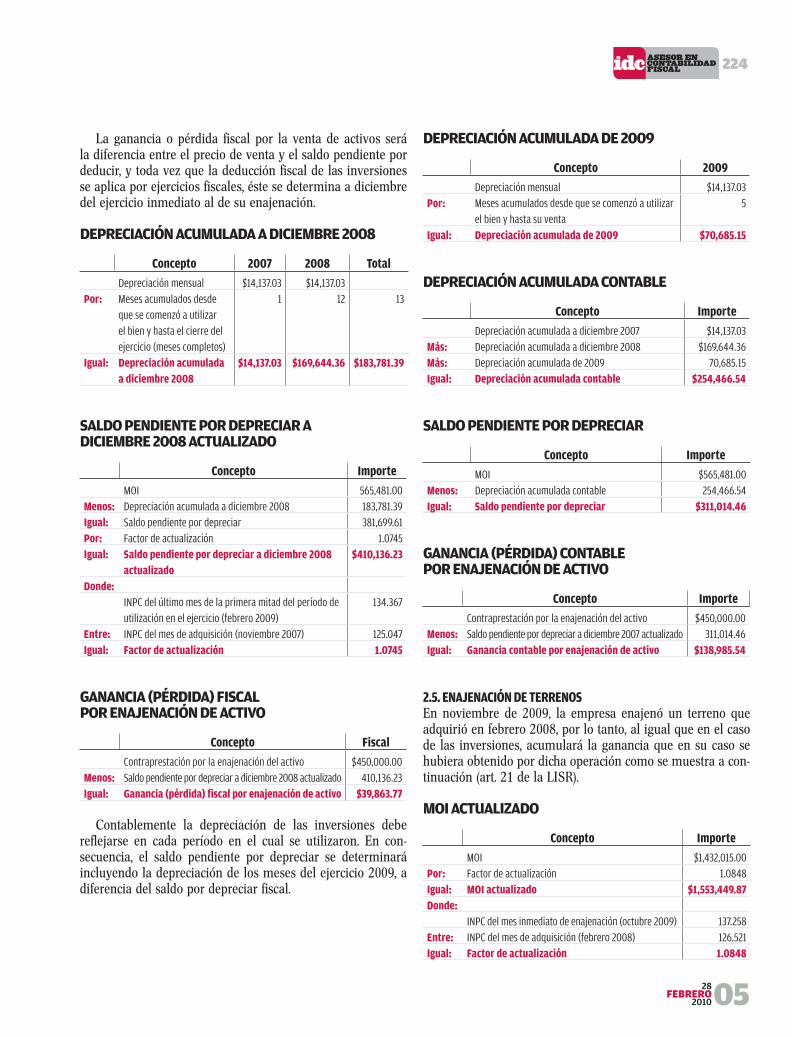

La ganancia o pérdida fiscal por la venta de activos será la diferencia entre el precio de venta y el saldo pendiente por deducir, y toda vez que la deducción fiscal de las inversiones se aplica por ejercicios fiscales, éste se determina a diciembre del ejercicio inmediato al de su enajenación.

DEPRECIACIÓN ACUMULADA A DICIEMBRE 2008

Concepto 2007 2008 Total

Depreciación mensual $14,137.03 $14,137.03 Por: Meses acumulados desde

que se comenzó a utilizar el bien y hasta el cierre del ejercicio (meses completos)

1 12 13

Igual: Depreciación acumulada a diciembre 2008

$14,137.03 $169,644.36 $183,781.39

SALDO PENDIENTE POR DEPRECIAR A DICIEMBRE 2008 ACTUALIZADO

Concepto Importe

MOI 565,481.00Menos: Depreciación acumulada a diciembre 2008 183,781.39Igual: Saldo pendiente por depreciar 381,699.61Por: Factor de actualización 1.0745Igual: Saldo pendiente por depreciar a diciembre 2008

actualizado$410,136.23

Donde: INPC del último mes de la primera mitad del período de

utilización en el ejercicio (febrero 2009)134.367

Entre: INPC del mes de adquisición (noviembre 2007) 125.047Igual: Factor de actualización 1.0745

GANANCIA (PÉRDIDA) FISCAL POR ENAJENACIÓN DE ACTIVO

Concepto Fiscal

Contraprestación por la enajenación del activo $450,000.00 Menos: Saldo pendiente por depreciar a diciembre 2008 actualizado 410,136.23Igual: Ganancia (pérdida) fiscal por enajenación de activo $39,863.77

Contablemente la depreciación de las inversiones debe reflejarse en cada período en el cual se utilizaron. En con-secuencia, el saldo pendiente por depreciar se determinará incluyendo la depreciación de los meses del ejercicio 2009, a diferencia del saldo por depreciar fiscal.

DEPRECIACIÓN ACUMULADA DE 2009

Concepto 2009

Depreciación mensual $14,137.03 Por: Meses acumulados desde que se comenzó a utilizar

el bien y hasta su venta5

Igual: Depreciación acumulada de 2009 $70,685.15

DEPRECIACIÓN ACUMULADA CONTABLE

Concepto Importe

Depreciación acumulada a diciembre 2007 $14,137.03 Más: Depreciación acumulada a diciembre 2008 $169,644.36 Más: Depreciación acumulada de 2009 70,685.15Igual: Depreciación acumulada contable $254,466.54

SALDO PENDIENTE POR DEPRECIAR

Concepto Importe

MOI $565,481.00 Menos: Depreciación acumulada contable 254,466.54Igual: Saldo pendiente por depreciar $311,014.46

GANANCIA (PÉRDIDA) CONTABLE POR ENAJENACIÓN DE ACTIVO

Concepto Importe

Contraprestación por la enajenación del activo $450,000.00 Menos: Saldo pendiente por depreciar a diciembre 2007 actualizado 311,014.46Igual: Ganancia contable por enajenación de activo $138,985.54

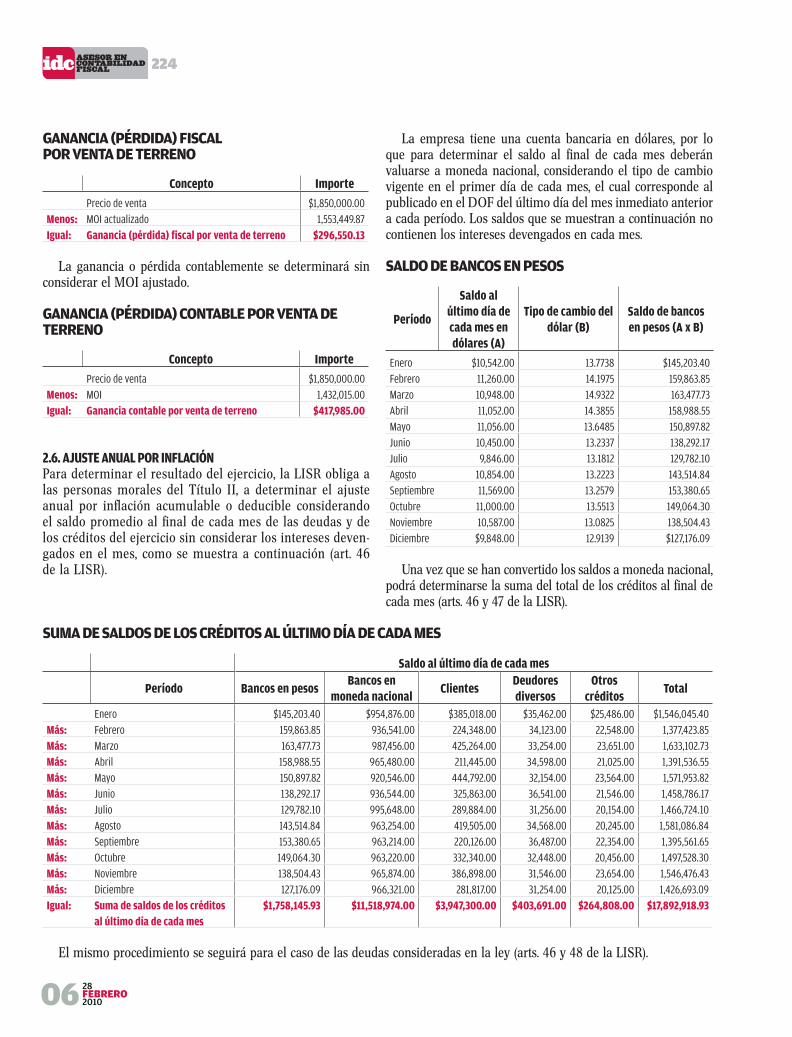

2.5. ENAJENACIÓN DE TERRENOSEn noviembre de 2009, la empresa enajenó un terreno que adquirió en febrero 2008, por lo tanto, al igual que en el caso de las inversiones, acumulará la ganancia que en su caso se hubiera obtenido por dicha operación como se muestra a con-tinuación (art. 21 de la LISR).

MOI ACTUALIZADO

Concepto Importe

MOI $1,432,015.00 Por: Factor de actualización 1.0848Igual: MOI actualizado $1,553,449.87 Donde: INPC del mes inmediato de enajenación (octubre 2009) 137.258Entre: INPC del mes de adquisición (febrero 2008) 126.521Igual: Factor de actualización 1.0848

224

28FEBRERO201006

GANANCIA (PÉRDIDA) FISCAL POR VENTA DE TERRENO

Concepto Importe

Precio de venta $1,850,000.00 Menos: MOI actualizado 1,553,449.87Igual: Ganancia (pérdida) fiscal por venta de terreno $296,550.13

La ganancia o pérdida contablemente se determinará sin considerar el MOI ajustado.

GANANCIA (PÉRDIDA) CONTABLE POR VENTA DE TERRENO

Concepto Importe

Precio de venta $1,850,000.00 Menos: MOI 1,432,015.00Igual: Ganancia contable por venta de terreno $417,985.00

2.6. AJUSTE ANUAL POR INFLACIÓNPara determinar el resultado del ejercicio, la LISR obliga a las personas morales del Título II, a determinar el ajuste anual por inflación acumulable o deducible considerando el saldo promedio al final de cada mes de las deudas y de los créditos del ejercicio sin considerar los intereses deven-gados en el mes, como se muestra a continuación (art. 46 de la LISR).

La empresa tiene una cuenta bancaria en dólares, por lo que para determinar el saldo al final de cada mes deberán valuarse a moneda nacional, considerando el tipo de cambio vigente en el primer día de cada mes, el cual corresponde al publicado en el DOF del último día del mes inmediato anterior a cada período. Los saldos que se muestran a continuación no contienen los intereses devengados en cada mes.

SALDO DE BANCOS EN PESOS

Período

Saldo al último día de cada mes en dólares (A)

Tipo de cambio del dólar (B)

Saldo de bancos en pesos (A x B)

Enero $10,542.00 13.7738 $145,203.40 Febrero 11,260.00 14.1975 159,863.85Marzo 10,948.00 14.9322 163,477.73Abril 11,052.00 14.3855 158,988.55Mayo 11,056.00 13.6485 150,897.82Junio 10,450.00 13.2337 138,292.17Julio 9,846.00 13.1812 129,782.10Agosto 10,854.00 13.2223 143,514.84Septiembre 11,569.00 13.2579 153,380.65Octubre 11,000.00 13.5513 149,064.30Noviembre 10,587.00 13.0825 138,504.43Diciembre $9,848.00 12.9139 $127,176.09

Una vez que se han convertido los saldos a moneda nacional, podrá determinarse la suma del total de los créditos al final de cada mes (arts. 46 y 47 de la LISR).

SUMA DE SALDOS DE LOS CRÉDITOS AL ÚLTIMO DÍA DE CADA MES

Saldo al último día de cada mes

Período Bancos en pesosBancos en

moneda nacionalClientes

Deudores diversos

Otros créditos

Total

Enero $145,203.40 $954,876.00 $385,018.00 $35,462.00 $25,486.00 $1,546,045.40 Más: Febrero 159,863.85 936,541.00 224,348.00 34,123.00 22,548.00 1,377,423.85Más: Marzo 163,477.73 987,456.00 425,264.00 33,254.00 23,651.00 1,633,102.73Más: Abril 158,988.55 965,480.00 211,445.00 34,598.00 21,025.00 1,391,536.55Más: Mayo 150,897.82 920,546.00 444,792.00 32,154.00 23,564.00 1,571,953.82Más: Junio 138,292.17 936,544.00 325,863.00 36,541.00 21,546.00 1,458,786.17Más: Julio 129,782.10 995,648.00 289,884.00 31,256.00 20,154.00 1,466,724.10Más: Agosto 143,514.84 963,254.00 419,505.00 34,568.00 20,245.00 1,581,086.84Más: Septiembre 153,380.65 963,214.00 220,126.00 36,487.00 22,354.00 1,395,561.65Más: Octubre 149,064.30 963,220.00 332,340.00 32,448.00 20,456.00 1,497,528.30Más: Noviembre 138,504.43 965,874.00 386,898.00 31,546.00 23,654.00 1,546,476.43Más: Diciembre 127,176.09 966,321.00 281,817.00 31,254.00 20,125.00 1,426,693.09Igual: Suma de saldos de los créditos

al último día de cada mes$1,758,145.93 $11,518,974.00 $3,947,300.00 $403,691.00 $264,808.00 $17,892,918.93

El mismo procedimiento se seguirá para el caso de las deudas consideradas en la ley (arts. 46 y 48 de la LISR).

224

28FEBRERO

201007

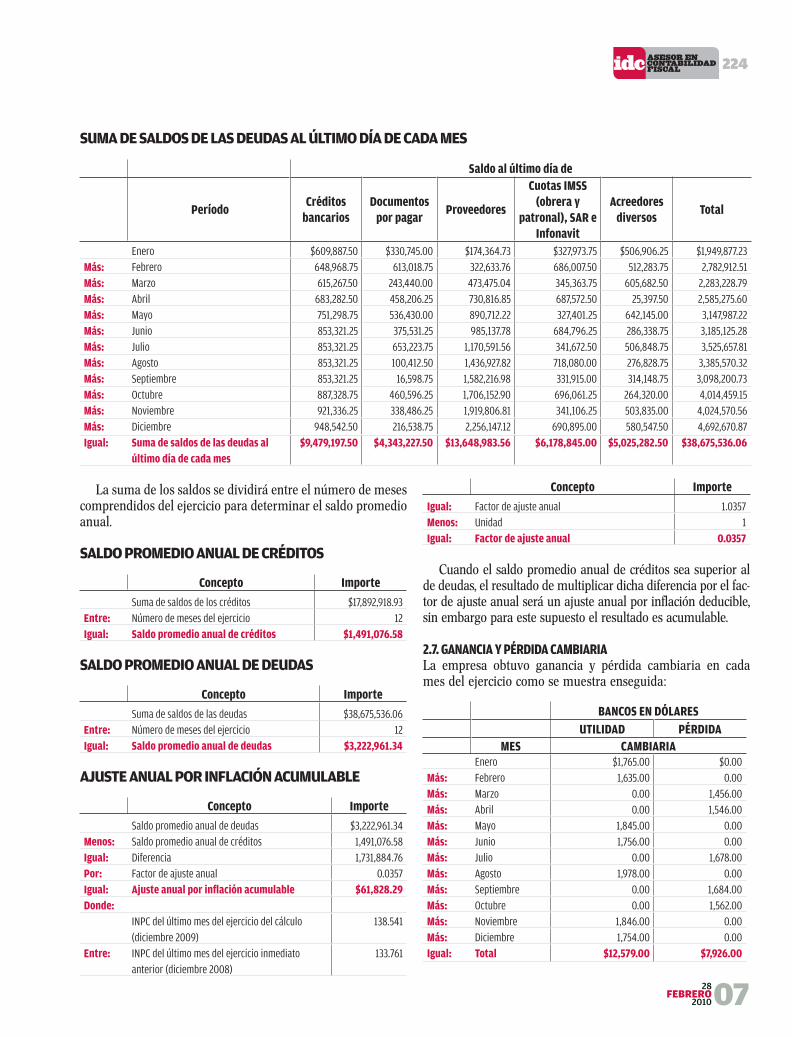

SUMA DE SALDOS DE LAS DEUDAS AL ÚLTIMO DÍA DE CADA MES

Saldo al último día de

PeríodoCréditos

bancariosDocumentos

por pagarProveedores

Cuotas IMSS (obrera y

patronal), SAR e Infonavit

Acreedores diversos

Total

Enero $609,887.50 $330,745.00 $174,364.73 $327,973.75 $506,906.25 $1,949,877.23 Más: Febrero 648,968.75 613,018.75 322,633.76 686,007.50 512,283.75 2,782,912.51Más: Marzo 615,267.50 243,440.00 473,475.04 345,363.75 605,682.50 2,283,228.79Más: Abril 683,282.50 458,206.25 730,816.85 687,572.50 25,397.50 2,585,275.60Más: Mayo 751,298.75 536,430.00 890,712.22 327,401.25 642,145.00 3,147,987.22Más: Junio 853,321.25 375,531.25 985,137.78 684,796.25 286,338.75 3,185,125.28Más: Julio 853,321.25 653,223.75 1,170,591.56 341,672.50 506,848.75 3,525,657.81Más: Agosto 853,321.25 100,412.50 1,436,927.82 718,080.00 276,828.75 3,385,570.32Más: Septiembre 853,321.25 16,598.75 1,582,216.98 331,915.00 314,148.75 3,098,200.73Más: Octubre 887,328.75 460,596.25 1,706,152.90 696,061.25 264,320.00 4,014,459.15Más: Noviembre 921,336.25 338,486.25 1,919,806.81 341,106.25 503,835.00 4,024,570.56Más: Diciembre 948,542.50 216,538.75 2,256,147.12 690,895.00 580,547.50 4,692,670.87Igual: Suma de saldos de las deudas al

último día de cada mes$9,479,197.50 $4,343,227.50 $13,648,983.56 $6,178,845.00 $5,025,282.50 $38,675,536.06

La suma de los saldos se dividirá entre el número de meses comprendidos del ejercicio para determinar el saldo promedio anual.

SALDO PROMEDIO ANUAL DE CRÉDITOS

Concepto Importe

Suma de saldos de los créditos $17,892,918.93 Entre: Número de meses del ejercicio 12Igual: Saldo promedio anual de créditos $1,491,076.58

SALDO PROMEDIO ANUAL DE DEUDAS

Concepto Importe

Suma de saldos de las deudas $38,675,536.06 Entre: Número de meses del ejercicio 12Igual: Saldo promedio anual de deudas $3,222,961.34

AJUSTE ANUAL POR INFLACIÓN ACUMULABLE

Concepto Importe

Saldo promedio anual de deudas $3,222,961.34 Menos: Saldo promedio anual de créditos 1,491,076.58Igual: Diferencia 1,731,884.76Por: Factor de ajuste anual 0.0357Igual: Ajuste anual por inflación acumulable $61,828.29 Donde: INPC del último mes del ejercicio del cálculo

(diciembre 2009)138.541

Entre: INPC del último mes del ejercicio inmediato anterior (diciembre 2008)

133.761

Concepto Importe

Igual: Factor de ajuste anual 1.0357Menos: Unidad 1Igual: Factor de ajuste anual 0.0357

Cuando el saldo promedio anual de créditos sea superior al de deudas, el resultado de multiplicar dicha diferencia por el fac-tor de ajuste anual será un ajuste anual por inflación deducible, sin embargo para este supuesto el resultado es acumulable.

2.7. GANANCIA Y PÉRDIDA CAMBIARIALa empresa obtuvo ganancia y pérdida cambiaria en cada mes del ejercicio como se muestra enseguida:

BANCOS EN DÓLARES UTILIDAD PÉRDIDA MES CAMBIARIA

Enero $1,765.00 $0.00 Más: Febrero 1,635.00 0.00Más: Marzo 0.00 1,456.00Más: Abril 0.00 1,546.00Más: Mayo 1,845.00 0.00Más: Junio 1,756.00 0.00Más: Julio 0.00 1,678.00Más: Agosto 1,978.00 0.00Más: Septiembre 0.00 1,684.00Más: Octubre 0.00 1,562.00Más: Noviembre 1,846.00 0.00Más: Diciembre 1,754.00 0.00Igual: Total $12,579.00 $7,926.00

224

28FEBRERO201008

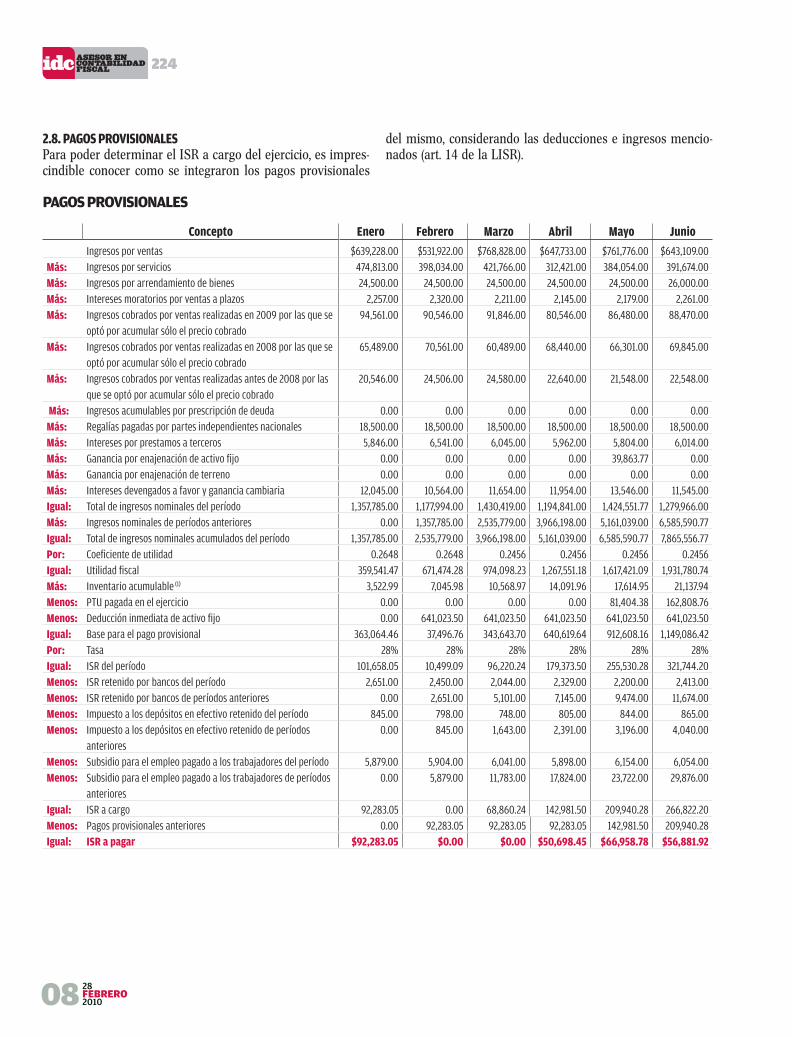

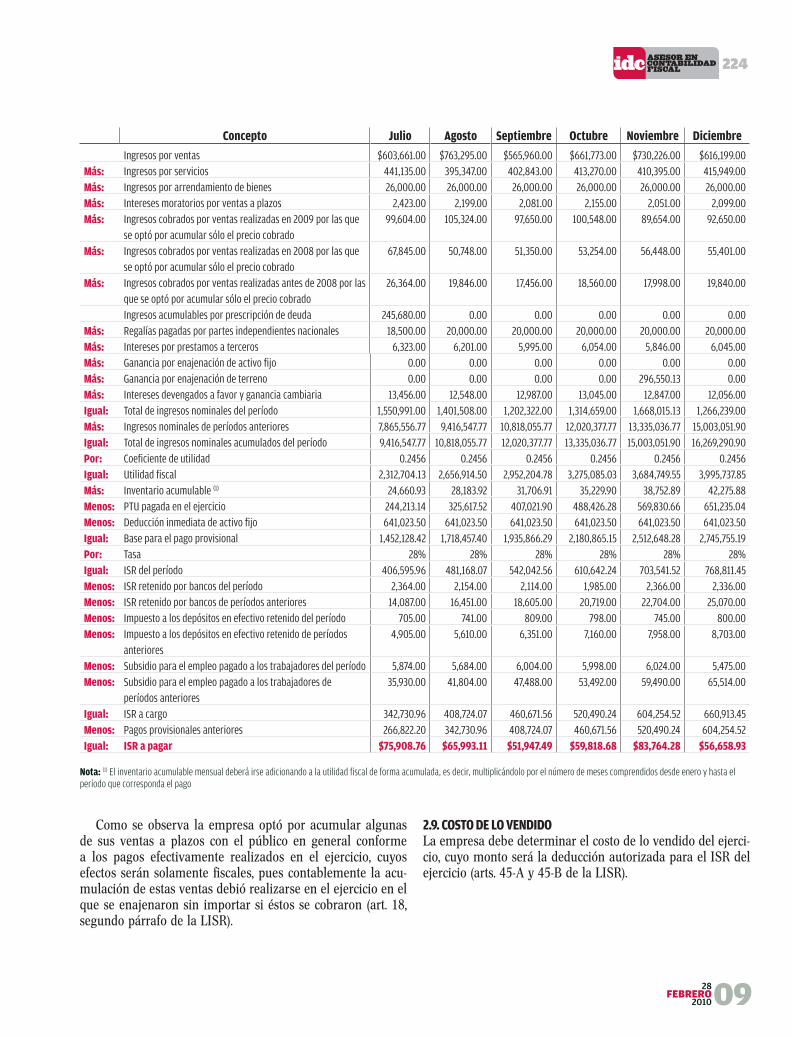

2.8. PAGOS PROVISIONALESPara poder determinar el ISR a cargo del ejercicio, es impres-cindible conocer como se integraron los pagos provisionales

del mismo, considerando las deducciones e ingresos mencio-nados (art. 14 de la LISR).

PAGOS PROVISIONALES

Concepto Enero Febrero Marzo Abril Mayo Junio

Ingresos por ventas $639,228.00 $531,922.00 $768,828.00 $647,733.00 $761,776.00 $643,109.00Más: Ingresos por servicios 474,813.00 398,034.00 421,766.00 312,421.00 384,054.00 391,674.00Más: Ingresos por arrendamiento de bienes 24,500.00 24,500.00 24,500.00 24,500.00 24,500.00 26,000.00Más: Intereses moratorios por ventas a plazos 2,257.00 2,320.00 2,211.00 2,145.00 2,179.00 2,261.00Más: Ingresos cobrados por ventas realizadas en 2009 por las que se

optó por acumular sólo el precio cobrado94,561.00 90,546.00 91,846.00 80,546.00 86,480.00 88,470.00

Más: Ingresos cobrados por ventas realizadas en 2008 por las que se optó por acumular sólo el precio cobrado

65,489.00 70,561.00 60,489.00 68,440.00 66,301.00 69,845.00

Más: Ingresos cobrados por ventas realizadas antes de 2008 por las que se optó por acumular sólo el precio cobrado

20,546.00 24,506.00 24,580.00 22,640.00 21,548.00 22,548.00

Más: Ingresos acumulables por prescripción de deuda 0.00 0.00 0.00 0.00 0.00 0.00Más: Regalías pagadas por partes independientes nacionales 18,500.00 18,500.00 18,500.00 18,500.00 18,500.00 18,500.00Más: Intereses por prestamos a terceros 5,846.00 6,541.00 6,045.00 5,962.00 5,804.00 6,014.00Más: Ganancia por enajenación de activo fijo 0.00 0.00 0.00 0.00 39,863.77 0.00Más: Ganancia por enajenación de terreno 0.00 0.00 0.00 0.00 0.00 0.00Más: Intereses devengados a favor y ganancia cambiaria 12,045.00 10,564.00 11,654.00 11,954.00 13,546.00 11,545.00Igual: Total de ingresos nominales del período 1,357,785.00 1,177,994.00 1,430,419.00 1,194,841.00 1,424,551.77 1,279,966.00Más: Ingresos nominales de períodos anteriores 0.00 1,357,785.00 2,535,779.00 3,966,198.00 5,161,039.00 6,585,590.77Igual: Total de ingresos nominales acumulados del período 1,357,785.00 2,535,779.00 3,966,198.00 5,161,039.00 6,585,590.77 7,865,556.77Por: Coeficiente de utilidad 0.2648 0.2648 0.2456 0.2456 0.2456 0.2456Igual: Utilidad fiscal 359,541.47 671,474.28 974,098.23 1,267,551.18 1,617,421.09 1,931,780.74Más: Inventario acumulable (1) 3,522.99 7,045.98 10,568.97 14,091.96 17,614.95 21,137.94Menos: PTU pagada en el ejercicio 0.00 0.00 0.00 0.00 81,404.38 162,808.76Menos: Deducción inmediata de activo fijo 0.00 641,023.50 641,023.50 641,023.50 641,023.50 641,023.50Igual: Base para el pago provisional 363,064.46 37,496.76 343,643.70 640,619.64 912,608.16 1,149,086.42Por: Tasa 28% 28% 28% 28% 28% 28%Igual: ISR del período 101,658.05 10,499.09 96,220.24 179,373.50 255,530.28 321,744.20Menos: ISR retenido por bancos del período 2,651.00 2,450.00 2,044.00 2,329.00 2,200.00 2,413.00Menos: ISR retenido por bancos de períodos anteriores 0.00 2,651.00 5,101.00 7,145.00 9,474.00 11,674.00Menos: Impuesto a los depósitos en efectivo retenido del período 845.00 798.00 748.00 805.00 844.00 865.00Menos: Impuesto a los depósitos en efectivo retenido de períodos

anteriores0.00 845.00 1,643.00 2,391.00 3,196.00 4,040.00

Menos: Subsidio para el empleo pagado a los trabajadores del período 5,879.00 5,904.00 6,041.00 5,898.00 6,154.00 6,054.00Menos: Subsidio para el empleo pagado a los trabajadores de períodos

anteriores0.00 5,879.00 11,783.00 17,824.00 23,722.00 29,876.00

Igual: ISR a cargo 92,283.05 0.00 68,860.24 142,981.50 209,940.28 266,822.20Menos: Pagos provisionales anteriores 0.00 92,283.05 92,283.05 92,283.05 142,981.50 209,940.28Igual: ISR a pagar $92,283.05 $0.00 $0.00 $50,698.45 $66,958.78 $56,881.92