Web view · 2014-10-30La falta de uniformidad en cuanto al formato en la...

25

JORMADAS DE ACTUALIZACIÓN DOCTRINARIAS SECRETARIADO PERMANENTE DE TRIBUNALES DE CUENTAS, ORGANOS Y ORGANISMOS DE CONTROL EXTERNO DE LA REPUBLICA ARGENTINA 29 de Setiembre a 01 de Octubre de 2014 Carlos Paz- Córdoba TEMA IV Auditorias de Rendimiento. Gestión orientada a resultados al interior de los Tribunales de Cuentas” MODELO DE CONTROL DEL PLAN ANUAL DE AUDITORIA

Transcript of Web view · 2014-10-30La falta de uniformidad en cuanto al formato en la...

JORMADAS DE ACTUALIZACIÓN DOCTRINARIAS

SECRETARIADO PERMANENTE DE TRIBUNALES DE CUENTAS, ORGANOS Y ORGANISMOS DE CONTROL EXTERNO DE LA REPUBLICA ARGENTINA

29 de Setiembre a 01 de Octubre de 2014Carlos Paz- Córdoba

TEMA IVAuditorias de Rendimiento. Gestión orientada a resultados al interior de los

Tribunales de Cuentas”

MODELO DE CONTROL DEL PLAN ANUAL DE AUDITORIA

AUTORA: MG. LAURA RAQUEL LAVIN

AUDITORIA GENERAL DE LA PROVINCIA DE SALTA

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

INDICE

1. Hacia un Sistema de control del Plan Anual de Auditoría2. Bases del Modelo3. Objetivos del Modelo. Una Base de Datos que dialoga4. El ciclo de vida de un Proyecto de Auditoría5. Fases del Modelo de Gestión de la Planificación6. Usuarios del Modelo 7. Preparando un camino hacia la medición de Resultados8. El control de los resultados hacia el interior de la AGPS9. Indicadores de Eficacia del Plan Anual10.Conclusiones

Anexo Modelo de datos Anexo Pantallas del SistemaReferencias Bibliográficas

2

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

1. Hacia un Sistema de control del Plan Anual de AuditoríaEl principal producto que un Órgano de Control Externo es la publicación de

los Informes de Auditoría, Informe de la Cuenta General del Ejercicios, Informes

Especiales, conforme a su Plan Anual de Auditoría y Control del año que se trate.

La condición “sin ecua non” es que el ese producto, “el informe”, sea el resultado

de la ejecución de un proyecto contenido en el Plan Anual de Auditoría, o bien

incorporado dicho Plan durante el año de ejecución mediante el acto

administrativo correspondiente. Por su parte el cumplimiento del Plan Anual de

Auditoría implica el cumplimiento de la política del órgano y de las metas físicas

incorporadas al Presupuesto Anual de la Administración Pública.

En la AGPS, dentro de su plexo normativo, las llamadas “Normas Básicas

para la Planificación Institucional y Plan Operativo” (Resolución 55/01) establecen

una secuencia lógica para la emisión y aprobación del Plan Anual de Auditoría y

en sus considerandos se hizo mención a una “expresión de deseos” sobre un

anhelado “control de gestión”, que no se plasmó en su parte resolutoria, sino hasta

el año 2014:

“…el sistema propuesto posibilita obtener y evaluar indicadores de gestión,

vincular en tiempo real lo planificado con lo ejecutado, analizar costos, desagregar

las tareas a ejecutar en cada proyecto, incorporar mecanismos de medición de los

avances de ejecución y relacionar los distintos informes que corresponden a un

proyecto…”

“…permitirá a las áreas operativas trabajar con datos cualitativamente

iguales para normalizar sus presentaciones, pero también posibilitará la

realización de análisis de desvíos y la determinación de estándares para futuras

evaluaciones”

En nuestra AGPS el Plan Anual de Auditoría y Control se elabora todos los

años, su aprobación es competencia del Colegio de Auditores, constituye la

previsión del trabajo de auditoría en todos sus aspectos, determinándose en él, la

3

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

naturaleza, alcance, contenidos y momento de ejecución de los trabajos de

auditoría a realizar; tiene como plazo de elevación el 30 de setiembre de cada año

y junto al mismo debe elaborarse un Plan Operativo, cuyo plazo de elevación es el

30 de noviembre del año inmediato anterior al de su vigencia.

El seguimiento de la ejecución del Plan Anual de Auditoría y Control como

del Plan Operativo, es incumbencia de la Gerencia General de Planificación. Dicho

control y la elevación de sus resultados a la Presidencia de la AGPS, se ejecutó

hasta el presente año de forma manual, dependiendo tal tarea de la información

que cada Área de Control.

Los problemas que se suscitaron a causa de la tarea manual, fueron:

La falta de uniformidad en cuanto al formato en la confección

(algunas Áreas remitían en Word, otras en Excel, otras de modo

literal, etc.), demandaba tiempo adicional para la consolidación.

Los retrasos en la remisión o la falta de uniformidad en el corte de

la información, los volvía no comparables.

Errores humanos de carga de datos, omisiones, duplicaciones,

confusión de Códigos de Proyectos, llevaban a un trabajo adicional

de seguimiento y corrección.

Toda la información elevada constituía una “masa” de datos, sin

clasificación ni orientación gerencial para la toma de decisiones.

La clasificación faltante se vincula al estado de cada proyecto o

avance.

2. Bases del ModeloEn el año 2013, la Gerencia General de Planificación realizó un modelo

manual basado en:

El elemento que determina el avance de los proyectos de auditoría

es el tiempo, o sea las fechas por las que va pasando un proyecto

de un estado a otro.

Simplificar al máximo la cantidad de estados o pasos, a fin de poder

emitir información acotada.

4

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

Codificar los diferentes ”momentos” o “estadios” por los que

atraviesa un Proyecto de Auditoría, desde que es aprobado por

Resolución AGPS, hasta la publicación, comprendiendo tal

codificación las instancias más relevantes tanto internas como

externas.

A partir de tal codificación se inició una tarea conjunta con el

Departamento Sistemas de la AGPS para determinar el alcance de

una Base de Datos operativa.

El Departamento Sistemas propuso el desarrollo de un Sistema de

Control de Gestión del Plan Anual, haciendo operativa aquella

expresión de deseos de la Resolución 54/01.

Se realizaron numerosas reuniones internas con las Áreas de Control

para analizar las ideas bases.

Se elevaron las ideas bases a la Presidencia a quien le interesó y

puso plazos concretos para que tal sistema estuviera operando en

Enero de 2014.

Producto de este trabajo, el Sistema de Control de Plan Anual de Auditoría se

aprueba mediante Resolución Nº 08/14.

3. Objetivos del Modelo. Una Base de Datos que dialogaEl proceso secuencial de elaboración de un Informe de Auditoría y

Fiscalización es menos o más complejo según sea el Ente auditado, los riesgos

analizados, el objeto, alcance, objetivo, período auditado.

La consecución de todos los Proyectos contenidos en el Plan Anual de

Auditoría contribuyen al logro de la principal meta cuantitativa fijada

presupuestariamente y en la Política principal del órgano: Informes de Auditoría y

Control “Publicados” en la web, esto significa que el Informe como tal se encuentra

notificado como definitivo a su/s destinatario.

La base de datos sobre la cual descansa el Sistema de Control de Plan

Anual de Auditoría tuvo como objetivos:

5

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

1. Trabajar con una Base de datos única: El Departamento Sistema fue

el responsable del desarrollo de un Sistema de Base de Datos, el cual

trabajó con un modelo uniforme de datos de ingresos, procesos y

egresos (Datos Generales y Consulta). Presenta una pantalla amigable,

en la que cada Área interviniente en el mismo debe cargar y actualizar

las fechas que implican un cambio en el proceso en la formación de un

Informe de Auditoría, durante los diferentes estadios de la vida de un

Proyecto de Auditoría, hasta la publicación.

2. Diálogo o vinculación con el Sistema de Mesa de Entradas: el

diseño de la base de datos permite vincular la información de cada Plan

Anual de Auditoría, con cada Expediente de Auditoría generado en

Mesa de Entradas. Ambas bases se han desarrollado con Microsoft

Visual FoxPro 9. La particularidad es que las dos bases se encuentran

vinculadas, dialogan, proveyéndose la información necesaria al inicio de

una Auditoría. Una vez que en el Sistema de Mesa de Entradas se

identifica un Proyecto de Auditoría, el Sistema de Control de Plan Anual

entrega datos del: ente auditado, objeto, alcance, período y demás

datos útiles (cargados en el momento en que se incorpora cada Plan

Anual o se modifica el mismo).

3. Uniformidad: la definición de un formato de datos uniforme y la

denominación de los diferentes estadios por los que atraviesa un

proyecto de auditoría y fiscalización, hasta su publicación.

4. Carga descentralizada: la carga de los datos es descentralizada y de

responsabilidad de las Gerencias Generales de Áreas de Control, la

Mesa de Entradas, la Gerencia Gral. de Planificación, y Sistemas. Este

modo de actualización de datos permite la conciliación de avances y el

control por oposición.

5. Ejecución on line: la actualización de las fechas relativas a cada

Estadio permitirá la Gestión en línea del Plan Anual de Auditoría y

Control (PAAC).

6

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

6. Depuración permanente: permitirá la depuración de cada PAAC

(modificación, archivo o baja).

4. El ciclo de vida. Fases de un Proyecto de AuditoríaLa Base de datos se funda en el ciclo de vida de un Proyecto de

Auditoría. Podemos definir el proceso de control externo: como la secuencia de

actividades técnicas, que se llevan a cabo en el seno de un Órgano de Control,

que van desde la apertura del Expediente Administrativo que contiene el Legajo

Corriente, hasta la publicación del Informe Definitivo. Comprende un espacio

temporal, donde se suman los recursos humanos, materiales e inmateriales. La

suma de los costos nos proporcionaría la base para la medición de resultados, la

construcción de estándares y de indicadores propios.

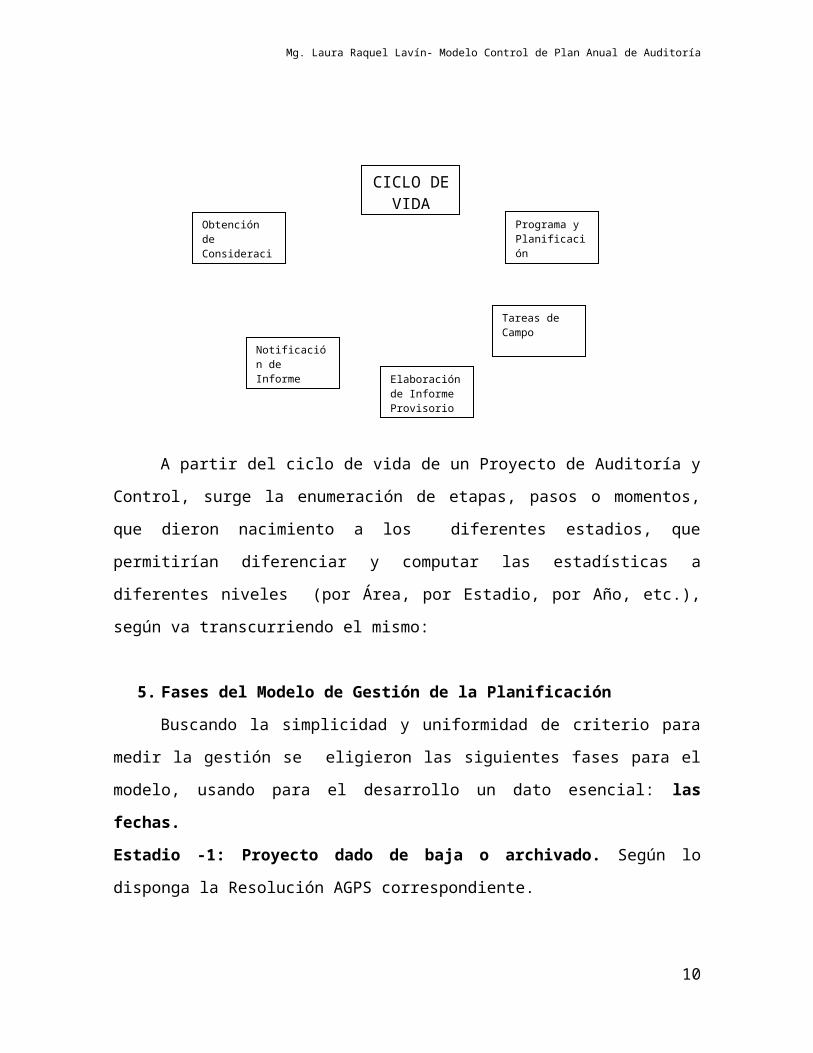

A partir del ciclo de vida de un Proyecto de Auditoría y Control, surge la

enumeración de etapas, pasos o momentos, que dieron nacimiento a los

diferentes estadios, que permitirían diferenciar y computar las estadísticas a

7

Elaboración de Informe Definitivo

Notificación y Publicación del Informe Definitivo

Inicio de la Auditoría

Programa y Planificación Específica

Tareas de Campo

Elaboración de Informe Provisorio

Notificación de Informe Provisorio

Obtención de Consideraciones del En te

CICLO DE VIDA

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

diferentes niveles (por Área, por Estadio, por Año, etc.), según va transcurriendo

el mismo:

5. Fases del Modelo de Gestión de la PlanificaciónBuscando la simplicidad y uniformidad de criterio para medir la gestión se

eligieron las siguientes fases para el modelo, usando para el desarrollo un dato

esencial: las fechas.Estadio -1: Proyecto dado de baja o archivado. Según lo disponga la

Resolución AGPS correspondiente.

Estadio -1: Proyecto archivado o dado de baja. Abarca los Proyectos que por

Resolución AGPS fueron archivados o dados de baja.

Estadio 0: “Proyecto no iniciado”. Son todos los Proyectos de Auditoría

aprobados en el PAAC y no ejecutados. El Departamento Sistemas, procederá a

cargar en el Sistema el Anexo del PAAC, anualmente el detalle de todos los

Proyectos de Auditoria, conforme a la comunicación que la Gerencia General de

Planificación haga del archivo digital correspondiente a la Resolución AGPS

aprobatoria del mismo.

Estadio 1 “Auditoria Iniciada”. Conforme al Plan Operativo, en la fecha que las

Áreas de Control remitan al Departamento de Mesa de Entradas la nota

correspondiente a la formación del expediente administrativo (Legajo Corriente del

Proyecto de Auditoría Nº xxx-xxxxxx -xxxx) , se generará automáticamente el

Estadio 1.

Estadio 2 “Con Planificación Específica”: En la fecha de ingreso de la

Planificación Específica a la Gerencia General de Planificación se cargará el

Estadio 2 junto a todas las fechas estimadas expresadas en la misma.

Estadio 3: En tareas de campo: Las Gerencias Generales de Áreas de Control

ingresarán la fecha de inicio de Tareas de Campo, con lo cual se configurará el

Estadio 3.

Estadio 4: IAP en elaboración. Las Gerencias Generales de Áreas de Control

ingresarán la fecha de inicio de elaboración de IAP, con lo que se configurará el

Estadio 4.

8

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

Estadio 5: IAP notificado. Las Gerencias Generales de Áreas de Control

ingresarán la fecha de notificación del Acta adjunta al IAP.

Estadio 6: Análisis de las consideraciones del Ente sobre IAP. Las Gerencias

General de Áreas de Control ingresarán la fecha de entrada de las

consideraciones del Ente respecto al IPA.

Estadio 7: IAD en elaboración. Corresponde a la fecha en que se inicia la

elaboración del IAD por parte de las Gerencias Generales de Control, quienes

realizarán la carga.

Estadio 8: IAD notificado: Corresponde a la fecha de notificación del IAD.

Estadio 9 IAD publicado: El Departamento Sistemas según lo solicitado por Sec.

Legal T. e Institucional ingresará al Sistema de Control la fecha de la publicación

del IAD.

6. Usuarios del Modelo El resultado de la implantación de este desarrollo benefició a todos sus

usuarios, principalmente para ayudar en la Gestión de los diferentes estamentos

responsables de la Ejecución del PAAC. Lo que llevó a tomar decisiones

relacionadas con la Seguridad Informática, estableciendo diferentes niveles de

acceso (uso de claves) y restricciones en cuanto a la habilitación del mismo en los

equipos de cada usuario, estableciendo contraseñas para cada tipo y nivel:

Usuarios de Operación

Los usuarios de operación serían las personas designadas por las

Áreas de Control, involucradas en la carga y actualización del

Sistema.

Usuarios de Consulta

Presidente y Auditores Generales: para quienes el Sistema es una

herramienta de información y toma de decisiones.

Gerentes Generales de Áreas de Control: como herramienta de

gestión y planificación del actual y futuros PAAC.

9

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

Gerencia General de Planificación para la consolidación del PAAC y

su seguimiento, elaboración de informes y análisis estadístico

periódico destinados al Presidente y Auditores Generales.

7. Preparando un camino hacia la medición de Resultados: La filosofía del Sistema de Control de Planificación no se cierne en

el control de los resultados, sino la traducción de los mismos a indicadores de

dichos resultados que alimenten una base, que con el tiempo se convertirán en

estándares.

Para ello se ha pensado en la simple comparación de “lo estimado

con lo ejecutado o real” que reza la definición pura del control. Se basa en la carga

de fechas “estimadas”, lo cual es responsabilidad del Área que recibe las

Planificaciones Específicas:

Fecha estimada de inicio de tareas de campo

Fecha estimada de finalización de tarea de campo

Fecha estimada de elevación de IAP

Fecha estimada de elevación de IAD

Por otro lado, la carga en el sistema de las fechas “reales” de

ejecución de cada paso del proceso de generación de un informe de Auditoría o

Fiscalización, corresponden a:

Fecha de baja de un Proyecto: Departamento Sistemas

Fecha de inicio de auditoría: Mesa de Entradas

Fecha real de inicio de tarea de campo: Área de Control

Fecha real de finalización de tarea de campo: Área de Control

Fecha real de elevación de IAP: Área de Control

Fecha real de elevación de IAD: Área de Control

Fecha de publicación: Departamento Sistemas

10

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

8. El control de los resultados hacia el interior de la AGPSLa posibilidad de la elaboración de estadísticas generales y particulares

que permite el Sistema enriquece su utilidad. Las estadísticas que hoy son

operativas se refieren a:

1. Estadísticas analíticas por Área de Control: permite conocer en

Área de Control la cantidad de Proyectos que se encuentran:

a. De Baja

b. No Iniciados

c. Iniciados

d. Con Planificación Específica

e. En tareas de Campo

f. En Elaboración de Informe Provisorio

g. Notificado Informe Provisorio

h. Con consideraciones del Ente

i. En Elaboración de Informe Definitivo

j. Notificado Informe Definitivo

k. Publicado Informe Definitivo

2. Estadística Consolidada por Año y por Área. Se exponen todas las

Áreas de Control y todos los años incluidos en la Base, la cantidad de Proyectos

que se encuentran en los 9 Estadios ya definidos.

3. Consolidado por General: muestra sin identificar el Área de

control, para los años incluidos en la Base de Datos, la cantidad de Proyectos que

se encuentran en cada Estadio definido.

4. Consolidado por Estadio: muestra para cada estadio, la

distribución por año, la residencia por Área de la cantidad de Proyectos. Esto

permite analizar los cuellos de botellas según el Estadio que más proyectos

incluya (dependiendo de la diferencia entre lo Planificado y lo Ejecutado según la

Planificación Específica).

11

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

9. Indicadores de Eficacia del Plan Anual

Eficacia por Proyecto: Total de días(*) reales de ejecución / Total días (*)

planificados de ejecución (*) Días hábiles administrativos en AGPS

Índice de BAJAS: Número de proyectos dados de baja (Estadio -1) / Plan

anual de auditoría (Estadio 0).

Total de Auditorías sin iniciar: Plan anual de Auditoría (Estadio 0) -

Número de Auditorías Iniciadas Estadio (1).

Índice de Auditorías iniciadas: Número de Auditorías Iniciadas Estadio

1(año de consulta / Número de Auditorías Iniciadas Estadio 1 (año

anterior).

Índice de Auditorías en tareas de campo: Número de Auditorías en

Estadio 3/ Plan anual de Auditoría (Estadio 0).

Índice de Auditorías en elaboración de IAP: Número de Auditorías en

Estadio 4/ Plan anual de Auditoría (Estadio 0).

Índice de Auditorías con IAP Notificadas: Número de Auditorías en

Estadio 5/ Plan anual de Auditoría (Estadio 0).

Índice de Auditorías con consideraciones del Ente Auditado: Número

de Auditorías en Estadio 7/ Plan anual de Auditoría (Estadio 0) del año

analizado.

Índice de Auditorías con IAD Notificado: Número de Auditorías en

Estadio 8/ Plan anual de Auditoría (Estadio 0).

Índice de Auditorías Publicadas: Número de Auditorías en Estadio 9/

Plan anual de Auditoría (Estadio 0).

12

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

10.Características del software utilizadoLa herramienta de desarrollo es Microsoft Visual FoxPro 9, que accede al

motor de datos Microsoft SQL Server 2012, a través de la interfaz ODBC (Open

Data Base Conectivity). El sistema se alija en un servidor IBM corriendo Windows

Server 2012 Standard. Es, en términos técnicos, las herramientas y las

plataformas que se usaron para el desarrollo.

Conclusiones-Ha sido muy satisfactorio llegar al punto actual de ver los resultados del

Sistema de Control de Planificación y revertir los inconvenientes iniciales de la

tarea de verificación y seguimiento en cada ejercicio y acumuladamente.

-Fue muy gratificante trabajar con el Departamento Sistemas en la

discusión del diseño a medida de esta herramienta.

-Ha sido definitoria la decisión del máximo órgano, Colegio de Auditores,

para que esta herramienta sea utilizada para beneficio del Organismo.

-Es fundamental actualmente y a futuro, una permanente colaboración de

todas las Áreas intervinientes, tanto para la carga como para la elevación de

iniciativas de mejora continua.

-Los indicadores utilizados hasta la fecha son pocos y se está trabajando en

optimizarlos, esperando poder en un mediano plazo trabajar con centros de costos

y evaluar eficiencia, economías, calidad, impacto, etc.

13

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

ANEXO MODELO DE DATOS

14

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

ANEXO PANTALLAS PRINCIPALES DEL SISTEMA

15

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

16

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

17

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

18

Mg. Laura Raquel Lavín- Modelo Control de Plan Anual de Auditoría

Referencias Bibliográficas

Resolución Nº 54/01, 55/01, 10/11 y 08/14 AGPS

www.agpsalta.gov.ar

Informe Coso II (Internal Control Integrated Framework).

http://www.consejo.org.ar/comisiones/com_43/files/coso_2.pdf

Ludwig von Bertalanffy. Teoría General de los sistemas.

Michael Porter. Redefining Health Care: Creating Value-Based Competition on

Results Hardcover – La cadena de valor. May 2006

Ing. Rodrigo Gil. Microsoft Visual FoxPro 9 - interfaz ODBC (Open Data Base

Conectivity). [email protected]

19