...ben chatoui Ben Salah BEN SELLAM Benali benbatat BENJDY BENMSI

TEMA 4

VIVENDA

ÍNDICE

n O mercado da vivendan Xustificación da intervención públican Tipos de intervención públican O caso de España

REFERENCIAS BÁSICAS

n Albi, E., González-Páramo, J.M. e Zubiri, I. (2012), cap. 8n Leal, J. e Martínez del Olmo, A. (2016) “Tendencias recientes de

la poli ́tica de vivienda en Espan ̃a”. Cuadernos de RelacionesLaborales

n Rodríguez-López, J. (2009) “Políticas de vivienda en un contextode exceso de oferta”. DT 155, Fundación Alternativas

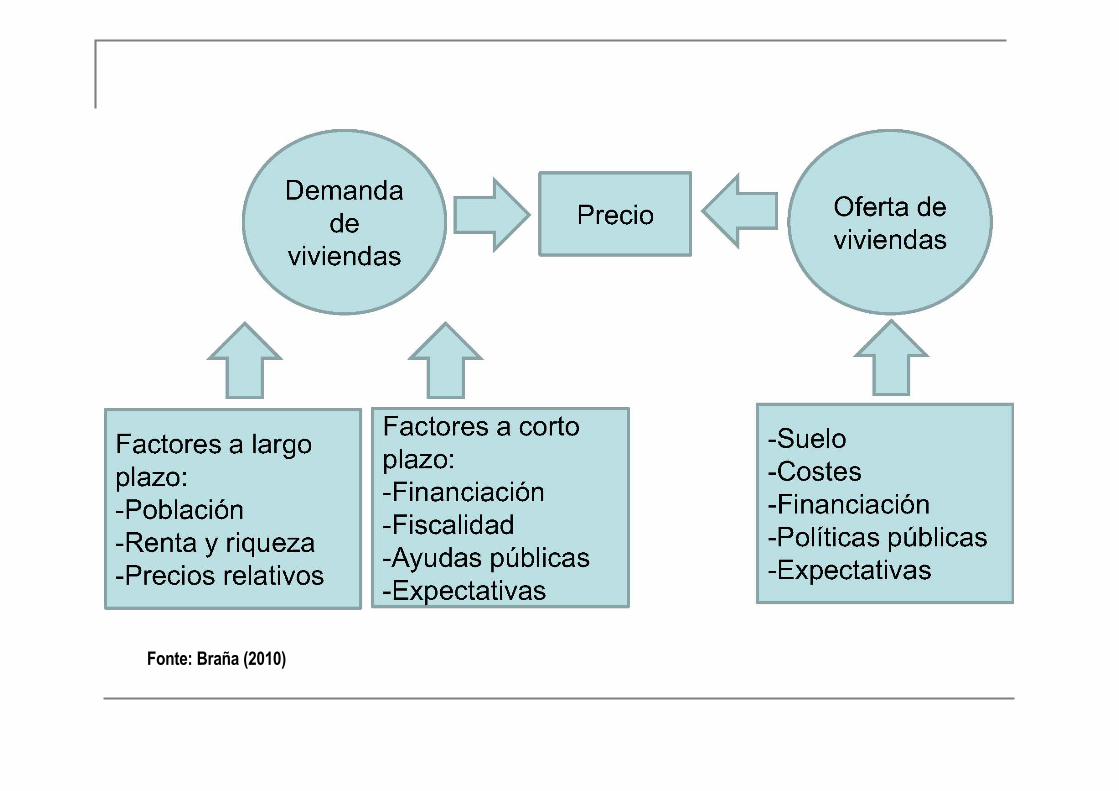

O Mercado da Vivendan Características do ‘ben’ vivenda:

q Xera servizos de aloxamento (ben de consumo)q que representa unha parte importante do orzamento dos fogaresq É un activo máis a disposición dos investidores (ben de investimento)q É o principal motor do sector da construcciónq Nun mundo sen incertidume e con mercados de capitais perfeitos, o

rexime de tenencia en propiedade de vivenda e en aluguer seríanequivalentes:

A = r x VA: Prezo de Aluguer un anor: Taxa de interese do mercadoV: Valor da vivenda

O Mercado da Vivendan Características do ‘ben’ vivenda:

q Sen embargo, nun mundo con incertidume A ≠ r x Vq Avantaxes da propiedade:

n Investimento máis seguro que outros activos?n Seguro contra perdas de capacidade económica futura que non faga posible o

pagamento dun aluguern Permite a obtención dunha renda vitalicia a cambio da vivenda a cambio da

transferencia cando se produza o falecemento dos propietariosn Maior poder de decisión sobre mantemento e rehabilitaciónn Sen límites sobre período de permanencia

q Avantaxes o aluguer:n Non require desembolso inicial nen endevedamenton Permite cambios de vivenda por cambios nas condicións familiares en Facilita movilidade xeográfica

Fonte: INE, Banco de España e Braña (2010)

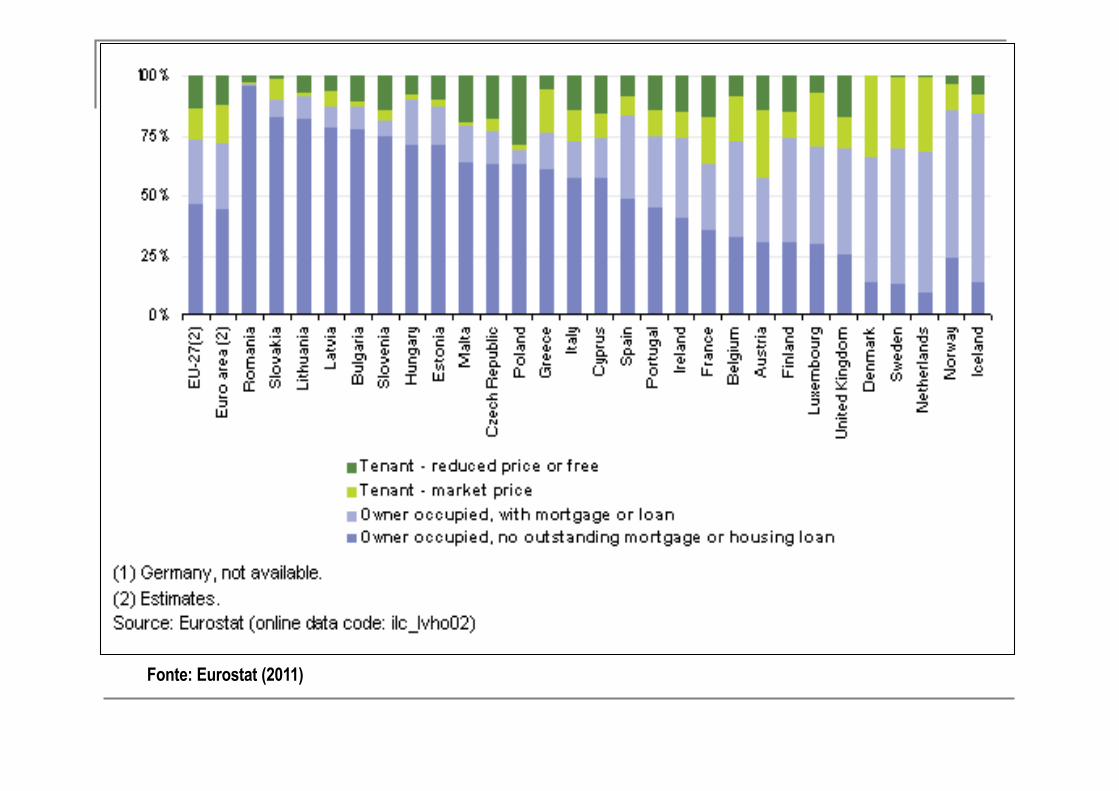

Fonte: Eurostat (2011)

Fonte: Rodríguez_López (2009)

Fonte: Rodríguez_López (2009)

Housing cost overburden rate by tenure status, 2009 (% of population) (Eurostat, 2011)

O Mercado da Vivendan Características do ‘ben’ vivenda:

q É un ben heteroxéneon Ubicación espacial: centro e suburbiosn Se a ubicación é importante para parte da povoación, as vivendas novas (nos

suburbios) non son perfectamente sustitutivas das céntricas e por tanto non afectarán demasiado aos seus prezos

q Vivenda en propiedade como seguro fronte a continxenciasq Vivenda como fonte de finanzamento local

n Importante porcentaxe dos ingresos municipais asociados ao mercado inmobiliarionalgúns países (España: licenzas, plusvalías, IBI, ICO)

q Elevada opacidade no mercado da vivendan Fraude fiscal, refuxio para blanqueo, corrupción política

O Mercado da Vivendan Características do ‘ben’ vivenda:

q É un ben de longa duraciónn Decisións sobre uso de chan, construción ou réxime de tenencia son de longo

alcance temporaln Depreciación da vivenda é lenta e nunca total (o solo non se deprecia e pode chegar

a exceder o valor preio da vivenda)

q A curto prazo a oferta de vivenda é ríxida (Tema 1)n O stock de vivendas varía lentamente (construcción e expectativas)n Satisfacción das demandas máis rendibles en primeiro lugarn Tecnoloxía de producción (traballo, capital e solo urbanizable)

q Solo: factores naturais, institucionais e factores de mercado (expectativas)

Fonte: Braña (2010)

Fonte: INE, Banco de España e Braña (2010)

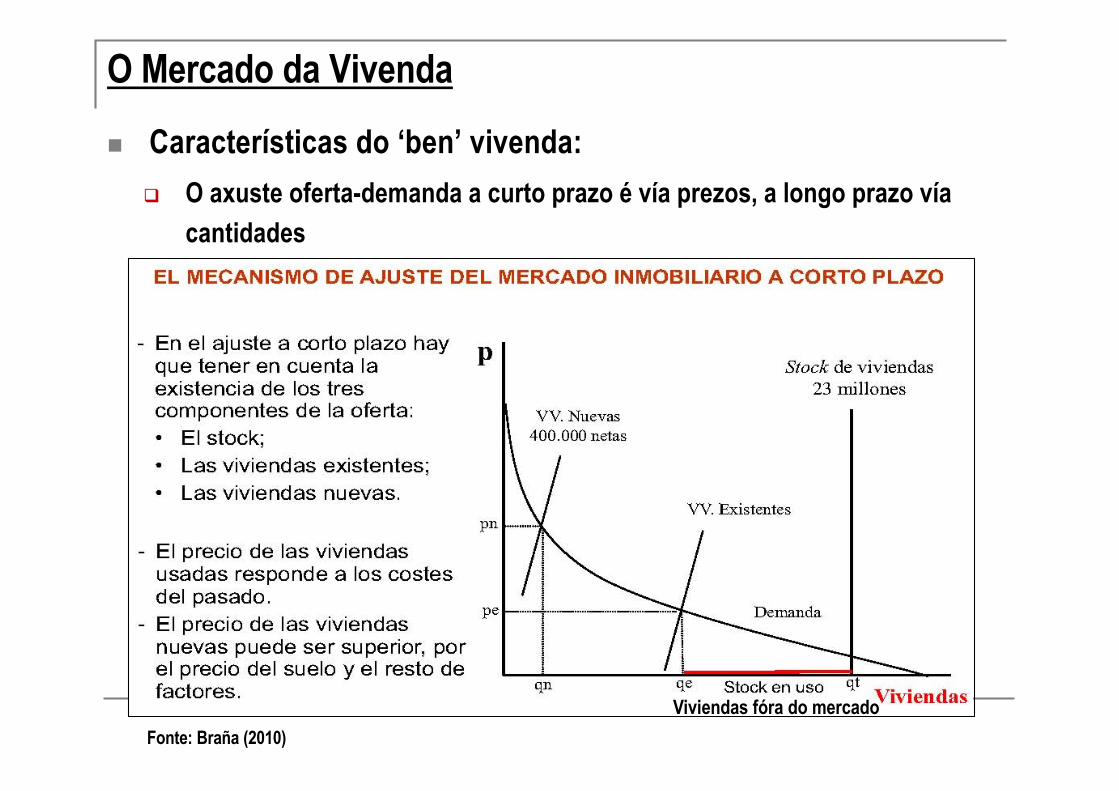

O Mercado da Vivendan Características do ‘ben’ vivenda:

q O axuste oferta-demanda a curto prazo é vía prezos, a longo prazo víacantidades

Viviendas fóra do mercadoFonte: Braña (2010)

O Mercado da Vivendan Características do ‘ben’ vivenda:

q No C/P a oferta é ríxida por escaseza, desfase temporal en construcción…q O aumento de demanda provoca un incremento de prezos, e problemas de

accesibilidade ao non poder cubrirse a demanda potencial para todos os grupos de renda

Fonte: Braña (2010)

D0

D1

O

N*

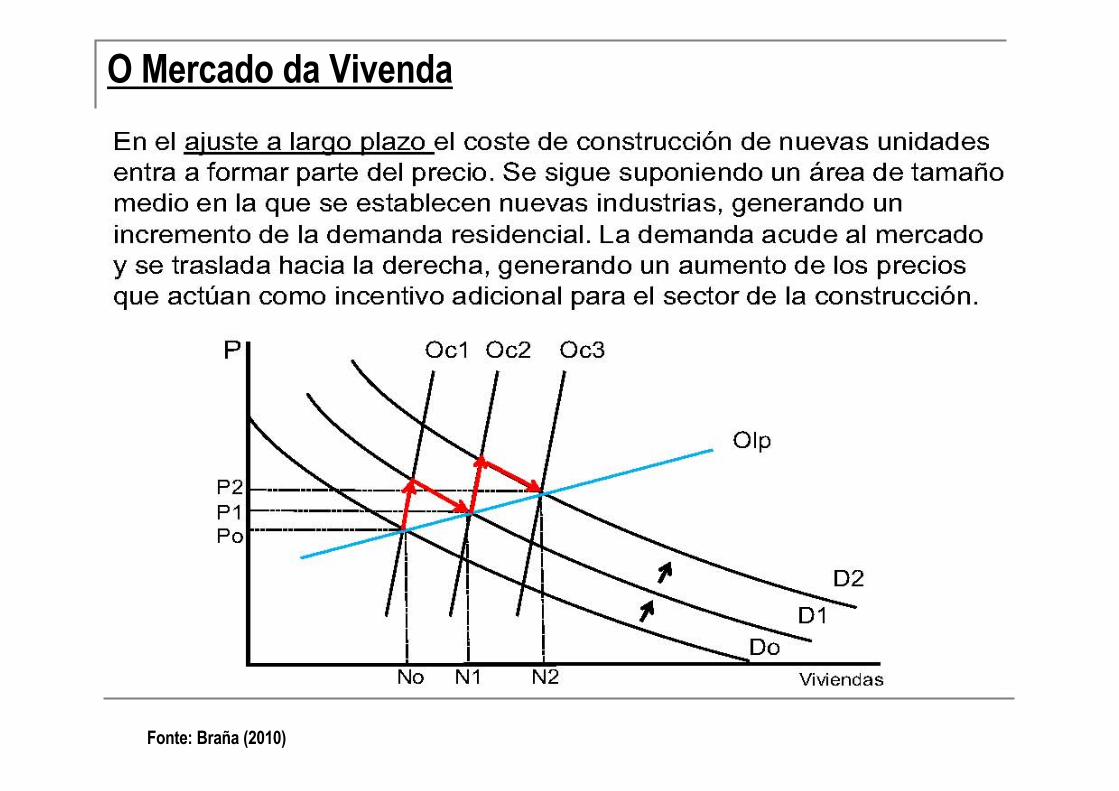

O Mercado da Vivendan Características do ‘ben’ vivenda:

q No L/P

Fonte: Braña (2010)

Fonte: Rodríguez-López (2009)

Xustificación da intervención públican Fallos no mercado da vivenda

q Non é un mercado de competencia perfectan Non todas as persoas consiguen finanzamento para adquirir unha vivendan Altos custos de transacción e movilidaden Posible poder monopolista do arrrendadorn Heteroxeneidade da vivenda pode xerar poder de mercado en oferentes

q Posibles efectos externosn De carácter físico (efectos sobre entorno, problemas sanitarios, etc.)n De carácter social (segración por clase, raza, etc.)

q Imperfeccións na informaciónn Prezos da vivenda non son predictores eficientes da evolución futura das

transaccións porque a demanda reacciona con lentitude a cambios de prezosn Expectativas ‘extrapolativas’ e escaso coñecemento dos participantes levan a

un mercado imperfecto neste ámbito

Xustificación da intervención públican Ben preferente

q Art. 47 CE: “Todos os españois teñen dereito a desfrutar dunhavivenda digna e axeitada. Os poderes públicos promoverán as condicións necesarias e establecerán as normas pertinentes para facer efectivo dito dereito, regulando a utilización do solo de acordo co interese xeral para impedir a especulación”

n Consideracións de estabilizaciónq A política de vivenda pode ser vista como un instrumento para actuar

sobre a evolución da demanda: instrumento contracíclico con efeitosestabilizadores.

Fonte: J. Rodríguez (2009)

Fuente: J. Rodríguez (2009)

Tipos de intervención públican Regulación económica

q Política de arrendamentos e control de alugueres (fixación de prezos, duración)

q Política de planificación e ordenación do territorioq Plans de rehabilitación urbana

n Intervencións presupostariasq Axudas directas (rendas baixas)

n Vivendas públicas para venda ou aluguern Subvencóns para compra/aluguer/rehabilitaciónn Préstamos subvencionados

q Axudas indirectasn Gastos fiscais (avantaxes fiscais en certos tributos)

Gasto Público en Vivienda

0

0.4

0.8

1.2

1.6

2

1980 1985 1990 1995 2000 2005 2006 2007

Años

% P

IB

Spain Germany NetherlandsPortugal Sweden SwitzerlandUnited Kingdom France Italy

Fonte: OECD.StatExtracts (http://stats.oecd.org/Index.aspx?datasetcode=SOCX_AGG)

Tipos de intervención públican Axudas directasn Axudas indirectas

q Os incentivos fiscais para adquisición de vivenda son difícilmentexustificables como instrumento de axuda ao acceso:n Exención por reinvestimento en vivenda: diferenza con outras plusvalíasn Deducción máxima na cuota (non aplicable aos que non paguen impostos, por

exemplo por ter rendas baixas)

q Xeran distorsiónsn Discriminan en favor da tenencia en propiedaden Incentiva a maior endevedamenton O incremento da demanda pode levar a incrementos de prezo (capitalización)n Pode aumentar as taxas de interese das hipotecas

q Mellor, por tanto, limitar estas axudas a quen teña problema de accesoá vivenda

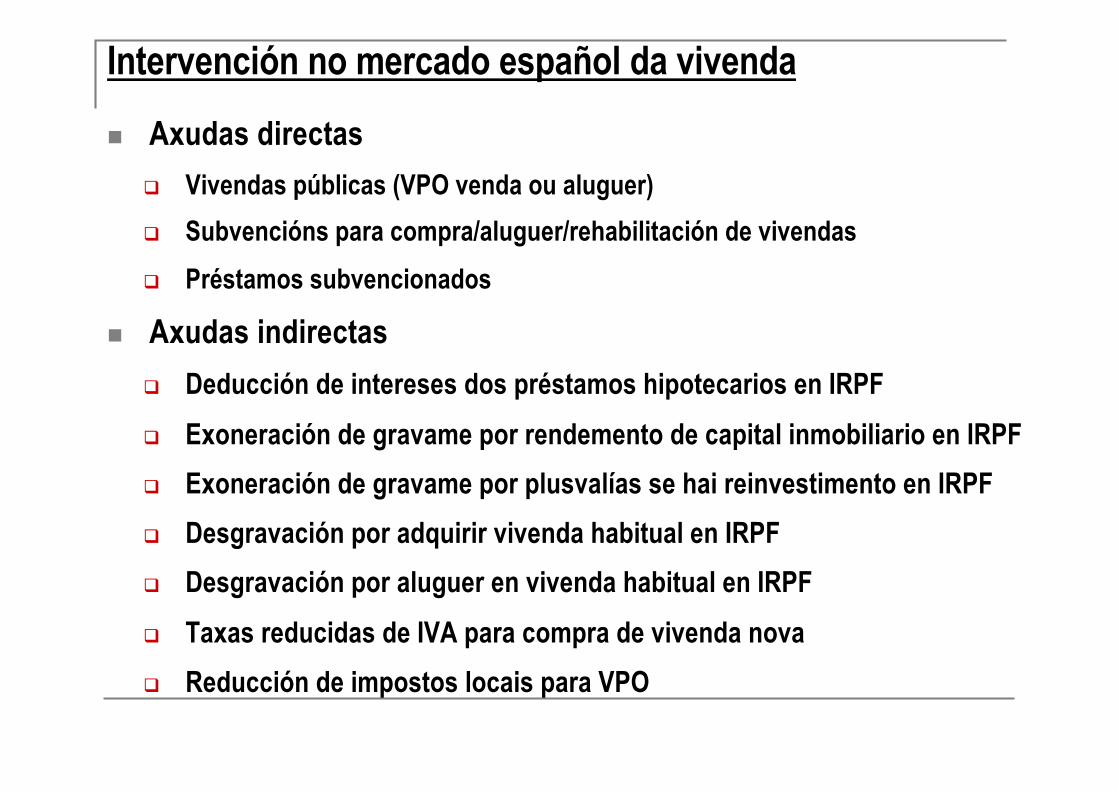

Intervención no mercado español da vivendan Axudas directas

q Vivendas públicas (VPO venda ou aluguer)q Subvencións para compra/aluguer/rehabilitación de vivendasq Préstamos subvencionados

n Axudas indirectasq Deducción de intereses dos préstamos hipotecarios en IRPFq Exoneración de gravame por rendemento de capital inmobiliario en IRPFq Exoneración de gravame por plusvalías se hai reinvestimento en IRPFq Desgravación por adquirir vivenda habitual en IRPFq Desgravación por aluguer en vivenda habitual en IRPFq Taxas reducidas de IVA para compra de vivenda novaq Reducción de impostos locais para VPO

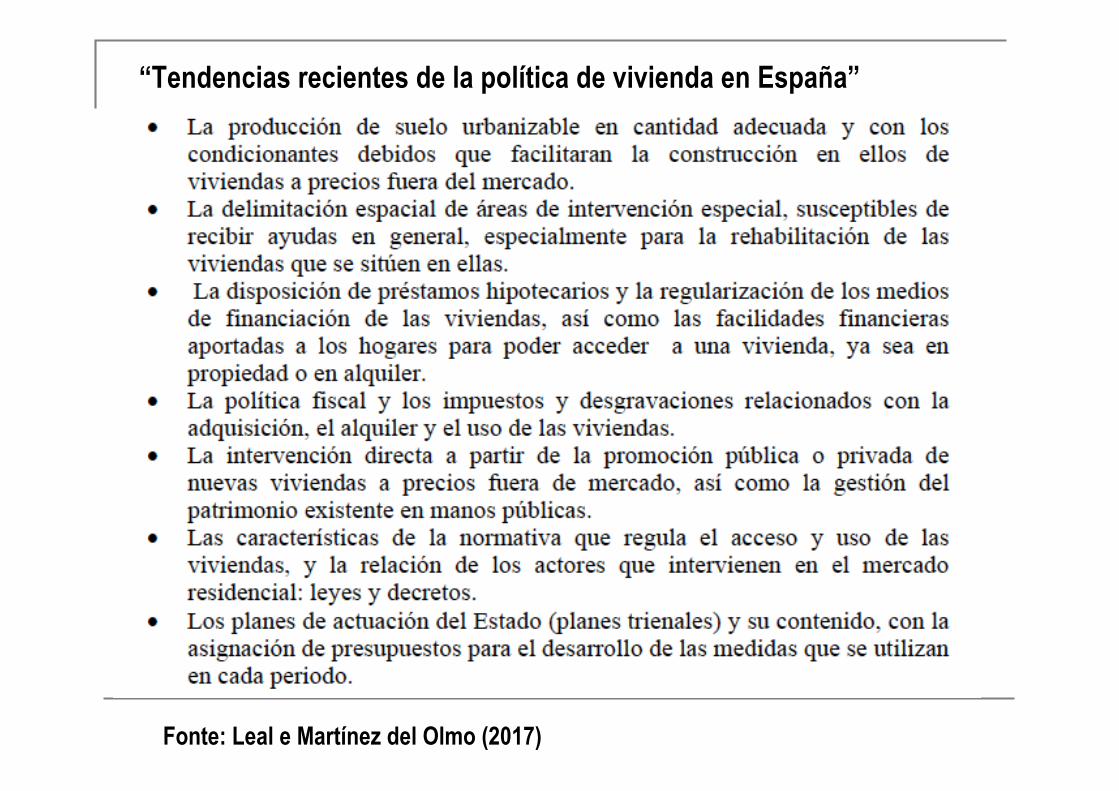

Fonte: Leal e Martínez del Olmo (2017)

“Tendencias recientes de la política de vivienda en España”

n Parque público de vivenda de aluguer (colaboración Público-Privada)

n Limitación do prezo do aluguer (privado)n Plan de rehabilitación de vivendasn Aumento da tributación de SOCIMI (Sociedades Anónimas Cotizadas

de Inversión en el Mercado Inmobiliario)n Reto demográfico

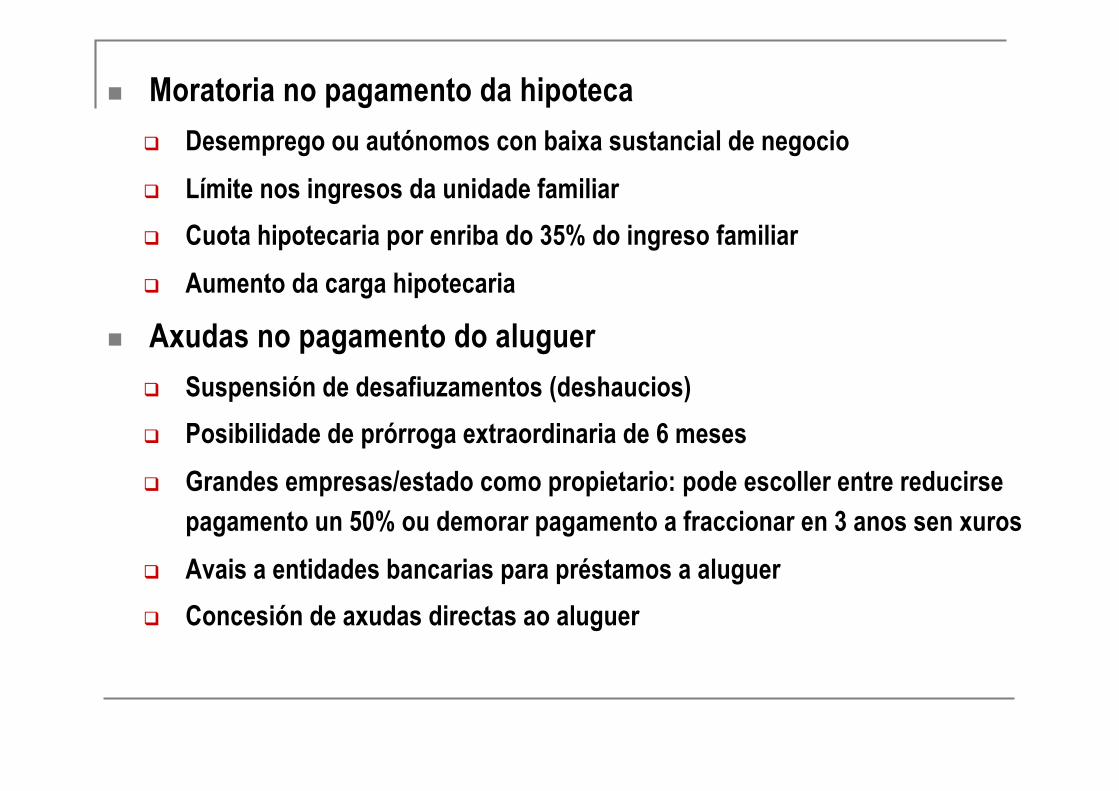

n Moratoria no pagamento da hipotecaq Desemprego ou autónomos con baixa sustancial de negocioq Límite nos ingresos da unidade familiarq Cuota hipotecaria por enriba do 35% do ingreso familiarq Aumento da carga hipotecaria

n Axudas no pagamento do aluguerq Suspensión de desafiuzamentos (deshaucios)q Posibilidade de prórroga extraordinaria de 6 mesesq Grandes empresas/estado como propietario: pode escoller entre reducirse

pagamento un 50% ou demorar pagamento a fraccionar en 3 anos sen xurosq Avais a entidades bancarias para préstamos a aluguerq Concesión de axudas directas ao aluguer