VI. LOS ÍNDICES DE PRODUCTIVIDAD · 184 La productividad de las empresas (medida como el número...

34

183 VI. LOS ÍNDICES DE PRODUCTIVIDAD En los últimos años, los procesos de liberalización comercial y de globalización de mercados se han profundizado en el mundo, la por lo cual, la competitividad no debe ser asumida como un concepto pasajero o de moda sino como un eje de la política de desarrollo de todo país. El concepto difundido y aceptado de la competitividad es el que se la define como la capacidad de una economía para aumentar su participación con sus productos de exportación en los mercados internacionales. Sin embargo, en numerosas ocasiones, esta definición ha sido malinterpretada con la aplicación de políticas industriales de eficiencia basadas en reducción de los niveles salariales (como principal medida para bajar los costos de producción) o, a nivel macro, con devaluaciones de la moneda. En este punto, es necesario reconocer que la tendencia a ocupar mano de obra barata, es una clara señal de la falta de competitividad de las empresas constituyéndose en una práctica que incide, negativamente, en los estándares de vida de la población, y no en mejoras reales de competitividad. Las devaluaciones, por su parte, son un arma de doble filo, porque permiten reducir el precio de bienes exportables, en el exterior (efecto de corto plazo) pero obliga a pagar más por los artículos que se importan, desgastando la efectividad de esta política en el tiempo. Para comprender y apuntalar la competitividad real es necesario remitirse a los factores que la sustentan. En primer lugar, la competitividad del nivel de productividad de sus empresas y de políticas de fomento. De esta manera, la competitividad está medida por la productividad de la economía, que permite mantener buenos salarios, monedas sólidas, y rendimientos altos para el capital, sin reducir los estándares de vida elevados de su la población.

Transcript of VI. LOS ÍNDICES DE PRODUCTIVIDAD · 184 La productividad de las empresas (medida como el número...

183

VI. LOS ÍNDICES DE PRODUCTIVIDAD

En los últimos años, los procesos de liberalización comercial y de globalización de

mercados se han profundizado en el mundo, la por lo cual, la competitividad no

debe ser asumida como un concepto pasajero o de moda sino como un eje de la

política de desarrollo de todo país.

El concepto difundido y aceptado de la competitividad es el que se la define como

la capacidad de una economía para aumentar su participación con sus productos de

exportación en los mercados internacionales. Sin embargo, en numerosas

ocasiones, esta definición ha sido malinterpretada con la aplicación de políticas

industriales de eficiencia basadas en reducción de los niveles salariales (como

principal medida para bajar los costos de producción) o, a nivel macro, con

devaluaciones de la moneda.

En este punto, es necesario reconocer que la tendencia a ocupar mano de obra

barata, es una clara señal de la falta de competitividad de las empresas

constituyéndose en una práctica que incide, negativamente, en los estándares de

vida de la población, y no en mejoras reales de competitividad.

Las devaluaciones, por su parte, son un arma de doble filo, porque permiten

reducir el precio de bienes exportables, en el exterior (efecto de corto plazo) pero

obliga a pagar más por los artículos que se importan, desgastando la efectividad de

esta política en el tiempo. Para comprender y apuntalar la competitividad real es

necesario remitirse a los factores que la sustentan.

En primer lugar, la competitividad del nivel de productividad de sus empresas y de

políticas de fomento. De esta manera, la competitividad está medida por la

productividad de la economía, que permite mantener buenos salarios, monedas

sólidas, y rendimientos altos para el capital, sin reducir los estándares de vida

elevados de su la población.

184

La productividad de las empresas (medida como el número de unidades de un bien

producidas por una unidad del recurso humano, capital o recurso natural) también

tiene su sustento en dos fundamentos microeconómicos: uno, la madurez de las

empresas para competir dentro de sus países y el otro, la calidad del entorno

microeconómico de los negocios. Esa madurez consiste en el desarrollo y

aplicación de estrategias empresariales más sofisticadas, que demandan, entre otras

cosas, personas con mayores capacidades, mejor información, infraestructura

desarrollada, mejores proveedores, instituciones de investigación más avanzadas y

una mayor presión por alcanzar la competitividad

Un entorno de negocios competitivo ofrece la oportunidad para la conformación de

clusters, (grupos de empresas, proveedores de insumos y servicios e instituciones

asociadas, geográficamente interconectados en un campo particular). Los clusters

inciden sobre la competitividad de tres maneras: a) con el incremento de la

productividad de las empresas o industrias ya establecidas; b)con un mejoramiento

y avance en su innovación tecnológica, para alcanzar más productividad; y c)con

nuevos negocios que apoyen la innovación y expansión de los clusters.

Es evidente, por lo tanto, que el éxito de un país en mejoramientos reales en su

competitividad radica en su capacidad de generar entornos más adecuados para el

clima de negocios, procurando eliminar las distorsiones que impiden el libre

accionar de las empresas nacionales e internacionales; manteniendo la estabilidad

económica indispensable para la toma de decisiones en entornos libres de riesgo;

promoviendo la participación de emprendedores de negocios; apoyando los

procesos de difusión de tecnología; incentivando la innovación, la investigación

aplicada; y el desarrollo de sistemas de producción mas eficientes, que permitan

fortalecer la presencia de los productos ecuatorianos en el mercado de

exportación39

.

6.1 Metodología para la elaboración de los Índices de productividad

Existen índices de productividad a nivel macro y micro. El denominado “a nivel

macro” es utilizado para calcular la productividad de las empresas por sectores

39

Revista Ekos

185

PTF (Productividad Total de los Factores), y el denominado “a nivel micro” es

para calcular la productividad por empresa.

Índice de Productividad a nivel macro( Sectorial)

El desenvolvimiento del comercio internacional ha motivado múltiples estudios y

concepciones teóricas, respecto del intercambio de bienes y servicios entre las

naciones. Varios enfoques teóricos sobre el intercambio internacional han

pretendido explicar sus características y causalidades. A su vez la necesidad y la

dificultad de los países por colocar sus productos en los mercados de exportación,

ha guiado la discusión del comercio internacional hacia contestar la pregunta de

qué factores hacen competitivas a las empresas, que les permitan captar y mantener

posiciones en los mercados internacionales.

La competitividad, puede ser sostenible en el tiempo si se basa en la producción

eficiente (derivada de constantes aumentos en la productividad) de bienes y

servicios de alta calidad y variedad. Ambas características: tanto las reducciones de

costos, derivadas de los incrementos de productividad, como la elevada calidad y

variedad en bienes y servicios producidos, permiten generar una alta satisfacción

en los consumidores y facilitan la inserción en la economía mundial. Así, las

diferencias en productividad y calidad en la producción de bienes y servicios de un

país en relación al resto del mundo, definen su brecha de competitividad relativa,

determinando la capacidad de las empresas para captar y mantener posiciones en

los mercados internacionales de exportación.

El Banco Central del Ecuador presenta los indicadores de productividad sectorial,

cuya evolución tendrá un efecto determinante en la medición de la competitividad.

La productividad es un ingrediente esencial de la competitividad empresarial.

En el caso ecuatoriano, la productividad ha tenido una evolución desfavorable en

relación al resto del mundo. Las políticas de competitividad aplicadas en el país

deben tener como objetivo fundamental la utilización de incentivos para desarrollar

la eficiencia productiva en las empresas. Por la importancia de la productividad, en

la competitividad empresarial ecuatoriana, se han elaborado indicadores sectoriales

186

de productividad que permiten cuantificar el impacto de las políticas de fomento en

la competitividad y en los niveles de productividad a nivel sectorial. Además poder

determinar la incidencia de esas políticas como incentivos empresariales para el

desarrollo de su productividad.

La PTF (Productividad Total de los Factores) es conceptualizada por algunos

economistas como tecnología o como las instrucciones para producir bienes y

servicios. Por otros, la PTF es atribuida a externalidades, o también con eficiencia

a economías de escala. La concepción más general sostiene que no es posible

definir una sola variable a la cual atribuir la productividad, sino que son muchas las

que permiten al sector privado empresarial desarrollar sus capacidades para la

reducción “real” de costos.

Los indicadores sectoriales de crecimiento de la PTF son calculados utilizando el

método contable del Doble Deflactor cuya metodología fue desarrollada por

Arnold Harberger. Este método se basa, conceptualmente, en la teoría de la

evaluación económica de proyectos, en la cual se evalúa la rentabilidad ex – post,

transformando los flujos nominales a reales, deflactándolos por un mismo

numerario o deflactor de precios. Así, la primera particularidad del método es el de

deflactar todos los flujos nominales que entran en el análisis del crecimiento por un

mismo numerario, a fin de medir todo en términos de la misma canasta real de

bienes y servicios. La segunda característica esencial de este método es la

utilización del deflactor del trabajo que considera que un trabajador promedio es la

unidad básica para medir el quantum del trabajo, y se calcula el quantum del

trabajo de cualquier trabajador, se lo obtiene dividiendo sus ingresos para w*

(salario real del trabajador representativo o promedio).

El Deflactor de Precios40

El método del doble deflactor parte de la condición de utilidad cero de una

actividad económica.

(1) Y = wL+ ( + ) K

En la que:

40

BCE. “Boletín de Indicadores Sectoriales de Competitividad y Productividad” Dirección General de

Estudios.

187

Y = producción (valor agregado)

w = salario

L = trabajo (idealmente en horas hombre)

= tasa de retorno al capital

= tasa de depreciación del capital

K = stock de capital

Si asumimos que los insumos son compensados de acuerdo a su productividad

marginal, entonces un aumento de un insumo aumentará la producción de modo

que.

(2) Y = w L + ( + ) K + PTF

Si el aumento en la producción es mayor que el que puede explicarse debido a los

aumentos en los insumos utilizados, entonces la diferencia o residuo se atribuye a

la PTF. Dividiendo la ecuación (1) para la producción, se obtiene la siguiente

ecuación para la tasa de crecimiento de la PTF, expresada en unidades de

producción:

(3) PTF = Y

PTF=

Y

Y -

Y

Lw -

Y

K

Nótese que no se ha realizado ningún supuesto acerca de una función de

producción. Tradicionalmente las técnicas econométricas asumen una función de

producción Cobb-Douglas, que es homogénea de grado uno y que la misma no

cambia a través del tiempo. Reordenando la ecuación (3) se obtiene la ecuación

contable tradicional de la PTF.

(4) PTF = PTF = Y _ wL L _ ( + ) K K = Y _ L L _ K K

Y Y Y L Y K Y L K

Donde L y K (no son constantes y no lo son en la vida real) representan la

participación del trabajo y del capital respectivamente, en el valor agregado.

188

Usualmente, se calcula la ecuación (4) en base a métodos econométricos o

contables, utilizando tanto el PIB real, el stock de capital real publicados por

cuentas nacionales, y datos acerca del crecimiento de la población para medir el

cambio en el factor trabajo. Así, efectivamente se utilizan dos deflactores distintos:

el deflactor implícito del PIB para deflactar al PIB nominal, y el deflactor implícito

de la inversión para deflactar al stock de capital.

El método del doble deflactor en cambio, deflacta todos los flujos nominales por

el mismo numerario ( d, t ) , el deflactor utilizado es el deflactor implícito del PIB

y de esta manera, se miden en las mismas unidades las cantidades invertidas como

los retornos obtenidos. Si existen k tipos de capital en i sectores industriales, ya

que todo el capital está medido en términos de la misma canasta del PIB; se puede

sumar el stock de capital a través de distintos tipos de capital dentro de una misma

industria, y luego sumar a través de sectores industriales, para obtener el stock de

capital agregado. La utilización de un numerario común para deflactar tanto el

valor agregado o producción como el stock de capital, permite obtener tasas de

retorno al capital que tienen sentido económico y que son comparables entre

empresas, industrias o países. Las inversiones y la compensación a los dueños del

capital se miden en canastas del PIB. De esta manera el método del Doble

Deflactor permite obtener información a nivel de empresas o sectores económicos

analizados.

Así, al deflactar tanto el valor agregado nominal como el stock de capital nominal

de un sector económico i, por el numerario escogido, se obtienen el valor agregado

real y el stock de capital real. Cabe mencionar que las cuentas nacionales del

Ecuador no estiman un stock de capital nominal por sector económico, pero la

formación bruta de capital fijo (FBCF) real por sector (FBCF deflactada con el

deflactor implícito del PIB). Permite estimar un stock de capital real por sector en

base al método del inventario perpetuo: el stock de capital real por sector en el

período t es igual a la inversión real (FBCF real) del período t, más es stock de

capital real del período t-1 ajustado por depreciación.

189

(5) td

ti

ti

YY

,

,*

, (6) td

tki

kti

KK

,

,,*

,

El Deflactor Laboral41

La segunda característica esencial del método de la doble deflactación, es la de

utilizar el salario real anual de un trabajador promedio de la economía (W*), para

cuantificar el factor trabajo incluido en la producción en términos de unidades de

trabajo estándares. Un trabajador promedio se define como un trabajador con

mínimo capital humano, al igual que los demás flujos nominales, el salario real de

un trabajador promedio se obtiene deflactando el salario nominal con el deflactor

implícito del PIB, el salario nominal utilizado para medir el ingreso de un

trabajador promedio (con mínimo capital humano) de la economía es el salario

mínimo vital más remuneraciones complementarias. Se calcula el quantum de

trabajo utilizado en la empresa o sector económico bajo análisis, dividiendo el total

de remuneraciones pagadas en términos reales por W*. Así el total de unidades de

trabajo estándar en la industria i, que utiliza l distintas categorías de trabajo, se

define como:

(7) *

,

*

,,,,*

,

)(

t

titlitlil

tiW

sonespagadaremuneraci

W

LWL

La variable L* es un quantum de trabajo, que mide en unidades estándar, la

cantidad del factor trabajo utilizado en cada categoría laboral. De esta manera, se

toma en cuenta los cambios en el capital humano de la fuerza laboral ya que

categorías laborales que corresponden a trabajadores con mayor capital humano,

tendrán salarios reales mayores a W*, y por ende aumentará el número de unidades

de trabajo estándar asignadas a esta categoría laboral. Por supuesto no sería

41

BCE. “Boletín de Indicadores Sectoriales de Competitividad y Productividad” Dirección General de

Estudios.

190

necesario utilizar el deflactor laboral si se conociera para cada sector i las

cantidades de trabajo utilizadas de cada categoría ocupacional, como el salario real

que corresponde a cada una de estas categorías. El método expuesto se utiliza dada

la importancia de exportar los cambios en capital humano de la fuerza laboral, y la

tarea que implica el tener información respecto al salario real y a la cantidad de

trabajo utilizada de cada categoría laboral en cada sector de actividad económica.

El método del Doble Deflactor en cambio, tiene requerimientos mucho menores en

términos de información, pues se necesita conocer el total de remuneraciones

pagadas por la entidad analizada, y el salario real de un trabajador promedio.

Cálculo de la Contribución del Capital, el trabajo y la PTF al Crecimiento42

La tasa de crecimiento de la PTF, o contribución de la PTF al crecimiento del valor

agregado real del sector i, en base a la metodología del doble deflactor ( PTFDD*i,

t), se obtiene la siguiente fórmula:

*

1,

*

1,

*

1,

*

,

*

1,

*

1,

*

1,

*

1,

*

,

*

1,

*

1,

*

1,

*

1,

*

,,

*

titi

titiiti

titi

titititi

ti

tititi

KY

KK

LY

LLLw

Y

YYPTFDD

(8)

En la ecuación (8), Y*i , w*, L*i, K*i, se definen como en las ecuaciones (5), (6) y

(7) anteriores, mientras que i es la tasa de depreciación del capital del sector i,

que se define como:

(9) *

,

*

,

*

,

*

,

*

,*

,

ti

tiitititi

tiK

KLwY

i = 5% anual (para todos los sectores)

42

BCE. “Boletín de Indicadores Sectoriales de Competitividad y Productividad” Dirección General de

Estudios.

191

La contribución del trabajo al crecimiento del valor agregado estaría dado por el

segundo término de la ecuación (8), correspondiente al crecimiento del quantum

del trabajo utilizado entre dos períodos (t y t-1), ponderado por la participación del

factor trabajo en el valor agregado total, en el período t-1.

A su vez la contribución del capital al crecimiento del valor agregado, es igual al

tercer término de la ecuación (8), es decir, el crecimiento del stock de capital

(calculado en base a la metodología del doble deflactor) entre t y t-1, multiplicado

por la participación del capital en el valor agregado en el período t-1.

Finalmente, ya que el valor agregado real del sector i (Y*i, t ) varía tanto por

cambios en el volumen de producción del sector i como por cambios en los precios

relativos del sector i en relación al resto de la economía (es decir, precios del sector

i en relación al deflactor implícito del PIB), es necesario restar a la tasa de

crecimiento de la PTF estimada con el método del doble deflactor ( PTFDD*i,t),

la tasa de crecimiento de los precios relativos del sector i en el período t. De esta

manera, se obtiene la verdadera tasa de crecimiento de la PTF, o contribución de la

PTF al crecimiento de volumen del valor agregado:

(10)*

,

1,

1,

,

,

,

*

,,

ti

td

ti

td

ti

ti

titiY

X

PTFDDPTF

En la ecuación (10), las variables d, t y Y*i, t se definen igual que antes. El resto

de variables se definen como:

Xi, t = valor agregado en volumen (a precios constantes del año base de las

Cuentas Nacionales del Ecuador (1993))

I, t = precio o deflactor del valor agregado del sector i calculado en base al año

base de las Cuentas Nacionales del Ecuador (1993).

192

Productividad media del trabajo43

La productividad media del trabajo (PMEL), conceptualmente es igual a la

cantidad de producto (valor agregado en volumen) obtenido por unidad de trabajo

utilizado en la producción. Este indicador puede subir debido a incrementos en la

PTF, que aumentan el volumen de valor agregado por encima de los aumentos en

las cantidades de factores (capital y trabajo) utilizados en la producción. También

puede aumentar debido a incrementos en la contribución del capital al crecimiento,

si es que el capital aumenta la productividad por unidad estándar de trabajo

empleada en el proceso productivo.

De acuerdo a esta definición, la PMEL es igual a:

PMEL = Xi, t

L*I, t

Xi, t = valor agregado en volumen (a precios constantes del año base de Cuentas

Nacionales (1993)) del sector i en el período t.

L*I, t = unidades de trabajo estándar utilizadas para el período i en el sector t.

Índice de Productividad a nivel micro

Una base fundamental para que las empresas puedan acceder y mantenerse en los

mercados altamente competitivos a nivel internacional, es que sean capaces de

generar constantes mejoras de productividad que les permita competir en base a las

innovaciones tecnológicas que realizan en sus procesos productivos. Estas

innovaciones les permite reducir costos y, como consecuencia, competir en un

mercado con base a disminuciones de precios de venta lo que, también, hace

factible elevar la tasa del capital.

Entonces, para medir esta productividad aplicó el método de los cocientes, los

“inputs” de insumos o recursos empleados y los “outputs” de bienes y servicios

producidos. Mientras los “ratios” o relaciones de los primeros con los segundos

43

BCE. “Boletín de Indicadores Sectoriales de Competitividad y Productividad” Dirección General de

Estudios.

193

desciendan, la productividad irá en aumento, y viceversa. A continuación se

ilustrará con un ejemplo. En el primer período, P1 la relación “input / output” es

igual a 0.95, en el segundo esa relación es de 0.92 por haberse producido una

disminución de los “inputs” (costo, gastos). Al establecer una relación (“ratio”) con

el primero, se comprueba que la productividad aumentó en un 3.26% como puede

verse en el ejemplo.

P1 = Input / Output = 95/100 Ratio = 0.95

P2 = Input / Output = 92/100 Ratio = 0.92

INDICE DE PRODUCTIVIDAD = 0.95 / 0.92 * 100

= 103.26

INPUT OUTPUT

Materiales

Personales

Menores

Insumos

Cantidad

Ingresos

Gastos Varios

Gastos Financieros

Valor Agregado

Contribución

Marginal

Mayor

Producción

Esta es una combinación de relaciones funcionales para determinar en que casos

puede aumentar o disminuir la productividad. Esta clase de análisis tiene que

hacerse:

a) Trabajando exclusivamente con valores reales.

b) Seleccionando las partidas más significativas en la determinación del valor

agregado de la empresa

c) Introduciendo cambios en las políticas de la empresa a fin de elevar la

productividad y lograr mejores resultados.

d) Iniciando ajustes inmediatos frente a descensos en las ventas o incrementos de

los costos. O los dos fenómenos a la vez.

194

Las claves para ganar competitividad y productividad en una empresa son:

1) Conocer bien el mercado. Y eso quiere decir investigaciones con

resultados confiables y creíbles.

2) Motivar al personal de varias empresas. Desde la pecuniaria hasta la

de acoger y aplicar las propuestas de sus colaboradores a las políticas

de la empresa, si estas fueran pertinentes. No rechazarlas sin un previo

análisis y evaluación.

3) Educar. Sin capacitación es muy difícil elevar los rendimientos; e,

4) Invertir. Nadie puede crecer sin inversiones.

Ninguna de las cuatro son excluyentes. Todas son complementarias. Alguna vez se

escuchó que para mejorar la productividad, hay dos buenos caminos: la

devaluación de la moneda nacional, y la reducción o congelamiento de los salarios.

Al bajar esos costos, la productividad podrá aumentar, pero ninguna de las dos son

las mejores alternativas ya que tienen un efecto de corto plazo. Realmente para

entrar al mundo de la competitividad y productividad es importante tener en cuenta

lo siguiente:

a) Saber lo que el cliente quiere y lo que ofrece la competencia;

b) Tener un personal satisfecho mediante incentivos;

c) No descuidar la capacitación de los colaboradores;

d) Estar siempre al día en materia tecnológica y de equipos, gracias a inversiones

racionales y oportunas.

6.2. MEDICIÓN DE LOS ÍNDICES DE PRODUCTIVIDAD POR SECTORES Y

SUS COMPARACIONES EN EL TIEMPO.

Como ya se mencionó anteriormente existen índices de productividad a nivel

macro y a nivel micro, pero como el objetivo de esta tesis es apoyar la apertura

comercial por el lado de las exportaciones, es decir que está orientada bajo un

esquema de estudios a nivel macro, es por esta razón que se medirá la

productividad de la economía por sectores, a través del índice denominado

Productividad Total de los Factores (PTF), cuyos valores fueron obtenidos con

ayuda del Banco Central de Quito.

195

Este indicador es parte del crecimiento económico que no puede ser explicado por

aumentos solo en el nivel de utilización de los factores de la producción (capital y

trabajo) sino como un incremento de la eficiencia (reducción de costos reales) con

la que se utiliza o se combina los factores de la producción. Así, el cambio en la

PTF en un período determinado corresponde a una reducción de costos reales (si es

de signo positivo) o a un incremento de costos reales (si es de signo negativo).

Si un sector económico logra reducir sus costos reales (incrementar su PTF) en un

período determinado, dicho aumento de la PTF puede repartirse entre asalariados,

(por medio de mayores salarios), dueños del capital (incrementando la tasa de

retorno real al capital) y/o consumidores (vía una reducción de los precios relativos

del sector). A la inversa, si es que dicho sector experimenta una disminución de su

nivel de PTF.

En condiciones de competencia perfecta, de acuerdo al teorema de la “mano

invisible”, conocemos que se genera el nivel más alto posible de eficiencia en la

asignación de recursos económicos. A partir de este postulado se presume que las

empresas en un mercado competitivo serán más eficientes que las empresas que

ostentan algún poder de mercado. Entonces de acuerdo a la teoría del “poder de

mercado”, las empresas que ostentan poder de mercado son ineficientes debido a la

falta de competencia en dicho mercado, y adicionalmente, al ejercitar su poder de

mercado, dichas empresas generan altas tasas de retorno al capital y altos precios

para los consumidores de sus productos. Esta, sin embargo, no es una teoría de la

evolución de la estructura en el tiempo, porque solo describe el comportamiento

esperado de las empresas que ostentan algún grado de poder de mercado, en un

momento determinado del tiempo. En cambio, la teoría de los “mercados

eficientes” que dice que la intensidad de la competencia en un mercado, hace que

los productores de más bajo costo sean capaces de capturar mayores segmentos del

mercado, convirtiéndose como consecuencia en monopolios u oligopolios. Esto

lleva a incrementos en la producción, y tasas de ganancia más elevadas para las

empresas eficientes. Esta es una teoría de la evolución de la estructura de un

mercado en el tiempo.

196

En resumen, teóricamente se presume que con concentración, en un determinado

mercado, una mayor intensidad de competencia se refleja en un incentivo para

desarrollar un mayor nivel de eficiencia productiva y que altas tasas de ganancia

puedan ser fruto del poder de mercado (junto con baja eficiencia productiva) y/o de

mejoras en la eficiencia productiva en mercados altamente concentrados. A su vez

se esperaría que en mercados en los que las empresas más eficientes capturan un

mayor segmento del mercado exista una tendencia a la reducción de precios

relativos, o que a su vez, en mercados no concentrados, igualmente se reduzcan

los precios relativos debido a la intensidad de la competencia.

En la siguiente parte, se ilustrarán los indicadores de productividad de ciertos

sectores de la economía ecuatoriana los mismos que fueron elaborados por el

Banco Central del Ecuador y para los cuales se ha realizado un análisis de cómo

estos han ido evolucionando en el tiempo y los motivos que podrían explicar su

comportamiento.

6.2.1 Cultivo de Banano, Cacao y Café

El banano ha sido por años el principal rubro de exportación del Ecuador

(descontando al petróleo) y por su dinámica en los mercados internacionales, se ha

convertido en el producto “bandera” del país, a tal punto que el banano ecuatoriano

es mundialmente reconocido por su calidad y presentación. Pero a esta reputación

se debe sumar la fortaleza del sector productor y la dinámica exportadora, ya que si

se consideran las cifras mundiales de producción, exportaciones, rendimiento

(productividad por hectárea), se puede apreciar que el Ecuador está entre los

primeros del mundo.

Tomando cifras del 2001, el Ecuador se constituye en el segundo productor

mundial de la fruta, con un 10.33% del total producido, superado únicamente por

India, que produce el 22.37%. Más atrás están Brasil (8.70%), China (6.86%) y

Filipinas (6.28%). En cuanto al comercio exterior, Ecuador se consolida como el

principal exportador mundial del banano, con una cuota del 21.43% del mercado,

seguido de Costa Rica con 13.05%, a pesar de ello no ha sido capaz de influir

197

sobre los precios internacionales de la fruta, que se determinan por la oferta y la

demanda, aunque hay que tomar en cuenta las políticas comerciales de los países

compradores. Hay un hecho curioso: existen países que son grandes importadores

de banano y, al mismo tiempo, exportadores de la fruta, lo que prueba que esos

países hacen tareas de reexportación, como en el caso de Bélgica, país que incluso

supera en exportaciones a Costa Rica. La mayor parte de la producción nacional

está concentrada en pequeños productores que venden sus productos a los

exportadores o a intermediarios, a un precio mínimo que cancelan las exportadoras

a esos productores esquema que, causa los permanentes desacuerdos

Por otro lado el cacao, que según estadísticas del Banco Central del Ecuador, sus

exportaciones representaron un promedio de 2.19% del total de exportaciones,

durante el periodo 1996-2000 y el 0.6% del PIB. El aporte del Ecuador a la

producción mundial es muy inferior al del resto de países africanos, que, por

ejemplo, entre Costa de Marfil, Indonesia y Ghana abarcan alrededor del 70% de la

producción mundial al año 2000 frente al 3% del Ecuador.

Realmente, la ventaja comparativa del Ecuador está en la calidad de su producto, lo

que le ha permitido ser el primer proveedor de cacao fino y de aroma en el mundo,

con más del 50% de la producción mundial de esta variedad de cacao. En el 2000

fue el séptimo productor mundial con 99.000 toneladas métricas de cacao en grano

producidas44

.

Finalmente, las exportaciones de café en grano decrecieron a una tasa anual

promedio de –13.1% en términos de valor y de –12.5% en términos de volumen, en

la última década desde 1997 el precio promedio de exportación del café en grano

muestra una clara tendencia a la baja. En el 2001 dicho precio cayó en –33% en

relación con el año 2000 pasando de 1.07 $ / kilo a 0.71 $ / kilo45

.

44

“Un Análisis sobre la Competitividad del banano Ecuatoriano” por José Luis Rosero 45

“Un Análisis sobre la competitividad del banano ecuatoriano” por José Luis Rosero.

198

Fuente: Banco Central del Ecuador Elaborado por: Michael Barragán y Katherine Gómez

Como se puede observar, el gráfico 6.2.1 muestra la tasa de crecimiento de la

productividad que ha tenido el sector del banano, caco y café en conjunto a partir

de 1994, año en el que el indicador es positivo 3.10% es decir que en este año si

hubo una reducción de costos reales sin tener que aumentar capital y trabajo. Ya

para los siguientes años desde 1995 se denota un paulatino decrecimiento de este

indicador, este cambio de –2.60% se debe quizá al cacao ya que en este año hubo

la desaparición del Programa Nacional del cacao, el mismo que dejó al agricultor

sin la supervisión y asesoría técnica que necesitaba para cumplir las labores

recomendadas para obtener un mayor rendimiento de la planta de cacao.

Es curioso ver que a pesar de tener superficies cultivadas de cacao mayor a la de

otros productos tradicionales como el banano, las tasas de rendimiento del cacao

son reducidas probablemente como consecuencia del limitado uso tecnológico en

la producción en todas sus etapas y a la existencia de un elevado número de

plantaciones viejas. Este bajo rendimiento ocurre porque el tipo de cacao en grano

que Ecuador produce (el fino y de aroma) es muy sensible a las enfermedades que

atacan a las plantas de cacao, lo que hace tener una productividad más baja en

3,10%

-2,60%

-5,10% -4,50%

-30,00%

21,30%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

1994 1995 1996 1997 1998 1999

Ta

sa

de

Cre

cim

ien

to d

e la

PT

F

Años

Contribución de la PTF al Crecimiento del Valor Agregado. Sector Banano, Cacao y Café

PTF

Gráfico No. 6.2.1

199

comparación con otros países que son productores de cacao ordinario46

. Y no se

diga nada de 1998, año en el que hubo una caída de -30% de este indicador lo que

quiere decir que los costos reales aumentaron, esta baja en productividad se debió a

que el cacao registró un sustancioso descenso del 58% por la presencia del

fenómeno del Niño que afectó a las plantaciones de cacao no quedándose atrás el

café con una tendencia decreciente de su rendimiento de –5% promedio anual entre

1990 y 2000. Ya que en lo que respecta al banano considerando la productividad

por hectárea, se puede ver que el país sostiene su fortaleza exportadora en un

esquema de producción intensivo; ya que paralelamente al crecimiento de la

producción se ha evidenciado un incremento en el rendimiento de las plantaciones,

es este peso de productividad por parte del banano que hace que la PTF tenga un

incremento positivo en el año 1999 en el que el indicador muestra un 21.30% de

crecimiento en productividad.

Ecuador está ubicado en el segundo lugar en rendimiento de la producción del

banano con 33.2 ton./ ha, aunque existe una importante diferencia frente al primero

del ranking que es Costa Rica con 54 ton./ ha. En todo caso la productividad del

país por el lado del banano está muy por encima del promedio mundial que es

14.91 ton./ ha47

. También por el lado del cacao que para 1999 y el 2000, su

producción logró recuperarse para volver a ubicarse entre uno de los principales

productores a nivel mundial, correspondiendo el 98.4% de su producción cacaotera

a la variedad Nacional (cacao fino y de aroma).

La empresa líder en la producción de banano es Reybanpac con un 56% del total

de las ventas del sector. Es evidente que la competitividad del Ecuador en la

exportación y producción del banano es elevada sin embargo es necesario

reconocer que el país no ha sido capaz de aprovechar esa ventaja competitiva sobre

el resto de países del mundo para controlar, o al menos ejercer presión sobre el

mercado mundial y obtener de este modo mayores beneficios. Lamentablemente la

exportación de la fruta está en manos de empresas como: Chiquita, Dole, Bonita,

Golden, Goldinger, Tropical, entre otras, que colocan al producto en condiciones

que no son siempre favorables para el país. A pesar de que el país se muestra muy

46

“La Ventaja Comparativa del Cacao Ecuatoriano” por José Luis Rosero 47

“Un Análisis sobre la competitividad del Banano Ecuatoriano” por José Luis Rosero.

200

competitivo en su estructura productiva, su posición de líder en el mercado es poco

trascendental, a tal punto que el Ecuador es tomador de precios en el mercado

internacional.

6.2.1. Contribución de Capital y Trabajo al Crecimiento de Valor Agregado. Productividad Media del Trabajo

Período 1994 – 2001

Banano, Cacao y Café 1994 1995 1996 1997 1998 1999

Contribución del k al Crecimiento de VA 8,9% 12,5% 13,4% 9,9% 5,7% 4,6%

Contribución del L al Crecimiento de VA -0,9% -1,8% -0,6% 2,3% 2,5% 5,0%

Crecimiento del VA a Precios Constantes. (año base 1993) 11,1% 8,1% 7,6% 7,7% -21,8% 30,9%

Productividad Media del Trabajo 16,1 19,6 21,9 20,3 13,6 15,2

Fuente : Banco Central del Ecuador VA = Valor Agregado PMEL = Productividad Media del Trabajo Elaborado por: Michael Barragán y Katherine Gómez

Este cuadro muestra que el crecimiento del valor agregado a precios constantes en

el período estudiado ha tenido un decrecimiento debido a la baja productividad que

presenta este sector, especialmente por el lado del café y cacao. Así se puede

observar que Ecuador registró un sustancioso descenso en el año de 1998 por la

presencia del fenómeno del niño. No obstante para 1999 logró recuperarse con un

crecimiento de 30.9%.

Por el lado de la contribución de capital y trabajo al crecimiento del valor agregado

o producción de banano, cacao y café; se puede notar claramente por los datos,

que el crecimiento del valor agregado real se ha basado en la acumulación de

capital puesto que en estos años la contribución del capital supera a la contribución

del trabajo. A partir del año 1997 la contribución del trabajo al crecimiento del

valor agregado es positivo así tenemos que en dicho año es de 2.3%, en 1998 es de

2.5% y en 1999 de 5%, aunque si bien es cierto no supera la contribución del

capital, se puede ver que su crecimiento es paulatino en los últimos años del

período estudiado.

201

Finalmente tenemos a la productividad media del trabajo que es la cantidad de

producto obtenida por cada unidad de trabajo que se utilizó en la producción.

Desde 1994 (16.1) hasta 1996 (21.9) se observa un crecimiento de producción por

cada unidad de trabajo, teniendo una leve caída en 1997 de 20.3 y en 1998 un gran

descenso de 13.6 esto se debió al fenómeno del niño que por los daños ocasionados

no permitía utilizar al máximo los recursos. Pero la situación ha ido mejorando de

a poco, es así como en 1999 la cantidad subió a 15.2.

6.2.2 Cultivo de Flores

A partir de la década de los 90, la exportación de flores representa un importante

rubro de ingresos para el país. Actualmente el Ecuador es el quinto exportador de

flores en el mundo. El principal mercado de la flor ecuatoriana es Estados Unidos

(66%), seguido de Rusia (8%) y Holanda (8%). Considerando las exportaciones a

Estados Unidos, las variedades más demandadas son las rosas, claveles y

crisantemos. La principal puerta de entrada de las importaciones de ese país es

Miami, que recibe el 85% del total.

Existen 399 productoras de flores, Hilsea es la que registra las mayores ventas,

seguida por Denmar, sin embargo, no existe una alta concentración, el porcentaje

de mercado que cubre cada empresa no sobrepasa el 9%. El mercado local de las

flores está poco desarrollado y se presenta muy sensible ante cambios en el precio,

considerando que se trata de un bien elástico y que en el país no existe una cultura

de consumo de flores como en los mercados europeos.

Cabe recalcar que Usa floral para expandir su mercado está adquiriendo

comercializadoras colombianas en Miami. Se prevé que en aproximadamente 3

años la bolsa electrónica de flores represente entre el 15% y 20% de las ventas

mundiales48

. Adicionalmente, es necesario tomar en cuenta que las consideraciones

ambientales a lo largo de todo el proceso productivo, son cada vez más importantes

para posicionarse en el mercado internacional.

48

Revista. Ekos Julio 2003

202

Fuente: Banco Central del Ecuador Elaborado por: Michael Barragán y Katherine Gómez

Se puede observar en este gráfico que la contribución de la PTF es más bien

negativa en la mayoría de los años estudiados para este sector, en el cual la

productividad es medida por el número de tallos exportables por planta que se

obtienen mensualmente; esta medición se expresa como botones/ planta/ mes, el

promedio del sector depende de la zona en la cual está localizado el cultivo es así

como una finca en óptimas condiciones debería tener 0.9 en este indicador es decir

que cada planta produce una rosa mensual en estas condiciones. Con lo que se

puede decir que se está analizando un sector bajo en productividad, esto se debe a

que existen fuertes limitaciones como: el alto costo del transporte aéreo y de los

insumos agrícolas; los altos costos fijos; la posible incursión en el mercado de

nuevos competidores como México, India y China; el alto nivel de apalancamiento

del sector al 182%, la elevada concentración del mercado y producto de

exportación, y la escasez de financiamiento a largo plazo para el sector.

A pesar de que la PTF ha sido negativa en casi todos los años el monto de

exportación ha experimentado un crecimiento anual de 1.227%, hasta alcanzar

180.400 millones de dólares FOB, aún cuando los tres últimos años del período, el

-6,70%

-17,30%

-10,30%

18,10%

-9,10%

-20,90%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

1994 1995 1996 1997 1998 1999

Tasa d

e C

recim

ien

to d

e la P

TF

Años

Contribución de la PTF al Crecimiento del Valor Agregado. Sector Cultivo de Flores

PTF

Gráfico No. 6.2.2

203

número de toneladas comercializadas ha disminuido en relación con las ventas de

1996, año en el que con una productividad de –10.30% se vendieron, tan sólo a

Rusia 6.76849

toneladas de rosas y 33.20550

toneladas de flores a Estados Unidos.

Su tasa de crecimiento de productividad es positiva en tan sólo uno de los años

estudiados y este es 1997 con un crecimiento de 18.10% lo que me indica que en

este año incrementó la eficiencia con la que se utilizaron o se combinaron los

factores a pesar de que el volumen de exportación en este año cayó en un 30% sin

que eso afecte los ingresos ya que a pesar de la disminución de ventas (en

toneladas) el incremento de los precios en los mercados rusos y norteamericanos

permitieron que se reciba un 24% de ingresos en dólares por venta de flores para

ese año. Esta recuperación de precios también se dio para el año 1998, el mismo

que ha provocado que las ventas en dólares mantengan un nivel de crecimiento

similar al de años anteriores.

6.2.2. Contribución de Capital y Trabajo al Crecimiento de Valor Agregado. Productividad Media del Trabajo

Período 1994 – 2001

Cultivo de Flores 1994 1995 1996 1997 1998 1999

Contribución del k al Crecimiento de VA 50,4% 38,7% 21,9% 36,3% 26,3% 23,4%

Contribución del L al Crecimiento de VA 6,6% 4,8% 7,8% 7,4% 3,8% 11,9%

Crecimiento del VA a Precios Constantes. (año base 1993) 50,3% 26,1% 19,5% 61,9% 21,0% 14,3%

Productividad Media del Trabajo 12,2 12,5 11,4 15,0 15,6 11,6

Fuente : Banco Central del Ecuador VA = Valor Agregado PMEL = Productividad Media del Trabajo Elaborado por: Michael Barragán y Katherine Gómez

El decrecimiento de valor agregado o producción que se ha observado para la

mayoría de los años de este sector exceptuando el año 1997 en el que la producción

tuvo un crecimiento de 61.9%, está basado en la gran acumulación de capital.

Como puede verse en el cuadro 6.2.2 para el período 1994 – 1999 la contribución

del capital es mucho mayor a la contribución del trabajo, la misma que a pesar de

49

Exportaciones por partida Nandina por año, por país. BCE 50

Exportaciones por partida Nandina por año, por país. BCE

204

ser muy reducida no ha sido negativa para ninguno de los años del período

estudiado, sin dejar de referirnos al año 1998 en el que la tasa de participación del

trabajo fue de 3.8%, del 21% que tuvo como caída el crecimiento del valor

agregado en ese año.

En lo que respecta a la productividad media del trabajo, los datos o unidades

producidas son bajas, a pesar de que muestran una tendencia que sube lentamente,

ha caído en dos de los años estudiados como lo son 1996 y 1999 con 11.4 y 11.6

unidades respectivamente.

6.2.3 Cría de Camarón

Las exportaciones de camarón representa el cuarto rubro de exportaciones

primarias del Ecuador, después del petróleo, el banano y las flores. La producción

de camarón en el país ocupa 234.359 hectáreas, las cuales están repartidas entre

2.472 camaroneras.

Las exportaciones de camarón llegaron a representar aproximadamente el 15% del

total de exportaciones (incluyendo las exportaciones petroleras) durante la década

del 90. El porcentaje de camarón producido en piscinas ha ido incrementándose

vertiginosamente en 1994 aproximadamente el 30%. Ecuador cerca del 90% de la

producción proviene de la crianza en piscinas y el 10% restante de la pesca.

Para 1999, entre los mayores productores de camarón de piscina se encontraban

Tailandia con el 25% de la producción mundial, a China con el 14%, Indonesia con

el 12%, Ecuador con el 10%, India con el 9% y Vietnam con el 5%. Esta situación

cambió dramáticamente en el 2000 y 2001 debido a la incidencia de la mancha

blanca, por lo que Ecuador redujo su participación acuícola en el 2001 al 2%.

Generalmente el mismo productor es quien exporta su producto, y debido a las

bondades climáticas y a la inversión en infraestructura que ha sido hecha en años

anteriores, el Ecuador puede producir un camarón de gran calidad, sabor, y alto

205

valor agregado, que puede ser colocado en cualquier mercado del mundo con

seguridad51

.

Fuente: Banco Central del Ecuador Elaborado por: Michael Barragán y Katherine Gómez

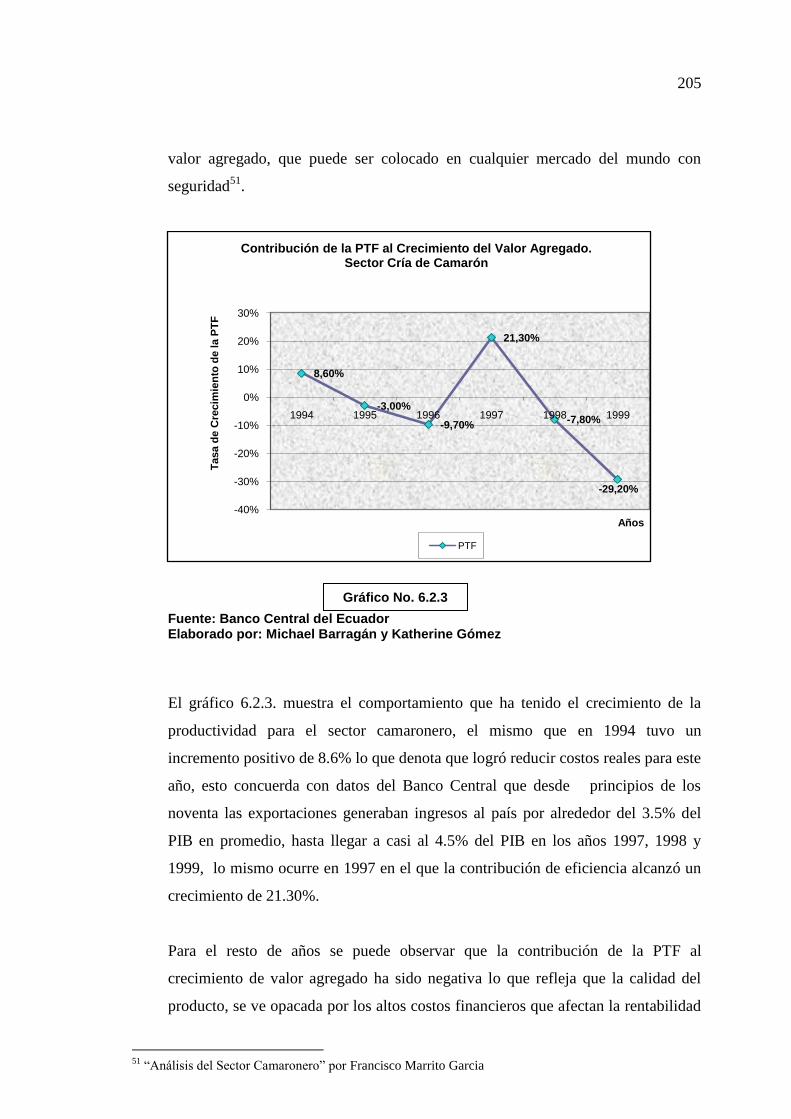

El gráfico 6.2.3. muestra el comportamiento que ha tenido el crecimiento de la

productividad para el sector camaronero, el mismo que en 1994 tuvo un

incremento positivo de 8.6% lo que denota que logró reducir costos reales para este

año, esto concuerda con datos del Banco Central que desde principios de los

noventa las exportaciones generaban ingresos al país por alrededor del 3.5% del

PIB en promedio, hasta llegar a casi al 4.5% del PIB en los años 1997, 1998 y

1999, lo mismo ocurre en 1997 en el que la contribución de eficiencia alcanzó un

crecimiento de 21.30%.

Para el resto de años se puede observar que la contribución de la PTF al

crecimiento de valor agregado ha sido negativa lo que refleja que la calidad del

producto, se ve opacada por los altos costos financieros que afectan la rentabilidad

51

“Análisis del Sector Camaronero” por Francisco Marrito Garcia

8,60%

-3,00%

-9,70%

21,30%

-7,80%

-29,20%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

1994 1995 1996 1997 1998 1999

Tasa d

e C

recim

ien

to d

e la P

TF

Años

Contribución de la PTF al Crecimiento del Valor Agregado. Sector Cría de Camarón

PTF

Gráfico No. 6.2.3

206

del sector, ahuyentando a posibles inversionistas e impidiendo de esta manera la

creación de plazas de trabajo, ingreso para familias y mayor ingreso de divisas.

Especialmente en 1999, año en el que la contribución de productividad al

crecimiento de la producción disminuyó hasta alcanzar –29.20% lo que se traduce

en 0.55 Ton /Ha/ año en 1998 y 0.53 Ton /Ha/ año en 1999 esta baja en la

productividad se debe a la influencia del virus de la mancha blanca, que fue

detectado por primera vez en China a mediados de 1993, y que se extendió a Japón

y toda Asia (excepto Filipinas que cerró sus fronteras y evitó la entrada de larvas y

camarones infectados), ocasionando elevados índices de mortalidad afectando

enormemente al sector52

.

El virus apareció en Ecuador a fines de mayo de 1999 y se extendió a las cuatro

principales provincias productoras, generando una catástrofe en la industria

camaronera ecuatoriana; otro factor por el que se debe la baja productividad es la

falta de economías de escala, la falta de financiamiento que permita un negocio

rentable, y la poca ayuda del gobierno, en comparación a la que reciben otros

países.

En la actualidad los costos de producción en Ecuador deben aumentar si se

comienza a masificar el uso de invernaderos en las piscinas existentes. Sin

embargo, la alta productividad de las piscinas bajo este sistema es tal que

permitiría una rápida recuperación de la inversión aún en un escenario

moderadamente malo en cuanto a los precios internacionales.

A menos que ocurra una catástrofe como la que originó el virus de la mancha

blanca, la oferta mundial seguirá aumentando este año. La situación económica

tanto a nivel mundial como nacional está mostrando ciertos niveles de

recuperación, pero éstos no son tan elevados como el aumento de productividad y

producción de camarón.

52

“Análisis del Sector Camaronero” por Francisco Marrito Garcia

207

6.2.3. Contribución de Capital y Trabajo al Crecimiento de Valor Agregado. Productividad Media del Trabajo

Período 1994 – 2001

Camarón 1994 1995 1996 1997 1998 1999

Contribución del k al Crecimiento de VA -1,8% 15,3% 9,8% 6,9% 14,9% 7,5%

Contribución del L al Crecimiento de VA -1,4% -0,8% -0,1% 0,8% 0,5% 0,5%

Crecimiento del VA a Precios Constantes. (año base 1993) 5,4% 14,2% 0,0% 28,9% 7,6% -21,2%

Productividad Media del Trabajo 54,7 76,7 79,5 86,7 81,1 57,2

Fuente : Banco Central del Ecuador VA = Valor Agregado PMEL = Productividad Media del Trabajo Elaborado por: Michael Barragán y Katherine Gómez

En lo referente al cuadro 6.2.3. se puede observar que el crecimiento de la

producción del camarón ha sido muy variable desde un crecimiento del 0.0% en

1996 hasta un gran crecimiento de 28.9% en el año 1997, con lo que no cabe duda

que este año ha sido muy bueno para el sector camaronero tanto en producción

como en productividad, y es que la gran ventaja que posee Ecuador es que tiene

capacidad instalada de antemano, de poseer un excelente clima para la siembra del

crustáceo, y una mano de obra calificada, así como el gozar de una buena

reputación a nivel internacional. No podemos decir lo mismo para 1999, en el que

la producción o valor agregado se contrajo alcanzando un cambio negativo de-

21.2%

Este variado crecimiento se ha basado en la acumulación de capital aunque no a

gran escala, pero si muy superior a la contribución del trabajo a la producción ya

que como se puede observar la participación del trabajo es negativa en los tres

primeros años indicando que en dichos años el empleo en este sector se redujo.,

tendencia que dejó de serlo a partir del año 1997 en el que la contribución fue de

0.8%, reduciéndose a 0.5% para los años 1998 y 1999, todas muy cercanas a cero y

por lo tanto no muy significativas, el empleo también sufrió efectos de la mancha

blanca, antes de mayo de 1999, el sector generaba aproximadamente 248.000

208

empleos directos. Pero con el aparecimiento de esta enfermedad se redujeron

alrededor de 90.000 plazas de trabajo.

En lo que respecta a la Productividad media del trabajo, esta ha seguido una

tendencia creciente a excepción de 1999 año que definitivamente ha sido muy

malo en todos los aspectos para este sector debido a la ya mencionada

anteriormente enfermedad de la mancha blanca.

6.2.4 Textil

Si bien el sector textil ecuatoriano va presentando un incremento en las

exportaciones y una mejora en la productividad media de los trabajadores, en los

últimos años ha experimentado una crisis que ha llevado al cierre de muchas

empresas. El sector está dividido en dos subsectores, el textil y el de confecciones,

el primero está compuesto por un buen número de empresas grandes dedicadas a la

producción de bienes intermedios (hilados, telas, etc.), que cuentan con un alto

nivel tecnológico, y están en un proceso de modernización y especialización, lo

cual les permite competir en condiciones similares con Brasil, Colombia y Estados

Unidos. Por su parte, el sector de confecciones está construido por un alto número

de pequeñas y medianas empresas que todavía no alcanzan estándares

internacionales debido a varios factores como el uso de tecnologías ineficientes

falta de control de calidad, mano de obra poco capacitada y un mercado informal

en expansión.

La producción de bienes intermedios y de insumos para la industria ha sido

tradicionalmente la principal actividad de la industria textil, pero en los últimos

años se evidencia una disminución de su participación en el total de ventas,

mientras que el sector de la confección ha venido creciendo. De todos modos, dada

la composición de este subsector, el crecimiento de este segmento dependerá de la

capacidad de las empresas para conformar clusters de mayor integración, en vista

de que los productos son en su mayoría pequeños y medianos. Es así que la

empresa de confección de mejor posición en el ranking del sector aparece en el

lugar 15, y de las 50 primera empresas (que captan el 83% de las ventas del sector)

209

apenas 12 se dedican a la confección y sus ventas conjuntas representan sólo el

8.4% del total53

.

Fuente: Banco Central del Ecuador Elaborado por: Michael Barragán y Katherine Gómez

Como se puede observar en el gráfico 6.2.4 la participación de la productividad en

el crecimiento de este sector a partir del año 1994 hasta 1996 ha sido creciente,

alcanzando su máximo nivel en 1996 con 14.40%, este dato revela que en este año

ha habido una reducción de costos reales, pero a partir de 1997 esta eficiencia tiene

una caída y su crecimiento fue tan solo de 5.80%, a pesar de que es baja no lo es

tanto como en 1998 y 1999 con –3.0% y –6.7%, a pesar de que se han efectuado

importantes esfuerzos por mejorar el nivel de productividad y tecnología, existen

factores que inciden de manera negativa sobre el desempeño del sector, tales como

el costo de los servicios, la elevada dependencia externa de materias primas, tanto

en precios como en abastecimiento, dada por una caída en la producción interna de

algodón y lana y el incipiente desarrollo en la industria química en el país, otro

factor que incide en la competitividad del sector es la deficiencia en la capacitación

principalmente en las PYMES y al encarecimiento de la mano de obra, en lo que

53

Revista. Gestión Junio 2003

3,50% 5,10%

14,40%

5,80%

-3,00%

-6,70%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

1994 1995 1996 1997 1998 1999

Tasa d

e C

recim

ien

to d

e la P

TF

Años

Contribución de la PTF al Crecimmiento del Valor Agregado. Sector Textil

PTF

Gráfico No. 6.2.4

210

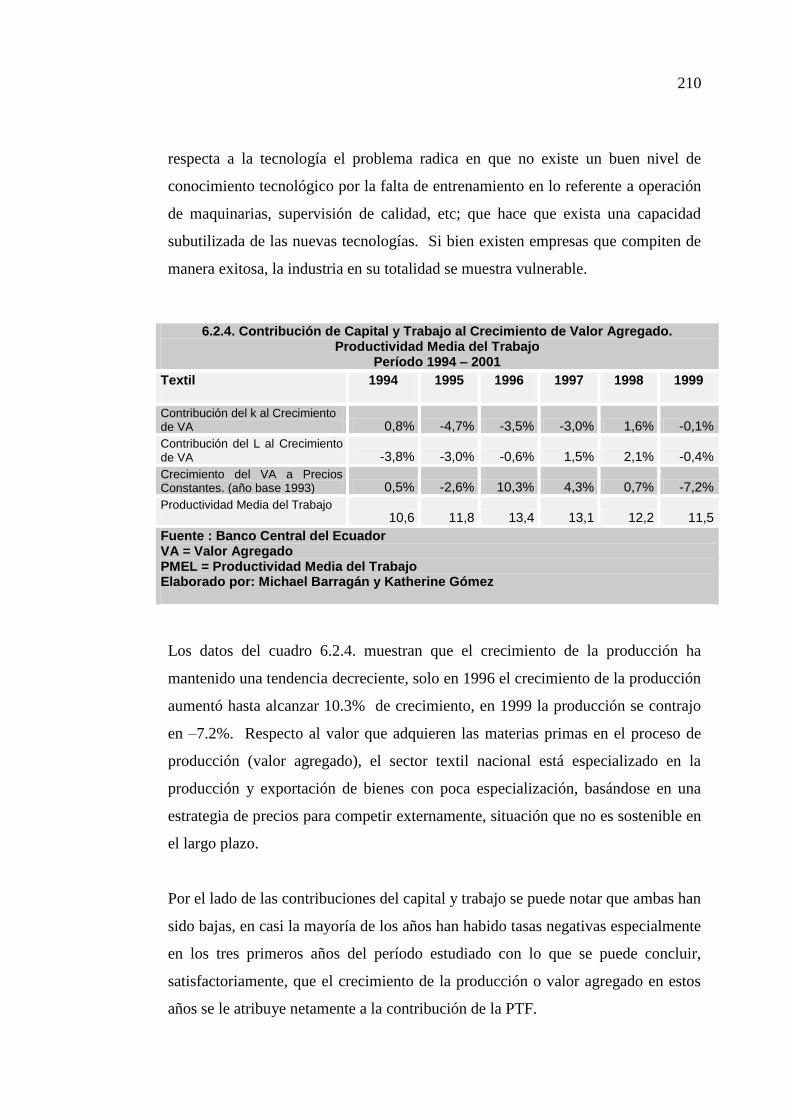

respecta a la tecnología el problema radica en que no existe un buen nivel de

conocimiento tecnológico por la falta de entrenamiento en lo referente a operación

de maquinarias, supervisión de calidad, etc; que hace que exista una capacidad

subutilizada de las nuevas tecnologías. Si bien existen empresas que compiten de

manera exitosa, la industria en su totalidad se muestra vulnerable.

6.2.4. Contribución de Capital y Trabajo al Crecimiento de Valor Agregado. Productividad Media del Trabajo

Período 1994 – 2001

Textil 1994 1995 1996 1997 1998 1999

Contribución del k al Crecimiento de VA 0,8% -4,7% -3,5% -3,0% 1,6% -0,1%

Contribución del L al Crecimiento de VA -3,8% -3,0% -0,6% 1,5% 2,1% -0,4%

Crecimiento del VA a Precios Constantes. (año base 1993) 0,5% -2,6% 10,3% 4,3% 0,7% -7,2%

Productividad Media del Trabajo 10,6 11,8 13,4 13,1 12,2 11,5

Fuente : Banco Central del Ecuador VA = Valor Agregado PMEL = Productividad Media del Trabajo Elaborado por: Michael Barragán y Katherine Gómez

Los datos del cuadro 6.2.4. muestran que el crecimiento de la producción ha

mantenido una tendencia decreciente, solo en 1996 el crecimiento de la producción

aumentó hasta alcanzar 10.3% de crecimiento, en 1999 la producción se contrajo

en –7.2%. Respecto al valor que adquieren las materias primas en el proceso de

producción (valor agregado), el sector textil nacional está especializado en la

producción y exportación de bienes con poca especialización, basándose en una

estrategia de precios para competir externamente, situación que no es sostenible en

el largo plazo.

Por el lado de las contribuciones del capital y trabajo se puede notar que ambas han

sido bajas, en casi la mayoría de los años han habido tasas negativas especialmente

en los tres primeros años del período estudiado con lo que se puede concluir,

satisfactoriamente, que el crecimiento de la producción o valor agregado en estos

años se le atribuye netamente a la contribución de la PTF.

211

Algo muy importante que hay que destacar es que en este sector de la economía la

contribución del trabajo ha superado ligeramente la contribución del capital, es

decir que la producción se maneja más, vía trabajadores que por la acumulación de

capital.

En lo que respecta a la productividad media del trabajo, es decir el número de

unidades producidas ha ido creciendo con los años, un dato relevante es que la

mano de obra en Ecuador es muy costosa respecto de su productividad.

6.3 LA EFICIENCIA EN LAS FUNCIONES DE PRODUCCIÓN

Para lograr un ambiente en que se puedan desarrollar las empresas, Michael Porter

en las conferencias de enero del 2001 recalcó que el estado debería cumplir un

papel activo para fomentar la adquisición, culturización e implementación de

tecnología en las empresas. Y aunque se han dado pocos pasos, ya se ha empezado

a caminar en esta ruta, así tenemos: a) la aprobación de arancel cero para las

importaciones tecnológicas (Hardware y Software), la misma que incentiva la

compra de equipos de computación los cuales constituyen bienes de capital para la

economía, que ayuda a producir otros tipos de bienes y servicio de forma más

productiva.

El aumento de productividad se daría porque un menor precio permitiría una

renovación más rápida y permanente de los equipos y el software, de tal forma que

las personas y las empresas tendrán acceso más permanente a tecnologías más

actualizadas de computación, lo que implica mayor rapidez en la elaboración de

productos que utilizan equipos de computación en el proceso de fabricación,

mercadeo, contabilidad etc. Este tipo de importaciones tiene una alta correlación

con el desarrollo de las modernas tecnologías de información, y b) la aprobación

de la Ley de Comercio Electrónico, otra de las acciones contempladas por la

Agenda Nacional de Competitividad, la cual fomenta el comercio vía redes

electrónicas, la calidad y la cantidad de investigación, el acceso a mayor número de

personas a costos razonables y el bagaje de conocimiento contenido en la red.

212

Las estadísticas de importaciones de equipos de computación que muestra el Banco

Central indican que entre enero y febrero de 2002 se importan 17.161 millones de

dólares FOB en equipos de computación versus 11.339 millones de dólares FOB

en igual período mostrando un importante crecimiento respecto del año anterior. Se

estima que el impacto de la reducción del 5% al cero equivale a US $ 9 millones

que el sector empresarial y académico del país podrá utilizar para adquisición

adicional de hardware y software (según datos del Banco Central del Ecuador).

Otro impacto es la promoción de la legalización de software, es decir cualquier

persona que importa va a la CAE retira su equipo y no paga ningún arancel54

.

Pero aún falta mucho que recorrer, el Informe Global de Tecnologías de

Información que publica Harvard, el Ecuador en el ranking de conectividad

aparece en el puesto 73 entre 75 países, esto más que un problema es un reto.

Porter señaló que la productividad de las industrias locales es de fundamental

importancia para la competitividad, también dijo que para mejorar la efectividad

operacional de las empresas era necesario invertir en herramientas de manejo de

negocio y en tecnología.

Como se ve la tecnología de la información (IT) es un componente fundamental, si

se quiere ser competitivos hay que ser productivos, es decir hacer más con los

recursos que se tiene. Y es justamente la tecnología la que puede ayudar a

conseguirlo. Las soluciones de negocios basadas en Internet pueden ser de varios

tipos y ayudar a distintos procesos dentro o fuera de la empresa. La facilidad de

comunicación con proveedores y distribuidores, el perfeccionamiento en los

procesos de adquisición, la mejora en el tiempo de respuesta de gerencia al contar

con datos rápidos y precisos para la toma de decisiones, y la optimización de

servicio al cliente, son algunas de las funciones que pueden dotar de una mejor

plataforma para los negocios. El mercado de tecnología también está

transformándose. Cada día surgen nuevas empresas que buscan ofrecer soluciones

de negocios en Internet, con enfoques distintos pero con el mismo fundamento:

buscar a través de herramientas que corren en Internet la mejora de los procesos

internos o externos para ofrecer mayor control, efectividad o servicio al cliente.

54

Revista. Gestión Abril 2002

213

Los países que tienen un alto nivel de competitividad, como Irlanda, Suecia,

Noruega, Finlandia, Canadá y Nueva Zelanda han considerado como estratégicas

las tecnologías de información, han contemplado que la evolución hacia una

sociedad de información requiere que las tecnologías sean consideradas como

facilitadoras del desarrollo social y económico.

Los gerentes necesitan tomar las decisiones basadas en el uso de la información,

por medio de herramientas tecnológicas que les permitan ser competitivos en este

mercado dolarizado, y enfrentando la globalización. Primero es necesario

determinar en que estado está una empresa, o en que grado de uso de in formación

se encuentra actualmente. La evolución de los datos, dentro del desarrollo de una

empresa, se divide en cinco fases explicadas a continuación55

:

Fase 1. Las empresas tienen islas de información o transacciones aisladas

Al comienzo las áreas de la empresa trabajan como islas ya que no se encuentran

integradas; se generan transacciones aisladas. Por no tener datos integrados, se

duplica el tiempo operacional ya que es necesario digitar dos o tres veces la

información pudiendo cometer equivocaciones, y como consecuencia, manejar

información errada.

Fase 2. Integración de los datos

Con la integración de los datos generamos información segura y que se relaciona,

el objetivo de la integración de datos es llegar a tener la información del cliente y

el manejo de la relación con los proveedores en un mismo lugar. Esto es lo que se

conoce como sistema de Información Administrativo Financiero Integrado, o ERP

por sus siglas en inglés (Enterprise Resourse Planning)

Fase 3 Análisis de Información Gerencial

El Data Warehouse o bodega de datos, en español, es lo que se denomina Sistema

de Información Gerencial para la toma de decisiones. Una vez que las áreas se

encuentran integradas, se generan grandes volúmenes de información de detalle,

55

Revista. Ekos Mayo 2003

214

los mismos que son difíciles de analizar. Es por esto que se requieren herramientas

que generan análisis, de forma fácil y amigable, de la información ya obtenida.

Fase4. Distribuir la Información para ejecutar acciones

La distribución de la información debe ir de acuerdo con los accesos que se le de al

usuario, procurando que este disponga de toda la información necesaria sin salir

del portal, es una herramienta que genera autosuficiencia en el usuario ya que

dedica su tiempo al análisis de la información, mas no a la generación de reportes.

Fase 5. Balanced Scoreard (BSC)

La finalidad del Balanced Score Card es la medición de rendimientos, la

organización puede alinear el rendimiento operativo con la estrategia

organizacional, escogiendo elementos claves de la visión corporativa para adoptar

cualquier sistema. El BSC dispone de vistas y tableros ejecutivos, las vistas

permiten analizar en mayores niveles de detalles las medidas clave que contribuyen

con el éxito total de la organización, los tableros ejecutivos permiten el acceso a

información detallada de cada medida en el sistema, con gráficos, tablas,

comentarios y planes de acción que facilitan la comunicación y el análisis.

En conclusión las empresas necesitan entender que la información es clave para

poder tomar sus decisiones de una manera acertada. Vale mencionar que el valor

de la firma radica en la información y el conocimiento dentro de la organización.

La información es el activo más importante de las empresas, por lo cual es

necesario que comencemos a administrarla correctamente.

Como conclusión final los datos de los sectores analizados son una muestra de

cómo está evolucionando la productividad del país, estos constituyen el primer

indicador de alarma de que la economía ecuatoriana tiene un serio limitante a su

crecimiento económico, dado por las pérdidas de eficiencia que año tras año

registran las empresas. Ya El Consejo Nacional de Competitividad con su Agenda

de Competitividad ha dado pasos muy importantes para la mejoría de este

problema, pasos tales como: Implementación del drawback; Plan Nacional de

Exportaciones e Inversiones, Fondo para la competitividad de las Exportaciones

215

(Focex); Programa de Precompetitividad Microempresarial (PME); Nuevas líneas

de Crédito de la CFN (Fopex, FOPINAR,Credimicro), Facilitación del Comercio

electrónico mediante centros de Negocios del MICIP –Red Tips; Establecimiento

de arancel cero para la importación de hardware y software; Reducción de los

trámites de importación en la CAE, Ley de Transparencia y Responsabilidad

Fiscal. Pero esto no es suficiente, los mecanismos puntuales de apoyo a la

productividad son las directrices estratégicas del Plan Nacional de Competitividad:

1. Capital Humano

Impulsar el Programa de Mejoramiento de Productividad y Calidad

Empresarial.

Fomentar educación continua: “Cultura de Competitividad y

Emprendimiento”

Promover la calidad en las MIPYMES.

Incentivar Investigación e innovación.

2. Reactivación Productiva

Impulsar la reducción del costo de la energía eléctrica y de las tasas de

interés.

Reestablecer el diferimiento arancelario para la importación de insumos y

bienes de capital estratégico.

Promover la simplificación de trámites de comercio exterior.

Facilitar la importación de combustible.

3.Infraestructura física

Impulsar la continuidad del Plan Maestro Nacional de Vialidad.

Promover las concesiones de aeropuertos y puertos.

Fortalecer el proceso de interconexión eléctrica comunitaria y la generación

mediante fuentes alternativas.

Impulsar el acceso universal a los servicios de telecomunicaciones en zonas

rurales y urbano marginales.

216

4. Apertura Comercial

Reducir el costo y riesgo país.

Impulsar una política de inversiones y una política de comercio exterior.

Campaña de imagen país.

Fomentar la diversificación de oferta exportable y mercados.

5. Tecnología

Apoyar la implementación de la Agenda Nacional de Conectividad:

infraestructura, telesalud, teleducación, comercio electrónico, gobierno en

línea, masificación del uso de la Internet.

Facilitar la consolidación y transparencia de la información oficial del país.

Impulsar el Sistema Nacional de Parques Tecnológicos e incubación de

Empresas de Base Tecnológica.

6. Financiamiento

Aplicar el principio de trato nacional a la banca extranjera.

Promover la recalificación de riesgo del sector productivo.

Impulsar el fortalecimiento institucional de la red de Cooperativas y ONG

orientadas a las microfinanzas.

Apoyar el desarrollo del Sistema Nacional de Capital de Riesgo y Garantías

Recíprocas, y promover adicionalmente el desarrollo del Mercado de

Valores.

Las mencionadas estrategias podrían llevar a un nuevo estadio del desarrollo

nacional, sustentable y concreto, con capacidad de enfrentar los retos de la

internacionalización que presenta la economía mundial.

Sin duda la estrategia no sería indiscriminada, por el contrario debe beneficiar a

sectores estratégicos (sectores de alta productividad), fundamentados en su

capacidad de respuesta a la innovación, grado de incorporación de valor agregado

y capacidad de exportación.