valoracion Empresa Sider Peru S.A.

88

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU Pág. 1 Hecho por: Mauricio Yabar Perfil Empresarial de Sider Perú Antecedentes o En 1956 se crea la Sociedad de Gestión de la Planta Siderúrgica y de la Central Hidroeléctrica del Cañón del Pato. o En 1971 se transformó en la Empresa Siderúrgica del Perú S.A. – SIDERPERU. o En mayo de 1992 se le incluye en el proceso de privatización. o En 1996 (14 de febrero) se le otorga la buena pro a Sider Corp. Consorcio formado por las empresas: ACERCO S.A., Wiese Inversiones Financieras S.A. y Stanton Fundings LDC. El precio fue de US$ 162.7 mllns por el 96.46% de las acciones más US$ 25.1 mllns en papeles de deuda peruana a valor nominal y un compromiso formalizado de inversión en los primeros 4 años de US$ 30 mllns. El contrato de compra venta se formalizo con fecha 21 de Marzo de 1996, mediante escritura publica otorgada ante el notariopublico Dr. Julio Antonio del Pozo Valdez. o El monto a pagar fue financiado por INVERSIONES COFIDE S.A. (Hoy “Proinversion) tomando como garantía acciones de SIDERPERU, actualmente el 56.2% del total de acciones, además de una fianza de US$ 20.9 mllns. o En el 2001 (23 de enero) ACERCO S.A. y Wiese Inversiones Financieras S.A. compran la participación de Stanton Funding su participación en parte iguales. o En el 2001 (20 de agosto) Indecopi admite la solicitud de SIDERPERU para ingresar a Concurso Preventivo cuyo objetivo es evitar la insolvencia del deudor a través de una refinanciación de sus deudas pendientes. Tras una reunión con sus acreedores se llega a un Acuerdo Global de Refinanciación (AGR). o En el 2002 (30 de septiembre) el Estado requirió el pago de la fianza de US$ 20.9 mllns dado que SIDER Corp. no logró pagar la cuota que correspondía a marzo del mismo año. o En el 2003 las acciones mantenidas por Acerco S.A. se transfirieron a Lagomar Petrochemical Corp en su totalidad menos una acción que se transfirió al Sr. Roberto Lukac Miklos. o En el 2003 (12 de diciembre) se realiza un Primer Addendum al AGR que le permite a SIDERPERU reprogramar las cuotas vencidas para ser canceladas el 30 de septiembre 2004. No habiéndose cumplido con el pago total acordado, el saldo restante fue postergado hasta el 28 de febrero 2005, y luego se realizó otra postergación hasta el 31 de agosto del 2005. o La empresa realizó los pagos correspondientes a las cuotas ordinarias del AGR, pero en el mes de septiembre 2005 incumplió con los pagos de intereses. Objeto Social La Empresa Siderúrgica del Perú S.A. – SIDERPERU tiene como objeto desarrollar actividades siderúrgicas, industriales y mineras, afines y complementarias, incluyendo la exportación, importación y comercialización de los productos que extraiga, elabore o adquiera de otras fuentes. La empresa puede incursionar en actividades metalúrgicas, de generación eléctrica, de operaciones portuarias, de estiba y desestiba, operación de muelles, de almacén aduanero autorizado, de depósito, de agencia de aduana, de agente marítimo y demás operaciones conexas, afines o complementarias. La empresa tiene un plazo de duración indefinido.

-

Upload

mauricio-yabar -

Category

Economy & Finance

-

view

3.198 -

download

14

Transcript of valoracion Empresa Sider Peru S.A.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 1 Hecho por: Mauricio Yabar

Perfil Empresarial de Sider Perú Antecedentes o En 1956 se crea la Sociedad de Gestión de la Planta Siderúrgica y de la Central Hidroeléctrica del Cañón del Pato. o En 1971 se transformó en la Empresa Siderúrgica del Perú S.A. – SIDERPERU. o En mayo de 1992 se le incluye en el proceso de privatización. o En 1996 (14 de febrero) se le otorga la buena pro a Sider Corp. Consorcio formado por las empresas: ACERCO S.A., Wiese Inversiones Financieras S.A. y

Stanton Fundings LDC. El precio fue de US$ 162.7 mllns por el 96.46% de las acciones más US$ 25.1 mllns en papeles de deuda peruana a valor nominal y un compromiso formalizado de inversión en los primeros 4 años de US$ 30 mllns. El contrato de compra venta se formalizo con fecha 21 de Marzo de 1996, mediante escritura publica otorgada ante el notariopublico Dr. Julio Antonio del Pozo Valdez.

o El monto a pagar fue financiado por INVERSIONES COFIDE S.A. (Hoy “Proinversion) tomando como garantía acciones de SIDERPERU, actualmente el 56.2% del total de acciones, además de una fianza de US$ 20.9 mllns.

o En el 2001 (23 de enero) ACERCO S.A. y Wiese Inversiones Financieras S.A. compran la participación de Stanton Funding su participación en parte iguales.

o En el 2001 (20 de agosto) Indecopi admite la solicitud de SIDERPERU para ingresar a Concurso Preventivo cuyo objetivo es evitar la insolvencia del deudor a través de una refinanciación de sus deudas pendientes. Tras una reunión con sus acreedores se llega a un Acuerdo Global de Refinanciación (AGR).

o En el 2002 (30 de septiembre) el Estado requirió el pago de la fianza de US$ 20.9 mllns dado que SIDER Corp. no logró pagar la cuota que correspondía a marzo del mismo año.

o En el 2003 las acciones mantenidas por Acerco S.A. se transfirieron a Lagomar Petrochemical Corp en su totalidad menos una acción que se transfirió al Sr. Roberto Lukac Miklos.

o En el 2003 (12 de diciembre) se realiza un Primer Addendum al AGR que le permite a SIDERPERU reprogramar las cuotas vencidas para ser canceladas el 30 de septiembre 2004. No habiéndose cumplido con el pago total acordado, el saldo restante fue postergado hasta el 28 de febrero 2005, y luego se realizó otra postergación hasta el 31 de agosto del 2005.

o La empresa realizó los pagos correspondientes a las cuotas ordinarias del AGR, pero en el mes de septiembre 2005 incumplió con los pagos de intereses. Objeto Social La Empresa Siderúrgica del Perú S.A. – SIDERPERU tiene como objeto desarrollar actividades siderúrgicas, industriales y mineras, afines y complementarias, incluyendo la exportación, importación y comercialización de los productos que extraiga, elabore o adquiera de otras fuentes. La empresa puede incursionar en actividades metalúrgicas, de generación eléctrica, de operaciones portuarias, de estiba y desestiba, operación de muelles, de almacén aduanero autorizado, de depósito, de agencia de aduana, de agente marítimo y demás operaciones conexas, afines o complementarias. La empresa tiene un plazo de duración indefinido.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 2 Hecho por: Mauricio Yabar

Las referencias legales y comercial de SIDERPERU son las siguientes:

RUC: 20402885549

CIIU: 2731

Dirección: Av. Los Rosales Nº 245 Santa Anita – Lima

Numero de Acciones 987 451 206.00

Capital Social: S/. 987 451 206,00

Composición Accionaria La composición accionaria del capital de SIDERPERU mayor a 5% es la siguiente:

Sider Corp S.A. 96,39 %

Si bien las acciones se encuentran inscritas en Bolsa de Valores de Lima, éstas no han tenido cotización en los últimos periodos. El 56.2% del total de acciones se encuentran prendados a favor del Estado como garantía del saldo de precio adeudado por SIDER CORP S.A. a Proinversion conforme al contrato de compra venta de acciones que fue firmado en marzo de 1996. La composición accionaria del capital de SIDER CORP S.A. es la siguiente: o Acerco S.A. (subsidiaria de la norteamericana GS Industries Inc.) - 49.4% o Wiese Inversiones Financieras S.A. - 49.4% (Hoy “Inversiones Financieras Ines S.A.” – IFI) o Otros - 1.2%

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 3 Hecho por: Mauricio Yabar

El Directorio y Gerencia de SIDERPERU S.A. está compuesto por las siguientes personas: Directorio

Nombre Cargo Nombre Cargo

Lukac Miklos Roberto Iván Presidente Ejecutivo Falconi Gutierrez Nestor Hugo Director Alterno

Angeli Alva Rómulo Director Gálvez Ruiz Huidobro Francisco Director Alterno Arbe Saldaña César Arbetano Director Martinot Oliart Luis Fernando Director Alterno De la Puente Wiese Gonzalo Director Meave Cerro Javier Bernardo Director Alterno Echeandía Chiappe Luis Francisco Director Meléndez Fernández Fernando Raúl Director Alterno Ferrando Gamarra Enrique Constantino Director Oliva Perla Pierina Director Alterno Hartley Morán John Director Ramírez Gastón Jorge Mauricio Director Alterno Otero Palestra Percy José Director Rizo Patrón Leguía Fernando Director Alterno Valdez Leandro Ricardo Alfonso Director Valencia Bedoya Guillermo Director Alterno Fuente: Conasev

Gerencia

Nombre Cargo Nombre Cargo

Torres Calderón Zárate Arturo Gerente General – Director Central Huapaya Suárez Alberto Gerente de Mercadeo y Análisis Comercial

Araujo Fernández-Cornejo Luis Director Financiero Leclere Pernelet Jean Claude Gerente Técnico y Operaciones Martínez Daniel Director Comercial Mercado Pedro Gerente Comercial Wan Rafael Director de Logística y RR.PP. Montoya Álvarez Rafael Gerente Legal Balta Chirinos Andrés Martín Director Legal y Asuntos Administrativos Pereyra Paredes Ana María Contadora General

Araujo Fernández-Cornejo Luis Representante Bursátil Valdés Leandro Ricardo Contralor

Casas Salazar Héctor Gerente de Producción Willslatter Valencia José Gerente de Ingeniería y Medio Ambiente Castillo Saavedra Ramón Gerente de RR.HH. y Rel. Ind. Fuente: Conasev

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 4 Hecho por: Mauricio Yabar

Total Fuerza Laboral

Funcionarios 22 3 1 24Personal Estable, Administración 142 3 139Personal Estable, Planta 996 83 913Personal Contratado, Empleados 21 32 9 44Personal Contratado, Obreros 339 371 116 594Total 1520 406 212 1714Fuente: Memoria 2004

Fuerza Laboral(Número de Personas)

Al 31 de dic. 2003

Al 31 de dic. 2004Ingresos Retiros

La empresa, a diciembre 2004 cuenta con un total de 1714 trabajadores, entre funcionarios, personal estable de administración y planta, y contratado (empleados y obreros). Clasificación de Riesgo

Clas. Actual Clas. AnteriorApoyo y Asociados 08-Nov-05 03-May-05

D CEquilibrium 29-Sep-05 31-Dic-03

Sider Corp. S.A. D CFuente: Apoyo y asociados. Equilibrium.

No ha cumplido con pagar el capital e intereses según los términos pactados.

SIDERPERUBonos Corporativos

Existe incumplimiento en el pago de sus compromisos financieros.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 5 Hecho por: Mauricio Yabar

Análisis de Ratios

2004 2003 2002 2001 2000 1999 19981,64 1,60 1,80 1,08 0,89 0,92 0,950,36 0,42 0,49 0,47 0,43 0,46 0,350,02 0,03 0,03 0,31 0,25 0,24 0,16

Fuente: CONASEV

Ratios de Liquidez

Prueba DefensivaElaboración: MAXIMIXE

Liquidez GeneralPrueba Ácida

Como se aprecia en el cuadro superior los activos corrientes se están financiando con pasivos a largo plazo. Sin embargo, cabe señalar que este resultado está explicado sobre todo por las existencias que en promedio representan el 57% del total del activo corriente, las cuales están sujetas a demanda y variaciones en los precios. Si bien este ratio ha mejorado en los últimos 3 años, aún sigue siendo explicado por las existencias en su mayor parte. Aplicando pruebas más estrictas que excluyen las existencias se aprecia una baja capacidad de pago de las obligaciones con ratios menores a 0.5 en todo el periodo muestral.

2004 2003 2002 2001 2000 1999 19980,46 0,49 0,49 0,46 0,31 0,34 0,340,54 0,51 0,51 0,54 0,69 0,66 0,660,86 0,96 0,95 0,86 0,45 0,51 0,520,66 0,61 0,61 0,69 0,89 0,88 0,942,13 0,38 0,95 0,72 0,96 0,52 2,11

Fuente: CONASEV Elaboración: MAXIMIXE

Endeudamiento PatrimonialCobertura del Activo FijoCobertura de Intereses

Grado de EndeudamientoGrado de Propiedad

Ratios de Solvencia

El grado de endeudamiento se ha incrementado en los últimos años, con la correspondiente disminución del grado de propiedad. El endeudamiento patrimonial ha mostrado tendencia a incrementarse, a la vez que la cobertura del activo fijo ha caído. Se observa que los gastos financieros no han podido ser cubiertos en los años anteriores, situación que habría mejorado ligeramente en el 2004.

2004 2003 2002 2001 2000 1999 199812,62 9,33 7,60 9,57 8,32 5,74 5,5628,52 38,60 47,39 37,60 43,29 62,77 64,723,02 3,01 2,43 2,49 2,98 2,59 1,52

119,34 119,63 148,43 144,69 120,63 139,05 237,050,50 0,36 0,32 0,32 0,36 0,33 0,340,06 0,08 0,08 0,09 0,14 0,16 0,130,13 0,10 0,16 0,16 0,23 0,22 0,250,04 0,05 0,08 0,09 0,09 0,12 0,06

0,044 -0,022 0,003 -0,021 0,018 -0,065 0,047Fuente: CONASEVUtilidad Neta sobre Ventas

Elaboración: MAXIMIXE

Utilidad Bruta sobre VentasGastos de Intereses sobre

Rotación del Inventario Rotación del Activo (veces)Gastos Operativos sobre

Rotación de Cuentas por Días Promedio de CobranzaRotación del Inventario

Ratios de Gestión

La empresa muestra una baja rotación de cuentas por cobrar, aunque se debe señalar que los días promedio de cobranza han venido disminuyendo a lo largo del periodo observado. Se observa una baja rotación del activo, que se explica por la gran capacidad instalada de la empresa. Los gastos operativos, al ser bajos, muestran un nivel adecuado de eficiencia en la empresa. Financieramente los gastos de intereses representan el 8% del total de sus ventas.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 6 Hecho por: Mauricio Yabar

I. Resumen Ejecutivo La metodología utilizada para realizar la valorización como negocio en marcha de la SIDERPERU ha sido el cálculo de los Descuento de Flujos de Caja Libre. Para tal efecto, se ha considerado un período explícito de proyección de 5 años, considerando un flujo adicional llamado valor a perpetuidad. La valorización se ha efectuado en dólares norteamericanos y en Nuevos Soles. El valor económico del negocio de la SIDERPERU se presenta bajo Matriz de escenarios de tasas de descuento, con diferentes tasa de descuento para determinar hasta 35 diferentes valores combinando la tasa de descuento (WACC) y la tasa de crecimiento (g). Asimismo se sensibilizo la empresa utilizando un software que aplicando Montecarlo permite efectuar 10 000 simulaciones del modelos de flujo de caja, determinándose el Precio base solicitado con un nivel de confianza del 95%, esta simulación tomo las variables mas importantes determinadas en los supuestos del modelo y en la matriz de tasa de descuento:

1. Tasa Promedio Ponderada de Variación de las variables que afectan los Ingresos. 2. Tasa Promedio Ponderada de Variación de las variables que Afectan los Costos. 3. Tasa de Crecimiento de los Gastos de ventas 4. Tasa de crecimiento perpetuo G.

Como resultado de la aplicación del método principal de Descuento de flujo de caja Libre y luego de aplicar la sensibilidad por Montecarlo antes descrita, se determino el pecio base de la acción representativa del capital social de SIDERPERU S.A. es la suma de US$ 0.0849 por cada accion. Se debe indicar que se efectuó la búsqueda de Transacciones de empresas comparables por los criterios siguientes: EBITDA, sistema de producción (altos hornos, en ingles “blast furnace”), negocios en los que participa (venta local e Internacional), Endeudamiento; búsqueda que arrojo que no existen operaciones de M & A (Fusiones y Adquisiciones) comparables con SIDERPERU, por lo tanto no es posible determinar el valor por dicho método. Por lo expuesto, MAXIMIXE es de la opinión que el precio base de la acción representativa del capital social de SIDERPERU S.A. es la suma de US$ 0,0849 por cada acción.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 7 Hecho por: Mauricio Yabar

II. Diagnóstico Externo 1. Economía Internacional 2006-2011 1.1 Escenarios Mundiales: Economía mundial creciendo a ritmo moderado. El segundo quinquenio de los 90’s estuvo marcado por varias crisis financieras que afectaron principalmente a las economías asiáticas emergentes. Pese a ello, en dicho período la economía mundial creció al 3% anual, favorecida por la buena marcha de las economías de EEUU y Europa. Entre el 2001 y el 2003 la economía mundial experimentó una desaceleración, creciendo en promedio apenas 1,9%, precipitado por un enfriamiento de la economía estadounidense y conflictos bélicos en el Medio Oriente. En el 2004 el crecimiento volvió a la carga con el aporte de una economía china en aceleración incontenible, cuya demanda de materias primas se expandió a tasas de dos dígitos generando alzas en los precios de los commodities hasta alcanzar máximos históricos. Entre el 2006 y el 2011 se aguarda que la economía mundial crezca a un ritmo promedio de 3,4%, en un entorno auspicioso para las economías asiáticas y el mantenimiento de la senda de crecimiento en EEUU y América Latina.

* Proyectado

Fuente: BM, FMI Proyecciones: MAXIMIXE

Evolución del Crecimiento Económico Mundial

3,6

4,1

3,4

2,1

3,0

1,7

3,2 3,23,4

3,8

2,5

4,0

1,4

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 06-11*

25

30

35

40

45

50

Var.% Real PBI (Billones de US$)

Var.% Billones de US$

2006-2011*

Crisis Asiática

CrisisRusa

CrisisBrasileña

Ataques Terroristas del

11/09

Guerra con Irak

Dinamismo de EEUU y China

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 8 Hecho por: Mauricio Yabar

Economías en tibia desaceleración luego del pico alcanzado en 2004, El aumento de las tasas de interés, en línea con la orientación neutral que la Reserva Federal quiere darle a su política monetaria, desacelerará el crecimiento del consumo y la inversión en EEUU. En Europa, el estancamiento de los salarios reales continuará menguando la demanda de los consumidores, en tanto que la apreciación del euro perjudicará las exportaciones de la Unión Monetaria. El menor ritmo previsto para la economía mundial, una reducción en el volumen de las exportaciones y el estancamiento de los salarios reales, reducirán el crecimiento en América Latina. Pese al aceptable crecimiento alcanzado en el 2004 por Japón ante el aumento de sus exportaciones e inversiones privadas, volverá a experimentar una desaceleración al caer su producción industrial y al desacelerarse sus exportaciones en respuesta a la prevista desaceleración del crecimiento de China (primer socio comercial en Asia). La economía china tendrá una leve reducción en su tasa de crecimiento, al disminuir sus exportaciones por efecto de la revaluación del yuan.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 9 Hecho por: Mauricio Yabar

1.2 Impulsores y Riesgos del Crecimiento Económico: Optimismo económico podría ser opacado por presencia de riesgos latentes La economía mundial será impulsada por el dinamismo del comercio internacional y la afluencia de capitales desde las economías desarrolladas hacia las emergentes. Sin embargo, este crecimiento puede verse atenuado por la tendencia alcista de los precios del petróleo y la incertidumbre sobre el financiamiento de los déficit gemelos de EEUU.

Crecimiento económico de EEUU, China e India

Dinamismo del comercio mundial

Aumenta clima de confianza en las decisiones empresariales y de los consumidores

Estabilidad macroeconómica en América Latina

Estabilidad de la inflación mundial

Firma de acuerdos de comercio entre economías desarrolladas y emergentes

Crecimiento del ahorro mundial (fondos mutuos, fondos de inversión, bolsa de valores, etc)

Alza continua de cotización internacional del petróleo

Dificultades para financiar los déficits en cuenta corriente y fiscal estadounidenses

Desaceleración mayor a la esperada de la economía china

Persistente depreciación del dólar

Incremento sostenido de las tasas de interés internacionales

Persistente debilitamiento de la demanda doméstica en la Zona Euro

Rebrote del terrorismo mundial

Agravamiento de conflictos bélicos

Presencia de efectos climáticos adversos derivados del calentamiento global

Impulsores Riesgos

Tendencia alcista del precio del petróleo proseguirá en los próximos años, Durante el 2004 y 2005 se acentuó la escalada del precio del petróleo, la cual se avizoraba desde el 2001 debido a factores de carácter coyuntural. Para los próximos años, dicha tendencia alcista será sostenible debido a no sólo a la presencia de factores coyunturales sino a la consolidación de factores estructurales que seguirán generando un incremento de la demanda mayor al de la oferta. Para el FMI, el precio del petróleo seguirá en ascenso hasta por lo menos el 2010, año en el que incluso los ‘shocks’ energéticos podrían llegar a magnitudes insostenibles, ya que se prevé que para dicho lapso los miembros de la OPEP habrán alcanzado su máximo de producción y que China consumirá tanto petróleo como el que consume actualmente EEUU (25% de la producción mundial).

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 10 Hecho por: Mauricio Yabar

Tasas internacionales de interés retoman ciclo alcista, Entre mediados de 1999 y mediados de 2000, la Reserva Federal de EEUU restringió las condiciones monetarias preocupada por la posibilidad de un rebrote inflacionario, el cual nunca llegó a producirse. Como resultado de la aplicación de dicha política el costo del dinero alcanzó niveles excesivos llegando hasta el 6,5%, lo que obligó al ente emisor norteamericano a bajar las tasas de interés a fin de aminorar el riesgo de desaceleración económica, incentivar la inversión y generar más empleo. Los atentados del 11 de septiembre y la guerra de Irak prolongaron dicha política, llegando la tasa de referencia a niveles históricamente bajos cercanos al 1% desde julio del 2003 a abril del 2004. En junio del 2004 la FED reinició su política de aumentos graduales de un cuarto de punto porcentual, a fin de contrarrestar el elevado nivel de endeudamiento de la economía norteamericana. Para cierre de 2006 la tasa FED alcanzará el 5% y en el 2007 se ubicará en 5,75%.

Desequilibrio Oferta de crudo mayor a capacidad de refinación Presión de demanda de China e India China convertida en importador neto de petróleo Consumo de petróleo de China aumentó en 15,8% en 2004 Auge de industria pesada intensiva en energía (acero, aluminio, plástico, etc.) Fragmentación del Mercado EEUU Heterogéneas regulaciones medioambientales.

Factores medio ambientales Cambios climáticos en el Hemisferio Norte y en el Golfo de México Entorno económico Ciclo expansivo de la economía mundial Incremento de la demanda de EEUU Especulativos Fuerte especulación en mercados de futuros

Factores Estructurales Factores Coyunturales

* Proyectado

Fuente: EIA, BP Statical Review, OPEP Elaboración: MAXIMIXE

Evolución de la Producción y Demanda Mundial de Petróleo

0

10

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005* 2006*62

67

72

77

82

87

92

Producción Cotización WTI Demanda

US$ / BarrilMillones de

barriles por día

Crisis Asiática

Ataques Terroristas del

11/09

Guerra con Irak

Cortes de producción de

la OPEP

Fuente: FED, FMI Elaboración: MAXIMIXE

Tasas FED, tasa de desempleo

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Tasa FED Tasa de desempleo

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 11 Hecho por: Mauricio Yabar

Dólar seguirá transitando por un largo camino de depreciaciones. La tendencia depreciatoria del dólar con génesis a principios del 2002 y ligada a la incertidumbre respecto al financiamiento de los déficit gemelos de EEUU, se ha visto influida por el creciente nivel de gasto militar en el que EEUU incurrió en Irak. A su vez, el déficit comercial ha venido creciendo por el alto nivel de consumo de bienes de consumo importados por parte de los estadounidenses. Además, los atentados terroristas en EEUU generaron desconfianza en los inversionistas para aumentar sus tenencias de dólares.

Fuente: FED, BCR Elaboración: MAXIMIXE

Tasa de Interés Referencial de la FED y Tasa Libor

0

1

2

3

4

5

6

7

8

M J S D M J S D M J S D M J S D M J S D M J S0

1

2

3

4

5

6

7

8

Tasa FED Tasa libor a 3 meses

2000 2001 2002 2003 2004 2005

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 12 Hecho por: Mauricio Yabar

La deuda externa de EEUU crece a razón de US$ 2.000 millones por día, debido a la excesiva absorción de financiamiento requerida para equilibrar sus déficits de balanza de pagos y presupuestal. Una de las estrategias que el gobierno norteamericano viene empleando desde hace buen tiempo para contener la presión sobre los equilibrios externos, es mantener el dólar en un nivel débil frente a otras monedas fuertes. Para lograr una reducción significativa del déficit en cuenta corriente, durante los próximos años la divisa norteamericana tendrá que depreciarse sostenidamente entre 20% y 40% contra las demás monedas. EEUU viene financiando sus déficits mayormente mediante la compra de bonos del Tesoro por parte de China y Japón. Actualmente ambos países poseen el 10% y el 37% de los bonos del Tesoro Americano, respectivamente. La nueva performance del yuan chino. Durante una década el yuan tuvo una tasa de cambio fija y controlada de 8,3 yuanes por dólar en promedio. Este sistema le permitió a China mantener su moneda depreciada, con lo que sus exportaciones se hacían más baratas y las importaciones tendían a encarecerse. La medida propició un fuerte crecimiento para la economía china, evidentemente impulsada por las exportaciones, y una balanza de pagos caracterizada por continuos superávit comerciales.

8,28

8,31

8,35

8,09

8,28

8,28

8,00

8,05

8,10

8,15

8,20

8,25

8,30

8,35

A96

J O E97

A J O E98

A J O E99

A J O E00

A J O E01

A J O E02

A J O E03

A J O E04

A J O E05

A J O

Fuente: FED Elaboración: MAXIMIXE

Yuan/Dólar Cotización del Yuan

Fuente: FMI Proyecciones: MAXIMIXE

Saldo de la Cuenta Corriente de EEUU(% del PBI)

-4,21

-3,81

-4,52

-4,82

-5,68

-5,82

-5,70

2000

2001

2002

2003

2004

2005

*20

06*

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 13 Hecho por: Mauricio Yabar

Sin embargo, las continuas críticas de Estados Unidos y Europa respecto a la subvaluación china y las posibles sanciones comerciales que podría enfrentar, presionaron al gobierno chino a iniciar un proceso de revaluación de su divisa. El yuan comenzó a fluctuar contra una canasta de monedas de los principales socios comerciales de China. Sin embargo, para los estadounidenses la primera de las revaluaciones (2,1%) no fue lo suficientemente pronunciada como esperaban, por lo que el déficit comercial bilateral se mantuvo prácticamente inalterado. Para China aplicar políticas revaluatorias implica en el mediano plazo una disminución en el crecimiento del sector exportador y por ende en el empleo. 1.3 Principales economías Economía de EEUU creciendo apoyada en mayor consumo y repunte de la inversión. Desde 2002 la economía estadounidense inició un ritmo de crecimiento ascendente que superó con creces los efectos de la recesión de principios del nuevo milenio. En el 2004 creció 4,2%, alentada por una política monetaria expansiva que mantuvo las tasas de interés en mínimos históricos. En el 2005 se estimó que el crecimiento sería de alrededor de 3,5% La disminución del costo del dinero propició el incremento de la inversión privada y el consumo. En los próximos años la economía de EEUU continuará creciendo, con una ligera desaceleración. Pese al incremento de las tasas de interés, no se esperan efectos recesivos sobre el comportamiento de la productividad, el consumo de las familias y la formación bruta de capital, debido al aún bajo costo del capital, el esperado avance de la demanda interna y el incremento de las utilidades empresariales.

* Proyectado

Fuente: Banco Mundial Elaboración: MAXIMIXE

3,2 3,3

0,8

1,9

2,7

4,2

3,5 3,5 3,4

81-90 91-00 2001 2002 2003 2004 2005 2006* 2007*

PBI EEUU (var. %)

Fuente: Eurostat Elaboración: MAXIMIXE

Consumo (var. %)

Inversión (var. %)

-3,5

3,3

8,4

2002 2003 2004

1,5

3,4

1,5

1,7

1,3

2,3

I II III IV I II

2,7 2,9

3,91,1

0,8

0,91,1

1,1

0,5

I II III IV I II

2004 2005

2004 2005

2002 2003 2004

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 14 Hecho por: Mauricio Yabar

Economía de la Zona Euro no termina de despegar. Desde principios del milenio la economía de la Zona Euro ingresó a una marcada fase de desaceleración, la cual se quebró en el 2004 como consecuencia del repunte del sector servicios que se expandió 2,5%. Desde la década de los 80’s esta zona ha venido creciendo en torno al 2%, en un entorno de menor poder adquisitivo de las familias, contracción de las exportaciones como consecuencia de la fuerte revaluación del euro y la perdida de confianza de los inversionistas. En el 2005 se estima que la zona crecería 1.1%, habiéndose presentado una ligera caída del consumo privado como consecuencia del alza del precio del petróleo, mientras que la inversión en maquinarias y equipos aumenta impulsada por el sector inmobiliario. Se espera un crecimiento del 1,4% en el 2006 y un 2% en el 2007 sustentado en una menor incertidumbre institucional y una recuperación de la confianza de los agentes económicos.

* Proyectado

Fuente: Fondo Monetario Internacional Elaboración: MAXIMIXE

20,1

19,2

18,8

19,2 19,3 19,4

2001 2002 2003 2004 2005* 2006*

Inversión en la Zona Euro (% PBI)

* Proyectado

Fuente: Banco Mundial Elaboración: MAXIMIXE

PBI Zona Euro (var. %)2,4

2,1

1,8

1,0

0,7

1,7

1,1

1,4

2,0

81-90 91-00 2001 2002 2003 2004 2005 2006* 2007*

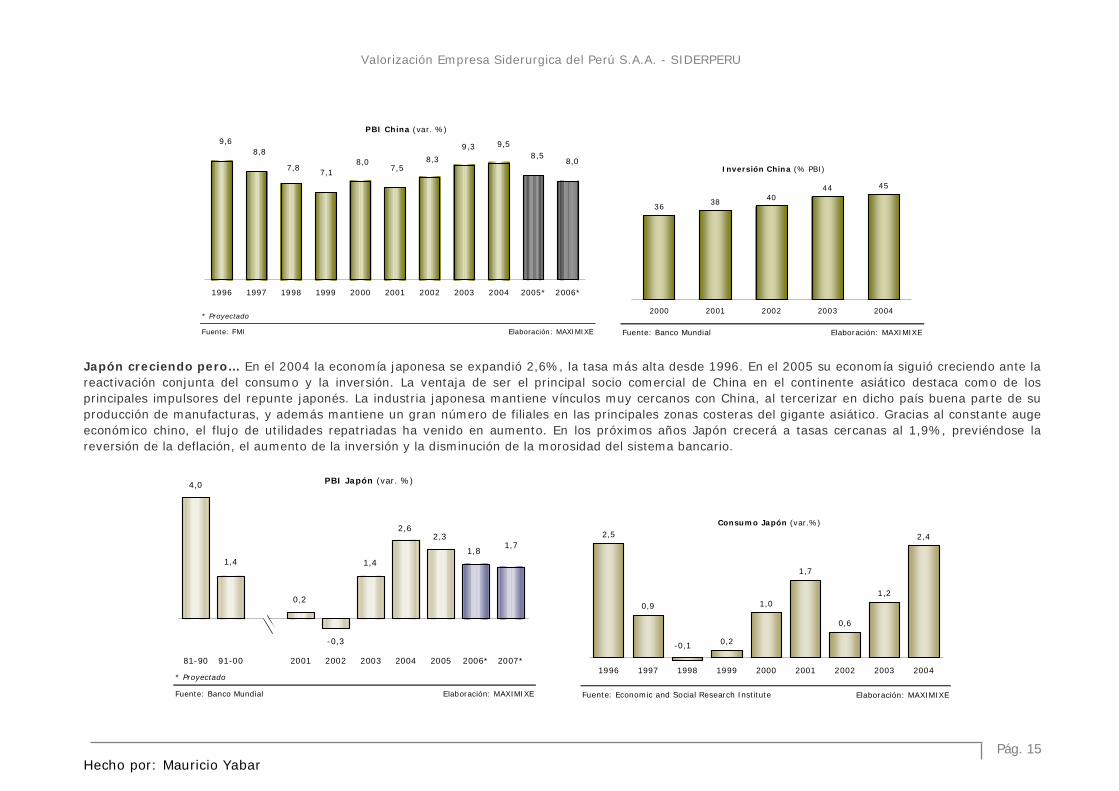

Economía China en aterrizaje suave. El gigante asiático ha venido creciendo de una manera sostenida durante los últimos diez años a tasas mayores al 9% anual, desacelerándose a partir de 1997 producto de la crisis asiática, para luego continuar creciendo a partir del 2001, como resultado del incremento de la inversión extranjera directa, el aumento sostenido de sus exportaciones y una agresiva política fiscal. Durante el 2005 China continuó expandiéndose pero a un menor ritmo producto de la revaluación del yuan, medida que fue adoptada para evitar el sobrecalentamiento de su economía. Se espera que para los próximos años China continúe por la senda de crecimiento registrada en la última década, creciendo en promedio 8% en el período 2006-2010, alcanzando un PBI per cápita de $1.700 en el 2010. Esta expansión será impulsada por el aumento de la inversión, factor que explicaría entre el 60% y 70% del crecimiento. Dicho crecimiento irá acompañado de una política social dinámica, la cual la priorizan en su plan quinquenal 2006 - 2010.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 15 Hecho por: Mauricio Yabar

Fuente: Banco Mundial Elaboración: MAXIMIXE

Inversión China (% PBI)

36 38 4044 45

2000 2001 2002 2003 2004* Proyectado

Fuente: FMI Elaboración: MAXIMIXE

PBI China (var. %)9,6

8,8

7,8 7,18,0

7,58,3

9,3 9,58,5

8,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005* 2006*

Japón creciendo pero… En el 2004 la economía japonesa se expandió 2,6%, la tasa más alta desde 1996. En el 2005 su economía siguió creciendo ante la reactivación conjunta del consumo y la inversión. La ventaja de ser el principal socio comercial de China en el continente asiático destaca como de los principales impulsores del repunte japonés. La industria japonesa mantiene vínculos muy cercanos con China, al tercerizar en dicho país buena parte de su producción de manufacturas, y además mantiene un gran número de filiales en las principales zonas costeras del gigante asiático. Gracias al constante auge económico chino, el flujo de utilidades repatriadas ha venido en aumento. En los próximos años Japón crecerá a tasas cercanas al 1,9%, previéndose la reversión de la deflación, el aumento de la inversión y la disminución de la morosidad del sistema bancario.

Elaboración: MAXIMIXEFuente: Economic and Social Research Institute

Consumo Japón (var.%)2,5

0,9

0,2

1,0

1,7

0,6

1,2

2,4

-0,1

1996 1997 1998 1999 2000 2001 2002 2003 2004* Proyectado

Fuente: Banco Mundial Elaboración: MAXIMIXE

PBI Japón (var. %)

1,71,8

2,32,6

1,4

-0,3

0,2

1,4

4,0

81-90 91-00 2001 2002 2003 2004 2005 2006* 2007*

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 16 Hecho por: Mauricio Yabar

2. Economía Nacional El desempeño futuro de SIDERPERU está condicionado por el devenir del entorno macroeconómico y macrofinanciero; siendo necesario analizar la dinámica reciente de este entorno y las tendencias de corto y mediano plazo. Sobre esta base se determinarán los supuestos macro utilizados en las proyecciones económico-financieras contempladas en el proceso de valorización. Panorama Luego de la complicada performance registrada a finales de los ochenta, la economía peruana tomó una senda de recuperación productiva, lograda a partir de la aplicación de un programa de estabilización económica y ajuste estructural sustentado en el control de la inflación y en la búsqueda constante del equilibrio de la balanza de pagos. Entre las principales características de la economía peruana en la década de los noventa podemos mencionar: o Recuperación productiva sustentada en la expansión de sectores primarios o Reducción de la inflación o Sobreendeudamiento empresarial o Modernización relacionada con los sectores minería y servicios o Caída de la demanda laboral o Incremento de la demanda externa de productos tradicionales o Déficit comercial por mayor incremento de las importaciones en relación con las exportaciones o Leve incremento de las tasas de interés o Reducción del déficit fiscal. A finales de la década de los noventa la evolución de la economía se vio afectada por las secuelas de El Niño y la crisis financiera internacional, la cual prolongó sus estragos hasta 1999. En los primeros años de la presente década la economía peruana se caracterizó por: o Crecimiento moderado y continuo del PBI o Reducción paulatina y moderada de la Inflación o Disminución de la devaluación o Descapitalización empresarial o Crecimiento de la inversión privada externa canalizado principalmente a la minería y servicios o Desempleo y subempleo o Reducción progresiva de las tasas de interés o Crecimiento de las exportaciones por mejora en las cotizaciones o Incremento del déficit en cuenta corriente de la balanza de pagos o Crecimiento continuo de las importaciones

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 17 Hecho por: Mauricio Yabar

o Informalidad en los diversos sectores económicos o Desarrollo de una mayor oferta exportable estimulada por la concreción de tratados comerciales

-17000

-12000

-7000

-2000

3000

8000

13000

18000

197001 02 03 04 05 06 07 08 09 1980

01 02 03 04 05 06 07 08 09 1990

01 02 03 04 05 06 07 08 09 2000

01 02 03 04 05 06 07 08 09 10 11

Evolución Histórica y Proyectada del PBI 1970-2011Millones de NS de 1994

Fuente: INEI, MAXIMIXE Elaboración: MAXIMIXE Tendencias Para el 2006 y hacia delante la economía peruana presentará las siguientes tendencias: o Crecimiento moderado y continuo del PBI o La inflación se ubicaría dentro del rango meta del BCR o El tipo de cambio se mantendría estable con ligera tendencia estable o Tasas de interés al sector corporativo tendería a incrementarse al seguir la tendencia creciente de las tasas internacionales o Crecimiento importante de las exportaciones tradicionales y no tradicionales impulsados por la mayor demanda externa y el TLC con EE.UU. o Mayor penetración del crédito financiero en la economía o Consolidación de la solvencia del sistema bancario y mejora paulatina de la eficiencia o Manejo prudente de la política fiscal

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 18 Hecho por: Mauricio Yabar

1 2 3 4 5

Crecimiento del PBI Crecimiento promedio anual entorno al 4%

Impulso en la demanda de productos de acero X

Tasas de interés Incremento gradual ante alza en tasa internacionales

Disminución de la demanda de créditos para los proyectos de inversión demandantes de

aceroX

Inflación Dentro de la banda establecida por el BCR Favorece las compras al crédito al tener una mayor certidumbre sobre los precios X

ExportacionesIncremento progresivo y desarrollo de la

oferta exportable con productos de mayor valor agregado

Amplía la base de la demanda por productos de acero X

Balanza comercial Crecientemente superavitaria Disminuye las presiones sopbre el tipo de cambio X

Empleo Incremento del subempleoLimita el crecimiento de la demanda de productos de acero proveniente de las

familias X

Situación empresarial Reducción de niveles de apalancamiento Favorece la demanda de acero del segmento empresarial X

Procesos de descentralización

Proyectos de descentralización mejor manejados Impulso en la demanda de fuera de Lima X

Política habitacionalConstrucción de conjun tos habitacionales,

incorporando a segmentos menos favorecidos

Incremento en la demanda por fierros de construcción X

Análisis Estratégico del Entorno Macroeconómico

Factor Tendencia y Resultados Posibles ImplicanciasImpacto

Impactos: 1 Impacto altamente negativo 2 negativo 3 neutral 4 positivo 5 altamente positivo

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 19 Hecho por: Mauricio Yabar

3. Mercado Internacional del Acero Oferta Mundial Entre 1950 y 1974 la industria mundial del acero presentó un elevado dinamismo, al crecer a un ritmo anual de 6,5% debido a la creciente producción a economías de escala y la expansión de la industria metalmecánica. A esta etapa le siguió un proceso de desaceleración que se inició a partir de 1975 con la crisis del petróleo, caracterizada por un cambio tecnológico con el uso de sustitutos (polímeros, metales no ferrosos, cerámicos, etc), así la industria creció entre 1975 y el 2003 a un ritmo promedio anual de sólo 1,1%.

Fuente: IISI Elaboración: MAXIMIXE

Dinamismo de la Producción Mundial de Acero Crudo

0

200

400

600

800

1000

1200

50 54 58 62 66 70 74 78 82 86 90 94 98 02

6,5% anual

1,1% anual

9,1

6,47,5

5,6

4,3

1,0

-0,9

2,0

-1,5

1,7

5,1

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

50-54 55-59 60-64 65-69 70-74 75-79 80-84 85-89 90-94 95-99 00-03

Crecimiento Promedio Anual (%)Var. %Mill TM

Millones de Toneladas

Con el relativo estancamiento de la demanda de acero a nivel mundial y los reordenamientos a nivel regional de los centros de producción y consumo, en la década de los noventa se presentó un persistente exceso de oferta. La disolución de la Unión Soviética y el desmantelamiento de gran parte de su industria pesada, generó que su industria siderúrgica trasladará el exceso de oferta local de acero al mercado mundial al tratar de mantener sus economías de escala dada la poca flexibilidad de su tecnología productiva. Dicha industria competitiva por la disponibilidad de insumos y mano de obra barata logró aumentar su participación en las exportaciones mundiales hasta llegar en el 2002 a representar el 18,7% del total de exportaciones mundiales. Los principales pilares que sostuvieron la demanda mundial de acero de inicios de los 90 hasta 1997 fueron la creciente demanda de importaciones por parte de EEUU y Asia. Sin embargo la crisis de 1997 en el Sudeste Asiático y la desaceleración económica de EEUU determinaron la debilidad de la demanda en el mercado mundial a fines de la década pasada.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 20 Hecho por: Mauricio Yabar

La poca flexibilidad de los altos hornos integrados para ajustar sus niveles de producción y la intención de mantener economías de escala de países industrializados pocos competitivos, determinó la persistencia de los excesos de oferta. De allí que la industria se dirija hacia procesos tecnológicos más versátiles y de menor escala en los países desarrollados, principalmente EEUU, mediante la utilización de hornos eléctricos. En el 2002 el 59% de la producción mundial de acero se realizó mediante altos hornos, mientras que la producción con hornos eléctricos participó con el 24%. Se espera que la tendencia mundial se oriente a la producción mediante hornos eléctricos, debido a la flexibilidad de sus procesos, la reducción de las mermas de producción, la menor contaminación en comparación con los altos hornos, así como por la menor inversión requerida para la instalación de una planta de horno eléctrico, que bordea los US$ 250 por tonelada, menor a la inversión requerida para instalar un planta de alto horno (US$ 800 por tonelada). No obstante en la industria siderúrgica china se esperan nuevas inversiones, principalmente para la construcción de plantas de altos hornos, además de nuevas plantas en Brasil, en ambos casos con el fin de atender el dinámico crecimiento del consumo de China. Con los proyectos de expansión de la industria siderúrgica brasileña se espera elevar la capacidad de producción a 44 millones de toneladas en 2008, con ello Brasil será el sexto mayor productor de acero del mundo, desplazando a Ucrania. En el 2002 y 2003, la producción de la industria siderúrgica mundial creció 6,2% y 6,7% respectivamente, alentada por la recuperación tenue de la economía mundial y en especial por el dinamismo económico chino, logrando salir del estancamiento reportado en el 2001 con un crecimiento siderúrgico mundial de apenas 0,3%. La producción total de acero en el mundo para el 2003 fue de mas de 960 millones de TM, de las cuales china produce 244 millones de TM.

Asia se consolidó en los últimos años como la principal región productora, en el 2003 representó el 46% de la producción mundial, tras producir 441 millones de TM de acero, de lejos le siguen Unión Europea y América del Norte con el 17% y 13% de la producción mundial respectivamente. Mientras que en el 2003 la producción de Asia creció 12%, la de Unión Europea lo hizo en 0.8%, en tanto la de América del Norte se contrajo 0.2%.

Fuente: IISI Elaboración: MAXIMIXE

2002: Participación (%) de la Producción Mundial de Acero Crudo por Modalidad

59,1

36,1

74,5

35,9

75,8

35,2

58,5

25,6

59,0

57,4

38,1

79,4

50,2

49,0

56,4

70,7

58,7

52,6

72,4

65,7

33,6

63,9

25,5

64,1

24,2

64,8

41,5

74,4

41,0

42,6

61,9

20,6

42,5

43,6

29,3

15,0

47,4

27,6

16,6

7,3

48,2

26,3

4,3

16,5

0% 20% 40% 60% 80% 100%

Total

Perú

Bélgica

México

Reino Unido

Turquía

Canadá

España

Taiwan

Francia

Italia

Brasil

India

Ucrania

Corea del Sur

Alemania

Rusia

EEUU

Japón

China

Alto Horno Horno Eléctrico Horno a Fogon Abierto Otros

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 21 Hecho por: Mauricio Yabar

A nivel de países, el principal productor de acero es China que concentró el 23% de la producción mundial en el 2003, luego de un elevado dinamismo entre el 1992 y el 2002 (8,9% anual), que se vio acentuado en el 2003 al crecer 21%, tras incrementar las inversiones en modernización de sus plantas, así como por el uso más eficiente de su capacidad instalada y el mejoramiento de la calidad de materias primas. Le siguen en importancia Japón, EEUU, Rusia y Corea del Sur que concentraron el 11,5%, 9,5%, 6,4% y 4,8% respectivamente de la producción de acero mundial. De los cuales, Japón y Rusia perdieron protagonismo al contraerse entre 1992 y 2002, a una tasa promedio de 0,2% y 1,3% por año, respectivamente, en tanto EEUU mostró un moderado ritmo de crecimiento anual (1,3%).

2003 Part. Crec. Miles TM (%) 03/02

China 220 115 22,8 21,2Japón 110 510 11,5 2,6EEUU 91 360 9,5 -1,0Rusia 61 325 6,4 4,7Corea del Sur 46 306 4,8 2,0Alemania 44 841 4,7 -0,4Ucrania 36 707 3,8 7,8India 31 779 3,3 10,3Brasil 31 105 3,2 5,1Italia 26 740 2,8 3,0Francia 19 803 2,1 -2,2Taiwan 18 903 2,0 3,7Turquía 18 298 1,9 11,1España 16 129 1,7 -1,7Canadá 15 399 1,6 -3,8México 15 237 1,6 8,4Reino Unido 12 949 1,3 11,0Bélgica 11 128 1,2 -1,9Sudáfrica 9 487 1,0 4,3Total 963 378 100,0 6,7

Fuente: IISI Elaboración: MAXIMIXE

Producción Mundial de Acero Crudo por Paises

Crecimiento % Promedio Anual 1992 - 2002

1,9

-0,3

0,0

-3,1

5,3

1,9

2,3

5,2

4,7

0,9

0,3

2,5

4,9

-2,0

0,6

5,2

-1,3

1,3

-0,2

8,9

-4,2 -2,8 -1,4 0,0 1,4 2,8 4,2 5,6 7,0 8,4 9,8

Fuente: IISI Elaboración: MAXIMIXE

Evolución 2003: Participación (%)

Producción Mundial de Acero Crudo Por Regiones

0

150

300

450

600

750

900

1 050

91 92 93 94 95 96 97 98 99 00 01 02 03

Resto = 1.9% Ex - U.R.S.S.= -1,7%America del Norte = 1,6% Unión Europea = 0,6%Asia = 5,0%

Mill TM

Asia45,8%

Unión Europea16,6%

America del Norte12,7%

Otros Europa5,4%

Ex -URSS11,2%

Resto8,3%

Crec. Promedio Anual 1992- 2003

Ex-URSS

Resto

Asia

Unión Europea

América del Norte

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 22 Hecho por: Mauricio Yabar

Importación Mundial Entre 1992 y 2002 la importación mundial de productos terminados de acero creció a una tasa promedio de 5,7%, como resultado de la de la mayor demanda de China (20,6%) y EEUU (6,8%), con excepción del 2001, en donde las importaciones se redujeron ligeramente debido al incremento de los aranceles hacia productos terminados de acero por parte del gobierno norteamericano. Ambos países importan más de la cuarta parte de las importaciones mundiales.

Miles TM Par. %

EEUU 30 157 13,4China 29 222 13,0Alemania 17 797 7,9Italia 16 599 7,4Francia 15 781 7,0Corea del Sur 14 070 6,2Bélgica 10 906 4,8Taiwán 10 904 4,8España 10 422 4,6Tailandia 9 783 4,3Reino Unido 8 882 3,9Hong Kong 7 851 3,5Canadá 7 666 3,4Turquía 6 646 2,9México 5 769 2,6Holanda 5 452 2,4Irán 5 070 2,2Vietnam 4 679 2,1Malasia 4 345 1,9Indonesia 3 392 1,5Total 225 393 100,0

Fuente: IISI Elaboración: MAXIMIXE

Importación de Productos Terminados de Acero

PaísesCrecimiento Promedio Anual 1992 - 20022002

5,7

5,3

3,2

41,9

4,3

0,4

9,7

10,0

10,5

10,7

4,3

4,6

10,8

2,1

7,4

4,6

3,9

4,5

0,5

20,6

6,8

0 5 10 15 20 25 30 35 40 45

Fuente: IISI Elaboración: MAXIMIXE

Importación Mundial de Productos Terminados de Acero

7,3

19,1

9,0

1,0

-3,5

2,43,7

12,6

-2,2

6,2

9,2

-6,0

-2,0

2,0

6,0

10,0

14,0

18,0

22,0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002160

182

204

226

248

270

292

314

Var. % Mill TM

Mill. TMVar. %

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 23 Hecho por: Mauricio Yabar

Barreras arancelarias En marzo del 2002 EEUU impuso tasas arancelarias ubicadas en el rango de 8% a 30%, así como cuotas a la importación de productos terminados de acero para los próximos tres años, ante la fuerte presión ejercida por las principales siderúrgicas norteamericanas con el fin de proteger su industria local. Ello provocó la represalia de diversos países, como la Unión Europea y China, los cuales respondieron a dicha medida implementando una serie de medidas antidumping y salvaguardas. Dicho conflicto comercial iniciado por EEUU no afectó significativamente los volúmenes de acero comercializados ni el consumo mundial de acero, sino generó un incremento en los precios internacionales del acero, tras los mayores precios de los productos importados, así como un redireccionamiento de los flujos comerciales hacia otros países, como América Latina. Las acciones proteccionistas adoptadas en el mundo incluyen un abanico de medidas arancelarias y para arancelarias que tuvieron como resultado la permanencia de la brecha existente entre producción y demanda mundial de acero, aletargando el proceso de reajuste del sector. En octubre del 2003 EEUU eliminó los gravámenes impuestos 20 meses atrás a fin de evitar una guerra comercial con países europeos, luego que la Organización Mundial del Comercio (OMC) la declarara como ilegal. Demanda mundial En el 2003 el consumo aparente mundial de productos terminados de acero creció 6,8% a 886 millones de TM, debido a la mayor demanda de China (18,4%), país que es responsable de más de 4 puntos porcentuales de dicho crecimiento. El incremento del consumo de acero en China se debe a los programas de inversión en infraestructura iniciados, tales como los ligados a la preparación para las olimpiadas de Pekín del 2008, el programa de reconstrucción de Shangai y el gran plan occidental de desarrollo de cinco años para construir infraestructura en las regiones occidentales de China. El consumo aparente de productos terminados de acero como porcentaje de la producción de acero crudo, mostró en los últimos 12 años una tendencia creciente, reflejo del lento proceso de consolidación del sector, la reducción de las mermas comerciales y la aceleración de la demanda mundial de acero en el 2002 y el 2003.

1/ Consumo Aparente Mundial de Productos Terminados de Acero

Fuente: IISI Elaboración: MAXIMIXE

Producción y Consumo Aparente Mundial de Acero 1

720 728 725752 750

799777 789

847 850

903

963

834

600614 630 645 644

698 692 709

768 782

890

550

600

650

700

750

800

850

900

950

1000

92 93 94 95 96 97 98 99 00 01 02 03

Producción Mundial Consumo Aparente Mundial 1/

Mill TM

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 24 Hecho por: Mauricio Yabar

Las principales regiones productoras de acero son en su mayoría las principales consumidoras. Asia es el principal consumidor de acero al concentrar el 51% del consumo mundial, le siguen en importancia Unión Europea (16%), América del Norte (16%) y la Ex URSS (3,6%), denotándose el carácter eminentemente exportador de esta última región, al producir 108 millones de TM y consumir sólo 28 millones de TM de acero crudo. Destaca el dinamismo del consumo de productos terminados de acero en Asia con un ritmo medio anual de 6,0% en los últimos 12 años, muy por encima del 3,1% reportado por América del Norte y contrasta con el decrecimiento del consumo de la Ex URSS a un ritmo anual de 10,1%.

Evolución 2003: Par. %

Fuente: IISI Elaboración: MAXIMIXE

Consumo Aparente de Productos Terminados de Acero por Regiones

Asia52,7%

Unión Europea15,3%

America del Norte15,7%

Resto13,2%

0

100

200

300

400

500

600

91 92 93 94 95 96 97 98 99 00 01 02 03

Ex - U.R.S.S. = -10,1% Asia = 6,0%

Unión Europea = 1,3% America del Norte = 3,1%

Mill TM

Crec. Promedio Anual 1992 - 2003

El incremento del consumo en Asia se explica casi exclusivamente por la mayor demanda china, que pasó de representar el 30% del consumo total del Asia, a 55% en el 2003 con un crecimiento promedio anual de 12%. Los 5 principales países consumidores de acero concentran el 57% del consumo mundial. China lidera el mercado al consumir 250 millones de TM de productos de acero en el 2003, denotando su necesidad de importar cerca de 68 millones de TM de acero crudo, seguido por EEUU y Japón, que concentran el 12% y 8% del consumo mundial respectivamente. Entre 1992 y 2002 el consumo de productos terminados de acero de EEUU tuvo un ligero crecimiento promedio anual (2,9%), debido a que presenta un mercado interno ya bastante desarrollado con un nivel de urbanismo elevado, pues uno de los principales sectores demandantes es la construcción. En similar situación se encuentra Japón, país cuya demanda se contrajo a un ritmo de 2,3% por año. En

Fuente: IISI Elaboración: MAXIMIXE

Consumo Aparente de Productos Terminados de Acero en Asia

0

50

100

150

200

250

300

350

400

450

500

92 93 94 95 96 97 98 99 00 01 02 03

Mill. TM

Resto de Países Asiáticos

China

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 25 Hecho por: Mauricio Yabar

tanto, el consumo de productos terminados de acero de Rusia se contrajo a una tasa de 6,1% anual, generando un importante exceso de oferta de acero crudo, que en el 2003 ascendió a 32 millones de TM.

2003 1 Part. Crec. 1

Miles TM (%) 03/02

China 250 024 28,1 18,4EEUU 111 192 12,5 3,4Japón 71 999 8,1 0,4Corea del Sur 43 820 4,9 0,2Alemania 33 451 3,8 -0,4Italia 29 489 3,3 3,0India 31 984 3,6 10,3Rusia 23 990 2,7 4,7España 18 972 2,1 -1,7Taiwan 21 142 2,4 3,7Brasil 17 337 1,9 5,1Francia 15 998 1,8 -2,2Canadá 15 301 1,7 -3,8Reino Unido 13 986 1,6 11,0México 15 073 1,7 8,4Turquía 13 619 1,5 11,1Total 890 425 100,0 6,8

1/ Estimados MAXIMIXE

Fuente: IISI Elaboración: MAXIMIXE

Consumo Mundial de Productos Terminados Acero por Paises

Crecimiento % Promedio Anual 1992 - 2002

2,7

5,1

5,7

0,3

5,0

0,9

5,4

2,4

5,6

-6,1

5,6

1,7

-0,3

2,2

2,9

12,8

-2,3

-8 -6 -4 -2 0 2 4 6 8 10 12 14

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 26 Hecho por: Mauricio Yabar

Rusia

EEUU

Fuente: IISI Elaboración: MAXIMIXE

Producción y Consumo Aparente Mundial de Acero Crudo de Principales Países

72

80

88

96

104

112

120

128

136

144

91 92 93 94 95 96 97 98 99 00 01 02 03

Producción

Consumo Aparente

60

90

120

150

180

210

240

270

91 92 93 94 95 96 97 98 99 00 01 02 03

ProducciónConsumo Aparente

0

10

20

30

40

50

60

70

80

91 92 93 94 95 96 97 98 99 00 01 02 03

ProducciónConsumo Aparente

Mill TM China

Mill TM

Mill TM

60,0

70,0

80,0

90,0

100,0

110,0

120,0

91 92 93 94 95 96 97 98 99 00 01 02 03

Producción

Consumo Aparente

0

10

20

30

40

50

60

91 92 93 94 95 96 97 98 99 00 01 02 03

ProducciónConsumo Aparente

Corea del Sur

20

26

32

38

44

50

91 92 93 94 95 96 97 98 99 00 01 02 03

Producción

Consumo Aparente

Alemania

JapónMill TM

Mill TM

Mill TM

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 27 Hecho por: Mauricio Yabar

Por países, Emiratos Árabes Unidos es el que ostenta el mayor consumo per capita de productos finales de acero (1006 kilos por habitante), destinados especialmente a su industria petrolera y gasífera, además dicho país es un importante centro de redistribución de todo tipo de productos de acero para los demás países de la Península Arábiga y Medio Oriente, a pesar de tener una industria siderúrgica incipiente. Los cinco países restantes con mayor consumo per capita de acero son asiáticos, Corea del Sur, Taiwán, Singapur, Hong Kong y Japón. Por su parte, el consumo per capita de China no es muy elevado (163,1 kg.) pese a ser el principal consumidor mundial.

Fuente: IISI Elaboración: MAXIMIXE

2002: Ranking de Consumo Per capita de Productos Terminados de Acero (Kilos/hab.)

33

369

371

374

394

407

410

411

460

471

498

506

540

562

789

887

907

918

1006

0 200 400 600 800 1000 1200

Perú (83)

EEUU (18)

Dinamarca (17)

Chipre (16)

Finlandia (15)

Alemania (14)

Rep. Checa (13)

Austria (12)

Eslovakia (11)

España (10)

Italia (9)

Canadá (8)

Eslovenia (7)

Japón (6)

Hong Kong (5)

Singapur (4)

Taiwán (3)

Corea del Sur (2)

E. Arabes Unidos (1)

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 28 Hecho por: Mauricio Yabar

EEUU ostenta el mayor ingreso per capita a nivel mundial, pese a esto su consumo per capita de productos terminados de acero representa casi la tercera parte de la producción mundial de Emiratos Árabes Unidos. La mayoría de países que presentan un bajo consumo per capita también registran un menor consumo per capita de productos finales acero, como el caso de China, Brasil, México, Argentina y Perú.

Fuente: OECI, IISI Elaboración: MAXIMIXE

Ingreso Per capita vs. Consumo Per capita de Productos Terminados de Acero de Principales Países

0

100

200

300

400

500

600

700

800

900

1000

1100

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38

2002: Ingreso Per capita (TM)

2002

: Con

sum

o Pe

r cap

ita d

e A

cero

(mile

s U

S$)

EEUU

Italia

México

Emiratos Arabes Unidos

Perú

China

España

Alemania

Japón

BrasilArgentina

Corea del Sur

Taiwán

Reino Unido

Singapur

Hong Kong

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 29 Hecho por: Mauricio Yabar

Exportación Mundial Entre 1992 y 2002 la exportación mundial de productos terminados de acero se expandió a un ritmo promedio de 5,4% por año, debido al dinamismo de los embarques de los países de la Ex Unión Soviética explicado por la mayor preferencia por orientar su producción al mercado exterior ante el desmembramiento de sus principales industrias consumidoras de acero. Japón es el principal exportador de productos terminados de acero, al concentrar el 13,5% de las exportaciones mundiales, seguido de Rusia y Ucrania, tras participar con el 10,7% y 10%, respectivamente. Brasil ocupa el séptimo lugar, al concentrar sólo el 4,6% del total, siendo el principal país sudamericano abastecedor de acero.

Miles TM Par. %

Japón 35 157 13,5Rusia 27 654 10,7Ucrania 25 866 10,0Alemania 24 683 9,5Bélgica 20 316 7,8Francia 17 629 6,8Corea del Sur 12 913 5,0Brasil 11 825 4,6Italy 11 388 4,4Turquía 10 990 4,2Taiwan 8 804 3,4Holanda 7 160 2,8China 6 840 2,6Reino Unido 6 639 2,6España 6 302 2,4Candá 5 593 2,2EEUU 5 516 2,1Austria 5 046 1,9México 4 672 1,8Rep. Checa 4 579 1,8Total 259 572 100,0

Fuente: IISI Elaboración: MAXIMIXE

Exportación de Productos Terminados de Acero por Países

PaísesCrecimiento Promedio Anual 1992 - 20022002

5,4

-0,2

13,7

5,1

-0,6

1,8

2,5

-1,6

4,1

1,2

16,7

8,8

2,2

0,7

4,4

3,5

3,2

2,2

12,8

14,4

6,3

-5,0 0,0 5,0 10,0 15,0 20,0

Fuente: IISI Elaboración: MAXIMIXE

Exportación Mundial de Productos Terminados de Acero

10,8

13,4

7,2

3,4

-4,1

13,3

0,6

-1,7

5,4

9,1

4,2

-6,0

-3,0

0,0

3,0

6,0

9,0

12,0

15,0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002190

210

230

250

270

290

310

330

Var. % Mill TM

Mill TMVar. %

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 30 Hecho por: Mauricio Yabar

Miles TM Par. %

Unión Europea 109 082 34,4Asia 75 389 23,8Ex-URSS 59 332 18,7Other Europe 31 072 9,8Sudamérica 17 178 5,4Norteamérica 16 704 5,3África 5 282 1,7Medio Este 2 080 0,7Oceania 1 272 0,4Total 317 391 100,0

Fuente: IISI Elaboración: MAXIMIXE

Exportaciones de Productos Terminados de Acero por Regiones

RegionesCrecimiento Promedio Anual 1992 - 20022002

5,4

-5,3

5,0

2,1

3,0

1,9

4,8

24,4

7,1

2,4

-10,0 -5,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0

Precios del acero Los precios del acero tienen un comportamiento pro cíclico al de la economía mundial. Entre 1992 y 1997 los precios del acero reportaron una tendencia creciente acorde con el dinamismo de la economía mundial hasta llegar a los US$ 267 por TM. Sin embargo en 1998 el precio del acero inició una tendencia negativa tras la crisis asiática y la rusa que afectó el consumo de acero en estas regiones y además abarató fuertemente el precio de sus exportaciones por la fuerte devaluación de sus monedas, con lo cual ganaron nuevos mercados, generando una mayor competencia en el sector. Después del 11 de septiembre del 2001 los precios internacionales del acero empezaron a deprimirse debido a la contracción de la demanda de EEUU y la recesión mundial del sector manufactura y construcción, principales demandantes de acero. Sin embargo, con la decisión de EEUU de proteger su industria siderúrgica, los precios de acero se incrementaron a mediados del 2002, tendencia que se acentuó con la mayor demanda mundial de productos de acero, principalmente China y en menor medida de países pertenecientes a Europa Oriental, Asia Oriental y Oriente Medio.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 31 Hecho por: Mauricio Yabar

Fuente: USGS; Banco Mundial, IISI Elaboración: MAXIMIXE

Precios Internacionales de la Barra de Acero y Principales Insumos 1

1/ El precio de la barra de acero es tomado del mercado japonés; el precio de la chatarra es Nº1 factory bundles(Pittburgh). Hasta 1998 los precios son construìdos por las variaciones de los precios del U.S. Geological Survey

0

50

100

150

200

250

300

1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

Barra de Acero Chatarra Coque

US$ / TM

Datos Históricos: IISI Elaboración: MAXIMIXE

Precio Internacional de Barra de Acero

-14,0

-7,0

0,0

7,0

14,0

21,0

28,0

35,0

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 20030,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Var.% Crec. Mundial %

Pre

cio

In

tern

acio

nal

del

Ace

ro

(Var

. %

)C

recimien

to M

un

dial

(Var.%

)

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 32 Hecho por: Mauricio Yabar

En el 2003 el precio promedio del acero repuntó en 30%, llegando a los US$ 267 por TM, nivel no alcanzado desde antes de la crisis asiática, debido al fuerte aumento en los principales insumos chatarra y coque, en ambos casos derivados de la mayor demanda de China. Cabe señalar que el coque es usado especialmente en la industria con altos hornos, mientras que la chatarra es utilizada en los hornos eléctricos además del hierro esponja. En el 2003 el precio internacional promedio de la chatarra recuperó los niveles alcanzados en 1995, incluso ante la escasez de la oferta de insumos, se produjo algunos casos de paralización temporal de industrias europeas de laminados y fundiciones.

Evolución de los Precios Internacionales de Principales Productos Terminados de Acero

Fuente: Banco Mundial Elaboración: MAXIMIXE

Steel, rebar

190

215

240

265

290

315

340

365

E99

A J O E 00

A J O E 01

A J O E02

A J O E03

A J O E04

Steel, cold rolled (cr) coilsheet

250

300

350

400

450

500

550

E99

A J O E 00

A J O E 01

A J O E02

A J O E03

A J O E04

Steel, hot rolled (hr) coilsheet

170

205

240

275

310

345

380

415

E99

A J O E 00

A J O E 01

A J O E02

A J O E03

A J O E04

US$ / TM

US$ / TM

US$ / TM

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 33 Hecho por: Mauricio Yabar

Perspectivas del Mercado Mundial del Acero La demanda mundial de productos terminados de acero mantendrá una senda de crecimiento de alrededor de 3,7% por año hasta el 2010, alentada principalmente por la mayor demanda China, que incrementará su consumo en alrededor de 20 millones de TM por año, dado su rápido desarrollo económico, su bajo grado de urbanidad (25%) y la ejecución de importantes programas de inversión en infraestructura. A partir del 2011 y 2013 se espera que la demanda disminuya su ritmo de expansión tras la esperada desaparición del impacto chino.

La producción mundial de acero crudo continuará expandiéndose, pero a un ritmo menor que la demanda mundial. En los próximos 10 años crecerá en promedio en 2,1% por año, aunque a tasas cada vez menores. Este crecimiento productivo también estará liderado por los países asiáticos, especialmente de China, ante el incremento de su capacidad instalada a fin de abastecer el sostenido crecimiento de su demanda interna y de ser menos dependientes.

Fuente: IISI Elaboración: MAXIMIXE

Consumo Aparente Mundial de Acero

2,3 2,7 2,4

-0,2

8,3

-0,8

2,5

8,4

1,8

6,7 6,8

5,6

3,3 3,2 3,6 3,3 3,1

1,4 1,4 1,4

3,7

-2,5

-1,0

0,5

2,0

3,5

5,0

6,5

8,0

9,5

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013600

675

750

825

900

975

1050

1125

1200

1275Var. %

Mill TM

Var. % Mill. TM

Fuente: IISI Elaboración: MAXIMIXE

Producción Mundial de Acero Crudo

-1,9

1,1

-0,3

3,7

-0,3

6,57,5

0,3

6,2 6,7

4,53,6

2,7 3,1 2,7 2,51,2 1,4 1,2

2,6

-2,7

1,4

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013700

775

850

925

1000

1075

1150

1225

1300Var. %

Mill TM

Mill TMVar. %

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 34 Hecho por: Mauricio Yabar

Por su parte, el precio internacional de la chatarra continuará expandiéndose hasta el 2012 producto de la mayor demanda de principales consumidores (China, Japón y EEUU) en concordancia con las mayores perspectivas de crecimiento de sus economías. En el 2005 el precio se mantuvo elevado por ele efecto de crecimiento industrial chino. A partir del 2006 se espera una leve corrección a la baja por dos años consecutivos debido a la mayor competencia entre los principales abastecedores, para luego iniciar un comportamiento creciente debido a la esperada aumento de la reducción de escasez mundial de chatarra, a pesar del mayor desplazamiento por hierro esponja por parte de siderúrgicas de hornos eléctricos. Durante el 2005 el precio internacional del acero continuo creciendo al igual que los precios de los principales insumos (coque, chatarra), esperándose una leve corrección que se produciría a partir del 2006. Cabe destacar que, en el 2001 el consumo mundial de chatarra bordeó las 373 millones de TM, en dicho año la producción mundial de acero crudo fue de 850 millones de TM. Suponiendo que se mantendrá la misma estructura productiva, se podría estimar que para producir las 1240 millones de TM de acero crudo hasta 2013 se demandaría alrededor de 540 millones de TM de acero, volumen que significaría un ritmo anual de generación de chatarra superior al actual, siendo un importante riesgo para el sector.

Datos Históricos: ISSI Proyecciones: MAXIMIXE1/ Hasta 1998 los precios son construidos a partir de las variaciones de los precios del U.S. Geological Survey

Price Internacional de Chatarra 1

Steel Scrap - No. 1 Factory Bundles (Pittsburgh)

0

50

100

150

200

250

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012

US$ / TM

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 35 Hecho por: Mauricio Yabar

Datos Históricos: ISSI Proyecciones: MAXIMIXE

No. 1 Factory Bundles (Pittsburgh)Precio Internacional de la Chatarra 1

-40

-20

0

20

40

60

80

100

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 20090,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Var.% Crec. Economía Mundial %P

reci

o I

nte

rnac

ion

al d

e C

hat

arra

(V

ar.

%)

Crec. Eco

no

mía M

un

dial

(Var. %

)

US$ / TM

Fuente: IISI, World Bank Elaboración: MAXIMIXE

Precios Internacionales del Acero - Acero Rebar (US$ / TM)

423429

267

204219244234

254267258241232219216

80

130

180

230

280

330

380

430

480

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 36 Hecho por: Mauricio Yabar

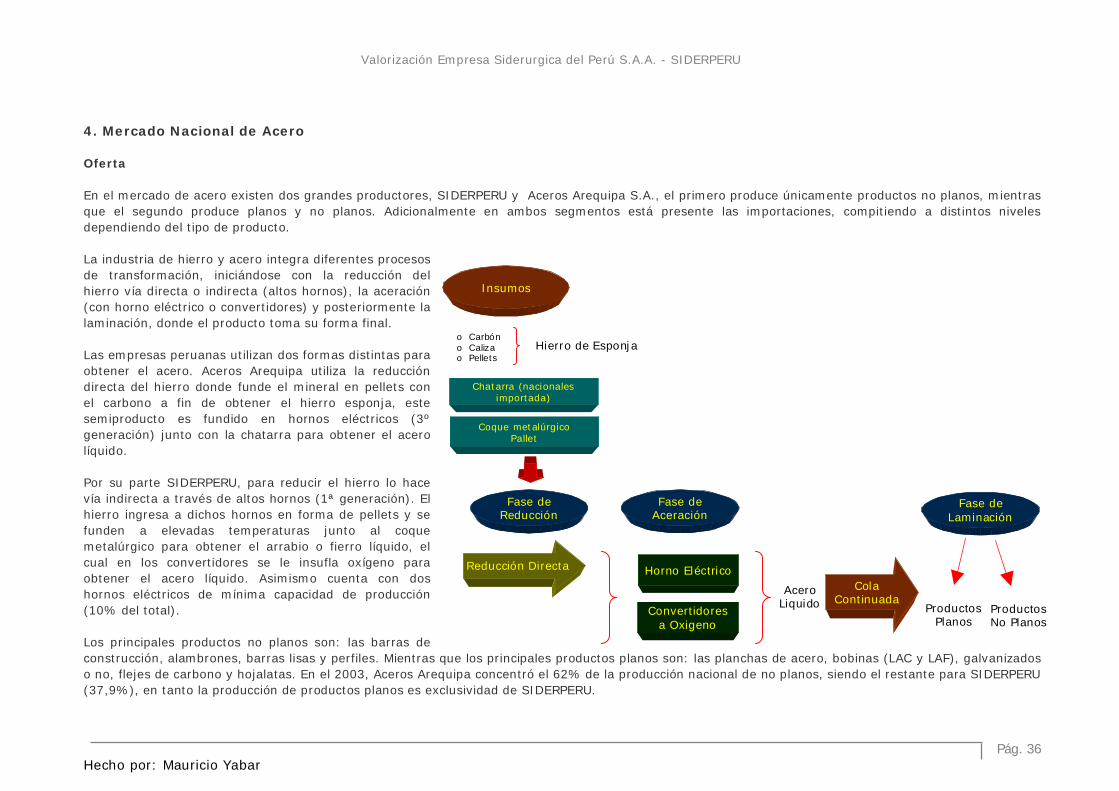

4. Mercado Nacional de Acero Oferta En el mercado de acero existen dos grandes productores, SIDERPERU y Aceros Arequipa S.A., el primero produce únicamente productos no planos, mientras que el segundo produce planos y no planos. Adicionalmente en ambos segmentos está presente las importaciones, compitiendo a distintos niveles dependiendo del tipo de producto. La industria de hierro y acero integra diferentes procesos de transformación, iniciándose con la reducción del hierro vía directa o indirecta (altos hornos), la aceración (con horno eléctrico o convertidores) y posteriormente la laminación, donde el producto toma su forma final. Las empresas peruanas utilizan dos formas distintas para obtener el acero. Aceros Arequipa utiliza la reducción directa del hierro donde funde el mineral en pellets con el carbono a fin de obtener el hierro esponja, este semiproducto es fundido en hornos eléctricos (3º generación) junto con la chatarra para obtener el acero líquido. Por su parte SIDERPERU, para reducir el hierro lo hace vía indirecta a través de altos hornos (1ª generación). El hierro ingresa a dichos hornos en forma de pellets y se funden a elevadas temperaturas junto al coque metalúrgico para obtener el arrabio o fierro líquido, el cual en los convertidores se le insufla oxígeno para obtener el acero líquido. Asimismo cuenta con dos hornos eléctricos de mínima capacidad de producción (10% del total). Los principales productos no planos son: las barras de construcción, alambrones, barras lisas y perfiles. Mientras que los principales productos planos son: las planchas de acero, bobinas (LAC y LAF), galvanizados o no, flejes de carbono y hojalatas. En el 2003, Aceros Arequipa concentró el 62% de la producción nacional de no planos, siendo el restante para SIDERPERU (37,9%), en tanto la producción de productos planos es exclusividad de SIDERPERU.

Insumos

o Carbóno Calizao Pellets

Hierro de Esponja

Chatarra (nacionales importada)

Coque metalúrgicoPallet

Fase de Reducción

Fase de Aceración

Reducción Directa Horno Eléctrico

Convertidores a Oxigeno

Acero Liquido

Cola Continuada

Fase de Laminación

Productos Planos

Productos No Planos

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 37 Hecho por: Mauricio Yabar

Actualmente la tendencia mundial en la industria siderúrgica es utilizar hornos eléctricos en los procesos de laminación, siendo la más adecuada debido a que el costo de implantar dicha tecnología es de US$ 200 por TM promedio, mientras que el costo de instalación para los altos hornos es de US$ 800 por TM promedio. SIDERPERU utilizando altos hornos requiere de 6 días para la producción de sus productos finales.

Hornos EléctricosCaso: Aceros

Arequipa

Altos Hornos Caso: Siderperú

o Tecnología cercana a la tercera generación o Consumo de hierro esponjao Consumo de chatarra o Uso intensivo de energía eléctricao Mayor eficiencia productivao Capacidad de producción de acero 320 mil TM

o Tecnología de generación anterioro Consumo de pellets de hierroo Dependencia del consumo de coque metalúrgicoo Capacidad productiva de 520 mil TM

Características Tecnológicas de Principales ProductoresCaracterísticas Tecnológicas de Principales Productores

SIDERPERU es un complejo siderúrgico que cuenta con una capacidad instalada de 400.000 TM de acero líquido. Cabe destacar que a partir de su adquisición en 1996 por Sider Corp S.A. por un valor de US$ 193 millones, invirtió alrededor de US$ 63,4 millones entre 1997 y 1999. Sus principales accionistas son: Acero S.A. Perú- hoy controlada por el señor Roberto Lukac Mikles-, Wiese Inversiones Financieras S.A., Perú (hoy Inversiones financieras Inés S.A -IFI) y Stantion Funding Co. LDC Islas Caymán. La evolución de la industria del Hierro y Acero, medido a través del índice de volumen físico, muestra dos marcadas etapas en la década pasada. Entre 1991 y 1998 la producción creció en promedio en 10% por año, presentando su mayor crecimiento en 1997 (16,1%), alentada por la recuperación del sector construcción y en parte a las mayores inversiones de SIDERPERU tras culminar el proceso de su privatización. La segunda etapa estaba comprendida entre 1999 y 2002 muestra un cambio de tendencia, cayendo en promedio 2,7% al año, coincidiendo con el inicio de la recesión de la construcción y del incremento de los niveles de importación procedentes de Asia, Rusia, Ucrania y de la república de Kazajstán a precios dumping (subvaluados), tras la crisis internacional.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 38 Hecho por: Mauricio Yabar

En el 2003 la industria observó una fuerte recuperación creciendo en 6,7% debido a los programas habitacionales (Mivivienda, Techo Propio) y a la recuperación de la autoconstrucción, debido a que existe una amplia demanda de urbanización en los diferentes estratos socioeconómicos. Este comportamiento fue resultado exclusivamente del crecimiento de la producción de barras de construcción, lisas y molino (12%), que contrarrestó la contracción productiva del alambrón (-7%), planchas y bobinas galvanizadas (-4%) y planchas de hierro y acero (-17%). Las barras de construcción y lisas se constituyen como el producto más importante con 486 TM producidas en el 2003, seguido por el alambrón con 35 TM y planchas y bobinas galvanizadas con 19 TM.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 39 Hecho por: Mauricio Yabar

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 40 Hecho por: Mauricio Yabar

Importaciones La muestra desde 1995 hasta el 2003 de las principales importaciones de productos de acero representan alrededor del 45% del mercado nacional. En tanto en el 2003 los principales productos importados de acero se ubicaron en 470 mil TM, por un valor total de US$ 185 millones, ante la mayor demanda de Bolivia y Chile principalmente. Cabe destacar que en el 2002 y 2003 la muestra de las principales partidas de acero no presenta las importaciones de tubos de acero para oleoductos y gaseoductos dirigidos principalmente a Camisea, debido a que el impacto puede distorsionar la senda promedio de las compras por parte de los principales productores e importadores. Además las compras de dicho proyecto fueron muy intensas desde el 2002 pero en un período muy corto, esperándose que desaparezca en el primer semestre del 2004.

Valorización Empresa Siderurgica del Perú S.A.A. - SIDERPERU

Pág. 41 Hecho por: Mauricio Yabar

Entre el 2003 y 2004, los dos productos más importados fueron los aceros laminados planos estañados (20,2% del mercado importador) creciendo 18%; y demás alambrones de hierro y acero (6%) pese a que mostró una contracción de 8,7%.

Principales Importaciones de Productos de Acero

Fuente: SUNAT Elaboración: MAXIMIXE

Perfiles sin alear en 'H'

Alambrón de los demás aceros

aleados

Demás alambrones de sección circular

Laminados planos de los demás

aceros aleados

Laminados planos de hierro, sin

alear, estañados

0

5

10

15

20

25

-90 -40 10 60 110 160

Part

icip

ació

n %

(200

4)

Crecimiento Promedio Anual (2003 - 2004)

Laminados en caliente, sin enrollar (espesor mayor a

12,5 mm)

Alambrón sin alear, con muescas,

cordones, huecos

Laminados planos en frio de acero

inoxidable, (entre 1 y 3 mm de espesor)

Laminados planos sin alear revestidos

de cromo