Valoración de Empresas por Xavier Puig

45

Maig 2014 Barcelona Xavier Puig Plà Barcelona School of Management Universitat Pompeu Fabra ¿CÓMO VALORAR UNA EMPRESA?

-

Upload

upf-barcelona-school-of-management -

Category

Economy & Finance

-

view

517 -

download

4

Transcript of Valoración de Empresas por Xavier Puig

Maig 2014

Barcelona

Xavier Puig Plà

Barcelona School of ManagementUniversitat Pompeu Fabra

¿CÓMO VALORAR UNA EMPRESA?

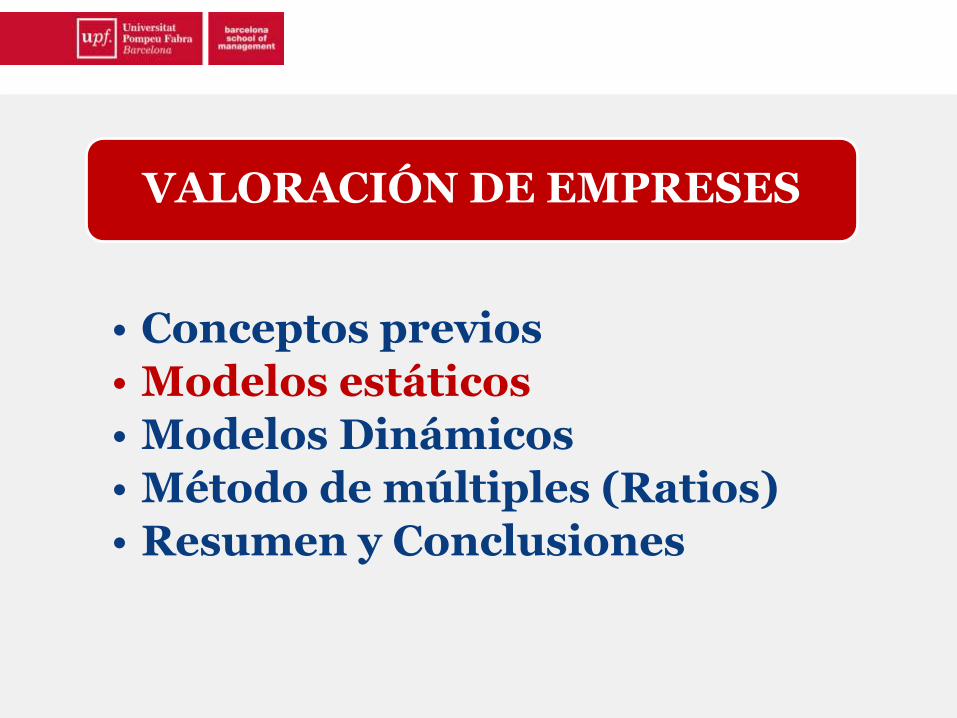

VALORACIÓN DE EMPRESAS

• Conceptos previos

• Modelos estáticos

• Modelos Dinámicos

• Método de múltiples (Ratios)

• Resumen y Conclusiones

MODELOS

MATEMÁTICOS SIMPLES

VALORAR

ESTÁTICOS DINÁMICOS RATIOS

Conceptos previos

INFORMACIÓN

BÁSICA

EMPRESA

BALANCE

C. RESULTADOS

Conceptos previos

ACTIVO

(Inversiones)

PASIVO + NETO

(Financiación)

ACTIVOS

NO CORRIENTES

(Activos Fijos)

CAPITAL

RESERVAS

DEUDA

LARGO PLAZO

EXISTENCIES

DEUDA

CORTO PLAZO.REALIZABLE

DISPONIBLE

RRPP,

FFPP,

Pat. Neto,

etc.

ACTIVOS CORRIENTS

(Act. Circulantes)

Conceptos previos

CUENTA DE RESULTADOS

INGRESOS VENTAS

- C. VARIABLES

MARGEN BRUTO

- C. FIJOS

- AMORTIZ. / PROVIS.

(E.B.I.T.) B.A.I.I

- intereses

(E.B.T.) B.A.I

- impuestos

BENEFICIO NETO

Conceptos previos

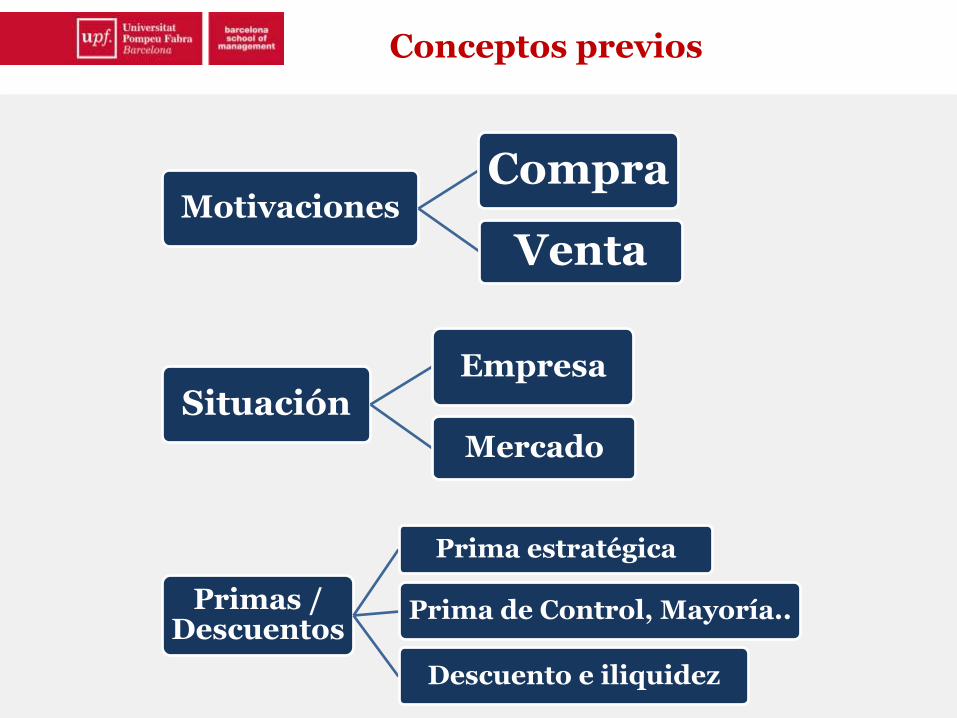

MotivacionesCompra

Venta

SituaciónEmpresa

Mercado

Conceptos previos

Primas / Descuentos

Prima estratégica

Prima de Control, Mayoría..

Descuento e iliquidez

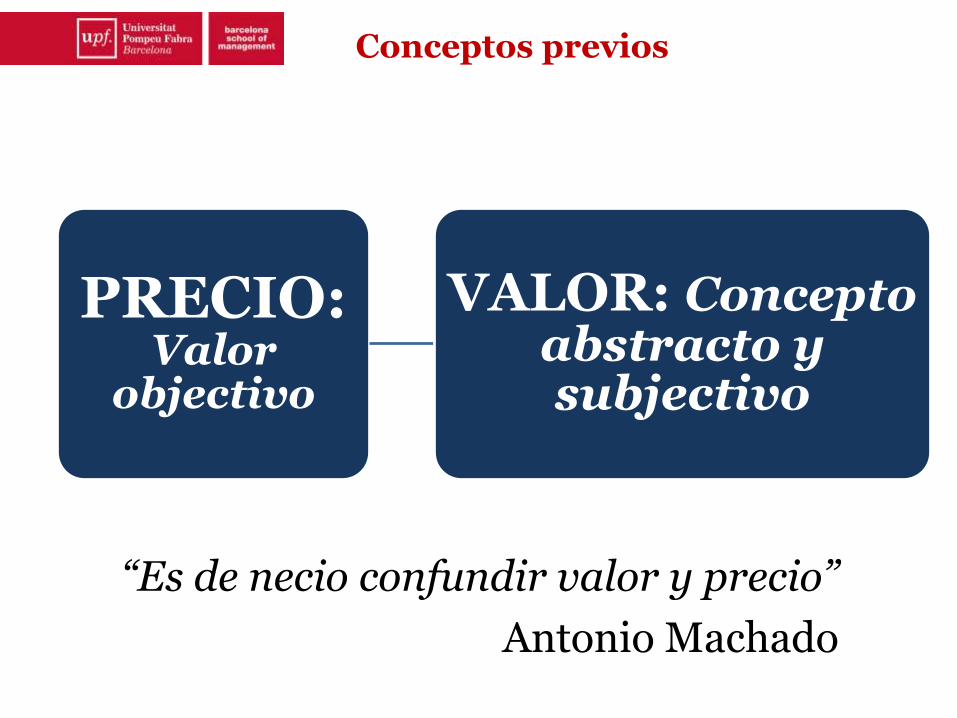

PRECIO: Valor

objectivo

VALOR: Conceptoabstracto y subjectivo

“Es de necio confundir valor y precio”

Antonio Machado

Conceptos previos

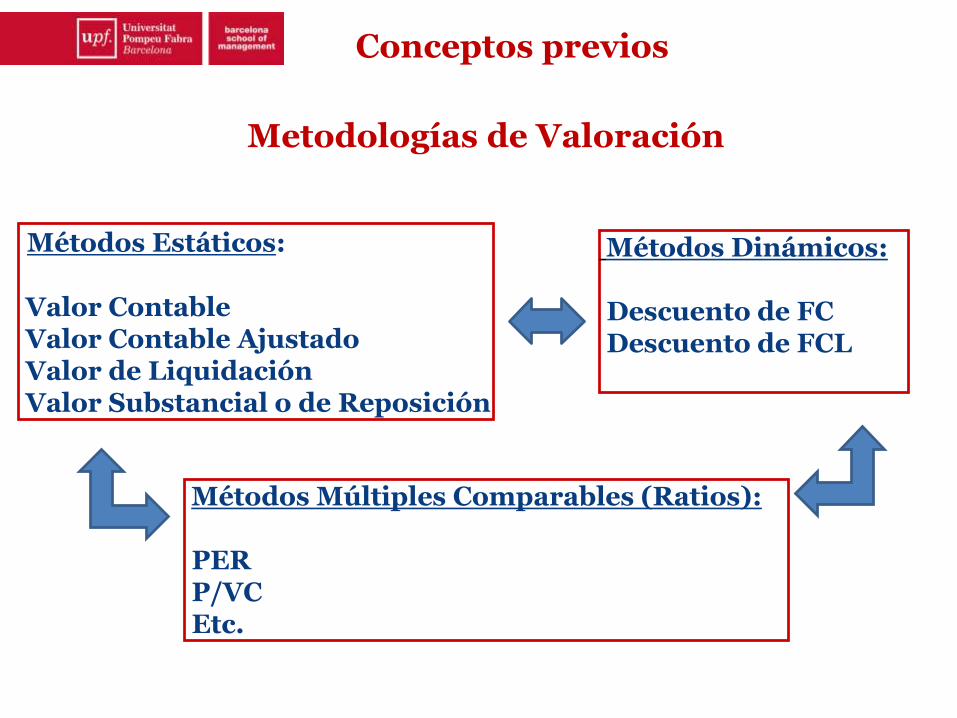

Metodologías de Valoración

Métodos Estáticos:

Valor ContableValor Contable AjustadoValor de LiquidaciónValor Substancial o de Reposición

Métodos Dinámicos:

Descuento de FCDescuento de FCL

Métodos Múltiples Comparables (Ratios):

PERP/VCEtc.

Conceptos previos

VALORACIÓN DE EMPRESES

• Conceptos previos

• Modelos estáticos

• Modelos Dinámicos

• Método de múltiples (Ratios)

• Resumen y Conclusiones

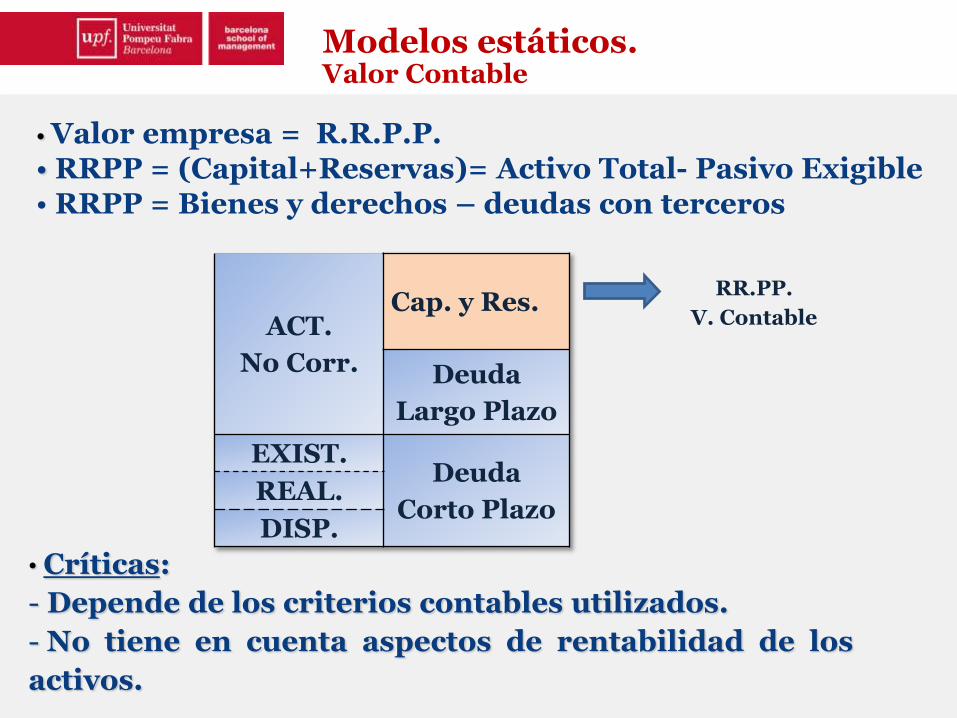

Modelos estáticos.Valor Contable

• Valor empresa = R.R.P.P.• RRPP = (Capital+Reservas)= Activo Total- Pasivo Exigible• RRPP = Bienes y derechos – deudas con terceros

• Críticas:

- Depende de los criterios contables utilizados.

- No tiene en cuenta aspectos de rentabilidad de los

activos.

ACT.

No Corr.

Cap. y Res.

Deuda

Largo Plazo

EXIST.Deuda

Corto PlazoREAL.

DISP.

RR.PP.

V. Contable

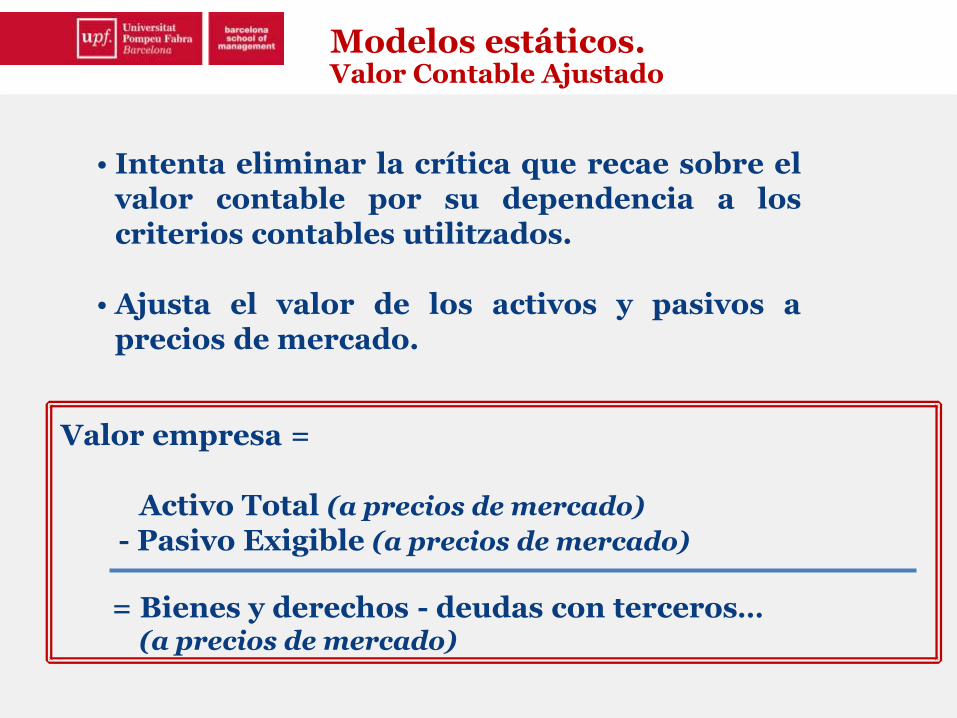

• Intenta eliminar la crítica que recae sobre elvalor contable por su dependencia a loscriterios contables utilitzados.

• Ajusta el valor de los activos y pasivos aprecios de mercado.

Modelos estáticos.Valor Contable Ajustado

Valor empresa =

Activo Total (a precios de mercado)

- Pasivo Exigible (a precios de mercado)

= Bienes y derechos - deudas con terceros...(a precios de mercado)

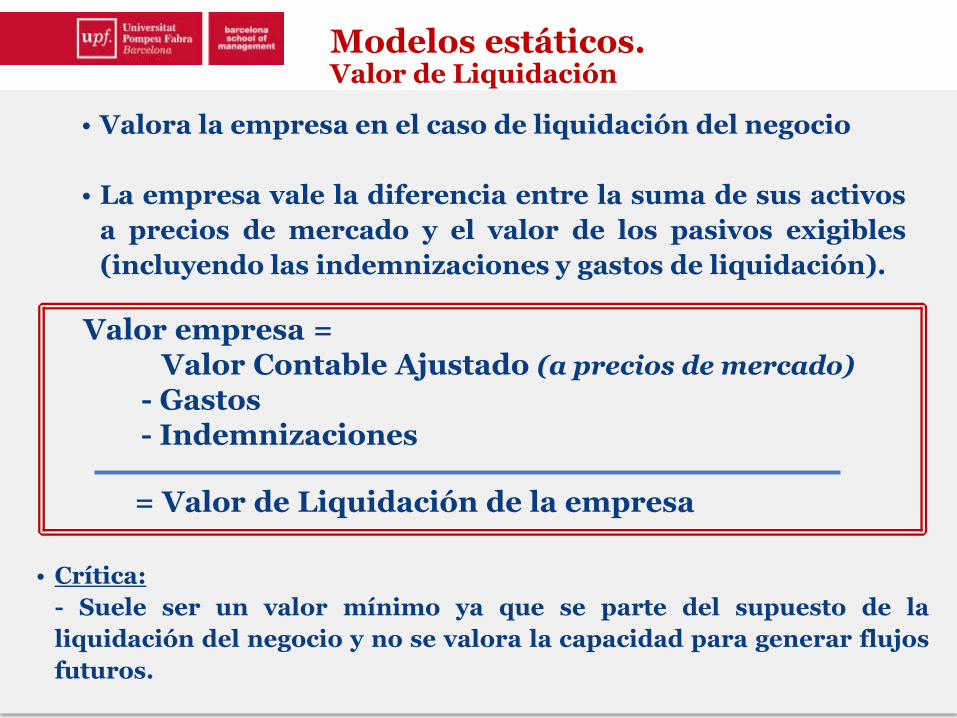

• Valora la empresa en el caso de liquidación del negocio

• La empresa vale la diferencia entre la suma de sus activos

a precios de mercado y el valor de los pasivos exigibles

(incluyendo las indemnizaciones y gastos de liquidación).

Modelos estáticos.Valor de Liquidación

Valor empresa =Valor Contable Ajustado (a precios de mercado)

- Gastos- Indemnizaciones

= Valor de Liquidación de la empresa

• Crítica:

- Suele ser un valor mínimo ya que se parte del supuesto de la

liquidación del negocio y no se valora la capacidad para generar flujos

futuros.

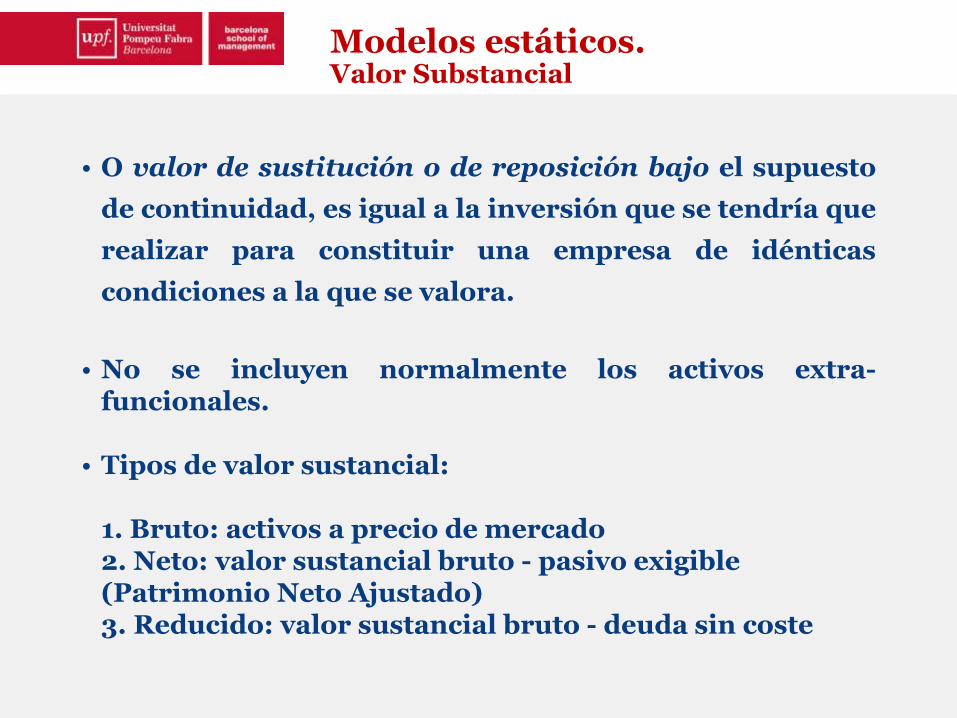

• O valor de sustitución o de reposición bajo el supuesto

de continuidad, es igual a la inversión que se tendría que

realizar para constituir una empresa de idénticas

condiciones a la que se valora.

• No se incluyen normalmente los activos extra-funcionales.

• Tipos de valor sustancial:

1. Bruto: activos a precio de mercado2. Neto: valor sustancial bruto - pasivo exigible(Patrimonio Neto Ajustado)3. Reducido: valor sustancial bruto - deuda sin coste

Modelos estáticos.Valor Substancial

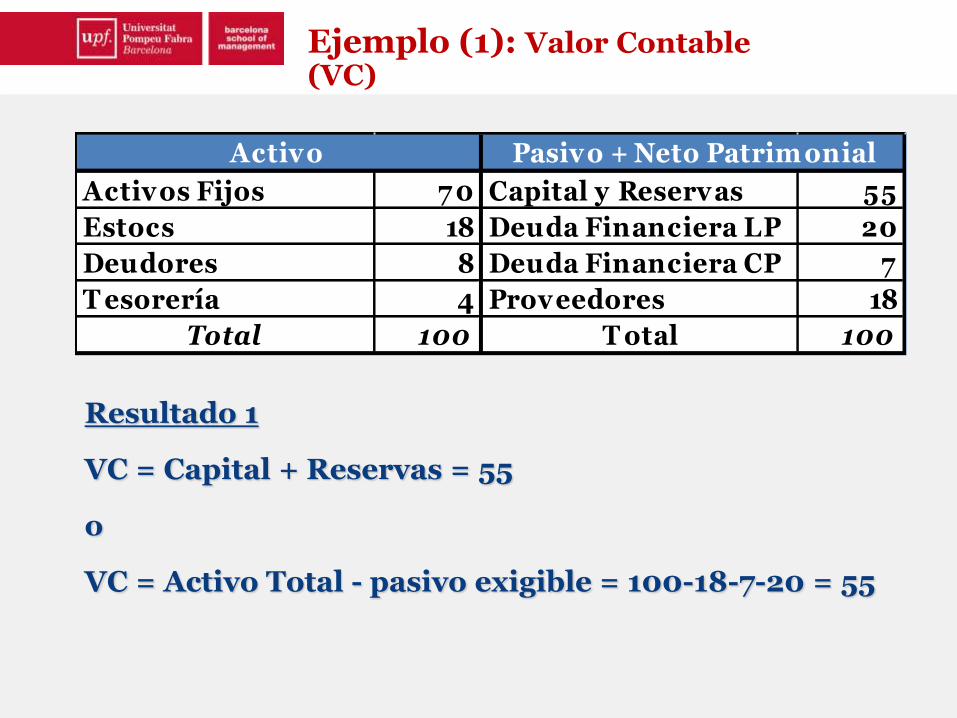

Ejemplo (1): Valor Contable(VC)

Activos Fijos 7 0 Capital y Reservas 55

Estocs 18 Deuda Financiera LP 20

Deudores 8 Deuda Financiera CP 7

T esorería 4 Proveedores 18

Total 100 T otal 100

Activo Pasivo + Neto Patrim onial

Resultado 1

VC = Capital + Reservas = 55

o

VC = Activo Total - pasivo exigible = 100-18-7-20 = 55

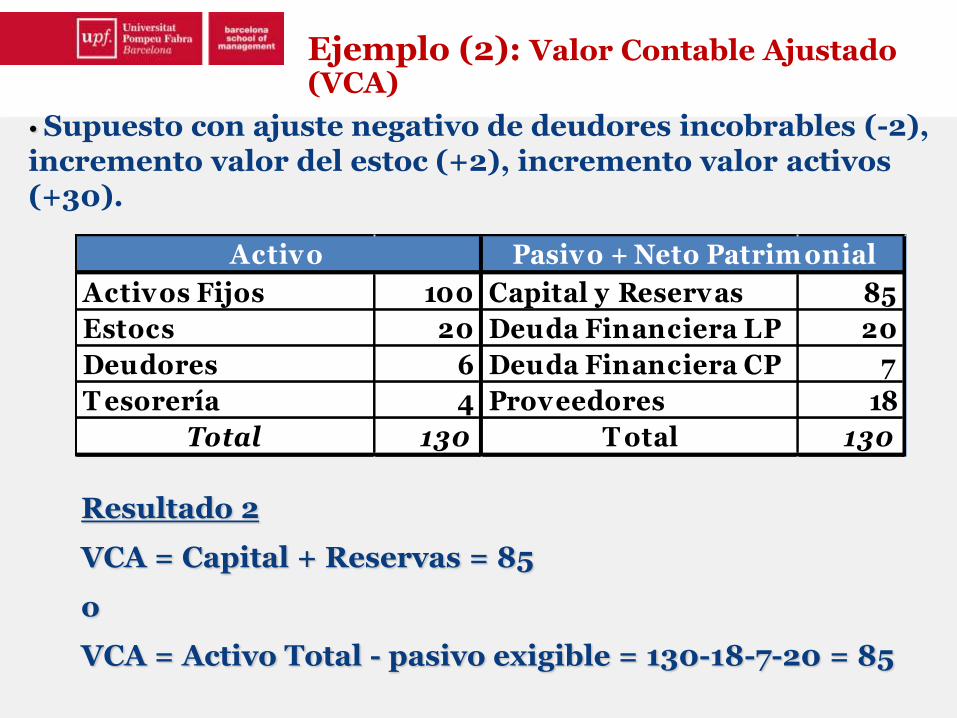

Resultado 2

VCA = Capital + Reservas = 85

o

VCA = Activo Total - pasivo exigible = 130-18-7-20 = 85

• Supuesto con ajuste negativo de deudores incobrables (-2), incremento valor del estoc (+2), incremento valor activos(+30).

Ejemplo (2): Valor Contable Ajustado(VCA)

Activos Fijos 100 Capital y Reservas 85

Estocs 20 Deuda Financiera LP 20

Deudores 6 Deuda Financiera CP 7

T esorería 4 Proveedores 18

Total 130 T otal 130

Activo Pasivo + Neto Patrim onial

Resultado 3

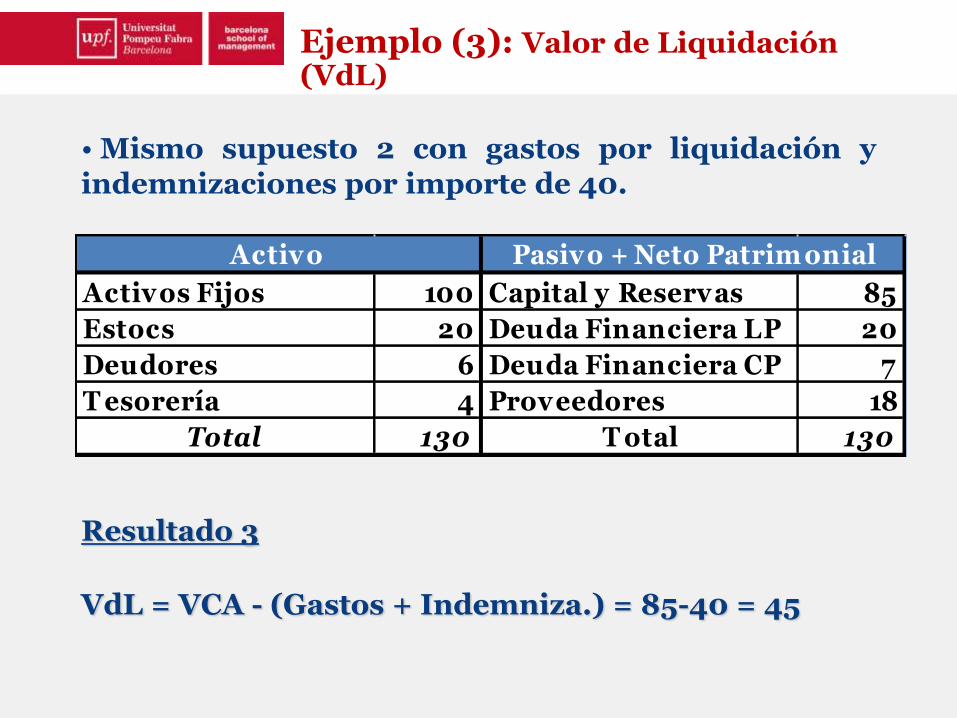

VdL = VCA - (Gastos + Indemniza.) = 85-40 = 45

• Mismo supuesto 2 con gastos por liquidación yindemnizaciones por importe de 40.

Ejemplo (3): Valor de Liquidación(VdL)

Activos Fijos 100 Capital y Reservas 85

Estocs 20 Deuda Financiera LP 20

Deudores 6 Deuda Financiera CP 7

T esorería 4 Proveedores 18

Total 130 T otal 130

Activo Pasivo + Neto Patrim onial

VALORACIÓN DE EMPRESAS

• Conceptos previos

• Modelos estàticos

• Modelos Dinámicos

• Método de múltiples (Ratios)

• Resumen y Conclusiones

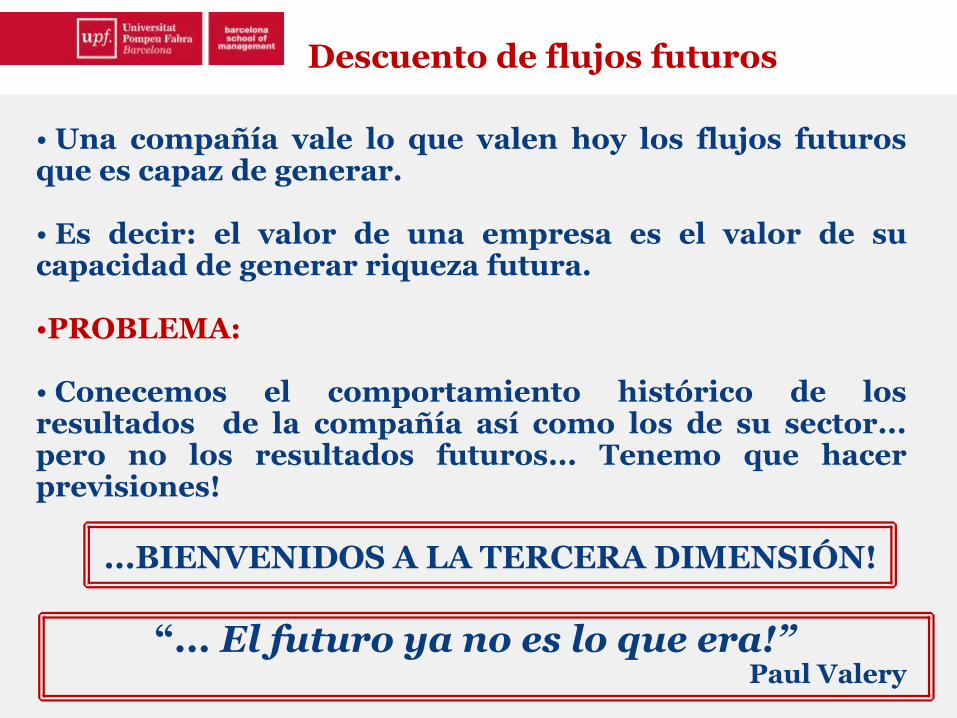

• Una compañía vale lo que valen hoy los flujos futurosque es capaz de generar.

• Es decir: el valor de una empresa es el valor de sucapacidad de generar riqueza futura.

•PROBLEMA:

• Conecemos el comportamiento histórico de losresultados de la compañía así como los de su sector...pero no los resultados futuros... Tenemo que hacerprevisiones!

Descuento de flujos futuros

“... El futuro ya no es lo que era!”Paul Valery

...BIENVENIDOS A LA TERCERA DIMENSIÓN!

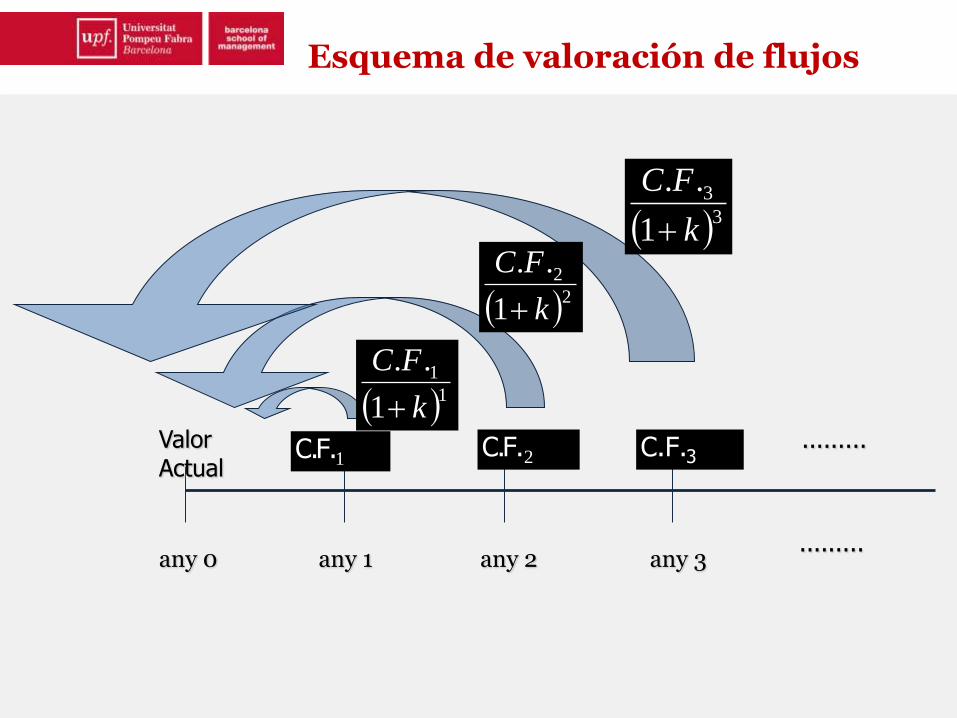

Valor Actual

any 1 any 2 any 3.........

.........

33

1

..

k

FC

22

1

..

k

FC

11

1

..

k

FC

1.F.C 2.F.C 3C.F.

any 0

Esquema de valoración de flujos

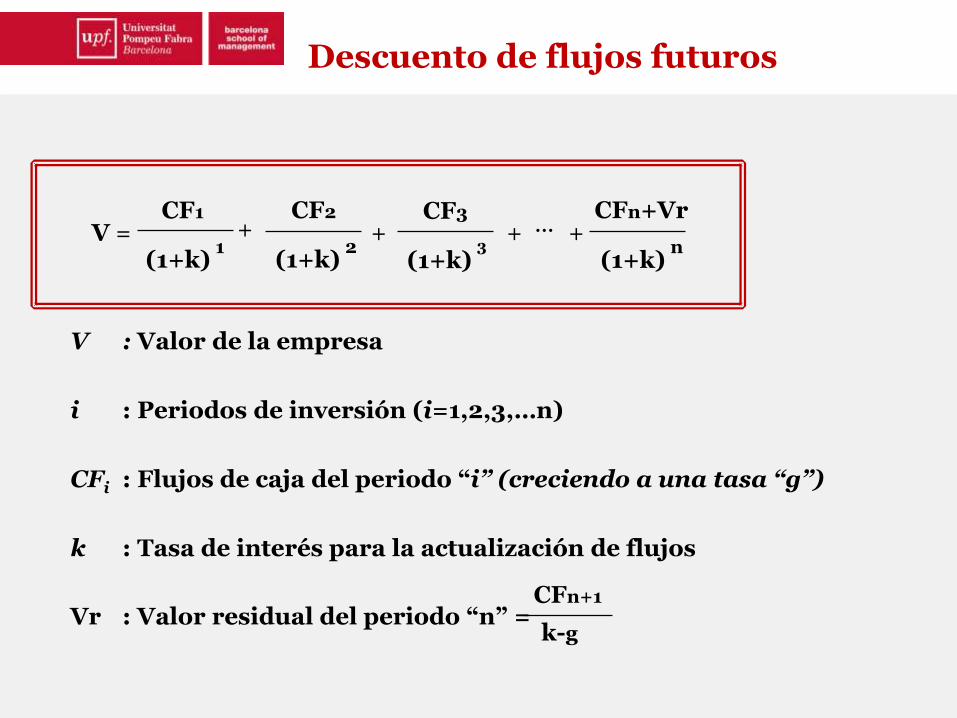

V =CF1

(1+k)1

CFn+Vr

(1+k)n

CF3

(1+k)3

CF2

(1+k)2

+ + ...+ +

Descuento de flujos futuros

V : Valor de la empresa

i : Periodos de inversión (i=1,2,3,…n)

CFi : Flujos de caja del periodo “i” (creciendo a una tasa “g”)

k : Tasa de interés para la actualización de flujos

Vr : Valor residual del periodo “n” = CFn+1

k-g

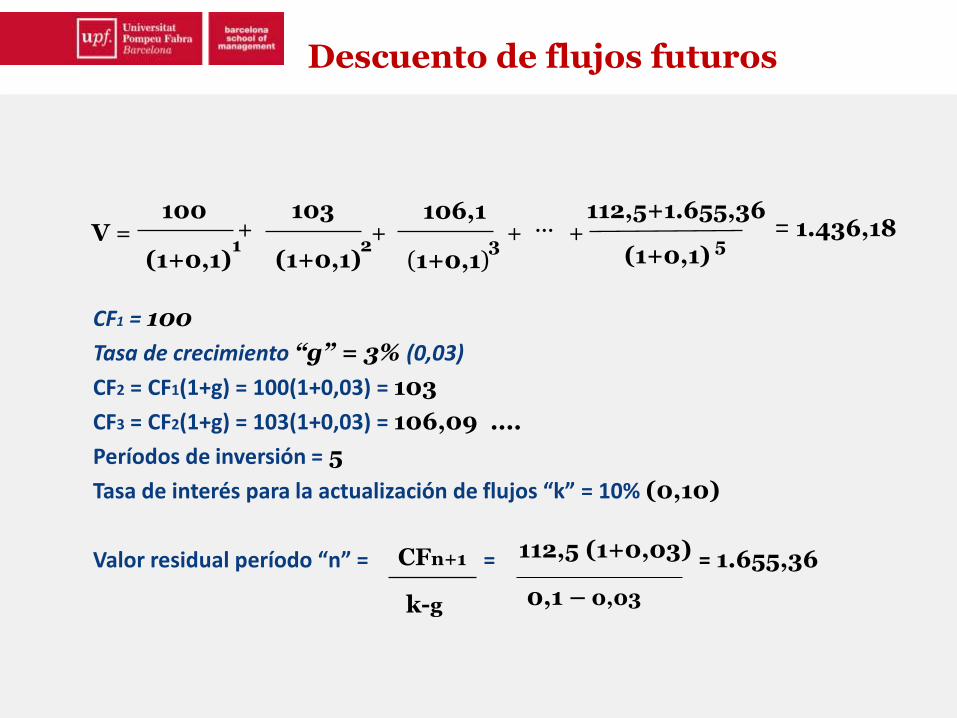

V =100

(1+0,1)1

112,5+1.655,36

(1+0,1)5

106,1

(1+0,1)3

103

(1+0,1)2

+ + ...+ +

Descuento de flujos futuros

CF1 = 100

Tasa de crecimiento “g” = 3% (0,03)

CF2 = CF1(1+g) = 100(1+0,03) = 103

CF3 = CF2(1+g) = 103(1+0,03) = 106,09 ....

Períodos de inversión = 5

Tasa de interés para la actualización de flujos “k” = 10% (0,10)

Valor residual período “n” = = = 1.655,36CFn+1

k-g

112,5 (1+0,03)

0,1 – 0,03

= 1.436,18

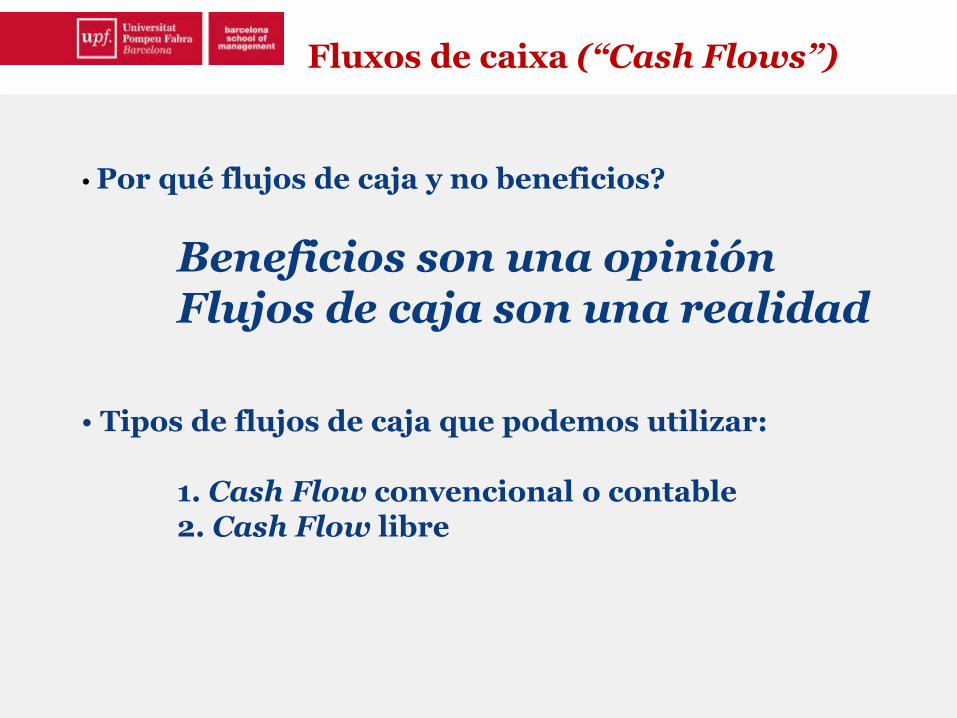

• Por qué flujos de caja y no beneficios?

Beneficios son una opiniónFlujos de caja son una realidad

• Tipos de flujos de caja que podemos utilizar:

1. Cash Flow convencional o contable2. Cash Flow libre

Fluxos de caixa (“Cash Flows”)

CCCCC

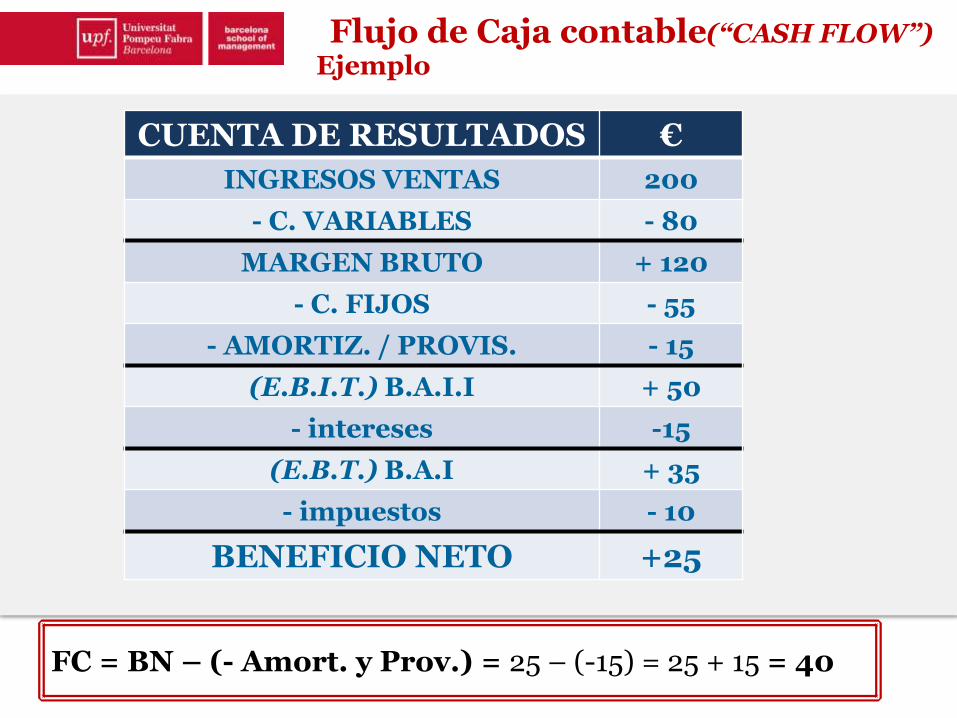

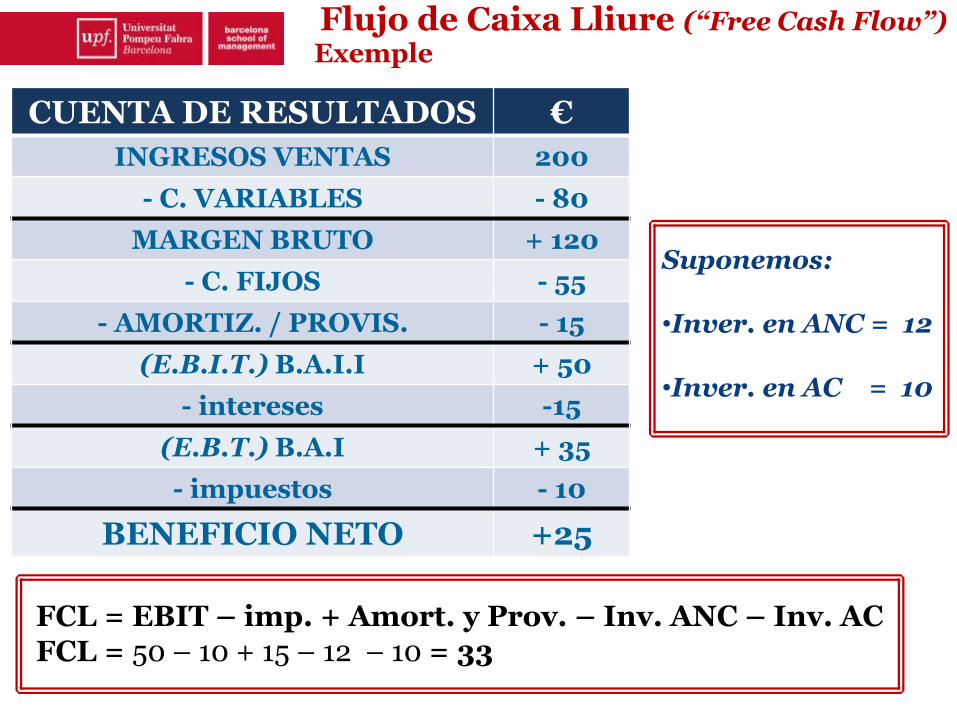

CUENTA DE RESULTADOS €

INGRESOS VENTAS 200

- C. VARIABLES - 80

MARGEN BRUTO + 120

- C. FIJOS - 55

- AMORTIZ. / PROVIS. - 15

(E.B.I.T.) B.A.I.I + 50

- intereses -15

(E.B.T.) B.A.I + 35

- impuestos - 10

BENEFICIO NETO +25

Flujo de Caja contable(“CASH FLOW”)Ejemplo

FC = BN – (- Amort. y Prov.) = 25 – (-15) = 25 + 15 = 40

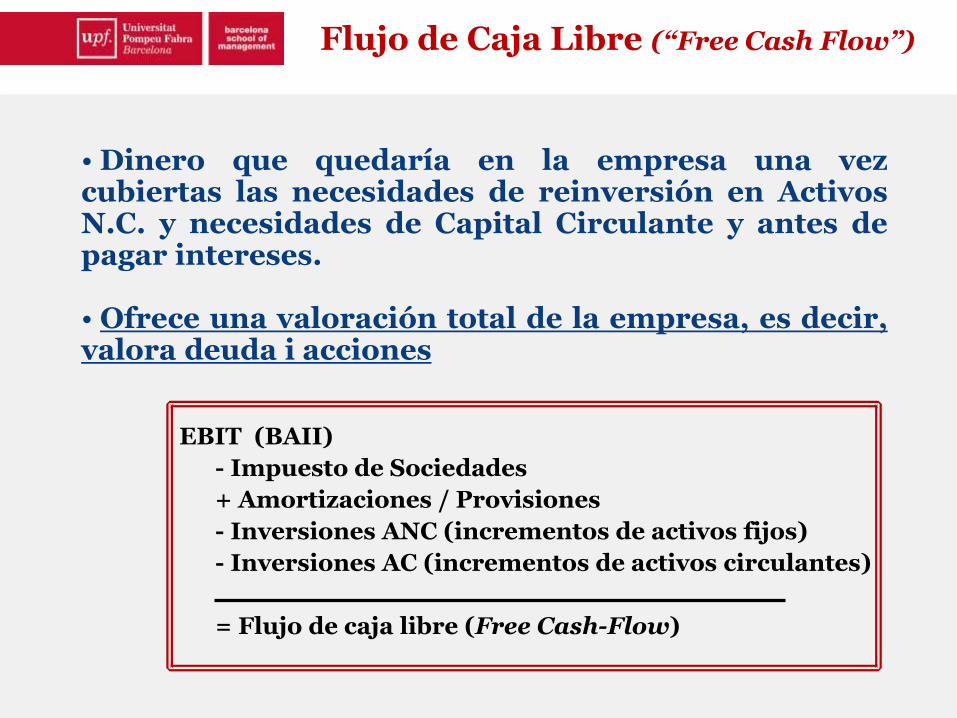

• Dinero que quedaría en la empresa una vezcubiertas las necesidades de reinversión en ActivosN.C. y necesidades de Capital Circulante y antes depagar intereses.

• Ofrece una valoración total de la empresa, es decir,valora deuda i acciones

EBIT (BAII)

- Impuesto de Sociedades

+ Amortizaciones / Provisiones

- Inversiones ANC (incrementos de activos fijos)

- Inversiones AC (incrementos de activos circulantes)

= Flujo de caja libre (Free Cash-Flow)

Flujo de Caja Libre (“Free Cash Flow”)

CUENTA DE RESULTADOS €

INGRESOS VENTAS 200

- C. VARIABLES - 80

MARGEN BRUTO + 120

- C. FIJOS - 55

- AMORTIZ. / PROVIS. - 15

(E.B.I.T.) B.A.I.I + 50

- intereses -15

(E.B.T.) B.A.I + 35

- impuestos - 10

BENEFICIO NETO +25

Flujo de Caixa Lliure (“Free Cash Flow”)Exemple

FCL = EBIT – imp. + Amort. y Prov. – Inv. ANC – Inv. ACFCL = 50 – 10 + 15 – 12 – 10 = 33

Suponemos:

•Inver. en ANC = 12

•Inver. en AC = 10

ActivosFuncionales

Clientes másEstocs menosProveedores

Activos Extrafuncionales

Recursos Propios

Deuda FinancieraNeta (Deuda con bancosmenos tesorería)

Reordenamos el balance:

¿Qué valoramos en cada caso?

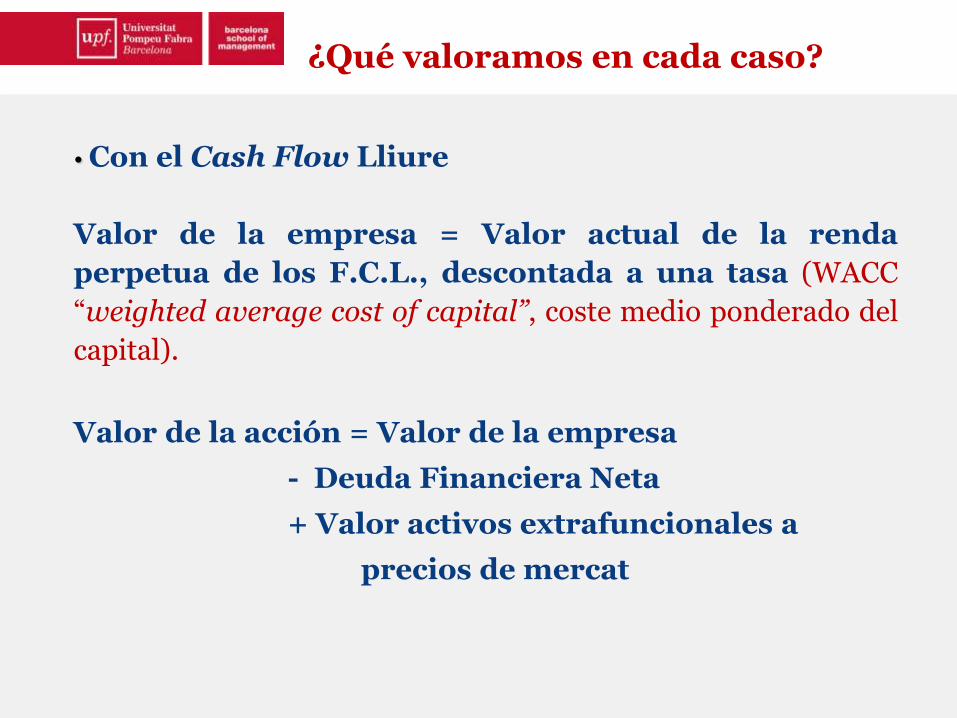

• Con el Cash Flow Lliure

Valor de la empresa = Valor actual de la renda

perpetua de los F.C.L., descontada a una tasa (WACC

“weighted average cost of capital”, coste medio ponderado del

capital).

Valor de la acción = Valor de la empresa

- Deuda Financiera Neta

+ Valor activos extrafuncionales a

precios de mercat

¿Qué valoramos en cada caso?

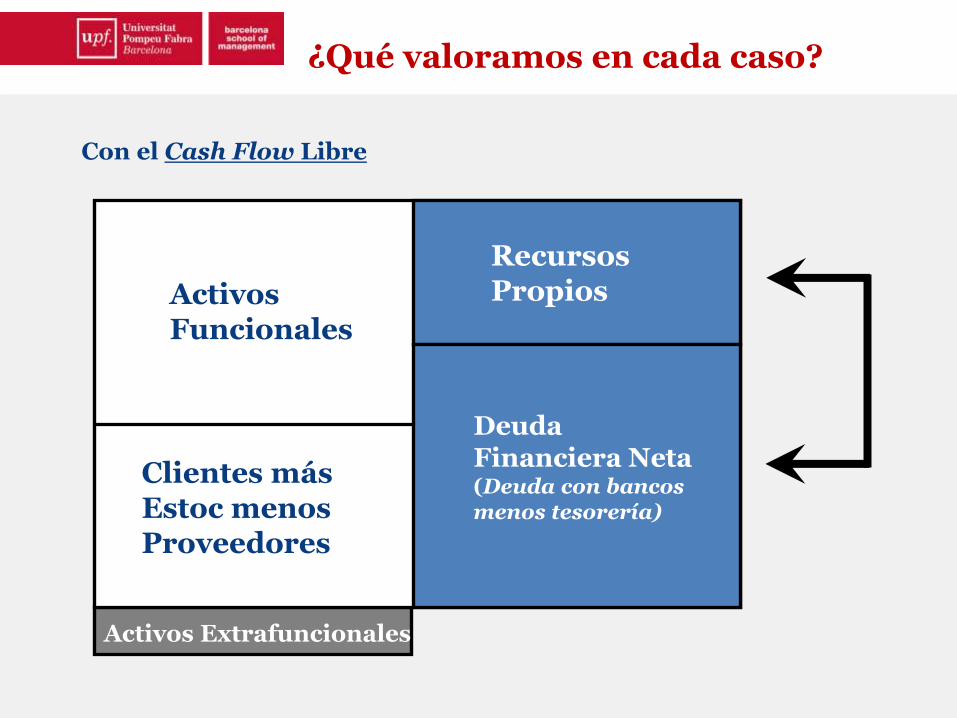

Con el Cash Flow Libre

ActivosFuncionales

Clientes másEstoc menosProveedores

Activos Extrafuncionales

Recursos Propios

¿Qué valoramos en cada caso?

DeudaFinanciera Neta (Deuda con bancosmenos tesorería)

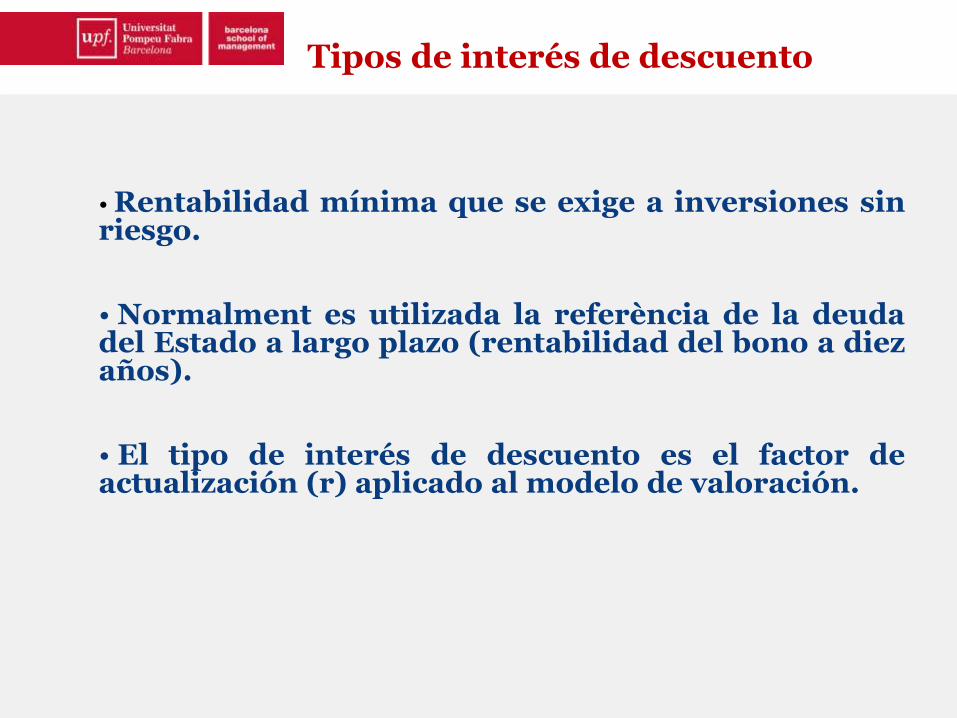

• Rentabilidad mínima que se exige a inversiones sinriesgo.

• Normalment es utilizada la referència de la deudadel Estado a largo plazo (rentabilidad del bono a diezaños).

• El tipo de interés de descuento es el factor deactualización (r) aplicado al modelo de valoración.

Tipos de interés de descuento

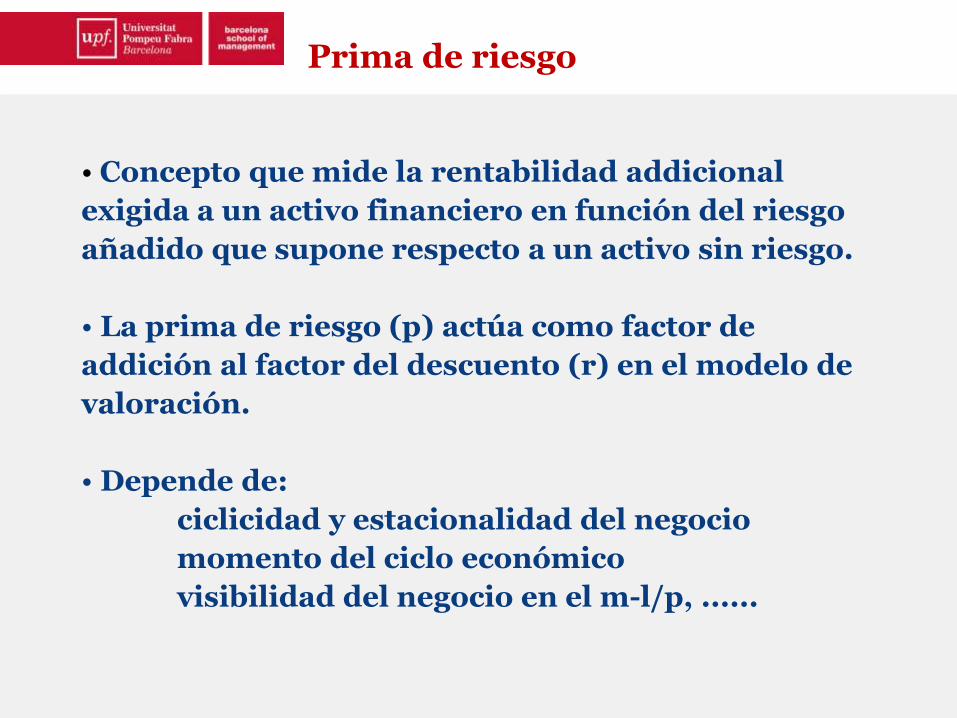

• Concepto que mide la rentabilidad addicional

exigida a un activo financiero en función del riesgo

añadido que supone respecto a un activo sin riesgo.

• La prima de riesgo (p) actúa como factor de

addición al factor del descuento (r) en el modelo de

valoración.

• Depende de:

ciclicidad y estacionalidad del negocio

momento del ciclo económico

visibilidad del negocio en el m-l/p, ......

Prima de riesgo

VALORACIÓN DE EMPRESAS

• Conceptos previos

• Modelos estáticos

• Modelos Dinámicos

• Método de múltiples (Ratios)

• Resumen y Conclusiones

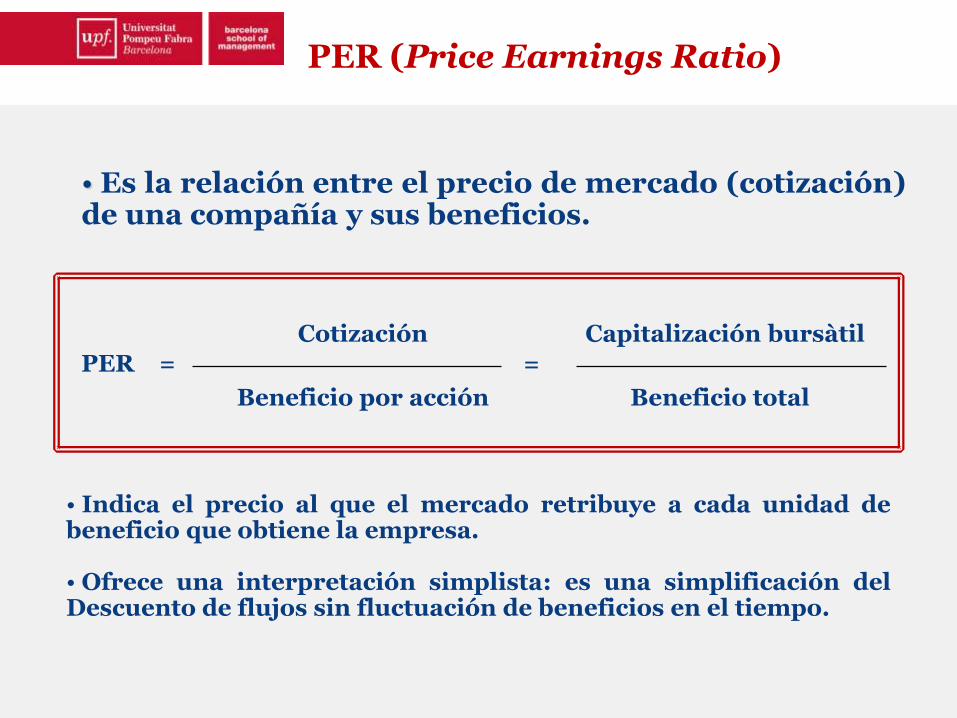

• Es la relación entre el precio de mercado (cotización)de una compañía y sus beneficios.

• Indica el precio al que el mercado retribuye a cada unidad debeneficio que obtiene la empresa.

• Ofrece una interpretación simplista: es una simplificación delDescuento de flujos sin fluctuación de beneficios en el tiempo.

PER =

Beneficio por acción

Cotización

=

Capitalización bursàtil

Beneficio total

PER (Price Earnings Ratio)

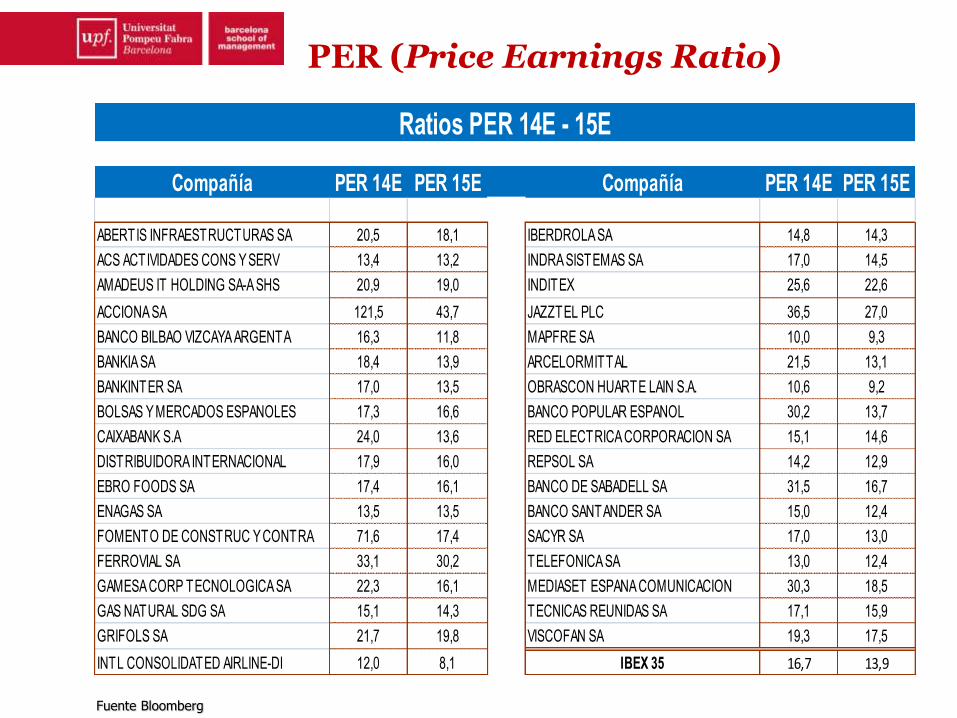

Fuente Bloomberg

Compañía PER 14E PER 15E Compañía PER 14E PER 15E

ABERTIS INFRAESTRUCTURAS SA 20,5 18,1 IBERDROLA SA 14,8 14,3

ACS ACTIVIDADES CONS Y SERV 13,4 13,2 INDRA SISTEMAS SA 17,0 14,5

AMADEUS IT HOLDING SA-A SHS 20,9 19,0 INDITEX 25,6 22,6

ACCIONA SA 121,5 43,7 JAZZTEL PLC 36,5 27,0

BANCO BILBAO VIZCAYA ARGENTA 16,3 11,8 MAPFRE SA 10,0 9,3

BANKIA SA 18,4 13,9 ARCELORMITTAL 21,5 13,1

BANKINTER SA 17,0 13,5 OBRASCON HUARTE LAIN S.A. 10,6 9,2

BOLSAS Y MERCADOS ESPANOLES 17,3 16,6 BANCO POPULAR ESPANOL 30,2 13,7

CAIXABANK S.A 24,0 13,6 RED ELECTRICA CORPORACION SA 15,1 14,6

DISTRIBUIDORA INTERNACIONAL 17,9 16,0 REPSOL SA 14,2 12,9

EBRO FOODS SA 17,4 16,1 BANCO DE SABADELL SA 31,5 16,7

ENAGAS SA 13,5 13,5 BANCO SANTANDER SA 15,0 12,4

FOMENTO DE CONSTRUC Y CONTRA 71,6 17,4 SACYR SA 17,0 13,0

FERROVIAL SA 33,1 30,2 TELEFONICA SA 13,0 12,4

GAMESA CORP TECNOLOGICA SA 22,3 16,1 MEDIASET ESPANA COMUNICACION 30,3 18,5

GAS NATURAL SDG SA 15,1 14,3 TECNICAS REUNIDAS SA 17,1 15,9

GRIFOLS SA 21,7 19,8 VISCOFAN SA 19,3 17,5

INTL CONSOLIDATED AIRLINE-DI 12,0 8,1 IBEX 35 16,7 13,9

Ratios PER 14E - 15E

PER (Price Earnings Ratio)

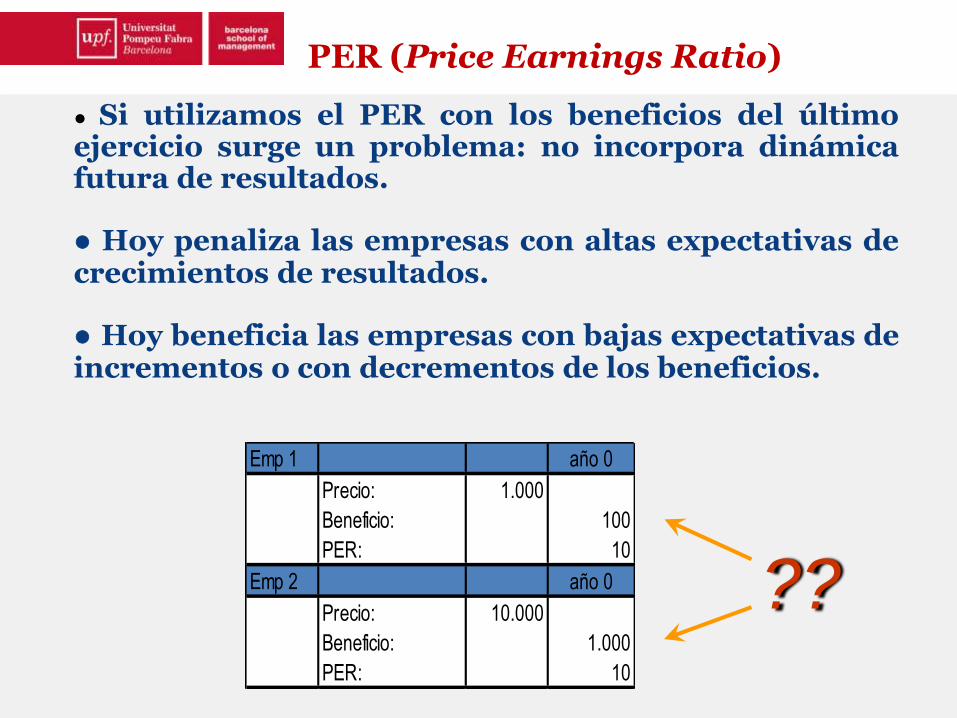

● Si utilizamos el PER con los beneficios del últimoejercicio surge un problema: no incorpora dinámicafutura de resultados.

● Hoy penaliza las empresas con altas expectativas decrecimientos de resultados.

● Hoy beneficia las empresas con bajas expectativas deincrementos o con decrementos de los beneficios.

Emp 1 año 0

Precio: 1.000

Beneficio: 100

PER: 10

Emp 2 año 0

Precio: 10.000

Beneficio: 1.000

PER: 10

??

PER (Price Earnings Ratio)

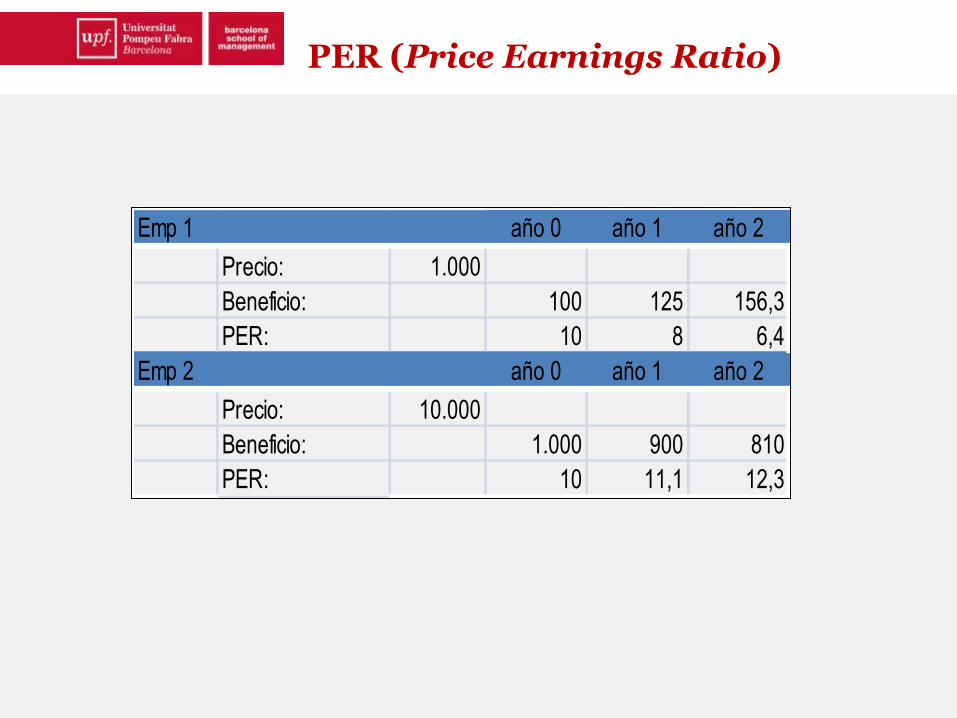

Emp 1 año 0 año 1 año 2

Precio: 1.000

Beneficio: 100 125 156,3

PER: 10 8 6,4

Emp 2 año 0 año 1 año 2

Precio: 10.000

Beneficio: 1.000 900 810

PER: 10 11,1 12,3

PER (Price Earnings Ratio)

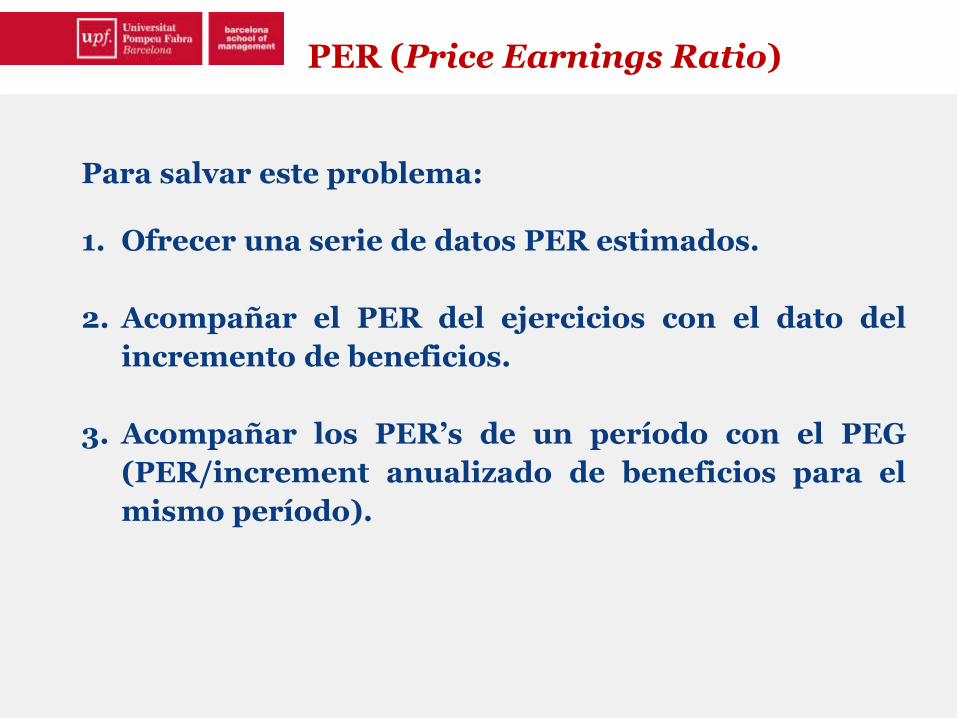

Para salvar este problema:

1. Ofrecer una serie de datos PER estimados.

2. Acompañar el PER del ejercicios con el dato del

incremento de beneficios.

3. Acompañar los PER’s de un período con el PEG

(PER/increment anualizado de beneficios para el

mismo período).

PER (Price Earnings Ratio)

• Ratio que compara el precio de mercado con el valorcontable.

• En general si P/VC es < 1 se interpreta como asíntoma de infravaloración.

• Es una interpretación simplista porqué puede pasarque al ser una relación estática no se observe que seestá destruyendo valor para el accionista en laempresa.

• Es necesario acompañar el ratio con información derentabilidad para tomar una mayor dimensión.

Valor de Mercado / Valor Contable (P/VC)

Fuente BLOOMBERG

Compañía P/VC Compañía P/VCABERTIS INFRAESTRUCTURAS SA 4,0 IBERDROLA SA 0,9

ACS ACTIVIDADES CONS Y SERV 2,8 INDRA SISTEMAS SA 1,9

AMADEUS IT HOLDING SA-A SHS 7,1 INDITEX 7,2

ACCIONA SA 1,0 JAZZTEL PLC 6,6

BANCO BILBAO VIZCAYA ARGENTA 1,2 MAPFRE SA 1,1

BANKIA SA 1,3 ARCELORMITTAL 0,5

BANKINTER SA 1,3 OBRASCON HUARTE LAIN S.A. 1,5

BOLSAS Y MERCADOS ESPANOLES 6,1 BANCO POPULAR ESPANOL 0,8

CAIXABANK S.A 1,0 RED ELECTRICA CORPORACION SA 3,5

DISTRIBUIDORA INTERNACIONAL 22,8 REPSOL SA 0,9

EBRO FOODS SA 1,5 BANCO DE SABADELL SA 1,0

ENAGAS SA 2,6 BANCO SANTANDER SA 1,2

FOMENTO DE CONSTRUC Y CONTRA N.D. SACYR SA 2,4

FERROVIAL SA 2,1 TELEFONICA SA 2,5

GAMESA CORP TECNOLOGICA SA 2,0 MEDIASET ESPANA COMUNICACION 2,1

GAS NATURAL SDG SA 1,5 TECNICAS REUNIDAS SA 5,6

GRIFOLS SA 6,3 VISCOFAN SA 3,7

INTL CONSOLIDATED AIRLINE-DI 2,5 Ibex35 1,5

P/VC componentes del Ibex35 (12/05/2014)

Valor de Mercado / Valor Contable (P/VC)

VALORACIÓN DE EMPRESAS

• Conceptos previos

• Modelos estáticos

• Modelos Dinámicos

• Método de múltiples (Ratios)

• Resumen y Conclusiones

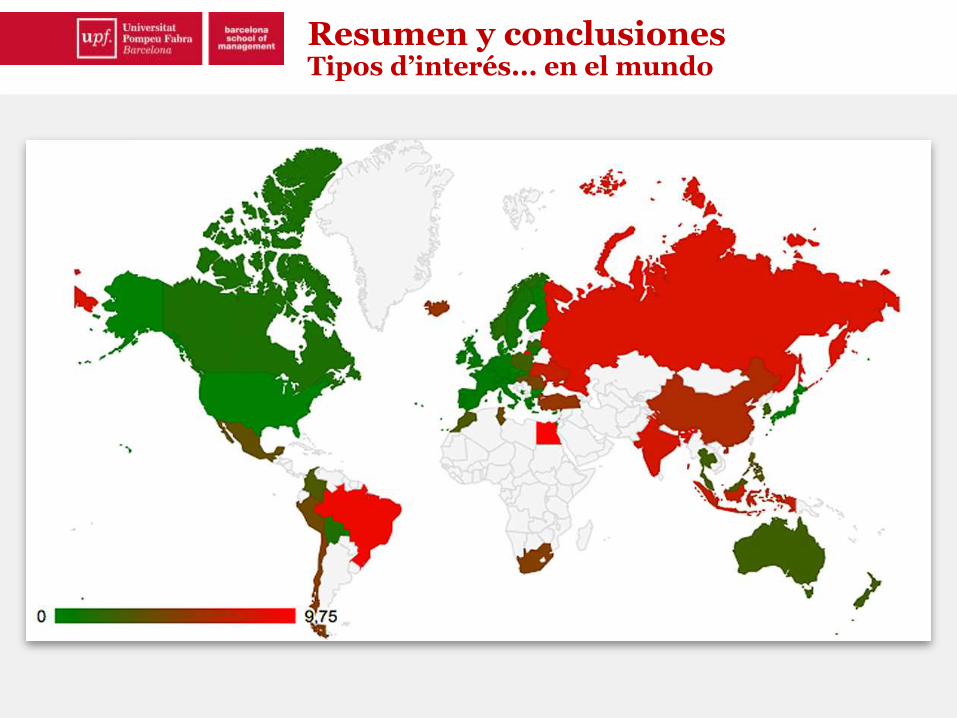

Resumen y conclusionesTipos d’interés... en el mundo

Font: “QE and ultra-low interest rates”.Discussion paper. Nov. 2013. McKinsey Global Insititutefile:///C:/Documents%20and%20Settings/xpuig/Mis%20documentos/Downloads/MGI%20QE%20and%20ultra-low%20rates_Full%20report_Nov%202013%20(1).pdf

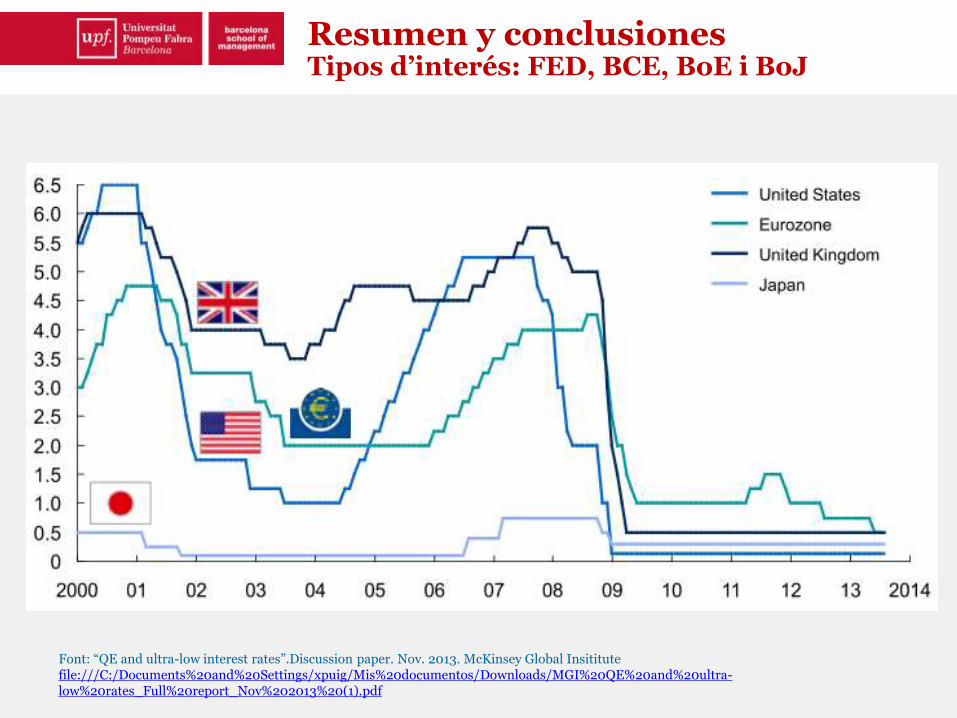

Resumen y conclusionesTipos d’interés: FED, BCE, BoE i BoJ

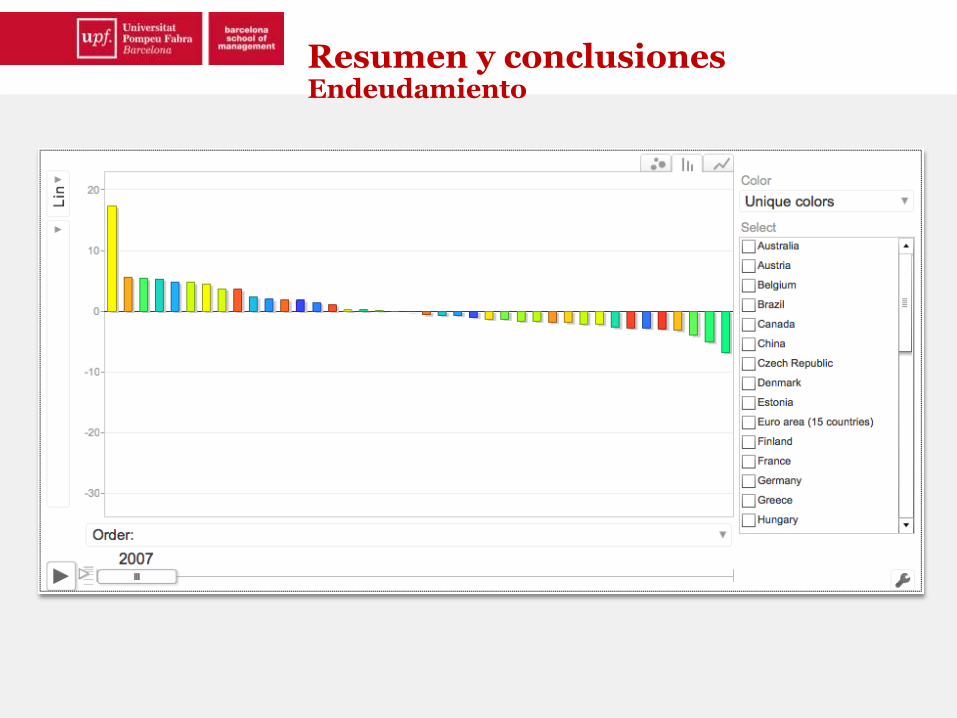

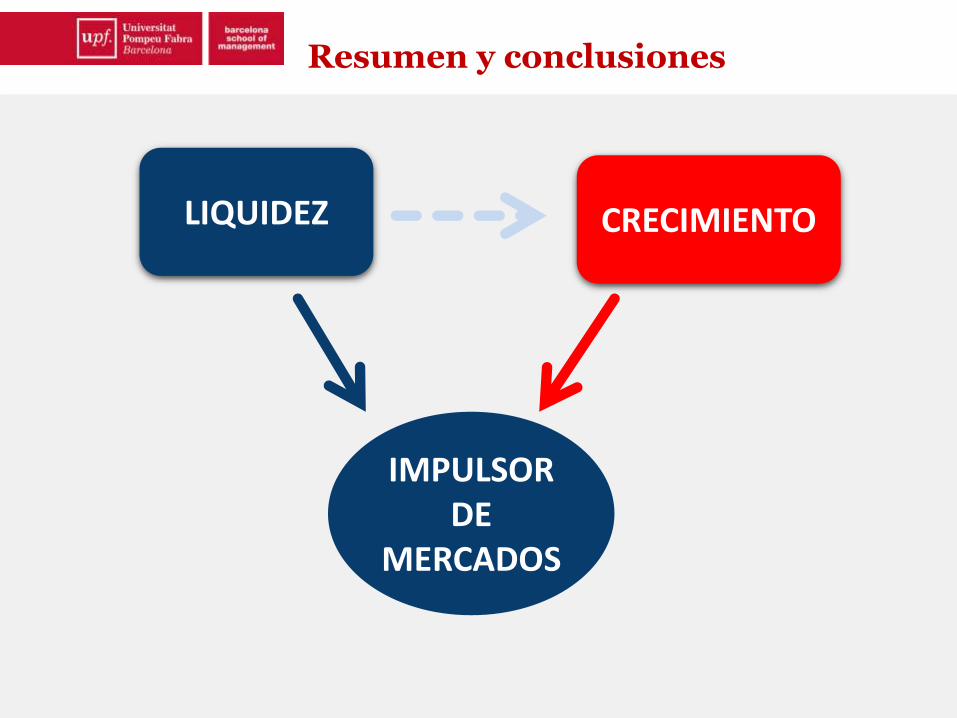

Resumen y conclusionesEndeudamiento

LIQUIDEZ

IMPULSOR DE

MERCADOS

CRECIMIENTO

Resumen y conclusiones

• Visión general:

Amat, O. y Puig, X. (2012): “El marco general de las finanzas corporativas”. Revista de Contabilidad y

Dirección, nº 15, p. 11-40

Cid, G. y Puig, X. (2011): “Política Financiera de la empresa”. Revista de Contabilidad y Dirección, nº

11”, p. 11-32

Amat, O. i Guasch, M. (2010): “¿Com es valora una empresa?”, Nota tècnica.

Fabregat, J. (2009): “Introducció als mètodes de valoració de empreses”, Valoració de empreses,

Revista de Comptabilitat i Direcció, ACCID, Barcelona, p. 11-30.

• Sobre el métode de descuento de flujos de caja:

Realp, J.M. (2009): “Valoració de empreses en el context d’una Due Diligence”, Valoració de empreses,

Revista de Comptabilitat i Direcció, ACCID, Barcelona, p. 191-206.

• Sobre métodos basados en múltiples comparables:

Labatut, G. (2009): “La valoració de l’empresa amb el mètode de múltiples”, Valoració de empreses,

Revista de Comptabilitat i Direcció, ACCID, Barcelona, p. 59-76.

• Sobre valoración de intangibles:

Fernández, P. (2009): “Valoració de marques i intangibles”, Valoració de empreses, Revista de

Comptabilitat i Direcció, ACCID, Barcelona, p. 77-116.

Valoración de empresasBibliografía