UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

155

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS INGENIERIA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS PLAN DE NEGOCIOS DE LA EXPORTACIÓN DE TÉ DE CASCARILLA DE LA ALMENDRA DE CACAO A SANTIAGO DE CHILE – CHILE. AUTORA: DIANA MARÍA VIZCARRA MONTES DIRECTOR: ECO. MARCO CANELOS QUITO, MARZO 2013

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

INGENIERIA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

PLAN DE NEGOCIOS DE LA EXPORTACIÓN DE TÉ DE CASCARILLA DE LA

ALMENDRA DE CACAO A SANTIAGO DE CHILE – CHILE.

AUTORA: DIANA MARÍA VIZCARRA MONTES

DIRECTOR: ECO. MARCO CANELOS

QUITO, MARZO 2013

DECLARACIÓN

Yo DIANA MARÍA VIZCARRA MONTES, declaro que el trabajo aquí descrito es

de mi autoría; que no ha sido previamente presentado para ningún grado o

calificación profesional; y, que he consultado las referencias bibliográficas que se

incluyen en este documento.

La Universidad Tecnológica Equinoccial puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de Propiedad

Intelectual, por su Reglamento y por la normativa institucional vigente.

(Firma)

_________________________

(Diana María Vizcarra Montes)

C.I. 171793919-1

AGRADECIMIENTO

Agradezco a Dios por darme la inteligencia y la sabiduría para culminar mi

profesión, a la vida por cada momento que lo he vivido al máximo, a mi padre y a

mi madre por su apoyo incondicional y la fe que han puesto en mí, a mis

hermanos por sus consejos y sugerencias, a mi Director de Tesis Eco. Marco

Canelos, de igual manera a mi jurado Ing. Nelson Cerda e Ing. Paola Mendoza

que me ha brindado su ayuda y sus conocimientos para elaborar mi tesis de la

mejor manera, y finalmente a la Universidad Tecnológica Equinoccial que me

permitió en estos años desarrollarme como ser humano y como profesional.

DEDICATORIA

El presente plan de negocios lo dedico a mi padre y a mi madre que con su

esfuerzo y dedicación han hecho realidad mi meta profesional para que de este

modo se haga realidad mi sueño, a mi hermana que con su compañía hizo más

gozoso el camino, a mi hermano que supo guiarme y aconsejarme en el

desarrollo de mi proyecto y a mis abuelitos que sin su cuidado y protección no lo

hubiera logrado.

Contenido

CAPÍTULO I ............................................................................................................ 1

Estructura Metodológica ...................................................................................... 1

Planteamiento del problema ............................................................................. 1

Formulación del problema ................................................................................ 3

Objetivos ........................................................................................................... 3

Justificación e importancia ................................................................................ 4

CAPÍTULO II ........................................................................................................... 5

El Mercado ........................................................................................................... 5

Producto ........................................................................................................... 5

Zonas de producción ...................................................................................... 11

CAPÍTULO III ........................................................................................................ 15

Documentos y trámites de exportación .............................................................. 15

Declaración Juramentada de Origen .............................................................. 15

Partida ............................................................................................................ 19

Subpartida ...................................................................................................... 19

Certificado de origen ....................................................................................... 21

Trámites de la exportación .............................................................................. 23

Tramites previa la exportación en Ecuador ..................................................... 28

Finalización de la exportación ......................................................................... 31

Gastos de exportación .................................................................................... 31

Requisitos Generales de Acceso al Mercado ................................................. 35

Logística ......................................................................................................... 37

CAPÍTULO IV ........................................................................................................ 41

El Mercado ............................................................................................................ 41

Investigación de Mercados ............................................................................. 41

CAPÍTULO V ......................................................................................................... 70

La Operación del Negocio .................................................................................. 70

Definición de capacidad, de producción o de operación del negocio ............. 70

Determinación de la ubicación del negocio (considerando factores geográficos,

económicos y sociales) ................................................................................... 73

Descripción de los procesos de producción/ operación (flujo gramas de

procesos) ........................................................................................................ 78

Análisis de capacidad utilizada ....................................................................... 85

CAPÍTULO VI ........................................................................................................ 86

La Organización y Estructura Jurídica ............................................................... 86

Análisis Organizacional (Debilidades, oportunidades, fortalezas y amenazas)

........................................................................................................................ 86

Estructura Organizacional (Organigramas, perfiles requeridos, descripción de

cargos) ............................................................................................................ 87

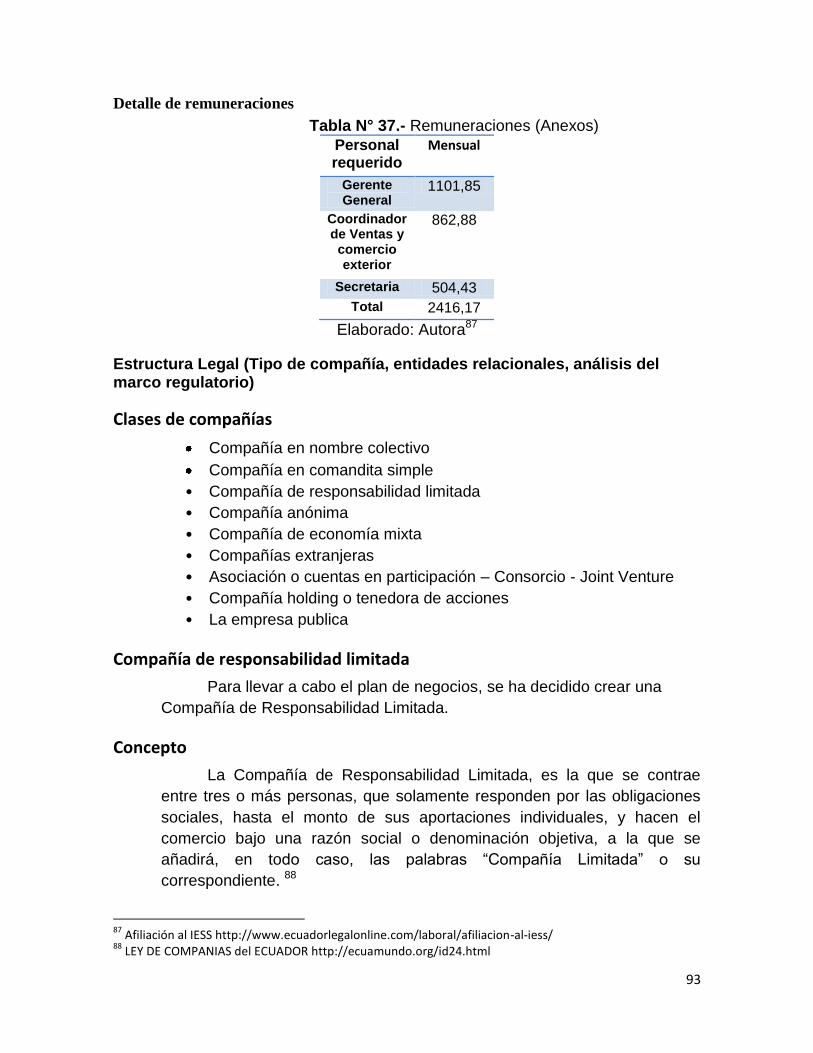

Detalle de remuneraciones ............................................................................. 93

Estructura Legal (Tipo de compañía, entidades relacionales, análisis del marco

regulatorio) ...................................................................................................... 93

CAPÍTULO VII .................................................................................................. 102

Análisis Financiero del Negocio ....................................................................... 102

Determinación de inversiones ....................................................................... 102

Mano de Obra Directa................................................................................... 111

Mantenimiento .............................................................................................. 111

Seguro Activos Tangibles ............................................................................. 112

Depreciación y Amortización ........................................................................ 112

Gastos Administrativos ................................................................................. 113

Gastos de Venta ........................................................................................... 115

Gastos financieros ........................................................................................ 117

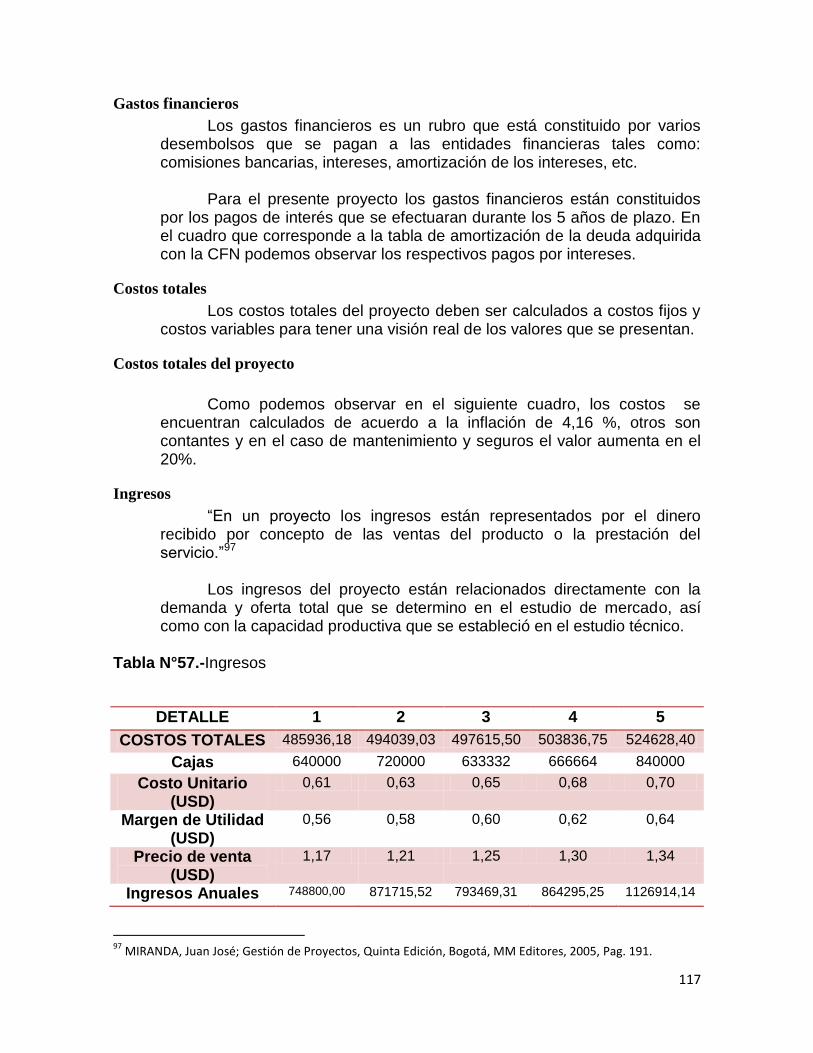

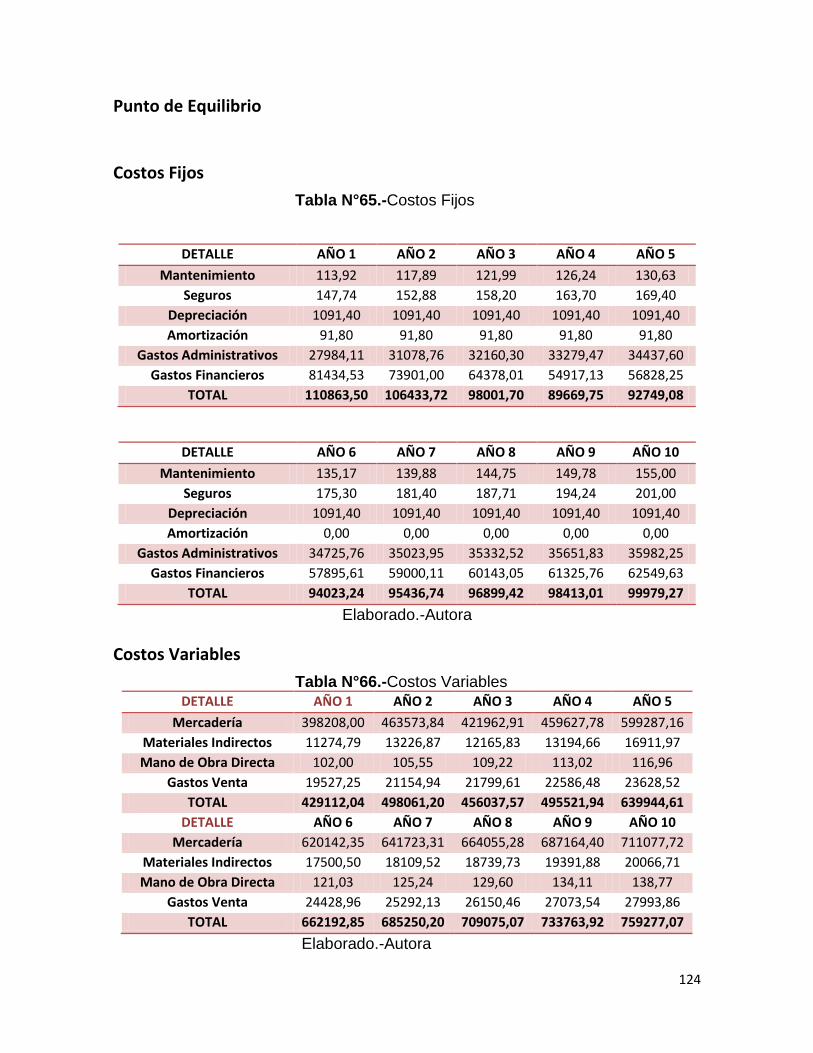

Costos totales ............................................................................................... 117

Costos totales del proyecto ........................................................................... 117

Ingresos ........................................................................................................ 117

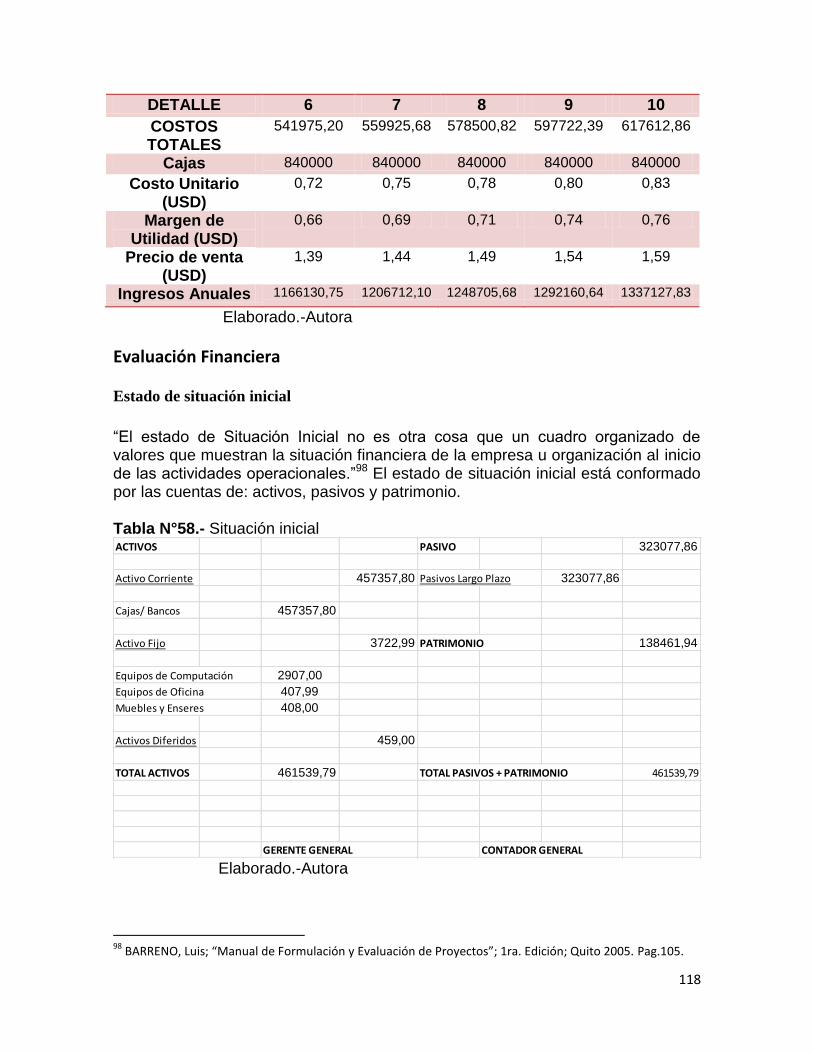

Estado de situación inicial ............................................................................. 118

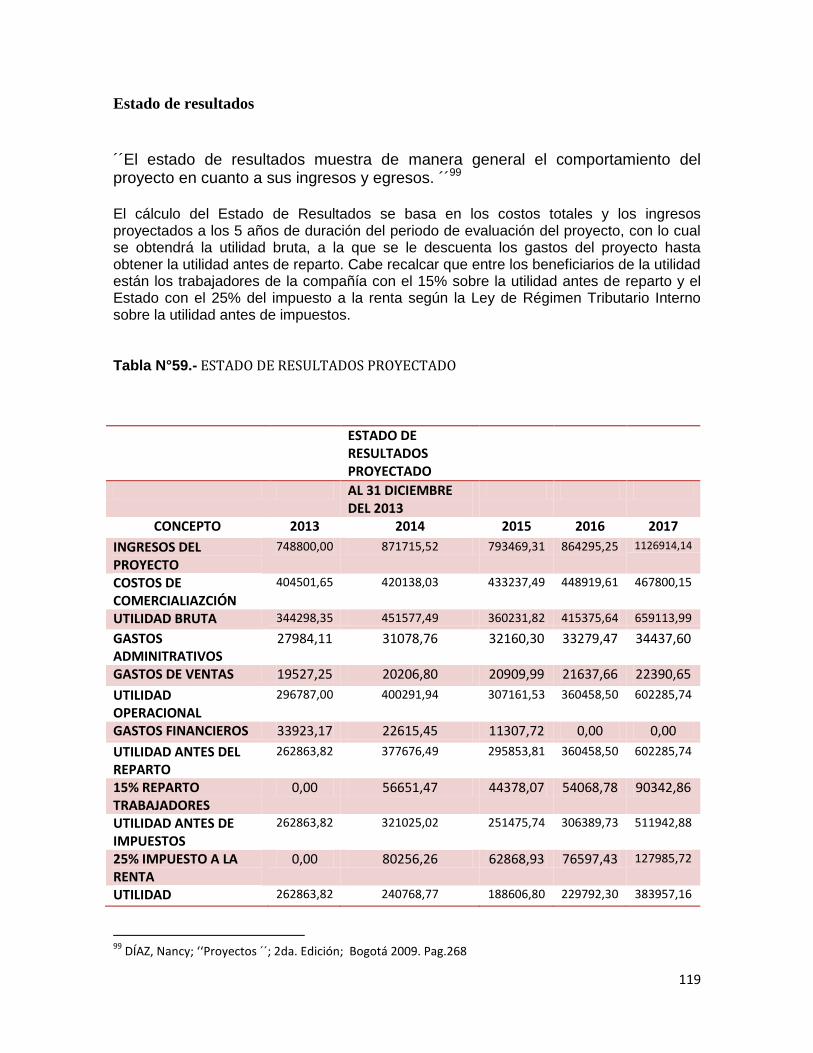

Estado de resultados .................................................................................... 119

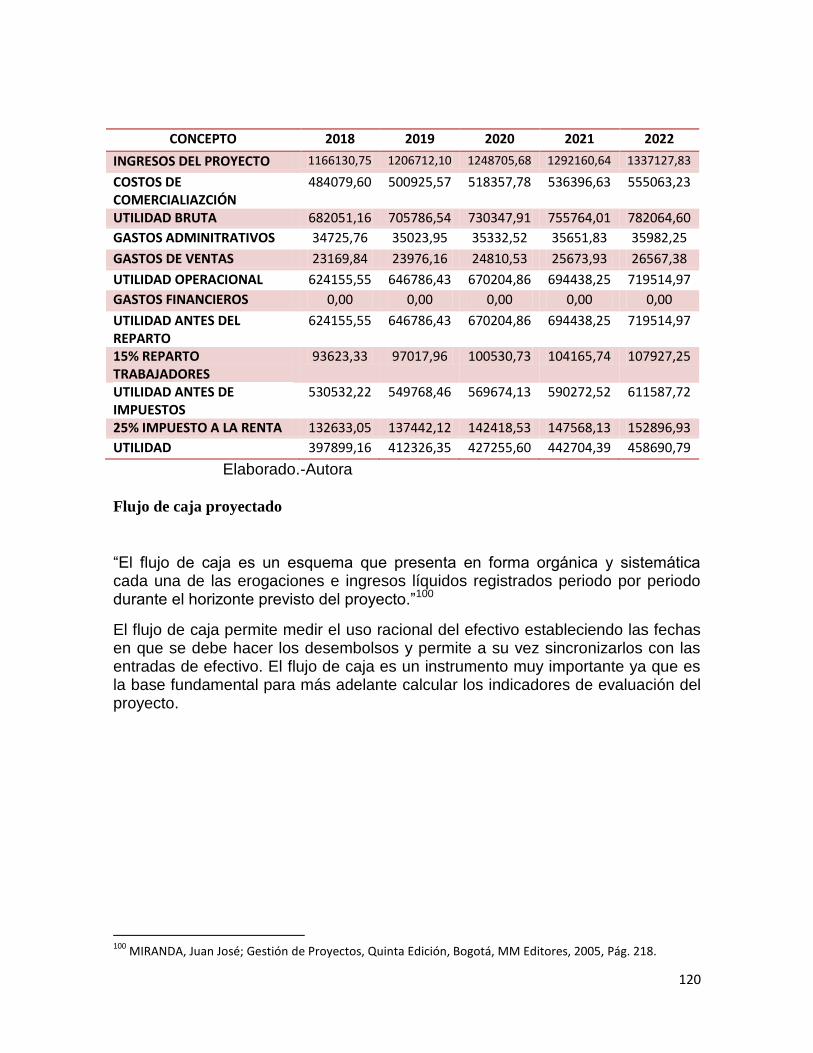

Flujo de caja proyectado ............................................................................... 120

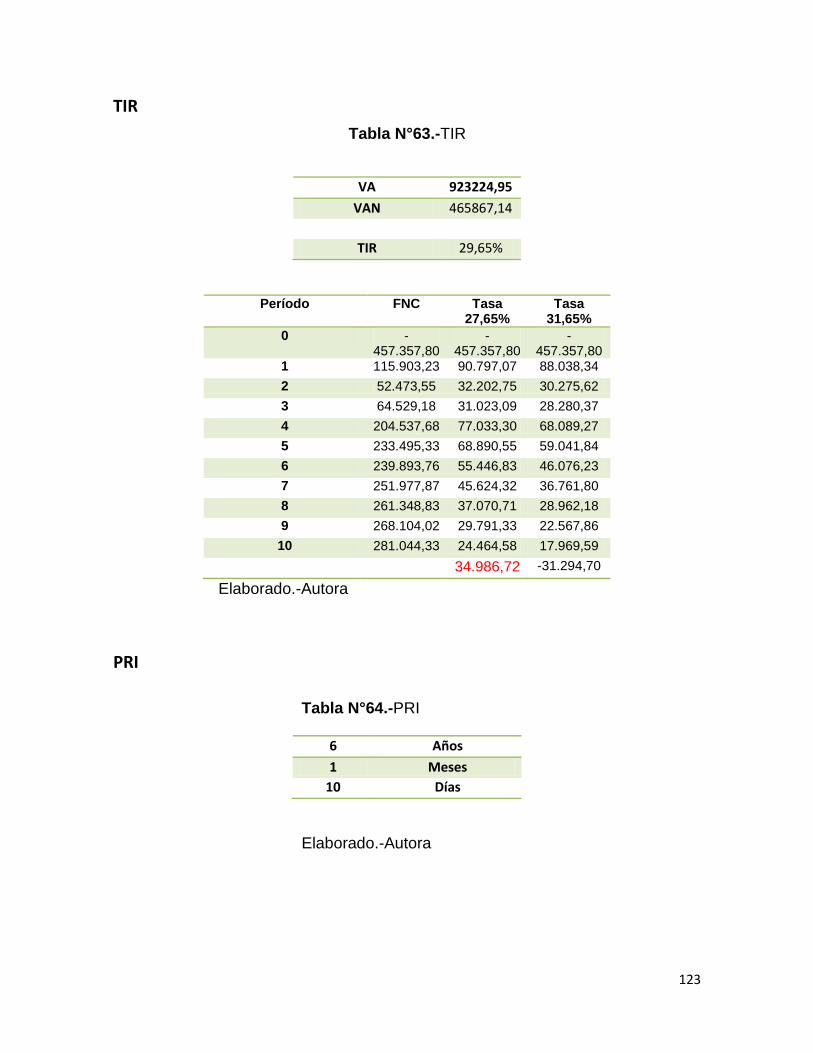

Índices financieros ........................................................................................ 122

CAPÍTULO VIII .................................................................................................... 126

Conclusiones y recomendaciones ................................................................... 126

Conclusiones ................................................................................................ 126

Recomendaciones ........................................................................................ 128

BIBLIOGRAFÍA ................................................................................................ 129

TABLAS ........................................................................................................... 132

ANEXOS .......................................................................................................... 135

1

Estructura Metodológica

Planteamiento del problema

El cacao en Ecuador representa el 61% del Cacao Fino de Aroma

producido en todo el mundo. Apenas el 5% del cacao producido a nivel

mundial es Fino y de Aroma1.Nuestro cacao tiene singulares sabores y

aromas frutales, florales, conocido como sabor “arriba” o`` pepa de oro´´.

Estos argumentos nos otorgan una fama importante y favorable para el

país.

Por su parte la cascarilla de la almendra de cacao, derivada de

nuestra ``pepa de oro ´´, es un producto muy interesante e innovador,

expertos en la fabricación de productos a base de cacao, determinan que el

rendimiento de 100 Kg de semillas de cacao es alrededor del 85%, su valor

restante es considerado desechos. De estos desechos, sólo la cascarilla de

cacao corresponde el 12%. Para las industrias cacaoteras del país como

del mundo, representa un grave problema deshacerse de este desecho.

2

1 Asociación Nacional de Exportadores de Cacao del Ecuador.

http://www.anecacao.com/index.php/es/cacao-en-ecuador.html

2 Ecuador productor y exportador de cacao fino http://www.canacacao.org/contenido.item.282/ecuador-

productor-y-exportador-de-cacao-fino.html

2

Ante esta situación, las industrias han motivado el desarrollo de

estudios a nivel de campo para aumentar el valor comercial de la

producción de cacao, a través de la reincorporación de la cascarilla de

cacao a procesos industriales3. Lo que me ha motivado a ayudar a los

agricultores que forman parte de la CORAGRICACE (Corporación Agrícola

Cacaotera del Cantón Echeandía) que desean desarrollar sus propios

productos, pero por falta de proyectos y organización no lo han puesto en

marcha.

Por otra parte, la cascarilla de cacao posee propiedades terapéuticas

y medicinales; posee sustancias como tanino para estimular el apetito.

Además de ser rico en magnesio, ácidos oleico y linoleico, vitaminas y

pectinas, la cascarilla de cacao es rica en el alcaloide teobromina que le

confiere sus virtudes más relevantes, siendo un excelente aliado en caso de

cuadros inflamatorios (la teobromina es diurética y antinflamatoria) y de

retención de líquidos, deficiencia de magnesio, debilidad y diarreas (elimina

las bacterias patógenas intestinales)4.

El Cantón Echeandía – Provincia de Bolívar se encuentra situado al

noroccidente de la Provincia Bolívar, fue creado el 5 de enero del año 1984,

es dueña de una incomparable belleza, fértiles tierras y un paisaje singular,

con una superficie de 143 Km2 con un clima subtropical, lo cual favorece su

economía, ya que la mayor parte de la población se dedica a la agricultura,

con la producción de la zona: naranjas, café, cacao, caña de azúcar.

Este trabajo pretende apoyar a la organización para que, además de

la venta del grano de cacao fermentado y secado al sol, utilice la cascarilla

que se desprende en este último proceso y pueda aprovecharse en la

obtención de una infusión agradable al gusto del consumidor, la misma que

a través del siguiente plan de negocios, estudiare la exportación de dicha

infusión al mercado chileno, específicamente a la ciudad de Santiago de

Chile.

Cabe recalcar que la industria del té está bastante madura en Chile,

sigue creciendo y aparecen nuevos actores en la competencia por captar

3 Murillo, Iveth. Dietas experimentales con diferentes niveles de cascarilla de cacao en las fases de

crecimiento y acabado de cuyes. Recuperado el 02 de febrero de 2012, de

http://www:dspace.espol.edu.ec/bistream/123456789/2393/1/4733.pdf 4 Un mundo de brotes, lista de productos de http://www.unmundodebrotes.com/mi-almacen-

natural/productos-prama/

3

más y nuevos consumidores, ya que las personas están descubriendo los

beneficios del té, lo que hace que la empresa busque nuevas variantes del

producto.

Formulación del problema

¿Será que el negocio de exportación del té de cascarilla de la almendra de

cacao a Santiago de Chile será factible?

Objetivos

General

Elaborar un plan de negocio exitoso para la exportación de té de

cascarilla de la almendra de cacao desde Echeandía, Provincia de Bolívar -

Ecuador hasta la ciudad de Santiago de Chile, en Chile.

Específicos

Definir la estructura metodológica a desarrollarse, de este modo

señalar la razón y la dirección en la que se encamina dicho plan

de negocios.

Desarrollar la investigación y estrategias del mercado meta para

lograr una exitosa exportación analizando correctamente la

demanda, la oferta, los proveedores, y las cuatro Ps de marketing.

Establecer la operación o producción del negocio, indicando su

ubicación, procesos de producción, necesidades e infraestructura

para de este modo determinar adecuadamente la capacidad de

llevar a cabo dicho negocio.

Plantear la organización y la estructura jurídica de la empresa

para fijar un correcto manejo y dirección de la misma.

Proyectar un análisis financiero, lo más real posible, del negocio

en el que consten las inversiones, gastos, costos e ingresos,

además de una evaluación financiera profunda que permita

analizar lo más cerca posible, lo que deberá enfrentar el negocio.

Realizar un modelo logístico de exportación exitoso de mi

producto hacia Chile.

4

Justificación e importancia

El Ecuador un país rico en diversidad de fauna y flora, exportador de

cacao de aroma fino razón por la que es considerado como producto

tradicional dentro de nuestra balanza comercial, del mismo se deriva el té

de cascarilla de la almendra de cacao que es un producto aromático y de

excelente sabor además es antioxidante y anti estrés 5.

Dentro del proceso productivo nacional se incluye a la organización

CORAGRICACE (Corporación Agrícola Cacaotera del Cantón Echeandía)

,ubicada en el cantón Echeandía, Provincia de Bolívar, se dedica a la

obtención de almendra seca para la elaboración de derivados de cacao

Fino de Aroma, desaprovechando los subproductos, como cascarilla

(obtenido en la etapa de tostado), lo cual constituye disminución de valor

agregado para la organización, debido a esta razón se realizará la

producción de té de cascarilla de la almendra de cacao, producto que se

exportará a la ciudad de Santiago capital de Chile, que es el primer país de

mayor consumo de té en Latinoamérica 6 y además es un mercado muy

importante para nuestro país y con el cual tenemos una relación

permanente.

Revisando la historia de las relaciones bilaterales entre Chile y

Ecuador, se debe saber que Chile posee varias oportunidades comerciales

con Ecuador las mismas que radican en que es un mercado potencial,

cuyas características resultan atractivas para nuestro país. Los principales

productos que Ecuador exporta a Chile son: banano, piña, palmito, aceites

vegetales, atún, camarones, cacao, petróleo, materiales de construcción y

línea blanca.7

5 Rincón Artesanal http://www.rinconartesanal.com/variqui/index.php 6 Té Lipton http://www.lipton.cl/site/?p=44

7 Pro Ecuador expone sobre las ventajas comerciales con Chile

http://eltelegrafo.com.ec/index.php?option=com_zoo&task=item&item_id=11283&Itemid=11

5

El Mercado

Producto

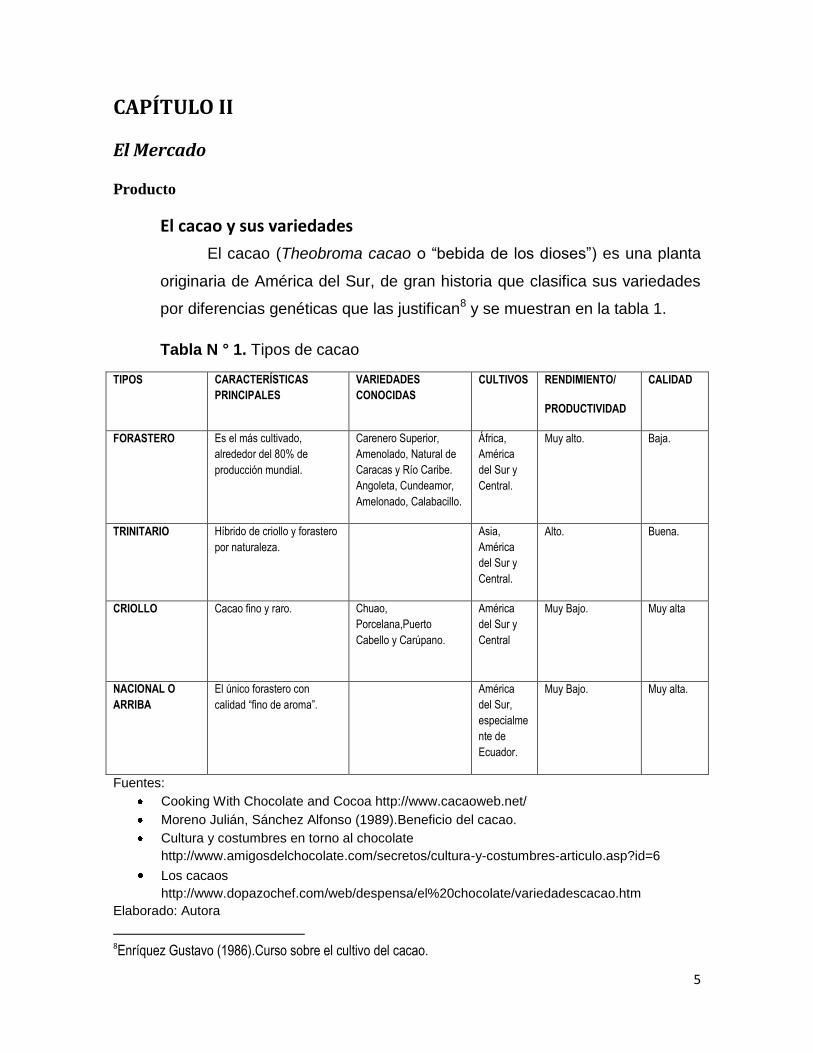

El cacao y sus variedades

El cacao (Theobroma cacao o “bebida de los dioses”) es una planta

originaria de América del Sur, de gran historia que clasifica sus variedades

por diferencias genéticas que las justifican8 y se muestran en la tabla 1.

Tabla N ° 1. Tipos de cacao

TIPOS CARACTERÍSTICAS

PRINCIPALES

VARIEDADES

CONOCIDAS

CULTIVOS RENDIMIENTO/

PRODUCTIVIDAD

CALIDAD

FORASTERO Es el más cultivado,

alrededor del 80% de

producción mundial.

Carenero Superior,

Amenolado, Natural de

Caracas y Río Caribe.

Angoleta, Cundeamor,

Amelonado, Calabacillo.

África,

América

del Sur y

Central.

Muy alto. Baja.

TRINITARIO Híbrido de criollo y forastero

por naturaleza.

Asia,

América

del Sur y

Central.

Alto. Buena.

CRIOLLO Cacao fino y raro. Chuao,

Porcelana,Puerto

Cabello y Carúpano.

América

del Sur y

Central

Muy Bajo. Muy alta

NACIONAL O

ARRIBA

El único forastero con

calidad “fino de aroma”.

América

del Sur,

especialme

nte de

Ecuador.

Muy Bajo. Muy alta.

Fuentes:

Cooking With Chocolate and Cocoa http://www.cacaoweb.net/

Moreno Julián, Sánchez Alfonso (1989).Beneficio del cacao.

Cultura y costumbres en torno al chocolate

http://www.amigosdelchocolate.com/secretos/cultura-y-costumbres-articulo.asp?id=6

Los cacaos

http://www.dopazochef.com/web/despensa/el%20chocolate/variedadescacao.htm

Elaborado: Autora

8Enríquez Gustavo (1986).Curso sobre el cultivo del cacao.

6

Cacao “fino de aroma”

Variedad de cacao única en el mundo, que presenta menor tiempo

de fermentación (hasta 3 días) y genera chocolate de buen sabor y aroma9.

Denominado cacao Arriba o cacao Nacional, considerado forastero

por la forma de su mazorca, autóctono del bosque húmedo ecuatoriano al

cual corresponden según el mercado comercial los granos denominados

como “criollos”. En base al genotipo, en el Ecuador existen variedades

clasificadas como: Nacional x forastero, Nacional x trinitario y Nacional

puro; éste último representa tan sólo el 5% de la producción total de cacao

en el país10.

Características de la planta

La planta de cacao Arriba, al cual corresponde por las características

genéticas y morfológicas el tipo forastero; presentan algunas características

definidas, tales como son:

Árbol robusto, grande.

Hojas pequeñas, de color verde claro.

Las mazorcas son amelonadas.

La superficie de la mazorca es lisa.

Las almendras son pigmentadas, de color violeta11.

En cuanto a los aspectos generales más destacados de la planta de

cacao, se encuentran los siguientes:

Requerimientos agroecológicos: Tº: 21-32 ºC y vientos no

fuertes12.

9 Riveros Hernando, Vandecandelaere Emilie (2008). Calidad de los alimentos vinculada al origen y a las tradiciones en América latina. 10 Flores Marco (2007). La protección jurídica para el cacao fino y de aroma del Ecuador. 11 Enríquez Gustavo (1986).Curso sobre el cultivo del cacao. 12Cosecha de cacao http://www.chocolatecortes.com/pr/es/sobre-nosotros/cosecha-de-cacao.aspx

7

Precipitación óptima: 1600-2500 mm.

Intensidad lumínica regular; recomendable hacer sombra con

otras plantas, especialmente en primeros años.

Las plantas madre (plantas con tolerancia a enfermedades y

buena producción) para reproducción deben poseer como

mínimo 5 años de producción y producir 100-200 frutos por

año13.

El cultivo brinda frutos por 40 a 50 años.

Los árboles demoran de 4 a 5 años para dar sus primeras

cosechas.

Se recomienda plantaciones de cacao de 1000 árboles por

hectárea.

Después de 3-4 semanas que los granos comienzan a

germinar, es condición óptima para la cosecha14.

Cascarilla de cacao

“Se entiende por cascarilla a las fracciones del epispermo de los

granos de cacao, convenientemente molidos, no sufriendo ninguna

manipulación ni transformación posterior”15.

Es el subproducto del proceso de transformación para productos

semi-elaborados; piel desprendida del grano seco de cacao en la operación

de descascarillado o cribado, realizado, previo fermentación, secado y

tostado del grano.

13 Programa para el desarrollo de la Amazonía, Perú (2004). Manual del cultivo de cacao 14 Conozcamos un poco más sobre el cultivo del cacao

http://www.dopazochef.com/web/despensa/el%20chocolate/cultibocacao.htm 15Madrid Vicente (1999).Confitería y Pastelería: Manual de formación.

8

Propiedades

Estudios recientes, señalan que la cascarilla de cacao presenta

fuentes de fibra dizetaria total e insoluble,16 para ser utilizadas como parte

de la formulación en productos alimenticios y contribuir a mejorar la

digestión de las personas con estreñimiento.

También contiene entre sus bases xánticas (alcaloides) a la

teobromina, cuya acción estimulante es de menor pronunciación que la

cafeína, por lo que para alcanzar este efecto es necesario una mayor

cantidad del alcaloide, similar relación presentan sus derivaciones

diuréticas17.

Los flavonoides (pigmentos de vegetales) presentes en el cacao y

sus partes, tienen un efecto antioxidante mucho mayor que del vino tinto y

té verde, lo que potencia y aumenta su aplicación farmacológica en

enfermedades como dermatitis varicosa, hemorroides, venas varicosas,18

además de disminuir el riesgo de infartos y artritis19.

Usos y aplicaciones

Por las propiedades que posee la cascarilla de cacao, y el árbol de

cacao que las confiere en su mayoría, los usos y aplicaciones de la misma

pueden llegar a ser variadas; pero de manera general y reciente se estudian

en alimentos funcionales (ej.: galletas con inclusiones de harina de

cascarilla y trigo)20, en dietas experimentales para formulación del

16 Residuos de Café, Cacao y Cladodio de Tuna: Fuentes Promisorias de Fibra Dietaria http://www.rte.espol.edu.ec/index.php/tecnologica/article/view/57/28 17 Gil Ángel (2010). Composición y calidad de los alimentos. España Tomo II. 18 USO DE FLAVONOIDES (HESPERIDINA) EN EL TRATAMIENTO DE VENAS VARICOSAS VESICALES

SANGRANTEShttp://scielo.isciii.es/scielo.php?pid=S0210-48062003000900012&script=sci_arttext 19 Clark Maxine(2007). Chocolate: recetas deliciosas para los amantes del chocolate. 20Universia Colombia http:/especiales.universia.net.co/

9

balanceado en animales (ej.: en cuyes)21 , así como también la

incorporación de materia orgánica y biofertilizantes para preparar cultivos

para viveros (ejemplo: en viveros de papaya)22.

Impacto ambiental

Económicamente en la explotación cacaotera sólo se aprovecha 10%

del fruto total, de hecho sólo la semilla; la cual presenta un rendimiento

aproximado de 85%, constituyéndose el resto como desechos.

Circunstancias que generan problemas ambientales por la mayoría

de residuos que origina esta actividad como son el deterioro del paisaje y

aparición de olores fétidos.

Estos residuos, constituidos en su mayoría por la cáscara, se

consideran además foco de propagación de Phytophoraspp, responsable de

pérdidas económicas23 debido a la descomposición de los frutos del cacao.

La cascarilla (desechos) que se desprende de la etapa de trillado o

cribado genera aproximadamente 150 kg de residuos/ 1 ton de cacao

procesado24, es decir, 15% de esta cifra, la cual no difiere profusamente con

la investigación realizada por Murillo.

Según datos del Censo Nacional Agropecuario, la producción de

cacao para el año 2004/2005 (año cacaotero octubre 2004 – octubre 2005)

fue alrededor de 110.000 toneladas métricas anuales. Si este valor se lo

relaciona con la generación de cascarilla, se concluye que la actividad

cacaotera del país generó un promedio de 13.200 ton/año de cáscaras en el

lapso señalado25.

21Escuela Superior Politécnica del Litoralwww.dspace.espol.edu.ec/ 22Efecto de la Inoculación http://www.scielo.sa.cr/pdf/ac/v35n1/a02v35n1.pdf 23La cáscara de cacao (Theobroma cacao L.): una posible fuente comercial de pectinas http://www.scielo.org.ve/pdf/alan/v58n1/art09.pdf 24FUENTES PRINCIPALES DE CONTAMINACION. http://www.tecnologiaslimpias.org/html/central/311903/311903_fucon.htm 25 Escuela Superior Politécnica del Litoralwww.dspace.espol.edu.ec/

10

Hierbas aromáticas e infusiones

“La denominación de hierbas aromáticas comprende ciertas plantas

o partes de ellas (raíces, rizomas, bulbos, hojas, cortezas, flores, frutos y

semillas) que contienen sustancias aromáticas (aceites esenciales), y que

por sus aromas y sabores característicos, se destinan a la preparación de

infusiones”26.

La semilla del cacao presenta aromas característicos, en especial y

de manera más pronunciada la variedad “fino de aroma”, definido con

bondades aromáticas y sensoriales que los distinguen de los demás27; de

esta variedad Ecuador es el líder mundial en producción y exportación con

una participación en el mercado internacional del 63%28, de aquí su

importancia en investigación para procesamiento de productos y

subproductos por su calidad mundialmente reconocida.

Infusiones

El hecho de introducir una fundita de hierbas aromáticas, frutos, té

para extraer sus sustancias orgánicas solubles en una tasa con agua

hirviendo se considera una infusión29.

Té

Es aquella infusión que se obtiene a partir de las hojas verdes de la

planta Camellia sinensis. El tratamiento posterior a la recolección de las

hojas verdes de té determina la variedad de los mismos (verde, negro,

oolong y blanco)30.

26 Proyecto C NTE-INEN 2392. (2012) 27El CATIE y CATAS firmaron convenio que promueve la cooperación en ciencias agrícolas, tecnología y

capacitaciónwww.catie.ac.cr 28Ministerio de Industrias y Productividad http://www.mipro.gob.ec 29García Esther (2000). Infusiones y tisanas para sentirse bien. 30Ellis Hattie (2009). Té: descubre, saborea y disfruta.

11

Zonas de producción

En Ecuador existen sembríos a lo largo de todo el territorio, lo que se

debe primordialmente a las distintas características de cada suelo y

también a la hidratación de diversos tipos de cacao, sabores y aromas de

dicha fruta las que varía según donde se cultivada.

El cacao elegido esta en la zona oriente y sur de Manabí, Los Ríos y

estribaciones de la cordillera occidental donde se encuentra Echeandía,

este tipo de cacao es fuerte en el perfil floral, notas de rosas, jazmín,

azahares, yerbaluisa, bergamota cítricos (según la hibridación31) . De un

cuerpo intenso que hace referencia la intensidad del aroma del cacao y el

tiempo en que se mantiene el productor.32

Zonas ecológicas

Durante la época de La Colonia, el cacao en el Ecuador se expandió

principalmente en 4 zonas ecológicas, como se indica en la Tabla 2.

Tabla N ° 2.Zonas ecológicas de cacao “Fino de Aroma”

DENOMINACIÓN

DE CACAO

DETALLE DE LA ZONA PROVINCIAS

“Arriba” Zona de la cuenca baja del rio

Guayas.

Los Ríos y

Guayas.

“Bahía” Zona húmeda. Manabí.

“Naranjal”

“Esmeraldas”

Zona de Naranjal

Zona de Esmeraldas

Guayas y El

Oro

Esmeraldas

Fuente.- Enríquez, 2004

Elaborado.- Enríquez

31

Es el proceso de mezclar diferentes especies o variedades de organismos para crear un híbrido. http://es.wikipedia.org/wiki/Hibridaci%C3%B3n 32

ANECACAO http://www.anecacao.com/index.php/es/cacao-en-ecuador/mapa-de-sabores.html

12

La zona de producción de este plan de negocios es en el cantón Echeandía de la

provincia de Bolívar.

Cantón Echeandía

El cantón Echeandía se encuentra ubicado al noroccidente de la provincia

de Bolívar, a 65 km de la capital provincial.

Extensión: Su superficie es de 229.9 km, y representa el 5.9% de la

superficie total de la provincia Bolívar.

Población: (habitantes) 10.951.

13

Clima: El clima es subtropical y templado, con temperaturas que oscilan

entre los 18 a 24 grados centígrados, sin embargo debemos indicar que

cambia durante el día, en las mañanas las variaciones no son muy

amplias, mientras que al mediodía y la tarde es de 24 a 28 grados

centígrados, en la noche baja de 12 a 18 grados c. 33

Altitud: Se encuentra entre los 370 a 830 m.s.n.m.

División política administrativa: El cantón Echeandía, esta constituido

por 49 comunidades ubicadas en el sector rural y 5 ciudadelas que

conforman la zona urbana. El cantón no cuenta con parroquias rurales,

esta constituida por la parroquia central y la periferia. Los recintos más

importantes son: Limón, Rio Verde, Galápagos, Santa Lucia, Orongo,

Soloma, Barraganete, Pitiambe, Naranjo Agrio y Sabanetillas.34

Vialidad: Las principales vías que tiene el cantón Echeandía son:

Echeandía – La Cena – Guanujo Echeandía – Baraganete – Selva Alegre

Echeandía-Chazo Juan Echeandía –Congreso. La primera conecta al

cantón con la capital de la provincia y la sierra en general.

Historia: Según Luis Vasconez Ibarra, en su estudio monográfico de

Echeandía resume sobre la influencia de culturas reconocidas, como son:

Chorrera, Milagro – Quevedo, Colorado-Cayapas, Guangala, que entre

otros factores determinantes como el clima, la cacaría abundante, la altura

del terreno y la ausencia de inundaciones, la posición geográfica entre la

sierra y la costa, dieron la factibilidad para el asentamiento de grupos de

humanos aborígenes, en donde se conoce como el valle del Río Limón y la

Cordillera del Chimbo. Una de las causas del progreso de colonización de

Echeandía ha sido el auge de la plantación del caucho, producido en

Echeandía y muy codiciado por los europeos en la primera guerra mundial.

Esto produjo desplazamientos migratorios especialmente de los habitantes

33

http://www.ame.gov.ec/directorio/frontEnd/main.phphttp://www.explored.com.ec/ecuador/co

ntinue/boli6.htm 34

Diario de los Andes Riobamba http://www.diariolosandes.com.ec

14

de la parroquia de Guanujo, en donde existían latifundios y se asentaron

grandes haciendas. Al inicio de la colonia, Echeandía se llamo Osoloma

por la ubicación en el valle del río Limón. En 1920 se expide la ordenanza

creando la parroquia del cantón Guaranda, cambiando el nombre que tenía

por el hijo del español Manuel José de Echeandía.35

Zonas de producción

La zona de producción está en el cantón Echeandía en la provincia

de Bolívar, la mayor zona productiva esta ubicada en los límites con la

provincia de Los Ríos, en una superficie de 370 a 830 m.s.n.m. son los

siguientes recintos

La Llonera

El Rosario

Sabanetillas

San Gerardo

Piedra Grande

El Orongo

35Gobierno Bolívar http://www.goviernodebolivar.gov.echttp://www.turismo.gov.ec

15

Documentos y trámites de exportación

Declaración Juramentada de Origen

Para la obtención del Certificado de Origen (CO) en la Ventanilla

Única Ecuatoriana, VUE tiene como base la Declaración Juramentada de

Origen (DJO).

La Declaración Juramentada de Origen, (DJO), es un mecanismo por

el cual se certifica que la mercancía que los productores, comercializadores

u operadores de comercio exterior van a exportar, es hecha en el Ecuador y

con materiales del país; un requisito exigible previo a la certificación de

origen para todas las exportaciones.

Para declarar la DJO de sus productos de exportación y requerir los

Certificados de Origen es necesario registrarse en la VUE36 bajo el perfil de:

Exportador y dentro de la aplicación como Apoderado.37

El exportador es la persona que realiza la exportación de manera

directa y está en capacidad de declarar DJO y solicitar Certificados de

Origen (CO) previamente debe registrarse como tal en la VUE, para ello

debe haber obtenido el Token, dispositivo de firma electrónica.

El exportador puede tramitar sus DJO y CO mediante un Apoderado,

quien es la persona que sólo tramita tales documentos a nombre del

exportador. 38

El apoderado puede registrar en la VUE el poder otorgado por el

exportador o productor con su propio Token y firma. La carta de poder o

autorización, en formato que se ha circulado, el apoderante autoriza al

apoderado a realizar los trámites de DJO, CO o registrar comercializadores.

36

Ventanilla Única Ecuatoriana 37

Registro de la Declaración Juramentada de Origen en la Ventanilla Única Ecuatoriana http://comunidad.todocomercioexterior.com.ec/profiles/blogs/declaraci-n-juramentada-de-origen-en-la-ventanilla-nica 38

Registro Oficial No. 595 - Martes 13 de Diciembre de 2011 PRIMER SUPLEMENTO http://www.derechoecuador.com/index.php?option=com_content&view=article&id=6470:registro-oficial-no-595-martes-13-de-diciembre-de-2011-primer-suplemento&catid=360:diciembre&Itemid=604

16

En el registro del apoderado en la VUE se sube en formato PDF la

carta, misma que no requiere ser impresa. En el mismo archivo PDF de la

“carta de poder” poner en la siguiente página copia de la cédula de

identificación para efecto de verificar la firma manuscrita suscrita en la

carta.

El comercializador es la persona autorizada a exportar productos de

otra persona o productor, por ende está autorizado a usar las DJO del

productor y de ser el caso también puede contar con su propio apoderado

para que le tramite dichos certificados de origen. Pueden haber por cada

exportador varios apoderados y por cada DJO varios comercializadores.

La información necesaria para obtención del DJO encontramos en

capítulo II del registro oficial No. 595 del Martes, 13 de diciembre del 2011

donde se dice claramente que es un requisito previo a la emisión de un

certificado de origen la presentación de una Declaración Juramentada de

Origen por parte del exportador o apoderado, de conformidad a cada

Acuerdo o Norma Internacional y normas nacionales en la que se

especifique que la mercancía a exportarse cumple con la normativa de

origen establecida en los Acuerdos Comerciales suscritos por Ecuador y en

aquellos que unilateralmente conceden preferencias arancelarias al

Ecuador.39

A continuación el formulario que debe ser llenado de acuerdo a las

indicaciones adjuntas en el registro oficial número 595 del martes 13 de

diciembre del 2011.

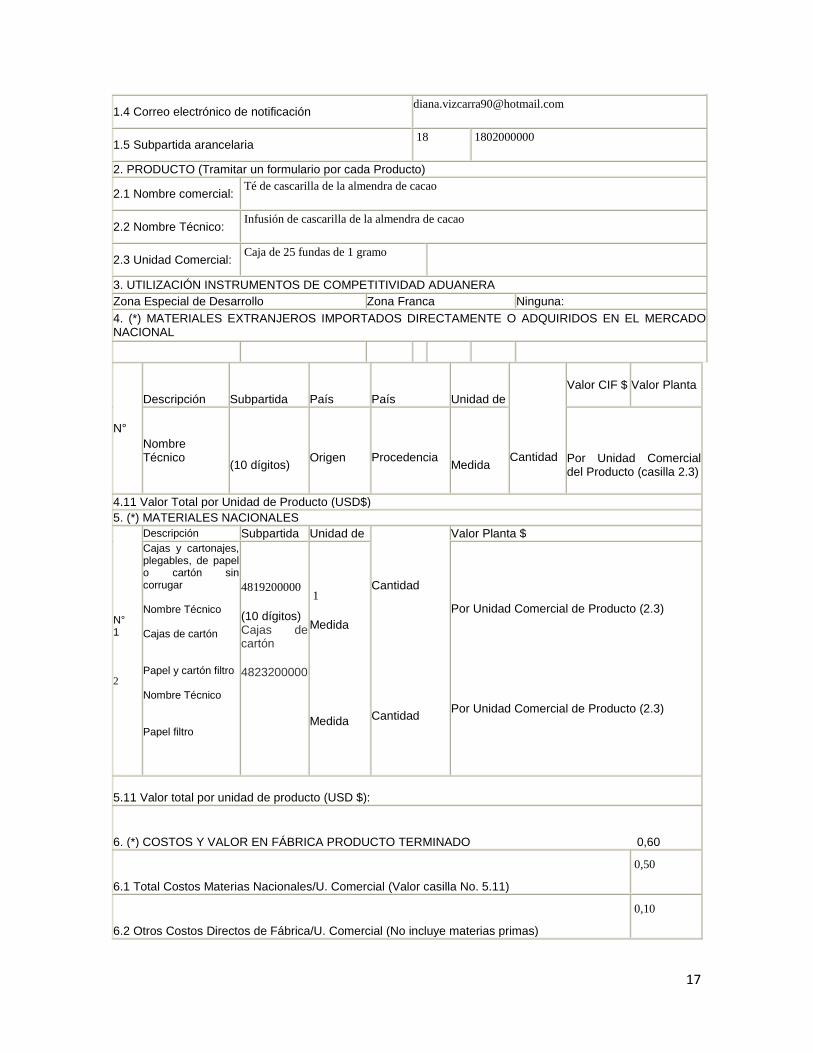

Formulario

DECLARACIÓN JURAMENTADA DE ORIGEN

1. IDENTIFICACIÓN DE EMPRESA

1.1. R.U.C.

1.2 Nombre Contacto Diana Vizcarra

1.3 Dirección planta de producción Atacames 25-58 y Munive

39

Registro Oficial No. 595 - Martes 13 de Diciembre de 2011 PRIMER SUPLEMENTO http://www.derechoecuador.com/index.php?option=com_content&view=article&id=6470:registro-oficial-no-595-martes-13-de-diciembre-de-2011-primer-suplemento&catid=360:diciembre&Itemid=604

17

1.4 Correo electrónico de notificación [email protected]

1.5 Subpartida arancelaria 18 1802000000

2. PRODUCTO (Tramitar un formulario por cada Producto)

2.1 Nombre comercial: Té de cascarilla de la almendra de cacao

2.2 Nombre Técnico: Infusión de cascarilla de la almendra de cacao

2.3 Unidad Comercial: Caja de 25 fundas de 1 gramo

3. UTILIZACIÓN INSTRUMENTOS DE COMPETITIVIDAD ADUANERA

Zona Especial de Desarrollo Zona Franca Ninguna:

4. (*) MATERIALES EXTRANJEROS IMPORTADOS DIRECTAMENTE O ADQUIRIDOS EN EL MERCADO NACIONAL

N°

Descripción

Subpartida

País

País

Unidad de

Cantidad

Valor CIF $ Valor Planta

Nombre

Técnico

(10 dígitos)

Origen

Procedencia

Medida

Por Unidad Comercial del Producto (casilla 2.3)

4.11 Valor Total por Unidad de Producto (USD$)

5. (*) MATERIALES NACIONALES

N° 1

2

Descripción Subpartida Unidad de

Cantidad

Cantidad

Valor Planta $

Cajas y cartonajes, plegables, de papel o cartón sin corrugar Nombre Técnico Cajas de cartón Papel y cartón filtro Nombre Técnico Papel filtro

4819200000

(10 dígitos) Cajas de cartón

4823200000

1

Medida Medida

Por Unidad Comercial de Producto (2.3)

Por Unidad Comercial de Producto (2.3)

5.11 Valor total por unidad de producto (USD $):

6. (*) COSTOS Y VALOR EN FÁBRICA PRODUCTO TERMINADO 0,60

6.1 Total Costos Materias Nacionales/U. Comercial (Valor casilla No. 5.11)

0,50

6.2 Otros Costos Directos de Fábrica/U. Comercial (No incluye materias primas)

0,10

18

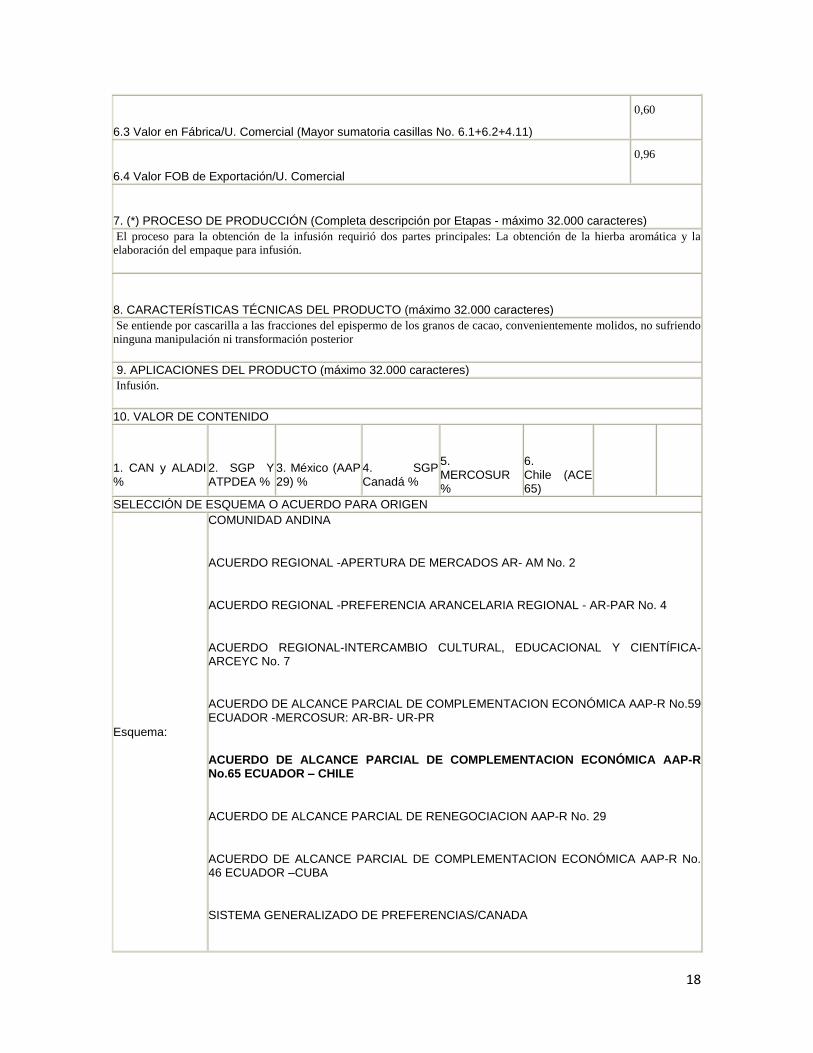

6.3 Valor en Fábrica/U. Comercial (Mayor sumatoria casillas No. 6.1+6.2+4.11)

0,60

6.4 Valor FOB de Exportación/U. Comercial

0,96

7. (*) PROCESO DE PRODUCCIÓN (Completa descripción por Etapas - máximo 32.000 caracteres)

El proceso para la obtención de la infusión requirió dos partes principales: La obtención de la hierba aromática y la elaboración del empaque para infusión.

8. CARACTERÍSTICAS TÉCNICAS DEL PRODUCTO (máximo 32.000 caracteres)

Se entiende por cascarilla a las fracciones del epispermo de los granos de cacao, convenientemente molidos, no sufriendo

ninguna manipulación ni transformación posterior

9. APLICACIONES DEL PRODUCTO (máximo 32.000 caracteres)

Infusión.

10. VALOR DE CONTENIDO

1. CAN y ALADI %

2. SGP Y ATPDEA %

3. México (AAP 29) %

4. SGP Canadá %

5. MERCOSUR %

6. Chile (ACE 65)

SELECCIÓN DE ESQUEMA O ACUERDO PARA ORIGEN

Esquema:

COMUNIDAD ANDINA

ACUERDO REGIONAL -APERTURA DE MERCADOS AR- AM No. 2

ACUERDO REGIONAL -PREFERENCIA ARANCELARIA REGIONAL - AR-PAR No. 4

ACUERDO REGIONAL-INTERCAMBIO CULTURAL, EDUCACIONAL Y CIENTÍFICA- ARCEYC No. 7

ACUERDO DE ALCANCE PARCIAL DE COMPLEMENTACION ECONÓMICA AAP-R No.59 ECUADOR -MERCOSUR: AR-BR- UR-PR

ACUERDO DE ALCANCE PARCIAL DE COMPLEMENTACION ECONÓMICA AAP-R No.65 ECUADOR – CHILE

ACUERDO DE ALCANCE PARCIAL DE RENEGOCIACION AAP-R No. 29

ACUERDO DE ALCANCE PARCIAL DE COMPLEMENTACION ECONÓMICA AAP-R No. 46 ECUADOR –CUBA

SISTEMA GENERALIZADO DE PREFERENCIAS/CANADA

19

SISTEMA GENERALIZADO DE PREFERENCIAS/ESTADOS UNIDOS DE AMERICA

LEY DE PREFERENCIAS ARANCELARIAS ANDINAS- ATPDA / EEUU

SISTEMA GENERALIZADO DE PREFERENCIAS/UNION EUROPEA, AUSTRALIA, BIELORUSIA, JAPON, TURQUÍA, NORUEGA, NUEVA ZELANDA, SUIZA INCLUIDO LIECHTENSTEIN

SISTEMA GENERALIZADO DE PREFERENCIAS/FEDERACION RUSA

Cons.

Cod. Esquema

Desc. Esquema

Normas Asociadas

Criterio

Información Adicional

Partida Equivalente

Diana María Vizcarra Montes

Nombre de Representante Legal

Fecha (dd/mm/aaaa)

05/04/2013

Identificación Representante Legal

Cargo:

(*) INFORMACIÓN CONFIDENCIAL

DECLARO BAJO JURAMENTO QUE LA INFORMACIÓN SUMINISTRADA Y CONSIGNADA PARA EL TRÁMITE DE DECLARACIÓN JURAMENTADA ES REAL Y VERAZ E IGUALMENTE SOMOS CONOCEDORES DE LAS NORMAS, ACUERDOS Y TRATADOS QUE RIGEN LAS NORMAS DE ORIGEN QUE SE APLICAN Y REGISTRAN

EN ESTE PROCEDIMIENTO

Nota: En caso de cambiar algún insumo o materia prima que sean utilizados en el proceso

productivo del producto a exportar, que pudiese alterar el cumplimiento de la norma de origen, se

deberá reemplazar la “Declaración Juramentada de Origen”, la misma que debe ser presentada al

MINISTERIO DE INDUSTRIAS Y PRODUCTIVIDAD, a fin de evitar sanciones.

Partida

Aranceles: Arancel Nacional de Ecuador Capítulo: 18 - Cacao y sus preparaciones

Partida: 1802 - Cáscara, películas y demás residuos de cacao

Subpartida

1802000000 - Cáscara, películas y demás residuos de cacao

20

Arancel Nacional Integrado

Tabla N°3.- Arancel Nacional Integrado Sección IV : PRODUCTOS DE LAS INDUSTRIAS ALIMENTARIAS; BEBIDAS,

LIQUIDOS ALCOHOLICOS Y VINAGRE; TABACO Y SUCEDANEOS DEL TABACO ELABORADOS

Capítulo 18 : Cacao y sus preparaciones Partida Sist. Armonizado : SubPartida Sist. Armoniz. : SubPartida Regional 18020000 :

Cáscara, películas y demás residuos de cacao

Codigo Producto Comunitario (ARIAN) 1802000000-0000 :

Codigo Producto Nacional (TNAN) 1802000000-0000-0000 :

Código de Producto (TNAN) 0000

Antidumping 0 % Advalorem 20 % FDI 0.5 % ICE 0 % IVA 12 % Salvaguardia por Porcentaje 0 % Salvaguardia por Valor Aplicación Salvaguardia por Valor Techo Consolidado 0 % Incremento ICE 0 % Afecto a Derecho Específico Unidad de Medida Kilogramo Bruto (KG) Observaciones RESOLUCION 585 COMEXI Es Producto Perecible NO 40 Fuente.- ARANCEL NACIONAL INTEGRADO http://sice1.aduana.gob.ec/ied/arancel/index.jsp

Convenios

Tabla N°4.- Convenios País

Origen Descripción Cod.

Lib Preferenci

a Fecha de Vigencia P.Naladisa

CHILE Acdo. Comp. Eco.-ALADI-Chi. #32 Dec. Ej. # 2439 Sup. R.O # 603 Ene-03-95

37 100 % 23/01/2010 - 31/12/3000 0

Fuente.- ARANCEL NACIONAL INTEGRADO http://sice1.aduana.gob.ec/ied/arancel/index.jsp

Restricciones

Tabla N°5.- Restricciones Partida Descripción Producto Autorizante Tipo Vigencia

de

Restricción

País Régimen

1802000000-0000-0000 CASCARA, PELICULAS Y DEMAS RESIDUOS DE CACAO.

RES.597/ 585

COMEXI

MINISTERIO DE

AGRICULTURA, ACUACULTURA

Y PESCA

R 08/05/2007 -

31/12/3000

Importación

Fuente.- ARANCEL NACIONAL INTEGRADO http://sice1.aduana.gob.ec/ied/arancel/index.jsp

40

ARANCEL NACIONAL INTEGRADO http://sice1.aduana.gob.ec/ied/arancel/index.jsp

21

Certificado de origen

Para la obtención de certificado de origen, previamente es necesaria

la DJO41, explicado anteriormente, para cumplir con los requisitos de la

misma es importante estudiar el registro oficial No. 595 del Martes, 13 de

diciembre de 2011. En el cual se dan las debidas explicaciones del mismo,

cabe recalcar que en el capitulo IV se habla de la emisión de certificados de

origen, donde se dice que las entidades habilitadas y del Ministerio de

Industrias y Productividad, previo a emitir la certificación de origen, deberán

revisar la declaración juramentada de origen y de toda la documentación

que respalda la solicitud de emisión.

´´ El certificado de origen constituye un documento físico o

electrónico a ser presentado en la Aduana de destino, mismo que estará

basado en los formularios definidos en los acuerdos comerciales suscritos

por el Ecuador o aquellas preferencias concedidas unilateralmente.´´42

Cualquier tipo de producto requiere de un Certificado de Origen para

comprobar su procedencia en el país de destino con el objeto de verificar el

cumplimiento de las normas internacionales de origen y aplicación de

preferencias arancelarias otorgadas por el país de destino. Este certificado

es emitido en el Ministerio de Industrias y Productividad (MIPRO) y por las

Cámaras de Comercio, Industrias o Producción, para países de destino en

la Asociación Latinoamericana de Integración (ALADI), Comunidad Andina

de Naciones (CAN) y MERCOSUR

Trámite a seguir:

1. Registro en el Sistema de Identificación Previa a la Certificación de

Origen en el sitio web del MIPRO, consignando los datos generales

del exportador y de las subpartidas que se exportan.

2. Visita de verificación en la empresa productora si se trata de la

primera exportación o si existe perfil de riesgo que puede motivar

observaciones de las aduanas de destino.

41

Declaración Juramentada de Origen 42

Registro Oficial No. 595 - Martes 13 de Diciembre de 2011 PRIMER SUPLEMENTO http://www.derechoecuador.com/index.php?option=com_content&view=article&id=6470:registro-oficial-no-595-martes-13-de-diciembre-de-2011-primer-suplemento&catid=360:diciembre&Itemid=604

22

3. Elaboración del informe técnico por parte del funcionario delegado

para la verificación, que concluye si la mercancía a exportar, cumple

o no las reglas de origen según el mercado de exportación.

4. Comunicación del resultado al usuario.

5. El usuario cancela el valor del Certificado de origen (usd 10.00).

6. El usuario llena los datos del Certificado de origen.

7. El funcionario habilitado revisa el contenido del certificado de origen,

verifica la información con otros documentos como la factura, luego

procede a legalizar el certificado de origen, a través de la firma y

sello que se encuentra registrado en las Aduanas de los países de

destino.

VIGENCIA:

Los certificados de origen cuentan con una vigencia determinada a partir de la fecha de validación por la Entidad Competente, para hacer efectiva la preferencia arancelaria:

1. COMUNIDAD ANDINA Y ALADI: 180 días

2. CAN-MERCOSUR: 180 días

Los certificados de origen son emitidos por y para los siguientes acuerdos comerciales:43

SG PC

CAN

ALADI

MERCOSUR

Las demás entidades habilitadas que se indican a continuación emiten certificado de origen para exportaciones a mercados de la CAN, ALADI y MERCOSUR:

FEDEXPOR

Cámara de Industria y Producción

Cabe recalcar que este plan de negocios se basa en un proyecto de

una nueva empresa que al mismo tiempo implica un producto nuevo e

innovador, el mismo que se desea poner en marcha y al mismo tiempo

43

Certificado de Origen http://www.proecuador.gob.ec/faq/certificado-de-origen/

23

logrará su comercialización nacional e internacional. Mencionados los

requisitos para obtención de DJO y CO, podemos guiarnos en el futuro para

realizar una exportación exitosa.

Trámites de la exportación

Los trámites de la exportación es una de los más trascendentales, ya que con todos los datos recogidos en los anteriores capítulos procederemos a detallar todo lo relacionado a la exportación de nuestro producto.

Para llevar a cabo un adecuado proceso de exportación ha sido

importante realizar una exhaustiva investigación tanto de las condiciones ecuatorianas como las exigencias del mercado chileno en términos de Comercio Exterior.

Finalmente, podría mencionar que prácticamente este capítulo reúne

todos los conocimientos de Comercio Exterior adquiridos aplicados al producto motivo de estudio de esta tesis.

Ficha técnica del té de cascarilla del cacao

Producto: Té de cascarilla del cacao Subpartida arancelaria: 1802000000 País exportador: Ecuador País importador: Chile Empresa exportadora: The best of fruit Vía de transporte: Marítimo Puerto de embarque: Puerto de Guayaquil Puerto de desembarque: Puerto de San Antonio

24

Flujograma del proceso de exportación

Tabla N°6.- Proceso de exportación

Elaborado: Autora

Condiciones de negociación

En toda negociación internacional debe establecerse previamente todas las condiciones necesarias para llevar a cabo un intercambio comercial exitoso, razón por la cual detallo las principales consideraciones en la negociación internacional:

Presentación de documentos a la aduana

Celebración del contrato

Diseño de la logística

Recepción del pedido

Aceptación de la oferta

Fijar términos de envió

Fijar la forma de pago

Envío de cotizaciones

Inicio de negociaciones

Solicitud de Cotizaciones

Envío de muestras

25

Incoterms

Los INCOTERMS son un conjunto de reglas internacionales para la interpretación de términos comerciales más utilizados en el comercio internacional, para evitar las dudas al momento de comercializar con países diferentes.

Entre los Incoterms se escogió el término FOB (Free On Board /

Libre a bordo «franco a bordo, puerto de carga convenido») se refieren a un incoterm, o cláusula de comercio internacional, que se utiliza para operaciones de compraventa en que el transporte de la mercancía se realiza por barco (mar o vías de navegación interior). Se debe utilizar siempre seguido de un puerto de carga.44

El termino FOB, el vendedor no tiene ninguna obligación con el

comprador de formalizar el contrato de transporte, sin embrago, si lo solicita el comprador, el vendedor deberá contratar el transporte pero a riesgos y expensas del comprador. Se considerará la mercancía entregada cuando el vendedor coloca la misma a bordo del buque designado por el comprador en el punto de carga, si lo ha indicado el comprador en el puerto de embarque designado, o proporcionando la mercancía así entregada.

En cualquiera de los dos casos el vendedor deberá entregar la

mercancía dentro del plazo acordado. Si el comprador no ha indicado un

44

Incoterm http://es.wikipedia.org/wiki/incoterms

Cobranza

Llegada al Puerto de

destino

Embarque en el

puerto

26

punto de carga específico, el vendedor podrá elegir el punto de carga que mejor le convenga en el puerto de embarque designado.

El vendedor no tiene ninguna obligación ante el comprador de

formalizar el contrato de seguro, sin embargo si el comprador va a contratar el mismo, el vendedor debe brindar la información necesaria para que se lleve a cabo.

El vendedor debe asumir los costos del embalaje, esto incluye

también en el caso de que el comprador requiera de un embalaje en específico siempre y cuando esté dentro del plazo del contrato de compraventa.

El comprador deberá asumir los costos en el caso de que el buque

designado por él no llega a tiempo, o no puede hacerse cargo de la mercancía, siempre y cuando la mercancía se haya declarado como mercancía objeto del contrato. El comprador deberá comunicar al vendedor el nombre del buque, el punto de carga, y cuando sea necesario el momento de entrega escogido dentro del plazo acordado.

La empresa exportadora ecuatoriana THE BEST OF FRUIT

convendrá con el importador chileno la entrega del té de cascarilla de la almendra de cacao vía marítima en términos FOB, lo que significa, que THE BEST OF FRUIT, deberá entregar la mercadería cuando sobrepase la borda del buque en el Puerto de Guayaquil.

Embalajes

El embalaje del té es sumamente importante se lo debe hacer de tal

manera que se pueda: reconocer, medir, pesar y liberar sin demora.

En cuanto al embalaje este será de acuerdo a las exigencias del país importador, en nuestro caso se embalará en cajas con 25 bolsas de 1G que da un peso aproximado de 30 gramos, la caja total contaría con 20 cajas de té, cada uno bien paletizado y enzunchados para evitar cualquier daño durante el viaje y un mejor manipuleo y descarga.

Condiciones de pago

Existen diferentes formas de pago, plazos y medios de pago, sin

embargo, es decisión de cada empresa elegir la forma como cobrará el valor de la exportación.

Por esta razón, la forma de pago escogida por The best of fruit, para

la transacción con nuestro comprador chileno es la siguiente: el 50% en efectivo antes de realizar el embarque y el 50% restante contra entrega de documentos de embarque.

27

Obligaciones del exportador:

Suministro de las mercancías de conformidad con el contrato.

Gastos de operación de verificación (como comprobar la calidad, medida, peso y embalaje.

Realizar todos los trámites aduaneros para la exportación de las mercancías.

Los gastos de flete y traslado de la mercancía (interno).

Contrato de seguro de las mercancías (interno).

Gastos de aduana en el punto de embarque (agente, impuestos, maniobras de descarga, carga, estiba).

Obligaciones del importador:

Pagar los gastos relacionados con las mercancías desde el

momento en que haya sido entregadas en el puerto de origen. Contrato de seguro de las mercancías (externo) Asumir el riesgo de pérdida o daño de las mercancías hasta el

momento en que haya sobrepasado la borda del buque en el puerto de embarque.

Asumir costos de transporte internacional (flete principal, seguro).

Forma de Pago

Las formas de pago será carta de crédito.

Carta de Crédito o crédito documentario

Es pagadera contra la presentación de los documentos que prueben el embarque. El importador a través de un banco (banco emisor), abre una carta de crédito para ser reclamada por el exportador en un banco en el Ecuador (banco corresponsal). Si la carta de crédito es Avisada, esto implica que el banco corresponsal no le paga al exportador hasta que recibe el pago del banco emisor. Si la carta de crédito es Confirmada, implica que el banco corresponsal le pagará al exportador independientemente el recibo del pago por parte del banco emisor. Esta es más costosa para el cliente, pero la más segura para el exportador. Las cartas de crédito pueden ser:

28

• A la vista: pago contra la presentación de los documentos. • A plazos: El banco corresponsal emite un título valor negociable (Carta de Crédito a Aceptación) Para hacer efectivo e pago de la carta de crédito se deberán presentar todos los documentos exigidos por el comprador, de no ser así se presentarán discrepancias y el pago se retrasará.

Tramites previa la exportación en Ecuador

Tabla N°7.- Trámites previa la exportación

Elaborado.- La Autora

Para llevar acabo una exitosa exportación de té de cascarilla de la

almendra del cacao hacia el mercado chileno se debe seguir algunos trámites importantes en las distintas instituciones relacionadas con el proceso de exportación. A continuación se especifica los trámites a seguir:

Para calificarse como exportador se necesita los siguientes requisitos:

RUC

• Banco Central del Ecuador

•Security Data

Obtener token:

Registro SENAE

Registro MIPRO

Certificado Fitosanitario

FC

•Exportación

•Aforo

•Liquidación (no incluye)

•Autorización de salida

DAE: -

Salida

29

¿Cómo se obtiene el Registro de Exportador? Una vez gestionado el RUC en el Servicio de Rentas Internas, se deberá:

Paso 1.- Adquirir el Certificado Digital para la firma electrónica y autenticación otorgado por las siguientes entidades:

Banco Central del Ecuador: http://www.eci.bce.ec/web/guest/

Security Data: http://www.securitydata.net.ec/

Paso 2.-

Registrarse en el portal de ECUAPASS:(http://www.ecuapass.aduana.gob.ec)

Aquí se podrá: 1. Actualizar base de datos 2. Crear usuario y contraseña 3. Aceptar las políticas de uso 4. Registrar firma electrónica Revisar el boletín 32-2012.

El Consejo Nacional de Comercio Exterior e Inversiones (COMEXI)

estableció que los exportadores adicionalmente se registren con el Ministerio de Industrias y Competitividad cuando se refieran a:

Exportaciones de chatarra y desperdicios metales ferrosos y no ferrosos. Resolución 400 del 13 de septiembre de 2007 y publicada en el Registro Oficial Suplemento 233 del 17 de diciembre de 2007.

Exportaciones de cueros y pieles. Resolución 402 del 13 de septiembre de 2007 y publicada en el Registro Oficial 222 del 29 de noviembre de 2007.

Esto último no incluye a nuestra exportación.

Proceso de Exportación

Se inicia con la transmisión electrónica de una Declaración Aduanera

de Exportación (DAE) en el nuevo sistema ECUAPASS, la misma que

30

podrá ser acompañada deuna factura o proforma y documentación con la

que se cuente previo al embarque, dicha declaración no es una simple

intención de embarque sino una declaración que crea un vínculo legal y

obligaciones a cumplir con el Servicio Nacional de Aduana del Ecuador,

SENAE, por parte del exportador o declarante.

Los datos que se consignarán en la DAE son:

Del exportador o declarante

Descripción de mercancía por ítem de factura

Datos del consignante

Destino de la carga

Cantidades

Peso; y demás datos relativos a la mercancía.

Los documentos digitales que acompañan a la DAE a través del

ECUAPASS son:

Factura comercial original.

Autorizaciones previas (cuando el caso lo amerite).

Certificado de Origen electrónico (cuando el caso lo amerite)

Una vez aceptada la DAE, la mercancía ingresa a Zona Primaria del distrito

en donde se embarca, producto de lo cual el depósito temporal la registra y

almacena previo a su exportación. Al exportar se le notificará el canal de

aforo asignado, los mismos que pueden ser:

Canal de Aforo Documental

Canal de Aforo Físico Intrusivo

Canal de Aforo Automático

Para el caso del Canal de Aforo Automático, la autorización de salida,

entiéndase con ello la autorización para que se embarque, será automático

al momento del ingreso de la carga a los depósitos temporales o zonas

primarias.

31

En el caso del Canal de Aforo Documental se designará al funcionario a

cargo del trámite, al momento del ingreso de la carga, luego de lo cual

procederá a la revisión de los datos electrónicos y documentación

digitalizada; y procederá al cierre si no existieren novedades. En este

cualquier observación será registrada mediante el esquema de notificación

electrónico previsto en el nuevo sistema. Una vez cerrada la Declaración

Aduanera de Exportación (DAE) cambiará su estado a salida autorizada y la

carga podrá ser embarcada.

En el caso del Canal de Aforo Físico Intrusivo se procede según lo descrito

anteriormente adicional al proceso la inspección física de la carga y su

corroboración con la documentación electrónica y digitalizada.

Revisar boletín 222 – 2012 en el cual se encontrará los instructivos para el

correcto llenado de la DAE junto con los videos demostrativos.45

Finalización de la exportación

Una vez confirmada la salida de la carga del puerto de origen, la naviera certifica por medio de los conocimientos de embarque que la carga fue embarcada y despachada a su destino.

El conocimiento de embarque certificado y una copia original de la

factura comercial se debe entregar al Agente Afianzado para que este proceda al cierre de la exportación (régimen 40 / Exportación a Consumo).

Gastos de exportación

Para realizar la exportación del té de cascarilla de la almendra del cacao

hacia el mercado chileno se incurrirá en varios gastos tanto de ventas como aduaneros, los mismos que deben ser considerados para poder fijar el precio FOB con el cual se procederá a la exportación.

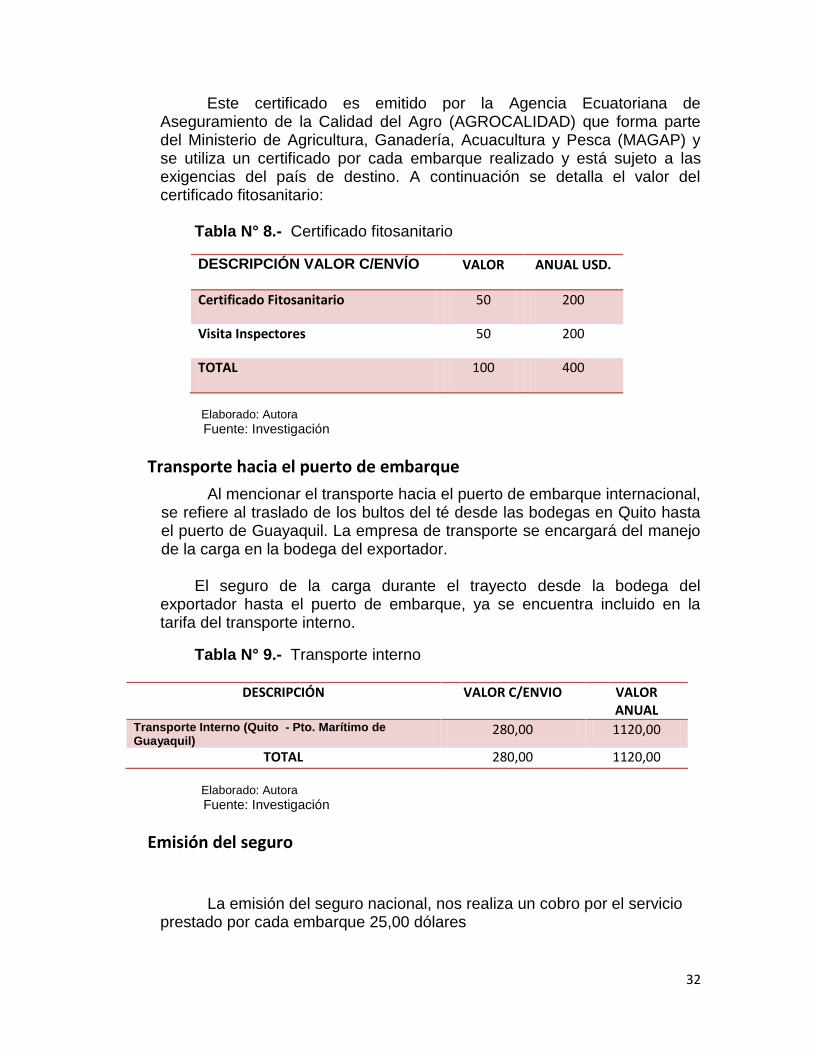

Certificado fitosanitario

Este documento permite garantizar que el producto se encuentra libre de cualquier agente extraño luego de haber realizado un análisis al producto agrícola y que puede ser enviado al exterior.

45

Proceso de Exportación http://www.aduana.gob.ec/pro/to_export.action

32

Este certificado es emitido por la Agencia Ecuatoriana de Aseguramiento de la Calidad del Agro (AGROCALIDAD) que forma parte del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca (MAGAP) y se utiliza un certificado por cada embarque realizado y está sujeto a las exigencias del país de destino. A continuación se detalla el valor del certificado fitosanitario:

Tabla N° 8.- Certificado fitosanitario

DESCRIPCIÓN VALOR C/ENVÍO VALOR ANUAL USD.

Certificado Fitosanitario 50 200

Visita Inspectores 50 200

TOTAL 100 400

Elaborado: Autora

Fuente: Investigación

Transporte hacia el puerto de embarque

Al mencionar el transporte hacia el puerto de embarque internacional, se refiere al traslado de los bultos del té desde las bodegas en Quito hasta el puerto de Guayaquil. La empresa de transporte se encargará del manejo de la carga en la bodega del exportador.

El seguro de la carga durante el trayecto desde la bodega del

exportador hasta el puerto de embarque, ya se encuentra incluido en la tarifa del transporte interno.

Tabla N° 9.- Transporte interno

DESCRIPCIÓN VALOR C/ENVIO VALOR ANUAL

Transporte Interno (Quito - Pto. Marítimo de Guayaquil)

280,00 1120,00

TOTAL 280,00 1120,00

Elaborado: Autora

Fuente: Investigación

Emisión del seguro

La emisión del seguro nacional, nos realiza un cobro por el servicio prestado por cada embarque 25,00 dólares

33

Tabla N° 10.- Emisión del seguro

DESCRIPCIÓN VALOR C/ENVÍO VALOR ANUAL Emisión del seguro 128,00 512,00

TOTAL 128,00 512,00

Elaborado: Autora

Fuente: Investigación

Agente Afianzado

El Agente Afianzado, es la persona que se encargará de obtener la orden de embarque (REGIMEN 15) y del cierre de la exportación (REGIMEN 40).

Tabla N ° 11.-Agente Afianzado

DESCRIPCIÓN VALOR

C/ENVÍO VALOR ANUAL

Agente Afianzado

150 600

TOTAL 150 600

Elaborado: Autora

Fuente: Investigación

Certificado de Origen

Tabla N°12.-Certicado de Origen DESCRIPCIÓN VALOR C/ENVÍO VALOR ANUAL USD.

Certificado Origen (vigencia 180 días) 10 20

TOTAL 10 20

Elaborado: Autora Fuente: Investigación

Inspección Antinarcóticos

La inspección antinarcóticos para la carga tanto importada como de exportación, se la realiza de manera aleatoria, pero por lo general, siempre se efectúa una inspección antinarcóticos específicamente para lo que corresponde a la carga de exportación, para el efecto, se recibe una notificación por escrito, con el fin de que se haga presente un representante de la carga y se inspeccione la misma.

34

Tabla N° 13.-Inspección antinarcóticos

DESCRIPCIÓN VALOR C/ENVIO

VALOR ANUAL

Inspección antinarcóticos

60 240

TOTAL 60 240

Elaborado: Autora

Fuente: Investigación

Tasa de almacenaje

La tasa de almacenaje se aplicará sobre las mercancías y unidades de transporte o carga que se encuentran en almacenes temporales autorizados o sean almacenadas en bodegas o patios de la Aduana para remate, procedimientos administrativos o judiciales.

Nuestra empresa no incurrirá en un costo de almacenaje puesto que

se estima que la carga pase máximo de 3 a 5 días en las bodegas del puerto gracias a la correcta coordinación con el booking y el Agente de Aduanas.

Token

Es un dispositivo criptográfico USB, donde se almacena su

certificado digital de forma segura) - vigencia 2 años, las tarifas de los

certificados de firma electrónica de acuerdo a la Resolución No.BCE-003-

2012, son las siguientes:

Tabla N° 14.-Token

Descripción Valor

Emisión del Certificado de Firma Electrónica (token)

33,6

Dispositivo Portable Seguro - Token 29,12

Total 62,72

Renovación del Certificado (válido por 2 años) 16,8

Elaborado: Autora

Fuente: Tarifas del Banco Central del Ecuador

Trámites aduaneros

En la actualidad, con el fin de facilitar el comercio exterior y específicamente las exportaciones de productos ecuatorianos, se han eliminado varios procedimientos, lo que ha permitido que sea más ágil el trámite de exportación y que los empresarios economicen tiempo y dinero.

35

Requisitos Generales de Acceso al Mercado

El Servicio Nacional de Aduanas de Chile cumple un papel

destacado en materia de comercio exterior, especialmente en lo referente a

la tramitación de las operaciones de importación y exportación, la

fiscalización de las operaciones y la recaudación de los derechos

arancelarios e impuestos correspondientes. 46

Las políticas relacionadas con el comercio están principalmente a

cargo del Ministerio de Hacienda (política fiscal y régimen arancelario);

Ministerio de Economía, Fomento y Reconstrucción; Ministerio de

Relaciones Exteriores a través de la Dirección General de Relaciones

Económicas Internacionales.

Las instituciones con competencias en materia de salud pública,

sanidad animal y vegetal son las siguientes:

Ministerio de Agricultura, a través del Servicio Agrícola y Ganadero

(SAG) al que le compete administrar las reglamentaciones relativas a la

sanidad animal y vegetal aplicadas a la importación; Ministerio de Salud,

que establece las reglamentaciones relativas en materia sanitaria para

proteger la salud humana; Servicio Nacional de Pesca a quién le compete

administrar las reglamentaciones relativas a las medidas tendientes a

regular la importación de recursos hidrobiológicos.

Incoterms 2000, 2010.

Los más utilizados son los términos internacionales de comercio: FOB (Free

on board) Libre abordo del buque y CIF (Cost, insurance and freight)

Costo, seguro y flete.

Documento exigible

Declaración aduanera

Factura comercial original y copia (las proformas no son

admitidas en la aduana).

Original del AWB o B/L

Tiempos de nacionalización

Por tiempo de nacionalización se entiende el lapso en el que

se desarrollan los trámites aduaneros con el fin de legalizar la

46

Normativa y Procedimientos para la Importación / Exportación de productos www.portalcomercioexterior.cl

36

entrada de la mercancía a territorio nacional de destino. Dado que

este factor puede afectar la entrega de sus mercancías y costos de

su proceso, tenga en cuenta los siguientes tiempos promedio en la

aduana Chilena:

El trámite no debiera durar más allá de 2 a 3 días

Tiempos de Nacionalización

Por tiempo de nacionalización se entiende el lapso en el que se

desarrollan los trámites aduaneros con el fin de legalizar la entrada

de la mercancía a territorio nacional de destino. Dado que este factor

puede afectar la entrega de sus mercancías y costos de su proceso,

tenga en cuenta los siguientes tiempos promedio en la aduana

Chilena:

Vía Aérea:

Automática: 12 horas

Física: 12 horas

Vía Marítima:

Automática: 12 horas

Física: 12 horas

Empaque, embalaje y etiquetas

Las etiquetas deben ir en español e indicar los ingredientes, el

contenido del empaque utilizando el sistema métrico o en

unidades, número de registro.

Los stickers son permitidos en el caso de productos

importados, para indicar quien es el importador. Las

instrucciones de operación y manuales de uso deben ir en

español.

El etiquetado que llevan los artículos debe cumplir con

determinadas exigencias, las que están expresamente

indicadas para cada tipo de producto. Así por ejemplo, existen

requisitos específicos para las etiquetas de alimentos, ropa,

textiles, cosméticos, medicamentos, artículos eléctricos, etc.

37

Barreras de acceso

Todos los productos agrícolas importados a Chile, deben

cumplir con todos los requisitos fitosanitarios establecidos por

Chile, que serán verificados por el SAG Servicio agrícola y

ganadero al ingreso a nuestro país, una normativa sanitaria y

fitosanitaria, institución que autoriza, tiempos, requisitos

Los embalajes de madera utilizados para sujetar, proteger o

transportar productos importados, deben cumplir con la Norma

Internacional de Medidas Fitosanitarias N° 15 (NIMF Nº 15).

Barreras no arancelarias

Prohibiciones, restricciones y licencias de importación.-

Chile no mantiene restricciones cuantitativas ni un régimen de

licencias de importación, pero prohíbe la importación de

vehículos usados, motocicletas usadas y neumáticos usados y

recauchados. Además, el ingreso de ciertos productos está

sujeto a formalidades administrativas.

Logística

La logística se refiere al envío en el menor tiempo posible y de la

mejor manera del producto como ya lo dijimos la exportación será en

términos FOB, desde el Puerto de Guayaquil hacia el Puerto de San

Antonio, el mismo que tiene una gran ventaja debido a su ubicación

estratégica y excelentes vías de acceso: se comunica con la capital del país

chileno (a sólo 100 km.) mediante la Autopista del Sol, una carretera de alta

velocidad y de doble vía. El tiempo de tránsito al lugar de destino en Chile

es de aproximadamente 1 hora lo que otorga una gran ventaja.

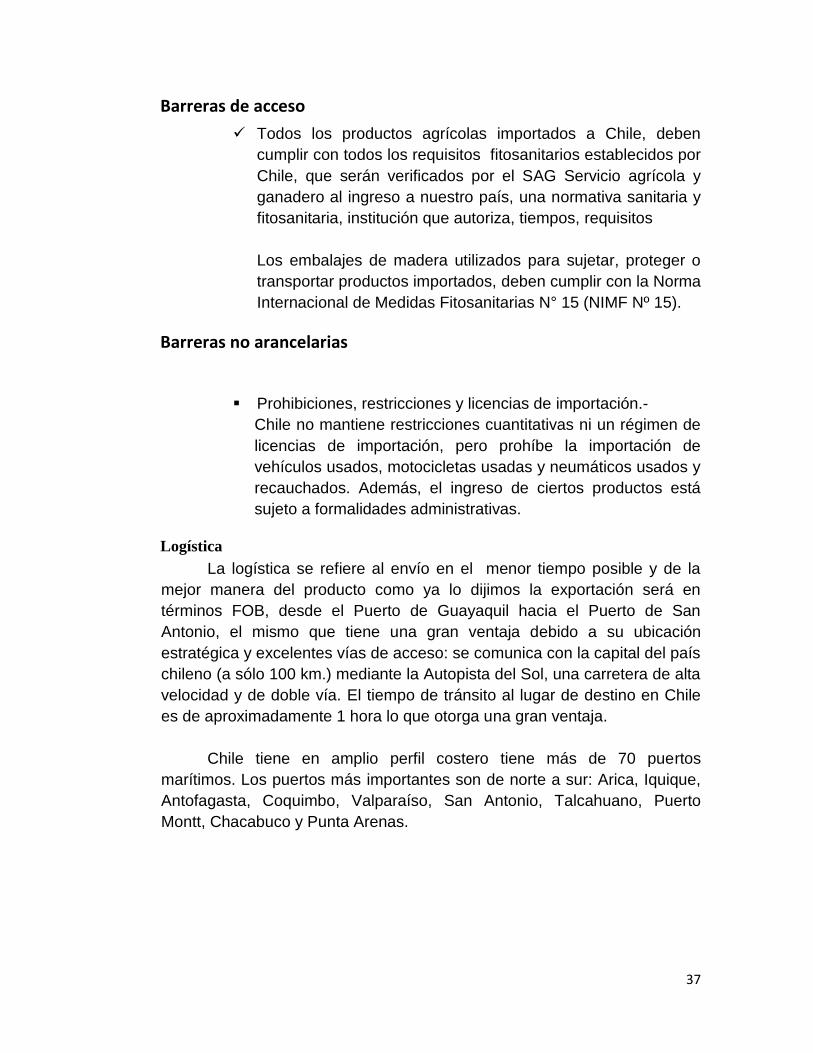

Chile tiene en amplio perfil costero tiene más de 70 puertos

marítimos. Los puertos más importantes son de norte a sur: Arica, Iquique,

Antofagasta, Coquimbo, Valparaíso, San Antonio, Talcahuano, Puerto

Montt, Chacabuco y Punta Arenas.

38

Puerto de Guayaquil

El Puerto Marítimo de Guayaquil está localizado en la costa occidental de América del Sur, en un brazo del mar, el Estero Salado, a diez Kilómetros al Sur del centro comercial de la ciudad del mismo nombre del Ecuador es un país equidistante entre los dos extremos occidentales del continente americano. Guayaquil, su principal puerto comercial, está ubicado dentro del golfo mismo nombre; siendo éste el más importante punto geográfico de la costa oeste de Sudaméricana.47 Coordenadas geográficas:48

Puerto de Guayaquil: Latitud 02º 16' 51'' Sur Longitud 79º 54' 49'' Oeste Estación de Pilotos Data: Latitud 02º 43' 18'' Sur Longitud 80º 17' 30'' Oeste Boya NO. 1 Latitud 02º 45' ' Sur Longitud 80º 25' Oeste

47

Puerto de Guayaquil http://www.apg.gob.ec/institucional/geografica 48

PUERTO GUAYAQUIL http://www.acecargo.net/ptoguayaquil.htm

39

Puerto de San Antonio

Puerto San Antonio es el principal puerto de Chile, esta situado en la

zona central siendo el terminal portuario más cercano a Santiago, la capital

del país.

Se inició como un terminal granelero y luego incorporó la

transferencia de carga general y contenedores. De este modo, en 1995

logra constituirse en el principal puerto al incrementar fuertemente el

movimiento de contenedores.

Entre sus ventajas, destaca su ubicación, su capacidad de expansión

y excelentes vías de acceso por carretera y red ferroviaria. Al interior de

Puerto San Antonio existen cuatro terminales, la STI, TEM, PANUL y SITIO.

Junto al puerto e integrados como parte de la infraestructura de la

ciudad, se sitúan seis parques industriales sobre una superficie de 800

40

hectáreas. Su proximidad al puerto con nexo directo a la red carretera y

ferroviaria permite a este centro logístico posicionarse en un contexto

intermodal de escala internacional. El puerto movió más de 870,000 TEUs

en el 2010, y su calado es de 12m.49

Líneas navieras

El tiempo de tránsito desde Ecuador a Chile es de 6 días

aproximadamente dependiendo la línea entre otras que cumplen esta ruta

Guayaquil – San Antonio están Evergreen, Hamburgsud, Transavisa,

Marglobal. El valor del flete referencial por contenedor de 20 seco es de

USD 700,00

Documentos Requeridos Para Ingreso de Mercancías

Envíos Comerciales:

Factura comercial con 5 copias que contengan: nombre y dirección del

exportador, nombre y dirección del consignatario, número de paquetes,

descripción de los bienes, número y fecha del informe de importación”,

valores FOB o CIF, y precio unitario.

La factura comercial también debe contener la siguiente declaración:

“certificamos que todos los datos contenidos en esta factura son

exactos y verdaderos y que el origen de la mercancía es......” (el país

de origen de la mercancía.).

Informe de Importación: Para los envíos que exceden los 3000 USD se

requiere este documento emitido por el banco central de Chile.

AWB o B/L obligatorias para todos los envíos. De no adjuntarse este

documento no se podrán iniciar los trámites aduaneros para cargas

con destino a Chile ni para cargas en tránsito.

49

Puerto San Antonio Chile www.sanantonioport.cc.cl Dirección de Inteligencia Comercial e Inversiones Agosto 2011ER

41

Tabla N° 15.- DETERMINACIÓN DEL PRECIO DE EXPORTACIÓN

DETALLE COSTO ANUAL COSTO TRIMESTRAL COSTO UNITARIO ANUAL CAJITA

Costo de producción 384000,00 96000,00 0,60

Utilidad 352000,00 88000,00 0,55

EX WORK (QUITO) 736000,00 184000,00 1,15

Transporte Interno 1120,00 280,00 0,00175

Emisión Seguro 748,80 187,20 0,00117

Certificado de origen 20,00 5,00 0,00003

Transferencia Carga General 88,00 22,00 0,00014

Certificado Fitosanitario 200,00 50,00 0,00031

FAS 738176,80 184544,20 1,1534

Alquiler Contenedor 4000,00 1000,00 0,00625

Consolidación de carga 440,00 110,00 0,00069

Uso de Facilidades por Remolcadores 220,00 55,00 0,00034

Manipulación de carga 400,00 100,00 0,00063

Emisión B/L 120,00 30,00 0,00019

FOB (Duty - unpaid) 743356,80 185839,20 1,1600

Visita Inspectores 200,00 50,00 0,00031

Operac. Aforo/Inspección 330,24 82,56 0,00052

Inspección Antinarcóticos 240,00 60,00 0,00038

Agente Afianzado 600,00 150,00 0,00094

FOB (Duty - paid) 744727,04 186181,76 1,1700

Precio de Venta 744727,04 186181,76 1,17

Elaborado: Autora

Fuente: Investigación

Investigación de Mercados

Objetivos del estudio de mercado

1.- Determinar la existencia de demanda insatisfecha, es decir,

estimar racionalmente el número de consumidores del té de la

42

almendra de la cascarilla del cacao, así como su grado y tipo de

consumo.

2.- La metodología para calcular la demanda se centrará en la

exportación del producto a Chile, de manera especial en Santiago de

Chile.

3.- Investigar los principales productores y exportadores de té y en

particular del té de la cascarilla del cacao para de esta manera

identificar a nuestros competidores.

4.- Comprobar la existencia de una demanda que nos permita

satisfacer las necesidades del mercado chileno.

5.- Identificar los posibles canales de distribución que se están

utilizando para hacer llegar el té de la cascarilla del cacao a su

destino.

6.- Definir la estrategia comercial más adecuada para el plan de

negocios, analizando el entorno interno y externo.

Análisis del sector económico en estudio (comportamiento histórico)

El cacao ecuatoriano es el fruto con mayor diversidad de sabores y aromas del mundo. Se siembra en la costa, sierra y oriente ecuatoriano. Los factores geográficos de cada zona generan sabores finos específicos, que son celebrados a nivel de los conocedores más exigentes de la chocolatería fina.50

El Ecuador ha sido tradicionalmente uno de los países más grandes

productores de cacao fino y de aroma. La actividad agrícola dedicada al

cultivo de cacao tiene una historia relevante en la economía nacional; este

producto conocido además como la pepa de oro, dominó varias décadas la

generación de divisas para nuestro país.

El cacao ecuatoriano posee un gran aroma a chocolate acompañado

de un sabor floral pronunciado; en la actualidad la mayoría de

exportaciones corresponden al cruce de cacao nacional y el trinitario,

introducido después de los años 1820. 51

50

Sectores http://www.proecuador.gob.ec/areas/promocion-de-exportaciones/sectores-priorizados/sectores 51 ANECACAO http://www.anecacao.com/Espanol/espanol.htm 9

43

52

Ecuador exporta cacao en grano 2 variedades, como son el

“Nacional” y el “Ecuador-Plantation”. De la totalidad de la producción

nacional, las cifras aproximadas de exportación de cacao en grano son del

60%, un 30% en elaborados y el 10% restante es de consumo interno, de

esta manera los semielaborados y transformados de cacao en el Ecuador

se exportan en menor proporción que la almendra, sin embargo se busca

incentivar al sector con el objeto de agregar valor al producto y así

incrementar el margen de utilidad en la comercialización. Entre los

principales productos industrializados que se comercializan en el exterior,

se encuentran: 53

Licor

• Torta de cacao

• Manteca grasa

• Polvo

• Aceite de cacao

• Chocolates

• Pasta de cacao sin desgrasar

52